Attanwir Jurnal Kajian Keislaman dan Pendidikan

SUSUNAN PENGURUS

Penanggung Jawab

Hanafi

Mitra Bestari

Abdul Muhid (UIN Sunan Ampel Surabaya)

Zainal Habib (UIN Maulana Malik Ibrahim Malang)

Nizarul Alim (Universitas Trunojoyo Madura)

Heli Ihsan (UPI Bandung)

Redaktur

Siti Choirotul Ula

Riza Multazam Luthfy

Penyunting

Moh. Muhajir

Redaktur Pelaksana

Nur Idam Laksono

Sekretariat

Abd. Hafid

Alamat Redaksi

Jl. Raya Talun No. 220 Sumberrejo Bojonegoro 62191

“Attanwir” merupakan jurnal ilmiah yang diterbitkan enam bulan sekali oleh STAI Attanwir

Bojonegoro. Dimaksudkan sebagai media pertukaran informasi dan karya ilmiah antar staf

pengajar, mahasiswa, alumni dan pembaca yang berminat serta masyarakat pada umumnya.

PENGANTAR REDAKSI

Assalamu’alaikum Wr. Wb.

Segala puji bagi dzat yang selalu memberikan segala bentuk nikmat-Nya, sehingga

atas izin-Nya, Jurnal Attanwir bisa terbit.

Jurnal Attanwir merupakan akumulasi tulisan dari beberapa penelitian yang

dilakukan oleh para akademisi. Sebagai wujud komitmen terhadap ilmu pengetahuan,

Jurnal Attanwir mencoba memberikan kontribusi ilmiah dengan menerbitkan tulisan-

tulisan para dosen baik di Bojonegoro maupun wilayah lainnya. Dengan demikian,

hal ini akan membuka wawasan serta memberikan motivasi dan inspirasi bagi setiap

pembaca, baik kalangan mahasiswa, dosen, maupun umum.

Tentu masih dijumpai beberapa kekurangan dalam penyusunannya. Oleh karena itu,

saran dan kritik sangat ditunggu demi perbaikan dalam penerbitan di masa yang akan

datang.

Demikian, semoga Jurnal Attanwir dapat memberikan manfaat sebesar-besarnya bagi

pembaca.

Wassalamu’alaikum Wr. Wb.

Redaksi

DAFTAR ISI

Kegiatan Investasi pada Pasar Modal Syariah

Aris Zulianto; STAI Attanwir Bojonegoro

1

Pengaruh Kualitas Layanan Akademik terhadap Kepuasan Peserta Pelatihan

pada LPK Andre Kalianyar Bojonegoro

Eryul Mufidah; STAI Attanwir Bojonegoro

25

Pengaruh Bagi Hasil Pembiayaan Mudharabah terhadap Laba Bersih

pada KSPS BMT Mandiri Umat Sejahtera (MUS) Sumberrejo

M. Ali Nur Huda; STAI Attanwir Bojonegoro

35

Pengaruh Variabel Fundamental dan Teknikal terhadap Harga Saham Perusahaan

Jakarta Islamic Index (JII) yang Terdaftar di BEI Tahun 2006-2009

Mifta Hulaikah; STAI Attanwir Bojonegoro

45

Penerapan Mudharabah Muthlaqah dan Wadi’ah Yad Adh-Dhamanah pada

Penghimpunan Dana Nasabah di Bank Muamalat Capem Bojonegoro

Mundhori; STAI Attanwir Bojonegoro

50

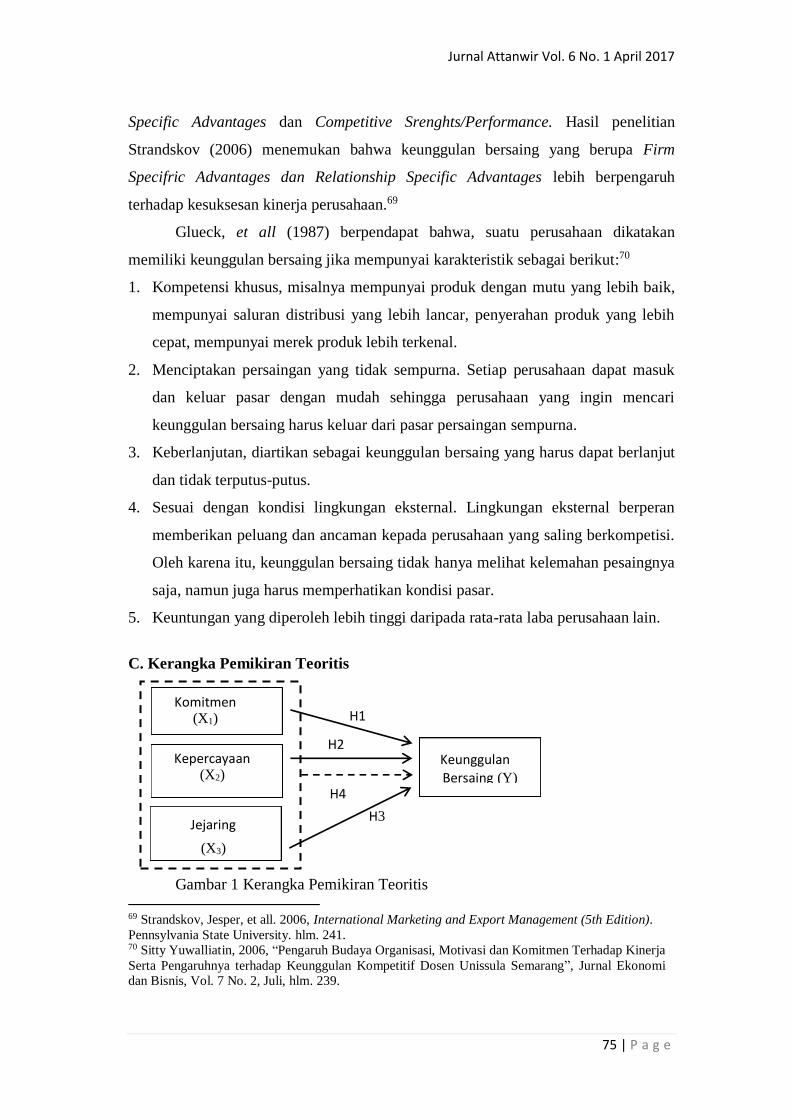

Kompetensi Sosial Kewirausahaan Mencapai Sustainable Competitive Advantages

dalam Persektif Bisnis Islam pada Pengrajin Batik Jumput Bojonegoro

Nurul Fitriandari; STAI Attanwir Bojonegoro

70

Tinjauan Hukum Islam terhadap Jual Beli Menggunakan 3G

Riza Multazam Luthfy; STAI Attanwir Bojonegoro

83

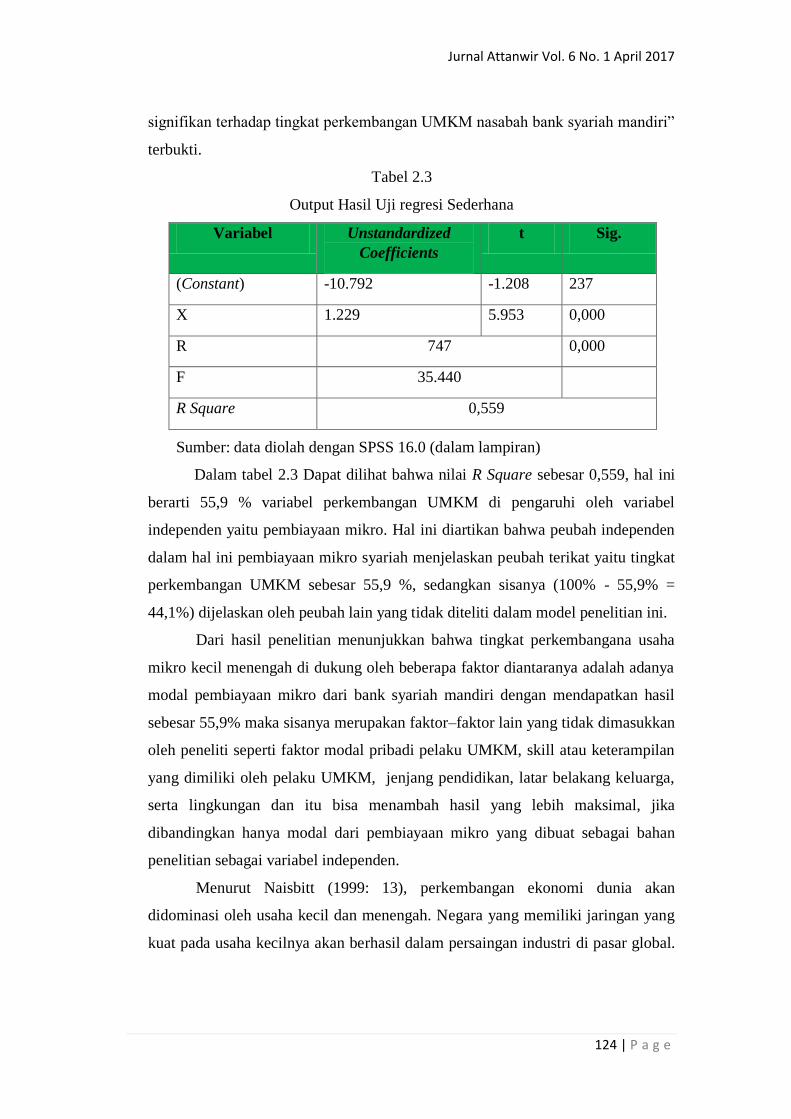

Pengaruh Pembiayaan Mikro Syariah terhadap Tingkat Perkembangan UMKM

(Studi Kasus: Bank Syariah Mandiri Cabang Bojonegoro)

Sugito; STAI Attanwir Bojonegoro

100

Jurnal Attanwir Vol. 6 No. 1 April 2017

1 | P a g e

Kegiatan Investasi pada Pasar Modal Syariah

Aris Zulianto

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Artikel ini fokus diskusi tentang kegiatan pasar modal syariah yaitu tinjaun historis

dan definisi pasar modal syariah, konsep pasar modal syariah, mekanisme

beroprasinya pasar modal syariah.dan perkembangan pasar modal syariah di

indonesia. Salah satu bentuk investasi adalah menanamkan dana pada suatu surat

berharga yang diharapkan akan meningkat nilainya di masa mendatang melalui pasar

modal. Demikian halnya dengan pasar modal syariah, walaupun masih baru jika

dibandingkan dengan instrumen keuangan syariah yang lain, tapi perkembangan

pasar modal syariah di Indonesia dinilai cukup baik, Salah satu instrumen keuangan

syariah yang menjadi pembiayaan penting bagi anggaran negara adalah sukuk. Di

dalam negeri sendiri, sukuk tumbuh cukup pesat walaupun proporsinya masih relatih

kecil dibandingkan dengan pasar konvensional. Hal ini akan mampu menunjang

perkembangan pasar modal syariah di Indonesia, apalagi jika mampu menangkap

peluang yang ada. Salah satu peluang tersebut adalah aset wakaf yang banyak

terdapat di berbagai wilayah di Indonesia dan masih banyak yang belum tergarap

secara produktif. Dual integrasi antara sukuk dan wakaf dalam Sukuk Al Intifa‘a

diaharapkan mampu menciptakan sebuah instrumen keuangan yang bisa

memaksimalkan produktofitas sektor pasar modal syariah dan sektor wakaf.

Kata Kunci: Investasi, Pasar Modal Syariah.

A. Pendahuluan

Dalam Islam, investasi merupakan kegiatan muamalah yang sangat

dianjurkan, karena dengan berinvestasi harta yang dimiliki menjadi produktif dan

juga mendatangkan manfaat bagi orang lain. Investasi menurut definisi adalah

menanamkan atau menempatkan aset, baik berupa harta maupun dana pada sesuatu

yang diharapkan akan memberikan hasil pendapatan atau akan meningkat nilainya di

masa mendatang. Sedangkan investasi keuangan menurut syariah dapat berkaitan

dengan kegiatan perdagangan atau kegiatan usaha, dimana kegiatan usaha dapat

berbentuk usaha yang berkaitan dengan suatu produk atau aset maupun usaha jasa.1

Untuk mengimplementasikan anjuran investasi tersebut, maka harus

diciptakan suatu sarana untuk berinvestasi. Banyak pilihan untuk menanamkan

1 Muhammad Kamal Zubair, “Obligasi Dan Sukuk Dalam Perspektif Keuangan Islam (Suatu Kajian

Perbandingan)”, Asy-Syir’ah, Vol. 46 No. 2 (Januari-Juni 2012), hlm. 271.

Jurnal Attanwir Vol. 6 No. 1 April 2017

2 | P a g e

modal dalam bentuk investasi. Salah satu bentuk investasi adalah menanamkan dana

pada suatu surat berharga yang diharapkan akan meningkat nilainya di masa

mendatang melalui pasar modal. Pasar modal pada dasarnya merupakan pasar untuk

berbagai instrumen keuangan atau surat surat berharga jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk utang maupun modal sendiri.

Pasar keuangan (Financial Market) mempunyai peranan penting dalam

perekonomian suatu negara, karena dapat mempertemukan antara pihak yang

memiliki kelebihan dana dengan pihak yang membutuhkan dana. Tanpa adanya

financial market, maka peminjam uang (kreditur) akan mengalami kesulitan dalam

menemukan debitur yang bersedia untuk memberikan pinjaman kepadanya.

Financial market dapat dibagi menjadi dua, yakni pasar uang (Money Market), dan

pasar modal (Capital Market). Pasar uang merupakan pertemuan antara permintaan

dan penawaran dana jangka pendek. Sedangkan pasar modal memperjual belikan

efek (surat berharga/securities) seperti saham, obligasi, derivatif, dan reksadana

(mutual funds).2

Keberadaan pasar modal dalam aktifitas perekonomian sebuah negara sangat

penting sebagai media investasi dan wadah penyediaan modal bagi perusahaan untuk

membesarkan aktivitas perdagangannya. Pasar modal juga berfungsi sebagai tempat

pencairan kepemilikan saham sebuah perusahaan dengan menjualnya. Dengan

demikian, pentingnya peranan pasar modal adalah dalam rangka memobilisasi dana

dari mayarakat dan dapat juga dijadikan sebagai indikator perekonomian negara.

Namun demikian, pasar modal yang ada selama ini diakui mengandung berbagai hal

yang menyimpang dari prinsip-prinsip syariah, seperti dharar, gharar, riba, maisir,

risywah, maksiat dan kezhaliman.

Perangkat aturan yang lengkap ternyata tidak menjamin pasar modal

Indonesia terbebas dari keterpurukan. Runtuhnya pasar modal Amerika Serikat pada

penghujung 2008 yang diakibatkan oleh krisis ekonomi global yang berimbas pada

iklim investasi di Indonesia dan perekonomian nasional membuktikan betapa

rapuhnya sistem ekonomi kapitalis yang dianut Indonesia. Kapitalisme

mengakibatkan orang lebih berorientasi profit dan meniadakan nilai-nilai dalam

2 Anna Nurlita, “Investasi Di Pasar Modal Syariah Dalam Kajian Islam”, Jurnal Penelitian sosial

keagamaan, Vol.17, No.1 (Januari-Juni 2014), hlm. 1.

Jurnal Attanwir Vol. 6 No. 1 April 2017

3 | P a g e

transaksi ekonomi dan bisnis. Muaranya karena keserakahan dan kepentingan

segelintir orang, sehingga selama orang berspekulasi maka akan terus ada krisis.3

Syariat Islam mengatur hubungan antar sesama manusia dan lingkungannya

dalam konsep muamalah yang dibagi menjadi dua: maddiyah (hubungan yang

berkaitan dengan materi dan ekonomi) dan adabiyah (hubungan yang berkaitan

dengan aspek moral dan sosial).4 Aktivitas investasi di pasar modal termasuk

muamalah maddiyah. Sudah saatnya muslim yang terlibat dalam sektor ini

menunjukkan bahwa Islam sebagai jalan hidup dapat diamalkan secara

komprehensif, dan bahwa mereka dapat menjalankanya secara istiqomah. Mengingat

siapapun yang bergelut dalam sektor ini dapat terjerumus dengan muamalah yang

batil yaitu muamalah yang mengandung unsur dharar, gharar, riba, maisir, risywah,

maksiat dan kezhaliman.

Dalam kerangka itu,tulisan ini mencoba mendiskusikan beberapa kegiatan

investasi yang ada dipasar modal syariah baik.untuk mengantarkan kepada

pembahasan kegiatan investasi pada pasar modal syariah tersebut, penulis memulai

dengan paparan tentang tinjauan definisi dan historis pasar modal syariah, konsep

pasar modal syariah, mekanisme beroperasinya pasar modal syariah di Indonesia.

B. Pembahasan

B.1. Definisi dan Historis Pasar Modal Syariah

1. Pengertian Pasar Modal Syariah

Pengertian pasar dalam arti sempit adalah tempat para penjual dan pembeli

bertemu untuk melakukan transaksi. Pembeli dan penjual langsung bertemu untuk

melakukan transaksi dalam suatu tempat yang disebut dengan pasar. Dalam

pengertian yang luas, pasar merupakan tempat melakukan transaksi jual beli.

Dalam pengertian ini, antara penjual dan pembeli tidak harus bertemu dalam suatu

tempat secara langsung. 5

Secara umum, pengertian pasar modal adalah suatu tempat bertemunya

para penjual dan pembeli saham untuk melakukan suatu transaksi dalam rangka

3 Etty S. Suhardo, “Menabur Kapitalisme, Menuai Krisis”, Majalah Ekonomi dan Bisnis Syariah,

Edisi 23 (November 2008), hlm. 10. 4 Muhammad Nafik HR, Bursa Efek dan Investasi Syariah (Jakarta: Serambi Ilmu Semesta, 2008),

hlm. 14. 5 Kasmir, Bank & Lembaga Keuangan Lainnya (Jakarta: PT. RajaGrafindo Persada, 2004), hlm. 193.

Jurnal Attanwir Vol. 6 No. 1 April 2017

4 | P a g e

memperoleh modal. Penjual dalam pasar modal ialah suatu perusahaan yang

membutuhkan modal (emiten), dengan cara menjual efek-efek. Pembeli atau

investor adalah pihak yang ingin membeli modal pada perusahaan yang

menurutnya akan mendatangkan keuntungan. Pasar modal juga dikenal dengan

nama bursa efek.

Menurut Undang-Undang Pasar Modal No. 8 tahun 1995, pasar modal

adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.6

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal

sendiri. Pasar modal merupakan juga pasar untuk untuk surat berharga jangka

panjang. Sedangkan, pasar uang merapakan pasar surat berharga jangka pendek.

Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan.7

Pasar modal syariah adalah kegiatan yang berhubungan dengan

perdagangan efek syariah perusahaan public yang berkaitan dengan efek yang

diterbitkan serta lembaga profesi yang berkaitan dengannya, di mana semua

produk dan mekanisme operasionalnya tidak bertentangan dengan syariat Islam.8

Pasar modal syariah juga dapat diartikan adalah pasar modal yang menerapkan

prinsip-prinsip syariah.

Berikut ini adalah istilah-istilah yang berkaitan dengan pasar modal yang

dijelaskan dalam Undang-Undang pasar modal dan fatwa DSN antara lain:

a. Bursa Efek adalah Pihak yang menyelenggarakan dan menyediakan sistem

dan atau sarana untuk mempertemukan penawaran jual dan beli Efek Pihak-

Pihak lain dengan tujuan memperdagangkan Efek di antara mereka.

b. Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga

komersial, saham, obligasi, tanda bukti utang, Unit Penyertaan kontrak

investasi kolektif, kontrak berjangka atas Efek, dan setiap derivatif dari Efek.

c. Portofolio Efek adalah kumpulan Efek yang dimiliki oleh Pihak.

6 Ibid. 7 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi (Yogyakarta:

Ekonisia, 2008), hlm. 191. 8 Ahmad Rodoni, Lembaga Keuangan Syariah (Jakarta: Zikrul Hakim, 2008), hlm. 123.

Jurnal Attanwir Vol. 6 No. 1 April 2017

5 | P a g e

d. Efek Syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-

undangan di bidang Pasar Modal adalah surat berharga yang akad,

pengelolaan perusahaannya, maupun cara penerbitannya memenuhi Prinsip-

prinsip Syariah. Shariah Compliance Officer (SCO) adalah Pihak atau pejabat

dari suatu perusahaan atau lembaga yang telah mendapat sertifikasi dari

DSN-MUI dalam pemahaman mengenai Prinsip-prinsip Syariah di Pasar

Modal.

e. Emiten adalah Pihak yang melakukan Penawaran Umum.

f. Kustodian adalah Pihak yang memberikan jasa penitipan Efek dan harta lain

yang berkaitan dengan Efek serta jasa lain, termasuk menerima dividen,

bunga, dan hak-hak lain, menyelesaikan transaksi Efek, dan mewakili

pemegang rekening yang menjadi nasabahnya.

g. Manajer Investasi adalah Pihak yang kegiatan usahanya mengelola Portofolio

Efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk

sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank

yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-

undangan yang berlaku.

h. Prinsip-prinsip Syariah adalah prinsip-prinsip yang didasarkan atas ajaran

Islam yang penetapannya dilakukan oleh DSN-MUI.

i. Perusahaan Publik adalah Perseroan yang sahamnya telah dimiliki sekurang-

kurangnya oleh 300 ( tiga ratus ) pemegang saham dan memiliki modal

disetor sekurang – kurangnya Rp 3.000.000.000,00 (tiga miliar rupiah) atau

suatu jumlah pemegang saham dan modal disetor yang ditetapkan dengan

Peraturan Pemerintah.

2. Sejarah Pasar Modal

Aktivitas pasar modal di Indonesia dimulai sejak tahun 1912 di Batavia

(Jakarta). Efek yang diperdagangkan pada saat itu adalah saham dan obligasi

perusahaan-perusahaan Belanda serta obligasi milik pemerintah Hindia Belanda.

Akan tetapi, aktifitas pasar modal tersebut berhenti ketika terjadi perang dunia

kedua. Kegiatan bursa efek dibuka kembali setelah Indonesia memperoleh

kemerdekaan dengan diterbitkannya obligasi pemerintah Indonesia tahun 1950.

Jurnal Attanwir Vol. 6 No. 1 April 2017

6 | P a g e

Pengaktifan ini didukung dengan UU Darurat tentang Bursa No. 13 tahun 1951

yang kemudian ditetapkan dengan UU No. 15 tahun 1952.9

Pasar modal syariah dibuka secara resmi pada tanggal 14 Maret 2003 oleh

Menkeu Boediono yang didampingi oleh ketua Bapepam Herwidayatmo, wakil

dari MUI, wakil DSN dari direksi SRO, direksi perusahaan efek, pengurus

organsasi pelaku dan asosiasi profesi di pasar modal Indonesia. Di hari itu pun

dilaksanakan penandatanganan Memorandum of Understanding (MOU) antara

Bapepam dan DSN MUI.10

Hadirnya pasar modal syariah diharapkan menjadi tonggak sejarah baru,

seperti Bank Muamalat Indonesia (BMI) yang dibuka pada satu dasawarsa yang

lalu. Aktifitas di pasar modal syariah memang belum lama diperkenalkan.

Sebelum kehadirannya, telah muncul reksadana syariah pada tahun 1997 yang

kemudian diikuti oleh peluncuran Jakarta Islamic Index (JII) pada tahun 2000.

Menkeu Boediono sendiri mengharapkan, dengan muculnya pasar modal syariah

ini seyogyanya diikuti oleh hasil karya kongkrit dan pengembangan instrumen-

instrumen lain yang berbasis syariah, sebagai mana negara-negara maju telah

merintis pengembangan instrumen syariah di pasar modal dengan munculnya

Dow Jones Islamic Index (DJII).11

Pasar modal syariah di Indonesia telah berkembang selama dua dekade,

yaitu dimulai sejak pertama kali diluncurkannya reksa dana syariah pada tahun

1997. Sejak saat itu, pasar modal syariah Indonesia terus tumbuh dan berkembang

yang ditandai dengan semakin banyaknya produk syariah, diterbitkannya regulasi

terkait pasar modal syariah, dan semakin bertambahnya masyarakat yang

mengenal dan peduli pasar modal syariah. Produk syariah yang tersedia hingga

akhir 2014 terdiri dari efek syariah berupa saham syariah, sukuk, reksa dana

syariah, dan exchange traded funds (ETF) syariah, serta layanan syariah antara

lain berupa online trading syariah. Dari sisi kerangka hukum, Indonesia telah

memiliki regulasi pasar modal syariah yang didasarkan pada fatwa yang

diterbitkan oleh Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI).

9 Heri Sudarsono, Bank & Lembaga Keuangan, hlm. 192. 10 Sholahuddin, Lembaga Ekonomi dan Keuangan Islam (Surakarta: Muhammadiyah University

Press, 2006), hlm. 155. 11 Ibid.

Jurnal Attanwir Vol. 6 No. 1 April 2017

7 | P a g e

Selain itu, sosialisasi dan edukasi tentang pasar modal syariah juga semakin

banyak dilakukan, baik melalui pendidikan formal atau sosialisasi dengan

menggunakan media informasi maupun media lainnya.12

Sebagai bagian dari industri pasar modal secara keseluruhan, pasar modal

syariah di Indonesia selama 5 (lima) tahun terakhir telah tumbuh secara positif.

Untuk lebih mempercepat pertumbuhannya perlu disusun strategi pengembangan

yang terencana, komprehensif, dan terukur.

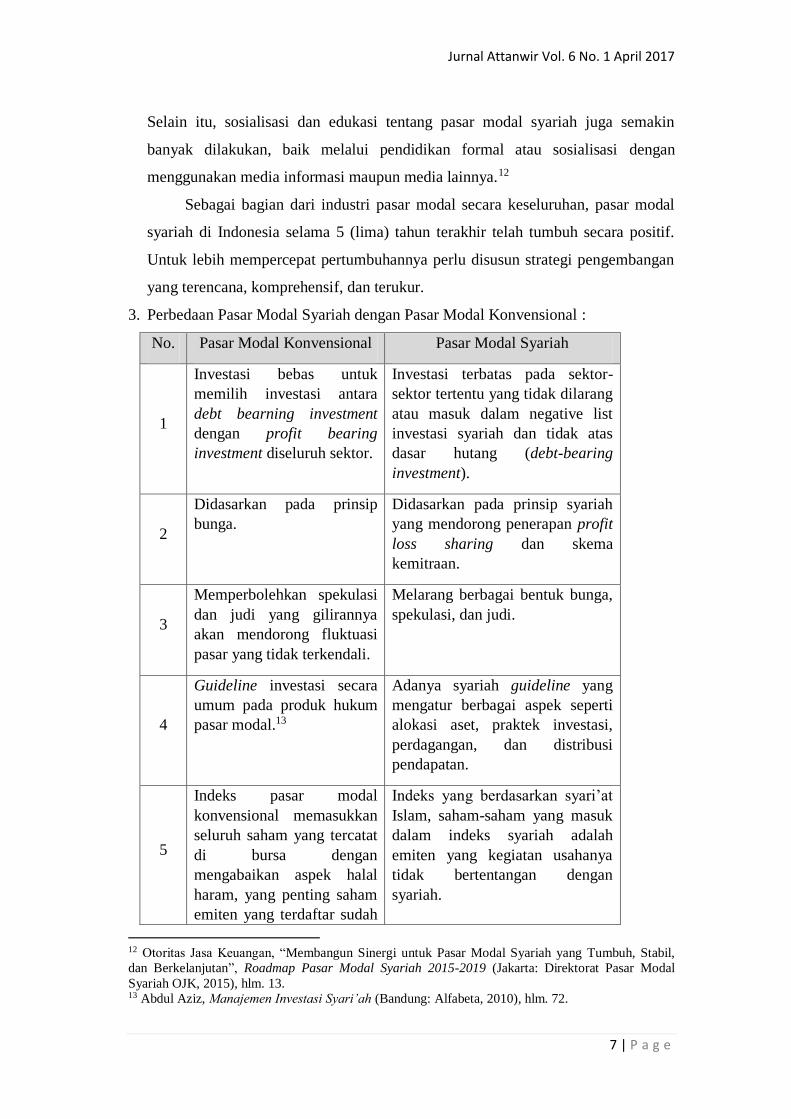

3. Perbedaan Pasar Modal Syariah dengan Pasar Modal Konvensional :

No. Pasar Modal Konvensional Pasar Modal Syariah

1

Investasi bebas untuk

memilih investasi antara

debt bearning investment

dengan profit bearing

investment diseluruh sektor.

Investasi terbatas pada sektor-

sektor tertentu yang tidak dilarang

atau masuk dalam negative list

investasi syariah dan tidak atas

dasar hutang (debt-bearing

investment).

2

Didasarkan pada prinsip

bunga.

Didasarkan pada prinsip syariah

yang mendorong penerapan profit

loss sharing dan skema

kemitraan.

3

Memperbolehkan spekulasi

dan judi yang gilirannya

akan mendorong fluktuasi

pasar yang tidak terkendali.

Melarang berbagai bentuk bunga,

spekulasi, dan judi.

4

Guideline investasi secara

umum pada produk hukum

pasar modal.13

Adanya syariah guideline yang

mengatur berbagai aspek seperti

alokasi aset, praktek investasi,

perdagangan, dan distribusi

pendapatan.

5

Indeks pasar modal

konvensional memasukkan

seluruh saham yang tercatat

di bursa dengan

mengabaikan aspek halal

haram, yang penting saham

emiten yang terdaftar sudah

Indeks yang berdasarkan syari’at

Islam, saham-saham yang masuk

dalam indeks syariah adalah

emiten yang kegiatan usahanya

tidak bertentangan dengan

syariah.

12 Otoritas Jasa Keuangan, “Membangun Sinergi untuk Pasar Modal Syariah yang Tumbuh, Stabil,

dan Berkelanjutan”, Roadmap Pasar Modal Syariah 2015-2019 (Jakarta: Direktorat Pasar Modal

Syariah OJK, 2015), hlm. 13. 13 Abdul Aziz, Manajemen Investasi Syari’ah (Bandung: Alfabeta, 2010), hlm. 72.

Jurnal Attanwir Vol. 6 No. 1 April 2017

8 | P a g e

No. Pasar Modal Konvensional Pasar Modal Syariah

sesuai dengan aturan yang

berlaku.

6

Instrumennya meliputi

saham, obligasi, instrument

opsi, right, waran dan

reksadana

Instrumennya meliputi saham

syariah, obligasi syariah, dan

reksadana syariah.

B.2. Konsep Pasar Modal Syariah

1. Landasan hukum

Tidak dijumpai baik dalam Al-Qur’an maupun hadis nash yang

membicarakan tentang masalah pasar modal dan juga hukumnya. Namun

demikian, perdagangan saham tidak bertentangan dengan hukum Islam. Akan

tetapi, kebolehan jual beli saham ini terbatas pada saham-saham yang bidang

usahanya tidak bertentangan dengan ketentuan-ketentuan syariat Islam. Seperti,

perusahaan-perusahaan yang memproduksi makanan, minuman atau jasa yang

tidak dilarang Agama.14 Oleh karena itu, orang Islam yang ingin membeli saham

suatu perusahaan, terlebih dahulu harus mengadakan penyelidikan yang saksama

tentang bidang usaha dari perusahaan yang menawarkan saham tersebut.

Berikut ini penulis sampaikan regulasi yang mengatur pasar modal syariah

yang ada di Indonesia:

a. Undang-Undang

No Judul Deskripsi

1

Undang-undang

Nomor 8 Tahun

1995 tentang Pasar

Modal

Undang-undang Republik Indonesia

Nomor 8 Tahun 1995 tentang Pasar

Modal adalah ketentuan umum

mengenai undang-undang Pasar Modal.

Berisi tentang definisi, pengertian, serta

aturan dan ketentuan mengenai aktivitas

di pasar modal.

14 Suhrawardi Lubis, Hukum Ekonomi Islam (Jakarta: Sinar Grafika, 2004), hlm. 91.

Jurnal Attanwir Vol. 6 No. 1 April 2017

9 | P a g e

b. Peraturan Pemerintah

No Judul Deskripsi

1

Peraturan Pemerintah

Pengganti Undang-undang

Nomor 4 Tahun 2008 tentang

Jaring Pengaman Sistem

Keuangan

Perppu ini dibuat untuk

menjadi landasan hukum

yang kuat dalam rangka

pencegahan dan penanganan

krisis yang berpotensi

membahayakan stabilitas

sistem keuangan dan

perekonomian nasional.

2

Peraturan Pemerintah Nomor

12 Tahun 2004 tentang

Penyelenggaraan Kegiatan di

Bidang Pasar Modal

PP yang dibuat untuk

meningkatkan kinerja

Perusahaan Efek melalui

peningkatan permodalan

dan untuk menjamin hak-

hak kepemilikan Perusahaan

Efek pada Bursa Efek.

3

Peraturan Pemerintah Nomor

46 Tahun 1995 tentang Tata

Cara Pemeriksaan di Bidang

Pasar Modal

PP yang memberikan

wewenang kepada Bapepam

untuk melakukan

pemeriksaan terhadap pihak

yang melakukan

pelanggaran terhadap UU

Pasar Modal dan peraturan

perundangannya.

4

Peraturan Pemerintah Nomor

45 Tahun 1995 tentang

Penyelenggaraan Kegiatan di

Pasar Modal

PP yang dibuat untuk

kegiatan Pasar Modal yang

teratur, wajar,dan efisien

dengan persyaratan yang

wajib dipenuhi oleh pihak-

pihak yang melakukan

kegiatan di Pasar Modal.

c. Peraturan/Keputusan Menteri

No Judul Deskripsi

1

Peraturan Menteri Keuangan

Nomor 153/KMK.010/2010

tentang Kepemilikan Saham

dan Permodalan Perusahaan

Efek

Peraturan Menkeu yang

mengatur tentang ketentuan

dan persyaratan kepemilikan

saham dan permodalan

untuk meningkatkan kinerja

Jurnal Attanwir Vol. 6 No. 1 April 2017

10 | P a g e

No Judul Deskripsi

Perusahaan Efek.

2

Keputusan Menteri Keuangan

Nomor 455/KMK.01/1997

tentang Pembelian Saham oleh

Pemodal Asing Melalui Pasar

Modal

Peraturan ini mencabut

ketentuan pembatasan

pembelian saham oleh

Pemodal Asing melalui

Pasar Modal dan Bursa Efek

sebagaimana diatur dalam

Keputusan Menteri

Keuangan Nomor

1055/KMK.013/1989.

3

Keputusan Menteri Keuangan

Nomor 646/KMK.01/1995

tentang Pemilikan Saham atau

Unit Penyertaan Reksa Dana

oleh Pemodal Asing

Keputusan Menkeu ini

menyatakan saham atau unit

penyertaan Reksa Dana

dapat dimiliki pemodal

asing dan pemodal dalam

negeri.

4 Keputusan Menteri Keuangan

Nomor 645/KMK.01/1995

Keputusan Menkeu yang

menjadi dasar tak

berlakunya Keputusan

Menkeu Nomor

1548/KMK.013/1990

tentang Pasar Modal yang

telah diubah terakhir dengan

Keputusan Menkeu No

264/KMK.010/1995, dan

berlaku mulai 1 Januari

1996.

d. Klasifikasi Bapepam

1). Bursa Efek

No Judul Deskripsi

1 III.A.1 Perizinan Bursa Efek dan

Permodalan Perusahaan Efek -

2 III.A.2 Tata Cara Pembuatan Peraturan oleh

Bursa Efek -

3 III.A.3 Persyaratan Calon Komisaris dan

Direktur Bursa Efek -

4

III.A.4 Tata Cara Penyusunan Serta

Pengajuan Rencana Anggaran dan

Penggunaan Laba Bursa Efek

-

Jurnal Attanwir Vol. 6 No. 1 April 2017

11 | P a g e

No Judul Deskripsi

5 III.A.5 Tata Cara Pemberian Persetujuan

Anggaran Dasar Bursa Efek -

6 III.A.10 Transaksi Efek -

7 III.A.11 Pelelangan Saham Bursa Efek -

8 III.A.12 Persyaratan Calon Komisaris Bursa

Efek -

9 III.B.6 Penjaminan Penyelesaian Transaksi

Bursa -

10 III.B.7 Dana Jaminan -

11 X.A.1 Laporan Bursa Efek -

12 X.A.2 Pemeliharaan Dokumen oleh Bursa

Efek -

2). Lembaga Kliring dan Penjaminan

No Judul Deskripsi

1 III.B.1 Perizinan Lembaga Kliring dan

Penjaminan -

2 III.B.2 Tata Cara Pembuatan Peraturan oleh

Lembaga Kliring dan Penjaminan -

3 III.B.3 Persyaratan Calon Direktur dan

Komisaris Lembaga Kliring dan Penjaminan -

4

III.B.4 Tata Cara Penyusunan Serta

Pengajuan Rencana Anggaran dan

Penggunaan Laba Lembaga Kliring dan

Penjaminan

-

5

III.B.5 Tata Cara Pemberian Persetujuan

Anggaran Dasar Lembaga Kliring dan

Penjaminan

-

6 III.B.8 Persyaratan Calon Komisaris

Lembaga Kliring dan Penjaminan -

7 X.B.1 Laporan Lembaga Kliring dan

Penjaminan -

8 X.B.2 Pemeliharaan Dokumen oleh

Lembaga Kliring dan Penjaminan -

3). Lembaga Penyimpan dan Penyelesaian

No Judul Deskripsi

1 III.C.1 Perizinan Lembaga Penyimpanan -

Jurnal Attanwir Vol. 6 No. 1 April 2017

12 | P a g e

No Judul Deskripsi

dan Penyelesaian

2 III.C.2 Tata Cara Pembuatan Peraturan oleh

Lembaga Penyimpanan dan Penyelesaian -

3

III.C.3 Persyaratan Calon Direktur dan

Komisaris Lembaga Penyimpanan dan

Penyelesaian

-

4

III.C.4 Tata Cara Penyusunan Serta

Pengajuan Rencana Anggaran dan

Penggunaan Laba Lembaga Penyimpanan

dan Penyelesaian

-

5

III.C.5 Tata Cara Pemberian Persetujuan

Anggaran Dasar Lembaga Penyimpanan dan

Penyelesaian

-

6

III.C.6 Prosedur Operasi dan Pengendalian

Intern Lembaga Penyimpanan dan

Penyelesaian

-

7 III.C.7 Sub Rekening Efek pada Lembaga

Penyimpanan dan Penyelesaian -

8 III.C.8 Persyaratan Calon Komisaris

Lembaga Penyimpanan dan Penyelesaian -

9 X.C.1 Laporan Lembaga Penyimpanan dan

Penyelesaian -

10 X.C.2 Pemeliharaan Dokumen oleh

Lembaga Penyimpanan dan Penyelesaian -

4). Perusahaan Efek, Wakil Perusahaan Efek, Penasehat Investasi, Agen

Penjual Reksadana

No Judul Deskripsi

1 Klasifikasi Bapepam

Perusahaan Efek

Terdapat 15 regulasi di dalamnya,

dari perizinan hingga kewajiban

yang harus dilakukan.

2 Klasifikasi Bapepam

Wakil Perusahaan Efek

Terdapat tiga regulasi di

dalamnya, dari perizinan hingga

kewajiban yang harus dilakukan.

3 Agen Penjual Efek Reksa

Dana

Terdapat dua regulasi di

dalamnya, yaitu cara pendaftaran

dan perilaku agen penjual efek

reksa dana.

4 Penasihat Investasi dan

Pemeringkat Efek

Terdapat 10 regulasi terkait

penasihat investasi di dalamnya.

Jurnal Attanwir Vol. 6 No. 1 April 2017

13 | P a g e

No Judul Deskripsi

5 Manajer Investasi Terdapat 10 regulasi terkait

manajer investasi di dalamnya.

5). Lembaga Penunjang Pasar Modal

No Judul Deskripsi

1 Kustodian

Terdapat lima regulasi terkait kustodian di

dalamnya, dari persetujuan bank umum

sebagai kustodian, fungsi, hingga pemeliharaan

dokumen.

2

Biro

Administrasi

Efek

Terdapat empat regulasi terkait Biro

Administrasi Efek di dalamnya, dari perizinan

hingga pemeliharaan dokumen.

3 Wali

Amanat

Terdapat lima regulasi terkait Wali Amanat,

dari pendaftaran hingga pemeliharaan

dokumen.

6). Profesi Penunjang Pasar Modal

No Judul Deskripsi

1 Akuntan

Di dalamnya terdapat empat regulasi terkait

akuntan, dari pendaftaran hingga laporan

berkala.

2 Konsultan

Hukum -

3 Penilai Di dalamnya terdapat enam regulasi terkait

penilai

4 Notaris -

e. Peraturan OJK

No Judul Deskripsi

1 POJK Nomor

15/POJK.04/2015

Tentang Penerapan Prinsip Syariah

di Pasar Modal

2 POJK Nomor

16/POJK.04/2015 Tentang Ahli Syariah Pasar Modal.

3 POJK Nomor

17/POJK.04/2015

Tentang Penerbitan dan Persyaratan

Efek Syariah Berupa Saham oleh

Emiten Syariah atau Perusahaan

Publik Syariah

Jurnal Attanwir Vol. 6 No. 1 April 2017

14 | P a g e

No Judul Deskripsi

4 POJK Nomor

18/POJK.04/2015

Tentang Penerbitan dan Persyaratan

Sukuk

5 POJK Nomor

19/POJK.04/2015

tentang Penerbitan dan Persyaratan

Reksa Dana Syariah.

6 POJK Nomor

53/POJK.04/2015

Tentang Akad yang digunakan

dalam penerbitan efek syariah di

Pasar Modal

f. Fatwa DSN

No Judul Deskripsi

1 Fatwa Nomor: 80/DSN-

MUI/III/2011

Penerapan Prinsip Syariah dalam

Mekanisme Perdagangan Efek

Bersifat Ekuitas Di Pasar Reguler

Bursa Efek

2 Fatwa Nomor: 76/DSN-

MUI/VI/2010

Surat Berharga Syariah Negara

Ijarah Asset To Be Leased

3 Fatwa Nomor: 72/DSN-

MUI/VI/2008

Surat Berharga Syariah Negara

Ijarah Sale and Lease Back

4 Fatwa Nomor: 70/DSN-

MUI/VI/2008

Metode Penerbitan Surat Berharga

Syariah Negara

5 Fatwa Nomor: 71/DSN-

MUI/VI/2008 Sale and Lease Back

6 Fatwa Nomor: 69/DSN-

MUI/VI/2008.

Metode Penerbitan Surat Berharga

Syariah Negara

7 Fatwa Nomor: 66/DSN-

MUI/III/2008 Waran Syariah

8 Fatwa Nomor: 65/DSN-

MUI/III/2008

Hak Memesan Efek Terlebih

Dahulu Syariah (HMETD Syariah)

9 Fatwa Nomor: 59/DSN-

MUI/V/2007

Obligasi Syariah Mudharabah

Konversi.

10 Fatwa Nomor: 50/DSN-

MUI/III/2006 Akad Mudharabah Musytarakah

11 Fatwa Nomor: 41/DSN-

MUI/III/2004 Obligasi Syariah Ijarah

12 Fatwa Nomor: 40/DSN-

MUI/X/2003

Pasar Modal dan Pedoman Umum

Penerapan Prinsip Syariah di

Jurnal Attanwir Vol. 6 No. 1 April 2017

15 | P a g e

No Judul Deskripsi

Bidang Pasar Modal

13 Fatwa Nomor: 33/DSN-

MUI/IX/2002 Obligasi Syariah Mudharabah

14 Fatwa Nomor: 32/DSN-

MUI/IX/2002 Obligasi Syariah

15 Fatwa Nomor: 20/DSN-

MUI/IV/2001

Pedoman Pelaksanaan Investasi

Untuk Reksa Dana Syariah

16 Fatwa Nomor: 11/DSN-

MUI/IV/2000 Kafalah

17 Fatwa Nomor: 10/DSN-

MUI/IV/2000 Wakalah

18 Fatwa Nomor: 09/DSN-

MUI/IV/2000 Pembiayaan Ijarah

19 Fatwa Nomor: 09/DSN-

MUI/IV/2000 Pembiayaan Musyarakah

20 Fatwa Nomor: 07/DSN-

MUI/IV/2000 Pembiayaan Mudharabah (Qiradh)

2. Fungsi Pasar Modal Syariah

Menurut M. Metwally sebagaimana dikemukakan oleh Heri Sudarsono,

menyebutkan ada lima fungsi dari pasar modal syariah. Kelima fungsi pasar

modal syariah tersebut adalah sebagai berikut:15

a. Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis dengan

memperoleh bagian dari keuntungan dan resikonya.

b. Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan

likuiditas.

c. Memungkinkan perusahaan untuk meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya.

d. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga

saham yang merupakan ciri umum pasar modal konvensional.

e. Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan

bisnis sebagaiman tercermin pada harga saham.

f. Dari beberapa fungsi pasar modal syariah di atas diketahui bahwa keberadaan

pasar modal syariah sangat bermanfaat dalam rangka meningkatkan aktifitas

15 Heri Sudarsono, Bank dan Lembaga Keuangan, hlm. 193.

Jurnal Attanwir Vol. 6 No. 1 April 2017

16 | P a g e

perekonomian umat Islam dan selanjutnya dapat meningkatkan kesejahteraan

mereka.

3. Prinsip Syariah dalam Pasar Modal

Merujuk pada fatwa DNS-MUI nomor 40 tahun 2003 tentang Pasar Modal

Dan Pedoman Umum Penerapan Prinsip Syariah Di Bidang Pasar Modal, dalam

fatwa tersebut dijelaskan prinsip-prinsip syariah yaitu:

a. Kriteria Emiten atau Perusahaan Publik

1). Jenis usaha, produk barang, jasa yang diberikan dan akad serta cara

pengelolaan perusahaan Emiten atau Perusahaan Publik yang menerbitkan

Efek Syariah tidak boleh bertentangan dengan Prinsip-prinsip Syariah.

2). Jenis kegiatan usaha yang bertentangan dengan Prinsip-prinsip Syariah di

atas, antara lain:

a) Perjudian dan permainan yang tergolong judi atau perdagangan yang

dilarang.

b) Lembaga keuangan konvensional (ribawi), termasuk perbankan dan

asuransi konvensional.

c) Produsen, distributor, serta pedagang makanan dan minuman yang

haram.

d) Produsen, distributor, dan/atau penyedia barang-barang ataupun jasa

yang merusak moral dan bersifat mudarat.

e) Melakukan investasi pada Emiten (perusahaan) yang pada saat

transaksi tingkat (nisbah) hutang perusahaan kepada lembaga

keuangan ribawi lebih dominan dari modalnya.

3). Emiten atau Perusahaan Publik yang bermaksud menerbitkan Efek Syariah

wajib untuk menandatangani dan memenuhi ketentuan akad yang sesuai

dengan syariah atas Efek Syariah yang dikeluarkan.

4). Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah wajib

menjamin bahwa kegiatan usahanya memenuhi Prinsip-prinsip Syariah

dan memiliki Sharia Compliance Officer.

5). Dalam hal Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah

sewaktu-waktu tidak memenuhi persyaratan tersebut di atas, maka Efek

yang diterbitkan dengan sendirinya sudah bukan sebagai Efek Syariah.

Jurnal Attanwir Vol. 6 No. 1 April 2017

17 | P a g e

b. Kriteria Efek Syariah

1). Efek Syariah mencakup Saham Syariah, Obligasi Syariah, Reksa Dana

Syariah, Kontrak Investasi Kolektif Efek Beragun Aset (KIK EBA)

Syariah, dan surat berharga lainnya yang sesuai dengan Prinsip-prinsip

Syariah.

2). Saham Syariah adalah bukti kepemilikan atas suatu perusahaan yang

memenuhi kriteria sebagaimana tercantum dalam di atas, dan tidak

termasuk saham yang memiliki hak-hak istimewa.

3). Obligasi Syariah adalah surat berharga jangka panjang berdasarkan Prinsip

Syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang

mewajibkan Emiten untuk membayar pendapatan kepada pemegang

Obligasi Syariah berupa bagi hasil/margin/fee serta membayar kembali

dana obligasi pada saat jatuh tempo.

4). Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut

ketentuan dan prinsip Syariah Islam, baik dalam bentuk akad antara

pemodal sebagai pemilik harta (shahib al-mal/rabb al-mal) dengan

Manajer Investasi, begitu pula pengelolaan dana investasi sebagai wakil

shahib al-mal, maupun antara Manajer Investasi sebagai wakil shahib al-

mal dengan pengguna investasi.

5). Efek Beragun Aset Syariah adalah Efek yang diterbitkan oleh kontrak

investasi kolektif EBA Syariah yang portofolio-nya terdiri dari aset

keuangan berupa tagihan yang timbul dari surat berharga komersial,

tagihan yang timbul di kemudian hari, jual beli pemilikan aset fisik oleh

lembaga keuangan, Efek bersifat investasi yang dijamin oleh pemerintah,

sarana peningkatan investasi/arus kas serta aset keuangan setara, yang

sesuai dengan Prinsip-prinsip Syariah.

6). Surat berharga komersial Syariah adalah surat pengakuan atas suatu

pembiayaan dalam jangka waktu tertentu yang sesuai dengan Prinsip-

prinsip syariah.

c. Transaksi yang dilarang

1). Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta

tidak diperbolehkan melakukan spekulasi dan manipulasi yang di

Jurnal Attanwir Vol. 6 No. 1 April 2017

18 | P a g e

dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah,

maksiat dan kezhaliman.

2). Transaksi yang mengandung unsur dharar, gharar, riba, maisir, risywah,

maksiat dan kezhaliman sebagaimana dimaksud di atas meliputi:

a) Najsy, yaitu melakukan penawaran palsu.

b) Bai’ al-ma’dum, yaitu melakukan penjualan atas barang (Efek Syariah)

yang belum dimiliki (short selling).

c) Insider trading, yaitu memakai informasi orang dalam untuk

memperoleh keuntungan atas transaksi yang dilarang.

d) Menimbulkan informasi yang menyesatkan.

e) Margin trading, yaitu melakukan transaksi atas Efek Syariah dengan

fasilitas pinjaman berbasis bunga atas kewajiban penyelesaian

pembelian Efek Syariah tersebut.

f) Ihtikar (penimbunan), yaitu melakukan pembelian atau dan

pengumpulan suatu Efek Syariah untuk menyebabkan perubahan harga

Efek Syariah, dengan tujuan mempengaruhi Pihak lain.

g) Dan transaksi-transaksi lain yang mengandung unsur-unsur di atas.

4. Jenis-Jenis Pasar Modal Syariah

Dalam menjalankan fungsinya, pasar modal dibagi menjadi tiga macam.

Yaitu, pasar primer, pasar sekunder dan bursa parallel.

a. Pasar Perdana (Primary Market).

Pasar perdana merupakan pasar di mana emiten pertama kali

memperdagangkan saham atau surat berharga lainnya. Kegiatan ini biasa

dinamakan dengan penawaran umum atau Initial Public Offering (IPO).

Informasi suatu perusahaan yang akan menawarkan sahamnya untuk pertama

kali pada masyarakat, dapat dilihat minimal di dua harian nasional, public

ekspose atau prospektus. Prosedur pembeliannya melalui pengisian Formulir

Pemesanan Pembelian Saham (FPPS) yang tersebar melalui underwriter atau

penjamin emisi efek atau agen-agen penjual lainnya yang ditunjuk.16 Harga

16 Veithzal Rivai, Bank and Financial Institution Management Conventional & Sharia System

(Jakarta: PT RajaGrafindo Persada, 2007), hlm. 935.

Jurnal Attanwir Vol. 6 No. 1 April 2017

19 | P a g e

saham pada pasar perdana merupakan harga pasti yang tidak dapat ditawar lagi.

Harga ini ditetapkan oleh perusahaan penjamin emisi dan emiten.17

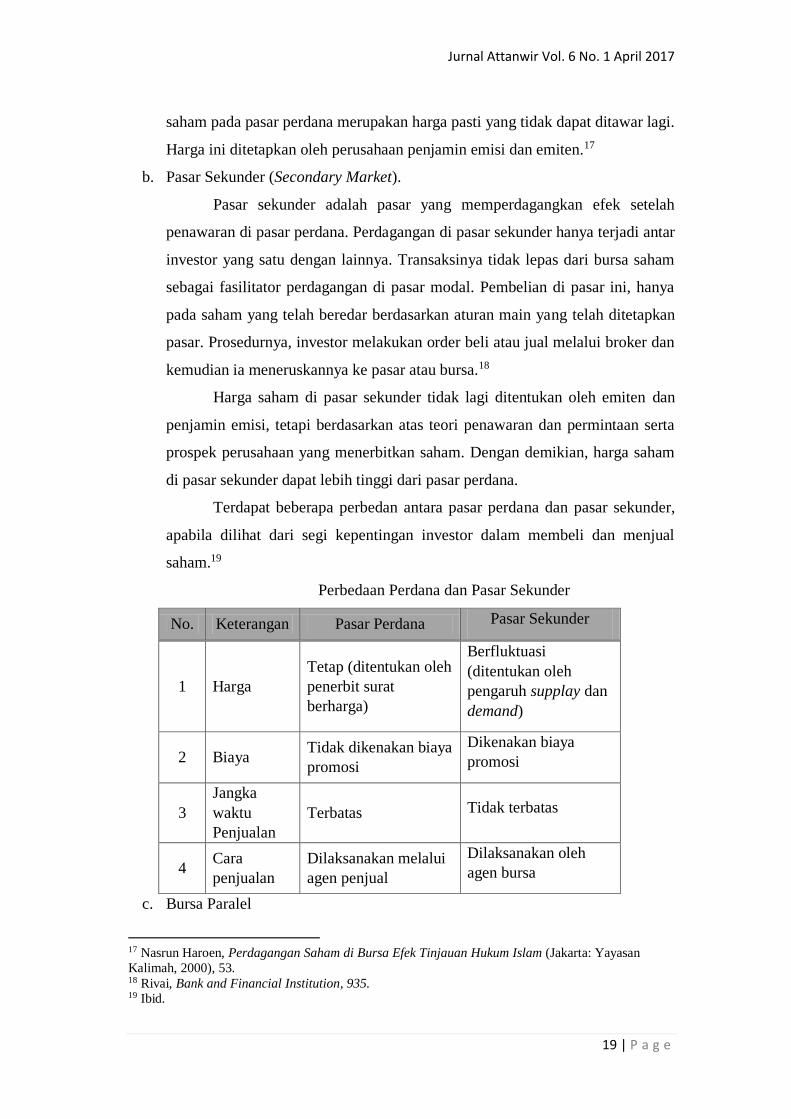

b. Pasar Sekunder (Secondary Market).

Pasar sekunder adalah pasar yang memperdagangkan efek setelah

penawaran di pasar perdana. Perdagangan di pasar sekunder hanya terjadi antar

investor yang satu dengan lainnya. Transaksinya tidak lepas dari bursa saham

sebagai fasilitator perdagangan di pasar modal. Pembelian di pasar ini, hanya

pada saham yang telah beredar berdasarkan aturan main yang telah ditetapkan

pasar. Prosedurnya, investor melakukan order beli atau jual melalui broker dan

kemudian ia meneruskannya ke pasar atau bursa.18

Harga saham di pasar sekunder tidak lagi ditentukan oleh emiten dan

penjamin emisi, tetapi berdasarkan atas teori penawaran dan permintaan serta

prospek perusahaan yang menerbitkan saham. Dengan demikian, harga saham

di pasar sekunder dapat lebih tinggi dari pasar perdana.

Terdapat beberapa perbedan antara pasar perdana dan pasar sekunder,

apabila dilihat dari segi kepentingan investor dalam membeli dan menjual

saham.19

Perbedaan Perdana dan Pasar Sekunder

No. Keterangan Pasar Perdana Pasar Sekunder

1 Harga

Tetap (ditentukan oleh

penerbit surat

berharga)

Berfluktuasi

(ditentukan oleh

pengaruh supplay dan

demand)

2 Biaya Tidak dikenakan biaya

promosi

Dikenakan biaya

promosi

3

Jangka

waktu

Penjualan

Terbatas Tidak terbatas

4 Cara

penjualan

Dilaksanakan melalui

agen penjual

Dilaksanakan oleh

agen bursa

c. Bursa Paralel

17 Nasrun Haroen, Perdagangan Saham di Bursa Efek Tinjauan Hukum Islam (Jakarta: Yayasan

Kalimah, 2000), 53. 18 Rivai, Bank and Financial Institution, 935. 19 Ibid.

Jurnal Attanwir Vol. 6 No. 1 April 2017

20 | P a g e

Tidak semua efek yang diterbitkan dapat dijual di bursa efek, karena

persyaratan untuk mendaftar di bursa efek sangat ketat. Bursa paralel

merupakan alternatif bagi perusahaan yang go public yang tidak dapat

memenuhi syarat yang ditentukan bursa efek. Emiten-emiten yang

mendaftarkan efeknya di bursa paralel, modalnya relatif lebih kecil. Atas dasar

ini, bursa paralel merupakan pelengkap bagi pasar bursa efek yang sudah ada.

5. Struktur Pasar Modal Syariah.

Adapun struktur pasar modal di Indonesia adalah sebagai berikut:

B.3. Mekanisme Berinvestasi di Pasar Modal Syariah

Bagi para investor, berinvestasi dengan benar adalah bagaimana menjadi

rekan bagi perusahaan sambil mendapatkan keuntungan dari laba dari waktu ke

waktu. Oleh karena itu, investasi di pasar modal seharusnya tidak berkisar pada

prediksi naik turunnya harga saham dalam jangka pendek. Oleh karenanya

berinvestasi di pasar modal syariah harus dilakukan pada instrumen dari

perusahaan yang solid, serta didukung oleh manajemen yang baik dan

perencanaan bisnis yang jitu. Para investor harus berorientasi jangka panjang dan

tidak terpengaruh oleh pasar yang menyebabkan panic selling (menjual karena

panik disebabkan harga saham yang melonjak tajam atau merosot drastis). Para

Jurnal Attanwir Vol. 6 No. 1 April 2017

21 | P a g e

investor melakukan penjualan saham karena mengetahui ada sesuatu yang

memengaruhi kinerja perusahaan yang menyebabkan kinerja perusahaan

menurun seperti pergantian manajemen yang tidak baik, produksi yang

dikeluarkan gagal, tidak mampu bersaing, dan lain sebagainya.

Bagi para investor, penanaman modal di pasar modal dapat dilakukan dengan

Dua cara.

1. Transaksi di Pasar Perdana

Bagi investor yang ingin membeli saham di pasar perdana haruslah

menggunakan pertimbangan-pertimbangan yang bersumber dari kondisi

perusahaan yang mengeluarkan efek tersebut melalui prospektus yang

memberikan informasi dari catatan keuangan historis sampai proyeksi laba

dan dividen yang akan dibayarkan untuk tahun berjalan. Umumnya dilihat

apakah proyeksi pertumbuhan perusahaan tersebut melampaui rata-rata

pertumbuhan industri sejenis. Di samping itu, bonafiditas lembaga dan profesi

yang menunjang penerbitan efek juga diperhatikan seperti penjamin emisi

(underwriter), wali amanat, agen penjual, penanggung (guarantor), akuntan

publik, perusahaan penilai (appraisal), konsultan hukum, dan notaris. Bagi

para investor muslim, tentu lebih didorong untuk memilih emiten yang telah

terdaftar dalam listing JII sebagai instrumen keuangan syariah

Adapun prosedur pembelian efek di pasar perdana secara umum:20

a. Pembeli menghubungi agen penjual yang ditunjuk oleh underwriter

untuk mengisi formulir pemesanan. Formulir pemesanan yang telah diisi

oleh investor dikembalikan kepada agen penjual disertai dengan

tandatangan dan kopian kartu identitas investasi serta jumlah dana sesuai

dengan nilai efek yang dipesan. Formulir pemesanan biasanya berisi

informasi tentang harga efek, jumlah efek yang dipesan, identitas

pemesan, tanggal penjatahan dan pengembalian dana jika kelebihan

permintaan, jumlah yang dibayarkan , agen penjual yang dihubungi dan

tata cara pemesanan. Satuan yang dipakai dikenal dengan istilah lot, di

mana 1 lot saham di Indonesia saat ini mewakili 500 lembar saham dan

kelipatan harga saham disebut point.

20 Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2010), hlm. 154-157.

Jurnal Attanwir Vol. 6 No. 1 April 2017

22 | P a g e

b. Jika pemesanan efek melebihi efek yang ditawarkan, maka prosedur

selanjutnya adalah masa penjatahan dan masa pengembalian dana. Masa

penjatahan dilakukan paling lambat 12 hari kerja terhitung sejak

berakhirnya masa penawaran yang dilakukan oleh penjamin emisi.

Penjatahan dilakukan dengan mendahulukan investor kecil. Sedangkan

masa pengembalian dana merupakan pengembalian kelebihan dana

akibat tidak terpenuhinya pesanan oleh penjamin emisi paling lambat

empat hari kerja setelah akhir masa penjatahan.

c. Penyerahan efek dilakukan setelah ada kesesuaian antara banyaknya

efek yang dipesan dengan banyaknya efek yang dapat dipenuhi emiten.

Penyerahan efek dilakukan oleh penjamin emisi atau agen penjual paling

lambat 12 hari kerja mulai tanggal berakhirnya masa penjatahan.

Investor mendatangi penjamin emisi atau agen penjual dengan

membawa bukti pembelian.

2. Transaksi di Pasar Sekunder

Mekanisme perdagangan efek di bursa efek hanya dapat dilakukan

oleh anggota bursa efek. Keanggotaan bursa efek dapat diberikan kepada

perorangan atau badan hukum. Syarat keanggotaan bursa efek umumnya

menyangkut permodalan dan kemampuan sebagai anggota bursa efek.

Perdagangan efek di bursa efek dilakukan melalui Perantara Perdagangan efek

dan pedagang efek yang merupakan anggota bursa efek.

a. Transaksi melalui perantara pedagang efek (Broker)

Perantara pedagang efek (broker) berfungsi sebagai agen yang

melakukan transaksi untuk dan atas nama klien. Dari kegiatan ini perantara

pedagang efek mendapat komisi maksimum 1% dari nilai transaksi.

b. Transaksi melalui pedagang efek (dealer)

Pedagang efek berfungsi sebagai prinsipil yang melakukan transaksi

untuk kepentingan perusahaan anggota. Perusahaan efek berfungsi sebagai

investor.

Jurnal Attanwir Vol. 6 No. 1 April 2017

23 | P a g e

C. Penutup

Keberadaan pasar modal Syariah memerlukan dukungan dari semua lapisan

masyarakat,baik dari pemerintah berupa regulasi perundang – undangan, Ulama

dengan memberikan kajian – kajian tentang ekonomi islam , khususnya pasar modal

Syariah,praktisi dengan menerapkan prinsip Syariah dalam operasionalnya dan

masyarakat untuk mendukung perkembangan pasar modal Syariah agar lebih

berkembang dan membedakan dengan pasar modal konvensional.

Pasar modal Syariah diindonesia dahulu Jakarta Islamic Index (JII) sekarang

menjadi Indeks Saham Syariah Indonesia,merupakan Sub Set dari Indeks Harga

Saham Gabungan (IHSG) yang diluncurkan pada tanggal 03 Juli 2000 dan

menggunakan tanggal 1 Januari 1995 sebagai base date (dengan nilai 100)

Daftar Pustaka

Abdul Aziz. 2010. Manajemen Investasi Syari’ah. Bandung: Alfabeta.

Akhmad Rodoni. 2008. Lembaga Keuangan Syariah. Jakarta: Zikrul Hakim.

Andri Soemitra. 2010. Bank dan Lembaga Keuangan Syariah. Jakarta: Kencana.

Anna Nurlita. “Investasi Di Pasar Modal Syariah Dalam Kajian Islam”. Jurnal

Penelitian Sosial Keagamaan, Vol. 17 No.1 Januari-Juni 2014.

Etty S. Suhardo. “Menabur Kapitalisme, Menuai Krisis”. Majalah Ekonomi dan

Bisnis Syariah. Edisi 23 November 2008.

Heri Sudarsono. 2008. Bank dan Lembaga Keuangan Syariah Deskripsi dan

Ilustrasi. Yogyakarta: Ekonisia.

Kasmir. 2004. Bank & Lembaga Keuangan Lainnya. Jakarta: PT. RajaGrafindo

Persada.

Muhammad Kamal Zubair, “Obligasi Dan Sukuk Dalam Perspektif Keuangan Islam

(Suatu Kajian Perbandingan)”. Jurnal Asy-Syir’ah Vol. 46 No. 2 Januari-Juni

2012.

Muhammad Nafik HR. 2008. Bursa Efek dan Investasi Syariah. Jakarta: Serambi

Ilmu Semesta.

Nasrun Haroen. 2000. Perdagangan Saham di Bursa Efek Tinjauan Hukum Islam.

Jakarta: Yayasan Kalimah.

Jurnal Attanwir Vol. 6 No. 1 April 2017

24 | P a g e

Otoritas Jasa Keuangan. 2015. “Membangun Sinergi untuk Pasar Modal Syariah

yang Tumbuh, Stabil, dan Berkelanjutan”. Roadmap Pasar Modal Syariah

2015-2019. Jakarta: Direktorat Pasar Modal Syariah OJK.

Sholahuddin. 2006. Lembaga Ekonomi dan Keuangan Islam. Surakarta:

Muhammadiyah University Press.

Suhrawardi Lubis. 2004. Hukum Ekonomi Islam. Jakarta: Sinar Grafika.

Veithzal Rivai. 2007. Bank and Financial Institution Management Conventional &

Sharia System. Jakarta: PT RajaGrafindo Persada.

Jurnal Attanwir Vol. 6 No. 1 April 2017

25 | P a g e

Pengaruh Kualitas Layanan Akademik terhadap Kepuasan Peserta

Pelatihan pada LPK Andre Kalianyar Bojonegoro

Eryul Mufidah

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas

pelayanan yang terdiri dari bukti fisik, kehandalan, daya tanggap, jaminan, dan

empati terhadap kepuasan karyasiswa pada lembaga pelatihan kerja LPK Andre

Kalianyar Bojonegoro dan untuk mengetahui dan menganalisis dimensi kualitas

layanan yang dominan berpengaruh terhadap kepuasan karyasiswa pada lembaga

pelatihan kerja Andre Kalianyar Bojonegoro.

Hasil penelitian membuktikan bahwa secara simultan hasil penelitian ini

membuktikan dugaan hipotesis H0 ditolak dan H1 diterima yaitu bahwa secara

simultan bukti fisik, kehandalan, daya tanggap, jaminan, dan empati berpengaruh

signifikan positif terhadap kepuasan karyasiswa pada lembaga pelatihan kerja Andre

Kalianyar Bojonegoro. Berdasarkan hasil penelitian ditemukan juga bahwa dimensi

kualitas pelayanan yang dominan berpengaruh kepuasan karyasiswa pada lembaga

pelatihan kerja Andre Kalianyar Bojonegoro. adalah empati dan bukti fisik.

Kata Kunci: Kualitas layanan, dan kepuasan konsumen.

A. Pendahuluan

Lembaga Pelatihan Kerja merupakan sebuah lembaga yang bergerak di

bidang jasa harus mampu memenuhi kebutuhan dan kepuasan konsumen dan

pelanggannya. Hal ini diperlukan agar dapat memenangkan persaingan dengan

lembaga pelatihan kerja lain yang kian menjamur dimana-mana. Bahkan sekarang

ini persaingan tidak hanya terjadi diantara lembaga pelatihan kerja yang satu dengan

lembaga pelatihan kerja lainnya melainkan persaingan sudah terjadi diantara

Jurusan yang ada di dalam lingkup lembaga pelatihan kerja itu sendiri.

Pertumbuhan lembaga pelatihan kerja yang semakin pesat ditambah dengan

munculnya persaingan diantara jurusan-jurusan untuk memenuhi kuota masing-

masing menyebabkan ketidakmerataan penyebaran peserta pelatihan. Tuntutan

terhadap lembaga pelatihan kerja dan setiap jurusan secara khusus dewasa ini

bukan hanya sebatas kemampuan untuk menghasilkan lulusan yang baik diukur

berdasarkan prestasi akademik semata, melainkan keseluruhan program pendidikan

Jurnal Attanwir Vol. 6 No. 1 April 2017

26 | P a g e

dari lembaga-lembaga-lembaga pelatihan kerja harus mampu membuktikan kualitas

yang tinggi. Oleh karena itu, pengelola lembaga pendidikan dan jurusan dituntut

untuk semakin profesional dalam memberikan jasa atau layanan pendidikan

kepada peserta pelatihan.

Pengelola lembaga pendidikan sebagai salah satu bentuk perusahaan

jasa tidak boleh berfikir bahwa semua produk atau jasa yang ditawarkannya pasti

akan laku seluruhnya tanpa memperhatikan apa yang diinginkan oleh

pelanggannya. Pihak pengelola lembaga pendidikan harus melihat apa yang

diinginkan oleh pelanggannya. Dengan kata lain, jika ingin meningkatkan nilai

dan kepuasan di mata pelanggan yakitu peserta pelatihan dan masyarakat secara

umum maka pengelola lembaga pendidikan harus memperhatikan kualitas jasa

(service quality) yang diberikan. Every business are business service, dan dalam

melakukan pelayanan perlu penekanan sikap yang simpatik, lembut, sopan, dan

penuh kasih sayang.21

Kepuasan dan ketidakpuasan pelanggan terhadap suatu produk atau jasa

akan berpengaruh pada pola perilaku selanjutnya.22 Apabila pelanggan merasa puas,

kemungkinan besar dia akan kembali membeli produk/jasa yang sama itu lagi.

Pelanggan yang puas juga cenderung akan memberikan referensi (word of mouth)

yang baik terhadap prospek (calon konsumen) yang dikenalnya. Sebaliknya, jika

pelanggan dalam hal ini peserta pelatihan dan masyarakat luas memiliki persepsi

yang positif terhadap kualitas pelayanan lembaga tersebut, maka kepercayaan

masyarakat terhadap lembaga pelatihan kerja juga akan mengalami peningkatan.

Selanjutnya, hal ini akan berpengaruh pada kesetiaan peserta pelatihan dan

masyarakat luas untuk terus menggunakan jasa lembaga pelatihan kerja dan jurusan

tersebut dimasa yang akan datang.

Kepuasan pelanggan sangat banyak ditentukan oleh kualitas jasa yang

dikehendaki konsumen, sehingga perguruan tinggi, dalam hal ini fakultas sebagai

penyedia layanan pendidikan seharusnya menekankan pada pemberian layanan

yang berkualitas guna memperoleh kepercayaan peserta pelatihan dan masyarakat

21 Hermawan Kertajaya & Muhammad Syakir, 2006, Syariah Marketing (Bandung: Mizan pustaka),

hlm. 53. 22 Philip Kotler dan Armstrong, Gary, 2013, Prinsip- Prinsip Pemasaran ( NJ: Pearson

Education), hlm. 32.

Jurnal Attanwir Vol. 6 No. 1 April 2017

27 | P a g e

luas. Kualitas pelayanan itu sendiri terdiri dari lima unsur, yaitu: buti fisik

(tangibles), keandalan (reliabilitas), daya tanggap (responsiveness), jaminan

(assurance) dan empati (empathy).

Selama ini penilaian kualitas jasa perguruan tinggi lebih menekankan pada

penilaian yang dilakukan oleh pihak lain (misalnya Lembaga Akreditasi

Lembaga Pelatihan Kerja), padahal titik sentral pengelolaan lembaga pelatihan

kerja itu sendiri adalah peserta pelatihan sebagai pelanggan utamanya. Oleh

karena itu, sangat penting bagi pengelola jurusan dan lembaga pelatihan kerja untuk

mendapatkan umpan balik (feedback) tentang kualitas jasa yang diberikan dari

sudut pandang penilaian Peserta pelatihan itu sendiri. Berdasarkan uraian diatas,

penelitian ini mengevaluasi kualitas jasa dengan fokus pada lembaga pelatihan

kerja Andre Kalianyar Bojonegoro dari sudut pandang penilaian peserta

pelatihan.

B. Kajian Pustaka

B.1. Kualitas Layanan

Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi

harapan.23 Pendekatan yang dikemukakan Goetsch Davis ini menegaskan bahwa

kualitas bukan hanya menekankan pada aspek hasil akhir, yaitu produk atau jasa

tetapi juga menyangkut kualitas manusia,kualitas proses dan kualitas lingkungan.

Tingkat kualitas pelayanan tidak dapat dinilai berdasarkan sudut pandang

perusahaan tetapi harus dipandang dari sudut pandang penilaian pelanggan. Dengan

demikian tidak benar jika perusahaan mengklaim diri telah memberikan kualitas

terbaik lewat produk atau jasa pada pelanggan, sebab yang dapat mengambil

kesimpulan baik dan tidaknya kinerja sebuah produk atau jasa yang dihasilkan

oleh perusahaan hanyalah konsumen atau pelanggan.

Salah satu cara agar penjualan produk (jasa) satu perusahaan lebih unggul

dibandingkan para pesaingnya adalah dengan memberikan pelayanan yang

berkualitas dan bermutu yang dapat memenuhi tingkat kepentingan dan harapan

23 D.L. Goetsch & S Davis, 2010, Quality Management For Organizational Excellence: Introduction

to Total Quality, ( NJ: Printice Hall International, Inc), hlm 41.

Jurnal Attanwir Vol. 6 No. 1 April 2017

28 | P a g e

konsumen. Konsumen memilih pemberi jasa berdasarkan peringkat kepentingan

dalam menikmati jasa tersebut mereka cenderung akan membandingkannya dengan

apa yang mereka harapkan.24 Bila jasa yang mereka nikmati ternyata berada jauh

dibawah jasa yang mereka harapkan, para konsumen akan kecewa dan kehilangan

minat terhadap jasa tersebut, sebaliknya apabila jasa yang mereka nikmati memenuhi

atau melebihi tingkat kepentingan, mereka akan cenderung memakai kembali produk

jasa tersebut.

Adapaun lima kelompok karakteristik yang digunakan oleh pelanggan dalam

mengevaluasi kualitas jasa, yaitu: (1) Tangibles (bukti fisik), yaitu suatu penampilan

fisik yang membuat suatu layanan berlangsung dengan lebih baik meliputi fasilitas

fisik, perlengkapan, pegawai, dan saranan komunikasi; (2) Reliability (keandalan),

yaitu seberapa jauh anda bisa memenuhi apa yang anda janjikan atau tawarkan

dengan segera, akurat, terpercaya, dan memuaskan bagi pelanggan; (3)

Responsiveness (ketanggapan), yaitu kemampuan memenuhi permintaan pelanggan

secara cepat dan tepat sesuai dengan perkembangan lingkungan usaha; (4)

Assurance (jaminan), yaitu kemampuan atau sumber daya yang dimiliki yang akan

menentukan kemampuan memenuhi apa yang ditawarkan atau dijanjikan

sehingga dapat menimbulkan kepercayaan tanpa menimbulkan karaguan pelanggan

terhadap pelayanan, yang mencakup kemampuan, kesopanan, dan sifat dapat

dipercaya yang dimiliki para staf; bebas dari bahaya, resiko atau keragu-raguan;

serta (5) Empathy (empati), yaitu adanya upaya memberikan perhatian yang lebih

bersifat pribadi kepada pelanggan, melakukan kontak, hubungan, dan komunikasi

yang baik dengan pelanggan merupakan wujud empati kepada pelanggan.25

B.2. Kepuasan Konsumen

Kepuasan adalah tingkat perasaan seseorang setelah membandingkan kinerja

(atau hasil) yang ia rasakan dibandingkan dengan harapannya.26 Kepuasan sebagai

suatu tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu

24 Freddy Rangkuti, 2006, Measuring Customer Satisfaction: Teknik Mengukur dan Strategi

Meningkatkan Kepuasan Pelanggan dan Analisis Kasus (Jakarta: PT. Gramedia), hlm. 17. 25A.,V.A. Parasuraman Zeithaml & Berry L.L.. 1985.A Conseptual Model of Service Quality and

its Implication for Future Research. Journal of Marketing, Vol.49, hlm. 103-104. 26 Philip Kotler and Kevin Lane, 2012, Marketing Management, Edisi 14, (London: Pearson

Education Ltd), hlm. 4.

Jurnal Attanwir Vol. 6 No. 1 April 2017

29 | P a g e

produk atau jasa.27 Dengan kata lain, kepuasan pelanggan merupakan evaluasi

purnabeli dimana alternatif yang dipilih sekurang- kurangnya sama atau melampaui

harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil (outcome) tidak

memenuhi harapan. Apabila kinerja dibawah harapan, maka pelanggan akan

kecewa. Bila kinerja sesuai dengan harapan, pelanggan akan puas dan tentunya

bila kinerja melebihi harapan, maka pelanggan juga akan merasa sangat puas.

Kualitas jasa dipengaruhi oleh dua variabel yaitu jasa yang dirasakan

(perceived service) dan jasa yang diharapkan (expected service). Bila jasa yang

dirasakan lebih kecil daripada yang diharapkan, para pelanggan menjadi tidak akan

tertarik kepada penyedia jasa yang bersangkutan. Sedangkan bila yang terjadi adalah

sebaliknya, ada kemungkinan para pelanggan akan kembali menggunakan penyedia

jasa itu lagi.28

C. Hasil dan Pembahasan

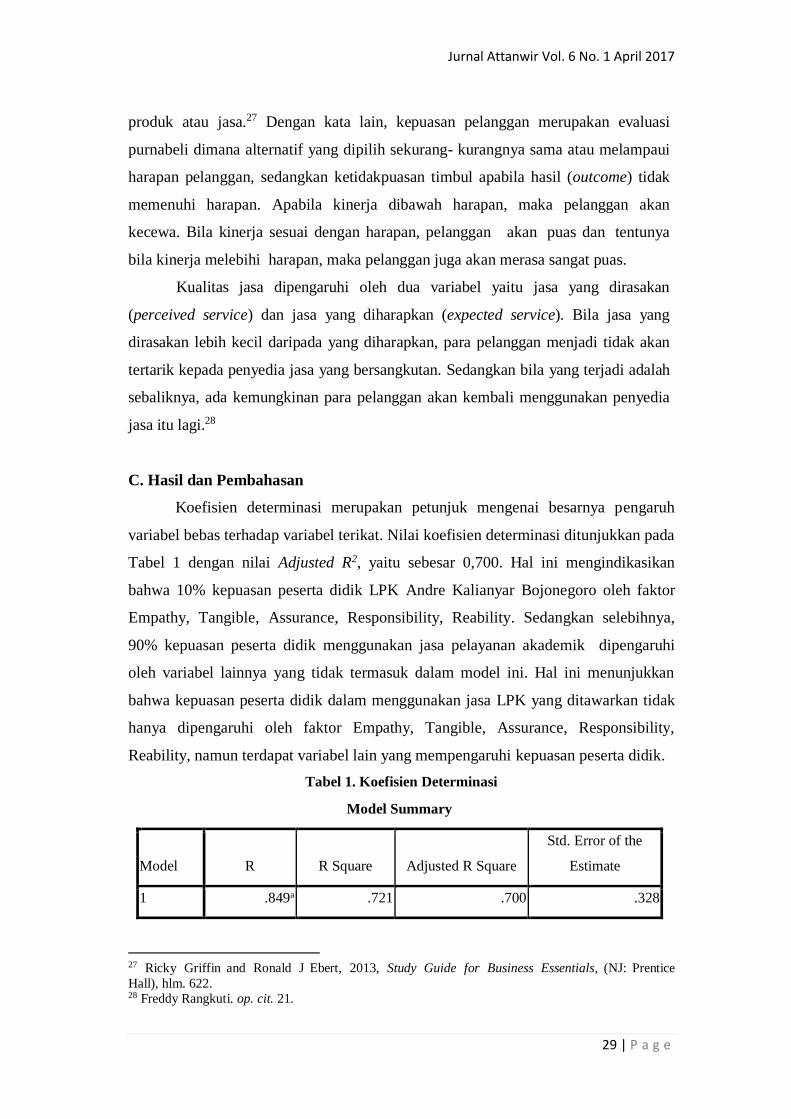

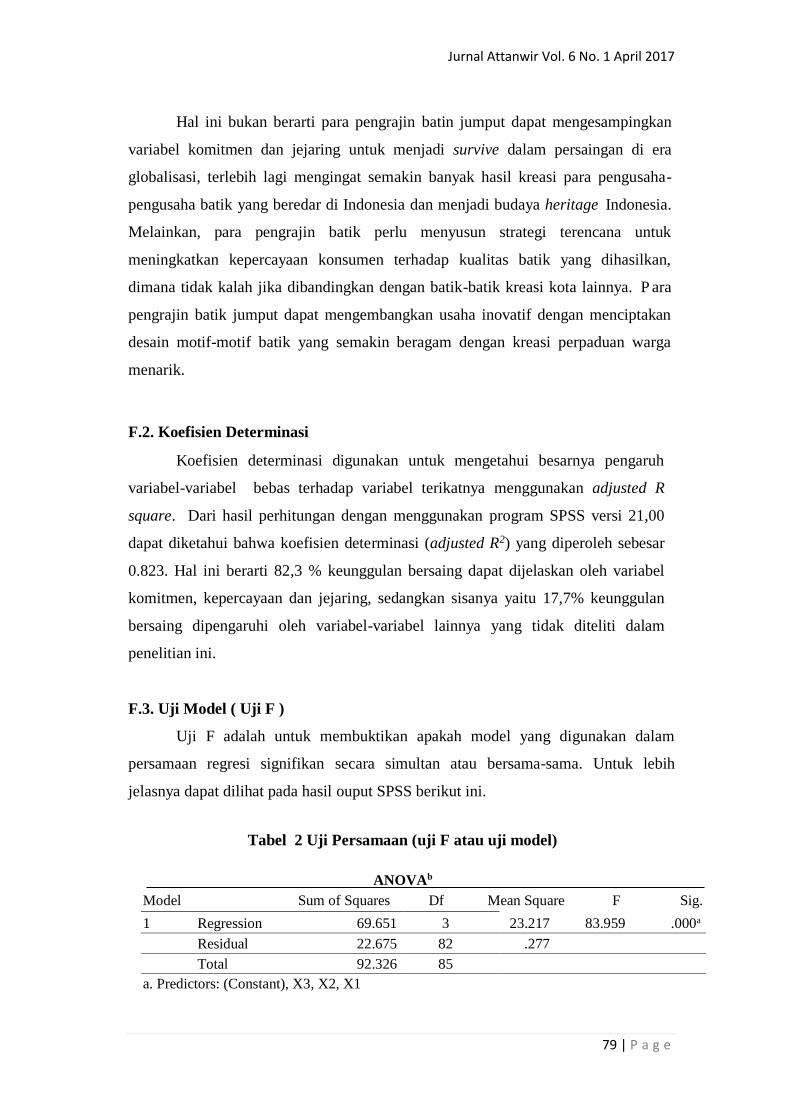

Koefisien determinasi merupakan petunjuk mengenai besarnya pengaruh

variabel bebas terhadap variabel terikat. Nilai koefisien determinasi ditunjukkan pada

Tabel 1 dengan nilai Adjusted R2, yaitu sebesar 0,700. Hal ini mengindikasikan

bahwa 10% kepuasan peserta didik LPK Andre Kalianyar Bojonegoro oleh faktor

Empathy, Tangible, Assurance, Responsibility, Reability. Sedangkan selebihnya,

90% kepuasan peserta didik menggunakan jasa pelayanan akademik dipengaruhi

oleh variabel lainnya yang tidak termasuk dalam model ini. Hal ini menunjukkan

bahwa kepuasan peserta didik dalam menggunakan jasa LPK yang ditawarkan tidak

hanya dipengaruhi oleh faktor Empathy, Tangible, Assurance, Responsibility,

Reability, namun terdapat variabel lain yang mempengaruhi kepuasan peserta didik.

Tabel 1. Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .849a .721 .700 .328

27 Ricky Griffin and Ronald J Ebert, 2013, Study Guide for Business Essentials, (NJ: Prentice

Hall), hlm. 622. 28 Freddy Rangkuti. op. cit. 21.

Jurnal Attanwir Vol. 6 No. 1 April 2017

30 | P a g e

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .849a .721 .700 .328

a. Predictors: (Constant), Empathy, Tangible, Assurance, Responsibility, Reability

(Sumber: Data Primer yang Diolah, 2016)

Selain itu, fenomena lain yang dapat diketahui dari Tabel 1 di atas bahwa

kekuatan hubungan variabel bebas terhadap variabel terikat dapat dilihat dari nilai R

= 0,849a. Artinya, terdapat hubungan antara faktor Empathy, Tangible, Assurance,

Responsibility, Reability terhadap kepuasan peserta didik menggunakan jasa LPK.

Namun karena nilai R mendekati angka nol (0), berarti kekuatan hubungan antara

variabel bebas dengan variabel terikat dapat dikategorikan lemah.

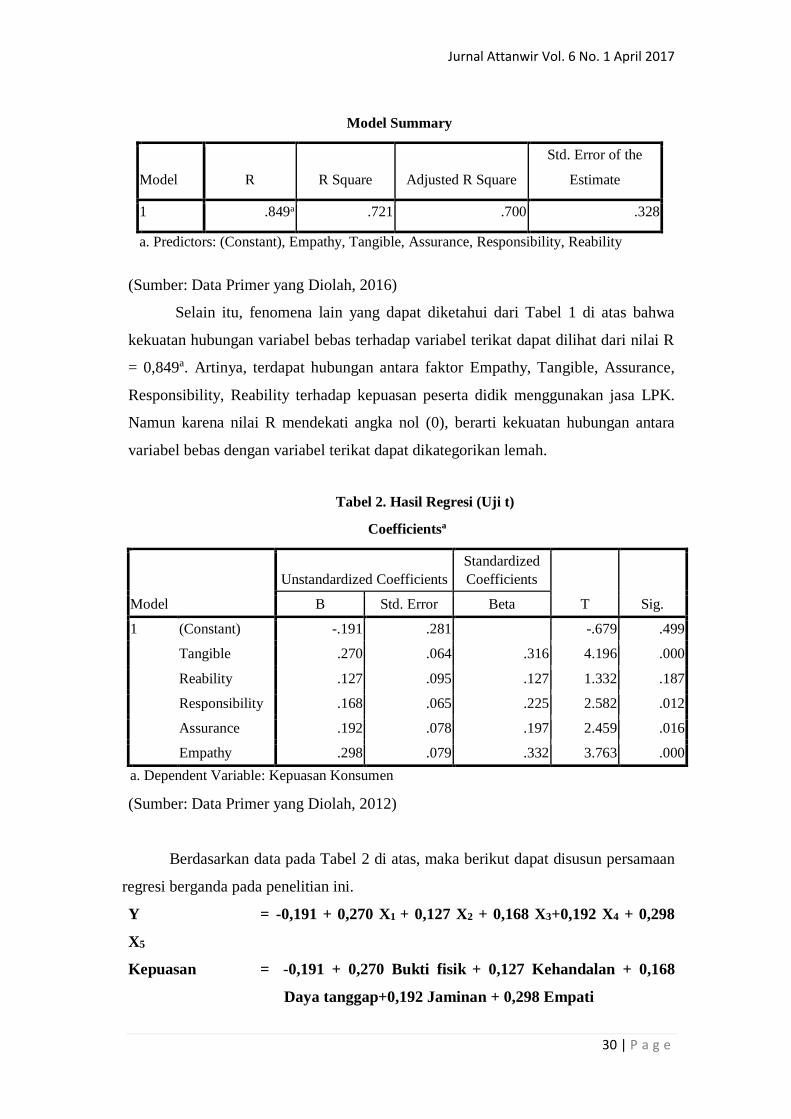

Tabel 2. Hasil Regresi (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.191 .281 -.679 .499

Tangible .270 .064 .316 4.196 .000

Reability .127 .095 .127 1.332 .187

Responsibility .168 .065 .225 2.582 .012

Assurance .192 .078 .197 2.459 .016

Empathy .298 .079 .332 3.763 .000

a. Dependent Variable: Kepuasan Konsumen

(Sumber: Data Primer yang Diolah, 2012)

Berdasarkan data pada Tabel 2 di atas, maka berikut dapat disusun persamaan

regresi berganda pada penelitian ini.

Y = -0,191 + 0,270 X1 + 0,127 X2 + 0,168 X3+0,192 X4 + 0,298

X5

Kepuasan = -0,191 + 0,270 Bukti fisik + 0,127 Kehandalan + 0,168

Daya tanggap+0,192 Jaminan + 0,298 Empati

Jurnal Attanwir Vol. 6 No. 1 April 2017

31 | P a g e

Dari persamaan di atas, menunjukkan hasil analisis yang dapat dinyatakan

berikut ini.

a. Konstanta (a) = -0,191, artinya bukti fisik (X1), kehandalan (X2), daya tanggap

(X3), jaminan (X4), empati (X5) = 0; maka keputusan nasabah (Y) menggunakan

jasa Layanan akademik pada LPK Andre Kalianyar Bojonegoro = -0,191.

b. Harga b1 = 0,270; artinya jika ada kenaikan satu skor bukti fisik (X1), maka

kepuasan peserta didik (Y) menggunakan jasa LPK Andre Kalianyar Bojonegoro

sebesar 0,270, dimana variabel X2,X3,X4 dan X5 dianggap konstan.

c. Harga b2 = 0,127; artinya jika ada kenaikan satu skor kehandalan (X2), maka

kepuasan peserta didik (Y) menggunakan jasa LPK Andre Kalianyar Bojonegoro

sebesar 0,127, dimana variabel X1,X3,X4 dan X5 dianggap konstan.

d. Harga b3 = 0,168; artinya jika ada kenaikan satu skor daya tanggap (X3), maka

kepuasan peserta didik (Y) menggunakan jasa LPK Andre Kalianyar Bojonegoro

sebesar 0,168, dimana variabel X1,X2,X4 dan X5 dianggap konstan.

e. Harga b4 = 0,192; artinya jika ada kenaikan satu skor jaminan (X3), maka

kepuasan peserta didik (Y) menggunakan jasa LPK Andre Kalianyar Bojonegoro

sebesar 0,192, dimana variabel X1,X2,X3 dan X5 dianggap konstan.

f. Harga b5 = 0,298; artinya jika ada kenaikan satu skor daya tanggap (X3), maka

kepuasan peserta didik (Y) menggunakan jasa LPK Andre Kalianyar Bojonegoro

sebesar 0,298, dimana variabel X1,X2,X3 dan X4 dianggap konstan.

Hasil Uji t tersebut juga menggambarkan hubungan variabel secara parsial,

dengan kriteria pengujian hipotesis (taraf signifikansi 5%) sebagai berikut:

a. thitung X1 = 4.196 ≥ t tabel 1,993

Dengan demikian, Ho ditolak dan Hi diterima. Artinya, ada pengaruh secara

parsial antara variabel bebas bukri fisik dengan variabel terikat kepuasan peserta

didik terhadap layanan akademik pada LPK Andre Kalianyar Bojonegoro

b. thitung X2 = 1.332 ≤ t tabel 1,993

Dengan demikian, Ho diterima dan Hi ditolak. Artinya, tidak ada pengaruh

secara parsial antara variabel kehandalan dengan variabel terikat kepuasan

peserta didik terhadap layanan akademik pada LPK Andre Kalianyar

Bojonegoro.

c. thitung X3 = 2.582 ≥ t tabel 1,993

Jurnal Attanwir Vol. 6 No. 1 April 2017

32 | P a g e

Dengan demikian, Ho ditolak dan Hi diterima. Artinya, ada pengaruh secara

parsial antara variabel daya tanggap dengan variabel terikat kepuasan peserta

didik terhadap layanan akademik pada LPK Andre Kalianyar Bojonegoro.

d. thitung X4 = 2.459 ≥ t tabel 1,993

Dengan demikian, Ho ditolak dan Hi diterima. Artinya, ada pengaruh secara

parsial antara variabel jaminan dengan variabel terikat (kepuasan peserta didik

terhadap layanan akademik pada LPK Andre Kalianyar Bojonegoro).

e. thitung X5 = 3.763 ≥ t tabel 1,993

Dengan demikian, Ho ditolak dan Hi diterima. Artinya, ada pengaruh secara

parsial antara variabel empati dengan variabel terikat (kepuasan peserta didik

terhadap layanan akademik pada LPK Andre Kalianyar Bojonegoro).

Menilik pada taraf signifikansi pada Tabel Hasil Regresi tersebut, tampak

bahwa variabel bukti fisik memiliki pengaruh lebih kuat terhadap variabel kepuasan

dalam menggunakan layanan LPK, yakni dinyatakan dengan nilai signifikansi

sebesar 4.196. Karena nilai signifikasi varibel bukti fisik lebih besar dibandingkan

variabel bebas lainnya, yaitu variabel kemudahan dan variabel keuntungan.

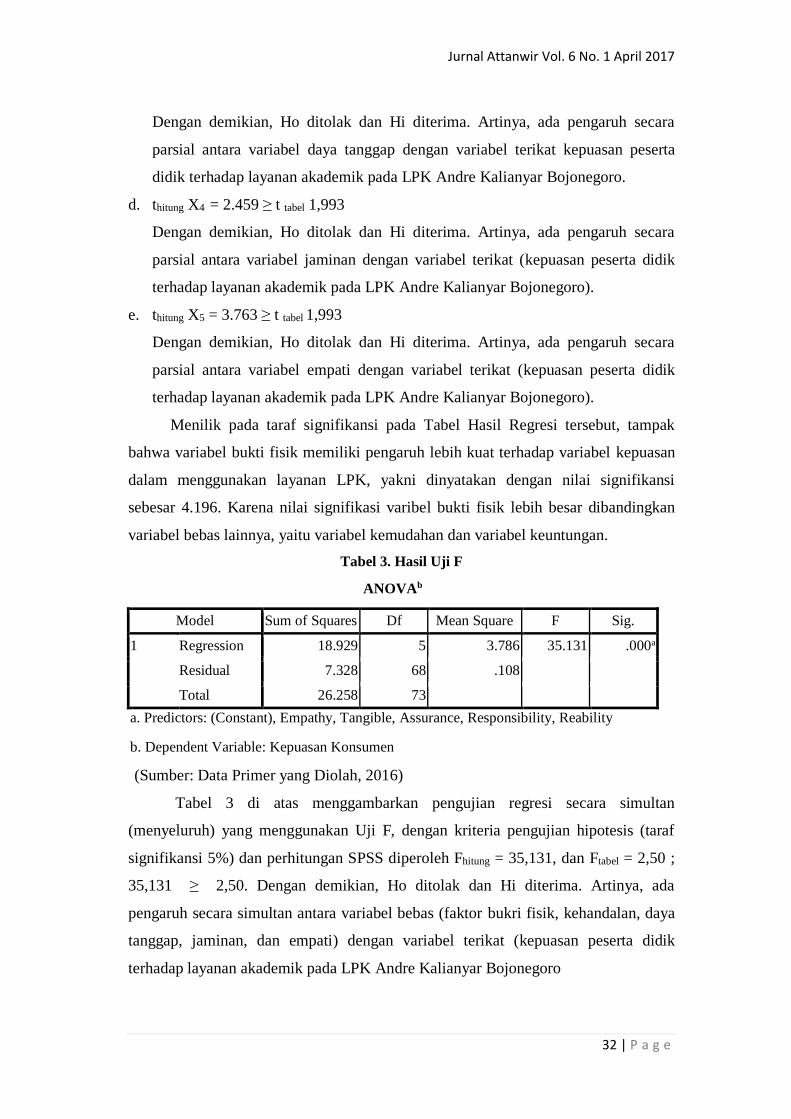

Tabel 3. Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 18.929 5 3.786 35.131 .000a

Residual 7.328 68 .108

Total 26.258 73

a. Predictors: (Constant), Empathy, Tangible, Assurance, Responsibility, Reability

b. Dependent Variable: Kepuasan Konsumen

(Sumber: Data Primer yang Diolah, 2016)

Tabel 3 di atas menggambarkan pengujian regresi secara simultan

(menyeluruh) yang menggunakan Uji F, dengan kriteria pengujian hipotesis (taraf

signifikansi 5%) dan perhitungan SPSS diperoleh Fhitung = 35,131, dan Ftabel = 2,50 ;

35,131 ≥ 2,50. Dengan demikian, Ho ditolak dan Hi diterima. Artinya, ada

pengaruh secara simultan antara variabel bebas (faktor bukri fisik, kehandalan, daya

tanggap, jaminan, dan empati) dengan variabel terikat (kepuasan peserta didik

terhadap layanan akademik pada LPK Andre Kalianyar Bojonegoro

Jurnal Attanwir Vol. 6 No. 1 April 2017

33 | P a g e

D. Penutup

Bukti fisik yang diberikan belum sesuai dengan yang diharapkan. Terlihat

bahwa mayoritas responden (53%) menyatakan bahwa kualitas layanan berupa bukti

fisik kurang sesuai dengan dengan unsur-unsur bukti fisik yang seharusnya

diberikan. Dalam kaitannya dengan pengaruhnya terhadap kepuasan konsumen, bukti

fisik menyumbang sebesar 32% dalam memberikan tingkat kepuasan bagi

mahasiswa sehingga bukti fisik dalam kualitas pelayanan sangat penting dalam

meningkatkan kepuasan konsumen atas pelayanan yang diberikan.

Mayoritas responden yaitu sebesar 49.0% menyatakan bahwa faktor

keandalan sudah sesuai bahkan 3.0% lainnya menyatakan sudah sangat sesuai,

namun demikian terdapat 43.0% responden menyatakan bahwa keandalan masih

kurang sesuai dan 5.0% lainnya menyatakan tidak sesuai. Sehingga kehandalan

dalam kualitas pelayanan masih perlu ditingkatkan lagi agar dapat memberikan

kepuasan yang lebih besar bagi konsumen. Tingkat ketanggapan di LPK sangat

rendah dimana terdapat 45.9% responden menyatakan bahwa ketanggapan kurang

sesuai, 17.5% menyatakan tidak sesuai dan 2,7% menyatakan sangat tidak sesuai.

Sementara yang menyatakan sesuai hanya sebesar 6,7%. Daya tanggap dalam

kualitas pelayanan di bidang ini perlu lebih ditingkatkan lagi.

Jaminan yang ditunjukkan telah sesuai dengan yang diharapkan dalam

memberikan pelayanan kepada peserta didik. Hal ini terlihat dari hasil penelitian

bahwa mayoritas responden yaitu sebesar 61.0% menyatakan bahwa tingkat kuallitas

berdasarkan unsur Jaminan (Assurance) sudah sesuai dan bahkan 23.0% menyatakan

sangat sesuai. Hanya 1.3% yang menyatakan tidak sesuai dan 14.7% menyatakan

kurang sesuai. Faktor jaminan ini harus dipertahankan dan ditingkatkan perhatian

kedepannya oleh pengelola LPK Andre Kalianyar Bojonegoro guna memberikan

kepuasan yang lebih besar kepada peserta didik atas pelayanan yang diberikan.

Empati dalam memberikan pelayanan kepada mahasiswa ditunjukkan oleh data

bahwa mayoritas sebesar 57.0% responden menyatakan kualitas berdasarkan empati

kurang sesuai dan 20.0% lain menyatakan tidak sesuai. Sementara 22.0% lainnya

menyatakan sudah sesuai dan 1.0% menyatakan sangat sesuai. Empati dalam dimensi

kualitas perlu ditingkatkan lagi dalam meningkatkan kepuasan.

Jurnal Attanwir Vol. 6 No. 1 April 2017

34 | P a g e

Daftar Pustaka

A.,V.A. Parasuraman, Zeithaml & Berry L.L. 1985. A Conseptual Model of

Service Quality and its Implication for Future Research. Journal of

Marketing, Vol. 49.

A.,V.A. Parasuraman, Zeithaml & Berry L.L. 1998. SERVQUAL: A Muliple Item

Scale for measuring Consumer Perceptions of Service Quality. Journal of

Retailing, Vol. 64 No. 1.

D.L. Goetsch & S Davis. 2010. Quality Management For Organizational

Excellence: Introduction to Total Quality. NJ: Printice Hall International,

Inc.

Fandy Tjiptono & Gregorius Chandra. 2011. Service, Quality & Satisfaction.

Edisi ke-3. Yogyakarta: ANDI.

Fandy Tjiptono. 2007. Manajemen Jasa. Yogyakarta: ANDI.

Freddy Rangkuti. 2006. Measuring Customer Satisfaction: Teknik Mengukur dan

Strategi Meningkatkan Kepuasan Pelanggan dan Analisis Kasus. Jakarta:

PT. Gramedia.

Ricky Griffin and Ronald J Ebert. 2013. Study Guide for Business Essentials. NJ:

Prentice Hall.

ISO 9004: 2000, Quality Management Systems – Guidelines for Performance

Improvements.

Husein Umar. 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis.

Jakarta: PT. Gramedia Pustaka.

Hermawan Kertajaya & Muhammad Syakir. 2006. Syariah Marketing. Bandung:

Mizan pustaka.

Philip Kotler dan Armstrong, Gary. 2013. Prinsip – Prinsip Pemasaran. NJ:

Pearson Education.

Philip Kotler and Kevin Lane. 2012. Marketing Manahement. Edisi 14. London:

Pearson Education Ltd.

Jurnal Attanwir Vol. 6 No. 1 April 2017

35 | P a g e

Pengaruh Bagi Hasil Pembiayaan Mudharabah terhadap Laba Bersih

pada KSPS BMT Mandiri Umat Sejahtera (MUS) Sumberrejo

M. Ali Nur Huda

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Bank syariah dalam perkembangan saat ini dituntut bukan hanya dari segi

kuantitas, tetapi juga dari segi kualitas. Dengan berkembangnya kualitas maka bank

syariah akan semakin dilirik dan dipilih oleh nasabah. Penelitian ini bertujuan untuk

mengetahui pengaruh bagi hasil pembiayaan mudharabah terhadap laba bersih pada

KSPS BMT Mandiri Umat Sejahtera (MUS) Sumberrejo.

Pendekatan penelitian adalah penelitian kuantitatif dengan sumber data

yang digunakan adalah berupa data sekunder. Populasi penelitian yaitu laporan

keuangan KSPS BMT MUS Sumberrejo dengan sampel penelitian data laporan

keuangan triwulan dari periode tahun 2009 sampai dengan 2016. Metode yang

digunakan adalah metode kuantitatif dengan teknik regresi linier berganda. Hasil

penelitian menunjukan bahwa secara simultan keduanya berpengaruh positif secara

signifikan terhadap laba bersih Bank Syariah Mandiri. Hal tersebut dibuktikan dari

Uji F yang menujukkan Ha diterima karena nilai signifikansi 0,004 < 0,05. Dari hasil

uji t disimpulkan bahwa variabel basil tabungan mudharabah dan basil deposito

mudharabah berpengaruh terhadap laba bersih Bank Syariah Mandiri. Hal tersebut

dibuktikan berdasarkan perhitungan parsial untuk thitung pada variabel (X1) (0.020)

dan variabel (X2) (0,003) yang berarti Ho ditolak, sedangkan hasil koefisien

determinasi R2 sebesar 0,265 yang mengandung pengertian bahwa pengaruh

variabel bebas terhadap variabel terikat yang ada di Bank Syariah Mandiri 26,5%

sedangkan sisanya dipengaruhi oleh variabel lain.

Kata Kunci: Bagi Hasil, Pembiayaan Mudharabah, dan Laba Bersih.

A. Pendahuluan

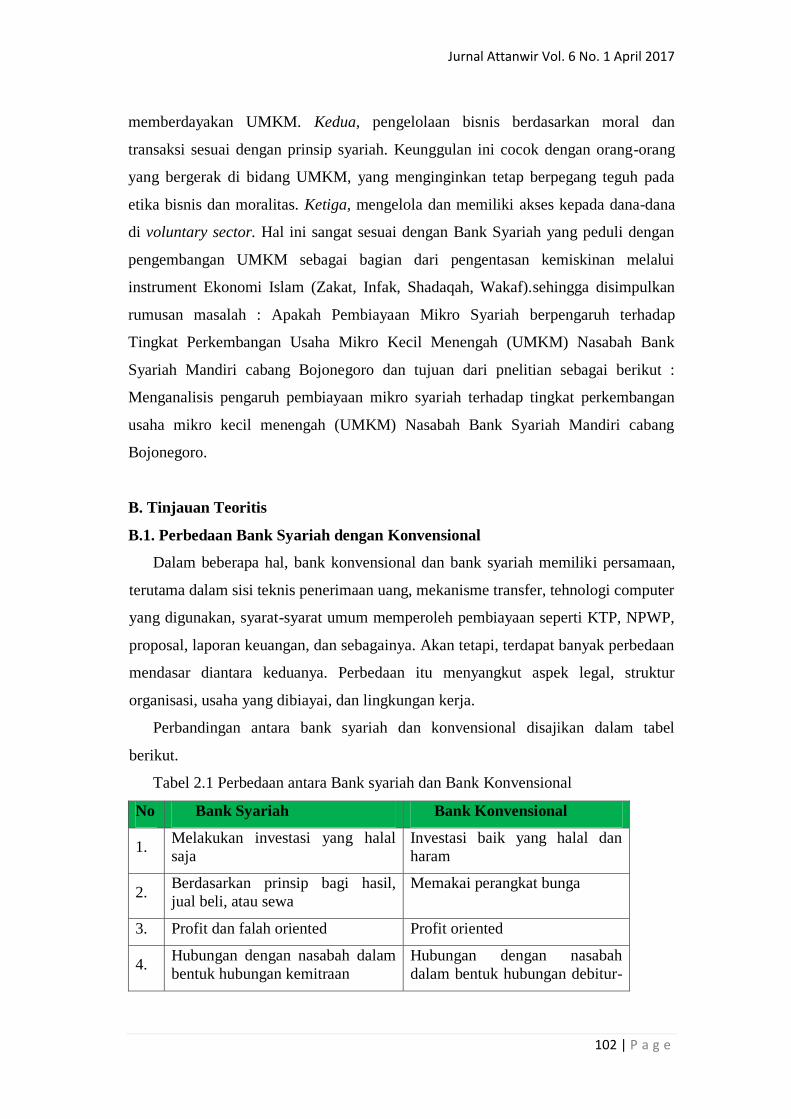

Perbankan syariah dalam peristilahan internasional dikenal sebagai Islamic

Banking atau juga disebut dengan interest-free banking. Bank syariah yang pada

awalnya dikembangkan sebagai suatu respons dari kelompok ekonom dan praktisi

perbankan Muslim yang berupaya mengakomodasi desakan dari berbagai pihak

yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan

dengan nilai moral dan prinsip-prinsip syariah Islam. Utamanya adalah berkaitan

Jurnal Attanwir Vol. 6 No. 1 April 2017

36 | P a g e

dengan pelarangan praktik riba, kegiatan maisir (spekulasi), dan gharar

(ketidakjelasan).29

Perbankan syariah sebagai salah satu sistem perbankan nasional memerlukan

berbagai sarana pendukung agar dapat memberikan kontribusi yang maksimum bagi

pengembangan ekonomi nasional. Salah satu sarana pendukung vital adalah adanya

pengaturan yang memadai dan sesuai dengan karakteristiknya. Pengaturan tersebut

di antaranya dituangkan dalam Undang-Undang Perbankan Syariah.

Menurut UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank syariah

adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah.30 Dalam pengertian lain, Bank Islam atau Bank Syariah, adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau yang sering

disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadist

Nabi SAW. Atau dengan kata lain, Bank Islam adalah lembaga keuangan yang

usaha pokonya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan

prinsip syariat Islam.31

Sama halnya dengan perbankan syariah, keberadaan lembaga keuangan

syariah juga tidak terlepas dari nilai-nilai syiar Islam di dalamnya. Sebagaimana

nilai-nilai yang berkembang pada lembaga keuangan syariah KSPS BMT Mandiri

Umat Sejahtera (MUS) Sumberrejo yang mengembangkan beberapa produk syariah

bervariasi dan inovativ. Alasan peneliti memilih menggunakan lembaga keuangan

ini berdasarkan hasil studi pendahulu yang penulis lakukan dengan mewawancarai

manajer KSPS BMT MUS Sumberrejo. Berdasarkan data keuangan yang telah

disusun, disebutkan bahwa laba bersih KSPS BMT MUS dari tahun 2009-2012

mengalami peningkatan yang baik, sedangkan dari tahun 2013-2015 laba bersih

KSPS BMT MUS mengalami penurunan. Penurunan terbesar terjadi di tahun 2014,

29 Muhamad, 2014, Manajemen Dana Bank Syariah (Jakarta: Raja Grafindo Persada), hlm. 1. 30 Madnasir dan Rodho Intan, Manajemen Perbankan Syariah I (Fakultas Syariah IAIN Raden Intan),

hlm. 5. 31 Muhamad, 2014, Manajemen Dana Bank Syariah (Jakarta: Raja Grafindo Persada), hlm. 2.

Jurnal Attanwir Vol. 6 No. 1 April 2017

37 | P a g e

naik turunnya laba bersih BSM terjadi akibat faktor-faktor yang ada dalam

operasional KSPS BMT MUS tersebut. Laba yang naik memberikan nilai yang baik

pada KSPS BMT MUS dalam sisi kinerja lembaga keuangan, sedangkan laba yang

turun mengakibatkan hal-hal negatif yang diterima bank dan pegawai lembaga

keuangan. Misalnya tidak mendapatkan bonus, mengurangi penggunaan biaya

operasional lembaga keuangan, dan lain-lain.

Kemampuan lembaga keuangan dalam menyalurkan pembiayaan ke

masyarakat akan sangat tergantung dari sumber-sumber dana yang dapat

dikuasainya. Penghimpunan dana dari pihak ketiga merupakan salah satu sumber

dana dalam penyaluran pembiayaan lembaga keuangan dari ekstern. Disamping

kemampuan untuk mendapatkan dana dari masing-masing sumber yang akan

terbatas pula. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan

pokok perbankan, sedangkan kegiatan memberikan jasa-jasa perbankan/ lembaga

keuangan lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas.

Dalam rangka melayani masyarakat, terutama masyarakat Muslim, maka disediakan

berbagai macam produk perbankan.32