cabaran koperasi - ikkm.edu.my ·...

TRANSCRIPT

Mohamad Haswardi [email protected] Koperasi Malaysia Zon Sarawak

DALAM MELAKSANAKAN AKTIVITI PERNIAGAAN

CABARANKOPERASI

DIMENSIKOOP

26 BIL. 53 • 2017

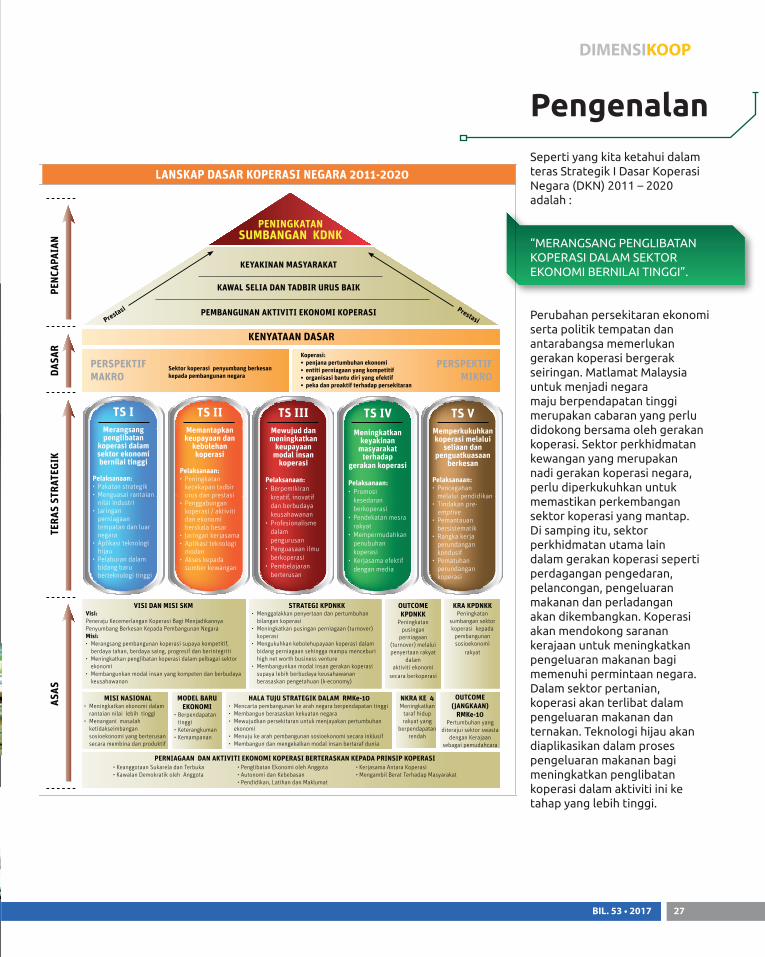

Seperti yang kita ketahui dalam teras Strategik I Dasar Koperasi Negara (DKN) 2011 – 2020 adalah :

“MERANGSANG PENGLIBATAN KOPERASI DALAM SEKTOR EKONOMI BERNILAI TINGGI”.

Perubahan persekitaran ekonomi serta politik tempatan dan antarabangsa memerlukan gerakan koperasi bergerak seiringan. Matlamat Malaysia untuk menjadi negara maju berpendapatan tinggi merupakan cabaran yang perlu didokong bersama oleh gerakan koperasi. Sektor perkhidmatan kewangan yang merupakan nadi gerakan koperasi negara, perlu diperkukuhkan untuk memastikan perkembangan sektor koperasi yang mantap. Di samping itu, sektor perkhidmatan utama lain dalam gerakan koperasi seperti perdagangan pengedaran, pelancongan, pengeluaran makanan dan perladangan akan dikembangkan. Koperasi akan mendokong saranan kerajaan untuk meningkatkan pengeluaran makanan bagi memenuhi permintaan negara. Dalam sektor pertanian, koperasi akan terlibat dalam pengeluaran makanan dan ternakan. Teknologi hijau akan diaplikasikan dalam proses pengeluaran makanan bagi meningkatkan penglibatan koperasi dalam aktiviti ini ke tahap yang lebih tinggi.

Pengenalan

LANSKAP DASAR KOPERASI NEGARA 2011-2020

PERSPEKTIF MAKRO

KENYATAAN DASAR

ASAS

TERA

S ST

RATE

GIK

DASA

RPE

NCAP

AIAN

PEMBANGUNAN AKTIVITI EKONOMI KOPERASI

KAWAL SELIA DAN TADBIR URUS BAIK

KEYAKINAN MASYARAKAT

PENINGKATAN SUMBANGAN KDNK

Sektor koperasi penyumbang berkesan kepada pembangunan negara

Koperasi:

PERSPEKTIF MIKRO

PERNIAGAAN DAN AKTIVITI EKONOMI KOPERASI BERTERASKAN KEPADA PRINSIP KOPERASI

MISI NASIONAL

VISI DAN MISI SKMVisi:

Misi:

STRATEGI KPDNKK OUTCOME KPDNKK

KRA KPDNKK

HALA TUJU STRATEGIK DALAM RMKe-10 MODEL BARU EKONOMI

NKRA KE 4 OUTCOME (JANGKAAN)

RMKe-10

Prestasi Prestasi

TS IMerangsang penglibatan

koperasi dalam sektor ekonomi bernilai tinggi

Pelaksanaan:

hijau

TS IIMemantapkan keupayaan dan

koperasi

Pelaksanaan:

TS III

meningkatkan keupayaan

modal insan koperasi

Pelaksanaan:

TS IVMeningkatkan

keyakinan masyarakat

gerakan koperasi

Pelaksanaan:

TS V

koperasi melalui seliaan dan

penguatkuasaan berkesan

Pelaksanaan:

DIMENSIKOOP

27BIL. 53 • 2017

Cabaran 1: Kekurangan Modal Koperasi

Permasalahan yang sering dihadapi koperasi pada masa ini adalah kekurangan modal untuk menjalankan aktiviti perniagaan koperasi. Kenapa kekurangan modal ini sentiasa dihadapi oleh koperasi-koperasi? Adakah disebabkan oleh modal syer minimum koperasi yang terlalu rendah ataupun aktiviti perniagaan yang dijalankan oleh koperasi itu yang memerlukan modal yang besar? Modal ataupun Wang Koperasi Berdaftar adalah seperti tertakluk kepada Akta Koperasi 1993 (Pindaan 2007), Seksyen 50, Wang koperasi berdaftar iaitu Wang sesuatu koperasi berdaftar boleh diperdapatkan melalui mana-mana atau kesemua yang berikut:

(a) fi masuk, yang tidaklah boleh dikembalikan kecuali dalam hal apabila sesuatu permohonan untuk menjadi anggota telah ditolak;

(b) syer-syer yang dilanggani dan dibayar oleh anggota-anggota, yang daripadanya suatu bilangan minimum yang ditetapkan dalam Undang-undang Kecil Koperasi berdaftar itu tidak boleh dikeluarkan kecuali selepas keanggotaan tamat, tetapi syer yang dilanggani melebihi sumbangan minimum ini boleh dikeluarkan atau dipindahkan atau kedua-duanya tertakluk kepada peruntukan-peruntukan Akta ini dan peraturan-peraturan dan kepada apa-apa had yang ditetapkan dalam Undang-undang Kecil Koperasi berdaftar itu;

(c) dalam hal koperasi-koperasi berdaftar yang matlamatnya ialah untuk menggalakkan jimat cermat dalam kalangan anggota-anggotanya dan untuk mewujudkan suatu sumber kredit bagi anggota-anggotanya, modal yuran;

(d) simpanan khas daripada anggota-anggota, yang hendaklah boleh dikeluarkan tertakluk kepada syarat-syarat yang ditetapkan dalam Undang-undang Kecil;

(e) deposit atau pinjaman daripada anggota-anggota dan yang bukan anggota, tertakluk kepada sekatan-sekatan yang ditetapkan dalam Akta ini dan peraturan-peraturan dan dalam Undang-undang Kecil Koperasi berdaftar itu;

(f) lebihan yang dibawa ke Akaun Rizab;

(g) derma dan pemberian yang diberikan oleh orang ketiga, kecuali derma daripada sumber asing sama ada yang ditawarkan secara langsung atau selainnya, tidak boleh diterima oleh sesuatu koperasi berdaftar tanpa mendapat kelulusan Ketua Pendaftar terlebih dahulu.

Hidup di dunia ini tidak lepas daripada cabaran hidup. Begitu juga berlaku dalam gerakan koperasi. Cabaran yang yang dihadapi kebanyakan koperasi adalah seperti di bawah :

Persoalan terhadap cabaran ini : Kebanyakan sumber dalaman koperasi pada hari ini adalah seperti diperuntukkan di bawah Seksyen 50 (a), (b) dan (c). Sudahkah anggota ataupun Anggota Lembaga Koperasi memikirkan untuk mewujudkan simpanan khas untuk sesuatu projek seperti yang dibenarkan dalam Seksyen 50 (d) ataupun adakah anggota ataupun ALK sanggup memberikan pinjaman kepada koperasi seperti yang dibenarkan dalam seksyen 50 (e) tersebut untuk menampung kekurangan modal bagi menjalankan aktiviti koperasi?

DIMENSIKOOP

28 BIL. 53 • 2017

Keyakinan adalah suatu sikap yang ditunjukkan oleh manusia saat ia merasa cukup tahu dan menyimpulkan bahawa dirinya telah mencapai kebenaran. Kerana keyakinan merupakan suatu sikap, maka keyakinan seseorang tidak selalu benar atau, keyakinan semata bukanlah jaminan kebenaran. Jika tiada keyakinan maka keraguan akan muncul, dan kesalahan akan sering kali menghalangi. Secara umum keyakinan diri boleh ditafsirkan sebagai kemampuan individu mempercayai dan yakin di atas kemampuan dirinya untuk melakukan sesuatu. Ia tidak bergantung kepada penampilan diri, suara yang lantang atau pakaian yang boleh menarik perhatian orang ramai. Seseorang yang mempunyai keyakinan diri tidak bergantung kepada penerimaan orang lain. Mereka tidak peduli apa yang orang lain mungkin akan katakan. Orang yang mempunyai keyakinan diri memanfaatkan peluang yang datang kepada mereka.

Dalam Dasar Koperasi Negara (DKN) di bawah Teras Strategik IV “MENINGKATKAN KEYAKINAN MASYARAKAT TERHADAP GERAKAN KOPERASI”, gerakan koperasi berupaya menjadi wadah untuk membantu rakyat memperbaiki dan meningkatkan taraf hidup melalui aktiviti berkumpulan. Berkoperasi membolehkan penyertaan dalam aktiviti ekonomi bagi menjana pendapatan dan kekayaan. Kesedaran tentang manfaat berkoperasi ini perlu disebarluaskan untuk menarik minat rakyat menyertai atau menubuhkan koperasi. Kerajaan berhasrat supaya masyarakat menerima koperasi sebagai sebahagian daripada amalan kehidupan mereka. Segenap lapisan masyarakat dan komuniti digalakkan untuk menubuhkan koperasi. Bagi meningkatkan keyakinan berkoperasi, kefahaman mengenainya dipertingkatkan melalui promosi kesedaran berkoperasi dengan pendekatan mesra rakyat, peningkatan kesedaran, kerjasama dan sokongan

pihak majikan ataupun pemimpin persatuan terhadap usaha memperkembangkan gerakan koperasi di negara ini. Tindakan mempermudahkan penubuhan koperasi untuk menggalakkan lebih ramai rakyat menjadi anggota koperasi dan penyebaran maklumat yang lebih berkesan dengan kerjasama pihak media cetak dan elektronik serta agensi kerajaan.

Cabaran 2 : Tahap Keyakinan Anggota Rendah Terhadap Koperasi

Persoalan untuk cabaran 2 ini adakah anggota yang cukup keyakinan terhadap koperasi mereka, yakin dengan ALK yang mentadbir koperasi dan aktiviti perniagaan yang diceburi oleh koperasi?

DIMENSIKOOP

29BIL. 53 • 2017

Secara umum, wujudnya risiko dalam kehidupan kerana sifat semulajadi kehidupan yang memerlukan setiap manusia membuat pilihan dan keputusan terhadap sesuatu perkara yang masih belum pasti hasilnya. Risiko ditakrifkan sebagai ketidaktentuan ataupun ketidakpastian hasil sesuatu perkara pada masa akan datang yang akan menyebabkan kerugian, sekira ia benar-benar berlaku, kemungkinan atau bahaya kerugian atau kemungkinan mendapat bahaya atau kerugian. (Kamus Dewan). Kemungkinan kerugian, kemalangan, kelemahan dan keruntuhan (Simmons, 1998).

Konsep risiko sebenarnya bersifat kualitatif serta boleh dipengaruhi oleh pengalaman, prejudis dan politik (Simmons, 1998). Sesuatu yang baru biasanya mengundang risiko. Begitu juga kurangnya pengalaman juga adalah sebahagian daripada risiko. Contoh- contoh risiko yang wujud dalam kehidupan seharian adalah seperti di bawah:

i. Rumah – berdepan dengan risiko kebakaran, kecurian, tanah runtuh dan lain-lain.

ii. Kereta – berdepan dengan risiko kemalangan, kecurian, banjir dan lain-lain.

iii. Manusia – berdepan dengan risiko kematian mengejut, sakit, bencana alam dan lain-lain.

iv. Bank – berdepan dengan risiko hutang, risiko operasi, risiko tukaran wang asing dan lain-lain.

v. Antara jenis - jenis risiko yang ditanggung oleh sesebuah organisasi secara umumnya:

• Risiko hutang (kredit) – Ketidakboleh bayaran / hutang tidak berbayar.

• Risiko pasaran – Kejatuhan harga dalam pasaran.

• Risiko operasi – Kesilapan manusia, teknologi, sistem dan operasi.

• Risiko tukaran wang – Turun naik kadar tukaran wang.

• Risiko politik – Ketidakstabilan suasana politik.

• Terdapat dua sifat risiko sebagaimana berikut:

Cabaran 3 : Risiko Perniagaan yang Sanggup dihadapi oleh Anggota Koperasi dan Anggota Lembaga Koperasi masih pada Tahap Rendah

DIMENSIKOOP

30 BIL. 53 • 2017

Risiko Tulen

Risiko yang disebabkan oleh sesuatu yang di luar kawalan manusia seperti kebakaran, bencana alam, kematian dan lain-lain. Ia menyebabkan kerugian ataupun tiada sebarang kerugian sekiranya risiko tidak benar–benar berlaku. Tiada pilihan, terpaksa berdepan dengan risiko ini. Kaedah insurans digunakan untuk mengurus risiko ini.

Risiko Spekulatif

Risiko yang disebabkan oleh sesuatu yang di dalam kawalan manusia seperti turun naik harga dalam pasaran. Ia menyebabkan kerugian ataupun keuntungan sekiranya risiko yang dijangkakan berlaku atau sebaliknya ataupun tiada sebarang kerugian sekiranya risiko tidak benar–benar berlaku. Ada pilihan sama ada mahu berdepan dengan risiko ini ataupun mahu mengelak. Kaedah produk derivatif digunakan untuk mengurus risiko produk ini.

Pengurusan Risiko

Sekiranya sesuatu risiko benar-benar berlaku, ia akan menyebabkan kerugian. Justeru, pengurusan risiko diperlukan agar kesan kerugian dapat dielak, diminimumkan dan diawasi. Pengurusan secara menyeluruh dan proaktif dalam sesuatu aktiviti yang berkemungkinan akan menemui kegagalan. Proses menganalisis risiko untuk membuat keputusan bagi mencapai objektif sesuatu projek dengan menerima sebahagian daripada risiko yang terlibat. Proses yang melibatkan mengenal pasti dan menjangka, mengukur dan menganalisis, memantau, melapor dan mengawal sesuatu risiko agar kesan kerugian dapat dielak, diminimumkan dan diawasi. Dalam pengurusan risiko, ia memerlukan polisi, metodologi dan strategi untuk mengenal pasti dan menjangka, mengukur dan manganalisis, memantau, melapor dan mengawal sesuatu risiko yang terlibat. Sungguhpun ia mestilah disesuaikan dengan persekitaran, kemampuan dan kekangan yang wujud, risiko tidak boleh dihapuskan. Ianya hanya boleh diminimumkan ataupun dikurangkan, dioptimumkan, dielakkan dan dipindahkan.

Persoalan untuk cabaran 3 ini adakah kita sebagai anggota ataupun Anggota Lembaga Koperasi sanggup untuk membenarkan koperasi menjalankan akitivi perniagaan yang berimpak tinggi yang secara umumnya kebanyakannya adalah perniagaan yang berisiko tinggi?

DIMENSIKOOP

31BIL. 53 • 2017

Realiti yang dihadapi Koperasi Masa Kini

Contoh Situasi 1

Koperasi Megah Indah Berhad adalah koperasi jabatan yang telah menjalankan aktiviti katering di dalam jabatan dan di luar jabatan. Selepas empat tahun penubuhan, ALK telah mencadangkan agar koperasi membuka kedai makan di luar dengan menyewa rumah kedai di kawasan pusat bandar koperasi beroperasi. Oleh kerana modal yang sedia ada tidak mencukupi, ALK telah membawa ke Mesyuarat Agung Tahunan Koperasi untuk membuka satu simpanan khas untuk projek perniagaan kedai makan tersebut untuk kelulusan. Butiran simpanan khas untuk projek khas tersebut adalah simpanan khas anggota minimum sebanyak RM3000 dan maksimum sebanyak RM30000. Simpanan khas untuk projek khas telah diluluskan oleh Mesyuarat Agung Tahunan dan pihak Suruhanjaya Koperasi Malaysia. Namun setelah tiga tahun simpanan khas tadi diluluskan masih tidak mendapat sambutan daripada ALK dan anggota koperasi sehingga ke hari ini.

Persoalan : Tiada keyakinan ALK dan anggota koperasi terhadap kemampuan koperasi untuk menjalankan perniagaan tersebut ataupun risiko perniagaan kedai makan tersebut tidak dapat diterima?

Contoh Situasi 2

Koperasi Tanah Tinggi Berhad adalah koperasi yang pernah membangunkan projek perumahan dan rumah kedai. Dalam satu projek terbaru yang dijalankan, projek tersebut telah menghadapi masalah untuk disiapkan dan terbengkalai lebih lima tahun. Dalam beberapa tahun bagi menyiapkan projek, koperasi telah mendapat beberapa pembiayaan daripada luar termasuk daripada organisasi dan juga Tabung Modal Pusingan daripada SKM namun masih menghadapi masalah kekurangan modal untuk perbelanjaan operasi dan menyiapkan projek sepenuhnya. Dalam satu mesyuarat ALK dimaklumkan koperasi perlu membayar kepada Suruhanjaya Perumahan tempatan untuk mengaktifkan lesen menjual rumah sebanyak RM100,000.00 dan satu cadangan daripada pihak pengurusan supaya ALK yang ada kemampuan kewangan supaya memberikan pinjaman kepada koperasi bagi membolehkan rumah daripada projek dapat disiapkan dan membolehkan rumah untuk dijual. Namun, tiada ALK yang tampil berani untuk memberikan pinjaman kepada koperasi.

Persoalan : Adakah keyakinan ALK sendiri terhadap projek tersebut tidak ada ataupun risiko mendapatkan balik pinjaman tersebut dikhuatiri?

DIMENSIKOOP

32 BIL. 53 • 2017

Bagi menyahut seruan kerajaan untuk berkoperasi selain menyumbang kepada KDNK negara yang secara langsung juga boleh meningkatkan sosioekonomi anggota koperasi, kita sebagai anggota koperasi mahupun ALK hendaklah sebaik mungkin cuba memperbaiki kelemahan diri dan koperasi serta meningkatkan nilai tambah dalam berkoperasi. Perkara yang amat kritikal terutamanya daripada masalah modal, keyakinan dan risiko perniagaan ini haruslah diambil perhatian dan ditangani dengan sebaik mungkin. Ilmu berbentuk kewangan, perniagaan, pengurusan strategik, pengurusan risiko serta motivasi haruslah dipelajari oleh anggota dan ALK bagi meningkatkan keyakinan terhadap koperasi dan perniagaan yang diceburi ataupun bakal diceburi oleh koperasi dan yang pasti ilmu-ilmu yang ada ini boleh memberikan kaedah terbaik dalam mengembangkan koperasi serta memberikan pulangan serta manfaat kepada anggota koperasi.

Kesimpulan

DIMENSIKOOP

33BIL. 53 • 2017