bab 3 - yakin-pelajar.comyakin-pelajar.com/cetusan minda ting 3/bab3.pdf · perdagangan dengan...

TRANSCRIPT

Saiz sebenar

1

BAB 3

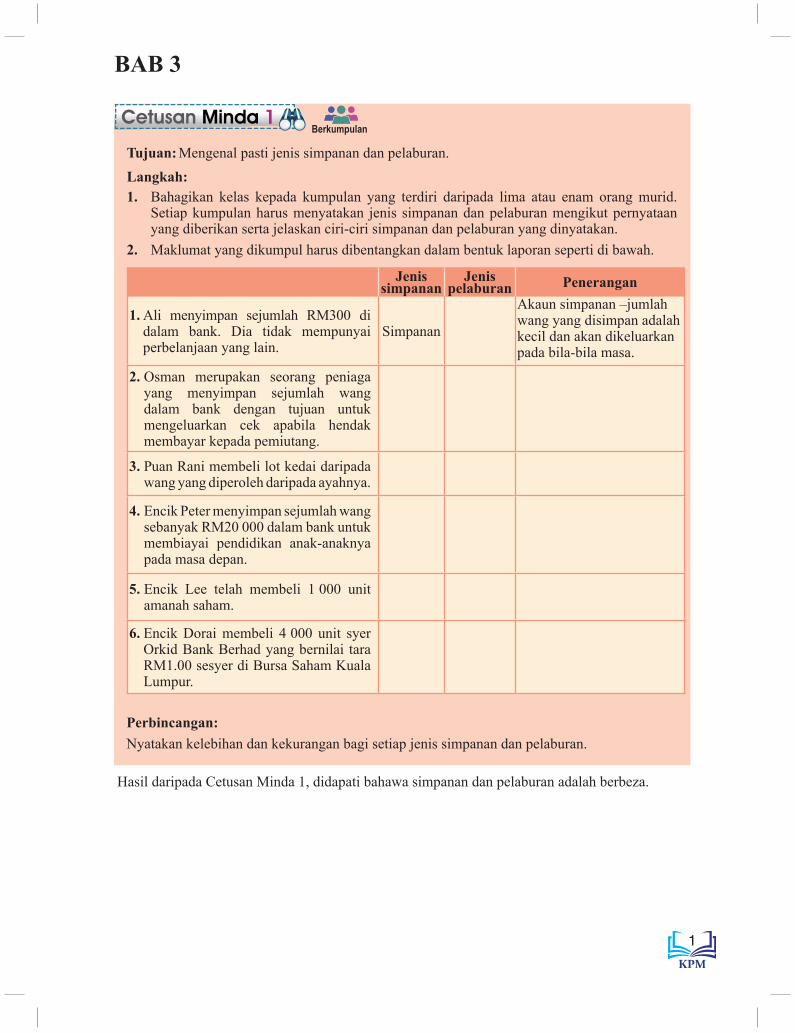

Perbincangan:Nyatakan kelebihan dan kekurangan bagi setiap jenis simpanan dan pelaburan.

Hasil daripada Cetusan Minda 1, didapati bahawa simpanan dan pelaburan adalah berbeza.

Jenis simpanan

Jenis pelaburan Penerangan

1. Ali menyimpan sejumlah RM300 di dalam bank. Dia tidak mempunyai perbelanjaan yang lain.

Simpanan

Akaun simpanan –jumlah wang yang disimpan adalah kecil dan akan dikeluarkan pada bila-bila masa.

2. Osman merupakan seorang peniaga yang menyimpan sejumlah wang dalam bank dengan tujuan untuk mengeluarkan cek apabila hendak membayar kepada pemiutang.

3. Puan Rani membeli lot kedai daripada wang yang diperoleh daripada ayahnya.

4. Encik Peter menyimpan sejumlah wang sebanyak RM20 000 dalam bank untuk membiayai pendidikan anak-anaknya pada masa depan.

5. Encik Lee telah membeli 1 000 unit amanah saham.

6. Encik Dorai membeli 4 000 unit syer Orkid Bank Berhad yang bernilai tara RM1.00 sesyer di Bursa Saham Kuala Lumpur.

Tujuan: Mengenal pasti jenis simpanan dan pelaburan.Langkah: 1. Bahagikan kelas kepada kumpulan yang terdiri daripada lima atau enam orang murid.

Setiap kumpulan harus menyatakan jenis simpanan dan pelaburan mengikut pernyataan yang diberikan serta jelaskan ciri-ciri simpanan dan pelaburan yang dinyatakan.

2. Maklumat yang dikumpul harus dibentangkan dalam bentuk laporan seperti di bawah.

Cetusan Minda 1Berkumpulan

Saiz sebenar

2

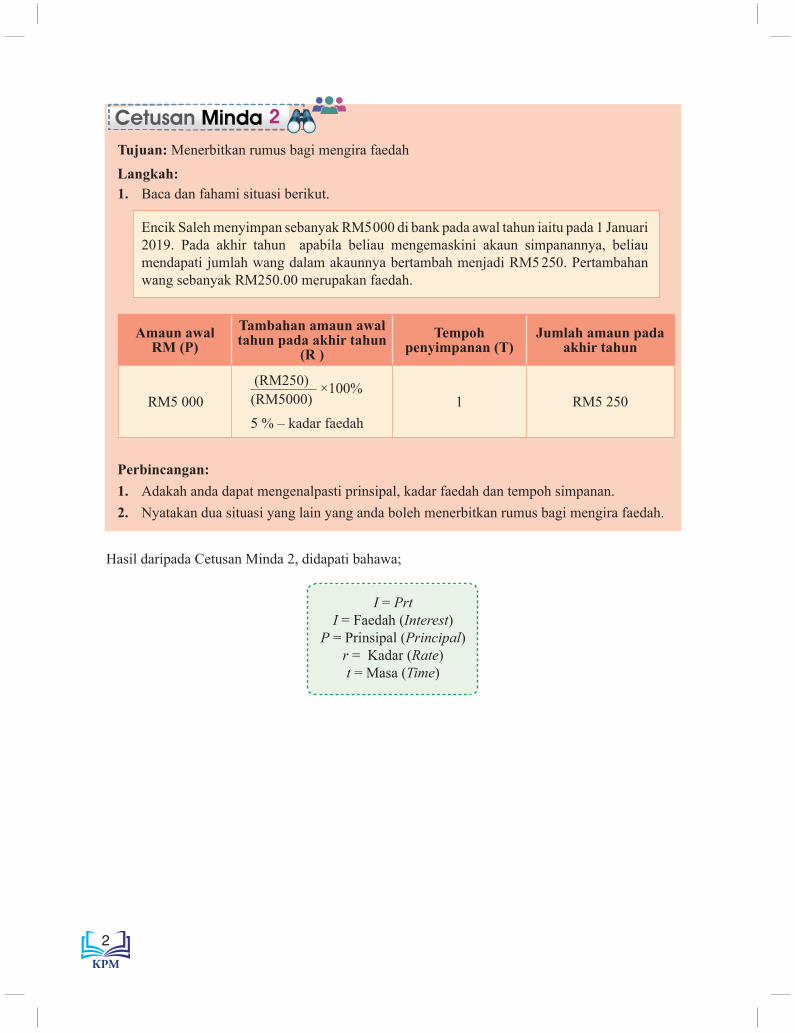

Tujuan: Menerbitkan rumus bagi mengira faedahLangkah: 1. Baca dan fahami situasi berikut.

Encik Saleh menyimpan sebanyak RM5 000 di bank pada awal tahun iaitu pada 1 Januari 2019. Pada akhir tahun apabila beliau mengemaskini akaun simpanannya, beliau mendapati jumlah wang dalam akaunnya bertambah menjadi RM5 250. Pertambahan wang sebanyak RM250.00 merupakan faedah.

Amaun awal RM (P)

Tambahan amaun awal tahun pada akhir tahun

(R )Tempoh

penyimpanan (T) Jumlah amaun pada

akhir tahun

RM5 000 (RM250)————– ×100%(RM5000)5 % – kadar faedah

1 RM5 250

Perbincangan:1. Adakah anda dapat mengenalpasti prinsipal, kadar faedah dan tempoh simpanan.2. Nyatakan dua situasi yang lain yang anda boleh menerbitkan rumus bagi mengira faedah.

Hasil daripada Cetusan Minda 2, didapati bahawa;

I = PrtI = Faedah (Interest)

P = Prinsipal (Principal)r = Kadar (Rate)t = Masa (Time)

Cetusan Minda

Berkumpulan

di Luar Belajar Bilik Darjah

BerpasanganKendiri

2

Saiz sebenar

3

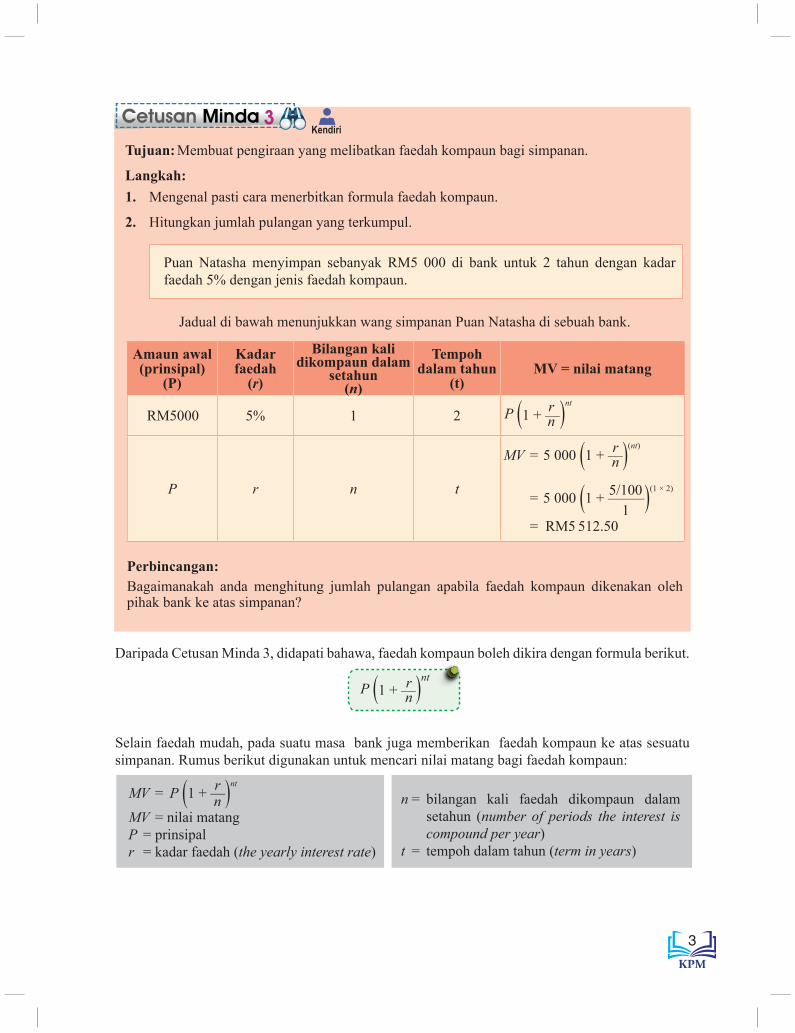

Cetusan Minda 3

Perbincangan:Bagaimanakah anda menghitung jumlah pulangan apabila faedah kompaun dikenakan oleh pihak bank ke atas simpanan?

Amaun awal(prinsipal)

(P)

Kadar faedah

(r)

Bilangan kali dikompaun dalam

setahun(n)

Tempoh dalam tahun

(t)MV = nilai matang

RM5000 5% 1 2 P (1 + —)nt

P r n t

rn

rnMV = 5 000 (1 + —)(nt)

5/100 = 5 000 (1 + ——–)(1 × 2)

1 = RM5 512.50

Kendiri

Jadual di bawah menunjukkan wang simpanan Puan Natasha di sebuah bank.

Tujuan: Membuat pengiraan yang melibatkan faedah kompaun bagi simpanan.

Langkah:1. Mengenal pasti cara menerbitkan formula faedah kompaun.

2. Hitungkan jumlah pulangan yang terkumpul.

Puan Natasha menyimpan sebanyak RM5 000 di bank untuk 2 tahun dengan kadar faedah 5% dengan jenis faedah kompaun.

Daripada Cetusan Minda 3, didapati bahawa, faedah kompaun boleh dikira dengan formula berikut.

rnP (1 + —)nt

Selain faedah mudah, pada suatu masa bank juga memberikan faedah kompaun ke atas sesuatu simpanan. Rumus berikut digunakan untuk mencari nilai matang bagi faedah kompaun:

r MV = P (1 + —)nt

n MV = nilai matang P = prinsipal r = kadar faedah (the yearly interest rate)

n = bilangan kali faedah dikompaun dalam setahun (number of periods the interest is compound per year)

t = tempoh dalam tahun (term in years)

Saiz sebenar

4

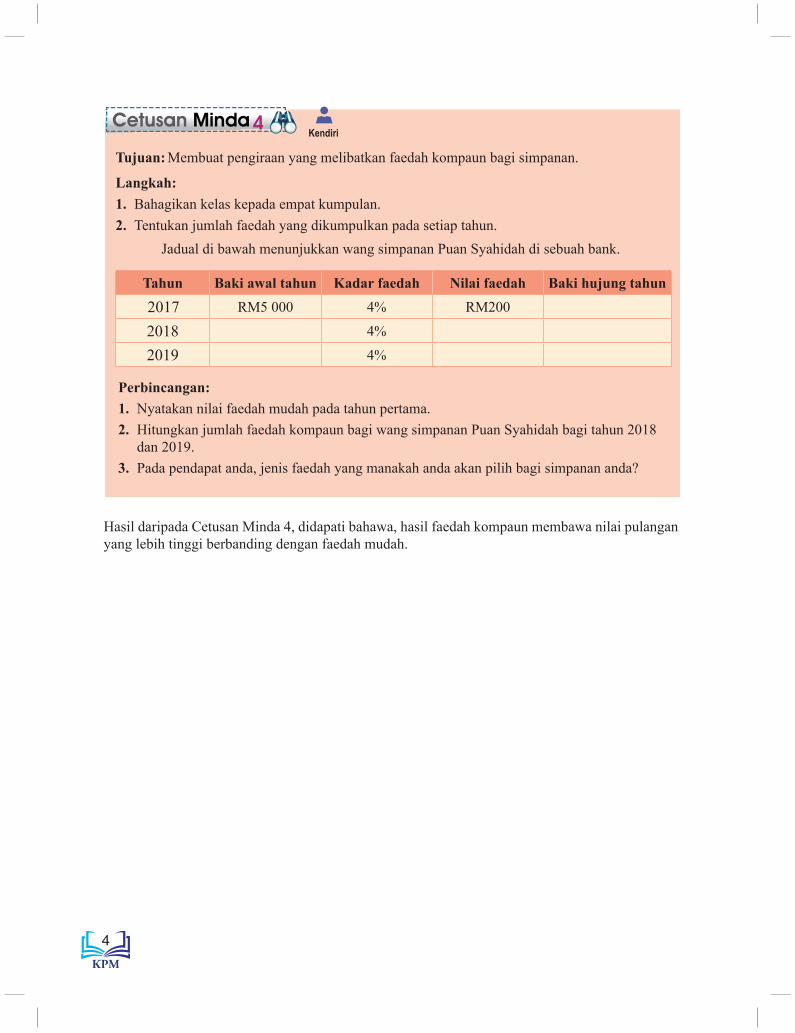

Tahun Baki awal tahun Kadar faedah Nilai faedah Baki hujung tahun

2017 RM5 000 4% RM200

2018 4%

2019 4%

Hasil daripada Cetusan Minda 4, didapati bahawa, hasil faedah kompaun membawa nilai pulangan yang lebih tinggi berbanding dengan faedah mudah.

Cetusan Minda4

Perbincangan:1. Nyatakan nilai faedah mudah pada tahun pertama.2. Hitungkan jumlah faedah kompaun bagi wang simpanan Puan Syahidah bagi tahun 2018

dan 2019.3. Pada pendapat anda, jenis faedah yang manakah anda akan pilih bagi simpanan anda?

Tujuan: Membuat pengiraan yang melibatkan faedah kompaun bagi simpanan.

Langkah:1. Bahagikan kelas kepada empat kumpulan.2. Tentukan jumlah faedah yang dikumpulkan pada setiap tahun.

Jadual di bawah menunjukkan wang simpanan Puan Syahidah di sebuah bank.

Kendiri

Saiz sebenar

5

Hasil daripada Cetusan Minda 5, didapati bahawa, setiap pelaburan yang dilakukan oleh seseorang individu perlu mengambil kira faktor potensi risiko, tahap pulangan dan tahap kecairan.

Cetusan Minda 5

Sewa bulanan RM3 500

22

a) Jelaskan tahap risiko pelaburan untuk dua individu di atas. b) Pada pandangan anda, siapakah merupakan pelabur yang bijak? Berikan justifikasi anda.

Encik Abdullah menerima wang persaraan daripada syarikatnya sebanyak RM 6000. Beliau telah menyimpan RM 150,000 dalam akaun simpanan tetap di sebuah bank perdagangan dengan kadar faedah 4% setahun. Beliau juga membeli unit saham bernilai RM 150,000. Encik Abdullah juga memiliki serahun syarikat Maxis bernilai RM 100,00. Bakinya digunakan untuk membeli sebuah pangsapuri kos sederhana di Ampang dan menerima sewa sebanyak RM 1200 sebulan

21

Aktiviti Penerokaan

Maklumat di bawah berkaitan dengan aktiviti pelaburan oleh dua orang individu.

Sewa bulanan RM3500

Encik Haikal menerima wang persaraan daripada syarikatnya sebanyak RM 600,00. Beliau telah membeli sebuah bangunan di Bangi, Selangor dan menerima sewa bulanan sebanyak RM3500.

Encik Abdullah menerima wang persaraan daripada syarikatnya sebanyak RM600 000. Beliau telah menyimpan RM150 000 dalam akaun simpanan tetap di sebuah bank perdagangan dengan kadar faedah 4% setahun. Beliau juga membeli unit amanah saham bernilai RM150 000.

Encik Abdullah juga membeli saham di Syarikat Cepat Maju bernilai RM100 000. Baki wang persaraan digunakan untuk membeli sebuah pangsapuri kos sederhana di Ampang dan menerima sewa sebanyak RM1 200 sebulan.

Tujuan: Menilai pelaburan dari segi potensi risiko, tahap pulangan dan aspek kecairan.Langkah: 1. Bahagikan kelas kepada dua kumpulan untuk mewakili Encik Vasan dan Encik Abdullah.

Encik Vasan menerima wang persaraan daripada syarikatnya sebanyak RM600 000. Beliau telah membeli sebuah bangunan dua tingkat di Bangi, Selangor dan menerima sewa bulanan sebanyak RM3 500.

Perbincangan: 1. Jelaskan tahap risiko pelaburan kedua-dua individu tersebut.2. Padapandangananda,siapakahmerupakanpelaburyangbijak?Berikanjustifikasianda.

Berkumpulan

Saiz sebenar

6

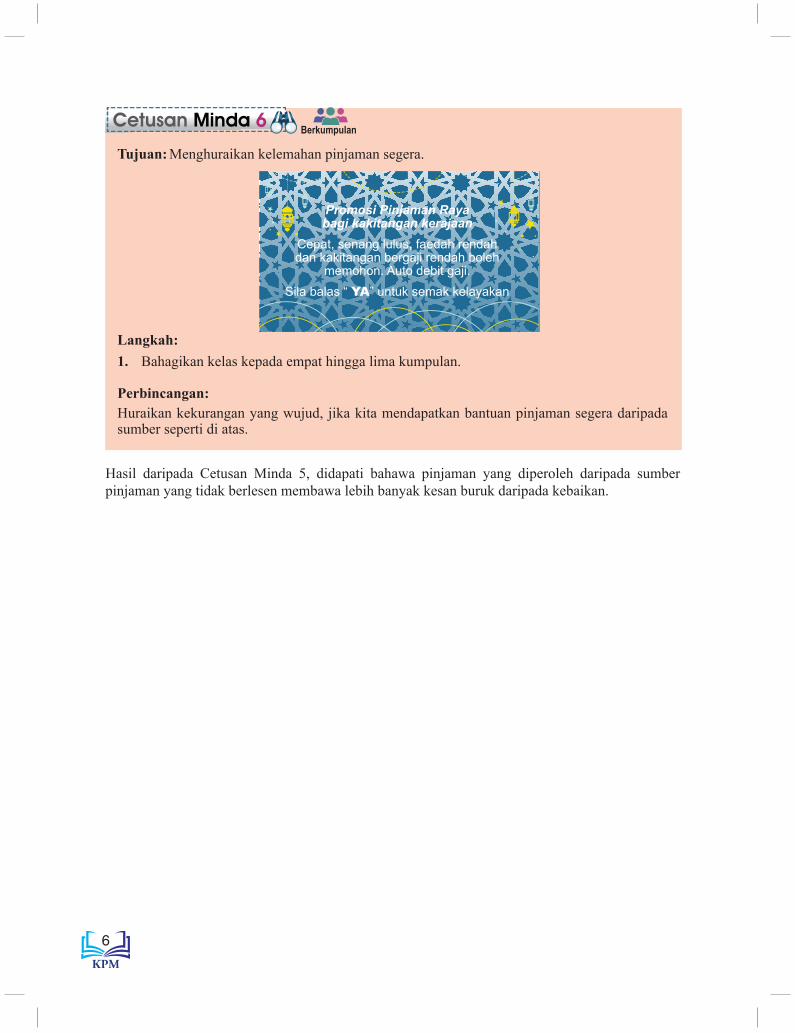

Cetusan Minda 6

Tujuan: Menghuraikan kelemahan pinjaman segera.

Langkah:1. Bahagikan kelas kepada empat hingga lima kumpulan.

Perbincangan:Huraikan kekurangan yang wujud, jika kita mendapatkan bantuan pinjaman segera daripada sumber seperti di atas.

Hasil daripada Cetusan Minda 5, didapati bahawa pinjaman yang diperoleh daripada sumber pinjaman yang tidak berlesen membawa lebih banyak kesan buruk daripada kebaikan.

Berkumpulan

Promosi Pinjaman Rayabagi kakitangan kerajaan

Cepat, senang lulus, faedah rendah dan kakitangan bergaji rendah boleh

memohon. Auto debit gaji.Sila balas “ YA” untuk semak kelayakan