sistem kewangan islam - bnm.gov.my · pdf filelandskap sistem kewangan islam di malaysia...

TRANSCRIPT

Sistem Kewangan Islam

176-178 Tinjauan Keseluruhan178-184 Hala Tuju Dasar Tahun 2004

182 Rencana: Rangka Kerja Tadbir Urus Syariah Bagi Institusi Kewangan Islam

184-185 Penyeliaan Sistem Perbankan Islam185-193 Prestasi Sistem Perbankan Islam

176

TINJAUAN KESELURUHAN

Tahun 2004 mencatat peristiwa penting sekali lagi dalamperkembangan selama dua dekad perbankan dankewangan Islam dalam sistem perbankan Malaysia.Liberalisasi kewangan sektor perbankan Islam telahdipercepat dari tahun 2007 ke tahun 2004 denganpengeluaran tiga lesen perbankan Islam baru di bawahAkta Bank Islam 1983 (ABI) kepada institusi-institusikewangan Islam dari Timur Tengah.

Sistem Kewangan Islam

Graf 6.1 Bahagian Pasaran Deposit dan Pembiayaan pada akhir 2004

Deposit

Perbankan Islam

11.2%

Perbankankonvensional

88.8%

Pembiayaan

Perbankan Islam

11.3%

Perbankankonvensional

88.7%

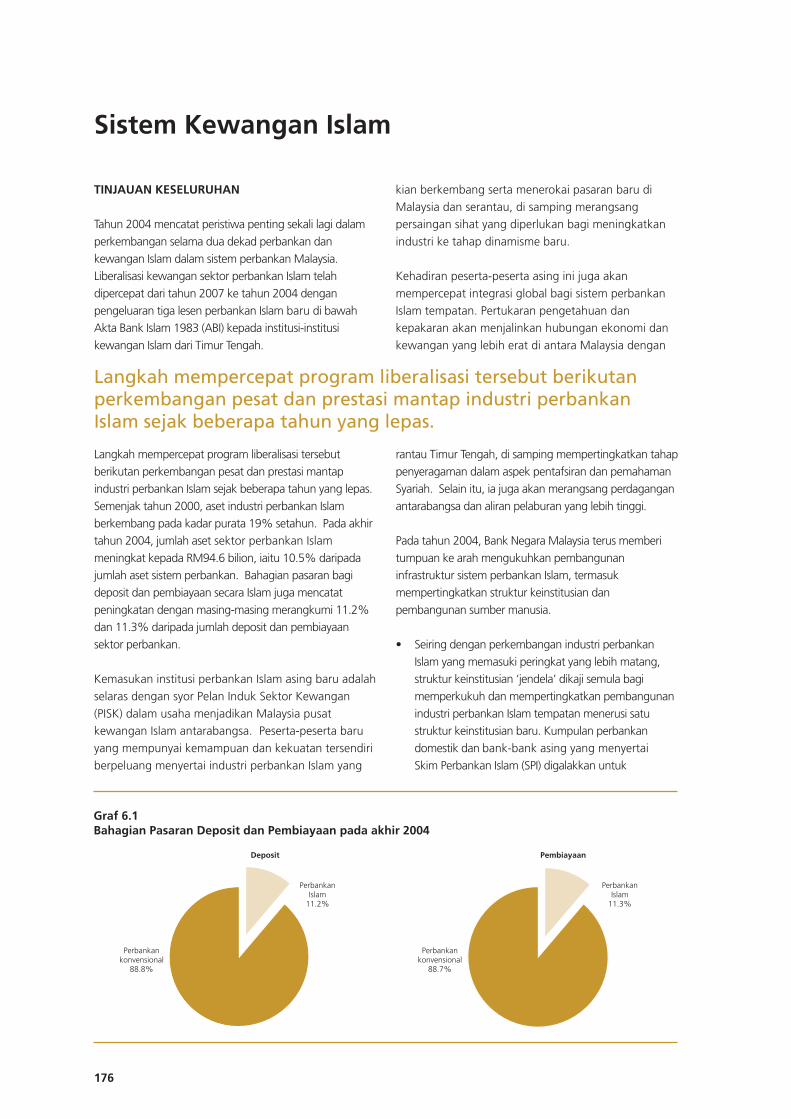

Langkah mempercepat program liberalisasi tersebutberikutan perkembangan pesat dan prestasi mantapindustri perbankan Islam sejak beberapa tahun yang lepas.Semenjak tahun 2000, aset industri perbankan Islamberkembang pada kadar purata 19% setahun. Pada akhirtahun 2004, jumlah aset sektor perbankan Islammeningkat kepada RM94.6 bilion, iaitu 10.5% daripadajumlah aset sistem perbankan. Bahagian pasaran bagideposit dan pembiayaan secara Islam juga mencatatpeningkatan dengan masing-masing merangkumi 11.2%dan 11.3% daripada jumlah deposit dan pembiayaansektor perbankan.

Kemasukan institusi perbankan Islam asing baru adalahselaras dengan syor Pelan Induk Sektor Kewangan(PISK) dalam usaha menjadikan Malaysia pusatkewangan Islam antarabangsa. Peserta-peserta baruyang mempunyai kemampuan dan kekuatan tersendiriberpeluang menyertai industri perbankan Islam yang

kian berkembang serta menerokai pasaran baru diMalaysia dan serantau, di samping merangsangpersaingan sihat yang diperlukan bagi meningkatkanindustri ke tahap dinamisme baru.

Kehadiran peserta-peserta asing ini juga akanmempercepat integrasi global bagi sistem perbankanIslam tempatan. Pertukaran pengetahuan dankepakaran akan menjalinkan hubungan ekonomi dankewangan yang lebih erat di antara Malaysia dengan

Langkah mempercepat program liberalisasi tersebut berikutanperkembangan pesat dan prestasi mantap industri perbankanIslam sejak beberapa tahun yang lepas.

rantau Timur Tengah, di samping mempertingkatkan tahappenyeragaman dalam aspek pentafsiran dan pemahamanSyariah. Selain itu, ia juga akan merangsang perdaganganantarabangsa dan aliran pelaburan yang lebih tinggi.

Pada tahun 2004, Bank Negara Malaysia terus memberitumpuan ke arah mengukuhkan pembangunaninfrastruktur sistem perbankan Islam, termasukmempertingkatkan struktur keinstitusian danpembangunan sumber manusia.

• Seiring dengan perkembangan industri perbankanIslam yang memasuki peringkat yang lebih matang,struktur keinstitusian ‘jendela’ dikaji semula bagimemperkukuh dan mempertingkatkan pembangunanindustri perbankan Islam tempatan menerusi satustruktur keinstitusian baru. Kumpulan perbankandomestik dan bank-bank asing yang menyertaiSkim Perbankan Islam (SPI) digalakkan untuk

177

Sistem Kewangan Islam

menubuhkan subsidiari Islam (SI) yang seterusnya akandilesenkan sebagai bank-bank Islam di bawah ABI.Prinsip utama yang mendokong penubuhan SI adalahuntuk memperkukuh struktur keinstitusian operasiperniagaan perbankan Islam bagi memberi fokus yanglebih strategik di samping memanfaatkan sepenuhnyasinergi infrastruktur operasi perbankan konvensional,termasuk penawaran kepelbagaian produk danperkhidmatan perbankan Islam di cawangan-cawangan bank perdagangan konvensional sedia ada.Untuk tujuan ini, Bank Negara Malaysia telahmeluluskan permohonan lima kumpulan perbankandomestik iaitu empat kumpulan perbankan SPI dansebuah bank bukan SPI untuk menubuhkan SI di

bawah ABI untuk menjalankan perniagaan perbankanIslam. Setakat ini, satu kumpulan perbankan telahmelancarkan subsidiari Islamnya.

• Dari segi struktur pengawalseliaan dan kehematan,usaha ditumpukan ke arah mengukuhkan tadbir uruskorporat bank-bank Islam melalui penerbitan garispanduan bagi meningkatkan keberkesanan lembagapengarah. Keperluan penzahiran kewangandipertingkatkan sejajar dengan piawai perakaunanantarabangsa bagi mematuhi tahap ketelusan yanglebih tinggi. Rangka kerja kadar pulangan diperkukuhuntuk memberikan fleksibiliti kepada pihak bank dalammenguruskan portfolio mereka supaya lebih berdayasaing di samping menyelaraskan operasi perniagaanmereka sejajar dengan trend dan prospek pasaran.

• Seiring dengan perkembangan sistemperbankan konvensional, institusi perbankanIslam juga dikehendaki membuat persediaanmengguna pakai pendekatan pelaksanaan BaselII. Dalam menerima pakai sama ada KaedahTerpiawai (Standardised Approach) bagi risikokredit atau Kaedah Berasaskan PenarafanDalaman (Internal Ratings Based Approach) dibawah persetujuan modal baru, rangka kerjapengurusan dan amalan risiko yang mapan dankukuh akan sentiasa dipertingkatkanbersandarkan amalan industri terbaik. Ini akanmemberi peluang kepada institusi perbankanIslam untuk mengoptimumkan modal ekonomidan pengawalseliaan.

Landskap sistem kewangan Islam di Malaysia bersedia untuk memacuperkembangan seterusnya yang dilihat amat berpotensi danmempunyai prospek yang luas bagi pertumbuhan masa hadapan,terutamanya untuk menjadikan Malaysia pusat kewangan Islam yangulung di kalangan komuniti kewangan antarabangsa.

• Tadbir urus Syariah dalam sistem perbankanIslam turut diperkukuh berikutan perluasan skopperanan dan fungsi Majlis Penasihat SyariahBank Negara Malaysia. Peranan badanpenasihat Syariah utama di Bank NegaraMalaysia terus diperkemas menerusi rangkakerja jawatankuasa Syariah bagi industriperbankan Islam yang baru diperkenalkan,dengan fungsi dan tugas jawatankuasa Syariahdiperjelas dan diselaraskan.

• Pindaan kepada undang-undang percukaianuntuk memberi layanan cukai yang sama ratakepada produk dan perkhidmatan perbankan

Islam dan konvensional akan mewujudkan rejimcukai yang lebih kondusif bagi industriperbankan Islam.

• Inovasi produk terus dimajukan dalam lingkunganrangka kerja Syariah. Rangkaian produk yang lebihpelbagai termasuk mekanisme kadar boleh ubahdan mekanisme berasaskan ekuiti semakin banyakditawarkan. Bagi mengurangkan risiko mudahtunai ekoran ketaktentuan pasaran, institusiperbankan Islam mula memperkenalkanpembiayaan kadar boleh ubah bagi tempoh jangkapanjang. Melalui penggunaan mekanisme rebatberkala, kadar keuntungan efektif pembiayaanboleh disemak semula supaya dapat menyamaikadar tanda aras semasa pasaran dan seterusnyamengurangkan sebarang ketakpadananpendanaan. Bagi mengukuhkan rangka kerjapengurusan risiko, satu mekanisme swap kadarkeuntungan berlandaskan prinsip Islam akandiperkenalkan bagi membolehkan komitmenkontrak pembiayaan berkadar tetap ditukarkandengan komitmen kontrak pembiayaan lain yangberkadar boleh ubah, dan sebaliknya.

• Dalam aspek pembangunan sumber manusia dankesedaran pengguna, usaha berterusan dijalankansepanjang tahun melalui pelbagai seminar,bengkel, pameran dan aktiviti-aktiviti promosi yanglain. Sejajar dengan perkembangan industriperbankan Islam dan bagi memenuhi permintaantenaga manusia yang kian meningkat berikutan

178

pembangunan keinstitusian yang pesat, programpembangunan sumber manusia sedang disusunsecara kolektif oleh sektor awam dan swasta bagimelahirkan lebih ramai pakar dan profesionaldalam bidang perbankan dan kewangan Islam.

Berasaskan perkembangan pesat ini, landskap sistemkewangan Islam di Malaysia bersedia untuk memacuperkembangan seterusnya yang dilihat amatberpotensi dan mempunyai prospek yang luas bagipertumbuhan masa hadapan, terutamanya untukmenjadikan Malaysia pusat kewangan Islam yangulung di kalangan komuniti kewangan antarabangsa.

HALA TUJU DASAR TAHUN 2004

Fokus utama dasar bagi sektor kewangan Islam padatahun 2004 adalah untuk terus memperkukuh sistemkewangan Islam sebagai satu komponen penting dalamsistem kewangan Malaysia. Teras kepada dasar iniditumpukan pada pengukuhan struktur keinstitusian,rangka kerja pengawalseliaan dan kehematan,infrastruktur Syariah dan perundangan, pembangunanproduk dan pasaran serta pembangunan sumbermanusia dan pendidikan pengguna.

Teras kepada dasar ini ditumpukan pada pengukuhan strukturkeinstitusian, rangka kerja pengawalseliaan dan kehematan,infrastruktur Syariah dan perundangan, pembangunan produkdan pasaran serta pembangunan sumber manusia danpendidikan pengguna.

Memperkukuh Infrastruktur KewanganKeinstitusianPembangunan KeinstitusianPengukuhan infrastruktur kewangan adalah prasyaratpenting dalam pembangunan satu sistem perbankanIslam yang dinamik dan progresif. Beberapa inisiatifpenting telah dilaksanakan pada tahun 2004 bertujuanmemajukan infrastruktur kewangan keinstitusiansistem perbankan Islam.

• Bank Negara Malaysia meluluskan pengeluaranlesen perbankan Islam di bawah Akta Bank Islam1983 (ABI) kepada tiga institusi kewangan Islamasing yang ulung dari Timur Tengah, iaitu KuwaitFinance House, Al-Rajhi Banking & InvestmentCorporation dan satu konsortium institusikewangan Islam yang terdiri daripada Qatar IslamicBank, RUSD Investment Bank Inc. dan GlobalInvestment House. Pengeluaran lesen perbankanIslam kepada peserta asing adalah sebahagiandaripada strategi bagi meningkatkan kepelbagaian

peserta dalam landskap kewangan Islam. Kehadiranbank Islam asing di Malaysia dijangka meningkatkanpotensi bagi penerokaan peluang-peluangpertumbuhan baru serta meningkatkan prestasi danpembangunan keseluruhan sistem kewangan Islam.

• Satu langkah strategik yang dilaksanakan padatahun 2004 ialah inisiatif beberapa kumpulanperbankan konvensional yang menyertai SkimPerbankan Islam (SPI) untuk mentransformasikanstruktur keinstitusian perbankan Islam sedia adadaripada struktur jendela kepada struktur ‘subsidiariIslam’ (SI) dalam kumpulan perbankan masing-masing. Langkah strategik ini adalah selaras dengansyor Pelan Induk Sektor Kewangan (PISK) bagimemperkukuh struktur keinstitusian institusiperbankan yang menyertai SPI. Dari segiperundangan, langkah ini akan menjadikanperniagaan perbankan Islam kumpulan perbankankonvensional dilesenkan di bawah undang-undangperbankan Islam. Dalam hubungan ini, Bank NegaraMalaysia telah meluluskan permohonan limakumpulan perbankan tempatan bagi menubuhkanSI di bawah entiti bank perdagangan masing-masingbagi menjalankan perniagaan perbankan Islam di

bawah ABI. Penubuhan SI oleh kumpulan perbankantempatan melibatkan pengasingan dan pemindahanportfolio perbankan Islam sedia ada di institusiperbankan konvensional kepada SI. SI tersebut akanditubuhkan sebagai subsidiari milik penuh bankperdagangan. Walau bagaimanapun, sebarangpemindahan pegangan saham dalam SI kepadapelabur-pelabur tempatan atau asing tertakluk kepadasyarat SI kekal sebagai subsidiari bank perdagangandengan pegangan ekuiti minimum sebanyak 51%.

Penubuhan SI mewujudkan struktur keinstitusianyang lebih responsif kepada perkembanganinfrastruktur pengawalseliaan kewangan Islam padamasa hadapan dan seterusnya memperkukuh rejimkehematan dan penyeliaan sistem perbankan Islam.Struktur baru ini berkemampuan untuk memeliharaintegriti sistem dan operasi perbankan Islam selarasdengan kehendak Syariah. Antara perkembanganberkaitan termasuk penggubalanpiawai pengawalseliaan berhemat bagi operasi

179

Sistem Kewangan Islam

perbankan Islam yang bakal dikeluarkan olehLembaga Perkhidmatan Kewangan Islam (LPKI), siripiawaian perakaunan bagi perniagaan kewanganIslam oleh Lembaga Piawaian Perakaunan Malaysiadan Skim Insurans Deposit. Menerusi penubuhan SI,institusi perbankan Islam akan dapat memberikankomitmen dan fokus strategik yang lebih terarahberbanding pengurusan jendela bagi memajukansatu sistem perbankan Islam yang cekap.

Antara ciri-ciri SI termasuk:o Dana modal minimum sebanyak RM50 juta atau

jumlah dana modal perbankan Islam institusiperbankan konvensional yang mematuhikeperluan nisbah modal berwajaran risikominimum sebanyak 8%, yang mana lebih tinggi;

o Ahli lembaga pengarah yang bebas dan ketuapegawai eksekutif dan pasukan pengurusanyang tersendiri; dan

o Fleksibiliti untuk mengguna pakai sepenuhnyainfrastruktur institusi perbankan konvensionalsedia ada dalam kumpulan perbankan, termasukrangkaian cawangan dan perkhidmatan

sokongan. Ini mampu memperkukuh strukturkeinstitusian perniagaan perbankan Islam disamping mengekalkan sinergi dalam kumpulanperbankan, sejajar dengan matlamat bagimeningkatkan daya saing institusi perbankanIslam dengan memaksimumkan sinergikumpulan dan kecekapan kos.

Pengurusan RisikoInstitusi perbankan Islam terus memberi penekanan padarangka kerja pengurusan risiko, iaitu satu prasyaratpenting dalam pembangunan infrastruktur keinstitusiankewangan yang teguh.

• Pada bulan November 2004, satu semakan semuladijalankan ke atas mekanisme pembiayaan kadarboleh ubah berasaskan konsep bai’ bithaman ajil(jualan dengan harga tertangguh) bertujuan untukmempertingkatkan kecekapan penentuan hargabagi pembiayaan ini. Dengan semakan semula ini,spread keuntungan maksimum pembiayaan

Penubuhan SI mewujudkan struktur keinstitusian yang lebihresponsif kepada perkembangan infrastrukturpengawalseliaan kewangan Islam pada masa hadapan danseterusnya memperkukuh rejim kehematan dan penyeliaansistem perbankan Islam.

sebanyak 2.5 mata peratusan melebihi kadarpinjaman asas (BLR), yang menjadi sandaran bagimenentukan kadar keuntungan efektifdimansuhkan. Selain itu, institusi perbankan Islamtidak perlu lagi mendapatkan kelulusan Bank NegaraMalaysia sekiranya institusi perbankan Islamberhasrat menaikkan kadar keuntungan silingmelebihi empat mata peratusan di atas BLR.Sehubungan ini, institusi perbankan Islamdibenarkan untuk menentukan kadar keuntungansiling yang munasabah dengan mengambil kirakeupayaan institusi tersebut dalam pengurusanrisiko dan juga situasi pasaran. Walaubagaimanapun, institusi perbankan Islam perlumenyertakan maklumat mengenai mekanisme dantanda aras yang diguna pakai bagi memperolehkadar keuntungan efektif dalam dokumen perjanjianpembiayaan dan surat tawaran.

Memperkukuh Rangka Kerja Pengawalseliaan,Kehematan dan OperasiBagi memastikan sistem perbankan Islam berfungsidengan berkesan, pelbagai usaha dijalankan bagimemantapkan rangka kerja pengawalseliaan,kehematan dan operasi.

Pengawalseliaan• Bagi mempertingkatkan tadbir urus korporat bank-

bank Islam, Garis Panduan Jawatan Pengarah bagiBank-bank Islam atau GP1-i (Garis Panduan)dikeluarkan pada bulan Mac 2004. Garis panduan inibertujuan memperkukuh keberkesanan lembagapengarah yang bertanggungjawab sepenuhnyadalam pengurusan sesebuah bank Islam. Garispanduan ini menggariskan tugas dan tanggungjawablembaga pengarah, pelantikan dan pelantikan semulapengarah dan ketua eksekutif, jawatan pengarahdalam perbadanan lain dan komposisi lembagapengarah. Selain itu, bank-bank Islam jugadikehendaki menubuhkan Jawatankuasa Audit danjawatankuasa lembaga lain yang terdiri daripadaJawatankuasa Penamaan, Jawatankuasa Ganjarandan Jawatankuasa Pengurusan Risiko.

• Garis Panduan Laporan Kewangan bagi InstitusiBerlesen atau BNM/GP8 yang dikeluarkan padabulan Oktober 2004 kepada institusi kewangan

180

turut memperkenalkan beberapa keperluan baru

bagi laporan kewangan operasi perbankan Islam

institusi SPI. Antaranya ialah institusi SPI perlu

menzahirkan penyata arah aliran tunai dan penyata

perubahan ekuiti selain penyata imbangan dan

penyata pendapatan. Garis panduan ini juga

menggariskan keperluan bagi memaklumkan

peranan dan tugas jawatankuasa penasihat Syariah,

kewajipan membayar zakat, dasar rizab penyamaan

keuntungan dan klasifikasi deposit kepada dua

kategori, iaitu deposit mudharabah dan deposit

bukan mudharabah. Keperluan-keperluan di atas

diperkenalkan bagi mencerminkan keadaan dan

risiko yang berkaitan dengan operasi perbankan

Islam. Keperluan penzahiran minimum di atas perlu

dipatuhi bermula tahun kewangan Januari 2005.

Kehematan• Rangka Kerja Kadar Pulangan yang disemak semula

dikeluarkan kepada industri perbankan Islam pada

bulan Ogos 2004 bagi memberi fleksibiliti yang

lebih meluas kepada institusi perbankan Islam

dalam pengurusan kadar pulangan dan

meningkatkan kecekapan dan kapasiti operasi

portfolio perniagaan mereka. Dalam semakan

semula ini, institusi perbankan Islam boleh

menawarkan kepelbagaian dalam nisbah

perkongsian untung, kewajipan mengasingkan

deposit mudharabah dan bukan mudharabah,

kewajipan mengklasifikasikan dana kepada dana

terhad atau dana tidak terhad dan kelonggaran

dalam menetapkan wajaran bagi setiap jenis

deposit. Institusi perbankan Islam juga dikehendaki

mempamerkan nisbah perkongsian untung dan

kadar pulangan bagi setiap jenis deposit dan juga

tempoh efektif kadar pulangan itu. Rangka kerja

ini berkuat kuasa mulai 1 Oktober 2004.

• Selaras dengan pelaksanaan Rangka Kerja

Kecukupan Modal Risiko Pasaran oleh institusi

perbankan konvensional, rangka kerja yang serupa

bagi bank-bank Islam dikeluarkan pada bulan

September 2004. Rangka kerja ini menggariskan

pendekatan yang ditetapkan oleh Bank Negara

Malaysia dalam menentukan paras modal yang

diperlukan oleh bank-bank Islam bagi menampung

risiko pasaran. Risiko pasaran ditakrifkan sebagai

risiko kerugian dalam dan luar penyata imbangan

berikutan pergerakan dalam harga pasaran. Bank-

bank Islam dikehendaki melaksanakan rangka kerja

ini sebagai langkah percubaan mulai bulan

September 2004 dengan pematuhan sepenuhnya

mulai 1 April 2005.

• Berikutan pendekatan dua fasa dalam pelaksanaanBasel II bagi bank konvensional, Bank NegaraMalaysia turut mengeluarkan satu pekelilingberkenaan pendekatan yang sama pada bulanSeptember 2004 kepada bank-bank Islam. Bank-bank Islam diberi pilihan sama ada mematuhiKaedah Terpiawai (Standardised Approach) bagirisiko kredit pada tahun 2008 atau terus berpindahkepada Kaedah Berasaskan Penarafan Dalaman(Internal Ratings Based Approach) pada tahun2010. Bank-bank Islam juga dikehendaki mengkajijurang perbezaan, kesan dan analisis kos danfaedah, rancangan pelaksanaan, jadual masa danbajet, kajian dan kerja-kerja analisis, sertamenggariskan peranan dan tanggungjawablembaga pengarah dan pihak pengurusan dalampelaksanaan Basel II. Keperluan-keperluan ini akanmembantu Bank Negara Malaysia memantaukemajuan yang dicapai oleh bank-bank Islamdalam mematuhi keperluan Basel II dan seterusnyadapat dijadikan landasan bagi bank-bank Islammematuhi piawai kecukupan modal bagi institusiperbankan Islam yang bakal dikeluarkan oleh LPKIpada tahun 2005.

Operasi• Berkuat kuasa 12 Oktober 2004, deposit pelaburan

bertempoh matang kurang daripada sebulan hanyaboleh ditawarkan oleh bank-bank Islam dansyarikat diskaun. Sehubungan ini, institusiperbankan yang terlibat dalam Skim PerbankanIslam (bank perdagangan, syarikat kewangan danbank saudagar) tidak lagi dibenarkan menawarkandeposit pelaburan itu kecuali menerusi perjanjianjual dan beli balik.

• Sejajar dengan usaha memantapkan operasiperbankan lslam dan menyeragamkan amalanindustri perbankan, Bank Negara Malaysiamemperkenalkan dasar berhubung perlindungantakaful bagi pembiayaan-i (pembiayaan Islam) padabulan Oktober 2004. Semua institusi perbankanIslam dikehendaki menawarkan pelan takafulsebagai pilihan pertama kepada pelanggan bagipembiayaan secara Islam yang memerlukanperlindungan. Walau bagaimanapun, sekiranyakos perlindungan, iaitu caruman atau premium,dimasukkan dalam pakej pembiayaan, institusiperbankan Islam wajib menawarkan pelan takafulsahaja.

• Bagi meningkatkan kecekapan dalammengemukakan permohonan kelulusan produkbaru dan penyelenggaraan pangkalan data bagi

181

Sistem Kewangan Islam

semua produk perbankan Islam yang ditawarkanoleh institusi perbankan Islam, Bank NegaraMalaysia sedang membangunkan sistem dalamtalian, iaitu ‘Product Approval and RepositorySystem’ (PARS). Pelaksanaan PARS mampumempercepat pemprosesan permohonan kelulusanproduk baru kerana PARS menyediakan kemudahanpermohonan dan penyerahan dokumen secaradalam talian. Sistem ini juga memberi kemudahanpemantauan aliran kerja bagi pemprosesanpermohonan, dan berkeupayaan memberimaklumat produk terkini yang disimpan dalamsistem. Projek ini dijangka selesai pada tahun 2005.

Memperkukuh Infrastruktur Syariah dan Undang-undangRangka kerja Syariah yang berkesan dan kondusif yangdijalin dengan sistem perundangan yang mantapmerupakan elemen penting bagi kemajuan sebuahsistem perbankan Islam yang komprehensif. BankNegara Malaysia terus mempertingkatkan danmemperkemas rangka kerja Syariah dan sistemperundangan supaya selari dengan perkembangansemasa industri perbankan Islam.

• Bank Negara Malaysia telah mengeluarkan GarisPanduan Tadbir Urus Jawatankuasa Syariah BagiInstitusi Kewangan Islam pada bulan Disember2004 bagi menyelaraskan fungsi dan perananjawatankuasa Syariah di institusi kewangan Islam.

• Berikutan penubuhan Majlis Penasihat Syariah(MPS) Bank Negara Malaysia di bawah Akta BankNegara Malaysia 1958, Badan Kehakiman Malaysiadan Pusat Penimbang Tara Serantau Kuala Lumpurkini boleh merujuk kepada MPS sebarang kespertikaian yang melibatkan isu Syariah dalamperbankan dan kewangan Islam. Sebagai badanrujukan dan penasihat kepada Bank NegaraMalaysia mengenai isu Syariah, MPS jugabertanggungjawab mengesahkan produkperbankan Islam dan takaful bagi memastikan iamematuhi prinsip Syariah.

• Sepanjang tahun 2004, MPS telah bermesyuaratsebanyak enam kali. Antara keputusan pentingyang dibuat oleh MPS adalah seperti berikut: -

o Meluluskan mekanisme bon secara Islamberdasarkan bai’ bithaman ajil untuk digunakanoleh perbadanan cagaran nasional bagi membeliaset pembiayaan daripada institusi kewanganIslam. Instrumen baru ini adalah instrumenpelaburan alternatif yang ditawarkan kepada

pelabur dan peserta pasaran yangmengutamakan pulangan tetap bagi pelaburanmereka. MPS juga telah meluluskan kaedahpembidaan bagi instrumen ini sama adaberdasarkan harga atau kadar pulangan. Kaedahbagi menentukan kadar pulangan kepadapelabur yang berjaya juga boleh ditentukanberdasarkan sama ada pada harga bidaan ataukadar keuntungan yang dibida atau purataberwajaran bagi kadar keuntungan yang dibida.

o Pembiayaan secara Islam yang memasukkan kosperlindungan sebagai sebahagian daripada pakejpembiayaan perlu dilindungi oleh takaful. Inibertujuan mengelakkan penglibatan institusikewangan Islam dalam sebarang urus niaga yangtidak mematuhi prinsip Syariah. Walaubagaimanapun, MPS berpendapat bahawasekiranya kos perlindungan tidak dimasukkansebagai sebahagian daripada pakej pembiayaan,institusi kewangan Islam perlu menawarkan takafulsebagai pilihan pertama kepada pelanggan.

o Kelulusan secara prinsip mengenai urus niagaswap kadar keuntungan berdasarkan peraturanjual dan beli balik diberikan kepada sebuah banksaudagar SPI. Swap kadar keuntungan yangdicadangkan ini ialah pengaturan yangmelibatkan satu pihak menukar obligasi kadarkeuntungan tetap bagi asetnya dengan obligasikadar keuntungan boleh ubah bagi aset pihakrakan niaga, atau sebaliknya. Salah satu daripadarasional mekanisme ini adalah untukmembolehkan institusi kewangan Islammemadankan pelaburan atau pembiayaan kadartetap jangka panjang dengan kadar pendanaanboleh ubah jangka pendek bagi mengurangkanpendedahan pada risiko pasaran.

• Pada tahun 2004, Jawatankuasa Kajian SemulaUndang-undang yang ditubuhkan oleh Bank NegaraMalaysia pada bulan Jun 2003 mengkaji semulaundang-undang percukaian dan duti setem yangkini diguna pakai bagi urus niaga perbankan dankewangan Islam, dan mengemukakan beberapacadangan kepada pihak Kerajaan. Selaras dengancadangan ini, Kerajaan mengumumkan dasarpercukaian sama rata bagi perbankan dankewangan Islam dalam Bajet 2005 bagi memastikanlayanan cukai yang sama rata ke atas urus niagaperbankan dan kewangan Islam berbanding urusniaga perbankan konvensional. Di bawah rangkakerja cukai yang sama rata ini, Lembaga Hasil DalamNegeri (LHDN) mengecualikan duti setem

182

Rangka Kerja Tadbir Urus Syariah Bagi Institusi Kewangan Islam

Pelan Induk Sektor Kewangan bagi perbankan Islam dan takaful memberi penekanan kepada peripentingnya satu rangka kerja Syariah yang berkesan dalam pembangunan perbankan Islam dan takaful.Rangka kerja Syariah ini dapat memastikan keselarasan dan keseragaman pentafsiran Syariah yang akanmemperkukuh pengawalseliaan dan tadbir urus industri kewangan Islam. Menyedari hakikat ini, BankNegara Malaysia mengeluarkan Garis Panduan Tadbir Urus Jawatankuasa Syariah Bagi Institusi KewanganIslam pada bulan Disember 2004, bertujuan untuk mewujudkan kesepakatan dalam keputusan-keputusanSyariah, di samping memperbanyak bilangan ahli Syariah yang berkebolehan dalam perbankan Islam dantakaful.

Sebelum garis panduan ini dikeluarkan, terdapat pelbagai badan Syariah ditubuhkan di bawah beberaparangka kerja perundangan yang berbeza. Misalnya, di bawah Akta Bank Islam 1983, sesebuah bank Islamdikehendaki menubuhkan badan penasihat Syariah, manakala pengendali takaful dikehendakimenubuhkan Majlis Pengawasan Syariah di bawah Akta Takaful 1984. Institusi kewangan di bawah AktaBank dan Institusi-institusi Kewangan 1989 yang menyertai Skim Perbankan Islam (SPI) dikehendakimelantik sekurang-kurangnya seorang penasihat Syariah, manakala institusi kewangan di bawah AktaInstitusi Kewangan Pembangunan 2002 melantik badan Syariah atas inisiatif mereka sendiri. Badan-badanSyariah ini tidak dikawal selia dengan sepenuhnya dan beroperasi secara berasingan serta bebas daripadaMajlis Penasihat Syariah (MPS) yang ditubuhkan oleh Bank Negara Malaysia. Badan-badan Syariah ini perludikawal selia untuk mengelakkan percanggahan dalam pentafsiran Syariah bagi perkara yang sama danmenghapuskan kekeliruan di kalangan masyarakat. Amalan semasa yang membenarkan individu yangsama menganggotai badan-badan Syariah di institusi kewangan Islam perlu dinilai semula dari segi tadbirurus korporat, terutamanya dari segi peruntukan kerahsiaan.

Bagi menangani isu ini, Bank Negara Malaysia telah meminda Akta Bank Negara Malaysia 1958 padatahun 2003 bagi mempertingkatkan peranan dan fungsi MPS Bank Negara Malaysia. MPS telah diberipengiktirafan sebagai badan berkuasa tunggal berhubung isu-isu Syariah dalam perbankan Islam, takafuldan kewangan Islam. Kuasa MPS merangkumi kesemua institusi kewangan di bawah pengawalseliaanBank Negara Malaysia. Satu lagi aspek penting berhubung dengan perkara ini ialah persetujuan BadanKehakiman Malaysia untuk merujuk kepada MPS berhubung kes-kes pertikaian yang melibatkan isu-isuSyariah dalam perbankan dan kewangan Islam. Oleh itu, bagi memelihara kewibawaannya, ahli MPS BankNegara Malaysia tidak dibenarkan menganggotai sebarang jawatankuasa Syariah institusi-institusikewangan.

Berikutan penubuhan MPS Bank Negara Malaysia, garis panduan bagi mengukuhkan jawatankuasaSyariah di institusi kewangan Islam dikeluarkan pada bulan Disember 2004. Garis panduan ini yang akanberkuat kuasa pada 1 April 2005 menggariskan peraturan, pengawalan dan tatacara penubuhanjawatankuasa Syariah, peranan, skop tugas dan tanggungjawab jawatankuasa itu serta hubungan danaturan kerja antara jawatankuasa berkenaan dengan MPS Bank Negara Malaysia. Semua bank Islam,institusi perbankan yang menyertai SPI, pengendali takaful dan institusi kewangan pembangunan yangmenawarkan kemudahan perbankan Islam diwajibkan menubuhkan jawatankuasa Syariah. Bank SPIdibenarkan untuk menubuhkan jawatankuasa Syariah dalam kumpulan perbankan masing-masing,manakala pengendali takaful dikehendaki menubuhkan jawatankuasa Syariahnya sendiri seperti yangditetapkan oleh undang-undang.

Antara tugas dan tanggungjawab jawatankuasa tersebut adalah untuk menasihati lembaga pengarahmengenai hal-hal Syariah dan memastikan operasi perniagaan bank berkenaan mematuhi prinsip Syariahpada setiap masa, mengesahkan Manual Pematuhan Syariah dan meluluskan serta mengesahkandokumentasi berkaitan. Jawatankuasa itu juga dikehendaki memberikan ulasan atau keputusan Syariahsecara bertulis bagi tujuan rekod dan rujukan.

183

Sistem Kewangan Islam

Bagi memastikan tugas jawatankuasa Syariah ini berjalan lancar, setiap institusi kewangan Islambertanggungjawab membantu jawatankuasa ini dalam pelaksanaan tugasnya. Institusi kewanganIslam dikehendaki merujuk semua isu Syariah kepada jawatankuasa ini bagi mendapatkan nasihat danseterusnya mengguna pakai nasihat yang berkaitan. Institusi kewangan Islam juga dikehendakimemastikan dokumentasi produk yang mengandungi isu Syariah dilulus dan disahkan olehjawatankuasa Syariah, membenarkan jawatankuasa meneliti semua rekod yang berkaitan, urus niaga,buku panduan atau maklumat lain yang berkaitan supaya ahli jawatankuasa Syariah dapatmenjalankan tugas mereka dengan berkesan. Di samping itu, institusi kewangan Islam juga perlumenyediakan sumber yang mencukupi, khidmat rundingan pakar bebas, bahan rujukan dan latihan.

Seseorang individu hanya dibenarkan menjadi ahli bagi satu jawatankuasa Syariah bagi setiap industri.Sekiranya beliau menjadi ahli jawatankuasa Syariah bagi sebuah institusi perbankan Islam, beliau tidakdibenarkan menganggotai jawatankuasa Syariah institusi lain dalam industri yang sama, tetapidibenarkan menganggotai jawatankuasa Syariah syarikat takaful. Sesebuah syarikat atau institusitidak dibenarkan lagi menjadi ahli jawatankuasa Syariah kerana garis panduan ini menghadkankeahlian kepada individu sahaja. Ahli jawatankuasa Syariah mestilah sekurang-kurangnyaberkelayakan dalam bidang perundangan Islam (Usul Fiqh) atau urus niaga Islam/undang-undangkomersial (Fiqh Mu’amalat) atau memiliki pengetahuan yang diperlukan serta kepakaran ataupengalaman dalam bidang yang berkaitan.

Bilangan minimum ahli jawatankuasa Syariah ialah tiga orang. Di samping itu, institusi kewangan Islamperlu melantik sekurang-kurangnya seorang pegawai, sebaik-baiknya yang mempunyai pengetahuandalam bidang Syariah, untuk menjadi sekretariat kepada jawatankuasa ini. Jawatankuasa ini akanmelapor kepada lembaga pengarah institusi kewangan Islam. Struktur pelaporan ini menggambarkanstatus jawatankuasa ini sebagai sebuah badan bebas dalam institusi kewangan Islam.

Garis Panduan ini dijangka dapat mempertingkat dan memperkukuhkan tadbir urus Syariah institusikewangan dan menyumbang ke arah pembentukan satu kumpulan penasihat Syariah yang bukansahaja lebih besar bilangannya bahkan juga lebih berkelayakan, mahir dan berpengalaman.

dan bayaran cukai ke atas instrumen dan urusniaga tambahan yang diperlukan bagi tujuanpematuhan Syariah. Seterusnya, pindaan jugadibuat ke atas Akta Cukai Pendapatan 1967, AktaCukai Keuntungan Harta Tanah 1976 dan AktaSetem 1949 bagi tujuan pelaksanaan rangka kerjaini. Sehubungan dengan pindaan-pindaantersebut, Bank Negara Malaysia diberi kuasauntuk mengesyorkan kepada LHDN instrumen danurus niaga tambahan yang perlu diberipengecualian duti setem.

Mempertingkatkan Pembangunan SumberManusia dan Pendidikan PenggunaSepanjang tahun 2004, usaha terus ditumpukan kearah membangunkan sumber manusia dankemahiran bagi meningkatkan kecekapan dan dayasaing perbankan Islam. Ia bertujuanmempertingkatkan pembangunan sumberintelektual dan seterusnya melahirkan lebih ramaipakar dan profesional yang berkaliber tinggi dalambidang perbankan dan kewangan Islam.

• Bagi mencapai objektif ini, Institut Perbankandan Kewangan Islam Malaysia (IBFIM)menganjurkan beberapa kursus perbankan dankewangan Islam, meliputi aspek pengurusan,operasi, Syariah dan perundangan. IBFIMmenjalankan usaha sama dengan institusikewangan Islam dan institusi lain di dalam dan diluar negeri bagi membangunkan produk danperkhidmatan kewangan Islam yangkomprehensif dan lengkap. IBFIM turutmembantu institusi kewangan merangkaprogram latihan bagi memenuhi keperluankhusus mereka. Di samping itu, IBFIM turutmenyediakan khidmat nasihat dan pakar rundingkepada institusi tempatan dan asing.

• Dua bengkel iaitu Bengkel Pengurusan Risiko danKecukupan Modal, dan Bengkel PelaksanaanPasaran Wang Secara Islam bagi perbankan dankewangan Islam dianjurkan oleh Bank NegaraMalaysia pada 23 September 2004. BengkelPengurusan Risiko dan Kecukupan Modal

184

memberi pemahaman mengenai prosespenetapan piawai dan cabaran yang dihadapioleh institusi kewangan Islam dalammelaksanakan pengurusan risiko dan memenuhikehendak piawai kecukupan modal LPKI. BengkelPelaksanaan Pasaran Wang Secara Islammenumpukan pada pembangunan dankepentingan pasaran wang secara Islam sebagaikomponen yang penting dalam sistem kewanganIslam yang komprehensif.

• Bagi menambah kesedaran dan pendidikanpengguna, satu kaji selidik dijalankan untukmengetahui keperluan pelanggan dan sejauhmana produk dan perkhidmatan yang disediakanoleh industri perbankan Islam memenuhikeperluan tersebut. Hasil kaji selidik tersebutmenunjukkan pentingnya meningkatkanhubungan dengan pelanggan kerana pelanggansemakin mementingkan kualiti hubungandengan institusi perbankan. Oleh itu,pengukuhan sumber manusia adalah penting.Para pelanggan kini semakin bijak menilai danmenuntut pembezaan produk yang lebih meluasdan perkhidmatan nilai tambah bagi memenuhikeperluan kewangan mereka.

• Bank Negara Malaysia turut menyertai PameranHalal Antarabangsa Malaysia yang julung kalidianjurkan oleh Yayasan Dakwah IslamiahMalaysia dari 14 hingga 18 Ogos 2004, danEkspo Perbankan Islam dan Takaful yangdianjurkan oleh Persatuan Institusi PerbankanIslam Malaysia dari 8 hingga 10 Oktober 2004.

• Bank Negara Malaysia melancarkan laman webpasaran wang secara Islam pada bulan Oktober2004, sebagai sebahagian daripada inisiatifuntuk menyebarkan maklumat instrumenkewangan Islam tempatan dengan cekap danberkesan. Menerusi laman web, ketelusan dalamoperasi pasaran wang secara Islamdipertingkatkan dan seterusnya memudahkankeputusan pelaburan dibuat serta meningkatkankeyakinan orang ramai mengenai pelaburanmereka. Laman web ini juga menyediakankemudahan analisis bagi mencarta data sejarah,di samping maklumat berhubung peraturanberurus niaga dalam pasaran wang secara Islam.Laman web ini, http://iimm.bnm.gov.my, akandihubungrangkaikan dengan laman web dipasaran lain sebagai landasan bagi pertukaranmaklumat dan pengetahuan melangkauisempadan Malaysia.

• Dalam usaha menjadikan Malaysia pusat pendidikandan latihan perbankan dan kewangan Islam yangcemerlang, inisiatif sedang diambil bagimenubuhkan sebuah institut pendidikan dan latihankewangan bagi memenuhi keperluan tenagamanusia yang kian meningkat ekoran pembangunankeinstitusian masa kini. Menerusi rangka kerjasumber manusia yang berkesan seperti ini, iamampu membekalkan sumber manusia yang dapatmemenuhi keperluan tenaga pakar dan pekerjamahir bagi industri perbankan Islam.

PENYELIAAN SISTEM PERBANKAN ISLAM

Komponen utama dalam perkembangan sistemperbankan Islam yang mapan dan berdaya maju adalahpembentukan rangka kerja penyeliaan yang kukuh,yang mempunyai keupayaan khusus bagi menanganiciri-ciri unik aktiviti perbankan Islam. Memandangkanperbankan dan kewangan Islam telah menjadikomponen bersepadu dalam sistem perbankan,sebarang tekanan yang dialami oleh sistem perbankanIslam berkemungkinan boleh menjejaskan sistemkewangan keseluruhannya.

Bank-bank Islam diselia berdasarkan rangka kerjapenyeliaan berasaskan risiko yang sama seperti sistemperbankan konvensional. Situasi kewangan dan operasiperbankan Islam dinilai menggunakan penarafanrangka kerja CAMELS-i. Rangka kerja ini menilai tahapkecukupan modal, kualiti aset, kualiti pengurusan,prestasi perolehan, kedudukan mudah tunai dankepekaan kepada risiko pasaran. Walaubagaimanapun, kriteria penarafan ini telah diubah suaibagi memenuhi keperluan ciri-ciri khusus operasiperbankan Islam. Penarafan CAMELS-i jugamerangkumi penilaian ke atas kesempurnaan sistempengurusan risiko institusi tersebut. Aspek pentingdalam penyeliaan operasi perbankan Islam ialah untukmemeriksa kepatuhan institusi perbankan Islam kepadaprinsip-prinsip Syariah. Bagi tujuan ini, ‘senaraisemakan kepatuhan Syariah’ telah dikeluarkan sebagaipanduan kepada penyelia bank untuk menjalankanfungsi penyeliaan mereka.

Pada tahun 2004, selaras dengan PISK, institusiperbankan Islam telah membuat pelaburan yang lebihbesar bagi mempertingkatkan keupayaan sistempengurusan risiko mereka untuk membina ketahanansupaya dapat beroperasi dengan efisien dalampersekitaran persaingan yang semakin sengit.Pembangunan produk serta inovasi juga dipertingkatkanbagi menghasilkan pelbagai produk kewangan yangmampu memenuhi keperluan pengguna. Institusi

185

Sistem Kewangan Islam

perbankan Islam juga memaju dan mempertingkatkanproses operasi mereka dalam usaha meningkatkankecekapan dan keberkesanan untuk beroperasi dalampersekitaran yang lebih dinamik dan berdaya saing.Ujian ketahanan ke atas institusi perbankan Islammenunjukkan bahawa modal yang ada kinimencukupi sebagai benteng bagi menghadapikejutan ekonomi dan memenuhi perkembanganpelan perniagaan mereka.

Pada tahun 2004, Bank Negara Malaysia telahmenjalankan pemeriksaan di premis bank-bank Islam,termasuk ibu pejabat dan cawangan, sertapemeriksaan ke atas institusi kewangan konvensional(bank perdagangan, syarikat kewangan, banksaudagar dan syarikat diskaun) yang menawarkanproduk dan perkhidmatan perbankan Islam di bawahSPI. Pemeriksaan yang dijalankan ini merupakansebahagian daripada pemeriksaan menyeluruhterhadap institusi kewangan konvensional. Bagi tujuanmenilai keseluruhan kedudukan kewangan dan operasi

perbankan SPI dalam institusi kewangan konvensional,perhatian khusus ialah untuk memastikan tatacara dankawalan dalaman yang ketat telah diwujudkan bagimengelak percampuran dana perbankan Islam dengandana konvensional. Pemeriksaan di premis inidilengkapi dengan pengawasan di luar premis bagimemastikan pemantauan yang berterusan ke atasinstitusi perbankan ini. Pendekatan penyeliaanserampang dua mata ini membolehkan Bank NegaraMalaysia mengesan masalah dengan lebih awal danseterusnya mengambil tindakan sewajarnya pada masayang tepat.

Kemasukan institusi kewangan Islam asing yang barudan penubuhan subsidiari Islam oleh institusiperbankan tempatan dijangka akan menggalakkanpembangunan produk dan perkhidmatan kewanganIslam yang lebih inovatif dalam pasaran. Meskipunperkembangan ini akan membantu memperluas danmemperdalam lagi pasaran kewangan Islam, penyeliabank perlu memastikan bahawa institusi kewanganini mempunyai sistem pengurusan risiko yangmencukupi bagi mengenal pasti, mengukur,memantau dan mengawal semua risiko yangberkaitan serta mempunyai modal yang mencukupibagi menangani risiko berkenaan.

Komponen utama dalam perkembangan sistem perbankan Islamyang mapan dan berdaya maju adalah pembentukan rangka kerjapenyeliaan yang kukuh, yang mempunyai keupayaan khusus bagimenangani ciri-ciri unik dalam aktiviti perbankan Islam.

Proses dan tatacara penyeliaan yang sedia ada akanterus dikembangkan sejajar dengan piawai terbaikantarabangsa. Piawai pengawalseliaan yang dapatmenangani secara khusus ciri-ciri unik operasi iniadalah penting bagi memastikan daya tahan dan dayasaing sektor perbankan Islam. Dalam hal ini, perananLPKI, iaitu badan yang ditubuhkan bagi mengeluarkanpiawai penyeliaan yang berhemat untuk industrikewangan dan perbankan Islam, bertindak sebagaipemangkin kepada pembangunan rangka kerjapenyeliaan yang lebih teguh di Malaysia. Seiringdengan perkembangan ini, satu kumpulan penyeliayang khusus telah dikenal pasti sebagai kumpulanrujukan kepada penyelia perbankan lain. Kumpulanpenyelia khusus ini akan sentiasa mengikutiperkembangan terkini dalam bidang perbankan Islam.

Penyelia bank akan menghadapi cabaran yang lebihrumit dan mencabar pada masa hadapanmemandangkan sistem akan menjadi semakinkompleks dan liberal. Bagi memenuhi keperluan

penyeliaan yang semakin meningkat dalamperubahan persekitaran yang pesat, sumber-sumberakan terus dilaburkan bagi memperkukuh keupayaanpenyeliaan Bank Negara Malaysia.

PRESTASI SISTEM PERBANKAN ISLAM

Industri perbankan Islam terus menunjukkanperkembangan yang kukuh sejajar denganperkembangan ekonomi negara pada tahun 2004. Iniberikutan peningkatan bahagian pasaran industriperbankan Islam dari segi aset, pembiayaan dan depositdaripada jumlah keseluruhan sistem perbankan. Industriperbankan Islam berjaya mengekalkan prestasi danmengukuhkan paras permodalan mereka ekoranpeningkatan modal dan keuntungan serta peningkatandalam aktiviti pembiayaan. Selain itu, kualiti asetbertambah baik dengan trend nisbah pembiayaan tidakberbayar bersih yang menurun dan peruntukankerugian pembiayaan yang tinggi.

Kekukuhan ModalSektor perbankan Islam terus mengekalkan kekukuhanmodal. Nisbah modal berwajaran risiko dan nisbah modalteras kekal masing-masing melebihi paras 12% dan 10%pada sepanjang tahun. Modal asas institusi perbankan

186

Islam bertambah daripada RM6.8 bilion pada akhir tahun2003 kepada RM7.8 bilion pada akhir tahun 2004.Peningkatan modal asas ini disumbangkan terutamanyaoleh suntikan modal baru dan keuntungan yang telahdiaudit. Jumlah aset berwajaran risiko bagi sistemperbankan Islam meningkat sebanyak 20.4% atauRM10.6 bilion kepada RM62.5 bilion sepanjang 12 bulanyang lepas. Kesemua kategori aset berisiko mencatatpertumbuhan kecuali bagi kategori aset berisiko 20%yang menunjukkan pengurangan dalam peganganInstrumen Penerimaan Islam dan simpanan dalam institusiperbankan tempatan. Pertambahan yang besardicatatkan dalam kategori aset berisiko 100% dan 0%(masing-masing sebanyak RM10 bilion dan RM8 bilion)berikutan peningkatan dalam pembiayaan lain dansimpanan di Bank Negara Malaysia. Pada akhir tahun2004, sistem perbankan Islam mencatat nisbah modalberwajaran risiko yang kukuh pada paras 12.5% dannisbah modal teras pada paras 10.4%.

Nisbah modal berwajaran risiko bank-bank Islam danbank perdagangan SPI masing-masing berada padaparas 12.5% dan 12.7%. Nisbah modal berwajaranrisiko bagi bank saudagar SPI meningkat daripada13.5% kepada 14.5% terutamanya disebabkan olehpeningkatan yang lebih tinggi dalam modal asasberbanding dengan peningkatan dalam jumlah asetberwajaran risiko. Nisbah modal berwajaran risiko bagisyarikat kewangan SPI berada pada paras 10.8%

Industri perbankan Islam terus menunjukkan perkembanganyang kukuh sejajar dengan perkembangan ekonomi negarapada tahun 2004.

dengan penurunan yang ketara dalam modal asassebanyak 58.4% atau RM1,170 juta kepada RM832juta pada akhir tahun 2004, terutamanya disebabkanoleh penggabungan operasi empat buah syarikatkewangan SPI dengan bank perdagangan SPI dalamkumpulan yang sama. Seterusnya, ini mendorongkepada kejatuhan dalam jumlah aset berwajaran risikosebanyak 49% atau RM7.4 bilion.

AsetPada akhir tahun 2004, jumlah aset sektorperbankan Islam bertambah RM12.3 bilion atau15% kepada RM94.6 bilion. Sebahagian besarpertambahan dalam jumlah aset disumbangkanoleh pertumbuhan yang tinggi dalam jumlahpembiayaan. Pada akhir tahun 2004, jumlahpembiayaan adalah sebanyak RM57.9 bilion atau61.2% daripada jumlah keseluruhan asetperbankan Islam. Sementara itu, pelaburan dalamsekuriti berkurang 15.6% (RM3.5 bilion) padatahun 2004 kepada RM19 bilion atau 20.1%daripada jumlah aset. Dari segi bahagian pasaran,sebahagian besar aset perbankan Islam masihdikuasai oleh bank perdagangan SPI denganbahagian pasaran sebanyak 57%, diikuti oleh bank-bank Islam (26.3%) dan syarikat kewangan SPI(8.2%). Dari segi pertumbuhan aset, bank saudagarSPI mencatat pertumbuhan tertinggi sebanyak47.1%, diikuti bank perdagangan SPI (46.5%) danbank-bank Islam (18.4%).

Jadual 6.1Sistem Perbankan Islam:Sumber dan Kegunaan Dana

Perubahan tahunan

2003 2004a

RM juta

SumberModal dan rizab 2,081 725 7,509Deposit 6,906 12,647 72,859Dana daripada institusi

kewangan lain 2,541 -2,958 4,027Liabiliti lain 2,598 1,925 10,185

Jumlah 14,126 12,339 94,580

KegunaanWang tunai 15 16 271Rizab dengan

Bank Negara Malaysia 321 -159 1,358Deposit dengan institusi

kewangan lain 1,247 9,670 18,652Pembiayaan 11,897 9,223 57,883Sekuriti 3,277 -3,510 19,044Aset lain -2,631 -2,901 -2,628

1 Menunjukkan baki tertunggak antara cawangan.a Awalan

Pada akhirtahun2004a

1

Graf 6.2Sistem Perbankan Islam: Kecukupan Modal pada tahun 2004

% RM bilion

J F M A M J J O S O N DBulan

Modal asas

Nisbah modal teras (%)

Nisbah modal berwajaran risiko (%)

0

2

4

6

8

10

12

14

16

0

1

2

3

4

5

6

7

8

187

Sistem Kewangan Islam

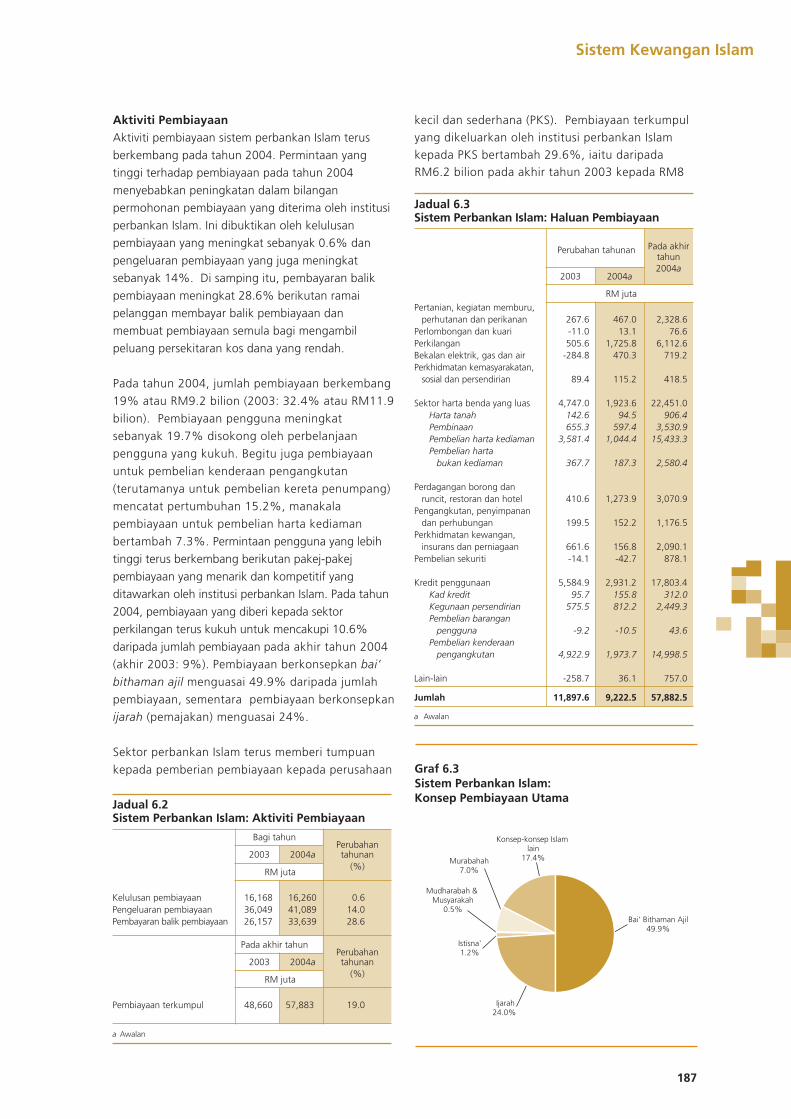

Aktiviti PembiayaanAktiviti pembiayaan sistem perbankan Islam terus

berkembang pada tahun 2004. Permintaan yang

tinggi terhadap pembiayaan pada tahun 2004

menyebabkan peningkatan dalam bilangan

permohonan pembiayaan yang diterima oleh institusi

perbankan Islam. Ini dibuktikan oleh kelulusan

pembiayaan yang meningkat sebanyak 0.6% dan

pengeluaran pembiayaan yang juga meningkat

sebanyak 14%. Di samping itu, pembayaran balik

pembiayaan meningkat 28.6% berikutan ramai

pelanggan membayar balik pembiayaan dan

membuat pembiayaan semula bagi mengambil

peluang persekitaran kos dana yang rendah.

Pada tahun 2004, jumlah pembiayaan berkembang

19% atau RM9.2 bilion (2003: 32.4% atau RM11.9

bilion). Pembiayaan pengguna meningkat

sebanyak 19.7% disokong oleh perbelanjaan

pengguna yang kukuh. Begitu juga pembiayaan

untuk pembelian kenderaan pengangkutan

(terutamanya untuk pembelian kereta penumpang)

mencatat pertumbuhan 15.2%, manakala

pembiayaan untuk pembelian harta kediaman

bertambah 7.3%. Permintaan pengguna yang lebih

tinggi terus berkembang berikutan pakej-pakej

pembiayaan yang menarik dan kompetitif yang

ditawarkan oleh institusi perbankan Islam. Pada tahun

2004, pembiayaan yang diberi kepada sektor

perkilangan terus kukuh untuk mencakupi 10.6%

daripada jumlah pembiayaan pada akhir tahun 2004

(akhir 2003: 9%). Pembiayaan berkonsepkan bai’

bithaman ajil menguasai 49.9% daripada jumlah

pembiayaan, sementara pembiayaan berkonsepkan

ijarah (pemajakan) menguasai 24%.

Sektor perbankan Islam terus memberi tumpuan

kepada pemberian pembiayaan kepada perusahaan

Jadual 6.3Sistem Perbankan Islam: Haluan Pembiayaan

Perubahan tahunan Pada akhir

tahun2004a

2003 2004a

RM juta

Pertanian, kegiatan memburu,perhutanan dan perikanan 267.6 467.0 2,328.6

Perlombongan dan kuari -11.0 13.1 76.6Perkilangan 505.6 1,725.8 6,112.6Bekalan elektrik, gas dan air -284.8 470.3 719.2Perkhidmatan kemasyarakatan,

sosial dan persendirian 89.4 115.2 418.5

Sektor harta benda yang luas 4,747.0 1,923.6 22,451.0Harta tanah 142.6 94.5 906.4Pembinaan 655.3 597.4 3,530.9Pembelian harta kediaman 3,581.4 1,044.4 15,433.3Pembelian harta

bukan kediaman 367.7 187.3 2,580.4

Perdagangan borong danruncit, restoran dan hotel 410.6 1,273.9 3,070.9

Pengangkutan, penyimpanandan perhubungan 199.5 152.2 1,176.5

Perkhidmatan kewangan,insurans dan perniagaan 661.6 156.8 2,090.1

Pembelian sekuriti -14.1 -42.7 878.1

Kredit penggunaan 5,584.9 2,931.2 17,803.4Kad kredit 95.7 155.8 312.0Kegunaan persendirian 575.5 812.2 2,449.3Pembelian barangan

pengguna -9.2 -10.5 43.6Pembelian kenderaan

pengangkutan 4,922.9 1,973.7 14,998.5

Lain-lain -258.7 36.1 757.0

Jumlah 11,897.6 9,222.5 57,882.5

a Awalan

Murabahah 7.0%

Konsep-konsep Islam lain

17.4%

Bai' Bithaman Ajil 49.9%

Mudharabah & Musyarakah

0.5%

Istisna' 1.2%

Ijarah 24.0%

Graf 6.3 Sistem Perbankan Islam: Konsep Pembiayaan Utama

kecil dan sederhana (PKS). Pembiayaan terkumpul

yang dikeluarkan oleh institusi perbankan Islamkepada PKS bertambah 29.6%, iaitu daripadaRM6.2 bilion pada akhir tahun 2003 kepada RM8

Jadual 6.2Sistem Perbankan Islam: Aktiviti Pembiayaan

Bagi tahunPerubahan

2003 2004a tahunan

RM juta(%)

Kelulusan pembiayaan 16,168 16,260 0.6Pengeluaran pembiayaan 36,049 41,089 14.0Pembayaran balik pembiayaan 26,157 33,639 28.6

Pada akhir tahunPerubahan

2003 2004a tahunan

RM juta(%)

Pembiayaan terkumpul 48,660 57,883 19.0

a Awalan

188

bilion pada akhir tahun 2004. Pembiayaan secaraIslam menyumbang sebanyak 13.8% daripada jumlah pembiayaan yang dikeluarkan olehsistem perbankan kepada PKS pada akhir 2004berbanding dengan 7.5% pada akhir tahun 2003.

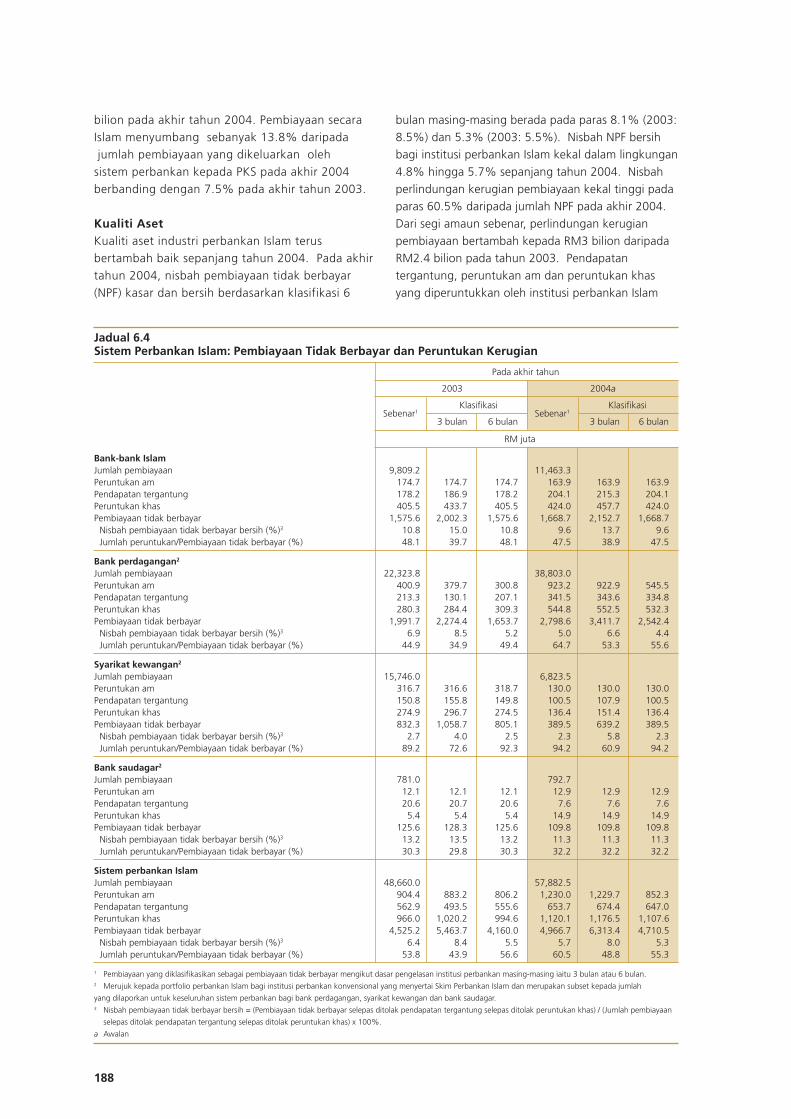

Kualiti AsetKualiti aset industri perbankan Islam terusbertambah baik sepanjang tahun 2004. Pada akhirtahun 2004, nisbah pembiayaan tidak berbayar(NPF) kasar dan bersih berdasarkan klasifikasi 6

bulan masing-masing berada pada paras 8.1% (2003:8.5%) dan 5.3% (2003: 5.5%). Nisbah NPF bersihbagi institusi perbankan Islam kekal dalam lingkungan4.8% hingga 5.7% sepanjang tahun 2004. Nisbahperlindungan kerugian pembiayaan kekal tinggi padaparas 60.5% daripada jumlah NPF pada akhir 2004.Dari segi amaun sebenar, perlindungan kerugianpembiayaan bertambah kepada RM3 bilion daripadaRM2.4 bilion pada tahun 2003. Pendapatantergantung, peruntukan am dan peruntukan khasyang diperuntukkan oleh institusi perbankan Islam

Jadual 6.4Sistem Perbankan Islam: Pembiayaan Tidak Berbayar dan Peruntukan Kerugian

Pada akhir tahun

2003 2004a

Klasifikasi Klasifikasi

3 bulan 6 bulan 3 bulan 6 bulan

RM juta

Bank-bank IslamJumlah pembiayaan 9,809.2 11,463.3Peruntukan am 174.7 174.7 174.7 163.9 163.9 163.9Pendapatan tergantung 178.2 186.9 178.2 204.1 215.3 204.1Peruntukan khas 405.5 433.7 405.5 424.0 457.7 424.0Pembiayaan tidak berbayar 1,575.6 2,002.3 1,575.6 1,668.7 2,152.7 1,668.7

Nisbah pembiayaan tidak berbayar bersih (%)3 10.8 15.0 10.8 9.6 13.7 9.6Jumlah peruntukan/Pembiayaan tidak berbayar (%) 48.1 39.7 48.1 47.5 38.9 47.5

Bank perdagangan2

Jumlah pembiayaan 22,323.8 38,803.0Peruntukan am 400.9 379.7 300.8 923.2 922.9 545.5Pendapatan tergantung 213.3 130.1 207.1 341.5 343.6 334.8Peruntukan khas 280.3 284.4 309.3 544.8 552.5 532.3Pembiayaan tidak berbayar 1,991.7 2,274.4 1,653.7 2,798.6 3,411.7 2,542.4

Nisbah pembiayaan tidak berbayar bersih (%)3 6.9 8.5 5.2 5.0 6.6 4.4Jumlah peruntukan/Pembiayaan tidak berbayar (%) 44.9 34.9 49.4 64.7 53.3 55.6

Syarikat kewangan2

Jumlah pembiayaan 15,746.0 6,823.5Peruntukan am 316.7 316.6 318.7 130.0 130.0 130.0Pendapatan tergantung 150.8 155.8 149.8 100.5 107.9 100.5Peruntukan khas 274.9 296.7 274.5 136.4 151.4 136.4Pembiayaan tidak berbayar 832.3 1,058.7 805.1 389.5 639.2 389.5

Nisbah pembiayaan tidak berbayar bersih (%)3 2.7 4.0 2.5 2.3 5.8 2.3Jumlah peruntukan/Pembiayaan tidak berbayar (%) 89.2 72.6 92.3 94.2 60.9 94.2

Bank saudagar2

Jumlah pembiayaan 781.0 792.7Peruntukan am 12.1 12.1 12.1 12.9 12.9 12.9Pendapatan tergantung 20.6 20.7 20.6 7.6 7.6 7.6Peruntukan khas 5.4 5.4 5.4 14.9 14.9 14.9Pembiayaan tidak berbayar 125.6 128.3 125.6 109.8 109.8 109.8

Nisbah pembiayaan tidak berbayar bersih (%)3 13.2 13.5 13.2 11.3 11.3 11.3Jumlah peruntukan/Pembiayaan tidak berbayar (%) 30.3 29.8 30.3 32.2 32.2 32.2

Sistem perbankan IslamJumlah pembiayaan 48,660.0 57,882.5Peruntukan am 904.4 883.2 806.2 1,230.0 1,229.7 852.3Pendapatan tergantung 562.9 493.5 555.6 653.7 674.4 647.0Peruntukan khas 966.0 1,020.2 994.6 1,120.1 1,176.5 1,107.6Pembiayaan tidak berbayar 4,525.2 5,463.7 4,160.0 4,966.7 6,313.4 4,710.5

Nisbah pembiayaan tidak berbayar bersih (%)3 6.4 8.4 5.5 5.7 8.0 5.3Jumlah peruntukan/Pembiayaan tidak berbayar (%) 53.8 43.9 56.6 60.5 48.8 55.3

1 Pembiayaan yang diklasifikasikan sebagai pembiayaan tidak berbayar mengikut dasar pengelasan institusi perbankan masing-masing iaitu 3 bulan atau 6 bulan.2 Merujuk kepada portfolio perbankan Islam bagi institusi perbankan konvensional yang menyertai Skim Perbankan Islam dan merupakan subset kepada jumlah

yang dilaporkan untuk keseluruhan sistem perbankan bagi bank perdagangan, syarikat kewangan dan bank saudagar.3 Nisbah pembiayaan tidak berbayar bersih = (Pembiayaan tidak berbayar selepas ditolak pendapatan tergantung selepas ditolak peruntukan khas) / (Jumlah pembiayaan

selepas ditolak pendapatan tergantung selepas ditolak peruntukan khas) x 100%.

a Awalan

Sebenar1 Sebenar1

189

Sistem Kewangan Islam

masing-masing meningkat 16.1%, 36.6% dan 15.8%pada tahun 2004. Peratusan peruntukan amdaripada jumlah pembiayaan industri perbankan Islammeningkat kepada 2.1% pada tahun 2004 daripada1.8% pada akhir tahun 2003, mencerminkan langkahberhemat yang diambil oleh institusi perbankan Islamdalam membuat peruntukan yang tinggi untukpembiayaan.

Sektor harta benda yang luas terus mencatatbahagian terbesar sebanyak 66.7% daripada

Graf 6.4 Sistem Perbankan Islam: Nisbah Pembiayaan Tidak Berbayar Bersih1

%

18

16

14

12

10

8

6

4

2

02000 2001 2002 2003 2004

Sistem perbankan Islam Bank-bank Islam

Bank perdagangan Syarikat kewangan

Bank saudagar

1 Berdasarkan klasifikasi sebenar.

jumlah NPF (2003: 62.4%). NPF yang tinggi dalamsektor harta benda yang luas dicatatkan dalamsektor harta kediaman dan pembinaan denganmasing-masing bertambah sebanyak RM345.9 juta(24%) dan RM176.9 juta (29.8%). Paras NPF untukharta kediaman kepada jumlah pembiayaan untuksektor ini bertambah daripada 10% pada akhirtahun 2003 kepada 11.6% pada akhir tahun 2004.Selain daripada sektor harta benda yang luas,terdapat juga pertambahan NPF untuk pembelianbagi subsektor kenderaan pengangkutan,terutamanya bagi pembelian kenderaanpenumpang yang mencatat jumlah NPF sebanyakRM116.1 juta.

Kadar PulanganSepanjang tahun 2004, kadar pulangan kepadapendeposit pelaburan am menunjukkan arahaliran yang menurun untuk semua tempoh matang.Deposit pelaburan am bertempoh matang 1 bulandan 3 bulan masing-masing mencatat kadarpulangan dalam julat antara 2.63% hingga 2.87%dan 2.73% hingga 2.93%. Trend yang menurundalam kadar pulangan disebabkan oleh kenaikanyang lebih tinggi dalam jumlah deposit pelaburanam berbanding kenaikan dalam pendapatan bolehagih bersih. Deposit pelaburan am mencatatpertumbuhan bulanan purata sebanyak 1.5%,sementara pendapatan boleh agih bersih mencatatpeningkatan bulanan purata sebanyak 1.3%.

KeuntunganPada tahun 2004, sektor perbankan Islammencatat peningkatan sebanyak 14.1% bagipendapatan bersih (daripada aktiviti pembiayaandan sekuriti) sebanyak RM306.6 juta padaperingkat operasi. Pendapatan lain pula mencatatpertumbuhan sebanyak RM87.5 juta atau 11.8%.Sektor perbankan Islam mencatat keuntungansebelum peruntukan berjumlah RM2.6 bilion (2003:RM2.3 bilion) dan selepas mengambil kiraperuntukan kerugian pembiayaan, sektorperbankan Islam mencatat keuntungan sebelumcukai bagi tahun kalendar 2004 berjumlahRM986.3 juta (2003: RM960.4 juta). Meskipunterdapat peruntukan kerugian pembiayaan yangtinggi sebanyak RM1.6 bilion, sektor perbankanIslam mencatat keuntungan sebelum cukai yanglebih tinggi berikutan peningkatan dalampendapatan melebihi peningkatan dalam jumlahperuntukan. Pertambahan yang lebih tinggi dalamperuntukan kerugian pembiayaan dan peruntukanlain oleh institusi perbankan Islam adalahsebahagiannya disebabkan oleh peningkatan dalam

J

4.00

3.50

3.00

2.50

2.00F M

2004

A M J J O S O N D

Graf 6.5 Sistem Perbankan Islam: Kadar Pulangan Purata kepada Pendeposit Pelaburan Am

%

12-bulan

9-bulan

6-bulan

3-bulan

1-bulan

190

NPF dan rizab penyamaan keuntungan. Walaubagaimanapun, pulangan atas aset dan pulanganatas ekuiti masing-masing menurun kepada 1%dan 13.1% sejajar dengan peningkatan dalam saizaset dan dana modal.

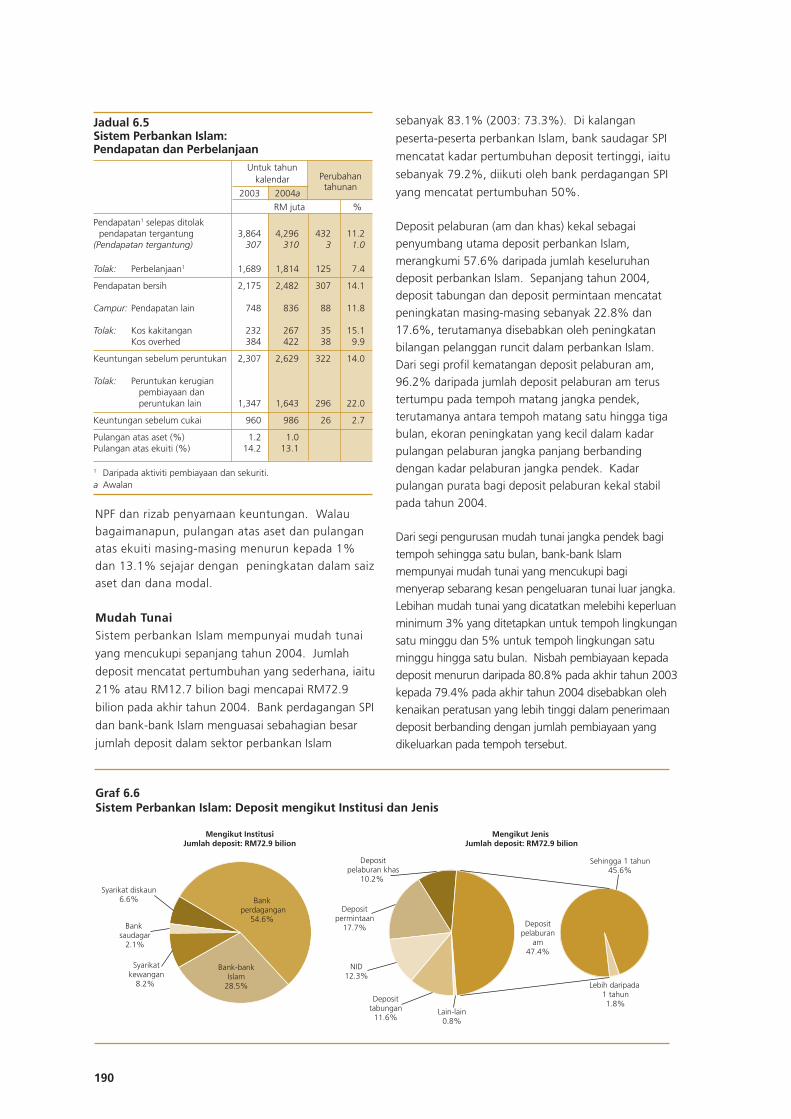

Mudah TunaiSistem perbankan Islam mempunyai mudah tunai

yang mencukupi sepanjang tahun 2004. Jumlah

deposit mencatat pertumbuhan yang sederhana, iaitu

21% atau RM12.7 bilion bagi mencapai RM72.9

bilion pada akhir tahun 2004. Bank perdagangan SPI

dan bank-bank Islam menguasai sebahagian besar

jumlah deposit dalam sektor perbankan Islam

sebanyak 83.1% (2003: 73.3%). Di kalangan

peserta-peserta perbankan Islam, bank saudagar SPI

mencatat kadar pertumbuhan deposit tertinggi, iaitu

sebanyak 79.2%, diikuti oleh bank perdagangan SPI

yang mencatat pertumbuhan 50%.

Deposit pelaburan (am dan khas) kekal sebagaipenyumbang utama deposit perbankan Islam,merangkumi 57.6% daripada jumlah keseluruhandeposit perbankan Islam. Sepanjang tahun 2004,deposit tabungan dan deposit permintaan mencatatpeningkatan masing-masing sebanyak 22.8% dan17.6%, terutamanya disebabkan oleh peningkatanbilangan pelanggan runcit dalam perbankan Islam.Dari segi profil kematangan deposit pelaburan am,96.2% daripada jumlah deposit pelaburan am terustertumpu pada tempoh matang jangka pendek,terutamanya antara tempoh matang satu hingga tigabulan, ekoran peningkatan yang kecil dalam kadarpulangan pelaburan jangka panjang berbandingdengan kadar pelaburan jangka pendek. Kadarpulangan purata bagi deposit pelaburan kekal stabilpada tahun 2004.

Dari segi pengurusan mudah tunai jangka pendek bagitempoh sehingga satu bulan, bank-bank Islammempunyai mudah tunai yang mencukupi bagimenyerap sebarang kesan pengeluaran tunai luar jangka.Lebihan mudah tunai yang dicatatkan melebihi keperluanminimum 3% yang ditetapkan untuk tempoh lingkungansatu minggu dan 5% untuk tempoh lingkungan satuminggu hingga satu bulan. Nisbah pembiayaan kepadadeposit menurun daripada 80.8% pada akhir tahun 2003kepada 79.4% pada akhir tahun 2004 disebabkan olehkenaikan peratusan yang lebih tinggi dalam penerimaandeposit berbanding dengan jumlah pembiayaan yangdikeluarkan pada tempoh tersebut.

Jadual 6.5Sistem Perbankan Islam:Pendapatan dan Perbelanjaan

Untuk tahunkalendar

2003 2004a

RM juta %

Pendapatan1 selepas ditolakpendapatan tergantung 3,864 4,296 432 11.2

(Pendapatan tergantung) 307 310 3 1.0

Tolak: Perbelanjaan1 1,689 1,814 125 7.4

Pendapatan bersih 2,175 2,482 307 14.1

Campur: Pendapatan lain 748 836 88 11.8

Tolak: Kos kakitangan 232 267 35 15.1Kos overhed 384 422 38 9.9

Keuntungan sebelum peruntukan 2,307 2,629 322 14.0

Tolak: Peruntukan kerugian pembiayaan dan peruntukan lain 1,347 1,643 296 22.0

Keuntungan sebelum cukai 960 986 26 2.7

Pulangan atas aset (%) 1.2 1.0Pulangan atas ekuiti (%) 14.2 13.1

1 Daripada aktiviti pembiayaan dan sekuriti.a Awalan

Perubahantahunan

Mengikut InstitusiJumlah deposit: RM72.9 bilion

Bank-bankIslam

28.5%

Syarikatkewangan

8.2%

Bank saudagar

2.1%

Syarikat diskaun 6.6% Bank

perdagangan 54.6%

Mengikut Jenis Jumlah deposit: RM72.9 bilion

Lebih daripada 1 tahun 1.8%

Lain-lain 0.8%

Sehingga 1 tahun 45.6%

Depositpelaburan

am 47.4%

Deposit pelaburan khas

10.2%

Depositpermintaan

17.7%

NID 12.3%

Deposittabungan

11.6%

Graf 6.6 Sistem Perbankan Islam: Deposit mengikut Institusi dan Jenis

191

Sistem Kewangan Islam

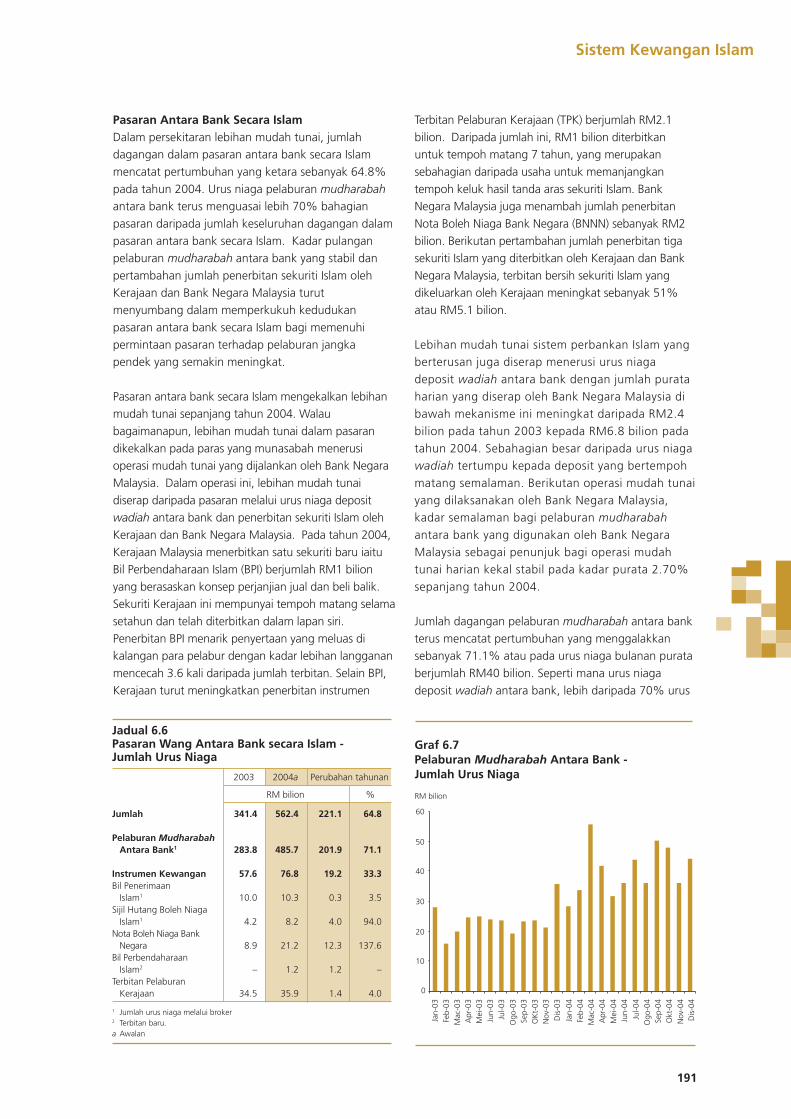

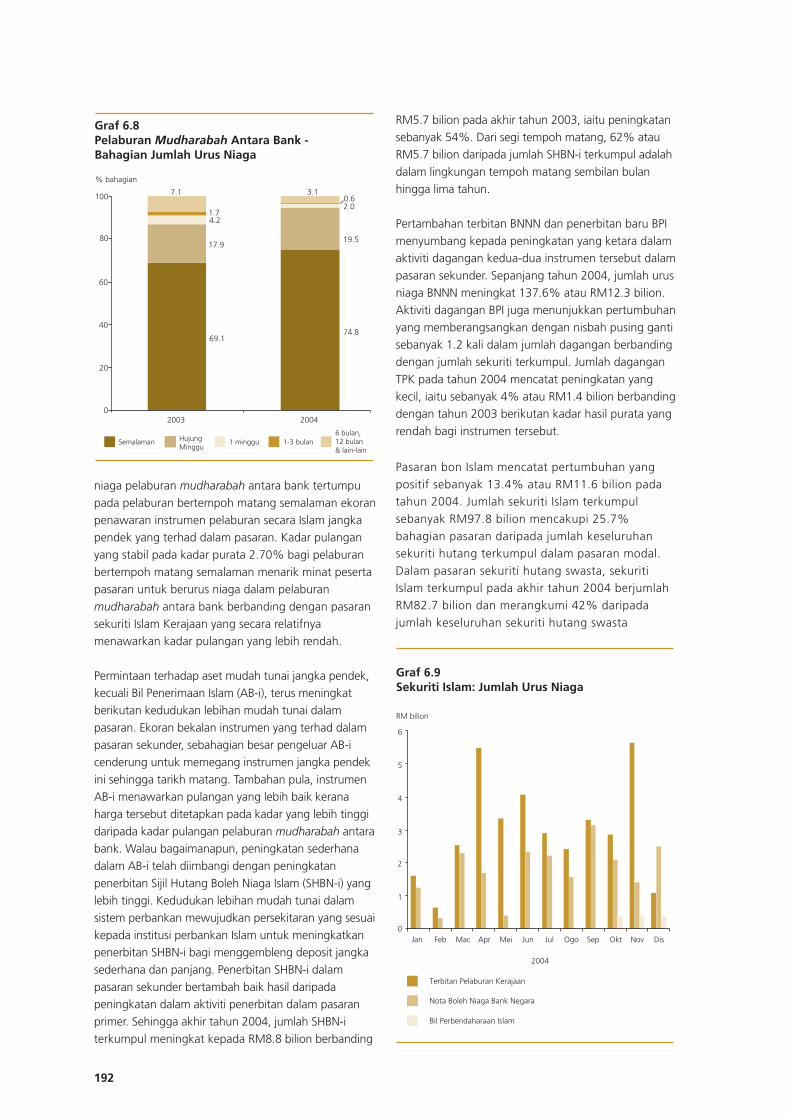

Pasaran Antara Bank Secara IslamDalam persekitaran lebihan mudah tunai, jumlahdagangan dalam pasaran antara bank secara Islammencatat pertumbuhan yang ketara sebanyak 64.8%pada tahun 2004. Urus niaga pelaburan mudharabahantara bank terus menguasai lebih 70% bahagianpasaran daripada jumlah keseluruhan dagangan dalampasaran antara bank secara Islam. Kadar pulanganpelaburan mudharabah antara bank yang stabil danpertambahan jumlah penerbitan sekuriti Islam olehKerajaan dan Bank Negara Malaysia turutmenyumbang dalam memperkukuh kedudukanpasaran antara bank secara Islam bagi memenuhipermintaan pasaran terhadap pelaburan jangkapendek yang semakin meningkat.

Pasaran antara bank secara Islam mengekalkan lebihanmudah tunai sepanjang tahun 2004. Walaubagaimanapun, lebihan mudah tunai dalam pasarandikekalkan pada paras yang munasabah menerusioperasi mudah tunai yang dijalankan oleh Bank NegaraMalaysia. Dalam operasi ini, lebihan mudah tunaidiserap daripada pasaran melalui urus niaga depositwadiah antara bank dan penerbitan sekuriti Islam olehKerajaan dan Bank Negara Malaysia. Pada tahun 2004,Kerajaan Malaysia menerbitkan satu sekuriti baru iaituBil Perbendaharaan Islam (BPI) berjumlah RM1 bilionyang berasaskan konsep perjanjian jual dan beli balik.Sekuriti Kerajaan ini mempunyai tempoh matang selamasetahun dan telah diterbitkan dalam lapan siri.Penerbitan BPI menarik penyertaan yang meluas dikalangan para pelabur dengan kadar lebihan langgananmencecah 3.6 kali daripada jumlah terbitan. Selain BPI,Kerajaan turut meningkatkan penerbitan instrumen

Terbitan Pelaburan Kerajaan (TPK) berjumlah RM2.1bilion. Daripada jumlah ini, RM1 bilion diterbitkanuntuk tempoh matang 7 tahun, yang merupakansebahagian daripada usaha untuk memanjangkantempoh keluk hasil tanda aras sekuriti Islam. BankNegara Malaysia juga menambah jumlah penerbitanNota Boleh Niaga Bank Negara (BNNN) sebanyak RM2bilion. Berikutan pertambahan jumlah penerbitan tigasekuriti Islam yang diterbitkan oleh Kerajaan dan BankNegara Malaysia, terbitan bersih sekuriti Islam yangdikeluarkan oleh Kerajaan meningkat sebanyak 51%atau RM5.1 bilion.

Lebihan mudah tunai sistem perbankan Islam yangberterusan juga diserap menerusi urus niagadeposit wadiah antara bank dengan jumlah purataharian yang diserap oleh Bank Negara Malaysia dibawah mekanisme ini meningkat daripada RM2.4bilion pada tahun 2003 kepada RM6.8 bilion padatahun 2004. Sebahagian besar daripada urus niagawadiah tertumpu kepada deposit yang bertempohmatang semalaman. Berikutan operasi mudah tunaiyang dilaksanakan oleh Bank Negara Malaysia,kadar semalaman bagi pelaburan mudharabahantara bank yang digunakan oleh Bank NegaraMalaysia sebagai penunjuk bagi operasi mudahtunai harian kekal stabil pada kadar purata 2.70%sepanjang tahun 2004.

Jumlah dagangan pelaburan mudharabah antara bankterus mencatat pertumbuhan yang menggalakkansebanyak 71.1% atau pada urus niaga bulanan purataberjumlah RM40 bilion. Seperti mana urus niagadeposit wadiah antara bank, lebih daripada 70% urus

Jadual 6.6Pasaran Wang Antara Bank secara Islam -Jumlah Urus Niaga

2003 2004a Perubahan tahunan

RM bilion %

Jumlah 341.4 562.4 221.1 64.8

Pelaburan MudharabahAntara Bank1 283.8 485.7 201.9 71.1

Instrumen Kewangan 57.6 76.8 19.2 33.3Bil Penerimaan

Islam1 10.0 10.3 0.3 3.5Sijil Hutang Boleh Niaga

Islam1 4.2 8.2 4.0 94.0Nota Boleh Niaga Bank

Negara 8.9 21.2 12.3 137.6Bil Perbendaharaan

Islam2 – 1.2 1.2 –Terbitan Pelaburan

Kerajaan 34.5 35.9 1.4 4.0

1 Jumlah urus niaga melalui broker2 Terbitan baru.a Awalan

Jan-

03Fe

b-03

Mac

-03

Apr

-03

Mei

-03

Jun-

03Ju

l-03

Ogo

-03

Sep-

03O

Kt-

03N

ov-0

3D

is-0

3

Jan-

04Fe

b-04

Mac

-04

Apr

-04

Mei

-04

Jun-

04Ju

l-04

Ogo

-04

Sep-

04O

kt-0

4N

ov-0

4D

is-0

4

RM bilion

Graf 6.7Pelaburan Mudharabah Antara Bank - Jumlah Urus Niaga

0

10

20

30

40

50

60

192

niaga pelaburan mudharabah antara bank tertumpupada pelaburan bertempoh matang semalaman ekoranpenawaran instrumen pelaburan secara Islam jangkapendek yang terhad dalam pasaran. Kadar pulanganyang stabil pada kadar purata 2.70% bagi pelaburanbertempoh matang semalaman menarik minat pesertapasaran untuk berurus niaga dalam pelaburanmudharabah antara bank berbanding dengan pasaransekuriti Islam Kerajaan yang secara relatifnyamenawarkan kadar pulangan yang lebih rendah.

Permintaan terhadap aset mudah tunai jangka pendek,kecuali Bil Penerimaan Islam (AB-i), terus meningkatberikutan kedudukan lebihan mudah tunai dalampasaran. Ekoran bekalan instrumen yang terhad dalampasaran sekunder, sebahagian besar pengeluar AB-icenderung untuk memegang instrumen jangka pendekini sehingga tarikh matang. Tambahan pula, instrumenAB-i menawarkan pulangan yang lebih baik keranaharga tersebut ditetapkan pada kadar yang lebih tinggidaripada kadar pulangan pelaburan mudharabah antarabank. Walau bagaimanapun, peningkatan sederhanadalam AB-i telah diimbangi dengan peningkatanpenerbitan Sijil Hutang Boleh Niaga Islam (SHBN-i) yanglebih tinggi. Kedudukan lebihan mudah tunai dalamsistem perbankan mewujudkan persekitaran yang sesuaikepada institusi perbankan Islam untuk meningkatkanpenerbitan SHBN-i bagi menggembleng deposit jangkasederhana dan panjang. Penerbitan SHBN-i dalampasaran sekunder bertambah baik hasil daripadapeningkatan dalam aktiviti penerbitan dalam pasaranprimer. Sehingga akhir tahun 2004, jumlah SHBN-iterkumpul meningkat kepada RM8.8 bilion berbanding

RM5.7 bilion pada akhir tahun 2003, iaitu peningkatansebanyak 54%. Dari segi tempoh matang, 62% atauRM5.7 bilion daripada jumlah SHBN-i terkumpul adalahdalam lingkungan tempoh matang sembilan bulanhingga lima tahun.

Pertambahan terbitan BNNN dan penerbitan baru BPImenyumbang kepada peningkatan yang ketara dalamaktiviti dagangan kedua-dua instrumen tersebut dalampasaran sekunder. Sepanjang tahun 2004, jumlah urusniaga BNNN meningkat 137.6% atau RM12.3 bilion.Aktiviti dagangan BPI juga menunjukkan pertumbuhanyang memberangsangkan dengan nisbah pusing gantisebanyak 1.2 kali dalam jumlah dagangan berbandingdengan jumlah sekuriti terkumpul. Jumlah daganganTPK pada tahun 2004 mencatat peningkatan yangkecil, iaitu sebanyak 4% atau RM1.4 bilion berbandingdengan tahun 2003 berikutan kadar hasil purata yangrendah bagi instrumen tersebut.

Pasaran bon Islam mencatat pertumbuhan yangpositif sebanyak 13.4% atau RM11.6 bilion padatahun 2004. Jumlah sekuriti Islam terkumpulsebanyak RM97.8 bilion mencakupi 25.7%bahagian pasaran daripada jumlah keseluruhansekuriti hutang terkumpul dalam pasaran modal.Dalam pasaran sekuriti hutang swasta, sekuritiIslam terkumpul pada akhir tahun 2004 berjumlahRM82.7 bilion dan merangkumi 42% daripadajumlah keseluruhan sekuriti hutang swasta

1 minggu 1-3 bulan6 bulan,12 bulan & lain-lain

0

20

40

60

80

100

2003 2004

Hujung Minggu

69.174.8

19.517.9

4.2

0.6

1.7

7.1 3.1

2.0

Semalaman

Graf 6.8Pelaburan Mudharabah Antara Bank - Bahagian Jumlah Urus Niaga

% bahagian

Bil Perbendaharaan Islam

Nota Boleh Niaga Bank Negara

Terbitan Pelaburan Kerajaan

0

1

2

3

4

5

6

Jan Feb Mac Apr Mei Jun Jul Ogo Sep Okt Nov Dis

2004

RM bilion

Graf 6.9 Sekuriti Islam: Jumlah Urus Niaga

193

Sistem Kewangan Islam

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Jan Feb Mac Apr Mei Jun Jul Ogo Sep Okt Nov Dis

Kadar Hasil (%)

Kadar Purata 5-tahun - 4.049 3-tahun - 3.227 1-tahun - 2.660

1-tahun

3-tahun

5-tahun

2004

Graf 6.10Terbitan Pelaburan Kerajaan - Kadar Hasil Purata

terkumpul dalam pasaran atau kenaikan sebanyak8.5% dari tahun 2003. Persekitaran kadar faedahyang terus rendah serta lebihan mudah tunaimempengaruhi syarikat-syarikat untuk memasukipasaran bagi memperoleh dana menerusipenerbitan sekuriti hutang swasta jangka panjang.

Satu perkembangan penting dalam pasaran bonIslam domestik ialah penerbitan sekuriti hutang Islamdalam ringgit oleh institusi kewangan pelbagai halaberdasarkan konsep bai’ bithaman ajil (BBA).Penerbitan tersebut adalah berikutan liberalisasiperaturan pentadbiran pertukaran asing bagimemudahkan bank pembangunan pelbagai hala,institusi kewangan pelbagai hala dan syarikatmultinasional untuk menerbitkan bon dalam ringgitdalam pasaran modal Malaysia.

Jadual 6.7Jumlah Sekuriti Islam Terkumpul

2003 2004aPerubahantahunan

RM bilion %

Jumlah 86.2 97.8 11.6 13.4

Sekuriti Kerajaan 10.0 15.1 5.1 51.0Terbitan Pelaburan Kerajaan 7.0 9.1 2.1 30.0Bil Perbendaharaan Islam 0.0 1.0 1.0 –Nota Boleh Niaga Bank Negara 3.0 5.0 2.0 66.7

Sekuriti Hutang Swasta 76.2 82.7 6.5 8.5Bon Khazanah 10.0 9.0 -1.0 -10.0Bon korporat 52.5 57.0 4.5 8.5Kertas komersil 6.2 3.6 -2.6 -41.7Nota jangka pertengahan 5.4 10.0 4.5 83.6Bon Cagamas 1.1 2.5 1.5 135.6Sekuriti bersandarkan aset 1.0 0.6 -0.4 -39.4

a Awalan

Dalam segmen sekuriti gadai janji, Cagamas Berhad(Cagamas) menerbitkan sekuriti gadai janji Islam yangbaru berdasarkan konsep BBA sebagai alternatif kepadabon mudharabah Cagamas. Dalam konsep ini, Cagamasdan peserta pasaran menjalankan urus niaga perjanjianjual dan beli balik bagi tujuan menggembleng danadaripada pasaran modal. Cagamas menggunakan danayang diraih daripada penerbitan sekuriti tersebut untukmembeli pembiayaan perumahan dan kemudahan sewadan beli daripada institusi perbankan Islam. Pada tahun2004, Cagamas menerbitkan sekuriti BBA Cagamasberjumlah RM1.6 bilion dengan tempoh matang dari duahingga lima tahun. Pertambahan bekalan sekuritiCagamas dalam pasaran telah menggalakkan aktivitidagangan yang aktif dalam pasaran sekunder yangmencatat pertumbuhan 84% atau RM2.1 bilion dari seginilai pusing ganti.