kelompok 11 ppt

DESCRIPTION

TEORI AKUNTANSITRANSCRIPT

LAPORAN LABA KOMPREHENSIF

KELOMPOK 11 Annisa Fahriza (1102112866)

Dea Lakcintarani (1102136413) Rina Yulianda (1102120077)

Raja Muhammad Rasyid (1102136274) Yuliana Dwi Jayanti (1102112907)

Jenis Laporan Keuangan

Posisi Keuangan

Laporan Laba Komprehensif

Laporan Perubahan Ekuitas

Laporan Arus Kas

Catatan Atas Laporan Keuangan

Laporan Keuangan

LAPORAN LABA RUGI KOMPREHENSIF

Pada tahun 2011, komponen laporan keuangan mengalami sedikit perubahan.

Perubahan tersebut antara lain, terlihat dalam laporan laba rugi menjadi laporan

laba rugi komprehensif. Pendapatan komprehensif ini berisi perubahan-perubahan

karena penggunaan model nilai wajar, pos-pos dalam pendapatan komprehensif

lain mencakup keuntungan atau kerugian yang belum direalisasi. Laporan laba rugi

komprehensif tidak hanya mencakup keuntungan atau kerugian yang belum

direalisasi, tetapi juga mencakup keuntungan atau kerugian yang telah direalisasi.

Bagian yang menyajikan keuntungan atau kerugian yang telah direalisasi disebut

sebagai laporan laba rugi, sedangkan bagian yang menyajikan keuntungan atau

kerugian yang belum direalisasi disebut sebagai bagian pendapatan komprehensif

lain.

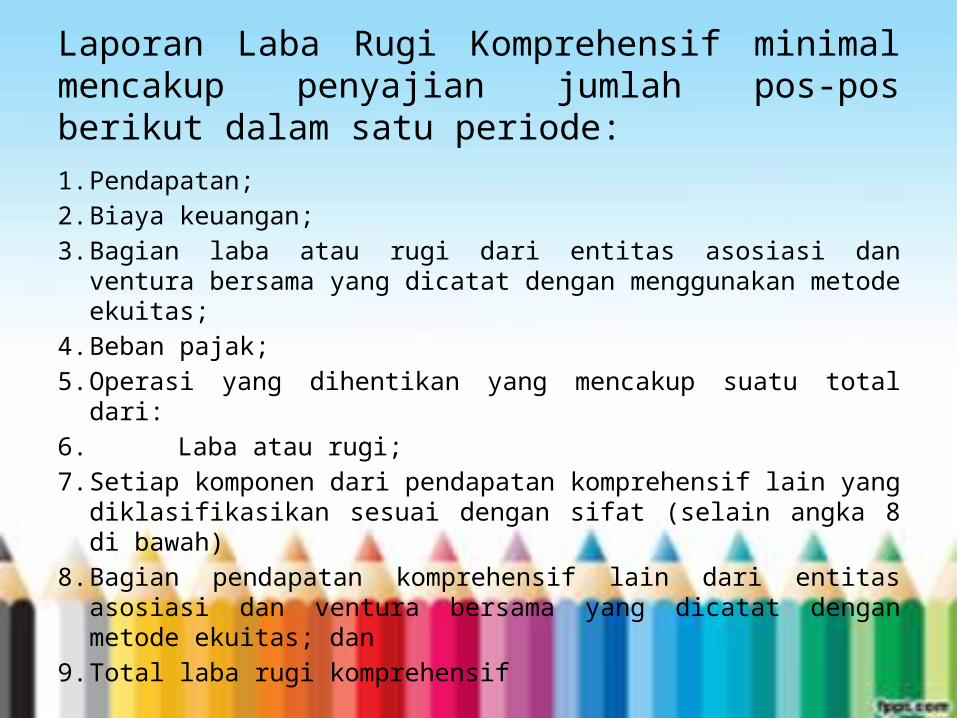

Laporan Laba Rugi Komprehensif minimal mencakup penyajian jumlah pos-pos berikut dalam satu periode:

1. Pendapatan;2. Biaya keuangan;3. Bagian laba atau rugi dari entitas asosiasi dan ventura

bersama yang dicatat dengan menggunakan metode ekuitas;4. Beban pajak;5. Operasi yang dihentikan yang mencakup suatu total dari:6. Laba atau rugi;7. Setiap komponen dari pendapatan komprehensif lain yang

diklasifikasikan sesuai dengan sifat (selain angka 8 di bawah)8. Bagian pendapatan komprehensif lain dari entitas asosiasi

dan ventura bersama yang dicatat dengan metode ekuitas; dan

9. Total laba rugi komprehensif

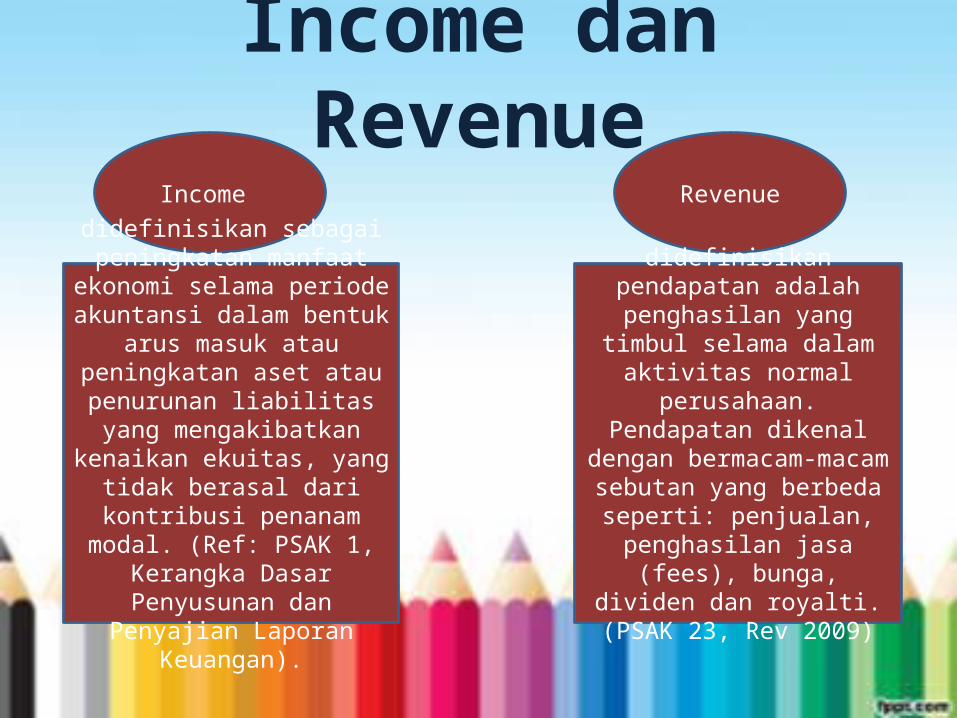

Income dan Revenue

Income Revenue

didefinisikan sebagai peningkatan manfaat ekonomi

selama periode akuntansi dalam bentuk arus masuk atau peningkatan aset atau

penurunan liabilitas yang mengakibatkan kenaikan

ekuitas, yang tidak berasal dari kontribusi penanam modal.

(Ref: PSAK 1, Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan).

didefinisikan pendapatan adalah penghasilan yang timbul selama dalam aktivitas normal

perusahaan. Pendapatan dikenal dengan bermacam-

macam sebutan yang berbeda seperti: penjualan, penghasilan jasa (fees), bunga, dividen dan

royalti. (PSAK 23, Rev 2009)

Lebih spesifiknya: Pendapatan hanya meliputi arus masuk bruto dari

manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan

untuk dirinya sendiri. Jumlah yang ditagih atas nama pihak ketiga,

seperti pajak pertambahan nilai, bukan merupakan manfaat

ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan

kenaikan ekuitas. Oleh karena itu, hal tersebut dikeluarkan dari

pendapatan. Dalam hubungan keagenan, arus masuk bruto manfaat

ekonomi meliputi jumlah yang ditagih atas nama prinsipal, yang

tidak mengakibatkan kenaikan ekuitas perusahaan. Jumlah yang

ditagih atas nama prinsipal bukan merupakan pendapatan, yang

merupakan pendapatan adalah komisi yang diterima.

PSAK 23 jelas menyebutkan bahwa, pendapatan hanya diakui bila timbul sebagai akibat dari 3 jenis transaksi berikut ini:

1. Penjualan barang – Barang yang dimaksudkan di sini meliputi barang yang diproduksi oleh perusahaan untuk dijual dan barang yang dibeli untuk dijual kembali, seperti barang dagang yang dibeli pengecer atau tanah dan properti lain yang dimiliki untuk dijual kembali.2. Penjualan jasa – Biasanya terkait dengan kinerja perusahaan atas tugas yang telah disepakati secara kontraktual untuk dilaksanakan selama suatu periode waktu.3. Penggunaan aset perusahaan oleh pihak lain – Yang menimbulkan pendapatan dalam bentuk: Bunga Royalti Dividen

Expenses, Loss and Gain

Pengertian Expense

Menurut SFAC No 6Biaya adalah aliran kas keluar atau penggunaan aktiva atau terjadinya utang (atau

kombinasi keduanya) dari penyerahan atau produksi barang atau penyerahan jasa atau pelaksanaan kegiatan utama suatu perusahaan

Menurut IAIBeban adalah biaya yang secara langsung atau tidak langsung telah dimanfaatkan di

dalam usaha menghasilkan pendapatan dalam suatu periode atau yang sudah tidak memberikan manfaat ekonomis untuk kegiatan masa berikutnya. Menurut Vernon Kam

Biaya adalah penurunan nilai aktiva atau kenaikan nilai utang akibat penggunaan barang atau jasa dalam kegiatan utama perusahaan

Maka dapat disimpulkan bahwa biaya terjadi karena kegiatan-kegiatan yang menyebabkan pengeluaran kas (atau yang pada akhirnya mengakibatkan pengeluaran kas) yang berkaitan dengan usha untuk mendapatkan penghasilan.

Dasar Pengakuan Biaya biaya histories

adalah jumlah rupiah kas atau setara kas yang dikorbankan untuk memperoleh aktiva pada saat perolehan

biaya masuk terkiniadalah jumlah rupiah harga pertukaran yang harus

dikorbankan sekarang untuk memperoleh aktiva sejenis dalam kondisi yang sama

setara kas adalah jumlah rupiah kas yang terealisir dengan cara

menjual setiap jenis aktiva di pasar bebas dalam kondisi perusahaan normal

Menurut Pandangan Asset dan Hutang

• Gains didefenisikan sebagai peningkatan dalam asset bersih selain peningkatan dalam revenue atau dari perubahan dalam modal.

• Losses didefiniskan sebagai penurunan asset bersih selain penurunan dalam expense dan perubahan dalam modal.

Menurut Pandangan Revenue dan Expense

• Gains didefinisikan sebagai kelebihan hasil di atas kos asset terjual, atau keuntungan yang tidak diduga, atau manfaat lain yang diperoleh tanpa kos atau pengorbanan.

• Loss didefinisikan sebagai kelebihan di atas hasil yang terkait, jika ada, atau semua atau porsi yang layak dari kos asset terjual, diabaikan, atau keseluruhan atau sebagian rusak karena bencana, atau kos yang telah digunakan bukan untuk menghasilkan revenue

Current Operating vs All- Inclusive Income

Current operating concept berpendapat bahwa laporan keuangan hanya berisi informasi yang berkaitan dengan aktivitas utama perusahaan, sedangkan extraordinary items (gains and losses) disajikan di laporan laba ditahan.

Alasannnya adalah bahwa extraordinary items tersebut tidak digunakan manajemen dalam pengambilan keputusan dan hal tersebut tidak mencerminkan produktivitas perusahaan. Pengguna laporan keuangan cenderung hanya melihat angka paling bawah (total) di laporan keuangan tanpa melihat rinciannya sehingga dikhawatirkan bila extraordinary dimasukkan, akan menyesatkan pengguna.

All Inclusive Income All-inclusive concept berpendapat lain. Ada beberapa alasan, antara lain: konsep current- operating akan mempermudah manajemen untuk melakukan manipulasi, pengguna laporan keuangan mungkin tidak menyadari substansi gains dan losses yang disembunyikan dalam laporan laba ditahan, jumlah total income di laporan keuangan harus mencerminkan income selama satu periode, dan dapat dilakukan klasifikasi yang tepat dalam laporan keuangan antara aktivitas operasi normal perusahaan dengan aktivitas di luar usaha sehingga keduanya dapat disajikan dalam satu laporan.

Kesimpulannya:

Kedua konsep ini hanya berkontroversi dalam bagaimana informasi keuangan

ditampilkan, tempat dimana pendapatan, beban, keuntungan, dan kerugian

ditampilkan. Namun yang lebih penting, sejatinya kedua konsep ini setuju

dengan informasi yang harus disajikan. Sedangkan penelitian menunjukkan

bahwa investor tidak terpengaruh dengan tempat dimana item dilaporkan

dalam laporan keuangan selama pernyataan itu menyajikan informasi yang

sama. Dengan kata lain, kontroversi dari kedua konsep ini menjadi suatu yang

tidak penting.

Earning Management

Scott (2003)

• mendefinisikan earning management sebagai ”the choice by a manager of accounting policies so as to achieve some specific objective” yang kurang lebih meiliki arti : pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Sugiri (1998)Sempi

t

• Earning management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Earning management dalam arti sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam menentukan besarnya earnings.

Sugiri (1998)Luas

• Earning management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

beberapa motivasi yang mendorong manajemen melakukan earning management, antara lain sebagai berikut:

1. Motivasi bonus2. Motivasi kontrak3. Motivasi politik4. Motivasi pajak5. Pergantian CEO (Chief Executive Officer6. Penawaran saham perdana7. Motivasi pasar modal

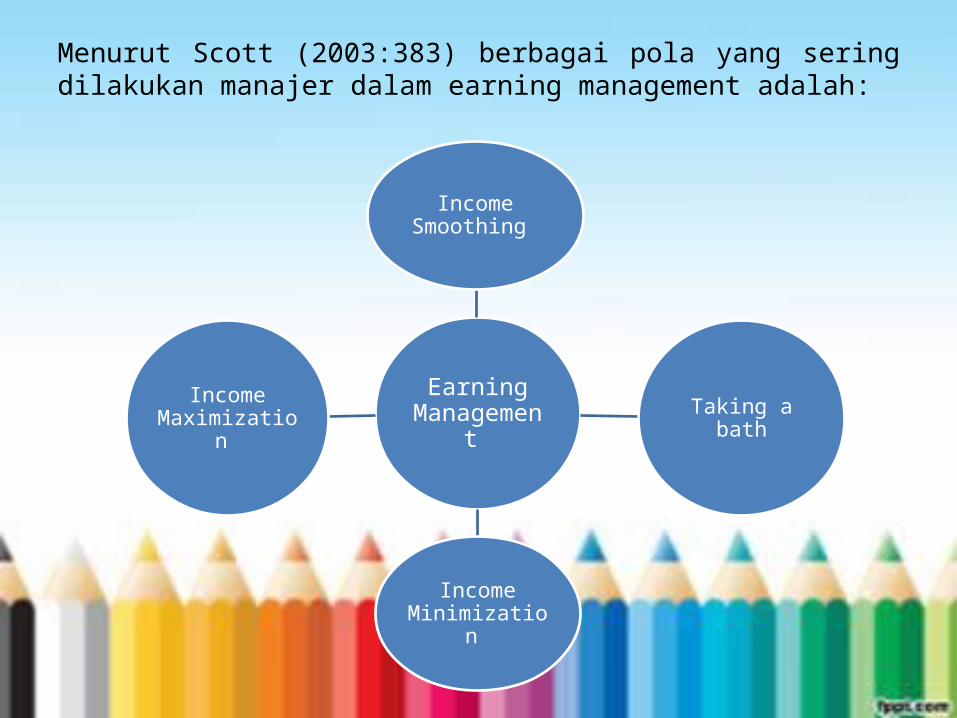

Menurut Scott (2003:383) berbagai pola yang sering dilakukan manajer dalam earning management adalah:

Earning Management

Income Smoothing

Taking a bath

Income Minimization

Income Maximization