djpbn.kemenkeu.go.iddjpbn.kemenkeu.go.id/portal/images/panduan_teknis/ppspm/... · 2018-10-05 ·...

TRANSCRIPT

PANDUAN TEKNISPEJABAT PENANDATANGANSURAT PERINTAH MEMBAYAR

Seri Digital Panduan TeknisPejabat Perbendaharaan NegaraPada Kementerian/Lembaga

Direktorat Sistem PerbendaharaanDirektorat Jenderal Perbendaharaan

2017

Direktorat Sistem Perbendaharaan

Direktorat Jenderal Perbendaharaan Kontak

Panduan Teknis PPSPM

SELAYANG PANDANG

ii

Assalamu'alaikum Wr. Wb.

stakeholders

SAMBUTANDIREKTUR JENDERALPERBENDAHARAAN

Wassalamu'alaikum Wr. Wb.

ii

Assalamu'alaikum Wr. Wb.

go green

KATA PENGANTAR

iii

Wassalamu'alaikum Wr. Wb.

Pengarah

Ketua Tim

Editor

Anggota Tim

TIM PENYUSUN

Pelindung

Wakil Ketua Tim

iv

PANDUAN TEKNISPEJABAT PENANDATANGAN SPMSeri Panduan Teknis DigitalPejabat Perbendaharaan Negara Pada Kementerian/Lembaga

2

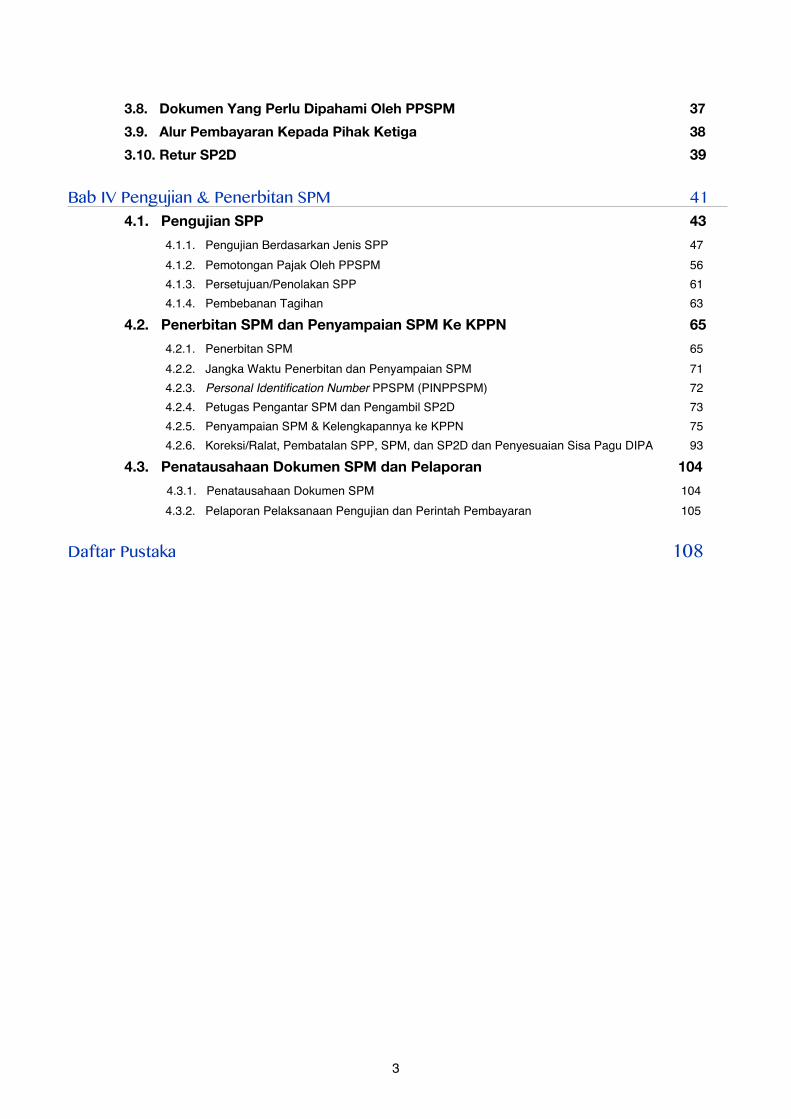

DAFTAR ISI

Selayang Pandang iiRingkasan Eksekutif iiiKata Pengantar ivTim Penyusun vDaftar Isi 2Daftar Gambar 4Daftar Tabel 7Daftar Singkatan 8

Bab I Pendahuluan 91.1. Latar Belakang 111.2. Tujuan 121.3. Ruang Lingkup 12

Bab II Peran PPSPM 142.1. Pejabat Perbendaharaan Negara 152.2. Tugas & Wewenang PPSPM 182.3. Profil PPSPM di Kementerian Negara/Lembaga 19

2.3.1. Usia & Golongan PPSPM 192.3.2. Tingkat Pendidikan PPSPM 202.3.3. Pendidikan & Pelatihan PPSPM 202.3.4. Perangkapan Jabatan PPSPM Oleh KPA 21

Bab III Pemahaman Dasar Tugas PPSPM 223.1. Aturan Umum Keuangan Negara dan Tugas PPSPM 233.2. Aturan & Ketentuan Lainnya Terkait Tugas PPSPM 243.3. Anggaran Pendapatan dan Belanja Negara (APBN) 243.4. Daftar Isian Pelaksanaan Anggaran (DIPA) 273.5. Bagan Akun Standar (BAS) 303.6. Tugas PPSPM Terkait Pajak 323.7. Standar Biaya 33

3.7.1. Standar Biaya Masukan 343.7.2. Standar Biaya Keluaran 353.7.3. Penggunaan Standar Biaya bagi PPSPM dalam menjalankan perannya 36

3

3.8. Dokumen Yang Perlu Dipahami Oleh PPSPM 373.9. Alur Pembayaran Kepada Pihak Ketiga 383.10. Retur SP2D 39

Bab IV Pengujian & Penerbitan SPM 414.1. Pengujian SPP 43

4.1.1. Pengujian Berdasarkan Jenis SPP 474.1.2. Pemotongan Pajak Oleh PPSPM 564.1.3. Persetujuan/Penolakan SPP 614.1.4. Pembebanan Tagihan 63

4.2. Penerbitan SPM dan Penyampaian SPM Ke KPPN 654.2.1. Penerbitan SPM 654.2.2. Jangka Waktu Penerbitan dan Penyampaian SPM 714.2.3. Personal Identification Number PPSPM (PINPPSPM) 724.2.4. Petugas Pengantar SPM dan Pengambil SP2D 734.2.5. Penyampaian SPM & Kelengkapannya ke KPPN 754.2.6. Koreksi/Ralat, Pembatalan SPP, SPM, dan SP2D dan Penyesuaian Sisa Pagu DIPA 93

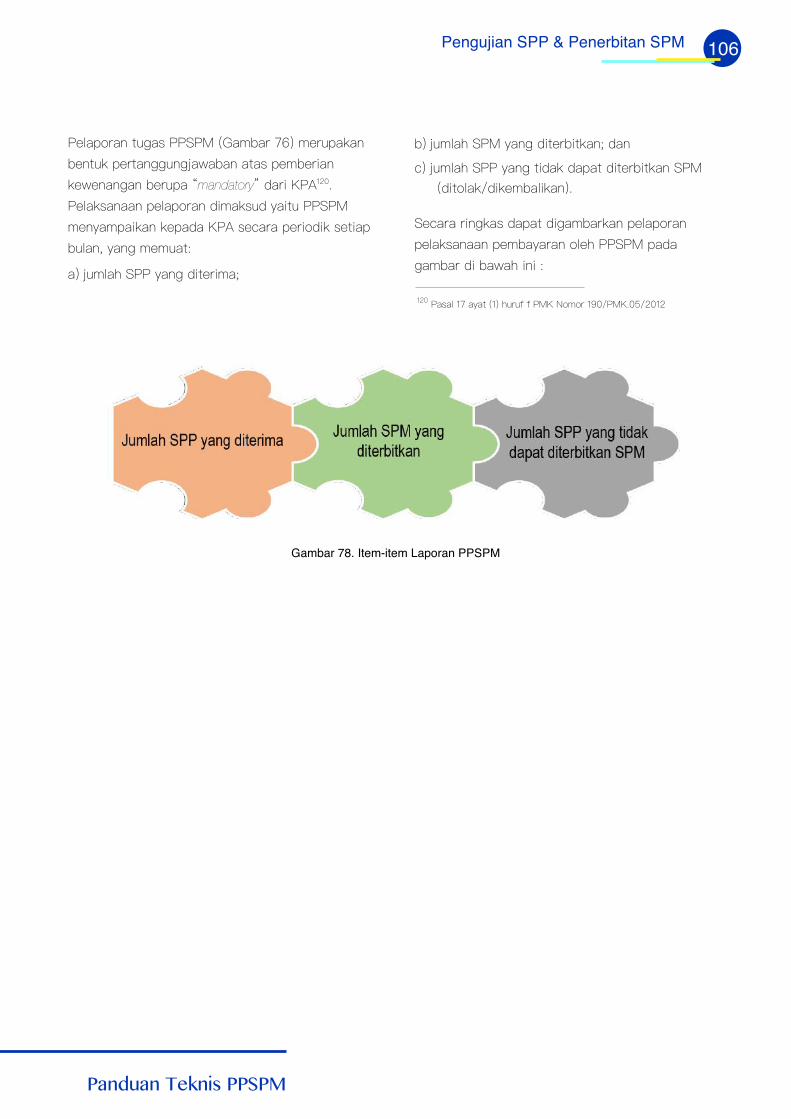

4.3. Penatausahaan Dokumen SPM dan Pelaporan 1044.3.1. Penatausahaan Dokumen SPM 1044.3.2. Pelaporan Pelaksanaan Pengujian dan Perintah Pembayaran 105

Daftar Pustaka 108

4

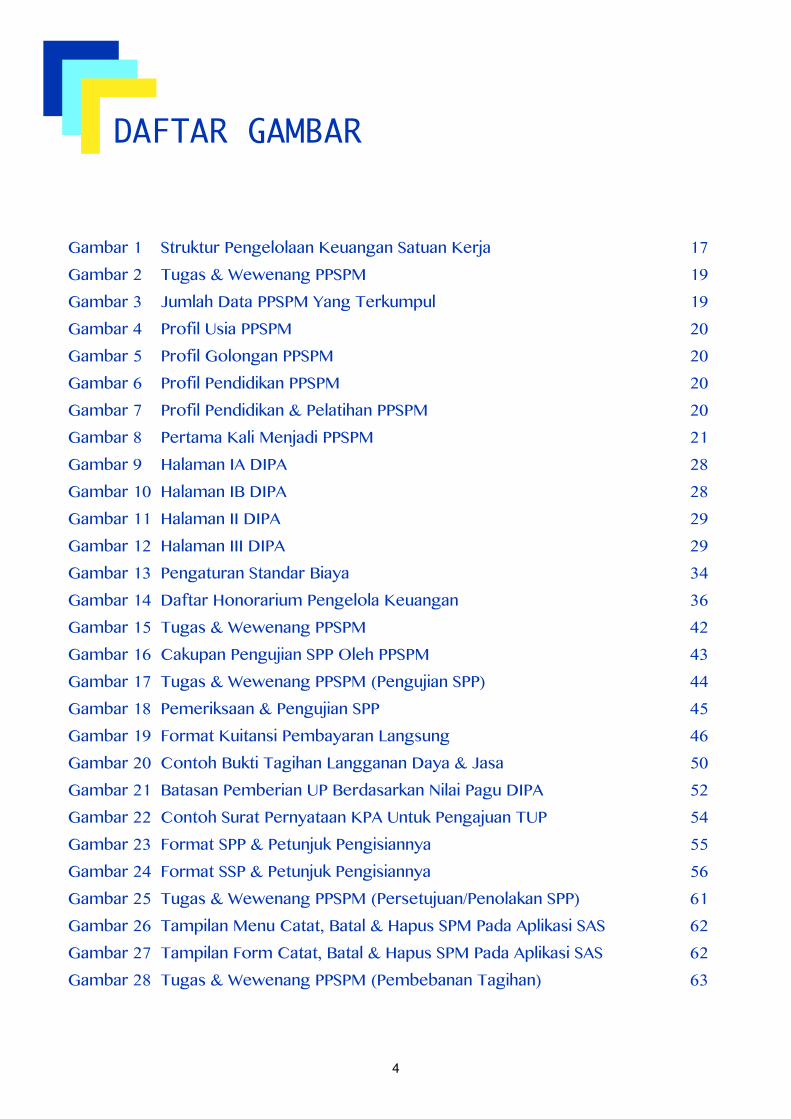

DAFTAR GAMBAR

Gambar 1 Struktur Pengelolaan Keuangan Satuan Kerja 17Gambar 2 Tugas & Wewenang PPSPM 19Gambar 3 Jumlah Data PPSPM Yang Terkumpul 19Gambar 4 Profil Usia PPSPM 20Gambar 5 Profil Golongan PPSPM 20Gambar 6 Profil Pendidikan PPSPM 20Gambar 7 Profil Pendidikan & Pelatihan PPSPM 20Gambar 8 Pertama Kali Menjadi PPSPM 21Gambar 9 Halaman IA DIPA 28Gambar 10 Halaman IB DIPA 28Gambar 11 Halaman II DIPA 29Gambar 12 Halaman III DIPA 29Gambar 13 Pengaturan Standar Biaya 34Gambar 14 Daftar Honorarium Pengelola Keuangan 36Gambar 15 Tugas & Wewenang PPSPM 42Gambar 16 Cakupan Pengujian SPP Oleh PPSPM 43Gambar 17 Tugas & Wewenang PPSPM (Pengujian SPP) 44Gambar 18 Pemeriksaan & Pengujian SPP 45Gambar 19 Format Kuitansi Pembayaran Langsung 46Gambar 20 Contoh Bukti Tagihan Langganan Daya & Jasa 50Gambar 21 Batasan Pemberian UP Berdasarkan Nilai Pagu DIPA 52Gambar 22 Contoh Surat Pernyataan KPA Untuk Pengajuan TUP 54Gambar 23 Format SPP & Petunjuk Pengisiannya 55Gambar 24 Format SSP & Petunjuk Pengisiannya 56Gambar 25 Tugas & Wewenang PPSPM (Persetujuan/Penolakan SPP) 61Gambar 26 Tampilan Menu Catat, Batal & Hapus SPM Pada Aplikasi SAS 62Gambar 27 Tampilan Form Catat, Batal & Hapus SPM Pada Aplikasi SAS 62Gambar 28 Tugas & Wewenang PPSPM (Pembebanan Tagihan) 63

5

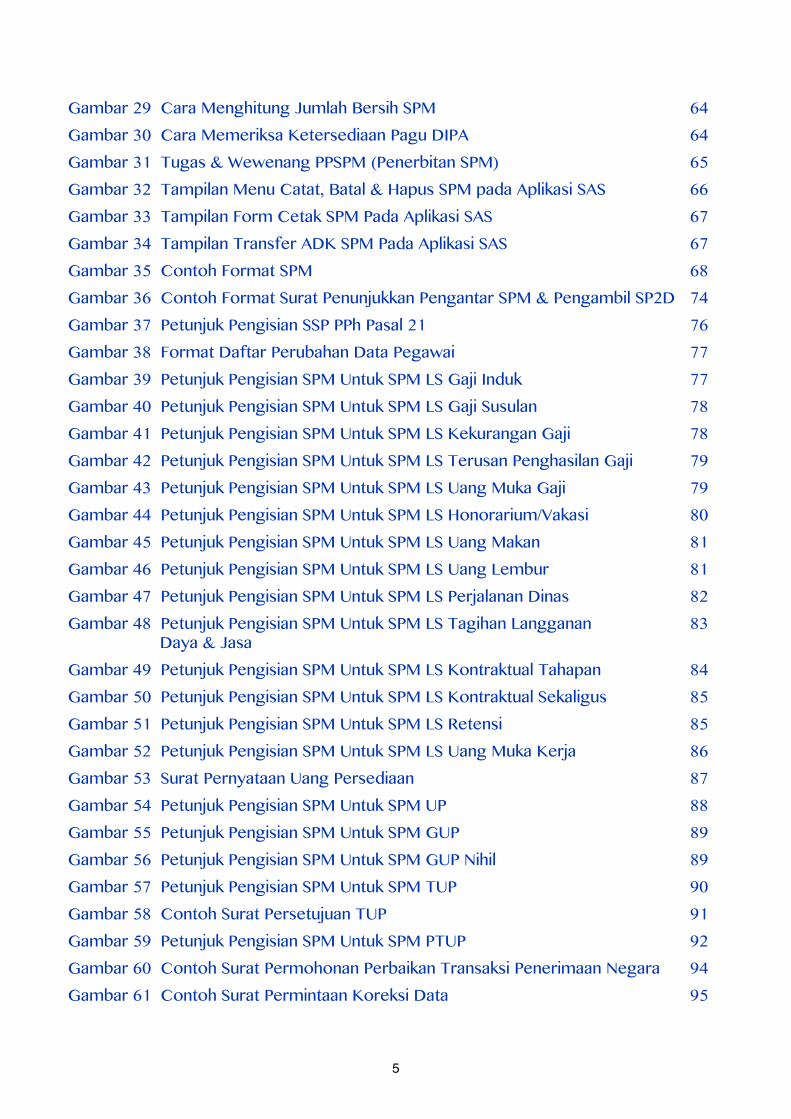

Gambar 29 Cara Menghitung Jumlah Bersih SPM 64Gambar 30 Cara Memeriksa Ketersediaan Pagu DIPA 64Gambar 31 Tugas & Wewenang PPSPM (Penerbitan SPM) 65Gambar 32 Tampilan Menu Catat, Batal & Hapus SPM pada Aplikasi SAS 66Gambar 33 Tampilan Form Cetak SPM Pada Aplikasi SAS 67Gambar 34 Tampilan Transfer ADK SPM Pada Aplikasi SAS 67Gambar 35 Contoh Format SPM 68Gambar 36 Contoh Format Surat Penunjukkan Pengantar SPM & Pengambil SP2D 74Gambar 37 Petunjuk Pengisian SSP PPh Pasal 21 76Gambar 38 Format Daftar Perubahan Data Pegawai 77Gambar 39 Petunjuk Pengisian SPM Untuk SPM LS Gaji Induk 77Gambar 40 Petunjuk Pengisian SPM Untuk SPM LS Gaji Susulan 78Gambar 41 Petunjuk Pengisian SPM Untuk SPM LS Kekurangan Gaji 78Gambar 42 Petunjuk Pengisian SPM Untuk SPM LS Terusan Penghasilan Gaji 79Gambar 43 Petunjuk Pengisian SPM Untuk SPM LS Uang Muka Gaji 79Gambar 44 Petunjuk Pengisian SPM Untuk SPM LS Honorarium/Vakasi 80Gambar 45 Petunjuk Pengisian SPM Untuk SPM LS Uang Makan 81Gambar 46 Petunjuk Pengisian SPM Untuk SPM LS Uang Lembur 81Gambar 47 Petunjuk Pengisian SPM Untuk SPM LS Perjalanan Dinas 82Gambar 48 Petunjuk Pengisian SPM Untuk SPM LS Tagihan Langganan 83

Daya & JasaGambar 49 Petunjuk Pengisian SPM Untuk SPM LS Kontraktual Tahapan 84Gambar 50 Petunjuk Pengisian SPM Untuk SPM LS Kontraktual Sekaligus 85Gambar 51 Petunjuk Pengisian SPM Untuk SPM LS Retensi 85Gambar 52 Petunjuk Pengisian SPM Untuk SPM LS Uang Muka Kerja 86Gambar 53 Surat Pernyataan Uang Persediaan 87Gambar 54 Petunjuk Pengisian SPM Untuk SPM UP 88Gambar 55 Petunjuk Pengisian SPM Untuk SPM GUP 89Gambar 56 Petunjuk Pengisian SPM Untuk SPM GUP Nihil 89Gambar 57 Petunjuk Pengisian SPM Untuk SPM TUP 90Gambar 58 Contoh Surat Persetujuan TUP 91Gambar 59 Petunjuk Pengisian SPM Untuk SPM PTUP 92Gambar 60 Contoh Surat Permohonan Perbaikan Transaksi Penerimaan Negara 94Gambar 61 Contoh Surat Permintaan Koreksi Data 95

6

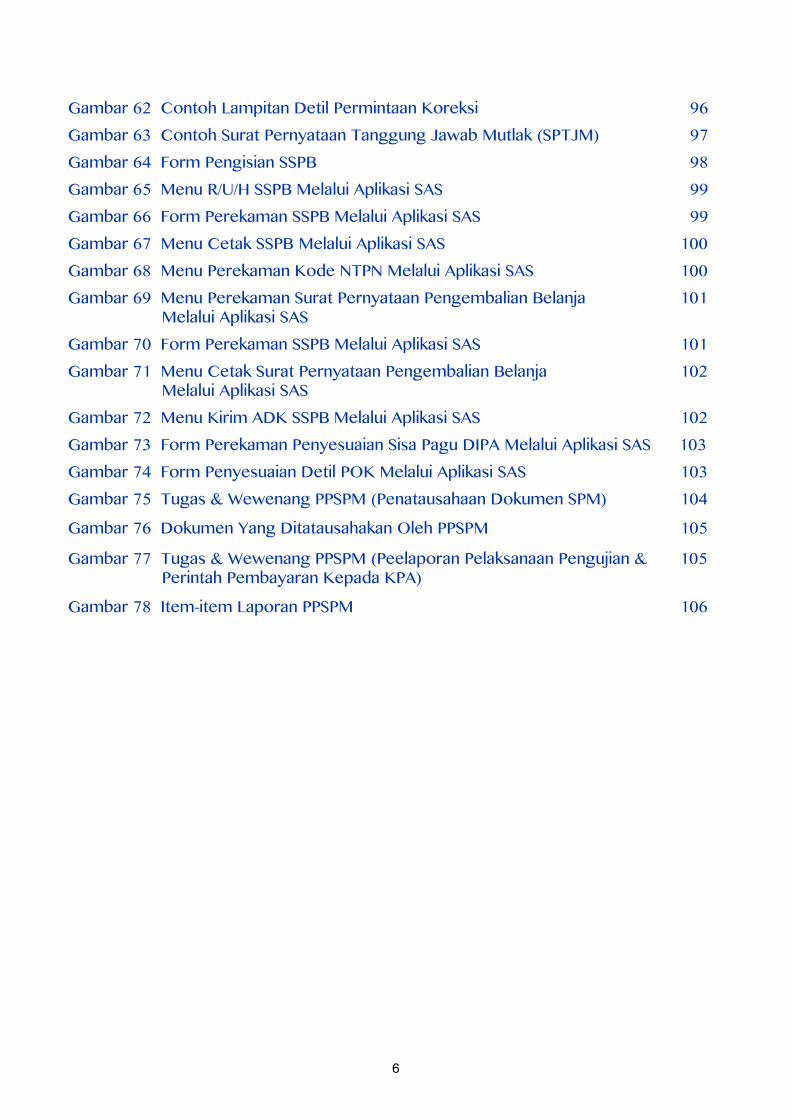

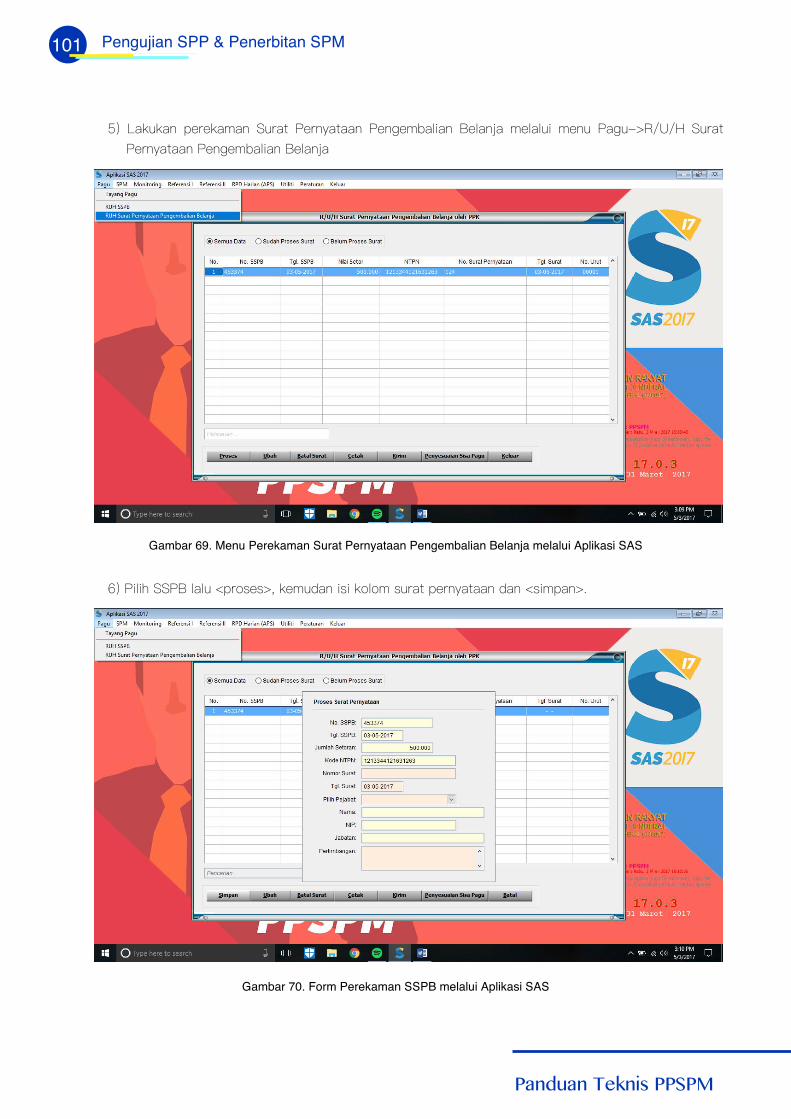

Gambar 62 Contoh Lampitan Detil Permintaan Koreksi 96Gambar 63 Contoh Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) 97Gambar 64 Form Pengisian SSPB 98Gambar 65 Menu R/U/H SSPB Melalui Aplikasi SAS 99Gambar 66 Form Perekaman SSPB Melalui Aplikasi SAS 99Gambar 67 Menu Cetak SSPB Melalui Aplikasi SAS 100Gambar 68 Menu Perekaman Kode NTPN Melalui Aplikasi SAS 100Gambar 69 Menu Perekaman Surat Pernyataan Pengembalian Belanja 101

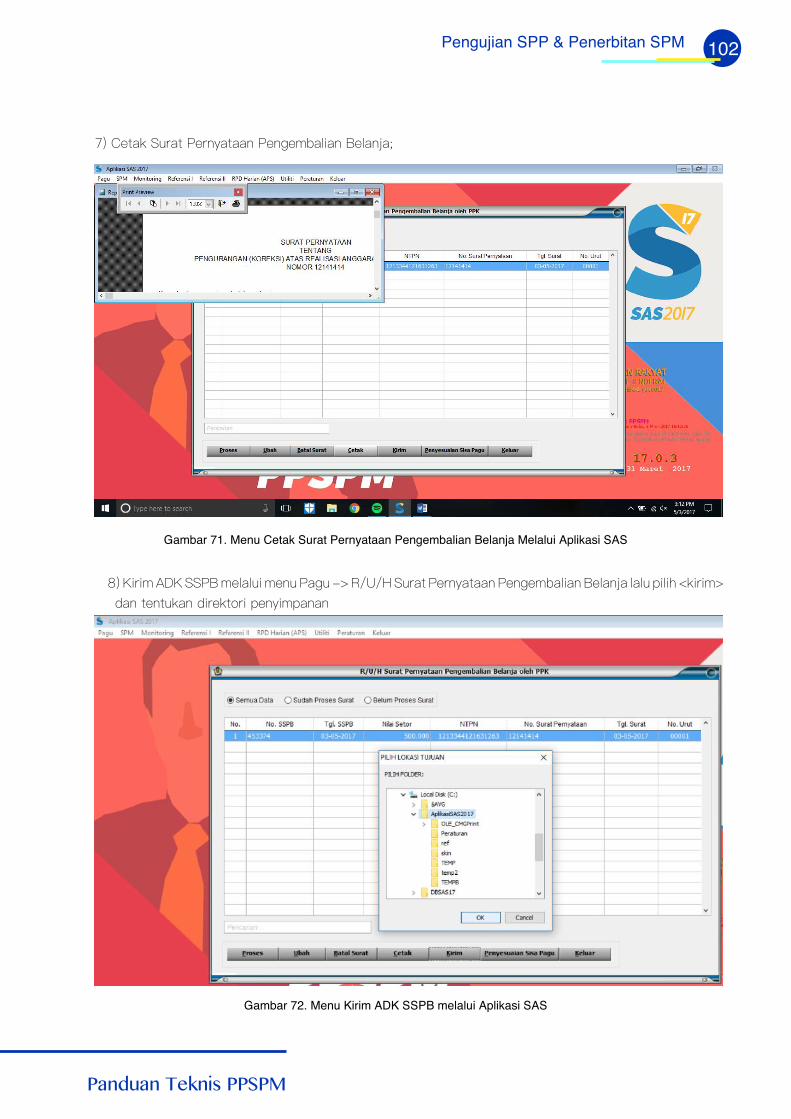

Melalui Aplikasi SASGambar 70 Form Perekaman SSPB Melalui Aplikasi SAS 101Gambar 71 Menu Cetak Surat Pernyataan Pengembalian Belanja 102

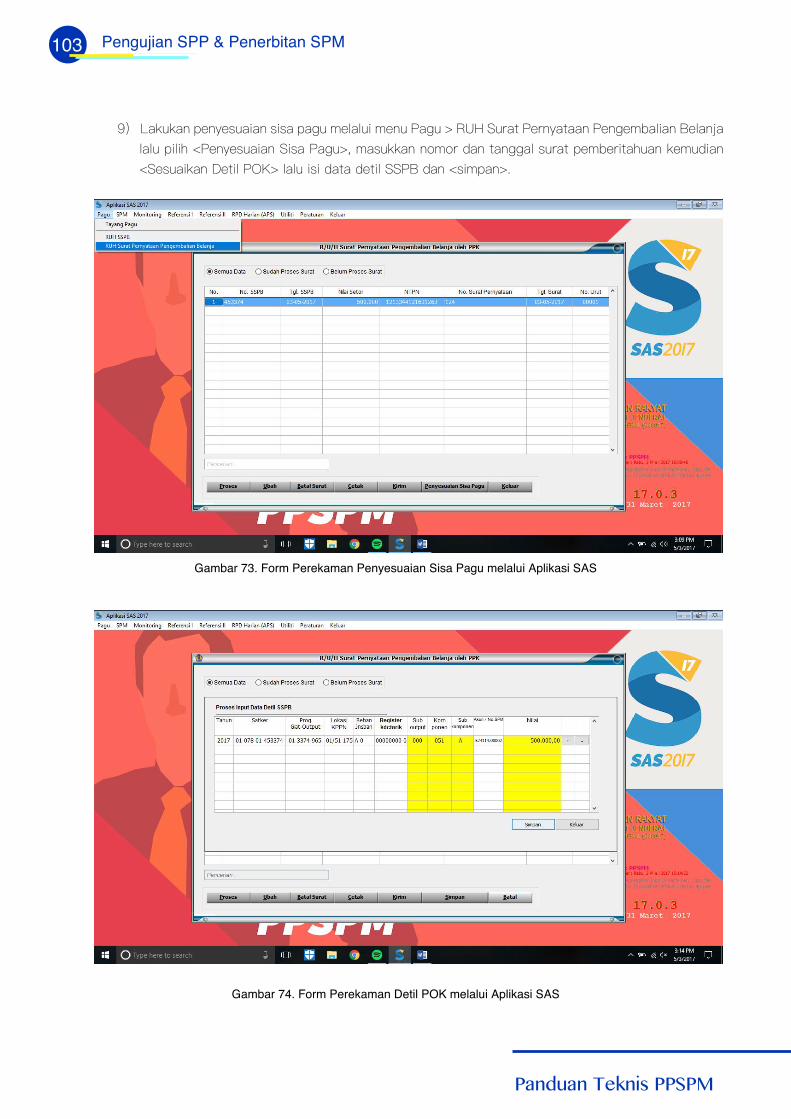

Melalui Aplikasi SASGambar 72 Menu Kirim ADK SSPB Melalui Aplikasi SAS 102Gambar 73 Form Perekaman Penyesuaian Sisa Pagu DIPA Melalui Aplikasi SAS 103Gambar 74 Form Penyesuaian Detil POK Melalui Aplikasi SAS 103Gambar 75 Tugas & Wewenang PPSPM (Penatausahaan Dokumen SPM) 104

Gambar 76 Dokumen Yang Ditatausahakan Oleh PPSPM 105

Gambar 77 Tugas & Wewenang PPSPM (Peelaporan Pelaksanaan Pengujian & 105Perintah Pembayaran Kepada KPA)

Gambar 78 Item-item Laporan PPSPM 106

7

DAFTAR TABEL

Tabel 1 Tugas Pejabat Perbendaharaan Negara 16Tabel 2 Perangkapan Pejabat Perbendaharaan Negara 18Tabel 3 Profil Perangkapan Jabatan PPSPM Oleh KPA 21Tabel 4 Struktur Bagan Akun Standar (BAS) 32Tabel 5 Tabel PPh Pasal 4 Ayat (2) 57Tabel 6 Tabel PPh Pasal 21 57Tabel 7 Tabel PPh Pasal 22 58Tabel 8 Tabel PPh Pasal 23 58Tabel 9 Tabel PPh Pasal 26 59Tabel 10 Tabel PPN 60Tabel 11 Tabel Bea Materai 61Tabel 12 Rangkuman Penyampaian SPM & Kelengkapannya 75

8

DAFTAR SINGKATANADK APBN BA BAS BO BUN DIPA GUP GUP-Nihil K/L Kanwil KPA KPPN Kuasa BUN LS PA PIN PMK PNBP POK PP PPh PPABP PPK PPSPM PTUP SAKTI SAS Satker SK SKPP SP2D SPM SPP SPTJM SSBP SSP SSPB TUP UP UU

: : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : : :

Arsip Data Komputer Anggaran Pendapatan dan Belanja Negara Bagian Anggaran Bagan Akun Standar Bank Operasional Bendahara Umum Negara Daftar Isian Pelaksanaan Anggaran Penggantian Uang Persediaan Penggantian Uang Persediaan Nihil Kementerian Negara/Lembaga Kantor Wilayah Kuasa Pengguna Anggaran Kantor Pelayanan Perbendaharaan Negara Kuasa Bendahara Umum Negara Langsung Pengguna Anggaran Personal Identification Number Peraturan Menteri Keuangan Penerimaan Negara Bukan Pajak Petunjuk Operasional Kegiatan Peraturan Pemerintah Pajak Penghasilan Petugas Pengelola Administrasi Belanja Pegawai Pejabat Pembuat Komitmen Pejabat Penanda Tangan Surat Perintah Membayar Pertanggungjawaban Tambahan Uang Persediaan Sistem Aplikasi Keuangan Tingkat Instansi Sistem Aplikasi Satker Satuan Kerja Surat Keputusan Surat Keputusan Penghentian Pembayaran Surat Perintah Pencairan Dana Surat Perintah Membayar Surat Permintaan Pembayaran Surat Pernyataan Tanggung Jawab Mutlak Surat Setoran Bukan Pajak Surat Setoran Pajak Surat Setoran Pengembalian Belanja Tambahan Uang Persediaan Uang Persediaan Undang-Undang

PANDUAN TEKNISPEJABAT PENANDATANGAN SPM

BAB

1 PENDAHULUAN

10

1 Pendahuluan

1 Dalam pasal 1 angka 11 PMK Nomor 190/PMK.05/2012 tentang TataCara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatandan Belanja Negara, Satker didefinisikan sebagai unit organisasi linipada Kementerian Negara/Lembaga Pemerintah Nonkementerian atauunit organisasi Pemerintah Daerah yang melaksanakan kegiatanKementerian Negara/Lembaga Pemerintah Nonkementerian danmemiliki kewenangan dan tanggung jawab penggunaan anggaran.

2 Pembahasan lebih lanjut mengenai Struktur Pengelolaan Keuanganpada Satker dibahas pada bagian 2.1 tentang Pejabat PerbendaharaanNegara pada Bab II.

11

Panduan Teknis PPSPM

Pendahuluan

1.1. Latar Belakang

best practice

go green

supplier

3 Paparan Direktur Jenderal Perbendaharaan dalam RakornasPelaksanaan Anggaran Kementerian Negara/Lembaga Tahun 2017,Spending Review, Evaluasi Kinerja Pelaksanaan Anggaran danLangkah-Langkah Strategis Pelaksanaan Anggaran 2017, GedungDhanapala, 28 Februari 2017.

12

Panduan Teknis PPSPM

Pendahuluan

1.2. Tujuan

Referensi Bagi PPSPM

Bahan Pembinaan Kantor Wilayah DitjenPerbendaharaan

Peningkatan Kinerja Satuan Kerja

Tujuan lainnya

1.3. Ruang Lingkup

13

Panduan Teknis PPSPM

personal identification number

PANDUAN TEKNISPEJABAT PENANDATANGAN SPM

BAB

2 PERAN PPSPM

15

2 Peran PPSPM

check and balance

database

2.1. Pejabat Perbendaharaan Negara

let the managers manage

4 Pasal 14 ayat (1) Peraturan Pemerintah Nomor 45 Tahun 2013berbunyi PPSPM melaksanakan kewenangan KPA sebagaimanadimaksud dalam Pasal 8 huruf f. Sementara pasal 8 huruf f berbunyimelakukan pengujian tagihan dan perintah pembayaran atas bebananggaran negara.

5 Pasal 11 ayat (1) Peraturan Pemerintah Nomor 45 Tahun 2013berbunyi PPK melaksanakan kewenangan KPA sebagaimanadimaksud dalam Pasal 8 huruf e. Sementara pasal 8 huruf e berbunyimelakukan tindakan yang mengakibatkan pengeluaran anggaranBelanja Negara.

16

Panduan Teknis PPSPM

Peran PPSPM

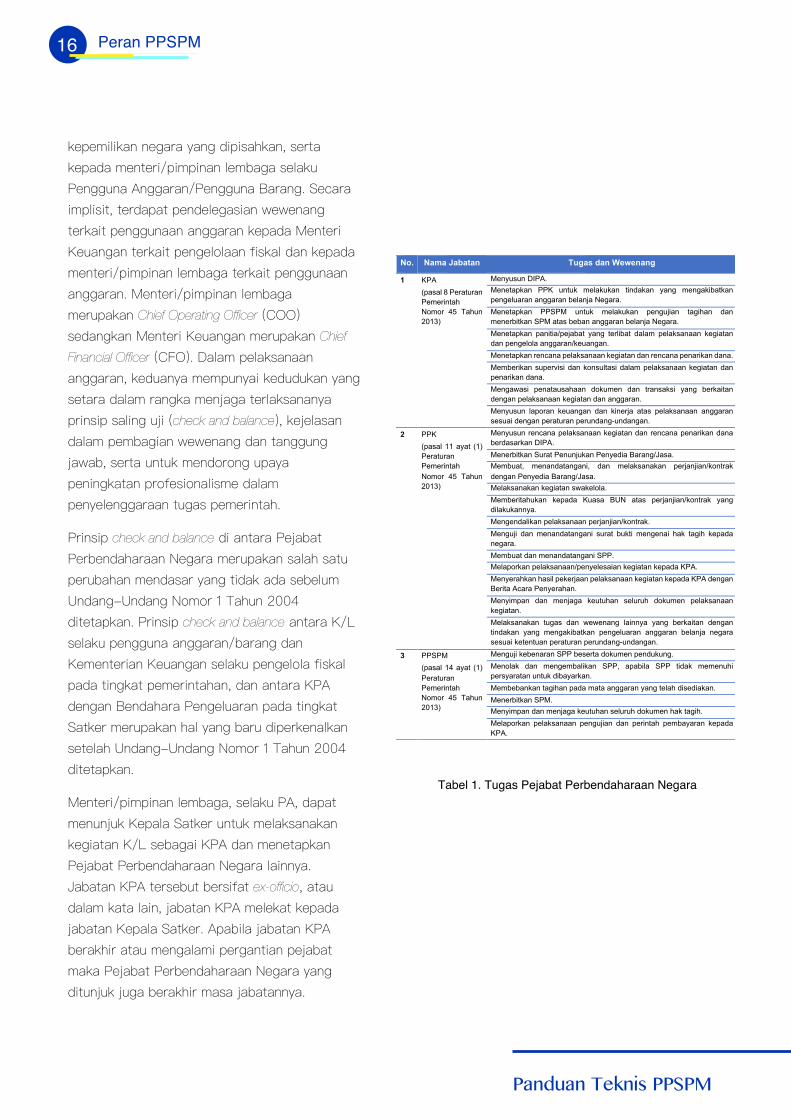

No. Nama Jabatan Tugas dan Wewenang

1

KPA

(pasal 8 Peraturan

Pemerintah

Nomor 45 Tahun

2013)

Menyusun DIPA.

Menetapkan PPK untuk melakukan tindakan yang mengakibatkan

pengeluaran anggaran belanja Negara.

Menetapkan PPSPM untuk melakukan pengujian tagihan dan

menerbitkan SPM atas beban anggaran belanja Negara.

Menetapkan panitia/pejabat yang terlibat dalam pelaksanaan kegiatan

dan pengelola anggaran/keuangan.

Menetapkan rencana pelaksanaan kegiatan dan rencana penarikan dana.

Memberikan supervisi dan konsultasi dalam pelaksanaan kegiatan dan

penarikan dana.

Mengawasi penatausahaan dokumen dan transaksi yang berkaitan

dengan pelaksanaan kegiatan dan anggaran.

Menyusun laporan keuangan dan kinerja atas pelaksanaan anggaran

sesuai dengan peraturan perundang-undangan.

2 PPK

(pasal 11 ayat (1)

Peraturan

Pemerintah

Nomor 45 Tahun

2013)

Menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana

berdasarkan DIPA.

Menerbitkan Surat Penunjukan Penyedia Barang/Jasa.

Membuat, menandatangani, dan melaksanakan perjanjian/kontrak

dengan Penyedia Barang/Jasa.

Melaksanakan kegiatan swakelola.

Memberitahukan kepada Kuasa BUN atas perjanjian/kontrak yang

dilakukannya.

Mengendalikan pelaksanaan perjanjian/kontrak.

Menguji dan menandatangani surat bukti mengenai hak tagih kepada

negara.

Membuat dan menandatangani SPP.

Melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA.

Menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada KPA dengan

Berita Acara Penyerahan.

Menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan

kegiatan.

Melaksanakan tugas dan wewenang lainnya yang berkaitan dengan

tindakan yang mengakibatkan pengeluaran anggaran belanja negara

sesuai ketentuan peraturan perundang-undangan.

3 PPSPM

(pasal 14 ayat (1)

Peraturan

Pemerintah

Nomor 45 Tahun

2013)

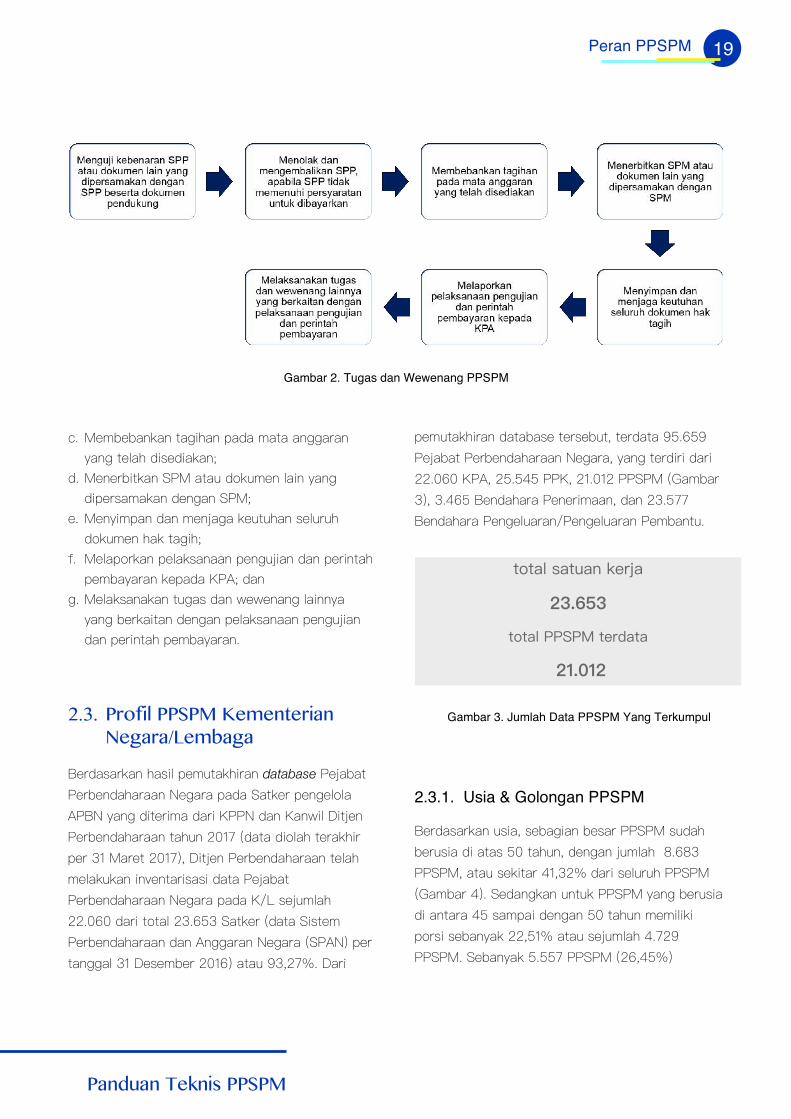

Menguji kebenaran SPP beserta dokumen pendukung.

Menolak dan mengembalikan SPP, apabila SPP tidak memenuhi

persyaratan untuk dibayarkan.

Membebankan tagihan pada mata anggaran yang telah disediakan.

Menerbitkan SPM.

Menyimpan dan menjaga keutuhan seluruh dokumen hak tagih.

Melaporkan pelaksanaan pengujian dan perintah pembayaran kepada

KPA.

Chief Operating Officer

Chief

Financial Officer

check and balance

check and balance

check and balance

ex-officio

Tabel 1. Tugas Pejabat Perbendaharaan Negara

17

Panduan Teknis PPSPM

Peran PPSPM

check and balance

6 Pasal 8 Peraturan Pemerintah nomor 45 Tahun 2013.7 Pasal 11 ayat (2) Peraturan Pemerintah Nomor 45 Tahun 2013

berbunyi: PPK sebagaimana dimaksud pada ayat (1) dapatditetapkan lebih dari 1 (satu).

8 Pasal 14 ayat (2) Peraturan Pemerintah Nomor 45 Tahun 2013berbunyi: PPSPM sebagaimana dimaksud pada ayat (1) hanyaditetapkan 1 (satu) PPSPM.

9 Pasal 22 ayat (1) dan (2) PMK Nomor 190/PMK.05/2012.10 Pasal 22 ayat (5) PMK Nomor 190/PMK.05/2012.

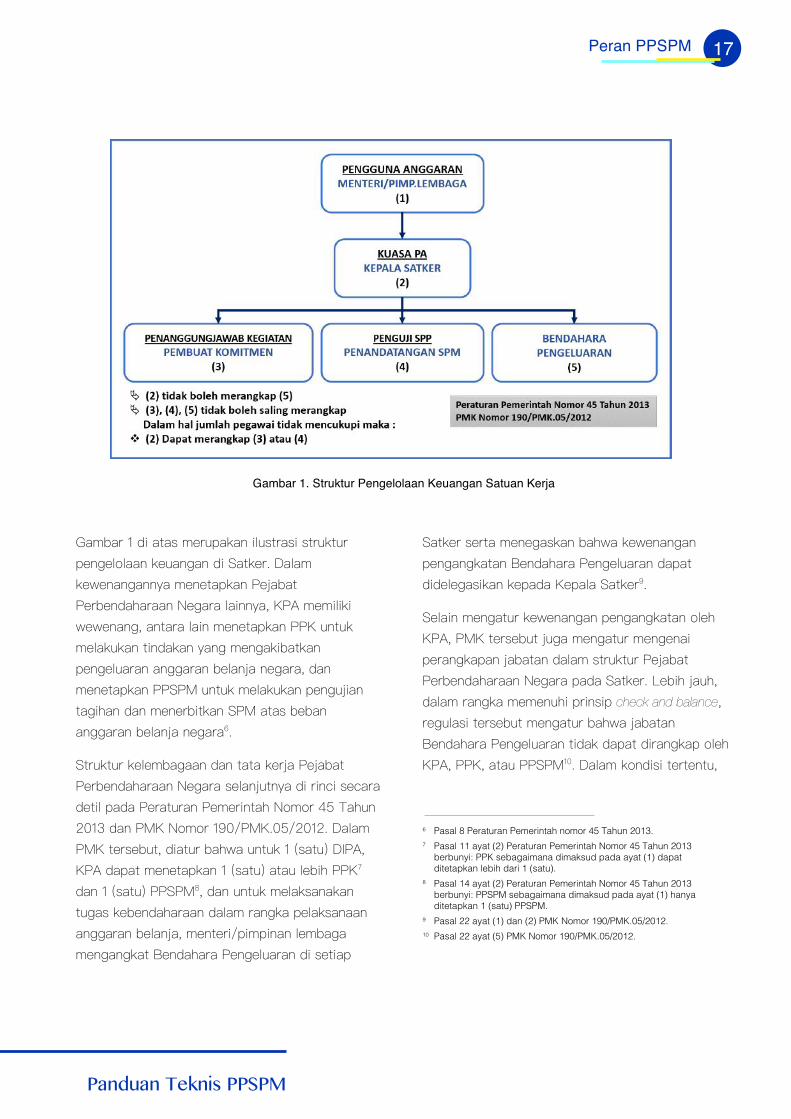

Gambar 1. Struktur Pengelolaan Keuangan Satuan Kerja

18

Panduan Teknis PPSPM

Peran PPSPM

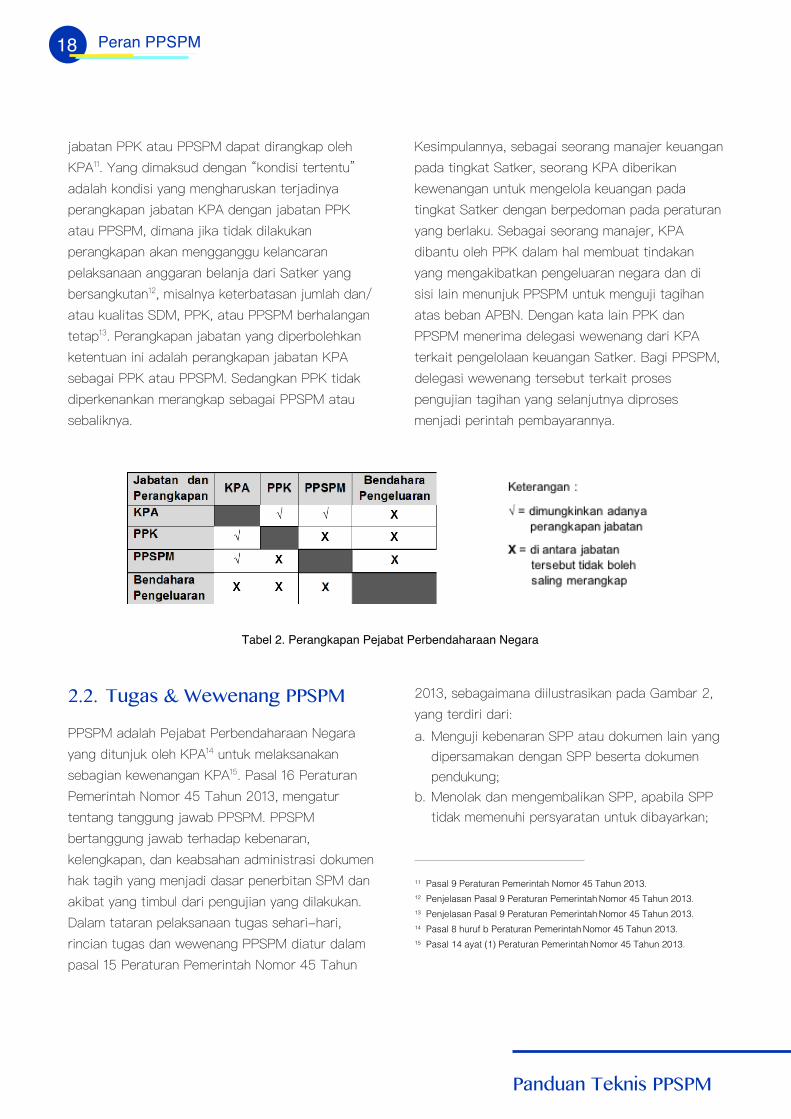

Tabel 2. Perangkapan Pejabat Perbendaharaan Negara

2.2. Tugas & Wewenang PPSPM

11 Pasal 9 Peraturan Pemerintah Nomor 45 Tahun 2013.12 Penjelasan Pasal 9 Peraturan PemerintahNomor 45 Tahun 2013.13 Penjelasan Pasal 9 Peraturan PemerintahNomor 45 Tahun 2013.14 Pasal 8 huruf b Peraturan PemerintahNomor 45 Tahun 2013.15 Pasal 14 ayat (1) Peraturan PemerintahNomor 45 Tahun 2013.

19

Panduan Teknis PPSPM

Peran PPSPM

2.3. Profil PPSPM KementerianNegara/Lembaga

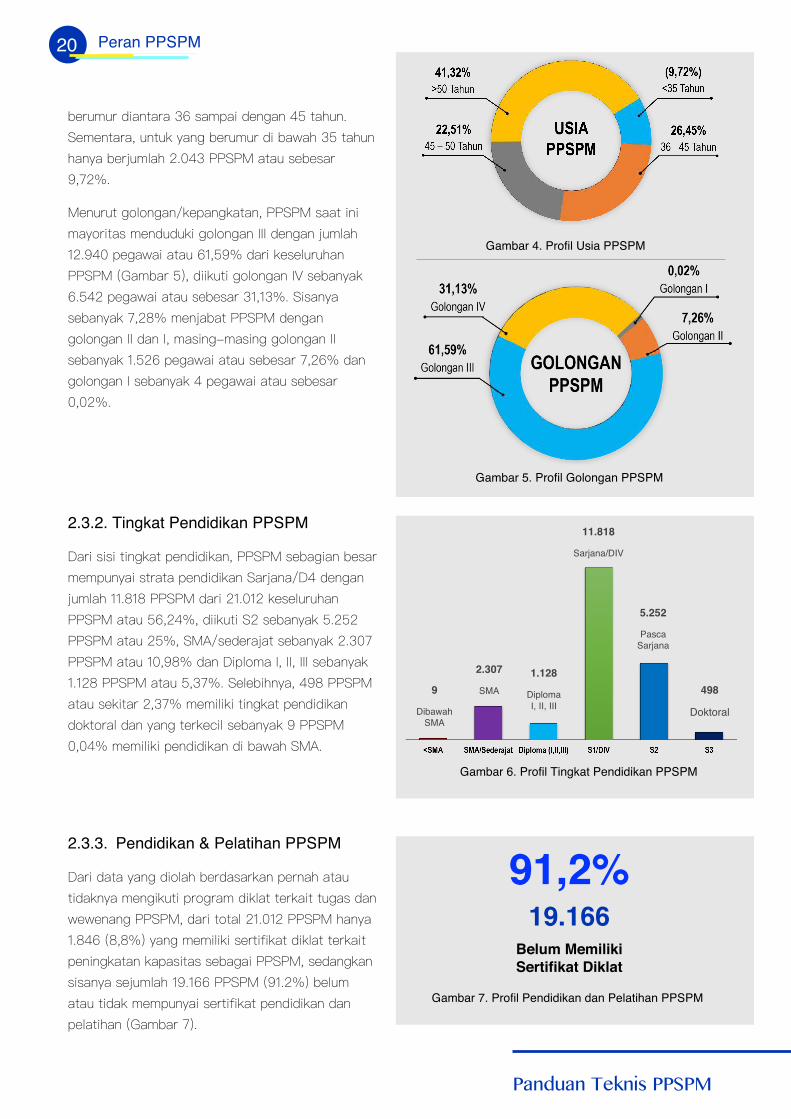

database2.3.1. Usia & Golongan PPSPM

Gambar 2. Tugas dan Wewenang PPSPM

Gambar 3. Jumlah Data PPSPM Yang Terkumpul

20

Panduan Teknis PPSPM

Peran PPSPM

Gambar 4. Profil Usia PPSPM

Gambar 5. Profil Golongan PPSPM

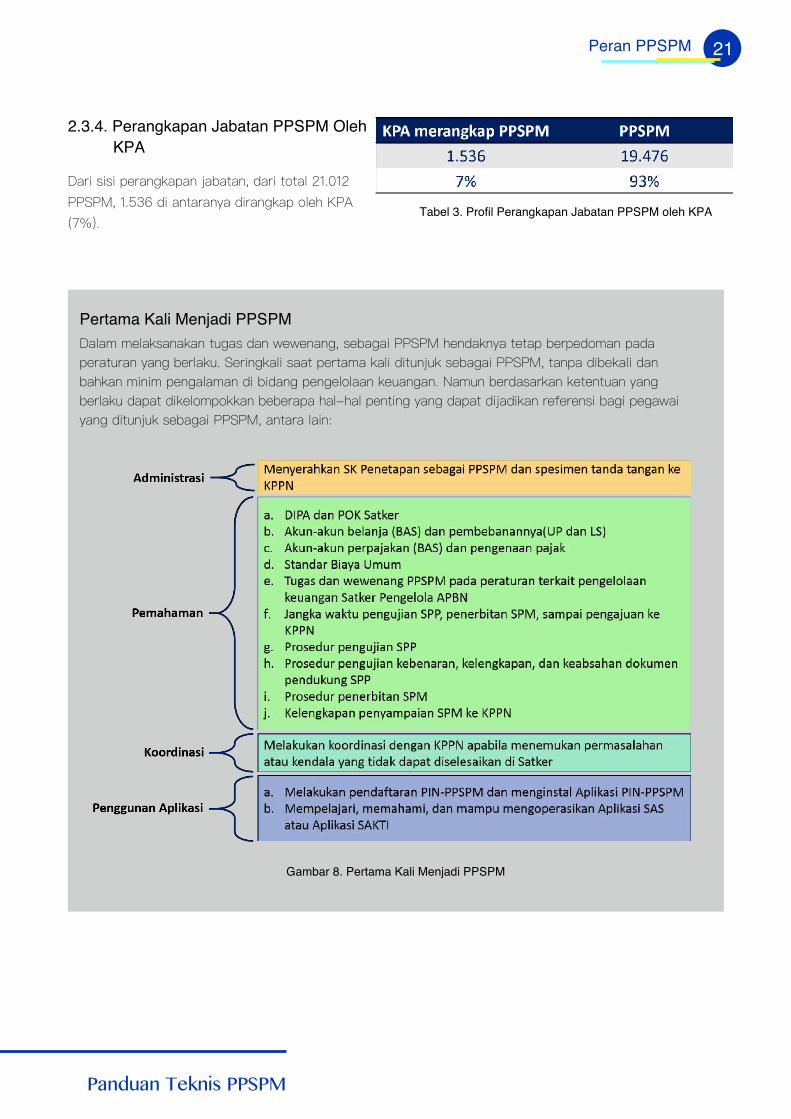

Gambar 7. Profil Pendidikan dan Pelatihan PPSPM

91,2%19.166

Belum MemilikiSertifikat Diklat

Gambar 6. Profil Tingkat Pendidikan PPSPM

9

DibawahSMA

2.307

SMA

1.128

DiplomaI, II, III

11.818

Sarjana/DIV

5.252

PascaSarjana

498

Doktoral

2.3.2. Tingkat Pendidikan PPSPM

2.3.3. Pendidikan & Pelatihan PPSPM

21

Panduan Teknis PPSPM

Peran PPSPM

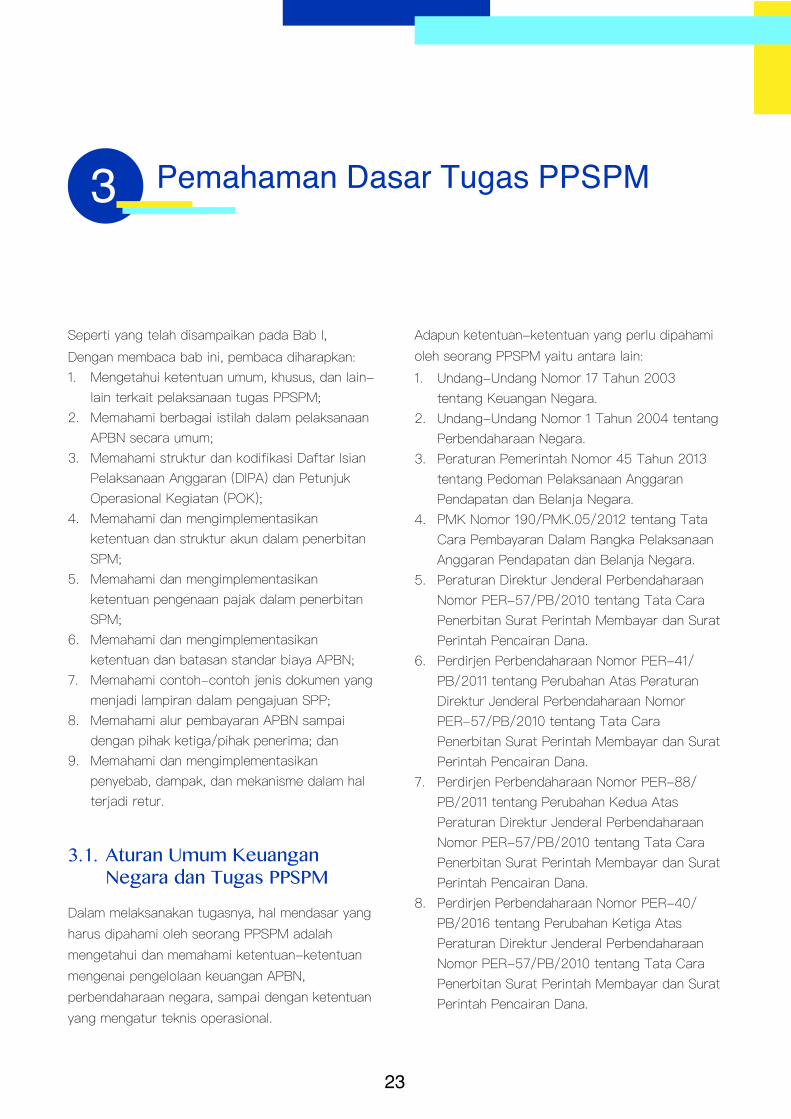

2.3.4. Perangkapan Jabatan PPSPM OlehKPA

Tabel 3. Profil Perangkapan Jabatan PPSPM oleh KPA

Pertama Kali Menjadi PPSPM

Gambar 8. Pertama Kali Menjadi PPSPM

PANDUAN TEKNISPEJABAT PENANDATANGAN SPM

BAB

3PEMAHAMAN DASAR

TUGAS PPSPM

23

3 Pemahaman Dasar Tugas PPSPM

3.1. Aturan Umum KeuanganNegara dan Tugas PPSPM

24

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

3.2. Aturan & Ketentuan LainnyaTerkait Tugas PPSPM

Customer Service Officer

3.3. Anggaran Pendapatan danBelanja Negara (APBN)

16 Pasal 1 angka 7 Undang-undang Nomor 17 tahun 2013 tentangKeuangan Negara.

25

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

17 Pasal 1 angka 22 Peraturan Pemerintah Nomor 45 Tahun 2013.18 Pasal 3 PMK Nomor 190/PMK.05/2012.19 Pasal 1 angka 18 PMK Nomor 190/PMK.05/2012.20 Pasal 1 angka 17 PMK Nomor 190/PMK.05/2012.

26

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

supplier

supplier

supplier

supplier database

supplier

21 Pasal 1 angka 4 PMK Nomor 32/PMK.05/2014 tentang SistemPenerimaan Negara Secara Elektronik.

22 Pasal 1 angka 11 PMK Nomor 252/PMK.05/2014 tentang RekeningMilik Kementerian/Negara/lembaga/Satuan Kerja.

23 Pasal 1 angka 10 PMK Nomor 252/PMK.05/2014.24 Pasal 1 angka 16 Perdirjen Perbendaharaan Nomor 58/PB/2013

tentang Pengelolaan Data Supplier dan Data Kontrak dalam SistemPerbendaharaan da Anggaran Negara.

25 Pasal 3 ayat (1) Perdirjen Perbendaharaan Nomor 58/PB/2013.

27

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

3.4. Daftar Isian PelaksanaanAnggaran (DIPA)

26 Pasal 1 angka 22 Peraturan Pemerintah Nomor 45 Tahun 2013.27 Pasal 30 Peraturan Pemerintah Nomor 45 Tahun 2013.28 Pasal 31 Peraturan Pemerintah Nomor 45 Tahun 2013.29 Pasal 36 ayat (2) Peraturan Pemerintah Nomor 45 Tahun 2013.30 Pasal 22 ayat (3) Peraturan Menteri Keuangan Nomor 163/

PMK.02/2016 tentang Petunjuk Penyusunan dan PenelaahanRencana Kerja dan Anggaran Kementerian Negara/Lembaga DanPengesahan Daftar Isian Pelaksanaan Anggaran.

31 Pasal 1 angka 23 Peraturan Menteri Keuangan Nomor 163/PMK.02/2016.

32 Pasal 24 ayat (4) Peraturan Menteri Keuangan Nomor 163/PMK.02/2016.

33 Pasal 24 ayat (1) Peraturan Menteri Keuangan Nomor 163/PMK.02/2016.

28

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

Gambar 9. Halaman IA DIPA (Sumber: Halaman 325 PMK 163/PMK.02/2016)

Gambar 10. Halaman IB DIPA (Sumber: Halaman 327 PMK 163/PMK.02/2016)

29

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

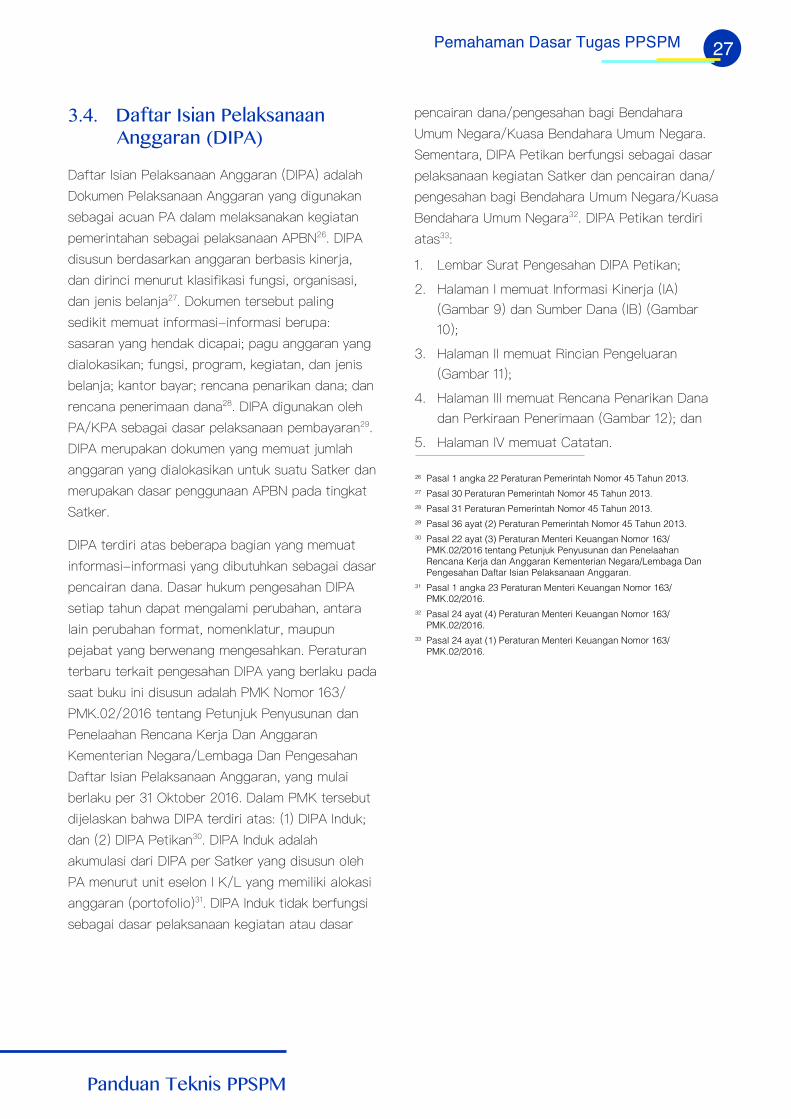

Gambar 11. Halaman II DIPA (Sumber: Halaman 328 PMK 163/PMK.02/2016)

Gambar 12. Halaman III DIPA (Sumber: Halaman 329 PMK 163/PMK.02/2016)

30

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

3.5. Bagan Akun Standar (BAS)

34 Pasal 1 angka 1 PMK Nomor 214/PMK.05/2013 tentang Bagan AkunStandar.

35 Pasal 1 angka 6 PMK Nomor 214/PMK.05/2013.36 Pasal 1 angka 7 PMK Nomor 214/PMK.05/2013.37 Pasal 4 PMK Nomor 214/PMK.05/201338 Bab II Lampiran PMK Nomor 214/PMK.05/2013

31

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

Output

32

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

due todue from

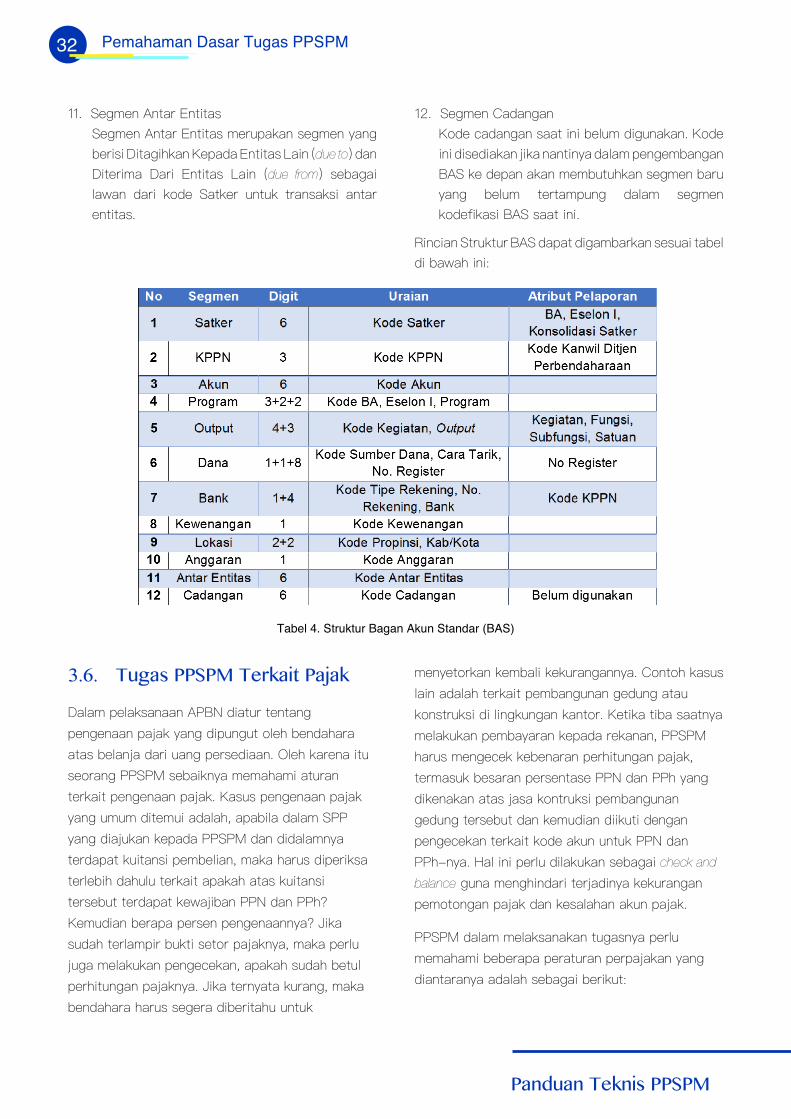

Tabel 4. Struktur Bagan Akun Standar (BAS)

3.6. Tugas PPSPM Terkait Pajak

check and

balance

33

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

3.7. Standar Biaya

Chief Financial

Officer

39 Pasal 5 ayat (3) Peraturan Pemerintah Nomor 90 Tahun 2010 tentangPenyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga.

40 Pasal 1 angka 2 PMK Nomor 71/PMK.02/2013 tentang PedomanStandar Biaya, Standar Struktur Biaya dan Indeksasi DalamPenyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga.

41 Pasal 3 PMK Nomor 71/PMK.02/2013.

34

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

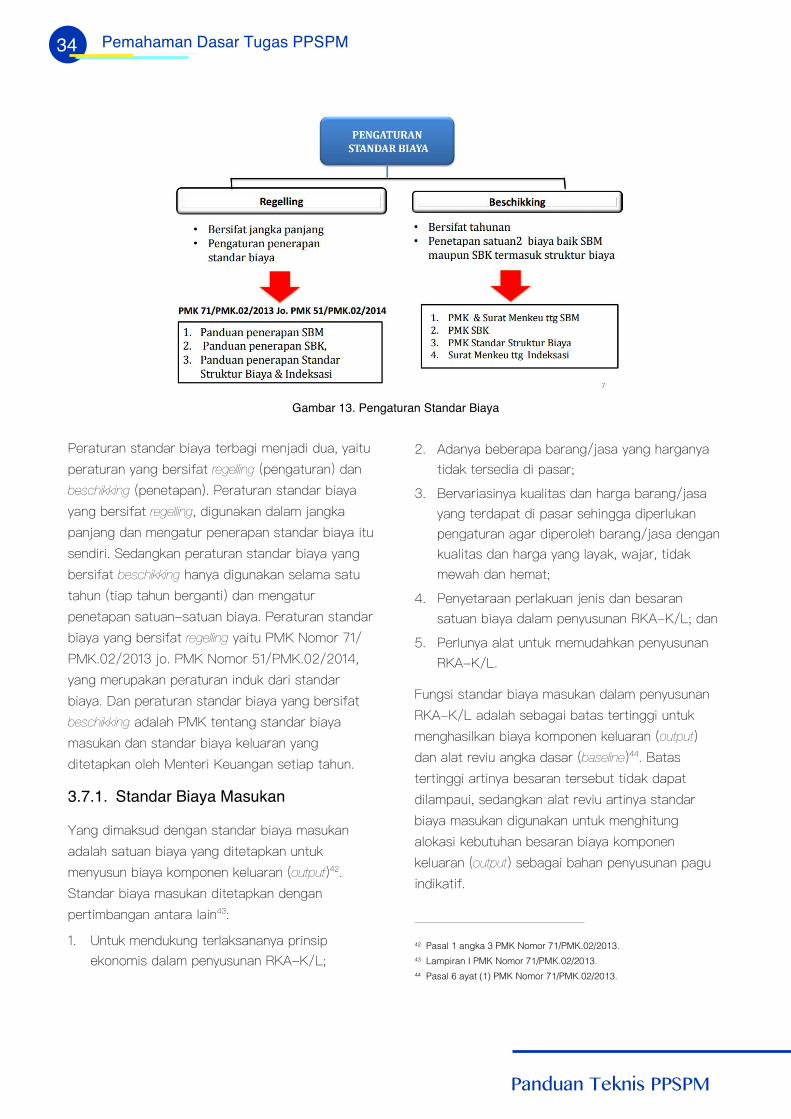

regelling

beschikking

regelling

beschikking

regelling

beschikking

3.7.1. Standar Biaya Masukan

output

output

baseline

output

42 Pasal 1 angka 3 PMK Nomor 71/PMK.02/2013.43 Lampiran I PMK Nomor 71/PMK.02/2013.44 Pasal 6 ayat (1) PMK Nomor 71/PMK.02/2013.

Gambar 13. Pengaturan Standar Biaya

35

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

output

3.7.2. Standar Biaya Keluaran

(output

sub output

output

output

output sub output

output

sub output

output

45 Pasal 7 ayat (1) PMK Nomor 71/PMK.02/2013.46 Pasal 7 ayat (3) PMK Nomor 71/PMK.02/2013.47 Pasal 5 ayat (3) PMK Nomor 71/PMK.02/2013.48 Pasal 1 angka 2 PMK Nomor 71/PMK.02/2013.49 Pasal 14 ayat (1) PMK Nomor 71/PMK.02/2013.50 Pasal 15 ayat (2) PMK Nomor 71/PMK.02/2013.51 Pasal 17 ayat (1) PMK Nomor 71/PMK.02/2013.52 Pasal 18 ayat (3) PMK Nomor 71/PMK.02/2013.53 Pasal 16 ayat (1) PMK Nomor 71/PMK.02/2013.

36

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

sub output

sub

output

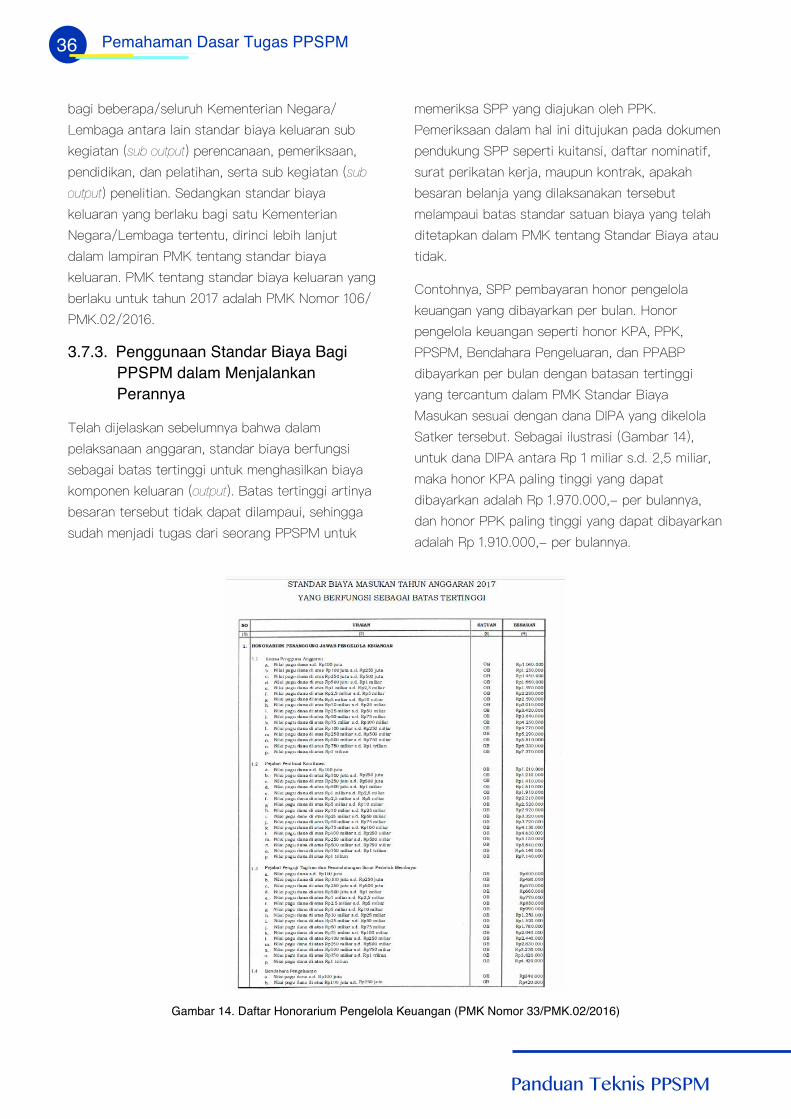

3.7.3. Penggunaan Standar Biaya BagiPPSPM dalam MenjalankanPerannya

output

Gambar 14. Daftar Honorarium Pengelola Keuangan (PMK Nomor 33/PMK.02/2016)

37

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

3.8. Dokumen Yang Perlu Dipahamioleh PPSPM

54 Pasal 42 ayat (2) huruf a PMK Nomor 190/PMK.05/201255 Pasal 42 ayat (2) huruf b PMK Nomor 190/PMK.05/2012.56 Pasal 42 ayat (2) huruf c PMK Nomor 190/PMK.05/2012.57 Pasal 42 ayat (2) huruf f PMK Nomor 190/PMK.05/2012.58 Pasal 42 ayat (2) huruf i PMK Nomor 190/PMK.05/2012.59 Pasal 42 ayat (3) huruf a PMK Nomor 190/PMK.05/2012.60 Pasal 42 ayat (2) huruf g PMK Nomor 190/PMK.05/2012.

38

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

.

3.9. Alur Pembayaran KepadaPihak Ketiga

61 Pasal 42 ayat (2) huruf h PMK Nomor 190/PMK.05/201262 Pasal 42 ayat (3) huruf b PMK Nomor 190/PMK.05/2012.63 Pasal 42 ayat (3) huruf c PMK Nomor 190/PMK.05/2012.64 Pasal 40 ayat (2) PMK Nomor 190/PMK.05/2012.65 Pasal 29 ayat (2) huruf a PMK Nomor 190/PMK.05/2012.66 Pasal 36 PMK Nomor 190/PMK.05/2012.

39

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

hardcopy

3.10. Retur SP2D

hardcopy softcopy

hardcopysoftcopy

update

update

67 Pasal 1 angka 35 Perdirjen Perbendaharaan Nomor PER-30/PB/2014tentang Mekanisme Penyelesaian dan Penatasusahaan Retur SuratPerintah Pencairan Dana Dalam Rangka Implementasi SistemPerbendaharaan dan Anggaran Negara.

40

Panduan Teknis PPSPM

Pemahaman Dasar Tugas PPSPM

PANDUAN TEKNISPEJABAT PENANDATANGAN SPM

BAB

4PENGUJIAN SPP &PENERBITAN SPM

42

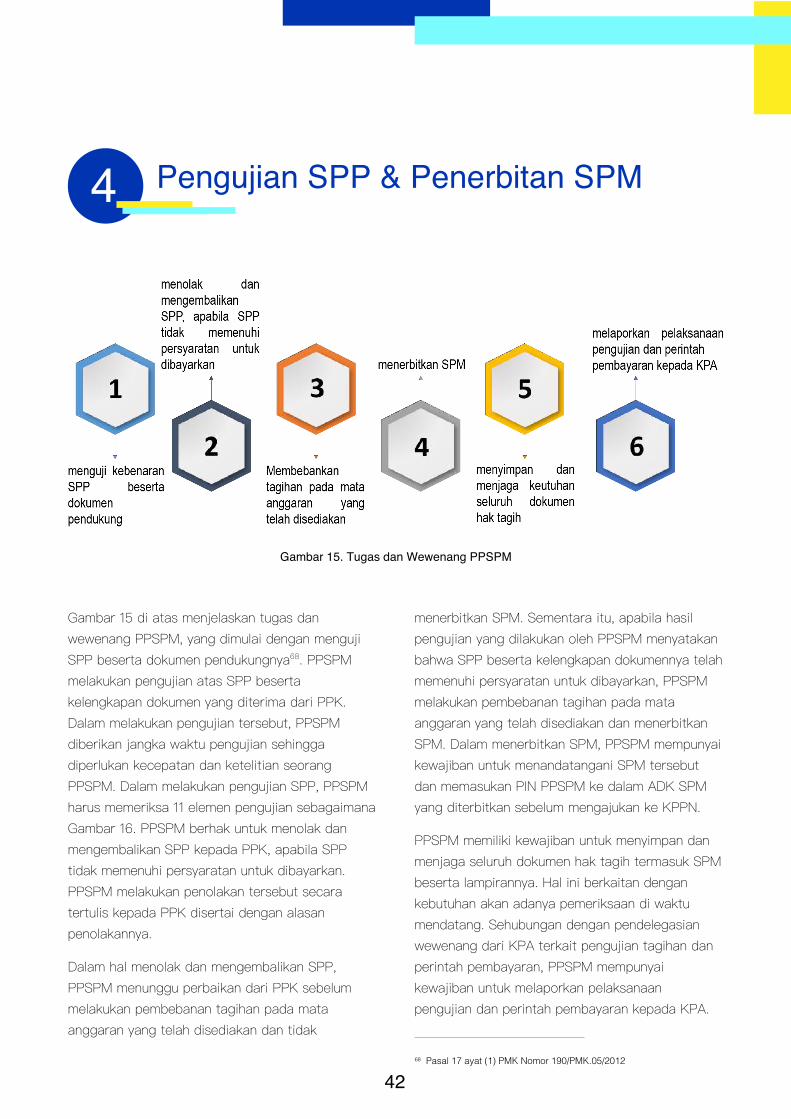

4 Pengujian SPP & Penerbitan SPM

Gambar 15. Tugas dan Wewenang PPSPM

68 Pasal 17 ayat (1) PMK Nomor 190/PMK.05/2012

43

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

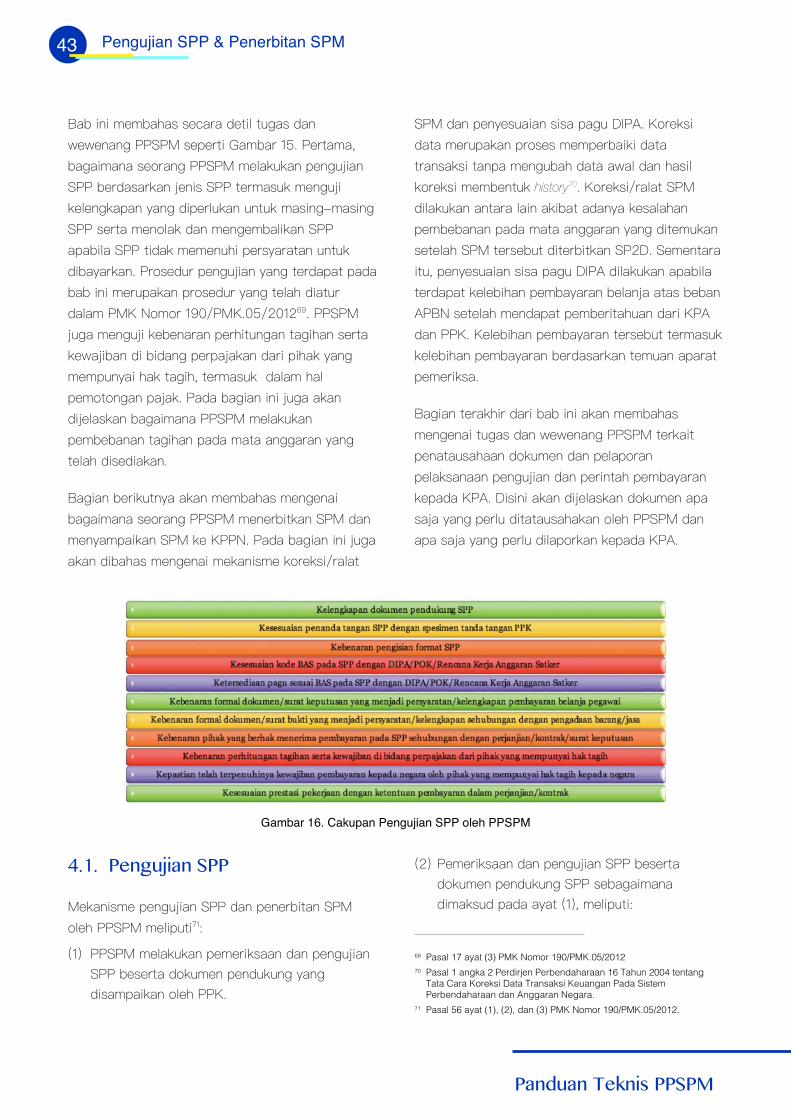

4.1. Pengujian SPP

history70

Gambar 16. Cakupan Pengujian SPP oleh PPSPM

69 Pasal 17 ayat (3) PMK Nomor 190/PMK.05/201270 Pasal 1 angka 2 Perdirjen Perbendaharaan 16 Tahun 2004 tentang

Tata Cara Koreksi Data Transaksi Keuangan Pada SistemPerbendaharaan dan Anggaran Negara.

71 Pasal 56 ayat (1), (2), dan (3) PMK Nomor 190/PMK.05/2012.

44

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

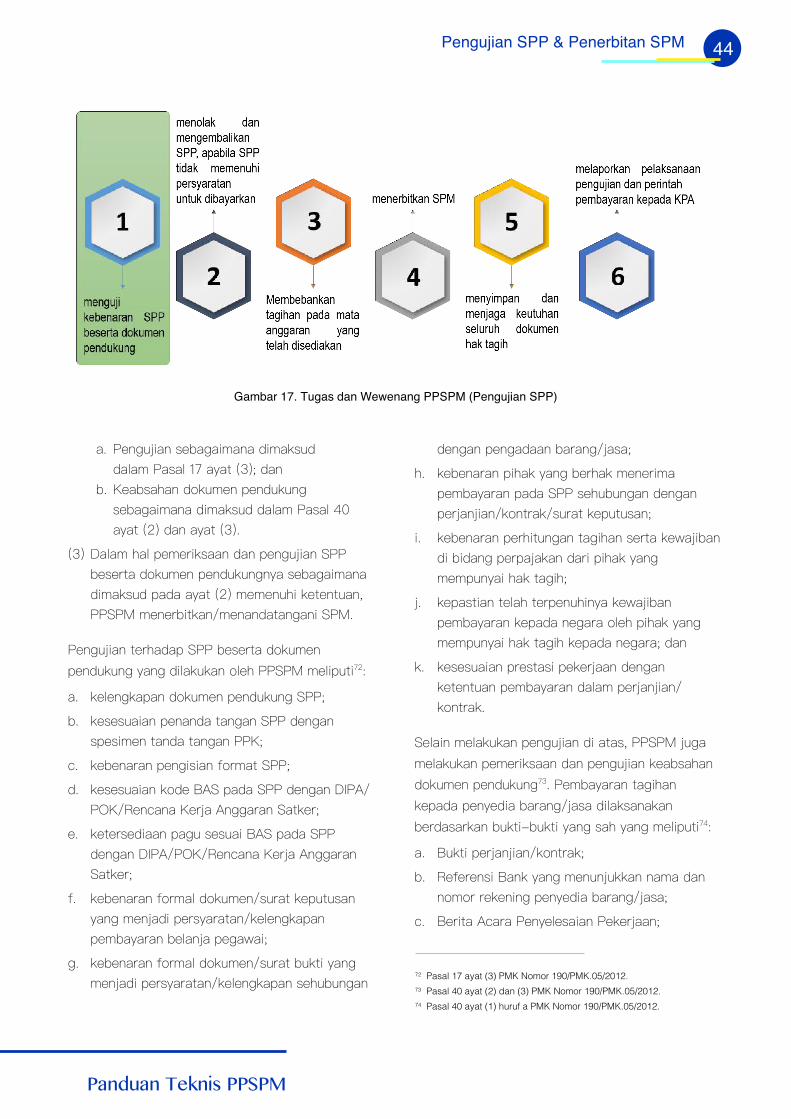

Gambar 17. Tugas dan Wewenang PPSPM (Pengujian SPP)

72 Pasal 17 ayat (3) PMK Nomor 190/PMK.05/2012.73 Pasal 40 ayat (2) dan (3) PMK Nomor 190/PMK.05/2012.74 Pasal 40 ayat (1) huruf a PMK Nomor 190/PMK.05/2012.

45

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

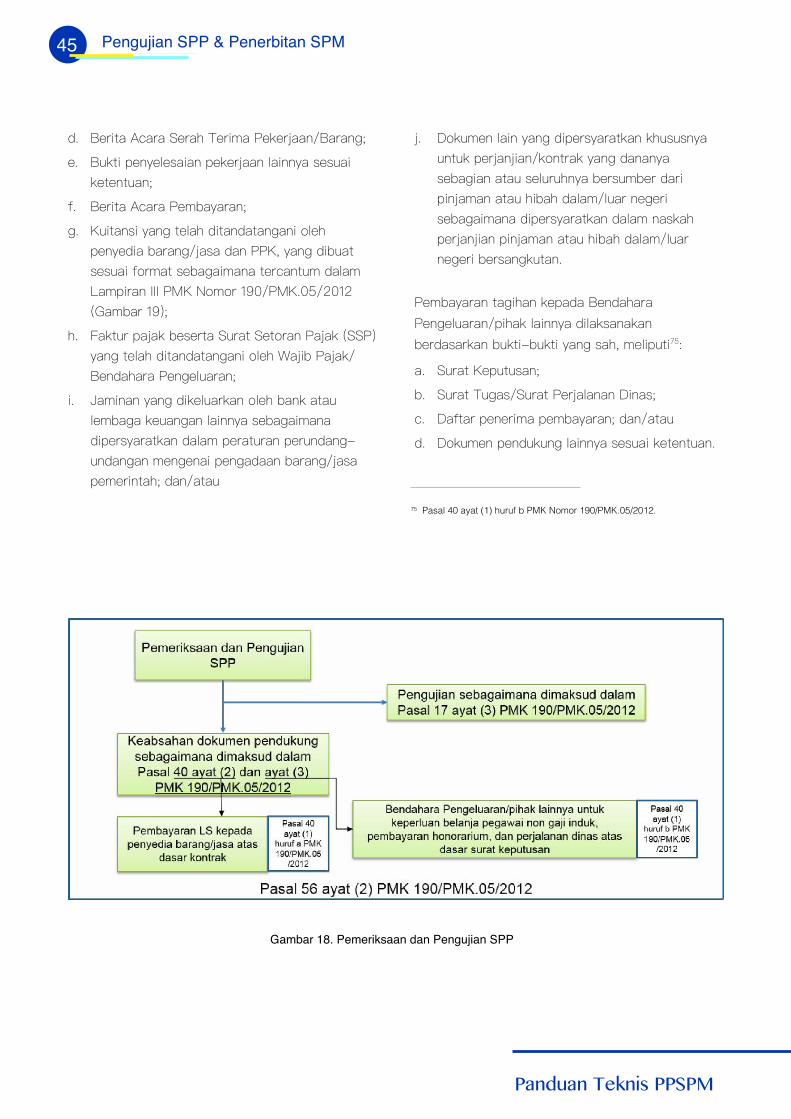

Gambar 18. Pemeriksaan dan Pengujian SPP

75 Pasal 40 ayat (1) huruf b PMK Nomor 190/PMK.05/2012.

46

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

$/=>84>5 :/813<3+8 5>3=+8<3 :/7,+@+;+8

6+81<>81�

�� �33<3 =+2>8 +811+;+8 ,/;5/8++8�

�� �33<3 8979; >;>= 5>3=+8<3�,>5=3

:/7,>5>+8�

��� �33<3 7+=+ +811+;+8 @+81 .3,/,+83

=;+8<+5<3 :/7,+@+;+8�

��� �33<3 8+7+ <+=5/; @+81 ,/;<+815>=+8�

� � �33<3 4>76+2 >+81 ./81+8 +815+�

��� �33<3 4>76+2 >+81 ./81+8 2>;>0�

��� �33<3 >;+3+8 :/7,+@+;+8 @+81 7/63:>=3

4>76+2 ,+;+81�4+<+ .+8 <:/<3035+<3

=/583<8@+�

��� �33<3 =/7:+= =+811+6 :/8/;37++8 >+81�

��� �33<3 =+8.+ =+81+8� 8+7+ 4/6+<� <=/7:/6

:/;><+2++8 �+:+,36+ +.+� .+8 7/=/;+3

</<>+3 5/=/8=>+8�

��� �33<3 =+8.+ =+81+8� 8+7+ 4/6+< .+8 "�$�

"%$ :/4+,+= :/7,>+= 5973=7/8 </;=+

<=/7:/6 .38+<�

�� �33<3 =+8.+ =+81+8� 8+7+ 4/6+<� "�$�"%$

:/4+,+= @+81 .3=>84>5 .+8

,/;=+811>81 4+?+, .+6+7 :/8/;37++8

,+;+81�4+<+�

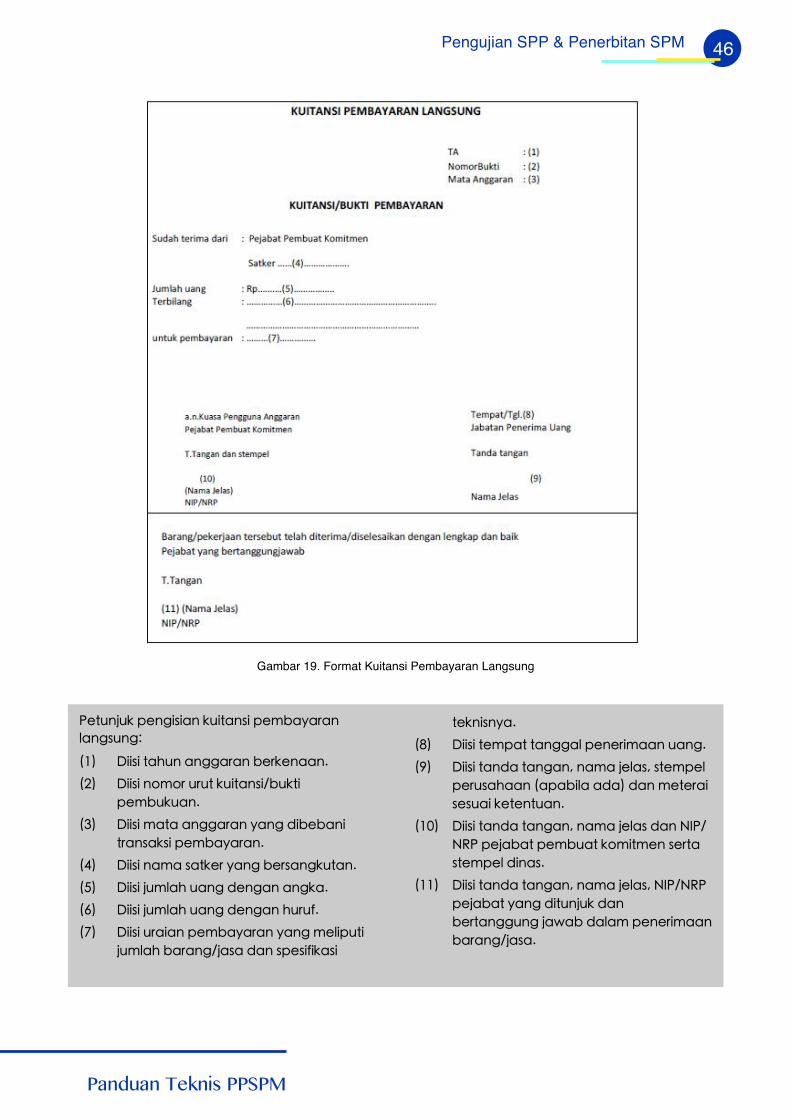

Gambar 19. Format Kuitansi Pembayaran Langsung

47

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.1.1. Pengujian Berdasarkan Jenis SPP4.1.1.1. SPP LS Belanja Pegawai

Copy

76 Pasal 17 ayat (3) PMK Nomor 190/PMK.05/2012.77 Pasal 1 angka 40 PMK Nomor 190/PMK.05/2012.78 Pasal 42 ayat (2) huruf a PMK Nomor 190/PMK.05/2012.

48

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Copy

Copy

79 Pasal 42 ayat (2) huruf b PMK Nomor 190/PMK.05/2012.80 Pasal 42 ayat (2) huruf b PMK Nomor 190/PMK.05/2012.81 Pasal 42 ayat (2) huruf c PMK Nomor 190/PMK.05/2012.

49

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Copy

Copy

82 Pasal 42 ayat (2) huruf e PMK Nomor 190/PMK.05/2012.83 Pasal 42 ayat (2) huruf f PMK Nomor 190/PMK.05/2012.84 Pasal 42 ayat (2) huruf g PMK Nomor 190/PMK.05/2012.85 Pasal 42 ayat (2) huruf h PMK Nomor 190/PMK.05/2012.86 Pasal 42 ayat (2) huruf i PMK Nomor 190/PMK.05/2012.

50

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.1.1.2. SPP LS Non Kontraktual

Output

Output

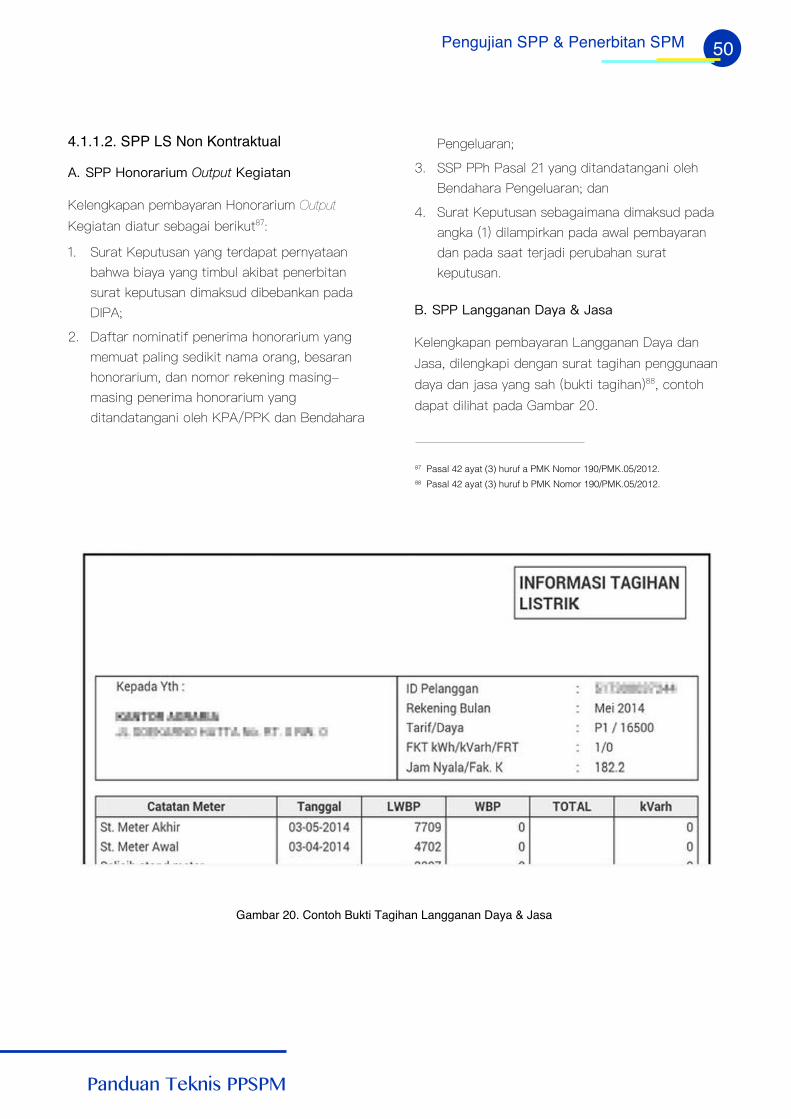

87 Pasal 42 ayat (3) huruf a PMK Nomor 190/PMK.05/2012.88 Pasal 42 ayat (3) huruf b PMK Nomor 190/PMK.05/2012.

Gambar 20. Contoh Bukti Tagihan Langganan Daya & Jasa

51

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Fotocopy

4.1.1.3. SPP LS Kontraktual

89 Pasal 42 ayat (3) huruf c PMK Nomor 190/PMK.05/2012.90 Pasal 42 ayat (3) huruf d PMK Nomor 190/PMK.05/2012.91 Pasal 40 ayat (2) PMK Nomor 190/PMK.05/2012.

52

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.1.1.4. SPP UP/TUP

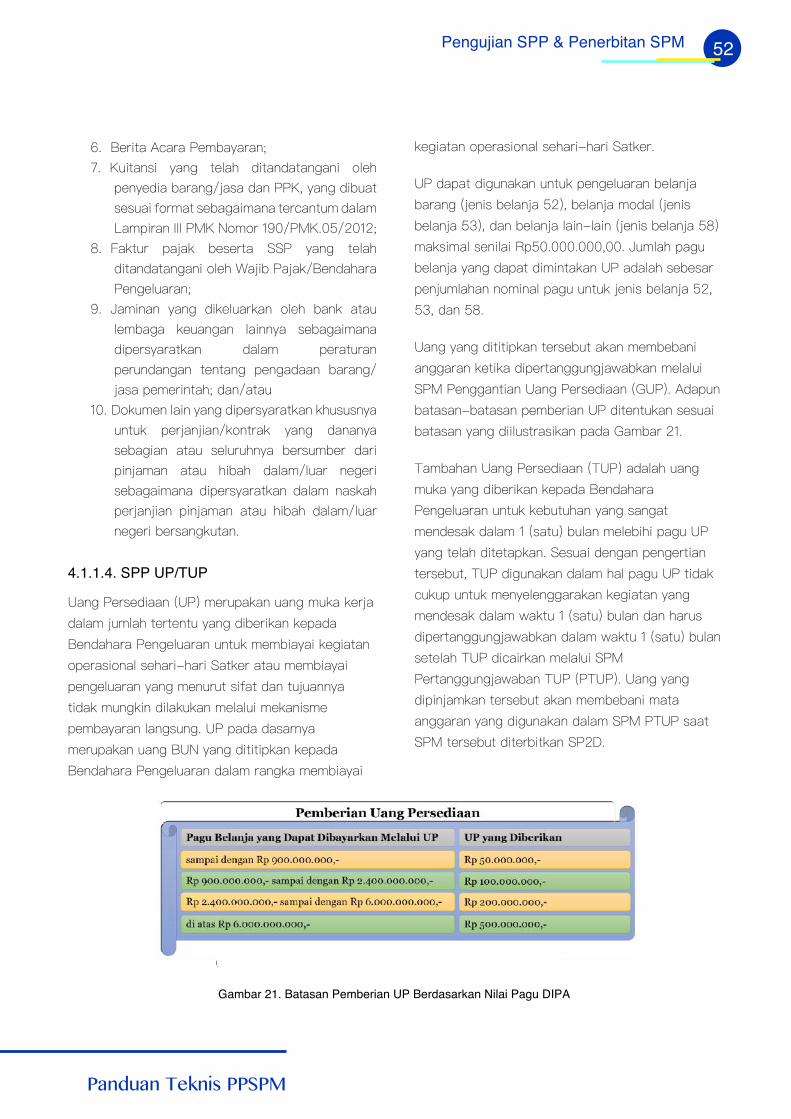

Gambar 21. Batasan Pemberian UP Berdasarkan Nilai Pagu DIPA

53

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

92 Pasal 50 ayat (2) PMK Nomor 190/PMK.05/2012.93 Pasal 52 ayat (2) dan (3) PMK Nomor 190/PMK.05/2012.94 Pasal 51 ayat (2) PMK Nomor 190/PMK.05/2012.95 Pasal 43 ayat (7) PMK Nomor 190/PMK.05/2012.96 Pasal 42 ayat (8) PMK Nomor 190/PMK.05/2012.97 Pasal 54 ayat (1) PMK Nomor 190/PMK.05/2012.98 Pasal 52 ayat (2) PMK Nomor 190/PMK.05/2012.99 Pasal 51 ayat (2) PMK Nomor 190/PMK.05/2012.100 Pasal 55 ayat (1) PMK Nomor 190/PMK.05/2012.

54

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

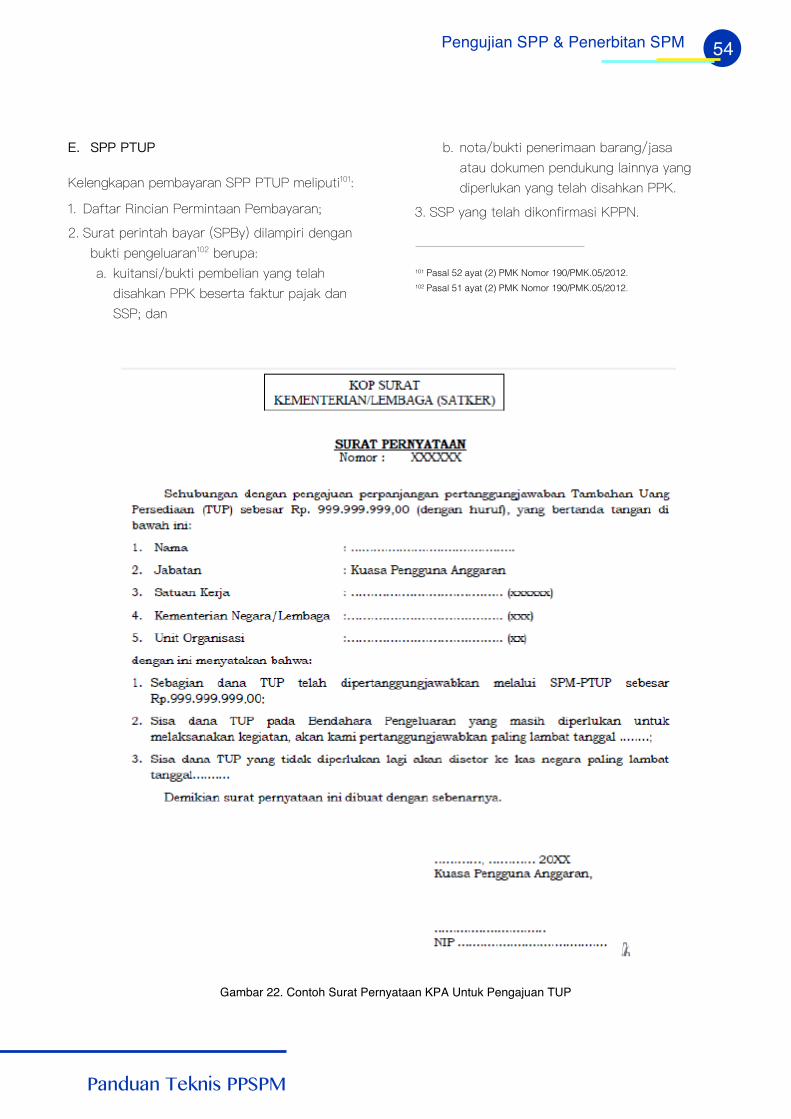

Gambar 22. Contoh Surat Pernyataan KPA Untuk Pengajuan TUP

101 Pasal 52 ayat (2) PMK Nomor 190/PMK.05/2012.102 Pasal 51 ayat (2) PMK Nomor 190/PMK.05/2012.

55

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

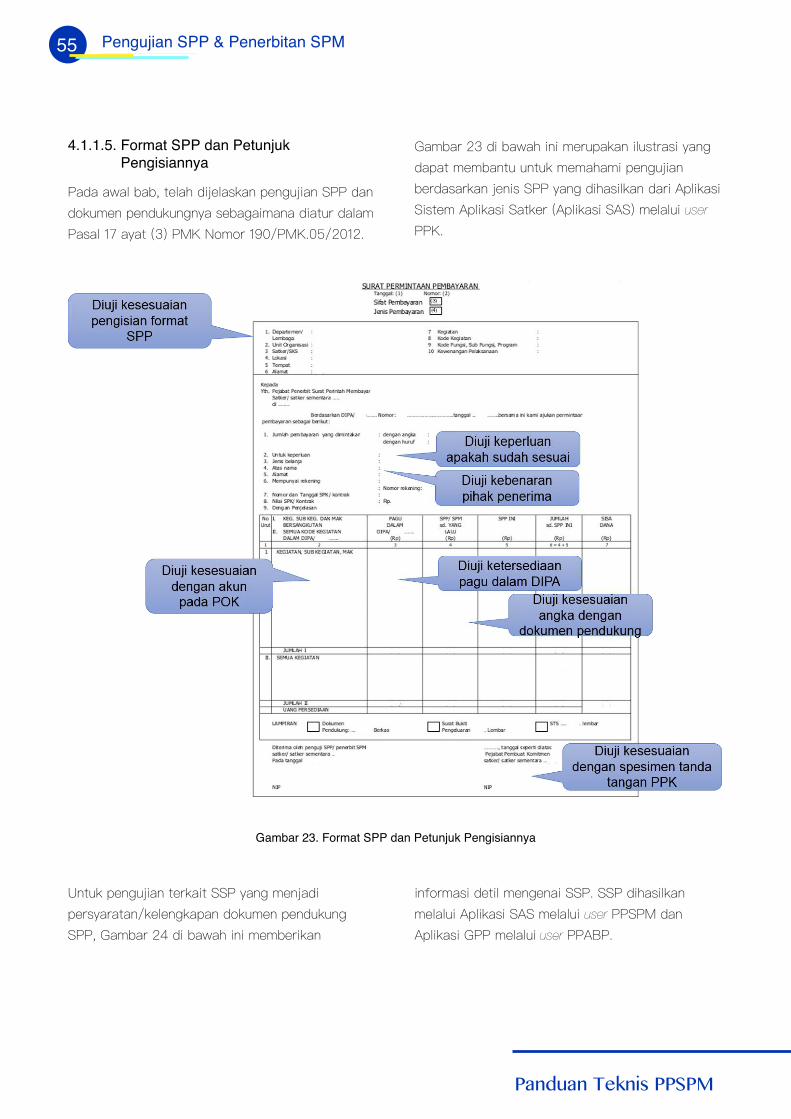

4.1.1.5. Format SPP dan PetunjukPengisiannya

user

Gambar 23. Format SPP dan Petunjuk Pengisiannya

user

user

56

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

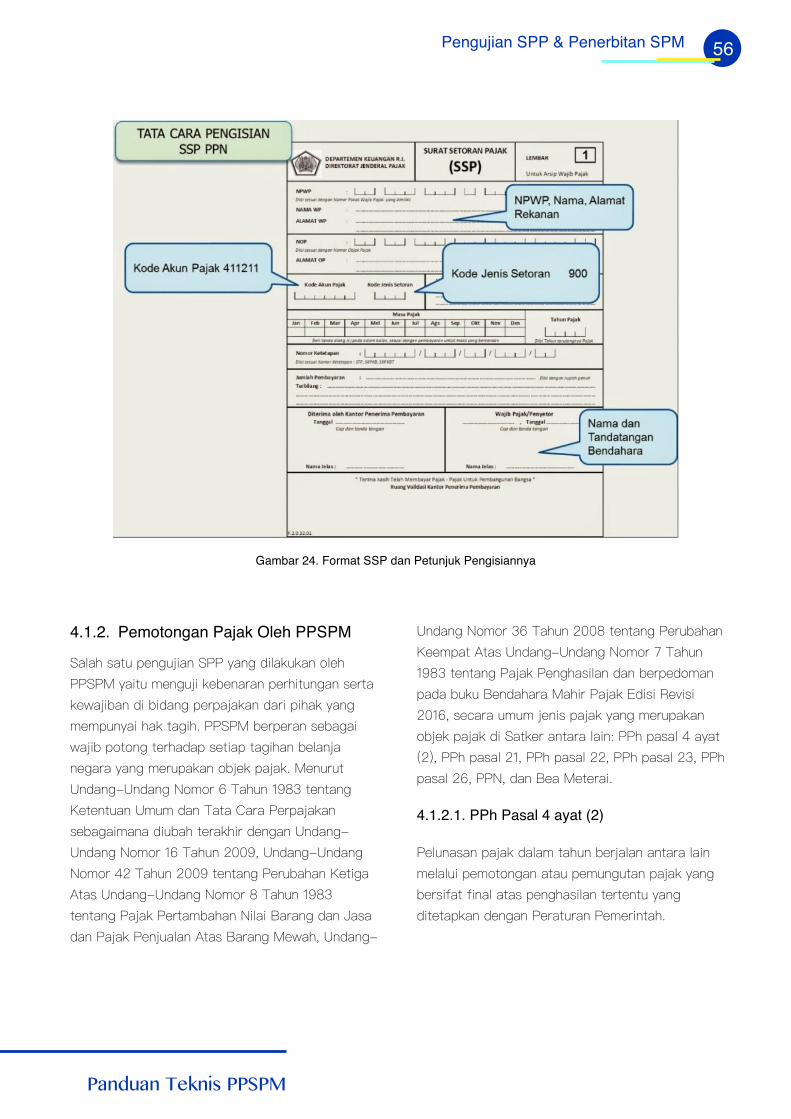

4.1.2. Pemotongan Pajak Oleh PPSPM

4.1.2.1. PPh Pasal 4 ayat (2)

Gambar 24. Format SSP dan Petunjuk Pengisiannya

57

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

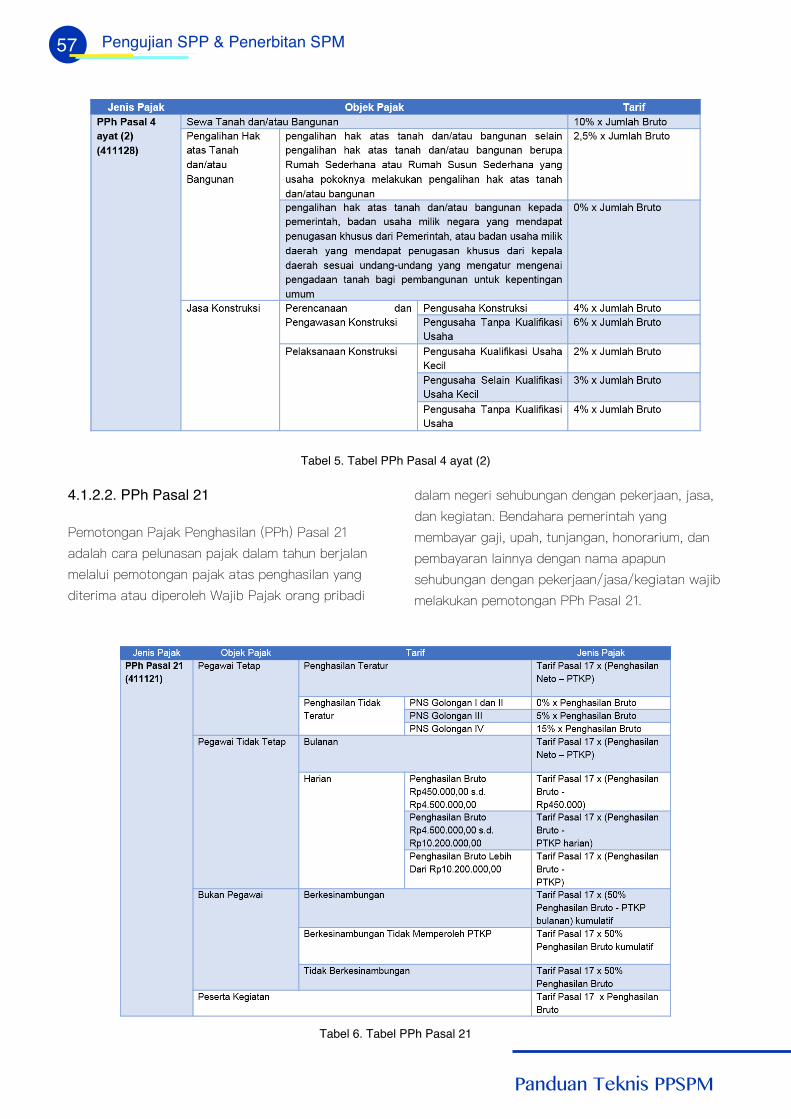

Tabel 5. Tabel PPh Pasal 4 ayat (2)

4.1.2.2. PPh Pasal 21

Tabel 6. Tabel PPh Pasal 21

58

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

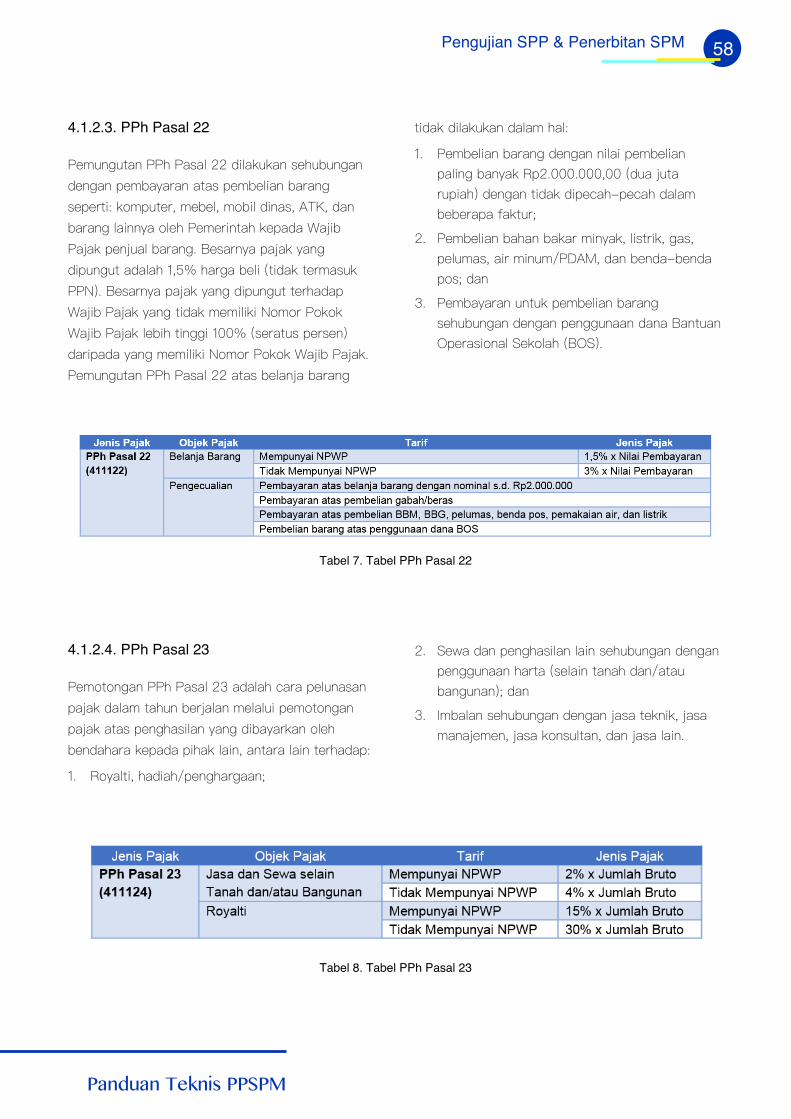

4.1.2.3. PPh Pasal 22

Tabel 7. Tabel PPh Pasal 22

4.1.2.4. PPh Pasal 23

Tabel 8. Tabel PPh Pasal 23

59

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

reimbursement

4.1.2.5. PPh Pasal 26

Tabel 9. Tabel PPh Pasal 26

60

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

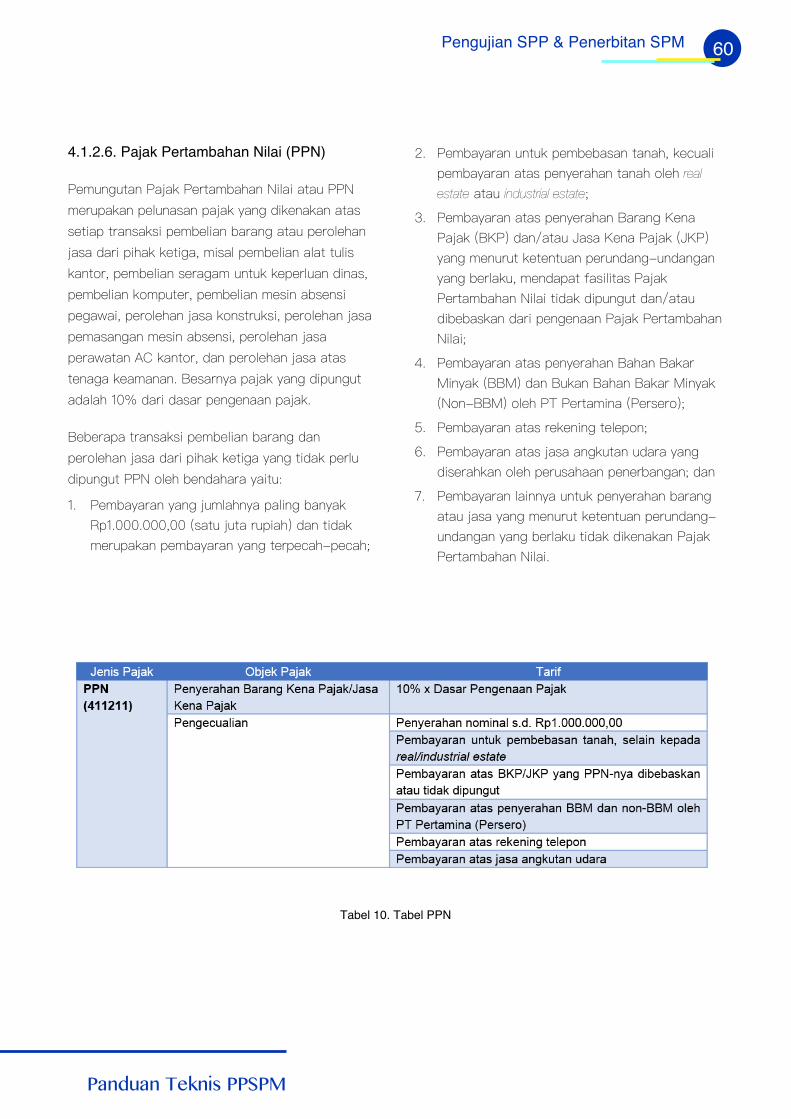

4.1.2.6. Pajak Pertambahan Nilai (PPN)real

estate industrial estate

Tabel 10. Tabel PPN

61

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

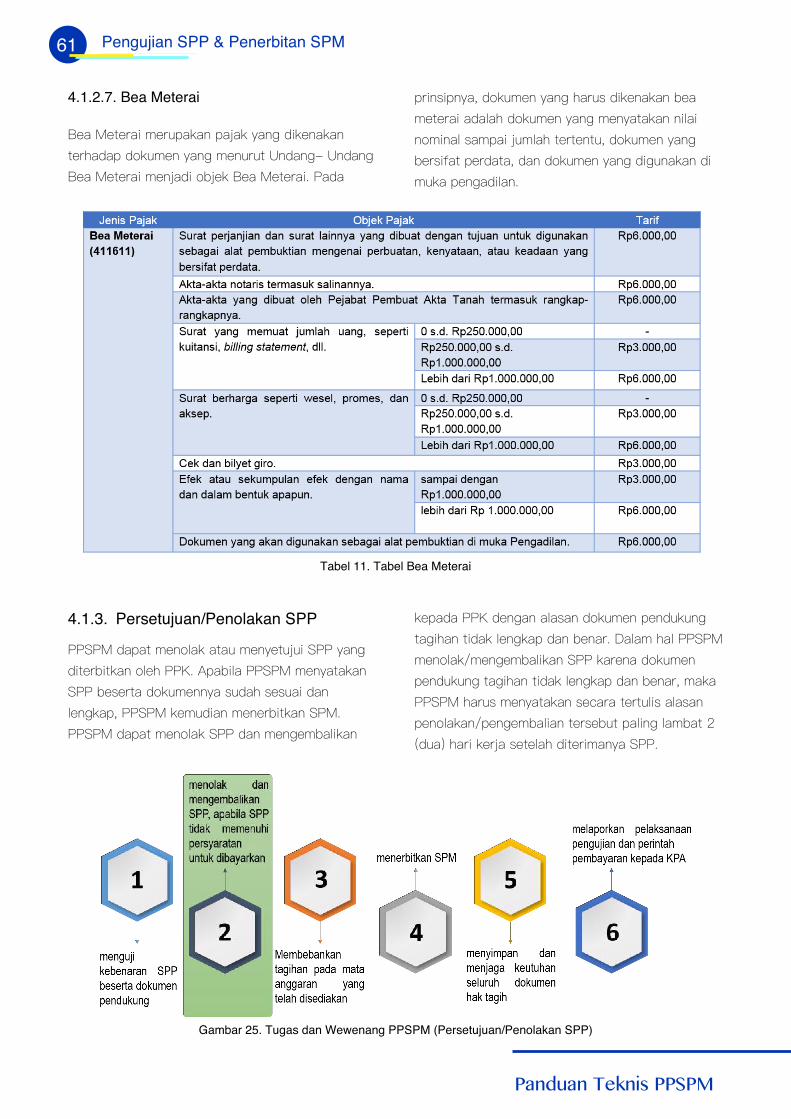

4.1.2.7. Bea Meterai

Tabel 11. Tabel Bea Meterai

4.1.3. Persetujuan/Penolakan SPP

Gambar 25. Tugas dan Wewenang PPSPM (Persetujuan/Penolakan SPP)

62

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

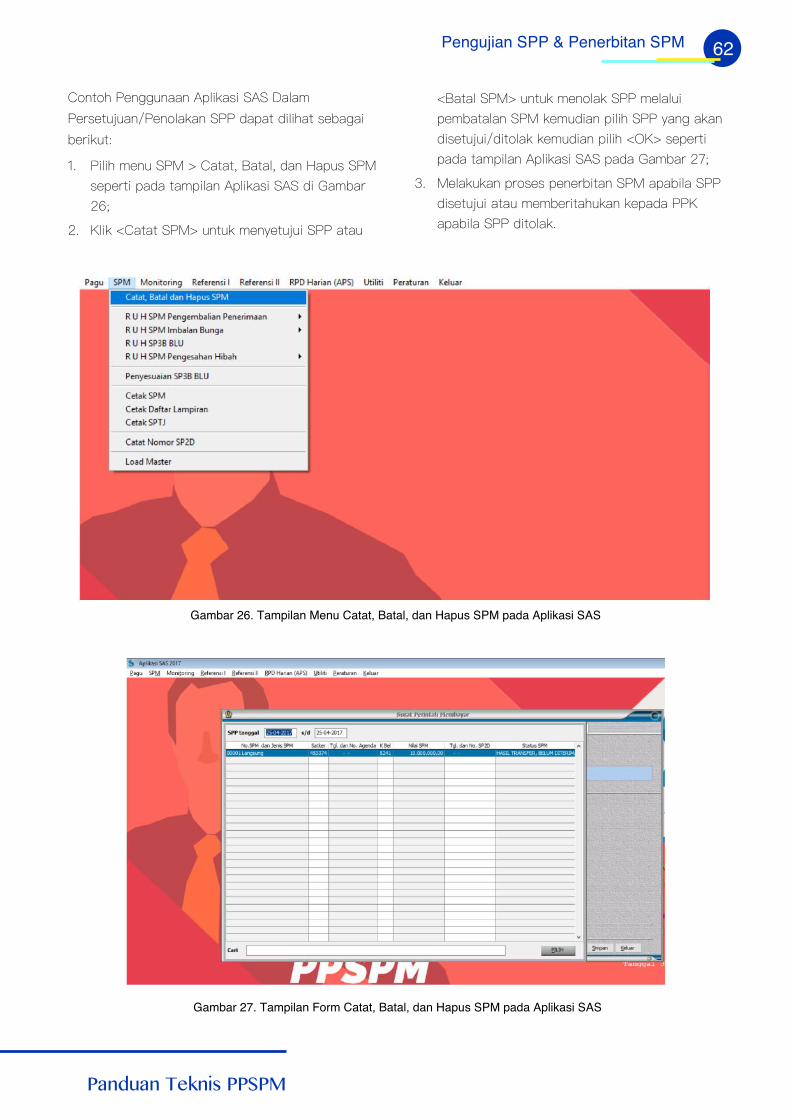

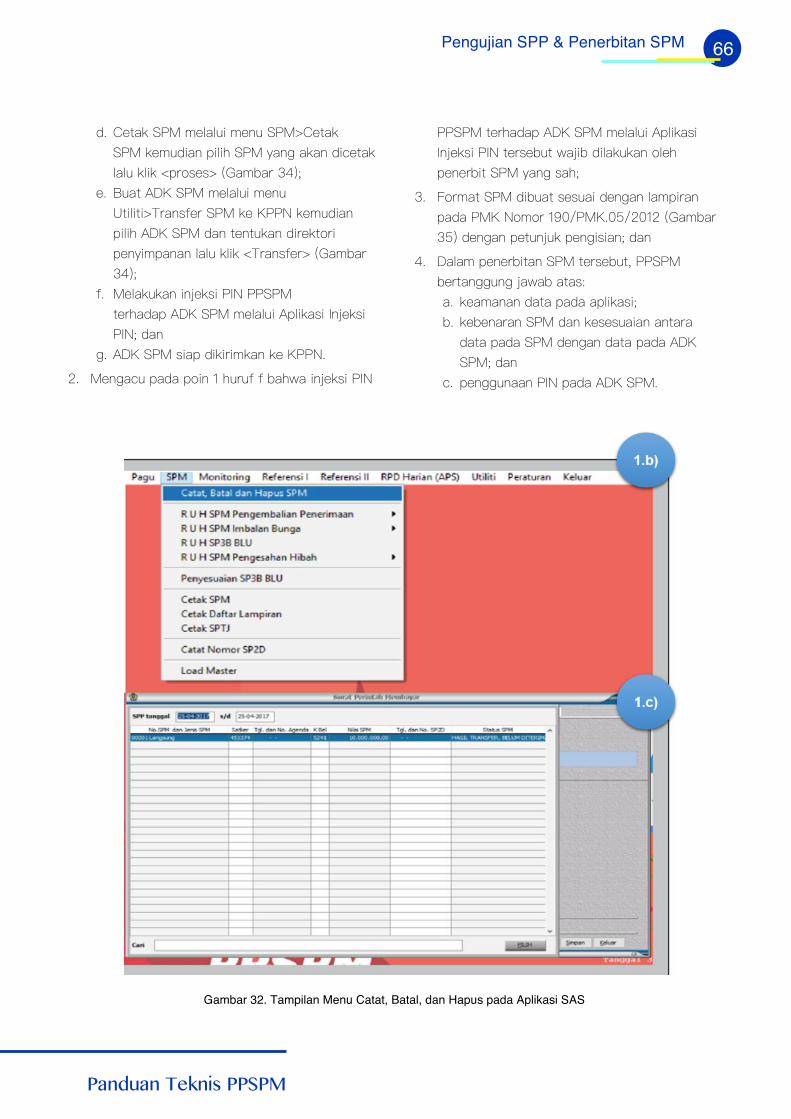

Gambar 26. Tampilan Menu Catat, Batal, dan Hapus SPM pada Aplikasi SAS

Gambar 27. Tampilan Form Catat, Batal, dan Hapus SPM pada Aplikasi SAS

63

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

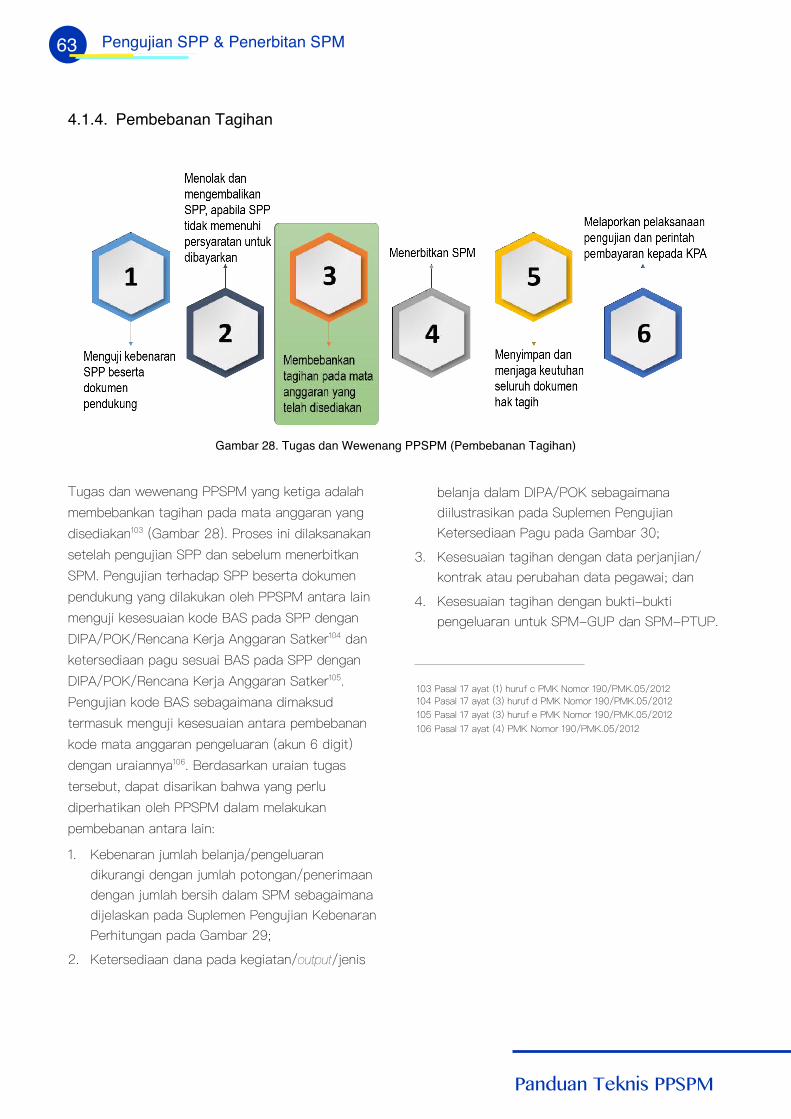

4.1.4. Pembebanan Tagihan

Gambar 28. Tugas dan Wewenang PPSPM (Pembebanan Tagihan)

output

64

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

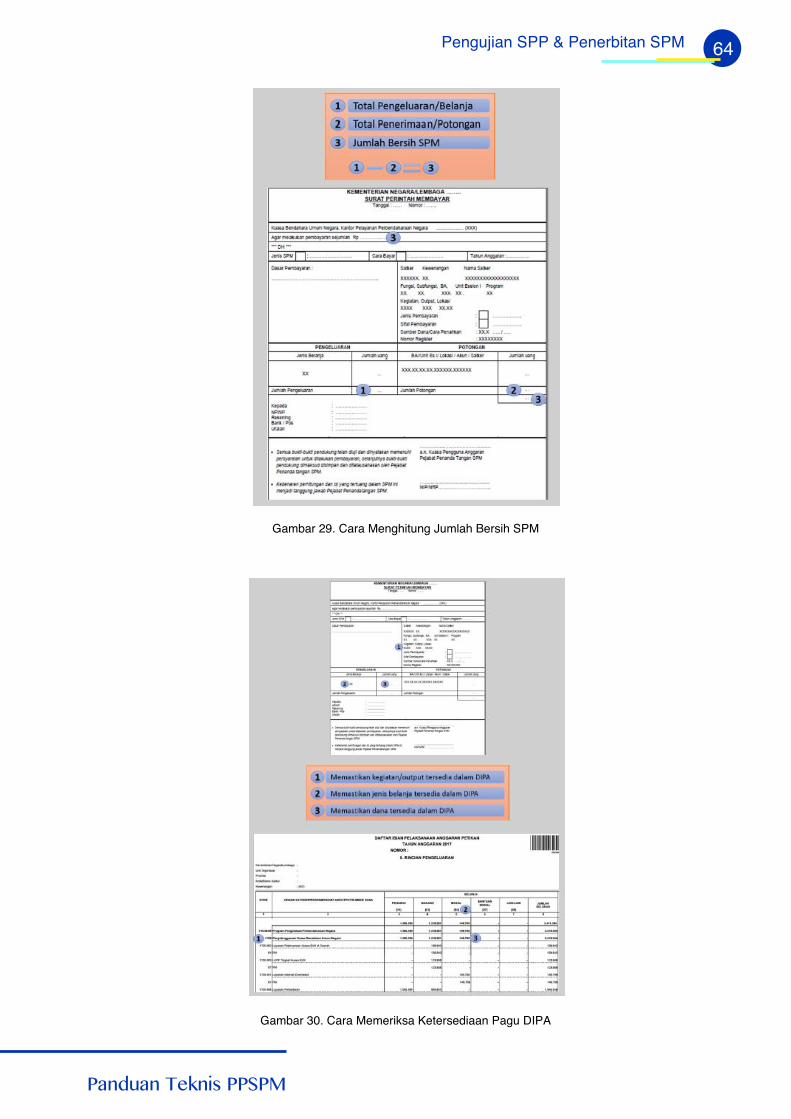

Gambar 29. Cara Menghitung Jumlah Bersih SPM

Gambar 30. Cara Memeriksa Ketersediaan Pagu DIPA

65

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.2. Penerbitan SPM dan Penyampaian SPM Ke KPPN

hardcopy

4.2.1. Penerbitan SPM

Loginuser password

Gambar 31. Tugas dan Wewenang PPSPM (Penerbitan SPM)

66

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 32. Tampilan Menu Catat, Batal, dan Hapus pada Aplikasi SAS

67

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

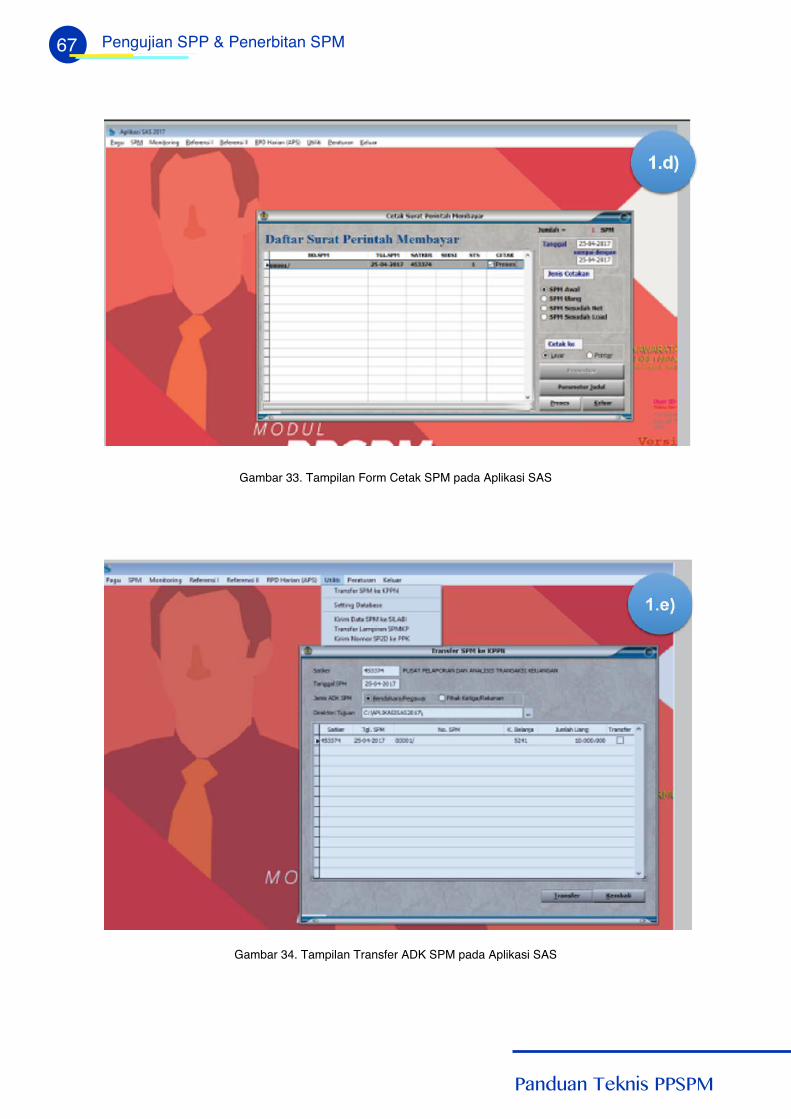

Gambar 33. Tampilan Form Cetak SPM pada Aplikasi SAS

Gambar 34. Tampilan Transfer ADK SPM pada Aplikasi SAS

68

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

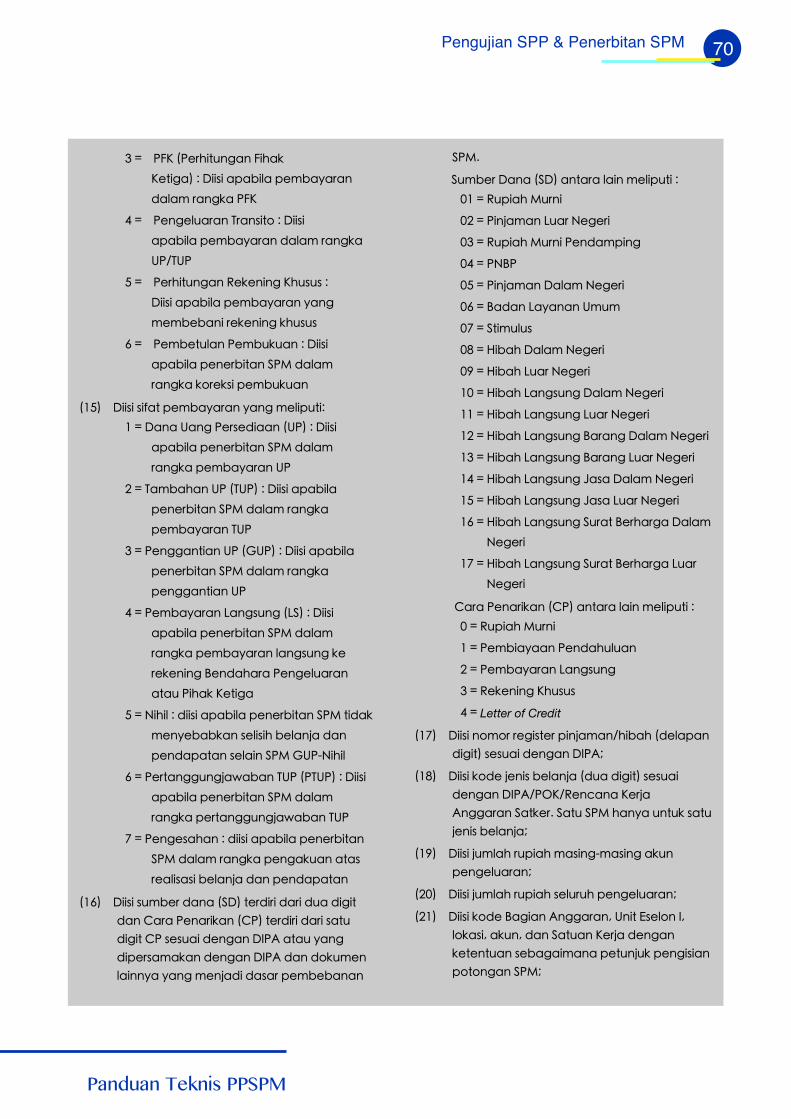

�9;7+= &$! </,+1+37+8+ �+7,+; �� .3=/;,3=5+8

96/2 $$&$! 7/6+6>3 �:635+<3 &�&� =3.+5 .3<><>8

</-+;+ 7+8>+6� "+7>8 ./7353+8� :/8=381 ,+13

$$&$! >8=>5 7/81/=+2>3 .+8 7/7+2+73 </=3+:

>8<>; .+=+ .+6+7 &$! </,+1+37+8+ $/=>84>5

$/813<3+8 &$! .3 ,+?+2 383�

�� �33<3 >;+3+8 8+7+ �/7/8=/;3+8 "/1+;+�

/7,+1+�

�� �33<3 =+811+6 &$! ./81+8 598031>;+<3� .>+

.313= 2+;3�.>+ .313= ,>6+8�/7:+= .313= =+2>8

�..�77�@@@@��

��� �33<3 8979; &$! ./81+8 598031>;+<3 /8+7

.313= :/;=+7+ </-+;+ 9=97+=3< .33<3 8979;

>;>= 96/2 +:635+<3 .+8 .+:+= .3=+7,+25+8

3<3+8 598031>;+<3 :/8979;+8 </<>+3

5/=/8=>+8 @+81 ,/;6+5> :+.+ 7+<381�

7+<381 &+=5/;�

��� �33<3 >;+3+8 �$$" $/7,+@+; .+8 .335>=3

./81+8 59./ �$$" </<>+3 =+,/6 ;/0/;/8<3�

� � �33<3 ./81+8 +815+ </4>76+2 ,/;<32 @+81

.3,+@+;5+8�

��� �33<3 ./81+8 2>;>0 </4>76+2 ,/;<32 @+81.3,+@+;5+8�

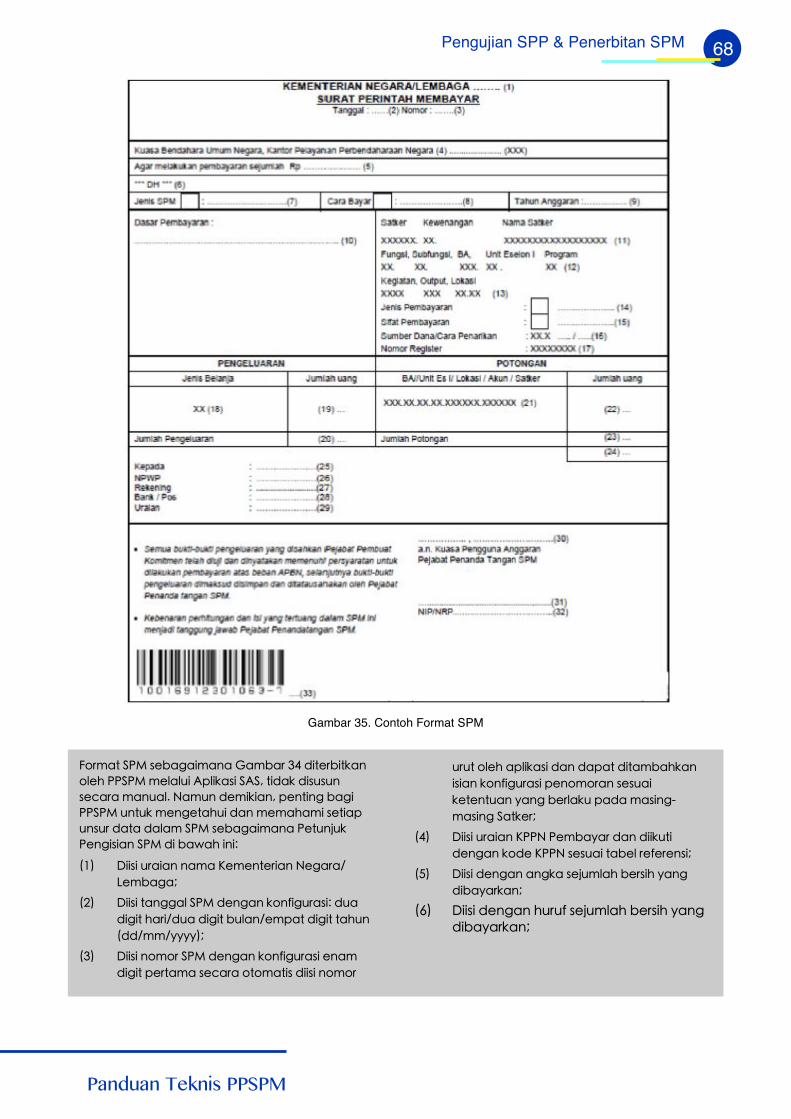

Gambar 35. Contoh Format SPM

69

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

��� �33<3 ./81+8 59./ 4/83< &$! </<>+3 ./81+8

=+,/6 ;/0/;/8<3 4/83< &$! @+81 +8=+;+ 6+38

7/63:>=3�

� � �+43 �8.>5��+43 �>6+8 5/��

� � �+43 &><>6+8��+43 '/;><+8

�� � �/5>;+81+8 �+43�(�)�(�'�$/;</59=

�� � �+43 +388@+

� � �+8=3 ($

�� � �+8=3 ($ �$

�� � +81<>81

�� � �+8+ ($

�� � �+8+ ($ ��$�

� � ';+8<0/;

��� �33<3 59./ .+8 >;+3+8 -+;+ ,+@+; &$! @+81

7/63:>=3�

� �/5 �+85� .33<3 +:+,36+ -+;+

,+@+; 7/811>8+5+8 �/5 @+81

7/7,/,+83 5+< 8/1+;+ :+.+ �+85

� �3;9 �+85� .33<3 +:+,36+ -+;+ ,+@+;

7/811>8+5+8 :/7D38.+2,>5>+8�

=;+8<0/; @+81 7/7,/,+83 5+< 8/1+;+

:+.+ �+85

� � �/5 $9<� .33<3 +:+,36+ -+;+ ,+@+;

7/811>8+5+8 �/5 @+81 7/7,/,+83

5+< 8/1+;+ :+.+ �+8=9; $9<

� � �3;9 $9<� .33<3 +:+,36+ -+;+ ,+@+;

7/811>8+5+8 :/738.+2,>5>+8�

=;+8<0/; @+81 7/7,/,+83 5+< 8/1+;+

:+.+ �+8=9; $9<

� "3236� .33<3 +:+,36+ :/8/;,3=+8 &$! =3.+5

7/8@/,+,5+8 </63<32 ,/6+84+ .+8

:/8.+:+=+8

� � $/81/<+2+8� .33<3 +:+,36+ :/8/;,3=+8

&$! .+6+7 ;+815+ :/81+5>+8 +=+<

;/+63<+<3 ,/6+84+ .+8 :/8.+:+=+8

��� �33<3 =+2>8 +811+;+8 ,/;5/8++8�

��� �33<3 .+<+; :/8/;,3=+8 &$!� 73<+6� 8979; ((

�$�"� 8979; .+8 =+811+6 ��$�� 8979; $� "

>8=>5 :384+7+8 " +=+> .95>7/8 .+<+;

:/8/;,3=+8 6+388@+�

�� �33<3 59./ &+=>+8 �/;4+ �/8+7 .313=�� 4/83<

5/?/8+81+8 �.>+ .313=�� .+8 >;+3+8 &+=5/;

</<>+3 ./81+8 ��$� +=+> @+81

.3:/;<+7+5+8 ./81+8 ��$� .+8 .95>7/8

6+388@+ @+81 7/84+.3 .+<+; :/7,/,+8+8

&$!� �2><>< >8=>5 4/83< 5/?/8+81+8�

7/63:>=3 </,+1+3 ,/;35>=�

�$ � �+8=9; $><+=

�� � �+8=9; �+/;+2

�� � �/598</8=;+<3

'$ � '>1+< $/7,+8=>+8

(� � (;><+8 �/;<+7+

�� �33<3 59./ 0>81<3� <>, 0>81<3� �+13+8

�811+;+8� (83= �</698 �� $;91;+7� </<>+3

./81+8 ��$� +=+> .+8 .95>7/8 6+388@+

@+81 7/84+.3 .+<+; :/7,/,+8+8 &$!�

�97:9<3<3 59./ 0>81<3� <>, 0>81<3� �+13+8

�811+;+8� (83= �</698 �� $;91;+7� </,+1+3

,/;35>= �

* * * * * * *� * *� *

� �33<3 59./ :;91;+7 �.>+ .313=�

� �33<3 59./ >83= /</698 � �.>+ .313=�

�� �33<3 59./ �+13+8 �811+;+8 �=31+ .313=�

�� �33<3 59./ <>, 0>81<3 �.>+ .313=�

� �33<3 59./ 0>81<3 �.>+ .313=�

��� �33<3 �/13+=+8� Output� 95+<3� </<>+3 ./81+8��$� .+8 .95>7/8 6+388@+ @+81 7/84+.3

.+<+; :/7,/,+8+8 &$!�

�97:9<3<3 �/13+=+8� #>=:>=� 95+<3 </,+1+3

,/;35>= �

* * * * * * * * * * *�

� �33<3 59./ 695+<3 �/7:+= .313=� =/;.3;3

.+;3 59./ 5+,>:+=/8�59=+ �.>+ .313=�

.+8 59./ :;9:38<3 �.>+ .313=�

� �33<3 59./ output �=31+ .313=�

�� �33<3 59./ 5/13+=+8 �/7:+= .313=�

��� �33<3 �/83< $/7,+@+;+8 @+81 7/63:>=3�

� $/81/6>+;+8 +811+;+8 � �33<3

+:+,36+ :/7,+@+;+8 .3,/,+85+8

:+.+ ��$�

� $/81/7,+63+8 (+81 � �33<3

+:+,36+ :/7,+@+;+8 .+6+7 ;+815+

:/81/7,+63+8 :/8.+:+=+8 8/1+;+

70

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

� � $�� �$/;23=>81+8 �32+5

�/=31+� � �33<3 +:+,36+ :/7,+@+;+8

.+6+7 ;+815+ $��

� � $/81/6>+;+8 ';+8<3=9 � �33<3

+:+,36+ :/7,+@+;+8 .+6+7 ;+815+

($�'($

� $/;23=>81+8 %/5/8381 �2><>< �

�33<3 +:+,36+ :/7,+@+;+8 @+81

7/7,/,+83 ;/5/8381 52><><

� � $/7,/=>6+8 $/7,>5>+8 � �33<3

+:+,36+ :/8/;,3=+8 &$! .+6+7

;+815+ 59;/5<3 :/7,>5>+8

� � �33<3 <30+= :/7,+@+;+8 @+81 7/63:>=3�

� �+8+ (+81 $/;</.3++8 �($� � �33<3

+:+,36+ :/8/;,3=+8 &$! .+6+7

;+815+ :/7,+@+;+8 ($

� '+7,+2+8 ($ �'($� � �33<3 +:+,36+

:/8/;,3=+8 &$! .+6+7 ;+815+

:/7,+@+;+8 '($

� � $/811+8=3+8 ($ ��($� � �33<3 +:+,36+

:/8/;,3=+8 &$! .+6+7 ;+815+

:/811+8=3+8 ($

� � $/7,+@+;+8 +81<>81 � &� � �33<3

+:+,36+ :/8/;,3=+8 &$! .+6+7

;+815+ :/7,+@+;+8 6+81<>81 5/

;/5/8381 �/8.+2+;+ $/81/6>+;+8

+=+> $32+5 �/=31+

� "3236 � .33<3 +:+,36+ :/8/;,3=+8 &$! =3.+5

7/8@/,+,5+8 </63<32 ,/6+84+ .+8

:/8.+:+=+8 </6+38 &$! �($�"3236

� � $/;=+811>814+?+,+8 '($ �$'($� � �33<3

+:+,36+ :/8/;,3=+8 &$! .+6+7

;+815+ :/;=+811>814+?+,+8 '($

� � $/81/<+2+8 � .33<3 +:+,36+ :/8/;,3=+8

&$! .+6+7 ;+815+ :/81+5>+8 +=+<

;/+63<+<3 ,/6+84+ .+8 :/8.+:+=+8

��� �33<3 <>7,/; .+8+ �&�� =/;.3;3 .+;3 .>+ .313=

.+8 �+;+ $/8+;35+8 ��$� =/;.3;3 .+;3 <+=>

.313= �$ </<>+3 ./81+8 ��$� +=+> @+81

.3:/;<+7+5+8 ./81+8 ��$� .+8 .95>7/8

6+388@+ @+81 7/84+.3 .+<+; :/7,/,+8+8

&$!�

&>7,/; �+8+ �&�� +8=+;+ 6+38 7/63:>=3 �

� � %>:3+2 !>;83

� � $384+7+8 >+; "/1/;3

�� � %>:3+2 !>;83 $/8.+7:381

�� � $"�$

� � $384+7+8 �+6+7 "/1/;3

�� � �+.+8 +@+8+8 (7>7

�� � &=37>6><

�� � �3,+2 �+6+7 "/1/;3

�� � �3,+2 >+; "/1/;3

� � �3,+2 +81<>81 �+6+7 "/1/;3

� �3,+2 +81<>81 >+; "/1/;3

� �3,+2 +81<>81 �+;+81 �+6+7 "/1/;3

� � �3,+2 +81<>81 �+;+81 >+; "/1/;3

� � �3,+2 +81<>81 �+<+ �+6+7 "/1/;3

� �3,+2 +81<>81 �+<+ >+; "/1/;3

� � �3,+2 +81<>81 &>;+= �/;2+;1+ �+6+7

"/1/;3

� � �3,+2 +81<>81 &>;+= �/;2+;1+ >+;

"/1/;3

�+;+ $/8+;35+8 ��$� +8=+;+ 6+38 7/63:>=3 �

� � %>:3+2 !>;83

� $/7,3+@++8 $/8.+2>6>+8

� $/7,+@+;+8 +81<>81

� � %/5/8381 �2><><

� � Letter of Credit

��� �33<3 8979; ;/13<=/; :384+7+8�23,+2 �./6+:+8

.313=� </<>+3 ./81+8 ��$��

��� �33<3 59./ 4/83< ,/6+84+ �.>+ .313=� </<>+3

./81+8 ��$��$#��%/8-+8+ �/;4+

�811+;+8 &+=5/;� &+=> &$! 2+8@+ >8=>5 <+=>

4/83< ,/6+84+�

��� �33<3 4>76+2 ;>:3+2 7+<381�7+<381 +5>8

:/81/6>+;+8�

��� �33<3 4>76+2 ;>:3+2 </6>;>2 :/81/6>+;+8�

�� �33<3 59./ �+13+8 �811+;+8� (83= �</698 ��

695+<3� +5>8� .+8 &+=>+8 �/;4+ ./81+8

5/=/8=>+8 </,+1+37+8+ :/=>84>5 :/813<3+8

:9=981+8 &$!�

71

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

�� �33<3 4>76+2 ;>:3+2 7+<381�7+<381 +5>8

:9=981+8 &$!�

��� �33<3 4>76+2 ;>:3+2 </6>;>2 :9=981+8�

��� �33<3 4>76+2 ;>:3+2 ,/;<32 �4>76+2 </6>;>2

:/81/6>+;+8 .35>;+813 4>76+2 </6>;>2

:9=981+8��

� � �33<3 8+7+ :/8/;37+ :/7,+@+;+8

�,/8.+2+;+ :/81/6>+;+8�:/8/;37+ 2+5

=+132� .3</;=+3 +6+7+= 6/815+:� �2><>< >8=>5

&$!��($ "3236 .+8 &$!�$'($ .33<3 ./81+8

B�/8.+2+;+ (7>7 "/1+;+ >8=>5

.3,>5>5+8 </:/;6>8@+C

��� �33<3 "$)$ :/8/;37+ :/7,+@+;+8 </<>+3

5/=/8=>+8 :/;:+4+5+8� �2><>< >8=>5 &$!�

�($ "3236� &$!�$'($� .+8 &$!�$/81/<+2+8

=3.+5 .33<3�

��� �33<3 8979; .+8 8+7+ ;/5/8381 ,+85�:9<

@+81 7/8/;37+ :/7,+@+;+8� �2><>< >8=>5

&$!��($ "3236� &$!�$'($� .+8 &$!�

$/81/<+2+8 =3.+5 .33<3�

��� �33<3 �+85�$9< =/7:+= :/7,+@+;+8

.3-+3;5+8� �2><>< >8=>5 &$!��($ "3236� &$!�

$'($� .+8 &$! $/81/<+2+8 =3.+5 .33<3�

��� (;+3+8 ,/;3<3 =/8=+81 3809;7+<3 � (8=>5

5/:/;6>+8� "9 .+8 =16��98=;+5�&$�� "36+3

�98=;+5�&$�� �+;+ :/7,+@+;+8� '16�

$/8@/6/<+3+8 :/5/;4++8�

�/:/;6>+8 :/7,+@+;+8 </<>+3 ./81+8 4/83<

&$!� 73<+68@+�

� &$! ($ B$/8@/.3++8 (+81

$/;</.3++8 C

� &$! '($ B$/8@/.3++8 '+7,+2+8

(+81 $/;</.3++8C

�� &$! �($ B$/811+8=3+8 (+81

$/;</.3++8 >8=>5 5/:/;6>+8 ,/6+84+

�,+;+81�79.+6�6+38�6+38� B

�� &$! �($ "��� B$/811+8=3+8

(+81 $/;</.3++8 >8=>5 5/:/;6>+8 ,/6+84+

�,+;+81�79.+6�6+38�6+38�C

� &$! $'($ B$/;=+811>814+?+,+8

'+7,+2+8 (+81 $/;</.3++8 >8=>5

5/:/;6>+8 ,/6+84+ �,+;+81�79.+6�6+38�

6+38�C�

�� &$! $/81/<+2+8 B$/81/<+2+8

,/6+84+ �,+;+81�79.+6�6+38�6+38�C�

�� &$! &

+� & 5/ �/8.+2+;+�:/1+?+3

B $/7,+@+;+8 ,/6+84+ ��� �:/1+?+3�

,+;+81�79.+6�6+38�6+38� </<>+3 &��&'�

&$� "9� AA� '16� A���C

,� & 5/ $32+5 �/=31+

B$/7,+@+;+8 ,/6+84+ ������,+;+81�

79.+6�,+8=>+8 <9<3+6�6+38�6+38� </<>+3

�98=;+5 "9� AA� '16� AA� &$!��

�+738+8 (+81 !>5+���$���&'�

�+738+8 $/7/632+;++8 "9� AA� '16�

AAAC

���� �33<3 695+<3 38<=+8<3 :/8/;,3= &$! .+8 =+811+6

:/8/;,3=+8 &$!�

��� �33<3 8+7+ :/8+8.+ =+81+8 &$!�

��� �33<3 "�$�"%$ :/8+8.+ =+81+8 &$!� .+8

���� �33<3 barcode 2+<36 /85;3:<3 +:635+<3 &$!�

4.2.2. Jangka Waktu Penerbitan danPenyampaian SPM

4.2.2.1. Jangka Waktu Pengujian SPP SampaiDengan Penerbitan SPM

72

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.2.2.2. Jangka Waktu Penyampaian SPM

4.2.3. Personal Identification NumberPPSPM (PIN PPSPM)

Personal Identification Number

4.2.3.1. Pendaftaran PIN PPSPM

Customer Servicechecklist

73

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

encoding

encoding

gateway

4.2.3.2. Penggunaan PIN PPSPM

hardcopy

Gateway

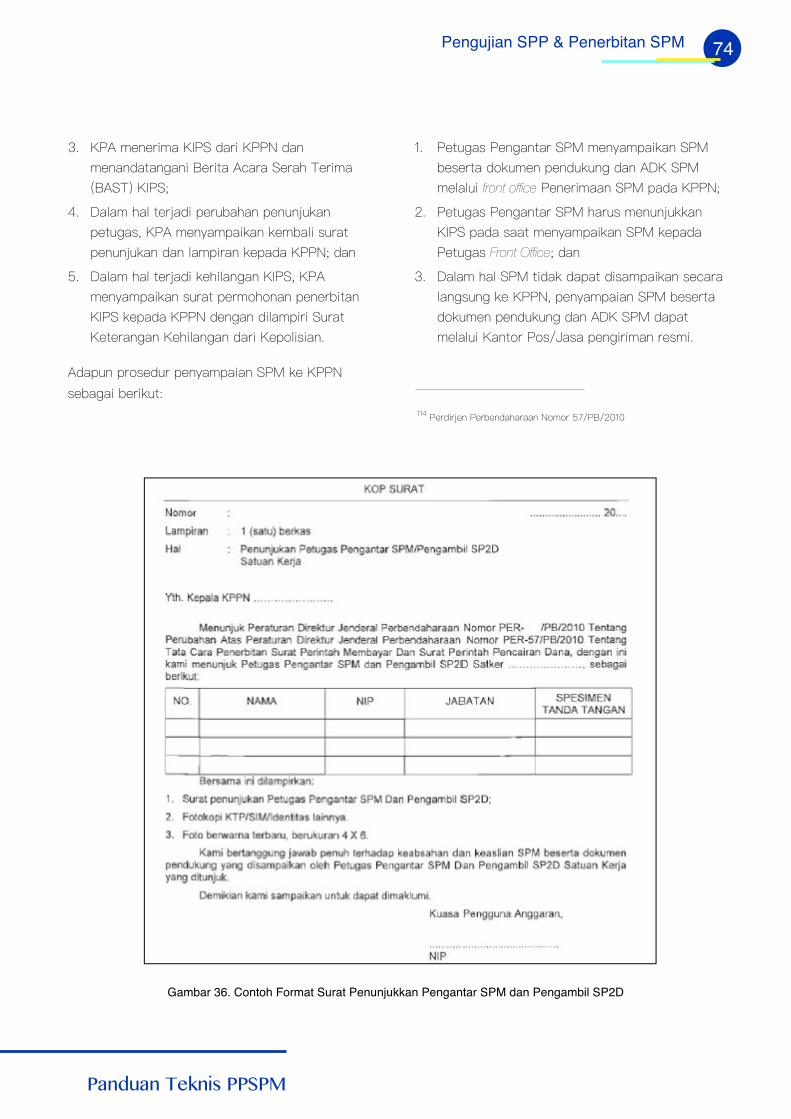

4.2.4. Petugas Pengantar SPM danPengambil SP2D

74

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

front office

Front Office

Gambar 36. Contoh Format Surat Penunjukkan Pengantar SPM dan Pengambil SP2D

75

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.2.5. Penyampaian SPM danKelengkapannya ke KPPN

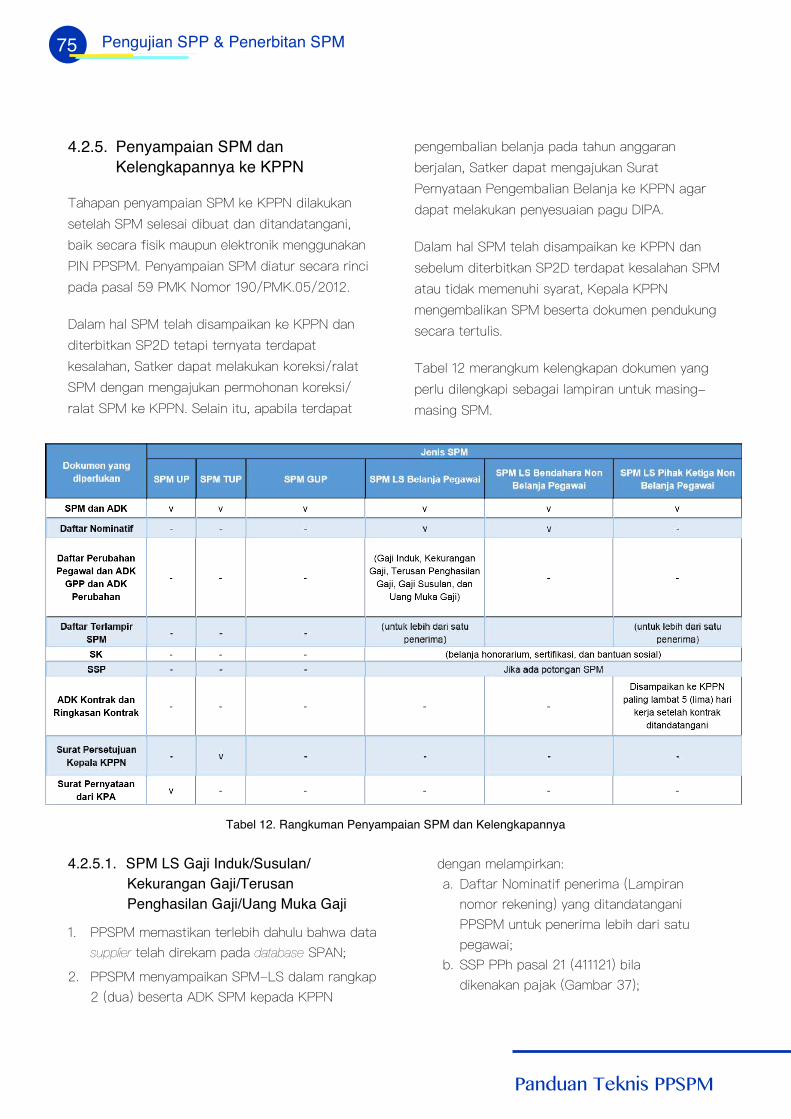

Tabel 12. Rangkuman Penyampaian SPM dan Kelengkapannya

4.2.5.1. SPM LS Gaji Induk/Susulan/Kekurangan Gaji/TerusanPenghasilan Gaji/Uang Muka Gaji

supplier database

76

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

front office

Front Office

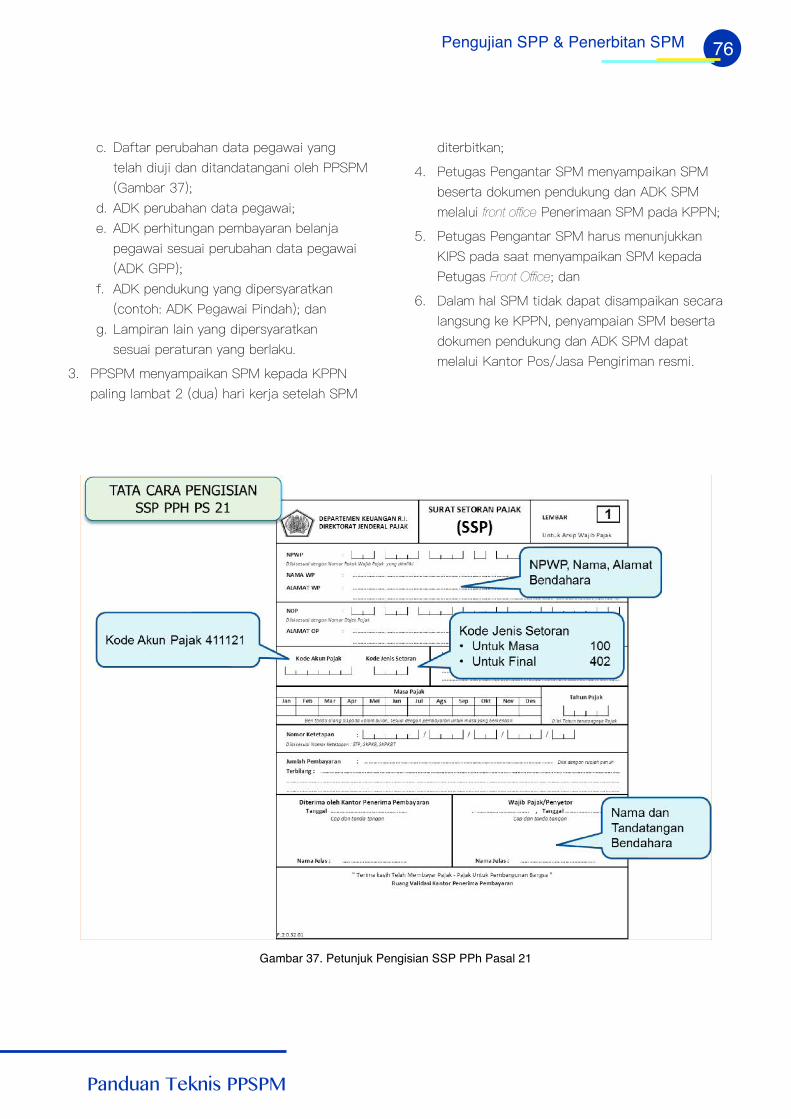

Gambar 37. Petunjuk Pengisian SSP PPh Pasal 21

77

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

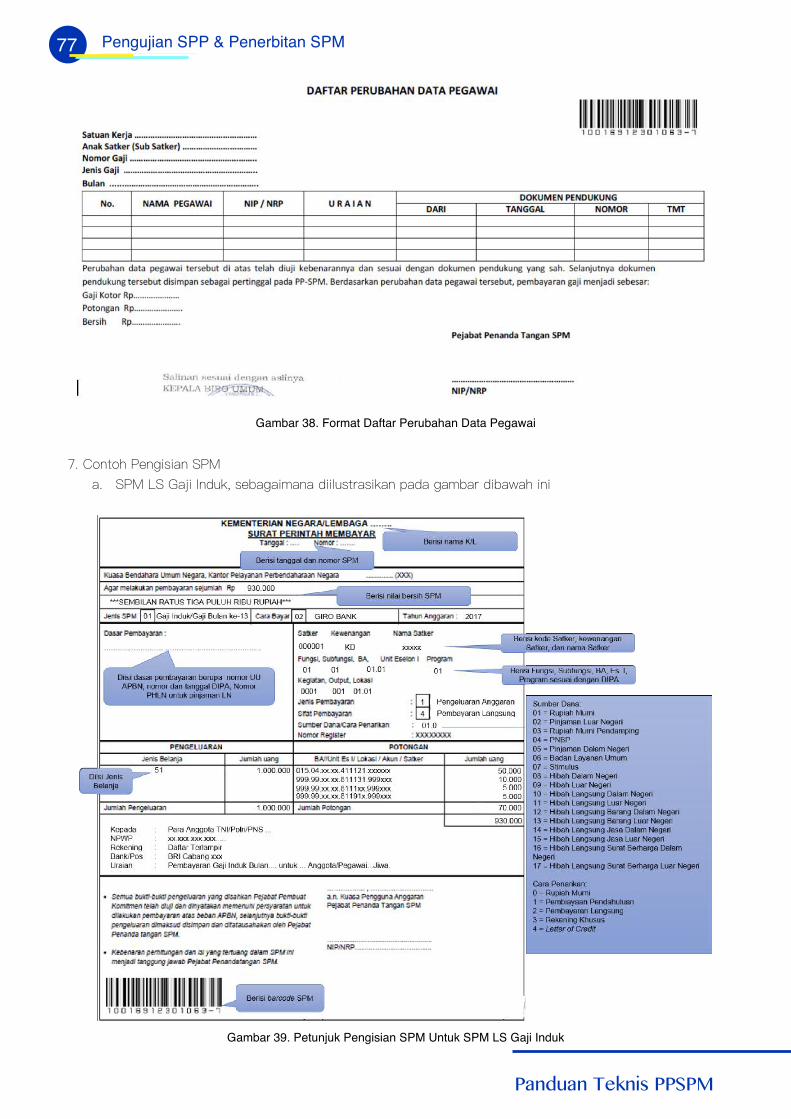

Gambar 38. Format Daftar Perubahan Data Pegawai

Gambar 39. Petunjuk Pengisian SPM Untuk SPM LS Gaji Induk

78

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

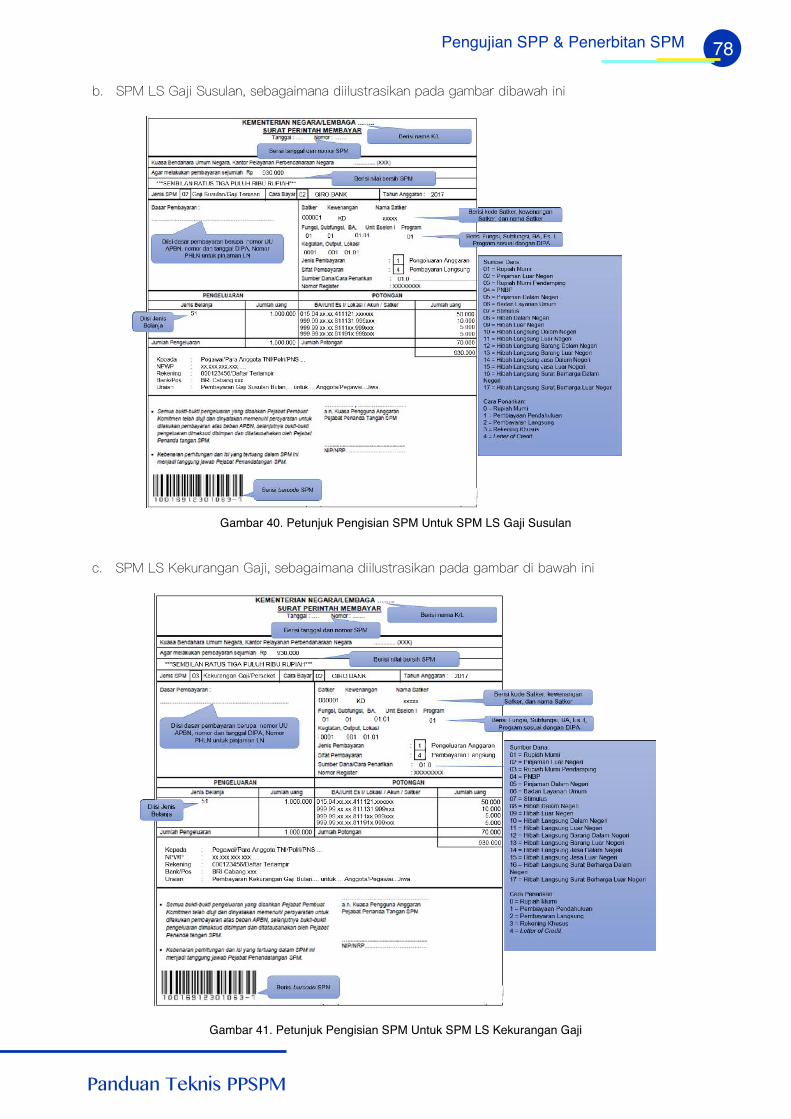

Gambar 40. Petunjuk Pengisian SPM Untuk SPM LS Gaji Susulan

Gambar 41. Petunjuk Pengisian SPM Untuk SPM LS Kekurangan Gaji

79

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

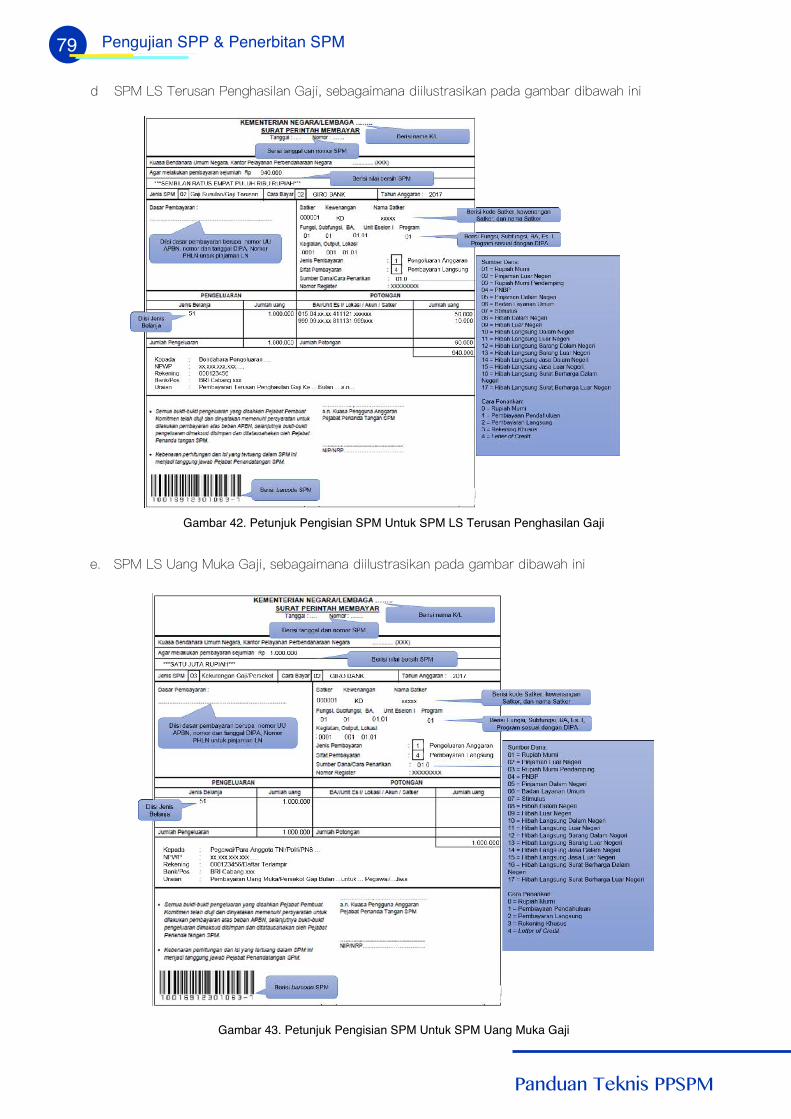

Gambar 42. Petunjuk Pengisian SPM Untuk SPM LS Terusan Penghasilan Gaji

Gambar 43. Petunjuk Pengisian SPM Untuk SPM Uang Muka Gaji

80

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 44. Petunjuk Pengisian SPM Untuk SPM LS Honorarium/Vakasi

4.2.5.2. SPM LS Honorarium/Vakasi/UangMakan/Uang Lembur

supplier database

front office

Front Office

81

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

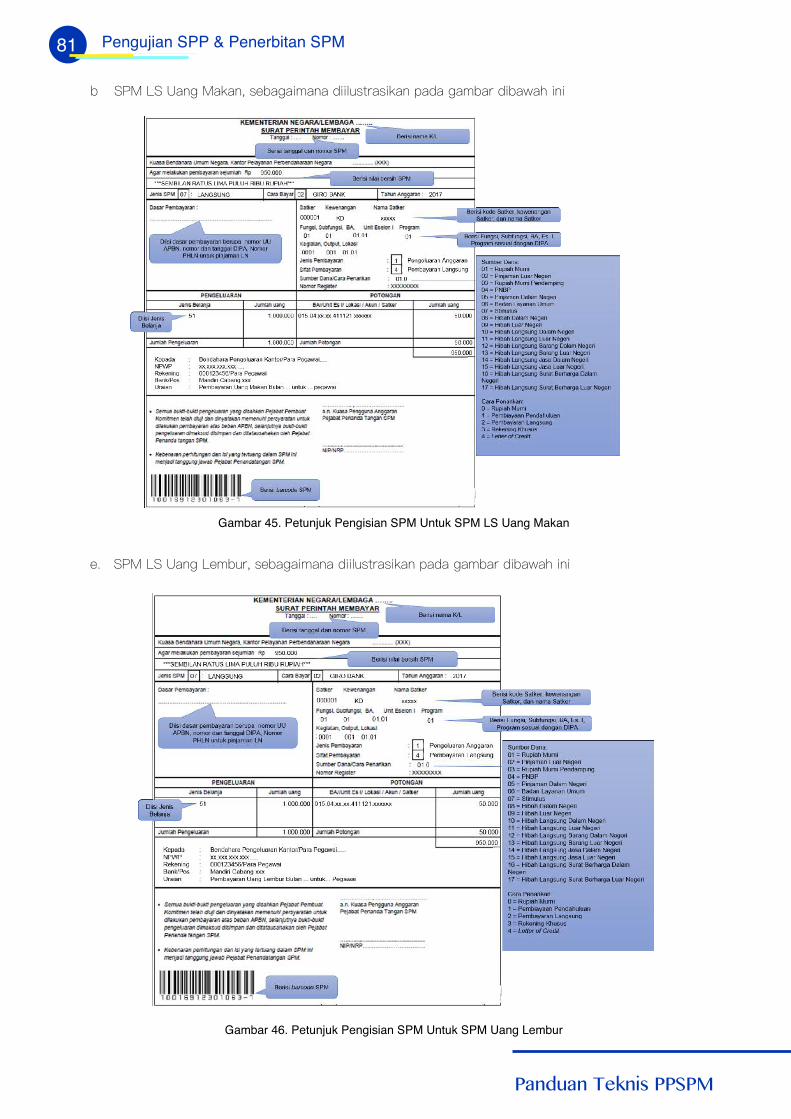

Gambar 45. Petunjuk Pengisian SPM Untuk SPM LS Uang Makan

Gambar 46. Petunjuk Pengisian SPM Untuk SPM Uang Lembur

82

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

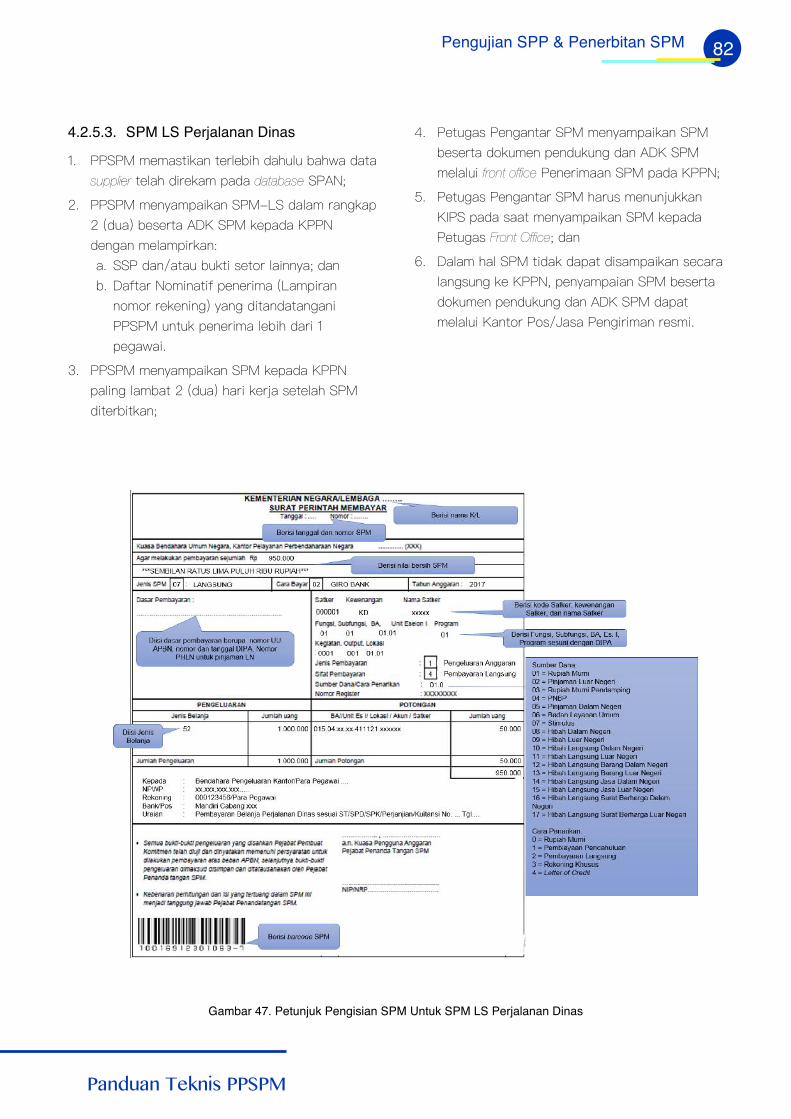

Gambar 47. Petunjuk Pengisian SPM Untuk SPM LS Perjalanan Dinas

4.2.5.3. SPM LS Perjalanan Dinas

supplier database front office

Front Office

83

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

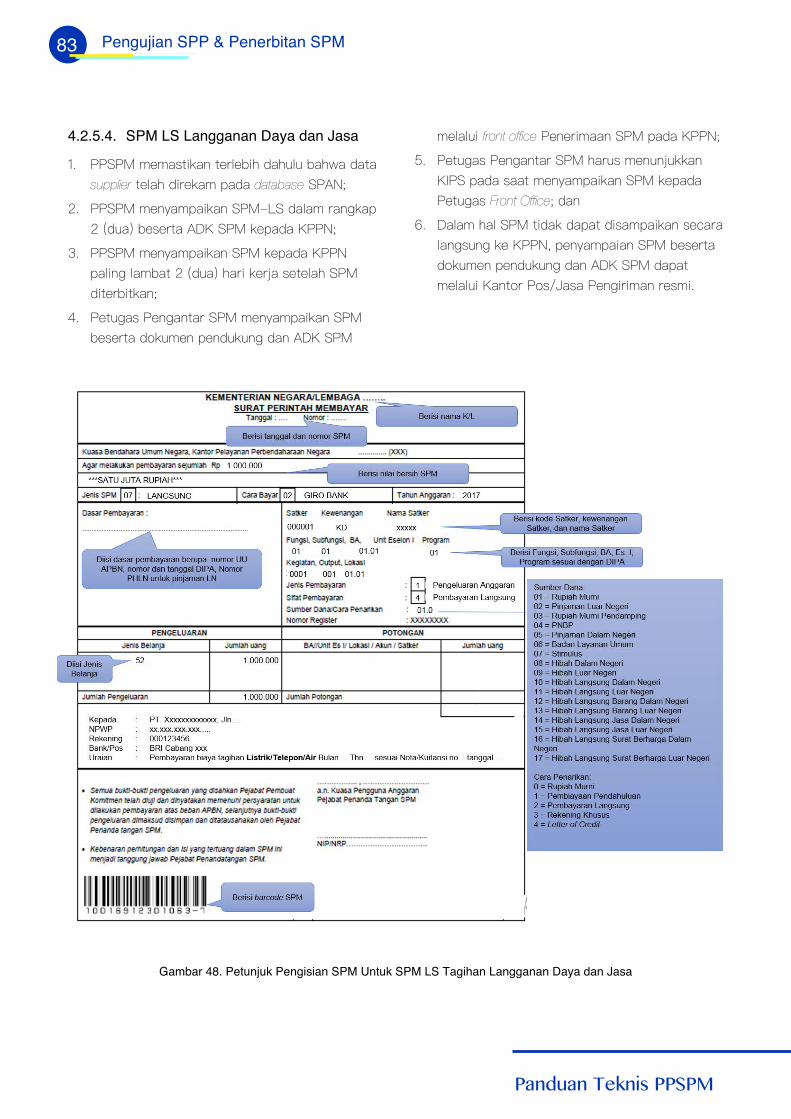

Gambar 48. Petunjuk Pengisian SPM Untuk SPM LS Tagihan Langganan Daya dan Jasa

4.2.5.4. SPM LS Langganan Daya dan Jasa

supplier database

front office

Front Office

84

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 49. Petunjuk Pengisian SPM Untuk SPM LS Kontraktual Tahapan

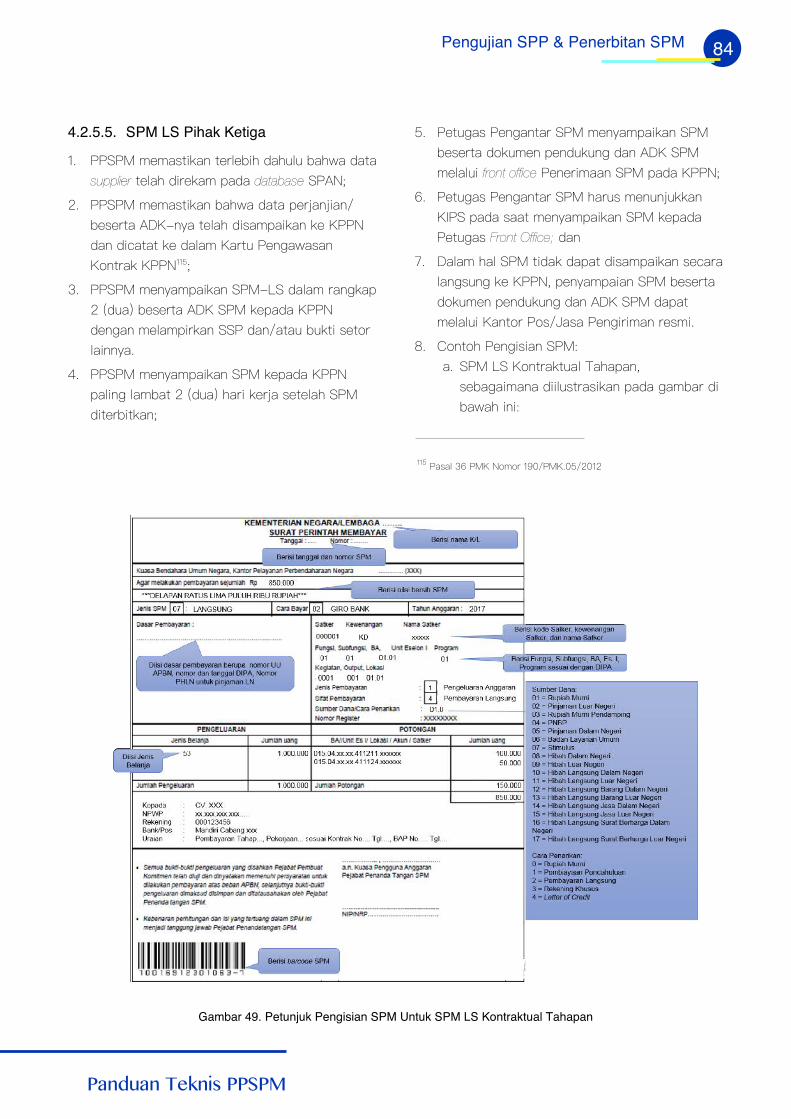

4.2.5.5. SPM LS Pihak Ketiga

supplier database front office

Front Office;

85

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 50. Petunjuk Pengisian SPM Untuk SPM LS Kontraktual Sekaligus

Gambar 51. Petunjuk Pengisian SPM Untuk SPM LS Retensi

86

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

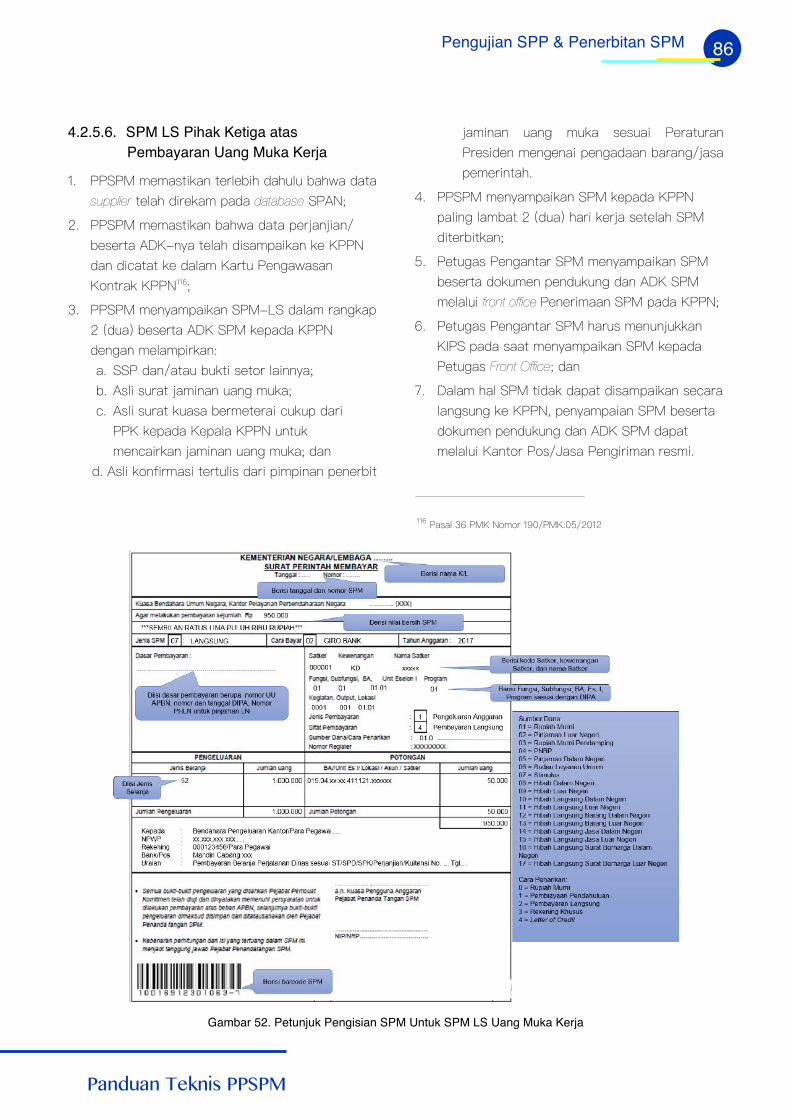

Gambar 52. Petunjuk Pengisian SPM Untuk SPM LS Uang Muka Kerja

4.2.5.6. SPM LS Pihak Ketiga atasPembayaran Uang Muka Kerja

supplier database

front office

Front Office

87

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 53. Surat Pernyataan Uang Persediaan

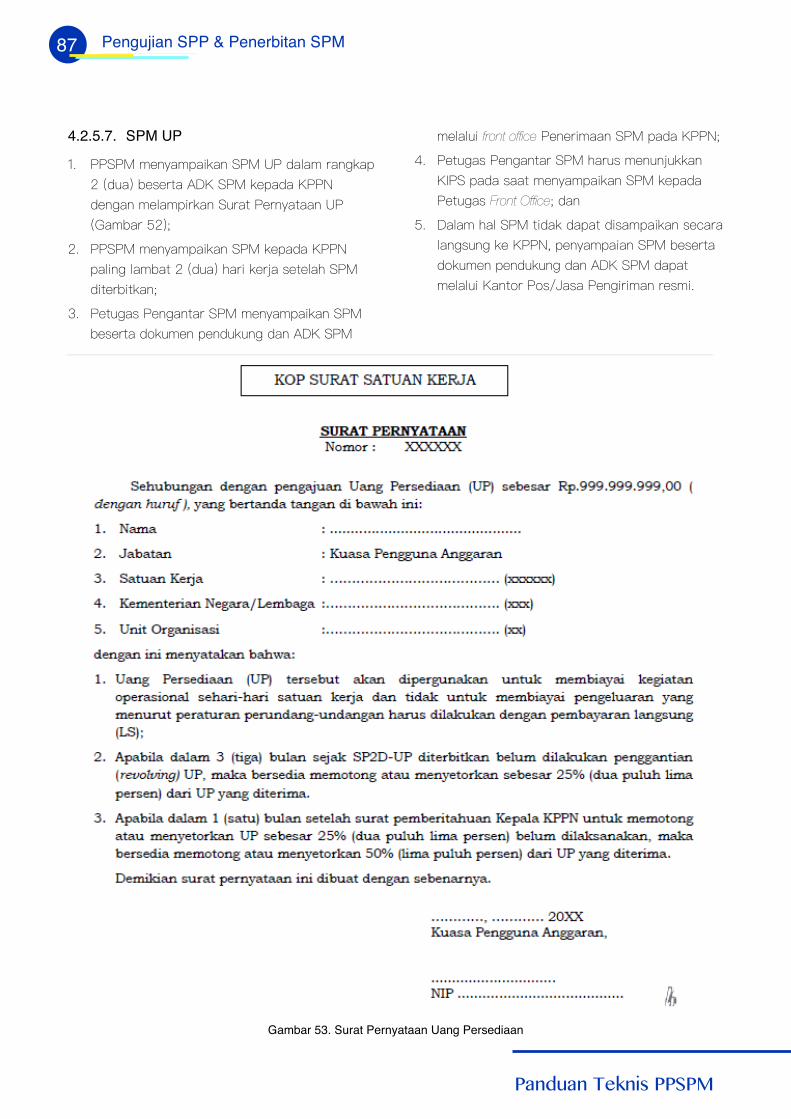

4.2.5.7. SPM UP front office

Front Office

88

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 54. Petunjuk Pengisian SPM Untuk SPM UP

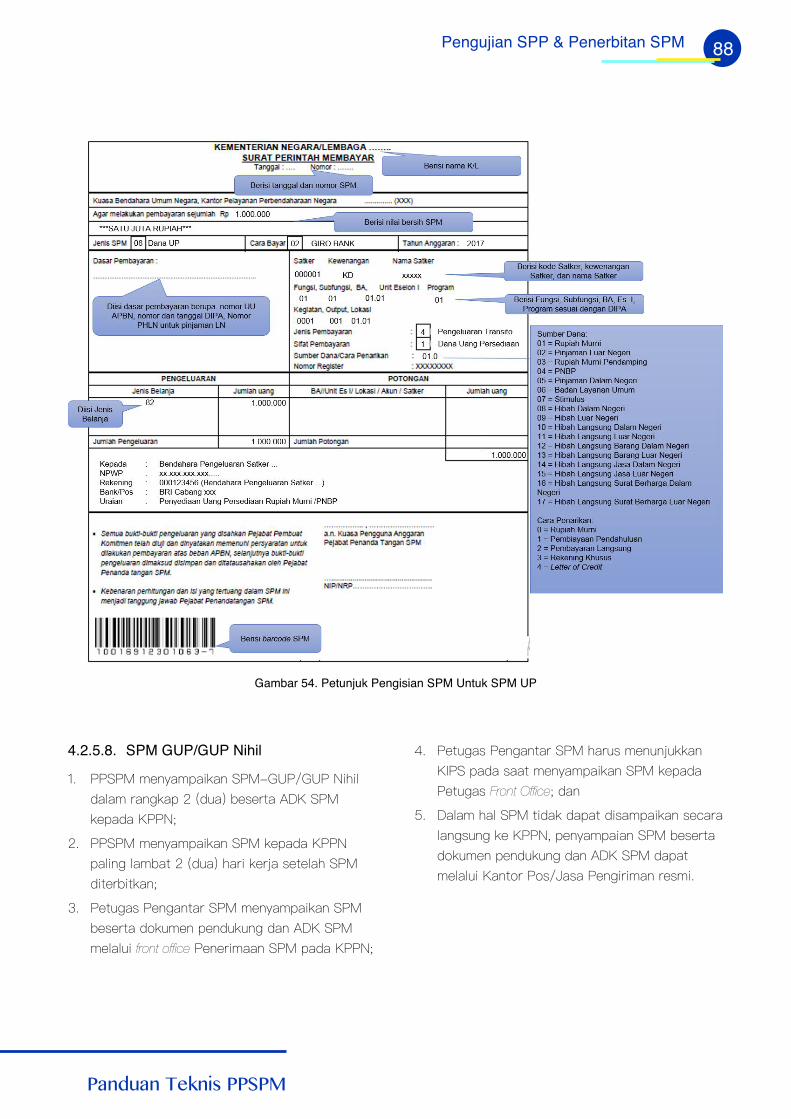

4.2.5.8. SPM GUP/GUP Nihil

front office

Front Office

89

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

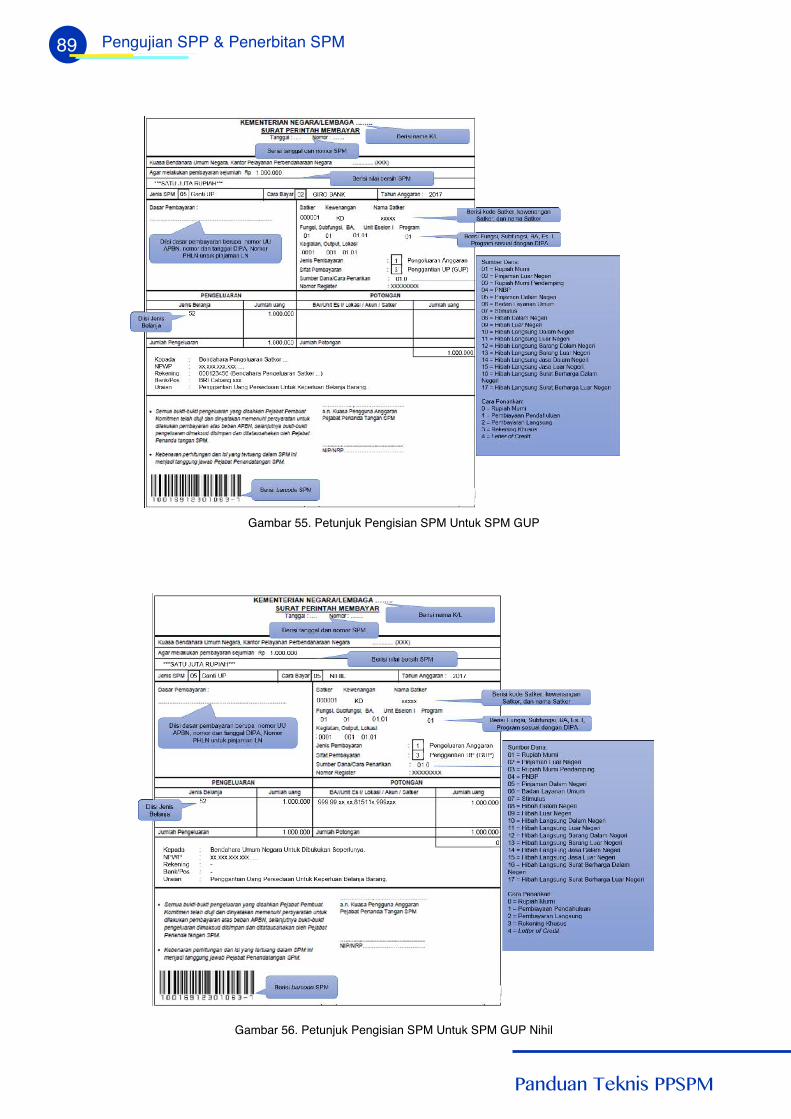

Gambar 55. Petunjuk Pengisian SPM Untuk SPM GUP

Gambar 56. Petunjuk Pengisian SPM Untuk SPM GUP Nihil

90

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

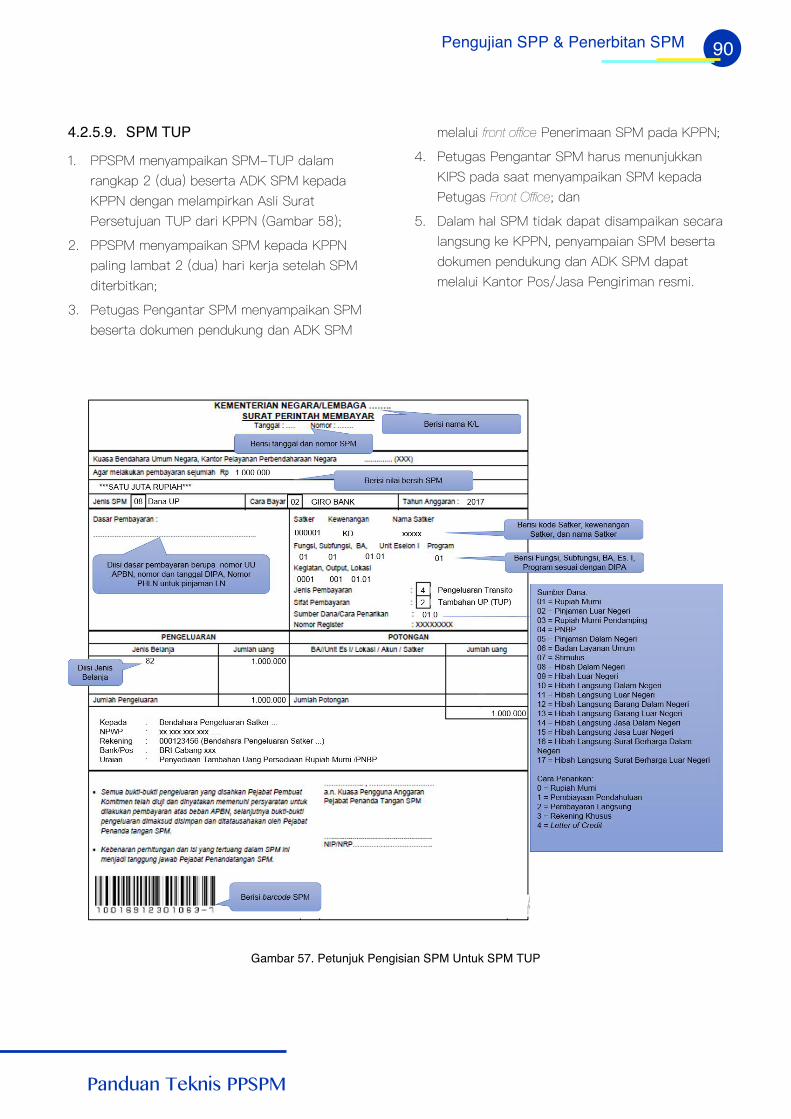

Gambar 57. Petunjuk Pengisian SPM Untuk SPM TUP

4.2.5.9. SPM TUP front office

Front Office

91

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

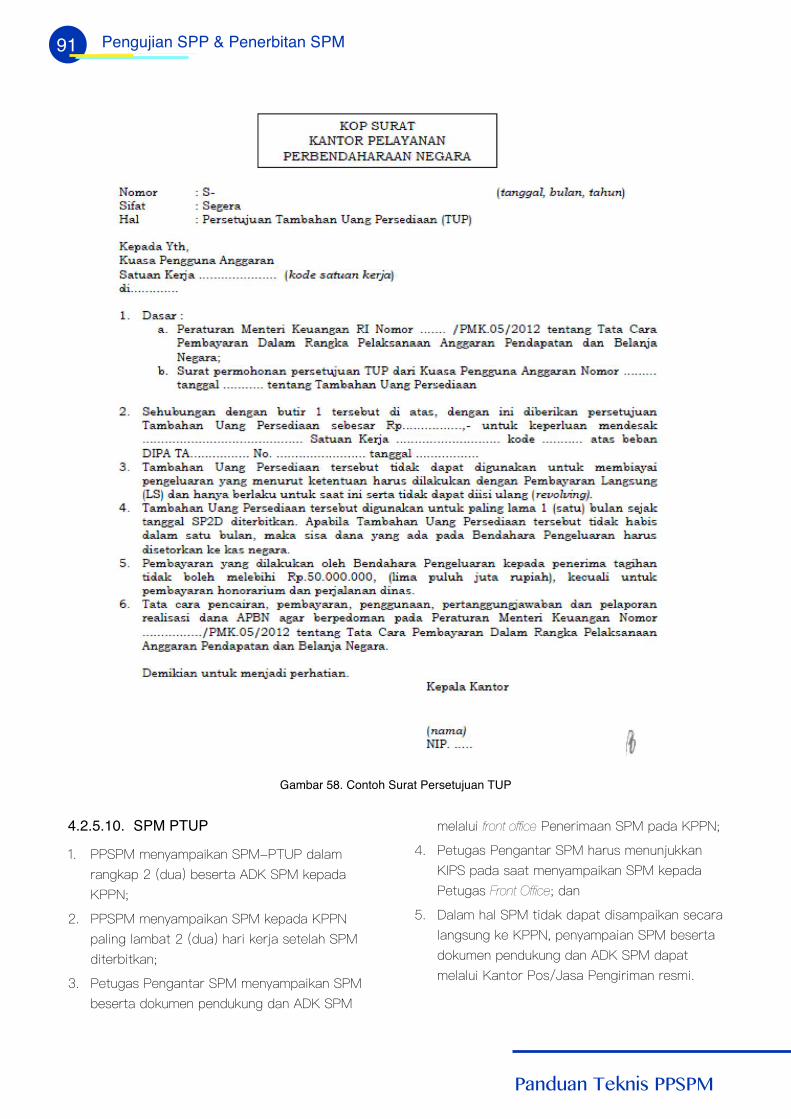

Gambar 58. Contoh Surat Persetujuan TUP

4.2.5.10. SPM PTUP front office

Front Office

92

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

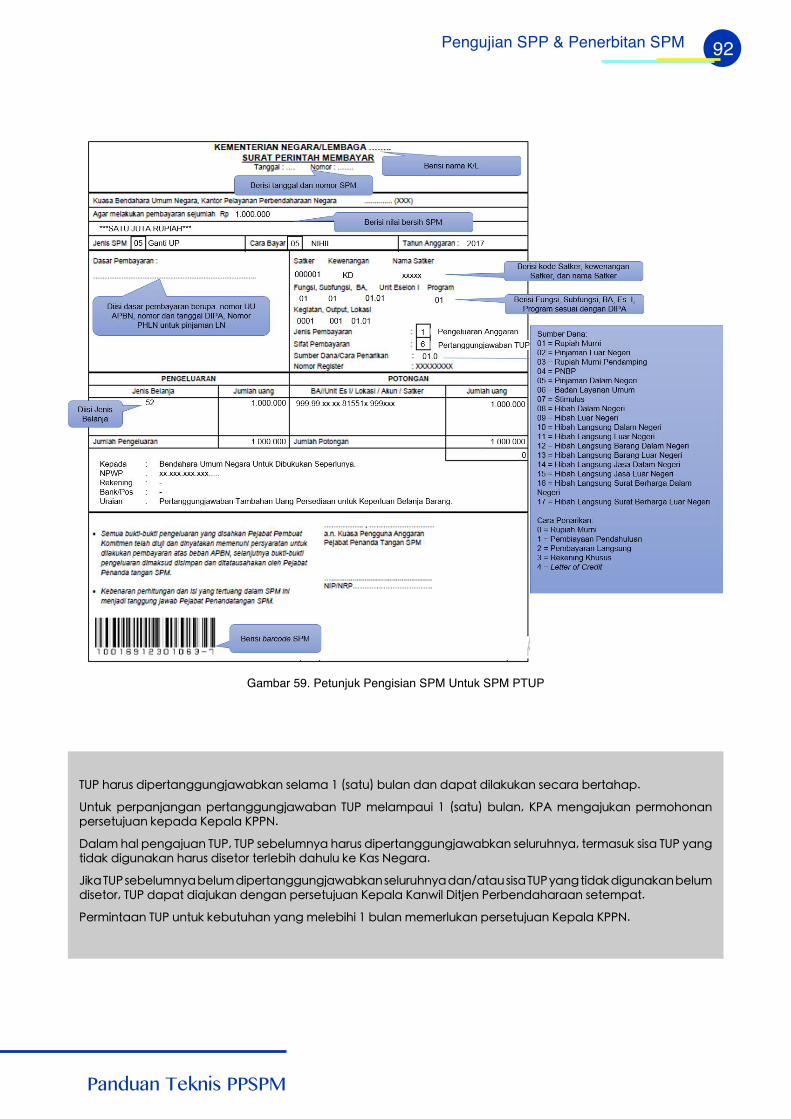

Gambar 59. Petunjuk Pengisian SPM Untuk SPM PTUP

'($ 2+;>< .3:/;=+811>814+?+,5+8 </6+7+ �<+=>� ,>6+8 .+8 .+:+= .36+5>5+8 </-+;+ ,/;=+2+:�

(8=>5 :/;:+84+81+8 :/;=+811>814+?+,+8 '($ 7/6+7:+>3 �<+=>� ,>6+8� �$� 7/81+4>5+8 :/;79298+8:/;</=>4>+8 5/:+.+ �/:+6+ �$$"�

�+6+7 2+6 :/81+4>+8 '($� '($ </,/6>78@+ 2+;>< .3:/;=+811>814+?+,5+8 </6>;>28@+� =/;7+<>5 <3<+ '($ @+81=3.+5 .31>8+5+8 2+;>< .3</=9; =/;6/,32 .+2>6> 5/ �+< "/1+;+�

�35+'($</,/6>78@+,/6>7.3:/;=+811>814+?+,5+8</6>;>28@+.+8�+=+><3<+'($@+81=3.+5.31>8+5+8,/6>7.3</=9;� '($ .+:+= .3+4>5+8 ./81+8 :/;</=>4>+8 �/:+6+ �+8?36 �3=4/8 $/;,/8.+2+;++8 </=/7:+=�

$/;738=++8 '($ >8=>5 5/,>=>2+8 @+81 7/6/,323 ,>6+8 7/7/;6>5+8 :/;</=>4>+8 �/:+6+ �$$"�

93

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

4.2.6. Koreksi/Ralat, Pembatalan SPP,SPM, dan SP2D dan PenyesuaianSisa Pagu DIPA

94

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

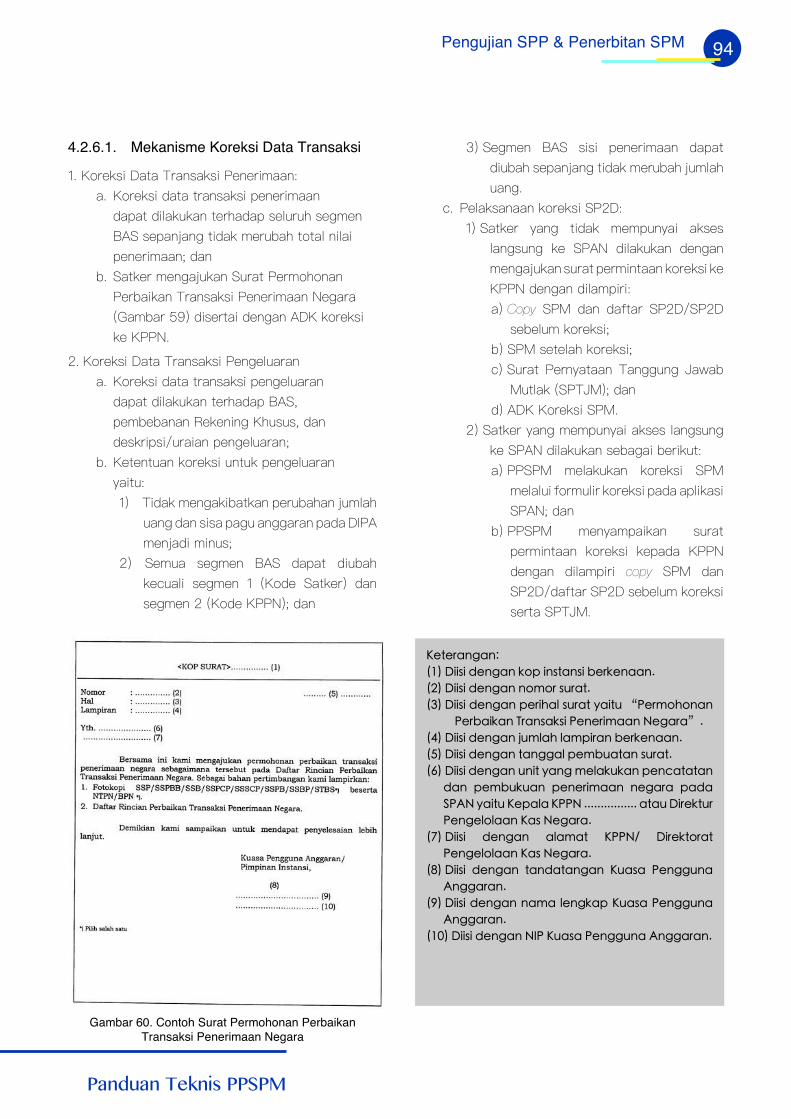

4.2.6.1. Mekanisme Koreksi Data Transaksi

Copy

copy

Gambar 60. Contoh Surat Permohonan PerbaikanTransaksi Penerimaan Negara

�/=/;+81+8�

�� �33<3 ./81+8 59: 38<=+8<3 ,/;5/8++8�

�� �33<3 ./81+8 8979; <>;+=�

��� �33<3 ./81+8 :/;32+6 <>;+= @+3=> B$/;79298+8

$/;,+35+8 ';+8<+5<3 $/8/;37++8 "/1+;+C�

��� �33<3 ./81+8 4>76+2 6+7:3;+8 ,/;5/8++8�

� � �33<3 ./81+8 =+811+6 :/7,>+=+8 <>;+=�

��� �33<3 ./81+8 >83= @+81 7/6+5>5+8 :/8-+=+=+8

.+8 :/7,>5>+8 :/8/;37++8 8/1+;+ :+.+

&$�" @+3=> �/:+6+ �$$" ���������������� +=+>�3;/5=>;

$/81/696++8 �+< "/1+;+�

��� �33<3 ./81+8 +6+7+= �$$"� �3;/5=9;+=

$/81/696++8 �+< "/1+;+�

��� �33<3 ./81+8 =+8.+=+81+8 �>+<+ $/811>8+

�811+;+8�

��� �33<3 ./81+8 8+7+ 6/815+: �>+<+ $/811>8+

�811+;+8�

��� �33<3 ./81+8 "�$ �>+<+ $/811>8+ �811+;+8�

95

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

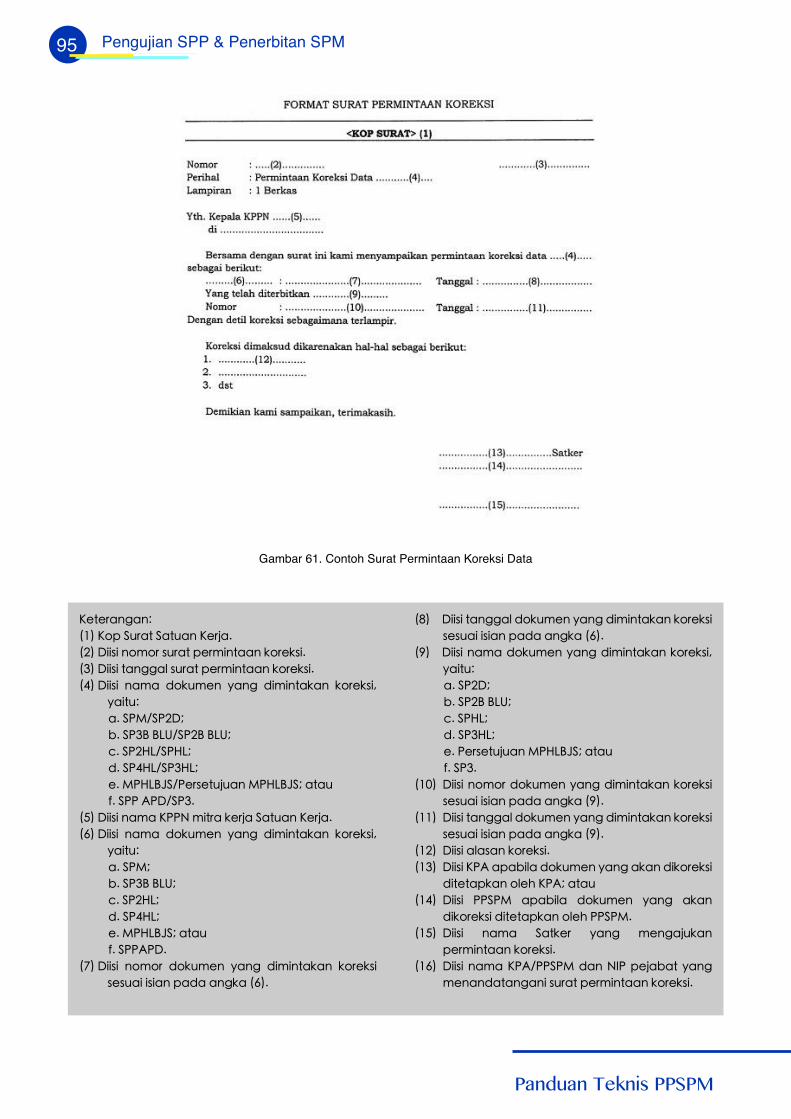

Gambar 61. Contoh Surat Permintaan Koreksi Data

�/=/;+81+8�

�� �9: &>;+= &+=>+8 �/;4+�

�� �33<3 8979; <>;+= :/;738=++8 59;/5<3�

��� �33<3 =+811+6 <>;+= :/;738=++8 59;/5<3�

��� �33<3 8+7+ .95>7/8 @+81 .3738=+5+8 59;/5<3�

@+3=>�

+� &$!�&$��

,� &$�� � (�&$� � (�

-� &$� �&$� �

.� &$�� �&$�� �

/� !$� ��&�$/;</=>4>+8 !$� ��&� +=+>

0� &$$ �$��&$��

� � �33<3 8+7+ �$$" 73=;+ 5/;4+ &+=>+8 �/;4+�

��� �33<3 8+7+ .95>7/8 @+81 .3738=+5+8 59;/5<3�

@+3=>�

+� &$!�

,� &$�� � (�

-� &$� �

.� &$�� �

/� !$� ��&� +=+>

0� &$$�$��

��� �33<3 8979; .95>7/8 @+81 .3738=+5+8 59;/5<3

</<>+3 3<3+8 :+.+ +815+ ����

��� �33<3 =+811+6 .95>7/8 @+81 .3738=+5+8 59;/5<3

</<>+3 3<3+8 :+.+ +815+ ����

��� �33<3 8+7+ .95>7/8 @+81 .3738=+5+8 59;/5<3�

@+3=>�

+� &$��

,� &$� � (�

-� &$� �

.� &$�� �

/� $/;</=>4>+8 !$� ��&� +=+>

0� &$��

��� �33<3 8979; .95>7/8 @+81 .3738=+5+8 59;/5<3

</<>+3 3<3+8 :+.+ +815+ ����

�� �33<3 =+811+6 .95>7/8 @+81 .3738=+5+8 59;/5<3

</<>+3 3<3+8 :+.+ +815+ ����

�� �33<3 +6+<+8 59;/5<3�

��� �33<3 �$� +:+,36+ .95>7/8 @+81 +5+8 .359;/5<3

.3=/=+:5+8 96/2 �$�� +=+>

��� �33<3 $$&$! +:+,36+ .95>7/8 @+81 +5+8

.359;/5<3 .3=/=+:5+8 96/2 $$&$!�

� � �33<3 8+7+ &+=5/; @+81 7/81+4>5+8

:/;738=++8 59;/5<3�

��� �33<3 8+7+ �$��$$&$! .+8 "�$ :/4+,+= @+81

7/8+8.+=+81+83 <>;+= :/;738=++8 59;/5<3�

96

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

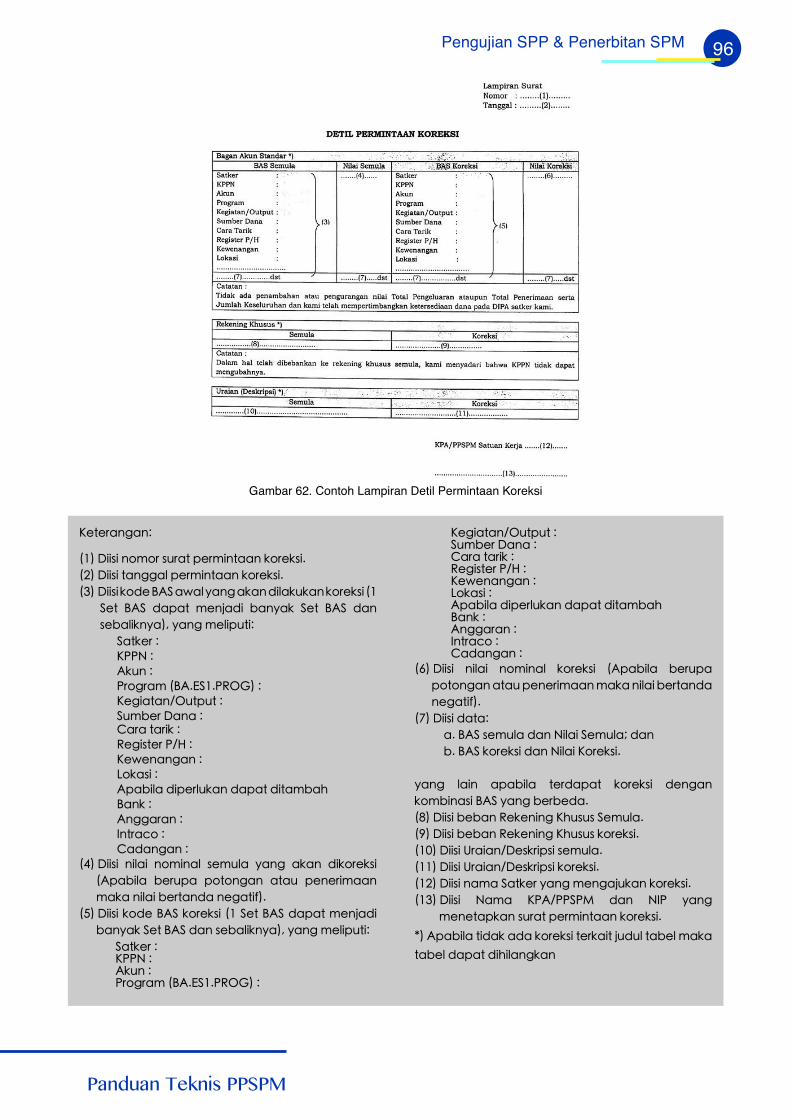

Gambar 62. Contoh Lampiran Detil Permintaan Koreksi

�/=/;+81+8�

�� �33<3 8979; <>;+= :/;738=++8 59;/5<3�

�� �33<3 =+811+6 :/;738=++8 59;/5<3�

��� �33<3 59./��&+?+6@+81+5+8.36+5>5+859;/5<3 �

&/= ��& .+:+= 7/84+.3 ,+8@+5 &/= ��& .+8

</,+6358@+�� @+81 7/63:>=3�

&+=5/; ��$$" ��5>8 �$;91;+7 �����&�$%#�� ��/13+=+8�#>=:>= �&>7,/; �+8+ ��+;+ =+;35 �%/13<=/; $�� ��/?/8+81+8 � 95+<3 ��:+,36+ .3:/;6>5+8 .+:+= .3=+7,+2�+85 ��811+;+8 ��8=;+-9 ��+.+81+8 �

��� �33<3 836+3 89738+6 </7>6+ @+81 +5+8 .359;/5<3

��:+,36+ ,/;>:+ :9=981+8 +=+> :/8/;37++8

7+5+ 836+3 ,/;=+8.+ 8/1+=30��

� � �33<3 59./ ��& 59;/5<3 � &/= ��& .+:+= 7/84+.3

,+8@+5 &/= ��& .+8 </,+6358@+�� @+81 7/63:>=3�

&+=5/; ��$$" ��5>8 �$;91;+7 �����&�$%#�� �

�/13+=+8�#>=:>= �&>7,/; �+8+ ��+;+ =+;35 �%/13<=/; $�� ��/?/8+81+8 � 95+<3 ��:+,36+ .3:/;6>5+8 .+:+= .3=+7,+2�+85 ��811+;+8 ��8=;+-9 ��+.+81+8 �

��� �33<3 836+3 89738+6 59;/5<3 ��:+,36+ ,/;>:+

:9=981+8+=+>:/8/;37++87+5+836+3 ,/;=+8.+

8/1+=30��

��� �33<3 .+=+�

+� ��& </7>6+ .+8 "36+3 &/7>6+� .+8

,� ��& 59;/5<3 .+8 "36+3 �9;/5<3�

@+81 6+38 +:+,36+ =/;.+:+= 59;/5<3 ./81+8

597,38+<3 ��& @+81 ,/;,/.+�

��� �33<3 ,/,+8 %/5/8381 �2><>< &/7>6+�

��� �33<3 ,/,+8 %/5/8381 �2><>< 59;/5<3�

��� �33<3 (;+3+8��/<5;3:<3 </7>6+�

�� �33<3 (;+3+8��/<5;3:<3 59;/5<3�

�� �33<3 8+7+ &+=5/; @+81 7/81+4>5+8 59;/5<3�

��� �33<3 "+7+ �$��$$&$! .+8 "�$ @+81

7/8/=+:5+8 <>;+= :/;738=++8 59;/5<3�

�� �:+,36+ =3.+5 +.+ 59;/5<3 =/;5+3= 4>.>6 =+,/6 7+5+

=+,/6 .+:+= .3236+815+8

97

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 63. Contoh Surat Pernyataan Tanggung Jawab Mutlak (SPTJM)

�/=/;+81+8�

�� �33<3 ./81+8 59: 38<=+8<3 ,/;5/8++8�

�� �33<3 ./81+8 "+7+ /815+: �>+<+ $/811>8+

�811+;+8�

��� �33<3 ./81+8 "�$ �>+<+ $/811>8+ �811+;+8�

��� �33<3 ./81+8 8+7+ &+=5/; .+;3 �>+<+ $/811>8+

�811+;+8�

� � �33<3 ./81+8 "+7+ &+=5/;�

��� �33<3 =/7:+= .+8 =+811+6 :/7,>+=+8 &>;+=

$/;8@+=++8 '+811>81 �+?+, !>=6+5 �&$'�!��

��� �33<3 ./81+8 =+8.+ =+81+8 �>+<+ $/811>8+

�811+;+8�

��� �33<3 ./81+8 "+7+ /815+: �>+<+ $/811>8+

�811+;+8�

��� �33<3 ./81+8 "�$ �>+<+ $/811>8+ �811+;+8�

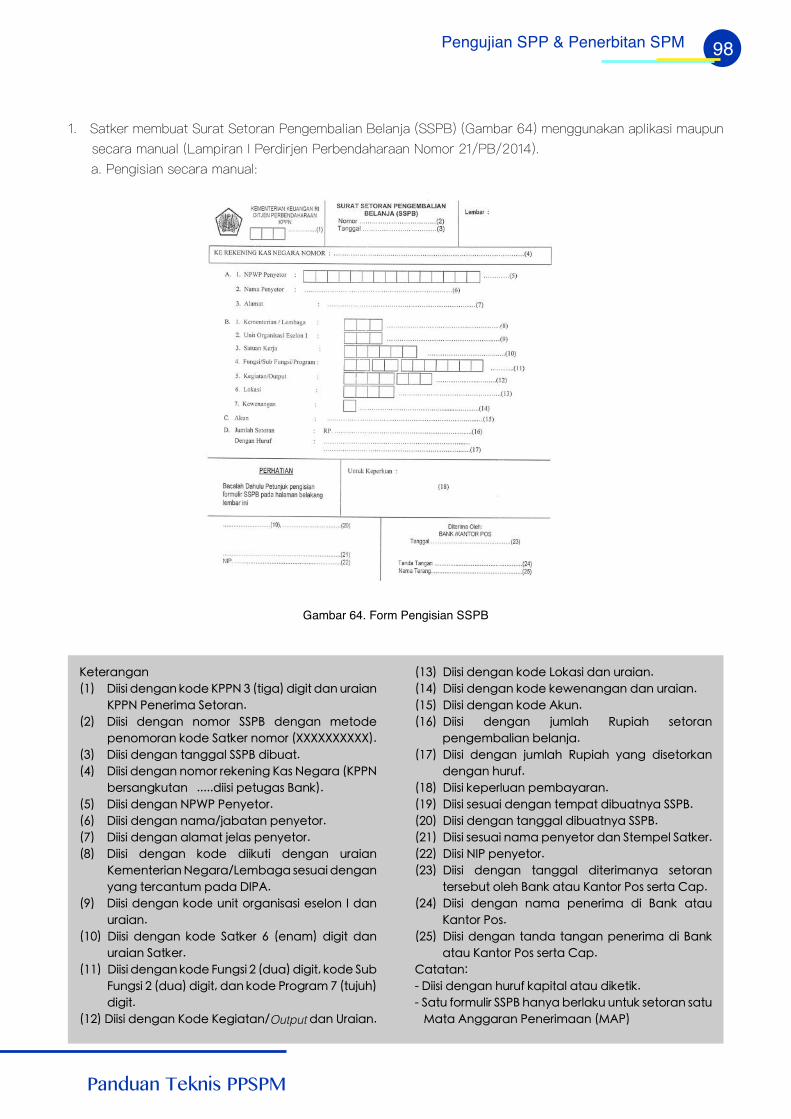

4.2.6.2. Mekanisme Pengembalian Belanjadan Penyesuaian Sisa Pagu DIPA

98

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 64. Form Pengisian SSPB

�/=/;+81+8

�� �33<3 ./81+8 59./ �$$" � �=31+� .313= .+8 >;+3+8

�$$" $/8/;37+ &/=9;+8�

�� �33<3 ./81+8 8979; &&$� ./81+8 7/=9./

:/8979;+8 59./ &+=5/; 8979; �**********��

��� �33<3 ./81+8 =+811+6 &&$� .3,>+=�

��� �33<3 ./81+8 8979; ;/5/8381 �+< "/1+;+ ��$$"

,/;<+815>=+8 �����.33<3 :/=>1+< �+85��

� � �33<3 ./81+8 "$)$ $/8@/=9;�

��� �33<3 ./81+8 8+7+�4+,+=+8 :/8@/=9;�

��� �33<3 ./81+8 +6+7+= 4/6+< :/8@/=9;�

��� �33<3 ./81+8 59./ .335>=3 ./81+8 >;+3+8

�/7/8=/;3+8"/1+;+� /7,+1+ </<>+3 ./81+8

@+81 =/;-+8=>7 :+.+ ��$��

��� �33<3 ./81+8 59./ >83= 9;1+83<+<3 /</698 � .+8

>;+3+8�

��� �33<3 ./81+8 59./ &+=5/; � �/8+7� .313= .+8

>;+3+8 &+=5/;�

�� �33<3 ./81+8 59./ �>81<3 �.>+� .313=� 59./ &>,

�>81<3 �.>+� .313=� .+8 59./ $;91;+7 � �=>4>2�

.313=�

�� �33<3 ./81+8 �9./ �/13+=+8�Output .+8 (;+3+8�

��� �33<3 ./81+8 59./ 95+<3 .+8 >;+3+8�

��� �33<3 ./81+8 59./ 5/?/8+81+8 .+8 >;+3+8�

� � �33<3 ./81+8 59./ �5>8�

��� �33<3 ./81+8 4>76+2 %>:3+2 </=9;+8

:/81/7,+63+8 ,/6+84+�

��� �33<3 ./81+8 4>76+2 %>:3+2 @+81 .3</=9;5+8

./81+8 2>;>0�

��� �33<3 5/:/;6>+8 :/7,+@+;+8�

��� �33<3 </<>+3 ./81+8 =/7:+= .3,>+=8@+ &&$��

��� �33<3 ./81+8 =+811+6 .3,>+=8@+ &&$��

�� �33<3 </<>+3 8+7+ :/8@/=9; .+8 &=/7:/6 &+=5/;�

�� �33<3 "�$ :/8@/=9;�

��� �33<3 ./81+8 =+811+6 .3=/;37+8@+ </=9;+8

=/;</,>= 96/2 �+85 +=+> �+8=9; $9< </;=+ �+:�

��� �33<3 ./81+8 8+7+ :/8/;37+ .3 �+85 +=+>

�+8=9; $9<�

� � �33<3 ./81+8 =+8.+ =+81+8 :/8/;37+ .3 �+85

+=+> �+8=9; $9< </;=+ �+:�

�+=+=+8�

� �33<3 ./81+8 2>;>0 5+:3=+6 +=+> .35/=35�

� &+=> 09;7>63; &&$� 2+8@+ ,/;6+5> >8=>5 </=9;+8 <+=>

!+=+ �811+;+8 $/8/;37++8 �!�$�

99

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

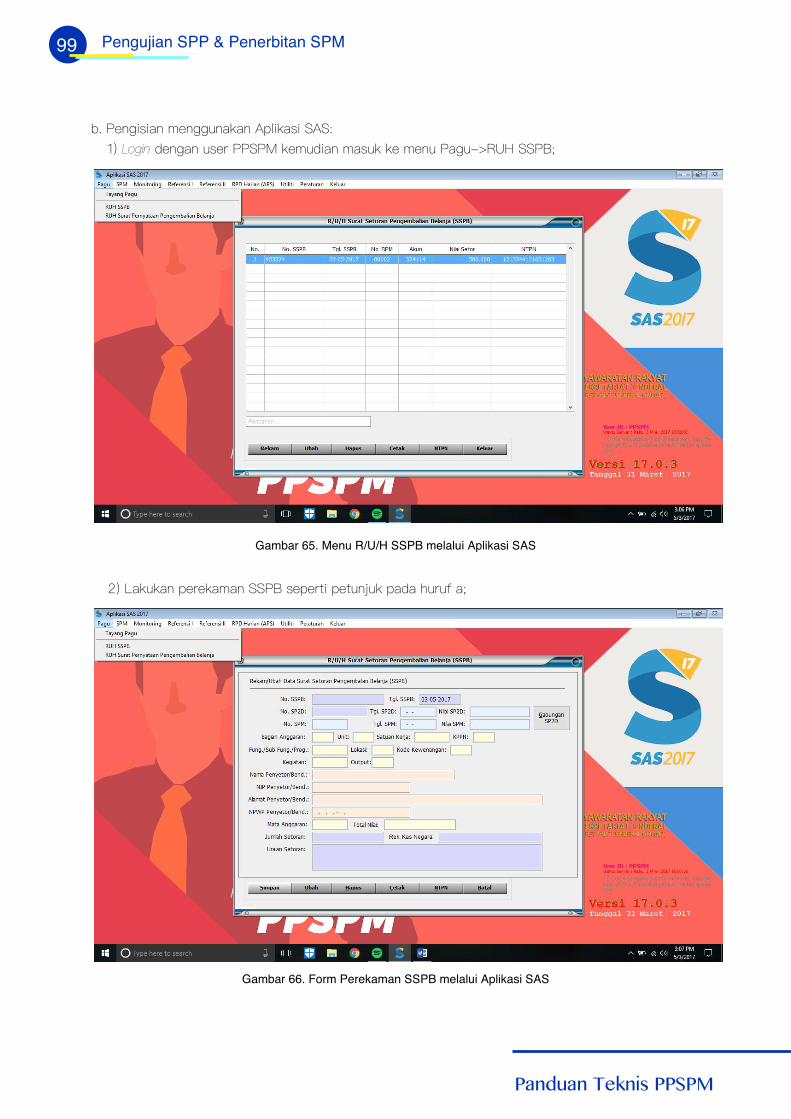

Login

Gambar 65. Menu R/U/H SSPB melalui Aplikasi SAS

Gambar 66. Form Perekaman SSPB melalui Aplikasi SAS

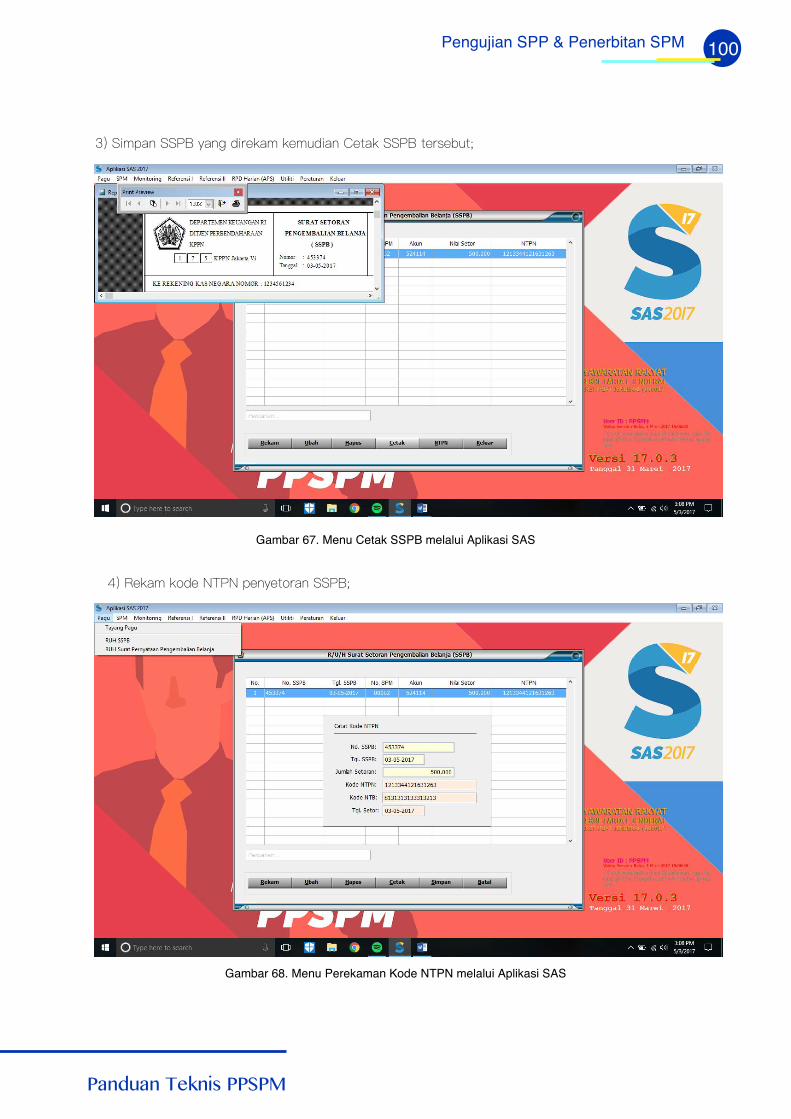

100

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 67. Menu Cetak SSPB melalui Aplikasi SAS

Gambar 68. Menu Perekaman Kode NTPN melalui Aplikasi SAS

101

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 69. Menu Perekaman Surat Pernyataan Pengembalian Belanja melalui Aplikasi SAS

Gambar 70. Form Perekaman SSPB melalui Aplikasi SAS

102

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 71. Menu Cetak Surat Pernyataan Pengembalian Belanja Melalui Aplikasi SAS

Gambar 72. Menu Kirim ADK SSPB melalui Aplikasi SAS

103

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Gambar 73. Form Perekaman Penyesuaian Sisa Pagu melalui Aplikasi SAS

Gambar 74. Form Perekaman Detil POK melalui Aplikasi SAS

104

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

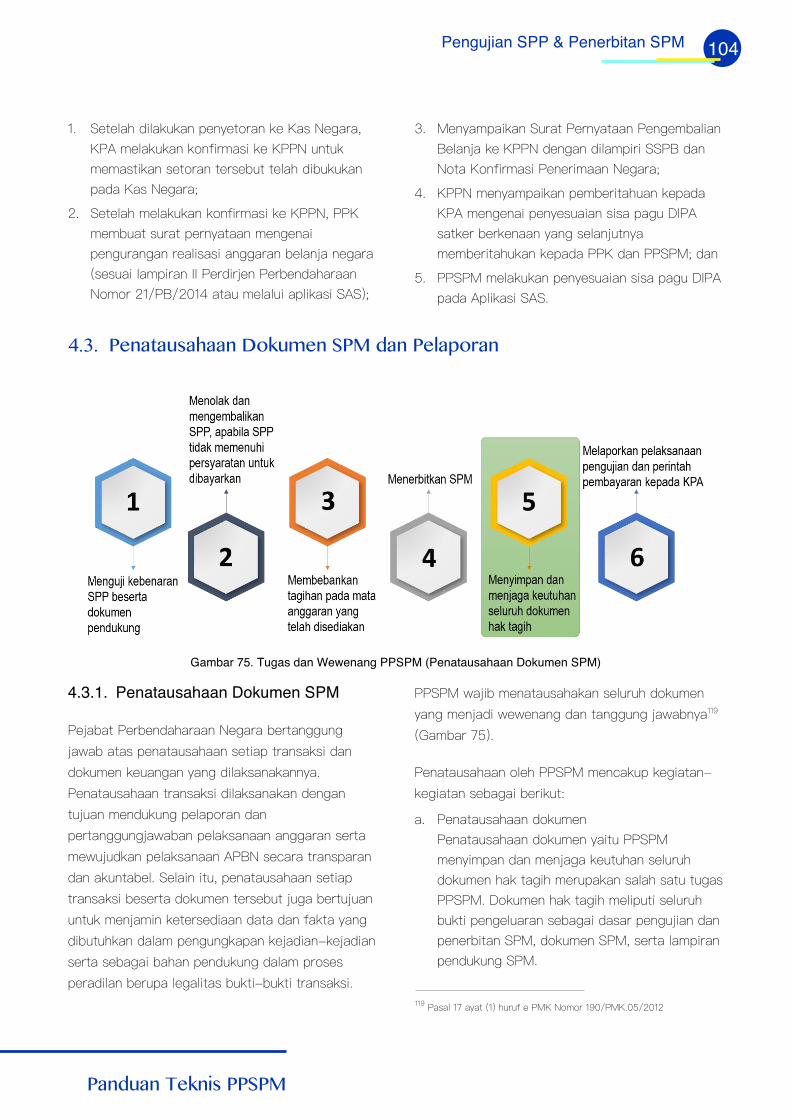

4.3. Penatausahaan Dokumen SPM dan Pelaporan

4.3.1. Penatausahaan Dokumen SPM

Gambar 75. Tugas dan Wewenang PPSPM (Penatausahaan Dokumen SPM)

105

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

Login

user password

update

Gambar 76. Dokumen Yang Ditatausahakan Oleh PPSPM

4.3.2. Pelaporan Pelaksanaan Pengujian dan Perintah Pembayaran

Gambar 77. Tugas dan Wewenang PPSPM (Pelaporan Pelaksanaan Pengujian dan Perintah Pembayaran Kepada KPA)

106

Panduan Teknis PPSPM

Pengujian SPP & Penerbitan SPM

mandatory

Gambar 78. Item-item Laporan PPSPM

PANDUAN TEKNISPEJABAT PENANDATANGAN SPMSeri Panduan Teknis DigitalPejabat Perbendaharaan Negara Pada Kementerian/Lembaga

108

DAFTAR PUSTAKA

BukuBendahara Mahir Pajak: Edisi Revisi 2016

Petunjuk Praktis Pengelolaan dan

Pertanggungjawaban Dana APBN

Pengembangan Sistem

Aplikasi Keuangan Tingkat Instansi (SAKTI) dan Aplikasi Pendukung Dalam Rangka Mendukung

SPAN

Buku Saku Satker Pintar

Slide PaparanPaparan Direktur Jenderal Perbendaharaan dalam

Rakornas Pelaksanaan Anggaran Kementerian Negara/Lembaga Tahun 2017, Spending Review,

Evaluasi Kinerja Pelaksanaan Anggaran dan Langkah-Langkah Strategis Pelaksanaan Anggaran

2017

Paparan Sosialisasi Penganggaran dan Kebijakan Standar Biaya

Tahun Anggaran 2017 .

Peraturan Perundang-undangan

109

110

PANDUAN TEKNIS PPSPMSeri Panduan TeknisPejabat Perbendaharaan NegaraPada Kementerian/Lembaga