82455886 susut nilai dan susut nilai terkumpul

TRANSCRIPT

7/27/2019 82455886 Susut Nilai Dan Susut Nilai Terkumpul

http://slidepdf.com/reader/full/82455886-susut-nilai-dan-susut-nilai-terkumpul 1/4

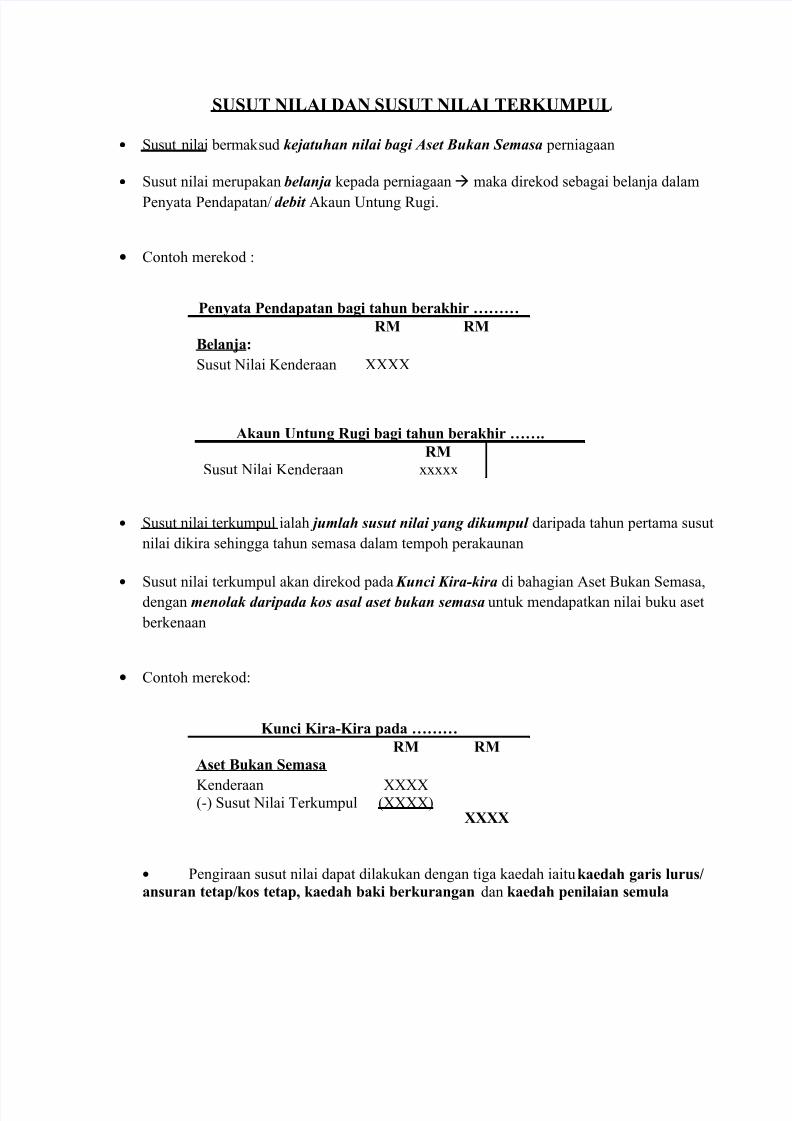

SUSUT NILAI DAN SUSUT NILAI TERKUMPUL

• Susut nilai bermaksud kejatuhan nilai bagi Aset Bukan Semasa perniagaan

• Susut nilai merupakan belanja kepada perniagaan maka direkod sebagai belanja dalam

Penyata Pendapatan/ debit Akaun Untung Rugi.

• Contoh merekod :

Penyata Pendapatan bagi tahun berakhir ………

Belanja:

Susut Nilai Kenderaan

RM

XXXX

RM

Akaun Untung Rugi bagi tahun berakhir …….

RM

Susut Nilai Kenderaan xxxxx

• Susut nilai terkumpul ialah jumlah susut nilai yang dikumpul daripada tahun pertama susut

nilai dikira sehingga tahun semasa dalam tempoh perakaunan

• Susut nilai terkumpul akan direkod pada Kunci Kira-kira di bahagian Aset Bukan Semasa,

dengan menolak daripada kos asal aset bukan semasa untuk mendapatkan nilai buku aset

berkenaan

• Contoh merekod:

Kunci Kira-Kira pada ………

Aset Bukan Semasa

Kenderaan(-) Susut Nilai Terkumpul

RM

XXXX(XXXX)

RM

XXXX

• Pengiraan susut nilai dapat dilakukan dengan tiga kaedah iaitu kaedah garis lurus/

ansuran tetap/kos tetap, kaedah baki berkurangan dan kaedah penilaian semula

7/27/2019 82455886 Susut Nilai Dan Susut Nilai Terkumpul

http://slidepdf.com/reader/full/82455886-susut-nilai-dan-susut-nilai-terkumpul 2/4

1) KAEDAH GARIS LURUS/ANSURAN TETAP/KOS TETAP

Jumlah susut nilai adalah sama setiap tahun sepanjang tempoh usia guna aset berkenaan

Aset mungkin boleh dijual setelah tamat usia dengan nilai jualan aset itu yang dikenali sebagainilai skrap

Formula:

Susut Nilai Tahunan =Kos Asal – Nilai Skrap

Usia guna aset

CONTOH 1: Perniagaan Rinni membeli sebuah mesin bernilai RM 28 000 dan dijangka dapat

digunakan selama 5 tahun. Pada akhir tahun ke-5, mesin itu dijangka dapat dijual sebagai besi buruk

bernilai RM 3 000. Hitung susut nilai tahunan badi aset tersebut

CONTOH 2: Perniagaan Puspa membeli jentera memproses tebu bernilai RM 10 000. Susut

nilai ditetapkan pada kadar 20% setahun daripada kos asalnya. Hitungkan susut nilai tahunan

aset itu

Susut Nilai tahunan = Kos asal aset X Kadar susut nilai

7/27/2019 82455886 Susut Nilai Dan Susut Nilai Terkumpul

http://slidepdf.com/reader/full/82455886-susut-nilai-dan-susut-nilai-terkumpul 3/4

2. KAEDAH BAKI BERKURANGAN

Susut nilai tahunan dikira berasaskan kadar peratus yang tetap terhadap nilai buku aset dan

bukan kos asal aset.

Untuk memeproleh nilai buku, kos asal aset ditolak dengan susut nilai terkumpul aset

berkenaan

Contoh : Kedai Mun Yee membeli sebuah mesin fotostat dengan harga RM 20 000. Kadar

peratus susut nilai dianggarkan sebanyak 10% setahun. Susut nilai tahunan dikira mengikut

kaedah baki berkurangan selama tiga tahun. Hitung susut nilai tahunan mesin fotostattersebut.

TAHUN PENGIRAAN SUSUT

NILAI

SUSUT NILAI

TERKUMPUL

7/27/2019 82455886 Susut Nilai Dan Susut Nilai Terkumpul

http://slidepdf.com/reader/full/82455886-susut-nilai-dan-susut-nilai-terkumpul 4/4

3. KAEDAH PENILAIAN SEMULA

Rumus : Susut nilai = Nilai aset pada awal tahun + belian aset – Nilai aset pada akhir

tahun

Contoh : Pada 1 Januari 2012, baki awal alat-alat kecil bagi kedai Motor Arumugam bernilaiRM 1 800. Sepanjang tempoh perakaunan, pemilik kedai telah membeli alat-alat kecil bernilai

RM 4 500. Pada akhir tempoh perakaunan, iaitu 31 Disember 2012, nilai semasa alat-alat kecilialah RM 5 100