14. bbpw3103 topik 10 -...

TRANSCRIPT

� PENGENALAN

Pengurusan modal kerja merujuk pada pengurusan aset semasa dan liabiliti semasa yang diperlukan untuk operasi harian syarikat. Ia melibatkan penentuan polisi modal kerja dan pelaksanaan polisi ini dalam operasi harian.

Polisi modal kerja merangkumi tahap modal kerja dan bagaimana modal kerja seharusnya dibiayai. Seperti contoh, firma perlu membuat keputusan jumlah tunai yang diperlukan bagi menyimpan akaun dan tahap inventori yang perlu diselenggara. Selain itu, syarikat juga perlu membuat keputusan sama ada aset semasa dibiayai dengan dana jangka pendek, dana jangka panjang atau kombinasi kedua-duanya.

TTooppiikk 1100

� Pengurusan Modal Kerja

HASIL PEMBELAJARAN

Pada akhir topik ini, anda seharusnya dapat:

1. Menerangkan kepentingan dan strategi pengurusan modal kerja;

2. Menjelaskan jenis dan sumber kewangan jangka pendek;

3. Menilai kecekapan pengurusan firma terhadap modal kerja berdasarkan kitar penukaran wang;

4. Menghuraikan kepentingan terhadap sekuriti boleh pasar;

5. Menilai faktor yang mempengaruhi pengurusan akaun belumterima; dan

6. Mengenal pasti kos yang berkaitan inventori dan menjelaskan bagaimana pengurusan inventori dalam membuat keputusan.

TOPIK 10 PENGURUSAN MODAL KERJA �

289

Pengurusan modal kerja dapat dikesan dengan lebih jelas dalam syarikat bersaiz kecil atau sederhana. Ini kerana syarikat bersaiz kecil atau sederhana mempunyai alternatif kewangan yang terhad dibandingkan dengan syarikat besar. Sumber kewangan difokuskan terhadap kredit perdagangan dan pinjaman bank. Oleh itu, pengurus kewangan syarikat bersaiz kecil atau sederhana lebih cenderung untuk menggunakan sumber dana jangka pendek bagi memenuhi keperluan kewangan mereka.

KEPENTINGAN PENGURUSAN MODAL KERJA

Modal kerja diperlukan untuk operasi harian syarikat. Kecekapan pengurusan modal kerja penting untuk memastikan syarikat tidak mempunyai sebarang masalah kecairan yang akan memberi kesan terhadap operasi syarikat. Dalam masa yang sama, kecekapan pengurusan modal kerja juga bermakna syarikat telah berjaya dalam menjalani perniagaannnya tanpa terlalu banyak dana yang terikat dalam bentuk aset semasa.

Aset semasa dan liabiliti semasa adalah perkara utama dalam operasi harian. Kebanyakan masa pengurusan difokuskan pada pengurusan modal kerja seperti:

(a) Mengawal aliran masuk tunai dan keluar tunai;

(b) Menyediakan kemudahan kredit untuk pelanggan; dan

(c) Sentiasa memastikan stok yang mencukupi.

10.1

SEMAK KENDIRI 10.1

Apakah perbezaan antara aset semasa dan liabiliti semasa?

� TOPIK 10 PENGURUSAN MODAL KERJA 290

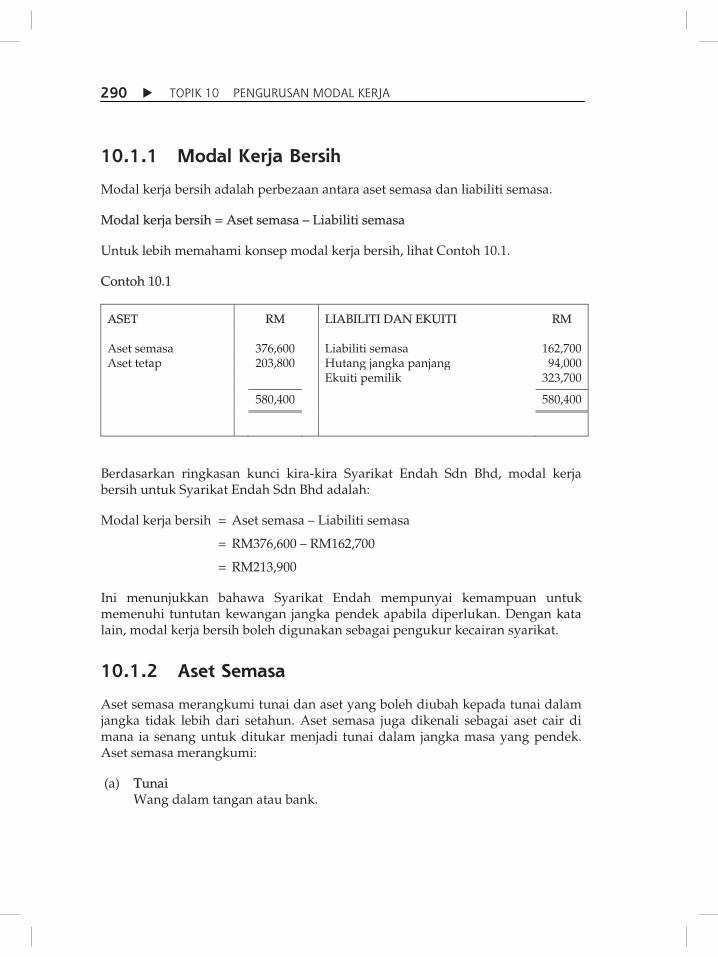

10.1.1 Modal Kerja Bersih

Modal kerja bersih adalah perbezaan antara aset semasa dan liabiliti semasa.

Modal kerja bersih = Aset semasa – Liabiliti semasa

Untuk lebih memahami konsep modal kerja bersih, lihat Contoh 10.1.

Contoh 10.1

ASET RM LIABILITI DAN EKUITI RM Aset semasa 376,600 Liabiliti semasa 162,700 Aset tetap 203,800 Hutang jangka panjang 94,000 Ekuiti pemilik 323,700

580,400 580,400

Berdasarkan ringkasan kunci kira-kira Syarikat Endah Sdn Bhd, modal kerja bersih untuk Syarikat Endah Sdn Bhd adalah:

Modal kerja bersih = Aset semasa – Liabiliti semasa

= RM376,600 – RM162,700

= RM213,900

Ini menunjukkan bahawa Syarikat Endah mempunyai kemampuan untuk memenuhi tuntutan kewangan jangka pendek apabila diperlukan. Dengan kata lain, modal kerja bersih boleh digunakan sebagai pengukur kecairan syarikat.

10.1.2 Aset Semasa

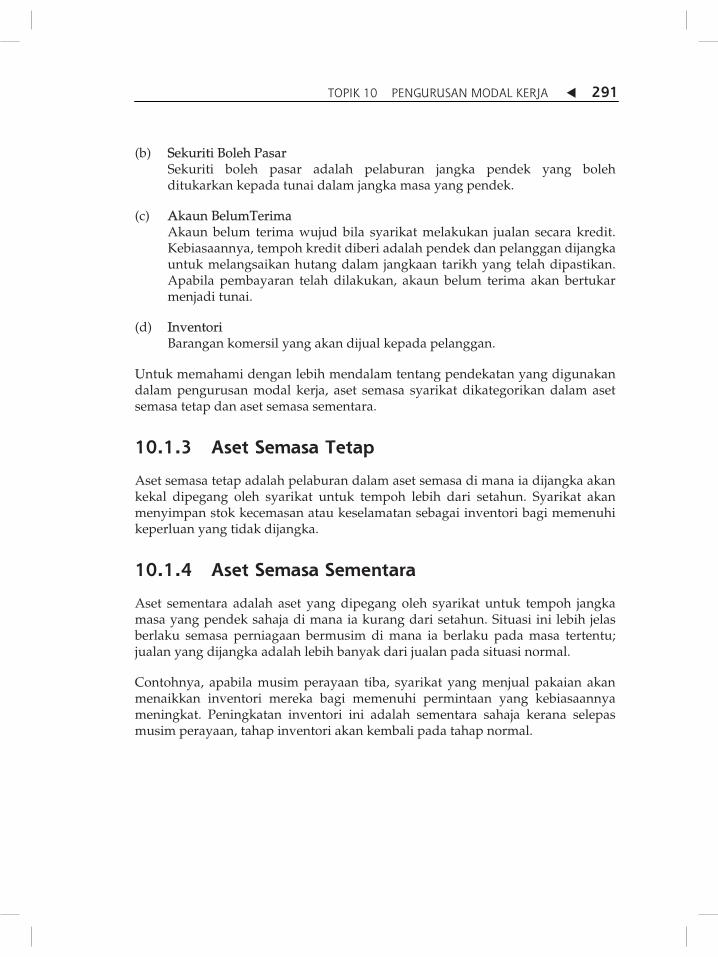

Aset semasa merangkumi tunai dan aset yang boleh diubah kepada tunai dalam jangka tidak lebih dari setahun. Aset semasa juga dikenali sebagai aset cair di mana ia senang untuk ditukar menjadi tunai dalam jangka masa yang pendek. Aset semasa merangkumi:

(a) TTunai Wang dalam tangan atau bank.

TOPIK 10 PENGURUSAN MODAL KERJA �

291

(b) SSekuriti Boleh Pasar Sekuriti boleh pasar adalah pelaburan jangka pendek yang boleh ditukarkan kepada tunai dalam jangka masa yang pendek.

(c) AAkaun BelumTerima Akaun belum terima wujud bila syarikat melakukan jualan secara kredit. Kebiasaannya, tempoh kredit diberi adalah pendek dan pelanggan dijangka untuk melangsaikan hutang dalam jangkaan tarikh yang telah dipastikan. Apabila pembayaran telah dilakukan, akaun belum terima akan bertukar menjadi tunai.

(d) IInventori Barangan komersil yang akan dijual kepada pelanggan.

Untuk memahami dengan lebih mendalam tentang pendekatan yang digunakan dalam pengurusan modal kerja, aset semasa syarikat dikategorikan dalam aset semasa tetap dan aset semasa sementara.

10.1.3 Aset Semasa Tetap

Aset semasa tetap adalah pelaburan dalam aset semasa di mana ia dijangka akan kekal dipegang oleh syarikat untuk tempoh lebih dari setahun. Syarikat akan menyimpan stok kecemasan atau keselamatan sebagai inventori bagi memenuhi keperluan yang tidak dijangka.

10.1.4 Aset Semasa Sementara

Aset sementara adalah aset yang dipegang oleh syarikat untuk tempoh jangka masa yang pendek sahaja di mana ia kurang dari setahun. Situasi ini lebih jelas berlaku semasa perniagaan bermusim di mana ia berlaku pada masa tertentu; jualan yang dijangka adalah lebih banyak dari jualan pada situasi normal.

Contohnya, apabila musim perayaan tiba, syarikat yang menjual pakaian akan menaikkan inventori mereka bagi memenuhi permintaan yang kebiasaannya meningkat. Peningkatan inventori ini adalah sementara sahaja kerana selepas musim perayaan, tahap inventori akan kembali pada tahap normal.

� TOPIK 10 PENGURUSAN MODAL KERJA 292

Selepas aset semasa dikategorikan kepada aset semasa tetap dan aset semasa sementara, persoalan seterusnya adalah berkaitan dengan sumber pembiayaan modal yang digunakan untuk membiayai pelaburan dalam aset berkenaan. Untuk memadankan pembiayaan dengan pelaburan, sumber pembiayaan juga perlu dikategorikan kepada sumber pembiayaan tetap dan sumber pembiayaan sementara.

STRATEGI PENGURUSAN MODAL KERJA

Pengurusan modal kerja bersih dikhaskan untuk menjelaskan tahap pelaburan yang sesuai untuk aset semasa. Pengurusan modal kerja melibatkan keputusan kewangan secara serentak dan saling berkait dengan pelaburan dalam aset semasa bersama dengan pembiayaan aset berkenaan. Salah satu kaedah yang digunakan dalam pengurusan modal kerja adalah memadankan jangka hayat aset dengan tempoh pembiayaan digunakan. Kaedah ini dikenali sebagai prinsip perlindungan nilai. Prinsip perlindungan nilai juga dikenali sebagai prinsip pemadanan atau prinsip hutang cair sendiri.

10.2

Cuba dapatkan laporan tahunan beberapa syarikat dan rujuk padakunci kira-kira syarikat berkenaan. Kira purata peratusan aset semasaberbanding dengan jumlah aset syarikat berkenaan. Apakah yang andaboleh simpulkan daripada hasil pengiraan anda?

AKTIVITI 10.1

SEMAK KENDIRI 10.2

Nyatakan perbezaan antara pembiayaan tetap dan pembiayaansementara.

TOPIK 10 PENGURUSAN MODAL KERJA �

293

Prinsip perlindungan nilai memadankan ciri-ciri aliran tunai suatu aset dengan tempoh kematangan sumber kewangan yang digunakan untuk membiayai aset berkenaan. Bagaimanakah prinsip perlindungan nilai dilaksanakan? Tiga pendekatan yang digunakan untuk melaksanakan prinsip ini adalah seperti berikut:

(a) Pendekatan sederhana;

(b) Pendekatan agresif; dan

(c) Pendekatan konservatif.

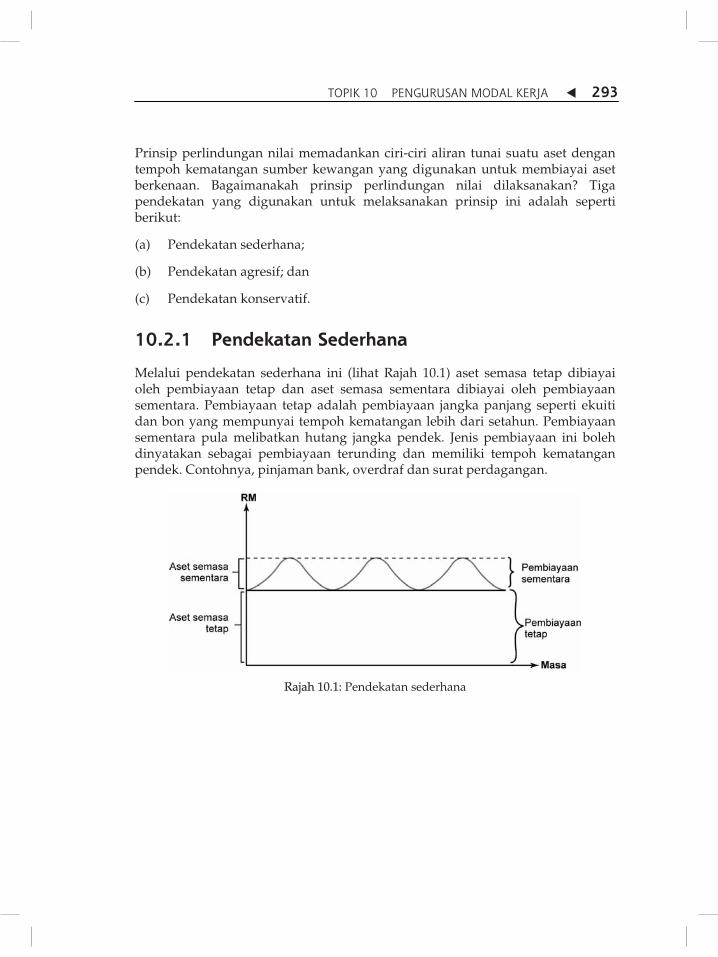

10.2.1 Pendekatan Sederhana

Melalui pendekatan sederhana ini (lihat Rajah 10.1) aset semasa tetap dibiayai oleh pembiayaan tetap dan aset semasa sementara dibiayai oleh pembiayaan sementara. Pembiayaan tetap adalah pembiayaan jangka panjang seperti ekuiti dan bon yang mempunyai tempoh kematangan lebih dari setahun. Pembiayaan sementara pula melibatkan hutang jangka pendek. Jenis pembiayaan ini boleh dinyatakan sebagai pembiayaan terunding dan memiliki tempoh kematangan pendek. Contohnya, pinjaman bank, overdraf dan surat perdagangan.

Rajah 10.1: Pendekatan sederhana

� TOPIK 10 PENGURUSAN MODAL KERJA 294

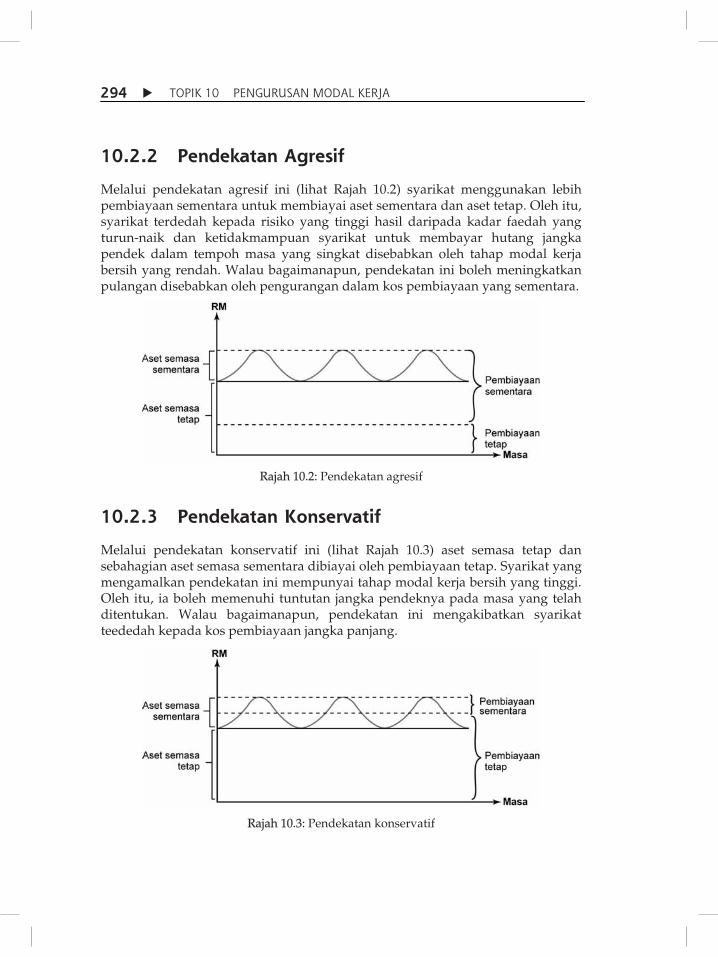

10.2.2 Pendekatan Agresif

Melalui pendekatan agresif ini (lihat Rajah 10.2) syarikat menggunakan lebih pembiayaan sementara untuk membiayai aset sementara dan aset tetap. Oleh itu, syarikat terdedah kepada risiko yang tinggi hasil daripada kadar faedah yang turun-naik dan ketidakmampuan syarikat untuk membayar hutang jangka pendek dalam tempoh masa yang singkat disebabkan oleh tahap modal kerja bersih yang rendah. Walau bagaimanapun, pendekatan ini boleh meningkatkan pulangan disebabkan oleh pengurangan dalam kos pembiayaan yang sementara.

Rajah 10.2: Pendekatan agresif

10.2.3 Pendekatan Konservatif

Melalui pendekatan konservatif ini (lihat Rajah 10.3) aset semasa tetap dan sebahagian aset semasa sementara dibiayai oleh pembiayaan tetap. Syarikat yang mengamalkan pendekatan ini mempunyai tahap modal kerja bersih yang tinggi. Oleh itu, ia boleh memenuhi tuntutan jangka pendeknya pada masa yang telah ditentukan. Walau bagaimanapun, pendekatan ini mengakibatkan syarikat teededah kepada kos pembiayaan jangka panjang.

Rajah 10.3: Pendekatan konservatif

TOPIK 10 PENGURUSAN MODAL KERJA �

295

JENIS PEMBIAYAAN JANGKA PENDEK

Liabiliti semasa dan liabiliti jangka pendek adalah hutang atau tanggungjawab syarikat yang mesti dilangsaikan dalam tempoh setahun atau kurang. Secara ringkas, pembiayaan jangka pendek amat penting untuk memastikan perjalanan berjalan dengan lancar dalam operasi harian syarikat supaya tidak terganggu disebabkan oleh kekurangan wang tunai.

10.3.1 Pembiayaan Spontan

Pembiayaan spontan wujud disebabkan oleh aktiviti harian syarikat. Contohnya, apabila jualan syarikat meningkat, inventori mesti juga dinaikkan dan pembelian tambahan ini lazimnya dibiayai oleh kredit perdagangan. Pembiayaan spontan juga boleh wujud disebabkan oleh perbezaan pemasaan antara aliran tunai sebenar dengan aliran tunai yang sepatutnya berlaku. Contohnya, syarikat telah menggunakan perkhidmatan pekerja syarikat untuk tempoh 1 hingga 15 Januari tetapi bayaran hanya dilakukan pada 16 Januari.

10.3

1. Apakah komponen utama aset semasa dan mengapa komponen-komponen berkenaan juga dikenali sebagai aset-aset cair?

2. Bagaimanakah aset dan liabiliti syarikat diklasifikasikan untuktujuan pengurusan modal?

3. Apakah yang dimaksudkan prinsip perlindungan nilai?

LATIHAN 10.1

SEMAK KENDIRI 10.3

Senaraikan contoh pembiayaan jangka pendek. Mengapakah pembiayaanjangka pendek penting untuk syarikat?

� TOPIK 10 PENGURUSAN MODAL KERJA 296

Sumber utama untuk pembiayaan spontan adalah seperti berikut:

(a) KKredit Perdagangan Kredit perdagangan merupakan kemudahan kredit yang ditawarkan oleh pembekal kepada pelanggan. Bagi pembekal, kredit perdagangan akan direkodkan dalam kunci kira-kira pada bahagian aset semasa (akaun belum terima). Manakala untuk pelanggan, kredit perdagangan berada pada bahagian liabiliti semasa (akaun belum bayar).

Sumber pembiayaan ini diperoleh berdasarkan kepercayaan pembekal terhadap pelanggan. Kos kredit perdagangan tidak boleh diperoleh secara terus, sebagaimana pembekal-pembekal kebiasaannya tidak akan caj sebarang faedah terhadap kredit perdagangan yang ditawarkan. Namun, apabila pembekal menawarkan diskaun, pelanggan akan menanggung kos efektif yang tinggi jika diskaun tidak diambil.

Contoh 10.2 Syarikat Endah Sdn Bhd telah melakukan pembelian kredit daripada pembekal sebanyak RM800 pada terma 3/10 bersih 30. Jika syarikat melakukan pembayaran dalam masa 10 hari, ia akan hanya bayar RM776 kerana diskaun tunai sebanyak RM24 akan ditolak dari invois.

Secara ringkas, syarikat dianggap telah melakukan pinjaman sebanyak RM776 untuk tempoh 20 hari dengan pembayaran faedah sebanyak RM24. Oleh itu, dengan anggapan 365 hari dalam setahun, kos tahunan yang ditanggung oleh Syarikat Endah Sdn Bhd hasil daripada melepaskan diskaun yang ditawarkan sebelum ini boleh dianggarkan seperti berikut:

RM24 365Kos tahunan

RM776 20

0.564 atau 56.5%

� �

�

Berdasarkan pengiraan di atas, Syarikat Endah Sdn Bhd telah menanggung kos tahunan 56.4%, jika ia tidak menerima tawaran diskaun 3/10 bersih 30.

(b) AAkruan Akruan wujud apabila pembayaran lewat berlaku. Contohnya, gaji pekerja

hanya akan dibayar pada akhir bulan dan gaji pekerja juga ditolak (KWSP dan SOCSO) oleh majikan yang hanya melakukan pada setiap 20 haribulan. Sumber pembiayaan melalui akruan tidak melibatkan sebarang kos. Ia adalah percuma kepada syarikat itu selagi ia tidak menjejaskan kredibiliti syarikat.

TOPIK 10 PENGURUSAN MODAL KERJA �

297

10.3.2 Pembiayaan Terunding

Sumber pembiayaan terunding kebiasaannya diperolehi secara formal dari institusi kewangan. Ia perlu melalui beberapa prosedur yang telah ditentukan. Dalam topik ini, ia akan fokus terhadap kemudahan yang disediakan oleh bank komersil, iaitu overdraf dan pinjaman jangka pendek. Sumber pembiayaan yang lain akan dibincang adalah surat perdagangan dan pemfaktoran.

(a) OOverdraf Overdraf adalah kemudahan kredit disediakan oleh bank kepada pelanggan mereka. Ia disalurkan melalui akaun semasa pelanggan di mana pelanggan dibenarkan untuk mengeluarkan wang dalam lebihan baki akaun semasa. Namun, pengeluaran mempunyai set terhad. Contohnya, Syarikat Endah Sdn Bhd menerima kemudahan overdraf sebanyak RM50,000. Ini bermakna syarikat boleh menggunakan dana yang disediakan oleh bank sehingga baki dalam akaun mencapai RM50,000.

Kemudahan overdraf amat berguna bagi syarikat dengan harapan mengambil diskaun tunai yang ditawarkan oleh pembekal. Kos yang perlu ditanggung oleh pelanggan yang menggunakan perkhidmatan overdraf adalah faedah yang dikenakan berdasarkan baki negatif akaun semasa pelanggan.

(b) PPinjaman Bank Selain overdraf, bank juga menyediakan perkhidmatan untuk kemudahan

pinjaman jangka pendek. Untuk memahami pembiayaan terunding melalui pinjaman bank, lihat Contoh 10.3.

Contoh 10.3 Syarikat Endah Sdn Bhd memiliki pinjaman bank berjumlah RM200,000 untuk tempoh 3 bulan pada kadar 15% setahun. Pada akhir tempoh, Syarikat Endah Sdn Bhd membayar balik jumlah prinsipal bersama faedah.

Sebelum melakukan pengiraan untuk kos efektif pinjaman, jumlah faedah perlu ditentukan terlebih dahulu.

� TOPIK 10 PENGURUSAN MODAL KERJA 298

1Faedah RM200,000 0.15 ¼4

RM7,500

RM7,500Kos efektif 1RM200,000 4

0.15 atau 15%

� � �

�

��

�

Jika anda lihat pada contoh tersebut, kos efektif 15% adalah sama dengan kadar pinjaman bank. Namun, dua ciri dalam kos pinjaman jangka pendek yang boleh menaikkan nilainya lebih tinggi dari kadar faedah nominal. Ciri-cirinya adalah baki pampasan dan faedah terdiskaun.

(i) BBaki Pampasan Baki pampasan merupakan jumlah yang mesti disimpan dalam akaun

bank dan dikekalkan sebagai baki sepanjang tempoh pinjaman. Keperluan untuk baki pampasan menjadikan jumlah sebenar diterima peminjam berkurang oleh kerana jumlah baki pampasan. Namun, faedah masih dikira berdasarkan keseluruhan pinjaman.

Dengan menggunakan contoh 10.3 dan maklumat tambahan, kita dapat lihat kesan daripada baki pampasan terhadap kos efektif pinjaman. Pihak bank yang menyediakan pinjaman menentukan syarat untuk baki pampasan adalah 10% dari jumlah pinjaman. Dianggapkan bahawa Syarikat Endah Sdn Bhd tidak mempunyai baki seperti yang diperlukan oleh baki pampasan. Kirakan kos efektif pinjaman tersebut.

Untuk memiliki kos efektif pinjaman, ia memerlukan nilai untuk:

• Jumlah bunga;

• Baki pampasan; dan

• Nilai pinjaman bersih.

TOPIK 10 PENGURUSAN MODAL KERJA �

299

Maklumat ini akan dikira seperti berikut:

Jumlah bunga = RM200,000 � 15% �� 14 = RM7,500

Baki pampasan = RM200,000 � 10% = RM20,000

Pinjaman bersih = RM200,000 – RM20,000 = RM180,000

RM7,500Kos Efektif 1RM180,000 4

0.1667 atau 16.7%

��

�

Berdasarkan kiraan di atas, kos efektif pinjaman lebih tinggi berbanding dengan nilai sebelum baki pampasan berlaku.

(ii) FFaedah Terdiskaun

Melalui ciri ini, peminjam mesti membayar faedah apabila jumlah pinjaman dikeluarkan. Ini bermakna, bayaran faedah telah dilangsaikan terlebih dahulu sebelum pinjaman boleh digunakan. Syarat ini menjadikan jumlah bersih yang diterima dari pinjaman kurang dari jumlah yang telah dipinjam. Namun, kos efektif masih meningkat kerana faedah terjadi berdasarkan pinjaman keseluruhan.

Dengan mengambil Contoh 10.3, kiraan faedah, jumlah bersih dan kos efektif untuk Syarikat Endah Sdn Bhd adalah seperti berikut:

Jumlah bunga = RM200,000 � 15% � 14 = RM7,500

Pinjaman bersih = RM200,000 – RM7,500 = RM192,500

Kos efektif = RM7,500

1RM192,500 4�

= 0.15584 atau 15.6%

Berdasarkan kenyataan di atas, jelas bahawa syarat baki pampasan dan faedah terdiskaun akan meningkatkan kos syarikat yang membuat pinjaman.

� TOPIK 10 PENGURUSAN MODAL KERJA 300

(c) KKertas Komersil Dalam Malaysia, penggunaan kertas komersil tidak meluas. Kertas komersil adalah nota janji hutang untuk hutang jangka pendek yang telah diterbitkan oleh syarikat dengan kedudukan kewangan yang kukuh. Pengeluaran instrumen ini berdasarkan keyakinan pelabur ke arah kemampuan syarikat untuk membayar pinjaman pada tarikh yang telah ditentukan.

Kertas komersil diterbitkan pada harga terdiskaun di mana harga jualan merupakan nilai muka selepas faedah ditolak. Kos yang terlibat dalam pengeluaran kertas komersil merangkumi semua perbelanjaan secara terus yang melibatkan pengeluaran sekuriti. Contohnya, syarikat yang mengeluarkan kertas komersil akan mengambil perkhidmatan bank perdagangan untuk dijual kepada pelabur. Semua perbelanjaan mesti mengambil kira anggaran kos efektif pembiayaan melalui kertas komersil.

Contoh 10.4 Syarikat Endah Sdn Bhd akan mengeluarkan kertas komersil yang

mempunyai nilai sebanyak RM20 juta dengan tempoh kematangan selama enam bulan. Kadar faedah untuk kertas komersil ini adalah 10%. Kos yang melibatkan pengeluaran kertas komersil ini adalah sebanyak RM 50,000.

Kiraan kos efektif seperti berikut:

Jumlah faedah = RM20 juta � 10% �� 12 �tahun

= RM1 juta

Jumlah kos = Faedah + Kos pengeluaran

= RM1 juta + RM50,000

= RM1.05 juta

Pinjaman bersih = RM20 juta – RM1 juta

= RM19 juta

Kos efektif = 1

2

RM1.05RM19 juta �

= 0.1105 atau 11%

TOPIK 10 PENGURUSAN MODAL KERJA �

301

(d) PPemfaktoran Pemfaktoran merupakan transaksi yang melibatkan pembelian akaun

belum terima atau invois daripada pembekal syarikat oleh syarikat pemfaktoran. Institusi kewangan yang mengendalikan aktiviti pemfaktoran dikenali sebagai faktor. Ia merangkumi pengambilalihan dan pentadbiran akaun belum terima termasuk aktiviti kutipan hutang.

Kos pembiayaan dikira secara pemfaktoran adalah jumlah pembiayaan dan perbelanjaan yang melibatkan yuran faktor (1% hingga 3% dari nilai invois), faedah terhadap pendahuluan dan rizab (peratusan kecil yang dipegang secara faktor). Baki nilai invois berbayar secara faktor hanya akan dilangsaikan terhadap syarikat apabila keseluruhan akaun belum terima telah dikutip.

Contoh 10.5 Syarikat Endah Sdn Bhd telah memfaktorkan akaun belum terima dengan

menjumlahkan sebanyak RM200,000. Tempoh kredit syarikat adalah 60 hari. Yuran pemfaktoran adalah 3.5% daripada nilai invois manakala rizab adalah 7.5%. Kadar faedah yang dicaj terhadap pendahuluan adalah 12% setiap tahun. Apabila pendahuluan diterima, yuran dan faedah mesti dilangsaikan. Berdasarkan amalan biasa syarikat, ia akan memberi pendahuluan tunai sebanyak 60% daripada nilai invois.

Kos efektif pembiayaan secara pemfaktoran adalah seperti berikut:

Pendahuluan = RM200,000 � 60% = RM120,000

Rizab = RM200,000 � 7.5% = RM15,000

Yuran = RM200,000 � 3.5% = RM7,000

Faedah = (RM120,000 – RM15,000 – RM7,000) � 12% � 212

= RM1,960

Jumlah bersih = RM120,000 – RM15,000 – RM7,000 – RM1,960

= RM96,040

Kos efektif = 2

12

RM7,000 RM1,960RM96,040

��

= 0.5598 atau 55.98%

� TOPIK 10 PENGURUSAN MODAL KERJA 302

Berdasarkan pengiraan di atas, kos efektif pembiayaan ini adalah 55.98% dan syarikat mempunyai pendahuluan sebanyak RM96,040 untuk tempoh dua bulan pada kadar kos RM8,960 (yuran dan faedah). Jika semua akaun belum terima boleh dikutip dengan jayanya, baki sebanyak RM80,000 termasuk rizab yang bernilai RM15,000 akan diberi secara faktor pada Syarikat Endah Sdn Bhd.

Sebuah syarikat telekomunikasi dalam negara mengalami kerugianberjuta ringgit disebabkan oleh bebanan hutang syarikat daripadapelanggan yang tidak mahu melangsaikan pembayaran bil mereka.Beberapa notis dan surat saman telah dikeluarkan akan tetapipelanggan tidak mempedulikannya. Apakah cara untuk menyelesaikankemelut ini?

AKTIVITI 10.2

LATIHAN 10.2

1. Berikut adalah jumlah pinjaman oleh Syarikat Zie-zam sepanjang tahun itu.

Bulan Jumlah (RM)

Januari Februari Mac April Mei Jun Julai Ogos September Oktober November Disember

12,000 13,000 9,000 8,000 9,000 7,000 6,000 5,000 6,000 5,000 7,000 9,000

(a) Kirakan purata jumlah pinjaman Syarikat Zie-zam.

(b) Kirakan kos pinjaman tahunan syarikat pada kadar faedah 15%.

TOPIK 10 PENGURUSAN MODAL KERJA �

303

2. Syarikat Z-tron telah mendapatkan pinjaman dari bank sebanyak RM10,000 untuk tempoh selama 90 hari dengan kadar faedah 15% berbayar pada tarikh matang pinjaman. Anggapkan ia berlaku selama 360 hari dalam setahun.

(a) Berapakah jumlah faedah (dalam Ringgit) yang mesti dibayar oleh Syarikat Z-tron bagi pinjaman ini?

(b) Kira kos efektif pinjaman ini.

3. Kertas komersil kebiasaannya dijual pada kadar terdiskaun. Syarikat Fang telah menjual kertas komersil mereka di mana ia telah dikeluarkan untuk tempoh 90 hari pada nilai muka sebanyak RM1 juta. Syarikat menerima sebanyak RM978,000.

(a) Apakah kadar faedah efektif tahunan yang mesti dibayar untuk membiayai kertas komersil?

(b) Jika yuran broker adalah RM9,612 dan telah dibayar pada peringkat awal pengeluaran kertas komersil ini, berapakah kadar efektif tahunan yang mesti dibayar oleh syarikat?

4. Syarikat D-ban Berhad berniat untuk mendapatkan pendahuluan dari akaun pemfaktoran untuk RM100,000 dan akan matang dalam tempoh 30 hari. Faktor menyatakan 10% dari jumlah akaun akan difaktorkan (rizab). Ia juga mempunyai yuran 2% terhadap pemfaktoran dan pembayaran awal kadar faedah sebanyak 15% setiap tahun.

(a) Kira jumlah maksimum (dalam RM) faedah yang mesti dibayar.

(b) Apakah jumlah sebenar yang akan dimiliki oleh syarikat?

(c) Apakah kos faktor tahunan (dalam peratus) untuk transaksi ini?

� TOPIK 10 PENGURUSAN MODAL KERJA 304

KITARAN PENUKARAN TUNAI

Kitaran penukaran tunai merujuk kepada tempoh masa yang diambil daripada pembayaran untuk pembelian bahan mentah sehingga penerimaan tunai daripada hasil jualan barangan. Rajah 10.4 menunjukkan tiga komponen penting dalam kitaran penukaran tunai iaitu:

(a) TTempoh Penukaran Tunai/Inventori Purata tempoh masa diambil untuk menukar bahan mentah menjadi barang siap dan dijual.

(b) TTempoh Kutipan Akaun Belum Terima Purata tempoh masa diambil untuk mendapatkan tunai daripada jualan kredit.

(c) Tempoh Pembayaran Tertangguh Tempoh masa diambil daripada pembelian bahan mentah dan tenaga kerja sehingga pembayaran tunai untuk perkara yang berkenaan.

Rajah 10.4: Kitaran penukaran tunai

10.4

SEMAK KENDIRI 10.4

Apakah yang akan berlaku jika kitaran penukaran tunai melebihitempoh yang telah ditetapkan?

TOPIK 10 PENGURUSAN MODAL KERJA �

305

Contoh 10.6 Sekarang, kita akan lihat pada contoh bagaimana kiraan untuk kitaran penukaran tunai ini dilakukan. Syarikat Jaya Jati menghasilkan kelengkapan pejabat seperti meja dan kerusi. Berikut adalah urusan tunai syarikat:

(a) Pembelian bahan mentah secara kredit untuk pembuatan meja dan kerusi, dan syarikat diberi tempoh 30 hari untuk pembayaran.

(b) Pekerja akan dibayar pada akhir bulan (iaitu selepas tiga puluh hari bekerja).

(c) Pelanggan syarikat akan membeli barangan secara kredit. Oleh itu, akaun belum terima akan wujud apabila jualan dilaksanakan.

(d) Pembayaran terhadap bahan mentah dan upah mesti dilakukan pada tarikh seperti yang telah dijanjikan. Sebagaimana tunai dari jualan kredit belum lagi diterima, syarikat perlu membiayai aliran tunai dengan pinjaman jangka pendek.

(e) Kitaran tunai akan lengkap apabila tunai dari jualan kredit diterima. Seterusnya, tunai itu akan digunakan untuk membayar pinjaman jangka pendek yang telah diambil bagi membayar bahan mentah dan upah pekerja.

Jualan Syarikat Jaya Jati adalah RM1,500,000, manakala purata inventori adalah RM350,000. Jumlah akaun belum terima sebanyak RM85,750. Anggap ia berlaku 360 hari dalam setahun.

Berdasarkan maklumat berkenaan, kitaran penukaran tunai untuk Syarikat Jaya Jati dikira seperti berikut:

Langkah 1: Kira tempoh penukaran tunai.

InventoriTempoh penukaran inventori

Jualan/360

RM350,000RM1,500,000/360

84 hari

�

�

�

� TOPIK 10 PENGURUSAN MODAL KERJA 306

Langkah 2: Kira tempoh akaun belum terima.

Akaun belum terimaAkaun belum terima

Jualan/360

RM85,750Tempoh penukaran

RM1,500,000/360

21 hari

�

�

�

Langkah 3: Kira tempoh pembayaran tertangguh.

Berdasarkan maklumat di atas, tempoh pembayaran tertangguh adalah 30 hari (perkara a dan b).

Langkah 4: Kira tempoh kitaran penukaran tunai.

Kitaran Penukaran Tunai = 84 hari + 21 hari – 30 hari

= 75 hari

Berdasarkan pengiraan di atas, Syarikat Jaya Jati:

(a) Memerlukan 84 hari untuk menukar bahan mentah menjadi barang siap (kerusi dan meja pejabat);

(b) Mempunyai 21 hari untuk mendapatkan tunai dari jualan secara kredit; dan

(c) Mempunyai 30 hari untuk membayar pembelian bahan mentah dan penggunaan tenaga kerja.

Oleh itu, tempoh masa antara pengeluaran tunai (pembayaran yang dibuat untuk mendapatkan bahan mentah dan kegunaan tenaga kerja) dan penerimaan tunai dari hasil jualan selama 75 hari.

TOPIK 10 PENGURUSAN MODAL KERJA �

307

PENGURUSAN SEKURITI BOLEH PASAR

Sekuriti boleh pasar merupakan instrumen kewangan jangka pendek bagi menyediakan pulangan kepada pelabur. Sekuriti boleh pasar juga dikenali sebagai kesamaan tunai sebagaimana sekuriti ini boleh ditukar menjadi tunai dalam tempoh jangka masa pendek.

10.5

LATIHAN 10.3

1. Apakah yang dimaksudkan kitar penukaran tunai?

2. Jelaskan tiga komponen dalam kitar penukaran tunai.

3. Syarikat U-Tany mencuba perniagaan perabot jati. Pembekalnya Encik Chong telah memberi tempoh 20 hari untuk melangsaikan pembayaran untuk inventori yang telah ditempah.

Jualan Purata inventori Akaun belum terima

RM450,000 RM50,000 RM15,000

Berdasarkan maklumat di atas, kira:

(a) Tempoh penukaran inventori

(b) Tempoh penukaran akaun belum terima

(c) Tempoh pembayaran tertangguh

(d) Tempoh kitar penukaran tunai

Andaikan terdapat ia berlaku 360 hari dalam setahun.

SEMAK KENDIRI 10.5

Pemilik syarikat kadangkala menggunakan lebihan dana syarikat untukdimasukkan dalam sekuriti boleh pasar bagi mendapatkan sebarangpulangan. Adakah ini langkah yang bijak?

� TOPIK 10 PENGURUSAN MODAL KERJA 308

Syarikat yang mempunyai lebihan dana boleh melabur sementara dalam sekuriti boleh pasar. Dengan melakukan sedemikian, syarikat boleh menukar sekuriti menjadi tunai dalam tempoh masa yang pendek dan memperoleh pulangan daripada pelaburan.

10.5.1 Faktor Memilih Sekuriti Boleh Pasar

Sekuriti boleh pasar dinilai berdasarkan beberapa faktor seperti berikut:

(a) RRisiko Ingkar Kebarangkalian faedah dan jumlah prinsipal tidak boleh dibayar semula

dengan jumlah yang dijanjikan pada masa khusus.

(b) KKecairan/Kebolehpasaran Kecairan/kebolehpasaran merujuk kepada kemampuan sekuriti untuk

menukar menjadi tunai dalam tempoh masa yang pendek.

(c) PPercukaian Faedah diperoleh daripada sekuriti boleh pasar di mana ia tidak dibiayai

oleh kerajaan persekutuan apabila dicukaikan.

(d) PPulangan Kriteria pulangan melibatkan penilaian risiko dan faedah untuk setiap

faktor yang dinyatakan di atas.

10.5.2 Jenis Sekuriti Boleh Pasar

Berikut adalah beberapa jenis sekuriti boleh pasar yang terdapat dalam pasaran:

(a) BBil Perbendaharaan Bil perbendaharaan adalah sekuriti jangka pendek yang dikeluarkan oleh

Bank Negara Malaysia dengan tempoh kematangan selama 91 hari, 182 hari atau 365 hari. Bil ini menawarkan berlandaskan diskaun. Oleh itu, para pelabur tidak akan menerima pembayaran faedah. Pulangan yang diterima adalah berbeza antara harga beli dan nilai muka. Ia juga bebas risiko, sebagaimana dijamin oleh kerajaan.

(b) KKertas Komersil Kertas komersil adalah nota hutang janji jangka pendek yang dikeluarkan

oleh syarikat besar untuk mendapatkan modal tambahan. Nota hutang janji ini dikeluarkan tanpa jaminan dan tempoh kematangan untuk instrumen adalah antara 30 ke 270 hari. Seperti bil perbendaharaan, kertas komersil mempunyai nilai muka dan dijual pada harga terdiskaun.

TOPIK 10 PENGURUSAN MODAL KERJA �

309

(c) PPenerimaan Bank Penerimaan bank adalah draf (arahan untuk bayar) yang dikeluarkan

oleh pengeksport untuk memperoleh bayaran bagi barangan yang dijual kepada para pelanggan yang mempunyai akaun dengan bank berkenaan. Lazimnya tempoh pembiayaan bil-bil ini antara 30 ke 200 hari. Penerimaan bank boleh diurus dalam pasaran wang di mana kadar diskaun ditentukan oleh pasaran.

(d) SSijil Pendahuluan Terunding Sijil pendahuluan terunding merupakan resit penerimaan yang dikeluarkan

oleh bank komersil atau bank perdagangan sebagai bukti simpanan bagi sejumlah wang yang disimpan dan sijil pelabur mempunyai hak untuk mendapatkan kadar faedah yang tertentu.

Sijil ini hanya boleh dikeluarkan oleh bank komersil atau perdagangan yang memperolehi kebenaran dari Bank Negara Malaysia dengan jumlah minimum sebanyak RM50,000 ke RM1 juta untuk tempoh antara 3 ke 36 bulan. Kadar faedah yang dicaj ditentukan oleh bank yang mengeluarkan sijil tersebut. Sijil ini boleh dirunding dalam pasaran wang atau antara perseorangan dengan individu lain.

BAKI ANTARA RISIKO-PULANGAN DALAM PENGURUSAN TUNAI

10.6

LATIHAN 10.4

1. Nyatakan empat kriteria yang digunakan dalam memilih sekuritiboleh pasar.

2. Senaraikan tiga jenis sekuriti boleh pasar yang terdapat dalamMalaysia.

PENILAIAN DIRI 10.6

Jelaskan perbezaan baki antara risiko-pulangan dalam pengurusantunai, pengurusan akaun belum terima dan pengurusan inventori.

� TOPIK 10 PENGURUSAN MODAL KERJA 310

Pengurusan tunai melibatkan baki antara risiko dan kadar pulangan. Tunai yang tidak mencukupi akan mengakibatkan risiko kecairan atau ketakmampuan terhadap syarikat seperti gagal menunaikan liabiliti pada masa yang ditentukan. Pegangan tunai yang terlalu tinggi akan mengurangkan pulangan syarikat, sebagaimana tunai adalah aset yang tidak mempunyai pulangan.

Oleh demikian, pengurusan mesti melihat kesan risiko dan kadar pulangan syarikat dalam menentukan tahap pegangan tunai dan sekuriti boleh pasar yang optimum. Keputusan terhadap tahap risiko yang akan diambil oleh syarikat bergantung kepada keputusan yang telah ditentukan oleh pengurusan syarikat.

Pengurusan tunai mempunyai tujuan mencapai beberapa objektif:

(a) Syarikat mempunyai tunai yang cukup untuk memenuhi keperluan urus niaga; dan

(b) Lebihan tunai mesti berada di tahap minimum sebagaimana tunai tidak mempunyai sebarang pulangan.

Berdasarkan contoh prospektus daripada salah sebuah syarikat umumberhad yang disenaraikan dalam papan utama Bursa Malaysia,sediakan pembelanjawan tunai dan penyata keuntungan syarikatberkenaan.

LATIHAN 10.5

Berikan definisi bagi setiap terma:

(a) Aset cair

(b) Tunai

(c) Sekuriti boleh pasar

AKTIVITI 10.3

TOPIK 10 PENGURUSAN MODAL KERJA �

311

PENGURUSAN AKAUN BELUM TERIMA

Dalam bahagian ini, anda akan terdedah dengan pengurusan akaun belum terima.

10.7.1 Akaun Belum Terima

Akaun belum terima wujud apabila jualan dilakukan secara kredit. Ia merupakan janji para pelanggan untuk membuat bayaran terhadap pembelian yang dilakukan dalam tempoh yang dipersetujui bersama.

Kepentingan mengurus akaun belum terima boleh ditentukan dengan melihat pada peratusan jualan syarikat yang telah dilakukan secara kredit atau jumlah akaun belum terima untuk syarikat.

Jumlah akaun belum terima untuk syarikat pada masa tertentu boleh ditentukan seperti berikut:

(a) Tahap jualan kredit syarikat; dan

(b) Purata kutipan masa.

Perubahan dalam mana-mana faktor mengakibatkan perubahan dalam jumlah akaun belum terima untuk syarikat. Oleh itu, akaun belum terima untuk sebuah syarikat pada masa tertentu boleh ditentukan seperti berikut:

Untuk menguatkan kefahaman terhadap pengiraan akaun belum terima, rujuk contoh berkenaan.

Contoh 10.7 Syarikat Rania merupakan syarikat yang menghasilkan barangan plastik. Ia mempunyai jualan tahunan sebanyak RM250,000. Semua jualan dilakukan secara kredit dan terma kredit adalah 2/15 bersih 30. Berdasarkan pengalaman sebelum, 60% para pelanggan syarikat akan mengambil diskaun dan bayar pada 15 hari bulan. Dalam masa yang sama, 40% yang lain akan melakukan bayaran pada setiap 30 hari bulan. Andaikan dalam setahun mempunyai 360 hari, kira jumlah akaun belum terima untuk Syarikat Rania.

Akaun belum terima = Jualan kredit sehari � Purata kutipan masa

10.7

� TOPIK 10 PENGURUSAN MODAL KERJA 312

Akaun belum terima = Jualan kredit sehari � Purata kutipan masa

= RM250,000

[(0.6) (15) (0.4) (30)]360

� �

= RM14,583.33

Ini bermakna, purata akaun belum terima untuk Syarikat Rania pada masa tertentu adalah RM14,583.33.

10.7.2 Polisi Kredit

Polisi kredit syarikat merupakan prosedur yang telah diaturkan oleh pengurusan dalam menguruskan akaun belum terima. Secara amnya, polisi kredit syarikat merangkumi terma kredit, piawaian kredit dan polisi kutipan.

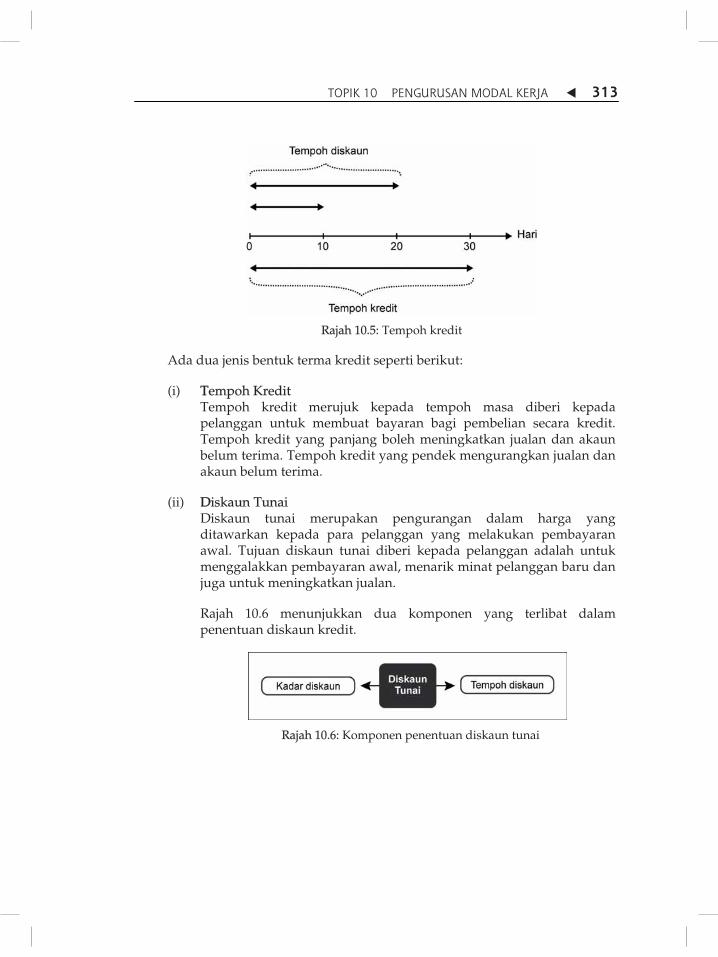

(a) TTerma Kredit Terma kredit merujuk kepada terma yang telah dibuat untuk jualan kredit

syarikat. Ia biasanya ditulis sebagai x/y bersih z di mana ia bermaksud pelanggan layak untuk mendapatkan diskaun atau pengurangan harga untuk x% daripada harga pembelian jika bayaran dibuat dalam tempoh y hari. Jika pelanggan tidak mahu mengambil diskaun, ia mempunyai z hari untuk membuat bayaran penuh.

Andaikan terma kredit 2/10 bersih 30. Ini bermakna, pelanggan akan menerima 2% diskaun daripada harga invois, jika bayaran dilakukan dalam masa 10 hari dari tarikh invois. Para pelanggan yang tidak mengambil diskaun ini perlu melakukan bayaran selama 30 hari. Anda boleh rujuk Rajah 10.5 untuk mendapatkan ilustrasi grafik bagi terma kredit.

LATIHAN 10.6

1. Apakah maksud akaun belum terima?

2. Berikan dua faktor yang mempengaruhi jumlah akaun belumterima.

TOPIK 10 PENGURUSAN MODAL KERJA �

313

Rajah 10.5: Tempoh kredit

Ada dua jenis bentuk terma kredit seperti berikut:

(i) TTempoh Kredit Tempoh kredit merujuk kepada tempoh masa diberi kepada

pelanggan untuk membuat bayaran bagi pembelian secara kredit. Tempoh kredit yang panjang boleh meningkatkan jualan dan akaun belum terima. Tempoh kredit yang pendek mengurangkan jualan dan akaun belum terima.

(ii) DDiskaun Tunai Diskaun tunai merupakan pengurangan dalam harga yang

ditawarkan kepada para pelanggan yang melakukan pembayaran awal. Tujuan diskaun tunai diberi kepada pelanggan adalah untuk menggalakkan pembayaran awal, menarik minat pelanggan baru dan juga untuk meningkatkan jualan.

Rajah 10.6 menunjukkan dua komponen yang terlibat dalam penentuan diskaun kredit.

Rajah 10.6: Komponen penentuan diskaun tunai

� TOPIK 10 PENGURUSAN MODAL KERJA 314

Contoh 10.8 boleh membantu anda dalam memahami terma kredit syarikat dengan lebih jelas lagi.

Contoh 10.8 Pada 2 Februari 2001, Syarikat U-Pen melakukan jualan kredit berjumlah RM85,000 berdasarkan terma 3/15 bersih 30. Jika para pelanggan membayar dalam tempoh 15 hari iaitu sehingga 17 Februari, pelanggan akan menerima diskaun sebanyak 3%.

Jumlah diskaun boleh dikira seperti berikut:

Diskaun = Peratus diskaun � Harga jualan

= 3% � RM85,000

= RM2,550

Jumlah bayaran jika diskaun diambil:

= (Harga invois) � ( 1 – Peratus diskaun)

= RM85,000 � (1 – 0.03)

= RM82,450

Pelanggan yang tidak mengambil diskaun diberi 30 hari untuk melakukan bayaran pada harga invois sebanyak RM85,000.

(b) PPiawaian Kredit Pelanggan yang berminat untuk berunding secara kredit mesti memenuhi

piawaian kredit yang telah ditentukan oleh syarikat. Piawaian kredit boleh dilihat sebagai ujian kelayakan minimum yang mesti dipenuhi oleh pelanggan untuk mendapatkan kredit. Penentuan piawaian kredit akan mempengaruhi risiko dan kadar pulangan.

(i) PPiawaian Kredit yang Ketat Mengurangkan jualan, pulangan dan kos pembiayaan untuk akaun belum terima; dan

(ii) PPiawaian Kredit yang Longgar Meningkatkan jualan, pulangan dan kos pembiayaan untuk akaun belum terima.

TOPIK 10 PENGURUSAN MODAL KERJA �

315

Aplikasi piawaian kredit boleh dilihat menerusi analisa permohonan kredit pelanggan yang dikendalikan oleh syarikat menerusi sistem 5C. Sistem ini merupakan nilai subjektif kaedah pengukuran yang digunakan secara meluas antara pengurus kredit.

Kaedah ini mengukur kualiti kredit yang merangkumi lima bahagian utama seperti berikut:

(i) KKeupayaan/Kemampuan Faktor keupayaan merujuk pada keupayaan atau kemampuan

pelanggan untuk melakukan pembayaran sebagai penentuan awal. Penilaian boleh dilakukan berdasarkan pertimbangan amalan perniagaan termasuk rekod pelanggan sebelum, terutama pelanggan yang berkaitan dengan pola dan trend pembayaran.

(ii) KKeadaan Ekonomi Am Keadaan ekonomi am merujuk kepada pembangunan dalam

tempatan atau ekonomi secara am yang mempengaruhi perniagaan yang dikendalikan oleh pelanggan. Keadaan ekonomi mungkin secara tidak langsung mempengaruhi kekuatan para pelanggan dalam memenuhi obligasi mereka.

(iii) MModal Faktor modal merujuk kepada keseluruhan status kewangan para

pelanggan. Untuk tujuan penilaian kredit, penekanan dilakukan pada nisbah berkaitan dengan status pemilikan para pelanggan seperti nisbah hutang ekuiti, nisbah kecairan dan nisbah liputan faedah.

(iv) PPerwatakan Perwatakan merujuk pada semangat yang ditunjukkan oleh

pelanggan dalam memenuhi janji untuk membayar seperti yang dipersetujui bersama.

Pegawai kredit yang berpengalaman boleh melakukan anggaran tepat terhadap semangat dan kejujuran pelanggan, berdasarkan maklumat seperti rekod lama pelanggan dengan pembekal, bank dan maklumat latar belakang mengenai perniagaan yang dimiliki oleh pelanggan.

(v) CCagaran Cagaran merujuk kepada sebarang aset tetap yang diikrarkan untuk

kemudahan kredit. Pengurus kewangan akan menilai cagaran berdasarkan nilai dan kebolehpasaran aset yang diikrarkan.

� TOPIK 10 PENGURUSAN MODAL KERJA 316

(c) PPolisi Kutipan Walaupun kebanyakan pelanggan akan melakukan bayaran dalam tempoh masa yang ditetapkan, ada juga kalangan mereka yang akan menangguh bayaran secara tidak sengaja disebabkan masalah kewangan.

Berikut adalah kaedah yang biasa digunakan untuk mengutip akaun belum terima yang telah melebihi set tempoh pembayaran:

(i) Menghantar surat peringatan;

(ii) Membuat panggilan telefon;

(iii) Lawatan persendirian;

(iv) Memberi semua akaun pada agensi kutipan untuk dikutip;

(v) Tindakan undang-undang; dan

(vi) Memasukkan akaun berkenaan sebagai akaun hutang lapuk.

10.7.3 Kawalan Kredit

Perbincangan seterusnya melibatkan aspek penting dalam pengurusan akaun belum terima di mana penilaian terhadap keberkesanan set polisi kredit. Polisi kredit yang optimum adalah unik bagi syarikat sebagaimana ia ditentukan oleh ciri-ciri operasi syarikat itu sendiri. Dua kaedah yang umum digunakan oleh syarikat untuk mengawal akaun belum terima diterangkan seperti berikut:

(a) KKaedah Purata Tempoh Purata tempoh kutipan merujuk pada purata tempoh yang dikehendaki untuk mengutip tunai daripada jualan secara kredit.

LATIHAN 10.7

1. Nyatakan komponen polisi kredit.

2. Jelaskan makna terma kredit 3/15 bersih 40.

3. Senaraikan lima faktor yang menilai dalam kegunaan sistem 5C.

TOPIK 10 PENGURUSAN MODAL KERJA �

317

Contoh 10.9 Syarikat E-Zet menjual barangan secara kredit dengan terma 2/15 bersih 40. Berdasarkan pengalaman sebelum, 70% para pelanggan yang mengambil diskaun dan membayar pada 15 haribulan dan selebihnya membayar pada hari ke-40. Jualan kredit syarikat sebanyak RM 80,000. Andaikan 360 hari dalam setahun.

Berdasarkan maklumat di atas, purata tempoh kutipan dikira seperti berikut:

Purata tempoh kutipan = 0.7 (15 hari) + 0.3 (40 hari)

= 22.5 atau 23 hari

Jika jualan tahunan sebanyak RM 80,000, maka purata jualan kredit sehari adalah seperti berikut:

Purata jualan kredit sehari = RM80,000

360

= RM222.22

Purata akaun belum terima = Jualan kredit sehari � Purata tempoh kutipan

= RM222.22 � 23

= RM5,111.11

(b) KKaedah Jadual Penuaan Jadual penuaan merupakan jadual yang menyenaraikan semua akaun belum terima para pelanggan berdasarkan umur pada akaun. Jadual ini menyediakan maklumat terhadap peratusan akaun belum terima yang belum dikutip dan juga peratusan yang melebihi tempoh kredit untuk tempoh spesifik.

Contoh 10.10 menunjukkan bagaimana jadual penuaan membantu pihak pengurusan dalam mengawal akaun belum terima syarikat. Kedua-dua syarikat NZJ dan syarikat ZBZ menawarkan terma kredit 4/15 bersih 30 hari kepada pelanggan yang berurusan secara kredit. Jumlah akaun belum terima untuk kedua-duanya syarikat sebanyak RM4,000,000. Berikut adalah jadual penuaan untuk kedua-dua syarikat tersebut:

� TOPIK 10 PENGURUSAN MODAL KERJA 318

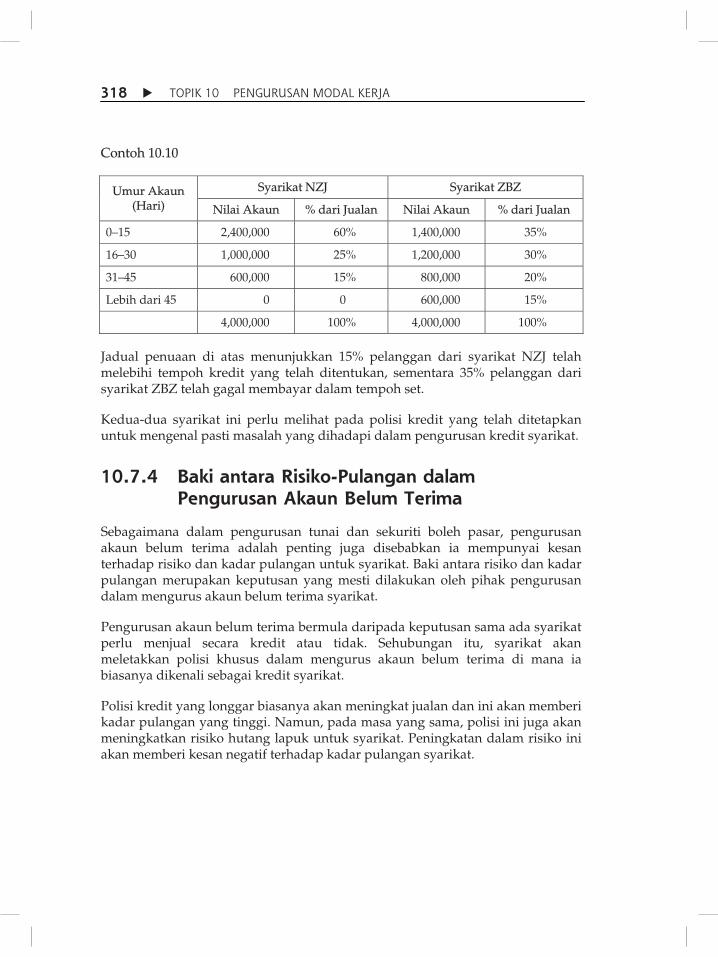

Contoh 10.10

Umur Akaun (Hari)

Syarikat NZJ Syarikat ZBZ

Nilai Akaun % dari Jualan Nilai Akaun % dari Jualan

0–15 2,400,000 60% 1,400,000 35%

16–30 1,000,000 25% 1,200,000 30%

31–45 600,000 15% 800,000 20%

Lebih dari 45 0 0 600,000 15%

4,000,000 100% 4,000,000 100%

Jadual penuaan di atas menunjukkan 15% pelanggan dari syarikat NZJ telah melebihi tempoh kredit yang telah ditentukan, sementara 35% pelanggan dari syarikat ZBZ telah gagal membayar dalam tempoh set.

Kedua-dua syarikat ini perlu melihat pada polisi kredit yang telah ditetapkan untuk mengenal pasti masalah yang dihadapi dalam pengurusan kredit syarikat.

10.7.4 Baki antara Risiko-Pulangan dalam Pengurusan Akaun Belum Terima

Sebagaimana dalam pengurusan tunai dan sekuriti boleh pasar, pengurusan akaun belum terima adalah penting juga disebabkan ia mempunyai kesan terhadap risiko dan kadar pulangan untuk syarikat. Baki antara risiko dan kadar pulangan merupakan keputusan yang mesti dilakukan oleh pihak pengurusan dalam mengurus akaun belum terima syarikat.

Pengurusan akaun belum terima bermula daripada keputusan sama ada syarikat perlu menjual secara kredit atau tidak. Sehubungan itu, syarikat akan meletakkan polisi khusus dalam mengurus akaun belum terima di mana ia biasanya dikenali sebagai kredit syarikat.

Polisi kredit yang longgar biasanya akan meningkat jualan dan ini akan memberi kadar pulangan yang tinggi. Namun, pada masa yang sama, polisi ini juga akan meningkatkan risiko hutang lapuk untuk syarikat. Peningkatan dalam risiko ini akan memberi kesan negatif terhadap kadar pulangan syarikat.

TOPIK 10 PENGURUSAN MODAL KERJA �

319

Di samping itu, polisi kredit yang ketat akan mengurangkan jualan syarikat. Namun, polisi ini akan mengurangkan risiko hutang lapuk dan secara tidak langsung memberi kesan positif terhadap kadar pulangan syarikat. Oleh itu, dalam memilih polisi kredit yang khusus, pengurusan syarikat mesti mengambil kira kesan polisi kredit terhadap keseluruhan tahap risiko dan kadar pulangan syarikat.

Anda terkejut menerima tuntutan cukai sebanyak RM2 juta untuktempoh perniagaan bagi tiga tahun lepas. Sebelum ini, andamenganggap perniagaan anda akan diberi pengecualian cukai olehkerajaan tetapi anda tidak menyimpan dokumen bertulis tentangperkara ini. Cukai ini mesti dilangsaikan sepenuhnya tanpa sebarangpembayaran ansuran dan anda mesti maklumkan isu ini kepada ahlilembaga pengarah. Apakah tindakan anda seterusnya?

LATIHAN 10.8

1. Syarikat Biru menawarkan terma 3/10 bersih 30 kepada semua pelanggan yang membeli barangan. Andaikan 60% pelanggan mengambil diskaun sementara selebihnya membayar pada hari ke – 30. Jualan tahunan Syarikat Biru sebanyak RM500,000. Kirakan purata akaun belum terima Syarikat Biru dengan andaian bahawa ia berlaku selama 360 hari dalam setahun.

2. Kedai Barang Runcit Kiki menempah barangan berjumlah RM3,000 setiap tiga bulan. Terma kredit yang telah set oleh pembekal adalah 2/10 bersih 30. Jika syarikat mengambil diskaun yang ditawarkan oleh pembekal, kirakan simpanan yang boleh diperoleh dalam setahun. Andaikan ia berlaku 360 hari dalam setahun.

3. Puan Latifah membeli bekalan untuk kedai bakerinya sebanyak RM3,500 daripada Syarikat Pembekal Zarina dengan terma kredit 2/15 bersih 30 pada 15 Jun 2011. Beberapakah jumlah pembayaran yang dilakukan oleh Puan Latifah, jika beliau membuat bayaran pada 27 Jun 2011?

AKTIVITI 10.4

� TOPIK 10 PENGURUSAN MODAL KERJA 320

PENGURUSAN INVENTORI

Dalam subtopik ini, kita akan membincangkan pengurusan inventori secara mendalam.

10.8.1 Jenis Inventori

Sebelum bermulanya perbincangan mengenai inventori, ia perlu difahami beberapa jenis inventori yang biasanya dipegang oleh syarikat. Lazimnya, inventori dibahagikan kepada empat kategori seperti berikut:

(a) BBahan mentah Bahan mentah merupakan perkara asas yang dibeli oleh syarikat bagi kegunaan proses pembuatan untuk menghasilkan barangan siap. Bahan mentah adalah bahan utama dalam pembuatan barangan siap. Contohnya, kayu digunakan untuk membuat perabot.

(b) BBekalan Bekalan adalah barangan yang digunakan dalam proses pembuatan atau operasi perniagaan. Walau bagaimanapun, bekalan bukan perkara utama dalam barang siap. Ia merupakan perkara tambahan yang digunakan untuk pembuatan barang siap.

(c) BBarangan sedang Proses Barangan ini sedang dalam proses pembuatan. Barangan ini sudah siap separuh yang berada pada peringkat pembuatan khusus dan mesti melalui proses seterusnya.

(d) BBarangan Siap Barangan siap adalah barangan yang telah siap proses pembuatannya dan sedia untuk dijual.

Jenis inventori yang dipegang oleh syarikat bergantung pada operasi syarikat.

10.8

TOPIK 10 PENGURUSAN MODAL KERJA �

321

10.8.2 Objektif Pengurusan Inventori

Secara amnya, objektif pengurusan inventori adalah menyediakan inventori yang cukup bagi menggerakkan syarikat untuk beroperasi secara efisien dan produktif. Untuk mencapai objektif ini, pengurusan inventori secara khususnya melibatkan dua persoalan seperti berikut:

(a) Berapa banyakkah inventori mesti dipegang (beli) pada tempoh masa yang tertentu?

(b) Bilakah masa yang sesuai untuk menyusun semula inventori?

10.8.3 Kos Berkaitan Inventori

Pihak pengurusan mesti mengenal pasti kos yang berkaitan dengan inventori dalam usaha untuk mengurangkan kos. Kos yang berkaitan terhadap inventori adalah seperit berikut:

(a) KKos Penyimpanan Inventori Kos penyimpanan inventori adalah kos menyimpan inventori dari saat ia

disimpan oleh syarikat hingga dijual. Antara kos penyimpanan inventori ini adalah kos gudang, kos susut nilai, insurans dan cukai dan modal yang terikat dengan inventori.

Kos penyimpanan inventori mempunyai hubungan secara langsung dengan purata inventori. Ini bermakna kos penyimpanan inventori akan meningkat dengan peningkatan dalam purata inventori yang dipegang.

SEMAK KENDIRI 10.7

Dengan menggunakan contoh Restoran Kentucky Fried Chicken, lengkapkan jenis inventori di bawah.

1. Bahan mentah ______________________

2. Bekalan ______________________

3. Barangan sedang proses ______________________

4. Barangan siap ______________________

� TOPIK 10 PENGURUSAN MODAL KERJA 322

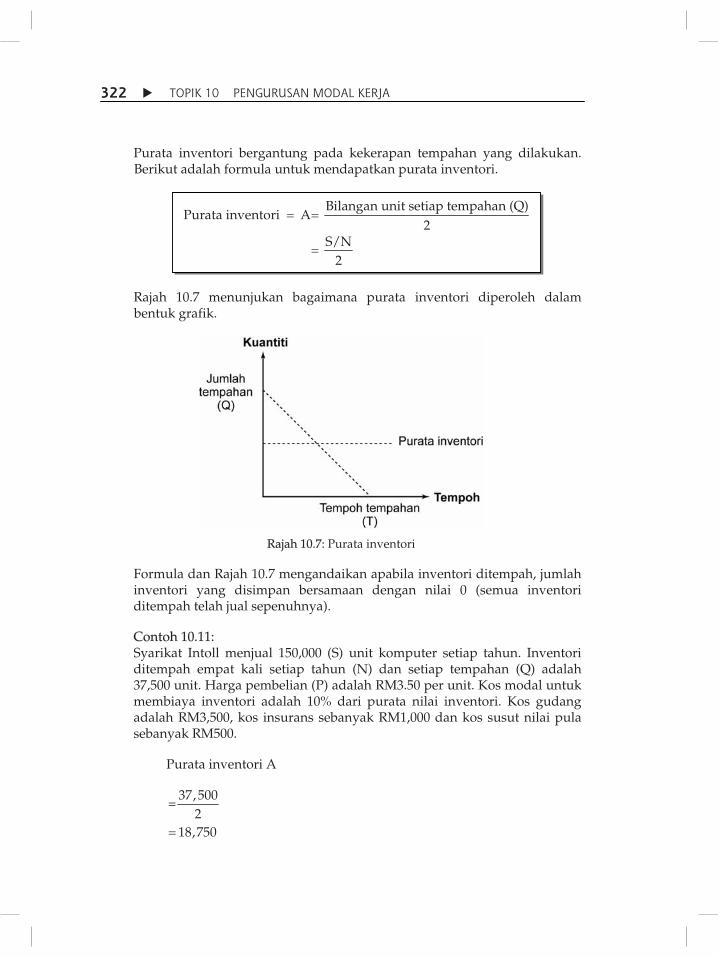

Purata inventori bergantung pada kekerapan tempahan yang dilakukan. Berikut adalah formula untuk mendapatkan purata inventori.

Rajah 10.7 menunjukan bagaimana purata inventori diperoleh dalam bentuk grafik.

Rajah 10.7: Purata inventori

Formula dan Rajah 10.7 mengandaikan apabila inventori ditempah, jumlah inventori yang disimpan bersamaan dengan nilai 0 (semua inventori ditempah telah jual sepenuhnya).

Contoh 10.11: Syarikat Intoll menjual 150,000 (S) unit komputer setiap tahun. Inventori ditempah empat kali setiap tahun (N) dan setiap tempahan (Q) adalah 37,500 unit. Harga pembelian (P) adalah RM3.50 per unit. Kos modal untuk membiaya inventori adalah 10% dari purata nilai inventori. Kos gudang adalah RM3,500, kos insurans sebanyak RM1,000 dan kos susut nilai pula sebanyak RM500.

Purata inventori A

�

37,500=

218,750

Bilangan unit setiap tempahan (Q)Purata inventori A

2S/N

2

� �

�

TOPIK 10 PENGURUSAN MODAL KERJA �

323

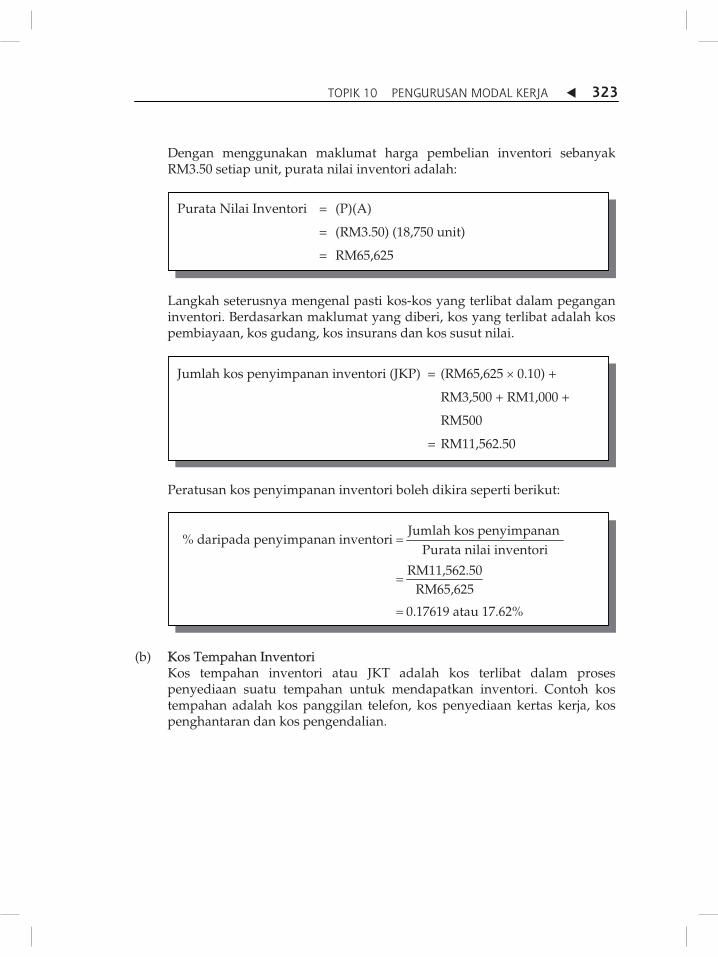

Dengan menggunakan maklumat harga pembelian inventori sebanyak RM3.50 setiap unit, purata nilai inventori adalah:

Langkah seterusnya mengenal pasti kos-kos yang terlibat dalam pegangan inventori. Berdasarkan maklumat yang diberi, kos yang terlibat adalah kos pembiayaan, kos gudang, kos insurans dan kos susut nilai.

Peratusan kos penyimpanan inventori boleh dikira seperti berikut:

(b) KKos Tempahan Inventori

Kos tempahan inventori atau JKT adalah kos terlibat dalam proses penyediaan suatu tempahan untuk mendapatkan inventori. Contoh kos tempahan adalah kos panggilan telefon, kos penyediaan kertas kerja, kos penghantaran dan kos pengendalian.

Jumlah kos penyimpanan % daripada penyimpanan inventori

Purata nilai inventori

RM11,562.50RM65,625

0.17619 atau 17.62%

�

�

�

Jumlah kos penyimpanan inventori (JKP) = (RM65,625 � 0.10) +

RM3,500 + RM1,000 +

RM500

= RM11,562.50

Purata Nilai Inventori = (P)(A)

= (RM3.50) (18,750 unit)

= RM65,625

� TOPIK 10 PENGURUSAN MODAL KERJA 324

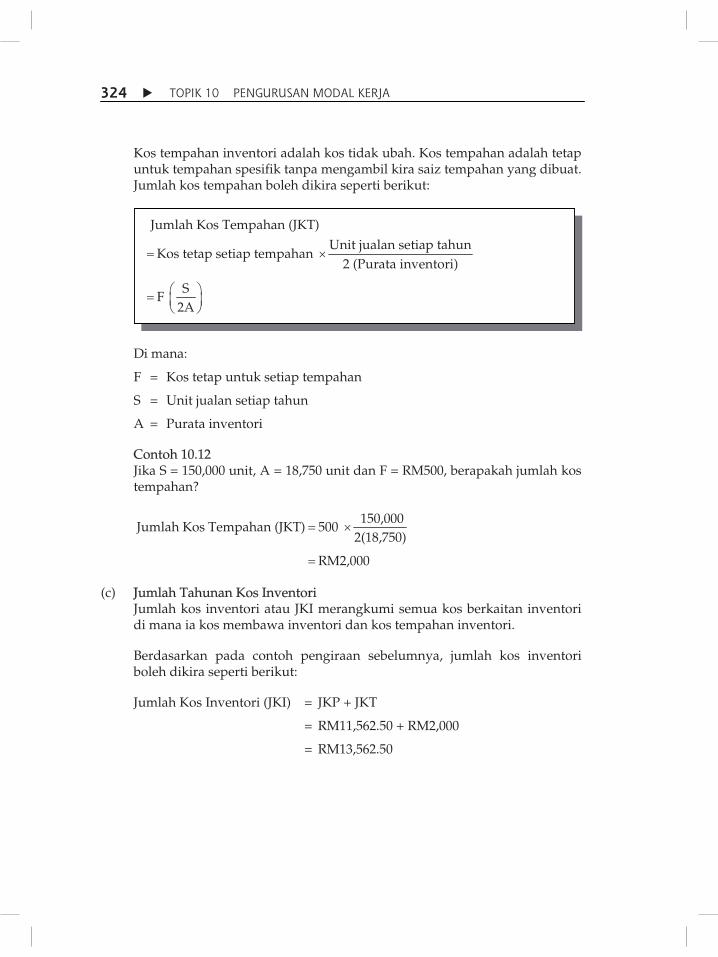

Kos tempahan inventori adalah kos tidak ubah. Kos tempahan adalah tetap untuk tempahan spesifik tanpa mengambil kira saiz tempahan yang dibuat. Jumlah kos tempahan boleh dikira seperti berikut:

Di mana:

F = Kos tetap untuk setiap tempahan

S = Unit jualan setiap tahun

A = Purata inventori

Contoh 10.12 Jika S = 150,000 unit, A = 18,750 unit dan F = RM500, berapakah jumlah kos tempahan?

150,000Jumlah Kos Tempahan (JKT) 500

2(18,750)

RM2,000

� �

�

(c) JJumlah Tahunan Kos Inventori Jumlah kos inventori atau JKI merangkumi semua kos berkaitan inventori di mana ia kos membawa inventori dan kos tempahan inventori.

Berdasarkan pada contoh pengiraan sebelumnya, jumlah kos inventori boleh dikira seperti berikut:

Jumlah Kos Inventori (JKI) = JKP + JKT

= RM11,562.50 + RM2,000

= RM13,562.50

Jumlah Kos Tempahan (JKT)Unit jualan setiap tahun

Kos tetap setiap tempahan 2 (Purata inventori)

SF

2A

� �

� �� � �

TOPIK 10 PENGURUSAN MODAL KERJA �

325

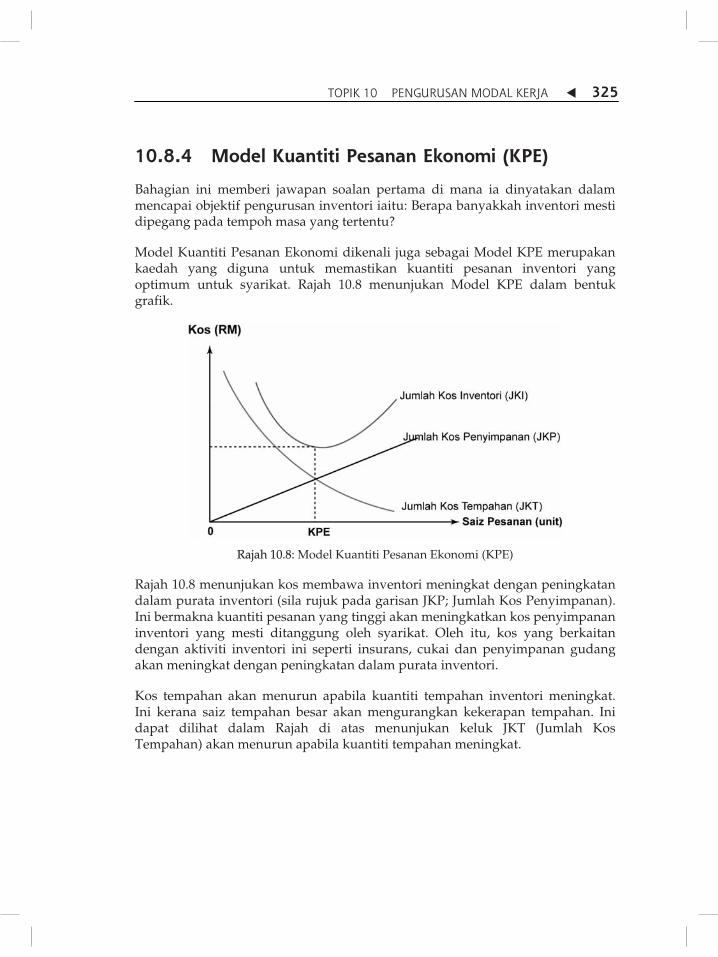

10.8.4 Model Kuantiti Pesanan Ekonomi (KPE)

Bahagian ini memberi jawapan soalan pertama di mana ia dinyatakan dalam mencapai objektif pengurusan inventori iaitu: Berapa banyakkah inventori mesti dipegang pada tempoh masa yang tertentu?

Model Kuantiti Pesanan Ekonomi dikenali juga sebagai Model KPE merupakan kaedah yang diguna untuk memastikan kuantiti pesanan inventori yang optimum untuk syarikat. Rajah 10.8 menunjukan Model KPE dalam bentuk grafik.

Rajah 10.8: Model Kuantiti Pesanan Ekonomi (KPE)

Rajah 10.8 menunjukan kos membawa inventori meningkat dengan peningkatan dalam purata inventori (sila rujuk pada garisan JKP; Jumlah Kos Penyimpanan). Ini bermakna kuantiti pesanan yang tinggi akan meningkatkan kos penyimpanan inventori yang mesti ditanggung oleh syarikat. Oleh itu, kos yang berkaitan dengan aktiviti inventori ini seperti insurans, cukai dan penyimpanan gudang akan meningkat dengan peningkatan dalam purata inventori.

Kos tempahan akan menurun apabila kuantiti tempahan inventori meningkat. Ini kerana saiz tempahan besar akan mengurangkan kekerapan tempahan. Ini dapat dilihat dalam Rajah di atas menunjukan keluk JKT (Jumlah Kos Tempahan) akan menurun apabila kuantiti tempahan meningkat.

� TOPIK 10 PENGURUSAN MODAL KERJA 326

Jumlah kos penyimpanan dan tempahan adalah keseluruhan jumlah kos inventori (sila rujuk keluk JKI; Jumlah Kos Inventori). Tahap minimum pada keluk JKI (seperti yang ditunjuk dengan garisan putus) adalah tahap KPE di mana kuantiti tempahan inventori yang optimum untuk syarikat. Dalam Rajah 10.8, didapati keluk JKB (keluk Jumlah Kos Membawa) dan keluk JKT (keluk Jumlah Kos Tempahan) juga melangkahi pada tahap ini. Ini menunjukan tahap KPE, jumlah kos bawa dan jumlah kos tempahan adalah sama. Oleh itu, di tahap ini juga, jumlah kos inventori adalah pada paras minimum.

Tahap KPE boleh dikira menggunakan formula seperti berikut:

Di mana:

KPE = Kuantiti Pesanan Ekonomi

F = Kos tetap dalam tempahan

S = Jualan tahunan (unit)

C = Kos penyimpanan (peratusan nilai inventori)

P = Harga pembelian setiap unit inventori

Kegunaan Model KPE berdasarkan beberapa andaian di mana:

(a) Jualan adalah sama sepanjang tahun;

(b) Jualan boleh diramalkan dengan tepat;

(c) Tempahan dilakukan akan diterima mengikut jadual; dan

(d) Kos menyimpan dan kos tempahan adalah malar.

2(F)(S)KPE

(C)(P)�

TOPIK 10 PENGURUSAN MODAL KERJA �

327

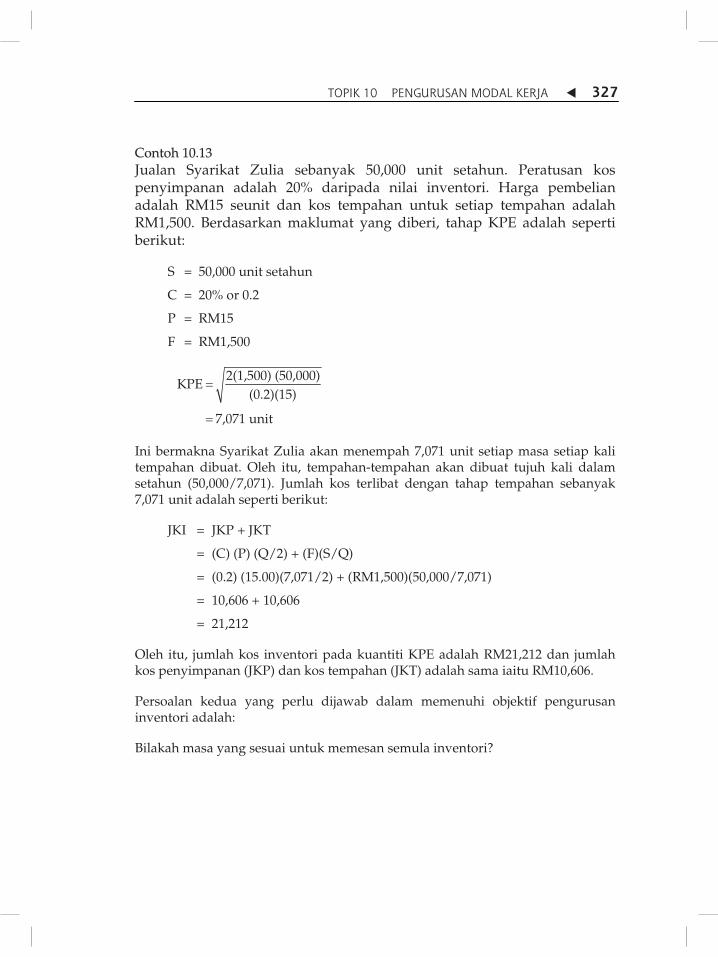

Contoh 10.13 Jualan Syarikat Zulia sebanyak 50,000 unit setahun. Peratusan kos penyimpanan adalah 20% daripada nilai inventori. Harga pembelian adalah RM15 seunit dan kos tempahan untuk setiap tempahan adalah RM1,500. Berdasarkan maklumat yang diberi, tahap KPE adalah seperti berikut:

S = 50,000 unit setahun

C = 20% or 0.2

P = RM15

F = RM1,500

2(1,500) (50,000)KPE

(0.2)(15)

7,071 unit

�

�

Ini bermakna Syarikat Zulia akan menempah 7,071 unit setiap masa setiap kali tempahan dibuat. Oleh itu, tempahan-tempahan akan dibuat tujuh kali dalam setahun (50,000/7,071). Jumlah kos terlibat dengan tahap tempahan sebanyak 7,071 unit adalah seperti berikut:

JKI = JKP + JKT

= (C) (P) (Q/2) + (F)(S/Q)

= (0.2) (15.00)(7,071/2) + (RM1,500)(50,000/7,071)

= 10,606 + 10,606

= 21,212

Oleh itu, jumlah kos inventori pada kuantiti KPE adalah RM21,212 dan jumlah kos penyimpanan (JKP) dan kos tempahan (JKT) adalah sama iaitu RM10,606.

Persoalan kedua yang perlu dijawab dalam memenuhi objektif pengurusan inventori adalah:

Bilakah masa yang sesuai untuk memesan semula inventori?

� TOPIK 10 PENGURUSAN MODAL KERJA 328

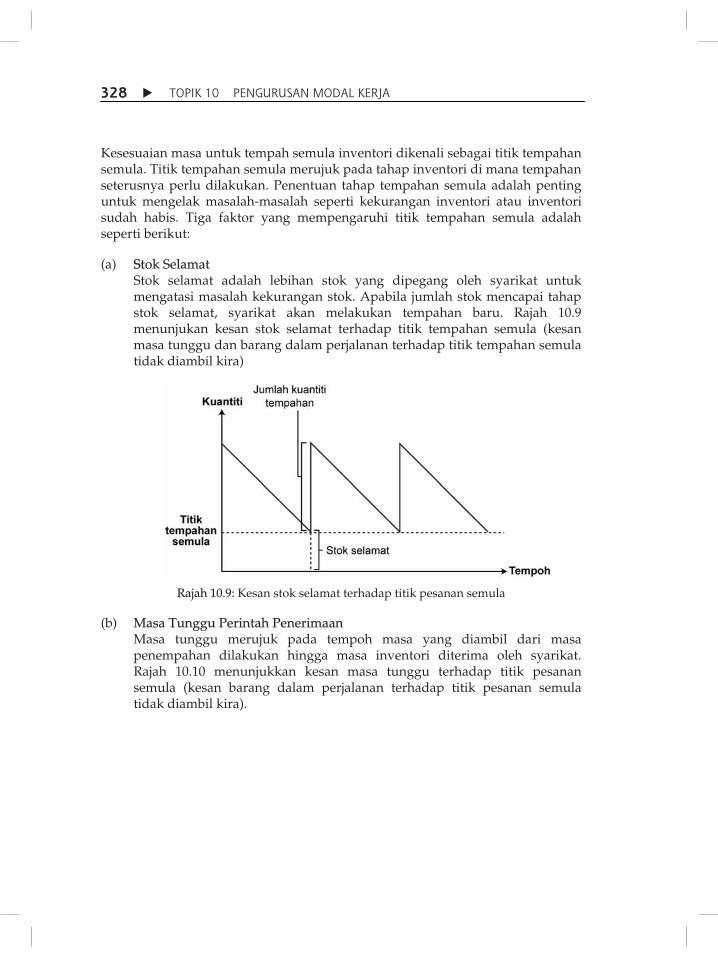

Kesesuaian masa untuk tempah semula inventori dikenali sebagai titik tempahan semula. Titik tempahan semula merujuk pada tahap inventori di mana tempahan seterusnya perlu dilakukan. Penentuan tahap tempahan semula adalah penting untuk mengelak masalah-masalah seperti kekurangan inventori atau inventori sudah habis. Tiga faktor yang mempengaruhi titik tempahan semula adalah seperti berikut:

(a) SStok Selamat Stok selamat adalah lebihan stok yang dipegang oleh syarikat untuk mengatasi masalah kekurangan stok. Apabila jumlah stok mencapai tahap stok selamat, syarikat akan melakukan tempahan baru. Rajah 10.9 menunjukan kesan stok selamat terhadap titik tempahan semula (kesan masa tunggu dan barang dalam perjalanan terhadap titik tempahan semula tidak diambil kira)

Rajah 10.9: Kesan stok selamat terhadap titik pesanan semula

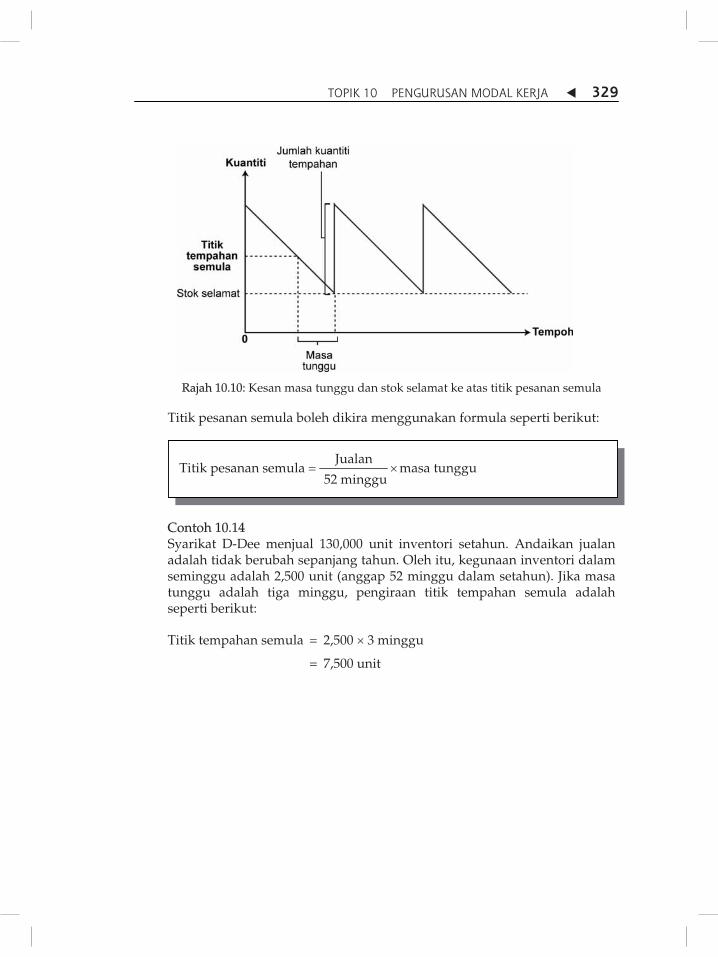

(b) Masa Tunggu Perintah Penerimaan Masa tunggu merujuk pada tempoh masa yang diambil dari masa penempahan dilakukan hingga masa inventori diterima oleh syarikat. Rajah 10.10 menunjukkan kesan masa tunggu terhadap titik pesanan semula (kesan barang dalam perjalanan terhadap titik pesanan semula tidak diambil kira).

TOPIK 10 PENGURUSAN MODAL KERJA �

329

Rajah 10.10: Kesan masa tunggu dan stok selamat ke atas titik pesanan semula

Titik pesanan semula boleh dikira menggunakan formula seperti berikut:

Contoh 10.14 Syarikat D-Dee menjual 130,000 unit inventori setahun. Andaikan jualan adalah tidak berubah sepanjang tahun. Oleh itu, kegunaan inventori dalam seminggu adalah 2,500 unit (anggap 52 minggu dalam setahun). Jika masa tunggu adalah tiga minggu, pengiraan titik tempahan semula adalah seperti berikut:

Titik tempahan semula = 2,500 � 3 minggu

= 7,500 unit

JualanTitik pesanan semula masa tunggu

52 minggu� �

� TOPIK 10 PENGURUSAN MODAL KERJA 330

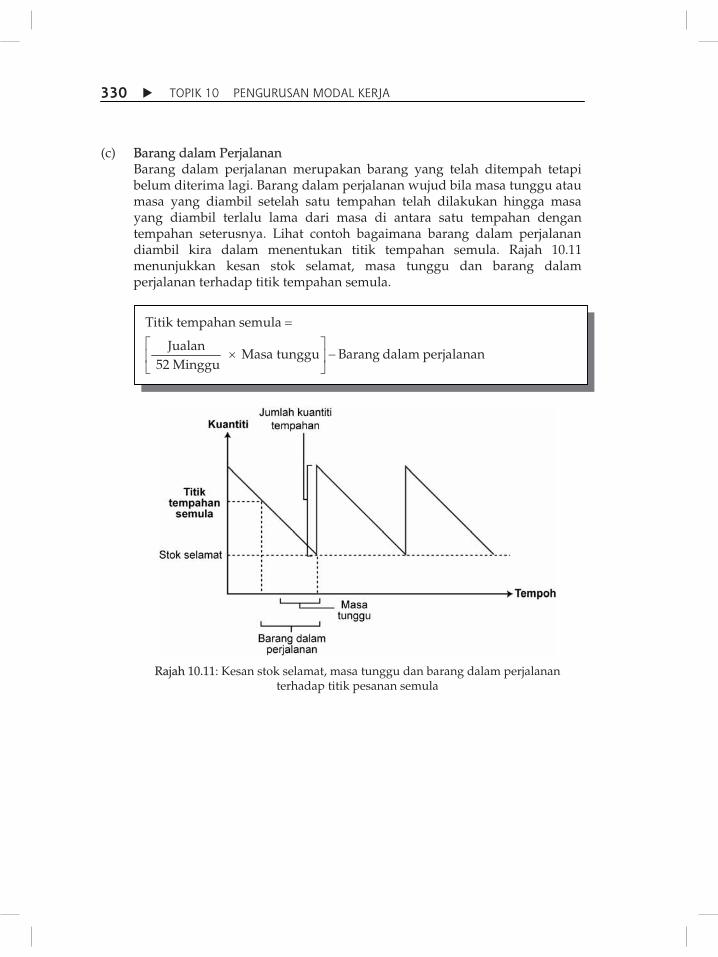

(c) BBarang dalam Perjalanan Barang dalam perjalanan merupakan barang yang telah ditempah tetapi belum diterima lagi. Barang dalam perjalanan wujud bila masa tunggu atau masa yang diambil setelah satu tempahan telah dilakukan hingga masa yang diambil terlalu lama dari masa di antara satu tempahan dengan tempahan seterusnya. Lihat contoh bagaimana barang dalam perjalanan diambil kira dalam menentukan titik tempahan semula. Rajah 10.11 menunjukkan kesan stok selamat, masa tunggu dan barang dalam perjalanan terhadap titik tempahan semula.

Rajah 10.11: Kesan stok selamat, masa tunggu dan barang dalam perjalanan

terhadap titik pesanan semula

Titik tempahan semula

Jualan Masa tunggu Barang dalam perjalanan

52 Minggu

�

� � �� �

� �

�

TOPIK 10 PENGURUSAN MODAL KERJA �

331

Contoh 10.15 Andaikan sebuah syarikat mengambil tiga minggu untuk menunggu tempahan baru diterima dan penggunaan mingguan sebanyak 2,500 unit. Kuantiti tempahan adalah 2,000 unit dan masa di antara tempahan-tempahan adalah dua minggu. Tahap inventori apabila tempahan baru dilakukan mesti dilakukan seperti berikut:

Titik tempahan semula = (3 � 2,500) – 2,000

= 7,500 – 2,000

= 5,500 unit

Dalam contoh di atas, syarikat memerlukan tempahan inventori semula pada tahap 5,500 unit selepas mengambil kira stok masa tunggu untuk tempahan sebanyak 7,500 unit diterima dan barang dalam perjalanan sebanyak 2,000 unit untuk sampai.

10.8.5 Baki antara Risiko-Pulangan dalam Pengurusan Inventori

Seperti yang dibincangkan sebelum ini, pengurusan tunai dan sekuriti boleh pasar termasuk juga akaun belum terima melibatkan baki antara risiko dan kadar pulangan. Pertimbangan yang sama diambil kira oleh para pengurus kewangan apabila mengurus inventori syarikat.

Pengurusan inventori tidak boleh dipisahkan daripada pengurusan akaun belum terima sebagaimana kedua-dua saling berkaitan satu sama lain. Perubahan dalam jualan akan mempunyai kesan terhadap akaun belum terima dan inventori. Oleh itu, pengurusan mesti mengambil kira hubungan antara kedua-duanya perkara ini sebelum membuat sebarang keputusan melibatkan akaun belum terima dan inventori.

LATIHAN 10.9

1. Jelaskan objektif pengurusan inventori secara am.

2. Apakah kegunaan Model KPE?

3. Jelaskan andaian yang dilakukan bagi menggunakan Model KPE.

� TOPIK 10 PENGURUSAN MODAL KERJA 332

Contoh yang akan dibincangkan seterusnya menunjukkan bagaimana tahap pegangan inventori syarikat akan mempengaruhi risiko dan kadar pulangan syarikat. Kedai barang runcit perlu melabur dalam inventori. Ia tidak akan beroperasi jika tidak ada langsung inventori untuk dijual. Oleh itu, pemilik kedai mesti melakukan anggaran tahap dan jenis inventori yang akan dijual dalam kedainya. Risiko yang mungkin dihadapi oleh pemilik kedai adalah risiko kehilangan para pelanggan. Contoh, pegangan inventori yang terlalu perlahan akan mengakibatkan kedai sentiasa kehabisan stok dan para pelanggan yang kerap datang akan membeli di kedai yang lain pula.

Untuk mengatasi masalah kekurangan inventori atau kehabisan inventori, penjaga stor akan mula membeli banyak inventori. Anda perlu ingat semakin tinggi inventori akan melibatkan kos yang tinggi dan ini akan memberi kesan negatif secara keseluruhannya terhadap kadar pulangan syarikat. Oleh yang demikian, pemilik kedai mesti menentukan tahap minimum pegangan inventori dengan tahap risiko yang boleh diterima dan kadar pulangan yang dikehendaki.

Sila layari laman web berkenaan untuk mendapatkan maklumattambahan terhadap topik yang telah dibincangkan.

http://www.va- interactive.com/inbusiness/editorial/finance/ibt/cash_bud.html

Deskripsi: Penilaian belanjawan tunai serta kalkulator web interaktif. http://www.learningforlife.fsu.edu

Deskripsi: Asas kepada perancangan kewangan. http://www.businesstown.com

Deskripsi: Pengenalan dan definisi pro forma Penyata Pendapatan. http://www.financeprofessor.com/fin402/notes/shorttermfinance.html

Deskripsi: Penjelasan terperinci mengenai pengurusan kewanganjangka pendek

AKTIVITI 10.5

TOPIK 10 PENGURUSAN MODAL KERJA �

333

1. Maklumat berkenaan diperolehi daripada Syarikat Bertam:

Jualan tahunan = 20,000 unit

Harga beli seunit = RM1.50

Kos penyimpanan = 15% daripada nilai inventori

Kos tempahan = RM5

Masa tunggu = 2 minggu

(a) Kira kuantiti pesanan ekonomi untuk Syarikat Bertam.

(b) Kira jumlah kos inventori untuk Syarikat Bertam pada tahapKPE.

(c) Kira titik tempahan semula untuk Syarikat Bertam.

2. Berikut adalah maklumat yang diperolehi oleh Syarikat Keat:

Jualan tahunan = 100,000 unit

Harga beli seunit = RM2.50

Kuantiti pesanan ekonomi (KPE) = 35,000

Tempoh penghantaran inventori = 15 hari

Kos penyimpanan = 10% dari nilai inventori

Andaikan ada 365 hari dalam setahun.

Berdasarkan maklumat yang diberi, tentukan:

(a) Titik tempahan semula untuk inventori

(b) Tahap purata inventori

(c) Kos bawa tahunan

LATIHAN 10.10

� TOPIK 10 PENGURUSAN MODAL KERJA 334

� Pengurusan modal kerja merangkumi baki risiko-pulangan dalam

pengurusan tunai, pengurusan akaun belum terima dan pengurusan inventori dalam memastikan tahap pulangan keuntungan selari dengan pembelanjawan yang dilakukan.

� Akaun belum terima wujud apabila jualan dilakukan secara kredit. Akaun belum terima pada tempoh spesifik dipengaruhi oleh tahap jualan kredit syarikat dan tempoh masa dikehendaki dalam kutipan tunai dari jualan kredit tersebut. Pengurusan inventori melibatkan baki antara risiko dan kadar pulangan.

� Inventori mesti diuruskan sebijaknya sebagaimana ia merupakan pelaburan syarikat yang terikat dan tidak boleh digunakan untuk apa sahaja tujuan lain.

Akaun belum terima

Akruan

Aset semasa

Bil perbendaharaan

Kawalan kredit

Kertas komersil

Kitaran penukaran tunai

Kuantiti pesanan ekonomi (KPE)

Kredit perdagangan

Modal kerja bersih

Overdraf

Pendekatan agresif

Pinjaman bank

Penerimaan bank

Pendekatan konservatif

Polisi kredit

Pemfaktoran

Pendekatan sederhana

Pembiayaan terunding

Pembiayaan spontan

Pengurusan modal kerja

Sekuriti boleh pasar

Sijil pendahuluan terunding

Terma kredit