zakat emas dan perak, perniagaan

TRANSCRIPT

Zakat Emas, Perak, Saham, dan Perdagangan

1. Ahmad Mujahid2. Hilmi Buniyamin3. Ilham Akbar

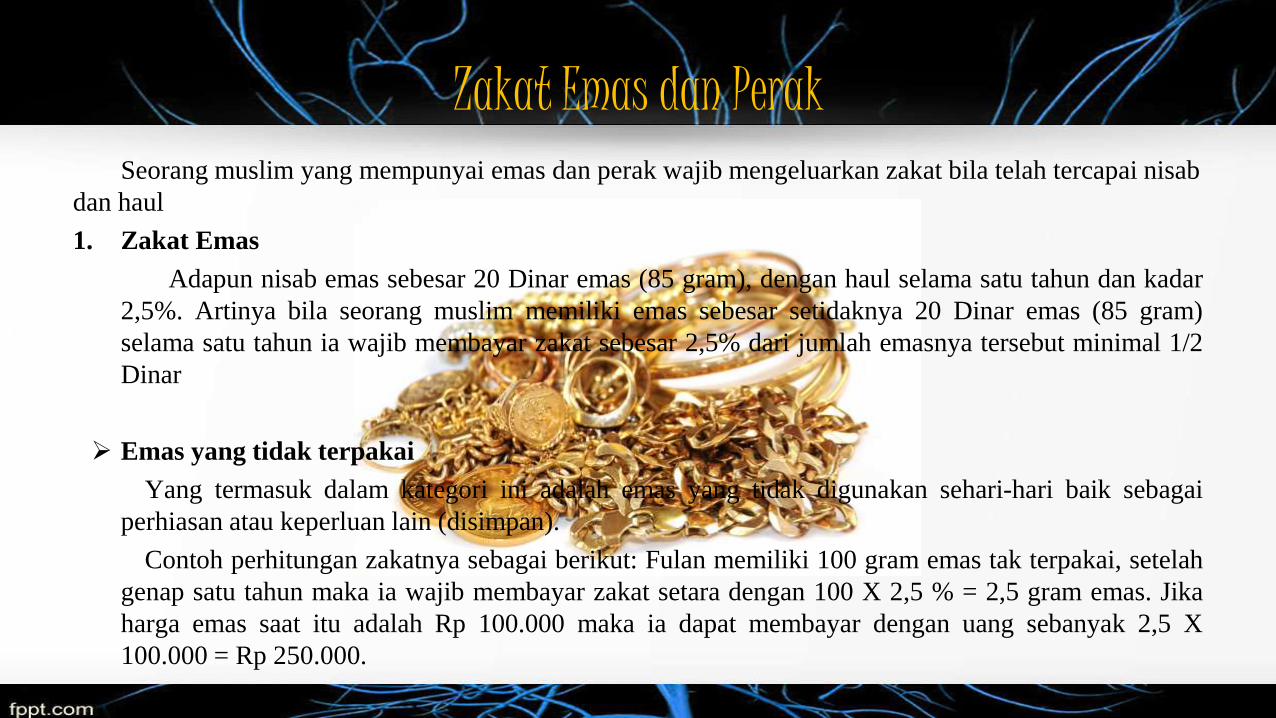

Zakat Emas dan PerakSeorang muslim yang mempunyai emas dan perak wajib mengeluarkan zakat bila telah tercapai nisab

dan haul

1. Zakat Emas

Adapun nisab emas sebesar 20 Dinar emas (85 gram), dengan haul selama satu tahun dan kadar

2,5%. Artinya bila seorang muslim memiliki emas sebesar setidaknya 20 Dinar emas (85 gram)

selama satu tahun ia wajib membayar zakat sebesar 2,5% dari jumlah emasnya tersebut minimal 1/2

Dinar

Emas yang tidak terpakai

Yang termasuk dalam kategori ini adalah emas yang tidak digunakan sehari-hari baik sebagai

perhiasan atau keperluan lain (disimpan).

Contoh perhitungan zakatnya sebagai berikut: Fulan memiliki 100 gram emas tak terpakai, setelah

genap satu tahun maka ia wajib membayar zakat setara dengan 100 X 2,5 % = 2,5 gram emas. Jika

harga emas saat itu adalah Rp 100.000 maka ia dapat membayar dengan uang sebanyak 2,5 X

100.000 = Rp 250.000.

Sebagian Emas Terpakai

Emas yang dipakai adalah dimaksudkan dalam kondisi wajar dan

jumlah tidak berlebihan. Atas bagian yang terpakai tersebut, tidak

diwajibkan membayar zakat.

Contoh perhitungan zakatnya sebagai berikut: Seorang wanita

mempunyai emas 120 gr, dipakai dalam aktivitas sehari-hari sebanyak

15 gr. Maka zakat emas yang wajib dikeluarkan oleh wanita tersebut

adalah 120 gr - 15 gr = 105 gr. Bila harga emas Rp 70.000,- maka zakat

yang harus dikeluarkan sebesar : 105 x 70.000 x 2,5 % = 183.750

2. Zakat Perak

Nisab perak adalah 200 Dirham (595 gram), haul selama satu tahun dan kadar 2,5% atau

sekurang kurangnya 5 Dirham. Adapun tatacara perhitungannya sama dengan zakat emas.

Hukum Zakat Dzahabu wal Fidhdhah (Emas dan Perak) Beserta Dalilnya

“Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan

Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang

pedih,” (At Taubah: 34)

“Siapa yang mempunyai emas dan perak, tetapi dia tidak membayar zakatnya, maka di hari

kiamat akan dibuatkan untuknya seterika api yang dinyalakan di dalam neraka, lalu

diseterikakan ke perut, dahi dan punggungnya. Setiap seterika itu dingin, maka akan

dipanaskan kembali lalu diseterikakan pula padanya setiap hari -sehari setara lima puluh

ribu tahun (di dunia)- hingga perkaranya diputuskan di antara hamba. “ (Riwayat Muslim No.

987 dari hadits Abu Hurairah Radhialahu’anhu)

Zakat Saham, Obligasi, Sukuk

1. Zakat Saham

Harta wajib zakat pada dasarnya dibagi menjadi dua, harta wajib zakat karena zatnya dan

harta wajib zakat karena sifatnya. Harta hasil pertanian, emas, perak, binatang ternak merupakan

harta wajib zakat karena zatnya. Sedangkan harta perniagaan termasuk harta wajib zakat karena

sifatnya.

Menurut ulama kontemporer landasan hukum kewajiban zakat saham sama dengan zakat

perusahaan, sebab saham itu terkait dengan kegiatan perusahaan. Di antara dalil adanya kewajiban

zakat Saham "Sayidina Ali telah meriwayatkan bahwa Nabi saw bersabda: Apabila kamu mempunyai

(uang simpanan) 200 dirham dan telah cukup haul (genap setahun), maka diwajbkan zakatnya 5

dirham. Dan tidak diwajibkan mengeluarkan zakat (emas) kecuali kamu mempunyai 20 dinar. Dan

apabila kamu memiliki 20 dinar dan telah cukup setahun, maka diwajibkan zakatnya setengah dinar.

Demikian juga kadarnya jika nilainya bertambah, dan tidak diwajibkan zakat suatu harta kecuali

genap setahun". (HR Abu Daud)

Menurut Abu Zahrah saham wajib dizakatkan karena saham adalah harta yang beredar dan dapat

diperjual-belikan, dan pemiliknya mendapatkan keuntungan dari hasil penjualan tersebut. Caranya adalah:

setiap akhir tahun, yang bersangkutan melakukan penghitungan harga saham pada harga pasar, lalu

menggabungkannya dengan dividen (keuntungan) yang diperoleh. Jika besarnya harga saham dan

keuntungannya tersebut mencapai nishab maka wajib dizakatkan. Yusuf Al-Qardhawi juga menjelaskan

saham dianalogikan dengan urud tijarah (komoditi perdagangan), seperti nishab mata uang dan kadar

zakat sebesar 2,5%. Nishab = 85 gram emas zakat (diasumsikan @pergram emas Rp. 300.000 x 85 = Rp.

25.500.000,-).

Zakat saham perusahaan dikenakan pada saham dan keuntungannya sekaligus karena dianalogikan

dengan perdagangan besarnya 2,5 persen, jika harta tersebut cukup nishab dan haul saat itulah zakat

diwajibkan. Waallahu A'lam.

2. Zakat Obligasi

Obligasi atau surat utang merupakan salah satu bentuk investasi yang sangat populer. Lalu,

apakah harta yang diinvestasikan dalam bentuk obligasi termasuk harta wajib zakat?...

Untuk menggali hal ini, tentu kita harus tahu jenis transaksi atau akad antara pihak investor dan

pihak yang menerbitkan surat utang atau obligasi tersebut. Akad yang berlaku dalam obligasi adalah

akad pinjaman dalam jangka waktu tertentu dan bunga tertentu. Jadi, kata kunci dalam obligasi

adalah pinjaman dan bunga. Oleh karena itu, cara penghitungan zakatnya adalah nilai uang obligasi

yang dimiliki x 2,5%. Adapun penambahan yang bersumber dari bunga tidak termasuk harta wajib

zakat.

3. Zakat Sukuk (Obligasi Syariah)

Sukuk berasal dari bahasa Arab yaitu sak (tunggal) dan sukuk (jamak) yang memiliki arti mirip

dengan sertifikat atau note. Dalam pemahaman praktisnya, sukuk merupakan bukti (claim)

kepemilikan. Sementara itu, menurut fatwa Majelis Ulama Indonesia No 32/DSN-MUI/IX/2002

sukuk adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan

emiten kepada pemegang obligasi syariah. Sukuk mewajibkan emiten untuk membayar pendapatan

kepada pemegang obligasi syariah berupa bagi hasil margin/fee, serta membayar kembali dana

obligasi pada saat jatuh tempo.

Sedangkan menurut Accounting and Auditing Organization for Islamic Financial Institutions

(AAOIFI) berpendapat lain mengenai arti sukuk. Menurut organisasi tersebut, sukuk adalah sebagai

sertifikat dari suatu nilai yang direpresentasikan setelah penutupan pendaftaran, bukti terima nilai

sertifikat, dan menggunakannya sesuai rencana. Sama halnya dengan bagian dan kepemilikan atas

aset yang jelas, barang, atau jasa, atau modal dari suatu proyek tertentu atau modal dari suatu

aktivitas inventasi tertentu

Saat ini, ada konsep obligasi yang berbasis syariah. Di Indonesia, dikenal dengan istilah sukuk.

Sistem zakat harta yang berupa sukuk atau obligasi syariah tergantung dari jenis akad yang digunakan

Jika akadnya mudarabah (bagi hasil), penghitungan zakatnya adalah nilai sukuk + penambahan

keuntungan x 2,5%.

Jika akadnya musyarakah (partnership), penghitungan zakatnya adalah nilai sukuk +

keuntungan x 2,5%. Hal ini berlaku bila seseorang mengeluarkan zakatnya secara pribadi. Jika

perusahaan yang mengeluarkan zakat, maka perusahaan menguranginya dengan nilai aset tidak wajib

zakat.Jika akadnya ijarah (sewa), penghitungan zakatnya adalah nilai keuntungan x prosentase wajib

zakat. Syekh Yusuf al-Qaradawi berpendapat bahwa prosentase zakat jasa penyewaan adalah 10% dari

penerimaan nett (bersih) atau 5% dari penerimaan bruto (kotor). Ulama yang lain berpendapat

zakatnya adalah 2,5% seperti zakat harta yang lainnya.

Jika akadnya ijarah (sewa), penghitungan zakatnya adalah nilai keuntungan x prosentase wajib zakat.

Syekh Yusuf al-Qaradawi berpendapat bahwa prosentase zakat jasa penyewaan adalah 10% dari

penerimaan nett (bersih) atau 5% dari penerimaan bruto (kotor). Ulama yang lain berpendapat

zakatnya adalah 2,5% seperti zakat harta yang lainnya.

Dasar Hukum Sukuk (Obligasi Syariah)

1) Al-Qur’an

Adapun dalil yang berkenaan dengan kebolehan Sukuk (obligasi syariah) penyusun

sarikan dari Himpunan Fatwa Dewan Syariah Nasional. Berikut dalil-dalilnya:

Firman Allah SWT, QS. Al-Ma’idah [5]:1:

لذين ءامنوا اوفوا بالعقود ياايهاا

“Hai orang – orang yang beriman, penuhilah akad-akad itu”

Firman Allah SWT, QS. Al-Isra’ [17]: 34:

مسئولا واوفوا بالعهد ان العهد كان

“…dan penuhilah janji; Sesungguhnya janji itu pasti diminta pertanggungan jawabnya.”

Firman Q.S. al-Baqarah [2]: 275 :

“orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya

orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian

itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan

riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang

telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka

baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah)

kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni

neraka; mereka kekal di dalamnya.”

2) Hadits

Hadis Nabi SAW yang digunakan sebagai dalil dasar sukuk ini ialah hadits yang diriwayatkan

oleh ‘Amar bin ‘Auf,

لىعوالمسلمونحراماأحل أوحاللحرمصلحاالالمسلمينبينجائزالصلح:مصهللارسولقالالمزانيعوفبنعمروعن

(الترمذىامامرواه)حراماأحل أوحاللحرمشرطاإلشروطهم

“Perjanjian boleh dilakukan di antara kaum muslimin kecuali perjanjian yang mengharamkan yang

halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka

kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.” berlaku

berdasarkan syara (selama tidak bertentangan dengan syariah).”

Zakat Perdagangan atau Zakat Perniagaan

Zakat Perdagangan atau Zakat Perniagaan (dalam hukum islam dinamakan dengan zakat tijarah)

adalah zakat yang dikeluarkan atas kepemilikan harta yang diperuntukkan untuk jual-beli. Zakat ini

dikenakan kepada perniagaan yang diusahakan baik secara perorangan maupun perserikatan (CV, PT,

Koperasi dan sebagainya). Hadits yang mendasari kewajiban menunaikan zakat ini adalah : "Rasulullah

SAW memerintahkan kami agar mengeluarkan zakat dari semua yang kami persiapkan untuk berdagang."

( HR. Abu Dawud )

Landasan Hukum

Muhammad bin Dawud bin Sufyan berkata kepada kami: Yahya bin Hassan berkata kepada kami:

Sulaiman bin Musa -Abu Dawud- berkata kepada kami: Ja’far bin Sa’d bin Samurah bin Jundub

berkata kepada kami: Khubaib bin Sulaiman berkata kepadaku, dari bapaknya –Sulaiman–, dari

Samurah bin Jundub1 z, beliau berkata: “Amma ba’du, sesungguhnya Rasulullah memerintahkan

kami untuk mengeluarkan sedekah (zakat) dari apa yang kita siapkan untuk diperdagangkan.”

• Takhrij Hadits

قيق من نخرج أنيأمرناوكان … للبيع يعد ذيال الر

“… dan Rasulullah n memerintahkan kita mengeluarkan zakat dari budak yang

dipersiapkan untuk diperdagangkan.”

Ketentuan Zakat Perdagangan

Berikut adalah ketentuan terkait tipe zakat ini :

1) Berjalan 1 tahun ( haul ), Pendapat Abu Hanifah lebih kuat dan realistis yaitu dengan

menggabungkan semua harta perdagangan pada awal dan akhir dalam satu tahun kemudian

dikeluarkan zakatnya.

2) Nisab zakat perdagangan sama dengan nisab emas yaitu 20 Dinar atau senilai 85 gr emas

3) Kadarnya zakat sebesar 2,5 %

4) Dapat dibayar dengan uang atau barang

5) Dikenakan pada perdagangan maupun perseroan.

6) Pada badan usaha yang berbentuk serikat (kerjasama), maka jika semua anggota serikat tersebut

beragama Islam, zakat dikeluarkan lebih dulu sebelum dibagikan kepada pihak-pihak yang

berserikat. Tetapi jika anggota serikat terdapat orang yang non muslim, maka zakat hanya

dikeluarkan dari anggota serikat muslim saja (apabila jumlahnya lebih dari nisab).

Perhitungan Zakat

Perhitungan besaran zakat perniagaan dalam rumus sederhana adalah sebagai berikut:

Besar Zakat = [(Modal diputar + Keuntungan + piutang yang dapat dicairkan) - (hutang +

kerugian)] x 2,5 %

Harta perniagaan, baik yang bergerak di bidang perdagangan, industri, agroindustri, ataupun

jasa, dikelola secara individu maupun badan usaha (seperti PT, CV, Yayasan, Koperasi, Dll)

nisabnya adalah 20 dinar emas (setara dengan 85 gram emas murni). Artinya jika suatu badan usaha

pada akhir tahun (tutup buku) memiliki kekayaan (modal kerja dan untung) lebih besar atau setara

dengan 85 gram emas (asumsi jika per-gram Rp 75.000,- = Rp 6.375.000,-), maka ia wajib

mengeluarkan zakat sebesar 2,5 %

Contoh :Sebuah perusahaan meubel pada tutup buku per Januari tahun 1995 dengan

keadaan sbb :

1. Sofa atau Mebel belum terjual 5 set Rp 10.000.000

2. Uang tunai Rp 15.000.000

3. Piutang Rp 2.000.000

4. Jumlah Rp 27.000.000

5. Utang & Pajak Rp 7.000.000

6. Saldo Rp 20.000.000

7. Besar zakat = 2,5 % x Rp 20.000.000,- = Rp 500.000,-

8. Pada harta perniagaan, modal investasi yang berupa tanah dan bangunan atau

lemari, etalase pada toko, dll, tidak termasuk harta yang wajib dizakati sebab

termasuk kedalam kategori barang tetap (tidak berkembang).

Zakat Pertanian dan Perkebunan

Landasan Hukum

”Wahai orang-orang yang beriman, keluarkanlah sebagian dari harta halal yang kamu peroleh dari

usahamu dan dari harta yang kami keluarkan untukmu dari perut bumi” (Q.S Al-Baqarah : 267)

Dari Samurah Bin Jundub mengatakan : Rasulullah saw memerintahkan kami agar

mengeluarkan zakat dari semua yang kami persiapkan untuk diperdagangkan

“Dari Abi Hurairah berkata, bersabda Rasulullah SAW : tanaman yang diairi dengan hujan zakatnya

10%, dan yang diairi dengan selain air hujan zakatnya 5%”

Berdasarkan dua hadis di atas, maka terlihatlah bahwa wajibnya mengeluarkan zakat pertanian,

bahkan telah dirumuskan zakat tanaman yang diairi dengan 10 % dan tanaman yang diairi selain air

hujan 5 %.

Nishab Zakat Hasil Pertanian adalah 5 wasq atau setara dengan 653 kg gabah, jika hasil pertanian

tersebut termasuk makanan pokok seperti beras, gandum, jagung, kurma dll. Sedagkan jika hasil pertanian

itu selain makanan pokok, seperti buah-buahan, sayur-sayuran, daun, bunga dll maka nishabnya

disetarakan dengan harga nishab dari makanan pokok yang paling umum di daerah (negeri) tersebut.

Kadar zakat untuk hasil pertanian, berbeda tergantung dengan jenis pengairannya. Apabila diairi

dengan air hujan, atau sungai/mata air, maka zakatnya 10%, sedangkan apabila diairi dengan disirami

atau dengan irigasi yang memerlukan biaya tambahan maka zakatnya 5%.

Pada sistem pertanian saat ini, biaya pengelolaan tidak sekedar air tetapi juga pupuk, insektisida dan

lain-lain. Oleh karena itu, untuk menentukan zakatnya, biaya pupuk, insektisida dan sebagainya tersebut

diperhitungkan sebagai pengurang hasil panen, baru kemudian apabila lebih nishab hasil panen tsb

dikeluarkan zakatnya 10% atau 5% (tergantung sistem pengairan).

Zakat pertanian dikeluarkan saat menerima hasil panen.

Contoh :

Sawah irigasi ditanami padi dengan hasil panen 3 ton. Dalam pengelolaan dibutuhkan pupuk,

insektisida dll seharga Rp 600.000. Harga gabah Rp 3.000/kg

Hasil panen (bruto) 3 ton gabah = 3.000 kg

Saprotan = Rp 600.000 atau = 200 kg

Hasil panen bersih = 2.800 kg

(melebihi nishab 653 kg, sehingga panen tersebut wajib zakat)

Maka zakatnya 5% x 2.800 kg = 70 kg

Adapun nisab emas sebesar 20 Dinar emas (85 gram), dengan haul selama satu tahun dan kadar

2,5%. Artinya bila seorang muslim memiliki emas sebesar setidaknya 20 Dinar emas (85 gram)

selama satu tahun ia wajib membayar zakat sebesar 2,5% dari jumlah emasnya tersebut minimal 1/2

Dinar

Zakat Peternakan Dalil Wajibnya Zakat Ternak

كلما قرونها، من رجل تكون له إبل أوبقرأوغنم ال يؤدى حقها إال أوتي بها يوم القيامة أعظم ما تكون وأسمنه تطؤه بأخفافها تنطحه بما

الناسآخرها، ردت عليه أولها حتى يقض بين جازت

“Tiada seorang pun yang mempunyai unta, sapi, ataupun kambing dan ia sudah berkewajiban

mengeluarkan zakat, namun ia tidak mengeluarkan zakatnya, melainkan nanti pada hari kiamat akan

didatangkan apa yang dimiliki itu dalam keadaan yang lebih besar dan gemuk dari yang ada sewaktu

di dunia. Lalu, binatang yang tidak dikeluarkan zakatnya itu menginjak-nginjak orang tersebut

dengan kuku-kuku kakinya dan menanduk dengan tanduknya. Setiap kali yang terakhir telah

melaluinya, maka dikembalikan kepadanya yang pertama kalinya. Keadaan demikian ini terus

berlangsung sehingga diberi keputusan di antara semua manusia.” (HR. Bukhari)

Syarat wajib zakatnya (hewan ternak) ada 6 perkara :

1. Islam

2. Merdeka

Hamba sahaya tidak wajib mengeluarkan zakat kecuali zakat fithrah, sedangkan tuannya wajib

mengeluarkannya

3. Milik Sepenuhnya

Harta yang akan dizakati hendaknya milik sepenuhnya seorang yang beragama Islam bukan curian

maupun pinjaman dan harus merdeka

4. Cukup Haul

Cukup haul maksudnya harta tersebut dimiliki genap setahun, selama 354 hari menurut tanggalan

hijriyah atau 365 hari menurut tanggalan masehi.

5. Cukup Nishab

Nishab adalah nilai minimal sesuatu harta yang wajib dikeluarkan zakatnya

6. Bebas Berumput

Binatang-binatang yang dikenakan zakat itu hendaklah dipelihara secara lepas bebas di padang rumput.

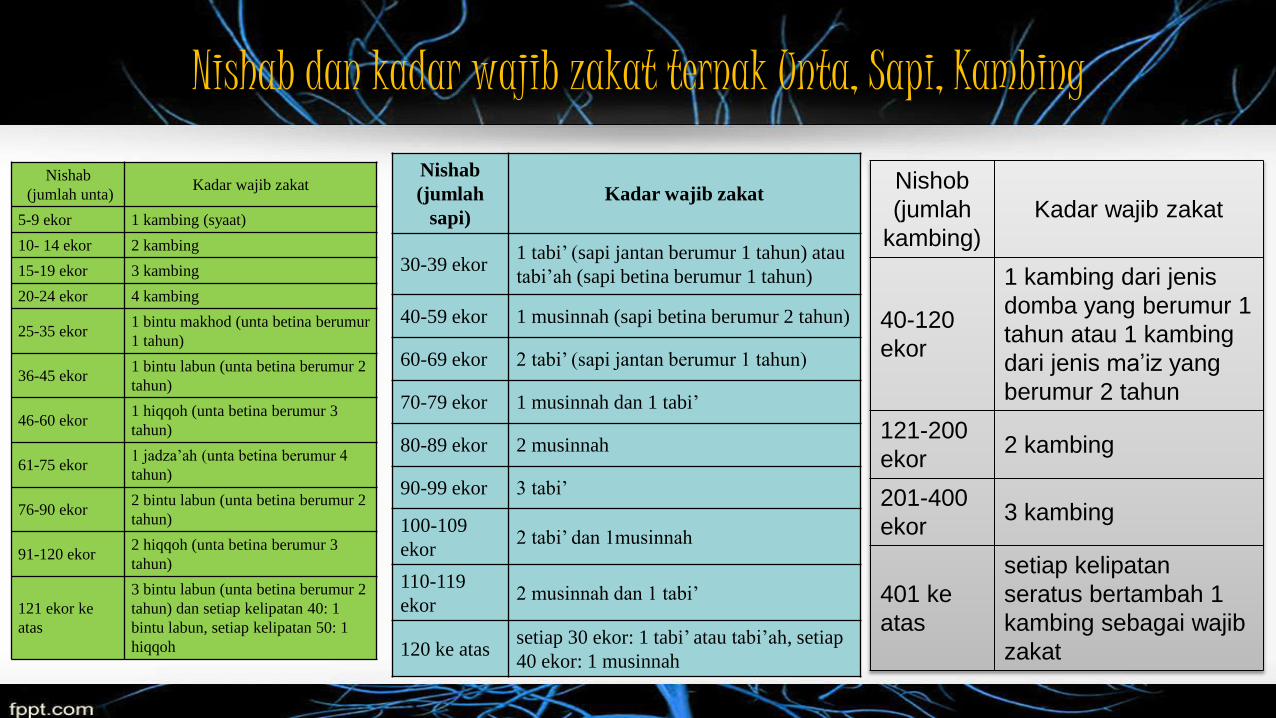

Nishab dan kadar wajib zakat ternak Unta, Sapi, Kambing

Nishab

(jumlah unta)Kadar wajib zakat

5-9 ekor 1 kambing (syaat)

10- 14 ekor 2 kambing

15-19 ekor 3 kambing

20-24 ekor 4 kambing

25-35 ekor1 bintu makhod (unta betina berumur

1 tahun)

36-45 ekor1 bintu labun (unta betina berumur 2

tahun)

46-60 ekor1 hiqqoh (unta betina berumur 3

tahun)

61-75 ekor1 jadza’ah )unta betina berumur 4

tahun)

76-90 ekor2 bintu labun (unta betina berumur 2

tahun)

91-120 ekor2 hiqqoh (unta betina berumur 3

tahun)

121 ekor ke

atas

3 bintu labun (unta betina berumur 2

tahun) dan setiap kelipatan 40: 1

bintu labun, setiap kelipatan 50: 1

hiqqoh

Nishab

(jumlah

sapi)

Kadar wajib zakat

30-39 ekor1 tabi’ )sapi jantan berumur 1 tahun) atau

tabi’ah (sapi betina berumur 1 tahun)

40-59 ekor 1 musinnah (sapi betina berumur 2 tahun)

60-69 ekor 2 tabi’ )sapi jantan berumur 1 tahun(

70-79 ekor 1 musinnah dan 1 tabi’

80-89 ekor 2 musinnah

90-99 ekor 3 tabi’

100-109

ekor2 tabi’ dan 1musinnah

110-119

ekor2 musinnah dan 1 tabi’

120 ke atassetiap 30 ekor: 1 tabi’ atau tabi’ah, setiap

40 ekor: 1 musinnah

Nishob

(jumlah

kambing)

Kadar wajib zakat

40-120

ekor

1 kambing dari jenis

domba yang berumur 1

tahun atau 1 kambing

dari jenis ma’iz yang

berumur 2 tahun

121-200

ekor2 kambing

201-400

ekor3 kambing

401 ke

atas

setiap kelipatan

seratus bertambah 1

kambing sebagai wajib

zakat

Zakat Barang Temuan (Rikaz)

Zakat Barang Temuan (Rikaz) wajib dikeluarkan untuk barang yang ditemukan terpendam di dalam

tanah, atau yang biasa disebut dengan harta karun. Zakat barang temuan tidak mensyaratkan baik haul

(lama penyimpanan) maupun nisab (jumlah minimal untuk terkena kewajiban zakat), sementara kadar

zakatnya adalah sebesar seperlima atau 20% dari jumlah harta yang ditemukan. Jadi setiap mendapatkan

harta temuan berapapun besarnya, wajib dikeluarkan zakatnya sebesar seperlima dari besar total harta

tersebut. Hadits yang mendasari kewajiban mengeluarkan zakat ini adalah

Dari Abu Hurairah r.a., bahwa Rasulullah s.a.w. bersabda: " .. dan pada rikaz (diwajibkan

zakatnya) satu perlima. "(2)(Hadith Sahih - Riwayat Bukhari)

Daftar pustaka

http://id.wikipedia.org/wiki/Zakat_Emas_dan_Perak

http://sunniy.wordpress.com/2013/06/07/hukum-dan-besarnya-zakat-emas-dan-perak-uang-simpanan-

yang-wajb-dikeluarkan/

http://www.dompetdhuafa.org/media/download_media/118

http://tugaskuliah-syaifurrahman.blogspot.com/2012/12/sukuk-obligasi-syariah.html

https://haripurwolaksono7.wordpress.com/2013/02/15/zakat-pertanianperkebunan/

http://darussalam-online.com/kajian/sabtu-malam/zakat-hewan-ternak/

http://id.wikipedia.org/wiki/Zakat_Barang_Temuan