taklimat cukai barang & perkhidmatan...

TRANSCRIPT

TARIKH : 27 MEI 2014

MASA : 02.00 PETANG

TEMPAT : PICC

ANJURAN : KPKT

PENCERAMAH : ABD. RAZAK BIN AHMAD ARSHAD

PEN. KANAN PENGARAH KASTAM

BAHAGIAN GST, IBU PEJABAT

Taklimat Cukai Barang &

Perkhidmatan (GST)

LAYANAN GST KE ATAS

PIHAK BERKUASA TEMPATAN

3

Konsep asas GST

Dikenali jugasebagai Value

Added tax (VAT)

Cukai tidaklangsung

Cukai ke ataskepenggunaan

Dikenakan keatas nilaiditambah

Dikenakan disetiap peringkat

pengedaran

Peniaga boleh

menuntut kembali

GST dibayar atas

input perniagaan

3

LAYANAN GST KE ATS SEKTOR KERAJAAN

GST Ke atas sektor kerajaan

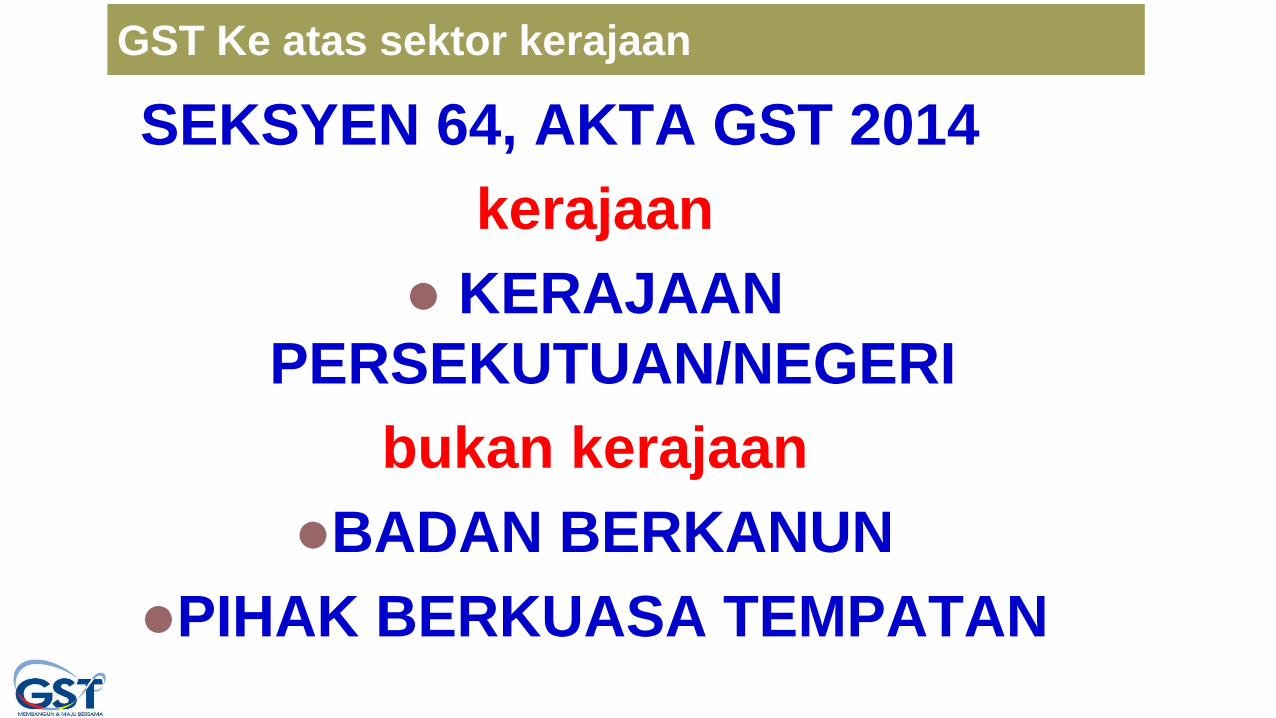

SEKSYEN 64, AKTA GST 2014

kerajaan

KERAJAAN

PERSEKUTUAN/NEGERI

bukan kerajaan

BADAN BERKANUN

PIHAK BERKUASA TEMPATAN

GST Ke atas sektor kerajaan

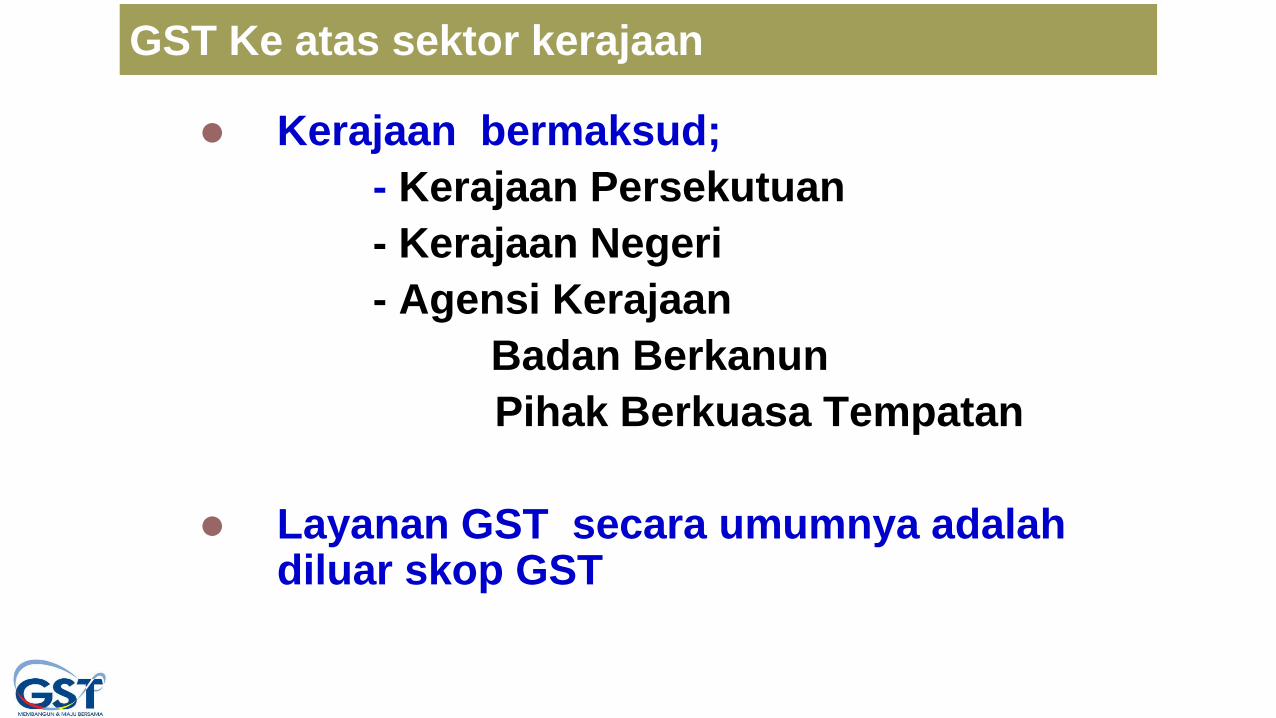

Kerajaan bermaksud;

- Kerajaan Persekutuan

- Kerajaan Negeri

- Agensi Kerajaan

Badan Berkanun

Pihak Berkuasa Tempatan

Layanan GST secara umumnya adalah diluar skop GST

GST Ke atas sektor kerajaan

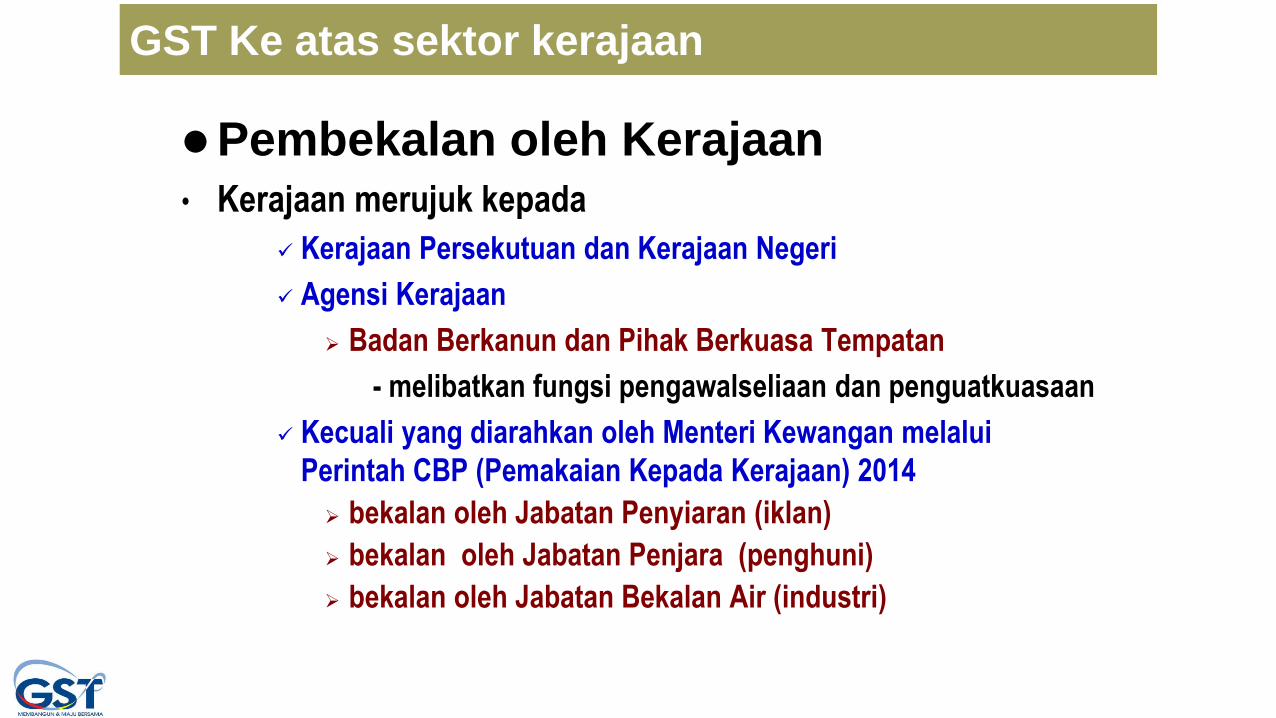

Pembekalan oleh Kerajaan

• Kerajaan merujuk kepada

Kerajaan Persekutuan dan Kerajaan Negeri

Agensi Kerajaan

Badan Berkanun dan Pihak Berkuasa Tempatan

- melibatkan fungsi pengawalseliaan dan penguatkuasaan

Kecuali yang diarahkan oleh Menteri Kewangan melalui

Perintah CBP (Pemakaian Kepada Kerajaan) 2014

bekalan oleh Jabatan Penyiaran (iklan)

bekalan oleh Jabatan Penjara (penghuni)

bekalan oleh Jabatan Bekalan Air (industri)

GST Ke atas sektor kerajaan

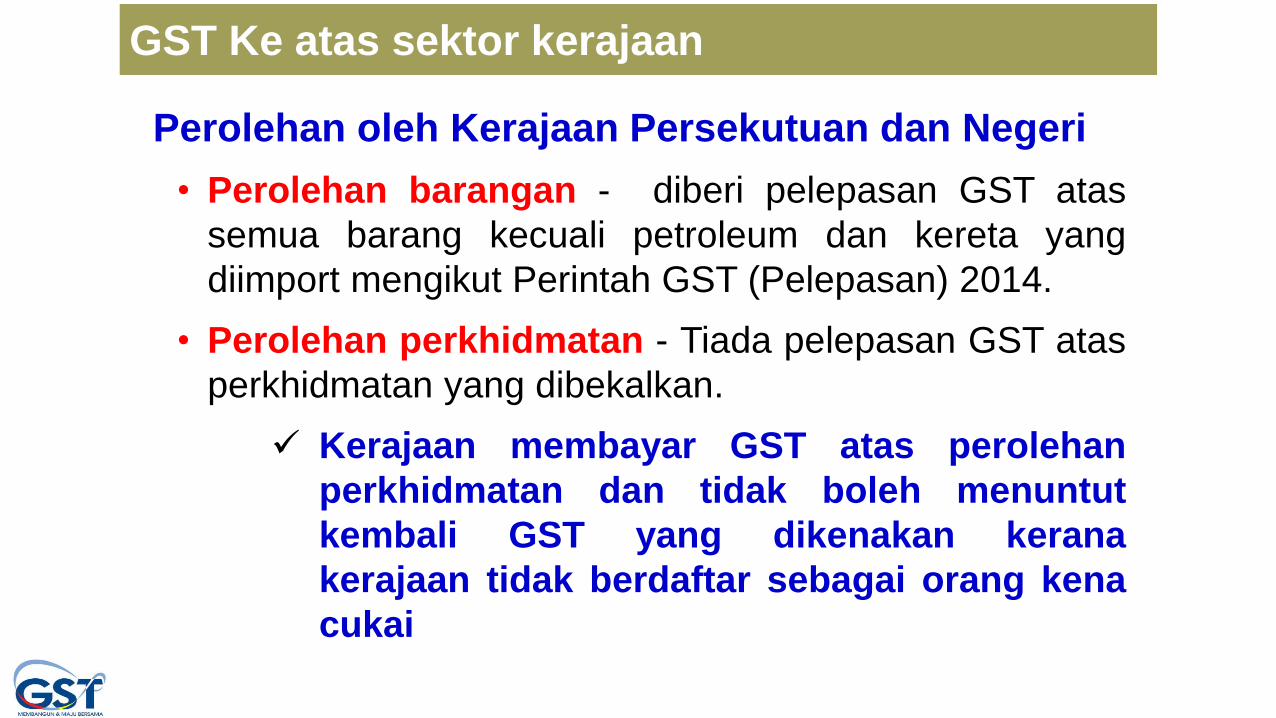

Perolehan oleh Kerajaan Persekutuan dan Negeri

• Perolehan barangan - diberi pelepasan GST atas

semua barang kecuali petroleum dan kereta yang

diimport mengikut Perintah GST (Pelepasan) 2014.

• Perolehan perkhidmatan - Tiada pelepasan GST atas

perkhidmatan yang dibekalkan.

Kerajaan membayar GST atas perolehan

perkhidmatan dan tidak boleh menuntut

kembali GST yang dikenakan kerana

kerajaan tidak berdaftar sebagai orang kena

cukai

GST Ke atas sektor kerajaan

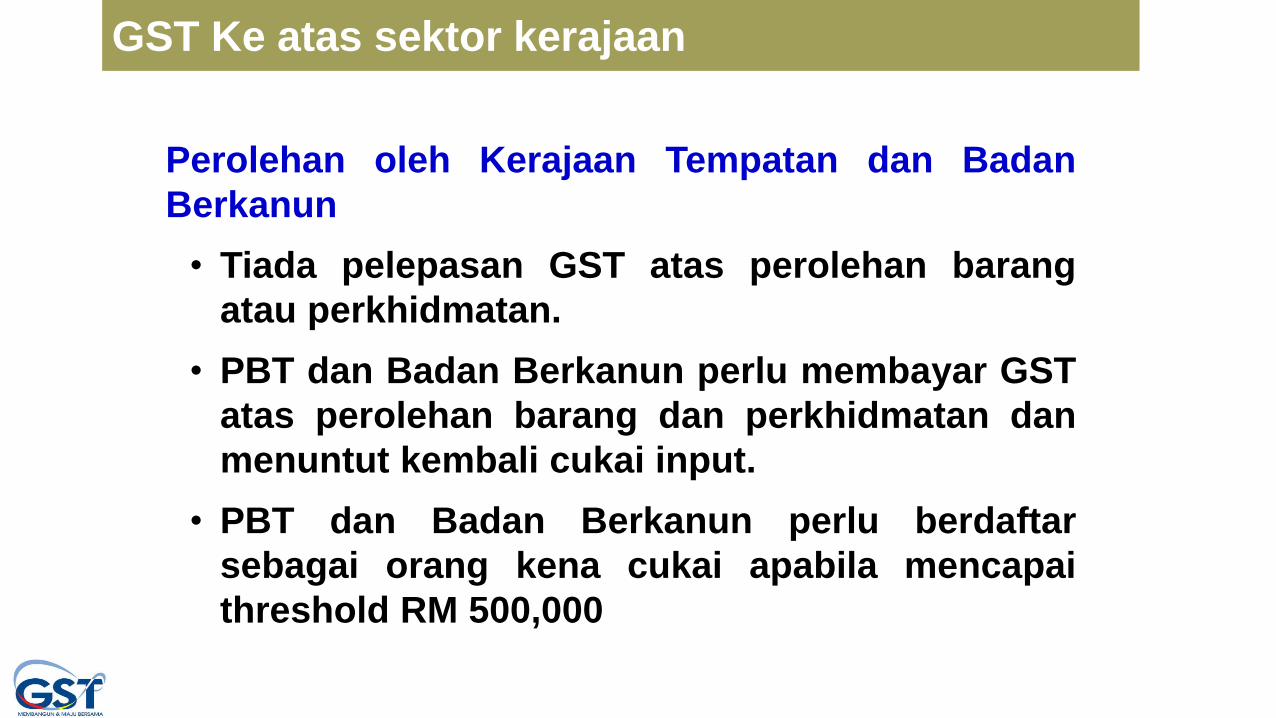

Perolehan oleh Kerajaan Tempatan dan Badan

Berkanun

• Tiada pelepasan GST atas perolehan barang

atau perkhidmatan.

• PBT dan Badan Berkanun perlu membayar GST

atas perolehan barang dan perkhidmatan dan

menuntut kembali cukai input.

• PBT dan Badan Berkanun perlu berdaftar

sebagai orang kena cukai apabila mencapai

threshold RM 500,000

GST Ke atas sektor kerajaan

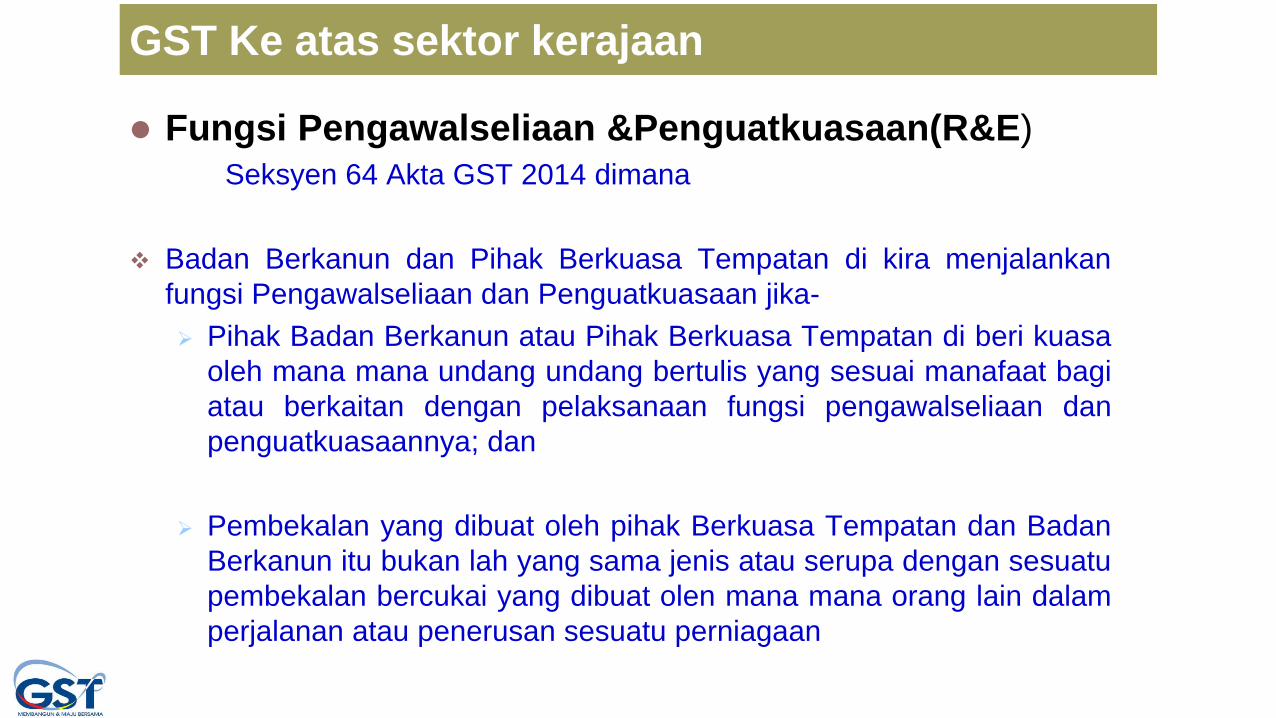

Fungsi Pengawalseliaan &Penguatkuasaan(R&E)

Seksyen 64 Akta GST 2014 dimana

Badan Berkanun dan Pihak Berkuasa Tempatan di kira menjalankan

fungsi Pengawalseliaan dan Penguatkuasaan jika-

Pihak Badan Berkanun atau Pihak Berkuasa Tempatan di beri kuasa

oleh mana mana undang undang bertulis yang sesuai manafaat bagi

atau berkaitan dengan pelaksanaan fungsi pengawalseliaan dan

penguatkuasaannya; dan

Pembekalan yang dibuat oleh pihak Berkuasa Tempatan dan Badan

Berkanun itu bukan lah yang sama jenis atau serupa dengan sesuatu

pembekalan bercukai yang dibuat olen mana mana orang lain dalam

perjalanan atau penerusan sesuatu perniagaan

GST Ke atas sektor kerajaan

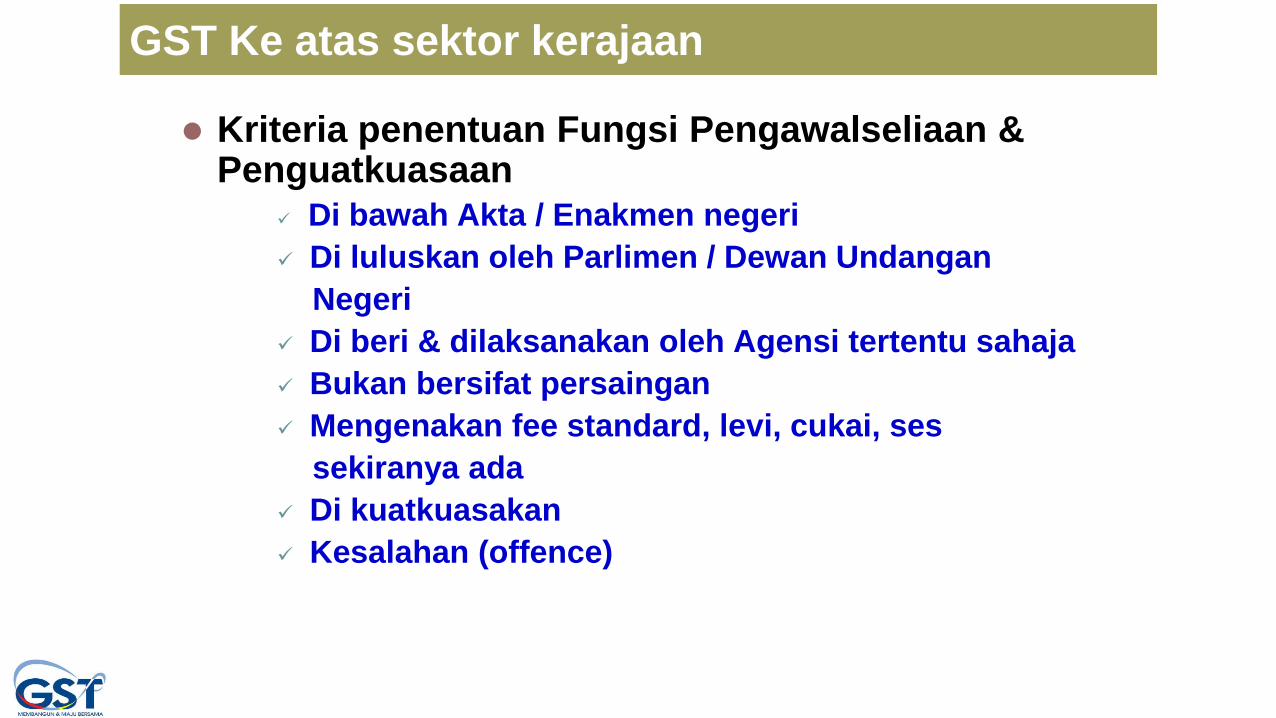

Kriteria penentuan Fungsi Pengawalseliaan & Penguatkuasaan

Di bawah Akta / Enakmen negeri

Di luluskan oleh Parlimen / Dewan Undangan

Negeri

Di beri & dilaksanakan oleh Agensi tertentu sahaja

Bukan bersifat persaingan

Mengenakan fee standard, levi, cukai, ses

sekiranya ada

Di kuatkuasakan

Kesalahan (offence)

GST Ke atas sektor kerajaan

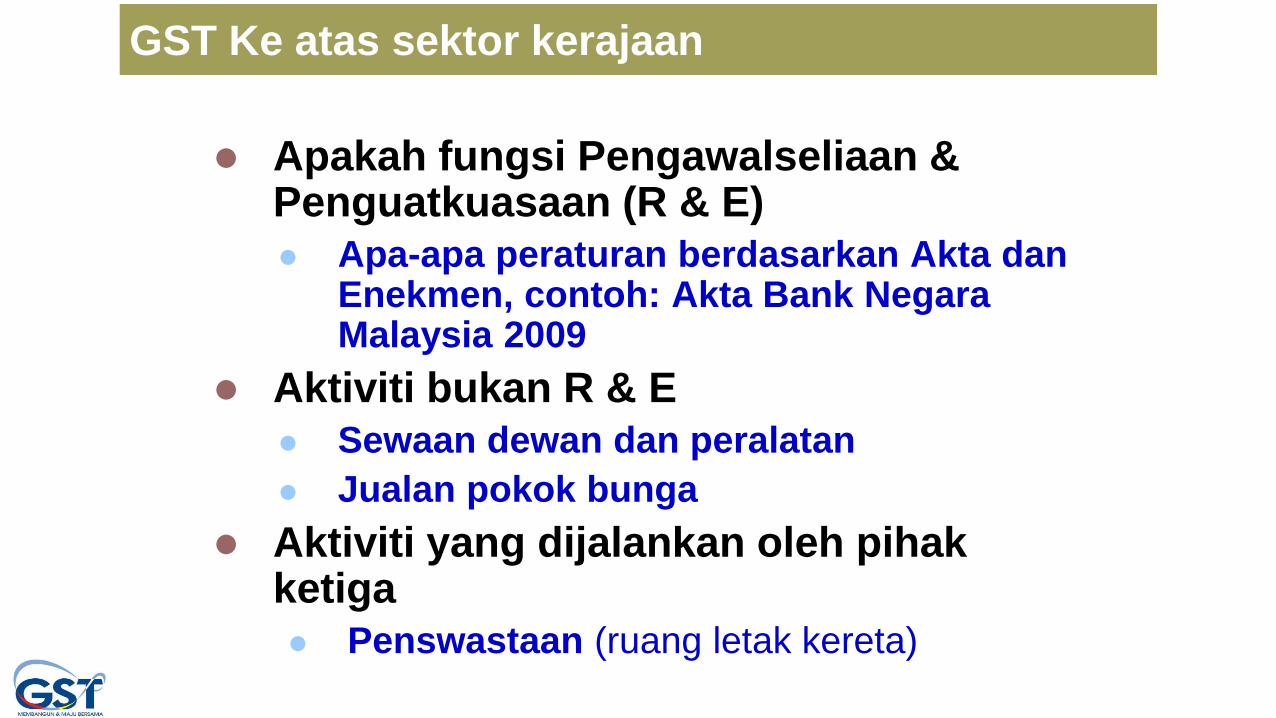

Apakah fungsi Pengawalseliaan & Penguatkuasaan (R & E)

Apa-apa peraturan berdasarkan Akta danEnekmen, contoh: Akta Bank Negara Malaysia 2009

Aktiviti bukan R & E

Sewaan dewan dan peralatan

Jualan pokok bunga

Aktiviti yang dijalankan oleh pihakketiga

Penswastaan (ruang letak kereta)

GST Ke atas sektor kerajaan

13

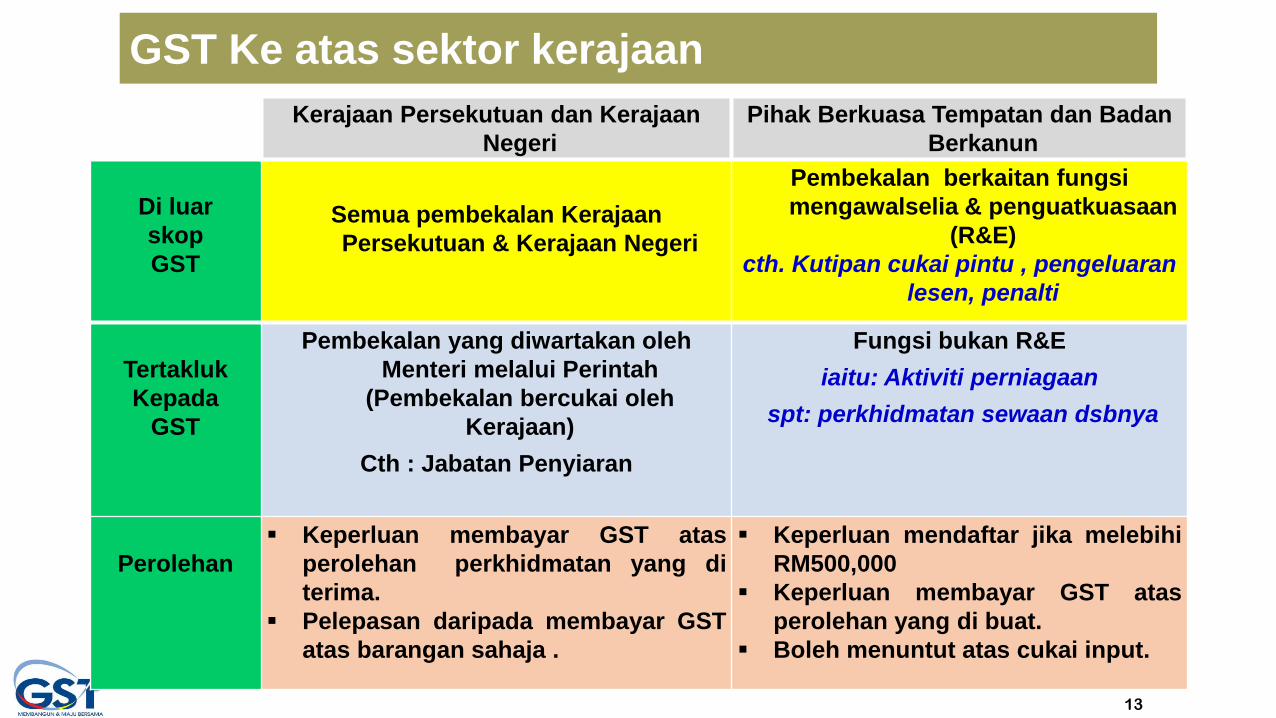

Kerajaan Persekutuan dan Kerajaan

Negeri

Pihak Berkuasa Tempatan dan Badan

Berkanun

Di luar

skop

GST

Semua pembekalan Kerajaan

Persekutuan & Kerajaan Negeri

Pembekalan berkaitan fungsi

mengawalselia & penguatkuasaan

(R&E)

cth. Kutipan cukai pintu , pengeluaran

lesen, penalti

Tertakluk

Kepada

GST

Pembekalan yang diwartakan oleh

Menteri melalui Perintah

(Pembekalan bercukai oleh

Kerajaan)

Cth : Jabatan Penyiaran

Fungsi bukan R&E

iaitu: Aktiviti perniagaan

spt: perkhidmatan sewaan dsbnya

Perolehan

Keperluan membayar GST atas

perolehan perkhidmatan yang di

terima.

Pelepasan daripada membayar GST

atas barangan sahaja .

Keperluan mendaftar jika melebihi

RM500,000

Keperluan membayar GST atas

perolehan yang di buat.

Boleh menuntut atas cukai input.

GST Ke atas sektor kerajaan

PIHAK BERKUASA TEMPATAN

GST Ke atas Pihak Berkuasa Tempatan

15

GST ke atas Pihak Berkuasa Tempatan

Takrifan PBT dibuat berdasarkan 3 undang-undang PBT seperti berikut:

i) Akta Kerajaan Tempatan 1976 (Akta 171) - PBT di Semenanjung Malaysia

Seksyen 2 Akta Kerajaan Tempatan 1976 (Akta 171) mentakrifkan PBT sebagai Majlis Bandaraya, Majlis Perbandaran atau Majlis Daerah manakala bagi Wilayah Persekutuan, PBT ditakrifkan sebagai Datuk Bandar Kuala Lumpur seperti yang dinyatakan di bawah Seksyen 3 Akta Ibu Kota Persekutuan 1960.

16

GST ke atas Pihak Berkuasa Tempatan

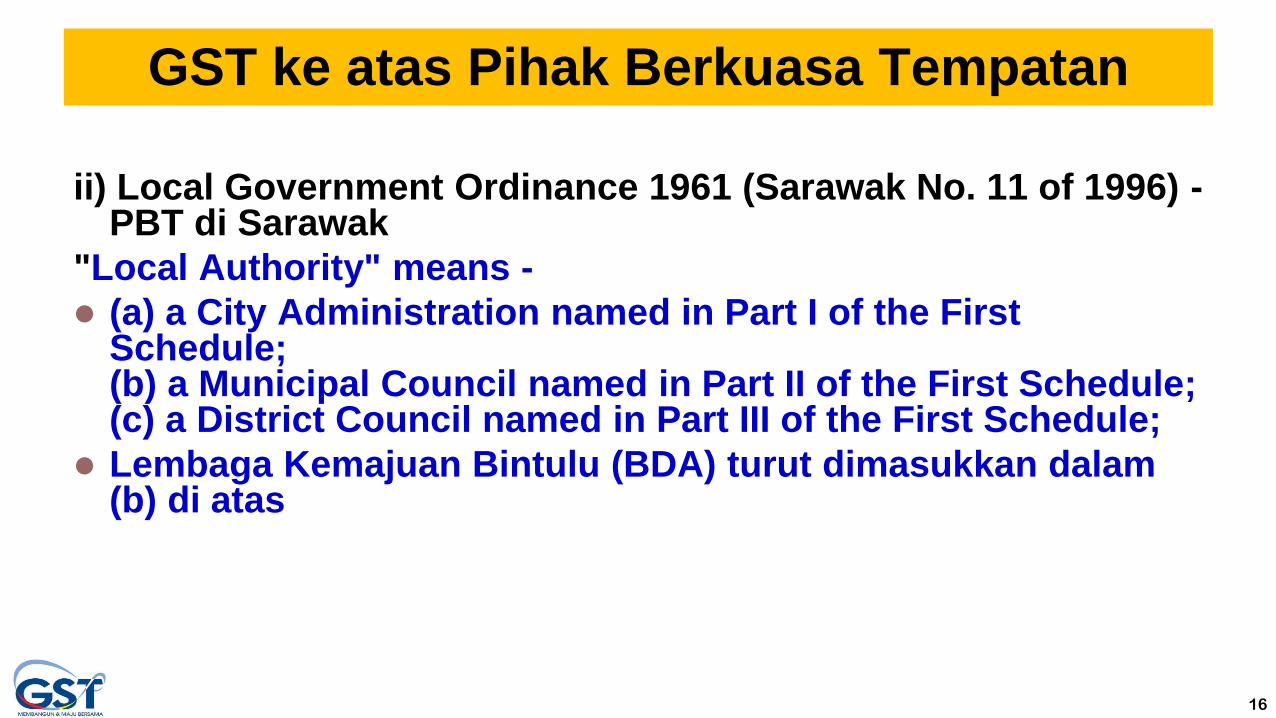

ii) Local Government Ordinance 1961 (Sarawak No. 11 of 1996) -PBT di Sarawak

"Local Authority" means -

(a) a City Administration named in Part I of the First Schedule;(b) a Municipal Council named in Part II of the First Schedule;(c) a District Council named in Part III of the First Schedule;

Lembaga Kemajuan Bintulu (BDA) turut dimasukkan dalam (b) di atas

17

GST ke atas Pihak Berkuasa Tempatan

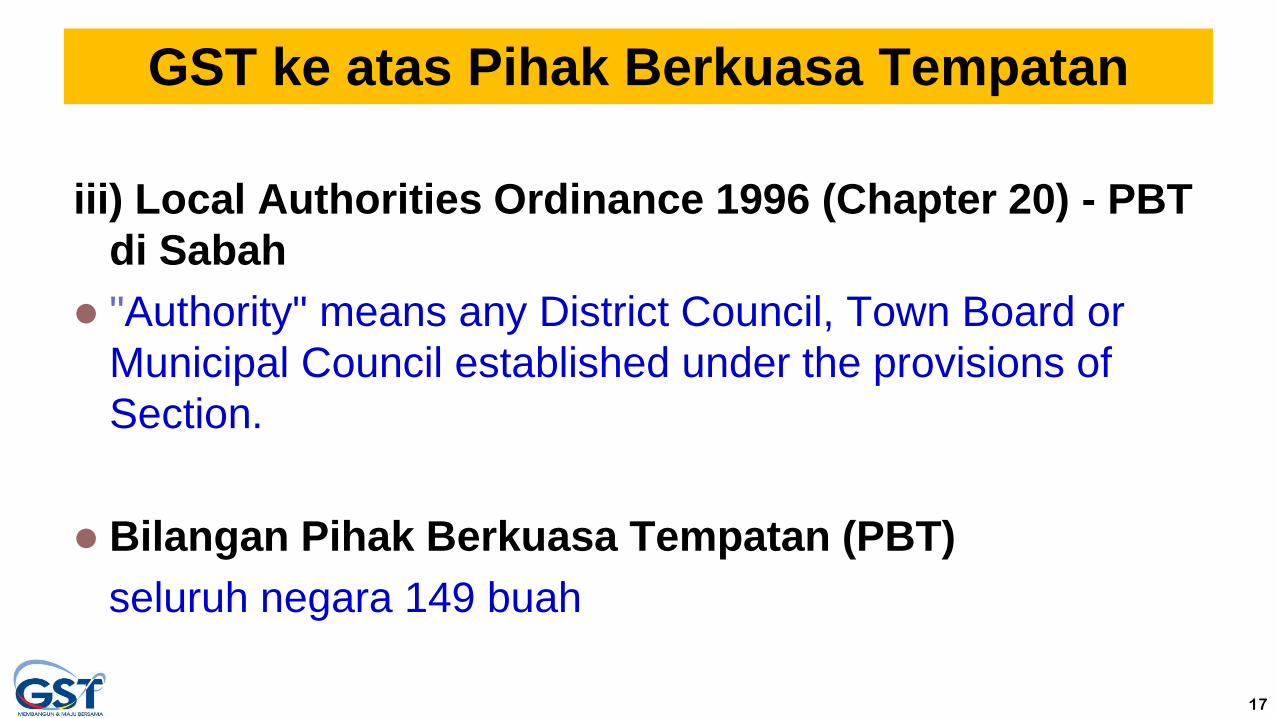

iii) Local Authorities Ordinance 1996 (Chapter 20) - PBT

di Sabah

"Authority" means any District Council, Town Board or

Municipal Council established under the provisions of

Section.

Bilangan Pihak Berkuasa Tempatan (PBT)

seluruh negara 149 buah

18

GST ke atas Pihak Berkuasa Tempatan

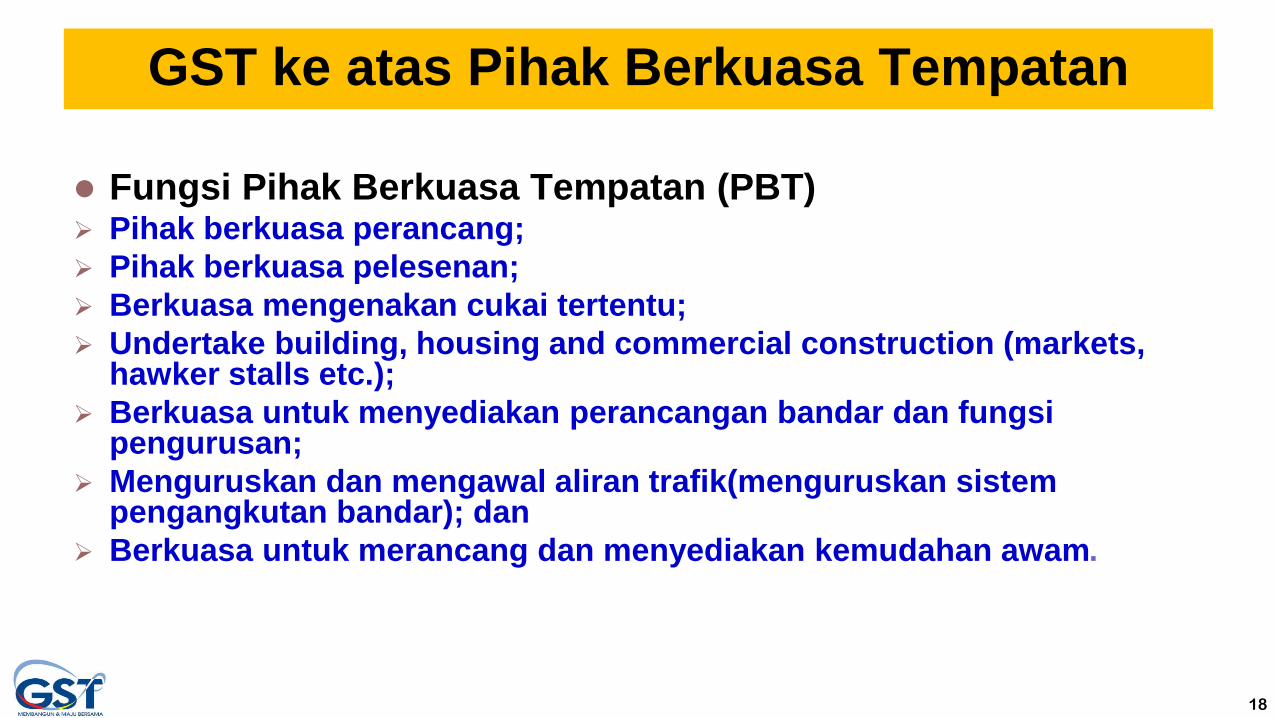

Fungsi Pihak Berkuasa Tempatan (PBT) Pihak berkuasa perancang;

Pihak berkuasa pelesenan;

Berkuasa mengenakan cukai tertentu;

Undertake building, housing and commercial construction (markets, hawker stalls etc.);

Berkuasa untuk menyediakan perancangan bandar dan fungsi pengurusan;

Menguruskan dan mengawal aliran trafik(menguruskan sistem pengangkutan bandar); dan

Berkuasa untuk merancang dan menyediakan kemudahan awam.

19

GST ke atas Pihak Berkuasa Tempatan

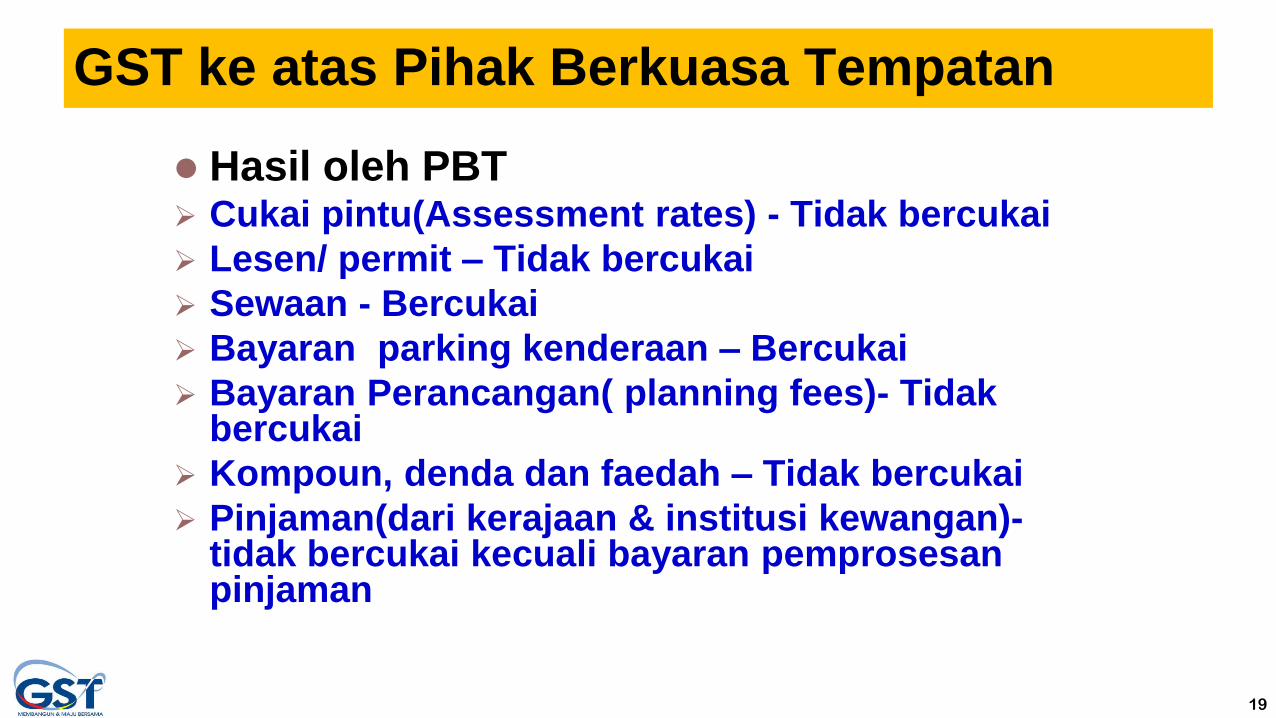

Hasil oleh PBT Cukai pintu(Assessment rates) - Tidak bercukai

Lesen/ permit – Tidak bercukai

Sewaan - Bercukai

Bayaran parking kenderaan – Bercukai

Bayaran Perancangan( planning fees)- Tidakbercukai

Kompoun, denda dan faedah – Tidak bercukai

Pinjaman(dari kerajaan & institusi kewangan)-tidak bercukai kecuali bayaran pemprosesanpinjaman

20

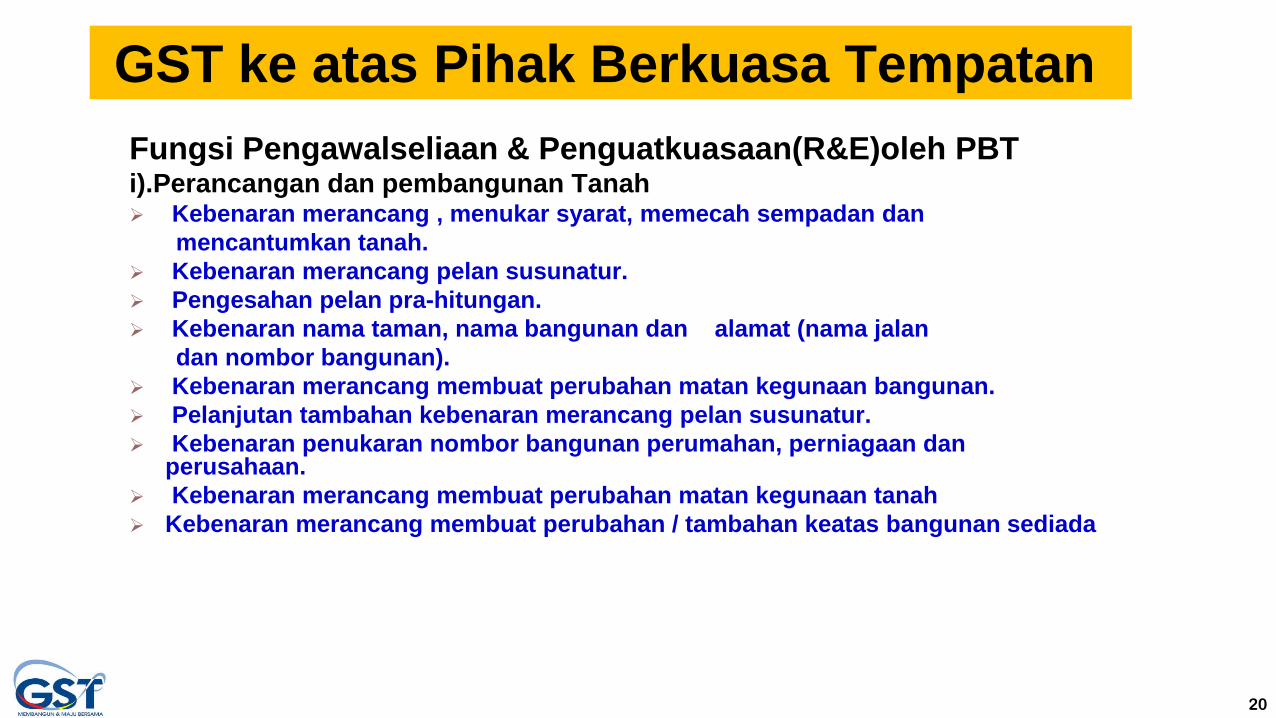

GST ke atas Pihak Berkuasa Tempatan

Fungsi Pengawalseliaan & Penguatkuasaan(R&E)oleh PBTi).Perancangan dan pembangunan Tanah Kebenaran merancang , menukar syarat, memecah sempadan dan

mencantumkan tanah.

Kebenaran merancang pelan susunatur.

Pengesahan pelan pra-hitungan.

Kebenaran nama taman, nama bangunan dan alamat (nama jalan

dan nombor bangunan).

Kebenaran merancang membuat perubahan matan kegunaan bangunan.

Pelanjutan tambahan kebenaran merancang pelan susunatur.

Kebenaran penukaran nombor bangunan perumahan, perniagaan dan perusahaan.

Kebenaran merancang membuat perubahan matan kegunaan tanah

Kebenaran merancang membuat perubahan / tambahan keatas bangunan sediada

21

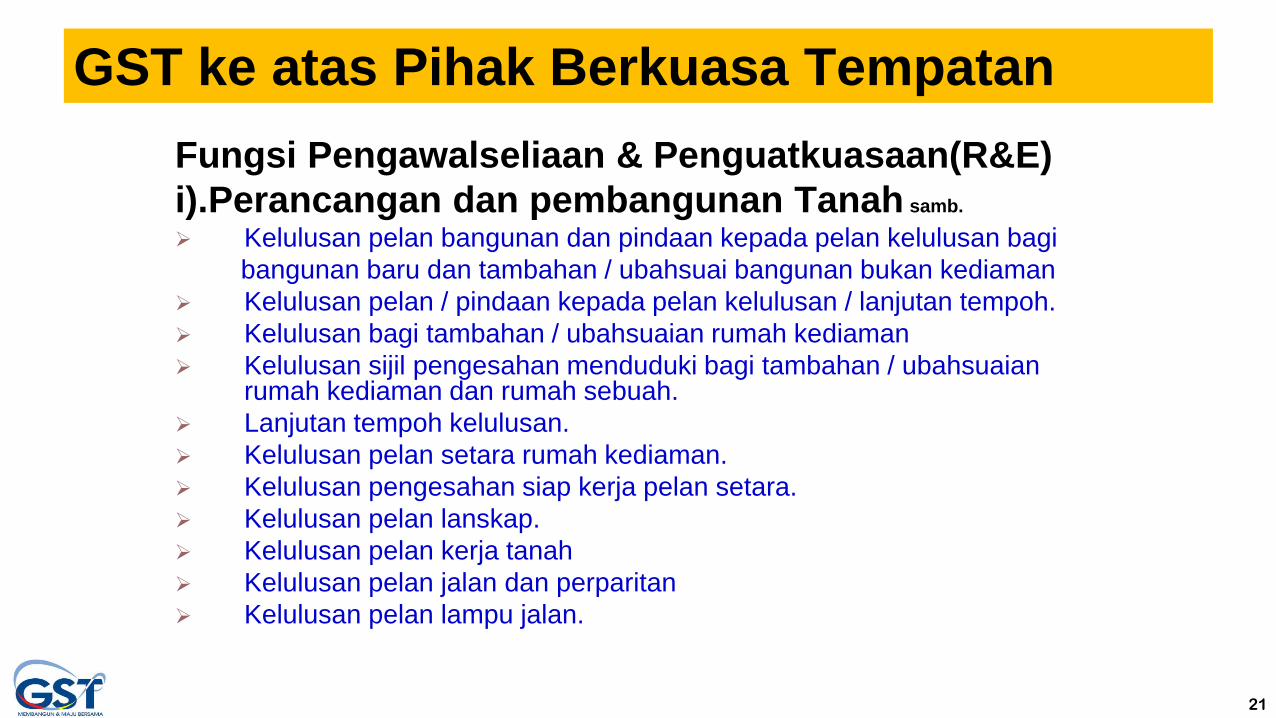

GST ke atas Pihak Berkuasa Tempatan

Fungsi Pengawalseliaan & Penguatkuasaan(R&E)

i).Perancangan dan pembangunan Tanah samb.

Kelulusan pelan bangunan dan pindaan kepada pelan kelulusan bagi

bangunan baru dan tambahan / ubahsuai bangunan bukan kediaman

Kelulusan pelan / pindaan kepada pelan kelulusan / lanjutan tempoh.

Kelulusan bagi tambahan / ubahsuaian rumah kediaman

Kelulusan sijil pengesahan menduduki bagi tambahan / ubahsuaian rumah kediaman dan rumah sebuah.

Lanjutan tempoh kelulusan.

Kelulusan pelan setara rumah kediaman.

Kelulusan pengesahan siap kerja pelan setara.

Kelulusan pelan lanskap.

Kelulusan pelan kerja tanah

Kelulusan pelan jalan dan perparitan

Kelulusan pelan lampu jalan.

22

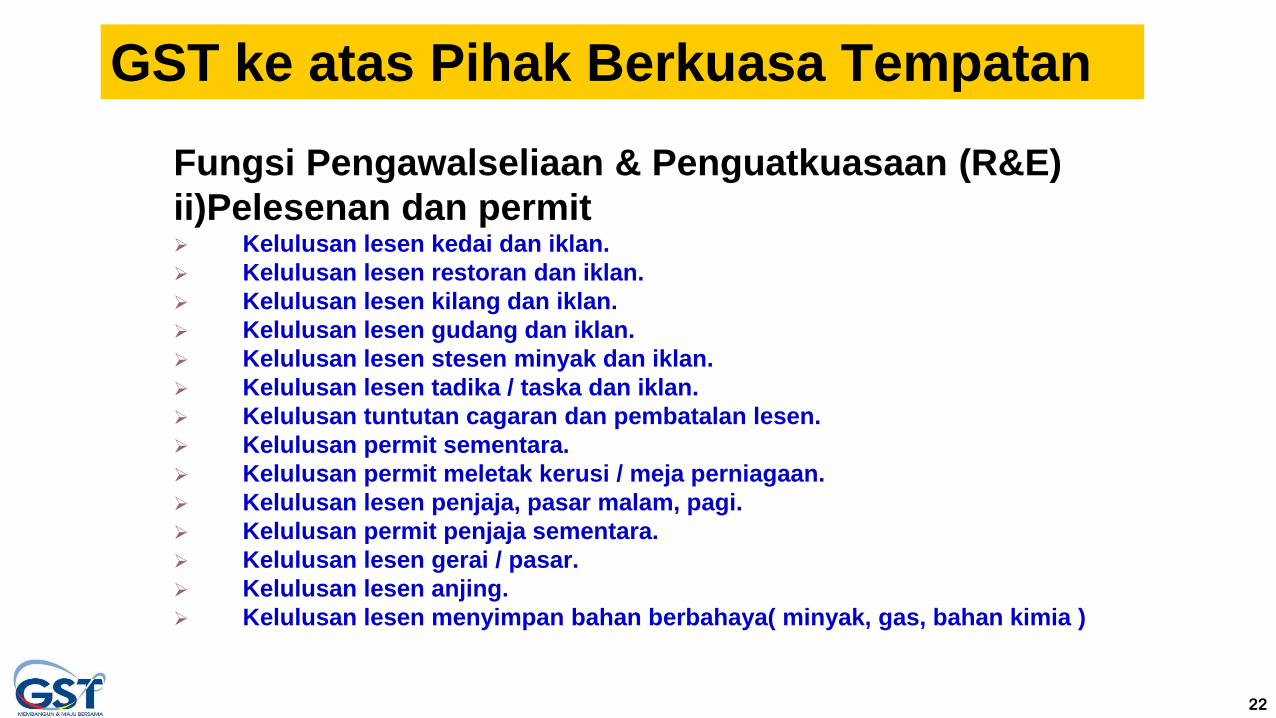

GST ke atas Pihak Berkuasa Tempatan

Fungsi Pengawalseliaan & Penguatkuasaan (R&E)

ii)Pelesenan dan permit Kelulusan lesen kedai dan iklan.

Kelulusan lesen restoran dan iklan.

Kelulusan lesen kilang dan iklan.

Kelulusan lesen gudang dan iklan.

Kelulusan lesen stesen minyak dan iklan.

Kelulusan lesen tadika / taska dan iklan.

Kelulusan tuntutan cagaran dan pembatalan lesen.

Kelulusan permit sementara.

Kelulusan permit meletak kerusi / meja perniagaan.

Kelulusan lesen penjaja, pasar malam, pagi.

Kelulusan permit penjaja sementara.

Kelulusan lesen gerai / pasar.

Kelulusan lesen anjing.

Kelulusan lesen menyimpan bahan berbahaya( minyak, gas, bahan kimia )

23

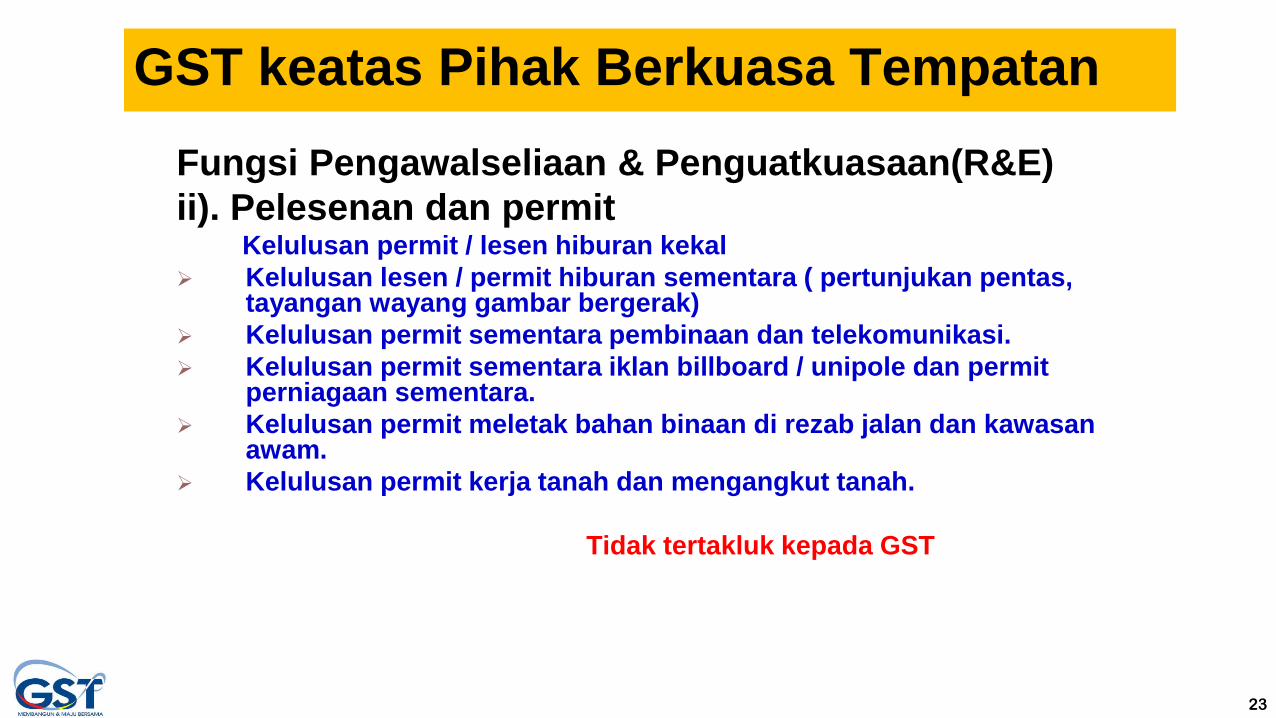

GST keatas Pihak Berkuasa Tempatan

Fungsi Pengawalseliaan & Penguatkuasaan(R&E)

ii). Pelesenan dan permitKelulusan permit / lesen hiburan kekal

Kelulusan lesen / permit hiburan sementara ( pertunjukan pentas, tayangan wayang gambar bergerak)

Kelulusan permit sementara pembinaan dan telekomunikasi.

Kelulusan permit sementara iklan billboard / unipole dan permit perniagaan sementara.

Kelulusan permit meletak bahan binaan di rezab jalan dan kawasan awam.

Kelulusan permit kerja tanah dan mengangkut tanah.

Tidak tertakluk kepada GST

24

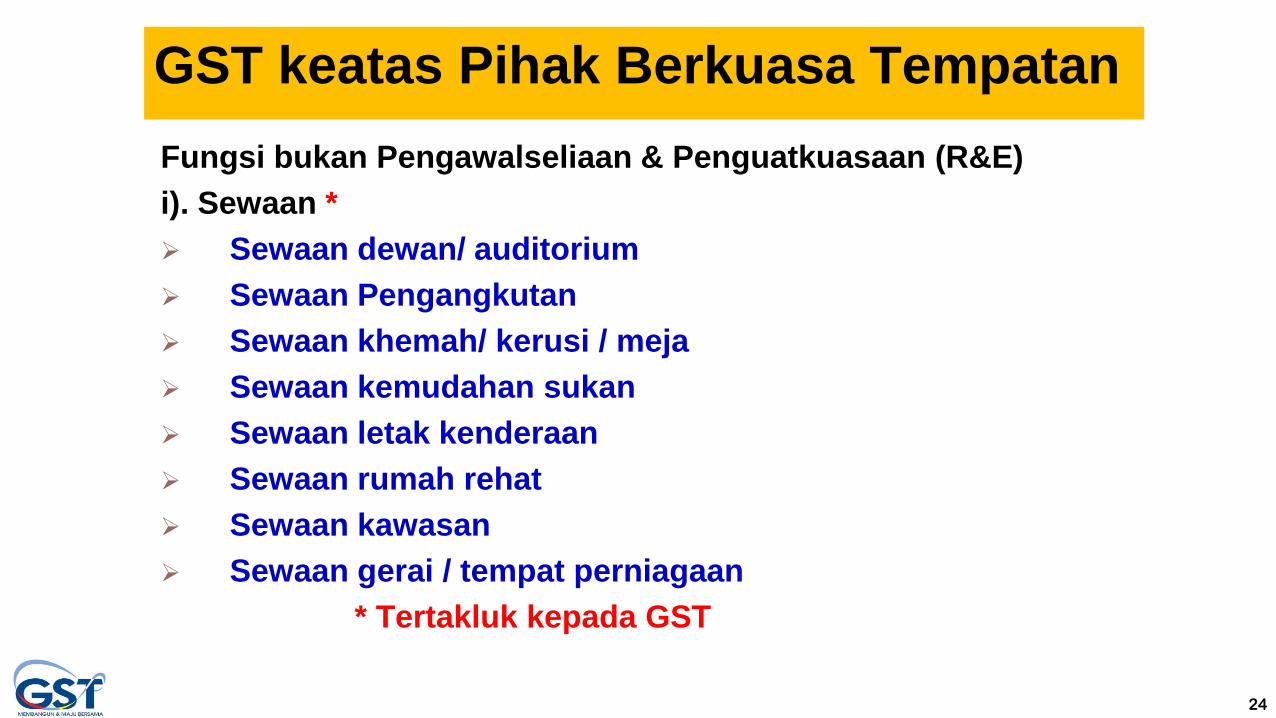

GST keatas Pihak Berkuasa Tempatan

Fungsi bukan Pengawalseliaan & Penguatkuasaan (R&E)

i). Sewaan *

Sewaan dewan/ auditorium

Sewaan Pengangkutan

Sewaan khemah/ kerusi / meja

Sewaan kemudahan sukan

Sewaan letak kenderaan

Sewaan rumah rehat

Sewaan kawasan

Sewaan gerai / tempat perniagaan

* Tertakluk kepada GST

25

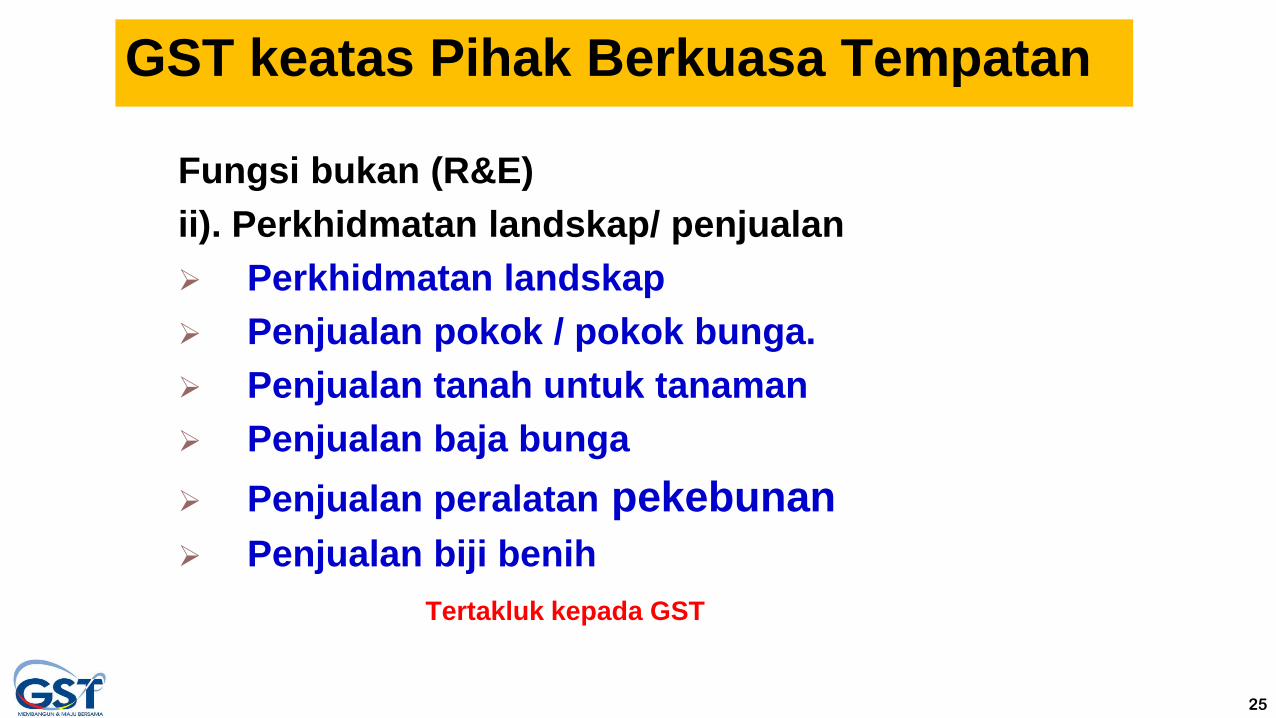

GST keatas Pihak Berkuasa Tempatan

Fungsi bukan (R&E)

ii). Perkhidmatan landskap/ penjualan

Perkhidmatan landskap

Penjualan pokok / pokok bunga.

Penjualan tanah untuk tanaman

Penjualan baja bunga

Penjualan peralatan pekebunan

Penjualan biji benih

Tertakluk kepada GST

2626

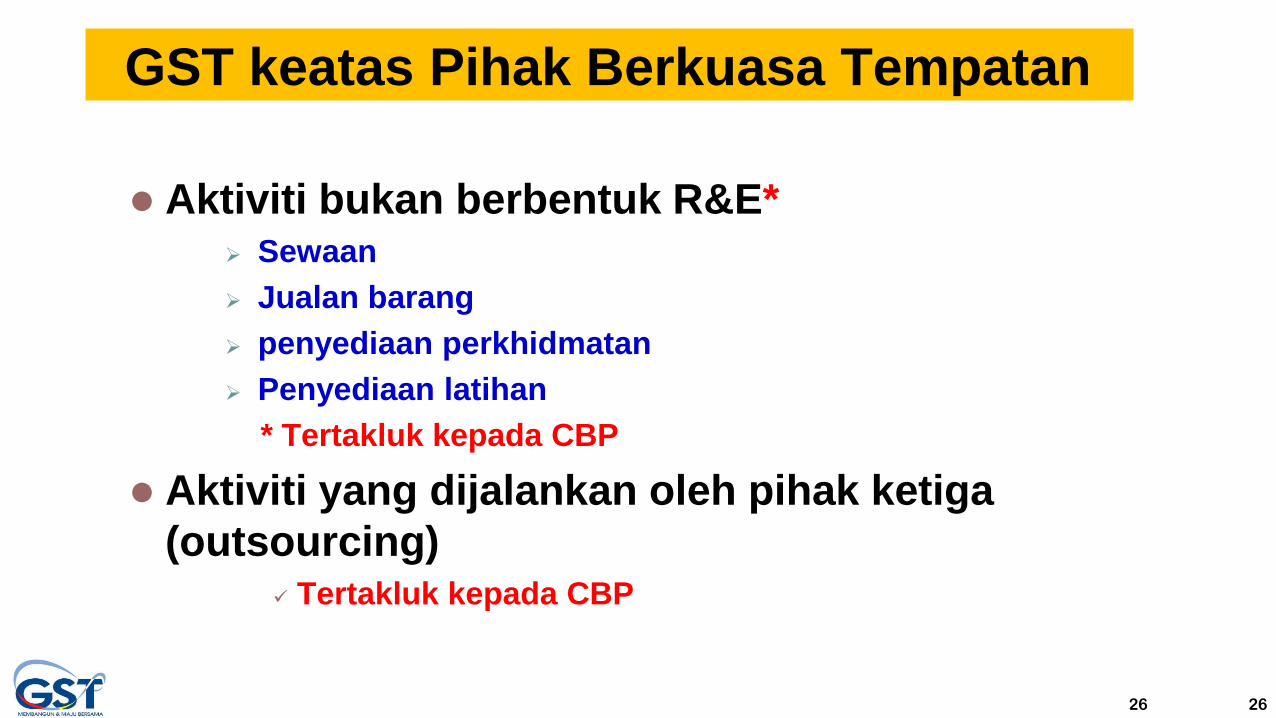

GST keatas Pihak Berkuasa Tempatan

Aktiviti bukan berbentuk R&E* Sewaan

Jualan barang

penyediaan perkhidmatan

Penyediaan latihan

* Tertakluk kepada CBP

Aktiviti yang dijalankan oleh pihak ketiga

(outsourcing) Tertakluk kepada CBP

Layanan GST ke atas

Badan Berkanun (BB)

dan Pihak Berkuasa

Tempatan (PBT)

GST Ke atas BB dan PBT

28

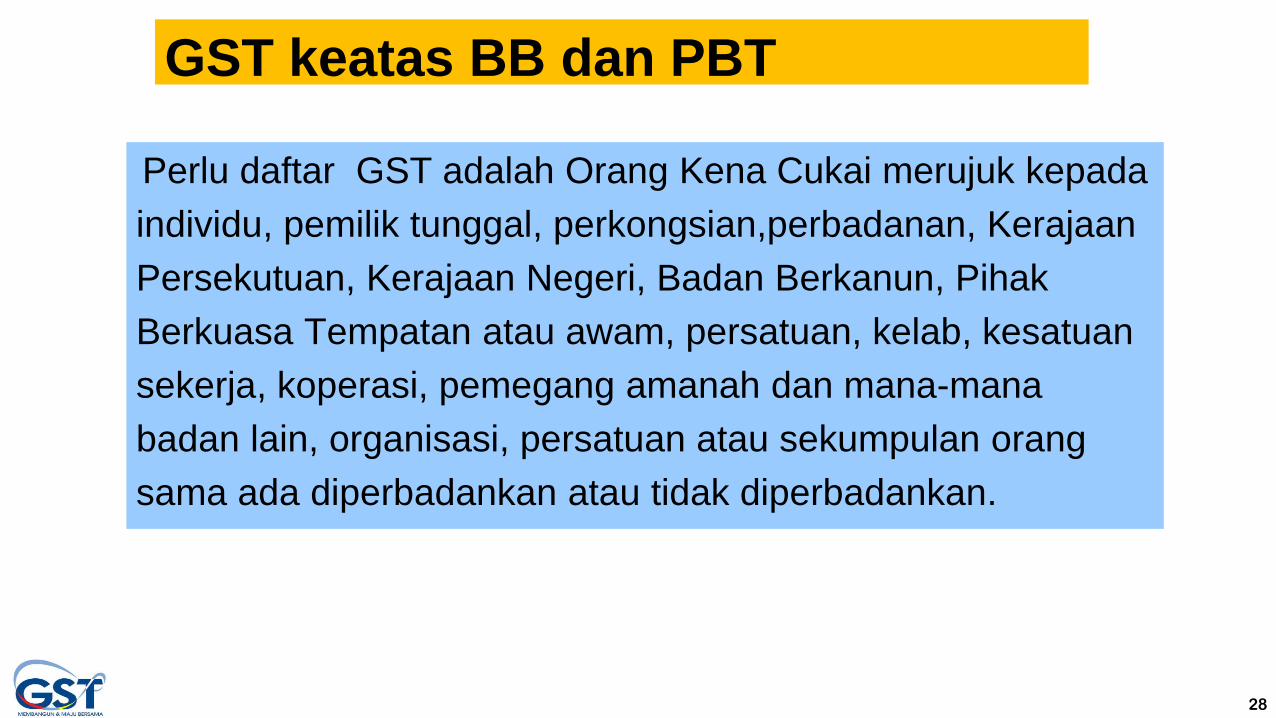

GST keatas BB dan PBT

Perlu daftar GST adalah Orang Kena Cukai merujuk kepada

individu, pemilik tunggal, perkongsian,perbadanan, Kerajaan

Persekutuan, Kerajaan Negeri, Badan Berkanun, Pihak

Berkuasa Tempatan atau awam, persatuan, kelab, kesatuan

sekerja, koperasi, pemegang amanah dan mana-mana

badan lain, organisasi, persatuan atau sekumpulan orang

sama ada diperbadankan atau tidak diperbadankan.

29

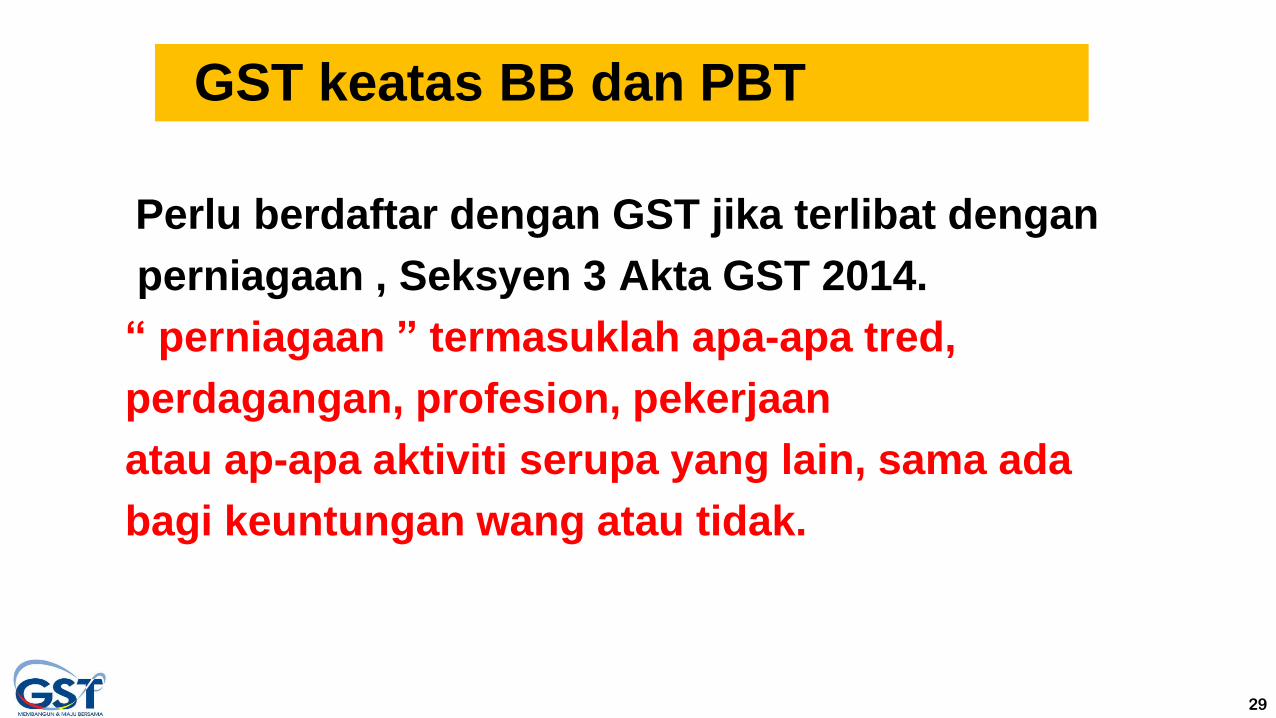

GST keatas BB dan PBT

Perlu berdaftar dengan GST jika terlibat dengan

perniagaan , Seksyen 3 Akta GST 2014.

“ perniagaan ” termasuklah apa-apa tred,

perdagangan, profesion, pekerjaan

atau ap-apa aktiviti serupa yang lain, sama ada

bagi keuntungan wang atau tidak.

30

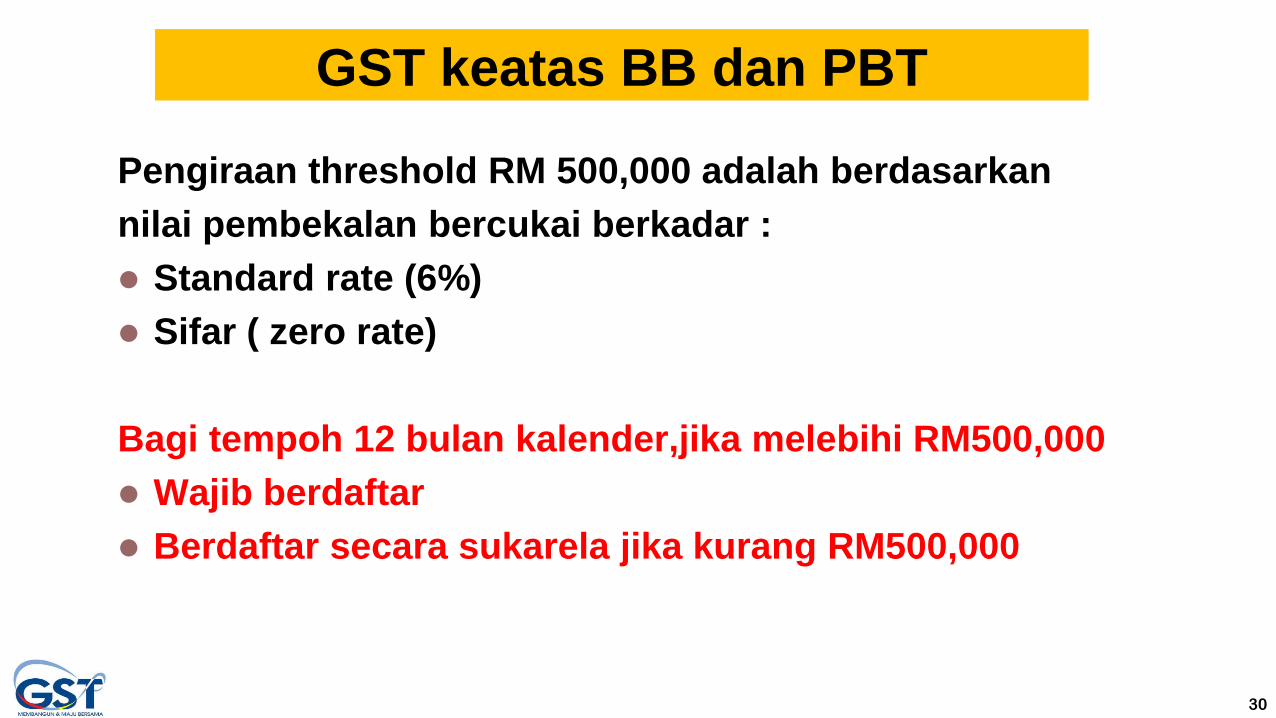

GST keatas BB dan PBT

Pengiraan threshold RM 500,000 adalah berdasarkan

nilai pembekalan bercukai berkadar :

Standard rate (6%)

Sifar ( zero rate)

Bagi tempoh 12 bulan kalender,jika melebihi RM500,000

Wajib berdaftar

Berdaftar secara sukarela jika kurang RM500,000

31

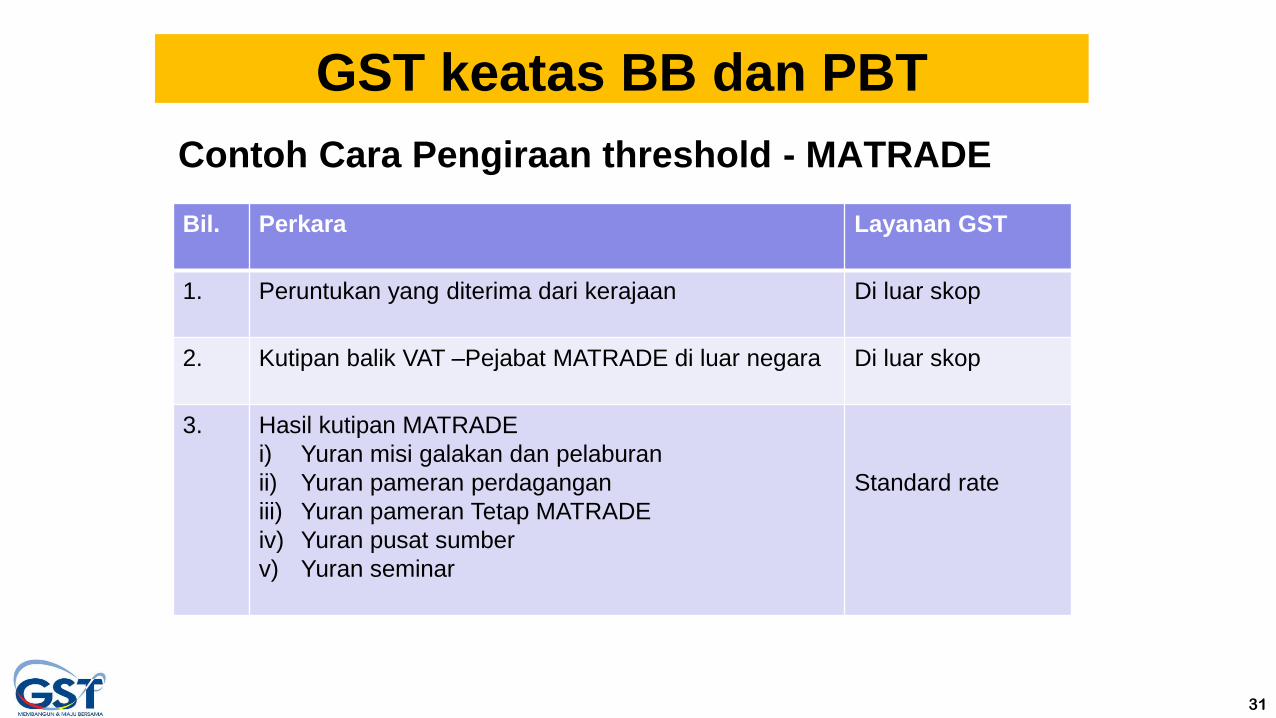

GST keatas BB dan PBT

Contoh Cara Pengiraan threshold - MATRADE

Bil. Perkara Layanan GST

1. Peruntukan yang diterima dari kerajaan Di luar skop

2. Kutipan balik VAT –Pejabat MATRADE di luar negara Di luar skop

3. Hasil kutipan MATRADE

i) Yuran misi galakan dan pelaburan

ii) Yuran pameran perdagangan

iii) Yuran pameran Tetap MATRADE

iv) Yuran pusat sumber

v) Yuran seminar

Standard rate

32

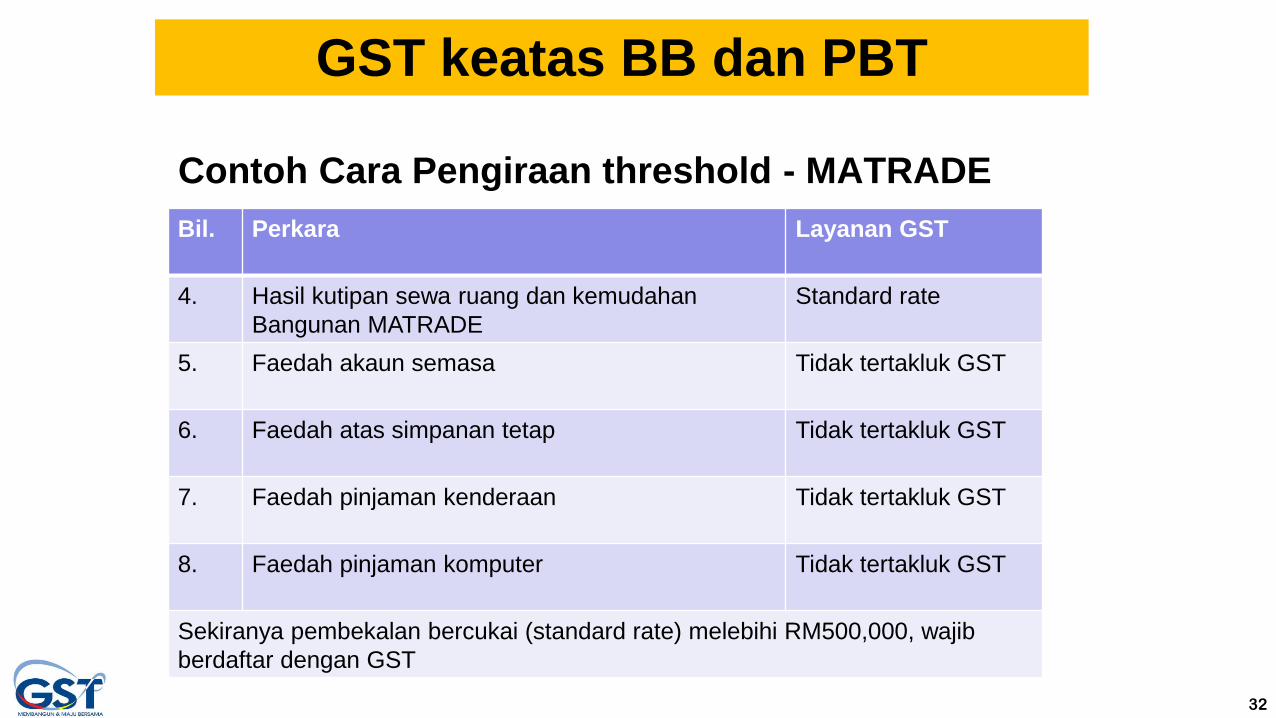

GST keatas BB dan PBT

Contoh Cara Pengiraan threshold - MATRADE

Bil. Perkara Layanan GST

4. Hasil kutipan sewa ruang dan kemudahan

Bangunan MATRADE

Standard rate

5. Faedah akaun semasa Tidak tertakluk GST

6. Faedah atas simpanan tetap Tidak tertakluk GST

7. Faedah pinjaman kenderaan Tidak tertakluk GST

8. Faedah pinjaman komputer Tidak tertakluk GST

Sekiranya pembekalan bercukai (standard rate) melebihi RM500,000, wajib

berdaftar dengan GST

34

GST ke atas Badan Berkanun

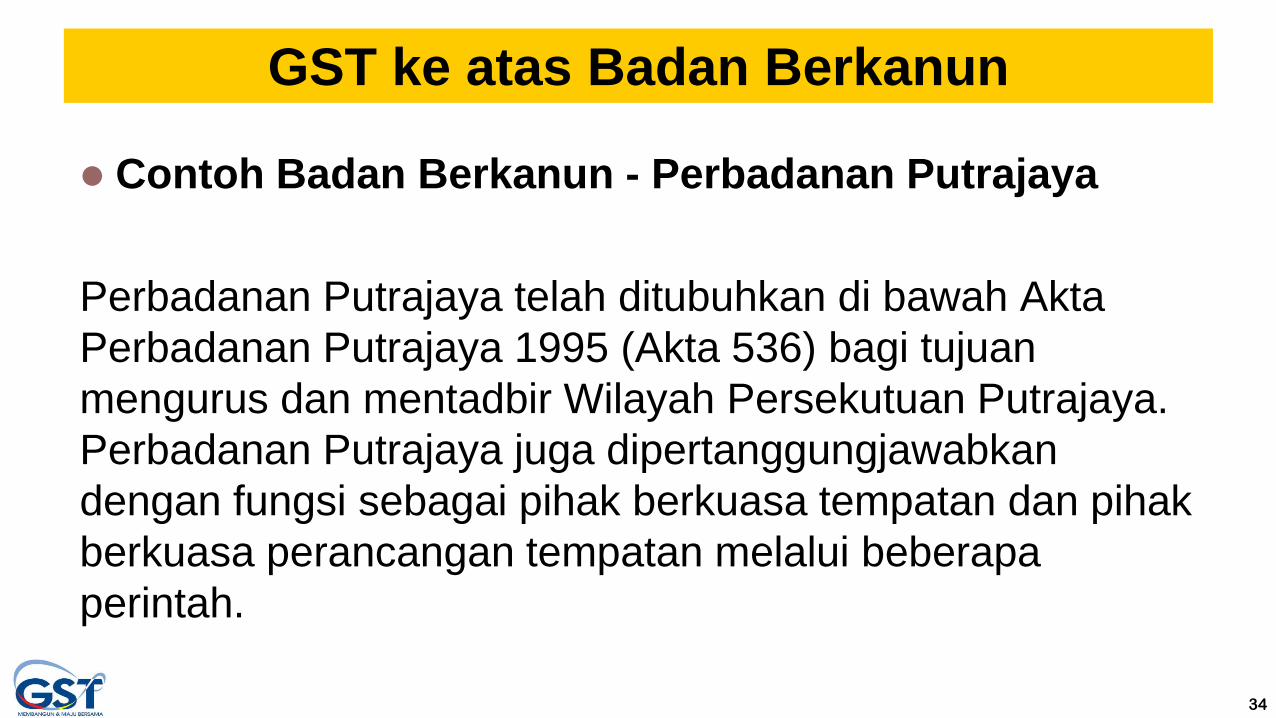

Contoh Badan Berkanun - Perbadanan Putrajaya

Perbadanan Putrajaya telah ditubuhkan di bawah Akta

Perbadanan Putrajaya 1995 (Akta 536) bagi tujuan

mengurus dan mentadbir Wilayah Persekutuan Putrajaya.

Perbadanan Putrajaya juga dipertanggungjawabkan

dengan fungsi sebagai pihak berkuasa tempatan dan pihak

berkuasa perancangan tempatan melalui beberapa

perintah.

35

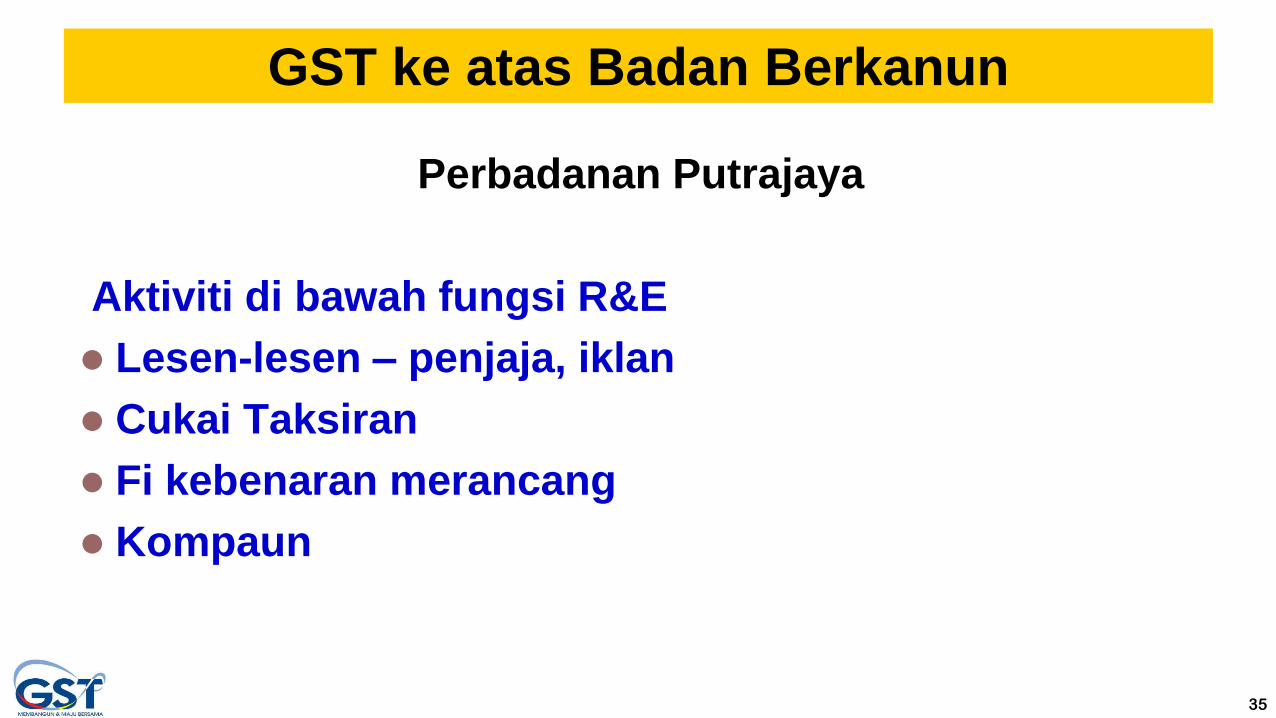

GST ke atas Badan Berkanun

Perbadanan Putrajaya

Aktiviti di bawah fungsi R&E

Lesen-lesen – penjaja, iklan

Cukai Taksiran

Fi kebenaran merancang

Kompaun

36

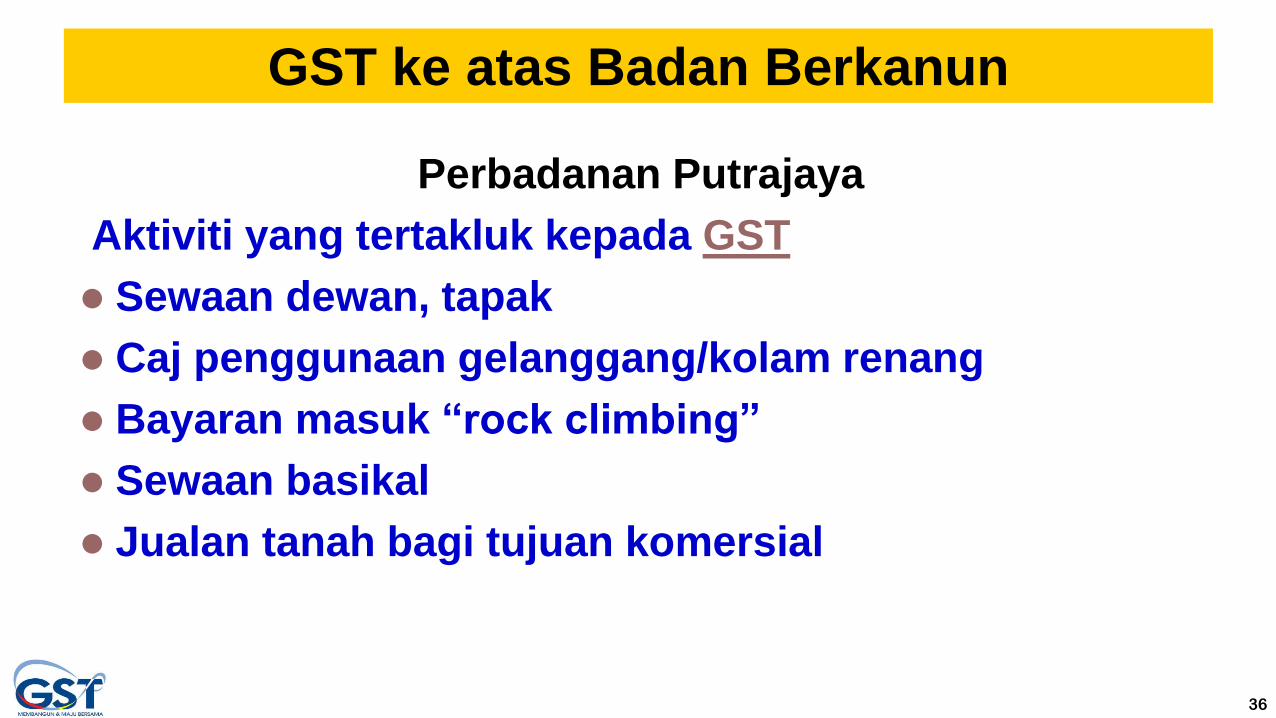

GST ke atas Badan Berkanun

Perbadanan Putrajaya

Aktiviti yang tertakluk kepada GST

Sewaan dewan, tapak

Caj penggunaan gelanggang/kolam renang

Bayaran masuk “rock climbing”

Sewaan basikal

Jualan tanah bagi tujuan komersial

37

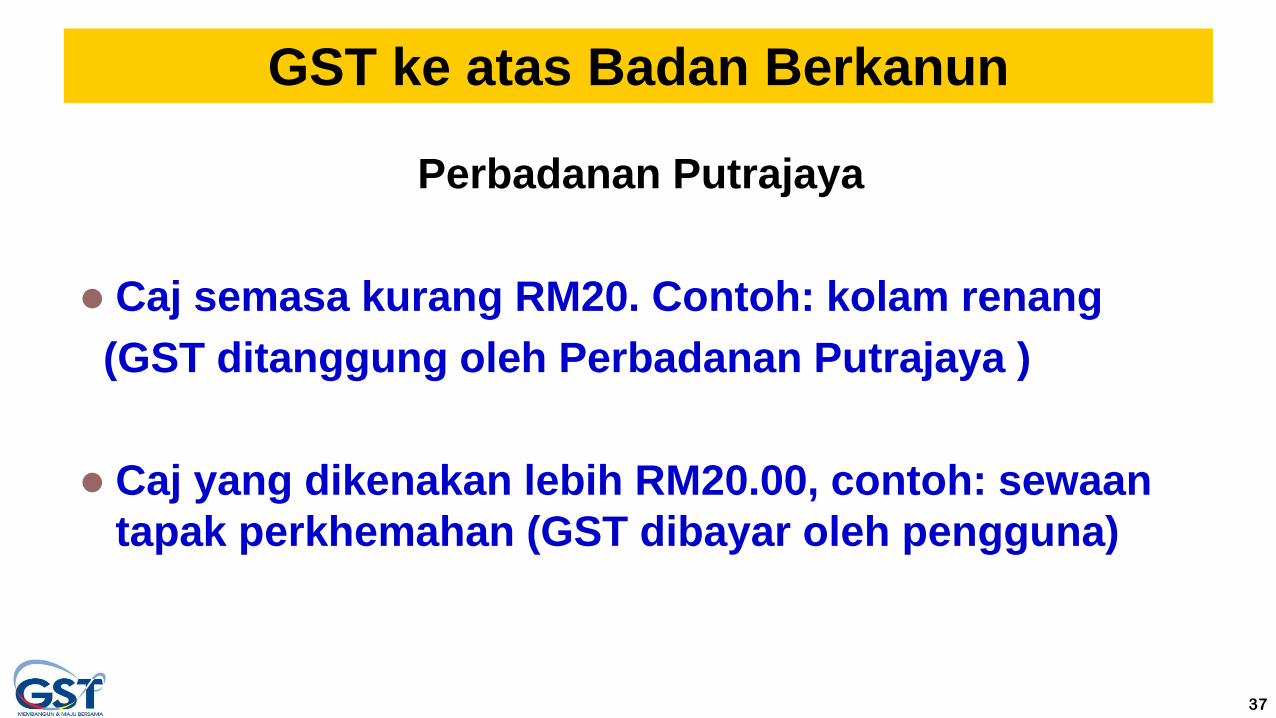

GST ke atas Badan Berkanun

Perbadanan Putrajaya

Caj semasa kurang RM20. Contoh: kolam renang

(GST ditanggung oleh Perbadanan Putrajaya )

Caj yang dikenakan lebih RM20.00, contoh: sewaan

tapak perkhemahan (GST dibayar oleh pengguna)

38

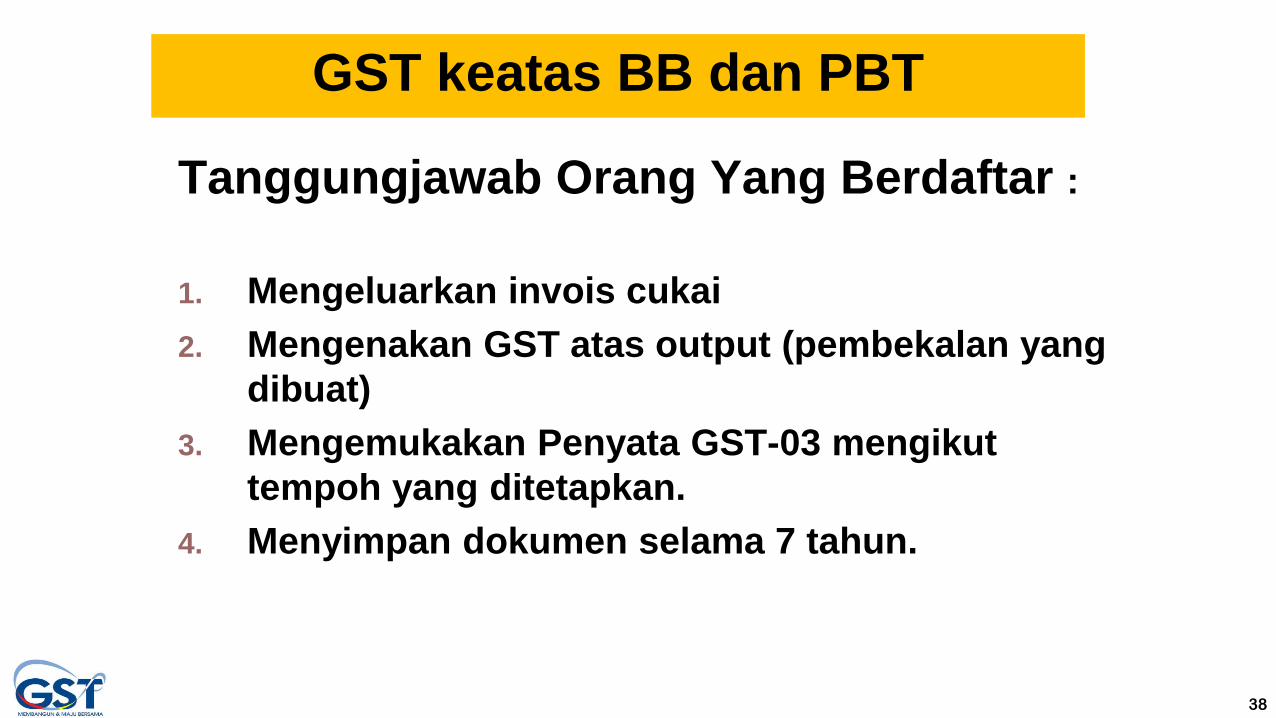

GST keatas BB dan PBT

Tanggungjawab Orang Yang Berdaftar :

1. Mengeluarkan invois cukai

2. Mengenakan GST atas output (pembekalan yang

dibuat)

3. Mengemukakan Penyata GST-03 mengikut

tempoh yang ditetapkan.

4. Menyimpan dokumen selama 7 tahun.

39

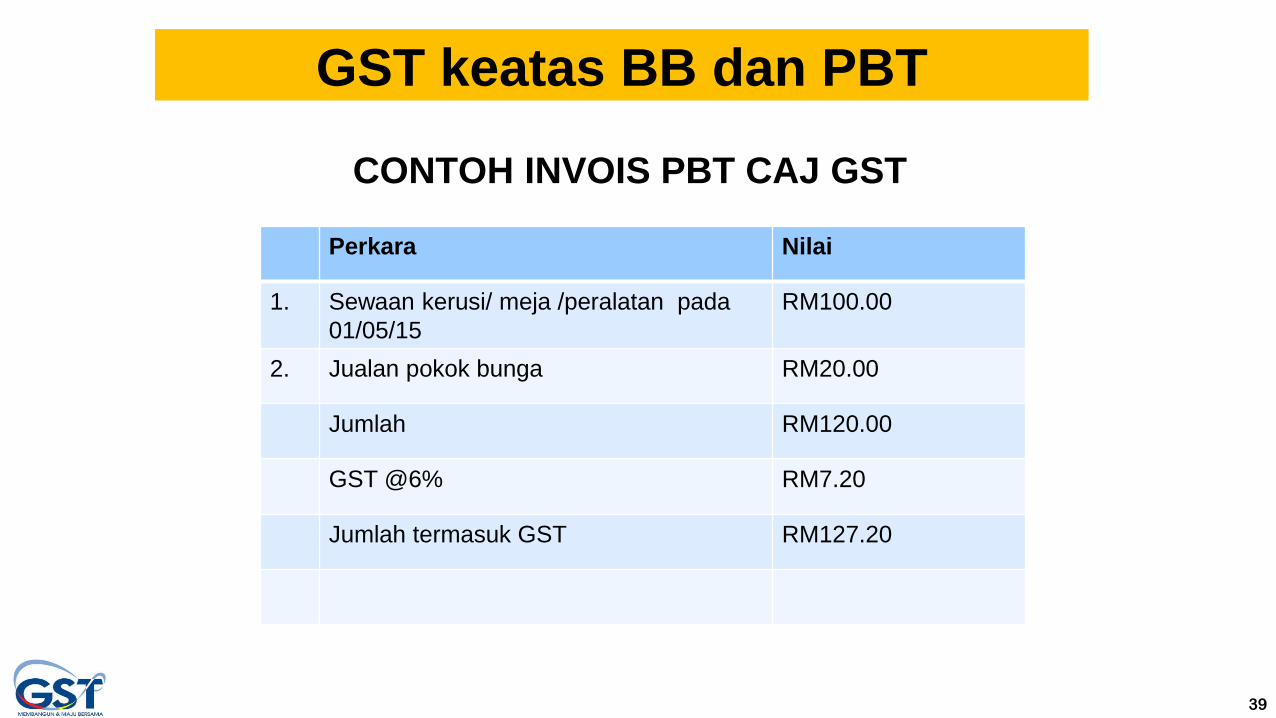

GST keatas BB dan PBT

CONTOH INVOIS PBT CAJ GST

Perkara Nilai

1. Sewaan kerusi/ meja /peralatan pada

01/05/15

RM100.00

2. Jualan pokok bunga RM20.00

Jumlah RM120.00

GST @6% RM7.20

Jumlah termasuk GST RM127.20

40

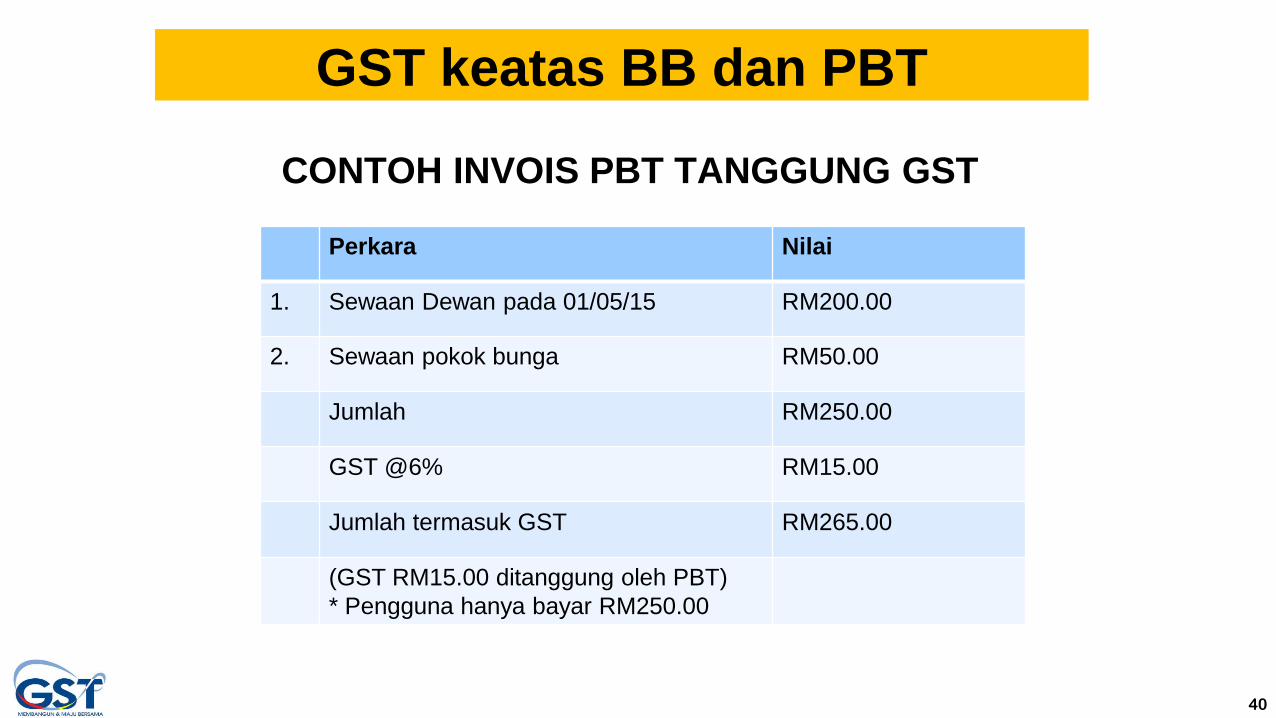

GST keatas BB dan PBT

CONTOH INVOIS PBT TANGGUNG GST

Perkara Nilai

1. Sewaan Dewan pada 01/05/15 RM200.00

2. Sewaan pokok bunga RM50.00

Jumlah RM250.00

GST @6% RM15.00

Jumlah termasuk GST RM265.00

(GST RM15.00 ditanggung oleh PBT)

* Pengguna hanya bayar RM250.00

41

GST keatas BB dan PBT

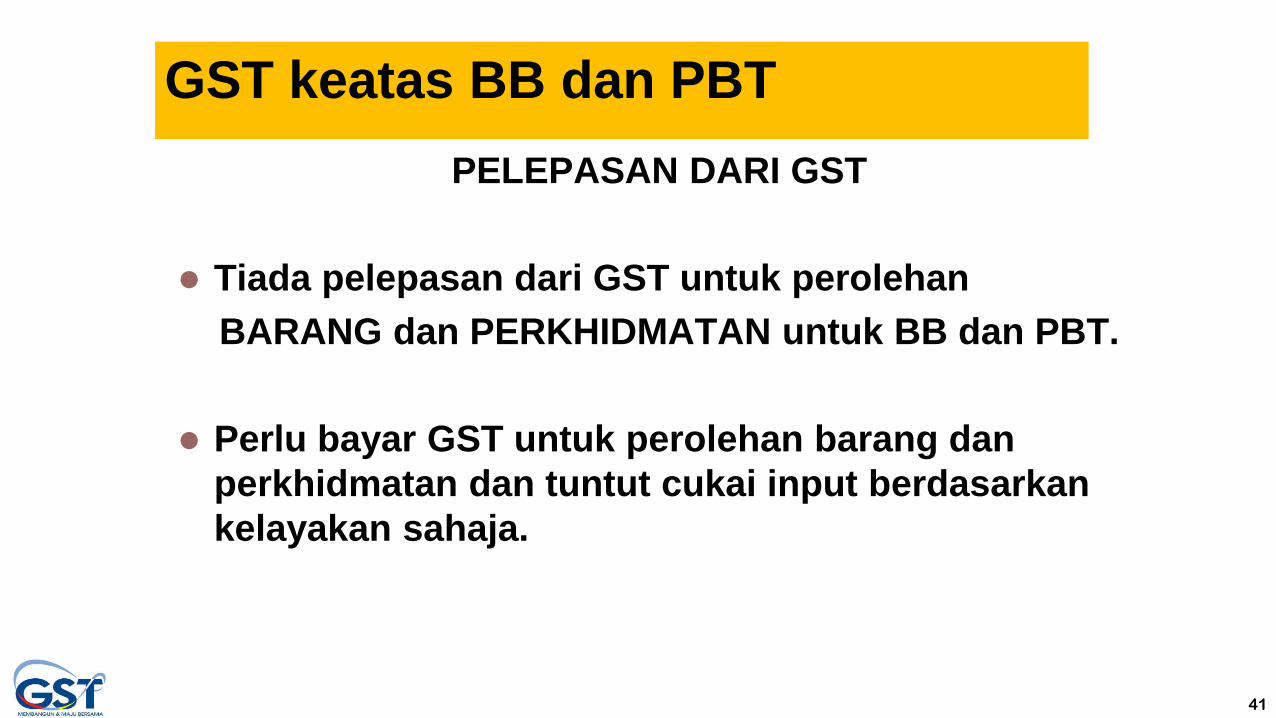

PELEPASAN DARI GST

Tiada pelepasan dari GST untuk perolehan

BARANG dan PERKHIDMATAN untuk BB dan PBT.

Perlu bayar GST untuk perolehan barang dan

perkhidmatan dan tuntut cukai input berdasarkan

kelayakan sahaja.

42

GST ke atas BB dan PBT

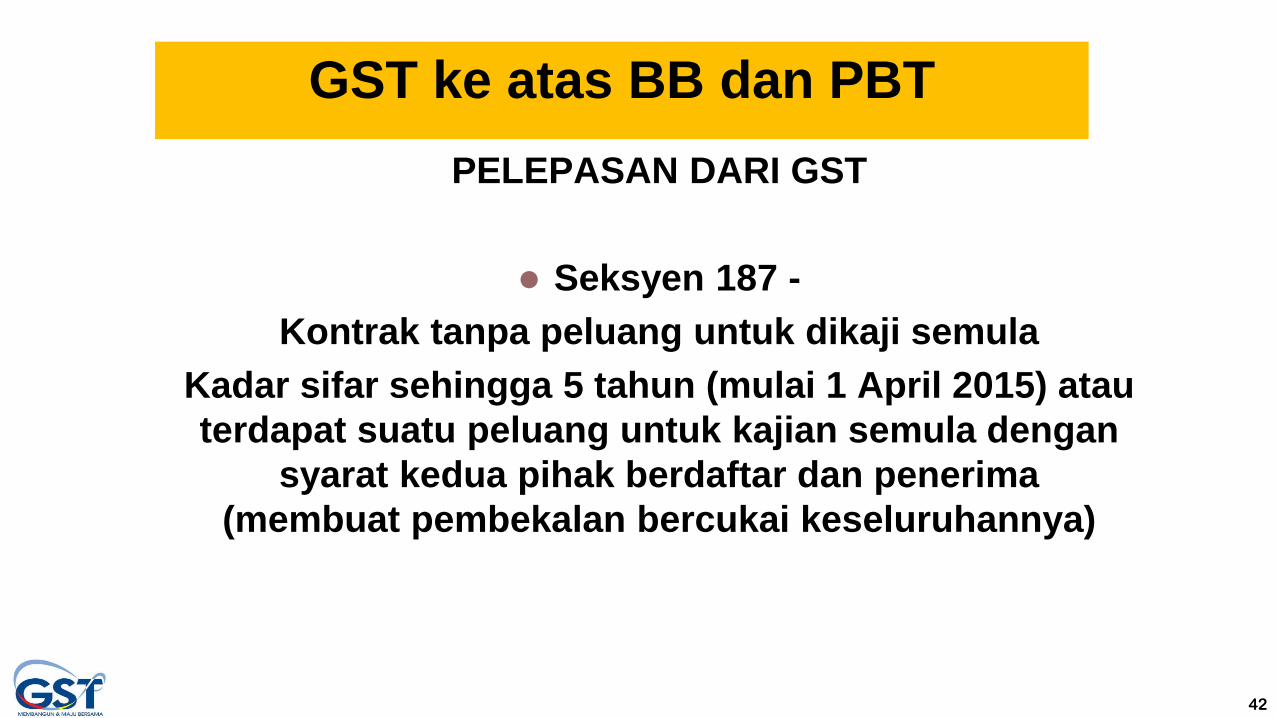

PELEPASAN DARI GST

Seksyen 187 -

Kontrak tanpa peluang untuk dikaji semula

Kadar sifar sehingga 5 tahun (mulai 1 April 2015) atau

terdapat suatu peluang untuk kajian semula dengan

syarat kedua pihak berdaftar dan penerima

(membuat pembekalan bercukai keseluruhannya)

43

GST keatas BB dan PBT

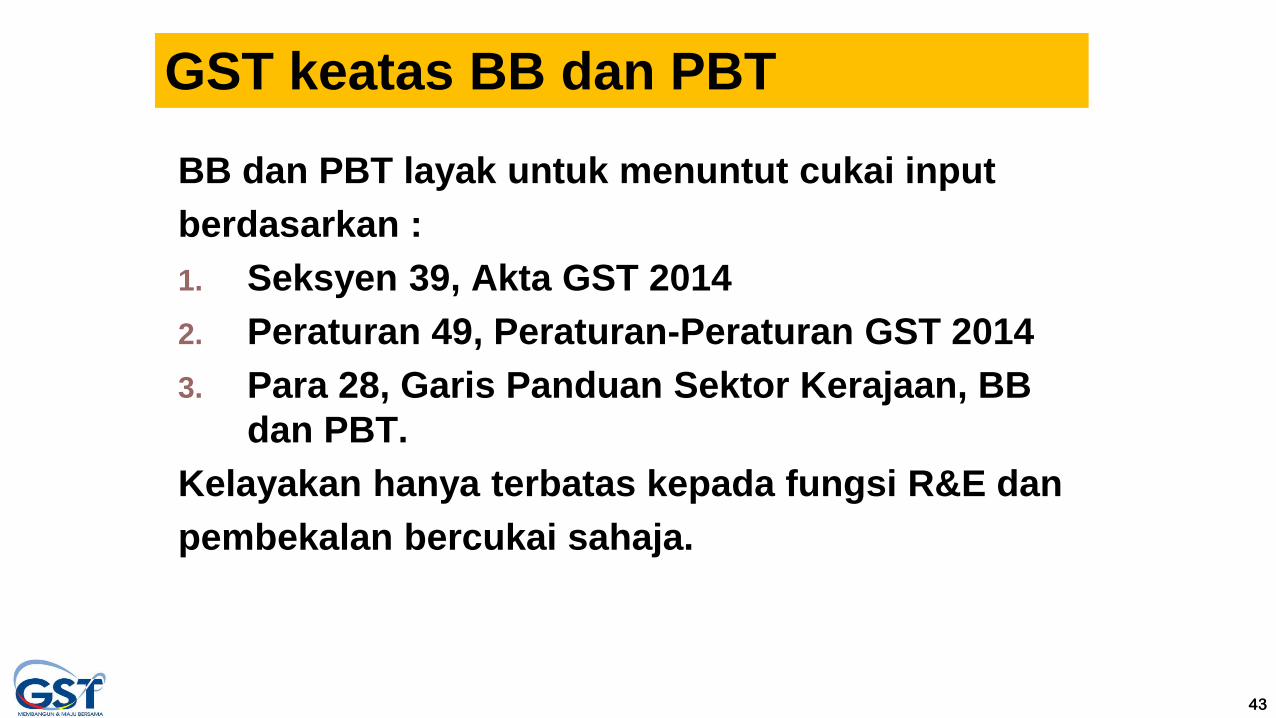

BB dan PBT layak untuk menuntut cukai input

berdasarkan :

1. Seksyen 39, Akta GST 2014

2. Peraturan 49, Peraturan-Peraturan GST 2014

3. Para 28, Garis Panduan Sektor Kerajaan, BB

dan PBT.

Kelayakan hanya terbatas kepada fungsi R&E dan

pembekalan bercukai sahaja.

44

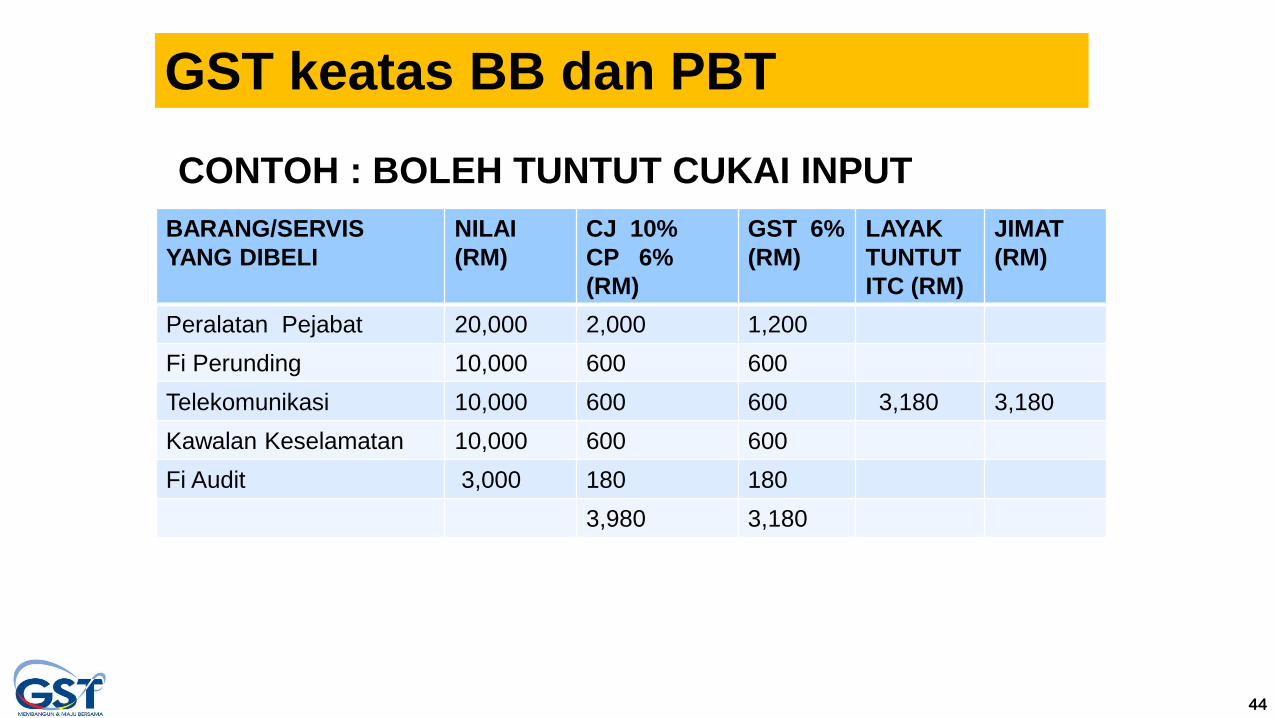

GST keatas BB dan PBT

CONTOH : BOLEH TUNTUT CUKAI INPUT

BARANG/SERVIS

YANG DIBELI

NILAI

(RM)

CJ 10%

CP 6%

(RM)

GST 6%

(RM)

LAYAK

TUNTUT

ITC (RM)

JIMAT

(RM)

Peralatan Pejabat 20,000 2,000 1,200

Fi Perunding 10,000 600 600

Telekomunikasi 10,000 600 600 3,180 3,180

Kawalan Keselamatan 10,000 600 600

Fi Audit 3,000 180 180

3,980 3,180

45

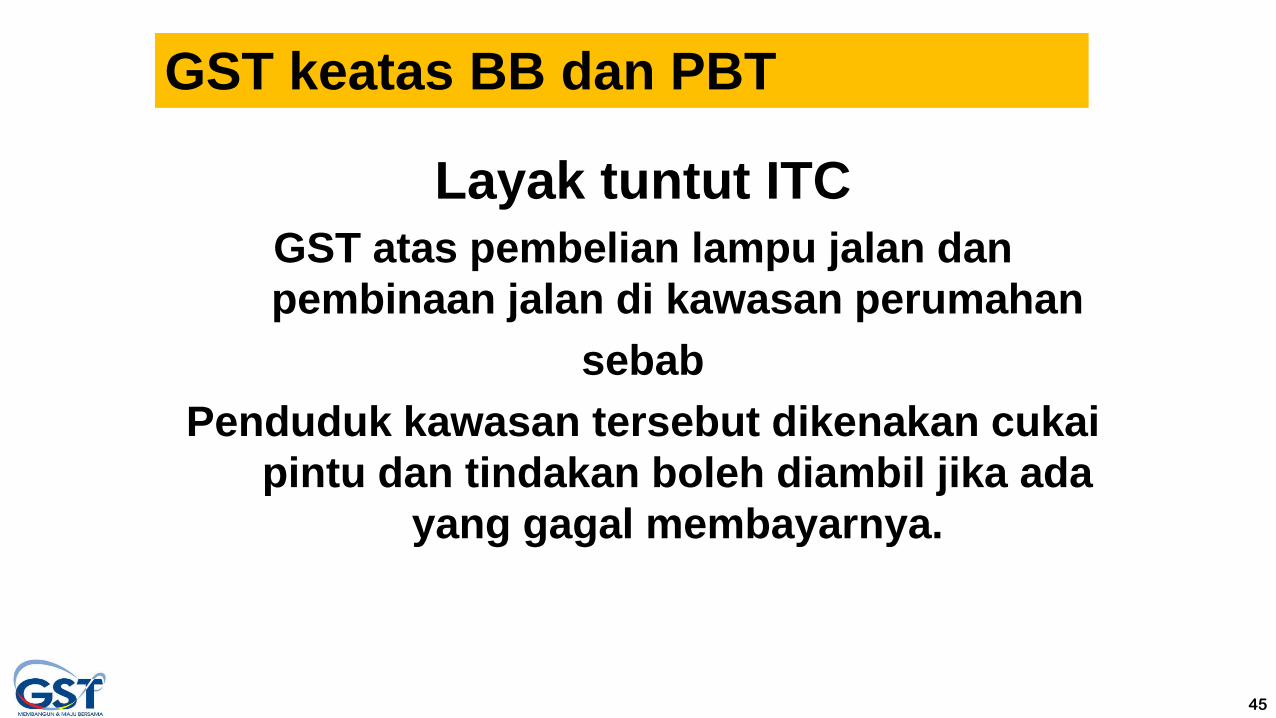

GST keatas BB dan PBT

Layak tuntut ITC

GST atas pembelian lampu jalan dan

pembinaan jalan di kawasan perumahan

sebab

Penduduk kawasan tersebut dikenakan cukai

pintu dan tindakan boleh diambil jika ada

yang gagal membayarnya.

46

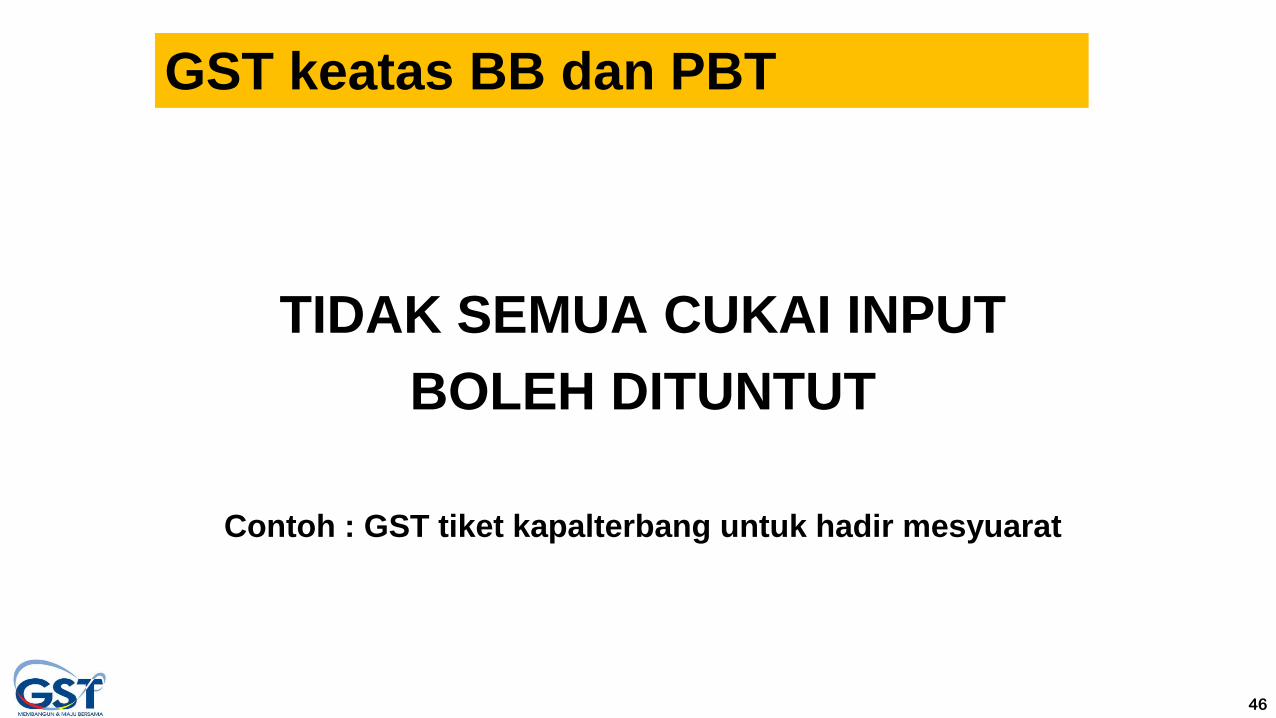

GST keatas BB dan PBT

TIDAK SEMUA CUKAI INPUT

BOLEH DITUNTUT

Contoh : GST tiket kapalterbang untuk hadir mesyuarat

GERAN & SUBSIDI

GST Ke atas BB dan PBT

48

GST ke atas sektor kerajaan

• Geran & Subsidi

Kerajaan memberi bantuan kewangan dalam

bentuk geran dan subsidi kepada sektor dan

agensi tanpa balasan (Consideration)

Di luar skop GST

Geran yang di terima dengan bersyarat

tertakluk kepada GST

38

https://www. gst.customs.gov.my