susunan peraturan -peraturan bahagian i 1. 2 ...2018-9-13 · bahagian x hutang lapuk 20....

TRANSCRIPT

PERATURAN-PERATURAN CUKAI PERKHIDMATAN 2018

SUSUNAN PERATURAN-PERATURAN

BAHAGIAN I

PERMULAAN

Peraturan

1. Nama dan permulaan kuatkuasa

2. Tafsiran

BAHAGIAN II

MENGENAKAN CUKAI

3. Perkhidmatan yang kena dibayar cukai, orang dan nilai perkhidmatan yang kena

dibayar cukai

4. Orang yang mempunyai kaitan bagi tujuan penetapan nilai

BAHAGIAN III

PERUNTUKAN BERKAITAN PERTARUHAN DAN PERJUDIAN

5. Pembayaran bagi perkhidmatan pertaruhan dan perjudian

6. Nilai perkhidmatan pertaruhan dan perjudian

7. Bila cukai perkhidmatan genap masa dan kena dibayar

BAHAGIAN IV

PENDAFTARAN

8. Permohonan untuk pendaftaran

9. Pemberitahuan pendaftaran

10. Pemberitahuan ke atas perubahan butir-butir orang berdaftar

BAHAGIAN V

INVOIS

11. Kandungan invois.

BAHAGIAN VI

NOTA KREDIT DAN NOTA DEBIT

PENYATA

12. Pengeluaran nota kredit dan nota debit

BAHAGIAN VII

PENYATA

13. Cara mengemukakan penyata

14. Cukai perkhidmatan yang tidak dikenakan atau dikutip

15. Pengemukaan penyata

16. Pembetulan kesilapan

BAHAGIAN VIII

PEMBAYARAN CUKAI PERKHIDMATAN, PENALTI ATAU APA-APA CAJ

17. Pembayaran cukai perkhidmatan, penalti atau apa-apa caj

18. Pembayaran cukai perkhidmatan atau penalti secara ansuran

BAHAGIAN IX

PEMBAYARAN BALIK

19. Pembayaran balik

BAHAGIAN X

HUTANG LAPUK

20. Permohonan untuk pembayaran balik bagi hutang lapuk

21. Cara menuntut pembayaran balik hutang lapuk

22. Cara membuat pembayaran semula

BAHAGIAN XI

PERKHIDMATAN ELEKTRONIK

23. Tafsiran

24. Penggunaan perkhidmatan elektronik

25. Cara menggunakan perkhidmatan elektronik

26. Penamatan penyediaan perkhidmatan elektronik kepada pengguna berdaftar

BAHAGIAN XII

KAJIAN SEMULA

27. Permohonan untuk kajian semula.

BAHAGIAN XIII

PELBAGAI

28. Pejabat pentadbiran cukai perkhidmatan.

29. Penalti am.

30. Waktu pejabat dan waktu pembayaran.

31. Borang.

JADUAL PERTAMA

JADUAL KEDUA

JADUAL KETIGA

AKTA CUKAI PERKHIDMATAN 2018

PERATURAN-PERATURAN CUKAI PERKHIDMATAN 2018

PADA menjalankan kuasa-kuasa yang diberi oleh seksyen 91 Akta Cukai Perkhidmatan 2018

[Akta XXX], Menteri membuat peraturan-peraturan yang berikut:

BAHAGIAN I

PERMULAAN

Nama dan permulaan kuatkuasa

1. (1) Peraturan-peraturan ini bolehlah dinamakan Peraturan-Peraturan Cukai

Perkhidmatan 2018.

(2) Peraturan-peraturan ini mula berkuat kuasa pada 1 September 2018.

Tafsiran

2. Dalam Peraturan-Peraturan ini, melainkan jika konteks menghendaki yang lain—

“Akta” ertinya Akta Cukai Perkhidmatan 2018;

“Pusat Pemprosesan Kastam” ertinya pejabat Kastam yang ditetapkan bagi maksud

menerima penyata dan pembayaran cukai perkhidmatan, penalti, surcaj dan apa-apa wang

lain yang kena dibayar di bawah Akta;

“nilai perkhidmatan yang kena dibayar cukai” ertinya nilai bagi maksud pendaftaran di

bawah Bahagian IV Akta;

“Borang JKDM No.2” ertinya borang yang ditetapkan di bawah Peraturan-Peraturan

Kastam 1977;

“kelab-kelab persendirian” termasuk rumah kelab yang mana kemasukan ke dalamnya

adalah terhad kepada keahlian, profesion atau kelas;

“medan selera” termasuklah mana-mana tempat makan yang diuruskan secara berpusat

dengan suatu sistem juruwang bersama dan jika dua orang atau lebih menyediakan makanan

atau minuman.

BAHAGIAN II

MENGENAKAN CUKAI

Perkhidmatan yang kena dibayar cukai, orang dan nilai perkhidmatan yang kena

dibayar cukai

3. Perkhidmatan yang kena dibayar cukai, orang dan nilai perkhidmatan yang kena dibayar

cukai hendaklah sebagaimana yang dinyatakan dalam Jadual Pertama.

Orang yang mempunyai kaitan

4. (1) Bagi tujuan seksyen 9 Akta, seseorang hendaklah disifatkan mempunyai kaitan

dengan orang yang kena dibayar cukai jika—

(a) mereka ialah pegawai atau pengarah bagi perniagaan satu sama lain;

(b) mereka diiktiraf secara sah sebagai rakan kongsi dalam perniagaan;

(c) salah seorang secara langsung atau secara tidak langsung mempunyai,

mengawal, atau memegang lima peratus atau lebih saham atau syer pengundian

diterbitkan bagi kedua-dua mereka;

(d) seseorang daripada mereka secara langsung atau secara tidak langsung

mengawal seorang yang satu lagi;

(e) kedua-dua mereka secara langsung atau secara tidak langsung dikawal oleh

orang ketiga;

(f) mereka bersama-sama secara langsung atau secara tidak langsung mengawal

orang ketiga; atau

(g) mereka ialah anggota dalam keluarga yang sama.

(2) Bagi maksud subperaturan (1) (g), seseorang hendaklah disifatkan sebagai anggota

keluarga yang sama jika—

(a) mereka adalah berkaitan melalui hubungan darah dalam hubungan generasi

ketiga;

(b) mereka berkahwin antara satu sama lain atau jika seseorang berkahwin dengan

seseorang yang mempunyai kaitan dalam hubungan generasi ketiga dengan

seorang yang lain; atau

(c) seseorang yang telah diangkat sebagai anak kepada seorang yang lain atau

sebagai seorang anak kepada seseorang yang dalam hubungan generasi kedua

dengan seorang yang lain.

(3) Seorang pemegang amanah dalam suatu penyelesaian adalah berkaitan dengan—

(a) mana-mana individu yang berhubung dengan penyelesaian itu ialah seorang

setlor;

(b) mana-mana orang yang berkaitan dengan individu itu; dan

(c) suatu pertubuhan perbadanan yang berkaitan dengan penyelesaian itu.

BAHAGIAN III

PERUNTUKAN BERHUBUNG PERKHIDMATAN PERTARUHAN DAN PERJUDIAN

Pembayaran bagi perkhidmatan pertaruhan dan perjudian

5. (1) Tertakluk kepada subperaturan 6 (1), jika mana-mana orang membayar suatu

jumlah dalam wang, cip, kupon atau apa-apa bentuk lain untuk mengambil bahagian dalam

apa-apa transaksi yang melibatkan pertaruhan, ambil tagan, loteri, mesin perjudian atau

permainan mengadu nasib, amaun yang dibayar hendaklah, bagi tujuan cukai perkhidmatan,

hendaklah dikira sebagai pembayaran bagi penyediaan hak untuk mengambil bahagian dalam

transaksi itu.

(2) Orang di bawah subperaturan (1) hendaklah dikenali sebagai “peserta”.

Nilai perkhidmatan pertaruhan dan perjudian

6. (1) Jika suatu penyediaan perkhidmatan yang kena dibayar cukai dibuat oleh

seorang yang dilesenkan di bawah apa-apa undang-undang bertulis melibatkan pertaruhan,

ambil tagan, loteri, mesin perjudian atau permainan mengadu nasib (selepas ini dirujuk

sebagai penyedia perjudian) nilai perkhidmatan yang kena dibayar cukai itu hendaklah

ditentukan mengikut formula berikut:

100 X (A-B)

100 + C

iaitu A ialah jumlah keseluruhan yang diterima bagi perkhidmatan yang kena dibayar

cukai sama ada dalam wang, cip, kupon atau apa-apa bentuk lain dan hendaklah

termasuk:

(i) apa-apa taruhan dengan kredit, sama ada taruhan tersebut dibayar dengan

sepenuhnya atau tidak; atau

(ii) apa-apa taruhan yang ditempatkan menggunakan cip percuma, kupon atau

apa-apa bentuk lain;

dikurangkan apa-apa cukai atau duti di bawah apa-apa undang-undang bertulis

lain kecuali duti eksais;

B ialah amaun wang, jika ada, yang kena dibayar kepada mana-mana orang yang

terlibat yang berjaya dalam pertaruhan, ambil tagan, loteri, mesin perjudian atau

permainan mengadu nasib; dan

C ialah kadar cukai yang ditetapkan di bawah seksyen 10.

(2) Jika nilai perkhidmatan yang kena dibayar cukai yang ditentukan di bawah

subperaturan (1) ialah negatif, nilai itu hendaklah dianggap sebagai kosong.

(3) Bagi maksud penentuan nilai A di bawah subperaturan (1), ia hendaklah tidak

termasuk—

(i) apa-apa pembayaran sama ada dalam wang, cip, kupon atau apa-apa bentuk

lain yang diterima oleh penyedia perjudian dari peserta untuk menyertai

dalam mana-mana perlawanan pertaruhan dan perjudian; dan

(ii) apa-apa habuan atau pembayaran lain yang diterima oleh penyedia kasino

berhubung dengan pengendalian atau kebenaran mengendalikan perlawanan

kad atau apa-apa perlawanan lain.

Bila cukai perkhidmatan genap masa dan kena dibayar

7. (1) Cukai perkhidmatan yang dikenakan di bawah Bahagian ini bagi penyediaan

perkhidmatan pertaruhan dan perjudian hendaklah genap masa dan kena dibayar pada masa

yang berikut:

(a) berhubung dengan ramalan nombor, loteri dan suatu permainan mengadu nasib

selain dari mesin perjudian, pada masa nombor itu dicabut;

(b) berhubung dengan ambil tagan, pada masa perlumbaan diadakan;

(c) berhubung dengan permainan mengadu nasib melalui mesin perjudian, pada masa

pungutan dikeluarkan dari mesin itu atau pada masa transaksi direkodkan oleh

mesin itu; atau

(d) berhubung dengan pertaruhan kasino, pada hari terakhir tempoh bercukai

perkhidmatan yang kena dibayar cukai itu berlaku.

(2) Jika terdapat perkhidmatan yang kena dibayar cukai disediakan oleh penyedia

perjudian selain dari yang disebut di dalam subperaturan (1), cukai perkhidmatan hendaklah

genap masa dan kena dibayar mengikut seksyen 11 Akta.

BAHAGIAN IV

PENDAFTARAN

Permohonan untuk pendaftaran

8. (1) Mana-mana orang—

(i) yang bertanggungan untuk berdaftar di bawah seksyen 13 Akta;

(ii) atau memohon secara sukarela untuk didaftarkan di bawah seksyen 14 Akta,

hendaklah memohon dalam Borang SST-01.

(2) Jika mana-mana perniagaan seorang berdaftar dijalankan oleh satu atau lebih

cawangan atau bahagian, orang berdaftar itu boleh memohon untuk pendaftaran dalam

Borang SST-01 bagi cawangan-cawangan atau bahagian-bahagian untuk didaftarkan atas

nama cawangan atau bahagian itu.

(3) Tiap-tiap permohonan untuk pendaftaran di bawah subperaturan (1) dan (2)

hendaklah dikemukakan secara elektronik kepada Ketua Pengarah.

Pemberitahuan pendaftaran

9. Mana-mana orang yang diluluskan untuk pendaftaran hendaklah diberitahu dan

diberikan dengan suatu nombor pengenalan.

Pemberitahuan ke atas perubahan butir-butir orang berdaftar

10. (1) Mana-mana orang berdaftar hendaklah dengan serta-merta memberitahu

pegawai kanan cukai perkhidmatan secara bertulis apabila—

(a) terdapat apa-apa perubahan pada nama perniagaan itu;

(b) terdapat apa-apa perubahan pada alamat mana-mana tempat perniagaan itu;

(c) terdapat apa-apa perubahan pada pekongsi dalam perkongsian itu;

(d) terdapat apa-apa perubahan pada status perniagaan itu;

(e) dia menyediakan perkhidmatan yang dikenakan cukai lain sebagai tambahan

kepada perkhidmatan yang dia telah didaftarkan; atau

(f) pembukaan mana-mana tempat perniagaan baru atau penutupan mana-mana

tempat perniagaan di mana perniagaan tidak lagi dijalankan.

(2) Pegawai kanan cukai perkhidmatan hendaklah merekodkan perubahan yang

diberitahu itu.

(3) Mana-mana orang yang melanggar subperaturan (1) melakukan suatu kesalahan.

BAHAGIAN V

INVOIS

Kandungan invois

11. (1) Seorang orang berdaftar yang mengeluarkan suatu invois hendaklah

menyatakan ke atasnya butir-butir yang berikut:

(i) no siri invois;

(ii) tarikh invois;

(iii) nama, alamat dan nombor pengenalan orang berdaftar;

(iv) suatu perihalan yang mencukupi untuk mengenal pasti perkhidmatan

kena cukai yang disediakan,

(v) apa-apa diskaun yang ditawarkan;

(vi) jumlah amaun yang kena dibayar tidak termasuk cukai, kadar cukai, dan jumlah

cukai yang dikenakan ditunjukkan sebagai suatu amaun yang berasingan;

(vii) jumlah amaun yang kena dibayar termasuk jumlah cukai yang dikenakan; dan

(viii) apa-apa jumlah yang dinyatakan dalam suatu mata wang selain ringgit, ia

hendaklah juga dinyatakan dalam ringgit pada kadar pertukaran jualan yang

dipakai di Malaysia pada masa perkhidmatan kena dibayar cukai itu disediakan.

(2) Walau apa pun subperaturan (1), Ketua Pengarah boleh, apabila terdapat

permintaan secara bertulis oleh mana-mana orang berdaftar dan tertakluk kepada syarat

yang difikirkannya patut dikenakan, meluluskan—

(a) mana-mana satu atau lebih butir yang ditetapkan untuk tidak dikandung

dalam suatu invois; atau

(b) invois untuk tidak dikeluarkan jika dia berpuas hati bahawa tidak wajar

bagi orang berdaftar untuk mengeluarkan suatu invois.

BAHAGIAN VI

NOTA KREDIT DAN NOTA DEBIT

Pengeluaran nota kredit dan nota debit

12. (1) Seseorang yang membuat perkhidmatan yang kena dibayar cukai hendaklah

mengeluarkan suatu nota kredit atau nota debit jika, selepas penyata untuk pembekalan itu

telah dikemukakan kepada Ketua Pengarah, terdapat pengurangan atau tambahan kepada

amaun cukai perkhidmatan dalam perkhidmatan yang kena dibayar cukai itu—

(a) disebabkan perubahan pada kadar cukai yang berkuat kuasa di bawah

seksyen 10 Akta; atau

(b) disebabkan apa-apa pelarasan dalam penjalanan perniagaan.

(2) Jika perubahan itu adalah berhubungan dengan subperaturan (1)—

(a) orang yang membuat perkhidmatan yang kena dibayar cukai hendaklah

membuat pelarasan dalam penyata bagi tempoh bercukai yang nota

kredit atau nota debit itu dikeluarkan atau diterima; atau

(b) dalam hal orang yang telah terhenti menjadi orang kena cukai, dia

hendaklah membuat pelarasan dalam penyata bagi tempoh bercukai terakhir

yang dalam tempoh tersebut dia didaftarkan.

(3) Nota kredit yang dikeluarkan di bawah peraturan ini hendaklah menunjukkan

butir-butir yang berikut:

(a) perkataan "nota kredit" atau “nota debit” tertera dengan jelas;

(b) nombor siri dan tarikh dikeluarkan;

(c) nama, alamat dan nombor pengenalan orang berdaftar;

(d) sebab ia dikeluarkan;

(e) suatu perihalan yang mencukupi untuk mengenal pasti

perkhidmatan kena dibayar cukai;

(f) kuantiti dan amaun bagi setiap perkhidmatan kena dibayar cukai;

(g) jumlah amaun tidak termasuk cukai;

(h) kadar dan amaun cukai; dan

(i) no dan tarikh invois.

(5) Mana-mana orang yang melanggar peraturan ini melakukan suatu kesalahan.

BAHAGIAN VII

PENYATA

Cara mengemukakan penyata

13. (1) Seorang kena cukai hendaklah mengemukakan suatu penyata bagi setiap tempoh

kena cukai sebagaimana yang dikehendaki di bawah seksyen 26 Akta dalam Borang SST-02.

(2) Semua butir-butir yang diminta dalam Borang SST-02 hendaklah dikemukakan

oleh orang kena cukai itu dan hendaklah mengandungi suatu perakuan bahawa penyata itu

adalah benar dan lengkap.

(3) Mana-mana orang yang melanggar subperaturan (2) melakukan suatu kesalahan.

Cukai perkhidmatan yang tidak dikenakan atau dipungut

14. Jika dalam mana-mana tempoh yang dikenakan dibayar cukai seorang yang kena

membayar cukai tidak mengenakan atau memungut apa-apa cukai perkhidmatan yang

sepatutnya telah dikenakan atau dipungut dalam perjalanan biasa perniagaan selepas

menyediakan apa-apa perkhidmatan yang kena dibayar cukai—

(a) orang yang kena membayar cukai itu hendaklah memasukkan butir-butir

perkhidmatan yang kena dibayar cukai itu dalam penyata berhubung dengan

tempoh yang kena dibayar cukai itu, dan

(b) membayar cukai perkhidmatan mengikut nilai yang ditentukan di bawah seksyen

9 Akta.

Pengemukaan penyata

15. (1) Suatu penyata yang dibuat di bawah Bahagian ini hendaklah dikemukakan

melalui perkhidmatan elektronik atau melalui pos ke Pusat Pemprosesan Kastam.

(2) Suatu penyata hendaklah disifatkan telah dikemukakan dalam hal—

(a) penghantarserahan melalui pos, pada tarikh tanda pos; atau

(b) perkhidmatan elektronik apabila penyata itu telah diterima oleh Ketua Pengarah

melalui perkhidmatan elektronik.

Pembetulan kesilapan

16. (1) Jika seseorang membuat suatu kesilapan dalam apa-apa penyata yang

dikemukakan di bawah Akta, dia hendaklah membetulkannya dengan cara dan dalam masa

sebagaimana yang dikehendaki oleh pegawai kanan cukai perkhidmatan.

(2) Bagi maksud subperaturan (1), apa-apa pembetulan kesilapan dalam apa-apa

penyata hendaklah dibuat dalam Borang SST-02.

(3) Mana-mana orang yang melanggar subperaturan (1) melakukan suatu kesalahan.

BAHAGIAN VIII

PEMBAYARAN CUKAI PERKHIDMATAN, PENALTI ATAU APA-APA CAJ

Pembayaran cukai perkhidmatan, penalti atau apa-apa caj

17. (1) Apa-apa pembayaran cukai, berkenaan dengan apa-apa penyata di bawah

seksyen 26 Akta, dan apa-apa penalti atau apa-apa caj yang kena dibayar di bawah Akta

hendaklah dibuat melalui perkhidmatan elektronik kepada Ketua Pengarah atau dengan cek

atau deraf bank dengan mengeposnya ke Pusat Pemprosesan Kastam.

(2) Suatu pembayaran yang diterima melalui pos di bawah subperaturan (1)

hendaklah disifatkan telah dikemukakan, pada tarikh tanda pos.

(3) Cukai perkhidmatan, penalti dan caj lain hendaklah disifatkan telah dibayar

apabila pembayaran diterima oleh Ketua Pengarah:

Dengan syarat—

(a) jika apa-apa cek atau deraf bank yang diterima oleh Ketua Pengarah dan

tidak dibayar semasa penyerahan, amaun tersebut hendaklah disifatkan

tidak diterima walau apa pun apa-apa resit diberikan sehingga amaun itu

telah dibayar sewajarnya kepada Ketua Pengarah;

(b) jika pembayaran dibuat melalui cara elektronik, amaun itu hendaklah

disifatkan tidak diterima sehingga amaun itu dimasukkan untuk

dikreditkan kepada Ketua Pengarah.

(4) Mana-mana orang yang melanggar peraturan ini melakukan suatu kesalahan.

Pembayaran cukai perkhidmatan atau penalti secara ansuran

18. Apa-apa pembayaran cukai atau penalti secara ansuran di bawah seksyen 32 Akta

boleh dibenarkan—

(a) jika pembayaran sedemikian boleh menyebabkan kesusahan kewangan yang

tidak berpatutan kepada orang berdaftar; atau

(b) dalam apa-apa hal keadaan lain sebagaimana yang difikirkan patut oleh Ketua

Pengarah.

BAHAGIAN IX

PEMBAYARAN BALIK

Pembayaran balik

19. (1) Tiap-tiap permohonan untuk pembayaran balik cukai perkhidmatan, surcaj,

penalty, fi atau apa-apa wang lain yang telah terlebih bayar atau terkhilaf bayar di bawah

seksyen 38 Akta, hendaklah dibuat dalam Borang JKDM No. 2.

(2) Permohonan yang berasingan hendaklah dibuat bagi setiap transaksi yang

untuknya pembayaran balik dituntut.

(3) Ketua Pengarah boleh menghendaki orang yang membuat tuntutan di bawah

subperaturan (1) untuk mengemukakan dokumen dan maklumat bagi tujuan

mengesahkan tuntutan itu.

BAHAGIAN X

HUTANG LAPUK

Permohonan untuk pembayaran balik bagi hutang lapuk

20. (1) Mana-mana orang yang berhak membuat suatu tuntutan di bawah seksyen 35

Akta hendaklah membuat tuntutan itu dalam tempoh enam tahun dari tarikh perkhidmatan

yang kena dibayar cukai dilaksanakan.

(2) Bagi maksud subseksyen 35(1)(a) Akta, penghutang hendaklah dikira sebagai

tidak solven jika keseluruhan atau mana-mana bahagian cukai perkhidmatan yang kena

dibayar kepadanya telah dihapus kira dalam akaunnya sebagai hutang lapuk dan dia berhak

untuk menuntut suatu hutang lapuk jika dia boleh menunjukkan dengan memuaskan hati

Ketua Pengarah bahawa—

(a) dalam hal jika si penghutang itu adalah seorang individu, dia dihukum

bankrap, suatu surat ikatan atau perkiraan dibuat untuk kepentingan

pemiutangnya atau suatu komposisi atau skim perkiraan yang dicadangkan

olehnya diluluskan di bawah Akta Kebankrapan 1967 [Akta 360]; atau

(b) dalam hal jika penghutang adalah suatu syarikat,—

(i) ia diperintahkan oleh mahkamah untuk digulungkan kerana ia tidak

mampu membayar hutangnya mengikut pengertian Akta Syarikat

2016 [Akta 777]; dan

(ii) seorang penerima dilantik dan pernyataan hal ehwal yang

dikemukakan kepada Suruhanjaya Syarikat Malaysia menunjukkan

bahawa asetnya akan menjadi tidak mencukupi untuk meliputi

pembayaran apa-apa dividen berkenaan dengan hutang yang tidak

terjamin mahupun menjadi keutamaan.

(3) Pembayaran berhubung dengan peruntukan perkhidmatan yang dikenakan cukai

yang dihutang oleh penghutang disifatkan tidak boleh didapatkan oleh orang yang disebut

dalam subseksyen 35 (1) Akta jika penghutang itu—

(a) jika penghutang itu telah dikira sebagai tidak solven dalam subperaturan

20(2) ; atau

(b) tidak membayar keseluruhan atau mana-mana bahagian pembayaran

berkenaan dengan perkhidmatan yang kena dibayar cukai selepas enam bulan

dari tarikh perkhidmatan yang kena dibayar cukai itu dibayar; dan

kesemua atau mana-mana bahagian pembayaran berkenaan dengan peruntukan

perkhidmatan yang kena dibayar cukai di dalam akaun orang itu sebagai hutang ragu atau

dihapus kira di dalam akaun orang itu sebagai hutang lapuk.

Cara menuntut pembayaran balik hutang lapuk

21. (1) Orang yang berhak untuk tuntutan pembayaran balik hutang lapuk di bawah

seksyen 35 Akta hendaklah membuat permohonan dalam Borang JKDM. No. 2 beserta

dokumen yang berikut untuk setiap peruntukan perkhidmatan yang kena dibayar cukai—

(a) sesalinan invois yang dikeluarkan di bawah seksyen 21 Akta;

(b) Borang SST-02 atau mana-mana dokumen yang menunjukkan orang itu telah

mengakaun dan membayar cukai perkhidmatan itu;

(c) rekod atau apa-apa dokumen yang menunjukkan pembayaran itu telah tidak

diterima;

(d) rekod atau apa-apa dokumen yang menunjukkan segala usaha yang

munasabah telah diambil oleh orang itu untuk mendapatkan pembayaran

berkenaan dengan penyediaan perkhidmatan yang kena dibayar cukai itu;

(e) rekod atau apa-apa dokumen yang menunjukkan pembayaran berkenaan

dengan penyediaan perkhidmatan yang kena dibayar cukai telah dihapuskira

dalam akaun orang itu sebagai hutang lapuk; dan

(e) rekod atau apa-apa dokumen berhubung dengan status penghutang yang

dinyatakan dalam subperaturan 20(2).

(2) Orang yang menuntut pembayaran balik dikehendaki menyimpan segala rekod

dan dokumen yang berkaitan dengan tuntutan itu untuk tempoh enam tahun daripada tarikh

tuntutan untuk pemeriksaan pegawai yang hak pada bila-bila masa.

(3) Mana-mana orang yang membuat permohonan di bawah subperaturan (1)

hendaklah mengemukakan apa-apa dokuman atau maklumat yang dikehendaki oleh pegawai

yang hak.

(4) Ketua Pengarah boleh tidak membenarkan apa-apa pembayaran balik —

(a) jika rekod atau dokumen yang dikemukakan adalah tidak benar atau tidak

betul; atau

(b) atas apa-apa sebab yang lain bagi maksud perlindungan hasil.

(5) Mana-mana orang yang melanggar subperaturan (1) dan (2) melakukan suatu

kesalahan.

Cara membuat pembayaran semula

22. (1) Apabila seseorang yang kena membayar cukai membuat pembayaran semula di

bawah seksyen 36 Akta, ia hendaklah berbuat demikian—

(a) jika orang kena cukai, dengan memasukkan amaun yang hendak dibayar

semula kepada Ketua Pengarah dalam penyatanya dalam tempoh yang kena

cukai ia menerima pembayaran cukai perkhidmatan daripada pelanggan; dan

(b) jika seseorang telah berhenti menjadi orang yang kena membayar cukai,

dengan memasukkan amaun yang hendak dibayar semula kepada Ketua

Pengarah dalam dalam penyatanya dalam tempoh yang kena cukai yang mana

dia telah didaftar.

(2) Mana-mana orang yang melanggar peraturan ini melakukan suatu kesalahan.

BAHAGIAN XI

PERKHIDMATAN ELEKTRONIK

Tafsiran

23. Dalam Bahagian ini, “kod pengesahan” ertinya suatu kod pengenalan atau

pengenalpastian, suatu kata laluan atau apa-apa kaedah atau prosedur pengesahan yang

diberikan oleh Ketua Pengarah kepada mana-mana orang bagi maksud mengenalpasti dan

mengesahkan akses kepada dan penggunaan perkhidmatan elektronik oleh orang itu.

Penggunaan perkhidmatan elektronik

24. (1) Ketua Pengarah boleh memberikan kepada mana-mana orang—

(a) suatu kod pengesahan; dan

(b) suatu akaun dengan perkhidmatan elektronik,

untuk menggunakan perkhidmatan elektronik yang disediakan di bawah seksyen 87 Akta

tertakluk kepada terma dan syarat sebagaimana yang ditentukan oleh Ketua Pengarah.

(2) Mana-mana orang yang diberikan oleh Ketua Pengarah suatu kod pengesahan di

bawah subperaturan (1) hendaklah menjadi seorang pengguna berdaftar dan dia—

(a) hendaklah mengakuterima penerimaan kod pengesahan;

(b) hendaklah memastikan kod pengesahannya dirahsiakan; dan

(c) hendaklah tidak mendedahkan kod pengesahannya kepada mana-mana orang

yang tidak diberi kuasa.

(3) Suatu notis elektronik yang dibuat dan dihantar di bawah Akta oleh seorang

pengguna berdaftar hendaklah disifatkan telah memenuhi kehendak untuk pemfailan,

pengemukaan atau penyerahan jika notis tersebut dihantar kepada Ketua Pengarah dengan

cara sebagaimana yang ditentukan di bawah Bahagian ini.

Cara menggunakan perkhidmatan elektronik

25. (1) Ketua Pengarah atau mana-mana orang yang diberi kuasa olehnya boleh

menyampaikan notis itu kepada orang itu dengan menghantar notis itu kepada akaun

perkhidmatan elektronik orang itu sebagaimana yang ditetapkan olehnya.

(2) Jika suatu dokumen yang dikehendaki untuk dicap, ditandatangani atau dimeterai

di bawah Akta difailkan, dikemukakan atau dihantar secara elektronik melalui perkhidmatan

elektronik, kehendak bagi pengakusaksiancap, tandatangan atau meterai adalah tidak

terpakai.

(3) Mana-mana orang yang diberi kuasa oleh seorang pengguna berdaftar boleh

membuat dan menghantar apa-apa notis elektronik bagi pihak pengguna berdaftar itu melalui

perkhidmatan elektronik.

(4) Jika apa-apa notis elektronik dibuat dan dihantar bagi pihak mana-mana pengguna

berdaftar di bawah subperaturan (3), ia hendaklah disifatkan telah dibuat dan dihantar

dengan kuasa pengguna berdaftar itu dan pengguna berdaftar itu hendaklah disifatkan

sebagai mempunyai pengetahuan tentang semua perkara di dalamnya.

(5) Jika suatu notis elektronik dihantar kepada Ketua Pengarah dengan menggunakan

kod pengesahan yang diberikan kepada pengguna berdaftar—

(a) dengan atau tanpa kuasa pengguna berdaftar; dan

(b) sebelum pemberitahuan kepada Ketua Pengarah untuk pembatalan kod

pengesahan,

notis itu hendaklah, bagi maksud Akta, dianggap telah dibuat oleh pengguna berdaftar itu

melainkan dia boleh mengemukakan keterangan yang berlawanan.

(6) Jika suatu kesilapan dibuat dalam apa-apa notis elektronik oleh pengguna

berdaftar di bawah peraturan ini, dia hendaklah membetulkannya melalui perkhidmatan

elektronik dalam masa dan tertakluk kepada syarat sebagaimana yang dikenakan oleh Ketua

Pengarah.

(7) Walau apapun subperaturan (6), Ketua Pengarah boleh mengarahkan atau

membenarkan seorang pengguna berdaftar untuk membetulkan apa-apa notis elektronik

yang dibuat dan dihantar olehnya di bawah peraturan ini mengikut cara dan dalam masa

sebagaimana yang dikehendaki oleh Ketua Pengarah.

(8) Ketua Pengarah boleh, bagi maksud perkhidmatan elektronik, meluluskan

penggunaan apa-apa lambang, kod, singkatan atau tatatanda bagi mewakili apa-apa butir atau

maklumat yang dikehendaki di bawah Akta.

(9) Jika suatu notis elektronik dibuat dan dihantar oleh pengguna berdaftar itu kepada

Ketua Pengarah di bawah Akta yang tidak mematuhi apa-apa kehendak Bahagian ini, Ketua

Pengarah atau mana-mana pegawai cukai perkhidmatan yang diberi kuasa olehnya, boleh

menyampaikan suatu notis kepada pengguna berdaftar itu yang menunjukkan

ketidakpatuhan kehendak itu, dan notis elektronik itu tidak boleh disifatkan telah dibuat dan

dihantar kepada Ketua Pengarah oleh orang itu.

Penamatan penyediaan perkhidmatan elektronik kepada pengguna berdaftar

26. Ketua Pengarah boleh, pada bila-bila masa melalui notis kepada pengguna berdaftar,

menamatkan penyediaan perkhidmatan elektronik kepada pengguna berdaftar itu jika dia—

(a) tidak mematuhi apa-apa terma dan syarat yang dikenakan oleh Ketua Pengarah;

(b) melanggar apa-apa peraturan dalam Bahagian ini; atau

(c) memberitahu Ketua Pengarah untuk membatalkan kod pengesahan dan

akaun perkhidmatan eletronik yang diberikan kepadanya.

BAHAGIAN XII

KAJIAN SEMULA

Permohonan untuk kajian semula

27. Tiap-tiap permohonan untuk kajian semula yang dibuat di bawah seksyen 81 Akta

hendaklah dalam Borang SST-03.

BAHAGIAN XIII

PELBAGAI

Pejabat pentadbiran cukai perkhidmatan

28. Lokasi pejabat pentadbiran cukai perkhidmatan bagi maksud cukai perkhidmatan

adalah sebagaimana yang dinyatakan dalam Jadual Kedua.

Penalti am

29. Mana-mana orang yang melakukan suatu kesalahan di bawah Peraturan-Peraturan

ini, boleh, apabila disabitkan, didenda tidak melebihi tiga puluh ribu ringgit atau

dipenjarakan selama tempoh tidak melebihi dua tahun atau kedua-duanya.

Waktu pejabat dan waktu pembayaran

30. (1) Waktu biasa yang pejabat pentadbiran cukai perkhidmatan hendaklah dibuka bagi

urusan yang berhubungan dengan cukai perkhidmatan adalah seperti yang berikut:

(a) di negeri Melaka, Negeri Sembilan, Pahang, Perak, Perlis, Pulau Pinang,

Selangor, Sarawak, Sabah dan Wilayah Persekutuan (Kuala Lumpur,

Putrajaya dan Labuan) jika hari kelepasan mingguan ialah Sabtu dan Ahad,

waktu tersebut hendaklah dari 8.00 pagi hingga 5.00 petang pada hari Isnin

hingga Jumaat; dan

(b) di negeri Johor, Kedah, Kelantan dan Terengganu, jika hari kelepasan

mingguan ialah Jumaat dan Sabtu, waktu tersebut hendaklah—

i. dari 8.00 pagi hingga 5.00 petang pada hari Ahad hingga Rabu;

ii. dari 8.00 pagi hingga 3.30 petang pada hari Khamis

(2) Bagi maksud penerimaan penyata dan pembayaran cukai perkhidmatan, penalti,

surcaj dan wang lain melalui perkhidmatan elektronik, dari 7.00 pagi hingga 11.30 malam

pada mana-mana hari dalam minggu itu.

(3) Bagi maksud penerimaan penyata dan pembayaran cukai perkhidmatan di bawah

seksyen 26 Akta, jika hari terakhir jatuh pada hari kelepasan mingguan persekutuan atau hari

kelepasan am persekutuan, maka hari terakhir untuk menerima penyata dan pembayaran itu

adalah pada hari sebaik selepas hari kelepasan mingguan atau hari kelepasan am

persekutuan.

(4) Pejabat pentadbiran cukai perkhidmatan hendaklah ditutup—

(a) pada setiap hari kelepasan mingguan;

(b) pada setiap hari yang ditetapkan sebagai hari kelepasan am Persekutuan;

(c) pada setiap hari yang ditetapkan sebagai hari kelepasan am Negeri bagi Negeri

atau hari kelepasan am Wilayah Persekutuan bagi Wilayah Persekutuan yang

pejabat itu terletak:

Dengan syarat jika—

(i) mana-mana dua atau semua hari yang dinyatakan dalam perenggan (a), (b) dan (c)

di atas, jatuh pada hari yang sama, pejabat itu akan ditutup pada hari berikutnya

dan jika hari kemudian itu adalah hari yang telah dinyatakan dalam perenggan (a),

(b) atau (c) di atas, pejabat itu ditutup pada hari yang berikutnya; dan

(ii) tarikh suatu hari kelepasan yang diisytiharkan di bawah Akta Hari Kelepasan 1951

[Akta 369] atau mana-mana undang-undang lain yang sedang berkuat kuasa yang

berhubungan dengan perisytiharan hari kelepasan am adalah tertakluk kepada

ubah suaian, tarikh hari kelepasan itu hendaklah, bagi maksud peraturan-

peraturan ini, tidak tertakluk kepada ubah suaian itu.

Borang

31. Borang dalam Jadual Ketiga adalah ditetapkan bagi kegunaan di bawah Akta dan

Peraturan-Peraturan ini.

JADUAL PERTAMA

[Peraturan 3]

PERKHIDMATAN YANG KENA DIBAYAR CUKAI, ORANG DAN JUMLAH NILAI PERKHIDMATAN

YANG KENA DIBAYAR CUKAI

1. Orang yang disebut di bawah tajuk Orang dalam Kumpulan A, B, C, D, E, F, G dan I

Jadual ini yang menyediakan mana-mana perkhidmatan yang kena dibayar cukai di

bawah tajuk Perkhidmatan Yang Kena Dibayar Cukai dalam setiap Kumpulan dan

melebihi jumlah nilai perkhidmatan yang kena dibayar cukai hendaklah memohon

untuk pendaftaran di bawah seksyen 13 Akta.

2. Orang yang disebut di bawah tajuk Orang dalam mana-mana Kumpulan hendaklah

mengenakan cukai perkhidmatan ke atas mana-mana perkhidmatan yang disediakan

olehnya di bawah tajuk Perkhidmatan Yang Kena Dibayar Cukai dalam Kumpulan itu.

3. Jika sesebuah syarikat dalam satu kumpulan syarikat menyediakan apa-apa

perkhidmatan kena dibayar cukai yang disebutkan dalam butiran a, b, c, d, e, f, g, h atau i dalam Kumpulan G kepada mana-mana syarikat dalam suatu kumpulan syarikat yang sama, pekhidmatan itu hendaklah menjadi perkhidmatan yang bukan kena dibayar cukai.

4. Bagi maksud perenggan (3), dua atau lebih syarikat layak disifatkan sebagai syarikat

dalam suatu kumpulan syarikat jika satu syarikat mengawal setiap daripada syarikat-syarikat yang lain.

5. Bagi maksud perenggan (4), sesuatu syarikat hendaklah dianggap sebagai mengawal sebuah syarikat yang lain jika—

(a) syarikat pertama disebut memegang—

(i) secara langsung; (ii) secara tidak langsung melalui subsidiari; atau

(iii) bersama secara langsung atau tidak langsung melalui subsidiari,

lebih daripada lima puluh peratus modal berbayar yang dikeluarkan oleh syarikat kedua disebut; atau

(b) syarikat pertama disebut memegang—

(i) secara langsung;

(ii) secara tidak langsung melalui subsidiari; atau (iii) bersama secara langsung atau tidak langsung melalui subsidiari,

dari dua puluh peratus hingga lima puluh peratus daripada modal berbayar yang dikeluarkan oleh syarikat kedua disebut dan syarikat pertama disebut mempunyai kuasa pelaksanaan untuk melantik atau mengeluar kesemua atau majoriti pengarah dalam lembaga pengarah dalam syarikat kedua disebut.

6. Bagi maksud perenggan (5), saham hendaklah disifatkan sebagai tidak dipegang jika saham itu dipegang—

(a) melalui nominee; (b) dalam suatu kewajipan fidusiari; atau

(c) menurut peruntukan memegang debentur, persuratan amanah untuk

mendapatkan debentur atau aktiviti meminjam wang.

7. Jika sesebuah syarikat dikawal menurut perenggan 5(a) dan perenggan 5(b) oleh dua atau lebih syarikat, syarikat itu (syarikat kedua disebut) hendaklah dianggap sebagai dikawal oleh syarikat pertama disebut yang mempunyai kuasa pelaksanaan untuk melantik atau mengeluar kesemua atau majoriti pengarah dalam lembaga pengarah dalam syarikat kedua disebut.

8. Jika sesebuah syarikat menyediakan apa-apa perkhidmatan yang disebut dalam perenggan (3) kepada mana-mana orang di luar kumpulan syarikat, perkhidmatan

yang sama yang disediakan itu kepada mana-mana syarikat di luar atau di dalam kumpulan syarikat hendaklah menjadi perkhidmatan yang kena dibayar cukai.

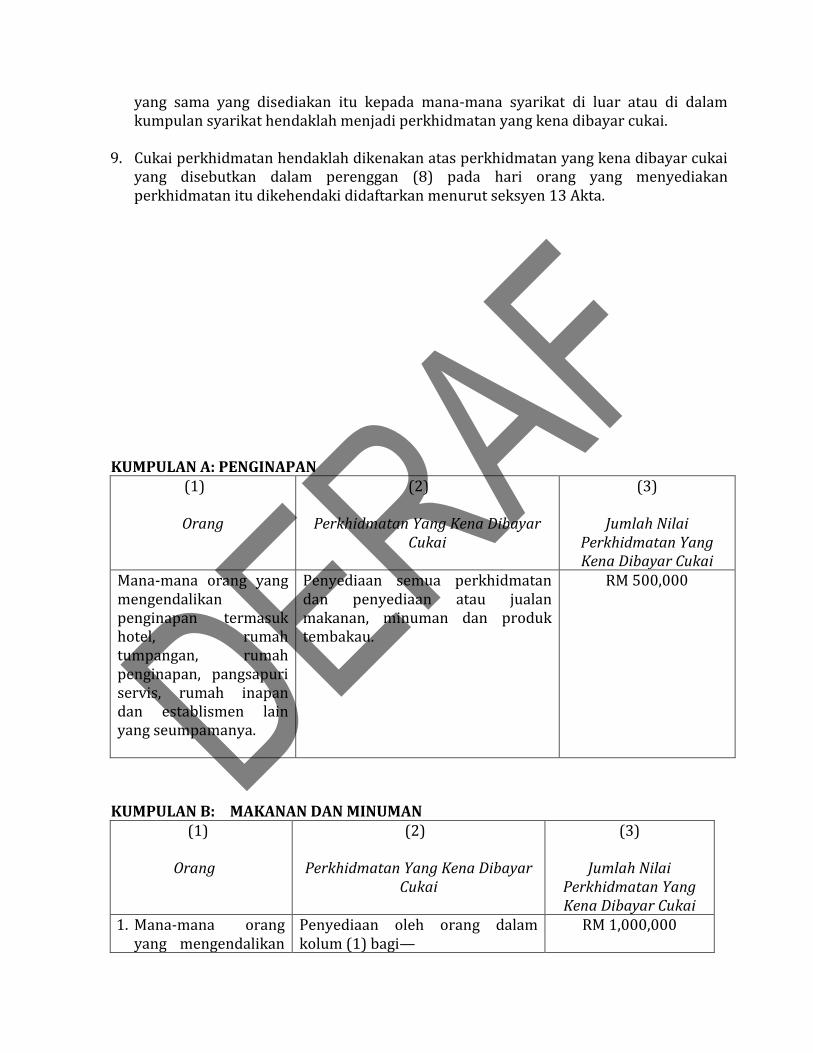

9. Cukai perkhidmatan hendaklah dikenakan atas perkhidmatan yang kena dibayar cukai yang disebutkan dalam perenggan (8) pada hari orang yang menyediakan perkhidmatan itu dikehendaki didaftarkan menurut seksyen 13 Akta.

KUMPULAN A: PENGINAPAN

(1)

Orang

(2)

Perkhidmatan Yang Kena Dibayar Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Mana-mana orang yang mengendalikan penginapan termasuk hotel, rumah tumpangan, rumah penginapan, pangsapuri servis, rumah inapan dan establismen lain yang seumpamanya.

Penyediaan semua perkhidmatan dan penyediaan atau jualan makanan, minuman dan produk tembakau.

RM 500,000

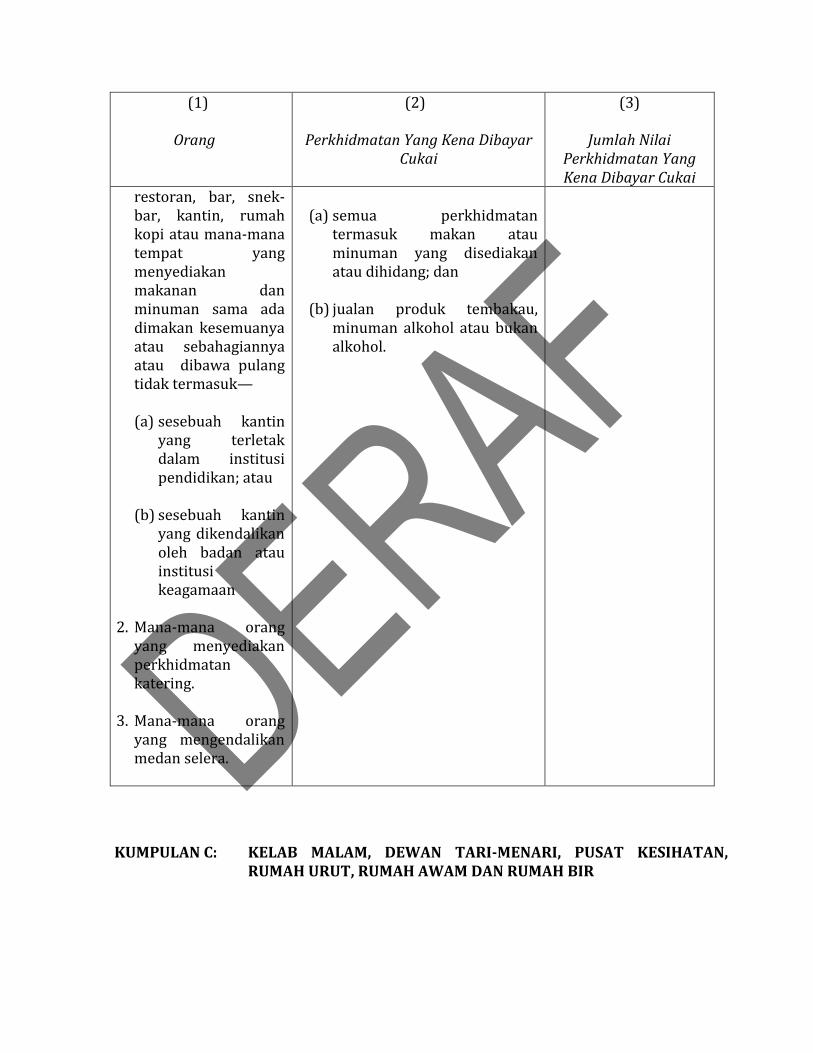

KUMPULAN B: MAKANAN DAN MINUMAN (1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

1. Mana-mana orang yang mengendalikan

Penyediaan oleh orang dalam kolum (1) bagi—

RM 1,000,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

restoran, bar, snek-bar, kantin, rumah kopi atau mana-mana tempat yang menyediakan makanan dan minuman sama ada dimakan kesemuanya atau sebahagiannya atau dibawa pulang tidak termasuk—

(a) sesebuah kantin

yang terletak dalam institusi pendidikan; atau

(b) sesebuah kantin

yang dikendalikan oleh badan atau institusi keagamaan

2. Mana-mana orang

yang menyediakan perkhidmatan katering.

3. Mana-mana orang yang mengendalikan medan selera.

(a) semua perkhidmatan

termasuk makan atau minuman yang disediakan atau dihidang; dan

(b) jualan produk tembakau, minuman alkohol atau bukan alkohol.

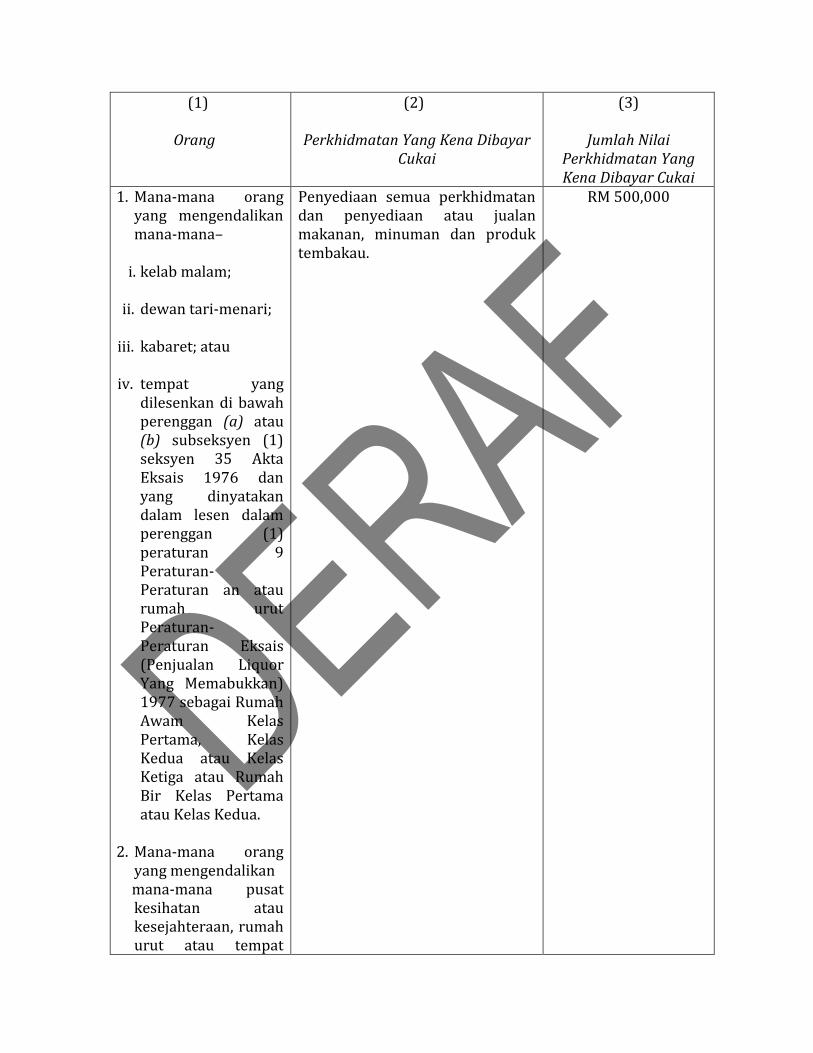

KUMPULAN C: KELAB MALAM, DEWAN TARI-MENARI, PUSAT KESIHATAN,

RUMAH URUT, RUMAH AWAM DAN RUMAH BIR

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

1. Mana-mana orang yang mengendalikan mana-mana–

i. kelab malam;

ii. dewan tari-menari;

iii. kabaret; atau

iv. tempat yang

dilesenkan di bawah perenggan (a) atau (b) subseksyen (1) seksyen 35 Akta Eksais 1976 dan yang dinyatakan dalam lesen dalam perenggan (1) peraturan 9 Peraturan- Peraturan an atau rumah urut Peraturan- Peraturan Eksais (Penjualan Liquor Yang Memabukkan) 1977 sebagai Rumah Awam Kelas Pertama, Kelas Kedua atau Kelas Ketiga atau Rumah Bir Kelas Pertama atau Kelas Kedua.

2. Mana-mana orang

yang mengendalikan mana-mana pusat kesihatan atau kesejahteraan, rumah urut atau tempat

Penyediaan semua perkhidmatan dan penyediaan atau jualan makanan, minuman dan produk tembakau.

RM 500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

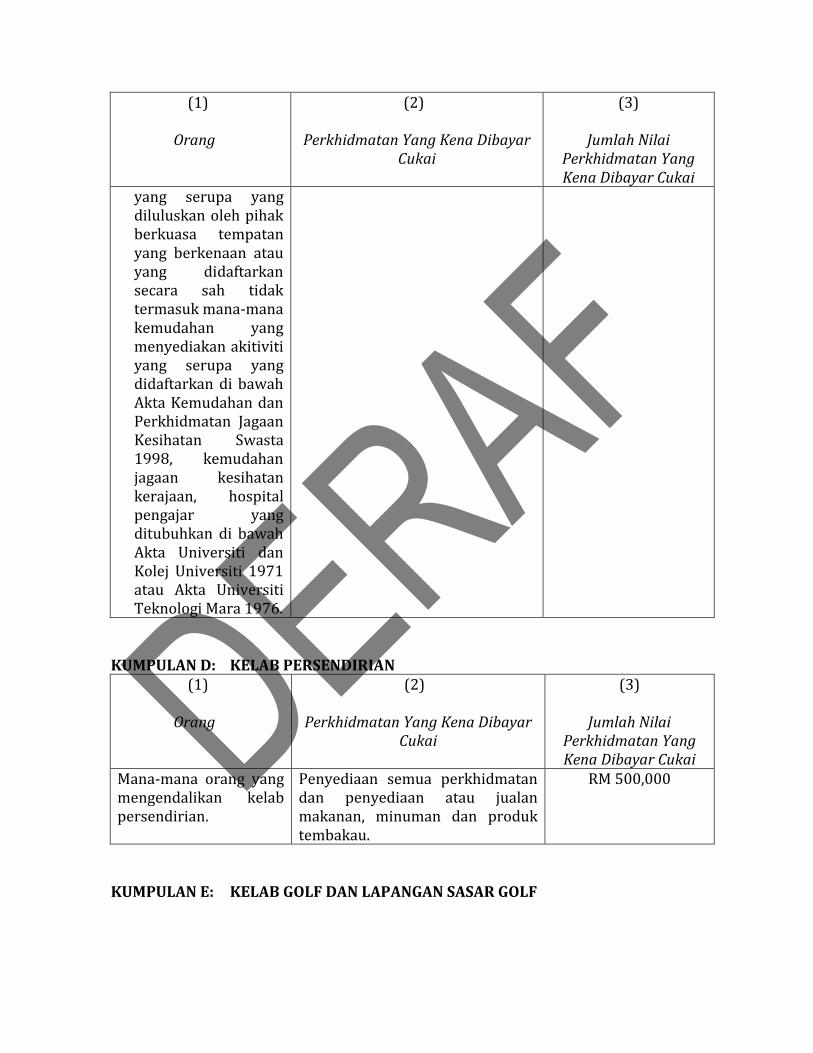

yang serupa yang diluluskan oleh pihak berkuasa tempatan yang berkenaan atau yang didaftarkan secara sah tidak termasuk mana-mana kemudahan yang menyediakan akitiviti yang serupa yang didaftarkan di bawah Akta Kemudahan dan Perkhidmatan Jagaan Kesihatan Swasta 1998, kemudahan jagaan kesihatan kerajaan, hospital pengajar yang ditubuhkan di bawah Akta Universiti dan Kolej Universiti 1971 atau Akta Universiti Teknologi Mara 1976.

KUMPULAN D: KELAB PERSENDIRIAN

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Mana-mana orang yang mengendalikan kelab persendirian.

Penyediaan semua perkhidmatan dan penyediaan atau jualan makanan, minuman dan produk tembakau.

RM 500,000

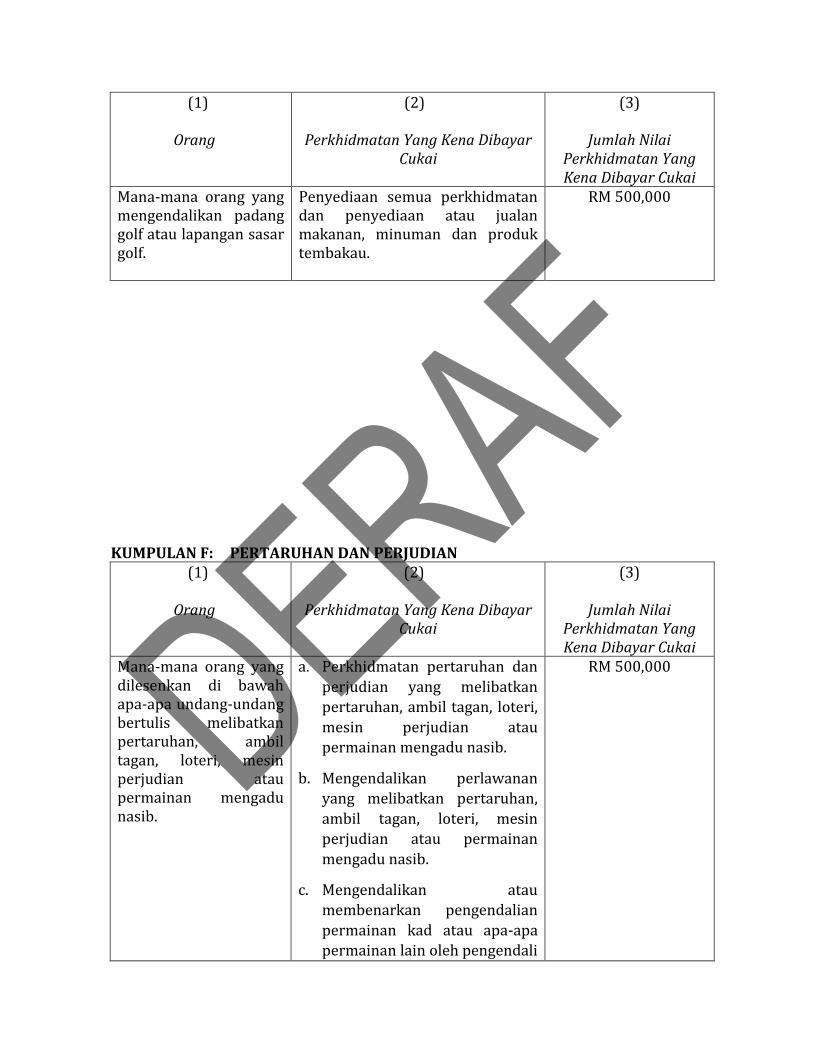

KUMPULAN E: KELAB GOLF DAN LAPANGAN SASAR GOLF

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Mana-mana orang yang mengendalikan padang golf atau lapangan sasar golf.

Penyediaan semua perkhidmatan dan penyediaan atau jualan makanan, minuman dan produk tembakau.

RM 500,000

KUMPULAN F: PERTARUHAN DAN PERJUDIAN

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Mana-mana orang yang dilesenkan di bawah apa-apa undang-undang bertulis melibatkan pertaruhan, ambil tagan, loteri, mesin perjudian atau permainan mengadu nasib.

a. Perkhidmatan pertaruhan dan

perjudian yang melibatkan

pertaruhan, ambil tagan, loteri,

mesin perjudian atau

permainan mengadu nasib.

b. Mengendalikan perlawanan

yang melibatkan pertaruhan,

ambil tagan, loteri, mesin

perjudian atau permainan

mengadu nasib.

c. Mengendalikan atau

membenarkan pengendalian

permainan kad atau apa-apa

permainan lain oleh pengendali

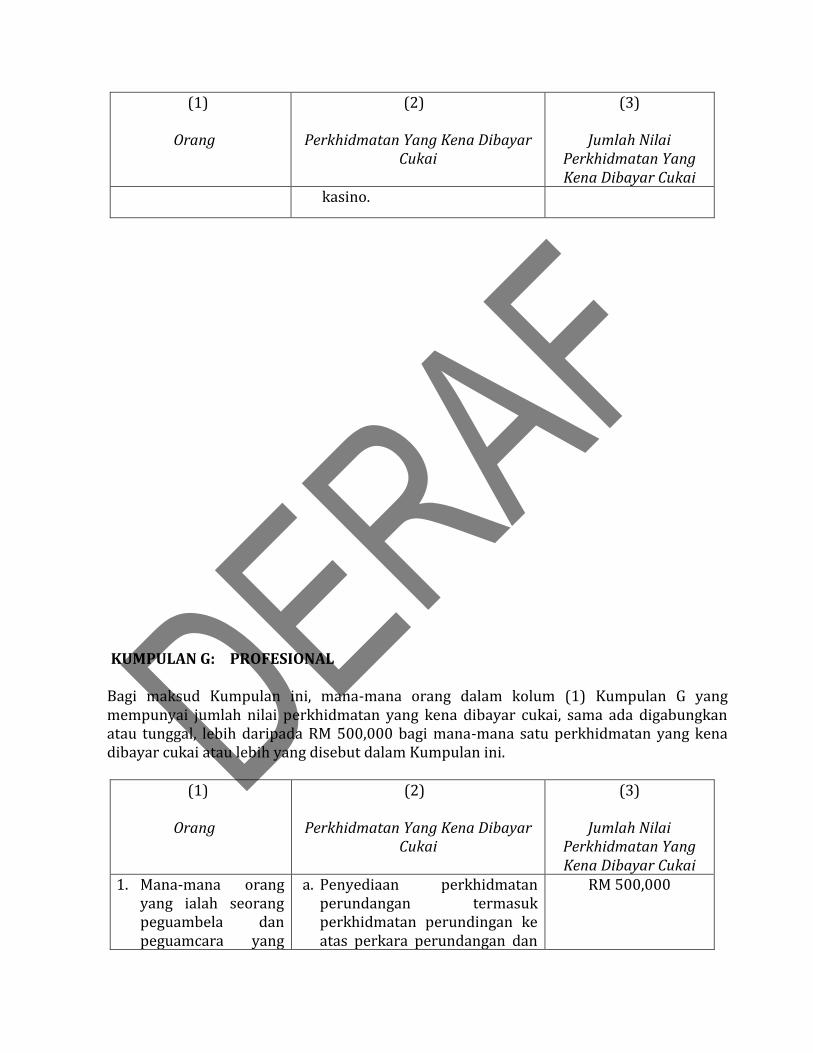

RM 500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

kasino.

KUMPULAN G: PROFESIONAL

Bagi maksud Kumpulan ini, mana-mana orang dalam kolum (1) Kumpulan G yang mempunyai jumlah nilai perkhidmatan yang kena dibayar cukai, sama ada digabungkan atau tunggal, lebih daripada RM 500,000 bagi mana-mana satu perkhidmatan yang kena dibayar cukai atau lebih yang disebut dalam Kumpulan ini.

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

1. Mana-mana orang yang ialah seorang peguambela dan peguamcara yang

a. Penyediaan perkhidmatan perundangan termasuk perkhidmatan perundingan ke atas perkara perundangan dan

RM 500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

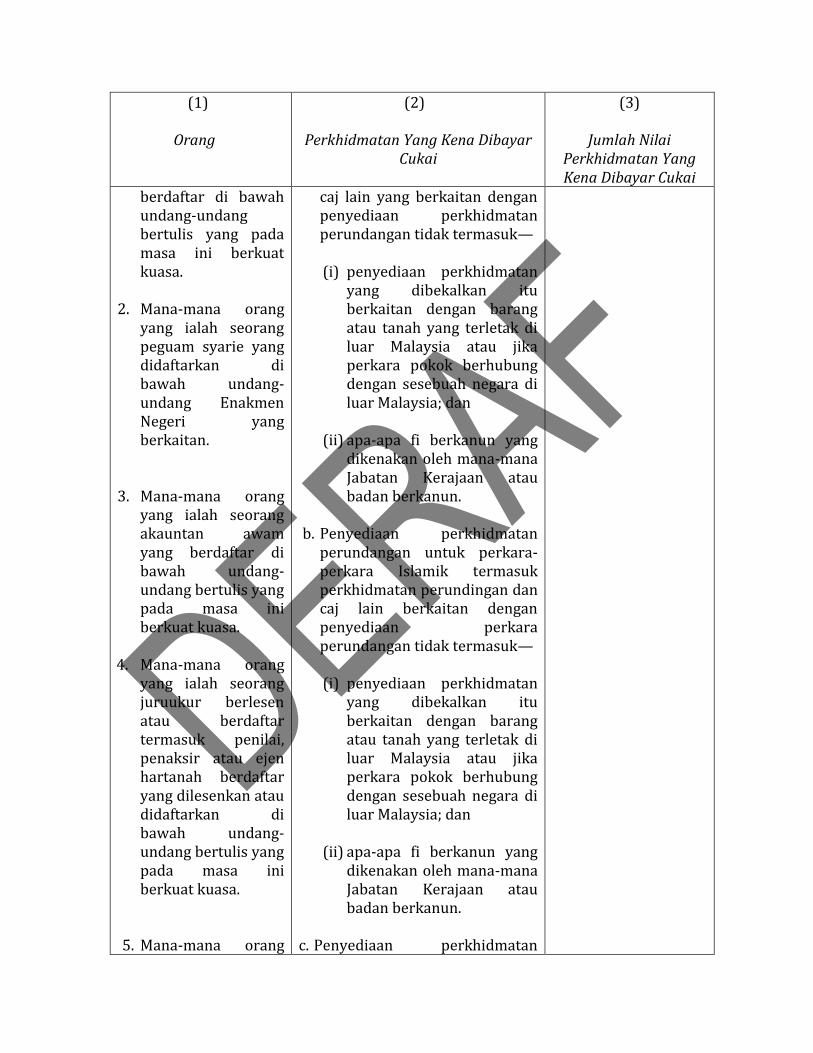

berdaftar di bawah undang-undang bertulis yang pada masa ini berkuat kuasa.

2. Mana-mana orang yang ialah seorang peguam syarie yang didaftarkan di bawah undang-undang Enakmen Negeri yang berkaitan.

3. Mana-mana orang yang ialah seorang akauntan awam yang berdaftar di bawah undang-undang bertulis yang pada masa ini berkuat kuasa.

4. Mana-mana orang yang ialah seorang juruukur berlesen atau berdaftar termasuk penilai, penaksir atau ejen hartanah berdaftar yang dilesenkan atau didaftarkan di bawah undang-undang bertulis yang pada masa ini berkuat kuasa.

5. Mana-mana orang

caj lain yang berkaitan dengan penyediaan perkhidmatan perundangan tidak termasuk— (i) penyediaan perkhidmatan

yang dibekalkan itu berkaitan dengan barang atau tanah yang terletak di luar Malaysia atau jika perkara pokok berhubung dengan sesebuah negara di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

b. Penyediaan perkhidmatan

perundangan untuk perkara-perkara Islamik termasuk perkhidmatan perundingan dan caj lain berkaitan dengan penyediaan perkara perundangan tidak termasuk— (i) penyediaan perkhidmatan

yang dibekalkan itu berkaitan dengan barang atau tanah yang terletak di luar Malaysia atau jika perkara pokok berhubung dengan sesebuah negara di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

c. Penyediaan perkhidmatan

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

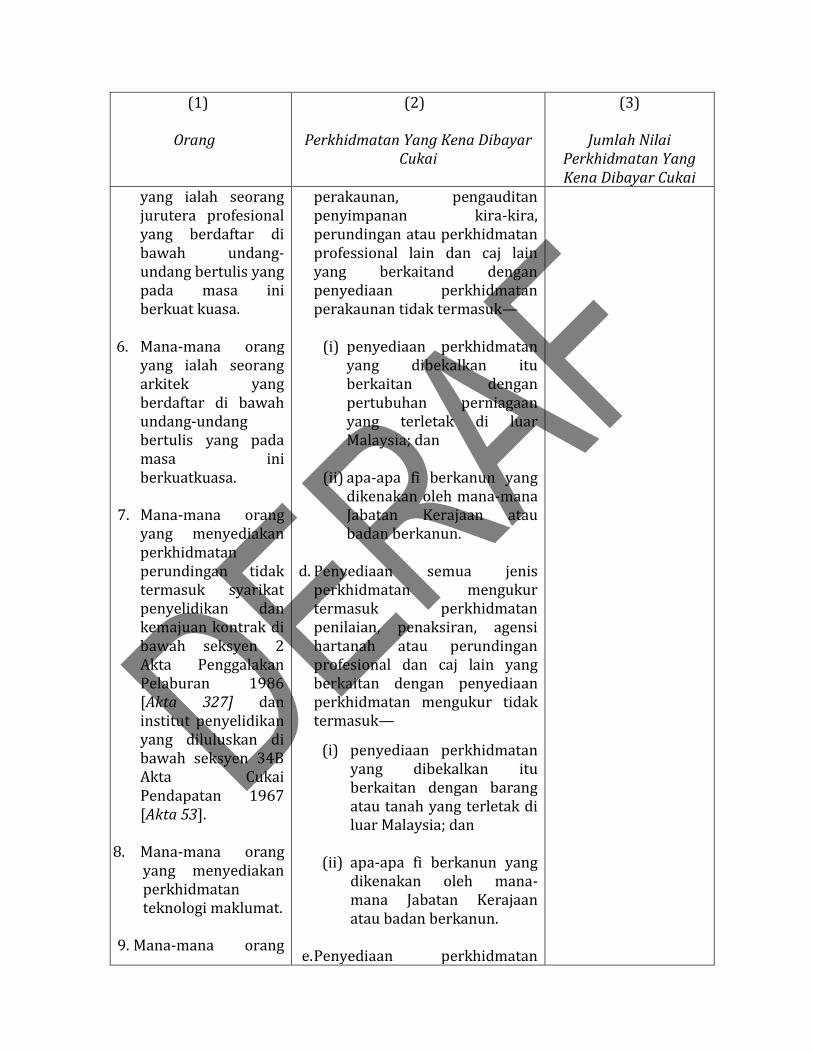

yang ialah seorang jurutera profesional yang berdaftar di bawah undang-undang bertulis yang pada masa ini berkuat kuasa.

6. Mana-mana orang yang ialah seorang arkitek yang berdaftar di bawah undang-undang bertulis yang pada masa ini berkuatkuasa.

7. Mana-mana orang

yang menyediakan perkhidmatan perundingan tidak termasuk syarikat penyelidikan dan kemajuan kontrak di bawah seksyen 2 Akta Penggalakan Pelaburan 1986 [Akta 327] dan institut penyelidikan yang diluluskan di bawah seksyen 34B Akta Cukai Pendapatan 1967 [Akta 53].

8. Mana-mana orang

yang menyediakan perkhidmatan teknologi maklumat.

9. Mana-mana orang

perakaunan, pengauditan penyimpanan kira-kira, perundingan atau perkhidmatan professional lain dan caj lain yang berkaitand dengan penyediaan perkhidmatan perakaunan tidak termasuk—

(i) penyediaan perkhidmatan yang dibekalkan itu berkaitan dengan pertubuhan perniagaan yang terletak di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

d. Penyediaan semua jenis

perkhidmatan mengukur termasuk perkhidmatan penilaian, penaksiran, agensi hartanah atau perundingan profesional dan caj lain yang berkaitan dengan penyediaan perkhidmatan mengukur tidak termasuk—

(i) penyediaan perkhidmatan yang dibekalkan itu berkaitan dengan barang atau tanah yang terletak di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

e. Penyediaan perkhidmatan

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

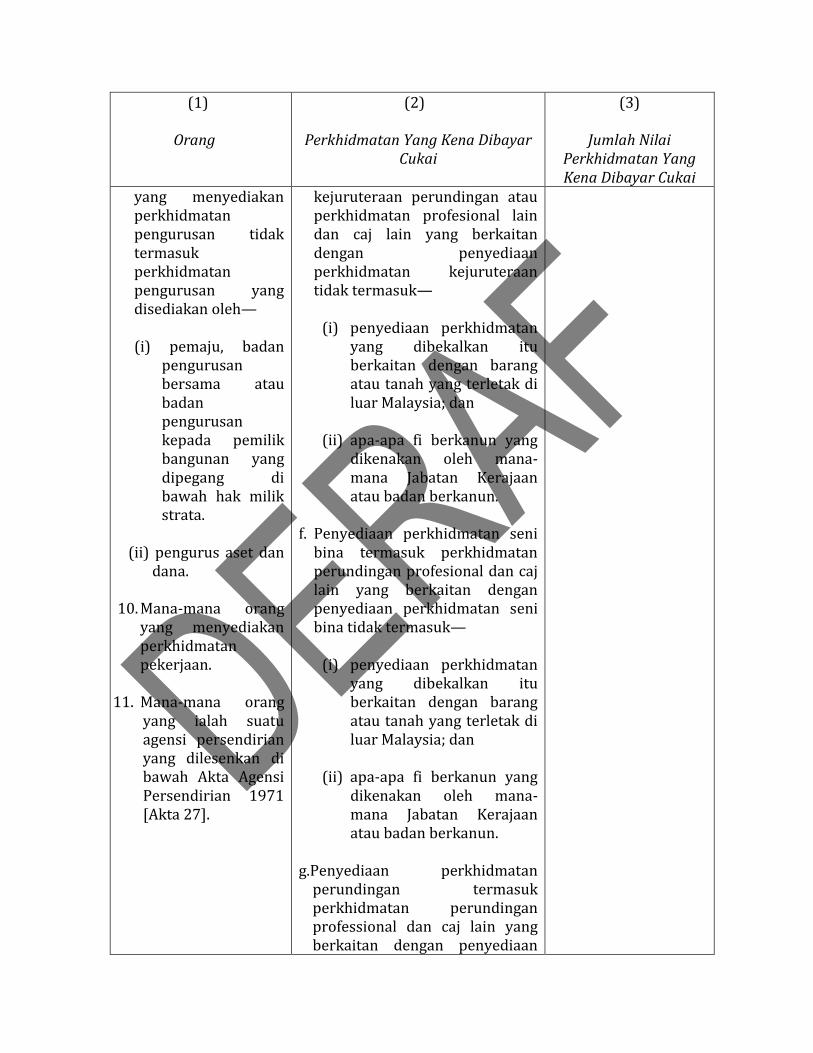

yang menyediakan perkhidmatan pengurusan tidak termasuk perkhidmatan pengurusan yang disediakan oleh— (i) pemaju, badan

pengurusan bersama atau badan pengurusan kepada pemilik bangunan yang dipegang di bawah hak milik strata.

(ii) pengurus aset dan

dana. 10. Mana-mana orang

yang menyediakan perkhidmatan pekerjaan.

11. Mana-mana orang

yang ialah suatu agensi persendirian yang dilesenkan di bawah Akta Agensi Persendirian 1971 [Akta 27].

kejuruteraan perundingan atau perkhidmatan profesional lain dan caj lain yang berkaitan dengan penyediaan perkhidmatan kejuruteraan tidak termasuk—

(i) penyediaan perkhidmatan yang dibekalkan itu berkaitan dengan barang atau tanah yang terletak di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

f. Penyediaan perkhidmatan seni

bina termasuk perkhidmatan perundingan profesional dan caj lain yang berkaitan dengan penyediaan perkhidmatan seni bina tidak termasuk—

(i) penyediaan perkhidmatan yang dibekalkan itu berkaitan dengan barang atau tanah yang terletak di luar Malaysia; dan

(ii) apa-apa fi berkanun yang dikenakan oleh mana-mana Jabatan Kerajaan atau badan berkanun.

g.Penyediaan perkhidmatan

perundingan termasuk perkhidmatan perundingan professional dan caj lain yang berkaitan dengan penyediaan

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

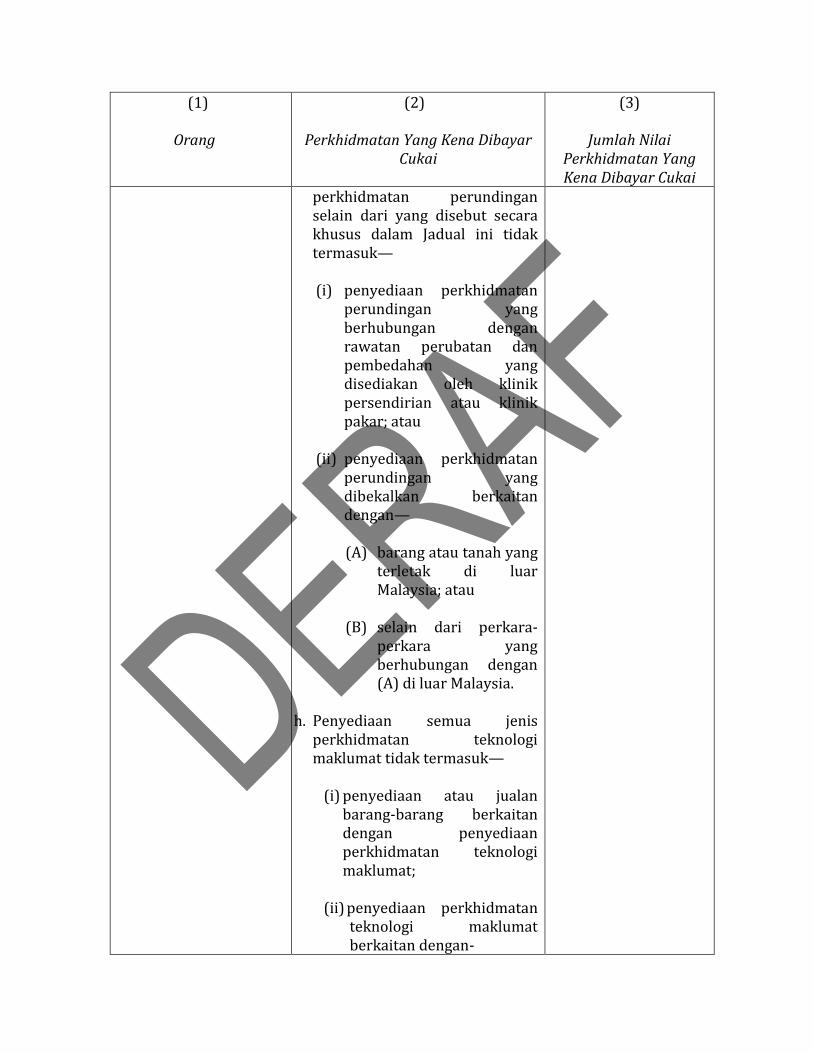

perkhidmatan perundingan selain dari yang disebut secara khusus dalam Jadual ini tidak termasuk—

(i) penyediaan perkhidmatan

perundingan yang berhubungan dengan rawatan perubatan dan pembedahan yang disediakan oleh klinik persendirian atau klinik pakar; atau

(ii) penyediaan perkhidmatan perundingan yang dibekalkan berkaitan dengan—

(A) barang atau tanah yang

terletak di luar Malaysia; atau

(B) selain dari perkara-perkara yang berhubungan dengan (A) di luar Malaysia.

h. Penyediaan semua jenis

perkhidmatan teknologi maklumat tidak termasuk—

(i) penyediaan atau jualan

barang-barang berkaitan dengan penyediaan perkhidmatan teknologi maklumat;

(ii) penyediaan perkhidmatan teknologi maklumat berkaitan dengan-

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

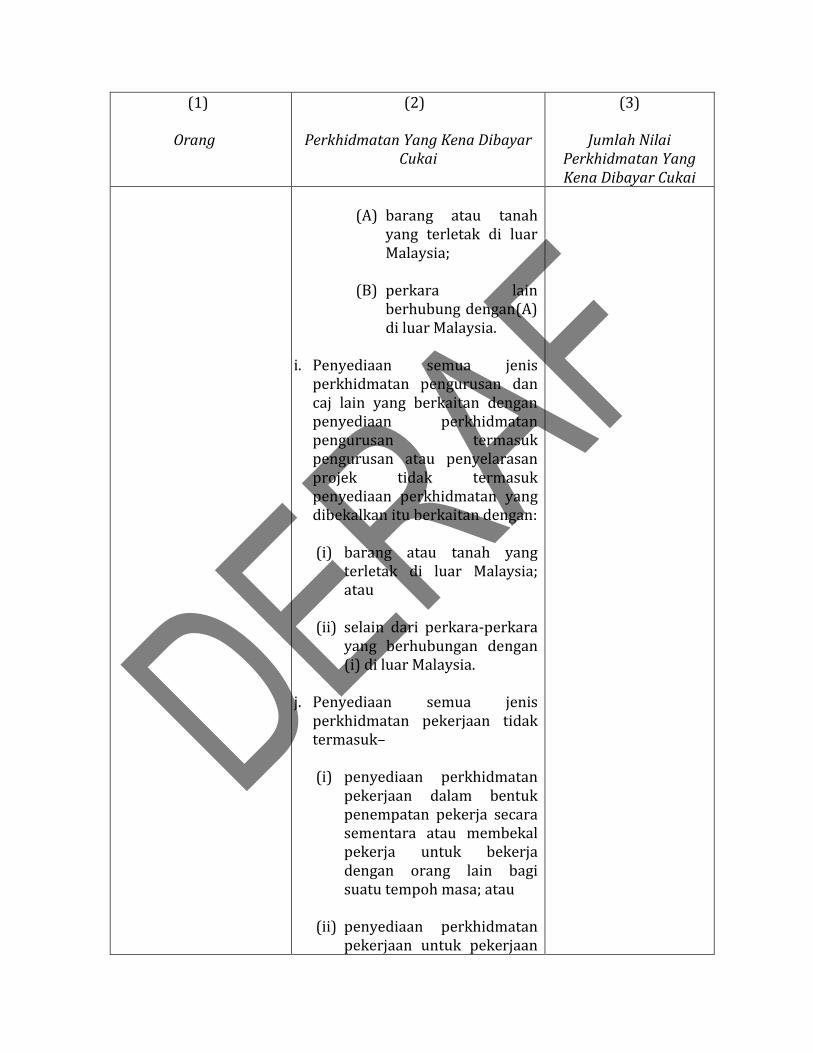

(A) barang atau tanah

yang terletak di luar Malaysia;

(B) perkara lain

berhubung dengan(A) di luar Malaysia.

i. Penyediaan semua jenis

perkhidmatan pengurusan dan caj lain yang berkaitan dengan penyediaan perkhidmatan pengurusan termasuk pengurusan atau penyelarasan projek tidak termasuk penyediaan perkhidmatan yang dibekalkan itu berkaitan dengan:

(i) barang atau tanah yang

terletak di luar Malaysia; atau

(ii) selain dari perkara-perkara yang berhubungan dengan (i) di luar Malaysia.

j. Penyediaan semua jenis perkhidmatan pekerjaan tidak termasuk–

(i) penyediaan perkhidmatan

pekerjaan dalam bentuk penempatan pekerja secara sementara atau membekal pekerja untuk bekerja dengan orang lain bagi suatu tempoh masa; atau

(ii) penyediaan perkhidmatan pekerjaan untuk pekerjaan

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

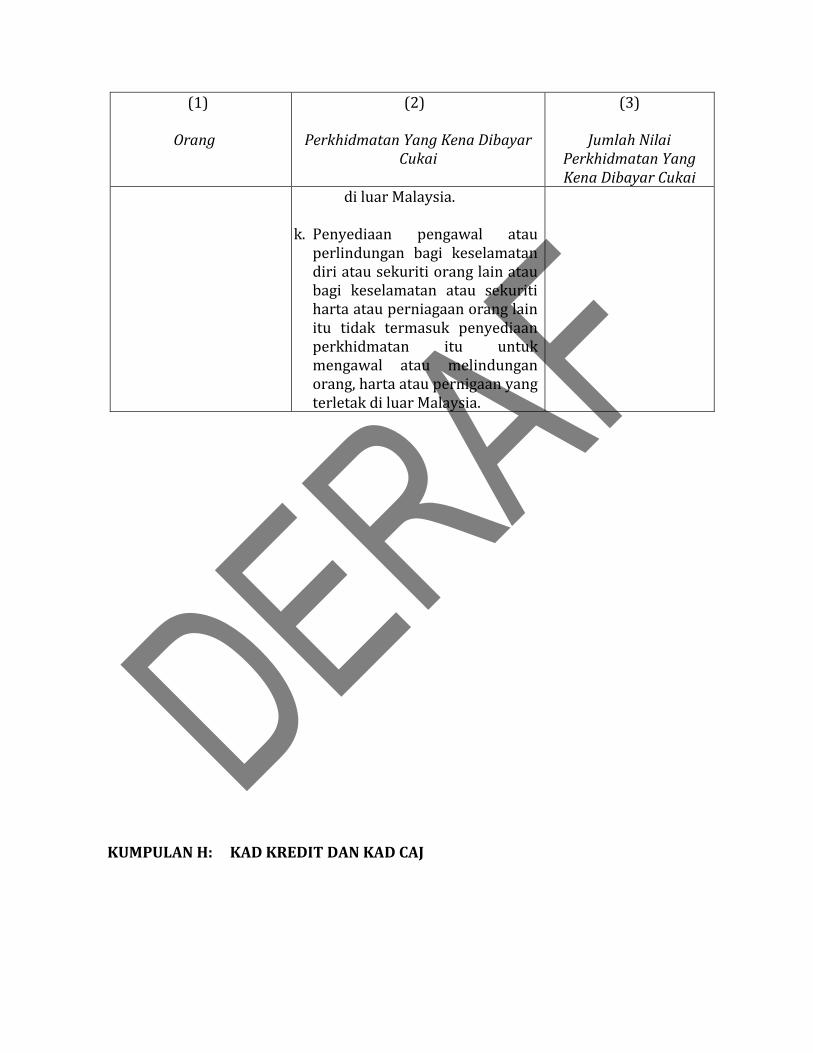

di luar Malaysia.

k. Penyediaan pengawal atau perlindungan bagi keselamatan diri atau sekuriti orang lain atau bagi keselamatan atau sekuriti harta atau perniagaan orang lain itu tidak termasuk penyediaan perkhidmatan itu untuk mengawal atau melindungan orang, harta atau pernigaan yang terletak di luar Malaysia.

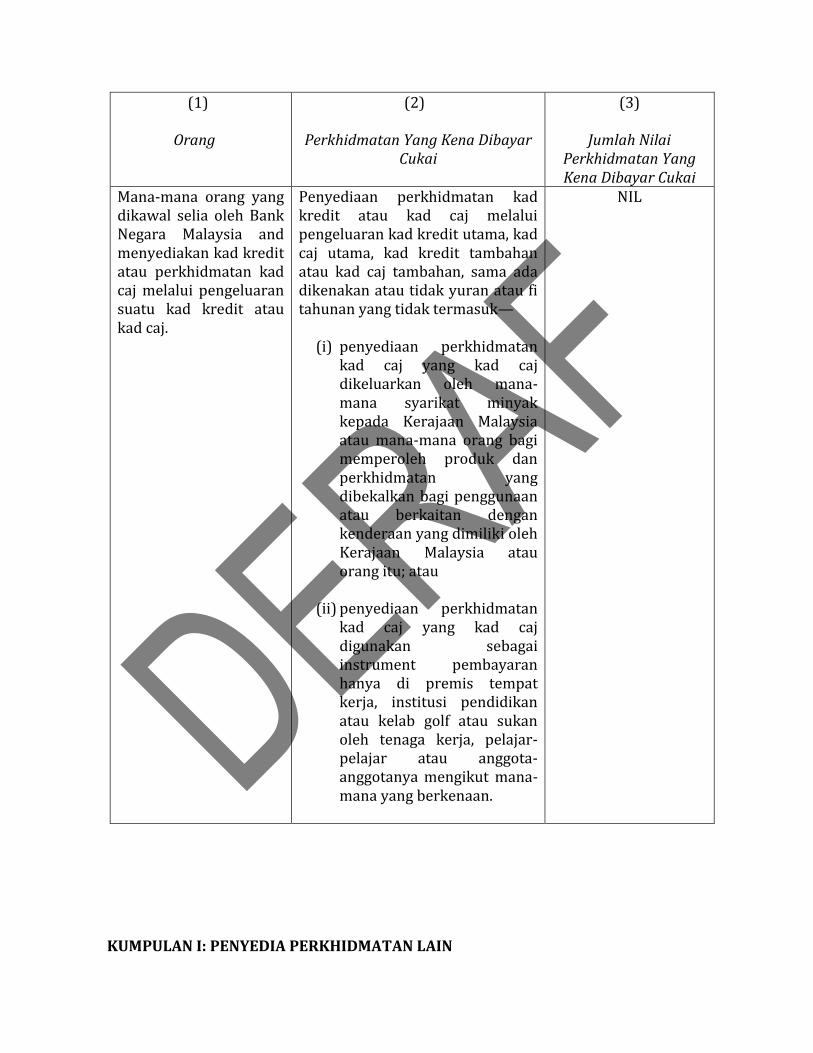

KUMPULAN H: KAD KREDIT DAN KAD CAJ

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Mana-mana orang yang dikawal selia oleh Bank Negara Malaysia and menyediakan kad kredit atau perkhidmatan kad caj melalui pengeluaran suatu kad kredit atau kad caj.

Penyediaan perkhidmatan kad kredit atau kad caj melalui pengeluaran kad kredit utama, kad caj utama, kad kredit tambahan atau kad caj tambahan, sama ada dikenakan atau tidak yuran atau fi tahunan yang tidak termasuk—

(i) penyediaan perkhidmatan

kad caj yang kad caj dikeluarkan oleh mana-mana syarikat minyak kepada Kerajaan Malaysia atau mana-mana orang bagi memperoleh produk dan perkhidmatan yang dibekalkan bagi penggunaan atau berkaitan dengan kenderaan yang dimiliki oleh Kerajaan Malaysia atau orang itu; atau

(ii) penyediaan perkhidmatan kad caj yang kad caj digunakan sebagai instrument pembayaran hanya di premis tempat kerja, institusi pendidikan atau kelab golf atau sukan oleh tenaga kerja, pelajar-pelajar atau anggota-anggotanya mengikut mana-mana yang berkenaan.

NIL

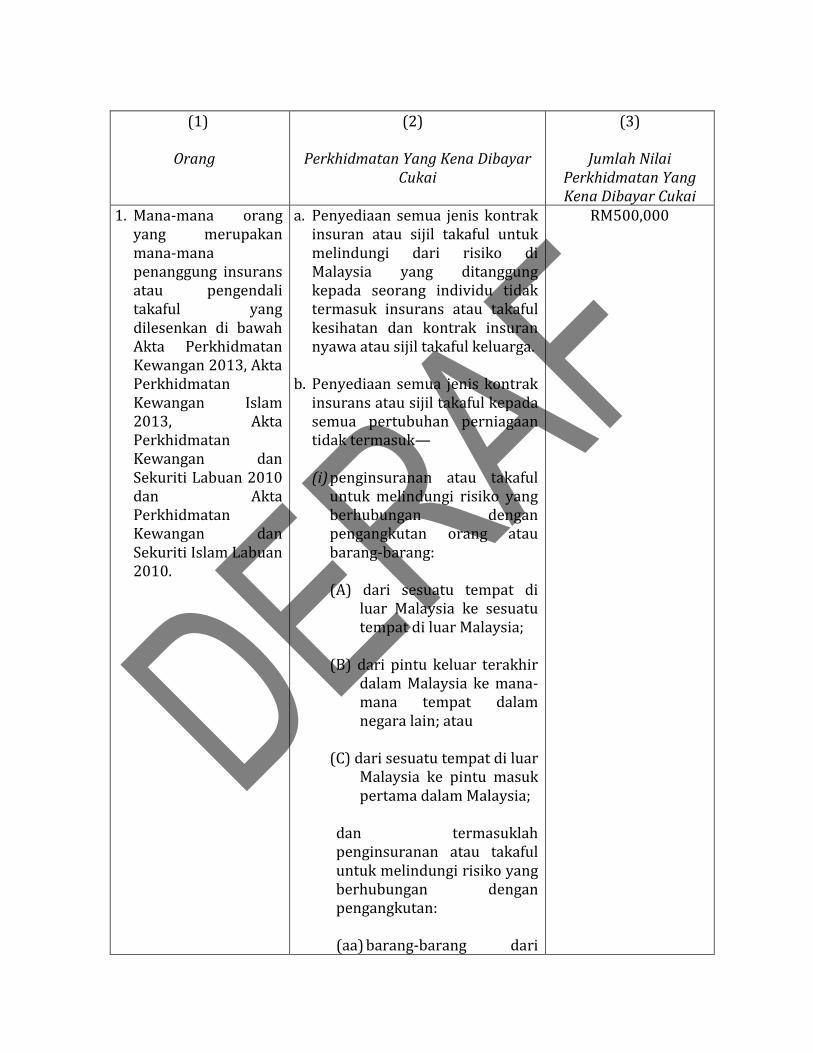

KUMPULAN I: PENYEDIA PERKHIDMATAN LAIN

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

1. Mana-mana orang yang merupakan mana-mana penanggung insurans atau pengendali takaful yang dilesenkan di bawah Akta Perkhidmatan Kewangan 2013, Akta Perkhidmatan Kewangan Islam 2013, Akta Perkhidmatan Kewangan dan Sekuriti Labuan 2010 dan Akta Perkhidmatan Kewangan dan Sekuriti Islam Labuan 2010.

a. Penyediaan semua jenis kontrak insuran atau sijil takaful untuk melindungi dari risiko di Malaysia yang ditanggung kepada seorang individu tidak termasuk insurans atau takaful kesihatan dan kontrak insuran nyawa atau sijil takaful keluarga.

b. Penyediaan semua jenis kontrak insurans atau sijil takaful kepada semua pertubuhan perniagaan tidak termasuk— (i) penginsuranan atau takaful

untuk melindungi risiko yang berhubungan dengan pengangkutan orang atau barang-barang: (A) dari sesuatu tempat di

luar Malaysia ke sesuatu tempat di luar Malaysia;

(B) dari pintu keluar terakhir

dalam Malaysia ke mana-mana tempat dalam negara lain; atau

(C) dari sesuatu tempat di luar

Malaysia ke pintu masuk pertama dalam Malaysia;

dan termasuklah penginsuranan atau takaful untuk melindungi risiko yang berhubungan dengan pengangkutan: (aa) barang-barang dari

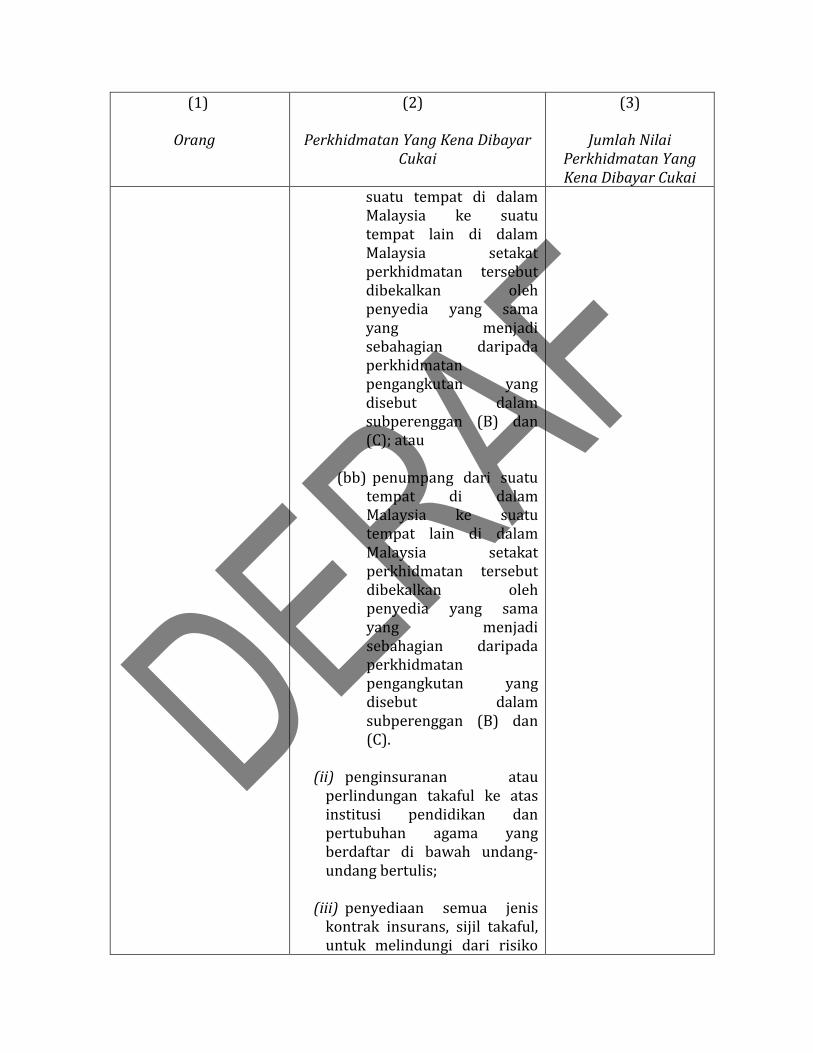

RM500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

suatu tempat di dalam Malaysia ke suatu tempat lain di dalam Malaysia setakat perkhidmatan tersebut dibekalkan oleh penyedia yang sama yang menjadi sebahagian daripada perkhidmatan pengangkutan yang disebut dalam subperenggan (B) dan (C); atau

(bb) penumpang dari suatu

tempat di dalam Malaysia ke suatu tempat lain di dalam Malaysia setakat perkhidmatan tersebut dibekalkan oleh penyedia yang sama yang menjadi sebahagian daripada perkhidmatan pengangkutan yang disebut dalam subperenggan (B) dan (C).

(ii) penginsuranan atau

perlindungan takaful ke atas institusi pendidikan dan pertubuhan agama yang berdaftar di bawah undang-undang bertulis;

(iii) penyediaan semua jenis kontrak insurans, sijil takaful, untuk melindungi dari risiko

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

yang ditanggung dalam membuat pendahuluan atau pemberian kredit yang secara terus berhubungan dengan pengeksportan barang-barang atau pelaburan ke luar Malaysia;

(iv) penyediaan kontrak insuran

atau sijil takaful untuk melindungi risiko di luar Malaysia.

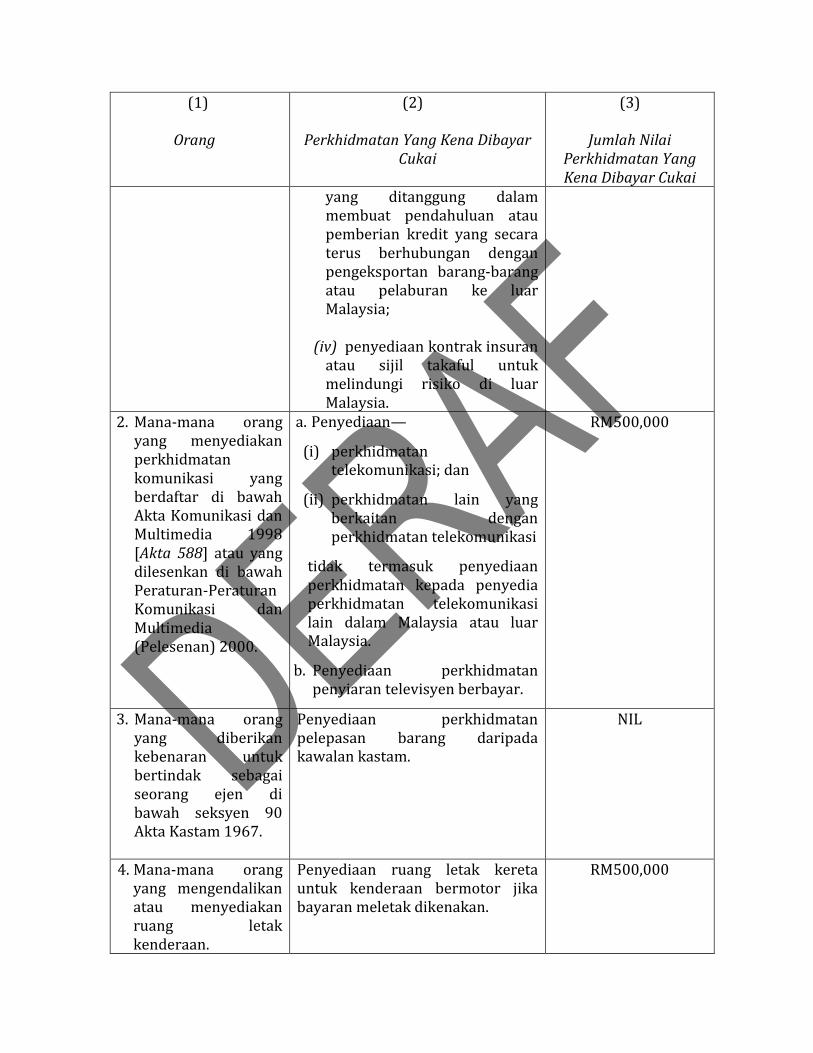

2. Mana-mana orang yang menyediakan perkhidmatan komunikasi yang berdaftar di bawah Akta Komunikasi dan Multimedia 1998 [Akta 588] atau yang dilesenkan di bawah Peraturan-Peraturan Komunikasi dan Multimedia (Pelesenan) 2000.

a. Penyediaan—

(i) perkhidmatan telekomunikasi; dan

(ii) perkhidmatan lain yang berkaitan dengan perkhidmatan telekomunikasi

tidak termasuk penyediaan perkhidmatan kepada penyedia perkhidmatan telekomunikasi lain dalam Malaysia atau luar Malaysia.

b. Penyediaan perkhidmatan penyiaran televisyen berbayar.

RM500,000

3. Mana-mana orang yang diberikan kebenaran untuk bertindak sebagai seorang ejen di bawah seksyen 90 Akta Kastam 1967.

Penyediaan perkhidmatan pelepasan barang daripada kawalan kastam.

NIL

4. Mana-mana orang yang mengendalikan atau menyediakan ruang letak kenderaan.

Penyediaan ruang letak kereta untuk kenderaan bermotor jika bayaran meletak dikenakan.

RM500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

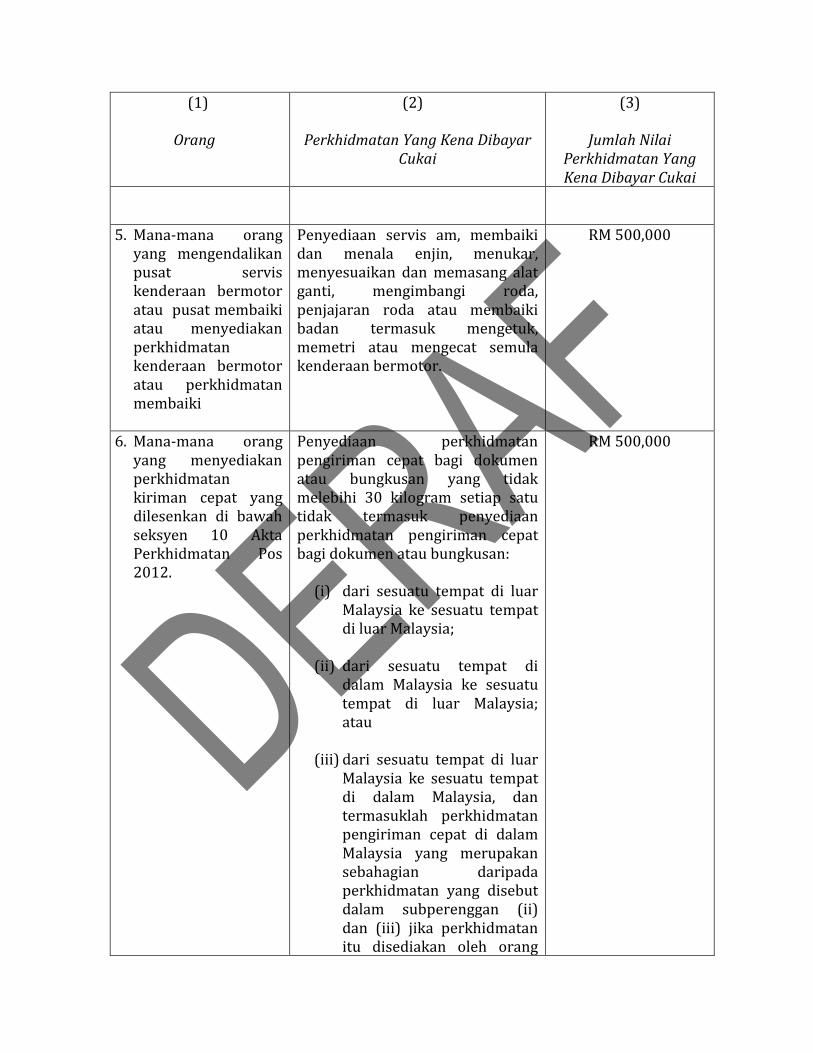

5. Mana-mana orang yang mengendalikan pusat servis kenderaan bermotor atau pusat membaiki atau menyediakan perkhidmatan kenderaan bermotor atau perkhidmatan membaiki

Penyediaan servis am, membaiki dan menala enjin, menukar, menyesuaikan dan memasang alat ganti, mengimbangi roda, penjajaran roda atau membaiki badan termasuk mengetuk, memetri atau mengecat semula kenderaan bermotor.

RM 500,000

6. Mana-mana orang yang menyediakan perkhidmatan kiriman cepat yang dilesenkan di bawah seksyen 10 Akta Perkhidmatan Pos 2012.

Penyediaan perkhidmatan pengiriman cepat bagi dokumen atau bungkusan yang tidak melebihi 30 kilogram setiap satu tidak termasuk penyediaan perkhidmatan pengiriman cepat bagi dokumen atau bungkusan:

(i) dari sesuatu tempat di luar Malaysia ke sesuatu tempat di luar Malaysia;

(ii) dari sesuatu tempat di dalam Malaysia ke sesuatu tempat di luar Malaysia; atau

(iii) dari sesuatu tempat di luar Malaysia ke sesuatu tempat di dalam Malaysia, dan termasuklah perkhidmatan pengiriman cepat di dalam Malaysia yang merupakan sebahagian daripada perkhidmatan yang disebut dalam subperenggan (ii) dan (iii) jika perkhidmatan itu disediakan oleh orang

RM 500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

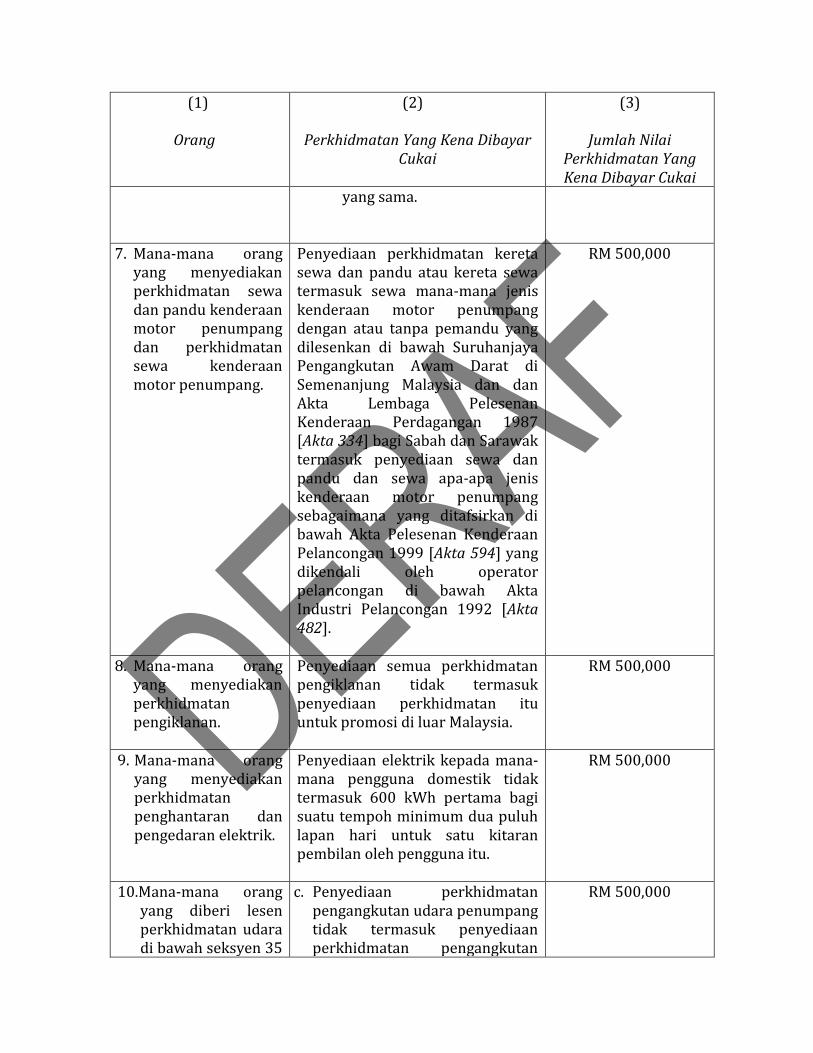

yang sama.

7. Mana-mana orang yang menyediakan perkhidmatan sewa dan pandu kenderaan motor penumpang dan perkhidmatan sewa kenderaan motor penumpang.

Penyediaan perkhidmatan kereta sewa dan pandu atau kereta sewa termasuk sewa mana-mana jenis kenderaan motor penumpang dengan atau tanpa pemandu yang dilesenkan di bawah Suruhanjaya Pengangkutan Awam Darat di Semenanjung Malaysia dan dan Akta Lembaga Pelesenan Kenderaan Perdagangan 1987 [Akta 334] bagi Sabah dan Sarawak termasuk penyediaan sewa dan pandu dan sewa apa-apa jenis kenderaan motor penumpang sebagaimana yang ditafsirkan di bawah Akta Pelesenan Kenderaan Pelancongan 1999 [Akta 594] yang dikendali oleh operator pelancongan di bawah Akta Industri Pelancongan 1992 [Akta 482].

RM 500,000

8. Mana-mana orang yang menyediakan perkhidmatan pengiklanan.

Penyediaan semua perkhidmatan pengiklanan tidak termasuk penyediaan perkhidmatan itu untuk promosi di luar Malaysia.

RM 500,000

9. Mana-mana orang yang menyediakan perkhidmatan penghantaran dan pengedaran elektrik.

Penyediaan elektrik kepada mana-mana pengguna domestik tidak termasuk 600 kWh pertama bagi suatu tempoh minimum dua puluh lapan hari untuk satu kitaran pembilan oleh pengguna itu.

RM 500,000

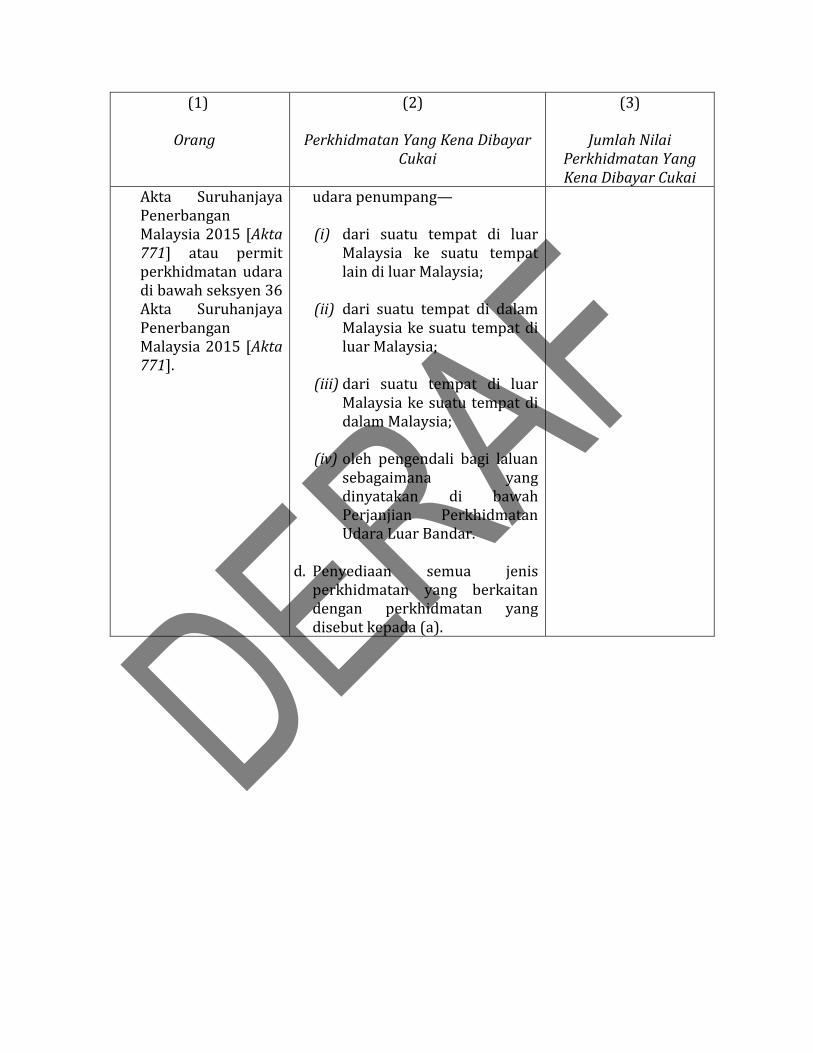

10.Mana-mana orang yang diberi lesen perkhidmatan udara di bawah seksyen 35

c. Penyediaan perkhidmatan pengangkutan udara penumpang tidak termasuk penyediaan perkhidmatan pengangkutan

RM 500,000

(1)

Orang

(2) Perkhidmatan Yang Kena Dibayar

Cukai

(3)

Jumlah Nilai Perkhidmatan Yang Kena Dibayar Cukai

Akta Suruhanjaya Penerbangan Malaysia 2015 [Akta 771] atau permit perkhidmatan udara di bawah seksyen 36 Akta Suruhanjaya Penerbangan Malaysia 2015 [Akta 771].

udara penumpang—

(i) dari suatu tempat di luar Malaysia ke suatu tempat lain di luar Malaysia;

(ii) dari suatu tempat di dalam

Malaysia ke suatu tempat di luar Malaysia;

(iii) dari suatu tempat di luar Malaysia ke suatu tempat di dalam Malaysia;

(iv) oleh pengendali bagi laluan sebagaimana yang dinyatakan di bawah Perjanjian Perkhidmatan Udara Luar Bandar.

d. Penyediaan semua jenis

perkhidmatan yang berkaitan dengan perkhidmatan yang disebut kepada (a).

JADUAL KEDUA

[Peraturan 28]

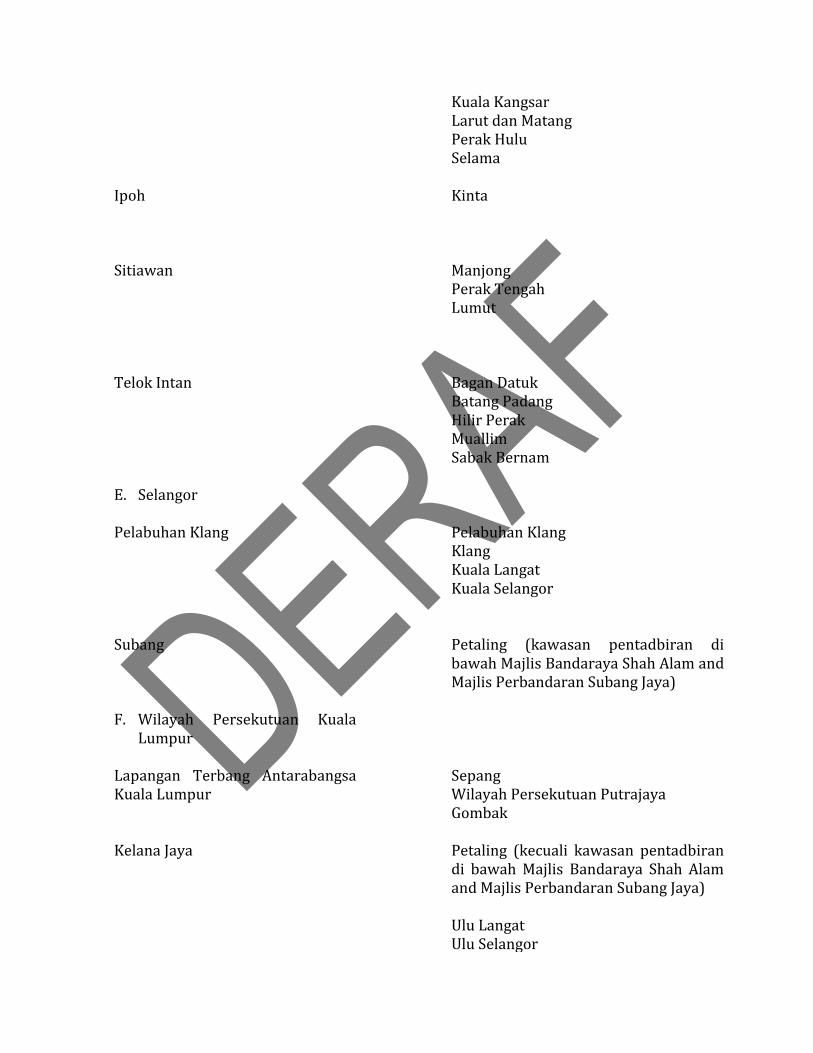

PEJABAT- PEJABAT CUKAI PERKHIDMATAN DI MALAYSIA

Lokasi Pejabat Daerah yang Dikhidmati A. Perlis

Kangar

B. Kedah Alor Star

Kota Star Kubang Pasu Padang Terap Pendang Yan

Langkawi Pulau Langkawi and all the islands in

proximity located nearer to Pulau Langkawi than the main land

Sungai Petani Baling Kuala Muda Sik Kulim Bandar Baru Kulim C. Penang Seberang Jaya

Seberang Prai Utama Seberang Prai Tengah Seberang Prai Selatan

Georgetown Pulau Pinang Barat Daya Pulau Pinang Timur Laut D. Perak Taiping

Krian

Kuala Kangsar Larut dan Matang Perak Hulu Selama

Ipoh Kinta

Sitiawan Manjong Perak Tengah Lumut

Telok Intan Bagan Datuk Batang Padang Hilir Perak Muallim Sabak Bernam

E. Selangor Pelabuhan Klang

Pelabuhan Klang Klang Kuala Langat Kuala Selangor

Subang

Petaling (kawasan pentadbiran di bawah Majlis Bandaraya Shah Alam and Majlis Perbandaran Subang Jaya)

F. Wilayah Persekutuan Kuala Lumpur

Lapangan Terbang Antarabangsa Kuala Lumpur

Sepang Wilayah Persekutuan Putrajaya Gombak

Kelana Jaya Petaling (kecuali kawasan pentadbiran di bawah Majlis Bandaraya Shah Alam and Majlis Perbandaran Subang Jaya) Ulu Langat Ulu Selangor

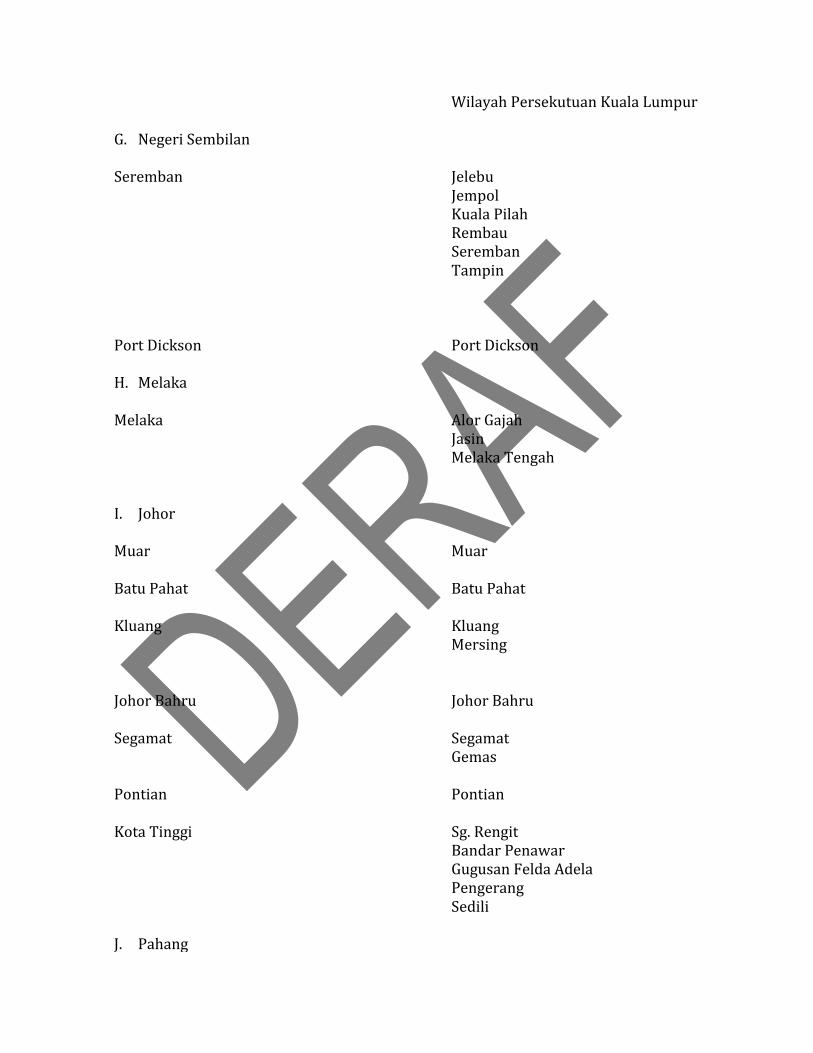

Wilayah Persekutuan Kuala Lumpur

G. Negeri Sembilan Seremban

Jelebu Jempol Kuala Pilah Rembau Seremban Tampin

Port Dickson Port Dickson

H. Melaka Melaka

Alor Gajah Jasin Melaka Tengah

I. Johor Muar Batu Pahat

Muar Batu Pahat

Kluang Kluang Mersing

Johor Bahru Johor Bahru

Segamat Segamat

Gemas

Pontian Pontian

Kota Tinggi Sg. Rengit Bandar Penawar Gugusan Felda Adela Pengerang Sedili

J. Pahang

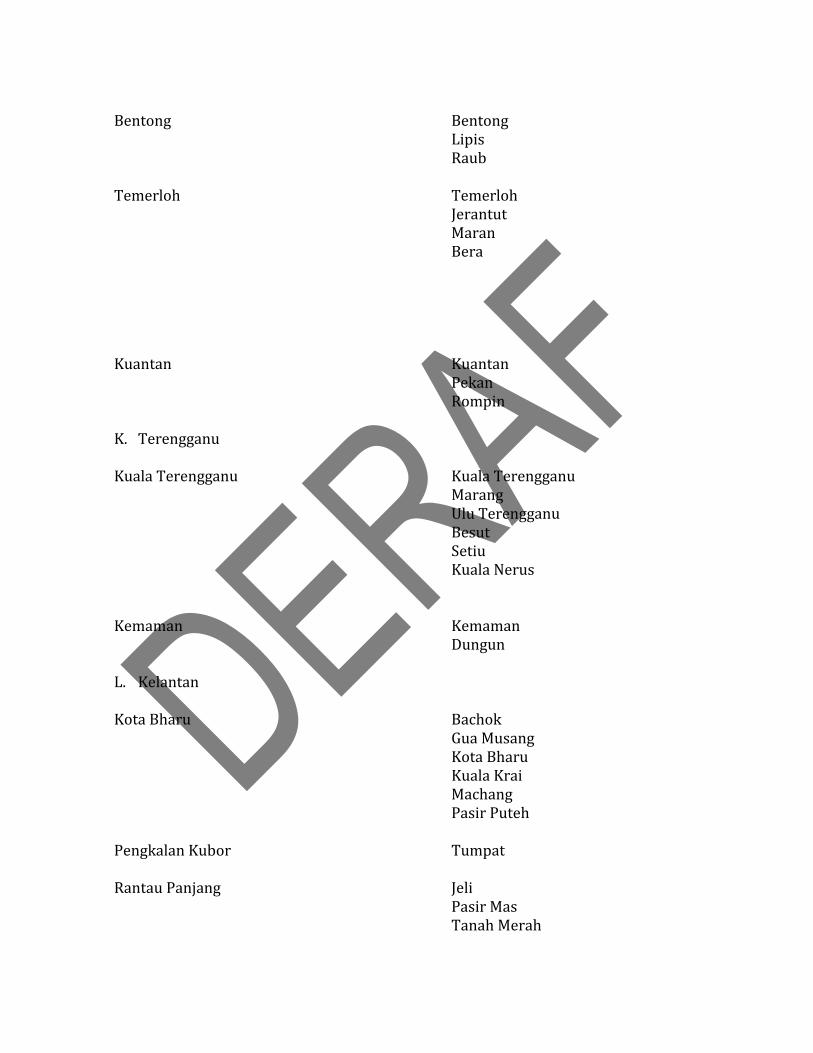

Bentong

Bentong Lipis Raub

Temerloh Temerloh Jerantut Maran Bera

Kuantan Kuantan Pekan Rompin

K. Terengganu Kuala Terengganu

Kuala Terengganu Marang Ulu Terengganu Besut Setiu Kuala Nerus

Kemaman

Kemaman Dungun

L. Kelantan Kota Bharu

Bachok Gua Musang Kota Bharu Kuala Krai Machang Pasir Puteh

Pengkalan Kubor Tumpat

Rantau Panjang Jeli Pasir Mas Tanah Merah

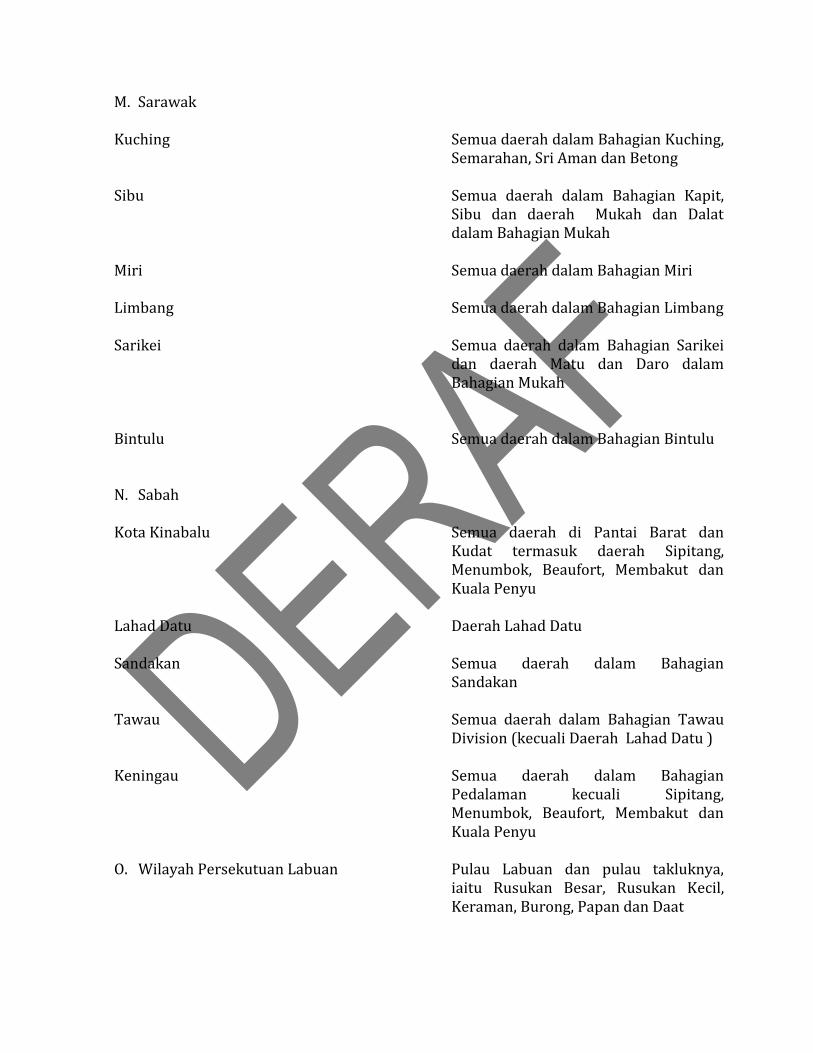

M. Sarawak Kuching

Semua daerah dalam Bahagian Kuching, Semarahan, Sri Aman dan Betong

Sibu Semua daerah dalam Bahagian Kapit, Sibu dan daerah Mukah dan Dalat dalam Bahagian Mukah

Miri Semua daerah dalam Bahagian Miri Limbang Semua daerah dalam Bahagian Limbang

Sarikei Semua daerah dalam Bahagian Sarikei

dan daerah Matu dan Daro dalam Bahagian Mukah

Bintulu Semua daerah dalam Bahagian Bintulu

N. Sabah Kota Kinabalu

Semua daerah di Pantai Barat dan Kudat termasuk daerah Sipitang, Menumbok, Beaufort, Membakut dan Kuala Penyu

Lahad Datu Daerah Lahad Datu

Sandakan Semua daerah dalam Bahagian Sandakan

Tawau Semua daerah dalam Bahagian Tawau Division (kecuali Daerah Lahad Datu )

Keningau Semua daerah dalam Bahagian

Pedalaman kecuali Sipitang, Menumbok, Beaufort, Membakut dan Kuala Penyu

O. Wilayah Persekutuan Labuan Pulau Labuan dan pulau takluknya,

iaitu Rusukan Besar, Rusukan Kecil, Keraman, Burong, Papan dan Daat

JADUAL KETIGA

[Peraturan 31]

BORANG-BORANG