siklus pengeluaran

TRANSCRIPT

Pertemuan X

Siklus Pengeluaran

Mahasiswa mampu mengevaluasi siklus

pengeluaran

Curriculum Vitae

D III Akuntansi STAN (Bintaro)

2002-2005

SD s.d SMU (Magelang)

1985-2002

Rohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

Auditor Terampil, BPKP Maluku

2006-2008

Auditor Terampil, BPKP Maluku

(Ambon)

2006-2008

DIV Akuntansi STAN (Bintaro)

2009-2010

Auditor Pertama, BPKP

2011-2012

Auditor Pertama, BPKP

Kalimantan Selatan (Banjarbaru)

2011-2012

S2 MEP UGM (Yogyakarta)

2012-2014

Auditor Muda, BPKP Pusat dan

2014-sekarang

Auditor Muda, BPKP Pusat dan

Dosen Tidak Tetap PKN

STAN(Jakarta)

2014-sekarang

ContactRohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

085243341401

085243341401

www.adis.web.id

twitter.com/adiswebid

facebook.com/rohmadadis

slideshare.net/rohmadadis

Chapter 13

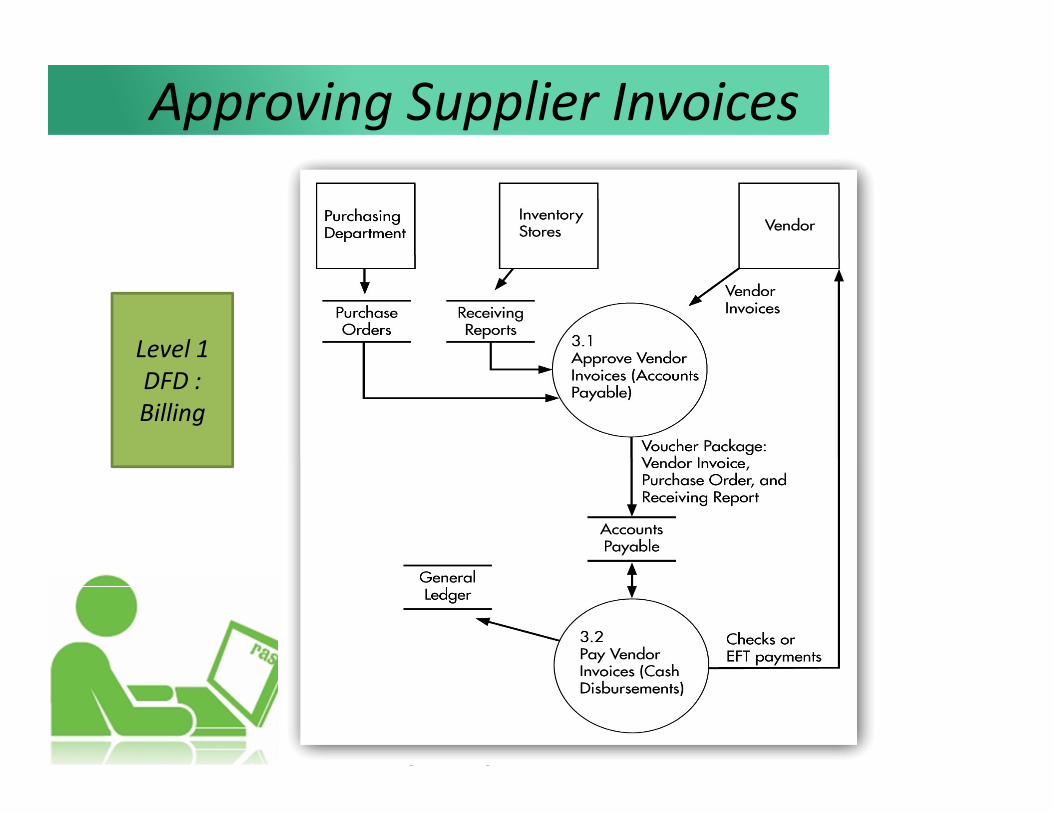

Approving Supplier Invoices

Receiving

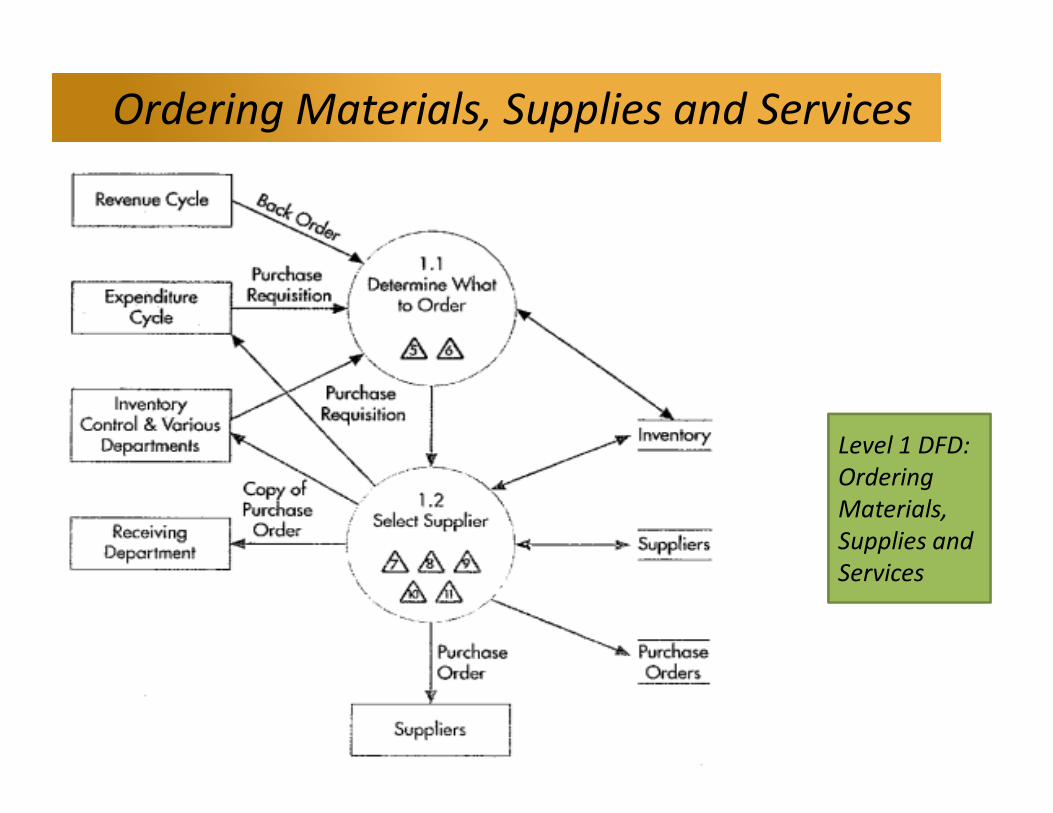

Ordering Materials, Supplies and

ServicesExpenditure Cycle Information

System

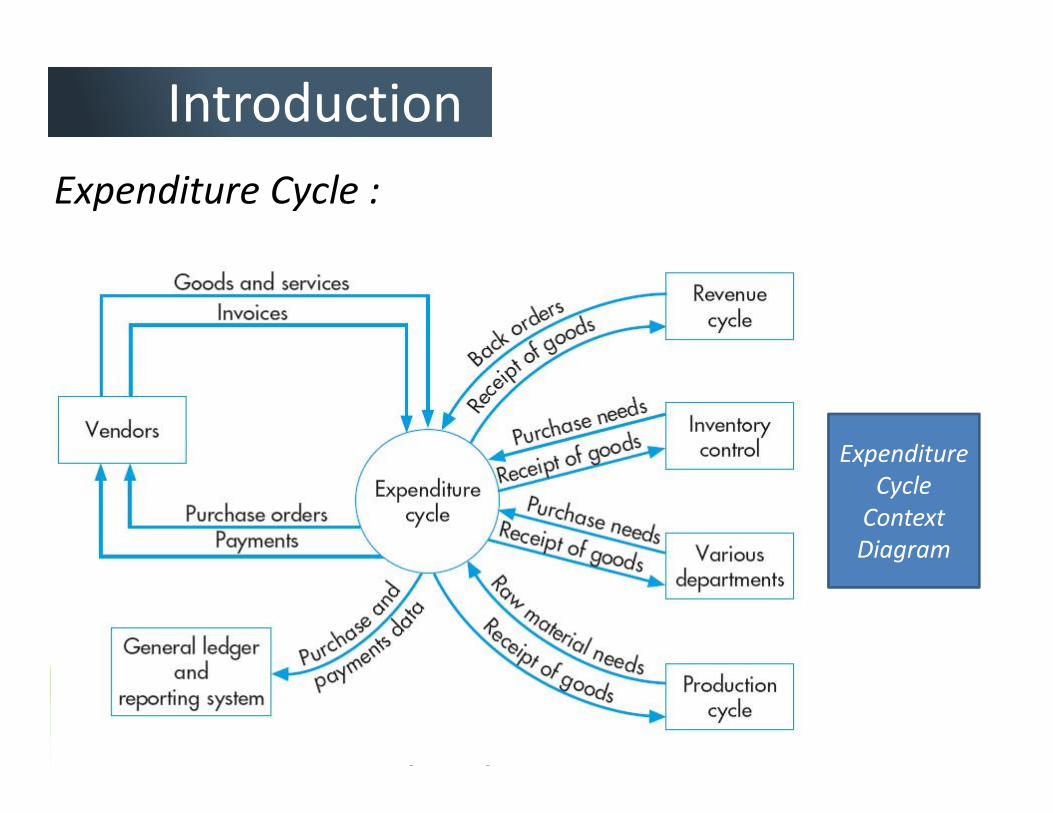

Introduction

Cash Disbursement

Expenditure Cycle :

Introduction

Expenditure

Cycle

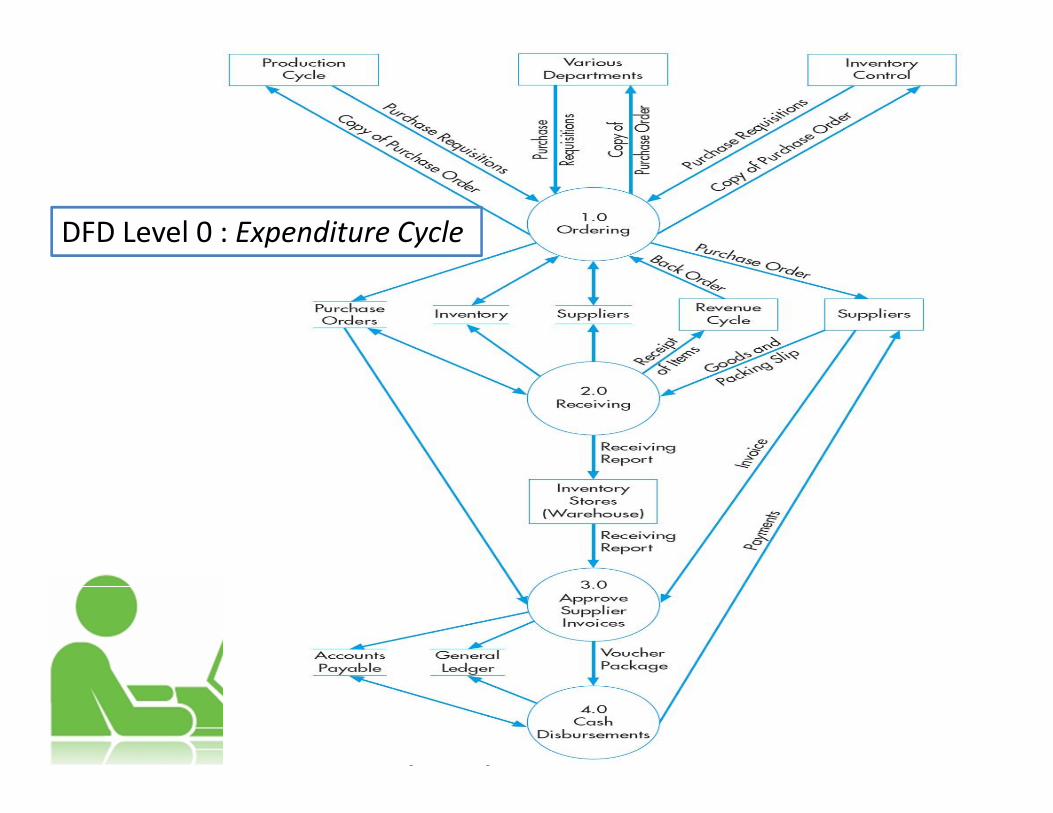

Context

Diagram

DFD Level 0 : Expenditure Cycle

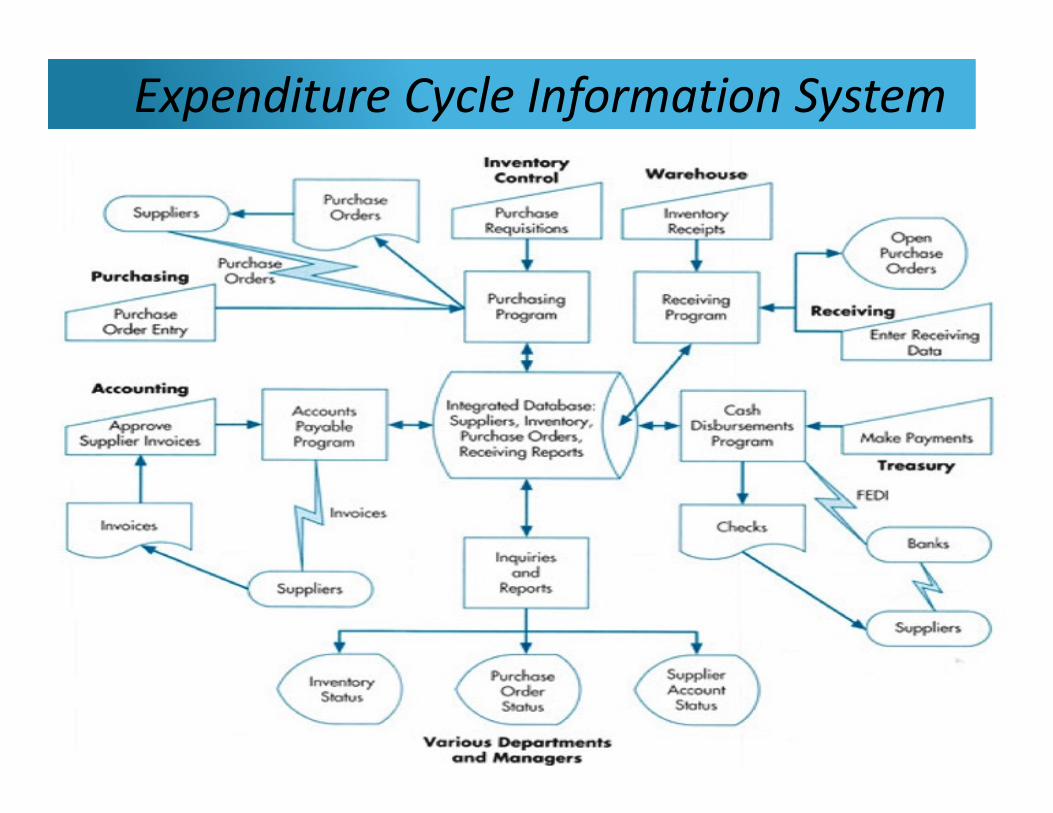

Expenditure Cycle Information System

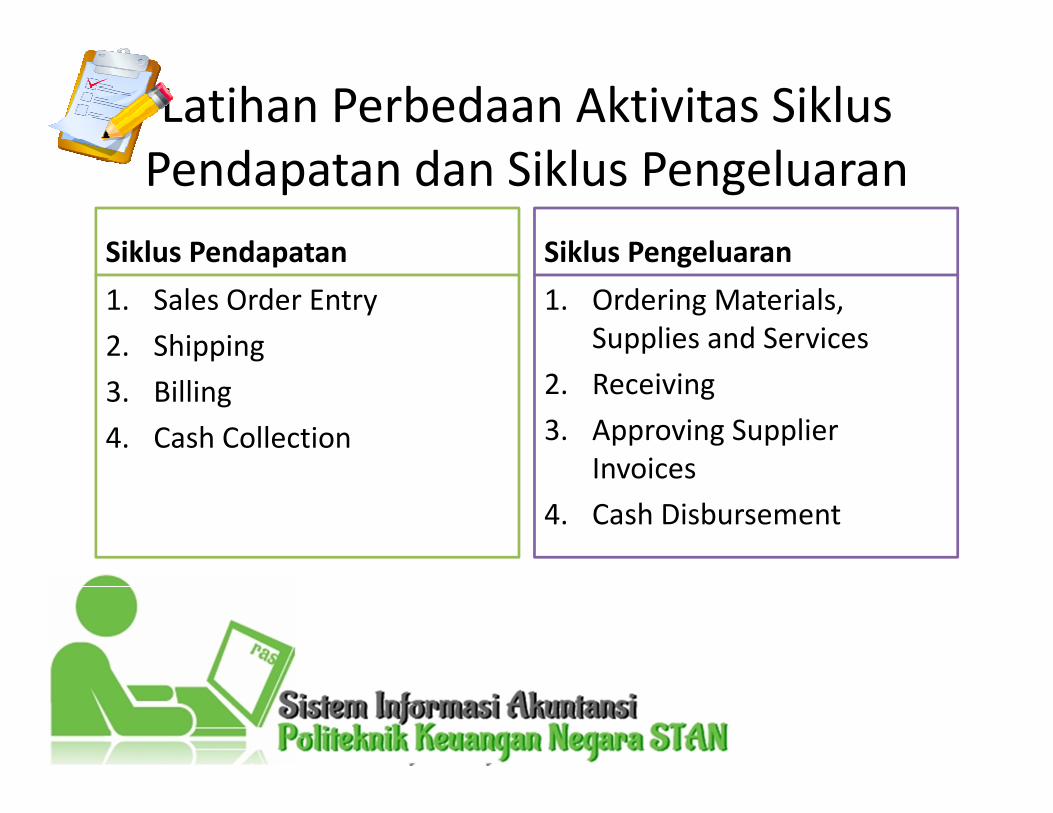

Latihan Perbedaan Aktivitas Siklus

Pendapatan dan Siklus Pengeluaran

Siklus Pendapatan

1. Sales Order Entry

2. Shipping

3. Billing

4. Cash Collection

Siklus Pengeluaran

1. Ordering Materials,

Supplies and Services

2. Receiving

3. Approving Supplier

Invoices

4. Cash Disbursement

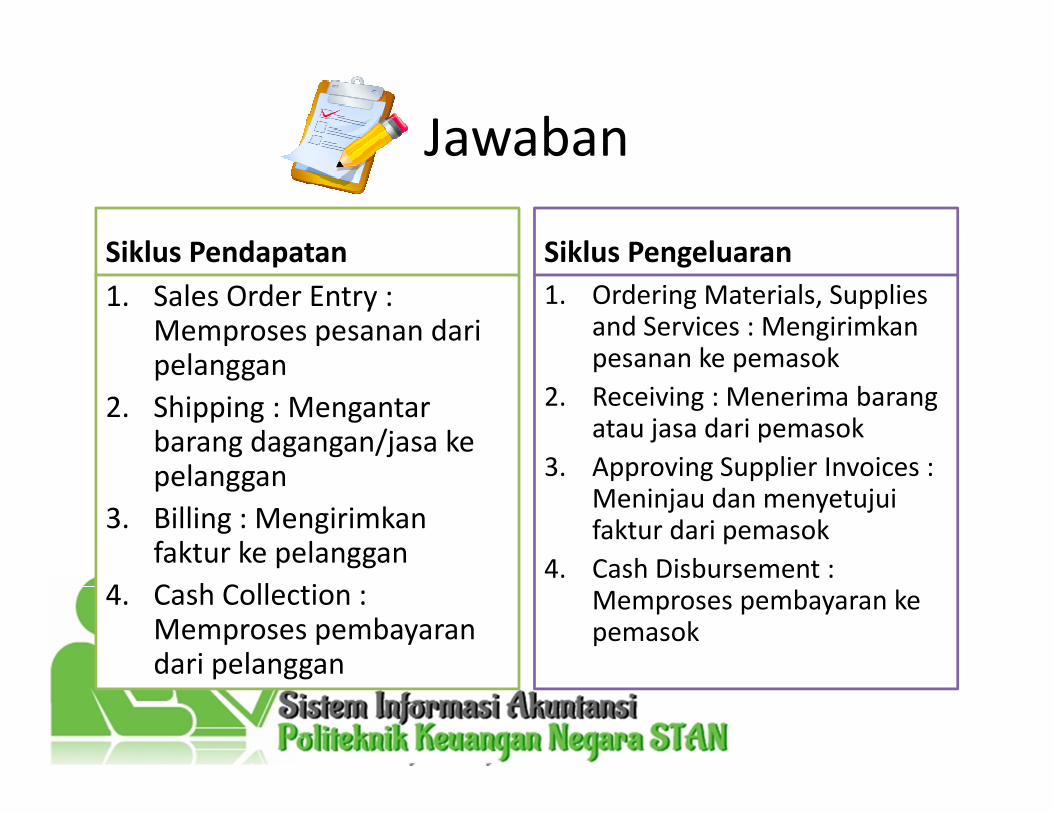

Jawaban

Siklus Pendapatan

1. Sales Order Entry : Memproses pesanan daripelanggan

2. Shipping : Mengantarbarang dagangan/jasa kepelanggan

3. Billing : Mengirimkanfaktur ke pelanggan

4. Cash Collection : Memproses pembayarandari pelanggan

Siklus Pengeluaran

1. Ordering Materials, Supplies and Services : Mengirimkanpesanan ke pemasok

2. Receiving : Menerima barangatau jasa dari pemasok

3. Approving Supplier Invoices : Meninjau dan menyetujuifaktur dari pemasok

4. Cash Disbursement : Memproses pembayaran kepemasok

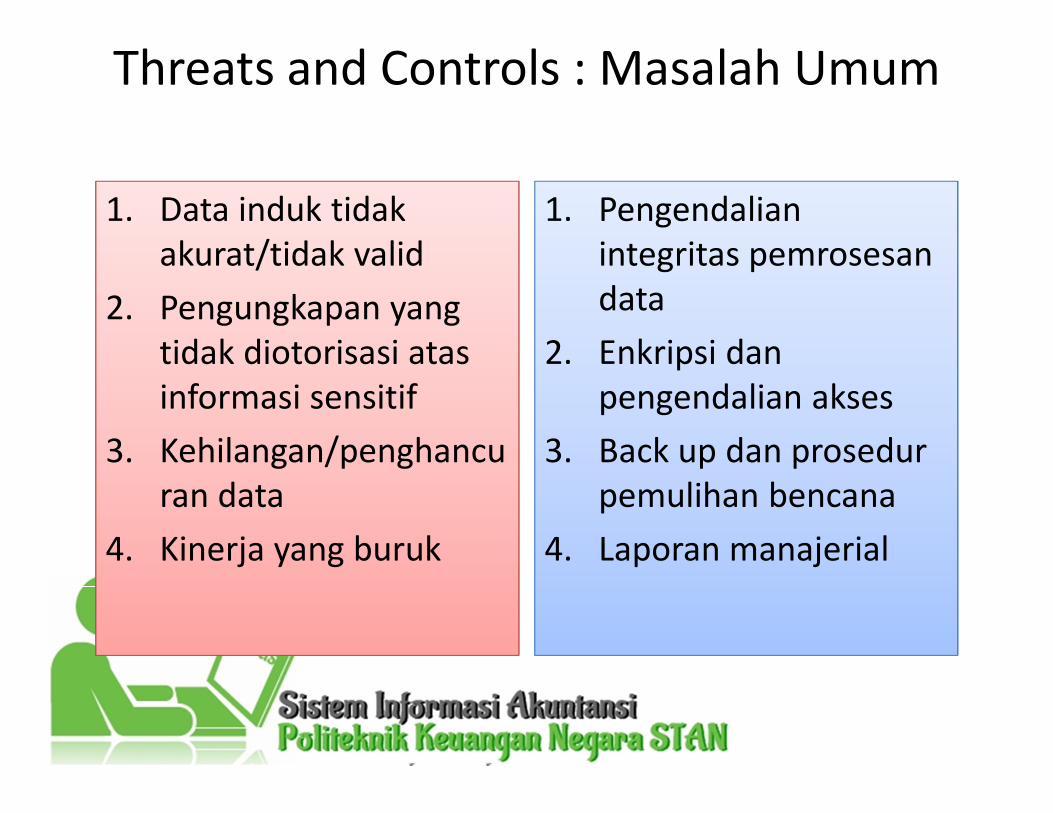

Threats and Controls : Masalah Umum

1. Data induk tidak

akurat/tidak valid

2. Pengungkapan yang

tidak diotorisasi atas

informasi sensitif

3. Kehilangan/penghancu

ran data

4. Kinerja yang buruk

1. Pengendalian

integritas pemrosesan

data

2. Enkripsi dan

pengendalian akses

3. Back up dan prosedur

pemulihan bencana

4. Laporan manajerial

Level 1 DFD:

Ordering

Materials,

Supplies and

Services

Ordering Materials, Supplies and Services

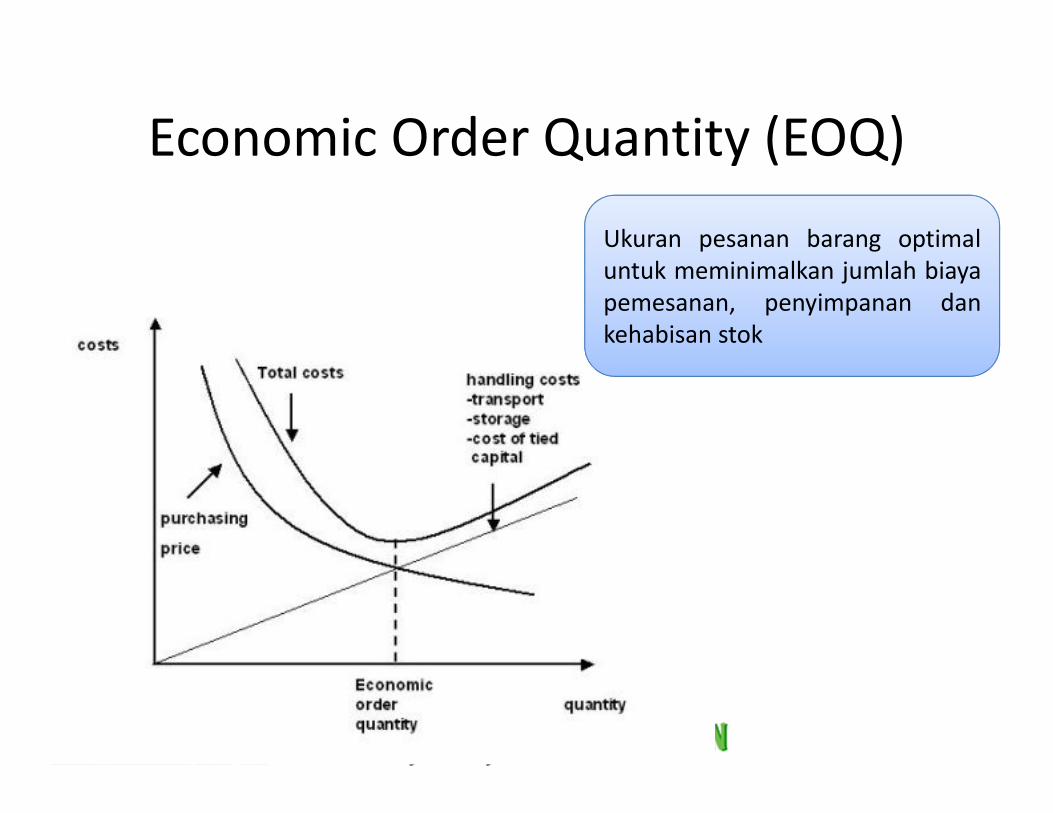

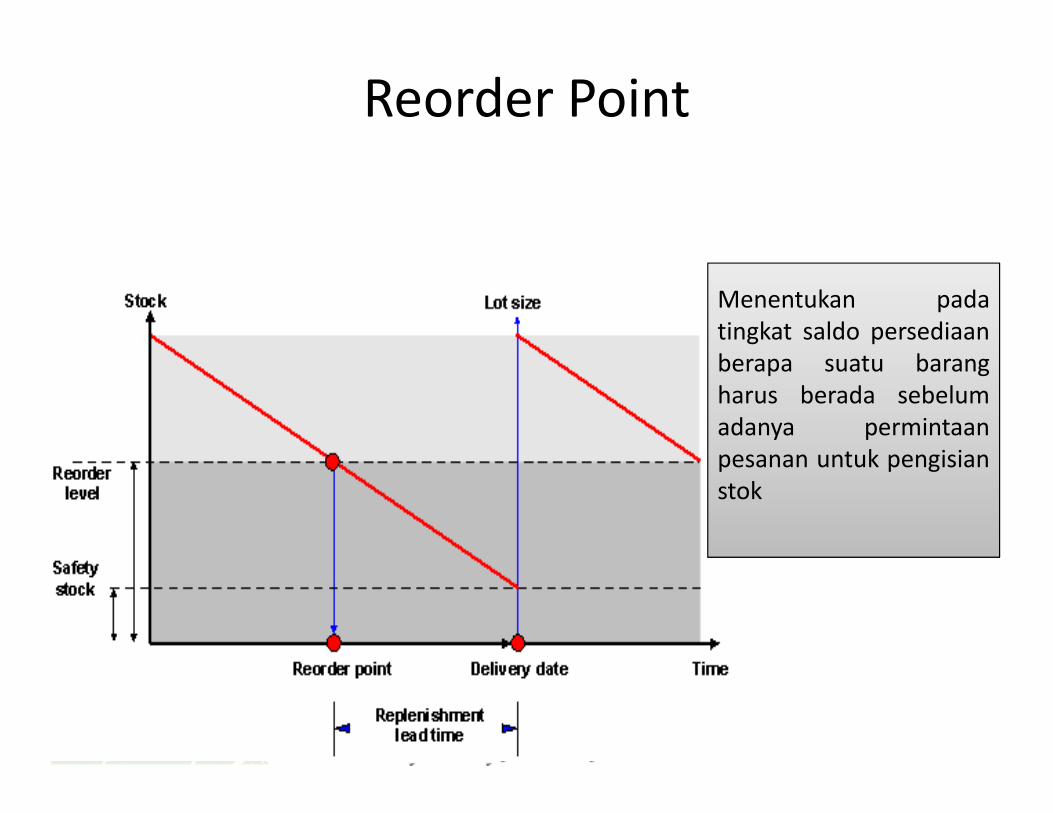

Menentukan Apa, Kapan dan Berapa

Economic Order Quantity (EOQ)

Reorder Point

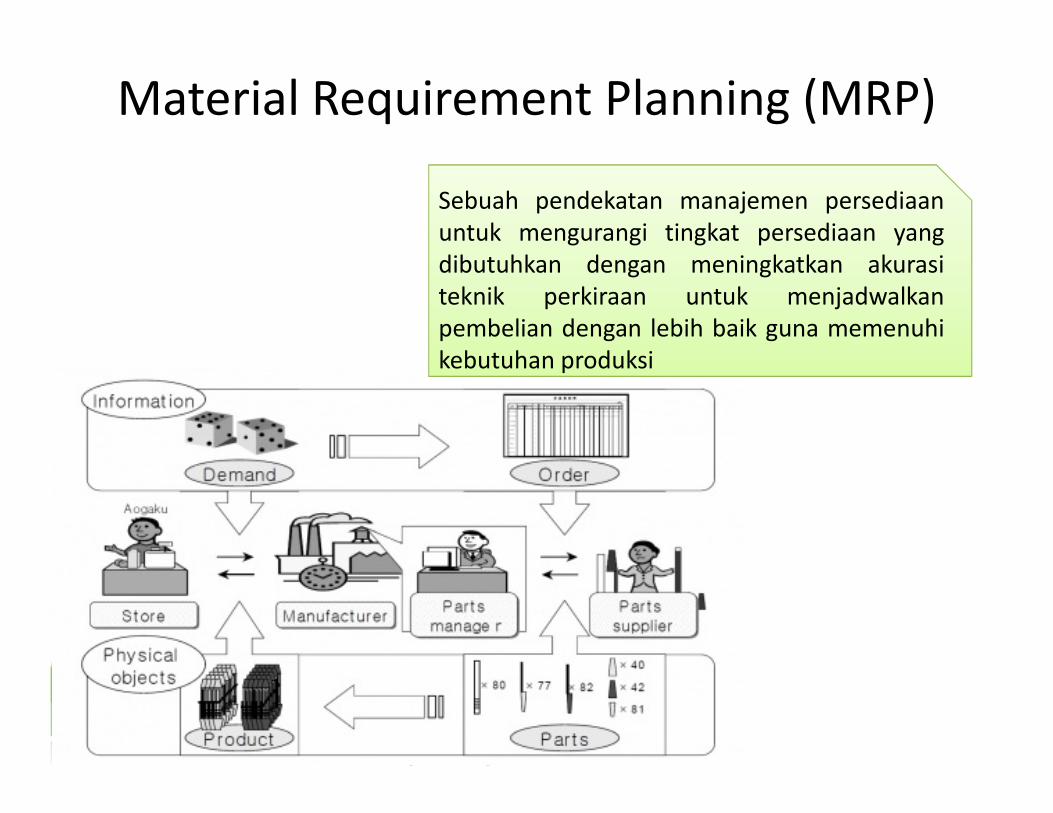

Material Requirement Planning (MRP)

Just-in-time (JIT) Inventory System

Purchase Requisition

Economic Order Quantity (EOQ)

Ukuran pesanan barang optimal

untuk meminimalkan jumlah biaya

pemesanan, penyimpanan dan

kehabisan stok

Reorder Point

Menentukan pada

tingkat saldo persediaan

berapa suatu barang

harus berada sebelum

adanya permintaan

pesanan untuk pengisian

stok

Material Requirement Planning (MRP)

Sebuah pendekatan manajemen persediaan

untuk mengurangi tingkat persediaan yang

dibutuhkan dengan meningkatkan akurasi

teknik perkiraan untuk menjadwalkan

pembelian dengan lebih baik guna memenuhi

kebutuhan produksi

Latihan

Jawaban

Material Requirement Planning (MRP) adalah

bagian dari Enterprise Resource Planning (ERP).

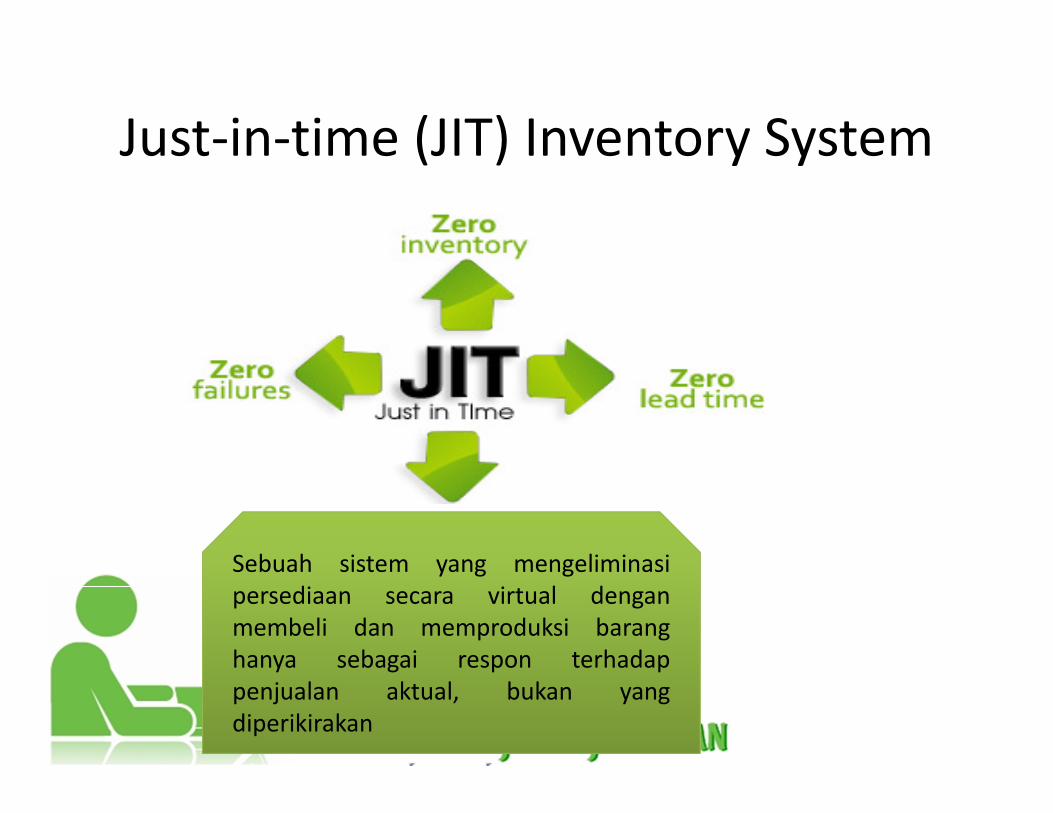

Just-in-time (JIT) Inventory System

Sebuah sistem yang mengeliminasi

persediaan secara virtual dengan

membeli dan memproduksi barang

hanya sebagai respon terhadap

penjualan aktual, bukan yang

diperikirakan

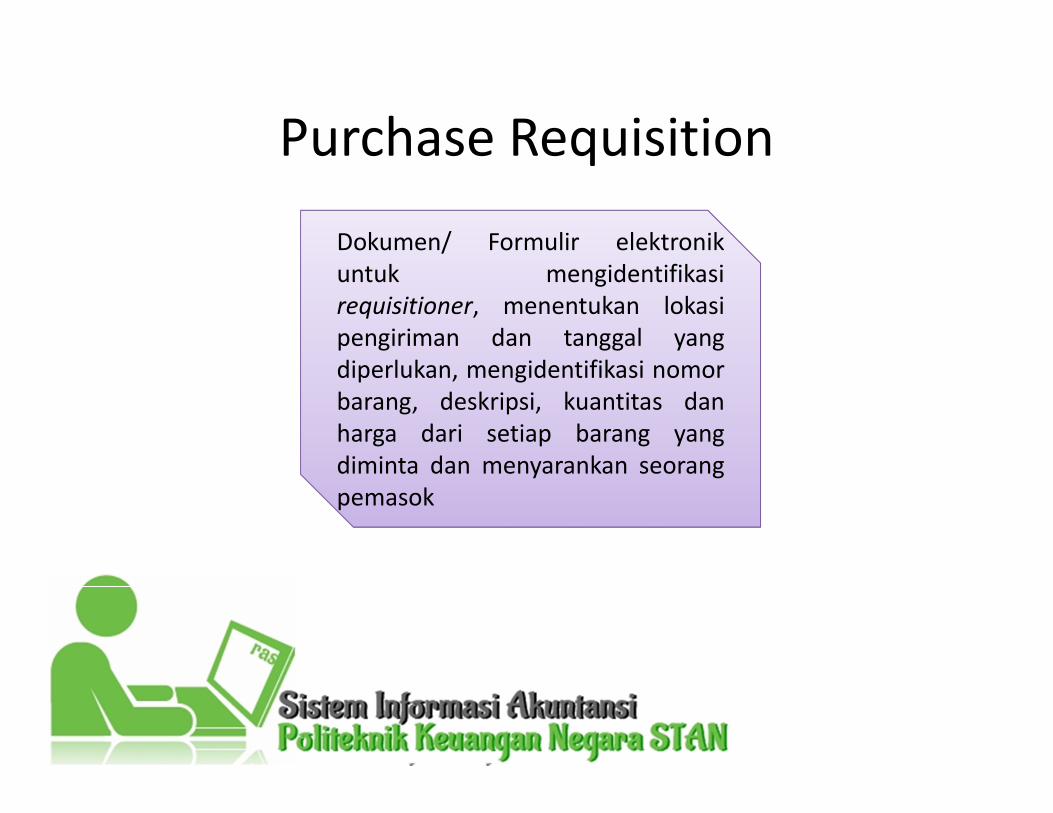

Purchase Requisition

elektronik

pemasok

Dokumen/ Formulir elektronik

untuk mengidentifikasi

requisitioner, menentukan lokasi

pengiriman dan tanggal yang

diperlukan, mengidentifikasi nomor

barang, deskripsi, kuantitas dan

harga dari setiap barang yang

diminta dan menyarankan seorang

pemasok

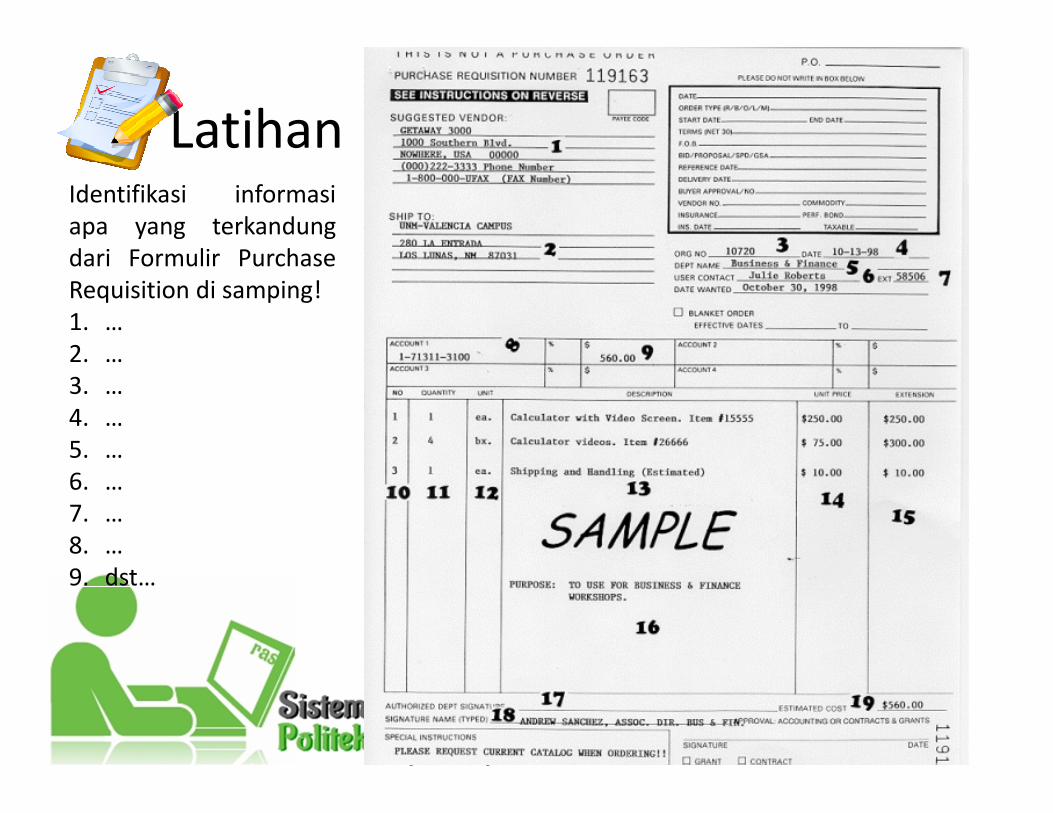

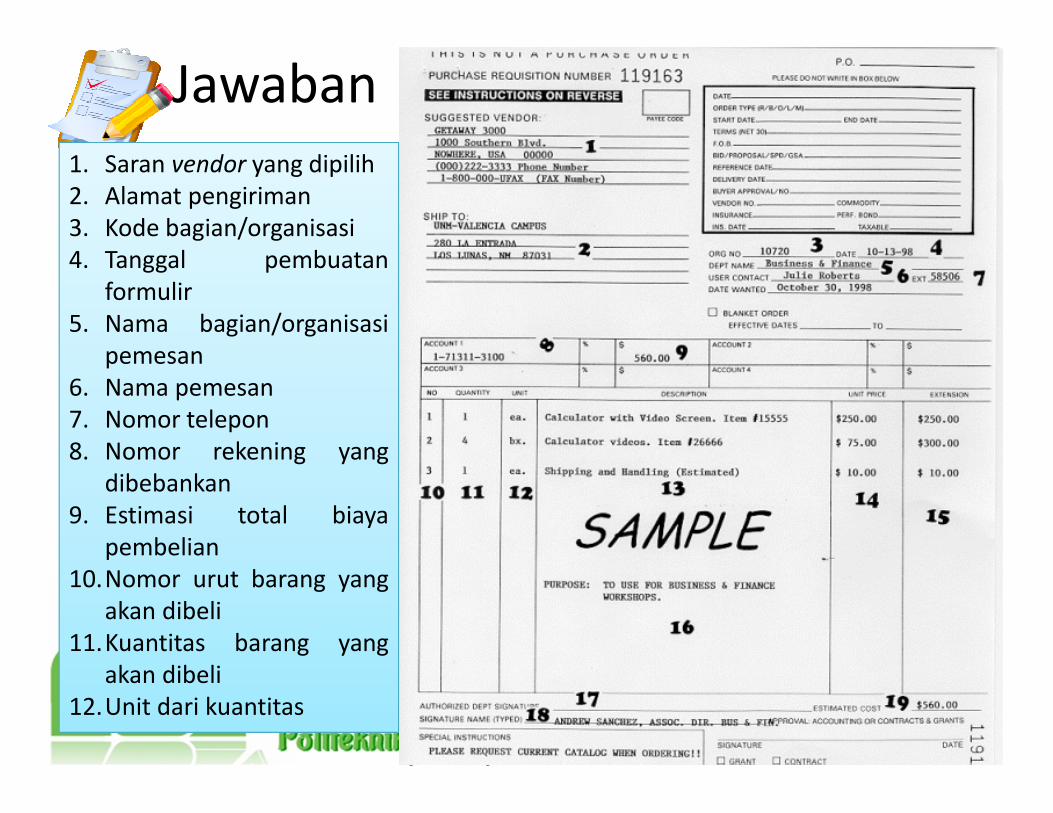

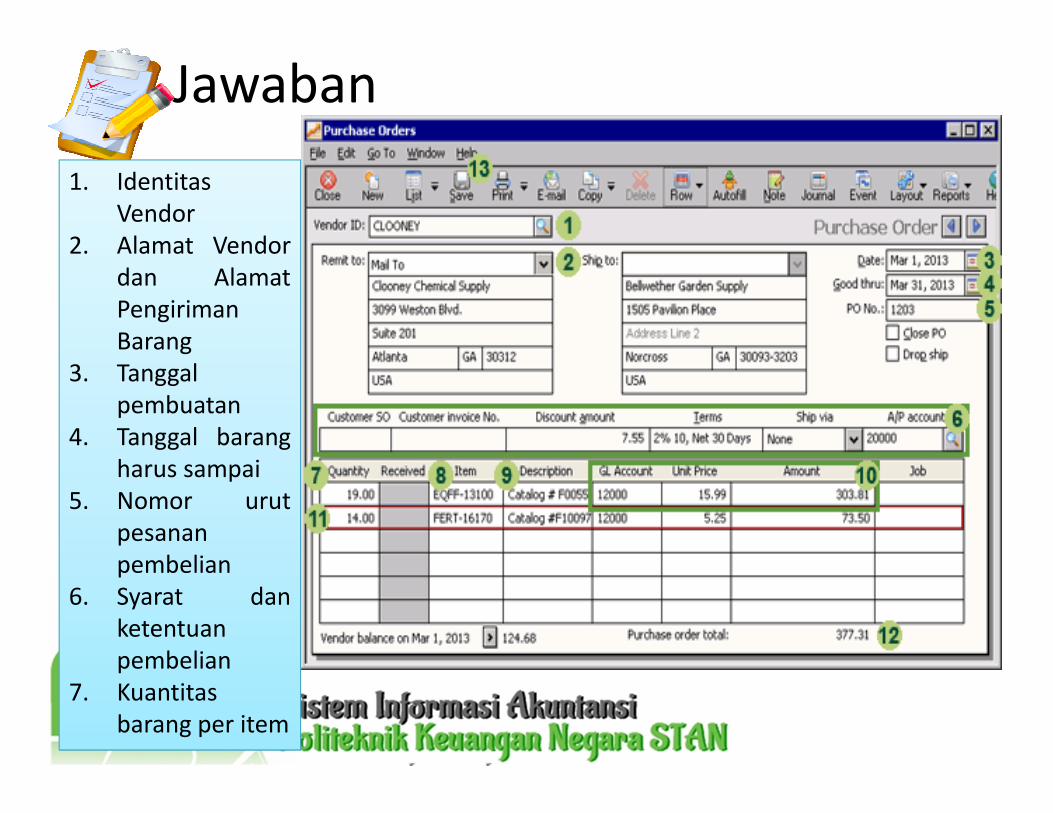

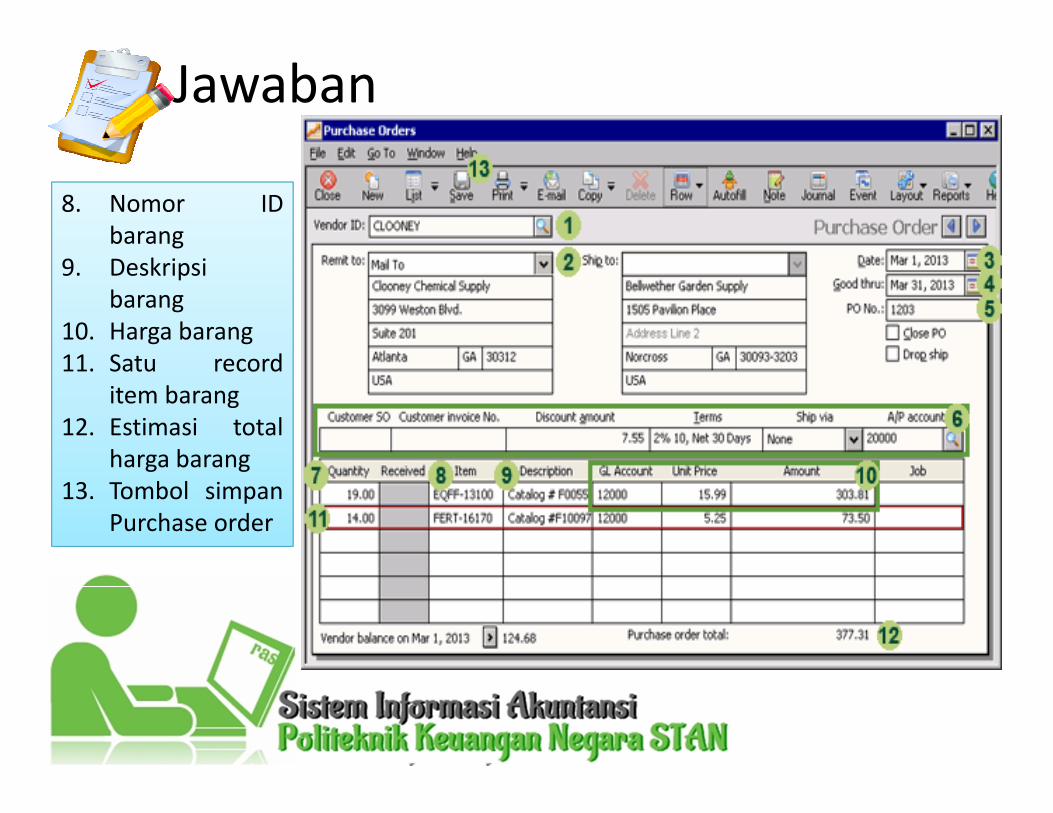

LatihanIdentifikasi informasi

apa yang terkandung

dari Formulir Purchase

Requisition di samping!

1. …

2. …

3. …

4. …

5. …

6. …

7. …

8. …

9. dst…

Jawaban

1. Saran vendor yang dipilih

2. Alamat pengiriman

3. Kode bagian/organisasi

4. Tanggal pembuatan

formulir

5. Nama bagian/organisasi

pemesan

6. Nama pemesan

7. Nomor telepon

8. Nomor rekening yang

dibebankan

9. Estimasi total biaya

pembelian

10.Nomor urut barang yang

akan dibeli

11.Kuantitas barang yang

akan dibeli

12.Unit dari kuantitas

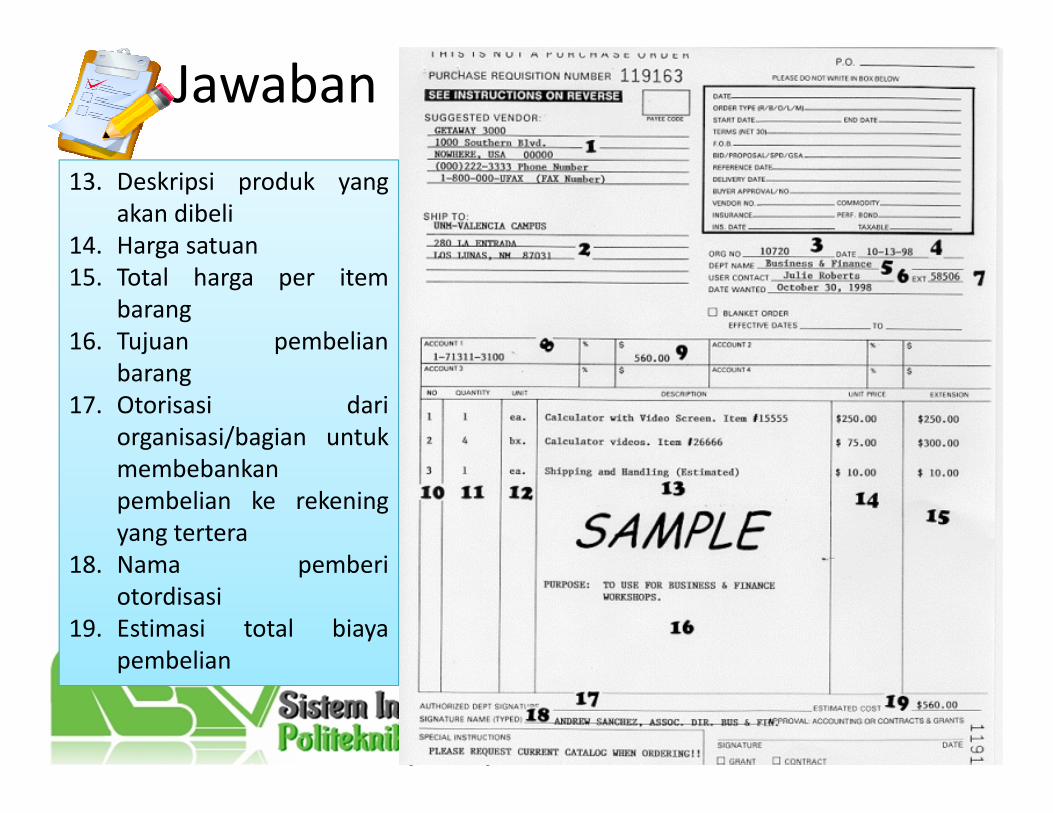

Jawaban

13. Deskripsi produk yang

akan dibeli

14. Harga satuan

15. Total harga per item

barang

16. Tujuan pembelian

barang

17. Otorisasi dari

organisasi/bagian untuk

membebankan

pembelian ke rekening

yang tertera

18. Nama pemberi

otordisasi

19. Estimasi total biaya

pembelian

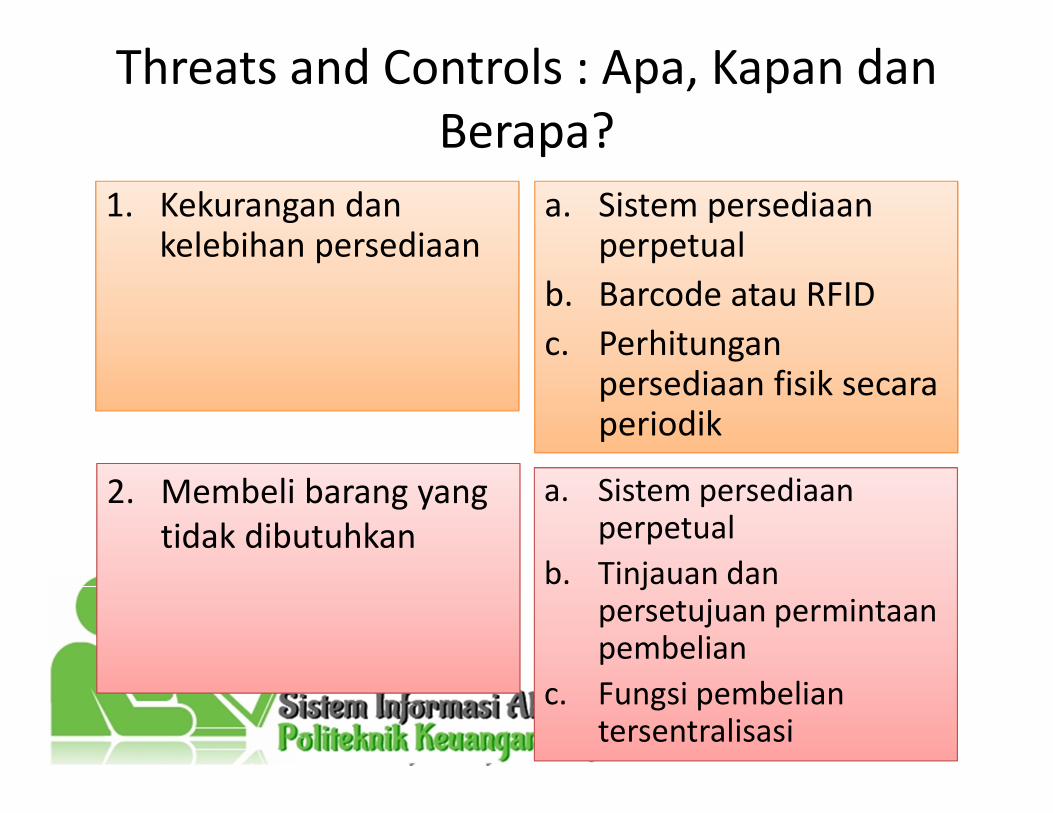

Threats and Controls : Apa, Kapan dan

Berapa?

1. Kekurangan dan1. Kekurangan dankelebihan persediaan

a. Sistem persediaana. Sistem persediaanperpetual

b. Barcode atau RFID

c. Perhitunganpersediaan fisik secaraperiodik

a. Sistem persediaanperpetual

b. Tinjauan danpersetujuan permintaanpembelian

c. Fungsi pembeliantersentralisasi

2. Membeli barang yang

tidak dibutuhkan

Memilih Pemasok

Faktor dalammemilihpemasok

Harga

Kualitas BahanBaku

KeandalanKeandalandalam

pengiriman

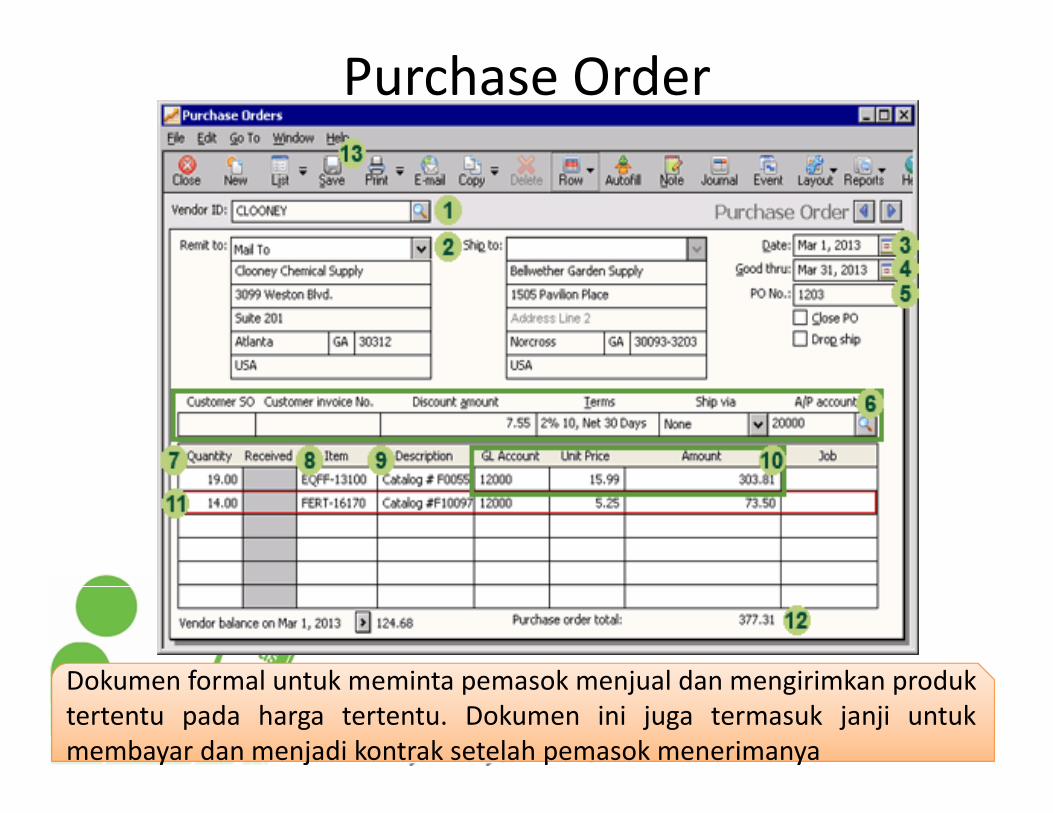

Purchase Order

Dokumen formal untuk meminta pemasok menjual dan mengirimkan produk

membayar dan menjadi kontrak setelah pemasok menerimanya

Dokumen formal untuk meminta pemasok menjual dan mengirimkan produk

tertentu pada harga tertentu. Dokumen ini juga termasuk janji untuk

membayar dan menjadi kontrak setelah pemasok menerimanya

Jawaban

1. Identitas

Vendor

2. Alamat Vendor

dan Alamat

Pengiriman

Barang

3. Tanggal

pembuatan

4. Tanggal barang

harus sampai

5. Nomor urut

pesanan

pembelian

6. Syarat dan

ketentuan

pembelian

7. Kuantitas

barang per item

Jawaban

8. Nomor ID

barang

9. Deskripsi

barang

10. Harga barang

11. Satu record

item barang

12. Estimasi total

harga barang

13. Tombol simpan

Purchase order

Permintaan Pembelian

• Dibuat oleh …..

• Ditujukan kepada ….

• Dibuat berdasarkan ….

Pesanan Pembelian

• Dibuat oleh ….

• Ditujukan kepada ….

• Dibuat berdasarkan ….

Latihan

Perbedaan Purchase Requisition dan

Purchase Order

Permintaan Pembelian

• Dibuat oleh bagian yang

membutuhkan barang

• Ditujukan kepada bagian

pembelian

• Dibuat berdasarkan

kebutuhan barang

Pesanan Pembelian

• Dibuat oleh bagian

pembelian

• Ditujukan kepada

vendor/supplier

• Dibuat berdasarkan

Purchase Order

Jawaban

Perbedaan Purchase Requisition dan

Purchase Order

Teknik Pengurangan Biaya Terkait

Pembelian1

Blanket Purchase Order

2

Vendor-Managed Inventory

3

Reverse Auction

4

Pre-Award Audit

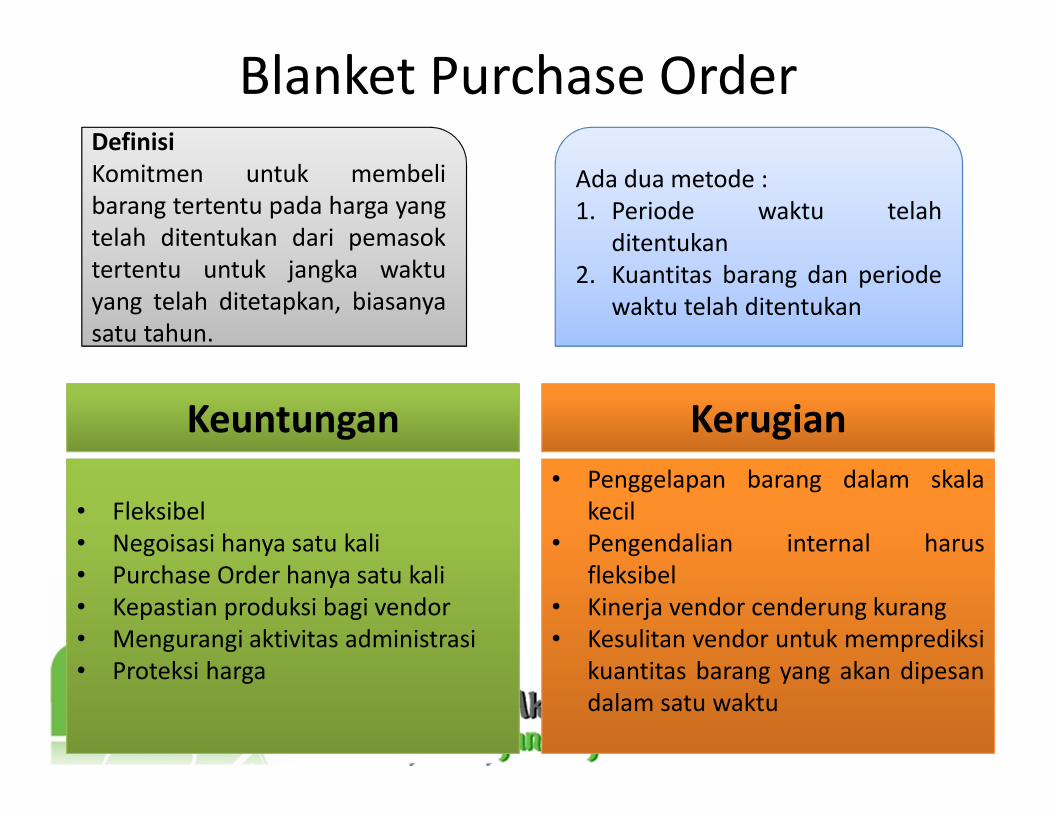

Blanket Purchase OrderDefinisi

satu tahun.

Definisi

Komitmen untuk membeli

barang tertentu pada harga yang

telah ditentukan dari pemasok

tertentu untuk jangka waktu

yang telah ditetapkan, biasanya

satu tahun.

Ada dua metode :

1. Periode waktu telah

ditentukan

2. Kuantitas barang dan periode

waktu telah ditentukan

Keuntungan Kerugian

• Fleksibel

• Negoisasi hanya satu kali

• Purchase Order hanya satu kali

• Kepastian produksi bagi vendor

• Mengurangi aktivitas administrasi

• Proteksi harga

• Penggelapan barang dalam skala

kecil

• Pengendalian internal harus

fleksibel

• Kinerja vendor cenderung kurang

• Kesulitan vendor untuk memprediksi

kuantitas barang yang akan dipesan

dalam satu waktu

Vendor-Managed Inventory

Praktek produsen dan

distributor mengelola

persediaan pelanggan

eceran menggunakan EDI.

Pemasok mengakses

sistem point-of-sales

pelanggannya untuk

mengawasi persediaan dan

secara otomatus mengisi

kembali produk tersebut

pada tingkat persediaan

yang telah disepakati

Keuntungan :

• Mengurangi jumlah

persediaan di tangan

• Memotong biaya

penyimpanan

• Menurunkan biaya

pemrosesan (biaya

permintaan pembelian,

pemesanan pembelian

dll)

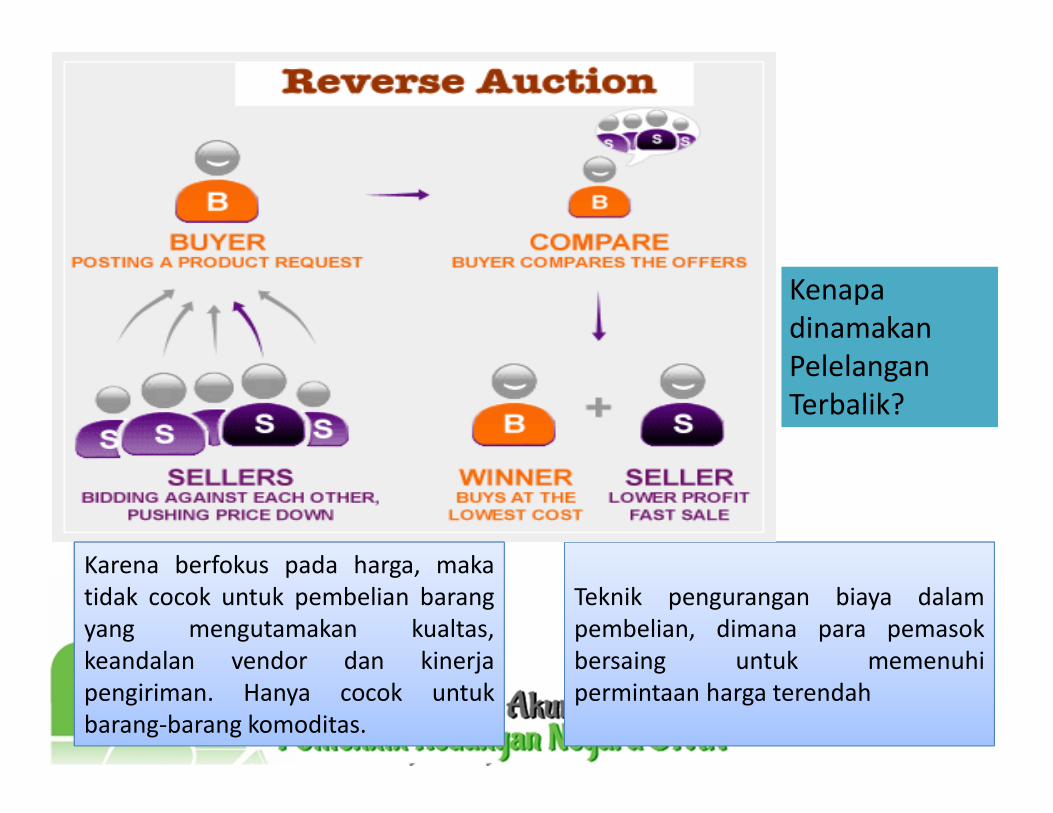

Teknik pengurangan biaya dalam

pembelian, dimana para pemasok

bersaing untuk memenuhi

permintaan harga terendah

Kenapa

dinamakan

Pelelangan

Terbalik?

Karena berfokus pada harga, maka

tidak cocok untuk pembelian barang

yang mengutamakan kualtas,

keandalan vendor dan kinerja

pengiriman. Hanya cocok untuk

barang-barang komoditas.

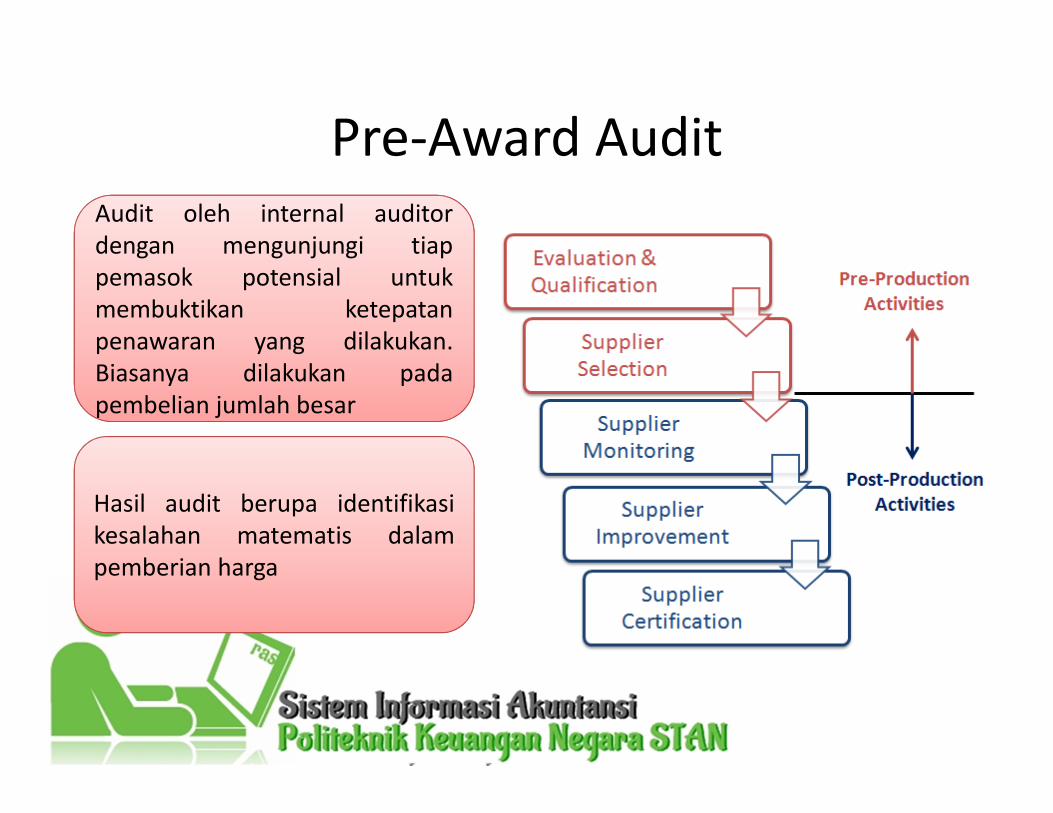

Pre-Award Audit

Audit auditor

pembelian

Audit oleh internal auditor

dengan mengunjungi tiap

pemasok potensial untuk

membuktikan ketepatan

penawaran yang dilakukan.

Biasanya dilakukan pada

pembelian jumlah besar

Hasil audit berupa identifikasi

kesalahan matematis dalam

pemberian harga

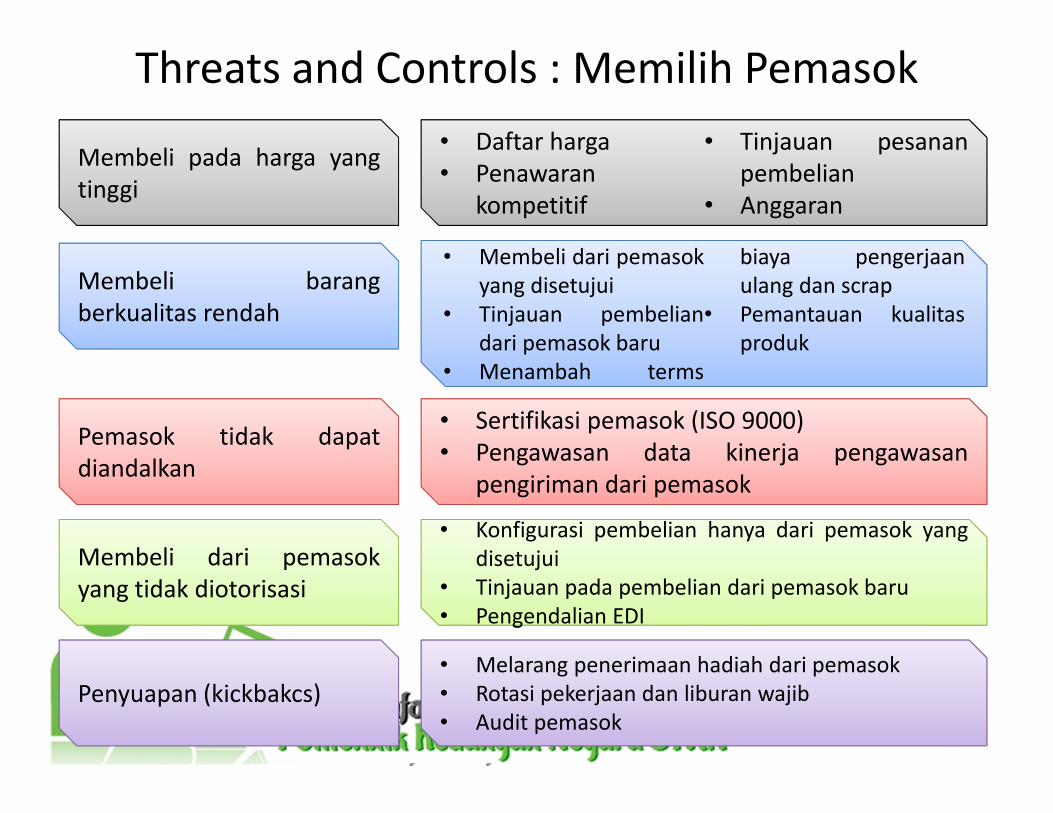

Threats and Controls : Memilih Pemasok

Membeli pada harga yang

tinggi

Membeli barang

berkualitas rendah

Pemasok tidak dapat

diandalkan

Membeli dari pemasok

yang tidak diotorisasi

Penyuapan (kickbakcs)

• Daftar harga

• Penawaran

kompetitif

• Tinjauan pesanan

pembelian

• Anggaran

•

pengerjaan• Membeli dari pemasok

yang disetujui

• Tinjauan pembelian

dari pemasok baru

• Menambah terms

biaya pengerjaan

ulang dan scrap

• Pemantauan kualitas

produk

• Sertifikasi pemasok (ISO 9000)

• Pengawasan data kinerja pengawasan

pengiriman dari pemasok

• Konfigurasi pembelian hanya dari pemasok yang

• Pengendalian EDI

• Konfigurasi pembelian hanya dari pemasok yang

disetujui

• Tinjauan pada pembelian dari pemasok baru

• Pengendalian EDI

• Melarang penerimaan hadiah dari pemasok

• Rotasi pekerjaan dan liburan wajib

• Audit pemasok

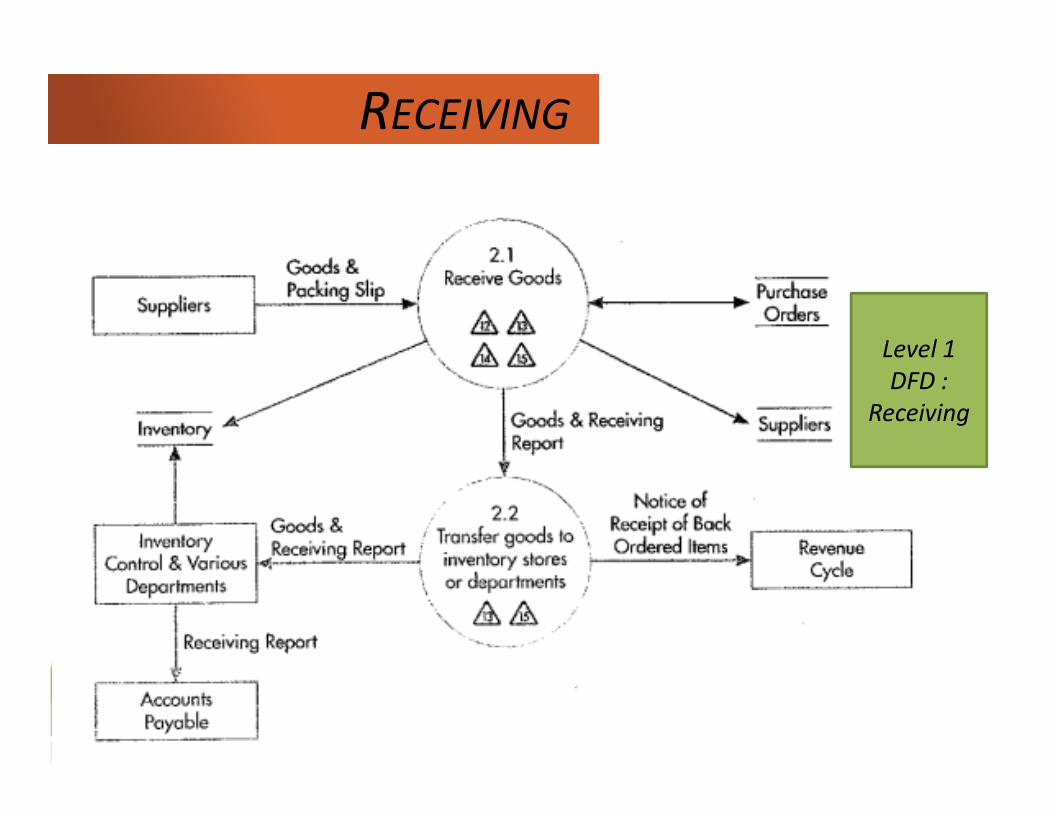

RECEIVING

Level 1

DFD :

Receiving

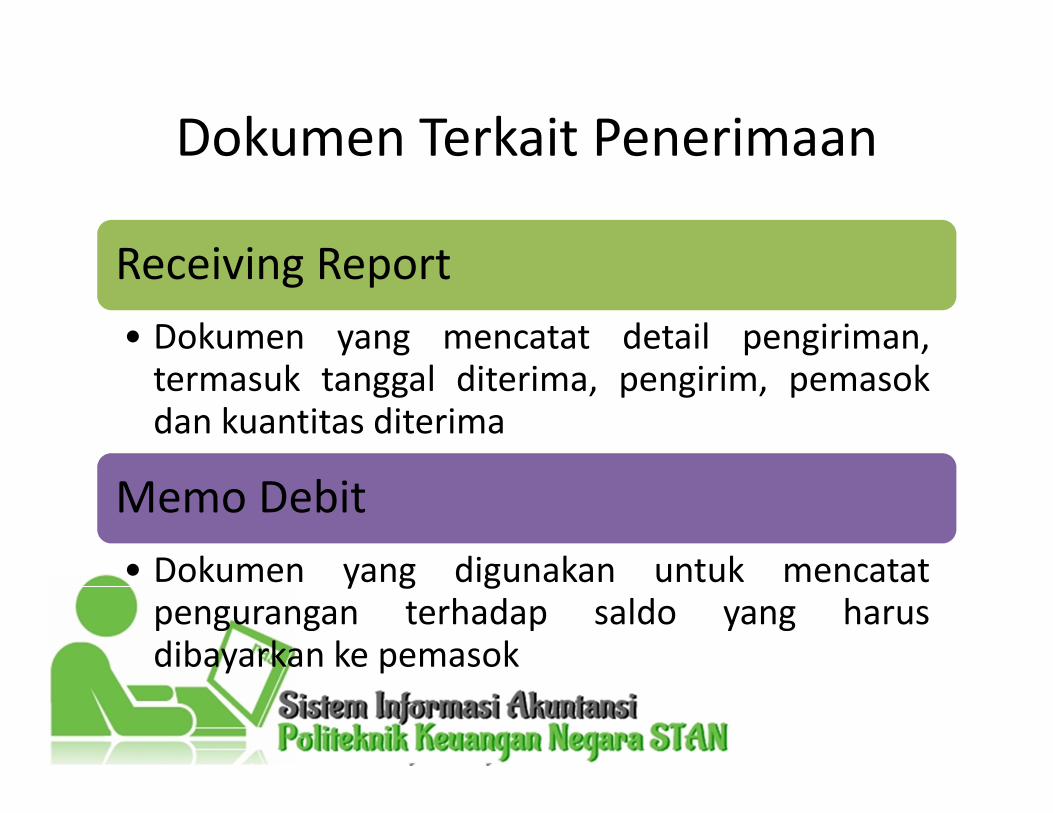

Dokumen Terkait Penerimaan

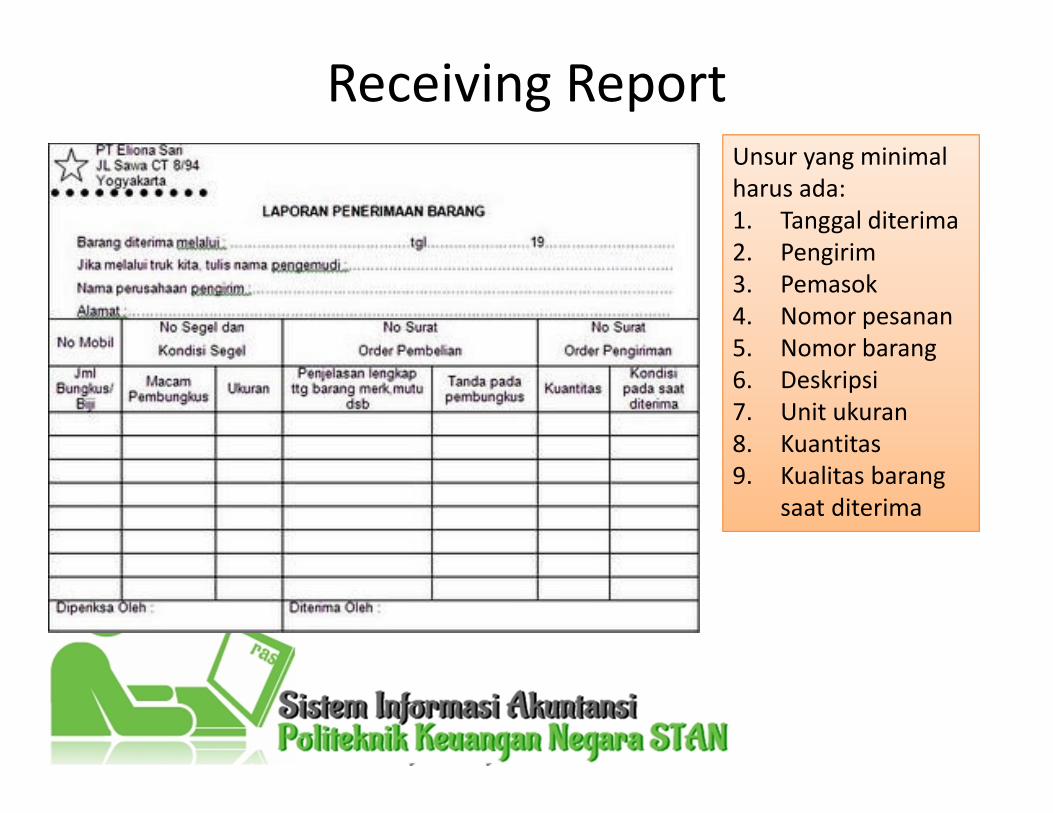

Receiving Report

• Dokumen yang mencatat detail pengiriman,termasuk tanggal diterima, pengirim, pemasokdan kuantitas diterima

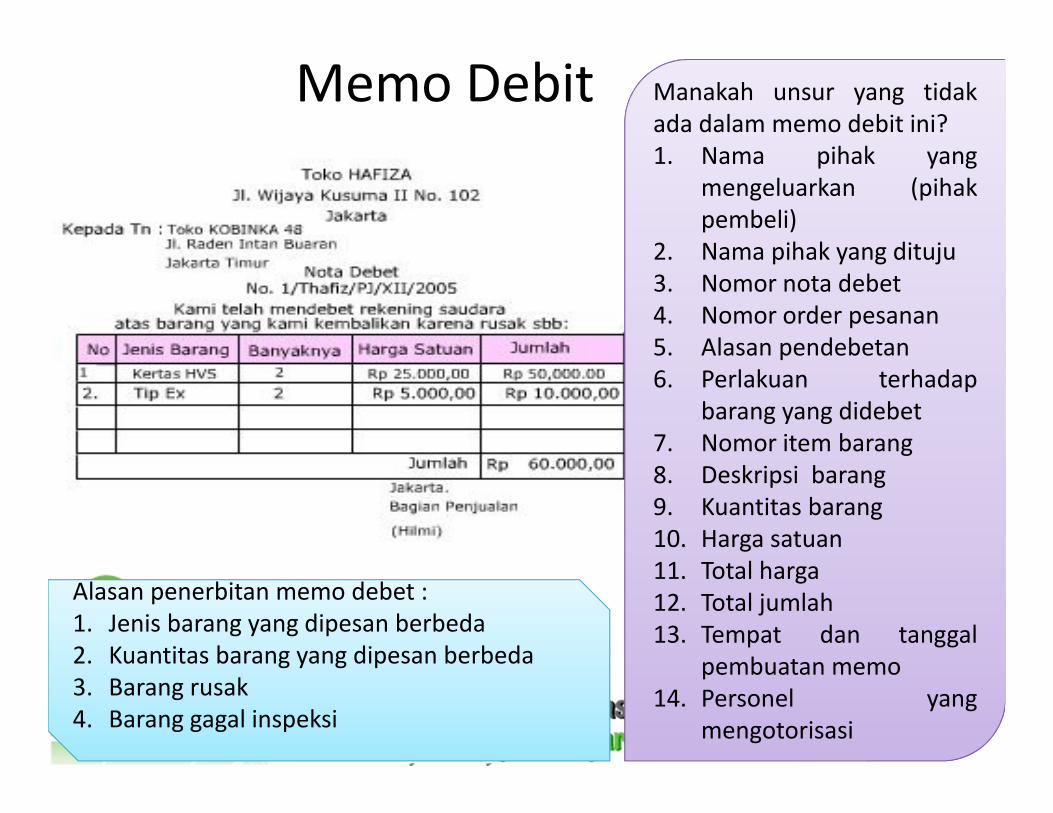

Memo Debit

• Dokumen yang digunakan untuk mencatatpengurangan terhadap saldo yang harusdibayarkan ke pemasok

Receiving ReportUnsur yang minimal

harus ada:

1. Tanggal diterima

2. Pengirim

3. Pemasok

4. Nomor pesanan

5. Nomor barang

6. Deskripsi

7. Unit ukuran

8. Kuantitas

9. Kualitas barang

saat diterima

Memo Debit Manakah unsur yang tidak

ada dalam memo debit ini?

1. Nama pihak yang

mengeluarkan (pihak

pembeli)

2. Nama pihak yang dituju

3. Nomor nota debet

4. Nomor order pesanan

5. Alasan pendebetan

6. Perlakuan terhadap

barang yang didebet

7. Nomor item barang

8. Deskripsi barang

9. Kuantitas barang

10. Harga satuan

11. Total harga

12. Total jumlah

13. Tempat dan tanggal

pembuatan memo

14. Personel yang

mengotorisasi

Alasan penerbitan memo debet :Alasan penerbitan memo debet :

1. Jenis barang yang dipesan berbeda

2. Kuantitas barang yang dipesan berbeda

3. Barang rusak

4. Barang gagal inspeksi

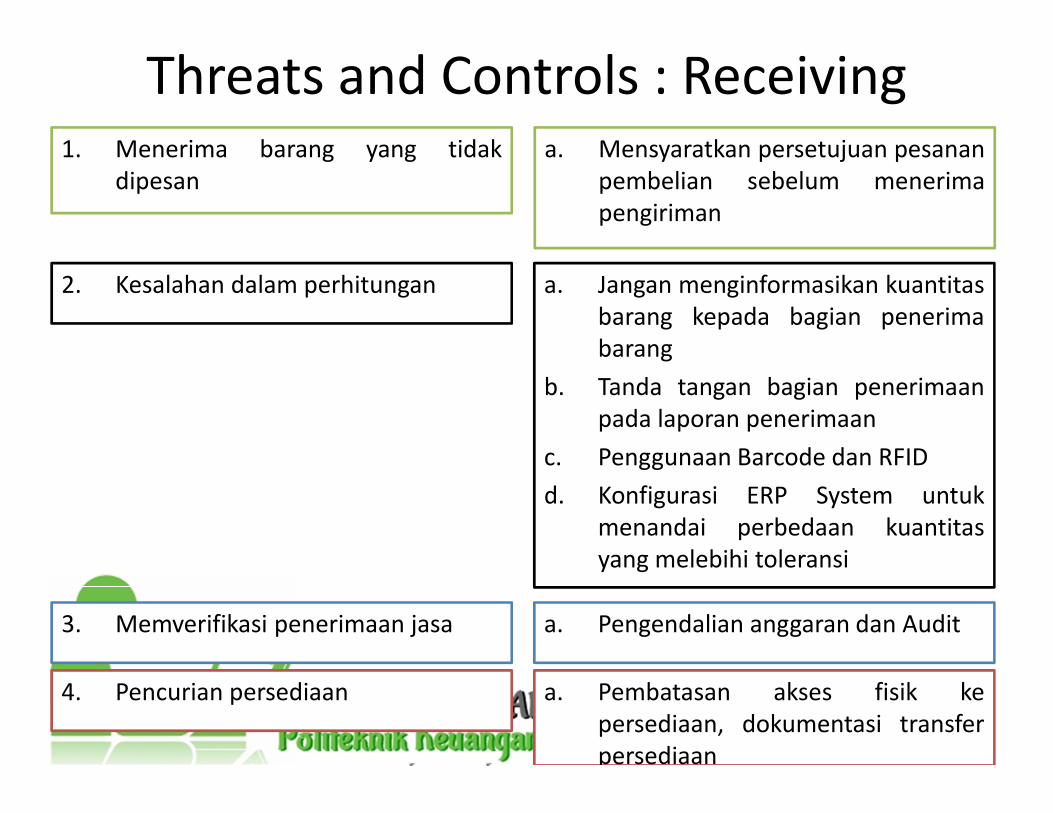

Threats and Controls : Receiving1. Menerima barang yang tidak

dipesan

a. Mensyaratkan persetujuan pesanan

pembelian sebelum menerima

pengiriman

2. Kesalahan dalam perhitungan a. Jangan menginformasikan kuantitas

barang kepada bagian penerima

barang

b. Tanda tangan bagian penerimaan

pada laporan penerimaan

c. Penggunaan Barcode dan RFID

d. Konfigurasi ERP System untuk

menandai perbedaan kuantitas

yang melebihi toleransi

3. Memverifikasi penerimaan jasa a. Pengendalian anggaran dan Audit

4. Pencurian persediaan a. Pembatasan akses fisik ke

persediaan, dokumentasi transfer

persediaan

Level 1

DFD :

Billing

Approving Supplier Invoices

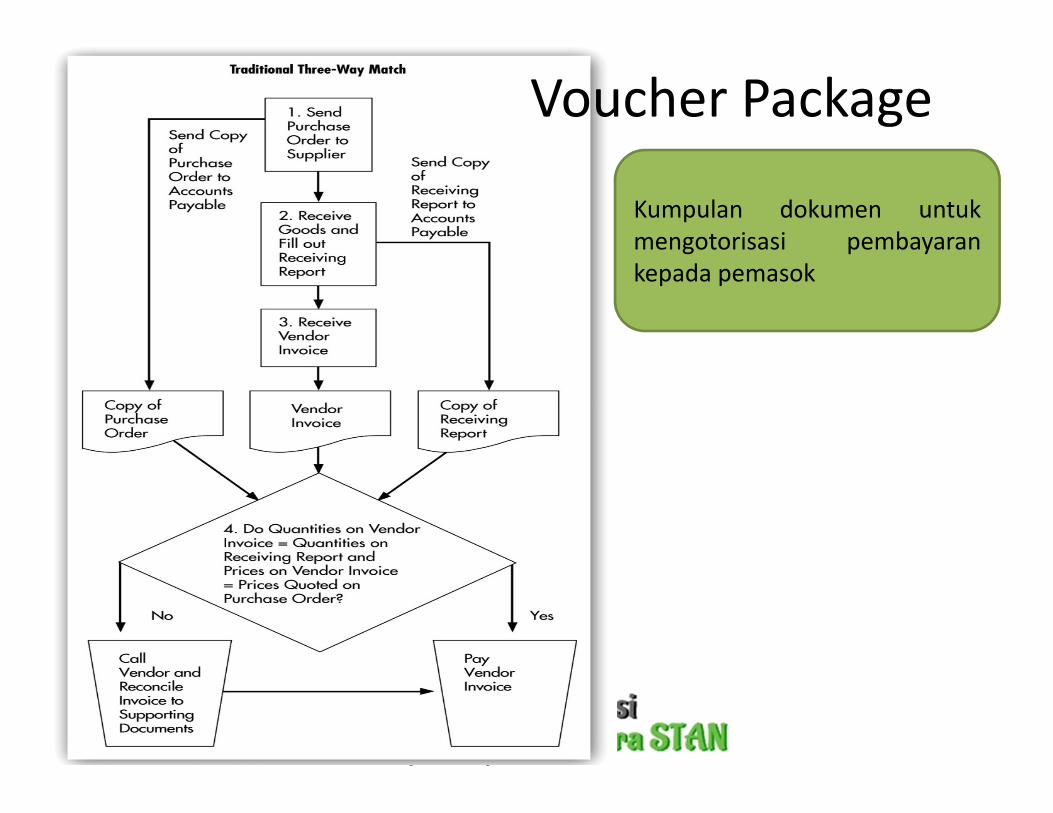

Voucher Package

Kumpulan dokumen untuk

mengotorisasi pembayaran

kepada pemasok

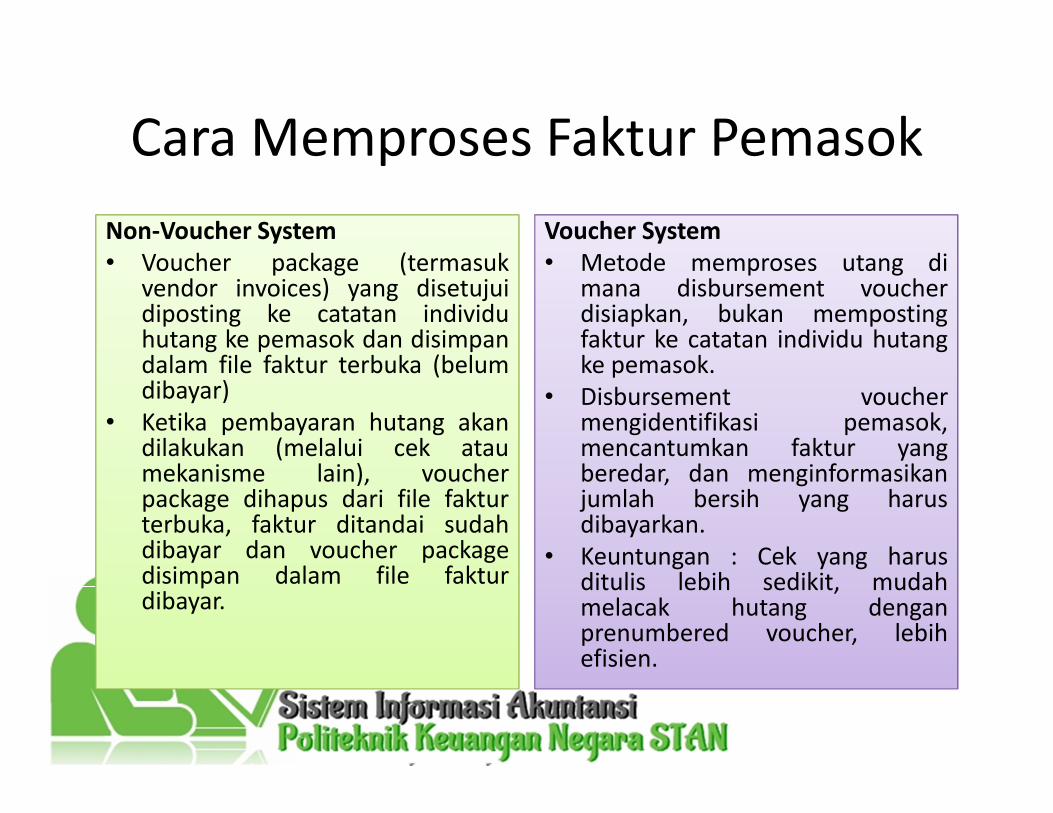

Cara Memproses Faktur Pemasok

Non-Voucher SystemNon-Voucher System

• Voucher package (termasukvendor invoices) yang disetujuidiposting ke catatan individuhutang ke pemasok dan disimpandalam file faktur terbuka (belumdibayar)

• Ketika pembayaran hutang akandilakukan (melalui cek ataumekanisme lain), voucherpackage dihapus dari file fakturterbuka, faktur ditandai sudahdibayar dan voucher packagedisimpan dalam file fakturdibayar.

Voucher SystemVoucher System

• Metode memproses utang dimana disbursement voucherdisiapkan, bukan mempostingfaktur ke catatan individu hutangke pemasok.

• Disbursement vouchermengidentifikasi pemasok,mencantumkan faktur yangberedar, dan menginformasikanjumlah bersih yang harusdibayarkan.

• Keuntungan : Cek yang harusditulis lebih sedikit, mudahmelacak hutang denganprenumbered voucher, lebihefisien.

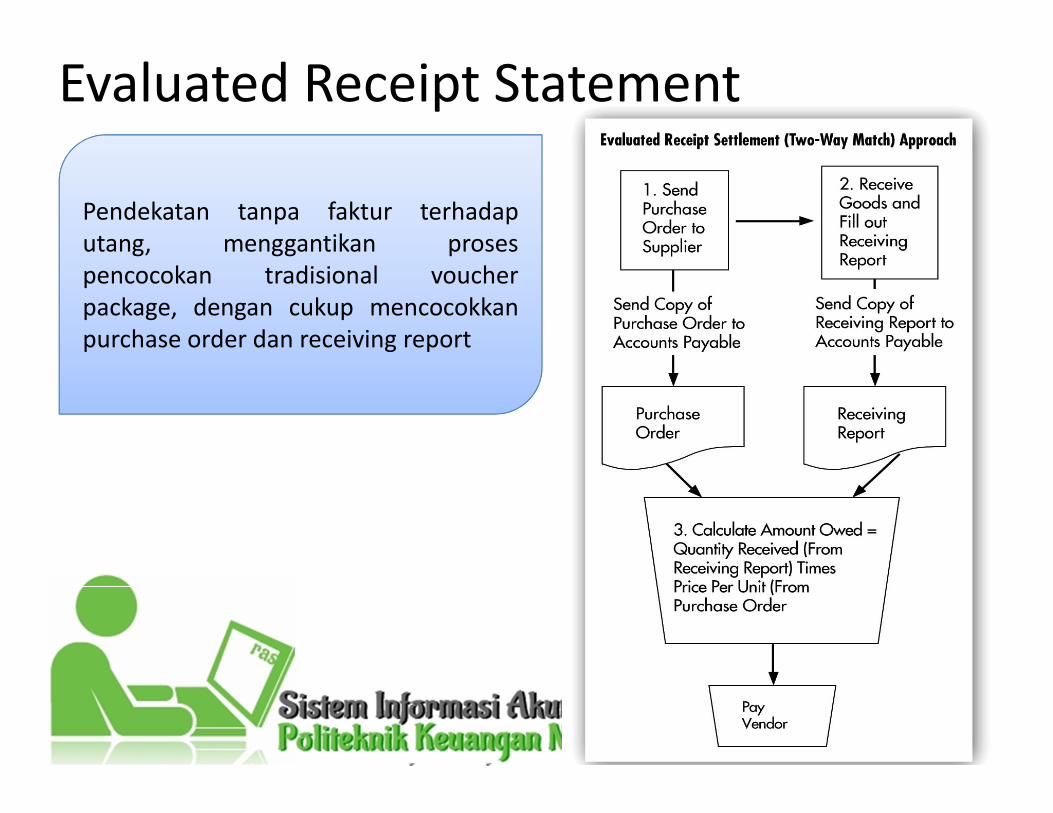

Pendekatan tanpa faktur terhadap

utang, menggantikan proses

pencocokan tradisional voucher

package, dengan cukup mencocokkan

purchase order dan receiving report

Evaluated Receipt Statement

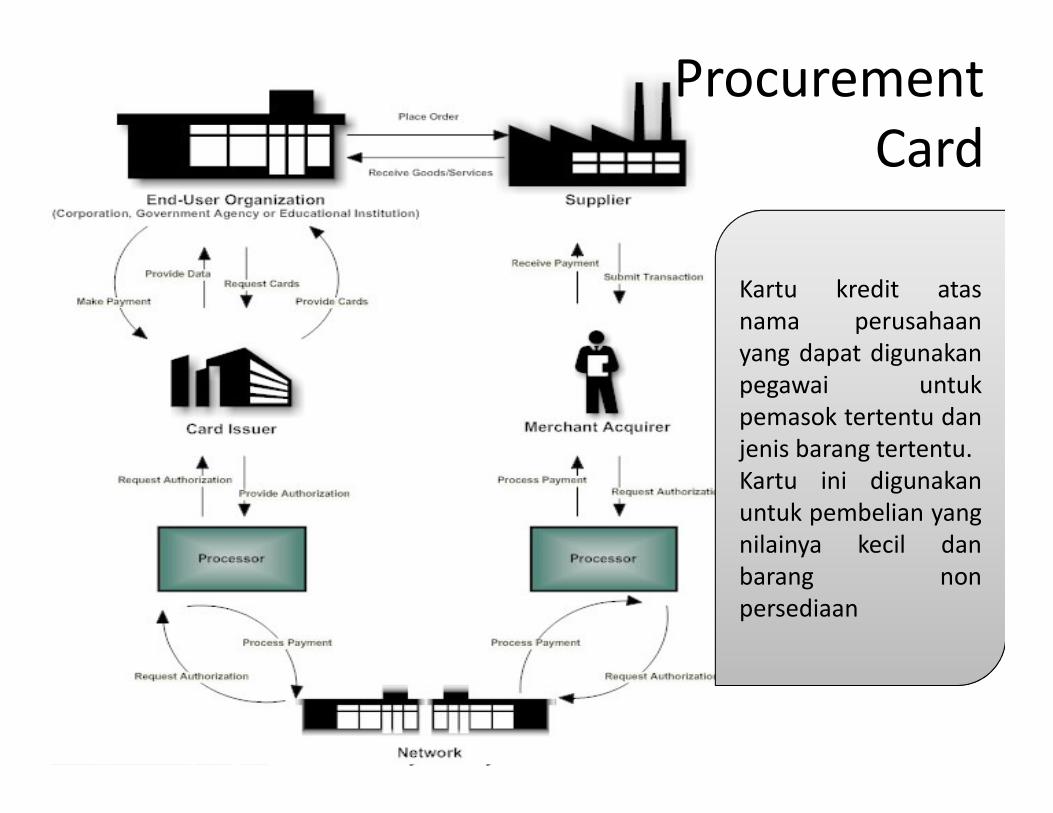

Procurement

Card

Kartu kredit atas

nama perusahaan

yang dapat digunakan

pegawai untuk

pemasok tertentu dan

jenis barang tertentu.

Kartu ini digunakan

untuk pembelian yang

nilainya kecil dan

barang non

persediaan

Threats and Controls : Approving

Supplier Invoices

1. Kesalahan dalam faktur

pemasok

a. Verifikasi atas keakuratan faktur

b. ERS

c. Pembatasan akses ke data induk

pemasok

2. Kesalahan dalam memposting

hutang

a. Pengendalian edit entri data

b. Rekonsiliasi catatan utang yang

detail dengan akun kontrol buku

besar umum

Imprest Fund

Rekening kas dengan karakteristik

diatur dengan jumlah tetap dan

voucher diperlukan untuk setiap

pencairan

• Memudahkan kontrol

• Laporan kas rutin setiap isi kas

• Data keuangan (bukti pengeluaran

kas dan dokumen pendukung)

langsung disimpan ketika pengisian

kas

Cash Disbursement

Threats and Controls

1. Kegagalan memanfaatkan

diskon

a. Pengisian faktur berdasar

tanggal jatuh tempo

b. Anggaran arus kas

2. Membayar barang yang tidak

diterima

a. Pencocokan vendor invoice

dengan laporan penerimaan

b. Tanda terima untuk jasa

3. Pembayaran duplikat a. Syarat voucher package

b. Pembayaran hanya dari voucher

package asli

4. Pencurian kas a. Audit insidentil terhadap kas kecila. Audit insidentil terhadap kas kecil

b. Keamanan fisik cek kosong

c. Pemeriksaan periodik cek yang telah keluar

Referensi :

Accounting Information Systems 12th Edition

Marshall B. Romney

Paul John Steinbart