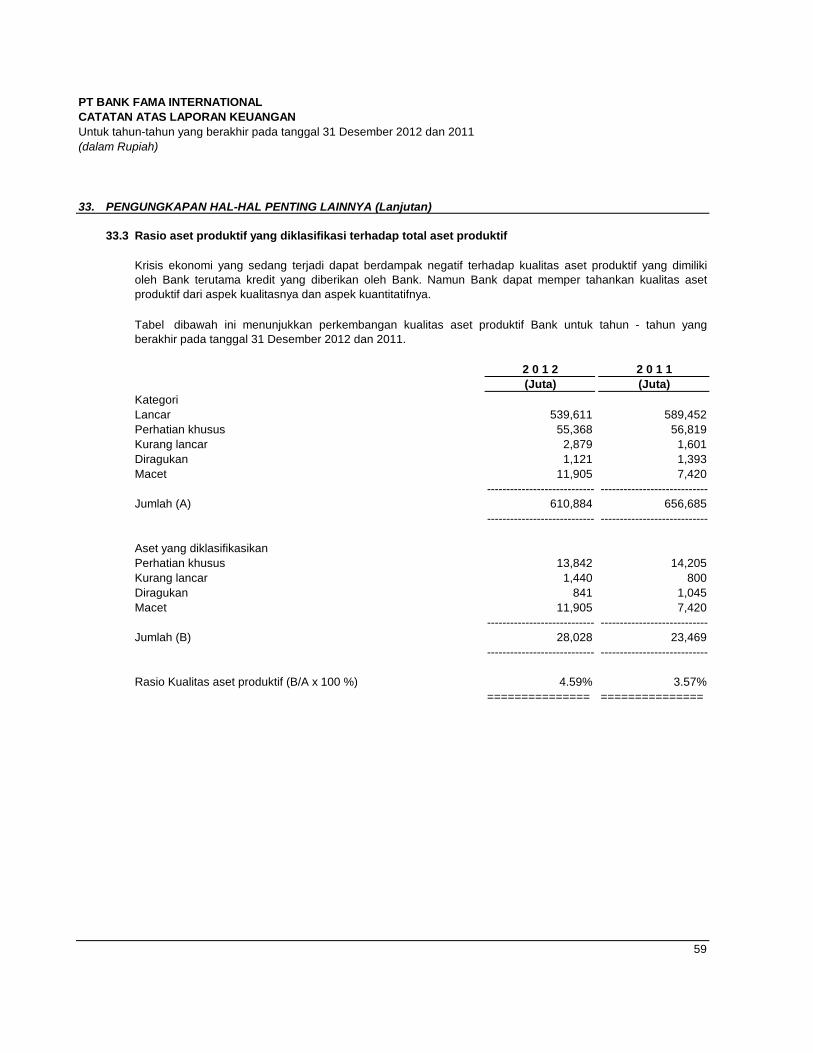

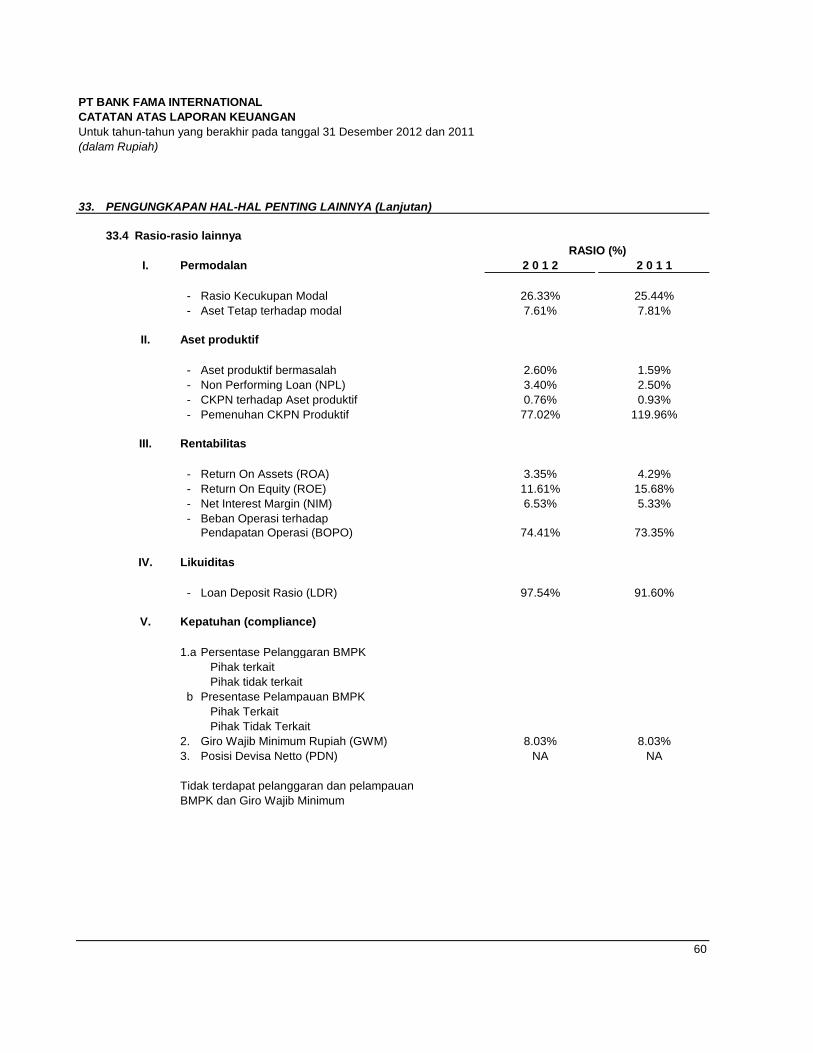

sekilas tentang pendirian pt bank fama international 3 · dalam aspek kehati-hatian, bank masih ......

TRANSCRIPT

LAPORAN TAHUNAN 2012

PT BANK FAMA INTERNATIONAL

DAFTAR ISI

Sambutan Komisaris Utama ......................................................................... 1

Sambutan Direktur Utama ............................................................................ 2

Sekilas Tentang Pendirian PT Bank Fama International ................................ 3

Kepemilikan Saham ..................................................................................... 4

Visi, Misi, Strategi dan Kebijakan Manajemen ............................................. 5

Penghargaan ................................................................................................. 7

Informasi Perusahaan dan Mitra Kerja .......................................................... 8

Produk dan Jasa .......................................................................................... 10

Kepengurusan Bank ................................................................................... 11

Struktur Organisasi ..................................................................................... 18

Operasional dan Penggunaan Teknologi Informasi ..................................... 19

Sumber Daya Manusia ............................................................................... 21

Informasi Lain ............................................................................................ 22

Pembahasan Manajemen ............................................................................ 24

Tinjauan Perkembangan Usaha Bank.......................................................... 26

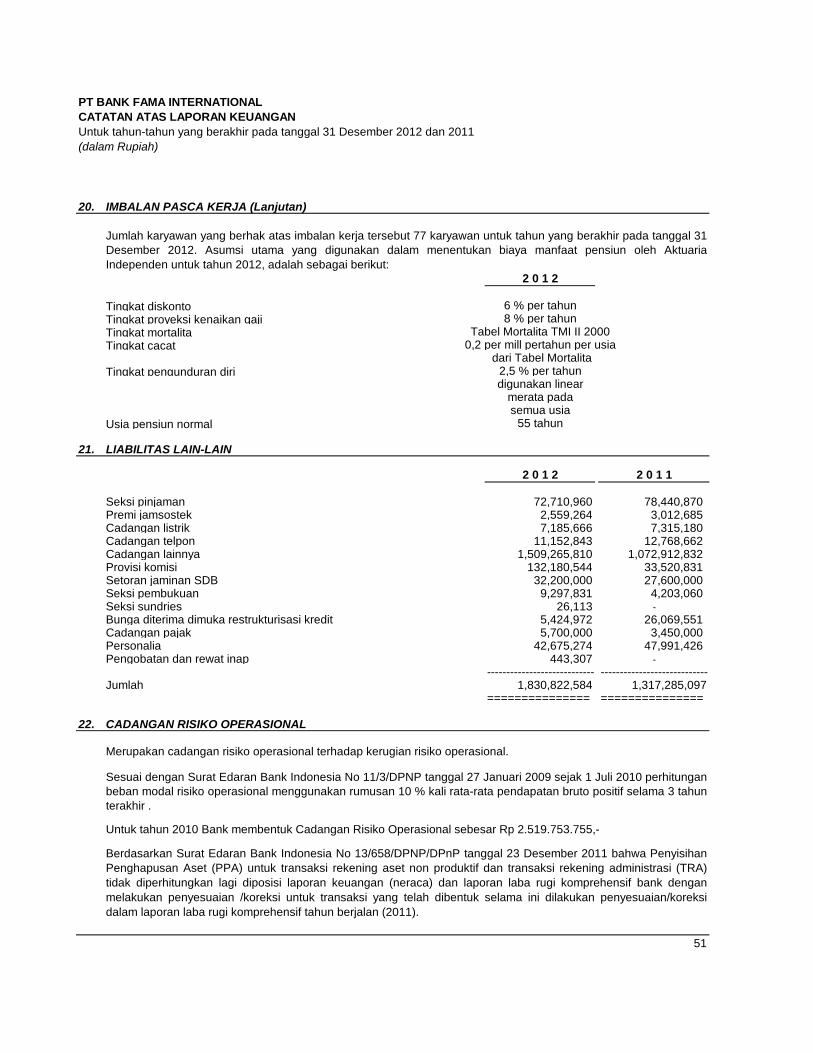

Penerapan Manajemen Risiko dan Pengungkapan Eksposur Risiko ............ 32

Daftar Tabel Manajemen Risiko ................................................................. 38

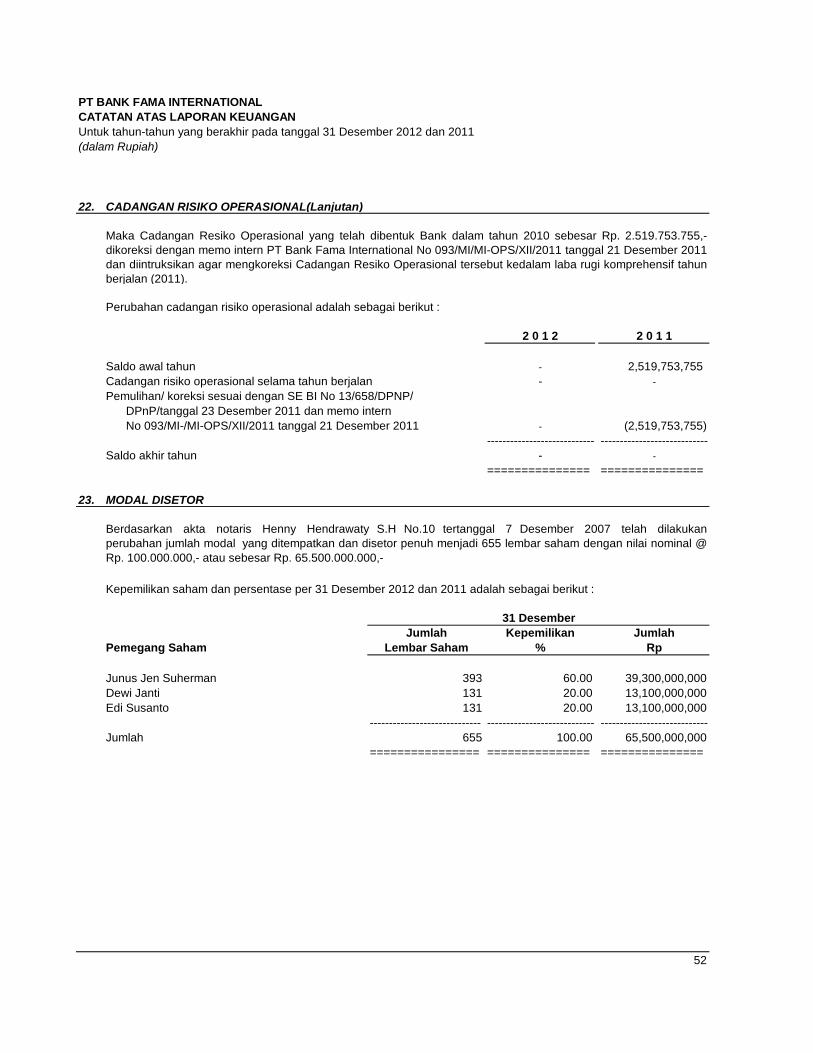

Laporan Keuangan Audit PT Bank Fama International ............................... 64

LAPORAN TAHUNAN 2012 1

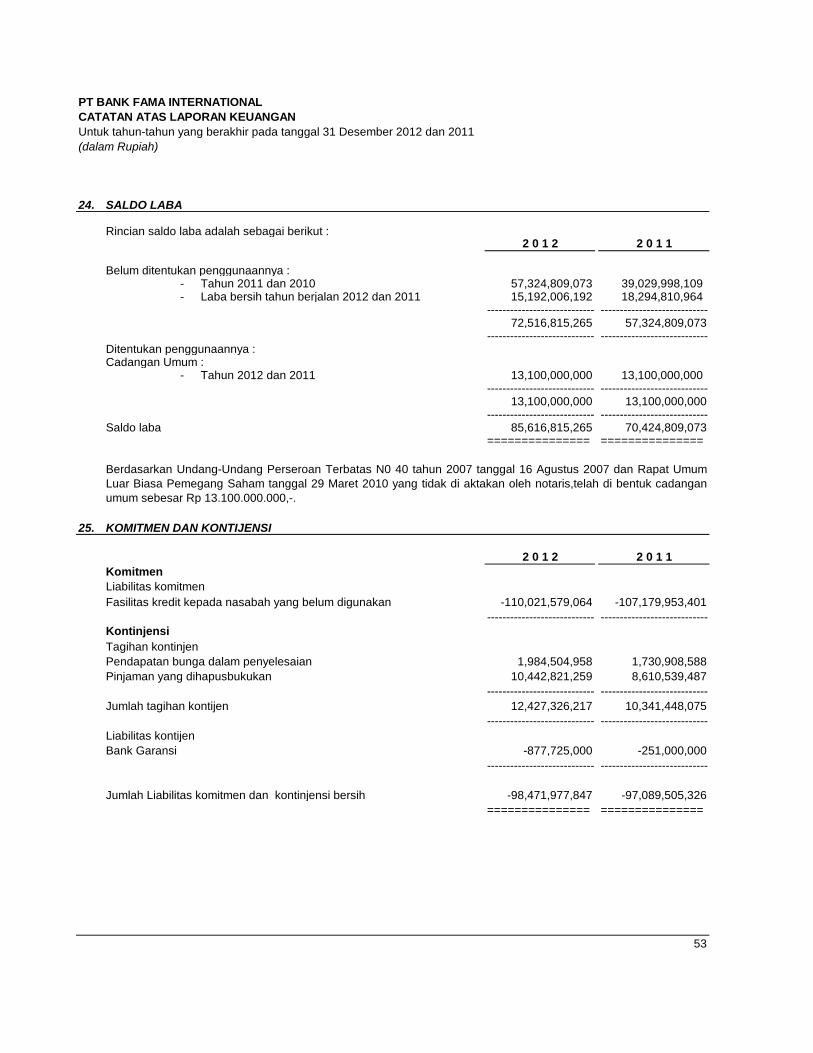

PT BANK FAMA INTERNATIONAL

Junus Jen Suherman

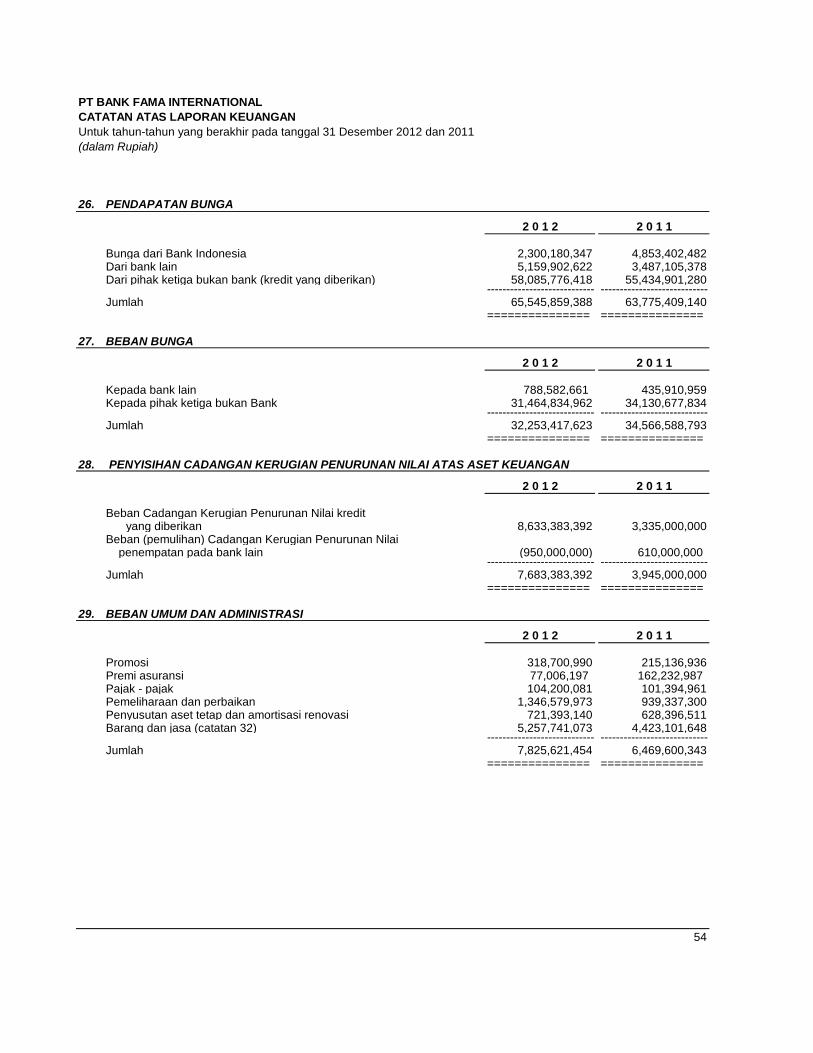

Komisaris Utama

SAMBUTAN KOMISARIS UTAMA

Ekonomi Indonesia tetap tumbuh dengan baik dan stabil

meskipun ekonomi dunia mengalami berbagai gejolak. Pertumbuhan

ekonomi sebesar 6,2% tahun 2012 memberikan peluang bagi industri

perbankan untuk tetap menyalurkan dana ke usaha yang produktif.

Dengan kondisi eksternal tersebut PT Bank Fama

International selama tahun 2012 dapat mempertahankan kinerja

keuangan dan non keuangan dengan cukup baik. Total aset

mengalami kenaikan 11,4% menjadi sebesar Rp 664 milyar yang

didorong oleh peningkatan pemberian kredit yang meningkat 12,49%

menjadi Rp 469 milyar. Sementara itu kualitas kredit dapat

dipertahankan yang ditunjukkan oleh NPL sebesar 3,40%. Fokus

Bank pada sektor usaha menengah ditunjukkan dengan rasio pemberian kredit UMKM

terhadap total kredit yang mencapai 94,49%. Bank juga memiliki kecukupan modal yang

cukup, seperti ditunjukkan dari rasio KPMM setelah risiko kredit dan risiko operasional

sebesar 26,33%.

Tahun 2012 sektor perbankan mengalami perubahan yang signifikan dengan

dikeluarkannya beberapa peraturan seperti pengaturan jasa bank dan jaringan kantor serta

pengaturan modal yang dikaitkan dengan tingkat kesehatan dan tingkat GCG masing-masing

Bank. Sebagai industri yang diatur dengan ketat oleh otoritas maka Bank Fama berkomitmen

untuk mengerahkan segala usaha untuk dapat memenuhi peraturan yang telah ditetapkan

tersebut. Menghadapi tahun tahun mendatang Bank optimistis bahwa kinerja dan pemenuhan

terhadap ketentuan yang berlaku dapat dicapai dengan baik.

Kami mewakili Dewan Komisaris memberikan apresiasi kepada Bank Indonesia yang

telah memberikan nasehat dan arahan sehingga Bank dapat melakukan kegiatan operasional

dengan baik; kepada nasabah yang setia menggunakan produk dan jasa Bank; kepada mitra

usaha; kepada jajaran manajemen dan para karyawan yang telah bekerja keras untuk

mencapai target bisnis dan target operasional yang ditetapkan.

Kami mengharapkan semua kerja sama yang terbina dengan baik selama tahun 2012

dapat terus kita lanjutkan di tahun-tahun mendatang.

Junus Jen Suherman Komisaris Utama

LAPORAN TAHUNAN 2012 2

PT BANK FAMA INTERNATIONAL

Michael Hoetabarat

Direktur Utama

SAMBUTAN DIREKTUR UTAMA

Pada tahun 2012 Bank Fama International berhasil

membukukan laba sebelum pajak sebesar Rp 20,3 milyar. Dari sisi

Aset, Bank telah tumbuh dari Rp 595,9 milyar menjadi Rp 664 milyar.

Dalam aspek kehati-hatian, Bank masih mempertahankan rasio

kecukupan modal yang telah memperhitungkan risiko kredit dan risiko

operasional pada 26,33%, kredit bermasalah (NPL) dapat tetap dijaga

pada tingkatan yang cukup rendah sebesar 3,40% serta tidak adanya

pelanggaran maupun pelampauan Batas Maksimum Pemberian

Kredit (BMPK).

Seperti pada tahun - tahun sebelumnya kami fokus kepada

pemberian kredit kepada debitur kecil-menengah dengan pagu kredit berkisar Rp 5 milyar.

Kami juga mempunyai keyakinan bahwa kelompok debitur tersebut sudah terbukti kuat

menghadapi risiko perubahan ekonomi.

Perolehan pendapatan operasional 2012 mencapai Rp 20,4 milyar, lebih tinggi

daripada tahun sebelumnya sebesar Rp 19,3 milyar. Adanya penghapusan buku yang cukup

signifikan ditahun 2012 untuk tetap menjaga rasio NPL di tingkatan yang cukup baik

menyebabkan Pendapatan Bersih tahun 2012 sebesar Rp 15,2 milyar lebih rendah dari tahun

sebelumnya yang sebesar Rp 18,3 milyar.

Kami menyadari bahwa keberhasilan Bank Fama adalah berkat kerja sama dan kerja

keras dari seluruh stakeholders kami yaitu pemegang saham, nasabah, mitra kerja, karyawan

dan masyarakat umum. Kami juga berterima kasih kepada otoritas pengawas khususnya

kepada Bank Indonesia yang telah memberikan bimbingan dan dukungan kepada Bank

Fama. Direksi jugat berterima kasih kepada seluruh jajaran Komisaris yang telah berperan

aktif dalam melaksanakan fungsi pengawasan yang efektif sehingga manajemen dapat

melaksanakan tugasnya dengan baik.

Michael Hoetabarat Direktur Utama

LAPORAN TAHUNAN 2012 3

PT BANK FAMA INTERNATIONAL

SEKILAS TENTANG PENDIRIAN PT BANK FAMA

INTERNATIONAL

PT BANK FAMA INTERNATIONAL (selanjutnya disebut "Bank") berkedudukan dan

berkantor pusat di Bandung, didirikan dengan akta nomor 36 tanggal 5 Maret 1993 di hadapan

Notaris Herlien, S.H. yang kemudian disahkan oleh Menteri Kehakiman RI dengan surat

keputusan tertanggal 17 Juni 1993 nomor C-2-4750 HT.01.01 tahun 1993 dan telah

diumumkan dalam Berita Negara Republik Indonesia No. 3538/1993, Tambahan Berita

Negara Republik Indonesia tanggal 6 Agustus 1993, No. 63. Ijin usaha sebagai Bank Umum

diperoleh berdasarkan Surat Keputusan Menteri Keuangan RI nomor 834/KMK.017/1993

tanggal 11 Oktober 1993. Mulai 1 November 1993 perusahaan mulai menjalankan operasinya

sebagai Bank Umum dengan modal dasar perseroan berjumlah Rp 25 milyar dan modal

ditempatkan dan disetor penuh sebesar Rp 10 milyar.

Pada tahun 1998 terdapat perubahan atas seluruh anggaran dasar perseroan untuk

memenuhi ketentuan Undang-Undang nomor 1 tahun 1995 tentang Perseroan Terbatas yang

diaktakan dengan akta Notaris Josanti Anggraeni Gunawan, S.H. nomor 23 tanggal 6 Maret

1998. Pada tanggal 19 November 1998 dengan akta Perubahan nomor 6 yang dibuat di

hadapan Notaris Josanti Anggraeni Gunawan, S.H. telah dilakukan perubahan nilai nominal

saham perseroan dari Rp.1.000,00 per saham menjadi Rp. 100 juta per saham, sehingga

jumlah lembar saham berubah dari 25 juta lembar menjadi 250 lembar saham; dan

menambah modal ditempatkan dan disetor dari Rp. 10 milyar menjadi Rp. 15 milyar.

Dengan akta nomor 17 tanggal 29 Maret 1999 juncto Berita Rapat Umum Luar Biasa

Pemegang Saham no. 19 tertanggal 29 Juni 2000 yang dibuat di hadapan Notaris Josanti

Anggraeni Gunawan, S.H. telah dilakukan penambahan modal yang ditempatkan dan disetor

dari Rp. 15 milyar menjadi sebesar Rp. 20 milyar.

Pada tanggal 21 Januari 2003 dengan akta nomor 20 yang dibuat di hadapan Notaris

Josanti Anggraeni Gunawan, S.H. telah dilakukan penambahan modal ditempatkan atau

disetor dari Rp. 20 milyar menjadi sebesar Rp. 25 milyar sehingga seluruh modal dasar

perseroan telah ditempatkan dan disetor penuh.

Pada tanggal 9 Februari 2004 dengan akta nomor 10 yang dibuat di hadapan Notaris

Josanti Anggraeni Gunawan, S.H. tentang dilakukan peningkatan modal dasar perseroan dari

Rp. 25 milyar menjadi Rp. 50 milyar yang terbagi atas 500 lembar saham.

Pada tanggal 7 Desember 2005 dengan akta No. 01 yang dibuat di hadapan notaris

Henny Hendrawaty, S.H. telah dilakukan peningkatan kembali modal dasar perseroan dari

Rp. 50 milyar menjadi Rp. 75 milyar yang terbagi atas 750 lembar saham dengan sekaligus

LAPORAN TAHUNAN 2012 4

PT BANK FAMA INTERNATIONAL

menambah modal yang telah ditempatkan dan disetor dari Rp. 25 milyar menjadi

Rp. 30 milyar.

Pada tanggal 12 Desember 2006 dengan Akta nomor 11 yang telah dibuat di hadapan

Notaris Henny Hendrawaty, S.H. telah dilakukan penambahan modal dasar perseroan dari

Rp. 75 milyar menjadi sebesar Rp. 100 milyar dengan sekaligus menambah modal

ditempatkan dan disetor dari Rp. 30 milyar menjadi sebesar Rp. 35 milyar; dan mengenai

perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia No. 8-00119H.T01.04 tahun 2007 tanggal 15 Januari 2007.

Pada tanggal 27 Maret 2007 dengan Akta nomor 16 yang telah dibuat di hadapan

Notaris Henny Hendrawaty, S.H. telah dilakukan penambahan modal ditempatkan dan disetor

dari Rp. 40 milyar menjadi sebesar Rp. 45 milyar.

Pada tanggal 06 Juli 2007 dengan Akta nomor 07 yang telah dibuat di hadapan

Notaris Henny Hendrawaty, S.H. telah dilakukan penambahan modal ditempatkan dan disetor

dari Rp. 45 milyar menjadi sebesar Rp. 65 milyar.

Perubahan terakhir pada tanggal 07 Desember 2007 dengan Akta nomor 10 yang

telah dibuat di hadapan Notaris Henny Hendrawaty, S.H. telah dilakukan penambahan modal

ditempatkan dan disetor dari Rp. 65 milyar menjadi sebesar Rp. 65,5 milyar.

KEPEMILIKAN SAHAM

Berdasarkan akta notaris No. 10 tanggal 07 Desember 2007 dari notaris Henny

Hendrawaty S.H., komposisi kepemilikan saham PT Bank Fama International adalah sebagai

berikut :

Junus Jen Suherman : 393 lembar saham atau Rp 39,3 milyar (60 %)

Edi Susanto : 131 lembar saham atau Rp 13,1 milyar (20 %)

Dewi Janti : 131 lembar saham atau Rp 13,1 milyar (20 %)

LAPORAN TAHUNAN 2012 5

PT BANK FAMA INTERNATIONAL

VISI

Menjadi Bank Ritel yang tumbuh dengan kokoh, sehat dan terpercaya.

MISI

Menyediakan jasa layanan perbankan umum bagi usaha menengah dan kecil, khususnya

di Wilayah Jawa Barat dan sekitarnya.

Tumbuh berkesinambungan dengan tetap menjaga tingkat kesehatan bank melalui

pengelolaan risiko dengan prinsip kehati-hatian.

Memberikan nilai tambah dan imbal balik yang optimal kepada pemegang saham dan

seluruh karyawan serta stake holder pada umumnya.

STRATEGI DAN KEBIJAKAN MANAJEMEN

Di dalam menjalankan kegiatan usahanya, arah kebijakan dan strategi usaha Bank

Fama International ke depan akan tetap berpegang teguh dan berpedoman pada landasan

visi dan misi usaha yang telah ditetapkan oleh manajemen yaitu :

Arah Kebijakan Bank Fama International

Jangka Pendek, Bank akan melakukan konsolidasi internal melalui perbaikan

kebijakan maupun pelaksanaan yang berkenaan dengan risiko kredit serta risiko

operasional khususnya sumber daya manusia dan teknologi informasi. Di lain pihak

bank tetap secara maksimal meningkatkan fungsi intermediasi melalui penyaluran

kredit dan penghimpunan dana pihak ketiga, serta menjaga kualitas aktiva produktif.

Jangka Menengah, secara bertahap akan menekuni segmen pasar tertentu (niche

market) sambil terus mengembangkan produk-produk baru yang mempunyai daya

saing yang lebih baik, serta memperluas jaringan pelayanan terutama melalui

penambahan kantor cabang dan meningkatkan kuantitas dan kualitas tenaga

pemasaran dan kredit agar dapat menjadi bank dengan aset di atas Rp. 1 trilyun pada

akhir tahun 2015.

LAPORAN TAHUNAN 2012 6

PT BANK FAMA INTERNATIONAL

Langkah Strategis Bank Fama International

Langkah-langkah strategis yang akan ditempuh untuk mencapai visi dan misi Bank

adalah sebagai berikut :

Memperbaiki / menyempurnakan kebijakan maupun prosedur kredit, proses

analisis kredit, proses perrsetujuan / perpanjangan kredit, proses pengikatan

agunan kredit serta monitoring.

Menggunakan tenaga bantuan konsultan SDM dalam menyusun ulang kebijakan-

kebijakan yang berkenaan dengan SDM.

Penyempurnaan IT Strategic Plan berdasarkan Strategic Business Plan.

Meningkatkan pemahaman dan penerapan Good Corporate Governance (GCG)

di semua aktifitas agar dapat menjaga kualitas GCG minimal penilaian dengan

peringkat 2 (dua).

Memperbaiki kualitas aktiva produktif melalui sistem monitoring yang lebih baik,

peningkatan disiplin pengelolaan account, serta perbaikan kualitas SDM.

LAPORAN TAHUNAN 2012 7

PT BANK FAMA INTERNATIONAL

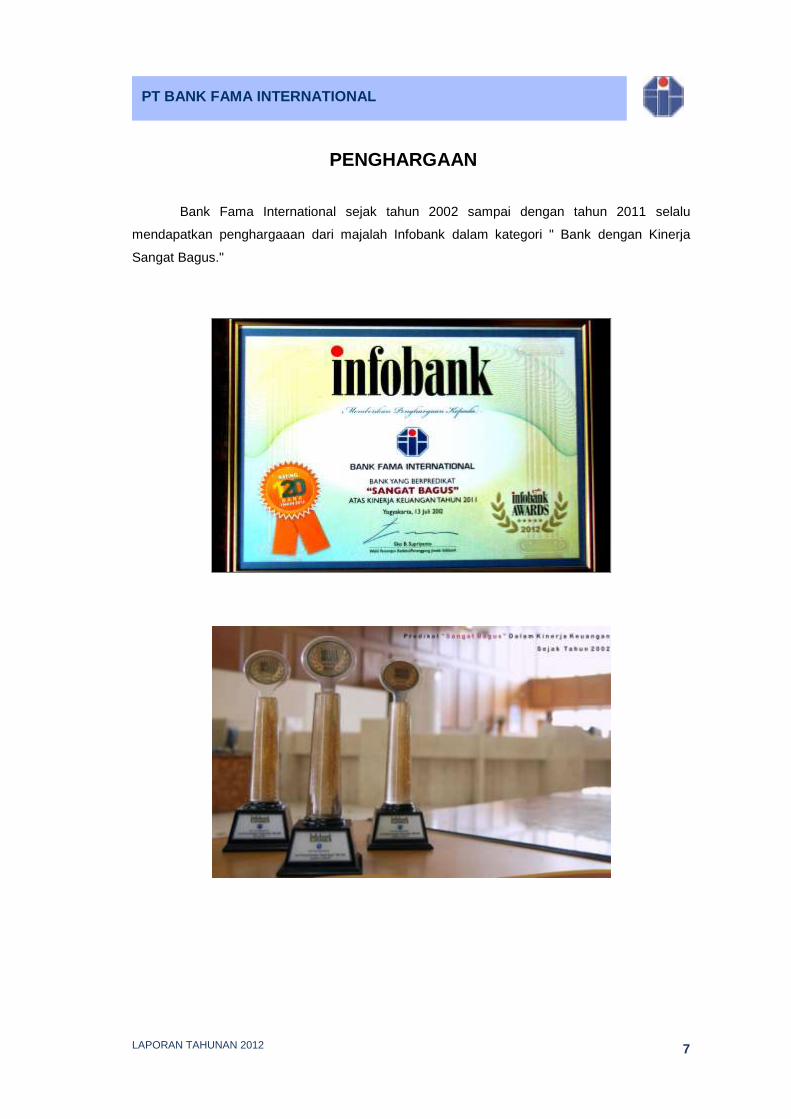

PENGHARGAAN

Bank Fama International sejak tahun 2002 sampai dengan tahun 2011 selalu

mendapatkan penghargaaan dari majalah Infobank dalam kategori " Bank dengan Kinerja

Sangat Bagus."

LAPORAN TAHUNAN 2012 8

PT BANK FAMA INTERNATIONAL

INFORMASI PERUSAHAAN dan MITRA KERJA

Tahun Pendirian

Ijin usaha sebagai Bank Umum diperoleh berdasarkan Surat

Keputusan Menteri Keuangan RI nomor 834/KMK.017/1993

tanggal 11 Oktober 1993. Beroperasi mulai 1 November 1993

Jaringan Kantor

Kantor Pusat Operasional

Jl. Asia Afrika No. 115 Bandung.

Kantor Cabang Tanah Abang Jakarta

Jl. KH. Fahrudin No. 36 Tanah Abang - Jakarta Pusat

Kantor Cabang Pembantu

Cihampelas

Jl. Cihampelas No. 40 Bandung.

Otista

Jl. Otista No. 95 Bandung

Sudirman

Jl Sudirman No. 189 Bandung

Kopo

Ruko TKI II 1A No. 45 Bandung

KCP BSD (Bumi Serpong Damai)

BSD Junction Ruko Blok A / 45

Jl. Pahlawan Seribu Tangerang (dibuka 15 Feb. 2013)

Kantor Akuntan Publik

KAP Darmawan, Hendang & Yogi - Gedung Majapahit

Permai Blok B 103-104, Jl Majapahit 18-20 Jakarta 10160

Notaris Tina Rosilawati, S.H. - Jl. Cibabat No. 310 Cimahi

Rosalia, S.H. - Jl. Kopo No. 608 Bandung

Henny Hendrawaty,S.H. - Jl. BKR No. 166 D Bandung

Paulus Widodo Sugeng Haryono, S.H. - Jl. Tanjung

Duren 6 No. 207 Jakarta Barat

Lily Harjati Soedewo, S.H. - Jl. Bendungan Hilir Raya

Blok A No. 19 C Jakarta Pusat

LAPORAN TAHUNAN 2012 9

PT BANK FAMA INTERNATIONAL

INFORMASI PERUSAHAAN dan MITRA KERJA

Asuransi PT Asuransi Wahana Tata - Jl. Wastukencana No. 7

Bandung

PT Asuransi Bintang - Jl. Lembong No. 20 Bandung

PT Asuransi Avrist - World Trade Center II lt 8

Jl. Jenderal Sudirman kav. 29-31 Jakarta 12920

Teknologi

Informasi

PT. Teradata Megah Corporation - Jl. Hegarmanah

No. 53 Bandung

PT Telekomunikasi Indonesia

PT Lintas Arta

PT Centrin Online Tbk

LAPORAN TAHUNAN 2012 10

PT BANK FAMA INTERNATIONAL

PRODUK DAN JASA

Penghimpunan Dana

Tabungan Fama

Rekening Giro

Deposito Berjangka

Penyaluran Dana

Kredit Investasi

Pinjaman yang diberikan untuk pembelian barang modal yang diperlukan untuk rehabilitasi, modernisasi, relokasi atau ekspansai usaha

Pinjaman Dengan Angsuran Investasi

Pinjaman Aksep Non Revolving Investasi

Kredit Modal Kerja

Pinjaman yang diberikan untuk pembiayaan modal kerja usaha

Pinjaman Rekening Koran (PRK)

Pinjaman Aksep Modal Kerja

Pinjaman Aksep Non Revolving Modal Kerja

Pinjaman Dengan Angsuran Modal Kerja

Pinjaman Tetap

Kredit Konsumtif

Pinjaman yang diberikan bukan untuk tujuan bisnis.

Kredit Pemilikan Rumah (KPR)

Kredit Kendaraan Bermotor (KKB)

Kredit Multi Guna (KMG)

Jasa Perbankan Transfer/pengiriman uang

Kliring - SKN (Sistem Kliring Nasional) - Kliring antar Wilayah (intercity)

RTGS (Real Time Gross Settlement)

Bank Garansi

Safe Deposit Box (SDB)

Sistem Bank telah tergabung dalam jaringan Sistem Kliring Nasional dan RTGS

Website www. bankfama.co.id

Bank Fama Kantor Pusat

Bank Fama Cabang BSD

LAPORAN TAHUNAN 2012 11

PT BANK FAMA INTERNATIONAL

KEPENGURUSAN BANK

Susunan Pengurus Bank pada 31 Desember 2012 adalah sebagai berikut:

DEWAN KOMISARIS

Komisaris Utama : Junus Jen Suherman

Komisaris Independen : Sutantra

Komisaris Independen : Rifdan Aminoe’ddin

DIREKSI

Direktur Utama : Michael Hoetabarat

Direktur Bisnis : Edi Susanto

Direktur Compliance & Risk Management : Ananto Widodo*

Catatan :

Sdr Ardian Hak, Direktur Compliance & Risk Management, mengundurkan diri per 1 Mei 2012, maka Sdr Edi Susanto ditunjuk sebagai Direktur Compliance & Risk Management sampai dengan pengangkatan Sdr Ananto Widodo sebagai Direktur pada 1 Agustus 2012.

PEJABAT EKSEKUTIF :

Kepala Satuan Kerja Audit Intern : Nettyana

Kepala Divisi Operasional : Jason Junus Jen Suherman

Kepala Divisi Kredit & Hukum : Itjang Wibisono

Kepala Divisi Marketing : Tommy Langkun

Kepala Divisi Compliance & Risk Management : Haryadi Lukiman

LAPORAN TAHUNAN 2012 12

PT BANK FAMA INTERNATIONAL

Riwayat Singkat Pengurus Bank

Dewan Komisaris

Junus Jen Suherman – Komisaris Utama

Lahir di Bandung tanggal 06 September 1956, menyelesaikan pendidikan Perguruan

Tinggi di California, AS jurusan Business Administration tahun 1981. Sejak tahun 1987

sampai dengan tahun 2005 menjadi Presiden Direktur di PT Famatex dan PT Bandung

Sakura Textile Mills (BSTM) dan sejak tahun 1993 sampai sekarang menjabat

Komisaris Utama Bank Fama International.

Sutantra – Komisaris Independen

Lahir di Ciamis tanggal 03 Januari 1932, pernah mengikuti pendidikan di Universitas

Parahyangan Bandung Fakultas Ekonomi tahun 1959 (tidak selesai) dan kemudian

mengikuti SESPI -BI angkatan ke 14 pada tahun 1988. Tahun 1956 sampai tahun 1994

bekerja di Sejahtera Bank Umum, terakhir menjabat sebagai Direktur Operasional dan

Komisaris. Sejak tahun 1993 sampai sekarang menjabat sebagai Komisaris

Independen di Bank Fama International.

Rifdan Aminoe’ddin – Komisaris Independen

Lahir di Bandung tanggal 23 Mei 1956, menyelesaikan pendidikan di Universitas

Padjadjaran Fakultas Ekonomi Akuntansi tahun 1984. Tahun 1985 sampai dengan

tahun 2000 bekerja di Bank Duta dengan jabatan terakhir sebagai Branch Manager

Cabang Medan. Mulai awal tahun 2002 sampai dengan tahun 2012 menjabat sebagai

Komisaris Utama PT BPR Duta Pasundan yang berkedudukan di Bandung. Bergabung

dengan Bank Fama International sejak bulan Juni 2012 sebagai Komisaris Independen

merangkap Ketua Komite Audit.

LAPORAN TAHUNAN 2012 13

PT BANK FAMA INTERNATIONAL

Direksi

Michael Hoetabarat – Direktur Utama

Lahir di Tarutung tanggal 18 Agustus 1953, menyelesaikan pendidikan di Universitas

Indonesia Fakultas Ekonomi tahun 1975. Tahun 1977 sampai dengan tahun 2000

bekerja di PT Bank Niaga Tbk (sekarang PT Bank CIMB Niaga Tbk) dengan jabatan

terakhir sebagai Human Resources Group Head. Kurun waktu antara tahun 2000

sampai dengan tahun 2007 pernah menjabat di beberapa perusahaan sebagai Direktur

Utama Bank Prima Ekspres (tahun 2000-2002), PT Energy Resources Indonesia

(tahun 2002-2005), Bank Fama International (tahun 2005-2007). Sejak tahun 2007

sampai dengan tahun 2010 bekerja di Bank BTPN sebagai Direktur Operasi & IT

sebelum kemudian bergabung kembali dengan Bank Fama International sejak bulan

Juni 2011 sebagai Direktur Utama.

Edi Susanto – Direktur Bisnis

Lahir di Bandung tanggal 08 Mei 1949, menyelesaikan pendidikan SLTA di Bandung

tahun 1968. Sejak tahun 1968 sampai dengan tahun 1993 bekerja di Pabrik Tenun

”Sinar” menjabat sebagai Asisten Direktur dan Direktur. Sejak tahun 1993 sampai

sekarang bekerja di Bank Fama International dan pernah menjabat sebagai Komisaris

selama 3 tahun, Direktur Utama selama 7 tahun dan sejak tahun 2004 sampai

sekarang menjabat sebagai Direktur Bisnis. Selama ini Ybs. sudah mengikuti pelatihan

mengenai manajemen risiko, IICD Proffessional Directors Program dan pelatihan-

pelatihan untuk manajemen puncak yang diselenggarkan oleh Perbanas.

Ananto Widodo – Direktur Compliance & Risk Management

Lahir di Yogyakarta tanggal 21 Maret 1957, menyelesaikan pendidikan di Fakultas

Ekonomi jurusan Manajemen Universitas Gadjah Mada tahun 1982. Kemudian di tahun

2005 lulus Magister Manajemen Universitas Gadjah Mada. Sejak tahun 1984 sampai

dengan tahun 2012 bekerja di berbagai posisi di PT Bank CIMB Niaga tbk (dahulu

Bank Niaga) dengan jabatan terakhir sebagai Compliance Monitoring & Reporting Head

Kantor Pusat di Karawaci-Tangerang. Bergabung dengan Bank Fama International

sejak bulan April 2012 sebagai kepala divisi Compliance & Risk Management dan sejak

1 Agustus 2012 ditetapkan sebagai Direktur Compliance & Risk Management.

LAPORAN TAHUNAN 2012 14

PT BANK FAMA INTERNATIONAL

Pejabat Eksekutif

Jason Junus Jen Suherman

Lahir di Bandung tanggal 20 Mei 1984, menyelesaikan pendidikan di Purdue University

Amerika Serikat, Fakultas Manajemen pada tahun 2005. Yang bersangkutan sejak

bulan Maret tahun 2006 bergabung dan berkarier dengan Bank Fama International

menjabat sebagai Kepala Divisi Operasional.

Itjang Wibisono

Lahir di Semarang tanggal 17 Juni 1961, menyelesaikan pendidikan di Universitas

Parahyangan Bandung, Fakultas Hukum kemudian menyelesaikan pendidikan notariat

di Universitas Padjadjaran Bandung. Karier yang bersangkutan di perbankan tercatat di

Bank Artha Graha di bidang administrasi kredit pada tahun 1989 sampai dengan 1994.

Kemudian di Bank Fama International yang bersangkutan meneruskan karier di bagian

Hukum dan Appraisal dan telah mengikuti berbagai pelatihan mengenai hukum,

penilaian jaminan, perkreditan, kepemimpinan dan sertifikasi manajemen risiko.

Tommy Langkun

Lahir di Bandung tanggal 16 Juli 1963, menyelesaikan pendidikan di STIE YPKP

Bandung Jurusan Manajemen. Pada tahun 1987 – 1990 bekerja di Bank Umum

Nasional dengan posisi terakhir sebagai Staf Penilaian Jaminan dan Informasi Kredit

KPO Jakarta. Pada tahun 1990 – 2000 bekerja di Bank Putera dengan posisi terakhir

sebagai Pemimpin Cabang Pembantu Ahmad Yani Bandung.Tahun 2000. Yang

bersangkutan meneruskan karier di Bank Fama International hingga saat ini.

Nettyana (Ng Tai Na)

Lahir di Pontianak pada 23 Juli 1953, Ybs. lulus dari Fakultas Ekonomi Universitas

Parahyangan Bandung pada tahun 1980, sambil bekerja di Kantor Akuntan Tanadi

(1975-1976) dan PT Bandung Sakura Textile Mills (1977-1993). Jabatan di Bank Fama

International dimulai di tahun 1993 -1995 sebagai Direktur Pengawasan. Sejak tahun

1995 sampai sekarang menjabat sebagai Kepala Satuan Kerja Audit Intern (SKAI).

Haryadi Lukiman

Lahir di Bandung tanggal 18 Februari 1977, menyelesaikan pendidikan di Universitas

Parahyangan Bandung Jurusan Akuntansi pada tahun 1999. Pada tahun 2001 – 2003

bekerja di PT Feng Tay Indonesia sebagai Team Leader Finance. Pada tahun 2003 –

2006 bekerja di BPR Karyajatnika Sadaya sebagai Chief Accounting dan di tahun 2006

yang bersangkutan meneruskan karier di Bank Fama International hingga saat ini.

LAPORAN TAHUNAN 2012 15

PT BANK FAMA INTERNATIONAL

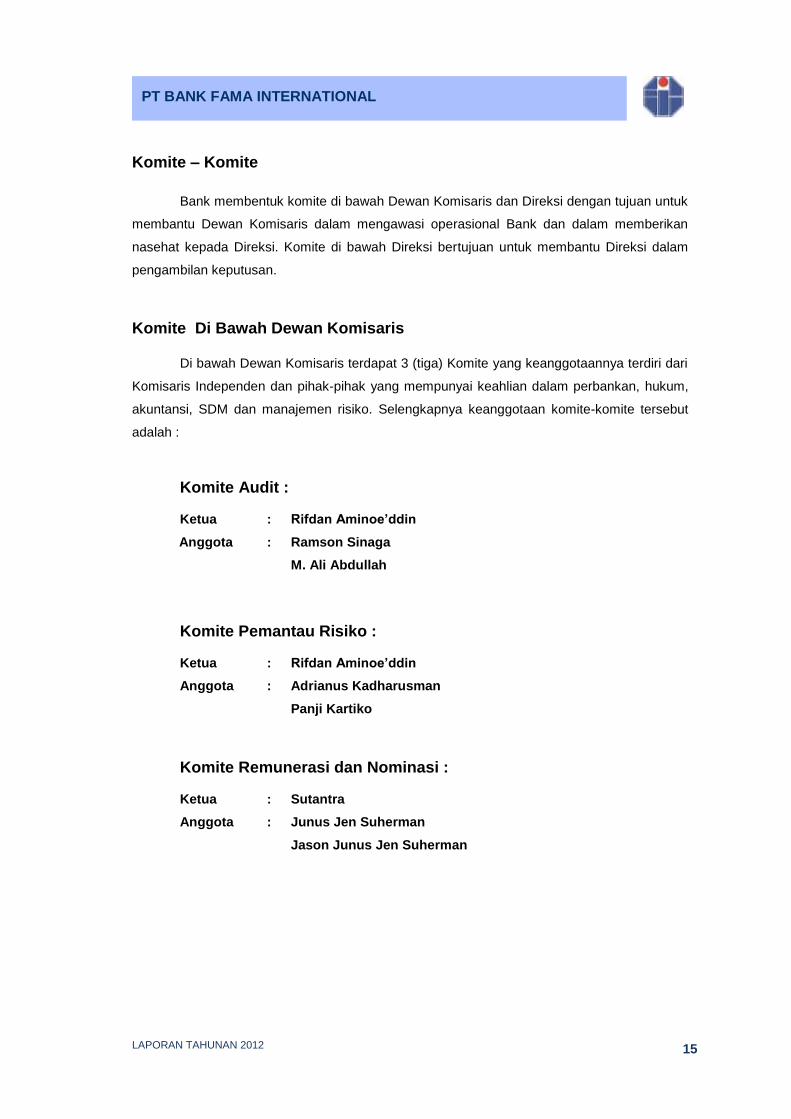

Komite – Komite

Bank membentuk komite di bawah Dewan Komisaris dan Direksi dengan tujuan untuk

membantu Dewan Komisaris dalam mengawasi operasional Bank dan dalam memberikan

nasehat kepada Direksi. Komite di bawah Direksi bertujuan untuk membantu Direksi dalam

pengambilan keputusan.

Komite Di Bawah Dewan Komisaris Di bawah Dewan Komisaris terdapat 3 (tiga) Komite yang keanggotaannya terdiri dari

Komisaris Independen dan pihak-pihak yang mempunyai keahlian dalam perbankan, hukum,

akuntansi, SDM dan manajemen risiko. Selengkapnya keanggotaan komite-komite tersebut

adalah :

Komite Audit :

Ketua : Rifdan Aminoe’ddin

Anggota : Ramson Sinaga

M. Ali Abdullah

Komite Pemantau Risiko :

Ketua : Rifdan Aminoe’ddin

Anggota : Adrianus Kadharusman

Panji Kartiko

Komite Remunerasi dan Nominasi :

Ketua : Sutantra

Anggota : Junus Jen Suherman

Jason Junus Jen Suherman

LAPORAN TAHUNAN 2012 16

PT BANK FAMA INTERNATIONAL

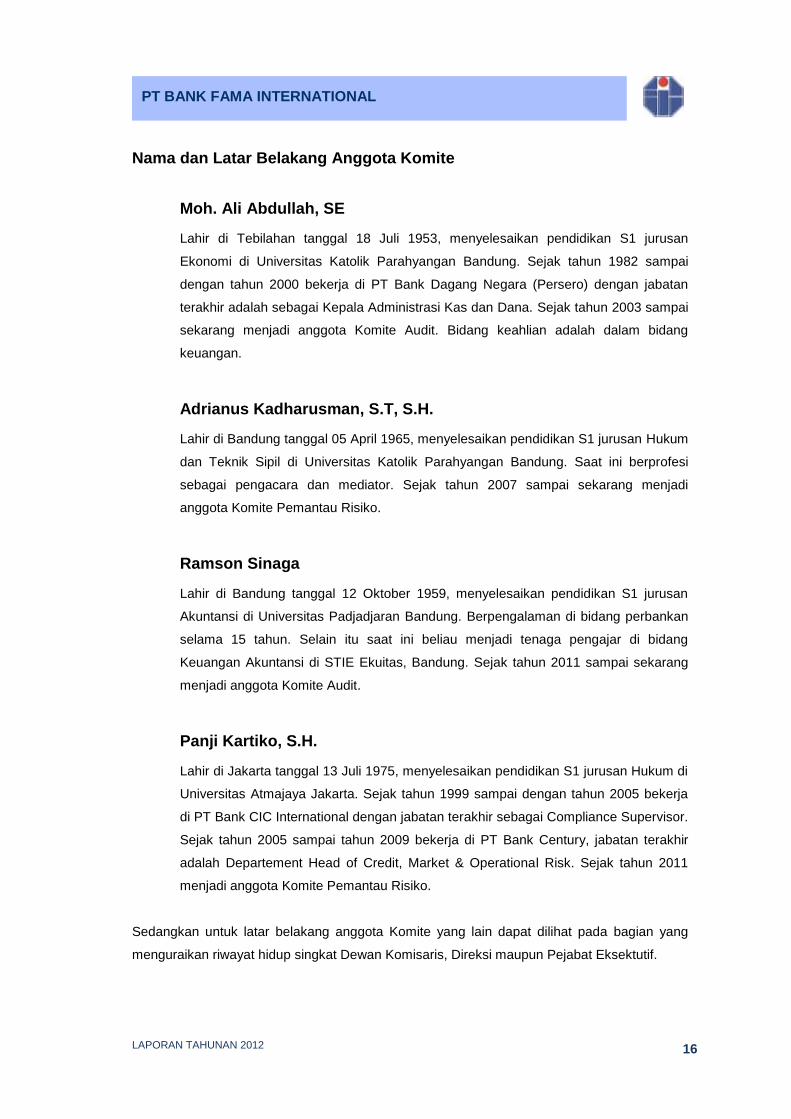

Nama dan Latar Belakang Anggota Komite

Moh. Ali Abdullah, SE

Lahir di Tebilahan tanggal 18 Juli 1953, menyelesaikan pendidikan S1 jurusan

Ekonomi di Universitas Katolik Parahyangan Bandung. Sejak tahun 1982 sampai

dengan tahun 2000 bekerja di PT Bank Dagang Negara (Persero) dengan jabatan

terakhir adalah sebagai Kepala Administrasi Kas dan Dana. Sejak tahun 2003 sampai

sekarang menjadi anggota Komite Audit. Bidang keahlian adalah dalam bidang

keuangan.

Adrianus Kadharusman, S.T, S.H.

Lahir di Bandung tanggal 05 April 1965, menyelesaikan pendidikan S1 jurusan Hukum

dan Teknik Sipil di Universitas Katolik Parahyangan Bandung. Saat ini berprofesi

sebagai pengacara dan mediator. Sejak tahun 2007 sampai sekarang menjadi

anggota Komite Pemantau Risiko.

Ramson Sinaga

Lahir di Bandung tanggal 12 Oktober 1959, menyelesaikan pendidikan S1 jurusan

Akuntansi di Universitas Padjadjaran Bandung. Berpengalaman di bidang perbankan

selama 15 tahun. Selain itu saat ini beliau menjadi tenaga pengajar di bidang

Keuangan Akuntansi di STIE Ekuitas, Bandung. Sejak tahun 2011 sampai sekarang

menjadi anggota Komite Audit.

Panji Kartiko, S.H.

Lahir di Jakarta tanggal 13 Juli 1975, menyelesaikan pendidikan S1 jurusan Hukum di

Universitas Atmajaya Jakarta. Sejak tahun 1999 sampai dengan tahun 2005 bekerja

di PT Bank CIC International dengan jabatan terakhir sebagai Compliance Supervisor.

Sejak tahun 2005 sampai tahun 2009 bekerja di PT Bank Century, jabatan terakhir

adalah Departement Head of Credit, Market & Operational Risk. Sejak tahun 2011

menjadi anggota Komite Pemantau Risiko.

Sedangkan untuk latar belakang anggota Komite yang lain dapat dilihat pada bagian yang

menguraikan riwayat hidup singkat Dewan Komisaris, Direksi maupun Pejabat Eksektutif.

LAPORAN TAHUNAN 2012 17

PT BANK FAMA INTERNATIONAL

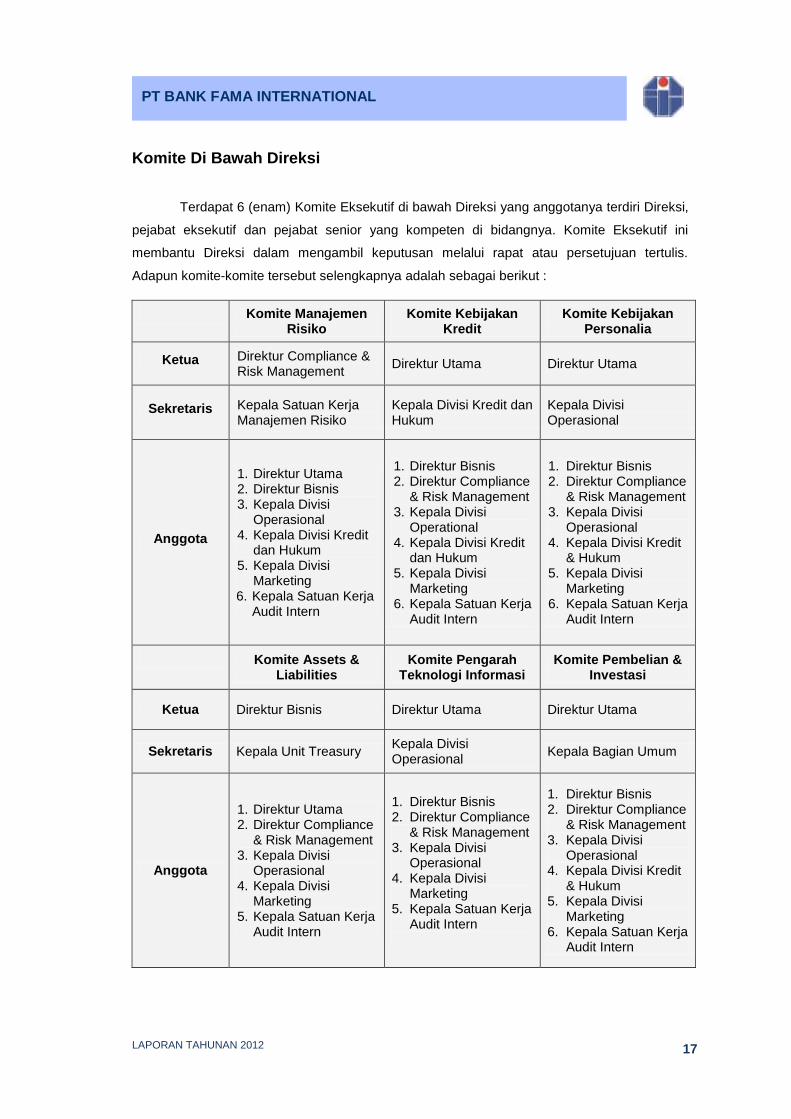

Komite Di Bawah Direksi

Terdapat 6 (enam) Komite Eksekutif di bawah Direksi yang anggotanya terdiri Direksi,

pejabat eksekutif dan pejabat senior yang kompeten di bidangnya. Komite Eksekutif ini

membantu Direksi dalam mengambil keputusan melalui rapat atau persetujuan tertulis.

Adapun komite-komite tersebut selengkapnya adalah sebagai berikut :

Komite Manajemen Risiko

Komite Kebijakan Kredit

Komite Kebijakan Personalia

Ketua Direktur Compliance & Risk Management

Direktur Utama Direktur Utama

Sekretaris Kepala Satuan Kerja Manajemen Risiko

Kepala Divisi Kredit dan Hukum

Kepala Divisi Operasional

Anggota

1. Direktur Utama 2. Direktur Bisnis 3. Kepala Divisi

Operasional 4. Kepala Divisi Kredit

dan Hukum 5. Kepala Divisi

Marketing 6. Kepala Satuan Kerja

Audit Intern

1. Direktur Bisnis 2. Direktur Compliance

& Risk Management 3. Kepala Divisi

Operational 4. Kepala Divisi Kredit

dan Hukum 5. Kepala Divisi

Marketing 6. Kepala Satuan Kerja

Audit Intern

1. Direktur Bisnis 2. Direktur Compliance

& Risk Management 3. Kepala Divisi

Operasional 4. Kepala Divisi Kredit

& Hukum 5. Kepala Divisi

Marketing 6. Kepala Satuan Kerja

Audit Intern

Komite Assets &

Liabilities Komite Pengarah

Teknologi Informasi Komite Pembelian &

Investasi

Ketua Direktur Bisnis Direktur Utama Direktur Utama

Sekretaris Kepala Unit Treasury Kepala Divisi Operasional

Kepala Bagian Umum

Anggota

1. Direktur Utama 2. Direktur Compliance

& Risk Management 3. Kepala Divisi

Operasional 4. Kepala Divisi

Marketing 5. Kepala Satuan Kerja

Audit Intern

1. Direktur Bisnis 2. Direktur Compliance

& Risk Management 3. Kepala Divisi

Operasional 4. Kepala Divisi

Marketing 5. Kepala Satuan Kerja

Audit Intern

1. Direktur Bisnis 2. Direktur Compliance

& Risk Management 3. Kepala Divisi

Operasional 4. Kepala Divisi Kredit

& Hukum 5. Kepala Divisi

Marketing 6. Kepala Satuan Kerja

Audit Intern

LAPORAN TAHUNAN 2012 18

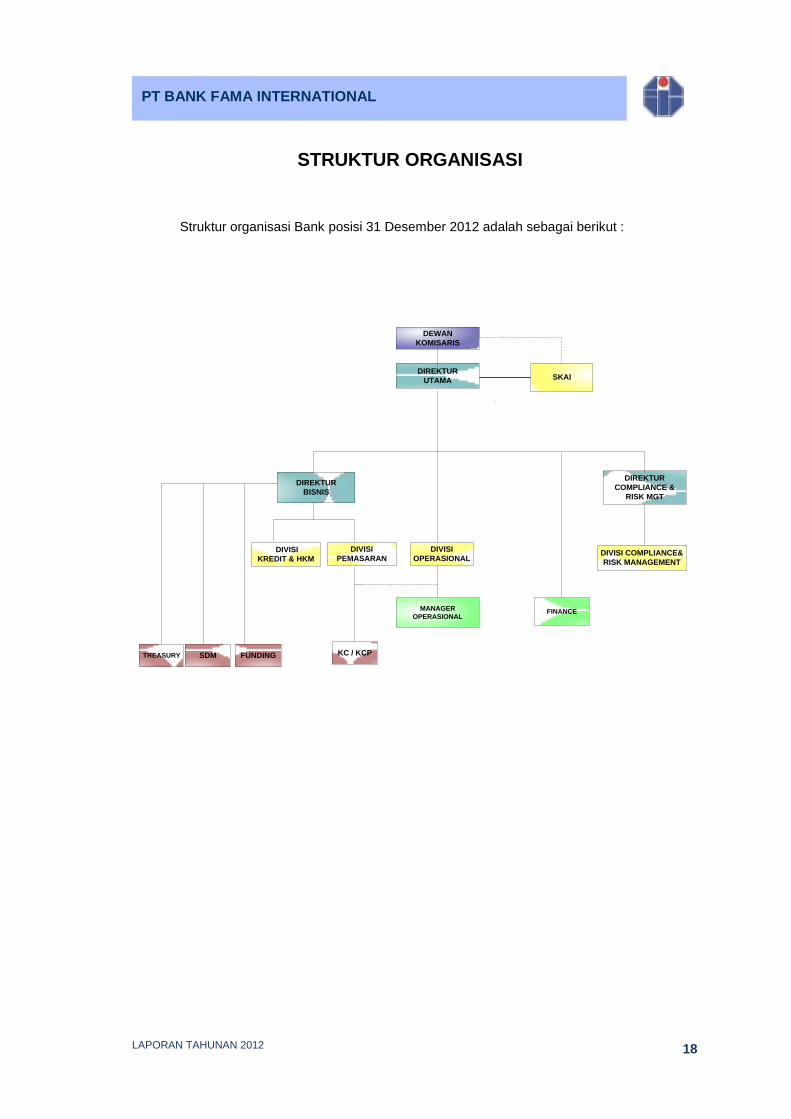

PT BANK FAMA INTERNATIONAL

STRUKTUR ORGANISASI

Struktur organisasi Bank posisi 31 Desember 2012 adalah sebagai berikut :

DIVISI

KREDIT & HKM

DIVISI

PEMASARAN

DIREKTUR

UTAMA SKAI

DIREKTUR

COMPLIANCE &

RISK MGT

DIVISI

OPERASIONAL

KC / KCP

DIREKTUR

BISNIS

DEWAN

KOMISARIS

MANAGER

OPERASIONAL

TREASURY

FINANCE

SDM

DIVISI COMPLIANCE&

RISK MANAGEMENT

FUNDING

LAPORAN TAHUNAN 2012 19

PT BANK FAMA INTERNATIONAL

OPERASIONAL DAN PENGGUNAAN TEKNOLOGI INFORMASI

Teknologi Informasi

Organisasi TI

Unit organisasi Teknologi Informasi dikelola di bawah pengawasan dari Kepala Divisi

Operasional. Karyawan dalam unit ini memilki latar belakang keahlian di bidang teknologi

informasi yang memadai untuk menjalankan perangkat keras dan perangkat lunak serta

pengamanannya.

Perangkat Keras

Perangkat keras di Bank merupakan peralatan yang digunakan sebagai komponen pokok

untuk memberikan pelayanan dalam sarana teknologi informasi yang meliputi access device

yaitu server dan desktop PC dan networking device berupa router, switch dan firewall. Bank

mempunyai 90 unit PC Dell dengan perjanjian pelayanan purna jual.

Aplikasi dan Pengembangan

Bank telah memiliki aplikasi pendukung yang memungkinkan kegiatan operasional Bank dapat

dilakukan secara on-line antara cabang-cabang di Bandung dan Jakarta. Aplikasi core

banking memungkinkan Bank untuk menerapkan standar akuntansi sesuai dengan PSAK 50

dan 55. Sedangkan aplikasi untuk kliring dan pengiriman uang menempatkan Bank dalam

jaringan kliring nasional.

Aplikasi pendukung yang digunakan Bank adalah :

a. core banking Teradata

b. RTGS (Real Time Gross Settlement)

c. SKN (Sistem Kliring Nasional)

d. Aplikasi Laporan Bank Indonesia

e. Aplikasi pelaporan ke PPATK (Pusat Penelitian dan Analisis Transaksi Keuangan)

f. Aplikasi perpajakan.

Jaringan Komunikasi

Hubungan antar cabang dilakukan melalui jaringan komunikasi IPVPN Lintas Arta sebagai

primary link dan IPVPN Telkom sebagai back-up link.

LAPORAN TAHUNAN 2012 20

PT BANK FAMA INTERNATIONAL

Pengamanan Informasi

Pengamanan terhadap informasi yang dimiliki oleh Bank mencakup pengamanan fisik dan

pengamanan logik. Server bank ditempatkan dalam ruangan khusus yang sesuai dengan

memperhatikan suhu, kelembaban dan lokasi. Ruangan tersebut dilengkapi dengan UPS,

detektor asap, perangkat close circuit television, pengamanan terhadap kebakaran, pendingin

udara, dan dipastikan memiliki akses yang terbatas untuk mencegah pihak-pihak yang tidak

berwenang masuk ke dalam ruangan.

Pengamanan terhadap akses data oleh pihak yang tidak berwenang dilakukan dengan anti

virus Symatec Endpoint Enterprises, Cisco Firewall ASA 5055 dan pengamanan melalui kode

sandi terhadap karyawan pengguna program Windows dan Teradata.

Bank saat ini telah memiliki Rencana Strategik Teknologi Informasi.

LAPORAN TAHUNAN 2012 21

PT BANK FAMA INTERNATIONAL

SUMBER DAYA MANUSIA

Bank memperhatikan kecukupan dan kompetensi Sumber Daya Manusia (SDM)

dalam menunjang kelancaran kegiatan usaha dan mencapai target bisnis.

Sampai dengan akhir tahun 2012, jumlah pegawai Bank adalah 154 orang dengan

komposisi menurut tingkat pendidikan sebagai berikut :

Tingkat Pendidikan Jumlah Pegawai Sarjana (S2) 3 2 % Sarjana (S1) 81 53 % Sarjana Muda (D3) 22 14 % Sampai dengan Diploma 1 (D1) 48 31 %

Total 154

Pelatihan tahun 2012

Selama 2012 telah dilakukan beberapa pelatihan kepada karyawan pimpinan dan karyawan

klerikal dengan perincian :

1. Pelatihan Penilaian Kualitatif dan Kuantitatif Laporan Keuangan pada 6-7 Juli 2012 yang

diikuti oleh Area Manager, Pemimpin Cabang, Pemimpin Cabang Pembantu dan analis

kredit. Pelatihan ini diberikan oleh Bapak Nasrul Husin- Komisaris Independen dari Bank

QNB Kesawan yang telah berpengalaman dalam berbagai perusahaan dengan

spesialisasi khusus di bidang analisis kredit.

2. Diskusi bersama Dewan Komisaris dan Area Manager dan Pemimpin Cabang

diselenggarakan untuk meningkatkan kemampuan pejabat yang mengelola perkreditan

Bank. Sharing ini diselenggarakan oleh Komisaris independen yang disertai dengan

anggota Komite Audit dan Komite Pemantau Risiko serta diikuti oleh16 karyawan peserta.

3. Sosialisasi PSAK 50/55 untuk 18 orang supervisor.

4. Super Service Training oleh Talenta untuk karyawan frontliners dan karyawan lain.

5. Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) kepada 16

karyawan di cabang Tanah Abang Jakarta. Peserta ini termasuk calon karyawan untuk

cabang pembantu BSD.

6. Sesi Pengenalan Bank yang diselenggarakan untuk karyawan baru Bank. Pelatihan ini

diikuti oleh 21 karyawan.

7. Dua orang anggota Komisaris, Direktur Bisnis dan Kepala Divisi Legal mengikuti kursus

penyegaran Manajemen Risiko.

LAPORAN TAHUNAN 2012 22

PT BANK FAMA INTERNATIONAL

Edi Susanto, Direktur Bisnis, mengikuti

IICD-the 94 th Batch Proffesional Directors

Program- Oktober 2012 di Jakarta.

8. Sedangkan pelatihan/sosialisasi eksternal meliputi topik Manajemen Risiko, OJK, LPS,

kepatuhan, Basel III, anti fraud, sumberdaya manusia dan pelaporan Bank.

INFORMASI LAIN

Sebagai bagian dari transparansi maka Bank menyampaikan hal-hal sebagai berikut :

1. Aset Bank yang Dijaminkan : Tidak ada

2. Transaksi-transaksi penting dalam jumlah signifikan yaitu sebesar 10 (sepuluh)

prosen dari total aset Bank : tidak ada.

3. Suku Bunga Dasar Kredit

Tingkat suku bunga dasar kredit untuk posisi 31 Desember 2012 adalah sebesar

12,45%, sedangkan tingkat suku bunga Dana Pihak Ketiga untuk posisi 31 Desember

2012 adalah sebesar 7,41%. Suku bunga dasar kredit Bank dapat dilihat pada

website Bank.

Training Analisis Kuantitatif dan Kualitatif untuk Analis Kredit - Juli 2012

Training Analisis Kuantitatif dan Kualitatif untuk Analis Kredit - Juli 2012

LAPORAN TAHUNAN 2012 23

PT BANK FAMA INTERNATIONAL

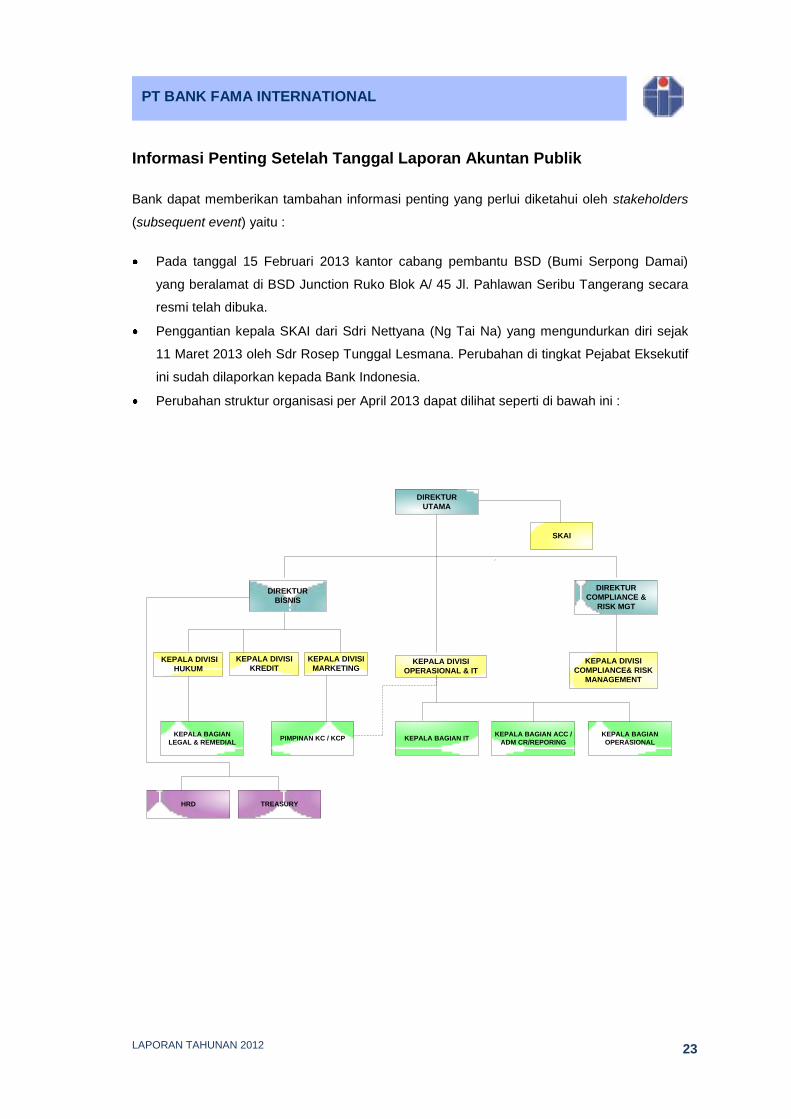

Informasi Penting Setelah Tanggal Laporan Akuntan Publik

Bank dapat memberikan tambahan informasi penting yang perlui diketahui oleh stakeholders

(subsequent event) yaitu :

Pada tanggal 15 Februari 2013 kantor cabang pembantu BSD (Bumi Serpong Damai)

yang beralamat di BSD Junction Ruko Blok A/ 45 Jl. Pahlawan Seribu Tangerang secara

resmi telah dibuka.

Penggantian kepala SKAI dari Sdri Nettyana (Ng Tai Na) yang mengundurkan diri sejak

11 Maret 2013 oleh Sdr Rosep Tunggal Lesmana. Perubahan di tingkat Pejabat Eksekutif

ini sudah dilaporkan kepada Bank Indonesia.

Perubahan struktur organisasi per April 2013 dapat dilihat seperti di bawah ini :

KEPALA DIVISI

HUKUM

KEPALA DIVISI

KREDIT

DIREKTUR

UTAMA

SKAI

DIREKTUR

COMPLIANCE &

RISK MGT

KEPALA DIVISI

MARKETING

DIREKTUR

BISNIS

KEPALA BAGIAN

LEGAL & REMEDIAL

KEPALA DIVISI

COMPLIANCE& RISK

MANAGEMENT

KEPALA DIVISI

OPERASIONAL & IT

PIMPINAN KC / KCP KEPALA BAGIAN ITKEPALA BAGIAN

OPERASIONAL

KEPALA BAGIAN ACC /

ADM CR/REPORING

HRD TREASURY

LAPORAN TAHUNAN 2012 24

PT BANK FAMA INTERNATIONAL

PEMBAHASAN MANAJEMEN

Kinerja Perekonomian Umum

Berdasarkan Laporan Perekonomian Indonesia (LPI 2012) yang diterbitkan oleh Bank

Indonesia, kondisi ekonomi Indonesia 2012 dapat disampaikan sebagai di bawah ini.

Perekonomian Indonesia pada tahun 2012 masih tumbuh cukup baik sebesar 6,2%,

meski lebih rendah dibandingkan dengan tahun sebelumnya sebesar 6,5%. Belum pulihnya

ekonomi negara-negara maju telah memberi dampak rambatan kepada kinerja perekonomian

negara - negara emerging market yang melambat pada tahun 2012.

Pertumbuhan ekonomi terutama ditopang oleh masih kuatnya kinerja permintaan

domestik, khususnya konsumsi rumah tangga dan investasi. Kuatnya permintaan domestik

mampu menahan pertumbuhan ekonomi sehingga tetap tumbuh tinggi di atas 6%, dan lebih

tinggi dari rata-rata pertumbuhan ekonomi pada sepuluh tahun terakhir sebesar 5,5%.

Di sisi lain, masih kuatnya permintaan domestik tersebut menyebabkan impor tercatat

tumbuh cukup tinggi. Sementara itu, perlambatan permintaan global telah mengakibatkan

menurunnya pertumbuhan ekspor, terutama pada semester II 2012. Pada periode

perlambatan ekspor tersebut, kinerja sektor terkait ekspor seperti sektor pertambangan

tumbuh relatif rendah. Sementara itu, sektor-sektor yang berhubungan dengan konsumsi

rumah tangga dan investasi tumbuh meningkat.

Masih baiknya pertumbuhan ekonomi disokong oleh stabilitas ekonomi makro dan

sistem keuangan. Pada tahun ini inflasi tercatat rendah, volatilitas nilai tukar terjaga stabil

sesuai fundamentalnya, serta suku bunga kredit yang bergerak dalam tren menurun. Stabilitas

tersebut tidak terlepas dari peran kebijakan yang terkoordinasi sehingga menghasilkan situasi

yang kondusif.

Dari sisi permintaan, motor penggerak pertumbuhan didominasi oleh konsumsi rumah

tangga dan investasi, menggeser peranan ekspor Konsumsi rumah tangga tumbuh tinggi

5,3% dan mencapai titik tertinggi sejak krisis finansial global 2008/2009 didukung terjaganya

daya beli dan keyakinan konsumen yang terus menguat. Terjaganya daya beli sejalan dengan

meningkatnya pendapatan konsumen serta pencapaian tingkat inflasi yang rendah. Investasi

tumbuh tinggi sebesar 9,8%, melebihi rata-rata pertumbuhannya pada sepuluh tahun terakhir

yaitu sebesar 7,5%, didukung oleh iklim usaha yang kondusif dan optimisme pelaku usaha.

Konsumsi pemerintah hanya tumbuh 1,3%, lebih rendah dari pertumbuhan tahun sebelumnya

3,2%, disebabkan penurunan realisasi belanja pemerintah.

Pada sisi sektoral, kontributor utama pertumbuhan ekonomi yaitu sektor industri

pengolahan, perdagangan hotel dan restoran (PHR), serta pengangkutan dan komunikasi.

Tetap tingginya pertumbuhan PDB ditopang oleh kinerja sektor penghasil barang dan sektor

LAPORAN TAHUNAN 2012 25

PT BANK FAMA INTERNATIONAL

penghasil jasa. Sektor penghasil barang tumbuh stabil didukung pertumbuhan positif sektor

pertanian dan sektor industri pengolahan yang mampu mengompensasi pertumbuhan rendah

di sektor pertambangan. Sektor pertanian tumbuh meningkat didukung oleh produksi padi di

subsektor tanaman bahan makanan dan produksi kelapa sawit di subsektor perkebunan.

Pertumbuhan sektor industri sejalan dengan laju permintaan domestik, seperti tercermin pada

aktivitas produksi subsektor makanan dan minuman, alat angkut, semen, dan kimia.

Sedangkan rendahnya pertumbuhan di sektor pertambangan terutama disebabkan oleh

berlanjutnya kontraksi di subsektor migas. Pada sektor penghasil jasa, sektor PHR masih

mencatat pertumbuhan yang tinggi, meskipun lebih rendah dari tahun sebelumnya sejalan

dengan arus perdagangan domestik dan eksternal. Sementara itu, pertumbuhan sektor

pengangkutan dan komunikasi masih tinggi ditopang kinerja subsektor angkutan jalan, jasa

angkutan dan komunikasi. Sektor keuangan persewaan dan jasa tumbuh meningkat ditopang

oleh kinerja subsektor bank dan lembaga keuangan nonbank yang tumbuh positif.

Secara spasial, perekonomian daerah pada tahun 2012 secara umum menunjukkan

kinerja yang tetap terjaga. Pertumbuhan yang tinggi terutama terjadi di Kawasan Timur

Indonesia (KTI) yang mencapai 6,0%, dibandingkan dengan pertumbuhan pada tahun 2011

sebesar 5,5%. Pertumbuhan yang tinggi di KTI pada 2012 didukung oleh kinerja ekspor

berbasis Sumber Daya Alam (SDA) dan peningkatan investasi infrastruktur. Pertumbuhan

yang masih tetap tinggi juga terjadi di kawasan Jawa, Jakarta dan Sumatera meskipun

dipengaruhi dinamika penurunan permintaan global. Pertumbuhan ekonomi kawasan

Sumatera tercatat sebesar 5,8%, sedikit melambat sejalan dengan penurunan permintaan

ekspor pada subsektor perkebunan, khususnya dari komoditas karet,dan pada sektor

pertambangan. Walaupun terjadi perlambatan pada ekspor manufaktur di kawasan Jawa dan

Jakarta, perekonomian di kedua kawasan tersebut masih mampu tumbuh cukup tinggi

sebesar masing-masing 6,6% dan 6,5% pada 2012.

Aglomerasi ekonomi di kawasan Jawa dan Jakarta dengan dukungan sektor

manufaktur dan pertumbuhan jumlah penduduk merupakan salah satu faktor yang

menyebabkan kontribusi kawasan Jawa lebih besar dibandingkan daerah lainnya. Tumbuhnya

investasi di sektor manufaktur serta terjaganya konsumsi domestik mendukung kinerja

ekonomi di kawasan Jawa dan Jakarta di tengah ekonomi dunia yang tumbuh melambat pada

tahun 2012. Kondisi tersebut berbeda dengan pada periode krisis pada tahun 2008-2009.

Pada periode tersebut, kontribusi pertumbuhan ekonomi Jawa menurun cukup dalam akibat

dari kontraksi pertumbuhan ekspor manufaktur yang signifikan (-13,2% pada 2008 dan -1,9%

pada 2009). Setelah periode krisis 2008-2009, perekonomian kawasan Jawa dapat kembali

pulih dalam waktu relatif singkat sejalan dengan menguatnya permintaan dan harga

komoditas global.

LAPORAN TAHUNAN 2012 26

PT BANK FAMA INTERNATIONAL

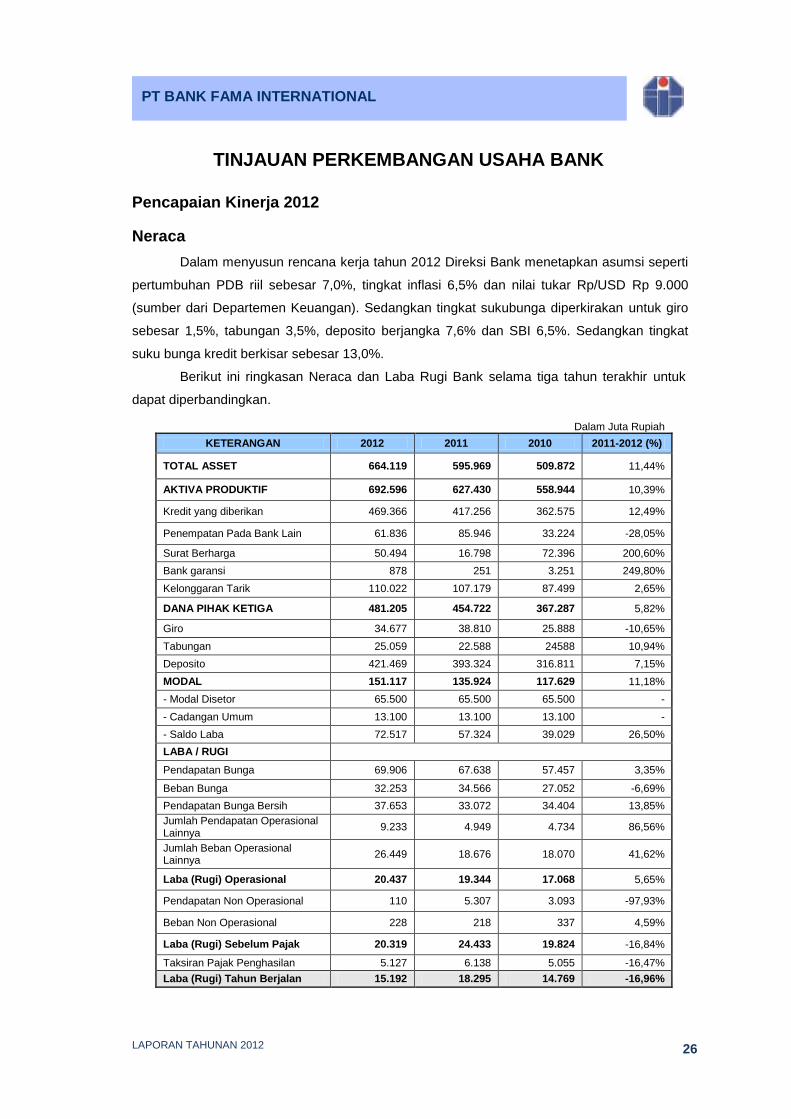

TINJAUAN PERKEMBANGAN USAHA BANK

Pencapaian Kinerja 2012

Neraca

Dalam menyusun rencana kerja tahun 2012 Direksi Bank menetapkan asumsi seperti

pertumbuhan PDB riil sebesar 7,0%, tingkat inflasi 6,5% dan nilai tukar Rp/USD Rp 9.000

(sumber dari Departemen Keuangan). Sedangkan tingkat sukubunga diperkirakan untuk giro

sebesar 1,5%, tabungan 3,5%, deposito berjangka 7,6% dan SBI 6,5%. Sedangkan tingkat

suku bunga kredit berkisar sebesar 13,0%.

Berikut ini ringkasan Neraca dan Laba Rugi Bank selama tiga tahun terakhir untuk

dapat diperbandingkan.

Dalam Juta Rupiah

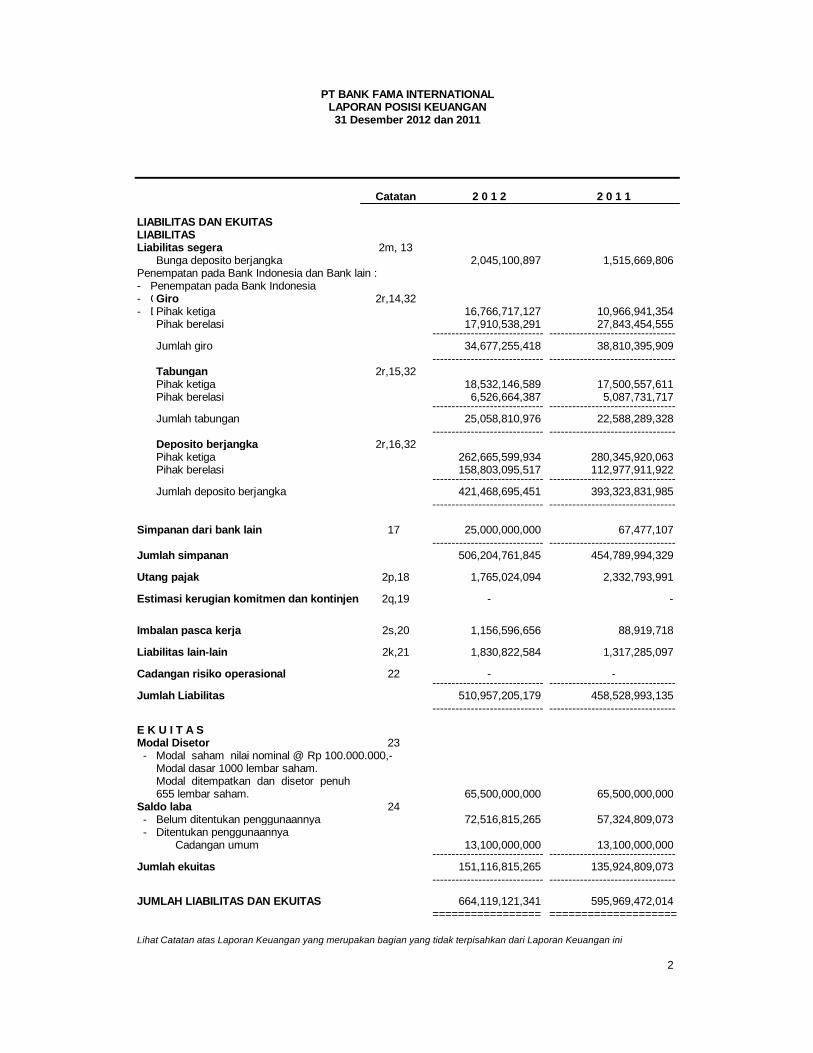

KETERANGAN 2012 2011 2010 2011-2012 (%)

TOTAL ASSET 664.119 595.969 509.872 11,44%

AKTIVA PRODUKTIF 692.596 627.430 558.944 10,39%

Kredit yang diberikan 469.366 417.256 362.575 12,49%

Penempatan Pada Bank Lain 61.836 85.946 33.224 -28,05%

Surat Berharga 50.494 16.798 72.396 200,60%

Bank garansi 878 251 3.251 249,80%

Kelonggaran Tarik 110.022 107.179 87.499 2,65%

DANA PIHAK KETIGA 481.205 454.722 367.287 5,82%

Giro 34.677 38.810 25.888 -10,65%

Tabungan 25.059 22.588 24588 10,94%

Deposito 421.469 393.324 316.811 7,15%

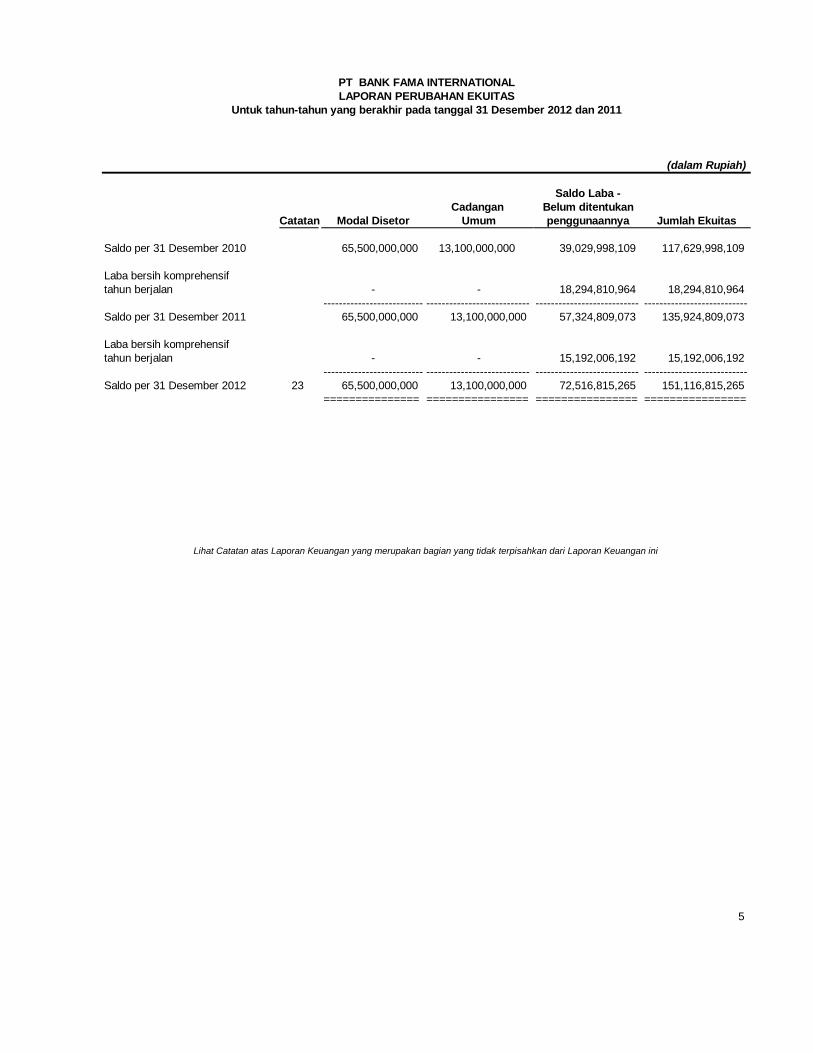

MODAL 151.117 135.924 117.629 11,18%

- Modal Disetor 65.500 65.500 65.500 -

- Cadangan Umum 13.100 13.100 13.100 -

- Saldo Laba 72.517 57.324 39.029 26,50%

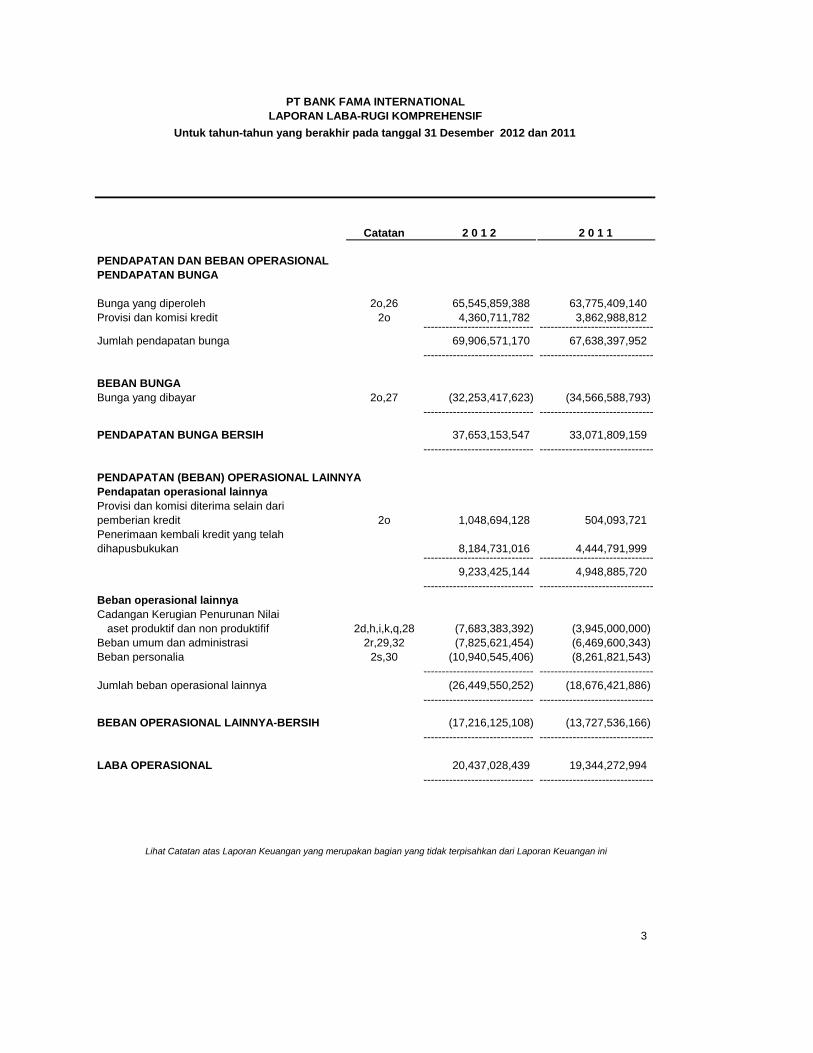

LABA / RUGI

Pendapatan Bunga 69.906 67.638 57.457 3,35%

Beban Bunga 32.253 34.566 27.052 -6,69%

Pendapatan Bunga Bersih 37.653 33.072 34.404 13,85%

Jumlah Pendapatan Operasional Lainnya

9.233 4.949 4.734 86,56%

Jumlah Beban Operasional Lainnya

26.449 18.676 18.070 41,62%

Laba (Rugi) Operasional 20.437 19.344 17.068 5,65%

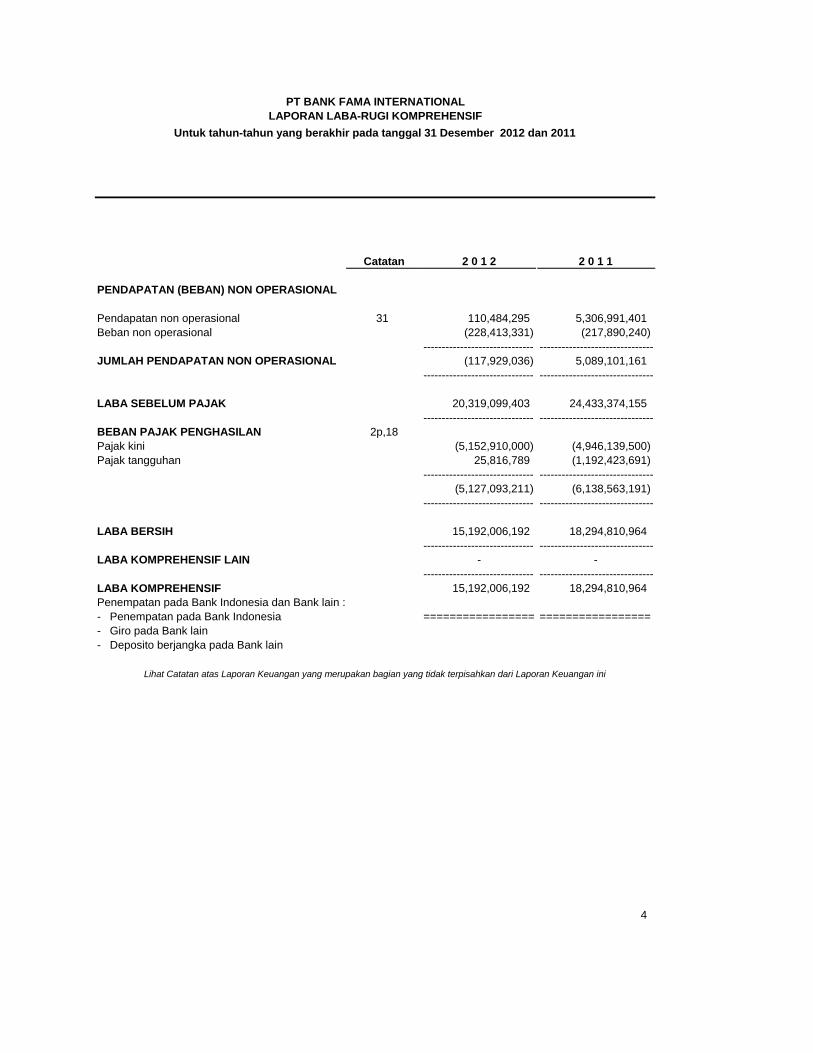

Pendapatan Non Operasional 110 5.307 3.093 -97,93%

Beban Non Operasional 228 218 337 4,59%

Laba (Rugi) Sebelum Pajak 20.319 24.433 19.824 -16,84%

Taksiran Pajak Penghasilan 5.127 6.138 5.055 -16,47%

Laba (Rugi) Tahun Berjalan 15.192 18.295 14.769 -16,96%

LAPORAN TAHUNAN 2012 27

PT BANK FAMA INTERNATIONAL

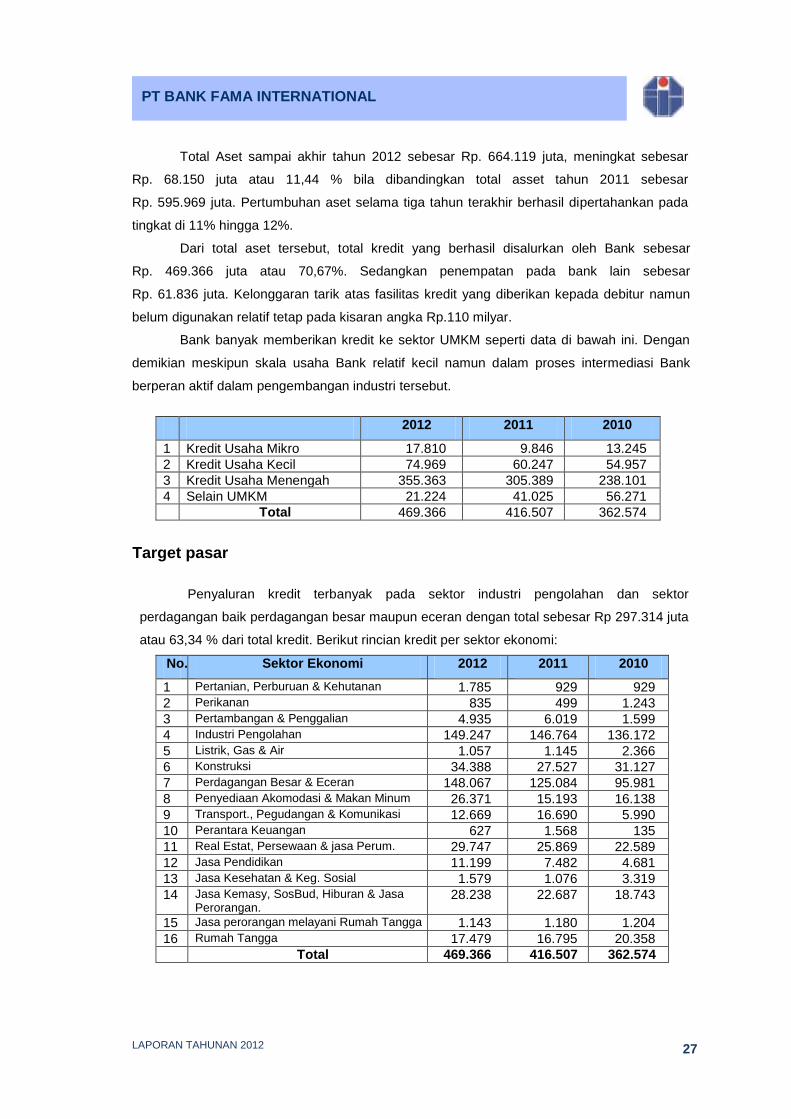

Total Aset sampai akhir tahun 2012 sebesar Rp. 664.119 juta, meningkat sebesar

Rp. 68.150 juta atau 11,44 % bila dibandingkan total asset tahun 2011 sebesar

Rp. 595.969 juta. Pertumbuhan aset selama tiga tahun terakhir berhasil dipertahankan pada

tingkat di 11% hingga 12%.

Dari total aset tersebut, total kredit yang berhasil disalurkan oleh Bank sebesar

Rp. 469.366 juta atau 70,67%. Sedangkan penempatan pada bank lain sebesar

Rp. 61.836 juta. Kelonggaran tarik atas fasilitas kredit yang diberikan kepada debitur namun

belum digunakan relatif tetap pada kisaran angka Rp.110 milyar.

Bank banyak memberikan kredit ke sektor UMKM seperti data di bawah ini. Dengan

demikian meskipun skala usaha Bank relatif kecil namun dalam proses intermediasi Bank

berperan aktif dalam pengembangan industri tersebut.

2012 2011 2010

1 Kredit Usaha Mikro 17.810 9.846 13.245

2 Kredit Usaha Kecil 74.969 60.247 54.957

3 Kredit Usaha Menengah 355.363 305.389 238.101

4 Selain UMKM 21.224 41.025 56.271

Total 469.366 416.507 362.574

Target pasar

Penyaluran kredit terbanyak pada sektor industri pengolahan dan sektor

perdagangan baik perdagangan besar maupun eceran dengan total sebesar Rp 297.314 juta

atau 63,34 % dari total kredit. Berikut rincian kredit per sektor ekonomi:

No. Sektor Ekonomi 2012 2011 2010

1 Pertanian, Perburuan & Kehutanan 1.785 929 929

2 Perikanan 835 499 1.243

3 Pertambangan & Penggalian 4.935 6.019 1.599

4 Industri Pengolahan 149.247 146.764 136.172

5 Listrik, Gas & Air 1.057 1.145 2.366

6 Konstruksi 34.388 27.527 31.127

7 Perdagangan Besar & Eceran 148.067 125.084 95.981

8 Penyediaan Akomodasi & Makan Minum 26.371 15.193 16.138

9 Transport., Pegudangan & Komunikasi 12.669 16.690 5.990

10 Perantara Keuangan 627 1.568 135

11 Real Estat, Persewaan & jasa Perum. 29.747 25.869 22.589

12 Jasa Pendidikan 11.199 7.482 4.681

13 Jasa Kesehatan & Keg. Sosial 1.579 1.076 3.319

14 Jasa Kemasy, SosBud, Hiburan & Jasa Perorangan.

28.238 22.687 18.743

15 Jasa perorangan melayani Rumah Tangga 1.143 1.180 1.204

16 Rumah Tangga 17.479 16.795 20.358

Total 469.366 416.507 362.574

LAPORAN TAHUNAN 2012 28

PT BANK FAMA INTERNATIONAL

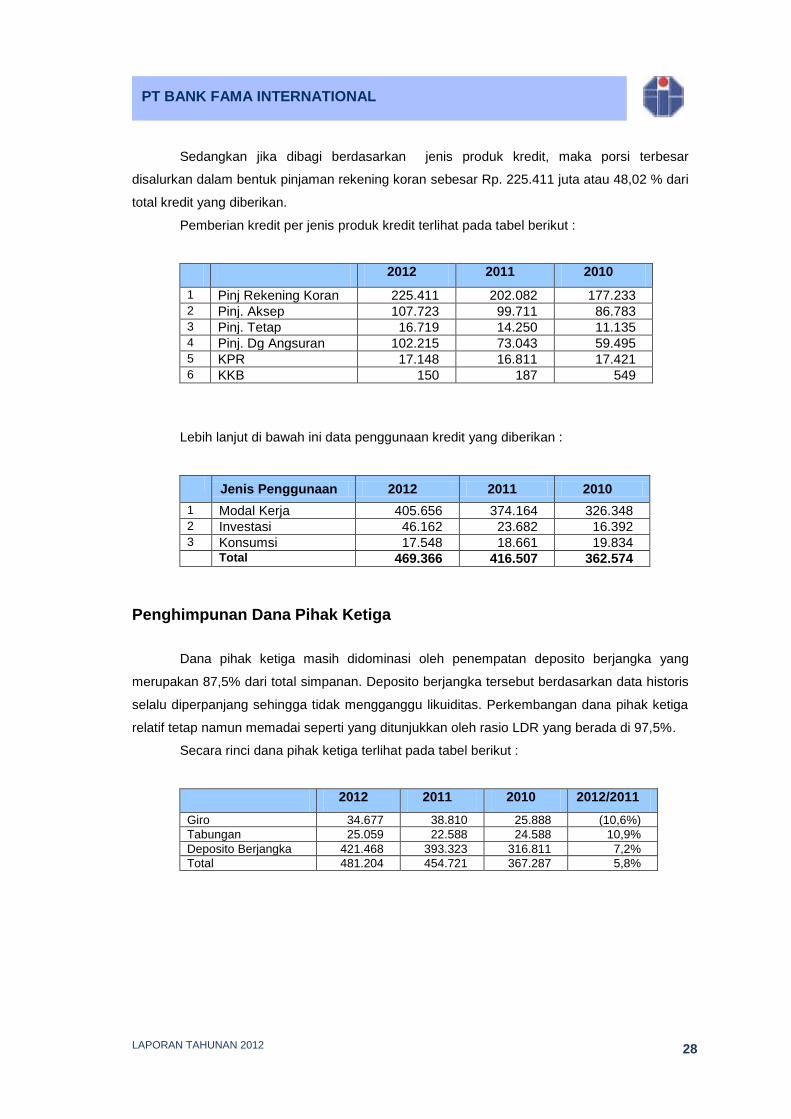

Sedangkan jika dibagi berdasarkan jenis produk kredit, maka porsi terbesar

disalurkan dalam bentuk pinjaman rekening koran sebesar Rp. 225.411 juta atau 48,02 % dari

total kredit yang diberikan.

Pemberian kredit per jenis produk kredit terlihat pada tabel berikut :

2012 2011 2010

1 Pinj Rekening Koran 225.411 202.082 177.233 2 Pinj. Aksep 107.723 99.711 86.783 3 Pinj. Tetap 16.719 14.250 11.135 4 Pinj. Dg Angsuran 102.215 73.043 59.495 5 KPR 17.148 16.811 17.421 6 KKB 150 187 549

Lebih lanjut di bawah ini data penggunaan kredit yang diberikan :

Jenis Penggunaan 2012 2011 2010

1 Modal Kerja 405.656 374.164 326.348 2 Investasi 46.162 23.682 16.392 3 Konsumsi 17.548 18.661 19.834 Total 469.366 416.507 362.574

Penghimpunan Dana Pihak Ketiga

Dana pihak ketiga masih didominasi oleh penempatan deposito berjangka yang

merupakan 87,5% dari total simpanan. Deposito berjangka tersebut berdasarkan data historis

selalu diperpanjang sehingga tidak mengganggu likuiditas. Perkembangan dana pihak ketiga

relatif tetap namun memadai seperti yang ditunjukkan oleh rasio LDR yang berada di 97,5%.

Secara rinci dana pihak ketiga terlihat pada tabel berikut :

2012 2011 2010 2012/2011

Giro 34.677 38.810 25.888 (10,6%)

Tabungan 25.059 22.588 24.588 10,9%

Deposito Berjangka 421.468 393.323 316.811 7,2%

Total 481.204 454.721 367.287 5,8%

LAPORAN TAHUNAN 2012 29

PT BANK FAMA INTERNATIONAL

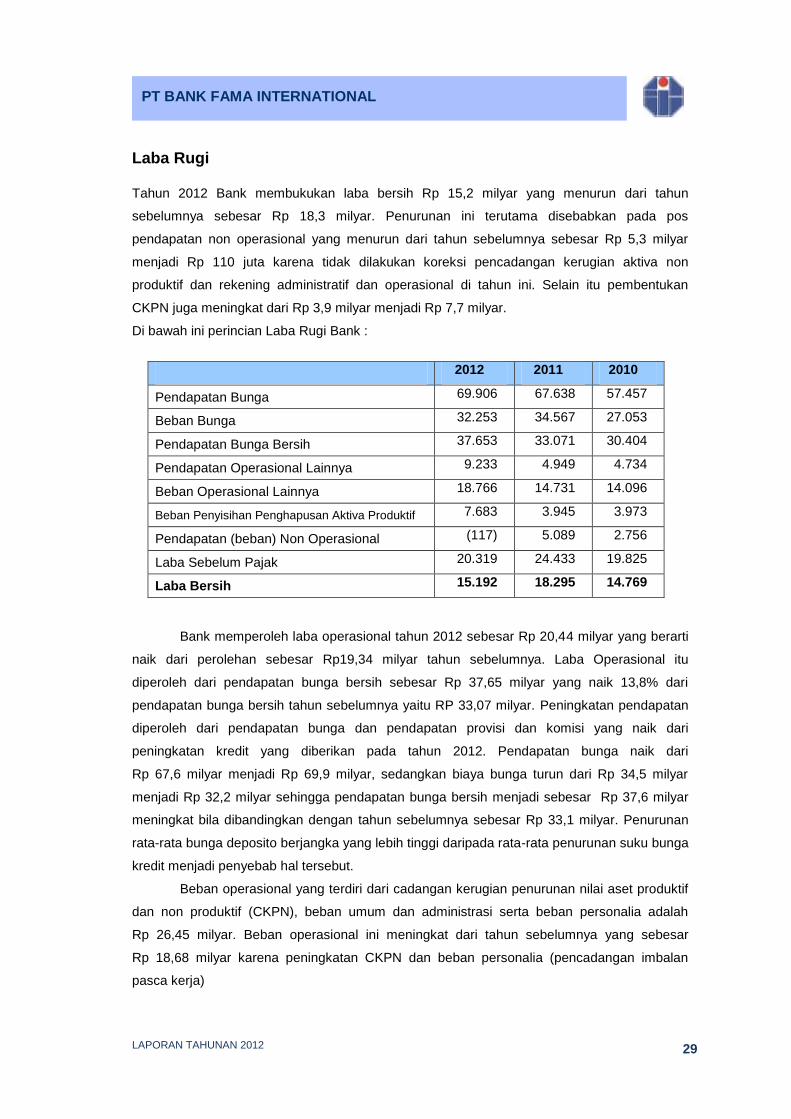

Laba Rugi Tahun 2012 Bank membukukan laba bersih Rp 15,2 milyar yang menurun dari tahun

sebelumnya sebesar Rp 18,3 milyar. Penurunan ini terutama disebabkan pada pos

pendapatan non operasional yang menurun dari tahun sebelumnya sebesar Rp 5,3 milyar

menjadi Rp 110 juta karena tidak dilakukan koreksi pencadangan kerugian aktiva non

produktif dan rekening administratif dan operasional di tahun ini. Selain itu pembentukan

CKPN juga meningkat dari Rp 3,9 milyar menjadi Rp 7,7 milyar.

Di bawah ini perincian Laba Rugi Bank :

2012 2011 2010

Pendapatan Bunga 69.906 67.638 57.457

Beban Bunga 32.253 34.567 27.053

Pendapatan Bunga Bersih 37.653 33.071 30.404

Pendapatan Operasional Lainnya 9.233 4.949 4.734

Beban Operasional Lainnya 18.766 14.731 14.096

Beban Penyisihan Penghapusan Aktiva Produktif 7.683 3.945 3.973

Pendapatan (beban) Non Operasional (117) 5.089 2.756

Laba Sebelum Pajak 20.319 24.433 19.825

Laba Bersih 15.192 18.295 14.769

Bank memperoleh laba operasional tahun 2012 sebesar Rp 20,44 milyar yang berarti

naik dari perolehan sebesar Rp19,34 milyar tahun sebelumnya. Laba Operasional itu

diperoleh dari pendapatan bunga bersih sebesar Rp 37,65 milyar yang naik 13,8% dari

pendapatan bunga bersih tahun sebelumnya yaitu RP 33,07 milyar. Peningkatan pendapatan

diperoleh dari pendapatan bunga dan pendapatan provisi dan komisi yang naik dari

peningkatan kredit yang diberikan pada tahun 2012. Pendapatan bunga naik dari

Rp 67,6 milyar menjadi Rp 69,9 milyar, sedangkan biaya bunga turun dari Rp 34,5 milyar

menjadi Rp 32,2 milyar sehingga pendapatan bunga bersih menjadi sebesar Rp 37,6 milyar

meningkat bila dibandingkan dengan tahun sebelumnya sebesar Rp 33,1 milyar. Penurunan

rata-rata bunga deposito berjangka yang lebih tinggi daripada rata-rata penurunan suku bunga

kredit menjadi penyebab hal tersebut.

Beban operasional yang terdiri dari cadangan kerugian penurunan nilai aset produktif

dan non produktif (CKPN), beban umum dan administrasi serta beban personalia adalah

Rp 26,45 milyar. Beban operasional ini meningkat dari tahun sebelumnya yang sebesar

Rp 18,68 milyar karena peningkatan CKPN dan beban personalia (pencadangan imbalan

pasca kerja)

LAPORAN TAHUNAN 2012 30

PT BANK FAMA INTERNATIONAL

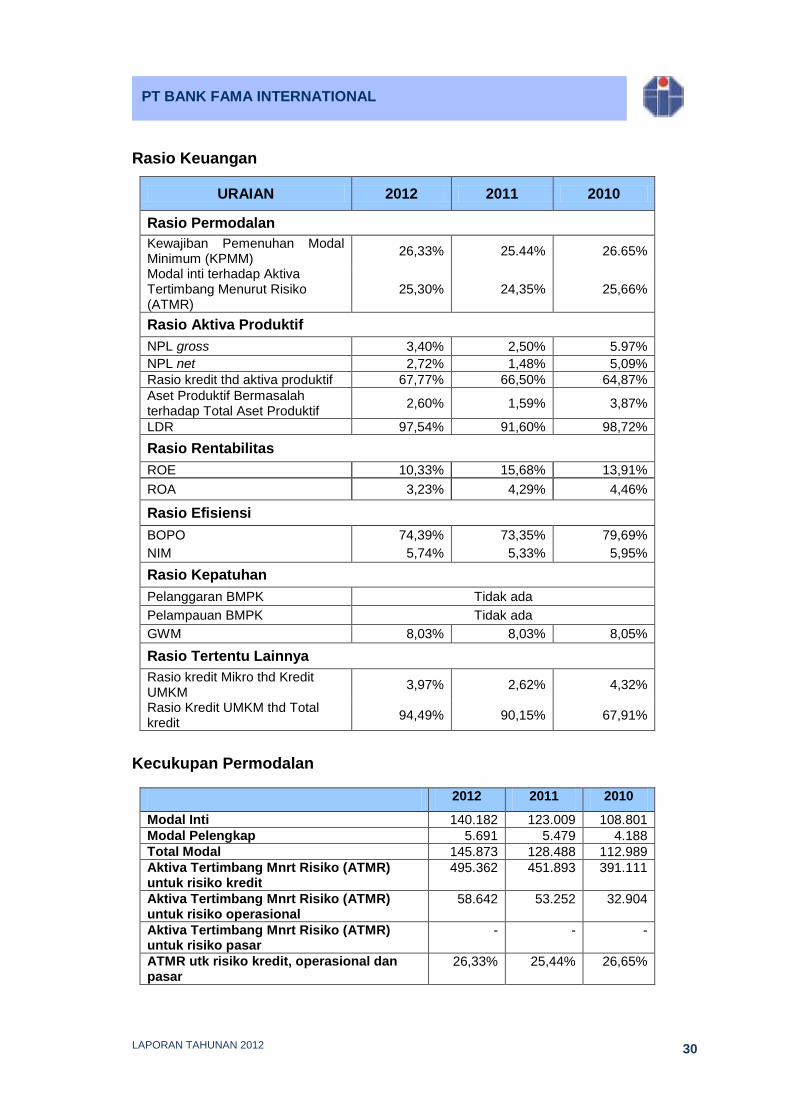

Rasio Keuangan

URAIAN 2012 2011 2010

Rasio Permodalan

Kewajiban Pemenuhan Modal Minimum (KPMM)

26,33% 25.44% 26.65%

Modal inti terhadap Aktiva Tertimbang Menurut Risiko (ATMR)

25,30% 24,35% 25,66%

Rasio Aktiva Produktif

NPL gross 3,40% 2,50% 5.97%

NPL net 2,72% 1,48% 5,09%

Rasio kredit thd aktiva produktif 67,77% 66,50% 64,87%

Aset Produktif Bermasalah terhadap Total Aset Produktif

2,60% 1,59% 3,87%

LDR 97,54% 91,60% 98,72%

Rasio Rentabilitas

ROE 10,33% 15,68% 13,91%

ROA 3,23% 4,29% 4,46%

Rasio Efisiensi

BOPO 74,39% 73,35% 79,69%

NIM 5,74% 5,33% 5,95%

Rasio Kepatuhan

Pelanggaran BMPK Tidak ada

Pelampauan BMPK Tidak ada

GWM 8,03% 8,03% 8,05%

Rasio Tertentu Lainnya

Rasio kredit Mikro thd Kredit UMKM

3,97% 2,62% 4,32%

Rasio Kredit UMKM thd Total kredit

94,49% 90,15% 67,91%

Kecukupan Permodalan

2012 2011 2010

Modal Inti 140.182 123.009 108.801

Modal Pelengkap 5.691 5.479 4.188

Total Modal 145.873 128.488 112.989

Aktiva Tertimbang Mnrt Risiko (ATMR) untuk risiko kredit

495.362 451.893 391.111

Aktiva Tertimbang Mnrt Risiko (ATMR) untuk risiko operasional

58.642 53.252 32.904

Aktiva Tertimbang Mnrt Risiko (ATMR) untuk risiko pasar

- - -

ATMR utk risiko kredit, operasional dan pasar

26,33% 25,44% 26,65%

LAPORAN TAHUNAN 2012 31

PT BANK FAMA INTERNATIONAL

Bank mampu mencukupi kebutuhan permodalan dengan sangat baik yang

ditunjukkan oleh KPMM 26,33% yang masih di atas ketentuan yang berkisar 9-10%.

Kecukupan permodalan tersebut dapat dipertahankan dalam tiga tahun terakhir. Kecukupan

permodalan dipenuhi secara organik dari sumber internal Bank. Berdasarkan data historis

Bank tidak melakukan pembagian dividen kepada pemegang saham. Dengan tingkat KPMM

yang masih jauh dari ketentuan maka Bank masih memiliki ruang yang cukup untuk

meningkatkan skala usahanya.

Aktiva Produktif, kualitas aktiva produktif dapat dijaga dengan kredit bermasalah

(NPL net) pada tingkat di bawah 5% meskipun sedikit meningkat dibandingkan dengan tahun

sebelumnya.

Rentabilitas, selama tahun 2012 rentabilitas menurun bila dibandingkan tahun

sebelumnya, hal ini terlihat dari nilai ROA, ROE. Namun demikian tingkat efisiensi tetap baik

walaupun sedikit meningkat seperti tercermin dari rasio BOPO dari 73,35 % menjadi 74,39

%.Tingkat NIM membaik dari 5,33% menjadi 5,74%.

Likuiditas, kondisi likuiditas selama tahun 2012 relatif stabil, diukur dari kewajiban

GWM dan Bank tidak pernah mengalami kesulitan likuiditas selama tahun 2012.

Kepatuhan, Bank mampu memenuhi rasio yang terkait dengan risiko kepatuhan

seperti tidak pernah melampaui dan melanggar BMPK dan dapat memenuhi GWM primer,

GWm sekunder dan GWM LDR.

Selain hal-hal tersebut di atas, Bank secara konsisten fokus terhadap penyaluran

kredit kepada UMKM.

LAPORAN TAHUNAN 2012 32

PT BANK FAMA INTERNATIONAL

PENERAPAN MANAJEMEN RISIKO DAN PENGUNGKAPAN

EKSPOSUR RISIKO

Penerapan Manajemen Risiko dan Jenis-Jenis Risiko

Penerapan manajemen risiko berdasarkan pada ketentuan Peraturan Bank Indonesia

No. 11/25/PBI/2009 tanggal 1 Juli 2009 Tentang Perubahan atas Peraturan Bank Indonesia

Nomor 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko bagi Bank Umum dan sesuai

dengan Surat Edaran Bank Indonesia No. 13/23/DPNP tanggal 25 Oktober 2011 perihal

Perubahan atas Surat Edaran 5/21/DPNP perihal Penerapan Manajemen Risiko bagi Bank

Umum.

Penerapan manajemen risiko yang efektif dan menyeluruh akan menciptakan suatu

budaya yang sadar akan pentingnya manajemen risiko dan memberikan manfaat kepada

Bank dan stakeholder-nya.

Bank menerapkan pengelolaan terhadap 8 (delapan) jenis risiko yaitu :

1. Risiko Kredit adalah risiko yang terjadi akibat kegagalan pihak lawan (counter party)

memenuhi kewajibannya.

2. Risiko Pasar adalah risiko yang timbul karena adanya perubahan variabel pasar dari

portofolio yang dimiliki Bank yang berpotensi merugikan. Risiko pasar yang dikelola

hanya akibat dari perubahan suku bunga.

3. Risiko Likuiditas adalah risiko yang antara lain disebabkan Bank tidak mampu

memenuhi kewajiban yang telah jatuh waktu.

4. Risiko Operasional adalah risiko yang antara lain disebabkan ketidakcukupan dan atau

tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem atau adanya

problem eksternal yang mempengaruhi operasional Bank.

5. Risiko Hukum adalah risiko akibat tuntutan hukum dan atau kelemahan aspek yuridis.

6. Risiko Strategik adalah risiko yang antara lain disebabkan adanya penetapan dan

pelaksanaan strategi Bank yang tidak tepat, pengambilan keputusan bisnis yang tidak

tepat atau kurang responsif terhadap perubahan eksternal.

7. Risiko Kepatuhan adalah risiko yang disebabkan Bank tidak mematuhi atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku, seperti

pelanggaran terhadap ketentuan Kewajiban Pemenuhan Modal Minimum (KPMM)

atau ketentuan Batas Maksimum Pemberian Kredit (BMPK).

8. Risiko Reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholders

yang bersumber dari persepsi negatif terhadap Bank.

LAPORAN TAHUNAN 2012 33

PT BANK FAMA INTERNATIONAL

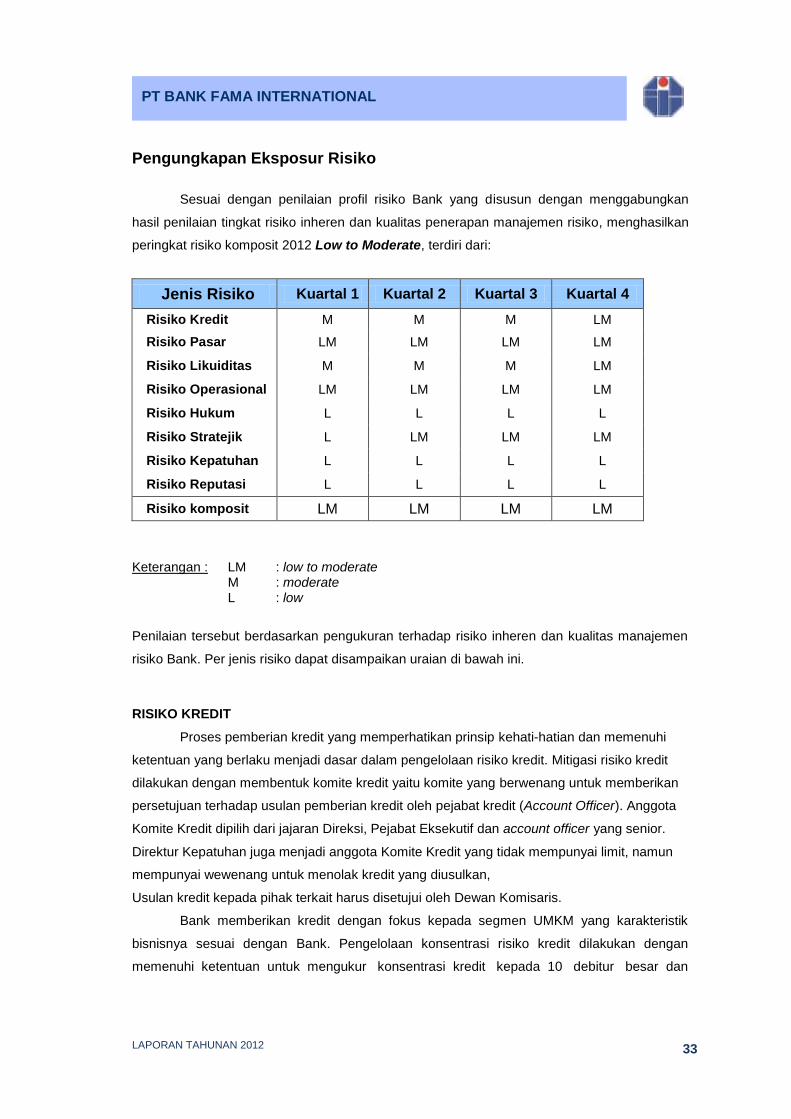

Pengungkapan Eksposur Risiko

Sesuai dengan penilaian profil risiko Bank yang disusun dengan menggabungkan

hasil penilaian tingkat risiko inheren dan kualitas penerapan manajemen risiko, menghasilkan

peringkat risiko komposit 2012 Low to Moderate, terdiri dari:

Jenis Risiko Kuartal 1 Kuartal 2 Kuartal 3 Kuartal 4

Risiko Kredit M M M LM

Risiko Pasar LM LM LM LM

Risiko Likuiditas M M M LM

Risiko Operasional LM LM LM LM

Risiko Hukum L L L L

Risiko Stratejik L LM LM LM

Risiko Kepatuhan L L L L

Risiko Reputasi L L L L

Risiko komposit LM LM LM LM

Keterangan : LM : low to moderate

M : moderate L : low

Penilaian tersebut berdasarkan pengukuran terhadap risiko inheren dan kualitas manajemen

risiko Bank. Per jenis risiko dapat disampaikan uraian di bawah ini.

RISIKO KREDIT

Proses pemberian kredit yang memperhatikan prinsip kehati-hatian dan memenuhi

ketentuan yang berlaku menjadi dasar dalam pengelolaan risiko kredit. Mitigasi risiko kredit

dilakukan dengan membentuk komite kredit yaitu komite yang berwenang untuk memberikan

persetujuan terhadap usulan pemberian kredit oleh pejabat kredit (Account Officer). Anggota

Komite Kredit dipilih dari jajaran Direksi, Pejabat Eksekutif dan account officer yang senior.

Direktur Kepatuhan juga menjadi anggota Komite Kredit yang tidak mempunyai limit, namun

mempunyai wewenang untuk menolak kredit yang diusulkan,

Usulan kredit kepada pihak terkait harus disetujui oleh Dewan Komisaris.

Bank memberikan kredit dengan fokus kepada segmen UMKM yang karakteristik

bisnisnya sesuai dengan Bank. Pengelolaan konsentrasi risiko kredit dilakukan dengan

memenuhi ketentuan untuk mengukur konsentrasi kredit kepada 10 debitur besar dan

LAPORAN TAHUNAN 2012 34

PT BANK FAMA INTERNATIONAL

penerbitan perhitungan BMPK (Batas Maksimum Pemberian Kredit) baik terhadap pihak

terkait maupun bukan pihak terkait setiap bulan.

Mekanisme pengukuran risiko dilakukan dengan mengukur risiko-risiko yang terkait

dengan perkreditan seperti rasio Non Performing Loan, kecukupan pencadangan kerugian

dan perhitungan kecukupan modal untuk menutup risiko kredit.

Sedangkan pengendalian risiko dilakukan dengan proses kredit yang baik, peningkatan mutu

SDM di fungsi Marketing, review kredit dan Legal, serta monitor kredit bermasalah secara

efektif.

Bank membentuk Cadangan Kerugian Penurunan Nilai untuk kredit-kredit yang

mengalami penurunan nilai. Untuk penurunan kredit dengan plafond di atas Rp. 5 milyar dan

memiliki kolektibilitas 3 maka akan dibentuk CKPN Individual dengan menyusun arus kas

yang baru, sedangkan untuk kredit dengan plafond di bawah Rp. 5 milyar atau di atas

Rp. 5 milyar namun belum memiliki kolektibilitas 3 maka akan dibentuk CKPN Kolektif yang

dihitung dari jumlah hari tunggakan.

Sampai akhir tahun 2012 bank belum memiliki debitur yang memiliki rating dari

lembaga pemeringkat yang diakui oleh Bank Indonesia dan belum melakukan aktivitas

sekuritisasi asset, sedangkan untuk melakukan mitigasi risiko kredit, bank mewajibkan adanya

agunan untuk setiap kredit yang diberikan antara lain cash colateral, fixed asset, mesin, dan

kendaraan bermotor.

RISIKO PASAR

Berdasarkan Peraturan Bank Indonesia, Aktiva Tertimbang Menurut Risiko (ATMR)

risiko pasar wajib dibentuk apabila memenuhi salah satu syarat sebagai berikut :

a. Total Aset Bank Rp 1 trilyun,

b. Bank termasuk kategori bank devisa dengan trading book sebesar Rp 20 milyar,

c. Bank termasuk kategori bukan devisa dengan trading book Rp 25 milyar.

Bank tidak mempunyai eksposur terhadap risiko pasar berdasarkan kriteria yang

ditentukan tersebut di atas.

RISIKO OPERASIONAL

Pengelolaan risiko operasional dikelola secara terpusat sesuai dengan best practice.

Karakteristik transaksi, jasa dan produk Bank yang relatif sederhana, tidak adanya corporate

action dan pengembangan bisnis baru, serta tidak ada tenaga alih daya, maka mitigasi risiko

operasional masih menggunakan pendekatan yang mendasar. Bank memiliki teknologi

informasi (core system) yang handal untuk melaksanakan transaksi dan membuat laporan

yang diperlukan. Fraud internal maupun fraud eksternal maupun kejadian eksternal selama

tahun 2012 tidak tercatat di Bank.

LAPORAN TAHUNAN 2012 35

PT BANK FAMA INTERNATIONAL

RISIKO LIKUIDITAS

Bank mempunyai mekanisme untuk mengelola risiko likuiditas yaitu melalui

pelaksanaan Asset Liabilities Committee (ALCO). Sebagai Bank skala kecil, ketergantungan

Bank terhadap dana jangka pendek nasabah yaitu deposito berjangka cukup besar. Namun

Bank dapat mengelola kondisi itu karena pada umumnya deposan memperpanjang

penempatan dananya di Bank. Bank selama tahun 2012 dapat memenuhi ketentuan Giro

Wajib Minimum dan rasio Kredit/Dana (LDR). Unit Treasury bersama dengan Direktur Bisnis

menjaga likuiditas Bank. Satuan Kerja Manajemen Risiko turut berperan untuk melakukan

monitor terhadap kecukupan likuditas. Dalam hal Bank mengalami kekurangan likuiditas yang

selama tahun 2012 relatif jarang, selain dukungan dari bank koresponden juga Bank

mengandalkan dukungan dari pemegang saham untuk memberikan dana jangka pendek.

RISIKO HUKUM

Untuk mengelola Risiko Hukum, Bank menggunakan jasa notaris yang

direkomendasikan oleh unit legal dan disetujui oleh Direksi karena reputasinya yang baik.

Risiko Hukum, yang dikelola oleh unit Legal, relatif tidak signifikan di Bank, ditunjukkan

dengan tidak adanya kasus hukum yang dihadapi oleh Bank. Penyelesaian kredit macet pada

umumnya dilakukan melalui proses lelang oleh pihak independen (Balai Lelang). Beberapa

pengaduan debitur yang diterima pada umumnya Bank berada pada posisi hukum yang kuat.

RISIKO STRATEJIK

Risiko Strategik dikelola oleh Direksi yang bertanggung jawab langsung terhadap

pencapaian target bisnis jangka pendek maupun jangka penjang. Pencapaian target

dibicarakan secara berkala dengan seluruh unit organisasi dan kantor cabang. Pada tahun

2012 ini perubahan-perubahan peraturan yang berdampak terhadap Bank telah dibicarakan

dan diukur dampaknya. Bank berusaha menjaga tingkat kesehatan dan GCG pada peringkat

1 (satu) atau 2 (dua).

RISIKO KEPATUHAN

Risiko Kepatuhan dikelola oleh unit Kepatuhan dan Manajemen Risiko yang berada di

bawah Direktur Kepatuhan. Bank memenuhi ketentuan mengenai pelaksanaan fungsi

kepatuhan yang ditetapkan oleh Bank Indonesia. Secara umum rasio kepatuhan seperti

pemenuhan ketentuan Batas Maksimum Pemberian Kredit, Giro Wajib Minimum, permodalan

dan ketentuan lain dapat dipenuhi melalui kerjasama antar unit independen seperti

Kepatuhan, Manajemen Risiko dan Satuan Kerja Audit Internal.

LAPORAN TAHUNAN 2012 36

PT BANK FAMA INTERNATIONAL

RISIKO REPUTASI

Pengaduan nasabah dan kasus-kasus yang merugikan nama baik Bank selama tahun

2012 tidak signifikan. Risiko Reputasi dikelola dengan memberikan transparansi produk dan

jasa Bank secara baik kepada nasabah. Bank mempunyai pedoman penanganan pengaduan

nasabah dan menunjuk petugas yang bertanggung jawab terhadap hal itu. Risiko ini bagi

Bank relatif rendah selain karena tidak ada isu negatif yang diterima, juga dipengaruhi oleh

skala usaha, produk dan jasa Bank yang relatif sederhana.

Praktik Manajemen Risiko Bank Dalam struktur organisasi manajemen risiko Bank telah terdapat pemisahan fungsi

secara independen antara Satuan Kerja Manajemen Risiko dan Satuan Kerja Operasional

(Risk Taking Unit).

Satuan Kerja Operasional secara bertahap telah melaksanakan penerapan

Manajemen Risiko dengan mematuhi pedoman atau sisdur yang berlaku untuk meminimalisir

timbulnya risiko.

Satuan Kerja Manajemen Risiko dalam melaksanakan tugas penerapan manajemen

risiko melakukan pengamatan apakah seluruh jajaran organisasi di Bank telah terlibat dalam

pelaksanaan proses manajemen risiko sesuai fungsi masing-masing.

Penerapan Manajemen risiko diusahakan dapat dilaksanakan secara efektif meliputi:

1. Pengawasan efektif dari Dewan Komisaris dan Direksi

Dewan Komisaris bertanggung jawab untuk melakukan pengawasan dan

memberikan nasehat terhadap pelaksanaan kegiatan perusahaan oleh Direksi.

Dalam hal tertentu Dewan Komisaris wajib memberikan persetujuan yaitu antara

lain:

a. risk appetite dan risk tolerance Bank.

b. usulan pemberian kredit kepada pihak terkait.

c. usulan kebijakan tertentu seperti kebijakan kredit, kebijakan pemberian kredit

kepada pihak terkait, kebijakan anti pencucian uang.

2. Kecukupan kebijakan di bidang kredit, operasional, Teknologi Informasi dan

Sumberdaya Manusia.

3. Prosedur dan penetapan limit risiko untuk risiko kredit, penempatan, limit-limit

persetujuan transaksi operasional dan limit persetujuan pengeluaran biaya usaha

Bank.

4. Proses, identifikasi, pengukuran, pemantauan dan pengendalian risiko.

5. SIM (Sistem Informasi Manajemen) serta sistem pengendalian intern yang

menyeluruh.

LAPORAN TAHUNAN 2012 37

PT BANK FAMA INTERNATIONAL

Kepatuhan Bank

Bank Indonesia mewajibkan Bank untuk menunjuk seorang Direksi menjadi Direktur

Kepatuhan dan Bank diwajibkan juga untuk membentuk Satuan Kerja Kepatuhan. Ketentuan

tersebut telah dipenuhi oleh Bank

Tingkat Kepatuhan Bank selama tahun 2012 tergolong baik, dimana Bank selalu

memenuhi ketentuan yang berlaku sesuai yang dipersyaratkan oleh Bank Indonesia, terutama

ketaatan terhadap peraturan dan ketentuan seperti :

Kewajiban Pemenuhan Modal Minimum (KPMM)

Batas Maksimum Pemberian Kredit (BMPK)

Giro Wajib Minimum (GWM)

Transaksi Dengan Pihak Terkait

Pihak terkait adalah perusahaan dan perorangan yang memiliki hubungan

keuangan, kepemilikan atau kepengurusan secara langsung maupun tidak langsung.

Berdasarkan pembukuan Bank, transaksi pihak terkait posisi Desember 2012 yaitu sebagai

berikut :

Kredit yang diberikan kepada pihak terkait sebesar Rp. 4,66 milyar atau 0,99% dari

total kredit diberikan.

Giro yang diterima dari pihak terkait sebesar Rp. 17,9 milyar atau 3,54 % dari total

DPK.

Tabungan yang diterima dari pihak terkait sebesar Rp. 6,53 milyar atau 1,29% dari

total DPK.

Deposito berjangka yang diterima dari pihak terkait sebesar Rp. 158,8 milyar atau

31,37 % dari total DPK.

Barang dan jasa kepada pihak terkait sebesar Rp. 2,74 milyar atau 35,04 % dari total

beban umum dan administrasi.

LAPORAN TAHUNAN 2012 38

PT BANK FAMA INTERNATIONAL

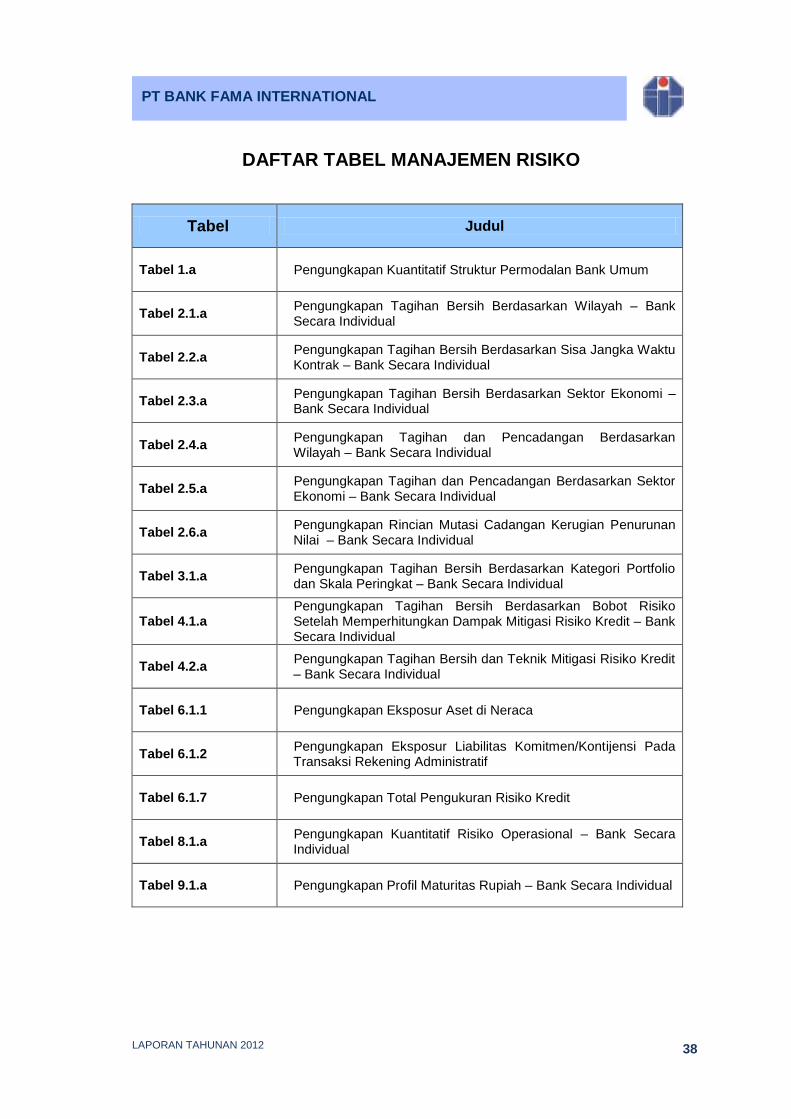

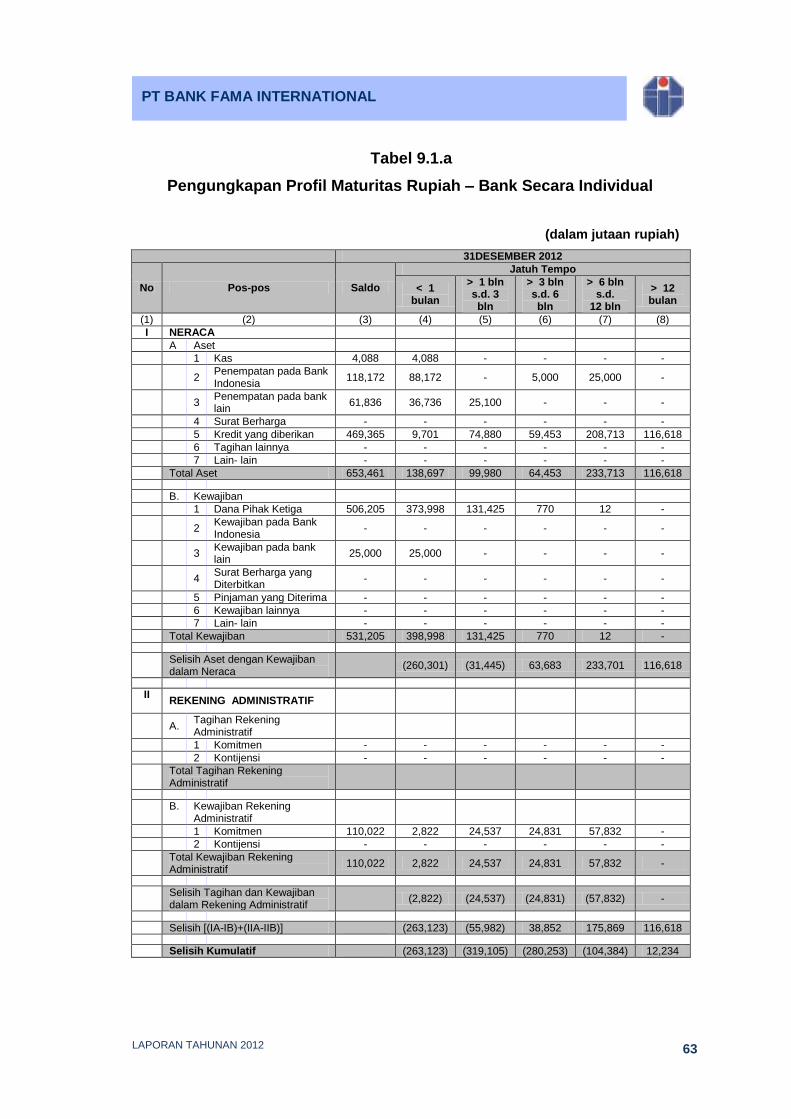

DAFTAR TABEL MANAJEMEN RISIKO

Tabel Judul

Tabel 1.a Pengungkapan Kuantitatif Struktur Permodalan Bank Umum

Tabel 2.1.a Pengungkapan Tagihan Bersih Berdasarkan Wilayah – Bank Secara Individual

Tabel 2.2.a Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak – Bank Secara Individual

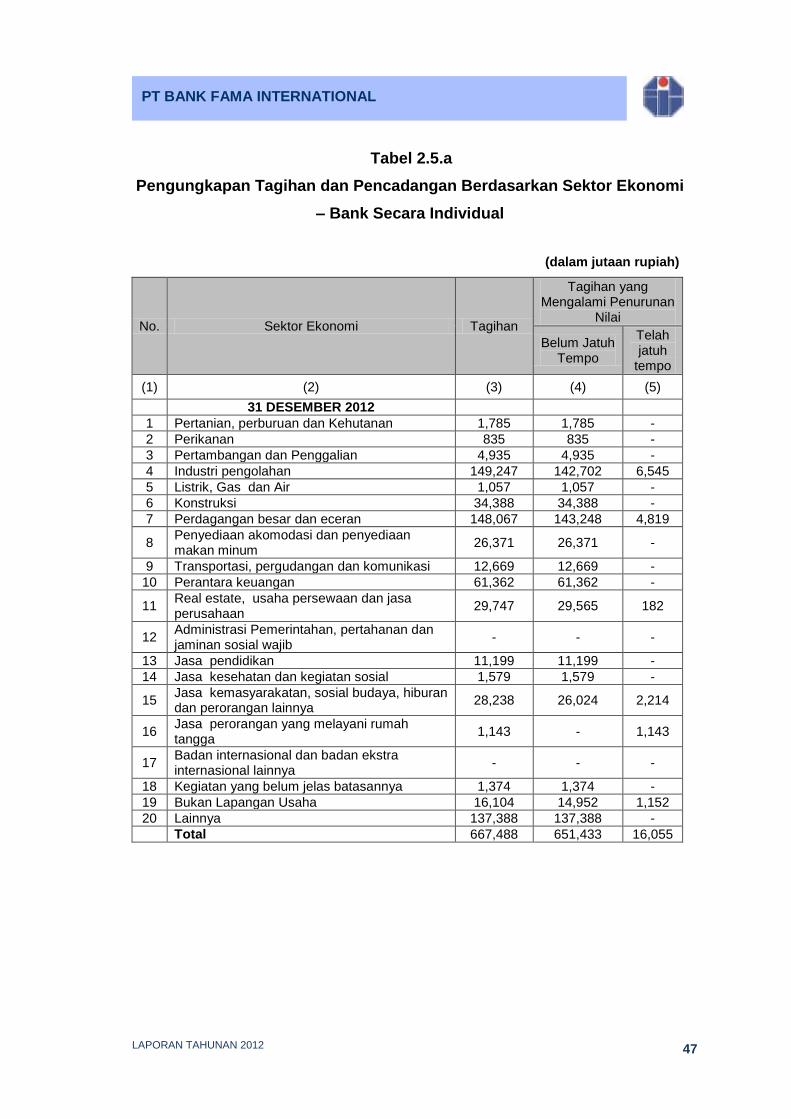

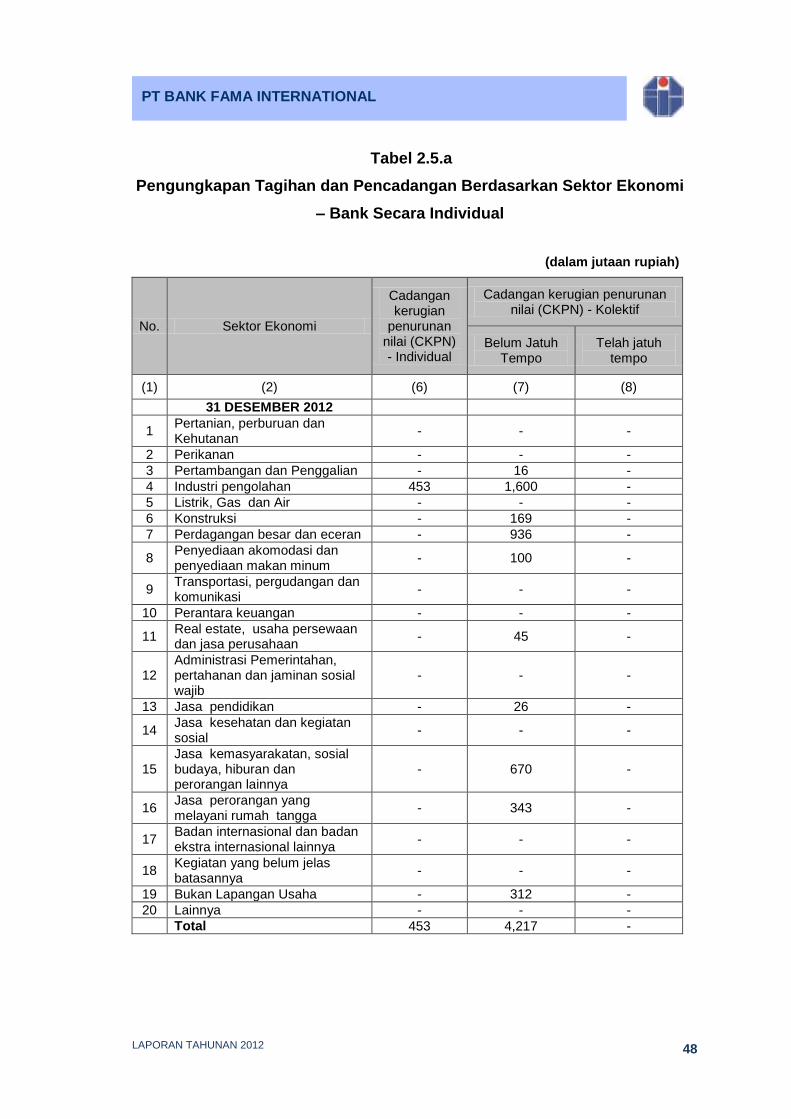

Tabel 2.3.a Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi – Bank Secara Individual

Tabel 2.4.a Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah – Bank Secara Individual

Tabel 2.5.a Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi – Bank Secara Individual

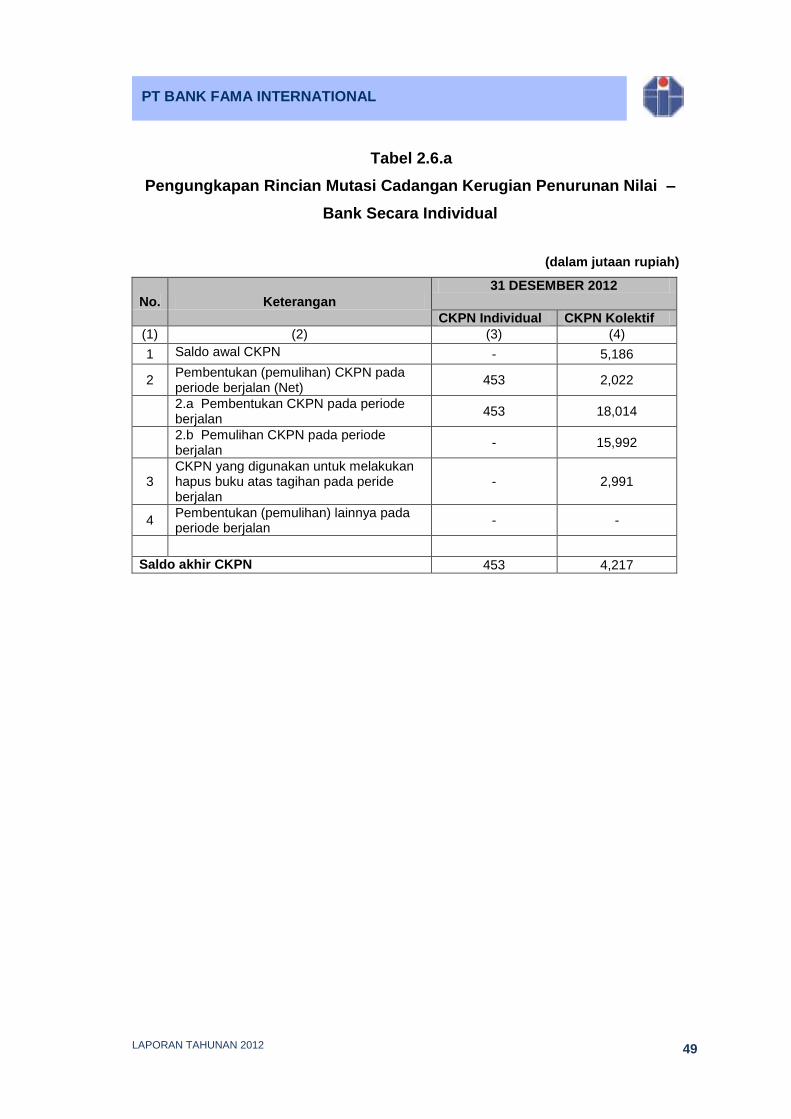

Tabel 2.6.a Pengungkapan Rincian Mutasi Cadangan Kerugian Penurunan Nilai – Bank Secara Individual

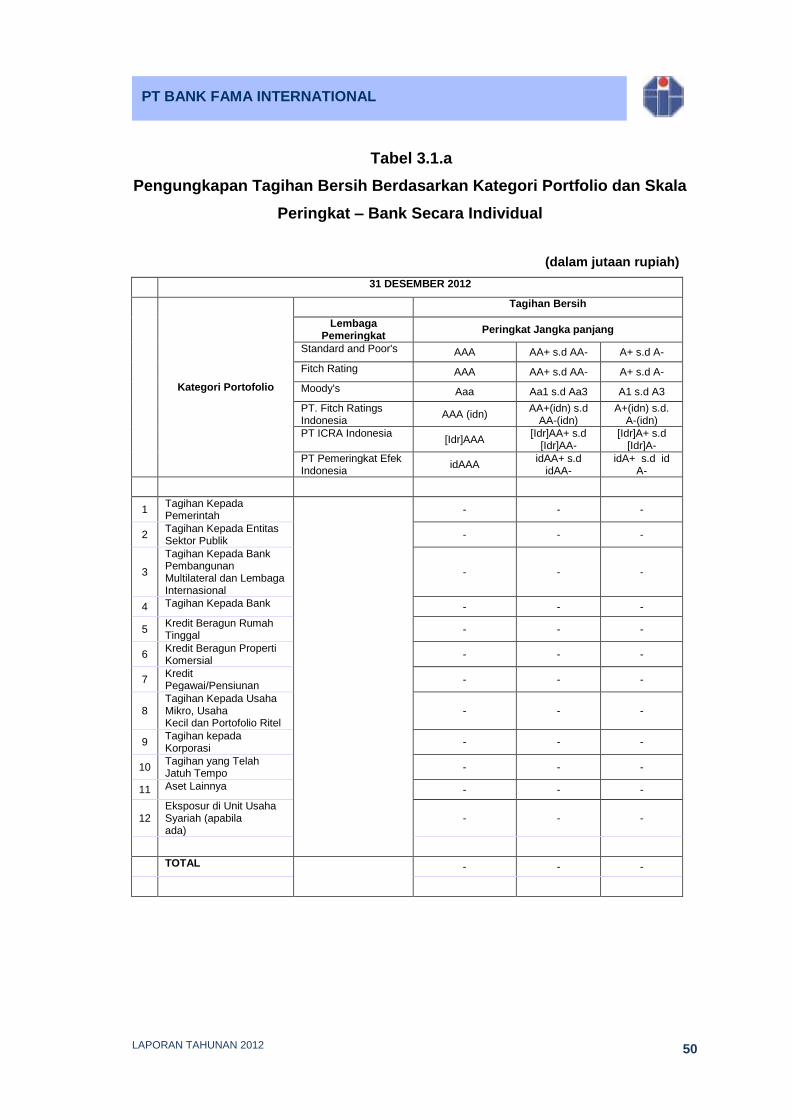

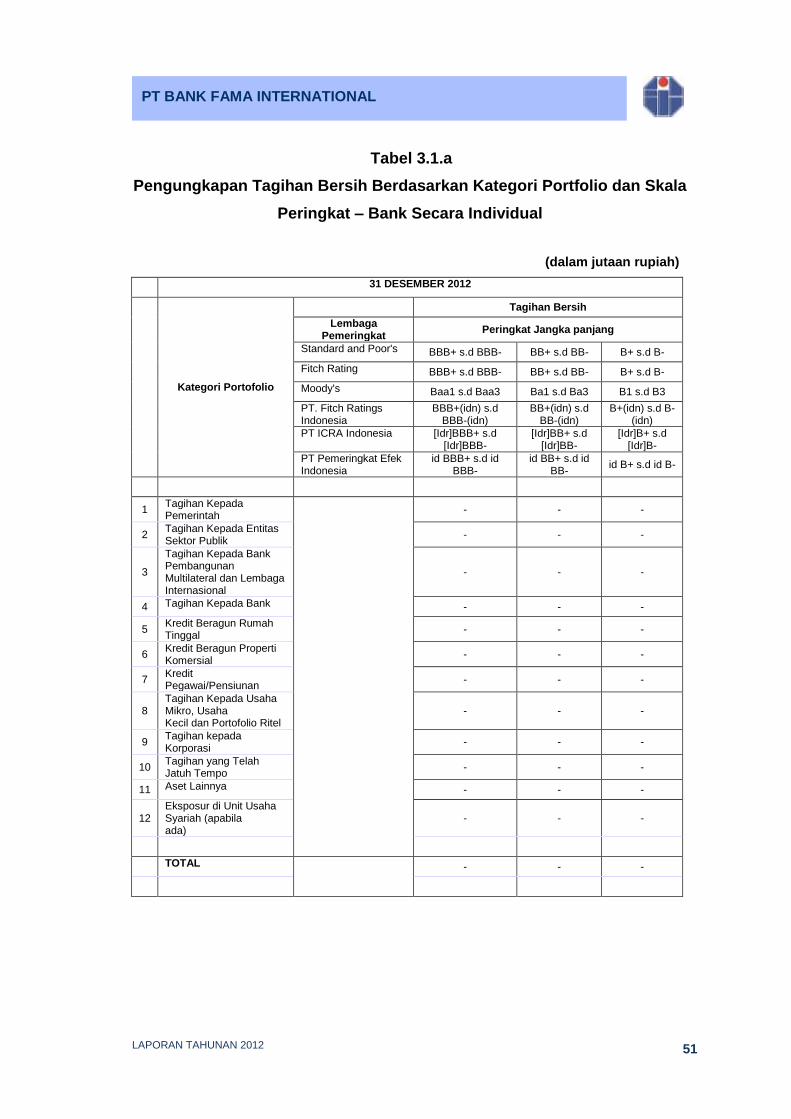

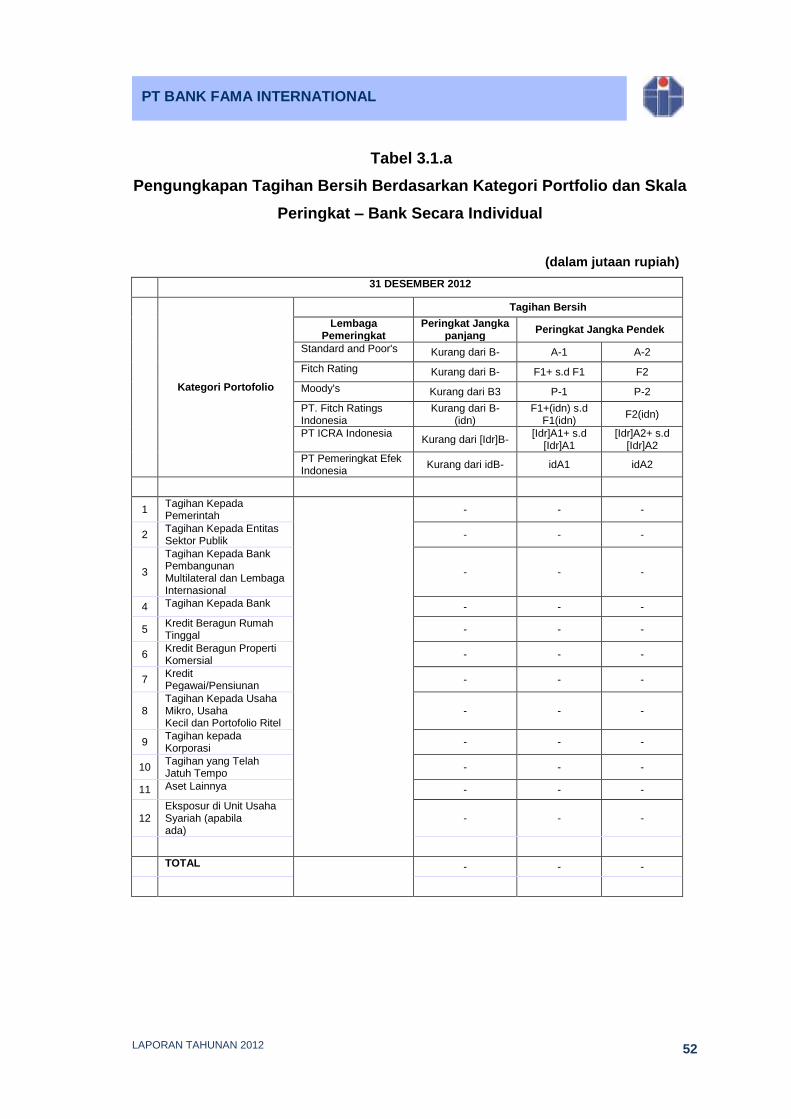

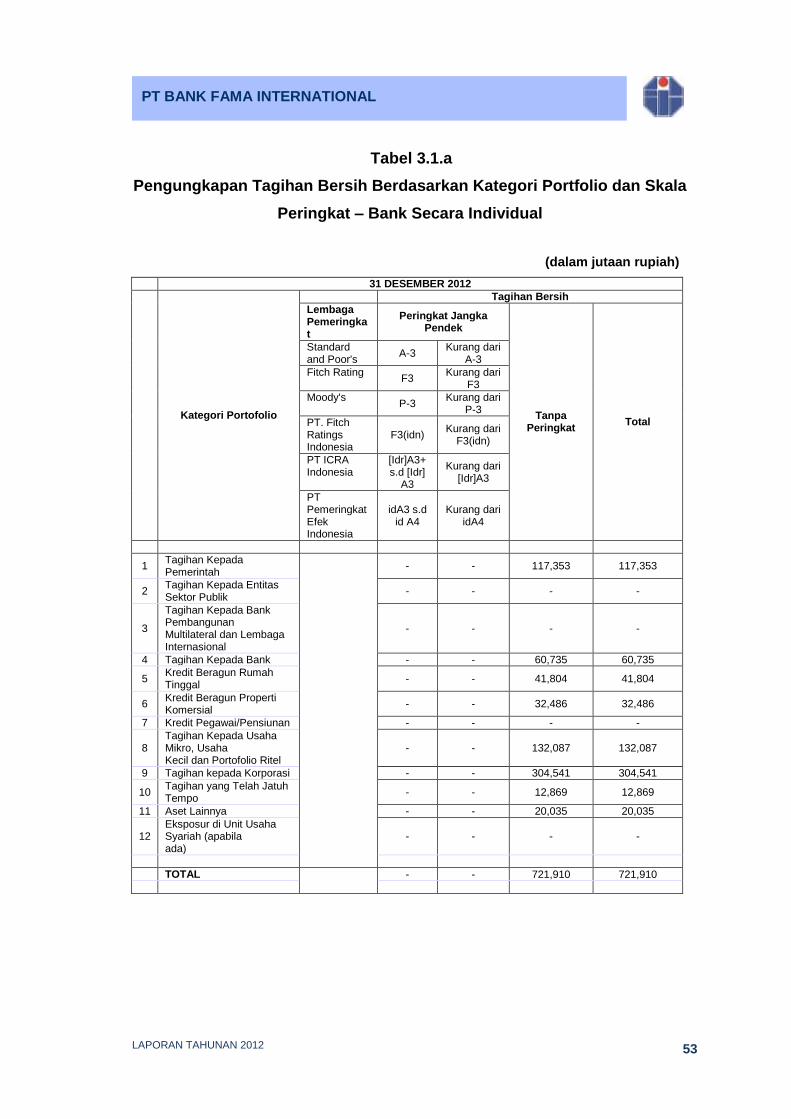

Tabel 3.1.a Pengungkapan Tagihan Bersih Berdasarkan Kategori Portfolio dan Skala Peringkat – Bank Secara Individual

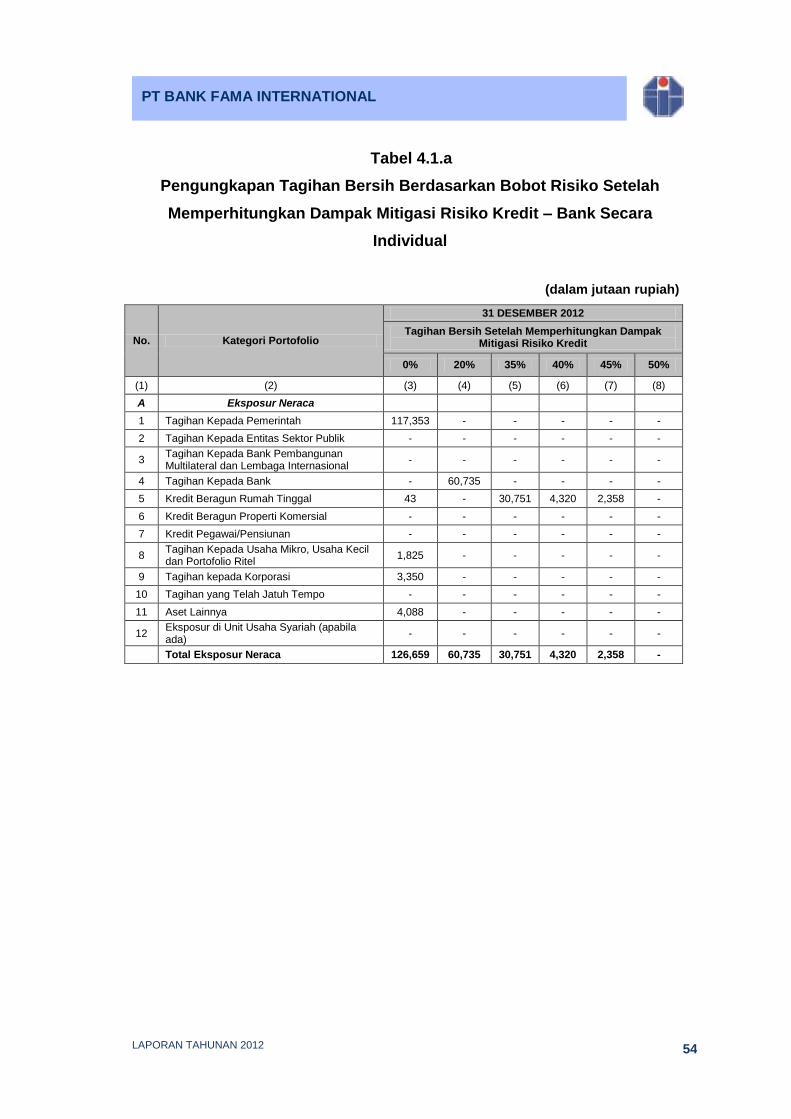

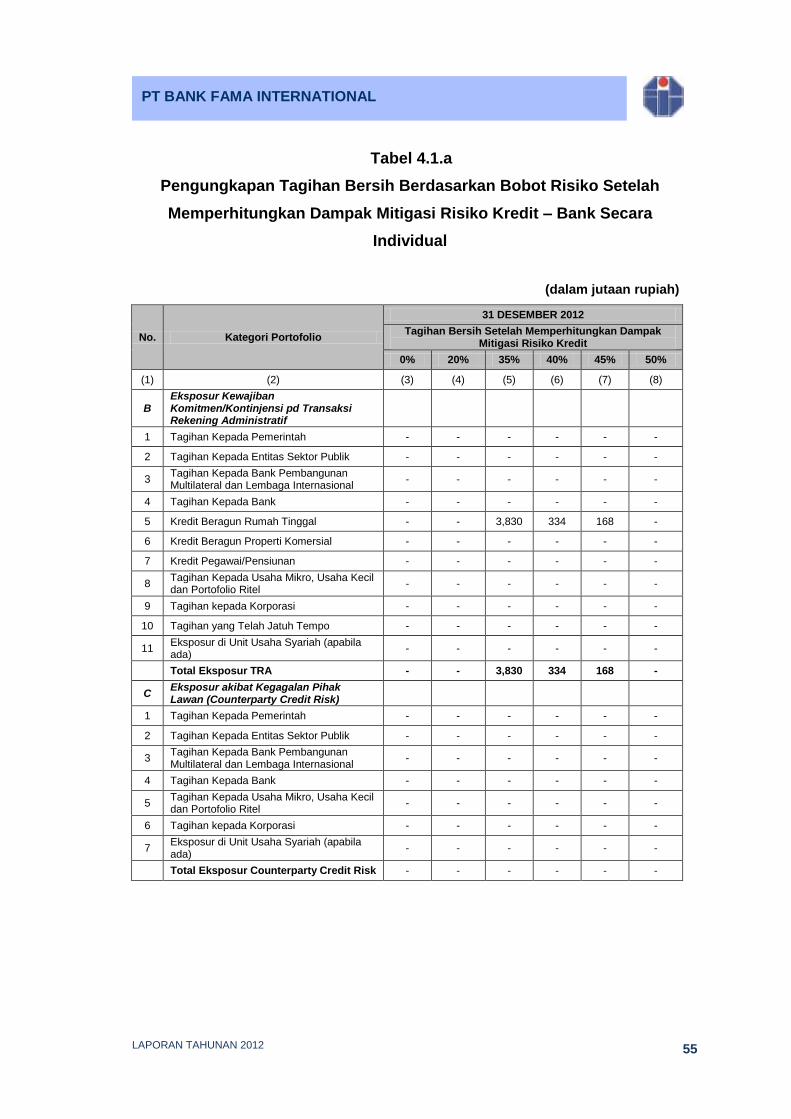

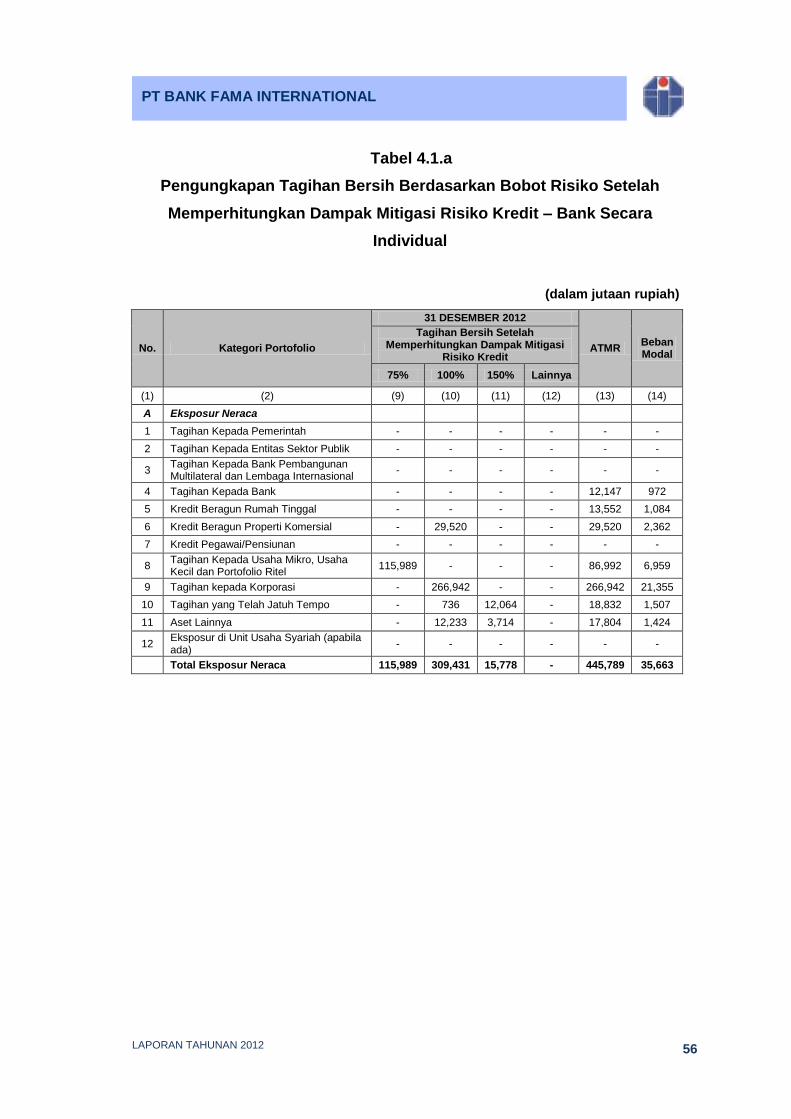

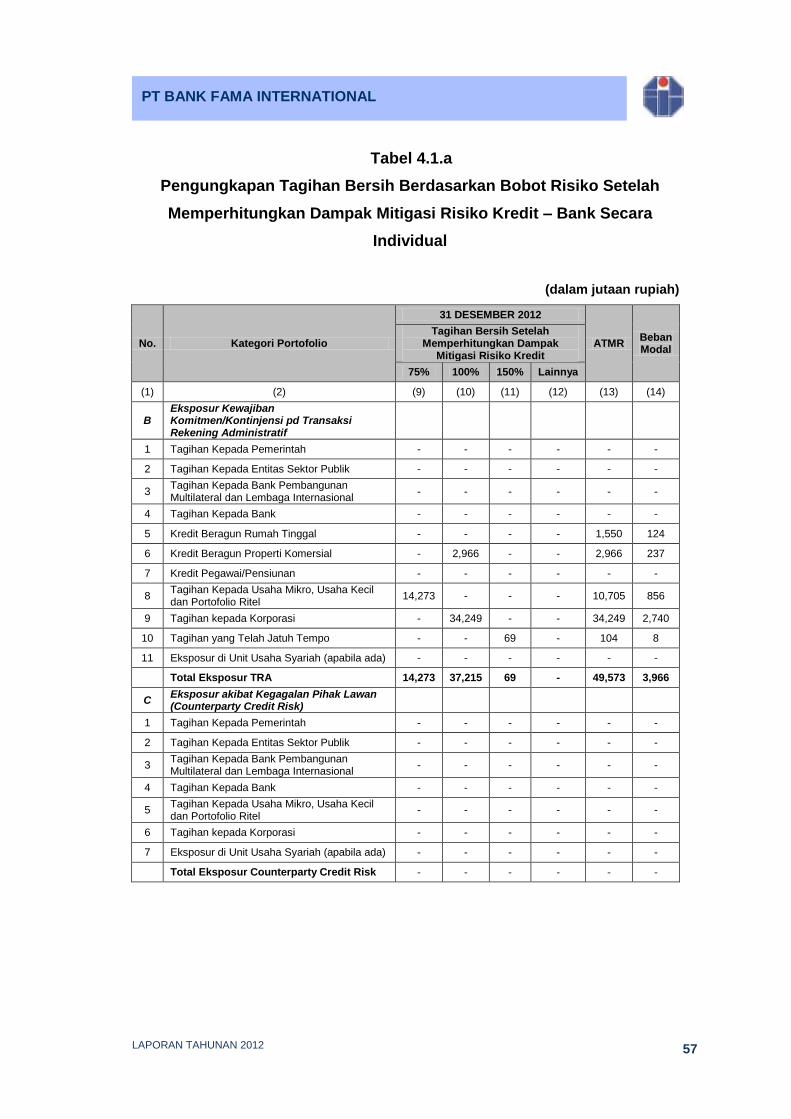

Tabel 4.1.a Pengungkapan Tagihan Bersih Berdasarkan Bobot Risiko Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit – Bank Secara Individual

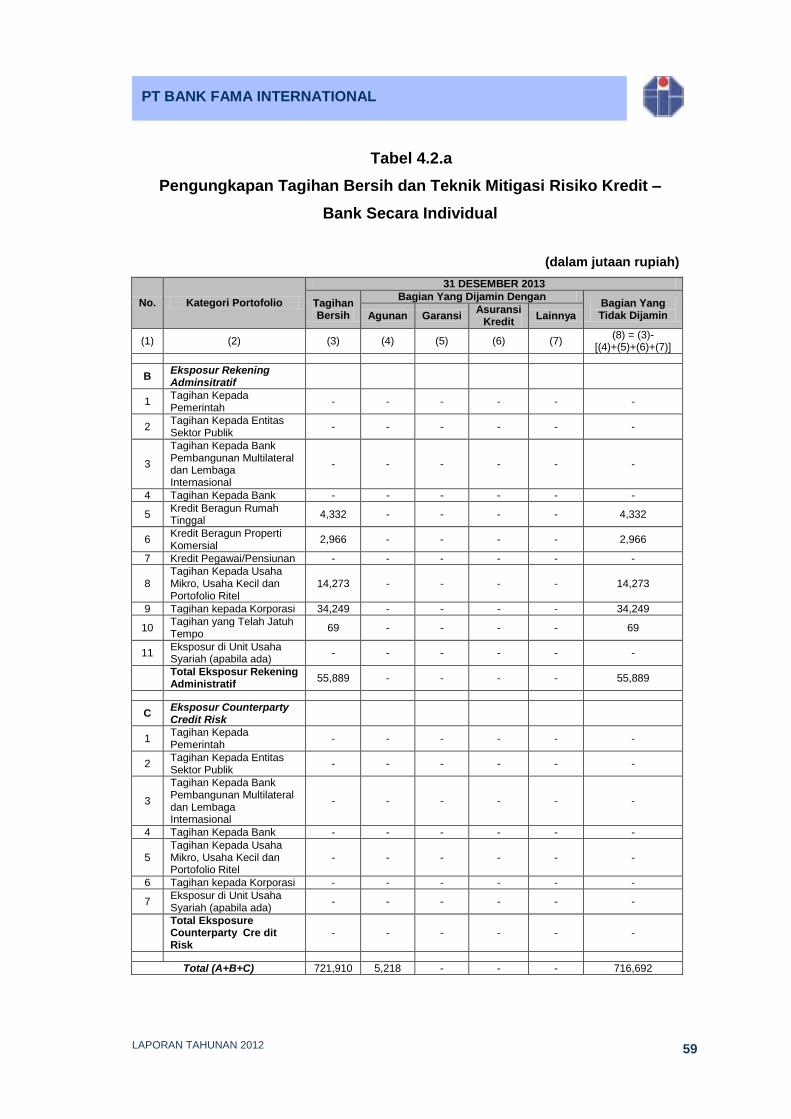

Tabel 4.2.a Pengungkapan Tagihan Bersih dan Teknik Mitigasi Risiko Kredit – Bank Secara Individual

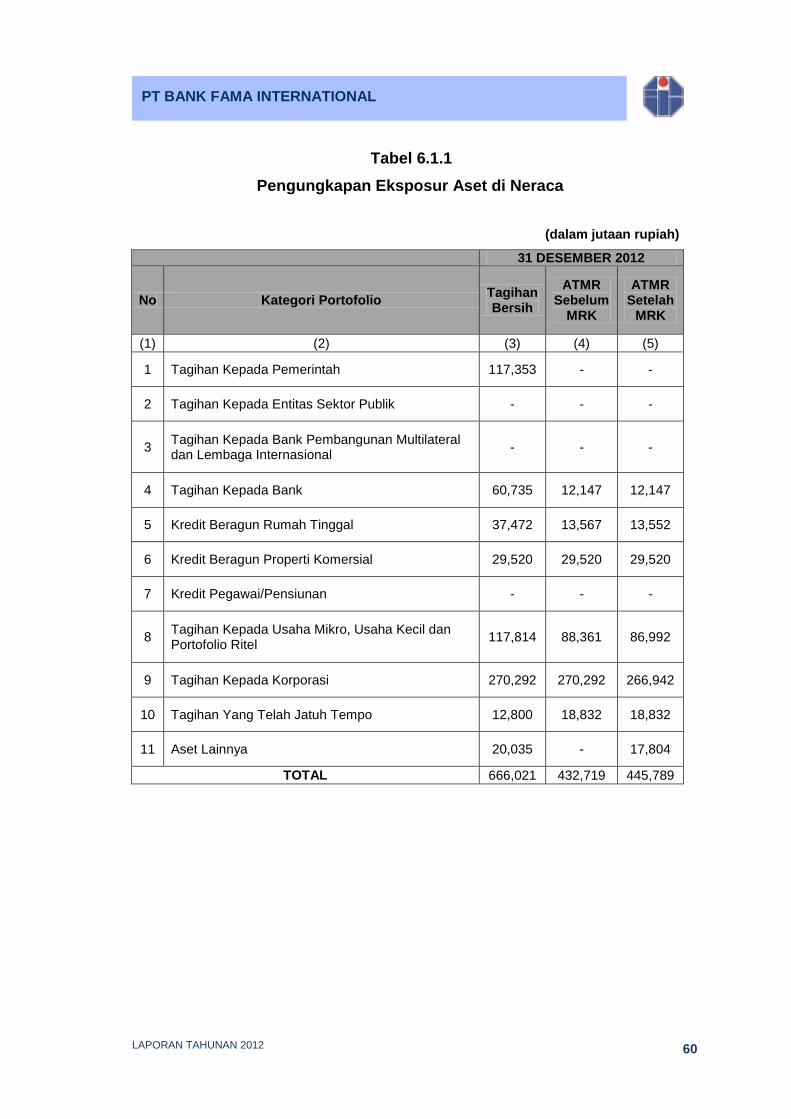

Tabel 6.1.1 Pengungkapan Eksposur Aset di Neraca

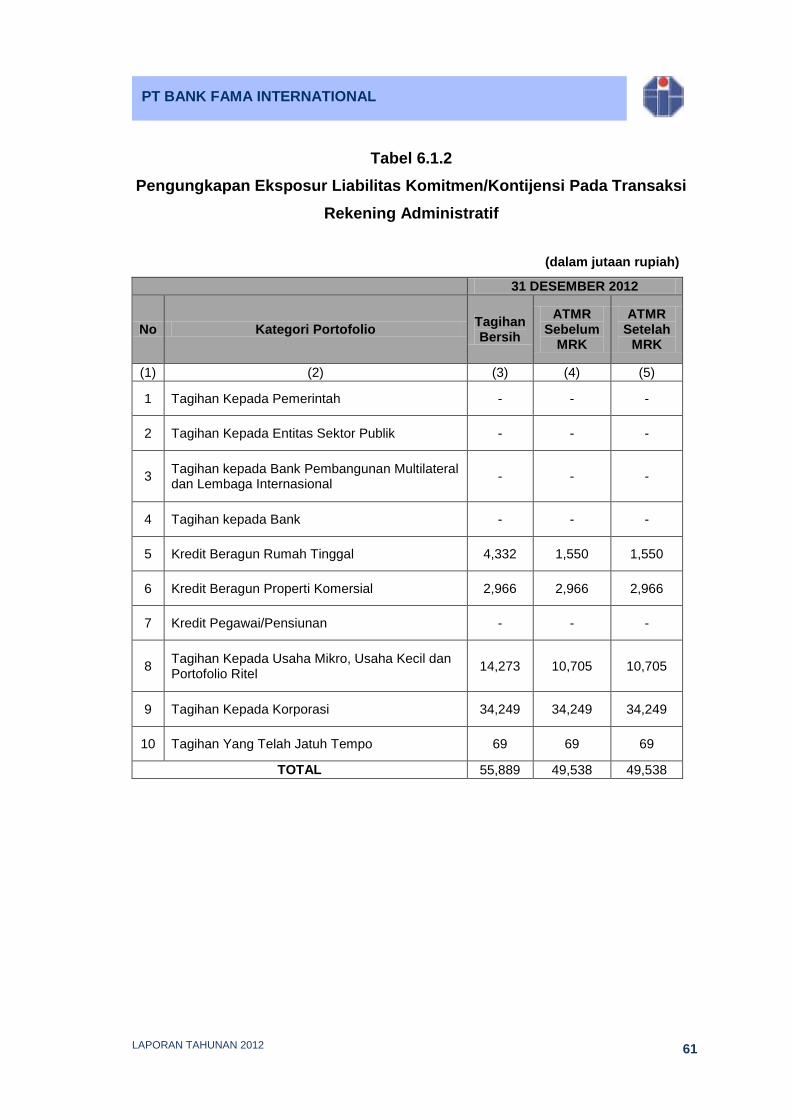

Tabel 6.1.2 Pengungkapan Eksposur Liabilitas Komitmen/Kontijensi Pada Transaksi Rekening Administratif

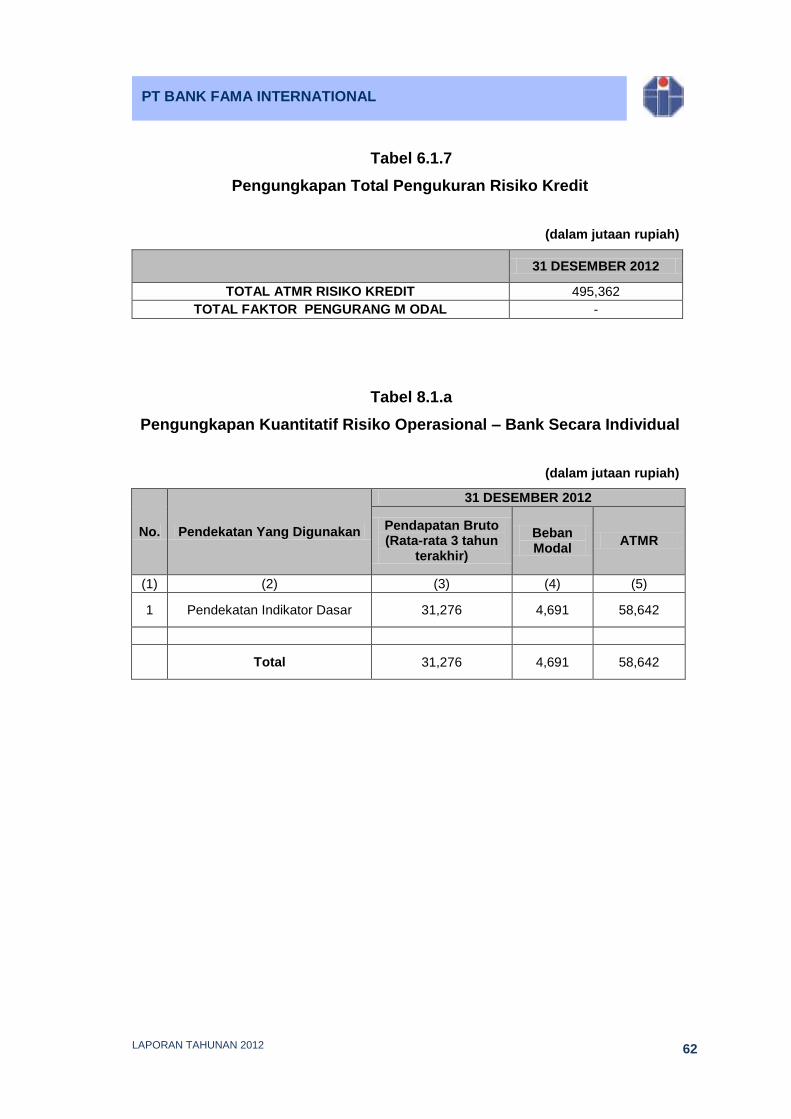

Tabel 6.1.7 Pengungkapan Total Pengukuran Risiko Kredit

Tabel 8.1.a Pengungkapan Kuantitatif Risiko Operasional – Bank Secara Individual

Tabel 9.1.a Pengungkapan Profil Maturitas Rupiah – Bank Secara Individual

LAPORAN TAHUNAN 2012 39

PT BANK FAMA INTERNATIONAL

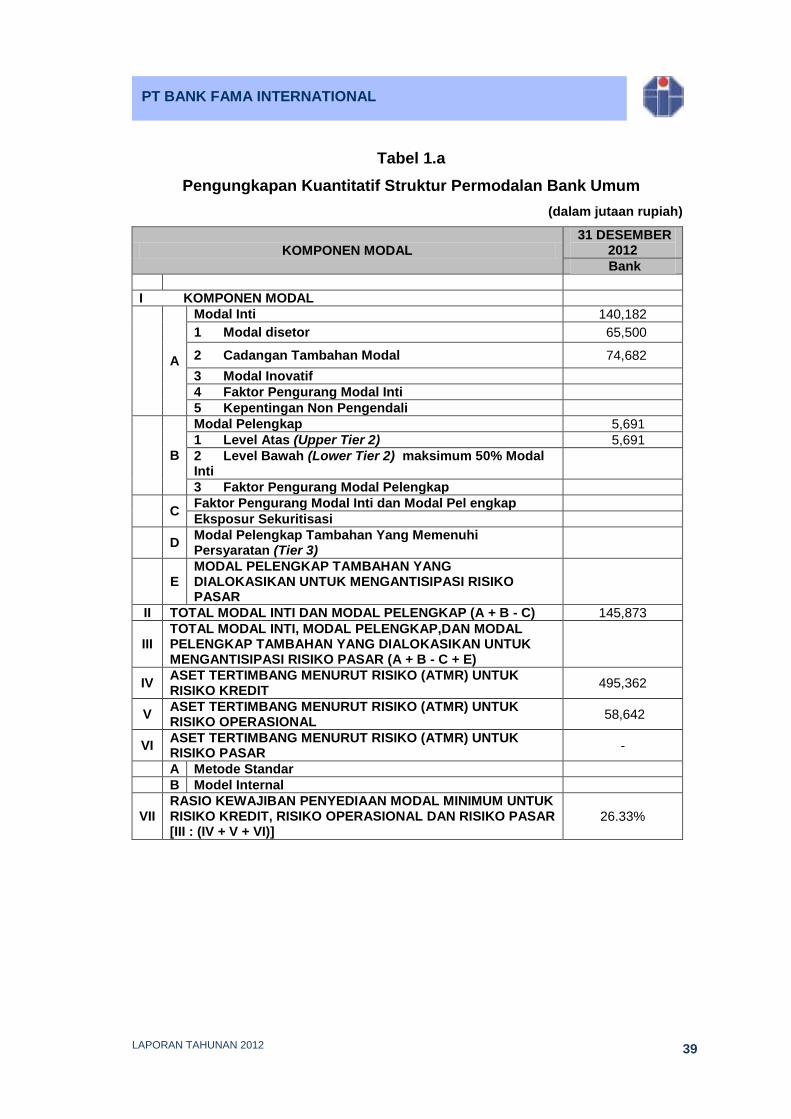

Tabel 1.a

Pengungkapan Kuantitatif Struktur Permodalan Bank Umum

(dalam jutaan rupiah)

KOMPONEN MODAL

31 DESEMBER 2012

Bank

I KOMPONEN MODAL

A

Modal Inti 140,182

1 Modal disetor 65,500

2 Cadangan Tambahan Modal 74,682

3 Modal Inovatif

4 Faktor Pengurang Modal Inti

5 Kepentingan Non Pengendali

B

Modal Pelengkap 5,691

1 Level Atas (Upper Tier 2) 5,691

2 Level Bawah (Lower Tier 2) maksimum 50% Modal Inti

3 Faktor Pengurang Modal Pelengkap

C Faktor Pengurang Modal Inti dan Modal Pel engkap

Eksposur Sekuritisasi

D Modal Pelengkap Tambahan Yang Memenuhi Persyaratan (Tier 3)

E MODAL PELENGKAP TAMBAHAN YANG DIALOKASIKAN UNTUK MENGANTISIPASI RISIKO PASAR

II TOTAL MODAL INTI DAN MODAL PELENGKAP (A + B - C) 145,873

III TOTAL MODAL INTI, MODAL PELENGKAP,DAN MODAL PELENGKAP TAMBAHAN YANG DIALOKASIKAN UNTUK MENGANTISIPASI RISIKO PASAR (A + B - C + E)

IV ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO KREDIT

495,362

V ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO OPERASIONAL

58,642

VI ASET TERTIMBANG MENURUT RISIKO (ATMR) UNTUK RISIKO PASAR

-

A Metode Standar

B Model Internal

VII RASIO KEWAJIBAN PENYEDIAAN MODAL MINIMUM UNTUK RISIKO KREDIT, RISIKO OPERASIONAL DAN RISIKO PASAR [III : (IV + V + VI)]

26.33%

LAPORAN TAHUNAN 2012 40

PT BANK FAMA INTERNATIONAL

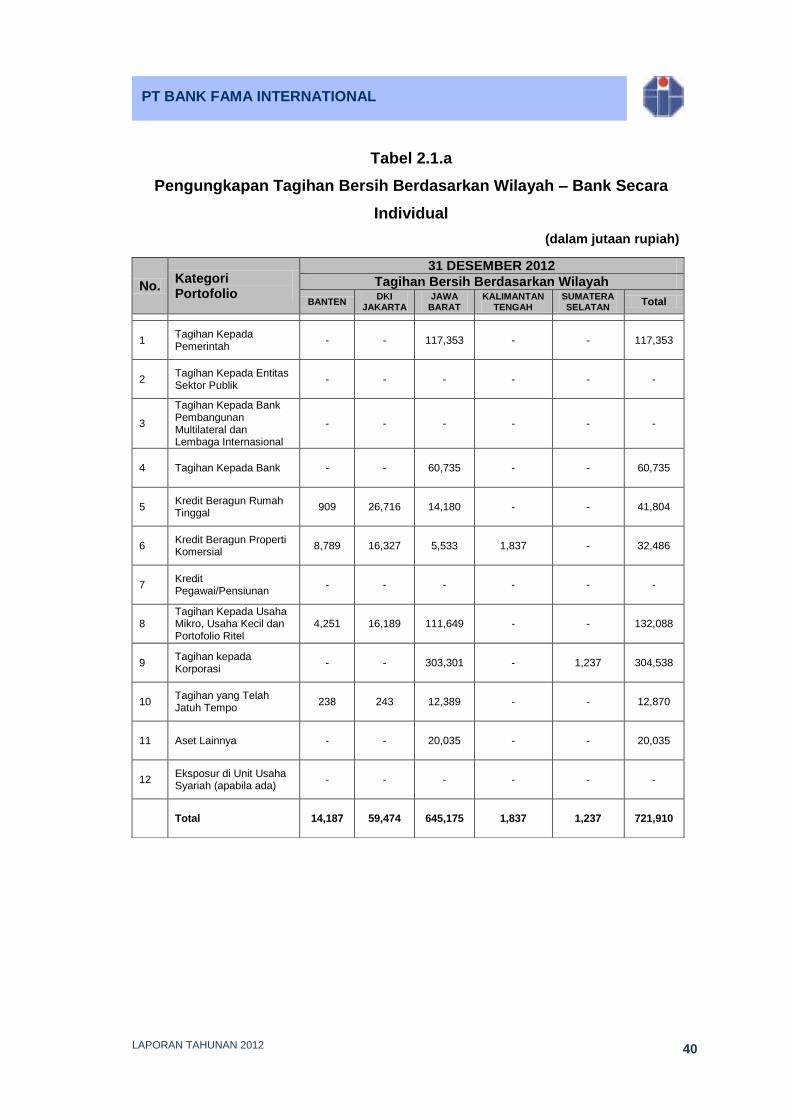

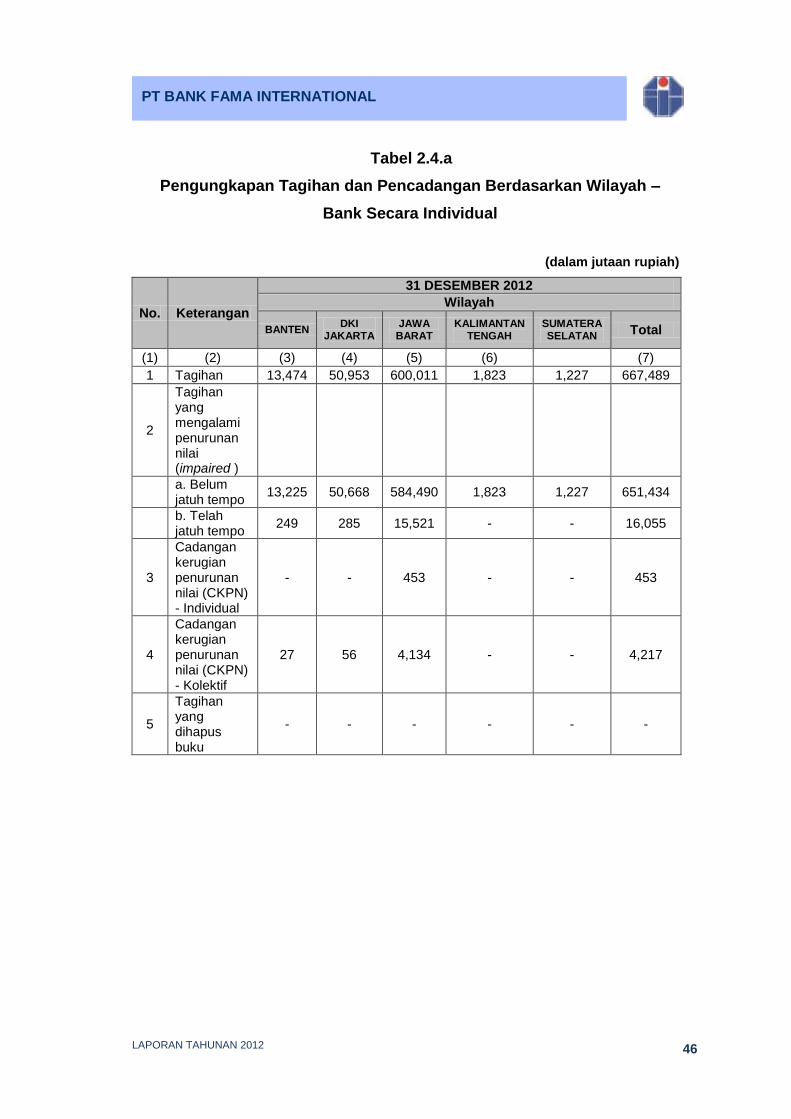

Tabel 2.1.a

Pengungkapan Tagihan Bersih Berdasarkan Wilayah – Bank Secara

Individual

(dalam jutaan rupiah)

No. Kategori Portofolio

31 DESEMBER 2012

Tagihan Bersih Berdasarkan Wilayah

BANTEN DKI

JAKARTA JAWA

BARAT KALIMANTAN

TENGAH SUMATERA SELATAN

Total

1

Tagihan Kepada Pemerintah

- - 117,353 - - 117,353

2 Tagihan Kepada Entitas Sektor Publik

- - - - - -

3

Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

- - - - - -

4 Tagihan Kepada Bank - - 60,735 - - 60,735

5 Kredit Beragun Rumah Tinggal

909 26,716 14,180 - - 41,804

6 Kredit Beragun Properti Komersial

8,789 16,327 5,533 1,837 - 32,486

7 Kredit Pegawai/Pensiunan

- - - - - -

8 Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel

4,251 16,189 111,649 - - 132,088

9 Tagihan kepada Korporasi

- - 303,301 - 1,237 304,538

10 Tagihan yang Telah Jatuh Tempo

238 243 12,389 - - 12,870

11 Aset Lainnya - - 20,035 - - 20,035

12 Eksposur di Unit Usaha Syariah (apabila ada)

- - - - - -

Total 14,187 59,474 645,175 1,837 1,237 721,910

LAPORAN TAHUNAN 2012 41

PT BANK FAMA INTERNATIONAL

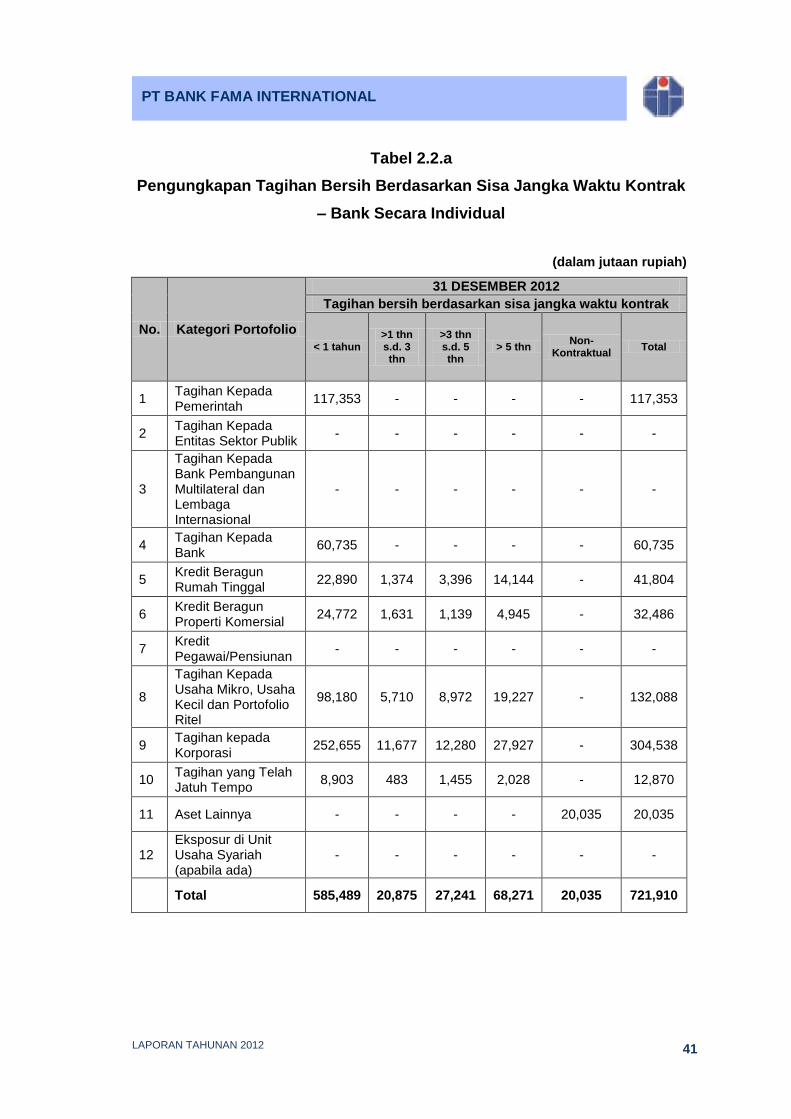

Tabel 2.2.a

Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak

– Bank Secara Individual

(dalam jutaan rupiah)

No. Kategori Portofolio

31 DESEMBER 2012

Tagihan bersih berdasarkan sisa jangka waktu kontrak

< 1 tahun >1 thn s.d. 3 thn

>3 thn s.d. 5 thn

> 5 thn Non-

Kontraktual Total

1 Tagihan Kepada Pemerintah

117,353 - - - - 117,353

2 Tagihan Kepada Entitas Sektor Publik

- - - - - -

3

Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

- - - - - -

4 Tagihan Kepada Bank

60,735 - - - - 60,735

5 Kredit Beragun Rumah Tinggal

22,890 1,374 3,396 14,144 - 41,804

6 Kredit Beragun Properti Komersial

24,772 1,631 1,139 4,945 - 32,486

7 Kredit Pegawai/Pensiunan

- - - - - -

8

Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel

98,180 5,710 8,972 19,227 - 132,088

9 Tagihan kepada Korporasi

252,655 11,677 12,280 27,927 - 304,538

10 Tagihan yang Telah Jatuh Tempo

8,903 483 1,455 2,028 - 12,870

11 Aset Lainnya - - - - 20,035 20,035

12 Eksposur di Unit Usaha Syariah (apabila ada)

- - - - - -

Total 585,489 20,875 27,241 68,271 20,035 721,910

LAPORAN TAHUNAN 2012 42

PT BANK FAMA INTERNATIONAL

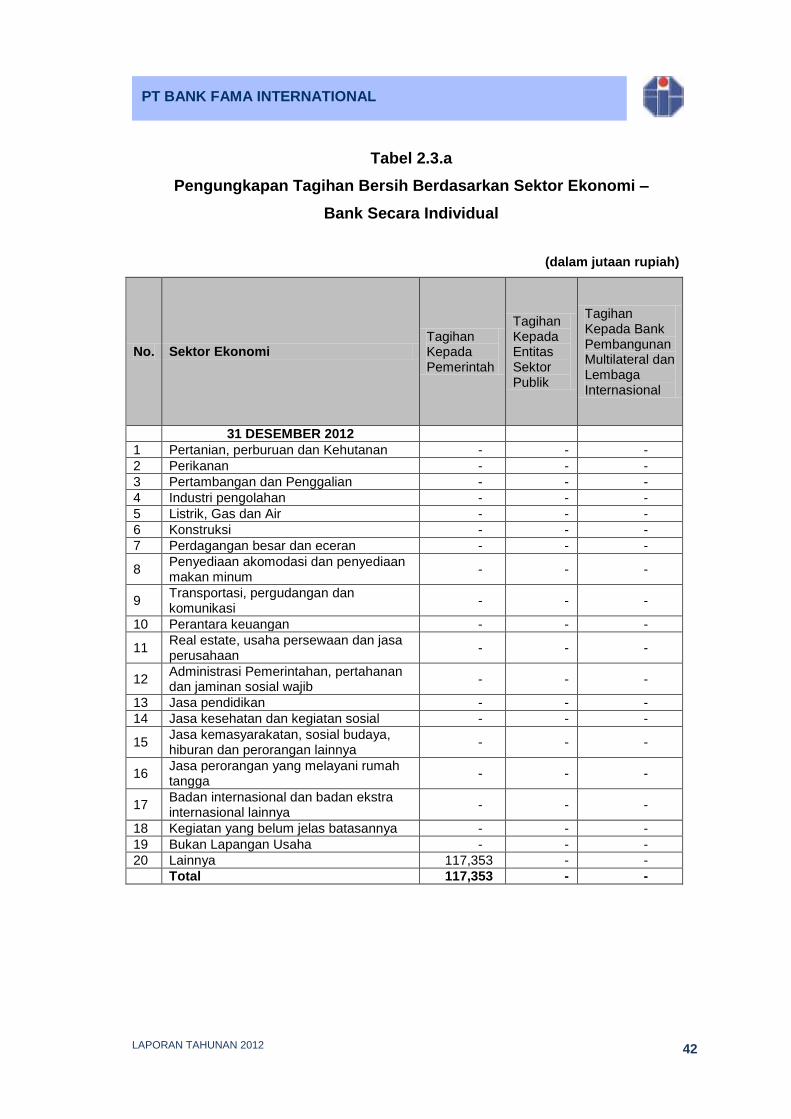

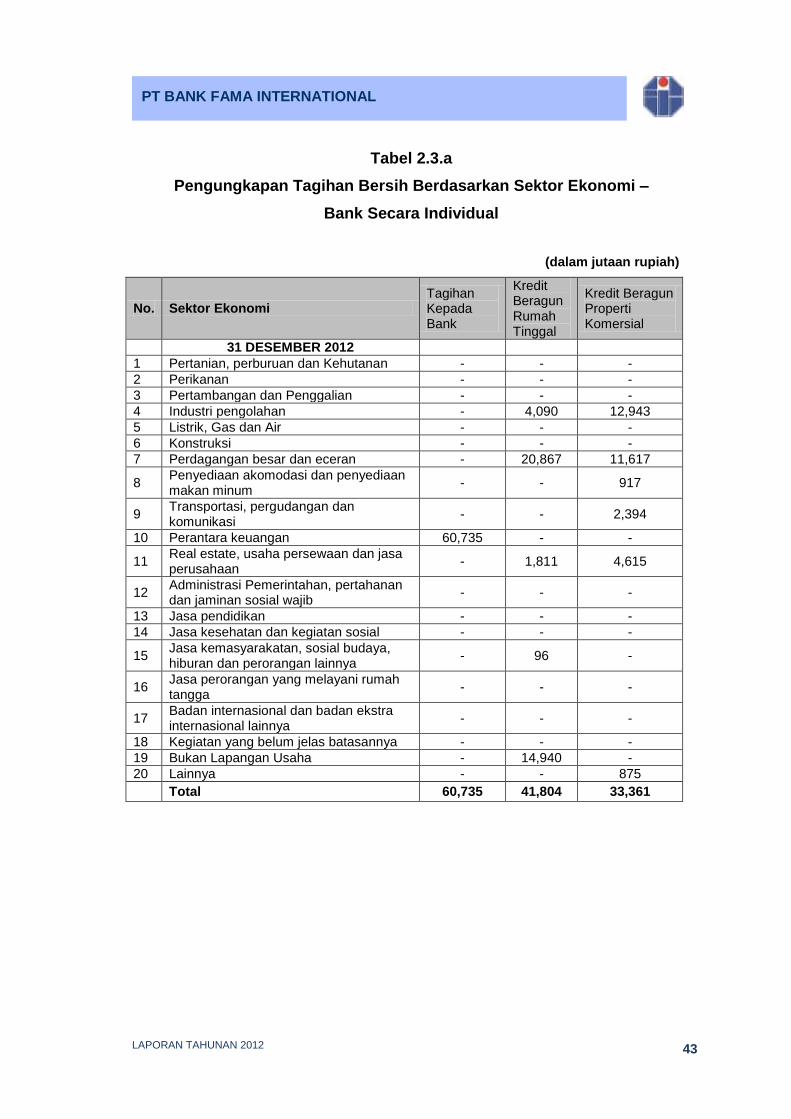

Tabel 2.3.a

Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi –

Bank Secara Individual

(dalam jutaan rupiah)

No. Sektor Ekonomi Tagihan Kepada Pemerintah

Tagihan Kepada Entitas Sektor Publik

Tagihan Kepada Bank Pembangunan Multilateral dan Lembaga Internasional

31 DESEMBER 2012

1 Pertanian, perburuan dan Kehutanan - - -

2 Perikanan - - -

3 Pertambangan dan Penggalian - - -

4 Industri pengolahan - - -

5 Listrik, Gas dan Air - - -

6 Konstruksi - - -

7 Perdagangan besar dan eceran - - -

8 Penyediaan akomodasi dan penyediaan makan minum

- - -

9 Transportasi, pergudangan dan komunikasi

- - -

10 Perantara keuangan - - -

11 Real estate, usaha persewaan dan jasa perusahaan

- - -

12 Administrasi Pemerintahan, pertahanan dan jaminan sosial wajib

- - -

13 Jasa pendidikan - - -

14 Jasa kesehatan dan kegiatan sosial - - -

15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya

- - -

16 Jasa perorangan yang melayani rumah tangga

- - -

17 Badan internasional dan badan ekstra internasional lainnya

- - -

18 Kegiatan yang belum jelas batasannya - - -

19 Bukan Lapangan Usaha - - -

20 Lainnya 117,353 - -

Total 117,353 - -

LAPORAN TAHUNAN 2012 43

PT BANK FAMA INTERNATIONAL

Tabel 2.3.a

Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi –

Bank Secara Individual

(dalam jutaan rupiah)

No. Sektor Ekonomi Tagihan Kepada Bank

Kredit Beragun Rumah Tinggal

Kredit Beragun Properti Komersial

31 DESEMBER 2012

1 Pertanian, perburuan dan Kehutanan - - -

2 Perikanan - - -

3 Pertambangan dan Penggalian - - -

4 Industri pengolahan - 4,090 12,943

5 Listrik, Gas dan Air - - -

6 Konstruksi - - -

7 Perdagangan besar dan eceran - 20,867 11,617

8 Penyediaan akomodasi dan penyediaan makan minum

- - 917

9 Transportasi, pergudangan dan komunikasi

- - 2,394

10 Perantara keuangan 60,735 - -

11 Real estate, usaha persewaan dan jasa perusahaan

- 1,811 4,615

12 Administrasi Pemerintahan, pertahanan dan jaminan sosial wajib

- - -

13 Jasa pendidikan - - -

14 Jasa kesehatan dan kegiatan sosial - - -

15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya

- 96 -

16 Jasa perorangan yang melayani rumah tangga

- - -

17 Badan internasional dan badan ekstra internasional lainnya

- - -

18 Kegiatan yang belum jelas batasannya - - -

19 Bukan Lapangan Usaha - 14,940 -

20 Lainnya - - 875

Total 60,735 41,804 33,361

LAPORAN TAHUNAN 2012 44

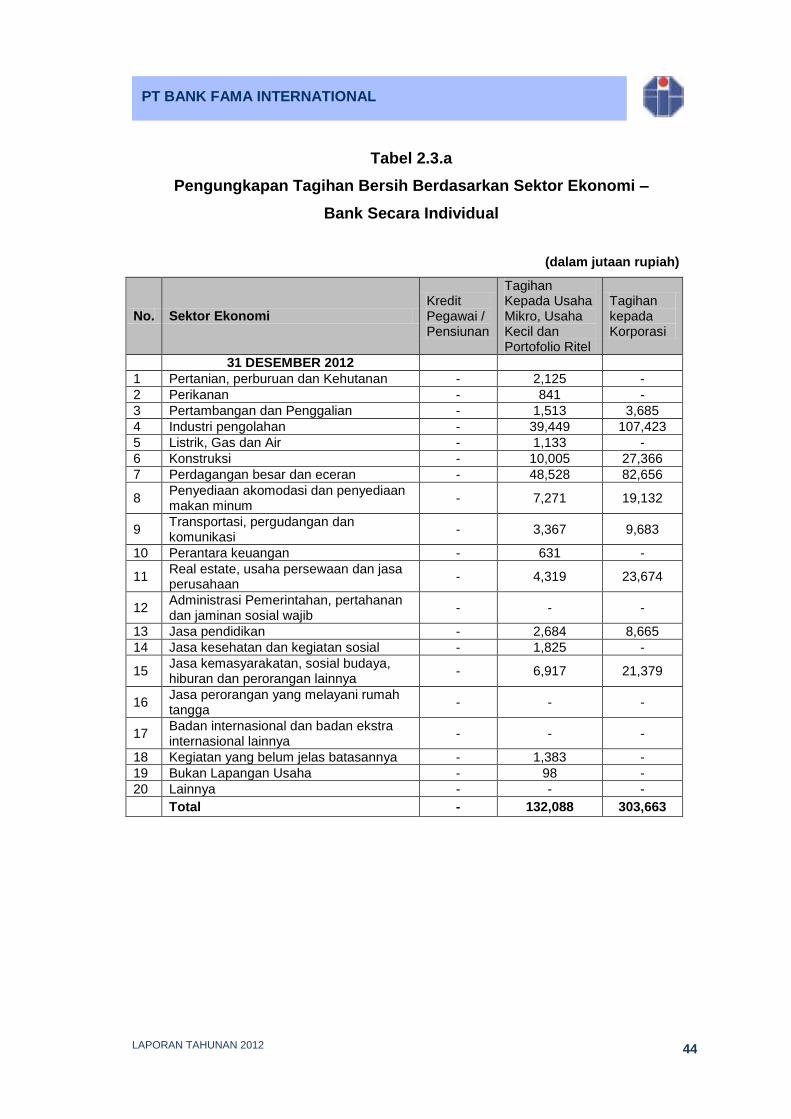

PT BANK FAMA INTERNATIONAL

Tabel 2.3.a

Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi –

Bank Secara Individual

(dalam jutaan rupiah)

No. Sektor Ekonomi Kredit Pegawai / Pensiunan

Tagihan Kepada Usaha Mikro, Usaha Kecil dan Portofolio Ritel

Tagihan kepada Korporasi

31 DESEMBER 2012

1 Pertanian, perburuan dan Kehutanan - 2,125 -

2 Perikanan - 841 -

3 Pertambangan dan Penggalian - 1,513 3,685

4 Industri pengolahan - 39,449 107,423

5 Listrik, Gas dan Air - 1,133 -

6 Konstruksi - 10,005 27,366

7 Perdagangan besar dan eceran - 48,528 82,656

8 Penyediaan akomodasi dan penyediaan makan minum

- 7,271 19,132

9 Transportasi, pergudangan dan komunikasi

- 3,367 9,683

10 Perantara keuangan - 631 -

11 Real estate, usaha persewaan dan jasa perusahaan

- 4,319 23,674

12 Administrasi Pemerintahan, pertahanan dan jaminan sosial wajib

- - -

13 Jasa pendidikan - 2,684 8,665

14 Jasa kesehatan dan kegiatan sosial - 1,825 -

15 Jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya

- 6,917 21,379

16 Jasa perorangan yang melayani rumah tangga

- - -

17 Badan internasional dan badan ekstra internasional lainnya

- - -

18 Kegiatan yang belum jelas batasannya - 1,383 -

19 Bukan Lapangan Usaha - 98 -

20 Lainnya - - -

Total - 132,088 303,663

LAPORAN TAHUNAN 2012 45

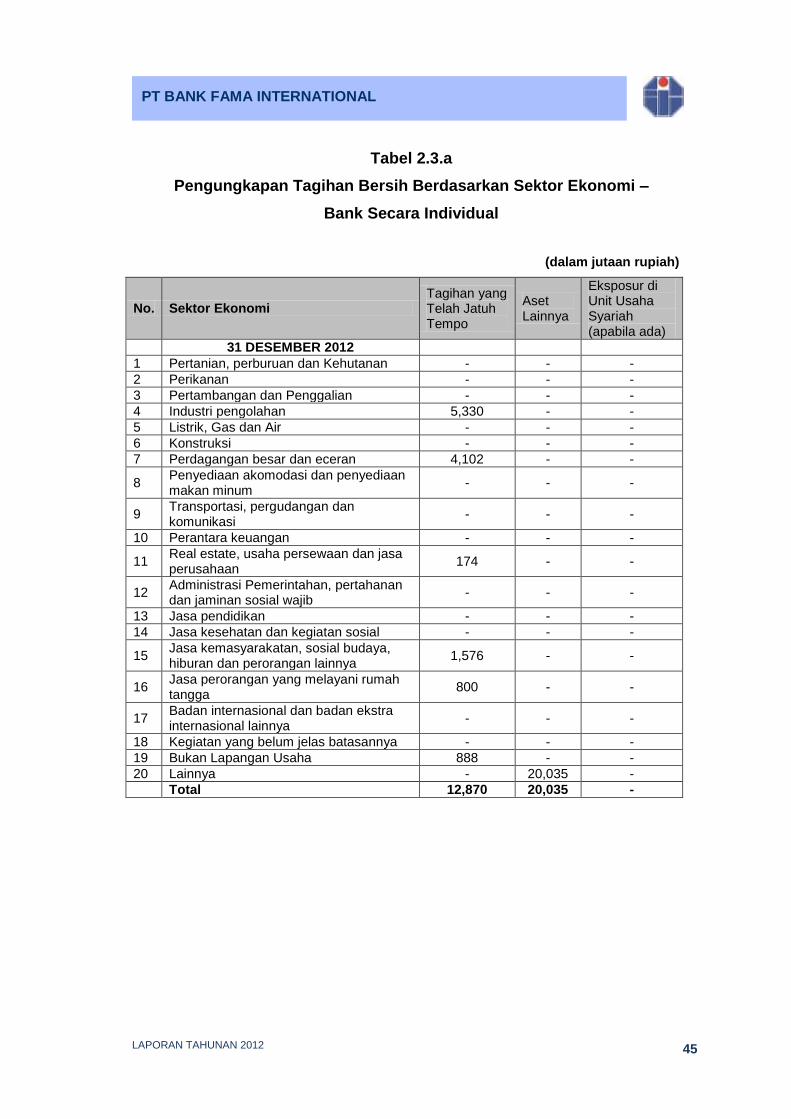

PT BANK FAMA INTERNATIONAL

Tabel 2.3.a

Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi –

Bank Secara Individual

(dalam jutaan rupiah)

No. Sektor Ekonomi Tagihan yang Telah Jatuh Tempo

Aset Lainnya

Eksposur di Unit Usaha Syariah (apabila ada)

31 DESEMBER 2012

1 Pertanian, perburuan dan Kehutanan - - -

2 Perikanan - - -