pertemuan 2

DESCRIPTION

AUDIT 2 - 2TRANSCRIPT

AUDIT TERHADAP SIKLUS

PENDAPATANPENGUJIAN

PENGENDALIANP E R T E M U A N 2

A D I T YA H E R M AWA N

SUB POKOK BAHASAN

• Deskripsi siklus pendapatan• Tujuan audit terhadap siklus pendapatan • Perancangan program audit untuk pengujian

pengendalian terhadap siklus pendapatan• Perancangan program audit untuk pengujian

pengendalian atas transaksi penjualan kredit

AUDIT SIKLUS PENDAPATAN

• Jenis Siklus Pendapatan• Aktivitas Pengendalian Transaksi Penjualan

Kredit• Aktivitas Pengendalian Transaksi

Penerimaan Kas• Aktivitas Pengendalian Transaksi

Penyesuaian Penjualan• Pengujian Substantif Piutang Usaha• Jasa Nilai Tambah

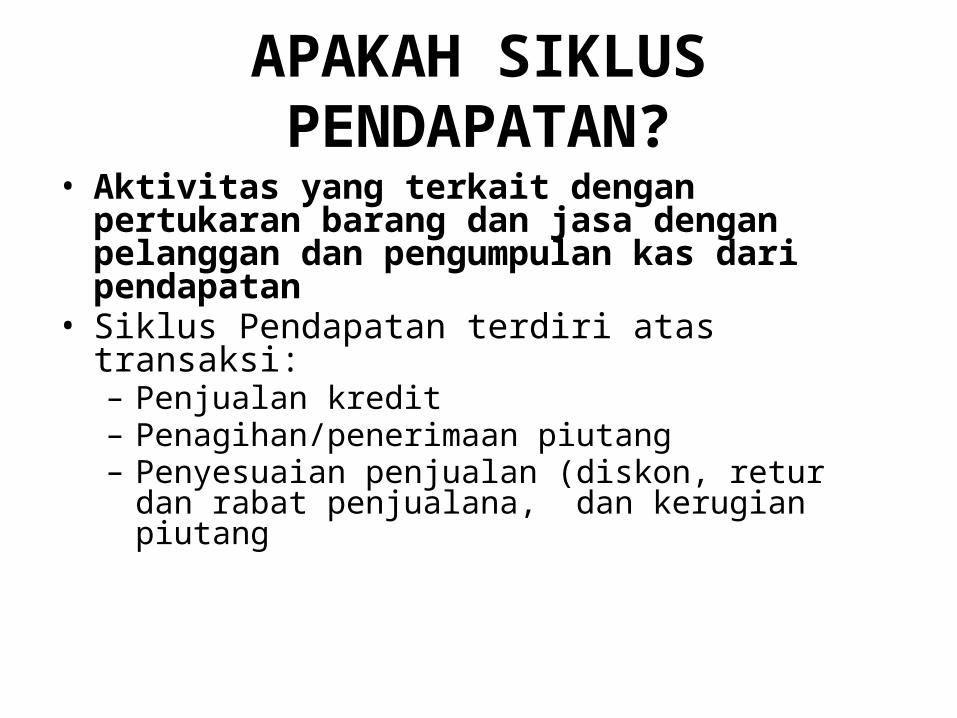

APAKAH SIKLUS PENDAPATAN?• Aktivitas yang terkait dengan pertukaran barang dan

jasa dengan pelanggan dan pengumpulan kas dari pendapatan

• Siklus Pendapatan terdiri atas transaksi:– Penjualan kredit– Penagihan/penerimaan piutang– Penyesuaian penjualan (diskon, retur dan rabat

penjualana, dan kerugian piutang

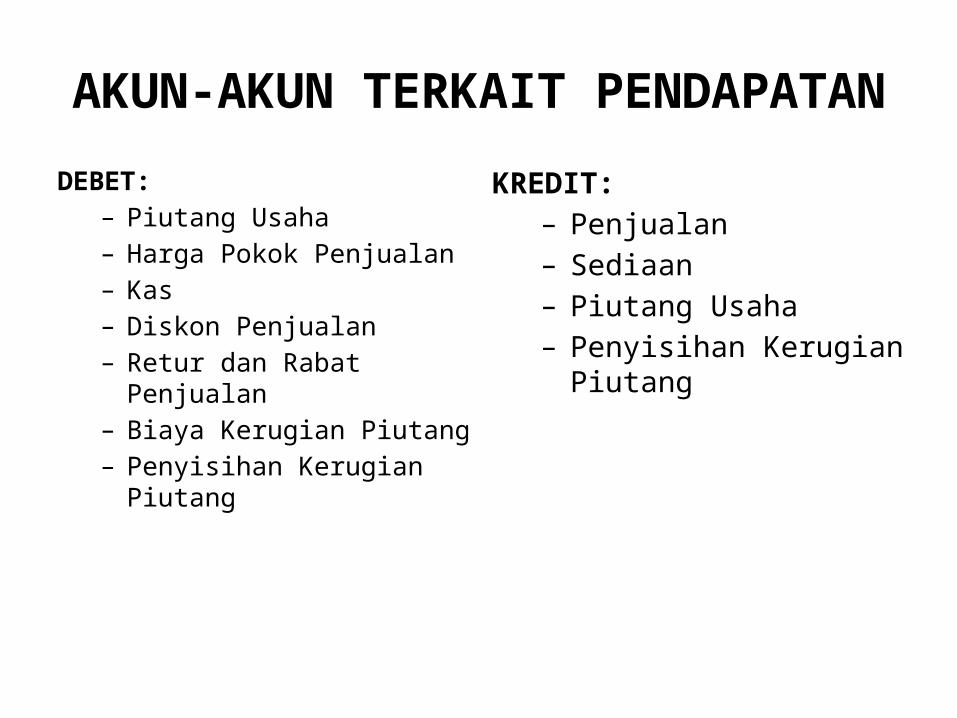

AKUN-AKUN TERKAIT PENDAPATAN

DEBET:– Piutang Usaha– Harga Pokok Penjualan– Kas– Diskon Penjualan– Retur dan Rabat Penjualan– Biaya Kerugian Piutang– Penyisihan Kerugian Piutang

KREDIT:– Penjualan– Sediaan– Piutang Usaha– Penyisihan Kerugian Piutang

SASARAN AUDIT TERHADAP SIKLUS PENDAPATAN

• Keberadaan atau Keterjadian (yang di catatan dan di laporan bukan sesuatu yang fiktif)

• Kelengkapan (yang ada/terjadi dicatat dan dilaporkan semua)

• Kepemilikan dan Kewajiban (kekayaan dan hutang yang ada dan yang tercatat merupakan milik atau kewajiban entitas)

• Penilaian dan Pengalokasian (metode penilaian dan alokasi sesuai dengan PABU)

• Penyajian dan Pengungkapan (klasifikasi dan pengungkapan sesuai dengan PABU)

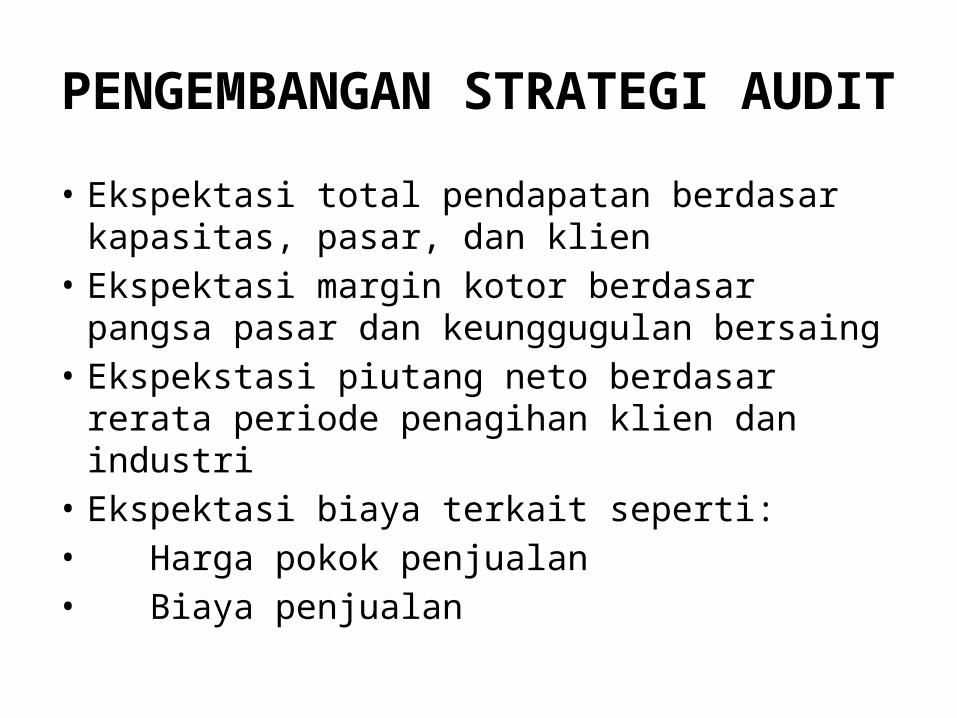

PENGEMBANGAN STRATEGI AUDIT

• Ekspektasi total pendapatan berdasar kapasitas, pasar, dan klien

• Ekspektasi margin kotor berdasar pangsa pasar dan keunggugulan bersaing

• Ekspekstasi piutang neto berdasar rerata periode penagihan klien dan industri

• Ekspektasi biaya terkait seperti:• Harga pokok penjualan• Biaya penjualan

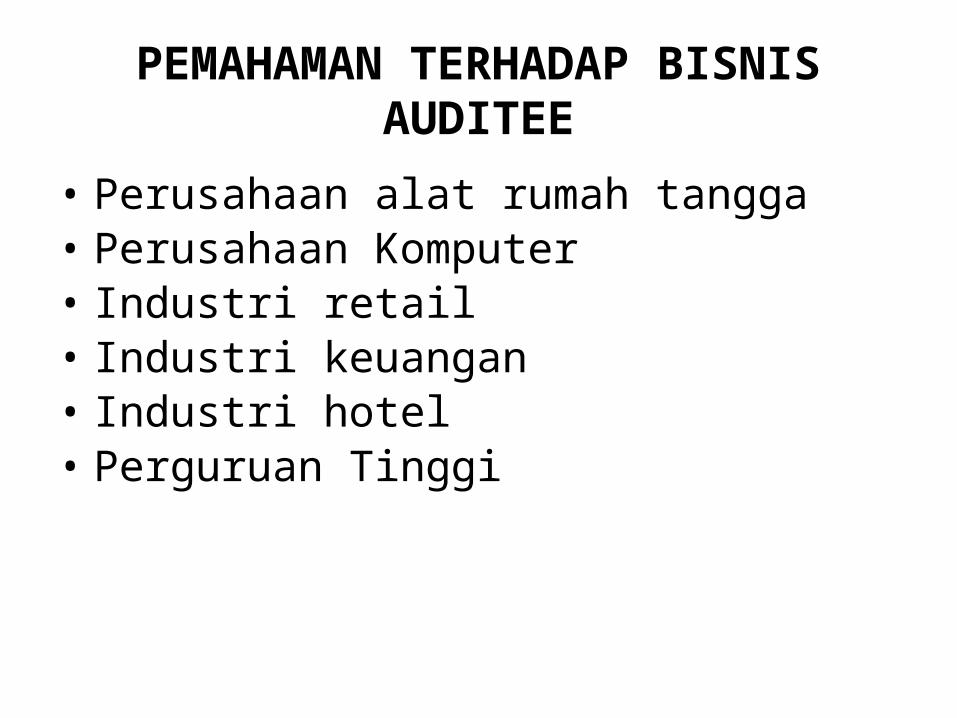

PEMAHAMAN TERHADAP BISNIS AUDITEE

• Perusahaan alat rumah tangga• Perusahaan Komputer• Industri retail• Industri keuangan• Industri hotel• Perguruan Tinggi

MENENTUKAN TINGKAT MATERIALITAS

• Frekuensi transaksi pendapatan tinggi• Jumlah pendapatan besar• Piutang Usaha• Penerimaan kas dari piutang• Jumlahnya relatif material, sehingga

pendapatan sering dijadikan sebagai dasar untuk menentukan jumlah yang material

ALOKASI MATERIALITAS PADA PIUTANG

• Risiko salahsaji tinggi• Biaya prosedur audit tinggi (konfirmasi)• Menyebabkan tolerable misstatementnya

relatif rendah

FAKTOR-FAKTOR YANG MEMPENGARUHI SALAH SAJI

SIKLUS PENDAPATAN• Volume transaksi penjualan, penerimaan kas,

dan penyesuaian penjualan tinggi• Waktu dan jumlah piutang yang harus diakui

sering membingungkan• Anjak piutang (factoring) dan penggadaian

piutang (cessie) sering salah klasifikasi

FAKTOR-FAKTOR YANG MEMPENGARUHI SALAH SAJI

SIKLUS PENDAPATAN• Piutang lancar dan tidak lancar sulit ditaksir

kolektibilitasnya• Transaksi penerimaan kas mudah

disalahgunakan• Transaksi penyesuaian penjualan dapat

dipakai untuk menyembunyikan penggelapan

RESIKO PROSEDUR ANALITIK

• Bagian dari risiko deteksi• Efektivitas tergantung pada pengetahuan auditor

atas bisnis dan industri• Juga efektif untuk mengidentifikasi issues dalam

memberikan pelayanan value-added• Peka terhadap trend penjualan produk klien• Memahami pangsa pasar klien• Menilai perputaran piutang usaha atau hari rata-

rata pengumpulan piutang usaha

PROSEDUR ANALITIK YANG DIGUNAKAN

• Perputaran Penjualan -> Sales/Total Asset• Trend gross margin dg trend market share• Estimasi AR berdasar volume penjualan,

harga, dan periode koleksi masa lalu• Pembandingan AR dg anggarannya• Biaya kerugian piutang dg penjualan kredit

neto• Biaya kerugian piutang dg piutang yang

dihapus

PERTIMBANGAN PENGENDALIAN INTERNAL

• Lingkungan Pengendalian• Penilaian Risiko• Informasi dan Komunikasi (sistem akuntansi)• Monitoring• Aktivitas Pengendalian

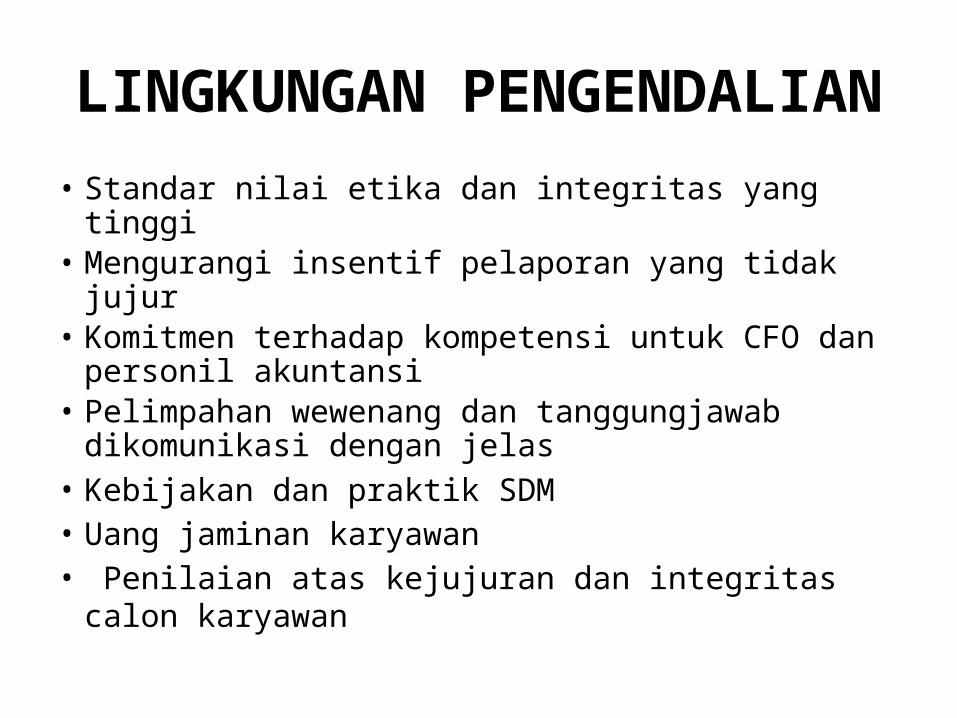

LINGKUNGAN PENGENDALIAN• Standar nilai etika dan integritas yang tinggi• Mengurangi insentif pelaporan yang tidak jujur• Komitmen terhadap kompetensi untuk CFO dan

personil akuntansi• Pelimpahan wewenang dan tanggungjawab

dikomunikasi dengan jelas• Kebijakan dan praktik SDM• Uang jaminan karyawan• Penilaian atas kejujuran dan integritas calon

karyawan

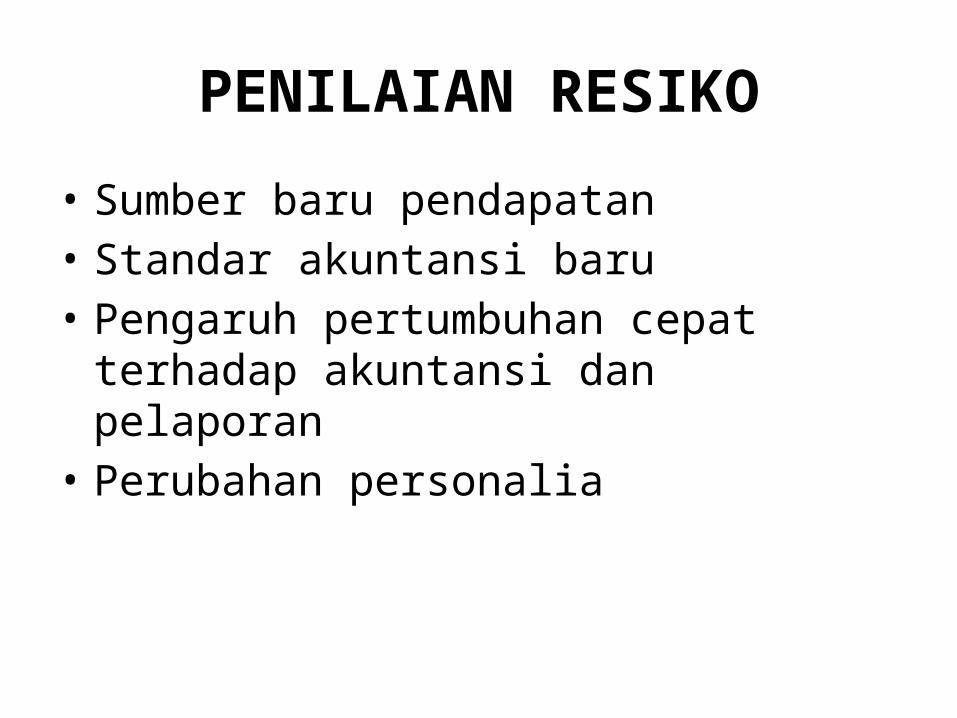

PENILAIAN RESIKO

• Sumber baru pendapatan• Standar akuntansi baru• Pengaruh pertumbuhan cepat terhadap

akuntansi dan pelaporan• Perubahan personalia

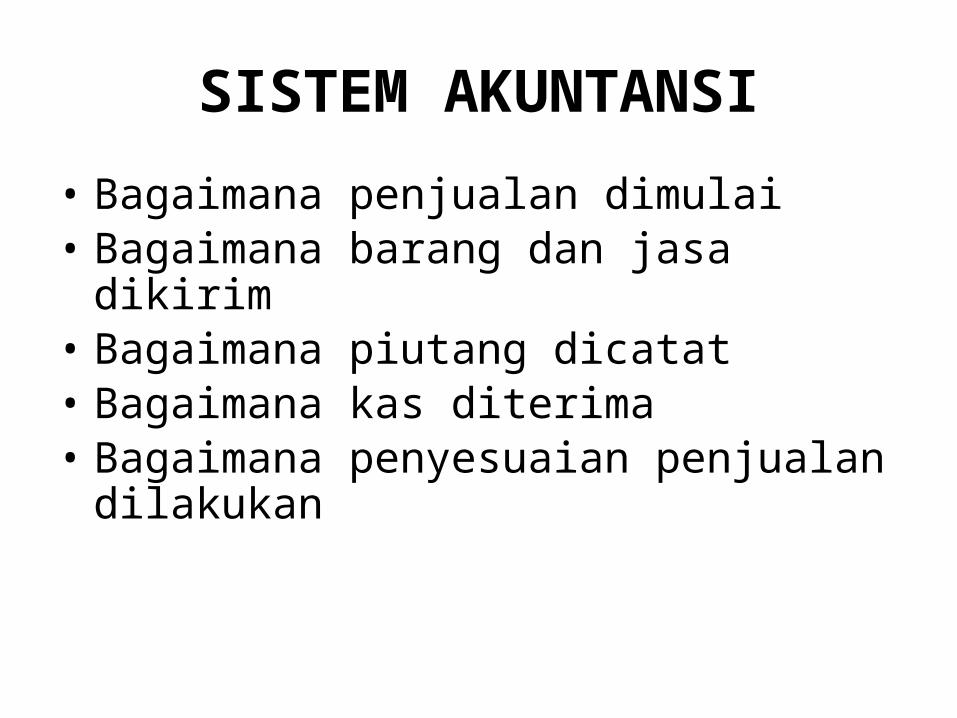

SISTEM AKUNTANSI

• Bagaimana penjualan dimulai• Bagaimana barang dan jasa dikirim• Bagaimana piutang dicatat• Bagaimana kas diterima• Bagaimana penyesuaian penjualan dilakukan

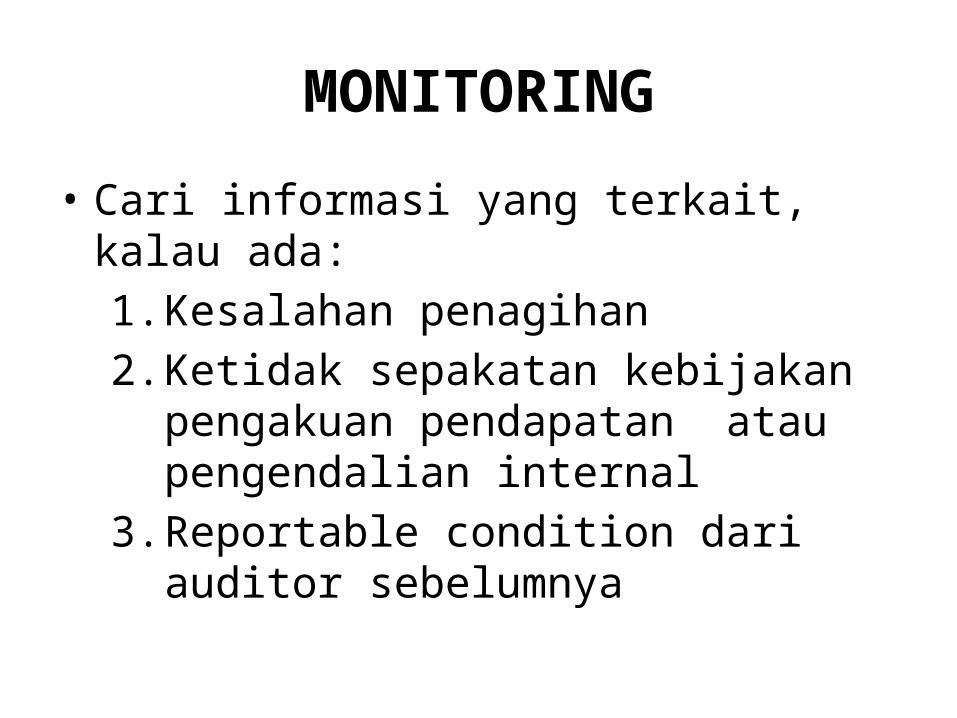

MONITORING

• Cari informasi yang terkait, kalau ada:1. Kesalahan penagihan2. Ketidak sepakatan kebijakan pengakuan

pendapatan atau pengendalian internal3. Reportable condition dari auditor

sebelumnya

PENILAIAN RESIKO PENGENDALIAN DAN STRATEGI AUDIT AWAL

• Pemahaman atas disain keempat komponen pengendalian internal

• Apakah semuanya telah diaplikasikan• Evaluasi efektivitas pengendalian internal dengan

wawancara, observasi, dan inspeksi terhadap bukti dokumen

• Banyak auditor menilai risiko kontrol pada level sedikit di bawah maksimum atau tinggi

• Auditor harus dapat mengidentifikasi potensi salahsaji dan mengembangkan disain pengujian substantif

AKTIVITAS PENGENDALIAN PADA PENJUALAN KREDIT

• Cara penjualan1. Langsung2. lewat telepon/fax3. Lewat pos4. EDI

PEROLEHAN PEMAHAMAN DAN PENILAIAN RESIKO PENGENDALIAN

Tujuan:1. Identifikasi tipe potensi salahsaji2. Pertimbangkan faktor-faktor yang

mempengaruhi salahsaji material3. Perancangan pengujian substantif