perkembangan ekonomi dan kewangan malaysia …logam yang direka, makanan serta besi dan keluli....

TRANSCRIPT

Buletin Suku TahunanSuku Pertama 2004

1

Aktiviti ekonomi yang memberangsangkanpada suku pertama

Perkembangan ekonomi semakinkukuh dengan pertumbuhan KDNK benarmeningkat pada kadar 7.6% pada sukupertama 2004 berbanding 6.6% pada sukukeempat 2003. Aktiviti ekonomi yangmemberangsangkan didorong terutamanyaoleh sektor swasta, mencerminkanpertumbuhan kukuh yang mapan dalampenggunaan isi rumah dan peningkatan dalammomentum aktiviti pelaburan swasta.

Perkembangan Ekonomi dan Kewangan Malaysia padaSuku Pertama 2004

TINJAUAN KESELURUHAN

oleh pertumbuhan yang lebih kukuh dalamindustri yang berorientasikan eksport danpertumbuhan yang mapan dalam industriberorientasikan dalam negeri. Pertumbuhan inimencerminkan permintaan luar negeri yanglebih memberangsangkan, terutamanya bagielektronik serta permintaan dalam negeri yangsemakin baik dan pemulihan dalam kitaranpelaburan yang berterusan.

Dalam industri berorientasikan eksport,pertumbuhan keluaran yang lebih tinggi dicatatdalam industri elektronik, getah dan keluarankimia. Pertumbuhan mantap dalam industrisepara konduktor dihasilkan oleh perbelanjaankorporat yang lebih tinggi untuk produkteknologi maklumat dan perbelanjaanpengguna global dalam segmen produk tanpawayar yang semakin meningkat. Permintaandalam dan luar negeri yang kukuh dalamsubsektor elektronik memberi kesan limpahanyang nyata terhadap industri kimia, yangsememangnya sedang meningkat berikutanpermintaan gas industri yang lebih tinggi.Peningkatan dalam industri keluaran getahadalah disebabkan terutamanya olehpermintaan luar negeri yang terus meningkatbagi sarung tangan getah. Bagi industriberorientasikan dalam negeri, pertumbuhandisokong terutamanya oleh industri keluaranlogam yang direka, makanan serta besi dankeluli.

Aktiviti ekonomi yang lebih teguh bagikeluaran perkhidmatan akhir dan pengantara

Pertumbuhan adalah menyeluruhmeliputi kesemua sektor. Penyumbang utamakepada prestasi KDNK yang mantap adalahpengukuhan pertumbuhan dalam sektorperkilangan dan perkhidmatan. Pertumbuhansektor perkilangan bertambah kukuh kepada12.5%, iaitu menyumbang 3.8 mata peratusankepada KDNK. Pengembangan ini disokong

Buletin Suku TahunanSuku Pertama 2004

2

menyebabkan pertumbuhan nilai ditambahsektor perkhidmatan semakin kukuh kepada6.2% (S4 2003: 4.7%). Dalam segmenperkhidmatan akhir, pertumbuhan didorongoleh perbelanjaan pengguna yang tinggi ketikapendapatan dalam negeri semakin meningkatdan ketibaan pelancong yang mencapai tahaptertinggi pada suku pertama. Aktivitiperdagangan dalam dan luar negeri danketibaan pelancong yang semakinberkembang mendorong pertumbuhan yanglebih tinggi dalam segmen perkhidmatanpengantara terutamanya subsektorpengangkutan, penyimpanan danperhubungan. Kemantapan pertumbuhanpinjaman, prestasi subsektor insurans, aktivitipasaran harta tanah serta saham yang lebihkukuh juga menghasilkan permintaan yangmeningkat bagi subsektor kewangan,insurans, harta tanah dan perkhidmatanperniagaan.

Meskipun komoditi pertanian utamamengalami musim pengeluaran yang rendah,sektor ini terus meningkat dengan pengeluarangetah dan minyak sawit yang lebih tinggi ketikaharga kekal pada paras yang menguntungkan.Pertumbuhan juga disokong oleh pengeluaranaktiviti pertanian lain yang lebih tinggi sepertiternakan dan perikanan. Sementara itu,pertumbuhan dalam sektor perlombonganmelonjak, didorong terutamanya olehpengeluaran minyak mentah yang lebih tinggidan keluaran gas asli yang mapan.

Pertumbuhan dalam sektor pembinaanterus disokong oleh aktiviti subsektorkediaman. Kadar faedah yang rendah, pakejkewangan yang menarik dan insentif di bawahPakej Ekonomi menyokong permintaan untuk

harta benda kediaman. Prestasi subsektorkejuruteraan awam adalah lembap,mencerminkan terutamanya beberapa projekinfrastruktur utama yang telah siap. Aktvitipembinaan, terutamanya subsektorkejuruteraan awam juga terjejas olehkekurangan sementara bekalan batang besi.Langkah-langkah yang diambil Kerajaantermasuk membenarkan import besi, kawalanyang lebih ketat ke atas eksport dan semakankepada harga maksimum besi adalah dijangkadapat mengurangkan masalah kekurangan.

Dari segi permintaan, penggunaanswasta yang kekal mantap didorong olehpeningkatan pendapatan boleh guna, suasanaperniagaan yang bertambah baik, kadarfaedah yang rendah dan keadaan pasaranpekerja yang stabil. Ketika keadaan keyakinanpengguna semakin pulih, kecenderunganmengguna meningkat dengan menyeluruhhasil daripada harga komoditi yang tinggi,kesan kekayaan yang positif ekoran lonjakanprestasi pasaran saham pada suku pertamaserta pertumbuhan eksport perkilangan yangkukuh.

Yang penting, momentumpertumbuhan terus mapan disebabkan olehpeningkatan perbelanjaan modal sektorswasta yang lebih tinggi semenjak aktivitipelaburan mengalami pemulihan pada sukuketiga 2003. Pelaburan dalam jentera dankelengkapan serta pengembangan kapasititerus kukuh berikutan sentimen perniagaanyang bertambah baik sementara penggunaankapasiti kekal tinggi. Aliran masuk pelaburanlangsung asing (FDI) yang mapan, pelaburansemula yang lebih tinggi ketika suasanaperniagaan bertambah baik serta kepesatan

Buletin Suku TahunanSuku Pertama 2004

3

pertumbuhan import barangan modalmemperlihatkan trend asas pemulihanpelaburan swasta yang semakin padu.

Sebagai mencerminkan konsolidasifiskal, sumbangan sektor awam kepadapertumbuhan menyederhana, sementarasektor swasta memainkan semulaperanannya yang lebih besar sebagai pemacupertumbuhan yang utama. Penggunaan awammeningkat dengan sederhana manakalaperbelanjaan pembangunan KerajaanPersekutuan adalah lebih rendah. Danapembangunan dikeluarkan terutamanya untukpendidikan dan latihan, kesihatan, infrastrukturpengangkutan dan pembangunan pertanian.Defisit fiskal menurun kepada 3.1% daripadaKDNK pada suku pertama.

Meskipun permintaan dalam negerisemakin kukuh, inflasi terus berada padaparas yang rendah sebanyak 1%. Bekalanyang mencukupi di samping terdapatpersaingan dalam persekitaran perniagaanmembendung tekanan inflasi.

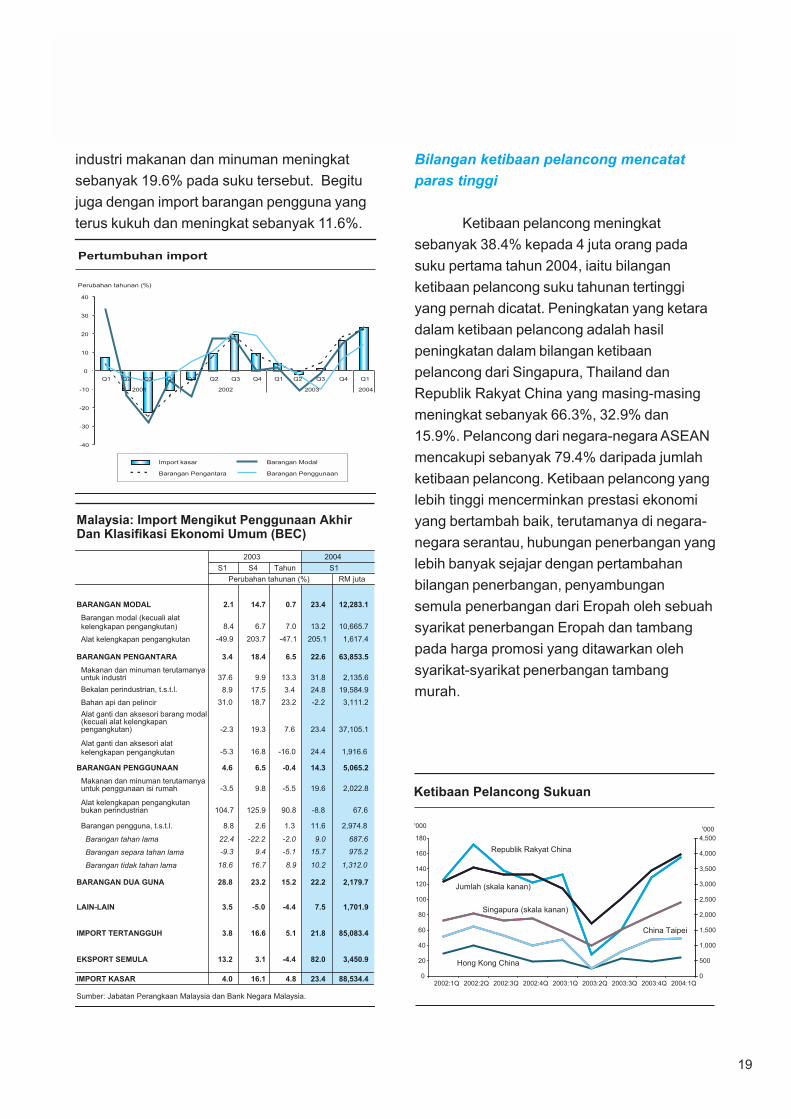

Dalam sektor luar negeri, lebihandagangan menurun daripada RM19.9 bilionpada suku keempat 2003 kepada RM18.6bilion pada suku pertama 2004 denganpeningkatan import yang lebih kukuh.Sementara eksport kasar berkembangsebanyak 16.6%, import kasar meningkatpada kadar yang lebih tinggi sebanyak 23.4%.Pertumbuhan eksport adalah disebabkan olehpertumbuhan eksport barangan perkilanganyang lebih mantap dan pengembangan dalameksport komoditi pertanian yang mapanmanakala perolehan daripada bahan galianmeningkat pada kadar yang lebih perlahan.

Eksport perkilangan yang lebih tinggidihasilkan terutamanya oleh peningkatandalam kitaran elektronik. Harga yang tinggidi samping peningkatan jumlah eksportminyak sawit, getah, kayu bergergaji, gas aslicecair dan minyak mentah menyumbangkepada pertumbuhan perolehan komoditi yangkukuh.

Permintaan dalam negeri yangmantap, pengeluaran yang meningkat, stokbarangan pengantara yang bertambahberikutan jangkaan pertumbuhan eksport yangmapan dan aktiviti pelaburan yang bertambahkukuh mendorong peningkatan import yangnyata lebih tinggi. Sejajar dengan peningkataneksport elektronik, import baranganpengantara yang merupakan input kepadabarangan perkilangan mencatat pertumbuhanyang menggalakkan. Selepas mengalamiimport yang rendah selama beberapa sukutahunan, import barangan modal meningkatdengan lebih tinggi pada suku pertama 2004,mencerminkan pelaburan dalam jentera dankelengkapan dan peningkatan kapasiti dalamindustri perkilangan, perkhidmatan sertaminyak dan gas. Seiring dengan perbelanjaanpengguna swasta yang lebih tinggi, importbarangan penggunaan juga meningkat denganketara.

Dalam akaun kewangan, kebanyakanaliran masuk FDI disalurkan ke subsektorperkhidmatan perniagaan dan sokongan sertaperniagaan borong dan runcit. Dalam sektorperkilangan, aktiviti eletrik dan elektronik sertaperkilangan yang berkaitan petroleum terusmenarik aliran masuk FDI baru di sampingpelaburan semula oleh syarikat milik bukanpemastautin yang sedia ada.

Buletin Suku TahunanSuku Pertama 2004

4

Sejajar dengan penghantaran balikperolehan eksport yang lebih tinggi, aliranmasuk FDI yang mapan dan dana portfolioyang lebih besar, rizab antarabangsa bersihmeningkat sebanyak AS$6.5 bilion kepadaAS$51.3 bilion pada akhir Mac 2004. Rizabantarabangsa terus meningkat kepadaAS$53.9 bilion sehingga 14 Mei 2004, cukupuntuk membiayai 7.6 bulan import tertangguhdan sebanyak 5.5 kali hutang luar negerijangka pendek.

Kadar pertukaran ringgit terusmemudahkan aliran perdagangan danpelaburan yang semakin meningkat dandisokong oleh peningkatan rizabantarabangsa, hutang luar negeri dan inflasiyang rendah serta sektor perbankan yangutuh. Mata wang ringgit kekal pada nilaisaksama.

Dasar monetari terus menyokong aktivitiyang diterajui sektor swasta

Keadaan monetari pada suku pertama2004 terus menyokong aktiviti sektor swastayang bertambah kukuh. Pada suku pertama,kadar faedah kekal rendah dan stabil.Pertumbuhan pinjaman yang dikeluarkan olehsistem perbankan kekal tinggi pada kadartahunan 14.4%, mencerminkan kospeminjaman yang rendah dan permintaanpembiayaan pinjaman yang mapan.Pemberian pinjaman bank kepada perusahaankecil dan sederhana (PKS) juga kekalmemberangsangkan pada suku pertama2004. Kelulusan pinjaman yang lebih tinggi darisuku sebelumnya, menyebabkan pengeluaranpinjaman kepada PKS berkembang padakadar tahunan yang tinggi sebanyak 12.3%,

iaitu berjumlah RM23.7 bilion pada sukupertama 2004. Pada suku pertama, sejumlahRM5.7 bilion diluluskan kepada 18,703 PKS.Secara keseluruhan, pinjaman terkumpulsistem perbankan dan sekuriti hutang swasta(SHS) terus meningkat dengan kukuh padakadar tahunan 8.2%.

Sejajar dengan pertumbuhan yang lebihtinggi dalam aktiviti ekonomi yang dipacu olehsektor swasta serta sektor luar negeri yangbertambah baik, ketiga-tiga agregat monetarimeningkat pada suku pertama. Kadarpertumbuhan tahunan M1, M2 dan M3 adalahlebih tinggi, masing-masing sebanyak 19.8%,12.6% dan 10.7% pada akhir Mac 2004(masing-masing sebanyak 14.6%, 11.1% dan9.7% pada akhir Disember 2003).Pertumbuhan M1 yang lebih tinggimencerminkan permintaan baki urus niagayang lebih kukuh disebabkan olehperbelanjaan penggunaan dan perolehan yanglebih tinggi dalam pasaran ekuiti. Sementaraitu, wang secara luas M3 berkembangsebanyak RM19.1 bilion, mencerminkanpengembangan operasi luar negeri danpembiayaan sistem perbankan yang lebihtinggi kepada sektor swasta.

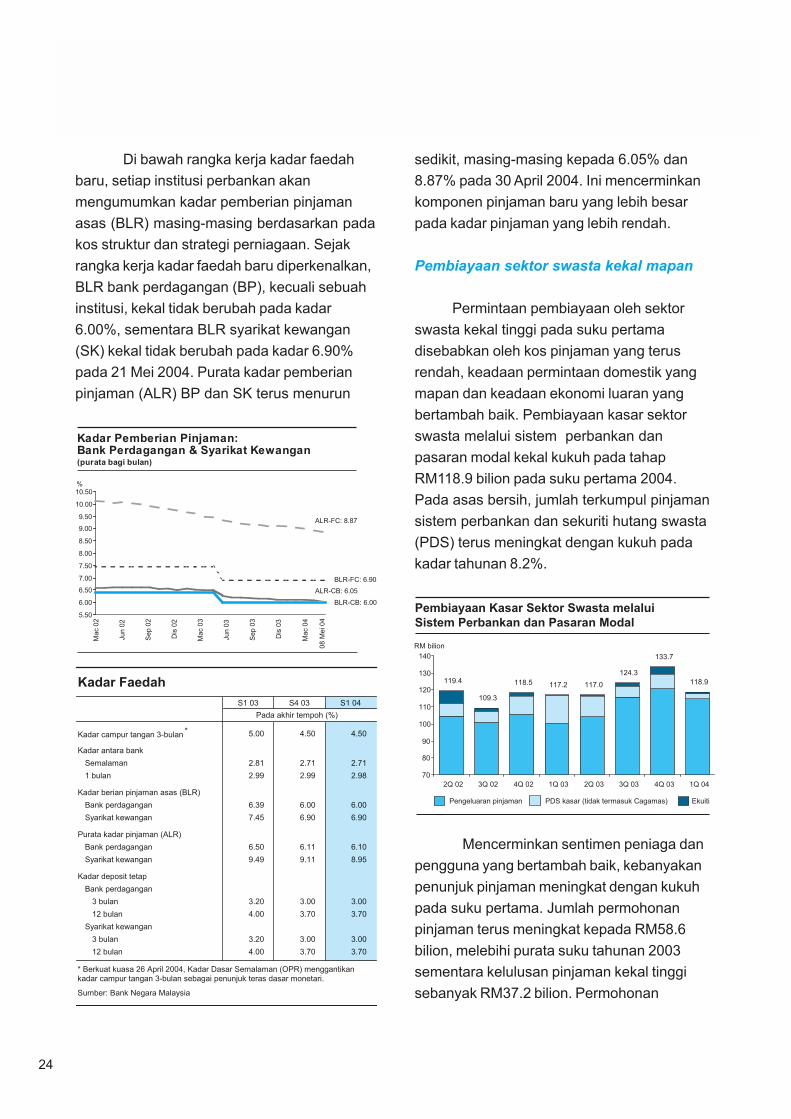

Perkembangan yang ketara dalampengendalian dasar monetari ialahperlaksanaan rangka kerja kadar faedah barupada bulan April. Perubahan yangdiperkenalkan ini bertujuan mempertingkatkankeberkesanan mekanisme penghantarandasar monetari dan menggalakkan penentuanharga yang lebih cekap oleh institusiperbankan. Berkuat kuasa mulai 26 April2004, kadar dasar semalaman KDSmenggantikan kadar campur tangan 3 bulan

Buletin Suku TahunanSuku Pertama 2004

5

sebagai penunjuk bagi teras dasar monetari.Rangka kerja baru ini merupakan perubahandalam sistem perlaksanaan dasar monetaridan ia tidak menunjukkan perubahan dalamdasar monetari. Oleh itu, KDS ditetapkan padakadar semalaman antara bank pada ketika itu,iaitu pada tahap 2.70%. Rangka kerja barutelah diterima dengan baik oleh pasaran danperalihan kepada rangka kerja baru berjalanlancar seperti yang diharapkan. Pada 21 Mei2004, BLR bank perdagangan, kecuali sebuahbank, kekal tidak berubah pada tahap 6.00%sementara BLR syarikat kewangan juga kekaltidak berubah pada tahap 6.90%.

Sektor perbankan kukuh

Sistem perbankan kekal kukuh dengannisbah modal berwajaran risiko (RWCR)berada pada tahap 13.5% pada akhir Mac2004. Keuntungan sektor perbankanmeningkat dengan keuntungan sebelum cukaisebanyak RM3 bilion pada suku pertamadisebabkan sebahagiannya oleh peruntukankerugian pinjaman yang lebih rendah.Pulangan tahunan ke atas aset purata danekuiti masing-masing adalah sebanyak 1.4%dan 16.6% (S42003: 1.3% dan 15%).Penghapusan kira oleh institusi perbankanpada akhir tahun kewangan dan nisbahpinjaman tidak berbayar (NPL) baru yang lebihrendah pada suku pertama menghasilkannisbah NPL bersih berasaskan klasifikasi 6bulan menurun kepada 6.7% pada akhir Mac2004 (pada akhir Disember 2003: 6.8%).

Prospek pertumbuhan yang mapan

Prospek pertumbuhan yang lebih tinggipada tahun 2004 bertambah kukuh dengan

ketara dengan perkembangan yangmenggalakkan dalam ekonomi globaldiperkukuh oleh ekonomi dalam negeri yangmantap. Pengembangan ekonomi AS adalahlebih kukuh daripada jangkaan dan prospekpertumbuhan kekal menggalakkan disebabkanterutamanya oleh lonjakan pelaburan danpeningkatan guna tenaga. Kemapananpemulihan di AS adalah kelihatan lebih teguh.Penunjuk semasa memperlihatkanpertumbuhan yang mantap dan kemapanandalam pengembangan ekonomi Jepun,sementara pengembangan dalampenggunaan dan pelaburan yang berterusandijangka menyokong pertumbuhan di kawasanEuro. Pertumbuhan ekonomi serantaudinaikkan sesudah disemak, selaras denganperdagangan intraserantau yangmemberangsangkan berikutan peningkatandalam elektronik global dan pengembanganyang lebih kukuh dalam permintaan dalamnegeri. Pertumbuhan ekonomi RepublikRakyat China (R.R. China) akan kekal teguhdengan peningkatan jualan dan aliran masukpelaburan langsung asing yang lebih tinggi.Secara keseluruhan, rantau ini akan terusmendapat faedah daripada peningkatanintegrasi dan perdagangan intraserantau yangberkembang dan saling memperteguhmomentum serta proses pertumbuhan yanglebih kukuh di Asia.

Beberapa kebimbangan yang timbulbaru-baru ini berpusat kepada kemeruapandan kelembapan yang dijangka melanda R.R.China, peningkatan harga tenaga danjangkaan pasaran tentang peningkatan pesatdalam kadar faedah. Sementarakebimbangan ini perlu dipantau dengan rapi,risiko yang seimbang ke atas kemapanan

Buletin Suku TahunanSuku Pertama 2004

6

pertumbuhan masih menjurus kepadapengembangan ekonomi. Dengan beberapalangkah yang diperkenalkan di R.R. China bagimembendung kemeruapan di kawasan-kawasan dan industri yang terlibat,pertumbuhan dijangka kekal kukuh. Disamping itu, kesan harga tenaga yang lebihtinggi dijangka dapat diatasi melaluipeningkatan kecekapan yang berterusandalam penggunaan tenaga. Sementara itu,penstrukturan semula yang dilaksanakandalam sektor perbankan dan korporat secaraglobal dan serantau pada dekad yang lepastelah meningkatkan kapasiti ekonomi Asiauntuk menyerap kejutan dan memberikefleksibelan yang lebih luas dalampengurusan risiko kewangan.

Dari aspek inflasi, walaupun jangkaanbahawa tekanan harga jangka pendek yanglebih tinggi telah muncul, prospek inflasi jangkapanjang kekal rendah. Ini berikutan produktivitiyang terus meningkat, tekanan untuk bersaingbagi mencari kelebihan kos rendah yangberterusan lantaran globalisasi dan tambahankapasiti produktif yang baru. Dengankewujudan kapasiti berlebihan dalam pasaranbarangan dan pekerja, kadar faedah globaldijangka meningkat secara beransur-ansurdan sederhana. Bersama-sama denganpeningkatan kapasiti pengurusan risiko sistemkewangan, pengukuhan aliran tunai korporat,peningkatan produktiviti perniagaan danpekerja, risiko yang seimbang terus menjuruskepada prospek pertumbuhan global yangmenggalakkan dan mapan.

Persekitaran luaran yang menggalakkantetapi lebih mencabar dijangka terusmemperteguh pertumbuhan permintaan dalam

negeri di Malaysia. Keyakinan pengguna danperniagaan yang terus meningkat dan hargakomoditi yang memberangsangkan dijangkamemperkukuh momentum pertumbuhandalam penggunaan swasta, sementarapemulihan pelaburan swasta akan menjadisemakin mantap. Walau bagaimanapun,sektor awam akan terus kukuh. Penunjukutama memperlihatkan pertumbuhan mapanyang memberangsangkan. Indeks SentimenPengguna Institut Penyelidikan EkonomiMalaysia (MIER) meningkat sebanyak 2 matakepada 117.5 mata pada suku pertama,mencerminkan sikap pengguna yang optimis.Kecenderungan mengguna akandipertingkatkan oleh harga komoditi yangkukuh, perolehan eksport yang lebih tinggi danpasaran pekerjaan yang stabil.

Prospek pelaburan, menunjukkanpeningkatan trend yang mantap. Keuntungankorporat dan kedudukan aliran tunai yangmeningkat serta kadar penggunaan kapasitiyang tinggi akan memacu dan mengekalkanpertumbuhan dalam pelaburan swasta.Peningkatan sentimen perniagaan sepertimana yang dicerminkan oleh Indeks KeadaanPerniagaan MIER yang meningkat sebanyak2.1 mata ekoran peningkatan jualan, eksportdan tempahan dalam negeri yang lebih tinggi,pengeluaran pinjaman kepada perniagaan danimport barangan pelaburan, menunjukkanpengembangan aktiviti perniagaan yang kehadapan. Pertumbuhan kukuh Indeks Peloporyang lancar selama 6 bulan juga menunjukkanprospek ekonomi Malaysia akan kekalmenggalakkan sehingga suku ketiga.

Dari segi penawaran, penunjukelektronik global seperti penjualan separa

Buletin Suku TahunanSuku Pertama 2004

7

konduktor SIA secara global, nisbah book-to-bill AS dan penghantaran keluaran elektronikAS memperlihatkan kemapanan permintaanglobal. Ini juga memberi kesan limpahanpositif ke atas industri bahan kimia.Momentum pertumbuhan yang teguhdicerminkan oleh penunjuk terpilih sepertiaktiviti runcit yang lebih tinggi, ketibaanpelancong yang mencapai paras tertinggi,aktiviti pelabuhan yang mapan danpeningkatan pengangkutan udara sertapinjaman bank yang lebih tinggi. Inimenunjukkan sektor perkhidmatan berada dilandasan untuk mencapai jangkaanpertumbuhannya sebelum ini. Pertumbuhandalam sektor pertanian dijangka mapandengan peningkatan pengeluaran minyak sawitmentah dan getah serta penggunaan inputyang dipacu produktiviti yang lebih intensifhasil daripada harga komoditi yangmenggalakkan.

Harga dalam negeri dijangka kekalrendah. Sementara penggunaan kapasitimeningkat dengan ketara dalam beberapasubsektor, pelaburan swasta baru juga sedangmeningkatkan kapasiti. Kesemua ini bersertadengan amalan mempertingkatkan produktivitimempunyai pengaruh yang dapatmembendung tekanan harga yang meningkatakibat kos tenaga yang lebih tinggi danpeningkatan harga komoditi. Tekanan yangkompetitif ke atas margin terus membendungtekanan harga dalam komponen lain IndeksHarga Pengguna, manakala harga aset secararelatifnya kekal stabil. Yang ketara,peningkatan produktiviti telah mengatasikenaikan dalam kos pekerja yang meliputikeseluruhan ekonomi Malaysia. Berikutankeadaan ekonomi dalam negeri yang teguhdan tekanan inflasi yang kecil, kadar faedah diMalaysia akan kekal rendah untuk masahadapan.

Buletin Suku TahunanSuku Pertama 2004

8

Keadaan Ekonomi Antarabangsa

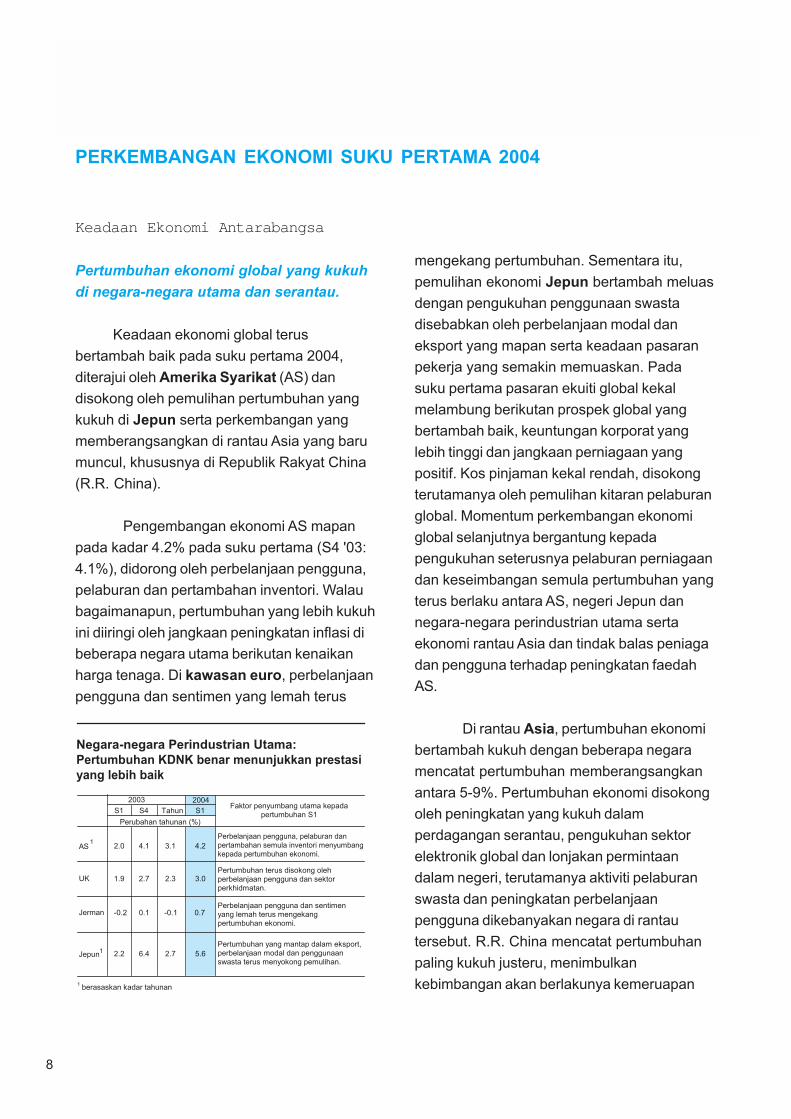

Keadaan ekonomi global terusbertambah baik pada suku pertama 2004,diterajui oleh Amerika Syarikat (AS) dandisokong oleh pemulihan pertumbuhan yangkukuh di Jepun serta perkembangan yangmemberangsangkan di rantau Asia yang barumuncul, khususnya di Republik Rakyat China(R.R. China).

Pengembangan ekonomi AS mapanpada kadar 4.2% pada suku pertama (S4 '03:4.1%), didorong oleh perbelanjaan pengguna,pelaburan dan pertambahan inventori. Walaubagaimanapun, pertumbuhan yang lebih kukuhini diiringi oleh jangkaan peningkatan inflasi dibeberapa negara utama berikutan kenaikanharga tenaga. Di kawasan euro, perbelanjaanpengguna dan sentimen yang lemah terus

PERKEMBANGAN EKONOMI SUKU PERTAMA 2004

mengekang pertumbuhan. Sementara itu,pemulihan ekonomi Jepun bertambah meluasdengan pengukuhan penggunaan swastadisebabkan oleh perbelanjaan modal daneksport yang mapan serta keadaan pasaranpekerja yang semakin memuaskan. Padasuku pertama pasaran ekuiti global kekalmelambung berikutan prospek global yangbertambah baik, keuntungan korporat yanglebih tinggi dan jangkaan perniagaan yangpositif. Kos pinjaman kekal rendah, disokongterutamanya oleh pemulihan kitaran pelaburanglobal. Momentum perkembangan ekonomiglobal selanjutnya bergantung kepadapengukuhan seterusnya pelaburan perniagaandan keseimbangan semula pertumbuhan yangterus berlaku antara AS, negeri Jepun dannegara-negara perindustrian utama sertaekonomi rantau Asia dan tindak balas peniagadan pengguna terhadap peningkatan faedahAS.

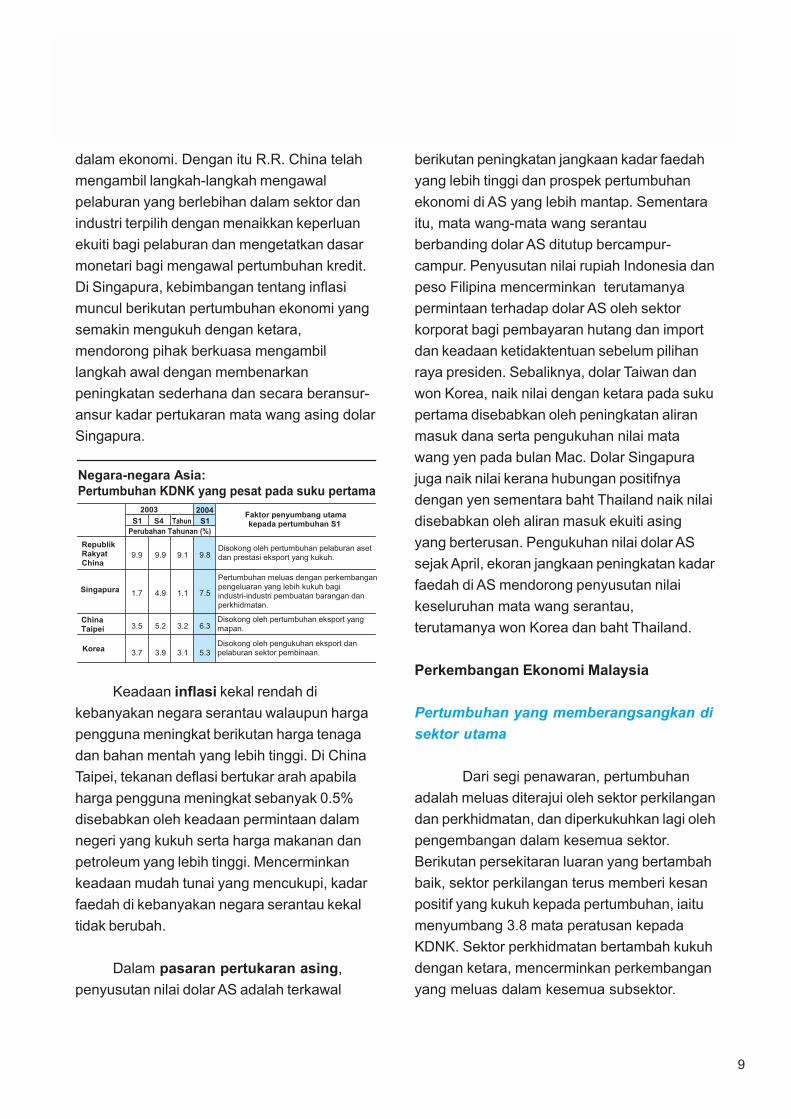

Di rantau Asia, pertumbuhan ekonomibertambah kukuh dengan beberapa negaramencatat pertumbuhan memberangsangkanantara 5-9%. Pertumbuhan ekonomi disokongoleh peningkatan yang kukuh dalamperdagangan serantau, pengukuhan sektorelektronik global dan lonjakan permintaandalam negeri, terutamanya aktiviti pelaburanswasta dan peningkatan perbelanjaanpengguna dikebanyakan negara di rantautersebut. R.R. China mencatat pertumbuhanpaling kukuh justeru, menimbulkankebimbangan akan berlakunya kemeruapan

Pertumbuhan ekonomi global yang kukuhdi negara-negara utama dan serantau.

Buletin Suku TahunanSuku Pertama 2004

9

dalam ekonomi. Dengan itu R.R. China telahmengambil langkah-langkah mengawalpelaburan yang berlebihan dalam sektor danindustri terpilih dengan menaikkan keperluanekuiti bagi pelaburan dan mengetatkan dasarmonetari bagi mengawal pertumbuhan kredit.Di Singapura, kebimbangan tentang inflasimuncul berikutan pertumbuhan ekonomi yangsemakin mengukuh dengan ketara,mendorong pihak berkuasa mengambillangkah awal dengan membenarkanpeningkatan sederhana dan secara beransur-ansur kadar pertukaran mata wang asing dolarSingapura.

berikutan peningkatan jangkaan kadar faedahyang lebih tinggi dan prospek pertumbuhanekonomi di AS yang lebih mantap. Sementaraitu, mata wang-mata wang serantauberbanding dolar AS ditutup bercampur-campur. Penyusutan nilai rupiah Indonesia danpeso Filipina mencerminkan terutamanyapermintaan terhadap dolar AS oleh sektorkorporat bagi pembayaran hutang dan importdan keadaan ketidaktentuan sebelum pilihanraya presiden. Sebaliknya, dolar Taiwan danwon Korea, naik nilai dengan ketara pada sukupertama disebabkan oleh peningkatan aliranmasuk dana serta pengukuhan nilai matawang yen pada bulan Mac. Dolar Singapurajuga naik nilai kerana hubungan positifnyadengan yen sementara baht Thailand naik nilaidisebabkan oleh aliran masuk ekuiti asingyang berterusan. Pengukuhan nilai dolar ASsejak April, ekoran jangkaan peningkatan kadarfaedah di AS mendorong penyusutan nilaikeseluruhan mata wang serantau,terutamanya won Korea dan baht Thailand.

Perkembangan Ekonomi Malaysia

Pertumbuhan yang memberangsangkan disektor utama

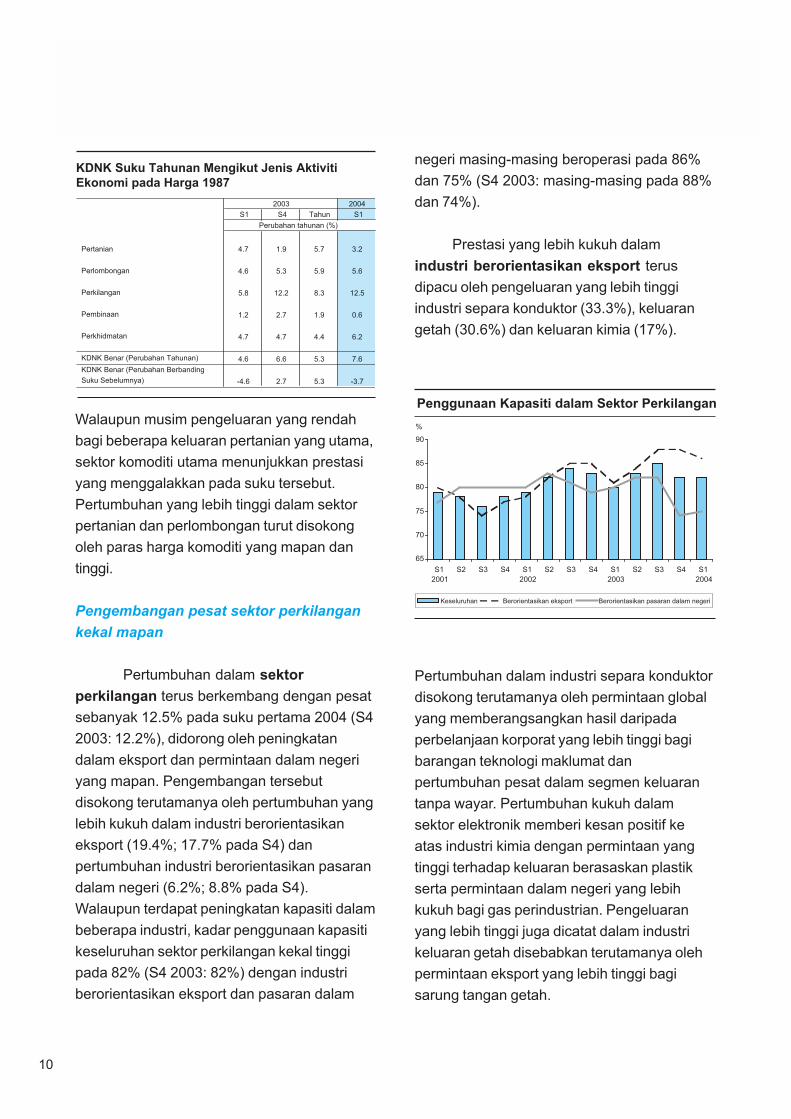

Dari segi penawaran, pertumbuhanadalah meluas diterajui oleh sektor perkilangandan perkhidmatan, dan diperkukuhkan lagi olehpengembangan dalam kesemua sektor.Berikutan persekitaran luaran yang bertambahbaik, sektor perkilangan terus memberi kesanpositif yang kukuh kepada pertumbuhan, iaitumenyumbang 3.8 mata peratusan kepadaKDNK. Sektor perkhidmatan bertambah kukuhdengan ketara, mencerminkan perkembanganyang meluas dalam kesemua subsektor.

Keadaan inflasi kekal rendah dikebanyakan negara serantau walaupun hargapengguna meningkat berikutan harga tenagadan bahan mentah yang lebih tinggi. Di ChinaTaipei, tekanan deflasi bertukar arah apabilaharga pengguna meningkat sebanyak 0.5%disebabkan oleh keadaan permintaan dalamnegeri yang kukuh serta harga makanan danpetroleum yang lebih tinggi. Mencerminkankeadaan mudah tunai yang mencukupi, kadarfaedah di kebanyakan negara serantau kekaltidak berubah.

Dalam pasaran pertukaran asing,penyusutan nilai dolar AS adalah terkawal

Buletin Suku TahunanSuku Pertama 2004

10

Walaupun musim pengeluaran yang rendahbagi beberapa keluaran pertanian yang utama,sektor komoditi utama menunjukkan prestasiyang menggalakkan pada suku tersebut.Pertumbuhan yang lebih tinggi dalam sektorpertanian dan perlombongan turut disokongoleh paras harga komoditi yang mapan dantinggi.

Pengembangan pesat sektor perkilangankekal mapan

Pertumbuhan dalam sektorperkilangan terus berkembang dengan pesatsebanyak 12.5% pada suku pertama 2004 (S42003: 12.2%), didorong oleh peningkatandalam eksport dan permintaan dalam negeriyang mapan. Pengembangan tersebutdisokong terutamanya oleh pertumbuhan yanglebih kukuh dalam industri berorientasikaneksport (19.4%; 17.7% pada S4) danpertumbuhan industri berorientasikan pasarandalam negeri (6.2%; 8.8% pada S4).Walaupun terdapat peningkatan kapasiti dalambeberapa industri, kadar penggunaan kapasitikeseluruhan sektor perkilangan kekal tinggipada 82% (S4 2003: 82%) dengan industriberorientasikan eksport dan pasaran dalam

negeri masing-masing beroperasi pada 86%dan 75% (S4 2003: masing-masing pada 88%dan 74%).

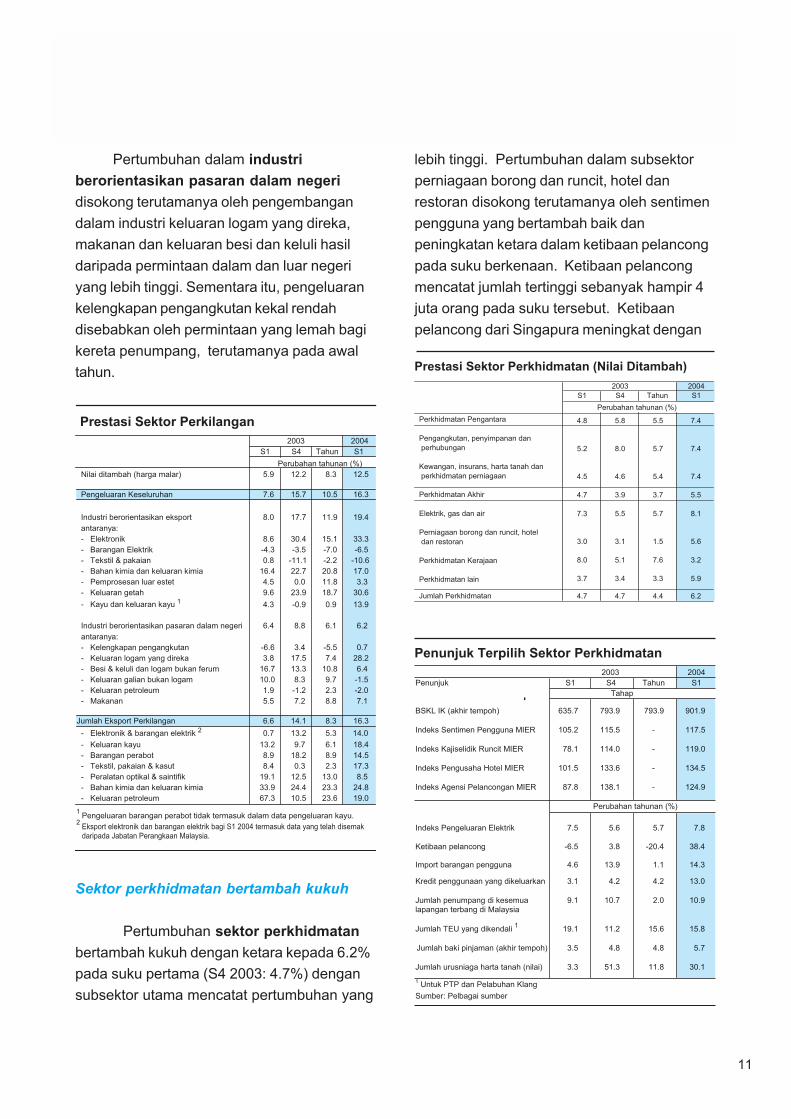

Prestasi yang lebih kukuh dalamindustri berorientasikan eksport terusdipacu oleh pengeluaran yang lebih tinggiindustri separa konduktor (33.3%), keluarangetah (30.6%) dan keluaran kimia (17%).

Pertumbuhan dalam industri separa konduktordisokong terutamanya oleh permintaan globalyang memberangsangkan hasil daripadaperbelanjaan korporat yang lebih tinggi bagibarangan teknologi maklumat danpertumbuhan pesat dalam segmen keluarantanpa wayar. Pertumbuhan kukuh dalamsektor elektronik memberi kesan positif keatas industri kimia dengan permintaan yangtinggi terhadap keluaran berasaskan plastikserta permintaan dalam negeri yang lebihkukuh bagi gas perindustrian. Pengeluaranyang lebih tinggi juga dicatat dalam industrikeluaran getah disebabkan terutamanya olehpermintaan eksport yang lebih tinggi bagisarung tangan getah.

Buletin Suku TahunanSuku Pertama 2004

11

Pertumbuhan dalam industriberorientasikan pasaran dalam negeridisokong terutamanya oleh pengembangandalam industri keluaran logam yang direka,makanan dan keluaran besi dan keluli hasildaripada permintaan dalam dan luar negeriyang lebih tinggi. Sementara itu, pengeluarankelengkapan pengangkutan kekal rendahdisebabkan oleh permintaan yang lemah bagikereta penumpang, terutamanya pada awaltahun.

lebih tinggi. Pertumbuhan dalam subsektorperniagaan borong dan runcit, hotel danrestoran disokong terutamanya oleh sentimenpengguna yang bertambah baik danpeningkatan ketara dalam ketibaan pelancongpada suku berkenaan. Ketibaan pelancongmencatat jumlah tertinggi sebanyak hampir 4juta orang pada suku tersebut. Ketibaanpelancong dari Singapura meningkat dengan

Sektor perkhidmatan bertambah kukuh

Pertumbuhan sektor perkhidmatanbertambah kukuh dengan ketara kepada 6.2%pada suku pertama (S4 2003: 4.7%) dengansubsektor utama mencatat pertumbuhan yang

Buletin Suku TahunanSuku Pertama 2004

12

nyata sebanyak 66.3%, sementara ketibaandari negara lain meningkat sebanyak 9.8%.Berikutan ketibaan pelancong dan aktivitiperdagangan yang lebih kukuh pada sukutersebut, pertumbuhan jumlah penumpangudara dalam segmen tempatan danantarabangsa, serta aktiviti pengangkutan lautdan pelabuhan adalah memberangsangkan.Pertumbuhan yang kukuh dalam sektortelekomunikasi diterajui oleh segmen mudahalih dalam suasana bilangan pelanggan danpanggilan antarabangsa yang meningkat sertapenggunaan aplikasi baru yang lebih meluas.Faktor-faktor ini menyumbang kepadapertumbuhan kukuh dalam subsektorpengangkutan, penyimpanan danperhubungan.

Subsektor kewangan, insurans, hartatanah dan perkhidmatan perniagaan melonjakdengan mendapat manfaat daripadapertumbuhan pinjaman bank yang lebih tinggi.Ia diperkukuh oleh prestasi subsektor insuransyang terus memberangsangkan serta aktivitipasaran saham dan harta tanah yang lebihkukuh. Permintaan bekalan tenaga elektrikyang meningkat, terutamanya daripada sektorkomersial dan industri, memperkukuhpertumbuhan subsektor utiliti.

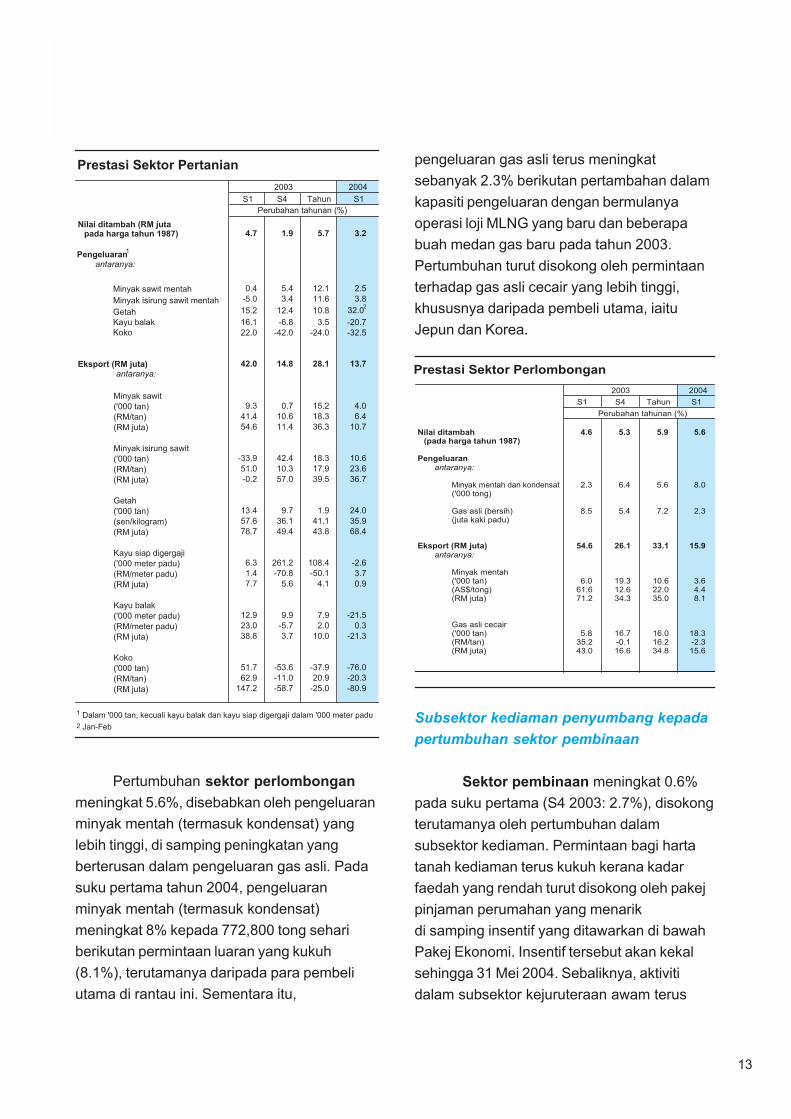

Prestasi sektor komoditi utama yangmenggalakkan dalam keadaan hargakukuh

Pengeluaran sektor pertanian danperlombongan terus meningkat pada sukupertama 2004. Sungguhpun suku pertamamerupakan musim pengeluaran yang rendahbagi getah dan kelapa sawit, sektor pertanian

meningkat sebanyak 3.2% kerana harga yangkukuh telah memberikan insentif untukmeningkatkan penggunaan input pertanianbagi merangsang keluaran yang lebih tinggi.Pertumbuhan sektor pertanian turut disokongoleh peningkatan dalam pengeluaran kegiatanpertanian yang lain seperti perikanan danternakan. Sementara itu, sektor perlombonganberkembang 5.6%, didorong terutamanya olehpeningkatan dalam pengeluaran minyakmentah dan diperkukuh oleh pertumbuhanyang berterusan dalam pengeluaran gas asli.

Di sektor pertanian, pertumbuhanpengeluaran minyak sawit mentahmenyederhana kepada 2.5% (S4 2003: 5.4%),mencerminkan musim pengeluaran yangrendah serta kitaran penurunan hasil selepasprestasi kukuh selama beberapa suku padatahun 2003. Pengeluaran purata bulananminyak sawit mentah merosot di bawah paras1 juta tan (0.89 juta tan; S4:1.13 juta tan) padasuku tersebut disebabkan terutamanya olehhasil tandan buah segar yang ketara rendahkepada 3.69 tan bagi sehektar kawasanmatang berbanding dengan 4.74 tan pada S42003. Sebaliknya, pengeluaran getah terusberkembang dengan nyata walaupun bulanFebruari dan Mac merupakan musim daunluruh, yang lazimnya mengurangkan hasilsusu getah. Pengeluaran getah yang lebihtinggi pada suku pertama tahun 2003 secarakhususnya adalah ekoran daripada aktivitipenorehan aktif yang berterusan, terutamanyadi kalangan pekebun kecil getah,memandangkan harga kekal pada paras yangmenguntungkan dengan purata 476 sensekilogram (SMR20; S4 2003: 485 sensekilogram).

Buletin Suku TahunanSuku Pertama 2004

13

Pertumbuhan sektor perlombonganmeningkat 5.6%, disebabkan oleh pengeluaranminyak mentah (termasuk kondensat) yanglebih tinggi, di samping peningkatan yangberterusan dalam pengeluaran gas asli. Padasuku pertama tahun 2004, pengeluaranminyak mentah (termasuk kondensat)meningkat 8% kepada 772,800 tong sehariberikutan permintaan luaran yang kukuh(8.1%), terutamanya daripada para pembeliutama di rantau ini. Sementara itu,

pengeluaran gas asli terus meningkatsebanyak 2.3% berikutan pertambahan dalamkapasiti pengeluaran dengan bermulanyaoperasi loji MLNG yang baru dan beberapabuah medan gas baru pada tahun 2003.Pertumbuhan turut disokong oleh permintaanterhadap gas asli cecair yang lebih tinggi,khususnya daripada pembeli utama, iaituJepun dan Korea.

Subsektor kediaman penyumbang kepadapertumbuhan sektor pembinaan

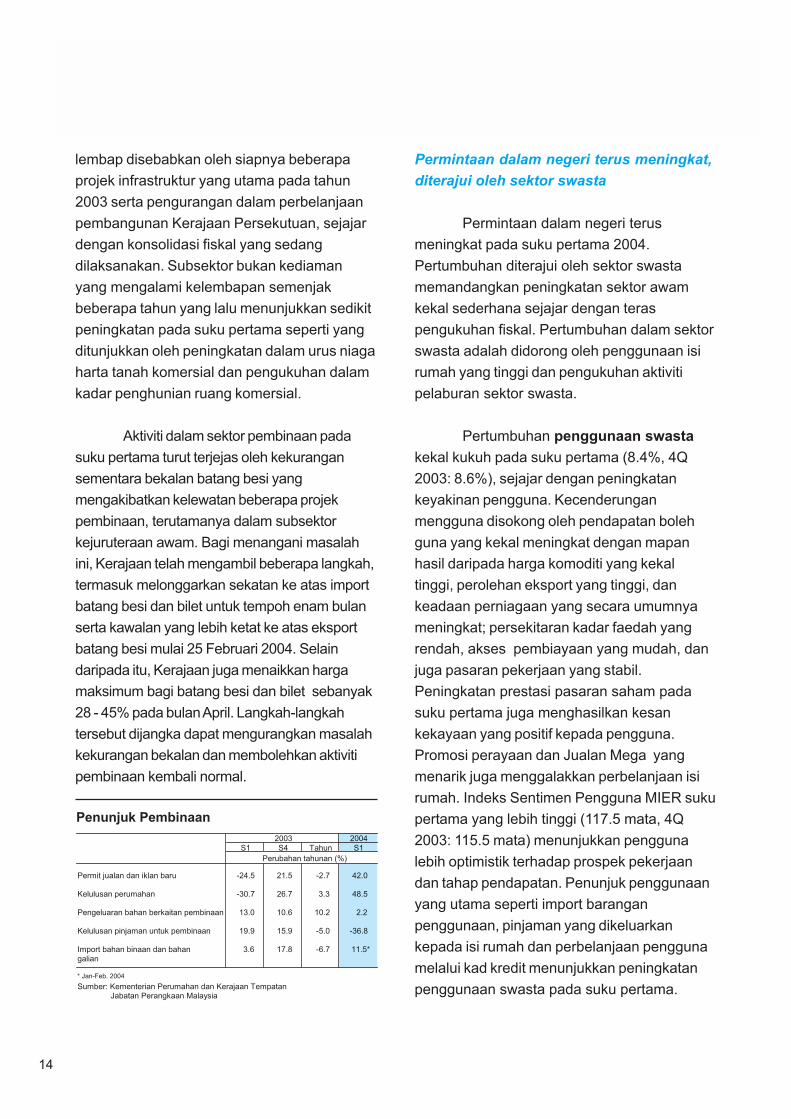

Sektor pembinaan meningkat 0.6%pada suku pertama (S4 2003: 2.7%), disokongterutamanya oleh pertumbuhan dalamsubsektor kediaman. Permintaan bagi hartatanah kediaman terus kukuh kerana kadarfaedah yang rendah turut disokong oleh pakejpinjaman perumahan yang menarikdi samping insentif yang ditawarkan di bawahPakej Ekonomi. Insentif tersebut akan kekalsehingga 31 Mei 2004. Sebaliknya, aktivitidalam subsektor kejuruteraan awam terus

Buletin Suku TahunanSuku Pertama 2004

14

lembap disebabkan oleh siapnya beberapaprojek infrastruktur yang utama pada tahun2003 serta pengurangan dalam perbelanjaanpembangunan Kerajaan Persekutuan, sejajardengan konsolidasi fiskal yang sedangdilaksanakan. Subsektor bukan kediamanyang mengalami kelembapan semenjakbeberapa tahun yang lalu menunjukkan sedikitpeningkatan pada suku pertama seperti yangditunjukkan oleh peningkatan dalam urus niagaharta tanah komersial dan pengukuhan dalamkadar penghunian ruang komersial.

Aktiviti dalam sektor pembinaan padasuku pertama turut terjejas oleh kekurangansementara bekalan batang besi yangmengakibatkan kelewatan beberapa projekpembinaan, terutamanya dalam subsektorkejuruteraan awam. Bagi menangani masalahini, Kerajaan telah mengambil beberapa langkah,termasuk melonggarkan sekatan ke atas importbatang besi dan bilet untuk tempoh enam bulanserta kawalan yang lebih ketat ke atas eksportbatang besi mulai 25 Februari 2004. Selaindaripada itu, Kerajaan juga menaikkan hargamaksimum bagi batang besi dan bilet sebanyak28 - 45% pada bulan April. Langkah-langkahtersebut dijangka dapat mengurangkan masalahkekurangan bekalan dan membolehkan aktivitipembinaan kembali normal.

Permintaan dalam negeri terus meningkat,diterajui oleh sektor swasta

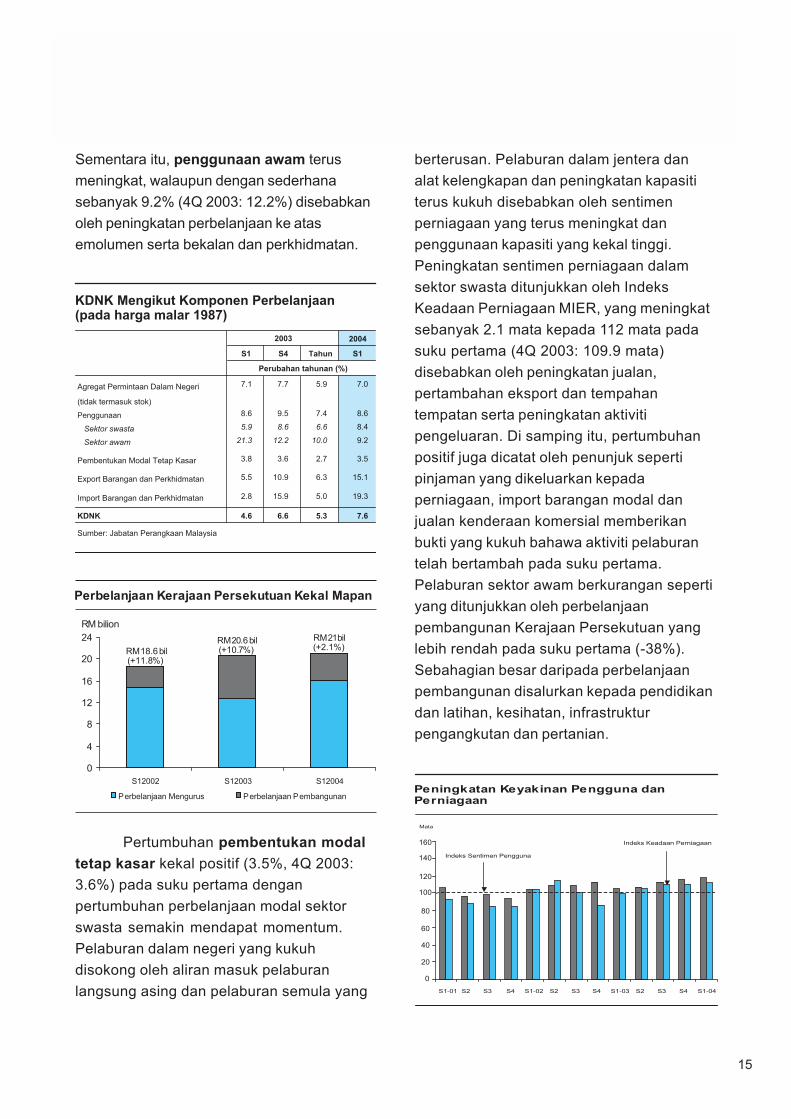

Permintaan dalam negeri terusmeningkat pada suku pertama 2004.Pertumbuhan diterajui oleh sektor swastamemandangkan peningkatan sektor awamkekal sederhana sejajar dengan teraspengukuhan fiskal. Pertumbuhan dalam sektorswasta adalah didorong oleh penggunaan isirumah yang tinggi dan pengukuhan aktivitipelaburan sektor swasta.

Pertumbuhan penggunaan swastakekal kukuh pada suku pertama (8.4%, 4Q2003: 8.6%), sejajar dengan peningkatankeyakinan pengguna. Kecenderunganmengguna disokong oleh pendapatan bolehguna yang kekal meningkat dengan mapanhasil daripada harga komoditi yang kekaltinggi, perolehan eksport yang tinggi, dankeadaan perniagaan yang secara umumnyameningkat; persekitaran kadar faedah yangrendah, akses pembiayaan yang mudah, danjuga pasaran pekerjaan yang stabil.Peningkatan prestasi pasaran saham padasuku pertama juga menghasilkan kesankekayaan yang positif kepada pengguna.Promosi perayaan dan Jualan Mega yangmenarik juga menggalakkan perbelanjaan isirumah. Indeks Sentimen Pengguna MIER sukupertama yang lebih tinggi (117.5 mata, 4Q2003: 115.5 mata) menunjukkan penggunalebih optimistik terhadap prospek pekerjaandan tahap pendapatan. Penunjuk penggunaanyang utama seperti import baranganpenggunaan, pinjaman yang dikeluarkankepada isi rumah dan perbelanjaan penggunamelalui kad kredit menunjukkan peningkatanpenggunaan swasta pada suku pertama.

Buletin Suku TahunanSuku Pertama 2004

15

Sementara itu, penggunaan awam terusmeningkat, walaupun dengan sederhanasebanyak 9.2% (4Q 2003: 12.2%) disebabkanoleh peningkatan perbelanjaan ke atasemolumen serta bekalan dan perkhidmatan.

Pertumbuhan pembentukan modaltetap kasar kekal positif (3.5%, 4Q 2003:3.6%) pada suku pertama denganpertumbuhan perbelanjaan modal sektorswasta semakin mendapat momentum.Pelaburan dalam negeri yang kukuhdisokong oleh aliran masuk pelaburanlangsung asing dan pelaburan semula yang

berterusan. Pelaburan dalam jentera danalat kelengkapan dan peningkatan kapasititerus kukuh disebabkan oleh sentimenperniagaan yang terus meningkat danpenggunaan kapasiti yang kekal tinggi.Peningkatan sentimen perniagaan dalamsektor swasta ditunjukkan oleh IndeksKeadaan Perniagaan MIER, yang meningkatsebanyak 2.1 mata kepada 112 mata padasuku pertama (4Q 2003: 109.9 mata)disebabkan oleh peningkatan jualan,pertambahan eksport dan tempahantempatan serta peningkatan aktivitipengeluaran. Di samping itu, pertumbuhanpositif juga dicatat oleh penunjuk sepertipinjaman yang dikeluarkan kepadaperniagaan, import barangan modal danjualan kenderaan komersial memberikanbukti yang kukuh bahawa aktiviti pelaburantelah bertambah pada suku pertama.Pelaburan sektor awam berkurangan sepertiyang ditunjukkan oleh perbelanjaanpembangunan Kerajaan Persekutuan yanglebih rendah pada suku pertama (-38%).Sebahagian besar daripada perbelanjaanpembangunan disalurkan kepada pendidikandan latihan, kesihatan, infrastrukturpengangkutan dan pertanian.

Buletin Suku TahunanSuku Pertama 2004

16

Inflasi kekal rendah

Meskipun permintaan dalam negerisemakin kukuh, inflasi terus berada padaparas yang rendah pada suku pertama 2004.Bekalan yang mencukupi dan suasanapersaingan mengekang peningkatan harga.Kadar inflasi tahunan seperti yang diukur olehperubahan dalam Indeks Harga Pengguna(IHP, 2000=100), adalah lebih rendah sedikitiaitu sebanyak 1% pada suku tahun pertama(1.2% pada S4 2003). Ini disebabkan olehpeningkatan harga makanan, sewa kasar,bahan api dan kuasa, serta pengangkutan danperhubungan yang lebih rendah di sampingpenurunan yang berterusan harga pakaian dankasut, serta perabot dan pengendalian rumah.Peningkatan harga makanan yang lebihperlahan sebahagian besarnya disebabkanoleh peningkatan harga makanan yangsederhana di rumah dan penurunan hargabuah-buahan.

dalam produktiviti. Dalam sektor perkilangan,produktiviti pekerja, seperti yang diukur melaluinilai jualan benar produk bagi setiap pekerjameningkat 8.9% pada suku pertama melebihipeningkatan sebanyak 2.3% dalam upah benarbagi setiap pekerja. Sebagai mencerminkankestabilan keadaan, kekosongan pekerjaanseperti yang dilaporkan kepada pihak berkuasapada suku ini melebihi pemberhentian pekerja(masing-masing 7,850 jawatan dan 4,463 orang).

Keadaan Pasaran Pekerja Kekal Stabil

Keadaan pasaran pekerja kekal stabilsepertimana yang ditunjukkan oleh indekspekerjaan MIER. Pasaran pekerja terusdisokong oleh pertumbuhan yang lebih tinggi

Eksport dan import mencatatpertumbuhan yang lebih kukuh

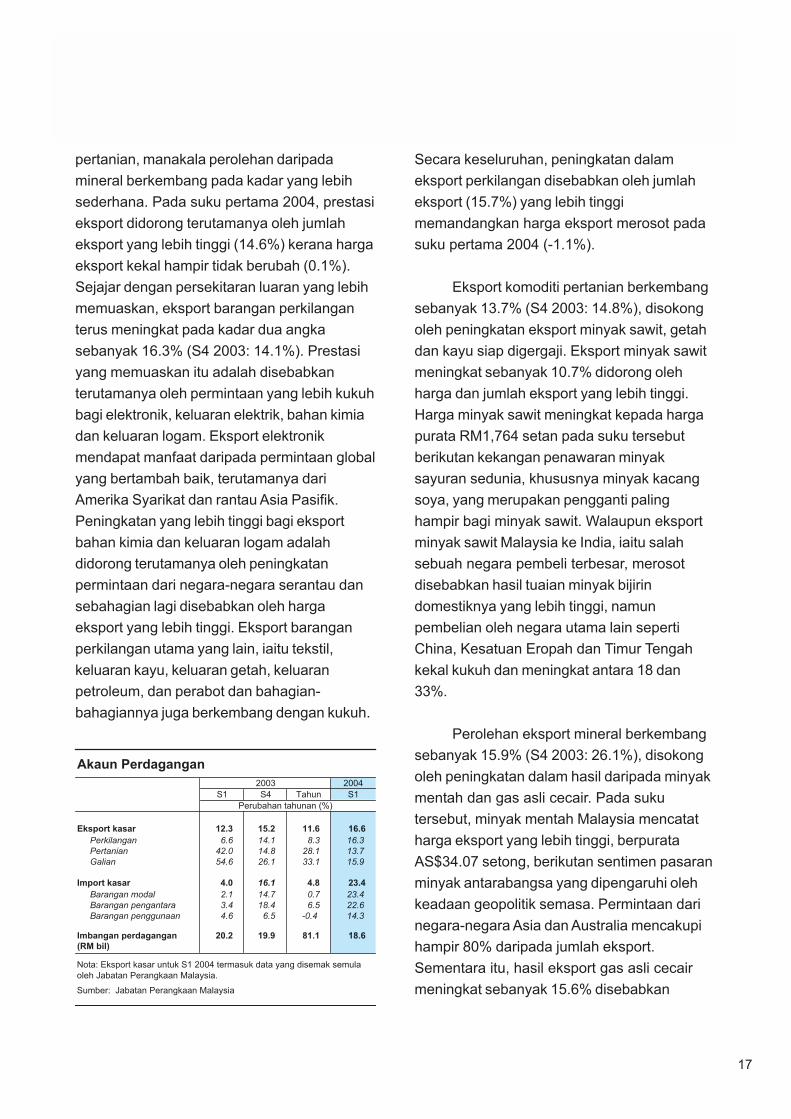

Sejajar dengan perkembanganpelaburan, lebihan perdagangan walaupunkekal besar pada RM18.6 billion, berkurangansedikit daripada nilai lebihan sebanyak RM19.9bilion yang dicatat pada suku keempat 2003.Sementara eksport kasar berkembangsebanyak 16.6%, import kasar meningkatpada kadar yang lebih kukuh iaitu 23.4%.

Eksport kasar berkembang disebabkanoleh pertumbuhan yang lebih kukuh dalameksport barangan perkilangan danperkembangan mapan dalam eksport komoditi

Buletin Suku TahunanSuku Pertama 2004

17

pertanian, manakala perolehan daripadamineral berkembang pada kadar yang lebihsederhana. Pada suku pertama 2004, prestasieksport didorong terutamanya oleh jumlaheksport yang lebih tinggi (14.6%) kerana hargaeksport kekal hampir tidak berubah (0.1%).Sejajar dengan persekitaran luaran yang lebihmemuaskan, eksport barangan perkilanganterus meningkat pada kadar dua angkasebanyak 16.3% (S4 2003: 14.1%). Prestasiyang memuaskan itu adalah disebabkanterutamanya oleh permintaan yang lebih kukuhbagi elektronik, keluaran elektrik, bahan kimiadan keluaran logam. Eksport elektronikmendapat manfaat daripada permintaan globalyang bertambah baik, terutamanya dariAmerika Syarikat dan rantau Asia Pasifik.Peningkatan yang lebih tinggi bagi eksportbahan kimia dan keluaran logam adalahdidorong terutamanya oleh peningkatanpermintaan dari negara-negara serantau dansebahagian lagi disebabkan oleh hargaeksport yang lebih tinggi. Eksport baranganperkilangan utama yang lain, iaitu tekstil,keluaran kayu, keluaran getah, keluaranpetroleum, dan perabot dan bahagian-bahagiannya juga berkembang dengan kukuh.

Secara keseluruhan, peningkatan dalameksport perkilangan disebabkan oleh jumlaheksport (15.7%) yang lebih tinggimemandangkan harga eksport merosot padasuku pertama 2004 (-1.1%).

Eksport komoditi pertanian berkembangsebanyak 13.7% (S4 2003: 14.8%), disokongoleh peningkatan eksport minyak sawit, getahdan kayu siap digergaji. Eksport minyak sawitmeningkat sebanyak 10.7% didorong olehharga dan jumlah eksport yang lebih tinggi.Harga minyak sawit meningkat kepada hargapurata RM1,764 setan pada suku tersebutberikutan kekangan penawaran minyaksayuran sedunia, khususnya minyak kacangsoya, yang merupakan pengganti palinghampir bagi minyak sawit. Walaupun eksportminyak sawit Malaysia ke India, iaitu salahsebuah negara pembeli terbesar, merosotdisebabkan hasil tuaian minyak bijirindomestiknya yang lebih tinggi, namunpembelian oleh negara utama lain sepertiChina, Kesatuan Eropah dan Timur Tengahkekal kukuh dan meningkat antara 18 dan33%.

Perolehan eksport mineral berkembangsebanyak 15.9% (S4 2003: 26.1%), disokongoleh peningkatan dalam hasil daripada minyakmentah dan gas asli cecair. Pada sukutersebut, minyak mentah Malaysia mencatatharga eksport yang lebih tinggi, berpurataAS$34.07 setong, berikutan sentimen pasaranminyak antarabangsa yang dipengaruhi olehkeadaan geopolitik semasa. Permintaan darinegara-negara Asia dan Australia mencakupihampir 80% daripada jumlah eksport.Sementara itu, hasil eksport gas asli cecairmeningkat sebanyak 15.6% disebabkan

Buletin Suku TahunanSuku Pertama 2004

18

terutamanya oleh permintaan yang lebih tinggidari pembeli utama, iaitu Jepun dan KoreaSelatan, memandangkan harga eksportmerosot pada suku tersebut.

Antara input yang mencatat peningkatanketara termasuk bekalan perindustrian sepertilogam dan barangan logam, dan barangankimia. Import barangan pengantara yang lebihtinggi sebahagian besarnya menggambarkanpertumbuhan import alat ganti dan aksesoribarangan modal (kecuali alat kelengkapanpengangkutan) yang merangkumi terutamanyabahan elektronik dan alat ganti serta aksesorialat kelengkapan telekomunikasi.

Satu lagi perkembangan yang nyataadalah pertumbuhan ketara import baranganmodal sebanyak 23.4%, yang menandakankitaran meningkat yang lebih kukuh dalampertumbuhan aktiviti pelaburan. Importbarangan modal tidak termasuk barangan'lumpy' meningkat sebanyak 11.1%.Peningkatan import untuk meningkatkankapasiti berlaku dalam sektor perkilangan danperkhidmatan, seperti yang ditunjukkan olehpeningkatan dalam import peralatan jenterauntuk sektor perkilangan, alat kelengkapanpejabat dan alat penjana, turbin, dan motorelektrik. Peningkatan aktiviti cari gali danhiliran dalam industri minyak dan gas, ekorandaripada harga minyak yang tinggi, telahmembawa kepada peningkatan import alatkelengkapan pembinaan dan perlombongan.Permintaan yang tinggi terhadap eksportkomoditi serta perkembangan aktivitiperkapalan bagi menampung keperluanpasaran baru juga membawa kepadapeningkatan penghantaran kapal dan pesawatudara baru pada suku pertama. Sejajardengan penggunaan swasta yang mantap danpermintaan yang lebih tinggi pada musimperayaan, import barangan penggunaanmeningkat sebanyak 14.3%. Seiring denganitu, import bahan mentah dan diproses untuk

Corak perdagangan terus beralih kepasaran di rantau ini. Pertumbuhan eksportyang mantap ke negara-negara serantau (tidaktermasuk Jepun) disokong oleh pertumbuhaneksport ke Republik Rakyat China dan Koreayang kukuh. Ekoran daripada prestasi ekonominegara-negara Kesatuan Eropah (KS) yangbertambah baik, eksport ke KS berkembangmanakala eksport ke Amerika Syarikat terusmeningkat, mencerminkan pertumbuhandalam eksport barangan elektrik danelektronik.

Import kasar meningkat sebanyak23.4%, iaitu pertumbuhan tertinggi sejak sukuketiga tahun 2000. Pertumbuhan importdisokong oleh pertumbuhan pengeluaran daneksport barangan elektronik dan elektrik yanglebih kukuh. Oleh itu, import baranganpengantara yang merupakan input kepadapengeluaran barangan perkilangan untukpasaran eksport meningkat sebanyak 22.6%.

Buletin Suku TahunanSuku Pertama 2004

19

Bilangan ketibaan pelancong mencatatparas tinggi

Ketibaan pelancong meningkatsebanyak 38.4% kepada 4 juta orang padasuku pertama tahun 2004, iaitu bilanganketibaan pelancong suku tahunan tertinggiyang pernah dicatat. Peningkatan yang ketaradalam ketibaan pelancong adalah hasilpeningkatan dalam bilangan ketibaanpelancong dari Singapura, Thailand danRepublik Rakyat China yang masing-masingmeningkat sebanyak 66.3%, 32.9% dan15.9%. Pelancong dari negara-negara ASEANmencakupi sebanyak 79.4% daripada jumlahketibaan pelancong. Ketibaan pelancong yanglebih tinggi mencerminkan prestasi ekonomiyang bertambah baik, terutamanya di negara-negara serantau, hubungan penerbangan yanglebih banyak sejajar dengan pertambahanbilangan penerbangan, penyambungansemula penerbangan dari Eropah oleh sebuahsyarikat penerbangan Eropah dan tambangpada harga promosi yang ditawarkan olehsyarikat-syarikat penerbangan tambangmurah.

industri makanan dan minuman meningkatsebanyak 19.6% pada suku tersebut. Begitujuga dengan import barangan pengguna yangterus kukuh dan meningkat sebanyak 11.6%.

Buletin Suku TahunanSuku Pertama 2004

20

Aliran masuk pelaburan portfolio lebihbesar

Berdasarkan asas tunai, aliran masukkasar dana untuk pelaburan jangka panjang(FDI) adalah lebih tinggi berbanding dengantempoh yang sama pada tahun 2003, iaituberjumlah RM3.4 bilion. Sebahagian besardaripada aliran masuk FDI disalurkan kesektor perkhidmatan, khususnya sub-sektorperkhidmatan, perniagaan dan sokongan sertaperdagangan borong dan runcit. Sektorperkilangan, khususnya elektrikal danelektronik dan aktiviti berkaitan petroleum terusmenerima aliran masuk FDI yang besar.Setelah mengambil kira aliran keluardisebabkan terutamanya oleh pembayaranbalik pinjaman oleh syarikat yang berkaitan,FDI mencatat aliran masuk bersih sebanyakRM0.6 bilion.

Aliran keluar kasar untuk pelaburan luarnegeri kekal stabil pada RM2 bilion.Sebahagian besar daripada pelaburan iniadalah oleh syarikat dalam sektor minyak dangas. Terdapat juga pelaburan yang ketara olehsyarikat perkilangan, khususnya daripadaindustri berkaitan petroleum dan elektrikal danelektronik, serta sektor perkhidmatan.Sementara itu, pelaburan oleh syarikat industripembinaan meningkat sedikit, berikutankejayaan pembidaan projek besar, khususnyadi India. Dengan mengambil kira aliran masukuntuk pembayaran balik pinjaman antarasyarikat dari luar negeri, pelaburan luar negerimencatat aliran keluar bersih yang rendahsedikit berjumlah RM1 bilion.

Pelaburan portfolio mencatat aliranmasuk bersih yang besar sebanyak RM16.3

bilion, mencerminkan sentimen pelabur yangbertambah baik dan penglibatan aktif pelaburasing dalam pasaran saham berikutanpengumuman prospek ekonomi Malaysiayang lebih baik.

Hutang luar negeri berkurangan lagi

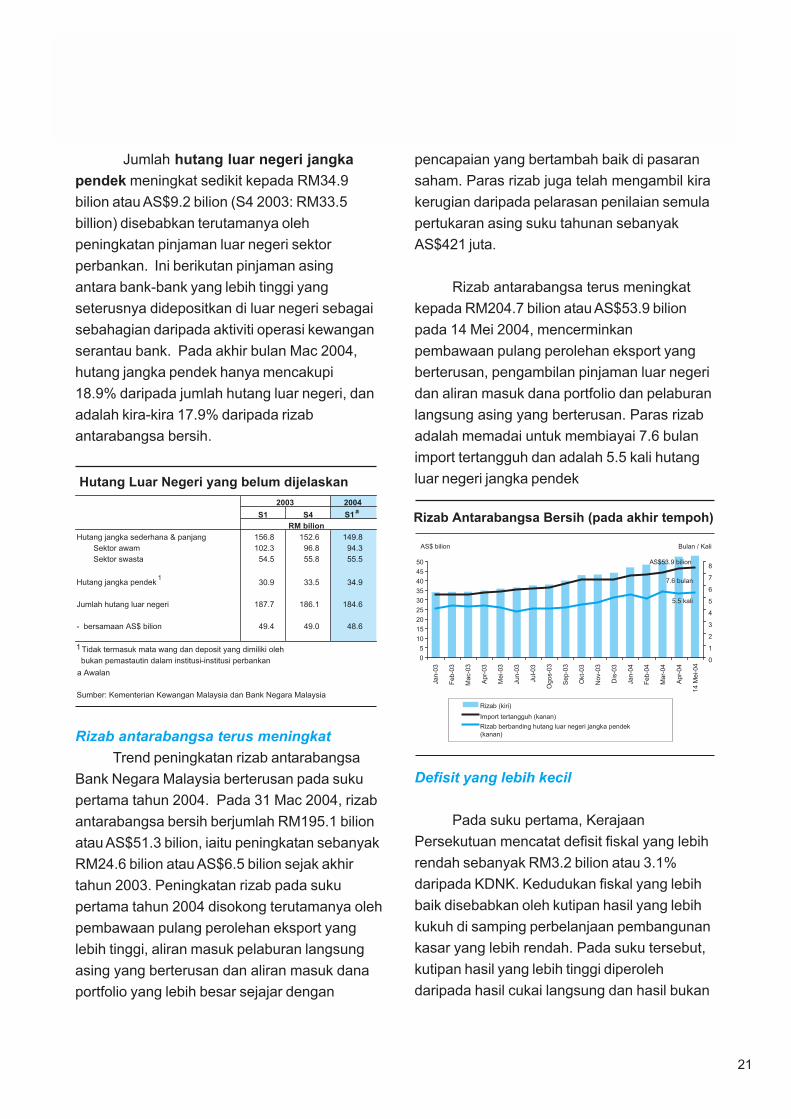

Hutang luar negeri Malaysiaberkurangan lagi kepada RM184.6 bilion atauAS$48.6 bilion pada akhir bulan Mac 2004 (S42003: RM186.1 bilion), bersamaan dengan46.9% daripada KNK. Hutang luar negerijangka sederhana dan panjang berkurangansebanyak 1.9% kepada RM149.8 bilion atauAS$39.4 bilion (S4 2003: RM152.6 bilion),mencerminkan pembayaran balik bersihpinjaman luar negeri oleh kedua-dua sektoriaitu sektor awam, terutamanya perusahaanawam bukan kewangan (PABK) dan sektorswasta. Pada suku pertama, pengambilanpinjaman luar negeri adalah nyata lebih rendah(+RM0.3 bilion; S4 2003: +RM2.2 bilion)dengan tiada pinjaman baru oleh sektor awam.Pada sektor swasta, pembayaran balikdilakukan terutamanya oleh syarikatperlaburan induk serta syarikat dalam sektorperkilangan.

Buletin Suku TahunanSuku Pertama 2004

21

Jumlah hutang luar negeri jangkapendek meningkat sedikit kepada RM34.9bilion atau AS$9.2 bilion (S4 2003: RM33.5billion) disebabkan terutamanya olehpeningkatan pinjaman luar negeri sektorperbankan. Ini berikutan pinjaman asingantara bank-bank yang lebih tinggi yangseterusnya didepositkan di luar negeri sebagaisebahagian daripada aktiviti operasi kewanganserantau bank. Pada akhir bulan Mac 2004,hutang jangka pendek hanya mencakupi18.9% daripada jumlah hutang luar negeri, danadalah kira-kira 17.9% daripada rizabantarabangsa bersih.

pencapaian yang bertambah baik di pasaransaham. Paras rizab juga telah mengambil kirakerugian daripada pelarasan penilaian semulapertukaran asing suku tahunan sebanyakAS$421 juta.

Rizab antarabangsa terus meningkatkepada RM204.7 bilion atau AS$53.9 bilionpada 14 Mei 2004, mencerminkanpembawaan pulang perolehan eksport yangberterusan, pengambilan pinjaman luar negeridan aliran masuk dana portfolio dan pelaburanlangsung asing yang berterusan. Paras rizabadalah memadai untuk membiayai 7.6 bulanimport tertangguh dan adalah 5.5 kali hutangluar negeri jangka pendek

Rizab antarabangsa terus meningkatTrend peningkatan rizab antarabangsa

Bank Negara Malaysia berterusan pada sukupertama tahun 2004. Pada 31 Mac 2004, rizabantarabangsa bersih berjumlah RM195.1 bilionatau AS$51.3 bilion, iaitu peningkatan sebanyakRM24.6 bilion atau AS$6.5 bilion sejak akhirtahun 2003. Peningkatan rizab pada sukupertama tahun 2004 disokong terutamanya olehpembawaan pulang perolehan eksport yanglebih tinggi, aliran masuk pelaburan langsungasing yang berterusan dan aliran masuk danaportfolio yang lebih besar sejajar dengan

Defisit yang lebih kecil

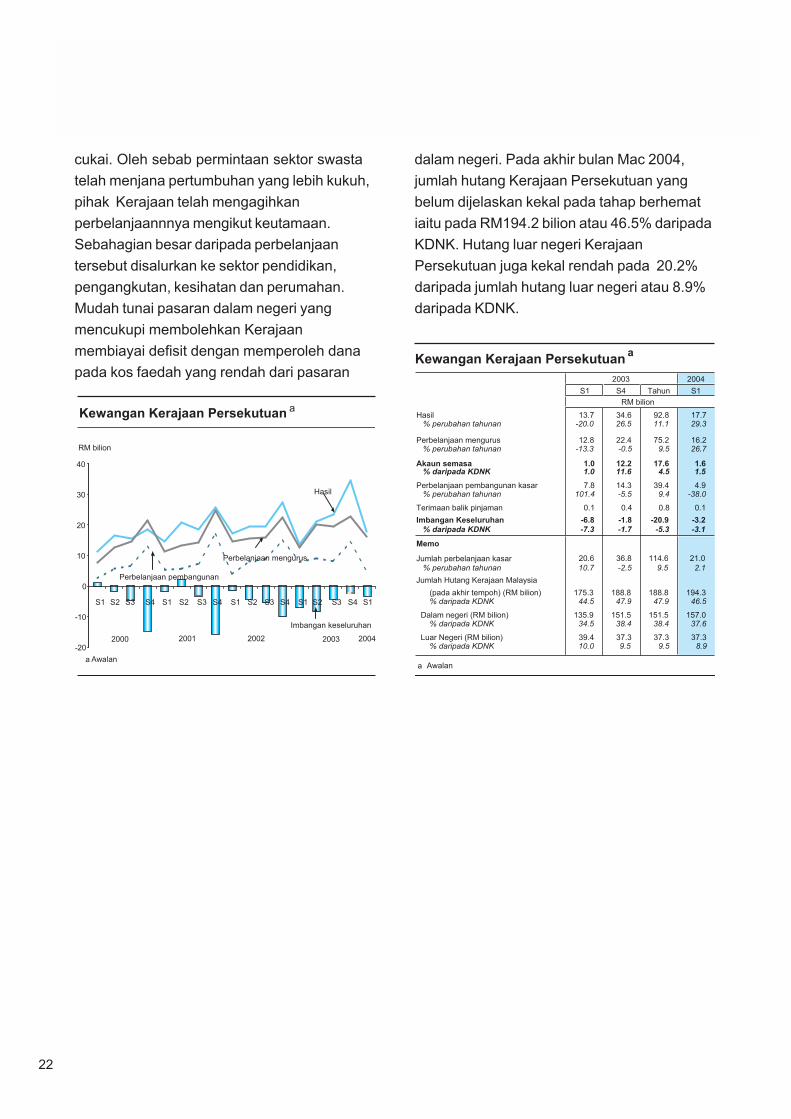

Pada suku pertama, KerajaanPersekutuan mencatat defisit fiskal yang lebihrendah sebanyak RM3.2 bilion atau 3.1%daripada KDNK. Kedudukan fiskal yang lebihbaik disebabkan oleh kutipan hasil yang lebihkukuh di samping perbelanjaan pembangunankasar yang lebih rendah. Pada suku tersebut,kutipan hasil yang lebih tinggi diperolehdaripada hasil cukai langsung dan hasil bukan

Buletin Suku TahunanSuku Pertama 2004

22

cukai. Oleh sebab permintaan sektor swastatelah menjana pertumbuhan yang lebih kukuh,pihak Kerajaan telah mengagihkanperbelanjaannnya mengikut keutamaan.Sebahagian besar daripada perbelanjaantersebut disalurkan ke sektor pendidikan,pengangkutan, kesihatan dan perumahan.Mudah tunai pasaran dalam negeri yangmencukupi membolehkan Kerajaanmembiayai defisit dengan memperoleh danapada kos faedah yang rendah dari pasaran

dalam negeri. Pada akhir bulan Mac 2004,jumlah hutang Kerajaan Persekutuan yangbelum dijelaskan kekal pada tahap berhematiaitu pada RM194.2 bilion atau 46.5% daripadaKDNK. Hutang luar negeri KerajaanPersekutuan juga kekal rendah pada 20.2%daripada jumlah hutang luar negeri atau 8.9%daripada KDNK.

Buletin Suku TahunanSuku Pertama 2004

23

Keadaan monetari terus menyokongaktiviti yang diterajui oleh sektor swasta

Dalam persekitaran inflasi yang rendah,dasar monetari terus menyokongpertumbuhan ekonomi pada suku pertama2004. Keadaan mudah tunai yang mencukupidan kapasiti sistem perbankan yang kukuhbersama dengan kadar faedah yang rendahdan stabil terus menyokong keperluanpembiayaan oleh sektor swasta.

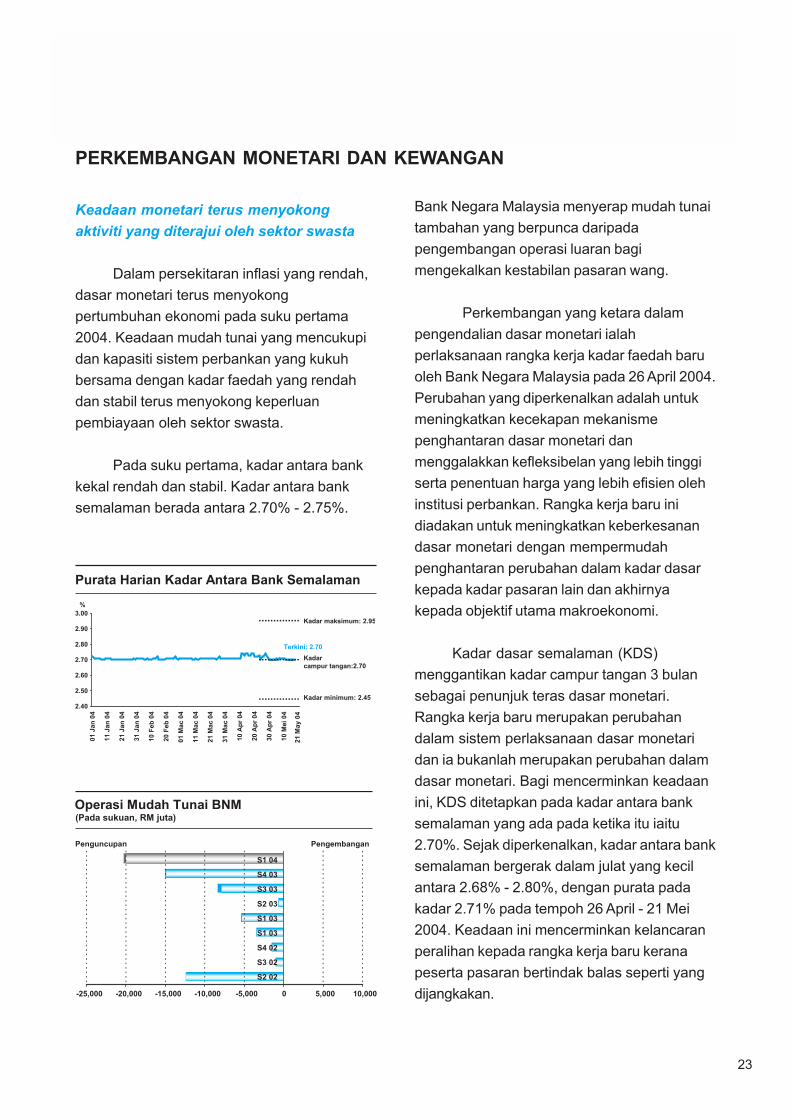

Pada suku pertama, kadar antara bankkekal rendah dan stabil. Kadar antara banksemalaman berada antara 2.70% - 2.75%.

Bank Negara Malaysia menyerap mudah tunaitambahan yang berpunca daripadapengembangan operasi luaran bagimengekalkan kestabilan pasaran wang.

Perkembangan yang ketara dalampengendalian dasar monetari ialahperlaksanaan rangka kerja kadar faedah baruoleh Bank Negara Malaysia pada 26 April 2004.Perubahan yang diperkenalkan adalah untukmeningkatkan kecekapan mekanismepenghantaran dasar monetari danmenggalakkan kefleksibelan yang lebih tinggiserta penentuan harga yang lebih efisien olehinstitusi perbankan. Rangka kerja baru inidiadakan untuk meningkatkan keberkesanandasar monetari dengan mempermudahpenghantaran perubahan dalam kadar dasarkepada kadar pasaran lain dan akhirnyakepada objektif utama makroekonomi.

Kadar dasar semalaman (KDS)menggantikan kadar campur tangan 3 bulansebagai penunjuk teras dasar monetari.Rangka kerja baru merupakan perubahandalam sistem perlaksanaan dasar monetaridan ia bukanlah merupakan perubahan dalamdasar monetari. Bagi mencerminkan keadaanini, KDS ditetapkan pada kadar antara banksemalaman yang ada pada ketika itu iaitu2.70%. Sejak diperkenalkan, kadar antara banksemalaman bergerak dalam julat yang kecilantara 2.68% - 2.80%, dengan purata padakadar 2.71% pada tempoh 26 April - 21 Mei2004. Keadaan ini mencerminkan kelancaranperalihan kepada rangka kerja baru keranapeserta pasaran bertindak balas seperti yangdijangkakan.

PERKEMBANGAN MONETARI DAN KEWANGAN

Buletin Suku TahunanSuku Pertama 2004

24

Mencerminkan sentimen peniaga danpengguna yang bertambah baik, kebanyakanpenunjuk pinjaman meningkat dengan kukuhpada suku pertama. Jumlah permohonanpinjaman terus meningkat kepada RM58.6bilion, melebihi purata suku tahunan 2003sementara kelulusan pinjaman kekal tinggisebanyak RM37.2 bilion. Permohonan

Di bawah rangka kerja kadar faedahbaru, setiap institusi perbankan akanmengumumkan kadar pemberian pinjamanasas (BLR) masing-masing berdasarkan padakos struktur dan strategi perniagaan. Sejakrangka kerja kadar faedah baru diperkenalkan,BLR bank perdagangan (BP), kecuali sebuahinstitusi, kekal tidak berubah pada kadar6.00%, sementara BLR syarikat kewangan(SK) kekal tidak berubah pada kadar 6.90%pada 21 Mei 2004. Purata kadar pemberianpinjaman (ALR) BP dan SK terus menurun

sedikit, masing-masing kepada 6.05% dan8.87% pada 30 April 2004. Ini mencerminkankomponen pinjaman baru yang lebih besarpada kadar pinjaman yang lebih rendah.

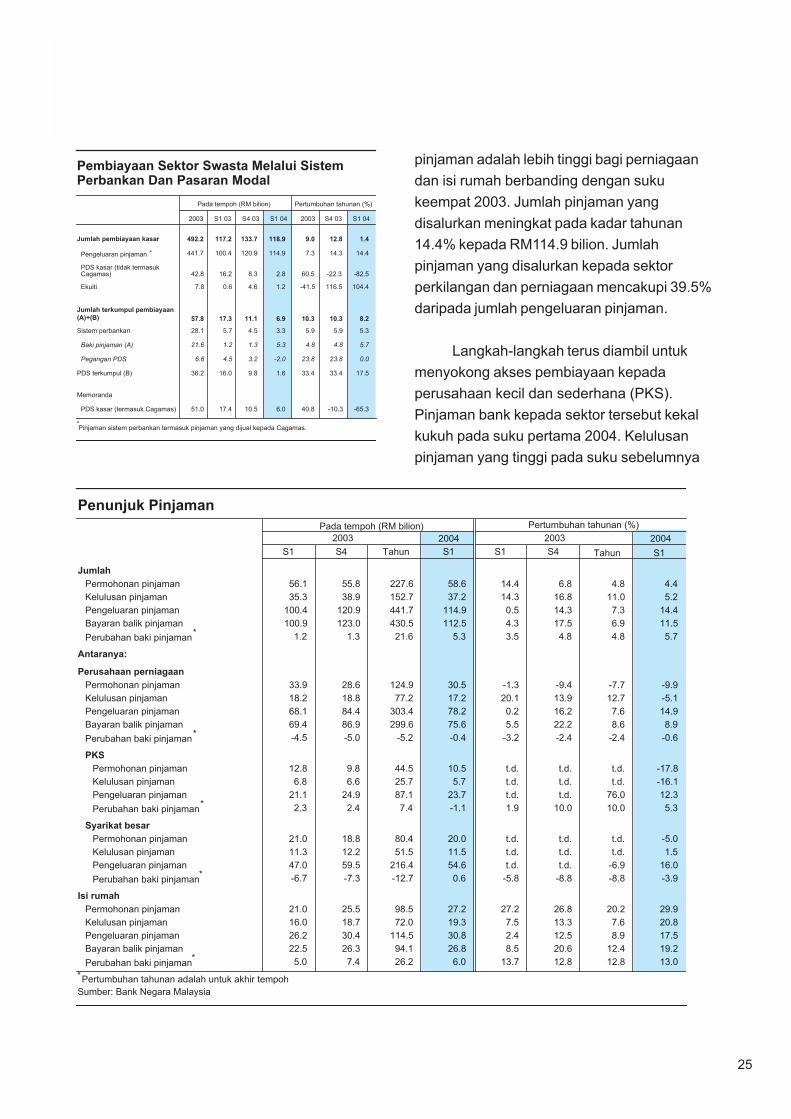

Pembiayaan sektor swasta kekal mapan

Permintaan pembiayaan oleh sektorswasta kekal tinggi pada suku pertamadisebabkan oleh kos pinjaman yang terusrendah, keadaan permintaan domestik yangmapan dan keadaan ekonomi luaran yangbertambah baik. Pembiayaan kasar sektorswasta melalui sistem perbankan danpasaran modal kekal kukuh pada tahapRM118.9 bilion pada suku pertama 2004.Pada asas bersih, jumlah terkumpul pinjamansistem perbankan dan sekuriti hutang swasta(PDS) terus meningkat dengan kukuh padakadar tahunan 8.2%.

Buletin Suku TahunanSuku Pertama 2004

25

pinjaman adalah lebih tinggi bagi perniagaandan isi rumah berbanding dengan sukukeempat 2003. Jumlah pinjaman yangdisalurkan meningkat pada kadar tahunan14.4% kepada RM114.9 bilion. Jumlahpinjaman yang disalurkan kepada sektorperkilangan dan perniagaan mencakupi 39.5%daripada jumlah pengeluaran pinjaman.

Langkah-langkah terus diambil untukmenyokong akses pembiayaan kepadaperusahaan kecil dan sederhana (PKS).Pinjaman bank kepada sektor tersebut kekalkukuh pada suku pertama 2004. Kelulusanpinjaman yang tinggi pada suku sebelumnya

Buletin Suku TahunanSuku Pertama 2004

26

menghasilkan kadar pertumbuhan tahunansebanyak 12.3% untuk pinjaman yangdisalurkan kepada PKS, iaitu berjumlahRM23.7 bilion pada suku pertama. Walaubagaimanapun, jumlah pembayaran balikpinjaman yang lebih tinggi menyumbangkepada penyederhanaan kadar pertumbuhantahunan pinjaman terkumpul kepada PKSsebanyak 5.3% pada akhir bulan Mac 2004berbanding 10% pada akhir 2003. Pada sukupertama, sejumlah RM5.7 bilion telahdiluluskan kepada 18,703 PKS.

Bagi sektor isi rumah, peningkatanpendapatan isi rumah dan sentimen penggunadicerminkan oleh peningkatan dalam kesemuapenunjuk pinjaman utama isi rumahberbanding dengan suku sebelumnya. Jumlah

permohonan, kelulusan dan pengeluaranpinjaman masing-masing meningkat padakadar tahunan sebanyak 29.9%, 20.8% dan17.5%. Kelulusan telah diberi terutamanyabagi pembelian harta kediaman (44.3%daripada jumlah kelulusan pinjaman untuk isirumah). Pengeluaran pinjaman untukpembelian harta kediaman mencakupi 30.8%daripada pengeluaran kepada isi rumah, diikutidengan kad kredit (27.2%) dan pembeliankereta penumpang (19.4%).

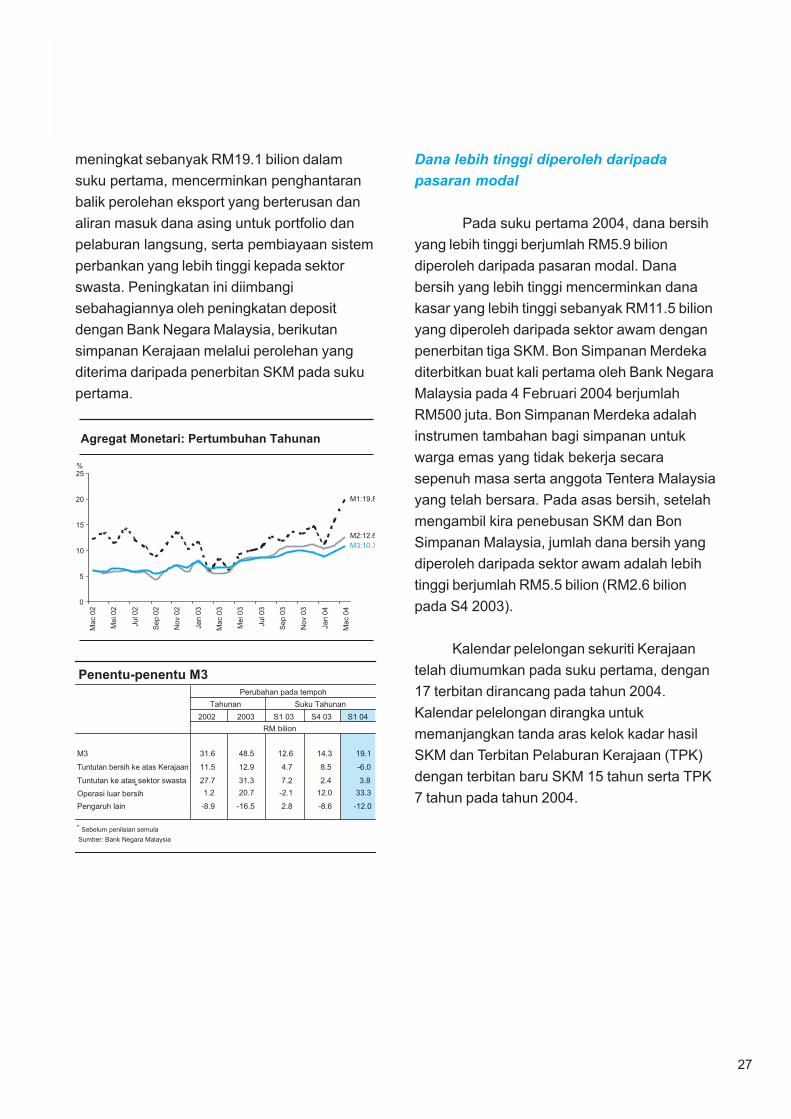

Agregat monetari terus berkembang

Sejajar dengan peningkatan pertumbuhanaktiviti ekonomi yang diterajui oleh sektorswasta dan sektor luar negeri yang lebih baik,ketiga-tiga agregat monetari berkembang padasuku pertama. Kadar pertumbuhan tahunanM1, M2 dan M3 adalah lebih tinggi, masing-masing sebanyak 19.8%, 12.6% dan 10.7%pada akhir bulan Mac 2004 (masing-masingsebanyak 14.6%, 11.1% dan 9.7% pada akhirbulan Disember 2003). Pertumbuhan M1 yangtinggi mencerminkan permintaan yang lebihkukuh bagi baki urus niaga dan jumlahdagangan yang tinggi dalam pasaran ekuiti.Sementara itu, wang secara luas, M3,

Buletin Suku TahunanSuku Pertama 2004

27

meningkat sebanyak RM19.1 bilion dalamsuku pertama, mencerminkan penghantaranbalik perolehan eksport yang berterusan danaliran masuk dana asing untuk portfolio danpelaburan langsung, serta pembiayaan sistemperbankan yang lebih tinggi kepada sektorswasta. Peningkatan ini diimbangisebahagiannya oleh peningkatan depositdengan Bank Negara Malaysia, berikutansimpanan Kerajaan melalui perolehan yangditerima daripada penerbitan SKM pada sukupertama.

Dana lebih tinggi diperoleh daripadapasaran modal

Pada suku pertama 2004, dana bersihyang lebih tinggi berjumlah RM5.9 biliondiperoleh daripada pasaran modal. Danabersih yang lebih tinggi mencerminkan danakasar yang lebih tinggi sebanyak RM11.5 bilionyang diperoleh daripada sektor awam denganpenerbitan tiga SKM. Bon Simpanan Merdekaditerbitkan buat kali pertama oleh Bank NegaraMalaysia pada 4 Februari 2004 berjumlahRM500 juta. Bon Simpanan Merdeka adalahinstrumen tambahan bagi simpanan untukwarga emas yang tidak bekerja secarasepenuh masa serta anggota Tentera Malaysiayang telah bersara. Pada asas bersih, setelahmengambil kira penebusan SKM dan BonSimpanan Malaysia, jumlah dana bersih yangdiperoleh daripada sektor awam adalah lebihtinggi berjumlah RM5.5 bilion (RM2.6 bilionpada S4 2003).

Kalendar pelelongan sekuriti Kerajaantelah diumumkan pada suku pertama, dengan17 terbitan dirancang pada tahun 2004.Kalendar pelelongan dirangka untukmemanjangkan tanda aras kelok kadar hasilSKM dan Terbitan Pelaburan Kerajaan (TPK)dengan terbitan baru SKM 15 tahun serta TPK7 tahun pada tahun 2004.

Buletin Suku TahunanSuku Pertama 2004

28

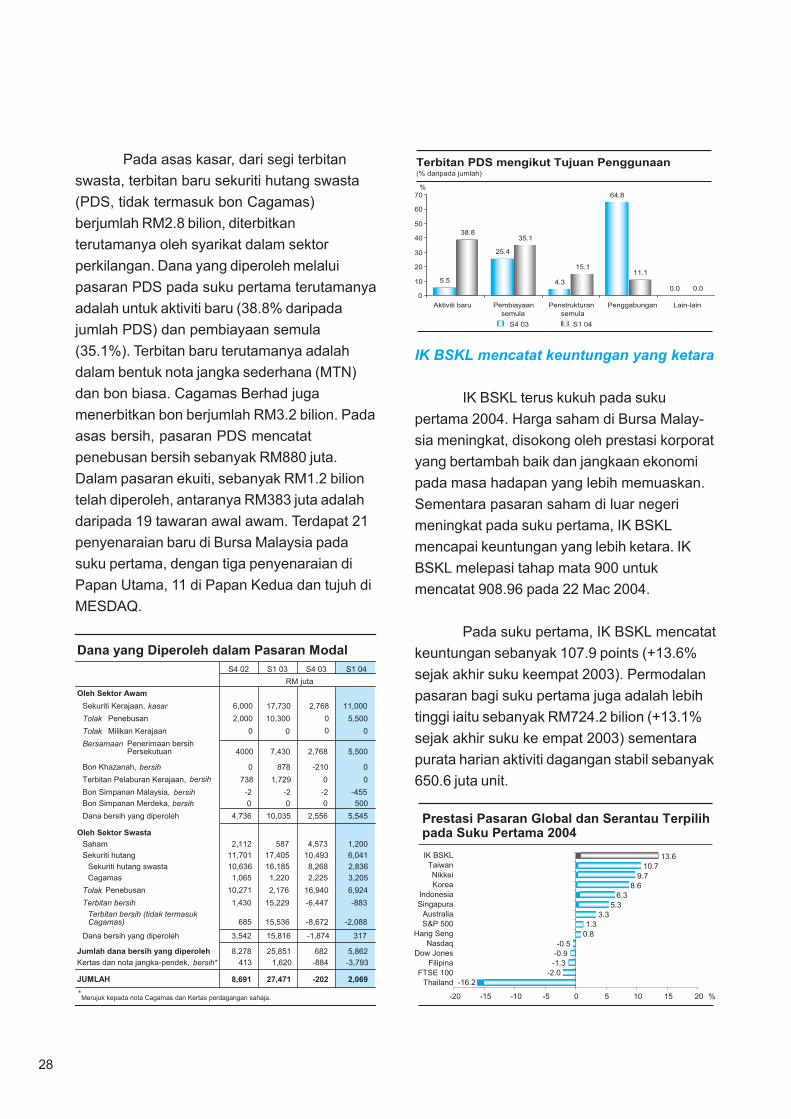

Pada asas kasar, dari segi terbitanswasta, terbitan baru sekuriti hutang swasta(PDS, tidak termasuk bon Cagamas)berjumlah RM2.8 bilion, diterbitkanterutamanya oleh syarikat dalam sektorperkilangan. Dana yang diperoleh melaluipasaran PDS pada suku pertama terutamanyaadalah untuk aktiviti baru (38.8% daripadajumlah PDS) dan pembiayaan semula(35.1%). Terbitan baru terutamanya adalahdalam bentuk nota jangka sederhana (MTN)dan bon biasa. Cagamas Berhad jugamenerbitkan bon berjumlah RM3.2 bilion. Padaasas bersih, pasaran PDS mencatatpenebusan bersih sebanyak RM880 juta.Dalam pasaran ekuiti, sebanyak RM1.2 biliontelah diperoleh, antaranya RM383 juta adalahdaripada 19 tawaran awal awam. Terdapat 21penyenaraian baru di Bursa Malaysia padasuku pertama, dengan tiga penyenaraian diPapan Utama, 11 di Papan Kedua dan tujuh diMESDAQ.

IK BSKL mencatat keuntungan yang ketara

IK BSKL terus kukuh pada sukupertama 2004. Harga saham di Bursa Malay-sia meningkat, disokong oleh prestasi korporatyang bertambah baik dan jangkaan ekonomipada masa hadapan yang lebih memuaskan.Sementara pasaran saham di luar negerimeningkat pada suku pertama, IK BSKLmencapai keuntungan yang lebih ketara. IKBSKL melepasi tahap mata 900 untukmencatat 908.96 pada 22 Mac 2004.

Pada suku pertama, IK BSKL mencatatkeuntungan sebanyak 107.9 points (+13.6%sejak akhir suku keempat 2003). Permodalanpasaran bagi suku pertama juga adalah lebihtinggi iaitu sebanyak RM724.2 bilion (+13.1%sejak akhir suku ke empat 2003) sementarapurata harian aktiviti dagangan stabil sebanyak650.6 juta unit.

Buletin Suku TahunanSuku Pertama 2004

29

pelaburan berpendapatan tetap, berikutankebimbangan ke atas prospek ekonomi akibatmerebaknya kuman Avian di Asia pada bulanJanuari serta kekhuatiran geopolitik pada bulanMac. Aktiviti urus niaga tertumpu kepadasekuriti Kerajaan dan separa Kerajaan(bertempoh 3-5 tahun) yang merangkumi78.5% daripada jumlah niagaan. Dari segimudah tunai, bon Cagamas dan TerbitanPelaburan Kerajaan adalah kertas yang palingcair, dengan jumlah pusingan masing-masingsebanyak 0.72 dan 0.68 kali. Tanda aras kelokkadar hasil SKM jangka pendek ke sederhanaberubah ke bawah pada suku pertamadipengaruhi terutamanya oleh kuman Avianpada bulan Januari dan kekhuatiran geopolitikpada bulan Mac.

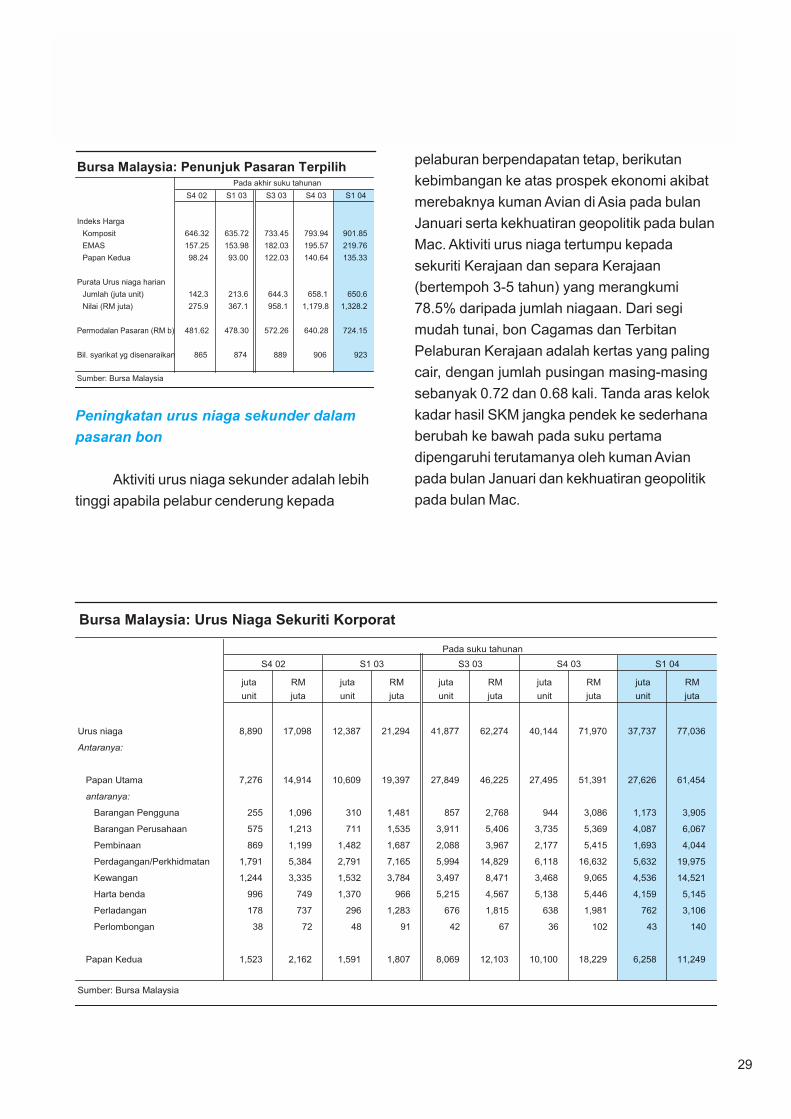

Peningkatan urus niaga sekunder dalampasaran bon

Aktiviti urus niaga sekunder adalah lebihtinggi apabila pelabur cenderung kepada

Buletin Suku TahunanSuku Pertama 2004

30

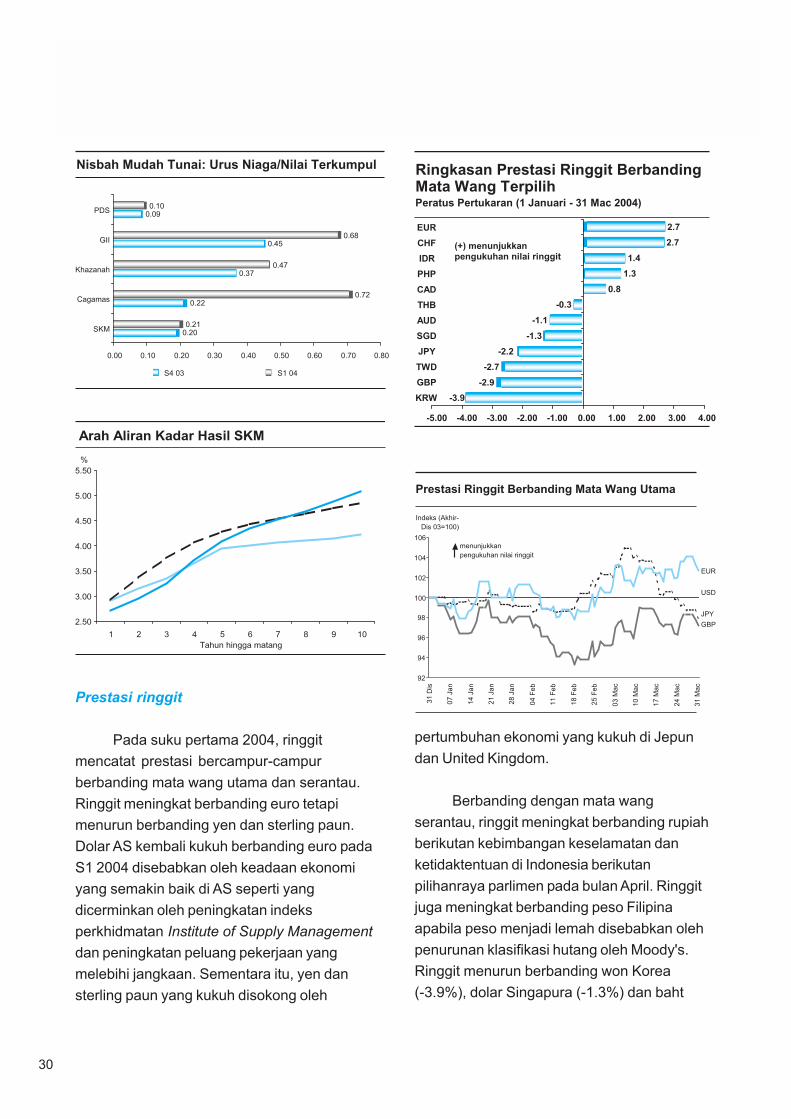

Prestasi ringgit

Pada suku pertama 2004, ringgitmencatat prestasi bercampur-campurberbanding mata wang utama dan serantau.Ringgit meningkat berbanding euro tetapimenurun berbanding yen dan sterling paun.Dolar AS kembali kukuh berbanding euro padaS1 2004 disebabkan oleh keadaan ekonomiyang semakin baik di AS seperti yangdicerminkan oleh peningkatan indeksperkhidmatan Institute of Supply Managementdan peningkatan peluang pekerjaan yangmelebihi jangkaan. Sementara itu, yen dansterling paun yang kukuh disokong oleh

pertumbuhan ekonomi yang kukuh di Jepundan United Kingdom.

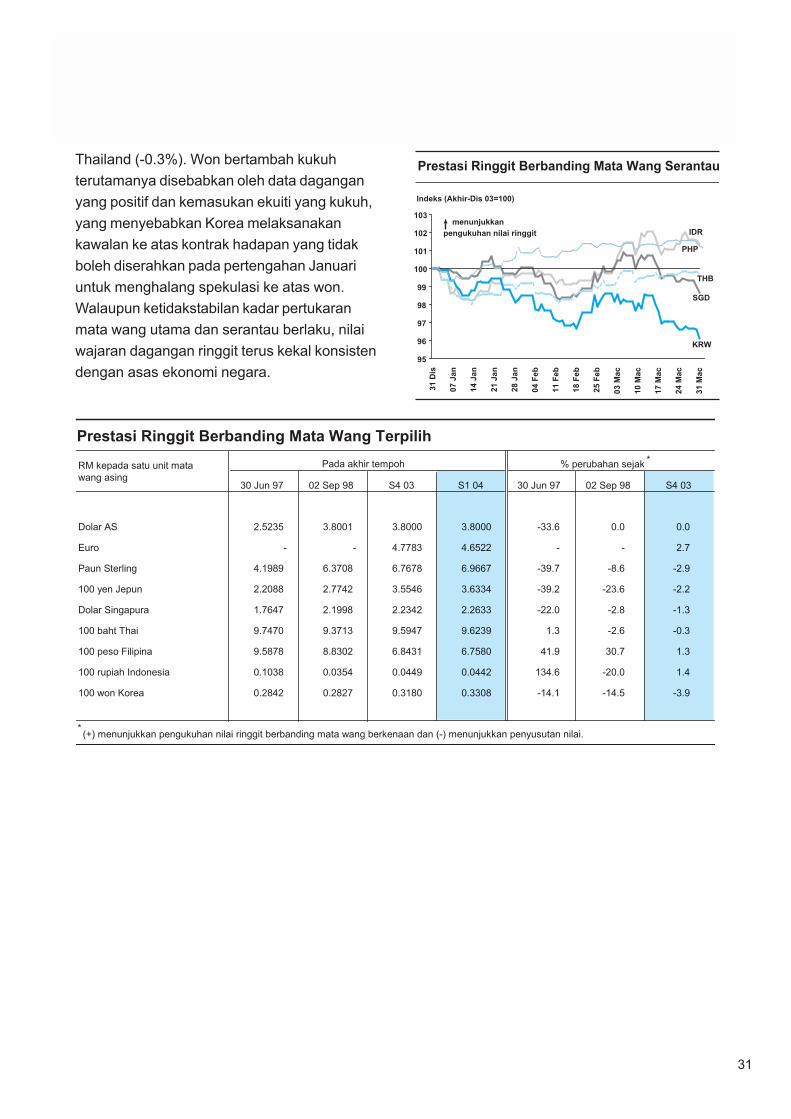

Berbanding dengan mata wangserantau, ringgit meningkat berbanding rupiahberikutan kebimbangan keselamatan danketidaktentuan di Indonesia berikutanpilihanraya parlimen pada bulan April. Ringgitjuga meningkat berbanding peso Filipinaapabila peso menjadi lemah disebabkan olehpenurunan klasifikasi hutang oleh Moody's.Ringgit menurun berbanding won Korea(-3.9%), dolar Singapura (-1.3%) dan baht

Buletin Suku TahunanSuku Pertama 2004

31

Thailand (-0.3%). Won bertambah kukuhterutamanya disebabkan oleh data daganganyang positif dan kemasukan ekuiti yang kukuh,yang menyebabkan Korea melaksanakankawalan ke atas kontrak hadapan yang tidakboleh diserahkan pada pertengahan Januariuntuk menghalang spekulasi ke atas won.Walaupun ketidakstabilan kadar pertukaranmata wang utama dan serantau berlaku, nilaiwajaran dagangan ringgit terus kekal konsistendengan asas ekonomi negara.

Buletin Suku TahunanSuku Pertama 2004

32

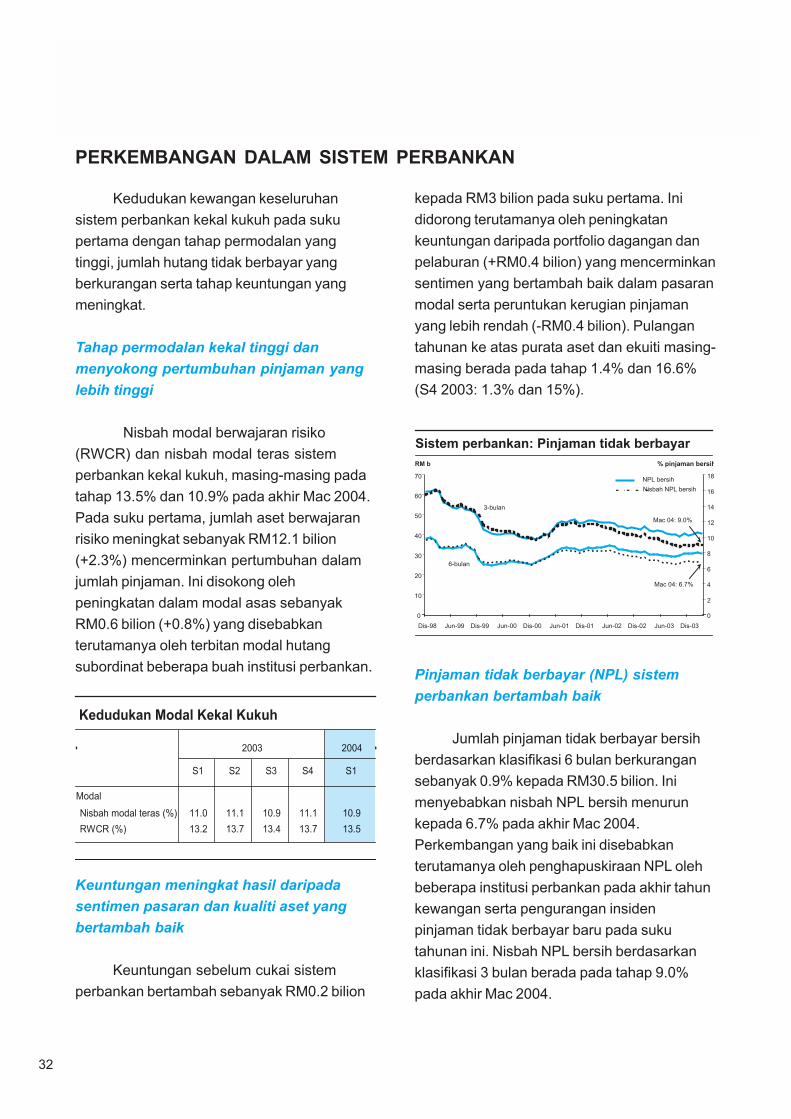

Kedudukan kewangan keseluruhansistem perbankan kekal kukuh pada sukupertama dengan tahap permodalan yangtinggi, jumlah hutang tidak berbayar yangberkurangan serta tahap keuntungan yangmeningkat.

Tahap permodalan kekal tinggi danmenyokong pertumbuhan pinjaman yanglebih tinggi

Nisbah modal berwajaran risiko(RWCR) dan nisbah modal teras sistemperbankan kekal kukuh, masing-masing padatahap 13.5% dan 10.9% pada akhir Mac 2004.Pada suku pertama, jumlah aset berwajaranrisiko meningkat sebanyak RM12.1 bilion(+2.3%) mencerminkan pertumbuhan dalamjumlah pinjaman. Ini disokong olehpeningkatan dalam modal asas sebanyakRM0.6 bilion (+0.8%) yang disebabkanterutamanya oleh terbitan modal hutangsubordinat beberapa buah institusi perbankan.

PERKEMBANGAN DALAM SISTEM PERBANKAN

Keuntungan meningkat hasil daripadasentimen pasaran dan kualiti aset yangbertambah baik

Keuntungan sebelum cukai sistemperbankan bertambah sebanyak RM0.2 bilion

kepada RM3 bilion pada suku pertama. Inididorong terutamanya oleh peningkatankeuntungan daripada portfolio dagangan danpelaburan (+RM0.4 bilion) yang mencerminkansentimen yang bertambah baik dalam pasaranmodal serta peruntukan kerugian pinjamanyang lebih rendah (-RM0.4 bilion). Pulangantahunan ke atas purata aset dan ekuiti masing-masing berada pada tahap 1.4% dan 16.6%(S4 2003: 1.3% dan 15%).

Pinjaman tidak berbayar (NPL) sistemperbankan bertambah baik

Jumlah pinjaman tidak berbayar bersihberdasarkan klasifikasi 6 bulan berkurangansebanyak 0.9% kepada RM30.5 bilion. Inimenyebabkan nisbah NPL bersih menurunkepada 6.7% pada akhir Mac 2004.Perkembangan yang baik ini disebabkanterutamanya oleh penghapuskiraan NPL olehbeberapa institusi perbankan pada akhir tahunkewangan serta pengurangan insidenpinjaman tidak berbayar baru pada sukutahunan ini. Nisbah NPL bersih berdasarkanklasifikasi 3 bulan berada pada tahap 9.0%pada akhir Mac 2004.

Buletin Suku TahunanSuku Pertama 2004

33

I. Pengenalan

"Sungguhpun sejarahnya barubermula semenjak tiga dekad yang lalu,perbankan dan kewangan Islam telahmengalami pertumbuhan dan transformasiyang pesat. Daripada sebuah industri yangberusaha untuk memenuhi kewajipan agamauntuk masyarakat Islam, ia kini merupakansatu industri bernilai berbilion dolar yangdidorong oleh keperluan perniagaan yangdirancang rapi dan untuk mendapatkankeuntungan optimum, di sampingmenegakkan prinsip-prinsip Islam. Malah,kemajuan ini dicapai dalam suasanakewangan dan ekonomi global yangmencabar. Pembangunan kewangan Islamseterusnya harus dibekalkan dengankeperluan asas yang sesuai demi menjaminevolusi satu sistem perantaraan yangberdaya maju, mapan dan berdaya tahan.Yang paling penting ialah masa yang tepatuntuk membangunkan industri kewanganIslam yang komprehensif dan kukuh, yangdapat menjana kestabilan kewangan danpertumbuhan melalui keteguhan rangka kerjapengawalseliaan, dinamisme antara pasaranyang berhubung kait, kekukuhan infrastrukturkewangan, kecanggihan produk danperkhidmatan serta sambutan terhadapnya."

Persidangan Kewangan Islam Tahunan Ke-3

13 Januari 2004, London

"Menjamin Kestabilan Dalam Sistem Kewangan Islam"

Ucapan oleh

Tan Sri Dato' Sri Dr. Zeti Akhtar Aziz

Gabenor, Bank Negara Malaysia

Dalam pembangunan sistemkewangan Islam, tumpuan utama adalah untukmenjamin kestabilan kewangan. Beberapainisiatif telah diambil untuk mewujudkankestabilan kewangan dalam sistem kewanganIslam dan seterusnya mengukuhkan tiangasasnya. Ucapan saya pada pagi ini akantertumpu kepada inisiatif tersebut. Izinkansaya untuk mengambil kesempatan iniberkongsi dengan hadirin sekalian mengenaipengalaman Malaysia dalam usaha ini.

II. Trend semasa dalam landskapkewangan antarabangsa

Landskap kewangan antarabangsasentiasa dibentuk semula dan berubahmengikut arus perubahan yang bergerakpantas yang dibawa oleh globalisasi,liberalisasi sektor kewangan dan kemajuanteknologi. Globalisasi dimanifestasikanmenerusi perkembangan geografik danpenggabungan pertubuhan-pertubuhankewangan di luar sempadan negara dan aliransumber kewangan yang besar merentasisempadan. Ini telah menambahkan jumlahsumber dana dalam sistem kewangan danmeningkatkan kepentingan sektor kewangan.Trend ini diperkukuhkan oleh kemajuan dalamteknologi yang mengubah dengan ketara cara

Buletin Suku TahunanSuku Pertama 2004

34

kita mengendalikan urusan perniagaan sertastruktur dan aktiviti pasaran dalam ekonominegara dan global. Ini telah menghasilkan satusuasana yang membolehkan perniagaan,pasaran dan ekonomi menjadi lebih bersepadudan saling bergantung di peringkatantarabangsa.

Liberalisasi kewangan dan deregulasiindustri perkhidmatan kewangan telahmeningkatkan suasana bersaing danpertumbuhan produk kewangan sertaperkhidmatan baru dengan berlipat ganda.Operasi perniagaan konglomerat kewanganglobal pada masa kini juga merentasi pelbagainegara lain. Selaras dengan perkembanganini, pengawalselia mengkaji semula peraturanberhemat yang sedia ada dan menggunapakai rangka kerja penyeliaan yang disatukanuntuk mengelakkan jurang dalampengawalseliaan yang boleh menjadi puncakebimbangan sistemik.

Deregulasi sektor kewangan bukansahaja mengembangkan peluang pasaran,malah membuka ruang berlakunyaketidakstabilan dalam pasaran kewangan.Suasana pasaran kewangan yang semakintidak pasti dan ketaktentuan yang kianmeningkat memerlukan lebih banyak perhatianuntuk meningkatkan keupayaan pengurusanrisiko yang lebih kukuh. Pelaburan yang lebihbesar telah dibuat bagi memperkemaskanteknik kuantifikasi risiko dalam usahameningkatkan rangka kerja pengurusan risikosecara menyeluruh. Pengurusan risiko dalamperaturan antarabangsa yang baru juga diberipenekanan yang mendalam seperti yangterkandung dalam rangka kerja modal Basel II.Tidak kurang pentingnya adalah kerja

pengumpulan data dan maklumat kewanganyang relevan, yang telah membawa kepadapelaburan besar untuk meningkatkan cariandata dan keupayaan teknologi maklumat.

Ketika pasaran kewangan globalmenjadi bertambah canggih, kedudukanpasaran yang tidak stabil dan kegagalaninstitusi kewangan yang besar telahmewujudkan lebih banyak keperluanpengawalseliaan yang ketat dan meningkatkantahap ketelusan. Mesejnya ialah kejujuran danketelusan adalah sangat penting bagi institusikewangan untuk mendapatkan keyakinandaripada orang awam dan para pelabur.Sebagai tindakan susulan kepada beberapakegagalan syarikat korporat yang penting,kajian semula dijalankan terhadap standarddan amalan perakaunan antarabangsa untukmengatasi kekurangan dalam standard yangsedia ada. Di beberapa negara, jawatankuasapengawasan bebas atau badan awamditubuhkan untuk menerbitkan piawaian auditdan mengenakan peraturan baru dalamkawalan mutu pengauditan dan kebebasanjuruaudit. Oleh yang demikian, trend inimenjurus ke arah membaik pulih kesahihanlaporan kewangan dan meningkatkankeseluruhan tahap ketelusan.

Krisis kewangan Asia pada tahun 1997juga mendorong penelitian semula dasar danamalan-amalan. Ini mempercepatkanpengstrukturan dan penyusunan semulakewangan secara meluas bagimemperkukuhkan sistem kewangan domestik.Lima tahun selepas krisis tersebut, sistemkewangan di Asia Timur telah menjadi lebihkukuh dan menunjukkan daya ketahanan yanglebih tinggi.

Buletin Suku TahunanSuku Pertama 2004

35

III. Prasyarat ke arah sistem kewanganIslam yang stabil

Walaupun menghadapi persekitaranyang lebih mencabar, perkembangankewangan Islam sebagai satu pengantarakewangan yang berdaya maju terus bergerakke hadapan. Ini disebabkan peluang untukmemperkukuh asas kewangan Islam danmeletakkan prasyarat bagi membuka ruangpembangunan dan perlindungan kepadakestabilan sistem kewangan diambil ketikasistem kewangan masih berada di peringkatawal.

Tumpuan utama bukan sahaja diberikepada dimensi penyeliaan, pengawalseliaandan perundangan, malah kepadapembangunan infrastruktur kewangan danpasaran serta pembangunan keinstitusian.Pada dasarnya, bentuk pengawalseliaanberhemah dilengkapi oleh usaha-usahaserentak untuk membangunkan pasarankewangan Islam, institusi-institusi Islam daninstrumen kewangan. Bagi tujuan ini, izinkansaya memberi penekanan kepada fakta-faktapenting bagi mencapai objektif ini.

Pertama, rangka kerja pengawalseliaan danpenyeliaan efektif

Ciri penting sesebuah infrastrukturkewangan yang maju ialah wujudnya rangkakerja perundangan, pengawalseliaan danpenyeliaan yang efektif yang akan memacukestabilan sistem kewangan berkenaan.Pengawalseliaan dan penyeliaan berfungsisebagai satu komponen yang diperlukan danmustahak bagi infrastruktur kewangan. Bagisistem kewangan Islam, rangka kerja ini jugaperlu sejajar dengan keperluan prinsip Syariah,

termasuk mengadakan Majlis Syariah yangakan menjamin hala tuju strategik,pembentukan dasar dan pengendaliantransaksi kewangan yang mematuhi prinsipSyariah. Ini perlu disokong oleh sistemmahkamah yang efisien yang dapatmengendali kesemua kes perbankan dankewangan Islam dengan berkesan. Denganitu, keputusan-keputusan mahkamah dalampelbagai isu kewangan boleh dikuatkuasakanseperti kontrak, kebankrapan, cagaran danpemulihan pinjaman yang kesemuanyapenting dalam operasi perniagaan. Rangkakerja perundangan juga perlu menangani isupenyeliaan termasuk agensi pengawalseliaanyang terbabit dalam penyeliaan institusikewangan Islam yang merangkumi pelesenandan tatacara perniagaan perbankan Islam.Agensi-agensi yang berkenaan perlumempunyai tanggungjawab serta objektif yangjelas demi memastikan keberkesananpengawalseliaan kewangan.

Walaupun sistem perbankankonvensional berlandaskan kepada prinsipasas Basel yang menerangkan keperluanminimum bagi rejim pengawalseliaan, prinsip-prinsip ini perlu dikaji semula daripadaperspektif perbankan Islam dengan mengambilkira ciri dan risiko yang terlibat dalamperbankan Islam, baik produknya mahupunperkhidmatannya.

Isu utama adalah untuk menerbitkankeperluan kecukupan modal minimum yangberhemah dan sesuai untuk bank-bank Islam.Keperluan tersebut perlu mencerminkan risikoyang dihadapi oleh institusi perbankanberkenaan. Rangka kerja yang digubal perlumengambil kira konsep asas Islam. Sebagai

Buletin Suku TahunanSuku Pertama 2004

36

contoh, prinsip Mudharabah mewujudkan satukumpulan pendeposit yang juga bolehditafsirkan sebagai separa pemegang saham.Risiko berwajaran yang ditetapkan ke ataskomponen aset individu juga perlumenggambarkan ciri risiko yang terlibat. Iatidaklah semudah hubungan antara pemberihutang dengan pemiutang seperti dalamperbankan konvensional, malah ia perlu jugamengambil kira risiko lain yang timbul daripadahubungan antara pelabur dengan usahawanyang wujud dalam perbankan Islam.

Oleh yang demikian, operasiperbankan Islam perlu ditadbir berdasarkanstandard serta amalan terbaiknya yangtersendiri sejajar dengan amalan terbaik diperingkat antarabangsa. Bagi mencapaiobjektif ini, Lembaga Perkhidmatan KewanganIslam (IFSB) ditubuhkan pada tahun 2002sebagai badan penerbitan standard berhematantarabangsa bagi menggubal standardpengawalseliaan dan penyeliaan antarabangsauntuk institusi kewangan Islam. Sehubunganini, IFSB telah mencatat kemajuan dalampembentukan standard berhemat bagi rangkakerja kecukupan modal dan pengurusan risiko.Kedua-dua standard ini dijangka siapmenjelang tahun 2005. Di samping itu, IFSBakan mula merangka kerja mewujudkanstandard urus tadbir korporat.

Pada masa ini, terdapat beberapabuah negara mengguna pakai standardPerjanjian Basle dalam rangka kerjapengawalseliaan dan penyeliaan bagi industriperbankan Islam. Walau bagaimanapun,standard tersebut tidak merangkumisecukupnya keperluan operasi dan transaksiperbankan Islam, dan keadaan ini

menghasilkan jurang dalam standard. Olehitu, jurang yang dinyatakan akan diambil kiradalam menetapkan peraturan modal dan risikoyang berkaitan dengan kontrak kewanganIslam yang berlainan supaya ia benar-benarmencerminkan ciri dan sifat masing-masing.

Walaupun pada dasarnya terdapatproduk dalam kewangan Islam yang tidakperlu menyediakan modal, institusi kewanganIslam perlu mewujudkan sistem pengurusanrisiko yang lebih ketat dalam pengurusan danayang diletakkan di bawah struktur ini. Justeru,standard pengurusan risiko perlu memberipenekanan khusus terhadap keperluan ini.Institusi kewangan Islam akan dapat dikawalselia dan diseliakan dengan mengikut standardyang akan diterbitkan oleh IFSB. Selain itu,IFSB akan memainkan peranan penting untukmemudahkan usaha mengemas kini standardyang merangkumi isu-isu penyeliaansempadan-silang termasuk isu home-hostsupervisor.

Semenjak penubuhannya lebih setahunyang lalu, IFSB telah menarik banyakpenyertaan. Sehingga ke hari ini, terdapat 13ahli penuh, 3 ahli bersekutu dan 20 pemerhatidalam IFSB. Perkembangan yangmenggalakkan ini memperlihatkankecenderungan terhadap pembangunanperbankan dan kewangan Islam yang teraturdan utuh. Penyertaan luas yang turutmerangkumi beberapa agensi antarabangsadan agensi pelbagai hala serantau akanmembantu proses perundingan danpenerimaan pakai standard ini. Perananpenting lain yang akan dimainkan oleh IFSBadalah dalam pengharmonian pemahamanSyariah yang berbeza ke arah amalan yang

Buletin Suku TahunanSuku Pertama 2004

37

diterima secara universal. Perkembanganpositif ini dijangka menghasilkan rangka kerjapengawalseliaan dan penyeliaan yang teguhinstitusi-institusi kewangan Islam untukmenggalakkan kestabilan kewangan dalamsistem tersebut.

Kedua, kewujudan urus tadbir korporat yangkukuh

Adalah dikenal pasti bahawa urustadbir korporat yang baik memperkukuhpengawalseliaan dan penyeliaan yang utuh.Ia menyumbang ke arah mengekalkankeyakinan pasaran dan memperkukuhketelusan dan kebertanggungjawaban.Penekanannya adalah berorientasikan nilaidan memupukkan kesaksamaan dankeadilan kepada semua pihak yangberkepentingan terhadap institusi perbankan.Untuk melihat urus tadbir korporat ini berhasil,amalan korporat yang baik perlu ditanam dandisemai dalam segala aspek operasi danlapisan dalam organisasi tersebut.

Hakikatnya, Islam menyokong penuhkesemua bentuk urus tadbir yang positif.Nilai-nilai dan peri laku beretika telahpundisemai dan diwarisi dalam komuniti itu. Urustadbir korporat Islam dilaksanakan melaluiprinsip dasarnya iaitu kesejahteraan ekonomiumatnya, persaudaraan sejagat, keadilan,sifat bertanggungjawab dan pembahagianpendapatan secara saksama. Oleh yangdemikian, walaupun nilai-nilai murni Islamsentiasa menyokong urus tadbir korporatyang baik, cabaran yang perlu kita dihadapiadalah dalam bentuk aplikasinya. Bagiinstitusi-institusi perbankan Islam, urus tadbirkorporat yang baik seharusnya disemaidalam setiap aspek operasinya.

Isu yang berkait rapat dengan urustadbir korporat ialah peranan disiplin pasaran.Kunci kepada keberkesanan pengurusan urustadbir korporat ialah penyerahan kuasa kepadapemegang saham. Dalam hal ini, pemegangsaham mempunyai insentif dan kaedah untukbertindak mendisiplinkan pihak pengurusanmengikut syarat-syarat yang disediakan.Pasaran bagi kawalan korporat adalah carapenting yang boleh dipraktikkan olehpemegang saham demi mendisiplinkanpengurusan tentang peruntukan modalsebagaimana yang diamalkan olehpengurusan yang bijak.

Ketiga, ketelusan yang lebih tinggi danpenzahiran maklumat

Ketelusan dan penzahiran adalahperkara mustahak terutamanya dalampersekitaran yang berubah dengan pesat.Sementara ketersediaan maklumat kewanganyang lengkap dan tepat pada masanya akanmeningkatkan disiplin pasaran, penzahiranmaklumat perlu dilengkapi dengan kebolehanpeserta pasaran menganalisis danmentafsirkan maklumat tersebut dengan tepat.

Perkara yang berkait rapat dengan isu iniadalah keperluan untuk memperkukuh rangkakerja perlindungan pengguna sebagai kaedahpembetulan disebabkan oleh kurangnyaketelusan. Lebih relevan lagi adalah perananyang pelbagai yang dimainkan oleh institusi-institusi kewangan Islam apabila berurusandengan pelanggan perbankan Islam keranaurus niaga kewangan Islam bukan hanyaberdasarkan hubungan antara peminjamdengan pemberi pinjaman seperti dalamperbankan konvensional. Langkah ke arahmengguna pakai pendekatan pasaran yang

Buletin Suku TahunanSuku Pertama 2004

38

diselia memerlukan usaha yang berterusanuntuk mempertingkatkan penzahiran produkdan meningkatkan tahap pengetahuankewangan para pengguna.

Untuk mempertingkatkan ketelusanpengendalian institusi perbankan, standardperakaunan yang sesuai adalah perlu bagimencerminkan nilai operasi perbankan yangbenar dan saksama yang akan menjurus kearah kebertanggungjawaban di pihak institusiperbankan. Laporan kewangan yang tepatmemerlukan badan akauntan kewangan yangberilmu pengetahuan luas dalam prinsip-prinsip Syariah bagi memastikan akaun yangdibuat bukan sahaja mematuhi standardperakaunan antarabangsa tetapi juga selarasdengan prinsip Islam. Ini adalah untukmembolehkan para pelabur dan penyeliamemperoleh penilaian yang benar dansaksama mengenai kedudukan kewanganinstitusi Islam dan keuntungan perniagaan.Ketelusan dan penzahiran adalah lebih pentingdalam perbankan Islam kerana konsepmudharabah (perkongsian untung)melambangkan hubungan usahawan-pelaburdan merupakan elemen penting dalam sumberdana.

Penubuhan Lembaga PiawaianPerakaunan dan Pengauditan Institusi-institusiKewangan Islam (AAOIFI) telah memberikansumbangan yang ketara dalam pembentukandan penerbitan piawaian perakaunan danpengauditan untuk institusi-institusi kewanganIslam. Piawaian yang diterbitkan oleh AAOIFImenyumbang ke arah peningkatan kualitipenyata kewangan dan kaedah pelaporaninstitusi kewangan Islam. AAOIFI jugamenerbitkan piawaian mengenai peranan

jawatankuasa Syariah dan juga kod etikayang akan mengawal selia para akauntan danjuruaudit institusi-institusi kewangan Islam.Usaha AAOIFI juga mempercepatkan tahapketelusan dan urus tadbir korporat insititusi-institusi kewangan Islam.

Keempat, rangka kerja pengurusan risikoPenekanan untuk memperbaiki urus

tadbir korporat adalah seiring dengankeperluan membaiki standard pengurusanrisiko. Amalan pengurusan risiko yang bijakakan meminimumkan kesan buruk yangdihadapi oleh institusi kewangan dalamtempoh yang tidak menentu. Kawalandalaman yang mantap dalam penyediaanstandard kualitatif juga perlu untukmelengkapkan analisis risiko kuantitatif bagitujuan sekatan dan imbangan dalam amalanpengurusan risiko secara keseluruhan.

Sistem pengurusan risiko yangberkesan adalah asas kepada usaha-usahapengawalseliaan. Sistem pengurusan risikodalam institusi kewangan Islam mestilahberupaya menangani ciri dan elemen unikberkaitan operasi pembiayaan Islam yangmelibatkan kontrak dan instrumen kewangan,yang boleh membawa kepada risiko-risikolain di samping risiko kredit. Infrastrukturpengurusan risiko perlu diwujudkan bagimemudahkan pengenalpastian, pengawasandan pengawalan terhadap risiko bawaan yangwujud dalam pelbagai jenis pembiayaansupaya risiko tertentu dapat dirungkaikan.Oleh itu, kerumitan risiko-risiko berkenaandalam instrumen kewangan Islam perluditeroka dan dikuantifikasi bagi penilaian danpengurusan yang berkesan.

Buletin Suku TahunanSuku Pertama 2004

39