pengurusan kelas & penerangan mata pelajaran...

TRANSCRIPT

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

1

PANITIA PRINSIP PERAKAUNAN

SEKOLAH MENENGAH KEBANGSAAN LAKI-LAKI METHODIST

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4, Tahun 2016

TAJUK 1: PENGENALAN

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

1

4 – 8 JAN 2016

PENGURUSAN KELAS & PENERANGAN MATA PELAJARAN TINGKATAN 4

2

11 – 15 JAN 2016

1.1 SEJARAH PERAKAUNAN SECARA

RINGKAS

1.1.1 Permulaan menyimpan rekod

Manual

Komputer

1.1.2 Permulaan catatan bergu

1.1.3 Perkembangan sistem

perakaunan (mengikut falsafah

Islam dan konvensional)

1.1.4 Pengenalan kepada Badan-

badan Perakaunan di Malaysia

1.1.5 Kod etika profesion perakaunan

ARAS 1

1. Menerangkan perihal

perkembangan sistem

perakaunan

secara Islam dan

konvensional

kos sejarah dan kos

semasa

Manual dan komputer

2. Mengenalpasti badan yang

mengawal sistem perakaunan

di Malaysia.

ARAS 2

1. Menghargai sumbangan

perintis iImu perakaunan

2. Mengenalpasti kod etika

profesion perakaunan

- Membentangkan dapatan dari

penerangan dan soalan-soalan

yang diberikan sebelum proses

pengajaran dan pembelajaran

berkaitan sejarah perakaunan

- Mengenalpasti fungsi badan-

badan perakaunan dari sumber

rujukan yang diberi

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Membentangkan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

2

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

2

11 - 15 JAN 16

1.2 SIMPAN KIRA DAN PERAKAUNAN

1.2.1 Takrif dan tujuan simpan kira

dan perakaunan

ARAS 1

1. Menerangkan konsep simpan

kira dan perakaunan

2. Menerangkan kepentingan

simpan kira dan perakaunan

ARAS 2

1 Membezakan antara simpan

kira dengan perakaunan

- Menyediakan carta

perbandingan antara simpan kira

dari perakaunan

- Mengklasifikasikan jenis organisasi

perniagaan berdasarkan keratan

gambar

- Melengkapkan carta

perbandingan antara milikan

tunggal, perkongsian dan syarikat

berhad(KBAT)

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Menyediakan

Mengklasifikasi

Alat i-Think

3

18 - 22 JAN 16

1.3 BENTUK ORGANISASI PERNIAGAAN

1.3.1 Pengenalan kepada:

(a) milikan tunggal

(b) perkongsian

(c) syarikat berhad

(d) koperasi

1.3.2 Perbezaan di antara:

(a) milikan tunggal

(b) perkongsian

(c) syarikat berhad

(d) koperasi

ARAS 1

1. Menyenaraikan ciri-ciri

perniagaan milikan tunggal,

perkongsian, syarikat berhad

dan koperasi

ARAS 2

1. Membandingkan ciri-ciri

organisasi perniagaan

- Memadankan konsep dan prinsip

perakaunan dengan huraian-

huraian yang diberi(iThink)

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Membandingkan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

3

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

25 JAN 2016

CUTI UMUM THAIPUSAM

4

25 – 29 JAN 2016

1.4 PENGENALAN KONSEP, PRINSIP DAN

ANDAIAN PERAKAUNAN SERTA CIRI

KUALITATIF PENYATA KEWANGAN

1.4.1 Prinsip Catatan Bergu

1.4.2 Usaha Berterusan

1.4.3 Asas Perakaunan Akruan

1.4.4 Ketekalan

1.4.5 Materialiti

1.4.6 Entiti Berasingan

1.4.7 Wang Sebagai Ukuran

1.4.8 Tempoh Perakaunan

1.4.9 Pelaporan Berasaskan Nilai

Saksama

1.4.10 Konservatisme

1.5 KITARAN PERAKAUNAN

1.5.1 Satu kitaran perakaunan yang

lengkap bermula daripada

dokumen punca sehingga

penyediaan penyata kewangan

ARAS 1

1. Memahami

Konsep dan prinsip

perakaunan

andaian perakaunan

(asas akruan dan usaha

berterusan)

ciri kualitatif penyata

kewangan

(kebolehfahaman,

relevan,kebolehpercaya

an, kebolehbandingan)

ARAS 2

1. Membezakan Asas

Perakaunan Akruan dengan

Tunai

2. Menjelaskan konsep

pemadanan kos dengan hasil

ARAS 1

1. Mengenal pasti proses kitaran

perakaunan

2. Memahami proses kitaran

perakaunan

- Mengenal pasti konsep dan

prinsip perakaunan yang

berkaitan daripada kajian kes

yang telah disediakan oleh guru

- Melengkapkan edaran carta

kitaran perakaunan yang

disediakan oleh guru

- Melakarkan carta kitaran

perakaunan yang lebih

terperinci secara berkumpulan

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Menyediakan

Melengkapkan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

4

TAJUK 2: HASIL, BELANJA, ASET, LIABILITI DAN EKUITI PEMILIK

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

1 FEB 2016 CUTI UMUM HARI WILAYAH PERSEKUTUAN

5

1 – 5 FEB 16

2.1 HASIL:

2.1.1 Pengertian hasil

2.1.2 Pengelasan hasil:

(a) kendalian

(b) bukan kendalian

2.2 BELANJA

2.2.1 Pengertian belanja

2.2.2 Pengelasan belanja:

(a) kendalian

(b) bukan kendalian

2.3 ASET

2.3.1 Pengertian aset

2.3.2 Pengelasan aset:

(a) semasa

(b) bukan semasa

ARAS 1

1. Menerangkan maksud hasil, belanja

dan aset,

2. Menerangkan maksud carta akaun

ARAS 2

1 Mengelaskan item-item mengikut

kumpulan hasil, belanja dan aset

2 Menyenaraikan akaun yang dijangka

terlibat dalam satu senarai mengikut

kumpulan hasil, belanja dan aset

- Menerang dan mengelaskan

Hasil

Belanja

Aset

- Menyenaraikan item-item

mengikut kumpulan

- Hasil kendalian dan bukan

kendalian(iThink)

- Belanja kendalian dan

bukan kendalian

- Aset semasa dan bukan

semasa

Kemahiran Berfikir Kritis/KBAT

Menerangkan

Mengelaskan

Alat i-Think

6

8 - 12 Feb 16

CUTI SEMPENA PERAYAAN TAHUN BARU CINA

8 – 12 FEB 2016

7

15-19 FEB 16

2.4 LIABILITI

2.4.1 Pengertian liabiliti

2.4.2 Pengelasan liabiliti:

(a) semasa

(b) bukan semasa

2.5 EKUITI PEMILIK

(a) Modal

(b) Ambilan

2.5.1 Pengertian ekuiti pemilik

2.5.2 Sumber ekuiti pemilik

2.6 AKAUN KONTRA

2.6.1 Pengertian akaun kontra

2.7 CARTA AKAUN

2.7.1 Pengertian Carta Akaun

ARAS 1

1 Menerangkan maksudt, liabiliti, ekuiti

pemilik dan akaun kontra

2 Menerangkan maksud carta akaun

ARAS 2

1. Mengelaskan item-item mengikut

kumpulan liabiliti, ekuiti pemilik dan

akaun kontra

2. Menyenaraikan akaun yang dijangka

terlibat dalam satu senarai mengikut

kumpulan liabiliti, ekuiti pemilik dan

akaun kontra

- Menerang dan mengelaskan

Liabiliti

Ekuiti pemilik

Akaun Kontra

- Menyenaraikan item-item

mengikut kumpulanLiabiliti

semasa dan bukan semasa

Ekuiti pemilik, Akaun Kontra

Kemahiran Berfikir Kritis/KBAT

Menerangkan

Mengelaskan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

5

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

8 - 9

22 FEB – 4

MAC 2016

2.8 PERSAMAAN PERAKAUNAN

2.8.1 Tanpa mengambil kira Hasil

dan Belanja

Aset = Liabiliti + Ekuiti Pemilik:

(a) perubahan kepada aset

(b) perubahan kepada liabiliti

(c) perubahan kepada ekuiti

pemilik

2.8.2 Mengambil kira Hasil dan Belanja

Aset = Liabiliti + Ekuiti

Pemilik + ( Hasil – Belanja):

(a) perubahan kepada hasil

(b) Perubahan kepada belanja

ARAS 1

1. Menerangkan persamaan

perakaunan

ARAS 2

1. Menghitung aset, liabiliti dan ekuiti

pemilik dengan menggunakan

persamaan perakaunan

2. Menunjukkan kesan sesuatu urus

niaga ke atas aset, liabiliti dan

ekuiti pemilik

- Mengenal pasti dan

menerangkan kesan urus

niaga ke atas persamaan

perakaunan

- Merekod urus niaga ke

dalam akaun berkenaan

- Memindahkan baki-baki

akhir ke dalam kunci kira-kira

Kemahiran Berfikir Kritis/KBAT

Menerangkan

Mengenalpasti

Alat i-Think

10

7 – 11 MAC 16

UJIAN SELARAS

CCUUTTII PPEERRTTEENNGGAAHHAANN PPEENNGGGGAALL PPEERRTTAAMMAA PPEERRSSEEKKOOLLAAHHAANN

1144HHBB -- 2200HHBB MMAACC 22001166

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

6

TAJUK 3: DOKUMEN PERNIAGAAN SEBAGAI SUMBER MAKLUMAT

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

12

21-25 MAC

16

3.1 PENGENALAN DOKUMEN

SEBAGAI SUMBER MAKLUMAT

3.1.1 Pengertian dan

Penggunaannya

3.1.2 Dokumen sumber iaitu

Pesanan Belian

Bil Tunai

Cek atau Tunai

Resit

Keratan Cek

Baucer bayaran

termasuk penyata gaji

Slip Daftar Tunai

Slip Bank

Makluman Debit

Makluman Kredit

Memo

Nota Serahan

Invois

Nota Debit

Nota Kredit

Bil Bayaran

Slip Pindahan Wang

3.2 ALIRAN DOKUMEN ANTARA

PEMBELI DAN PENJUAL

3.2.1 Memperkenalkan

dokumen perniagaan

berkaitan yang menjadi

sumber maklumat dalam

perakaunan

3.2.1.1 Diskaun Niaga

(a) Pengertian diskaun

niaga

(b) Pengiraan diskaun

niaga

ARAS 1

1. Mengenalpasti dokumen yang terlibat

dalam setiap urus niaga

2. Menerangkan fungsi-fungsi dokumen

perniagaan

ARAS 2

1. Menyediakan carta aliran antara

pembeli dengan penjual mengikut

urutan yang betul

2. Menghubungkaitkan dokumen dengan

sesuatu urus niaga.

ARAS 1

1. Menerangkan fungsi diskaun niaga

ARAS 2

1. Menghitung diskaun niaga

- Mencipta atau merekabentuk dokumen

menggunakan perisian pendidikan

perakaunan

- Mengumpul dokumen perniagaan

mengikut fungsi

- Menyatakan fungsi dokumen

- Menghubungkaitkan dokumen dengan

urus niaga yang disediakan

- (contoh; beli barang secara kredit –

invois)

- Melengkapkan carta aliran di antara

pembeli dengan penjual

- Mengenal pasti dan menghitung

diskaun niaga

(VLE FROG)

Kemahiran Berfikir Kritis/KBAT

Mencipta

Mengenalpasti

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

7

TAJUK 4: BUKU CATATAN PERTAMA

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR

CATATAN

13

28 Mac - 1 Apr

2016

14

4 - 8 Apr 16

15

11 – 15 Apr 16

4.1 PENGENALAN BUKU CATATAN

PERTAMA

4.2 JURNAL

4.2.1 Jenis jurnal:

(a) Jurnal Am

(b) Jurnal Khas:

(c) Jurnal Belian

(d) Jurnal Pulangan

Belian

(e) Jurnal Jualan

(f) Jurnal Pulangan

Jualan

(g) Jurnal Penerimaan

Tunai

(h) Jurnal Pembayaran

Tunai

4.2.2 Pentingnya jurnal dalam

perakaunan

4.2.3 Cara merekod dalam

jurnal

i. Dokumen

- Manual

- Komputer (perisian

pendidikan

perakaunan)

ii. Pernyataan urus niaga

- Manual

- Komputer perisian

pendidikan

perakaunan)

ARAS 1

1. Mengenal pasti buku catatan

pertama

2. Menerangkan fungsi jurnal

3. Mengenal pasti jenis jurnal

4. Menyatakan kepentingan jurnal

ARAS 2

1. Merekod urus niaga dalam jurnal

berdasarkan :

a) Pernyataan urus niaga

b) Dokumen

- Menghubungkait dokumen

dengan jurnal yang terlibat

- Merekod urus niaga berdasarkan

dokumen ke dalam buku catatan

pertama secara manual dan

menggunakan perisian

pendidikan perakaunan

- Melakar buku catatan pertama

mengikut format yang bersesuaian

- Merekod urus niaga dengan

kaedah yang betul secara

Manual

Komputer (mengakses,

meminda, menyimpan data

dengan selamat dan

mencetak dokumen/file

Membuat salinan

data(backup)

Kemahiran Berfikir Kritis/KBAT

Menerangkan

Mengenal pasti

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

8

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

16

18 – 22 Apr 16

4.3 BUKU TUNAI

4.3.1 Kegunaan Buku Tunai

4.3.2 Catatan kontra

4.3.3 Buku Tunai sebagai jurnal

(penggunaan lajur untuk

diskaun, jualan, belian dan lain-

lain)

(a) Jurnal Penerimaan Tunai

(b) Jurnal Pembayaran Tunai

4.3.4 Cara merekod

i. Pernyataan urus niaga

(a) Manual

(b) Komputer

ii. Dokumen

(a) Manual

(b) Komputer

4.3.5 Mengimbang Buku Tunai

ARAS 1

1 Menyatakan kegunaan Buku

Tunai

2 Mengenal pasti Buku Tunai

tiga lajur adalah tiga akaun

berasingan

3 Mentakrif catatan kontra

4 Mendefinisikan cek tak layan

sebagai satu catatan kontra

5 Mengenal pasti Buku Tunai

sebagai buku catatan pertama

ARAS 2

1. Merekod urus niaga ke dalam

Buku Tunai berdasarkan :

a) Pernyataan Urus niaga

b) Dokumen

ARAS 3

1. Mengimbang Buku Tunai

2. Mentafsir Buku Tunai sebagai

jurnal

- Melakar buku tunai mengikut

format yang bersesuaian

- Menghubungkait dokumen

dengan buku tunai

- Mengenal pasti urus niaga tunai

dan kredit

- Merekod urus niaga dengan

kaedah yang betul

- Merekod urus niaga berdasarkan

pernyataan urus niaga/ dokumen

ke dalam buku tunai

- Mengimbang buku tunai

Kemahiran Berfikir Kritis/KBAT

Melakar

Mengenal pasti

17

25-29 Apr 16

4.3.6 Diskaun Tunai:

4.3.6.1 Pengertian dan

pengkelasan

4.3.6.2 Tujuan pemberian

4.3.6.3 Syarat dan pengiraan

4.3.6.4 Cara merekod Cek tak

layan & kesannya ke

atas diskaun tunai

ARAS 1

1. Menerangkan pengertian dan

pengkelasan diskaun tunai

sebagai akaun kontra hasil dan

belanja

2. Menghuraikan tujuan pemberian

ARAS 2

1. Menghitung diskaun tunai

2. Merekod diskaun tunai

3. Menerangkan kesan cek tak

layan ke atas diskaun tunai

- Menerangkan dan membezakan

antara diskaun niaga dengan

diskaun tunai

- Menganalisis invois dan resiti

- Menghitung dan merekod diskaun

tunai ke dalam buku tunai/jurnal

Kemahiran Berfikir Kritis/KBAT

Menerangkan

Membezakan

Menganalisis

1 MEI 2016 HARI PEKERJA

3-4 MEI 2016 HARI WESAK

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

9

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

18

22 –– 66 MMeeii 1166

4.3.7 Buku Tunai Runcit

4.3.7.1 Kegunaan Buku Tunai

Runcit

4.3.7.2 Sistem Panjar Runcit

4.3.7.3 Cara merekod Buku

Tunai Runcit

i) Pernyataan urus niaga

- Manual

- Komputer (perisian

pendidikan)

ii) Dokumen

- Manual

- Komputer (Perisian

Pendidikan perakaunan)

ARAS 1

1. Menyatakan kegunaan

Buku Tunai Runcit

ARAS 2

1. Merekod perbelanjaan

runcit

2. Mengaplikasikan sistem

panjar dalam Buku Tunai

Runcit.

- Mengenal pasti urus niaga yang

sesuai direkod dalam buku tunai

runcit dari sumber yang diberi

- Menentukan nama-nama

akaun di dalam lajur analisis

- Merekod dan mengimbangkan

Buku Tunai runcit mengikut

sistem panjar

Kemahiran Berfikir Kritis/KBAT

Mengenal pasti

Mengaplikasi

19 - 21

9 – 27 Mei 16

PPEEPPEERRIIKKSSAAAANN PPEERRTTEENNGGAAHHAANN TTAAHHUUNN

55HHBB -- 2266HHBB MMEEII 22001155

22 – 23

CUTI PERTENGAHAN TAHUN 30 MEI – 10 JUN 2016

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

10

TAJUK 5: LEJAR

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

24

1133 –– 1177 JJUUNN 1166

5.1 PENGENALAN KEPADA LEJAR

5.1.1 Pembahagian lejar

5.2 JENIS LEJAR

5.2.1 Lejar Am

5.2.2 Lejar Khas

5.3 MEREKOD KE DALAM LEJAR

5.3.1 Format lejar:

Bentuk T

Bentuk Lajur

5.3.2 Sistem Catatan Bergu

(a) Tujuan sistem

catatan bergu

digunakan

(b) Cara merekod

5.3.3 Cara merekod:

Manual

Komputer (perisian

pendidikan

perakaunan)

ARAS 1

1. Menjelaskan maksud

pembahagian lejar.

2. Mengelaskan akaun-akaun

dalam lejar

3. Membezakan antara lejar am

dengan lejar khas

ARAS 2

1. Merekod akaun-akaun ke lejar

yang betul

2. Menentukan akaun-akaun yang

terlibat dalam setiap urus niaga

3. Menerangkan konsep sistem

catatan bergu

4. Menentukan akaun yang

didebitkan dan akaun yang

dikreditkan

5. Merekod urus niaga ke lejar

dengan tepat

- Mengelaskan akaun-akaun dalam

lejar am dan lejar khas

- Mengenal pasti ruangan dalam lejar

- Merekod urus niaga ke dalam akaun-

akaun yang terlibat mengikut sistem

catatan bergu secara manual dan

perisian pendidikan perakaunan

Kemahiran Berfikir Kritis/KBAT

Mengenal pasti

Mengelaskan

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

11

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR

CATATAN

25

20 – 24 JUN 16

5.4 MENGIMBANG DAN MENUTUP

AKAUN

5.4.1 Pengertian mengimban

dan menutup akaun

5.4.2 Cara mengimbang dan

menutup akaun

5.5 FOLIO

5.5.1 Kegunaan folio

5.5.2 Cara merekod folio

5.6 AKAUN KAWALAN

5.6.1 Pengenalan kepada

Akaun Kawalan

5.6.2 Sumber rujukan Akaun

Kawalan

5.6.3 Akaun kawalan

Penghutang dan Akaun

Kawalan Pemiutang

5.6.4 Cara menyediakan Akaun

Kawalan secara manual

dan komputer:

Bentuk T

Bentuk Lajur

ARAS 1

1. Mengimbang dan menutup akaun

ARAS 1

1 Menerangkan kegunaan dan jenis-

jenis folio.

ARAS 2

1. Merekod folio

ARAS 1

1. Menerangkan pengertian, tujuan dan

fungsi Akaun Kawalan

2. Mengetahui sumber rujukan Akaun

Kawalan

ARAS 2

1. Menyediakan Akaun Kawalan:

Penghutang

Pemiutang

2. Menyesuaikan baki akaun kawalan

dengan jumlah baki akaun subsidiari

ARAS 3

1. Mentafsir Akaun Kawalan

Baki debit dalam akaun kawalan

pemiutang

Baki kredit dalam akaun kawalan

penghutang

- Mengimbangkan dan menutup akaun-

akaun

- Pelajar merekod folio

- Mentafsir butiran akaun kawalan

- Menyediakan akaun kawalan

penghutang dan pemiutang yang

lengkap

- Menyediakan dan merekod akaun

kawalan

- Merekod baki debit dan baki kredit

dalam akaun kawalan secara manual

dan menggunakan perisian pendidikan

perakaunan

Kemahiran Berfikir Kritis/KBAT

Mentafsir

Menyediakan

22 JUN CUTI UMUM NUZUL AL QURAN

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

12

TAJUK 6: IMBANGAN DUGA DAN PENYATA KEWANGAN (TANPA PELARASAN)

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

26

27 JUN – 1 JUL

6.1 PENGENALAN KEPADA

IMBANGAN DUGA

6.1.1 Fungsi dan Kekangan

Imbangan Duga

6.2 PENYEDIAAN IMBANGAN

DUGA

6.2.1 Tujuan Penyediaan

Imbangan Duga

6.2.2 Penyediaan Imbangan

Duga berlajur

i. Manual

ii. Komputer (perisian

pendidikan

perakaunan)

6.2.3 Pembetulan kesilapan

i. Kesilapan ketara

ii. Kesilapan tidak

ketara

iii. Cara mengesan

kesilapan

iv. Cara membetul

kesilapan sebelum

akaun penamat

melalui

a. Jurnal

b. Lejar

ARAS 1

1. Menerangkan fungsi dan kekangan

Imbangan Duga

ARAS 2

1. Menyediakan Imbangan Duga

dengan menyamakan

a. Jumlah debit dengan jumlah

kredit

b. Jumlah baki debit dengan jumlah

baki kredit

ARAS 2

1. Menyediakan Imbangan Duga berlajur

ARAS 1

1. Menerangkan kesilapan dalam

Imbangan Duga

ARAS 2

1. Mengesan kesilapan

2. Menganalisis kesilapan

3. Membetulkan kesilapan melalui jurnal

dan lejar

- merekod, mengimbang dan menutup

akaun-akaun dalam lejar

- mengenal pasti kedudukan baki-baki

akaun di dalam imbangan duga

- menyediakan imbangan duga

- menganalisis akaun untuk mengesan

kesilapan berdasarkan urus niaga yang

isediakan

- mengesan kesilapan ketara dan tidak

ketara

- merekod dan membetulkan setiap

kesilapan urus niaga dalam jurnal am

dan lejar secara manual dan

menggunakan perisian pendidikan

perakunan

Kemahiran Berfikir Kritis/KBAT

Mentafsir

Menyediakan

Mengenal pasti

Menganalisis

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

13

MINGGU /

TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN

CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

26

27 JUN – 1 JUL

6.3 PENYEDIAAN PENYATA

KEWANGAN (TANPA

PELARASAN)

6.3.1 Penyata Pendapatan

i. Tujuan

ii. Cara

penyediaan

Format T

Format

Penyata

ARAS 1

1. Menerangkan tujuan penyediaan

Penyata Pendapatan dan Kunci Kira-

kira

2. Mengetahui ciri-ciri Akaun Untung Rugi

dan Kunci Kira-kira

ARAS 2

1. Menyediakan penyata kewangan

- menyusun atur butiran di dalam

penyata kewangan dalam Format ’T’

dan penyata

- menjelaskan ciri-ciri akaun untung rugi

dan kunci kira-kira

Kemahiran Berfikir Kritis/KBAT

Menyediakan

Alat i-Think

26

27 JUN – 1 JUL

6.3.2 Kunci Kira-kira

i. Tujuan

ii. Cara

penyediaan

Format T

Format

Penyata

6.3.3 Penyediaan Penyata

pendapatan dan

Kunci Kira-kira

menggunakan

Lembaran Kerja

ARAS 1

3. Menerangkan tujuan penyediaan

Penyata Pendapatan dan Kunci Kira-

kira

4. Mengetahui ciri-ciri Akaun Untung Rugi

dan Kunci Kira-kira

ARAS 2

2. Menyediakan penyata kewangan

- menyusun atur butiran di dalam

penyata kewangan dalam Format ’T’

dan penyata

- menjelaskan ciri-ciri akaun untung rugi

dan kunci kira-kira

Kemahiran Berfikir Kritis/KBAT

Menyediakan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

14

TAJUK 7: PENUTUPAN AKAUN DAN PENYEDIAAN PENYATA KEWANGAN – MILIKAN TUNGGAL

MINGGU / TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

27

4 – 8 JUL 16

7.1 PELARASAN PADA TARIKH

IMBANGAN

7.1.1 Asas Perakaunan Akruan

dan Tunai

7.1.1.1 Pengertian asas

perakaunan akruan

dan tunai

7.1.1.2 Pengertian terdahulu

dan terakru

7.1.1.3 Cara menghitung dan

merekod hasil terdahulu

dan terakru

7.1.1.4 Cara menghitung dan

merekod belanja

terdahulu dan terakru

7.1.1.5 Cara merekod hasil

dan belanja terdahulu

dan terakru dalam

Akaun Untung Rugi dan

menyatakan dalam

Kunci Kira-kira

ARAS 1

1. Menerangkan pengertian asas

perakaunan Akruan dan Tunai

ARAS 2

1. Membezakan antara asas

perakaunan akruan dan tunai.

2. Menentu dan merekodkan:-

hasil terdahulu dan hasil terakru.

belanja terdahulu dan belanja

terakru.

3. Menghitung nilai hasil / belanja

terdahulu dan terakru.

4. Merekod hasil dan belanja

terdahulu dan terakru dalam

Akaun Untung Rugi

5. Membentangkan hasil dan

belanja terdahulu dan terakru

dalam kunci kira-kira

ARAS 3

1. Merekodkan hasil dan Belanja

terdahulu dan terakru melalui

catatan jurnal menggunakan

perisian pendidikan

perakaunan dan

mengenalpasti kesannya ke atas

Akaun Untung Rugi dan Kunci

Kira-kira

- melengkapkan jadual tempoh

perakaunan

- menghitung dan merekod melalui

jurnal dalam lejar serta menyatakan

dalam penyata kewangan

(KBAT)

a. hasil terdahulu dan terakru

b. belanja terdahulu dan terakru

Kemahiran Berfikir Kritis/KBAT

Membezakan

Menyediakan

Membentangkan

28

11 – 15 JUL 16

7.1.2 Hutang lapuk,

peruntukan hutang ragu

dan hutang lapuk

terpulih

ARAS 1

1. Menjelaskan maksud hutang

lapuk, peruntukan hutang ragu

(kontra aset), dan hutang lapuk

terpulih

2. Menjelaskan sebab-sebab

wujudnya hutang lapuk dan

tujuan dibuat peruntukan hutang

ragu.

- menghitung hutang ragu tanpa hutang

lapuk atau termasuk hutang lapuk

Kemahiran Berfikir Kritis/KBAT

Membezakan

Menyediakan

Membentangkan

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

15

MINGGU / TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

7.1.2.1 Pengertian hutang

lapuk, peruntukan

hutang ragu dan hutang

lapuk terpulih

7.1.2.2 Sebab wujudnya hutang

lapuk dan tujuan

peruntukan hutang ragu

7.1.2.3 Cara menghitung

peruntukan hutang ragu

7.1.2.4 Cara merekod dalam

lejar dan Akaun Untung

Rugi:

a) hutang lapuk

b) peruntukan hutang

ragu

c) hutang lapuk

terpulih

7.1.2.5 Pengiktirafan hutang

lapuk terpulih sebagai

perkara bukan operasi

dalam Akaun Untung

Rugi

7.1.2.6 Peruntukan hutang ragu

dalam Kunci Kira- kira

ARAS 2

1. Menghitung nilai peruntukan hutang

ragu tanpa hutang lapuk atau

termasuk hutang lapuk.

2. Merekodkan:

a. Hutang lapuk

b. Peruntukan hutang ragu

c. Hutang lapuk terpulih dalam

jurnal, lejar, Akaun Untung

Rugi dan Kunci Kira-kira.

ARAS 3

1. Mengenalpasti kesan ke atas

untung bersih akibat daripada

pertambahan atau pengurangan

peruntukan hutang ragu.

2. Merekodkan hutang lapuk,

peruntukan hutang ragu dan

hutang lapuk terpulih melalui

catatan jurnal menggunakan

perisian perakaunan dan

mengenalpasti kesannya ke atas

Akaun Untung Rugi dan Kunci Kira-

kira

- merekod dalam lejar dan penyata

kewangan hutang lapuk, peruntukan

hutang ragu dan hutang lapuk terpulih

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

29

18 – 22 JUL 16

7.1.2 Susut nilai dan peruntukan

Susut nilai

7.1.3.1 Pengertian susut nilai

dan peruntukan susut

nilai

7.1.3.2 Sebab aset

mengalami susut nilai

7.1.3.3 Kaedah menghitung

susut nilai:

(a) kaedah garis lurus

(b) kaedah baki

berkurangan

ARAS 1

1. Menerangkan pengertian susut nilai

dan peruntukan susut nilai.

2. Menerangkan sebab-sebab aset

mengalami susut nilai.

- melengkapkan jadual pengiraan susut

nilai bagi kaedah garis lurus dan baki

berkurangan

Alat i-Think

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

16

MINGGU / TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN CADANGAN PEMBELAJARAN

AKTIVITI PELAJAR CATATAN

13-20 JULAI HARI RAYA PUASA

29

18 – 22 JUL 16

7.1.3 Susut nilai dan peruntukan

Susut nilai

7.1.3.4 Pengertian susut nilai

dan peruntukan susut

nilai

7.1.3.5 Sebab aset

mengalami susut nilai

7.1.3.6 Kaedah menghitung

susut nilai:

(c) kaedah garis lurus

(d) kaedah baki

berkurangan

7.1.3.7 Cara merekod susut

nilai dan peruntukan

susutnilai melalui

jurnal, dalam lejar,

Akaun Untung Rugi

dan menyatakan

dalam KKK

7.1.3.8 Cara merekod

penilaian semula

melalui jurnal dalam

lejar dan menyatakan

dalam KKKK

ARAS 2

1. Menghitung dan merekod susut nilai

(belanja), melalui jurnal, dalam lejar

dan Akaun Untung Rugi

2. Merekod peruntukan susut nilai

(kontra aset) melalui jurnal dalam

lejar dan menyatakan dalam kunci

kira kira

3. merekod penilaian semula melalui

jurnal dalam lejar dan menyatakan

dalam Kunci Kira-kira.

ARAS 3

1 Merekodkan susutnilai, (belanja),

peruntukan susutnilai (kontra aset)

dan Penilaian semula melalui

catatan jurnal menggunakan

Perisian pendidikan perakaunan

dan mengenalpasti kesannya ke

Atas Akaun Untung Rugi dan Kunci

Kira-kira.

- menghitung dan merekod susut nilai

(belanja), melalui jurnal, dalam lejar dan

Akaun Untung Rugi

- merekod peruntukan susut nilai (kontra

aset) dalam lejar dan kunci kira kira

- merekod penilaian semula dalam lejar

dan menyatakan dalam Kunci kira-kira.

Alat i-Think

30

25 – 29 JUL 16

7.1.4 Pelupusan aset

7.1.4.1 Pengertian pelupusan

aset

7.1.4.2 Cara merekod

penjualan aset yang

telah disusutnilaikan

7.1.4.3 Pengiktirafan untung

atau rugi atas jualan

aset dengan

menyediakan Akaun

Pelupusan Aset.

ARAS 1

1. Menerangkan pengertian

pelupusan aset termasuk tukar beli

ARAS 2

1. Menghitung dan merekod untung

atau rugi atas pelupusan aset

dalam lejar dan Akaun Untung Rugi

2. Menunjukan kesan pelupusan aset

dalam kunci kira-kira

- menentu dan merekod untung atau

rugi atas pelupusan aset dan

menunjukkan cara merekod melalui

jurnal dalam akaun-akaun berikut:

a. Akaun aset berkenaan

b. Akaun Peruntukan Susut nilai

c. Akaun Bank/Akaun Tunai

d. Akaun pelupusan Aset

e. Akaun Untung atau Rugi Pelupusan

Aset

f. Akaun Untung Rugi

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

17

MINGGU / TARIKH BIDANG PEMBELAJARAN HASIL PEMBELAJARAN CADANGAN PEMBELAJARAN AKTIVITI

PELAJAR CATATAN

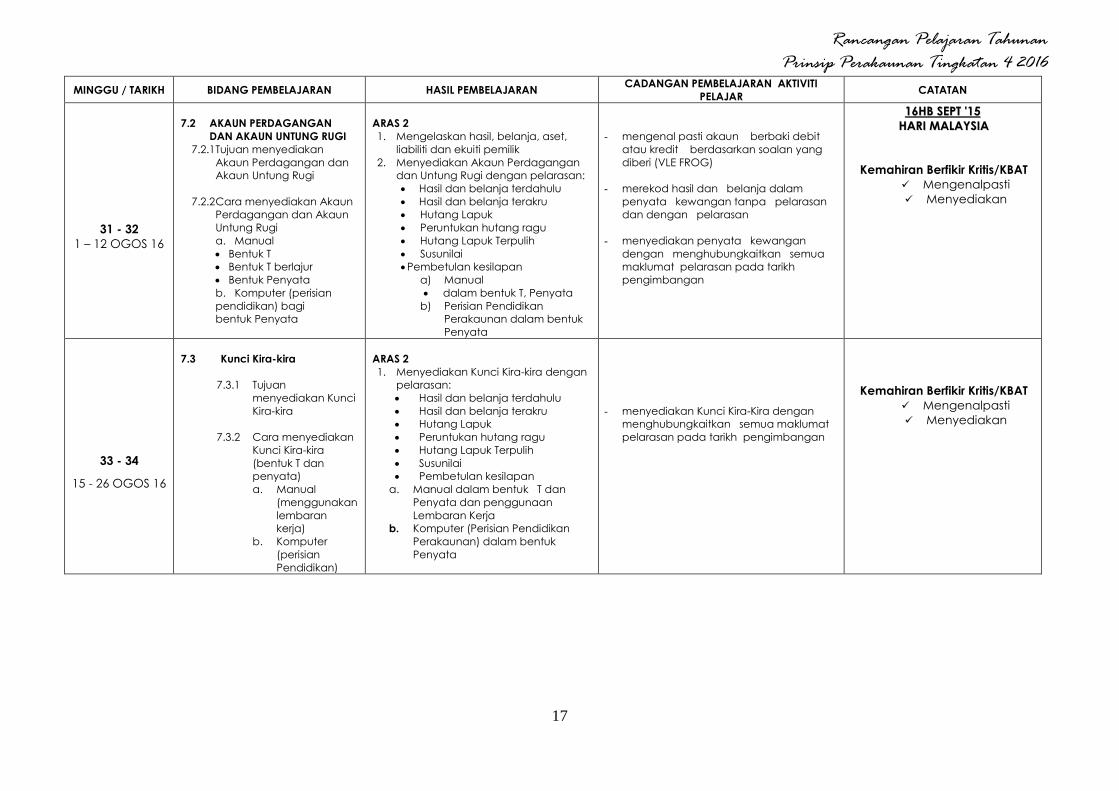

31 - 32

1 – 12 OGOS 16

7.2 AKAUN PERDAGANGAN

DAN AKAUN UNTUNG RUGI

7.2.1 Tujuan menyediakan

Akaun Perdagangan dan

Akaun Untung Rugi

7.2.2 Cara menyediakan Akaun

Perdagangan dan Akaun

Untung Rugi

a. Manual

Bentuk T

Bentuk T berlajur

Bentuk Penyata

b. Komputer (perisian

pendidikan) bagi

bentuk Penyata

ARAS 2

1. Mengelaskan hasil, belanja, aset,

liabiliti dan ekuiti pemilik

2. Menyediakan Akaun Perdagangan

dan Untung Rugi dengan pelarasan:

Hasil dan belanja terdahulu

Hasil dan belanja terakru

Hutang Lapuk

Peruntukan hutang ragu

Hutang Lapuk Terpulih

Susunilai

Pembetulan kesilapan

a) Manual

dalam bentuk T, Penyata

b) Perisian Pendidikan

Perakaunan dalam bentuk

Penyata

- mengenal pasti akaun berbaki debit

atau kredit berdasarkan soalan yang

diberi (VLE FROG)

- merekod hasil dan belanja dalam

penyata kewangan tanpa pelarasan

dan dengan pelarasan

- menyediakan penyata kewangan

dengan menghubungkaitkan semua

maklumat pelarasan pada tarikh

pengimbangan

1166HHBB SSEEPPTT ''1155

HHAARRII MMAALLAAYYSSIIAA

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Menyediakan

33 - 34

15 - 26 OGOS 16

7.3 Kunci Kira-kira

7.3.1 Tujuan

menyediakan Kunci

Kira-kira

7.3.2 Cara menyediakan

Kunci Kira-kira

(bentuk T dan

penyata)

a. Manual

(menggunakan

lembaran

kerja)

b. Komputer

(perisian

Pendidikan)

ARAS 2

1. Menyediakan Kunci Kira-kira dengan

pelarasan:

Hasil dan belanja terdahulu

Hasil dan belanja terakru

Hutang Lapuk

Peruntukan hutang ragu

Hutang Lapuk Terpulih

Susunilai

Pembetulan kesilapan

a. Manual dalam bentuk T dan

Penyata dan penggunaan

Lembaran Kerja

b. Komputer (Perisian Pendidikan

Perakaunan) dalam bentuk

Penyata

- menyediakan Kunci Kira-Kira dengan

menghubungkaitkan semua maklumat

pelarasan pada tarikh pengimbangan

Kemahiran Berfikir Kritis/KBAT

Mengenalpasti

Menyediakan

Rancangan Pelajaran Tahunan

Prinsip Perakaunan Tingkatan 4 2016

18

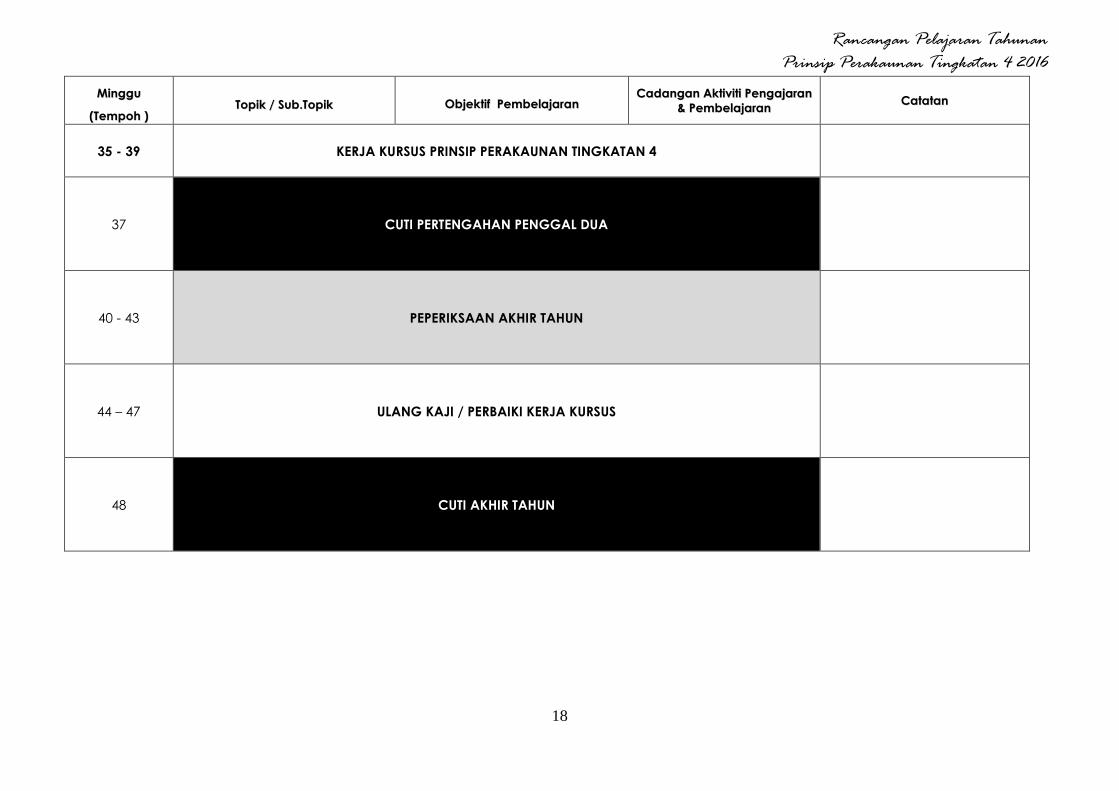

MMiinngggguu

((TTeemmppoohh )) TTooppiikk // SSuubb..TTooppiikk

OObbjjeekkttiiff PPeemmbbeellaajjaarraann CCaaddaannggaann AAkkttiivviittii PPeennggaajjaarraann

&& PPeemmbbeellaajjaarraann CCaattaattaann

35 - 39 KERJA KURSUS PRINSIP PERAKAUNAN TINGKATAN 4

37 CUTI PERTENGAHAN PENGGAL DUA

40 - 43 PEPERIKSAAN AKHIR TAHUN

44 – 47 ULANG KAJI / PERBAIKI KERJA KURSUS

48 CUTI AKHIR TAHUN