pengumuman berhubung draf ketetapan umum … · tuan/puan adalah dialu-alukan untuk mengemukakan...

TRANSCRIPT

PENGUMUMAN BERHUBUNG DRAF KETETAPAN UMUM DIMUATNAIK KE LAMAN SESAWANG HASIL UNTUK MAKLUM BALAS ORANG AWAM (PUBLIC CONSULTATION)

Lembaga Hasil Dalam Negeri Malaysia (LHDNM) dalam usaha untuk menambah baik proses pengeluaran Ketetapan Umum (KU) dengan memuat naik draf KU di dalam laman sesawang LHDNM untuk mendapatkan maklum balas orang ramai berkaitan topik-topik terpilih sebelum KU tersebut dimuktamadkan.

Sebagai permulaan, 2 topik KU yang akan dimuatnaik seperti berikut :

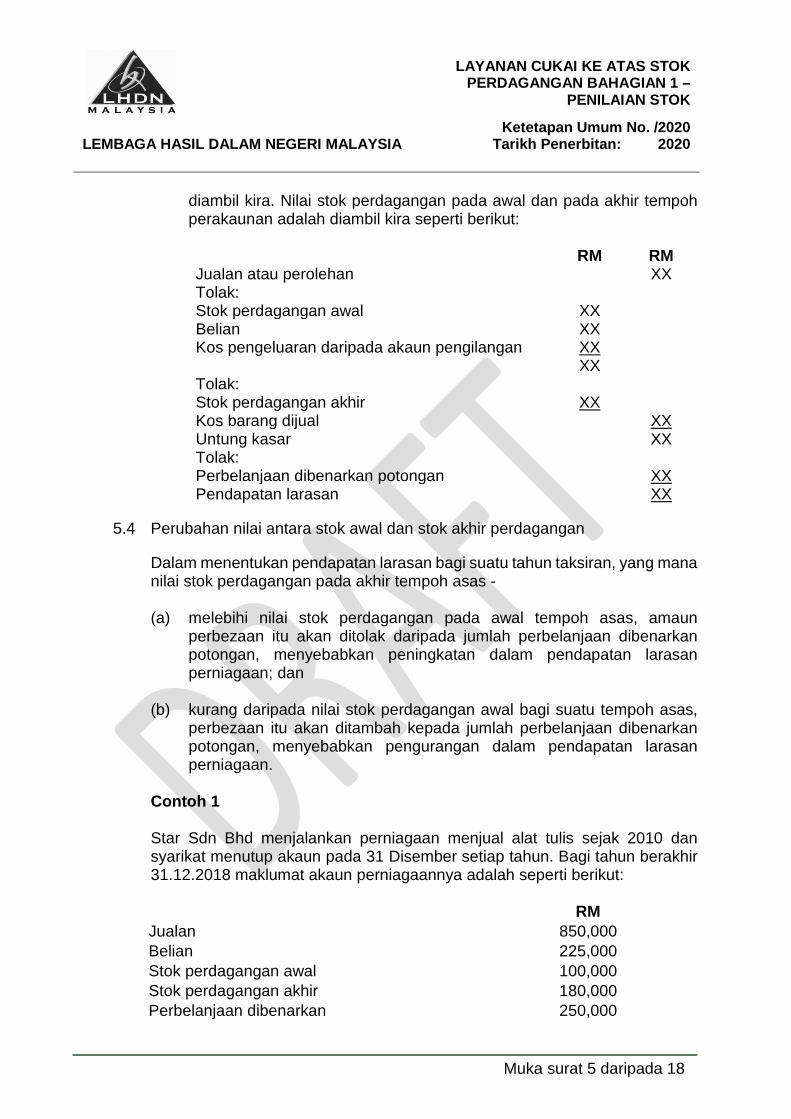

1. Rayuan Terhadap Sesuatu Taksiran Dan Permohonan Relif.2. Insentif Cukai Untuk Syarikat Berstatus Bionexus.3. Layanan Cukai Ke Atas Stok Perdagangan :

Bahagian I - Penilaian Stok Bahagian II - Pengambilan Stok

Tuan/puan adalah dialu-alukan untuk mengemukakan komen atau maklumbalas ke atas deraf Ketetapan Umum tersebut dalam tempoh 14 hari daripada tarikh pengumuman dibuat. Setiap komen /maklumbalas akan disemak dan KU akan dikemaskini / dipinda jika bersesuaian.

LHDNM tidak akan mengeluarkan sebarang laporan atau pemakluman ke atas maklum balas tersebut.

Sila hantarkan komen atau maklumbalas anda beserta cadangan di alamat e-mel berikut :

LEMBAGA HASIL DALAM NEGERI MALAYSIA

TARIKH PENERBITAN: 2020

RAYUAN TERHADAP

SESUATU TAKSIRAN DAN PERMOHONAN RELIF

KETETAPAN UMUM NO. /2020

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

Diterbitkan oleh

Lembaga Hasil Dalam Negeri Malaysia

Edisi ketiga

Edisi kedua pada 29 Disember 2017

Edisi pertama pada 22 Oktober 2015

© 2020 oleh Lembaga Hasil Dalam Negeri Malaysia Semua hak cipta terpelihara ke atas Ketetapan Umum ini adalah milik Lembaga Hasil Dalam Negeri Malaysia. Satu salinan cetak atau elektronik boleh dibuat untuk kegunaan peribadi. Firma dan persatuan profesional dibenarkan untuk menggunakan Ketetapan Umum ini untuk tujuan latihan sahaja. Penerbitan semula secara sistemik atau berganda, pengedaran ke pelbagai lokasi melalui elektronik atau cara lain, duplikasi apa-apa bahan dalam Ketetapan Umum ini untuk bayaran atau tujuan komersil, atau pengubahsuaian kandungan Ketetapan Umum adalah dilarang sama sekali.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

KANDUNGAN Muka surat

1. Objektif 1 2. Peruntukan Undang-Undang Berkaitan 1 3. Tafsiran 1 4. Hak Rayuan dan Masa untuk Membuat Rayuan 1 5. Rayuan bagi Kes Perkongsian 8 6. Rayuan Melibatkan Permohonan Rundingan Prosedur

Persetujuan Bersama (Mutual Agreement Procedure) 8

7. Prosedur Rayuan (Borang Q) 9 8. Alasan untuk Rayuan 10 9. Prosedur Rayuan yang Lewat (Borang N) 10 10. Semakan Semula Taksiran 11 11. Penyelesaian Rayuan di Peringkat LHDNM 12 12. Perwakilan 12 13. Semakan Taksiran Melalui Permohonan Relif 12 14. Prosedur Permohonan Relif 16 15. Perbandingan Layanan Rayuan dan Permohonan Relif 17 16. Kemaskini dan Pindaan 17 Lampiran 1 18

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

KETETAPAN UMUM KETUA PENGARAH Seksyen 138A Akta Cukai Pendapatan 1967 (ACP) memperuntukkan bahawa Ketua Pengarah mempunyai kuasa untuk membuat Ketetapan Umum berkenaan dengan pemakaian mana-mana peruntukan dalam ACP. Ketetapan Umum diterbitkan sebagai panduan kepada orang awam dan pegawai Lembaga Hasil Dalam Negeri Malaysia. Ia menggariskan tafsiran Ketua Pengarah berhubung peruntukan tertentu undang-undang cukai dan polisi serta prosedur yang terpakai mengenainya. Ketua Pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian daripada Ketetapan Umum ini melalui notis penarikan balik atau dengan penerbitan Ketetapan Umum yang baharu. Ketua Pengarah Hasil Dalam Negeri, Lembaga Hasil Dalam Negeri Malaysia.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 1 daripada 18

1. Objektif

Objektif Ketetapan Umum (KU) ini adalah untuk menerangkan:

1.1 tatacara berhubung rayuan dan permohonan relif selari dengan peruntukan Akta Cukai Pendapatan 1967 (ACP); dan

1.2 prosedur pengendalian rayuan Borang Q dan Borang N.

2. Peruntukan Undang-Undang Berkaitan

2.1 KU ini mengambil kira undang-undang yang telah berkuat kuasa pada tarikh KU ini diterbitkan.

2.2 Peruntukan ACP yang berkaitan dengan KU ini adalah seksyen 97A, 99, 99(1A), 100, 101, 102, 131, 131A dan 132.

3. Tafsiran

Perkataan yang digunakan dalam KU ini mempunyai maksud berikut:

3.1 “Ejen cukai" bermaksud mana-mana akauntan profesional atau mana-mana orang, yang diluluskan oleh Menteri Kewangan.

3.2 "Notis taksiran” bermaksud notis taksiran anggaran, taksiran asal, taksiran tambahan, taksiran disifatkan, notis pemberitahuan tidak kena cukai (NPTKC) (seksyen 97A ACP), notis tuntutan bayaran balik (seksyen 111 ACP) dan taksiran pendahuluan (seksyen 92 ACP).

3.3 "Orang" termasuk suatu syarikat, suatu kumpulan orang, suatu perkongsian liabiliti terhad dan suatu perbadanan tunggal.

3.4 "Pesuruhjaya Khas Cukai Pendapatan" (PKCP) dan "Kerani kepada PKCP" merujuk kepada Pesuruhjaya Khas dan Kerani yang dilantik di bawah seksyen 98 ACP.

3.5 “Rayuan” bermaksud suatu rayuan terhadap suatu taksiran.

4. Hak Rayuan dan Masa untuk Membuat Rayuan

4.1 Seksyen 99 ACP memperuntukkan bahawa seseorang yang tidak berpuas hati dengan sesuatu taksiran yang telah dibuat untuk mana-mana tahun taksiran (TT) ke atasnya oleh Ketua Pengarah Hasil Dalam Negeri (KPHDN) berhak merayu terhadap taksiran itu.

4.2 Walau bagaimanapun, peruntukan seksyen 99 ACP ini tidak boleh dibuat terhadap kes-kes berikut:

4.2.1 taksiran yang disifatkan di bawah subseksyen 90(1) ACP; atau

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 2 daripada 18

4.2.2 taksiran disifatkan untuk Borang Nyata Cukai Pendapatan (BNCP) terpinda di bawah seksyen 91A ACP

melainkan pembayar cukai tidak bersetuju dengan layanan cukai di dalam KU atau pendirian, ketetapan dan amalan KPHDN yang terdapat pada masa semasa taksiran itu dibuat. Contoh pendirian, ketetapan dan amalan adalah seperti berikut:

(a) surat ketetapan persendirian atau ketetapan awal;

(b) garis panduan Lembaga Hasil Dalam Negeri Malaysia (LHDNM);

(c) keputusan kes undang-undang di peringkat PKCP dan mahkamah; atau

(d) bukti bertulis lain.

4.3 Oleh itu, seksyen 99 ACP hanya terpakai untuk rayuan terhadap notis taksiran yang dibuat untuk mana-mana TT bagi kes-kes seperti dinyatakan di bawah:

4.3.1 taksiran / taksiran tambahan / taksiran pendahuluan / NPTKC yang dibuat oleh KPHDN hasil daripada penemuan audit atau siasatan;

4.3.2 taksiran anggaran (best judgement assessment) yang dibuat tanpa BNCP atau BNCP lewat dikemukakan iaitu di luar tempoh yang ditetapkan di bawah subseksyen 90(3) ACP; atau

4.3.3 taksiran disifatkan dan taksiran disifatkan untuk BNCP terpinda di mana pembayar cukai tidak bersetuju dengan layanan cukai yang dinyatakan di dalam KU atau pendirian, ketetapan dan amalan KPHDN yang terdapat pada masa semasa taksiran itu dibuat.

4.4 Seksyen 99 ACP juga tidak terpakai bagi suatu taksiran komposit yang diperuntukkan dalam seksyen 96A ACP kerana taksiran dikeluarkan selepas persetujuan antara pembayar cukai dan KHPDN.

4.5 Rayuan Terhadap Taksiran / Taksiran Tambahan

Rayuan hendaklah dibuat dengan mengemukakan Borang Q tidak lewat dari tiga puluh (30) hari selepas notis taksiran diserahkan sepertimana yang diperuntukkan di bawah subseksyen 99(1) ACP.

Contoh 1

Sarah merupakan seorang guru, telah mengemukakan BNCP bagi TT 2019 pada 2.5.2020. Taksiran tambahan bagi TT 2019 dibuat oleh KPHDN pada 10.9.2020 berdasarkan penemuan audit luar dan notis taksiran tambahan telah diserahkan pada 15.9.2020.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 3 daripada 18

Sarah boleh membuat rayuan terhadap taksiran tambahan tersebut jika beliau tidak berpuas hati dengan taksiran yang telah dibuat oleh KPHDN dengan mengemukakan Borang Q tidak lewat daripada 15.10.2020.

Contoh 2

Syarikat Alpha Sdn Bhd menjalankan aktiviti perniagaan pengilangan dan menutup akaun kewangannya pada 31 Disember setiap tahun. Selain daripada itu, Syarikat Alpha Sdn Bhd mempunyai pendapatan faedah dan sewa. Syarikat mengemukakan BNCP bagi TT 2019 pada 15.6.2020. Syarikat Alpha Sdn Bhd mematuhi semua KU namun tidak bersetuju dengan layanan cukai ke atas perbelanjaan faedah seperti yang dinyatakan dalam KU No. 2/2011.

Menurut subseksyen 90(2) ACP, notis taksiran yang disifatkan dianggap telah diserahkan kepada Syarikat Alpha Sdn Bhd pada 15.6.2020. Memandangkan syarikat tidak bersetuju dengan layanan cukai ke atas perbelanjaan faedah seperti yang dinyatakan di dalam KU No. 2/2011, Syarikat Alpha Sdn Bhd boleh membuat rayuan terhadap taksiran untuk TT 2019 dengan mengemukakan Borang Q tidak lewat dari 15.7.2020.

4.6 Rayuan Terhadap Taksiran Kurangan

Taksiran kurangan tidak ditafsirkan di bawah seksyen 2 ACP. Walau bagaimanapun, rayuan boleh dibuat ke atas notis kurangan sekiranya terdapat isu yang tidak dipersetujui oleh pembayar cukai dalam notis kurangan tersebut.

Contoh 3

Hamzah Dollah Sdn Bhd merupakan pengilang sarung tangan dan menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat telah diluluskan Elaun Cukai Pelaburan (ECP) berkaitan produk yang digalakkan untuk tempoh lima (5) tahun. Lembaga Pembangunan Pelaburan Malaysia (MIDA) telah menetapkan tarikh kuat kuasa ECP pada 20.5.2017 melalui surat yang bertarikh 1.4.2018. Perbelanjaan modal yang layak yang telah dilakukan oleh syarikat pada tahun 2017 adalah RM 2,000,000.

Syarikat telah diaudit oleh LHDNM pada 31.1.2019 bagi BNCP untuk TT 2017. Perbelanjaan yang dituntut berjumlah RM100,000 tidak dibenarkan. Pada 12.2.2019, MIDA telah mengeluarkan surat pematuhan bagi membolehkan syarikat menuntut ECP.

Apabila pelarasan audit dibuat, perbelanjaan ECP berjumlah RM2,000,000 yang tidak dituntut adalah melebihi amaun pelarasan lain yang ditambah balik dalam pengiraan cukai dan taksiran kurangan telah dikeluarkan.

Syarikat boleh membuat rayuan terhadap notis kurangan bagi TT 2017 sekiranya terdapat isu penemuan audit yang tidak dipersetujui.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 4 daripada 18

4.7 Rayuan terhadap Taksiran Pendahuluan

Subseksyen 99(1) ACP memperuntukkan rayuan terhadap taksiran pendahuluan hendaklah dibuat dalam tempoh tiga (3) bulan pertama daripada TT berikutnya mengikut TT di mana taksiran tersebut telah dibuat (atau dalam tempoh masa yang dilanjutkan termasuklah hari dan bulan yang dibenarkan di bawah seksyen 100 ACP).

Contoh 4

En Daud telah menamatkan perniagaan milikan tunggalnya pada 30.6.2019. Akaun terakhir yang disediakan adalah bagi tempoh 1.1.2019 sehingga 30.6.2019. Taksiran pendahuluan bagi TT 2019 telah dikeluarkan oleh DGIR pada 13.8.2019 untuk punca pendapatan perniagaan milikan tunggal En Daud dan telah diserahkan pada 20.8.2019.

Taksiran pendahuluan telah dibuat bagi TT 2019 dan TT berikutnya adalah TT 2020. Oleh itu, rayuan terhadap taksiran 2019 hendaklah dibuat tidak lewat daripada 31.3.2020.

4.8 Rayuan Terhadap Taksiran Anggaran (best judgement assessment)

4.8.1 Mulai TT 2019, subseksyen 99(1A) ACP memperuntukkan sekiranya taksiran anggaran (best judgement assessment) telah di buat di bawah subseksyen 90(3) ACP terhadap suatu syarikat, perkongsian liabiliti terhad, badan amanah atau koperasi yang gagal mengemukakan BNCP mengikut peruntukan subseksyen 77A(1) ACP, rayuan terhadap taksiran anggaran (best judgement assessment) tersebut hendaklah dibuat dengan mengemukakan Borang Q bersama-sama BNCP bagi tahun-tahun taksiran terlibat tidak lewat dari tiga puluh (30) hari selepas notis taksiran diserahkan.

Contoh 5

Syarikat LMN Sdn Bhd yang menutup akaun kewangannya pada 31 Disember setiap tahun tidak mengemukakan BNCP bagi TT 2019. Taksiran anggaran (best judgement assessment) di bawah subseksyen 90(3) ACP telah dibuat oleh audit meja pada 21.8.2020 dan diserahkan kepada syarikat pada 25.8.2020.

LMN Sdn Bhd boleh membuat rayuan terhadap taksiran anggaran (best judgement assessment) tersebut jika cukai yang dibuat oleh

KPHDN adalah melebihi cukai sepatutnya dengan mengemukakan Borang Q dan BNCP bagi TT 2019 tidak lewat dari 24.9.2020.

4.8.2 Peruntukan subseksyen 99(1A) ACP hanya terpakai terhadap rayuan taksiran anggaran (best judgement assessment) yang dibuat ke atas syarikat, perkongsian liabiliti terhad, badan amanah atau koperasi.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 5 daripada 18

4.8.3 Sekiranya taksiran anggaran (best judgement assessment) telah dibuat terhadap orang selain daripada suatu syarikat, perkongsian liabiliti terhad, badan amanah atau koperasi, rayuan terhadap taksiran anggaran (best judgment assessment) tersebut hendaklah dibuat dengan mengemukakan Borang Q tidak lewat dari tiga puluh (30) hari selepas notis taksiran diserahkan sepertimana yang diperuntukkan di bawah subseksyen 99(1) ACP.

Contoh 6

Marina seorang pekerja yang menerima pendapatan penggajian tidak mengemukakan BNCP bagi TT 2019. Taksiran anggaran telah dibuat oleh KPHDN dan notis taksiran anggaran telah diserahkan pada 15.10.2020.

Marina boleh membuat rayuan terhadap taksiran anggaran tersebut jika cukai yang dibuat oleh KPHDN adalah melebihi cukai sepatutnya dengan mengemukakan Borang Q tidak lewat dari 14.11.2020. Marina hendaklah mengemukakan BNCP bagi TT 2019 selepas pengemukaan Borang Q tersebut sekiranya diminta oleh KPHDN bagi tujuan semakan.

4.9 Rayuan Terhadap Kes Tidak Kena Cukai

4.9.1 Menurut subseksyen 97A(1A) dan 97A(2) ACP, rayuan boleh dibuat oleh seseorang dalam keadaan seperti berikut:

(a) BNCP telah dikemukakan

(i) Dalam tempoh yang ditetapkan

Sekiranya seseorang yang tiada pendapatan bercukai dan telah mengemukakan BNCP mengikut tempoh yang ditetapkan oleh seksyen 77(1) atau 77A(1) ACP bagi suatu TT, BNCP yang dikemukakan adalah disifatkan sebagai suatu pemberitahuan yang dibuat oleh KPHDN kepada orang tersebut pada tarikh BNCP tersebut dikemukakan. Sekiranya dia tidak berpuas hati dengan layanan cukai yang dinyatakan dalam mana-mana KU atau apa-apa pendirian, ketetapan dan amalan yang dibuat oleh KPHDN, dia boleh membuat rayuan terhadap pemberitahuan yang disifatkan itu dalam tempoh tiga puluh (30) hari daripada tarikh dia dimaklumkan.

Contoh 7

Faz Sdn Bhd menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat telah mengemukakan BNCP bagi TT 2019 pada 30.6.2020. Syarikat

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 6 daripada 18

mengisytiharkan dua (2) punca pendapatan bagi TT 2019 iaitu pendapatan faedah dan kerugian daripada perniagaan. Syarikat tidak mempunyai pendapatan bercukai kerana amaun kerugian tahun semasa lebih besar daripada pendapatan faedah.

BNCP yang dikemukakan dianggap sebagai pemberitahuan yang dibuat oleh KPHDN pada 30.6.2020. Faz Sdn Bhd mematuhi semua KU yang berkaitan namun tidak bersetuju dengan layanan cukai tertentu yang dinyatakan dalam KU No. 2/2011. Syarikat berhasrat untuk merayu kepada PKCP.

Rayuan kepada PKCP hendaklah dikemukakan oleh syarikat melalui Borang Q tidak lewat daripada 30.7.2020.

(ii) Di luar tempoh yang ditetapkan

Sekiranya seseorang yang tiada pendapatan bercukai telah mengemukakan BNCP tidak mengikut tempoh yang ditetapkan oleh seksyen 77(1) atau 77A(1) ACP orang itu tidak layak untuk membuat rayuan di bawah seksyen 97A ACP.

Contoh 8

Fakta adalah sama seperti di Contoh 7 kecuali Faz Sdn Bhd hanya dapat mengemukakan BNCP bagi TT 2019 pada 30.9.2020. Oleh kerana BNCP dikemukakan di luar tempoh, Faz Sdn Bhd tidak layak untuk membuat rayuan kepada PKCP di bawah seksyen 97A ACP.

(b) BNCP tidak perlu dikemukakan

Dalam kes di mana seseorang individu tidak perlu mengemukakan BNCP bagi sesuatu TT di bawah subseksyen 77(1) ACP tetapi berhasrat untuk merayu terhadap layanan cukai yang dinyatakan dalam KU atau apa-apa pendirian, ketetapan dan amalan yang dibuat oleh KPHDN, orang itu hendaklah mengemukakan BNCP bagi TT tersebut dan mengemukakan rayuan secara bertulis kepada PKCP dalam tempoh tiga puluh (30) hari selepas pengemukaan BNCP atau penerimaan NPTKC.

Contoh 9

Encik Ganeson, seorang pemilik perniagaan milikan tunggal memulakan perniagaan kedai runcit pada 1.2.2016 dan menutup akaun kewangannya pada 31 Disember setiap tahun. Beliau

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 7 daripada 18

tidak mempunyai pendapatan bercukai bagi TT 2016 sehingga TT 2018. Sebagai pembayar cukai individu, beliau tidak perlu mengemukakan BNCP bagi tiga (3) TT tersebut. En Ganeson mematuhi semua KU yang berkaitan dalam penyediaan pengiraan cukai bagi tiga (3) TT tersebut walaupun tidak bersetuju dengan layanan cukai tertentu yang dinyatakan dalam KU No. 4/2012.

Encik Ganeson berhasrat untuk merayu kepada PKCP. Encik Ganeson mengemukakan BNCP bagi TT 2016, TT 2017 dan TT 2018 pada 30.6.2019.

BNCP yang dikemukakan oleh Encik Ganeson adalah disifatkan sebagai NPTKC di bawah subseksyen 97A(1A) ACP. Encik Ganeson boleh mengemukakan rayuan kepada PKCP bagi TT 2016 sehingga TT 2017 tidak lewat dari 30.7.2019.

(c) Kes audit

Dalam kes di mana hasil keputusan daripada audit cukai menunjukkan bahawa:

(i) tiada taksiran bagi sesuatu TT perlu dibuat kerana tiada pendapatan larasan, pendapatan berkanun, pendapatan agregat atau tiada jumlah pendapatan atau ada pendapatan tetapi pendapatan tersebut dikecualikan di bawah ACP atau Akta Penggalakan Pelaburan 1986 (APP); atau

(ii) taksiran bagi sesuatu TT telah dibuat ke atas orang itu tetapi orang itu tiada pendapatan berkanun daripada punca perniagaan;

satu pemberitahuan bertulis akan dikeluarkan oleh LHDNM mengenai:

a. tiada taksiran perlu dibuat bagi sesuatu TT dan pengiraan yang berkaitan dengannya bagi subperenggan 4.9.1(c)(i) KU ini; atau

b. pelarasan yang dibuat berkaitan pendapatan berkanun daripada punca perniagaan dan pengiraan berkaitan dengannya bagi subperenggan 4.9.1(c)(ii) KU ini.

Sebarang rayuan kepada PKCP ke atas pemberitahuan tersebut hendaklah dikemukakan dalam tempoh tiga puluh (30) hari selepas pemberitahuan tersebut diserahkan kepadanya.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 8 daripada 18

Contoh 10

Evergrow Sdn Bhd menjalankan aktiviti perniagaan pengilangan sejak 1.2.2011 dan menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat melaporkan pendapatan faedah dan kerugian perniagaan untuk TT 2019. Syarikat tidak mempunyai pendapatan bercukai kerana amaun kerugian tahun semasa lebih besar daripada pendapatan faedah. Syarikat juga telah menuntut Elaun Pelaburan Semula (EPS) ke atas perbelanjaaan yang layak berjumlah RM500,000.

Evergrow Sdn Bhd telah mengemukakan BNCP bagi TT 2019 kepada KPHDN pada 29.7.2020. Syarikat telah diaudit oleh LHDNM pada 13.3.2021. Hasil daripada penemuan audit tersebut, pelarasan telah dibuat ke atas pengiraan EPS, akan tetapi syarikat masih tidak mempunyai pendapatan bercukai. NPTKC berserta pengiraan pelarasan EPS bagi TT 2019 telah diserahkan kepada Syarikat Evergrow Sdn Bhd pada 10.6.2021.

Evergrow Sdn Bhd tidak bersetuju dengan pelarasan EPS yang dibuat dan berhasrat untuk mengemukakan rayuan kepada PKCP.

Syarikat Evergrow Sdn Bhd boleh mengemukakan rayuan kepada PKCP untuk TT 2019 dengan menggunakan NPTKC yang mengandungi pengiraan pelarasan EPS. Syarikat Evergrow Sdn Bhd hendaklah mengemukakan rayuan kepada PKCP dalam tempoh tiga puluh (30) hari dari tarikh NPTKC diserahkan, iaitu tidak lewat dari 10.7.2021.

5. Rayuan bagi Kes Perkongsian

Bagi rayuan dalam kes perkongsian, hanya satu (1) rayuan yang perlu dikemukakan jika isu pertikaian adalah sama bagi setiap ahli kongsi. Apa jua keputusan, sama ada di peringkat PKCP, Mahkamah Tinggi, Mahkamah Rayuan atau Mahkamah Persekutuan adalah terpakai kepada semua ahli kongsi dalam perkongsian tersebut.

6. Rayuan Melibatkan Permohonan Rundingan Prosedur Persetujuan Bersama (Mutual Agreement Procedure)

6.1 Berkuatkuasa mulai 24 Januari 2014, subseksyen 102(1A) ACP membenarkan penangguhan pengemukaan Borang Q kepada PKCP sekiranya orang yang membuat rayuan (perayu) telah memohon untuk mengadakan rundingan Prosedur Persetujuan Bersama (Mutual Agreement Procedure) dengan Pihak Berkuasa Berwibawa (Competent Authority). Pengemukaan Borang Q tidak akan dipanjangkan kepada PKCP sehingga proses Prosedur Persetujuan Bersama (Mutual Agreement Procedure) dimuktamadkan.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 9 daripada 18

6.2 Sekiranya perayu tidak bersetuju dengan keputusan Prosedur Persetujuan Bersama (Mutual Agreement Procedure), perayu perlu mengemukakan surat permohonan kepada KPHDN untuk memanjangkan Borang Q kepada PKCP dalam tempoh tiga puluh (30) hari daripada tarikh surat pemakluman keputusan rundingan Prosedur Persetujuan Bersama (Mutual Agreement Procedure) diterima daripada Pihak Berkuasa Berwibawa (Competent Authority). KPHDN akan mengemukakan permohonan pembayar cukai kepada PKCP dalam tempoh tiga (3) bulan dari tarikh penerimaan surat permohonan tersebut.

6.3 KPHDN tidak akan memanjangkan Borang Q kepada PKCP sekiranya tidak menerima surat permohonan daripada perayu.

6.4 Sekiranya perayu bersetuju dengan keputusan Prosedur Persetujuan Bersama (Mutual Agreement Procedure), perayu perlu mengemukakan surat permohonan untuk membatalkan Borang Q dalam tempoh 30 hari dari tarikh keputusan Prosedur Persetujuan Bersama (Mutual Agreement Procedure) diterima.

7. Prosedur Rayuan (Borang Q)

7.1 Perayu hendaklah mengemukakan empat (4) salinan Borang Q bagi setiap TT dan perlu memastikan sekurang-kurangnya satu (1) salinan Borang Q adalah salinan asal manakala tiga (3) salinan lagi boleh difotokopi.

7.2 Borang Q dan lampiran (jika ada) yang dikemukakan oleh perayu tidak boleh dibukukan bersama-sama dengan dokumen lain. Borang Q yang lengkap berserta dengan alasan hendaklah dikemukakan ke cawangan LHDNM yang mengendalikan fail cukai pendapatan perayu. Borang Q boleh dimuat turun dan dicetak daripada laman web LHDNM di alamat http:www.hasil.gov.my.

7.3 Borang Q yang lengkap hendaklah mengandungi maklumat berikut:

7.3.1 tarikh dan amaun cukai yang kena dibayar (amaun cukai yang kena dibayar adalah merujuk kepada notis taksiran yang dipertikaikan);

7.3.2 alasan rayuan secara terperinci dan mengandungi maklumat lain yang diperlukan oleh borang itu; dan

7.3.3 Borang Q mesti ditandatangani oleh perayu iaitu orang yang ditaksir dan dikenakan cukai. Bagi kes syarikat dan perkongsian liabiliti terhad, Borang Q hendaklah ditandatangani oleh orang yang diberi kuasa di bawah seksyen 75 dan 75B ACP masing-masing.

7.4 Borang Q tidak boleh ditandatangani oleh ejen cukai atau peguam.

7.5 Borang Q yang tidak lengkap akan dikembalikan kepada perayu.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 10 daripada 18

8. Alasan untuk Rayuan

8.1 Perayu hendaklah menyatakan alasan mengapa dia tidak bersetuju dengan notis taksiran. Perayu tidak perlu mengemukakan dokumen sokongan bersama-sama Borang Q melainkan bagi rayuan terhadap taksiran anggaran (best judgement assessment) seperti yang dinyatakan di perenggan 4.8.1. Namun, sekiranya perlu, KPHDN boleh meminta perayu untuk mengemukakan dokumen sokongan berkaitan semasa menyemak Borang Q.

8.2 Perayu hendaklah mengemukakan bukti berkaitan dengan pendirian, ketetapan dan amalan KPHDN yang tidak dipersetujui bersama-sama dengan Borang Q.

9. Prosedur Rayuan Lewat (Borang N)

9.1 Bagi rayuan yang tidak dikemukakan dalam tempoh yang ditetapkan, permohonan lanjutan masa untuk merayu boleh dibuat melalui Borang N.

9.2 Perayu perlu mengemukakan alasan yang kukuh bagi permohonan lanjutan masa. Salah satu alasan yang boleh dipertimbangkan adalah keadaan di luar kawalan perayu contohnya: perayu dimasukkan ke hospital bagi suatu tempoh yang panjang, berada di luar negara, terlibat dengan bencana alam atau sebab-sebab lain yang munasabah dan sah.

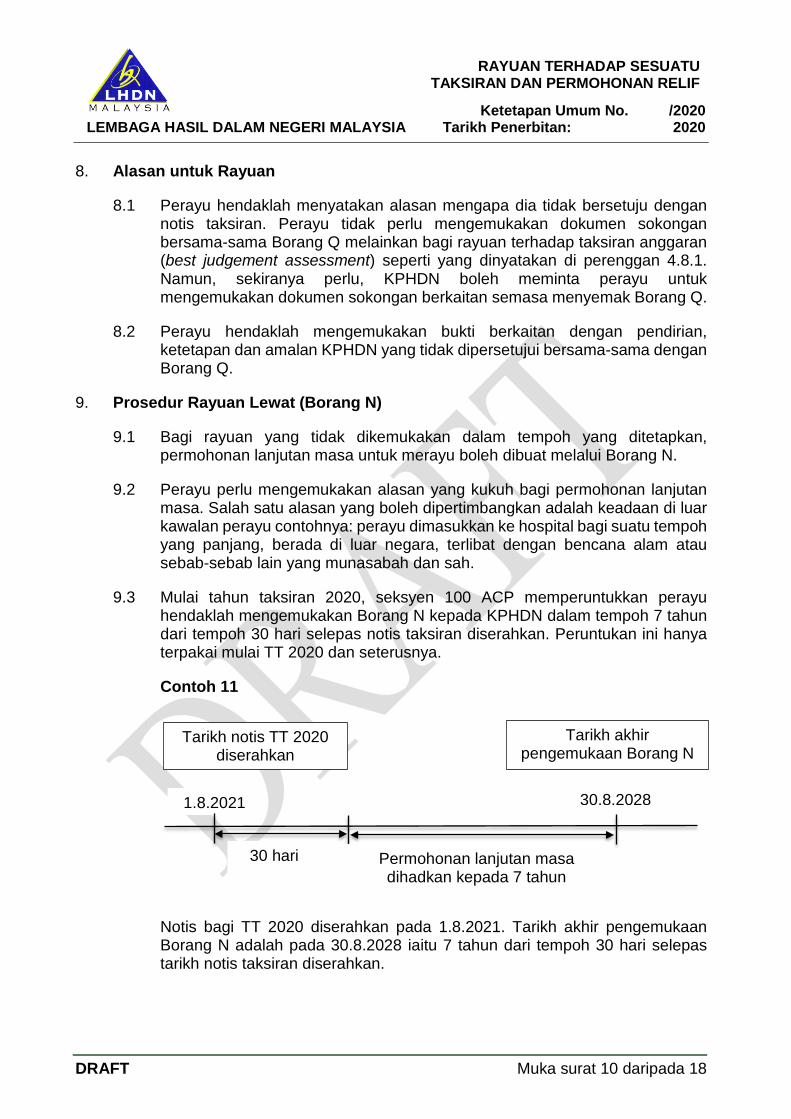

9.3 Mulai tahun taksiran 2020, seksyen 100 ACP memperuntukkan perayu hendaklah mengemukakan Borang N kepada KPHDN dalam tempoh 7 tahun dari tempoh 30 hari selepas notis taksiran diserahkan. Peruntukan ini hanya terpakai mulai TT 2020 dan seterusnya.

Contoh 11

Notis bagi TT 2020 diserahkan pada 1.8.2021. Tarikh akhir pengemukaan Borang N adalah pada 30.8.2028 iaitu 7 tahun dari tempoh 30 hari selepas tarikh notis taksiran diserahkan.

1.8.2021

Tarikh notis TT 2020 diserahkan

Tarikh akhir pengemukaan Borang N

30.8.2028

30 hari Permohonan lanjutan masa dihadkan kepada 7 tahun

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 11 daripada 18

Contoh 12

Syarikat QRS Sdn Bhd menjalankan aktiviti perniagaan pengangkutan dan menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat telah diaudit oleh LHDNM pada 31.9.2021 dan taksiran tambahan bagi TT 2019 dan TT 2020 telah diserahkan kepada syarikat 31.10.2021. Syarikat tidak bersetuju dengan taksiran tambahan tersebut tetapi tidak mengemukakan Borang Q dalam tempoh yang ditetapkan iaitu, tidak lewat dari tiga puluh (30) hari selepas notis taksiran diserahkan, iaitu pada 30.11.2021.

Syarikat QRS Sdn Bhd boleh mengemukakan permohonan lanjutan masa untuk merayu melalui Borang N bagi TT 2020 selewat-lewatnya 30.11.2028, iaitu dalam tempoh 7 tahun dari tempoh 30 hari selepas tarikh notis taksiran diserahkan. Walau bagaimanapun, tiada had masa diperuntukkan untuk Syarikat QRS Sdn Bhd memfailkan permohonan lanjutan masa untuk merayu melalui Borang N bagi TT 2019.

9.4 Borang N hendaklah dihantar ke cawangan LHDNM yang mengendalikan fail cukai pendapatan perayu. Perayu hendaklah mengemukakan dua (2) salinan Borang N bagi suatu TT dan memastikan sekurang-kurangnya satu (1) salinan Borang N asal manakala satu (1) salinan lagi boleh difotokopi. Borang N boleh dimuat turun dan dicetak daripada laman web LHDNM.

9.5 Jika permohonan lanjutan masa diluluskan, LHDNM akan mengeluarkan Borang CP15A untuk memaklumkan perayu tarikh lanjutan baru penyerahan Borang Q, iaitu tiga puluh (30) hari dari tarikh CP15A.

9.6 Sekiranya lanjutan masa tidak dibenarkan, Borang N bersama-sama dengan kenyataan alasan penolakan oleh KPHDN (Borang CP15B) akan dikemukakan kepada PKCP. Apabila Borang N dan kenyataan alasan tersebut dikemukakan kepada PKCP, KPHDN akan memaklumkan kepada perayu secara bertulis dan akan mengemukakan sesalinan kenyataan alasan tersebut.

9.7 Dalam tempoh dua puluh satu (21) hari selepas menerima pemberitahuan, perayu boleh mengemukakan kepada PKCP ulasan atau hujahnya secara bertulis dan berhubung dengan permohonannya dan kenyataan KPHDN.

9.8 Sekiranya PKCP bersetuju membenarkan lanjutan masa, PKCP akan memaklumkan perayu dan menyatakan tarikh Borang Q perlu dikemukakan.

9.9 Sekiranya permohonan ditolak, perayu akan dimaklumkan oleh PKCP dan perayu tidak berhak membuat rayuan selanjutnya. Keputusan PKCP adalah muktamad.

10. Semakan Semula Taksiran

10.1 Semakan semula taksiran adalah dalam tempoh masa dua belas (12) bulan daripada tarikh penerimaan notis rayuan. Menteri Kewangan boleh

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 12 daripada 18

melanjutkan tempoh tersebut kepada satu tempoh tidak lebih daripada enam (6) bulan jika KPHDN memerlukan masa yang lebih panjang untuk membuat semakan.

10.2 Bagi tujuan semakan semula taksiran oleh KPHDN, perayu mungkin dikehendaki untuk:

10.2.1 mengemukakan maklumat tambahan atau menunjukkan buku akaun, rekod atau dokumen lain yang berkaitan dengan taksiran berkaitan; dan

10.2.2 hadir sendiri atau diwakili oleh orang lain untuk memberi bukti (secara bersumpah jika perlu).

10.3 Hasil daripada semakan semula tersebut, cadangan mungkin dibuat kepada perayu untuk menyelesaikan rayuan dengan mengesahkan, mengurangkan, menaikkan atau melepaskan taksiran.

10.4 Jika didapati bahawa persetujuan tidak dapat dicapai, rayuan akan dikemukakan kepada PKCP.

11. Penyelesaian Rayuan di Peringkat LHDNM

11.1 Perayu akan diberitahu secara bertulis apabila Borang Q dikemukakan kepada PKCP.

11.2 Sebelum perbicaraan ditetapkan, perayu dan KPHDN masih boleh berunding sama ada untuk mencapai persetujuan atau menarik balik rayuan.

12. Perwakilan

Perayu boleh diwakili oleh seorang peguam yang bertauliah dan / atau seorang ejen cukai yang dilantik berdasarkan peruntukan di bawah seksyen 153 ACP semasa perbicaraan Borang Q di peringkat PKCP dan mahkamah.

13. Semakan Taksiran Melalui Permohonan Relif

13.1 Berkenaan Kesilapan atau Khilaf Di Bawah Seksyen 131 ACP

13.1.1 Selain daripada rayuan di bawah seksyen 99 ACP, seorang pembayar cukai boleh membuat permohonan relif di bawah seksyen 131 ACP berkenaan kesilapan atau khilaf dalam BNCP yang dibuat olehnya. Penentuan sama ada pembayar cukai telah melakukan kesilapan atau khilaf merupakan persoalan fakta dan undang-undang.

13.1.2 Definisi bagi kesilapan atau khilaf tidak diperuntukkan dalam ACP. Oleh itu, maksud kesilapan atau khilaf adalah ditafsir sama ada dengan merujuk maksud kebiasaan atau maksud daripada kes-kes duluan.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 13 daripada 18

13.1.3 Maksud kebiasaan bagi kesilapan atau khilaf adalah seperti berikut:

(a) perbuatan yang tidak disengajakan, peninggalan atau kesilapan daripada kejahilan, fakta yang mengejutkan, pengenaan atau keyakinan yang tidak kena pada tempatnya;

(b) kepercayaan dalam kewujudan sesuatu perkara yang tidak wujud atau kejahilan tentang sesuatu perkara yang berkaitan atau kedua-duanya;

(c) kesilapan, salah faham dan kepercayaan yang salah.

13.1.4 Maksud kesilapan atau khilaf daripada kes-kes duluan dapat diringkaskan seperti berikut:

(a) kesilapan atau peninggalan seperti kegagalan untuk menuntut satu perbelanjaan yang dibenarkan;

(b) kesilapan atau peninggalan seperti kesilapan pengiraan atau aritmetik;

(c) kesilapan yang timbul daripada salah faham undang-undang;

(d) kenyataan fakta yang salah; atau

(e) peninggalan maklumat secara tidak sengaja.

13.1.5 Antara contoh berlakunya kesilapan atau khilaf semasa pengemukaan BNCP adalah:

(a) jumlah pendapatan dilaporkan di ruangan pendapatan;

(b) pendapatan TT sebelum dimasukkan ke dalam TT semasa;

(c) tertinggal tuntutan relif di bawah seksyen 45 hingga 49 ACP seperti insurans, anak, pembelian buku, faedah pinjamam perumahan dan sebagainya; atau

(d) tidak menuntut potongan dan rebat seperti pelepasan cukai individu, zakat, derma yang diluluskan, levi dan sebagainya.

13.1.6 Beban pembuktian terdapatnya kesilapan atau khilaf adalah terletak di pihak pembayar cukai. KPHDN hanya akan menyemak semula taksiran sekiranya dia berpuas hati bahawa pembayar cukai telah melakukan kesilapan atau khilaf dalam BNCP atau penyataan yang dibuat olehnya bagi tujuan ACP yang dikemukakan kepada KPHDN.

13.1.7 Syarat-syarat berkaitan permohonan relif di bawah subseksyen 131(1) dan (4) ACP adalah:

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 14 daripada 18

(a) Permohonan relif tidak akan dipertimbangkan sekiranya BNCP yang dikemukakan selari dengan pendirian, ketetapan dan amalan KPHDN yang terdapat pada masa taksiran itu dibuat.

(b) Pembayar cukai hendaklah membayar kesemua cukai yang telah dibuat bagi TT berkenaan.

(c) Pembayar cukai perlu membuat permohonan bertulis melalui surat atau Borang CP15C kepada KPHDN dalam tempoh masa lima (5) tahun selepas berakhirnya TT di mana taksiran disifatkan.

Contoh 13

Maria mengemukakan BNCP bagi TT 2019 pada 30.4.2020. Pada 15.8.2020, Maria menyedari beliau terlupa menuntut potongan bagi pembelian buku berjumlah RM920.00 yang telah dilakukan dalam tahun 2019. Maria boleh mengemukakan permohonan relif tidak lewat dari 31.12.2025.

Contoh 14

Aman Harmoni Sdn Bhd telah mengemukakan BNCP bagi TT 2019 pada 30.6.2020. Oleh kerana BNCP tersebut dikemukakan tanpa tuntutan elaun modal, syarikat ingin membuat pindaan kepada pengiraan cukai bagi TT 2019. Aman Harmoni Sdn Bhd boleh mengemukakan permohonan relif di bawah seksyen 131 ACP tidak lewat dari 31.12.2025.

13.2 Berkenaan Bukan Kesilapan atau Khilaf Di Bawah Seksyen 131A ACP

13.2.1 Seorang pembayar cukai boleh membuat permohonan relif secara bertulis kepada KPHDN berkenaan bukan kesilapan atau khilaf dalam BNCP yang dibuat olehnya.

13.2.2 Syarat-syarat bagi permohonan relif adalah:

(a) Pembayar cukai hendaklah mengemukakan BNCP mengikut subseksyen 77(1) atau 77A(1) ACP.

(b) Pembayar cukai hendaklah membayar kesemua cukai yang telah dibuat bagi TT berkenaan.

13.2.3 Permohonan relif bagi kes bukan kesilapan dan khilaf dibenarkan bagi keadaan berikut:

(a) apa-apa pengecualian, relif, penghapusan (remission), elaun atau potongan di bawah ACP atau mana-mana undang-undang

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 15 daripada 18

bertulis yang telah diwartakan selepas TT yang mana BNCP telah dikemukakan; atau

(b) kelulusan untuk apa-apa pengecualian, relif, penghapusan (remission), elaun atau potongan diperolehi selepas TT yang mana BNCP telah dikemukakan; atau

(c) tuntutan yang tidak dibenarkan ke atas bayaran yang belum boleh dibayar di bawah suseksyen 107A(2) atau 109(2), seksyen 109A, atau subseksyen 109B(2) atau 109F(2) ACP pada tarikh BNCP dikemukakan.

13.2.4 Tempoh masa bagi permohonan relif adalah seperti berikut:

(a) bagi subperenggan 13.2.3(a) dan (b), dalam tempoh lima (5) tahun selepas berakhir tahun yang mana pengecualian, relif, penghapusan (remission), elaun atau potongan tersebut diterbitkan di dalam Warta, atau kelulusan diperolehi, yang mana terkemudian; dan

(b) bagi subperenggan 13.2.3(c), dalam tempoh satu (1) tahun selepas berakhir tahun yang mana bayaran dibuat.

Contoh 15

Syarikat Muhibbah Jaya Sdn Bhd menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat telah memohon taraf perintis dan surat kelulusan diperolehi pada 15.10.2019 bagi tempoh 5 tahun bermula 1.4.2017 sehingga 31.3.2022. Syarikat telah mengemukakan BNCP bagi TT 2017 pada 29.7.2018. Oleh sebab BNCP tersebut dikemukakan tanpa tuntutan taraf perintis, syarikat ingin membuat pindaan kepada pengiraan cukai bagi TT 2017. Permohonan untuk relif boleh dikemukakan kepada LHNDM sebelum 31.12.2024.

Contoh 16

Resipi Jenderam Sdn Bhd yang menutup akaun kewangannya pada 31 Disember setiap tahun tidak menuntut perbelanjaan royalti yang kena dibayar kepada Sedap Recipe Ltd. bagi TT 2018 kerana royalti dan cukai pegangan hanya akan dibayar pada 30.9.2019. Syarikat boleh memohon relif untuk membuat pindaan kepada pengiraan cukai TT 2018 sebelum 31.12.2020.

13.3 Berkenaan Kes Tidak Kena Cukai Di Bawah Subseksyen 97A(5) ACP

13.3.1 Seseorang yang telah mengemukakan BNCP kepada KPHDN selaras dengan peruntukan dalam subsekyen 77(1) atau 77A(1) ACP dan tiada pendapatan bercukai bagi TT tersebut boleh membuat permohonan relif secara bertulis kepada KPHDN:

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 16 daripada 18

(a) untuk meminda BNCP tersebut sekiranya terdapat kesilapan atau khilaf seperti dinyatakan di subperenggan 13.1.4 dalam KU ini; atau

(b) dalam keadaan bukan kesilapan atau khilaf seperti yang dinyatakan di subperenggan 13.2.3 dalam KU ini.

13.3.2 Tempoh masa bagi permohonan di atas adalah seperti berikut:

(a) bagi subperenggan 13.3.1(a) dalam tempoh enam (6) bulan dari tarikh BNCP dikemukakan; dan

Contoh 17

Safiq telah mengemukakan BNCP bagi TT 2018 pada 30.06.2019 dimana tiada pendapatan bercukai dilaporkan. Oleh kerana BNCP dikemukakan tanpa tuntutan derma yang dibenarkan, Safiq boleh mengemukakan permohonan relif kepada KPHDN sebelum 30.12.2019.

(b) bagi subperenggan 13.3.1(b) dalam tempoh seperti yang dinyatakan dalam subperenggan 13.2.4 dalam KU ini.

Contoh 18

Syarikat MyKleen Corporation Sdn Bhd memulakan perniagaan pada 1.1. 2018 menutup akaun kewangannya pada 31 Disember setiap tahun. Syarikat telah mengemukakan BNCP bagi TT 2018 pada 31.7.2019 dan tiada pendapatan bercukai dilaporkan.

Syarikat telah mengemukakan permohonan taraf perintis dan kelulusan hanya diperolehi pada 15.1.2021 bagi tempoh bermula 1.7.2018 sehingga 30.6.2023. Syarikat boleh mengemukakan permohonan relif kepada KPHDN untuk meminda pengiraan cukai bagi TT 2018 sebelum 31.12.2026.

14. Prosedur Permohonan Relif

14.1 Permohonan relif boleh dibuat sama ada melalui surat atau Borang CP15C dengan menyatakan alasan-alasan terperinci berkaitan dengan permohonan tersebut.

14.2 Sekiranya surat atau Borang CP15C tidak diisi dengan butiran yang betul, permohonan akan dikembalikan kepada pembayar cukai dan pembayar cukai perlu mengemukakan permohonan relif baru.

14.3 Sekiranya permohonan relif ini diluluskan oleh KPHDN, taksiran akan dipinda dan taksiran kurangan akan dikeluarkan.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 17 daripada 18

14.4 Jika permohonan relif ditolak oleh KPHDN, surat penolakan permohonan berserta alasan penolakan akan dikeluarkan kepada pembayar cukai.

14.5 Jika pembayar cukai tidak setuju dengan keputusan tersebut, beliau boleh meminta KPHDN melalui surat untuk menghantar permohonan relif (yang telah dikemukakan sebelum ini kepada PKCP) dalam tempoh enam (6) bulan dari tarikh surat penolakan. KPHDN akan mengemukakan permohonan pembayar cukai kepada PKCP dalam tempoh tiga (3) bulan dari tarikh penerimaan surat permohonan tersebut.

14.6 Dalam kes di mana BNCP yang disifatkan atau BNCP terpinda yang disifatkan telah dikemukakan selaras dengan pendirian, ketetapan dan amalan KPHDN yang terdapat pada masa taksiran itu dibuat, permohonan pembayar cukai untuk relif di bawah seksyen 97A dan 131 ACP kerana kesilapan atau khilaf tidak boleh diterima walaupun pembayar cukai boleh membuktikan terdapat kesilapan atau khilaf melainkan kesilapan dari segi aritmetik atau pengiraan sahaja.

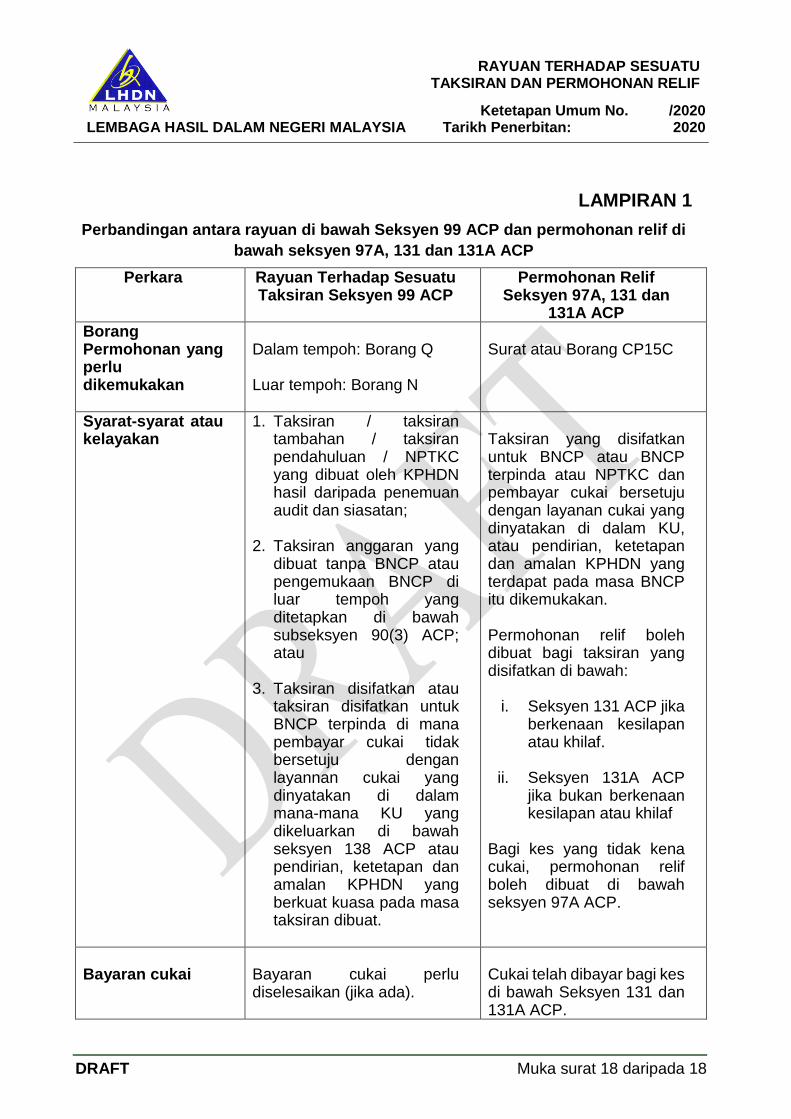

15. Perbandingan Layanan Rayuan dan Permohonan Relif

Sila rujuk Lampiran 1.

16. Kemaskini dan Pindaan

KU ini menggantikan KU No.12/2017 yang dikeluarkan pada 29 Disember 2017.

Pindaan

Memberi penerangan berkenaan pindaan / peruntukan baru: i. Menghadkan tempoh pengemukaan

permohonan lanjutan masa (Borang N) berkuatkuasa mulai TT 2020; and

ii. Rayuan terhadap taksiran anggaran (best judgement assessment) di bawah subseksyen 99(1A) ACP yang berkuatkuasa mulai 1.1.2019:

Ketua Pengarah Hasil Dalam Negeri, Lembaga Hasil Dalam Negeri Malaysia.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

RAYUAN TERHADAP SESUATU TAKSIRAN DAN PERMOHONAN RELIF

Ketetapan Umum No. /2020 Tarikh Penerbitan: 2020

DRAFT Muka surat 18 daripada 18

LAMPIRAN 1 Perbandingan antara rayuan di bawah Seksyen 99 ACP dan permohonan relif di

bawah seksyen 97A, 131 dan 131A ACP Perkara Rayuan Terhadap Sesuatu

Taksiran Seksyen 99 ACP Permohonan Relif

Seksyen 97A, 131 dan 131A ACP

Borang Permohonan yang perlu dikemukakan

Dalam tempoh: Borang Q Luar tempoh: Borang N

Surat atau Borang CP15C

Syarat-syarat atau kelayakan

1. Taksiran / taksiran tambahan / taksiran pendahuluan / NPTKC yang dibuat oleh KPHDN hasil daripada penemuan audit dan siasatan;

2. Taksiran anggaran yang dibuat tanpa BNCP atau pengemukaan BNCP di luar tempoh yang ditetapkan di bawah subseksyen 90(3) ACP; atau

3. Taksiran disifatkan atau taksiran disifatkan untuk BNCP terpinda di mana pembayar cukai tidak bersetuju dengan layannan cukai yang dinyatakan di dalam mana-mana KU yang dikeluarkan di bawah seksyen 138 ACP atau pendirian, ketetapan dan amalan KPHDN yang berkuat kuasa pada masa taksiran dibuat.

Taksiran yang disifatkan untuk BNCP atau BNCP terpinda atau NPTKC dan pembayar cukai bersetuju dengan layanan cukai yang dinyatakan di dalam KU, atau pendirian, ketetapan dan amalan KPHDN yang terdapat pada masa BNCP itu dikemukakan. Permohonan relif boleh dibuat bagi taksiran yang disifatkan di bawah:

i. Seksyen 131 ACP jika berkenaan kesilapan atau khilaf.

ii. Seksyen 131A ACP jika bukan berkenaan kesilapan atau khilaf

Bagi kes yang tidak kena cukai, permohonan relif boleh dibuat di bawah seksyen 97A ACP.

Bayaran cukai

Bayaran cukai perlu diselesaikan (jika ada).

Cukai telah dibayar bagi kes di bawah Seksyen 131 dan 131A ACP.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

TARIKH PENERBITAN : 2020

INSENTIF CUKAI UNTUK SYARIKAT

BERSTATUS BIONEXUS

KETETAPAN UMUM NO. /2020

LEMBAGA HASIL DALAM NEGERI MALAYSIA

INSENTIF CUKAI UNTUK SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020

Tarikh Penerbitan: 2020

Diterbitkan oleh:

Lembaga Hasil Dalam Negeri Malaysia

Edisi Kedua

Edisi Pertama pada 9.10.2018

© 2020 by Lembaga Hasil Dalam Negeri Malaysia

Semua hak cipta terpelihara ke atas Ketetapan Umum ini adalah milik Lembaga Hasil Dalam Negeri Malaysia. Satu salinan cetak atau elektronik boleh dibuat untuk kegunaan peribadi. Firma dan persatuan profesional dibenarkan untuk menggunakan Ketetapan Umum ini untuk tujuan latihan sahaja. Penerbitan semula secara sistemik atau berganda, pengedaran ke pelbagai lokasi melalui elektronik atau cara lain, duplikasi apa-apa bahan dalam Ketetapan Umum ini untuk bayaran atau tujuan komersil, atau pengubahsuaian kandungan Ketetapan Umum adalah dilarang sama sekali.

LEMBAGA HASIL DALAM NEGERI MALAYSIA

INSENTIF CUKAI UNTUK SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020

Tarikh Penerbitan: 2020

KANDUNGAN Muka Surat 1. Objektif 1

2. Peruntukan Undang-Undang Berkaitan 1

3. Tafsiran 1

4. Pendahuluan 3

5. Syarikat Berstatus BioNexus 4

6. Insentif Cukai 5

7. Elaun Modal / Elaun Bangunan Industri 29

8. Layanan Ke Atas Kerugian Yang Ditanggung oleh Syarikat BioNexus 31

9. Potongan untuk Promosi Eksport 32

10. Potongan untuk Perbelanjaan Pembangunan dan Penyelidikan 33

11. Ketidakpakaian 34

12. Penarikan Balik Pengecualian Cukai 35

13. Pematuhan Akta Cukai Pendapatan 1967 35

14. Pindaan dan Kemaskini 35

15. Penafian 36

KETETAPAN UMUM KETUA PENGARAH Seksyen 138A Akta Cukai Pendapatan 1967 memperuntukkan bahawa Ketua Pengarah mempunyai kuasa untuk membuat Ketetapan Umum berkenaan dengan pemakaian mana-mana peruntukan dalam ACP. Ketetapan Umum diterbitkan sebagai panduan kepada orang awam dan pegawai Lembaga Hasil Dalam Negeri Malaysia. Ia menggariskan tafsiran Ketua Pengarah berhubung peruntukan tertentu undang-undang cukai dan polisi serta prosedur yang terpakai mengenainya. Ketua Pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian daripada Ketetapan Umum ini melalui notis penarikan balik atau dengan penerbitan Ketetapan Umum yang baharu. Ketua Pengarah Hasil Dalam Negeri, Lembaga Hasil Dalam Negeri Malaysia.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 1 daripada 36

1. Objektif

Objektif Ketetapan Umum (KU) ini adalah untuk menerangkan layanan cukai berhubung insentif cukai untuk Syarikat Berstatus BioNexus (BNX) di Malaysia.

2. Peruntukan Undang-Undang Berkaitan

2.1 KU ini mengambil kira undang-undang yang berkuat kuasa pada tarikh KU ini diterbitkan.

2.2 Peruntukan Akta Cukai Pendapatan 1967 (ACP) yang berkaitan dengan KU ini adalah seksyen 2, 8, 33, 34A, 43, 44, Jadual 3 dan Jadual 7A.

2.3 Perundangan subsidiari berkaitan yang dirujuk dalam KU ini adalah seperti

berikut:

2.3.1 Perintah Cukai Pendapatan (Pengecualian) (No. 17) 2007 [P.U. (A) 371/2007];

2.3.2 Perintah Cukai Pendapatan (Pengecualian) (No. 18) 2007 [P.U. (A) 372/2007];

2.3.3 Perintah Cukai Pendapatan (Pengeculian) (No. 2) 2009 [P.U. (A)

156/2009];

2.3.4 Kaedah-Kaedah Cukai Pendapatan (Elaun Bangunan Industri) (Syarikat Berstatus BioNexus) 2007 [P.U. (A) 374/2007];

2.3.5 Perintah Cukai Pendapatan (Pengecualian) (No.2) 2009 (Pindaan)

2018 [P.U. (A) 381/2018]; dan

2.3.6 Perintah Cukai Pendapatan (Pengecualian) (No. 17) 2007 (Pindaan) 2018 [P.U. (A) 395/2018].

3. Tafsiran

Perkataan yang digunakan dalam KU ini mempunyai maksud berikut: 3.1 "Aktiviti yang layak" bermaksud suatu aktiviti sepertimana yang dinyatakan

dalam Jadual dalam P.U. (A) 371/2007 dan diluluskan oleh Menteri, dan aktiviti tersebut adalah:-

(a) bioteknologi perindustrian;

(b) bioteknologi penjagaan kesihatan; dan

(c) bioteknologi pertanian.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 2 daripada 36

3.2 "Bermastautin" bermaksud bermastautin di Malaysia bagi tahun asas untuk suatu tahun taksiran (TT) seperti yang ditentukan di bawah Seksyen 8 ACP.

3.3 "Hak harta intelek" bermaksud hak yang wujud daripada apa-apa paten,

inovasi utiliti dan penemuan, hak cipta, cap dagangan dan tanda perkhidmatan, reka bentuk perindustrian, reka bentuk susun atur litar bersepadu, proses rahsia atau formula dan pengetahuan, petunjuk geografi dan pemberian perlindungan terhadap pelbagai tumbuhan dan hak-hak seperti yang lain, sama ada tidak didaftarkan atau boleh didaftarkan.

3.4 "Syarikat Berstatus BioNexus" (BNX) bermaksud syarikat yang

diperbadankan di bawah Akta Syarikat 2016 yang terlibat dalam perniagaan sains hayat.

3.5 "Hak harta intelek baharu" bermaksud hak harta intelek berhubung dengan

aktiviti kelayakan BNX yang:-

(a) menjadi milik BNX pada atau selepas 1.7.2018; atau

(b) menjadi milik BNX selepas 16.10.2017 tetapi sebelum 1.7.2018 hasil daripada pembelian oleh BNX secara langsung atau tidak langsung daripada syarikat berkaitan.

3.6 “Pendapatan bercukai” berhubung dengan seseorang dan tahun taksiran

bermaksud pendapatan bercukai yang ditentukan mengikut ACP. 3.7 “Pendapatan berkanun” (PB) berhubung dengan seseorang, punca dan tahun

taksiran, bermaksud pendapatan berkanun yang ditentukan mengikut ACP. 3.8 "Pendapatan larasan" berhubung dengan punca dan tempoh asas,

bermaksud pendapatan larasan yang ditentukan mengikut ACP.

3.9 “Perbelanjaan bangunan yang layak” (PBL) bermaksud perbelanjaan modal yang dilakukan bagi pembinaan atau pembelian bangunan di bawah perenggan 3 Jadual 3 ACP tetapi tidak termasuk perbelanjaan modal yang dilakukan ke atas bangunan-bangunan yang digunakan untuk penyimpanan atau sebagai tempat kediaman yang diperuntukkan keseluruhannya atau sebahagiannya untuk kegunaan pengarah atau individu yang menjadi ahli pihak pengurusan, pentadbiran atau pekerja perkeranian.

3.10 “Perbelanjaan modal yang layak” (PML) bermaksud perbelanjaan modal yang

dilakukan ke atas suatu asset yang digunakan di Malaysia bagi maksud perniagaan baharu atau projek pembesaran, mengikut mana-mana yang berkenaan -

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 3 daripada 36

(a) berhubung dengan pengilangan atau penyelidikan berasaskan pengilangan, kilang, bangunan yang digunakan bagi aktiviti penyelidikan dan pembangunan (R&D) loji dan jentera; atau

(b) berhubung dengan pertanian atau penyelidikan berasaskan pertanian, pembersihan dan penyediaan tanah, menanam tanaman (penanaman pertama atau penanaman tanaman percubaan), penyediaan sistem pengairan atau saliran, penyediaan loji dan jentera, pembelian atau pembinaan suatu bangunan yang digunakan untuk aktiviti R&D, atau aktiviti pertanian (termasuk bangunan yang disediakan untuk kebajikan atau tempat kediaman orang-orang yang bekerja di ladang), pembinaan jalan akses, jambatan dan apa-apa penambahbaikan struktur tetap atas tanah yang terbentuk sebagai sebahagian daripada tanah yang digunakan bagi perniagaan itu;

Dengan syarat bahawa perbelanjaan modal yang layak itu tidak termasuk perbelanjaan modal yang dilakukan atas bangunan yang digunakan sebagai tempat kediaman, loji dan jentera yang disediakan keseluruhannya atau sebahagiannya untuk kegunaan pengarah atau individu yang menjadi ahli pihak pengurusan, pentadbiran atau pekerja perkeranian.

3.11 "Perniagaan baharu" bermaksud perniagaan pertama yang diluluskan yang dijalankan oleh sebuah BNX.

3.12 "Projek pembesaran" bermaksud projek yang dijalankan oleh BNX dalam

memperluaskan perniagaan sedia ada yang diluluskan dan perniagaan itu:-

(a) tidak diberikan (tetapi sebaliknya telah diberikan) pengecualian di bawah P.U(A) 371/2007 atau P.U.(A) 372/2007; dan

(b) melibatkan pelaburan baharu.

3.13 “Sains hayat’ yang memenuhi kehendak subperenggan P.U. (A) 371/2007 bermaksud mana-mana daripada beberapa cabang sains seperti biologi, perubatan, antrapologi atau ekologi yang berurusan dengan organisma hidup dan organisasinya, proses kehidupannya dan hubungan di antara satu sama lain dan alam sekitarnya.

3.14 "Syarikat berkaitan" mempunyai maksud yang sama yang diberikan

kepadanya di bawah perenggan 2 (1) Akta Promosi Pelaburan 1986. 4. Pendahuluan

Dasar Bioteknologi Kebangsaan (NBP) telah dilancarkan dalam tahun 2005 untuk menglestarikan pembangunan bioteknologi di Malaysia. Malaysia Bioeconomy

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 4 daripada 36

Development Corporation Sdn Bhd (Bioeconomy Corporation) telah ditubuhkan sebagai agensi pelaksana profesional dan khusus untuk tujuan berikut:- (a) memimpin pembangunan industri berasaskan bio di Malaysia, di bawah

bidang kuasa Kementerian Pertanian dan Industri Asas Tani (MOA); dan

(b) melaksanakan objektif NBP dan mengenal pasti nilai cadangan dalam penyelidikan dan pembangunan (R&D) dan perdagangan, serta menyokong usaha ini melalui pemberian bantuan kewangan dan perkhidmatan pembangunan.

5. Syarikat Berstatus BioNexus

5.1 BioNexus status

Status BioNexus adalah status istimewa yang diberikan kepada syarikat bioteknologi berkelayakan yang menjalankan aktiviti bioteknologi bernilai tambah atau sains hayat. Sebuah syarikat yang telah dianugerahkan Status BioNexus akan dapat menikmati insentif fiskal, bantuan dana pembiayaan dan faedah lain bagi membantu pertumbuhan syarikat.

5.2 Permohonan untuk Status BioNexus dan insentif cukai

Semua permohonan untuk Status BioNexus dan insentif cukai mestilah dikemukakan kepada Bioeconomy Corporation. Bioeconomy Corporation telah diamanahkan untuk menilai dan mengesahkan permohonan untuk insentif cukai untuk BNX mengikut peraturan cukai pendapatan dan perintah pengecualian yang berkaitan. Status BioNexus dan insentif pengecualian cukai adalah tertakluk kepada kelulusan Menteri Kewangan. Maklumat lanjut tentang Bioeconomy Corporation dan Garis Panduan Pendaftaran BNX boleh diperoleh di laman web Malaysian Bioeconomy Development Corporation Sdn Bhd di www.bioeconomycorporation.my.

5.3 Insentif harta bukan intelek untuk BNX

(a) Pengecualian cukai untuk BNX yang diluluskan

Sebuah syarikat pemastautin di Malaysia yang telah diluluskan sebagai BNX adalah dikecualikan daripada pembayaran cukai, berkaitan dengan perniagaan baharu atau projek pembesaran sama ada berkenaan dengannya –

(i) PB di bawah P.U. (A) 371/2007 dan P.U (A) 395/2018; atau

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 5 daripada 36

(ii) PB bersamaan dengan elaun 100% perbelanjaan modal yang layak (PYL) yang dilakukan di bawah P.U. (A) 372/2007

untuk beberapa tahun taksiran (TT) yang dinyatakan mengikut Perintah Cukai Pendapatan (Pengecualian) yang dinyatakan di atas.

(b) Pengecualian lanjutan

Selepas TT yang dikecualikan seperti yang dinyatakan dalam perenggan 5.3 (a) di atas telah berakhir, BNX yang diluluskan boleh diberi pengecualian cukai lebih lanjut ke atas pendapatan berkanunnya daripada aktiviti bioteknologi yang layak untuk tempoh sepuluh (10) TT berturut-turut di bawah P.U. (A) 156/2009 dan P.U. (A) 381/2018. PB yang dikecualikan akan dikira berdasarkan formula tertentu.

(c) Elaun bangunan industri

BNX juga boleh menuntut elaun bangunan industri untuk bangunan yang digunakan semata-mata untuk aktiviti yang layak pada kadar 10% setahun di bawah P.U. (A) 374/2007.

6. Insentif Cukai

6.1 Pengecualian cukai ke atas pendapatan berkanun

(a) Pendapatan berkanun daripada perniagaan baharu atau projek pembesaran BNX yang diluluskan Sebuah syarikat pemastautin di Malaysia yang terlibat dalam perniagaan sains hayat dan diluluskan sebagai BNX boleh menikmati pengecualian cukai berhubung dengan - (i) sebuah perniagaan baharu, untuk tempoh sepuluh (10) TT

berturut-turut, berhubung dengan PB bermula dari TT pertama syarikat itu memperoleh PB daripada perniagaan baharu; atau

(ii) projek pembesaran, untuk tempoh lima (5) TT berturut-turut,

berkaitan dengan PB daripada aktiviti layak sedia ada dan projek pembesaran, bermula dari TT pertama syarikat itu memperoleh PB daripada aktiviti layak sedia ada dan projek pembesaran dan TT pertama tidak boleh lebih awal daripada TT berkaitan dengan tempoh asas di mana tarikh kelulusan Menteri bermula.

Walau bagaimanapun, pengecualian untuk projek pembesaran hanya diberikan jika syarikat itu tidak diberi pengecualian untuk

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 6 daripada 36

aktiviti layak sedia ada di bawah P.U. (A) 372/2007 dan perniagaan itu melibatkan pelaburan baharu.

[Sepuluh (10) TT berturut-turut atau lima (5) TT berturut-turut disebut sebagai "TT dikecualikan"].

Untuk tujuan KU ini, "pelaburan baharu" bermaksud pelaburan modal tambahan untuk aktiviti layak sedia ada yang akan meningkatkan kapasiti pengeluaran sedia ada atau menghasilkan produk berkaitan dalam industri yang sama.

Mohon rujuk kepada Garis Panduan yang dikeluarkan oleh Bioeconomy Corporation untuk maklumat lanjut mengenai insentif yang diberikan kepada BNX .

(b) Kehendak aktiviti substansial

P.U. (A) 371/2007 telah dipinda oleh P.U. (A) 395/2018 dan kehendak aktiviti substansial diperkenalkan bagi BNX layak mendapat pengecualian. Untuk menikmati pengecualian cukai BNX mesti memenuhi kehendak aktiviti substansial berikut bagi menjalankan aktiviti layak mulai 16.10.2017:

(i) mempunyai bilangan pekerja sepenuh masa dan berpengetahuan

yang mencukupi yang diluluskan di Malaysia bagi menjalankan aktiviti yang layak; dan

(ii) melakukan perbelanjaan operasi tahunan yang mencukupi yang diluluskan bagi menjalankan aktiviti layak, atau pelaburan harta tetap yang mencukupi yang diluluskan di Malaysia bagi menjalankan aktiviti yang layak

(c) Peraturan grandfathering

Bagi BNX sedia ada yang telah menikmati pengecualian cukai, peraturan grandfathering telah disediakan untuk permulaan kehendak aktiviti substansial. BNX yang sedia ada perlu mengemukakan permohonan kepada Bioeconomy Corporation berhubung kehendak aktiviti substansial untuk terus menikmati pengecualian cukai selepas tempoh peraturan grandfathering berakhir. Permohonan hendaklah dikemukakan enam (6) bulan sebelum hari pertama tempoh asas tahun taksiran di mana pemakaian aktiviti substansial berkuat kuasa. Tarikh permulaan pemakaian kehendak aktiviti substansial adalah seperti berikut:

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 7 daripada 36

(i) sekiranya BNX telah diberikan pengecualian pada atau sebelum 16.10.2017, kehendak aktiviti substansial tidak terpakai kepada BNX sehingga 30.6.2021. Dalam erti kata lain, BNX yang telah diberikan pengecualian pada atau sebelum 16.10.2017 perlu memenuhi kehendak aktiviti substansial mulai 1.7.2021.

(ii) jika BNX menjalankan aktiviti layak baharu selepas 16.10.2017, kehendak aktiviti substansial adalah tidak berkenaan dan BNX akan diberikan pengecualian berhubung dengan aktiviti layak baharu sehingga 31.12.2018. Dalam erti kata lain, BNX yang menjalankan aktiviti layak baharu selepas 16.10.2017 dan telah diberikan pengecualian sehingga 31.12.2018, perlu memenuhi kehendak aktiviti substansial mulai 1.1.2019.

(iii) jika BNX telah diberikan pengecualian selepas 16.10.2017,

kehendak aktiviti substansial tidak terpakai kepada BNX sehingga 31.12.2018. Dalam erti kata lain, BNX yang telah diberikan pengecualian selepas 16.10.2017 perlu memenuhi kehendak aktiviti substansial mulai 1.1.2019.

(d) Penyisihan pendapatan harta intelek (IP) daripada insentif cukai

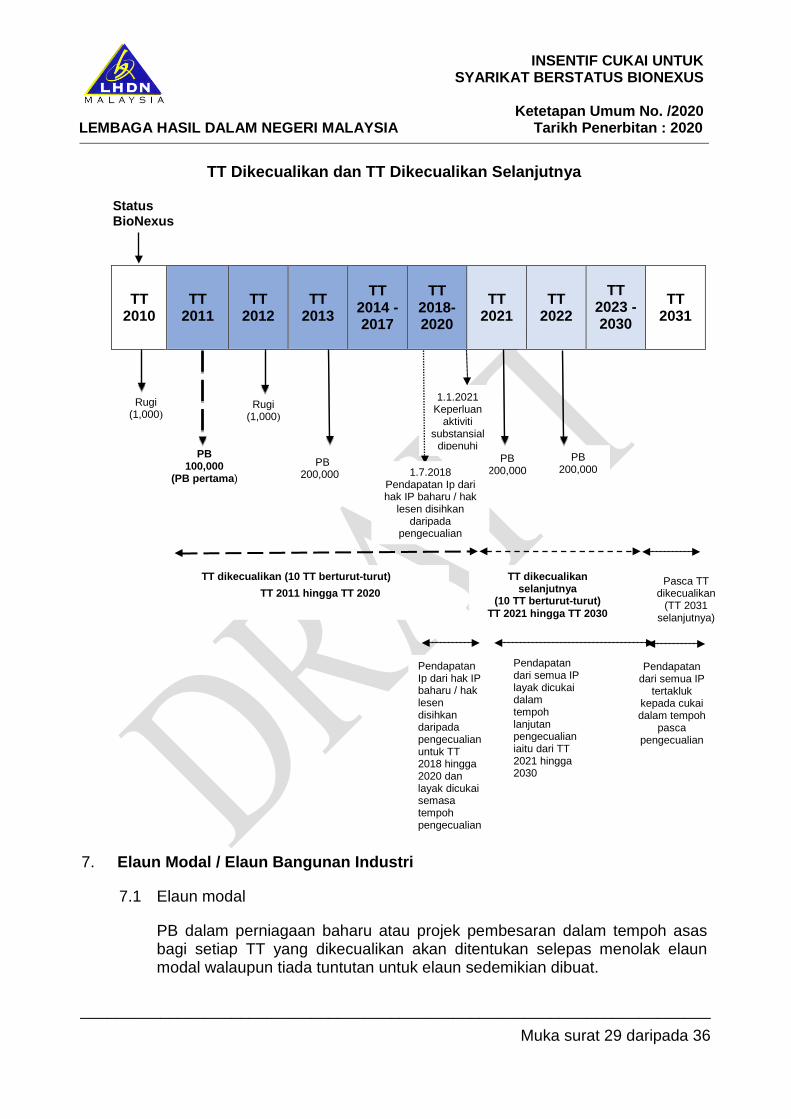

Dalam menentukan PB daripada BNX untuk tujuan pengecualian cukai, royalti dan pendapatan lain yang diperoleh daripada pendapatan hak IP telah disisihkan daripada skop pengecualian cukai. Royalti dan pendapatan lain adalah diperolehi daripada hak IP sekiranya ia diterima sebagai balasan untuk eksploitasi komersil hak tersebut. Tarikh permulaan penyisihan pendapatan IP daripada PB yang dikecualikan sebuah BNX adalah seperti berikut: (i) berkuat kuasa mulai 1.7.2018 sehingga 30.6.2021

Royalti dan pendapatan lain yang diperoleh daripada hak IP baharu yang dimiliki oleh BNX atau di mana BNX adalah pemilik hak lesen.

(ii) berkuat kuasa mulai 1.7.2021

Royalti dan pendapatan lain yang diperolehi dari semua hak IP yang dimiliki oleh BNX atau di mana BNX adalah pemilik hak lesen.

Dengan kata lain, pendapatan IP di atas tidak layak untuk pengecualian

cukai, sebaliknya ianya tertakluk kepada cukai di bawah ACP.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 8 daripada 36

(e) Ilustrasi untuk menunjukkan pengecualian cukai yang terpakai bagi

perniagaan baharu dan projek pembesaran

A. Senario bagi perniagaan baharu

Contoh 1 : Syarikat memulakan perniagaan

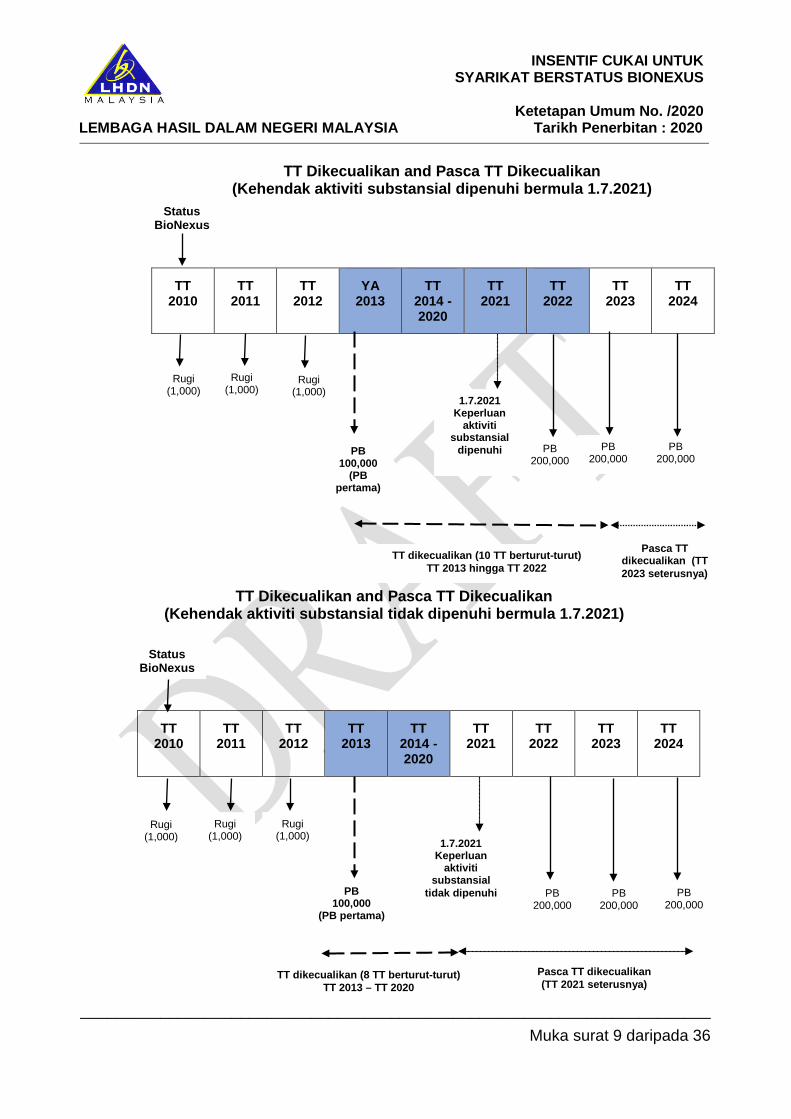

Agro Sdn Bhd memulakan perniagaannya pada tahun 2010 dan terlibat dalam aktiviti bioteknologi yang layak. Syarikat telah mendapat Status BioNexus dalam TT 2010 dan memperoleh PB pertama dalam TT 2013. Tahun kewangan syarikat berakhir pada 31 Disember setiap tahun. Status pengecualian cukai adalah seperti berikut:

(a) TT 2013

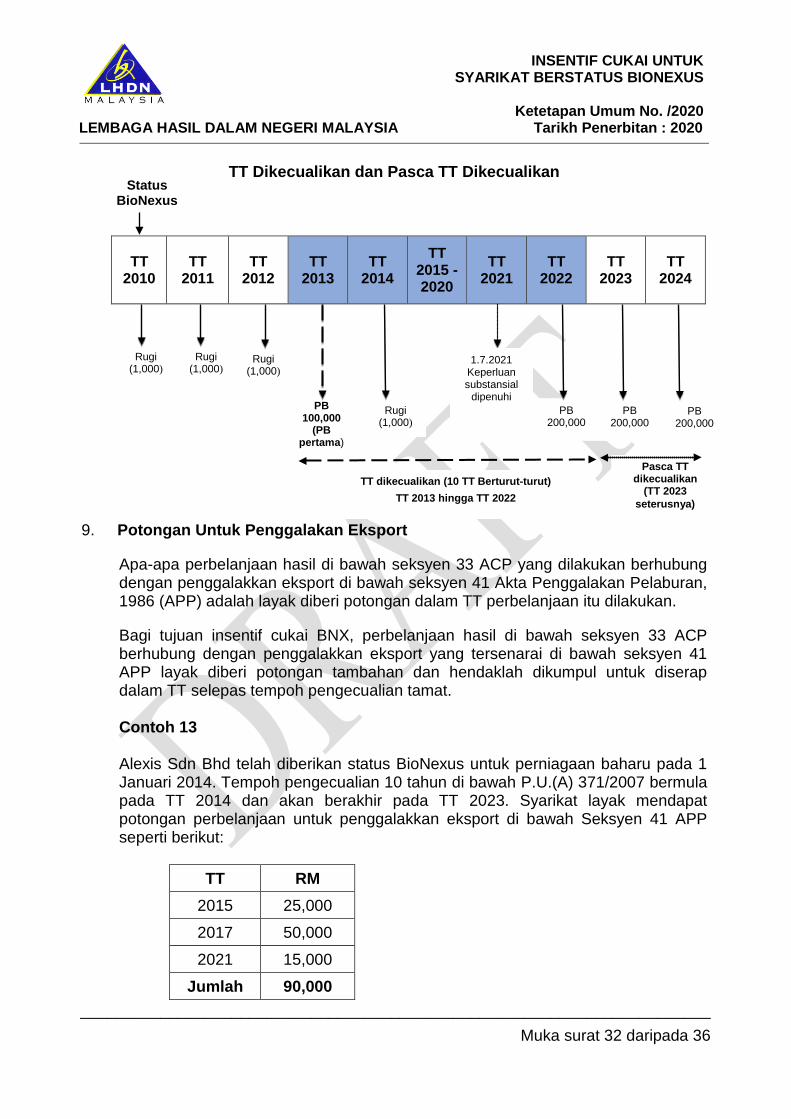

Oleh kerana Agro Sdn Bhd memperoleh PB daripada perniagaan baharunya, berhubung dengan aktiviti bioteknologi yang layak buat kali pertama dalam TT 2013, sepuluh (10) TT dikecualikan berturut-turut bermula dari TT 2013 sehingga TT2022. Pasca TT dikecualikan adalah dari TT 2023 seterusnya.

(b) berkuat kuasa mulai 16.10.2017 – kehendak aktiviti substansial

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering menyatakan bahawa jika pengecualian cukai telah diberikan pada atau sebelum 16.10.2017, kehendak tersebut terpakai mulai 1.7.2021. Oleh kerana syarikat itu diberi pengecualian cukai (dari TT 2013 hingga 2022) sebelum 16.10.2017, ia perlu mematuhi kehendak aktiviti substansial seperti yang dinyatakan dalam perenggan 6.1(b) KU ini, bermula daripada 1.7.2021. Syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation berhubung kehendak aktiviti substansial untuk terus layak mendapat pengecualian cukai sehingga TT 2022. Memandangkan tarikh 1.7.2021 berada dalam tempoh asas 1.1.2021 hingga 31.12.2021 (TT 2021) maka, syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation pada atau sebelum 1.7.2020. Sekiranya ia tidak memenuhi kehendak aktiviti substansial mulai 1.7.2021, pengecualian cukai akan berakhir pada TT 2020. TT yang dikecualikan adalah daripada TT 2013 hingga 2020. TT 2021 dan seterusnya akan dianggap sebagai pasca TT dikecualikan

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 9 daripada 36

TT Dikecualikan and Pasca TT Dikecualikan (Kehendak aktiviti substansial dipenuhi bermula 1.7.2021)

TT 2010

TT 2011

TT 2012

YA 2013

TT 2014 - 2020

TT 2021

TT 2022

TT 2023

TT 2024

TT Dikecualikan and Pasca TT Dikecualikan (Kehendak aktiviti substansial tidak dipenuhi bermula 1.7.2021)

TT 2010

TT 2011

TT 2012

TT 2013

TT 2014 - 2020

TT 2021

TT 2022

TT 2023

TT 2024

Status

BioNexus

Rugi (1,000)

Rugi (1,000)

Rugi (1,000)

PB 100,000

(PB pertama)

PB 200,000

PB 200,000

PB 200,000

TT dikecualikan (10 TT berturut-turut) TT 2013 hingga TT 2022

Pasca TT dikecualikan (TT 2023 seterusnya)

1.7.2021 Keperluan

aktiviti substansial

dipenuhi

Status

BioNexus

Rugi (1,000)

Rugi (1,000)

Rugi (1,000)

PB 100,000

(PB pertama)

PB 200,000

PB 200,000

PB 200,000

TT dikecualikan (8 TT berturut-turut) TT 2013 – TT 2020

Pasca TT dikecualikan (TT 2021 seterusnya)

1.7.2021 Keperluan

aktiviti substansial

tidak dipenuhi

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 10 daripada 36

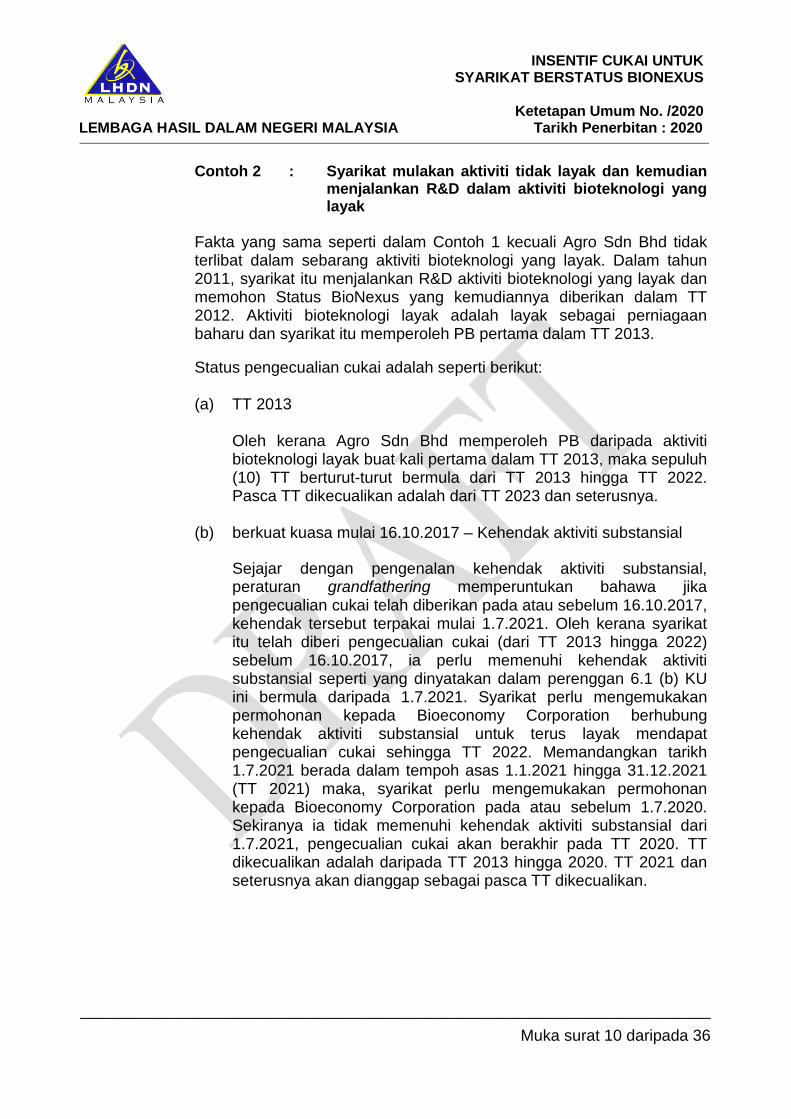

Contoh 2 : Syarikat mulakan aktiviti tidak layak dan kemudian menjalankan R&D dalam aktiviti bioteknologi yang layak

Fakta yang sama seperti dalam Contoh 1 kecuali Agro Sdn Bhd tidak terlibat dalam sebarang aktiviti bioteknologi yang layak. Dalam tahun 2011, syarikat itu menjalankan R&D aktiviti bioteknologi yang layak dan memohon Status BioNexus yang kemudiannya diberikan dalam TT 2012. Aktiviti bioteknologi layak adalah layak sebagai perniagaan baharu dan syarikat itu memperoleh PB pertama dalam TT 2013.

Status pengecualian cukai adalah seperti berikut: (a) TT 2013

Oleh kerana Agro Sdn Bhd memperoleh PB daripada aktiviti bioteknologi layak buat kali pertama dalam TT 2013, maka sepuluh (10) TT berturut-turut bermula dari TT 2013 hingga TT 2022. Pasca TT dikecualikan adalah dari TT 2023 dan seterusnya.

(b) berkuat kuasa mulai 16.10.2017 – Kehendak aktiviti substansial

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering memperuntukan bahawa jika pengecualian cukai telah diberikan pada atau sebelum 16.10.2017, kehendak tersebut terpakai mulai 1.7.2021. Oleh kerana syarikat itu telah diberi pengecualian cukai (dari TT 2013 hingga 2022) sebelum 16.10.2017, ia perlu memenuhi kehendak aktiviti substansial seperti yang dinyatakan dalam perenggan 6.1 (b) KU ini bermula daripada 1.7.2021. Syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation berhubung kehendak aktiviti substansial untuk terus layak mendapat pengecualian cukai sehingga TT 2022. Memandangkan tarikh 1.7.2021 berada dalam tempoh asas 1.1.2021 hingga 31.12.2021 (TT 2021) maka, syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation pada atau sebelum 1.7.2020. Sekiranya ia tidak memenuhi kehendak aktiviti substansial dari 1.7.2021, pengecualian cukai akan berakhir pada TT 2020. TT dikecualikan adalah daripada TT 2013 hingga 2020. TT 2021 dan seterusnya akan dianggap sebagai pasca TT dikecualikan.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 11 daripada 36

TT Dikecualikan dan Pasca TT Dikecualikan (Kehendak aktiviti substansial dipenuhi mulai 1.7.2021)

TT 2010

TT 2011

TT 2012

TT 2013

TT 2014 - 2020

TT 2021

TT 2022

TT 2023

TT 2024

TT Dikecualikan dan Pasca TT Dikecualikan (Kehendak aktiviti substansial tidak dipenuhi mulai 1.7.2021)

TT 2010

TT 2011

TT 2012

TT 2013

TT 2014 - 2020

TT 2021

TT 2022

TT 2023

TT 2024

BioNexus status

Rugi (1,000)

Rugi (1,000)

Rugi (1,000)

1.7.2021 Keperluan

aktiviti substansial

dipenuhi

PB 100,000

(PB pertama)

PB 200,000

PB 200,000

PB 200,000

TT dikecualikan (10 TT Berturut-turut) TT 2013 hingga TT 2022 Pasca TT

dikecualikan (TT 2023 seterusnya)

Aktiviti bioteknologi yang

tidak layak

Aktiviti bioteknologi yang layak

Perniagaan baharu

Status BioNexus

Rugi (1,000)

Rugi (1,000)

Rugi (1,000)

1.7.2021 Keperluan

aktiviti substansial

tidak dipenuhi

PB 100,000 (PB pertama)

PB 200,000

PB 200,000

PB 200,000

TT dikecualikan (8 TT berturut-turut) TT 2013 hingga TT

2020

Pasca TT dikecualikan (TT 2021 seterusnya)

Aktiviti bioteknologi yang

tidak layak

Aktiviti bioteknologi yang layak – Perniagaan

baharu

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 12 daripada 36

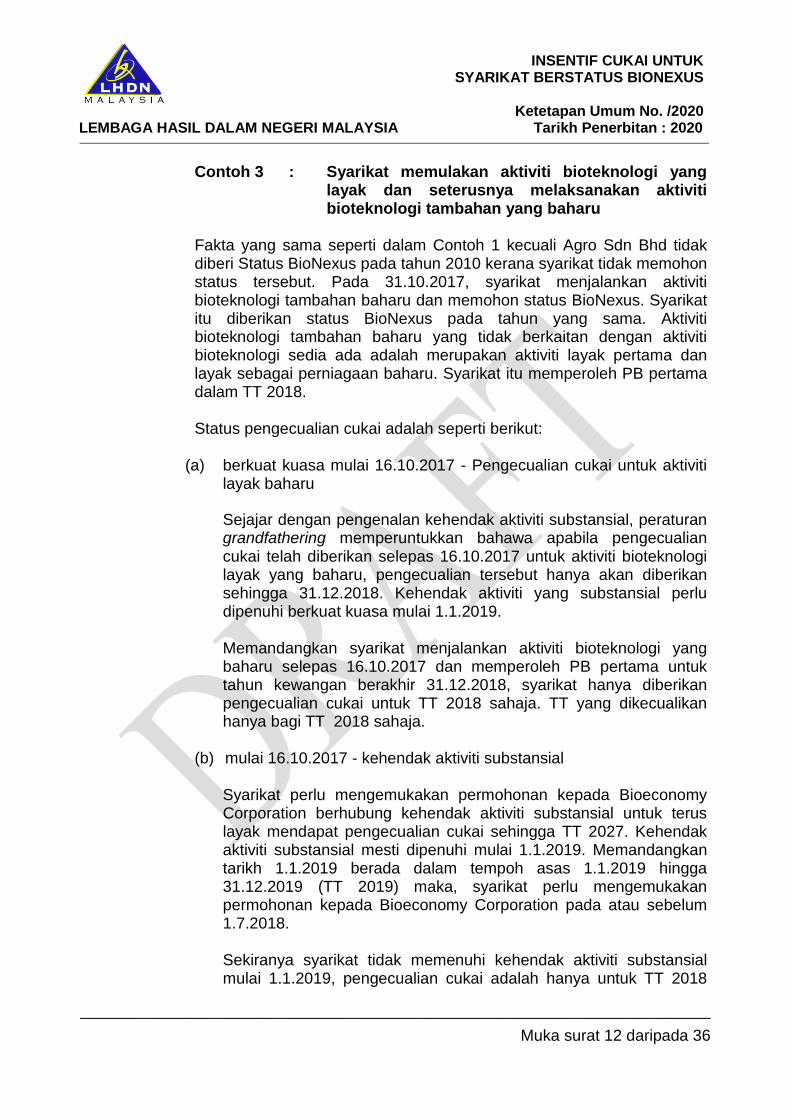

Contoh 3 : Syarikat memulakan aktiviti bioteknologi yang layak dan seterusnya melaksanakan aktiviti bioteknologi tambahan yang baharu

Fakta yang sama seperti dalam Contoh 1 kecuali Agro Sdn Bhd tidak diberi Status BioNexus pada tahun 2010 kerana syarikat tidak memohon status tersebut. Pada 31.10.2017, syarikat menjalankan aktiviti bioteknologi tambahan baharu dan memohon status BioNexus. Syarikat itu diberikan status BioNexus pada tahun yang sama. Aktiviti bioteknologi tambahan baharu yang tidak berkaitan dengan aktiviti bioteknologi sedia ada adalah merupakan aktiviti layak pertama dan layak sebagai perniagaan baharu. Syarikat itu memperoleh PB pertama dalam TT 2018. Status pengecualian cukai adalah seperti berikut:

(a) berkuat kuasa mulai 16.10.2017 - Pengecualian cukai untuk aktiviti layak baharu

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering memperuntukkan bahawa apabila pengecualian cukai telah diberikan selepas 16.10.2017 untuk aktiviti bioteknologi layak yang baharu, pengecualian tersebut hanya akan diberikan sehingga 31.12.2018. Kehendak aktiviti yang substansial perlu dipenuhi berkuat kuasa mulai 1.1.2019. Memandangkan syarikat menjalankan aktiviti bioteknologi yang baharu selepas 16.10.2017 dan memperoleh PB pertama untuk tahun kewangan berakhir 31.12.2018, syarikat hanya diberikan pengecualian cukai untuk TT 2018 sahaja. TT yang dikecualikan hanya bagi TT 2018 sahaja.

(b) mulai 16.10.2017 - kehendak aktiviti substansial

Syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation berhubung kehendak aktiviti substansial untuk terus layak mendapat pengecualian cukai sehingga TT 2027. Kehendak aktiviti substansial mesti dipenuhi mulai 1.1.2019. Memandangkan tarikh 1.1.2019 berada dalam tempoh asas 1.1.2019 hingga 31.12.2019 (TT 2019) maka, syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation pada atau sebelum 1.7.2018. Sekiranya syarikat tidak memenuhi kehendak aktiviti substansial mulai 1.1.2019, pengecualian cukai adalah hanya untuk TT 2018

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 13 daripada 36

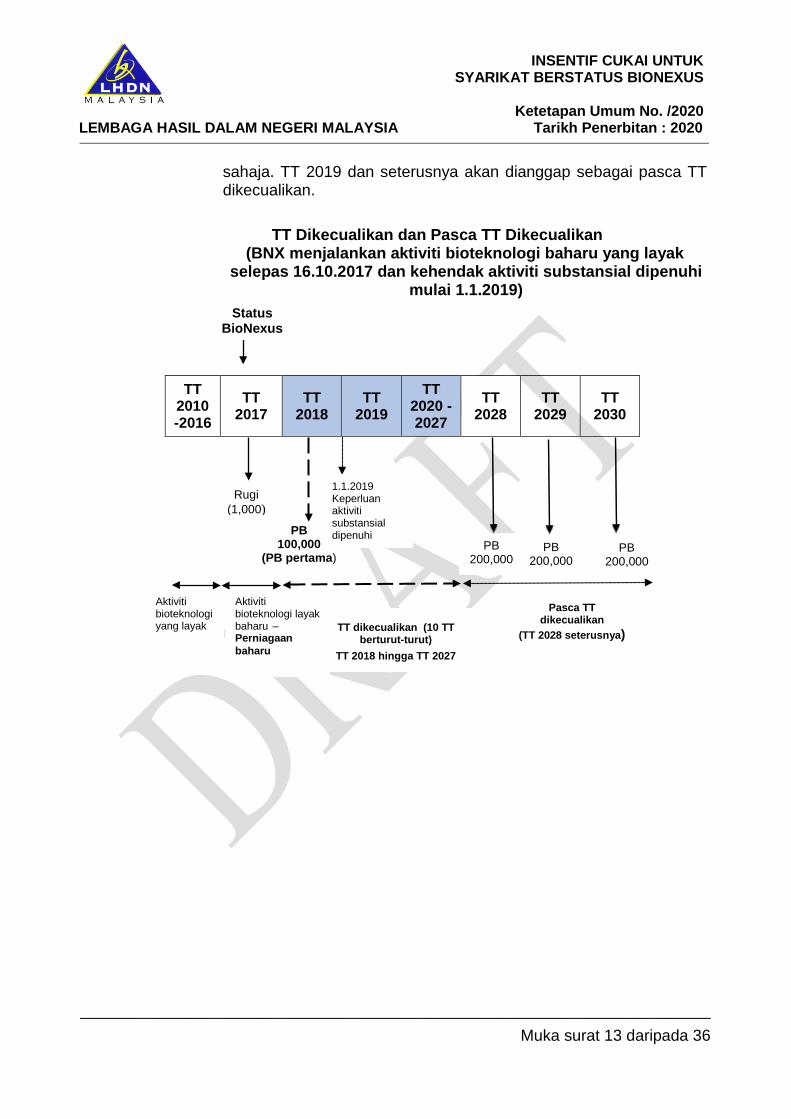

sahaja. TT 2019 dan seterusnya akan dianggap sebagai pasca TT dikecualikan.

TT Dikecualikan dan Pasca TT Dikecualikan

(BNX menjalankan aktiviti bioteknologi baharu yang layak selepas 16.10.2017 dan kehendak aktiviti substansial dipenuhi

mulai 1.1.2019)

TT 2010 -2016

TT 2017

TT 2018

TT 2019

TT 2020 - 2027

TT 2028

TT 2029

TT 2030

Rugi (1,000) PB

100,000 (PB pertama)

PB 200,000

PB 200,000

PB 200,000

TT dikecualikan (10 TT berturut-turut)

TT 2018 hingga TT 2027

Pasca TT dikecualikan

(TT 2028 seterusnya)

Aktiviti bioteknologi yang layak

Aktiviti bioteknologi layak baharu – Perniagaan baharu

1.1.2019 Keperluan aktiviti substansial dipenuhi

Status BioNexus

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 14 daripada 36

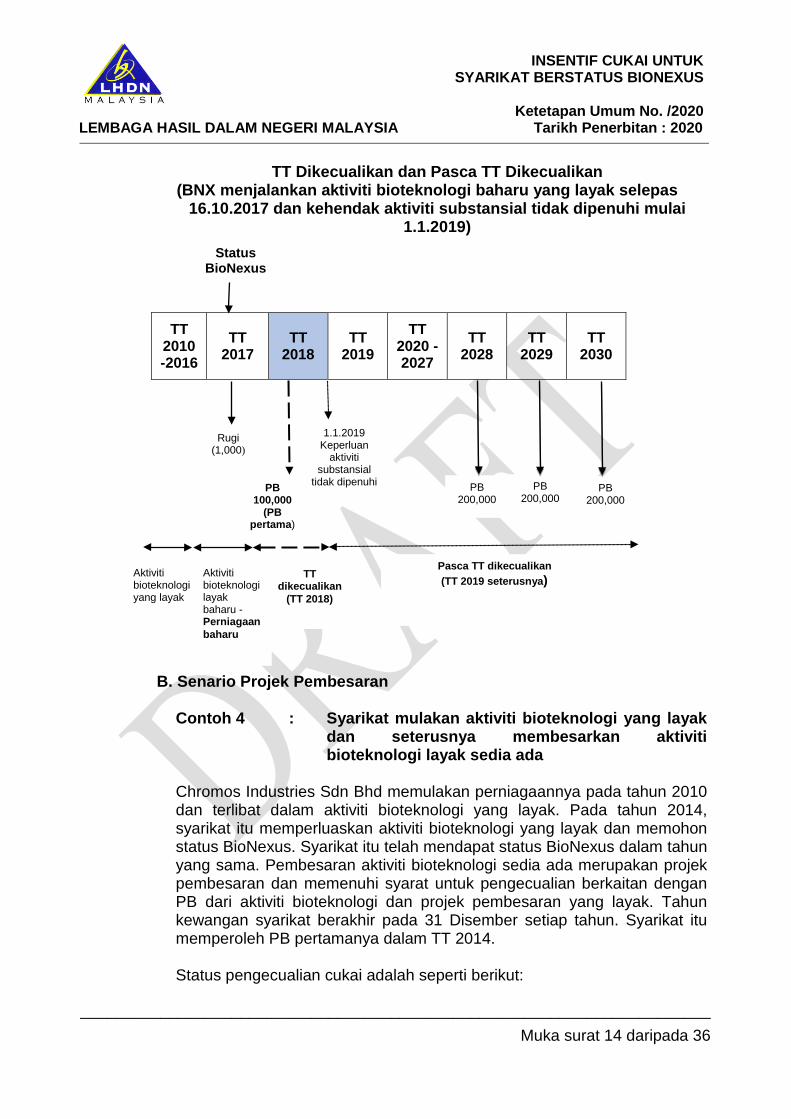

TT Dikecualikan dan Pasca TT Dikecualikan (BNX menjalankan aktiviti bioteknologi baharu yang layak selepas

16.10.2017 dan kehendak aktiviti substansial tidak dipenuhi mulai 1.1.2019)

TT 2010 -2016

TT 2017

TT 2018

TT 2019

TT 2020 - 2027

TT 2028

TT 2029

TT 2030

B. Senario Projek Pembesaran

Contoh 4 : Syarikat mulakan aktiviti bioteknologi yang layak

dan seterusnya membesarkan aktiviti bioteknologi layak sedia ada

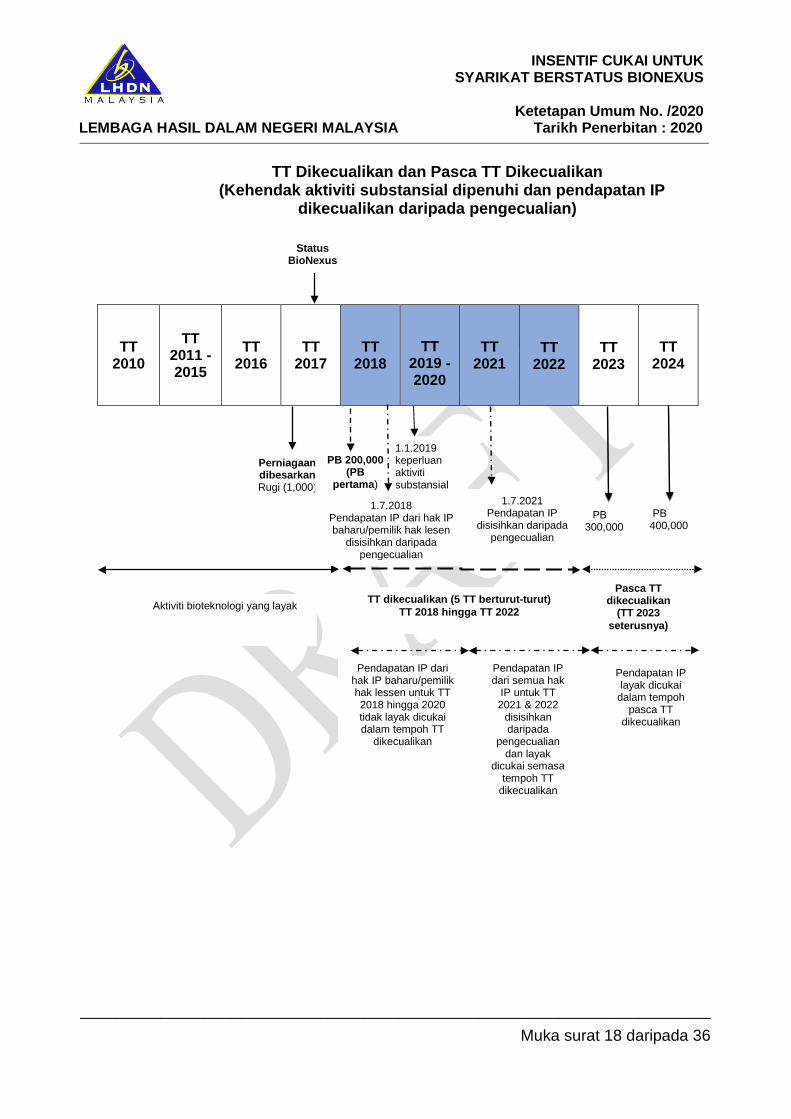

Chromos Industries Sdn Bhd memulakan perniagaannya pada tahun 2010 dan terlibat dalam aktiviti bioteknologi yang layak. Pada tahun 2014, syarikat itu memperluaskan aktiviti bioteknologi yang layak dan memohon status BioNexus. Syarikat itu telah mendapat status BioNexus dalam tahun yang sama. Pembesaran aktiviti bioteknologi sedia ada merupakan projek pembesaran dan memenuhi syarat untuk pengecualian berkaitan dengan PB dari aktiviti bioteknologi dan projek pembesaran yang layak. Tahun kewangan syarikat berakhir pada 31 Disember setiap tahun. Syarikat itu memperoleh PB pertamanya dalam TT 2014. Status pengecualian cukai adalah seperti berikut:

Rugi (1,000)

PB 100,000

(PB pertama)

PB 200,000

PB 200,000

PB 200,000

Pasca TT dikecualikan (TT 2019 seterusnya) Aktiviti

bioteknologi yang layak

Aktiviti bioteknologi layak baharu - Perniagaan baharu

1.1.2019 Keperluan

aktiviti substansial

tidak dipenuhi

TT dikecualikan

(TT 2018)

Status BioNexus

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 15 daripada 36

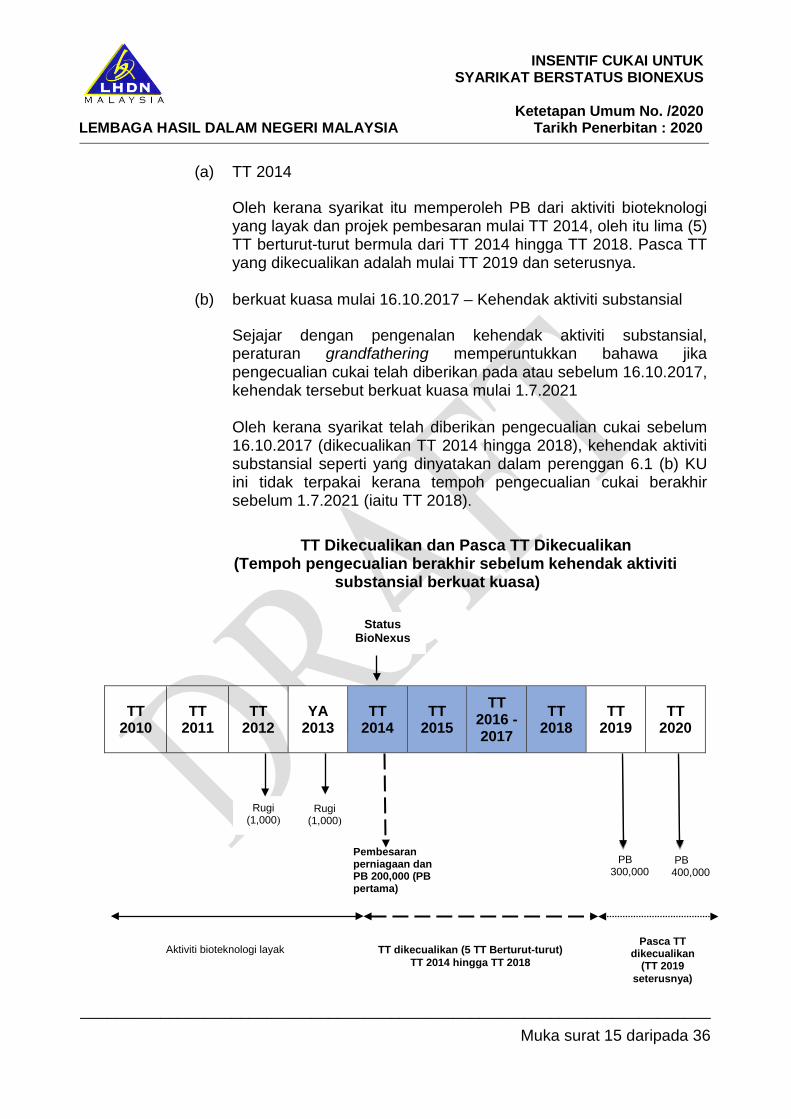

(a) TT 2014

Oleh kerana syarikat itu memperoleh PB dari aktiviti bioteknologi yang layak dan projek pembesaran mulai TT 2014, oleh itu lima (5) TT berturut-turut bermula dari TT 2014 hingga TT 2018. Pasca TT yang dikecualikan adalah mulai TT 2019 dan seterusnya.

(b) berkuat kuasa mulai 16.10.2017 – Kehendak aktiviti substansial

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering memperuntukkan bahawa jika pengecualian cukai telah diberikan pada atau sebelum 16.10.2017, kehendak tersebut berkuat kuasa mulai 1.7.2021 Oleh kerana syarikat telah diberikan pengecualian cukai sebelum 16.10.2017 (dikecualikan TT 2014 hingga 2018), kehendak aktiviti substansial seperti yang dinyatakan dalam perenggan 6.1 (b) KU ini tidak terpakai kerana tempoh pengecualian cukai berakhir sebelum 1.7.2021 (iaitu TT 2018).

TT Dikecualikan dan Pasca TT Dikecualikan

(Tempoh pengecualian berakhir sebelum kehendak aktiviti substansial berkuat kuasa)

TT 2010

TT 2011

TT 2012

YA 2013

TT 2014

TT 2015

TT 2016 - 2017

TT 2018

TT 2019

TT 2020

Rugi (1,000)

Rugi (1,000)

Pembesaran perniagaan dan PB 200,000 (PB pertama)

PB 300,000

PB 400,000

TT dikecualikan (5 TT Berturut-turut) TT 2014 hingga TT 2018

Pasca TT dikecualikan

(TT 2019 seterusnya)

Aktiviti bioteknologi layak

Status BioNexus

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 16 daripada 36

Contoh 5 : Syarikat mulakan aktiviti bioteknologi yang layak dan seterusnya membesarkan aktiviti bioteknologi layak sedia ada

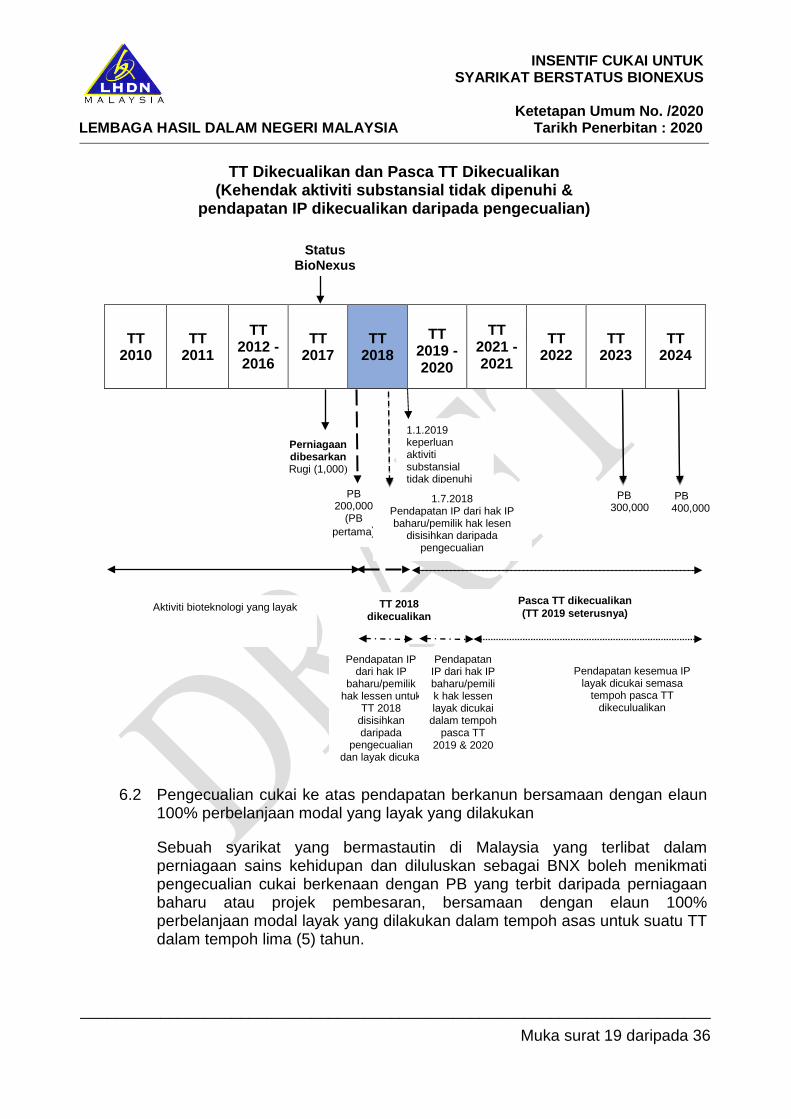

Fakta yang sama seperti dalam Contoh 4 kecuali Chromos Industries Sdn Bhd memperluaskan aktiviti bioteknologi yang layak pada 18.10.2017 dan telah diberikan status BioNexus pada tahun yang sama. Syarikat itu memperoleh PB yang pertama termasuk pendapatan IP dalam TT 2018. Status pengecualian cukai adalah seperti berikut: (a) Mulai 16.10.2017 – Pengecualian cukai diberikan selepas

16.10.2017

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering memperuntukkan bahawa apabila pengecualian cukai telah diberikan selepas 16.10.2017 untuk aktiviti bioteknologi yang layak, pengecualian hanya diberikan sehingga 31.12.2018. Kehendak aktiviti yang substansial perlu dipenuhi mulai 1.1.2019. Oleh kerana syarikat membesarkan aktiviti bioteknologi yang layak selepas 16.10.2017, dan memperoleh PB pertama daripada aktiviti layak dan projek pembesaran sedia ada untuk tahun kewangan berakhir 31.12.2018, syarikat telah diberikan pengecualian cukai untuk TT 2018 sahaja. TT dikecualikan hanya TT 2018 sahaja.

(b) 16.10.2017 – Kehendak aktiviti substansial

Sejajar dengan pengenalan kehendak aktiviti substansial, peraturan grandfathering memperuntukan bahawa jika pengecualian cukai telah diberikan selepas 16.10.2017, kehendak tersebut adalah terpakai mulai 1.1.2019. Oleh kerana syarikat diberi pengecualian cukai (iaitu TT 2018) selepas 16.10.2017, syarikat perlu mematuhi kehendak aktiviti substansial seperti yang dinyatakan dalam perenggan 6.1 (b) KU ini mulai 1.1.2019. Syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation berhubung kehendak aktiviti substansial untuk terus layak mendapat pengecualian cukai lima (5) TT berturut-turut sehingga TT 2022. Kehendak aktiviti substansial mesti dipenuhi mulai 1.1.2019. Memandangkan tarikh 1.1.2019 berada dalam tempoh asas 1.1.2019 hingga 31.12.2019 (TT 2019) maka, syarikat perlu mengemukakan permohonan kepada Bioeconomy Corporation pada atau sebelum 1.7.2018.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 17 daripada 36

Sekiranya syarikat tidak memenuhi kehendak aktiviti substansial mulai 1.1.2019, pengecualian cukai berakhir pada TT 2018. TT dikecualikan hanya untuk TT 2018 sahaja. TT 2019 dan seterusnya akan dianggap sebagai Pasca TT dikecualikan.

(c) Penyisihan pendapatan IP daripada insentif cukai

Berkuat kuasa mulai 1.7.2021, royalti dan pendapatan lain yang

diperolehi daripada semua hak IP yang dimiliki oleh BNX atau di mana BNX adalah pemilik hak lesen adalah tidak lagi dikecualikan. Memandangkan 1.7.2021 termasuk dalam tempoh asas TT 2021 maka, sebarang pendapatan IP yang diperolehi dalam TT 2021 dan TT 2022 disisihkan daripada pengecualian yang dinikmati syarikat. Pendapatan IP adalah tertakluk kepada cukai di bawah ACP dari TT 2021 seterusnya.

INSENTIF CUKAI UNTUK

SYARIKAT BERSTATUS BIONEXUS

Ketetapan Umum No. /2020 LEMBAGA HASIL DALAM NEGERI MALAYSIA Tarikh Penerbitan : 2020

_______________________________________________________________________ Muka surat 18 daripada 36

TT Dikecualikan dan Pasca TT Dikecualikan (Kehendak aktiviti substansial dipenuhi dan pendapatan IP

dikecualikan daripada pengecualian)

TT 2010

TT 2011 - 2015