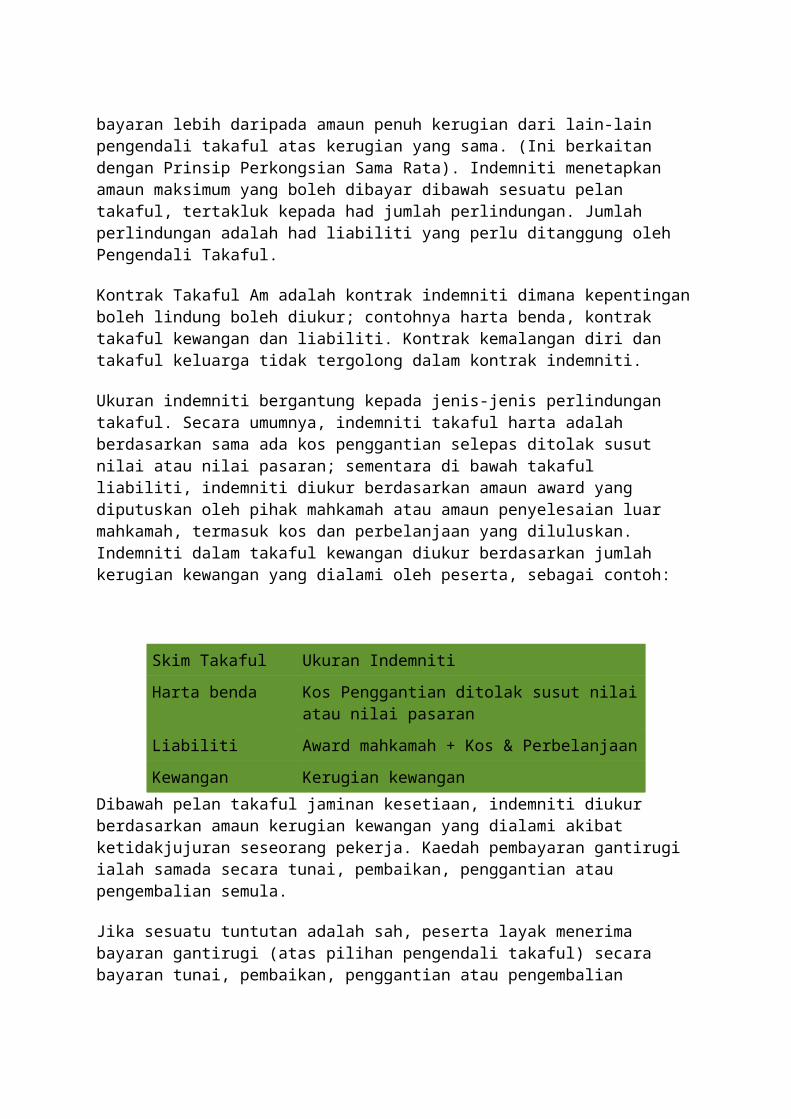

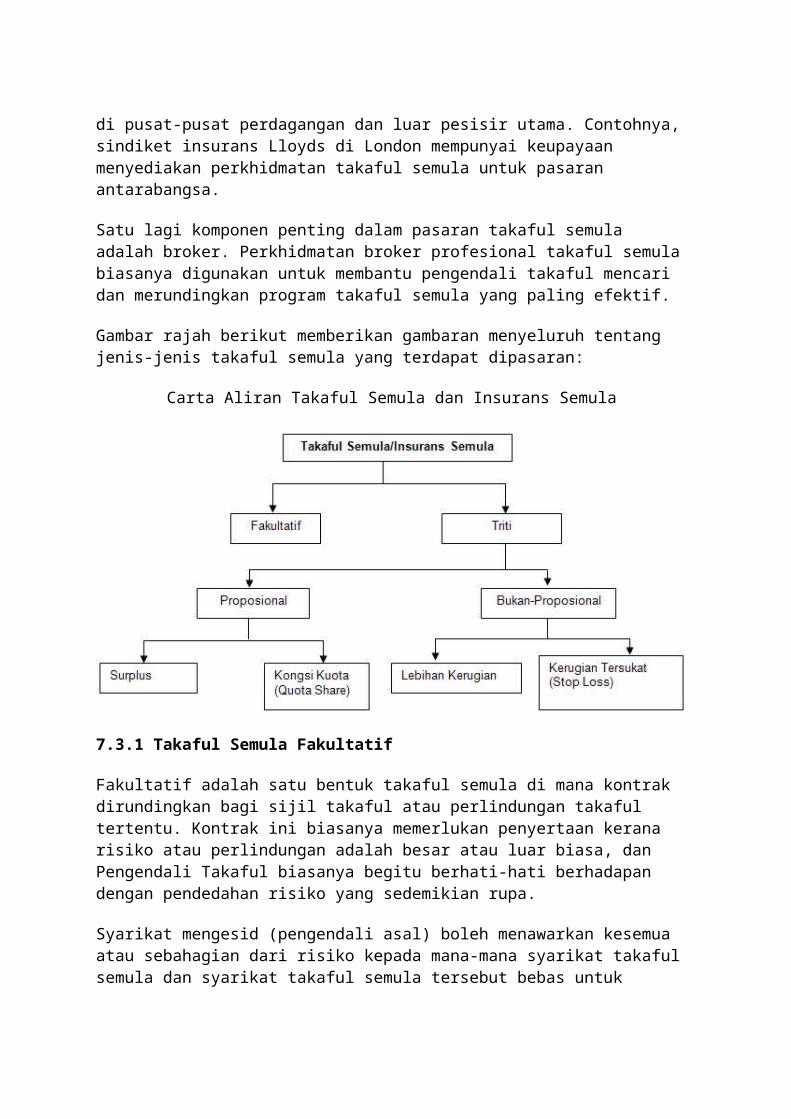

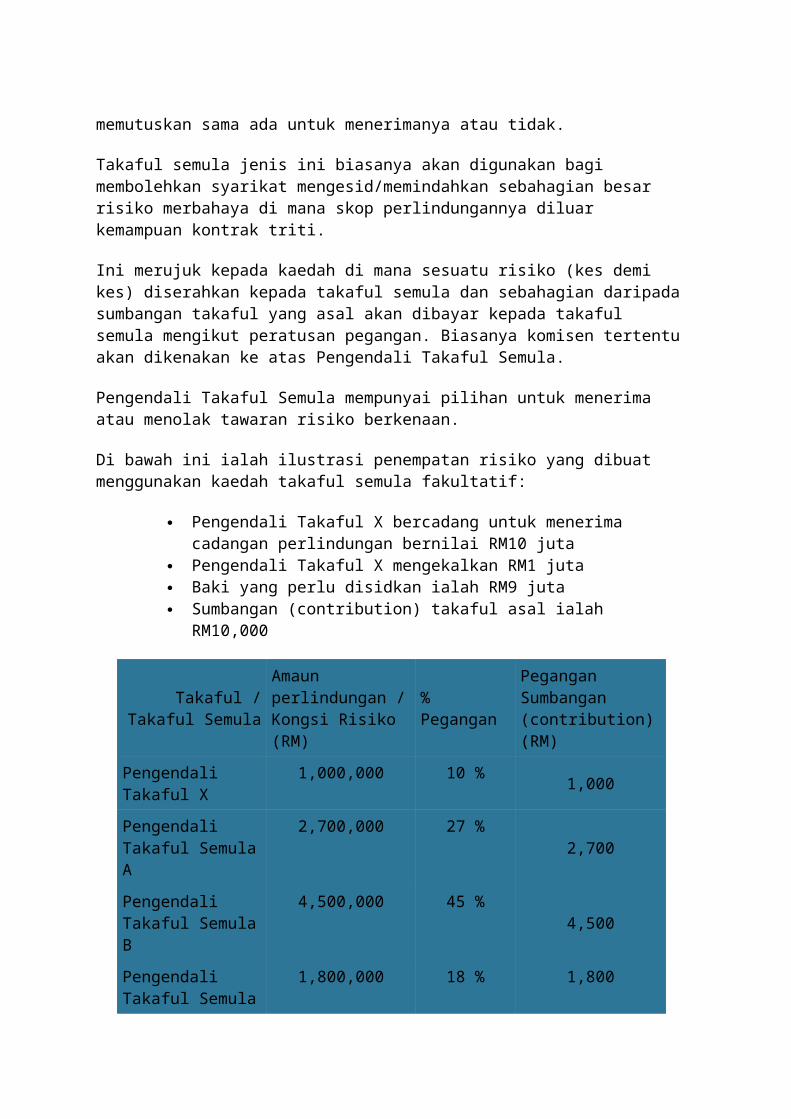

nota asas takaful

DESCRIPTION

asas takaful for exam TBETRANSCRIPT

1.1 Pengenalan Syariah1.1.1 Objektif Syariah

Syariah adalah intipati peraturan Islam, di mana makna asal syariah ialah “jalan ke sumber mata air.” Ia merangkumi keseluruhan undang-undang dan peraturan yang mengawal aspek kehidupan manusia yang melangkaui aspek-aspek perundangan, politik, perniagaan, perbankan, keluarga dan juga masyarakat. Objektif utama Syariah ialah untuk memastikan sekelian manusia melaksanakan suruhanNya (kebaikan) serta menjauhi laranganNya (kejahatan). Istilah ma`ruf (kebaikan) merujuk kepada semua kualiti amalan kehidupan yang diterima baik oleh manusia sejagat, sementara istilah `munkar’ merujuk kepada semua kualiti amalan kehidupan yang dianggap keji dan dikutuk masyarakat.

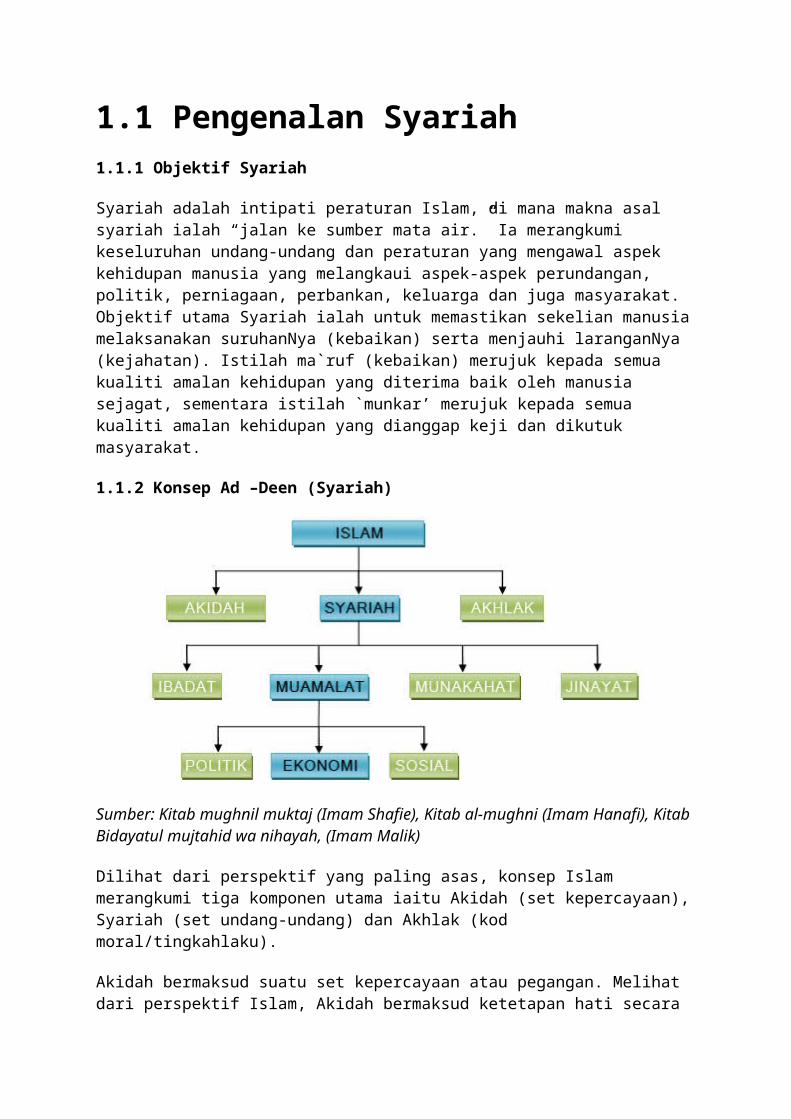

1.1.2 Konsep Ad –Deen (Syariah)

Sumber: Kitab mughnil muktaj (Imam Shafie), Kitab al-mughni (Imam Hanafi), Kitab Bidayatul mujtahid wa nihayah, (Imam Malik)

Dilihat dari perspektif yang paling asas, konsep Islam merangkumi tiga komponen utama iaitu Akidah (set kepercayaan), Syariah (set undang-undang) dan Akhlak (kod moral/tingkahlaku).

Akidah bermaksud suatu set kepercayaan atau pegangan. Melihat dari perspektif Islam, Akidah bermaksud ketetapan hati secara pasti dan iman yang teguh terhadap Allah s.w.t, para MalaikatNya, para RasulNya, hari kiamat, kitab-kitabNya dan percaya kepada Qada dan Qadar.

Syariah atau undang-undang Islam juga dikenali sebagai Fiqh. Fiqh adalah perundangan Islam. Fiqh berkait rapat dengan hukum ditetapkan Allah mengenai cara hidup/amalan, moral/tingkahlaku dan perundangan sosial dalam Islam. Cabang ilmu Fiqh termasuklah Ibadat, Muamalat, Munakahat and Jinayat;

Fiqh IbadatIbadah iaitu hukum-hakam yang berkaitan dengan hubungan manusia dengan Allah. Ia merangkumi amalan/perbuatan mensucikan diri seperti solat, haji, puasa, zakat, jihad dan lain-lain bentuk ibadah. Kesemua aturan hubungan tersebut memperjelaskan tanggungjawab individu dan komuniti terhadap Allah s.w.t.

Fiqh MuamalatBidang ini adalah berkaitan dengan aturan perhubungan sesama manusia dalam urusan harta benda, kotrak/perjanjian, organisasi perniagaan, sekuriti hutang dan kesolvenan, hak pemilikan, pemberian/hadiah, warisan dan wakaf.

Fiqh Munakahat/UsrahBidang ini menyentuh tentang ketentuan atau aturan yang berkaitan dengan hubungan seseorang dalam keluarga seperti perkahwinan, perceraian, pewarisan harta, hak penjagaan dan lain-lain perkara yang berkaitan dengannya. Secara konvensionalnya, bidang ini mempunyai persamaan dengan undang-undang persendirian.

Fiqh JinayatBidang ini adalah berkaitan dengan jenayah dan hukuman; merangkumi jenayah persetubuhan tanpa nikah (zina), mencuri (sariqah), merompak, lanun dan menyamun, dan lain-lain jenayah yang tertakluk dibawah hukum hudud.

Dalam ilmu teologi dan falsafah Islam, akhlak merujuk kepada adat kebiasaan, budi pekerti dan adab. Ia merangkumi perangai, resam, tabiat, akhlak, moral atau sifat seseorang. Akhlak juga meliputi tingkah laku, sikap dan etika kerja seseorang Muslim yang boleh mempengaruhi segala tindakannya.

1.1.3 Hukum Mandatori (Hukum Taklifi)

Hukum Taklifi ialah ketentuan Allah s.w.t. yang menuntut seseorang Muslim melakukan atau meninggalkan suatu perbuatan atau berbentuk pilihan untuk melakukan atau tidak melakukan suatu perbuatan. Mengikut ajaran Islam, setiap perbuatan seseorang Muslim hendaklah berlandaskan lima rukun (al-Ahkam al-Khamsah) berikut:

Wajib (Iijab)Wajib bermaksud suatu perkara yang diperintahkan oleh syarak secara keras kepada seseorang Muslim untuk melaksanakannya. Contohnya: menunaikan solat dan berpuasa dibulan Ramadhan. Dari sudut teknikal, ia merupakan perintah dari Allah s.w.t. mengikut aturan dan tata-cara yang tertentu.

Sunat (Mandub)Sunat adalah suatu perkara yang diperintahkan oleh Allah s.w.t. kepada seseorang Muslim untuk mengerjakannya, namun tidak dikenakan siksa bagi yang meninggalkannya. Ia bermaksud orang yang melaksanakan perintahNya akan mendapat pahala dan meninggalkannya tidak mendapat dosa. Contohnya: memberi derma atau sedekah kepada mereka yang memerlukan.

HaramHaram bermaksud perkara yang dituntut secara tegas oleh syarak untuk tidak mengerjakannya, mengikut aturan dan tata-cara yang tertentu. Contoh perbuatan haram ialah menyalahgunakan harta milik orang lain.

Makruh Makruh adalah perkara yang dituntut oleh syarak untuk meninggalkannya namun tidak begitu keras. Dengan lain perkataan, perkara yang dilarang melakukan tapi tidak disiksa bagi yang mengerjakan. Contoh perbuatan makruh ialah berhutang tanpa dokumen yang sah (tidak direkodkan).

Harus (Mubah) Mubah adalah perkara yang dibebaskan syarak untuk memilih untuk mengerjakannya atau meninggalkannya, dan orang yang melaksanakannya maupun yang meninggalkannya tidak mendapat pahala atau dosa. Contohnya, semua bentuk kontrak/perjanjian adalah dibenarkan kecuali ia dibuktikan sebaliknya.

1.1.4 Sumber-sumber Utama dan Sokongan Syariah

No. Sumber Utama Keterangan

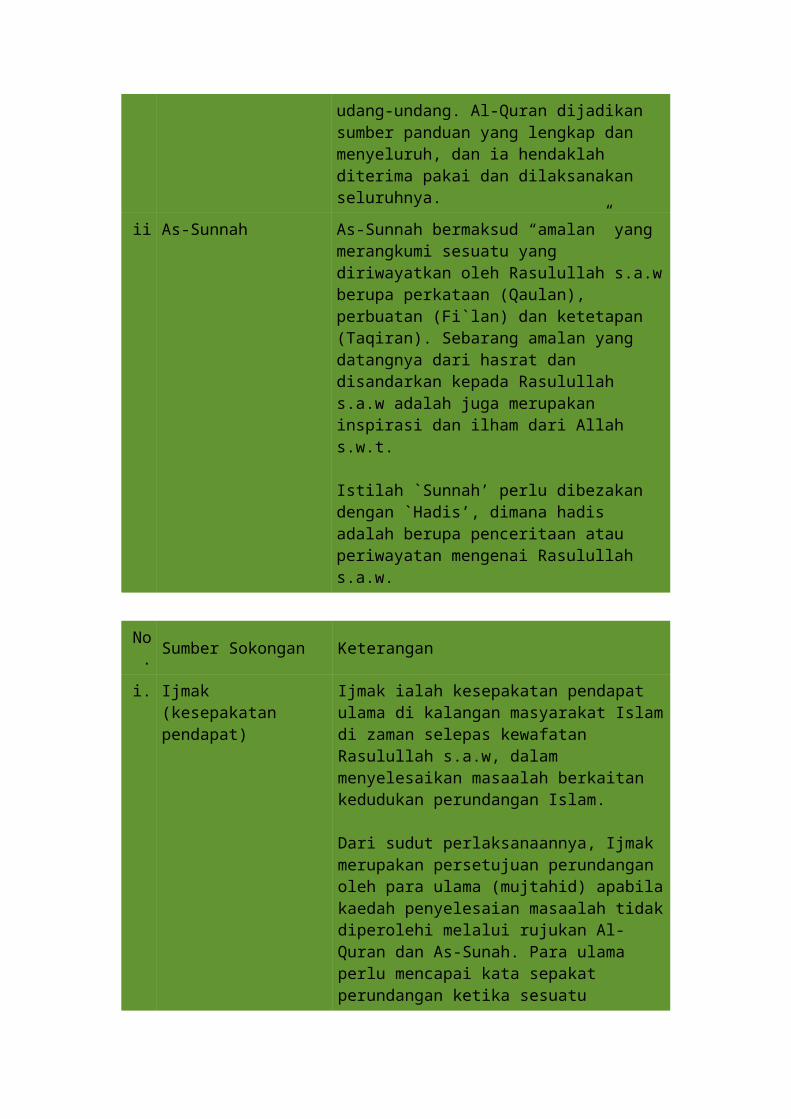

i Quran Al-Quran adalah kata-kata dari Allah s.w.t. yang diturunkan kepada Nabi Muhammad s.a.w. dalam bentuk wahyu untuk dijadikan pedoman kepada seluruh umat manusia. Al-Quran merupakan satu-satunya mukjizat tertinggi yang menjadi sumber rujukan utama dalam perundangan Islam dan masyarakat Muslim seluruhnya. Al-Quran adalah sumber lengkap dan muktamad dalam menentukan sahnya setiap obligasi udang-undang. Al-Quran dijadikan sumber panduan yang lengkap dan menyeluruh, dan ia hendaklah diterima pakai dan dilaksanakan seluruhnya.

ii As-Sunnah As-Sunnah bermaksud “amalan” yang merangkumi sesuatu yang diriwayatkan oleh Rasulullah s.a.w

berupa perkataan (Qaulan), perbuatan (Fi`lan) dan ketetapan (Taqiran). Sebarang amalan yang datangnya dari hasrat dan disandarkan kepada Rasulullah s.a.w adalah juga merupakan inspirasi dan ilham dari Allah s.w.t.

Istilah `Sunnah’ perlu dibezakan dengan `Hadis’, dimana hadis adalah berupa penceritaan atau periwayatan mengenai Rasulullah s.a.w.

No. Sumber Sokongan Keterangan

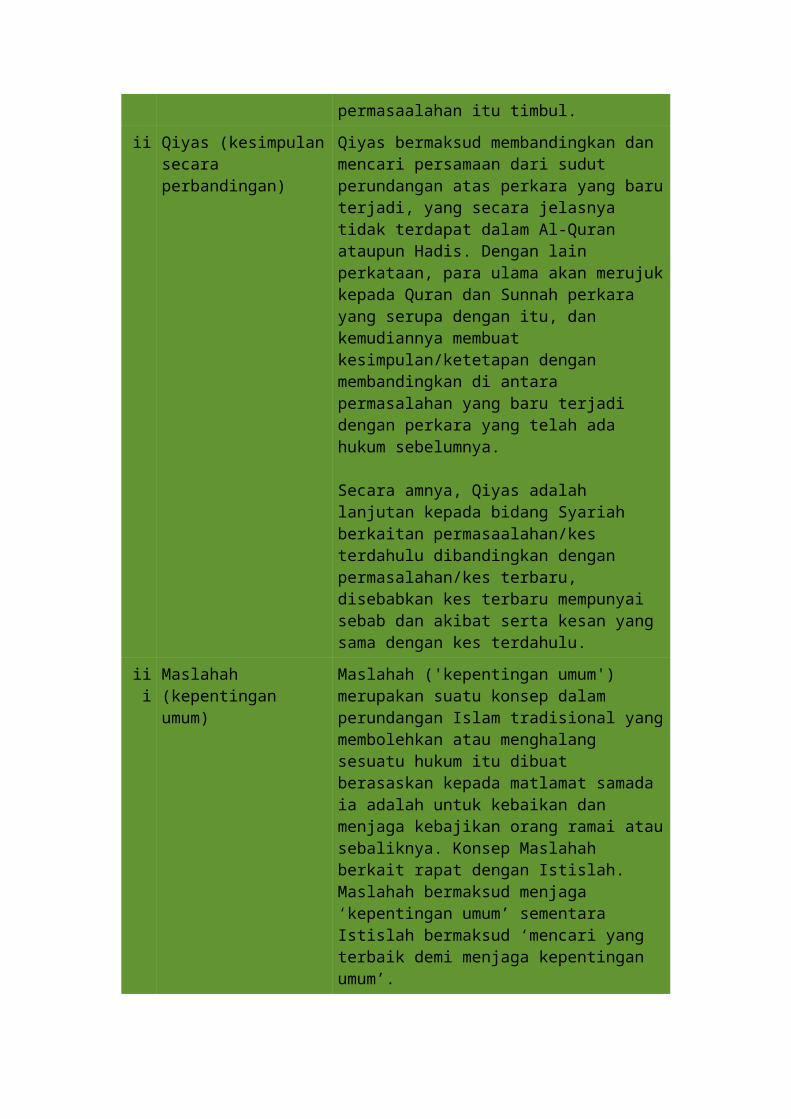

i. Ijmak (kesepakatan pendapat)

Ijmak ialah kesepakatan pendapat ulama di kalangan masyarakat Islam di zaman selepas kewafatan Rasulullah s.a.w, dalam menyelesaikan masaalah berkaitan kedudukan perundangan Islam.

Dari sudut perlaksanaannya, Ijmak merupakan persetujuan perundangan oleh para ulama (mujtahid) apabila kaedah penyelesaian masaalah tidak diperolehi melalui rujukan Al-Quran dan As-Sunah. Para ulama perlu mencapai kata sepakat perundangan ketika sesuatu permasaalahan itu timbul.

ii Qiyas (kesimpulan secara perbandingan)

Qiyas bermaksud membandingkan dan mencari persamaan dari sudut perundangan atas perkara yang baru terjadi, yang secara jelasnya tidak terdapat dalam Al-Quran ataupun Hadis. Dengan lain perkataan, para ulama akan merujuk kepada Quran dan Sunnah perkara yang serupa dengan itu, dan kemudiannya membuat kesimpulan/ketetapan dengan membandingkan di antara permasalahan yang baru terjadi dengan perkara yang telah ada hukum sebelumnya.

Secara amnya, Qiyas adalah lanjutan kepada bidang Syariah berkaitan permasaalahan/kes terdahulu dibandingkan dengan permasalahan/kes terbaru, disebabkan kes terbaru mempunyai sebab dan akibat serta kesan yang sama dengan kes terdahulu.

iii Maslahah (kepentingan umum)

Maslahah ('kepentingan umum') merupakan suatu konsep dalam perundangan Islam tradisional yang membolehkan atau menghalang sesuatu hukum itu dibuat berasaskan kepada matlamat samada ia adalah untuk kebaikan dan menjaga kebajikan orang ramai atau sebaliknya. Konsep Maslahah berkait rapat dengan Istislah. Maslahah bermaksud

menjaga ‘kepentingan umum’ sementara Istislah bermaksud ‘mencari yang terbaik demi menjaga kepentingan umum’.

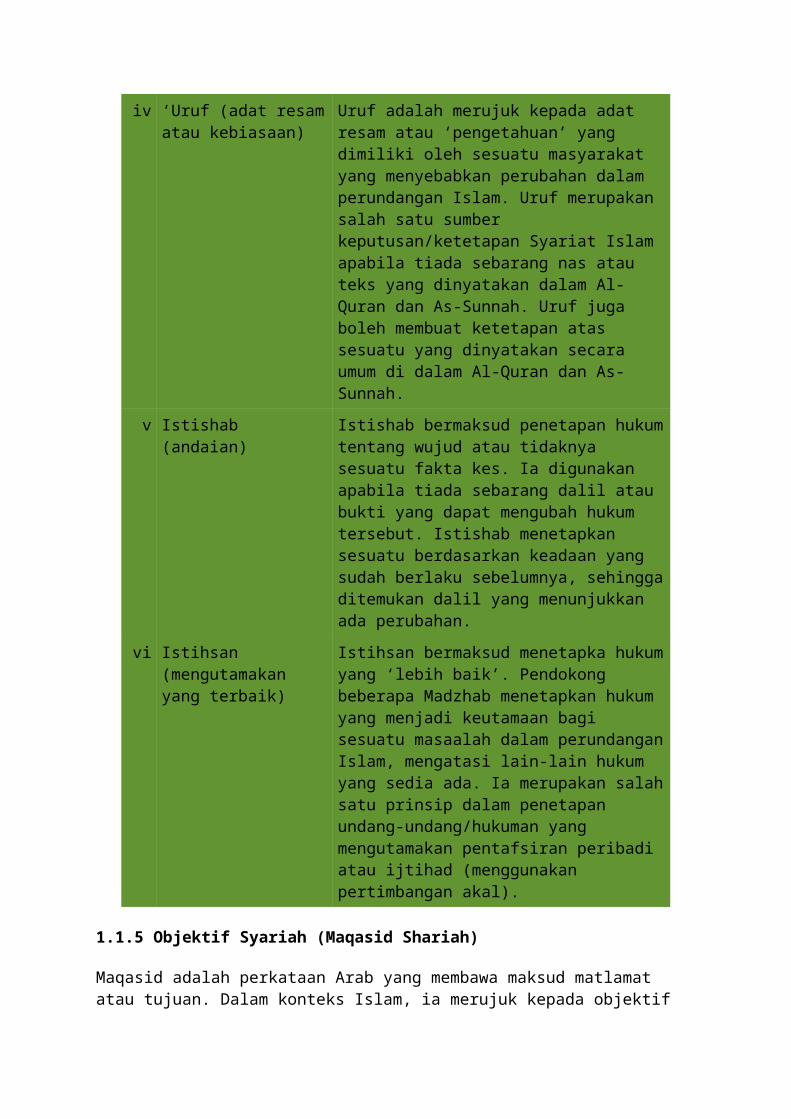

iv ‘Uruf (adat resam atau kebiasaan)

Uruf adalah merujuk kepada adat resam atau ‘pengetahuan’ yang dimiliki oleh sesuatu masyarakat yang menyebabkan perubahan dalam perundangan Islam. Uruf merupakan salah satu sumber keputusan/ketetapan Syariat Islam apabila tiada sebarang nas atau teks yang dinyatakan dalam Al-Quran dan As-Sunnah. Uruf juga boleh membuat ketetapan atas sesuatu yang dinyatakan secara umum di dalam Al-Quran dan As-Sunnah.

v Istishab (andaian) Istishab bermaksud penetapan hukum tentang wujud atau tidaknya sesuatu fakta kes. Ia digunakan apabila tiada sebarang dalil atau bukti yang dapat mengubah hukum tersebut. Istishab menetapkan sesuatu berdasarkan keadaan yang sudah berlaku sebelumnya, sehingga ditemukan dalil yang menunjukkan ada perubahan.

vi Istihsan (mengutamakan yang terbaik)

Istihsan bermaksud menetapka hukum yang ‘lebih baik’. Pendokong beberapa Madzhab menetapkan hukum yang menjadi keutamaan bagi sesuatu masaalah dalam perundangan Islam, mengatasi lain-lain hukum yang sedia ada. Ia merupakan salah satu prinsip dalam penetapan undang-undang/hukuman yang mengutamakan pentafsiran peribadi atau ijtihad (menggunakan pertimbangan akal).

1.1.5 Objektif Syariah (Maqasid Shariah)

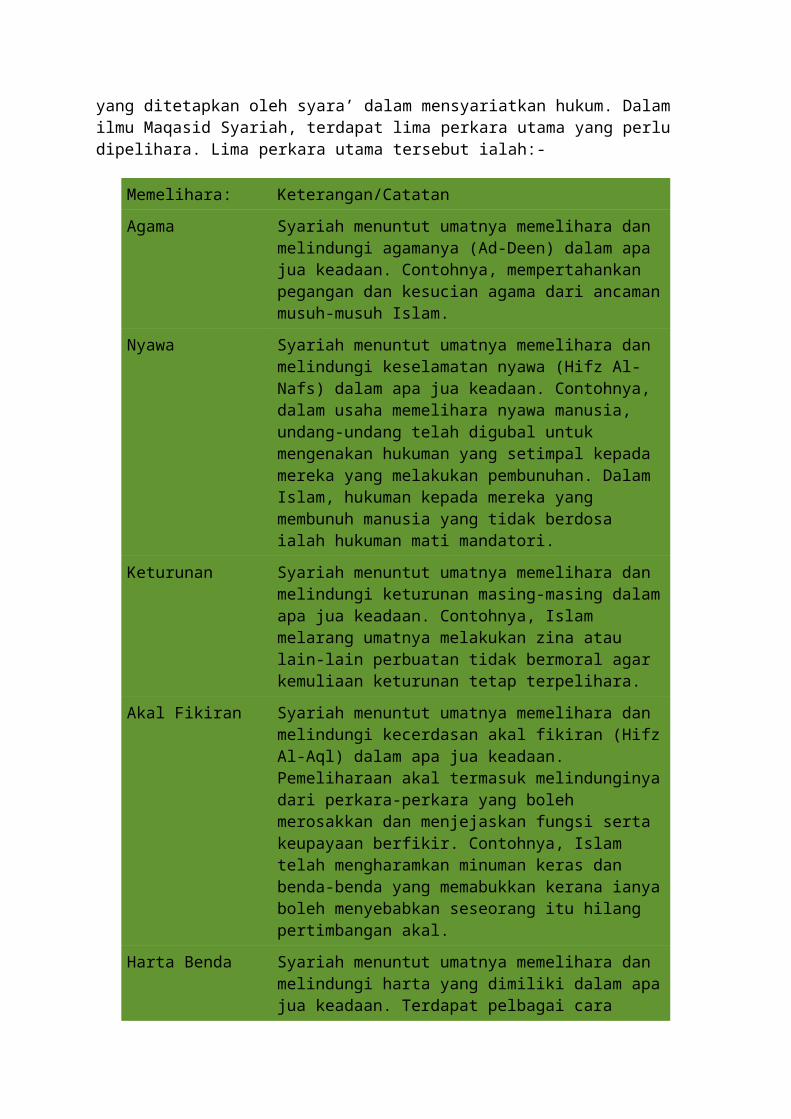

Maqasid adalah perkataan Arab yang membawa maksud matlamat atau tujuan. Dalam konteks Islam, ia merujuk kepada objektif yang ditetapkan oleh syara’ dalam mensyariatkan hukum. Dalam ilmu Maqasid Syariah, terdapat lima perkara utama yang perlu dipelihara. Lima perkara utama tersebut ialah:-

Memelihara: Keterangan/Catatan

Agama Syariah menuntut umatnya memelihara dan melindungi agamanya (Ad-Deen) dalam apa jua keadaan. Contohnya, mempertahankan pegangan dan kesucian agama dari ancaman musuh-musuh Islam.

Nyawa Syariah menuntut umatnya memelihara dan melindungi keselamatan nyawa (Hifz Al-Nafs) dalam apa jua keadaan. Contohnya, dalam usaha memelihara nyawa manusia, undang-undang telah digubal untuk mengenakan hukuman yang setimpal kepada mereka yang melakukan

pembunuhan. Dalam Islam, hukuman kepada mereka yang membunuh manusia yang tidak berdosa ialah hukuman mati mandatori.

Keturunan Syariah menuntut umatnya memelihara dan melindungi keturunan masing-masing dalam apa jua keadaan. Contohnya, Islam melarang umatnya melakukan zina atau lain-lain perbuatan tidak bermoral agar kemuliaan keturunan tetap terpelihara.

Akal Fikiran Syariah menuntut umatnya memelihara dan melindungi kecerdasan akal fikiran (Hifz Al-Aql) dalam apa jua keadaan. Pemeliharaan akal termasuk melindunginya dari perkara-perkara yang boleh merosakkan dan menjejaskan fungsi serta keupayaan berfikir. Contohnya, Islam telah mengharamkan minuman keras dan benda-benda yang memabukkan kerana ianya boleh menyebabkan seseorang itu hilang pertimbangan akal.

Harta Benda Syariah menuntut umatnya memelihara dan melindungi harta yang dimiliki dalam apa jua keadaan. Terdapat pelbagai cara mengumpulkan harta secara tidak sah. Antaranya ialah mengamalkan riba, menipu dalam urusan jual beli, pecah amanah dalam urusan berkaitan harta, mencuri harta milik orang lain dan lain-lain penipuan harta yang seumpamanya. Sesungguhnya, Islam melarang keras perbuatan tersebut.

1.2 Asas muamalat1.2.1 Pengenalan Muamalat

Muamalat dari sudut istilah bermaksud “perhubungan” dan peraturan urusan jual beli, manakala secara teknikalnya muamalat merupakan sebarang bentuk peraturan perhubungan dan persetujuan bersama antara manusia dalam menyelesaikan masaalah/keperluan harian, terutamanya hal ehwal yang berkaitan dengan perdagangan dan perniagaan. Muamalat adalah suatu bentuk hubungan sosial yang membentuk pelbagai aktiviti ekonomi dan aktiviti bukan ekonomi.

Prinsip-Prinsip Asas Muamalat

Antara prinsip-prinsip asas yang memainkan peranan penting dalam membentuk perundangan Syariah dalam bidang Muamalat ialah:

Kebebasan membentuk kontrak/perjanjianPara Muslim bebas menetapkan sebarang terma dan syarat dalam kontrak perjanjian, kecuali meletakkan syarat yang melarang melakukan transaksi yang dibenarkan atau melakukan transaksi yang dilarang.

Status asal perkara berkenaan adalah dibolehkan

Kedudukan atau taraf semua perkara kecuali hal ehwal yang berkaitan dengan adat resam adalah dibolehkan oleh syarak, sehinggalah terdapat dalil atau bukti yang melarangnya.

Dibolehkan oleh adat resamPerumpamaan perundangan fiqh ada meyatakan “dikuatkuasakan di bawah budaya dan adat resam”. Dalam kebanyakan kontrak perdagangan Syariah, hampir semua perkara yang tidak menyalahi budaya dan adat resam adalah dibenarkan.

1.2.2 Larangan dalam Muamalat

ASemua kegiatan dan aktiviti ekonomi adalah dibenarkan selagi ia tidak menyalahi atau bertentangan dengan tuntutan Syariah. Sehubungan dengan itu, kesemua Empat Mahzab utama (Shafii, Hanafi, Hanbali, dan Maliki) bersepakat pendapat bahawa semua bentuk urusan perniagaan yang bertentangan dengan tuntutan Syariah dianggap batal dan tidak sah.

Prinsip-Prinsip Am:

Tidak dibenarkan terlibat dalam kotrak jual beli barangan yang ditegah dari hukum syarak seperti minuman keras dan lain-lain produk yang dilarangan.

Tidak dibenarkan terlibat dalam kontrak jual beli yang terdapat unsur-unsur riba’ (bunga atau faedah).

Kontrak yang melibatkan unsur-unsur perjudian adalah dilarang dalam Syariah Islam.

Kontrak yang melibatkan unsur-unsur ketidakpastian (gharar) juga tidak dibenarkan. Kontrak boleh dibatalkan sekiranya terdapat unsur gharar.

Riba (bunga atau faedah)Istilah 'riba' dari sudut bahasa bermaksud ‘melebihkan’ atau ‘tambahan’ kepada sesuatu transaksi. Larangan berkaitan riba’ adalah seperti yang terdapat dalam surah Al-Quran;

Allah s.w.t. berfirman yang bermaksud,

“Wahai orang-orang yang beriman!, Janganlah kamu makan atau mengambil riba dengan berlipat ganda, dan hendaklah kamu bertaqwa kepada Allah supaya kamu berjaya.” (Surah Ali-Imran, ayat 130)

Dan Nabi Muhammad s.a.w. pernah bersabda, yang maksudnya,

“Apabila emas ditukar dengan emas, perak dengan perak, gandum dengan gandum, tamar dengan tamar, garam dengan garam – ia mestilah sama timbangan dan sukatannya, dan ditukar secara terus (pada satu masa). Sekiranya berlainan jenis, maka berjual belilah kamu sebagaimana disukai tetapi bayaran hendaklah dibuat dengan segera.” (Riwayat Muslim)

Dari Hadis yang dinyatakan di atas, emas dan perak adalah mewakili wang ringgit; sementara gandum, barli, buah tamar dan garam adalah mewakili barangan makanan. Kesemua barangan berkenaan termasuk dalam jenis barangan ribawi.

Adalah jelas bahawa pengharaman boleh dibahagikan kepada 2 jenis yang berbeza. Riba yang pertama ialah larangan menambah jumlah hutang (duyun) yang juga dikenali sebagai Riba Duyun (Riba Hutang Piutang); sementara dalam urusan pertukaran barangan ribawi yang sama jenis ditukar dengan kadar/nisbah tukaran yang berbeza. Riba ini juga dikenali sebagai ‘Riba Buyu’ (Riba Jual Beli). Secara ringkasnya, ia adalah seperti berikut:

Riba Hutang Piutang (Riba Duyun) terbentuk melalui pinjaman kewangan iaitu;

i. Riba Qard – di mana sejumlah tambahan (bunga atau faedah) dari pinjaman pokok dikenakan dan dipersetujui ketika kontrak dibuat.

ii. Riba Jahilliyah – di mana hutang yang dibayar melebihi pinjaman pokok kerana si peminjam lewat atau tidak mampu membayar hutangnya pada waktu yang ditetapkan.

Riba Buyu’ (Riba Jual Beli) terjadi melalui urusan pertukaran barang; iaitu Riba Fadhl (barangan ribawi sama sejenis tetapi tanpa persamaan timbangan atau sukatan) dan Riba Nasii’ah (penangguhan penyerahan atau penerimaan barangan ribawi).

Peraturan pertukaran barangan berikut digunakan dalam menentukan samada transaksi berkenaan dikategorikan sebagai Riba Fadhl atau Riba Nasi’ah.

Peraturan 1:Pertukaran barangan ribawi yang sama jenis (dan kadar atau sukatan) hendaklah menggunakan kadar yang sama berat, sukatan atau jumlah serta bayaran / penghantaran barangan hendaklah dibuat pada waktu itu juga.

o Sekiranya pembayaran/penghantaran barangan dibuat dengan serta merta tetapi kadar berat, sukatan atau jumlahnya tidak sama, maka berlakulah Riba Fadhl.

o Sekiranya pembayaran/penghantaran barangan ditangguhkan tetapi kadar berat, sukatan atau jumlahnya adalah sama, maka berlakulah Riba Nasi’ah.

Peraturan 2:

Bayaran dan penghantaran barangan ribawi dari jenis dan kadar yang berbeza hendaklah dibuat pada waktu itu juga walaupun mungkin dengan harga yang berbeza. Kadar berat, sukatan atau jumlah barangan yang ditukar tidak menjadi keutamaan.

o o Sekiranya pembayaran dan penghantaran barangan tidak dibuat dengan segera (on the spot), maka Riba Nasi’ah telah berlaku.

Perjudian (Maisir)

Perjudian ialah sebarang aktiviti urusniaga yang di dalamnya terdapat unsur-unsur permainan yang melibatkan pertaruhan atau perjudian. Sesuatu kontrak yang melibatkan unsur-unsur perjudian (maisir) adalah dianggap batal (batil). Judi boleh ditakrifkan sebagai suatu pertaruhan atau mengenakan caj tertentu yang mana bayaran tersebut akan lupus sekiranya seseorang itu tidak berjaya memperolehi keuntungan/ganjaran yang diharapkan. Ia juga dikenali sebagai “permainan dengan hasil bersih sifar”, iaitu nilai ganjaran yang diterima oleh pemenang pertaruhan dan mereka yang kalah pertaruhan adalah bersamaan dengan sifar. Kemenangan yang diperolehi oleh satu pihak adalah kerugian kepada pihak yang lain. Sekiranya sesuatu transaksi itu melibatkan perkara yang menyalahi undang-undang dan membawa keburukan atau kemusnahan harta benda, maka ia boleh dianggap sebagai perjudian.

Allah s.w.t. berfirman yang maksudnya :

“Mereka akan bertanya kepadamu tentang minuman keras dan judi, katakanlah: pada keduanya terdapat dosa besar dan manfaat bagi manusia. Tetapi dosanya lebih besar dari pada manfaatnya…” (Surah Al Baqarah, Ayat 219)

Ketidakpastian (Gharar)

Gharar atau ketidakpastian dalam sesuatu transaksi atau aktiviti yang tidak berlandaskan Syariah, yang menyebabkan berlakunya ketidakadilan kepada pihak-pihak yang terlibat. Ini adalah disebabkan kuantiti dan kualiti barangan yang dinyatakan dalam transaksi berkenaan tidak diketahui atau tidak ditetapkan nilainya. Ayub (2007) mentakrifkan Gharar sebagai sejenis permainan judi, untung nasib, pertaruhan atau risiko. Gharar berlaku apabila terdapat unsur-unsur ketidakpastian dalam transaksi dimana ciri-ciri dan kewujudannya tidak dapat dipastikan secara tepat, disebabkan sifatnya yang berisiko. Keadaan tersebut menyebabkan kontrak berkenaan dianggap batal atau boleh dibatalkan.

Rasulullah s.a.w. juga melarang umatnya terlibat dalam Gharar, Al-Baji Al-Andalusi menyatakan :

Nabi Muhammad s.a.w melarang urusan jual beli yang melibatkan Gharar dan boleh menyebabkan urusan tersebut tidak sah. Jual beli melibatkan Gharar bermaksud transaksi di mana terdapat unsur-unsur Gharar yang nyata dan jelas sehingga ia boleh dikategorikan sebagai jual beli gharar. Para ulama bersependapat bahawa jual beli seperti ini adalah dilarang dan tidak sah. Sebaliknya, gharar kecil tidak menyebabkan urusan jual beli terbatal kerana para ulama berpendapat tiada kontrak yang benar-benar bersih dari unsur-unsur gharar.

Gharar boleh dikategorikan kepada dua pecahan kecil iaitu Gharar Kecil dan Gharar Besar;

i. Gharar Kecil (Yaseer)Gharar Kecil diberi kelonggaran dan boleh dimaafkan kerana ia tidak membatalkan kontrak jual beli, bermaksud unsur-unsur gharar di dalamnya tidak mempengaruhi komponen penting dan syarat-syarat utama kontrak (contohnya syarat-syarat berkaitan aset, harga, bahasa yang digunakan dan sebagainya).

ii. Gharar Besar (Fahish)Gharar yang menyebabkan kontrak tidak sah dikenali sebagai Gharar besar. Secara amnya, gharar besar mengandungi ciri-ciri berikut;

unsur-unsur ketidakpastian (gharar) terlalu nyata sehingga ia tidak boleh diterima sebagai suatu kontrak yang sah; atau

ia terlalu kabur sehingga sukar untuk dinilai dan difahami.

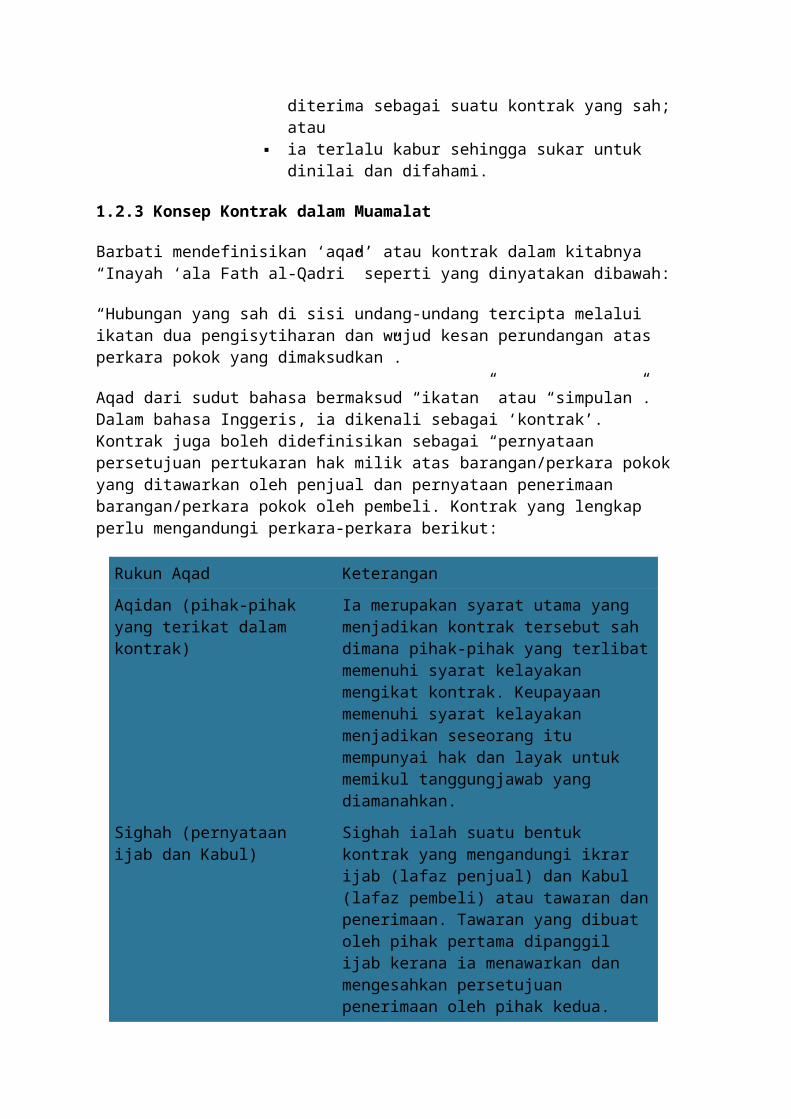

1.2.3 Konsep Kontrak dalam Muamalat

Barbati mendefinisikan ‘aqad’ atau kontrak dalam kitabnya “Inayah ‘ala Fath al-Qadri” seperti yang dinyatakan dibawah:

“Hubungan yang sah di sisi undang-undang tercipta melalui ikatan dua pengisytiharan dan wujud kesan perundangan atas perkara pokok yang dimaksudkan”.

Aqad dari sudut bahasa bermaksud “ikatan” atau “simpulan”. Dalam bahasa Inggeris, ia dikenali sebagai ‘kontrak’. Kontrak juga boleh didefinisikan sebagai “pernyataan persetujuan pertukaran hak milik atas barangan/perkara pokok yang ditawarkan oleh penjual dan pernyataan penerimaan barangan/perkara pokok oleh pembeli. Kontrak yang lengkap perlu mengandungi perkara-perkara berikut:

Rukun Aqad Keterangan

Aqidan (pihak-pihak yang terikat dalam kontrak)

Ia merupakan syarat utama yang menjadikan kontrak tersebut sah dimana pihak-pihak yang terlibat memenuhi syarat kelayakan mengikat kontrak. Keupayaan memenuhi syarat kelayakan

menjadikan seseorang itu mempunyai hak dan layak untuk memikul tanggungjawab yang diamanahkan.

Sighah (pernyataan ijab dan Kabul)

Sighah ialah suatu bentuk kontrak yang mengandungi ikrar ijab (lafaz penjual) dan Kabul (lafaz pembeli) atau tawaran dan penerimaan. Tawaran yang dibuat oleh pihak pertama dipanggil ijab kerana ia menawarkan dan mengesahkan persetujuan penerimaan oleh pihak kedua.

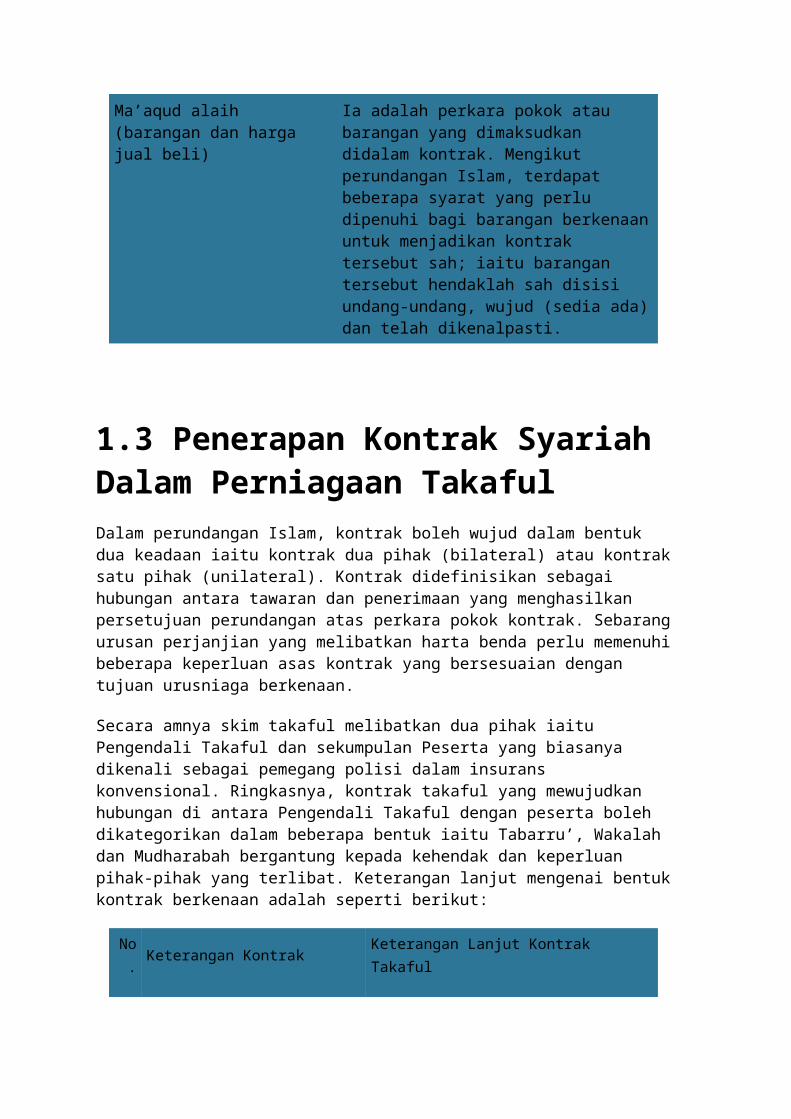

Ma’aqud alaih (barangan dan harga jual beli)

Ia adalah perkara pokok atau barangan yang dimaksudkan didalam kontrak. Mengikut perundangan Islam, terdapat beberapa syarat yang perlu dipenuhi bagi barangan berkenaan untuk menjadikan kontrak tersebut sah; iaitu barangan tersebut hendaklah sah disisi undang-undang, wujud (sedia ada) dan telah dikenalpasti.

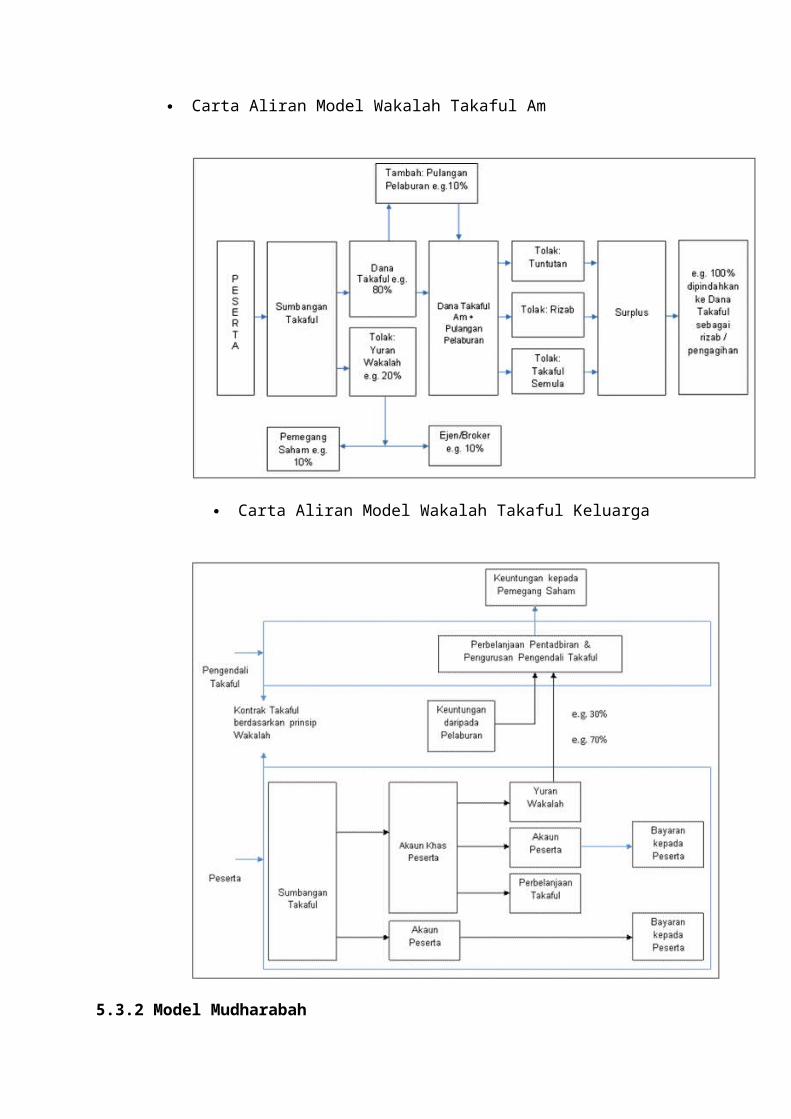

1.3 Penerapan Kontrak Syariah Dalam Perniagaan TakafulDalam perundangan Islam, kontrak boleh wujud dalam bentuk dua keadaan iaitu kontrak dua pihak (bilateral) atau kontrak satu pihak (unilateral). Kontrak didefinisikan sebagai hubungan antara tawaran dan penerimaan yang menghasilkan persetujuan perundangan atas perkara pokok kontrak. Sebarang urusan perjanjian yang melibatkan harta benda perlu memenuhi beberapa keperluan asas kontrak yang bersesuaian dengan tujuan urusniaga berkenaan.

Secara amnya skim takaful melibatkan dua pihak iaitu Pengendali Takaful dan sekumpulan Peserta yang biasanya dikenali sebagai pemegang polisi dalam insurans konvensional. Ringkasnya, kontrak takaful yang mewujudkan hubungan di antara Pengendali Takaful dengan peserta boleh dikategorikan dalam beberapa bentuk iaitu Tabarru’, Wakalah dan Mudharabah bergantung kepada kehendak dan keperluan pihak-pihak yang terlibat. Keterangan lanjut mengenai bentuk kontrak berkenaan adalah seperti berikut:

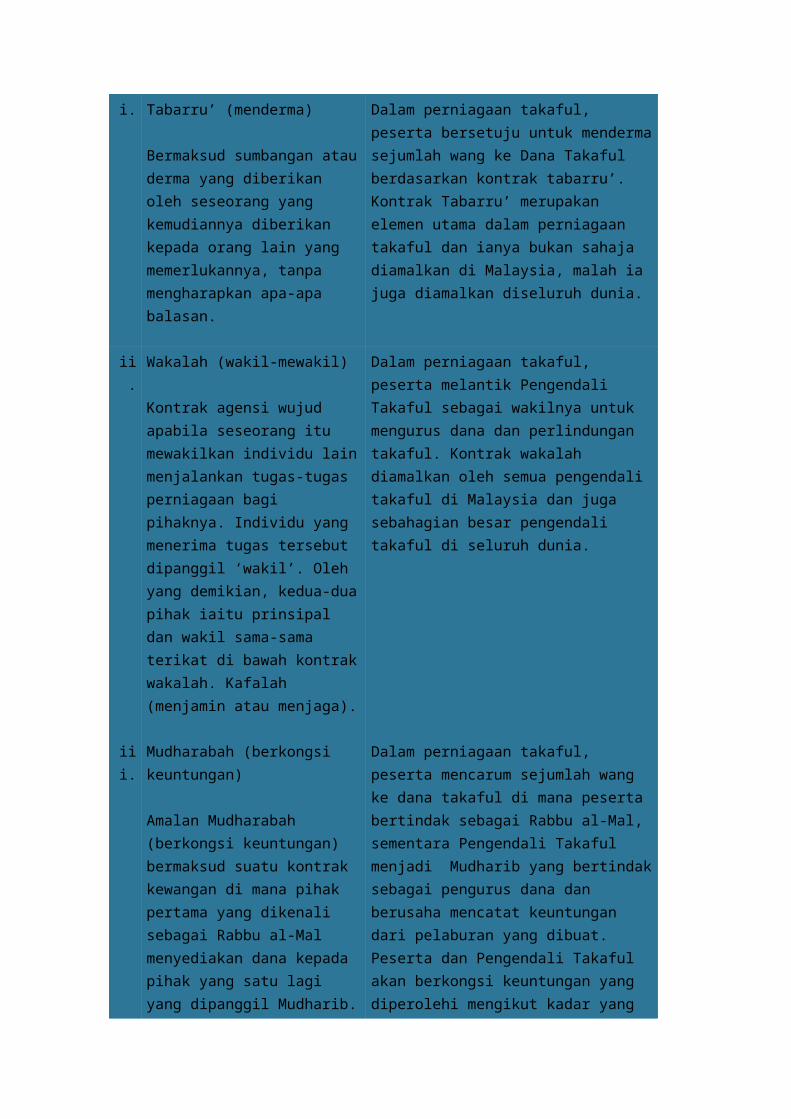

No. Keterangan Kontrak Keterangan Lanjut Kontrak Takaful

i. Tabarru’ (menderma)

Bermaksud sumbangan atau derma

Dalam perniagaan takaful, peserta bersetuju untuk menderma sejumlah wang ke Dana Takaful berdasarkan kontrak tabarru’. Kontrak

yang diberikan oleh seseorang yang kemudiannya diberikan kepada orang lain yang memerlukannya, tanpa mengharapkan apa-apa balasan.

Tabarru’ merupakan elemen utama dalam perniagaan takaful dan ianya bukan sahaja diamalkan di Malaysia, malah ia juga diamalkan diseluruh dunia.

ii. Wakalah (wakil-mewakil)

Kontrak agensi wujud apabila seseorang itu mewakilkan individu lain menjalankan tugas-tugas perniagaan bagi pihaknya. Individu yang menerima tugas tersebut dipanggil ‘wakil’. Oleh yang demikian, kedua-dua pihak iaitu prinsipal dan wakil sama-sama terikat di bawah kontrak wakalah. Kafalah (menjamin atau menjaga).

Dalam perniagaan takaful, peserta melantik Pengendali Takaful sebagai wakilnya untuk mengurus dana dan perlindungan takaful. Kontrak wakalah diamalkan oleh semua pengendali takaful di Malaysia dan juga sebahagian besar pengendali takaful di seluruh dunia.

iii. Mudharabah (berkongsi keuntungan)

Amalan Mudharabah (berkongsi keuntungan) bermaksud suatu kontrak kewangan di mana pihak pertama yang dikenali sebagai Rabbu al-Mal menyediakan dana kepada pihak yang satu lagi yang dipanggil Mudharib. Mudharib kemudiannya diberi tanggungjawab mengurus dana berkenaan melalui urusan pelaburan atau perniagaan yang boleh memberi keuntungan. Kedua-dua pihak akan berkongsi keuntungan yang diperolehi mengikut kadar yang ditetapkan.

Dalam perniagaan takaful, peserta mencarum sejumlah wang ke dana takaful di mana peserta bertindak sebagai Rabbu al-Mal, sementara Pengendali Takaful menjadi Mudharib yang bertindak sebagai pengurus dana dan berusaha mencatat keuntungan dari pelaburan yang dibuat. Peserta dan Pengendali Takaful akan berkongsi keuntungan yang diperolehi mengikut kadar yang dipersetujui terlebih dahulu. Kontrak Mudharabah diamalkan oleh Syarikat Takaful Malaysia Berhad ketika syarikat berkenaan mula beroperasi. Walau bagaimanapun, sebahagian daripada Pengendali Takaful yang beroperasi di Malaysia mengamalkan kontrak Mudharabah hanya pada beberapa produk kewangan sahaja.

2.2 Konsep Risiko Dalam IslamTerdapat sebilangan orang-orang Muslim yang terkeliru tentang konsep takdir (Qadha dan Qadar), yang mana mereka beranggapan takdir mereka telah ditentukan oleh Allah s.w.t sejak azali lagi. Hakikatnya, setiap manusia tetap berkewajipan untuk berusaha dan berikhtiar kerana semua perkara ditentukan oleh Allah tetapi manusia diberi pilihan untuk menentukan hidupnya sendiri. Allah s.w.t. berfirman yang maksudnya;

“...Sesungguhnya Allah tidak akan mengubah nasib/keadaaan sesuatu kaum sehingga mereka sendiri mengubah keadaan yang ada pada diri mereka”. (Ar Ra'd / QS. 13:11)

Seterusnya, di riwayatkan Nabi Muhammad s.a.w. bertanya kepada seorang Badwi yang meninggalkan untanya tanpa ditambat, “Mengapa kamu tidak menambat/mengikat unta-unta kamu?” Orang Badwi itu menjawab, “Aku serahkan takdir dan tawakalku kepada Allah s.w.t”. Nabi Muhammad kemudiannya menjawab, “Ikatkan dahulu unta-unta itu, selepas itu barulah bertawakal”.

Pengajaran dari peristiwa di atas mengukuhkan tanggapan bahawa sesungguhnya umat Islam bukan sahaja perlu percaya pada qada dan kadar Allah, tetapi juga menegaskan yang mereka perlu berusaha dan bertawakal demi mengelakkan malapetaka atau mengurangkan risiko menanggung kerugian.

Pengurusan risiko merupakan suatu konsep yang bukan sahaja diterima oleh masyarakat Islam, malah mempercayainya sebagai salah satu cara untuk mencapai objektif dan matlamat hidup, dan seterusnya mencapai matlamat akhir ialah menikmati kehidupan yang penuh keberkatan di dunia dan di akhirat kelak.

2.1 Konsep RisikoOleh kerana tujuan perbincangan berkaitrapat dengan risiko yang boleh ditakafulkan, tumpuan akan diberikan kepada risiko yang berkemungkinan boleh menyebabkan kerugian kewangan. Kerugian kewangan didefinisikan sebagai kehilangan atau penurunan nilai disebabkan berlakunya musibah atau kecelakaan.

Selain dari risiko ketidakpastian samada sesuatu musibah itu akan menyebabkan kerugian atau tidak, risiko juga mempunyai kaitan dengan kebarangkalian kekerapan (frequency) dan keterukan (severity). Tahap risiko ditentukan melalui hubungan berkenaan. Hubungan tersebut dijelaskan melalui Heinrich Triangle. Heinrich Triangle menerangkan bahawa sekiranya kekerapan kejadian yang berlaku itu adalah tinggi, maka tahap keterukan (severity) adalah rendah. Manakala kejadian yang kurang kerap berlaku akan menyebabkan tahap keterukan yang tinggi. Contohnya, kemalangan di udara yang melibatkan kapalterbang jarang

berlaku tetapi sekiranya berlaku kemalangan berkenaan maka tahap keterukan – cedera parah atau kematian – adalah tinggi.

2.1.1 Peril dan Bahaya

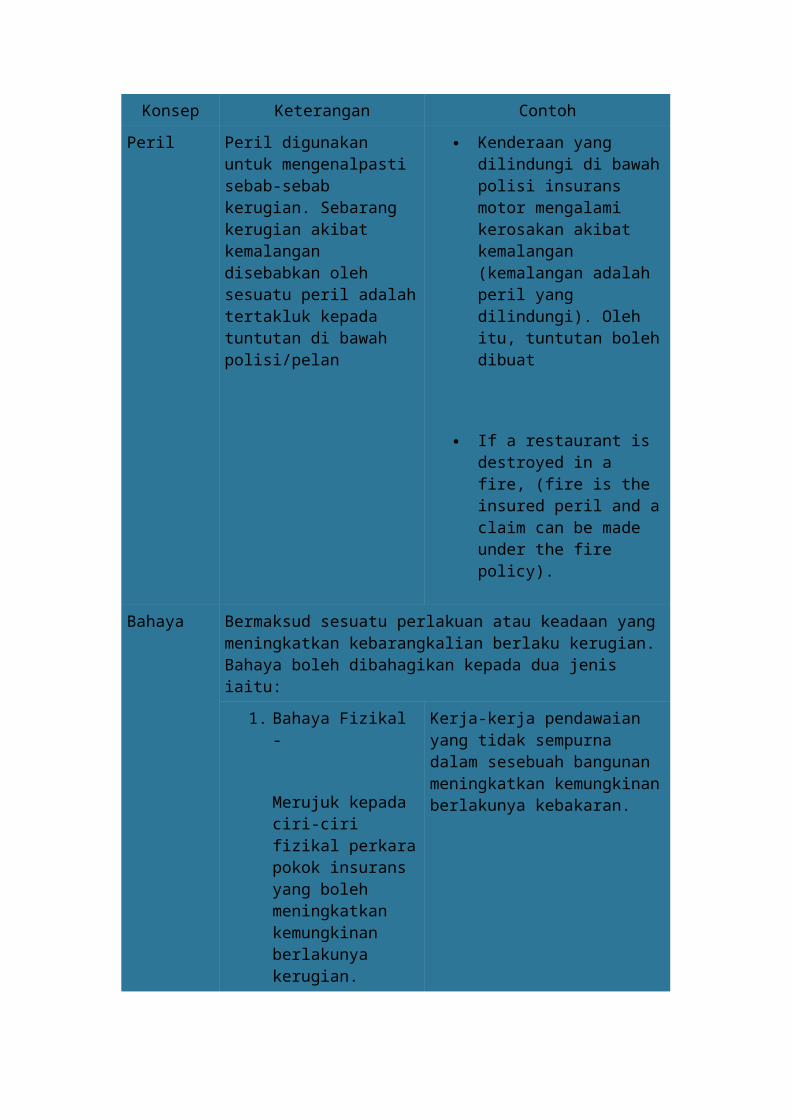

Konsep Keterangan Contoh

Peril Peril digunakan untuk mengenalpasti sebab-sebab kerugian. Sebarang kerugian akibat kemalangan disebabkan oleh sesuatu peril adalah tertakluk kepada tuntutan di bawah polisi/pelan

Kenderaan yang dilindungi di bawah polisi insurans motor mengalami kerosakan akibat kemalangan (kemalangan adalah peril yang dilindungi). Oleh itu, tuntutan boleh dibuat

If a restaurant is destroyed in a fire, (fire is the insured peril and a claim can be made under the fire policy).

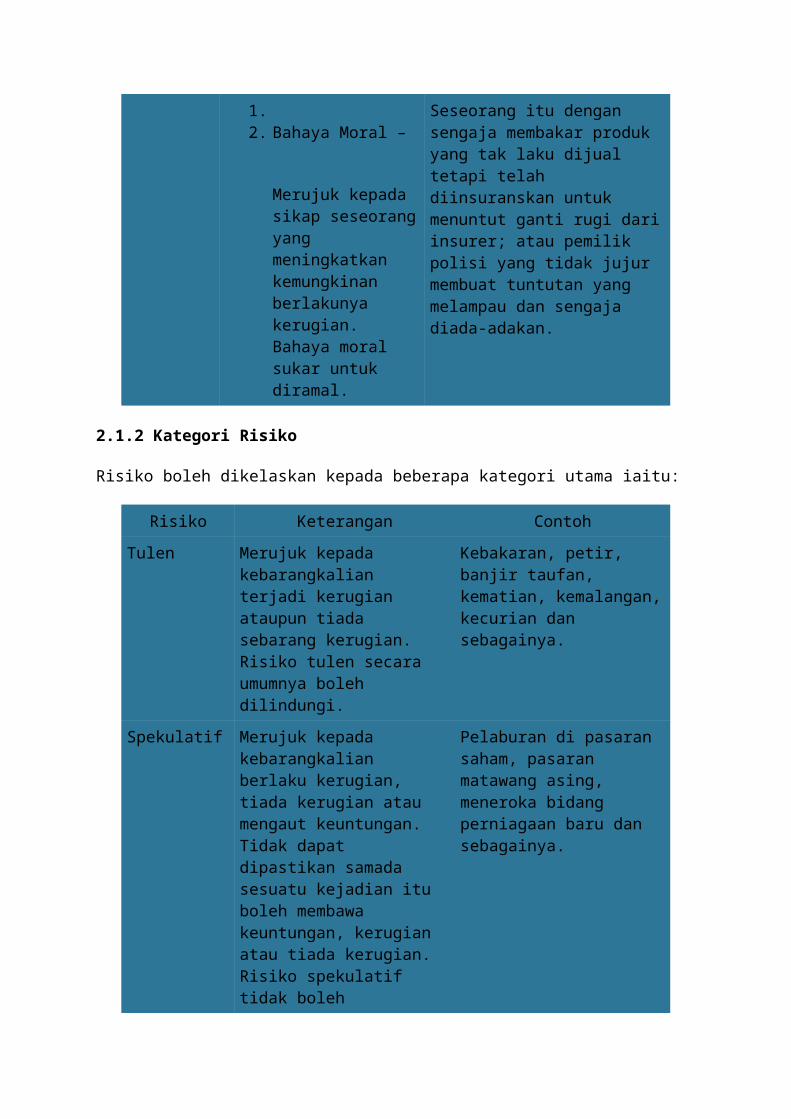

Bahaya Bermaksud sesuatu perlakuan atau keadaan yang meningkatkan kebarangkalian berlaku kerugian. Bahaya boleh dibahagikan kepada dua jenis iaitu:

1. Bahaya Fizikal -

Merujuk kepada ciri-ciri fizikal perkara pokok insurans yang boleh meningkatkan kemungkinan berlakunya kerugian.

Kerja-kerja pendawaian yang tidak sempurna dalam sesebuah bangunan meningkatkan kemungkinan berlakunya kebakaran.

1.2. Bahaya Moral –

Merujuk kepada sikap seseorang yang meningkatkan kemungkinan berlakunya kerugian. Bahaya moral sukar untuk diramal.

Seseorang itu dengan sengaja membakar produk yang tak laku dijual tetapi telah diinsuranskan untuk menuntut ganti rugi dari insurer; atau pemilik polisi yang tidak jujur membuat tuntutan yang melampau dan sengaja diada-adakan.

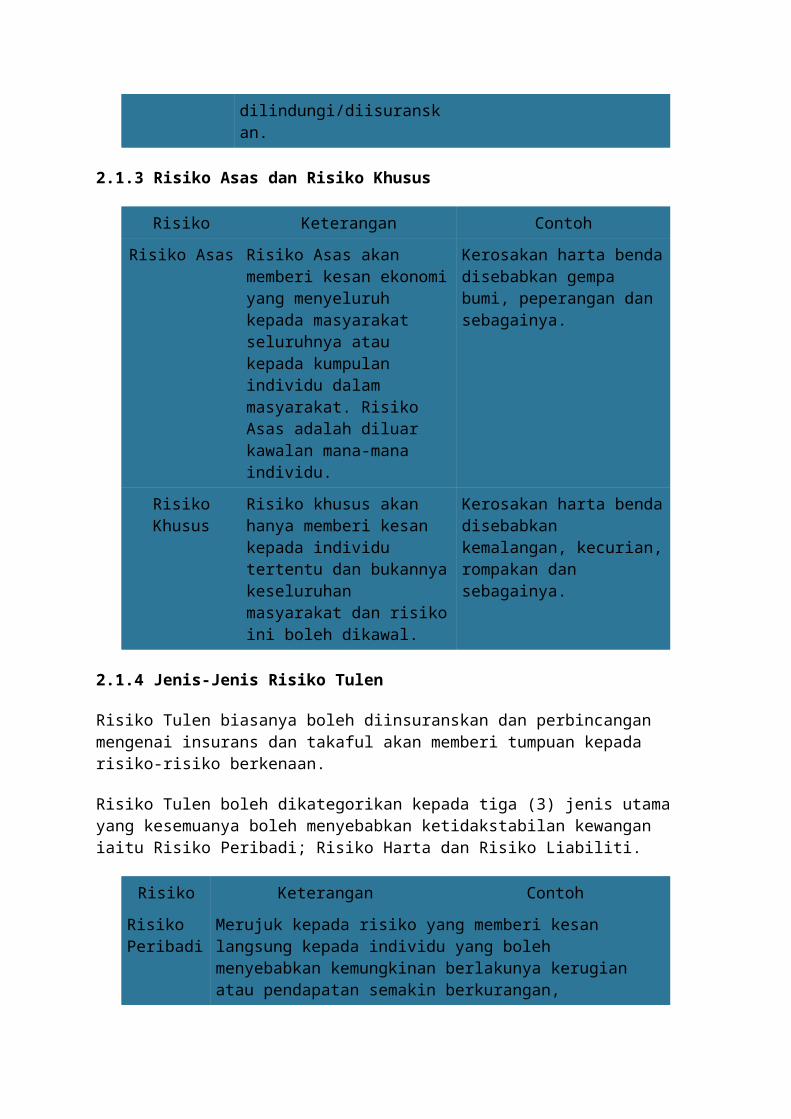

2.1.2 Kategori Risiko

Risiko boleh dikelaskan kepada beberapa kategori utama iaitu:

Risiko Keterangan Contoh

Tulen Merujuk kepada kebarangkalian terjadi kerugian ataupun tiada sebarang kerugian. Risiko tulen secara umumnya boleh dilindungi.

Kebakaran, petir, banjir taufan, kematian, kemalangan, kecurian dan sebagainya.

Spekulatif Merujuk kepada kebarangkalian berlaku kerugian, tiada kerugian atau mengaut keuntungan. Tidak dapat dipastikan samada sesuatu kejadian itu boleh membawa keuntungan, kerugian atau tiada kerugian. Risiko spekulatif tidak boleh dilindungi/diisuranskan.

Pelaburan di pasaran saham, pasaran matawang asing, meneroka bidang perniagaan baru dan sebagainya.

2.1.3 Risiko Asas dan Risiko Khusus

Risiko Keterangan Contoh

Risiko Asas Risiko Asas akan memberi kesan ekonomi yang menyeluruh kepada masyarakat seluruhnya atau kepada kumpulan individu dalam masyarakat. Risiko Asas adalah diluar kawalan mana-mana individu.

Kerosakan harta benda disebabkan gempa bumi, peperangan dan sebagainya.

Risiko Khusus Risiko khusus akan hanya memberi kesan kepada individu tertentu dan bukannya keseluruhan masyarakat dan risiko ini boleh dikawal.

Kerosakan harta benda disebabkan kemalangan, kecurian, rompakan dan sebagainya.

2.1.4 Jenis-Jenis Risiko Tulen

Risiko Tulen biasanya boleh diinsuranskan dan perbincangan mengenai insurans dan takaful akan memberi tumpuan kepada risiko-risiko berkenaan.

Risiko Tulen boleh dikategorikan kepada tiga (3) jenis utama yang kesemuanya boleh menyebabkan ketidakstabilan kewangan iaitu Risiko Peribadi; Risiko Harta dan Risiko Liabiliti.

Risiko Keterangan Contoh

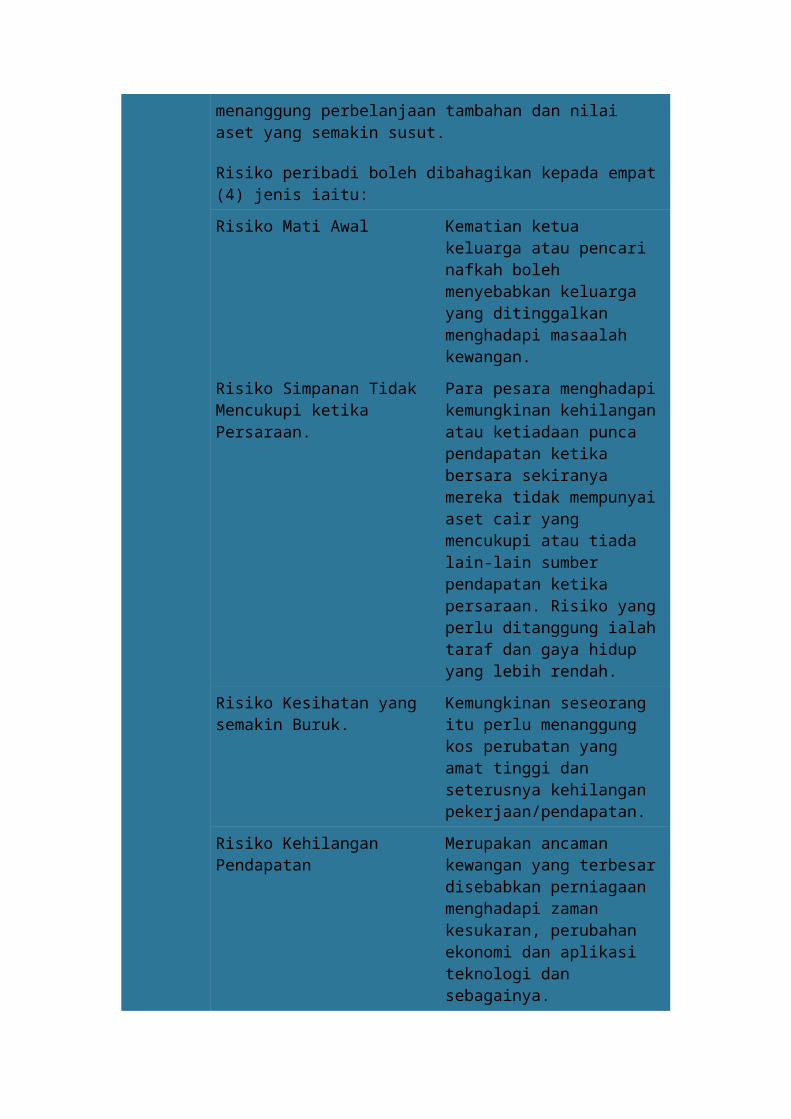

Risiko Peribadi

Merujuk kepada risiko yang memberi kesan langsung kepada individu yang boleh menyebabkan kemungkinan berlakunya kerugian atau

pendapatan semakin berkurangan, menanggung perbelanjaan tambahan dan nilai aset yang semakin susut.

Risiko peribadi boleh dibahagikan kepada empat (4) jenis iaitu:

Risiko Mati Awal Kematian ketua keluarga atau pencari nafkah boleh menyebabkan keluarga yang ditinggalkan menghadapi masaalah kewangan.

Risiko Simpanan Tidak Mencukupi ketika Persaraan.

Para pesara menghadapi kemungkinan kehilangan atau ketiadaan punca pendapatan ketika bersara sekiranya mereka tidak mempunyai aset cair yang mencukupi atau tiada lain-lain sumber pendapatan ketika persaraan. Risiko yang perlu ditanggung ialah taraf dan gaya hidup yang lebih rendah.

Risiko Kesihatan yang semakin Buruk.

Kemungkinan seseorang itu perlu menanggung kos perubatan yang amat tinggi dan seterusnya kehilangan pekerjaan/pendapatan.

Risiko Kehilangan Pendapatan Merupakan ancaman kewangan yang terbesar disebabkan perniagaan menghadapi zaman kesukaran, perubahan ekonomi dan aplikasi teknologi dan sebagainya.

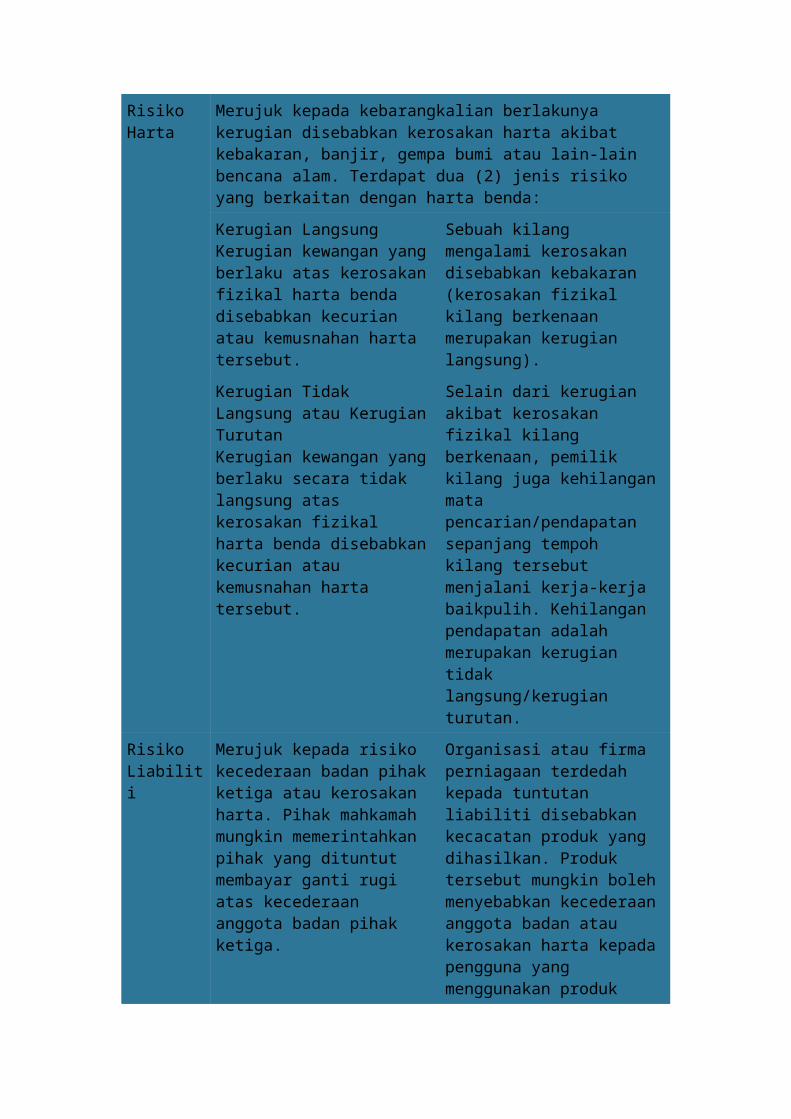

Risiko Harta

Merujuk kepada kebarangkalian berlakunya kerugian disebabkan kerosakan harta akibat kebakaran, banjir, gempa bumi atau lain-lain bencana alam. Terdapat dua (2) jenis risiko yang berkaitan dengan harta benda:

Kerugian LangsungKerugian kewangan yang berlaku atas kerosakan fizikal harta benda disebabkan kecurian atau kemusnahan harta tersebut.

Sebuah kilang mengalami kerosakan disebabkan kebakaran (kerosakan fizikal kilang berkenaan merupakan kerugian langsung).

Kerugian Tidak Langsung atau Kerugian TurutanKerugian kewangan yang berlaku secara tidak langsung atas kerosakan fizikal harta benda disebabkan kecurian atau kemusnahan harta tersebut.

Selain dari kerugian akibat kerosakan fizikal kilang berkenaan, pemilik kilang juga kehilangan mata pencarian/pendapatan sepanjang tempoh kilang tersebut menjalani kerja-kerja baikpulih. Kehilangan pendapatan adalah merupakan

kerugian tidak langsung/kerugian turutan.

Risiko Liabiliti

Merujuk kepada risiko kecederaan badan pihak ketiga atau kerosakan harta. Pihak mahkamah mungkin memerintahkan pihak yang dituntut membayar ganti rugi atas kecederaan anggota badan pihak ketiga.

Organisasi atau firma perniagaan terdedah kepada tuntutan liabiliti disebabkan kecacatan produk yang dihasilkan. Produk tersebut mungkin boleh menyebabkan kecederaan anggota badan atau kerosakan harta kepada pengguna yang menggunakan produk berkenaan.

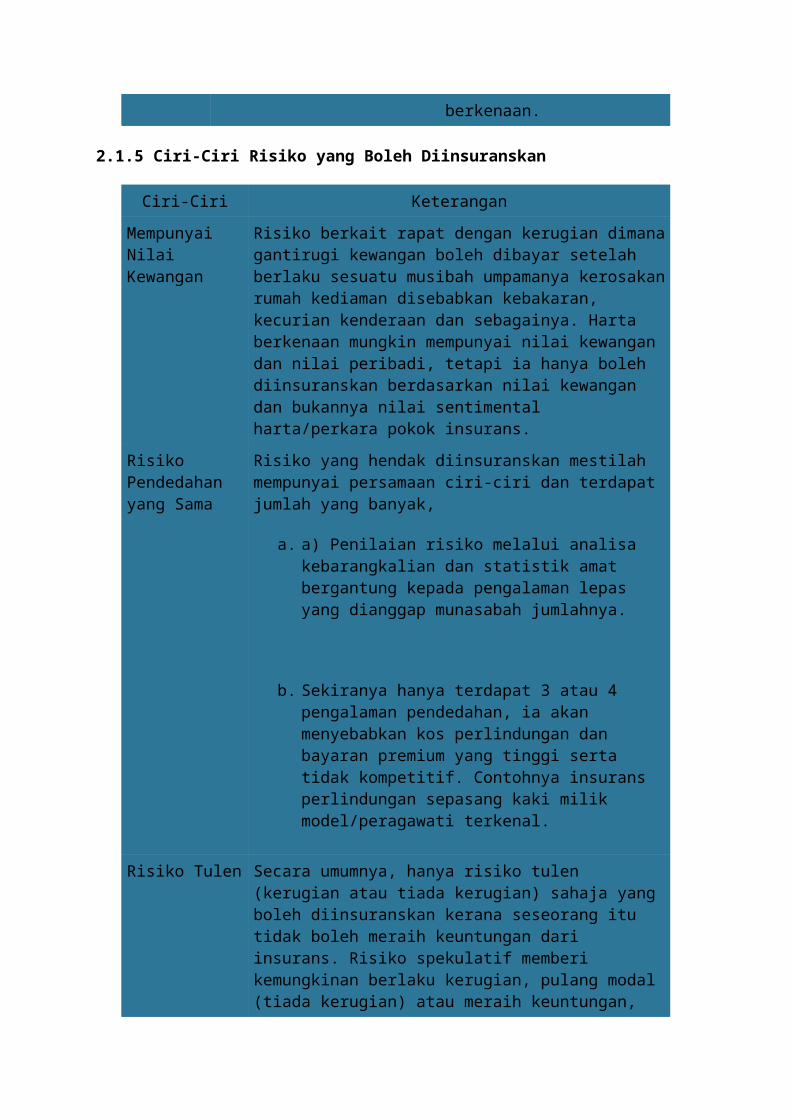

2.1.5 Ciri-Ciri Risiko yang Boleh Diinsuranskan

Ciri-Ciri Keterangan

Mempunyai Nilai Kewangan

Risiko berkait rapat dengan kerugian dimana gantirugi kewangan boleh dibayar setelah berlaku sesuatu musibah umpamanya kerosakan rumah kediaman disebabkan kebakaran, kecurian kenderaan dan sebagainya. Harta berkenaan mungkin mempunyai nilai kewangan dan nilai peribadi, tetapi ia hanya boleh diinsuranskan berdasarkan nilai kewangan dan bukannya nilai sentimental harta/perkara pokok insurans.

Risiko Pendedahan yang Sama

Risiko yang hendak diinsuranskan mestilah mempunyai persamaan ciri-ciri dan terdapat jumlah yang banyak,

a. a) Penilaian risiko melalui analisa kebarangkalian dan statistik amat bergantung kepada pengalaman lepas yang dianggap munasabah jumlahnya.

b. Sekiranya hanya terdapat 3 atau 4 pengalaman pendedahan, ia akan menyebabkan kos perlindungan dan bayaran premium yang tinggi serta tidak kompetitif. Contohnya insurans perlindungan sepasang kaki milik model/peragawati terkenal.

Risiko Tulen Secara umumnya, hanya risiko tulen (kerugian atau tiada kerugian) sahaja yang boleh diinsuranskan kerana seseorang itu tidak boleh meraih keuntungan dari insurans. Risiko spekulatif memberi kemungkinan berlaku kerugian, pulang modal (tiada kerugian) atau meraih keuntungan, dan oleh itu ia tidak boleh diinsuranskan.

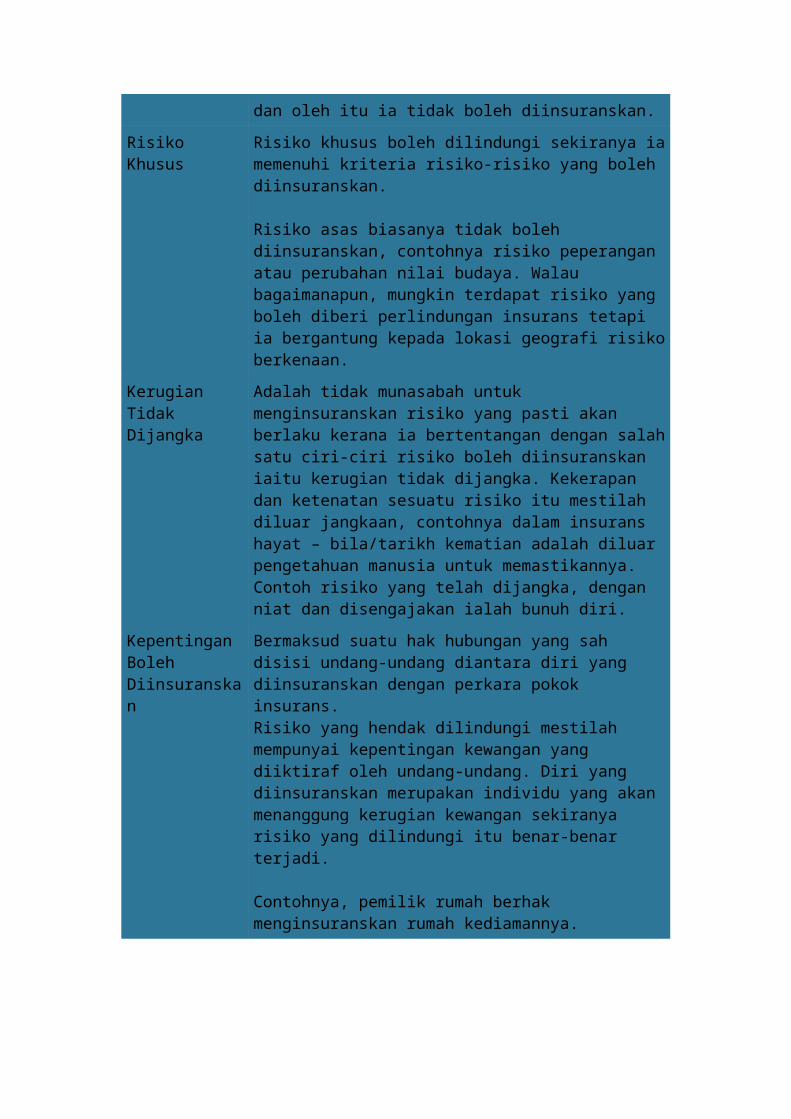

Risiko Khusus Risiko khusus boleh dilindungi sekiranya ia memenuhi kriteria risiko-risiko yang boleh diinsuranskan.

Risiko asas biasanya tidak boleh diinsuranskan, contohnya risiko peperangan atau perubahan nilai budaya. Walau bagaimanapun, mungkin terdapat risiko yang boleh diberi perlindungan insurans tetapi ia bergantung kepada lokasi geografi risiko berkenaan.

Kerugian Tidak Dijangka

Adalah tidak munasabah untuk menginsuranskan risiko yang pasti akan berlaku kerana ia bertentangan dengan salah satu ciri-ciri risiko boleh diinsuranskan iaitu kerugian tidak dijangka. Kekerapan dan ketenatan sesuatu risiko itu mestilah diluar jangkaan, contohnya dalam insurans hayat – bila/tarikh kematian adalah diluar pengetahuan manusia untuk memastikannya. Contoh risiko yang telah dijangka, dengan niat dan disengajakan ialah bunuh diri.

Kepentingan Boleh Diinsuranskan

Bermaksud suatu hak hubungan yang sah disisi undang-undang diantara diri yang diinsuranskan dengan perkara pokok insurans. Risiko yang hendak dilindungi mestilah mempunyai kepentingan kewangan yang diiktiraf oleh undang-undang. Diri yang diinsuranskan merupakan individu yang akan menanggung kerugian kewangan sekiranya risiko yang dilindungi itu benar-benar terjadi.

Contohnya, pemilik rumah berhak menginsuranskan rumah kediamannya.

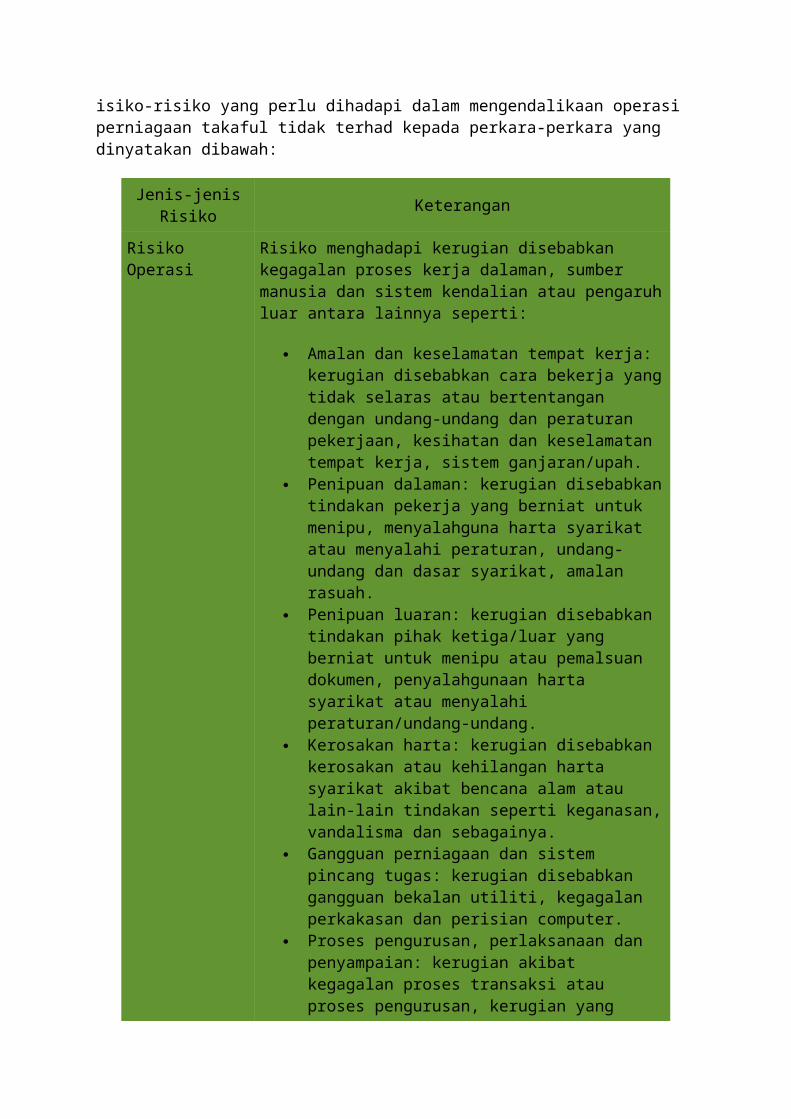

isiko-risiko yang perlu dihadapi dalam mengendalikaan operasi perniagaan takaful tidak terhad kepada perkara-perkara yang dinyatakan dibawah:

Jenis-jenis Risiko Keterangan

Risiko Operasi Risiko menghadapi kerugian disebabkan kegagalan proses kerja dalaman, sumber manusia dan sistem kendalian atau pengaruh luar antara lainnya seperti:

Amalan dan keselamatan tempat kerja: kerugian disebabkan cara bekerja yang tidak selaras atau bertentangan dengan undang-undang dan peraturan pekerjaan, kesihatan dan keselamatan tempat kerja, sistem ganjaran/upah.

Penipuan dalaman: kerugian disebabkan tindakan pekerja yang berniat untuk menipu, menyalahguna harta syarikat atau menyalahi peraturan, undang-undang dan dasar syarikat, amalan rasuah.

Penipuan luaran: kerugian disebabkan tindakan pihak ketiga/luar yang berniat untuk menipu atau pemalsuan dokumen, penyalahgunaan harta syarikat atau

menyalahi peraturan/undang-undang. Kerosakan harta: kerugian disebabkan kerosakan atau

kehilangan harta syarikat akibat bencana alam atau lain-lain tindakan seperti keganasan, vandalisma dan sebagainya.

Gangguan perniagaan dan sistem pincang tugas: kerugian disebabkan gangguan bekalan utiliti, kegagalan perkakasan dan perisian computer.

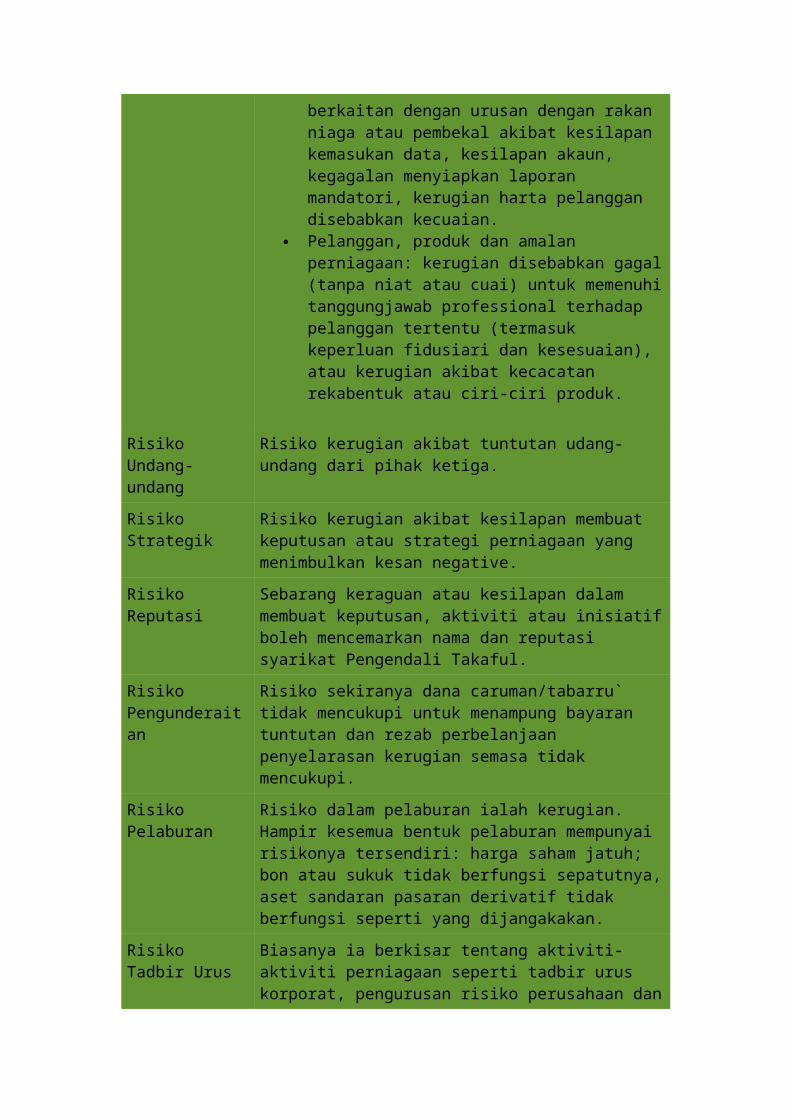

Proses pengurusan, perlaksanaan dan penyampaian: kerugian akibat kegagalan proses transaksi atau proses pengurusan, kerugian yang berkaitan dengan urusan dengan rakan niaga atau pembekal akibat kesilapan kemasukan data, kesilapan akaun, kegagalan menyiapkan laporan mandatori, kerugian harta pelanggan disebabkan kecuaian.

Pelanggan, produk dan amalan perniagaan: kerugian disebabkan gagal (tanpa niat atau cuai) untuk memenuhi tanggungjawab professional terhadap pelanggan tertentu (termasuk keperluan fidusiari dan kesesuaian), atau kerugian akibat kecacatan rekabentuk atau ciri-ciri produk.

Risiko Undang-undang

Risiko kerugian akibat tuntutan udang-undang dari pihak ketiga.

Risiko Strategik Risiko kerugian akibat kesilapan membuat keputusan atau strategi perniagaan yang menimbulkan kesan negative.

Risiko Reputasi Sebarang keraguan atau kesilapan dalam membuat keputusan, aktiviti atau inisiatif boleh mencemarkan nama dan reputasi syarikat Pengendali Takaful.

Risiko Pengunderaitan

Risiko sekiranya dana caruman/tabarru` tidak mencukupi untuk menampung bayaran tuntutan dan rezab perbelanjaan penyelarasan kerugian semasa tidak mencukupi.

Risiko Pelaburan Risiko dalam pelaburan ialah kerugian. Hampir kesemua bentuk pelaburan mempunyai risikonya tersendiri: harga saham jatuh; bon atau sukuk tidak berfungsi sepatutnya, aset sandaran pasaran derivatif tidak berfungsi seperti yang dijangakakan.

Risiko Tadbir Urus

Biasanya ia berkisar tentang aktiviti-aktiviti perniagaan seperti tadbir urus korporat, pengurusan risiko perusahaan dan pematuhan korporat dengan peraturan dan undang-undang sedia ada.

Risiko Meneruskan Perniagaan

Iaitu merancang dan mengenal pasti pendedahan organisasi terhadap ancaman dalaman dan luaran serta penggemblengan kemahiran dan aset bagi merangka tindakan pencegahan dan pemulihan yang berkesan untuk organisasi, mengekalkan kelebihan kompetitif dan nilai integriti sistem untuk

memastikan kesinambungan dan daya maju syarikat.

Risiko Pematuhan Syariah

Terdapat risiko kemungkinan operasi urusniaga takaful tidak mematuhi prinsip-prinsip Syariah. Pengendali Takaful mungkin menghadapi risiko tidak memperolehi pendapatan yang dijangka serta risiko reputasi. Sebagai contoh, risiko yang telah diterima mungkin tidak mematuhi prinsip-prinsip Syariah dan oleh itu terpaksa ditolak dan menyarankan agar kotrak dibatalkan atau mendermakan pendapatan kepada badan-badan kebajikan.

A2.4 Kaedah Menangani RisikoApabila sesuatu risiko itu telah dikenalpasti dan dinilai, semua teknik pengawalan risiko boleh digunakan dan pada dasarnya terdapat empat cara menangani risiko:

Pengelakan risiko Pengawalan/pengurangan risiko Pengekalan risiko Pemindahan risiko

2.4.1 Pengelakan Risiko

Menjauhi atau menghapuskan risiko - Sekiranya diputuskan bahawa terdapat risiko yang tidak boleh diterima, maka organisasi boleh memutuskan untuk tidak meneruskan aktiviti atau perniagaan yang mengandungi risiko berkaitan. Jika keputusan ini dibuat, maka individu atau organisasi telah memutuskan untuk mengelakkan risiko. Pengelakan mungkin seolah-olah jawapan kepada semua risiko, tetapi mengelakkan risiko juga bermakna kehilangan potensi keuntungan sekiranya menerima (mengekalkan) risiko yang dibenarkan. Keputusan untuk tidak meneruskan perniagaan bagi mengelakkan risiko kerugian juga bererti mengelakkan kemungkinan memperolehi keuntungan. Contohnya, tidak membeli harta atau memulakan perniagaan kerana tidak mahu menanggung liabiliti yang terkandung didalamnya.

2.4.2 Pengawalan atau Pengurangan Risiko

Ini adalah suatu tindakan yang diambil untuk memperbaiki risiko demi mencapai tahap standard yang boleh diterima pakai. Proses penilaian yang berterusan amat diperlukan untuk memastikan standard yang diingini dapat dicapai. Ia melibatkan kaedah mengurangkan keterukan/ketenatan kerugian atau kemungkinan dapat mencegah dari berlakunya kerugian. Sebagai contoh, memasang sistem perenjis air untuk memadamkan api bagi mengurangkan risiko kerugian disebabkan kebakaran.

2.4.3 Pengekalan Risiko

Sekiranya tahap risiko semasa berada di tahap yang boleh diterima, individu atau organisasi boleh memutuskan untuk mengekalkan risiko berkenaan. Ia bererti berkesanggupan menerima kerugian sekiranya ia benar-benar berlaku. Pengekalan risiko merupakan satu strategi yang berdaya maju bagi risiko kecil di mana kos menginsuranskan risiko berkenaan mungkin lebih besar dimasa akan datang berbanding dengan jumlah kerugian yang dialami.

2.4.4 Pemindahan Risiko

Ia melibatkan proses pemindahan risiko kepada organisasi (insurer) atau individu. Apabila risiko dipindahkan, kerugian akan dibayar oleh organisasi atau individu kepada mereka yang memindahkan risiko berkenaan. Terdapat dua cara untuk memindahkan risiko

Kontrak Insurans / Takaful -contoh: pemilik rumah boleh memindahkan risiko kerugian sekiranya rumah kediamannya musnah dijilat api iaitu dengan membeli pelan takaful kebakaran.

Kontrak Bukan Insurans / Takaful: Contoh, sebuah pasar raya boleh memindahkan risiko (liabiliti) yang timbul daripada penjualan produk yang mengalami kecacatan dengan membuat kontrak perjanjian dengan pengilang di mana pengilang bersetuju untuk membayar ganti rugi kepada pasar raya dari liabiliti yang mungkin timbul daripada produk yang rosak.

A2.5 Pengurusan Risiko2.5.1 Mengenalpasti Risiko

Mengenalpasti risiko merupakan langkah yang paling penting dalam proses pengurusan risiko. Ia perlu dilakukan untuk mengenal pasti risiko-risiko yang boleh menjejaskan kewangan individu atau firma sebelum suatu jalan penyelesaian boleh disediakan. Apabila risiko telah dikenal pasti, ia hendaklah diukur dan dinilai secara individu bagi menentukan kebarangkalian atau kemungkinan berlaku kerugian dan kesan kewangan keatas individu atau firma terbabit.

Pengurusan risiko mengambil pandangan bahawa sesebuah firma terdedah kepada risiko dalam pelbagai cara yang kesemuanya boleh menyebabkan kerugian kewangan. Oleh itu, risiko dilihat dalam erti kata yang seluas-luasnya, dan tidak terhad kepada risiko-risiko yang boleh diinsuranskan. Tanggungjawab pengurus risiko ialah mengenal pasti risiko-risiko yang berkemungkinan boleh menjejaskan perniagaan syarikat.

Kaedah Mengenalpasti Risiko Pemeriksaan Fizikal

Membuat lawatan singkat ke loji adalah penting untuk membantu 'memahami` risiko berkaitan, yang kemudiannya diikuti dengan proses formal mengenalpasti risiko secara lebih menyeluruh.

Carta OrganisasiSatu carta yang menunjukkan struktur organisasi syarikat dan

hubungan diantara kakitangan dan jabatan-jabatan yang berlainan dapat membantu mengenalpasti kelemahan struktur organisasi.

Carta Aliran KerjaSatu carta yang menunjukkan bahan-bahan atau kerja 'berfungsi' melalui pelbagai peringkat proses di mana bahagian yang lemah/tidak berfungsi boleh dikenal pasti.

Senarai SemakSuatu senarai soalan pertanyaan atau soal selidik yang berkaitan dengan bidang-bidang utama aktiviti boleh membantu mengenalpasti bahagian-bahagian yang mempunyai risiko.

2.5.2 Pemeriksaan dan Penilaian Risiko

Pemeriksaan dan penilaian risiko adalah proses menentukan kesan risiko atau potensi kerugian supaya tindakan sewajarnya dapat diambil berdasarkan sumber-sumber yang sedia ada. Penilaian risiko melibatkan anggaran kekerapan dan keterukan pendedahan risiko dan menentukan tahap kedudukannya berdasarkan kepada perbandingan kepentingan. Risiko yang berpotensi tinggi menyebabkan kerugian akan diberikan keutamaan dalam pelan pengurusan risiko.

Kekerapan risiko merujuk kepada jumlah atau bilangan sesuatu musibah itu berlaku yang mengakibatkan kerugian, dalam suatu tempoh masa yang ditetapkan (kebarangkaliannya berlakunya).

Keterukan risiko merujuk kepada kos atau jumlah kerugian dari segi kewangan, yang terpaksa ditanggung akibat dari musibah berkenaan.

Tidak semua risiko itu penting dan perlu dikendalikan atau diinsuranskan / dilindungi. Bagi risiko yang lebih kecil, ia boleh diabaikan walaupun terdapat kemungkinan yang ia boleh berlaku. Walau bagaimanapun, saiz risiko sahaja tidak menentukan sama ada ia perlu diberi keutamaan. Risiko yang mempunyai kemungkinan yang sedikit untuk terjadi tetapi membawa kesan yang besar terhadap kedudukan kewangan individu atau firma perlu diberi keutamaan. Contoh: Dalam pelan pengurusan risiko, pendedahan kerugian yang berpotensi untuk menyebabkan sesebuah firma itu muflis adalah jauh lebih penting berbanding dengan pendedahan risiko yang berlaku tetapi hanya melibatkan kos yang kecil.

2.5.3 Pembangunan Pelan Pengurusan Risiko

Apabila sesuatu risiko telah dinilai sepenuhnya, sudah tiba masanya untuk memilih kaedah pengurangan risiko yang bersesuaian. Pemilihan kaedah tersebut harus dibuat pada peringkat awal pelan pembangunan dengan mengambilkira kos dan keberkesanannya. Terdapat empat

kaedah pengurangan risiko - Pengelakan Risiko; Kawalan Risiko; Pembendungan Risiko dan Pemindahan Risiko.

2.5.4 Perlaksanaan Pelan Pengurusan Risiko

Sebaik sahaja pemilihan kaedah yang sesuai telah diputuskan, pelan pengurusan risiko sudah bersedia untuk dilaksanakan. Dalam melaksanakan langkah ini, risiko perlu dikenalpasti keutamaannya dan disesuaikan dengan bentuk tindakan yang akan diambil. Salah satu bentuk tindakan yang kerap diambil ialah dengan menginsuranskan/ melindungi risiko tersebut.

2.5.5 Kajian semula dan Pemantauan Pelan Pengurusan Risiko

Kajian semula dan pemantauan adalah satu lagi langkah penting dalam proses pengurusan risiko. Aktiviti-aktiviti ini melibatkan kajian/penilaian semula secara berkala, memantau proses perlaksanaan serta semakan progresif keatas pelan berkenaan supaya ia selaras dengan perubahan dalam persekitaran perniagaan dan ekonomi.

Peringkat pemantauan dan kajian semula risiko termasuk mengeluarkan buku panduan/ manual mengenai risiko , laporan tuntutan, kajian pengalaman dan audit. Secara umumnya, risiko yang berlainan memerlukan kaedah pemantauan yang berbeza, khususnya risiko yang dilindungi yang perlu dipantau secara lebih kerap dan melaporkan terus kepada pihak pengurusan.

Penilaian semula secara berkala boleh membantu mengenal pasti sebarang kekurangan atau pengubahsuaian, dan juga memastikan objektif pelan pengurusan risiko boleh dicapai. Kajian/penilaian semula perlu dilakukan sekurang-kurangnya sekali dalam setahun.

2.5.6 Komunikasi Pelan dan Objektif Pengurusan Risiko

Sering diperkatakan bahawa bukan pelan yang penting, tetapi ketelitian perancangan itu sendiri yang menjadi keutamaan. Ini adalah sangat benar dimana komunikasi yang berkesan disemua fasa perancangan pengurusan risiko amat diperlukan. Keperluan komunikasi sering diabaikan dan akibatnya, fasa perlaksanaan dan pemantauan tidak dititikberatkan sehingga mengakibatkan objektif pelan pengurusan tidak dapat dicapai.

Petunjuk-petunjuk penting dari sumber dalaman atau luaran yang berkaitan dengan pengurusan risiko perlu diambilkira. Kedua-dua sumber berkenaan perlu dimasukkan ke dalam dasar pengurusan risiko. Petunjuk-petunjuk utama ini boleh dipecahkan kepada bidang pengkhususan risiko masing-masing.

Pengurusan risiko perlu diintegrasikan ke dalam budaya korporat. Dalam amalan pengurusan risiko yang moden, setiap individu dalam syarikat bertanggungjawab untuk mencapai objektif pengurusan risiko firma. Oleh itu, dalam semua fasa pengurusan risiko, komunikasi antara pihak-pihak yang terlibat amatlah penting.

PengenalanDalam zaman sebelum kedatangan Islam, adalah menjadi adat orang-orang Arab pagan untuk membayar pampasan atau diyat, di mana penjenayah perlu membayar ganti rugi berupa 'Darah-Wang' (diyat) sebagai pampasan kepada ahli keluarga mangsa yang telah mati dibunuh. Ia adalah menjadi hak keluarga si mati untuk menuntut pampasan daripada suku atau keluarga pesalah/pembunuh. Adat membayar diyat diamalkan bagi menggantikan adat primitif sebelumnya iaitu 'hutang darah dibayar darah'. Diyat diperkenalkan bagi mengelakkan berlakunya balas dendam dan peperangan antara puak. Sistem pampasan 'darah-wang' terus diamalkan walaupun selepas kedatangan Islam kerana kebaikan dan manfaat berikut;

Ia mengurangkan tragedi pertumpahan darah dan persengketaan. Menjadikan tanggungjawab individu sebagai tanggungjawab kolektif. Mengurangkan beban kewangan individu yang terlibat. Memupuk semangat kerjasama dan persaudaraan dikalangan puak masing-masing

Doktrin ini telah mendapat perkenan Nabi Junjungan dan kemudiannya diwajibkan dalam tempoh Khalifah kedua. Ini adalah doktrin asas yang diperkembangkan dalam amalan insurans Islam hari ini.

Dalam Islam, semua aktiviti ekonomi adalah sah dan dibolehkan di sisi undang-undang selagi ia lakukan dengan tidak melampaui batas mana-mana rukun yang telah ditetapkan melalui dua sumber rasmi undang-undang Syariah iaitu Al-Quran dan Hadis. Selaras dengan ketetapan tersebut, kesemua empat aliran mahzab utama iaitu Shafii, Hanafi, Hambali dan Maliki telah sebulat suara bersetuju bahawa semua bentuk transaksi perniagaan yang mengandungi unsur-unsur riba faedah/bunga (riba'), ketidakpastian (gharar) dan perjudian (maisir) dianggap tidak sah/haram.

Doktrin Maqasid Syariah menyatakan adalah menjadi tanggungjawab semua umat Islam untuk melindungi aset ketara, harta benda, kebajikan dan kesejahteraan ummah. Kaedah/bentuk perlindungan yang diamalkan perlu mematuhi ketetapan Syariah dan garis panduan undang-undang dan prinsip-prinsipnya. Malangnya, hampir kesemua kaedah insurans konvensional adalah berpaksikan amalan-amalan yang dilarang oleh Syariah.

3.1 Definisi TakafulPerkataan 'takaful' berasal dari kata kerja bahasa Arab 'kafala' yang bermaksud menjaga atau menjamin keperluan seseorang. Oleh itu, permuafakatan antara sekurang-kurangnya dua pihak yang bersetuju untuk saling jamin-menjamin antara satu sama lain sekiranya

berlaku kerugian disebabkan ditimpa bencana atau musibah, ia ditakrifkan sebagai 'Takaful '..

Begitu juga, jaminan bersama yang mejadi nadi dalam konsep takaful boleh diterjemahkan dalam mengendalikan operasi perniagaan atau transaksi komersil disektor 'Tijari' atau sektor swasta sebagai salah satu pemain kewangan Islam dalam pasaran ekonomi. Dengan cara ini, seperti perbankan, takaful boleh menjadi alternatif kepada insurans konvensional. Di bawah sektor Tijari, orang ramai sebagai pengguna mempunyai hak untuk memilih jenis produk dan perkhidmatan yang sesuai dengan kehendak dan keperluan mereka.

3.2 Konsep TakafulMajlis Akademik liga dunia Islam, selepas membuat pengubahsuaian yang sewajarnya telah menyimpulkan bahawa bentuk kerjasama insurans boleh diterima dan dianggap sebagai alternatif kepada insurans. Sistem yang berfungsi selaras dengan rangka kerja Islam perlu dirangka berasaskan konsep-konsep berikut;

3.2.1 Takaful

Para ulama telah sebulat suara bersetuju bahawa perlindungan yang sesuai dengan kehendak Syariah hendaklah berdasarkan konsep Takaful Islam. Takaful adalah kata nama yang berasal dari kata kerja bahasa Arab 'Kafala', bermaksud untuk menjaga dan menjamin keperluan seseorang. Takaful bermaksud gotong-royong di kalangan kumpulan, iaitu setiap ahli kumpulan berusaha untuk membantu orang-orang yang memerlukan dikalangan kumpulan mereka. Konsep takaful adalah berdasarkan perpaduan, tanggungjawab bersama dan persaudaraan di kalangan ahli. Takaful boleh ditakrifkan sebagai tindakan sekumpulan individu yang berhasrat untuk saling menjamin antara satu sama lain dalam kumpulan tersebut dari kerugian atau kerosakan yang mungkin menimpa keatas salah seorang daripada mereka.

Ciri-ciri utama operasi takaful adalah seperti berikut:o Pihak syarikat atau pengendali takaful bukanlah pihak yang

menanggung risiko, peserta lah yang saling menjamin dan bersetuju melindungi antara satu sama lain.

o Syarikat bertindak sebagai pemegang amanah bagi pihak peserta dalam usaha untuk menguruskan operasi perniagaan takaful.

o Semua sumbangan (premium) yang dibayar oleh peserta akan dikumpulkan kedalam Kumpulan Wang Takaful bagi tujuan pembayaran manfaat takaful.

o Dana Takaful pada masa yang sama boleh dilaburkan dalam mana-mana bidang pelaburan yang diluluskan oleh Majlis Syariah.

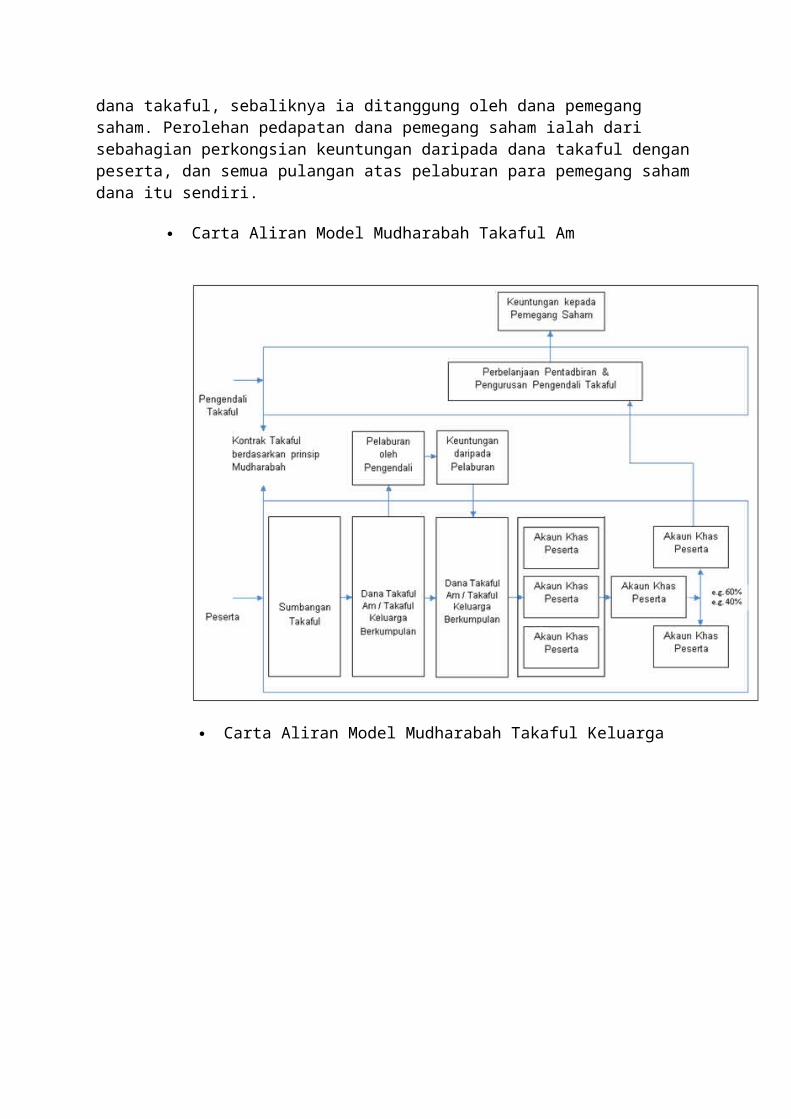

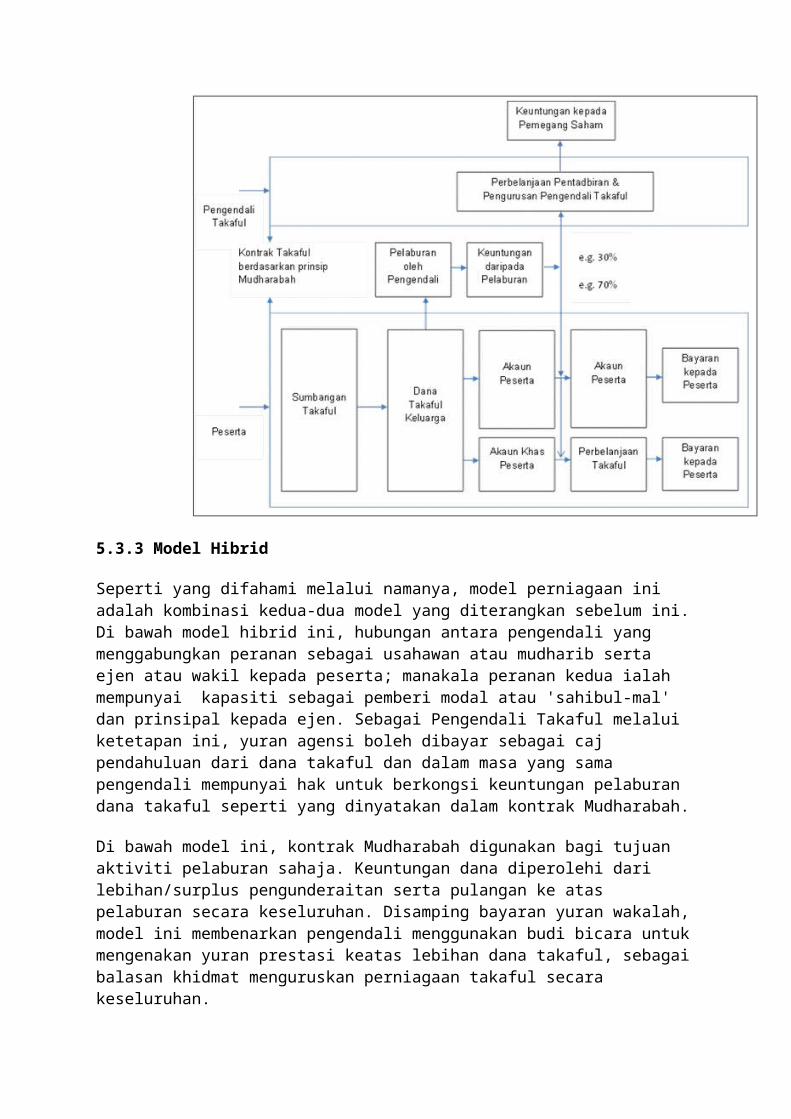

3.2.2 Mudharabah (berkongsi keuntungan)

Mudharabah boleh ditakrifkan sebagai kontrak perkongsian keuntungan komersial diantara pembekal atau penyedia dana dan usahawan yang menjalankan usaha perniagaan.Mudharabah ialah permuafakatan berkongsi keuntungan di mana satu pihak yang dikenali sebagai 'Sahibul Mal'(peserta) menyediakan semua modal perniagaan. Pihak yang satu lagi, yang dikenali sebagai 'Al-mudharib' atau usahawan (pengendali takaful), yang tidak memiliki modal tetapi memiliki kepakaran untuk mengendalikan perniagaan. Semua keuntungan daripada usaha niaga ini akan dikongsi di antara kedua-dua pihak berdasarkan nisbah yang dipersetujui, umpamanya 50:50 atau 60:40 atau apa sahaja yang dipersetujui bersama.

• Untuk menjadikan kontrak Mudharabah sah mengikut hukum syara', pelbagai elemen atau komponen perlu wujud, iaitu:

o Penyedia modalo Usahawano Modalo Aktivitio Nisbah Keuntungano Tawaran dan Penerimaan

Ciri-ciri Utama Kontrak Mudharabah ialah;o Sekiranya berlaku kerugian, adalah menjadi tanggungjawab

pemberi modal untuk menerima dan menanggung kerugian tersebut.

o Sekiranya berlaku kerugian yang disebabkan oleh salah urus Pengendali Takaful, maka pengendali takaful perlu menanggung kerugian tersebut.

o Sekiranya usaha niaga tersebut memperolehi keuntungan, maka keuntungan akan dikongsi antara Pengendali Takaful dan pemberi modal.

o kontrak berkenaan boleh dibatalkan dan semua modal terkumpul serta keuntungan (perniagaan Takaful Keluarga sahaja) hendaklah dikembalikan kepada pemberi modal, setelah ditolak perbelanjaan pentadbiran.

o pemberi modal perlu memberi persetujuan untuk melantik usahawan (Pengendali Takaful) untuk mengendalikan usaha niaga bagi pihaknya.

o pemberi modal tidak akan mengeluarkan arahan Pengendali Takaful atau terlibat dalam pengurusan perniagaan Takaful.

3.2.3 Tabarru’

Tabarru' adalah perkataan Arab yang bermaksud derma atau hadiah. Tabarru' ialah dimana Peserta bersetuju untuk melepaskan semua bahagian

atau sebahagian derma atau sumbangan bagi membolehkan ia memenuhi tanggungjawab saling membantu dan saling menjamin.

Dalam kontrak Takaful, apa yang dimaksudkan dengan tabarru' ialah sejumlah tertentu derma ikhlas yang dibuat oleh peserta bagi tujuan yang tertentu seperti yang dinyatakan dalam perjanjian atas semangat persaudaraan dan saling berkerjasama. Dana ini akan digunakan untuk membantu ahli yang ditimpa kesusahan.

Tabarru' dilihat telah 'mengislamkan' kontrak insurans dengan membuang semua unsur-unsur yang bertentangan dengan Syariah. Inilah perbezaan asas yang paling ketara di antara insurans yang mematuhi Syariah dengan insurans konvensional. Tanpa konsep derma, urus niaga akan bersifat jual beli insurans iaitu membeli janji bahawa beberapa bentuk manfaat akan dibayar sekiranya peserta menghadapi nasib malang. Janji mungkin atau tidak mungkin dipenuhi, bergantung kepada samada peristiwa yang diinsuranskan itu berlaku atau tidak. Sekiranya tiada sebarang tuntutan, penanggung insurans akan berpeluang memperolehi kesemua premium yang dibayar.

Walau bagaimanapun, semangat yang tertanam dalam konsep tabarru ialah peserta tidak hanya memikirkan perlindungan diri sendiri, malah dia juga memikirkan untuk membantu peserta lain. Peserta mesti sedar bahawa sumbangan ikhlas yang dihulur bukan sahaja membolehkan dirinya dan saudara-saudara seagamanya yang lain diberi perlindungan, malah ia juga akan diberi ganjaran di akhirat kelak. Ini berbeza dengan insurans konvensional di mana seseorang membeli insurans perlindungan tertentu untuk diri mereka sendiri sahaja.

Apa yang membuatkan konsep Tabarru' lebih menarik ialah peserta mendapat dua kali ganda manfaat apabila menyertai skim takaful, pertamanya, mereka mendapat perlindungan insurans yang halal dan kedua, pada masa yang sama ia mendapat ganjaran pahala atas amalan baik yang dilakukannya.

3.2.4 Wakalah

Istilah 'wakalah' dalam Bahasa Arab ertinya 'wakil' atau 'agensi'. Oleh itu di bawah struktur agensi, wakalah ialah hubungan agensi yang dipersetujui bersama di antara dua pihak untuk menjalankan aktiviti perniagaan tertentu. Berdasarkan premis ini, model yang menggambarkan satu

perjanjian agensi antara pengendali yang bertindak sebagai ejen atau 'wakil' kepada peserta yang bertindak sebagai prinsipal, untuk menguruskan penglibatan peserta dalam pelbagai produk takaful yang disediakan oleh pengendali.

Sebagai balasan kepada perkhidmatan agensi yang diberi, pengendali dibenarkan untuk mengenakan bayaran di bawah perjanjian tersebut. Fi atau yuran perkhidmatan dibayar dari dana sumbangan takaful yang didermakan oleh peserta. Dibawah model ini, perbelanjaan pengurusan boleh dikenakan kepada dana takaful sebagai bayaran pendahuluan.

3.3 Aplikasi Dan Manfaat Takaful Aplikasi Takaful

Pakar perundangan memutuskan bahawa sistem insurans yang mengamalkan etika rangka kerja Islam harus dirangka dengan mengambil kira dasar-dasar berikut;

Ta’awun

Takaful adalah berdasarkan konsep ‘Ta'awun’ yang bermakna saling membantu. Peserta bersetuju untuk membantu antara satu sama lain dalam aspek kewangan sekiranya timbul keperluan (seperti yang dinyatakan dalam kontrak takaful), dengan menyumbang kepada dana bersama.

Firman Allah s.w.t. yang bermaksud: "Tolong-menolonglah dalam perkara kebajikan dan bertakwa, dan janganlah kamu tolong-menolong dalam perkara-perkara yang menimbulkan permusuhan" (Surah al-Maidah , Ayat 2)

Hadis Rasulullah s.a.w. yang bermaksud: “Sesungguhnya Allah akan sentiasa membantu hambaNya selagi dia membantu orang lain”. (Riwayat Imam Ahmad dan Imam Abu Daud).

Pemilikan

Di bawah prinsip Al Milkiyah (pemilikan), manfaat sijil ialah pemilikan sempurna (Al Milkiyah) oleh peserta. Apabila peserta meninggal dunia, manfaat akan diamanahkan kepada penama.

Tanggungjawab Bersama dan Saling Menjamin

Sejajar dengan disiplin Syariah Takaful (yang bermaksud tanggungjawab bersama dan saling menjamin), peserta saling bersetuju untuk memberikan pampasan sekiranya berlaku kejadian yang tidak diingini.

Tanggungjawab dan Perlindungan Bersama

Peserta skim takaful bersetuju untuk memikul tanggungjawab bersama atau berkongsi tanggungjawab.

Pampasan Bersama

Pengesahan tentang kewujudan konsep takaful adalah berasal dari adat resam (urf) orang-orang Arab yang dipanggil 'Al-Aqila'. Ia merupakan suatu bentuk awal insurans melalui perlindungan bersama dalam satu kumpulan individu yang mengambil langkah-langkah untuk menampung kerugian yang ditanggung. Peserta Skim Takaful kini mengamalkan konsep bekerjasama dan saling membantu antara satu sama lain.

Masalih al-Mursalah (Kepentingan Awam)

Takaful juga antara lain adalah berasaskan kepada doktrin 'Masalih al-Mursalah' atau kepentingan awam. Tujuan utama ialah untuk membantu meringankan beban ahli-ahli masyarakat yang ditimpa musibah dan menanggung kerugian.

Kontrak

Sijil takaful mengikat pihak-pihak yang bersetuju dengan tawaran dan penerimaan berdasarkan prinsip-prinsip kontrak. Hubungan antara pengendali takaful dan peserta adalah tertakluk dibawah satu kontrak khas iaitu kontrak wakalah atau kontrak mudharabah.

Kelebihan Takaful

Memenuhi tanggungjawab sosial terhadap masyarakat dan keluarga

Menghulurkan bantuan kewangan kepada mereka yang kurang bernasib baik

Menjauhi amalan riba (faedah), maisir (perjudian) dan gharar (ketidakpastian) dan lain-lain elemen-elemen yang dilarang

Menggalakkan nilai-nilai moral, etika dan ketelusan dalam semua aktiviti dan operasi perniagaan.

Melalui derma kebajikan (tabarru') yang dihulur, ia membolehkan peserta takaful mengabdikan diri kepada Allah S.W.T dan mencapai ketenangan fikiran.

Menggalakkan semangat perpaduan, gotong-royong dan persaudaraan

PengenalanInsurans menyediakan perlindungan kewangan akibat kerugian yang timbul daripada berlakunya kejadian yang tidak diingini. Seseorang boleh mendapatkan perlindungan ini dengan membayar premium kepada syarikat insurans.

Dana wang diwujudkan melalui sumbangan yang dibuat oleh individu yang memerlukan perlindungan diri dari pelbagai risiko kehidupan. Premium dikumpul oleh syarikat-syarikat insurans yang juga bertindak sebagai pemegang amanah kepada dana tersebut. Sebarang kerugian yang dialami peserta disebabkan berlakunya kejadian yang tidak diingini, syarikat insurans akan membayar pampasan dengan menggunakan dana berkenaan.

Insurans berfungsi berdasarkan prinsip asas perkongsian risiko. Kelebihan utama insurans ialah ia menyebarkan risiko yang dihadapi oleh segelintir peserta kepada kumpulan besar individu yang terdedah kepada risiko yang sama.

4.1 Definisi Dan Sejarah InsuransInsurans ditakrifkan sebagai kontrak di mana satu pihak yang dikenali sebagai syarikat insurans, sebagai balasan untuk pertimbangan yang dipersetujui yang dikenali sebagai premium, untuk dibayar kepada individu lain yang dikenali sebagai pihak yang diinsuranskan, sejumlah wang, sekiranya berlakunya peristiwa tertentu dalam tempoh tertentu.

Oleh itu, dalam erti kata yang lebih mudah, kontrak insurans adalah kontrak di antara dua pihak iaitu Penanggung Insurans dan Pihak yang Diinsuranskan, dengan janji-janji untuk membayar ganti rugi sekiranya berlaku peristiwa yang tidak diingini sebagai balasan atas sumbangan/bayaran premium.

Insurans telah wujud sejak berabad-abad lamanya. Para sejarawan mendakwa sejarah awal insurans telah bermula dari tahun 215 CE, iaitu apabila kerajaan Romawi diminta oleh angkatan tenteranya agar menanggung risiko kerosakan peralatan perang yang diangkut dengan menggunakan kapal laut, disebabkan ancaman dan serangan musuh, ribut, dan lain-lain bencana alam. (Omar Fisher, 2009). Bukti terawal kontrak insurans bertarikh sekitar 2800 SM di mana Kod Perundangan Babylon mencatatkan peraturan-peraturan mengenai insurans. Pada asasnya, konsep insurans telah diperkenalkan untuk menangani bencana yang dihadapi oleh pedagang dan peniaga-peniaga di laut. Bentuk perlindungan adalah pelbagai, dari perlindungan ke atas kargo dan barang-barang yang dibawa sehinggalah kepada perlindungan insurans hayat kelasi dan pegawai-pegawainya.

Dalam erti kata lain, terdapat satu keperluan bagi manusia untuk bersiap sedia menghadapi kerugian atau kehilangan. Dan sejarah insurans moden boleh dikesan seawal tahun 1600-an, apabila pedagang British dan pemilik kapal berbincang mengenainya di kafe berhampiran Lombard Street di London. Kafe itu dipanggil Llyod's. Mereka mula merangka perjanjian untuk saling berkongsi keuntungan dan juga kerugian dalam perniagaan dan pelayaran kapal laut. (Omar Fisher, 2009).

Terdapat bukti yang menunjukkan bahawa amalan saling melindungi juga tersebar luas di kalangan orang Cina, orang-orang Yunani dan Eropah. Tarikh kes insurans hayat pertama dicatatkan di England pada 1583 di mana kontrak bertempoh telah dikeluarkan atas nama William Gybbon. Satu perkembangan penting dalam sejarah industri insurans hayat adalah penciptaan jadual mortaliti oleh Edmund Halley dalam tahun 1693. Walau bagaimanapun, hanya selepas satu abad kemudian barulah terhasil jadual mortaliti yang lebih tepat dan berwibawa.

Sejarah pengenalan insurans di Malaysia bermula sejak abad ke-18 dan 19 apabila terdapatnya firma-firma perdagangan dan rumah-rumah agensi yang bertindak sebagai ejen bagi syarikat-syarikat insurans dari United Kingdom. Setelah negara mencapai kemerdekaan, terdapat usaha untuk menubuhkan syarikat insurans tempatan. Awal 1960-an menyaksikan penubuhan beberapa syarikat insurans hayat dan juga syarikat insurans am. Sebahagian daripada syarikat insurans berkenaan beroperasi pada asas yang tidak kukuh dengan garis panduan pengunderaitan yang tidak wajar.

Kerajaan kemudiannya bertindak campur tangan dan memperkenalkan Akta Insurans, 1963. Di bawah Akta ini, pengendalian dan pengawasan industri insurans diletakkan dibawah kelolaan Ketua Pengarah Insurans, di bawah Kementerian Kewangan

4.2 Asas-Asas InsuransInsurans adalah satu proses dimana kerugian yang dialami oleh segelintir individu diagihkan dan dikongsi bersama dikalangan sekumpulan besar individu. Melihat kepada perkembangan industri insurans masa kini, insurans dianggap sebagai satu saluran dimana beban kewangan akibat ditimpa musibah dipindahkan dari pihak yang diinsuranskan kepada Syarikat Insurans.

Konsep di sebalik insurans ialah sekumpulan individu yang terdedah kepada risiko yang serupa saling bekerjasama dan memberi sumbangan ke arah pembentukan dana insurans. Sekiranya terdapat individu yang menanggung risiko kerugian, ia akan menerima pampasaan dari dana insurans berkenaan. Sumbangan kepada dana insurans dibuat oleh sekumpulan individu yang berkongsi risiko yang sama dimana sumbangan tersebut dikutip oleh syarikat insurans dalam bentuk premium.

Secara amnya, mana-mana individu yang mempunyai hak dan kepentingan kewangan di sisi undang-undang atas mana-mana harta, maka ia boleh menginsuranskan harta berkenaan dibawah suatu kontrak insurans dimana sekiranya berlaku kerosakan atau kehilangan harta berkenaan, individu tersebut akan menanggung kerugian kewangan. Kontrak insurans merupakan suatu ikatan perjanjian yang sah dan dikuatkuasakan oleh undang-undang antara dua pihak yang berkepentingan iaitu Penanggung Insurans dan Pihak yang Diinsuranskan. Atas balasan yang diterima dalam bentuk bayaran premium, penanggung insurans bersetuju bahawa dalam tempoh tertentu, ia akan membayar gantirugi/indemniti kepada pihak yang diinsuranskan sejumlah amaun yang telah dipersetujui berdasarkan nilai harta yang diinsuranskan, sekiranya harta berkenaan megalami kerosakan disebabkan peril yang dilindungi.

Kontrak insurans adalah kontrak indemniti (tidak termasuk insurans hayat dan insurans kemalangan diri) berdasarkan kepada prinsip yang digunapakai iaitu untuk meletakkan pihak yang diinsuranskan dalam kedudukan kewangan yang sama seperti sebelum beliau ditimpa musibah. Jumlah yang diinsuranskan perlu ditetapkan di peringkat permulaan perlindungan dan penanggung insurans bersetuju menyediakan jumlah pampasan yang mencukupi sekiranya berlaku kerugian. Untuk insurans hartanah, susut nilai sentiasa perlu diambil kira. Kos insurans akan bergantung kepada skop perlindungan yang diperlukan dan perlindungan tambahan memerlukan premium tambahan. Secara amnya, hanya kerugian yang tidak dijangka dan berlaku secara kebetulan sahaja yang boleh diinsuranskan. Oleh itu, musibah atau kerugian yang boleh diramalkan secara umumnya tidak boleh diinsuranskan (kecuali insurans hayat).

4.3 Jenis-Jenis InsuransSeksyen 4 Akta Insurans 1996 memperuntukkan bahawa:

1. Bagi tujuan Akta ini, perniagaan insurans dibahagikan kepada dua kelas utama iaitu-

a. Perniagaan Insurans Hayat – iaitu selain dari perniagaan polisi insurans hayat biasa, sebagai tambahan kepada semua perniagaan insurans yang berkaitan dengan polisi insurans hayat, ia hendaklah termasuk apa-apa jenis perniagaan insurans yang ditawarkan sebagai produk sampingan sahaja dibawah perniagaan penanggung insurans hayat; dan

b. Perniagaan Insurans Am – iaitu semua perniagaan insurans yang bukan perniagaan insurans hayat.

2. Bagi tujuan Akta ini, insurans semula liabiliti di bawah sesuatu polisi adalah dianggap sebagai perniagaan insurans dibawah kelas dan perihalan yang berkaitan

dengannya dimana polisi tersebut telah pun dikeluarkan oleh penanggung insurans semula.

Perniagaan insurans dibahagikan kepada insurans hayat, insurans am dan insurans semula.

A4.4 Resolusi Syariah Mengenai InsuransKonsep insurans konvensional masih belum mendapat persetujuan menyeluruh daripada para ulama samada ia dibenarkan (halal) atau dilarang (haram). Memandangkan insurans konvensional sebagaimana yang diamalkan sekarang tidak wujud semasa zaman Nabi Muhammad s.a.w., 'ijtihad' atau pertimbangan menggunakan akal digunakan untuk menentukan sama ada ia adalah halal atau sebaliknya.

4.4.1 Fatwa mengenai Larangan Insurans

Majlis Fatwa Kebangsaan

Majlis Fatwa Kebangsaan bagi Hal Ehwal Agama Islam dalam mesyuaratnya pada 15 Jun 1972 telah membincangkan secara mendalam mengenai perkara-perkara yang berkaitan dengan insurans hayat. .

Diputuskan:

Produk insurans Hayat yang ditawarkan oleh syarikat-syarikat insurans hari ini merupakan transaksi perniagaan yang boleh jadi tidak sah kerana ia bercanggah dengan prinsip-prinsip perniagaan Islam, dimana kontrak tersebut mengandungi unsur-unsur Gharar (ketidakpastian), Maisir (perjudian) dan Riba (riba).

Oleh yang demikian, berdasarkan dari perspektif Syariah, “insurans adalah haram”. Satu jawatankuasa yang dikenali sebagai 'Badan Petugas Khas' telah dibentuk oleh kerajaan pada tahun 1982 untuk mengkaji kemungkinan menubuhkan Insurans Islam di Malaysia. Badan Petugas Khas telah membuat kesimpulan bahawa kontrak insurans konvensional adalah fasid. Walau bagaimanapun, bantahan itu tidak menentang penerapan konsep insurans secara keseluruhan, tetapi terhadap kewujudan kelemahan tertentu dalam kontrak insurans. Akta Takaful 1984 telah digubal dan seterusnya syarikat takaful yang pertama iaitu Syarikat Takaful Malaysia Bhd telah ditubuhkan pada tahun 1984.

Akademi Fekah Islam, OIC

Akademi Fekah Islam yang diilhamkan penubuhannya oleh Pertubuhan Persidangan Islam (OIC), telah mengadakan mesyuarat Sesi Kedua di Jeddah, Arab Saudi, dari 22 himgga 28 Disember 1985. Dan selepas mengkaji semula laporan perbincangan para ulama yang mengambil bahagian dalam sesi

perbincangan mengenai subjek `Insurans dan insurans semula ', dan selepas dibincangkan bersama dan selepas meneliti semua jenis dan bentuk insurans serta mendalami prinsip-prinsip asas, objektif dan matlamat, dan setelah meneliti pendapat/keputusan yang dikeluarkan oleh Akademi Fekah dan lain-lain badan pemikir mengenai perkara yang sama; para ulama mengambil ketetapan berikut;

Diputuskan:

Kontrak Insurans Komersil dengan bayaran premium tetap berkala yang biasanya dipasarkan oleh syarikat insurans komersil adalah kontrak yang mengandungi unsur utama risiko terlarang yang membatalkan kontrak dan oleh itu ia adalah dilarang (Haram) dibawah Syariah Islam.

Kontrak alternatif yang mematuhi prinsip-prinsip urus niaga Islam adalah kontrak koperasi insurans yang diasaskan atas dasar kebajikan dan kerjasama. Begitu juga dengan urusniaga insurans semula yang mengamalkan urusniaga berdasarkan prinsip-prinsip koperasi insurans.

Pihak Akademi telah menjemput perwakilan dari negara-negara Islam untuk bekerjasama mewujudkan institusi insurans koperasi dan koperasi insurans semula. Ia adalah bertujuan untuk membebaskan ekonomi Islam daripada dieksploitasi dan terang-terangan melanggar hukum Allah yang dicipta untuk seluruh umat manusia.

4.4.2 Elemen yang Diharamkan dalam Amalan Insurans

Ketidakpastian (Gharar)

Gharar bermaksud tidak jelas terhadap perkara pokok yang dilindungi oleh kontrak atau timbul "ketidakpastian" dimana kesan atau keputusan yang dihasilkan tidak diketahui atau tersembunyi. Dari sudut perniagaan, ia bermaksud bersetuju untuk melaksanakan sesuatu secara membuta tuli tanpa pengetahuan yang mencukupi; atau mengambil risiko dengan melakukan sesuatu tanpa mengetahui dengan tepat apakah hasil yang akan diperolehi kelak.

o Justifikasi Larangan “Seseorang itu dilarang menjual sesuatu barangan tanpa memberitahu

dengan jelas keadaan sebenar barangan tersebut, dan juga tidak dibenarkan seseorang yang mengetahui kecacatan sesuatu barangan tetapi tidak memberitahunya”. Al Hakim dan Al Bayhaqi.

Ketidakpastian dalam kontrak insurans berlaku apabila satu pihak mendapat apa yang dikehendaki tetapi pihak yang satu lagi tidak menerima haknya. - Ibn Taymiyyah

o Jenis-jenis Gharar

Al Gharar al Kathir.Gharar yang keterlaluan, dan menyebabkan kontrak terbatal.

Al Gharar al Yasir.Gharar yang remeh, boleh dipertimbangkan dan dibenarkan.

Al Gharar al Mutawassit.Gharar yang sederhana, iaitu berada diantara keduanya.

o Gharar dalam amalan insurans: Kedua-dua pihak yang terikat dengan kontrak insurans tidak tahu

secara jelas apakah sebenarnya kewajipan dan tanggungjawab mereka antara satu sama lain. Kedua-dua pihak samada syarikat insurans atau pihak yang diinsuranskan tidak mengetahui hasil atau kesan kontrak tersebut

Pihak yang diinsuranskan tidak mengetahui jumlah pampasan yang dibayar kepadanya sekiranya berlaku kemalangan kerana dia sendiri tidak pasti samada akan ada pampasan dibayar kepadanya kerana akibat atau kesan kontrak insurans berkenaan juga tidak diketahuinya.

Syarikat insurans tidak mengetahui bilakah peril/kecelakaan akan berlaku.

Tidak ada keadilan dalam insurans kerana pihak yang diinsuranskan perlu membayar premium tetapi sekiranya peril yang dilindungi/ kecelakaan tidak berlaku, tiada sebarang bayaran yang akan dibuat.

Insurans adalah kontrak janji untuk membayar pampasan yang kadang-kadang dipenuhi dan kadang-kala tidak dapat dipenuhi. Oleh kerana tiada kepastian mengenai peril yang dilindungi ketika kontrak mula berkuatkuasa, hasil atau manfaat yang diperolehi juga tidak dapat dipastikan.

o Riba faedah/bunga)

Perkataan 'riba' secara literal bermaksud 'menaikkan' atau 'tambahan' kepada sesuatu. Islam melarang pinjaman wang bagi mendapatkan keuntungan kerana

ia akan menyusahkan peminjam dan pada masa yang sama ia akan mejadikan pemberi pinjaman sebagai seorang yang perengus dan dibenci orang ramai.

o Justifikasi Larangan

“Wahai orang-orang yang beriman, janganlah kamu makan riba sehingga berlipat ganda banyaknya. Hendaklah kamu takut kepada Allah supaya kamu mendapat kejayaan.” – Al-Imran 3:130

o Jenis-jenis Riba

o Riba – Duyun (riba daripada hutang).

o Riba Qardh. - Iaitu sebarang manfaat tambahan yang disyaratkan ke atas pinjaman pokok dan syarat ini dibuat pada awal kontrak pinjaman.

o Riba Jahilliyah. – iaitu kadar atau sebarang manfaat tambahan lebih dari jumlah pokok akibat si peminjam gagal atau lewat membayar pada tempoh yang telah dipersetujui.

o Riba Buyu - muncul daripada jual beli barangan ribawi. Riba Fadhl. – berbeza kadar berat dan kuantiti. Riba Nasiah. – berbeza masa.

o Riba dalam amalan insurans;

o Syarikat insurans mengutip premium dan melaburkannya dalam pelaburan yang mempunyai elemen faedah/bunga.

o Syarikat insurans membayar faedah/bunga atas produk-produknya.

o Syarikat insurans mengenakan kadar faedah akan datang dalam pengiraan premiumnya.

o Kontrak insurans mengandungi unsur-unsur riba apabila ia berjanji untuk membayar amaun yang lebih dari premium yang dibayar.

o Kadar faedah dikenakan sekiranya premium lewat dibayar.

o Kadar faedah dikenakan atas pinjaman polisi.

o Maisir (perjudian)

Perkataan Maisir bermaksud memperolehi sesuatu dengan mudah atau memperolehi keuntungan tanpa usaha. Islam melarang semua bentuk urusniaga dimana keuntungan kewangan diperolehi hanya berdasarkan nasib atau spekulasi dan bukannya dengan usaha gigih untuk mendapatkannya. Tidak seperti gharar dimana terdapat beberapa kelonggaran dan dibenarkan, maisir tidak dibenarkan sama sekali.

o Justifikasi Larangan

“Wahai orang-orang yang beriman, sesungguhnya minuman keras, perjudian dan daging yang disembelih dengan batu nusub dan ramalan nasib itu semua adalah perbuatan syaitan. Oleh itu, jauhilah ia agar kamu mendapat kejayaan.” - Al Maidah 5:90

o Unsur Perjudian (Maisir) dalam Kontrak Insurans: Pihak yang diinsuranskan mendapat manfaat bayaran yang tinggi

berbanding dengan caruman (premium) yang dibayar. Membayar premium tanpa mendapat sebarang pulangan. Syarikat insurans akan menanggung kerugian sekiranya terlalu banyak

tuntutan. Premium yang dikutip melebihi jumlah tuntutan dan syarikat insurans

memperolehi keuntungan besar.

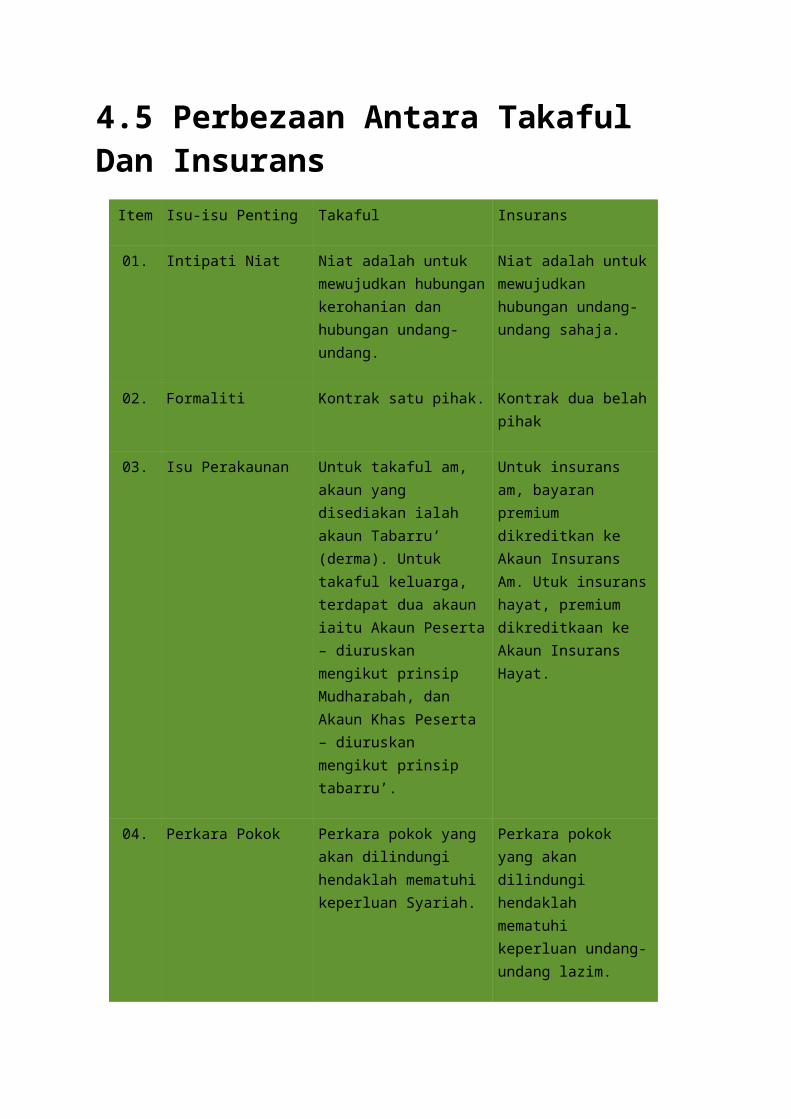

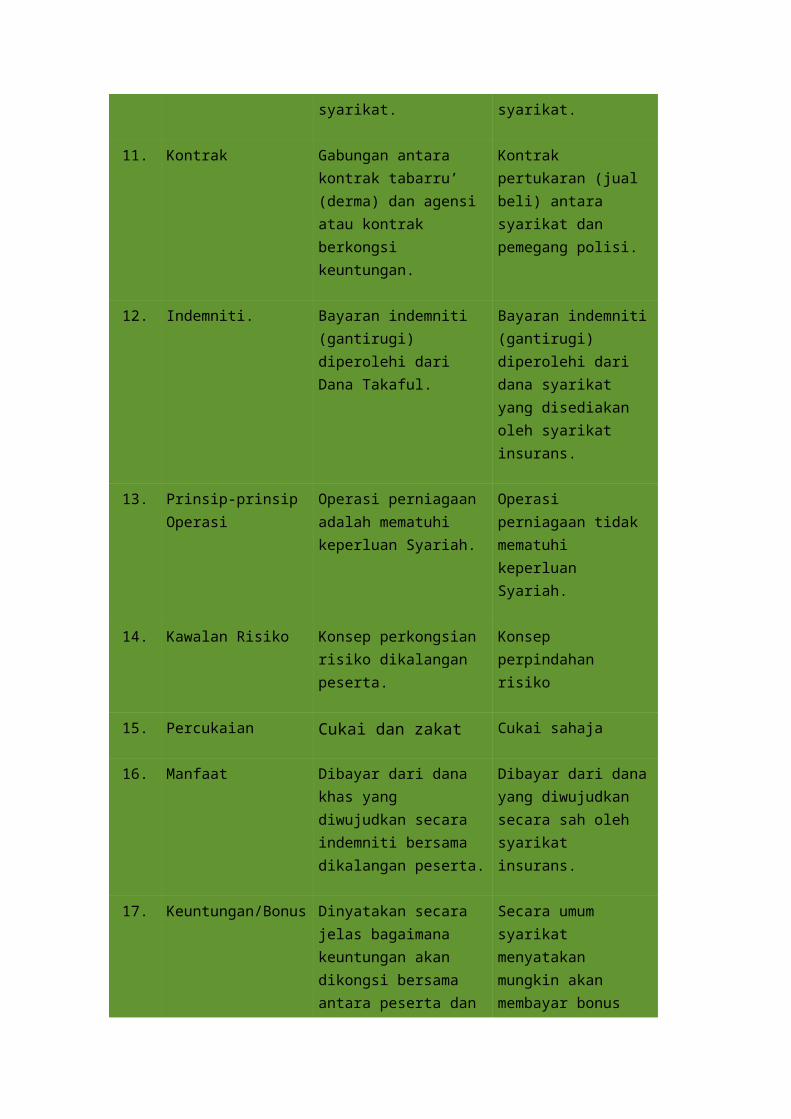

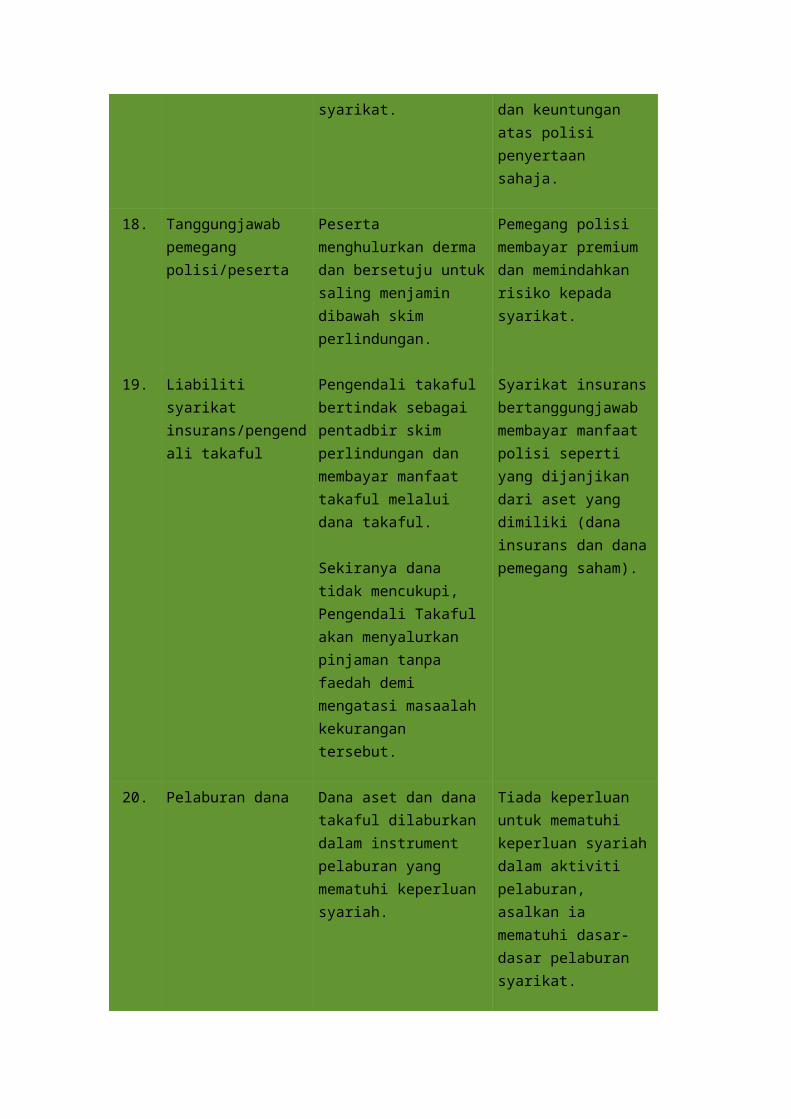

4.5 Perbezaan Antara Takaful Dan Insurans

Item Isu-isu Penting Takaful Insurans

01. Intipati Niat Niat adalah untuk mewujudkan hubungan kerohanian dan hubungan undang-undang.

Niat adalah untuk mewujudkan hubungan undang-undang sahaja.

02. Formaliti Kontrak satu pihak. Kontrak dua belah pihak

03. Isu Perakaunan Untuk takaful am, akaun yang disediakan ialah akaun Tabarru’ (derma). Untuk takaful keluarga, terdapat dua akaun iaitu Akaun Peserta – diuruskan mengikut prinsip Mudharabah, dan Akaun Khas Peserta – diuruskan mengikut prinsip tabarru’.

Untuk insurans am, bayaran premium dikreditkan ke Akaun Insurans Am. Utuk insurans hayat, premium dikreditkaan ke Akaun Insurans Hayat.

04. Perkara Pokok Perkara pokok yang akan dilindungi hendaklah mematuhi keperluan Syariah.

Perkara pokok yang akan dilindungi hendaklah mematuhi keperluan undang-undang lazim.

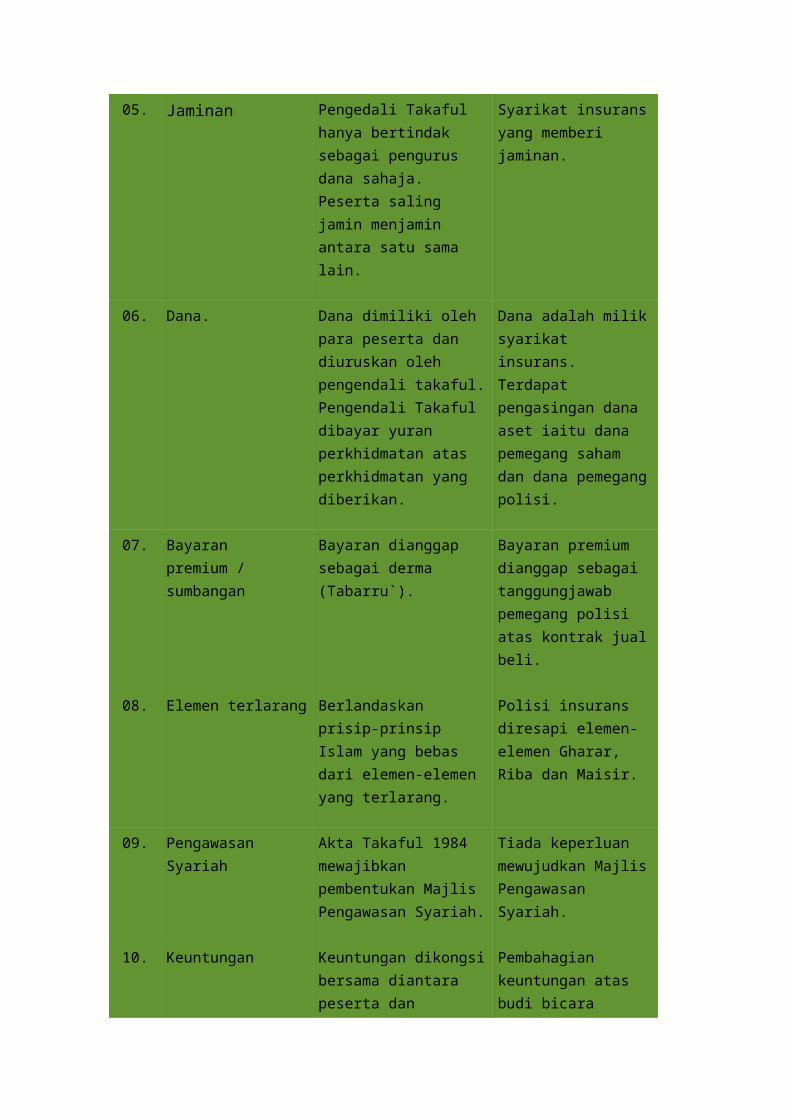

05. Jaminan Pengedali Takaful hanya bertindak sebagai pengurus dana sahaja. Peserta saling jamin menjamin antara satu sama lain.

Syarikat insurans yang memberi jaminan.

06. Dana. Dana dimiliki oleh para peserta dan diuruskan oleh pengendali takaful. Pengendali Takaful dibayar yuran perkhidmatan atas perkhidmatan yang diberikan.

Dana adalah milik syarikat insurans. Terdapat pengasingan dana aset iaitu dana pemegang saham dan dana pemegang polisi.

07. Bayaran premium / sumbangan

Bayaran dianggap sebagai derma (Tabarru`).

Bayaran premium dianggap sebagai tanggungjawab pemegang polisi atas

kontrak jual beli.

08. Elemen terlarang Berlandaskan prisip-prinsip Islam yang bebas dari elemen-elemen yang terlarang.

Polisi insurans diresapi elemen-elemen Gharar, Riba dan Maisir.

09. Pengawasan Syariah Akta Takaful 1984 mewajibkan pembentukan Majlis Pengawasan Syariah.

Tiada keperluan mewujudkan Majlis Pengawasan Syariah.

10. Keuntungan Keuntungan dikongsi bersama diantara peserta dan syarikat.

Pembahagian keuntungan atas budi bicara syarikat.

11. Kontrak Gabungan antara kontrak tabarru’ (derma) dan agensi atau kontrak berkongsi keuntungan.

Kontrak pertukaran (jual beli) antara syarikat dan pemegang polisi.