my slide about expense

TRANSCRIPT

ASSALAMU’ALAIKUM wr.wb

1seminar akuntansi

KHAIRUNNISA’

2seminar akuntansi

11.10.002.62201.015

seminar akuntansi 3

Dosen PengampuWilly Nofranita, SE, Msi, Ak

Seminar Akuntansi :

Konsep Beban

4seminar akuntansi

5seminar akuntansi

Pembahasan :Pengertian

Karakteristik BebanJenis-jenis BebanPengakuan BebanPengukuran BebanPenyajian Beban

6seminar akuntansi

Pemahaman terhadap konsep beban (expense) memerlukan analisis yang hati-hati terhadap karakteristik dari transaksi yang berkaitan

dengan beban. Ada elemen laporan lain yang sifatnya hampir sama dengan beban namun

sebaiknya tidak dimasukkan sebagai komponen beban. Karakteristik beban dapat

dipahami dengan mengenali batasan atau pengertian yang berkaian dengan beban.

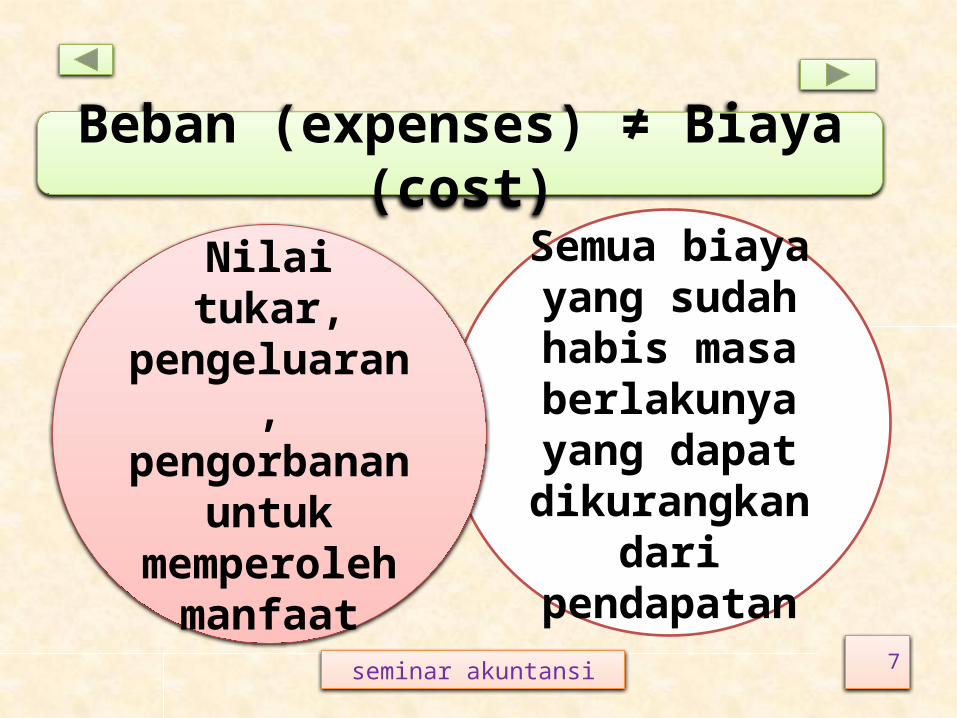

7seminar akuntansi

Beban (expenses) ≠ Biaya (cost)Semua

biaya yang sudah habis

masa berlakunya yang dapat dikurangka

n dari pendapatan

Nilai tukar, pengeluara

n, pengorbanan untuk

memperoleh manfaat

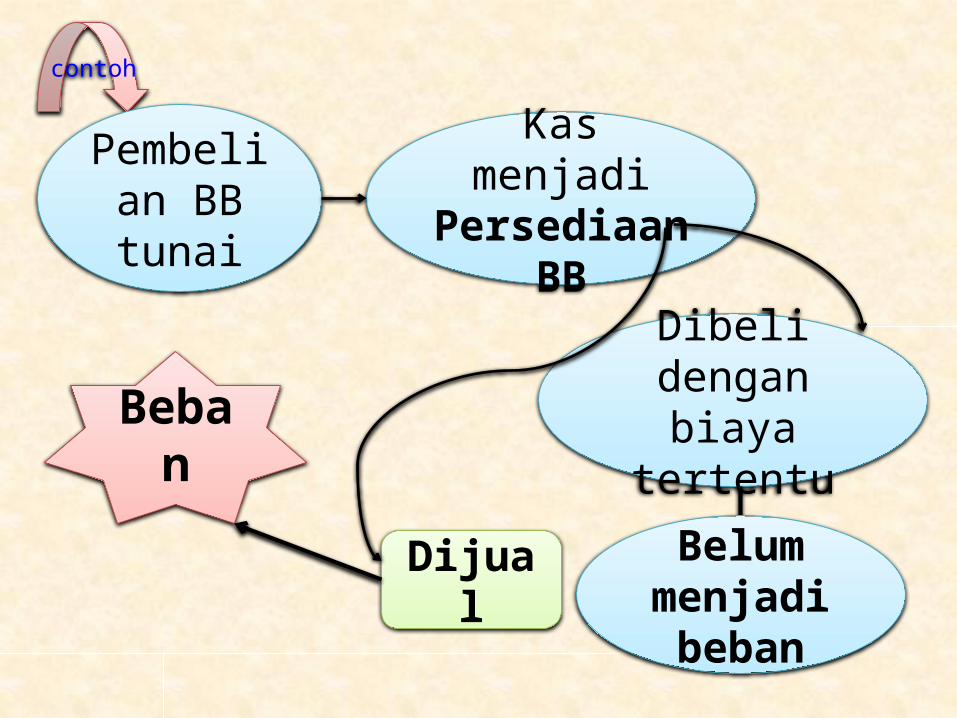

contoh

Pembelian BB tunai

Kas menjadi

Persediaan BB

Dibeli dengan biaya

tertentu

DijualBelum

menjadi beban

Beban

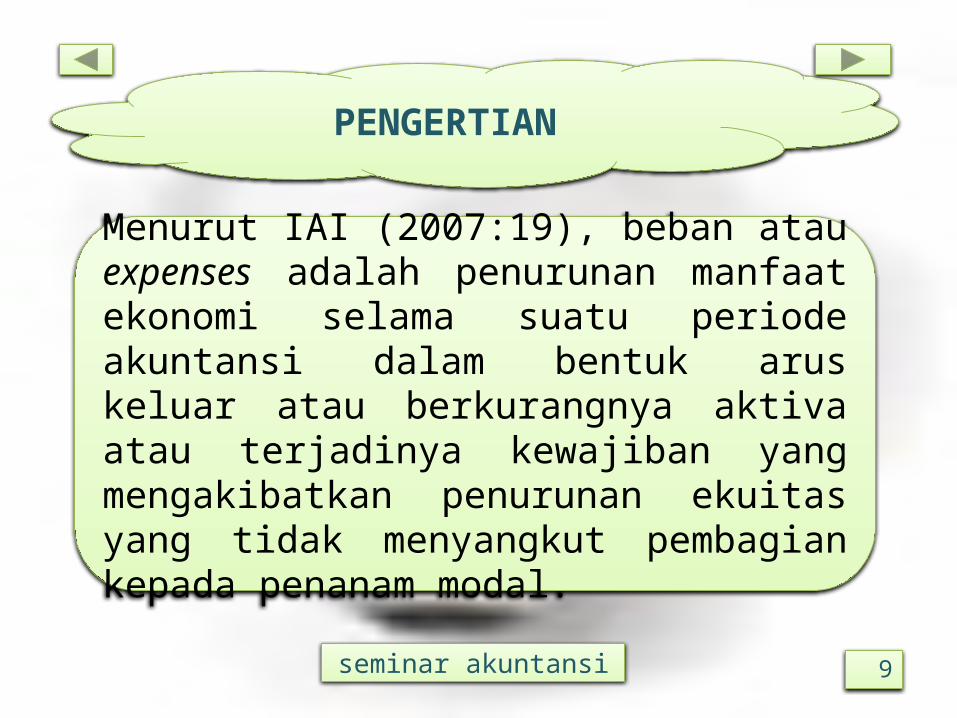

Menurut IAI (2007:19), beban atau expenses adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

9seminar akuntansi

PENGERTIAN

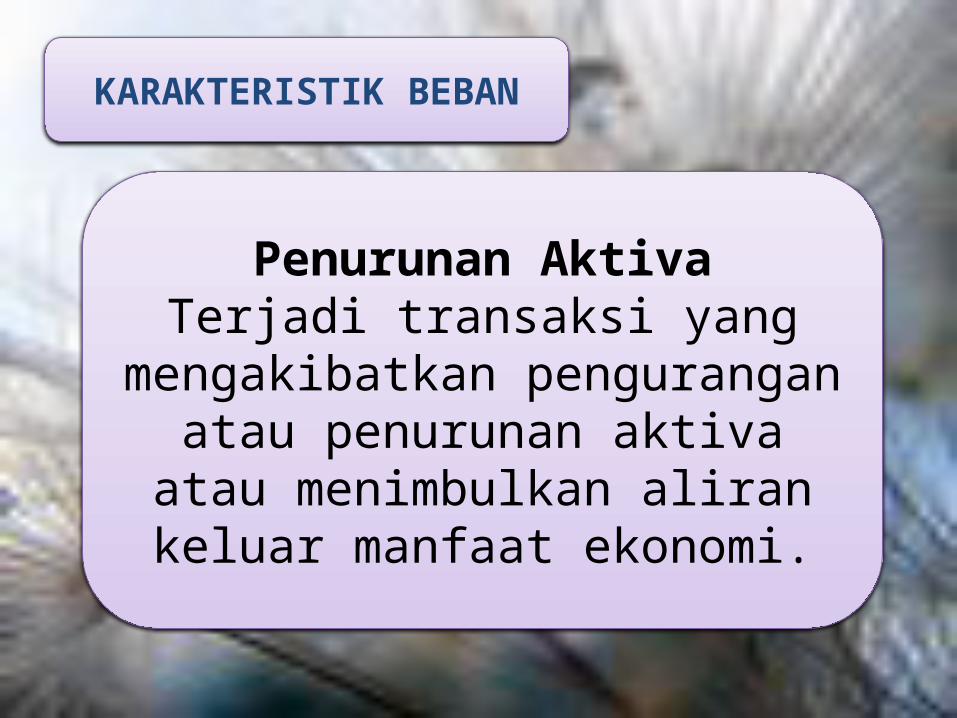

KARAKTERISTIK BEBAN

Penurunan AktivaTerjadi transaksi yang mengakibatkan pengurangan atau penurunan aktiva

atau menimbulkan aliran keluar manfaat ekonomi.

Operasi utama yang berkesinambunganTidak semua penurunan aktiva dapat

menjadi beban, agar terjadi maka harus berkaitan dengan kegiatan utama

perusahaan yang continue.

and

Kenaikan kewajibanSemua yang dikeluarkan untuk kepentingan proses produksi & pengiriman perusahaan secara

continue dinyatakan sebagai beban

and

JENIS-JENIS BEBAN SECARA UMUM

Menurut Soemarso (2013:226) beban dapat dikelompokkan

menjadi beban penjualan (selling expenses), beban administrasi

dan umum (general and administrative expenses) dan

beban lain-lain (other expense).

13seminar akuntansi

14seminar akuntansi

1. Beban penjualan (Selling expenses)

Beban penjualan adalah beban-beban yang terkait langsung

dengan segala aktivitas toko atau aktivitas yang mendukung

operasional penjualan barang dagang. Contohnya adalah beban gaji atau beban upah karyawan,

beban iklan, beban perlengkapan/ keperluan, dan beban penyusutan

peralatan.

15seminar akuntansi

2. Beban administrasi dan umum (General and

administrative expenses)Beban yang bersifat umum dalam perusahaan. Contoh: beban gaji dan upah, beban LAT, beban pemeliharaan

16seminar akuntansi

3. Beban lain-lain (Other Expense)

Disebut juga dengan beban non usaha

Contoh beban bunga

Perusahaan Jasa

17seminar akuntansi

Beban gaji, Beban Sewa, Beban

perlengkapan, Beban bunga

(interest expenses), Beban serba-serbi

(miscellaneous expenses)

Diakui dalam laporan rugi laba kalau penurunan manfaat ekonomi

masa datang yang berkaitan dengan penurunan aktiva atau

kenaikan kewajiban telah terjadi dan dapat diukur dengan andal

Perusahaan dagang

18seminar akuntansi

Beban penjualan (selling expenses)Beban administrasi dan umum

Beban lain-lain (other expenses)

Perusahaan Manufaktur

19seminar akuntansi

Biaya Pokok Penjualan (Cost of

Good Solds) Beban Operasi

(Operating Expenses)Beban Lain-lain (Other Expense)

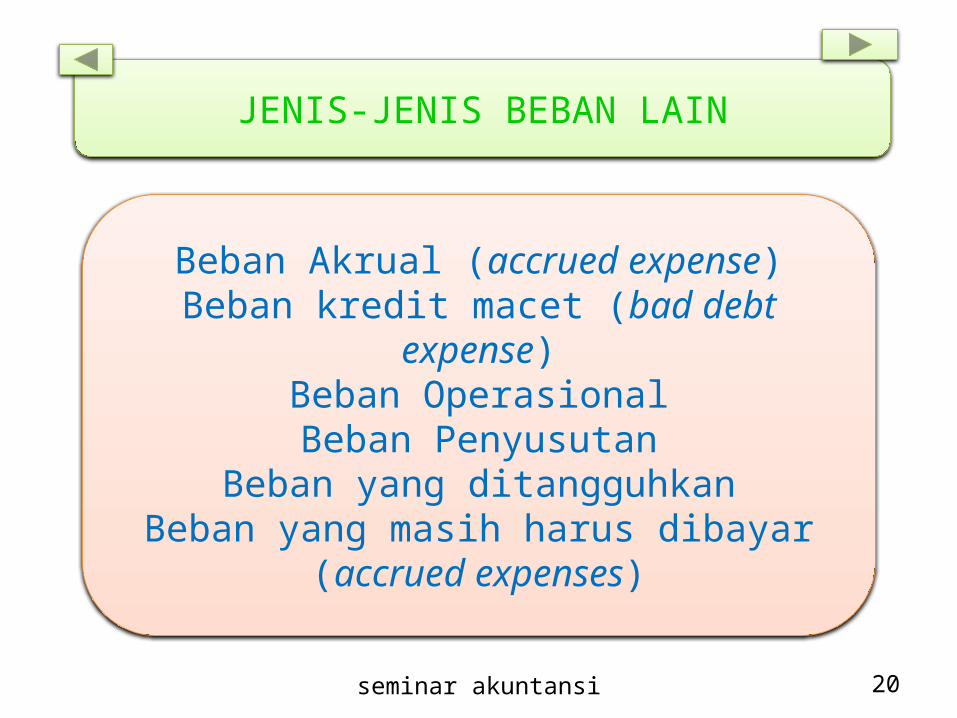

JENIS-JENIS BEBAN LAIN

20seminar akuntansi

Beban Akrual (accrued expense)Beban kredit macet (bad debt

expense)Beban OperasionalBeban Penyusutan

Beban yang ditangguhkanBeban yang masih harus dibayar

(accrued expenses)

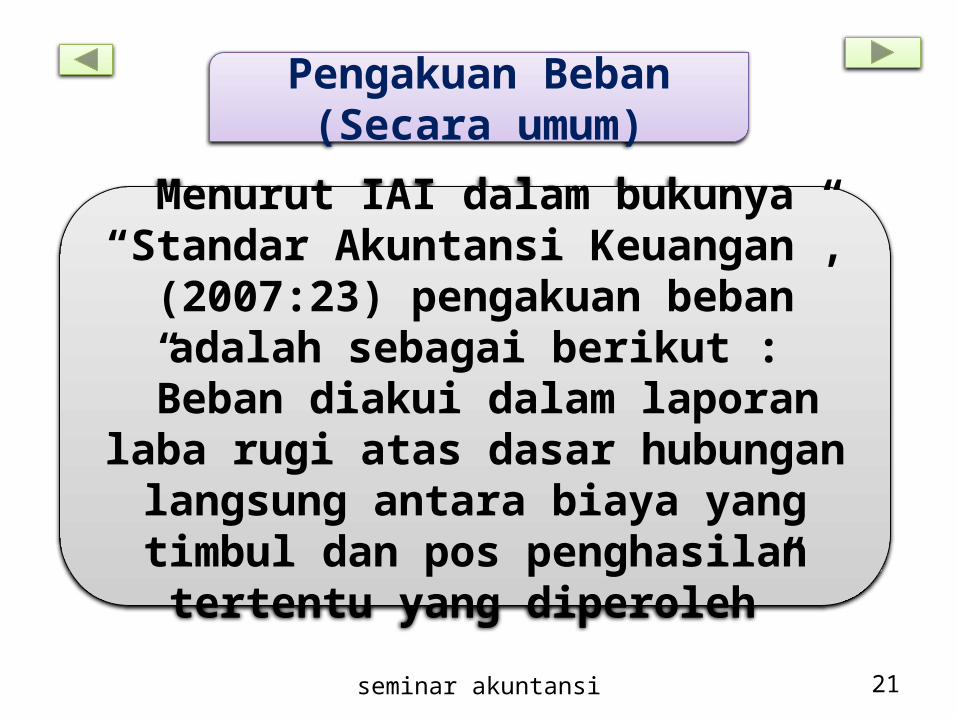

Menurut IAI dalam bukunya “Standar Akuntansi

Keuangan”, (2007:23) pengakuan beban adalah

sebagai berikut :”Beban diakui dalam laporan

laba rugi atas dasar hubungan langsung antara biaya yang timbul dan pos penghasilan

tertentu yang diperoleh”21seminar akuntansi

Pengakuan Beban (Secara umum)

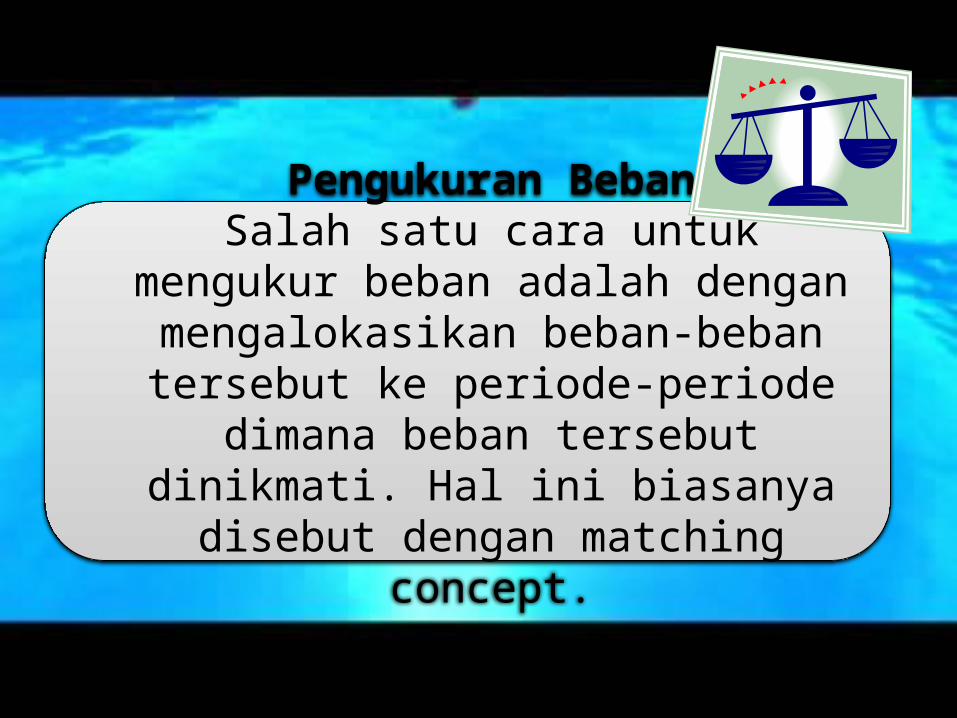

Pengukuran BebanSalah satu cara untuk mengukur

beban adalah dengan mengalokasikan beban-beban tersebut ke periode-periode

dimana beban tersebut dinikmati. Hal ini biasanya disebut dengan

matching concept.

22seminar akuntansi

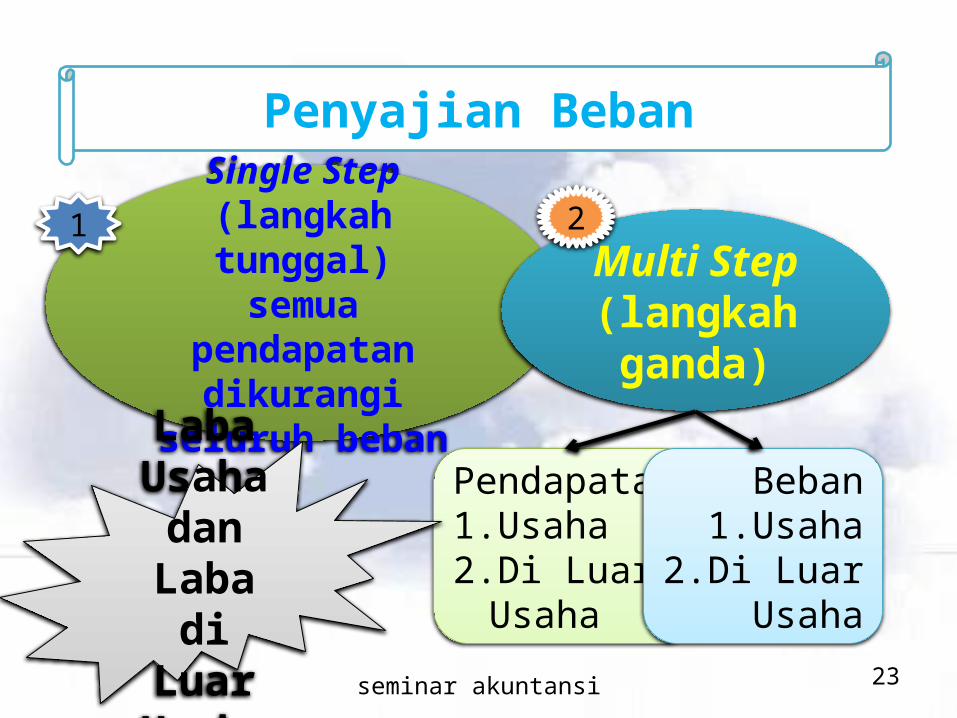

23seminar akuntansi

Penyajian BebanSingle Step

(langkah tunggal)semua

pendapatan dikurangi

seluruh beban

Multi Step (langkah ganda)

1 2

Pendapatan1.Usaha2.Di Luar

Usaha

Beban1.Usaha

2.Di Luar Usaha

Laba Usaha dan Laba

di Luar Usaha

seminar akuntansi 24

Kesimpulan Berdasarkan uraian diatas maka

dapat disimpulkan bahwa, konsep beban dalam akuntansi itu penting karena menyangkut laba ruginya suatu perusahaan

dalam menjalankan kegiatan atau usahanya. Semakin tinggi

beban semakin rendah laba yang diterima, sebaliknya

semakin rendah beban yang dikeluarkan oleh perusahaan

semakin tinggi laba yang diterima.

seminar akuntansi 25

SaranBerdasarkan makalah yang kami buat diharapkan dapat menjadi acuan dimasa sekarang maupun yang akan datang serta dapat mengaplikasikan teori yang dipelajari.

seminar akuntansi 26

KepustakaanCarter Usry, (2006). Cost accounting. Buku 1 Edisi 13. Salemba Empat : Jakarta.Soemarso, (2013). Akuntansi Suatu Pengantar. Buku 1 Edisi 5. Salemba Empat : Jakarta.Yadiati,Winwin, (2007). Teori Akuntansi : Suatu Pengantar. Kencana : Jakarta.https://triyani.wordpress.com/category/akuntansi/beban/. diakses tanggal 23 September 2014 Pukul 13:23.https://alextofani/universitasmercubuana/teoriakuntansi/beb an/ 10-TA-LECNOTE-2010.doc//. Diakses tanggal 23 September 2014 pukul 13:25 WIB.https://blogspot.com/category/akuntansi/beban dan biaya/. diakses tanggal 23 September 2014 Pukul 13:20 .

seminar akuntansi

27

Alhamdulillahirabbil’alamin

Thanks for Your Attention

Wassalamu’alaikum Wr. Wb