mrsm trial akaun spm 2012 - k1_opt

DESCRIPTION

trial mrsm akaun spm k1TRANSCRIPT

SULIT37s6t2PrinsipPerakaunanKertas 2

September20122%jam

37s6t2

MAKTAB RENDAH SAINS MARA

PEPERIKSAAN PERCUBAAN MARA

SIJIL PELAJARAN MALAYSIA 2012

TtHr

PRINSIP PERAKAUNAN

Kertas 2

Duajam tigapuluhminit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

I. Kertas soalan ini mengandungi dua bahagian: Bahagian A danBahagtran B.

2. Jm,vab semua soalan dalamBahagian A dan dua soalandalamBahagian B.

3. Tulis iawapan anda pada Kertas Helaian Tambahan yang dibekalkan olehpeng&vas peperiksaon

4. Kekemqsan dan ketepatan akan dipertimbangknn dalam pemberian markah.

5. Semua jalan kerja hendaklah ditunjukkan.

6. Anda dibenarkan menggunakan kalkulator saintifikyang tidak boleh diprogramkan

7. Mulakan tiapaiap jmtapan pada helaian yang baru.

Kertas soalan ini mengandungi 14 halaman bercetak dan2 halaman bercetak.

[Lihat halaman sebelahSULIT3756n @ 2012 Hak Cipta Bahagian Pendidikan Menengah MARA

SULITKoleksi Trial 2012 Cg Narzuki Online

SULIT 2

[60 markahl

Jawab semua soalan

37s6t2

I (a) Nyatakan konsep perakaunan yang berkaitan bagi situasi di bawah.

(i) Kedai Digitron merekodkan aset bukan semasa pada harga kos walaupun harga

pasaran telah berubah.

(iD Perniagaan Bentley sentiasa menggunakan kaedah garis lurus bagi mengira susut

nilai aset pemiagaannya.

12 markahl

(b) Apakah kesan urus niaga berikut terhadap aset, liabiliti dan ekuiti pemilik?

Urus niagaKesan

Aset Liabiliti Ekuiti Pemilik

Pemilik mengambil tunai untuk

bayaran yuran tuisyen anaknya.

[2 markah]

(c) Berikan dua kaedah pembayaran gaji kepada pekerja.

[2 markah]

(d) Nyatakan dua jenis kesilapan ketara yang memberi kesan terhadap Imbangan Duga.

[2 markah]

3756t2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT

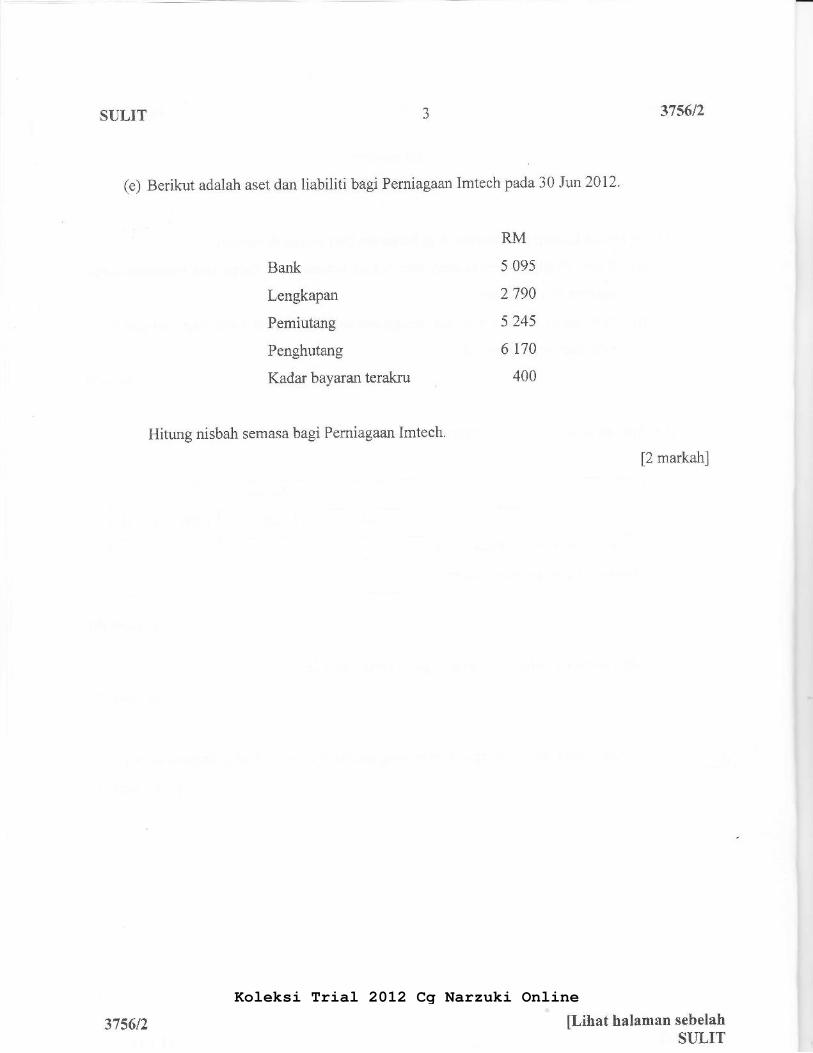

(e) Berikut adalah aset dan liabiliti bagi Perniagaan Imtech pada 30 Jun 2012.

37s612

[2 markah]

[Lihat halaman sebelahSULIT

Bank

Lengkapan

Pemiutang

Penghutang

Kadar bavaran terakru 400

Hitung nisbah semasa bagi Pemiagaan Imtech.

RM

5 095

2790

5 245

6 170

3756t2

Koleksi Trial 2012 Cg Narzuki Online

SULIT 37s6n

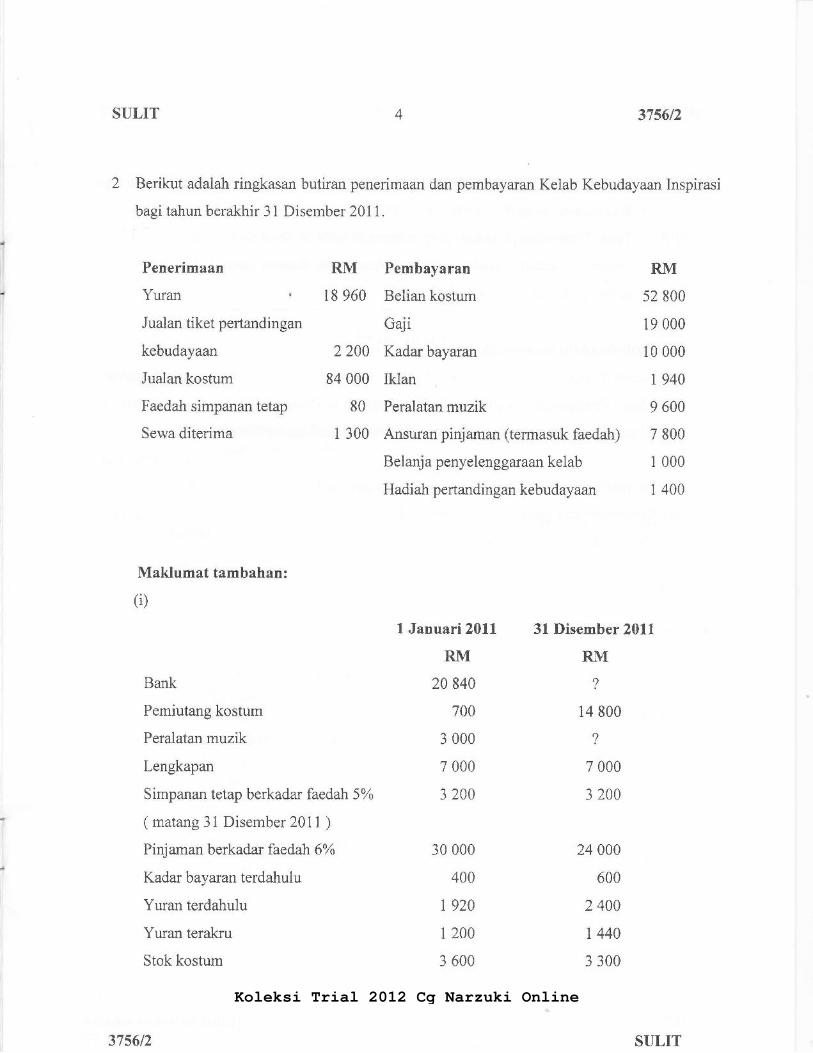

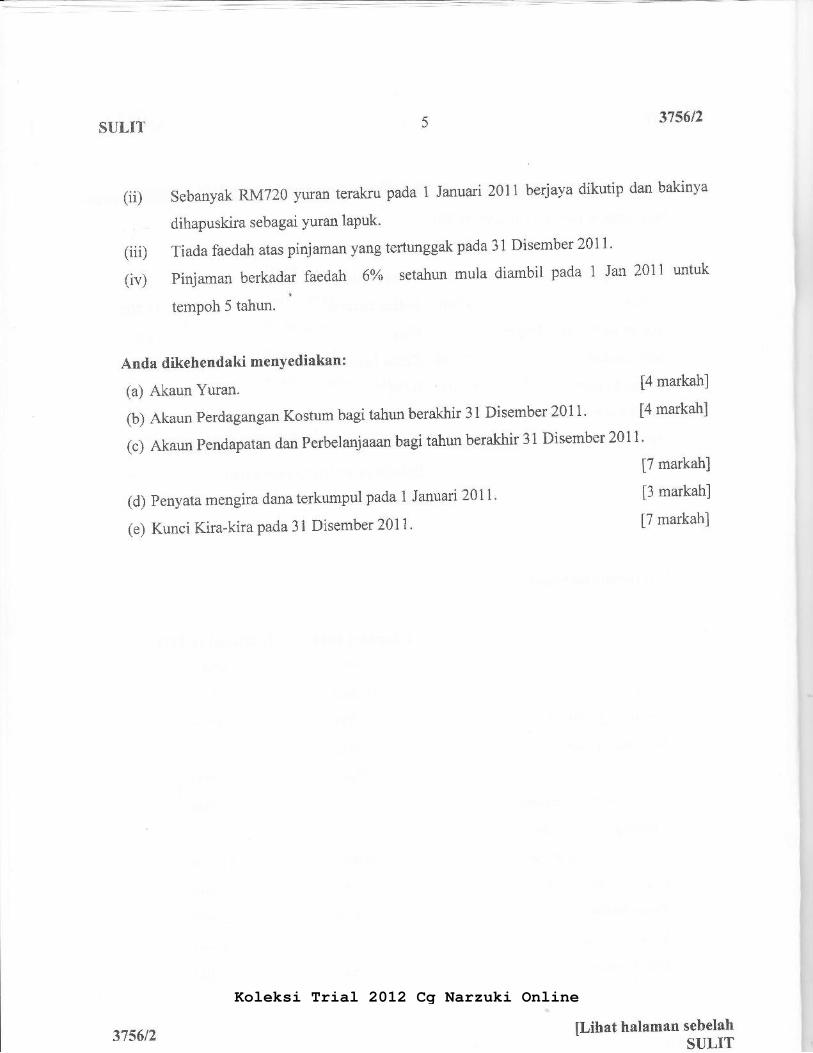

Berikut adalah ringkasan butiran penerimaan dan pembayaran Kelab Kebudayaan Inspirasi

bagi tahun berakhir 3 1 Disember 201 1.

1

t

Penerimaan

Yuran '

Jualan tiket pertandingan

kebudayaan

Jualan kostum

Faedah simpanan tetap

Sewa diterima

Maklumat tambahan:

(i)

Bank

Pemiutang kostum

Peralatan muzik

Lengkapan

Simpanan tetap berkadw faedah 5o/o

( matang 31 Disember 20ll )

Pinjaman berkadar faedah 60/o

Kadar bayarunterdahulu

Yuran terdahulu

Yuran terakru

Stok kostum

RM Pembayaran RM

18 960 Belian kostum 52 800

Gaji 19 000

2 240 Kadar bayaran 10 000

84 000 Iklan | 940

80 Peralatan muzik 9 600

1 300 Ansuran pinjaman (termasuk faedah) 7 800

Belanja penyelenggaraan kelab 1 000

Hadiah pertandingan kebudayaan 1 400

I Januari 2011

RM

20 840

700

3 000

7 000

3 200

30 000

400

r 920

1 200

3 600

31 Disember 20Ll

RMo/

14 800

?

7 000

3 200

24 000

600

2 4AA

l 440

3 300

3756/2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT

Anda dikehendaki menYediakan:

(a) Akaun Yuran.

(b) Akaun Perdagangan Kostum bagi tahun berakhir 31 Disember 20ll'

(c) Akaun Pendapatan dan Perbelanjaaan bagi tahun berakhir 3 1 Disember 201 I '

(d) Penyata mengira dana terkumpul pada 1 Januari 20Il'

(e) Kunci Kira-kira pada 31 Disember 2011'

(ii) Sebanyak RM720 yuran terakru pada I Januari 2011 berjaya dikutip dan bakinya

dihapuskira sebagai Yuran laPuk'

(iiD Tiada faedah atas pinjaman yang tertunggak pada 31 Disember 20ll'

(iv) Pinjaman berkadar faedah 6% setahun mula diambil pada I Jan 2011 untuk

tempoh 5 tahun. '!

3756n

[4 markah]

[4 markah]

[7 markah]

[3 markah]

[7 markah]

[Lihat halaman sebelahSTJLIT375612

Koleksi Trial 2012 Cg Narzuki Online

SULIT 37s612

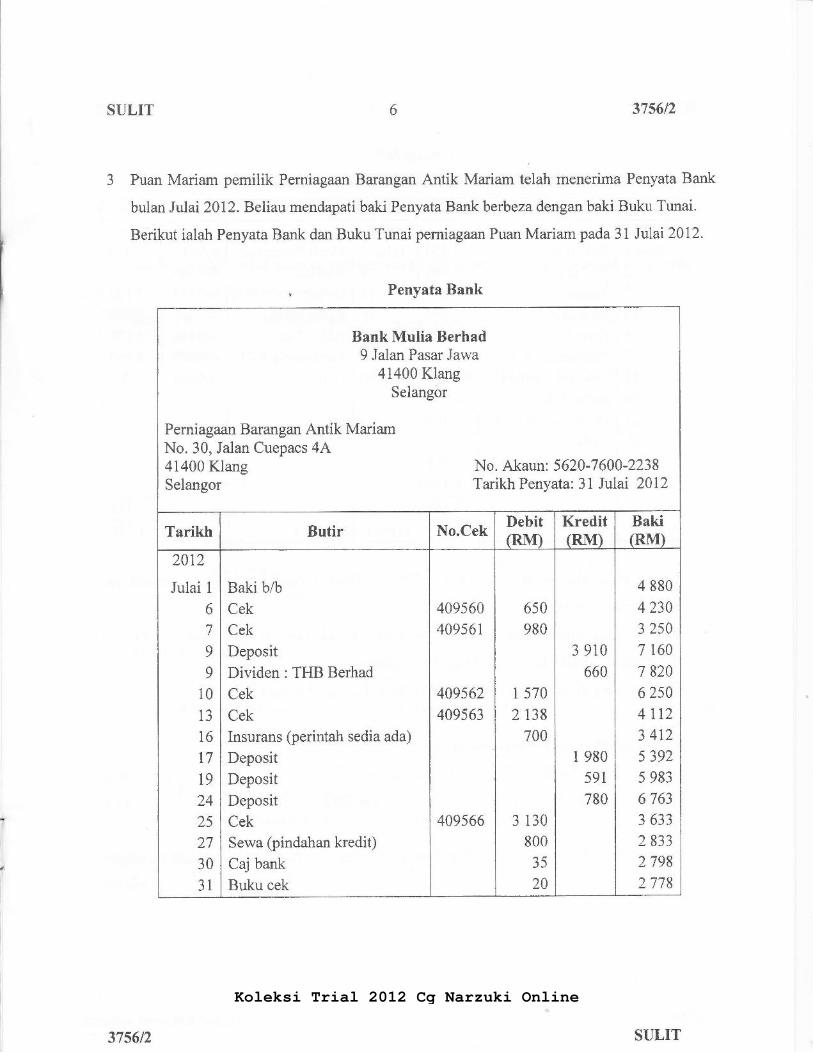

A

Puan Mariam pemilik Perniagaan Barangan Antik Mariam telah menerima Penyata Bank

bulan Julai2012. Beliau mendapati baki Penyata Bank berbeza dengan baki Buku Tunai.

Berikut ialah Penyata Bank dan Buku Tunai perniagaan Puan Mariam pada31 Julai 2012.

Penvata Bank

Perniagaan Barangan Antik MariamNo. 30, Jalan Cuepacs 4,A.

41400 KlangSelangor

Bank Mulia Berhad9 Jalan Pasar Jawa

41400 KlangSelangor

No. Akaun : 5 620-7 60A-2238Tarikh Penyata: 3l Jula;' 201,2

Tarikh Butir No.CekDebit(RM)

Kredit(Rno

Baki(RM)

2012

Julai 1

6

7

9

9

10

13

16

t7t924

25

27

30

3l

Baki b/b

Cek

Cek

DepositDividen: THB Berhad

Cek

Cek

Insurans (perintah sedia ada)

Deposit

DepositDepositCek

Sewa (pindahan kredit)

Caj bank

Buku cek

449564

409561

409562

409563

449566

650

980

| 570

2 138

7A0

3 130

800

35

20

3 910

660

1 980

591

780

4 880

4na3 250

7 160

7 820

62504 ll23 412

5 392

5 983

6 763

3 633

2 833

2 798

2 778

37s6t2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756/2

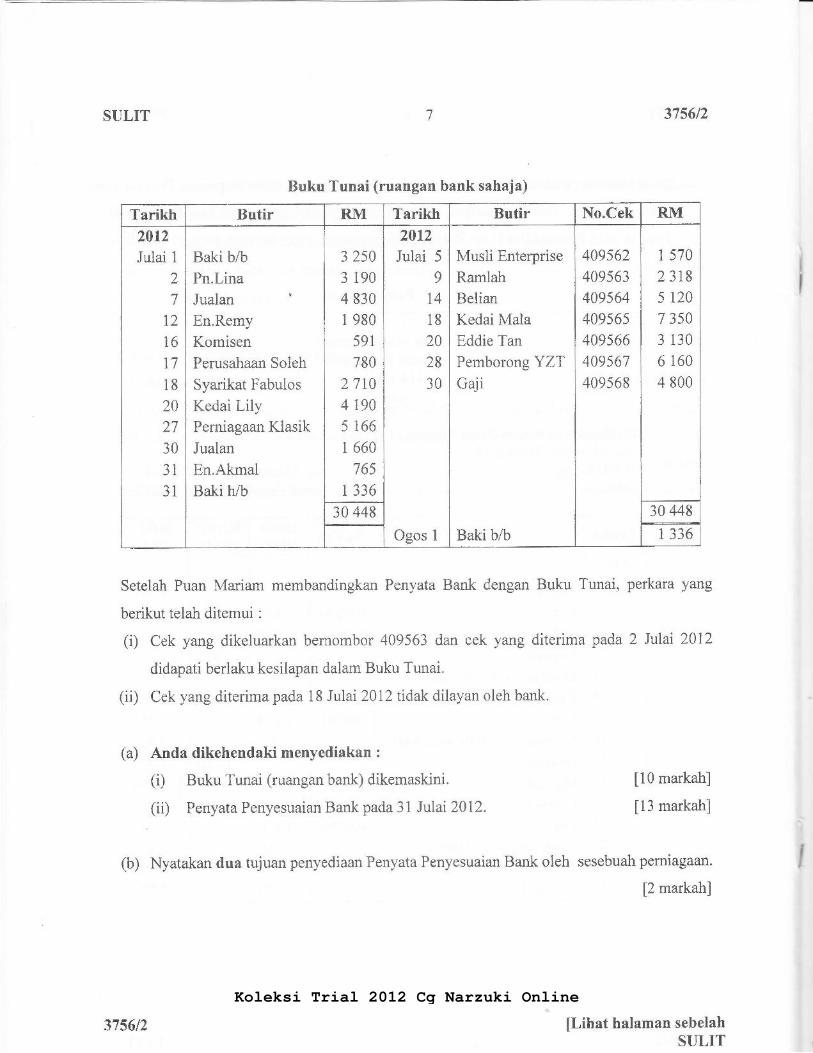

Buku Tunai (ruangan bank sahaja)

Tarikh Butir RM Tarikh Butir No.Cek RM

20rzJulai I

2

12

t6l718

20

27

30

JI

31

Baki b/b

Pn.LinaJualan *

En.Remy

Komisen

Perusahaan Soleh

Syarikat Fabulos

Kedai LilyPerniagaan KlasikJualan

En.AkmalBaki h/b

3 254

3 190

4 830

1 980

591

780

27t04 190

5 166

1 660

765

I 336

20t2Julai 5

9

I418

20

28

30

Ogos I

Musli Enterprise

Ramlah

BelianKedai MalaEddie Tan

Pemborong YZTGaji

Baki b/b

409562

409563

4A9564

409565

409566

409567

409568

1 570

2 318

5 t207 350

3 130

6 164

4 800

30 448 30 448

| 336

Setelah Puan Mariam membandingkan Penyata Bank dengan Buku Tunai, perkara yang

berikut telah ditemui :

(i) Cek yang dikeluarkan bernombor 409563 dan cek yang diterima pada 2 Julai 2012

didapati berlaku kesilapan dalam Buku Tunai.

(ii) Cek yang diterima pada 18 Julai 2012 tidak dilayan oleh bank.

(a) Anda dikehendaki menyediakan :

(i) Buku Tunai (ruanganbank) dikemaskini. t10 markahl

(ii) Penyata Penyesuaian Bank pada 31 Julai 2012. [13 markah]

(b) Nyatakan dua tujuan penyediaan Penyata Penyesuaian Bank oleh sesebuah perniagaan I[2 markah]

[Lihat halaman sebelahSULIT

3756t2

Koleksi Trial 2012 Cg Narzuki Online

SULIT

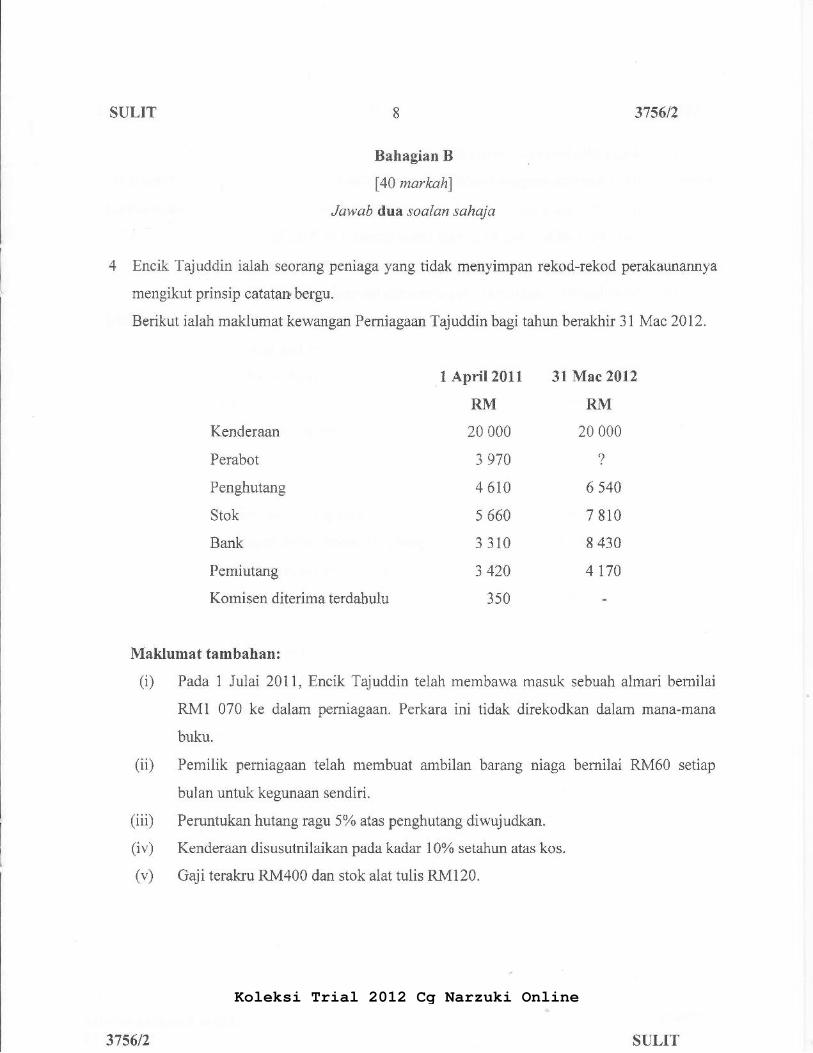

1 April2011

RM

20 000

3 970

4 610

s 660

3 310

3 420

3s0

3l l/Iac 2Al2

RM

20 000

?

6 540

7 810

8 430

4 170

3756t28

Bahagian B

140 markahl

Jawab llur soalan sahaja

Encik Tajuddin ialah seorang peniaga yang tidak menyimpan rekod-rekod perakaunannya

mengikut prinsip catatan bergu.

Berikut ialah maklumat kewangan Perniagaan Tajuddin bagi tahun berakhir 3l Mac 2012.

Kenderaan

Perabot

Penghutang

Stok

Bank

Pemiutang

Komisen diterima terdahulu

Maklumat tambahan:

(D Pada I Julai 2011, Encik Tajuddin telah membawa masuk sebuah almari bernilai

RMI 070 ke dalam perniagaan. Perkara ini tidak direkodkan dalam mana-mana

buku.

(ii) Pemilik pemiagaan telah membuat ambilan barang niaga bernilai RM60 setiap

bulan untuk kegunaan sendiri.

(iii) Peruntukan hutang rugv 5Yo atas penghutang diwujudkan.

(iv) Kenderaan disusutnilaikan pada kadar l0% setahun atas kos.

(v) Gaji terakru RM400 dan stok alat tulis RMl20.

3756t2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT 9

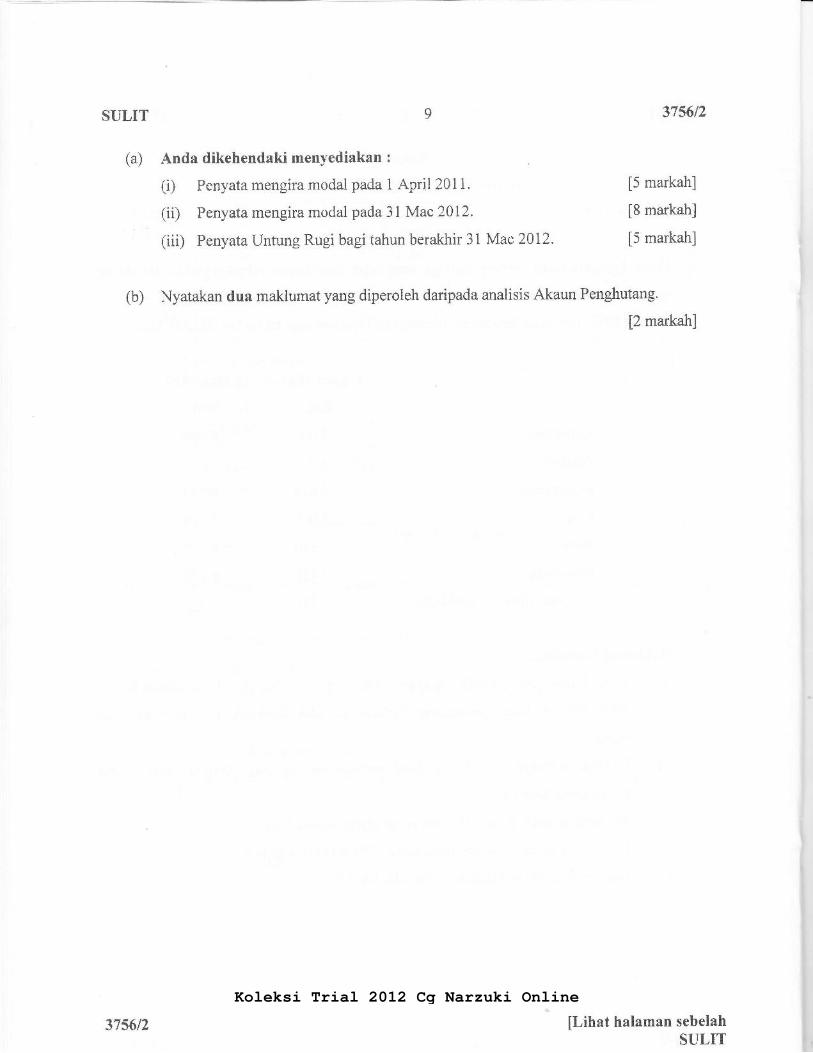

(a) Anda dikehendaki menyediakan :

(i) Penyata mengira modal pada 1 April 201l.

(ii) Penyata mengira modal pada 3l Mac 2012.

(iii) Penyata Untung Rugi bagi tahun berakhir 31 Mac 2A12.

(b) Nyatakan dua maklumat yang diperoleh daripada analisis Akaun Penghutang.

[2 markah]

3756t2

[5 markah]

[8 markah]

[5 markah]

[Lihat halaman sebelahSULIT

375612

Koleksi Trial 2012 Cg Narzuki Online

SULIT 375612

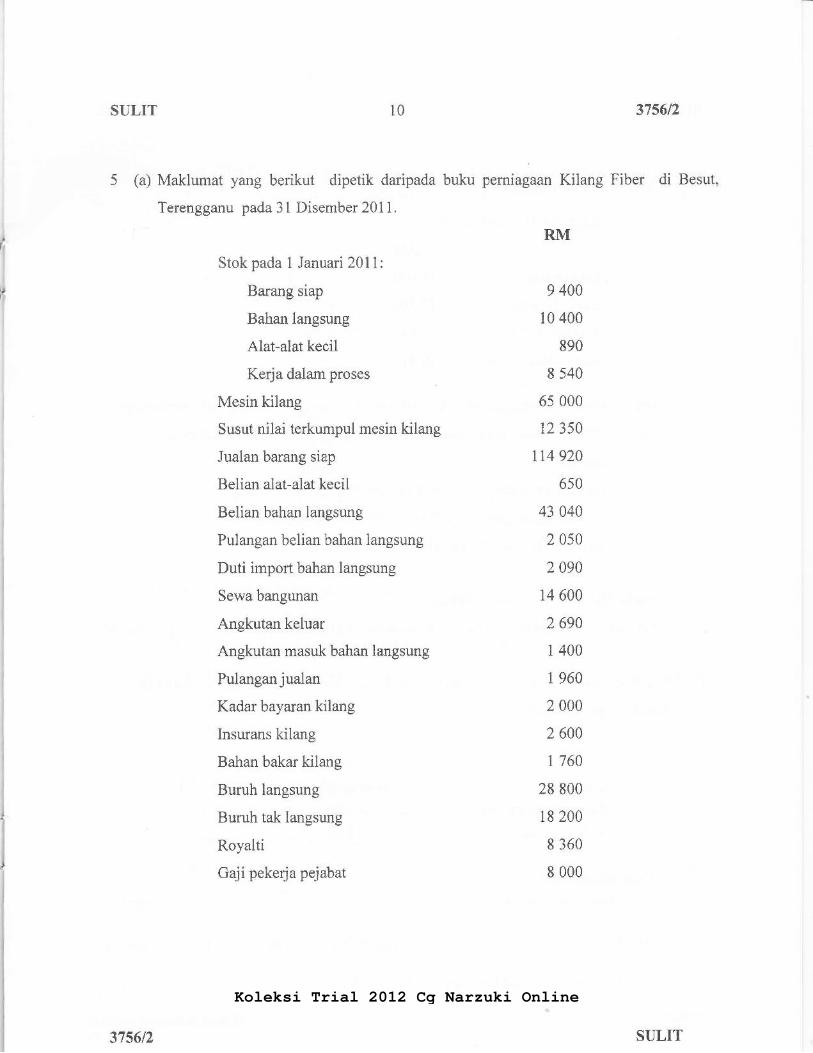

(a) Maklumat yang berikut dipetik daripada buku pemiagaan Kilang Fiber di Besut,

Terengganu pada 31 Disember 2011,

l0

Stokpada I Januari 2011:

Barang siap

Bahan langsung

Alat-alat kecil

Kerja dalam proses

Mesin kilang

Susut nilai terkumpul mesin kilang

Jualan barang siap

Belian alat-alat kecil

Belian bahan langsung

Pulangan belian bahan langsung

Duti import bahan langsung

Sewa bangunan

Angkutan keluar

Angkutan masuk bahan langsung

Pulangan jualan

Kadar bayaran kilang

Insurans kilang

Bahan bakar kilang

Buruh langsung

Buruh tak langsung

Royalti

Gaji pekerjapejabat

RM

9 400

l0 400

890

8 540

65 000

t2 354

tr4 920

650

43 040

2 050

2 A90

14 600

2 690

I 400

r 964

2 000

2 600

| 760

28 800

18 200

8 360

8 000

3756t2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT315612

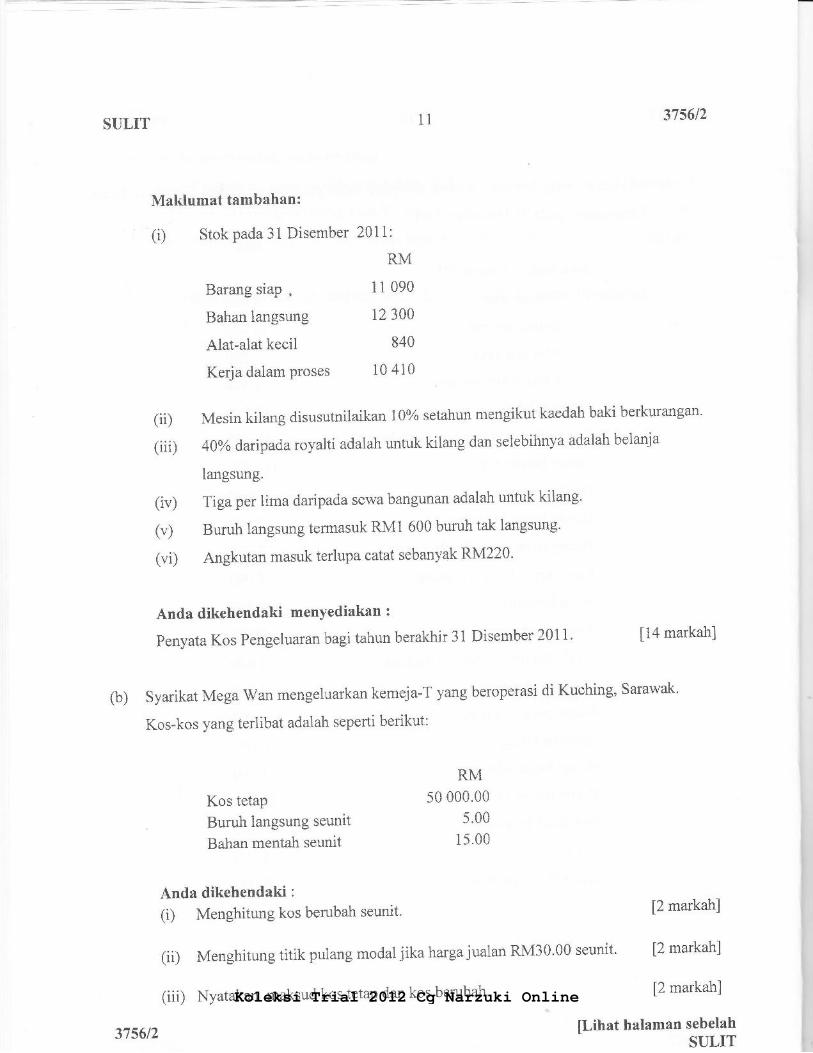

Maklumat tambahan:

' - (i) Stok Pada 31 Disember 201 1:

RM

Barang siaP . 11 090

Bahan langsung 12 300

Alat-alat kecil 840

Kerja dalam Proses l0 410

(ii) Mesin kilang disusutnilaikan 10% setahun mengikut kaedah baki berkurangan'

(iii) 40% dar\pada royalti adalah untuk kilang dan selebihnya adalah belanja

langsung'

(iv) Tiga per lima daripada sewa bangunan adalah untuk kilang'

(v)BuruhlangsungtermasukRMl600buruhtaklangsung.

(vi) Angkutan masuk terlupa catat sebanyak RM220'

Anda dikehendaki menYediakan :

Penyata Kos Pengeluaran bagi tahun berakhir 31 Disember 20ll' [14 markah]

(b) syarikat Mega wan mengeluarkan kemeja-T yang beroperasi di Kuching, sarawak'

Kos-kos yang terlibat adalah seperti berikut:

11

Kos tetap

Buruh langsung seunit

Bahan mentah seunit

RM50 000.00

5.00

15.00

Anda dikehendaki :

(i) Menghitung kos berubah seunit. [2 markah]

(ii) Menghitung titik pulang modal jika harga jualan RM30'00 seunit' [2 markah]

[2 markah](iiD Nyatakan maksud kos tetap dan kos berubah'

375612 [Lihat halaman sebelahSULIT

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t2

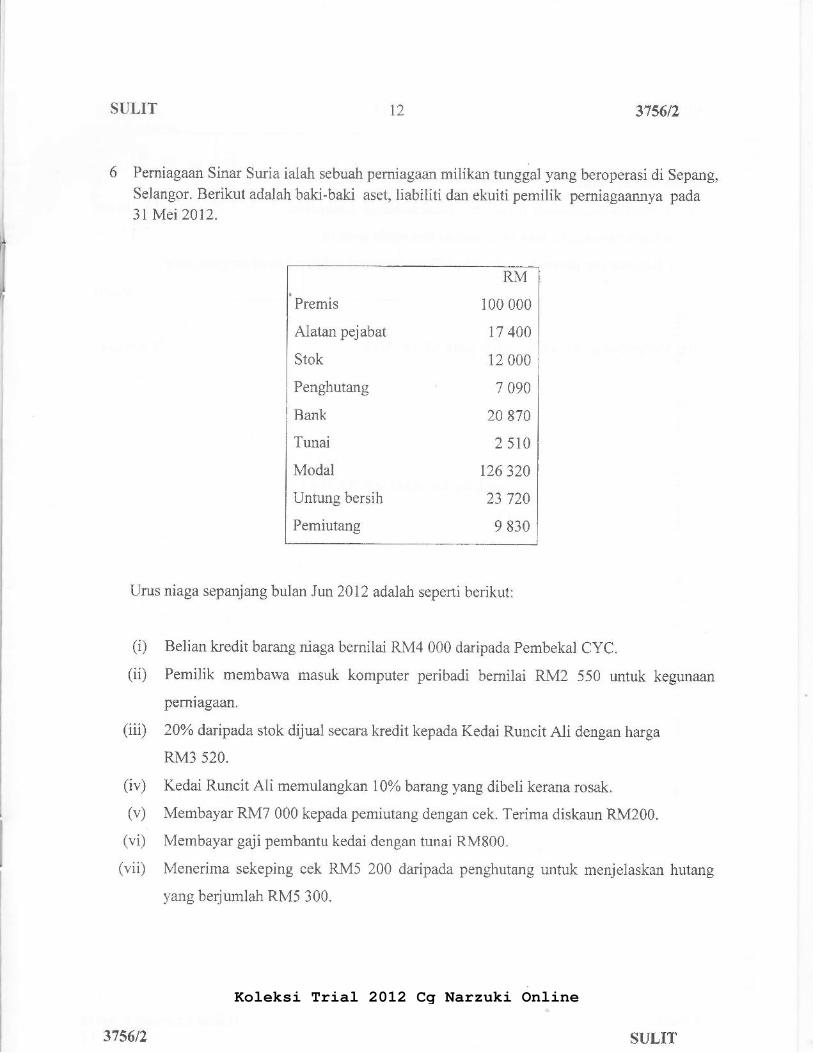

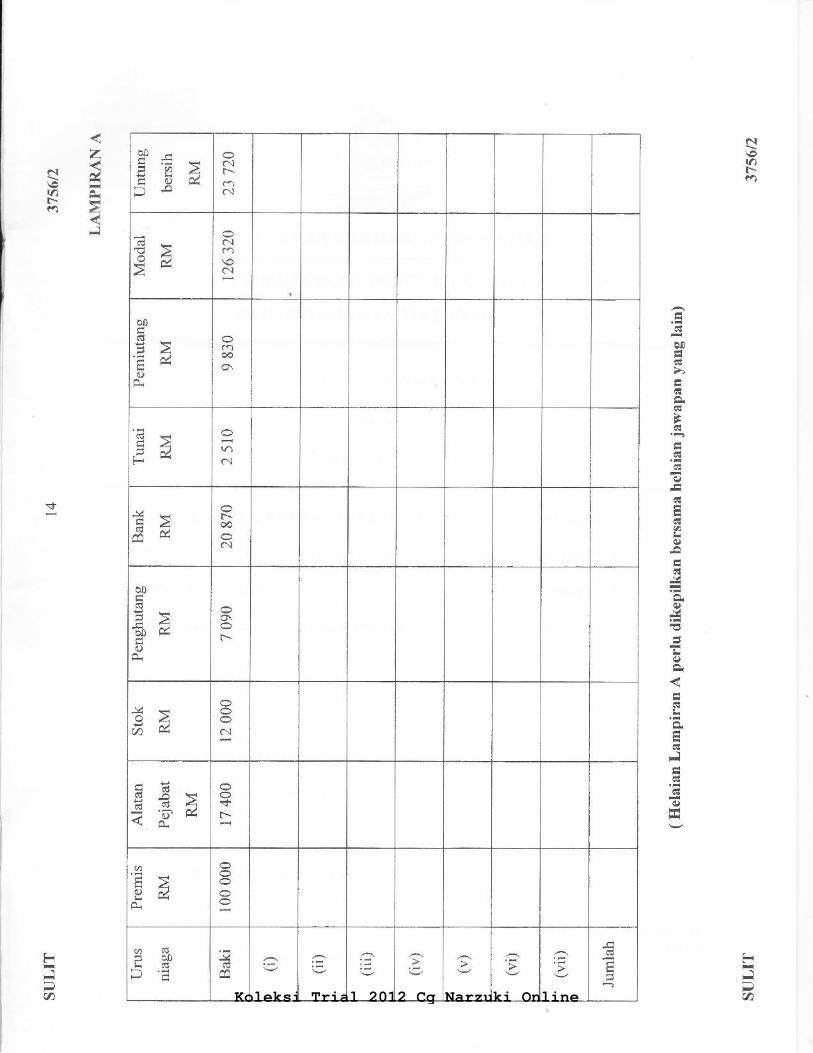

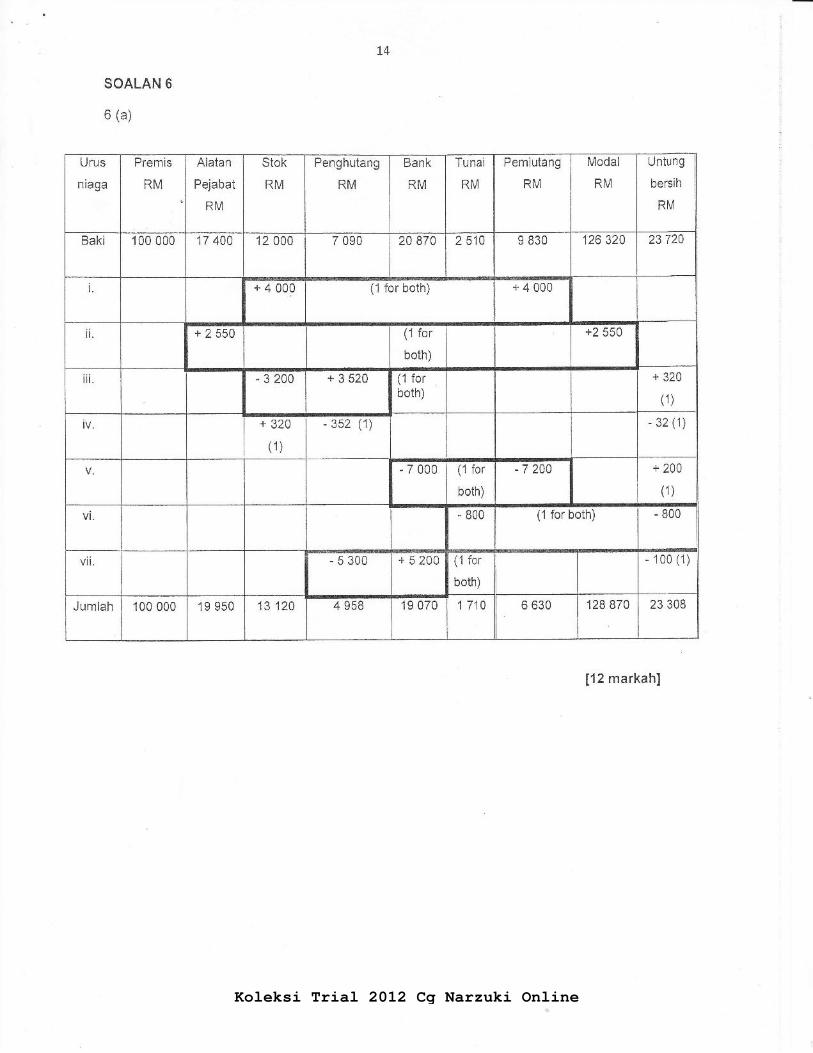

6 Perniagaan Sinar Suria ialah sebuah perniagaan milikan tunggal yang beroperasi di Sepang,

Selangor. Berikut adalah baki-baki aset, liabiliti dan ekuiti pemilik perniagaannya pada31 Mei 2012.

Premis

Alatan pejabat

Stok

Penghutang

Bank

Tunai

Modal

Untung bersih

Pemiutang

RM

100 000

t7 400

12 000

7 090

20 870

2 510

126 320

23 720

9 830

Urus niaga sepanjang bulan Jun2012 adalah seperti berikut:

(i) Belian kredit barang niagabemilai RM4 000 daripada Pembekal CYC.

(ii) Pemilik membawa masuk komputer peribadi bemilai RM2 550 untuk kegunaan

perniagaan.

(iii) 20%o dafipada stok dijual secara kredit kepada Kedai Runcit Ali dengan harga

RM3 520.

(iv) Kedai Runcit Ali memulangkan l0o/obarangyang dibeli kerana rosak.

(v) Membayar RM7 000 kepada pemiutang dengan cek. Terima diskaun RM200.

(vi) Membayar gaji pembantu kedai dengan tunai RM800.

(vii) Menerima sekeping cek RM5 200 daripada penghutang untuk menjelaskan hutang

yang berjumlah RM5 300.

I2

3756/2 SULIT

Koleksi Trial 2012 Cg Narzuki Online

375612SULIT

Anda dikehendaki:

a) Melengkapkan jadual pelsamaan perakaunan di Lampiran A untuk menunjukkan kesan

setiap urusniaga ke atas aset, liabiliti dan ekuiti pemilik'

( Helaian lampiran A perlu dikepilkan bersama helaian jawapan yang lain )

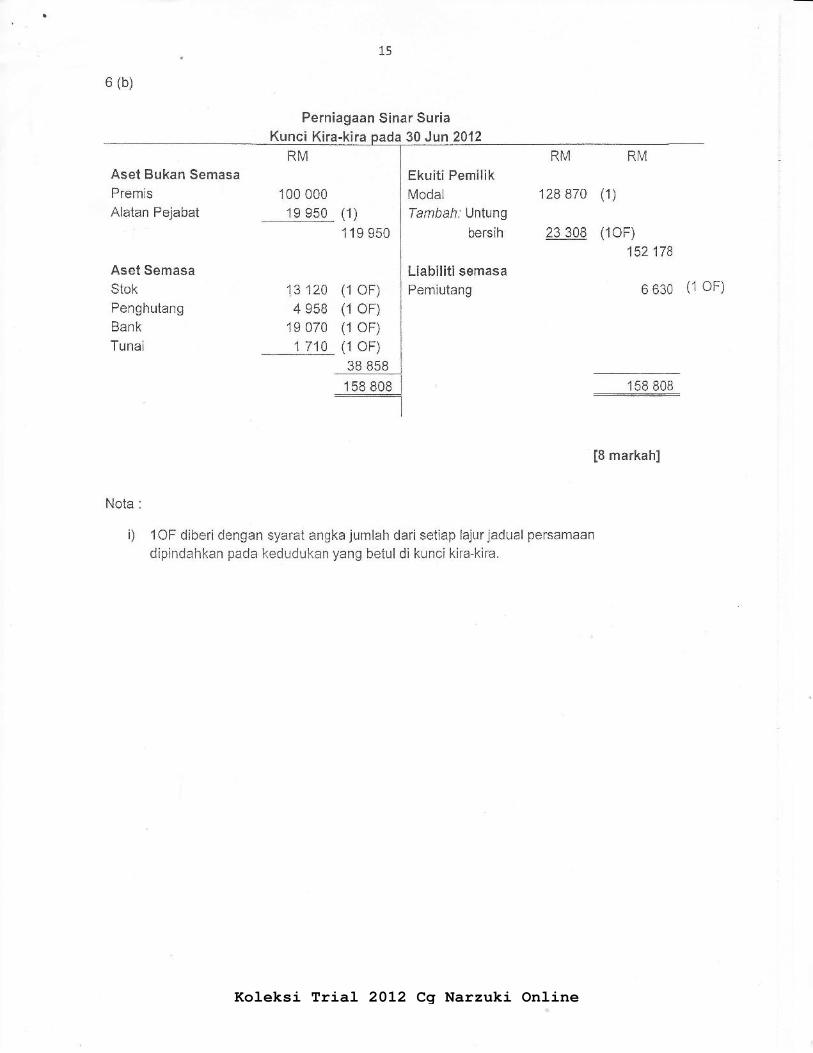

b) Menyediakan Kunci Kira-kira pada 30 Jw20l2'

[12 markah]

[8 markah]

KERTAS SOALAN TAMAT

t3

[Lihat halaman sebelahSULIT375612

Koleksi Trial 2012 Cg Narzuki Online

N\oinr-?a

z4Sdvin Orr-. ri?azF]

bs

6l

o)

oL{)

{)

Lo

L

q)|i

+

FI0

FFl

a

b0AJQ2iip

n

c\t-*cnc\

EAi&a

Nca

ol

o0d

;i==2.'E&a)

cnooo\

i: tr)c.l

t/i\ x r-oo

c.l

o0a4

='Eo&r-0)

f-

t6& N

.F*tgM $

t--

(/)

tr2O^)

a(gJ1

-a4.

Koleksi Trial 2012 Cg Narzuki Online

SULIT37s6tlPrinsipPerakaunanKertas 1

September2AnI Ya janr

375611

MAKTAB RENDAH SAINS MARA

PEPERIKSAAN PERCUBAAN MARA

SIJIL PELAJARAN MALAYSIA 2012

PRINSIP PERAKAUNAN

Kertas 1

Satu jam lima belas minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi 4A soalan.

2. Jawab semua soalan.

3. Tiap-tiap soalan diikuti oleh empat pililtan jawapan iaitu A, B, C danD. Bagisetiap soalen, pilih satu jawapan sahaja. Hitamkan jawapan anda pada kertasjawapan objektif yang disediakan.

4. Sekiranya anda hendak menukar jawopan, padamkan tanda yang telah dibuat.

Kemudiun hitamkan jowapqn yang baru.

5. Anda dibenarkan menggunakan kalkulator saintffik,

Kertas soalan ini mengandungi 17 halaman bercetak dan 3 halaman tidak bercetak.

[Lihat halaman sebelahSULIT3756/l @ 2012 Hak Cipta Bahagian Pendidikan Menengah MARAKoleksi Trial 2012 Cg Narzuki Online

SULIT 3756/l

1 Maklumat berikut adalah berkaitan falsafah perakaunan.

Laporan kewangan perlulah dilaporkan secara tepat dan

maklumat tambahan disertakan nota.

Pemyataan di atas merujuk kepada

A konsep penemuan

B konseppendedahan

C konsep kos sejarah

D konsep pelaporan berasaskan nilai saksama

2 Apakahbentuk organisasi perniagaan di bawah?

Batik Nur Qaseh Trading

A Koperasi

B Perkongsian

C Milikan tunggal

D Syarikat Sendirian Berhad

3 Badan perakaunan yang bertanggungfawab memajukan profesion perakaunan di

Malaysia ialah

A Malaysian Institute of Accountants (MIA)

B Malaysian Society of Accountants (MSA)

C Malaysian Accounting Standard Board (MASB)

D Malaysian Institute of Certified Public Accountants (MICPA)

fl,ihat halaman sebelahSI]LIT?756t1

I

II

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756tr

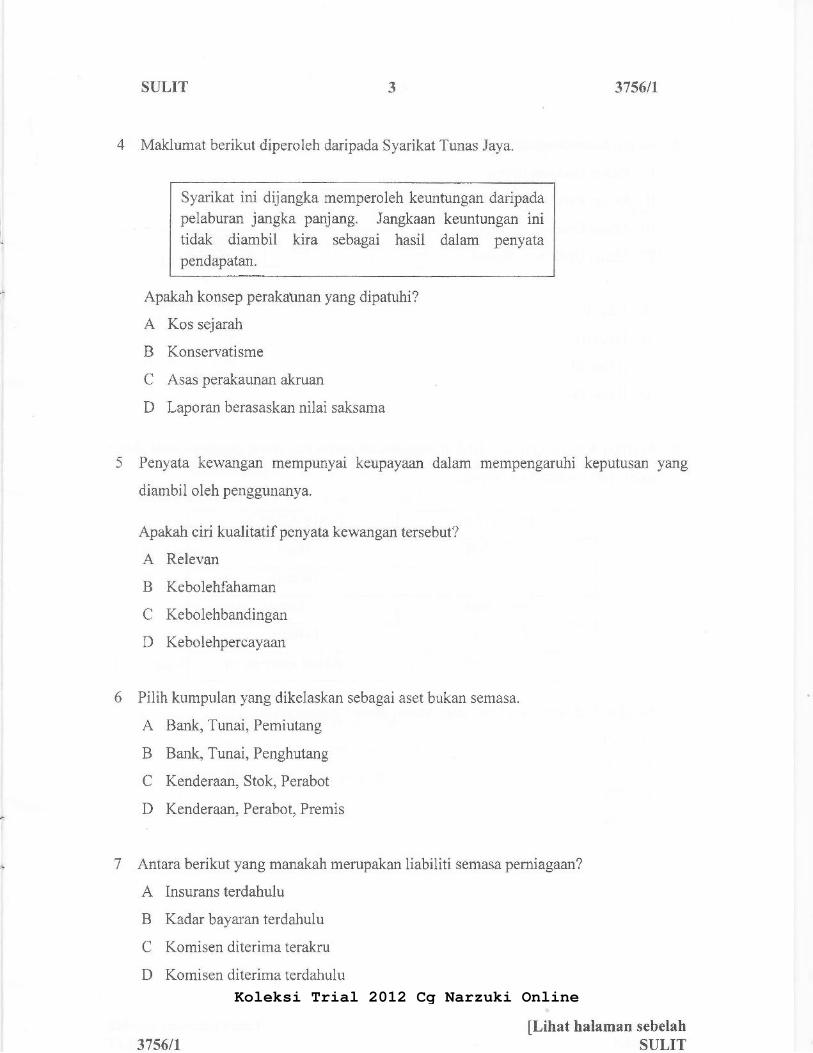

4 Maklumat berikut diperoleh daripada Syarikat Tunas Jaya.

Syarikat ini dijangka memperoleh keuntungan daripadapelaburan jangka panjang. Jangkaan keuntungan initidak diambil kira sebagai hasil dalam penyata

pendapatan.

Apakah konsep perakatman yang dipatuhi?

A Kos sejarah

B Konservatisme

C Asas perakaunan akruan

D Laporan berasaskan nilai saksama

5 Penyata kewangan mempunyai keupayaan dalam mempengaruhi keputusan yang

diambil oleh penggunanya.

Apakah ciri kualitatif penyata kewangan tersebut?

A Relevan

B Kebolehfahaman

C Kebolehbandingan

D Kebolehpercayaan

6 Pilih kumpulan yang dikelaskan sebagai aset bukan semasa.

A Bank, Tunai, Pemiutang

B Bank, Tunai, Penghutang

C Kenderaan, Stok, Perabot

D Kenderaan, Perabot, Premis

7 Antara berikut yang manakah merupakan liabiliti semasa perniagaan?

A Insurans terdahulu

B Kadar bayaran terdahulu

C Komisen diterima terakru

D Komisen diterima terdahulu

lLihat halaman sebelahSULIT37S6tr

Koleksi Trial 2012 Cg Narzuki Online

SULIT

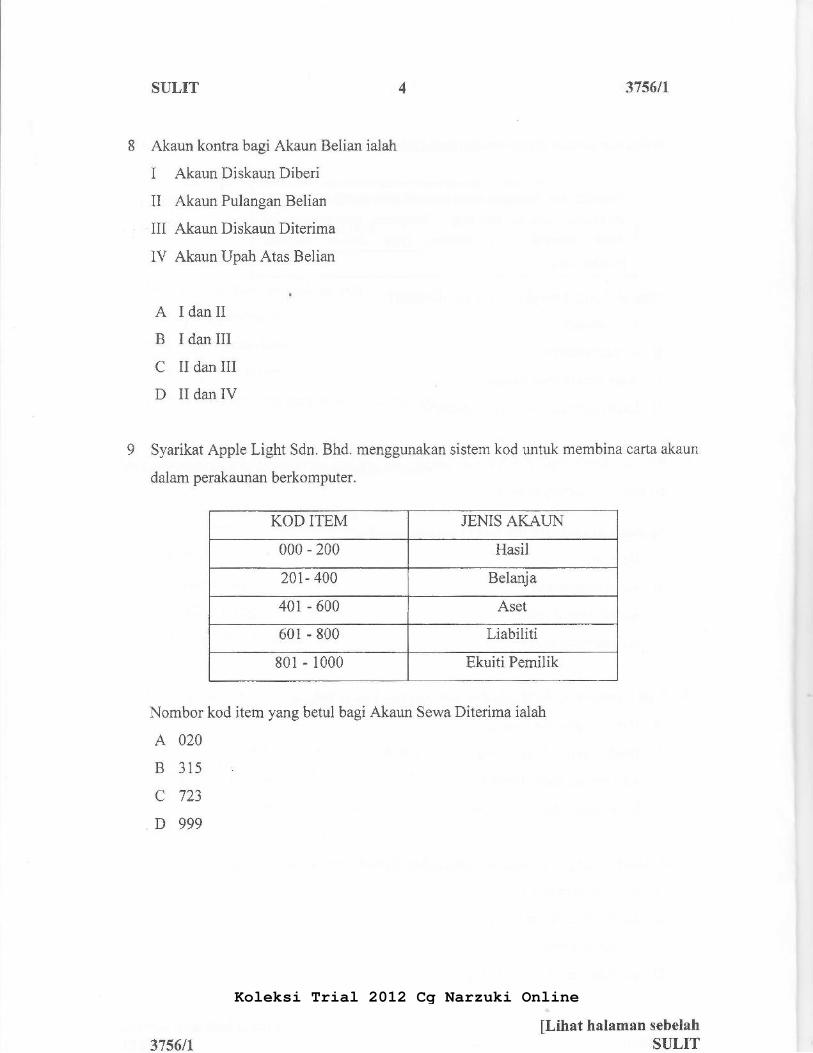

8 Akaun kontra bagi Akaun Belian ialah

I Akaun Diskaun Diberi

il Akaun Pulangan Belian

III Akaun Diskaun Diterima

IV Akaun Upah Atas Belian

375611

[Lihat halaman sebelahSULIT

A IdanII

B I dan III

C IIdanIII

D IIdanIV

9 Syarikat Apple Light Sdn. Bhd. menggunakan sistem kod untuk membina carta akaun

dalam perakaunan berkomputer.

KOD ITEM JENIS AKAUN

000 - 200 Hasil

zAL 400 Belanja

401 - 600 Aset

601 - 800 Liabiliti

801 - 1000 Ekuiti Pemilik

Nombor kod item yang betul bagi Akaun Sewa Diterima ialah

A 420

B 315

c 723

D 999

375611

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756tr

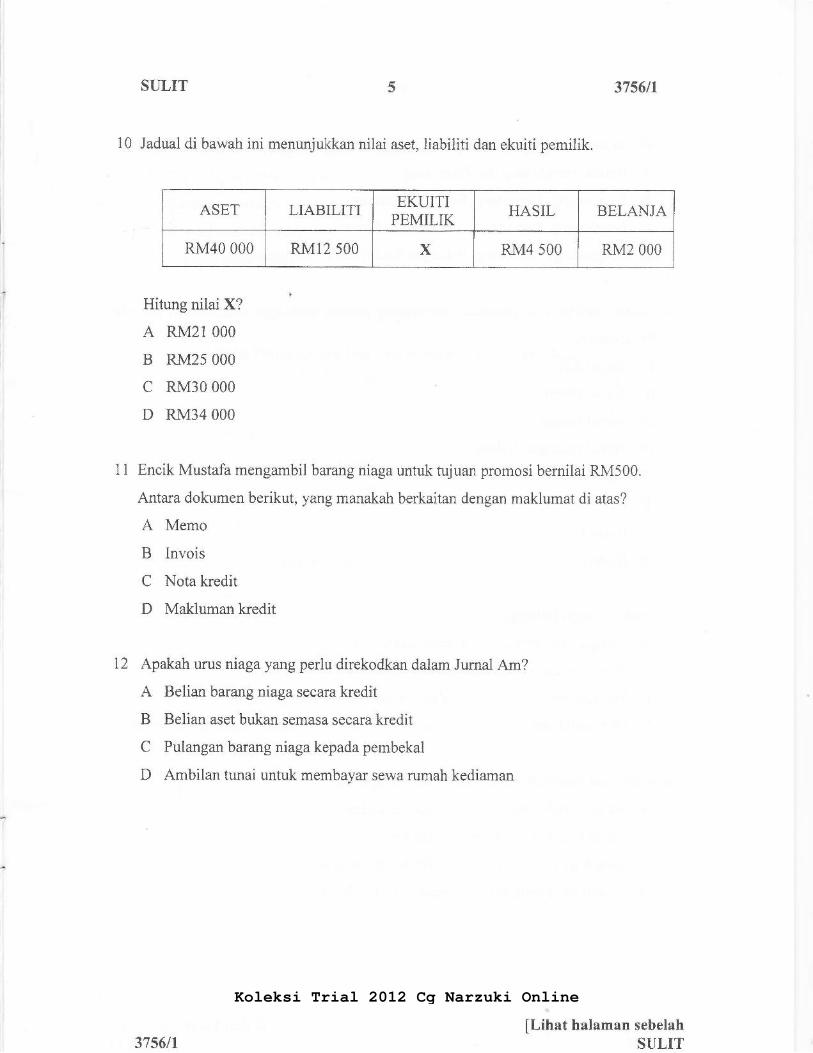

10 Jadual di bawah ini menunjukkan nilai aset, liabiliti dan ekuiti pemilik.

ASET LIABILITI EKUITIPEMILIK HASIL BELANJA

RM40 000 RM12 s00 X RM4 500 RM2 000

Hitung nilai X?

A RM21 000

B RM25 000

c RM30 000

D RM34 000

1l Encik Mustafa mengambil barang niaga untuk tujuan promosi bernilai RM500.

Antara dokumen berikut, yang manakah berkaitan dengan maklumat di atas?

A Memo

B Invois

C Nota kredit

D Makluman kredit

12 Apakah urus niaga yang perlu direkodkan dalam Jurnal Am?

A Belian barcngniaga secara kredit

B Belian aset bukan semasa secara kredit

C Pulangan barang niagakepada pembekal

D Ambilan tunai untuk membayar sewa rumah kediaman

[Lihat halaman sebelahSULIT3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 375611

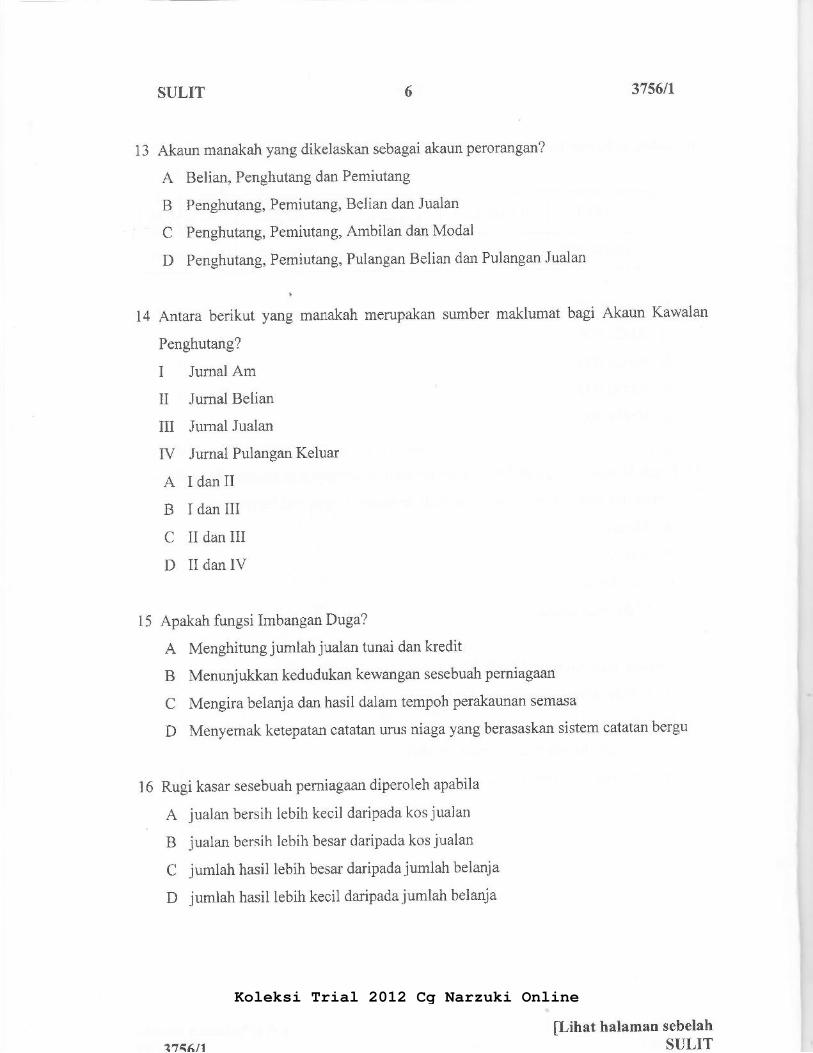

13 Akaun manakah yang dikelaskan sebagai akaun perorangan?

A Belian, Penghutang dan Pemiutang

B. Penghutang, Pemiutang, Belian dan Jualan

C Penghutang, Pemiutang, Ambilan dan Modal

D Penghutang, Pemiutang, Pulangan Belian dan Pulangan Jualan

14 Antara berikut y*g rn*ut ah merupakan sumber maklumat bagi Akaun Kawalan

Penghutang?

I Jumal Am

II Jurnal Belian

m Jurnal Jualan

tV Jumal Pulangan Keluar

A IdanII

B I dan III

C II danIII

D II dan IV

15 Apakah frrngsi Imbangan Duga?

A Menghitung jumlah jualan tunai dan kredit

B Menunjukkan kedudukan kewangan sesebuah perniagaan

C Mengira belanja dan hasil dalam tempoh perakaunan semasa

D Menyemak ketepatan catatanurus niaga yang berasaskan sistem catatanbergu

16 Rugi kasar sesebuah perniagaan diperoleh apabila

jualan bersih lebih kecil daripada kos jualan

B jualan bersih lebih besar daripada kos jualan

C jumlah hasil lebih besar daripada jumlah belanja

D jumlah hasil lebih kecil daripadajumlah belanja

6

[Lihat halaman sebelahSULIT?1q6n

Koleksi Trial 2012 Cg Narzuki Online

SULIT

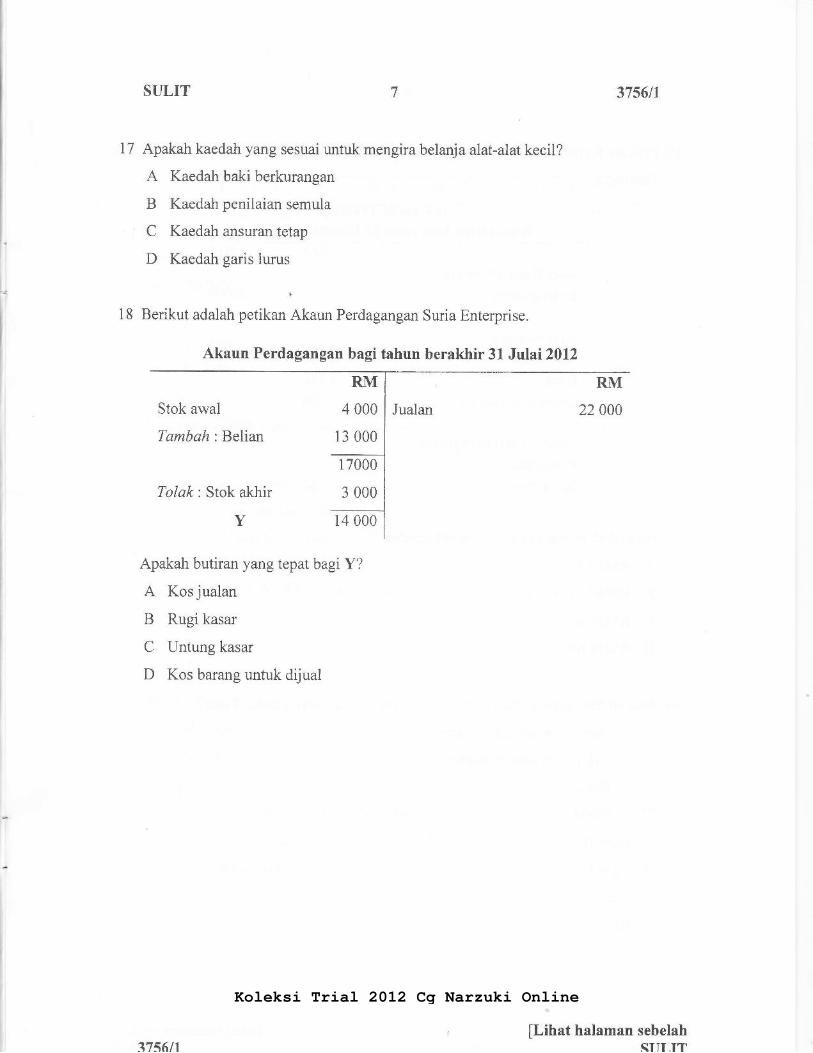

i7 Apakah kaedah yang sesuai untuk mengira belanja alat-alat kecil?

A Kaedah baki berkurangan

B Kaedah penilaian semula

' C Kaedah ansuran tetap

D Kaedah garis lurus

l8 Berikut adalah petikan Akaun Perdagangan Suria Enterprise.

Akaun Perdagangan bagi tahun berakhir 31 Julai 2012

3756tr

[Lihat halaman sebelahSIII,IT

Stok awal

Tambah: Belian

Tolak: Stok akhir

Y

RM

4 000

13 000

17000

3 000

Jualan

14 000

Apakah butiran yang tepat bagi Y?

A Kosjualan

B Rugi kasar

C Untung kasar

D Kos barang untuk dijual

3756t1

I

Koleksi Trial 2012 Cg Narzuki Online

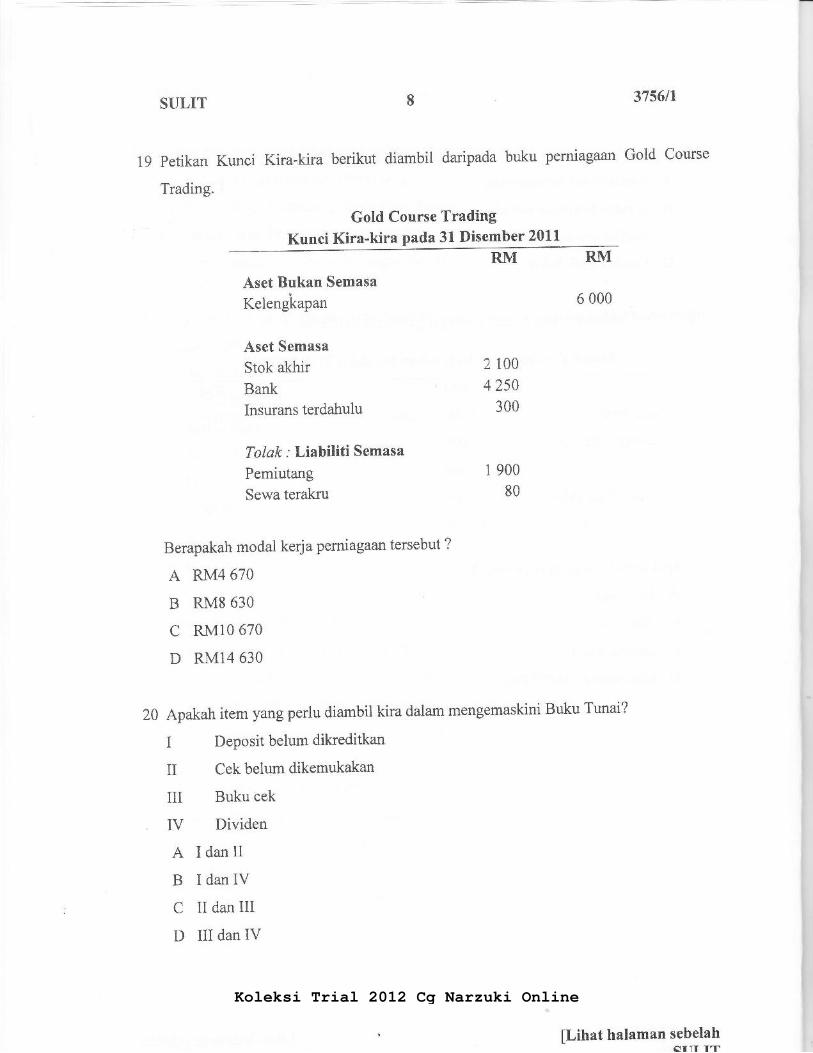

19

SULIT

Petikan Kunci Kira-kira

Trading.

I

berikut diambil dariPada buku

Gold Course Trading

pemiagaan

37561r

Gold Course

Kunci Kira-kira pada 31 Disember 2011

Aset Bukan Semasa

Kelengicapan

Aset Semasa

Stok akhir

BankInsurans terdahulu

Tolak ; Liabiliti Semasa

Pemiutang

Sewa terakru

Berapakah modal kerja pemiagaantersebut ?

A RM4 670

B RM8 630

c RM10 670

D RM14 630

RM RM

6 000

2 100

4 250300

I 900

80

20 Apakah item yang perlu diambil kira dalam mengemaskini Buku Tunai?

I Deposit belum dikreditkan

II Cek belum dikemukakan

m Buku Cek

. IV Dividen

A IdanII

B IdanIV

C II danIII

D IIIdanIV

[Lihat halaman sebelaherTr rT

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3156/l

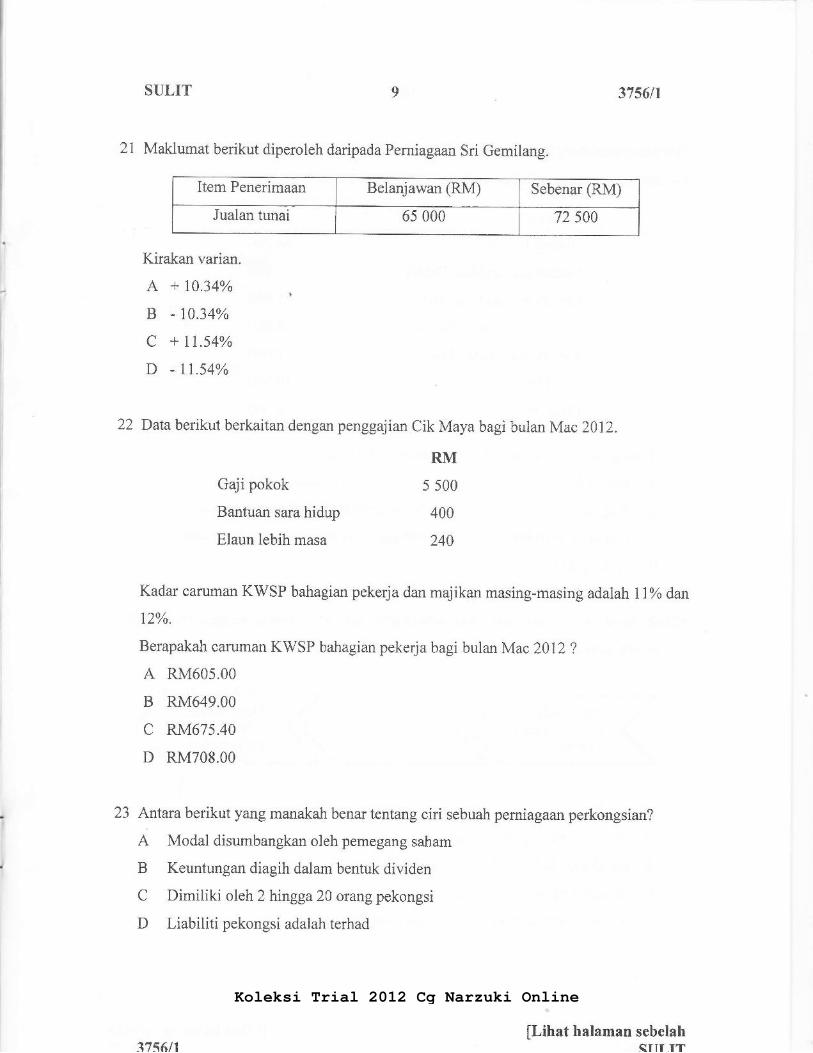

21 Maklumat berikut diperoleh daripada Perniagaan Sri Gemilang.

Kirakan varian.

A + 10.340io

B - 10.34%

c + 11.54%

D - 1154%

22 Data berikut berkaitan dengan penggajian Cik Maya bagi bulan Mac 2012.

RM

Gaji pokok 5 500

Bantuan sara hidup 400

Elaun lebih masa 240

Kadar caruman KWSP bahagian pekerja dan majikan masing-masing adalah IIoh dan

t2%.

Berapakah caruman KWSP bahagian pekerja bagi bulan Mac2012 ?

A RM605.00

B RM649.00

c RM675.40

D RM708.00

23 Antarc berikut yang manakah benar tentang ciri sebuah perniagaan perkongsian?

A Modal disumbangkan oleh pemegang saham

B Keuntungan diagih dalam bentuk dividen

C Dimiliki o\eh2 hingga 20 orang pekongsi

D Liabiliti pekongsi adalah terhad

[Lihat halaman sebelahSTTI,IT

Item Penerimaan Belanjawan (RM) Sebenar (RM)

Jualan tunai 65 000 72 500

37s6/l

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t1

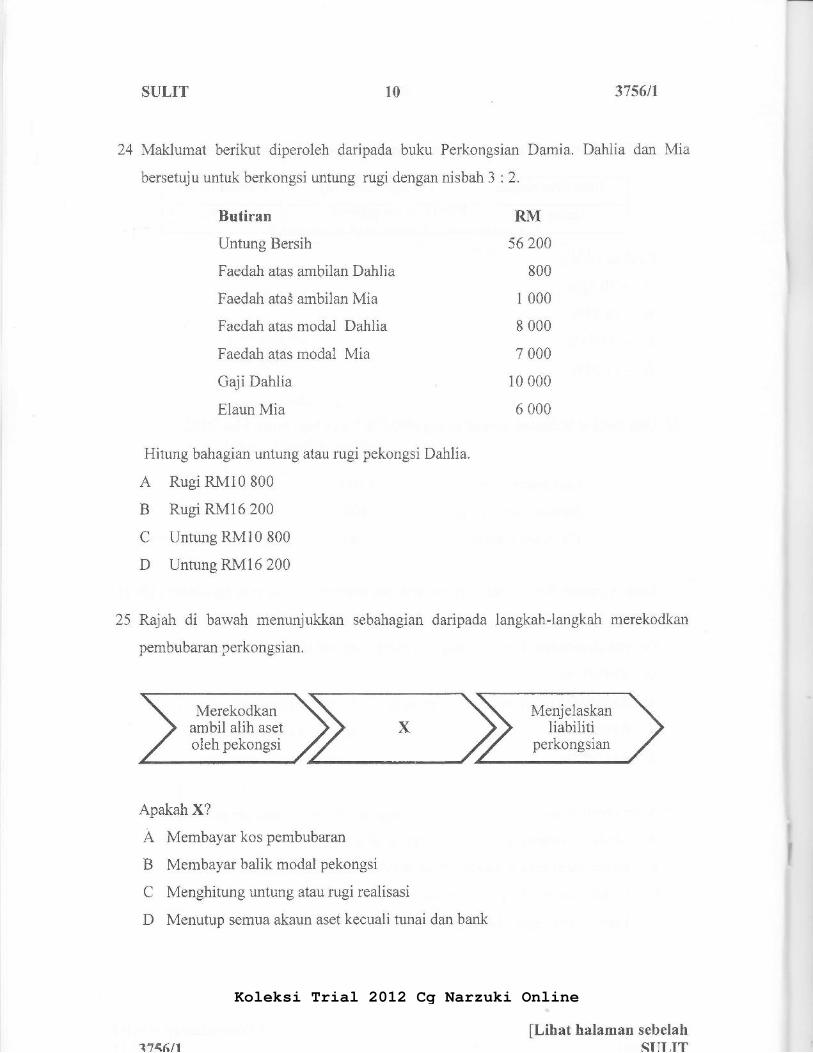

24 Maklumat berikut diperoleh daripada buku Perkongsian Damia. Dahlia dan Mia

bersetuju untuk berkongsi untung rugi dengan nisbah 3 : 2.

10

Butiran

Untung Bersih

Faedah atas ambilan Dahlia

Faedah ata3 ambilan Mia

Faedah atas modal Dahlia

Faedah atas modal Mia

Gaji Dahlia

Elaun Mia

Hitung bahagian untung atau rugi pekongsi Dahlia.

A Rugi RM10 800

B Rugi RMl6 200

C Untung RMl0 800

D Untung RM16 200

RM

56 240

800

1 000

8 000

7 000

10 000

6 000

25 Rajah di bawah menunjukkan sebahagian daripada langkah-langkah merekodkan

pembubaran perkongsian.

Apakah X?

A Membayar kos pembubaran

B Membayar balik modal pekongsi

C Menghitung untung atau rugi realisasi

D Menutup semua akaun aset kecuali tunai dan bank

fl,ihat halaman sebelahSIII,IT 1\156t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t1

26 Akaun Modal Sofea berbaki kredit RM8 400. Pada tarikh pembubaran, beliau

bersetuju mengambil alih alatan pejabat bernilai RMl4 000 dan terpaksa menanggung

rugi realisasi sebanyak RM2 400.

Berapakah tunai tambahan yang perlu dibawa masuk oleh Sofea untuk menampung

kurangan modalnya?

A RM3 2OO

B RM8 OOO

c RM20 000

D RM24 800

27 Butiran manakah benar tentang Tatawujud Syarikat?

A Cara pembayaran dividen

B Pengurusan dan pentadbiran

C Penyataan tentang liabiliti pemegang saham

D Kuasa dan tanggungjawab Lembaga Pengarah

28 Modal berdaftar Syarikat Gen-Y terdiri daripada 2 000 000 unit saham biasa,

RM2.00 sesaham dan 500 000 unit 8% saham keutamaan RM5.00 sesaham. Hanya

300 000 unit 8% saham keutamaan diterbitkan.

Hitung modal diterbitkan.

A RM6 500 000

B RM5 500 000

c RM2 500 000

D RM1 500 000

fl,ihat halaman sebelahQTTT IT

u

3756tl

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756tr

29 Berikut adalah dividen yang dibayar sebelum keuntungan sebenar syarikat diketahui.

A Dividen akhir

B Dividen interim

C Dividen diterima

D Dividen dibavar

30 Antara berikut yang manakah belanja modal Kelab Topaz?

A Belanja menjalankan urusan pentadbiran kelab

B Duti setem bagi pembelian aset bukan semasa

C Belanja penyelenggaraan aset bukan semasa

D Elaun kehormat kepada pengerusi

31 Berikut adalah ciri perakaunan kelab dan persatuan.

A Lebihan aset daripada liabiliti ialah ekuiti pemilik

B Penerimaan dan pembayaran direkodkan dalam buku tunai

C Derma untuk membina gelanggang tenis adalah pendapatan hasil

D Lebihan diperoleh jika pendapatan hasil melebihi perbelanjaan hasil

32 Apakah punca berlakunya rekod tak lengkap?

A Urus niaga direkodkan menggunakan prinsip catatan tunggal

B Urus niaga direkodkan menggunakan prinsip catatanbergu

C Penghutang dan pemiutang direkod dengan lengkap

D Penyimpanan dokumen pemiagaan secara sistematik

t2

i"tn", halaman sebelahSULIT3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT

33 Maklumat berikut diperoleh daripada Perniagaan Bestari pada 30 Jan20I2.

RM

Baki pada 1 Julai 2011 | 7 500

Cek dibayar oleh penghutang I 19 250

Pulangan jualan | 290

Diskaun diberi I zAO

Peruntukan hutang ragu | 345

Baki pada 30Iw2Al2 I 8 950

Hitung jualan kredit.

A RM20 730

B RM21 075

c RM21 250

D RM2l 595

13 3756t1

fl,ihat halaman sebelahST]I,IT3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t1

34 Encik Badrul merekodkan akaun perniagaannya tanpa menggunakan sistem catatanbergu. Maklumat kewangan ditunjukkan di bawah ini.

Perabot

Penghutang

Bank ,

Stok

Sewa dibayar terakru

Insurans terdahulu

Pemiutang

Tunai

I Januari 2011RM

31 Disember20llRM

6 500

10 000

9 450

24 210

750

l0 300

860

6 500

12 200

630 (kt)

32 860

420

12 565

I 740

Maklumat tambahan :

Pemilik pemiagaan membuat ambilan barang niaga bemilai RM2 500 dalam tahunkewangan itu.

Hitung untung atau rugi.

A Untung RM3 055

B Rugi RM3 055

C Untung RM555

D Rugi RM555

35 Perbelanjaanyang manakah merupakan kos berubah dalam pengeluaran kasut?

A Insurans kilang

? Bayaran sewa kilang

C Upah pekerja kilang

D Susut nilai mesin jahit dan jentera

t4

[Lihat halaman sebelahSULIT3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t1

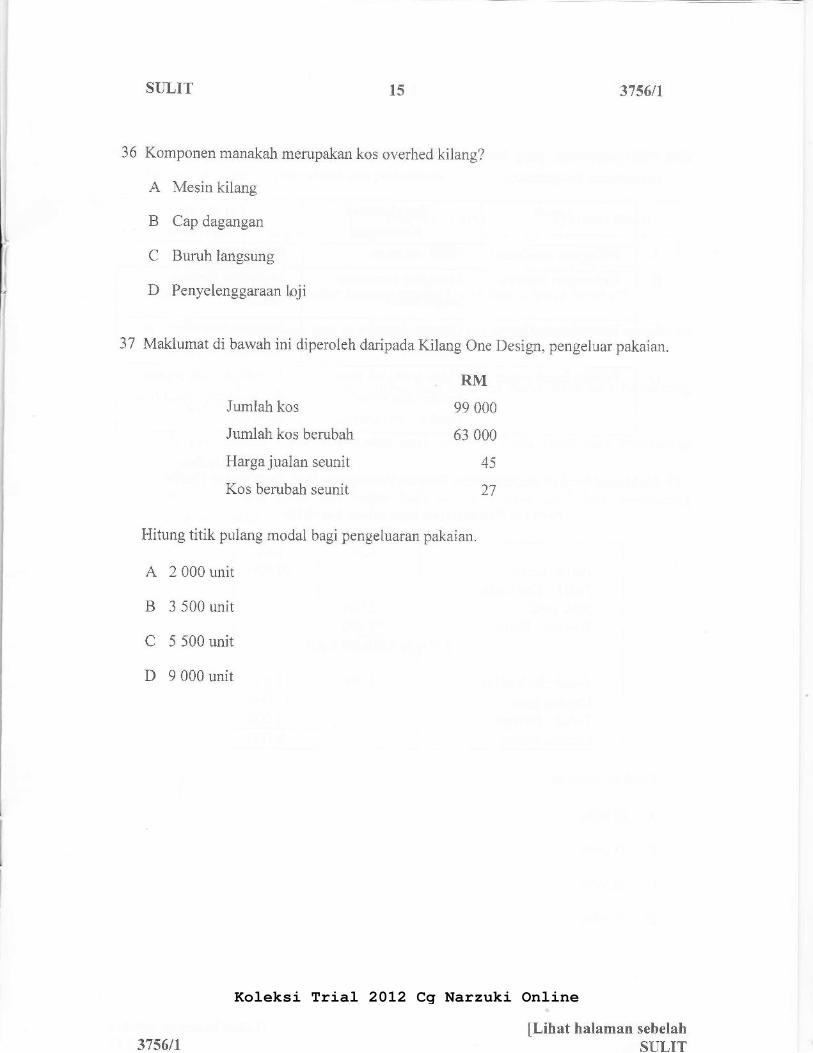

36 Komponen manakah merupakan kos overhed kilang?

A Mesin kilang

B Cap dagangan

C Buruh langsung

D Penyelenggaraan loji

37 Maklumat di bawah ini diperoleh daripada Kilang One Design, pengeluar pakaian.

.RMJumlah kos 99 000

Jumlah kos berubah 63 000

Hargajualan seunit 45

Kos berubah seunit 27

Hitung titik pulang modal bagi pengeluaran pakaian.

A 2 000 unit

B 3 500 unit

C 5 500 unit

D 9 000 unit

l5

[Lihat halaman sebelahSULIT3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756tr

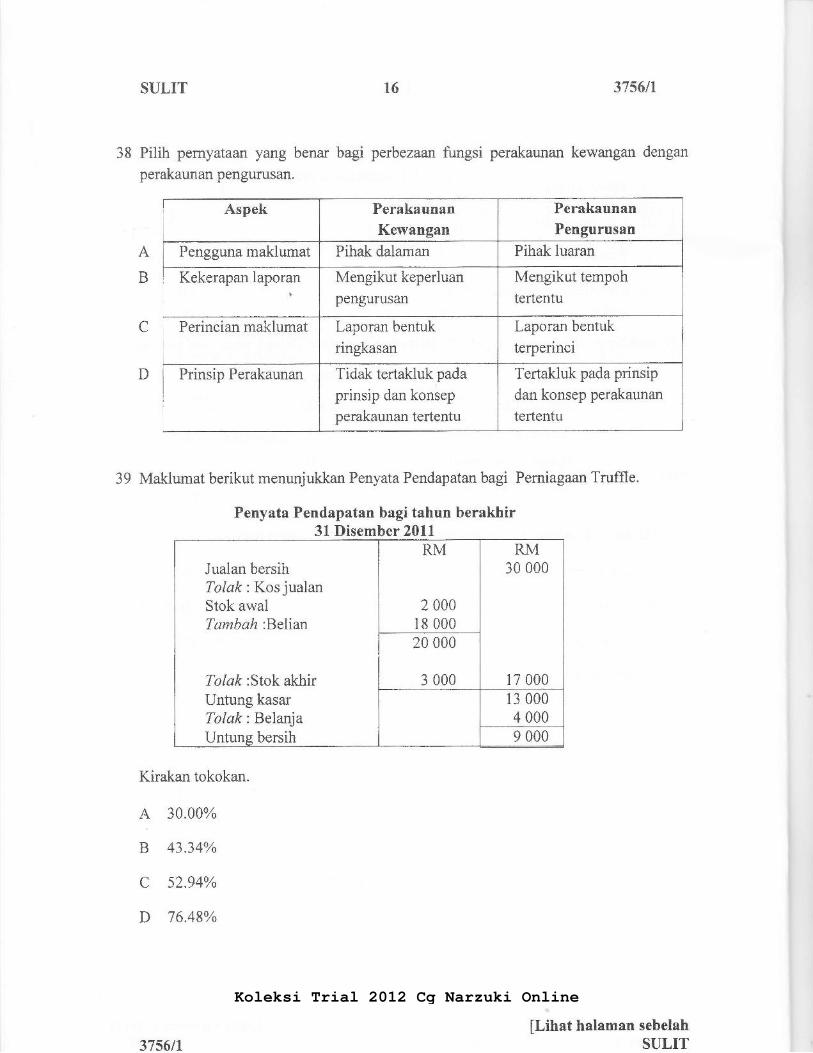

38 Pilih pernyataan yang benar bagi perbezaan fungsi perakaunan kewangan dengan

perakaunan pengurusan.

C

Aspek Perakaunan

Kewangan

PerakaunanPengurusan

Pengguna maklumat Pihak dalaman Pihak luaran

Kekerapan laporan Mengikut keperluan

pengurusan

Mengikut tempoh

tertentu

Perincian maklumat Laporan bentuk

ringkasan

Laporan bentuk

terperinci

Prinsip Perakaunan Tidak tertakluk pada

prinsip dan konsep

perakaunan tertentu

Tertakluk pada prinsip

dan konsep perakaunan

tertentu

39 Maklumat berikut menunjukkan Penyata Pendapatan bagi Perniagaan Truffle.

Penyata Pendapatan bagi tahun berakhir3l Disember 2011

Jualan bersihTolak: Kos jualanStok awalTambah:Belian

Tolak:Stok akhirUntung kasarTolak:BelanjaUntung bersih

RM

2 000l8 000

RM30 000

17 000

20 000

3 00013 0004 000

9 000

Kirakan tokokan.

A 30.00%

B 43.34%

c 52.94%

D 76.48%

[Lihat halaman sebelahSULIT

t6

A

B

D

3756t1

Koleksi Trial 2012 Cg Narzuki Online

SULIT 3756t1

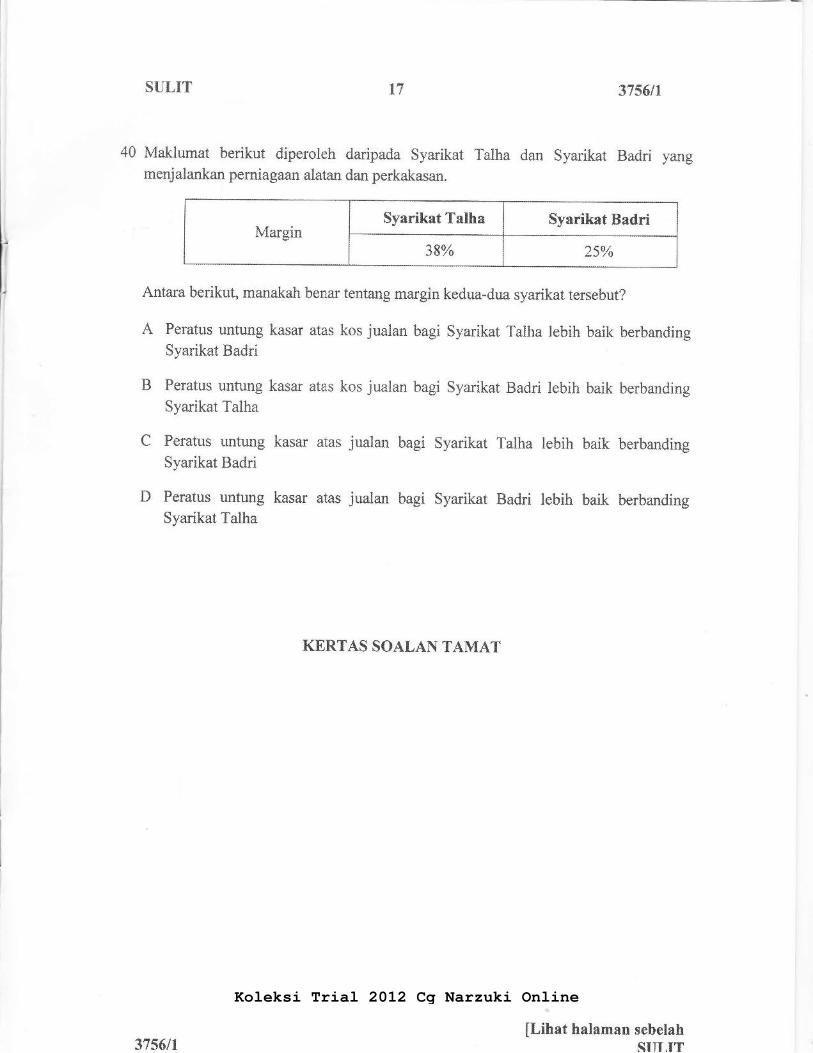

40 Maklumat berikut diperoleh daripada Syarikat Talha dan Syarikat Badri yangmenjalankan pemiagaan alatan dan perkakasan.

MarginSyarikat Talha Syarikat Badri

38% 25%

Antara berikut, manakah benar tentang margin kedua-dua syarikat tersebut?

A Peratus untung kasar atas kos jualan bagi Syarikat Talha lebih baik berbandingSyarikat Badri

B Peratus untung kasar atas kos jualan bagi Syarikat Badri lebih baik berbandingSyarikat Talha

C Peratus untung kasar atas jualan bagi Syarikat Talha lebih baik berbandingSyarikat Badri

D Peratus untung kasar atas jualan bagi Syarikat Badri lebih baik berbandingSyarikat Talha

KERTAS SOALAN TAMAT

,.7

[Lihat halaman sebelahSTII,IT3756t1

Koleksi Trial 2012 Cg Narzuki Online

PERATURAN PEMARKAHANPRINSIP PERAKAUNAN

HAK CIPTA BAHAGIAN PENDIDIKAN MENENGAH MARA SULIT

Koleksi Trial 2012 Cg Narzuki Online

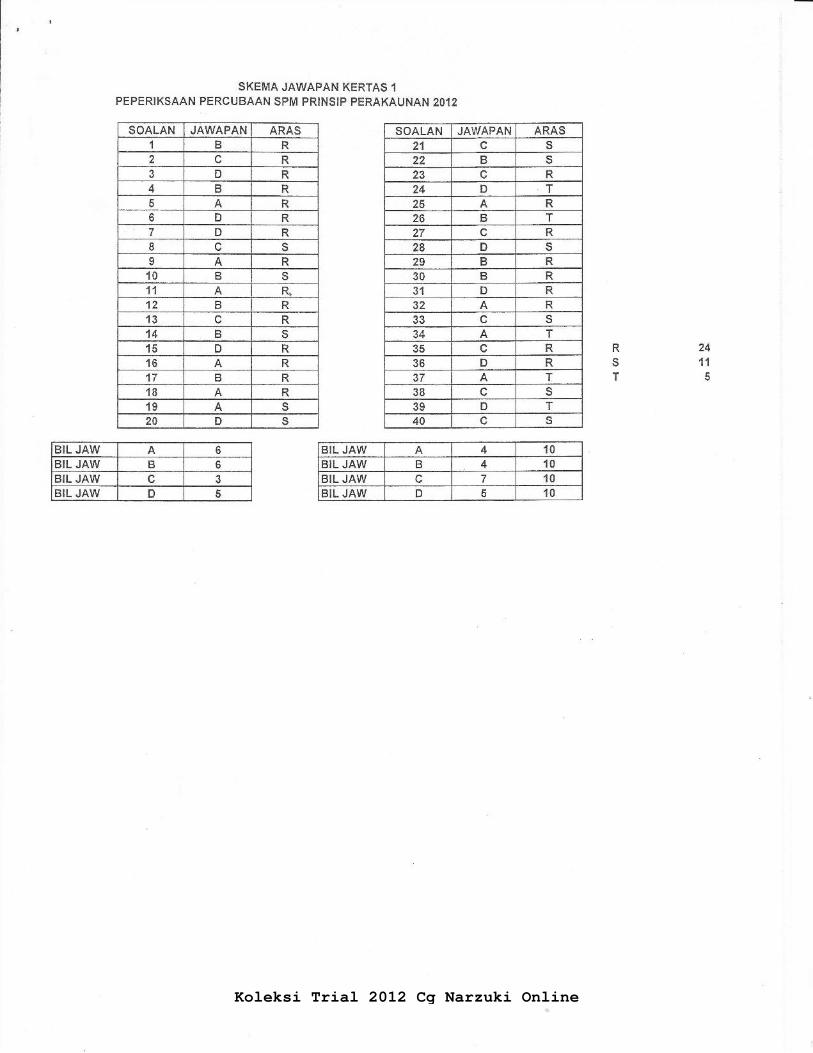

SKEMA JAWAPAN KERTAS 1

PEPERIKSAAN PERCUBAAN SPM PRINSIP PERAKAUNAN 2012

2411

5

RsT

SOALAN JAWAPAN ARASaI B R2 c R3 D R4 B R5 A R6 D RT D R8 c So A R

10 B S11 A R"

12 B R13 c R14 B S15 D R16 A R

17 B R

18 A R19 A s20 D s

SOALAN JAWAPAN ARAS21 c s22 B S

23 c R

24 D T25 A R

26 B T27 c R

28 D S

29 B R

30 B R

31 D R

32 A R

33 c s34 A T35 c R

36 D R

37 A T38 c s39 D T40 c S

BIL JAW A 6

BIL JAW B 6

BIL JAW c .t

BIL JAW D 5

BIL JAW A 4 10

BIL JAW B 4 10

BIL JAW c I 10

BIL JAW D 5 10

Koleksi Trial 2012 Cg Narzuki Online

2

SKEMA JAWAPAN KERTAS 2

SOALAN

1 (a) (i)(ii)

1 (b)

1 (c)

1 (d)

1 (e)

Kos sejarahKetekalan

(i) Kaedah tunai(ii) Kaedah cek(iii) Kaedah bayaran automatik

Imana-mana dua ]

(i) Kesilapanmenghitung(ii) Kesilapan keiinggalan satu catatan(iii) Kesilapan amaun(iv) Kesilapan perekodan di sebelah yang salah(v) Kesilapan lain dalam lmbangan Duga.

Imana-mana dua ]

Nisbah Semasa = Aset SemasaLiabilitiSemasa

RM6 170 + RM 5 095ffi

RM11 265EM 5 645

2:1

(1rn)(1m)

(1rn)(1rn)(1m)

(1rn)(1rn)(1rn)(1m)(1m)

( or 1m)

(or 1m)

(2m)

[2 markah]

[2 markah]

[2 markah]

[2 markah]

[2 markah]

Aset Liabiliti Ekuiti PemilikBerkurang (1m) Berkurang (1m)

Koleksi Trial 2012 Cg Narzuki Online

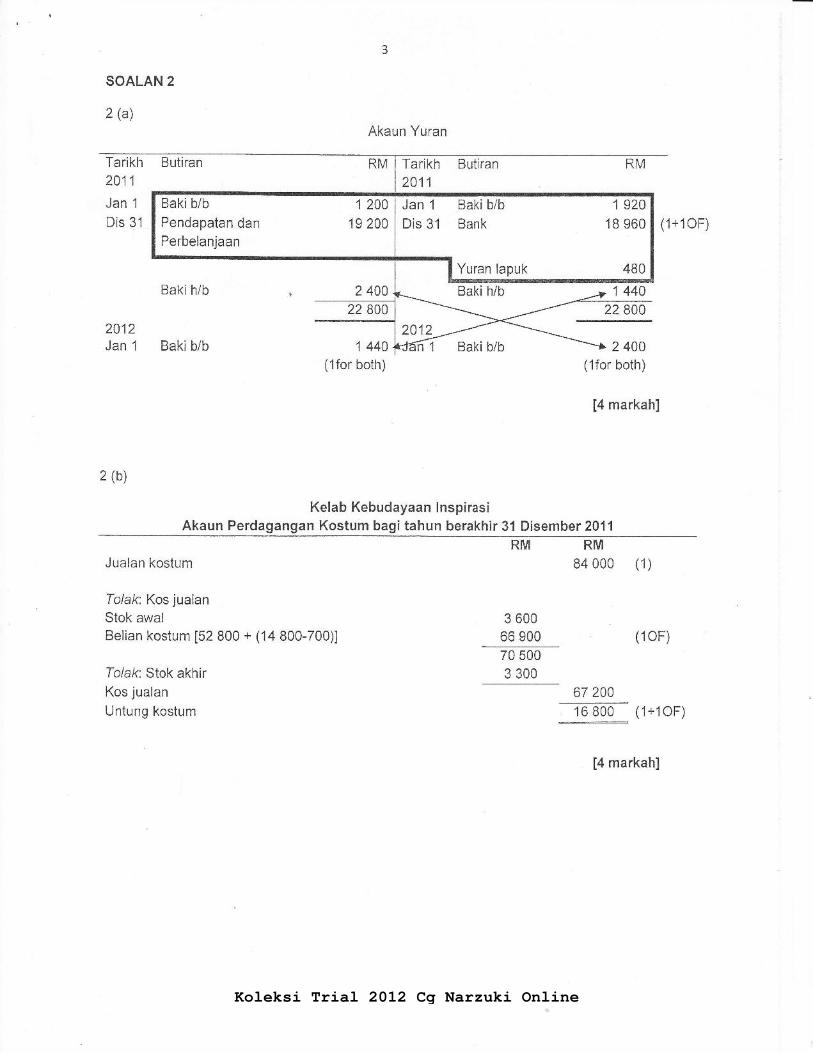

SOALAN 2

2 (a)

Tarikh Butiran2011

Jan 1

Dis 31

Akaun Yuran

Tarikh Butiran2011

2 400 Baki h/b

22 800

RM

(1+1OF)

2012Jan 1

2 (b)

Baki hib

Baki bib 1 440(1for both)

Baki b/b

1 44022 800

2 400(1for both)

[4 markah]

Kelab Kebudayaan InspirasiAkaun Perdagangan Kostum bagi tahun berakhir 31 Disember 2011

Baki b/b 1 200Pendapatan dan 19 200Perbelanjaan

Jan 1 Baki b/b 1 920Dis 31 Bank 18 960

Yuran laouk 480

RM RM

84 000 (1)Jualan kostum

Tolak: Kos jualan

Stok awalBelian kostum [52 800 + (1a 800-700)]

Tolak: Stok akhirKos jualan

Untung kostum

3 60066 900

70 5002 ?nn

(1oF)

67 200

16 800 (1+1oF)

[4 markah]

Koleksi Trial 2012 Cg Narzuki Online

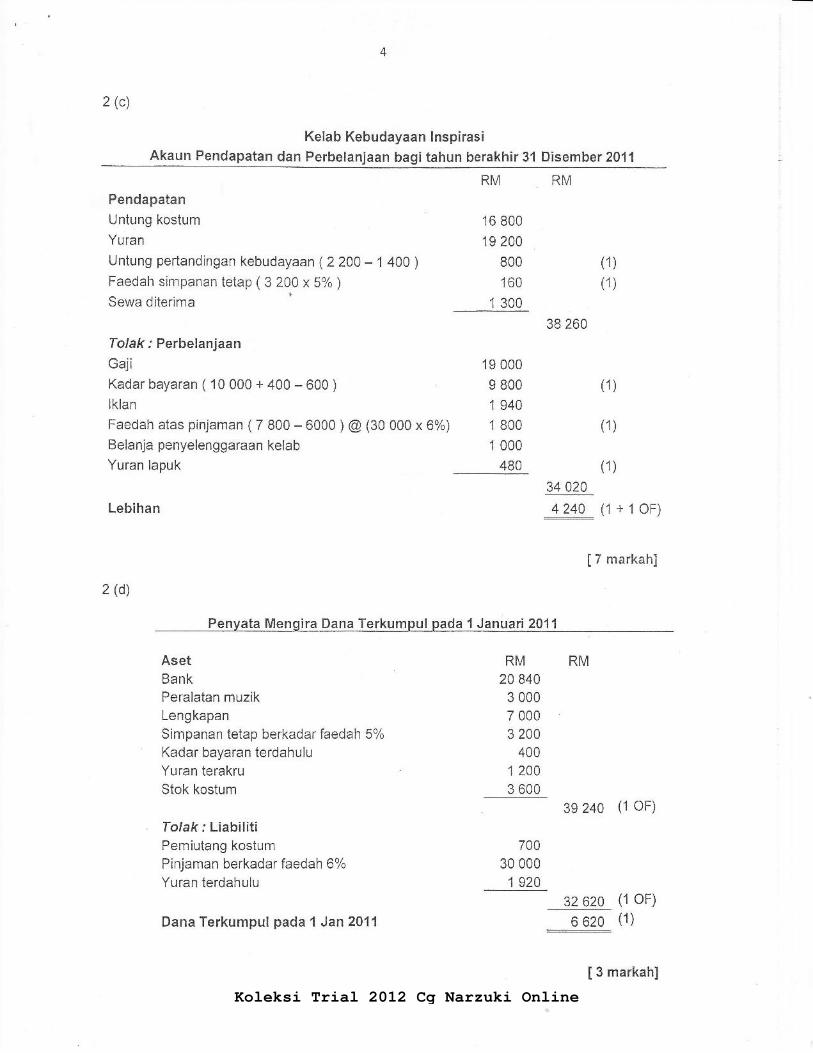

2 (c)

Kelab Kebudayaan lnspirasiAkaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Disember 2011

RM

16 800

19 200

800

160

1 300

RM

Pendapatan

Untung kostum

Yuran

Untung pertandingan kebudayaan (2 200 - 1 400 )

Faedah simpanan tetap ( 3 200 x 5% )Sewa diterima '

Tolak.' Perbelanjaan

Gaji

Kadar bayaran ( 10 000 + 400 - 600 )

lklan

Faedah atas pinjaman (7 800 - 6000 ) @ (30 000 x 6%)

Belanja penyelenggaraan kelab

Yuran lapuk

Lebihan

2 (d)

(1)

(1)

19 000

I 800

1 940

1 800

1 000

480

38 260

34 020

4 240

(1)

(1)

(1)

(1 +1OF)

[7 markah]

Penyata Mengira Dana Terkumpul pada 1 Januari 2011

AsetBankPeralatan muzikLengkapanSimpanan tetap berkadar faedah 5%Kadar bayaran terdahuluYuran terakruStok kostum

Tolak; LiabilitiPemiutang kostumPinjaman berkadar faedah 6%

Yuran terdahulu

Dana Terkumpul pada 1 Jan2011

RM

2A B4A

3 000

7 0003 200

400

1 2003 600

RM

39 240 (1 oF)

32 620 (1 oF)(1)6 620

700

30 000

1 920

[ 3 markah]

Koleksi Trial 2012 Cg Narzuki Online

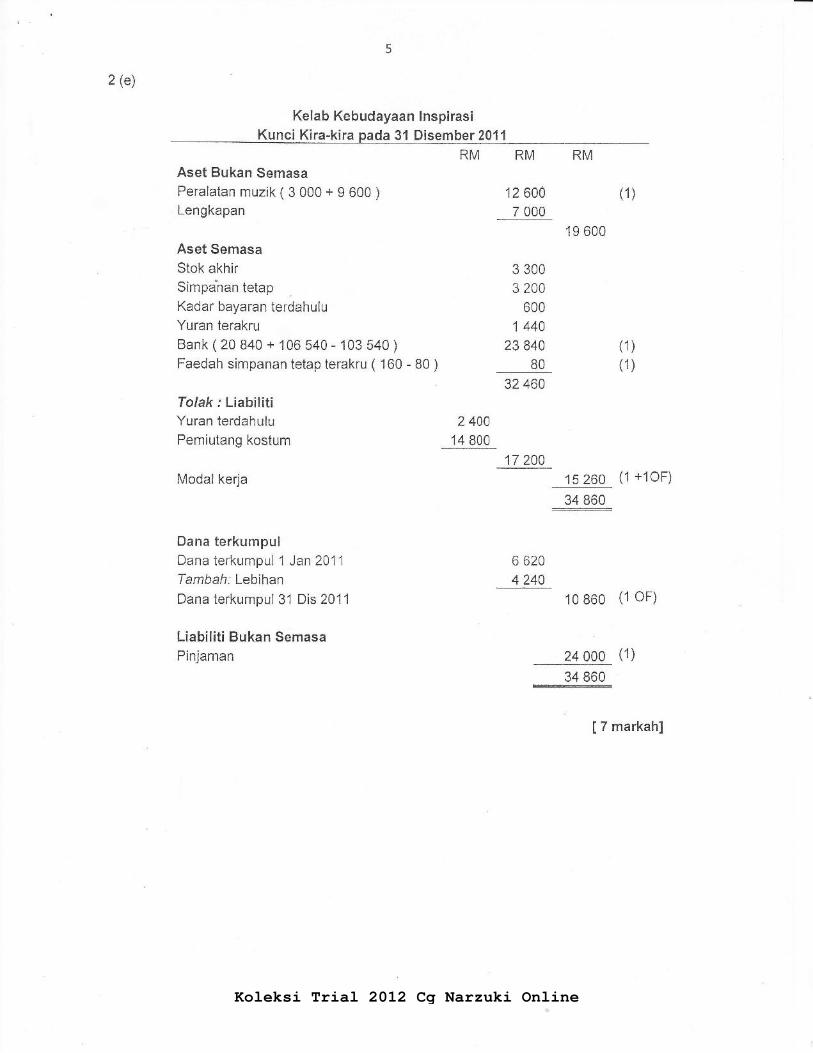

2 (e)

Kelab Kebudayaan InspirasiKunci Kira-kira pada 31 Disember 2011

RM RM RMAset Bukan SemasaPeralatan muzik ( 3 000 + 9 600 ) 12 600 (1)

Lengkapan 7 000

19 600Aset SemasaStok akhir 3 300

Simpahan tetap 3 200

Kadar bayaran terdahulu 600Yuran terakru 1 440Bank ( 20 840 + 106 540 - 103 540 ) 23 840 (1)

Faedah simpanan tetap terakru ( 160 - 80 ) B0 (1), 32460

Tolak; LiabilitiYuran terdahuluPemiutang kostum

Modal kerja 1s260 (1 +1OF)

34 860

Dana terkumpulDana terkumpul 1 Jan 2011 6 620

Tambah: Lebihan 4 240

2 400

14 800

17 200

Dana terkumpul 31 Dis 2011

Liabiliti Bukan SemasaPinjaman

10 860 (1 oF)

24oOO (1)

34 860

[ 7 markah]

Koleksi Trial 2012 Cg Narzuki Online

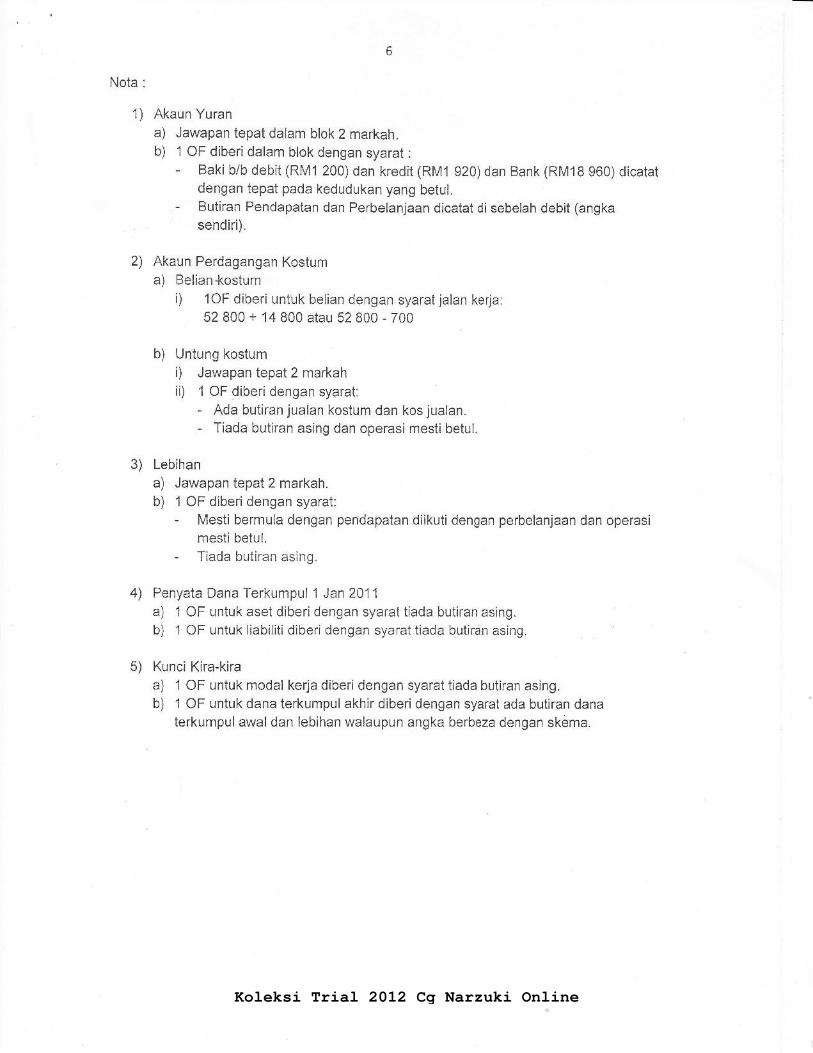

Nota:

1) Akaun Yurana) Jawapan tepat dalam blok 2 markah.b) 1 OF diberi dalam blok dengan syarat :

- Baki b/b debit (RM1 200) dan kredit (RM1 920)dan Bank (RM18 960) dicatatdengan tepat pada kedudukan yang betul.

- Butiran Pendapatan dan Perbelanjaan dicatat di sebelah debit (angkasendiri).

2) Akaun Perdagangan Kostuma) Belian-kostum

i) 1OF diberi untuk belian dengan syarat jalan kerja:52 800 + 14 800 atau 52 800 - 700

b) Untung kostumi) Jawapan tepat 2 markahii) 1 OF diberi dengan syarat:

- Ada butiran jualan kostum dan kos jualan.

- Tiada butiran asing dan operasi mesti betul.

3) Lebihan

a) Jawapan tepat 2 markah.b) 1 OF diberi dengan syarat:

- Mesti bermula dengan pendapatan diikuti dengan perbelanjaan dan operasimesti betul.

- Tiada butiran asino.

4) Penyata Dana Terkumpul 1 Jan2011a) 1 OF untuk aset diberi dengan syarat tiada butiran asing.b) 1 OF untuk liabiliti diberi dengan syarat tiada butiran asing.

5) Kunci Kira-kiraa) 1 OF untuk modal kerja diberi dengan syarat tiada butiran asing.b) 1 OF untuk dana terkumpul akhir diberi dengan syarat ada butiran dana

terkumpul awal dan lebihan walaupun angka berbeza dengan skema.

Koleksi Trial 2012 Cg Narzuki Online

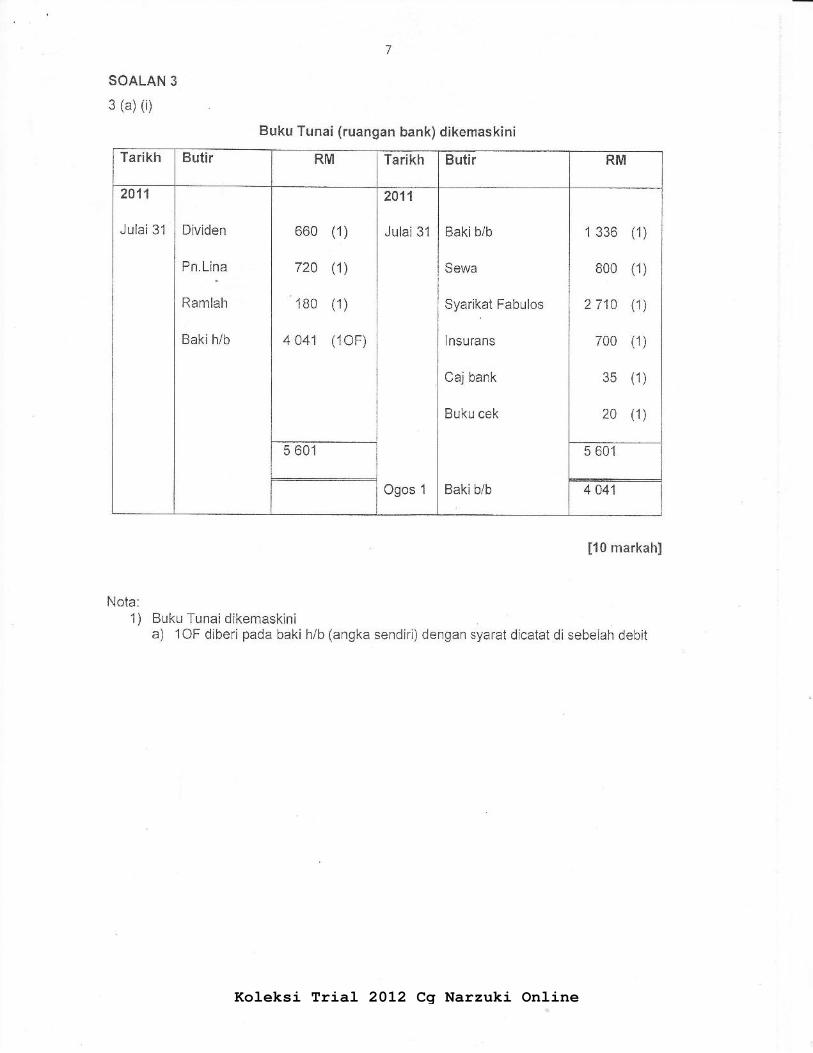

SOALAN 3

3 (a) (i)

Buku Tunai (ruangan bank) dikemaskini

Tarikh Butir RM Tarikh Butir RM

2011

Julai 31 Dividen

Pn.Lina

Ramlah

Baki h/b

660 (1)

720 (1)

' 1Bo (1)

4 441 (1OF)

2011

Julai 31

Ogos 1

Bakib/b

Sewa

Syarikat Fabulos

lnsurans

Caj bank

Buku cek

Bakib/b

1 336 (1)

800 (1)

2710 (1)

700 (1)

35 (1)

20 (1)

5 601 5 601

4 041

[10 markah]

Nota:1) Buku Tunai dikemaskini

a) 1OF diberi pada baki h/b (angka sendiri) dengan syarat dicatat di sebelah debit

Koleksi Trial 2012 Cg Narzuki Online

3 (a) (ii)

Perniagaan Barangan Antik Mariam

Penyata Penyesuaian Bank pada 31 Julai2012

RM RM

4041 (1 )Baki Kredit Buku Tunai (1)

Tambah: Cek belum dikemukakan

. Belian 409564 5 120 (1)

Kedai Mala 409565 7 350 (1)

Pemborong YZT 409567 6 160 (1)

Gaji 409568 4 800 (1) 23 430

19 389

Tolak: Deposit Belum Dikreditkan

Jualan

Kedai Lily

Perniagaan Klasik

Jualan

En. Akmal

Baki Kredit Penyata Bank (1) 2778 (1OF)

[13 markah]

Nota :

1) Penyata Penyesuaian Bank

a) 1OF diberi dengan syarat tiada butiran asing dan butiran mesti baki kreditPenyata Bank.

4 830 (1)

4 1e0 (1)

5 166 (1)

1 660 (1)

765 (1) 16 611

Koleksi Trial 2012 Cg Narzuki Online

o

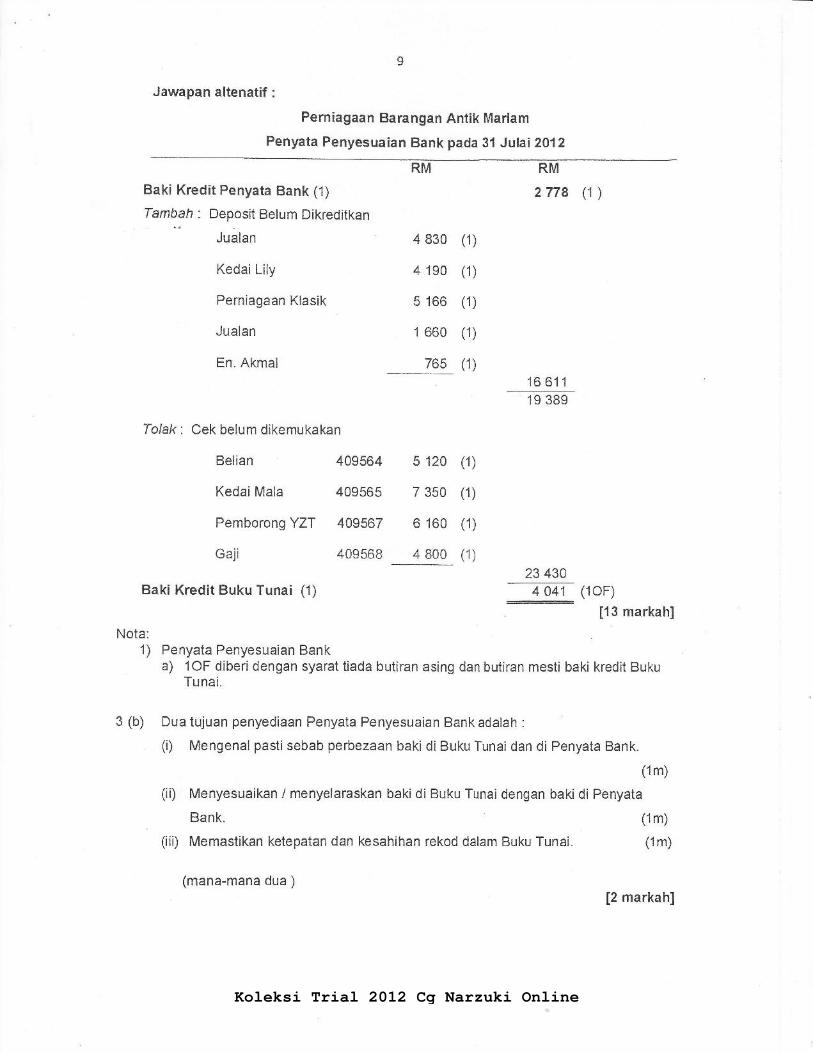

Jawapan altenatif :

Perniagaan Barangan Antik Mariam

Penyata Penyesuaian Bank pada 31 Julai 2O12

Baki Kredit Penyata Bank (1) ZtTg (1 )

Tambah: Deposit Belum Dikreditkan

Jualan 4 830 (1)

Kedai Li$ 4 190 (1)

Perniagaan Klasik 5 166 (1)

Jualan 1 660 (1)

En. Akmal 765 (1)

,1tr#Tolak: Cek belum dikemukakan

Belian 409564 5120 (1)

Kedai Mala 409565 7 350 (1)

Pemborong YZT 409567 6 160 (1)

Gaji

Baki Kredit Buku Tunai (1)

Nota:

40e568 4 800 (1)

1) Penyata Penyesuaian Banka) 1OF diberidengan syarat tiada butiran asing dan butiran mesti baki kredit Buku

tunar.

3 (b) Dua tujuan penyediaan Penyata Penyesuaian Bank adalah :

(i) Mengenal pastisebab perbezaan baki di Buku Tunai dan di Penyata Bank.

(1m)

(iD Menyesuaikan / menyelaraskan bakidi Buku Tunai dengan bakidi Penyata

Bank. (1m)

(iii) Memastikan ketepatan dan kesahihan rekod dalam Buku Tunai. (1m)

(mana-mana dua )[2 markah]

23 430

ru(1oF)[13 markah]

Koleksi Trial 2012 Cg Narzuki Online

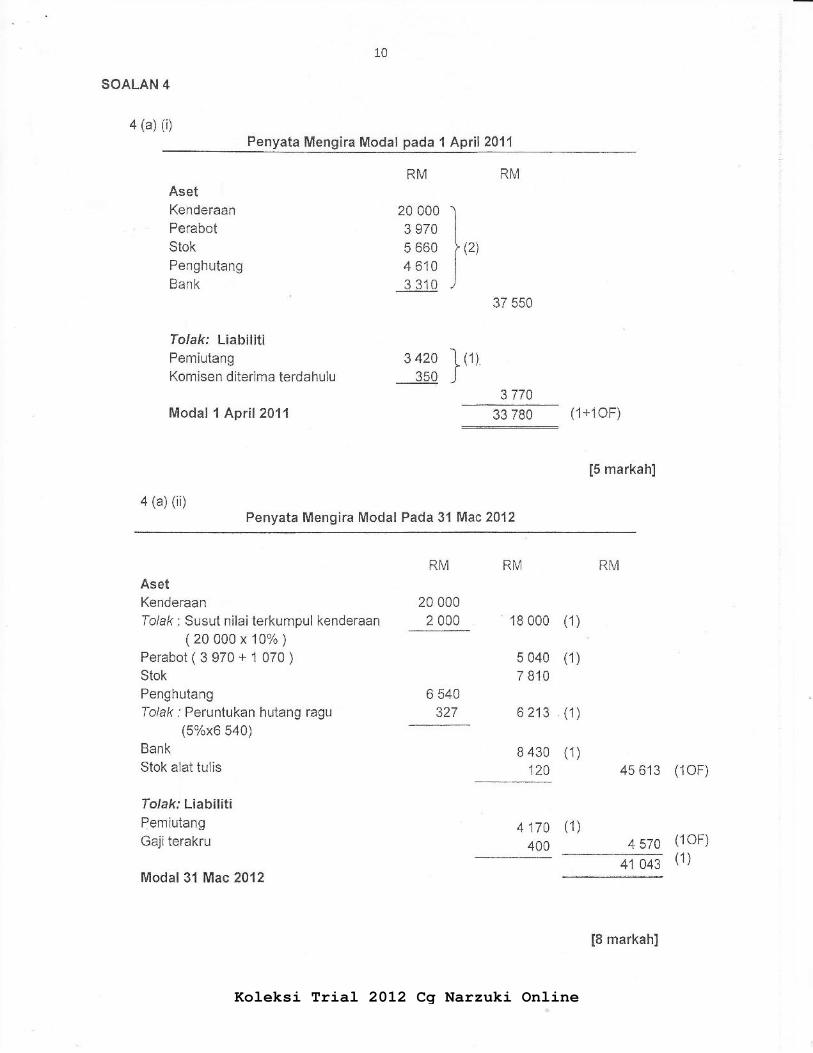

10

SOALAN 4

4 (a) (i)Penyata Mengira Modal pada 1 April 2011

RM RMAsetKenderaan 20 000 "l

Perabot 3 970 |Stok 5660 l(2)Penghutang 4 610 |Bank 3 310 )

37 550

Tolak: LiabilitiPemiutang 3420 ]ttiKomisen diterima terdahulu 35q )

3770Modal 1 April 2011 33 780 (1+1OF)

[5 markah]

a (a) (ii)Penyata Mengira Modal Pada 31 Mac2A12

RM RM RM

AsetKenderaan 20 000Totak: Susut nilaiterkumpul kenderaan 2 000 1B 000 (1)

(2ooo0x10%)

-Perabot(3970+1070) 5040 (1)

Stok 7 810Penghutang 6 540Tolak : Peruntukan hutang ragu 327 6 213 (1)

(5%xG 540)Bank

Stok alat tulis

Tolak: LiabilitiPemiutangGajiterakru

Modal3l Mac 2012

B 430 (1)

120 45 613 (1OF)

4 170 (1)

400 4 570 (1oF)(1)41 043

[8 markah]

Koleksi Trial 2012 Cg Narzuki Online

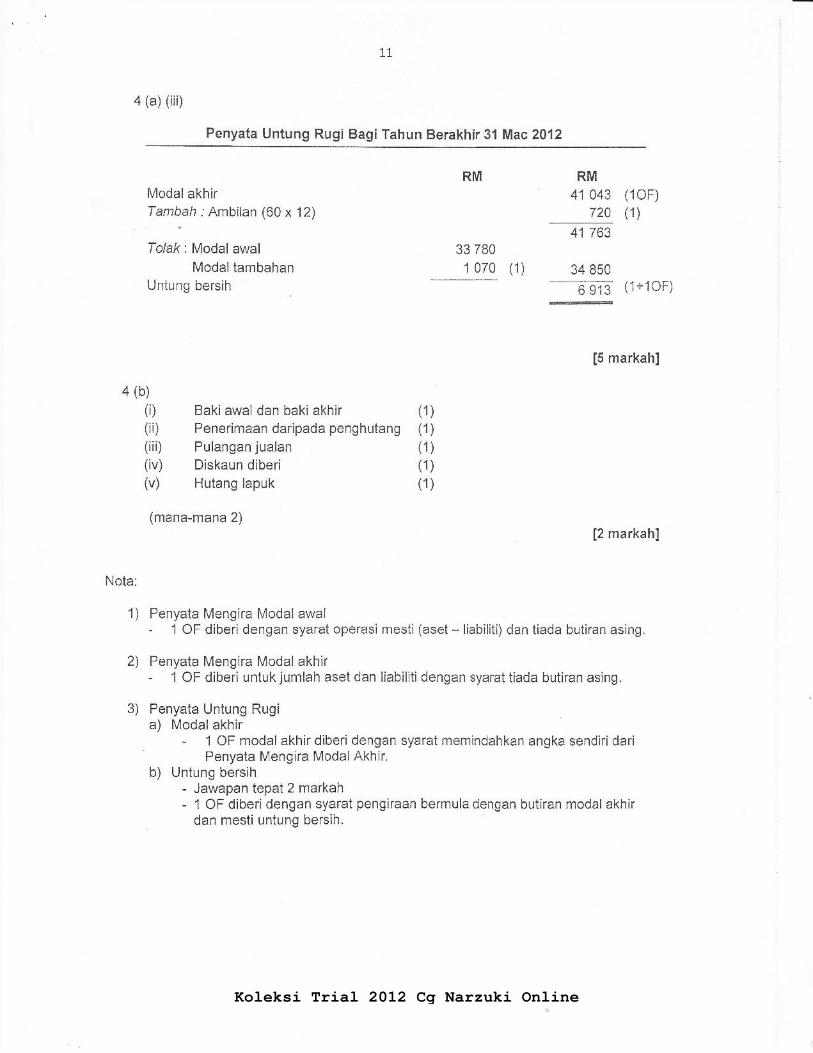

11

4 (a) (iii)

Penyata Untung Rugi Bagi Tahun Berakhir 31 Mac 2012

RM RM

41 043 (1OF)

720 (1)

ModalakhirTambah ; Ambilan (60 x 12)

41 763Tolak: Modal awal 33 780

Modaltambahan 1070 (1) 34 BS0

Untung bersih 6 913 (1+1OF)

[5 markahl

4 (b)

(i) Baki awal dan bakiakhir (1)(ii) Penerimaan daripada penghutang (1)

(iii) Pulangan jualan (1)(iv) Diskaun diberi (1)

(v) Hutang lapuk (1)

(mana-mana 2)

12 markahl

Nota:

1) Penyata Mengira Modalawal- 1 OF diberi dengan syarat operasi mesti (aset - liabiliti) dan tiada butiran asing.

2) Penyata Mengira Modalakhir- 1 OF diberi untuk jumlah aset dan liabilitidengan syarat tiada butiran asing.

3) Penyata Untung Rugia) Modalakhir

- 1 OF modal akhir diberidengan syarat memindahkan angka sendiri dariPenyata Mengira Modal Akhir.

b) Untung bersih- Jawapan tepat 2 markah- 1 OF diberi dengan syarat pengiraan bermula dengan butiran modal akhir

dan mesti untung bersih.

Koleksi Trial 2012 Cg Narzuki Online

t2

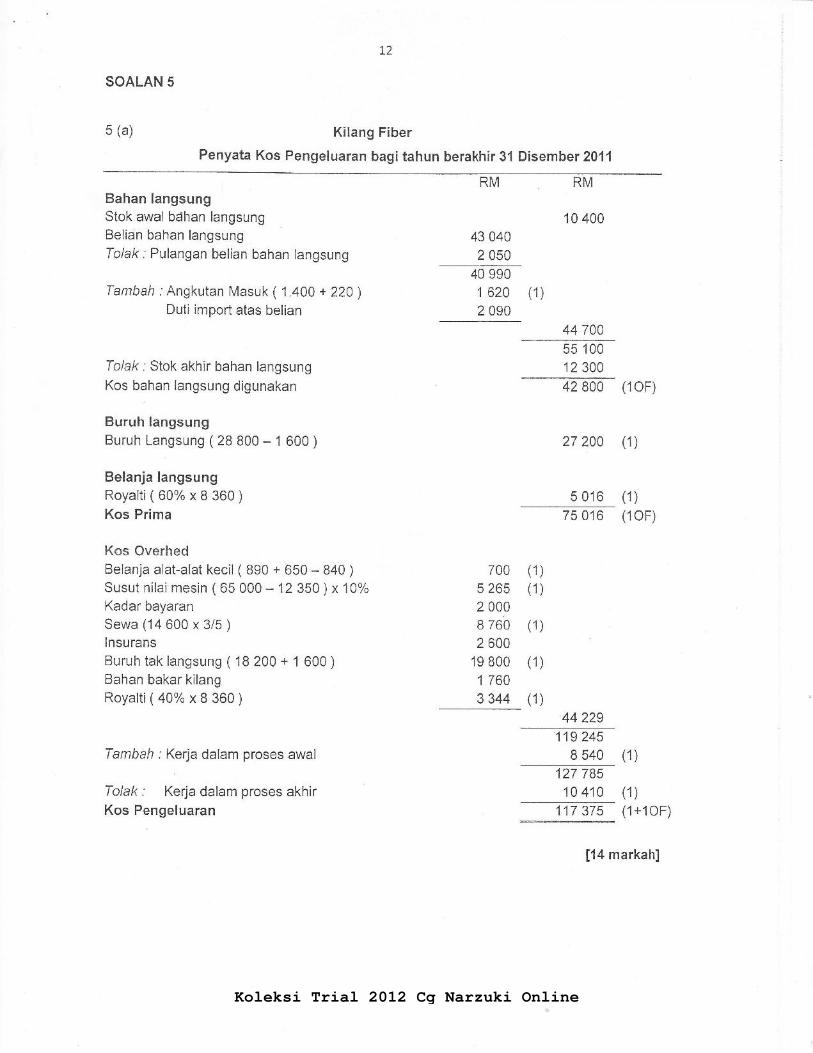

SOALAN 5

5 (a) Kilang Fiber

Penyata Kos Pengeluaran bagi tahun berakhir 31 Disember 2011

40 990Tambah:AngkutanMasuk(1.400+22Q) 1620 (1)

Duti import atas belian 2 090

Bahan langsungStok awal bdhan langsungBelian bahan langsungTolak :Pulangan belian bahan langsung

Tolak :Stok akhir bahan langsungKos bahan langsung digunakan

Buruh langsungBuruh Langsung ( 28 800 - 1 600 )

Belanja langsungRoyalti(60%x8360)Kos Prima

Kos OverhedBelanja alat-alat kecil ( 890 + 650 - 840 )Susut nilai mesin ( 65 000 - 12 350 ) x 10%

Kadar bayaranSewa (14 600 x 3/5 )

InsuransBuruh tak langsung ( 18 200 + 1 600 )Bahan bakar kilangRoyalti (40% x8360)

Tambah: Kerja dalam proses awal

Tolak : Kerja dalam proses akhirKos Pengeluaran

RM RM

10 40043 0402 050

44 70055 100

12 300

700 (1)

5 265 (1)

2 000B 760 (1)

2 600

1e 800 (1)

1 760

3 344 (1)

42800 (1OF)

27 200 (1)

5 016 (1)

75 016 (1OF)

44 229119 245

8 540 (1)

127 78510 410 (1)

117 375 (1+1OF)

[14 markah]

Koleksi Trial 2012 Cg Narzuki Online

13

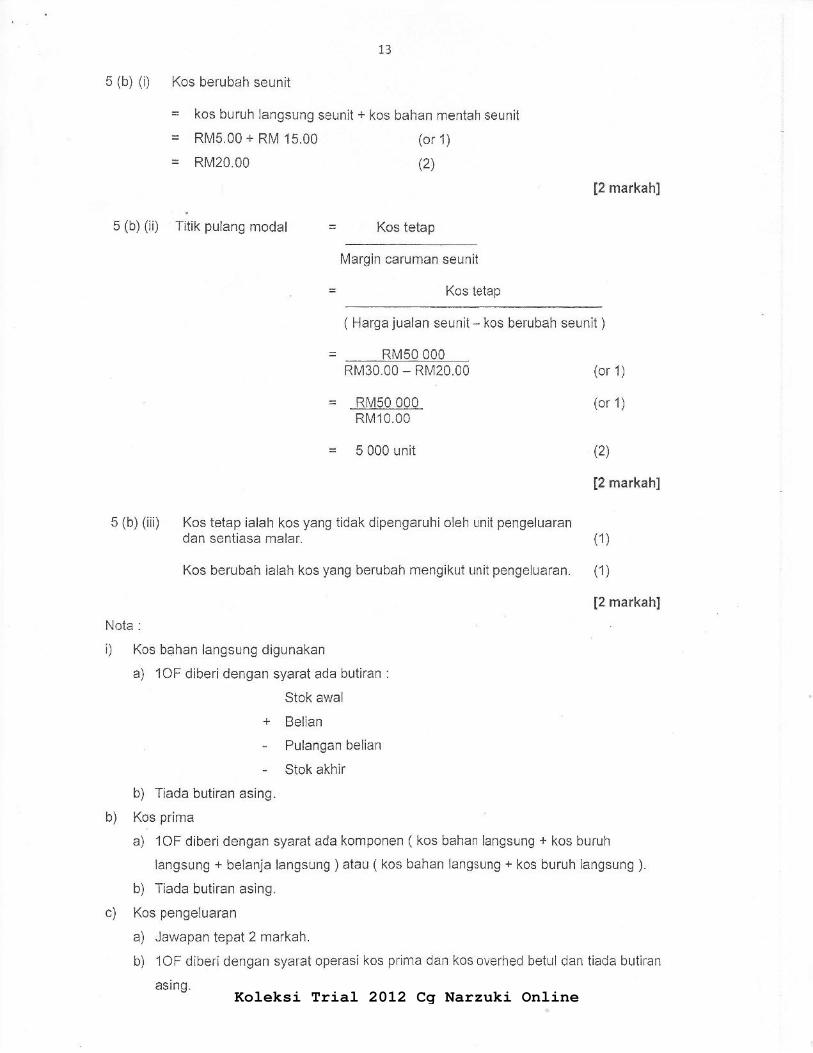

5 (b) (i) Kos berubah seunit

= kos buruh langsung seunit + kos bahan mentah seunit

= RM5.00 + RM 15.00 (or 1)

= RM20.00 (2)

12 markahl

5 (b) (ii) Titik pulang modal = Kos tetap

Margin caruman seunit

Kos tetap

( Harga jualan seunit - kos berubah seunit )

= RM50 000RM30.00 - RM20.00 (or 1)

= RM50 000 (or 1)

RM10.00

= 5 000 unit (2)

[2 markah]

5 (b) (iii) Kos tetap ialah kos yang tidak dipengaruhi oleh unit pengeluarandan sentiasa malar. (1)

Kos berubah ialah kos yang berubah mengikut unit pengeluaran. (1)

[2 markah]

Nota:

i) Kos bahan langsung digunakan

a) 1OF diberidengan syarat ada butiran :

Stok awal

+ Belian

- Pulangan belian

- Stok akhir

b) Tiada butiran asing.

b) Kos prima

a) 1OF diberi dengan syarat ada komponen ( kos bahan langsung + kos buruh

langsung + belanja langsung ) atau ( kos bahan langsung + kos buruh langsung ).

b) Tiada butiran asing.

c) Kos pengeluaran

a) Jawapan tepat 2 markah.

b) 1OF diberi dengan syarat operasi kos prima dan kos overhed betul dan tiada butiran

asino.Koleksi Trial 2012 Cg Narzuki Online

74

SOALAN 6

6 (a)

Urus

niaga

Premis

RM

Alatan

Pejabat

RM

Stok

RM

Penghutang

RM

Bank

RM

Tunai

RM

Pemiutang

RM

Modal

RM

Untung

bersih

RM

Baki I 00 000 17 400 12 000 7 090 20 870 2 510 o c?n tzo Jzv 23 720

i +4000 (1 for both) +4000

lt. +2550 (1 for

both)

+2 550

iii -3200 +3520 (1 forboth)

+ JZV

/1)

lv. + JZU

(1)

- JCZ (1) - 32 (1)

-7000 ('l for

both)

-IZVV + 200

(1)

vi. - 800 (1 for both) - 800

vtl -CJUU +5200 (1 for

both)

100 (1)

Jumlah 100 000 '1 0 oqn 13 120 4 958 19 070 I 710 6 630 128 870 23 308

[12 markah]

Koleksi Trial 2012 Cg Narzuki Online

15

6 (b)

Aset Bukan SemasaPremis

Alatan Pejabat

Aset SemasaStokPenghutangBankTunai

PerniagaanKunci Kira-kira

RM

100 00019 950

Sinar Suriaada 30 Jun2012

(1)

119 950

(1 oF)(1 oF)(1 oF)(1 OF)

38 858

Ekuiti PemilikModal

Tambah:Untung

bersih

LiabilitisemasaPemiutang

RM RM

128870 (1)

23 308 (1OF)

152 178

1.31204 958

19 0701710

6 630 (1 oF)

158 8081 58 BOB

1OF diberi dengan syarat angka jumlah dari setiap lajur jadual persamaan

dipindahkan pada kedudukan yang betuldi kunci kira-kira.

[8 markah]

Nota :

i)

Koleksi Trial 2012 Cg Narzuki Online