modul 301 ( c ) perancangan harta pusaka golongan... · • sesi soal jawab 1. i. mengenali secara...

TRANSCRIPT

MODUL 301 ( C ) PERANCANGAN HARTA PUSAKA

Kandungan

• Objektif

• Apa itu harta pusaka?

• Kategori harta yang ditinggalkan

• Isu-isu perancangan harta pusaka di Malaysia

• Institusi pengurusan harta pusaka di Malaysia

• Proses tuntutan harta pusaka di Malaysia

• Perancangan harta pusaka & kepentingannya

• Apabila tiada perancangan harta pusaka

• Kaedah-kaedah perancangan harta pusaka di Malaysia

- Umum

- Muslim

• Perancangan harta pusaka di ASNB

- Hibah Amanah

- Pengisytiharan Amanah

• Kesimpulan

• Sesi soal jawab

1

i. Mengenali secara ringkas perancangan dankaedah-kaedah pembahagian harta pusakadi Malaysia

ii. Memahami proses-proses yang perlu dilaluidalam urusan pembahagian harta pusaka

iii. Mengenali perancangan harta pusaka diASNB

a. Hibah Amanah

b. Pengisytiharan Amanah

Objektif

Seminar ini akan membantu anda:

2

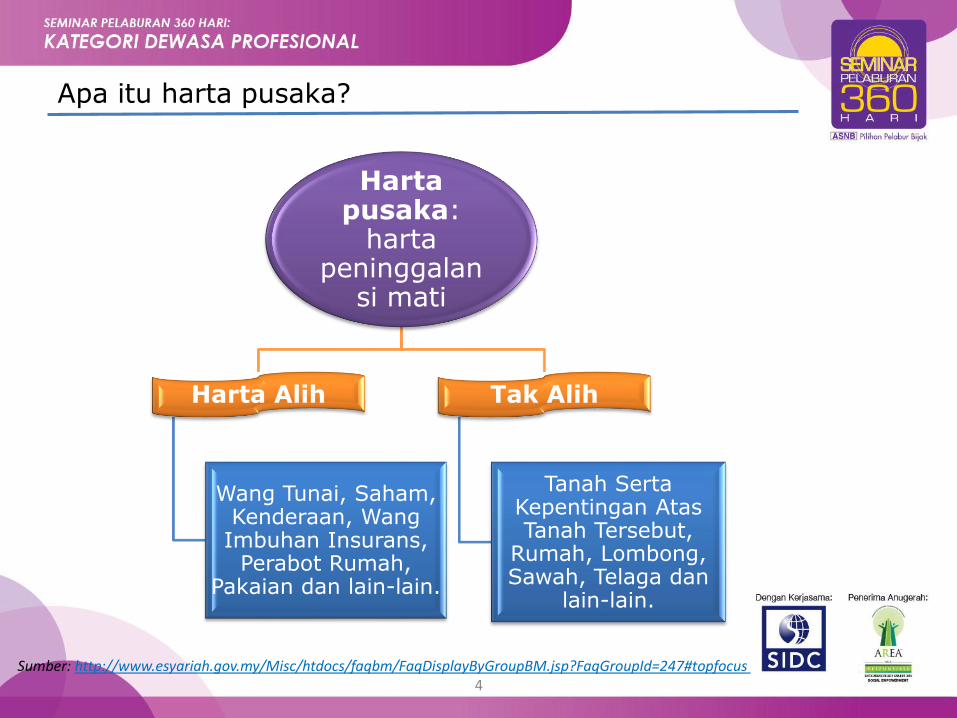

Harta Pusaka ialah segala hartapeninggalan si mati yang meliputiharta alih dan harta tak alihsetelah ditolak segala hutang dankewajipan yang perlu diberikankepada pihak-pihak yang berhakmenurut undang-undang.

Apa itu harta pusaka?

Sumber: www.arb.com.my

3

Hartapusaka:

hartapeninggalan

si mati

Harta Alih

Wang Tunai, Saham, Kenderaan, Wang

Imbuhan Insurans, Perabot Rumah,

Pakaian dan lain-lain.

Tak Alih

Tanah Serta Kepentingan AtasTanah Tersebut,

Rumah, Lombong, Sawah, Telaga dan

lain-lain.

Apa itu harta pusaka?

4Sumber: http://www.esyariah.gov.my/Misc/htdocs/faqbm/FaqDisplayByGroupBM.jsp?FaqGroupId=247#topfocus

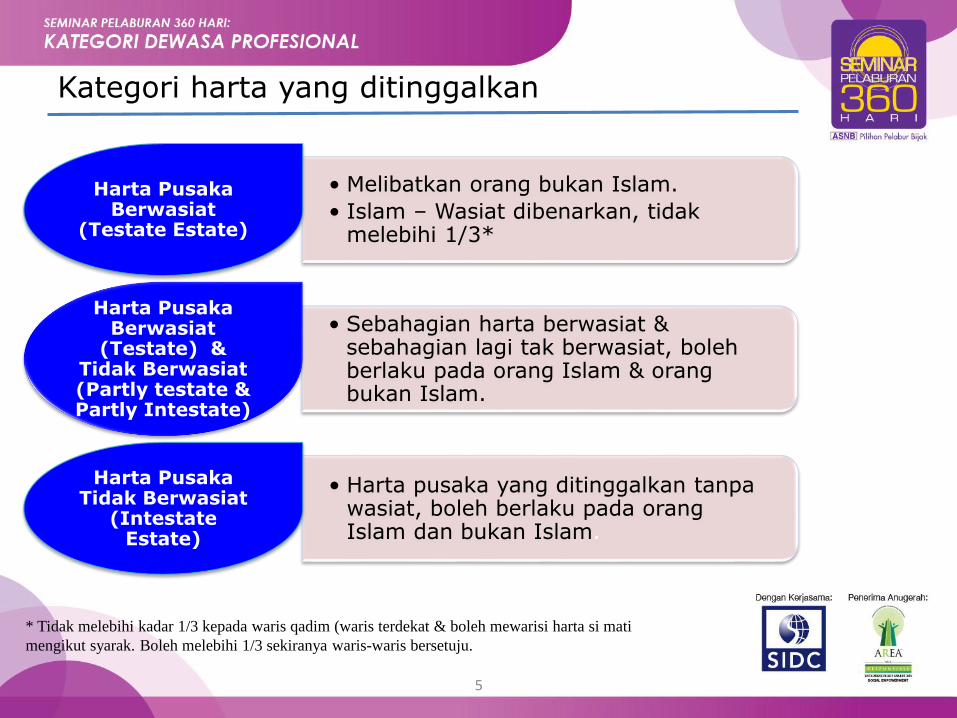

• Melibatkan orang bukan Islam.

• Islam – Wasiat dibenarkan, tidakmelebihi 1/3*

Harta PusakaBerwasiat

(Testate Estate)

• Sebahagian harta berwasiat & sebahagian lagi tak berwasiat, bolehberlaku pada orang Islam & orangbukan Islam.

Harta PusakaBerwasiat

(Testate) & Tidak Berwasiat(Partly testate & Partly Intestate)

• Harta pusaka yang ditinggalkan tanpawasiat, boleh berlaku pada orangIslam dan bukan Islam.

Harta PusakaTidak Berwasiat

(Intestate Estate)

* Tidak melebihi kadar 1/3 kepada waris qadim (waris terdekat & boleh mewarisi harta si mati

mengikut syarak. Boleh melebihi 1/3 sekiranya waris-waris bersetuju.

Kategori harta yang ditinggalkan

5

Isu-isu perancangan harta pusaka di Malaysia

$$

Apakah yang akanberlaku kepada orangtersayang dan harta,

selepas ketiadaananda?

6

Mengapa initerjadi?

7

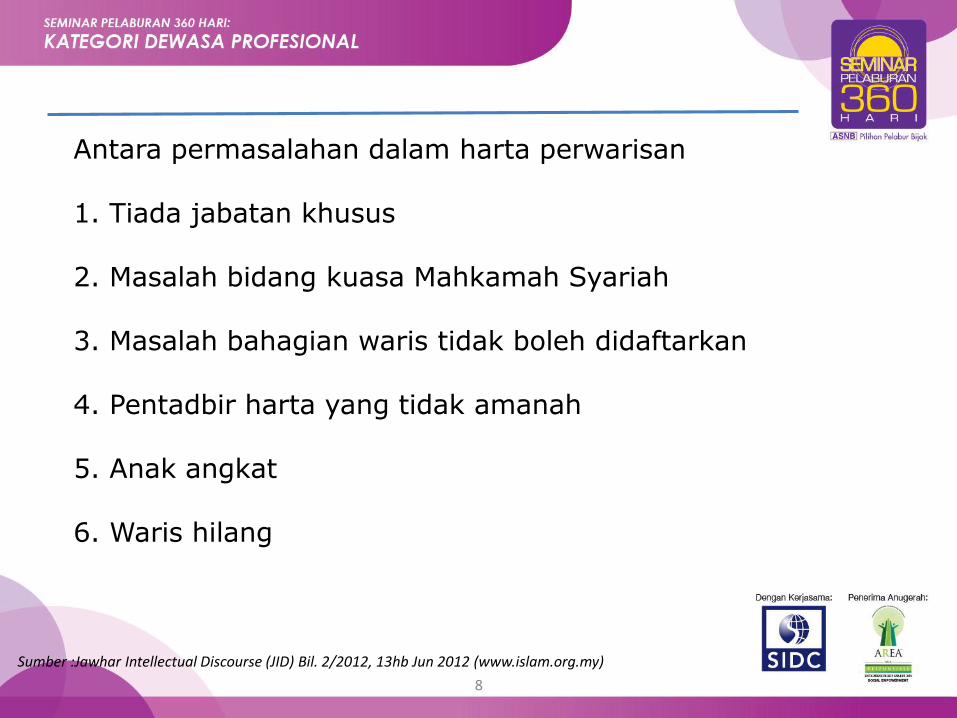

Antara permasalahan dalam harta perwarisan

1. Tiada jabatan khusus

2. Masalah bidang kuasa Mahkamah Syariah

3. Masalah bahagian waris tidak boleh didaftarkan

4. Pentadbir harta yang tidak amanah

5. Anak angkat

6. Waris hilang

Sumber :Jawhar Intellectual Discourse (JID) Bil. 2/2012, 13hb Jun 2012 (www.islam.org.my)

8

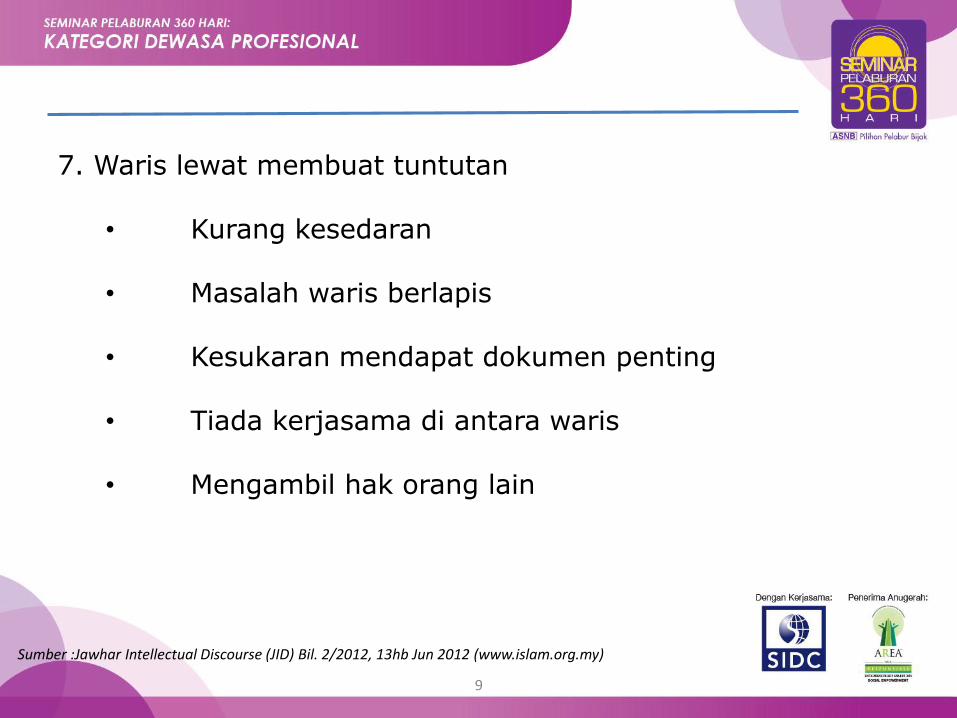

7. Waris lewat membuat tuntutan

• Kurang kesedaran

• Masalah waris berlapis

• Kesukaran mendapat dokumen penting

• Tiada kerjasama di antara waris

• Mengambil hak orang lain

Sumber :Jawhar Intellectual Discourse (JID) Bil. 2/2012, 13hb Jun 2012 (www.islam.org.my)

9

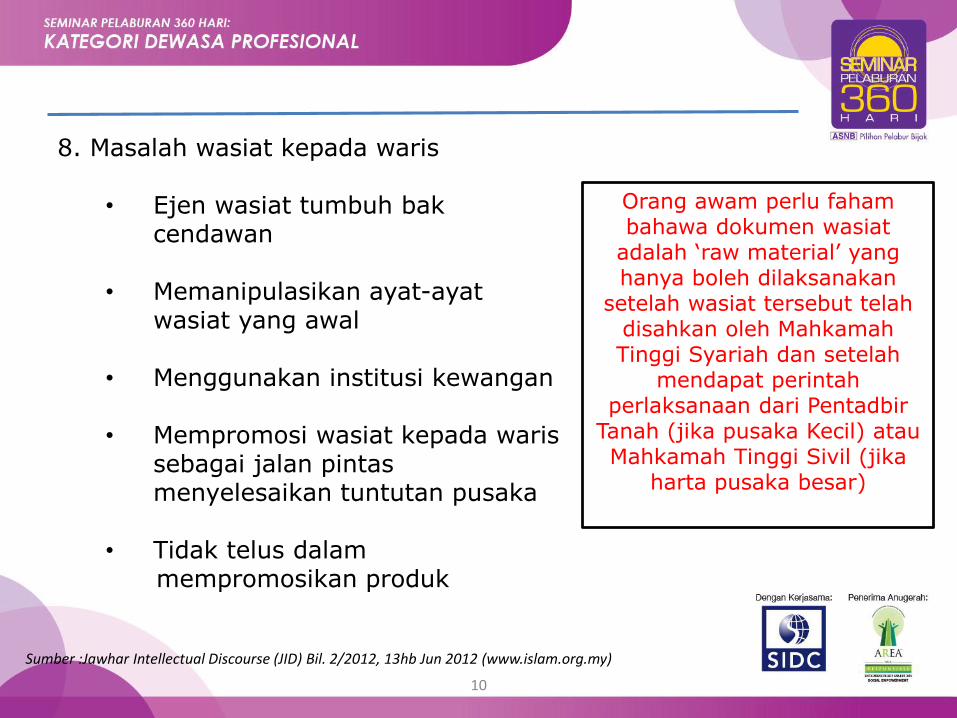

8. Masalah wasiat kepada waris

• Ejen wasiat tumbuh bakcendawan

• Memanipulasikan ayat-ayatwasiat yang awal

• Menggunakan institusi kewangan

• Mempromosi wasiat kepada warissebagai jalan pintasmenyelesaikan tuntutan pusaka

• Tidak telus dalammempromosikan produk

Sumber :Jawhar Intellectual Discourse (JID) Bil. 2/2012, 13hb Jun 2012 (www.islam.org.my)

Orang awam perlu fahambahawa dokumen wasiat

adalah ‘raw material’ yang hanya boleh dilaksanakan

setelah wasiat tersebut telahdisahkan oleh MahkamahTinggi Syariah dan setelah

mendapat perintahperlaksanaan dari Pentadbir

Tanah (jika pusaka Kecil) atauMahkamah Tinggi Sivil (jika

harta pusaka besar)

10

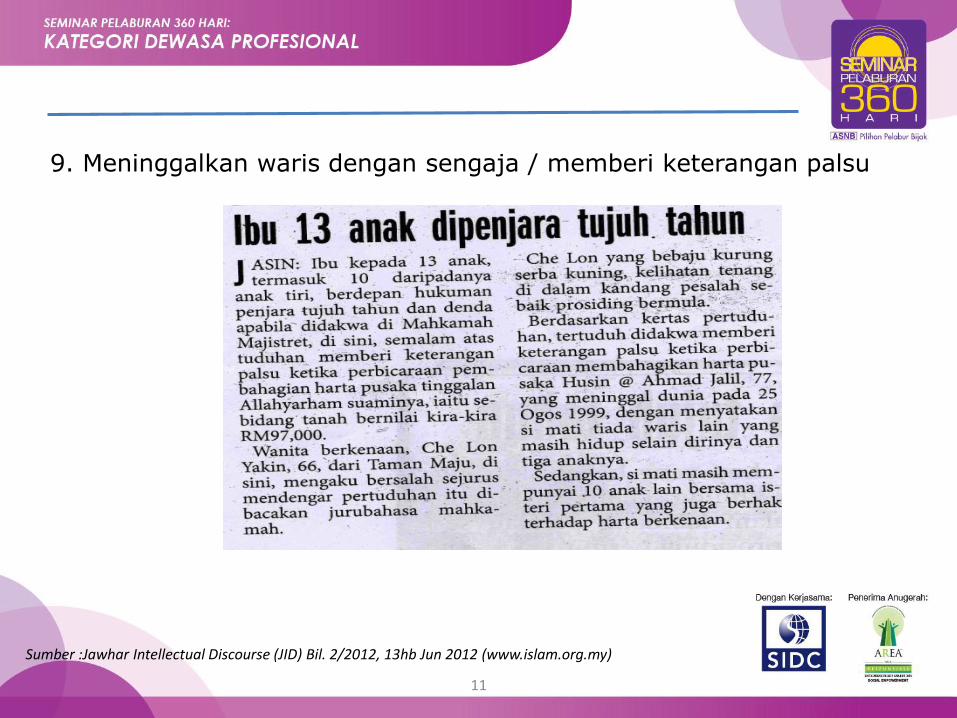

9. Meninggalkan waris dengan sengaja / memberi keterangan palsu

Sumber :Jawhar Intellectual Discourse (JID) Bil. 2/2012, 13hb Jun 2012 (www.islam.org.my)

11

Institusi Kategori Nilai Harta Jenis Harta Contoh Bidang Kuasa

Amanah Raya Berhad

Pusaka Ringkas < RM2 Juta Harta alih sahaja Wang simpanan, kenderaan, saham, unit amanah, wangKWSP dansebagainya

Akta PerbadananAmanah Raya Berhad (Akta532)

Jabatan KetuaPengarah Tanahdan GalianPersekutuan

Pusaka Kecil < RM2 Juta Harta alih dantak alih

Tanah sahajaatau tanah danwang simpanan

Akta HartaPusaka Kecil (Pembahagian) 1955 (Akta 98)

Mahkamah Sivil Pusaka besar > RM2 Juta Harta alih dantak alih

Tanah sahajaatau tanah danwang simpanan

Akta Probet danPentadbiran1959 (Akta 97)

MahkamahSyariah

Mengendalikan kes-kes penentuan waris dan bahagian setiap orang waris yang dikeluarkandalam “Sijil Faraid”. Ia juga mempunyai bidang kuasa dalam hal berkaitan wasiat, hibah, wakaf, sah taraf anak, perkahwinan, harta sepencarian dan nasab yang mana semua ini mempunyaikaitan rapat bahkan keputusan Mahkamah Syariah berkaitan perkara-perkara berkenaanmempengaruhi pembahagian harta pusaka.

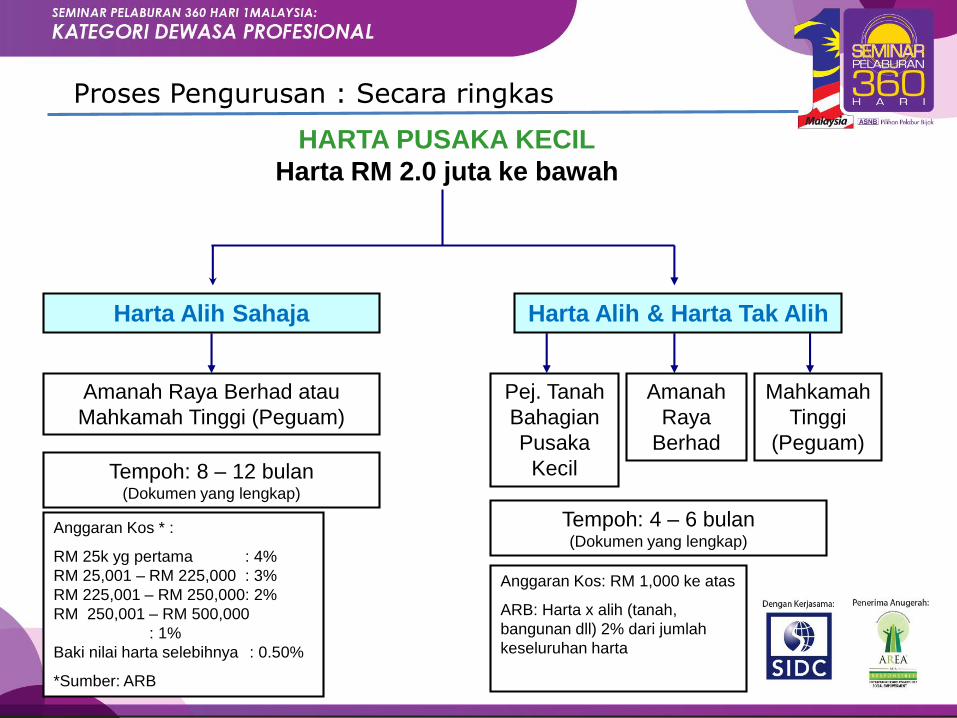

Harta Alih Sahaja

Amanah Raya Berhad atau

Mahkamah Tinggi (Peguam)

Harta Alih & Harta Tak Alih

Pej. Tanah

Bahagian

Pusaka

Kecil

HARTA PUSAKA KECIL

Harta RM 2.0 juta ke bawah

Tempoh: 8 – 12 bulan(Dokumen yang lengkap)

Amanah

Raya

Berhad

Mahkamah

Tinggi

(Peguam)

Tempoh: 4 – 6 bulan(Dokumen yang lengkap)

Anggaran Kos: RM 1,000 ke atas

ARB: Harta x alih (tanah,

bangunan dll) 2% dari jumlah

keseluruhan harta

Anggaran Kos * :

RM 25k yg pertama : 4%

RM 25,001 – RM 225,000 : 3%

RM 225,001 – RM 250,000: 2%

RM 250,001 – RM 500,000

: 1%

Baki nilai harta selebihnya : 0.50%

*Sumber: ARB

Proses Pengurusan : Secara ringkas

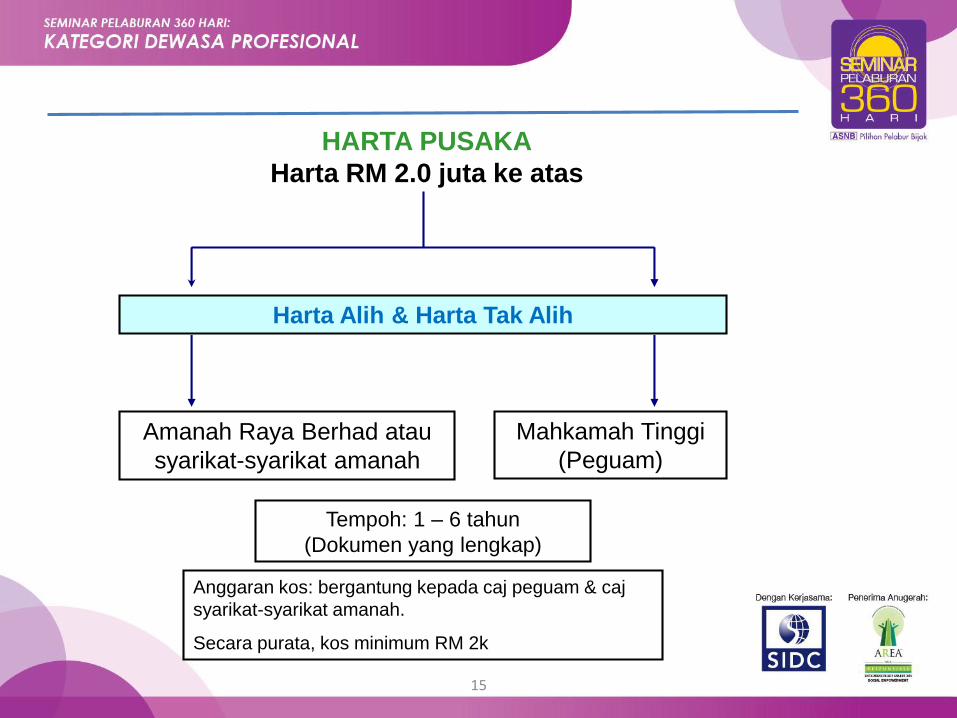

Harta Alih & Harta Tak Alih

HARTA PUSAKA

Harta RM 2.0 juta ke atas

Amanah Raya Berhad atau

syarikat-syarikat amanah

Mahkamah Tinggi

(Peguam)

Tempoh: 1 – 6 tahun

(Dokumen yang lengkap)

Anggaran kos: bergantung kepada caj peguam & caj

syarikat-syarikat amanah.

Secara purata, kos minimum RM 2k

15

Apa itu perancangan harta pusaka ?

Suatu perancangan dalam membuat keputusan bagaimana anda

mahu aset anda diagihkan sebelum atau selepas anda tidak dapat

membuat keputusan kewangan anda sendiri ........

16

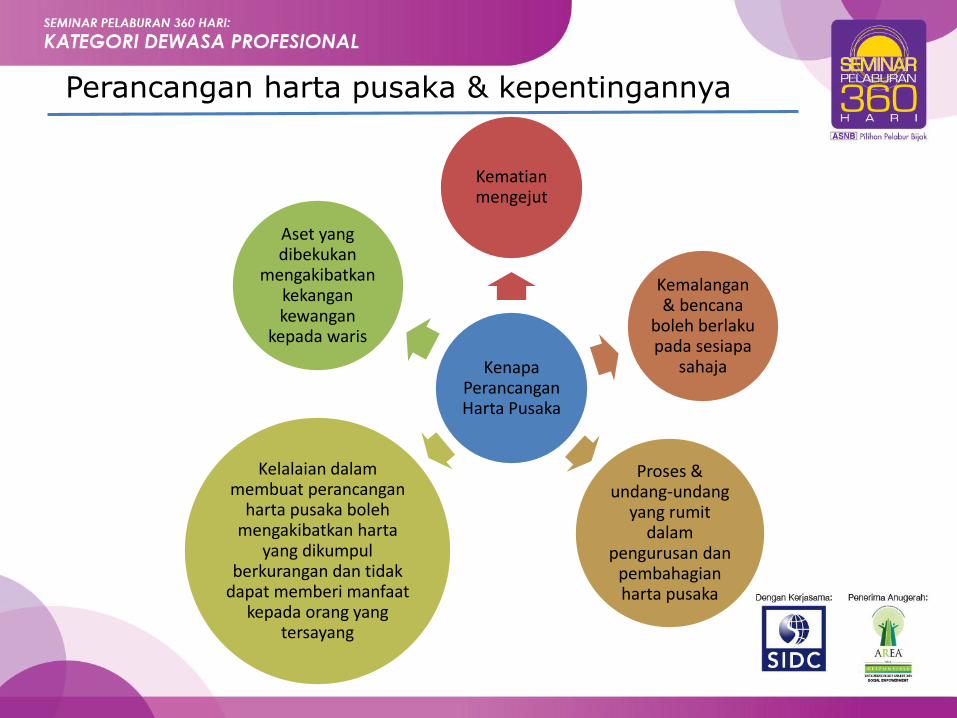

Perancangan harta pusaka & kepentingannya

KenapaPerancanganHarta Pusaka

Kematianmengejut

Kemalangan& bencana

boleh berlakupada sesiapa

sahaja

Proses & undang-undang

yang rumitdalam

pengurusan danpembahagianharta pusaka

Kelalaian dalammembuat perancangan

harta pusaka bolehmengakibatkan harta

yang dikumpulberkurangan dan tidak

dapat memberi manfaatkepada orang yang

tersayang

Aset yang dibekukan

mengakibatkankekangankewangan

kepada waris

Dari sudut Islam, perancangan harta yang baik dan sempurna amat dititikberatkan

untuk :

a) Memastikan kehendak dan keperluan individu serta perancangan masa depan

keluarga dapat dilaksanakan untuk kepentingan dunia dan akhirat.

b) Memastikan harta bergerak cergas dan berkembang dalam pelbagai sektor

ekonomi.

c) Memperluas skop peredaran kekayaan agar ia turut dapat dinikmati oleh

pelbagai lapisan masyarakat.

d) Menyediakan kedudukan kewangan yang kukuh untuk keluarga dan memastikan

harta benda terpelihara.

e) Boleh mengelakkan perselisihan faham antara ahli keluarga dan harta benda

akan diwarisi oleh waris dengan sempurna.

Sumber : TUNTUTAN AGAMA DALAM MEMBUAT PERANCANGAN HARTA, 30 Mei 2009 (www.islam.org.my)18

Dengan kata lain, perancangan harta pusaka penting kerana…

Perlu pastikan agar waris-waris tidakterbeban dengan prosedur pentadbiranharta pusaka yang rumit dikemudianhari

Anda mempunyai hak untuk mendapatbahagian harta pusaka ini

19

Apabila tiada perancangan harta….

Apabila seseorang meninggal

dunia,

semua asetnya

akan DIBEKUKAN

Tahukah Anda???

20

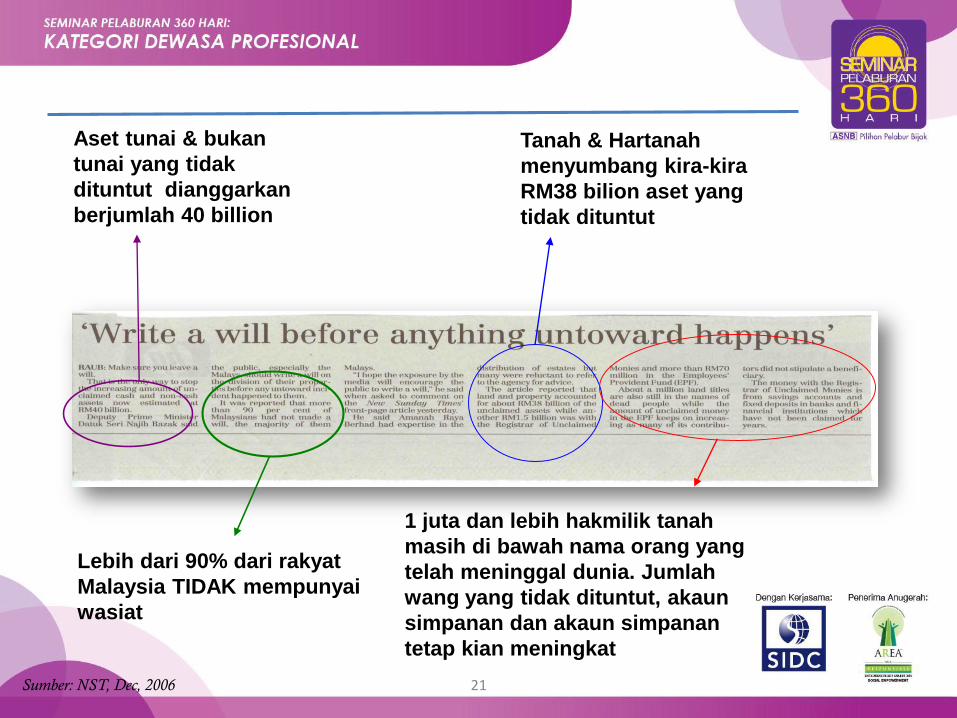

Aset tunai & bukan

tunai yang tidak

dituntut dianggarkan

berjumlah 40 billion

Lebih dari 90% dari rakyat

Malaysia TIDAK mempunyai

wasiat

Tanah & Hartanah

menyumbang kira-kira

RM38 bilion aset yang

tidak dituntut

1 juta dan lebih hakmilik tanah

masih di bawah nama orang yang

telah meninggal dunia. Jumlah

wang yang tidak dituntut, akaun

simpanan dan akaun simpanan

tetap kian meningkat

Sumber: NST, Dec, 2006 21

Bagaimana nasib mereka yang ditinggalkan?

Cukuplah dengan kesedihan akibat ditinggalkan…

jangan ditambah lagi kesedihan itu dengan

bebanan kewangan…

Rancanglah sebelum terlewat.

Bertindak sekarang, jangan tunggu lagi…

22

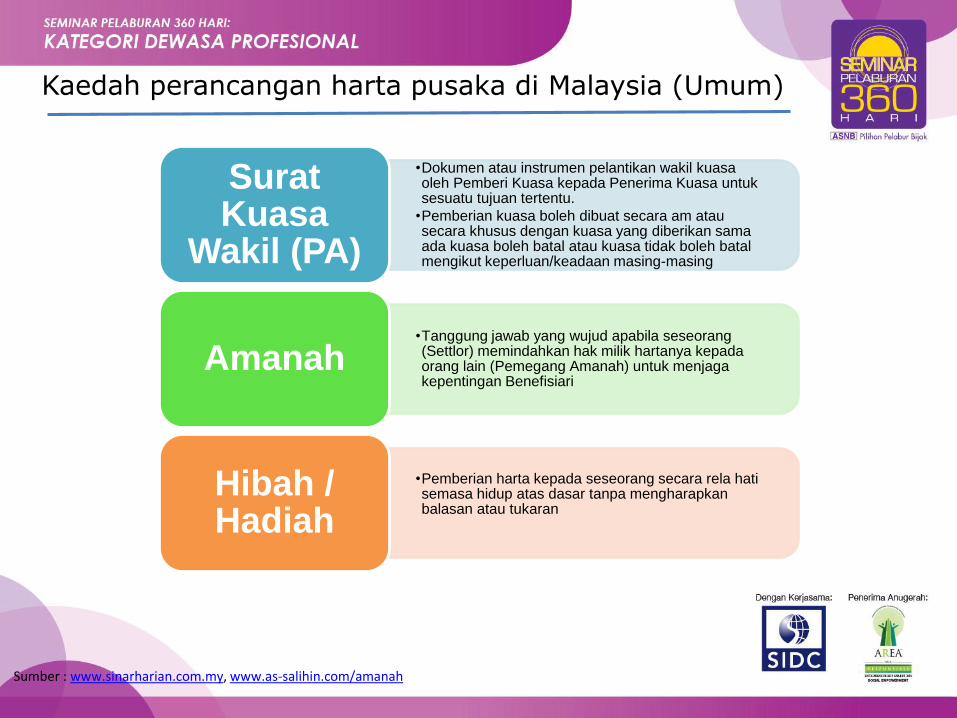

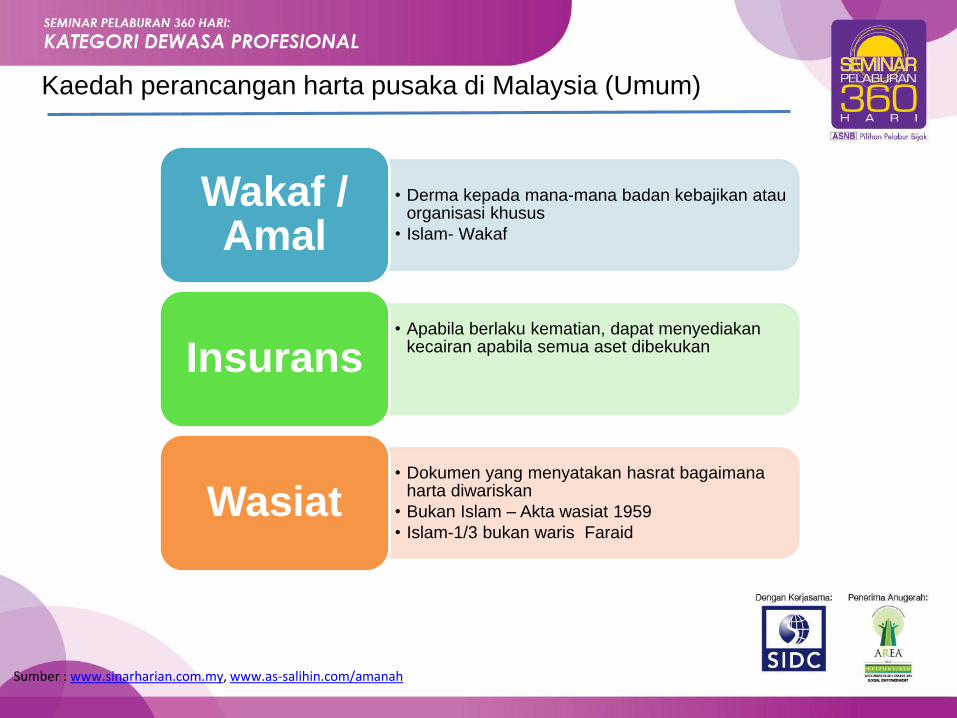

Kaedah perancangan harta pusaka di Malaysia (Umum)

•Dokumen atau instrumen pelantikan wakil kuasaoleh Pemberi Kuasa kepada Penerima Kuasa untuksesuatu tujuan tertentu.

•Pemberian kuasa boleh dibuat secara am atausecara khusus dengan kuasa yang diberikan samaada kuasa boleh batal atau kuasa tidak boleh batalmengikut keperluan/keadaan masing-masing

SuratKuasa

Wakil (PA)

•Tanggung jawab yang wujud apabila seseorang (Settlor) memindahkan hak milik hartanya kepada orang lain (Pemegang Amanah) untuk menjaga kepentingan Benefisiari

Amanah

•Pemberian harta kepada seseorang secara rela hatisemasa hidup atas dasar tanpa mengharapkanbalasan atau tukaran

Hibah / Hadiah

Sumber : www.sinarharian.com.my, www.as-salihin.com/amanah

Kaedah perancangan harta pusaka di Malaysia (Umum)

• Derma kepada mana-mana badan kebajikan atau organisasi khusus

• Islam- Wakaf

Wakaf / Amal

• Apabila berlaku kematian, dapat menyediakan kecairan apabila semua aset dibekukanInsurans

• Dokumen yang menyatakan hasrat bagaimanaharta diwariskan

• Bukan Islam – Akta wasiat 1959

• Islam-1/3 bukan waris Faraid

Wasiat

Sumber : www.sinarharian.com.my, www.as-salihin.com/amanah

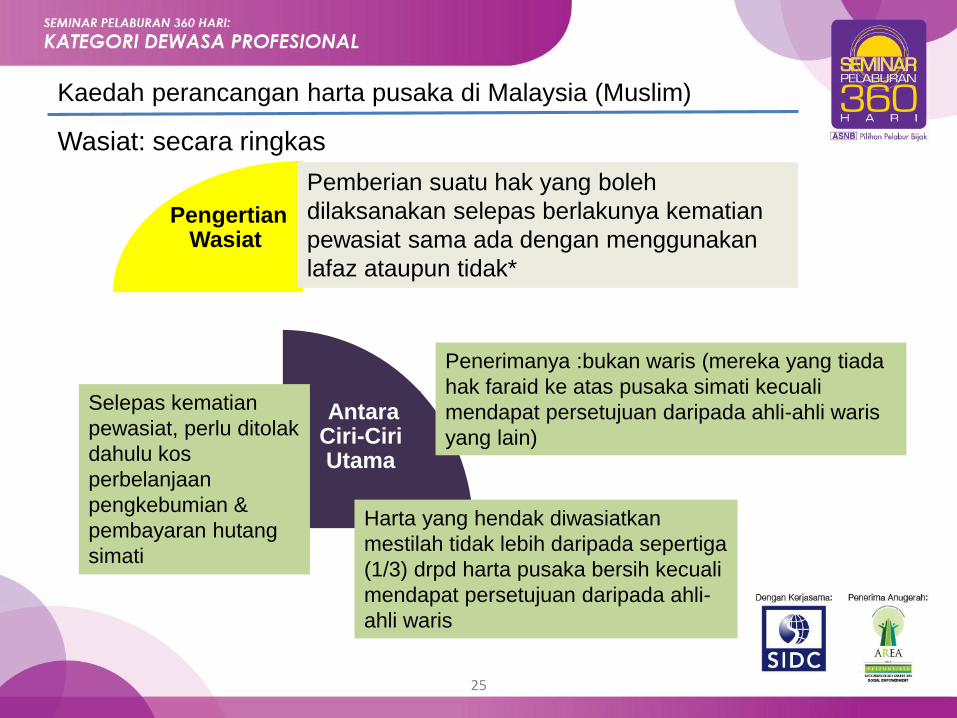

PengertianWasiat

Wasiat: secara ringkas

Pemberian suatu hak yang boleh

dilaksanakan selepas berlakunya kematian

pewasiat sama ada dengan menggunakan

lafaz ataupun tidak*

AntaraCiri-CiriUtama

Penerimanya :bukan waris (mereka yang tiada

hak faraid ke atas pusaka simati kecuali

mendapat persetujuan daripada ahli-ahli waris

yang lain)

Selepas kematian

pewasiat, perlu ditolak

dahulu kos

perbelanjaan

pengkebumian &

pembayaran hutang

simati

Harta yang hendak diwasiatkan

mestilah tidak lebih daripada sepertiga

(1/3) drpd harta pusaka bersih kecuali

mendapat persetujuan daripada ahli-

ahli waris

25

Kaedah perancangan harta pusaka di Malaysia (Muslim)

Amanah

Obligasi yang wujudapabila seseorang(dikenali sebagai Setlor) memindahkan hak milikhartanya kepada oranglain (Pemegang Amanah) untuk menjagakepentingan Benefisiari

1. Setlor -PemegangAmanah - Benefisiari

2. Harta Amanah tidakdikira sebagai hartapusaka setlor.

3. Boleh tentukansyarat-syaratpembahagian & ianyatidak mengikut Faraid

Hibah

Pemberian hak milikoleh pemilik hartakepada seseorangsecara rela hati semasahayatnya atas dasarkasih sayang & kemanusiaan tanpamengharapkan balasanatau tukaran

1. Tidak tertaklukkepada pembahagianharta pusaka

2. Tidak boleh dituntutoleh waris lain

3. Pewarisan harta dapat dibuat dengan pantas

Harta Sepencarian

Harta yang diperolehioleh

suami & isteri

I. Sepanjangperkahwinan yang sah

II. Kedua-dua pihakmemberi sumbangansecara langsung @ tidak langsung terhadapperolehan hartatersebut.

Amanah, hibah & harta sepencarian: secara ringkas

26

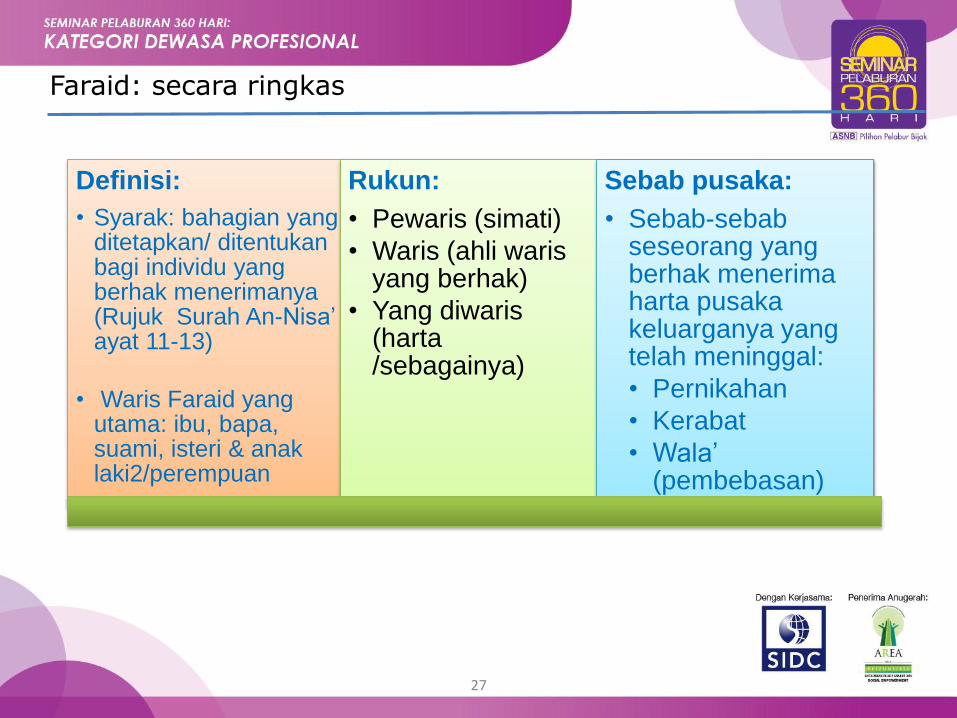

FaradDefinisi:

• Syarak: bahagian yang ditetapkan/ ditentukan bagi individu yang berhak menerimanya (Rujuk Surah An-Nisa’ ayat 11-13)

• Waris Faraid yang utama: ibu, bapa, suami, isteri & anak laki2/perempuan

Rukun:

• Pewaris (simati)

• Waris (ahli waris yang berhak)

• Yang diwaris (harta /sebagainya)

Sebab pusaka:

• Sebab-sebab seseorang yang berhak menerima harta pusaka keluarganya yang telah meninggal:

• Pernikahan

• Kerabat

• Wala’ (pembebasan) hamba)

Faraid: secara ringkas

27

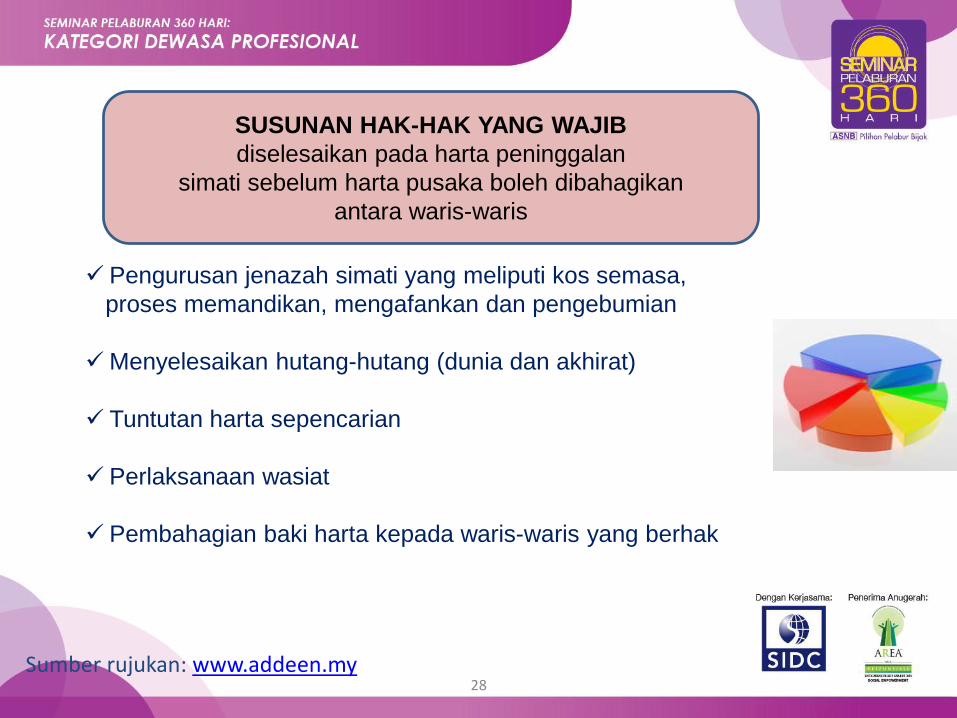

Pengurusan jenazah simati yang meliputi kos semasa,

proses memandikan, mengafankan dan pengebumian

Menyelesaikan hutang-hutang (dunia dan akhirat)

Tuntutan harta sepencarian

Perlaksanaan wasiat

Pembahagian baki harta kepada waris-waris yang berhak

Sumber rujukan: www.addeen.my

SUSUNAN HAK-HAK YANG WAJIB

diselesaikan pada harta peninggalan

simati sebelum harta pusaka boleh dibahagikan

antara waris-waris

28

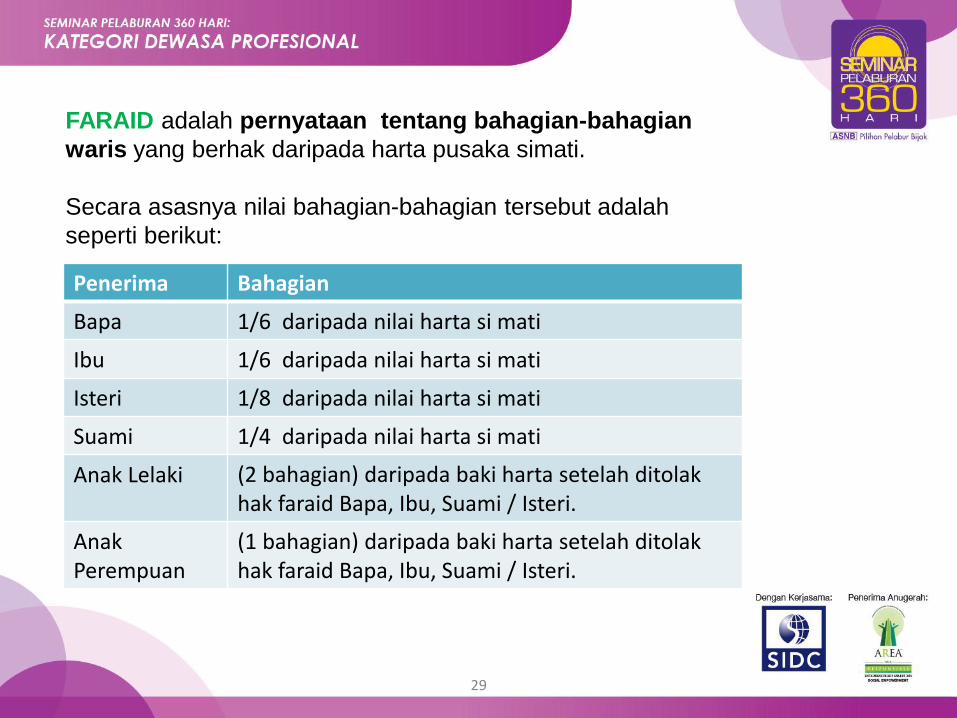

FARAID adalah pernyataan tentang bahagian-bahagian

waris yang berhak daripada harta pusaka simati.

Secara asasnya nilai bahagian-bahagian tersebut adalah

seperti berikut:

Penerima Bahagian

Bapa 1/6 daripada nilai harta si mati

Ibu 1/6 daripada nilai harta si mati

Isteri 1/8 daripada nilai harta si mati

Suami 1/4 daripada nilai harta si mati

Anak Lelaki (2 bahagian) daripada baki harta setelah ditolakhak faraid Bapa, Ibu, Suami / Isteri.

AnakPerempuan

(1 bahagian) daripada baki harta setelah ditolakhak faraid Bapa, Ibu, Suami / Isteri.

29

HIBAH AMANAH

&

PENGISYTIHARAN

AMANAH

DI ASNB

Perancangan harta pusaka di ASNB

30

Kelebihanmerancang& mengurus

harta di ASNB

Elakpertelingkahanantara ahli-ahli

waris

Hak-hakbenefisiaridilindungi

bersandarkankonsepamanah

Tidakmembebankan

waris-warisdalam masalah

pentadbiranharta

Pengurusandan

pengagihanaset lebihefisyen.

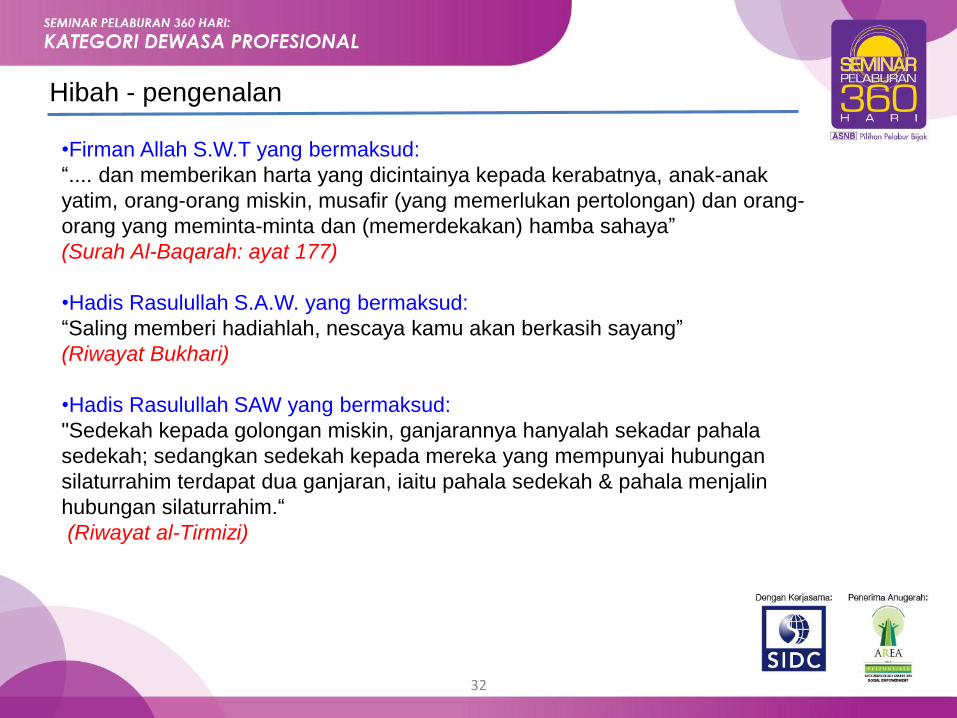

•Firman Allah S.W.T yang bermaksud:

“.... dan memberikan harta yang dicintainya kepada kerabatnya, anak-anak

yatim, orang-orang miskin, musafir (yang memerlukan pertolongan) dan orang-

orang yang meminta-minta dan (memerdekakan) hamba sahaya”

(Surah Al-Baqarah: ayat 177)

•Hadis Rasulullah S.A.W. yang bermaksud:

“Saling memberi hadiahlah, nescaya kamu akan berkasih sayang”

(Riwayat Bukhari)

•Hadis Rasulullah SAW yang bermaksud:

"Sedekah kepada golongan miskin, ganjarannya hanyalah sekadar pahala

sedekah; sedangkan sedekah kepada mereka yang mempunyai hubungan

silaturrahim terdapat dua ganjaran, iaitu pahala sedekah & pahala menjalin

hubungan silaturrahim.“

(Riwayat al-Tirmizi)

Hibah - pengenalan

32

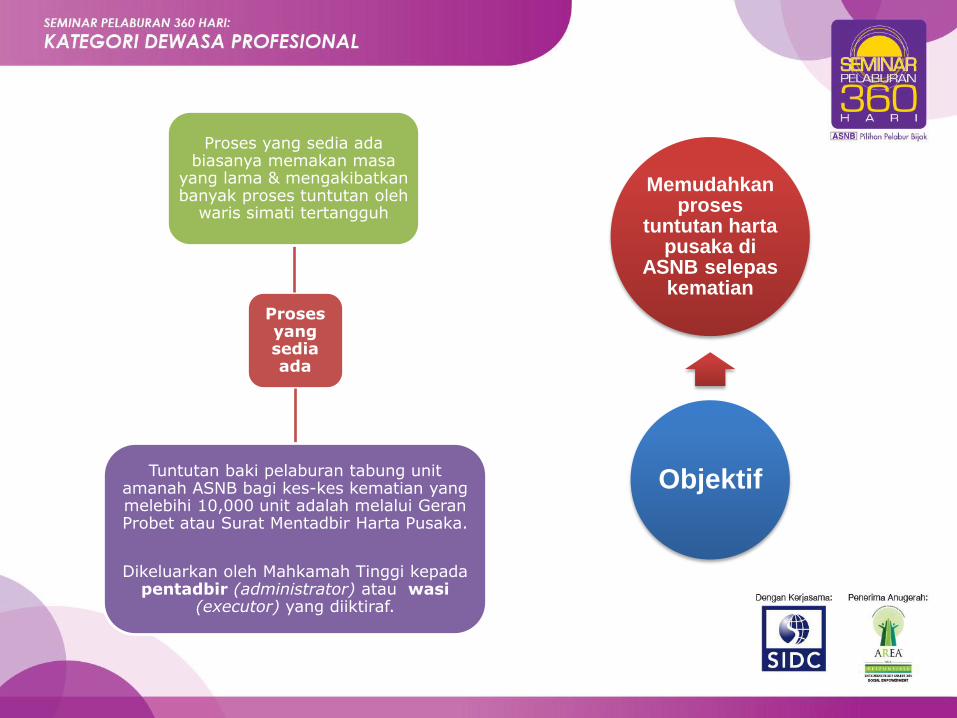

Proses yang sediaada

Proses yang sedia adabiasanya memakan masa

yang lama & mengakibatkanbanyak proses tuntutan oleh

waris simati tertangguh

Tuntutan baki pelaburan tabung unit amanah ASNB bagi kes-kes kematian yang melebihi 10,000 unit adalah melalui GeranProbet atau Surat Mentadbir Harta Pusaka.

Dikeluarkan oleh Mahkamah Tinggi kepadapentadbir (administrator) atau wasi

(executor) yang diiktiraf.

Objektif

Memudahkanproses

tuntutan hartapusaka di

ASNB selepaskematian

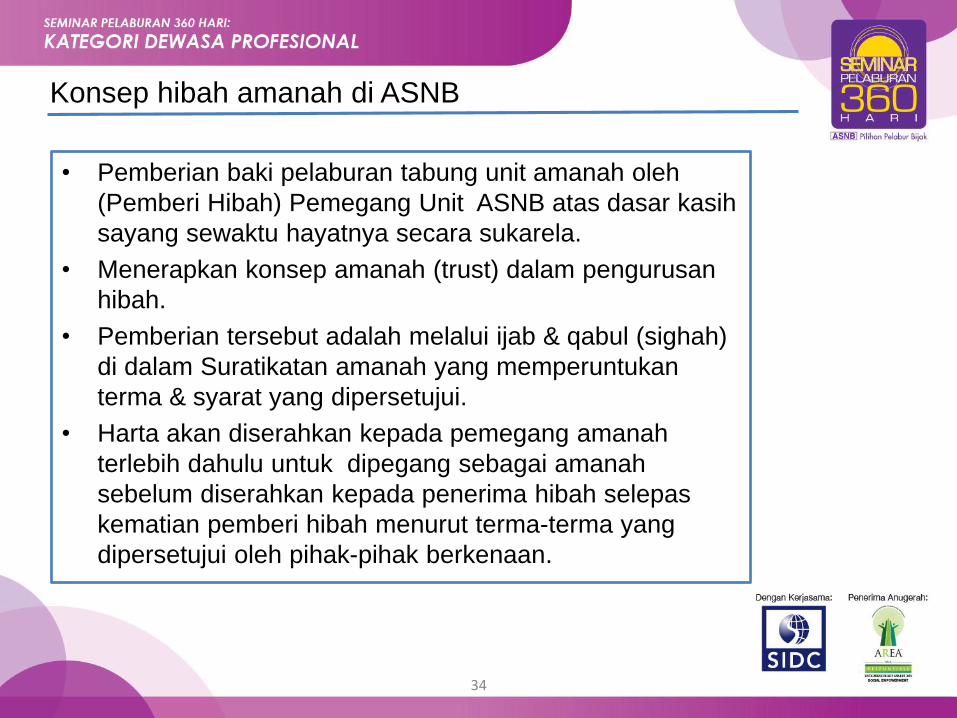

Konsep hibah amanah di ASNB

• Pemberian baki pelaburan tabung unit amanah oleh

(Pemberi Hibah) Pemegang Unit ASNB atas dasar kasih

sayang sewaktu hayatnya secara sukarela.

• Menerapkan konsep amanah (trust) dalam pengurusan

hibah.

• Pemberian tersebut adalah melalui ijab & qabul (sighah)

di dalam Suratikatan amanah yang memperuntukan

terma & syarat yang dipersetujui.

• Harta akan diserahkan kepada pemegang amanah

terlebih dahulu untuk dipegang sebagai amanah

sebelum diserahkan kepada penerima hibah selepas

kematian pemberi hibah menurut terma-terma yang

dipersetujui oleh pihak-pihak berkenaan.

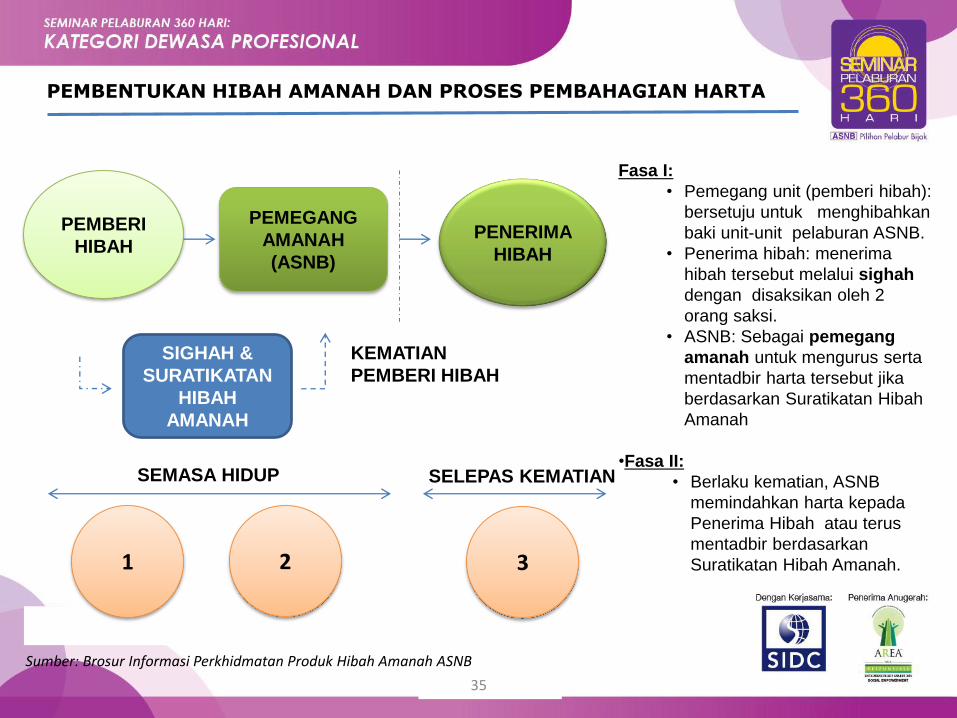

34

Fasa I:

• Pemegang unit (pemberi hibah):

bersetuju untuk menghibahkan

baki unit-unit pelaburan ASNB.

• Penerima hibah: menerima

hibah tersebut melalui sighah

dengan disaksikan oleh 2

orang saksi.

• ASNB: Sebagai pemegang

amanah untuk mengurus serta

mentadbir harta tersebut jika

berdasarkan Suratikatan Hibah

Amanah

•Fasa II:

• Berlaku kematian, ASNB

memindahkan harta kepada

Penerima Hibah atau terus

mentadbir berdasarkan

Suratikatan Hibah Amanah.

PEMBERI

HIBAH

PEMEGANG

AMANAH

(ASNB)

PENERIMA

HIBAH

SIGHAH &

SURATIKATAN

HIBAH

AMANAH

21 3

PEMBENTUKAN HIBAH AMANAH DAN PROSES PEMBAHAGIAN HARTA

SEMASA HIDUP SELEPAS KEMATIAN

KEMATIAN

PEMBERI HIBAH

Sumber: Brosur Informasi Perkhidmatan Produk Hibah Amanah ASNB

35

Hibah amanah: Pemberi hibah

36

i. Minimum: umur 18 tahun & ke atas, beragama Islam, warganegara dan pemegang unit.

ii. Beragama Islam

iii. Boleh menghibahkan salah satu atau ke semua produk

iv. Setiap satunya mestilah dihibahkan kesemuanya atau 100% kepada penerima-penerima yang disenaraikan

v. Bukan berpunca daripada pinjaman atau hutang

vi. Baki unit pelaburan dalam setiap produk yang dihibahkan mestilahdikekalkan 1,000 unit & ke atas

Hibah amanah: Penerima hibah

i. Terhad kepada sepuluh (10) orang sahaja bagi setiap Suratikatan

hibah Amanah (kontrak)

ii. Syarat penerima adalah:

• Warganegara & bukan warganegara

• Beragama Islam

iii. Tiada had umur: Penjaga yang sah hendaklah dilantik jika penerima

berumur di bawah 18 tahun

iv. Penjaga sah terdiri dari ibu, bapa, datuk, nenek, abang/kakak atau

mana-mana pihak yang dipersetujui oleh ASNB.

v. Sekiranya penerima meninggal dunia terlebih dahulu , harta hibah

akan dikembalikan kepada Pemberi Hibah.

vi. Pemberi berhak menghibahkan kepada penerima baru atau penerima

sedia ada.

vii. Merujuk kepada syarat-syarat yang telah ditetapkan

viii. Pembatalan hanya boleh dilakukan jika ianya melibatkan hibah

kepada anak kandung atau cucu kandung (atas ke bawah)

PEMILIK

HARTA

PEMEGANG

AMANAH

(ASNB)PENERIMA

SURAT

IKATAN

AMANAH

2

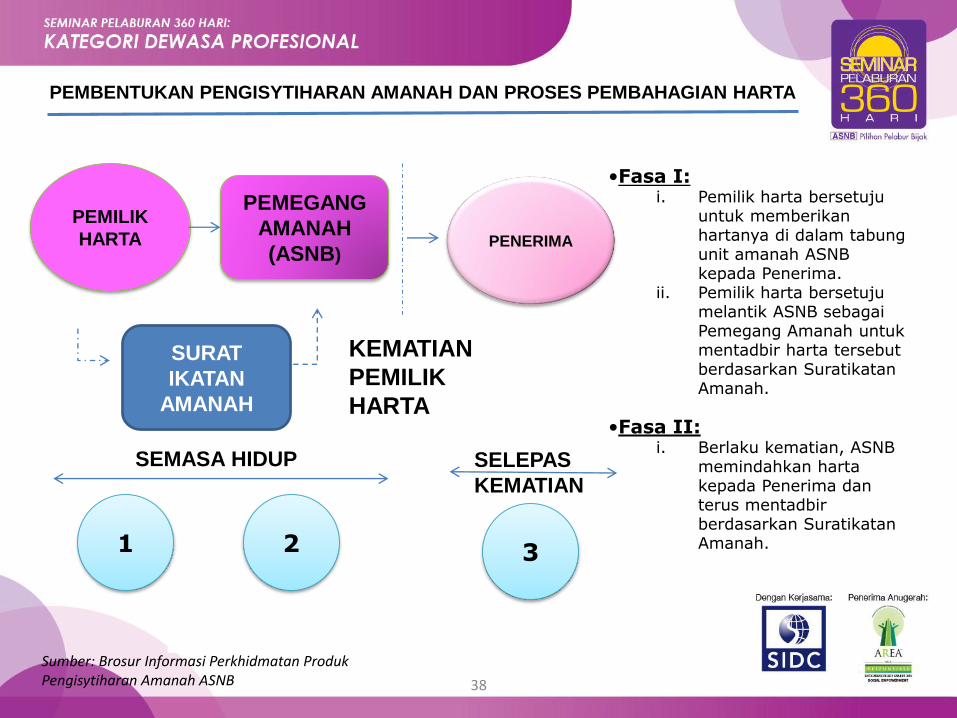

PEMBENTUKAN PENGISYTIHARAN AMANAH DAN PROSES PEMBAHAGIAN HARTA

SEMASA HIDUP SELEPAS

KEMATIAN

KEMATIAN

PEMILIK

HARTA

•Fasa I:i. Pemilik harta bersetuju

untuk memberikanhartanya di dalam tabungunit amanah ASNB kepada Penerima.

ii. Pemilik harta bersetujumelantik ASNB sebagaiPemegang Amanah untukmentadbir harta tersebutberdasarkan SuratikatanAmanah.

•Fasa II:i. Berlaku kematian, ASNB

memindahkan harta kepada Penerima dan terus mentadbirberdasarkan SuratikatanAmanah.

Sumber: Brosur Informasi Perkhidmatan ProdukPengisytiharan Amanah ASNB 38

31

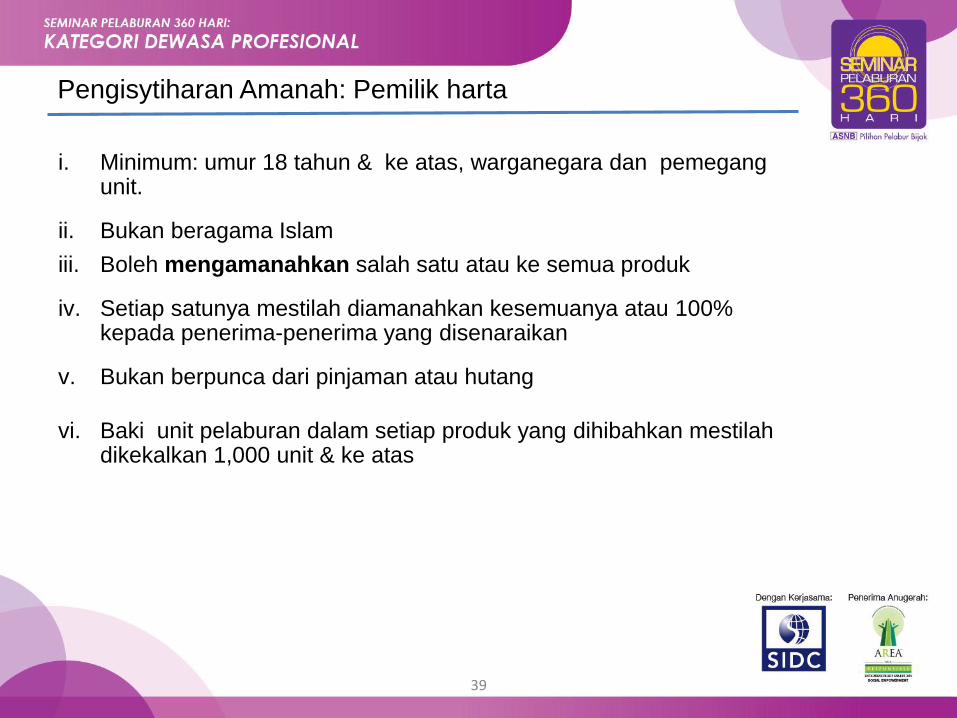

i. Minimum: umur 18 tahun & ke atas, warganegara dan pemegangunit.

ii. Bukan beragama Islam

iii. Boleh mengamanahkan salah satu atau ke semua produk

iv. Setiap satunya mestilah diamanahkan kesemuanya atau 100% kepada penerima-penerima yang disenaraikan

v. Bukan berpunca dari pinjaman atau hutang

vi. Baki unit pelaburan dalam setiap produk yang dihibahkan mestilahdikekalkan 1,000 unit & ke atas

Pengisytiharan Amanah: Pemilik harta

39

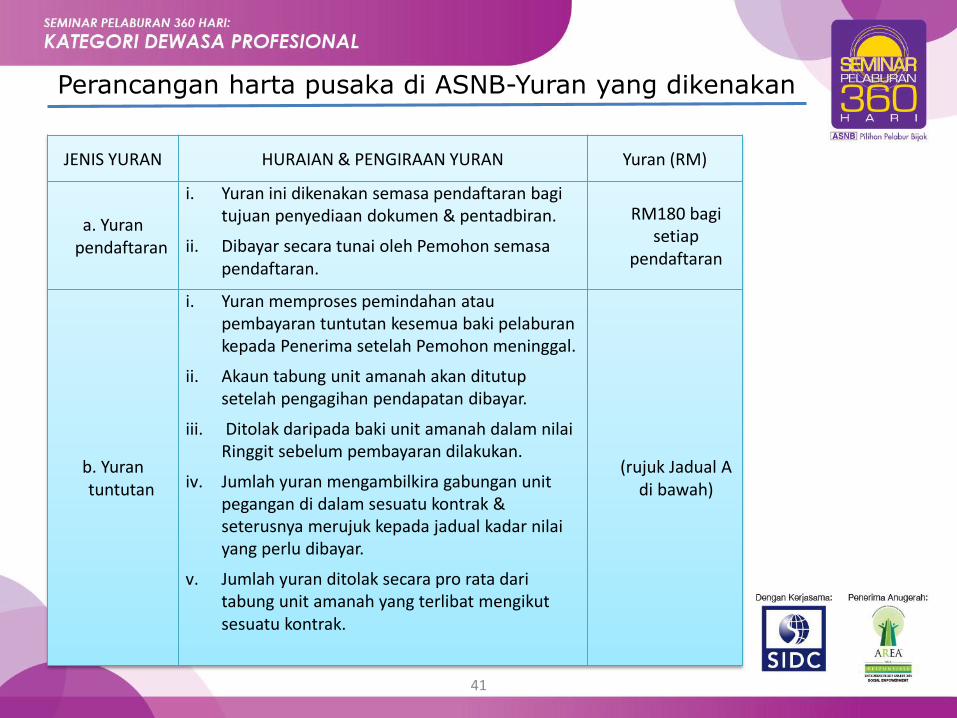

JENIS YURAN HURAIAN & PENGIRAAN YURAN Yuran (RM)

a. Yuran pendaftaran

i. Yuran ini dikenakan semasa pendaftaran bagitujuan penyediaan dokumen & pentadbiran.

ii. Dibayar secara tunai oleh Pemohon semasapendaftaran.

RM180 bagisetiap

pendaftaran

b. Yurantuntutan

i. Yuran memproses pemindahan ataupembayaran tuntutan kesemua baki pelaburankepada Penerima setelah Pemohon meninggal.

ii. Akaun tabung unit amanah akan ditutupsetelah pengagihan pendapatan dibayar.

iii. Ditolak daripada baki unit amanah dalam nilaiRinggit sebelum pembayaran dilakukan.

iv. Jumlah yuran mengambilkira gabungan unit pegangan di dalam sesuatu kontrak & seterusnya merujuk kepada jadual kadar nilaiyang perlu dibayar.

v. Jumlah yuran ditolak secara pro rata daritabung unit amanah yang terlibat mengikutsesuatu kontrak.

(rujuk Jadual A di bawah)

Perancangan harta pusaka di ASNB-Yuran yang dikenakan

41

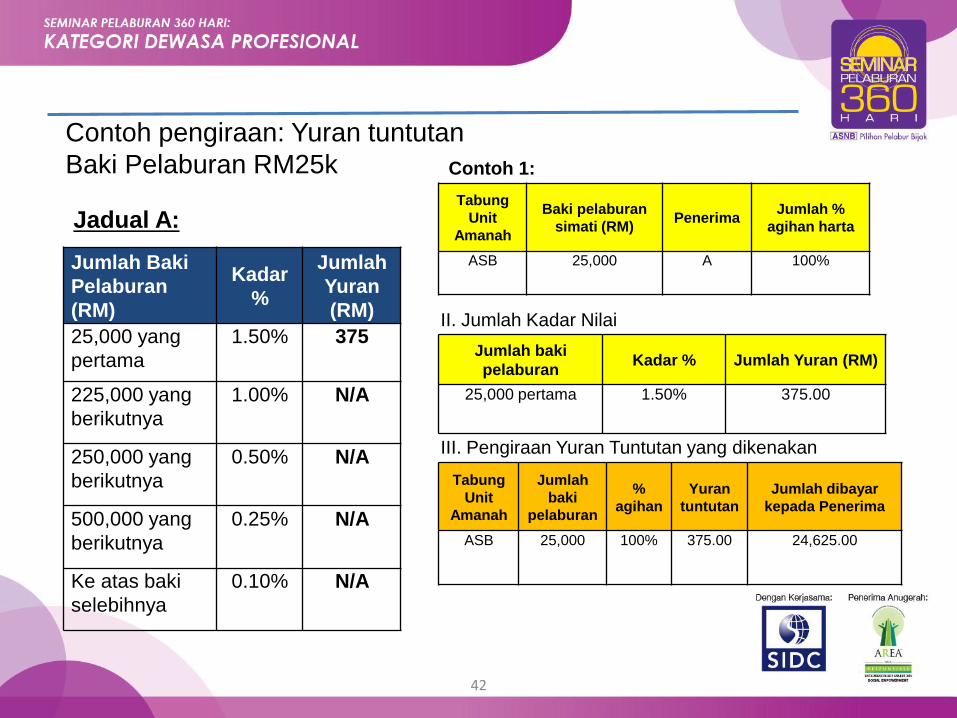

Jumlah Baki

Pelaburan

(RM)

Kadar

%

Jumlah

Yuran

(RM)

25,000 yang

pertama

1.50% 375

225,000 yang

berikutnya

1.00% N/A

250,000 yang

berikutnya

0.50% N/A

500,000 yang

berikutnya

0.25% N/A

Ke atas baki

selebihnya

0.10% N/A

Jadual A:Tabung

Unit

Amanah

Baki pelaburan

simati (RM)Penerima

Jumlah %

agihan harta

ASB 25,000 A 100%

Jumlah baki

pelaburanKadar % Jumlah Yuran (RM)

25,000 pertama 1.50% 375.00

Tabung

Unit

Amanah

Jumlah

baki

pelaburan

%

agihan

Yuran

tuntutan

Jumlah dibayar

kepada Penerima

ASB 25,000 100% 375.00 24,625.00

Contoh 1:

II. Jumlah Kadar Nilai

III. Pengiraan Yuran Tuntutan yang dikenakan

Contoh pengiraan: Yuran tuntutan

Baki Pelaburan RM25k

42

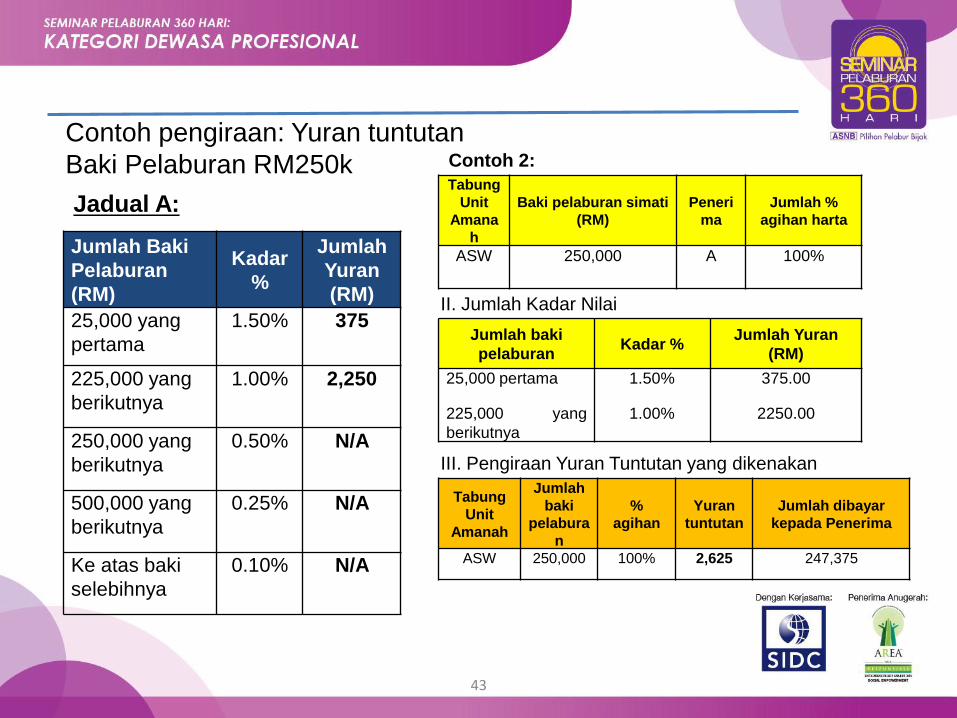

Jumlah Baki

Pelaburan

(RM)

Kadar

%

Jumlah

Yuran

(RM)

25,000 yang

pertama

1.50% 375

225,000 yang

berikutnya

1.00% 2,250

250,000 yang

berikutnya

0.50% N/A

500,000 yang

berikutnya

0.25% N/A

Ke atas baki

selebihnya

0.10% N/A

Jadual A:Tabung

Unit

Amana

h

Baki pelaburan simati

(RM)

Peneri

ma

Jumlah %

agihan harta

ASW 250,000 A 100%

Jumlah baki

pelaburanKadar %

Jumlah Yuran

(RM)

25,000 pertama

225,000 yang

berikutnya

1.50%

1.00%

375.00

2250.00

Tabung

Unit

Amanah

Jumlah

baki

pelabura

n

%

agihan

Yuran

tuntutan

Jumlah dibayar

kepada Penerima

ASW 250,000 100% 2,625 247,375

Contoh 2:

II. Jumlah Kadar Nilai

III. Pengiraan Yuran Tuntutan yang dikenakan

Contoh pengiraan: Yuran tuntutan

Baki Pelaburan RM250k

43

JENIS YURAN HURAIAN & PENGIRAAN YURAN Yuran (RM)

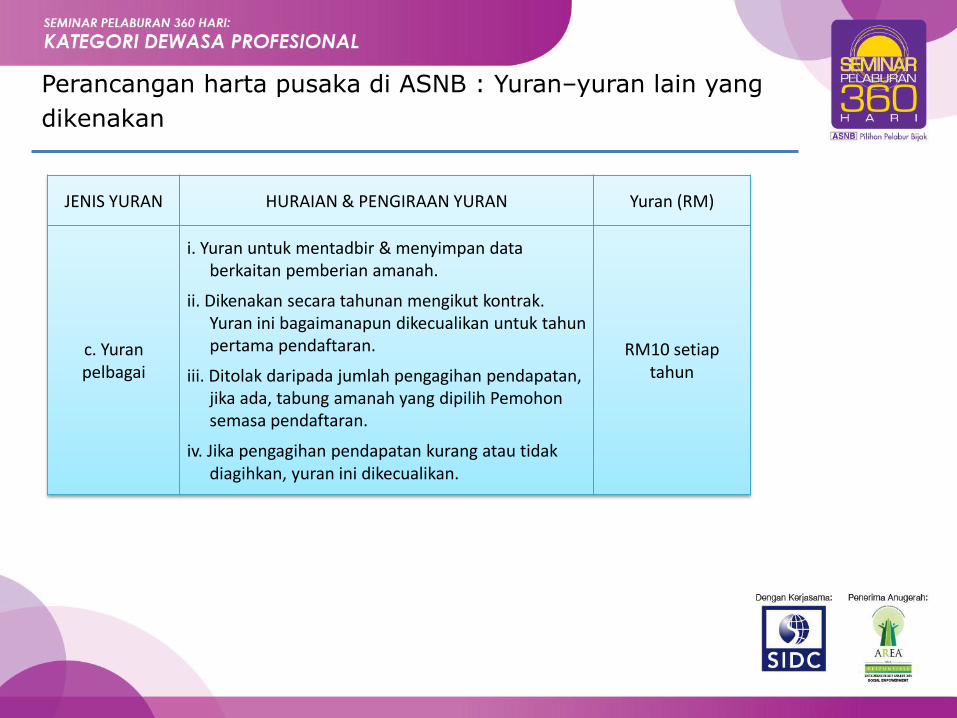

c. Yuran pelbagai

i. Yuran untuk mentadbir & menyimpan data berkaitan pemberian amanah.

ii. Dikenakan secara tahunan mengikut kontrak. Yuran ini bagaimanapun dikecualikan untuk tahunpertama pendaftaran.

iii. Ditolak daripada jumlah pengagihan pendapatan, jika ada, tabung amanah yang dipilih Pemohonsemasa pendaftaran.

iv. Jika pengagihan pendapatan kurang atau tidakdiagihkan, yuran ini dikecualikan.

RM10 setiap tahun

Perancangan harta pusaka di ASNB : Yuran–yuran lain yang

dikenakan

Perancangan harta pusaka di ASNB : Yuran–yuran lain yang

dikenakan

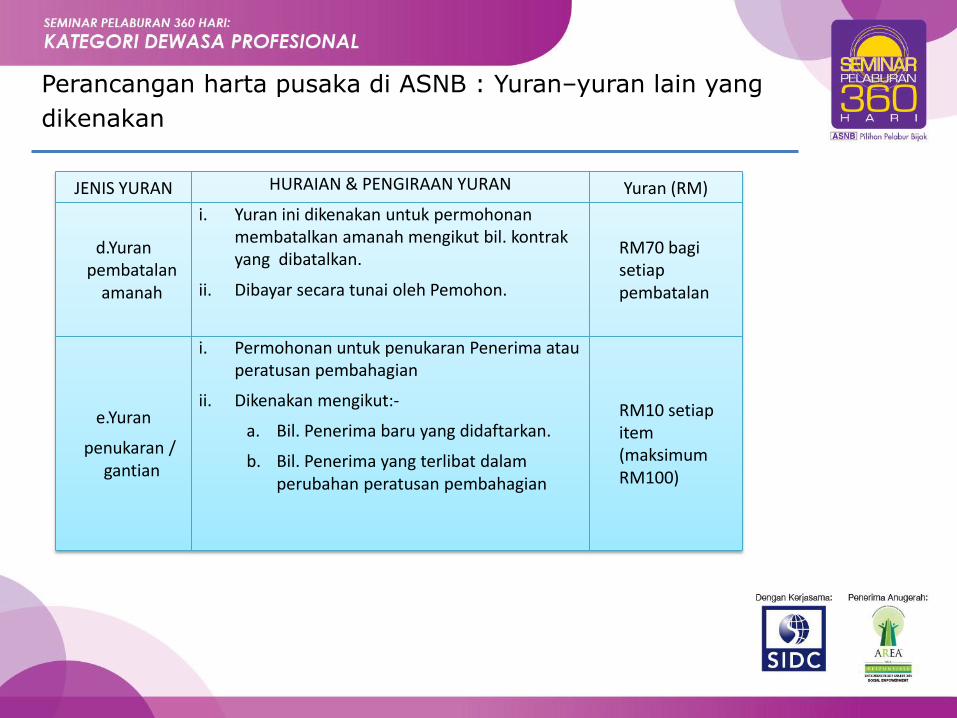

JENIS YURAN HURAIAN & PENGIRAAN YURAN Yuran (RM)

d.Yuran pembatalan

amanah

i. Yuran ini dikenakan untuk permohonanmembatalkan amanah mengikut bil. kontrakyang dibatalkan.

ii. Dibayar secara tunai oleh Pemohon.

RM70 bagisetiappembatalan

e.Yuran

penukaran / gantian

i. Permohonan untuk penukaran Penerima atau peratusan pembahagian

ii. Dikenakan mengikut:-

a. Bil. Penerima baru yang didaftarkan.

b. Bil. Penerima yang terlibat dalamperubahan peratusan pembahagian

RM10 setiap item (maksimum RM100)

Kesimpulan

Proses tuntutan harta pusaka melibatkan pelbagai pihak dan institusi

Kegagalan merancang harta pusaka mungkin akan menimbulkan

kesukaran dalam proses tuntutan harta pusaka yang mana boleh

menyebabkan harta yang ditinggalkan tidak produktif, hak-hak waris

terabai dan melibatkan kos yang tinggi

Perancangan harta pusaka yang teratur dapat mengurangkan bebanan

yang ditanggung waris khasnya dari sudut kewangan serta

mempercepatkan proses tuntutan.

Hibah Amanah dan Pengisytiharan Amanah

dapat membantu pelabur ASNB merancang

harta pusaka dengan lebih cepat dan mudah.

46

Sesi SoalJawab

47