mekanisme perdagangan berjangka

DESCRIPTION

noneTRANSCRIPT

Praktikum 2: Mekanisme Perdagangan Berjangka 38

PRAKTIKUM 2: MEKANISME PERDAGANGAN BERJANGKA

1. Pengantar

Mekanisme perdagangan berjangka adalah antar bursa lokal (nasional) dan bursa

luar negeri. Kesepakatannya, melalui kesepakatan terhadap Badan Pengawas

Luar Negeri, Bursa Berjangka Luar Negeri, Pialang Berjangka Anggota Kliring

Tertentu, melalui koordinasi terhadap Bank Sentral, Kejaksaan Agung, Kepolisian

sebagai wujud Pengelolaan Sentra Dana Berjangka yang dilakukan oleh Badan

Pengawas Perdagangan Berjangka Komoditi (Bappebti) kepada badan pengawas

lainnya di seluruh negara potensial di dunia, atas mandat (tanggung jawab) dari

Kementrian Perindustrian dan Perdagangan Republik Indonesia. Tujuan

mendasarnya, adalah tercapaianya perdagangan bilateral dan multilateral yang

teratur, saling menguntungkan, dan meningkatkan gairah perdagangan dan

ekonomi nasional dan internasional.

2. Tujuan Instruksional Umum

Memberikan pemahaman kepada mahasiswa mengenai mekanisme kegiatan

perdagangan pasar berjangka di Indonesia.

3. Tujuan Instruksional Khusus

Setelah mempelajari bab ini, mahasiswa diharapkan dapat memahami dan

menjelaskan mengenai mekanisme kegiatan perdagangan pasar berjangka di

Indonesia.

Praktikum 2: Mekanisme Perdagangan Berjangka 39

4. Dasar Teori

A. Prinsip-prinsip Dasar Transaksi Berjangka

A.1. Kontrak Transaksi Bilateral

A.2. Kontrak Transaksi Multilateral

A.3. Kontrak Transaksi Unilateral

B. Alur Mekanisme Transaksi Kontrak Berjangka Komoditi

C. Sistem Transaksi Bursa Berjangka

C.1. Dealing Quotes (DQ)

C.2. Online Trading (OT)

D. Dasar Sistem Perdagangan Berjangka

D.1. Sistem Margin Trading

D.2. Percentage Based Margin

D.3. Fixed Amount Margin

D.4. Resiko dan Keuntungan Margin Trading

E. Ketentuan Transaksi Kontrak Berjangka Komoditi

E.1. Ketentuan Transaksi Foreign Online Trading (FOT)

E.2. Ketentuan Transaksi Stock Index Online Trading (SIOT)

E.3. Ketentuan Transaksi Commodity Online Trading (COT)

Praktikum 2: Mekanisme Perdagangan Berjangka 40

4.1. Prinsip-prinsip Dasar Transaksi Berjangka

Sesuai yang telah penulis singgung dalam pengantar diatas, bahwa

tujuan mendasar bursa berjangka adalah tercapaianya perdagangan bilateral

dan multilateral yang teratur, saling menguntungkan, dan meningkatkan gairah

perdagangan dan ekonomi nasional dan internasional.

Terdapat 3 (tiga) jenis transaksi di dalam pasar berjangka, antara lain:

transaksi bilateral, multilateral dan unilateral. Apa dan bagaimananya, anda

bisa amati di bawah ini.

4.1.1. Kontrak Transaksi Bilateral

Kontrak transaksi bilateral adalah kontrak transaksi yang hanya

dilakukan oleh satu pihak dengan satu pihak, yang biasanya terjadi di luar

bursa atau dikenal dengan Over The Counter (OTC). Mekanismenya,

adalah dengan sistem perdagangan alternatif atau SPA yang

diselenggarakan hanya untuk tujuan spekulasi dengan penyelesaiannya

dilakukan secara tunai.

Secara khusus, jenis kontrak bilateral kurang berdampak dan tidak

terlalu berkontribusi positif terhadap laju perekonomian nasional. Namun

sayangnya, malah kontrak bilateral inilah yang lebih banyak porsi

transaksinya di Bursa Berjangka di Indonesia. Bursa berjangka hanya

akan berdampak signifikan bagi perekonomian nasional ketika bursa

dapat berkontribusi terhadap pembangunan sektor riel komoditi dalam

negeri. Produk-produk di dalam kontrak bilateral antara lain sebagai

berikut, yaitu Valuta Asing (Foreign Exchange), Indeks Saham

Internasional (International Stock Index Exchange), dan PALN.

Contoh kontrak bilateral valuta asing adalah: Pound Sterling (GBP),

Dollar (USD), Dollar Canada (CAD), Mark German (DEM), Yen Jepang

(JPY), Peso Mexico (MXN), Frank Swiss (CHF), dan lain sebagainya.

Contoh kontrak bilateral indeks saham internasional adalah: Indeks

Saham Hangseng (Hongkong), Indeks Saham Kospi (Korea), dan Indeks

Saham Nikkei (Jepang). Contoh kontrak bilateral PALN adalah: GASJFX,

ORIJFX, TACJFX.

Praktikum 2: Mekanisme Perdagangan Berjangka 41

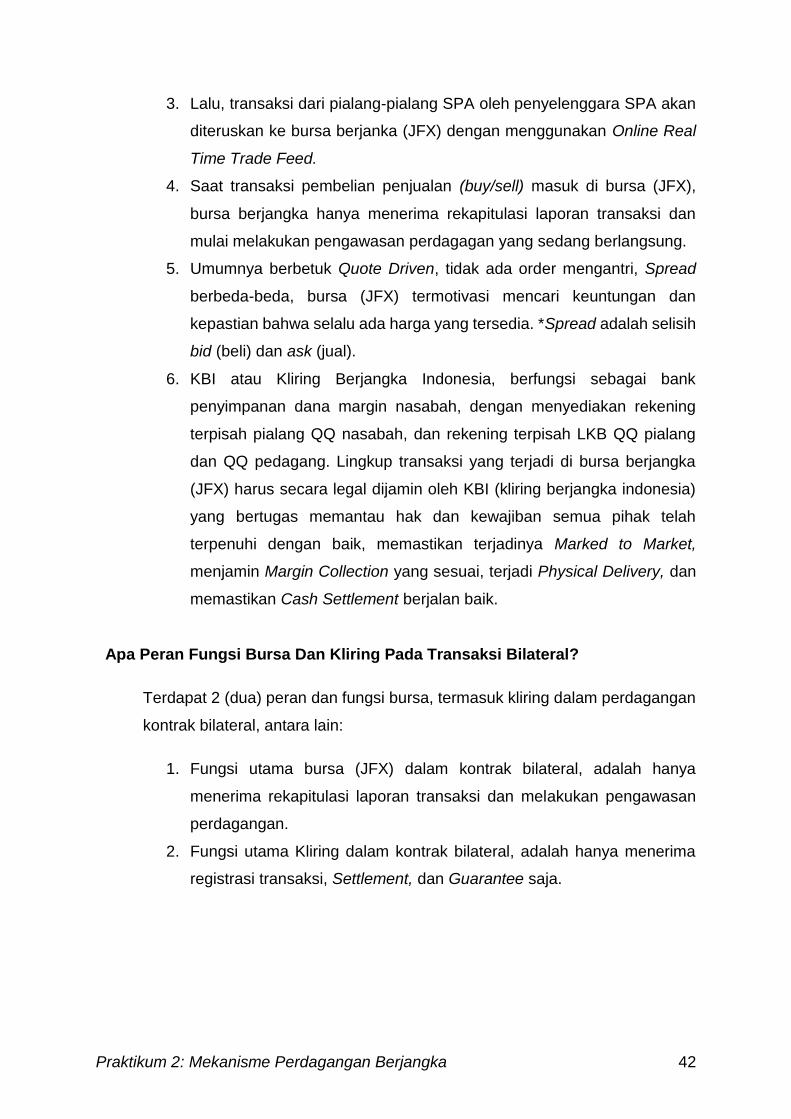

Pertanyaannya Adalah, Bagaimana Alur Perdagangan Kontrak Bilateral

Terjadi, dan Apa Peran Fungsi Bursa dan Kliring Pada Transaksi Bilateral?

Gambar 4.1.1

Proses Alur Perdagangan Kontrak Bilateral

(Sumber: Bappebti – 2012, diolah)

Terdapat 6 (enam) proses alur perdagangan kontrak bilateral, antara lain

sebagai berikut:

1. Diawali para nasabah melakukan amat pembelian dan penjualan

(buy/sell) melalui pialang SPA satu dengan pialang SPA lainnya dengan

kuotasi harga saat itu. *SPA adalah sistem perdagangan alternatif.

2. Amanat pembelian dan penjualan (buy/sell) dari pialang SPA akan

diteruskan kepada penyelenggara SPA yang memastikan terjadinya

Matching Transaction antara pembeli dan penjual (buyer/seller) dengan

referensi harga pasar global yang terpercaya dan dapat diakses dengan

cepat akurat.

Praktikum 2: Mekanisme Perdagangan Berjangka 42

3. Lalu, transaksi dari pialang-pialang SPA oleh penyelenggara SPA akan

diteruskan ke bursa berjanka (JFX) dengan menggunakan Online Real

Time Trade Feed.

4. Saat transaksi pembelian penjualan (buy/sell) masuk di bursa (JFX),

bursa berjangka hanya menerima rekapitulasi laporan transaksi dan

mulai melakukan pengawasan perdagagan yang sedang berlangsung.

5. Umumnya berbetuk Quote Driven, tidak ada order mengantri, Spread

berbeda-beda, bursa (JFX) termotivasi mencari keuntungan dan

kepastian bahwa selalu ada harga yang tersedia. *Spread adalah selisih

bid (beli) dan ask (jual).

6. KBI atau Kliring Berjangka Indonesia, berfungsi sebagai bank

penyimpanan dana margin nasabah, dengan menyediakan rekening

terpisah pialang QQ nasabah, dan rekening terpisah LKB QQ pialang

dan QQ pedagang. Lingkup transaksi yang terjadi di bursa berjangka

(JFX) harus secara legal dijamin oleh KBI (kliring berjangka indonesia)

yang bertugas memantau hak dan kewajiban semua pihak telah

terpenuhi dengan baik, memastikan terjadinya Marked to Market,

menjamin Margin Collection yang sesuai, terjadi Physical Delivery, dan

memastikan Cash Settlement berjalan baik.

Apa Peran Fungsi Bursa Dan Kliring Pada Transaksi Bilateral?

Terdapat 2 (dua) peran dan fungsi bursa, termasuk kliring dalam perdagangan

kontrak bilateral, antara lain:

1. Fungsi utama bursa (JFX) dalam kontrak bilateral, adalah hanya

menerima rekapitulasi laporan transaksi dan melakukan pengawasan

perdagangan.

2. Fungsi utama Kliring dalam kontrak bilateral, adalah hanya menerima

registrasi transaksi, Settlement, dan Guarantee saja.

Praktikum 2: Mekanisme Perdagangan Berjangka 43

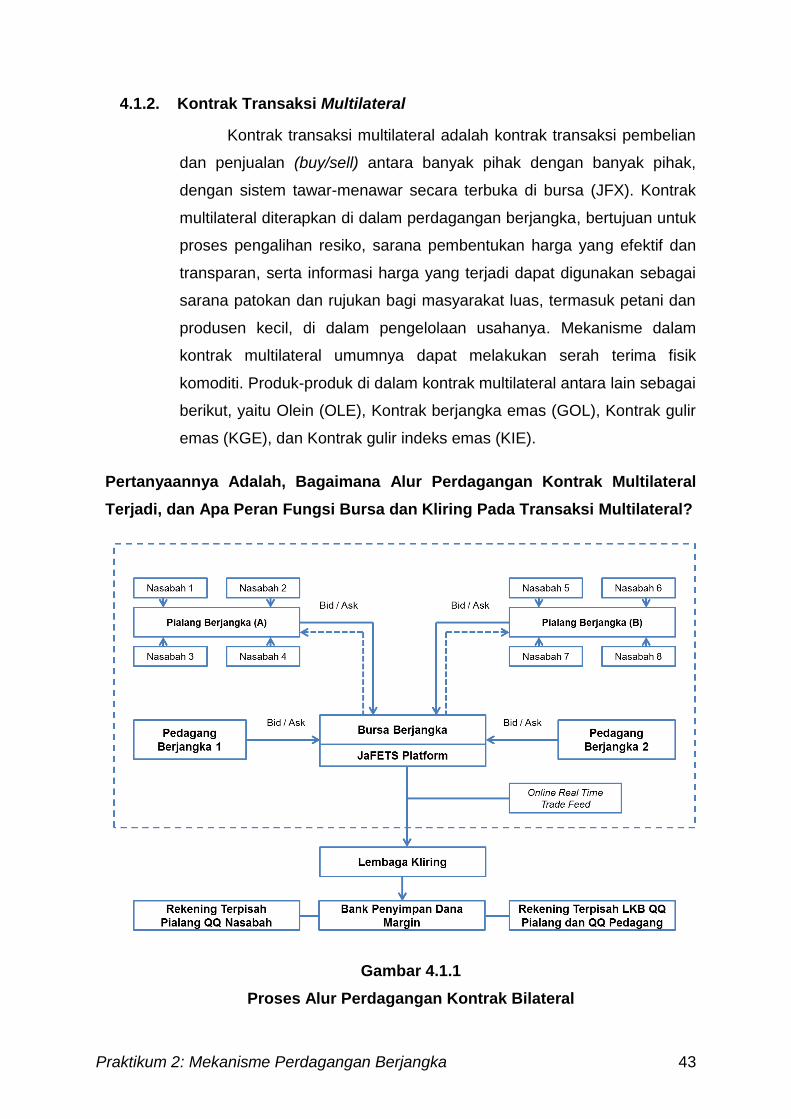

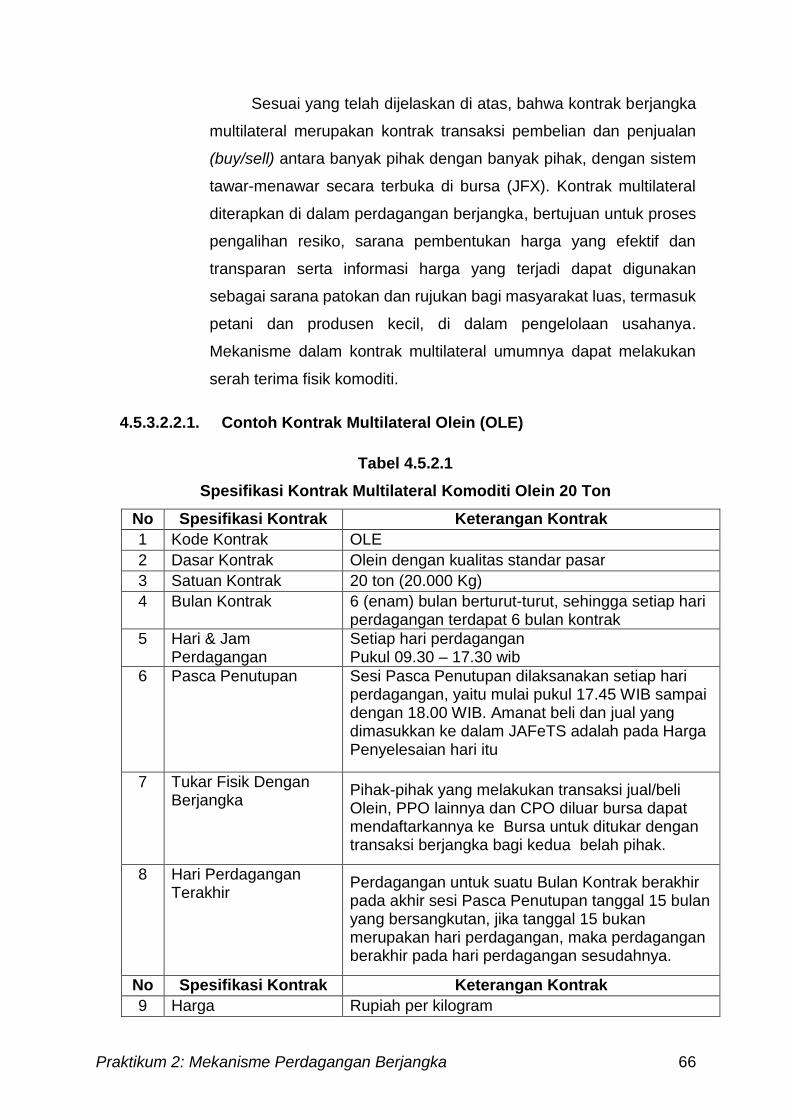

4.1.2. Kontrak Transaksi Multilateral

Kontrak transaksi multilateral adalah kontrak transaksi pembelian

dan penjualan (buy/sell) antara banyak pihak dengan banyak pihak,

dengan sistem tawar-menawar secara terbuka di bursa (JFX). Kontrak

multilateral diterapkan di dalam perdagangan berjangka, bertujuan untuk

proses pengalihan resiko, sarana pembentukan harga yang efektif dan

transparan, serta informasi harga yang terjadi dapat digunakan sebagai

sarana patokan dan rujukan bagi masyarakat luas, termasuk petani dan

produsen kecil, di dalam pengelolaan usahanya. Mekanisme dalam

kontrak multilateral umumnya dapat melakukan serah terima fisik

komoditi. Produk-produk di dalam kontrak multilateral antara lain sebagai

berikut, yaitu Olein (OLE), Kontrak berjangka emas (GOL), Kontrak gulir

emas (KGE), dan Kontrak gulir indeks emas (KIE).

Pertanyaannya Adalah, Bagaimana Alur Perdagangan Kontrak Multilateral

Terjadi, dan Apa Peran Fungsi Bursa dan Kliring Pada Transaksi Multilateral?

Gambar 4.1.1

Proses Alur Perdagangan Kontrak Bilateral

Praktikum 2: Mekanisme Perdagangan Berjangka 44

Terdapat 5 (lima) proses alur perdagangan kontrak multilateral, antara lain

sebagai berikut:

1. Diawali para nasabah melakukan transaksi pembelian dan penjualan

(bid-ask) melalui wakil pialang di masing-masing perusahaan pialang

berjangka di bursa berjangka (JFX).

2. Transaksi pembelian dan penjualan dari nasabah, amanatnya akan

diteruskan oleh pedagang berjangka (wakil pialang) di bursa

berjangka melalui JaFETS Platform dengan sistem Online Real Time

Trading Feed.

3. Saat transaksi pembelian dan penjualan (bid-ask) telah masuk di

bursa, bursa berjangka akan menyusun kontrak berjangka,

menyepadankan transaksi, melakukan pengawasan pasar, lindung

nilai (hedging), Price Discovery, dan menjamin Investment

Enhancement.

4. Umumnya pembelian penjualan berbentuk Order Driven,

kemungkinan ada order mengantri, harga sama untuk satu kontrak,

bursa (JFX) bersikap netral, dan saat bertransaksi ada kemungkinan

tidak langsung ada harga yang tersedia.

5. KBI atau Kliring Berjangka Indonesia, berfungsi sebagai bank

penyimpan dana margin nasabah, dengan menyediakan rekening

terpisah (segregated account) pialang QQ nasabah, dan rekening

terpisah (segregated account) LKB QQ pialang dan QQ pedagang.

Lingkup transaksi yang terjadi di bursa berjangka (JFX) harus secara

legal dijamin oleh KBI (kliring berjangka indonesia) yang bertugas

memantau hak dan kewajiban semua pihak telah terpenuhi dengan

baik, memastikan terjadinya Marked to Market, menjamin Margin

Collection yang sesuai, terjadi Physical Delivery, dan memastikan

Cash Settlement berjalan baik.

Apa Peran Fungsi Bursa Dan Kliring Pada Transaksi Multilateral?

Terdapat 2 (dua) peran dan fungsi bursa, termasuk kliring dalam perdagangan

kontrak bilateral, antara lain:

Praktikum 2: Mekanisme Perdagangan Berjangka 45

1. Pertama,

Fungsi utama bursa (JFX) dalam kontrak multilateral, adalah

menjaga integritas pasar.

Fungsi umum bursa dalam kontrak multilateral, adalah menyusun

kontrak berjangka, menyepadankan transaksi, pengawasan pasar,

sebagai sarana lindung nilai (Hedging), sebagai sara Price

Discovery, dan sebagai sarana Investment Enhancement.

2. Kedua,

Fungsi utama kliring dalam kontrak multilateral, adalah menjaga

integritas keuangan.

Fungsi umum lembaga kliring dalam kontrak multilateral, adalah

memantau hak dan kewajiban semua pihak, memastikan terjadinya

Marked to Market, sebagai lembaga Margin Collection, sebagai

lembaga Psysical Delivery, dan sebagai lembaga Cash Settlement.

Kontrak multilateral sangat berdampak terhadap pembangunan sektor riil dalam

negeri dibandingkan kontrak bilateral. Komoditas-komoditas yang diperdagangkan

pun merupakan komoditas utama dalam negeri, sehingga semakin tinggi volume

transaksi kontrak multilateral akan berpengaruh positif terhadap perkembangan

sektor komoditi (khususnya Pertanian) nasional. Namun sayangnya, 90%

perdagangan bursa berjangka adalah bilateral dan 10% lainnya adalah multilatral.

Sehingga 90% arus dana pun mengalir ke negara lain dan 10% masuk ke dalam

negeri (Sumber: Majalah Bulanan Kontrak Berjangka, Kementrian Perdagangan

Republik Indonesia 2013). Kejadian ini sangat merugikan, dan menggagalkan tujuan

dasar pendirian bursa berjangka 13 tahun yang lalu, sehingga segera harus ditindak

lanjuti. Berikut penulis lampirkan update informasi yang bersifat usang, adalah:

Pimpinan Kementerian Perdagangan di tahun 2013 ini menetapkan sejumlah unit

Eselon I dibawahnya dan Bappebti untuk menjaga ritme kebijakan pemerintah

dengan mengikat Kepala Bappebti dengan enam poin kontrak kerja di bidang

perdagangan berjangka komoditi. Salah satu poin kontrak kerja Kepala Bappebti

kepada Kementrian adalah meningkatkan volume perdagangan kontrak berjangka

multilateral menjadi sebesar 30%. Apakah target 30% dapat terealisasi? Agaknya,

pertanyaan itu cukup realistis. Sebab sepanjang kinerja bursa berjangka (JFX) dan

bursa komoditi dan derivatif indonesia (BKDI) secara kumulatif hanya tidak lebih dari

Praktikum 2: Mekanisme Perdagangan Berjangka 46

10%. Itu saja diperoleh dari transaksi BKDI yang memang fokus pada kontrak

berjangka multilateral. Indikator capaian kepala Bappebti adalah langkah

pemaksaan yang mewajibkan perusahaan pialang berjangka dan pedagang

berjangka harus melakukan transaksi multilateral ke bursa berjangka (JFX) minimal

5% dari total transaksi SPA yang telah dilakukannya. Dasar hukumnya adalah sejak

keluarkannya Peraturan Kepala Bappebti No. 69 Th 2009, dan direvisi dengan

Peraturan Kepala Bappebti No. 71 Th 2009. Langkah Bappebti sudah tepat, karena

tanpa pemaksaan maka nasib kontrak berjangka komoditi (multilateral) akan

semakin buruk. Sesuai Kepres, terdapat 12 jenis komoditas yang dapat dijadikan

objek kontrak berjangka multilateral. Namun sejauh ini dua bursa berjangka BBJ dan

BKDI (Sumber: Bursa Komoditi dan Derivatif Indonesia), hanya tertarik pada

komoditas Minyak Sawit dan Emas batangan. Diharapkan akan menyusul komoditas

seperti Kakao, Lada, Kopi dan lain sebagainya.

Sejauh ini respon para pelaku pasar (pialang dan wakil pialang) adalah sanggup.

Yang menyatakan kesiapannya mendukung target program tersebut. Hal tersebut

disampaikan pada saat kepala Bappebti menyelenggarakan paparan kebijakan di

bidang perdagangan berjangka komoditi di Bandung-Jabar, 22 Januari 2013.

Praktikum 2: Mekanisme Perdagangan Berjangka 47

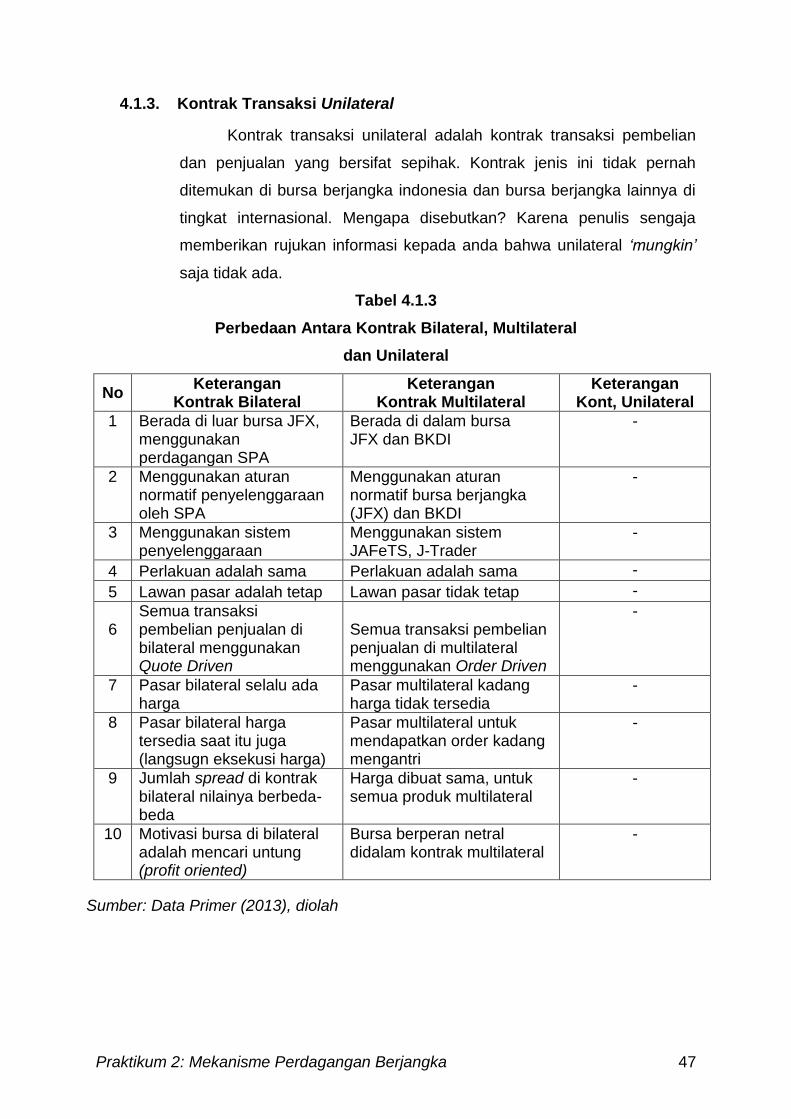

4.1.3. Kontrak Transaksi Unilateral

Kontrak transaksi unilateral adalah kontrak transaksi pembelian

dan penjualan yang bersifat sepihak. Kontrak jenis ini tidak pernah

ditemukan di bursa berjangka indonesia dan bursa berjangka lainnya di

tingkat internasional. Mengapa disebutkan? Karena penulis sengaja

memberikan rujukan informasi kepada anda bahwa unilateral ‘mungkin’

saja tidak ada.

Tabel 4.1.3

Perbedaan Antara Kontrak Bilateral, Multilateral

dan Unilateral

No Keterangan

Kontrak Bilateral Keterangan

Kontrak Multilateral Keterangan

Kont, Unilateral

1

Berada di luar bursa JFX, menggunakan perdagangan SPA

Berada di dalam bursa JFX dan BKDI

-

2

Menggunakan aturan normatif penyelenggaraan oleh SPA

Menggunakan aturan normatif bursa berjangka (JFX) dan BKDI

-

3

Menggunakan sistem penyelenggaraan

Menggunakan sistem JAFeTS, J-Trader

-

4 Perlakuan adalah sama Perlakuan adalah sama -

5 Lawan pasar adalah tetap Lawan pasar tidak tetap -

6

Semua transaksi pembelian penjualan di bilateral menggunakan Quote Driven

Semua transaksi pembelian penjualan di multilateral menggunakan Order Driven

-

7

Pasar bilateral selalu ada harga

Pasar multilateral kadang harga tidak tersedia

-

8

Pasar bilateral harga tersedia saat itu juga (langsugn eksekusi harga)

Pasar multilateral untuk mendapatkan order kadang mengantri

-

9

Jumlah spread di kontrak bilateral nilainya berbeda-beda

Harga dibuat sama, untuk semua produk multilateral

-

10

Motivasi bursa di bilateral adalah mencari untung (profit oriented)

Bursa berperan netral didalam kontrak multilateral

-

Sumber: Data Primer (2013), diolah

Praktikum 2: Mekanisme Perdagangan Berjangka 48

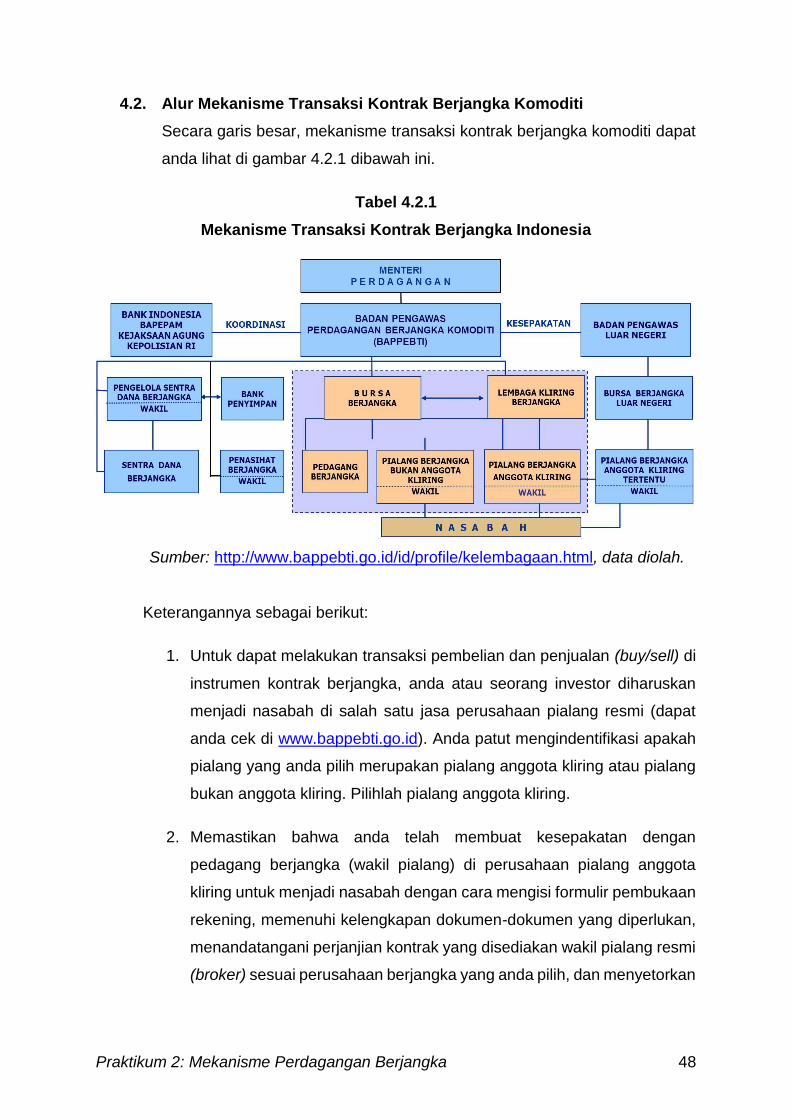

4.2. Alur Mekanisme Transaksi Kontrak Berjangka Komoditi

Secara garis besar, mekanisme transaksi kontrak berjangka komoditi dapat

anda lihat di gambar 4.2.1 dibawah ini.

Tabel 4.2.1

Mekanisme Transaksi Kontrak Berjangka Indonesia

Sumber: http://www.bappebti.go.id/id/profile/kelembagaan.html, data diolah.

Keterangannya sebagai berikut:

1. Untuk dapat melakukan transaksi pembelian dan penjualan (buy/sell) di

instrumen kontrak berjangka, anda atau seorang investor diharuskan

menjadi nasabah di salah satu jasa perusahaan pialang resmi (dapat

anda cek di www.bappebti.go.id). Anda patut mengindentifikasi apakah

pialang yang anda pilih merupakan pialang anggota kliring atau pialang

bukan anggota kliring. Pilihlah pialang anggota kliring.

2. Memastikan bahwa anda telah membuat kesepakatan dengan

pedagang berjangka (wakil pialang) di perusahaan pialang anggota

kliring untuk menjadi nasabah dengan cara mengisi formulir pembukaan

rekening, memenuhi kelengkapan dokumen-dokumen yang diperlukan,

menandatangani perjanjian kontrak yang disediakan wakil pialang resmi

(broker) sesuai perusahaan berjangka yang anda pilih, dan menyetorkan

Praktikum 2: Mekanisme Perdagangan Berjangka 49

sejumlah dana tertentu sebagai margin ke rekening terpisah pialang

berjangka di bank penyimpanan.

3. Setelah melakukan penyetoran dana, dan dirasa cukup untuk belajar

tentang pasar dan bagaimana melakukan segala strategi untuk

minimalisir resiko. Anda bisa hubungi wakil pialang (pedagang

berjangka) anda untuk mulai melakukan amanat transaksi pembelian

atau penjualan (buy/sell) di bursa berjangka komoditi.

4. Level harga pada amanat transaksi pembelian atau penjualan di bursa

berjangka atau bursa komoditi yang anda inginkan akan dikonfirmasikan

ulang oleh pedagang berjangka (wakil pialang anda) sebagai langkah

validitas data sekaligus konfirmasi keputusan setuju beli atau setuju jual.

5. Setelah amanat jual dan amanat beli anda tersampaikan secara

sempurna, maka bursa berjangka atau bursa komoditi (BKDI)

melakukan konfirmasi laporan transaksi perdagangan beli jual anda ke

lembaga kliring berjangka Indonesia. Dan lembaga kliring akan

memberikan konfirmasi transaksi berupa laporan laba dan rugi anda ke

wakil pialang (pedagang berjangka) anda.

6. Selanjutnya pedagang berjangka (wakil pialang) anda akan

mengkonfirmasikan atau mengirimkan laporan laba rugi kiriman dari KBI

ke anda (investor).

7. Untuk perhitungan mengenai perubahan saldo investor akibat

pembelian dan penjualan (untung maupun rugi) dari harga aset dasar

(underlying asset) menggunakan sistem Mark to Market, yaitu sebuah

sistem perhitungan untung dan rugi secara harian yang nilainya

langsung ditambahkan atau dikurangkan ke dalam saldo rekening anda

saat itu. Jika saldo rekening anda berkurang dan lebih sedikit dari

Cadangan Wajib Deposito (margin requirement atau maintenance

margin) yang ditentukan oleh undang-undang, maka anda akan

dikenakan Margin Call, yaitu anda patut menambah dana kurangan anda

untuk memenuhi cadangan wajib deposito tersebut. Apabila tidak

dipenuhi, maka akan pasar akan melikuidasi posisi pasar anda.

Praktikum 2: Mekanisme Perdagangan Berjangka 50

Keterangan:

Nasabah, pialang berjangka anggota kliring, lembaga kliring berjangka, dan

bursa berjangka atau bursa komoditi adalah sebuah mekanisme pasar yang

diawasi kebenaran prosesnya oleh Bappebti (badan pengawas perdagangan

berjangka komoditi).

Bappebti merupakan badan eksekutif yang bertanggung jawab melakukan

koordinasi kepada Bank Indonesia, Bapepam, Kejaksaan Agung, dan

Kepolisian Republik Indonesia tentang aktivitas kontrak berjangka komoditi,

dan juga yang bertanggung jawab melakukan kesepakatan terhadap Badan

Pengawas Luar Negeri di seluruh dunia.

4.3. Sistem Transaksi Bursa Berjangka

Praktikum 2: Mekanisme Perdagangan Berjangka 51

Secara garis besar, cara bertransaksi di bursa berjangka dibagi

menjadi 2 (dua), yaitu: dengan Dealing Quotes (DQ) atau melalui telepon

biasa, dan dengan Online Trading (OT) atau menggunakan fasilitas jaringan

internet.

4.3.1. Dealing Quotes (DQ)

Masyarakat awam sering melihat ini (transaksi dealing quotes)

melalui televise. Seorang sedang bertelepon dengan sibuknya dan

menanyakan harga. Dalam beberapa detik transaksi selesai, dan data

transaksi telah disimpan oleh dealer1.

Dealer memberi tahu investor (nasahab) tentang harga yang

berlaku saat ini. Apabila terjadi kecocokan (match), maka transaksi terjadi.

Bukti transaksi, adalah berupa rekaman suara percakapan telepon dan

quotes (catatan) yang semuanya disimpan oleh dealer. Kelihatannya

sederhana dan mudah. Tapi apabila kita perhatikan lebih jauh, cara ini

banyak memiliki kelemahan.

Kelemahan pertama, adalah lemahnya bukti transaksi yang hanya

dipegang oleh pihak dealer. Investor (nasabah) hanya bergantung dengan

bukti transaksi, berupa quotes dan rekaman yang juga dipegang oleh

pihak dealer, investor atau nasabah harus mengakui bahwa bukti transaksi

sah yang diakui, hanyalah kedua hal tersebut (karena terikat dengan client

agreement). Sedangkan, bila investor memiliki bukti transaksi yang dicatat

atas inisiatifnya sendiri, bukti tersebut tidak diakui secara legal (hukum)

oleh dealer dan hukum yang berlaku. Kesimpulannya: posisi investor

menjadi lemah.

Lalu, bagaimana bila bukti transaksi tersebut hilang atau rusak,

sementara transaksi sudah berlangsung dan investor seharusnya

memperoleh untung (profit)? Inilah kelemahan lainnya, transaksi yang

ditengahi oleh dealer yang juga manusia maka faktor human error selalu

ada. Dealer memang orang terlatih, namun tetap saja memiliki faktor

1 Dealer, adalah seseorang yang ditempatkan oleh pialang dengan tugas menyalurkan amanat investor untuk bertransaksi.

Praktikum 2: Mekanisme Perdagangan Berjangka 52

ketidak telitian, alpha, atau bahkan factor emosional yang dapat

mengurangi profesionalitas kerja.

4.3.2. Online Trading (OT)

Seiring dengan majunya dunia jaringan internet (cyber), kini

transaksi bisa dilakukan melalui jaringan internet. Harga yang

terpampang, adalah harga resmi dan diakui oleh dunia internasional.

Artinya, harga tersebut valid dan reliable (dapat dipercaya). Dan itu berada

tepat di layar komputer atau smartphone nasabah (investor) masing-

masing. Dengan metode ini, investor dapat mentransaksikan uangnya

sesuai dengan keinginan mereka (tidak lagi memerlukan dealer). Karena

transaksi dilakukan oleh nasabah (investor) tersebut sendiri, maka

kemungkinan kerugian (loss) akibat faktor dealer menjadi nol (tidak ada).

Pelaporan dibuat secara online dan realtime oleh Lembaga Kliring

Berjangka. Lebih mudah, tidak ada permainan harga oleh para dealer,

pialang-pialang illegal dan kondisi benar-benar di tangan (kendali)

investor.

Selain hal tersebut diatas, ada banyak sekali fasilitas-fasilitas yang

dimiliki pada transaksi online ini yang tidak dimiliki oleh system transaksi

konvensional. Investor (nasabah) tidak perlu pergi ke bursa ataupun

menelepon, cukup dengan line internet, semuanya sudah dapat terpenuhi.

4.4. Dasar Sistem Perdagangan Berjangka

Praktikum 2: Mekanisme Perdagangan Berjangka 53

4.4.1. Sistem Margin Trading

Margin trading adalah jaminan berupa dana yang didepositokan

dalam sebuah account (rekening) sesuai dengan besarnya transaksi

pembelian maupun penjualan (buy/sell). Dengan kata lain, berhutang

untuk berinvestasi.

Perdagangan dengan margin trading adalah sebuah fasilitas yang

disediakan kepada pelaku pasar untuk bisa melakukan transaksi (trading)

lebih besar dari modal yang dimiliki. Hal ini bisa terjadi karena pelaku

pasar mendapatkan pinjaman dari bank atau broker, dimana pelaku pasar

atau investor cukup menyediakan sejumlah dana sebagai jaminannya

(collateral).

Bagi pelaku pasar, penggunaan margin trading dapat

meningkatkan daya beli karena dana yang ditransaksikan bisa lebih besar

dari jumlah modal yang dimiliki. Bagi perusahaan atau bank pemberi

pinjaman, penggunaan margin trading dapat meningkatkan competitive

advantage. Dengan sistem margin trading, maka investasi menjadi lebih

mudah dan terjangkau oleh siapapun. Lalu, bagaimana apabila saat

transaksi, investor mengalami kerugian (loss)? Jika mengalami kerugian

dan kurangnya dana margin yang ada, maka dilakukan margin call atau

permintaan penambahan margin trading.

4.4.1.1. Percentage Based Margin

Percentage based margin atau margin dengan persentase,

adalah memberikan pinjaman kepada investor sebesar persentase

tertentu dari nilai transaksi. Margin diberikan pada mata uang yang

menjadi base currency dalam kuotasi, misalnya: dengan collateral

sebesar 1%, maka untuk transaksi USD/JPY adalah sebesar $100.000

(1 unit), yaitu investor cukup hanya menyediakan sejumlah dana

sebesar $1.000 (1% x $100.000).

4.4.1.2. Fixed Amount Margin

Praktikum 2: Mekanisme Perdagangan Berjangka 54

Dalam perdagangan dengan margin trading, terdapat istilah

Leverage (daya ungkit). Leverage yaitu perbandingan atau rasio jumlah

dana yang bisa ditransaksikan dengan modal sendiri (sebagai collateral

atau jaminan) yang dimiliki. Leverage ratio untuk setiap broker atau

bank, adalah berlainan satu dengan lainnya, misalnya: leverage 50:1,

100:1, 200:1 atau 1000:1. Leverage 100:1, artinya investor cukup hanya

menyediakan sejumlah dana sebesar $1 untuk sebuah transaksi

pembelian yang bernilai sebesar $100.

4.4.2. Resiko dan Keuntungan Margin Trading

Meskipun margin trading memudahkan investor atau nasabah

melakukan investasi, bukan berarti kemudahan tersebut merupakan

keuntungan bagi investor. Karena modal berhutang untuk investasi adalah

tetap bersifat hutang yang harus dibayar, artinya ada potensi dampak

negatif dan dampak positif. Bila demikian, solusinya hanyalah bagaimana

cara mengatur dampak negatif dan positif tersebut dengan tepat (desain

menejemen yang tepat). Dibawah ini, saya (penulis) lampirkan

keuntungan dan kelemahan/kerugian bertransaksi dengan margin pada

instrumen-instrumen berjangka.

Tabel 4.4

Resiko dan Keuntungan Margin Trading Bagi

Instrumen Berjangka

No Instrumen Berjangka

Keuntungan Margin Trading

Resiko Margin Trading

1

COT, FOT, dan SIOT*2

- Modal kecil dengan tingkat

return yang besar,

maksudnya, pihak nasabah

dapat masuk pasar dengan

modal minimal 1% dari nilai

kontrak dasar, sehingga

memaksimumkan peluang

pasar;

- Modal margin adalah modal

hutang yang diinvestasikan.

Walupun itu diinvestasikan,

tetap saja bersifat hutang

yang harus dilunasi;

No Instrumen Berjangka

Keuntungan Margin Trading

Resiko Margin Trading

2 CIOT: Commodity Online Trading, FOT: Foreign Online Trading, dan SIOT: Stock Index Online Trading.

Praktikum 2: Mekanisme Perdagangan Berjangka 55

- Tingkat daya saing dan

daya beli konsumen yang

tinggi dibandingkan pasar

spot;

- Saat margin minimum

tersentuh, pihak nasabah

harus menyetorkan

sejumlah dana sesuai

perintah margin call.

Dasarnya adalah posisi

margin nasabah lebih kecil

dibandingkan margin

minimum (maintenance

margin);

- Resiko likuidasi paksa,

adalah langkah yang akan

dilakukan perusahaan

penjamin / pialang /

penyedia margin pada para

nasabah yang tidak

mematuhi instruksi margin

call (suntik dana) karena

level saldo dibawah

minimum margin;

Sumber: Data Primer (2013), diolah.

4.5. Ketentuan Transaksi Kontrak Berjangka Komoditi

Praktikum 2: Mekanisme Perdagangan Berjangka 56

Keberadaan transaksi komoditi online di Indonesia, termasuk kategori

“sedikit”. Hingga sekarang saja, baru ada beberapa perusahaan berjangka

legal saja yang mentransaksikan komoditi secara online. Dalam

transaksinya, pialang-pialang legal tersebut bekerja sama secara bilateral

dengan salah satu bursa komoditas di Jepang, yaitu Tokyo Grain Exchange.

4.5.1. Ketentuan Transaksi Foreign Online Trading (FOT)

4.5.1.1. Spesifikasi Kontrak

4.5.1.1.1. Spesifikasi Kontrak FOT Bilateral

Sesuai yang telah dijelaskan di atas, bahwa kontrak berjangka

bilateral Foreign Online Trading (FOT) merupakan…… Didalam

perdagangan Foreign Exchange Trade, tidak ada kontrak yang

bersifat multilateral. Hampir seluruh kontraknya bersifat bilateral.

4.5.1.1.1.1. Contoh Kontrak Bilateral GBP/USD

4.5.1.1.1.2. Contoh Kontrak Bilateral EUR/USD

4.5.1.1.1.3. Contoh Kontrak Bilateral GBP/USD

4.5.1.1.1.4. Contoh Kontrak Bilateral GBP/USD

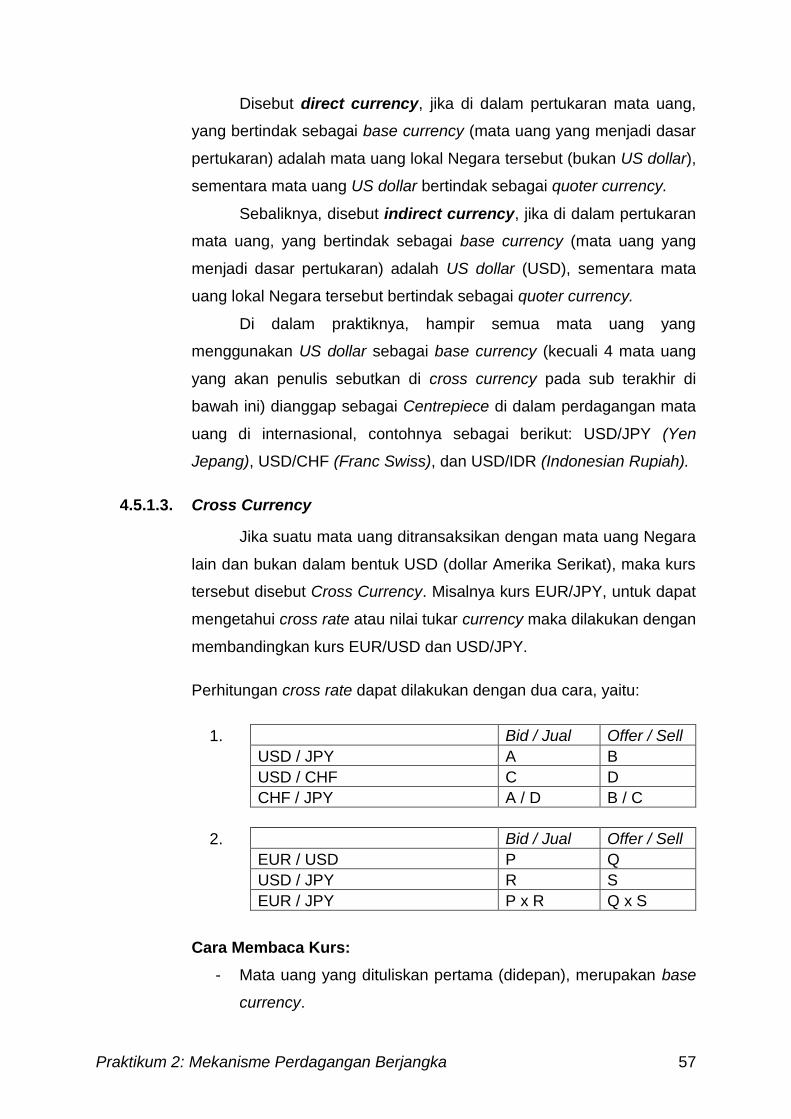

4.5.1.2. Direct dan Indirect Currency

Praktikum 2: Mekanisme Perdagangan Berjangka 57

Disebut direct currency, jika di dalam pertukaran mata uang,

yang bertindak sebagai base currency (mata uang yang menjadi dasar

pertukaran) adalah mata uang lokal Negara tersebut (bukan US dollar),

sementara mata uang US dollar bertindak sebagai quoter currency.

Sebaliknya, disebut indirect currency, jika di dalam pertukaran

mata uang, yang bertindak sebagai base currency (mata uang yang

menjadi dasar pertukaran) adalah US dollar (USD), sementara mata

uang lokal Negara tersebut bertindak sebagai quoter currency.

Di dalam praktiknya, hampir semua mata uang yang

menggunakan US dollar sebagai base currency (kecuali 4 mata uang

yang akan penulis sebutkan di cross currency pada sub terakhir di

bawah ini) dianggap sebagai Centrepiece di dalam perdagangan mata

uang di internasional, contohnya sebagai berikut: USD/JPY (Yen

Jepang), USD/CHF (Franc Swiss), dan USD/IDR (Indonesian Rupiah).

4.5.1.3. Cross Currency

Jika suatu mata uang ditransaksikan dengan mata uang Negara

lain dan bukan dalam bentuk USD (dollar Amerika Serikat), maka kurs

tersebut disebut Cross Currency. Misalnya kurs EUR/JPY, untuk dapat

mengetahui cross rate atau nilai tukar currency maka dilakukan dengan

membandingkan kurs EUR/USD dan USD/JPY.

Perhitungan cross rate dapat dilakukan dengan dua cara, yaitu:

1. Bid / Jual Offer / Sell

USD / JPY A B

USD / CHF C D

CHF / JPY A / D B / C

2. Bid / Jual Offer / Sell

EUR / USD P Q

USD / JPY R S

EUR / JPY P x R Q x S

Cara Membaca Kurs:

- Mata uang yang dituliskan pertama (didepan), merupakan base

currency.

Praktikum 2: Mekanisme Perdagangan Berjangka 58

- Nilai base currency adalah 1;

- Contohnya,

Harga GBP/USd 1.9673, artinya 1 poundsterling setara dengan

USD 1.9673;

Harga USD/JPY 115,51, artinya 1 USD setara dengan JPY 11,51.

Base currency adalah mata uang yang menjadi dasar pertukaran.

Mata uang yang dituliskan di belakang mata uang base currency

(pengkonversi), merupakan quoter currency. Ciri-ciri pertukaran ini

biasanya USD (dollar) dituliskan di belakang mata uang tersebut. Di

dalam pertukaran dengan USD, di kalangan internasional hanya

terdapat 4 (empat) mata uang yang bertindak sebagai base currency,

antara lain sebagai berikut: GBP/USD (poundsterling Ingris), AUD/USD

(Australian dollar), EUR/USD (Euro Eropa), NZL/USD (New Zealand

Dollar).

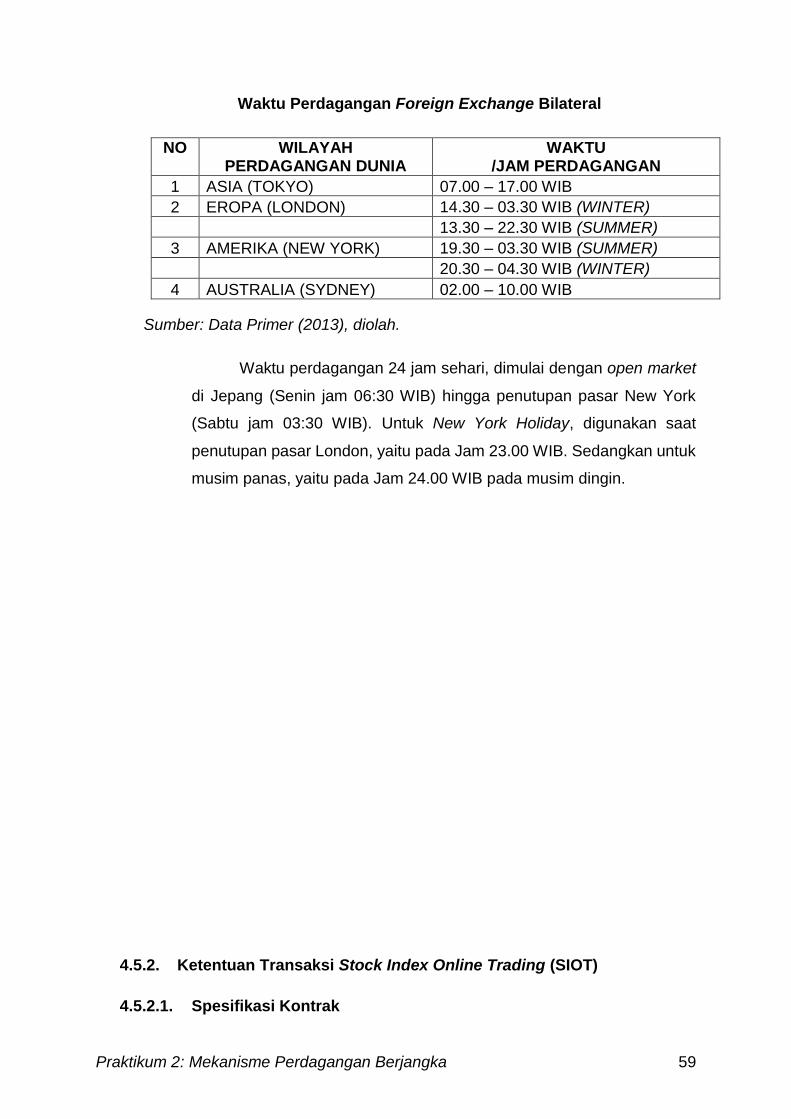

4.5.1.4. Jam Perdagangan Foreign Online Trading (FOT)

Tabel 4.6.4.1

Praktikum 2: Mekanisme Perdagangan Berjangka 59

Waktu Perdagangan Foreign Exchange Bilateral

NO

WILAYAH PERDAGANGAN DUNIA

WAKTU /JAM PERDAGANGAN

1 ASIA (TOKYO) 07.00 – 17.00 WIB

2 EROPA (LONDON) 14.30 – 03.30 WIB (WINTER)

13.30 – 22.30 WIB (SUMMER)

3 AMERIKA (NEW YORK) 19.30 – 03.30 WIB (SUMMER)

20.30 – 04.30 WIB (WINTER)

4 AUSTRALIA (SYDNEY) 02.00 – 10.00 WIB

Sumber: Data Primer (2013), diolah.

Waktu perdagangan 24 jam sehari, dimulai dengan open market

di Jepang (Senin jam 06:30 WIB) hingga penutupan pasar New York

(Sabtu jam 03:30 WIB). Untuk New York Holiday, digunakan saat

penutupan pasar London, yaitu pada Jam 23.00 WIB. Sedangkan untuk

musim panas, yaitu pada Jam 24.00 WIB pada musim dingin.

4.5.2. Ketentuan Transaksi Stock Index Online Trading (SIOT)

4.5.2.1. Spesifikasi Kontrak

Praktikum 2: Mekanisme Perdagangan Berjangka 60

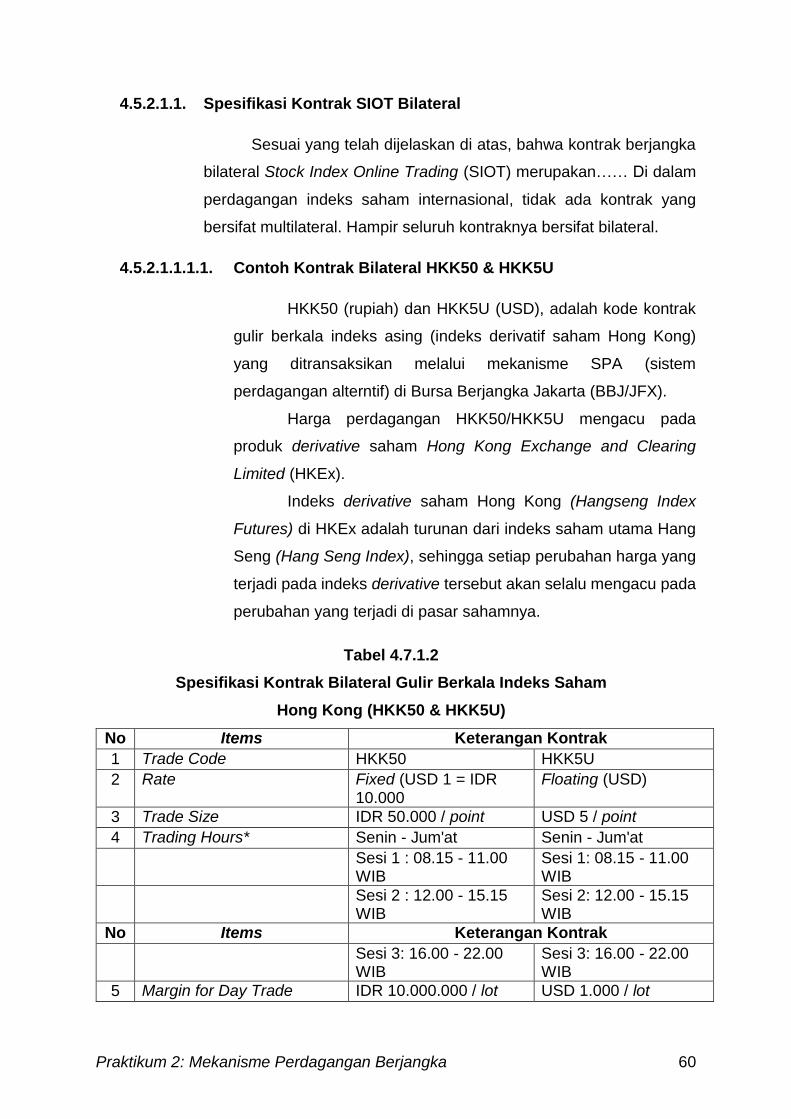

4.5.2.1.1. Spesifikasi Kontrak SIOT Bilateral

Sesuai yang telah dijelaskan di atas, bahwa kontrak berjangka

bilateral Stock Index Online Trading (SIOT) merupakan…… Di dalam

perdagangan indeks saham internasional, tidak ada kontrak yang

bersifat multilateral. Hampir seluruh kontraknya bersifat bilateral.

4.5.2.1.1.1.1. Contoh Kontrak Bilateral HKK50 & HKK5U

HKK50 (rupiah) dan HKK5U (USD), adalah kode kontrak

gulir berkala indeks asing (indeks derivatif saham Hong Kong)

yang ditransaksikan melalui mekanisme SPA (sistem

perdagangan alterntif) di Bursa Berjangka Jakarta (BBJ/JFX).

Harga perdagangan HKK50/HKK5U mengacu pada

produk derivative saham Hong Kong Exchange and Clearing

Limited (HKEx).

Indeks derivative saham Hong Kong (Hangseng Index

Futures) di HKEx adalah turunan dari indeks saham utama Hang

Seng (Hang Seng Index), sehingga setiap perubahan harga yang

terjadi pada indeks derivative tersebut akan selalu mengacu pada

perubahan yang terjadi di pasar sahamnya.

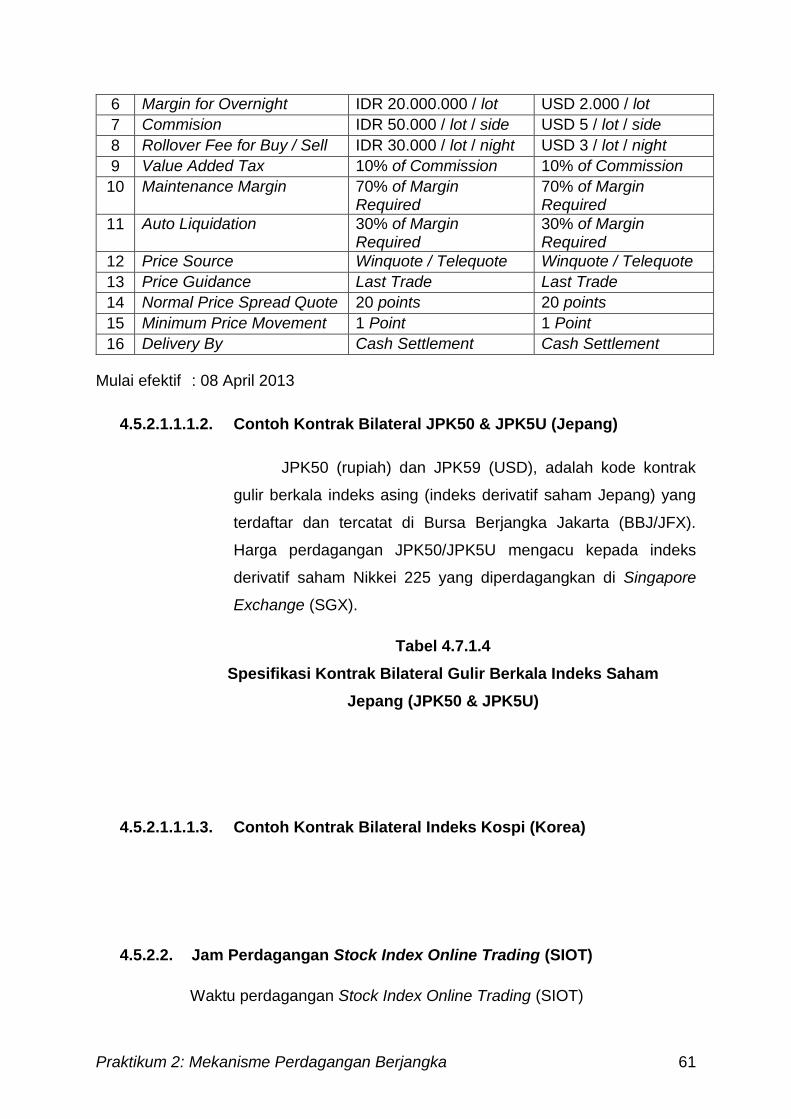

Tabel 4.7.1.2

Spesifikasi Kontrak Bilateral Gulir Berkala Indeks Saham

Hong Kong (HKK50 & HKK5U)

No Items Keterangan Kontrak

1 Trade Code HKK50 HKK5U

2 Rate Fixed (USD 1 = IDR 10.000

Floating (USD)

3 Trade Size IDR 50.000 / point USD 5 / point

4 Trading Hours* Senin - Jum'at Senin - Jum'at

Sesi 1 : 08.15 - 11.00 WIB

Sesi 1: 08.15 - 11.00 WIB

Sesi 2 : 12.00 - 15.15 WIB

Sesi 2: 12.00 - 15.15 WIB

No Items Keterangan Kontrak

Sesi 3: 16.00 - 22.00 WIB

Sesi 3: 16.00 - 22.00 WIB

5 Margin for Day Trade IDR 10.000.000 / lot USD 1.000 / lot

Praktikum 2: Mekanisme Perdagangan Berjangka 61

6 Margin for Overnight IDR 20.000.000 / lot USD 2.000 / lot

7 Commision IDR 50.000 / lot / side USD 5 / lot / side

8 Rollover Fee for Buy / Sell IDR 30.000 / lot / night USD 3 / lot / night

9 Value Added Tax 10% of Commission 10% of Commission

10 Maintenance Margin 70% of Margin Required

70% of Margin Required

11 Auto Liquidation 30% of Margin Required

30% of Margin Required

12 Price Source Winquote / Telequote Winquote / Telequote

13 Price Guidance Last Trade Last Trade

14 Normal Price Spread Quote 20 points 20 points

15 Minimum Price Movement 1 Point 1 Point

16 Delivery By Cash Settlement Cash Settlement

Mulai efektif : 08 April 2013

4.5.2.1.1.1.2. Contoh Kontrak Bilateral JPK50 & JPK5U (Jepang)

JPK50 (rupiah) dan JPK59 (USD), adalah kode kontrak

gulir berkala indeks asing (indeks derivatif saham Jepang) yang

terdaftar dan tercatat di Bursa Berjangka Jakarta (BBJ/JFX).

Harga perdagangan JPK50/JPK5U mengacu kepada indeks

derivatif saham Nikkei 225 yang diperdagangkan di Singapore

Exchange (SGX).

Tabel 4.7.1.4

Spesifikasi Kontrak Bilateral Gulir Berkala Indeks Saham

Jepang (JPK50 & JPK5U)

4.5.2.1.1.1.3. Contoh Kontrak Bilateral Indeks Kospi (Korea)

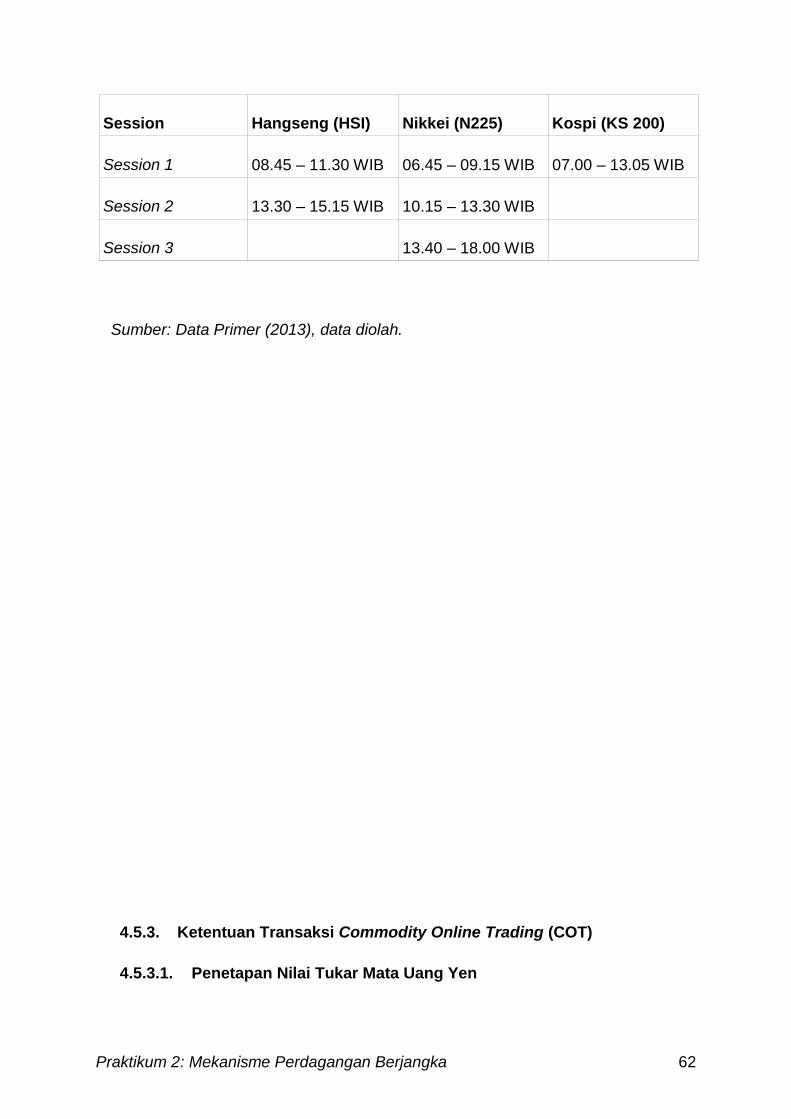

4.5.2.2. Jam Perdagangan Stock Index Online Trading (SIOT)

Waktu perdagangan Stock Index Online Trading (SIOT)

Praktikum 2: Mekanisme Perdagangan Berjangka 62

Session Hangseng (HSI) Nikkei (N225) Kospi (KS 200)

Session 1 08.45 – 11.30 WIB 06.45 – 09.15 WIB 07.00 – 13.05 WIB

Session 2 13.30 – 15.15 WIB 10.15 – 13.30 WIB

Session 3 13.40 – 18.00 WIB

Sumber: Data Primer (2013), data diolah.

4.5.3. Ketentuan Transaksi Commodity Online Trading (COT)

4.5.3.1. Penetapan Nilai Tukar Mata Uang Yen

Praktikum 2: Mekanisme Perdagangan Berjangka 63

Penetapan nilai tukar mata uang Yen terhadap Rupiah, antara lain:

- Nilai tukar Yen Jepang terhadap Rupiah ditetapkan 1 Yen adalah

Rp 70,-;

- Nilai tukar sebagaimana dimaksud poin (a) sewaktu-waktu dapat

dirubah dengan pemberitahuan sekurang-kurangnya 1 (satu)

minggu sebelum diberlakukan secara efektif;

- Posisi nasabah yang masih terbuka pada saat perubahan nilai

tukar diberlakukan, tetap menggunakan perhitungan

berdasarkan nilai tukar tersebut sebagaimana dimaksud poin (a);

4.5.3.2. Spesifikasi Kontrak

4.5.3.2.1. Spesifikasi Kontrak COT Bilateral

Sesuai yang telah dijelaskan di atas, bahwa kontrak berjangka

bilateral merupakan kontrak transaksi yang hanya dilakukan oleh satu

pihak dengan satu pihak, yang biasanya terjadi di luar bursa atau

dikenal dengan Over The Counter (OTC). Mekanismenya, adalah

dengan sistem perdagangan alternatif atau SPA yang

diselenggarakan hanya untuk tujuan spekulasi dengan

penyelesaiannya dilakukan secara tunai.

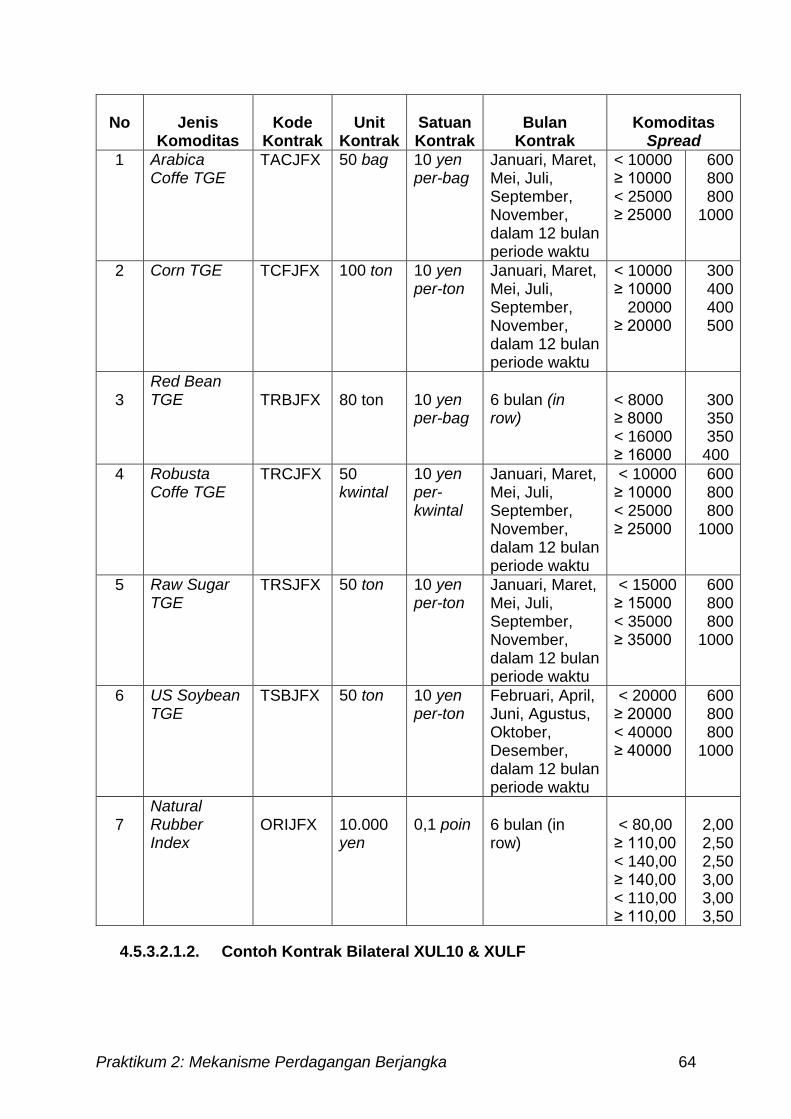

4.5.3.2.1.1. Contoh Kontrak Bilateral Komoditi TGE

Tabel 4.5.2.1

Spesifikasi Kontrak Bilateral Komoditi TGE

Praktikum 2: Mekanisme Perdagangan Berjangka 64

No

Jenis

Komoditas Kode

Kontrak Unit

Kontrak Satuan Kontrak

Bulan Kontrak

Komoditas Spread

1

Arabica Coffe TGE

TACJFX

50 bag

10 yen per-bag

Januari, Maret, Mei, Juli, September, November, dalam 12 bulan periode waktu

< 10000 ≥ 10000 < 25000 ≥ 25000

600 800 800

1000

2

Corn TGE

TCFJFX

100 ton

10 yen per-ton

Januari, Maret, Mei, Juli, September, November, dalam 12 bulan periode waktu

< 10000 ≥ 10000 20000 ≥ 20000

300 400 400 500

3

Red Bean TGE

TRBJFX

80 ton

10 yen per-bag

6 bulan (in row)

< 8000 ≥ 8000 < 16000 ≥ 16000

300 350 350

400

4

Robusta Coffe TGE

TRCJFX

50 kwintal

10 yen per-kwintal

Januari, Maret, Mei, Juli, September, November, dalam 12 bulan periode waktu

< 10000 ≥ 10000 < 25000 ≥ 25000

600 800 800

1000

5

Raw Sugar TGE

TRSJFX

50 ton

10 yen per-ton

Januari, Maret, Mei, Juli, September, November, dalam 12 bulan periode waktu

< 15000 ≥ 15000 < 35000 ≥ 35000

600 800 800

1000

6

US Soybean TGE

TSBJFX

50 ton

10 yen per-ton

Februari, April, Juni, Agustus, Oktober, Desember, dalam 12 bulan periode waktu

< 20000 ≥ 20000 < 40000 ≥ 40000

600 800 800

1000

7

Natural Rubber Index

ORIJFX

10.000 yen

0,1 poin

6 bulan (in row)

< 80,00 ≥ 110,00 < 140,00 ≥ 140,00 < 110,00 ≥ 110,00

2,00 2,50 2,50 3,00 3,00 3,50

4.5.3.2.1.2. Contoh Kontrak Bilateral XUL10 & XULF

Praktikum 2: Mekanisme Perdagangan Berjangka 65

Produk derivative emas Loco London (XUL10 Rupiah dan

XULF USD) adalah kode kontrak gulir harian emas Loco London

yang ditransaksikan melalui mekanisme SPA (sistem perdagangan

alternatif) di Bursa Berjangka Jakarta (BBJ/JFX). Harga

perdagangan XUL10/XULF mengacu pada harga fisik emas Loco

London melalui sistem OTC atau over the counter di New York

Amerika Serikat.

Tabel 4.7.1.6

Spesifikasi Kontrak Bilateral Gulier Emas Loco London

(XUL10 & XULF)

4.5.3.2.2. Spesifikasi Kontrak Berjangka COT Multilateral

Praktikum 2: Mekanisme Perdagangan Berjangka 66

Sesuai yang telah dijelaskan di atas, bahwa kontrak berjangka

multilateral merupakan kontrak transaksi pembelian dan penjualan

(buy/sell) antara banyak pihak dengan banyak pihak, dengan sistem

tawar-menawar secara terbuka di bursa (JFX). Kontrak multilateral

diterapkan di dalam perdagangan berjangka, bertujuan untuk proses

pengalihan resiko, sarana pembentukan harga yang efektif dan

transparan serta informasi harga yang terjadi dapat digunakan

sebagai sarana patokan dan rujukan bagi masyarakat luas, termasuk

petani dan produsen kecil, di dalam pengelolaan usahanya.

Mekanisme dalam kontrak multilateral umumnya dapat melakukan

serah terima fisik komoditi.

4.5.3.2.2.1. Contoh Kontrak Multilateral Olein (OLE)

Tabel 4.5.2.1

Spesifikasi Kontrak Multilateral Komoditi Olein 20 Ton

No Spesifikasi Kontrak Keterangan Kontrak

1 Kode Kontrak OLE

2 Dasar Kontrak Olein dengan kualitas standar pasar

3 Satuan Kontrak 20 ton (20.000 Kg)

4

Bulan Kontrak

6 (enam) bulan berturut-turut, sehingga setiap hari perdagangan terdapat 6 bulan kontrak

5

Hari & Jam Perdagangan

Setiap hari perdagangan Pukul 09.30 – 17.30 wib

6 Pasca Penutupan Sesi Pasca Penutupan dilaksanakan setiap hari perdagangan, yaitu mulai pukul 17.45 WIB sampai dengan 18.00 WIB. Amanat beli dan jual yang dimasukkan ke dalam JAFeTS adalah pada Harga Penyelesaian hari itu

7

Tukar Fisik Dengan Berjangka

Pihak-pihak yang melakukan transaksi jual/beli Olein, PPO lainnya dan CPO diluar bursa dapat mendaftarkannya ke Bursa untuk ditukar dengan transaksi berjangka bagi kedua belah pihak.

8

Hari Perdagangan Terakhir

Perdagangan untuk suatu Bulan Kontrak berakhir pada akhir sesi Pasca Penutupan tanggal 15 bulan yang bersangkutan, jika tanggal 15 bukan merupakan hari perdagangan, maka perdagangan berakhir pada hari perdagangan sesudahnya.

No Spesifikasi Kontrak Keterangan Kontrak

9 Harga Rupiah per kilogram

Praktikum 2: Mekanisme Perdagangan Berjangka 67

(termasuk PPN)

10

Perubahan Harga Minimum

Rp 5,- /kg (termasuk PPN) Rp. 100.000,- per lot (termasuk PPN)

11

Batas Perubahan Harga

Rp.150,- per kilogram diatas atau dibawah Harga Penyelesaian hari perdagangan sebelumnya. Batas perubahan harga ini tidak berlaku untuk Bulan Berjalan dan Bulan Terdekat, kalau Bulan Berjalan sudah tidak diperdagangkan lagi.

12

Penyelesaian Akhir

Penyerahan DO Terdaftar dengan kualitas Standar Pasar

13

Waktu Pemberitahuan Penyerahan

5 (lima) hari perdagangan terakhir. Kalau tanggal 15 itu bukan hari perdagangan maka hari perdagangan sesudahnya menjadi hari Pemberitahuan Penyerahan terakhir.

14

Waktu Pemberitahuan Alokasi

Sebelum sesi pertama hari perdagangan pertama setelah hari pemberitahuan penyerahan

15

Waktu Serah

Sebelum sesi pertama hari perdagangan kedua setelah dilakukan pemberitahuan penyerahan

16

Mutu

Standard PASAR Free Fatty Acids (FFA) < 0,15% AOCS Method Ca 5a-40 Moisture & Impurities < 0,1% AOCS Method Ca 2b-38 AOCS Method Ca 3a-46 Iodine Value (WIJS) > 56 AOCS Method Cd 1d-92 Warna Merah (Lovibond 5,25 inci) < 4 Red AOCS Method Cc 13b-45 Slip Melt Point < 24o C AOCS Method Cc 1-25 Cloud Point 10,75o

17

Tempat Penyerahan

Pilihan DO berada pada Penjual dengan batas maksimum 5 (lima) lot per penerbit DO Tangki Terdaftar per hari penyerahan

18

Satuan Penyerahan

20 ton dengan toleransi + 2%

19 Posisi Wajib Lapor 150 lot

20 Batas Posisi 500 lot

Sumber data: www.bappebti.go.id, data diolah.

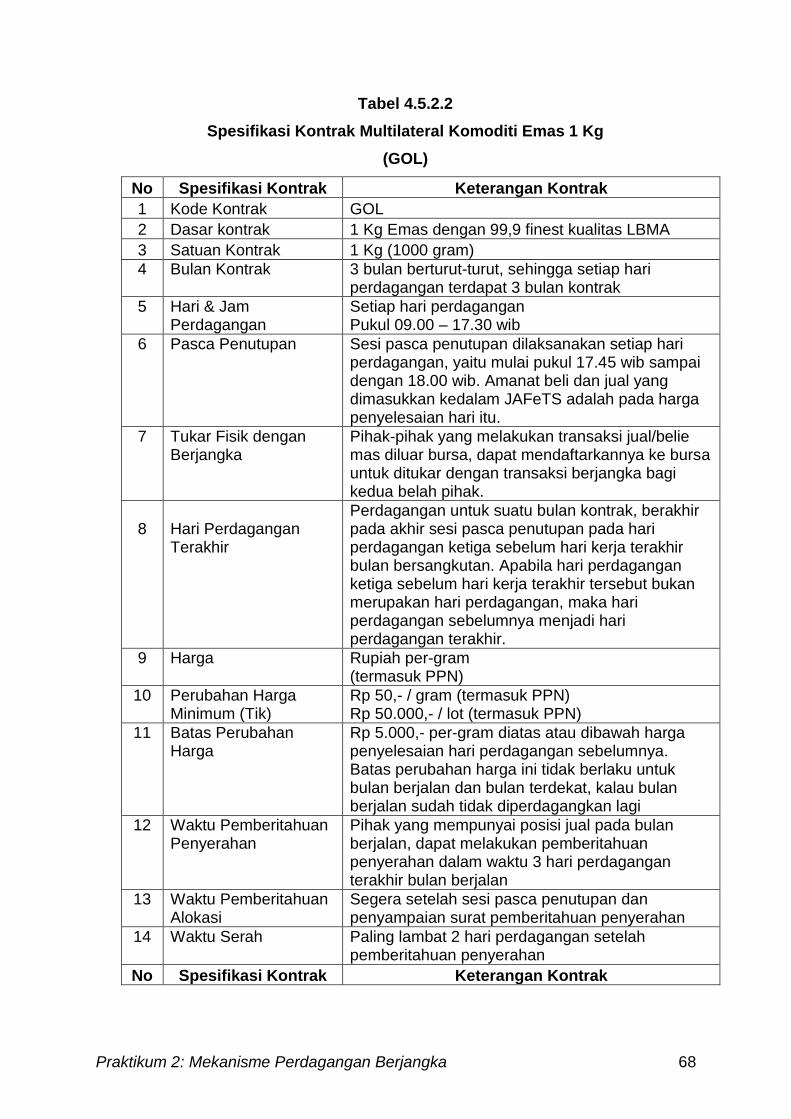

4.5.3.2.2.2. Contoh Kontrak Multilateral Emas (GOL)

Praktikum 2: Mekanisme Perdagangan Berjangka 68

Tabel 4.5.2.2

Spesifikasi Kontrak Multilateral Komoditi Emas 1 Kg

(GOL)

No Spesifikasi Kontrak Keterangan Kontrak

1 Kode Kontrak GOL

2 Dasar kontrak 1 Kg Emas dengan 99,9 finest kualitas LBMA

3 Satuan Kontrak 1 Kg (1000 gram)

4

Bulan Kontrak

3 bulan berturut-turut, sehingga setiap hari perdagangan terdapat 3 bulan kontrak

5

Hari & Jam Perdagangan

Setiap hari perdagangan Pukul 09.00 – 17.30 wib

6

Pasca Penutupan

Sesi pasca penutupan dilaksanakan setiap hari perdagangan, yaitu mulai pukul 17.45 wib sampai dengan 18.00 wib. Amanat beli dan jual yang dimasukkan kedalam JAFeTS adalah pada harga penyelesaian hari itu.

7

Tukar Fisik dengan Berjangka

Pihak-pihak yang melakukan transaksi jual/belie mas diluar bursa, dapat mendaftarkannya ke bursa untuk ditukar dengan transaksi berjangka bagi kedua belah pihak.

8

Hari Perdagangan Terakhir

Perdagangan untuk suatu bulan kontrak, berakhir pada akhir sesi pasca penutupan pada hari perdagangan ketiga sebelum hari kerja terakhir bulan bersangkutan. Apabila hari perdagangan ketiga sebelum hari kerja terakhir tersebut bukan merupakan hari perdagangan, maka hari perdagangan sebelumnya menjadi hari perdagangan terakhir.

9

Harga

Rupiah per-gram (termasuk PPN)

10

Perubahan Harga Minimum (Tik)

Rp 50,- / gram (termasuk PPN) Rp 50.000,- / lot (termasuk PPN)

11

Batas Perubahan Harga

Rp 5.000,- per-gram diatas atau dibawah harga penyelesaian hari perdagangan sebelumnya. Batas perubahan harga ini tidak berlaku untuk bulan berjalan dan bulan terdekat, kalau bulan berjalan sudah tidak diperdagangkan lagi

12

Waktu Pemberitahuan Penyerahan

Pihak yang mempunyai posisi jual pada bulan berjalan, dapat melakukan pemberitahuan penyerahan dalam waktu 3 hari perdagangan terakhir bulan berjalan

13

Waktu Pemberitahuan Alokasi

Segera setelah sesi pasca penutupan dan penyampaian surat pemberitahuan penyerahan

14

Waktu Serah

Paling lambat 2 hari perdagangan setelah pemberitahuan penyerahan

No Spesifikasi Kontrak Keterangan Kontrak

Praktikum 2: Mekanisme Perdagangan Berjangka 69

15

Mutu

Emas dengan kualitas kemurnian minimum 99,99% dilengkapi dengan angka seri dan stemple dari refineri yang dilakukan oleh LBMA (bias dari dalam dan luar negeri)

16

Tempat Penyerahan

Di gudang terdaftar di Jakarta dan Surabaya, pilihan tempat penyerahan berada pada penjual

17 Satuan Penyerahan 1 Kg

18 Posisi Wajib Lapor 150 lot

19 Batas Posisi Spekulatif 500 lot

Sumber data: www.bappebti.go.id, data diolah

4.5.3.2.2.3. Contoh Kontrak Multilateral Gulir Emas (KGE)

Tabel 4.5.2.3

Kontrak Multilateral Gulir Emas (KGE)

No Spesifikasi Kontrak Keterangan Kontrak

1 Kode Kontrak KGE

2 Satuan Kontrak 1 Kg (1.000 gram)

3 Dasar Kontrak Harga emas pasar fisik Loco London

4

Ciri Khas Kontrak

Kontrak berjangka yang penutupan jam perdagangan, seluruh posisi terbuka akan diperpanjang secara otomatis ke hari perdagangan berikutnya sampai posisi tersebut ditutup

5

Hari & Jam Perdagangan

Setiap hari perdagangan Pukul 08.30 – 17.30 wib

6

Pasca Penutupan

Sesi pasca penutupan dilaksanakan setiap hari perdagangan, yaitu mulai 17.45 wib sampai dengan 18.00 wib Amanat beli dan jual yang dimasukkan kedalam JAFeTS adalah pada harga penyelesaian hari itu

7

Tukar Fisik dengan Berjangka

Pihak-pihak yang melakukan transaksi jual/beli komoditi fisik diluar bursa dapat mendaftarkannya ke bursa untuk ditukar dengan transaksi berjangka bagi kedua belah pihak

8 Harga Rupiah per-gram

9 Perubahan Harga Minimum (Tik)

Rp 1,- /gram Rp 1.000 / lot

10

Harga Penyelesaian

Harga penyelesaian ditentukan berdasarkan harga di pasar fisik emas Loco London yang diambil dari Reuters pada akhir hari perdagangan kontrak ini dan dikonversikan ke dalam hari perdagangan kontrak ini. Harga dan kurs yang digunakan adalah rata-rata antara best bid dan best offer.

No Spesifikasi Kontrak Keterangan Kontrak

Praktikum 2: Mekanisme Perdagangan Berjangka 70

11

Penyelesaiaan Akhir

Apabila kegiatan perdagangan kontrak ini diakhiri, semua posisi yang masih terbuka, ditutup dengan harga penyelesaian hari itu. Seluruh selisih rugi maupun laba diselesaikan hari itu juga.

12

Beda Tingkat Bunga

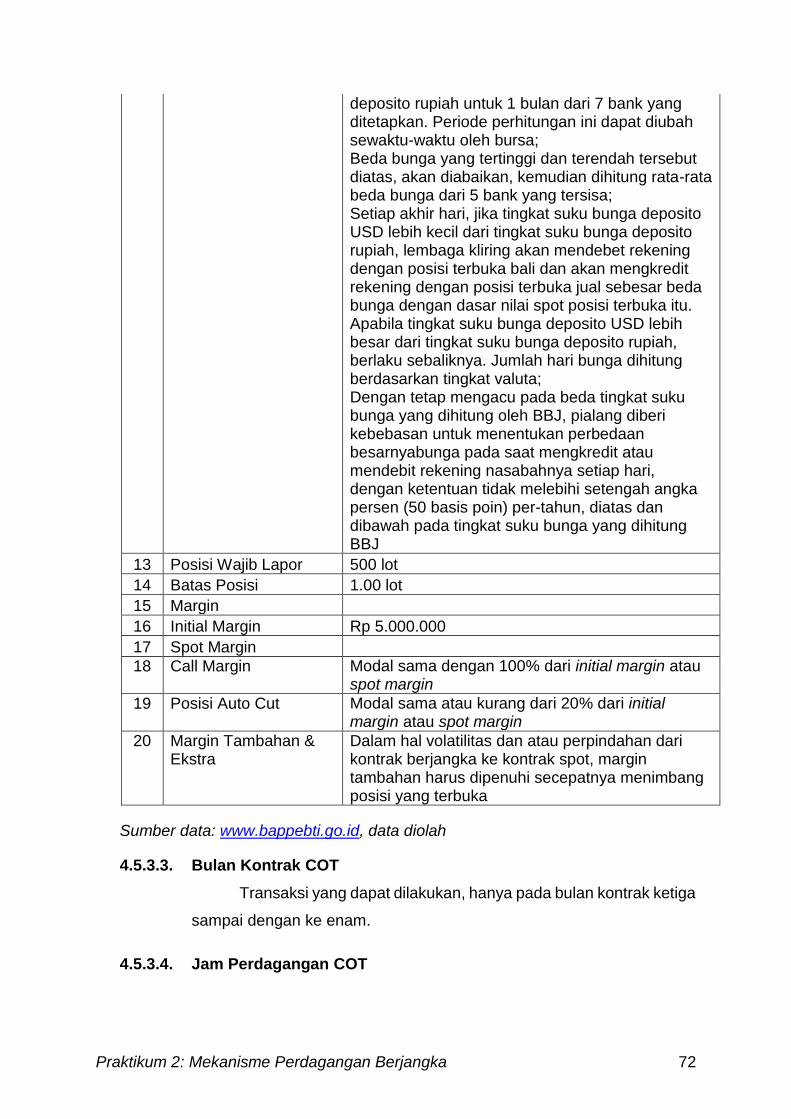

Setiap bulan, BBj akan mengumpulkan tingkat bunga Gold Forward Rate (GOFO) dan tingkat bunga deposito rupiah untuk 1 bulan dari 7 bank yang ditetapkan; Tingkat bunga yang tertinggi dan terendah dari 7 bank tersebut diatas akan diabaikan, kemudian dihitung rata-rata tingkat bunga dari 5 bank yang tersisa. Angka yang dihasilkan akan dikurangi dengan GOFO, dan dipergunakan untuk menghitung beda bunga pada tiap akhir perdagangan; Setiap akhir hari, jika tingkat suku bunga GOFO lebih kecil dari tingkat suku bunga deposito rupiah, lembaga kliring akan mendebit rekening dengan posisi terbuka beli dan akan mengkredit rekening dengan posisi terbuka beli sebesar beda bunga 1 hari dengan dasar nilai posisi terbuka itu. Apabila tingkat suku bunga GOFO lebih besar dari tingkat suku bunga deposito rupiah, berlaku sebaliknya; Dengan tetap mengacu pada beda tingkat suku bunga yang diumumkan oleh BBJ, pialang diberi kebebasan untuk menentukan perbedaan besarnya bunga pada saat mengkredit atau mendekati rekening nasabahnya setiap hari, dengan ketentuan tidak melebihi setengah angka persen (50 basis poin) per tahun, diatas dan dibawah beda tingkat suku bunga yang diumumkan BBJ;

13 Posisi Wajib Lapor 500 lot

14 Batas Posisi 1.000 lot

15 Margin -

16 Initial Margin Rp 4.500.000

17 Spot Margin -

18

Call Margin

Modal sama dengan 100% dari initial margin atau spot margin

19

Posisi Auto Cut

Modal sama atau kurang dari 20% dari initial margin atau spot margin

20

Margin Tambahan & Ekstra

Dalam hal volatilitas dan atau perpindahan dari kontrak berjangka ke kontrak spot, margin tambahan harus dipenuhi secepatnya menimbang posisi yang terbuka

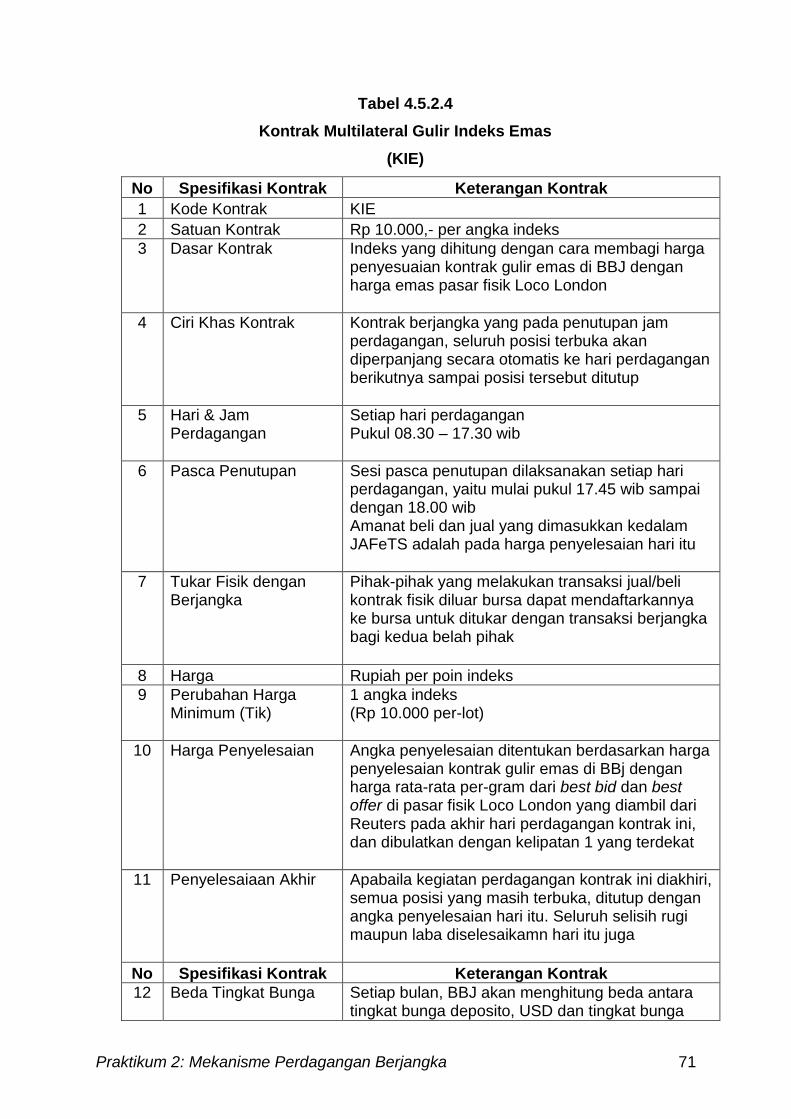

Sumber data: www.bappebti.go.id, data diolah 4.5.3.2.2.4. Contoh Kontrak Multilateral Gulir Indeks Emas (KIE)

Praktikum 2: Mekanisme Perdagangan Berjangka 71

Tabel 4.5.2.4

Kontrak Multilateral Gulir Indeks Emas

(KIE)

No Spesifikasi Kontrak Keterangan Kontrak

1 Kode Kontrak KIE

2 Satuan Kontrak Rp 10.000,- per angka indeks

3

Dasar Kontrak

Indeks yang dihitung dengan cara membagi harga penyesuaian kontrak gulir emas di BBJ dengan harga emas pasar fisik Loco London

4

Ciri Khas Kontrak

Kontrak berjangka yang pada penutupan jam perdagangan, seluruh posisi terbuka akan diperpanjang secara otomatis ke hari perdagangan berikutnya sampai posisi tersebut ditutup

5

Hari & Jam Perdagangan

Setiap hari perdagangan Pukul 08.30 – 17.30 wib

6

Pasca Penutupan

Sesi pasca penutupan dilaksanakan setiap hari perdagangan, yaitu mulai pukul 17.45 wib sampai dengan 18.00 wib Amanat beli dan jual yang dimasukkan kedalam JAFeTS adalah pada harga penyelesaian hari itu

7

Tukar Fisik dengan Berjangka

Pihak-pihak yang melakukan transaksi jual/beli kontrak fisik diluar bursa dapat mendaftarkannya ke bursa untuk ditukar dengan transaksi berjangka bagi kedua belah pihak

8 Harga Rupiah per poin indeks

9

Perubahan Harga Minimum (Tik)

1 angka indeks (Rp 10.000 per-lot)

10

Harga Penyelesaian

Angka penyelesaian ditentukan berdasarkan harga penyelesaian kontrak gulir emas di BBj dengan harga rata-rata per-gram dari best bid dan best offer di pasar fisik Loco London yang diambil dari Reuters pada akhir hari perdagangan kontrak ini, dan dibulatkan dengan kelipatan 1 yang terdekat

11

Penyelesaiaan Akhir

Apabaila kegiatan perdagangan kontrak ini diakhiri, semua posisi yang masih terbuka, ditutup dengan angka penyelesaian hari itu. Seluruh selisih rugi maupun laba diselesaikamn hari itu juga

No Spesifikasi Kontrak Keterangan Kontrak

12

Beda Tingkat Bunga

Setiap bulan, BBJ akan menghitung beda antara tingkat bunga deposito, USD dan tingkat bunga

Praktikum 2: Mekanisme Perdagangan Berjangka 72

deposito rupiah untuk 1 bulan dari 7 bank yang ditetapkan. Periode perhitungan ini dapat diubah sewaktu-waktu oleh bursa; Beda bunga yang tertinggi dan terendah tersebut diatas, akan diabaikan, kemudian dihitung rata-rata beda bunga dari 5 bank yang tersisa; Setiap akhir hari, jika tingkat suku bunga deposito USD lebih kecil dari tingkat suku bunga deposito rupiah, lembaga kliring akan mendebet rekening dengan posisi terbuka bali dan akan mengkredit rekening dengan posisi terbuka jual sebesar beda bunga dengan dasar nilai spot posisi terbuka itu. Apabila tingkat suku bunga deposito USD lebih besar dari tingkat suku bunga deposito rupiah, berlaku sebaliknya. Jumlah hari bunga dihitung berdasarkan tingkat valuta; Dengan tetap mengacu pada beda tingkat suku bunga yang dihitung oleh BBJ, pialang diberi kebebasan untuk menentukan perbedaan besarnyabunga pada saat mengkredit atau mendebit rekening nasabahnya setiap hari, dengan ketentuan tidak melebihi setengah angka persen (50 basis poin) per-tahun, diatas dan dibawah pada tingkat suku bunga yang dihitung BBJ

13 Posisi Wajib Lapor 500 lot

14 Batas Posisi 1.00 lot

15 Margin

16 Initial Margin Rp 5.000.000

17 Spot Margin

18

Call Margin

Modal sama dengan 100% dari initial margin atau spot margin

19

Posisi Auto Cut

Modal sama atau kurang dari 20% dari initial margin atau spot margin

20

Margin Tambahan & Ekstra

Dalam hal volatilitas dan atau perpindahan dari kontrak berjangka ke kontrak spot, margin tambahan harus dipenuhi secepatnya menimbang posisi yang terbuka

Sumber data: www.bappebti.go.id, data diolah

4.5.3.3. Bulan Kontrak COT

Transaksi yang dapat dilakukan, hanya pada bulan kontrak ketiga

sampai dengan ke enam.

4.5.3.4. Jam Perdagangan COT

Praktikum 2: Mekanisme Perdagangan Berjangka 73

Terdapat 2 (dua) jenis jam perdagangan kontrak komoditi

berjangka, antara lain: Jam perdagangan kontrak bilateral komoditi, dan

Jam perdagangan kontrak multilateral komoditi. Lengkapnya, sebagai

berikut:

4.5.3.4.1. Jam Perdagangan Kontrak Bilateral COT

Tabel 4.5.4.1

Jam Perdagangan Komoditas Bilateral

No Jenis

Komoditas Berjangka Kode

Kontrak Hari

Perdagangan

1

Arabica Coffe Futures TGE

TACJFX A1 : 07.30 A2 : 08.30 A3 : ….....

P1 : 11.30 P2 : 12.30 P3 : 13.30

2

Corn Futures TGE TCFJFX A1 : 07.00 A2 : 08.00 A3 : 09.00

P1 : 11.00 P2 : 12.00 P3 : 13.00

3

Red Bean Futures TGE TRBJFX A1 : 07.20 A2 : …..... A3 : 09.20

P1 : 11.20 P2 : …..... P3 : 13.15

4

Robusta Coffe Futures TGE TRCJFX A1 : 07.30 A2 : 08.30 A3 : …....

P1 : 11.30 P2 : 12.30 P3 : 13.30

5

Raw Sugar Futures TGE TRSJFX A1 : 07.45 A2 : 08.45 A3 : ….....

P1 : 11.45 P2 : 12.45 P3 : 13.45

6

US Soybeans Futures TGE TSBJFX A1 : ….... A2 : 08.00 A3 : 09.00

P1 : 11.00 P2 : 12.00 P3 : ….....

7

Natural Rubber Index OSAMEX ORIJFX A1 : 07.20 A2 : 08.20 A3 : ….....

P1 : 11.20 P2 : 12.20 P3 : 13.20

Sumber: Data Primer (2013), diolah

Keterangan: Perdagangan libur pada hari Sabtu dan Minggu. Sedangkan

perdagangan libur di Bursa Jepang, yaitu mengikuti Kalender kebijakan hari

libur nasional Jepang.

4.5.3.4.2. Jam Perdagangan Kontrak Multilateral COT

Praktikum 2: Mekanisme Perdagangan Berjangka 74

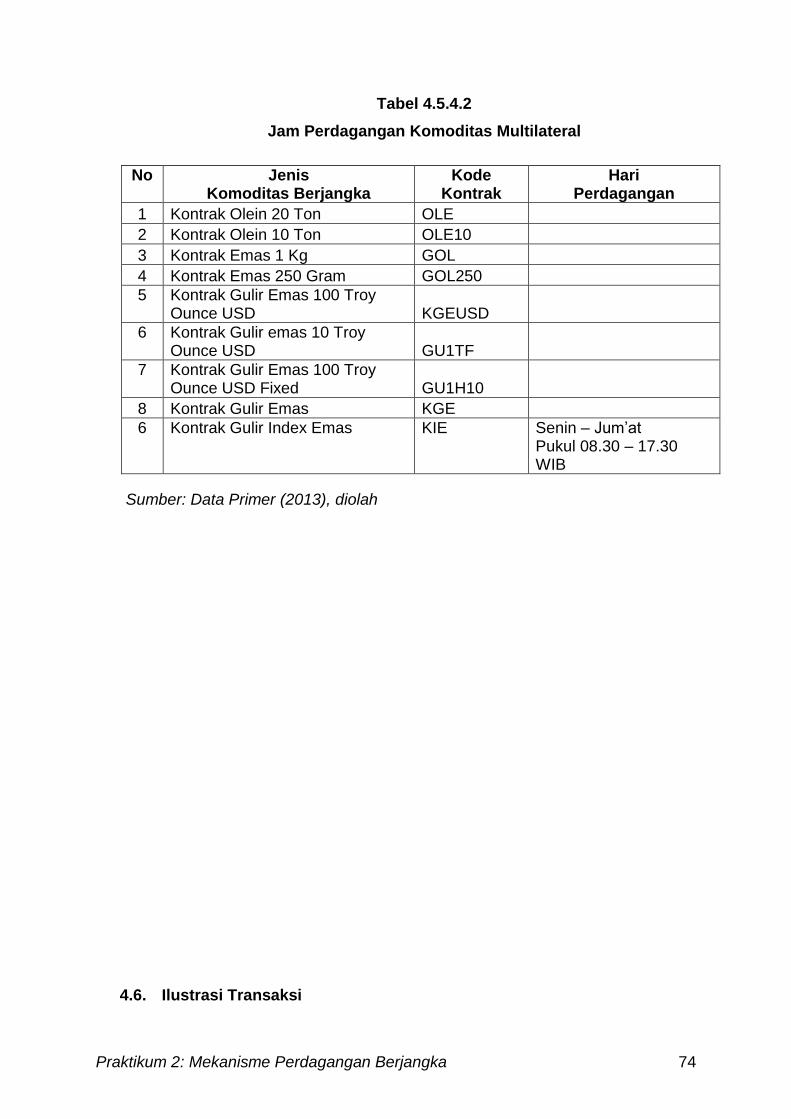

Tabel 4.5.4.2

Jam Perdagangan Komoditas Multilateral

No

Jenis Komoditas Berjangka

Kode Kontrak

Hari Perdagangan

1 Kontrak Olein 20 Ton OLE

2 Kontrak Olein 10 Ton OLE10

3 Kontrak Emas 1 Kg GOL

4 Kontrak Emas 250 Gram GOL250

5

Kontrak Gulir Emas 100 Troy Ounce USD KGEUSD

6

Kontrak Gulir emas 10 Troy Ounce USD GU1TF

7

Kontrak Gulir Emas 100 Troy Ounce USD Fixed GU1H10

8 Kontrak Gulir Emas KGE

6

Kontrak Gulir Index Emas

KIE

Senin – Jum’at Pukul 08.30 – 17.30 WIB

Sumber: Data Primer (2013), diolah

4.6. Ilustrasi Transaksi

Praktikum 2: Mekanisme Perdagangan Berjangka 75

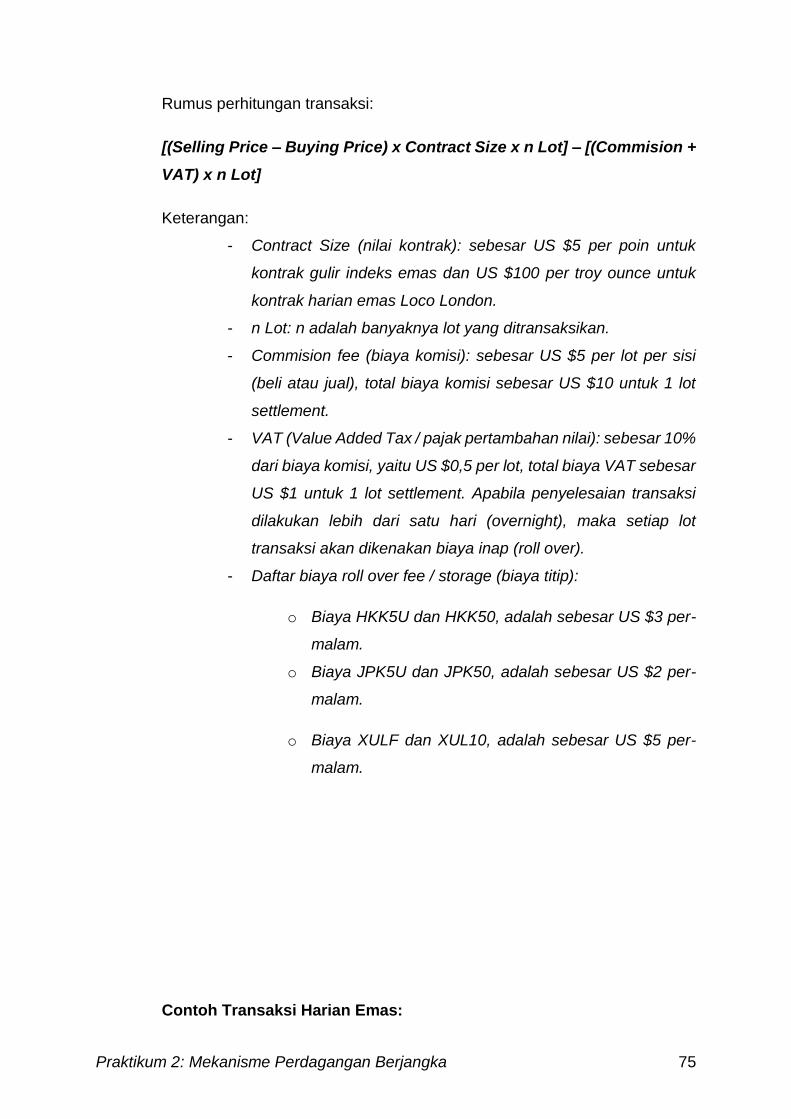

Rumus perhitungan transaksi:

[(Selling Price – Buying Price) x Contract Size x n Lot] – [(Commision +

VAT) x n Lot]

Keterangan:

- Contract Size (nilai kontrak): sebesar US $5 per poin untuk

kontrak gulir indeks emas dan US $100 per troy ounce untuk

kontrak harian emas Loco London.

- n Lot: n adalah banyaknya lot yang ditransaksikan.

- Commision fee (biaya komisi): sebesar US $5 per lot per sisi

(beli atau jual), total biaya komisi sebesar US $10 untuk 1 lot

settlement.

- VAT (Value Added Tax / pajak pertambahan nilai): sebesar 10%

dari biaya komisi, yaitu US $0,5 per lot, total biaya VAT sebesar

US $1 untuk 1 lot settlement. Apabila penyelesaian transaksi

dilakukan lebih dari satu hari (overnight), maka setiap lot

transaksi akan dikenakan biaya inap (roll over).

- Daftar biaya roll over fee / storage (biaya titip):

o Biaya HKK5U dan HKK50, adalah sebesar US $3 per-

malam.

o Biaya JPK5U dan JPK50, adalah sebesar US $2 per-

malam.

o Biaya XULF dan XUL10, adalah sebesar US $5 per-

malam.

Contoh Transaksi Harian Emas:

Praktikum 2: Mekanisme Perdagangan Berjangka 76

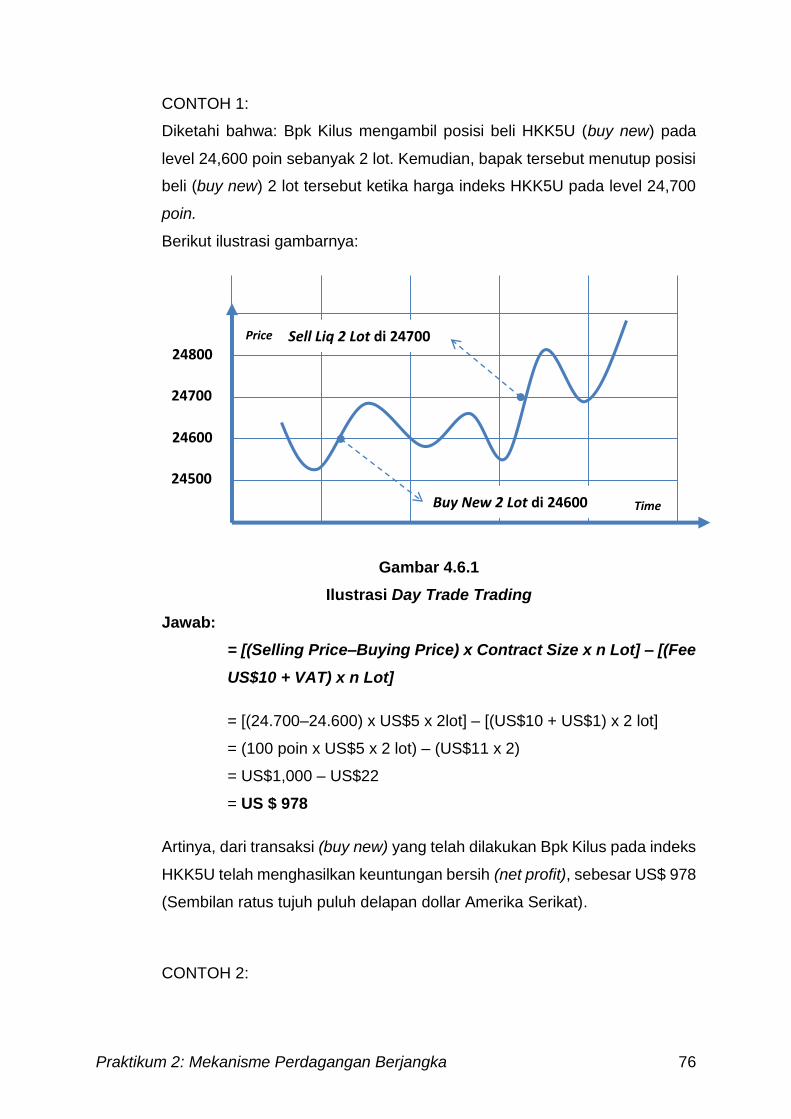

CONTOH 1:

Diketahi bahwa: Bpk Kilus mengambil posisi beli HKK5U (buy new) pada

level 24,600 poin sebanyak 2 lot. Kemudian, bapak tersebut menutup posisi

beli (buy new) 2 lot tersebut ketika harga indeks HKK5U pada level 24,700

poin.

Berikut ilustrasi gambarnya:

Gambar 4.6.1

Ilustrasi Day Trade Trading

Jawab:

= [(Selling Price–Buying Price) x Contract Size x n Lot] – [(Fee

US$10 + VAT) x n Lot]

= [(24.700–24.600) x US$5 x 2lot] – [(US$10 + US$1) x 2 lot]

= (100 poin x US$5 x 2 lot) – (US$11 x 2)

= US$1,000 – US$22

= US $ 978

Artinya, dari transaksi (buy new) yang telah dilakukan Bpk Kilus pada indeks

HKK5U telah menghasilkan keuntungan bersih (net profit), sebesar US$ 978

(Sembilan ratus tujuh puluh delapan dollar Amerika Serikat).

CONTOH 2:

Price

Time

24800

24700

24600

24500

Buy New 2 Lot di 24600

Sell Liq 2 Lot di 24700

Praktikum 2: Mekanisme Perdagangan Berjangka 77

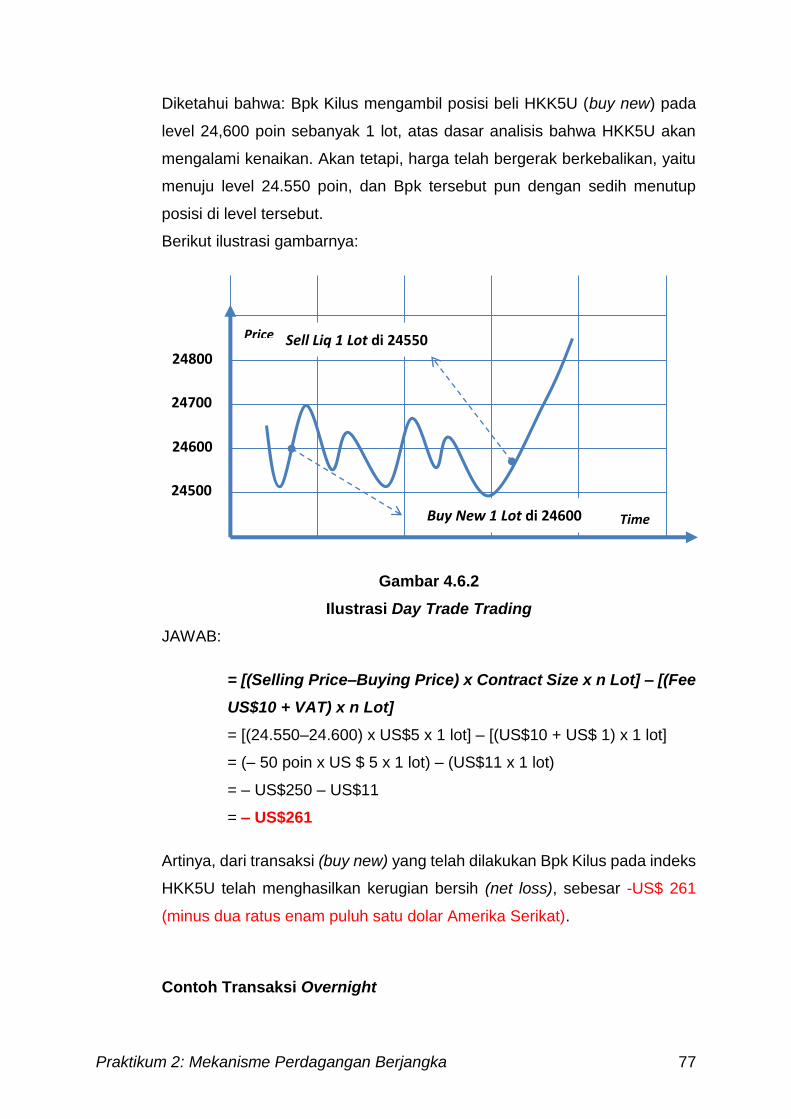

Diketahui bahwa: Bpk Kilus mengambil posisi beli HKK5U (buy new) pada

level 24,600 poin sebanyak 1 lot, atas dasar analisis bahwa HKK5U akan

mengalami kenaikan. Akan tetapi, harga telah bergerak berkebalikan, yaitu

menuju level 24.550 poin, dan Bpk tersebut pun dengan sedih menutup

posisi di level tersebut.

Berikut ilustrasi gambarnya:

Gambar 4.6.2

Ilustrasi Day Trade Trading

JAWAB:

= [(Selling Price–Buying Price) x Contract Size x n Lot] – [(Fee

US$10 + VAT) x n Lot]

= [(24.550–24.600) x US$5 x 1 lot] – [(US$10 + US$ 1) x 1 lot]

= (– 50 poin x US $ 5 x 1 lot) – (US$11 x 1 lot)

= – US$250 – US$11

= – US$261

Artinya, dari transaksi (buy new) yang telah dilakukan Bpk Kilus pada indeks

HKK5U telah menghasilkan kerugian bersih (net loss), sebesar -US$ 261

(minus dua ratus enam puluh satu dolar Amerika Serikat).

Contoh Transaksi Overnight

Price

Time

24800

24700

24600

24500

Buy New 1 Lot di 24600

Sell Liq 1 Lot di 24550

Praktikum 2: Mekanisme Perdagangan Berjangka 78

CONTOH 3:

Diketahui bahwa: Ibu Ratih yakin harga indeks saham Hangseng akan

mengalami kenaikan. Kemudian dia mengambil posisi beli pada level 20.600

poin sebanyak 3 lot. Ternyata keesokan harinya, harga sesuai dengan

keyakinannya, yaitu naik di kisaran level 20.750 poin dan Ibu tersebut pun

menutup posisi belinya di level tersebut. Berikut gambarannya:

Gambar 4.6.3

Ilustrasi Overnight Trading

JAWAB:

= [(Selling Price–Buying Price) x Contract Size x n Lot]– [(Fee

US$10 + VAT) x n Lot]

= [(20.750–20.600) x US$5 x 3 lot] – [(US$10 + US$1) x 3 lot]

= (150 poin x US$5 x 3 lot) – (US$11 x 3 lot)

= US$2,250 – US$33

= US$2,217 (laba kotor)

Karena perdagangan yang dilakukan oleh Ibu Ratih melebihi 1 hari

(overnight), maka ada biaya inap atau roll over fee (HKK50/HKK5U) sebesar

US$3 lot per-malamnya. Dengan demikian, berikut hitungannya:

Keuntungan kotor : US$2,217

Roll over fee (US$3 x 3 lot x 1 malam) : US$9 (-)

Keuntungan bersih Ibu Ratih : US$2,208

CONTOH 4:

24800

24700

24600

24500 Buy New 3 Lot di 20600

Sell Liq 3 Lot di 20750

T T + 1

Praktikum 2: Mekanisme Perdagangan Berjangka 79

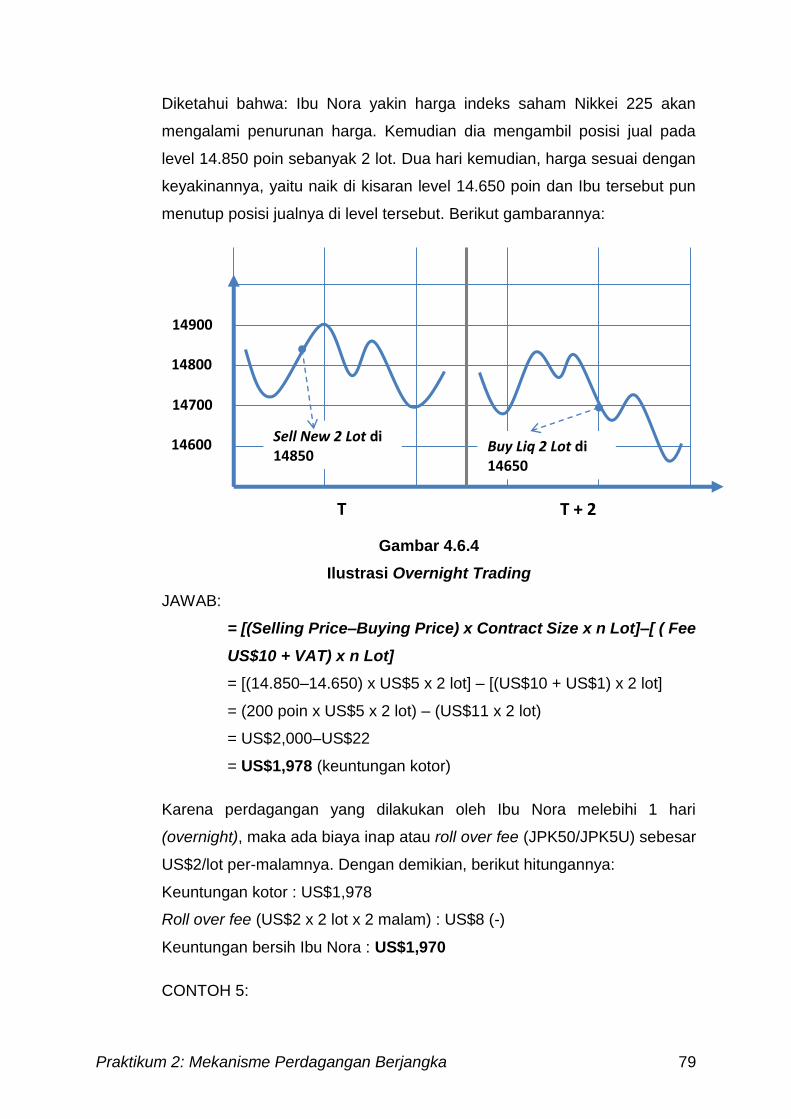

Diketahui bahwa: Ibu Nora yakin harga indeks saham Nikkei 225 akan

mengalami penurunan harga. Kemudian dia mengambil posisi jual pada

level 14.850 poin sebanyak 2 lot. Dua hari kemudian, harga sesuai dengan

keyakinannya, yaitu naik di kisaran level 14.650 poin dan Ibu tersebut pun

menutup posisi jualnya di level tersebut. Berikut gambarannya:

Gambar 4.6.4

Ilustrasi Overnight Trading

JAWAB:

= [(Selling Price–Buying Price) x Contract Size x n Lot]–[ ( Fee

US$10 + VAT) x n Lot]

= [(14.850–14.650) x US$5 x 2 lot] – [(US$10 + US$1) x 2 lot]

= (200 poin x US$5 x 2 lot) – (US$11 x 2 lot)

= US$2,000–US$22

= US$1,978 (keuntungan kotor)

Karena perdagangan yang dilakukan oleh Ibu Nora melebihi 1 hari

(overnight), maka ada biaya inap atau roll over fee (JPK50/JPK5U) sebesar

US$2/lot per-malamnya. Dengan demikian, berikut hitungannya:

Keuntungan kotor : US$1,978

Roll over fee (US$2 x 2 lot x 2 malam) : US$8 (-)

Keuntungan bersih Ibu Nora : US$1,970

CONTOH 5:

14900

14800

14700

14600 Sell New 2 Lot di 14850

Buy Liq 2 Lot di 14650

T T + 2

Praktikum 2: Mekanisme Perdagangan Berjangka 80

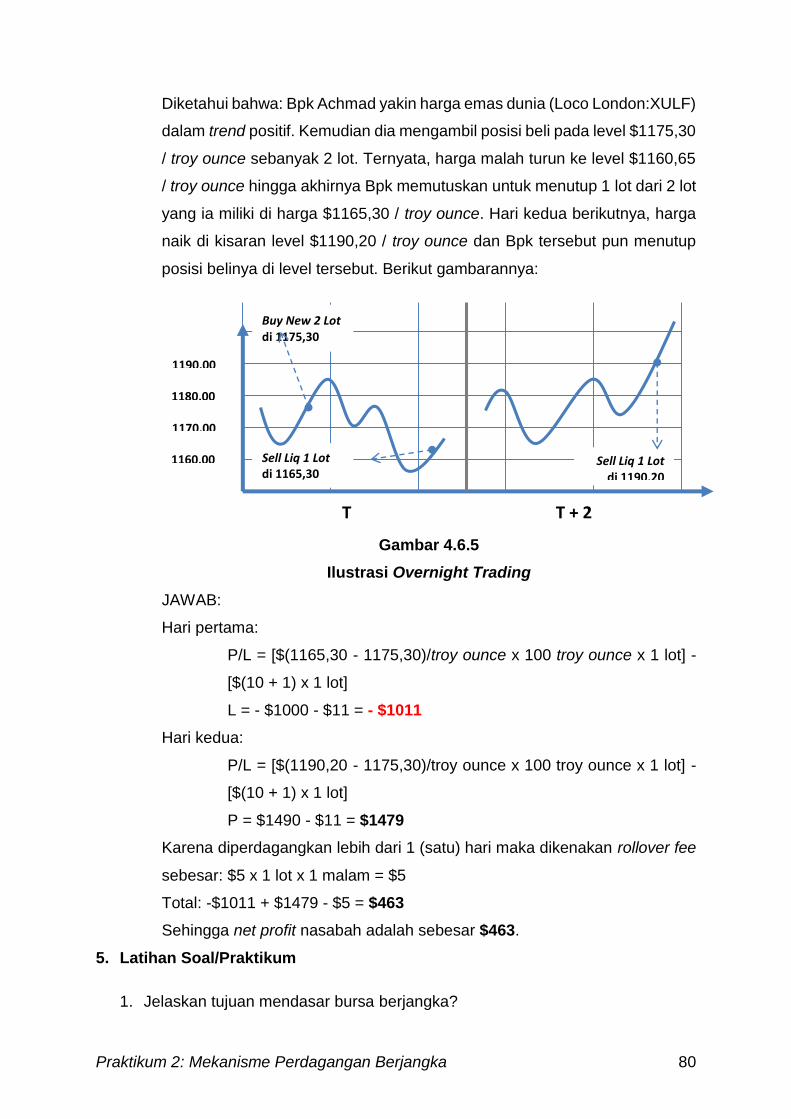

Diketahui bahwa: Bpk Achmad yakin harga emas dunia (Loco London:XULF)

dalam trend positif. Kemudian dia mengambil posisi beli pada level $1175,30

/ troy ounce sebanyak 2 lot. Ternyata, harga malah turun ke level $1160,65

/ troy ounce hingga akhirnya Bpk memutuskan untuk menutup 1 lot dari 2 lot

yang ia miliki di harga $1165,30 / troy ounce. Hari kedua berikutnya, harga

naik di kisaran level $1190,20 / troy ounce dan Bpk tersebut pun menutup

posisi belinya di level tersebut. Berikut gambarannya:

Gambar 4.6.5

Ilustrasi Overnight Trading

JAWAB:

Hari pertama:

P/L = [$(1165,30 - 1175,30)/troy ounce x 100 troy ounce x 1 lot] -

[$(10 + 1) x 1 lot]

L = - $1000 - $11 = - $1011

Hari kedua:

P/L = [$(1190,20 - 1175,30)/troy ounce x 100 troy ounce x 1 lot] -

[$(10 + 1) x 1 lot]

P = $1490 - $11 = $1479

Karena diperdagangkan lebih dari 1 (satu) hari maka dikenakan rollover fee

sebesar: $5 x 1 lot x 1 malam = $5

Total: -$1011 + $1479 - $5 = $463

Sehingga net profit nasabah adalah sebesar $463.

5. Latihan Soal/Praktikum

1. Jelaskan tujuan mendasar bursa berjangka?

1190,00

1180,00

1170,00

1160,00 Sell Liq 1 Lot di 1165,30

Sell Liq 1 Lot di 1190,20

T T + 2

Buy New 2 Lot di 1175,30

Praktikum 2: Mekanisme Perdagangan Berjangka 81

2. Sebutkan tiga prinsip dasar transaksi berjangka, berikut definisinya?

3. Jelaskan alur dasar mekanisme bilateral multilateral transaksi berjangka?

4. Sebutkan penjelasan berikut:

a. Fungsi utama bursa dan fungsi utama lembaga kliring pada transaksi

bilateral.

b. Fungsi utama bursa dan lembaga kliring pada transaksi multilateral.

c. Fungsi umum bursa dan lembaga kliring pada transaksi multilateral.

Praktikum 2: Mekanisme Perdagangan Berjangka 82

5. Apakah bursa berjangka berdampak terhadap pembangunan sektor riel?

6. Jelaskan alur dasar dan mekanisme transaksi kontrak berjangka komoditi

Indonesia?

7. Sebutkan penjelasan berikut:

a. Sistem margin trading.

b. Percentage based margin.

c. Fixed amount margin.

8. Sebutkan 1 contoh simpel spesifikasi kontrak bilateral dan kontrak multilateral

foreign exchange trade (FOT)?

Praktikum 2: Mekanisme Perdagangan Berjangka 83

9. Apakah yang disebut dengan direct currency dan indirect currency?

10. Apakah yang disebut dengan base currency dan quoter currency?

11. Jelaskan cara membaca kurs (saat cross currency)? Lalu, pada saat yang

bagaimana, kurs mata uang disebut cross currency?

12. Diketahui bahwa:

Praktikum 2: Mekanisme Perdagangan Berjangka 84

Bapak Samsul mengambil posisi beli HKK5U (buy new) pada level 24,782 poin

sebanyak 3 lot. Kemudian, bapak tersebut menutup posisi beli (buy new) 3 lot

tersebut ketika harga indeks HKK5U pada level 24,910 poin, biaya transaksi

(fee) transkasi adalah $10.

Berapakah hitungan untung rugi transaksi tersebut?

13. Diketahui bahwa:

Bapak Faiq yakin harga indeks saham Nikkei akan mengalami kenaikan.

Kemudian dia mengambil posisi beli pada level 20.751 poin sebanyak 3 lot, biaya

transaksi (fee) transkasi adalah $10. Ternyata keesokan harinya, harga sesuai

dengan keyakinannya, yaitu naik di kisaran level 20.850 poin dan Ibu tersebut pun

menutup posisi belinya di level tersebut. Kemudian, karena perdagangan yang

dilakukan oleh Bapak Faiq melebihi 1 hari (overnight), maka ada biaya inap atau

roll over fee (Nikkei) sebesar US$3 lot per-malamnya.

Berapakah hitungan untung rugi transaksi tersebut?

Telah diperiksa pada tanggal,.......................................

Pengampu Mt Kuliah Asisten Praktikum Nilai:

(.........................................) (.........................................)

Catatan: