lembaga hasil dalam negeri malaysia borang nyata … · (b) menyatakan amaun cukai / cukai tambahan...

TRANSCRIPT

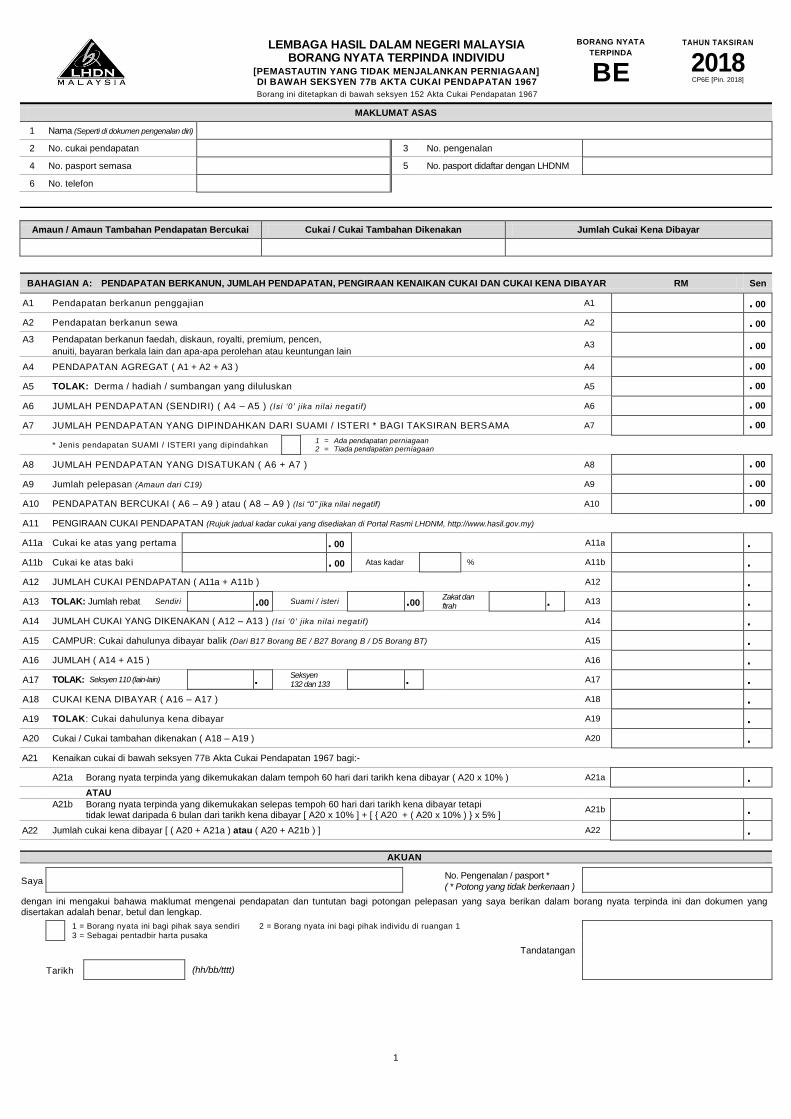

MAKLUMAT ASAS

1 Nama (Seperti di dokumen pengenalan diri)

2 No. cukai pendapatan 3 No. pengenalan

4 No. pasport semasa 5 No. pasport didaftar dengan LHDNM

6 No. telefon

Amaun / Amaun Tambahan Pendapatan Bercukai Cukai / Cukai Tambahan Dikenakan Jumlah Cukai Kena Dibayar

BAHAGIAN A: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN, PENGIRAAN KENAIKAN CUKAI DAN CUKAI KENA DIBAYAR RM Sen

A1 Pendapatan berkanun penggajian A1 . 00

A2 Pendapatan berkanun sewa A2 . 00 A3 Pendapatan berkanun faedah, diskaun, royalti, premium, pencen,

anuiti, bayaran berkala lain dan apa-apa perolehan atau keuntungan lain A3

. 00

A4 PENDAPATAN AGREGAT ( A1 + A2 + A3 ) A4 . 00

A5 TOLAK: Derma / hadiah / sumbangan yang diluluskan A5 . 00

A6 JUMLAH PENDAPATAN (SENDIRI) ( A4 – A5 ) (Isi ‘0’ j ika nilai negatif) A6 . 00

A7 JUMLAH PENDAPATAN YANG DIPINDAHKAN DARI SUAMI / ISTERI * BAGI TAKSIRAN BERS AMA A7 . 00

* Jenis pendapatan SUAMI / ISTERI yang dipindahkan 1 = Ada pendapatan perniagaan 2 = Tiada pendapatan perniagaan

A8 JUMLAH PENDAPATAN YANG DISATUKAN ( A6 + A7 ) A8 . 00

A9 Jumlah pelepasan (Amaun dari C19) A9 . 00

A10 PENDAPATAN BERCUKAI ( A6 – A9 ) atau ( A8 – A9 ) (Isi “0” jika nilai negatif) A10 . 00

A11 PENGIRAAN CUKAI PENDAPATAN (Rujuk jadual kadar cukai yang disediakan di Portal Rasmi LHDNM, http://www.hasil.gov.my)

A11a Cukai ke atas yang pertama

. 00 A11a .

A11b Cukai ke atas baki

. 00 Atas kadar % A11b .

A12 JUMLAH CUKAI PENDAPATAN ( A11a + A11b ) A12 .

A13 TOLAK: Jumlah rebat Sendiri .00 Suami / isteri .00 Zakat dan ftrah . A13 .

A14 JUMLAH CUKAI YANG DIKENAKAN ( A12 – A13 ) (Isi ‘0’ j ika nilai negatif) A14 .

A15 CAMPUR: Cukai dahulunya dibayar balik (Dari B17 Borang BE / B27 Borang B / D5 Borang BT) A15 .

A16 JUMLAH ( A14 + A15 ) A16 .

A17 TOLAK: Seksyen 110 (lain-lain) . Seksyen 132 dan 133 . A17 .

A18 CUKAI KENA DIBAYAR ( A16 – A17 ) A18 .

A19 TOLAK: Cukai dahulunya kena dibayar A19 .

A20 Cukai / Cukai tambahan dikenakan ( A18 – A19 ) A20 .

A21 Kenaikan cukai di bawah seksyen 77B Akta Cukai Pendapatan 1967 bagi:-

A21a Borang nyata terpinda yang dikemukakan dalam tempoh 60 hari dari tarikh kena dibayar ( A20 x 10% ) A21a . ATAU

A21b Borang nyata terpinda yang dikemukakan selepas tempoh 60 hari dari tarikh kena dibayar tetapi

tidak lewat daripada 6 bulan dari tarikh kena dibayar [ A20 x 10% ] + [ { A20 + ( A20 x 10% ) } x 5% ] A21b

.

A22 Jumlah cukai kena dibayar [ ( A20 + A21a ) atau ( A20 + A21b ) ] A22 .

AKUAN

Saya No. Pengenalan / pasport *

( * Potong yang tidak berkenaan )

dengan ini mengakui bahawa maklumat mengenai pendapatan dan tuntutan bagi potongan pelepasan yang saya berikan dalam borang nyata terpinda ini dan dokumen yang disertakan adalah benar, betul dan lengkap.

1 = Borang nyata ini bagi pihak saya sendiri

3 = Sebagai pentadbir harta pusaka

2 = Borang nyata ini bagi pihak individu di ruangan 1

Tandatangan

Tarikh

(hh/bb/tttt)

1

LEMBAGA HASIL DALAM NEGERI MALAYSIA BORANG NYATA TERPINDA INDIVIDU

[PEMASTAUTIN YANG TIDAK MENJALANKAN PERNIAGAAN] DI BAWAH SEKSYEN 77B AKTA CUKAI PENDAPATAN 1967

Borang ini ditetapkan di bawah seksyen 152 Akta Cukai Pendapatan 1967

BE 2018

TAHUN TAKSIRAN

BORANG NYATA

TERPINDA

CP6E [Pin. 2018]

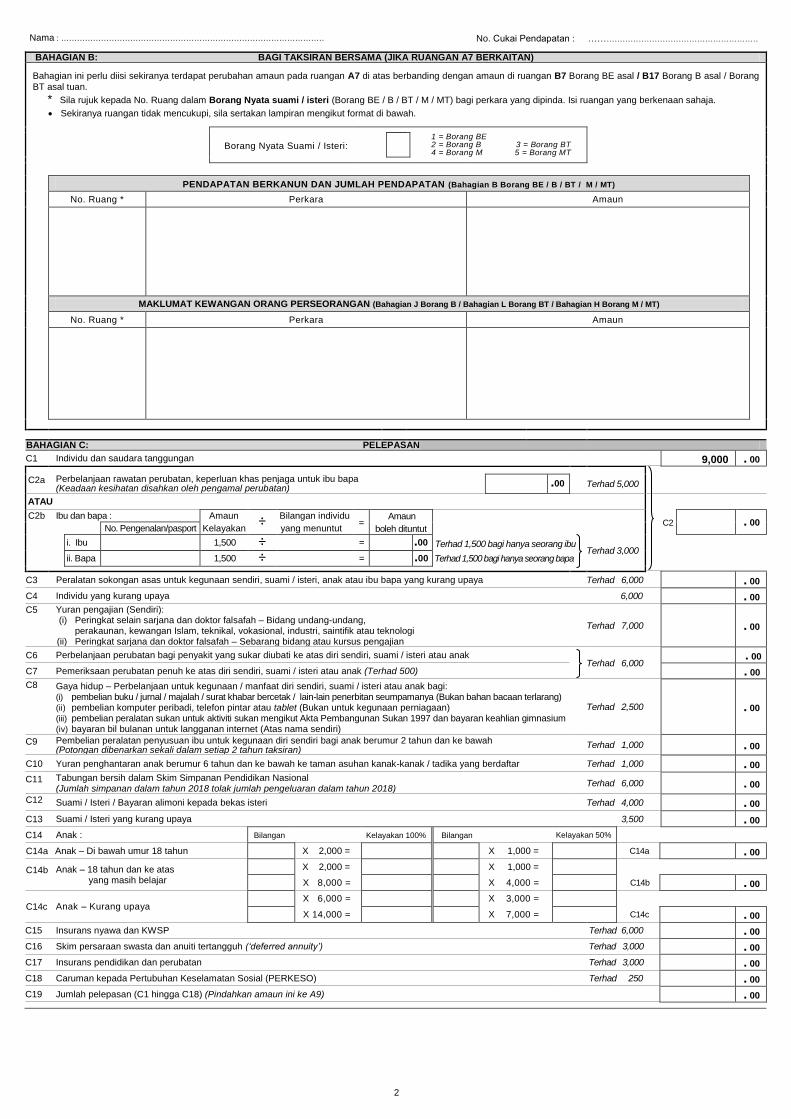

BAHAGIAN B: BAGI TAKSIRAN BERSAMA (JIKA RUANGAN A7 BERKAITAN)

Bahagian ini perlu diisi sekiranya terdapat perubahan amaun pada ruangan A7 di atas berbanding dengan amaun di ruangan B7 Borang BE asal / B17 Borang B asal / Borang

BT asal tuan.

* Sila rujuk kepada No. Ruang dalam Borang Nyata suami / isteri (Borang BE / B / BT / M / MT) bagi perkara yang dipinda. Isi ruangan yang berkenaan sahaja.

Sekiranya ruangan tidak mencukupi, sila sertakan lampiran mengikut format di bawah.

Borang Nyata Suami / Isteri: 1 = Borang BE 2 = Borang B 3 = Borang BT 4 = Borang M 5 = Borang MT

PENDAPATAN BERKANUN DAN JUMLAH PENDAPATAN (Bahagian B Borang BE / B / BT / M / MT)

No. Ruang * Perkara Amaun

MAKLUMAT KEWANGAN ORANG PERSEORANGAN (Bahagian J Borang B / Bahagian L Borang BT / Bahagian H Borang M / MT)

No. Ruang * Perkara Amaun

BAHAGIAN C: PELEPASAN

C1 Individu dan saudara tanggungan 9,000 . 00 C2a Perbelanjaan rawatan perubatan, keperluan khas penjaga untuk ibu bapa

(Keadaan kesihatan disahkan oleh pengamal perubatan) .00 Terhad 5,000

ATAU C2b Ibu dan bapa : Amaun ÷

Bilangan individu =

Amaun C2 . 00

No. Pengenalan/pasport Kelayakan yang menuntut boleh dituntut

i. Ibu 1,500 ÷ = .00 Terhad 1,500 bagi hanya seorang ibu Terhad 3,000

ii. Bapa 1,500 ÷ = .00 Terhad 1,500 bagi hanya seorang bapa C3 Peralatan sokongan asas untuk kegunaan sendiri, suami / isteri, anak atau ibu bapa yang kurang upaya Terhad 6,000 . 00

C4 Individu yang kurang upaya 6,000 . 00

C5 Yuran pengajian (Sendiri): (i) Peringkat selain sarjana dan doktor falsafah – Bidang undang-undang,

perakaunan, kewangan Islam, teknikal, vokasional, industri, saintifik atau teknologi (ii) Peringkat sarjana dan doktor falsafah – Sebarang bidang atau kursus pengajian

Terhad 7,000

. 00

C6 Perbelanjaan perubatan bagi penyakit yang sukar diubati ke atas diri sendiri, suami / isteri atau anak Terhad 6,000

. 00

C7 Pemeriksaan perubatan penuh ke atas diri sendiri, suami / isteri atau anak (Terhad 500) . 00 C8 Gaya hidup – Perbelanjaan untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak bagi:

(i) pembelian buku / jurnal / majalah / surat khabar bercetak / lain-lain penerbitan seumpamanya (Bukan bahan bacaan terlarang) (ii) pembelian komputer peribadi, telefon pintar atau tablet (Bukan untuk kegunaan perniagaan) (iii) pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 dan bayaran keahlian gimnasium (iv) bayaran bil bulanan untuk langganan internet (Atas nama sendiri)

Terhad 2,500

. 00

C9 Pembelian peralatan penyusuan ibu untuk kegunaan diri sendiri bagi anak berumur 2 tahun dan ke bawah (Potongan dibenarkan sekali dalam setiap 2 tahun taksiran)

Terhad 1,000 . 00

C10 Yuran penghantaran anak berumur 6 tahun dan ke bawah ke taman asuhan kanak-kanak / tadika yang berdaftar Terhad 1,000 . 00

C11 Tabungan bersih dalam Skim Simpanan Pendidikan Nasional (Jumlah simpanan dalam tahun 2018 tolak jumlah pengeluaran dalam tahun 2018)

Terhad 6,000

. 00

C12 Suami / Isteri / Bayaran alimoni kepada bekas isteri Terhad 4,000 . 00

C13 Suami / Isteri yang kurang upaya 3,500 . 00

C14 Anak : Bilangan Kelayakan 100% Bilangan Kelayakan 50% C14a Anak – Di bawah umur 18 tahun X 2,000 = X 1,000 = C14a . 00

C14b Anak – 18 tahun dan ke atas yang masih belajar

X 2,000 = X 1,000 =

X 8,000 = X 4,000 = C14b . 00

C14c Anak – Kurang upaya X 6,000 = X 3,000 =

X 14,000 = X 7,000 = C14c . 00

C15 Insurans nyawa dan KWSP Terhad 6,000 . 00

C16 Skim persaraan swasta dan anuiti tertangguh (‘deferred annuity’) Terhad 3,000 . 00

C17 Insurans pendidikan dan perubatan Terhad 3,000 . 00

C18 Caruman kepada Pertubuhan Keselamatan Sosial (PERKESO) Terhad 250 . 00

C19 Jumlah pelepasan (C1 hingga C18) (Pindahkan amaun ini ke A9) . 00

2

Nama : ………………………………………………………………………………………

.

………..…………………………….

No. Cukai Pendapatan : ………………………………………………………

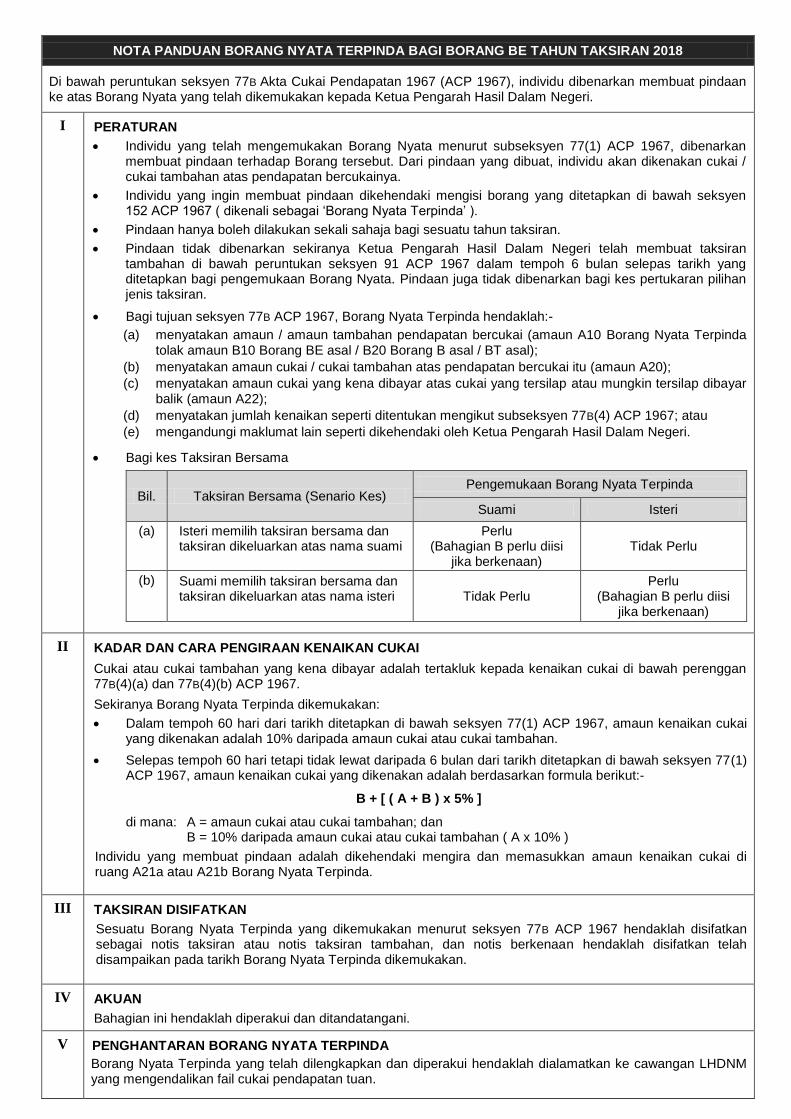

NOTA PANDUAN BORANG NYATA TERPINDA BAGI BORANG BE TAHUN TAKSIRAN 2018

Di bawah peruntukan seksyen 77B Akta Cukai Pendapatan 1967 (ACP 1967), individu dibenarkan membuat pindaan ke atas Borang Nyata yang telah dikemukakan kepada Ketua Pengarah Hasil Dalam Negeri.

I PERATURAN

Individu yang telah mengemukakan Borang Nyata menurut subseksyen 77(1) ACP 1967, dibenarkan membuat pindaan terhadap Borang tersebut. Dari pindaan yang dibuat, individu akan dikenakan cukai / cukai tambahan atas pendapatan bercukainya.

Individu yang ingin membuat pindaan dikehendaki mengisi borang yang ditetapkan di bawah seksyen 152 ACP 1967 ( dikenali sebagai ‘Borang Nyata Terpinda’ ).

Pindaan hanya boleh dilakukan sekali sahaja bagi sesuatu tahun taksiran.

Pindaan tidak dibenarkan sekiranya Ketua Pengarah Hasil Dalam Negeri telah membuat taksiran tambahan di bawah peruntukan seksyen 91 ACP 1967 dalam tempoh 6 bulan selepas tarikh yang ditetapkan bagi pengemukaan Borang Nyata. Pindaan juga tidak dibenarkan bagi kes pertukaran pilihan jenis taksiran.

Bagi tujuan seksyen 77B ACP 1967, Borang Nyata Terpinda hendaklah:-

(a) menyatakan amaun / amaun tambahan pendapatan bercukai (amaun A10 Borang Nyata Terpinda tolak amaun B10 Borang BE asal / B20 Borang B asal / BT asal);

(b) menyatakan amaun cukai / cukai tambahan atas pendapatan bercukai itu (amaun A20);

(c) menyatakan amaun cukai yang kena dibayar atas cukai yang tersilap atau mungkin tersilap dibayar balik (amaun A22);

(d) menyatakan jumlah kenaikan seperti ditentukan mengikut subseksyen 77B(4) ACP 1967; atau

(e) mengandungi maklumat lain seperti dikehendaki oleh Ketua Pengarah Hasil Dalam Negeri.

Bagi kes Taksiran Bersama

Bil. Taksiran Bersama (Senario Kes) Pengemukaan Borang Nyata Terpinda

Suami Isteri

(a)

Isteri memilih taksiran bersama dan taksiran dikeluarkan atas nama suami

Perlu (Bahagian B perlu diisi

jika berkenaan) Tidak Perlu

(b) Suami memilih taksiran bersama dan taksiran dikeluarkan atas nama isteri

Tidak Perlu Perlu

(Bahagian B perlu diisi jika berkenaan)

II KADAR DAN CARA PENGIRAAN KENAIKAN CUKAI

Cukai atau cukai tambahan yang kena dibayar adalah tertakluk kepada kenaikan cukai di bawah perenggan 77B(4)(a) dan 77B(4)(b) ACP 1967.

Sekiranya Borang Nyata Terpinda dikemukakan:

Dalam tempoh 60 hari dari tarikh ditetapkan di bawah seksyen 77(1) ACP 1967, amaun kenaikan cukai yang dikenakan adalah 10% daripada amaun cukai atau cukai tambahan.

Selepas tempoh 60 hari tetapi tidak lewat daripada 6 bulan dari tarikh ditetapkan di bawah seksyen 77(1) ACP 1967, amaun kenaikan cukai yang dikenakan adalah berdasarkan formula berikut:-

B + [ ( A + B ) x 5% ]

di mana: A = amaun cukai atau cukai tambahan; dan B = 10% daripada amaun cukai atau cukai tambahan ( A x 10% )

Individu yang membuat pindaan adalah dikehendaki mengira dan memasukkan amaun kenaikan cukai di ruang A21a atau A21b Borang Nyata Terpinda.

III TAKSIRAN DISIFATKAN

Sesuatu Borang Nyata Terpinda yang dikemukakan menurut seksyen 77B ACP 1967 hendaklah disifatkan sebagai notis taksiran atau notis taksiran tambahan, dan notis berkenaan hendaklah disifatkan telah disampaikan pada tarikh Borang Nyata Terpinda dikemukakan.

IV AKUAN

Bahagian ini hendaklah diperakui dan ditandatangani.

V PENGHANTARAN BORANG NYATA TERPINDA

Borang Nyata Terpinda yang telah dilengkapkan dan diperakui hendaklah dialamatkan ke cawangan LHDNM yang mengendalikan fail cukai pendapatan tuan.