laporan tahunan insurans 2004

TRANSCRIPT

Layanan saksama terhadap empunya polisi

Perkembangan bankasurans

Penyeliaan pemegang lesen

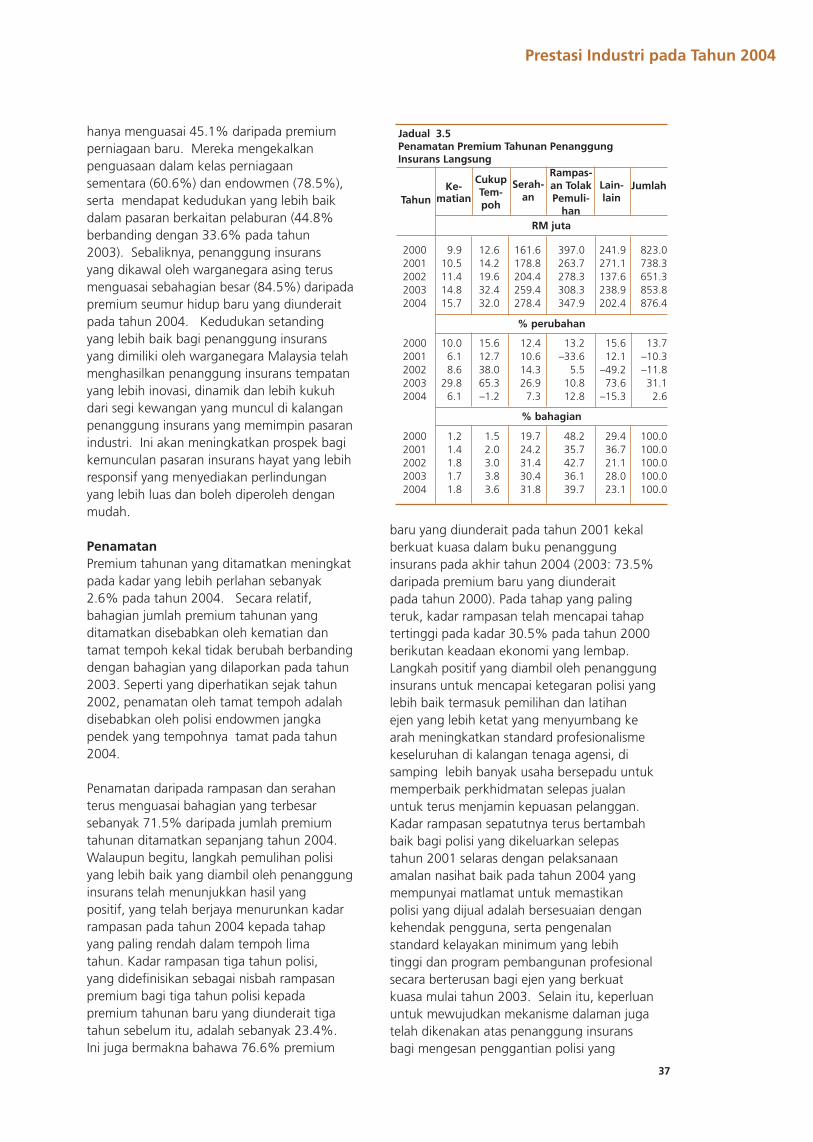

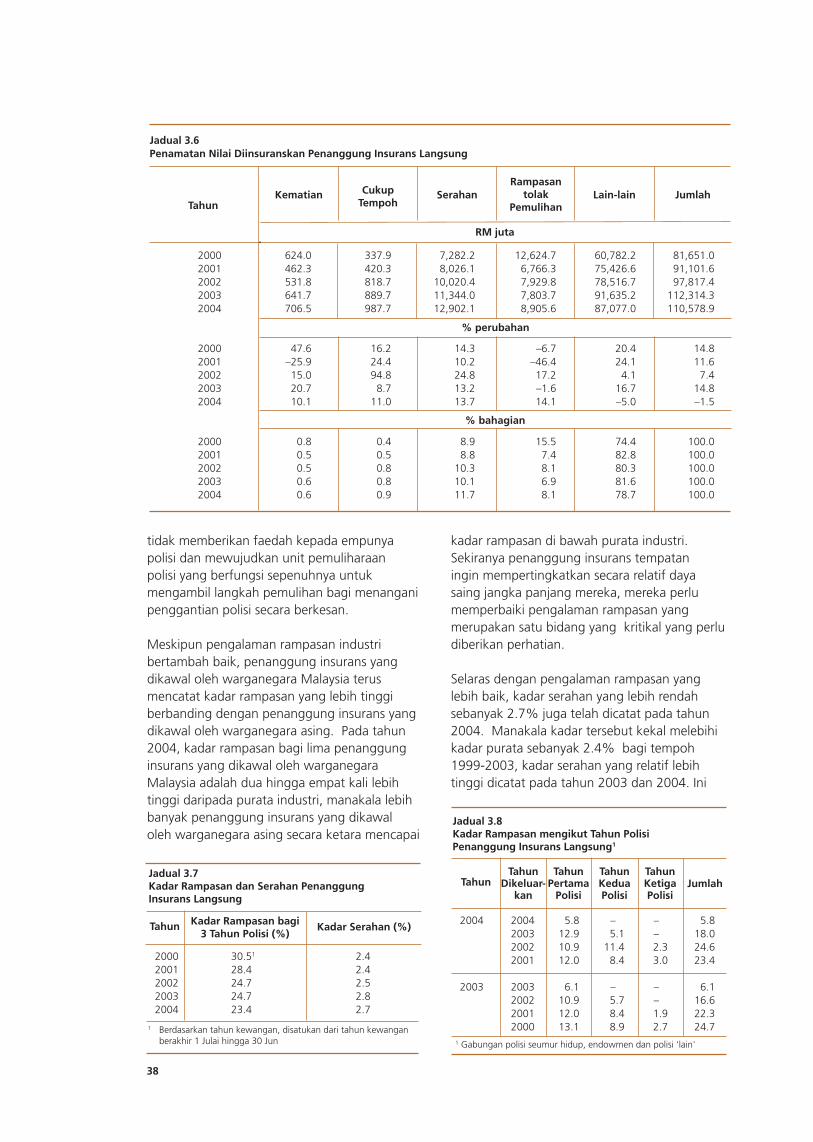

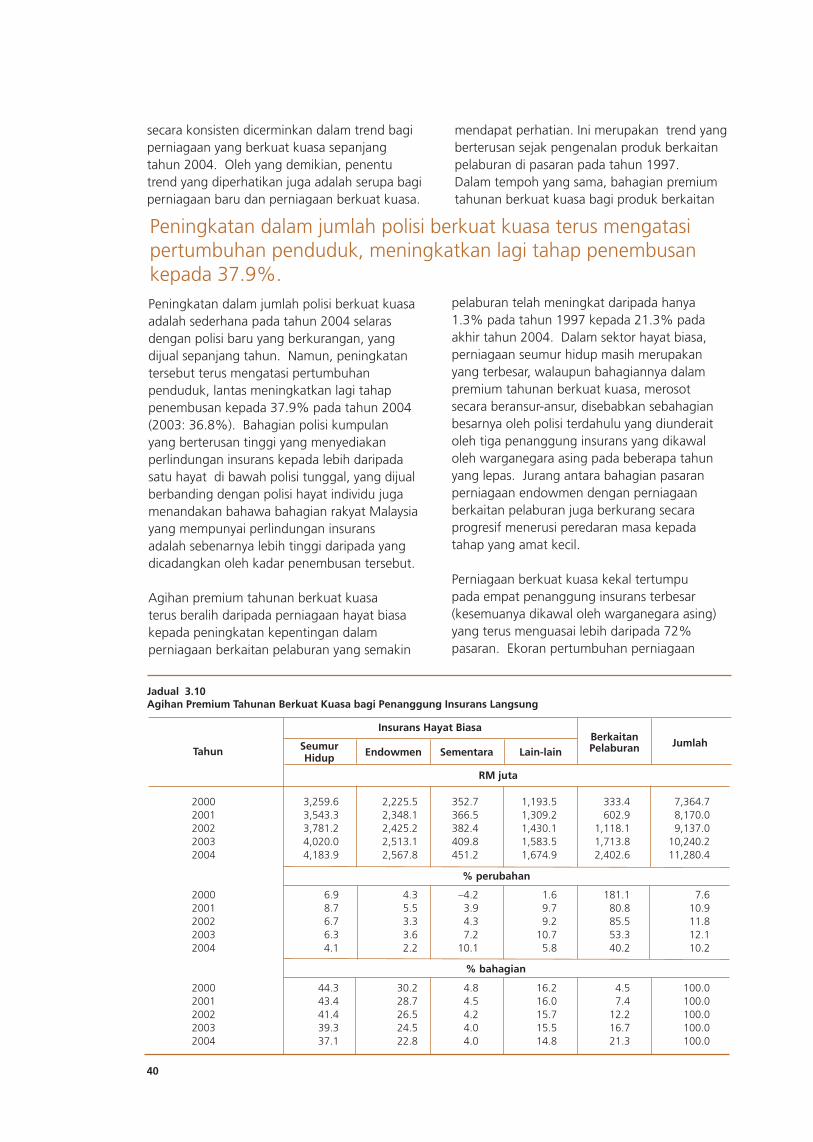

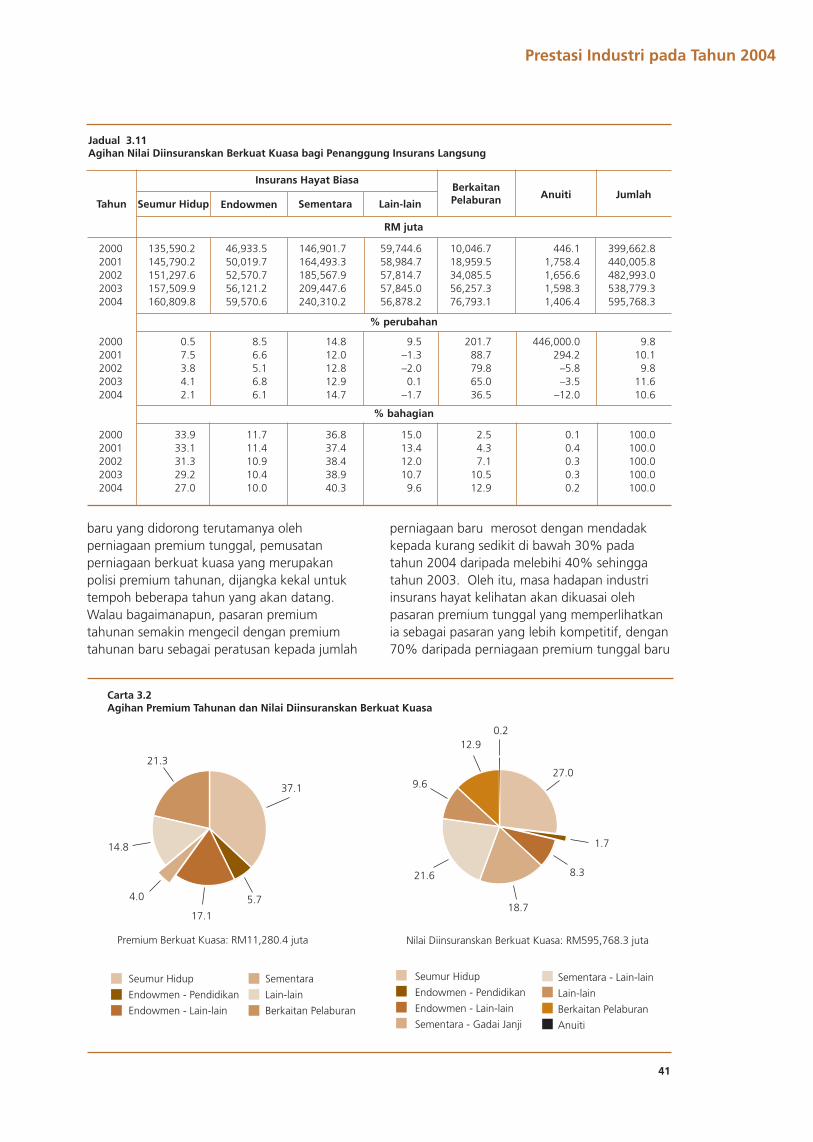

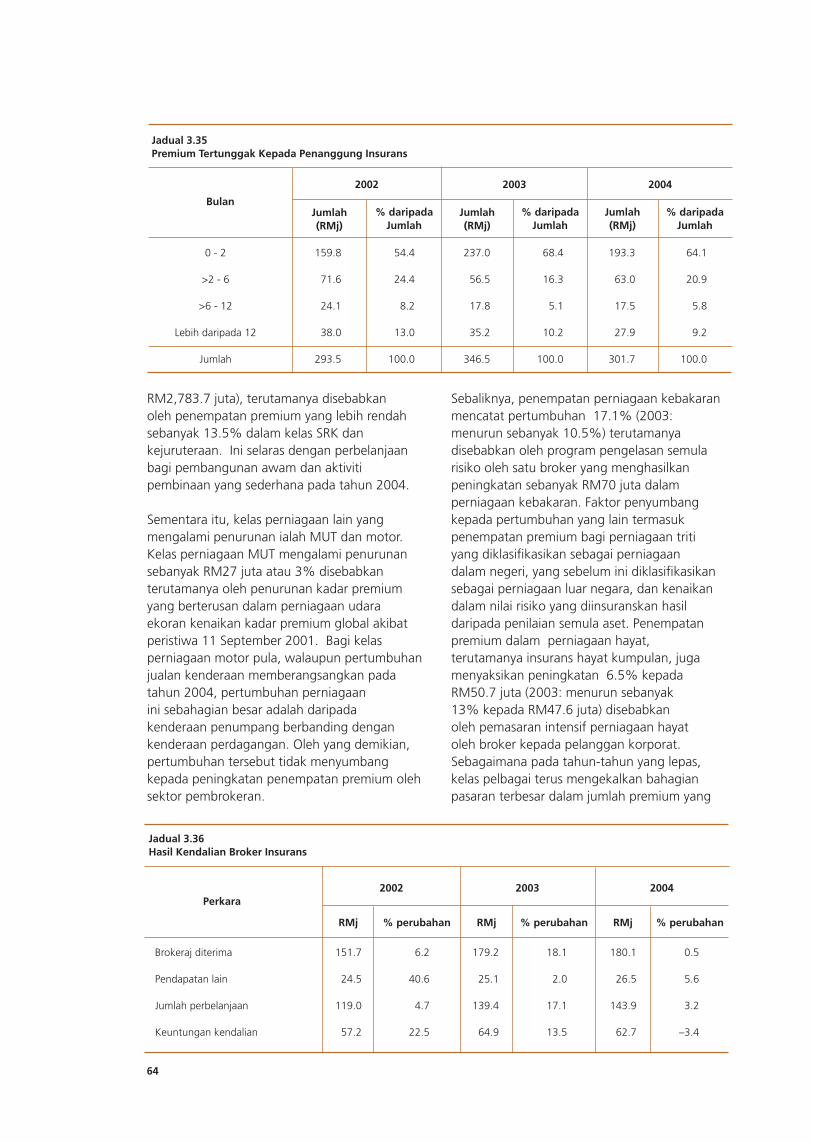

Prestasi industri

Dasar dan perkembangan

Pentadbiran Akta Insurans 1996

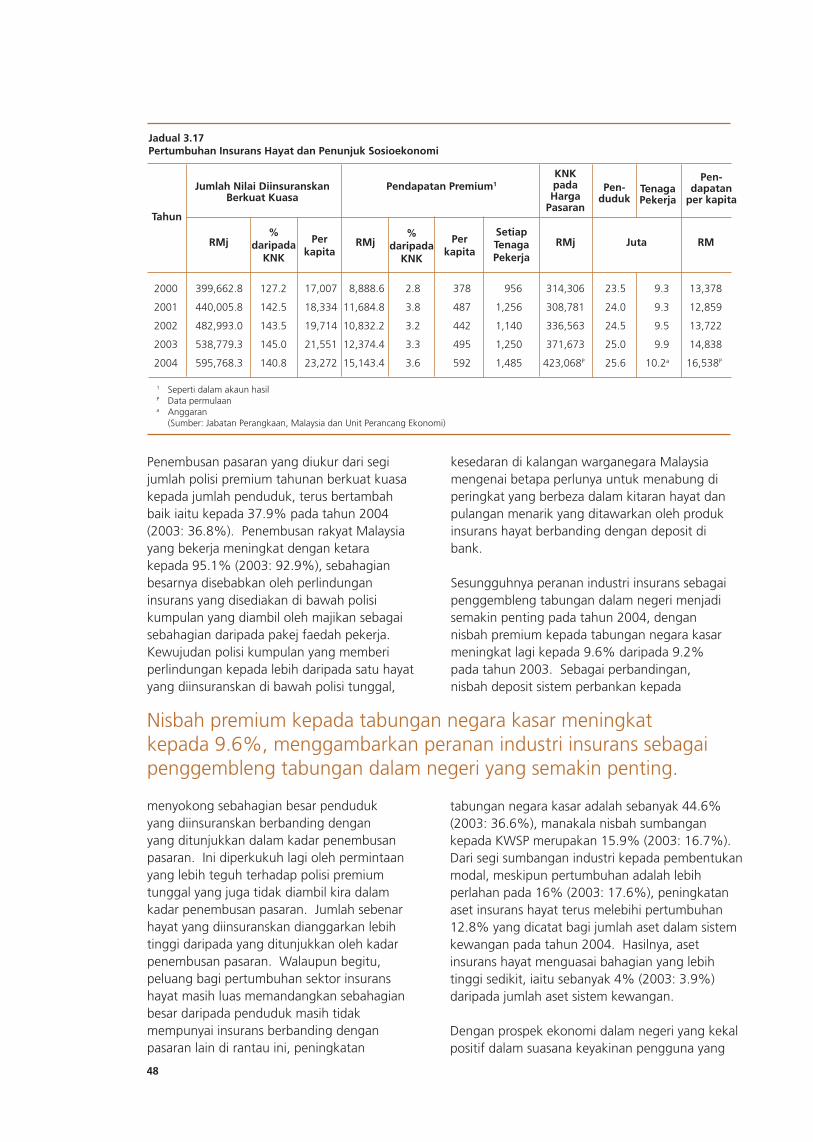

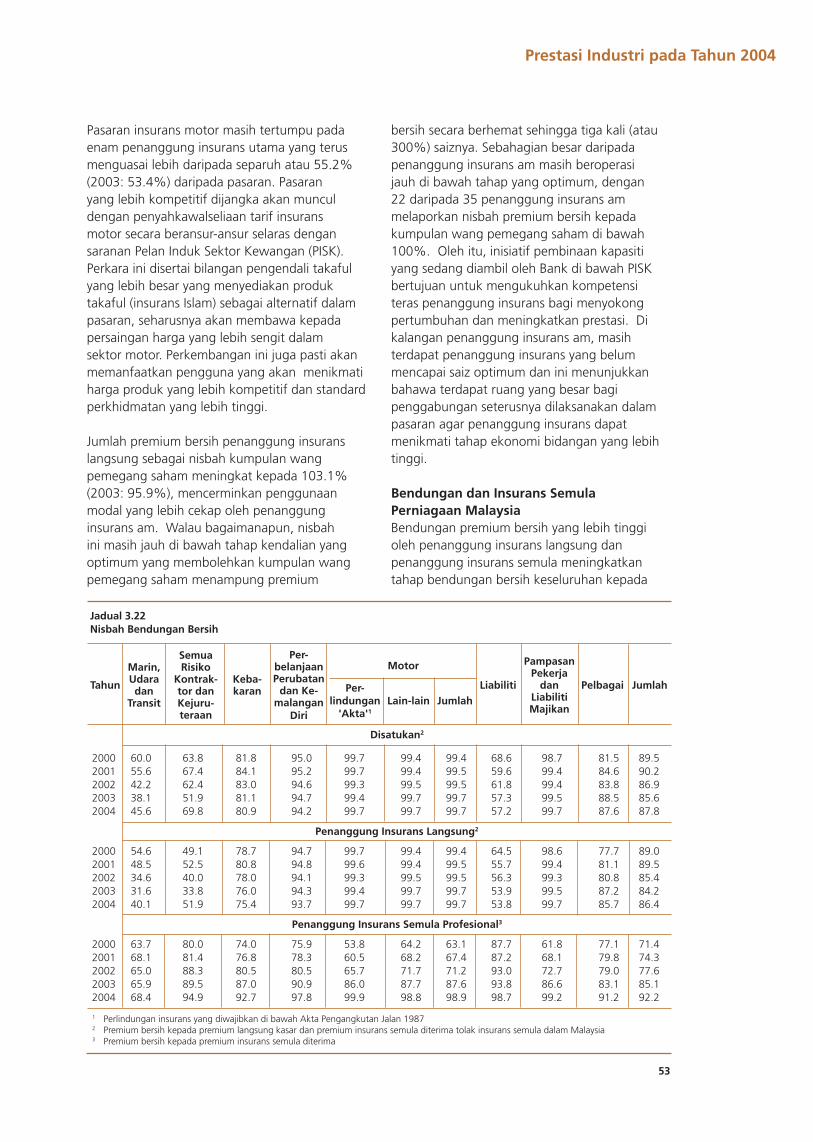

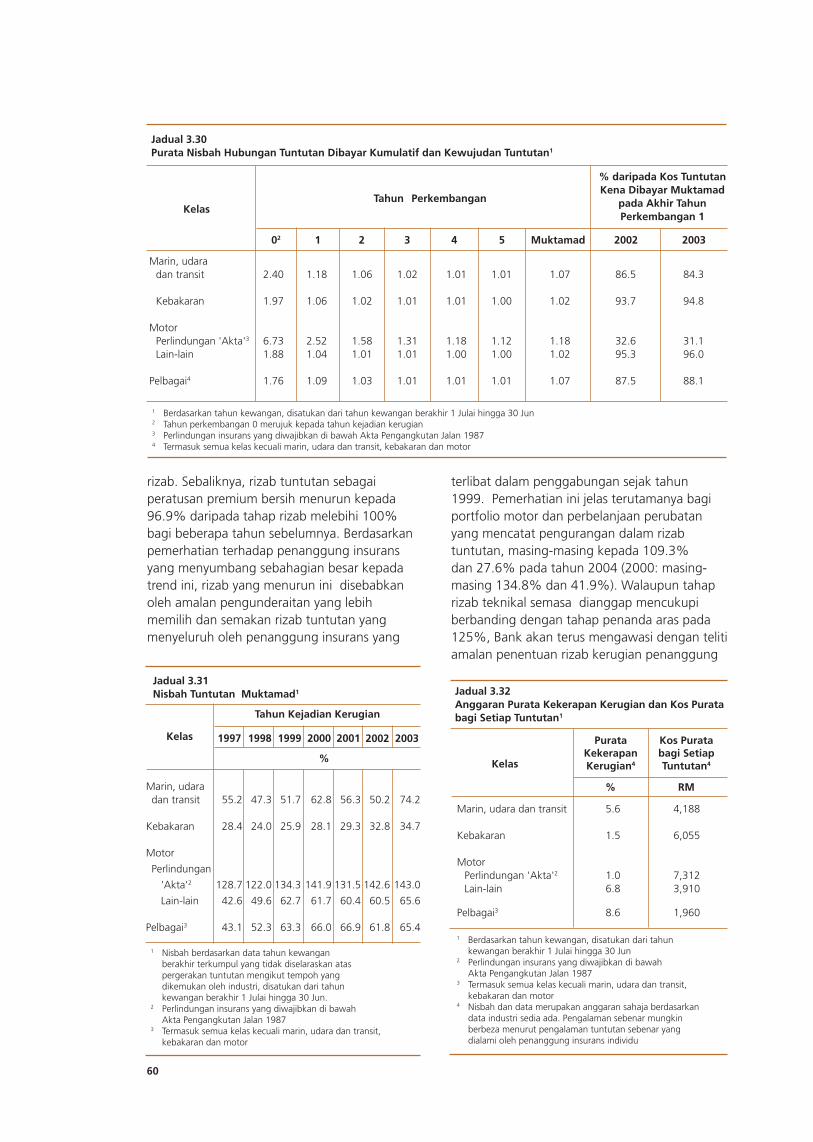

Prestasi industri

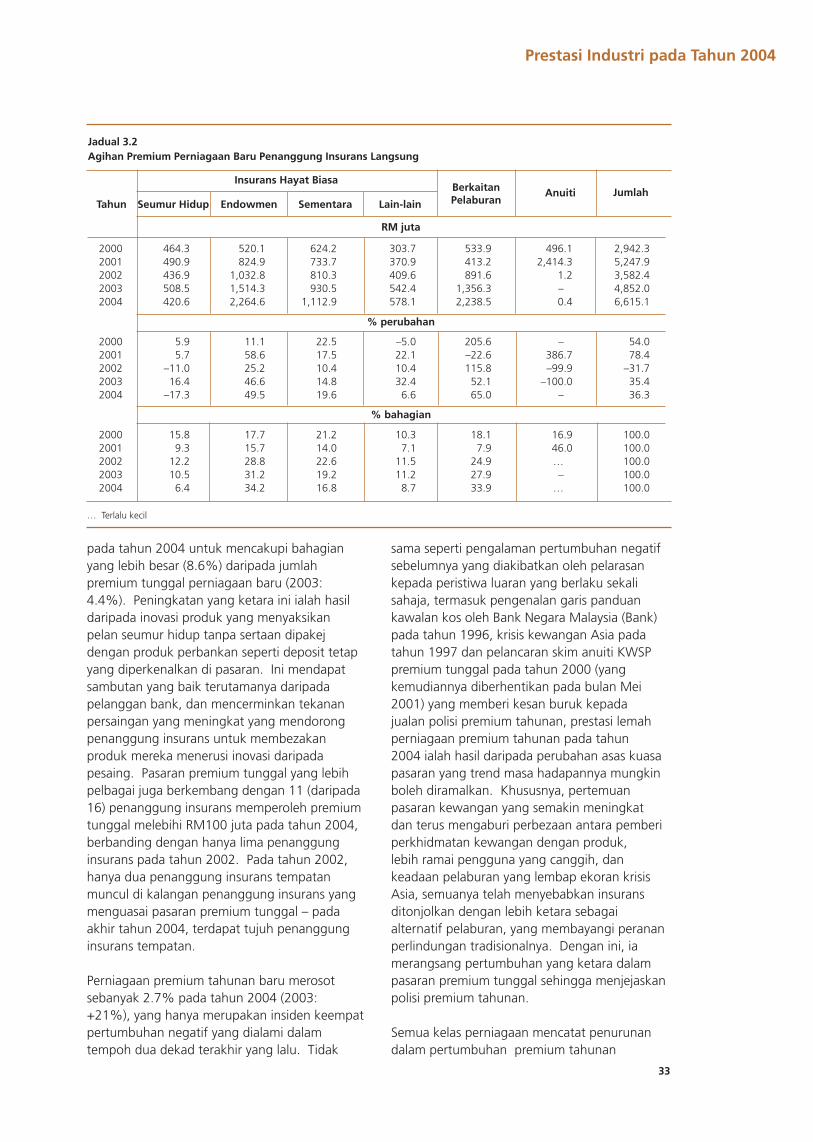

Prestasi industri

Prestasi industri

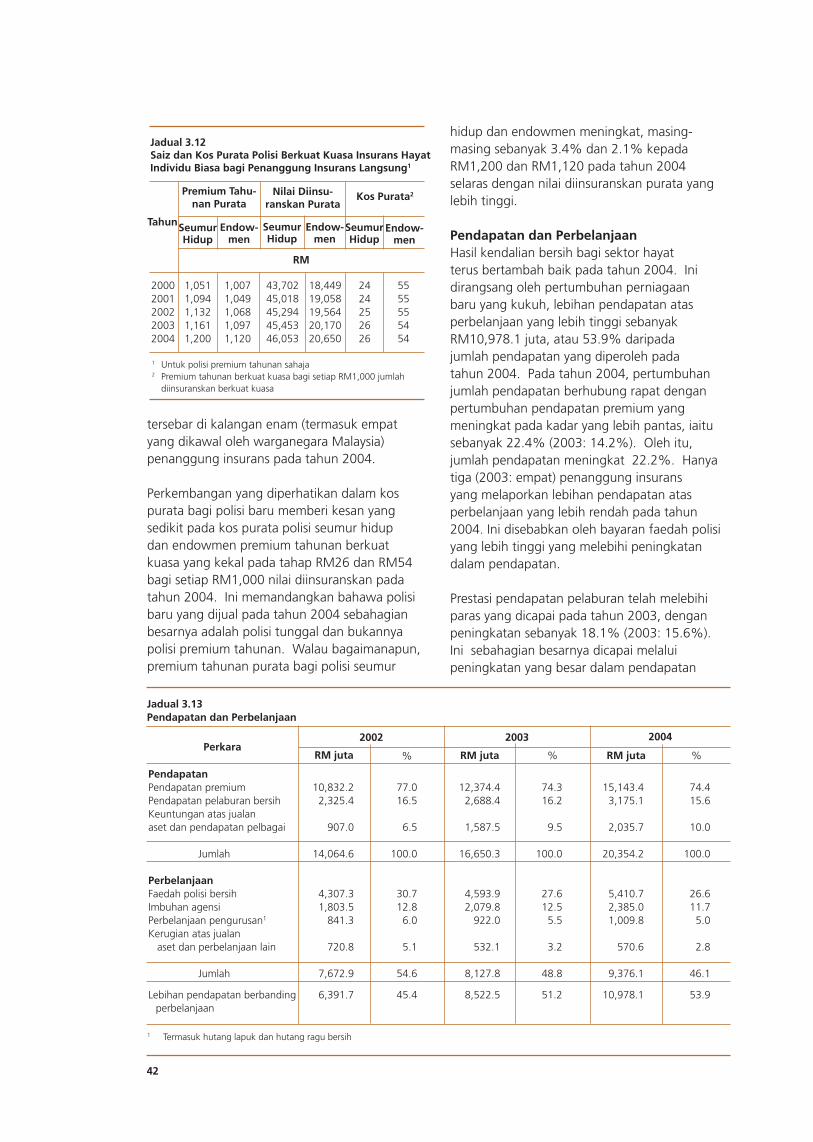

Prestasi industri

Prestasi industri

Prestasi industri

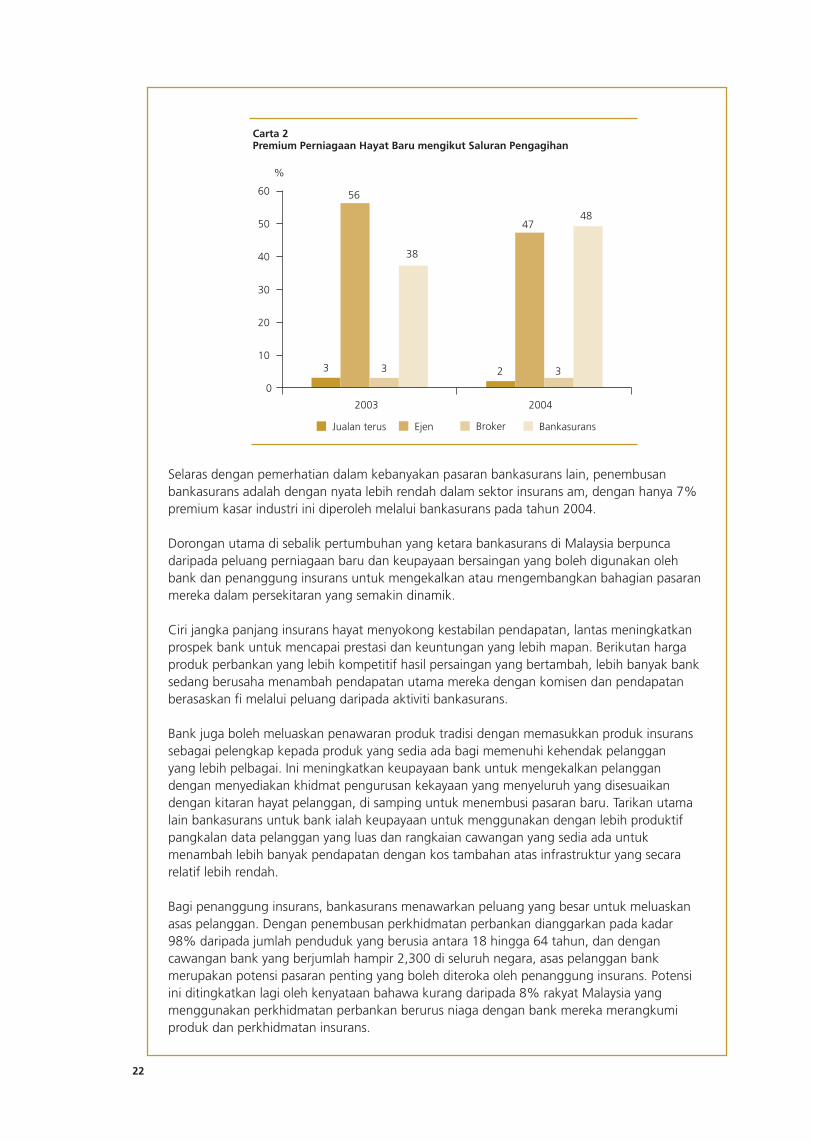

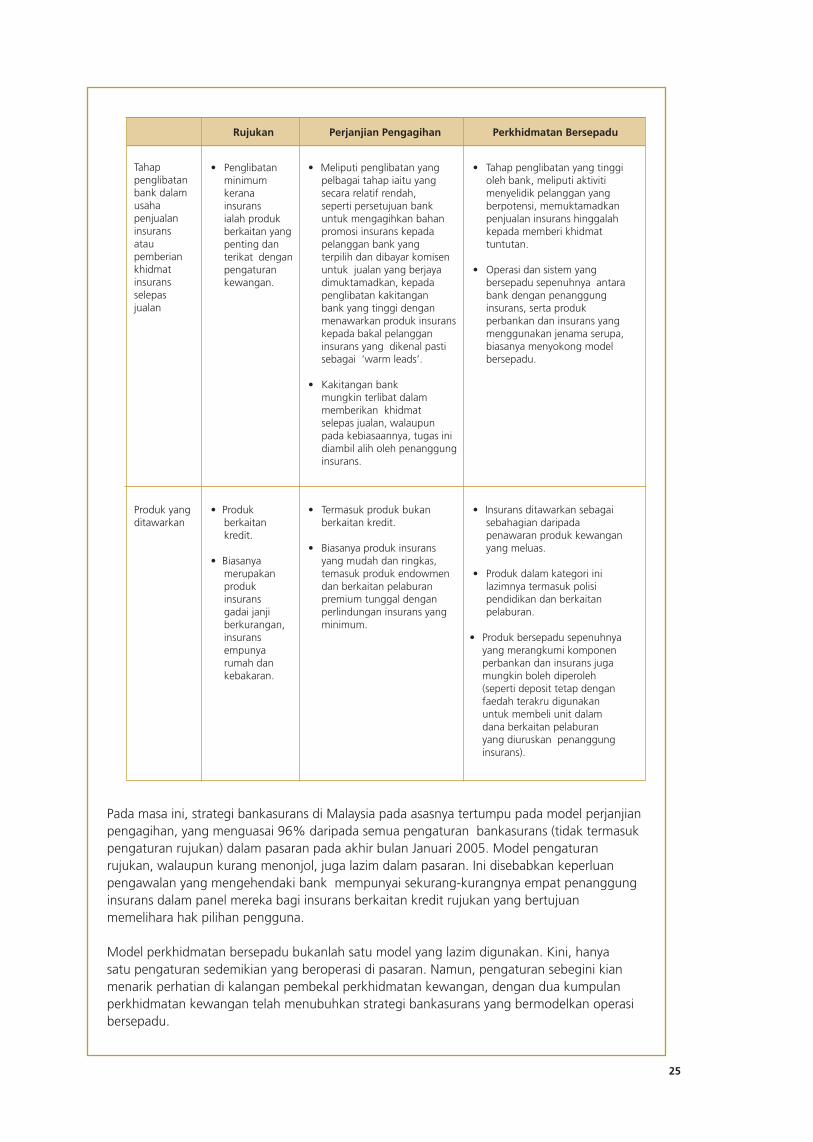

Perkembangan bankasurans

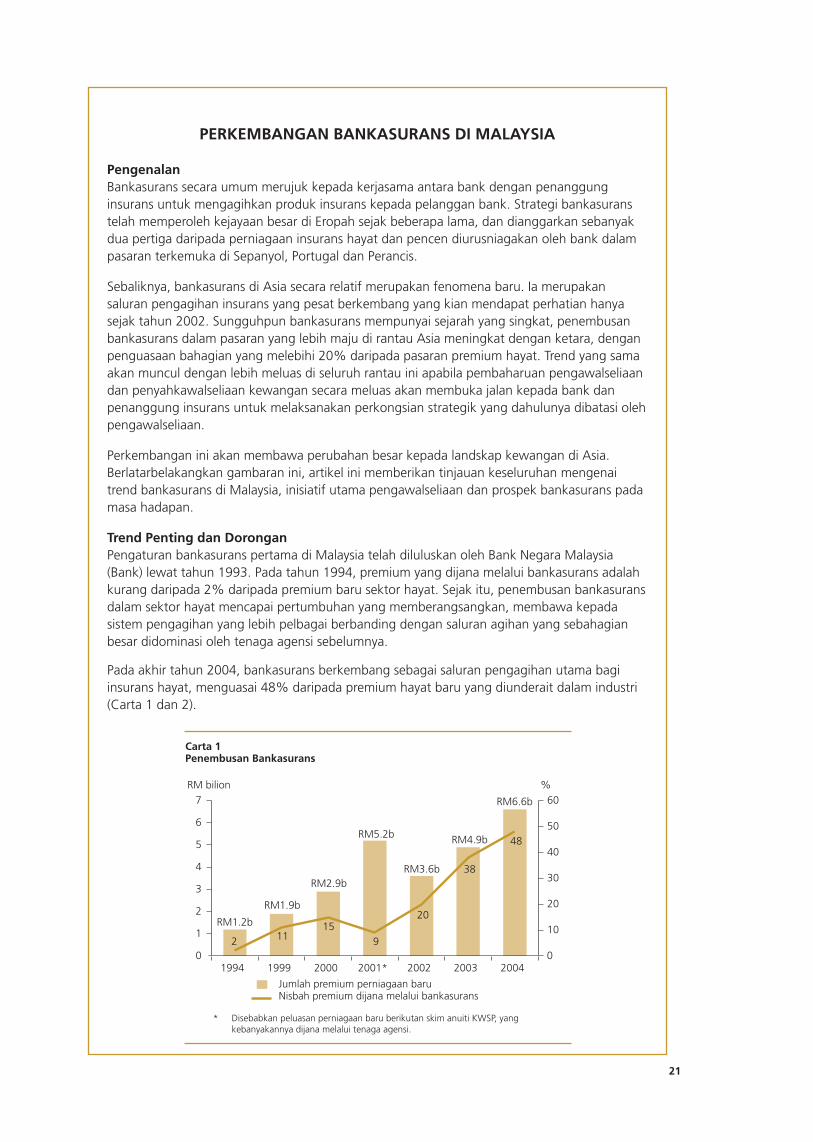

Bankasurans

Bankasurans

Perkembangan bankasurans

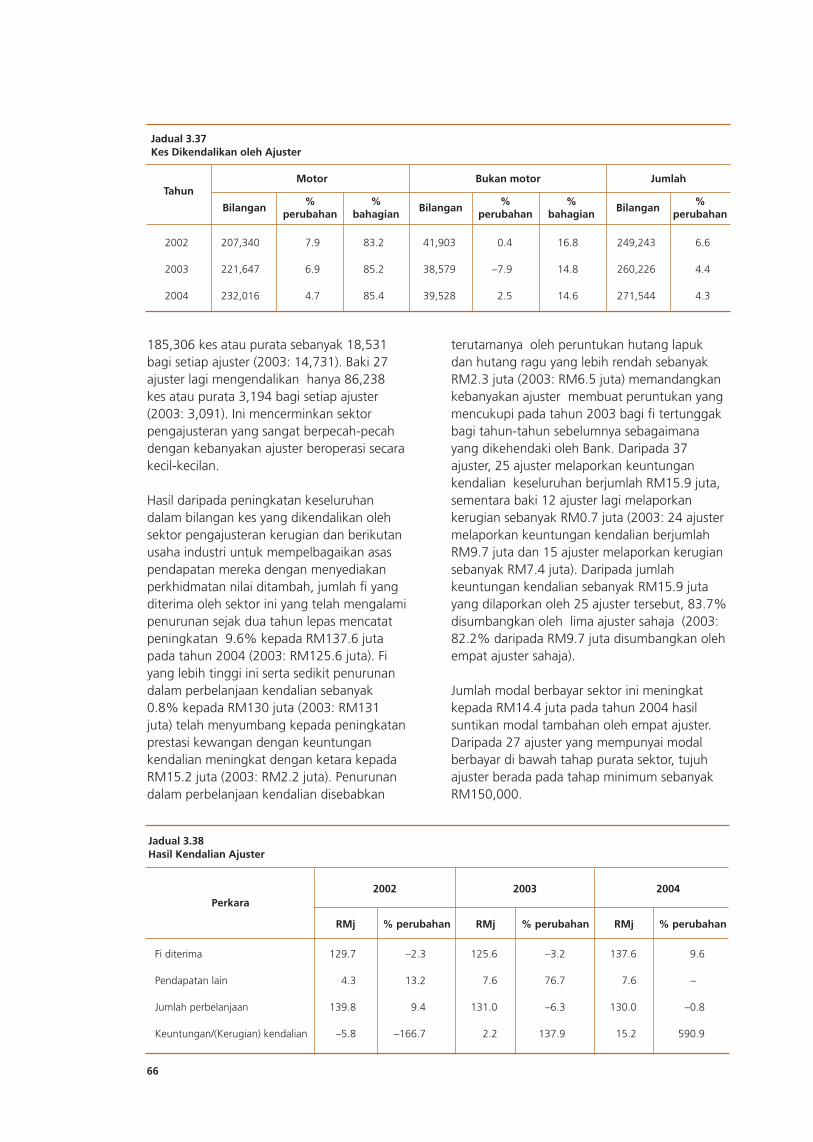

Penyeliaan pemegang lesen

Penyeliaan pemegang lesen

Penyeliaan pemegang lesen

Penyeliaan pemegang lesen

Penyeliaan pemegang lesen

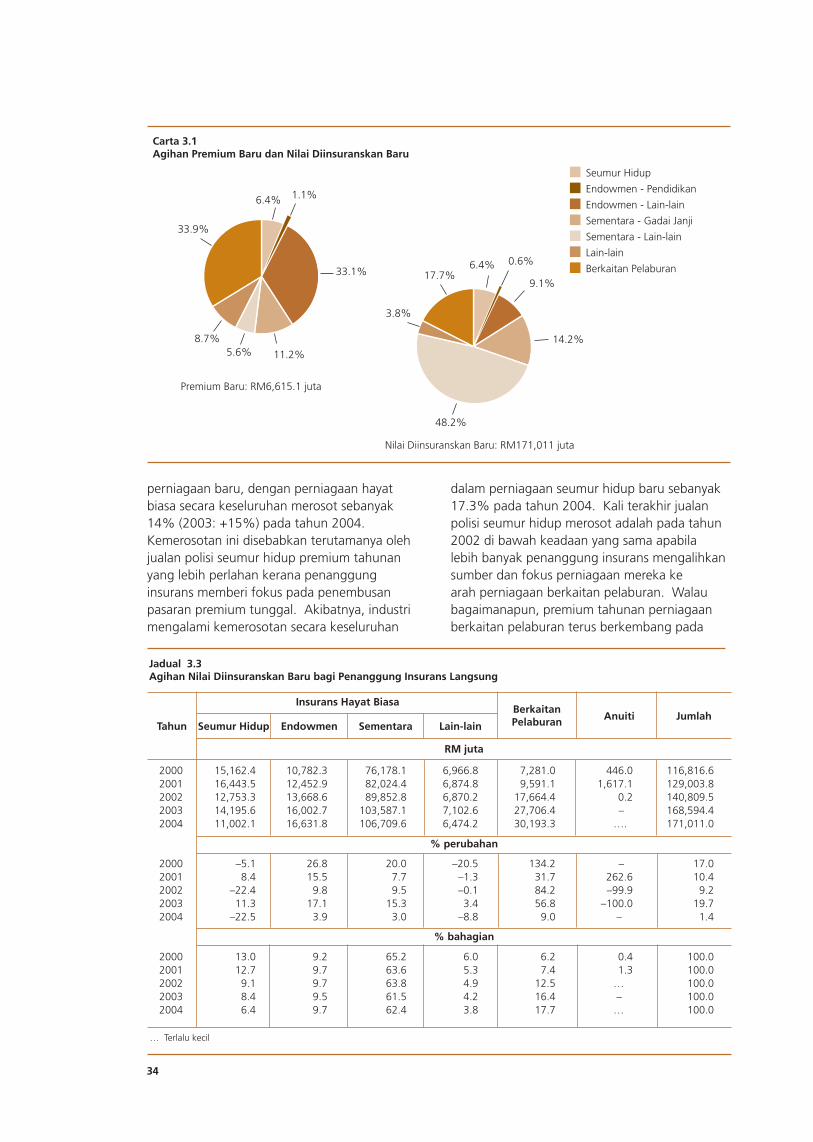

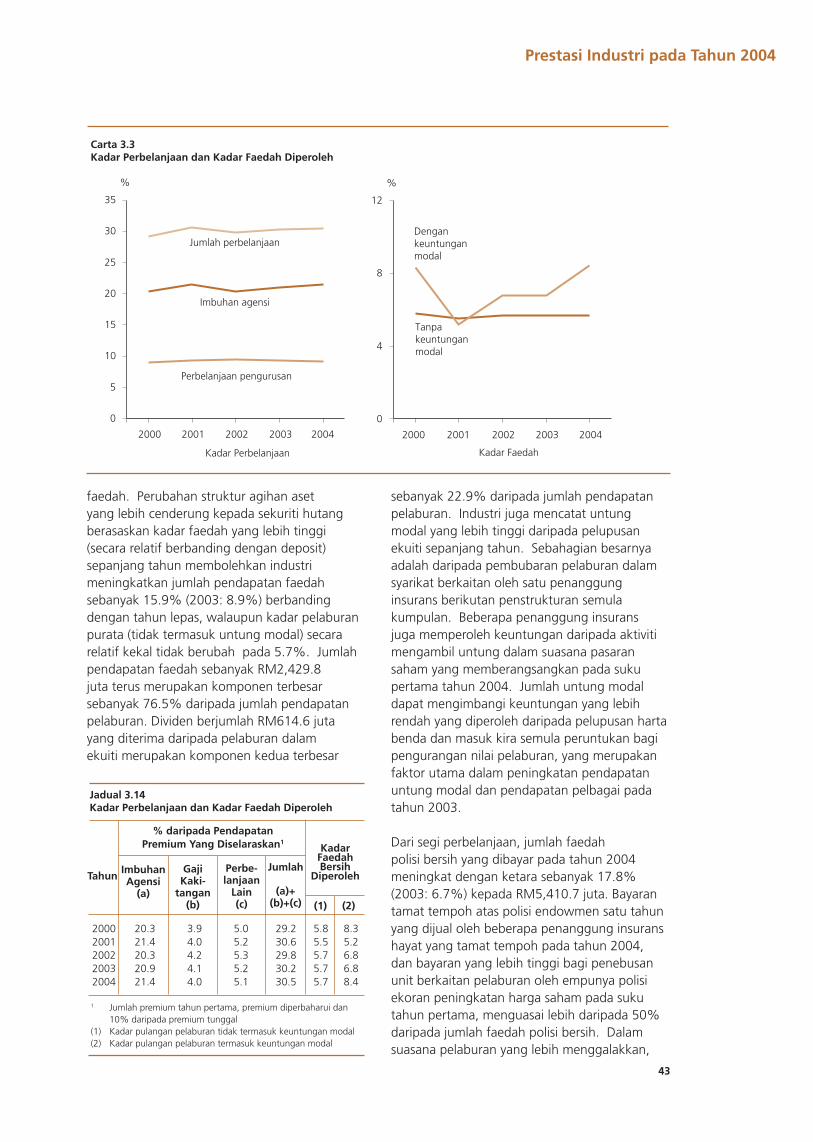

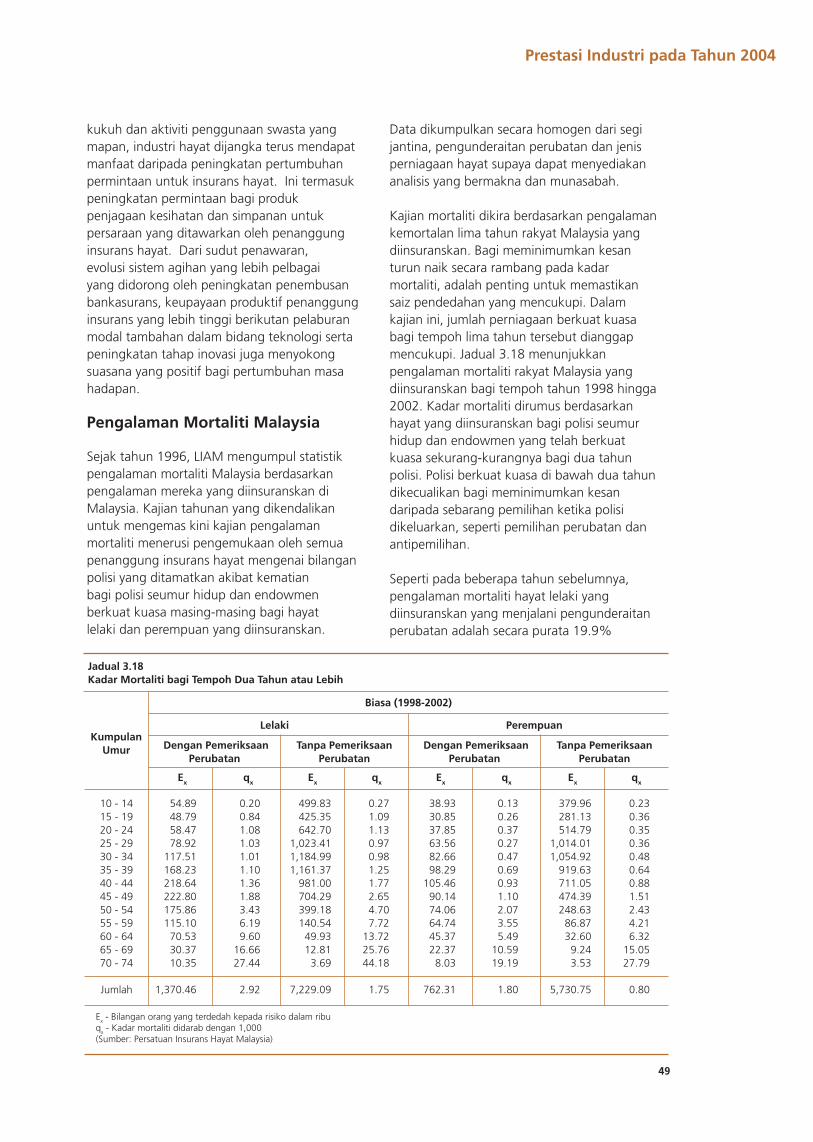

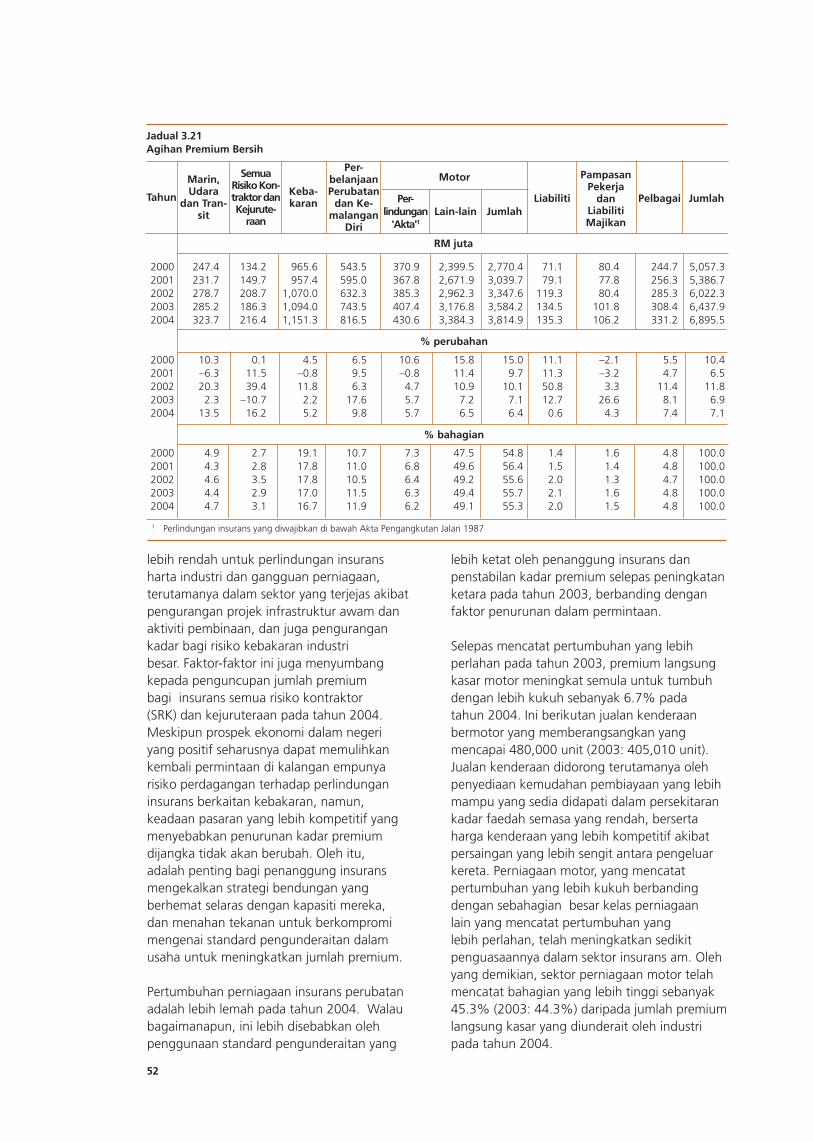

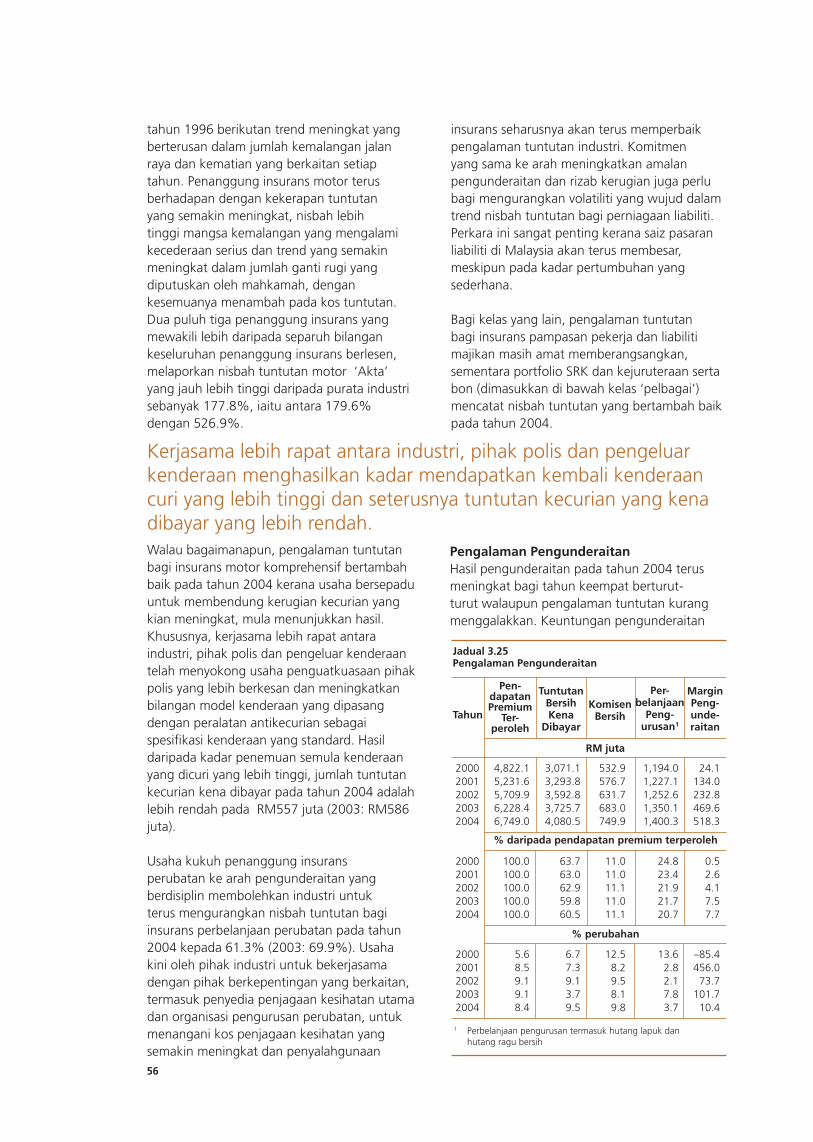

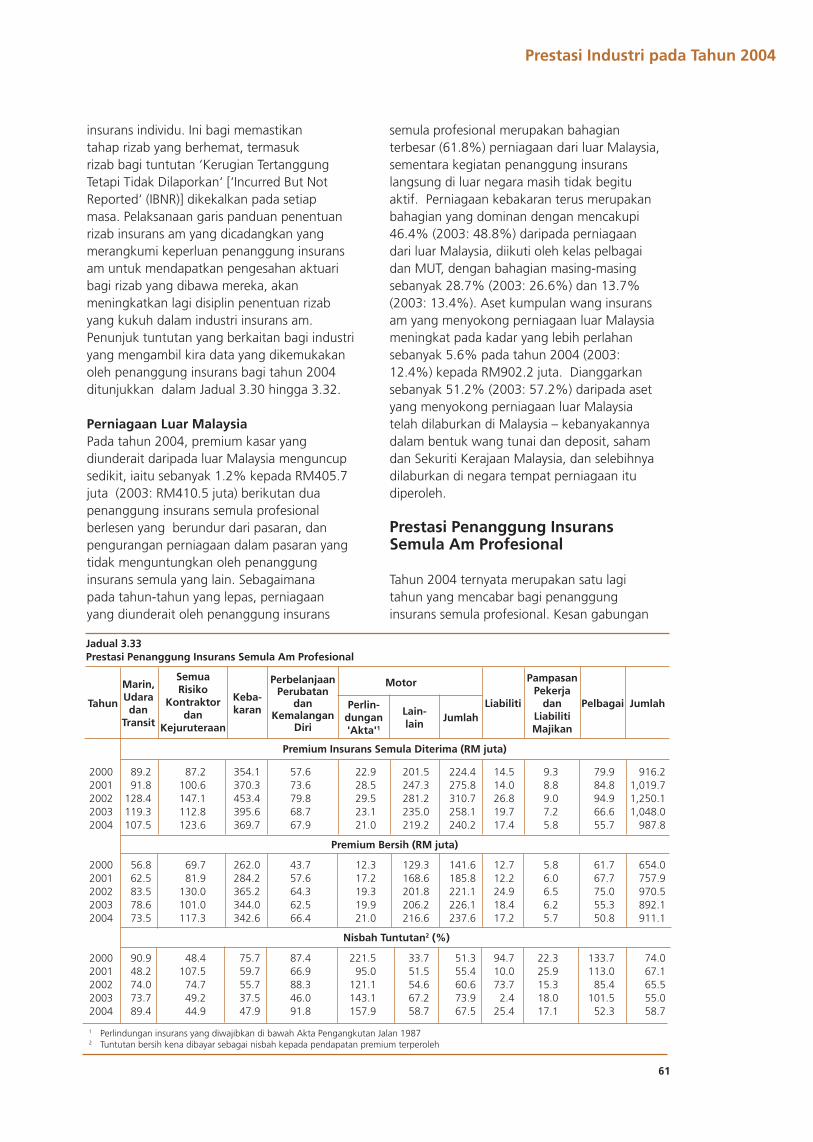

Prestasi industri

Penyeliaan pemegang lesen

Dasar danperkembangan

Dasar danperkembangan

Dasar dan

Dasar dan perkembangan

Dasar dan perkembangan

perkembangan

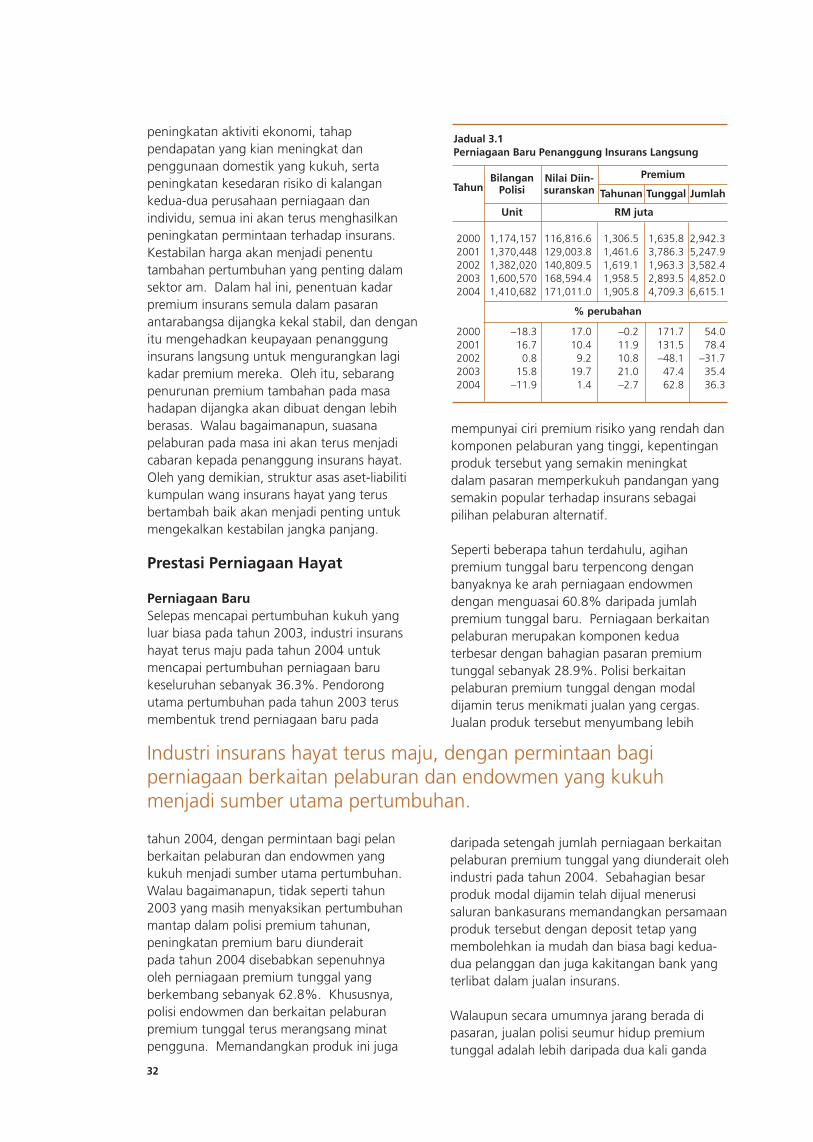

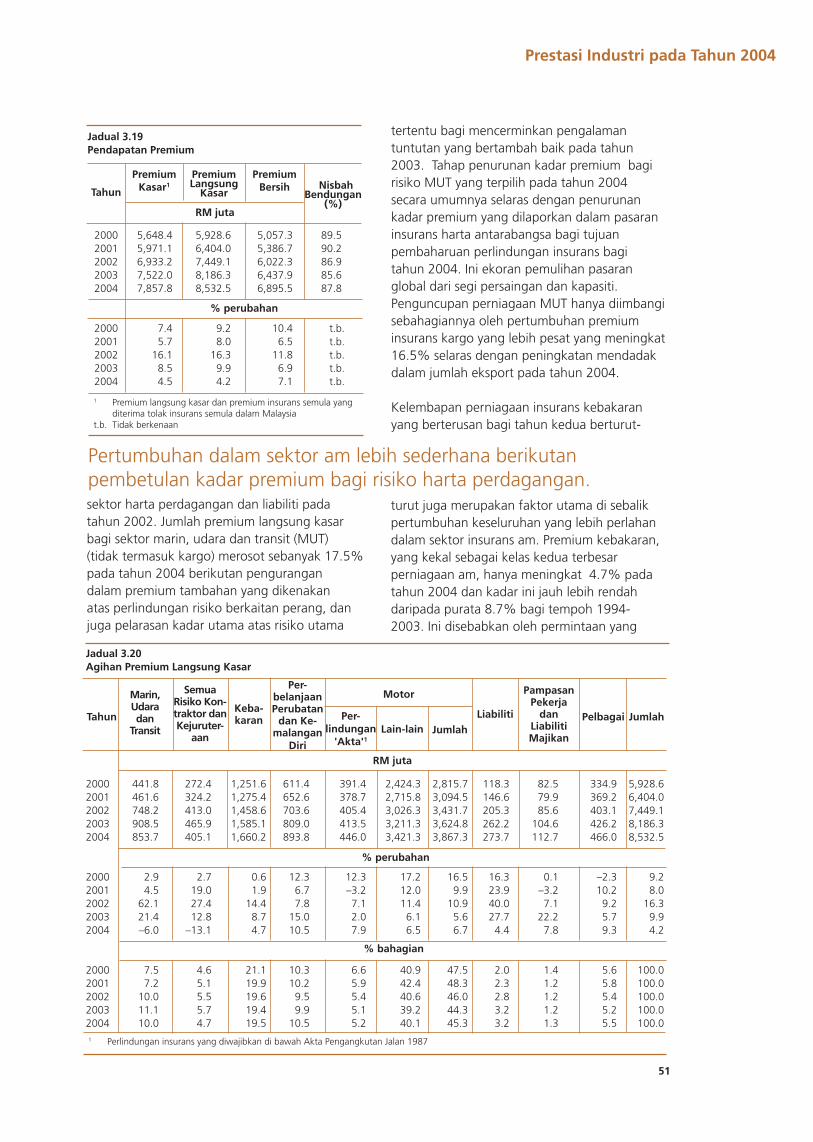

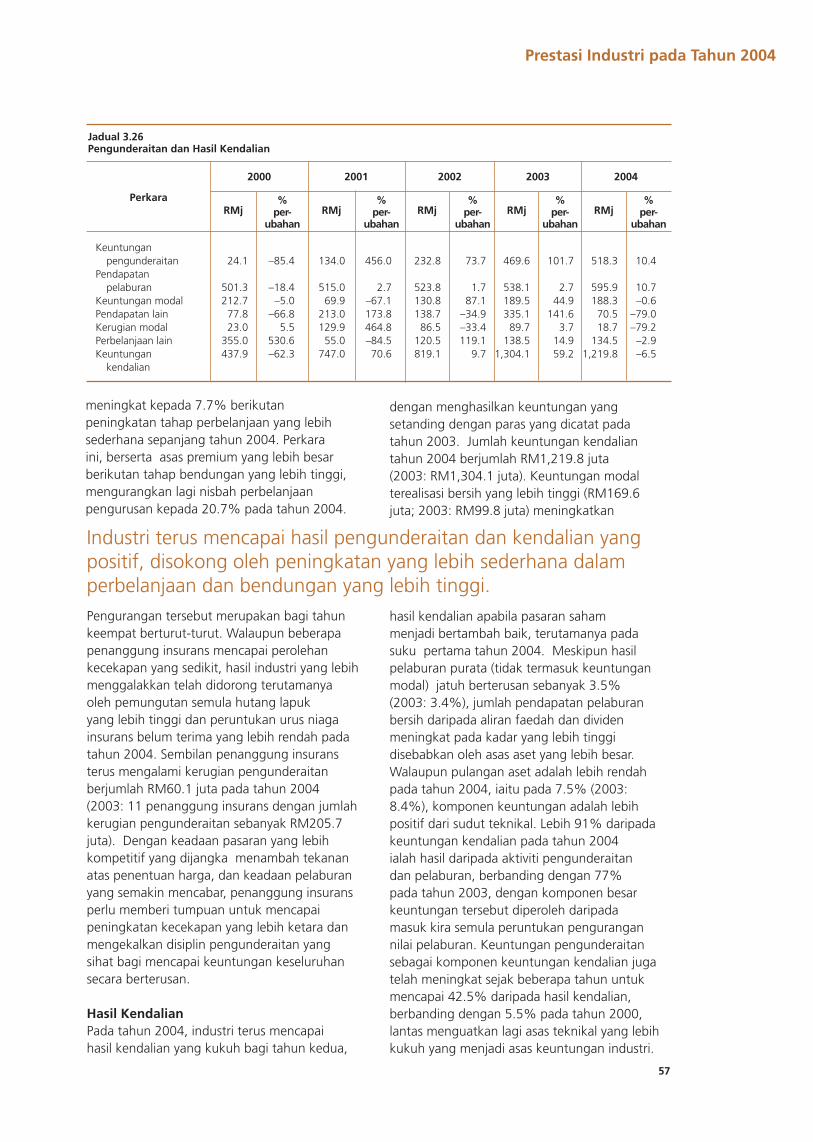

Prestasi industri

Prestasi industri

Layanan saksama terhadap empunya polisi

Layanan saksama terhadapempunya polisi

Layanan saksama terhadap empunya polisi

Pelan Induk Sektor Kewangan

Pentadbiran Akta Insurans 1996

Pentadbiran Akta Insurans 1996

Pentadbiran Akta Insurans 1996

Laporan Tahunan 2004

Misi

Kami beriltizam ...

untuk membangunkan industri insurans yang teguh, bertanggungjawab dan progresif supaya menjadi satu komponen penting sistem kewangan dan berupaya memenuhi keperluan insurans Malaysia serta mampu menghadapi persaingan global di pasaran tempatan. (Jabatan Pengawalan Insurans)

ke arah penyeliaan total yang berkualiti terhadap penanggung insurans dan pengantara insurans; menggalakkan kestabilan sistem kewangan; serta memupuk industri insurans yang teguh dan progresif. (Jabatan Penyeliaan Insurans)

Surat Penyampaian

Yang Amat Berhormat Dato’ Seri Abdullah bin Hj. Ahmad Badawi,Perdana Menteri/Menteri Kewangan,Malaysia.

Yang Amat Berhormat,

Mengikut keperluan seksyen 192 Akta Insurans 1996, saya dengan hormatnya mengemukakan Laporan Tahunan Insurans mengenai pentadbiran Akta Insurans 1996 dan perkara-perkara lain yang berkaitan bagi tahun berakhir 31 Disember 2004 untuk dibentangkan di Parlimen.

Dengan hormatnya dikemukakan,

Zeti Akhtar Aziz19 April 2005 Gabenor

Industri insurans mengekalkan momentum pertumbuhan pada tahun 2004. Permintaan yang tinggi terhadap insurans hayat, terutamanya insurans berkaitan pelaburan, telah mengekalkan pertumbuhan keseluruhan pada tahap dua angka. Momentum pertumbuhan ini dicapai meskipun sektor insurans am meningkat pada kadar yang lebih perlahan berikutan penyelarasan kadar premium untuk tahun kedua selepas kenaikan yang ketara bagi tempoh 2001-2002. Jumlah pendapatan premium meningkat 17.2%, dan dengan itu, jumlah ini nyata melebihi pertumbuhan pada tahun 2003. Apa yang penting, pertumbuhan pada tahun 2004 telah diiringi oleh pengukuhan seterusnya pada kedudukan kesolvenan industri, keuntungan yang berterusan dan asas teknikal yang bertambah baik dari segi struktur pelaburan dan amalan pengunderaitan.

Penanggung insurans domestik terus mencatat kemajuan yang nyata dalam peningkatan prestasi sepanjang tahun 2004. Ini dicerminkan oleh kadar pertumbuhan perniagaan baru penanggung insurans domestik dan jumlah bahagian pasaran mereka dalam sektor hayat yang lebih tinggi. Yang lebih penting, ia diikuti dengan penambahbaikan struktur dalam pasaran. Tahap penumpuan pasaran dalam sektor hayat telah secara beransur-ansur berkurang, menggambarkan keadaan industri yang nyata lebih berdaya saing daripada yang pernah dicatat dalam sejarahnya. Kejayaan yang besar dalam penembusan bankasurans oleh penanggung insurans domestik telah mewujudkan sistem pengagihan yang lebih pelbagai. Keupayaan dalaman penanggung insurans juga menjadi lebih kukuh ekoran lebih banyak pelaburan dibuat, terutamanya dalam bidang teknologi bagi mempertingkatkan kapasiti yang produktif, menggalakkan inovasi, meningkatkan kecekapan dan memperbaik tahap perkhidmatan. Perkembangan ini dengan nyata telah memperkukuh prospek pertumbuhan yang lebih seimbang dan mapan dalam industri serta memperbaik kemudahan perkhidmatan untuk pengguna dari segi akses serta pilihan produk dan pembekal perkhidmatan yang lebih pelbagai, yang tersedia untuk dipilih.

Sistem pengawalan dan penyeliaan yang lebih mantap juga telah diwujudkan bagi memperkuat lagi perubahan struktur positif yang sedang berlaku dalam industri. Bank Negara Malaysia tetap berwaspada bagi memastikan bahawa pelarasan pengawalseliaan yang bersesuaian dibuat agar seiring dengan inovasi perniagaan baru dan cabaran pengurusan risiko yang berkaitan, tanpa menyekat inovasi atau menjejaskan insentif pasaran. Dengan trend yang menjurus ke arah pemusatan kewangan yang berterusan mengubah landskap kewangan, pelarasan pengawalseliaan juga telah dibuat dengan tujuan khusus untuk menjurus ke arah penyatuan rangka kerja berhemat bagi industri perbankan dan industri insurans. Ini terutamanya bagi aspek kecukupan modal, amalan pengurusan risiko dan penzahiran awam.

Perutusan Gabenor

Sepanjang tahun 2004, beberapa standard berhemat telah dikaji semula bagi mencapai kesejajaran yang lebih antara risiko dengan pengawalseliaan, serta bagi mencerminkan realiti persekitaran perniagaan yang semakin kompleks dan pelbagai. Antaranya ialah standard kesolvenan dan garis panduan penentuan rizab teknikal yang sedang disemak bagi mencapai penilaian yang lebih dinamik atas keseluruhan keperluan kecukupan modal dan peruntukan rizab. Standard yang berkaitan dengan jawatankuasa audit dan kesesuaian pihak pengurusan utama turut diperkukuh. Selain itu, rangka kerja penyeliaan berasaskan risiko yang baru telah diperkenalkan untuk menyokong fokus yang lebih tinggi terhadap penilaian pendedahan risiko dan sistem pengurusan risiko penanggung insurans oleh pasukan pemeriksaan Bank Negara Malaysia. Kesemua pelarasan ini pada dasarnya bertujuan untuk memberikan lebih fl eksibiliti pada kendalian kepada penanggung insurans, di samping memperkukuh rangka kerja keinstitusian sokongan bagi menggalakkan pendekatan dalaman yang berdisiplin terhadap pengurusan risiko dan tadbir urus korporat. Pendekatan ini merupakan cara paling berkesan bagi memelihara integriti institusi insurans dan memastikan keteguhan kewangan jangka panjang mereka dalam persekitaran yang pesat berubah-ubah.

Suasana pelaburan masih mencabar bagi sektor hayat, terutama dalam memenuhi harapan empunya polisi atas pulangan tidak dijamin daripada polisi insurans hayat sertaan. Namun demikian, dalam melangkah ke hadapan, peningkatan struktur asas pelaburan penanggung insurans hayat telah meningkatkan prospek untuk memperoleh hasil pelaburan yang lebih stabil. Apa yang ketara ialah nisbah pelaburan kumpulan wang insurans dalam sekuriti pendapatan tetap yang berkualiti adalah lebih tinggi. Agihan pelaburan mengikut kematangan juga lebih positif dari segi mencapai padanan yang lebih baik antara aset dengan liabiliti jangka panjang penanggung insurans hayat. Inisiatif baru yang dilaksanakan pada tahun 2004 untuk menyokong pembangunan pasaran bon akan terus menyumbang kepada struktur aset-liabiliti yang lebih baik dalam industri. Khususnya, liberalisasi pasaran bon domestik yang membenarkan terbitan sekuriti dalam denominasi mata wang domestik oleh institusi pelbagai hala dan juga inisiatif Dana Bon Asia bertujuan untuk memperluas dan memperdalam pasaran bon domestik, yang seterusnya akan memperbaik profi l risiko pelaburan penanggung insurans.

Industri insurans sebagai ejen keseimbangan sosial semakin bertambah penting dalam ekonomi. Penembusan pasaran dan perbelanjaan per kapita atas insurans terus meningkat pada tahun 2004. Dengan tahap kesedaran risiko yang semakin meningkat di kalangan rakyat Malaysia serta kenaikan paras pendapatan, permintaan terhadap insurans perubatan dan kesihatan serta pelan insurans hayat, masih kukuh.

Dalam keadaan yang lebih kompetitif pada masa itu, cabaran bagi industri insurans adalah keupayaan untuk menyediakan produk dan perkhidmatan yang sesuai kepada pengguna, yang dapat memenuhi objektif khusus perlindungan, tabungan dan pemeliharaan harta mereka dengan berkesan. Berlatar belakangkan ini, langkah tambahan diperkenalkan oleh Bank Negara Malaysia untuk menggalakkan layanan yang saksama terhadap pengguna. Ini termasuk langkah yang khusus bertujuan untuk mempertingkatkan manfaat pengguna, memperbaik penzahiran produk dan memperkukuh mekanisme kawalan dalaman penanggung insurans bagi mengurangkan amalan salah jual. Biro Pengantaraan Kewangan juga telah memulakan operasi pada bulan Januari 2005 untuk menyediakan kemudahan kepada orang ramai mengakses mekanisme penyelesaian pertikaian bagi pengguna kewangan. Bagi menyokong agenda ekonomi dan sosial yang lebih luas, industri dengan kerjasama pelbagai agensi Kerajaan dan organisasi bukan Kerajaan terus meneroka mekanisme bagi membolehkan perkhidmatan dan produk insurans diberikan dengan mudah dan cekap. Ini bagi memenuhi keperluan segmen penduduk dan ekonomi yang dikenal pasti, termasuk sektor pertanian dan dalam bidang tabungan persaraan.

Tahun 2004 juga menyaksikan hubungan serantau yang semakin mendalam di kalangan pihak berkuasa penyeliaan insurans untuk menggalakkan sistem insurans yang kukuh dan stabil di rantau ASEAN. Kerjasama melalui platform utama, iaitu forum Pengawal Selia Insurans ASEAN telah dilengkapi bantuan teknikal, perkongsian maklumat dan kerjasama penyeliaan dua hala antara negara. Ini menyediakan laluan yang objektif untuk sokongan pragmatik bagi negara yang mempunyai permintaan dan keperluan yang khusus dan menyumbang pada kerjasama yang lebih erat antara pihak berkuasa penyeliaan di rantau ini. Pemantauan dan pengawasan aktiviti insurans serantau juga telah dipertingkatkan melalui perkongsian data kewangan berhubung industri insurans di negara individu, di samping perjanjian oleh pengawal selia ASEAN untuk mengendalikan kaji selidik berkala atas kedua-dua risiko industri dan trend utama dalam negara masing-masing.

Walaupun industri menghadapi cabaran yang besar sejak beberapa tahun kebelakangan ini ekoran landskap yang kompetitif dan berubah-ubah, pasaran yang berkitar dan volatiliti dalam pasaran kewangan, kepelbagaian dan kekukuhan industri insurans kini mencerminkan disiplin kewangan yang bertambah baik dalam industri dan ketangkasan untuk membuat penyesuaian dalam menangani cabaran yang dihadapi. Ini merupakan hasil daripada kesan kombinasi langkah dasar dan tindak balas industri yang positif. Melangkah ke hadapan, Bank Negara Malaysia akan terus menyediakan rangka kerja yang menyokong perubahan yang positif dalam menghadapi cabaran baru yang muncul ekoran evolusi kewangan yang berterusan.

Dalam melaksanakan perkara ini, Bank Negara Malaysia kekal komited untuk maju ke hadapan dengan inisiatif seterusnya ke arah menggalakkan kestabilan kewangan, membina kapasiti keinstitusian dalam industri, dan memastikan integriti kendalian insurans dan amalan pasaran.

Zeti Akhtar AzizGabenor

19 April 2005

Perutusan Gabenor

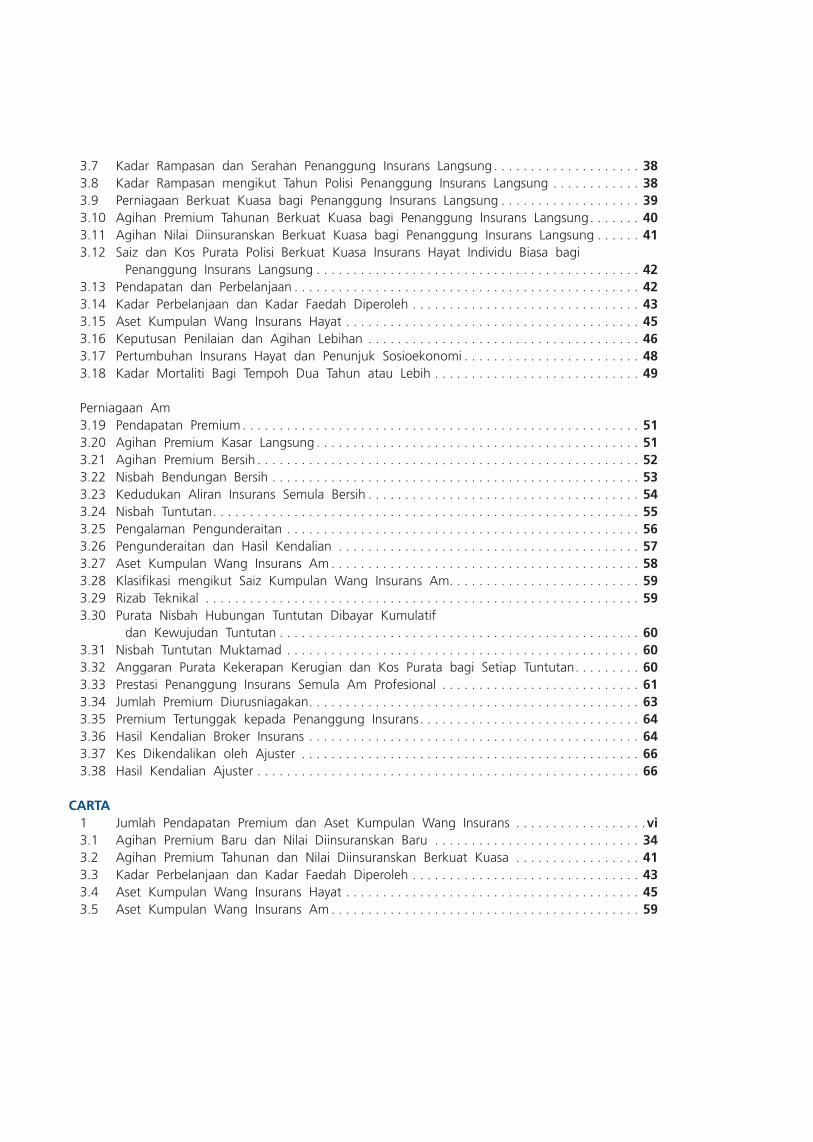

Pentadbiran AktaPerundangan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 Spesifi kasi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Pelesenan dan Struktur Pasaran . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 Pelesenan Penanggung Insurans, Broker Insurans dan Ajuster . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 Ejen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Penukaran Status Syarikat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Pejabat Pemegang Lesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Perubahan Ekuiti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Margin Kesolvenan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Penyeliaan ke atas Pemegang Lesen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Mengkompaun Kesalahan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Aduan Orang Ramai . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Kumpulan Wang Skim Jaminan Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Dasar dan PerkembanganDasar dan Langkah bagi Mengukuhkan Industri Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Dasar dan Langkah Lain yang Dilaksanakan untuk Mengukuhkan Industri Insurans . . . . . . . . . . 13Insurans Hayat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Insurans Am . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Broker Insurans dan Ajuster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Perkara Lain yang Berkaitan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 Institut Insurans Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 Kerjasama Antarabangsa dan Serantau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Rencana: Perkembangan Bankasurans di Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 Prestasi Industri pada Tahun 2004Tinjauan Prestasi Industri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Prestasi Perniagaan Hayat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 Perniagaan Baru . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 Penamatan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 Perniagaan Berkuat Kuasa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 Pendapatan dan Perbelanjaan. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 Aset . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44 Laporan Penilaian . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 Penunjuk Sosioekonomi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Pengalaman Mortaliti Malaysia. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Prestasi Perniagaan Am . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 Pertumbuhan dan Agihan Premium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 Bendungan dan Insurans Semula Perniagaan Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 Pengalaman Tuntutan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 Pengalaman Pengunderaitan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 Hasil Kendalian . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 Aset . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 Rizab Teknikal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Kandungan

Perniagaan Luar Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61Prestasi Penanggung Insurans Semula Am Profesional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61Pembrokeran Insurans. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Pengajusteran Kerugian . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65Rencana: Layanan Saksama Terhadap Empunya Polisi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 LAMPIRAN I Perundangan Subsidiari Dibuat di bawah Akta Insurans 1963/ Akta Insurans 1996 pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A3 II Penanggung Insurans Berlesen di bawah Akta Insurans 1996 pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A4 III Broker Insurans Berlesen di bawah Akta Insurans 1996 pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A12 IV Ajuster Berlesen di bawah Akta Insurans 1996 pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A18 V Penanggung Insurans Disusun Semula pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . A24 VI Pertubuhan Insurans di Malaysia pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . A33 VII Carta Organisasi: Jabatan Pengawalan Insurans dan Jabatan Penyeliaan Insurans pada 31 Disember 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A34 VIII Pekeliling, Kaji Selidik dan Garis Panduan kepada Industri pada Tahun 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A36 IX Kalendar Peristiwa 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A40 X Defi nisi Istilah Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A41

Jadual 1 Malaysia - Penunjuk Ekonomi Utama. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i 2 Penunjuk Utama Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

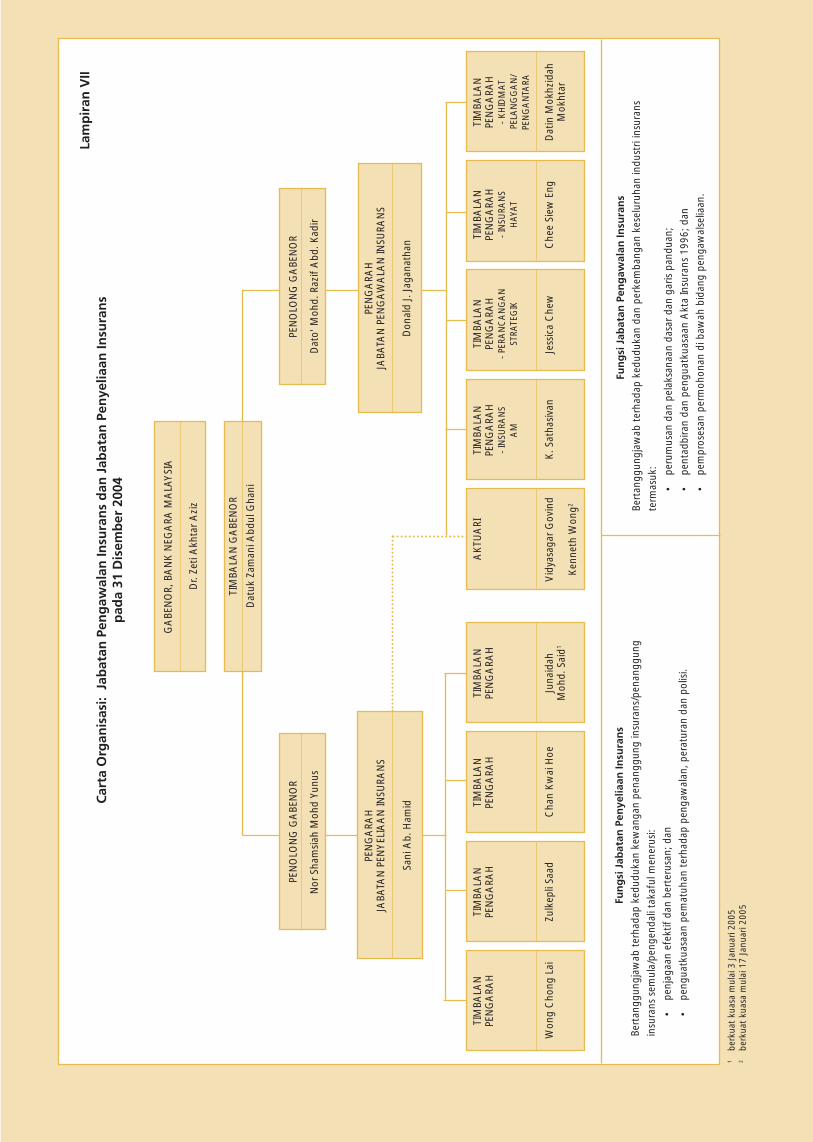

Pentadbiran Akta 1.1 Bilangan Pemegang Lesen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1.2 Bilangan Cawangan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 1.3 Agihan Modal Berbayar Penanggung Insurans yang Ditubuhkan di Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 1.4 Agihan Modal Berbayar Broker Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.5 Agihan Modal Berbayar Ajuster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.6 Ekuiti Pemegang Saham Penanggung Insurans yang Ditubuhkan di Malaysia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1.7 Lebihan Kesolvenan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 1.8 Mengkompaun Kesalahan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 1.9 KWSJI: Pampasan dan Perbelanjaan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

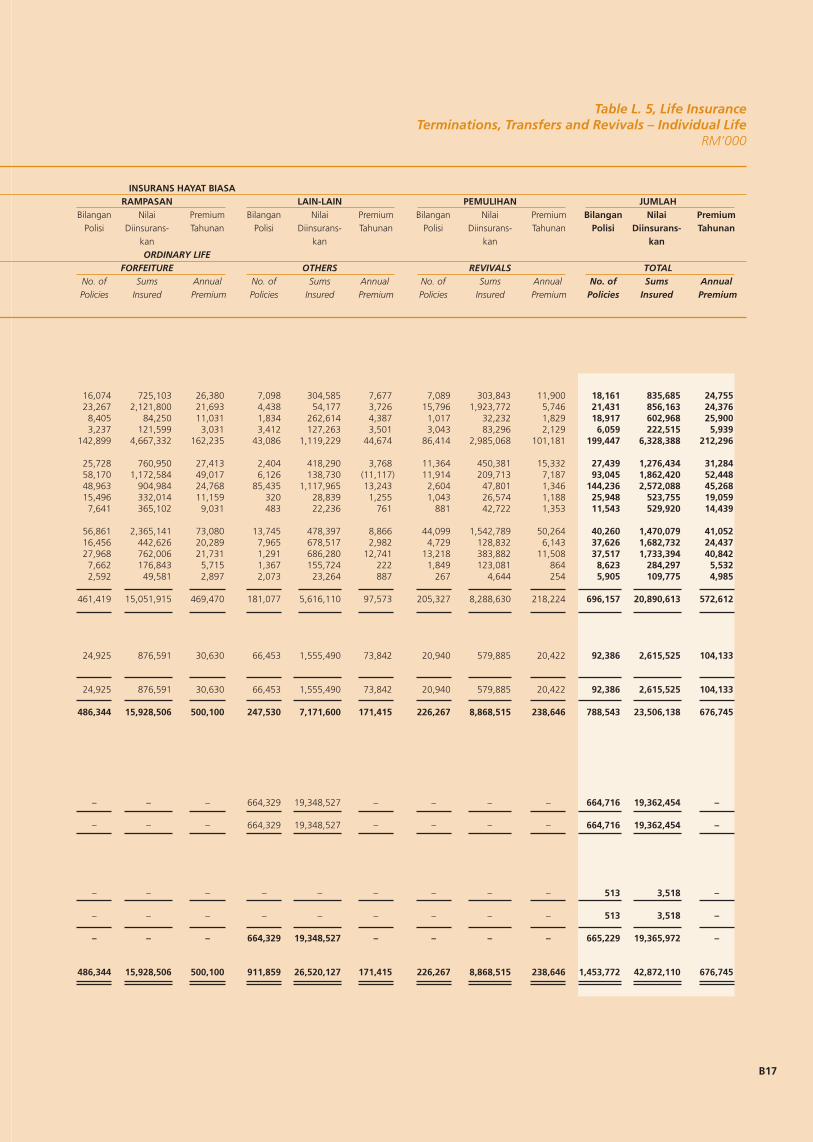

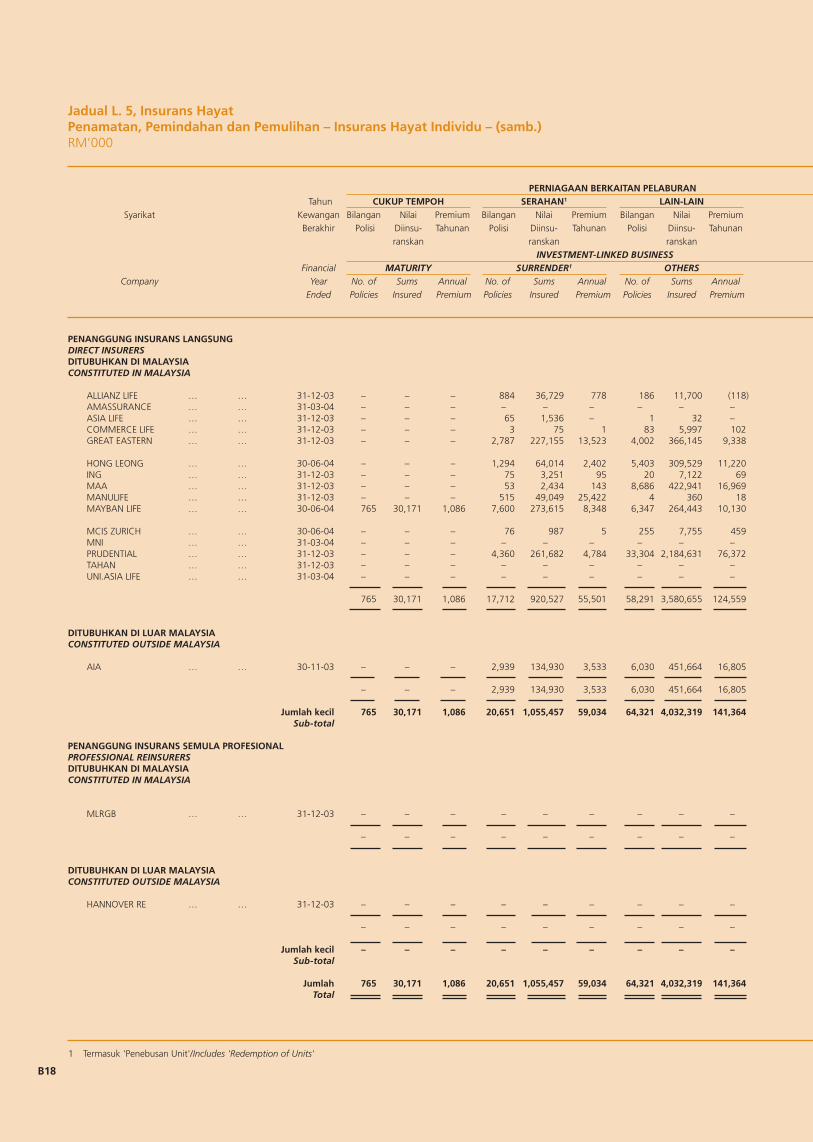

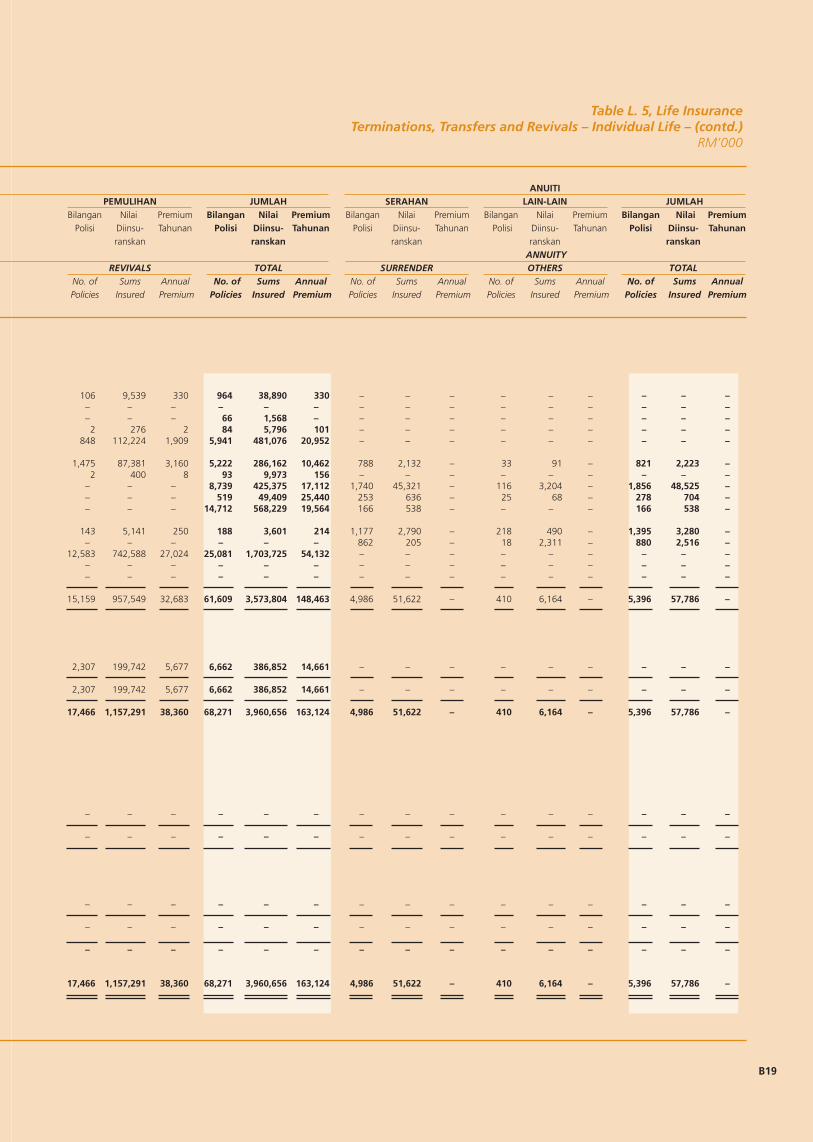

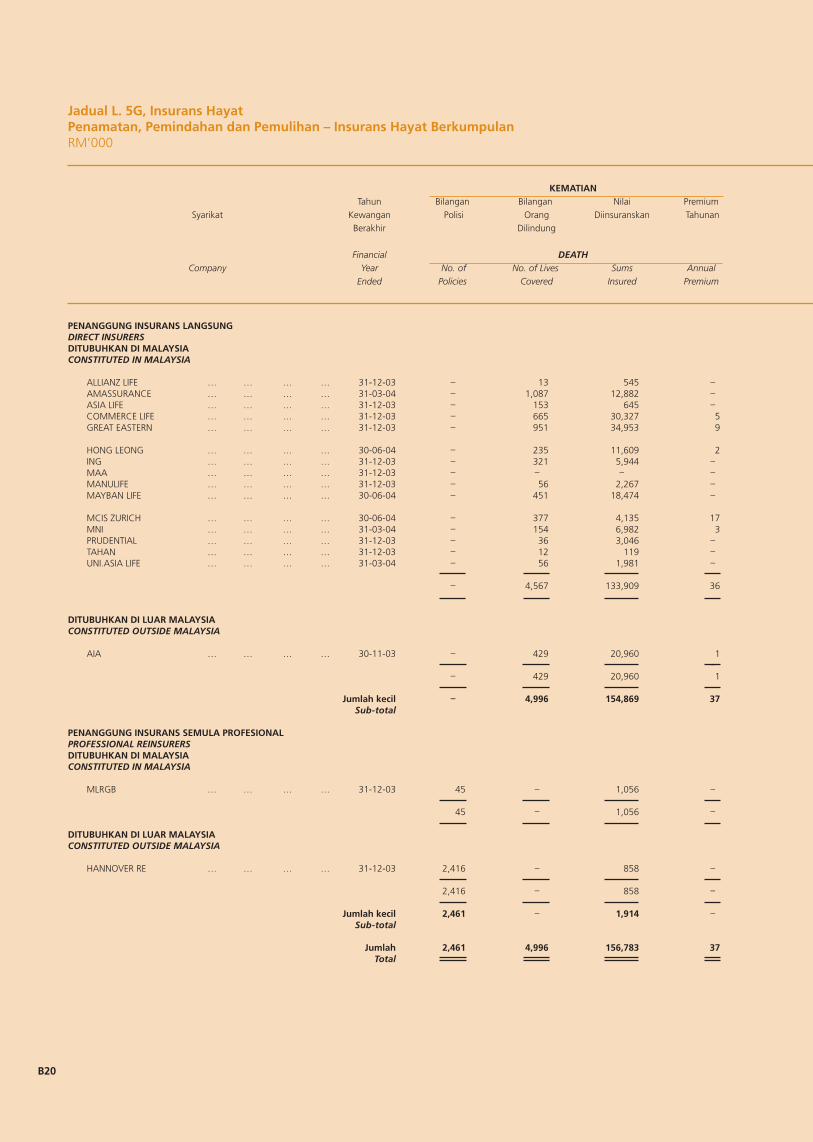

Prestasi Industri pada Tahun 2004 Perniagaan Hayat 3.1 Perniagaan Baru Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 3.2 Agihan Premium Perniagaan Baru Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . 33 3.3 Agihan Nilai Diinsuranskan Baru bagi Penanggung Insurans Langsung . . . . . . . . . . . . . . 34 3.4 Saiz dan Kos Purata Polisi Baru Insurans Hayat Individu Biasa Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 3.5 Penamatan Premium Tahunan Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . . 37 3.6 Penamatan Nilai Diinsuranskan Penanggung Insurans Langsung. . . . . . . . . . . . . . . . . . . . 38

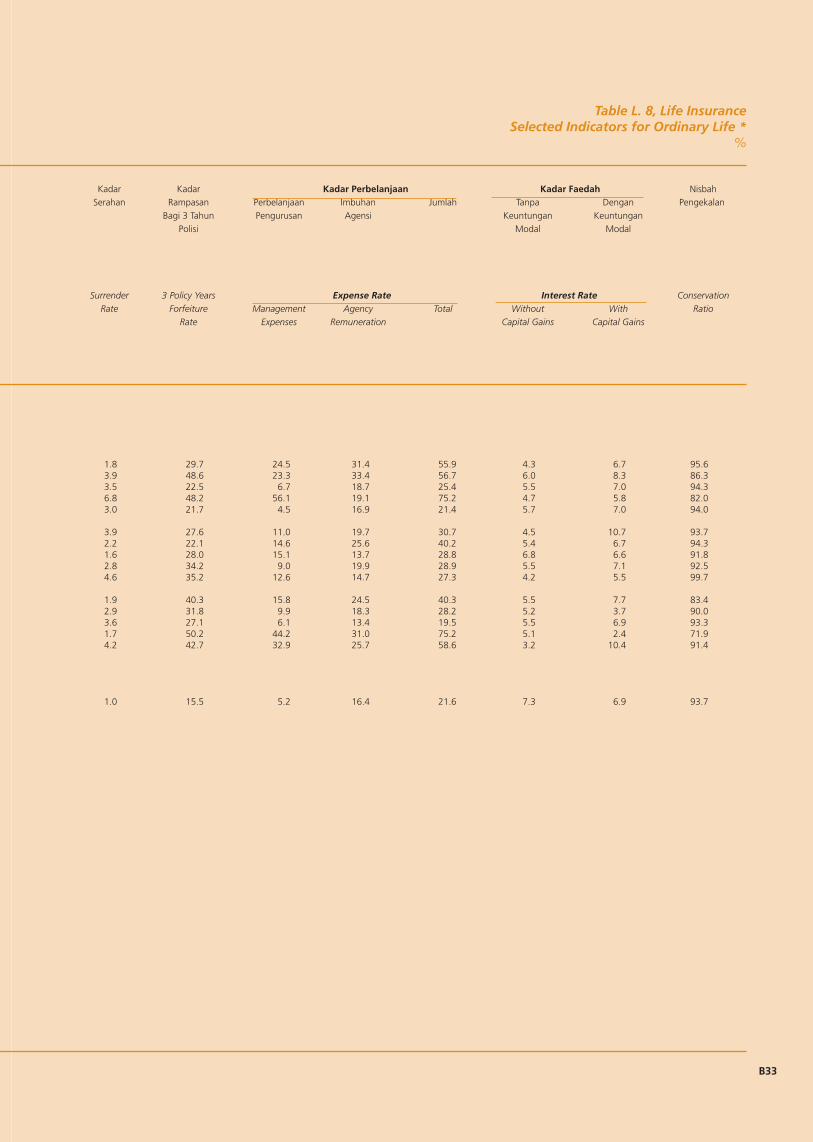

3.7 Kadar Rampasan dan Serahan Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . . 38 3.8 Kadar Rampasan mengikut Tahun Polisi Penanggung Insurans Langsung . . . . . . . . . . . . 38 3.9 Perniagaan Berkuat Kuasa bagi Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . 39 3.10 Agihan Premium Tahunan Berkuat Kuasa bagi Penanggung Insurans Langsung. . . . . . . 40 3.11 Agihan Nilai Diinsuranskan Berkuat Kuasa bagi Penanggung Insurans Langsung . . . . . . 41 3.12 Saiz dan Kos Purata Polisi Berkuat Kuasa Insurans Hayat Individu Biasa bagi Penanggung Insurans Langsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 3.13 Pendapatan dan Perbelanjaan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 3.14 Kadar Perbelanjaan dan Kadar Faedah Diperoleh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 3.15 Aset Kumpulan Wang Insurans Hayat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 3.16 Keputusan Penilaian dan Agihan Lebihan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 3.17 Pertumbuhan Insurans Hayat dan Penunjuk Sosioekonomi . . . . . . . . . . . . . . . . . . . . . . . . 48 3.18 Kadar Mortaliti Bagi Tempoh Dua Tahun atau Lebih . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Perniagaan Am 3.19 Pendapatan Premium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 3.20 Agihan Premium Kasar Langsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 3.21 Agihan Premium Bersih . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 3.22 Nisbah Bendungan Bersih . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 3.23 Kedudukan Aliran Insurans Semula Bersih . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54 3.24 Nisbah Tuntutan. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 3.25 Pengalaman Pengunderaitan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 3.26 Pengunderaitan dan Hasil Kendalian . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 3.27 Aset Kumpulan Wang Insurans Am . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 3.28 Klasifi kasi mengikut Saiz Kumpulan Wang Insurans Am. . . . . . . . . . . . . . . . . . . . . . . . . . 59 3.29 Rizab Teknikal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59 3.30 Purata Nisbah Hubungan Tuntutan Dibayar Kumulatif dan Kewujudan Tuntutan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 3.31 Nisbah Tuntutan Muktamad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 3.32 Anggaran Purata Kekerapan Kerugian dan Kos Purata bagi Setiap Tuntutan. . . . . . . . . 60 3.33 Prestasi Penanggung Insurans Semula Am Profesional . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 3.34 Jumlah Premium Diurusniagakan. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 3.35 Premium Tertunggak kepada Penanggung Insurans. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 3.36 Hasil Kendalian Broker Insurans . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 3.37 Kes Dikendalikan oleh Ajuster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66 3.38 Hasil Kendalian Ajuster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

CARTA 1 Jumlah Pendapatan Premium dan Aset Kumpulan Wang Insurans . . . . . . . . . . . . . . . . . .vi 3.1 Agihan Premium Baru dan Nilai Diinsuranskan Baru . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 3.2 Agihan Premium Tahunan dan Nilai Diinsuranskan Berkuat Kuasa . . . . . . . . . . . . . . . . . 41 3.3 Kadar Perbelanjaan dan Kadar Faedah Diperoleh . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 3.4 Aset Kumpulan Wang Insurans Hayat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 3.5 Aset Kumpulan Wang Insurans Am . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

i

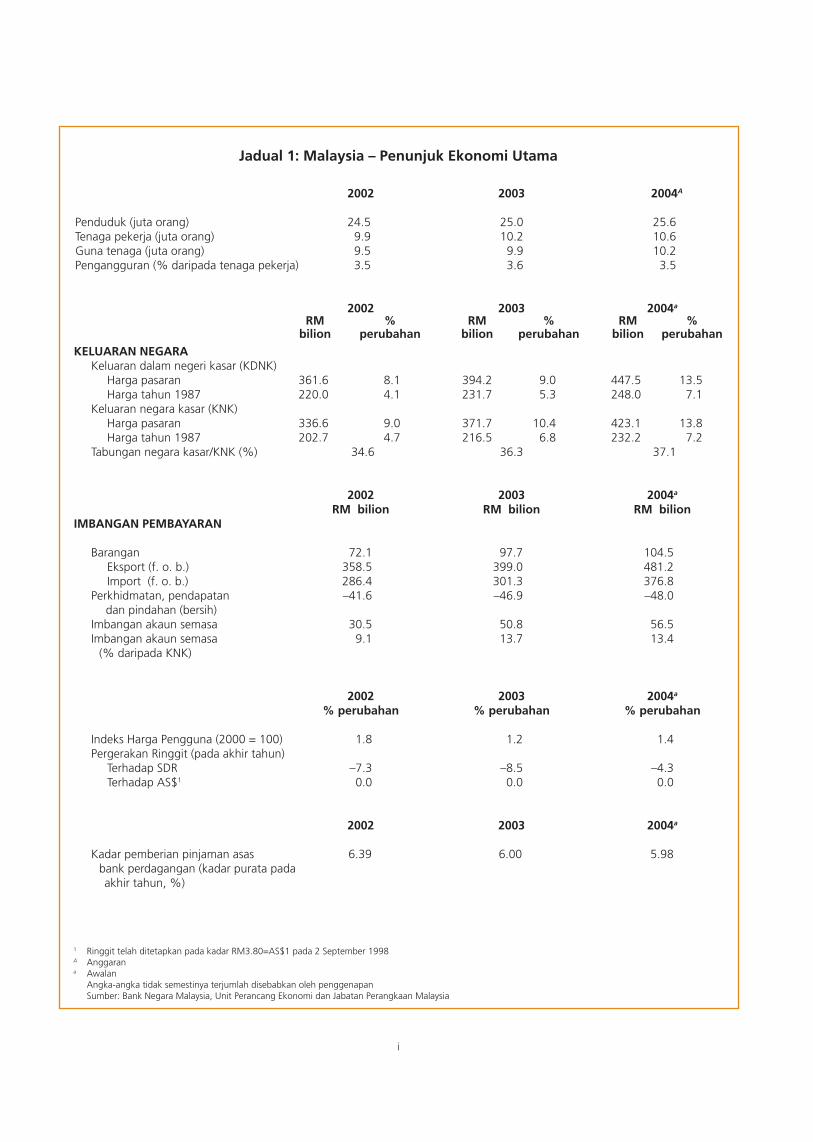

Jadual 1: Malaysia – Penunjuk Ekonomi Utama 2002 2003 2004A

Penduduk (juta orang) 24.5 25.0 25.6 Tenaga pekerja (juta orang) 9.9 10.2 10.6 Guna tenaga (juta orang) 9.5 9.9 10.2 Pengangguran (% daripada tenaga pekerja) 3.5 3.6 3.5

2002 2003 2004a KELUARAN NEGARA Keluaran dalam negeri kasar (KDNK) Harga pasaran 361.6 8.1 394.2 9.0 447.5 13.5 Harga tahun 1987 220.0 4.1 231.7 5.3 248.0 7.1 Keluaran negara kasar (KNK) Harga pasaran 336.6 9.0 371.7 10.4 423.1 13.8 Harga tahun 1987 202.7 4.7 216.5 6.8 232.2 7.2 Tabungan negara kasar/KNK (%) 34.6 36.3 37.1

2002 2003 2004a

RM bilion RM bilion RM bilion IMBANGAN PEMBAYARAN

Barangan 72.1 97.7 104.5 Eksport (f. o. b.) 358.5 399.0 481.2 Import (f. o. b.) 286.4 301.3 376.8 Perkhidmatan, pendapatan –41.6 –46.9 –48.0 dan pindahan (bersih) Imbangan akaun semasa 30.5 50.8 56.5 Imbangan akaun semasa 9.1 13.7 13.4 (% daripada KNK) 2002 2003 2004a

% perubahan % perubahan % perubahan

Indeks Harga Pengguna (2000 = 100) 1.8 1.2 1.4 Pergerakan Ringgit (pada akhir tahun) Terhadap SDR –7.3 –8.5 –4.3 Terhadap AS$1 0.0 0.0 0.0

2002 2003 2004a

Kadar pemberian pinjaman asas 6.39 6.00 5.98 bank perdagangan (kadar purata pada akhir tahun, %)

1 Ringgit telah ditetapkan pada kadar RM3.80=AS$1 pada 2 September 1998A Anggarana Awalan Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan Sumber: Bank Negara Malaysia, Unit Perancang Ekonomi dan Jabatan Perangkaan Malaysia

RM % RM % RM % bilion perubahan bilion perubahan bilion perubahan

ii

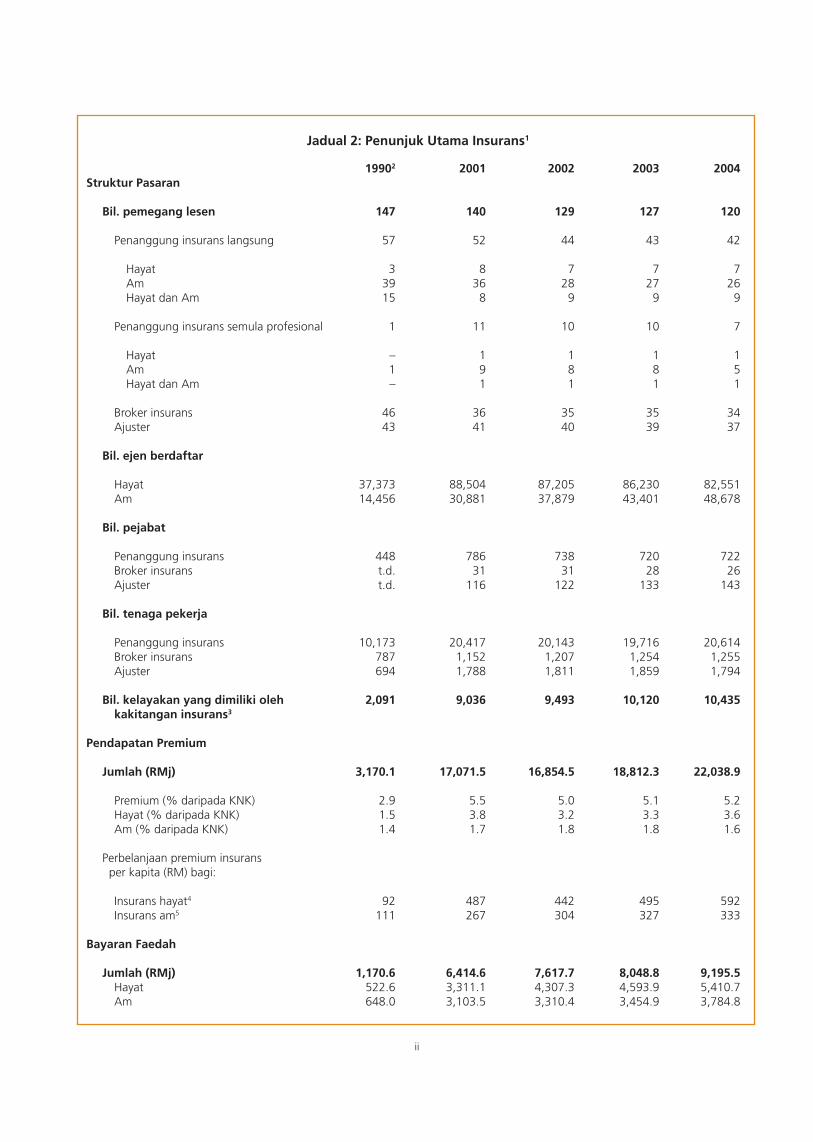

Jadual 2: Penunjuk Utama Insurans1

19902 2001 2002 2003 2004Struktur Pasaran Bil. pemegang lesen 147 140 129 127 120 Penanggung insurans langsung 57 52 44 43 42 Hayat 3 8 7 7 7 Am 39 36 28 27 26 Hayat dan Am 15 8 9 9 9 Penanggung insurans semula profesional 1 11 10 10 7 Hayat – 1 1 1 1 Am 1 9 8 8 5 Hayat dan Am – 1 1 1 1 Broker insurans 46 36 35 35 34 Ajuster 43 41 40 39 37 Bil. ejen berdaftar Hayat 37,373 88,504 87,205 86,230 82,551 Am 14,456 30,881 37,879 43,401 48,678 Bil. pejabat Penanggung insurans 448 786 738 720 722 Broker insurans t.d. 31 31 28 26 Ajuster t.d. 116 122 133 143 Bil. tenaga pekerja Penanggung insurans 10,173 20,417 20,143 19,716 20,614 Broker insurans 787 1,152 1,207 1,254 1,255 Ajuster 694 1,788 1,811 1,859 1,794 Bil. kelayakan yang dimiliki oleh 2,091 9,036 9,493 10,120 10,435 kakitangan insurans3 Pendapatan Premium Jumlah (RMj) 3,170.1 17,071.5 16,854.5 18,812.3 22,038.9 Premium (% daripada KNK) 2.9 5.5 5.0 5.1 5.2 Hayat (% daripada KNK) 1.5 3.8 3.2 3.3 3.6 Am (% daripada KNK) 1.4 1.7 1.8 1.8 1.6 Perbelanjaan premium insurans per kapita (RM) bagi: Insurans hayat4 92 487 442 495 592 Insurans am5 111 267 304 327 333 Bayaran Faedah Jumlah (RMj) 1,170.6 6,414.6 7,617.7 8,048.8 9,195.5 Hayat 522.6 3,311.1 4,307.3 4,593.9 5,410.7 Am 648.0 3,103.5 3,310.4 3,454.9 3,784.8

iii

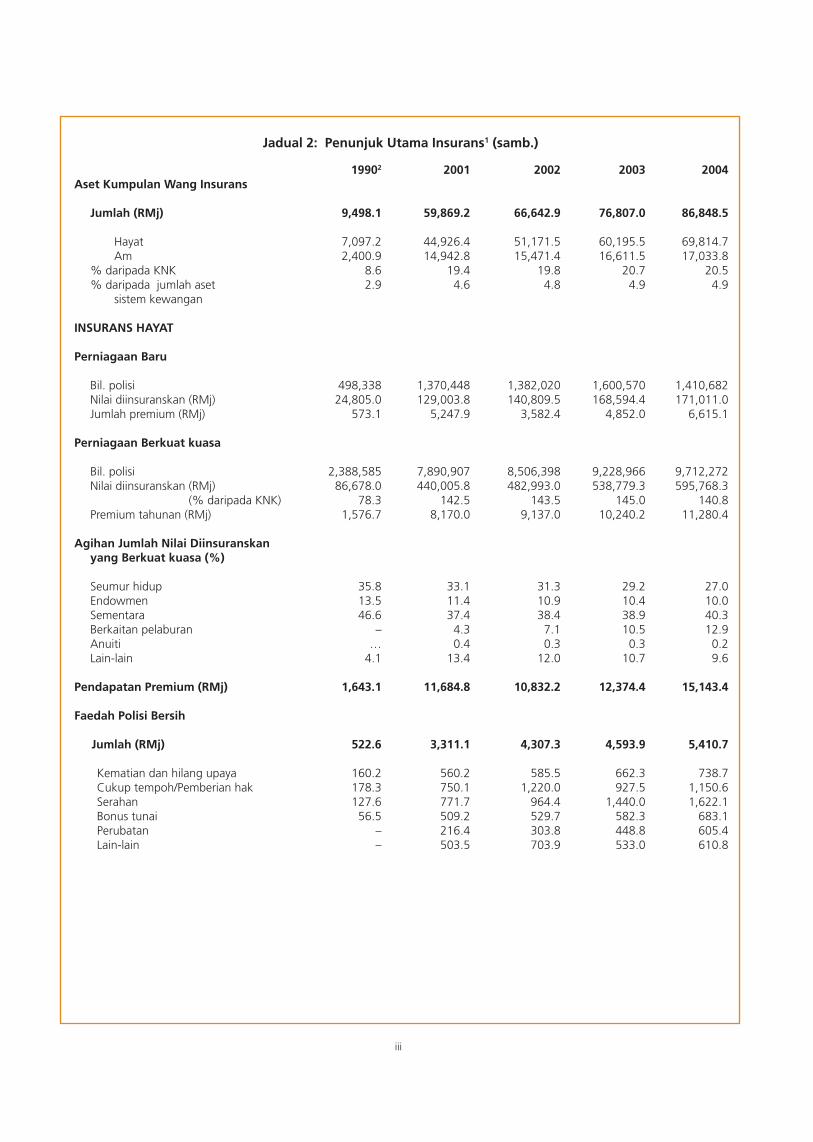

Jadual 2: Penunjuk Utama Insurans1 (samb.)

19902 2001 2002 2003 2004Aset Kumpulan Wang Insurans Jumlah (RMj) 9,498.1 59,869.2 66,642.9 76,807.0 86,848.5 Hayat 7,097.2 44,926.4 51,171.5 60,195.5 69,814.7 Am 2,400.9 14,942.8 15,471.4 16,611.5 17,033.8 % daripada KNK 8.6 19.4 19.8 20.7 20.5 % daripada jumlah aset 2.9 4.6 4.8 4.9 4.9 sistem kewangan INSURANS HAYAT Perniagaan Baru Bil. polisi 498,338 1,370,448 1,382,020 1,600,570 1,410,682 Nilai diinsuranskan (RMj) 24,805.0 129,003.8 140,809.5 168,594.4 171,011.0 Jumlah premium (RMj) 573.1 5,247.9 3,582.4 4,852.0 6,615.1 Perniagaan Berkuat kuasa Bil. polisi 2,388,585 7,890,907 8,506,398 9,228,966 9,712,272 Nilai diinsuranskan (RMj) 86,678.0 440,005.8 482,993.0 538,779.3 595,768.3 (% daripada KNK) 78.3 142.5 143.5 145.0 140.8 Premium tahunan (RMj) 1,576.7 8,170.0 9,137.0 10,240.2 11,280.4 Agihan Jumlah Nilai Diinsuranskan yang Berkuat kuasa (%) Seumur hidup 35.8 33.1 31.3 29.2 27.0 Endowmen 13.5 11.4 10.9 10.4 10.0 Sementara 46.6 37.4 38.4 38.9 40.3 Berkaitan pelaburan – 4.3 7.1 10.5 12.9 Anuiti … 0.4 0.3 0.3 0.2 Lain-lain 4.1 13.4 12.0 10.7 9.6 Pendapatan Premium (RMj) 1,643.1 11,684.8 10,832.2 12,374.4 15,143.4 Faedah Polisi Bersih Jumlah (RMj) 522.6 3,311.1 4,307.3 4,593.9 5,410.7 Kematian dan hilang upaya 160.2 560.2 585.5 662.3 738.7 Cukup tempoh/Pemberian hak 178.3 750.1 1,220.0 927.5 1,150.6 Serahan 127.6 771.7 964.4 1,440.0 1,622.1 Bonus tunai 56.5 509.2 529.7 582.3 683.1 Perubatan – 216.4 303.8 448.8 605.4 Lain-lain – 503.5 703.9 533.0 610.8

iv

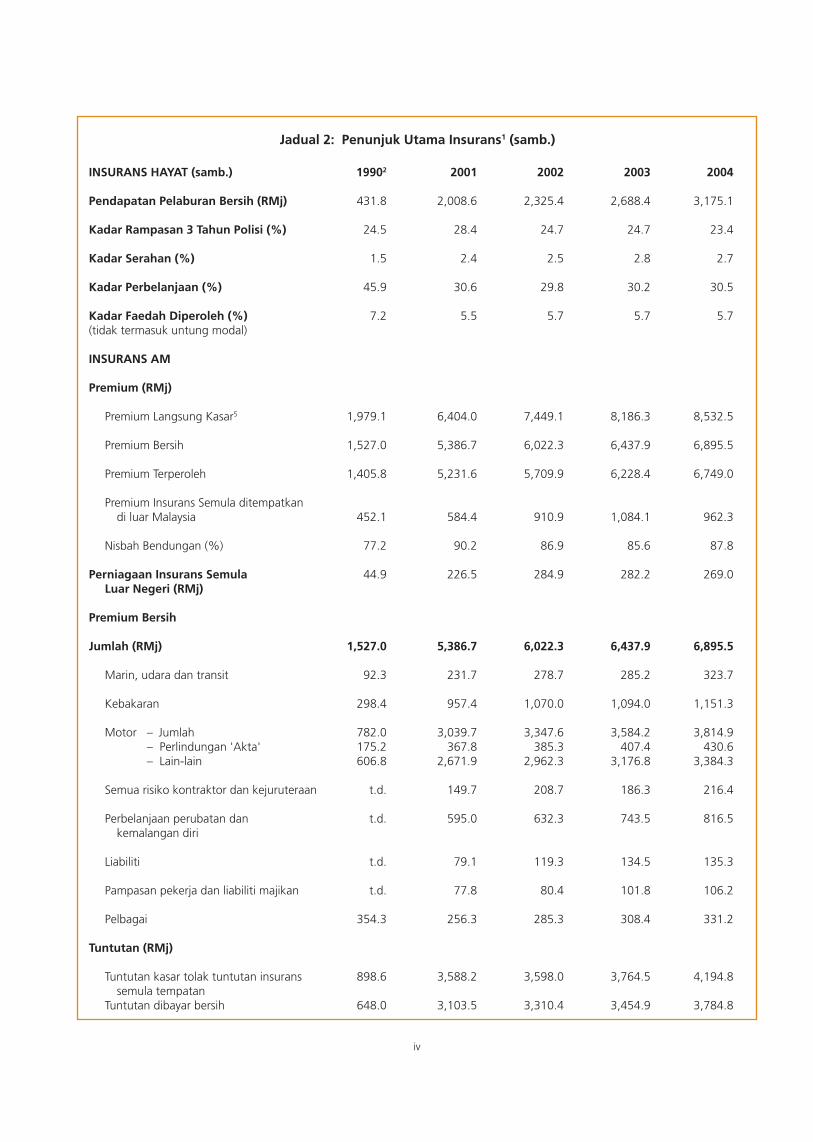

Jadual 2: Penunjuk Utama Insurans1 (samb.)

INSURANS HAYAT (samb.) 19902 2001 2002 2003 2004 Pendapatan Pelaburan Bersih (RMj) 431.8 2,008.6 2,325.4 2,688.4 3,175.1 Kadar Rampasan 3 Tahun Polisi (%) 24.5 28.4 24.7 24.7 23.4 Kadar Serahan (%) 1.5 2.4 2.5 2.8 2.7 Kadar Perbelanjaan (%) 45.9 30.6 29.8 30.2 30.5 Kadar Faedah Diperoleh (%) 7.2 5.5 5.7 5.7 5.7(tidak termasuk untung modal) INSURANS AM Premium (RMj) Premium Langsung Kasar5 1,979.1 6,404.0 7,449.1 8,186.3 8,532.5 Premium Bersih 1,527.0 5,386.7 6,022.3 6,437.9 6,895.5 Premium Terperoleh 1,405.8 5,231.6 5,709.9 6,228.4 6,749.0 Premium Insurans Semula ditempatkan di luar Malaysia 452.1 584.4 910.9 1,084.1 962.3 Nisbah Bendungan (%) 77.2 90.2 86.9 85.6 87.8 Perniagaan Insurans Semula 44.9 226.5 284.9 282.2 269.0 Luar Negeri (RMj) Premium Bersih Jumlah (RMj) 1,527.0 5,386.7 6,022.3 6,437.9 6,895.5 Marin, udara dan transit 92.3 231.7 278.7 285.2 323.7 Kebakaran 298.4 957.4 1,070.0 1,094.0 1,151.3 Motor – Jumlah 782.0 3,039.7 3,347.6 3,584.2 3,814.9 – Perlindungan 'Akta' 175.2 367.8 385.3 407.4 430.6 – Lain-lain 606.8 2,671.9 2,962.3 3,176.8 3,384.3 Semua risiko kontraktor dan kejuruteraan t.d. 149.7 208.7 186.3 216.4 Perbelanjaan perubatan dan t.d. 595.0 632.3 743.5 816.5 kemalangan diri Liabiliti t.d. 79.1 119.3 134.5 135.3 Pampasan pekerja dan liabiliti majikan t.d. 77.8 80.4 101.8 106.2 Pelbagai 354.3 256.3 285.3 308.4 331.2 Tuntutan (RMj) Tuntutan kasar tolak tuntutan insurans 898.6 3,588.2 3,598.0 3,764.5 4,194.8 semula tempatan Tuntutan dibayar bersih 648.0 3,103.5 3,310.4 3,454.9 3,784.8

v

Jadual 2: Penunjuk Utama Insurans1 (samb.)

1 Pada akhir tahun kalendar, kecuali dinyatakan sebaliknya 2 Pada akhir tahun kewangan, disatukan dari 1 Mei - 30 April 3 Kelayakan akademik dan profesional 4 Seperti dalam akaun hasil 5 Premium berdasarkan kadar kasar asal yang dikenakan atas pelanggan bagi perniagaan insurans langsung tanpa sebarang potongan komisen atau brokeraj t.d. Tidak diperoleh … Terlalu kecil

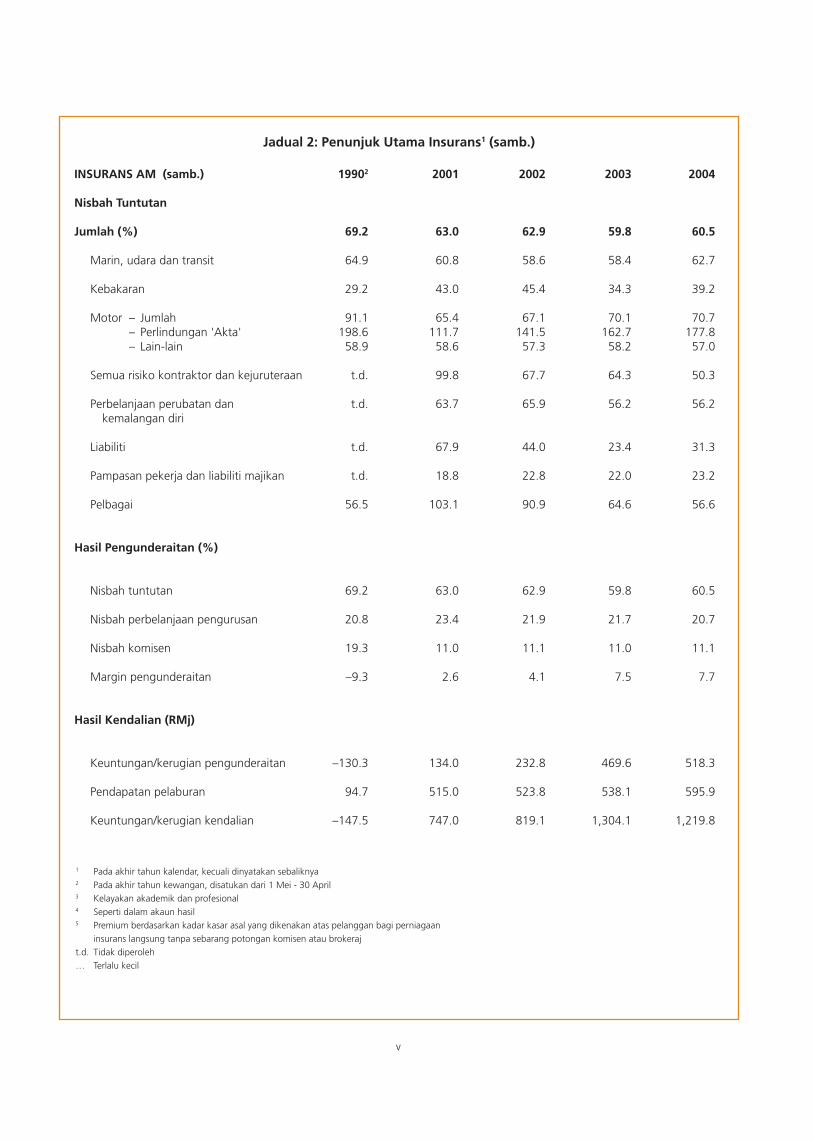

INSURANS AM (samb.) 19902 2001 2002 2003 2004 Nisbah Tuntutan Jumlah (%) 69.2 63.0 62.9 59.8 60.5 Marin, udara dan transit 64.9 60.8 58.6 58.4 62.7 Kebakaran 29.2 43.0 45.4 34.3 39.2 Motor – Jumlah 91.1 65.4 67.1 70.1 70.7 – Perlindungan 'Akta' 198.6 111.7 141.5 162.7 177.8 – Lain-lain 58.9 58.6 57.3 58.2 57.0 Semua risiko kontraktor dan kejuruteraan t.d. 99.8 67.7 64.3 50.3 Perbelanjaan perubatan dan t.d. 63.7 65.9 56.2 56.2 kemalangan diri Liabiliti t.d. 67.9 44.0 23.4 31.3 Pampasan pekerja dan liabiliti majikan t.d. 18.8 22.8 22.0 23.2 Pelbagai 56.5 103.1 90.9 64.6 56.6 Hasil Pengunderaitan (%) Nisbah tuntutan 69.2 63.0 62.9 59.8 60.5 Nisbah perbelanjaan pengurusan 20.8 23.4 21.9 21.7 20.7 Nisbah komisen 19.3 11.0 11.1 11.0 11.1 Margin pengunderaitan –9.3 2.6 4.1 7.5 7.7 Hasil Kendalian (RMj) Keuntungan/kerugian pengunderaitan –130.3 134.0 232.8 469.6 518.3 Pendapatan pelaburan 94.7 515.0 523.8 538.1 595.9 Keuntungan/kerugian kendalian –147.5 747.0 819.1 1,304.1 1,219.8

vi

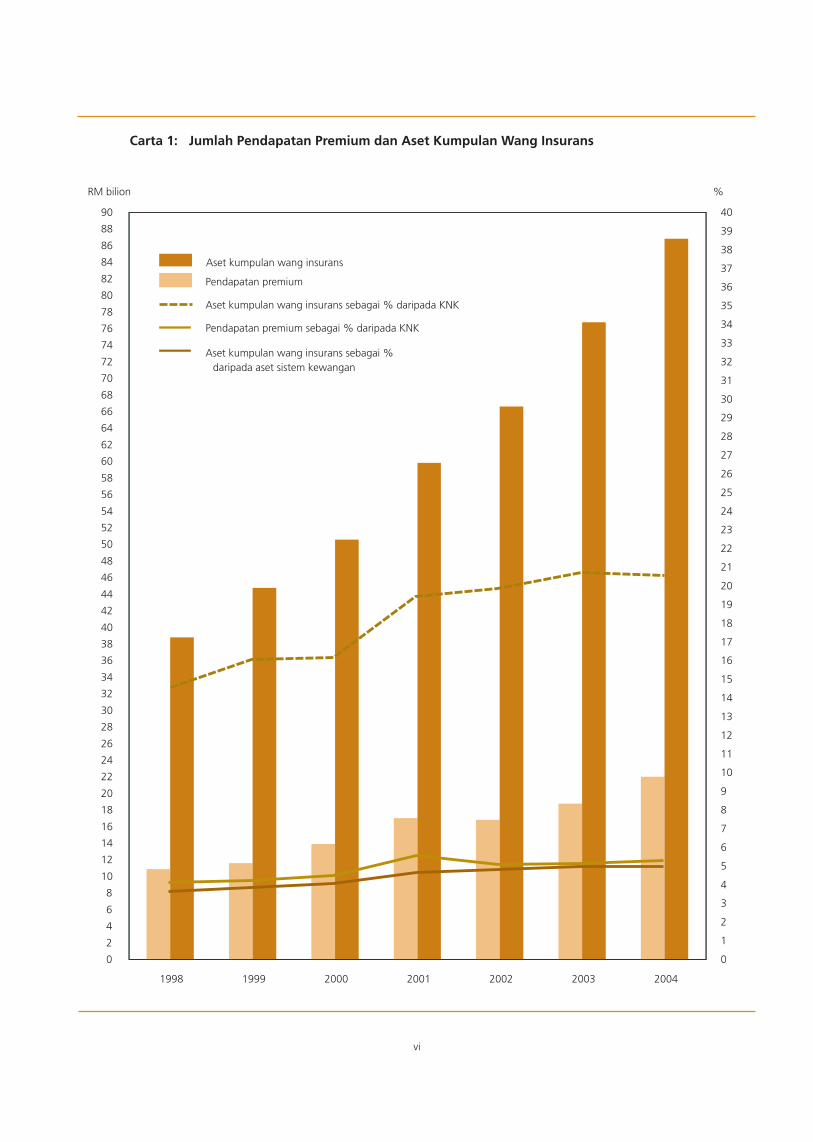

Carta 1: Jumlah Pendapatan Premium dan Aset Kumpulan Wang Insurans

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

36

38

40

42

44

46

48

50

52

54

56

58

60

62

64

66

68

70

72

74

76

78

80

82

84

86

88

90

1998 1999 2000 2001 2002 2003 2004

RM bilion

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

%

Aset kumpulan wang insurans

Pendapatan premium

Aset kumpulan wang insurans sebagai % daripada KNK

Pendapatan premium sebagai % daripada KNK

Aset kumpulan wang insurans sebagai %daripada aset sistem kewangan

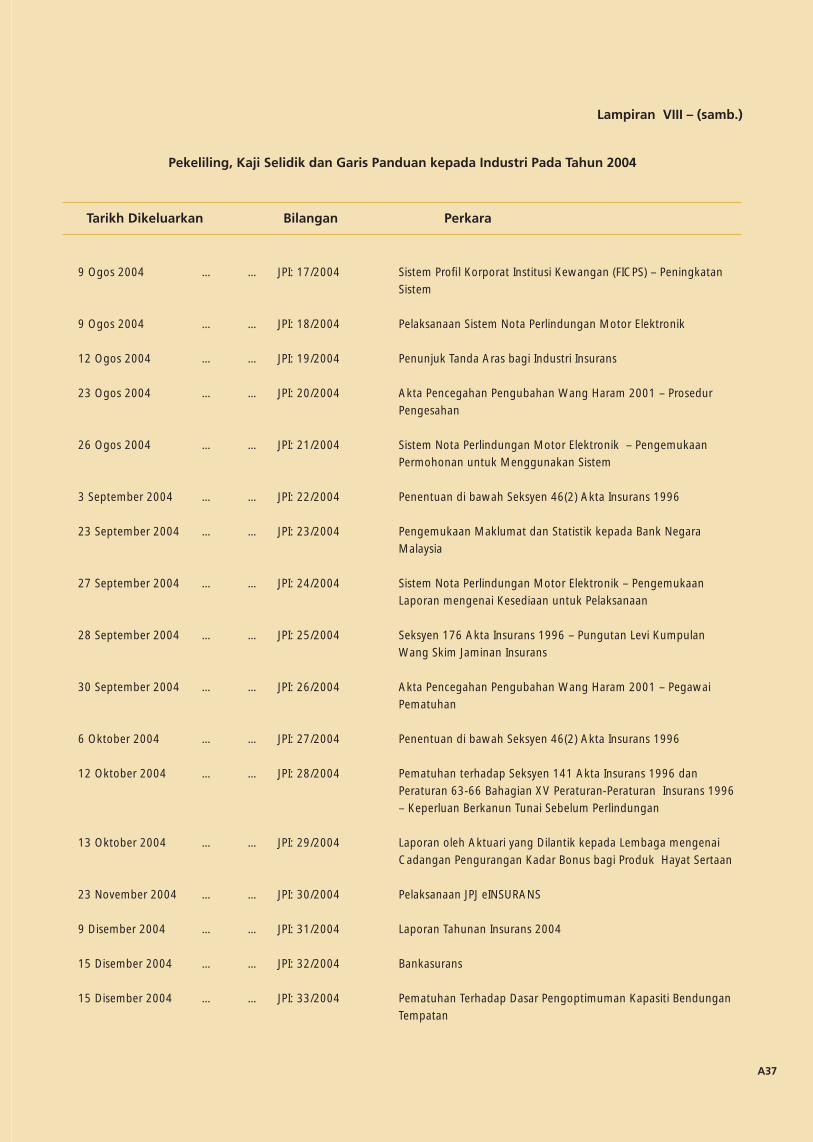

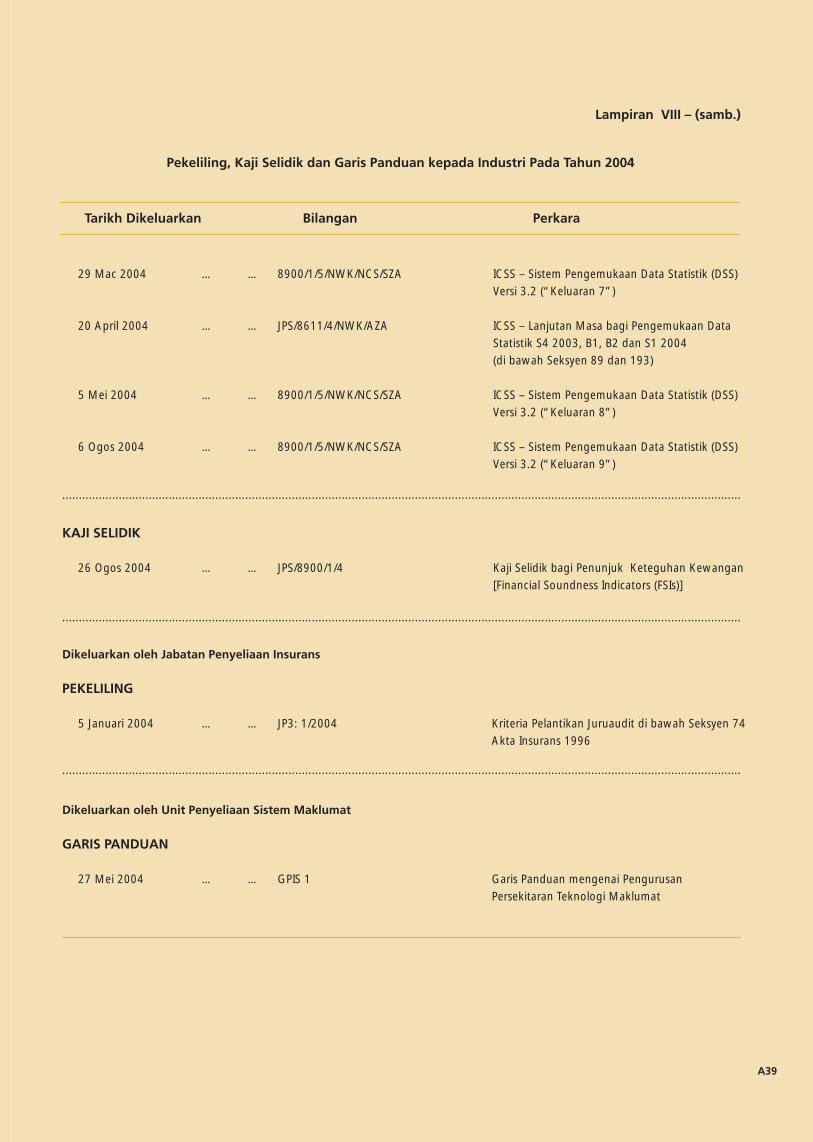

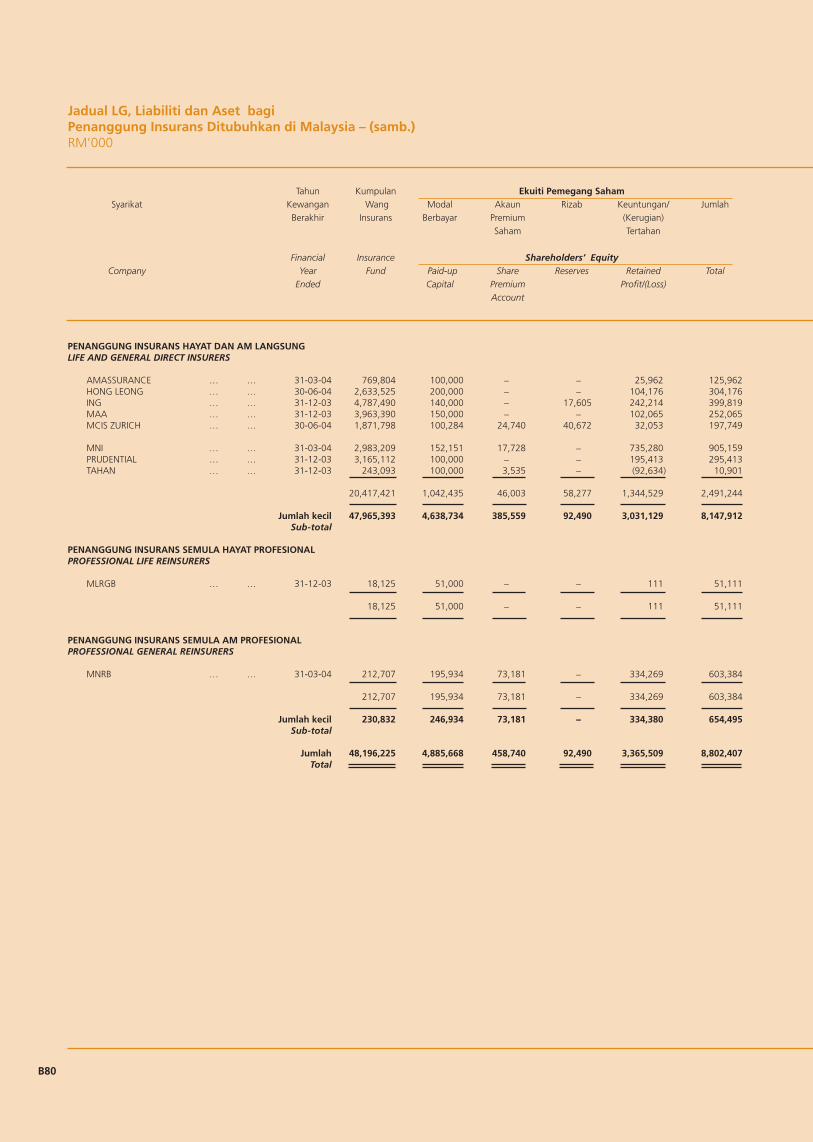

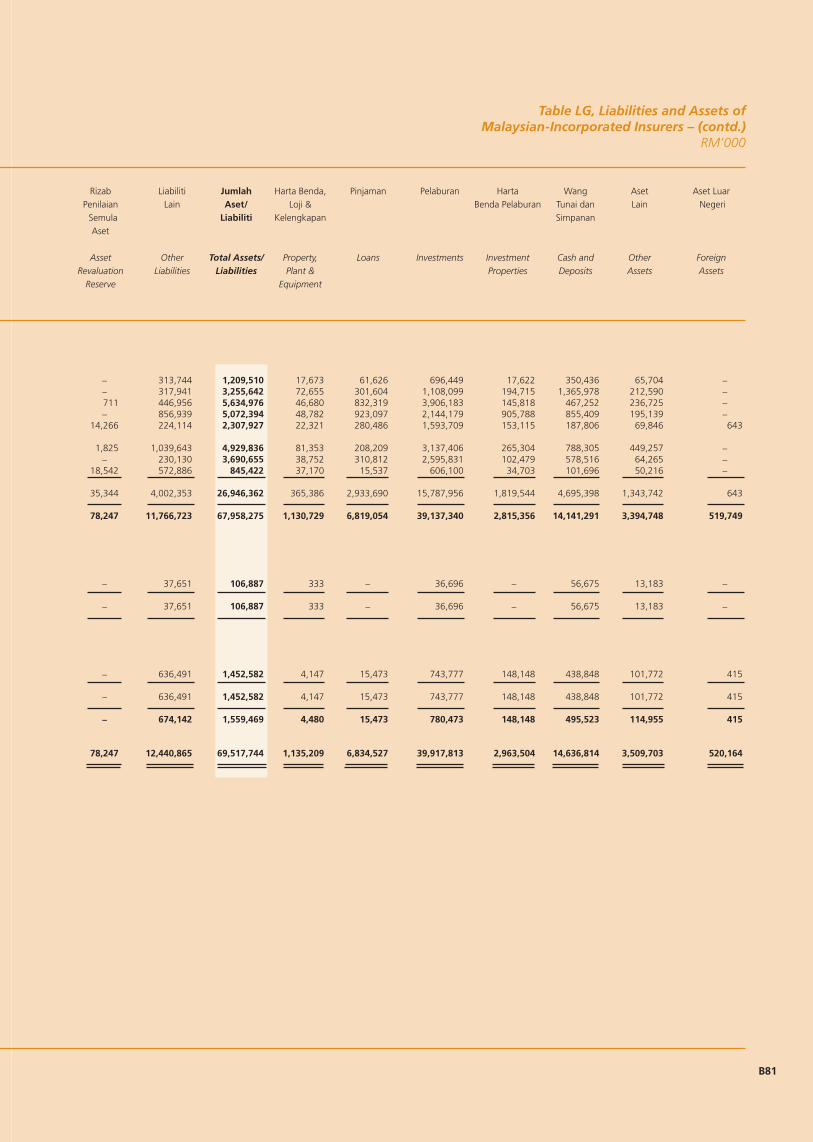

1-1 Perundangan 1-3 Pelesenan dan Struktur Pasaran 3-4 Margin Kesolvenan 4-6 Penyeliaan ke atas Pemegang Lesen 6-6 Mengkompaun Kesalahan 6-7 Aduan Orang Ramai 7-7 Kumpulan Wang Skim Jaminan Insurans

Pentadbiran Akta

1

Pentadbiran Akta

Perundangan

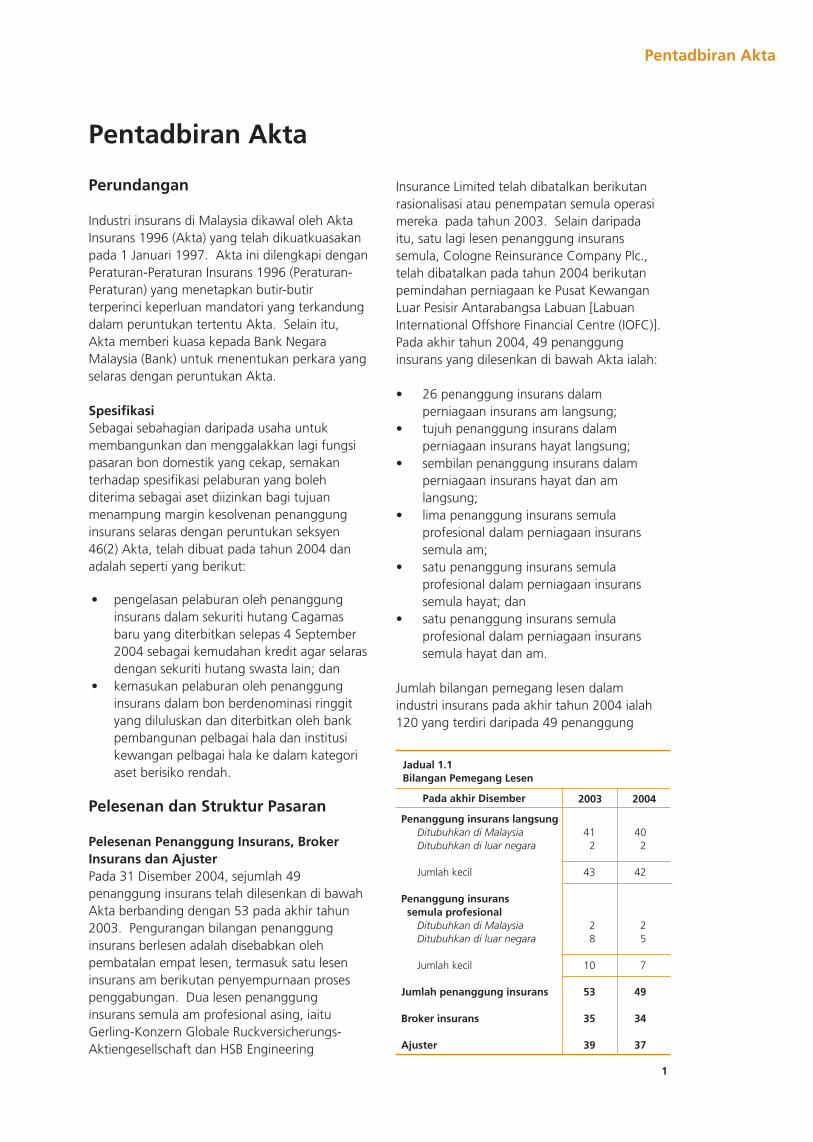

Industri insurans di Malaysia dikawal oleh Akta Insurans 1996 (Akta) yang telah dikuatkuasakan pada 1 Januari 1997. Akta ini dilengkapi dengan Peraturan-Peraturan Insurans 1996 (Peraturan-Peraturan) yang menetapkan butir-butir terperinci keperluan mandatori yang terkandung dalam peruntukan tertentu Akta. Selain itu, Akta memberi kuasa kepada Bank Negara Malaysia (Bank) untuk menentukan perkara yang selaras dengan peruntukan Akta.

Spesifi kasiSebagai sebahagian daripada usaha untuk membangunkan dan menggalakkan lagi fungsi pasaran bon domestik yang cekap, semakan terhadap spesifi kasi pelaburan yang boleh diterima sebagai aset diizinkan bagi tujuan menampung margin kesolvenan penanggung insurans selaras dengan peruntukan seksyen 46(2) Akta, telah dibuat pada tahun 2004 dan adalah seperti yang berikut:

• pengelasan pelaburan oleh penanggung insurans dalam sekuriti hutang Cagamas baru yang diterbitkan selepas 4 September 2004 sebagai kemudahan kredit agar selaras dengan sekuriti hutang swasta lain; dan

• kemasukan pelaburan oleh penanggung insurans dalam bon berdenominasi ringgit yang diluluskan dan diterbitkan oleh bank pembangunan pelbagai hala dan institusi kewangan pelbagai hala ke dalam kategori aset berisiko rendah.

Pelesenan dan Struktur Pasaran

Pelesenan Penanggung Insurans, Broker Insurans dan Ajuster Pada 31 Disember 2004, sejumlah 49 penanggung insurans telah dilesenkan di bawah Akta berbanding dengan 53 pada akhir tahun 2003. Pengurangan bilangan penanggung insurans berlesen adalah disebabkan oleh pembatalan empat lesen, termasuk satu lesen insurans am berikutan penyempurnaan proses penggabungan. Dua lesen penanggung insurans semula am profesional asing, iaitu Gerling-Konzern Globale Ruckversicherungs-Aktiengesellschaft dan HSB Engineering

Pentadbiran Akta

Insurance Limited telah dibatalkan berikutan rasionalisasi atau penempatan semula operasi mereka pada tahun 2003. Selain daripada itu, satu lagi lesen penanggung insurans semula, Cologne Reinsurance Company Plc., telah dibatalkan pada tahun 2004 berikutan pemindahan perniagaan ke Pusat Kewangan Luar Pesisir Antarabangsa Labuan [Labuan International Offshore Financial Centre (IOFC)]. Pada akhir tahun 2004, 49 penanggung insurans yang dilesenkan di bawah Akta ialah:

• 26 penanggung insurans dalam perniagaan insurans am langsung;

• tujuh penanggung insurans dalam perniagaan insurans hayat langsung;

• sembilan penanggung insurans dalam perniagaan insurans hayat dan am langsung;

• lima penanggung insurans semula profesional dalam perniagaan insurans semula am;

• satu penanggung insurans semula profesional dalam perniagaan insurans semula hayat; dan

• satu penanggung insurans semula profesional dalam perniagaan insurans semula hayat dan am.

Jumlah bilangan pemegang lesen dalam industri insurans pada akhir tahun 2004 ialah 120 yang terdiri daripada 49 penanggung

Penanggung insurans langsung Ditubuhkan di Malaysia 41 40 Ditubuhkan di luar negara 2 2

Jumlah kecil 43 42

Penanggung insurans semula profesional Ditubuhkan di Malaysia 2 2 Ditubuhkan di luar negara 8 5

Jumlah kecil 10 7

Jumlah penanggung insurans 53 49

Broker insurans 35 34

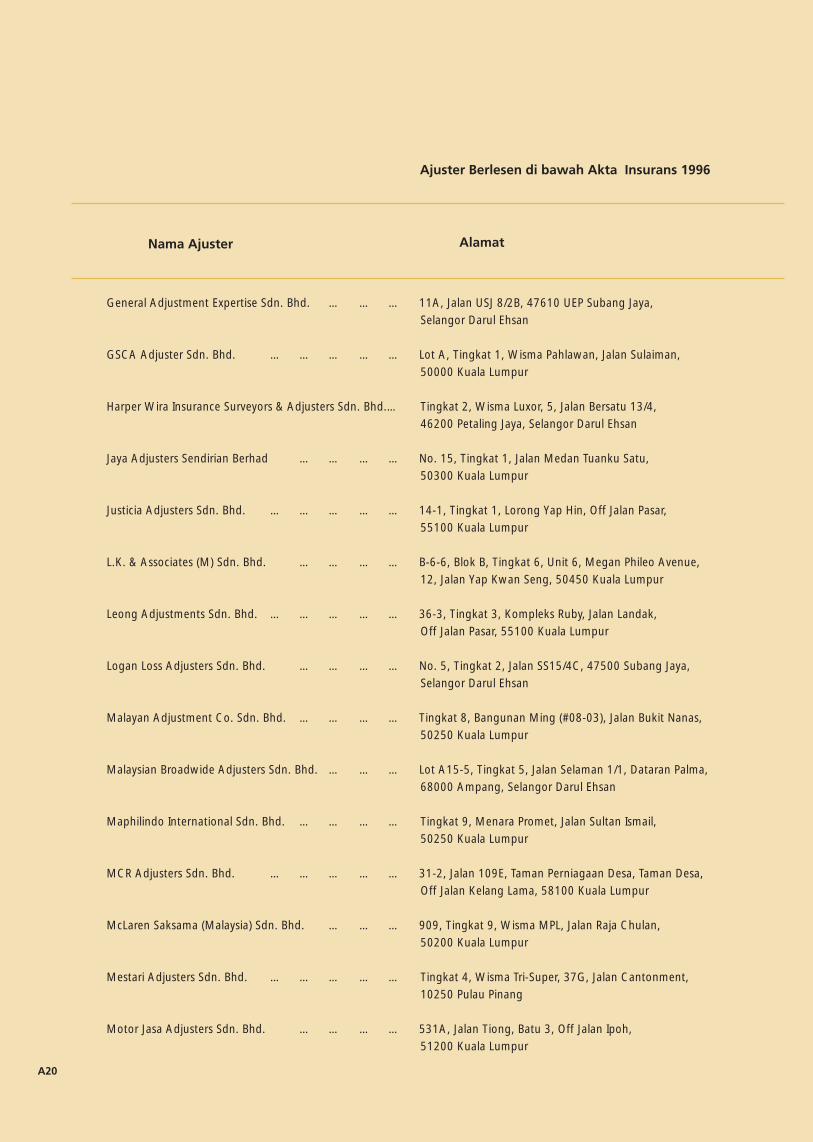

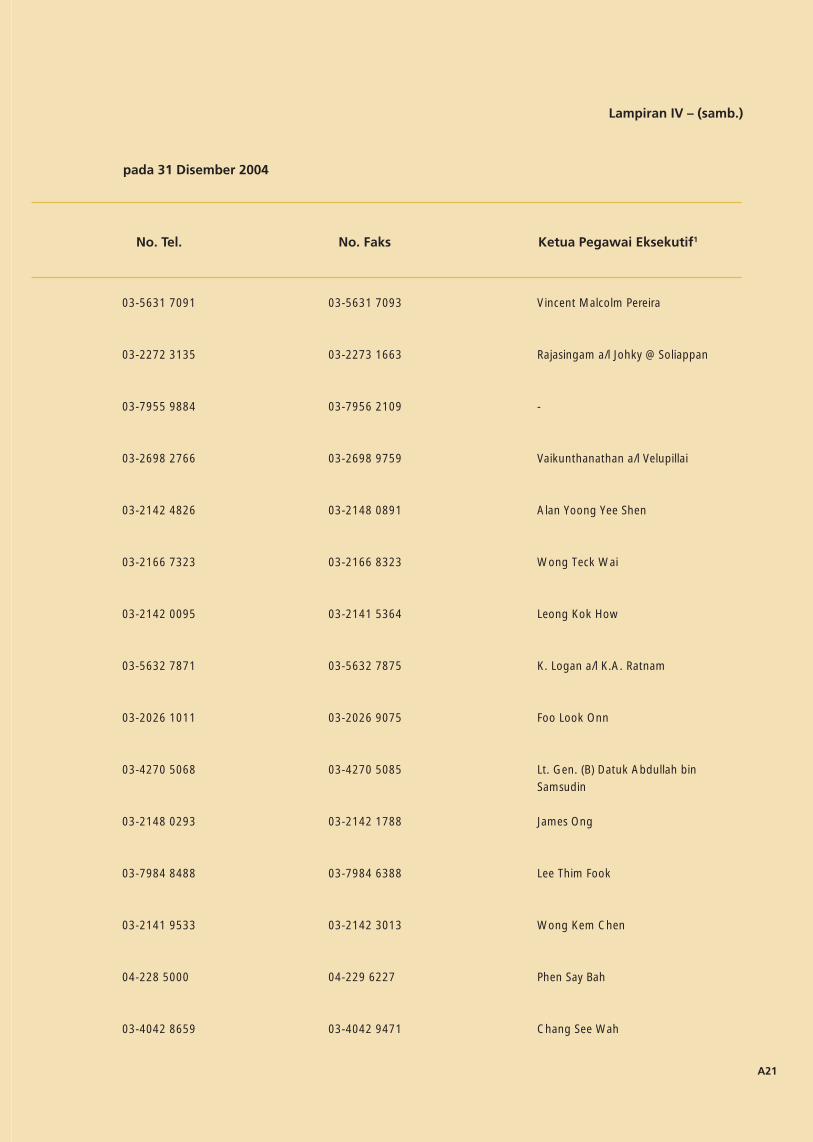

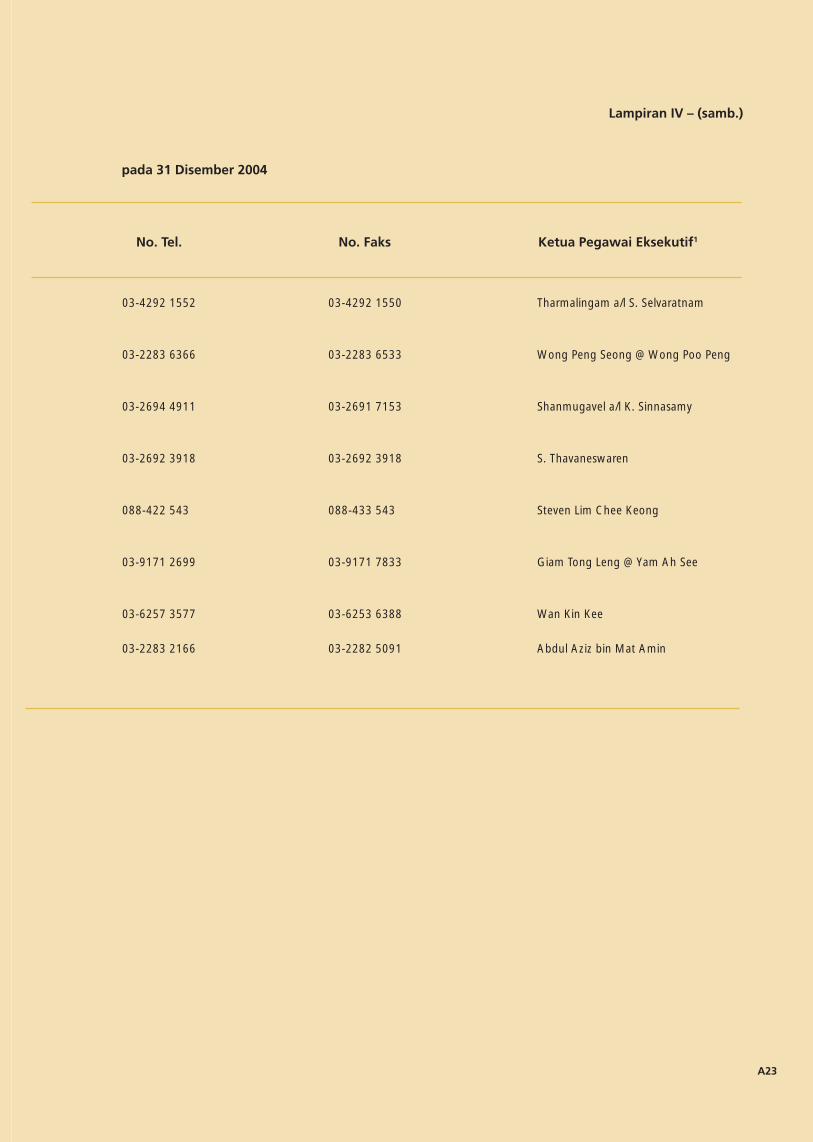

Ajuster 39 37

2003 2004Pada akhir Disember

Jadual 1.1Bilangan Pemegang Lesen

2

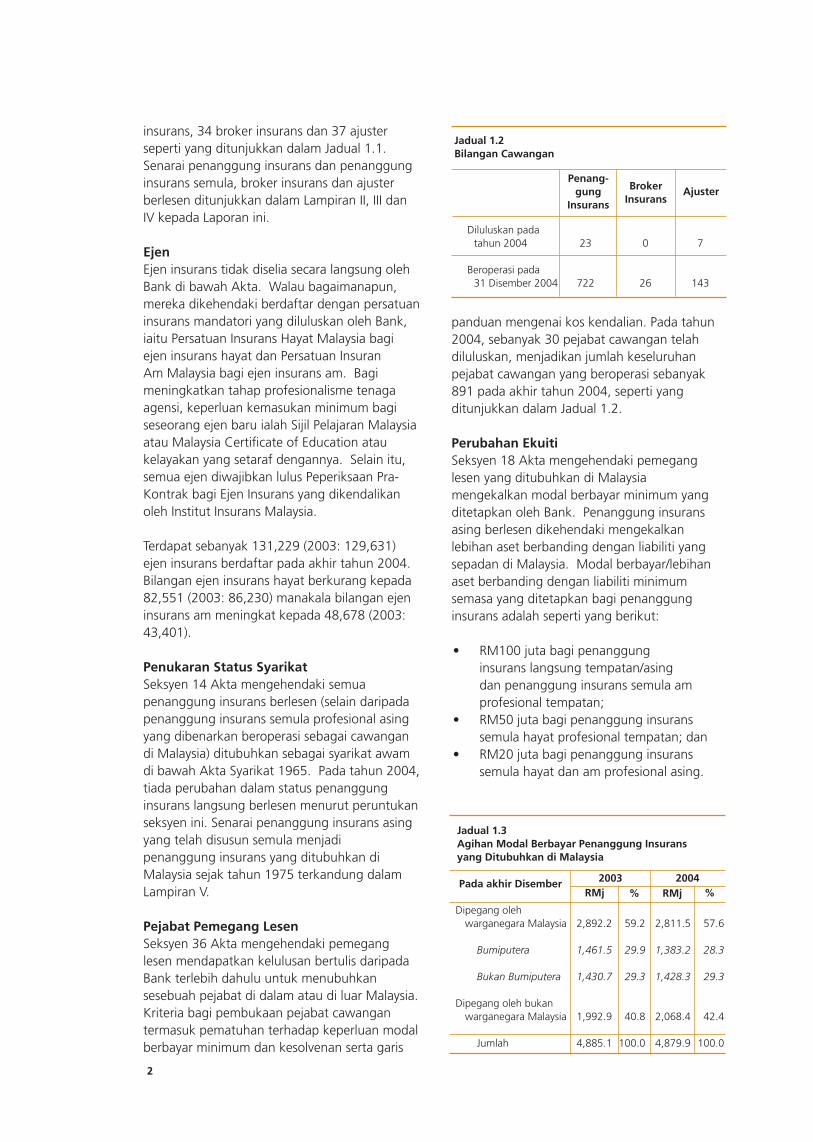

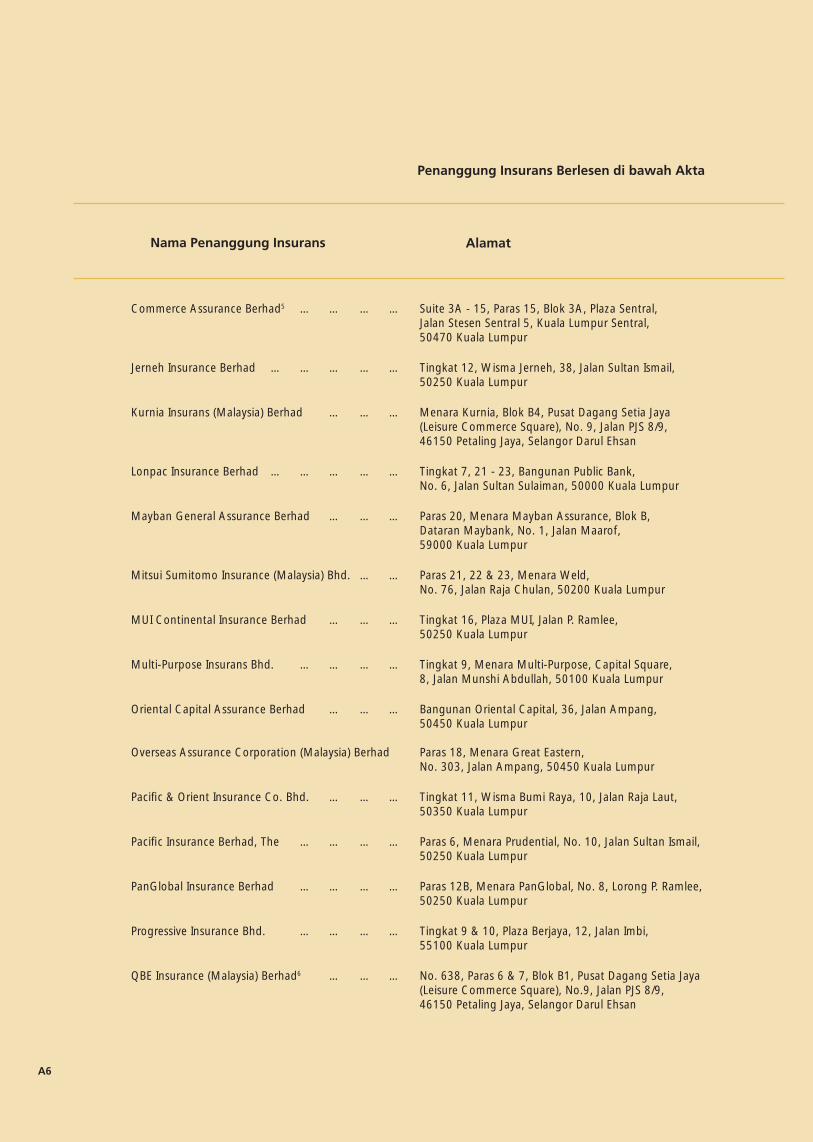

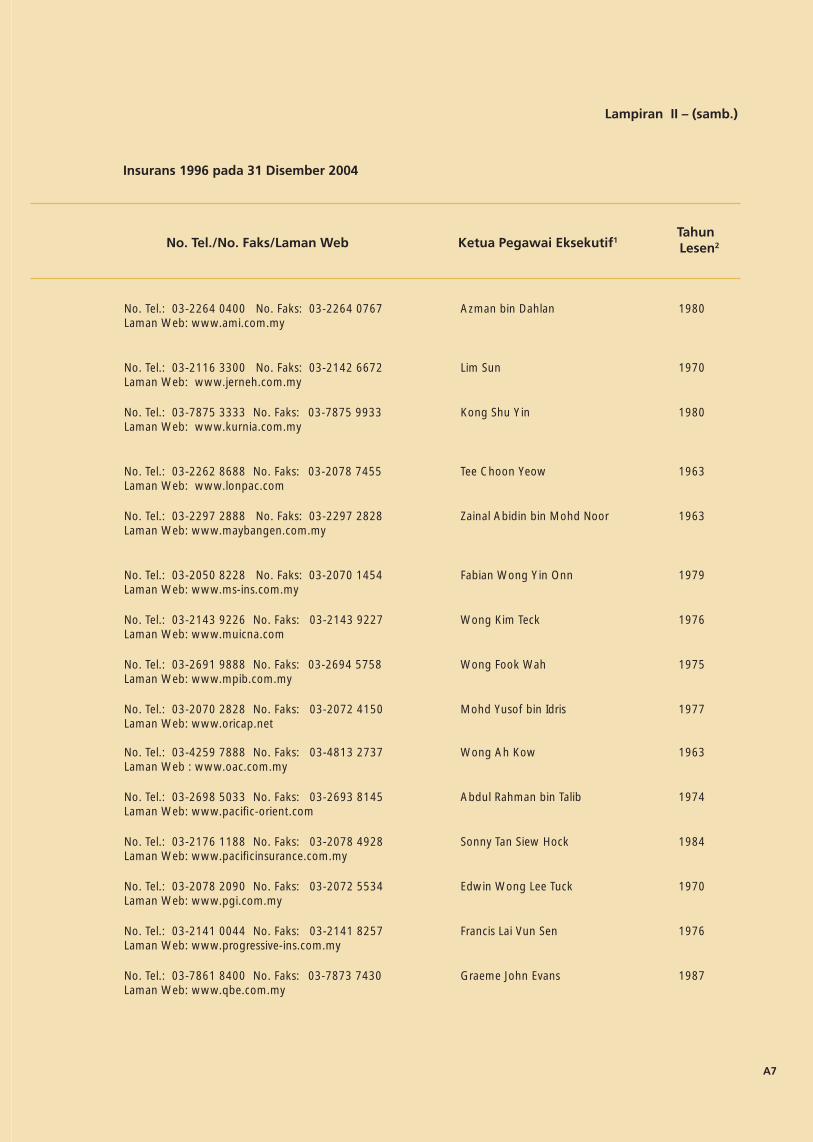

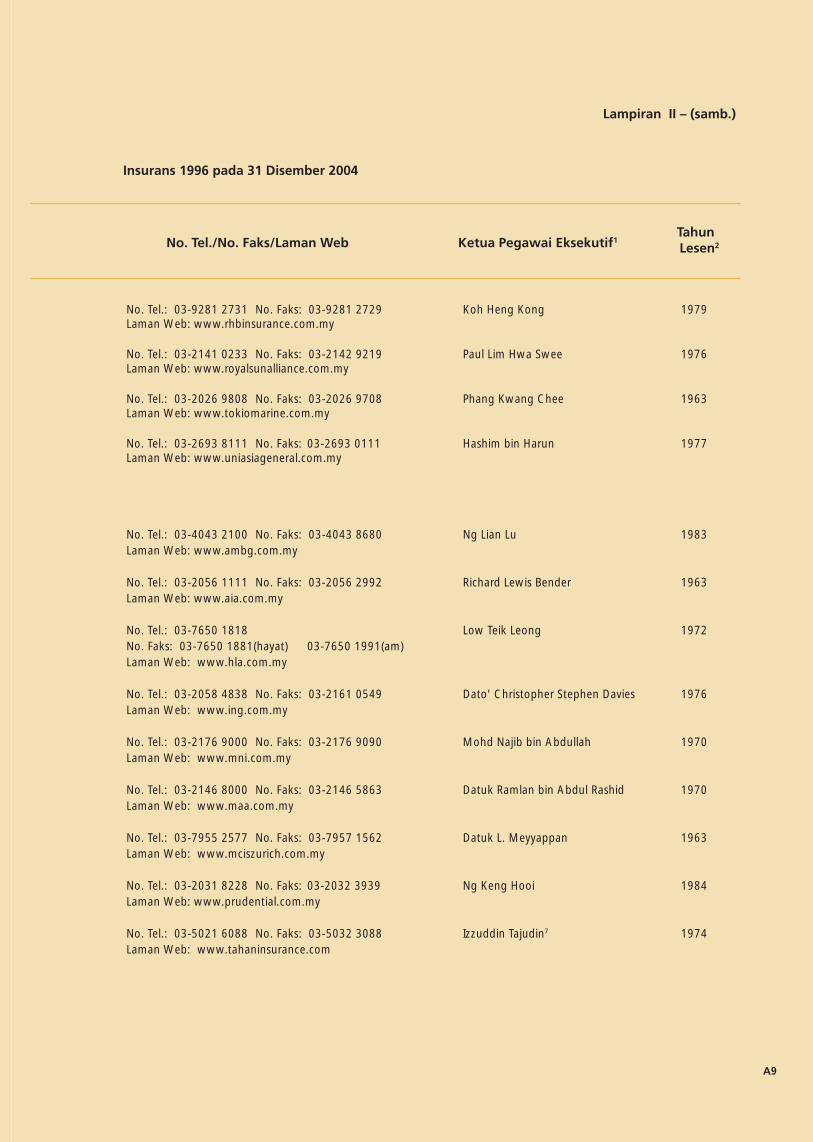

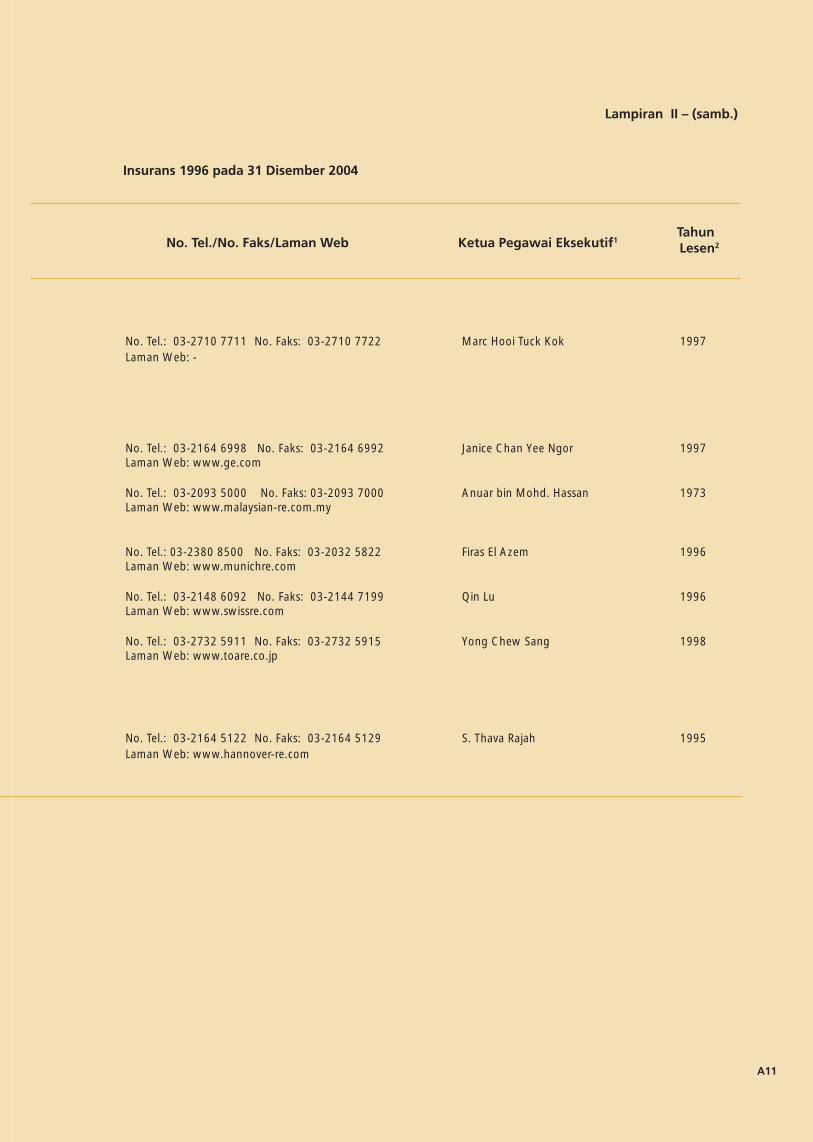

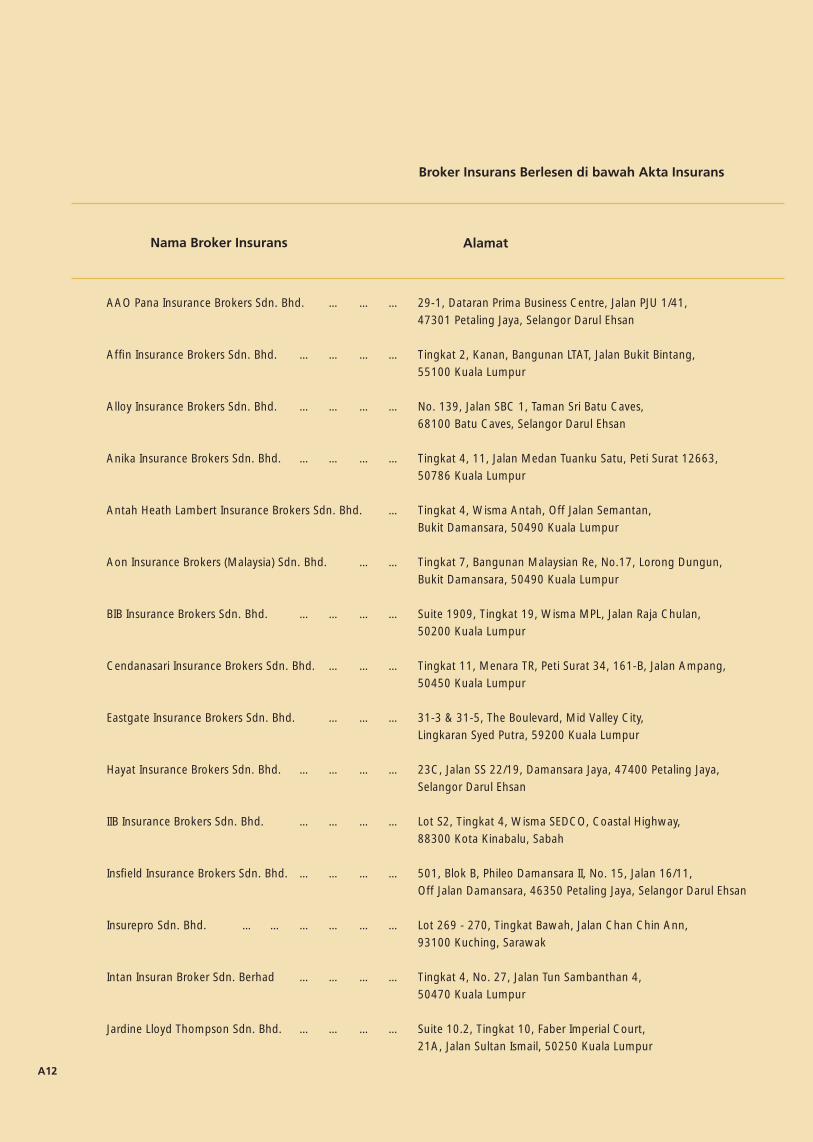

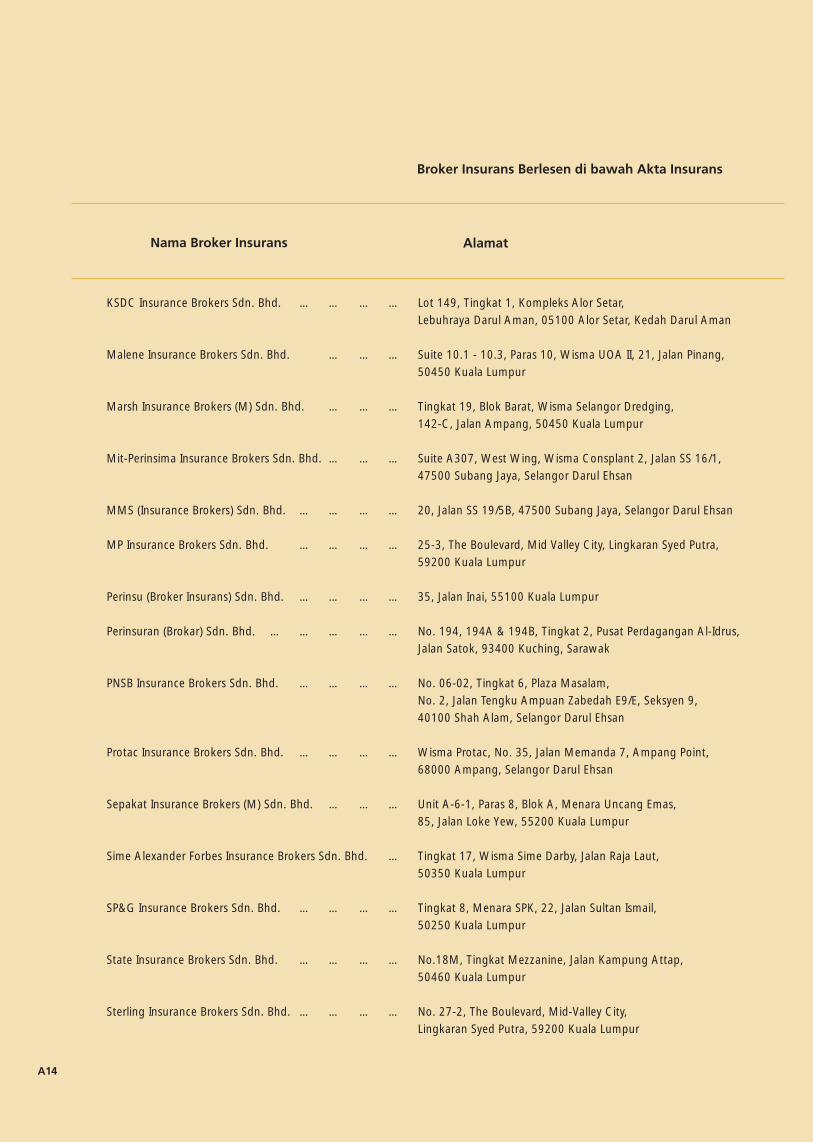

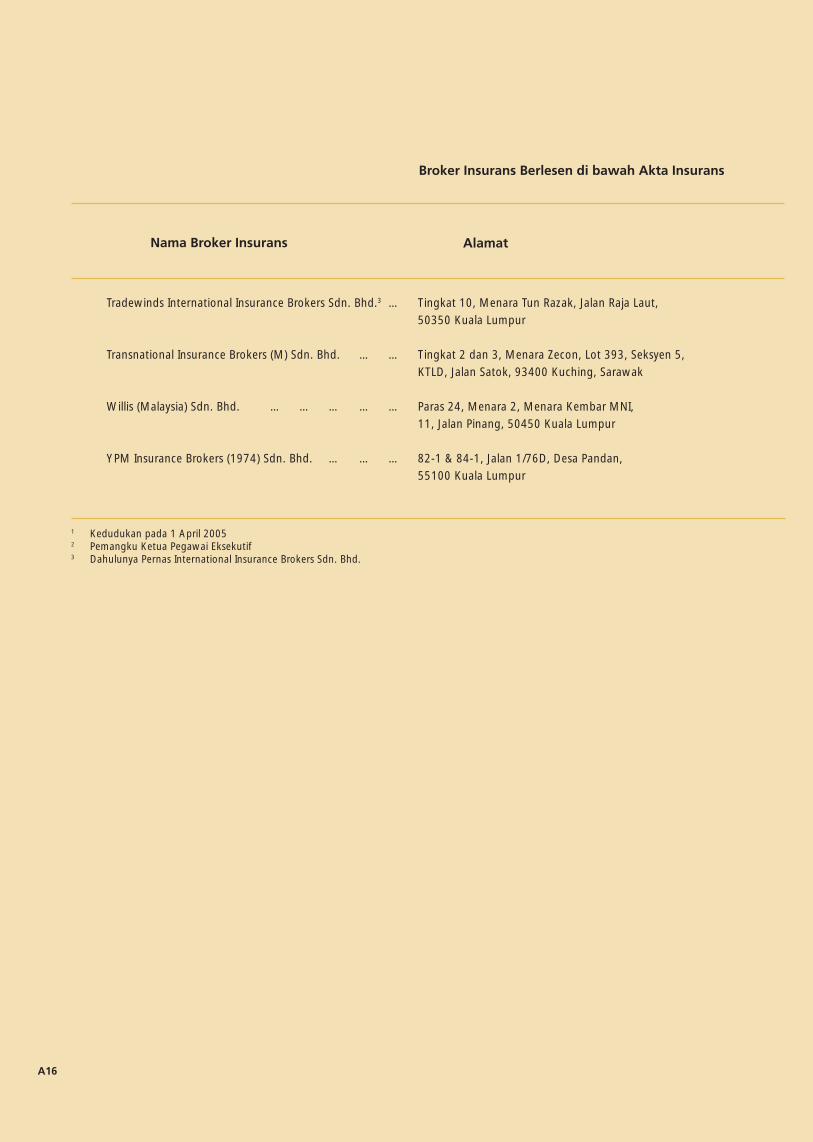

insurans, 34 broker insurans dan 37 ajuster seperti yang ditunjukkan dalam Jadual 1.1. Senarai penanggung insurans dan penanggung insurans semula, broker insurans dan ajuster berlesen ditunjukkan dalam Lampiran II, III dan IV kepada Laporan ini.

Ejen Ejen insurans tidak diselia secara langsung oleh Bank di bawah Akta. Walau bagaimanapun, mereka dikehendaki berdaftar dengan persatuan insurans mandatori yang diluluskan oleh Bank, iaitu Persatuan Insurans Hayat Malaysia bagi ejen insurans hayat dan Persatuan Insuran Am Malaysia bagi ejen insurans am. Bagi meningkatkan tahap profesionalisme tenaga agensi, keperluan kemasukan minimum bagi seseorang ejen baru ialah Sijil Pelajaran Malaysia atau Malaysia Certifi cate of Education atau kelayakan yang setaraf dengannya. Selain itu, semua ejen diwajibkan lulus Peperiksaan Pra-Kontrak bagi Ejen Insurans yang dikendalikan oleh Institut Insurans Malaysia.

Terdapat sebanyak 131,229 (2003: 129,631) ejen insurans berdaftar pada akhir tahun 2004. Bilangan ejen insurans hayat berkurang kepada 82,551 (2003: 86,230) manakala bilangan ejen insurans am meningkat kepada 48,678 (2003: 43,401).

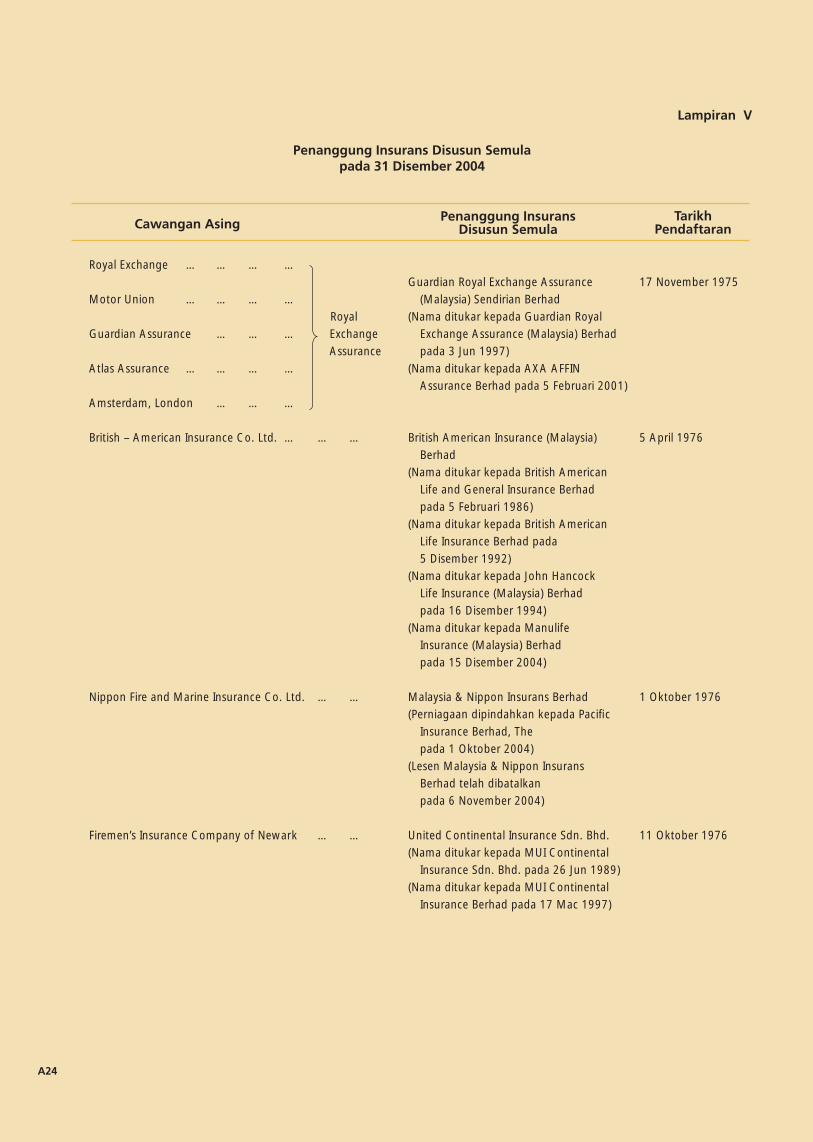

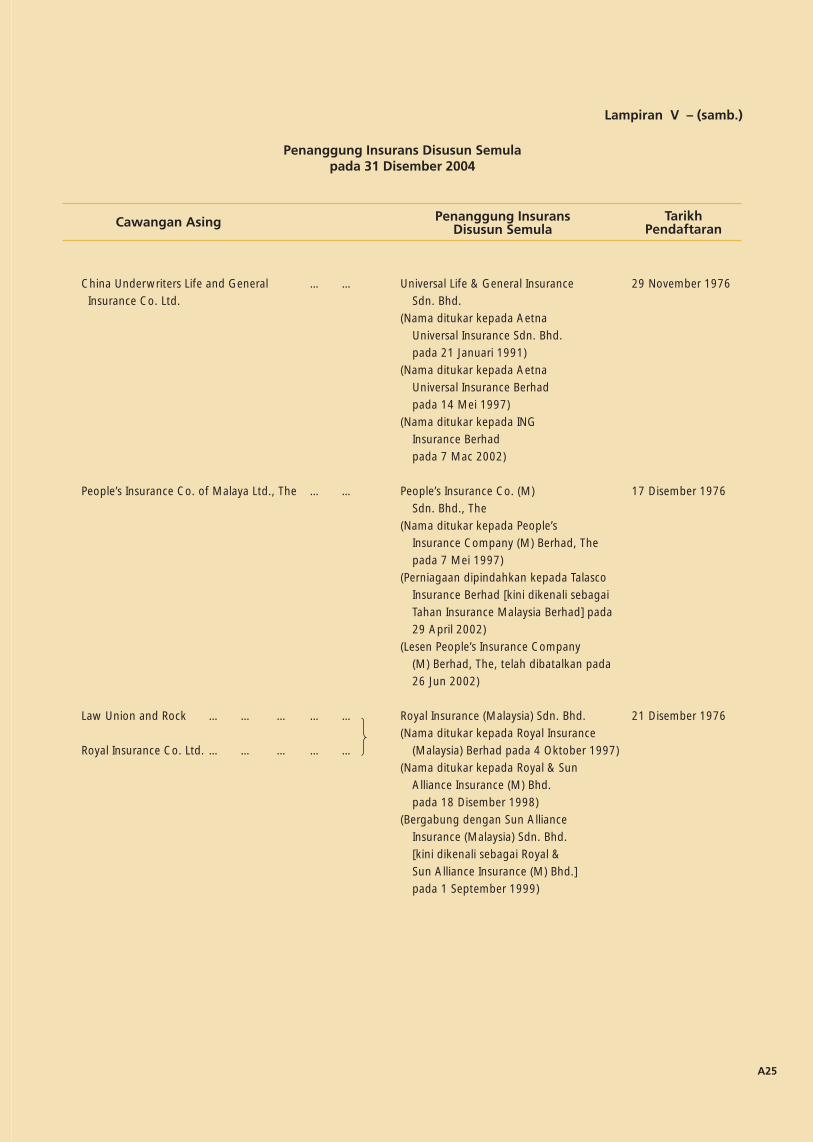

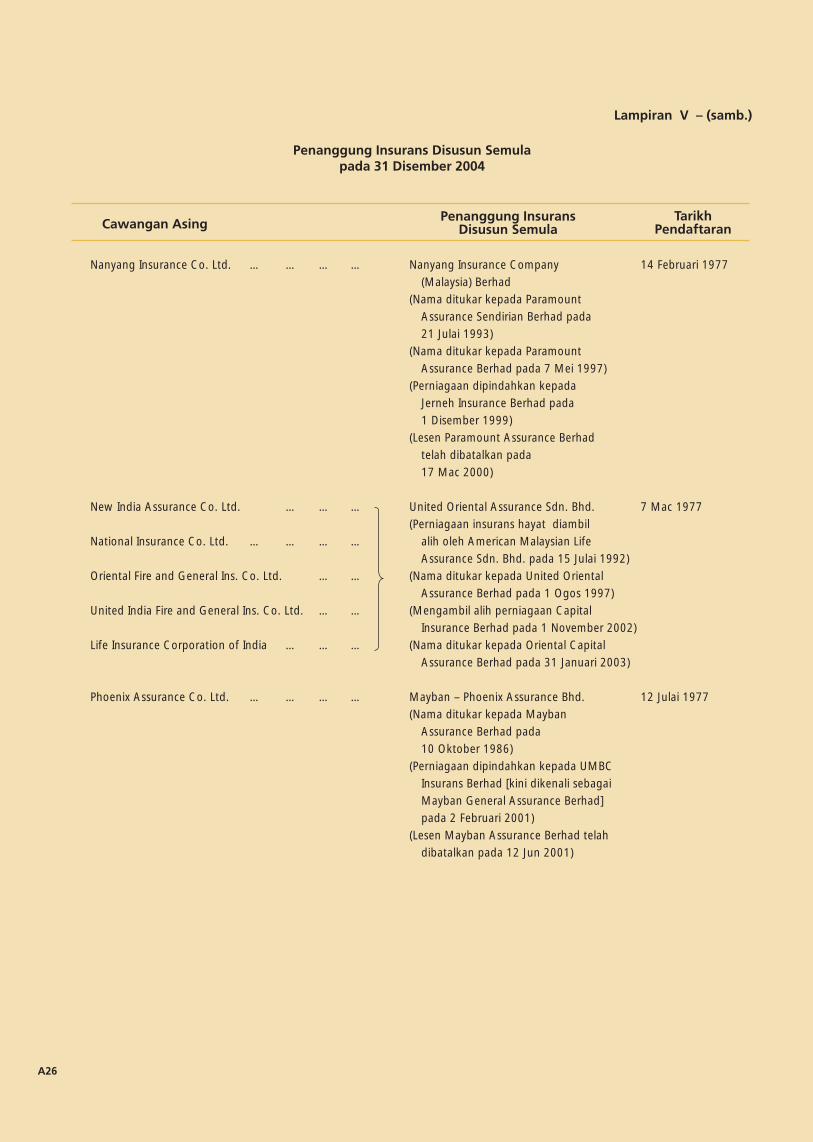

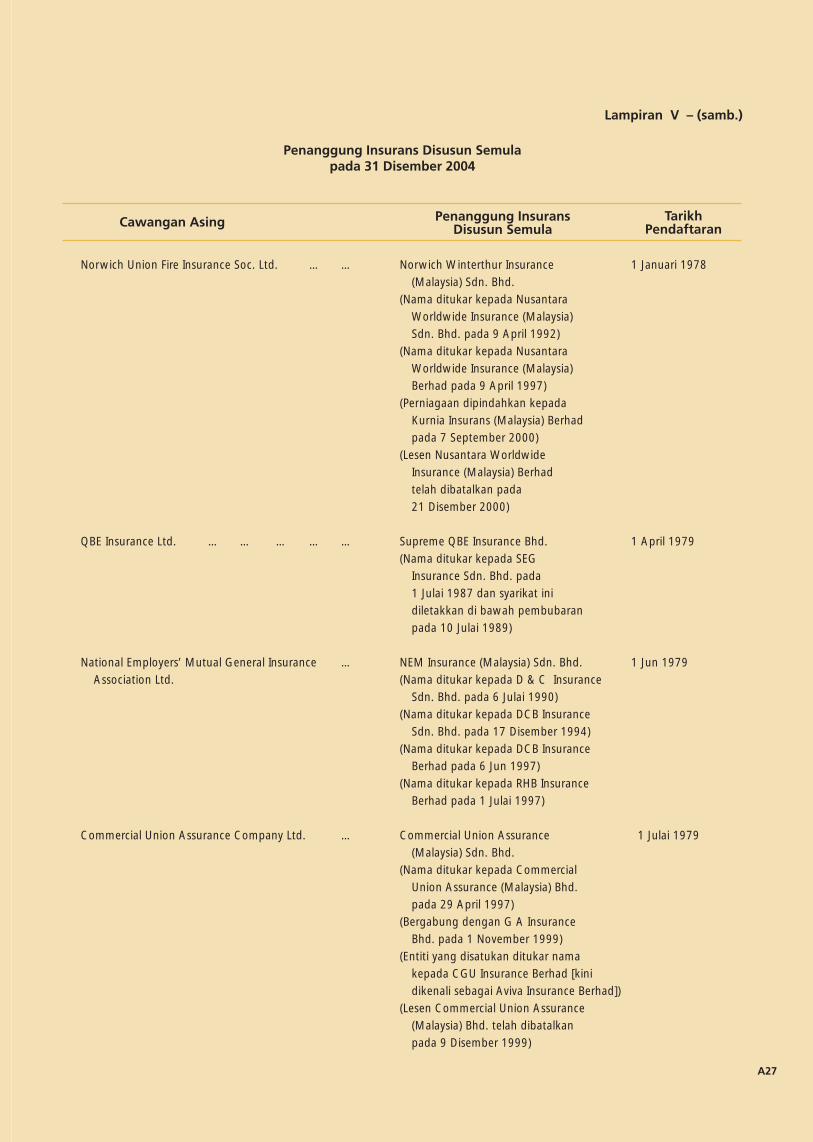

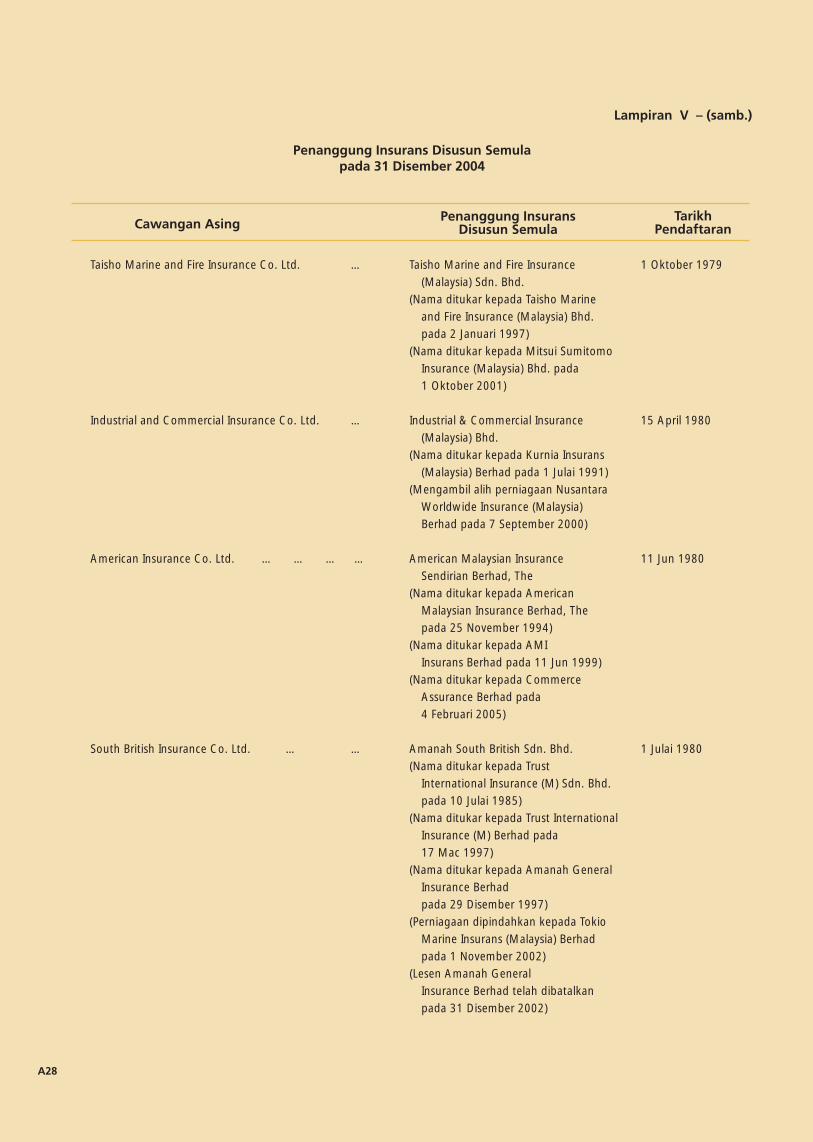

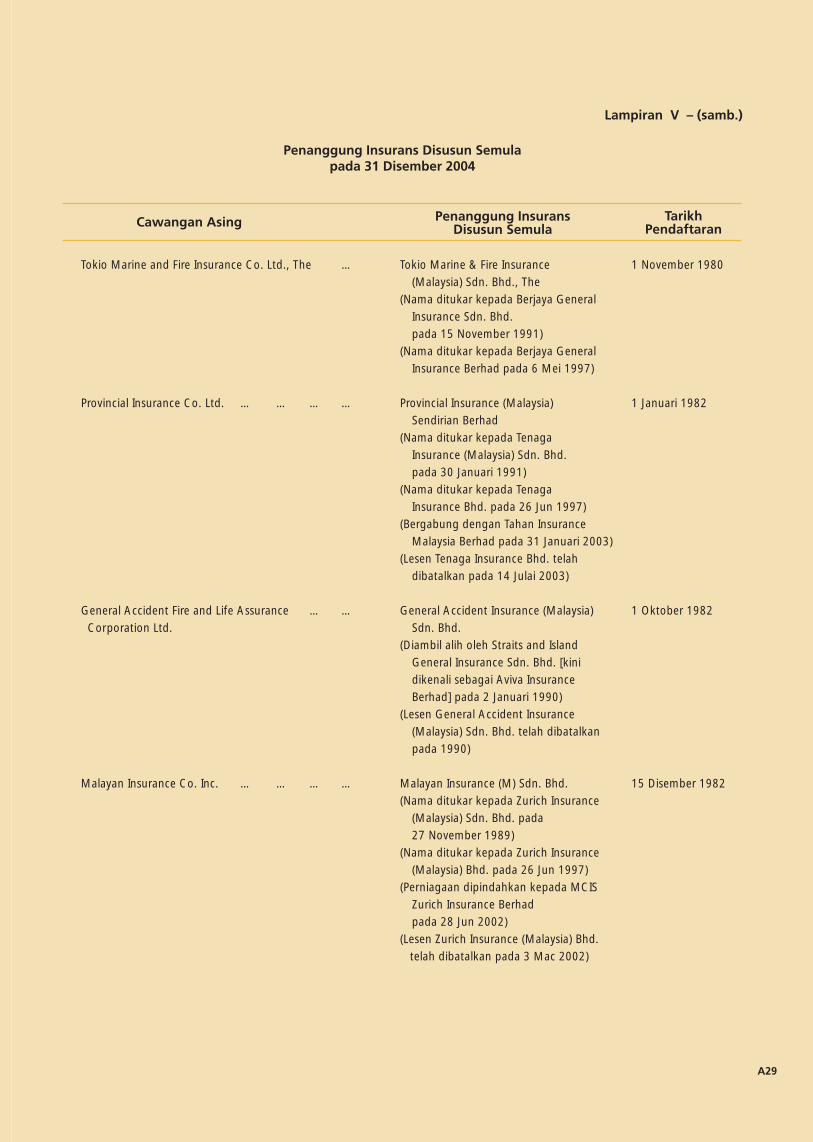

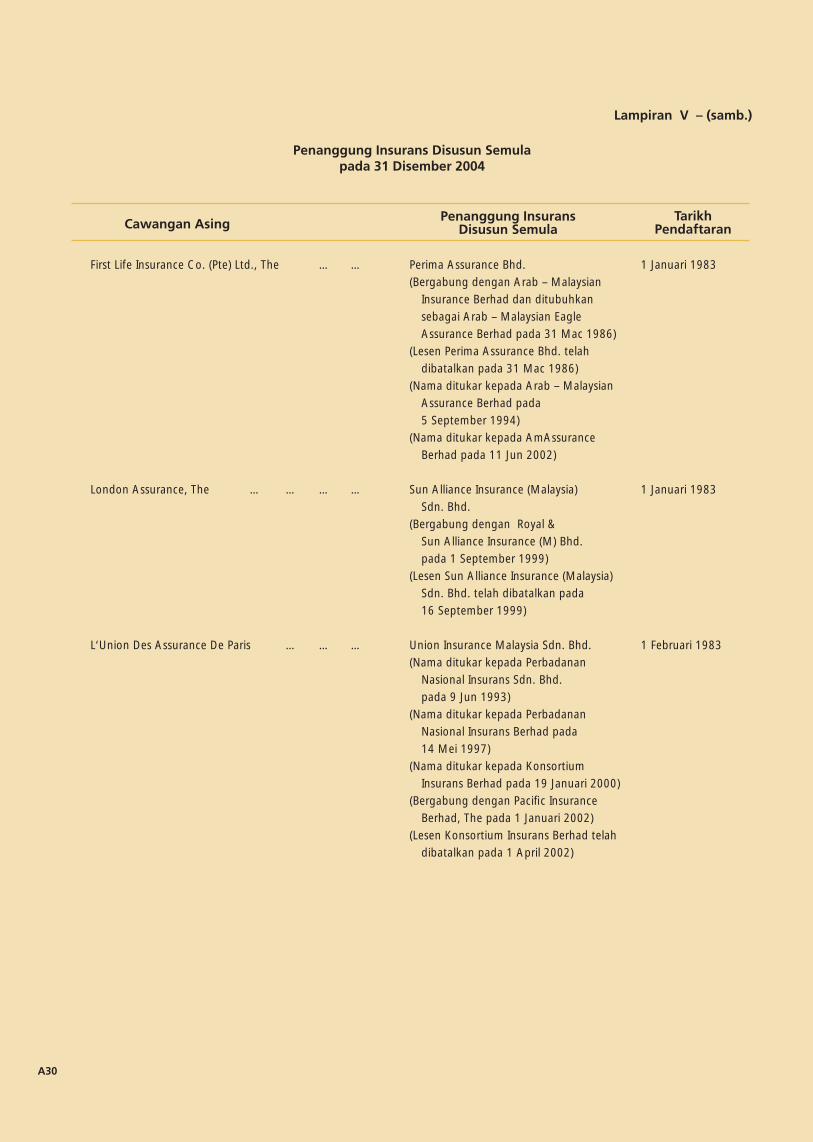

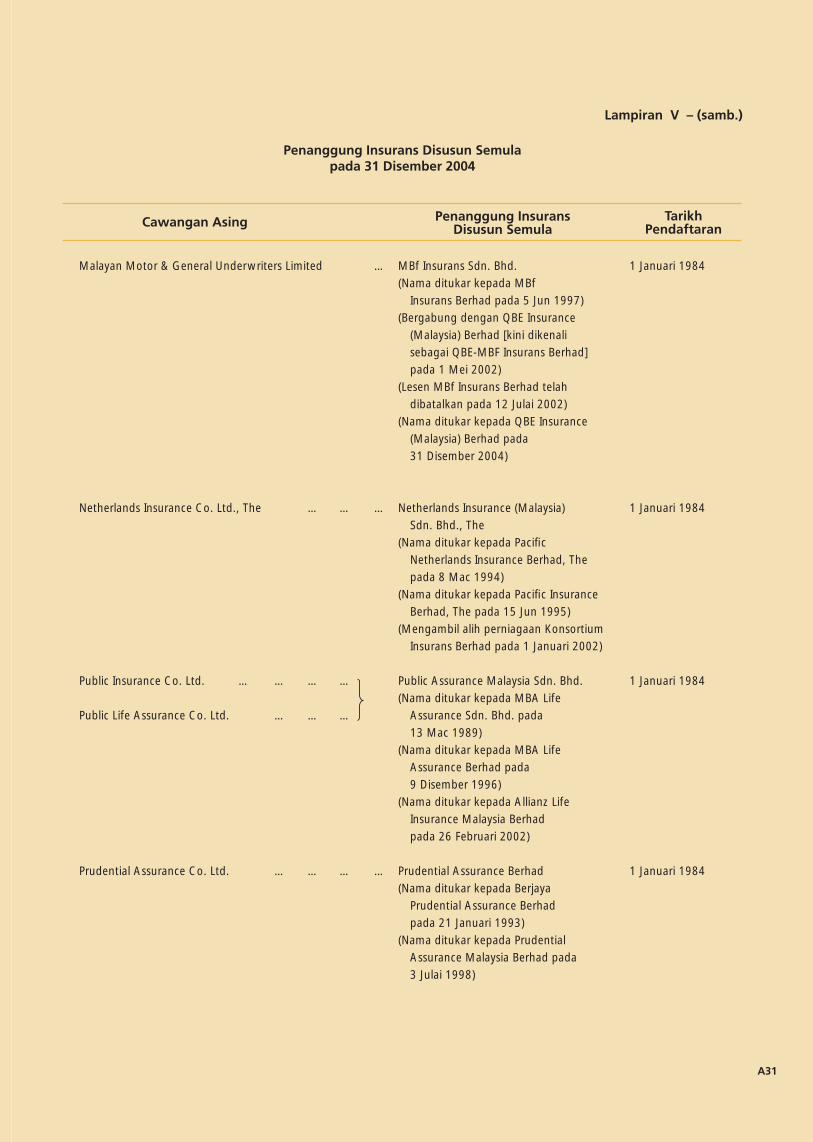

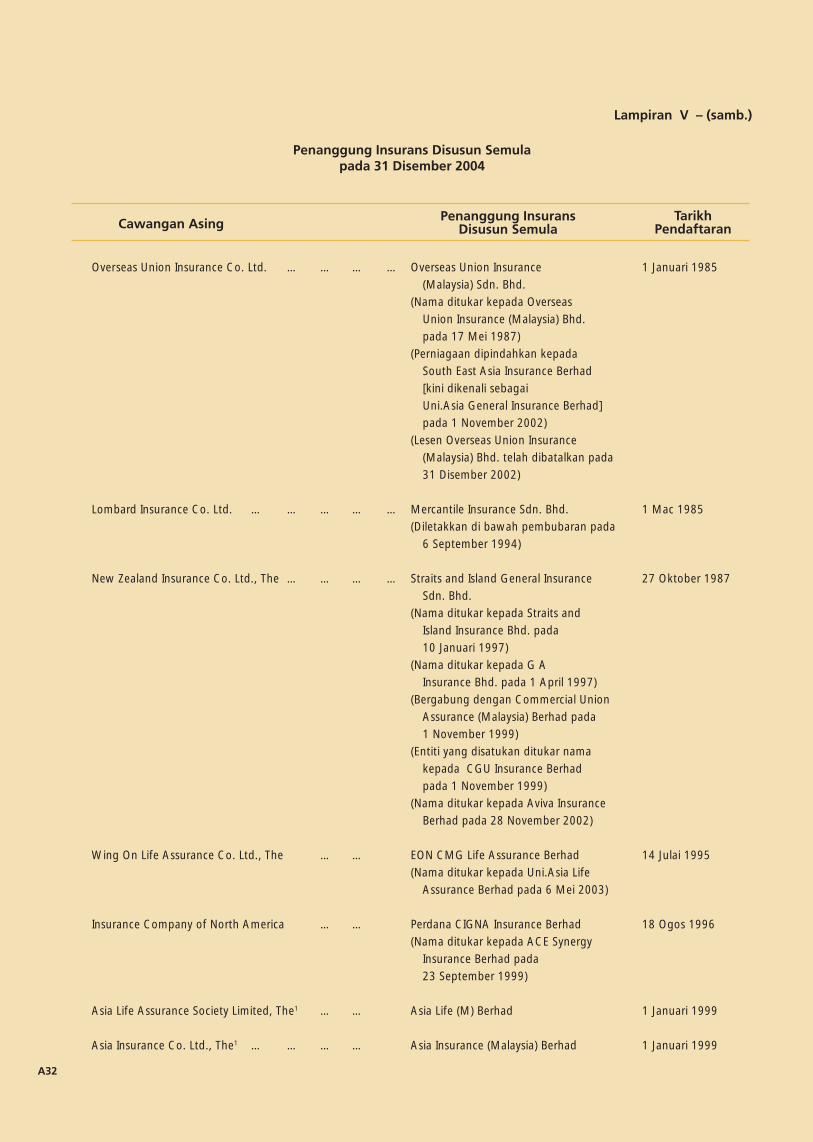

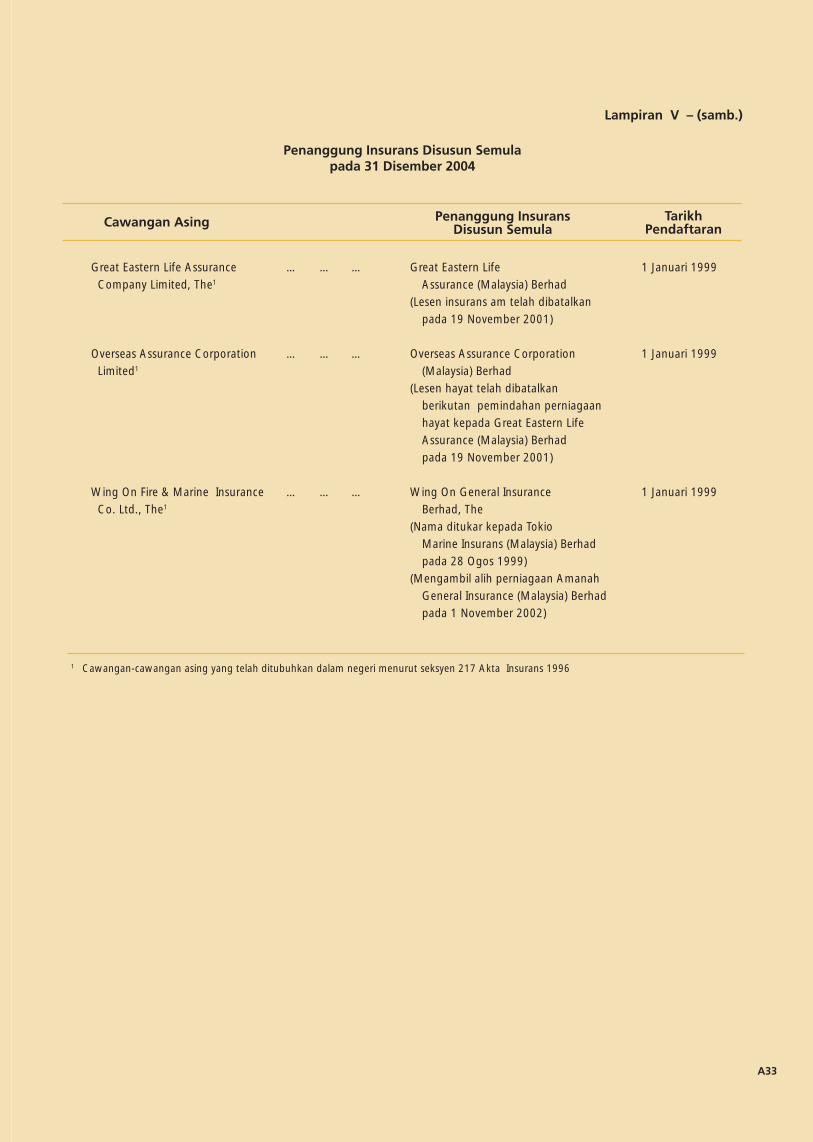

Penukaran Status Syarikat Seksyen 14 Akta mengehendaki semua penanggung insurans berlesen (selain daripada penanggung insurans semula profesional asing yang dibenarkan beroperasi sebagai cawangan di Malaysia) ditubuhkan sebagai syarikat awam di bawah Akta Syarikat 1965. Pada tahun 2004, tiada perubahan dalam status penanggung insurans langsung berlesen menurut peruntukan seksyen ini. Senarai penanggung insurans asing yang telah disusun semula menjadi penanggung insurans yang ditubuhkan di Malaysia sejak tahun 1975 terkandung dalam Lampiran V.

Pejabat Pemegang Lesen Seksyen 36 Akta mengehendaki pemegang lesen mendapatkan kelulusan bertulis daripada Bank terlebih dahulu untuk menubuhkan sesebuah pejabat di dalam atau di luar Malaysia. Kriteria bagi pembukaan pejabat cawangan termasuk pematuhan terhadap keperluan modal berbayar minimum dan kesolvenan serta garis

panduan mengenai kos kendalian. Pada tahun 2004, sebanyak 30 pejabat cawangan telah diluluskan, menjadikan jumlah keseluruhan pejabat cawangan yang beroperasi sebanyak 891 pada akhir tahun 2004, seperti yang ditunjukkan dalam Jadual 1.2.

Perubahan Ekuiti Seksyen 18 Akta mengehendaki pemegang lesen yang ditubuhkan di Malaysia mengekalkan modal berbayar minimum yang ditetapkan oleh Bank. Penanggung insurans asing berlesen dikehendaki mengekalkan lebihan aset berbanding dengan liabiliti yang sepadan di Malaysia. Modal berbayar/lebihan aset berbanding dengan liabiliti minimum semasa yang ditetapkan bagi penanggung insurans adalah seperti yang berikut:

• RM100 juta bagi penanggung insurans langsung tempatan/asing dan penanggung insurans semula am profesional tempatan;

• RM50 juta bagi penanggung insurans semula hayat profesional tempatan; dan

• RM20 juta bagi penanggung insurans semula hayat dan am profesional asing.

Diluluskan pada tahun 2004 23 0 7 Beroperasi pada 31 Disember 2004 722 26 143

Jadual 1.2Bilangan Cawangan

Penang-gung

Insurans

BrokerInsurans

Ajuster

Dipegang oleh warganegara Malaysia 2,892.2 59.2 2,811.5 57.6 Bumiputera 1,461.5 29.9 1,383.2 28.3 Bukan Bumiputera 1,430.7 29.3 1,428.3 29.3 Dipegang oleh bukan warganegara Malaysia 1,992.9 40.8 2,068.4 42.4 Jumlah 4,885.1 100.0 4,879.9 100.0

2003 2004Pada akhir Disember

Jadual 1.3Agihan Modal Berbayar Penanggung Insuransyang Ditubuhkan di Malaysia

RMj RMj% %

3

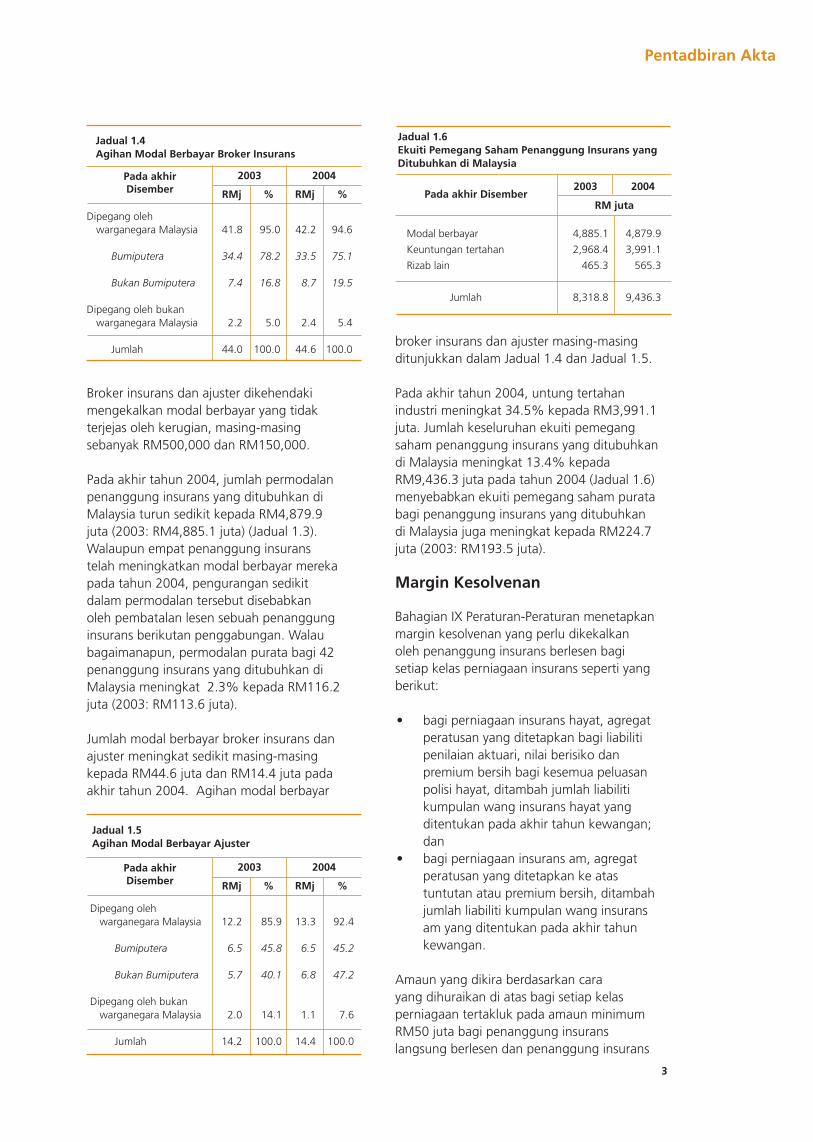

Pentadbiran Akta

Broker insurans dan ajuster dikehendaki mengekalkan modal berbayar yang tidak terjejas oleh kerugian, masing-masing sebanyak RM500,000 dan RM150,000.

Pada akhir tahun 2004, jumlah permodalan penanggung insurans yang ditubuhkan di Malaysia turun sedikit kepada RM4,879.9 juta (2003: RM4,885.1 juta) (Jadual 1.3). Walaupun empat penanggung insurans telah meningkatkan modal berbayar mereka pada tahun 2004, pengurangan sedikit dalam permodalan tersebut disebabkan oleh pembatalan lesen sebuah penanggung insurans berikutan penggabungan. Walau bagaimanapun, permodalan purata bagi 42 penanggung insurans yang ditubuhkan di Malaysia meningkat 2.3% kepada RM116.2 juta (2003: RM113.6 juta).

Jumlah modal berbayar broker insurans dan ajuster meningkat sedikit masing-masing kepada RM44.6 juta dan RM14.4 juta pada akhir tahun 2004. Agihan modal berbayar

broker insurans dan ajuster masing-masing ditunjukkan dalam Jadual 1.4 dan Jadual 1.5.

Pada akhir tahun 2004, untung tertahan industri meningkat 34.5% kepada RM3,991.1 juta. Jumlah keseluruhan ekuiti pemegang saham penanggung insurans yang ditubuhkan di Malaysia meningkat 13.4% kepada RM9,436.3 juta pada tahun 2004 (Jadual 1.6) menyebabkan ekuiti pemegang saham purata bagi penanggung insurans yang ditubuhkan di Malaysia juga meningkat kepada RM224.7 juta (2003: RM193.5 juta).

Margin Kesolvenan

Bahagian IX Peraturan-Peraturan menetapkan margin kesolvenan yang perlu dikekalkan oleh penanggung insurans berlesen bagi setiap kelas perniagaan insurans seperti yang berikut:

• bagi perniagaan insurans hayat, agregat peratusan yang ditetapkan bagi liabiliti penilaian aktuari, nilai berisiko dan premium bersih bagi kesemua peluasan polisi hayat, ditambah jumlah liabiliti kumpulan wang insurans hayat yang ditentukan pada akhir tahun kewangan; dan

• bagi perniagaan insurans am, agregat peratusan yang ditetapkan ke atas tuntutan atau premium bersih, ditambah jumlah liabiliti kumpulan wang insurans am yang ditentukan pada akhir tahun kewangan.

Amaun yang dikira berdasarkan cara yang dihuraikan di atas bagi setiap kelas perniagaan tertakluk pada amaun minimum RM50 juta bagi penanggung insurans langsung berlesen dan penanggung insurans

Dipegang oleh warganegara Malaysia 41.8 95.0 42.2 94.6 Bumiputera 34.4 78.2 33.5 75.1 Bukan Bumiputera 7.4 16.8 8.7 19.5 Dipegang oleh bukan warganegara Malaysia 2.2 5.0 2.4 5.4 Jumlah 44.0 100.0 44.6 100.0

2003 2004

Jadual 1.4Agihan Modal Berbayar Broker Insurans

Pada akhirDisember RMj % %RMj

%

Dipegang oleh warganegara Malaysia 12.2 85.9 13.3 92.4 Bumiputera 6.5 45.8 6.5 45.2 Bukan Bumiputera 5.7 40.1 6.8 47.2 Dipegang oleh bukan warganegara Malaysia 2.0 14.1 1.1 7.6 Jumlah 14.2 100.0 14.4 100.0

2003 2004Pada akhirDisember RMj % RMj

Jadual 1.5Agihan Modal Berbayar Ajuster

Modal berbayar 4,885.1 4,879.9

Keuntungan tertahan 2,968.4 3,991.1

Rizab lain 465.3 565.3

Jumlah 8,318.8 9,436.3

Jadual 1.6 Ekuiti Pemegang Saham Penanggung Insurans yang Ditubuhkan di Malaysia

Pada akhir Disember20042003

RM juta

4

semula profesional berlesen yang ditubuhkan di Malaysia, dan RM10 juta bagi cawangan penanggung insurans semula profesional asing. Aset yang menyokong margin kesolvenan mestilah dalam bentuk aset diizinkan yang ditentukan oleh Bank.

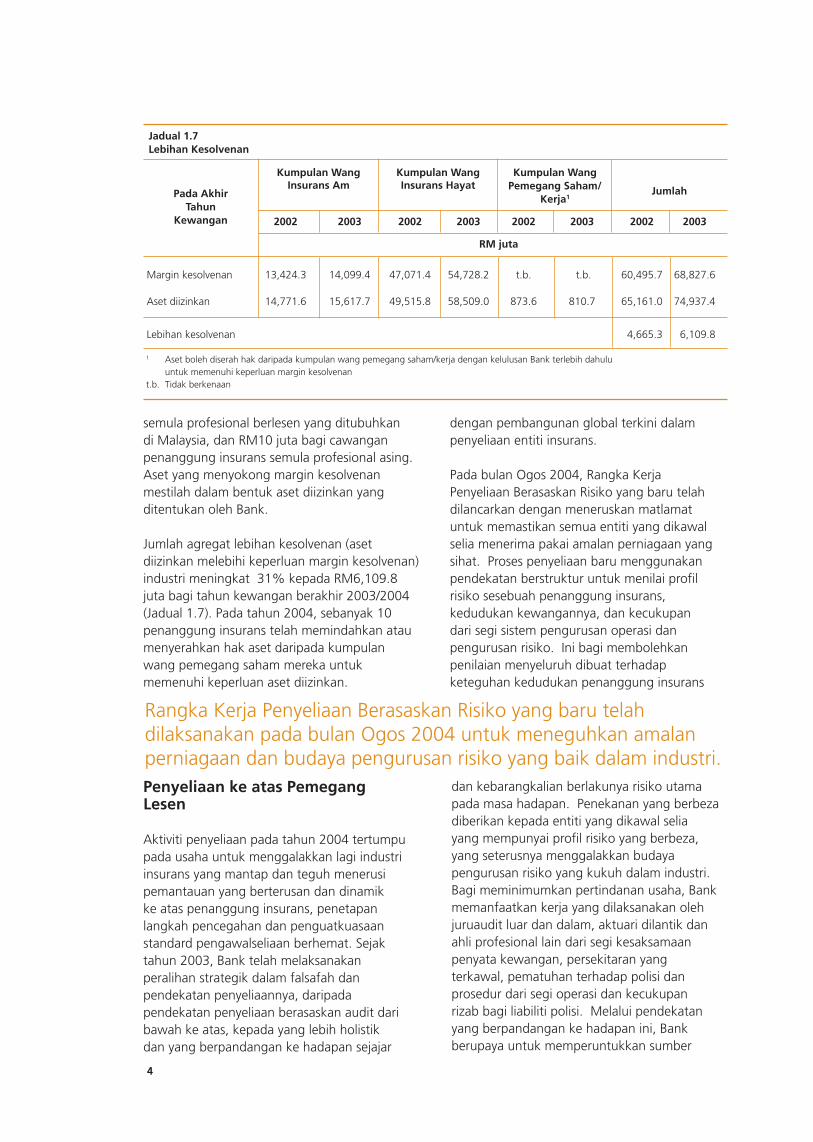

Jumlah agregat lebihan kesolvenan (aset diizinkan melebihi keperluan margin kesolvenan) industri meningkat 31% kepada RM6,109.8 juta bagi tahun kewangan berakhir 2003/2004 (Jadual 1.7). Pada tahun 2004, sebanyak 10 penanggung insurans telah memindahkan atau menyerahkan hak aset daripada kumpulan wang pemegang saham mereka untuk memenuhi keperluan aset diizinkan.

dengan pembangunan global terkini dalam penyeliaan entiti insurans.

Pada bulan Ogos 2004, Rangka Kerja Penyeliaan Berasaskan Risiko yang baru telah dilancarkan dengan meneruskan matlamat untuk memastikan semua entiti yang dikawal selia menerima pakai amalan perniagaan yang sihat. Proses penyeliaan baru menggunakan pendekatan berstruktur untuk menilai profi l risiko sesebuah penanggung insurans, kedudukan kewangannya, dan kecukupan dari segi sistem pengurusan operasi dan pengurusan risiko. Ini bagi membolehkan penilaian menyeluruh dibuat terhadap keteguhan kedudukan penanggung insurans

Penyeliaan ke atas Pemegang Lesen

Aktiviti penyeliaan pada tahun 2004 tertumpu pada usaha untuk menggalakkan lagi industri insurans yang mantap dan teguh menerusi pemantauan yang berterusan dan dinamik ke atas penanggung insurans, penetapan langkah pencegahan dan penguatkuasaan standard pengawalseliaan berhemat. Sejak tahun 2003, Bank telah melaksanakan peralihan strategik dalam falsafah dan pendekatan penyeliaannya, daripada pendekatan penyeliaan berasaskan audit dari bawah ke atas, kepada yang lebih holistik dan yang berpandangan ke hadapan sejajar

dan kebarangkalian berlakunya risiko utama pada masa hadapan. Penekanan yang berbeza diberikan kepada entiti yang dikawal selia yang mempunyai profi l risiko yang berbeza, yang seterusnya menggalakkan budaya pengurusan risiko yang kukuh dalam industri. Bagi meminimumkan pertindanan usaha, Bank memanfaatkan kerja yang dilaksanakan oleh juruaudit luar dan dalam, aktuari dilantik dan ahli profesional lain dari segi kesaksamaan penyata kewangan, persekitaran yang terkawal, pematuhan terhadap polisi dan prosedur dari segi operasi dan kecukupan rizab bagi liabiliti polisi. Melalui pendekatan yang berpandangan ke hadapan ini, Bank berupaya untuk memperuntukkan sumber

Rangka Kerja Penyeliaan Berasaskan Risiko yang baru telah dilaksanakan pada bulan Ogos 2004 untuk meneguhkan amalan perniagaan dan budaya pengurusan risiko yang baik dalam industri.

Jumlah

Kumpulan WangPemegang Saham/

Kerja1

2002 2003 2002 2003 2002 2003 2002 2003

Margin kesolvenan 13,424.3 14,099.4 47,071.4 54,728.2 t.b. t.b. 60,495.7 68,827.6 Aset diizinkan 14,771.6 15,617.7 49,515.8 58,509.0 873.6 810.7 65,161.0 74,937.4

Lebihan kesolvenan 4,665.3 6,109.8

Jadual 1.7Lebihan Kesolvenan

Kumpulan WangInsurans Hayat

Kumpulan WangInsurans Am

Pada AkhirTahun

Kewangan

RM juta

1 Aset boleh diserah hak daripada kumpulan wang pemegang saham/kerja dengan kelulusan Bank terlebih dahulu untuk memenuhi keperluan margin kesolvenant.b. Tidak berkenaan

5

Pentadbiran Akta

dengan lebih optimum dan memberi lebih tumpuan penyeliaan kepada entiti yang secara sistemiknya penting dan/atau mempunyai profi l risiko yang lebih tinggi.

Bagi menggalakkan pasaran yang saksama bagi pengguna dan penanggung insurans, penyeliaan pengendalian pasaran telah dijalankan untuk menilai amalan entiti yang dikawal selia secara berterusan terutama dari segi amalan penyelesaian tuntutan. Semakan ini telah dilakukan untuk memastikan penanggung insurans melayan pengguna dengan adil, mengendalikan aduan dengan sewajarnya dan mengelakkan percanggahan kepentingan dalam aktiviti perniagaan mereka. Bank akan terus mempertingkatkan rangka kerja penyeliaan pengendalian pasaran melalui penandaarasan berdasarkan amalan terbaik yang diterima pakai oleh pengawal selia lain di seluruh dunia.

Sistem pengawasan penipuan juga telah ditubuhkan bagi membolehkan insiden penipuan dipantau. Hasilnya, Bank telah berupaya untuk mengenal pasti modus operandi penipuan yang baru dan memaklumkan industri insurans agar dapat mencegah daripada berlakunya kejadian yang serupa dan menyebabkan kerugian kepada penanggung insurans dan empunya polisi. Dalam usaha bersama antara Bank dengan persatuan insurans untuk memerangi penipuan insurans, jawatankuasa antipenipuan telah dibentuk pada tahun 2004 bagi mengenal pasti dan merumuskan saranan bagi penyelarasan dan kerjasama yang lebih baik antara Bank dengan agensi penguatkuasaan undang-undang dan persatuan insurans.

Dengan perkembangan teknologi yang pesat dalam industri insurans, penanggung insurans perlu mengurus risiko berkaitan dengan sistem maklumat (IS) dengan lebih efektif. Bank telah mengambil beberapa langkah untuk mempertingkatkan tadbir urus IS secara keseluruhan, di samping menggalakkan amalan terbaik IS dalam industri. Ini termasuk pemeriksaan di premis, pengawasan di luar premis, pengeluaran garis panduan mengenai pengurusan persekitaran IS dan memperbaik penyeliaan IS dengan menanda aras melalui perbandingan dengan standard pengauditan IS lain yang terbukti berkesan. Bagi membolehkan Bank menilai persekitaran IS dan kemantapan

operasi IS penanggung insurans dengan lebih baik, Bank telah meningkatkan kualiti fungsi penyeliaan IS dengan melaksanakan metodologi baru bagi pemeriksaan di premis, iaitu PRiSM (Penilaian Risiko Sistem Maklumat). Metodologi ini membolehkan penilaian persekitaran IS yang lebih seimbang dengan menghubungkan amalan dan risiko IS dengan keperluan dan proses perniagaan. Bank juga sedang membangunkan satu sistem yang mengandungi maklumat mengenai pembangunan dan penggunaan teknologi oleh penanggung insurans, agar fungsi pemantauan di luar premis dapat ditingkatkan. Sistem ini berupaya untuk menyediakan satu mekanisme amaran awal terhadap risiko sistemik yang mungkin berlaku dan juga untuk menyediakan penandaarasan bagi proses yang menjadi teras kepada semua penanggung insurans dan menggalakkan amalan terbaik dalam pengurusan risiko IS.

Bank terus memberi penekanan penting dalam menyemai budaya tadbir urus korporat yang padu dalam semua aspek perniagaan insurans. Peranan dan fungsi yang dimainkan oleh ahli lembaga pengarah ke arah meningkatkan keupayaan, kemampuan dan daya saing organisasi mereka dinilai secara berterusan sebagai sebahagian daripada aktiviti penyeliaan. Selain daripada itu, Bank kerap mengadakan sesi dialog dengan ahli lembaga pengarah dan pengurusan kanan penanggung insurans untuk mendapatkan maklumat terkini mengenai isu, strategi perniagaan, profi l risiko dan keupayaan pengurusan risiko yang terkini, dan pada masa yang sama, memaklumkan pengurusan kanan penanggung insurans mengenai isu penyeliaan. Penglibatan lembaga pengarah dan pengurusan kanan penanggung insurans yang lebih aktif dalam isu pengurusan risiko telah mewujudkan budaya pengurusan risiko yang kukuh di kalangan entiti yang dikawal selia. Pengarah dan pengurusan kanan penanggung insurans, terutamanya pengarah bebas, juga lebih menyedari akan tanggungjawab mereka dan memainkan peranan yang aktif dalam menerajui institusi masing-masing.

Bagi membanteras aktiviti pengubahan wang haram, Bank juga telah mengkaji semula kecukupan langkah yang diambil oleh entiti yang dikawal selia untuk mencegah

6

pengubahan wang haram dan pembiayaan kegiatan pengganas. Bank dan entiti yang dikawal selia telah mengambil langkah yang perlu untuk menghalang dan mengesan aktiviti pengubahan wang haram yang tidak diingini yang boleh menjejaskan integriti penanggung insurans.

Selain penyeliaan di premis, setiap entiti yang dikawal selia juga tertakluk pada pengawasan berterusan berkaitan daya tahannya terhadap kejutan ekonomi dalam keadaan tertekan. Sehubungan ini, penanggung insurans dikehendaki mengemukakan kepada Bank keputusan ujian tekanan pada setiap separuh tahun. Ujian tekanan tersebut menggabungkan satu set parameter minimum seperti yang ditetapkan oleh Bank dengan fl eksibiliti diberikan kepada entiti yang dikawal selia untuk menerima pakai andaian masing-masing bagi parameter tertentu.

Mengkompaun Kesalahan

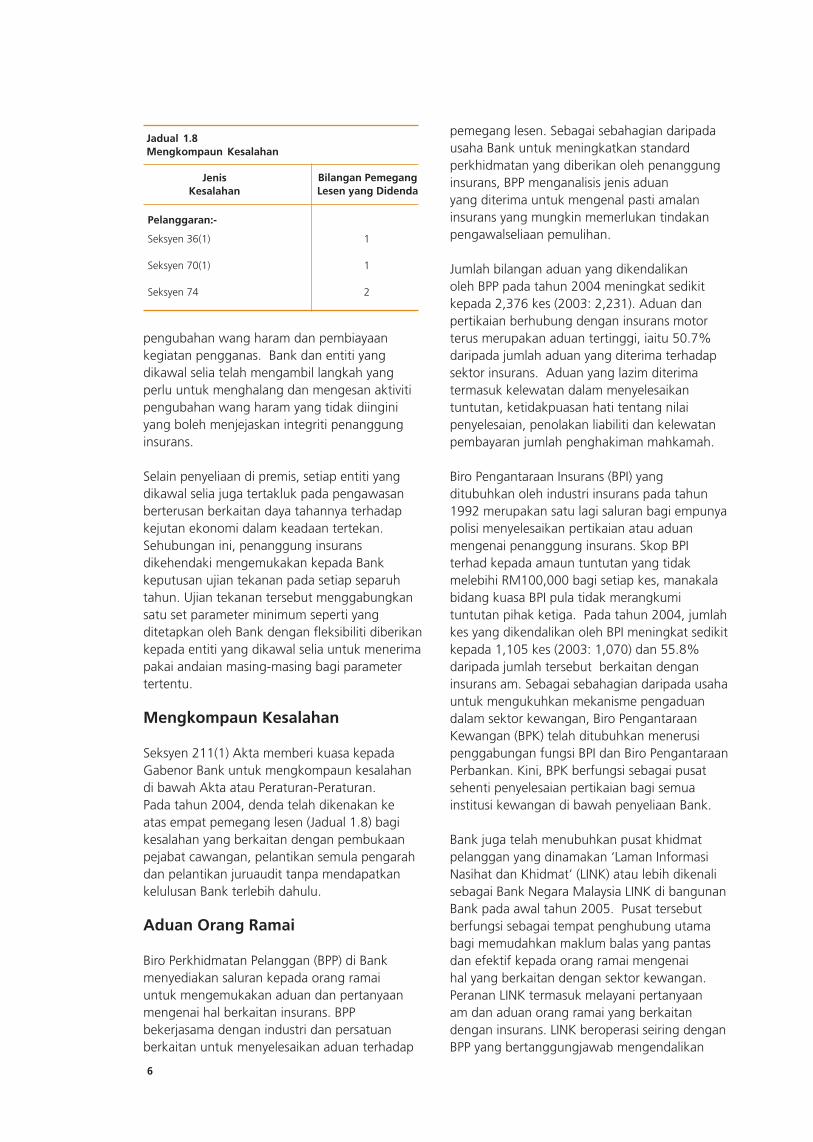

Seksyen 211(1) Akta memberi kuasa kepada Gabenor Bank untuk mengkompaun kesalahan di bawah Akta atau Peraturan-Peraturan. Pada tahun 2004, denda telah dikenakan ke atas empat pemegang lesen (Jadual 1.8) bagi kesalahan yang berkaitan dengan pembukaan pejabat cawangan, pelantikan semula pengarah dan pelantikan juruaudit tanpa mendapatkan kelulusan Bank terlebih dahulu.

Aduan Orang Ramai

Biro Perkhidmatan Pelanggan (BPP) di Bank menyediakan saluran kepada orang ramai untuk mengemukakan aduan dan pertanyaan mengenai hal berkaitan insurans. BPP bekerjasama dengan industri dan persatuan berkaitan untuk menyelesaikan aduan terhadap

pemegang lesen. Sebagai sebahagian daripada usaha Bank untuk meningkatkan standard perkhidmatan yang diberikan oleh penanggung insurans, BPP menganalisis jenis aduan yang diterima untuk mengenal pasti amalan insurans yang mungkin memerlukan tindakan pengawalseliaan pemulihan.

Jumlah bilangan aduan yang dikendalikan oleh BPP pada tahun 2004 meningkat sedikit kepada 2,376 kes (2003: 2,231). Aduan dan pertikaian berhubung dengan insurans motor terus merupakan aduan tertinggi, iaitu 50.7% daripada jumlah aduan yang diterima terhadap sektor insurans. Aduan yang lazim diterima termasuk kelewatan dalam menyelesaikan tuntutan, ketidakpuasan hati tentang nilai penyelesaian, penolakan liabiliti dan kelewatan pembayaran jumlah penghakiman mahkamah.

Biro Pengantaraan Insurans (BPI) yang ditubuhkan oleh industri insurans pada tahun 1992 merupakan satu lagi saluran bagi empunya polisi menyelesaikan pertikaian atau aduan mengenai penanggung insurans. Skop BPI terhad kepada amaun tuntutan yang tidak melebihi RM100,000 bagi setiap kes, manakala bidang kuasa BPI pula tidak merangkumi tuntutan pihak ketiga. Pada tahun 2004, jumlah kes yang dikendalikan oleh BPI meningkat sedikit kepada 1,105 kes (2003: 1,070) dan 55.8% daripada jumlah tersebut berkaitan dengan insurans am. Sebagai sebahagian daripada usaha untuk mengukuhkan mekanisme pengaduan dalam sektor kewangan, Biro Pengantaraan Kewangan (BPK) telah ditubuhkan menerusi penggabungan fungsi BPI dan Biro Pengantaraan Perbankan. Kini, BPK berfungsi sebagai pusat sehenti penyelesaian pertikaian bagi semua institusi kewangan di bawah penyeliaan Bank.

Bank juga telah menubuhkan pusat khidmat pelanggan yang dinamakan ‘Laman Informasi Nasihat dan Khidmat’ (LINK) atau lebih dikenali sebagai Bank Negara Malaysia LINK di bangunan Bank pada awal tahun 2005. Pusat tersebut berfungsi sebagai tempat penghubung utama bagi memudahkan maklum balas yang pantas dan efektif kepada orang ramai mengenai hal yang berkaitan dengan sektor kewangan. Peranan LINK termasuk melayani pertanyaan am dan aduan orang ramai yang berkaitan dengan insurans. LINK beroperasi seiring dengan BPP yang bertanggungjawab mengendalikan

Pelanggaran:-

Seksyen 36(1) 1

Seksyen 70(1) 1 Seksyen 74 2

Bilangan PemegangLesen yang Didenda

Jadual 1.8Mengkompaun Kesalahan

JenisKesalahan

7

Pentadbiran Akta

pertikaian dan aduan yang kompleks, serta mengambil tindakan pengawalseliaan pemulihan yang sewajarnya.

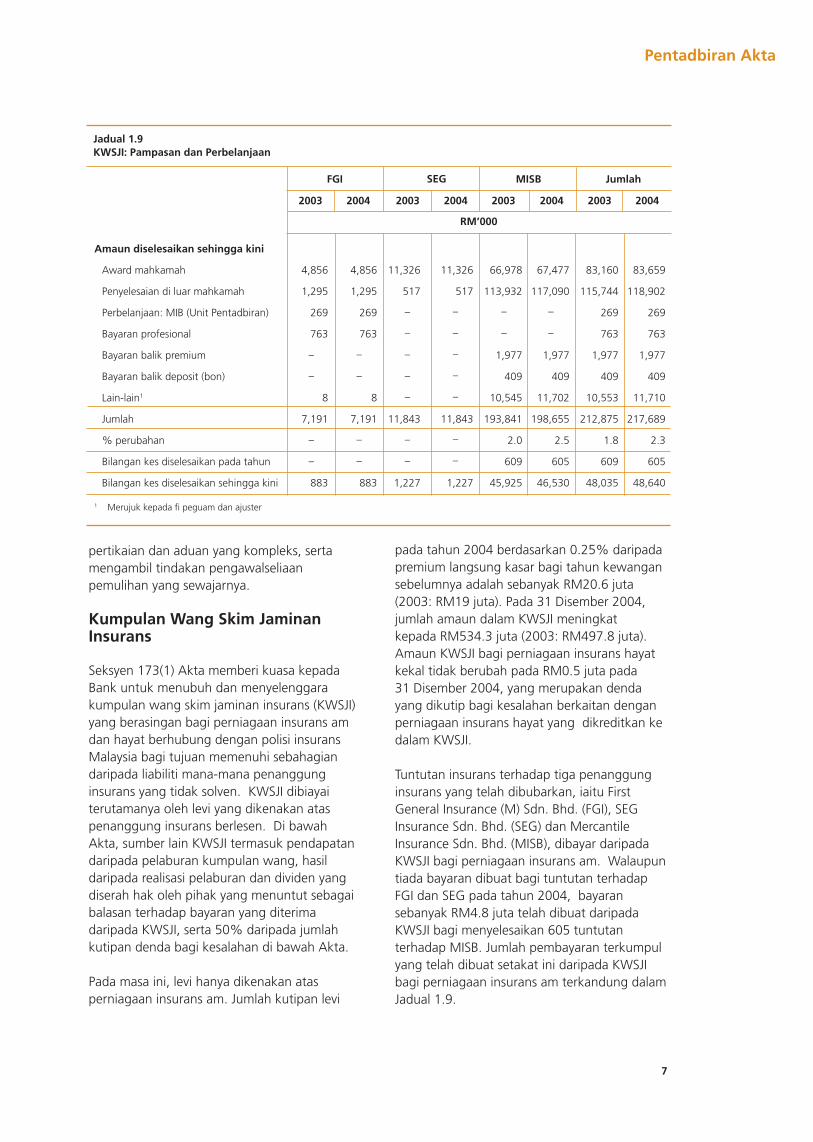

Kumpulan Wang Skim Jaminan Insurans

Seksyen 173(1) Akta memberi kuasa kepada Bank untuk menubuh dan menyelenggara kumpulan wang skim jaminan insurans (KWSJI) yang berasingan bagi perniagaan insurans am dan hayat berhubung dengan polisi insurans Malaysia bagi tujuan memenuhi sebahagian daripada liabiliti mana-mana penanggung insurans yang tidak solven. KWSJI dibiayai terutamanya oleh levi yang dikenakan atas penanggung insurans berlesen. Di bawah Akta, sumber lain KWSJI termasuk pendapatan daripada pelaburan kumpulan wang, hasil daripada realisasi pelaburan dan dividen yang diserah hak oleh pihak yang menuntut sebagai balasan terhadap bayaran yang diterima daripada KWSJI, serta 50% daripada jumlah kutipan denda bagi kesalahan di bawah Akta.

Pada masa ini, levi hanya dikenakan atas perniagaan insurans am. Jumlah kutipan levi

pada tahun 2004 berdasarkan 0.25% daripada premium langsung kasar bagi tahun kewangan sebelumnya adalah sebanyak RM20.6 juta (2003: RM19 juta). Pada 31 Disember 2004, jumlah amaun dalam KWSJI meningkat kepada RM534.3 juta (2003: RM497.8 juta). Amaun KWSJI bagi perniagaan insurans hayat kekal tidak berubah pada RM0.5 juta pada 31 Disember 2004, yang merupakan denda yang dikutip bagi kesalahan berkaitan dengan perniagaan insurans hayat yang dikreditkan ke dalam KWSJI.

Tuntutan insurans terhadap tiga penanggung insurans yang telah dibubarkan, iaitu First General Insurance (M) Sdn. Bhd. (FGI), SEG Insurance Sdn. Bhd. (SEG) dan Mercantile Insurance Sdn. Bhd. (MISB), dibayar daripada KWSJI bagi perniagaan insurans am. Walaupun tiada bayaran dibuat bagi tuntutan terhadap FGI dan SEG pada tahun 2004, bayaran sebanyak RM4.8 juta telah dibuat daripada KWSJI bagi menyelesaikan 605 tuntutan terhadap MISB. Jumlah pembayaran terkumpul yang telah dibuat setakat ini daripada KWSJI bagi perniagaan insurans am terkandung dalam Jadual 1.9.

Jadual 1.9KWSJI: Pampasan dan Perbelanjaan

RM’000

FGI SEG MISB Jumlah

2003 2004 2003 2004 2003 2004 2003 2004

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

1 Merujuk kepada fi peguam dan ajuster

Amaun diselesaikan sehingga kini

Award mahkamah 4,856 4,856 11,326 11,326 66,978 67,477 83,160 83,659

Penyelesaian di luar mahkamah 1,295 1,295 517 517 113,932 117,090 115,744 118,902

Perbelanjaan: MIB (Unit Pentadbiran) 269 269 269 269

Bayaran profesional 763 763 763 763

Bayaran balik premium 1,977 1,977 1,977 1,977

Bayaran balik deposit (bon) 409 409 409 409

Lain-lain1 8 8 10,545 11,702 10,553 11,710

Jumlah 7,191 7,191 11,843 11,843 193,841 198,655 212,875 217,689

% perubahan 2.0 2.5 1.8 2.3

Bilangan kes diselesaikan pada tahun 609 605 609 605

Bilangan kes diselesaikan sehingga kini 883 883 1,227 1,227 45,925 46,530 48,035 48,640

11-13 Dasar dan Langkah bagi Mengukuhkan Industri Insurans13-14 Dasar dan Langkah Lain yang Mengukuhkan Industri Insurans14-16 Insurans Hayat 16-18 Insurans Am18-19 Broker Insurans dan Ajuster19-20 Perkara Lain yang Berkaitan21-27 Rencana: Perkembangan Bankasurans di Malaysia

Dasar dan Perkembangan

11

Dasar dan Perkembangan

Dasar dan Langkah bagi Mengukuhkan Industri Insurans

Pelaksanaan Pelan Induk Sektor KewanganInisiatif yang dijalankan di bawah fasa pertama Pelan Induk Sektor Kewangan (PISK) lebih banyak tertumpu ke arah meningkatkan keupayaan dan kemampuan penanggung insurans tempatan untuk bersaing dengan lebih berkesan, mengukuhkan rangka kerja perlindungan pengguna dan meningkatkan standard tadbir urus korporat. Inisiatif ini diteruskan pada tahun 2004 dengan memperbaik lagi rangka kerja pengawalan dan penyeliaan untuk meningkatkan kecekapan, keberkesanan dan kestabilan dalam industri insurans. Sepanjang tempoh empat tahun pertama pelaksanaan PISK, 15 daripada 31 saranan PISK telah dilaksanakan sepenuhnya. Inisiatif utama yang dijalankan sepanjang tahun 2004 dinyatakan di bawah:

(i) Memperteguh Daya Tahan Kewangan Untuk mencapai penggunaan modal

yang lebih cekap, rangka kerja modal berasaskan risiko [risk-based capital (RBC)] akan diterima pakai untuk menjajarkan rejim kesolvenan dengan profi l risiko penanggung insurans individu dengan lebih baik. Rangka kerja

Dasar dan Perkembangan

menentukan keperluan tersebut dan keperluan lain yang berkaitan, termasuk penilaian aset dan liabiliti, pelaburan kumpulan wang insurans dan keperluan pendedahan. Pelaksanaan rangka kerja ini akan dijalankan melalui pendekatan dua fasa. Fasa I tertumpu pada pelaksanaan caj risiko bagi aset dan liabiliti sambil mengekalkan asas penilaian masa kini bagi aset dan liabiliti insurans hayat. Asas penilaian aset dan liabiliti hayat akan dikaji semula sepenuhnya di bawah Fasa II. Pendekatan mengikut fasa akan memberi penanggung insurans lebih banyak masa untuk membina kapasiti dan sumber yang diperlukan untuk melaksanakan cadangan rangka kerja ini dengan jayanya. Pada masa yang sama, ia membolehkan Bank Negara Malaysia (Bank) mengambil kira perkembangan semasa antarabangsa dari segi penilaian kesolvenan penanggung insurans. Fasa

disempurnakan pada tahun 2006.

(ii) Standard Tadbir Urus Korporat yang Dipertingkatkan

Garis panduan mengenai jawatankuasa audit dan jabatan audit dalaman bagi penanggung insurans telah disemak pada

ini memberi penanggung insurans lebih fl eksibiliti untuk melaksanakan strategi pelaburan yang sesuai, yang boleh meningkatkan prestasi dan pada masa yang sama, mencapai padanan aset-liabiliti kumpulan wang insurans yang lebih baik bagi menyokong daya maju jangka panjang penanggung insurans hayat. Kertas konsep mengenai cadangan rangka kerja RBC bagi penanggung insurans telah dikeluarkan kepada industri untuk ulasan pada bulan Disember 2004. Kertas konsep ini menggariskan keperluan kecukupan modal dan kesolvenan yang akan diterima pakai oleh penanggung insurans, formula dan metodologi dalam

bulan Disember 2004 bagi memperkukuh lagi peranan jawatankuasa audit semasa menilai keobjektifan, kebebasan dan prestasi juruaudit luar yang dilantik dan seterusnya menyokong struktur dan proses tadbir urus yang sihat bagi penanggung insurans. Di bawah garis panduan yang disemak, jawatankuasa audit penanggung insurans dikehendaki mengkaji semula dan menilai hubungan antara juruaudit luar dengan penanggung insurans, termasuk fi yang dibayar kepada juruaudit luar serta memastikan fi tersebut tidak menjejaskan kebebasan juruaudit luar. Jawatankuasa audit juga dikehendaki meluluskan sebarang peruntukan bagi

Rangka kerja modal berasaskan risiko akan diterima pakai untuk menjajarkan rejim kesolvenan dengan profi l risiko penanggung insurans individu dengan lebih baik.

I daripada rangka kerja ini dijangka

12

khidmat bukan audit oleh juruaudit luar penanggung insurans.

(iii) Memperkukuh Saluran Pembelaan Pengguna

Sebagai sebahagian daripada usaha untuk meningkatkan prasarana perlindungan pengguna dan memperkukuh saluran pembelaan bagi pengguna, Biro Pengantaraan Kewangan (BPK), sebuah pusat penyelesaian pertikaian bersepadu bagi institusi kewangan yang di bawah penyeliaan Bank, telah ditubuhkan lewat tahun 2004 dan memulakan operasinya pada bulan Januari 2005. Skop BPK yang ditubuhkan melalui penggabungan Biro Pengantaraan Perbankan (BPP) dan Biro Pengantaraan Insurans (BPI) turut merangkumi pertikaian antara pengguna dengan bank Islam, pengendali takaful, institusi kewangan pembangunan,

tanggungjawab mereka di bawah kontrak insurans. Selain daripada itu, program ini menyediakan satu lagi saluran untuk menyelesaikan aduan dan rungutan pengguna. Sepanjang tahun 2004, lima buku kecil maklumat baru yang meliputi isu semasa seperti perlindungan daripada penipuan insurans, kepentingan membuat penamaan bagi polisi hayat, anuiti bagi perancangan persaraan, takaful kemalangan diri dan takaful berkaitan pelaburan telah diterbitkan dalam Bahasa Inggeris dan Bahasa Melayu. Ini menjadikan jumlah buku kecil yang telah diterbitkan sebanyak 17 buah. Selain daripada itu, kemajuan yang pesat telah dicapai dalam penerbitan bahan maklumat lain yang berkaitan dengan pengguna yang akan diedarkan kepada orang ramai. Ini termasuk kad bersaiz saku yang mengandungi maklumat penting

pengendali sistem pembayaran terpilih dan pengeluar instrumen pembayaran. Dengan penubuhan BPK, had amaun kes yang tertakluk di bawah skop pengantaraan juga telah ditingkatkan. Bagi tuntutan berkaitan insurans, had amaun baru ialah RM200,000 bagi insurans motor dan kebakaran, dan RM100,000 bagi kelas insurans lain. Selain daripada itu, BPK juga menjadi pengantara tuntutan kerosakan harta benda pihak ketiga dalam lingkungan had RM5,000. Penubuhan BPK akan melengkapi saluran yang sedia ada bagi pengguna menyelesaikan pertikaian mereka melalui unit aduan di penanggung insurans dan Bank.

(iv) Program Pendidikan Pengguna Program pendidikan pengguna bagi sektor

insurans dan takaful yang dikenali sebagai InfoInsurans, telah dilancarkan pada bulan Ogos 2003. Program 10 tahun ini bertujuan untuk melengkapi pengguna dengan maklumat supaya mereka dapat membuat keputusan termaklum semasa memilih produk insurans dan takaful, di samping dapat memahami hak dan

yang boleh menjadi panduan berguna kepada pengguna semasa berlaku kemalangan jalan raya dan langkah untuk mengelakkan kecurian kenderaan bermotor.

(v) Menggalakkan Pertumbuhan

Bankasurans Dalam usaha untuk menggalakkan saluran

agihan dan penghantaran alternatif yang berkesan bagi produk insurans, keperluan pengawalseliaan berhubung dengan bankasurans telah dikaji semula pada tahun 2004. Dengan kos pemerolehan yang lebih rendah, pengguna akan mendapat manfaat daripada struktur kos pengaturan bankasurans yang cekap. Keperluan terhadap pendedahan komisen akan turut memudahkan perbandingan antara produk bankasurans dengan instrumen tabungan dan pelaburan yang lain. Dengan perkembangan bankasurans, pengguna boleh mengakses perkhidmatan kewangan yang bersepadu daripada institusi perbankan dengan cara yang mudah dan murah. Keterangan terperinci mengenai keperluan ini digariskan dalam tinjauan mengenai pembangunan

Penubuhan Biro Perkhidmatan Kewangan dilaksanakan untuk meningkatkan prasarana perlindungan pengguna dan memperkukuh saluran pembelaan bagi pengguna.

Dasar dan Perkembangan

13

bankasurans di Malaysia yang terkandung dalam rencana pada halaman 21.

(vi) Meningkatkan Persaingan dalam Insurans Semula

Sebagai sebahagian daripada usaha untuk menggalakkan sektor insurans semula yang lebih berdaya saing, keperluan sisen sukarela [voluntary cessions (VC)] bagi Malaysian Reinsurance Berhad akan dimansuhkan secara beransur-ansur. Had VC di bawah pengaturan pasaran semasa tertakluk pada semakan secara berkala berikutan peningkatan keupayaan penanggung insurans untuk menerima risiko. Had VC telah disemak kepada 5% bagi setiap kelas perniagaan insurans semula am pada tahun 2003 (sebelum 1 Januari 2003, had VC adalah dalam lingkungan 7.5% hingga 25%). Bagi tempoh 1 Januari 2005 hingga 31 Disember 2006, had VC bagi kelas motor, kemalangan diri serta hospital dan pembedahan akan dikurangkan lagi kepada 4%, manakala had VC kelas perniagaan lain kekal pada 5%.

Dasar dan Langkah Lain yang Dilaksanakan untuk Mengukuhkan Industri Insurans

Selain inisiatif yang dilaksanakan di bawah PISK, tahun 2004 menyaksikan beberapa langkah dilaksanakan untuk meningkatkan pengendalian pasaran, kecekapan operasi dan teknologi maklumat serta pembangunan produk industri insurans. Antara langkah yang dilaksanakan ialah:

(i) Garis Panduan Mengenai Penggunaan Khidmat Pihak Ketiga bagi Penanggung Insurans

Pada bulan Disember 2004, Bank mengeluarkan garis panduan mengenai penggunaan khidmat pihak ketiga untuk menyediakan rangka kerja pengawalseliaan yang lebih komprehensif bagi mengukuhkan tadbir urus penggunaan khidmat pihak ketiga dan pengurusan risiko di kalangan penanggung insurans. Garis panduan ini mengehendaki penanggung insurans mempunyai dasar penggunaan khidmat pihak ketiga yang komprehensif sebagai panduan untuk membuat keputusan penggunaan khidmat

pihak ketiga yang strategik dan merangka program pengurusan risiko penggunaan khidmat pihak ketiga yang menyeluruh. Selain daripada itu, penanggung insurans juga perlu memastikan bahawa pengaturan penggunaan khidmat pihak ketiga tidak menjejaskan keupayaan mereka untuk memenuhi tanggungjawab pengawalseliaan dan tanggungjawab terhadap empunya polisi, serta tidak menghalang penyeliaan berkesan oleh Bank. Keperluan melapor yang lebih baik yang diperkenalkan di bawah garis panduan ini juga akan memperkukuh keupayaan Bank dalam memantau risiko berkaitan dengan pengaturan penggunaan khidmat pihak ketiga yang penting di peringkat institusi dan industri.

(ii) Langkah Pencegahan Pengubahan Wang Haram

Sebagai sebahagian daripada usaha untuk mengukuhkan integriti sektor insurans, penekanan yang lebih telah diberikan untuk mempertingkat proses kajian wajar oleh pengguna yang diterima pakai oleh penanggung insurans dan pengantara insurans bagi memastikan pematuhan berkesan terhadap Akta Pencegahan Pengubahan Wang Haram 2001. Sehubungan dengan ini, Bank telah menggariskan prosedur pengesahan minimum yang perlu dipatuhi oleh semua penanggung insurans, penanggung insurans semula dan broker insurans semasa memulakan atau mengendalikan urusan perniagaan mereka. Ini bagi memastikan kesahan urus niaga insurans yang dimeterai. Pendekatan berasaskan risiko dalam melaksanakan prosedur pengesahan yang konsisten dengan amalan terbaik antarabangsa juga telah diperkenalkan. Di bawah pendekatan berasaskan risiko, penanggung insurans dikehendaki menjalankan kajian wajar yang lebih baik ke atas pengguna atau urus niaga yang mempunyai profi l risiko yang lebih tinggi, di samping membenarkan prosedur pengesahan yang telah dipermudah untuk dilaksanakan bagi sesetengah jenis insurans berisiko rendah. Sepanjang tahun 2004, Bank terus mengadakan dialog tetap dengan pegawai pematuhan penanggung

14

insurans dan broker insurans bagi memastikan pelaksanaan langkah pencegahan pengubahan wang haram yang berkesan.

(iii) Garis Panduan Mengenai Pengurusan Persekitaran Teknologi Maklumat (IT)

Untuk menggalakkan persekitaran IT yang kukuh dan mengurangkan risiko berkaitan dengan operasi IT, garis panduan mengenai pengurusan persekitaran IT telah dikeluarkan pada bulan Mei 2004. Garis panduan ini menggariskan tanggungjawab dan keperluan minimum dalam merancang dan mengurus, di samping mengenal pasti langkah pencegahan yang bertujuan untuk memelihara kewibawaan sistem dan proses IT yang kritikal bagi penanggung insurans. Tanggungjawab ini termasuk tanggungjawab pihak pengurusan dan lembaga pengarah penanggung insurans untuk memastikan proses pengurusan risiko yang sesuai dan teratur diwujudkan sebagai platform untuk mengendalikan aktiviti kewangan yang selamat dan mantap, seiring dengan perubahan pesat dalam teknologi baru, inovasi produk dan keselamatan urus niaga kewangan.

(iv) Insurans Perubatan dan Kesihatan (IPK)

Untuk meningkatkan lagi amalan pasaran dalam perniagaan IPK, industri insurans telah melaksanakan langkah berikut:

• mengkaji semula Panduan Pengunderaitan Insurans Perubatan dan Pembedahan (IPP), yang menjadi panduan amalan terbaik bagi pengunderaitan polisi IPP untuk menggalakkan layanan yang lebih saksama terhadap empunya polisi sambil memastikan amalan pengunderatian berhemat. Panduan yang disemak ini antara lain, membolehkan penanggung insurans menawarkan terma dan syarat yang lebih fl eksibel dan menguntungkan kepada pengguna dalam pasaran yang kompetitif;

• memperkenalkan insurans bersama dan deduktibel yang membolehkan

penanggung insurans menawarkan pelan insurans dengan premium yang lebih rendah di samping menggalakkan individu bertanggungjawab dalam perbelanjaan kesihatan dengan memberikan insentif supaya pengguna lebih bijak semasa mempertimbangkan rawatan perubatan; dan

• mengadakan perbincangan dengan hospital swasta dan pembekal perkhidmatan yang berkaitan untuk menangani isu berhubung dengan kos perkhidmatan dan rawatan perubatan yang meningkat.

(v) Skim Latihan Graduan Sebagai menyokong usaha Kerajaan

melengkapkan graduan menganggur dengan kemahiran yang perlu bagi meningkatkan peluang mereka mendapat pekerjaan, Persatuan Insurans Hayat Malaysia [Life Insurance Association of Malaysia (LIAM)] dan Persatuan Insuran Am Malaysia (PIAM) bersama-sama dengan Institut Insurans Malaysia [Malaysian Insurance Institute (MII)], telah melancarkan program latihan dan pembangunan insurans bagi graduan menganggur pada tahun 2004. Seramai 36 graduan menganggur telah ditaja oleh 18 penanggung insurans bagi mengikuti program latihan selama empat hingga enam bulan. Program latihan dan pembangunan bagi graduan menganggur bertujuan untuk memperbaik kemahiran mereka dalam berkomunikasi dan membuat analisis selain memberi pendedahan yang berkaitan dalam sektor insurans.

Insurans Hayat

Sepanjang tahun 2004, beberapa langkah telah dijalankan terutamanya untuk memperkukuh perlindungan pengguna selain menggalakkan pembangunan yang teratur dalam industri insurans hayat seperti yang berikut:(i) Layanan Saksama Terhadap Empunya Polisi Berikutan keadaan pelaburan yang tidak

15

Dasar dan Perkembangan

menggalakkan, beberapa penanggung insurans terpaksa menyemak kadar bonus pelan insurans hayat sertaan. Bagi memastikan layanan saksama terhadap empunya polisi, Bank mengeluarkan surat pekeliling mengenai ‘Laporan Aktuari Dilantik kepada Lembaga Pengarah mengenai Saranan Pengurangan Kadar Bonus bagi Produk Hayat Sertaan’ pada bulan Oktober 2004. Surat pekeliling ini mengehendaki penanggung insurans yang bercadang untuk menyemak bonus mengemukakan laporan Aktuari Dilantik kepada lembaga pengarah untuk pertimbangan sebelum keputusan dibuat. Laporan ini mengandungi penilaian ke atas hak perundangan penanggung insurans untuk mengurangkan kadar bonus, dan penggunaan metodologi pembahagian aset (asset share methodology) dalam menentukan semakan bonus dan nilai tunai polisi. Metodologi pembahagian aset akan memastikan satu bahagian yang saksama daripada dana terkumpul dipulangkan kepada empunya polisi semasa serahan atau apabila polisi cukup tempoh, selepas mengambil kira pemotongan atas perbelanjaan penanggung insurans. Laporan yang disahkan oleh lembaga pengarah ini perlu dikemukakan kepada Bank tiga bulan sebelum semakan tersebut dilaksanakan. Penanggung insurans juga dikehendaki memastikan semakan bonus dimaklumkan sewajarnya kepada empunya polisi yang terlibat. Maklumat lanjut mengenai layanan saksama empunya polisi dihuraikan dalam rencana pada muka surat 68.

sebahagian daripada laporan kedudukan kewangan tahunan penanggung insurans. Garis panduan DST yang dikeluarkan pada bulan Oktober 2004 memperkemas metodologi bagi penilaian wajar terhadap kedudukan kewangan dan kesolvenan jangka sederhana dan panjang penanggung insurans. DST mengehendaki penanggung insurans membuat unjuran kedudukan kewangannya pada masa hadapan, dengan mengambil kira variasi dalam persekitaran ekonomi dan kewangan luaran selain perubahan dalam kadar mortaliti, pulangan pelaburan dan pengalaman perniagaan baru penanggung insurans. DST dijangka akan menjadi suatu alat yang berkesan kepada lembaga pengarah dan pengurusan penanggung insurans hayat dalam menentukan keputusan perniagaan strategik berhubung dengan sumber mereka yang sedia ada.

(iii) Penggantian Polisi Insurans Hayat Dalam usaha memperbaik amalan

pasaran berkaitan dengan penjualan insurans hayat, Bank mengehendaki penanggung insurans hayat melaksanakan beberapa langkah untuk mengesan dan membendung penggantian polisi insurans hayat. Langkah ini termasuk mewujudkan suatu mekanisme kawalan yang efektif untuk mengesan penggantian polisi dan memasukkan soalan yang berkaitan dengan penggantian polisi dalam borang cadangan. Selain daripada itu, penanggung insurans hayat juga

(ii) Garis Panduan mengenai Ujian Kesolvenan Dinamik [Dynamic Solvency Testing (DST)]

Bagi memudahkan penanggung insurans mengambil tindakan pencegahan awal dan membolehkan mereka bertindak balas dengan cepat terhadap perubahan dalam kedudukan kewangan, Bank mengehendaki penanggung insurans hayat menjalankan DST sebagai

dikehendaki menubuhkan satu unit pemuliharaan dengan seorang pegawai pemuliharaan dilantik dalam syarikat untuk membuat tindakan susulan dan menasihati empunya polisi tentang kerugian apabila menggantikan sesuatu polisi insurans dan pilihan alternatif yang sedia ada. Penanggung insurans dikehendaki menjalankan audit dalaman secara berkala bagi memastikan prosedur

Garis Panduan mengenai Ujian Kesolvenan Dinamik telah dikeluarkan bagi meningkatkan penilaian wajar terhadap kedudukan kewangan dan kesolvenan penanggung insurans hayat.

16

kawalan atas penggantian polisi dikuatkuasakan dengan sewajarnya.

(iv) Andaian Pulangan Pelaburan bagi Faedah Tak Dijamin

Berikutan perolehan pelaburan yang lebih rendah oleh penanggung insurans hayat, LIAM telah menyemak kadar faedah maksimum penentuan harga bagi faedah tak dijamin polisi hayat sertaan daripada 7.5% kepada 7%. Sehubungan dengan itu, andaian kadar faedah yang digunakan dalam penilaian rizab bonus telah disemak daripada 8% kepada 7% agar selari dengan penyemakan penentuan harga produk hayat. Semakan berkala ini perlu bagi memastikan ilustrasi bonus yang tidak dijamin yang diberikan kepada empunya polisi adalah realistik dan penanggung insurans berupaya memenuhi jangkaan munasabah empunya polisi terhadap faedah polisi.

(v) Insentif Cukai di bawah Belanjawan 2005

Belanjawan 2005 memperuntukkan insentif cukai yang dipertingkatkan kepada individu bagi menggalakkan tabungan dalam produk insurans dan takaful. Berkuat kuasa mulai tahun taksiran 2005, pelepasan cukai pendapatan individu terhadap caruman dalam Kumpulan Wang Simpanan Pekerja, premium insurans hayat dan sumbangan takaful ditingkatkan daripada RM5,000 kepada RM6,000.

kod etika profesional dan pengendalian pemasaran serta terma seragam bagi pelantikan broker.

Insurans Am

Beberapa langkah telah dilaksanakan pada tahun 2004 bertujuan untuk terus memperbaik amalan pasaran dalam sektor insurans am. Inisiatif tersebut termasuk:

(i) Inisiatif Insurans Motor Bagi meningkatkan kecekapan operasi

dan memperbaik amalan pasaran dalam industri insurans motor, langkah berikut telah dijalankan pada tahun 2004:

(a) Pengemukaan Nota Perlindungan Motor kepada Jabatan Pengangkutan Jalan (JPJ) Secara Dalam Talian

JPJ eINSURANS telah dilancarkan pada 2 Januari 2005, sebagai sebahagian daripada inisiatif

e-Kerajaan untuk memudahkan penghantaran terus melalui elektronik butiran insurans motor kepada JPJ bagi tujuan pembaharuan cukai jalan. Pelaksanaan nota perlindungan bagi kenderaan baru yang berdaftar dan pembaharuan cukai jalan secara elektronik merupakan langkah penting untuk membanteras insiden nota perlindungan palsu yang telah menyebabkan kerugian premium