laporan magang gabungan.docx

DESCRIPTION

Laporan magang gabunganTRANSCRIPT

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perubahan dan perkembangan dunia di segala sektor menuntut semua

elemen untuk aktif menghadapi permasalahan-permasalahan sebagai implikasi

pembangunan. Pemanfaatan sumber daya secara optimal mutlak diperlukan

agar kita dapat terus eksis dan berguna di era globalisasi ini. Dalam rangka

mencapai tujuan tersebut, diperlukan suatu pengelolaan sumber daya yang tepat

khususnya pada sumber daya manusia. Disinilah dibutuhkan peran perguruan

tinggi yang diharapkan mampu menghasilkan sumber daya manusia yang baik

terampil, disiplin dan kreatif yang nantinya akan bersaing di era globalisasi saat

ini.

Perguruan Tinggi sebagai lembaga yang akan mengembangkan

kerangka berpikir mahasiswa secara komprehensif dengan berbagai disiplin ilmu

sesuai dengan spesialisasi yang dipilihnya, dapat menjadi bekal dalam

berkompetisi dalam dunia kerja kelak setelah mereka menyelesaikan kuliahnya.

Namun sebelum seorang mahasiswa dicetak dalam keadaan yang siap dalam

dunia kerja kelak, mereka dibekali suatu pengalaman kerja yang nyata melalui

kegiatan KK (kuliah kerja).

KK (kuliah kerja) merupakan sarana bagi mahasiswa untuk melatih diri

dalam menghadapi situasi kerja, sehingga kemudian hari mereka diharapkan

dapat bersikap terampil, disiplin, kreatif, tekun dan jujur serta mempunyai etos

kerja yang tinggi terhadap pekerjaan yang dihadapinya. Hal ini akan sangat

bermanfaat bagi mahasiswa ketika berada dalam situasi kerja yang nyata. Selain

itu dapat dijadikan tolak ukur bagi mahasiswa supaya menjadi sumber tenaga

kerja yang profesional dan berkualitas pada instansi yang ada dalam pasar

tenaga kerja.

Menimbang hal tersebut serta berdasarkan himbauan dari PIKP

Universitas Jember dan Program Studi Akuntansi untuk mengikuti program ini.

Maka kami memilih Perum Perhutani Unit II KPH Jember sebagai tempat Kuliah

Kerja.

1

Perum Perhutani Unit II KPH Jember merupakan salah satu Badan

Usaha Milik Negara (BUMN) yang bertujuan untuk mensejahterakan masyarakat

dan dapat memberikan keuntungan dan bertanggung jawab sosial. Meskipun

harus bertanggung jawab sosial akan tetapi faktor perolehan laba tidak boleh

diabaikan. Tercapainya tujuan dan sasaran yang tepat, terhadap pencapaian

laba perusahaan yang maksimal. Dengan demikian perolehan pajak pemerintah

akan meningkat. Untuk mencapai hal tersebut maka perlu diperhatikan faktor-

faktor yang mempengaruhi laba, faktor-faktornya antara lain: pendapatan (hasil

kali antara volume penjualan dengan harga jual), biaya operasional (biaya tetap

dan biaya variabel) dan investasi, maka penting suatu perencanaan terhadap

faktor-faktor yang mempengaruhi laba tersebut. Faktor-faktor tersebut akan

terlaksana melalui Rencana Kerja dan Anggaran Perusahaan (RKAP) yang

merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang pada

umumnya diukur menggunakan satuan uang dan berjangka waktu tertentu dalam

waktu satu tahun. (Widhi;2012;04)

Rencana Kerja dan Anggaran Perusahaan (RKAP) akan berjalan dengan

baik jika disertai dengan peran yang baik oleh para pegawai perusahaan. Oleh

karena itu sangat dibutuhkan sistem yang baik, mulai dari sistem perekrutan,

sistem pengendalian manajemen maupun sistem penggajian yang baik.

Berdasarkan program Kuliah Kerja yang telah dilaksanakan, penulis

memperoleh pengalaman dan wawasan mengenai sistem penggajian, sistem

penganggaran, sistem pengawasan manajemen dan prosedur perpajakan.

Namun, disini penulis lebih tertarik membahas masalah sistem penggajian dan

prosedur perpajakan. Karena gaji dan pajak merupakan unsur yang paling

penting dalam perusahaan bagi karyawan. Gaji dan pajak merupakan

pengeluaran perusahaan yang paling besar setiap bulannya. Ini menjadi motivasi

bagi penulis untuk mempelajari bagaimana sistem penggajian dan prosedur

perpajakan di Perum Perhutani Unit II KPH Jember. Oleh karena itu, atas

penjelasan diatas penulis mengambil judul “LAPORAN KULIAH KERJA PADA

PERUM PERHUTANI UNIT II KPH JEMBER (Sistem Penggajian dan

Prosedur Perpajakan)”.

2

1.2 Tujuan dan Manfaat

1.2.1 Tujuan Kuliah Kerja

Tujuan dari kegiatan kuliah kerja ini adalah sebagai berikut:

1. Untuk mengetahui sistem penggajian dan prosedur perpajakan di

PERUM PERHUTANI UNIT II KPH JEMBER.

2. Sebagai salah satu syarat menyelesaikan pendidikan Program Studi

S1 Akuntansi Universitas Negeri Jember.

1.2.2 Manfaat Kuliah Kerja

Adapun manfaat dari pelaksanaan kuliah kerja ini adalah:

1. Bagi Penulis

Akan menambah pengetahuan penulis dalam penerapan teori

yang diterima selama kuliah dalam praktek yang sesungguhnya.

2. Bagi Perusahaan

Sebagai bahan pertimbangan bagi perusahaan bila ada saran,

kritik maupun ide, untuk kemajuan perusahaan.

3. Bagi Pembaca

Sebagai tambahan informasi dan referensi bacaan.

1.3 Pelaksanaan Kuliah Kerja

Kuliah kerja ini dilakukan dengan cara praktek secara langsung sesuai

dengan jam kerja Perum Perhutani Unit II KPH Jember. Selain melakukan

praktek kerja secara langsung, kami juga meminta bimbingan, pelatihan, serta

menimbang pengalaman kerja dari beberapa karyawan yang bekerja di

perusahaan tersebut dengan mengikuti aturan dan prosedur yang telah

ditentukan.

Adapun obyek kuliah kerja adalah sebagai berikut:

1. Nama obyek : PERUM PERHUTANI UNIT II KPH JEMBER

2. Alamat : Jalan Letjen S. Parman 04 Jember

3. Bidang usaha : Kesatuan Pemangku Hutan

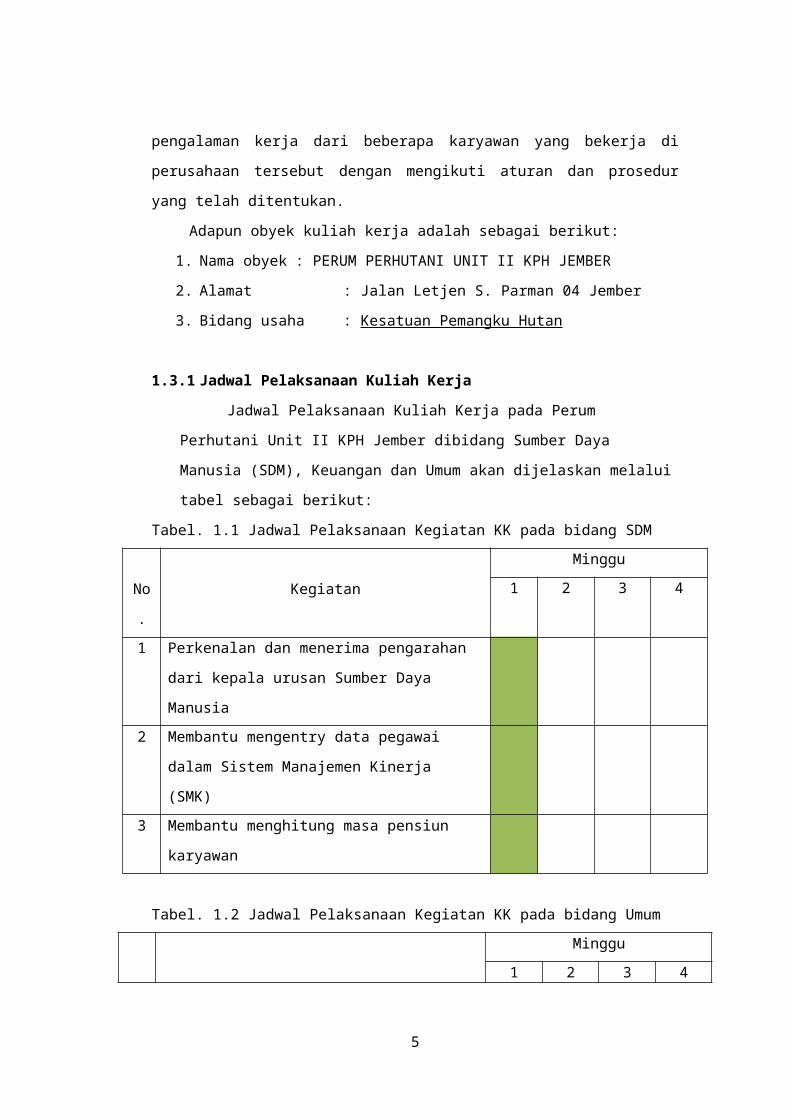

1.3.1 Jadwal Pelaksanaan Kuliah Kerja

Jadwal Pelaksanaan Kuliah Kerja pada Perum Perhutani Unit II KPH

Jember dibidang Sumber Daya Manusia (SDM), Keuangan dan Umum akan

dijelaskan melalui tabel sebagai berikut:

3

Tabel. 1.1 Jadwal Pelaksanaan Kegiatan KK pada bidang SDM

No. Kegiatan

Minggu

1 2 3 4

1 Perkenalan dan menerima pengarahan dari

kepala urusan Sumber Daya Manusia

2 Membantu mengentry data pegawai dalam

Sistem Manajemen Kinerja (SMK)

3 Membantu menghitung masa pensiun karyawan

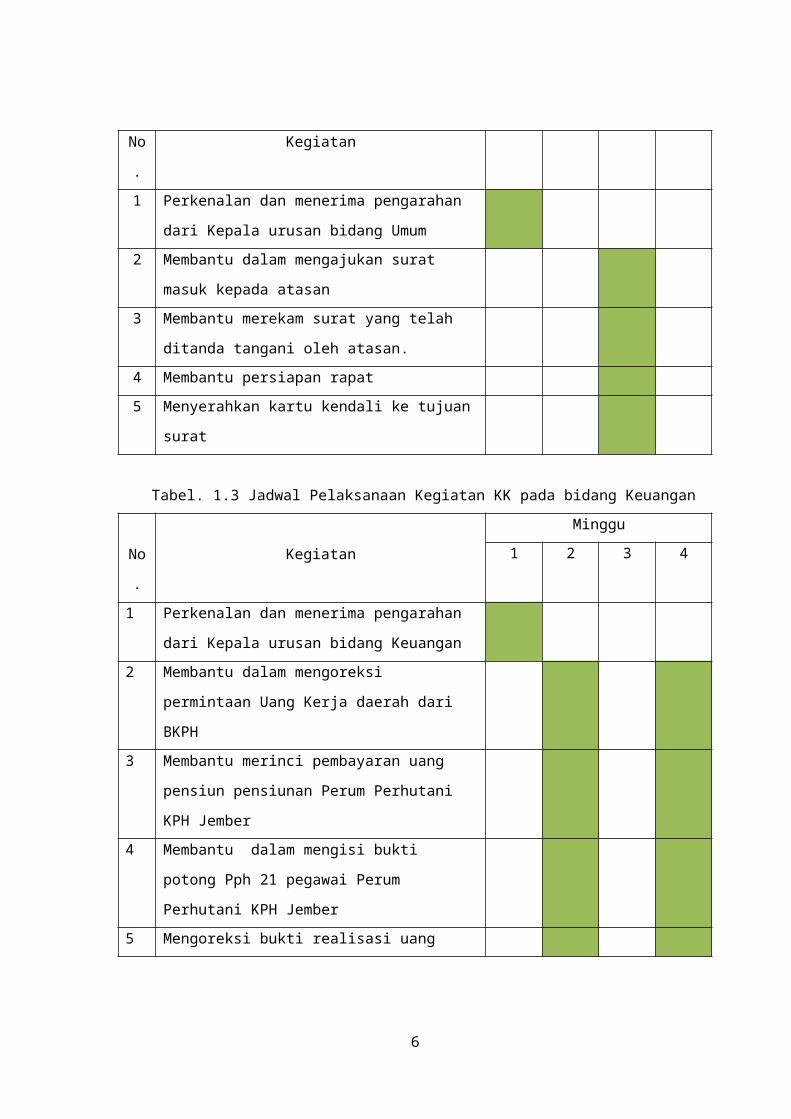

Tabel. 1.2 Jadwal Pelaksanaan Kegiatan KK pada bidang Umum

No. Kegiatan

Minggu

1 2 3 4

1 Perkenalan dan menerima pengarahan dari

Kepala urusan bidang Umum

2 Membantu dalam mengajukan surat masuk

kepada atasan

3 Membantu merekam surat yang telah ditanda

tangani oleh atasan.

4 Membantu persiapan rapat

5 Menyerahkan kartu kendali ke tujuan surat

Tabel. 1.3 Jadwal Pelaksanaan Kegiatan KK pada bidang Keuangan

No. Kegiatan

Minggu

1 2 3 4

1 Perkenalan dan menerima pengarahan dari

Kepala urusan bidang Keuangan

2 Membantu dalam mengoreksi permintaan Uang

Kerja daerah dari BKPH

3 Membantu merinci pembayaran uang pensiun

pensiunan Perum Perhutani KPH Jember

4 Membantu dalam mengisi bukti potong Pph 21

pegawai Perum Perhutani KPH Jember

5 Mengoreksi bukti realisasi uang kerja BKPH

4

BAB II

GAMBARAN UMUM OBYEK KULIAH KERJA

2.1 Sejarah Singkat Perum Perhutani KPH Jember

Perum Perhutani merupakan Badan Usaha Milik Negara ( BUMN ) berada

di bawah naungan Depertemen Kehutanan dan Perkebunan RI yang bergerak

dalam bidang produksi hasil hutan. Keberadaan Perum Perhutani diawali

sebelum tahun 1942 sejak zaman Belanda dengan nama Dienst Bosh Distrit

Jember, kemudian pada zaman penjajahan Jepang tahun 1945 namanya

kembali diubah menjadi Jawatan Kehutanan. (Widhi;2012;03)

Pada tahun 1961 berdasarkan Peraturan No. 18 tahun 1961 nama

Jawatan Kehutanan Daerah Hutan Jember diganti dengan Perusahaan Negara

Kesatuan Pemangkuan hutan (KPH) Jember, kemudian berdasarkan Instruksi

Presiden No. 17 tahun 1967 Perusahaan Kehutanan Negara diubah menjadi

Perusahaan Umum Perhutani. Pada tahun 1972 berdasarkan Peraturan

Pemerintah No. 15 Tahun 1972 tentang Pendirian Perusahaan Umum,

Perusahaan Negara Perhutani Jawa Tengah dan Perusahaan Negara Perhutani

Jawa Timur masing-masing dijadikan unit produksi dengan sebutan Unit I Jawa

tengah dan Unit II Jawa Timur, kemudian menyusul Peraturan Pemerintah No. 2

Tahun 1978, wilayah kerja tersebut diperluas dengan Unit III Jawa Barat.

Selanjutnya pendirian Perum Perhutani disesuaikan berdasarkan Peraturan

Pemerintah No. 36 Tahun 1986 yang diatur kembali dengan Peraturan

Pemerintah No. 53 Tahun 1999 tentang Perusahaan Umum Perhutani (Perum

Perhutani). Sejak tanggal 3 Juni 2001, berdasarkan PP nomor 14 tahun 2001

secara resmi status perum Perhutani menjadi PT. Perhutani (Persero) yang

dilaksanakan sejak 2 Juli 2001. (Bagian Urusan Tata Usaha Perum Perhutani

Unit II KPH Jember;2012)

Berdasarkan Putusan Mahkamah Agung No. 07.P/Hum/2001 bentuk

hukum PT. Perhutani (Persero) kembali ke Perum Perhutani berdasarkan PP.

No.30 Tahun 2003 tanggal 11 Juni 2003. Perum Perhutani KPH Jember

melaksanakan pengelolaan Sumber Daya Hutan dengan prinsip Pengelolaan

Hutan Lestari bersama Masyarakat. (Bagian Urusan Tata Usaha Perum

Perhutani Unit II KPH Jember;2012)

5

Maksud dan tujuan didirikannya Perum Perhutani KPH Jember dalam

pembangunan nasional khususnya dibidang kehutanan menurut Bagian Urusan

Tata Usaha Perum Perhutani Unit II KPH Jember adalah sebagai berikut:

1. Mengelola hutan sebagai ekosistem sesuai dengan karakteristik

wilayah untuk mendapatkan manfaat yang optimal bagi perusahaan

dan masyarakat sejalan dengan tujuan pembangunan nasional.

2. Kelestarian dan meningkatkan mutu sumber daya hutan dan mutu

lingkungan hidup.

3. Menyelenggarakan usaha dibidang kehutanan yang menghasilkan

barang dan jasa yang bermutu tinggi dan memadai guna memenuhi

hajat hidup orang banyak dan memupuk keuntungan.

Perum perhutani KPH Jember berkedudukan di Jalan Letjen S. Parman 4

Jember, merupakan kesatuan pemangkuan hutan dari Perum Perhutani unit II

Jawa Timur yang terletak di Jalan Genteng Kali 49 Surabaya.

Sesuai dengan SK Perum Perhutani KPH Jember unit II Jawa Timur No.

03/1994/wil/unitII/Jawa Timur tertanggal 17 Juni 1974 pada Majalah Bina Ed. 7

tahun 2012 luas wilayah Perum Perhutani KPH Jember adalah 117.097,3 Ha,

sedangkan luas efektif hutan KPH Jember adalah 77.081,7 Ha. Secara

administratif pemerintah daerah keseluruhan wilayah berada di Kabupaten

Jember dibatasi oleh:

- Utara : KPH Bondowoso

- Timur : KPH Banyuwangi Barat / Selatan

- Selatan : Samudera Indonesia

- Barat : KPH Probolinggo

2.2 Sasaran,Strategi dan Kebijakan

2.2.1 Sasaran Perusahaan

Sasaran Perum Perhutani KPH Jember periode 2011-2012 antara lain:

(Bagian Urusan Tata Usaha Perum Perhutani Unit II KPH Jember;2012)

1. Kelestarian produksi dan kelestarian sumber daya alam.

2. Berkembangnya organisasi yang dapat menjamin pengolahan hujan

lestari.

3. Terwujudnya masyarakat desa hutan yang secara aktif berperan dalam

pengolahan hutan untuk peningkatan kesejahteraan.

6

4. Terbentuk dan terbinanya masyarakat desa hutan sebagai sarana

pemberdayaan ekonomi yaitu koperasi masyarakat desa hutan.

5. Terpenuhinya produk kayu jumlah cukup sesuai dengan potensi

sumber daya alam.

6. Pengalihan potensial produk non kayu khususnya gondorukem dan

terpenting

7. Terbentuknya organisasi yang semakin efektif dan efisien di tingkat

KPH maupun tingkat BKPH.

8. Tercapainya kinerja Perum Perhutani KPH Jember dengan kriteria

sehat sekali dengan profit margin 30% per tahun.

2.2.2 Strategi Perusahaan

Strategi Perum Perhutani KPH Jember dibagi dalam beberapa unsur

antara lain (Bagian Urusan Tata Usaha Perum Perhutani Unit II KPH

Jember;2012):

1. Sebagai pengembangan bisnis yang antara lain sebagai berikut:

a. Pengembangan kelas perusahaan hingga komposisi kelas umur

yang relatif sama.

b. Pengembangan produk kayu pinus dan mahoni.

c. Pengembangan produk industri non kayu khususnya gondorukem

dan terpenting.

d. Kerjasama operasional pemberdayaan wana arta.

2. Pengembangan manajemen sumber daya hutan lingkungan yaitu

antara lain:

a. Penerapan perencanaan logistik.

b. Peningkatan keanekaragaman hayati.

c. Konservasi sumber daya alam.

3. Pengembangan manajemen pembinaan masyarakat desa hutan yaitu

antara lain:

a. Pembentukan dan pemberdayaan lembaga perekonomian

masyarakat desa hutan.

b. Mendorong partisipasi aktif masyarakat desa hutan dalam

pengolahan hutan.

7

4. Peningkatan profesionalisme sumber daya manusia dengan cara

penyertaan karyawan Perum Perhutan KPH Jember untuk penyegaran

dan pelatihan pola setiap fungsi manajemen.

5. Peningkatan efisiensi dan produktifitas sumber daya dengan cara

penggalian potensi sumber daya alam yang bernilai ekonomi tinggi.

6. Peningkatan kualitas pengawasan

a. Meminimalkan atau menutup keborosan atau pemborosan

keuangan.

b. Meningkatkan atau menumbuhkan perkembangan fungsi-fungsi

manajerial pada setiap unit manajemen.

c. Meningkatkan manajemen jamaah pada setiap fungsi manajemen.

2.2.3 Kebijakan Perusahaan

Kebijakan Perum Perhutan KPH Jember antara lainn (Bagian Urusan

Tata Usaha Perum Perhutani Unit II KPH Jember;2012):

1. Pengolahan sumber daya hutan berdasarkan prinsip-prinsip

kelestarian untuk menjamin keberlanjutan fungsi-fungsi dan manfaat

hutan.

2. Meningkatkan produktifitas sumber daya manusioa kinerja organisasi.

3. Peningkatan intensitas pengawasan.

2.3 Potensi KPH Jember

Berdasarkan hasil inventarisasi dalam rangka menyusun rencana 10 tahun yang

dilaksanakan pada tahun 2000, luas kawasan hutan Perum Perhutani KPH

Jember menurut Majalah BINA Ed. 07 tahun 2012 terdiri dari:

- Hutan Produksi seluas: 31135,93 Ha ( 40,96 % )

- Hutan Lindung seluas: 43948,80 Ha ( 57,82 % )

- Hutan Suaka Alam/Hutan Wisata (SA/HW): 20,00 ( Ha 1,22 % )

Kekuatan utama dari Sumber Daya Hutan yang ada saat ini terletak pada

potensi hutan jati dan potensi hutan rimba yang terdiri dari pinus, dan mahoni.

Potensi hutan tersebut terbagi dalam tiga kelas perusahaan yaitu:

- Kayu produksi jati: 28.295,87 ha. Untuk produksi jati : 13.649,53 ha

- Kayu produksi mahoni: 28.76,20 ha. Untuk produksi mahoni: 10.631,60

ha

8

- Kayu produksi pinus: 18.324,80 ha Untuk produksi pinus 6.809,80 ha.

Jumlah : 76.010,57 ha dengan Hutan Produksi 31.135,93 ha.

Sedangkan wilayah kerja terbagi atas tiga bagian hutan antara lain:

1. Bagian hutan Lereng Yang Selatan meliputi BKPH Lereng Yang Barat

dan Lereng Yang Timur, merupakan potensi utama kayu rimba

mahoni.

2. Bagian hutan Sempolan meliputi BKPH Sumberjambe dan Sempolan,

merupakan potensi utama kayu rimba pinus.

3. Bagian hutan Jember Selatan meliputi BKPH Mayang, Ambulu dan

Wuluhan merupakan potensi utama penghasil kayu jati. (Widhi;04)

2.4 Visi dan Misi

Visi Perum Perhutani Unit II KPH Jember adalah “Menjadi pengelola

hutan lestari untuk sebesar-besarnya kemakmuran rakyat”. (Bagian Urusan Tata

Usaha Perum Perhutani Unit II KPH Jember;2012)

Sedangkan misi Perum Perhutani Unit II KPH Jember adalah (Bagian

Urusan Tata Usaha Perum Perhutani Unit II KPH Jember;2012):

1. Mengelola sumberdaya hutan dengan prinsip pengelolaan lestari

berdasarkan karakteristik wilayah dan daya dukung Daerah Aliran Sungai,

meningkatkan manfaat hasil hutan kayu dan bukan kayu, ekowisata, jasa

lingkungan, agroforestry serta potensi usaha berbasis kehutanan lainnya

guna menghasilkan keuntungan untuk menjamin pertumbuhan

perusahaan berkelanjutan.

2. Membangun dan mengembangkan perusahaan, organisasi serta

sumberdaya manusia perusahaan yang modern, profesional dan handal,

memberdayakan masyarakat desa hutan melalui pengembangan

lembaga perekonomian koperasi masyarakat desa hutan atau koperasi

petani hutan.

3. Mendukung dan turut berperan serta dalam pembangunan wilayah secara

regional, serta memberikan kontribusi secara aktif dalam penyelesaian

masalah lingkungan regional, nasional dan internasional.

9

2.5 Struktur Organisasi

Tujuan perusahaan akan tercapai sesuai dengan rencana yang

ditetapkan jika perusahaan mempunyai pengorganisasian dari setiap karyawan

di berbagai kegiatan. Untuk memudahkan pelaksanaan kegiatan bagi setiap

karyawan harus diketahui dengan jelas dan tepat batasan-batasan mengenai

pembagian tugas dari setiap karyawan. Batasan-batasan tersebut dapat

ditunjukkan dengan struktur organisasi sehingga dapat diketahui tugas,

wewenang dan tanggung jawab dari setiap karyawan. Dengan demikian kegiatan

perusahaan lebih terpadu dan terarah. Struktur organisasi perusahaan

menggambarkan pembagian otoritas dan tanggung jawab dalam perusahaan

untuk mencapai tujuan perusahaan. Struktur organisasi ini harus disajikan secara

eksplisit dalam bentuk grafis agar jelas siapa dan bertanggung jawab atas apa.

(Diana;86)

Struktur organisasi pada Perum Perhutani KPH Jember menggunakan

bentuk organisasi garis, bentuk ini dikepalai oleh seorang pimpinan dimana

perintah, kekuasaan dan tanggung jawab mengalir dari atas ke bawah dalam

satu garis sehingga proses pengambilan keputusan berjalan dengan cepat dan

efektif.

Adapun struktur organisasi pada Perum Perhutani KPH Jember dapat

dilihat pada gambar berikut :

10

2.6 Job Description

2.6.1 Administratur

2.6.1.1 Tujuan

Mengelola sumber daya hutan dan perusahaan dalam wilayah

Kesatuan Pemangkuan Hutan untuk menjamin keberlanjutan fungsi dan

manfaat sumber daya hutan serta perusahaan

2.6.1.2 Tanggung Jawab dan Wewenang

Tanggung jawab Administratur Perum Perhutani Unit II KPH Jember

adalah sebagai berikut:

1. Menyusun rencana stategis operasional jangka panjang dalam rangka

meningkatkan kinerja pengelolaan SDH (Sumber Daya Hutan) dan

perusahaan.

2. Menyusun rencana usaha tahunan (RKAP meliputi jenis kegiatan fisik

dan keuangan).

3. Menyusun rencana operasinal fisik dan keuangan pada T-1 (tahun

sebelumnya).

4. Mengendalikan semua kegiatan guna tercapainya target baik volume

maupun pendapatan sesuai yang telah ditetapkan dalam Rencana

Kebutuhan Anggaran Perusahaan (RKAP).

5. Mengimplementasikan sistem Pengelolaan Hutan Lestari dan PHBM

(Pelestarian Hutan Bersama Masyarakat).

6. Mempertahankan dan meningkatkan potensi Sumber Daya Hutan

(SDH).

Sedangkan wewenang dari Admisitratur Perum Perhutani Unit II

KPH Jember adalah sebagai berikut:

1. Melaksanakan inventarisasi potensi SDH dan pengembangan jenis

produk dengan memperhatikan peluang pasar.

2. Melakukan kerja sama usaha dan menetapkan pola bagi hasilnya

sesuai dengan kebijakan Kepala Unit, baik yang tertuang dalam RKAP

maupun yang belum tertuang.

3. Mengusulkan anggaran guna mendapatkan otorisasi di luar RKAP

yang telah disahkan.

11

4. Melaksanakan pemasaran produk/jasa lainnya serta meningkatkan

daya serap pasar dalam rangka pencapaian target pendapatan yang

sejalan dengan kebijakan Kepala Unit II wilayah Jawa Timur.

5. Mengusulkan harga jual produk/jasa yang belum ada dalam keputusan

Kepala Unit II wilayah Jawa Timur.

6. Menentukan pembagian dari hasil kerja sama usaha sejalan dengan

kebijakan Kepala Unit II wilayah Jawa Timur.

7. Mengatur alokasi anggaran sesuai dengan kegiatan dan urgensinya

sampai dengan 5 digit, kecuali investasi sejalan dengan kebijakan

Kepala Unit II wilayah Jawa Timur.

8. Menerbitkan Surat Perintah Kerja (SPK), tarif upah, Pembantu

Bendaharawan Material dan Surat Keputusan lainnya guna

mendukung pencapai kinerja perusahaan.

9. Mengatur dan menetapkan promosi dan mutasi sampai dengan

pejabat setingkat Asper/KBKPH (Kepala Bagian Kesatuan Pemangku

Hutan) sederajat kebawah diwilayahnya dengan memperhatikan

kebijakan Kepala Unit II wilayah Jawa Timur.

10. Mengatur dan memberikan insentif/reward dengan memperhatikan

kebijakan Kepala Unit II wilayah Jawa Timur.

11. Melakukan tindakan hukuman kedisiplinan terhadap pejabat yang

melakukan pelanggaran juga termasuk membebas tugaskan

sementara petugas/pejabat yang melakukan pelanggaran berat sambil

menunggu keputusan pejabat diatasnya yang berwenang dengan

memperhatikan berita acara hasil pemeriksaan.

12. Melakukan rasionalisasi terhadap tenaga kerja prestasi/borong sesuai

dengan kebutuhan dengan memperhatikan peraturan perundang-

undangan yang berlaku.

13. Melakukan penyesuaian organisasi sesuai kebutuhan sepanjang dapat

meningkatkan efisiensi dan efektivitas dengan persetujuan Kepala Unit

II wilayah Jawa Timur.

14. Melakukan perdagangan hasil hutan yang bukan berasal dari hasil

produksi Perum Perhutani sepanjang laku di pasar, menguntungkan

dan tidak bersaing dengan produk Perum Perhutani (termasuk untuk

12

kepentingan industri Perum Perhutani) atas persetujuan Kepala Unit II

wilayah Jawa Timur.

15. Bertindak selaku Ordonatur dan Bendaharawan Material

2.6.1.3 Tugas Pokok

Tugas pokok Administratur adalah sebagai berikut:

1. Menyusun rencana stategis operasional jangka panjang dalam

rangka meningkatkan kinerja pengelolaan SDH dan perusahaan.

2. Menyusun usulan rencana usaha tahunan (RKAP meliputi jenis

kegiatan fisik dan keuangan).

3. Menyusun usulan rencana operasinal fisik dan keuangan pada tahun

sebelumnya.

4. Menyusun rencana strategis operasional lainnya dalam rangka

peningkatan kinerja perusahaan.

5. Menjabarkan strategi dan kebijakan yang ditetapkan Kepala Unit II

wilayah Jawa Timur.

6. Memimpin dan mengendalikan pelaksanaan Rencana Kerja/RKAP

yang telah ditetapkan meliputi:

a. Kelola SDH,

b. Peningkatan mutu produk,

c. Pencapaian kinerja keuangan (laba usaha yang ditetapkan adalah

minimal),

d. Pengembangan pasar.

7. Mensinergikan semua rencana yang telah ditetapkan dengan

kebijakan daerah sekaligus melakukan koordinasinya dengan

Pemda/instansi terkait/stakeholder lainnya.

8. Meningkatkan pengendalian dan efisiensi serta fleksibilitas biaya

yang ditetapkan dalam RKAP sebagai maksimal.

9. Membuat rencana pemasaran dan memasarkan produk/jasa yang

bukan kewenangan KBM (Kantor Bagian Marketing) dengan

memperhatikan prinsip-prinsip keterbukaan, kepuasan pelanggan,

kecepatan proses pelayanan, termasuk monitoring dan evaluasinya

(Pendapatan sebagai minimal).

13

10. Melakukan penggalian potensi dan penguasaan pasar terutama

produk non kayu/hasil agroforestry/potensi ekonomi lainnya dengan

membentuk tim pengembangan usaha.

11. Mengevaluasi, mengendalikan dan melaporkan kondisi potensi SDH

paling lambat tiga bulan setelah serah terima jabatan.

12. Memimpin pelaksanaan pengamanan hutan dan pembinaan

lingkungannya.

13. Membuat laporan pertanggung jawaban meliputi fisik dan keuangan

secara periodik (bulanan, tri wulan dan tahunan).

14. Menandatangi perjanjian kerja sama dan perjanjian lainnya sesuai

dengan kewenangannya.

15. Melakukan penilaian kinerja terhadap Pejabat di bawahnya dan

melaporkannya kepada Kepala Unit II wilayah Jawa Timur

berdasarkan kebijakan Kepala Unit pada setiap 6 bulan.

16. Implementasi Sistem Manajemen Keselamatan dan Kesehatan Kerja

(SMK3).

17. Melaksanakan tugas lainnya yang diberikan oleh Kepala Unit II

wilayah Jawa Timur.

2.6.2 Wakil Administratur

2.6.2.1 Tujuan Jabatan

Membantu Administratur dalam pengelolaan sumber daya hutan

dalam wilayah Kesatuan Pemangkuan Hutan untuk menjamin

keberlanjutan fungsi dan manfaat sumber daya hutan serta perusahaan

2.6.2.2 Tanggung Jawab dan Wewenang

Tanggung jawab Wakil Administratur adalah sebagai berikut:

1. Menyusun Draft Rencana stategis operasional jangka panjang dalam

rangka meningkatkan kinerja pengelolaan SDH dan perusahaan.

2. Menyusun Draft Rencana usaha tahunan (RKAP meliputi jenis

kegiatan fisik dan keuangan).

3. Membuat Draft Rencana operasional fisik dan keuangan.

4. Mengawal Tercapainya target baik volume maupun pendapatan

sesuai yang telah ditetapkan dalam RKAP.

5. Mengawal Terlaksananya sistem Pengelolaan Hutan Lestari.

14

Sedangkan wewenang Wakil Administratur adalah sebagai

berikut:

1. Melakukan tindak lanjut (antara lain berupa surat) kepada Asper,

Kepala Pabrik, atas hasil pelaksanaan tugas sebagaimana tugas

pokok. Di samping itu melakukan pengawasan kebenaran fisik yang

sudah di pertanggung jawabkan secara insidentil dan sampling

minimal tiga bulan sekali.

2. Memberikan usulan/pertimbangan kepada Administratur dibidang

pembinaan SDM, pengelolaan SDH dan pencapaian target RKAP

dan atau target lain yang ditetapkan Administratur.

2.6.2.3 Tugas Pokok

Tugas pokok Wakil Admnisitratur adalah sebagai berikut:

1. Melaksanakan pembinaan, pengawasan dan pengendalian secara

dini atas pelaksanaan teknis operasional pengelolaan SDH, pabrik,

TPK (Tempat Pengolahan Kayu) dan keuangan di wilayahnya serta

kemajuan implementasi PHL dan PHBM.

2. Melakukan pembinaan, pengawasan, penilaian, evaluasi SDM di

lingkup wilayah teritorialnya.

3. Melakukan koordinasi dengan Pemda setempat dan instansi terkait/

stakeholder lainnya.

4. Melakukan koordinasi dan kerjasama dengan Pemda setempat dan

instansi terkait/ stakeholder lainnya sesuai dengan kebijakan

Administratur bagi Wakil Administratur apabila kedudukan kantor

KPH tidak berada dalam wilayah Kabupaten tersebut.

5. Melaporkan kepada Administratur tentang kemajuan pekerjaan

tersebut butir 1, terutama hambatan-hambatan yang dihadapi yang

harus mendapat keputusan Administratur.

6. Melaksanakan tugas-tugas lainnya dari Administratur.

2.6.3 KASI PSDH (Provisi Sumber Daya Hutan)

2.6.3.1 Tujuan Jabatan

Mendukung Administratur dalam bidang perencanaan SDH

berdasarkan pengelolaan hutan lestari dalam rangka pemanfaatan SDH

secara optimal dan penyehatan perusahaan.

15

2.6.3.2 Tanggung Jawab dan Wewenang

Tanggung jawab KASI PSDH adalah sebagai berikut:

1. Rencana Kerja Lima Tahun KPH.

2. Rencana Teknik Tahunan.

3. Surat Perintah Kerja.

4. Daftar Kemajuan Pekerjaan.

5. Program Kemitraan dan Bina Lingkungan.

6. Implementasi Pengelolaan Hutan Bersama Masyarakat dan PHL

(pengelolaan Hutan Lestari)

7. Rencana Operasional KPH.

8. Nomor Pekerjaan.

9. Tarif Upah.

10. Implementasi Pengelolaan Hutan Lestari.

11. Penyusunan dan Implementasi bidang Pengelolaan dan Pemantauan

Lingkungan

Sedangkan wewenang Kasi PSDH adalah sebagi berikut

1. Melakukan koreksi atas pertanggung jawaban fisik dan keuangan

bidang kelola SDH berdasarkan RO, Nomor pekerjaan dan tarif upah

serta persetujuan Administratur.

2. Melakukan tindaklanjut ( antara lain berupa surat ) kepada

asper/KBKPH, atas hasil pelaksanaan tugas sebagaimana tugas

pokok. Di samping itu melakukan pengawasan pelaksanaan

pekerjaan dan kebenaran fisik yang sudah dipertanggung jawabkan.

3. Memberikan usulan/pertimbangan kepada Administratur di bidang

pembinaan SDM, pengembangan usaha serta bidang pengelolaan

SDH dan pencapaian target RKAP dan atau target lain yang

ditetapkan Administratur.

4. Melakukan pengelolaan, pengadaan barang dan jasa sesuai

penetapan dari Administratur.

2.6.3.3 Tugas Pokok

Tugas pokok Kasi PSDH adalah sebagai berikut:

1. Menyusun konsep rencana kerja lima tahun (RKL)

2. Membuat rencana operasional (RO) kelola SDH.

3. Membantu menyusun RKAP dan Tarif Upah.

16

4. Menyusun laporan kemajuan pekerjaan dan evaluasinya secara

periodik (lima belas hari, bulanan, triwulan, tahunan).

5. Menyusun neraca SDH, melakukan inventarisasi, audit dan updating

SDH dan potensi lainnya.

6. Mengelola dokumen kawasan hutan, sertifikat, perjanjian dan

dokumen berharga lainnya.

7. Menyusun forecasting fisik dan biaya untuk diusulkan kepada Kepala

Unit sesuai dengan RO.

8. Memimpin penyelenggaraan tugas-tugas bidang perencanaan,

hukum dan agraria, data dan informasi.

9. Melakukan pembinaan teknis perencanaan dan administrasi

kehutanan, dan pemetaan.

10. Melaksanakan sistem PHBM (Pelestarian Hutan Bersama

Masyarakat) di KPH.

11. Penyusunan dan Implementasi Dokumen Pengelolaan dan

Pemantauan Lingkungan (DPPL).

12. Melakukan pembinaan SDM dibawahnya.

13. Melaksanakan tugas-tugas lainnya dari Administratur.

2.6.4 Kepala Tata Usaha

2.6.4.1 Tujuan Jabatan

Melaksanakan, mengatur, mengkoordinasikan kegiatan bidang tata

usaha meliputi bidang Umum, Personalia, Keuangan dan Pengelolaan

Aset.

2.6.4.2 Tanggung Jawab dan Wewenang

Tanggung jawab Kepala Tata Usaha adalah sebagai:

1. Rencana Kerja Keuangan Lima Tahun KPH.

2. Rencana Kerja Anggaran Perusahaan tingkat KPH dan Tarif Upah.

3. Rencana Operasional (fisik dan keuangan) Kelola SDH KPH.

4. Rencana Operasional Bidang SDM dan Umum, Keuangan dan

Perkantoran, serta tehnik dan perlengkapan

5. Laporan Pertanggung Jawaban Keuangan

6. Tarif Upah

17

Sedangkan Wewenang Kepala Tata Usaha adalah sebagai

berikut:

1. Melakukan verifikasi terhadap surat bukti keuangan dan usulan

bidang kelola SDH baik fisik maupun tarif.

2. Bertindak selaku Bendaharawan Cabang Keuangan.

2.6.4.3 Tugas Pokok

Tugas pokok Kepala Tata Usaha adalah sebagai berikut:

1. Melakukan pengendalian biaya dan efisiensi berdasarkan RKAP.

2. Menyusun laporan pertanggung jawaban keuangan dan pengurusan

hasil hutan dan laporan lainnya untuk kepentingan manajemen.

3. Menyusun Rencana Operasional (fisik dan keuangan) kelola SDH

dan Tarif Upah.

4. Melaksanakan penyusunan RO dan program kerja bidang SDM,

umum, keuangan dan perkantoran serta teknik dan perlengkapan.

5. Mengatur dan mengendalikan cash flow.

6. Menyusun forecasting setiap periodik (15 hari sekali).

7. Melaksanakan pembinaan, pengawasan dan evaluasi ketatausahaan

bidang keuangan, SDM, perkantoran dan umum.

8. Melaksanakan pengawasan terhadap dokumen pembayaran PSDH

(Provisi Sumber Daya Hutan).

9. Melakukan analisa terhadap data keuangan (laba rugi) untuk

kepentingan manajemen dalam pengambilan keputusan pimpinan.

10. Melakukan pembinaan SDM bawahannya.

11. Mengusulkan mutasi dan promosi pegawai

12. Merencanakan kebutuhan SDM di KPH bersama dengan Tim

Pertimbangan Kepegawaian.

13. Merencakan kebutuhan Sarpra yang diperlukan dalam pelaksanaan

SDH, pengamanan hutan dan hasil hutan.

14. Melaksanakan tugas lain yang diberikan oleh Administratur

2.6.5 Kepala Urusan Sumber Daya Manusia (SDM)

2.6.5.1 Tujuan Jabatan

Melaksanakan, mengatur, mengkoordinasikan kegiatan bidang

tata usaha yaitu bidang SDM.

18

2.6.5.2 Tanggung Jawab Wewenang

Tanggung jawab Kepala Urusan SDM adalah sebagai berikut:

1. Draft Rencana Kerja SDM Lima Tahun KPH

2. Draft Rencana Kerja Anggaran Perusahaan SDM tingkat KPH

3. Rencana Operasional (fisik dan keuangan) Kelola SDM

4. Laporan Pertanggung Jawaban bidang SDM

Wewenang Kepala Urusan SDM adalah sebagai berikut:

1. Membuat usulan pensiun, mutasi, promosi dan penghargaan

pegawai.

2. Menyusun Rencana Pelatihan/Kursus Pegawai baik internal maupun

eksternal.

3. Mengatur, menyimpan surat-surat rahasia, berkas kepegawaian.

2.6.5.3 Tugas Pokok

Tugas pokok Kepala Urusan bidang SDM adalah sebagai berikut:

1. Menyusun konsep RKL (Rencana Kerja Lima Tahun), RKAP urusan

SDM

2. Membuat RO ( Rencana Operasional ) urusan SDM

3. Mengerjakan surat-surat Keputusan, daftar gaji, upah, tunjangan-

tunjangan, cuti, Surat Perjalanan dinas, daftar keluarga dan restitusi

pengobatan.

4. Mengurusi asuransi, taspen, pajak pendapatan pegawai dan

perlindungan tenaga kerja.

5. Membuat laporan bidang SDM, daftar nominatif berbasis kinerja dan

kompetensi.

6. Melakukan updating database SDM secara periodik.

7. Mengatur dan melaksanakan ketertiban serta pembinaan pegawai.

8. Melakukan dan melaksanakan Pelantikan dan Serah Terima Jabatan

di lingkup KPH.

9. Mengatur dan melaksanakan ketertiban serta pembinaan pegawai.

10. Mempertanggung jawabkan kemajuan pekerjaan kepada Kepala Tata

Usaha.

19

2.6.6 Kepala Urusan Keuangan

2.6.6.1 Tujuan Jabatan

Membantu Kepala Tata Usaha dalam melaksanakan, mengatur,

mengkoordinasikan kegiatan bidang tata usaha meliputi bidang

keuangan.

2.6.6.2 Tanggung Jawab dan Wewenang

Tanggung jawab Kepala Urusan Keuangan adalah sebagai

berikut:

1. Rencana Kerja Keuangan Lima Tahun KPH

2. Rencana Kerja Anggaran Perusahaan tingkat KPH

3. Rencana Operasional (fisik dan keuangan) Kelola Keuangan

4. Rencana Operasional Keuangan.

5. Laporan Pertanggung Jawaban Keuangan

Sedangkan wewenang Kepala Urusan Keuangan adalah sebagai

berikut:

1. Melakukan verifikasi terhadap surat bukti keuangan dan usulan

bidang kelola SDH baik fisik maupun tarif.

2. Melaksanakan koreksi surat-surat bukti, pembukuan, pengajuan/

permintaan uang kerja, laporan dari seksi lain.

2.6.6.3 Tugas Pokok

Tugas pokok Kepala Urusan Keuangan adalah sebagai berikut:

1. Membantu menyusun RAPB (Rancangan Anggaran Pendapatan dan

Belanja), RO (Rancangan Operasional) dan Cash Flow.

2. Menyusun laporan pokok keuangan yang terdiri dari Neraca, Laporan

Rugi Laba, Analisa Keuangan dan Pengamatan Anggaran.

3. Menyusun laporan pendukung antara lain : Utang piutang,

pengamatan barang gudang, mutasi persediaan Hasil Hutan,

Perpajakan, IHH (Iuran Hasil Hutan), BPPHH (Balai Pengukuran dan

Pengujian Hasil Hutan), Laporan pelaksanaan pembangunan.

4. Membantu menyusun laporan manajemen keuangan KPH.

5. Membantu menyusun petunjuk teknis pembukuan, perbendaharaan,

perpajakan, pengajuan permintaan uang kerja ke Unit I wilayah Jawa

Timur.

6. Menyimpan dan mengarsipkan bukti keuangan.

20

7. Mempertanggung jawabkan kemajuan pekerjaan kepada Kepala Tata

Usaha

2.6.7 Kepala Urusan Umum

2.6.7.1 Tujuan Jabatan

Melaksanakan, mengatur, mengkoordinasikan kegiatan bidang

tata usaha yaitu bidang Umum.

2.6.7.2 Tanggung Jawab dan Wewenang

Tanggung jawab Kepala Urusan Umum adalah sebagai berikut:

1. Draft Rencana Kerja Umum Lima Tahun KPH

2. Draft Rencana Kerja Anggaran Perusahaan urusan Umum tingkat

KPH

3. Rencana Operasional (fisik dan keuangan) bidang Umum

4. Laporan Pertanggung Jawaban bidang Umum.

5. Pelayanan akomodasi tamu-tamu dinas dan rapat.

Sedangkan wewenang Kepala Urusan Umum adalah sebagai

berikut:

1. Mengatur kearsipan, dan menyimpan di KPH.

2. Mengatur keamanan.

3. Mengatur rumah tangga KPH.

2.6.7.3 Tugas Pokok

Tugas pokok Kepala Urusan umum adalah sebagai berikut:

1. Menyusun konsep RKL, RKAP urusan Umum

2. Membuat RO ( Rencana Operasional ) urusan Umum

3. Melaksanakan pekerjaan surat menyurat.

4. Mengatur keperluan alat-alat tulis, perlengkapan kantor dan

inventaris.

5. Mengelola barang-barang inventaris, barang gudang dan aktiva

tetap.

6. Menyelesaikan administrasi barang gudang.

7. Mengurus, memelihara dan mengatur pemakaian kendaraan dinas,

dan alat-alat komunikasi.

8. Melaksanakan pekerjaan urusan rumah tangga KPH.

9. Mempertanggung jawabkan kemajuan pekerjaan kepada KTU.

21

10. Mengelola penggunaan bahan bakar kendaraan dinas.

11. Mengatur jadwal piket penjaga keamanan kantor KPH

22

BAB III

LANDASAN TEORI

3.1 Pengertian Prosedur

Pengertian prosedur menurut W. Gerard Cole (dalam Zaki Baridwan,

1991;3) adalah suatu urut-urutan pekerjaan yang biasanya melibatkan beberapa

orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan

yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Sedangkan pengertian prosedur menurut Mulyadi (2001;5) adalah suatu urutan

kegiatan klerikel, biasanya melibatkan beberapa orang dalam satu departemen

atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

Dari definisi prosedur di atas dapat diambil kesimpulan bahwa prosedur

merupakan urutan kegiatan klerikal yang melibatkan lebih dari satu bagian guna

menjamin penanganan secara seragam terhadap transaksi-transaksi perusahaan

yang terjadi berulang kali. Kegiatan klerikal terdiri dari kegiatan berikut ini yang

digunakan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar

(Mulyadi, 2001;5):

a. Menulis

b. Menggandakan

c. Menghitung

d. Memberi kode

e. Mendaftar

f. Memilih

g. Membandingkan

Dalam laporan ini, mengartikan prosedur akuntansi sebagai urutan

kegiatan klerikal seperti diatas yang dilakukan dengan metode dan cara tertentu

dengan melibatkan beberapa orang atau lebih unit kesatuan usaha.

Kesimpulannya bahwa prosedur akuntansi adalah proses pencatatan

data akuntansi (sebagai kegiatan klerikel) untuk mencatat data akuntansi ke

dalam jurnal dan rekening (baik yang ada dalam buku besar maupun dalam buku

pembantu) dengan metode dan cara tertentu.

23

3.2 Pengertian Sistem

Menurut Diana (2010;3) sistem merupakan serangkaian bagian yang

saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu

sistem pasti tersusun dari sub-sub sistem yang lebih kecil yang juga saling

tergantung dan bekerja sama untuk mencapai tujuan. Struktur sistem merupakan

unsur-unsur yang membentuk sistem tersebut, sedangkan proses sistem

menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan

sistem.

Jadi dapat disimpulkan bahwa suatu sistem pada dasarnya adalah

sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang

berfungsi bersama-sama untuk mencapai tujuan tertentu.

3.2.1 Sistem Akuntansi

Menurut Mulyadi (2001;3) Sistem akuntansi adalah organisasi formulir,

catatan dan laporan yang dikordinasi sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan.

Dari definisi sistem akuntansi tersebut, unsur suatu sistem akuntansi

pokok adalah sebagai berikut:

1. Formulir, merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir juga disebut media, karena formulir

merupakan media untuk mencatat peristiwa yang terjadi dalam

organisasi ke dalam catatan.

2. Jurnal, merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan serta data

lainnya.

3. Buku Besar, terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

4. Buku Pembantu, buku ini dibuat untuk mengetahui rincian dalam

rekening buku besar. Buku pembantu ini terdiri dari rekening-rekening

pembantu yang merinci data keuangan yang tercantum dalam

rekening tertentu dalam buku besar.

5. Laporan, adalah hasil akhir dari proses akuntansi yang dapat berupa

laporan Rugi Laba, laporan perubahan laba yang ditahan, laporan

24

harga pokok produksi, laporan harga pokok penjualan dan sebagainya.

(Mulyadi, 2001;3)

3.2.2 Sistem Informasi Akuntansi

Menurut Diana (2010;4) Sistem Informasi Akuntansi adalah sistem yang

bertujuan untuk mengumpulkan dan proses data serta melaporkan informasi

yang berkaitan dengan transaksi keuangan.

Sistem Informasi Akuntansi memiliki pernanan yang penting dalam

proses bisnis karena Sistem Informasi Akuntansi mengidentifikasi, mengukur

dan mencatat proses bisnis tersebut dalam suatu model sedemikian rupa

sehingga informasi yang dihasilkan dapat dimanfaatkan oleh pihak-pihak yang

berkepentingan. Dari sudut pandang akuntansi, model proses bisnis tersebut

diwujudkan dalam bentuk siklus transaksi. Pengelompokan siklus transaksi

biasanya berkaitan dengan beberapa kejadian yang berurutan (Diana, 2010;9).

3.3 Gaji dan Upah

3.3.1 Pengertian

Dalam ekonomi ada beberapa pengertian upah yang diutarakan oleh

para ahli, yaitu sebagai berikut:

1. Menurut mulyadi (2001;48) “upah merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) dan

pembayaranya berdasarkan hari kerja, jam kerja, atau jumlah satuan

produk yang dihasilkan karyawan”.

2. Menurut Hadi Purnomo (dalam Haid Jarahman dan Suad H, 1997;38)

“upah adalah jumlah keseluruhan yang ditetapkan sebagai pengganti

jasa yang telah dikeluarkan oleh tenaga kerja meliputi masa atau

syarat-syarat tertentu”.

3. Menurut John Suprihanto (1990;38) “upah diartikan segala bentuk

kompensasi dari sumber tenaga manusia. Sehingga dalam pengertian

upah adalah waktu dalam pekerjaan produksi, gaji mingguan atau

bulanan bagi pegawai kantor, manajer maupun gaji tambahan atau

bonus bagi manajer”.

25

3.3.2 Fungsi Bagian Gaji dan Upah

Menurut Marwan dan John (1999;165), fungsi gaji dan upah secara

umum adalah sebagai berikut:

1. Mengalokasikan secara efisien sumber-sumber tenaga manusia

Sistem pengupahan akan menarik dan menggerakan tenaga kerja

kearah pekerjaan yang memberikan kontribusi yang relatif besar

sehingga upah dan gaji dapat membantu perpindahan dari pekerjaan

yang kurang produk menjadi pekerjaan yang lebih produktif.

2. Menggunakan sumber-sumber tenaga kerja manusia secara efisien

Pembayaran upah dan gaji yang relatif tinggi akan memaksa

pengusaha untuk memanfaatkan tenaga kerja yang disewakan secara

ekonomis dan seefisien mungkin, sehingga majikan dapat memperoleh

keuntungan dari penggunaan tenaga kerja. Demikian juga sebaliknya,

para pekerja mendapat imbalan yang lebih sesuai dengan

kebutuhanya.

3. Mendorong stabilitas dan pertumbuhan ekonomi

Sebagai akibat alokasi dan penggunaan sumber tenaga secara efisien,

maka sistem pengupahan diharapkan dapat mendorong dan

mempertahankan stabilitas serta pertumbuhan ekonomi.

3.4 Pengertian Pajak

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH

adalah “iuran rakyat kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran

umum”. (Mardiasmo, 2009;1)

3.4.1 Pengertian PPh pasal 21

Menurut Mardiasmo (2009;162) PPh pasal 21 adalah pajak atas

penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain

dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau

jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi. Subjek Pajak

dalam negeri, sebagaimana dimaksud dalam pasal 21 Undang-Undang Pajak

Penghasilan.

26

3.4.1 Subjek Pajak PPh pasal 21

Penerima penghasilan atau yang disebut juga dengan subjek pajak yang

dipotong PPh pasal 21 antara lain (Mardiasmo, 2009;166):

1. Pejabat Negara.

2. Pegawai negeri sipil, adalah PNS pusat, PNS daerah dan PNS lainnya

yang ditetapkan dengan peraturan pemerintah sebagaimana diatur

dalam UU No. 8 tahun 1979.

3. Pegawai, adalah setiap orang pribadi yang melaksanakan pekerjaan

yang berdasarkan perjanjian atau kesepakatan kerja baik tertulis

maupun tidak tertulis.

4. Pegawai tetap, adalah orang pribadi yang bekerja pada pemberi kerja

yang menerima atau memperoleh gaji dalam jumlah tertentu secara

berkala.

5. Pegawai lepas, adalah orang pribadi yang bekerja pada pemberi kerja

yang hanya menrima imbalan apabila ada orang pribadi tersebut

bekerja.

6. Penerima pensiun adalah orang pribadi atau ahli warisnya yang

menerima imbalan untuk pekerjaan yang dilakukan dimasa lalu.

7. Penerima honorarium, adalah orang pribadi yang menerima atau

memperoleh imbalan sehubungan dengan jasa, jabatan atau kegiatan

yang dilakukannya.

8. Penerima upah, adalah orang pribadi yang menerima upah harian,

upah mingguan, upah borongan atau upah satuan.

9. Orang pribadi lainnya yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa dan kegiatan dari pemotong

pajak.

Yang tidak termasuk pengertian penerima penghasilan yang dipotong pajak

penghasilan pasal 21 adalah (Mardiasmo, 2009;167):

1. Badan perwakilan negara asing.

2. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

Negara asing.

3. Organisasi-organisasi internasional yang ditetapkan dengan keputusan

menteri keuangan.

27

4. Pejabat-pejabat perwakilan organisasi yang ditetapkan dengan

keputusan menteri keuangan.

3.4.2 Obyek Pajak Pasal 21

Penghasilan yang dikenakan pemotong PPh pasal 21 adalah

(Mardiasmo, 2009;167):

1. Penghasilan yang diterima secara teratur berupa gaji, uang pensiun,

honorarium, premi bulanan, uang lembur, tunjangan, beasiswa, hadiah

dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima secara tidak teratur berupa jasa produksi,

gratifikasi, bonus, penghasilan sejenis lainnya yang sifatnya tidak

tetap.

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara

sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan

hari tua atau jaminan hari tua dan pembayaran lain sejenisnya.

4. Pengasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang

dibayarkan secara bulanan.

5. Imbalan kepada buka pegawai, antara lain berupa honorarium, komisi,

fee dan imbalan yang sehubungan dengan pekerjaan, jasa dan

kegiatan yang dilakukan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, hadiah atau penghargaan dengan nama dan

dalam bentuk apapun, dan imbalan sejenisnya dengan nama apapun.

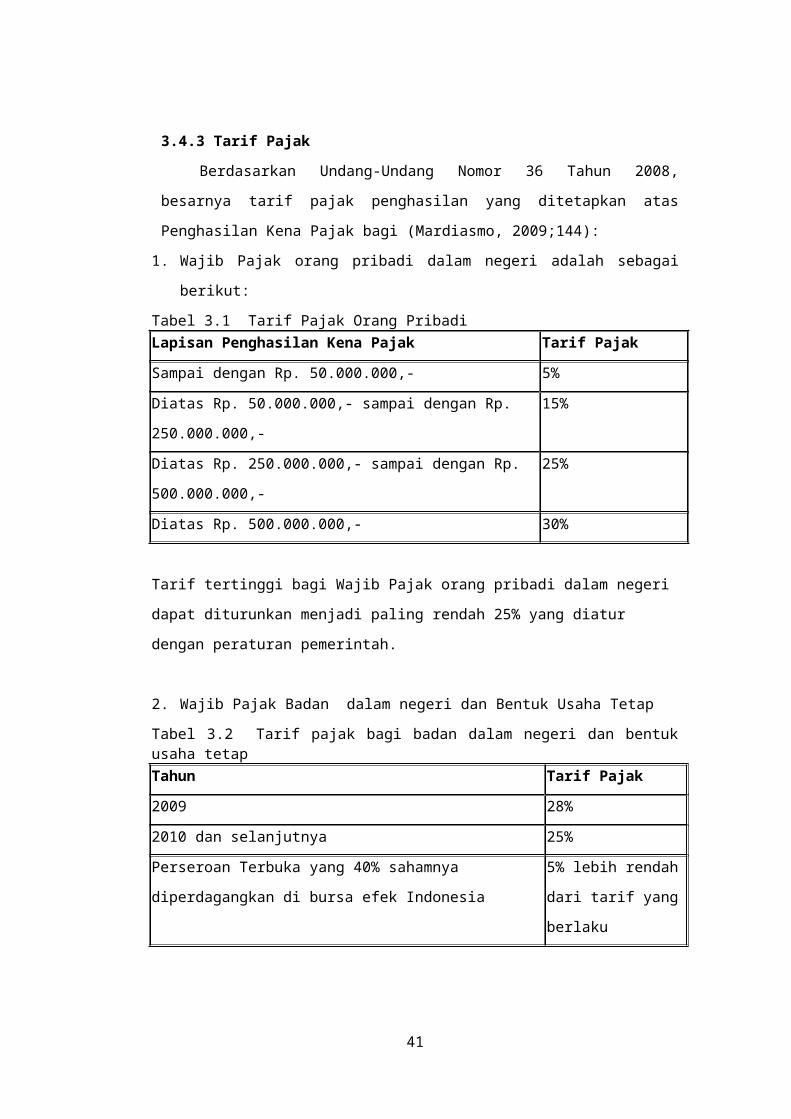

3.4.3 Tarif Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, besarnya tarif

pajak penghasilan yang ditetapkan atas Penghasilan Kena Pajak bagi

(Mardiasmo, 2009;144):

1. Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut:

Tabel 3.1 Tarif Pajak Orang PribadiLapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,- 15%

28

Diatas Rp. 250.000.000,- sampai dengan Rp.

500.000.000,-

25%

Diatas Rp. 500.000.000,- 30%

Tarif tertinggi bagi Wajib Pajak orang pribadi dalam negeri dapat diturunkan

menjadi paling rendah 25% yang diatur dengan peraturan pemerintah.

2. Wajib Pajak Badan dalam negeri dan Bentuk Usaha Tetap

Tabel 3.2 Tarif pajak bagi badan dalam negeri dan bentuk usaha tetapTahun Tarif Pajak

2009 28%

2010 dan selanjutnya 25%

Perseroan Terbuka yang 40% sahamnya diperdagangkan di

bursa efek Indonesia

5% lebih rendah dari

tarif yang berlaku

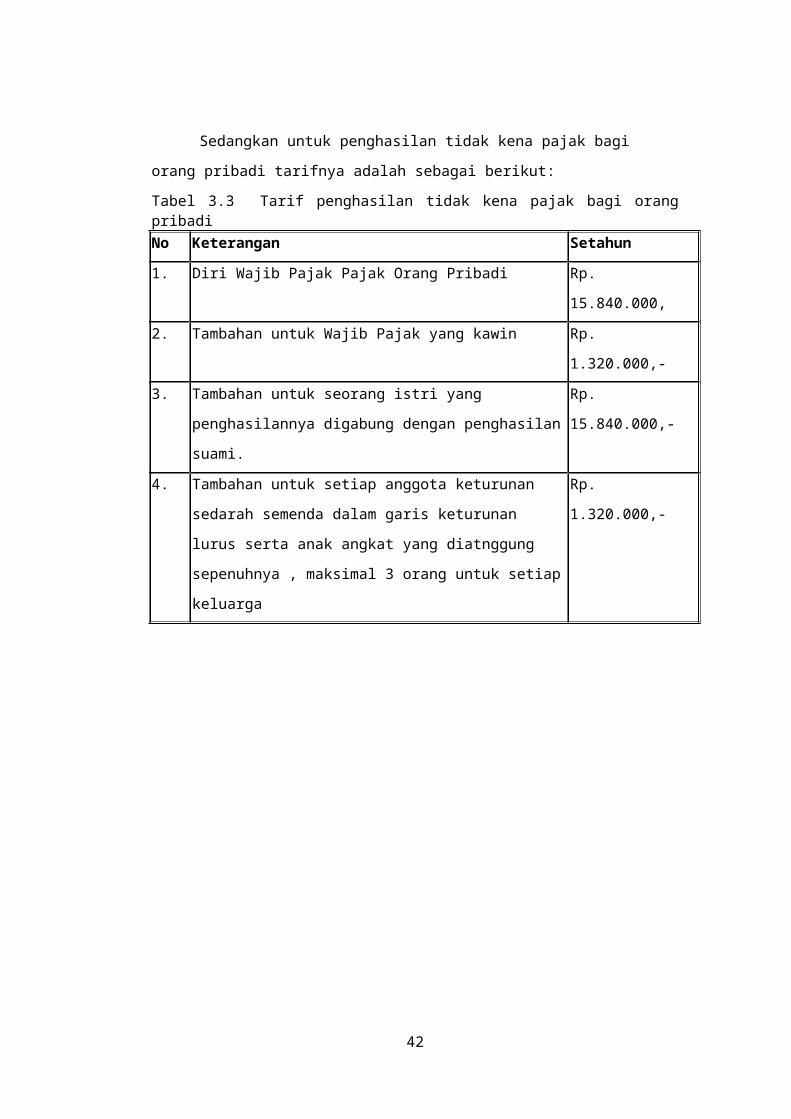

Sedangkan untuk penghasilan tidak kena pajak bagi orang pribadi

tarifnya adalah sebagai berikut:

Tabel 3.3 Tarif penghasilan tidak kena pajak bagi orang pribadiNo Keterangan Setahun

1. Diri Wajib Pajak Pajak Orang Pribadi Rp. 15.840.000,

2. Tambahan untuk Wajib Pajak yang kawin Rp. 1.320.000,-

3. Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami.

Rp. 15.840.000,-

4. Tambahan untuk setiap anggota keturunan sedarah

semenda dalam garis keturunan lurus serta anak angkat

yang diatnggung sepenuhnya , maksimal 3 orang untuk

setiap keluarga

Rp. 1.320.000,-

29

BAB IV

HASIL KULIAH KERJA DAN PEMBAHASAN

Kegiatan Kuliah Kerja yang dilaksanakan pada Perum Perhutani Unit II

KPH Jember dilakukan dengan cara terjun langsung pada perusahaan seolah-

olah bertindak langsung sebagai pegawai di dalam organisasi perusahaan. Hal

tersebut ditujukan agar mahasiswa mengetahui, memahami dan memperoleh

pengalaman praktis yang dapat digunakan sebagai modal dalam menghadapi

dunia kerja dikemudian hari. Selain itu kegiatan Kuliah Kerja di titik beratkan

pada kegiatan yang ada hubunganya dengan disiplin ilmu terutama sesuai

dengan judul laporan, sehingga memudahkan dalam penyusunan laporan Kuliah

Kerja.

Pada Perum Perhutani Unit II KPH Jember, penulis ditempatkan pada

bagian Keuangan, Sumber Daya Manusia dan Umum. Untuk lebih jelasnya akan

diuraikan tugas-tugasnya yang telah dilaksanakan oleh penulis, antara lain:

1. Membantu mengentry data pegawai dalam Sistem Manajemen Kinerja

(SMK)

2. Membantu menghitung masa pensiun karyawan

3. Membantu merinci pembayaran uang pensiun pensiunan Perum

Perhutani KPH Jember

4. Membantu menghitung gaji pegawai

5. Membantu dalam mengoreksi permintaan Uang Kerja daerah dari BKPH

6. Membantu dalam mengisi bukti potong Pph 21 pegawai Perum Perhutani

KPH Jember

7. Mengoreksi bukti realisasi uang kerja BKPH

Selain melakukan tugas-tugas seperti yang disebutkan diatas, penulis

juga melakukan pengamatan mengenai sistem penggajian dan prosedur

perpajakan khususnya PPh pasal 21 pada Perum Perhutani Unit II KPH Jember.

Untuk penjelasan lebih lanjut disajikan pada sub bab-sub bab di bawah ini.

4.1 Sistem Penggajian Pada Perum Perhutani Unit II KPH Jember

Sistem penggajian pada Perum Perhutani Unit II KPH jember di mulai dengan pembuatan slip gaji berdasarkan SK Perum Perhutani No.

30

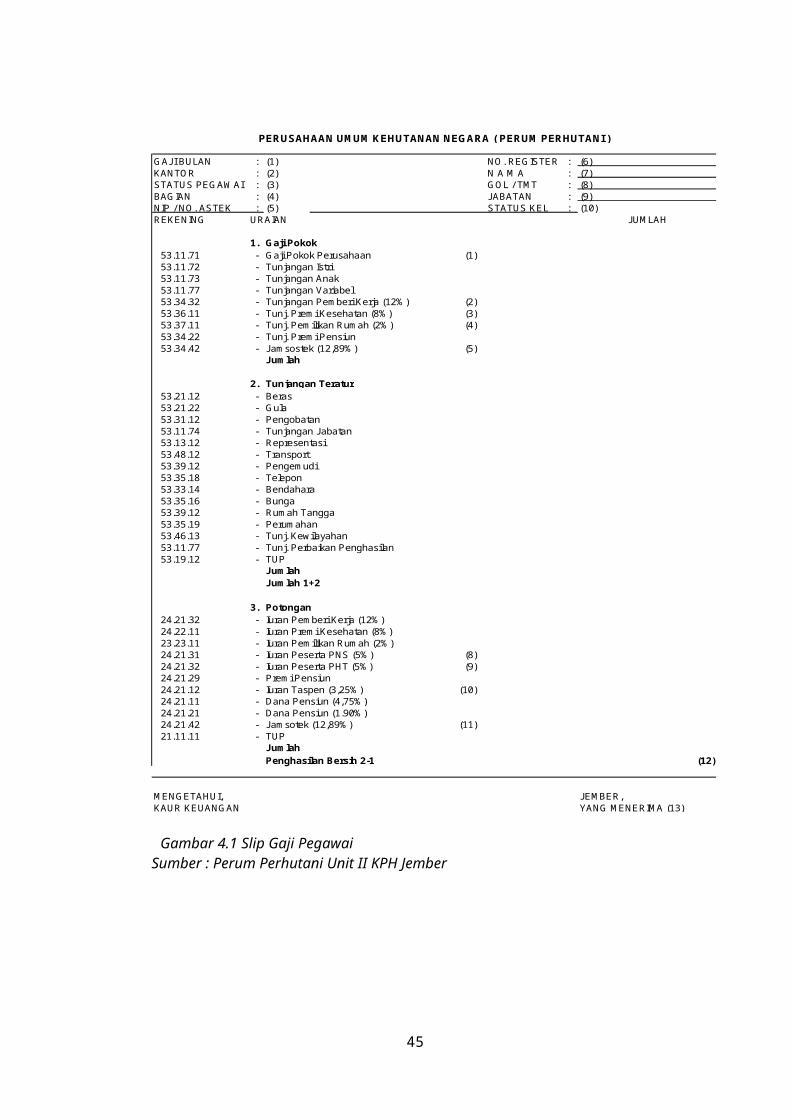

668/kpts/Dir/2000 mengenai gaji pokok yang kemudian ditambah dengan tunjangan-tunjangan dan di kurangi dengan potongan-potongan yang perhitungan lebih jelasnya dalam gambar berikut:

GAJI BULAN : (1) NO. REGISTER : (6)KANTOR : (2) N A M A : (7)STATUS PEGAWAI : (3) GOL / TMT : (8)BAGIAN : (4) JABATAN : (9)NIP / NO. ASTEK : (5) STATUS KEL : (10)REKENING URAIAN JUMLAH

1. Gaji Pokok53.11.71 - Gaji Pokok Perusahaan (1) 53.11.72 - Tunjangan Istri53.11.73 - Tunjangan Anak53.11.77 - Tunjangan Variabel53.34.32 - Tunjangan Pemberi Kerja (12%) (2) 53.36.11 - Tunj. Premi Kesehatan (8%) (3) 53.37.11 - Tunj. Pemilikan Rumah (2%) (4) 53.34.22 - Tunj. Premi Pensiun53.34.42 - Jamsostek (12,89%) (5)

Jumlah

2. Tunjangan Teratur53.21.12 - Beras53.21.22 - Gula 53.31.12 - Pengobatan53.11.74 - Tunjangan Jabatan53.13.12 - Representasi53.48.12 - Transport53.39.12 - Pengemudi53.35.18 - Telepon53.33.14 - Bendahara53.35.16 - Bunga53.39.12 - Rumah Tangga53.35.19 - Perumahan53.46.13 - Tunj. Kewilayahan53.11.77 - Tunj. Perbaikan Penghasilan53.19.12 - TUP

Jumlah Jumlah 1+2

3. Potongan24.21.32 - Iuran Pemberi Kerja (12%)24.22.11 - Iuran Premi Kesehatan (8%)23.23.11 - Iuran Pemilikan Rumah (2%)24.21.31 - Iuran Peserta PNS (5%) (8) 24.21.32 - Iuran Peserta PHT (5%) (9) 24.21.29 - Premi Pensiun24.21.12 - Iuran Taspen (3,25%) (10) 24.21.11 - Dana Pensiun (4,75%)24.21.21 - Dana Pensiun (1.90%)24.21.42 - Jamsotek (12,89%) (11) 21.11.11 - TUP

Jumlah

Penghasilan Bersih 2-1 (12)

MENGETAHUI, JEMBER, KAUR KEUANGAN YANG MENERIMA (13)

PERUSAHAAN UMUM KEHUTANAN NEGARA ( PERUM PERHUTANI )

Gambar 4.1 Slip Gaji PegawaiSumber : Perum Perhutani Unit II KPH Jember

31

Adapun pengisian Slip Gaji Pegawai adalah sebagai berikut (Perum

Perhutani Unit II KPH Jember Bagian Urusan Sumber daya Manusia;2012):

1. Gaji bulanan : diisi sesuai dengan bulan dan tahun berapa.

2. No. Register : diisi berdasarkan nomor register sebagai nomor urut

pembayaran gaji agar mudah dalam pembuatan

pembukuan.

3. Kantor/KPH : diisi kantor KPH Jember sebagai kantor utama.

4. Nama : diisi sesuai dengan nama penerima gaji.

5. Status pegawai : diisi sesuai dengan status yang telah ditetapkan oleh

Perum Perhutani KPH Jember Berdasarkan SK Unit II

Surabaya.

6. Gol/t.m.t : diisi berdasarkan dengan golongan apa yang diterima

oleh pegawai dan tamatan gaji yang sedang ia terima.

7. Bagian : diisi sesuai dengan dimana ia bekerja dan sebagai apa,

ditempatkan di daerah atau kota mana ia menempati

jabatan itu.

8. Jabatan : diisi sesuai dengan jabatan yang sudah dijabat saat itu

dan ditempatkan dibidang apa.

9. NIP/No. Astek : diisi berdasarkan nomor induk pegawai yang telah

ditentukan oleh keputusan Administratur Perum

Perhutani KPH Jember berdasarkan keputusan direksi

Unit II Surabaya bagian Astek sebagai asuransi

keselamatan kerja pegawai.

10. Status kel/jml anak : diisi berdasarkan sebenar-benarnya apakah penerima

gaji sudah punya keluarga atau belum jumlah anak lebih

kurang 2 anak yang ditentukan berdasarkan surat

keputusan direksi Unit II Surabaya.

Adapun cara perhitungan gaji pegawai Perum Perhutani KPH Jember

adalah sebagai berikut(Perum Perhutani Unit II KPH Jember Bagian Urusan

Sumber daya Manusia;2012):

1. Gaji pokok : diisi berdasarkan dengan peraturan gaji Perum

Perhutani No. 668/kpts/Dir/2000.

2. Tunj Pemb. Kerja : dihitung dari 12% dari gaji pokok perusahaan.

32

3. Tunj Pemb Askes : dihitung dari 8% dari gaji pokok perusahaan.

4. Tunj pemilik rumah : dihitung dari 2% dari gaji pokok perusahaan.

5. Jamsostek : dihitung dari 4,89% dari gaji pokok perusahaan.

6. Tunj teratur : diisi sesuai dengan kebijakan Perum Perhutani.

7. Penghasilan Bruto : diisi dario jumlah gaji perusahaan ditambah tunjangan.

Pokok

8. Iuran peserta PNS : dihiutng dari 5% dari gaji pokok perusahaan.

9. Iuran PPHT : dihiutng dari 5% dari gaji pokok perusahaan.

10. Iuran Taspen : dihiutng dari 3,25% dari gaji pokok perusahaan.

11. Jamsostek : dihiutng dari 6,89% dari gaji pokok perusahaan.

12. Penghasilan bersih: diisi dengan penjumlahan penghasilan kotor dikurangi

potongan pegawai.

13. Nama penerima : diisi dengan nama penerima gaji.

Adapun contoh perhitungan total gaji bersih pegawai Perum Perhutani

Unit II KPH Jember jika diilustrasikan gaji pokok pegawai tersebut adalah

sebesar Rp 405.000,- adalah sebagai berikut:

Gaji pokok perusahaan Rp 405.000,-

Tunj. Pemberi Kerja (12%) Rp 48.600,-

Tunj. Premi asuransi perusahaan (8%) Rp 32.400,-

Tunj. Pemilikan Rumah (2%) Rp 8.100,-

Jamsostek (4,89) Rp 19.805,-

Jumlah Rp 513.905,-

Tunjangan Teratur

Beras Rp 52.500,-

Gula RP 3.500,-

Pengobatan RP 204000,-

Transport Rp 50.000,-

tunj. Perbaikan penghasilan Rp 310.750,-

TUP Rp 38.953,-

Jumlah Rp 659.703,-

Gaji bruto Rp1.173.608,-

Potongan Pegawai

33

Iuran pemberi Kerja (12%) Rp 48.600,-

Iuaran premi asuransi perusahaan (8%) Rp 32.400,-

Iuran poemilikan rumah (2%) Rp 8.100,-

Iuaran peserta PPHT (5%) Rp 20250,-

Iuran Taspen (3,25%) Rp 13.163,-

Jamsostek (6,89%) Rp 27.905,-

TUP Rp 38.953,-

Jumlah (Rp 189.371,-)

TOTAL GAJI BERSIH Rp 984.327,-

Setelah dibuat slip gaji masing-masing pegawai Perum Perhutani Unit II

KPH Jember, bagian urusan Sumber Daya Manusia (SDM) membuat daftar gaji

dari pegawai Perum Perhutani Unit II KPH Jember dan daftar gaji tersebut di

arsip lalu diserahkan ke bagian urusan Keuangan. Slip gaji dan daftar gaji yang

diterima dari bagian urusan SDM kemudian di arsip lalu di bayarkan kepada

pegawai yang bersangkutan sesuai dengan gaji netto yang seharusnya diterima

pegawai. Untuk lebih jelasnya, sistem penggajian pada Perum Perhutani bisa

dilihat dalam flowchart berikut:

34

SDM

SLIP GAJI PEGAWAI

PPH PASAL 21

Arsip rangkap 1(untuk Bag. SDM)

SK Perum Perhutani No.668/kpts/Dir/2000

Arsip rangkap 3(untuk pegawai)

Berupa slip gaji asli pegawai yang sudah di

arsip

Arsip rangkap 2(untuk Bag. Keu.)

Gambar 4.2 Flow chart Sistem Penggajian

4.2 PPh Pasal 21

4.2.1 Prosedur Perhitungan dan Pencatatan PPh Pasal 21 pada Bagian

Sumber Daya Manusia (SDM)

Prosedur pencatatan PPh Pasal 21 yang dimulai dengan pembuatan slip

gaji masing-masing pegawai tetap pada Perum Perhutani Unit II KPH Jember

adalah sebagai berikut (Perum Perhutani Unit II KPH Jember Bagian Urusan

Sumber daya Manusia;2012):

1. Pada Bagian administrasi petugas memulai dengan membuat slip gaji

untuk masing-masing pegawai Perum Perhutani Unit II KPH Jember

sesuai dengan tingkatan gaji dan aturan besarnya gaji masing-masing

pegawai. Disini Slip gaji dibuat rangkap tiga untuk kemudian di arsip oleh

petugas bagian SDM.

2. Slip gaji bulanan yang sudah menjadi rangkap dua karena setelah diarsip

di bagian SDM kemudian diserahkan pada petugas urusan pajak pada

bagian SDM untuk dihitung PPh Pasal 21 pada bulan yang bersangkutan.

4.2.2 Prosedur Pencatatan PPh Pasal 21 pada Bagian Keuangan

Prosedur pencatatan PPh Pasal 21 pada Perum Perhutani Unit II KPH

Jember adalah sebagai berikut (Perum Perhutani Unit II KPH Jember Bagian

Urusan Sumber daya Manusia;2012):

1. Dari petugas urusan pajak pada bagian SDM kemudian diserahkan ke

bagian Keuangan yaitu berupa gaji netto kemudian membayarkan gaji

dengan segala pengurangan yang telah diperhitungkan sedemikian rupa

(Tunjangan Uang Pajak/TUP), juga sebagai dasar pengisian Surat

Pemberitahuan (SPT masa) PPh Pasal 21 dan Surat Setor Pajak (SSP)

serta mengisi SPT tahunan.

2. Dari bagian Keuangan salah satu slip diarsip di bagian tersebut dan slip

asli kemudian diberikan kepada penerima gaji secara langsung pada saat

pengambilan gaji dilakukan oleh para karyawan.

Untuk lebih jelasnya dapat dilihat pada gambar berikut ini:

35

Urusan Administrasi Urusan Pajak Bagian Keuangan

4.2.3 Prosedur Setor Pajak

Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah diubah terakhir

dengan Undang-undang Nomor 16 Tahun 2009, hal-hal yang perlu diperhatikan

oleh Wajib Pajak adalah sebagai berikut:

1. Setiap Wajib Pajak wajib mengisi, menyampaikan Surat Pemberitahuan

dengan benar, lengkap, dan jelas.

2. Surat Pemberitahuan (SPT) Masa Pajak Penghasilan (PPh) Pasal 21

ditandatangani oleh Wajib Pajak/Pengurus/Direksi atau Kuasa Wajib

Pajak. SPT yang ditandatangani oleh Kuasa Wajib Pajak harus dilampiri

dengan Surat Kuasa Khusus.

36

Mulai

Membuat Slip Gaji Bulanan

Slip Gaji

2

2

Menghitung PPh Pasal 21

bulanan

Slip Gaji

3

3

Mengisi SPT Masa

Tahunan PPh pasal 21

Slip Gaji

Untuk Penerima Gaji

Gambar 4.3 Flow Chart Prosedur Pencatatan PPh Pasal 21Sumber Data : Perum Perhutani Unit II KPH Jember, 2012

3. SPT Masa PPh Pasal 21 dianggap tidak disampaikan apabila tidak

ditandatangani atau tidak sepenuhnya dilampiri keterangan dan/atau

dokumen sebagaimana ditetapkan dalam Keputusan Menteri Keuangan

Nomor 534/KMK.04/2000, Peraturan Menteri Keuangan Nomor

181/PMK.03/2007 dan Keputusan Direktur Jenderal Pajak Nomor KEP-

214/PJ./2001.

4. PPh Pasal 21 dibayarkan/disetorkan paling lama tanggal 10 (sepuluh)

bulan berikutnya setelah Masa Pajak berakhir dan dilaporkan paling lama

20 (dua puluh) hari setelah Masa Pajak berakhir sebagaimana ditetapkan

dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007.

5. Pembayaran/penyetoran PPh yang dilakukan setelah tanggal jatuh tempo

dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen)

sebulan yang dihitung dari saat jatuh tempo pembayaran sampai dengan

tanggal pembayaran dan bagian dari bulan dihitung penuh 1 (satu) bulan.

6. SPT Masa PPh Pasal 21 yang disampaikan setelah jangka waktu yang

ditetapkan dikenakan sanksi administrasi berupa denda sebesar

Rp100.000 (seratus ribu rupiah).

Berdasarkan peraturan tersebut, bagian urusan Keuangan pada Perum

Perhutani Unit II KPH Jember berkewajiban menyetorkan uang pajak dan juga

berkas-berkas yang diperlukan sesuai dengan aturan perpajakan paling lambat

tanggal 10 bulan berikutnya setelah Masa Pajak berakhir dan dilaporkan paling

lambat tanggal 20 setelah Masa Pajak berakhir sebagaimana ditetapkan dalam

Peraturan Menteri Keuangan Nomor 184/PMK.03/2007. Berkas-berkas yang

harus di perlukan adalah SPT Masa (Surat Pemberitahuan Masa Pajak), 1721-

A1, Bukti Potong PPh pasal 21/pasal 26, Bukti Potong Final, Daftar Bukti Potong

dan SSP (Surat Setor Pajak). (Bagian Urusan Keuangan Perum Perhutani Unit II

Jember;2012)

4.2.4 Formulir Yang Digunakan

4.2.4.1 Formulir Tunjangan Uang Pajak (PPh pasal 21)

37

: (1): (2): (3): (4): (5): (6) GOL/T.K.T : (8): (7) STAT.KEL/JUMLAH ANAK : (9)

1 GAJI Rp (10)2 TUNJANGAN-TUNJANGAN Rp (11)

3 JUMLAH PENGHASILAN BRUTO Rp4 PENGURANG-PENGURANG

4.1 BIAYA JABATAN Rp (12)4.2 IURAN PENSIUN/THT Rp (13)

5 JUMLAH PENGURANGAN Rp6 PENGHASILAN TIDAK KENA PAJAK (PTKP) 1 BULAN Rp (14)

7 PENGHASILAN KENA PAJAK (PKP) 1 BULAN (15)8 PENGHASILAN KENA PAJAK (PKP) 1 TAHUN Rp (16)9 PREMI PRODUKSI/TJ.TAK TERATUR 1 TAHUN Rp

10 PKP 1 TAHUN+PREMI PRODUKSI/TJ.TAK TERATUR Rp11 PPh PASAL 21 (TARIF PS 17) Rp12 PPh PASAL 21 1 BULAN Rp (17)13 TUNJANGAN UANG PAJAK 1 BULAN Rp

JEMBER, ………. (18)

(19)

Yang MenerimaSTAF TU KEUANGAN

PERUM PERHUTANI UNIT II KPH JEMBERSLIP TUNJANG UANG PAJAK

(RINCIAN)

KANTORNAMASTATUS PEGAWAIBAGIANJABATANNIP/NO.ASTEK

TUP. BULAN

Gambar 4.4 Slip Tunjangan Uang PajakSumber : Perum Perhutani Unit II KPH Jember

Adapun cara pengisisan sebagai berikut :

1. Gaji bulanan : diisi sesuai dengan bulan dan tahun berapa.

2. Kantor KPH : diisi kantor KPH Jember sebagai kantor utama.

3. Nama : diisi sesuai dengan nama pegawai penerima gaji.

4. Status Pegawai : diisi sesuai dengan status yang telah ditetapkan oleh

Perum Perhutani KPH Jember berdasarkan SK Unit II

Surabaya.

38

5. Gol/t.m.t : diisi berdasarkan golongan apa yang diterima oleh

pegawai dan tamatan gaji yang sedang diterima.

6. Bagian : diisi sesuai dengan dimana ia bekerja dan sebagai apa,

ditempatkan didaerah atau kota mana ia menempati

jabatan itu.

7. Jabatan : diisi sesuai dengan jabatan yang sudah dijabat saat itu

dan ditempatkan dibidang apa.

8. NIP/No. Astek : diisi berdasarkan nomor induk pegawai yang telah

ditentukan oleh keputusan Administratur Perum

Perhutani KPH Jember berdasarkan keputusan direksi

Unit II Surabaya bagian Astek sebagai asuransi

keselamatan kerja pegawai.

9. Status kel/jml anak: diisi berdasarkan sebenar-benarnya apakah penerima

gaji sudah punya keluarga atau belum jumlah anak lebih

kurang 2 anak yang ditentukan berdasarkan surat

keputusan direksi Unit II Surabaya.

10. Gaji : diisi berdasarkan peraturan gaji Perum Perhutani KPH

Jember No. 668/kpts/Dir/2000

11. Tunjangan : diisi berdasarkan tunjangan yang diterima dari gaji pokok

perusahaan.

12. Biaya Jabatan : diisi berdasarkan penghasilan bruto dikalikan 5%

13. Iuran pensiun : diisi berdasarkan ketentuan yang telah disahkan oleh

Menteri Keuangan dan iuran tunjangan hari tua kepada

badan penyelenggara Jamsostek.

14. PTKP : diisi berdasarkan ketentuan pajak yang berlaku.

15. PKP1 bulan : diisi berdasarkan penghasilan netto dikurangi dengan

PTKP.

16. PKP 1 tahun : diisi berdasarkan PKP 1 bulan dikalikan dengan 12

bulan.

17. PPh 21 1 Bl : diisi berdasarkan perkalian antara PKP dengan tarif

pajak yang berlaku.

18. Nama/NIP : diisi sesuai dengan nama dan NIP penerima gaji.

39

Seluruh pegawai tetap di Perum Perhutani KPH Jember dikenakan PPh

pasal 21. Cara menghitung PPh pasal 21 atas gaji pegawai tetap adalah

sebagai berikut :

1. Untuk menghitung PPh pasal 21 atas karyawan terlebih dahulu dicari

penghasilan netto sebulan. Penghasilan netto sebulan diperoleh dengan cara

menambahkan gaji pokok dengan tunjangan-tunjangan serta pendapatan

lain-lain yang diterima karyawan, kemudian jumlah penghasilan netto

tersebut disetahunkan.

2. Penghasilan kena pajak dihitung dengan cara mengurangi jumlah

penghasilan netto setahun dengan biaya jabatan (besarnya 5% dari

penghasilan bruto, setinggi-tingginya Rp 1.296.000 dalam setahun atau Rp

108.000 perbulan), iuran-iuran dan PTKP.

3. Pajak penghasilan pasal 21 dihitung dengan mengalikan penghasilan kena

pajak dengan tarif pajak sebagaimana disebutkan dalam undang-undang No.

17 tahun 2009 pasal 17 ayat 1.

4. Pajak penghasilan sebulan diperoleh dengan cara membagi pajak

penghasilan setahun dengan 12 bulan.

4.2.4.2 Formulir 1721-A1

Formulir 1721-A1 merupakan bukti pemotongan PPh pasal 21 bagi

pegawai tetap atau penerima pensiunan/tunjangan hari tua. Bentuknya adalah

sebagai berikut:

40

1.2.

NOMOR URUT :

:

:

NAMA PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT :

NPWP PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT :

ALAMAT PEGAWAI ATAU PENERIMA PENSIUN/THT/JHT :

:

STATUS, JENIS KELAMIN DAN KARYAWAN ASING : KAWIN TIDAK KAWIN

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP : K / TK/ HB/

JABATAN : MASA PEROLEHAN PENGHASILAN: S.D

A.

•

•

•

14.

15.

16.

17.

18.

19.

20.

21.

22.

22a.

22b.

23.a.

b.

24.

a.

b.

B. TANDA TANGAN DAN CAP PERUSAHAAN

KUASA

NAMA LENGKAP

NPWP

TANDA TANGAN DAN CAP PERUSAHAAN

BLN

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

PEMOTONG PAJAK TGL(tempat) THN

PPh PASAL 21 TERUTANG

22b

22

Pemerintah

PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA

Dipotong dan dilunasi dengan SSP PPh Pasal 21 Ditanggung 22a

PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI

Dipotong dan dilunasi dengan SSP

PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN (16 - 17) 18

PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN 19

20

PENGHASILAN NETO MASA SEBELUMNYA 15

14JUMLAH PENGHASILAN NETO (9 - 13)

21

11

PENGHITUNGAN PPh PASAL 21 :

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 10

13. JUMLAH PENGURANGAN (10 + 11 + 12) 13

99.

JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 16

PENGHASILAN TIDAK KENA PAJAK (PTKP) 17

12. IURAN PENSIUN ATAU IURAN THT/ JHT 12

PREMI ASURANSI YANG DIBAYAR PEMBERI KERJA 5

6.PENERIMAAN DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA YANG DIKENAKAN PEMOTONGAN PPh PASAL 21

6

PENGURANGAN :

8. TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI, DAN THR 8

JUMLAH PENGHASILAN BRUTO (7 + 8)

NPWP PEMOTONG PAJAK

2

3. TUNJANGAN LAINNYA, UANG LEMBUR, DAN SEBAGAINYA 3

7. JUMLAH (1 s.d. 6) 7

4

5.

FO

RM

UL

IR

TA

HU

N K

AL

EN

DE

R

DEPARTEMEN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

1721 - A1 BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI

TUA/TABUNGAN HARI TUA/JAMINAN HARI TUA

Lembar 1 untuk Pegawai

KARYAWAN ASING

2 0

Lembar 2 untuk Pemotong Pajak

PEREMPUAN

23YANG LEBIH DIPOTONG (22 - 21)

RUPIAH

PENGHASILAN BRUTO :

1. GAJI / PENSIUN ATAU THT / JHT 1

2. TUNJANGAN PPh

JUMLAH PPh PASAL 21 :YANG KURANG DIPOTONG (21 - 22)

NAMA PEMOTONG PAJAK

4. HONORARIUM DAN IMBALAN LAIN SEJENISNYA

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8

LAKI-LAKI

RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

JUMLAH TERSEBUT PADA ANGKA 23 TELAH

DIPOTONG DARI PEMBAYARAN GAJI BULAN TAHUN24

DIPERHITUNGKAN DENGAN PPh PASAL 21 BULAN TAHUN

Gambar 4.5 1721-A1Sumber : Bagian Urusan Keuangan Perum Perhutani Unit II KPH Jember

41

4.2.4.3 Formulir SPT Masa

SPT Normal

SPT Pembetulan Ke-____

Kelebihan setor PPh Pasal 21 dan/atau Pasal 26 dari:

Jika SPT Pembetulan, maka dilanjutkan ke angka 26 dan 27

Tahun

0

STP PPh Pasal 21 dan/atau Pasal 26 (hanya Pokok Pajak)

Jumlah (angka 21 + angka 22 + angka 23)

62

1

Bagian A – Informasi Identitas Wajib Pajak

2

Jumlah

Penghasilan Bruto

(Rp)

Bagian B – Objek Pajak

MADIUN

NomorTelepon

8

(Bulan/Tahun)

- 47

3 4

01 4

11 12 2

Tahun Kalender

05 97

(4) (5)

Alamat Email

2

37889990 [email protected]

PT PERHUTANI

0

6 Pegawai Tetap

Penerima Pensiun Berkala 7

No

Jumlah

Pajak Terutang

(Rp)

(3)(1) (2)

6NPWP

Nama WP

Alamat

PPh Pasal 21 dan/atau Pasal 26 yang telah Disetor pada Masa Pajak Januari s.d. November(Diisi hanya pada Masa Pajak Desember)

26

24

Masa Pajak23

1

25

1Kelebihan setor pada angka 25 atau angka 27 akan dikompensasikan ke Masa Pajak 0 2 0 11

Khusus Untuk Masa Pajak Desember, Jumlah Penghasilan Bruto (kolom 4) dan Jumlah Pajak Terutang (kolom 5) pada angka6 sampai dengan angka 20 diisi jumlah kumulatif dalam Tahun Kalender yang bersangkutan.

Catatan:

PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor (angka 20 – angka 24)

0

8 01

27

28

17

18

19

PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor karena pembetulan (angka 25 – angka 26)

25b. Penyetoran dengan SSP

25a. Penyetoran dengan SSP PPh Pasal 21 Ditanggung Pemerintah

PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor pada SPT yang Dibetulkan(merupakan pindahan dari Bagian B Angka 25 dari SPT yang Dibetulkan)

10

11

Pegawai Tidak Tetap atau Tenaga Kerja Lepas

12

13

14

16 Peserta Kegiatan

Bukan Pegawai yang Menerima Penghasilan yangBersifat Berkesinambungan

Pegawai atau Pemberi Jasa sebagai Wajib Pajak LuarNegeri

Bukan Pegawai yang Menerima Penghasilan yang Tidak Bersifat Berkesinambungan

8

Tenaga Ahli

Anggota Dewan Komisaris atau Dewan Pengawas yangtidak Merangkap sebagai Pegawai Tetap

Penjaja Barang Dagangan

Mantan Pegawai yang Menerima Jasa Produksi,Tantiem, Bonus atau Imbalan Lain

10

9

Jumlah Bagian B(Penjumlahan Angka 6 s.d. 19)

21

22

52 3

4

3

1

Pegawai yang Melakukan Penarikan Dana Pensiun

1

20

Jumlah

Penerima

Penghasilan

Golongan Penerima

Penghasilan

Distributor MLM

15

Petugas Dinas Luar Asuransi

0

2

DepartemenKeuangan RI

DirektoratJenderal

Pajak

0 1 0

Formulir

1721

2/

0

SPT MasaPajak Penghasilan

Pasal 21 dan/atau Pasal 26

Tahun KalenderFormulir ini digunakan untuk melaporkankewajiban Pemotongan Pajak Penghasilan Pasal

21 dan/atau Pasal 26 1020

x

Masa Pajak

Gambar 4.6 SPT MasaSumber : Bagian Urusan Keuangan Perum Perhutani Unit II KPH Jember

42

4.2.4.4 Formulir Bukti Potong Final

Lembar ke-1 untuk : Wajib PajakLembar ke-2 untuk : Pemotong Pajak

N P W P : 0 6 - 1 1 9 - 9 6 6 - 5 - 4 2 3 - 0 0 0 (3)

Nama Wajib Pajak : D I T O

Alamat : P A T I

Uang Pesangon, Uang

Tebusan Pensiun, Tunjangan

Hari Tua/Jaminan Hari Tua

yang dibayarkan sekaligus.

Honor & Imbalan lain yang

dibebankan kepada APBN

atau APBD yang diterima

oleh PNS, Anggota TNI/

POLRI dan Pensiunan.

Terbilang :

*) Lihat petunjuk pengisian

Pemotong Pajak (5)

N P W P : 0 1 - 2 3 4 - 5 6 7 - 8 - 4 2 4 - 0 0 0

N a m a : P T P E R H U T A N I

Perhatian : 1. Jumlah Pajak Penghasilan Pasal 21 yang Tanda tangan, nama dan cap

dipotong di atas bukan merupakan kreditpajak dalam Surat Pemberitahuan (SPT)Tahunan PPh Orang Pribadi.

2. Bukti Pemotongan ini dianggap sahapabila diisi dengan lengkap dan benar.

F.1.1.33.02

Tarif

(3)(1)

No.

(4)1.

(2)

Jenis Penghasilan

(FINAL)

NOMOR : ……………………………………… (2)

Jumlah Penghasilan Bruto

……………………………………...…………. (1)

BUKTI PEMOTONGAN PPh PASAL 21

DEPARTEMEN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

PPh yang dipotong

(5)

BUDI FEBRIANSYAH

MADIUN, 31 OKTOBER. 2010 ……. (4)

JUMLAH

2.

Gambar 4.7 Bukti Potong PPh Pasal 21Sumber : Bagian Urusan Keuangan Perum Perhutani Unit II KPH Jember

43

4.2.4.5 Daftar Bukti Potong

/ 2 0

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

Halaman

Jumlah Objek PPh Pasal 21

dan/atau Pasal 26

PPh Pasal 21 dan/atau

Pasal 26 yang Dipotong

Nomor TanggalNo NPWP Nama Wajib Pajak

Bukti Pemotongan

(2) (3) (4) (5)

Departemen

Keuangan RI

DirektoratJenderal

Pajak

DAFTAR BUKTIPEMOTONGAN

PAJAK PENGHASILANPASAL 21 DAN/ATAU

PASAL 26 (FINAL)

MASA PAJAK(Bulan/Tahun )

(6) (7)

Halaman ke dari

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

Jumlah

Gambar 4.8 Daftar Bukti Potong PPh Pasal 21Sumber : Bagian urusan Keuangan Perum Perhutani Unit II KPH Jember

44

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kuliah kerja yang dilaksanakan pada Perum Perhutani Unit II KPH

Jember telah memberikan data dan informasi yang diperlukan oleh penulis.

Selain itu, penulis juga memperoleh pengalaman berperan langsung dalam dunia

kerja di Perum Perhutani Unit II KPH Jember yang nantinya dapat menjadi bekal

bagi penulis jika penulis sudah menyelesaikan kuliah dan langsung menghadapi

dunia kerja kelak.

Setelah melihat kenyataan yang terjadi dan informasi yang diperoleh

selama pelaksanaan kuliah kerja, maka dapat diambil suatu kesimpulan yaitu

sebagai berikut:

5.1.1 Kesimpulan Sistem Penggajian

Pada Perum Perhutani KPH Unit II KPH Jember, upah diberikan kepada

tenaga kerja harian dan tenaga kontrak, sedangkan pegawai Perum Perhutani

mendapat gaji. Selain upah pokok yang diterima oleh tenaga kerja harian atau

tenaga kerja kontrak, terdapat pula upah lembur yang diberikan diluar upah

pokok.

Upah dan gaji yang diterima pegawai maupun non pegawai Perum

Perhutani Unit II KPH Jember ini diterima dengan sistem dan prosedur yang

berlaku pada perusahaan. Sistem penggajian yang berlaku pada Perum

Perhutani Unit II KPH Jember ini masih berbentuk manual. Artinya disini sistem

yang dipakai masih menggunakan cara pemberian gaji secara langsung sesuai

aturan yang berlaku pada perusahaan yaitu pada bagian urusan Keuangan

kepada pegawai maupun non pegawai perusahaan. Padahal perusahaan

maupun instansi milik pemerintah lainnya kebanyakan sudah menggunakan

sarana Perbankan dalam melakukan penggajian terhadap karyawan atau

pegawai-pegawai perusahaan. Namun mungkin hal ini mungkin sudah di

perhitungkan sedemikian rupa oleh para Direksi atau Petinggi Perum Perhutani

Unit II KPH Jember sehingga cara ini masih tetap dipertahankan.

45

5.1.2 Kesimpulan Prosedur Perpajakan

Ketentuan Umum Perpajakan merupakan dasar untuk dapat memahami

ketentuan perpajakan yang dikelola pusat, seperti Pajak Penghasilan, Pajak