keterangan am - micpa.com.my · 5.4 facilitate smooth operational checks on “critical cargo”...

TRANSCRIPT

1

KETERANGAN AM

1. Kementerian : Kewangan

2. Jabatan : Kastam Diraja Malaysia

3. Tajuk Mesyuarat : Mesyuarat Panel Perundingan Kastam-Swasta Bil 2/2011

4. Tarikh : 21 Oktober 2011 (Jumaat)

5. Masa : 9.00 Pagi

6. Tempat : Dewan Persidangan Sri Rampai, Ibu Pejabat Jabatan Kastam Diraja Malaysia, Aras 3 Selatan, No. 3, Persiaran Perdana Kompleks Kementerian Kewangan Presint 2,62592, Putrajaya.

2

SENARAI KEHADIRAN

BIL. NAMA JAWATAN/ PERTUBUHAN

WAKIL JKDM

1. Y.Bhg. Dato‟ Sri Mohamed Khalid B.Hj. Yusuf

Ketua Pengarah Kastam Malaysia (Pengerusi)

2. Y. Bhg. Dato‟ Hj. Matrang bin Suhaili Penolong Ketua Pengarah Kastam Bahagian Penguatkuasaan

3. Y.Bhg Dato‟ Haji Shaharuddin bin Ibrahim Timbalan Ketua Pengarah Kastam (Perkastaman/Cukai Dalam Negeri)

4. Y.Bhg Dato‟ Zainul Abidin bin Taib Penolong Ketua Pengarah Kastam

5. Y.Bhg. Dato‟ Zaleha bt. Hamzah Penasihat Kastam

6. Y.Arif Dato‟ Nik Suhaimi bin Nik Sulaiman Pengarah Kastam Bahagian Perundangan

7. Y. Bhg. Dato‟ Hj.Mhd Subre bin Ishak Pengarah Kastam AKMAL, Melaka

8. Y.Bhg Dato‟ Hassan bin Ibrahim Pengarah Kastam Bahagian Perkhidmatan Terknik

9. Y. Bhg. Dato‟ Haji Md. Salleh bin Said Pengarah Kastam Bahagian Kastam

10. Tuan Badaruddin bin Mohd Rafik Pengarah Kastam Bahagian Risikan

11. Y.Bhg. Dato‟ Chik Omar Chik Lim Pengarah Kastam Bahagian Perancangan Korporat

12. Tuan Subromaniam a/l Tholasy Pengarah Kastam Bahagian Siasatan

13. Tuan Ismail bin Saidi Timbalan Pengarah Cawangan Perkhidmatan / Latihan

3

BIL. NAMA JAWATAN/ PERTUBUHAN

14. Puan Amarjit Kaur a/p Maktiar Singh Timbalan Pengarah Kastam Caw. Dasar dan Perlaksanaan Cukai Dalam Negeri

15. t Y. Bhg Dato‟ Mohamed bin Jaafar Timbalan Pengarah Kastam Cawangan Pasca Import

16. Puan Nurhuda binti Harun Timbalan Ketua Akauntan Cawangan Akaun

17. Tuan Mohamed Nasir bin Zakaria Timbalan Pengarah Cawangan Pengurusan Kewangan

18. Tuan Mohd Matar bin Musa Timbalan Pengarah Kastam Cawangan Pengurusan Perolehan

19. Puan Norlinda Lim binti Abdullah Timbalan Pengarah Kastam Cawangan Teknologi Maklumat

20. Tuan Awai bin Mamat Timbalan Pengarah Kastam Cawangan Industri, Petroleum dan Gas

21. Puan Soria binti Osman Timbalan Pengarah Kastam Cawangan Pengurusan Penjenisan, Tarif dan Gubalan

22. Puan Azimah binti Abd. Hamid Timbalan Pengarah Kastam Cawangan Hal Ehwal Antarabangsa

23. Tuan Abdul Mannan bin Mohamed Penolong Kanan Pengarah Kastam I Cawangan Pengurusan Penilaian

WAKIL SWASTA

24. Encik S. Raja Kumaran Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI) (Pengerusi Bersama)

25. Encik Chang Hou Yea Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

26. Encik Michael Hendroff Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

27. Cik Norizzada binti Zainuddin Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

4

BIL. NAMA JAWATAN/ PERTUBUHAN

28. Puan Noranita Sulatin Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

29. Cik Aidaleena Said Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

30. Puan Hanita Ahmad Dewan Perniagaan Dan Perindustrian Antarabangsa (MICCI)

31. Encik Eric Lee Institut Akauntan Awam Bertauliah Malaysia (MICPA)

32. Encik Thomas Selva Doss Institut Akauntan Awam Bertauliah Malaysia (MICPA)

33. Cik Cheong Li Wei Institut Akauntan Awam Bertauliah Malaysia (MICPA)

34. Encik K.S. Lim Chartered Tax Institute of Malaysia (CTIM)

35. Encik Wan Heng Choon Chartered Tax Institute of Malaysia (CTIM)

36. Encik Tan Eng Yew Chartered Tax Institute of Malaysia (CTIM)

37. Encik Ong Whee Tiong Institut Setiausaha Dan Pentadbiran Berkanun Malaysia (MAICSA)

38. Cik Chong Sui May Institut Setiausaha Dan Pentadbiran Berkanun Malaysia (MAICSA)

39. En. Ong Kian Yew Persatuan Industri Komputer & Multimedia Malaysia (PIKOM)

40. Cik Siti Aishah Persatuan Industri Komputer & Multimedia Malaysia (PIKOM)

41. Encik Walter Culas Airfreight Forwarders Association Of Malaysia (AFAM)

42. Encik Zainal Abidin Airfreight Forwarders Association Of Malaysia (AFAM)

43. Encik Anuar Haji Ashari Airfreight Forwarders Association Of Malaysia (AFAM)

5

BIL. NAMA JAWATAN/ PERTUBUHAN

44. Encik Saif Harshah Airfreight Forwarders Association Of Malaysia (AFAM)

45. Encik Danial Tan Airfreight Forwarders Association Of Malaysia (AFAM)

46. Encik Loo Chea Hee Gabungan Dewan-Dewan Perniagaan Dan Perindustrian Cina Malaysia (ACCCIM)

47. Encik Kenneth Tiong Gabungan Dewan-Dewan Perniagaan Dan Perindustrian Cina Malaysia (ACCCIM)

48. Cik Foo Sheve Le Gabungan Dewan-Dewan Perniagaan Dan Perindustrian Cina Malaysia (ACCCIM)

49. Encik Toon Teng Sat Persekutuan Penghantaran Fret Malaysia (FMFF)

50. Encik Krishnan Chelliah Persekutuan Penghantaran Fret Malaysia (FMFF)

51. Dato‟ Tan Kwong Jin Persekutuan Pekilang-Pekilang Malaysia (FMM)

52. Cik Shamini Persekutuan Pekilang-Pekilang Malaysia (FMM)

53. Encik Lau Haw Chong Malaysian Association of Company Secretaries ( MACS )

54. Tuan Hj. Osman bin Ujang Malaysian Association of Company Secretaries ( MACS )

55. Puan Nora Aida binti Sulaiman Institut Akauntan Malaysia (MIA)

56. Puan Azlina binti Zakaria Institut Akauntan Malaysia (MIA)

57. Encik Yeong Hoon Li Institut Akauntan Malaysia (MIA)

58. Encik V. Muthiah Persekutuan Wakil-Wakil Perkapalan Malaysia (FOMSA)

59. Encik Fong Keng Lun Persatuan Pengusaha-Pengusaha Perkapalan Malaysia (SAM)

60. Tuan Hj. Abu Bakar bin Hussein Persekutuan Perkapalan Wilayah Tengah (CRSA)

61. Encik Kamarul Azman Conference of Asia-Pacific Express Carriers (CAPEC)

6

BIL. NAMA JAWATAN/ PERTUBUHAN

62. Cik Jessica Ho Conference of Asia-Pacific Express Carriers (CAPEC)

63. Encik Cheok Siow Lung Conference of Asia-Pacific Express Carriers (CAPEC)

64. Puan Nazaina Nasir United Parcel Service Malaysia Sdn Bhd (UPS)

65. Cik Nurul Huda binti Yusof Majlis Perhubungan Industri Negri Sembilan Darul Khusus (NSILC)

66. Encik Jalani Mohamad Persatuan Pengusaha Logistik Bumiputera Selangor (PPBLS)

67. Tuan Hj.Rahim Shafee Persatuan Pengusaha Logistik Bumiputera Selangor (PPBLS)

URUSETIA

68. Tuan Mohd Nasir bin Yusoff Penolong Kanan Pengarah Kastam I Cawangan Perhubungan Awam (Setiausaha)

69. Puan Shahmila A/P Jayasagaran Penguasa Kastam Cawangan Perhubungan Awam

70. Puan Kohila A/P Rajaram Penguasa Kastam Cawangan Perhubungan Awam

71. Cik Ubaidah binti Ahmad Pengawai Kastam Cawangan Perhubungan Awam

7

ANNOTATED AGENDA

MESYUARAT PANEL PERUNDINGAN KASTAM-SWASTA 2/2011

21 Oktober 2011 (Jumaat) DEWAN SRI RAMPAI, IBU PEJABAT JKDM, PUTRAJAYA

AGENDA 1: PENERIMAAN AGENDA Mesyuarat akan menimbang dan menerima provisional annotated agenda. AGENDA 2: ATURAN MESYUARAT Urusetia memberi penerangan mengenai aturan mesyuarat dan program aktiviti. AGENDA 3: UCAPTAMA PENGERUSI Penyampaian ucaptama oleh Yang Bahagia

Dato‟ Sri Mohamed Khalid bin Hj. Yusuf, Ketua Pengarah Kastam Malaysia selaku Pengerusi

Mesyuarat Panel Perundingan Kastam-Swasta Bil. 2/2011.

AGENDA 4: UCAPTAMA PENGERUSI Penyampaian ucaptama oleh En.S. Rajakumaran, BERSAMA Chairman of Focus Group Trade Facilitation

(MICCI), merangkap Pengerusi Bersama Mesyuarat Panel Perundingan Kastam-Swasta Bil. 2/2011.

AGENDA 5: PERKARA-PERKARA Pengesahan minit Mesyuarat Panel Perundingan BERBANGKIT Kastam-Swasta Bil.1/2011. Setiausaha akan membentangkan isu-isu yang belum selesai pada Mesyuarat Panel Perundingan Kastam-Swasta Bil.1/2011 untuk perbincangan ahli-ahli mesyuarat.

5.1 Ejen perkapalan dikecualikan daripada menghadiri Kursus Ejen Kastam (KEK), oleh SAM 5.2 Transhipment Cargo oleh SAM

5.3 Service Level Agreements oleh AFAM 5.4 Facilitate smooth operational checks on “critical cargo” (liquor & tobacco), oleh ACCCIM 5.5 Voluntary disclosure of non compliance on customs related matters, oleh MIA 5.6 Langkawi & Labuan Free Port Declaration, oleh CAPEC 5.7 Recognizing Penang Export Declaration Diminimis for both K2 & K8, oleh CAPEC 5.8 International Shipment which is fully cleared in one airport (or FCZ like KLIA) are not allowed to be moved via air (or to be taken out at the other Customs Zone) to another airport (or FCZ like Penang), oleh CAPEC 5.9 Congestion at Bukit Kayu Hitam Entry Point oleh FMM 5.10 Participation of SMEs in the AEO Programme oleh FMM 5.11 Self-Certification Regime – Proposal To Impose Stricter Penalties Against Fraudulent Declarations oleh FMM 5.12 Fast Track oleh AFAM 5.13 Duty Payment With The Surety of Bank Guarantee oleh AFAM 5.14 Customs Deffered Payment oleh AFAM 5.15 Licenses For Forwarding Agents/Bonded Trucks/Shipping Agents License Etc

oleh AFAM 5.16 Termination of Forwarding Agents License oleh AFAM

8

5.17 Bank Guarantess Provision For 5 Critical Items oleh AFAM 5.18 Use of General Bond/Insurance Bond to Replace Bank Guarantee For Public Bonded Warehouse oleh AFAM 5.19 Central Processing of Customs Declarations oleh AFAM 5.20 SMK – EDI oleh AFAM 5.21 Service Tax Payment- On-Line oleh AFAM 5.22 Bi-Lingual Application Forms/Permits oleh AFAM

AGENDA 6: PEMBENTANGAN USUL-USUL BARU

6.1 Sales Tax CJ5 oleh MICCI 6.2 Valuation For Excise Duties oleh MICCI 6.3 Service Tax On Service Provided to Companies Located In Free Zones oleh MICCI 6.4 Temporary Importation - Standardisation of Procedures And Forms oleh FMM 6.5 Customs Client Charter On The Authorised Economic Operator (AEO) Programme oleh

FMM 6.6 Sales Tax Chargeable On The Preferentail Value Of Goods oleh FMM 6.7 Discrepancies In Customs Classification Code (HS CODE) oleh FMM 6.8 Extension of time period for re-importation of recognised Malaysian Brand Product oleh

FMM 6.9 Imposition of Excise Duties on Locally Assembled Vehicles oleh FMM 6.10 Customs Classification oleh PIKOM 6.11 Custom License- The Present Validity Period Is 2 Years oleh SAM 6.12 Containers Detained By Customs- Delay In Releasing Empty Containers oleh SAM 6.13 Standardisation of Uplift Process oleh CAPEC 6.14 Set-up EHU (Express Handling Unit ) Facilities In KKUK2 oleh CAPEC 6.15 For Importations that are subjected approved Permits No Proper Guidelines are Provided

to Importers oleh ACCCIM

AGENDA 7: LAIN-LAIN HAL Pengerusi akan menentukan perkara-perkara yang akan dibenarkan untuk perbincangan di bawah agenda ini.

AGENDA 8 : UCAPAN PENANGGUHAN Penyampaian ucapan penangguhan oleh Encik S. OLEH PENGERUSI BERSAMA Rajakumaran, Chairman of Focus Group Trade

Facilitation (MICCI), merangkap Pengerusi Bersama Mesyuarat Panel Perundingan Kastam-Swasta Bil. 2/2011.

AGENDA 9 : UCAPAN PENANGGUHAN Penyampaian ucapan penangguhan oleh Yang OLEH PENGERUSI Bahagia Dato‟ Sri Mohamed Khalid bin Hj. Yusuf, Ketua Pengarah Kastam Malaysia selaku Pengerusi

Mesyuarat Panel Perundingan Kastam-Swasta Bil. 2/2011.

9

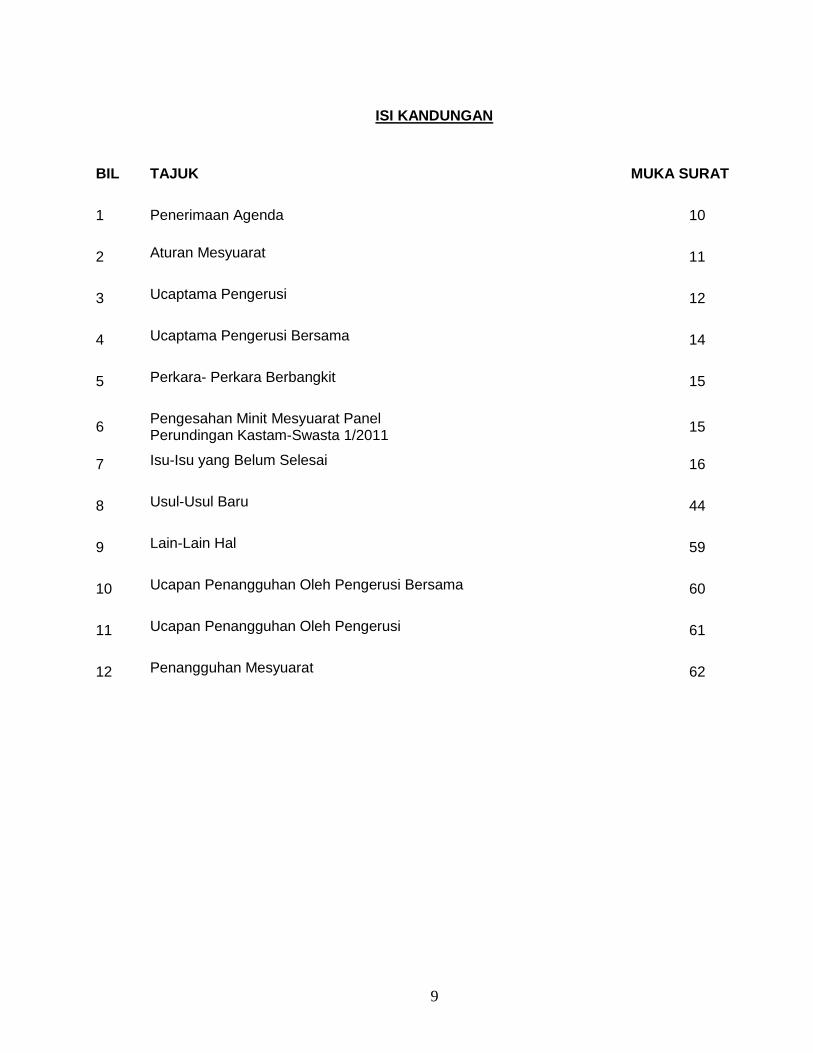

ISI KANDUNGAN

BIL TAJUK MUKA SURAT

1 Penerimaan Agenda 10

2 Aturan Mesyuarat 11

3 Ucaptama Pengerusi 12

4 Ucaptama Pengerusi Bersama 14

5 Perkara- Perkara Berbangkit 15

6 Pengesahan Minit Mesyuarat Panel Perundingan Kastam-Swasta 1/2011

15

7 Isu-Isu yang Belum Selesai 16

8 Usul-Usul Baru 44

9 Lain-Lain Hal 59

10 Ucapan Penangguhan Oleh Pengerusi Bersama 60

11 Ucapan Penangguhan Oleh Pengerusi 61

12 Penangguhan Mesyuarat 62

10

AGENDA 1

PENERIMAAN AGENDA

Menimbang dan menerima provisional annotated agenda

Ahli-Ahli mesyuarat telah bersetuju dan menerima provisional annotated agenda sebagai agenda mesyuarat sepenuhnya.

11

AGENDA 2

ATURAN MESYUARAT

Pihak Urusetia telah memaklumkan bahawa sebarang isu yang telah selesai di mesyuarat yang sebelumnya yang hendak diungkit semula oleh ahli-ahli panel, boleh dibincangkan dibawah Agenda Item 7 : Lain-lain hal, di bawah kebenaran Y. Bhg Dato Sri‟ Pengerusi.

12

AGENDA 3

UCAPTAMA PENGERUSI

Assalamualaikum w.b.t, Selamat Pagi , Salam Sejahtera. Yang Berusaha Raja Kumaran, Pengerusi Bersama mewakili pihak swasta, Timbalan-Timbalan Ketua Pengarah Kastam, Pengarah-Pengarah, Pengarah Kastam Negeri, Yang Bahagia Dato‟ Penasihat Kastam, dan Tuan-puan yang saya hormati sekalian. Pertama sekali, saya ingin mengucapkan setinggi-tinggi penghargaan dan terima kasih kepada ahli mesyuarat khususnya daripada pihak swasta for making time this morning.It‟s your precious time untuk sekali lagi hadir Mesyuarat Panel Perundingan Kastam-Swasta Bil 2/2011, at least this year we made it twice. Untuk mengadakan mesyuarat ini bukanlah sesuatu yang mudah, that is why I appreciated your efforts to attend this meeting. Kehadiran tuan-puan pada mesyuarat yang kedua ini dan yang sebelumnya, is a clear invitation and this meeting is an important forum and it is still relevant. Sejak kita duduk bersama berbincang, statistik Jabatan Kastam menunjukkan bahawa banyak yang telah kita sama-sama berjaya selesaikan. We did solve the problems which you asked us to solve. Walau bagaimanapun terdapat banyak isu yang masih belum selesai iaitu sebanyak 22 perkara berbangkit. It becomes repeated issues dan ini adalah sebab tertentu kita tidak berjaya menyelesaikannya. Kemungkinan ia melibatkan soalan dasar atau soalan undang-undang yang belum dipinda. Walaubagaimanapun, kita tidak berhasrat untuk menutup isu-isu ini until we put the win-win solutions for both parties. Pada mesyuarat ini terdapat 15 usul baru dan kita akan bersama-sama berusaha untuk resolve the issues. Untuk makluman,liason committee ini sudah lama diwujudkan. Pada tahun 1991 the Government made it very clear through a directive, Pekeliling Pentadbiran Perkhidmatan Awam berkaitan dengan dasar Pensyarikatan Malaysia,that government agencies to engage the private sector in the contact of the private and public partnership. Thus, we have to engage another over this year with friends worldwide and also at WCO level whereby it is called as PSCG (Private Sector Consultative Group) similar to what we have now that also regularly engage members of the WCO to discuss issues of concern of public sector. Begitu juga di peringkat Asean DG di Thailand, Asean DG Europe, dan yang paling kecil sekali, saya baru balik dari Cagayan, Philippines-5th BIMP-EAGA HEADS of Customs Meeting. Ia khususnya untuk Brunei,Malaysia,Indonesia dan Filipina yang juga membincangkan ataupun menggunakan kaedah yang sama to engage the public in contact through consultative dialogues seperti yang kita buat sekarang.Saya berharap perkara ini dapat kita teruskan di masa-masa hadapan. But do not only wait for this forum to resolve issues, it is just a formal forum for us to meet together, and if there are urgent matters that need to be resolved, of course our door is not close for you to come and consult us on what has to be done. In the last budget 2012 presented by YAB Perdana Menteri on 7 October 2011, tidak ada perkara-perkara kritikal berkaitan dengan Kastam, cuma tentang exemption on taxi.Kerajaan mengisytiharkan tahun 2012 sebagai Year of National Innovation Movement.Maka, program pembangunan dan tranformasi kerajaan sekarang berpaksikan kepada inovasi dan kreativiti dan kita sebagai ahli mesyuarat ini, saya mencadangkan supaya kita menyahut seruan ini. Let us try to be innovative and creative in solving the problems together but with the caveat, without compromising the legislations. And if the legislation is already out of date then we will try to change the legislation, and be creative in our approach to solve the issues with the changing environment. You are the person operating the business and you know better than us.You have indicated to us what is the best for you dengan subject caveat rules of legislation and procedure. Kita kena patuh.Compliance must be there but if we need to change, we must change.

13

Ucapan YAB Perdana Menteri berkaitan dengan Public Finance Performance, menyentuh releven tentang Kastam yang saya petik “a part from strengthening the ICT system of revenue collection agencies, especially Customs, enforcement leagues would be implemented through integrated operation with other relevant agencies. Jadi yang pertamanya ICT where we are still using the legacy system namun kerajaan untuk makluman telah membuat komitment supaya sistem SMK diganti and we are still working with this kerana pihak MAMPU dilibatkan bersama untuk membuat diagnostik dan minggu ketiga bulan depan kita dikehendaki membentang kepada kerajaan iaitu pada YAB Perdana Menteri tentang hasil kajian diagnostik itu and what should be the best way forward untuk mengganti Sistem Maklumat Kastam. So, I am looking at the light at the end, which will be successful and hopefully we will get a better system. Dan pada masa yang sama kita juga dijadikan benchmark untuk melihat on the shelf system. On the shelf ini adalah negara-negara Kastam di seluruh dunia yang kebanyakanya sudah mempunyai sistem ini kerana menurut kajian, sistem yang telah dijual yang kita boleh customize among others ialah system ASYCUDA , that started with ASYCUDA plus,ASYCUDA plus-plus now ASYCUDA world. Mereka telah membuat presentation termasuk presentation pihak MAMPU dan pada masa yang sama dalam forum-forum yang saya hadiri baru-baru ini.I managed to engage the Director General of countries that have implemented ASYCUDA world to see what other problems it contains, so that saya tidak mahu kita menghadapi masalah that they have are already faced by using the ASYCUDA world. Jika kita telah melaksanakannya, later on we have much better ICT system which will be available to your import export business dan juga tentang consumption tax. Saya juga ingin to put on record penghargaan Jabatan kepada peranan ahli-ahli mesyuarat semua khususnya pihak swasta di atas sumbangan yang telah diberikan selama ini yang membolehkan Jabatan Kastam menggubal, menukar, menyesuaikan dasar-dasar kita termasuk rules,regulation and procedures.In fact these are not done by us alone.The changes will be done with input and feedback from you at where I would like to this point to take knowledge your roll dan sumbangan tuan-tuan dan puan-puan dalam membantu kita memantapkan lagi our rules, regulations and procedures.Saya berharap mesyuarat pada hari ini seperti mana yang lepas we will continue to engage in a friendly, professional manner and we will not loose if we say something nice and focus to resolve the problems . Jadi itu sahaja kata-kata aluan saya pada hari ini and I would like to give the floor to co-chairman Mr.S.Rajakumaran to say a few words before we look into the agenda seterusnya.

Y. Bhg. Dato’ Sri Mohamed Khalid B. Hj. Yusuf Ketua Pengarah Malaysia

14

AGENDA 4

UCAPTAMA PENGERUSI BERSAMA

Yang Berbahagia Dato‟ Sri Ketua Pengarah Kastam,Yang Berbahagia Dato‟-Dato‟, Pengarah- Pengarah

Kastam, Pegawai-pegawai Kastam dan juga semua wakil daripada pihak swasta, I like to wish everyone

a very good morning.

At the last Customs-Private Sector Consultations meeting we were informed that the Customs is in the

midst of reviewing the Customs Act and that there will be changes (If I am not mistaken) to 84 Sections

and in that meeting the private sector had requested that the Customs Department share with the private

sector stake holders so that we can give feedback but to date we have not been called and I again

would like to request that the private sector be consulted so that we can together with Customs ensure

when is compliance.

About 3 to 4 years ago, Customs had informed this meeting that an acknowledgement letter with the

name of the officer attending to the enquiries will be issued but to date we have not seen this

implemented in all Bahagians. I hope going forward, Customs will issue acknowledgement letter within

2 days of the receipt of the enquiry.

Thirdly in recent months, we have received complaints that the turn around time for decisions from

Customs is slow. Sometimes as much as 5 months, and there is still no answers from the Department.

We hope in future the time taken to reply would be quicker.

In the recently released World Bank Report 2012, Malaysia has moved up 5 notches to clinch 18th spot

out of the 183 economics ranked by the World Bank in an annual global ranking in ease of during

business.The report noted that Malaysia improved its business environment in six categories, uncharged

in two and a marginal decrease in two areas principally in dealing with construction permits and paying

taxes.

Malaysia was also cited for being one of the 24 countries that have established regulatory reform

committees reporting directly to the Prime Minister or President mainly PEMUDAH and PEMANDU. The

PEMUDAH Focus group on paying taxes had its 1st meeting for the 2001 on the 12th of

October.However sad to say there was no Customs representative in the meeting. I think in future,

Customs officers should give top priority to this meeting as it is everyone‟s duty to help Malaysian go up

in its world ranking.

Yang Berbahagia Dato‟ Pengerusi, I hope these comments are taken with a positive mind, the private

sectors members of the panel do not intend to run down the Department but rather to work together as a

family to help the country in its mission to become a development nation by 2020. Overall we think the

Customs Department had done a fantastic job with a revenue collection of RM30.5 billion. Last year it is

anticipated that indirect tax revenue will increase by 7.3% to RM32.7 billion in 2012. We like to take this

opportunity to congratulate the Department for continuing to break its own revenue collection record.

With that I like to say thanks.

Encik S. Rajakumaran Chairman Focus Group Trade Facilitation (MICCI)

15

AGENDA 5

PERKARA-PERKARA BERBANGKIT Pengesahan Minit Mesyuarat Panel Perundingan Kastam-Swasta 1/2011 Pengesahan Minit Mesyuarat Bil. 1/2011

Minit Mesyuarat Panel Perundingan Kastam-Swasta 1/2011 disahkan dengan rasminya. Pencadang : Encik Kenneth Tiong dari ACCCIM Penyokong : Encik Krishnan Chelliah dari FMFF

16

AGENDA 5: PERKARA-PERKARA BERBANGKIT

NO. PERKARA KEDUDUKAN / TINDAKAN

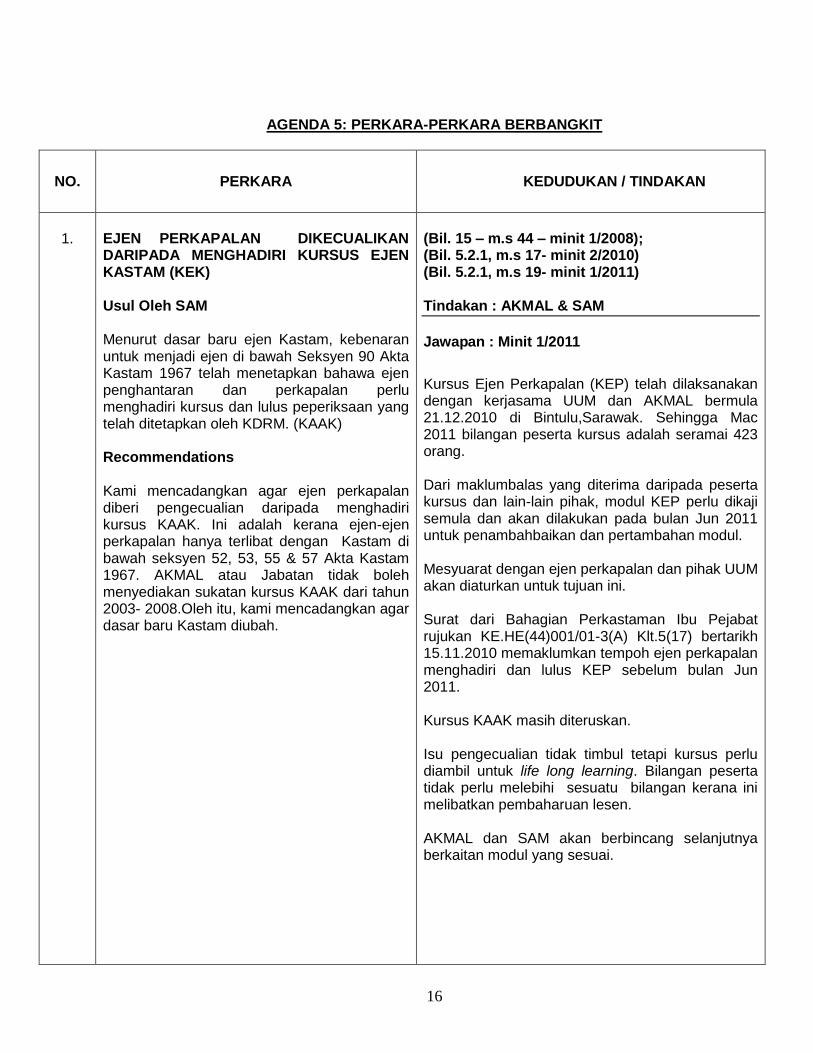

1.

EJEN PERKAPALAN DIKECUALIKAN DARIPADA MENGHADIRI KURSUS EJEN KASTAM (KEK) Usul Oleh SAM Menurut dasar baru ejen Kastam, kebenaran untuk menjadi ejen di bawah Seksyen 90 Akta Kastam 1967 telah menetapkan bahawa ejen penghantaran dan perkapalan perlu menghadiri kursus dan lulus peperiksaan yang telah ditetapkan oleh KDRM. (KAAK) Recommendations Kami mencadangkan agar ejen perkapalan diberi pengecualian daripada menghadiri kursus KAAK. Ini adalah kerana ejen-ejen perkapalan hanya terlibat dengan Kastam di bawah seksyen 52, 53, 55 & 57 Akta Kastam 1967. AKMAL atau Jabatan tidak boleh menyediakan sukatan kursus KAAK dari tahun 2003- 2008.Oleh itu, kami mencadangkan agar dasar baru Kastam diubah.

(Bil. 15 – m.s 44 – minit 1/2008); (Bil. 5.2.1, m.s 17- minit 2/2010) (Bil. 5.2.1, m.s 19- minit 1/2011) Tindakan : AKMAL & SAM

Jawapan : Minit 1/2011

Kursus Ejen Perkapalan (KEP) telah dilaksanakan dengan kerjasama UUM dan AKMAL bermula 21.12.2010 di Bintulu,Sarawak. Sehingga Mac 2011 bilangan peserta kursus adalah seramai 423 orang. Dari maklumbalas yang diterima daripada peserta kursus dan lain-lain pihak, modul KEP perlu dikaji semula dan akan dilakukan pada bulan Jun 2011 untuk penambahbaikan dan pertambahan modul. Mesyuarat dengan ejen perkapalan dan pihak UUM akan diaturkan untuk tujuan ini. Surat dari Bahagian Perkastaman Ibu Pejabat rujukan KE.HE(44)001/01-3(A) Klt.5(17) bertarikh 15.11.2010 memaklumkan tempoh ejen perkapalan menghadiri dan lulus KEP sebelum bulan Jun 2011. Kursus KAAK masih diteruskan. Isu pengecualian tidak timbul tetapi kursus perlu diambil untuk life long learning. Bilangan peserta tidak perlu melebihi sesuatu bilangan kerana ini melibatkan pembaharuan lesen. AKMAL dan SAM akan berbincang selanjutnya berkaitan modul yang sesuai.

17

NO. PERKARA KEDUDUKAN / TINDAKAN

Jawapan terkini: Isu pengecualian tidak timbul oleh kerana Seksyen 90 juga terpakai untuk ejen perkapalan.Yang perlu dikaji semula adalah modul kursus yang sesuai untuk ejen perkapalan. Dalam hal ini wakil-wakil ejen perkapalan telah mempersetujui dengan modul kursus yang telah dibincangkan dalam mesyuarat pada 9.8.2010 di AKMAL, Melaka dan juga untuk menghadiri Kursus Ejen Perkapalan. SELESAI

2.

TRANSHIPMENT CARGO Usul oleh SAM

SAM memohon dikaji semula penggunaan bank guarantee ke atas transhipment cargo kerana tiada amalan dipraktiskan di Port Klang tetapi Kastam Pulau Pinang telah mengenakan keperluan ba+nk guarantee.

(Bil. 5.2.2, m.s 20- minit 1/2011)

Tindakan: Bahagian Kastam Jawapan : Minit 1/2011

Isu perlu dikaji dengan teliti dan mohon maklumat lanjut daripada SAM Garis Panduan Prosidur Pemindahan Barang-Barang Secara „In-Transit‟ dan „Transhipment‟ telah diedarkan melalui surat rujukan KE.HE(44)690/02-4Klt.6(19) bertarikh 13.07.2009. Jawapan terkini: Dato‟ Sri Pengerusi memutuskan pihak SAM untuk mengemukakan fakta kes spesifik yang melibatkan usul ini. Dicadangkan agar perbincangan berasingan diadakan dengan Bahagian Kastam untuk penjelasan lanjut.Isu ini disyorkan dikeluarkan dari perbincangan mesyuarat akan datang.

18

NO. PERKARA KEDUDUKAN / TINDAKAN

3.

SERVICE LEVEL AGREEMENTS (SLA) Usul oleh AFAM There has not been any consistency in the service levels at various entry points. This of course could be due to the fact that there are some peculiarities at different stations.There should however be a published service level agreement at each station clearly spelling out exactly the expected service levels for the guide of the forwarding agents. Recommendation : A service level agreement needs to be drawn up and published at each RMC station. RMC should as far as possible try to standardize these service level agreements so that there are consistency at all stations. This would then ease the operations of the forwarding agents even if their staffs are transferred from one station to the other. Pihak AFAM telah mengambil-maklum akan Piagam Pelanggan tersebut, yang telah dipamerkan di lobi utama Ibu Pejabat JKDM. Walaubagaimanapun terdapat beberapa penambah-baikan ke atas piagam masa dicadangkan seperti berikut; Bidang Kastam 1. Mengkaji semula masa yang diambil bagi

pelepasan kastam bagi dagangan import

dari :

180 minit (mod udara) kepada 60 minit 130 minit (mod laut) kepada kepada 60 minit

2. Mengkaji semula masa yang diambil bagi

pelepasan kastam bagi dagangan

eksport iaitu :

180 minit (mod laut) kepada 30 minit

(Bil. 20-m.s 52 – minit 2/2008); (Bil 5.2.3, m.s 22- minit 2/2010) (Bil 5.2.3, m.s 21- minit 1/2011) Tindakan : Bahagian Perancangan Korporat

Jawapan : Minit 1/2011

Tindakan penyeragaman Piagam Pelanggan (PP) telah selesai di buat dan telah diedarkan ke negeri-negeri pada 2 Mac 2010 untuk pelaksanaan.Pentadbiran JKDM peringkat negeri akan menggunakan PP ini sebagai asas menyediakan PP diperingkat negeri. Berhubungan dengan cadangan untuk memendekkan :

i) Masa perlepasan dagangan

Satu kajian dan analisa ke atas data yang diperolehi daripada EDI Communication Server Info (ECS Info.) yang dibangunkan oleh Edaran IT Services Sdn. Bhd ke atas mode import iaitu Pelabuhan Klang bagi mode laut, KLIA bagi mode udara dan Tanjung Puteri bagi mode darat. Pencapaian : Mode Udara (KLIA) = 12% - 45 % Mode Laut (PORT KLANG) = 11%-24% Mode Darat (TG. PUTERI) = 2% - 4% (Menepati masa yang ditetapkan mengikut PP)

19

NO. PERKARA KEDUDUKAN / TINDAKAN

Cadangan ini dikemukakan berdasarkan pemerhatian serta kepantasan tindakan pelepasan kastam di dua Stesen Utama Kastam iaitu KLIA dan Pelabuhan Kelang. Dimaklumkan bahawa bagi mod udara di KLIA, masa yang diambil bagi pelepasan dagangan ialah di antara 15 sehingga 30 minit, manakala pelepasan bagi syarikat-syarikat multinasional di Pelabuhan Kelang mengambil masa 60 minit (1 Jam). Perkara baru yang dicadangkan ialah untuk mengambil-kira beberapa perkara tambahan berikut untuk disertakan ke dalam Piagam Pelanggan JKDM iaitu;

1. Processing of Bank Guarantees

2. Redemption of Bank Guarantees

AFAM juga telah mengutarakan isu supaya diadakan kemudahan “Greenlane for Cargo Clearance”. Bidang Perkhidmatan Teknik Cadangan supaya dikaji semula masa yang diambil bagi pengeluaran Keputusan Perjenisan dan Ketetapan Kastam :

- 90 hari dari tarikh permohonan diterima

- 60 hari dari tarikh penerimaan laporan

pakar

Kedua-dua tempoh masa yang ditetapkan adalah dianggap tidak munasabah dan „unacceptable‟ serta boleh mengakibatkan kerugian kepada pihak industri dan peralihan pelaburan ke negara lain. Cadangan: Cadangan supaya segala „ruling‟ yang dikeluarkan oleh Ibu Pejabat dan juga negeri-negeri dipaparkan ke dalam website rasmi Jabatan untuk tujuan ketelusan serta penyeragaman tindakan oleh pegawai-pegawai JKDM dan juga pihak industri. In view of the reduction of the Free Storage Period at the ports, we have requested for a service level agreement from the RMC in the clearance of the following categories of shipments:

1. Direct release

Cadangan supaya masa pelepasan dipendekkan tidak dapat dilakukan untuk sementara waktu.

Tindakan : Bahagian Perkhidmatan Teknik

ii) Memendekkan masa proses ketetapan kastam.

Di bawah Program Tranformasi Kastam melalui Makmal T15 yang diadakan pada akhir tahun 2010, telah diputuskan bahawa masa pengeluaran ketetapan kastam telah dikurangkan kepada 30 hari. Semenjak tahun 2008, semua keputusan penjenisan Ketetapan Kastam yang dikeluarkan oleh Ibu Pejabat telah pun dipaparkan di dalam Laman Web Jabatan www.customs.gov.my. Maklumat tersebut boleh diperolehi melalui paparan Info Untuk Agen /Syarikat dalam laman web berkenaan. Pada prinsipnya JKDM bersetuju dengan cadangan dan akan membuat kajian mengenai masa pelepasan (time release) di Port Klang dan KLIA dan proses ini melibatkan direct release dan pemeriksaan fizikal. ** Dibawa kepada PEMANDU untuk mendapat suara bagi memantapkan sistem.

20

NO. PERKARA KEDUDUKAN / TINDAKAN

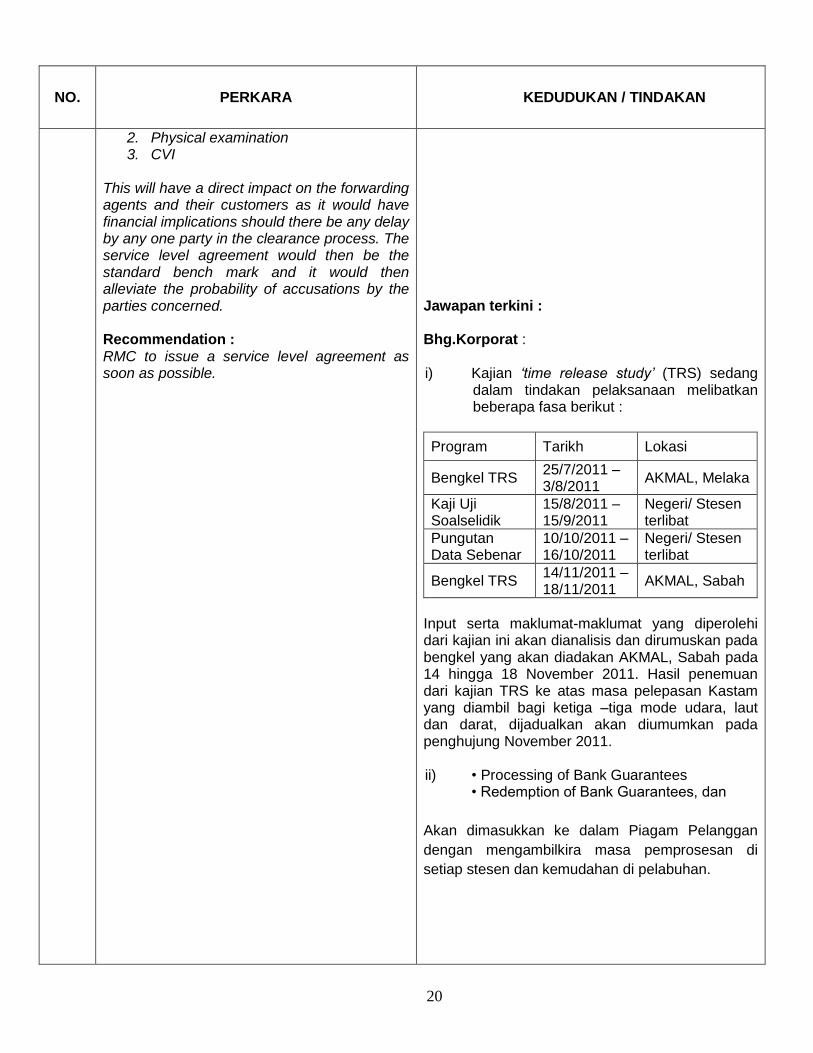

2. Physical examination 3. CVI

This will have a direct impact on the forwarding agents and their customers as it would have financial implications should there be any delay by any one party in the clearance process. The service level agreement would then be the standard bench mark and it would then alleviate the probability of accusations by the parties concerned. Recommendation : RMC to issue a service level agreement as soon as possible.

Jawapan terkini : Bhg.Korporat : i) Kajian „time release study‟ (TRS) sedang

dalam tindakan pelaksanaan melibatkan beberapa fasa berikut :

Program Tarikh Lokasi

Bengkel TRS 25/7/2011 – 3/8/2011

AKMAL, Melaka

Kaji Uji Soalselidik

15/8/2011 – 15/9/2011

Negeri/ Stesen terlibat

Pungutan Data Sebenar

10/10/2011 – 16/10/2011

Negeri/ Stesen terlibat

Bengkel TRS 14/11/2011 – 18/11/2011

AKMAL, Sabah

Input serta maklumat-maklumat yang diperolehi dari kajian ini akan dianalisis dan dirumuskan pada bengkel yang akan diadakan AKMAL, Sabah pada 14 hingga 18 November 2011. Hasil penemuan dari kajian TRS ke atas masa pelepasan Kastam yang diambil bagi ketiga –tiga mode udara, laut dan darat, dijadualkan akan diumumkan pada penghujung November 2011. ii) • Processing of Bank Guarantees

• Redemption of Bank Guarantees, dan

Akan dimasukkan ke dalam Piagam Pelanggan

dengan mengambilkira masa pemprosesan di

setiap stesen dan kemudahan di pelabuhan.

21

NO. PERKARA KEDUDUKAN / TINDAKAN

Bhg. PERTEK: JKDM kini sedang mengambil pelbagai langkah ke arah mengurangkan tempoh masa pengeluaran keputusan penjenisan.Antaranya adalah Program Transformasi Kastam (T15) bagi mengeluarkan keputusan Ketetapan Kastam dalam tempoh 30 hari dan pembangunan sistem e-Ruling yang dijangka turut mempercepatkan proses pengeluaran keputusan penjenisan di samping membolehkan permohonan dibuat secara online.Di samping itu juga, Jabatan terus berusaha untuk mengurangkan tempoh masa sebagaimana dibuktikan melalui rekod tempohmasa pengeluaran keputusan ketetapan kastam bagi tahun 2010 dimana 58.4% permohonan dikeluarkan dalam tempoh kurang daripada 30 hari dan 41.6% dikeluarkan dalam tempoh 30 hingga 60 hari. Berkenaan dengan cadangan supaya ruling yang di paparkan dalam website rasmi, semenjak tahun 2008, semua keputusan penjenisan Ketetapan Kastam yang dikeluarkan oleh Ibu Pejabat telah dipaparkan di dalam Laman Web Jabatan www.customs.gov.my. Maklumat tersebut boleh diperolehi melalui Info Agen/ Syarikat dalam laman

web berkenaan.

22

NO. PERKARA KEDUDUKAN / TINDAKAN

4.

FACILITATE SMOOTH OPERATIONAL CHECKS ON “CRITICAL CARGO” (LIQUOR & TOBACCO) Usul oleh ACCCIM

To facilitate smooth operational checks on “critical cargo” (liquor & tobacco) for bonafide imports & clampdown hard on smuggling. Licensed importers of liquor & tobacco are perplexed that the RMC are over-zealous on checking their imports of such items in various stages, from port examination to warehouse and subsequent inspections, when the rules & regulations in all respect are fulfilled for these movements, be it bankers‟ guarantees, import licences & use of proper bonded warehouses for storage. PROPOSED REMEDIAL ACTIONS Smuggled of contraband goods are in no way declaring as liquor or tobacco, hence legitimate declared goods of these items should be given uninterrupted transit or movement, especially for “inter terminal transfer”. Customs should conduct examination only at designated storage premises. Most often than not, inspection of said goods at the ports or terminals encountered loss through pilferage. Perbincangan berasingan adalah perlu dengan Bahagian Kastam. Syarikat yang mempunyai kepatuhan yang tinggi patut diberi kemudahan ini.

(Bil 6.3, M/S 36 – minit 2/2010)

(Bil 5.2.11, M/S 30 – minit 1/2011)

Tindakan : Bahagian Kastam

Jawapan : Minit 1/2011

Pemeriksaan ke atas barangan kritikal adalah perlu untuk mempastikan dagangan yang berduti tinggi dapat dikawal dengan berkesan. Bahagian Kastam akan berbincang semula dengan ACCCIM untuk memberi kebenaran berdasarkan :

- K(8) digunakan secara elektronik; - Syarikat yang memiliki compliance

tinggi dibenarkan. - Penghantaran spesifik.

Jawapan terkini: Projek pilot pengenalan RFID telah dilancarkan di 7 stesen di sekitar negara. Pada masa kini, SOP untuk RFID sedang disediakan dan kerja-kerja pemasangan reader RFID sedang dijalankan di 20 stesen yang terpilih. Kerja pemasangan reader dijangka siap dalam bulan Oktober.

23

NO. PERKARA KEDUDUKAN / TINDAKAN

5.

VOLUNTARY DISCLOSURE OF NON COMPLIANCE ON CUSTOMS RELATED MATTERS Usul oleh MIA

Customs have always encouraged voluntary disclosure by businesses pertaining to non compliance. This also reflects good corporate governance being practiced by responsible corporate citizens. Businesses may conduct internal reviews on customs matters and where non compliance involving short payment of duties/taxes is highlighted, the following situations arise: - to correct the situation BUT remain silent

on such non compliance and address the issue only when questioned by Customs; OR

as responsible corporate citizens, to own

up on such non compliance by voluntary disclosure to Customs and pay the short fall of duties/taxes whether in one lump sum or in installments.

The reasons for such non compliance could be many which include ignorance of the customs legislation, system and process flaw where computation errors resulting in underpayment of duties/taxes, human error, etc. Where such disclosure is made, businesses would generally apply for waiver of penalty (including late payment penalty). There are instances where such underpaid duties/taxes are actually paid out of company‟s own coffers, since the company did not on-charge duties/taxes to their customers in the first place. When voluntary disclosure is made, businesses concerned expects to be treated in a proper manner, i.e.: -

(Bil 5.2.11, M/S 30 – minit 2/2010) (Bil 5.2.12, M/S 31– minit 1/2011)

Tindakan : Bahagian Cukai Dalam Negeri Jawapan : Minit 1/2011

Jabatan belum mendapat maklumbalas dari pihak MOF. Surat susulan bertanyakan status telah dihantar sekali lagi melalui surat Ruj:KE.HF (-)379/12 klt.4/(14)bertarikh 29 November 2010. Secara pentadbiran Ketua Pengarah Kastam Malaysia ada kuasa untuk menentukan sesuatu tindakan. -Syarikat tidak mahu diaudit. - penalti di bawah kuasa siapa - syarikat tidak mahu dikompaun

24

NO. PERKARA KEDUDUKAN / TINDAKAN

disclosure and payment of short fall

duties/taxes is received (treated) by Customs in a pleasant manner;

there is no punitive action (e.g.

compound and/or no consideration for waiver of late payment penalty in the case of sales tax/service tax);

no immediate audit which reflects

negative reaction by the Customs authorities.

Recommendations : Voluntary disclosure should be encouraged and such steps taken by businesses should be well (pleasantly) received as opposed to negative reaction such as demeaning remarks (unpleasant comments) followed by audit. For voluntary disclosure to be the norm, such disclosure should be taken in good faith as a full disclosure which does not warrant an IMMEDIATE audit to verify the same. Voluntary disclosure of non compliance should be encouraged by giving consideration for waiver (full/ partial) of penalty in applicable cases; It is proposed that businesses be allowed to make payment in lump sum or installments and not being further burdened by the requirement to complete returns (in the case of sales tax/service tax) merely to facilitate Customs in processing the payment received.

Jawapan terkini:

1. Jabatan menghargai pendedahan secara sukarela pihak syarikat mengenai ketidakpatuhan Akta dan Peraturan;

2. Tiada tindakan secara drastik malah pendekatan secara RTD dilakukan;

3. Auditan akan dilakukan mengikut jadual;

4. Jabatan akan menyokong bagi kes-kes yang genuine;

5. Pembayaran secara ansuran dibenarkan sehingga 36 bulan.

Jabatan masih menunggu maklumbalas dari MOF dan telah menghantar beberapa surat susulan untuk bertanyakan status pertimbangan.

25

NO. PERKARA KEDUDUKAN / TINDAKAN

6.

LANGKAWI & LABUAN FREE PORT DECLARATION Usul oleh CAPEC

o Current procedure for all the inbound

shipment clearance for Langkawi & Labuan need to be done at the respective location.

o Upon arrival at KLIA International Airport these shipments will be moved as ZB3 and the EDS companies need to appoint an agent to clear the shipment at Langkawi & Labuan

o Due to insufficient volume into Langkawi &

Labuan, the EDS companies unable to set-up their own clearance facility over at the locations.

Clearance using agent is too expensive and there are also other unnessasary cost such as terminal charges, break bulk, etc being incurred. PROPOSED REMEDIAL ACTIONS o KLIA being the main clearance hub for all

the inbound into Malaysia should be allowed to clear the shipment to Langkawi and Labuan without it being treated separately.

o Customs should revisit this process and make ammendments to the policy and allow to clear the shipment at KLIA.

We recommend to have a special clause like what we have for other exemption shipments (such as LMW) to indicate the free port declaration and waive the duty & tax as the shipments are meant to be used in Langkawi & Labuan which are the Free Ports.

(Bil 6.15, M/S 46 – minit 2/2010) (Bil 5.2.22, M/S 42– minit 1/2011)

Tindakan : Bahagian Kastam

Jawapan : Minit 2/2010

Memandangkan dagangan untuk Langkawi dan Labuan adalah duty free maka penggunaan ZB3 tetap perlu digunapakai untuk pelepasan dagangan dan K1 diikrar di Langkawi dan Labuan. Jawapan : Minit 1/2011

Perkara ini telah dibincangkan bersama CAPEC pada 25 April 2011, pihak CAPEC bersetuju dengan prosedur yang telah dilaksanakan sekarang.Walau bagaimanapun, isu ini masih dianggap belum selesai oleh pihak CAPEC.

26

NO. PERKARA KEDUDUKAN / TINDAKAN

Cadangan terkini: CAPEC : Meminta Bahagian Kastam untuk mempertimbang semula proses pelepasan ke Langkawi & Labuan (Free Ports). Cadangan : Tidak mengenakan cukai ke atas barangan import (duty free) ke Langkawi & Labuan kerana status “Free Ports”.Kastam membenarkan pelepasan K1 di KLIA dan seterusnya menggunakan borang K3 untuk memindah barangan (duty free) keluar dari KLIA dan masuk ke Zon Bebas Langkawi & Labuan. Rasional : Kastam tidak akan mengalami kerugian cukai pendapatan kerana barangan import ke Langkawi/Labuan adalah bebas dari cukai (duty free). Kelonggaran pelepasan K1 di KLIA (single clearance point) adalah satu fasilitasi dagangan yang baik untuk industri dan mengalakkan lebih banyak import ke kawasan zon bebas Langkawi/Labuan.

Jawapan terkini : Isu ini akan selesai dengan terlaksananya „agent single code‟ (Satu Kod Ejen Kastam-SKAK). Projek Perintis akan dijalankan bermula 1 November 2011.

SELESAI

27

NO. PERKARA KEDUDUKAN / TINDAKAN

7.

RECOGNIZING PENANG EXPORT DECLARATION DEMINIMIS FOR BOTH K2 & K8 Usul oleh CAPEC

o It has been a practice in Penang FCZ at Batu Maung (KKUK) to allow for export declaration for K2 & K8 for shipments above RM300.

o Shipments below the export diminimis (RM300) will not be subject for the K2 & K8 declaration.

o However since several months back the Customs Authority in Penang is insisting for full declaration of the K2 & K8 regardless of value.

o Such ruling has incurred high operating cost to the industry players.

o The above practive has been used base on

written approval by Penang Customs. We believe it is also in their „Perintah Kerja Negeri‟.

PROPOSED REMEDIAL ACTIONS o We recommend to revert back to the old

process. o We do not see any value to the new

process as Customs will not benefit in terms of revenue to them. It will only increase more work for the customs (operations) and with the shortage of customs manpower at customs it will only delay the process.

It is also make our operating cost to be very high and the industry has been shouldering this unexpected cost.

(Bil 6.16, M/S 47 – minit 2/2010) (Bil 5.2.23, M/S 43 – minit 1/2011) Tindakan : Bahagian Kastam

Jawapan: Minit 2/2010

i. Buat masa ini tidak ada peraturan yang menetapkan deminimis value untuk eksport. Pelaksanaan sebelum ini adalah secara pentadbiran. Perkara ini akan dikaji selepas mendapat maklum balas dari Kastam Pulau Pinang.

ii. Surat:KE.HE()656/02Klt.1(20) telah dihantar

kepada Stesen Pulau Pinang pada 26 Julai 2010 untuk mendapat maklumbalas mengenai deminimis value untuk eksport.

Jawapan : Minit bil 1/2011 : ** CAPEC diminta mengemukakan kertas cadangan tanpa perangkaan (statistik).

28

NO. PERKARA KEDUDUKAN / TINDAKAN

Berikut adalah cadangan terkini:- CAPEC : Masih menunggu maklum-balas daripada Bahagian Kastam samada “Deminimis Value” untuk eksport dibenarkan. Mencadangkan proses “deminimis value” diselaraskan ke semua stesen Kastam di Malaysia.Sekiranya Kastam perlu ada satu mekanisma kawalan untuk barangan eskport “deminimis value”, syarikat kurier boleh memberikan satu senarai manifest untuk semua barangan tidak melebihi RM300 /RM500 kepada pihak Kastam untuk pemeriksaan & pengendorsen sebelum pelepasan dibenarkan.

Jawapan terkini: Cadangan „deminimis value‟ untuk pelepasan eksport akan dikaji bagi dagangan yang tidak tertakluk dengan perlaksanaan Akta Perdagangan Strategik 2010 dan keperluan permit untuk eksport. Laporan kepada Perbendaharaan akan dimajukan setelah mendapat maklumbalas dari CAPEC mengenai justifikasi dan data berkaitan. Cadangan pindaan kepada Akta Kastam 1967 akan dibuat setelah mendapat persetujuan Perbendaharaan.

8.

INTERNATIONAL SHIPMENT WHICH IS FULLY CLEARED IN ONE AIRPORT (OR FCZ LIKE KLIA) ARE NOT ALLOWED TO BE MOVED VIA AIR (OR TO BE TAKEN OUT AT OTHER CUSTOMS ZONE) TO ANOTHER AIRPORT (OR FCZ LIKE PENANG) Usul oleh CAPEC

o There has been few instances that when we clear a particular shipment in KLIA and moved it via air to Penang and take the shipment out of the Penang (KKUK) airport for delivery to customer – we were barred to do so.

o The reason provided by Customs that the GCS (Gate Control System) is only tied to individual airports and it cannot allow shipment from other locations to be released.

o This is a biggest problem for companies that wanted to have one single clearance point to be more cost effective.

o Why the GCS system will not recognize this?

o What are other limitations? PROPOSED REMEDIAL ACTIONS o We recommend Customs to revisit this and

make necessary changes to facilitate the movement. This is an unacceptable practice as we are operating in the same country.

(Bil 6.18, M/S 48 – minit 2/2010) (Bil 5.2.25, M/S 45 – minit 1/2011)

Tindakan :Bahagian Kastam

Jawapan : Minit 1/2011

Pengikraran dan proses pelepasan kastam hendaklah dilakukan di tempat pengimportan berlaku.

Jawapan terkini : CAPEC bersetuju menarik balik isu ini.

SELESAI

29

NO. PERKARA KEDUDUKAN / TINDAKAN

9.

CONGESTION AT BUKIT KAYU HITAM ENTRY POINT Usul Oleh FMM Bukit Kayu Hitam entry point is congested especially during peak periods. Presently the Customs station in Bukit Kayu Hitam is operating on a 12 hour basis and a new entry point at Durian Burung near Kuala Nerang / Baling is only opened to public and not for commercial vehicles. Recommendation : To facilitate trade, it is suggested that Customs Bukit Kayu Hitam station operate on a 24 hour and 7 days a week basis. It also suggested for more entry points be established to facilitate cross border trade with Thailand.

(Bil 6.2, M/S 48 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Bahagian Perkastaman bersetuju dengan cadangan tersebut. Namun pihak berkuasa Thailand beroperasi pada jam 6.00 pagi sehingga 12.00 tgh malam waktu tempatan.Operasi 24 jam yang dicadangkan adalah tidak praktikal kerana pihak berkuasa Thailand hanya beroperasi 18 jam sahaja selaras dengan perjanjian bilateral yang ditandatangani dan salah satu aspek yang ditekankan ialah soal keselamatan Negara. Jawapan terkini : Cadangan dipersetujui dengan syarat pihak Thailand juga membuka laluannya 24 jam. Perkara ini akan dibangkitkan dalam mesyuarat bersama Majlis Keselamatan Negara. SELESAI

30

NO. PERKARA KEDUDUKAN / TINDAKAN

10.

PARTICIPATION OF SMEs IN THE AEO PROGRAMME Usul oleh FMM Over 96 per cent of companies in Malaysia are Small and Medium Enterprises (SMEs). Presently the SMEs are not able to participate in the Authorised Economic Operator (AEO) due to the stringent eliginoity conditions which has large financial implications on SMEs. From the 12 criteria which companies are required to fulfil to be granted the AEO status, SMEs find it hard to comply with crisis management, incident recovery as well as measurement, analysis and improvement. Recommendations : As a large portion of Hong Kong businesses are SMEs, the Authorised Economic Operator (AEO) programme implemented by the Hong Kong Customs has been adapted to increase SMEs participation in the AEO programme. The Hong Kong Customs has developed a two tier approach whereby Tier 1 companies which consist of SMEs need not meet the difficult conditions to be granted the AEO status. The Tier 2 consists of multinational companies which are able to comply with the 12 criteria for obtaining an AEO status. FMM recommends for the Malaysian Customs Department to adopt a similar AEO programme using the two tier approach to facilitate trade for SMEs.

(Bil 6.3, M/S 48 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Program AEO yang diwujudkan oleh JKDM memerlukan pemohon untuk mematuhi kedua-dua keperluan sekuriti rangkaian bekalan dagangan dan pematuhan kepada perundangan sebagaimana yang ditetapkan oleh WCO SAFE FoS. Cadangan FMM untuk sistem 2-tier boleh diterima dalam keadaan biasa tetapi untuk tujuan Mutual Recognition Arrangements (MRAs) dengan negara rakan dagang hanya syarikat yang mematuhi semua kriteria ditetapkan akan dipertimbangkan. ** Buat masa ini Negara yang mempunyai MRAs tinggi adalah Jepun dan USA.Kriteria stringent sangat penting bagi menentukan syarikat benar-benar layak. Jawapan terkini : JKDM telah memutuskan bahawa hanya satu peringkat AEO sahaja diwujudkan. Mulai 1 Januari 2012 tiada lagi syarikat berstatus CGC. Pada masa ini sebanyak 5 syarikat telah diiktiraf sebagai AEO. Sebanyak 34 syarikat CGC akan diaudit dan bakal diberi taraf AEO sekiranya layak. Permohonan baru yang diterima untuk mendapat status AEO ialah sebanyak 44 syarikat dan dalam proses compliance audits bagi memastikan mereka layak. Dijangkakan sebanyak 78 syarikat akan ditapis untuk diiktiraf sebagai AEO sebelum 31.12.2011. Pengerusi bersetuju untuk mengkaji cadangan balas oleh SAM mengenai keperluan mewujudkan 2-tier AEO sebagai kemudahan kepada syarikat-syarikat SME yang tidak memenuhi criteria AEO sepenuhnnya dan bukan untuk tujuan mengadakan Mutual Recognition Arrangements (MRAs).

31

NO. PERKARA KEDUDUKAN / TINDAKAN

11.

SELF-CERTIFICATION REGIME – PROPOSAL TO IMPOSE STRICTER PENALTIES AGAINST FRAUDULENT DECLARATIONS Usul oleh FMM ASEAN is presently moving towards a self-certification regime. Self-certification allows certified exporters to declare the origin of their exports on invoices. FMM supports the need for a self-certification regime to facilitate trade among importers and exporters. There are, however, concerns that self-certification would lead to greater falsification and forgery of documentation and declarations. Abuse of the self-certification system could be curbed if penalties under the Customs Act were further tightened. Currently, Section 133 (1) (g) of the Customs Act 1967 stipulates the penalty involved for making incorrect declarations and on falsifying documents as follows: (g) being so required under section 87A fails to make a declaration in the prescribed form, within the stipulated period thereunder, of goods exported, shall, on conviction, be liable to a fine not exceeding five hundred thousand ringgit or to imprisonment for a term not exceeding five years or to both.

(Bil 6.4, M/S 49–minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Berhubung isu tambahan yang dibangkitkan, Bahagian Perkastaman ambil maklum mengenai perkara ini memandangkan ada kewajarannya untuk menerima isu yang dibangkitkan dan akan mengambil tindakan sewajarnya. Sebagai tindakan awal, Bahagian Perkastaman telah mendapat maklumat dari Bahagian Perkhidmatan Teknik, Ibu Pejabat bahawa pihak Jawatankuasa Mengkaji Keberkesanan Undang-Undang Jabatan akan mengeluarkan surat kepada semua Bahagian di Ibu Pejabat mengenai sebarang keperluan pindaan undang-undang dilakukan. Oleh yang demikian, tindakan sewajarnya akan diambil setelah menerima surat edaran dari Jawatankuasa tersebut. Catatan: Salah satu kemudahan yang diperkenalkan oleh kerajaan bagi memudahkan perdagangan di kalangan ASEAN adalah dengan memperkenalkan Self-Certification Sistem. Sistem ini membenarkan pengeksport mengikrar sendiri negara asal dagangannya di atas inbois komersialnya semasa pengeksportan dilakukan. Sistem ini hanya ditawarkan kepada Certified Exporter sahaja. Apabila import pula, kita akan menerima inbois komersial dari ”Certified Exporter” dari ahli negara ASEAN yang lain. Kemudahan yang diberi ini adalah menggantikan penggunaan Borang D bagi maksud mendapat konsesi tariff di bawah ATIGA. Kemudahan ini diperkenalkan agar pedagang-pedagang dapat menjimatkan kos dan memudahkan pergerakan dagangan di kalangan negara ASEAN ini.

32

NO. PERKARA KEDUDUKAN / TINDAKAN

Recommendation : It is recommended that the penalties under Section 133 (1) (g) of the Customs Act 1967 on falsification of documents and incorrect declaration, be revised as follows: Fine

Not less than fifty thousand ringgit or

3 times the value of the goods in respect of which offence was committed, whichever is the greater;

OR Imprisonment

Term not exceeding 5 years; OR Both fine and imprisonment

Kemudahan yang diperkenalkan ini, walaupun ada kebaikkannya tetapi tidak dinafikan bahawa ianya juga akan membuka ruang kepada pedagang-pedagang yang tidak jujur dengan membuat pengikraran yang palsu. Berdasarkan kesalahan-kesalahan yang dikesan, JKDM akan bertindak berdasarkan peruntukan di bawah seksyen 133 Akta Kastam 1967. Walaubagaimanapun seksyen ini tidak menetapkan jumlah minimum penalty yang akan dijatuhkan. Keadaan ini membuatkan pesalah boleh membuat rayuan seminimum mungkin kepada pihak penghakiman setelah sesuatu hukuman dijatuhkan. Jika ada penetapan jumlah minimum penalty, sudah pasti pihak penghakiman tidak ada pilihan menjatuhkan hukuman dibawah dari had minimum tersebut. Cadangan had minimum tersebut hendaklah pada satu jumlah dimana semua pihak akan lebih berhati-hati ketika membuat sesuatu pengikraran. Jawapan terkini :

JKDM bersetuju dengan cadangan FMM untuk

mengenakan penalti yang lebih berat dan cadangan tersebut telah diambilkira dalam cadangan pindaan oleh Jawatankuasa Pindaan Undang-Undang Jabatan.

33

NO. PERKARA KEDUDUKAN / TINDAKAN

12.

FAST TRACK Usul oleh AFAM RMC has introduced a facility called Authorised Economic Operator in line with the Customs Golden Client policy. Among the objectives of this policy is to develop a smart partnership between customs and the private sector to achieve supply chain security. This is however restricted to Malaysian manufacturers and traders. The freight forwarders who form an integral part of the supply chain have however been left out. The forwarders constitute to 99% of all shipments cleared within the country. Recommendation : RMC to develop a policy which would recognize freight forwarders who have demonstrated a high level of compliance to customs legal and regulatory requirements and accord them the similar benefits. This can be termed as Fast Track.

(Bil 6.7, M/S 53 –minit 1/2011) Tindakan : Bahagian Kastam

Jawapan : Minit 1/2011

JKDM menggunakan konsep pendekatan „phased-in‟ dalam membuka program kepada pihak pedagang /operator. Skop akan diperluaskan mengikut tahap kemampuan JKDM dalam memantau perjalanan program serta fasiliti yang disediakan. Ini juga merupakan pendekatan yang diamalkan oleh negara-negara maju seperti Jepun dan Korea, yang telah memulakan Program AEO dengan terlebih awal. Kemudahan dipanjangkan kepada syarikat freight forwarding. Jawapan terkini : Kemudahan sebagaimana konsep AEO dicadangkan dipanjangkan kepada syarikat Freight Forwarding. Semasa mesyuarat pada 9.8.2011, pembentangan kertas cadangan Fastrack telah dibuat. Pengerusi AFAM membangkitkan mengenai syarat kelayakan yang dicadangkan pada para 3.4 iaitu „never been compounded throughout its operational years‟. Menurut beliau, syarat berkenaan harus berbunyi „never been committed in any fraudulent activities.‟ Jawatankuasa bagi memantau pelaksanaan cadangan ini akan ditubuhkan bagi mengambilkira hanya forwarding agent yang highly compliant sahaja layak menikmati kemudahan ini.Perbincangan bersama AFAM akan diadakan dan isu ini dianggap selesai. SELESAI

34

NO. PERKARA KEDUDUKAN / TINDAKAN

13.

DUTY PAYMENT WITH THE SURETY OF BANK GUARANTEE Usul oleh AFAM Presently payment of Customs duties by cheques is done by the prior placement of bank guarantees with Royal Malaysian Customs at respective RMC stations. This process involves the placement of cash or other financial instruments with the banks in return for the issuance of the bank guarantee. This again ties down the cash flow of the respective Forwarding Agent. Recommendation : The bank guarantee to be replaced by a single Customs General Bond and or Insurance Bond and it should be accepted by all RMC stations for Pan Malaysian license holders.

(Bil 6.8, M/S 53–minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Penggunaan General Bond tidak dipersetujui kerana melibatkan hasil negara dan dasar semasa Jabatan adalah Jaminan Bank perlu dikemukakan untuk pembayaran melalui cek syarikat. Penggunaan Insurance Guarantee tidak dipersetujui oleh pihak industri insurans. Bahagian Kastam, Bank Negara dan PIAM perlu berbincang berkaitan insurance guarantee. Jawapan terkini : AFAM bersetuju untuk mengekalkan penggunaan Jaminan Bank sebagai menjamin pembayaran duti/cukai melalui cek. Isu ini dianggap selesai. SELESAI

35

NO. PERKARA KEDUDUKAN / TINDAKAN

14.

CUSTOMS DEFFERED PAYMENT Usul Oleh AFAM Presently all payment of Customs duties is done by cheques guaranteed against bank guarantees on the same day of clearance of shipments. We had earlier proposed the introduction of deffered payment so as to eliminate the need for provisions of pre signed cheques by the Forwarding Agents. Recommendation : RMC and MOF to introduce deffered payment mechanism i.e payment on the following day so as to better manage fraudulent activities.

(Bil 6.9, M/S 54 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Bahagian Perkastaman sedang dalam kajian untuk menambahbaik pembayaran melalui EFT di mana pelepasan dagangan boleh di buat dengan lebih cepat sebelum bayaran diterima oleh Kastam. Buat masa ini diberi kepada petroleum industry. Jawapan terkini : Pengerusi AFAM menjelaskan bahawa deffered payment yang dimaksudkannya ialah pembayaran akan dibuat pada hari yang sama iaitu pada „end of the day‟. Kemudahan ini hanya akan diberi kepada operator yang layak sahaja. Pengarah Bahagian Kastam pada dasarnya bersetuju mengenai kemudahan ini. Cadangan pindaan undang-undang akan memasukkan „enabling clause for deffered payment‟ telah diambilkira dalam cadangan pindaan oleh Jawatankuasa Pindaan Undang-Undang Jabatan. SELESAI

36

NO. PERKARA KEDUDUKAN / TINDAKAN

15.

LICENSES FOR :

-FORWARDING AGENTS

-BONDED TRUCKS

-SHIPPING AGENTS LICENSE ETC

Usul Oleh AFAM The present licensing of these services are renewable every 2 years. There is no merit in the need for renewals if the service provider has not committed any breach of their licensing regulations. Only those who breach the licensing regulation should be penalized accordingly. Recommendation : All licenses are to be issued as a one time license without the need for renewals.

(Bil 6.10, M/S 54 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

FORWARDING AGENT/SHIPPING AGENTS LICENSE Ini adalah dasar Jabatan untuk mengawal samada ejen masih aktif dan mematuhi syarat-syarat. Juga pembaharuan agen pada masa sekarang adalah serta merta dan tidak perlu kemukakan sebarang dokumen maklumat melainkan terdapat perubahan maklumat. BONDED TRUCK Cadangan „one time license‟ tidak dapat dilaksanakan atas dasar PEMANTAUAN „licence carrier‟ terhadap : a) kelulusan penggunaan kenderaan di kawasan tertentu sahaja. b) kelulusan pemindahan barang-barang tertentu sahaja. c) kelulusan pemilik dagangan tertentu sahaja. d) Pemeriksaan fizikal kenderaan semasa permohonan baru/pembaharuan samada memenuhi syarat yang ditetapkan. Surat kepada syarikat –syarikat swasta yang terlibat telah diedarkan pada 15 Julai 2009 dan rujukan KE.HE(44) 001/01-3(A)klt.3(77) Jawapan terkini : Cadangan ini dipersetujui dan tindakan sedang diambil untuk meminda Perintah Tetap Kastam Bil.45 - Dasar Perlantikan dan Pembaharuan Agen dan Perintah Tetap Kastam Bil.54 - Pemindahan Barang-barang Berduti dengan Menggunakan Khidmat Pembawa Lesen sedang dibuat. SELESAI

37

NO. PERKARA KEDUDUKAN / TINDAKAN

16.

TERMINATION OF FORWARDING AGENTS LICENSE Usul Oleh AFAM There has been mention of Forwarding Agents carrying out fraudulent activities. There has not been any firm punishment handed out to these offenders other than Customs compounds etc. Recommendation : Forwarding Agents who willfully conduct fraudulent activities should have their licenses suspended or terminated.

(Bil 6.11, M/S 55 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Bahagian Perkastaman setuju dengan cadangan AFAM dan akan mengambil tindakan sewajar, untuk di gantung atau dibatalkan oleh kerana kesalahan di bawah Akta Kastam 1967. Permohonan baru lesen ejen masih di bekukan. Walaubagaimanapun lesen perkapalan untuk syarikat luar negara ada diluluskan di bawah MIDA. Jawapan terkini : Surat telah dihantar kepada semua PKN dan maklumat mengenai ejen yang tidak aktif melebihi 3 tahun telah diperolehi dari negeri-negeri. Tindakan seterusnya adalah untuk mengeluarkan surat tunjuk sebab dan seterusnya membatalkan lesen-lesen ejen yang tidak aktif. SELESAI

38

NO. PERKARA KEDUDUKAN / TINDAKAN

17.

BANK GUARANTEES PROVISION FOR 5 CRITICAL ITEMS Usul oleh AFAM There is a policy in place that stipulates that the Royal Malaysian Customs had decided that Bank Guarantee requirement be replaced with a General Bond. This however does not cover 5 critical items namely cigarettes, liquor, vehicles, petroleum, and textiles which would still require the provision of a Bank Guarantee. Recommendation : We do not see a rationale for the imposition of a Bank Guarantee anymore. Movements of goods including the critical items under bond can be guaranteed through the provisions of a General Bond. The amount of the General Bond would cover the maximum “unpaid duties” element. As such, there is no potential revenue loss to the Royal Malaysian Customs should there be a breach in the movement of these goods. The amount of the General Bond would also cover the maximum movement of any goods on any day as the system will easily trigger if the amount of “unpaid duties” exceeds the limit or value of the General Bond. We feel that all this is totally under control especially in this modern era where ICT has advanced to the level where all transactions become transparent and easily tracked.

(Bil 6.13, M/S 56 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Penggunaan Jaminan Bank bagi pemindahan barangan kritikal telah ditetapkan di dalam surat Dasar di para 4.1.4 (iv) ruj. KE.HE(44)690/02-4 Klt. 6 (19) bertarikh 13 Julai 2009. Perintah Tetap Kastam Bilangan 54 berkaitan Pemindahan Barangan Berduti dengan mengguna khidmat pembawa berlesen menetapkan penggunaan jaminan bank dikenakan bagi barangan kritikal (para12.1 PTK adalah berkaitan) Kekerapan penyelewengan terutama barangan kritikal menyebabkan usaha untuk mendapatkan kembali duti/cukai akan tertangguh atau lambat, sekiranya medium ini (jaminan bank) tidak diaplikasikan. Walaupun begitu JKDM akan berusaha untuk meminimakan penggunaan jaminan bank dalam urusan perkastaman mengikut merit bagi menyokong perkembangan perdagangan. Bahagian Kastam akan berbincang dengan AFAM. Jawapan terkini : Pihak AFAM bersetuju jaminan bank dikenakan ke atas critical items. Isu ini dianggap selesai. SELESAI

39

NO. PERKARA KEDUDUKAN / TINDAKAN

18.

USE OF GENERAL BOND/INSURANCE BOND TO REPLACE BANK GUARANTEE FOR PUBLIC BONDED WAREHOUSE Usul oleh AFAM The present policy on Public Bonded Warehouses requires the Forwarding Agent to provide security by form of Bank Guarantees. The cost of the issuance of a Bank Guarantee is higher vis a vis that of a General Bond or an Insurance Bond. As such, we do not see the rationale for the imposition of a Bank Guarantee anymore as it can also be guaranteed through the provisions of a General Bond or an Insurance Bond. A single bond should also suffice regardless of the number and locations of the different Public Bonded Warehouses operated by the same Forwarding Agent. This would then translate to lower operating cost and reduce the cost of doing business. Recommendation : The provision of a Bank Guarantee to be replaced by the issuance of a single General Bond or an Insurance Bond, the value which is determined by the size of the business of any particular company, and it should cover the multiple locations operated by the same Forwarding Agent.

(Bil 6.14, M/S 56 –minit 1/2011) Tindakan : Bahagian Kastam Jawapan : Minit 1/2011

Penggunaan jaminan bank adalah ditetapkan di dalam Perintah Tetap Kastam Bil 53 para 14.1.2.1 yang dikeluarkan pada 19 April 2010. Jaminan bank ini dikawal oleh Pengarah Kastam Negeri. Mengenai cadangan penggunaan Bon Am dan Bon Insuran ia perlu diperhalusi implikasinya terhadap keselamatan hasil. Bahagian Kastam, Bank Negara dan PIAM akan berbincang mengenai perkara ini. Jawapan terkini : Pihak Persatuan Insurans Am Malaysia (PIAM) dan Bank Negara Malaysia telah memutuskan untuk tidak bersetuju dengan penggunaan Bon Insuran sebagai jaminan pembayaran duti/cukai melalui surat Ruj:JPI/PO/7822/02/CHL/NDH bertarikh 22 Januari 2007 adalah berkaitan. Pihak AFAM akan menghantar surat kepada Bank Negara Malaysia berkaitan isu ini. Perbincangan diantara Bahagian Kastam dan pihak AFAM telah mendapat persetujuan dan isu ini dianggap selesai. SELESAI

40

NO. PERKARA KEDUDUKAN / TINDAKAN

19.

CENTRAL PROCESSING OF CUSTOMS DECLARATIONS Usul Oleh AFAM Currently all electronic customs declarations are processed and approved by individual Customs stations. This would require a team of assessment officers at the individual Customs stations for this purpose. The processing at the station levels would be delayed as and when some assessment officers go on leave or courses etc. Recommendation : This task should be undertaken at Customs Headquarters level so as to free the assessment officers at the station level to concentrate on physical examinations as and when the need arises. As about 97% of shipments are normally accorded direct release, this can be done centrally at the Customs Headquarters level and shipments which are flagged for physical examination can then be undertaken by the individual Customs stations. This would greatly enhance productivity at all stages and benefit both the Forwarding Agents and Royal Malaysian Customs in the form of manpower and time

(Bil 6.15, M/S 57 –minit 1/2011) Tindakan:Bahagian Kastam Jawapan : Minit 1/2011

Cadangan untuk memusatkan proses pengikraran Kastam di Ibu Pejabat Kastam akan melibatkan perubahan yang besar dari segi infrastruktur, penempatan pegawai dan sistem. Ini melibatkan kos yang tinggi dan masa. Peranan Ibu Pejabat lebih tertumpu kepada membuat perancangan,pengorganisasian dan juga kawalan terhadap dasar-dasar yang dibuat. Pemprosesan borang kastam yang dibuat oleh JKDM kini sentiasa melalui proses penambahbaikan seperti AEO, Auto Release bagi Gudang Pengilangan Berlesen dan penubuhan Unit CVI. ** Bahagian Kastam dengan Cawangan Teknologi Maklumat (CTM) akan berbincang. Jawapan terkini : Jabatan bersetuju secara dasarnya untuk melaksanakan cadangan memusatkan proses pengikraran di Ibu Pejabat JKDM. Perbincangan awal bersama Bahagian Kastam, CTM, JKDM Selangor dan AFAM telah diadakan pada 22.9.2011. SOP perlu disediakan terlebih dahulu sebelum Central Processing System dibangunkan dan pilot project dapat dijalankan di Selangor. Cadangan ini dijangka akan dapat dimulakan dalam tempoh 3 bulan. SELESAI

41

NO. PERKARA KEDUDUKAN / TINDAKAN

20.

SMK – EDI

Usul oleh AFAM

There are presently many forwarders who are

using the services of Kedai EDI to do customs

declaration via the EDI system as they have

yet to install the software in their offices. These

forwarders will be affected when Royal

Malaysian Customs fully implement the

paperless declaration and transaction which

will be end to end.

Recommendation :

RMC to make it compulsory for Customs

Agents to install a customs declaration system

in their premises.

(Bil 6.17 M/S 59 –minit 1/2011) Tindakan : Cawangan Teknologi

Maklumat

: Bhg.Kastam

Jawapan : Minit 1/2011

i. Usul ini merupakan isu berkaitan dengan

dasar dan bukan isu system

ii. Secara umumnya , perkhidmatan yang

disediakan oleh Kedai EDI adalah untuk

pihak berikut

-Syarikat-syarikat kecil.

-Syarikat besar yang outsource kepada pihak tertentu untuk buat pengikraran kerana low volume

-Outsourcing data entry kepada

kedai EDI.

Jawapan terkini oleh CTM & Bhg.Kastam : CTM : Kedai EDI hanya perlu digunakan oleh individu yang tidak kerap membuat pengikraran. Pemasangan sistem SMK membolehkan ejen-ejen dapat maklumat terkini dalam sistem dan dapat mencetak COR dan CRD (Customs Release Document) di premis masing-masing.

KASTAM : Bahagian Perkastaman, Ibu pejabat telah mengeluarkan surat arahan ruj.KE.HE (-)379/12 Klt.10(10) bertarikh 8 September 2011 untuk mewajibkan agen-agen kastam memasang front–end software bagi pengikraran borang Kastam.

SELESAI

42

NO. PERKARA KEDUDUKAN / TINDAKAN

21.

SERVICE TAX PAYMENT ONLINE

Usul oleh AFAM

Presently all Forwarding Agents have to

physically travel to respective RMC station to

submit their cheques being payment for

Service Tax. This is inconvenient in this

modern technological era where most

transactions can be done on-line.

Recommendation :

Payment of service tax to be done

electronically similar to Electronic Fund

Transfer (EFT)

(Bil 6.19, M/S 62 –minit 1/2011) Tindakan :Bahagian Cukai Dalam Negeri :Cawangan Teknologi Maklumat Jawapan : Minit 1/2011

CDN: Modul e-payment bagi pembayaran secara

online cukai perkhidmatan sedang dalam

pembangunan dan telah dimasukan dalam

pembangunan sistem e-portal Kastam.

Progres masakini adalah merangka pembentukan

program online peringkat Sprint Review 4. Adalah

dijangka program online e-payment akan

dilaksanakan pada tahun 2011.

CTM: Keperluan service tax payment online ini

sedang diambilkira dalam Portal Kastam di mana

pembangunannya masih dalam proses. Dijangka

siap pada awal tahun 2011.

Jawapan terkini : CDN & CTM : Modul e-payment bagi pembayaran secara online cukai perkhidmatan sedang dalam pembangunan dan merupakan salah satu modul dalam projek Portal Kastam. Tempoh siap Projek Portal telahpun dilewati. Pilot untuk 10 pemegang lesen CDN di Lembah Kelang terpaksa ditangguhkan lagi kerana „Full Cycle Tests‟ masih tidak berjaya disempurnakan sehingga kini. Keperluan pengguna masih tidak dapat dipenuhi semasa ujian.

SELESAI

43

NO. PERKARA KEDUDUKAN / TINDAKAN

22.

BI-LINGUAL APPLICATION FORMS/PERMITS

Usul oleh AFAM

There are still many application forms/permits

which are only in Bahasa Malaysia. This makes

it difficult for foreigners, who are now investing

more and moving into the country with the further

liberalization of the services sector, from

understanding the contents of these forms.

Recommendation :

All application forms/permits application etc are

to be made bi-lingual immediately.

(Bil 6.20, M/S 63 –minit 1/2011) Tindakan : Bahagian Kastam

:Bahagian Cukai Dalam

Negeri

Jawapan daripada Minit 1/2011 oleh CDN:

1. Cadangan ini adalah dipersetujui.

2. Di dalam cadangan pihak AFAM tidak dinyatakan

atau disenaraikan borang-borang berkaitan. Untuk

makluman , pada masa kini semua borang-borang

yang digunakan di bahagian CDN adalah didalam

dwi (Bahasa Malaysia dan Bahasa Inggeris)

seperti borang CJP NO.1, JKED NO.1, JKED

NO.2, JKED NO.3, CJ5, CJ5A,CJ5B, CJ NO.7 dan

CJ NO.10.

3. Pindaan atau penambahbaikan borang-borang

adalah dibawah tindakan Bahagian Korporat.

Bahagian yang berkaitan akan memberikan input

atau bersama-sama mengadakan perbincangan.

Jawapan terkini:

CDN:Jabatan akan menyemak semula borang- borang pentadbiran yang digunakan.

1. Prescribed Forms semuanya telah disediakan dalam dua bahasa.

2. Borang-borang pentadbiran akan dikaji mengikut keperluan .

KASTAM : Surat berkenaan Bi-Lingual Application Forms / Permits pernah dikeluarkan kepada semua PKN. Pihak AFAM mencadangkan supaya borang/permit dimasukkan di dalam Laman Web Kastam. AFAM perlu mengemukakan maklumat borang yang tiada dwi bahasa (sekiranya ada) atau stesen kastam yang tidak melaksanakannya kepada Bahagian Perkastaman, Ibu Pejabat untuk tindakan selanjutnya.AFAM memutuskan isu ini dianggap selesai.

SELESAI

44

AGENDA 6: USUL-USUL BARU

NO. PERKARA KEDUDUKAN / TINDAKAN

1.

SALES TAX CJ5 Usul oleh MICCI Presently a Sales Tax licensed manufacturer is required to apply for CJ5 on a yearly basis or on the expiry of the amount approved. This application is to be submitted to Customs one day before the due date and is required to submit together stock records with the following information ie opening stock, purchases, stock in hand and projected purchases. As the date to make application is one month prior to expiry, manufacturers will have to make estimates and at time of future audits by Customs are unable to tire/tally with actual numbers. Furthermore, manufacturers have to collect a lot of information at every renewal. Recommendations A one-time approval to be granted to CJ5 at time of issuance of Sales Tax license as the manufacturer is required to submit the list of raw materials on license application. The manufacturer should only be required to submit the stock records within 3 months from end of their accounting period. Customs use this information for tracking and audit purposes. This would reduce time and cost of manufacturers.

Tindakan: Bahagian Cukai Dalam Negeri Kajian diperingkat CDN sedang dijalankan. Perbincangan mengenainya dengan Bahagian Pematuhan, Kastam dan PUJ akan juga diadakan.

45

NO. PERKARA KEDUDUKAN / TINDAKAN

2.

VALUATION FOR EXCISE DUTIES Usul oleh MICCI This issue was raised at the Panel Meeting 1/2003, 4 JUN 2003. As per feedback of the Panel meeting 1/2004, the industry was informed that the Treasury (Bahagian Cukai Dalaman) has agreed to streamline the valuation of excise duties for locally manufactured products and imported goods, however, it has not been implemented. Recommendations The Chamber appreciates clarifications from the JKDM and Treasury.

Tindakan: Bahagian Cukai Dalam Negeri

: Bahagian Perkhidmatan Teknik CDN: Untuk masa kini penilaian duti eksais bagi barangan keluaran kilang tempatan adalah berdasarkan harga Ex-factory atau HPTE (Harga Pasaran Terbuka Eksais) manakala untuk dagangan import adalah menggunakan Kaedah Penilaian WTO mulai 1.1.2000 Penilaian duti eksais bagi barangan tempatan mengikut kaedah WTO tidak dapat dilaksanakan kerana harga HPTE adalah berdasarkan keputusan Kementerian Kewangan. PERTEK: Tatacara penilaian ke atas barang keluaran pengilangan tempatan yang tertakluk kepada duti eksais adalah berdasarkan kepada konsep notional iaitu harga yang dikenakan dalam konteks jual beli dalam suasana pasaran bebas dengan merujuk kepada Seksyen 2 Akta Eksais 1976.

46

NO. PERKARA KEDUDUKAN / TINDAKAN

3.

SERVICE TAX ON SERVICES PROVIDED TO COMPANIES LOCATED IN FREE ZONES Usul oleh MICCI One of our members (Intel) received a reply from Customs Penang to a letter submitted by E&Y Penang on the taxability of audit services provided to companies located in Free Zones (Attachment 1) dated 19/4/11 stating that such services are taxable. Companies in Free Zones in Penang were invited to a round table discussion with Customs Penang (Datin Faizah Binti Abdul Hamid) on 28/4/11 where in we were informed that the decision to take this stand (i.e. such services were taxable) came from Customs HQ in Putrajaya and their hands were tied. They therefore did not want to respond to Intel‟s letter dated 21/4/11 requesting for clarification. We want to find out why Customs is taking this policy stand when clearly the law as it stands states clearly that such services provided to companies in Free Zones are outside the ambit of Service Tax in Malaysia. Below are the relevant extracts of laws:

a. Service tax is governed by the STA and the Service Tax Regulations (Regulations). No other document or Act should be referred to in determining the chargeability of any service or service provider to service tax.

b. “Taxable person” means any person who is prescribed to be a taxable person. “Taxable service” means any service which is prescribed to be a taxable service. “Prescribed” means prescribed by regulations made under this Act (Section 2).

c. For the purposes of this Act, a Free Zone shall be deemed to be a place outside Malaysia (Section 2A).

d. Service tax shall be charged and levied in accordance with this Act on any taxable service provided by any taxable person (Section 3).

e. From the Regulations, only persons

Tindakan: Bahagian Cukai Dalam Negeri

i) Pihak Perbendaharaan telah memberi pengecualian cukai perkhidmatan ke atas perkhidmatan EDI kepada pelanggannya di Zon Bebas. Jabatan masih memohon dan menunggu penjelasan dari pihak Perbendaharaan berhubung status penyediaan perkhidmatan lain yang tertakluk kepada cukai perkhidmatan dalam Zon Bebas.

ii) Garis panduan berhubung pelaksanaan pengenaan cukai perkhidmatan kepada syarikat-syarikat yang terletak di dalam Zon Bebas sedang disediakan. Menurut Pandangan PUJ, tiada perkhidmatan yang boleh memenuhi kriteria directly used yang layak mendapat status bebas cukai.

47

NO. PERKARA KEDUDUKAN / TINDAKAN

and services that are listed in the Second Schedule to the Regulations can be considered taxable. From Section 2 of STA (see above) we also note that both the person and the service provided must be specifically listed in the Regulations for such services to be taxable.

f. Public Accountants are listed under para 7 of subheading II of the 2nd Schedule to the Regulations to be a taxable person. The services that Public Accountants provide that are supposed to be taxable is as follows:-Provision of accounting, auditing, book-keeping, consultancy or other professional services excluding the provision of such services supplied in connection with business organisations situated outside Malaysia (part j, subheading II, 2nd Schedule of the Regulations).

4.

TEMPORARY IMPORTATION –

STANDARDISATION OF PROCEDURES

AND FORMS

Usul oleh FMM

Customs now permits importers with

imports through multiple import stations to

submit their import applications for approval to