kertas 1 - cgnarzuki.com · kertas 1 satu jam lima belas minit jangan buka kertas soalan ini...

TRANSCRIPT

© 2010 Hak Cipta Sekolah Berasrama Penuh [Lihat sebelah

SULIT

BAHAGIAN PENGURUSAN

SEKOLAH BERASRAMA PENUH DAN SEKOLAH KLUSTER

KEMENTERIAN PELAJARAN MALAYSIA

PEPERIKSAAN PERCUBAAN SPM 2010

PRINSIP PERAKAUNAN

Kertas 1

Satu jam lima belas minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi 40 soalan.

2. Jawab semua soalan.

3. Tiap-tiap soalan diikuti oleh empat pilihan jawapan, iaitu A, B, C dan D. Bagi setiap soalan,

pilih satu jawapan sahaja. Hitamkan jawapan anda pada kertas jawapan objektif yang

disediakan.

4. Jika anda hendak menukar jawapan, padamkan tanda yang telah dibuat. Kemudian

hitamkan jawapan yang baru.

5. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh di program.

Kertas soalan ini mengandungi 12 halaman bercetak

3756/1 SULIT

3756/1

PRINSIP

PERAKAUNAN

KERTAS 1

OGOS 2010

1 ¼ jam

Koleksi Trial 2010 Cg Narzuki Online

SULIT 2 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

1. Sebuah bangunan dicatat pada harga RM 150 300 dalam penyata kewangan

walaupun harga pasarannya telah meningkat kepada RM 180 000.

Apakah konsep perakaunan yang terlibat dengan maklumat tersebut?

A. Materialiti

B. Ketekalan

C. Pemadanan

D. Kos Sejarah

2. Belanja membaiki pendingin hawa dikenakan bayaran RM 250.

Apakah konsep perakaunan yang terlibat dengan maklumat tersebut?

A. Materialiti

B. Ketekalan

C. Wang sebagai ukuran

D. Kos sejarah

3. Antara butir-butir berikut yang manakah merupakan hutang pemilik

perniagaan kepada perniagaan?

A. Ekuiti pemilik

B. Belanja

C. Hasil

D. Liabiliti

4. Antara berikut yang manakah aset semasa?

I Stok akhir

II Gaji terakru

III Gaji terdahulu

IV Penghutang

A. I, II dan III

B. I, II dan IV

C. I, III dan IV

D. II, III dan IV

5. Pada akhir tempoh perakaunan buku perniagaan Sabiren Enterprise

menunjukkan baki-baki berikut:

Aset RM 60 000

Liabiliti RM 16 550

Berapakah modal awal Sabiren Enterprise jika mengalami kerugian sebanyak

RM 6 170?

A. RM 37 288

B. RM 43 450

C. RM 49 620

D. RM 49 720

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 3 [Lihat sebelah

SULIT

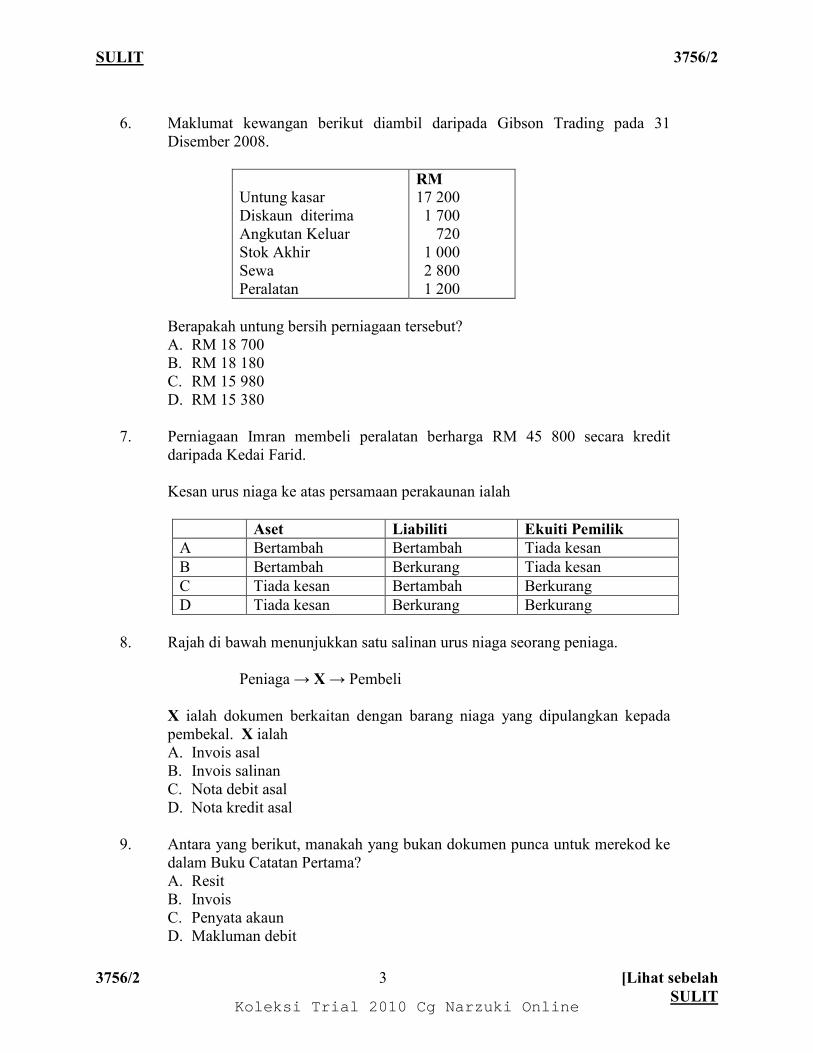

6. Maklumat kewangan berikut diambil daripada Gibson Trading pada 31

Disember 2008.

Untung kasar

Diskaun diterima

Angkutan Keluar

Stok Akhir

Sewa

Peralatan

RM

17 200

1 700

720

1 000

2 800

1 200

Berapakah untung bersih perniagaan tersebut?

A. RM 18 700

B. RM 18 180

C. RM 15 980

D. RM 15 380

7. Perniagaan Imran membeli peralatan berharga RM 45 800 secara kredit

daripada Kedai Farid.

Kesan urus niaga ke atas persamaan perakaunan ialah

Aset Liabiliti Ekuiti Pemilik

A Bertambah Bertambah Tiada kesan

B Bertambah Berkurang Tiada kesan

C Tiada kesan Bertambah Berkurang

D Tiada kesan Berkurang Berkurang

8. Rajah di bawah menunjukkan satu salinan urus niaga seorang peniaga.

Peniaga → X → Pembeli

X ialah dokumen berkaitan dengan barang niaga yang dipulangkan kepada

pembekal. X ialah

A. Invois asal

B. Invois salinan

C. Nota debit asal

D. Nota kredit asal

9. Antara yang berikut, manakah yang bukan dokumen punca untuk merekod ke

dalam Buku Catatan Pertama?

A. Resit

B. Invois

C. Penyata akaun

D. Makluman debit

Koleksi Trial 2010 Cg Narzuki Online

SULIT 4 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

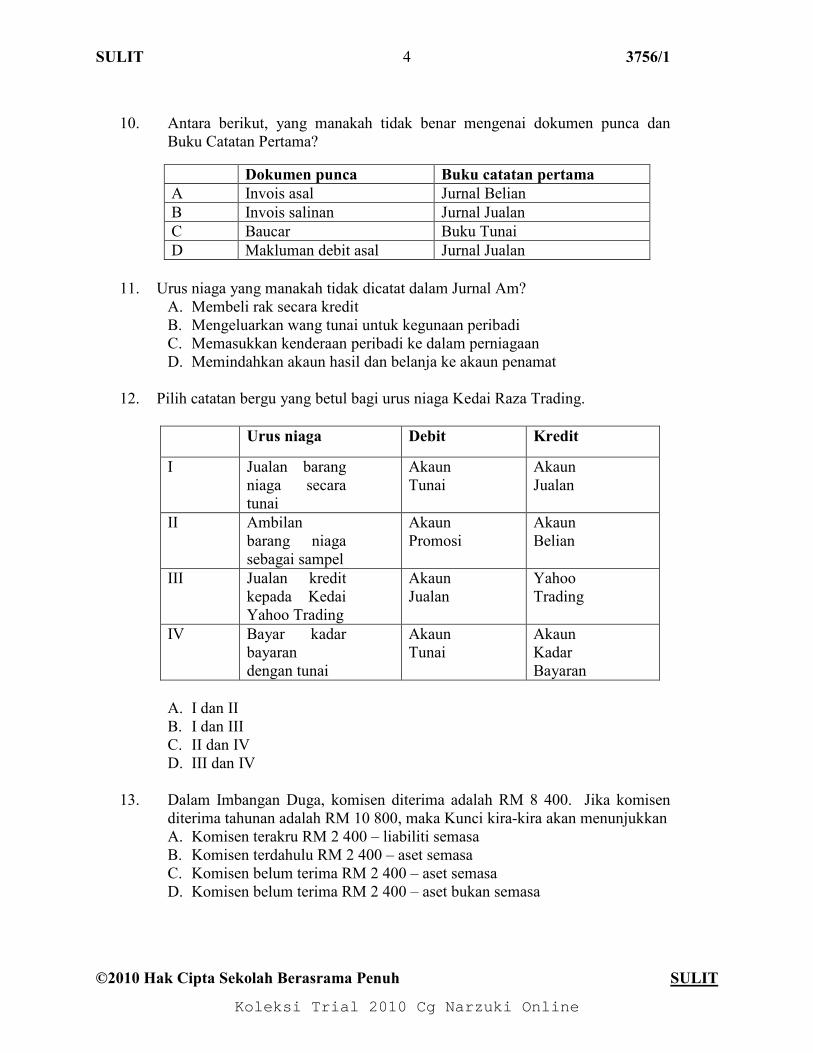

10. Antara berikut, yang manakah tidak benar mengenai dokumen punca dan

Buku Catatan Pertama?

11. Urus niaga yang manakah tidak dicatat dalam Jurnal Am?

A. Membeli rak secara kredit

B. Mengeluarkan wang tunai untuk kegunaan peribadi

C. Memasukkan kenderaan peribadi ke dalam perniagaan

D. Memindahkan akaun hasil dan belanja ke akaun penamat

12. Pilih catatan bergu yang betul bagi urus niaga Kedai Raza Trading.

Urus niaga Debit Kredit

I Jualan barang

niaga secara

tunai

Akaun

Tunai

Akaun

Jualan

II Ambilan

barang niaga

sebagai sampel

Akaun

Promosi

Akaun

Belian

III Jualan kredit

kepada Kedai

Yahoo Trading

Akaun

Jualan

Yahoo

Trading

IV Bayar kadar

bayaran

dengan tunai

Akaun

Tunai

Akaun

Kadar

Bayaran

A. I dan II

B. I dan III

C. II dan IV

D. III dan IV

13. Dalam Imbangan Duga, komisen diterima adalah RM 8 400. Jika komisen

diterima tahunan adalah RM 10 800, maka Kunci kira-kira akan menunjukkan

A. Komisen terakru RM 2 400 – liabiliti semasa

B. Komisen terdahulu RM 2 400 – aset semasa

C. Komisen belum terima RM 2 400 – aset semasa

D. Komisen belum terima RM 2 400 – aset bukan semasa

Dokumen punca Buku catatan pertama

A Invois asal Jurnal Belian

B Invois salinan Jurnal Jualan

C Baucar Buku Tunai

D Makluman debit asal Jurnal Jualan

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 5 [Lihat sebelah

SULIT

14. Antara berikut, yang manakah dicatat dalam Akaun Untung Rugi?

I Angkutan masuk

II Diskaun diterima

III Komisen jualan

IV Overdraf bank

A. I dan II

B. I dan IV

C. II dan III

D. III dan IV

15. Rugi atas pelupusan aset diperoleh apabila

A. kos asal aset lebih daripada harga pelupusan aset

B. kos asal aset kurang daripada harga pelupusan aset

C. harga pelupusan aset lebih daripada nilai buku aset

D. harga pelupusan aset kurang daripada nilai buku aset

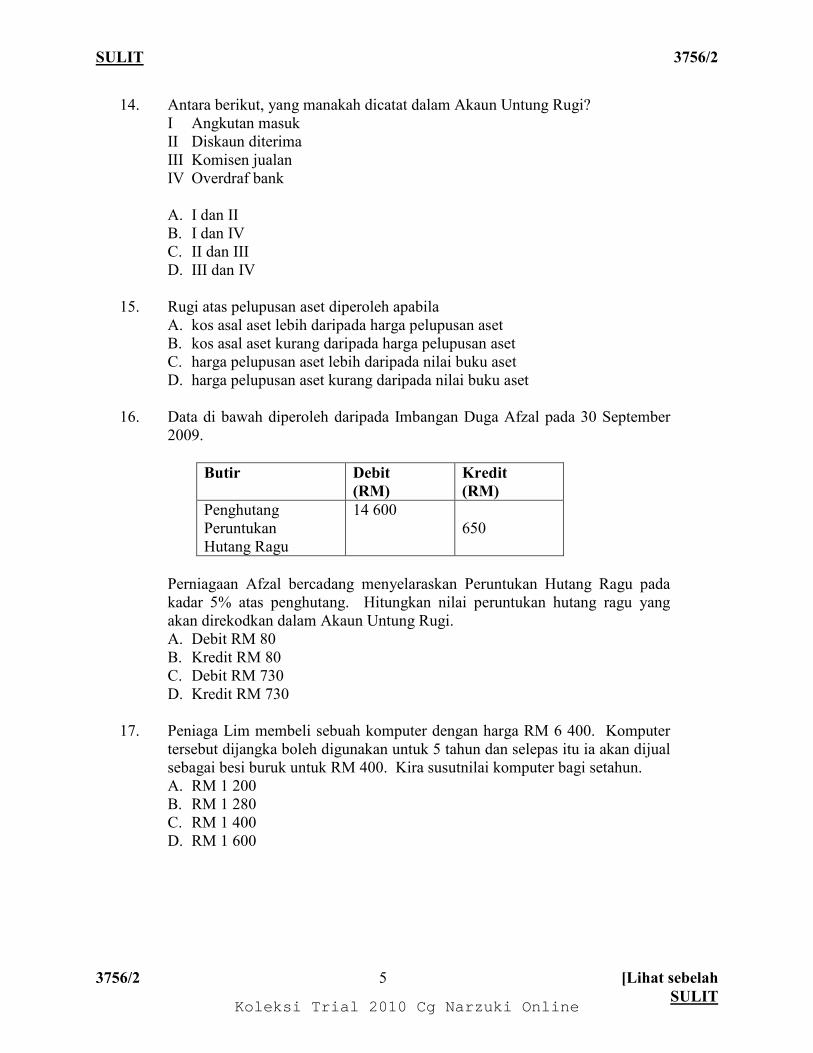

16. Data di bawah diperoleh daripada Imbangan Duga Afzal pada 30 September

2009.

Butir Debit

(RM)

Kredit

(RM)

Penghutang

Peruntukan

Hutang Ragu

14 600

650

Perniagaan Afzal bercadang menyelaraskan Peruntukan Hutang Ragu pada

kadar 5% atas penghutang. Hitungkan nilai peruntukan hutang ragu yang

akan direkodkan dalam Akaun Untung Rugi.

A. Debit RM 80

B. Kredit RM 80

C. Debit RM 730

D. Kredit RM 730

17. Peniaga Lim membeli sebuah komputer dengan harga RM 6 400. Komputer

tersebut dijangka boleh digunakan untuk 5 tahun dan selepas itu ia akan dijual

sebagai besi buruk untuk RM 400. Kira susutnilai komputer bagi setahun.

A. RM 1 200

B. RM 1 280

C. RM 1 400

D. RM 1 600

Koleksi Trial 2010 Cg Narzuki Online

SULIT 6 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

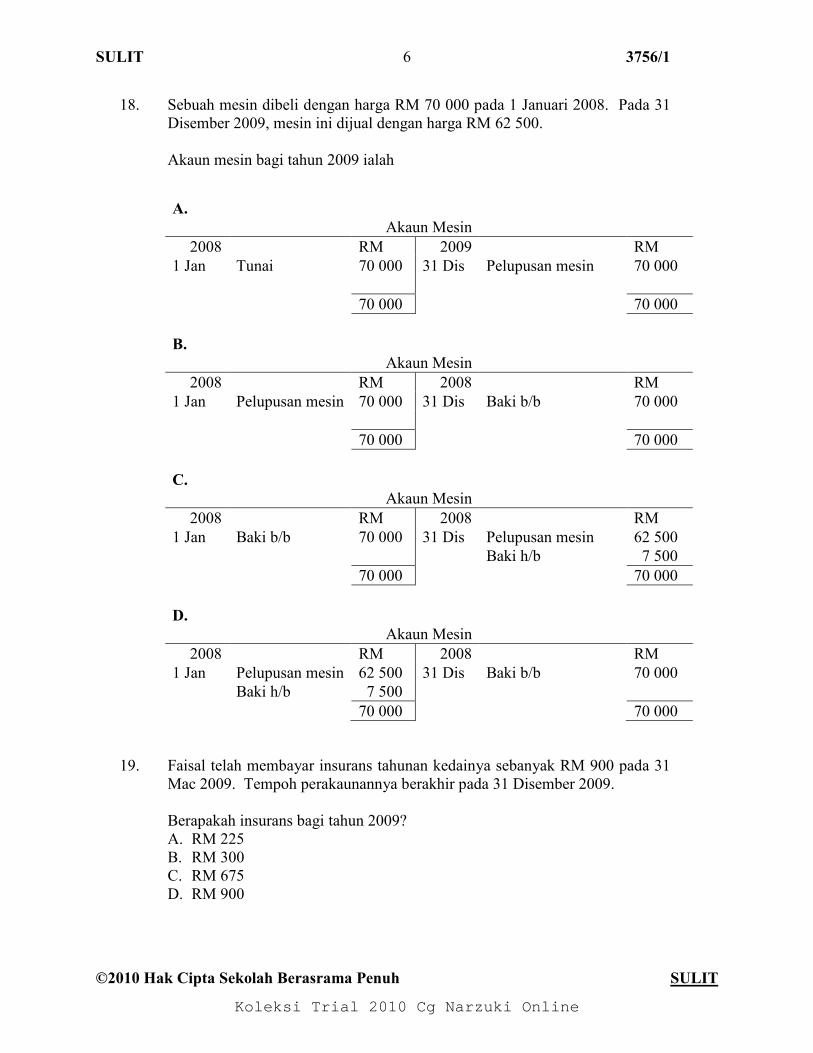

18. Sebuah mesin dibeli dengan harga RM 70 000 pada 1 Januari 2008. Pada 31

Disember 2009, mesin ini dijual dengan harga RM 62 500.

Akaun mesin bagi tahun 2009 ialah

19. Faisal telah membayar insurans tahunan kedainya sebanyak RM 900 pada 31

Mac 2009. Tempoh perakaunannya berakhir pada 31 Disember 2009.

Berapakah insurans bagi tahun 2009?

A. RM 225

B. RM 300

C. RM 675

D. RM 900

A.

Akaun Mesin

2008 RM 2009 RM

1 Jan Tunai 70 000 31 Dis Pelupusan mesin 70 000

70 000 70 000

B.

Akaun Mesin

2008 RM 2008 RM

1 Jan Pelupusan mesin 70 000 31 Dis Baki b/b 70 000

70 000 70 000

C.

Akaun Mesin

2008 RM 2008 RM

1 Jan Baki b/b 70 000 31 Dis Pelupusan mesin 62 500

Baki h/b 7 500

70 000 70 000

D.

Akaun Mesin

2008 RM 2008 RM

1 Jan Pelupusan mesin 62 500 31 Dis Baki b/b 70 000

Baki h/b 7 500

70 000 70 000

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 7 [Lihat sebelah

SULIT

20. Komisen diterima terdahulu dicatatkan dalam Kunci kira-kira sebagai

A. aset semasa

B. liabiliti semasa

C. aset bukan semasa

D. liabiliti bukan semasa

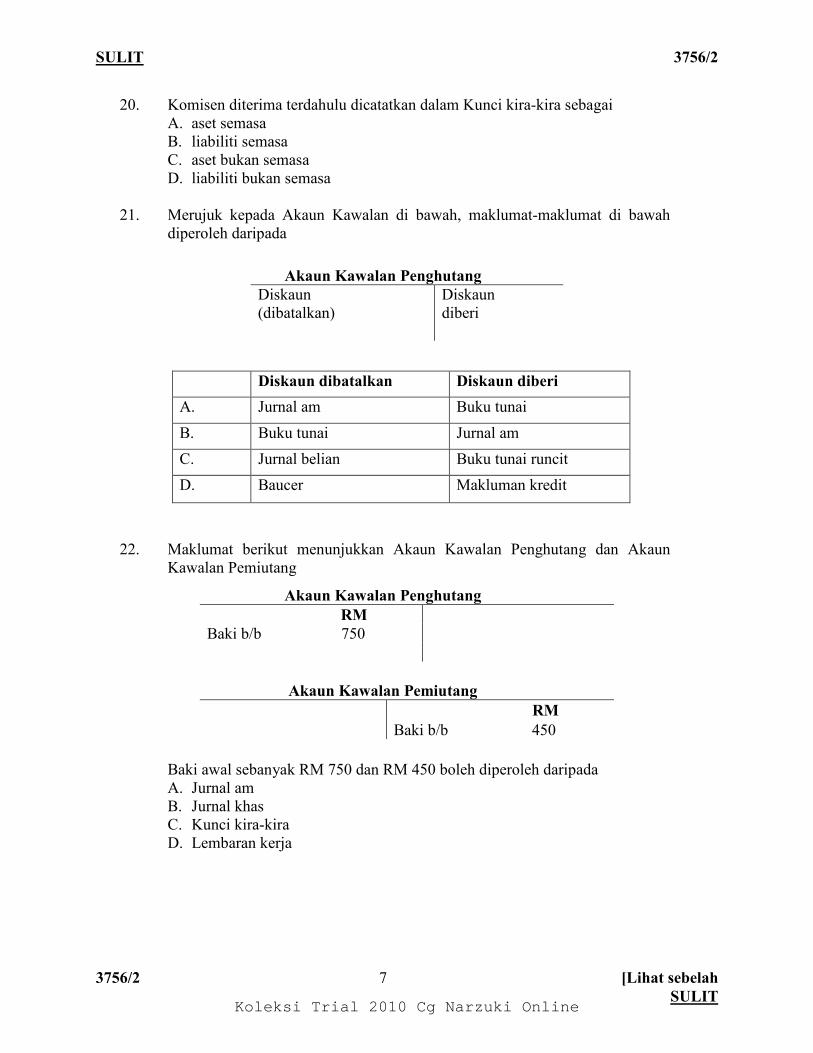

21. Merujuk kepada Akaun Kawalan di bawah, maklumat-maklumat di bawah

diperoleh daripada

Diskaun dibatalkan Diskaun diberi

A. Jurnal am Buku tunai

B. Buku tunai Jurnal am

C. Jurnal belian Buku tunai runcit

D. Baucer Makluman kredit

22. Maklumat berikut menunjukkan Akaun Kawalan Penghutang dan Akaun

Kawalan Pemiutang

Baki awal sebanyak RM 750 dan RM 450 boleh diperoleh daripada

A. Jurnal am

B. Jurnal khas

C. Kunci kira-kira

D. Lembaran kerja

Akaun Kawalan Penghutang

Diskaun

(dibatalkan)

Diskaun

diberi

Akaun Kawalan Penghutang

RM

Baki b/b 750

Akaun Kawalan Pemiutang

RM

Baki b/b 450

Koleksi Trial 2010 Cg Narzuki Online

SULIT 8 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

23. Belanja untuk membaiki kenderaan sebanyak RM 750 telah dicatat ke Akaun

Kenderaan. Apakah jenis kesilapan ini?

A. Kesilapan prinsip

B. Kesilapan komisen

C. Kesilapan pembukaan

D. Kesilapan keseimbangan

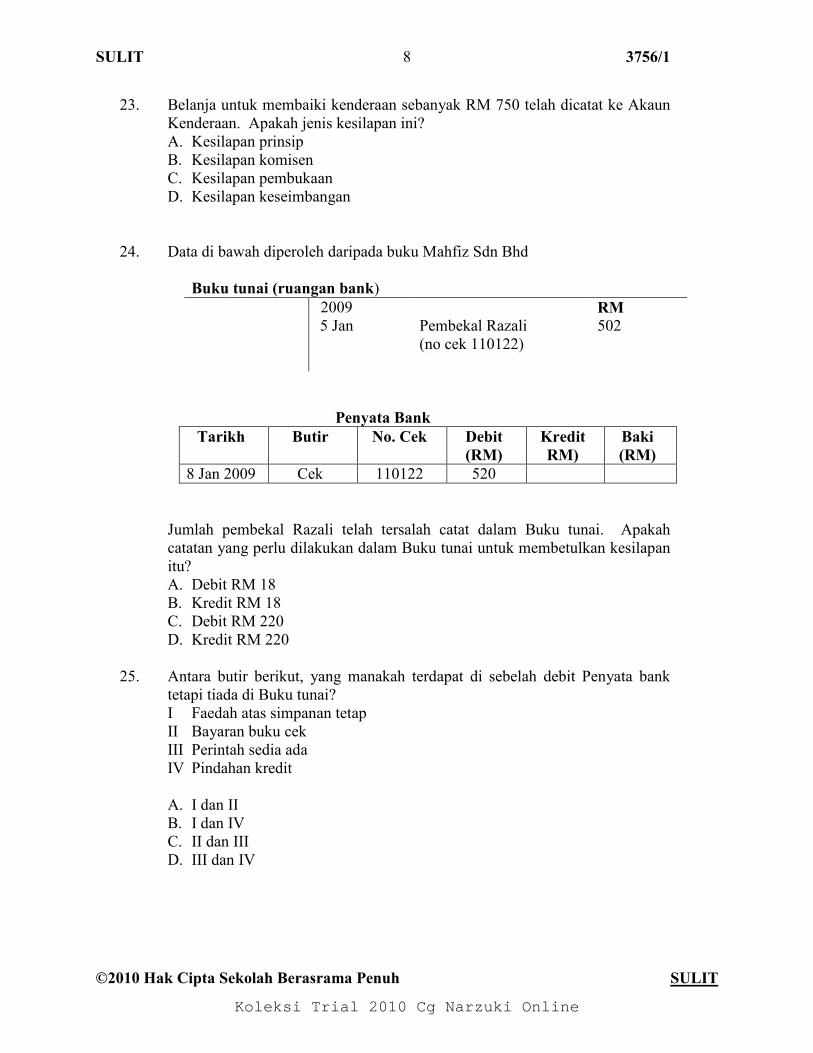

24. Data di bawah diperoleh daripada buku Mahfiz Sdn Bhd

Buku tunai (ruangan bank)

2009 RM

5 Jan Pembekal Razali 502

(no cek 110122)

Penyata Bank

Tarikh Butir No. Cek Debit

(RM)

Kredit

RM)

Baki

(RM)

8 Jan 2009 Cek 110122 520

Jumlah pembekal Razali telah tersalah catat dalam Buku tunai. Apakah

catatan yang perlu dilakukan dalam Buku tunai untuk membetulkan kesilapan

itu?

A. Debit RM 18

B. Kredit RM 18

C. Debit RM 220

D. Kredit RM 220

25. Antara butir berikut, yang manakah terdapat di sebelah debit Penyata bank

tetapi tiada di Buku tunai?

I Faedah atas simpanan tetap

II Bayaran buku cek

III Perintah sedia ada

IV Pindahan kredit

A. I dan II

B. I dan IV

C. II dan III

D. III dan IV

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 9 [Lihat sebelah

SULIT

26. Antara perbelanjaan-perbelanjaan berikut, manakah yang perlu diambilkira

dalam penyediaan Belanjawan tunai?

I Jualan barang niaga secara kredit

II Membayar sewa premis

III Membuat belian barang niaga secara tunai

IV Pembayaran kepada pemiutang

A. I, II dan III

B. I, II dan IV

C. I, III dan IV

D. II, III dan IV

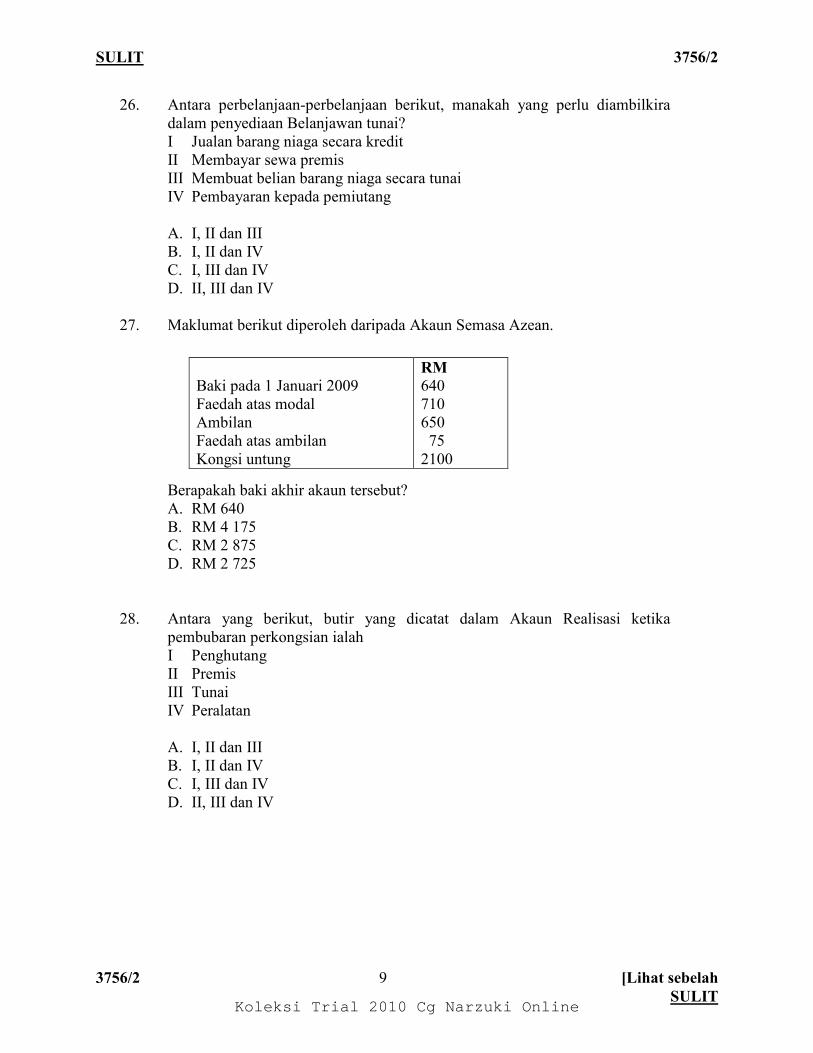

27. Maklumat berikut diperoleh daripada Akaun Semasa Azean.

Berapakah baki akhir akaun tersebut?

A. RM 640

B. RM 4 175

C. RM 2 875

D. RM 2 725

28. Antara yang berikut, butir yang dicatat dalam Akaun Realisasi ketika

pembubaran perkongsian ialah

I Penghutang

II Premis

III Tunai

IV Peralatan

A. I, II dan III

B. I, II dan IV

C. I, III dan IV

D. II, III dan IV

Baki pada 1 Januari 2009

Faedah atas modal

Ambilan

Faedah atas ambilan

Kongsi untung

RM

640

710

650

75

2100

Koleksi Trial 2010 Cg Narzuki Online

SULIT 10 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

29. Modal dibenarkan bagi Syarikat Asri Berhad terdiri daripada 3 500 000 unit

saham biasa bernilai RM 0.80 sesaham. Syarikat telah menerbitkan 1 800 000

unit saham biasa kepada orang awam pada nilai tara dan berbayar penuh.

Berapakah modal belum diterbitkan?

A. RM 2 800 000

B. RM 1 440 000

C. RM 1 360 000

D. RM 1 700 000

30. Membeli perabot merupakan

A. pendapatan hasil

B. pendapatan modal

C. perbelanjaan hasil

D. perbelanjaan modal

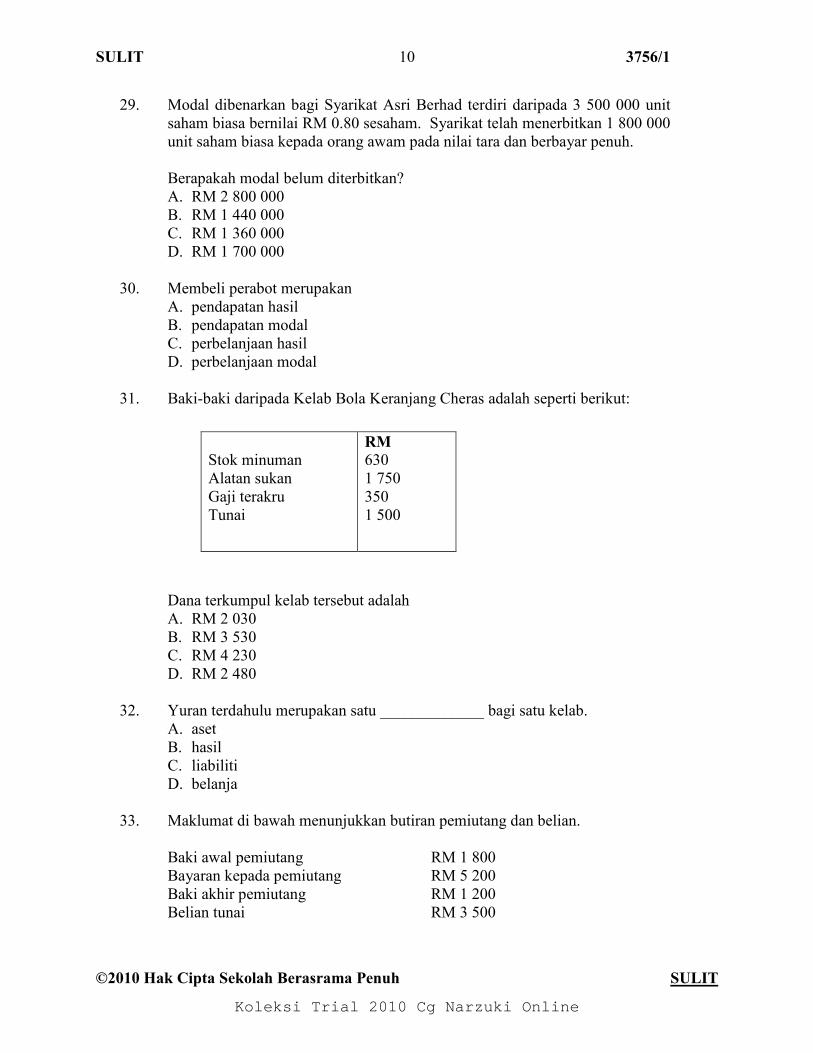

31. Baki-baki daripada Kelab Bola Keranjang Cheras adalah seperti berikut:

Dana terkumpul kelab tersebut adalah

A. RM 2 030

B. RM 3 530

C. RM 4 230

D. RM 2 480

32. Yuran terdahulu merupakan satu _____________ bagi satu kelab.

A. aset

B. hasil

C. liabiliti

D. belanja

33. Maklumat di bawah menunjukkan butiran pemiutang dan belian.

Baki awal pemiutang RM 1 800

Bayaran kepada pemiutang RM 5 200

Baki akhir pemiutang RM 1 200

Belian tunai RM 3 500

Stok minuman

Alatan sukan

Gaji terakru

Tunai

RM

630

1 750

350

1 500

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 11 [Lihat sebelah

SULIT

Berdasarkan maklumat di atas, jumlah belian ialah

A. RM 6 400

B. RM 4 600

C. RM 8 100

D. RM 5 200

34. Data di bawah menunjukkan keadaan modal sebuah perniagaan.

Modal awal RM 15 000

Modal tambahan RM 2 500

Ambilan RM 1 500

Modal akhir RM 17 250

Berdasarkan maklumat di atas, untung bersih ialah

A. RM 1 250

B. RM 2 500

C. RM 4 000

D. RM 5 000

35. Bagi perniagaan yang tidak menyimpan rekod mengikut sistem catatan bergu,

untung bersih boleh ditentukan melaui persamaan

A. modal akhir + ambilan – modal awal – modal tambahan

B. modal awal + ambilan – modal akhir – modal tambahan

C. modal akhir + modal tambahan – modal awal – ambilan

D. modal awal + modal tambahan – ambilan – modal akhir

36. Hitungkan kos pengeluaran berdasarkan maklumat di bawah.

Kos bahan mentah RM 30 060

Kos buruh langsung RM 34 750

Kos overhead RM 13 940

Kerja dalam proses 1 Januari RM 6 650

Kerja dalam proses 31 Disember RM 5 650

A. RM 78 750

B. RM 79 750

C. RM 85 400

D. RM 85 600

Koleksi Trial 2010 Cg Narzuki Online

SULIT 12 3756/1

©2010 Hak Cipta Sekolah Berasrama Penuh SULIT

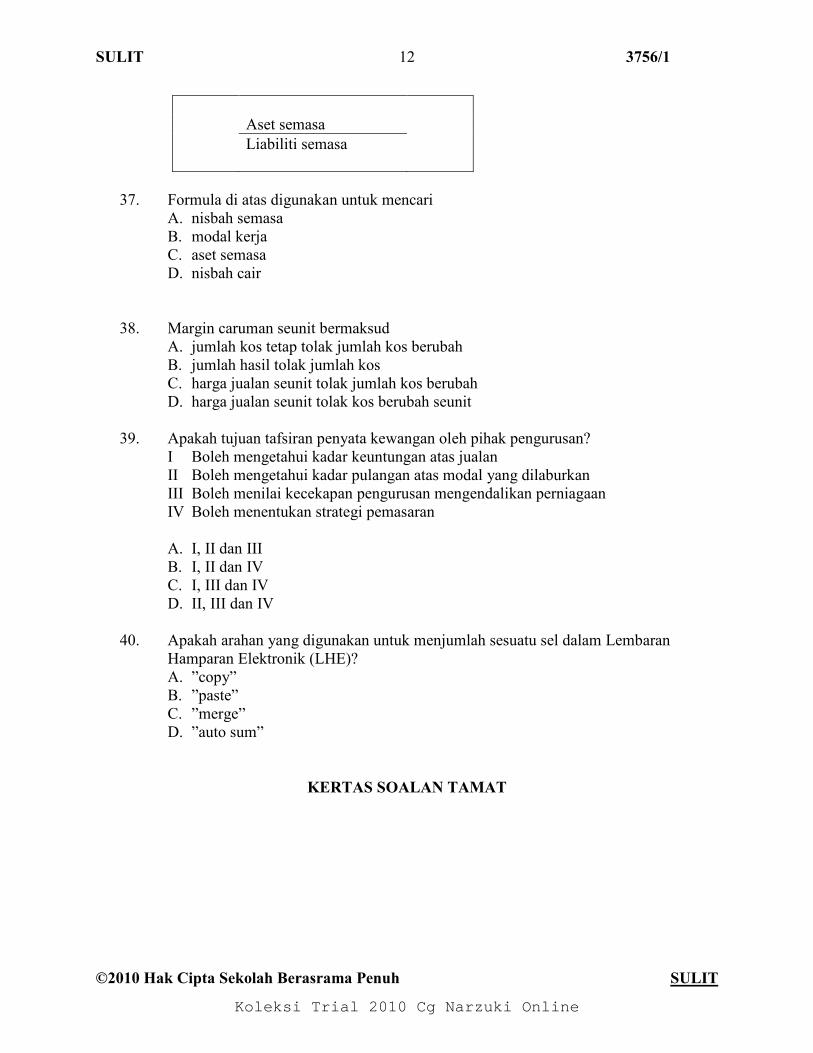

Aset semasa

Liabiliti semasa

37. Formula di atas digunakan untuk mencari

A. nisbah semasa

B. modal kerja

C. aset semasa

D. nisbah cair

38. Margin caruman seunit bermaksud

A. jumlah kos tetap tolak jumlah kos berubah

B. jumlah hasil tolak jumlah kos

C. harga jualan seunit tolak jumlah kos berubah

D. harga jualan seunit tolak kos berubah seunit

39. Apakah tujuan tafsiran penyata kewangan oleh pihak pengurusan?

I Boleh mengetahui kadar keuntungan atas jualan

II Boleh mengetahui kadar pulangan atas modal yang dilaburkan

III Boleh menilai kecekapan pengurusan mengendalikan perniagaan

IV Boleh menentukan strategi pemasaran

A. I, II dan III

B. I, II dan IV

C. I, III dan IV

D. II, III dan IV

40. Apakah arahan yang digunakan untuk menjumlah sesuatu sel dalam Lembaran

Hamparan Elektronik (LHE)?

A. ”copy”

B. ”paste”

C. ”merge”

D. ”auto sum”

KERTAS SOALAN TAMAT

Koleksi Trial 2010 Cg Narzuki Online

3756/2 © 2010 Hak Cipta Sekolah Berasrama Penuh [Lihat sebelah

SULIT

BAHAGIAN PENGURUSAN

SEKOLAH BERASRAMA PENUH DAN SEKOLAH KLUSTER

KEMENTERIAN PELAJARAN MALAYSIA

PEPERIKSAAN PERCUBAAN SPM 2010

PRINSIP PERAKAUNAN

Kertas 2

Masa : 2 jam 30 minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi dua bahagian: Bahagian A dan Bahagian B.

2. Jawab semua soalan di Bahagian A dan satu soalan daripada Bahagian B.

3. Tulis jawapan anda pada Kertas Helaian Tambahan yang dibekalkan oleh pengawas

peperiksaan.

4. Bersama-sama dengan kertas soalan ini, calon diberi alat tulis perakaunan berikut:

Buku Tunai Tiga Ruangan 2 helai

Jurnal 2 helai

Lejar 5 helai

5. Markah yang diperuntukkan bagi setiap soalan atau ceraian soalan ditunjukkan dalam

kurungan.

6. Sekiranya anda hendak menukar jawapan, batalkan dengan kemas jawapan yang telah

dibuat. Kemudian tulis jawapan yang baru.

7. Kekemasan dan ketepatan akan dipertimbangkan dalam pemberian markah.

8. Tunjukkan kerja mengira. Ini membantu anda mendapatkan markah.

9. Mulakan jawapan bagi setiap soalan pada helaian yang baru.

10. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh di program.

11. Semua kertas jawapan anda hendaklah diserahkan pada akhir peperiksaan.

Kertas soalan ini mengandungi 18 halaman bercetak

3756/2 SULIT

3756/2

PRINSIP

PERAKAUNAN

KERTAS 2

OGOS 2010

2 jam 30 minit

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 2 SULIT

BAHAGIAN A

[68 markah]

Jawab semua soalan.

1 Pada 1 Januari 2010, Puan Kamalia telah memulakan perniagaan Butik Kamalia dengan

membawa masuk modal RM40,000 yang terdiri daripada wang tunai dibankkan RM35,000

dan kelengkapan RM5,000.

Sepanjang bulan Januari 2010, urus niaga Butik Kamalia ditunjukkan oleh dokumen

perniagaan di Lampiran A .

a) Catatkan urus niaga tersebut dalam buku catatan pertama.

(Jurnal Penerimaan Tunai dan Jurnal Pembayaran Tunai tidak diterima) [11 markah]

b) Pindahkan catatan daripada buku catatan pertama ke lejar. [ 10 markah ]

c) Imbangkan akaun dan sediakan Imbangan Duga pada 31 Januari 2010. [7 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 3 [Lihat sebelah

SULIT

2 Mary, Rita dan Sally ialah pekongsi dalam Perkongsian MARISA yang menjalankan

perniagaan di Presint 19, Putrajaya.

Baki-baki berikut diperoleh daripada rekod perakaunan perniagaan mereka pada 30 Jun 2010.

Debit

RM

Kredit

RM

Modal pada 1 Julai 2009 :

Mary

Rita

Sally

30,000

20,000

20,000

Akaun Semasa pada 1 Julai 2009 :

Mary

Rita

Sally

180

400

280

Bank 17,690

Premis 60,000

Kenderaan 18,000

Gaji Rita 6,000

Ambilan bagi tahun berakhir 30 Jun 2010 :

Mary

Rita

3,000

930

Untung Bersih bagi tahun berakhir 30 Jun 2010 35,120

105,800 105,800

Maklumat tambahan :

i. Ikatan Perjanjian mereka adalah seperti berikut :

a. Untung atau rugi dibahagi sama rata.

b. Tiada kadar faedah atas modal.

c. Ambilan oleh pekongsi dikenakan faedah sebanyak 10% setahun.

d. Rita menerima gaji sebanyak RM8,000 setahun.

ii. Ambilan oleh Mary dibuat pada tarikh 31 Disember 2009 manakala ambilan oleh Rita

pada 1 Julai 2009.

Anda dikehendaki :

a) Menyediakan Penyata Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2010.

[ 6 markah ]

b) Menyediakan Akaun Semasa setiap pekongsi (beruangan) [ 3 markah ]

c) Apakah yang perlu dilakukan oleh Perkongsian MARISA sekiranya Mary berhasrat

untuk mengikut suaminya berhijrah ke New Zealand? [ 1 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 4 SULIT

3 Encik Samsul ialah pemilik bagi Cekap Enterprise dan beliau tidak mengamalkan sistem

catatan bergu. Berikut ialah baki-baki akaun perniagaan Cekap Enterprise pada 1 Jun 2009.

Aset

RM

Liabiliti & Ekuiti Pemilik

RM

Kenderaan 20,500 Modal 28,500

Stok 3,450 Pinjaman bank 3,000

Penghutang 2,890 Pemiutang 3,822

Bank 8,560 Kadar bayaran terakru 78

Ringkasan akaun bank perniagaan bagi tahun berakhir 31 Mei 2010 menunjukkan butir-butir

berikut:

Penerimaan RM Pembayaran RM

Jualan 7,800 Kelengkapan 1,700

Penghutang 25,876 Pemiutang 18,976

Komisen 800 Belian 2,870

Gaji 3,000

Belanja am 300

Faedah atas pinjaman 120

Kadar bayaran 450

Sewa 5,000

Ambilan 870

Maklumat tambahan:

i) Pada 31 Mei 2010, baki-baki yang berikut juga didapati daripada buku-buku

perniagaannya:

RM

Pemiutang 2,800

Penghutang 5,740

Stok 4,980

Diskaun diberi 600

Diskaun diterima 650

ii) Kenderaan disusutnilaikan sebanyak 10% setahun atas kos.

iii) Peruntukan hutang ragu sebanyak 5% atas penghutang diwujudkan.

iv) Kadar faedah atas pinjaman ialah 10% setahun.

v) Sewa tahunan ialah RM6,000.

Anda dikehendaki menyediakan:

a) Mengira jumlah jualan dan belian [ 4 markah ]

b) Penyata Pendapatan bagi tahun berakhir pada 31 Mei 2010 [ 10 markah ]

c) Kunci kira-kira pada 31 Mei 2010 (tunjukkan modal kerja) [ 6 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 5 [Lihat sebelah

SULIT

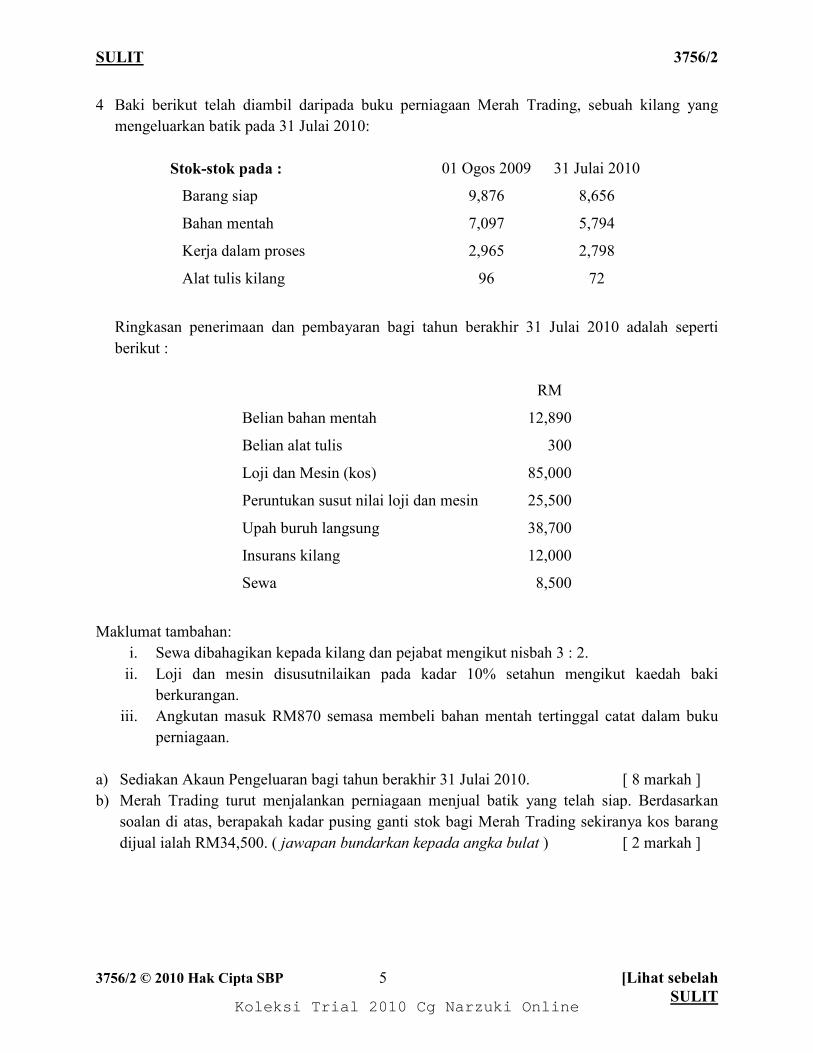

4 Baki berikut telah diambil daripada buku perniagaan Merah Trading, sebuah kilang yang

mengeluarkan batik pada 31 Julai 2010:

Stok-stok pada : 01 Ogos 2009 31 Julai 2010

Barang siap 9,876 8,656

Bahan mentah 7,097 5,794

Kerja dalam proses 2,965 2,798

Alat tulis kilang 96 72

Ringkasan penerimaan dan pembayaran bagi tahun berakhir 31 Julai 2010 adalah seperti

berikut :

RM

Belian bahan mentah 12,890

Belian alat tulis 300

Loji dan Mesin (kos) 85,000

Peruntukan susut nilai loji dan mesin 25,500

Upah buruh langsung 38,700

Insurans kilang 12,000

Sewa 8,500

Maklumat tambahan:

i. Sewa dibahagikan kepada kilang dan pejabat mengikut nisbah 3 : 2.

ii. Loji dan mesin disusutnilaikan pada kadar 10% setahun mengikut kaedah baki

berkurangan.

iii. Angkutan masuk RM870 semasa membeli bahan mentah tertinggal catat dalam buku

perniagaan.

a) Sediakan Akaun Pengeluaran bagi tahun berakhir 31 Julai 2010. [ 8 markah ]

b) Merah Trading turut menjalankan perniagaan menjual batik yang telah siap. Berdasarkan

soalan di atas, berapakah kadar pusing ganti stok bagi Merah Trading sekiranya kos barang

dijual ialah RM34,500. ( jawapan bundarkan kepada angka bulat ) [ 2 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 6 SULIT

BAHAGIAN B

[12 markah]

Jawab mana-mana satu soalan dalam bahagian ini.

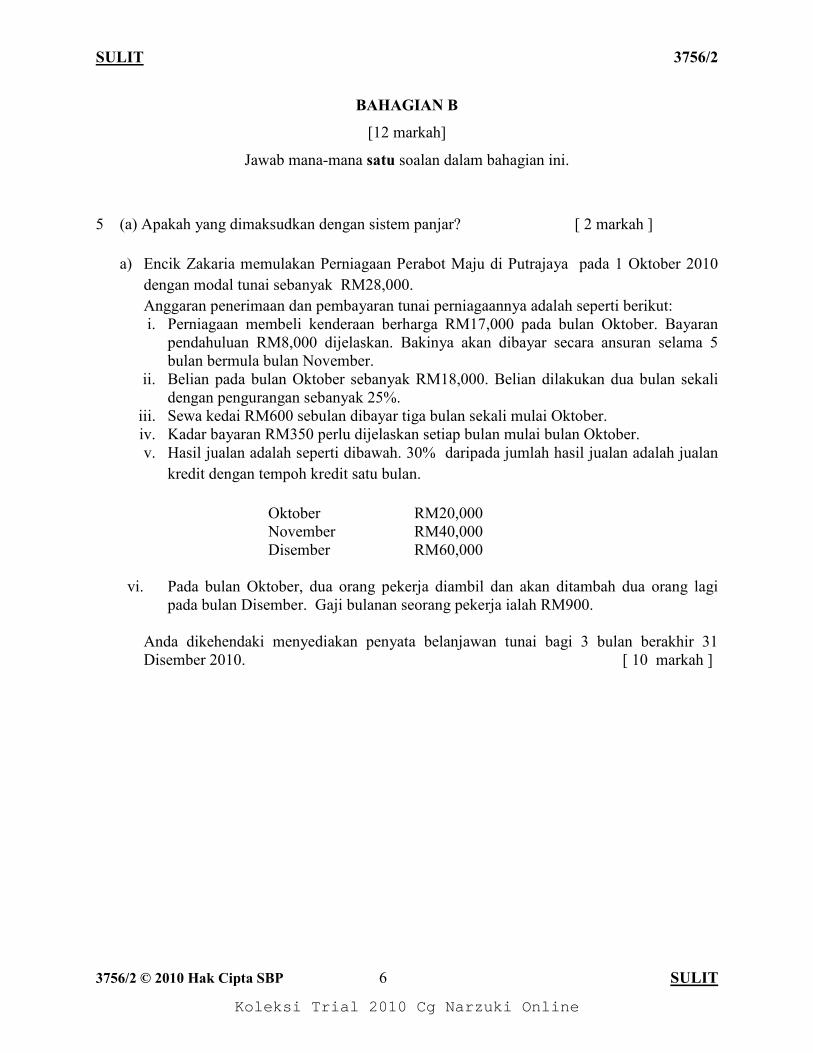

5 (a) Apakah yang dimaksudkan dengan sistem panjar? [ 2 markah ]

a) Encik Zakaria memulakan Perniagaan Perabot Maju di Putrajaya pada 1 Oktober 2010

dengan modal tunai sebanyak RM28,000.

Anggaran penerimaan dan pembayaran tunai perniagaannya adalah seperti berikut:

i. Perniagaan membeli kenderaan berharga RM17,000 pada bulan Oktober. Bayaran

pendahuluan RM8,000 dijelaskan. Bakinya akan dibayar secara ansuran selama 5

bulan bermula bulan November.

ii. Belian pada bulan Oktober sebanyak RM18,000. Belian dilakukan dua bulan sekali

dengan pengurangan sebanyak 25%.

iii. Sewa kedai RM600 sebulan dibayar tiga bulan sekali mulai Oktober.

iv. Kadar bayaran RM350 perlu dijelaskan setiap bulan mulai bulan Oktober.

v. Hasil jualan adalah seperti dibawah. 30% daripada jumlah hasil jualan adalah jualan

kredit dengan tempoh kredit satu bulan.

Oktober RM20,000

November RM40,000

Disember RM60,000

vi. Pada bulan Oktober, dua orang pekerja diambil dan akan ditambah dua orang lagi

pada bulan Disember. Gaji bulanan seorang pekerja ialah RM900.

Anda dikehendaki menyediakan penyata belanjawan tunai bagi 3 bulan berakhir 31

Disember 2010. [ 10 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 7 [Lihat sebelah

SULIT

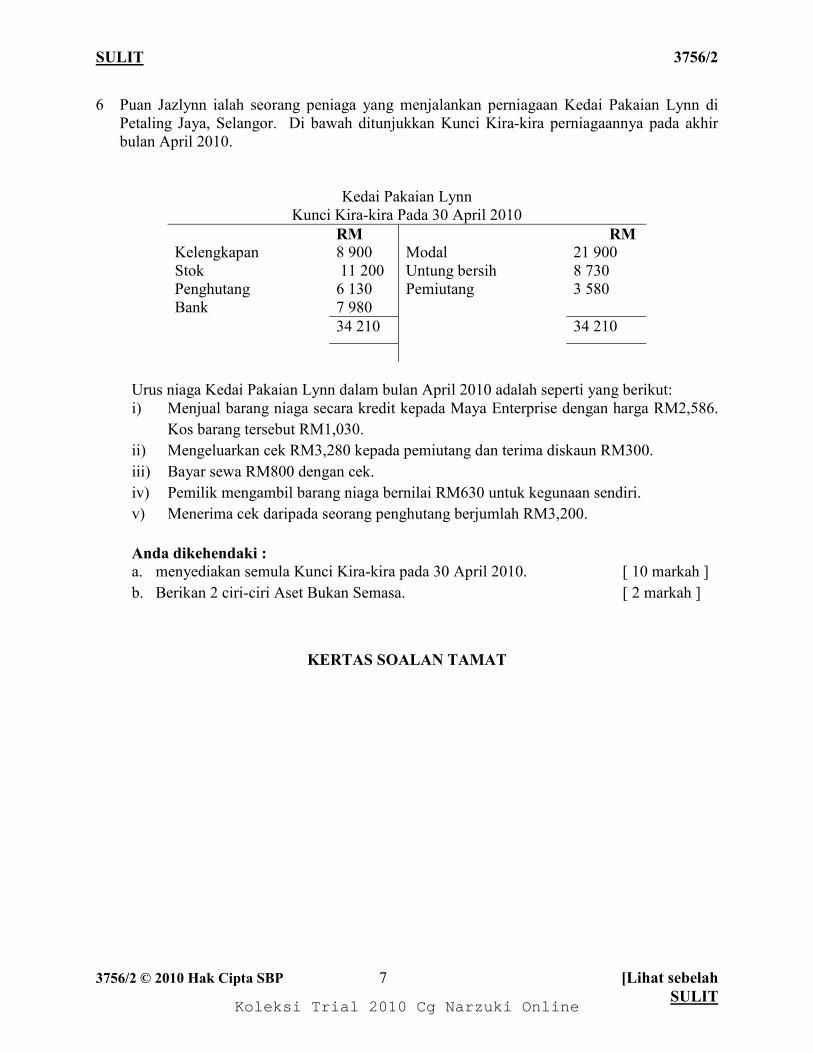

6 Puan Jazlynn ialah seorang peniaga yang menjalankan perniagaan Kedai Pakaian Lynn di

Petaling Jaya, Selangor. Di bawah ditunjukkan Kunci Kira-kira perniagaannya pada akhir

bulan April 2010.

Kedai Pakaian Lynn

Kunci Kira-kira Pada 30 April 2010

RM RM

Kelengkapan

Stok

Penghutang

Bank

8 900

11 200

6 130

7 980

Modal

Untung bersih

Pemiutang

21 900

8 730

3 580

34 210 34 210

Urus niaga Kedai Pakaian Lynn dalam bulan April 2010 adalah seperti yang berikut:

i) Menjual barang niaga secara kredit kepada Maya Enterprise dengan harga RM2,586.

Kos barang tersebut RM1,030.

ii) Mengeluarkan cek RM3,280 kepada pemiutang dan terima diskaun RM300.

iii) Bayar sewa RM800 dengan cek.

iv) Pemilik mengambil barang niaga bernilai RM630 untuk kegunaan sendiri.

v) Menerima cek daripada seorang penghutang berjumlah RM3,200.

Anda dikehendaki :

a. menyediakan semula Kunci Kira-kira pada 30 April 2010. [ 10 markah ]

b. Berikan 2 ciri-ciri Aset Bukan Semasa. [ 2 markah ]

KERTAS SOALAN TAMAT

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 8 SULIT

LAMPIRAN A

DOKUMEN PERNIAGAAN

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 9 [Lihat sebelah

SULIT

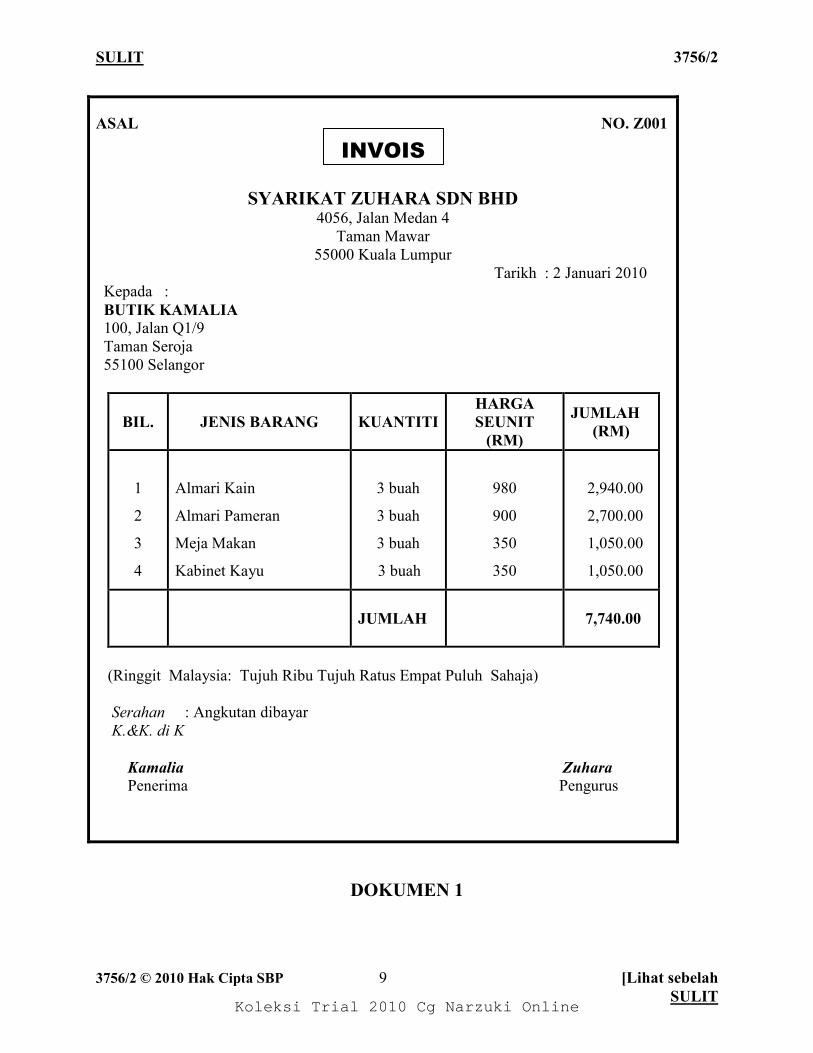

ASAL NO. Z001

SYARIKAT ZUHARA SDN BHD 4056, Jalan Medan 4

Taman Mawar

55000 Kuala Lumpur

Tarikh : 2 Januari 2010

Kepada :

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

BIL.

JENIS BARANG

KUANTITI

HARGA

SEUNIT

(RM)

JUMLAH

(RM)

1

2

3

4

Almari Kain

Almari Pameran

Meja Makan

Kabinet Kayu

3 buah

3 buah

3 buah

3 buah

980

900

350

350

2,940.00

2,700.00

1,050.00

1,050.00

JUMLAH

7,740.00

(Ringgit Malaysia: Tujuh Ribu Tujuh Ratus Empat Puluh Sahaja)

Serahan : Angkutan dibayar

K.&K. di K

Kamalia Zuhara Penerima Pengurus

DOKUMEN 1

INVOIS

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 10 SULIT

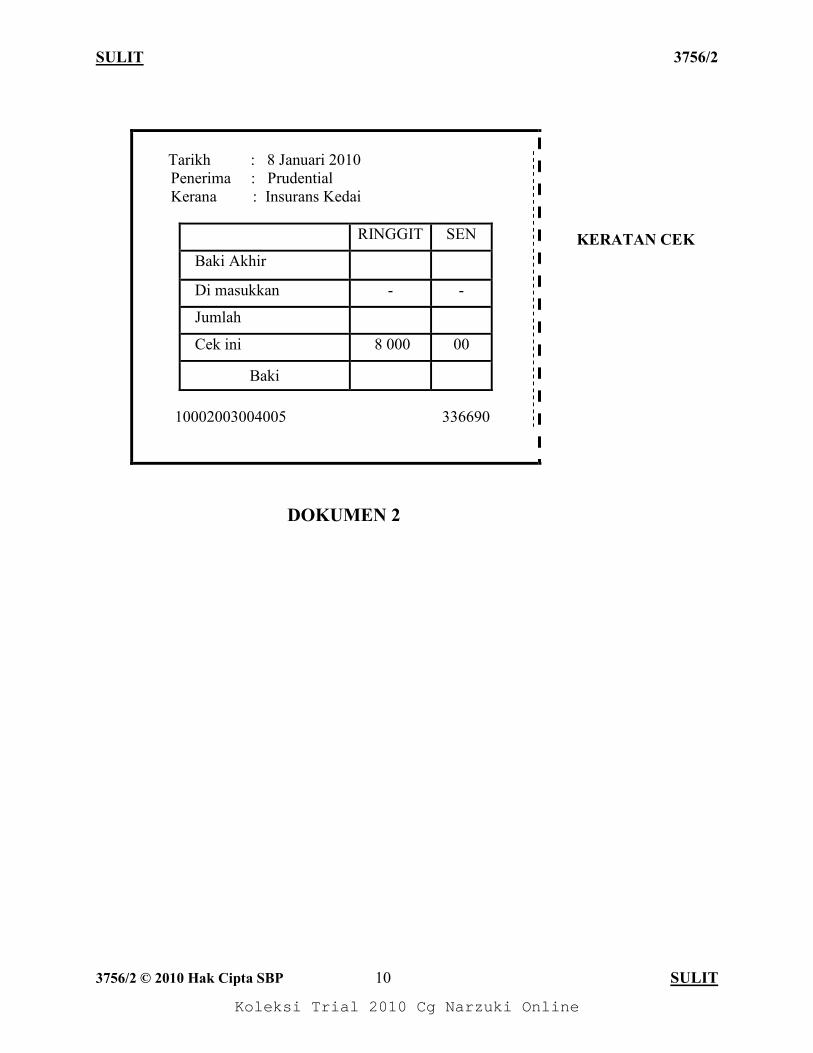

KERATAN CEK

DOKUMEN 2

Tarikh : 8 Januari 2010

Penerima : Prudential

Kerana : Insurans Kedai

RINGGIT SEN

Baki Akhir

Di masukkan - -

Jumlah

Cek ini 8 000 00

Baki

10002003004005 336690

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 11 [Lihat sebelah

SULIT

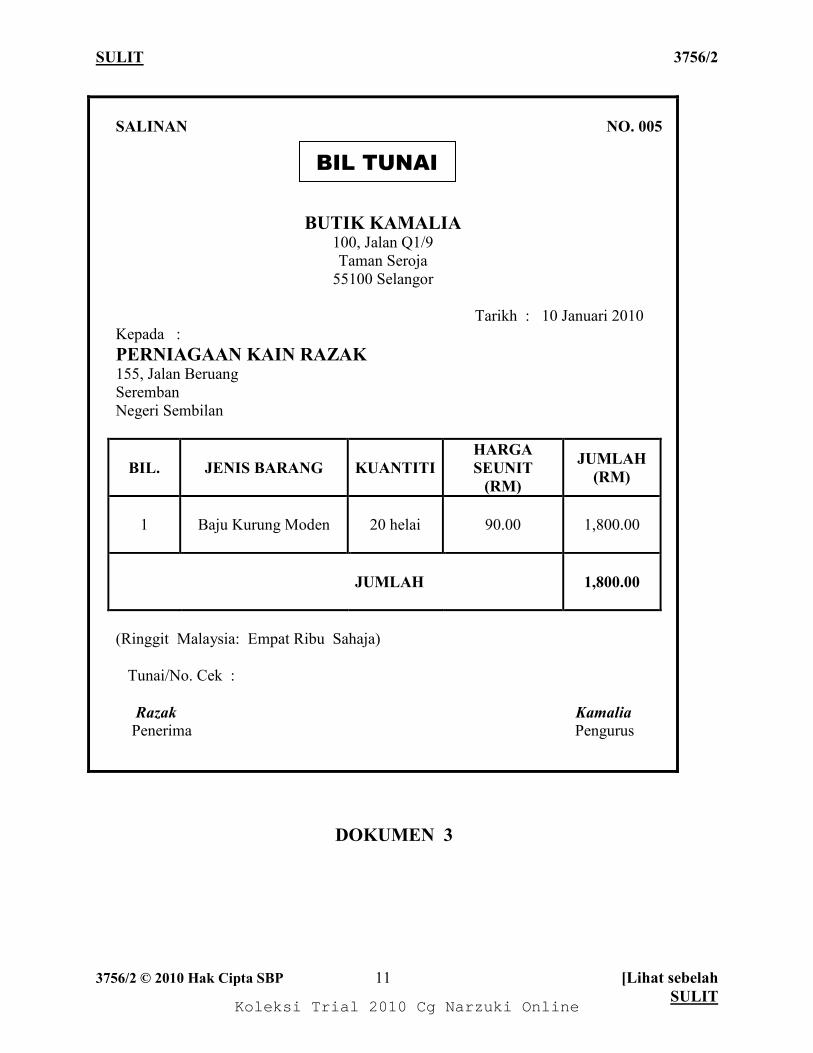

SALINAN NO. 005

BUTIK KAMALIA 100, Jalan Q1/9

Taman Seroja

55100 Selangor

Tarikh : 10 Januari 2010

Kepada :

PERNIAGAAN KAIN RAZAK

155, Jalan Beruang

Seremban

Negeri Sembilan

BIL. JENIS BARANG KUANTITI

HARGA

SEUNIT

(RM)

JUMLAH

(RM)

1

Baju Kurung Moden

20 helai

90.00

1,800.00

JUMLAH

1,800.00

(Ringgit Malaysia: Empat Ribu Sahaja)

Tunai/No. Cek :

Razak Kamalia Penerima Pengurus

DOKUMEN 3

BIL TUNAI

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 12 SULIT

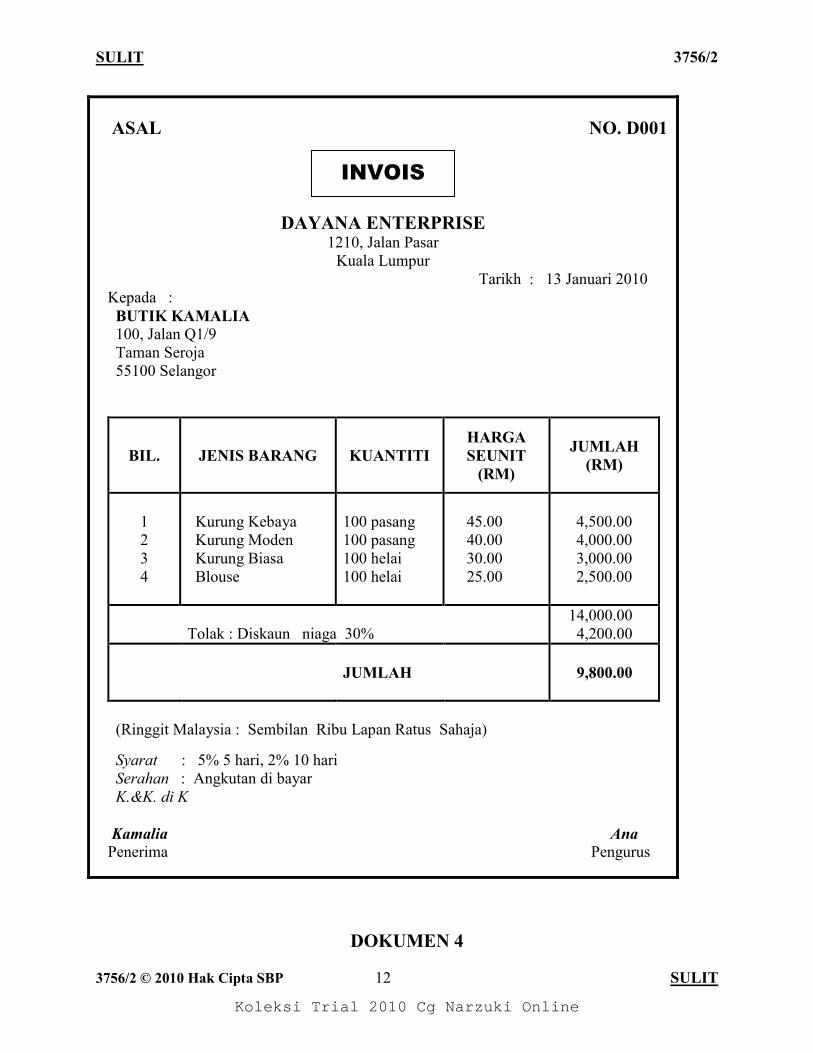

ASAL NO. D001

DAYANA ENTERPRISE 1210, Jalan Pasar

Kuala Lumpur

Tarikh : 13 Januari 2010

Kepada :

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

BIL. JENIS BARANG KUANTITI

HARGA

SEUNIT

(RM)

JUMLAH

(RM)

1

2

3

4

Kurung Kebaya

Kurung Moden

Kurung Biasa

Blouse

100 pasang

100 pasang

100 helai

100 helai

45.00

40.00

30.00

25.00

4,500.00

4,000.00

3,000.00

2,500.00

Tolak : Diskaun niaga 30%

14,000.00

4,200.00

JUMLAH

9,800.00

(Ringgit Malaysia : Sembilan Ribu Lapan Ratus Sahaja) Syarat : 5% 5 hari, 2% 10 hari

Serahan : Angkutan di bayar

K.&K. di K

Kamalia Ana Penerima Pengurus

DOKUMEN 4

INVOIS

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 13 [Lihat sebelah

SULIT

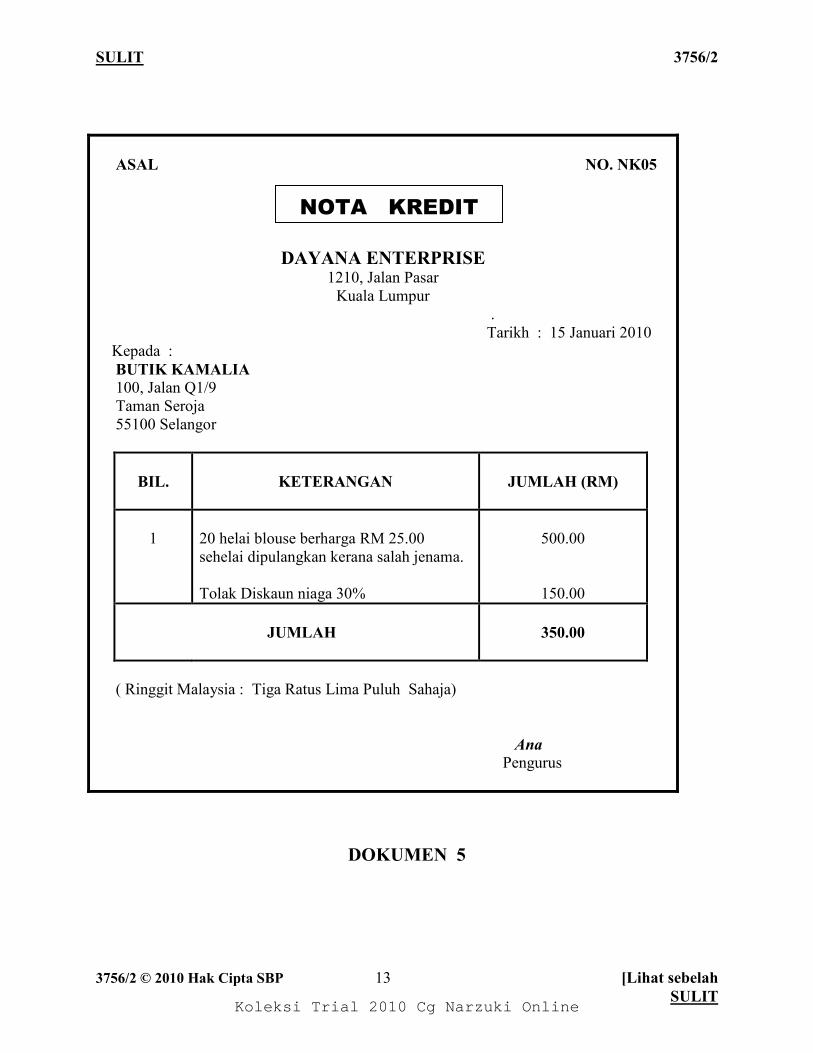

ASAL NO. NK05

DAYANA ENTERPRISE 1210, Jalan Pasar

Kuala Lumpur

.

Tarikh : 15 Januari 2010

Kepada :

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

BIL. KETERANGAN

JUMLAH (RM)

1

20 helai blouse berharga RM 25.00

sehelai dipulangkan kerana salah jenama.

Tolak Diskaun niaga 30%

500.00

150.00

JUMLAH

350.00

( Ringgit Malaysia : Tiga Ratus Lima Puluh Sahaja)

Ana Pengurus

DOKUMEN 5

NOTA KREDIT

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 14 SULIT

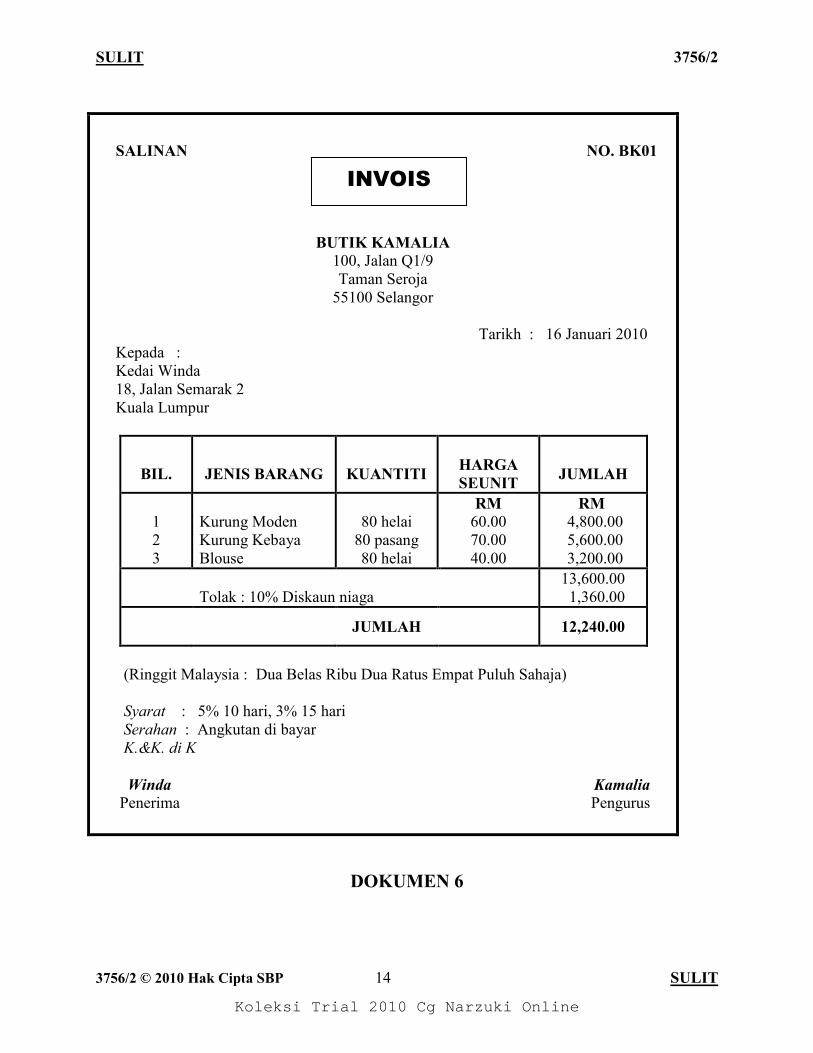

SALINAN NO. BK01

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

Tarikh : 16 Januari 2010

Kepada :

Kedai Winda

18, Jalan Semarak 2

Kuala Lumpur

BIL.

JENIS BARANG

KUANTITI

HARGA

SEUNIT

JUMLAH

1

2

3

Kurung Moden

Kurung Kebaya

Blouse

80 helai

80 pasang

80 helai

RM

60.00

70.00

40.00

RM

4,800.00

5,600.00

3,200.00

Tolak : 10% Diskaun niaga

13,600.00

1,360.00

JUMLAH 12,240.00

(Ringgit Malaysia : Dua Belas Ribu Dua Ratus Empat Puluh Sahaja)

Syarat : 5% 10 hari, 3% 15 hari

Serahan : Angkutan di bayar

K.&K. di K

Winda Kamalia Penerima Pengurus

DOKUMEN 6

INVOIS

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 15 [Lihat sebelah

SULIT

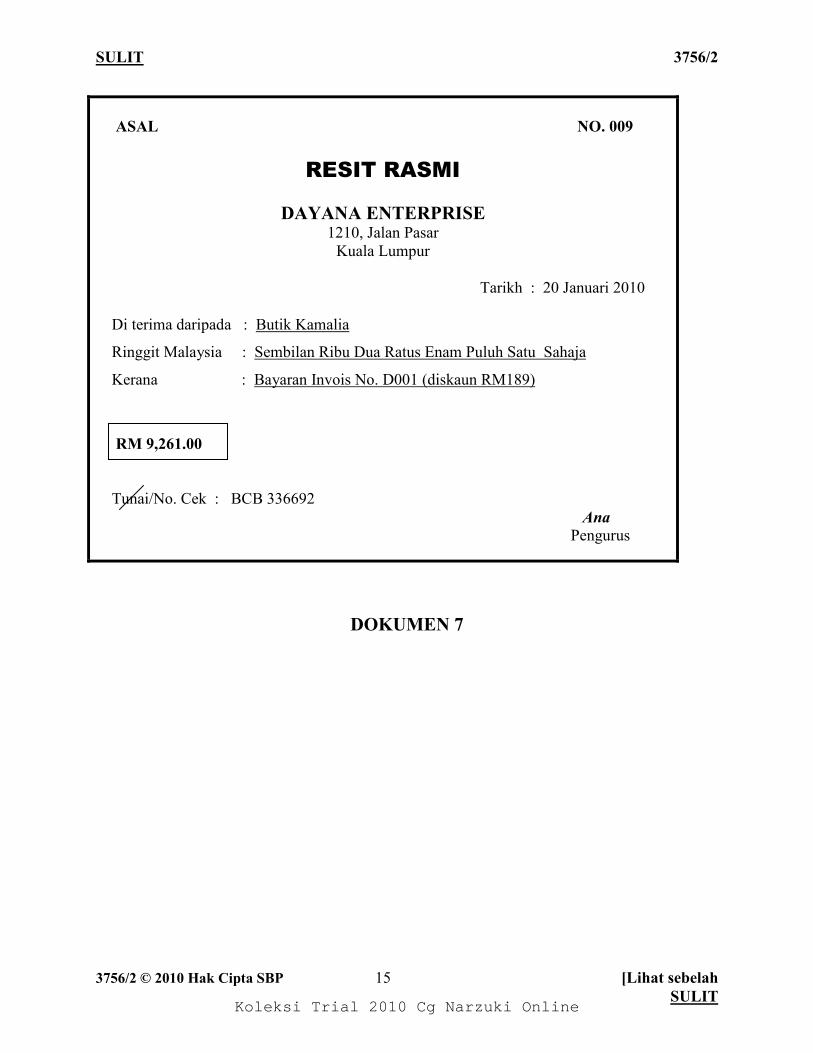

ASAL NO. 009

RESIT RASMI

DAYANA ENTERPRISE 1210, Jalan Pasar

Kuala Lumpur

Tarikh : 20 Januari 2010

Di terima daripada : Butik Kamalia

Ringgit Malaysia : Sembilan Ribu Dua Ratus Enam Puluh Satu Sahaja

Kerana : Bayaran Invois No. D001 (diskaun RM189)

RM 9,261.00

Tunai/No. Cek : BCB 336692

Ana Pengurus

DOKUMEN 7

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 16 SULIT

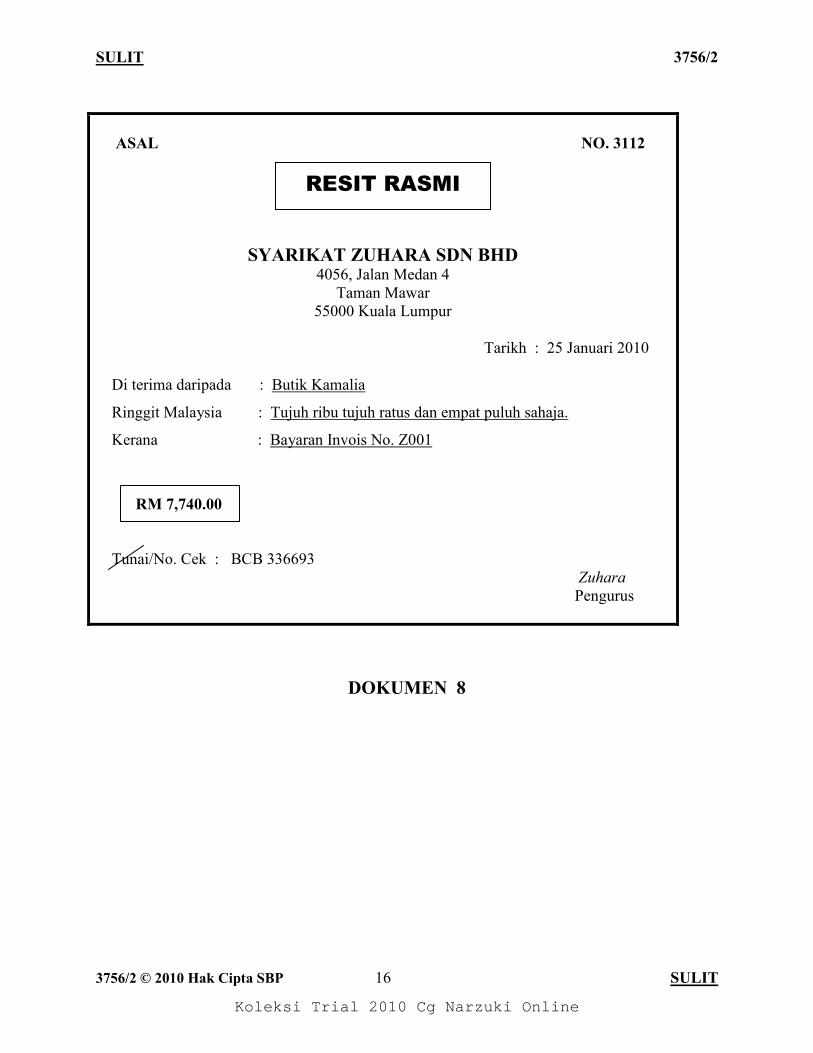

ASAL NO. 3112

SYARIKAT ZUHARA SDN BHD 4056, Jalan Medan 4

Taman Mawar

55000 Kuala Lumpur

Tarikh : 25 Januari 2010

Di terima daripada : Butik Kamalia

Ringgit Malaysia : Tujuh ribu tujuh ratus dan empat puluh sahaja.

Kerana : Bayaran Invois No. Z001

RM 7,740.00

Tunai/No. Cek : BCB 336693

Zuhara

Pengurus

DOKUMEN 8

RESIT RASMI

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 17 [Lihat sebelah

SULIT

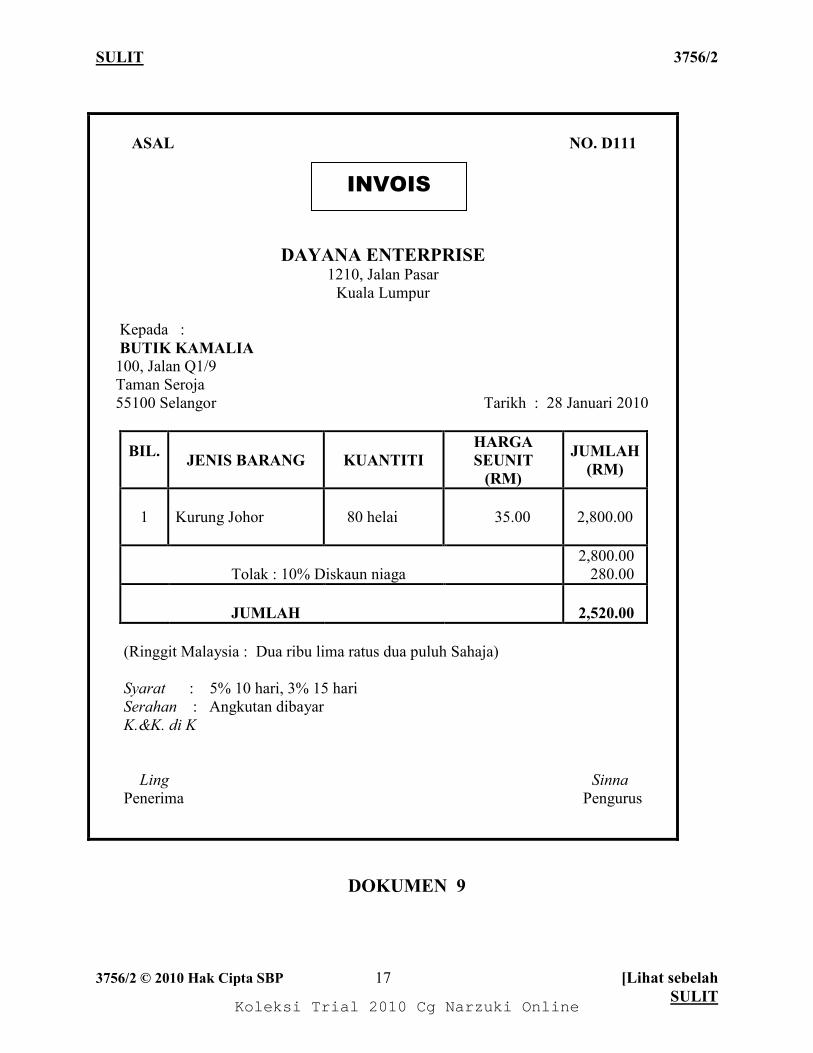

ASAL NO. D111

DAYANA ENTERPRISE 1210, Jalan Pasar

Kuala Lumpur

Kepada :

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor Tarikh : 28 Januari 2010

BIL.

JENIS BARANG KUANTITI

HARGA

SEUNIT

(RM)

JUMLAH

(RM)

1

Kurung Johor

80 helai

35.00

2,800.00

Tolak : 10% Diskaun niaga

2,800.00

280.00

JUMLAH

2,520.00

(Ringgit Malaysia : Dua ribu lima ratus dua puluh Sahaja)

Syarat : 5% 10 hari, 3% 15 hari

Serahan : Angkutan dibayar

K.&K. di K

Ling Sinna

Penerima Pengurus

DOKUMEN 9

INVOIS

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

3756/2 © 2010 Hak Cipta SBP 18 SULIT

MEMO

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

Tarikh : 29 Januari 2010

Kerani Akaun,

Pemilik mengambil tiga helai baju kurung moden, johor dan biasa bernilai RM150

untuk tujuan promosi.

Kamalia

Pengurus

DOKUMEN 10

ASAL NO. 01001

BUTIK KAMALIA

100, Jalan Q1/9

Taman Seroja

55100 Selangor

Tarikh : 30 Januari 2010

Bil. Keterangan Jumlah T.T Penerima

1

Gaji Pekerja

RM1,250.00

Dimas

JUMLAH

RM1,250.00

( Ringgit Malaysia : Satu Ribu Dua Ratus Lima Puluh Sahaja)

Kamalia Tunai/No. Cek : Pengurus

DOKUMEN 11

BAUCER PEMBAYARAN

Koleksi Trial 2010 Cg Narzuki Online

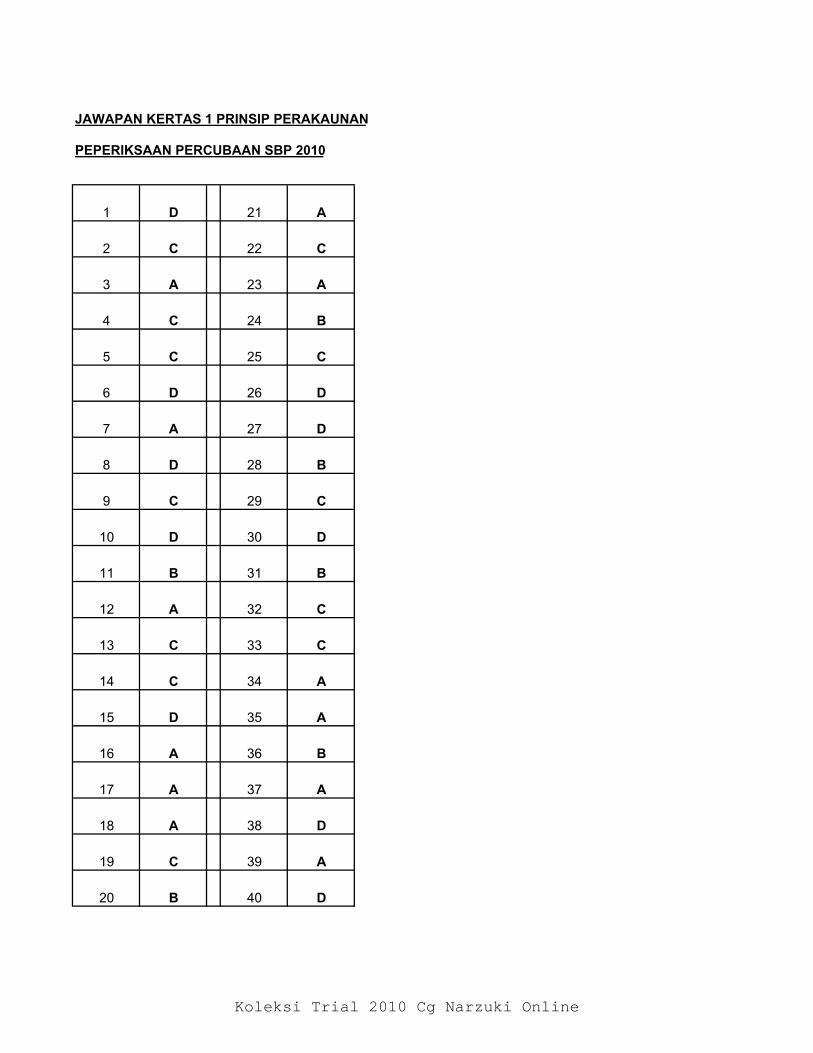

JAWAPAN KERTAS 1 PRINSIP PERAKAUNAN

PEPERIKSAAN PERCUBAAN SBP 2010

1 D 21 A

2 C 22 C

3 A 23 A

4 C 24 B

5 C 25 C

6 D 26 D

7 A 27 D

8 D 28 B

9 C 29 C

10 D 30 D

11 B 31 B

12 A 32 C

13 C 33 C

14 C 34 A

15 D 35 A

16 A 36 B

17 A 37 A

18 A 38 D

19 C 39 A

20 B 40 D

Koleksi Trial 2010 Cg Narzuki Online

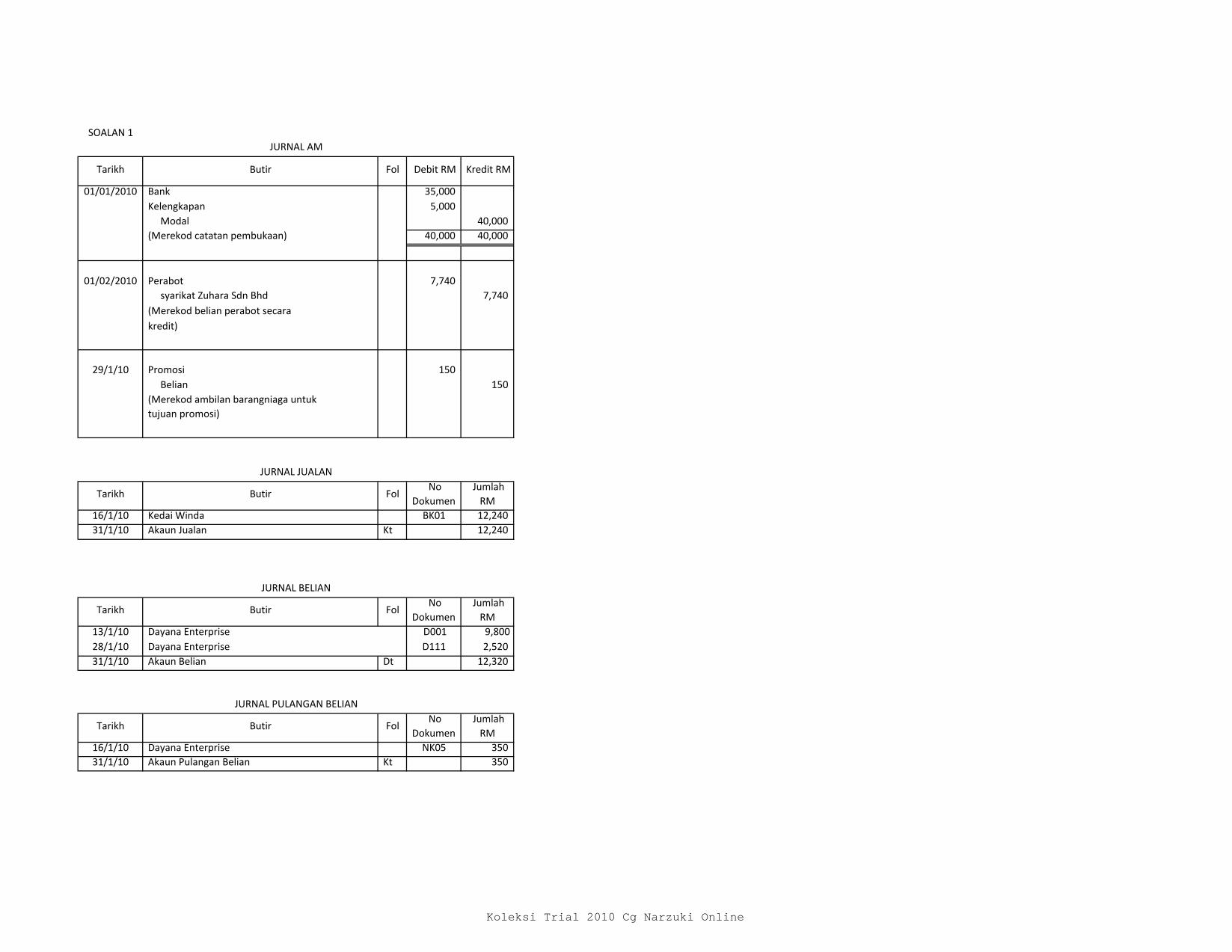

SOALAN 1

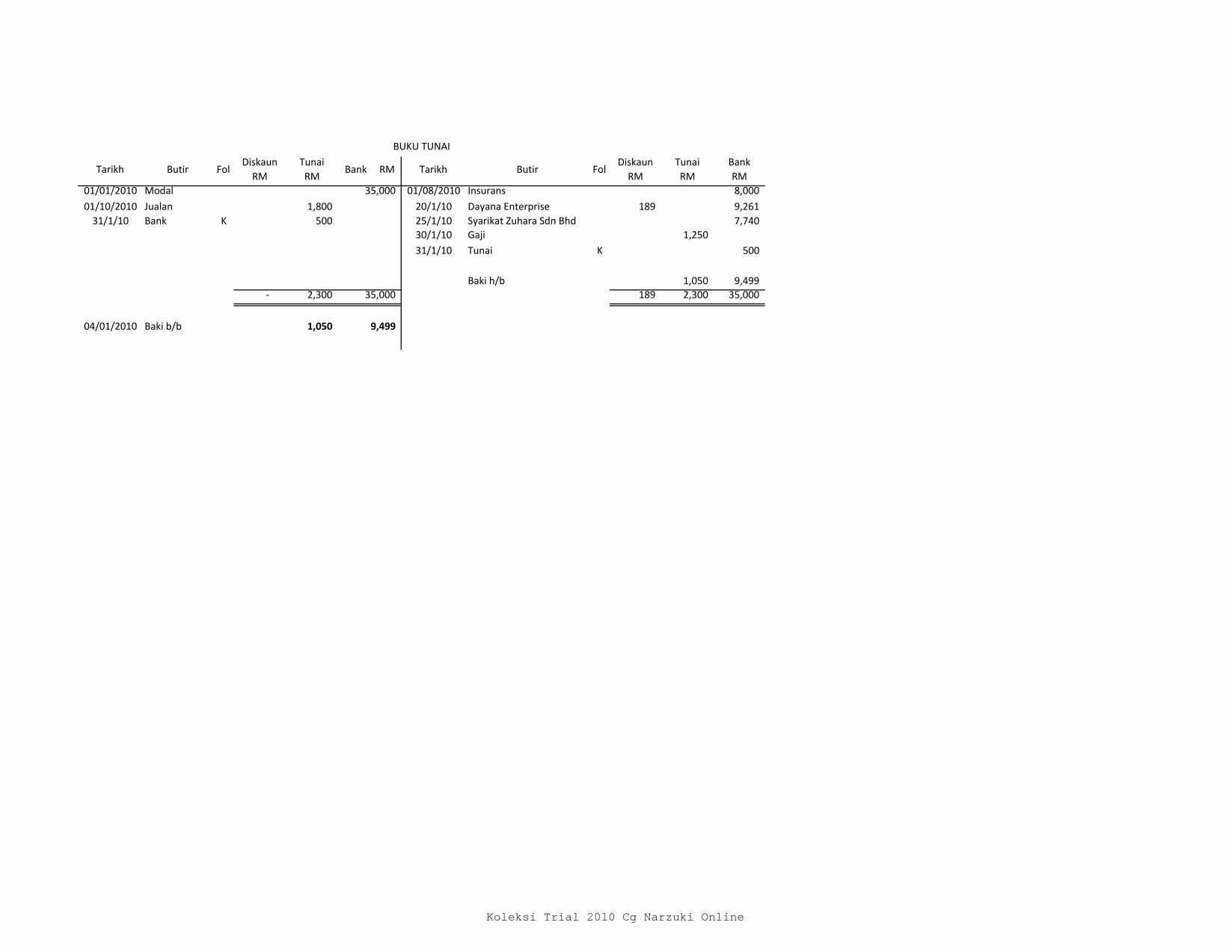

Tarikh Butir Fol Debit RM Kredit RM

01/01/2010 Bank 35,000Kelengkapan 5,000 Modal 40,000(Merekod catatan pembukaan) 40,000 40,000

01/02/2010 Perabot 7,740 syarikat Zuhara Sdn Bhd 7,740(Merekod belian perabot secarakredit)

29/1/10 Promosi 150 Belian 150(Merekod ambilan barangniaga untuktujuan promosi)

Tarikh Butir Fol No

Dokumen Jumlah

RM16/1/10 Kedai Winda BK01 12,24031/1/10 Akaun Jualan Kt 12,240

Tarikh Butir Fol No

Dokumen Jumlah

RM13/1/10 Dayana Enterprise D001 9,80028/1/10 Dayana Enterprise D111 2,52031/1/10 Akaun Belian Dt 12,320

Tarikh Butir Fol No

Dokumen Jumlah

RM16/1/10 Dayana Enterprise NK05 35031/1/10 Akaun Pulangan Belian Kt 350

JURNAL AM

JURNAL JUALAN

JURNAL BELIAN

JURNAL PULANGAN BELIAN

Koleksi Trial 2010 Cg Narzuki Online

Tarikh Butir FolDiskaun

RMTunaiRM

Bank RM Tarikh Butir FolDiskaun

RMTunaiRM

BankRM

01/01/2010 Modal 35,000 01/08/2010 Insurans 8,000

01/10/2010 Jualan 1,800 20/1/10 Dayana Enterprise 189 9,26131/1/10 Bank K 500 25/1/10 Syarikat Zuhara Sdn Bhd 7,740

30/1/10 Gaji 1,25031/1/10 Tunai K 500

Baki h/b 1,050 9,499- 2,300 35,000 189 2,300 35,000

04/01/2010 Baki b/b 1,050 9,499

BUKU TUNAI

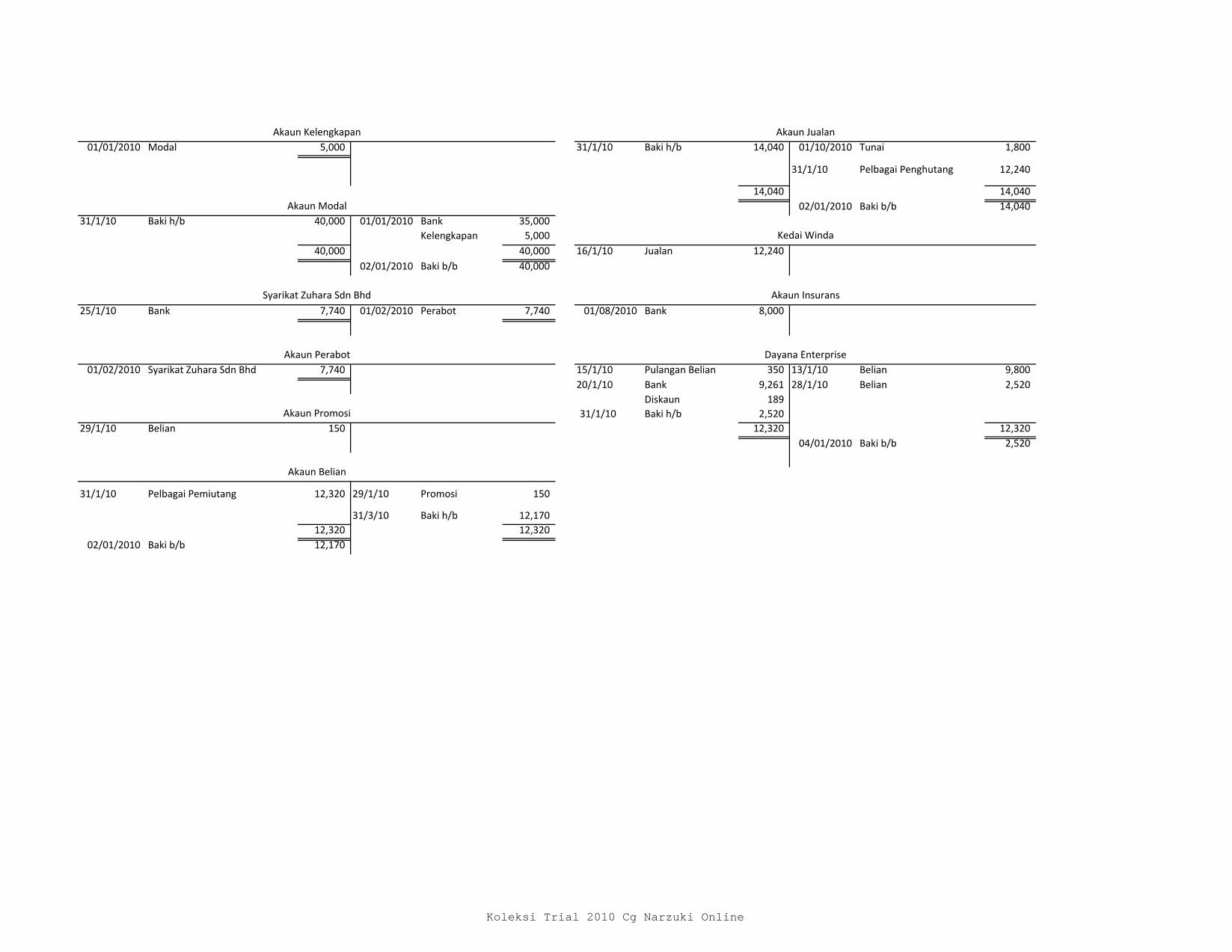

Koleksi Trial 2010 Cg Narzuki Online

01/01/2010 Modal 5,000 31/1/10 Baki h/b 14,040 01/10/2010 Tunai 1,800

31/1/10 Pelbagai Penghutang 12,240

14,040 14,04002/01/2010 Baki b/b 14,040

31/1/10 Baki h/b 40,000 01/01/2010 Bank 35,000Kelengkapan 5,000

40,000 40,000 16/1/10 Jualan 12,24002/01/2010 Baki b/b 40,000

25/1/10 Bank 7,740 01/02/2010 Perabot 7,740 01/08/2010 Bank 8,000

01/02/2010 Syarikat Zuhara Sdn Bhd 7,740 15/1/10 Pulangan Belian 350 13/1/10 Belian 9,80020/1/10 Bank 9,261 28/1/10 Belian 2,520

Diskaun 18931/1/10 Baki h/b 2,520

29/1/10 Belian 150 12,320 12,32004/01/2010 Baki b/b 2,520

31/1/10 Pelbagai Pemiutang 12,320 29/1/10 Promosi 150

31/3/10 Baki h/b 12,17012,320 12,320

02/01/2010 Baki b/b 12,170

Akaun Belian

Akaun Jualan

Kedai Winda

Akaun Insurans

Dayana Enterprise

Akaun Kelengkapan

Akaun Modal

Syarikat Zuhara Sdn Bhd

Akaun Perabot

Akaun Promosi

Koleksi Trial 2010 Cg Narzuki Online

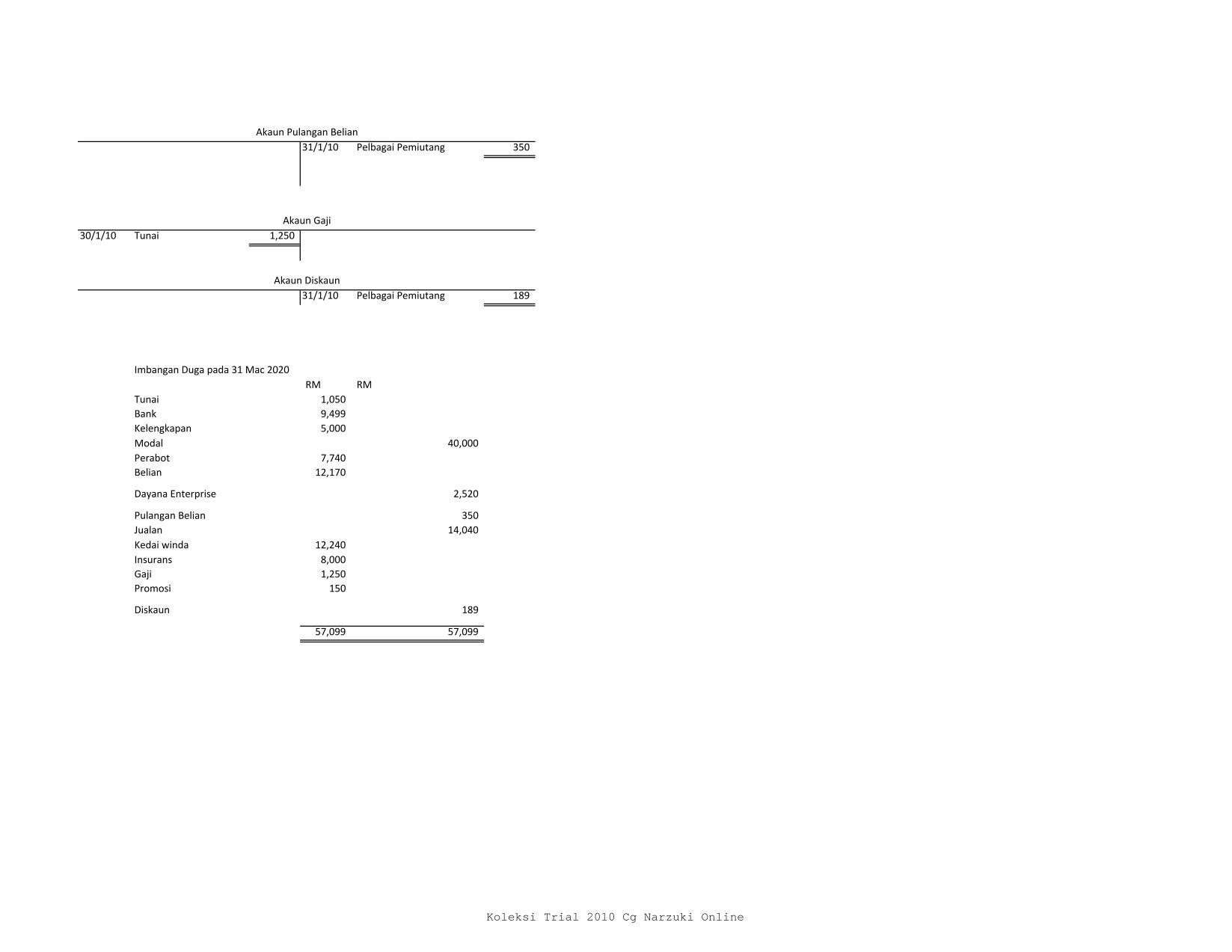

31/1/10 Pelbagai Pemiutang 350

30/1/10 Tunai 1,250

31/1/10 Pelbagai Pemiutang 189

Imbangan Duga pada 31 Mac 2020RM RM

Tunai 1,050Bank 9,499Kelengkapan 5,000Modal 40,000Perabot 7,740Belian 12,170

Dayana Enterprise 2,520

Pulangan Belian 350Jualan 14,040Kedai winda 12,240Insurans 8,000Gaji 1,250Promosi 150

Diskaun 189

57,099 57,099

Akaun Pulangan Belian

Akaun Gaji

Akaun Diskaun

Koleksi Trial 2010 Cg Narzuki Online

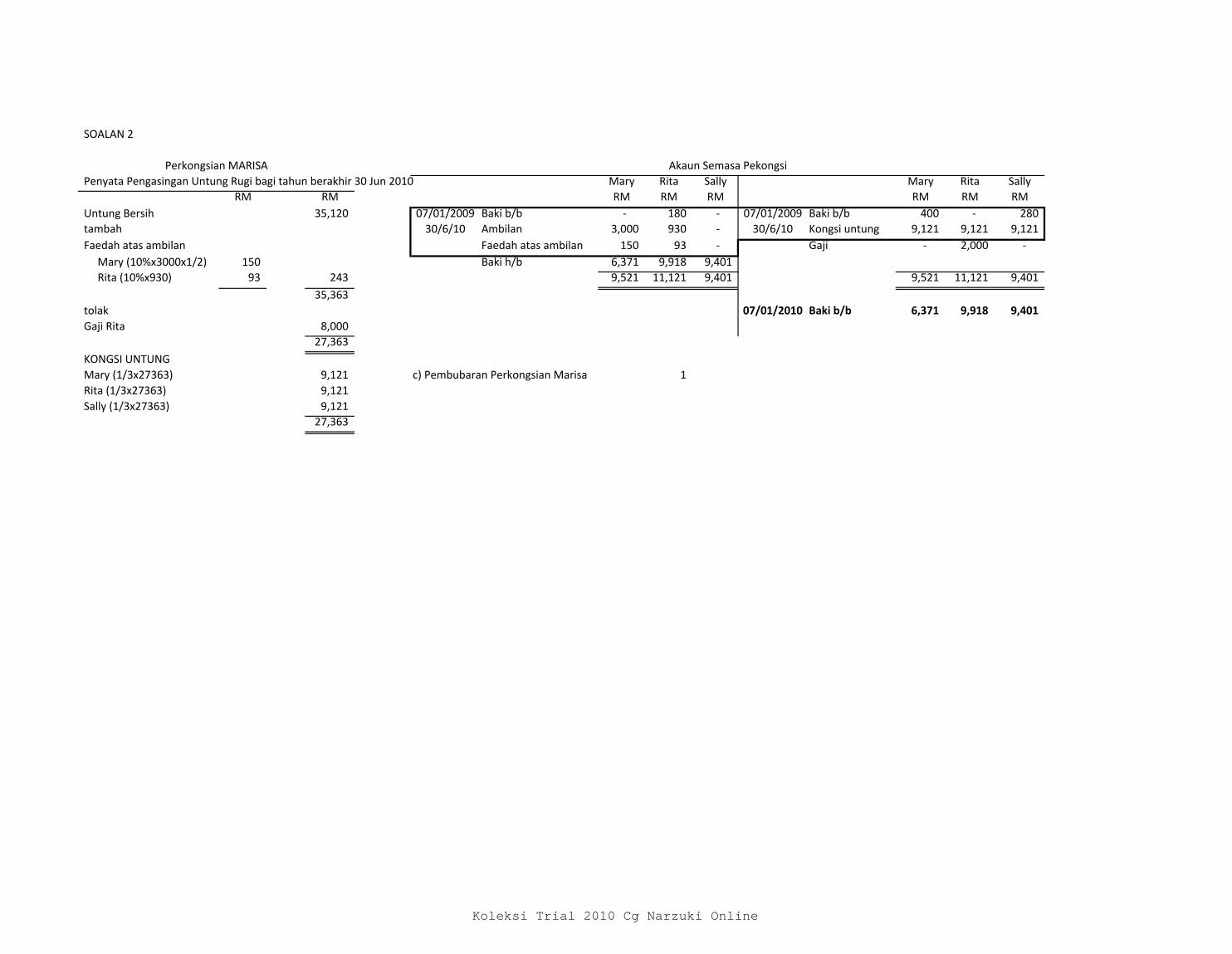

SOALAN 2

Penyata Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2010 Mary Rita Sally Mary Rita SallyRM RM RM RM RM RM RM RM

Untung Bersih 35,120 07/01/2009 Baki b/b - 180 - 07/01/2009 Baki b/b 400 - 280tambah 30/6/10 Ambilan 3,000 930 - 30/6/10 Kongsi untung 9,121 9,121 9,121 2/1OFFaedah atas ambilan Faedah atas ambilan 150 93 - Gaji - 2,000 - 1 Mary (10%x3000x1/2) 150 1/1OF Baki h/b 6,371 9,918 9,401 Rita (10%x930) 93 1/1OF 243 9,521 11,121 9,401 9,521 11,121 9,401

35,363tolak 07/01/2010 Baki b/b 6,371 9,918 9,401Gaji Rita 8,000 1/1OF

27,363KONGSI UNTUNGMary (1/3x27363) 9,121 1/1OF c) Pembubaran Perkongsian Marisa 1Rita (1/3x27363) 9,121 1/1OFSally (1/3x27363) 9,121 1/1OF

27,363

Perkongsian MARISA Akaun Semasa Pekongsi

Koleksi Trial 2010 Cg Narzuki Online

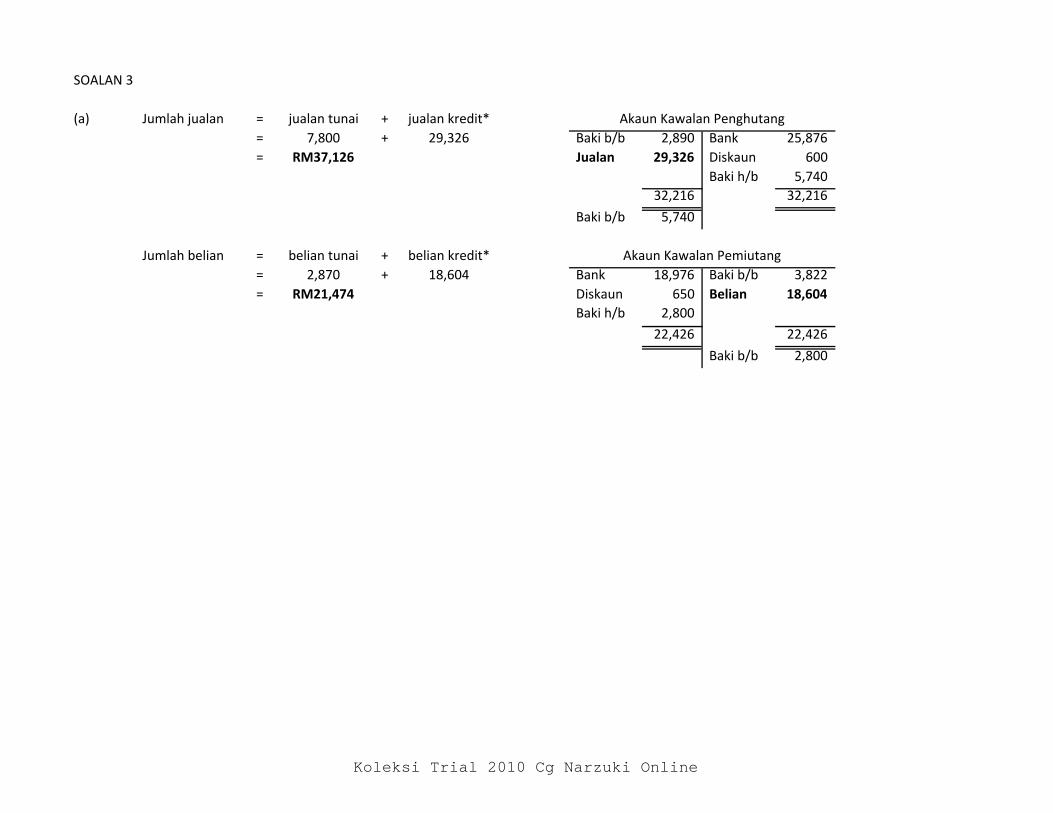

SOALAN 3

(a) Jumlah jualan = jualan tunai + jualan kredit*= 7,800 + 29,326 Baki b/b 2,890 Bank 25,876= RM37,126 2/1OF Jualan 29,326 Diskaun 600

Baki h/b 5,74032,216 32,216

Baki b/b 5,740

Jumlah belian = belian tunai + belian kredit*= 2,870 + 18,604 Bank 18,976 Baki b/b 3,822= RM21,474 2/10F Diskaun 650 Belian 18,604

Baki h/b 2,800

22,426 22,426

Baki b/b 2,800

tolak BelanjaGajiBelanja amFaedah atas pinjaman (10%X3000=300)Kadar bayaran (450-78=372)

SewaBelanja susut nilai kenderaan (10%X20500=2050)Belanja Hutang Ragu (5%X5740)Diskaun diberiUNTUNG BERSIH

Akaun Kawalan Penghutang

Akaun Kawalan Pemiutang

Koleksi Trial 2010 Cg Narzuki Online

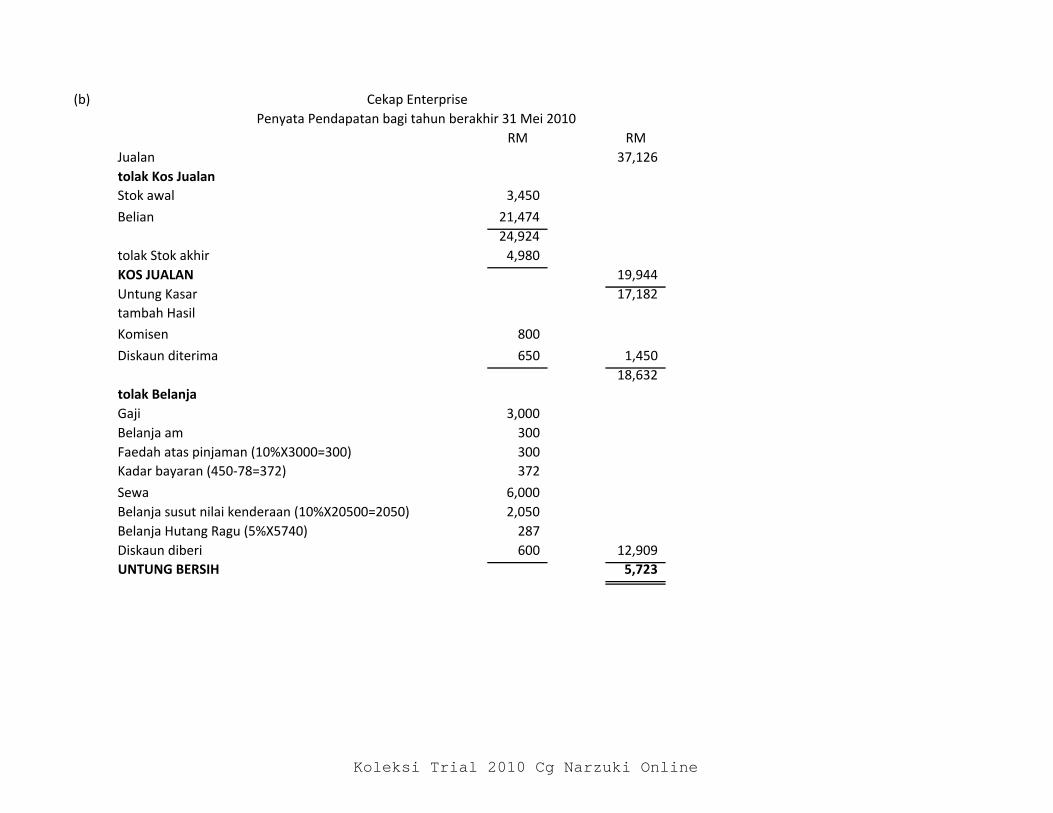

(b)

RM RMJualan 37,126 1/1OFtolak Kos JualanStok awal 3,450

Belian 21,474 1/1OF24,924

tolak Stok akhir 4,980KOS JUALAN 19,944 2/1OFUntung Kasar 17,182tambah Hasil

Komisen 800

Diskaun diterima 650 1,45018,632

tolak BelanjaGaji 3,000Belanja am 300Faedah atas pinjaman (10%X3000=300) 300 1/1OFKadar bayaran (450-78=372) 372 1/1OF

Sewa 6,000 1/1OFBelanja susut nilai kenderaan (10%X20500=2050) 2,050 1/1OFBelanja Hutang Ragu (5%X5740) 287 1/1OFDiskaun diberi 600 12,909UNTUNG BERSIH 5,723 1/1OF

Cekap EnterprisePenyata Pendapatan bagi tahun berakhir 31 Mei 2010

Koleksi Trial 2010 Cg Narzuki Online

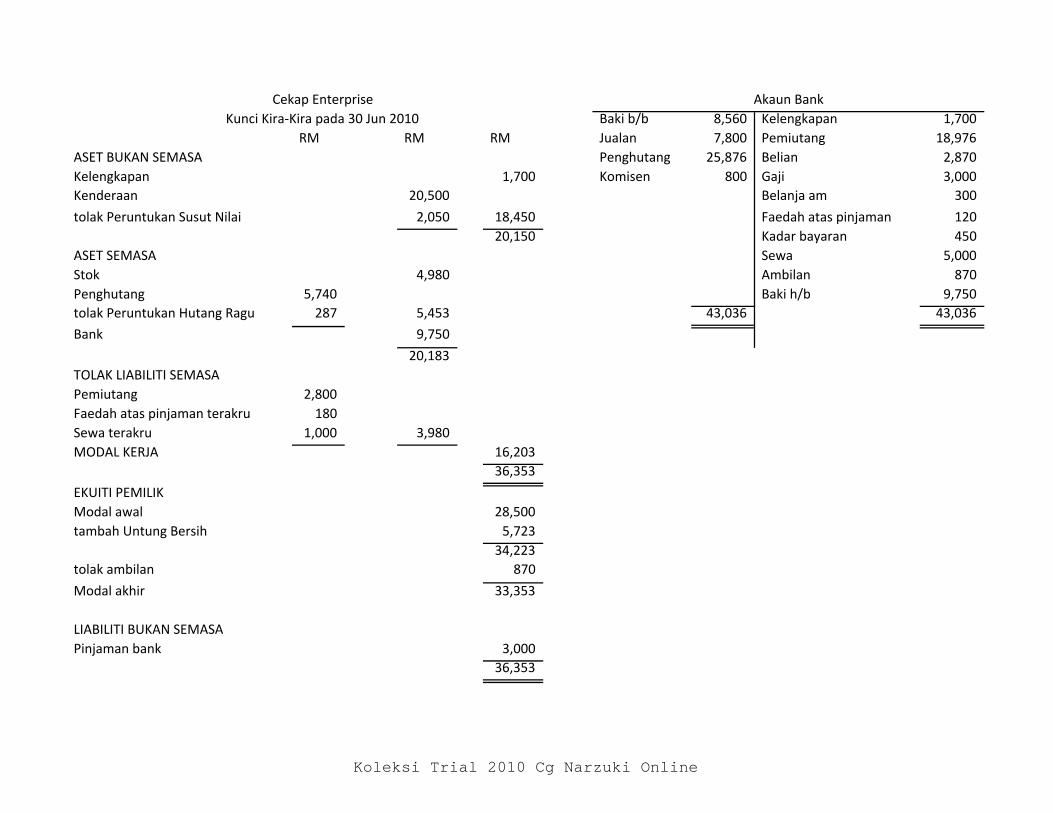

Baki b/b 8,560 Kelengkapan 1,700RM RM RM Jualan 7,800 Pemiutang 18,976

ASET BUKAN SEMASA Penghutang 25,876 Belian 2,870Kelengkapan 1,700 Komisen 800 Gaji 3,000Kenderaan 20,500 Belanja am 300

tolak Peruntukan Susut Nilai 2,050 1 18,450 Faedah atas pinjaman 12020,150 Kadar bayaran 450

ASET SEMASA Sewa 5,000Stok 4,980 Ambilan 870Penghutang 5,740 Baki h/b 9,750tolak Peruntukan Hutang Ragu 287 1 5,453 43,036 43,036

Bank 1/1OF 9,750

20,183TOLAK LIABILITI SEMASAPemiutang 2,800Faedah atas pinjaman terakru 180 1Sewa terakru 1,000 1 3,980MODAL KERJA 16,203 1/1OF

36,353

EKUITI PEMILIKModal awal 28,500tambah Untung Bersih 5,723

34,223tolak ambilan 870

Modal akhir 33,353

LIABILITI BUKAN SEMASAPinjaman bank 3,000

36,353

Akaun BankCekap EnterpriseKunci Kira-Kira pada 30 Jun 2010

Koleksi Trial 2010 Cg Narzuki Online

SOALAN 4

(a)

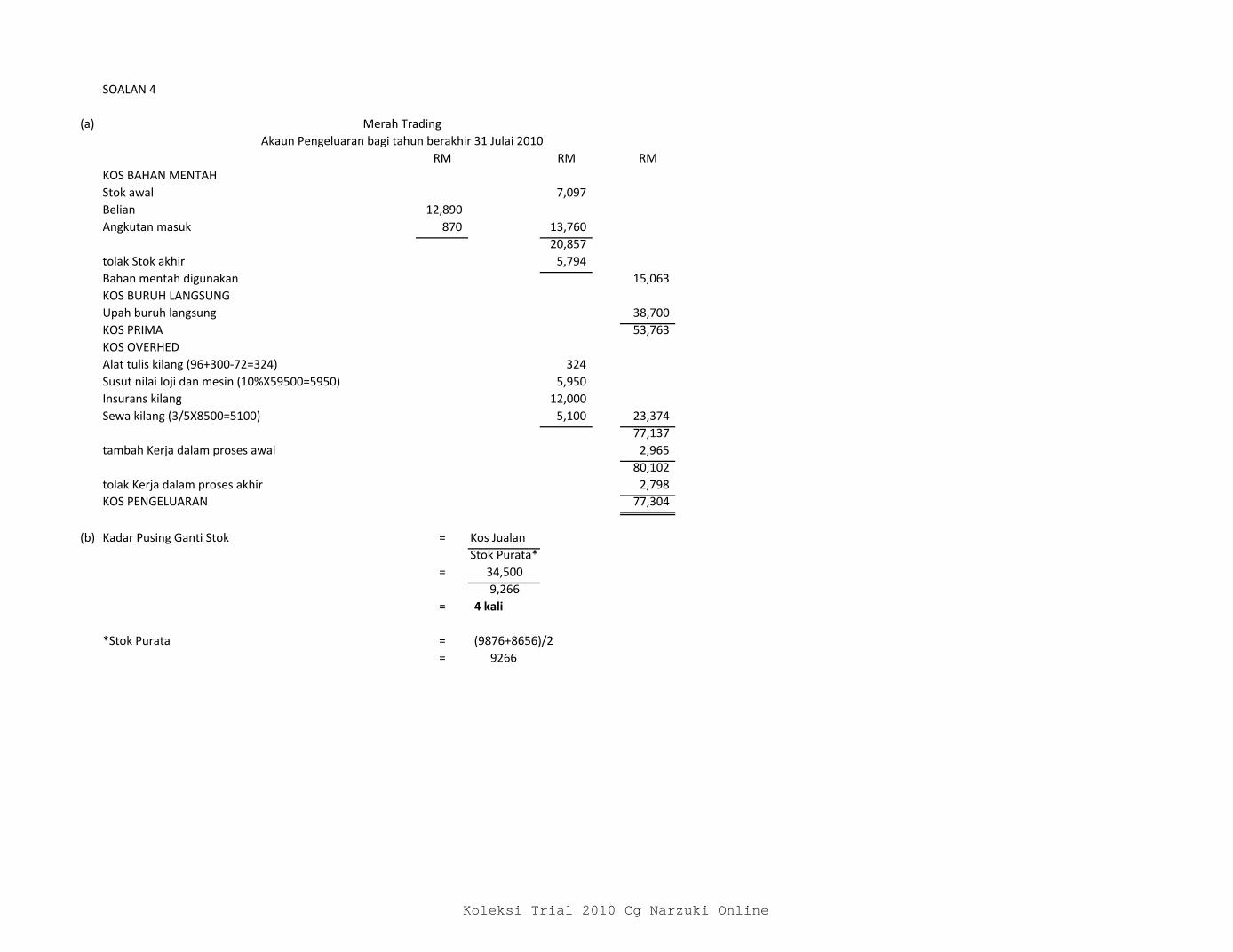

RM RM RMKOS BAHAN MENTAHStok awal 7,097 1/2Belian 12,890 1/2Angkutan masuk 870 1 13,760

20,857tolak Stok akhir 5,794 1/2Bahan mentah digunakan 15,063KOS BURUH LANGSUNGUpah buruh langsung 38,700 1/2KOS PRIMA 53,763KOS OVERHEDAlat tulis kilang (96+300-72=324) 324 1Susut nilai loji dan mesin (10%X59500=5950) 5,950 1Insurans kilang 12,000 1/2Sewa kilang (3/5X8500=5100) 5,100 1 23,374

77,137tambah Kerja dalam proses awal 2,965 1/2

80,102tolak Kerja dalam proses akhir 2,798 1/2KOS PENGELUARAN 77,304 1/2

(b) Kadar Pusing Ganti Stok = Kos JualanStok Purata*

= 34,5009,266

= 4 kali 2m

*Stok Purata = (9876+8656)/2= 9266

Merah TradingAkaun Pengeluaran bagi tahun berakhir 31 Julai 2010

Koleksi Trial 2010 Cg Narzuki Online

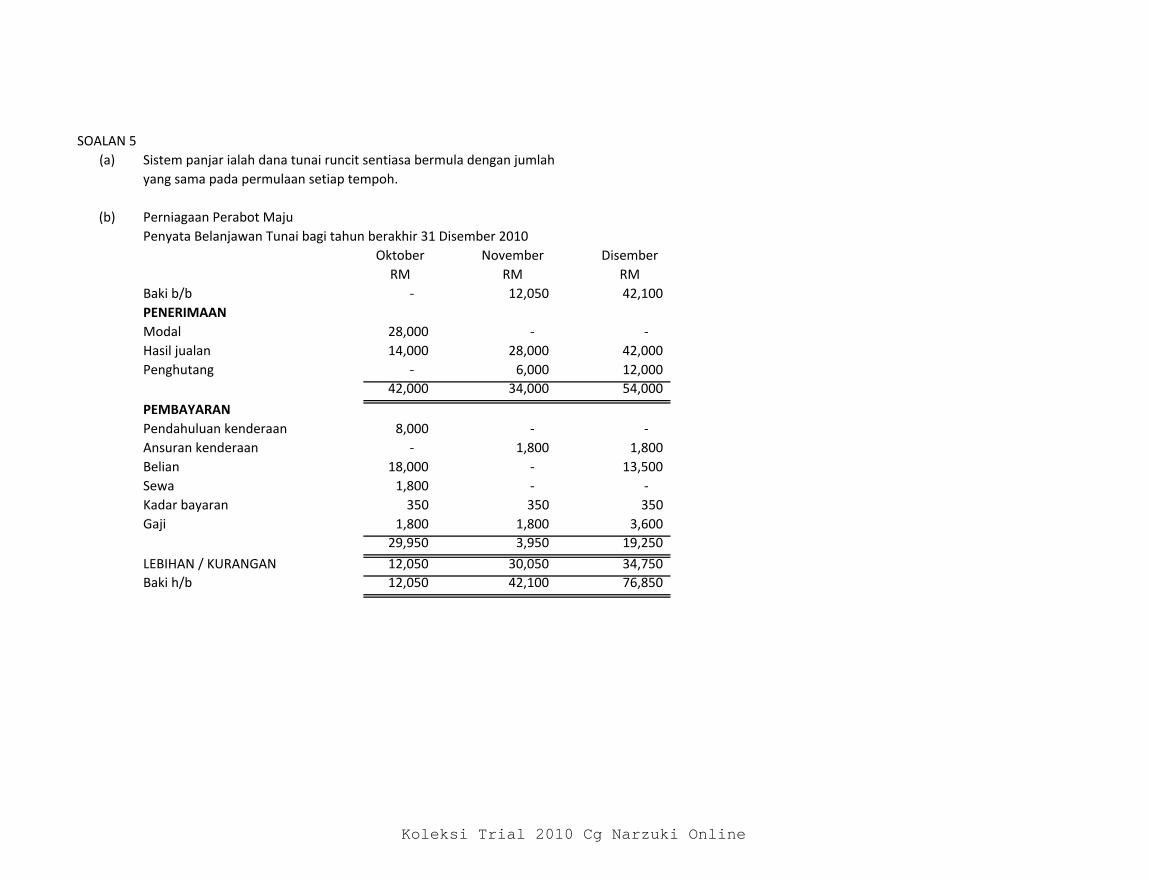

SOALAN 5(a) Sistem panjar ialah dana tunai runcit sentiasa bermula dengan jumlah

yang sama pada permulaan setiap tempoh.

(b) Perniagaan Perabot MajuPenyata Belanjawan Tunai bagi tahun berakhir 31 Disember 2010

Oktober November DisemberRM RM RM

Baki b/b - 12,050 1/2 42,100 1/2PENERIMAANModal 28,000 1/2 - -Hasil jualan 14,000 1/2 28,000 1/2 42,000 1/2Penghutang - 6,000 1/2 12,000 1/2

42,000 34,000 54,000

PEMBAYARANPendahuluan kenderaan 8,000 1/2 - -Ansuran kenderaan - 1,800 1/2 1,800 1/2Belian 18,000 1/2 - 13,500 1/2Sewa 1,800 1/2 - -Kadar bayaran 350 1/2 350 1/2 350 1/2Gaji 1,800 1/2 1,800 1/2 3,600 1/2

29,950 3,950 19,250

LEBIHAN / KURANGAN 12,050 30,050 34,750Baki h/b 12,050 42,100 76,850

Koleksi Trial 2010 Cg Narzuki Online

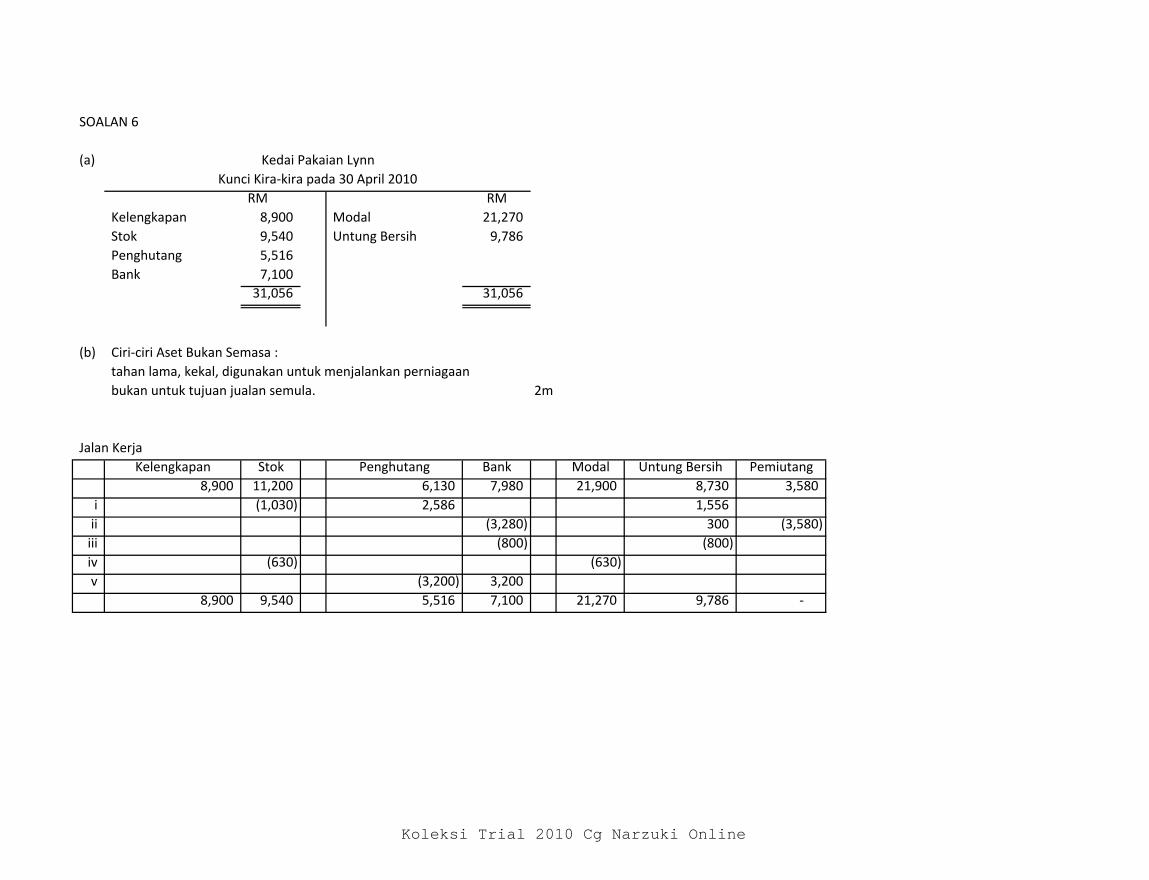

SOALAN 6

(a)

RM RMKelengkapan 8,900 Modal 21,270 2Stok 9,540 2 Untung Bersih 9,786 2Penghutang 5,516 2Bank 7,100 2

31,056 31,056

(b) Ciri-ciri Aset Bukan Semasa :tahan lama, kekal, digunakan untuk menjalankan perniagaanbukan untuk tujuan jualan semula. 2m

Jalan KerjaKelengkapan Stok Penghutang Bank Modal Untung Bersih Pemiutang

8,900 11,200 6,130 7,980 21,900 8,730 3,580i (1,030) 2,586 1,556

ii (3,280) 300 (3,580)iii (800) (800)iv (630) (630)v (3,200) 3,200

8,900 9,540 5,516 7,100 21,270 9,786 -

Kedai Pakaian LynnKunci Kira-kira pada 30 April 2010

Koleksi Trial 2010 Cg Narzuki Online