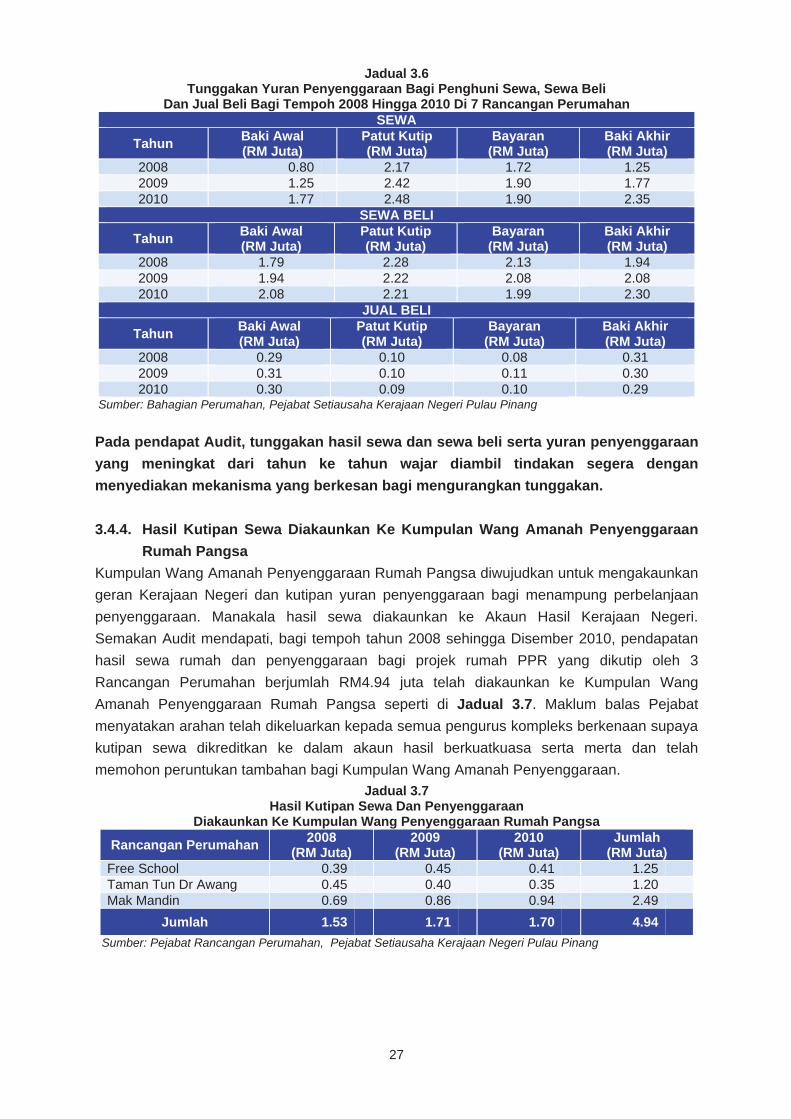

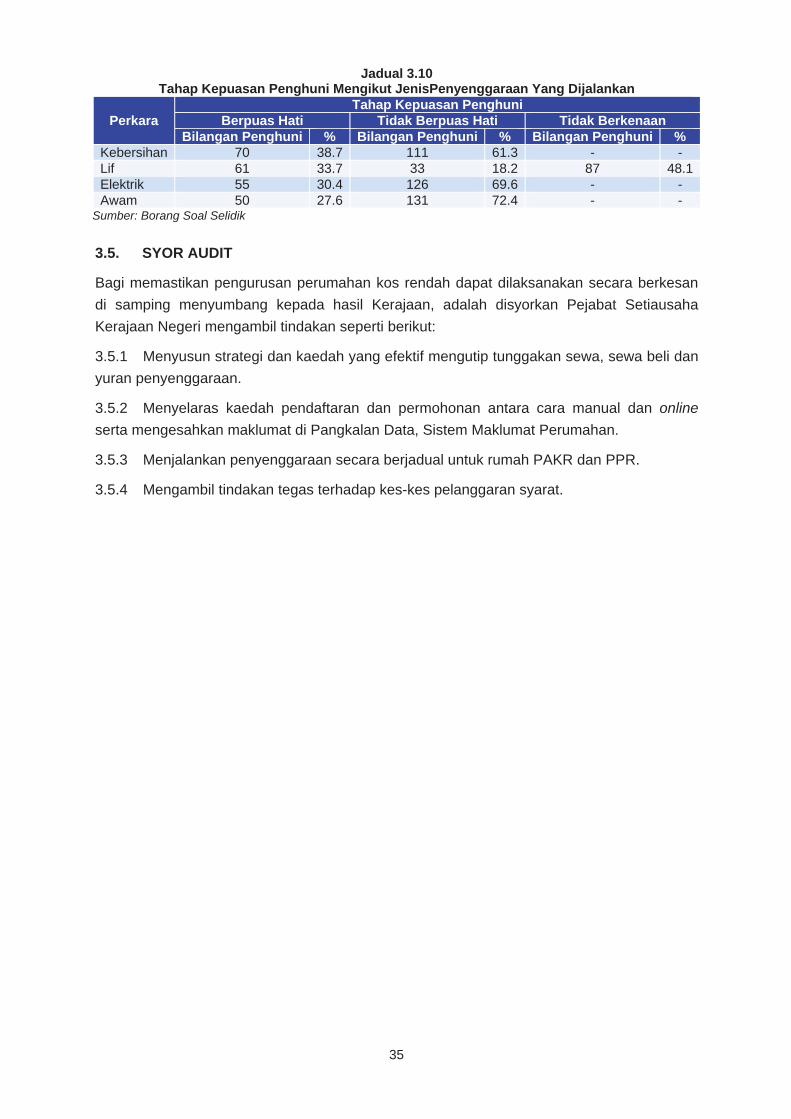

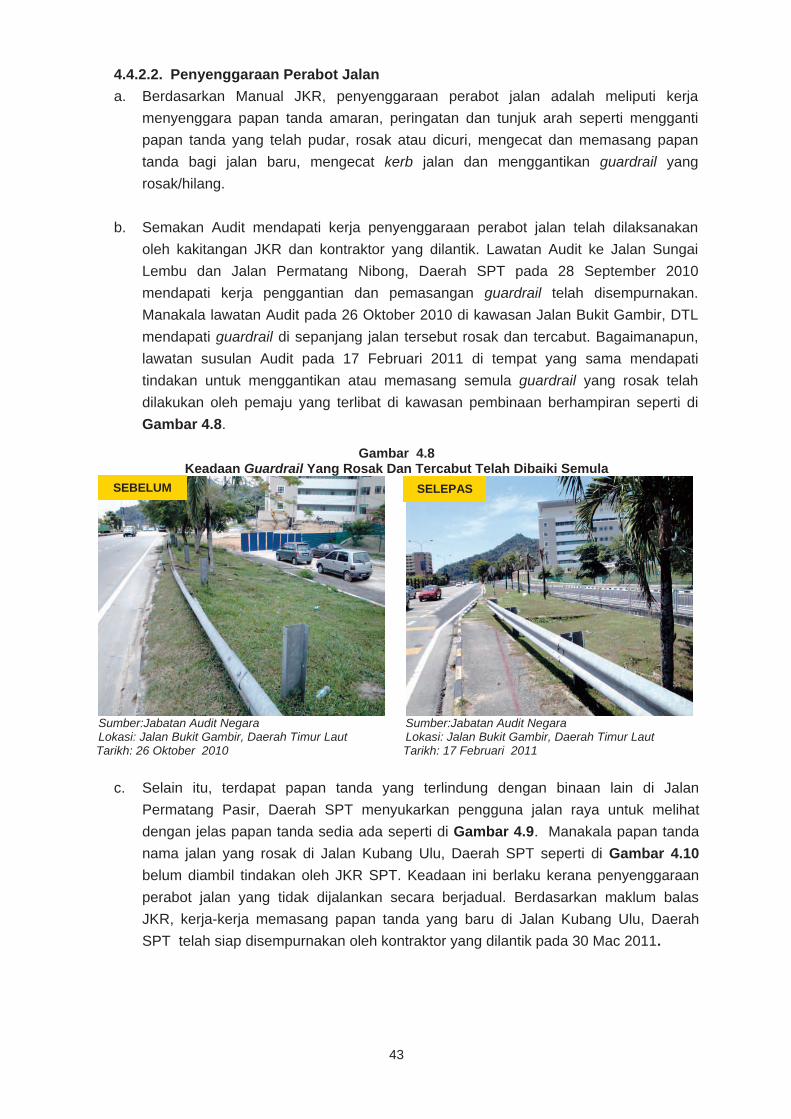

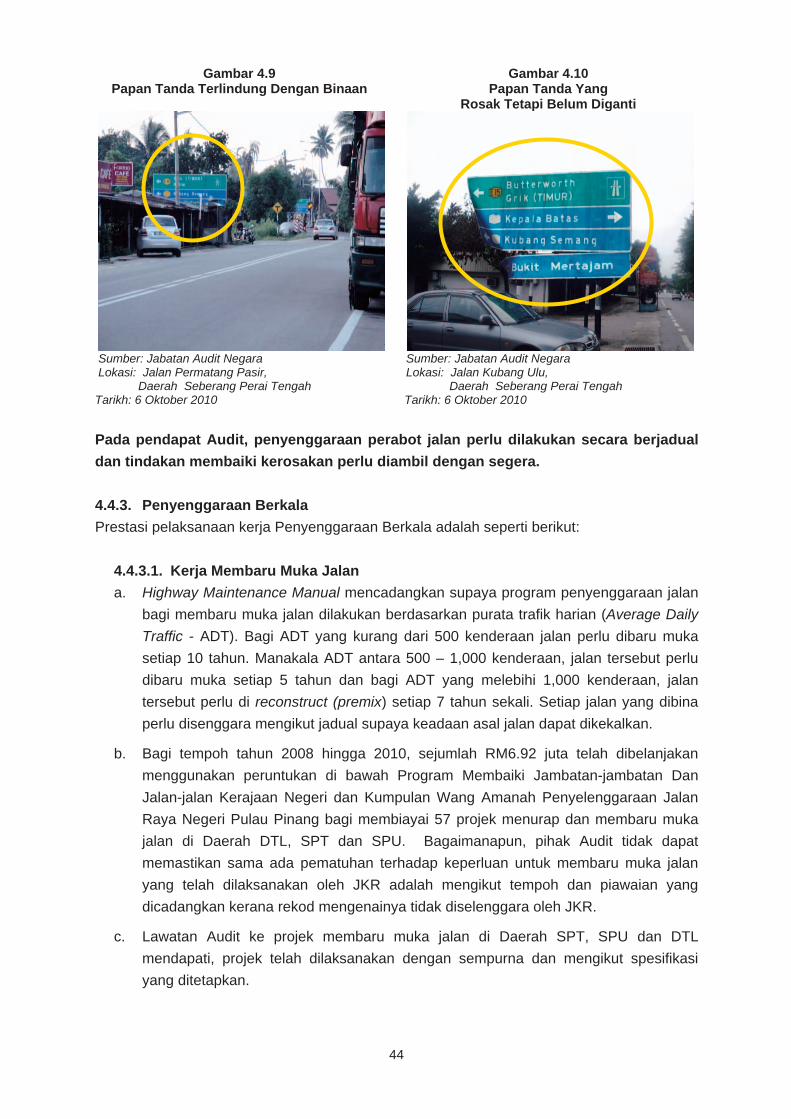

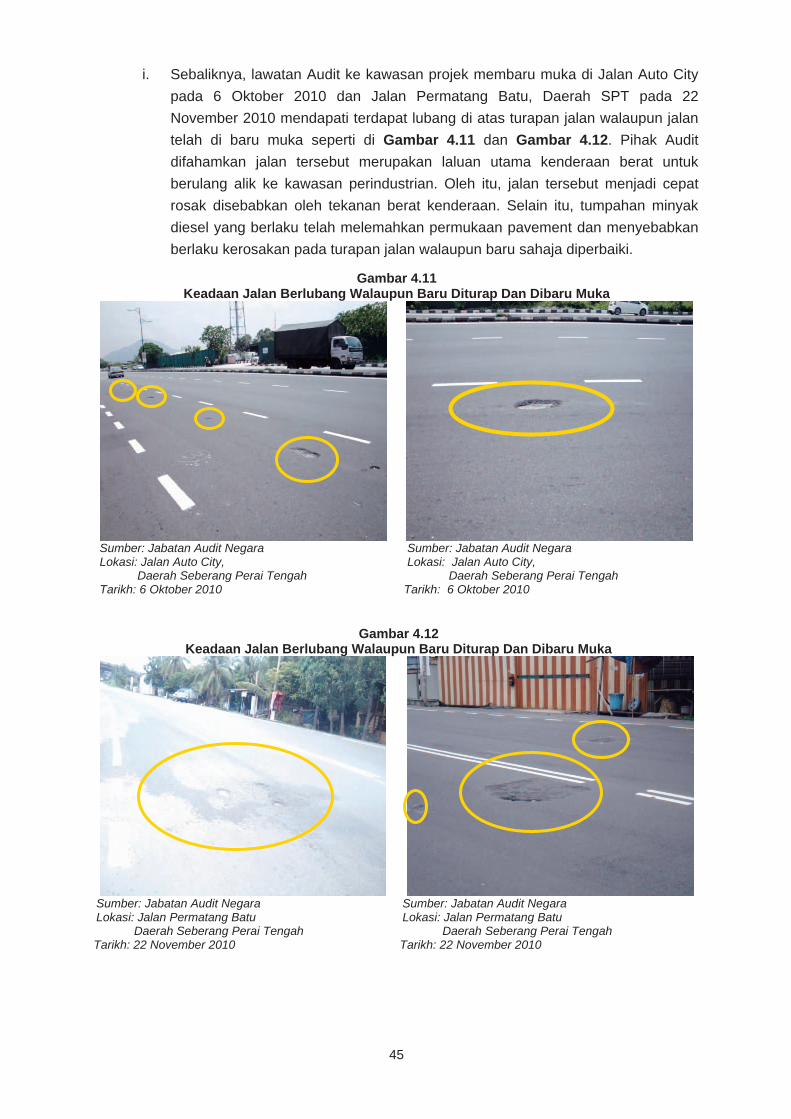

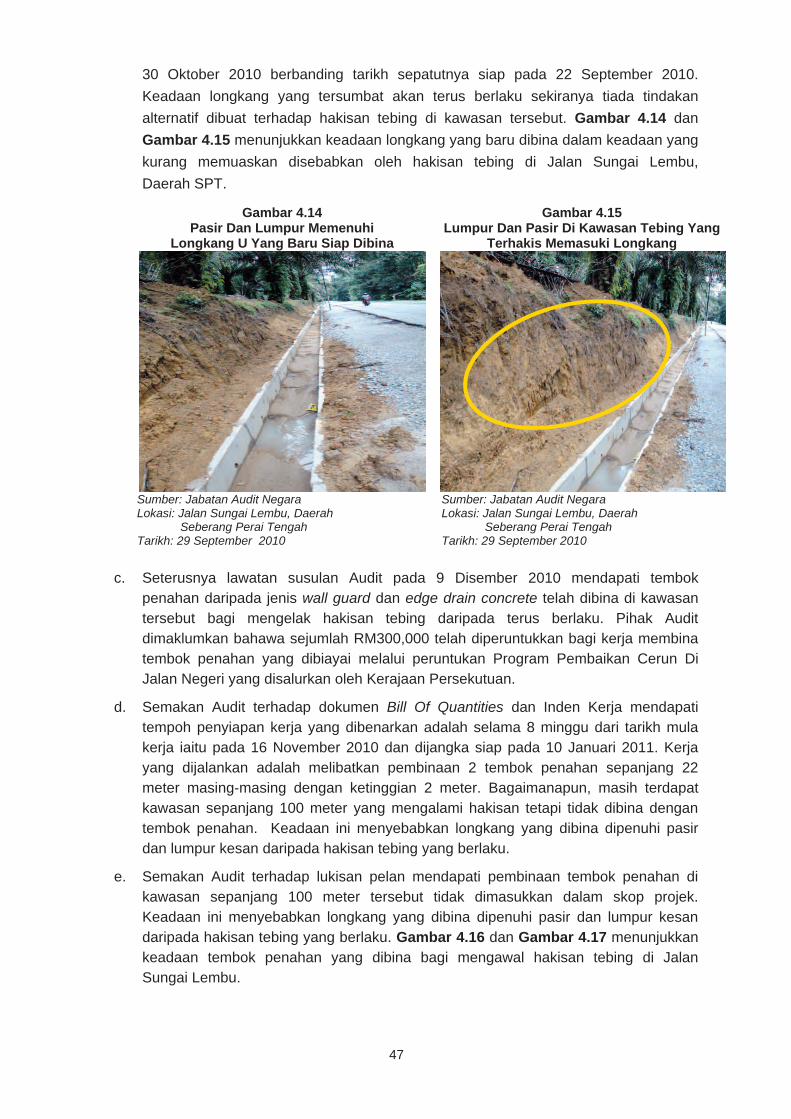

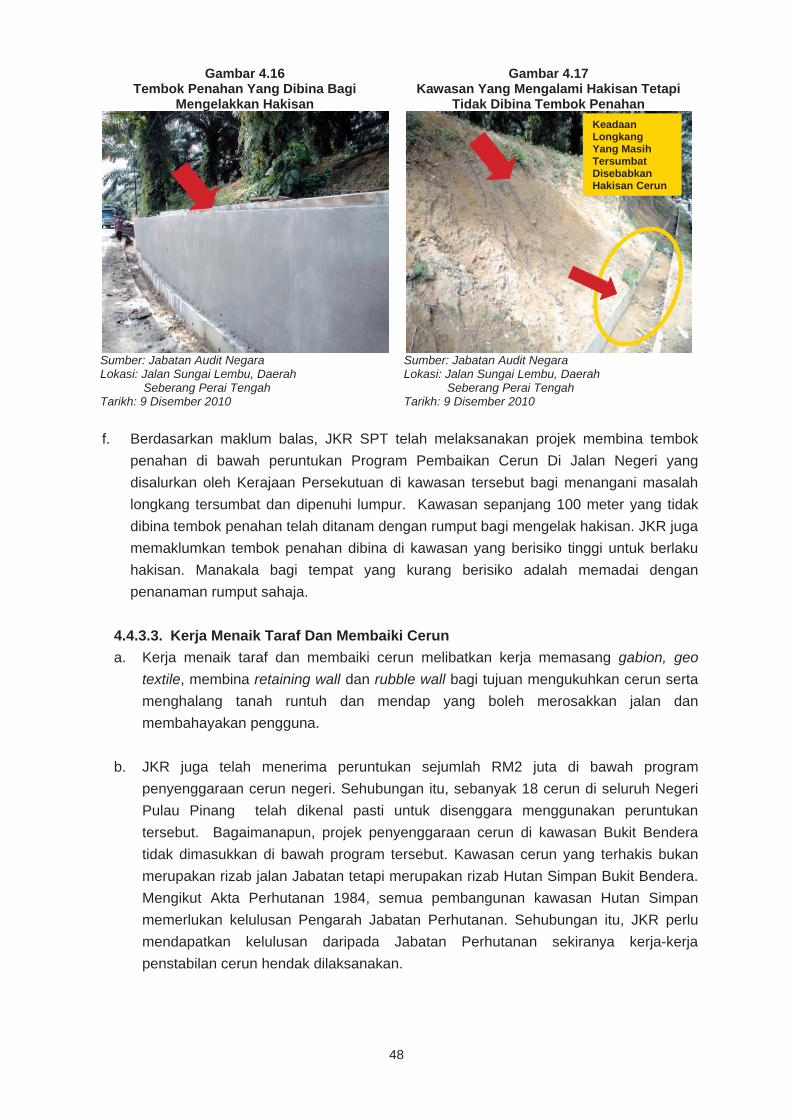

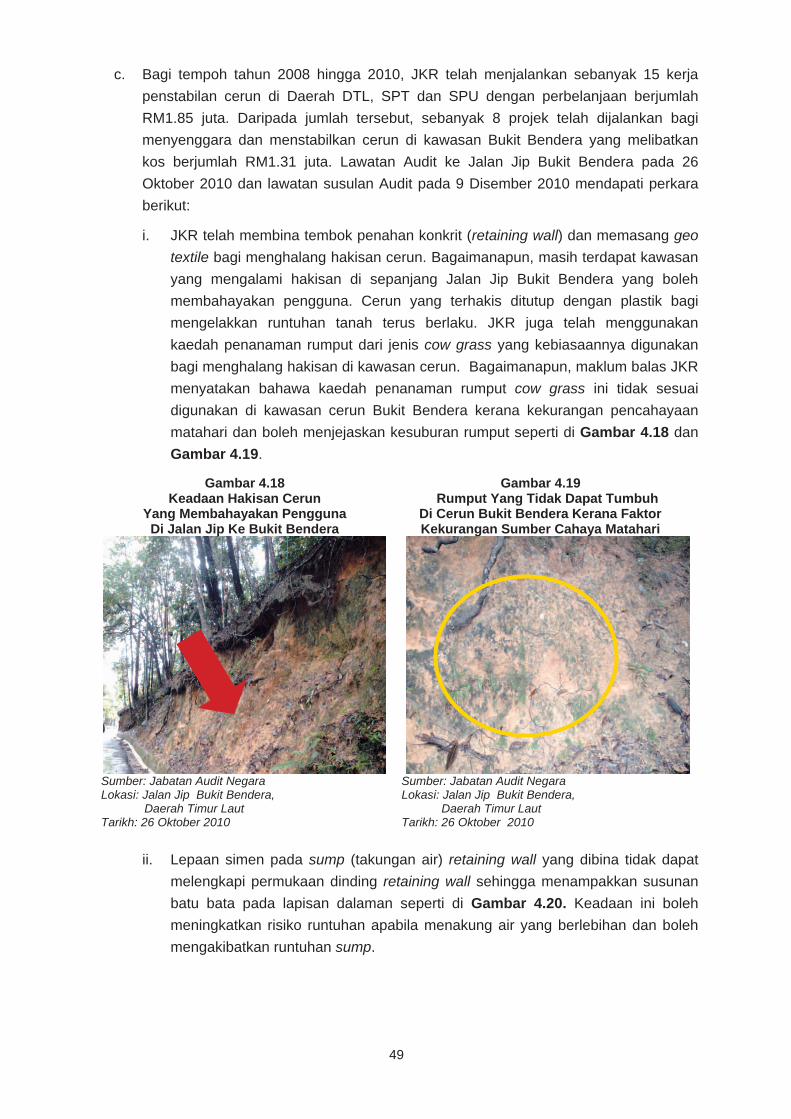

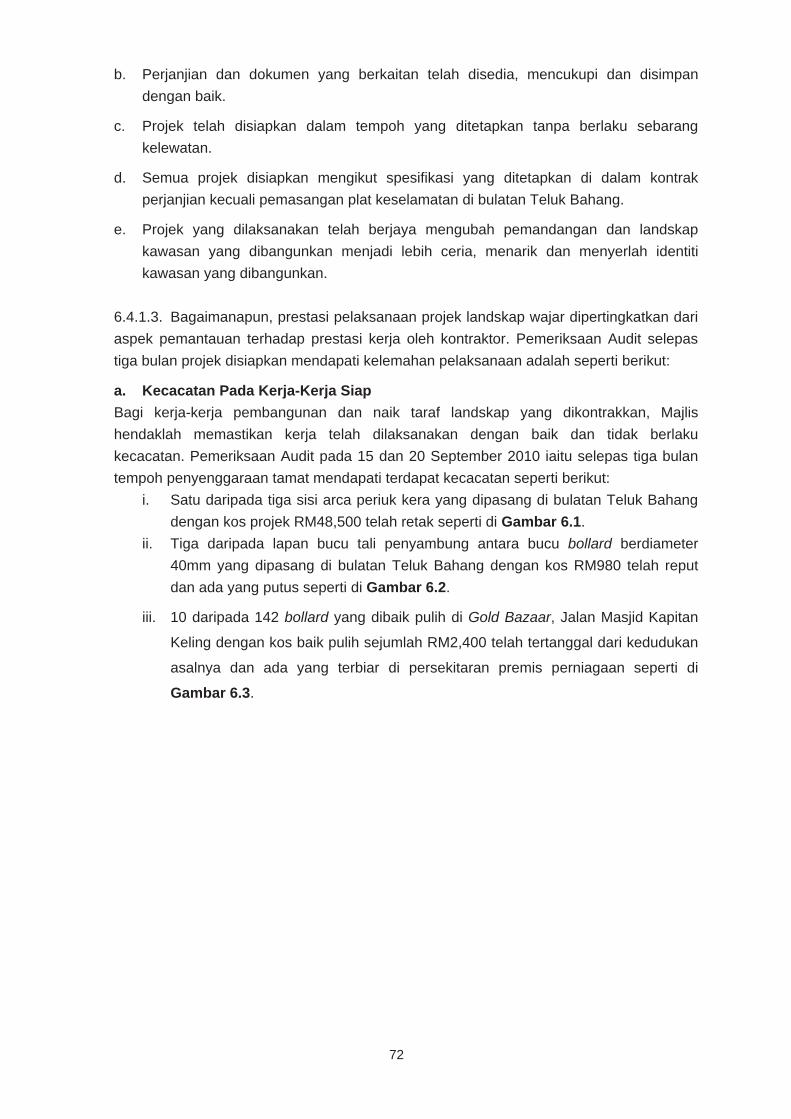

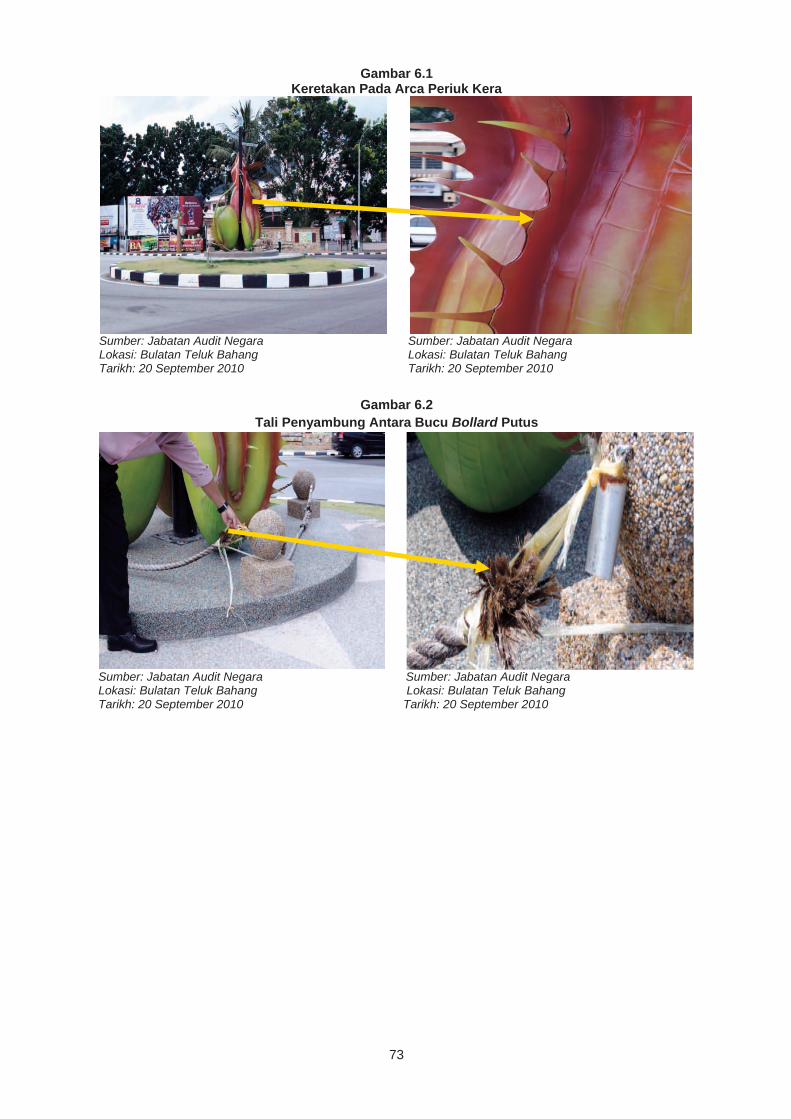

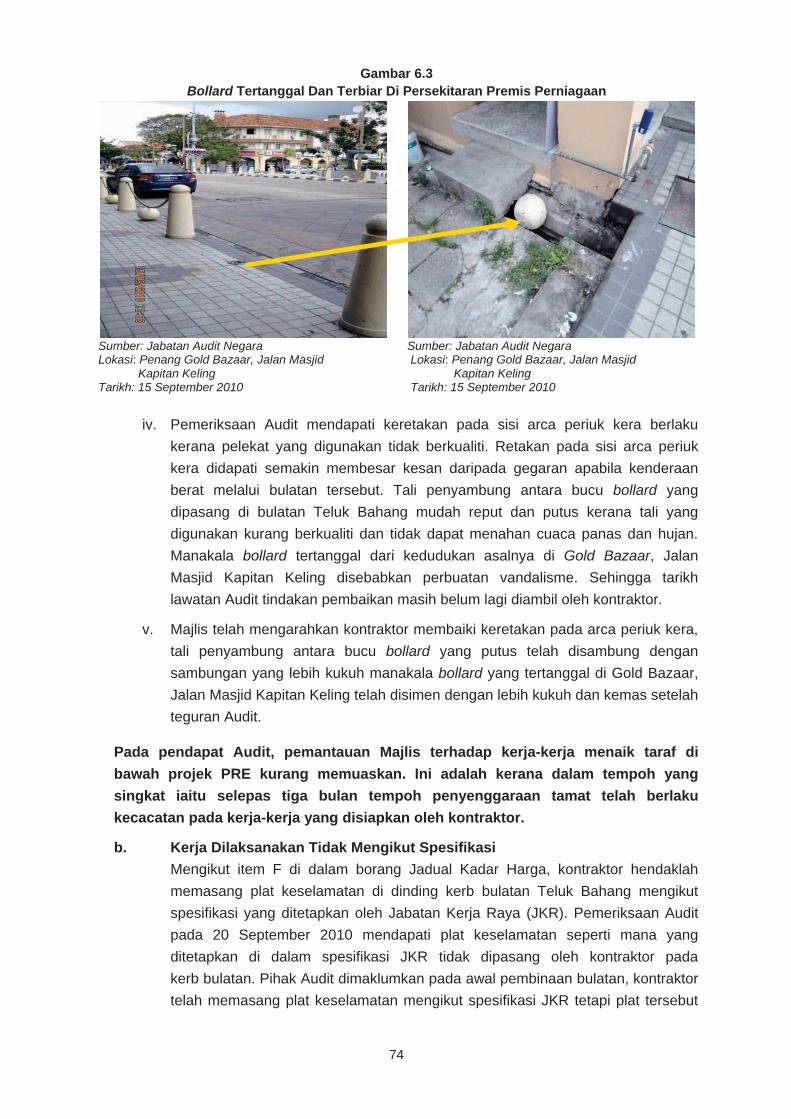

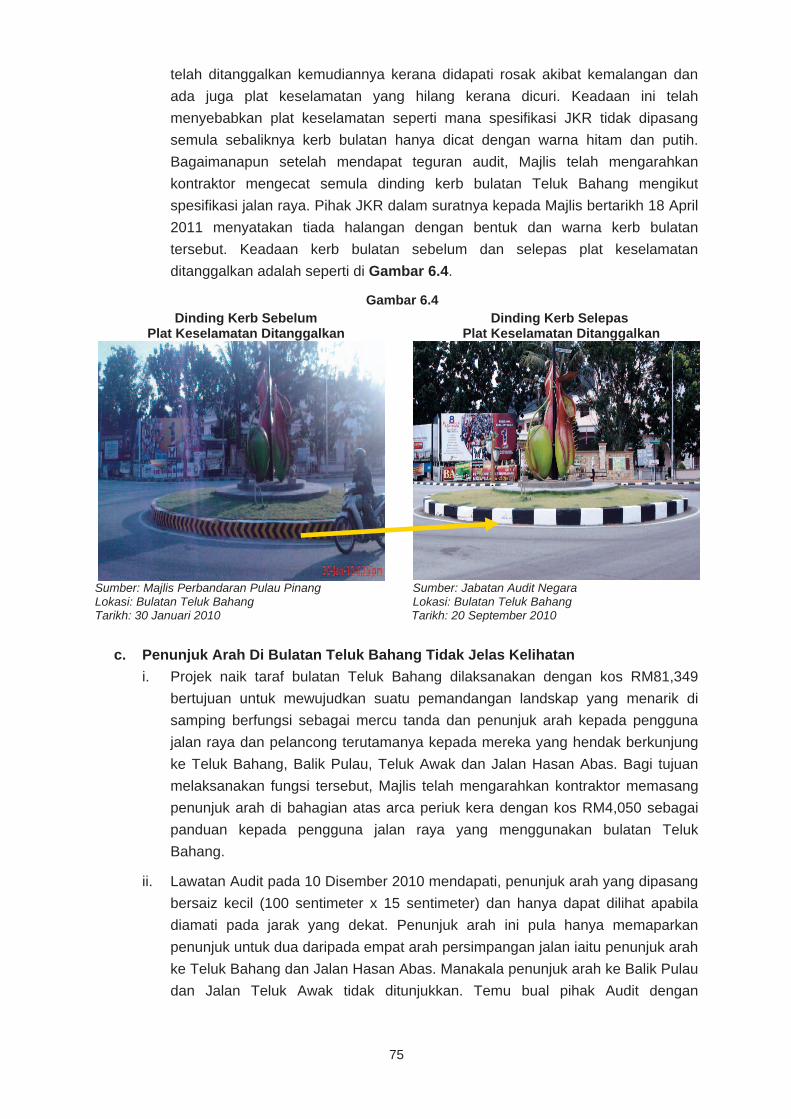

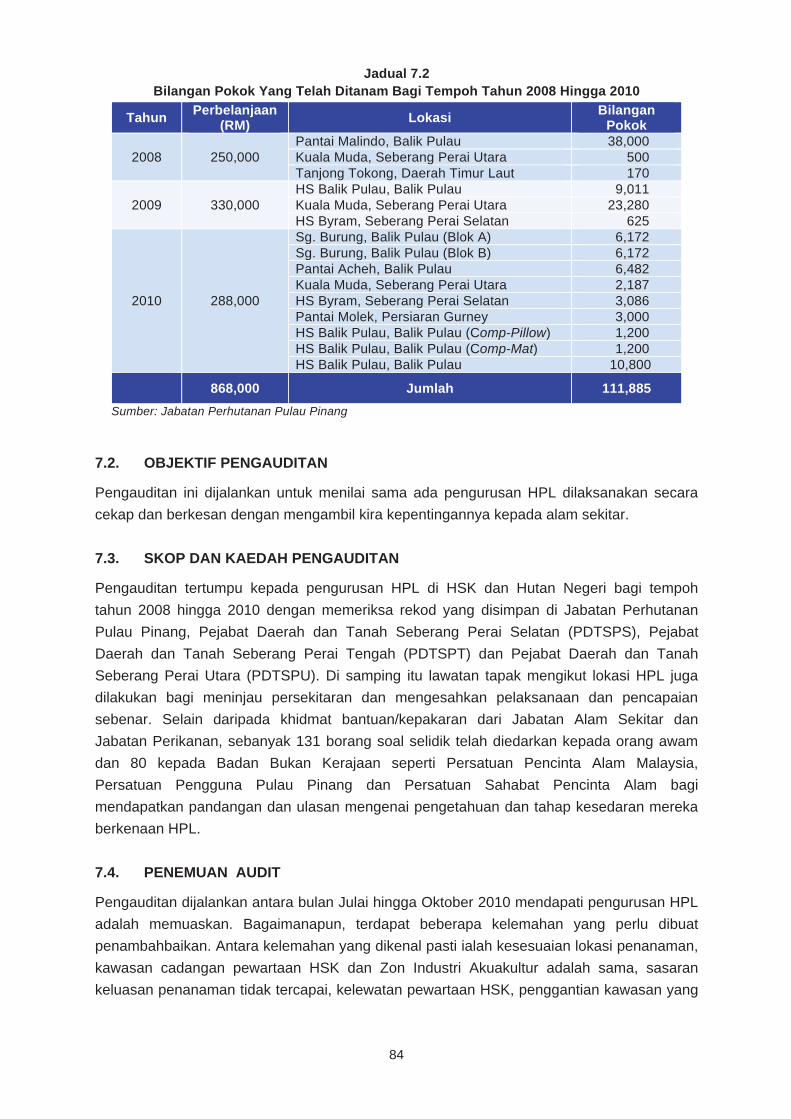

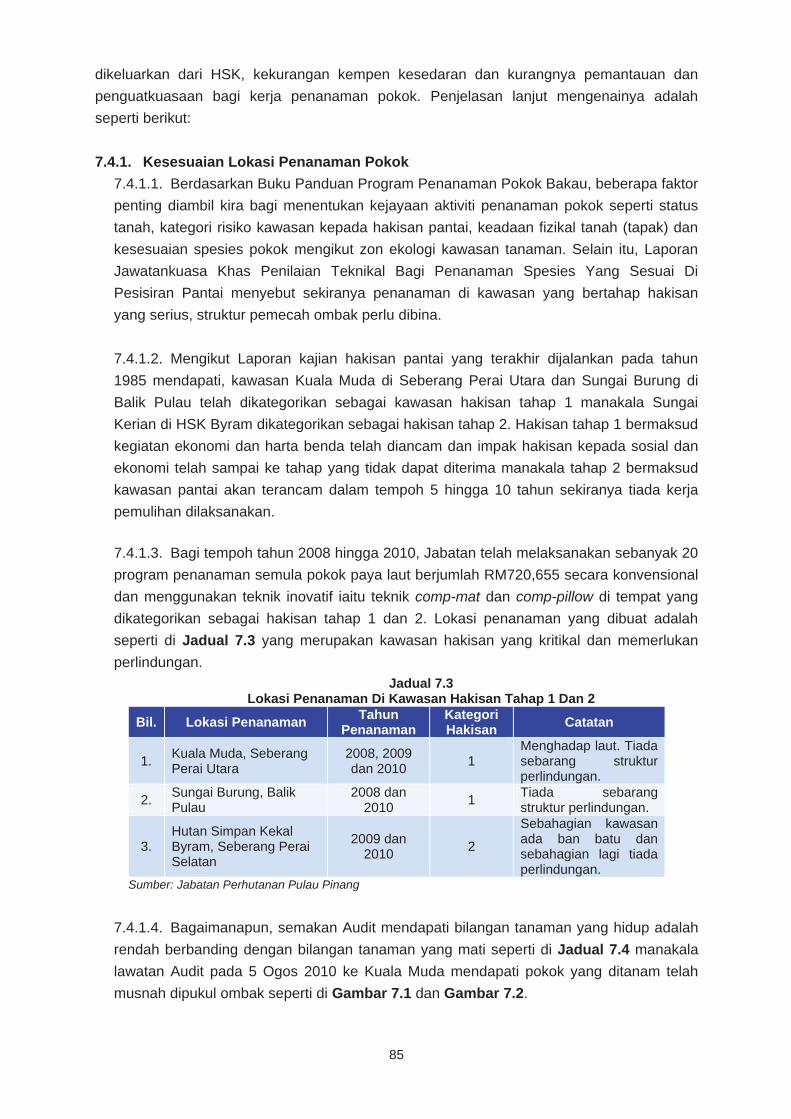

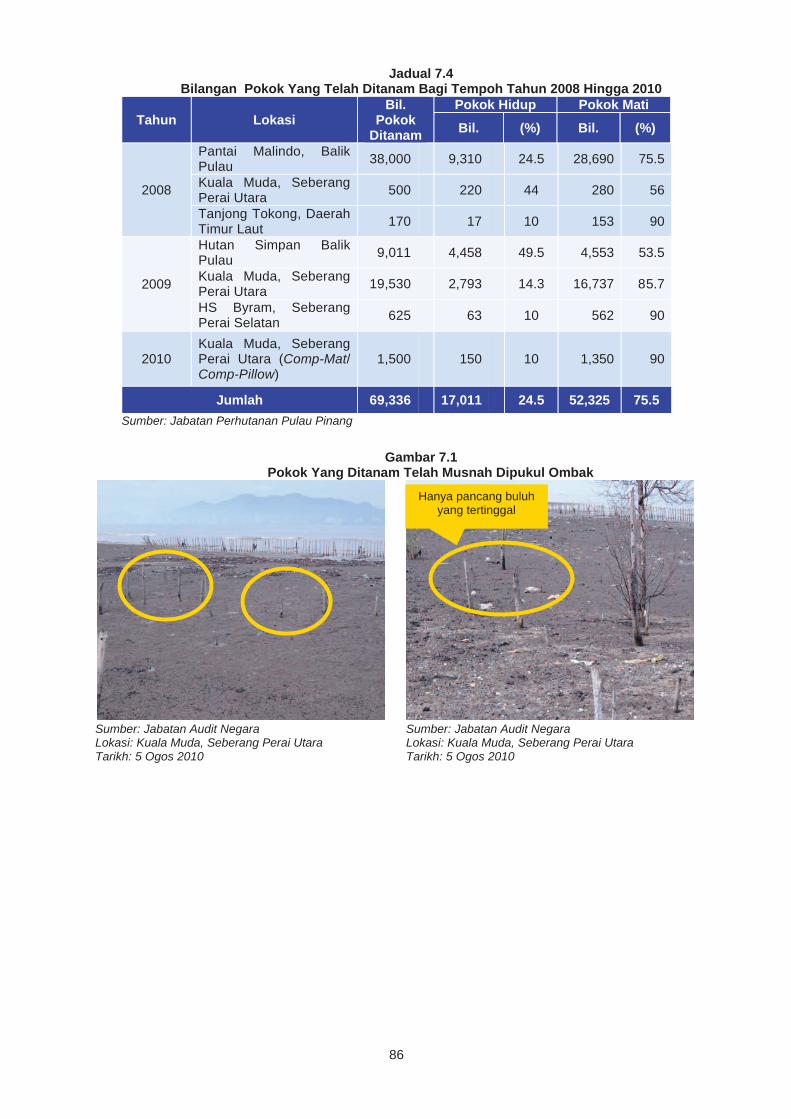

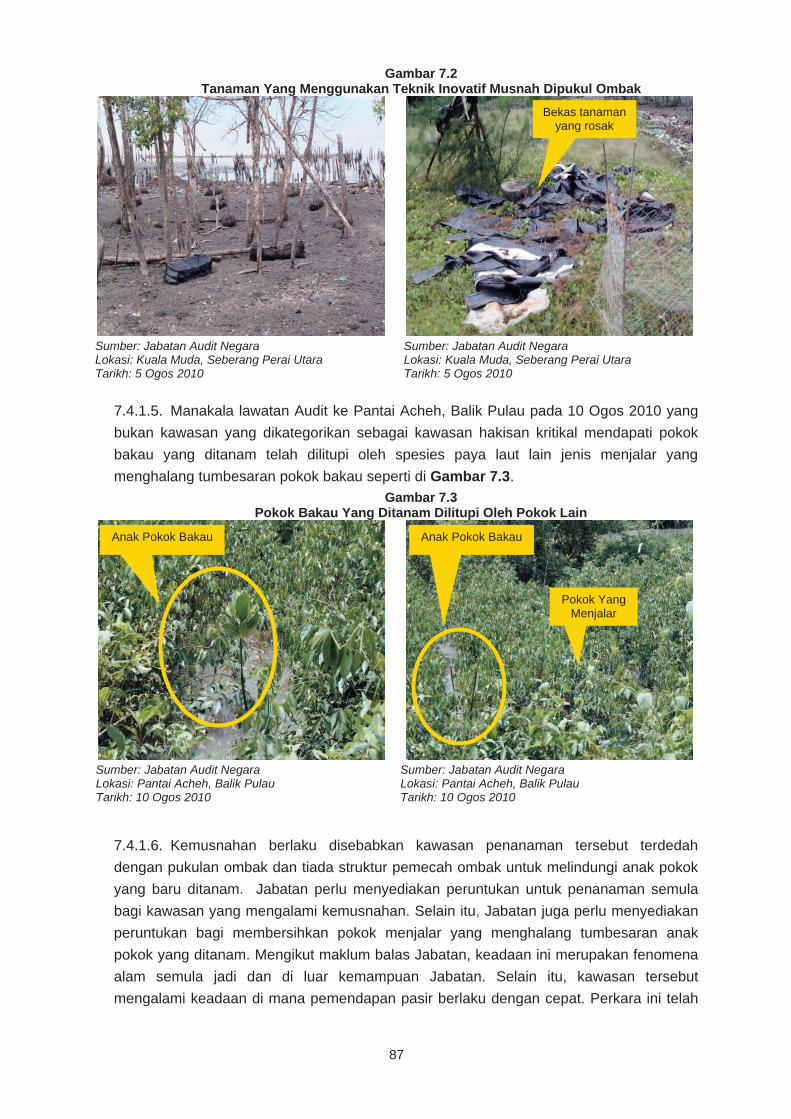

kajian pulau pinang 2010.pdf

TRANSCRIPT

LA

PO

RA

N K

ETU

A A

UD

IT N

EG

AR

A T

AH

UN

20

10

NEG

ER

I PU

LA

U P

INA

NG

LAPORANKETUA AUDIT NEGARA

AKTIVITI JABATAN/AGENSIDAN PENGURUSAN SYARIKAT KERAJAAN

NEGERI PULAU PINANGTAHUN 2010

JABATAN AUDIT NEGARAMALAYSIA

JABATAN AUDIT NEGARA MALAYSIA NO. 15, ARAS 1-5PERSIARAN PERDANA, PRESINT 262518 WILAYAH PERSEKUTUAN PUTRAJAYA

www.audit.gov.my

LAPORAN KETUA AUDIT NEGARA

AKTIVITI JABATAN/AGENSI

DAN PENGURUSAN SYARIKAT KERAJAAN NEGERI PULAU PINANG

TAHUN 2010

JABATAN AUDIT NEGARA MALAYSIA

JD001808 Title Page.indd 1 10/5/11 6:48:32 PM

JD001808 Title Page.indd 2 10/5/11 6:48:32 PM

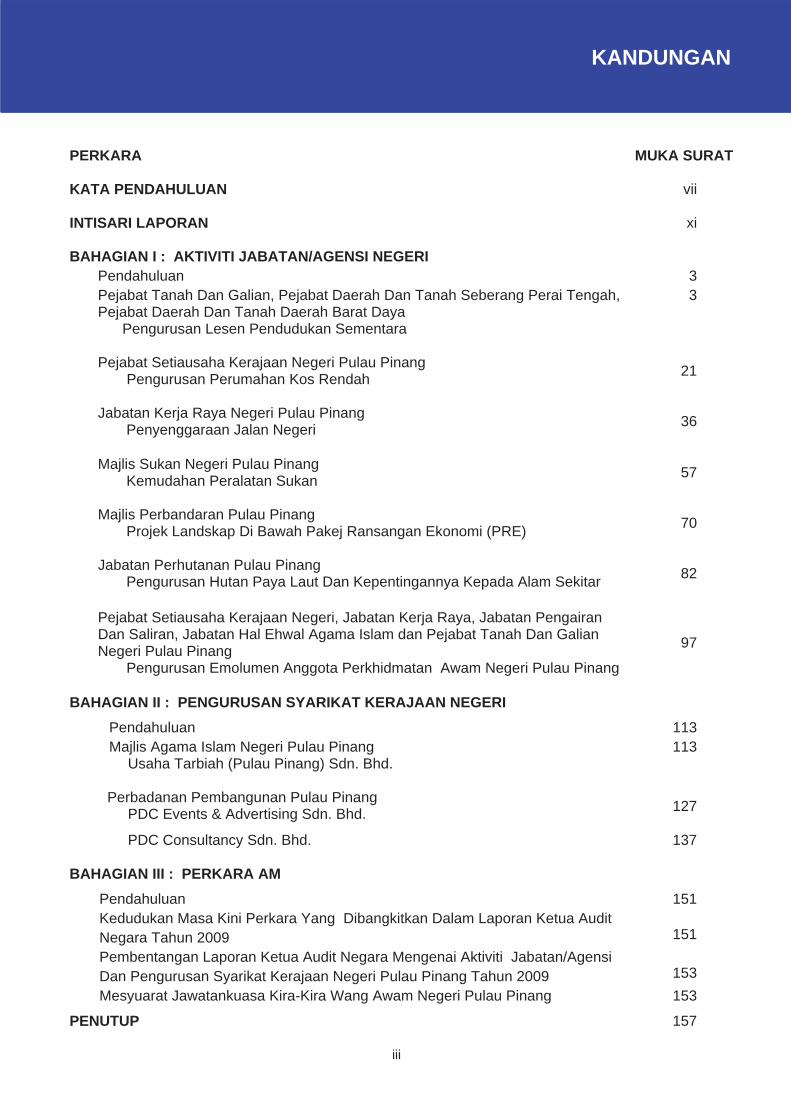

KANDUNGAN

JD001808 Kandungan.indd 1 10/5/11 6:50:58 PM

iii iii

PERKARA MUKA SURAT KATA PENDAHULUAN vii INTISARI LAPORAN xi BAHAGIAN I : AKTIVITI JABATAN/AGENSI NEGERI Pendahuluan 3 Pejabat Tanah Dan Galian, Pejabat Daerah Dan Tanah Seberang Perai Tengah,

Pejabat Daerah Dan Tanah Daerah Barat Daya Pengurusan Lesen Pendudukan Sementara

3

Pejabat Setiausaha Kerajaan Negeri Pulau Pinang

Pengurusan Perumahan Kos Rendah 21

Jabatan Kerja Raya Negeri Pulau Pinang

Penyenggaraan Jalan Negeri 36

Majlis Sukan Negeri Pulau Pinang

Kemudahan Peralatan Sukan 57

Majlis Perbandaran Pulau Pinang

Projek Landskap Di Bawah Pakej Ransangan Ekonomi (PRE) 70

Jabatan Perhutanan Pulau Pinang

Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar 82

Pejabat Setiausaha Kerajaan Negeri, Jabatan Kerja Raya, Jabatan Pengairan

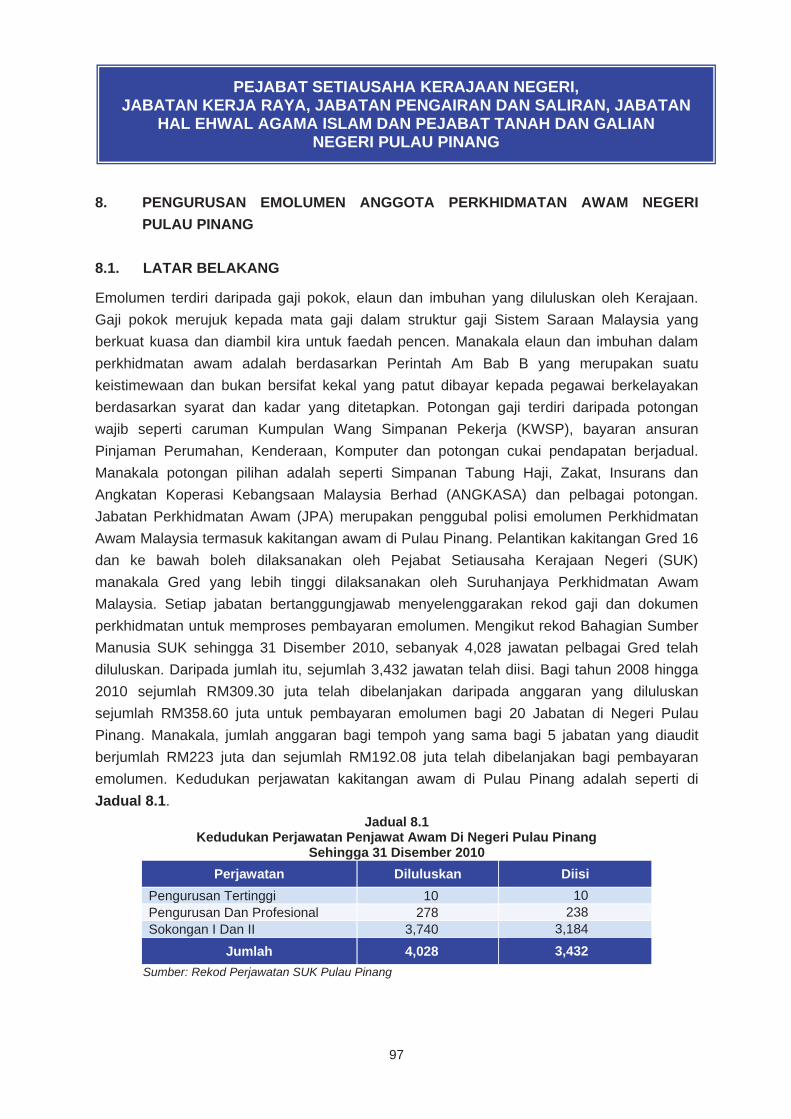

Dan Saliran, Jabatan Hal Ehwal Agama Islam dan Pejabat Tanah Dan Galian Negeri Pulau Pinang Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang

97

BAHAGIAN II : PENGURUSAN SYARIKAT KERAJAAN NEGERI

Pendahuluan 113 Majlis Agama Islam Negeri Pulau Pinang

Usaha Tarbiah (Pulau Pinang) Sdn. Bhd. 113

Perbadanan Pembangunan Pulau Pinang

PDC Events & Advertising Sdn. Bhd. 127

PDC Consultancy Sdn. Bhd. 137 BAHAGIAN III : PERKARA AM

Pendahuluan 151 Kedudukan Masa Kini Perkara Yang Dibangkitkan Dalam Laporan Ketua Audit

Negara Tahun 2009 151 Pembentangan Laporan Ketua Audit Negara Mengenai Aktiviti Jabatan/Agensi

Dan Pengurusan Syarikat Kerajaan Negeri Pulau Pinang Tahun 2009 153 Mesyuarat Jawatankuasa Kira-Kira Wang Awam Negeri Pulau Pinang 153

PENUTUP 157

KANDUNGAN

JD001808 Kandungan.indd 2 10/5/11 6:50:59 PM

iii iii

PERKARA MUKA SURAT KATA PENDAHULUAN vii INTISARI LAPORAN xi BAHAGIAN I : AKTIVITI JABATAN/AGENSI NEGERI Pendahuluan 3 Pejabat Tanah Dan Galian, Pejabat Daerah Dan Tanah Seberang Perai Tengah,

Pejabat Daerah Dan Tanah Daerah Barat Daya Pengurusan Lesen Pendudukan Sementara

3

Pejabat Setiausaha Kerajaan Negeri Pulau Pinang

Pengurusan Perumahan Kos Rendah 21

Jabatan Kerja Raya Negeri Pulau Pinang

Penyenggaraan Jalan Negeri 36

Majlis Sukan Negeri Pulau Pinang

Kemudahan Peralatan Sukan 57

Majlis Perbandaran Pulau Pinang

Projek Landskap Di Bawah Pakej Ransangan Ekonomi (PRE) 70

Jabatan Perhutanan Pulau Pinang

Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar 82

Pejabat Setiausaha Kerajaan Negeri, Jabatan Kerja Raya, Jabatan Pengairan

Dan Saliran, Jabatan Hal Ehwal Agama Islam dan Pejabat Tanah Dan Galian Negeri Pulau Pinang Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang

97

BAHAGIAN II : PENGURUSAN SYARIKAT KERAJAAN NEGERI

Pendahuluan 113 Majlis Agama Islam Negeri Pulau Pinang

Usaha Tarbiah (Pulau Pinang) Sdn. Bhd. 113

Perbadanan Pembangunan Pulau Pinang

PDC Events & Advertising Sdn. Bhd. 127

PDC Consultancy Sdn. Bhd. 137 BAHAGIAN III : PERKARA AM

Pendahuluan 151 Kedudukan Masa Kini Perkara Yang Dibangkitkan Dalam Laporan Ketua Audit

Negara Tahun 2009 151 Pembentangan Laporan Ketua Audit Negara Mengenai Aktiviti Jabatan/Agensi

Dan Pengurusan Syarikat Kerajaan Negeri Pulau Pinang Tahun 2009 153 Mesyuarat Jawatankuasa Kira-Kira Wang Awam Negeri Pulau Pinang 153

PENUTUP 157

KANDUNGAN

JD001808 Kandungan.indd 3 10/5/11 6:50:59 PM

JD001808 Kandungan.indd 4 10/5/11 6:50:59 PM

KATA PENDAHULUAN

JD001808 Kandungan.indd 5 10/5/11 6:50:59 PM

vii

vii

1. Perkara 106 dan 107, Perlembagaan Persekutuan dan Akta Audit 1957, menghendaki Ketua Audit Negara mengaudit Penyata Kewangan serta aktiviti Kerajaan Negeri dan mengemukakan Laporan mengenainya kepada Seri Paduka Baginda Yang di-Pertuan Agong dan Tuan Yang Terutama Yang di-Pertua Negeri Pulau Pinang. Seri Paduka Baginda Yang di-Pertuan Agong akan menitahkan supaya Laporan Ketua Audit Negara dibentangkan di Parlimen manakala Tuan Yang Terutama Yang di-Pertua Negeri Pulau Pinang memperkenankan untuk membentangkan Laporan Ketua Audit Negara di Dewan Undangan Negeri Pulau Pinang. Bagi memenuhi tanggungjawab ini, Jabatan Audit Negara telah menjalankan Pengauditan Prestasi untuk menilai sama ada sesuatu aktiviti Jabatan/Agensi/Syarikat Kerajaan Negeri telah dilaksanakan dengan cekap, berhemat dan selaras dengan objektif aktiviti berkenaan.

2. Laporan saya mengenai pelaksanaan Aktiviti Jabatan/Agensi dan Pengurusan Syarikat Kerajaan Negeri Tahun 2010 adalah hasil daripada pengauditan yang dijalankan terhadap aktiviti-aktiviti tertentu yang dilaksanakan di 8 buah Jabatan, 2 Agensi dan 3 buah Syarikat Kerajaan Negeri. Laporan tersebut mengandungi 3 bahagian seperti berikut:

Bahagian I : Aktiviti Jabatan/Agensi Negeri Bahagian II : Pengurusan Syarikat Kerajaan Negeri Bahagian III : Perkara Am

3. Pengauditan terhadap aktiviti Kerajaan Negeri adalah untuk menilai sama ada program dan aktiviti yang dirancang telah dilaksanakan dengan jayanya mengikut tempoh yang ditetapkan, tiada pembaziran dan mencapai matlamatnya. Pada umumnya, pengauditan yang dijalankan mendapati terdapat beberapa kelemahan dalam perancangan, pelaksanaan dan pemantauan oleh Jabatan/Agensi Negeri pada tahun 2010 seperti yang saya laporkan dalam Laporan ini. Semua Pegawai Pengawal yang berkenaan telah dimaklumkan tentang perkara yang dilaporkan untuk pengesahan mereka. Bagi menambah baik kelemahan yang dibangkitkan atau bagi mengelakkan kelemahan yang sama berulang, saya telah mengemukakan sebanyak 37 syor untuk diambil tindakan oleh Ketua Jabatan berkenaan. 4. Saya berharap Laporan ini dapat dijadikan asas untuk memperbaiki segala kelemahan, memantapkan usaha penambahbaikan dan meningkatkan akauntabiliti dan integriti serta mendapat value for money bagi setiap perbelanjaan yang dibuat seperti mana hasrat kerajaan. Secara tidak langsung ia akan menyumbang ke arah Program Transformasi Negara selaras dengan slogan “Rakyat Didahulukan, Pencapaian Diutamakan” bagi memenuhi keperluan, kepentingan dan aspirasi setiap warga Malaysia.

KATA PENDAHULUAN

JD001808 Kandungan.indd 6 10/5/11 6:51:00 PM

vii

vii

1. Perkara 106 dan 107, Perlembagaan Persekutuan dan Akta Audit 1957, menghendaki Ketua Audit Negara mengaudit Penyata Kewangan serta aktiviti Kerajaan Negeri dan mengemukakan Laporan mengenainya kepada Seri Paduka Baginda Yang di-Pertuan Agong dan Tuan Yang Terutama Yang di-Pertua Negeri Pulau Pinang. Seri Paduka Baginda Yang di-Pertuan Agong akan menitahkan supaya Laporan Ketua Audit Negara dibentangkan di Parlimen manakala Tuan Yang Terutama Yang di-Pertua Negeri Pulau Pinang memperkenankan untuk membentangkan Laporan Ketua Audit Negara di Dewan Undangan Negeri Pulau Pinang. Bagi memenuhi tanggungjawab ini, Jabatan Audit Negara telah menjalankan Pengauditan Prestasi untuk menilai sama ada sesuatu aktiviti Jabatan/Agensi/Syarikat Kerajaan Negeri telah dilaksanakan dengan cekap, berhemat dan selaras dengan objektif aktiviti berkenaan.

2. Laporan saya mengenai pelaksanaan Aktiviti Jabatan/Agensi dan Pengurusan Syarikat Kerajaan Negeri Tahun 2010 adalah hasil daripada pengauditan yang dijalankan terhadap aktiviti-aktiviti tertentu yang dilaksanakan di 8 buah Jabatan, 2 Agensi dan 3 buah Syarikat Kerajaan Negeri. Laporan tersebut mengandungi 3 bahagian seperti berikut:

Bahagian I : Aktiviti Jabatan/Agensi Negeri Bahagian II : Pengurusan Syarikat Kerajaan Negeri Bahagian III : Perkara Am

3. Pengauditan terhadap aktiviti Kerajaan Negeri adalah untuk menilai sama ada program dan aktiviti yang dirancang telah dilaksanakan dengan jayanya mengikut tempoh yang ditetapkan, tiada pembaziran dan mencapai matlamatnya. Pada umumnya, pengauditan yang dijalankan mendapati terdapat beberapa kelemahan dalam perancangan, pelaksanaan dan pemantauan oleh Jabatan/Agensi Negeri pada tahun 2010 seperti yang saya laporkan dalam Laporan ini. Semua Pegawai Pengawal yang berkenaan telah dimaklumkan tentang perkara yang dilaporkan untuk pengesahan mereka. Bagi menambah baik kelemahan yang dibangkitkan atau bagi mengelakkan kelemahan yang sama berulang, saya telah mengemukakan sebanyak 37 syor untuk diambil tindakan oleh Ketua Jabatan berkenaan. 4. Saya berharap Laporan ini dapat dijadikan asas untuk memperbaiki segala kelemahan, memantapkan usaha penambahbaikan dan meningkatkan akauntabiliti dan integriti serta mendapat value for money bagi setiap perbelanjaan yang dibuat seperti mana hasrat kerajaan. Secara tidak langsung ia akan menyumbang ke arah Program Transformasi Negara selaras dengan slogan “Rakyat Didahulukan, Pencapaian Diutamakan” bagi memenuhi keperluan, kepentingan dan aspirasi setiap warga Malaysia.

KATA PENDAHULUAN

JD001808 Kandungan.indd 7 10/5/11 6:51:00 PM

viii

viii

5. Saya ingin merakamkan ucapan terima kasih kepada semua pegawai Jabatan/Agensi/ Syarikat Kerajaan Negeri Pulau Pinang yang telah memberikan kerjasama kepada pegawai saya sepanjang pengauditan dijalankan. Saya juga ingin melahirkan penghargaan dan terima kasih kepada semua pegawai saya yang telah berusaha gigih serta memberikan sepenuh komitmen untuk menyiapkan Laporan ini. (TAN SRI DATO’ SETIA HAJI AMBRIN BIN BUANG) Ketua Audit Negara Malaysia Putrajaya 12 Mei 2011

(TAN SRI DATO’ SETIA HAJI AMBRIN BIN BUANG) Ketua Audit Negara Malaysia

JD001808 Kandungan.indd 8 10/5/11 6:51:00 PM

viii

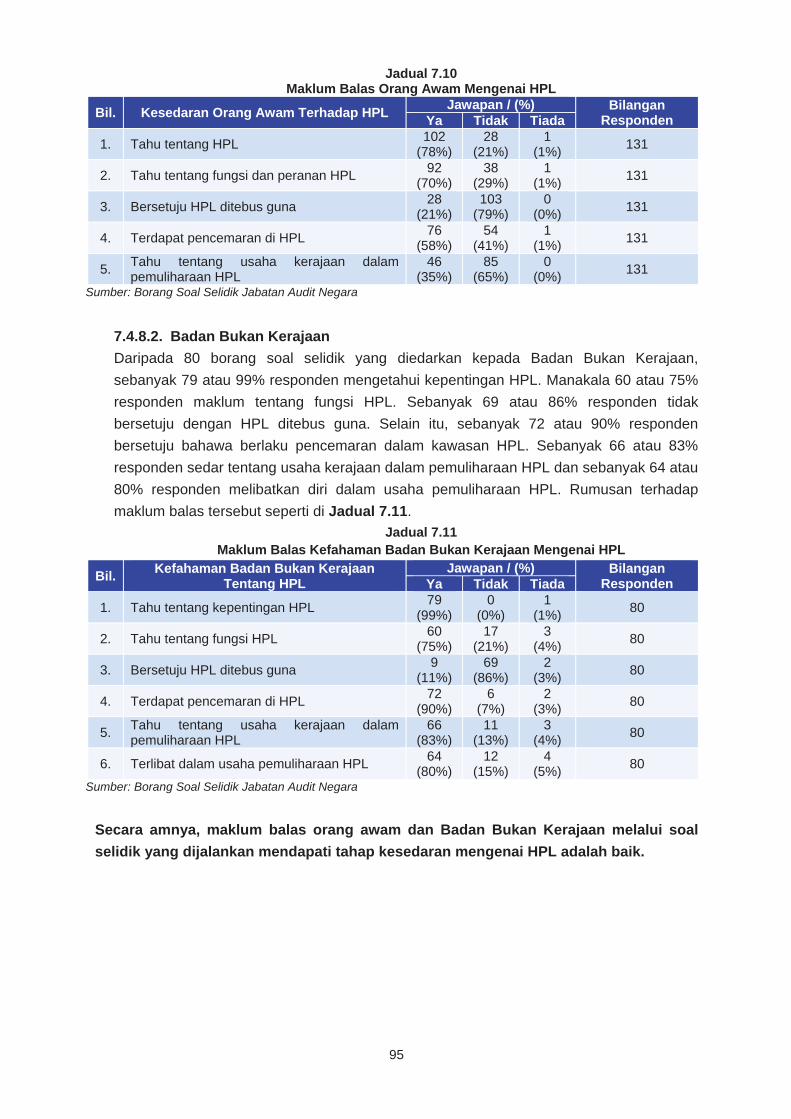

INTISARI LAPORAN

viii

5. Saya ingin merakamkan ucapan terima kasih kepada semua pegawai Jabatan/Agensi/ Syarikat Kerajaan Negeri Pulau Pinang yang telah memberikan kerjasama kepada pegawai saya sepanjang pengauditan dijalankan. Saya juga ingin melahirkan penghargaan dan terima kasih kepada semua pegawai saya yang telah berusaha gigih serta memberikan sepenuh komitmen untuk menyiapkan Laporan ini. (TAN SRI DATO’ SETIA HAJI AMBRIN BIN BUANG) Ketua Audit Negara Malaysia Putrajaya 12 Mei 2011

JD001808 Kandungan.indd 9 10/5/11 6:51:01 PM

xi

xi

BAHAGIAN I – AKTIVITI JABATAN/AGENSI NEGERI 1. PEJABAT TANAH DAN GALIAN, PEJABAT DAERAH DAN TANAH SEBERANG

PERAI TENGAH, PEJABAT DAERAH DAN TANAH DAERAH BARAT DAYA - Pengurusan Lesen Pendudukan Sementara

1.1. Lesen Pendudukan Sementara (LPS) diluluskan oleh Pihak Berkuasa Negeri (PBN) kepada orang atau badan yang layak bagi membolehkan mereka mengusahakan atau menggunakan tanah mengikut syarat dan tempoh yang ditetapkan. Pemegang LPS perlu menjelaskan bayaran LPS mengikut kadar yang ditetapkan pada setiap tahun (LPS Jangka Panjang) atau apabila permohonan baru diluluskan (LPS Jangka Pendek). Bagi tempoh 2008 hingga 2010, Pejabat Daerah Dan Tanah Seberang Perai Tengah (PDTSPT) dan Pejabat Daerah Dan Tanah Daerah Barat Daya (PDTDBD) telah mengutip bayaran LPS masing-masing berjumlah RM518,758 dan RM427,617. LPS yang telah dikeluarkan boleh dibatalkan pada bila-bila masa tanpa bayaran pampasan apabila berlaku pelanggaran syarat-syarat yang ditetapkan oleh PBN atau dengan bayaran ganti rugi sekiranya tanah itu diambil balik sebelum tamat tempoh. Di samping itu, PBN mempunyai kuasa untuk memulakan, mendakwa dan mengambil tindakan guaman atau lain-lain prosiding mengikut Seksyen 16, Seksyen 425 dan Seksyen 426A dengan mengambil kira kehendak Seksyen 429A dan 429B.

1.2. Pengauditan yang dijalankan mulai bulan Ogos hingga November 2010 mendapati pada keseluruhannya pengurusan LPS perlu dipertingkatkan kerana terdapat beberapa kelemahan seperti:

1.2.1. Kelewatan meluluskan permohonan iaitu sebanyak 28 kes telah mengambil masa antara 3 dan 6 bulan. Manakala 96 kes lagi telah mengambil masa melebihi 6 bulan.

1.2.2. Kes pendudukan tanah Kerajaan/rizab tanpa kebenaran sebanyak 8 kes dan pelanggaran syarat LPS sebanyak 9 kes turut memberi kesan kepada pengurusan LPS. 1.3. Bagi memastikan pengurusan LPS dapat dilaksanakan secara berkesan dan Kerajaan mendapat kutipan hasil yang terbaik, pihak Audit mengesyorkan tindakan seperti berikut:

1.3.1. PTG dan PDT mengemas kini pangkalan data LPS supaya sumber data dapat digunakan oleh Unit Penguatkuasaan dengan tepat.

1.3.2. Menyusun strategi pemantauan dan penguatkuasaan yang lebih teliti antara PDT dan PTG selaras dengan KTN supaya pendudukan tanah Kerajaan/rizab tanpa kebenaran, pelanggaran syarat LPS dan pengelakan bayaran LPS dapat diatasi.

INTISARI LAPORAN

JD001808 Kandungan.indd 10 10/5/11 6:51:01 PM

xi

xi

BAHAGIAN I – AKTIVITI JABATAN/AGENSI NEGERI 1. PEJABAT TANAH DAN GALIAN, PEJABAT DAERAH DAN TANAH SEBERANG

PERAI TENGAH, PEJABAT DAERAH DAN TANAH DAERAH BARAT DAYA - Pengurusan Lesen Pendudukan Sementara

1.1. Lesen Pendudukan Sementara (LPS) diluluskan oleh Pihak Berkuasa Negeri (PBN) kepada orang atau badan yang layak bagi membolehkan mereka mengusahakan atau menggunakan tanah mengikut syarat dan tempoh yang ditetapkan. Pemegang LPS perlu menjelaskan bayaran LPS mengikut kadar yang ditetapkan pada setiap tahun (LPS Jangka Panjang) atau apabila permohonan baru diluluskan (LPS Jangka Pendek). Bagi tempoh 2008 hingga 2010, Pejabat Daerah Dan Tanah Seberang Perai Tengah (PDTSPT) dan Pejabat Daerah Dan Tanah Daerah Barat Daya (PDTDBD) telah mengutip bayaran LPS masing-masing berjumlah RM518,758 dan RM427,617. LPS yang telah dikeluarkan boleh dibatalkan pada bila-bila masa tanpa bayaran pampasan apabila berlaku pelanggaran syarat-syarat yang ditetapkan oleh PBN atau dengan bayaran ganti rugi sekiranya tanah itu diambil balik sebelum tamat tempoh. Di samping itu, PBN mempunyai kuasa untuk memulakan, mendakwa dan mengambil tindakan guaman atau lain-lain prosiding mengikut Seksyen 16, Seksyen 425 dan Seksyen 426A dengan mengambil kira kehendak Seksyen 429A dan 429B.

1.2. Pengauditan yang dijalankan mulai bulan Ogos hingga November 2010 mendapati pada keseluruhannya pengurusan LPS perlu dipertingkatkan kerana terdapat beberapa kelemahan seperti:

1.2.1. Kelewatan meluluskan permohonan iaitu sebanyak 28 kes telah mengambil masa antara 3 dan 6 bulan. Manakala 96 kes lagi telah mengambil masa melebihi 6 bulan.

1.2.2. Kes pendudukan tanah Kerajaan/rizab tanpa kebenaran sebanyak 8 kes dan pelanggaran syarat LPS sebanyak 9 kes turut memberi kesan kepada pengurusan LPS. 1.3. Bagi memastikan pengurusan LPS dapat dilaksanakan secara berkesan dan Kerajaan mendapat kutipan hasil yang terbaik, pihak Audit mengesyorkan tindakan seperti berikut:

1.3.1. PTG dan PDT mengemas kini pangkalan data LPS supaya sumber data dapat digunakan oleh Unit Penguatkuasaan dengan tepat.

1.3.2. Menyusun strategi pemantauan dan penguatkuasaan yang lebih teliti antara PDT dan PTG selaras dengan KTN supaya pendudukan tanah Kerajaan/rizab tanpa kebenaran, pelanggaran syarat LPS dan pengelakan bayaran LPS dapat diatasi.

INTISARI LAPORAN

JD001808 Kandungan.indd 11 10/5/11 6:51:01 PM

xii xiii

xii

1.3.3. Memantau setiap tanah yang pernah dikeluarkan LPS bagi memastikan tanah yang diduduki tanpa lesen dan tanpa membuat bayaran dapat dikawal. Seterusnya kedua-dua PDT menyediakan laporan pematuhan syarat setiap tahun bagi maksud pemantauan.

1.3.4. Menyelaras semua proses terlibat dengan pengurusan LPS supaya sistem penyampaian maklumat kepada orang awam dapat dipertingkatkan.

1.3.5. Menyeragamkan proses permohonan LPS bagi semua PDT dengan mengambil kira aku janji dalam Piagam Pelanggan. 2. PEJABAT SETIAUSAHA KERAJAAN NEGERI PULAU PINANG

- Pengurusan Perumahan Kos Rendah

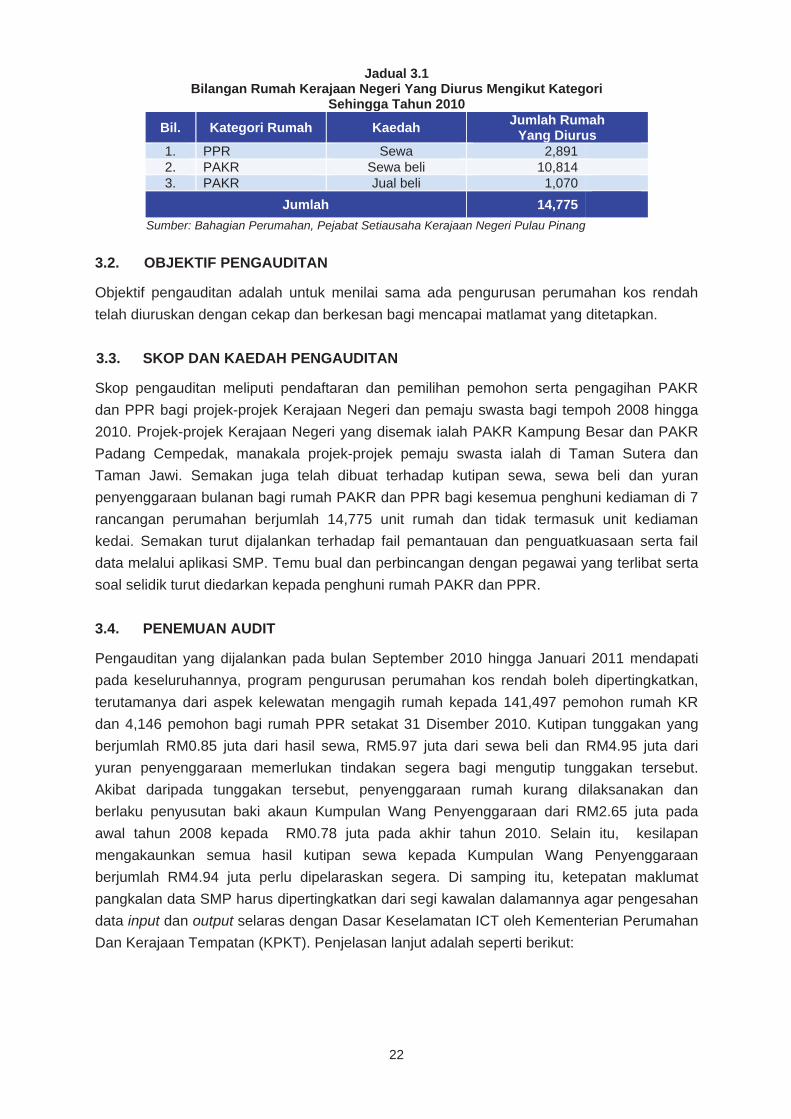

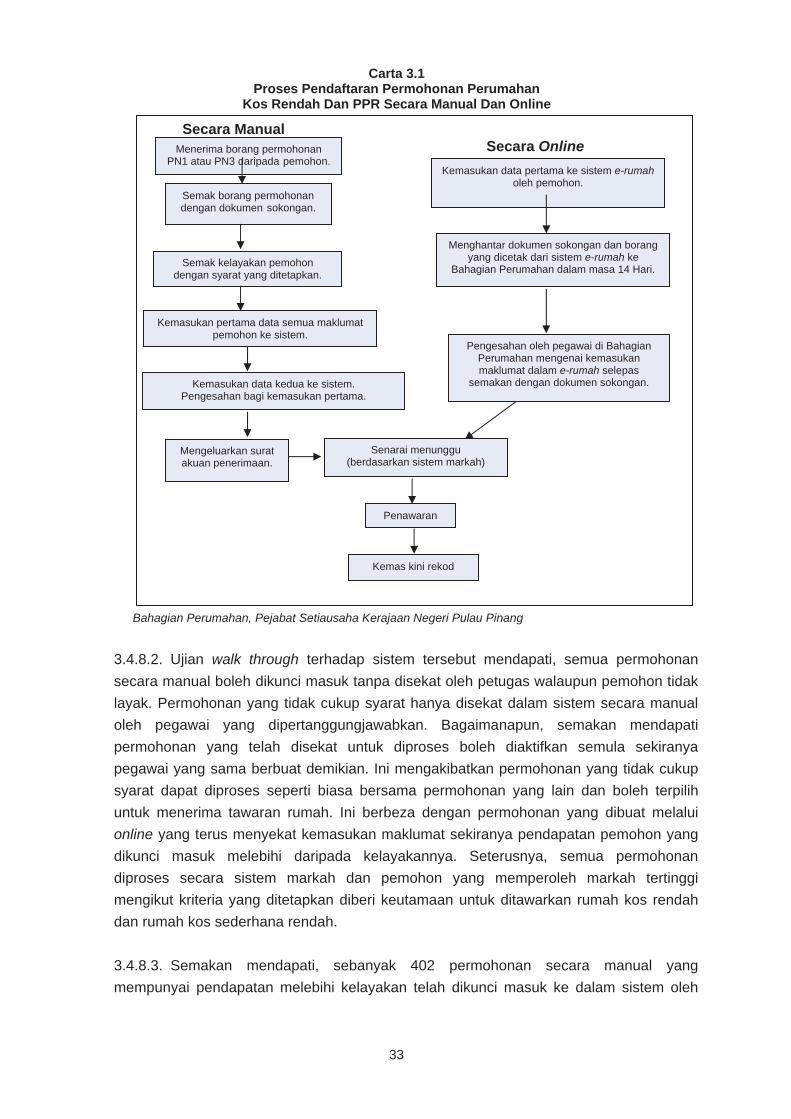

2.1. Program Perumahan Kos Rendah bertujuan untuk menyediakan rumah kediaman yang mampu dimiliki oleh rakyat berpendapatan rendah. Rumah kos rendah (KR) yang dibangunkan di Negeri Pulau Pinang adalah dari jenis rumah teres dan pangsa serta diagihkan mengikut tiga kaedah iaitu jual-beli, sewa beli dan sewa. Projek Perumahan Rakyat (PPR) untuk disewa bagi tempoh tertentu dan Projek Awam Kos Rendah (PAKR) adalah untuk tujuan sewa beli dan jual beli pada harga maksimum RM42,000 seunit mengikut jenis dan lokasi projek. Bahagian Perumahan, Pejabat Setiausaha Kerajaan Negeri Pulau Pinang (Pejabat) telah dipertanggungjawabkan untuk mengurus/menyelenggara rancangan-rancangan perumahan dan mengendalikan urusan pendaftaran/pengagihan rumah kos rendah melalui Sistem Maklumat Perumahan Kerajaan Negeri Pulau Pinang (SMP). Bagi tempoh tahun 2008 hingga 2010, sejumlah 14,059 pemohon KR dan PPR telah didaftarkan melalui permohonan secara manual (borang) dan secara online (e-rumah) dengan jumlah pendaftaran keseluruhannya sebanyak 152,702. Dalam tempoh ini, tiada projek perumahan dibangunkan oleh Kerajaan Negeri dan kesemua projek perumahan telah dilaksanakan oleh pihak swasta.

2.2. Pengauditan yang dijalankan pada bulan September 2010 hingga Januari 2011 mendapati pada keseluruhannya program pengurusan perumahan kos rendah boleh dipertingkatkan, terutamanya dari aspek kelemahan seperti:

2.2.1. Kelewatan memberi kelulusan oleh Pejabat bagi 141,497 pemohon rumah KR dan 4,146 pemohon bagi rumah PPR setakat 31 Disember 2010.

2.2.2. Aspek kutipan tunggakan berjumlah RM0.85 juta dari hasil sewa, RM5.97 juta dari sewa beli dan RM4.95 juta dari yuran penyenggaraan memerlukan tindakan segera bagi mengurangkan jumlah tunggakan sedia ada. Akibat daripada tunggakan tersebut, penyelenggaraan rumah kurang dilaksanakan dan berlaku penyusutan baki akaun Kumpulan Wang Penyelenggaraan dari RM2.65 juta pada awal tahun 2008 kepada RM0.78 juta pada akhir tahun 2010.

2.2.3. Kesilapan mengakaunkan semua hasil kutipan sewa kepada Kumpulan Wang Penyelenggaraan berjumlah RM4.94 juta dan perlu diselaraskan segera.

xiii

2.2.4. Ketepatan maklumat pangkalan data SMP harus dipertingkatkan dari kawalan dalamannya terhadap pengesahan data input dan output mengikut Dasar Keselamatan ICT oleh Kementerian Perumahan Dan Kerajaan Tempatan (KPKT). 2.3. Bagi memastikan pengurusan perumahan kos rendah dapat dilaksanakan secara berkesan di samping menyumbang kepada hasil Kerajaan, Pejabat Setiausaha Kerajaan Negeri adalah disyorkan mengambil tindakan seperti berikut:

2.3.1. Menyusun strategi dan kaedah yang efektif mengutip tunggakan sewa, sewa beli dan yuran penyenggaraan.

2.3.2. Menyelaras kaedah pendaftaran dan permohonan antara cara manual dan online serta mengesahkan maklumat di Pangkalan Data, Sistem Maklumat Perumahan.

2.3.3. Menjalankan penyenggaraan secara berjadual untuk rumah PAKR dan PPR.

2.3.4. Mengambil tindakan tegas terhadap kes-kes pelanggaran syarat.

3. JABATAN KERJA RAYA NEGERI PULAU PINANG - Penyenggaraan Jalan Negeri

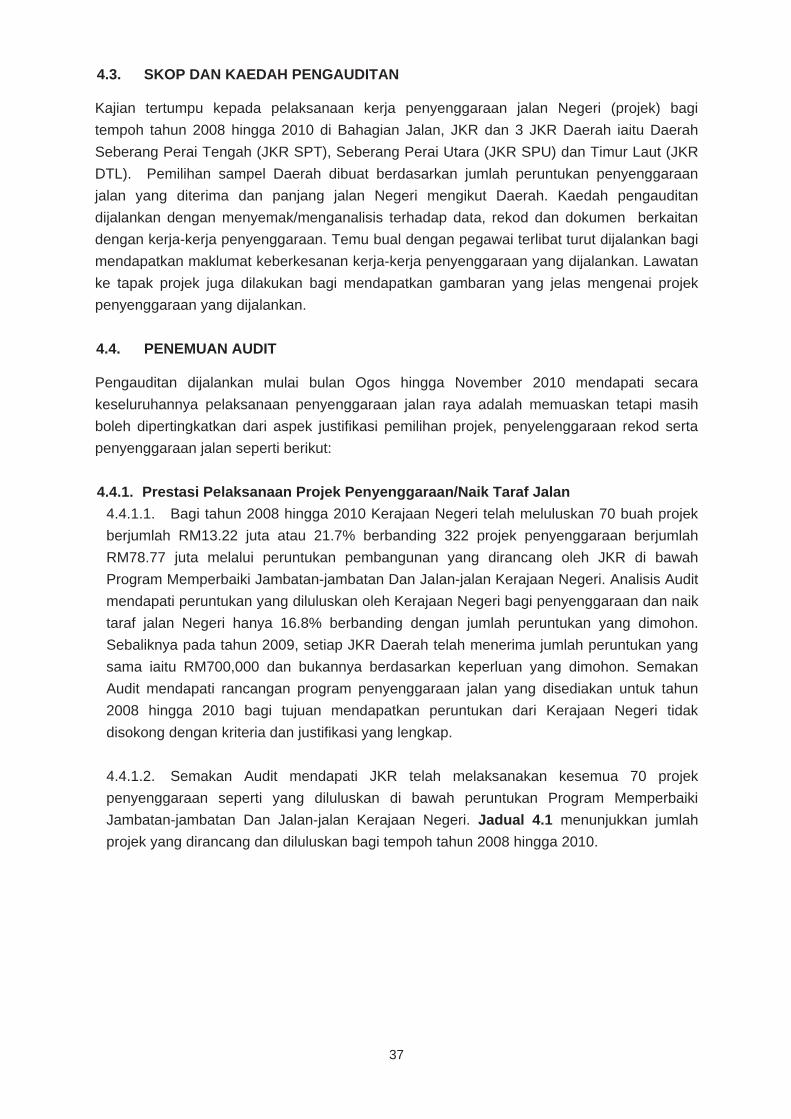

3.1. Jabatan Kerja Raya Negeri Pulau Pinang (JKR) bertanggungjawab merancang, melaksana dan memantau kerja penyenggaraan jalan Negeri bagi memastikan jalan Negeri sedia ada disenggara dan diurus dengan baik, diperbaiki dan di naik taraf untuk keselamatan dan keselesaan pengguna. Bagi tempoh tahun 2008 hingga 2010, Kerajaan Negeri telah memperuntukkan sejumlah RM14.32 juta bagi projek penyenggaraan jalan Negeri dengan sejumlah RM13.94 juta atau 97.34% telah dibelanjakan bagi tujuan tersebut. Selain itu, bagi tempoh yang sama JKR juga telah menerima pemberian daripada Kerajaan Persekutuan berjumlah RM130.96 juta berdasarkan Perkara 109(1)(b) Perlembagaan Persekutuan. Daripada jumlah tersebut, sebanyak RM120.78 juta telah diagihkan kepada JKR Daerah dan Pihak Berkuasa Tempatan bagi tujuan kerja penyenggaraan jalan Negeri. 3.2. Secara keseluruhannya pelaksanaan projek penyenggaraan jalan Negeri adalah memuaskan tetapi masih boleh dipertingkatkan dari aspek justifikasi pemilihan projek, penyelenggaraan rekod dan prestasi pelaksanaan kerja penyenggaraan. Namun Jabatan kurang melaksanakan beberapa langkah yang sepatutnya bagi mengatasi kelemahan yang dikenal pasti seperti berikut:

3.2.1. Rancangan program penyenggaraan jalan yang disediakan bagi tujuan mendapatkan peruntukan dari Kerajaan Negeri seharusnya disokong dengan kriteria dan justifikasi yang lengkap dan terperinci supaya peruntukan yang dimohon dapat dipertimbangkan.

3.2.2. Peruntukan yang terhad menyebabkan projek yang sepatutnya diutamakan tidak dapat dilaksanakan.

3.2.3. JKR juga tidak menetapkan kriteria khusus bagi pemilihan jalan yang akan disenggarakan. Statistik lalu lintas dan kadar kemalangan di sesebuah jalan umpamanya

JD001808 Kandungan.indd 12 10/5/11 6:51:02 PM

xii xiii

xii

1.3.3. Memantau setiap tanah yang pernah dikeluarkan LPS bagi memastikan tanah yang diduduki tanpa lesen dan tanpa membuat bayaran dapat dikawal. Seterusnya kedua-dua PDT menyediakan laporan pematuhan syarat setiap tahun bagi maksud pemantauan.

1.3.4. Menyelaras semua proses terlibat dengan pengurusan LPS supaya sistem penyampaian maklumat kepada orang awam dapat dipertingkatkan.

1.3.5. Menyeragamkan proses permohonan LPS bagi semua PDT dengan mengambil kira aku janji dalam Piagam Pelanggan. 2. PEJABAT SETIAUSAHA KERAJAAN NEGERI PULAU PINANG

- Pengurusan Perumahan Kos Rendah

2.1. Program Perumahan Kos Rendah bertujuan untuk menyediakan rumah kediaman yang mampu dimiliki oleh rakyat berpendapatan rendah. Rumah kos rendah (KR) yang dibangunkan di Negeri Pulau Pinang adalah dari jenis rumah teres dan pangsa serta diagihkan mengikut tiga kaedah iaitu jual-beli, sewa beli dan sewa. Projek Perumahan Rakyat (PPR) untuk disewa bagi tempoh tertentu dan Projek Awam Kos Rendah (PAKR) adalah untuk tujuan sewa beli dan jual beli pada harga maksimum RM42,000 seunit mengikut jenis dan lokasi projek. Bahagian Perumahan, Pejabat Setiausaha Kerajaan Negeri Pulau Pinang (Pejabat) telah dipertanggungjawabkan untuk mengurus/menyelenggara rancangan-rancangan perumahan dan mengendalikan urusan pendaftaran/pengagihan rumah kos rendah melalui Sistem Maklumat Perumahan Kerajaan Negeri Pulau Pinang (SMP). Bagi tempoh tahun 2008 hingga 2010, sejumlah 14,059 pemohon KR dan PPR telah didaftarkan melalui permohonan secara manual (borang) dan secara online (e-rumah) dengan jumlah pendaftaran keseluruhannya sebanyak 152,702. Dalam tempoh ini, tiada projek perumahan dibangunkan oleh Kerajaan Negeri dan kesemua projek perumahan telah dilaksanakan oleh pihak swasta.

2.2. Pengauditan yang dijalankan pada bulan September 2010 hingga Januari 2011 mendapati pada keseluruhannya program pengurusan perumahan kos rendah boleh dipertingkatkan, terutamanya dari aspek kelemahan seperti:

2.2.1. Kelewatan memberi kelulusan oleh Pejabat bagi 141,497 pemohon rumah KR dan 4,146 pemohon bagi rumah PPR setakat 31 Disember 2010.

2.2.2. Aspek kutipan tunggakan berjumlah RM0.85 juta dari hasil sewa, RM5.97 juta dari sewa beli dan RM4.95 juta dari yuran penyenggaraan memerlukan tindakan segera bagi mengurangkan jumlah tunggakan sedia ada. Akibat daripada tunggakan tersebut, penyelenggaraan rumah kurang dilaksanakan dan berlaku penyusutan baki akaun Kumpulan Wang Penyelenggaraan dari RM2.65 juta pada awal tahun 2008 kepada RM0.78 juta pada akhir tahun 2010.

2.2.3. Kesilapan mengakaunkan semua hasil kutipan sewa kepada Kumpulan Wang Penyelenggaraan berjumlah RM4.94 juta dan perlu diselaraskan segera.

xiii

2.2.4. Ketepatan maklumat pangkalan data SMP harus dipertingkatkan dari kawalan dalamannya terhadap pengesahan data input dan output mengikut Dasar Keselamatan ICT oleh Kementerian Perumahan Dan Kerajaan Tempatan (KPKT). 2.3. Bagi memastikan pengurusan perumahan kos rendah dapat dilaksanakan secara berkesan di samping menyumbang kepada hasil Kerajaan, Pejabat Setiausaha Kerajaan Negeri adalah disyorkan mengambil tindakan seperti berikut:

2.3.1. Menyusun strategi dan kaedah yang efektif mengutip tunggakan sewa, sewa beli dan yuran penyenggaraan.

2.3.2. Menyelaras kaedah pendaftaran dan permohonan antara cara manual dan online serta mengesahkan maklumat di Pangkalan Data, Sistem Maklumat Perumahan.

2.3.3. Menjalankan penyenggaraan secara berjadual untuk rumah PAKR dan PPR.

2.3.4. Mengambil tindakan tegas terhadap kes-kes pelanggaran syarat.

3. JABATAN KERJA RAYA NEGERI PULAU PINANG - Penyenggaraan Jalan Negeri

3.1. Jabatan Kerja Raya Negeri Pulau Pinang (JKR) bertanggungjawab merancang, melaksana dan memantau kerja penyenggaraan jalan Negeri bagi memastikan jalan Negeri sedia ada disenggara dan diurus dengan baik, diperbaiki dan di naik taraf untuk keselamatan dan keselesaan pengguna. Bagi tempoh tahun 2008 hingga 2010, Kerajaan Negeri telah memperuntukkan sejumlah RM14.32 juta bagi projek penyenggaraan jalan Negeri dengan sejumlah RM13.94 juta atau 97.34% telah dibelanjakan bagi tujuan tersebut. Selain itu, bagi tempoh yang sama JKR juga telah menerima pemberian daripada Kerajaan Persekutuan berjumlah RM130.96 juta berdasarkan Perkara 109(1)(b) Perlembagaan Persekutuan. Daripada jumlah tersebut, sebanyak RM120.78 juta telah diagihkan kepada JKR Daerah dan Pihak Berkuasa Tempatan bagi tujuan kerja penyenggaraan jalan Negeri. 3.2. Secara keseluruhannya pelaksanaan projek penyenggaraan jalan Negeri adalah memuaskan tetapi masih boleh dipertingkatkan dari aspek justifikasi pemilihan projek, penyelenggaraan rekod dan prestasi pelaksanaan kerja penyenggaraan. Namun Jabatan kurang melaksanakan beberapa langkah yang sepatutnya bagi mengatasi kelemahan yang dikenal pasti seperti berikut:

3.2.1. Rancangan program penyenggaraan jalan yang disediakan bagi tujuan mendapatkan peruntukan dari Kerajaan Negeri seharusnya disokong dengan kriteria dan justifikasi yang lengkap dan terperinci supaya peruntukan yang dimohon dapat dipertimbangkan.

3.2.2. Peruntukan yang terhad menyebabkan projek yang sepatutnya diutamakan tidak dapat dilaksanakan.

3.2.3. JKR juga tidak menetapkan kriteria khusus bagi pemilihan jalan yang akan disenggarakan. Statistik lalu lintas dan kadar kemalangan di sesebuah jalan umpamanya

JD001808 Kandungan.indd 13 10/5/11 6:51:02 PM

xiv xv

xiv

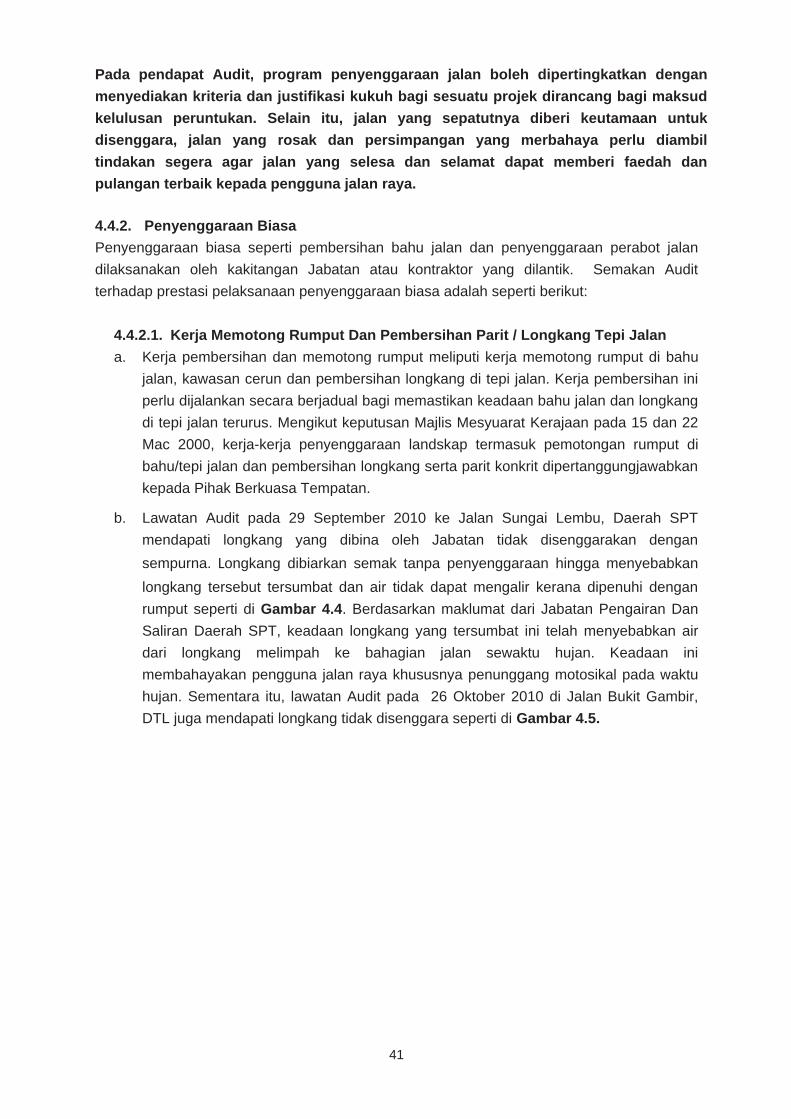

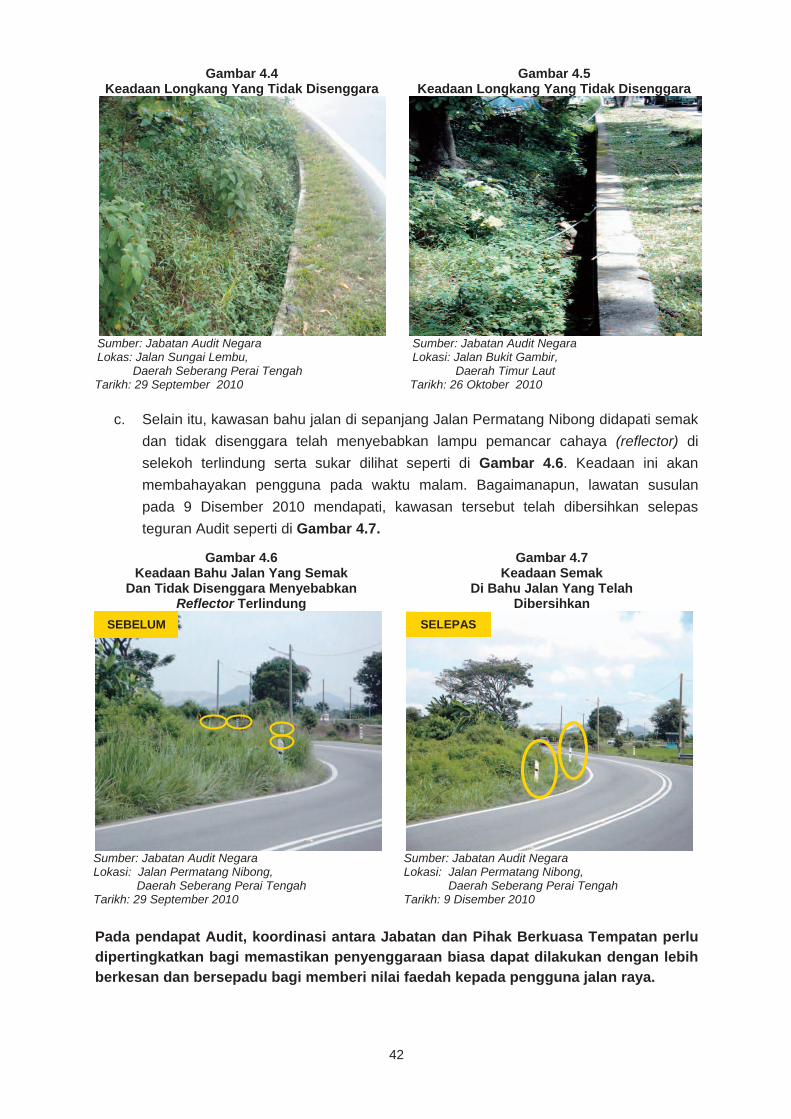

boleh dijadikan sebagai penanda aras bagi merancang sesuatu projek penyenggaraan dan menaik taraf jalan. Longkang yang dibina di Jalan Sungai Lembu tidak dapat berfungsi dengan baik kerana pembinaan longkang dibuat tanpa mengambil kira masalah hakisan tebing yang berlaku di kawasan projek.

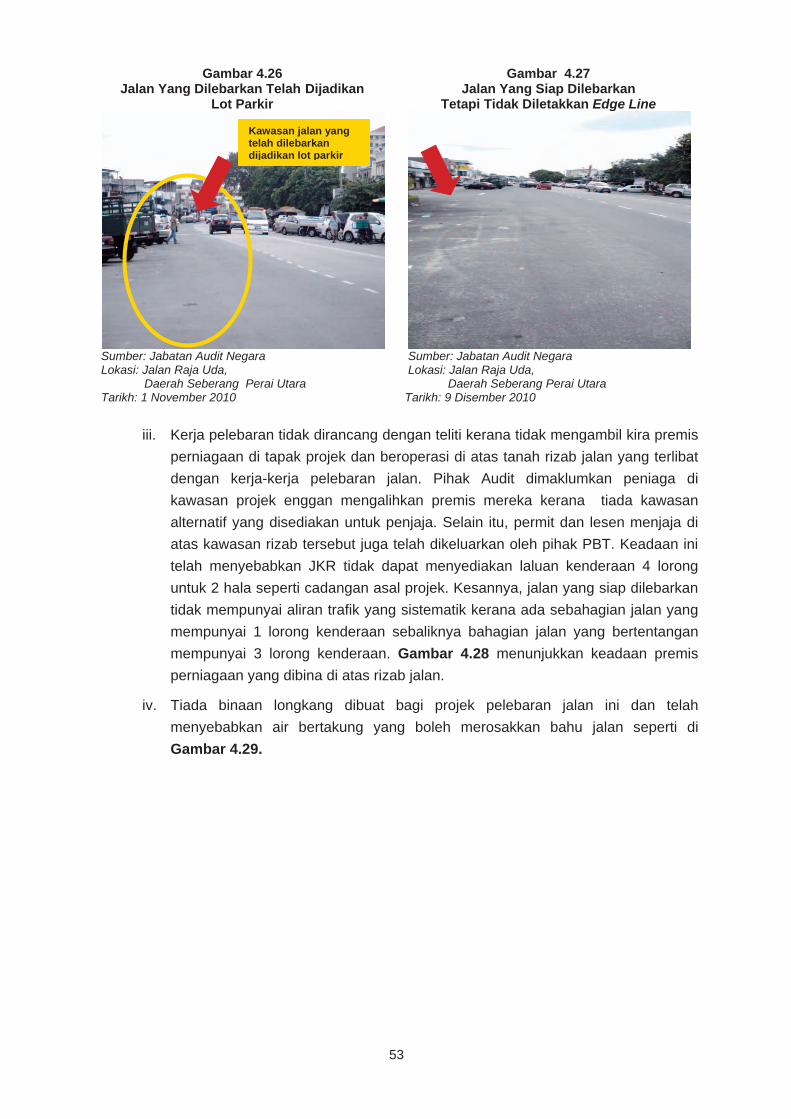

3.2.4. Projek pelebaran jalan Raja Uda tidak mencapai matlamatnya kerana projek tersebut tidak dijalankan mengikut pelan/rancangan asal projek.

3.2.5. Tidak menyelenggarakan rekod penyenggaraan jalan dengan lengkap dan kemas kini. Ketiadaan rekod yang lengkap menyukarkan JKR untuk mendapatkan maklumat dan data berhubung kerja penyenggaraan yang telah dilaksanakan. 3.3. Bagi memastikan penyenggaraan jalan Negeri di Pulau Pinang dapat dilaksanakan dengan berkesan dan pengguna jalan raya mendapat perkhidmatan dan infrastruktur jalan yang terbaik, selesa dan selamat, adalah disyorkan tindakan seperti berikut dilaksanakan:

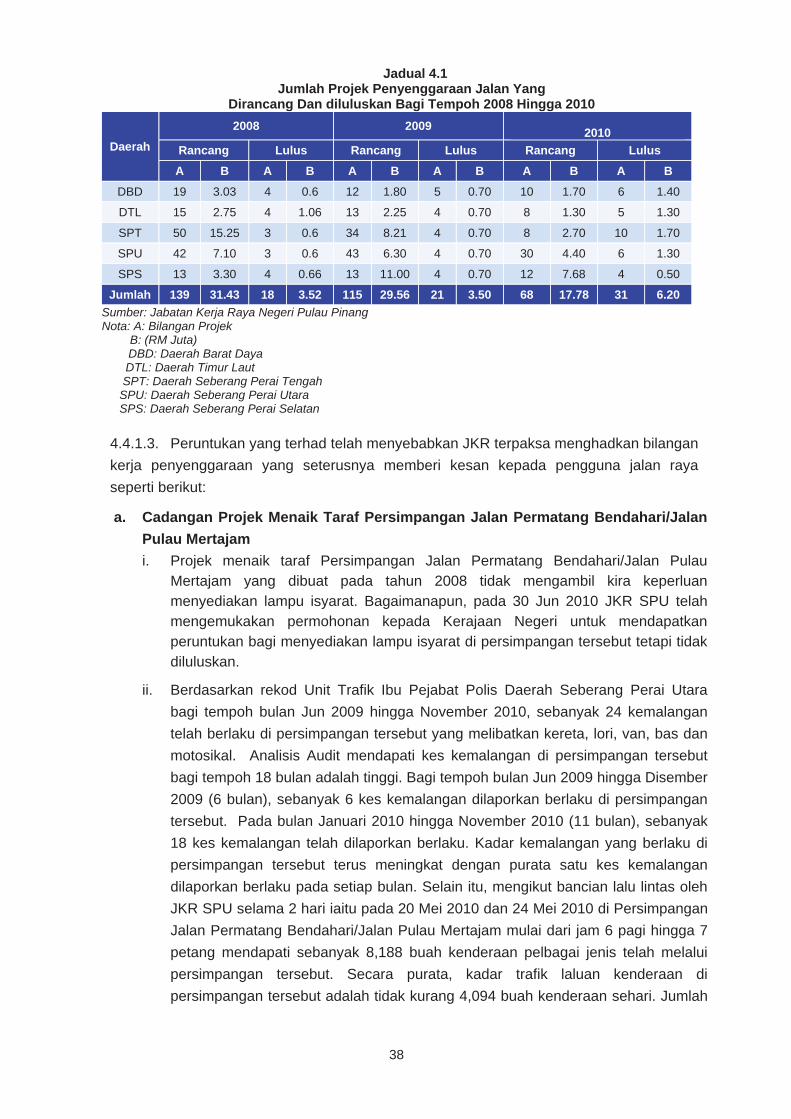

3.3.1. Jalan yang berisiko dan mempunyai aliran lalu lintas yang tinggi perlu diberi keutamaan dalam merancang program penyenggaraan jalan. Analisis dan justifikasi dari segi teknikal juga perlu dibuat dan diberi perhatian bagi mempertingkatkan keselamatan pengguna jalan raya seperti keperluan pemasangan lampu isyarat jalan.

3.3.2. JKR perlu menyediakan rancangan penyenggaraan secara berjadual yang meliputi penyenggaraan secara preventive dan corrective terhadap semua kemudahan infrastruktur jalan bagi memastikan keselamatan dan keselesaan pengguna terjamin.

3.3.3. JKR perlu menyediakan dan mengemas kini rekod penyenggaraan jalan. Rekod yang lengkap dan kemas kini dapat dijadikan sebagai asas rujukan dalam penyediaan laporan yang lengkap dan tepat serta membantu dalam penyediaan program penyenggaraan.

3.3.4. Aktiviti penyenggaraan hendaklah dijalankan secara berjadual. Pemantauan oleh pegawai yang bertanggungjawab perlu dipertingkatkan bagi memastikan kerja penyenggaraan jalan dilaksanakan berkualiti dan memberi kepuasan dan keselesaan kepada pengguna jalan raya.

3.3.5. Koordinasi dengan agensi lain seperti Pihak Berkuasa Tempatan perlu dipertingkatkan bagi memastikan setiap komponen penyenggaraan yang terlibat dapat dibuat dengan baik dan berkesan. 4. MAJLIS SUKAN NEGERI PULAU PINANG

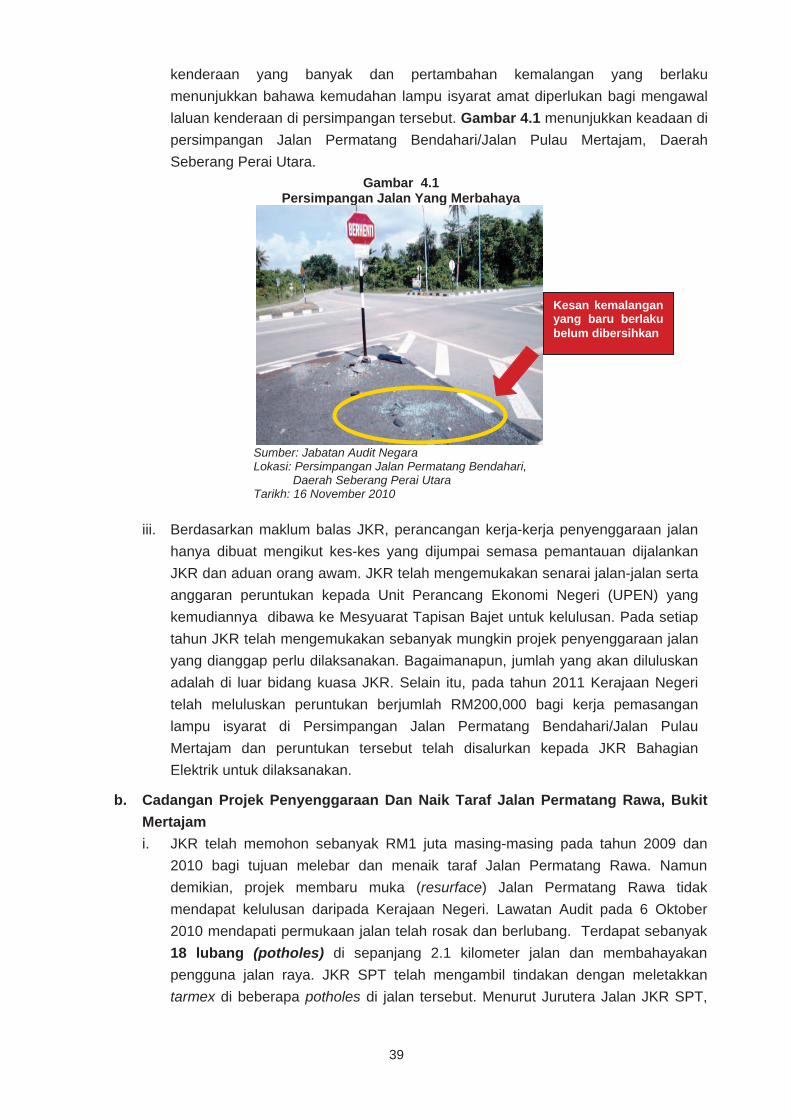

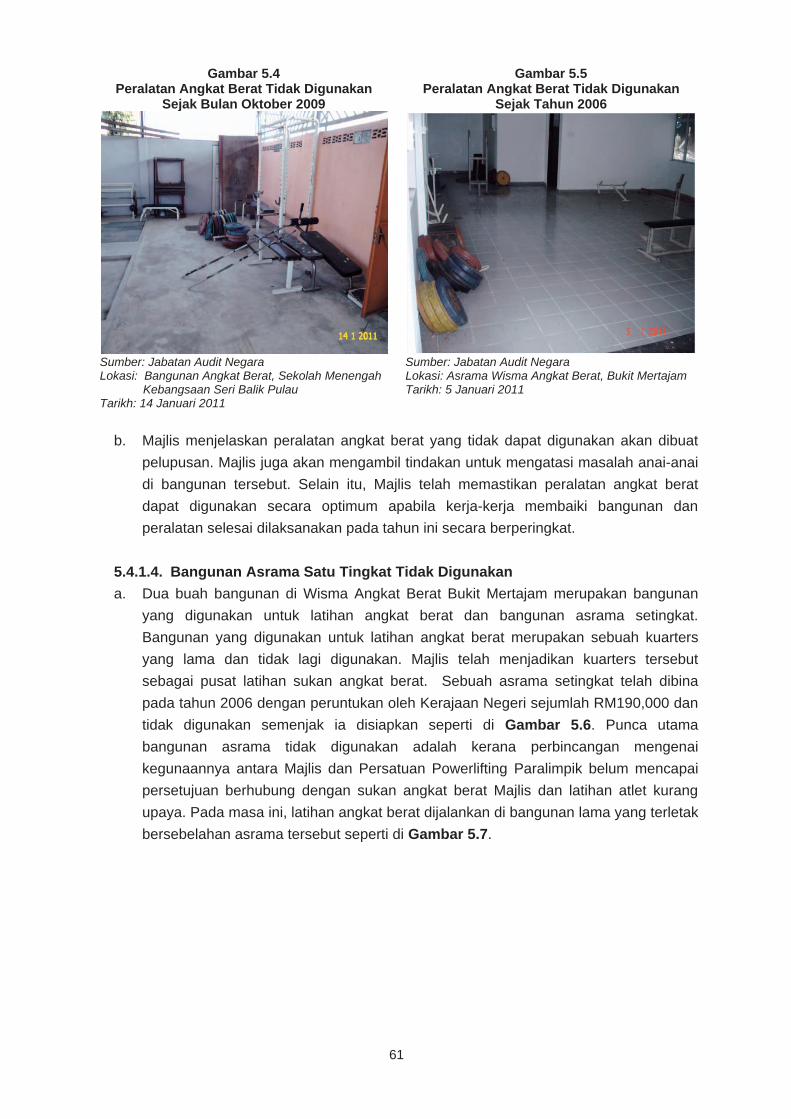

- Kemudahan Peralatan Sukan

4.1. Majlis Sukan Negeri Pulau Pinang (Majlis) yang ditubuhkan pada 1972 di bawah Akta 29, Majlis Sukan Malaysia 1971 merupakan sebuah organisasi sukan yang berperanan sebagai tunggak penggerak dalam aktiviti sukan di peringkat Negeri. Matlamat utama penubuhannya ialah untuk memajukan kepentingan sukan dalam Negeri dan khususnya mengadakan kemudahan yang cukup bagi kemajuan semua cawangan sukan di peringkat Negeri dan Daerah. Misi Majlis adalah untuk memantapkan jentera pentadbiran dan

xv

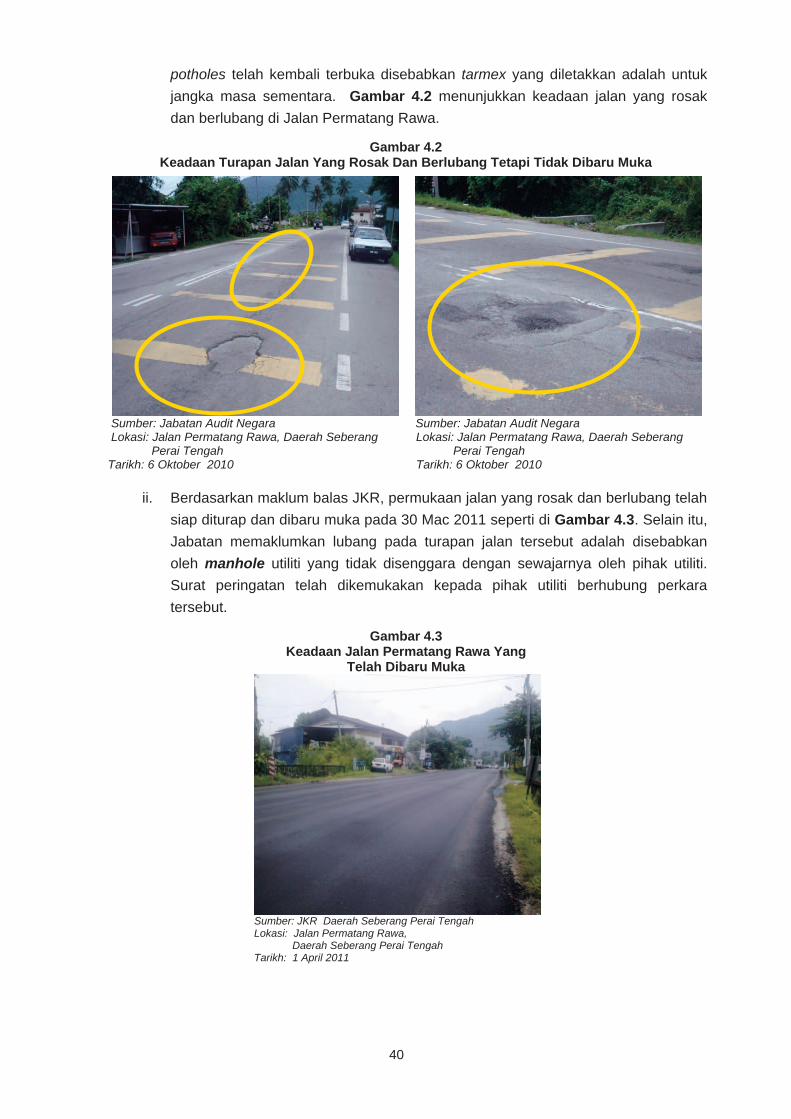

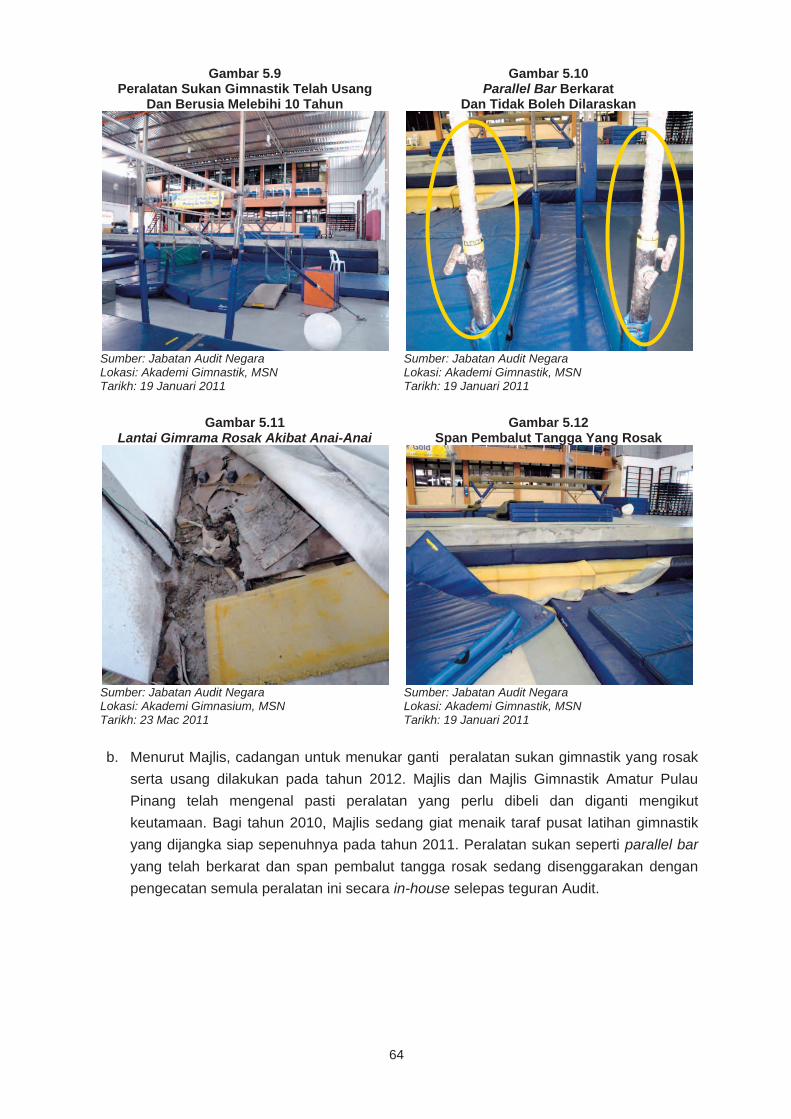

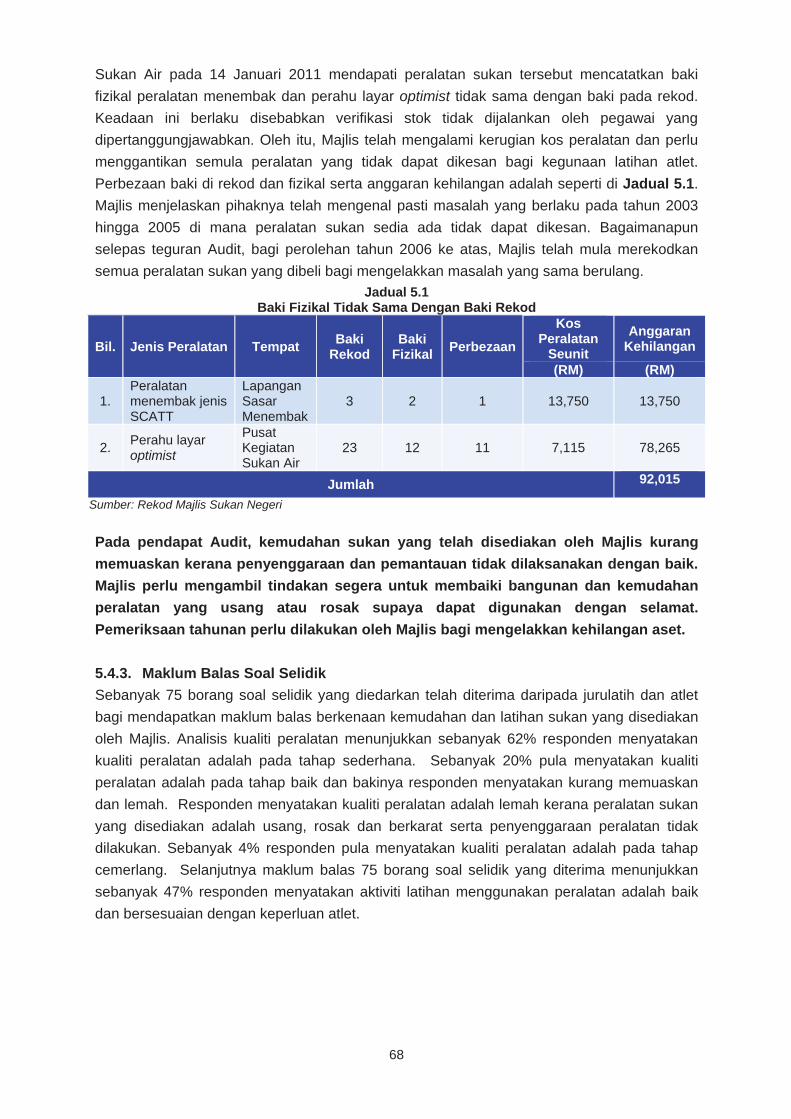

menyelaras badan-badan sukan di negeri Pulau Pinang untuk memajukan sukan dan meningkatkan taraf keunggulan atlit di samping mengasah bakat individu yang berpotensi dalam bidang sukan serta menggalakkan penglibatan semua lapisan masyarakat dalam kemajuan sukan. 4.2. Bagi tempoh tahun 2008 hingga 2010, Majlis telah membelanjakan sejumlah RM0.93 juta bagi program latihan, kemudahan latihan, pembelian peralatan dan penyenggaraan peralatan sukan. Secara keseluruhannya, kemudahan sukan di Majlis perlu dipertingkatkan lagi dengan menambah baik kemudahan peralatan sukan yang telah lama dan rosak dan membina pusat latihan yang sesuai untuk tujuan latihan. Antara kelemahan yang diperhatikan adalah:

4.2.1. Majlis tidak dapat menyediakan kemudahan sukan yang berkualiti untuk menjana atlet yang berpotensi kerana tiada peruntukan yang mencukupi untuk membina pusat latihan dan memperoleh peralatan sukan yang baru.

4.2.2. Bangunan pusat latihan yang dibina terbiar tidak digunakan.

4.2.3. Peralatan yang sedia ada tidak diselenggara dengan baik dan rekod aset juga tidak dikemas kini. Malahan peralatan menembak dan perahu layar optimist yang dibeli bernilai RM92,015 tidak dapat dikesan. 4.3. Bagi memastikan objektif penubuhan Majlis dapat dicapai sepenuhnya dan bilangan atlet baru dapat ditambah, kelemahan-kelemahan yang disebutkan di perenggan-perenggan di atas perlu diperbaiki bagi mengurangkan kos pembaziran. Sehubungan itu, Majlis adalah disyorkan mengambil tindakan seperti berikut:

4.3.1. Majlis perlu memastikan persediaan peralatan sukan untuk diguna secara optimum bagi tujuan melahirkan atlet yang berprestasi tinggi dan cemerlang.

4.3.2. Pemeriksaan peralatan sukan perlu dijalankan secara berkala bagi mengenal pasti dan mengesahkan keadaan fizikal peralatan.

4.3.3. Mengambil tindakan pelupusan terhadap peralatan sukan yang rosak dan hilang bagi mengemas kini rekod peralatan.

4.3.4. Tindakan terhadap pegawai yang boleh menyebabkan pembaziran perlu diambil mengikut peraturan semasa. 5. MAJLIS PERBANDARAN PULAU PINANG

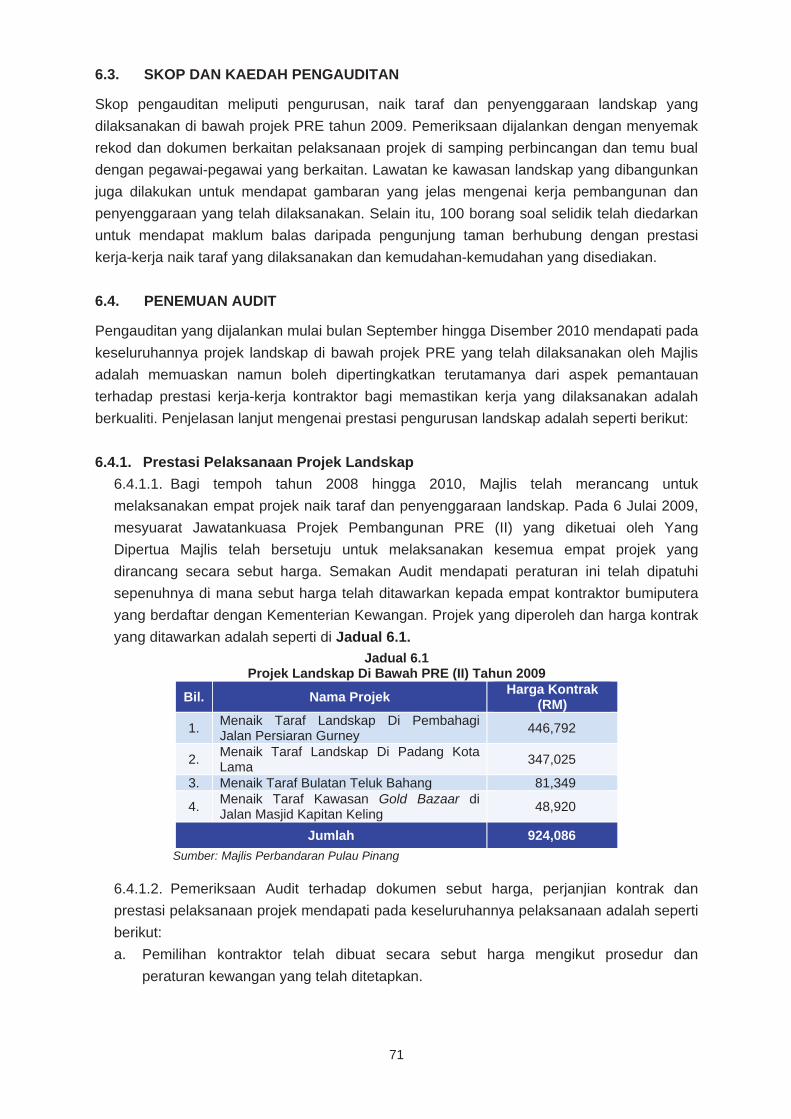

- Projek Landskap Di Bawah Pakej Rancangan Ekonomi (PRE)

5.1. Unit Landskap Majlis Perbandaran Pulau Pinang (Majlis) bertanggungjawab untuk melaksanakan program pembangunan, naik taraf dan penyenggaraan landskap di seluruh kawasan pentadbirannya. Unit Landskap Majlis telah menerima peruntukan daripada Kementerian Pelancongan sejumlah RM1 juta untuk tujuan pembangunan dan naik taraf landskap di bawah Pakej Rangsangan Ekonomi (PRE) tahun 2009. Pengauditan yang

JD001808 Kandungan.indd 14 10/5/11 6:51:02 PM

xiv xv

xiv

boleh dijadikan sebagai penanda aras bagi merancang sesuatu projek penyenggaraan dan menaik taraf jalan. Longkang yang dibina di Jalan Sungai Lembu tidak dapat berfungsi dengan baik kerana pembinaan longkang dibuat tanpa mengambil kira masalah hakisan tebing yang berlaku di kawasan projek.

3.2.4. Projek pelebaran jalan Raja Uda tidak mencapai matlamatnya kerana projek tersebut tidak dijalankan mengikut pelan/rancangan asal projek.

3.2.5. Tidak menyelenggarakan rekod penyenggaraan jalan dengan lengkap dan kemas kini. Ketiadaan rekod yang lengkap menyukarkan JKR untuk mendapatkan maklumat dan data berhubung kerja penyenggaraan yang telah dilaksanakan. 3.3. Bagi memastikan penyenggaraan jalan Negeri di Pulau Pinang dapat dilaksanakan dengan berkesan dan pengguna jalan raya mendapat perkhidmatan dan infrastruktur jalan yang terbaik, selesa dan selamat, adalah disyorkan tindakan seperti berikut dilaksanakan:

3.3.1. Jalan yang berisiko dan mempunyai aliran lalu lintas yang tinggi perlu diberi keutamaan dalam merancang program penyenggaraan jalan. Analisis dan justifikasi dari segi teknikal juga perlu dibuat dan diberi perhatian bagi mempertingkatkan keselamatan pengguna jalan raya seperti keperluan pemasangan lampu isyarat jalan.

3.3.2. JKR perlu menyediakan rancangan penyenggaraan secara berjadual yang meliputi penyenggaraan secara preventive dan corrective terhadap semua kemudahan infrastruktur jalan bagi memastikan keselamatan dan keselesaan pengguna terjamin.

3.3.3. JKR perlu menyediakan dan mengemas kini rekod penyenggaraan jalan. Rekod yang lengkap dan kemas kini dapat dijadikan sebagai asas rujukan dalam penyediaan laporan yang lengkap dan tepat serta membantu dalam penyediaan program penyenggaraan.

3.3.4. Aktiviti penyenggaraan hendaklah dijalankan secara berjadual. Pemantauan oleh pegawai yang bertanggungjawab perlu dipertingkatkan bagi memastikan kerja penyenggaraan jalan dilaksanakan berkualiti dan memberi kepuasan dan keselesaan kepada pengguna jalan raya.

3.3.5. Koordinasi dengan agensi lain seperti Pihak Berkuasa Tempatan perlu dipertingkatkan bagi memastikan setiap komponen penyenggaraan yang terlibat dapat dibuat dengan baik dan berkesan. 4. MAJLIS SUKAN NEGERI PULAU PINANG

- Kemudahan Peralatan Sukan

4.1. Majlis Sukan Negeri Pulau Pinang (Majlis) yang ditubuhkan pada 1972 di bawah Akta 29, Majlis Sukan Malaysia 1971 merupakan sebuah organisasi sukan yang berperanan sebagai tunggak penggerak dalam aktiviti sukan di peringkat Negeri. Matlamat utama penubuhannya ialah untuk memajukan kepentingan sukan dalam Negeri dan khususnya mengadakan kemudahan yang cukup bagi kemajuan semua cawangan sukan di peringkat Negeri dan Daerah. Misi Majlis adalah untuk memantapkan jentera pentadbiran dan

xv

menyelaras badan-badan sukan di negeri Pulau Pinang untuk memajukan sukan dan meningkatkan taraf keunggulan atlit di samping mengasah bakat individu yang berpotensi dalam bidang sukan serta menggalakkan penglibatan semua lapisan masyarakat dalam kemajuan sukan. 4.2. Bagi tempoh tahun 2008 hingga 2010, Majlis telah membelanjakan sejumlah RM0.93 juta bagi program latihan, kemudahan latihan, pembelian peralatan dan penyenggaraan peralatan sukan. Secara keseluruhannya, kemudahan sukan di Majlis perlu dipertingkatkan lagi dengan menambah baik kemudahan peralatan sukan yang telah lama dan rosak dan membina pusat latihan yang sesuai untuk tujuan latihan. Antara kelemahan yang diperhatikan adalah:

4.2.1. Majlis tidak dapat menyediakan kemudahan sukan yang berkualiti untuk menjana atlet yang berpotensi kerana tiada peruntukan yang mencukupi untuk membina pusat latihan dan memperoleh peralatan sukan yang baru.

4.2.2. Bangunan pusat latihan yang dibina terbiar tidak digunakan.

4.2.3. Peralatan yang sedia ada tidak diselenggara dengan baik dan rekod aset juga tidak dikemas kini. Malahan peralatan menembak dan perahu layar optimist yang dibeli bernilai RM92,015 tidak dapat dikesan. 4.3. Bagi memastikan objektif penubuhan Majlis dapat dicapai sepenuhnya dan bilangan atlet baru dapat ditambah, kelemahan-kelemahan yang disebutkan di perenggan-perenggan di atas perlu diperbaiki bagi mengurangkan kos pembaziran. Sehubungan itu, Majlis adalah disyorkan mengambil tindakan seperti berikut:

4.3.1. Majlis perlu memastikan persediaan peralatan sukan untuk diguna secara optimum bagi tujuan melahirkan atlet yang berprestasi tinggi dan cemerlang.

4.3.2. Pemeriksaan peralatan sukan perlu dijalankan secara berkala bagi mengenal pasti dan mengesahkan keadaan fizikal peralatan.

4.3.3. Mengambil tindakan pelupusan terhadap peralatan sukan yang rosak dan hilang bagi mengemas kini rekod peralatan.

4.3.4. Tindakan terhadap pegawai yang boleh menyebabkan pembaziran perlu diambil mengikut peraturan semasa. 5. MAJLIS PERBANDARAN PULAU PINANG

- Projek Landskap Di Bawah Pakej Rancangan Ekonomi (PRE)

5.1. Unit Landskap Majlis Perbandaran Pulau Pinang (Majlis) bertanggungjawab untuk melaksanakan program pembangunan, naik taraf dan penyenggaraan landskap di seluruh kawasan pentadbirannya. Unit Landskap Majlis telah menerima peruntukan daripada Kementerian Pelancongan sejumlah RM1 juta untuk tujuan pembangunan dan naik taraf landskap di bawah Pakej Rangsangan Ekonomi (PRE) tahun 2009. Pengauditan yang

JD001808 Kandungan.indd 15 10/5/11 6:51:03 PM

xvi xvii

xvi

dilaksanakan bertujuan untuk menilai sama ada pengurusan landskap telah dilaksanakan secara teratur, cekap dan berkesan selaras dengan matlamat yang ditetapkan. 5.2. Pengauditan yang dijalankan mendapati ada beberapa kelemahan daripada pelaksanaan projek yang wajar dipertingkatkan oleh Majlis terutamanya pemantauan terhadap prestasi kerja yang dilaksanakan oleh kontraktor. Antara kelemahan pelaksanaan kerja seperti:

5.2.1. Berlaku kecacatan pada kerja-kerja yang disiapkan.

5.2.2. Kerja dilaksanakan tidak mengikut spesifikasi kontrak.

5.2.3. Kerja penyenggaraan tidak dilaksanakan dengan sempurna. 5.3. Majlis disyorkan mengambil tindakan seperti berikut:

5.3.1. Rumput dan pokok-pokok bunga yang ditanam hendaklah diberi penjagaan yang sempurna. Pemangkasan pokok hendaklah dibuat secara berkala manakala pokok yang rosak, tidak subur dan yang telah mati hendaklah ditanam semula.

5.3.2. Landskap di pembahagi jalan di Persiaran Gurney lebih sesuai dibuat konkrit imprint dengan landskap lembut minimum yang ditanam di dalam pasu.

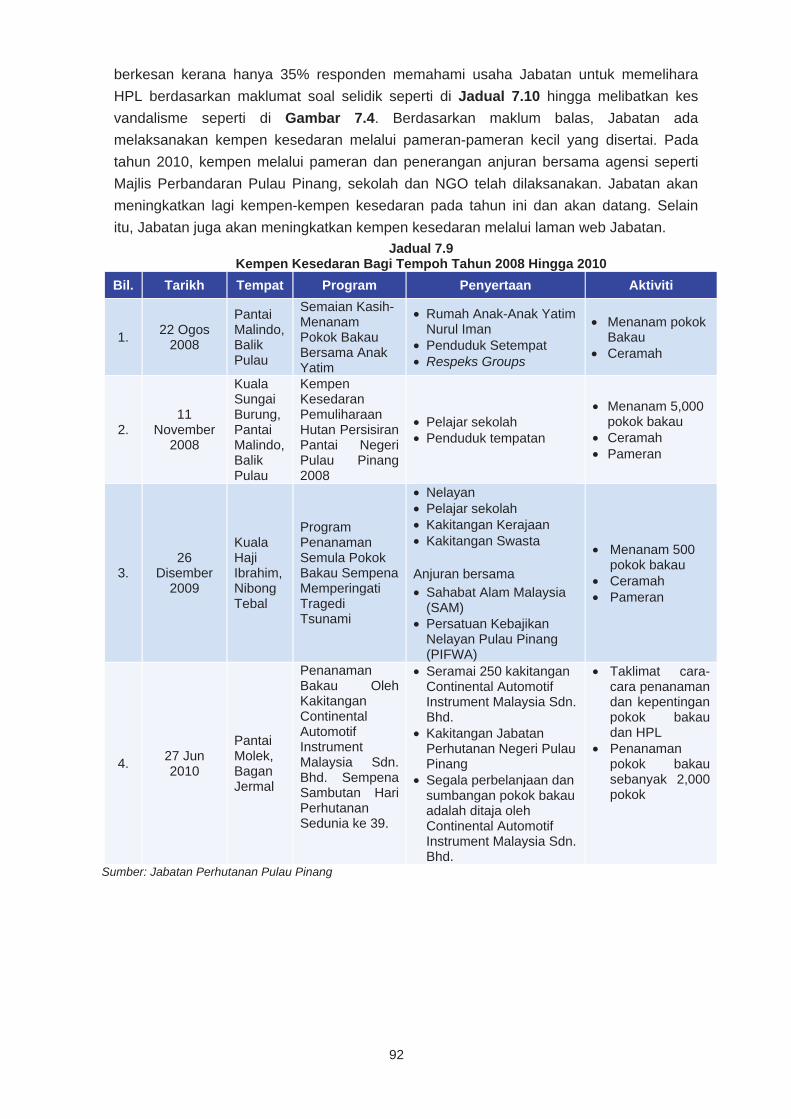

6. JABATAN PERHUTANAN PULAU PINANG - Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar

6.1. Hutan Paya Laut adalah kawasan hutan di pesisiran laut yang berlumpur bercampur pasir laut yang mengalami air pasang dan surut serta ekosistemnya toleran terhadap air masin di sepanjang pantai. Jabatan Perhutanan Pulau Pinang telah diberikan tanggungjawab dalam mengurus Hutan Paya Laut yang meliputi Hutan Simpan Kekal dan Hutan Negeri seluas 996 hektar. Bagaimanapun, bagi tanah milik agensi seperti Lembaga Kemajuan Wilayah Pulau Pinang (PERDA) dan Perbadanan Pembangunan Pulau Pinang (PDC) seluas 44 hektar bukan di bawah bidang kuasa Jabatan. 6.2. Ekoran peristiwa tsunami pada tahun 2004, YAB Perdana Menteri telah menyarankan supaya usaha-usaha pemuliharaan dan perlindungan kawasan pesisiran pantai negara dipertingkatkan. Oleh itu mulai tahun 2005, Jabatan telah melaksanakan Program Penanaman Semula Pokok Bakau dan spesies yang bersesuaian di pesisiran Pantai Pulau Pinang. Bagi tempoh tahun 2008 hingga 2010, sejumlah RM0.86 juta telah dibelanjakan bagi program tersebut. Secara keseluruhannya, pengurusan Hutan Paya Laut di Pulau Pinang adalah memuaskan. Bagaimanapun, terdapat kelemahan yang wajar dipertingkatkan antaranya:

6.2.1. Lokasi penanaman yang tidak sesuai.

6.2.2. Kawasan cadangan pewartaan Hutan Simpan Kekal dan Zon Industri Akuakultur adalah sama.

xvii

6.2.3. Sasaran keluasan penanaman tidak tercapai.

6.2.4. Kelewatan pewartaan Hutan Paya Laut sebagai Hutan Simpan Kekal dan tidak dilakukan penggantian kawasan yang dikeluarkan dari Hutan Simpan Kekal.

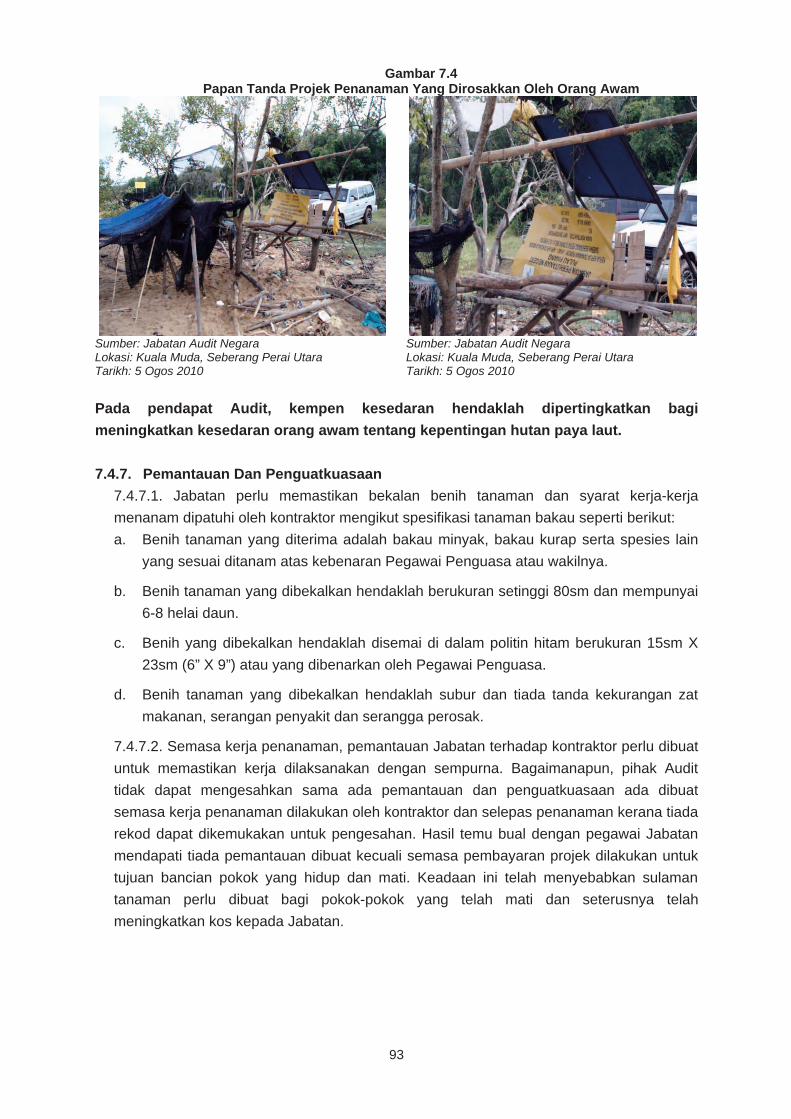

6.2.5. Kekurangan kempen kesedaran dan kurangnya pemantauan dan penguatkuasaan bagi kerja penanaman pokok bakau. 6.3. Bagi memperbaiki pengurusan HPL, adalah disyorkan supaya Jabatan Perhutanan/Pihak Berkuasa Negeri mengambil tindakan seperti berikut:

6.3.1. Memastikan lokasi penanaman yang menghadapi tahap hakisan yang serius mempunyai struktur kawalan hakisan sebelum penanaman dilakukan supaya program penanaman lebih berjaya.

6.3.2. Jabatan perlu meningkatkan koordinasi antara Jabatan/Agensi dan Pihak Berkuasa Tempatan mengenai kepentingan penjagaan alam sekitar supaya lestari dengan pembangunan yang hendak dilaksanakan.

6.3.3. Pihak Berkuasa Negeri, Jabatan Perhutanan Negeri serta Jabatan lain yang terlibat hendaklah mempercepatkan proses pewartaan kawasan HSK bagi memastikan jaminan pemegangan terhadap kawasan tersebut.

6.3.4. Meningkatkan kempen di kalangan orang awam bagi mewujudkan kesedaran tentang kepentingan HPL kepada alam sekitar di samping usaha-usaha yang berterusan diambil oleh Kerajaan dalam menjaga HPL.

6.3.5. Jabatan perlu menyediakan senarai semak bagi memudahkan pemantauan dan penguatkuasaan dilakukan bagi kerja-kerja penanaman pokok.

7. PEJABAT SETIAUSAHA KERAJAAN NEGERI, JABATAN KERJA RAYA, JABATAN PENGAIRAN DAN SALIRAN, JABATAN HAL EHWAL AGAMA ISLAM DAN PEJABAT TANAH DAN GALIAN NEGERI PULAU PINANG – Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang

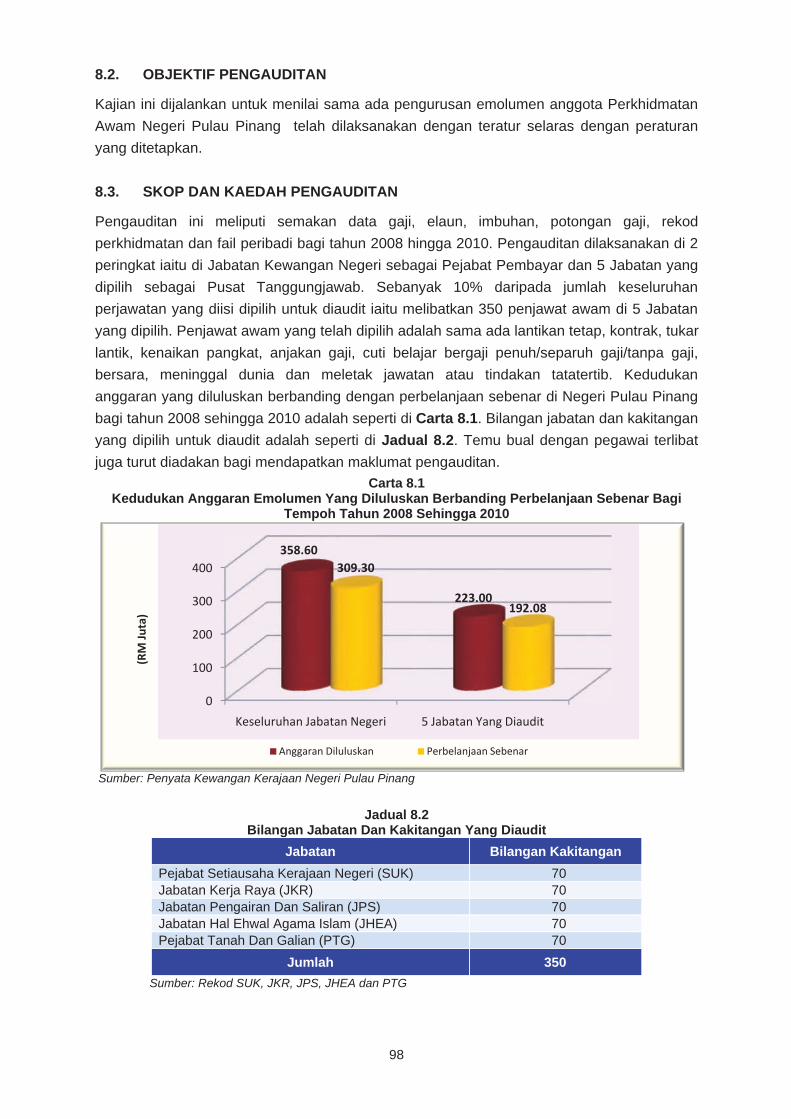

7.1. Emolumen terdiri daripada gaji pokok, elaun dan imbuhan yang diluluskan oleh Kerajaan. Pada tahun 2008 hingga 2010, sejumlah RM309.30 juta daripada anggaran yang diluluskan sejumlah RM358.60 juta telah dibelanjakan untuk pembayaran emolumen bagi 20 Jabatan di Negeri Pulau Pinang. 7.2. Pada keseluruhannya, pengurusan bayaran emolumen bagi penjawat awam di Pulau Pinang adalah baik. Sungguhpun begitu didapati:

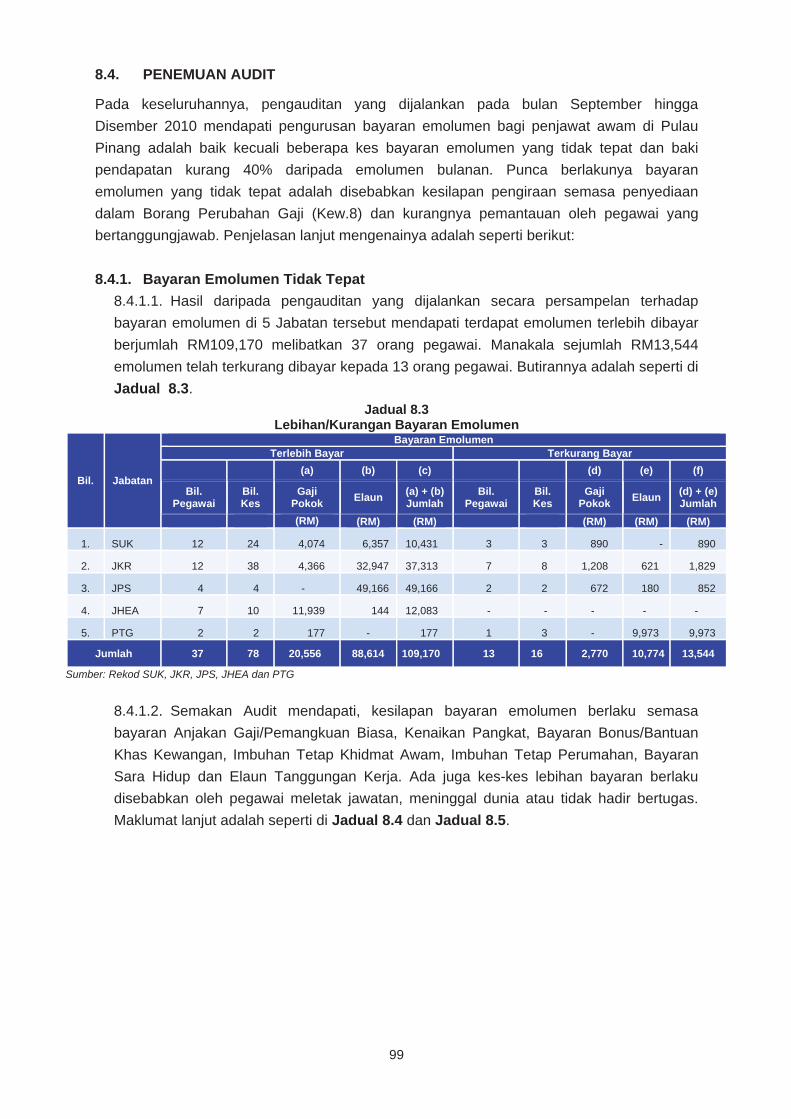

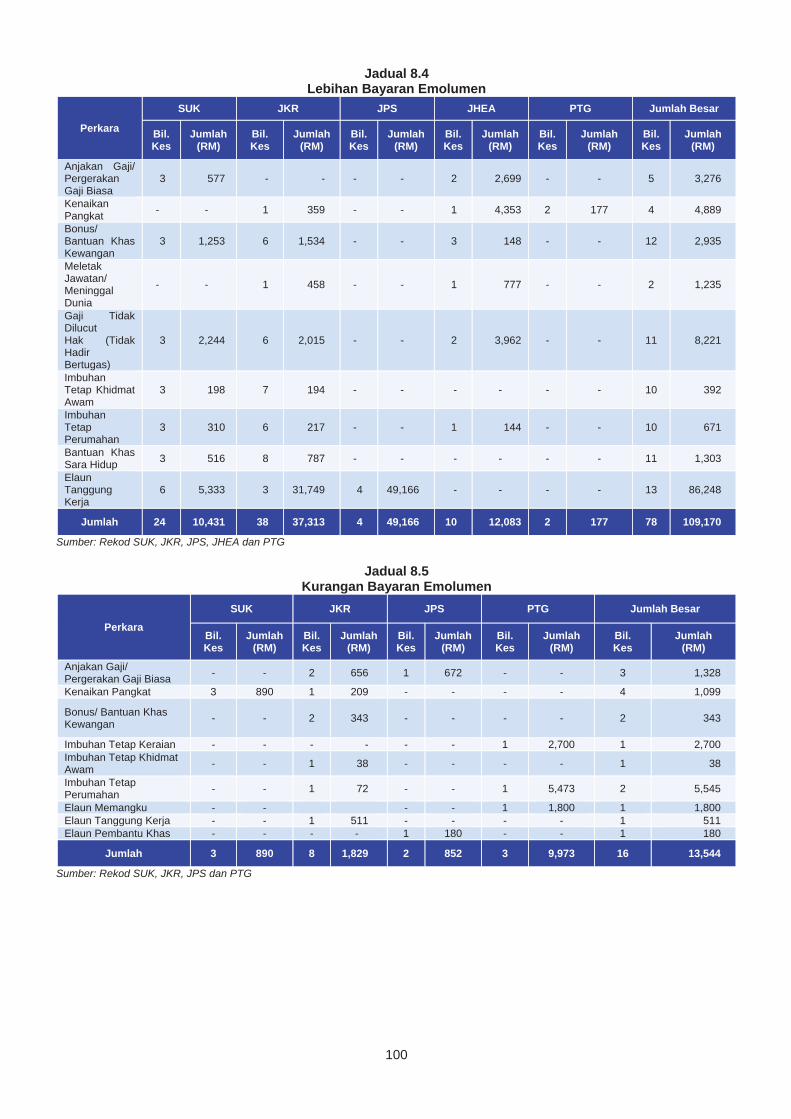

7.2.1. Bayaran emolumen di 5 Jabatan yang dipilih bagi tempoh tahun 2008 hingga 2010 terlebih dibayar berjumlah RM109,170 melibatkan 37 orang penjawat awam.

7.2.2. Sejumlah RM13,544 emolumen telah terkurang dibayar kepada 13 orang penjawat awam. Selepas teguran Audit, tindakan segera telah diambil oleh Jabatan berkenaan dan

JD001808 Kandungan.indd 16 10/5/11 6:51:03 PM

xvi xvii

xvi

dilaksanakan bertujuan untuk menilai sama ada pengurusan landskap telah dilaksanakan secara teratur, cekap dan berkesan selaras dengan matlamat yang ditetapkan. 5.2. Pengauditan yang dijalankan mendapati ada beberapa kelemahan daripada pelaksanaan projek yang wajar dipertingkatkan oleh Majlis terutamanya pemantauan terhadap prestasi kerja yang dilaksanakan oleh kontraktor. Antara kelemahan pelaksanaan kerja seperti:

5.2.1. Berlaku kecacatan pada kerja-kerja yang disiapkan.

5.2.2. Kerja dilaksanakan tidak mengikut spesifikasi kontrak.

5.2.3. Kerja penyenggaraan tidak dilaksanakan dengan sempurna. 5.3. Majlis disyorkan mengambil tindakan seperti berikut:

5.3.1. Rumput dan pokok-pokok bunga yang ditanam hendaklah diberi penjagaan yang sempurna. Pemangkasan pokok hendaklah dibuat secara berkala manakala pokok yang rosak, tidak subur dan yang telah mati hendaklah ditanam semula.

5.3.2. Landskap di pembahagi jalan di Persiaran Gurney lebih sesuai dibuat konkrit imprint dengan landskap lembut minimum yang ditanam di dalam pasu.

6. JABATAN PERHUTANAN PULAU PINANG - Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar

6.1. Hutan Paya Laut adalah kawasan hutan di pesisiran laut yang berlumpur bercampur pasir laut yang mengalami air pasang dan surut serta ekosistemnya toleran terhadap air masin di sepanjang pantai. Jabatan Perhutanan Pulau Pinang telah diberikan tanggungjawab dalam mengurus Hutan Paya Laut yang meliputi Hutan Simpan Kekal dan Hutan Negeri seluas 996 hektar. Bagaimanapun, bagi tanah milik agensi seperti Lembaga Kemajuan Wilayah Pulau Pinang (PERDA) dan Perbadanan Pembangunan Pulau Pinang (PDC) seluas 44 hektar bukan di bawah bidang kuasa Jabatan. 6.2. Ekoran peristiwa tsunami pada tahun 2004, YAB Perdana Menteri telah menyarankan supaya usaha-usaha pemuliharaan dan perlindungan kawasan pesisiran pantai negara dipertingkatkan. Oleh itu mulai tahun 2005, Jabatan telah melaksanakan Program Penanaman Semula Pokok Bakau dan spesies yang bersesuaian di pesisiran Pantai Pulau Pinang. Bagi tempoh tahun 2008 hingga 2010, sejumlah RM0.86 juta telah dibelanjakan bagi program tersebut. Secara keseluruhannya, pengurusan Hutan Paya Laut di Pulau Pinang adalah memuaskan. Bagaimanapun, terdapat kelemahan yang wajar dipertingkatkan antaranya:

6.2.1. Lokasi penanaman yang tidak sesuai.

6.2.2. Kawasan cadangan pewartaan Hutan Simpan Kekal dan Zon Industri Akuakultur adalah sama.

xvii

6.2.3. Sasaran keluasan penanaman tidak tercapai.

6.2.4. Kelewatan pewartaan Hutan Paya Laut sebagai Hutan Simpan Kekal dan tidak dilakukan penggantian kawasan yang dikeluarkan dari Hutan Simpan Kekal.

6.2.5. Kekurangan kempen kesedaran dan kurangnya pemantauan dan penguatkuasaan bagi kerja penanaman pokok bakau. 6.3. Bagi memperbaiki pengurusan HPL, adalah disyorkan supaya Jabatan Perhutanan/Pihak Berkuasa Negeri mengambil tindakan seperti berikut:

6.3.1. Memastikan lokasi penanaman yang menghadapi tahap hakisan yang serius mempunyai struktur kawalan hakisan sebelum penanaman dilakukan supaya program penanaman lebih berjaya.

6.3.2. Jabatan perlu meningkatkan koordinasi antara Jabatan/Agensi dan Pihak Berkuasa Tempatan mengenai kepentingan penjagaan alam sekitar supaya lestari dengan pembangunan yang hendak dilaksanakan.

6.3.3. Pihak Berkuasa Negeri, Jabatan Perhutanan Negeri serta Jabatan lain yang terlibat hendaklah mempercepatkan proses pewartaan kawasan HSK bagi memastikan jaminan pemegangan terhadap kawasan tersebut.

6.3.4. Meningkatkan kempen di kalangan orang awam bagi mewujudkan kesedaran tentang kepentingan HPL kepada alam sekitar di samping usaha-usaha yang berterusan diambil oleh Kerajaan dalam menjaga HPL.

6.3.5. Jabatan perlu menyediakan senarai semak bagi memudahkan pemantauan dan penguatkuasaan dilakukan bagi kerja-kerja penanaman pokok.

7. PEJABAT SETIAUSAHA KERAJAAN NEGERI, JABATAN KERJA RAYA, JABATAN PENGAIRAN DAN SALIRAN, JABATAN HAL EHWAL AGAMA ISLAM DAN PEJABAT TANAH DAN GALIAN NEGERI PULAU PINANG – Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang

7.1. Emolumen terdiri daripada gaji pokok, elaun dan imbuhan yang diluluskan oleh Kerajaan. Pada tahun 2008 hingga 2010, sejumlah RM309.30 juta daripada anggaran yang diluluskan sejumlah RM358.60 juta telah dibelanjakan untuk pembayaran emolumen bagi 20 Jabatan di Negeri Pulau Pinang. 7.2. Pada keseluruhannya, pengurusan bayaran emolumen bagi penjawat awam di Pulau Pinang adalah baik. Sungguhpun begitu didapati:

7.2.1. Bayaran emolumen di 5 Jabatan yang dipilih bagi tempoh tahun 2008 hingga 2010 terlebih dibayar berjumlah RM109,170 melibatkan 37 orang penjawat awam.

7.2.2. Sejumlah RM13,544 emolumen telah terkurang dibayar kepada 13 orang penjawat awam. Selepas teguran Audit, tindakan segera telah diambil oleh Jabatan berkenaan dan

JD001808 Kandungan.indd 17 10/5/11 6:51:04 PM

xviii xix

xviii

hingga kini baki jumlah terlebih bayar dan terkurang bayar yang masih memerlukan tindakan lanjut masing-masing menjadi RM21,726 dan RM1,719.

7.2.3. Lima jabatan yang dipilih tersebut, terdapat 104 orang penjawat awam yang menerima pendapatan bersih kurang 40% daripada jumlah emolumen bulanan. 7.3. Bagi memastikan urusan bayaran emolumen berjalan lancar serta mengatasi kelemahan-kelemahan yang dibangkitkan, adalah disyorkan Jabatan terlibat mengambil tindakan penambahbaikan seperti berikut:

7.3.1. Memperkukuhkan koordinasi antara semua unit/bahagian (Unit/Bahagian Gaji, Pentadbiran dan Kewangan) yang terlibat supaya peraturan yang berkuat kuasa dapat dipatuhi sepenuhnya.

7.3.2. Memastikan pegawai yang bertanggungjawab melakukan pemeriksaan dengan teliti terhadap semua pengiraan dan Borang Perubahan Gaji Kew. 8 sebelum pindaan maklumat emolumen pegawai dibuat bagi mengelakkan berlakunya lebihan atau kurangan bayaran.

7.3.3. Memberi latihan kepada pegawai yang melaksanakan tugas berkaitan pengurusan bayaran emolumen dari semasa ke semasa bagi meningkatkan kefahaman terhadap peraturan yang sedang berkuat kuasa.

BAHAGIAN II – PENGURUSAN SYARIKAT KERAJAAN NEGERI 8. MAJLIS AGAMA ISLAM NEGERI PULAU PINANG

- Usaha Tarbiah Sdn. Bhd.

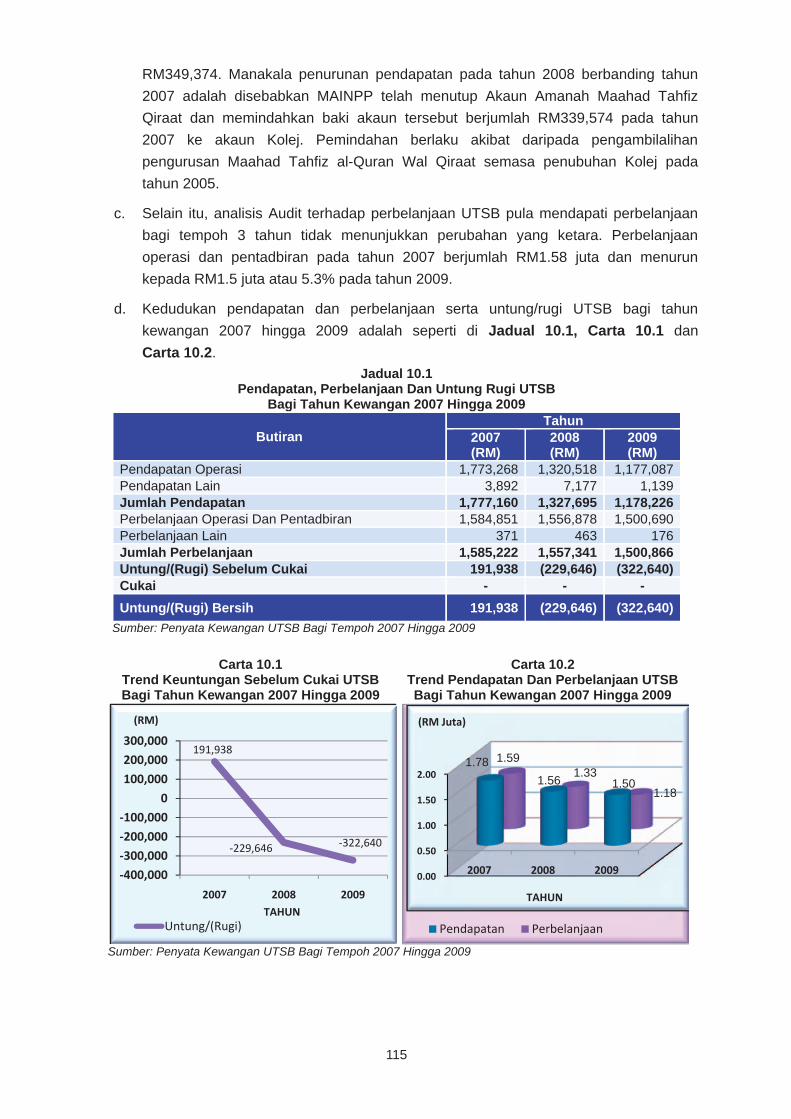

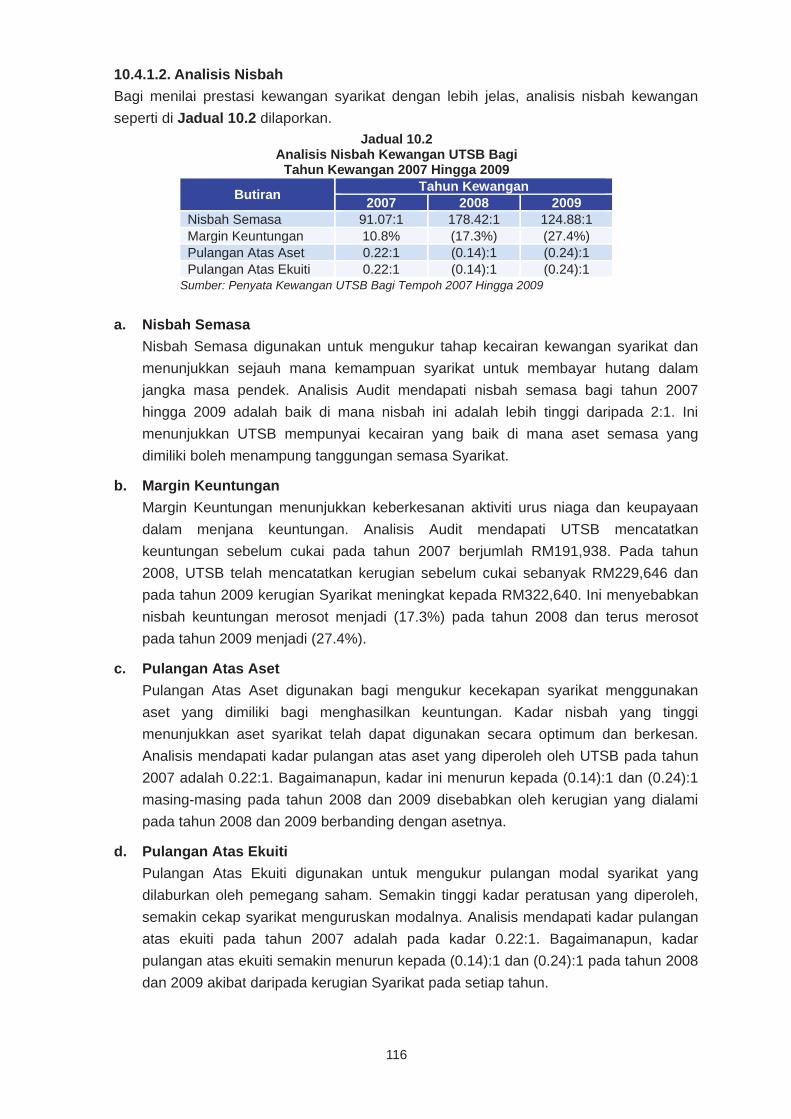

8.1. Usaha Tarbiah (Pulau Pinang) Sdn. Bhd. (UTSB) merupakan sebuah syarikat milik penuh Majlis Agama Islam Negeri Pulau Pinang. UTSB diwujudkan dengan modal dibenarkan berjumlah RM100,000 dan modal berbayar berjumlah RM4. Penubuhan UTSB bertujuan untuk mengurus dan mengelola sebuah Institusi Pendidikan Tinggi Swasta (IPTS) dengan nama Kolej Islam Teknologi Antarabangsa (Kolej). 8.2. Pada keseluruhannya, prestasi UTSB kurang memuaskan. Kedudukan kewangan UTSB adalah tidak kukuh kerana pada tahun 2009, UTSB telah mencatatkan kerugian berjumlah RM322,640 berbanding kerugian berjumlah RM229,646 pada tahun 2008. Punca kelemahan adalah disebabkan:

8.2.1. Pendapatan operasi telah menurun dengan ketara daripada RM1.32 juta pada tahun 2008 kepada RM1.17 juta pada tahun 2009.

8.2.2. Aspek pengurusan aktiviti yang perlu dipertingkatkan seperti perancangan strategik yang tidak berkesan, tunggakan yuran pengajian berjumlah RM544,174 dan kemudahan asrama yang tidak disenggara dengan baik.

8.2.3. Tiada tanda pengenalan hak milik dicatatkan pada aset dan tiada bukti pemeriksaan fizikal pernah dijalankan ke atas aset-aset milik UTSB.

xix

8.3. Bagi tujuan penambahbaikan, pihak Audit mengesyorkan UTSB menimbangkan dan melaksanakan perkara berikut:

8.3.1. Pematuhan kepada syarat yang ditetapkan dalam Akta Syarikat 1965 (Akta 125) dan syarat SSM terutama dalam pengendalian modal saham syarikat.

8.3.2. Tindakan untuk mengutip yuran tertunggak.

8.3.3. Kemudahan di dalam kawasan asrama perlu dipertingkatkan.

8.3.4. Mempertingkatkan tadbir urus korporat dan pengurusan aset bagi mewujudkan kawalan dalaman Syarikat yang berkesan.

8.3.5. Mematuhi syarat pentauliahan Agensi Kelayakan Malaysia (MQA) untuk mengelakkan program/kursus yang ditawarkan dibatalkan. 9. PERBADANAN PEMBANGUNAN PULAU PINANG

- PDC Events & Advertising Sdn. Bhd.

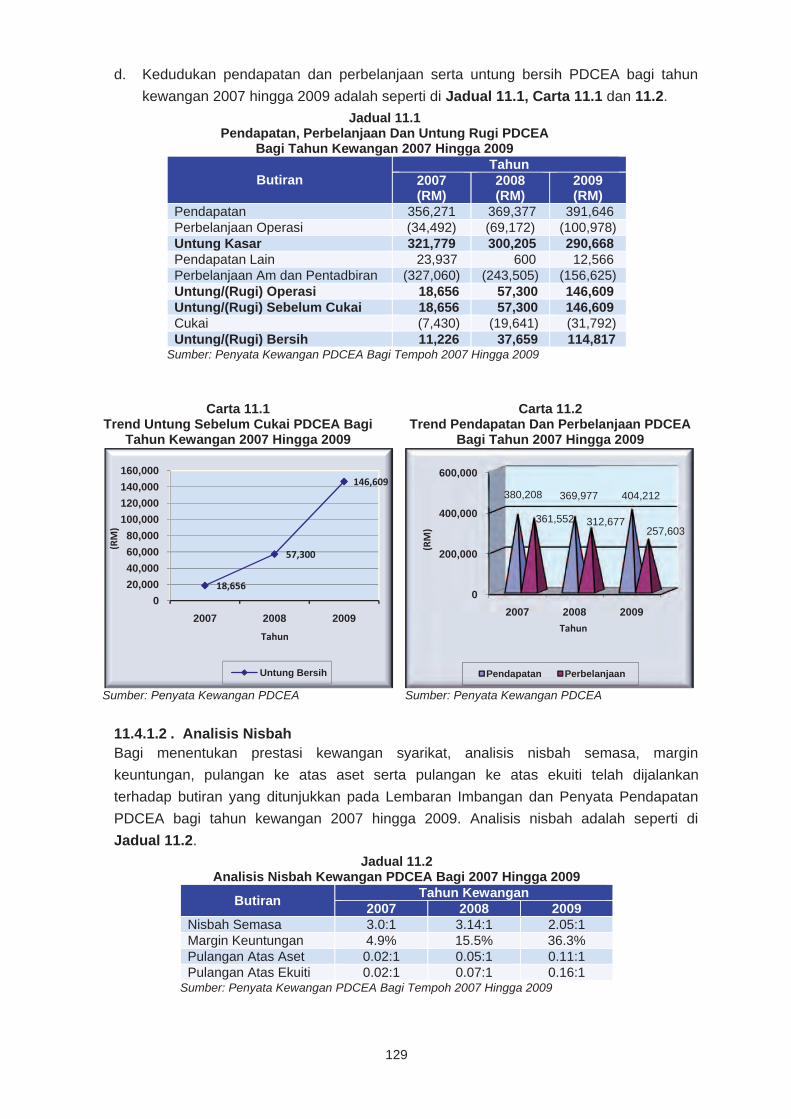

9.1. PDC Events & Advertising Sdn. Bhd. (PDCEA) merupakan sebuah syarikat milik penuh PDC Premier Holdings Sdn. Bhd. yang diwujudkan dengan modal dibenarkan berjumlah RM5 juta dan modal berbayar berjumlah RM200,000. Aktiviti utama PDCEA hanya bertumpu kepada urusan sewaan tanah atau bahagian bangunan milik Perbadanan Pembangunan Pulau Pinang (PDC) kepada syarikat pengiklanan untuk membina papan iklan. Secara keseluruhannya, pengurusan syarikat PDCEA adalah baik. PDCEA telah mencatatkan peningkatan keuntungan sebelum cukai bagi tempoh 2007 hingga 2009. Ini disebabkan peningkatan hasil sewaan 3 tapak pengiklanan baru pada tahun 2008 dan 1 tapak pengiklanan baru pada tahun 2009. 9.2. Bagaimanapun, masih terdapat beberapa aspek pengurusan aktiviti yang perlu dipertingkatkan seperti:

9.2.1. Bayaran sewaan tapak pengiklanan terkurang diterima

9.2.2. Papan iklan dibina sebelum mendapat kelulusan Pihak Berkuasa Tempatan (PBT)

9.2.3. Deposit sekuriti tidak dikenakan kepada syarikat yang menyewa tapak pengiklanan. 9.3. Bagi memastikan PDCEA mencapai objektif penubuhannya, adalah disyorkan supaya pengurusan PDCEA mengambil tindakan seperti berikut: 9.3.1. Pengiklanan atas tapak PDC hanya dibenarkan selepas mendapat kelulusan daripada PBT.

9.3.2. Memastikan syarikat pengiklanan menitikberatkan aspek keselamatan di tapak pengiklanan.

9.3.3. Memastikan syarat sekuriti deposit diambil kira dalam dokumen perjanjian.

JD001808 Kandungan.indd 18 10/5/11 6:51:04 PM

xviii xix

xviii

hingga kini baki jumlah terlebih bayar dan terkurang bayar yang masih memerlukan tindakan lanjut masing-masing menjadi RM21,726 dan RM1,719.

7.2.3. Lima jabatan yang dipilih tersebut, terdapat 104 orang penjawat awam yang menerima pendapatan bersih kurang 40% daripada jumlah emolumen bulanan. 7.3. Bagi memastikan urusan bayaran emolumen berjalan lancar serta mengatasi kelemahan-kelemahan yang dibangkitkan, adalah disyorkan Jabatan terlibat mengambil tindakan penambahbaikan seperti berikut:

7.3.1. Memperkukuhkan koordinasi antara semua unit/bahagian (Unit/Bahagian Gaji, Pentadbiran dan Kewangan) yang terlibat supaya peraturan yang berkuat kuasa dapat dipatuhi sepenuhnya.

7.3.2. Memastikan pegawai yang bertanggungjawab melakukan pemeriksaan dengan teliti terhadap semua pengiraan dan Borang Perubahan Gaji Kew. 8 sebelum pindaan maklumat emolumen pegawai dibuat bagi mengelakkan berlakunya lebihan atau kurangan bayaran.

7.3.3. Memberi latihan kepada pegawai yang melaksanakan tugas berkaitan pengurusan bayaran emolumen dari semasa ke semasa bagi meningkatkan kefahaman terhadap peraturan yang sedang berkuat kuasa.

BAHAGIAN II – PENGURUSAN SYARIKAT KERAJAAN NEGERI 8. MAJLIS AGAMA ISLAM NEGERI PULAU PINANG

- Usaha Tarbiah Sdn. Bhd.

8.1. Usaha Tarbiah (Pulau Pinang) Sdn. Bhd. (UTSB) merupakan sebuah syarikat milik penuh Majlis Agama Islam Negeri Pulau Pinang. UTSB diwujudkan dengan modal dibenarkan berjumlah RM100,000 dan modal berbayar berjumlah RM4. Penubuhan UTSB bertujuan untuk mengurus dan mengelola sebuah Institusi Pendidikan Tinggi Swasta (IPTS) dengan nama Kolej Islam Teknologi Antarabangsa (Kolej). 8.2. Pada keseluruhannya, prestasi UTSB kurang memuaskan. Kedudukan kewangan UTSB adalah tidak kukuh kerana pada tahun 2009, UTSB telah mencatatkan kerugian berjumlah RM322,640 berbanding kerugian berjumlah RM229,646 pada tahun 2008. Punca kelemahan adalah disebabkan:

8.2.1. Pendapatan operasi telah menurun dengan ketara daripada RM1.32 juta pada tahun 2008 kepada RM1.17 juta pada tahun 2009.

8.2.2. Aspek pengurusan aktiviti yang perlu dipertingkatkan seperti perancangan strategik yang tidak berkesan, tunggakan yuran pengajian berjumlah RM544,174 dan kemudahan asrama yang tidak disenggara dengan baik.

8.2.3. Tiada tanda pengenalan hak milik dicatatkan pada aset dan tiada bukti pemeriksaan fizikal pernah dijalankan ke atas aset-aset milik UTSB.

xix

8.3. Bagi tujuan penambahbaikan, pihak Audit mengesyorkan UTSB menimbangkan dan melaksanakan perkara berikut:

8.3.1. Pematuhan kepada syarat yang ditetapkan dalam Akta Syarikat 1965 (Akta 125) dan syarat SSM terutama dalam pengendalian modal saham syarikat.

8.3.2. Tindakan untuk mengutip yuran tertunggak.

8.3.3. Kemudahan di dalam kawasan asrama perlu dipertingkatkan.

8.3.4. Mempertingkatkan tadbir urus korporat dan pengurusan aset bagi mewujudkan kawalan dalaman Syarikat yang berkesan.

8.3.5. Mematuhi syarat pentauliahan Agensi Kelayakan Malaysia (MQA) untuk mengelakkan program/kursus yang ditawarkan dibatalkan. 9. PERBADANAN PEMBANGUNAN PULAU PINANG

- PDC Events & Advertising Sdn. Bhd.

9.1. PDC Events & Advertising Sdn. Bhd. (PDCEA) merupakan sebuah syarikat milik penuh PDC Premier Holdings Sdn. Bhd. yang diwujudkan dengan modal dibenarkan berjumlah RM5 juta dan modal berbayar berjumlah RM200,000. Aktiviti utama PDCEA hanya bertumpu kepada urusan sewaan tanah atau bahagian bangunan milik Perbadanan Pembangunan Pulau Pinang (PDC) kepada syarikat pengiklanan untuk membina papan iklan. Secara keseluruhannya, pengurusan syarikat PDCEA adalah baik. PDCEA telah mencatatkan peningkatan keuntungan sebelum cukai bagi tempoh 2007 hingga 2009. Ini disebabkan peningkatan hasil sewaan 3 tapak pengiklanan baru pada tahun 2008 dan 1 tapak pengiklanan baru pada tahun 2009. 9.2. Bagaimanapun, masih terdapat beberapa aspek pengurusan aktiviti yang perlu dipertingkatkan seperti:

9.2.1. Bayaran sewaan tapak pengiklanan terkurang diterima

9.2.2. Papan iklan dibina sebelum mendapat kelulusan Pihak Berkuasa Tempatan (PBT)

9.2.3. Deposit sekuriti tidak dikenakan kepada syarikat yang menyewa tapak pengiklanan. 9.3. Bagi memastikan PDCEA mencapai objektif penubuhannya, adalah disyorkan supaya pengurusan PDCEA mengambil tindakan seperti berikut: 9.3.1. Pengiklanan atas tapak PDC hanya dibenarkan selepas mendapat kelulusan daripada PBT.

9.3.2. Memastikan syarikat pengiklanan menitikberatkan aspek keselamatan di tapak pengiklanan.

9.3.3. Memastikan syarat sekuriti deposit diambil kira dalam dokumen perjanjian.

JD001808 Kandungan.indd 19 10/5/11 6:51:04 PM

xx

xx

10. PERBADANAN PEMBANGUNAN PULAU PINANG - PDC Consultancy Sdn. Bhd.

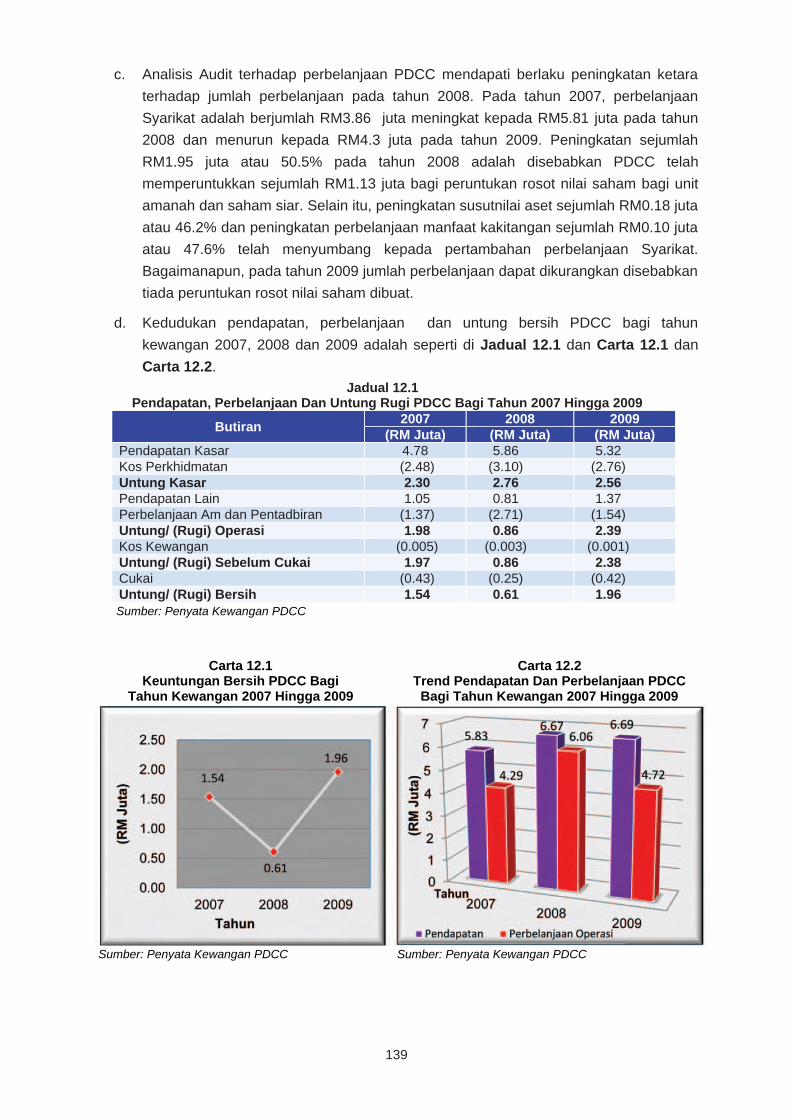

10.1. Penstrukturan semula Perbadanan Pembangunan Pulau Pinang (PDC) pada tahun 2004 telah menyebabkan aktiviti-aktiviti komersial diambil alih oleh anak-anak syarikat PDC dengan PDC Premier Holdings Sdn. Bhd. sebagai syarikat pegangan utama PDC. PDC Consultancy Sdn. Bhd. (PDCC) merupakan sebuah anak syarikat milik penuh PDC Premier Holdings Sdn. Bhd. dan diperbadankan pada 15 Januari 2004. Pengambilalihan 3 buah syarikat lain di bawah PDC Premier Holdings Sdn. Bhd. iaitu PDC - Art & T Total Project Management Sdn. Bhd., PDC Technical Services Sdn. Bhd. dan DCT Consultancy Services Sdn. Bhd. telah mewujudkan syarikat PDCC. PDCC mula beroperasi mulai bulan April 2004 dengan modal dibenarkan sejumlah RM500,000 dan modal berbayar sejumlah RM440,002. Syarikat dianggotai oleh 4 orang Ahli Lembaga Pengarah yang terdiri daripada pegawai PDC. Penubuhan PDCC adalah untuk menyediakan pelbagai perkhidmatan juru perunding yang merangkumi kerja arkitek, kejuruteraan, ukur bahan dan juga pengurusan projek kepada agensi Kerajaan, sektor swasta dan syarikat subsidiari di bawah PDC Premier Holdings Sdn. Bhd.. 10.2. Secara keseluruhannya, pengurusan syarikat PDCC adalah baik. PDCC memperoleh keuntungan bersih sejumlah RM1.96 juta pada tahun 2009 berbanding RM0.61 juta pada tahun 2008. Bagaimanapun, masih wujud kelemahan dalam aspek pengurusan aktiviti terutamanya dari aspek:

10.2.1. Pemantauan projek dan kutipan yuran profesional yang tertunggak berjumlah RM13.83 juta untuk 110 projek yang telah dilaksanakan bagi tempoh tahun 2008 hingga bulan September 2010.

10.2.2. Tunggakan hutang perniagaan berjumlah RM713,926, hutang pelbagai berjumlah RM419,884 dan hutang terakru oleh anak-anak syarikat terdahulu yang berjumlah RM1.02 juta masih belum dikutip. 10.3. Bagi memastikan objektif penubuhan PDCC dapat dicapai sepenuhnya dan pemegang ekuiti mendapat value for money, adalah disyorkan supaya Syarikat mengambil tindakan seperti berikut:

10.3.1. Meningkatkan pengurusan aktiviti terutamanya dari segi mendapatkan projek daripada pihak luar dan tidak terlalu bergantung pada projek daripada PDC sendiri bagi mengembangkan Syarikat pada masa hadapan.

10.3.2. Meningkatkan usaha untuk mendapatkan hasil yang tertunggak.

10.3.3. Menjalankan pemantauan secara berterusan terhadap pelaksanaan projek bagi menjamin kualiti pembinaan.

JD001808 Kandungan.indd 20 10/5/11 6:51:05 PM

BAHAGIAN IAKTIVITI JABATAN/AGENSI

NEGERI

JD001808 Tek 1.indd 1 10/5/11 6:55:48 PM

33

21 1. PENDAHULUAN

Seksyen 6(d), Akta Audit 1957 menghendaki Jabatan Audit Negara mengaudit program dan aktiviti Jabatan/Agensi Negeri. Pengauditan ini bertujuan untuk menilai sama ada sesuatu program atau aktiviti telah dijalankan dengan cekap dan berhemat. Bagi tujuan ini, 7 aktiviti bagi 10 Jabatan/Agensi telah dikaji. Tujuh aktiviti yang dikaji ialah Pengurusan Lesen Pendudukan Sementara (Pejabat Tanah Dan Galian, Pejabat Daerah Dan Tanah Seberang Perai Tengah dan Pejabat Daerah Dan Tanah Daerah Barat Daya), Pengurusan Program Perumahan Kos Rendah (Pejabat Setiausaha Kerajaan Negeri), Penyenggaraan Jalan Negeri (Jabatan Kerja Raya), Kemudahan Peralatan Sukan (Majlis Sukan Negeri), Projek Landskap Di Bawah Pakej Rangsangan Ekonomi (Majlis Perbandaran Pulau Pinang), Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar (Jabatan Perhutanan) dan Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang (Pejabat Setiausaha Kerajaan Negeri, Jabatan Kerja Raya, Jabatan Pengairan Dan Saliran, Jabatan Hal Ehwal Agama Islam dan Pejabat Tanah Dan Galian). Pemerhatian Audit tersebut telah dimaklumkan kepada semua Ketua Jabatan dan Agensi terlibat.

2. PENGURUSAN LESEN PENDUDUKAN SEMENTARA 2.1. LATAR BELAKANG

2.1.1. Lesen Pendudukan Sementara (LPS) diluluskan oleh Pihak Berkuasa Negeri (PBN) kepada orang atau badan yang layak bagi membolehkan mereka mengusaha atau menggunakan tanah mengikut syarat dan tempoh yang ditetapkan. Terdapat 2 jenis LPS yang diuruskan oleh Pejabat Daerah Dan Tanah (PDT) di Pulau Pinang iaitu LPS Jangka Panjang (bagi tempoh setahun) dan boleh diperbaharui selepas tamat tempoh. Manakala LPS jangka pendek adalah bagi tempoh kurang dari setahun. LPS bagi tempoh setahun diluluskan oleh PBN manakala LPS bagi tempoh kurang dari setahun hanya diluluskan oleh Pentadbir Tanah Daerah (PTD) masing-masing. 2.1.2. Selepas 3 kali pembaharuan, LPS Jangka Panjang perlu mendapat kebenaran dari PBN untuk memperbaharui semula LPS seperti diperuntukkan di bawah Seksyen 67(3) Kanun Tanah Negara (KTN). Bagaimanapun, bayaran tahunan LPS perlu dijelaskan oleh pemegang lesen pada setiap tahun mengikut kadar yang ditetapkan tidak lewat dari bulan Mac. Kelewatan menjelaskan bayaran akan dikenakan denda sebanyak 10% dari jumlah bayaran LPS tahunan yang ditetapkan. Manakala LPS bagi tempoh kurang setahun,

PEJABAT TANAH DAN GALIAN, PEJABAT DAERAH DAN TANAH SEBERANG PERAI TENGAH, PEJABAT DAERAH DAN TANAH DAERAH

BARAT DAYA

BAHAGIAN I AKTIVITI JABATAN/AGENSI NEGERI

JD001808 Tek 1.indd 2 10/5/11 6:55:48 PM

33

21 1. PENDAHULUAN

Seksyen 6(d), Akta Audit 1957 menghendaki Jabatan Audit Negara mengaudit program dan aktiviti Jabatan/Agensi Negeri. Pengauditan ini bertujuan untuk menilai sama ada sesuatu program atau aktiviti telah dijalankan dengan cekap dan berhemat. Bagi tujuan ini, 7 aktiviti bagi 10 Jabatan/Agensi telah dikaji. Tujuh aktiviti yang dikaji ialah Pengurusan Lesen Pendudukan Sementara (Pejabat Tanah Dan Galian, Pejabat Daerah Dan Tanah Seberang Perai Tengah dan Pejabat Daerah Dan Tanah Daerah Barat Daya), Pengurusan Program Perumahan Kos Rendah (Pejabat Setiausaha Kerajaan Negeri), Penyenggaraan Jalan Negeri (Jabatan Kerja Raya), Kemudahan Peralatan Sukan (Majlis Sukan Negeri), Projek Landskap Di Bawah Pakej Rangsangan Ekonomi (Majlis Perbandaran Pulau Pinang), Pengurusan Hutan Paya Laut Dan Kepentingannya Kepada Alam Sekitar (Jabatan Perhutanan) dan Pengurusan Emolumen Anggota Perkhidmatan Awam Negeri Pulau Pinang (Pejabat Setiausaha Kerajaan Negeri, Jabatan Kerja Raya, Jabatan Pengairan Dan Saliran, Jabatan Hal Ehwal Agama Islam dan Pejabat Tanah Dan Galian). Pemerhatian Audit tersebut telah dimaklumkan kepada semua Ketua Jabatan dan Agensi terlibat.

2. PENGURUSAN LESEN PENDUDUKAN SEMENTARA 2.1. LATAR BELAKANG

2.1.1. Lesen Pendudukan Sementara (LPS) diluluskan oleh Pihak Berkuasa Negeri (PBN) kepada orang atau badan yang layak bagi membolehkan mereka mengusaha atau menggunakan tanah mengikut syarat dan tempoh yang ditetapkan. Terdapat 2 jenis LPS yang diuruskan oleh Pejabat Daerah Dan Tanah (PDT) di Pulau Pinang iaitu LPS Jangka Panjang (bagi tempoh setahun) dan boleh diperbaharui selepas tamat tempoh. Manakala LPS jangka pendek adalah bagi tempoh kurang dari setahun. LPS bagi tempoh setahun diluluskan oleh PBN manakala LPS bagi tempoh kurang dari setahun hanya diluluskan oleh Pentadbir Tanah Daerah (PTD) masing-masing. 2.1.2. Selepas 3 kali pembaharuan, LPS Jangka Panjang perlu mendapat kebenaran dari PBN untuk memperbaharui semula LPS seperti diperuntukkan di bawah Seksyen 67(3) Kanun Tanah Negara (KTN). Bagaimanapun, bayaran tahunan LPS perlu dijelaskan oleh pemegang lesen pada setiap tahun mengikut kadar yang ditetapkan tidak lewat dari bulan Mac. Kelewatan menjelaskan bayaran akan dikenakan denda sebanyak 10% dari jumlah bayaran LPS tahunan yang ditetapkan. Manakala LPS bagi tempoh kurang setahun,

PEJABAT TANAH DAN GALIAN, PEJABAT DAERAH DAN TANAH SEBERANG PERAI TENGAH, PEJABAT DAERAH DAN TANAH DAERAH

BARAT DAYA

BAHAGIAN I AKTIVITI JABATAN/AGENSI NEGERI

JD001808 Tek 1.indd 3 10/5/11 6:55:48 PM

4 5

4

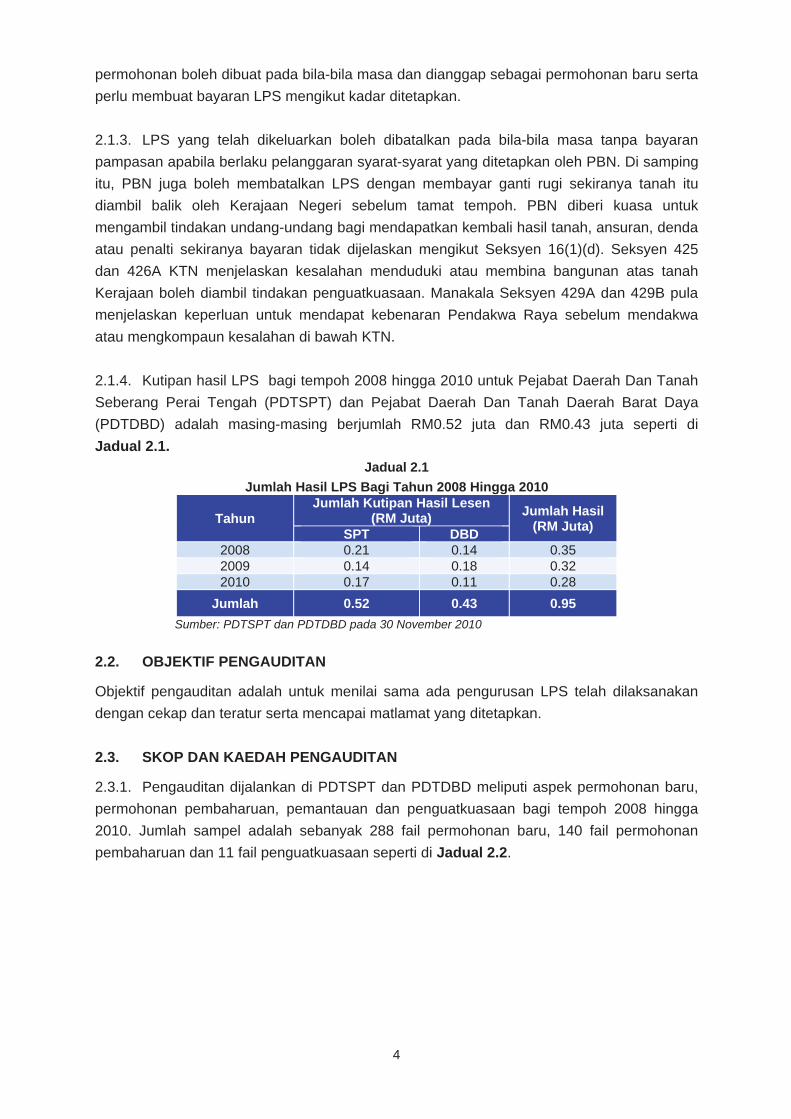

permohonan boleh dibuat pada bila-bila masa dan dianggap sebagai permohonan baru serta perlu membuat bayaran LPS mengikut kadar ditetapkan. 2.1.3. LPS yang telah dikeluarkan boleh dibatalkan pada bila-bila masa tanpa bayaran pampasan apabila berlaku pelanggaran syarat-syarat yang ditetapkan oleh PBN. Di samping itu, PBN juga boleh membatalkan LPS dengan membayar ganti rugi sekiranya tanah itu diambil balik oleh Kerajaan Negeri sebelum tamat tempoh. PBN diberi kuasa untuk mengambil tindakan undang-undang bagi mendapatkan kembali hasil tanah, ansuran, denda atau penalti sekiranya bayaran tidak dijelaskan mengikut Seksyen 16(1)(d). Seksyen 425 dan 426A KTN menjelaskan kesalahan menduduki atau membina bangunan atas tanah Kerajaan boleh diambil tindakan penguatkuasaan. Manakala Seksyen 429A dan 429B pula menjelaskan keperluan untuk mendapat kebenaran Pendakwa Raya sebelum mendakwa atau mengkompaun kesalahan di bawah KTN. 2.1.4. Kutipan hasil LPS bagi tempoh 2008 hingga 2010 untuk Pejabat Daerah Dan Tanah Seberang Perai Tengah (PDTSPT) dan Pejabat Daerah Dan Tanah Daerah Barat Daya (PDTDBD) adalah masing-masing berjumlah RM0.52 juta dan RM0.43 juta seperti di Jadual 2.1.

Jadual 2.1 Jumlah Hasil LPS Bagi Tahun 2008 Hingga 2010

Tahun Jumlah Kutipan Hasil Lesen

(RM Juta) Jumlah Hasil (RM Juta) SPT DBD

2008 0.21 0.14 0.35 2009 0.14 0.18 0.32 2010 0.17 0.11 0.28

Jumlah 0.52 0.43 0.95 Sumber: PDTSPT dan PDTDBD pada 30 November 2010 2.2. OBJEKTIF PENGAUDITAN

Objektif pengauditan adalah untuk menilai sama ada pengurusan LPS telah dilaksanakan dengan cekap dan teratur serta mencapai matlamat yang ditetapkan. 2.3. SKOP DAN KAEDAH PENGAUDITAN

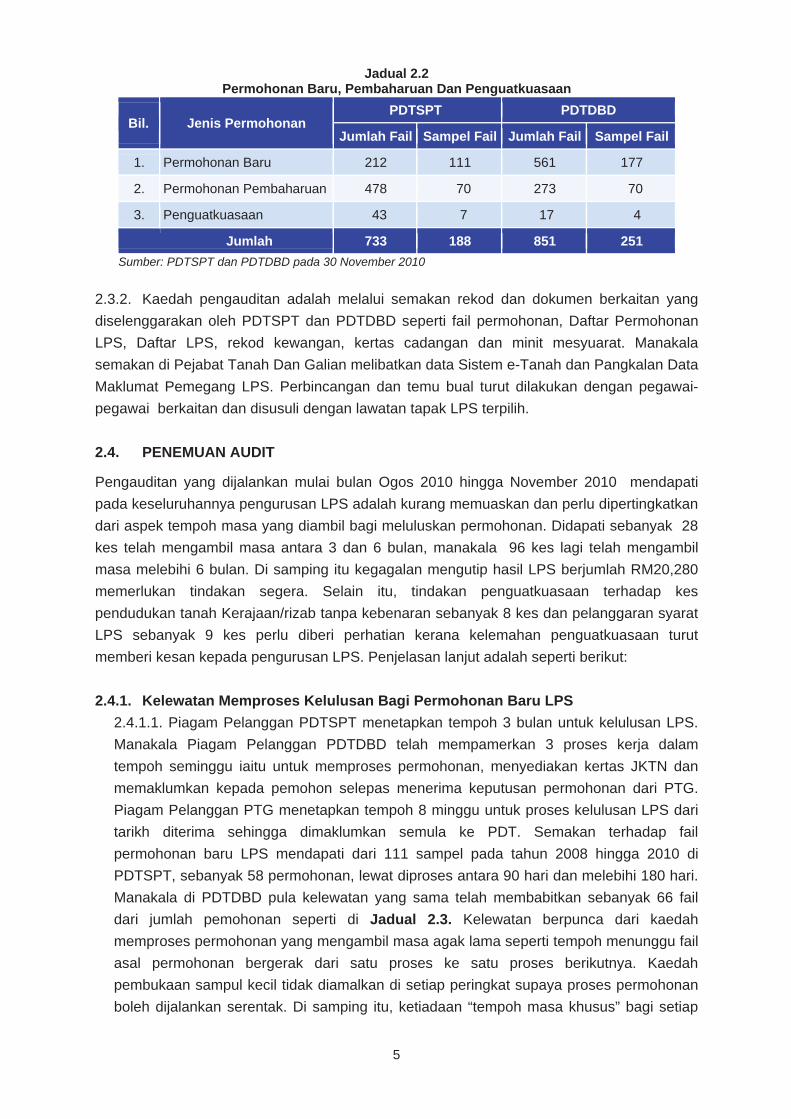

2.3.1. Pengauditan dijalankan di PDTSPT dan PDTDBD meliputi aspek permohonan baru, permohonan pembaharuan, pemantauan dan penguatkuasaan bagi tempoh 2008 hingga 2010. Jumlah sampel adalah sebanyak 288 fail permohonan baru, 140 fail permohonan pembaharuan dan 11 fail penguatkuasaan seperti di Jadual 2.2.

5

Jadual 2.2 Permohonan Baru, Pembaharuan Dan Penguatkuasaan

Bil. Jenis Permohonan PDTSPT PDTDBD

Jumlah Fail Sampel Fail Jumlah Fail Sampel Fail

1. Permohonan Baru 212 111 561 177

2. Permohonan Pembaharuan 478 70 273 70

3. Penguatkuasaan 43 7 17 4

Jumlah 733 188 851 251 Sumber: PDTSPT dan PDTDBD pada 30 November 2010

2.3.2. Kaedah pengauditan adalah melalui semakan rekod dan dokumen berkaitan yang diselenggarakan oleh PDTSPT dan PDTDBD seperti fail permohonan, Daftar Permohonan LPS, Daftar LPS, rekod kewangan, kertas cadangan dan minit mesyuarat. Manakala semakan di Pejabat Tanah Dan Galian melibatkan data Sistem e-Tanah dan Pangkalan Data Maklumat Pemegang LPS. Perbincangan dan temu bual turut dilakukan dengan pegawai-pegawai berkaitan dan disusuli dengan lawatan tapak LPS terpilih. 2.4. PENEMUAN AUDIT

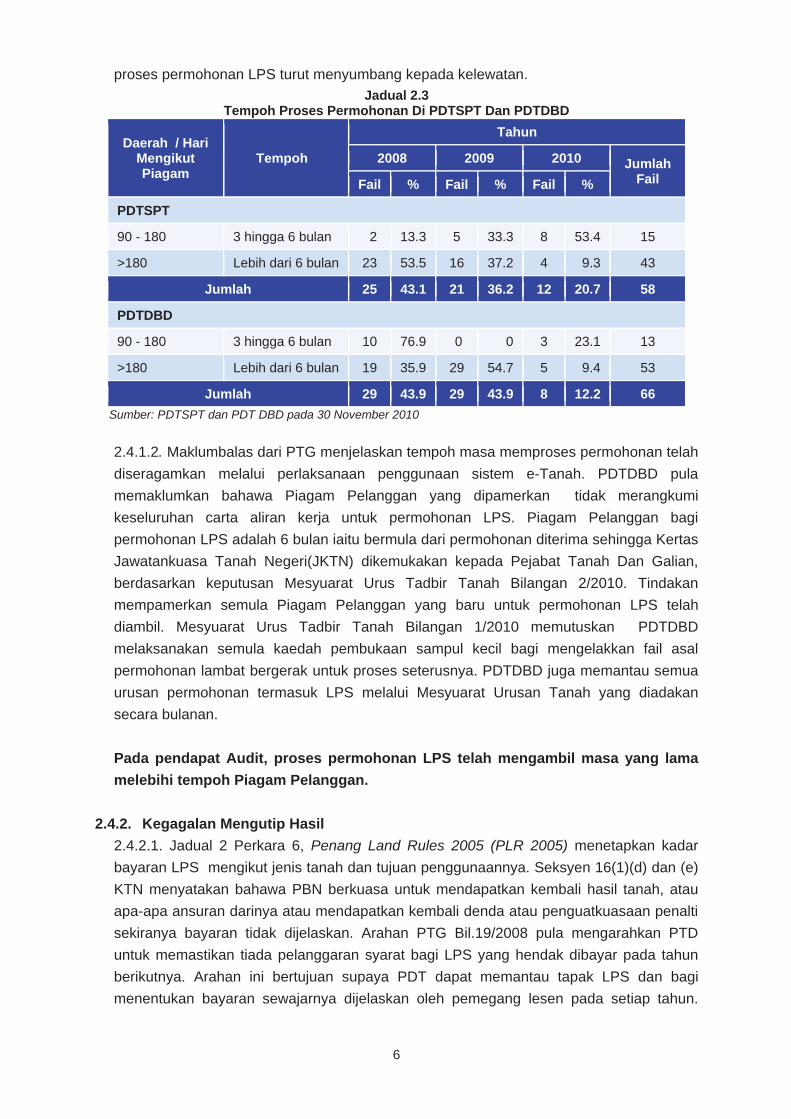

Pengauditan yang dijalankan mulai bulan Ogos 2010 hingga November 2010 mendapati pada keseluruhannya pengurusan LPS adalah kurang memuaskan dan perlu dipertingkatkan dari aspek tempoh masa yang diambil bagi meluluskan permohonan. Didapati sebanyak 28 kes telah mengambil masa antara 3 dan 6 bulan, manakala 96 kes lagi telah mengambil masa melebihi 6 bulan. Di samping itu kegagalan mengutip hasil LPS berjumlah RM20,280 memerlukan tindakan segera. Selain itu, tindakan penguatkuasaan terhadap kes pendudukan tanah Kerajaan/rizab tanpa kebenaran sebanyak 8 kes dan pelanggaran syarat LPS sebanyak 9 kes perlu diberi perhatian kerana kelemahan penguatkuasaan turut memberi kesan kepada pengurusan LPS. Penjelasan lanjut adalah seperti berikut: 2.4.1. Kelewatan Memproses Kelulusan Bagi Permohonan Baru LPS

2.4.1.1. Piagam Pelanggan PDTSPT menetapkan tempoh 3 bulan untuk kelulusan LPS. Manakala Piagam Pelanggan PDTDBD telah mempamerkan 3 proses kerja dalam tempoh seminggu iaitu untuk memproses permohonan, menyediakan kertas JKTN dan memaklumkan kepada pemohon selepas menerima keputusan permohonan dari PTG. Piagam Pelanggan PTG menetapkan tempoh 8 minggu untuk proses kelulusan LPS dari tarikh diterima sehingga dimaklumkan semula ke PDT. Semakan terhadap fail permohonan baru LPS mendapati dari 111 sampel pada tahun 2008 hingga 2010 di PDTSPT, sebanyak 58 permohonan, lewat diproses antara 90 hari dan melebihi 180 hari. Manakala di PDTDBD pula kelewatan yang sama telah membabitkan sebanyak 66 fail dari jumlah pemohonan seperti di Jadual 2.3. Kelewatan berpunca dari kaedah memproses permohonan yang mengambil masa agak lama seperti tempoh menunggu fail asal permohonan bergerak dari satu proses ke satu proses berikutnya. Kaedah pembukaan sampul kecil tidak diamalkan di setiap peringkat supaya proses permohonan boleh dijalankan serentak. Di samping itu, ketiadaan “tempoh masa khusus” bagi setiap

JD001808 Tek 1.indd 4 10/5/11 6:55:49 PM

4 5

4

permohonan boleh dibuat pada bila-bila masa dan dianggap sebagai permohonan baru serta perlu membuat bayaran LPS mengikut kadar ditetapkan. 2.1.3. LPS yang telah dikeluarkan boleh dibatalkan pada bila-bila masa tanpa bayaran pampasan apabila berlaku pelanggaran syarat-syarat yang ditetapkan oleh PBN. Di samping itu, PBN juga boleh membatalkan LPS dengan membayar ganti rugi sekiranya tanah itu diambil balik oleh Kerajaan Negeri sebelum tamat tempoh. PBN diberi kuasa untuk mengambil tindakan undang-undang bagi mendapatkan kembali hasil tanah, ansuran, denda atau penalti sekiranya bayaran tidak dijelaskan mengikut Seksyen 16(1)(d). Seksyen 425 dan 426A KTN menjelaskan kesalahan menduduki atau membina bangunan atas tanah Kerajaan boleh diambil tindakan penguatkuasaan. Manakala Seksyen 429A dan 429B pula menjelaskan keperluan untuk mendapat kebenaran Pendakwa Raya sebelum mendakwa atau mengkompaun kesalahan di bawah KTN. 2.1.4. Kutipan hasil LPS bagi tempoh 2008 hingga 2010 untuk Pejabat Daerah Dan Tanah Seberang Perai Tengah (PDTSPT) dan Pejabat Daerah Dan Tanah Daerah Barat Daya (PDTDBD) adalah masing-masing berjumlah RM0.52 juta dan RM0.43 juta seperti di Jadual 2.1.

Jadual 2.1 Jumlah Hasil LPS Bagi Tahun 2008 Hingga 2010

Tahun Jumlah Kutipan Hasil Lesen

(RM Juta) Jumlah Hasil (RM Juta) SPT DBD

2008 0.21 0.14 0.35 2009 0.14 0.18 0.32 2010 0.17 0.11 0.28

Jumlah 0.52 0.43 0.95 Sumber: PDTSPT dan PDTDBD pada 30 November 2010 2.2. OBJEKTIF PENGAUDITAN

Objektif pengauditan adalah untuk menilai sama ada pengurusan LPS telah dilaksanakan dengan cekap dan teratur serta mencapai matlamat yang ditetapkan. 2.3. SKOP DAN KAEDAH PENGAUDITAN

2.3.1. Pengauditan dijalankan di PDTSPT dan PDTDBD meliputi aspek permohonan baru, permohonan pembaharuan, pemantauan dan penguatkuasaan bagi tempoh 2008 hingga 2010. Jumlah sampel adalah sebanyak 288 fail permohonan baru, 140 fail permohonan pembaharuan dan 11 fail penguatkuasaan seperti di Jadual 2.2.

5

Jadual 2.2 Permohonan Baru, Pembaharuan Dan Penguatkuasaan

Bil. Jenis Permohonan PDTSPT PDTDBD

Jumlah Fail Sampel Fail Jumlah Fail Sampel Fail

1. Permohonan Baru 212 111 561 177

2. Permohonan Pembaharuan 478 70 273 70

3. Penguatkuasaan 43 7 17 4

Jumlah 733 188 851 251 Sumber: PDTSPT dan PDTDBD pada 30 November 2010

2.3.2. Kaedah pengauditan adalah melalui semakan rekod dan dokumen berkaitan yang diselenggarakan oleh PDTSPT dan PDTDBD seperti fail permohonan, Daftar Permohonan LPS, Daftar LPS, rekod kewangan, kertas cadangan dan minit mesyuarat. Manakala semakan di Pejabat Tanah Dan Galian melibatkan data Sistem e-Tanah dan Pangkalan Data Maklumat Pemegang LPS. Perbincangan dan temu bual turut dilakukan dengan pegawai-pegawai berkaitan dan disusuli dengan lawatan tapak LPS terpilih. 2.4. PENEMUAN AUDIT

Pengauditan yang dijalankan mulai bulan Ogos 2010 hingga November 2010 mendapati pada keseluruhannya pengurusan LPS adalah kurang memuaskan dan perlu dipertingkatkan dari aspek tempoh masa yang diambil bagi meluluskan permohonan. Didapati sebanyak 28 kes telah mengambil masa antara 3 dan 6 bulan, manakala 96 kes lagi telah mengambil masa melebihi 6 bulan. Di samping itu kegagalan mengutip hasil LPS berjumlah RM20,280 memerlukan tindakan segera. Selain itu, tindakan penguatkuasaan terhadap kes pendudukan tanah Kerajaan/rizab tanpa kebenaran sebanyak 8 kes dan pelanggaran syarat LPS sebanyak 9 kes perlu diberi perhatian kerana kelemahan penguatkuasaan turut memberi kesan kepada pengurusan LPS. Penjelasan lanjut adalah seperti berikut: 2.4.1. Kelewatan Memproses Kelulusan Bagi Permohonan Baru LPS

2.4.1.1. Piagam Pelanggan PDTSPT menetapkan tempoh 3 bulan untuk kelulusan LPS. Manakala Piagam Pelanggan PDTDBD telah mempamerkan 3 proses kerja dalam tempoh seminggu iaitu untuk memproses permohonan, menyediakan kertas JKTN dan memaklumkan kepada pemohon selepas menerima keputusan permohonan dari PTG. Piagam Pelanggan PTG menetapkan tempoh 8 minggu untuk proses kelulusan LPS dari tarikh diterima sehingga dimaklumkan semula ke PDT. Semakan terhadap fail permohonan baru LPS mendapati dari 111 sampel pada tahun 2008 hingga 2010 di PDTSPT, sebanyak 58 permohonan, lewat diproses antara 90 hari dan melebihi 180 hari. Manakala di PDTDBD pula kelewatan yang sama telah membabitkan sebanyak 66 fail dari jumlah pemohonan seperti di Jadual 2.3. Kelewatan berpunca dari kaedah memproses permohonan yang mengambil masa agak lama seperti tempoh menunggu fail asal permohonan bergerak dari satu proses ke satu proses berikutnya. Kaedah pembukaan sampul kecil tidak diamalkan di setiap peringkat supaya proses permohonan boleh dijalankan serentak. Di samping itu, ketiadaan “tempoh masa khusus” bagi setiap

JD001808 Tek 1.indd 5 10/5/11 6:55:49 PM

6 7

6

proses permohonan LPS turut menyumbang kepada kelewatan. Jadual 2.3

Tempoh Proses Permohonan Di PDTSPT Dan PDTDBD

Daerah / Hari Mengikut Piagam

Tempoh

Tahun

2008 2009 2010 Jumlah Fail Fail % Fail % Fail %

PDTSPT

90 - 180 3 hingga 6 bulan 2 13.3 5 33.3 8 53.4 15

>180 Lebih dari 6 bulan 23 53.5 16 37.2 4 9.3 43

Jumlah 25 43.1 21 36.2 12 20.7 58

PDTDBD

90 - 180 3 hingga 6 bulan 10 76.9 0 0 3 23.1 13

>180 Lebih dari 6 bulan 19 35.9 29 54.7 5 9.4 53

Jumlah 29 43.9 29 43.9 8 12.2 66 Sumber: PDTSPT dan PDT DBD pada 30 November 2010

2.4.1.2. Maklumbalas dari PTG menjelaskan tempoh masa memproses permohonan telah diseragamkan melalui perlaksanaan penggunaan sistem e-Tanah. PDTDBD pula memaklumkan bahawa Piagam Pelanggan yang dipamerkan tidak merangkumi keseluruhan carta aliran kerja untuk permohonan LPS. Piagam Pelanggan bagi permohonan LPS adalah 6 bulan iaitu bermula dari permohonan diterima sehingga Kertas Jawatankuasa Tanah Negeri(JKTN) dikemukakan kepada Pejabat Tanah Dan Galian, berdasarkan keputusan Mesyuarat Urus Tadbir Tanah Bilangan 2/2010. Tindakan mempamerkan semula Piagam Pelanggan yang baru untuk permohonan LPS telah diambil. Mesyuarat Urus Tadbir Tanah Bilangan 1/2010 memutuskan PDTDBD melaksanakan semula kaedah pembukaan sampul kecil bagi mengelakkan fail asal permohonan lambat bergerak untuk proses seterusnya. PDTDBD juga memantau semua urusan permohonan termasuk LPS melalui Mesyuarat Urusan Tanah yang diadakan secara bulanan. Pada pendapat Audit, proses permohonan LPS telah mengambil masa yang lama melebihi tempoh Piagam Pelanggan.

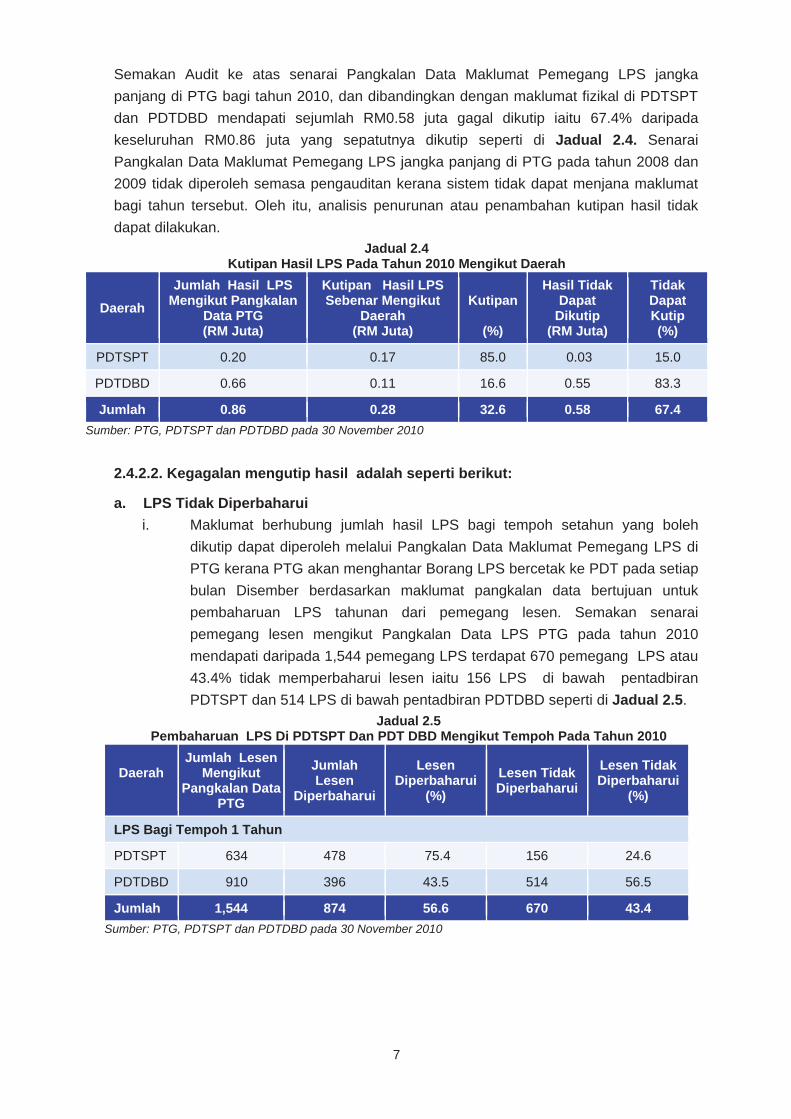

2.4.2. Kegagalan Mengutip Hasil 2.4.2.1. Jadual 2 Perkara 6, Penang Land Rules 2005 (PLR 2005) menetapkan kadar bayaran LPS mengikut jenis tanah dan tujuan penggunaannya. Seksyen 16(1)(d) dan (e) KTN menyatakan bahawa PBN berkuasa untuk mendapatkan kembali hasil tanah, atau apa-apa ansuran darinya atau mendapatkan kembali denda atau penguatkuasaan penalti sekiranya bayaran tidak dijelaskan. Arahan PTG Bil.19/2008 pula mengarahkan PTD untuk memastikan tiada pelanggaran syarat bagi LPS yang hendak dibayar pada tahun berikutnya. Arahan ini bertujuan supaya PDT dapat memantau tapak LPS dan bagi menentukan bayaran sewajarnya dijelaskan oleh pemegang lesen pada setiap tahun.

7

Semakan Audit ke atas senarai Pangkalan Data Maklumat Pemegang LPS jangka panjang di PTG bagi tahun 2010, dan dibandingkan dengan maklumat fizikal di PDTSPT dan PDTDBD mendapati sejumlah RM0.58 juta gagal dikutip iaitu 67.4% daripada keseluruhan RM0.86 juta yang sepatutnya dikutip seperti di Jadual 2.4. Senarai Pangkalan Data Maklumat Pemegang LPS jangka panjang di PTG pada tahun 2008 dan 2009 tidak diperoleh semasa pengauditan kerana sistem tidak dapat menjana maklumat bagi tahun tersebut. Oleh itu, analisis penurunan atau penambahan kutipan hasil tidak dapat dilakukan.

Jadual 2.4 Kutipan Hasil LPS Pada Tahun 2010 Mengikut Daerah

Daerah Jumlah Hasil LPS

Mengikut Pangkalan Data PTG (RM Juta)

Kutipan Hasil LPS Sebenar Mengikut

Daerah (RM Juta)

Kutipan

(%)

Hasil Tidak Dapat

Dikutip (RM Juta)

Tidak Dapat Kutip (%)

PDTSPT 0.20 0.17 85.0 0.03 15.0

PDTDBD 0.66 0.11 16.6 0.55 83.3

Jumlah 0.86 0.28 32.6 0.58 67.4 Sumber: PTG, PDTSPT dan PDTDBD pada 30 November 2010

2.4.2.2. Kegagalan mengutip hasil adalah seperti berikut:

a. LPS Tidak Diperbaharui i. Maklumat berhubung jumlah hasil LPS bagi tempoh setahun yang boleh

dikutip dapat diperoleh melalui Pangkalan Data Maklumat Pemegang LPS di PTG kerana PTG akan menghantar Borang LPS bercetak ke PDT pada setiap bulan Disember berdasarkan maklumat pangkalan data bertujuan untuk pembaharuan LPS tahunan dari pemegang lesen. Semakan senarai pemegang lesen mengikut Pangkalan Data LPS PTG pada tahun 2010 mendapati daripada 1,544 pemegang LPS terdapat 670 pemegang LPS atau 43.4% tidak memperbaharui lesen iaitu 156 LPS di bawah pentadbiran PDTSPT dan 514 LPS di bawah pentadbiran PDTDBD seperti di Jadual 2.5.

Jadual 2.5 Pembaharuan LPS Di PDTSPT Dan PDT DBD Mengikut Tempoh Pada Tahun 2010

Daerah

Jumlah Lesen Mengikut

Pangkalan Data PTG

Jumlah Lesen

Diperbaharui

Lesen Diperbaharui

(%) Lesen Tidak Diperbaharui

Lesen Tidak Diperbaharui

(%)

LPS Bagi Tempoh 1 Tahun

PDTSPT 634 478 75.4 156 24.6

PDTDBD 910 396 43.5 514 56.5

Jumlah 1,544 874 56.6 670 43.4 Sumber: PTG, PDTSPT dan PDTDBD pada 30 November 2010

JD001808 Tek 1.indd 6 10/5/11 6:55:50 PM

6 7

6

proses permohonan LPS turut menyumbang kepada kelewatan. Jadual 2.3

Tempoh Proses Permohonan Di PDTSPT Dan PDTDBD

Daerah / Hari Mengikut Piagam

Tempoh

Tahun

2008 2009 2010 Jumlah Fail Fail % Fail % Fail %

PDTSPT

90 - 180 3 hingga 6 bulan 2 13.3 5 33.3 8 53.4 15

>180 Lebih dari 6 bulan 23 53.5 16 37.2 4 9.3 43

Jumlah 25 43.1 21 36.2 12 20.7 58

PDTDBD

90 - 180 3 hingga 6 bulan 10 76.9 0 0 3 23.1 13