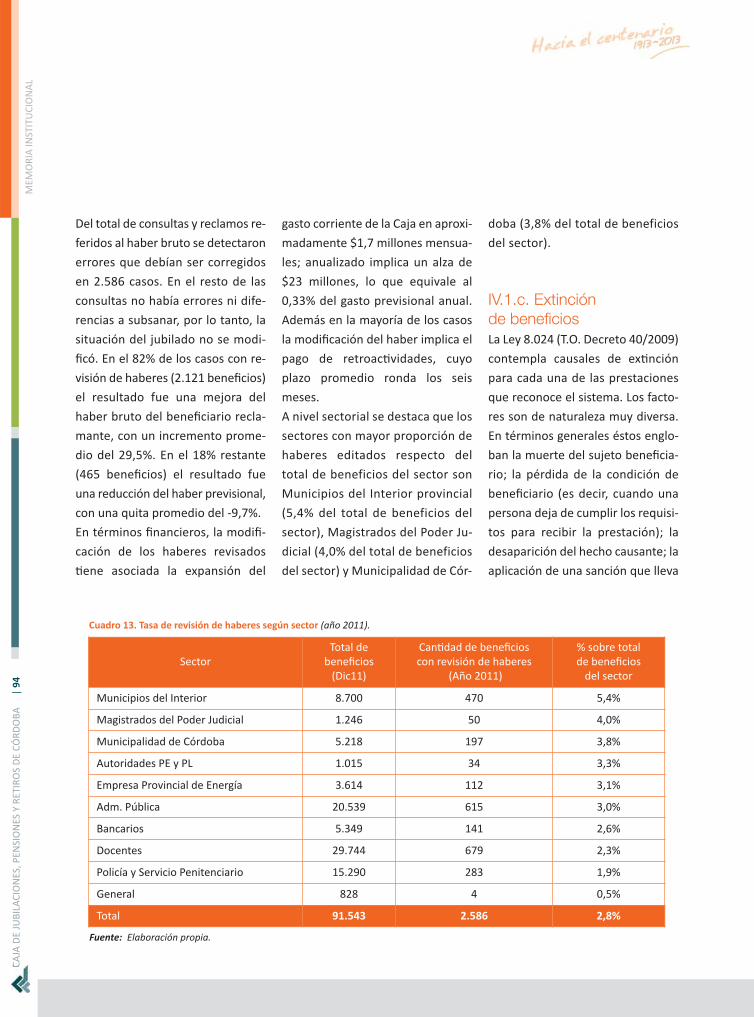

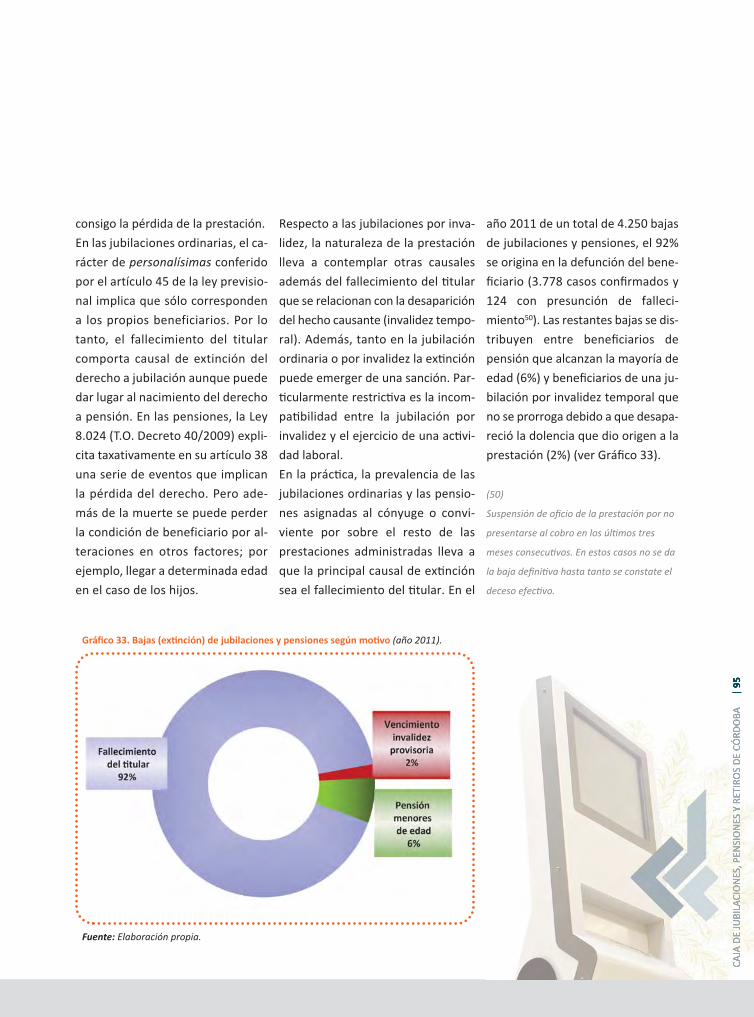

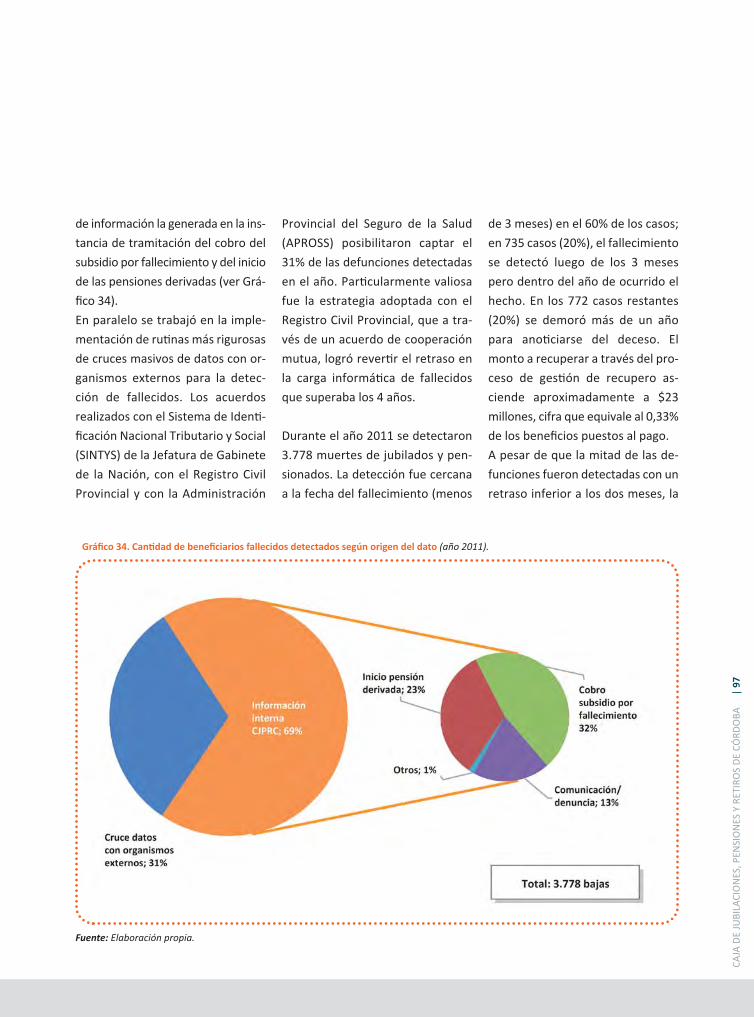

informe anual 2011

DESCRIPTION

Informe Anual 2011 de la Caja de Jubilaciones, Pensiones y Retiros de Córdoba.TRANSCRIPT

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

CAJA DE JUBILACIONES, PENSIONES Y RETIROS DE CÓRDOBA

INFORME ANUAL 2011

ISSN 1853-1229

Alvear 15, Córdoba, Argentina. CP X5000ILA

Tel./Fax: +54 351 4319292

http://www.cajajubilaciones.cba.gov.ar

Copyright © Se autoriza la reproducción de ciertos extractos breves de esta publicación, sin aprobación escrita

previa, a condición de que se mencione la fuente.

Impreso en Argentina

PRÓLOGO 8

PRESENTACIÓN 11

PRIMERA PARTE: MEMORIA INSTITUCIONAL 12

I. Introducción 14

II. La Seguridad Social en Córdoba 15

II.1. Las dimensiones de la previsión social 15

II.2. Tendencias recientes en la previsión social en Córdoba 22

II.3. Resultado financiero 27

II.4. Las relaciones financieras con el gobierno nacional 31

III. Cambios institucionales 40

III.1. Instrumentación operativa de la Ley 9.884 40

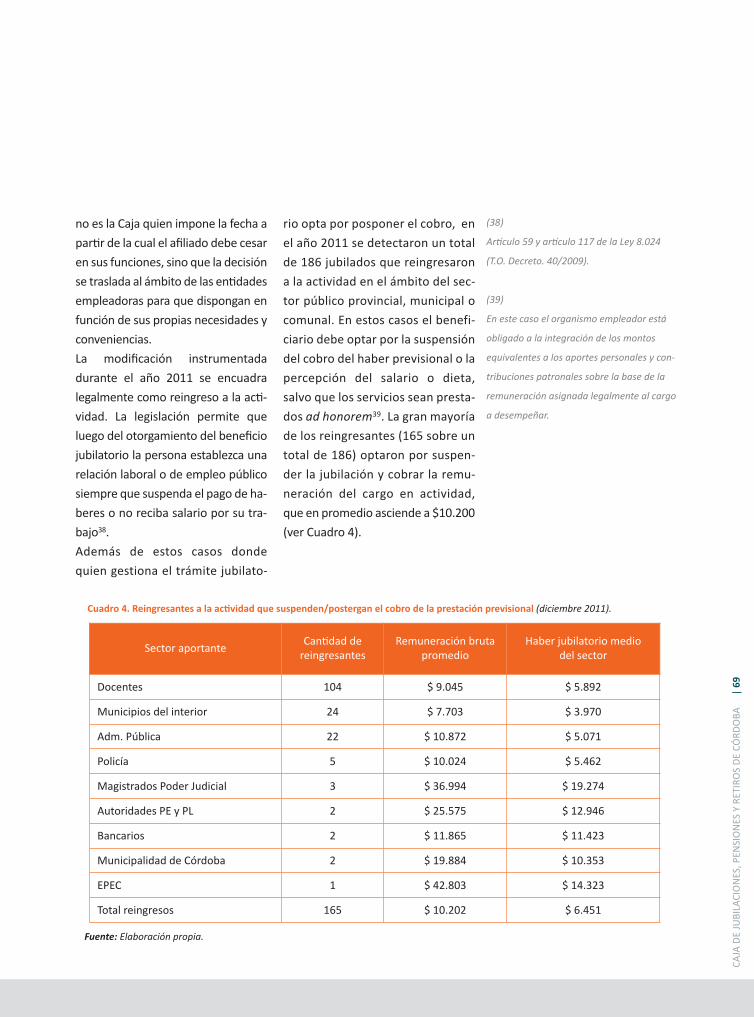

III.1.a. Revocabilidad de actos administrativos firmes viciados de nulidad 40

III.1.b. Recupero de deudas a través de la vía ejecutiva 41

III.1.c. Reglamentación del “Fondo de Financiamiento de Actividades Recreativas y Sociales” 41

III.2. Acortamiento de los plazos administrativos para la resolución de beneficios 42

III.3. Separación de la instancia de acuerdo de la de activación del beneficio jubilatorio 42

III.4. Instrumentación del Aplicativo SIJCOR 1.0 43

III.5. Normatización de criterios y transparencia institucional 44

III.6. Instrumentación del primer “Digesto Electrónico Previsional” 45

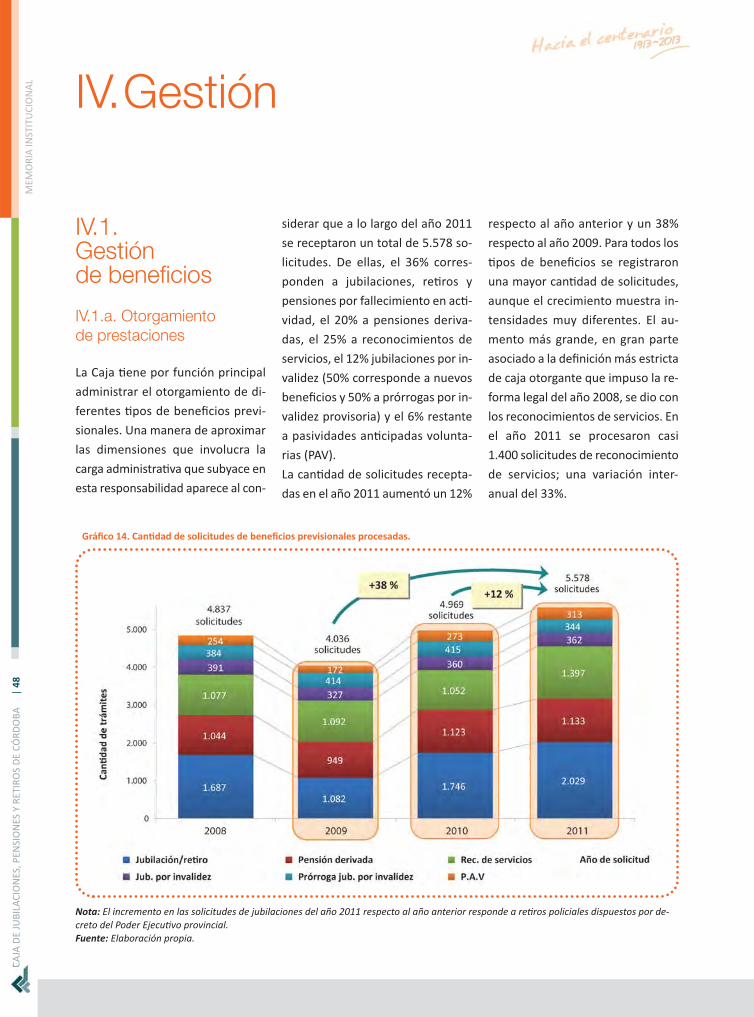

IV. Gestión 48

IV.1. Gestión de beneficios 48

IV.1.a. Otorgamiento de prestaciones 48

IV.1.b. Administración de beneficios otorgados 68

IV.1.c. Extinción de beneficios 94

IV.1.d. Gestión judicial de beneficios 101

IV.2. Gestión de recaudación e historia laboral 107

IV.2.a. Recaudación 107

IV.2.b. Historia laboral 114

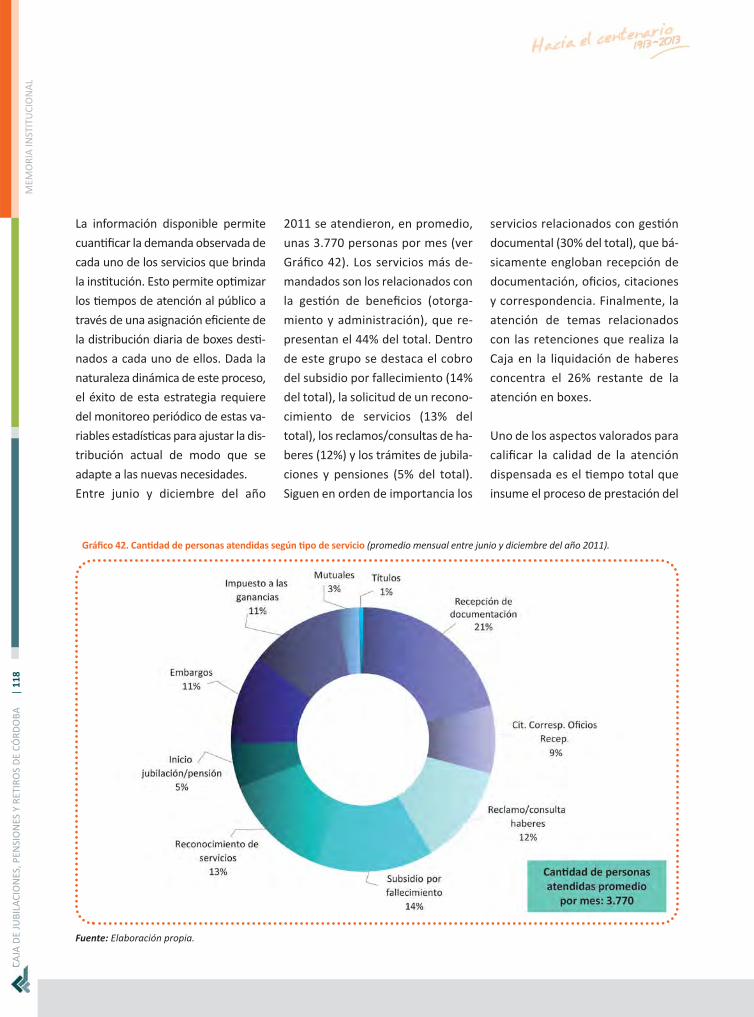

IV.3. Información, transparencia y servicios de calidad 116

IV.3.a. Atención al ciudadano 116

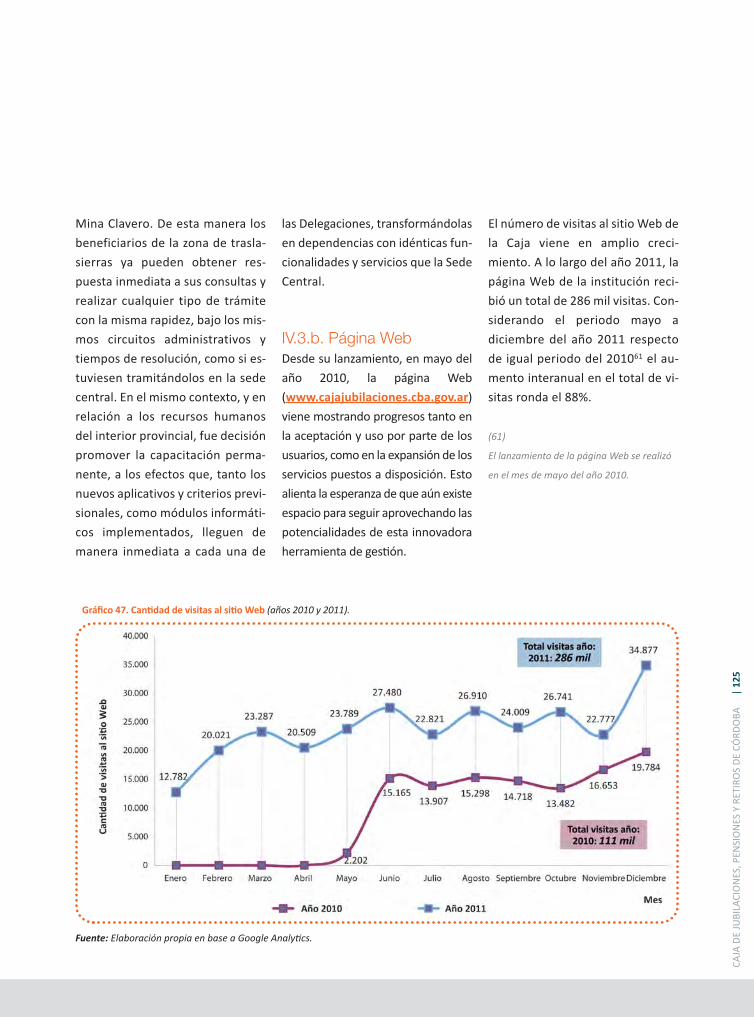

IV.3.b. Página Web 125

IV.3.c. Transparencia y comunicación 130

IV.3.d. Prensa y comunicación 131

| 5

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Índice General

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 6

ÍND

ICE

GEN

ERA

L

IV.4. Recursos humanos, materiales y tecnológicos 133

IV.4.a. Recursos humanos 133

IV.4.b. Infraestructura edilicia 138

IV.4.c. Infraestructura tecnológica 139

IV.5. Servicios Sociales. Hogar de Día “Arturo U. Illia” 139

V. Desafíos pendientes y agenda prioritaria 144

VI. Fuentes y legislación 146

SEGUNDA PARTE: MEMORIA ESTADÍSTICA 154

I. Recursos humanos 2008 - 2011 156

II. Series históricas del sistema previsional 163

III. Egresos previsionales 2011 176

IV. Series históricas de empleo y salarios 194

V. Empleo y salarios 2011 204

TERCERA PARTE: NORMAS Y ESTADOS CONTABLES 214

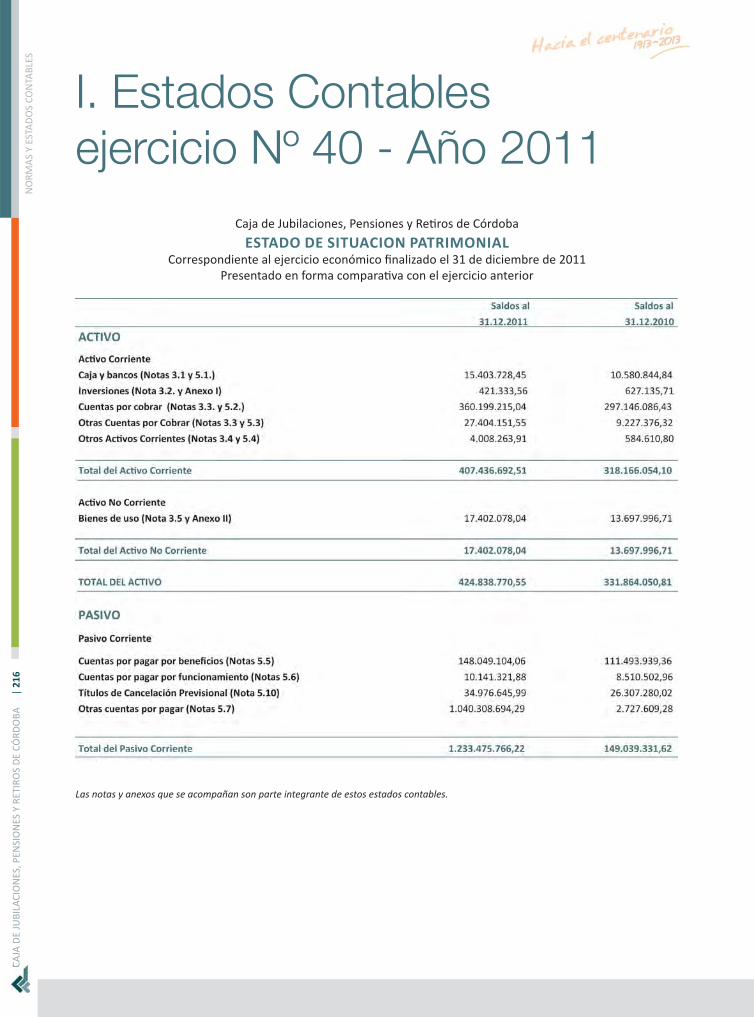

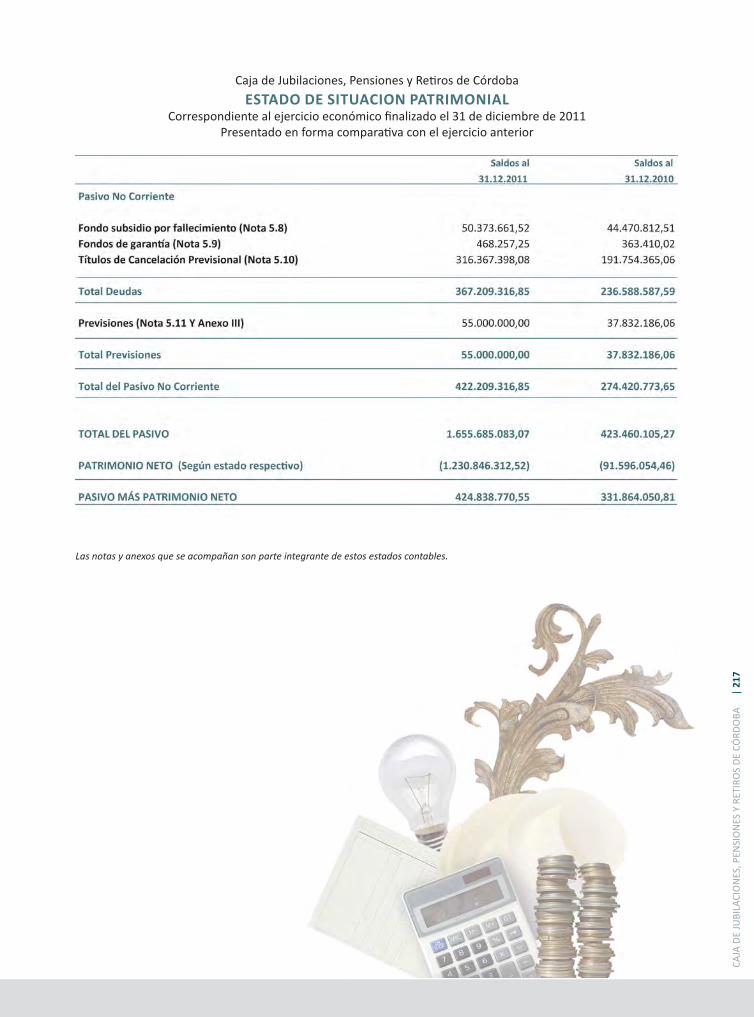

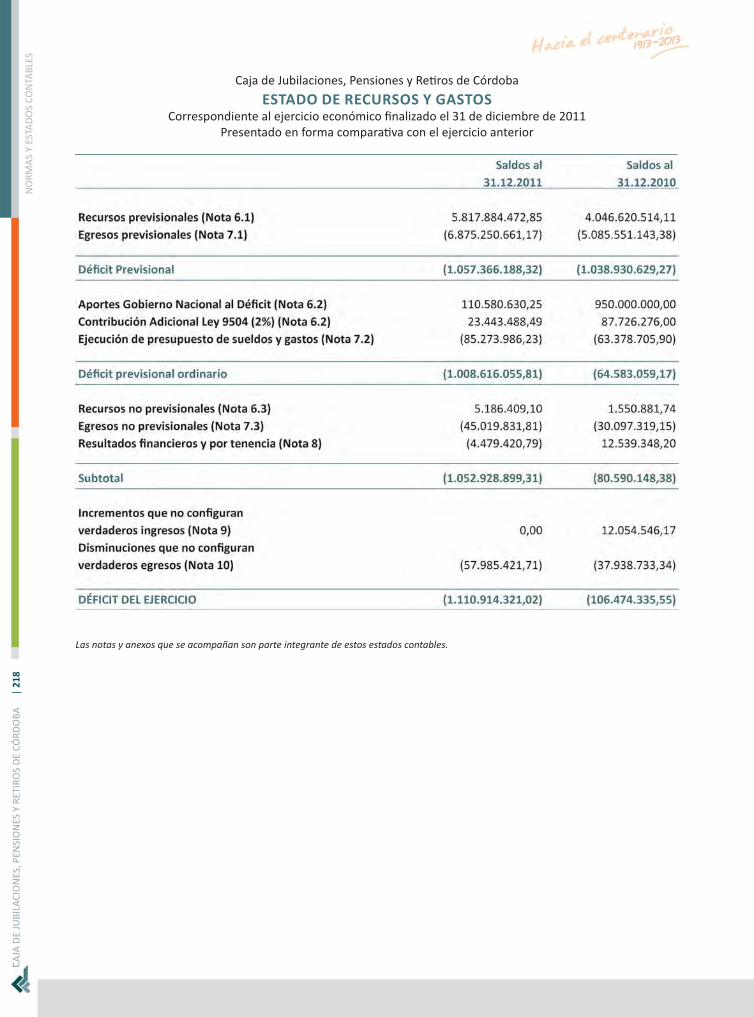

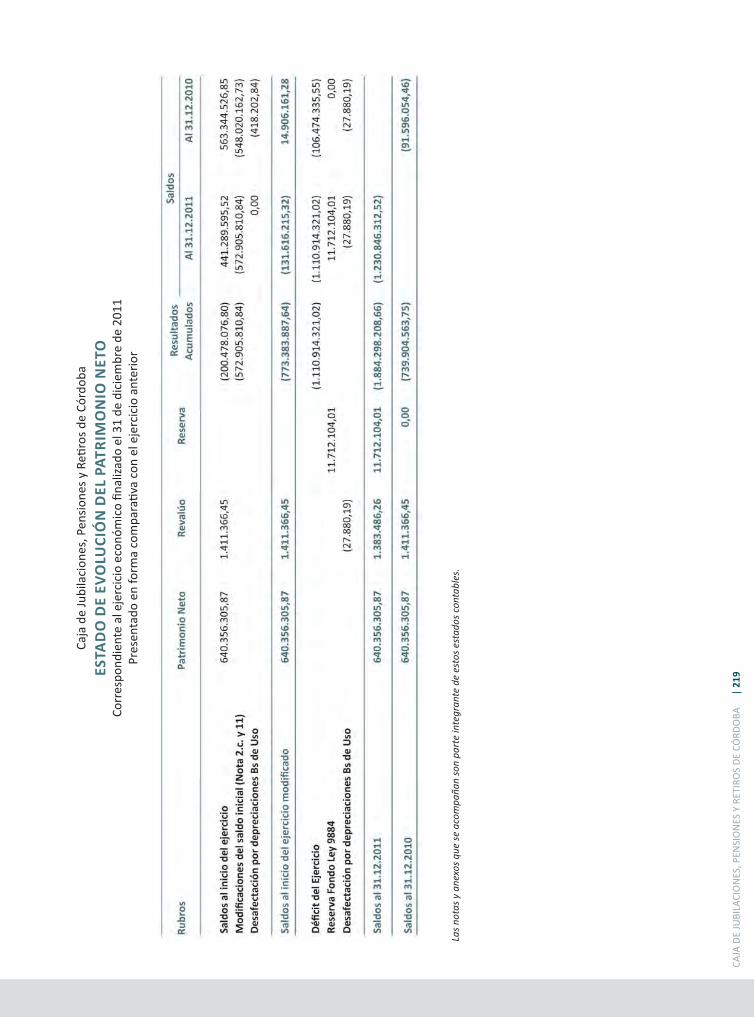

I. Estados Contables ejercicio Nº 40 – Año 2011 216

II. Notas a los Estados Contables ejercicio Nº 40 – Año 2011 230

III. Mejoras en procedimientos contables a partir de observaciones de auditorías externas

a los Estados Contables de los ejercicios 2008, 2009 y 2010 245

ADP: Acreditación del Derecho Previsional

AFIP: Administración Federal de Ingresos Públicos

AIB: Atención Integral al Beneficiario

ANSES: Administración Nacional de Seguridad Social

APROSS: Administración Provincial del Seguro de la Salud

BESS: Boletín Estadístico de la Seguridad Social

CJPRC: Caja de Jubilaciones, Pensiones y Retiros de Córdoba

CPCC: Código Procesal, Civil y Comercial

CSJN: Corte Suprema de Justicia de la Nación

CUSS: Contribución Unificada de la Seguridad Social

DDJJ: Declaración Jurada

EPEC: Empresa Provincial de Energía de Córdoba

EPOS: Empresa Provincial de Obras Sanitarias

FUPEU: Fundación Para la Enseñanza Universitaria

HHLL: Historia Laboral

HTC: Honorable Tribunal de Cuentas

INAES: Instituto Nacional de Asociativismo y Economía Social

INDEC: Instituto Nacional de Estadísticas y Censos

IPI: Índice de Precios Implícitos

IPC: Índice de Precios al Consumidor

IPV: Instituto Provincial de la Vivienda

IVA: Impuesto al Valor Agregado

MTEySS: Ministerio de Trabajo, Empleo y Seguridad Social

OISS: Organización Iberoamericana de la Seguridad Social

OSBA: Obra Social Bancaria Argentina

PAV: Pasividad Anticipada Voluntaria

PBG: Producto Bruto Geográfico

PGH: Procesamiento General de Haberes

RRHH: Recursos Humanos

SIJCOR: Sistema Integral de Jubilaciones Córdoba

SINTYS: Sistema de Identificación Nacional Tributario y Social

SIPA: Sistema Previsional Argentino

SIPRES: Sistema Integral de Previsión Social

TAC: Terminales de Autoconsulta

TIC: Tecnologías de la Información y la Comunicación

TSJ: Tribunal Superior de Justicia

UNVM: Universidad Nacional de Villa María

| 7

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Siglas

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 8

PRÓ

LOG

O

Conocer lo que se tiene o de lo

que se carece para proyectar la

administración de los bienes

públicos con la mayor eficiencia

es, quizá, uno de los conceptos

políticos más sencillos y que

mayores beneficios ha traído a

la humanidad. Esta percepción

del Dr. Manuel Belgrano sobre

la importancia de las estadísti-

cas fue formulada treinta días

antes de que comenzara pro-

piamente el proceso de destitu-

ción del virrey y de elevación de

la Junta. Estratega de la inde-

pendencia a tiempo completo,

sabía bien Belgrano que la

razón y la fuerza debían herma-

narse, y en él lo lograron.

Los cuatro años de nuestra ges-

tión muestran una esmerada

dedicación a rendir cuentas en

forma rigurosa y transparente

de lo que se hace y de los resul-

tados que se producen en la

Caja de Jubilaciones, Pensiones

y Retiros de Córdoba. Sabemos

que echar luz sobre los proce-

sos y los cambios de un orga-

nismo vivo y complejo, de tanto

peso para la sociedad y el Es-

tado provincial, es un desafío

enorme. Pero lo asumimos con

el convencimiento de que re-

sulta imprescindible si quere-

mos avanzar por un camino de

sustentabilidad y equidad.

Con la publicación del Informe

Anual 2011 continuamos con la

tarea de producir documen -

tación bajo las reglas de la

ciencia estadística como con vo -

caban ya tempranamente nues-

tros próceres patrios.

Aspiramos a que su lectura

aporte elementos para cons-

truir una imagen más objetiva

de la realidad. Obviamente que

no la agotan, pero estamos

confiados que la perfilan y que

en base al diálogo democrático

podrá ser com ple tada y mejo-

rada. Sabemos muy bien, ade-

más, que hay esfuerzos y logros

que no se pueden cuantificar;

que hay esperanzas y agradeci-

mientos que no se dejan en-

Prólogo

"... Sin conocimientos de la fortuna pública, de las necesidades

y recursos de estas provincias, no es posible que se dicten las

providencias más convenientes a la felicidad general...

nada más importante que tener un conocimiento exacto

de la riqueza y fuerza de los Estados; éste es el objeto

de la ciencia estadística, y su fin para proceder con acierto

en todas las disposiciones que se dirijan al orden económico...".

Manuel Belgrano, 14 de abril de 1810

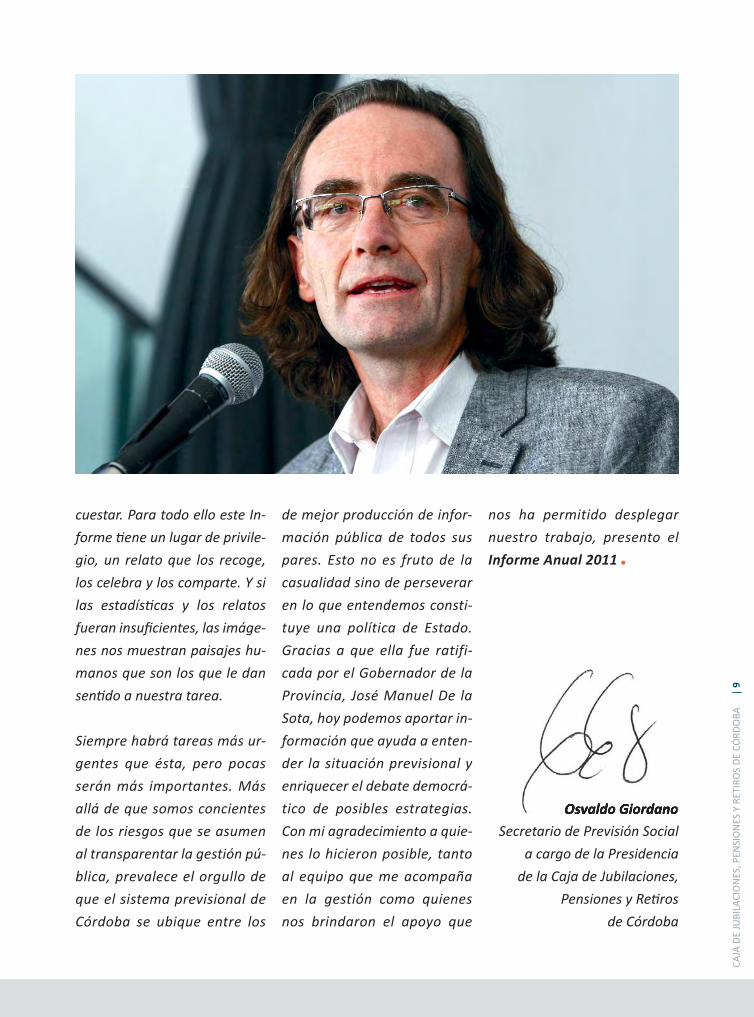

cuestar. Para todo ello este In-

forme tiene un lugar de privile-

gio, un relato que los recoge,

los celebra y los comparte. Y si

las estadísticas y los relatos

fueran insuficientes, las imáge-

nes nos muestran paisajes hu-

manos que son los que le dan

sentido a nuestra tarea.

Siempre habrá tareas más ur-

gentes que ésta, pero pocas

serán más importantes. Más

allá de que somos concientes

de los riesgos que se asumen

al transparentar la gestión pú-

blica, prevalece el orgullo de

que el sistema previsional de

Córdoba se ubique entre los

de mejor producción de infor-

mación pública de todos sus

pares. Esto no es fruto de la

casualidad sino de perseverar

en lo que entendemos consti-

tuye una política de Estado.

Gracias a que ella fue ratifi-

cada por el Gobernador de la

Provincia, José Manuel De la

Sota, hoy podemos aportar in-

formación que ayuda a enten-

der la situación previsional y

enriquecer el debate democrá-

tico de posibles estrategias.

Con mi agradecimiento a quie-

nes lo hicieron posible, tanto

al equipo que me acompaña

en la gestión como quienes

nos brindaron el apoyo que

nos ha permitido desplegar

nuestro trabajo, presento el

Informe Anual 2011

Osvaldo Giordano

Secretario de Previsión Social

a cargo de la Presidencia

de la Caja de Jubilaciones,

Pensiones y Retiros

de Córdoba

| 9

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 11

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

El Informe Anual 2011 es uno

de los instrumentos a través

de los cuales se busca rendir

cuentas; facilitar el estudio de los

temas previsionales y promover el

contraste democrático de ideas. Con

esta finalidad general es que se inte-

gra por tres grandes partes, cada una

de ellas con propósitos específicos:

Memoria Institucional, Memoria

Estadística y Estados Contables.

La Memoria Institucional aborda en

primer lugar una breve descripción de

la dimensiones y el rol que cumple el

sistema previsional provincial dentro

de los mecanismos de protección so-

cial con que cuenta la población de

Córdoba y, posteriormente, enumera

los principales cambios en las reglas

de organización del sistema intro du -

cidos durante el año 2011. Luego, en

la sección IV, que es la más extensa de

la memoria, se presentan los temas

de gestión más relevantes. Se con-

cluye la memoria con breves referen-

cias a desafíos pendientes y algunas

reflexiones finales. Por último se

exponen las fuentes y la legislación

consultada.

La segunda parte está compuesta por

la Memoria Estadística. Se trata de

un compendio de cinco publicaciones

referidas a diversas aristas del sistema

previsional. Está integrada, en primer

lugar, por las estadísticas de Recursos

Humanos que contiene datos des-

Presentación

criptivos del personal dependien te de

la Caja. En segundo lugar se presentan

las Series históricas del sistema

previsional. Consiste en información

general y sectorial sobre cantidad de

aportantes y de beneficiarios, recur-

sos, egresos y resultado financiero del

sistema provincial. En tercer lugar se

publica el informe Egresos Previsio

nales 2011, que es un reporte estadís-

tico obtenido a partir de la explotación

de los registros administrativos de la

liquidación men sual de haberes

previsionales. Final mente, se

introdu cen dos nuevos informes: Series

históricas de empleo y salarios y Em

pleo y Salarios 2011. Ambos aportan

información sobre empleo y

remu ne raciones en el sector público

provincial y municipal que surge a

partir de la explotación estadística de

la infor mación contenida en las decla-

raciones juradas de nóminas de

aportantes que realizan mensual-

mente las entidades empleadoras.

Por último, la tercera parte se integra

por los Estados Contables correspon-

dientes al ejercicio 2011. A su vez, en

esta ocasión se incluye un informe

con el detalle de las principales mejo-

ras en los procedimientos contables

efectuadas por la institución en rela-

ción con las observaciones de control

interno resultantes de las auditorías

externas a los Estados Contables

correspondientes a los ejercicios

2008, 2009 y 2010

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 12

MEM

ORI

A IN

STIT

UCI

ON

AL Primera parte

Índice

I. Introducción 14

II. La Seguridad Social en Córdoba 15

II.1. Las dimensiones de la previsión social 15

II.2. Tendencias recientes en la previsión social en Córdoba 22

II.3. Resultado financiero 27

II.4. Las relaciones financieras con el gobierno nacional 31

III. Cambios institucionales 40

III.1. Instrumentación operativa de la Ley 9.884 40

III.1.a. Revocabilidad de actos administrativos firmes

viciados de nulidad 40

III.1.b. Recupero de deudas a través de la vía ejecutiva 41

III.1.c. Reglamentación del “Fondo de Financiamiento

de Actividades Recreativas y Sociales” 41

III.2. Acortamiento de los plazos administrativos para la

resolución de beneficios 42

III.3. Separación de la instancia de acuerdo de la de activación

del beneficio jubilatorio 42

III.4. Instrumentación del Aplicativo SIJCOR 1.0 43

III.5. Normatización de criterios y transparencia institucional 44

III.6. Instrumentación del primer “Digesto Electrónico Previsional” 45

IV. Gestión 48

IV.1. Gestión de beneficios 48

IV.1.a. Otorgamiento de prestaciones 48

IV.1.b. Administración de beneficios otorgados 68

IV.1.c. Extinción de beneficios 94

IV.1.d. Gestión judicial de beneficios 101

IV.2. Gestión de recaudación e historia laboral 107

IV.2.a. Recaudación 107

IV.2.b. Historia laboral 114

IV.3. Información, transparencia y servicios de calidad 116

IV.3.a. Atención al ciudadano 116

MemoriaInstitucional

| 13

IV.3.b. Página Web 125

IV.3.c. Transparencia y comunicación 130

IV.3.d. Prensa y comunicación 131

IV.4. Recursos humanos, materiales y tecnológicos 133

IV.4.a. Recursos humanos 133

IV.4.b. Infraestructura edilicia 138

IV.4.c. Infraestructura tecnológica 139

IV.5. Servicios Sociales. Hogar de Día “Arturo U. Illia” 139

V. Desafíos pendientes y agenda prioritaria 144

VI. Fuentes y legislación 146

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 14

MEM

ORI

A IN

STIT

UCI

ON

AL

Según la Real Academia Espa-

ñola gestionar es “hacer dili-

gencias conducentes al logro

de un negocio o de un deseo cual-

quiera”. Subyace la ejecución ágil y

proactiva de acciones en pos de al-

canzar un objetivo, utilizando recur-

sos limitados. Por consiguiente, la

calidad de la gestión depende cru-

cialmente de encontrar vías para

aprovechar, de la mejor manera, los

recursos disponibles a los fines de

llegar a los objetivos fijados. Para

ello, resulta de vital importancia,

como paso previo, definir con preci-

sión y claridad los propósitos y

diagnosticar adecuadamente los

desafíos y las herramientas y recur-

sos con los que se cuenta.

Según la normativa vigente, a la

Caja se le asigna un conjunto amplio

de roles de alta trascendencia social

para la Provincia. Entre ellos se in-

cluyen la administración de la previ-

sión social de un amplio segmento

de la población de la Provincia (los

agentes dependientes del sector pú-

blico provincial y municipal) y la pro-

visión de otros servicios sociales

relacionados con la calidad de vida

de los adultos mayores.

En la administración del sistema

previsional subyacen una multiplici-

dad de desafíos. Por un lado, garan-

tizar al ciudadano eficiencia y

transparencia en la gestión de trá-

mites en general, y de beneficios

previsionales en particular. Por el

otro, abordar la compleja problemá-

tica de velar y promover la susten-

tabilidad financiera y equidad del

sistema. Esto implica trabajar para

contar con los recursos financieros

en magnitudes suficientes para

pagar en el presente y en el futuro

los haberes previsionales.

Finalmente, un desafío menos ex-

plorado pero no menos importante

es ampliar la oferta de servicios so-

ciales disponible a favor de los adul-

tos mayores de la Provincia. Se trata

de un área de trabajo que crece en

importancia en función de los cam-

bios demográficos y de comporta-

miento a que están sometidas

nuestras sociedades. Esto lleva a

que la calidad de vida durante la ter-

cera edad no sólo requiere una

buena cobertura previsional y de

salud, sino también la generación

de espacios para la socialización, el

entretenimiento, capacitación y re-

creación.

De comparar la multiplicidad de ob-

jetivos y sus complejidades con las

herramientas y recursos disponibles

emerge, para la institución, una

agenda muy desafiante. Más allá de

que los factores externos son deci-

sivos y condicionantes de muchos

resultados, también es cierto que la

calidad de la gestión juega un rol ex-

tremadamente importante. La clave

del éxito es sostener cambios de pa-

radigma en los estilos de adminis-

tración fijando como objetivo

prioritario producir servicios social-

mente valiosos. Esto exige no sólo

innovación sino también romper

con las presiones que procuran im-

poner los intereses de la estructura

burocrática por sobre los de la co-

munidad.

El rasgo más distintivo del año 2011,

que en el presente Informe se pro-

cura documentar en los aspectos

medulares, es que el proceso de

modernización administrativa se

afianzó y profundizó en las áreas

prioritarias de la Caja. El camino re-

corrido, el aprendizaje adquirido y

el sostenimiento de estrategias que

van tomando el cariz de políticas de

Estado, permiten consolidar y darle

integralidad a la introducción de for-

mas de trabajo que posibilitan, con

los mismos recursos, mejores servi-

cios y simultáneamente contribuyen

a potenciar el control social sobre

los fondos públicos y enriquecer el

análisis y los debates de los temas

previsionales con información am-

plia y objetiva

I. Introducción

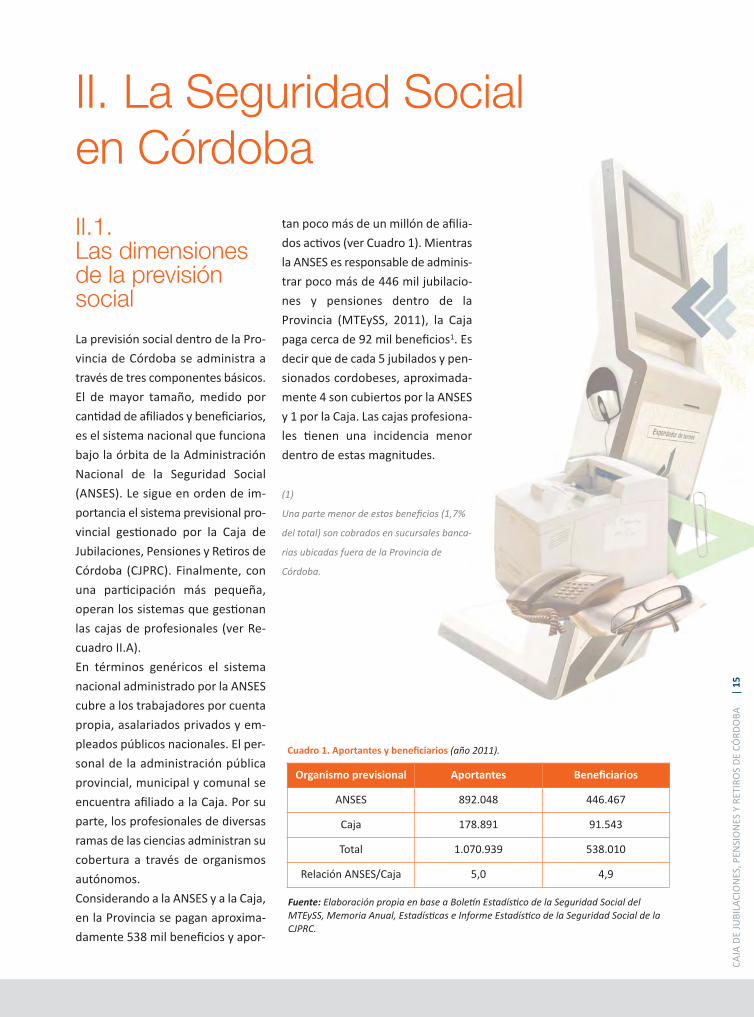

II.1. Las dimensionesde la previsión social

La previsión social dentro de la Pro-

vincia de Córdoba se administra a

través de tres componentes básicos.

El de mayor tamaño, medido por

cantidad de afiliados y beneficiarios,

es el sistema nacional que funciona

bajo la órbita de la Administración

Nacional de la Seguridad Social

(ANSES). Le sigue en orden de im-

portancia el sistema previsional pro-

vincial gestionado por la Caja de

Jubilaciones, Pensiones y Retiros de

Córdoba (CJPRC). Finalmente, con

una participación más pequeña,

operan los sistemas que gestionan

las cajas de profesionales (ver Re-

cuadro II.A).

En términos genéricos el sistema

nacional administrado por la ANSES

cubre a los trabajadores por cuenta

propia, asalariados privados y em-

pleados públicos nacionales. El per-

sonal de la administración pública

provincial, municipal y comunal se

encuentra afiliado a la Caja. Por su

parte, los profesionales de diversas

ramas de las ciencias administran su

cobertura a través de organismos

autónomos.

Considerando a la ANSES y a la Caja,

en la Provincia se pagan aproxima-

damente 538 mil beneficios y apor-

tan poco más de un millón de afilia-

dos activos (ver Cuadro 1). Mientras

la ANSES es responsable de adminis-

trar poco más de 446 mil jubilacio-

nes y pensiones dentro de la

Provincia (MTEySS, 2011), la Caja

paga cerca de 92 mil beneficios1. Es

decir que de cada 5 jubilados y pen-

sionados cordobeses, aproximada-

mente 4 son cubiertos por la ANSES

y 1 por la Caja. Las cajas profesiona-

les tienen una incidencia menor

dentro de estas magnitudes.

(1)

Una parte menor de estos beneficios (1,7%

del total) son cobrados en sucursales banca-

rias ubicadas fuera de la Provincia de

Córdoba.

| 15

II. La Seguridad Social en Córdoba

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Organismo previsional Aportantes Beneficiarios

ANSES 892.048 446.467

Caja 178.891 91.543

Total 1.070.939 538.010

Relación ANSES/Caja 5,0 4,9

Cuadro 1. Aportantes y beneficiarios (año 2011).

Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social delMTEySS, Memoria Anual, Estadísticas e Informe Estadístico de la Seguridad Social de laCJPRC.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 16

MEM

ORI

A IN

STIT

UCI

ON

AL

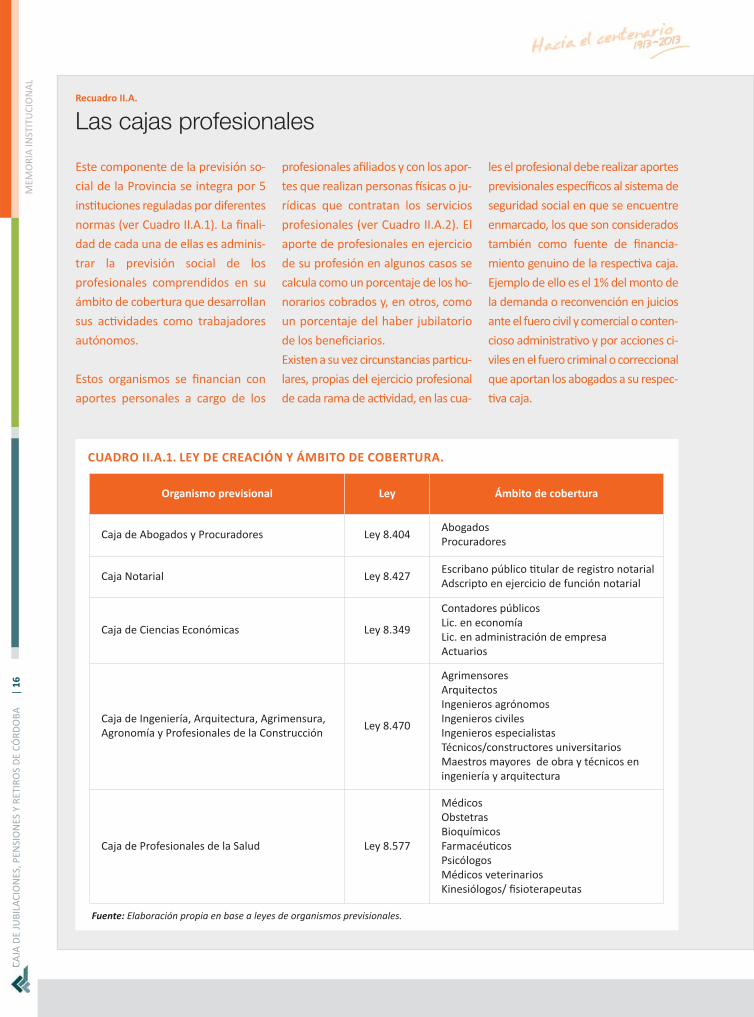

Este componente de la previsión so-

cial de la Provincia se integra por 5

instituciones reguladas por diferentes

normas (ver Cuadro II.A.1). La finali-

dad de cada una de ellas es adminis-

trar la previsión social de los

profesionales comprendidos en su

ámbito de cobertura que desarrollan

sus actividades como trabajadores

autónomos.

Estos organismos se financian con

aportes personales a cargo de los

profesionales afiliados y con los apor-

tes que realizan personas físicas o ju-

rídicas que contratan los servicios

profesionales (ver Cuadro II.A.2). El

aporte de profesionales en ejercicio

de su profesión en algunos casos se

calcula como un porcentaje de los ho-

norarios cobrados y, en otros, como

un porcentaje del haber jubilatorio

de los beneficiarios.

Existen a su vez circunstancias particu-

lares, propias del ejercicio profesional

de cada rama de actividad, en las cua-

les el profesional debe realizar aportes

previsionales específicos al sistema de

seguridad social en que se encuentre

enmar cado, los que son considerados

también como fuente de financia-

miento genuino de la respectiva caja.

Ejemplo de ello es el 1% del monto de

la demanda o reconvención en juicios

ante el fuero civil y comercial o conten-

cioso administrativo y por acciones ci-

viles en el fuero criminal o correccional

que aportan los abogados a su respec-

tiva caja.

Las cajas profesionalesRecuadro II.A.

Organismo previsional Ley Ámbito de cobertura

Caja de Abogados y Procuradores Ley 8.404AbogadosProcuradores

Caja Notarial Ley 8.427Escribano público titular de registro notarialAdscripto en ejercicio de función notarial

Caja de Ciencias Económicas Ley 8.349

Contadores públicosLic. en economíaLic. en administración de empresaActuarios

Caja de Ingeniería, Arquitectura, Agrimensura,Agronomía y Profesionales de la Construcción

Ley 8.470

AgrimensoresArquitectosIngenieros agrónomosIngenieros civilesIngenieros especialistasTécnicos/constructores universitariosMaestros mayores de obra y técnicos en ingeniería y arquitectura

Caja de Profesionales de la Salud Ley 8.577

MédicosObstetrasBioquímicosFarmacéuticosPsicólogosMédicos veterinariosKinesiólogos/ fisioterapeutas

CUADRO II.A.1. LEY DE CREACIÓN Y ÁMBITO DE COBERTURA.

Fuente: Elaboración propia en base a leyes de organismos previsionales.

| 17

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

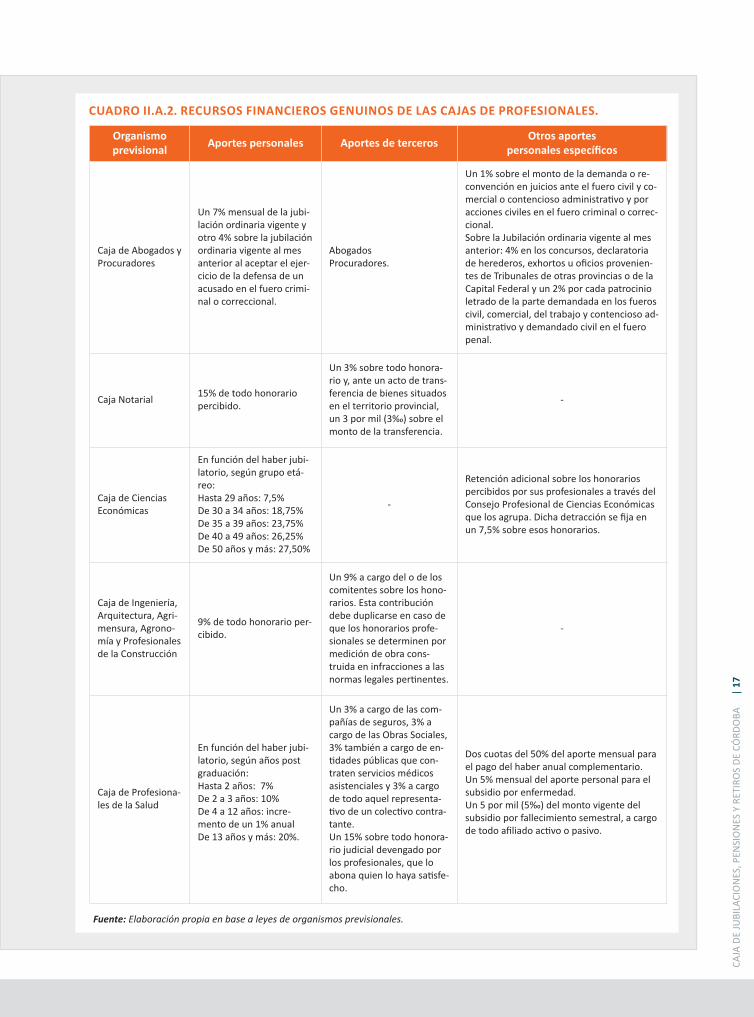

Organismo previsional

Aportes personales Aportes de tercerosOtros aportes

personales específicos

Caja de Abogados yProcuradores

Un 7% mensual de la jubi-lación ordinaria vigente yotro 4% sobre la jubilaciónordinaria vigente al mesanterior al aceptar el ejer-cicio de la defensa de unacusado en el fuero crimi-nal o correccional.

AbogadosProcuradores.

Un 1% sobre el monto de la demanda o re-convención en juicios ante el fuero civil y co-mercial o contencioso administrativo y poracciones civiles en el fuero criminal o correc-cional. Sobre la Jubilación ordinaria vigente al mesanterior: 4% en los concursos, declaratoriade herederos, exhortos u oficios provenien-tes de Tribunales de otras provincias o de laCapital Federal y un 2% por cada patrocinioletrado de la parte demandada en los fueroscivil, comercial, del trabajo y contencioso ad-ministrativo y demandado civil en el fueropenal.

Caja Notarial 15% de todo honorariopercibido.

Un 3% sobre todo honora-rio y, ante un acto de trans-ferencia de bienes situadosen el territorio provincial,un 3 por mil (3‰) sobre elmonto de la transferencia.

-

Caja de CienciasEconómicas

En función del haber jubi-latorio, según grupo etá-reo:Hasta 29 años: 7,5%De 30 a 34 años: 18,75%De 35 a 39 años: 23,75%De 40 a 49 años: 26,25%De 50 años y más: 27,50%

-

Retención adicional sobre los honorariospercibidos por sus profesionales a través delConsejo Profesional de Ciencias Económicasque los agrupa. Dicha detracción se fija enun 7,5% sobre esos honorarios.

Caja de Ingeniería,Arquitectura, Agri-mensura, Agrono-mía y Profesionalesde la Construcción

9% de todo honorario per-cibido.

Un 9% a cargo del o de loscomitentes sobre los hono-rarios. Esta contribucióndebe duplicarse en caso deque los honorarios profe-sionales se determinen pormedición de obra cons-truida en infracciones a lasnormas legales pertinentes.

-

Caja de Profesiona-les de la Salud

En función del haber jubi-latorio, según años postgraduación:Hasta 2 años: 7%De 2 a 3 años: 10%De 4 a 12 años: incre-mento de un 1% anualDe 13 años y más: 20%.

Un 3% a cargo de las com-pañías de seguros, 3% acargo de las Obras Sociales,3% también a cargo de en-tidades públicas que con-traten servicios médicosasistenciales y 3% a cargode todo aquel representa-tivo de un colectivo contra-tante. Un 15% sobre todo honora-rio judicial devengado porlos profesionales, que loabona quien lo haya satisfe-cho.

Dos cuotas del 50% del aporte mensual parael pago del haber anual complementario. Un 5% mensual del aporte personal para elsubsidio por enfermedad. Un 5 por mil (5‰) del monto vigente delsubsidio por fallecimiento semestral, a cargode todo afiliado activo o pasivo.

CUADRO II.A.2. RECURSOS FINANCIEROS GENUINOS DE LAS CAJAS DE PROFESIONALES.

Fuente: Elaboración propia en base a leyes de organismos previsionales.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 18

MEM

ORI

A IN

STIT

UCI

ON

AL

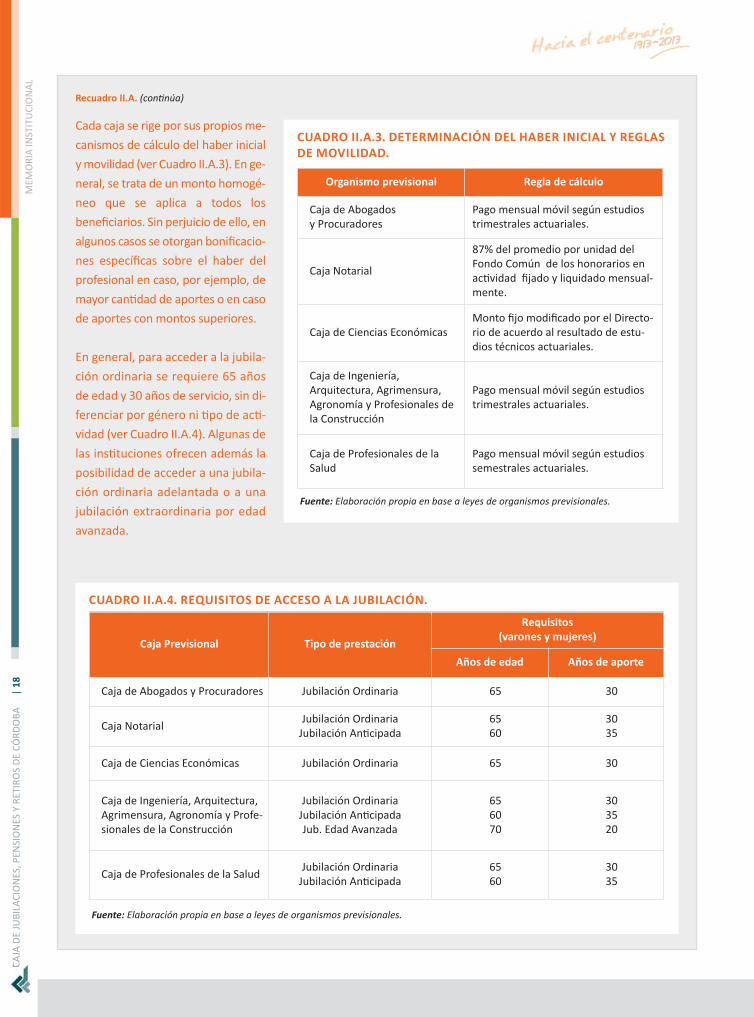

Cada caja se rige por sus propios me-

canismos de cálculo del haber inicial

y movilidad (ver Cuadro II.A.3). En ge-

neral, se trata de un monto homogé-

neo que se aplica a todos los

beneficiarios. Sin perjuicio de ello, en

algunos casos se otorgan bonificacio-

nes específicas sobre el haber del

profesional en caso, por ejemplo, de

mayor cantidad de aportes o en caso

de aportes con montos superiores.

En general, para acceder a la jubila-

ción ordinaria se requiere 65 años

de edad y 30 años de servicio, sin di-

ferenciar por género ni tipo de acti-

vidad (ver Cuadro II.A.4). Algunas de

las instituciones ofrecen además la

posibilidad de acceder a una jubila-

ción ordinaria adelantada o a una

jubilación extraordinaria por edad

avanzada.

Recuadro II.A. (continúa)

Caja Previsional Tipo de prestación

Requisitos (varones y mujeres)

Años de edad Años de aporte

Caja de Abogados y Procuradores Jubilación Ordinaria 65 30

Caja Notarial Jubilación Ordinaria

Jubilación Anticipada6560

3035

Caja de Ciencias Económicas Jubilación Ordinaria 65 30

Caja de Ingeniería, Arquitectura,Agrimensura, Agronomía y Profe-sionales de la Construcción

Jubilación OrdinariaJubilación AnticipadaJub. Edad Avanzada

656070

303520

Caja de Profesionales de la SaludJubilación Ordinaria

Jubilación Anticipada6560

3035

CUADRO II.A.4. REQUISITOS DE ACCESO A LA JUBILACIÓN.

Fuente: Elaboración propia en base a leyes de organismos previsionales.

Organismo previsional Regla de cálculo

Caja de Abogados y Procuradores

Pago mensual móvil según estudiostrimestrales actuariales.

Caja Notarial

87% del promedio por unidad delFondo Común de los honorarios enactividad fijado y liquidado mensual-mente.

Caja de Ciencias EconómicasMonto fijo modificado por el Directo-rio de acuerdo al resultado de estu-dios técnicos actuariales.

Caja de Ingeniería, Arquitectura, Agrimensura,Agronomía y Profesionales dela Construcción

Pago mensual móvil según estudiostrimestrales actuariales.

Caja de Profesionales de laSalud

Pago mensual móvil según estudiossemestrales actuariales.

CUADRO II.A.3. DETERMINACIÓN DEL HABER INICIAL Y REGLASDE MOVILIDAD.

Fuente: Elaboración propia en base a leyes de organismos previsionales.

| 19

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Medido en términos de recursos

económicos, el gasto en prestaciones

previsionales muestra, dentro de la

Provincia, un fuerte crecimiento2. En

la segunda parte de la década de los

´90 oscilaba entre el 8% y 9% del

Producto Bruto Geográfico3 (PBG en

adelante). Llega en el año 2003 al

valor más bajo de la serie histórica

con el 7,2% del PGB. A partir de allí

inicia un ciclo expansivo, alcanzando

el 11,4% del PGB en el año 2011.

Esto implica que más de 1 de cada 10

pesos de ingresos que se generan en

la Provincia son administrados a

través de la previsión social (ver

Gráfico 1).

En el año 2011 crece tanto la canti-

dad de beneficios administrados

como el haber medio bruto pagado

en ambos sistemas (provincial y na-

cional). Los beneficios puestos al

pago tuvieron un crecimiento del

orden del 1% en ambos sistemas,

mientras que el haber medio pre-

sentó un crecimiento real interanual

del 12,6% en el régimen provincial y

del 16,4% en el nacional. Se deduce

entonces que la principal causa del

crecimiento del gasto previsional real

del año 2011 fue la movilidad apli-

cada en cada uno de los sistemas,

que se ubicó por encima del creci-

miento de los precios.

(2)

Considerando tanto el pago de jubilaciones

provinciales a cargo de la Caja como el

pago a jubilados que viven en la Provincia a

cargo de la ANSES.

(3)

El Producto Bruto Geográfico (PBG) mide el

valor de la producción nominal obtenida

dentro del territorio económico de la provin-

cia, con la participación de factores de la

producción propiedad de residentes y de no

residentes. Es la suma de las retribuciones a

los factores de la producción (salarios, ren-

tas, intereses, alquileres, beneficios de so-

ciedades anónimas o de empresas del

estado, etc.).

Gráfico 1. Gasto en previsión social de la Provincia de Córdoba (a precios del año 2011 y en porcentajes del PBG).

Nota: Año 2011 estimado. El gasto previsional real se calcula deflactando el gasto nominal por el Índice de Precios Implícitos.Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS; Memoria Anual, Estadísticas, Balances e InformeEstadístico de la Seguridad Social de la CJPRC y estadísticas de la Dirección de Estadísticas y Censos de la Provincia de Córdoba.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 20

MEM

ORI

A IN

STIT

UCI

ON

AL

A los fines de referenciar este indica-

dor, resulta interesante la compara-

ción con otras provincias del centro

del país (ver Gráfico 2). Si bien este

tipo de comparaciones tiene varias li-

mitaciones, resulta sugerente que,

para el año 2011, el gasto en previ-

sión social de Córdoba respecto del

PBG (11,4%) sea inferior al valor que

asume en Entre Ríos (13,6%) pero

supere con holgura el de Santa Fe y

Buenos Aires (9,6% y 7,7% en 2011,

respectivamente). Las brechas res-

pecto a Buenos Aires y Santa Fe son

relativamente recientes ya que co-

mienzan a presentarse a partir del

inicio de la década pasada. Particu-

larmente notable son las diferencias

con la Provincia de Santa Fe. Mien-

tras que hasta hace una década las

erogaciones, medidas en función del

tamaño de sus economías, eran muy

parecidas, el diferente ritmo de cre-

cimiento de los últimos años ha lle-

vado a que en la actualidad las

erogaciones previsionales en Cór-

doba respecto a su producto sean

casi 4 puntos porcentuales más altas

que en Santa Fe.

Dado que la ANSES tiene cobertura

y haberes similares en todo el terri-

torio del país, el principal factor que

explica las diferencias en el monto

de las erogaciones totales es la con-

formación de los sistemas previsio-

nales provinciales. Dicho de otra

manera, el mayor peso relativo del

gasto previsional en el producto

bruto de Córdoba y Entre Ríos se

debe fundamentalmente a la mayor

participación relativa de las cajas

provinciales en el gasto previsional

total de la provincia.

Según datos correspondientes al

año 2011, tanto en Córdoba como

Gráfico 2. Gasto total en previsión social en las provincias de Buenos Aires, Córdoba, Entre Ríos y Santa Fe (en porcentajes del PBG).

Nota: Año 2011 estimado. Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS; estadísticas del MECON, presupuestos provincia-les; Dirección de Estadísticas provinciales; Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC;estadísticas de las Cajas de las Provincias de Buenos Aires, Entre Ríos y Santa Fe.

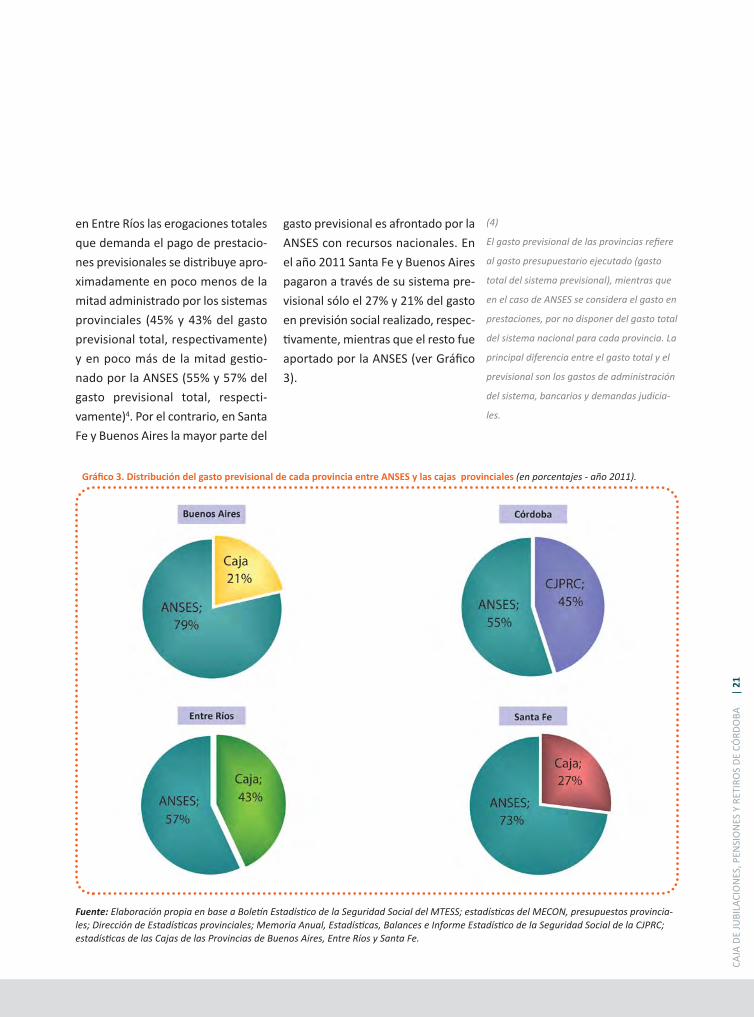

en Entre Ríos las erogaciones totales

que demanda el pago de prestacio-

nes previsionales se distribuye apro-

ximadamente en poco menos de la

mitad administrado por los sistemas

provinciales (45% y 43% del gasto

previsional total, respectivamente)

y en poco más de la mitad gestio-

nado por la ANSES (55% y 57% del

gasto previsional total, respec t i -

vamente)4. Por el contrario, en Santa

Fe y Buenos Aires la mayor parte del

gasto previsional es afrontado por la

ANSES con recursos nacionales. En

el año 2011 Santa Fe y Buenos Aires

pagaron a través de su sistema pre-

visional sólo el 27% y 21% del gasto

en previsión social rea lizado, respec-

tivamente, mientras que el resto fue

aportado por la ANSES (ver Gráfico

3).

| 21

Gráfico 3. Distribución del gasto previsional de cada provincia entre ANSES y las cajas provinciales (en porcentajes - año 2011).

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS; estadísticas del MECON, presupuestos provincia-les; Dirección de Estadísticas provinciales; Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC;estadísticas de las Cajas de las Provincias de Buenos Aires, Entre Ríos y Santa Fe.

(4)

El gasto previsional de las provincias refiere

al gasto presupuestario ejecutado (gasto

total del sistema previsional), mientras que

en el caso de ANSES se considera el gasto en

prestaciones, por no disponer del gasto total

del sistema nacional para cada provincia. La

principal diferencia entre el gasto total y el

previsional son los gastos de administración

del sistema, bancarios y demandas judicia-

les.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 22

MEM

ORI

A IN

STIT

UCI

ON

AL

II.2. Tendencias recientes en laprevisión social en CórdobaDiferente trayectoria han tenido las

administraciones de ANSES y la Caja

respecto a la relación entre aportan-

tes (activos) y beneficiarios (pasivos),

un indicador que da indicios sobre la

sustentabilidad del sistema. Mientras

que ANSES muestra un coeficiente

creciente hasta el año 2005, donde se

llegó a alcanzar una relación de 3,2

aportantes por cada beneficiario del

sistema, la Caja muestra una caída de

los aportantes respecto a los benefi-

ciarios hasta este mismo año (1,7

aportantes por cada beneficiario) y

una pequeña recuperación a partir

del año 2006. Casualmente estas ten-

dencias opuestas llevan a que en el

año 2011 la relación activos/pasivos

en ambos sistemas sea de aproxima-

damente 2 aportantes por benefi -

ciario (ver Gráfico 4). En el segmento

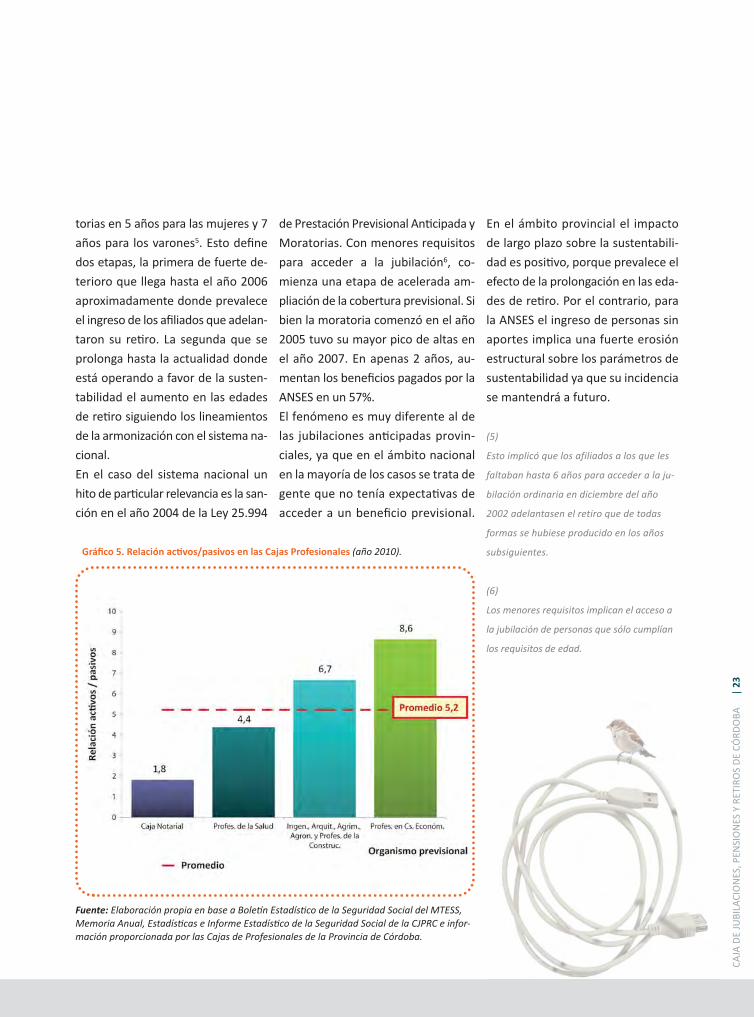

de cajas profesionales, el panorama

es mucho más heterogéneo (ver Grá-

fico 5).

Las diferentes trayectorias respon-

den a una multiplicidad de factores

causales. Como contexto general

opera el envejecimiento poblacional,

pero mucho más importantes son los

cambios en las reglas de juego en la

organización de los sistemas. En el

caso del sistema público provincial,

un fenómeno de alto impacto es el

fuerte crecimiento en el total de be-

neficios pagados entre los años 2002

a 2005; pasando de 70 mil a 88 mil

beneficios (es decir, un crecimiento

del 25% en apenas 3 años). Esto se

explica por el régimen transitorio de

jubilaciones anticipadas implemen-

tado en el marco de las reformas pa-

ramétricas introducidas en el año

2002 que elevaron las edades jubila-

Gráfico 4. Relación activos/pasivos en la Caja y en la ANSES.

Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS, Memoria Anual, Estadísticas e Informe Estadísticode la Seguridad Social de la CJPRC e información proporcionada por las Cajas de Profesionales de la Provincia de Córdoba.

torias en 5 años para las mujeres y 7

años para los varones5. Esto define

dos etapas, la primera de fuerte de-

terioro que llega hasta el año 2006

aproximadamente donde prevalece

el ingreso de los afiliados que adelan-

taron su retiro. La segunda que se

prolonga hasta la actualidad donde

está operando a favor de la susten -

tabilidad el aumento en las edades

de retiro siguiendo los lineamientos

de la armonización con el sistema na-

cional.

En el caso del sistema nacional un

hito de particular relevancia es la san-

ción en el año 2004 de la Ley 25.994

| 23

Gráfico 5. Relación activos/pasivos en las Cajas Profesionales (año 2010).

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS,Memoria Anual, Estadísticas e Informe Estadístico de la Seguridad Social de la CJPRC e infor-mación proporcionada por las Cajas de Profesionales de la Provincia de Córdoba.

En el ámbito provincial el impacto

de largo plazo sobre la sustentabili-

dad es positivo, porque prevalece el

efecto de la prolongación en las eda-

des de retiro. Por el contrario, para

la ANSES el ingreso de personas sin

aportes implica una fuerte erosión

estructural sobre los parámetros de

sustentabilidad ya que su incidencia

se mantendrá a futuro.

(5)

Esto implicó que los afiliados a los que les

faltaban hasta 6 años para acceder a la ju-

bilación ordinaria en diciembre del año

2002 adelantasen el retiro que de todas

formas se hubiese producido en los años

subsiguientes.

(6)

Los menores requisitos implican el acceso a

la jubilación de personas que sólo cumplían

los requisitos de edad.

de Prestación Previsional Anticipada y

Moratorias. Con menores requisitos

para acceder a la jubilación6, co-

mienza una etapa de acelerada am-

pliación de la cobertura previsional. Si

bien la moratoria comenzó en el año

2005 tuvo su mayor pico de altas en

el año 2007. En apenas 2 años, au-

mentan los beneficios pagados por la

ANSES en un 57%.

El fenómeno es muy diferente al de

las jubilaciones anticipadas provin-

ciales, ya que en el ámbito nacional

en la mayoría de los casos se trata de

gente que no tenía expectativas de

acceder a un beneficio previsional.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 24

MEM

ORI

A IN

STIT

UCI

ON

AL

Como consecuencia de estos cam-

bios se fueron alterando las parti-

cipaciones de la Caja y la ANSES

como responsables de la previsión

social de Córdoba. Hace una dé-

cada y media atrás la relación de

beneficiarios administrados por

ANSES respecto a los de la Caja era

de 4,5. Posteriormente, la relación

decrece hasta alcanzar el punto

más bajo hacia el año 2005 cuando

la relación llega al punto mínimo

de aproximadamente 3 beneficia-

rios nacionales por cada beneficia-

rio provincial. Esto se revierte a

partir de mediados de la década

pasada, cuando el crecimiento de

los beneficiarios de la ANSES es in-

tenso mientras que la cobertura de

la Caja se mantiene en niveles re-

lativamente estables (ver Gráfico

6). En la actualidad se ha llegado al

punto donde de cada 5 beneficios

sólo 1 es pagado por la Caja; pro-

yectándose a futuro que se conti-

núe reduciendo la participación

del sistema provincial.

En relación al haber promedio me-

dido en términos reales (es decir,

descontados los efectos de la infla-

ción) el rasgo más notable son las

importantes oscilaciones a lo largo

de los últimos años (ver Gráfico 7).

Particularmente notable es la caída

del poder de compra de los haberes

previsionales, tanto nacionales

como provinciales, asociada a la

rea parición de la inflación en el año

2002. Luego de alcanzar un punto

mínimo en esa época, se observa

una fuerte recuperación. Este creci-

Gráfico 6. Beneficios pagados por la Caja y la ANSES en la Provincia de Córdoba.

Nota: ANSES 1996-1999 datos estimados.Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS y Memoria Anual, Estadísticas e Informe Estadís-tico de la Seguridad Social de la CJPRC.

miento, por encima de los precios,

es más intenso para los haberes pa-

gados por la Caja.

En el caso del sistema nacional, la

lenta recuperación llevó a que tu-

viera que pasar una década para re-

cién superar el nivel alcanzado

previo a la crisis. Por el contrario, los

haberes del sistema provincial cre-

cieron de manera intensa superando

en el año 2006 el máximo del poder

adquisitivo alcanzado antes de la cri-

sis y llegando en la actualidad al nivel

más alto de la serie histórica. Mien-

tras que en el sistema nacional el

haber medio real en el año 2011 es

un 16% más alto que el registrado en

el año 2001, en el sistema provincial

se observa una diferencia del 52%.

En relación a las cajas profesionales,

se observa una gran dispersión den-

tro del valor más alto que representa

la media de la Caja y el más bajo re-

presentado por la media que paga la

ANSES (ver Gráfico 8).

Un rasgo notable es la alta y cre-

ciente brecha entre los haberes que

paga la Caja y los que abona la

ANSES. Las diferencias, que hace

una década eran del triple, en el año

2011 llegaron a 3,75 veces. Esta

brecha creció de manera casi inin-

terrumpida en la última década y

más que duplica la diferencia de

aportes personales (11% en el sis-

tema nacional, 18% en el provin-

cial). El fenómeno se explica tanto

por la forma de calcular el haber ini-

cial (nivel de las prestaciones) como

| 25

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

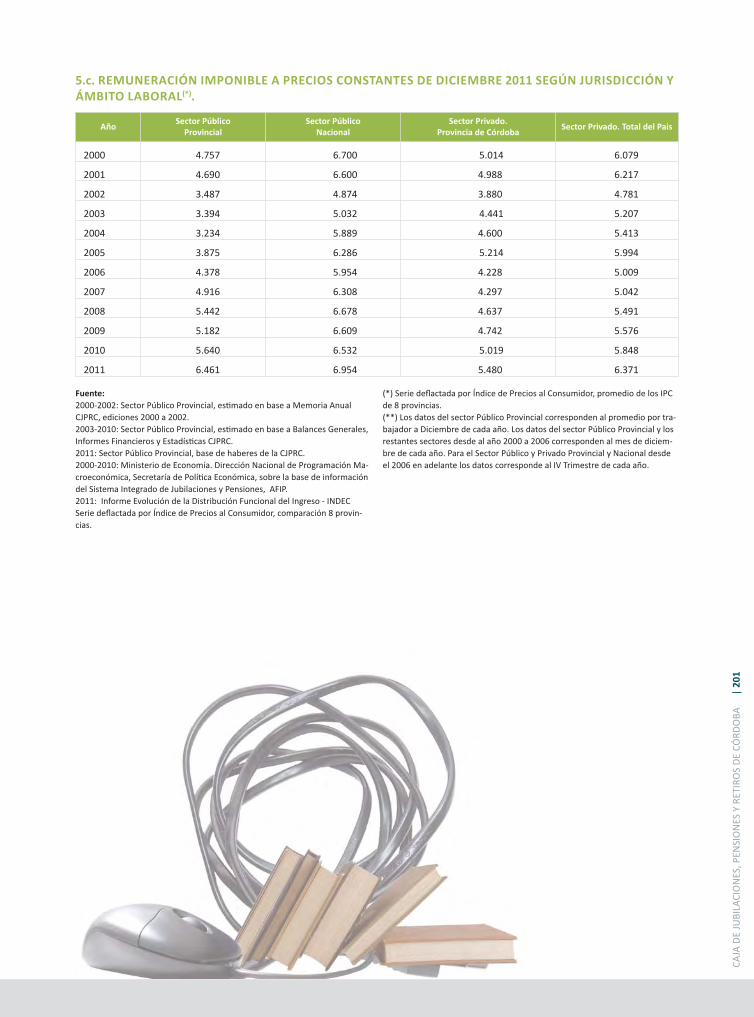

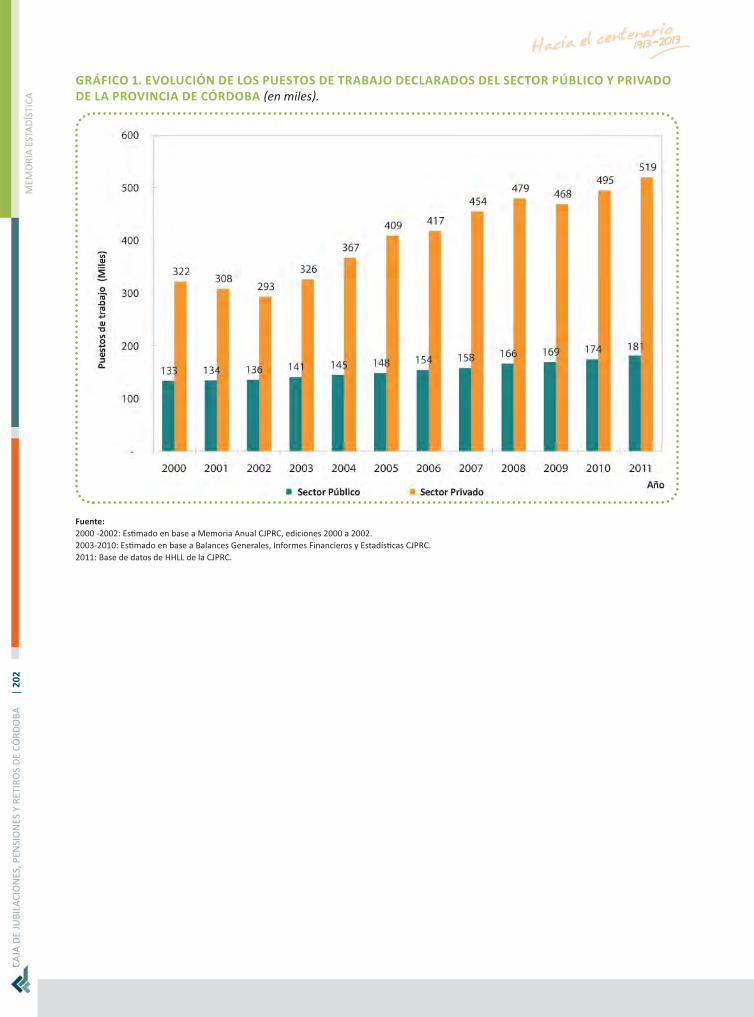

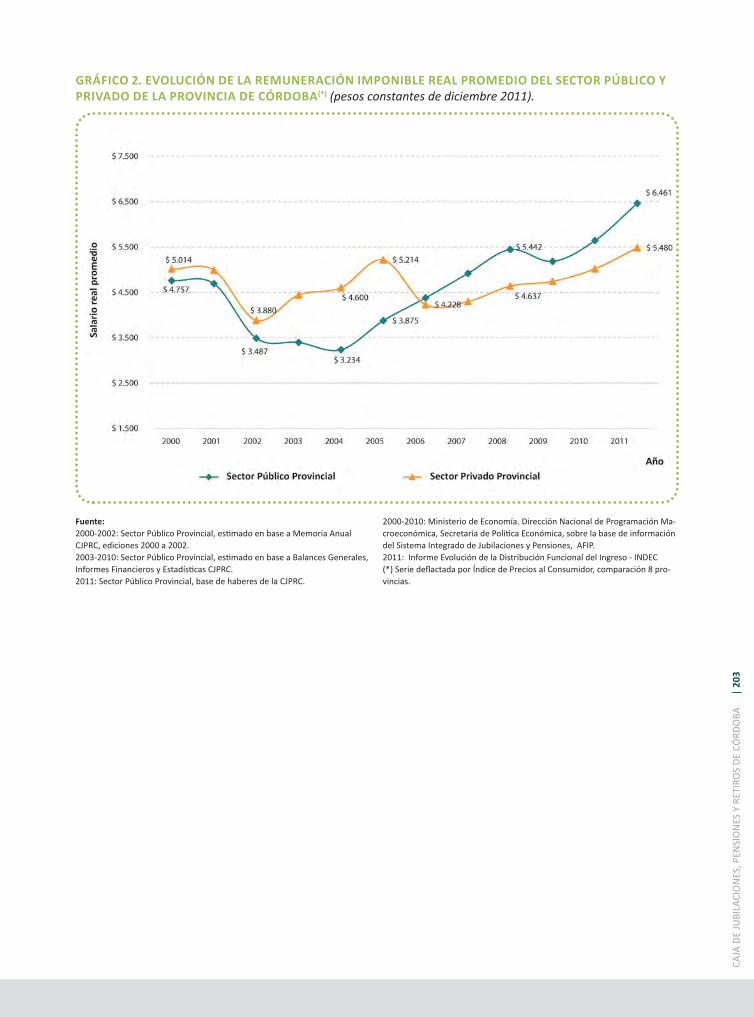

Gráfico 7. Haber promedio real pagado por la Caja y por la ANSES en la Provincia de Córdoba (a precios constantes de diciembre 2011).

Nota: ANSES 1996-1999 datos estimados.Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTESS; Memoria Anual, Estadísticas, Balances e InformeEstadístico de la Seguridad Social de la CJPRC e Índice de Precios al Consumidor:1998 - 2006 INDEC; 2007 - 2011 Dirección de Estadísticas yCensos de la Provincia de San Luis.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 26

MEM

ORI

A IN

STIT

UCI

ON

AL

por las reglas de movilidad aplica-

das en diferentes períodos (ajustes

posteriores al otorgamiento del be-

neficio)7.

Esta diferencia en el nivel de habe-

res explica un desbalance muy

marcado en la previsión social de

la Provincia. Por un lado, la Caja es

responsable de una proporción re-

lativamente baja del total de be-

neficios que se pagan en la Provin-

cia (17% del total). Pero, por el

otro, a través del sistema previ -

sional provincial se administra

poco menos de la mitad del total

de las erogaciones (el 45% del

total). Se trata de una particulari-

dad que tiene impactos relevantes

en la distribución personal del in-

greso dentro de la Provincia (ver

Gráfico 9).

(7)

Para un detalle de la forma de cálculo del

haber de cada organismo previsional puede

consultarse la sección 2 del informe anual

2010 de la Caja de Jubilaciones, Pensiones y

Retiros de Córdoba (disponible en

http://www.cajajubilaciones.cba.gov.ar/Por

tal/informacion/informes.html).

Gráfico 8. Haber promedio de las cajas profesionales de la provincia de Córdoba, la Caja y la ANSES.

Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTEySS, Informe Estadístico de la Seguridad Social de laCJPRC e información enviada por las Cajas de Profesionales de la Provincia de Córdoba.

Gráfico 9. Distribución de beneficios y gasto prestacional en Córdoba según sistema(año 2011).

Nota: Gasto prestacional en millones de pesos corrientes.Fuente: Elaboración propia en base a Boletín Estadístico de la Seguridad Social del MTEySS,Memoria Anual, Estadísticas e Informe Estadístico de la Seguridad Social de la CJPRC e in-formación enviada por las Cajas de Profesionales de la Provincia de Córdoba.

II.3. Resultado financiero

A lo largo de los últimos años, tanto

los ingresos como las erogaciones del

sistema previsional provincial crecen

en valores nominales (ver Cuadro 2).

Lo mismo ocurre con el déficit, que de

poco menos de $1.000 millones en el

año 2008, acumula aumentos todos

los años, hasta llegar a los casi $1.300

millones en el año 2011. En gran me-

dida, esto es consecuencia del im-

pacto que tiene el contexto de alta

inflación sobre la evolución de las

principales variables financieras del

sistema.

Sin embargo, la trayectoria de creci-

miento de ingresos y egresos muestra

que los primeros vienen creciendo a

mayor tasa que los segundos (ver

Gráfico 10). En los años 2009 y 2010

gracias a que los ingresos crecieron al-

| 27

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

rededor de 4 puntos porcentuales más

que los egresos, el resultado negativo

de las cuentas de la Caja crecía a una

tasa del 11% y 10% respectivamente.

En el año 2011 la brecha se amplía y,

como consecuencia de ello, el cre -

cimiento interanual del déficit en

términos nominales fue sólo del 4%,

es decir un valor muy inferior a la

inflación.

(8)

Afectación específica de impuestos naciona-

les; una pequeña fracción de la recaudación

de I.V.A. y Bienes Personales establecido por

Ley 23.349 (T.O. Decreto 280/1997).

Cuadro 2. Recursos, erogaciones y déficit de la Caja (en millones de pesos corrientes).

Concepto Año 2008 Año 2009 Año 2010 Año 2011

I. Rec. de origen tributarios8 113,0 127,0 167,2 210,2

II. Rec. por aportes y contrib. 2.385,1 2.980,5 3.802,3 5.524,4

III. Otros ingresos 19,4 5,9 14,5 40,8

IV. Total Recursos (I+II+III) 2.517,5 3.113,5 3.984,1 5.775,5

V. Gastos previsionales 3.459,2 4.147,8 5.097,3 6.908,0

VI. Gastos de funcionamiento 40,6 50,0 75,2 90,0

VII. Gastos bancarios 15,4 21,9 30,1 45,0

VIII. Total Erogaciones (V + VI + VII) 3.515,2 4.219,7 5.202,6 7.043,0

IX. Resultado Financiero (IV - VIII) -997,7 -1.106,2 -1.218,5 -1.267,6

Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Financiero del sistema previsional de la CJPRC.

Gráfico 10. Recursos, erogaciones y déficit de la Caja (variaciones interanual).

Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 28

MEM

ORI

A IN

STIT

UCI

ON

AL

Una manera más clara de ilustrar y

cuantificar el proceso de mejora en

la sustentabilidad del sistema es mi-

diendo el desequilibrio de cada año

como proporción de las erogaciones

totales del mismo período (ver Grá-

fico 11). De esta manera, se elimina

el efecto que produce la desvalori-

zación monetaria sobre variables

nominales permitiendo la compara-

ción directa de cada año. Resulta

significativo que desde un déficit

equivalente a 28% del total de ero-

gaciones registrado en el año 2008,

gracias a las mejoras logradas año a

año, en el 2011 dicha proporción se

reduce al 18%.

Aunque las causas que explican este

importante fenómeno son múlti-

ples, en principio se pueden agrupar

bajo dos tipologías. Por un lado,

operan factores externos a la Caja,

entre los que destacan la conversión

de sumas no remunerativas en la

administración pública provincial

iniciada en el año 2010 y una serie

de reformas paramétricas que vie-

nen contribuyendo a mejorar la sus-

tentabilidad. Entre los cambios de

reglas más importantes cabe consi-

derar el aumento de las edades de

retiro introducido en el año 2002; la

modificación de la regla de cálculo

del haber inicial tomando el prome-

dio de salarios percibidos en los úl-

timos 4 años; la movilidad por

índices en lugar de movilidad por

cada componente de la remunera-

ción del cargo; el establecimiento

de un nuevo sistema para determi-

nar caja otorgante; la eliminación

de servicios fictos; entre los más im-

portantes.

Por otro lado, vienen operando en

el mismo sentido una serie de fac-

tores internos a la organización de

la Caja. En materia de ingresos se

han realizado progresos muy rele-

vantes, como la instrumentación de

una herramienta más moderna

para la presentación de las declara-

ciones juradas de los empleados de

cada repartición (aplicativo SIJCOR)

y una mayor eficacia en la detec-

ción de deuda y gestión de mora.

En cuanto a la administración de los

gastos, se destaca la introducción

de controles en el circuito de liqui-

dación de haberes, detección de fa-

llecidos, incompatibilidades y

mayor agilidad en el recupero de

cobros indebidos, entre otros.

En la medida que los recursos ge-

nuinos resultan insuficientes para

cubrir el total de erogaciones es ne-

cesario apelar a mecanismos alter-

nativos de financiamiento. Dentro

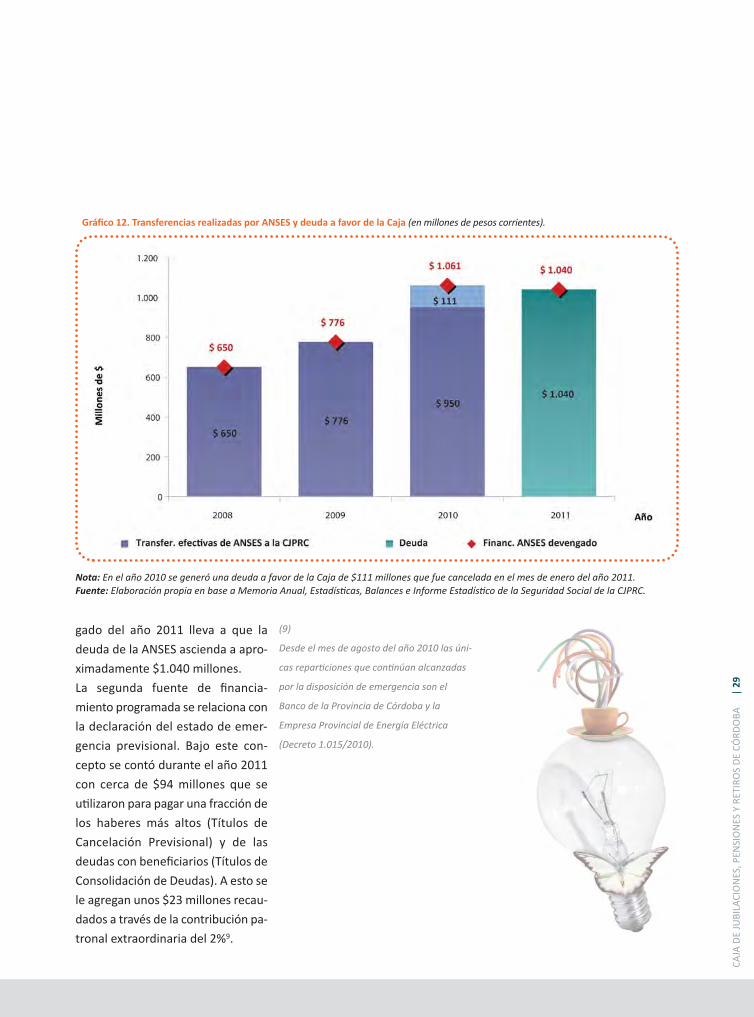

del financiamiento programado, la

principal fuente son las transferen-

cias de la ANSES (ver Gráfico 12).

Durante el año 2011, sólo se envia-

ron $110,6 millones, de los cuales

el 100% fueron recibidos en el mes

de enero y corresponden al saldo

adeudado por cuotas devengadas

en el ejercicio 2010 según Convenio

Nº 80/09. El hecho de que no se hi-

cieran transferencias por el deven-

Gráfico 11. Déficit financiero como proporción del total de erogaciones previsionales (en porcentajes).

Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC.

gado del año 2011 lleva a que la

deuda de la ANSES ascienda a apro-

ximadamente $1.040 millones.

La segunda fuente de financia-

miento programada se relaciona con

la declaración del estado de emer-

gencia previsional. Bajo este con-

cepto se contó durante el año 2011

con cerca de $94 millones que se

utilizaron para pagar una fracción de

los haberes más altos (Títulos de

Cancelación Previsional) y de las

deudas con beneficiarios (Títulos de

Consolidación de Deudas). A esto se

le agregan unos $23 millones recau-

dados a través de la contribución pa-

tronal extraordinaria del 2%9.

| 29

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

(9)

Desde el mes de agosto del año 2010 las úni-

cas reparticiones que continúan alcanzadas

por la disposición de emergencia son el

Banco de la Provincia de Córdoba y la

Empresa Provincial de Energía Eléctrica

(Decreto 1.015/2010).

Gráfico 12. Transferencias realizadas por ANSES y deuda a favor de la Caja (en millones de pesos corrientes).

Nota: En el año 2010 se generó una deuda a favor de la Caja de $111 millones que fue cancelada en el mes de enero del año 2011.Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 30

MEM

ORI

A IN

STIT

UCI

ON

AL

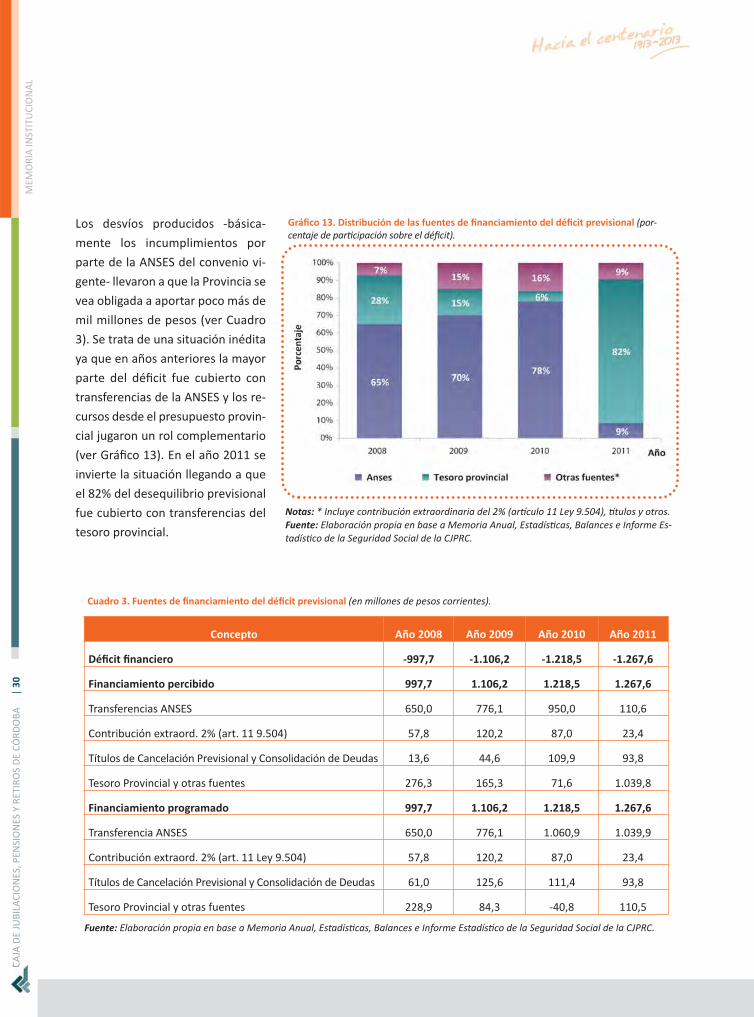

Los desvíos producidos -básica-

mente los incumplimientos por

parte de la ANSES del convenio vi-

gente- llevaron a que la Provincia se

vea obligada a aportar poco más de

mil millones de pesos (ver Cuadro

3). Se trata de una situación inédita

ya que en años anteriores la mayor

parte del déficit fue cubierto con

transferencias de la ANSES y los re-

cursos desde el presupuesto provin-

cial jugaron un rol complementario

(ver Gráfico 13). En el año 2011 se

invierte la situación llegando a que

el 82% del de sequilibrio previsional

fue cubierto con transferencias del

tesoro provincial.

Cuadro 3. Fuentes de financiamiento del déficit previsional (en millones de pesos corrientes).

Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Estadístico de la Seguridad Social de la CJPRC.

Concepto Año 2008 Año 2009 Año 2010 Año 2011

Déficit financiero -997,7 -1.106,2 -1.218,5 -1.267,6

Financiamiento percibido 997,7 1.106,2 1.218,5 1.267,6

Transferencias ANSES 650,0 776,1 950,0 110,6

Contribución extraord. 2% (art. 11 9.504) 57,8 120,2 87,0 23,4

Títulos de Cancelación Previsional y Consolidación de Deudas 13,6 44,6 109,9 93,8

Tesoro Provincial y otras fuentes 276,3 165,3 71,6 1.039,8

Financiamiento programado 997,7 1.106,2 1.218,5 1.267,6

Transferencia ANSES 650,0 776,1 1.060,9 1.039,9

Contribución extraord. 2% (art. 11 Ley 9.504) 57,8 120,2 87,0 23,4

Títulos de Cancelación Previsional y Consolidación de Deudas 61,0 125,6 111,4 93,8

Tesoro Provincial y otras fuentes 228,9 84,3 -40,8 110,5

Gráfico 13. Distribución de las fuentes de financiamiento del déficit previsional (por-centaje de participación sobre el déficit).

Notas: * Incluye contribución extraordinaria del 2% (artículo 11 Ley 9.504), títulos y otros.Fuente: Elaboración propia en base a Memoria Anual, Estadísticas, Balances e Informe Es-tadístico de la Seguridad Social de la CJPRC.

II.4. Las relaciones financieras con elgobierno nacional

Tanto para Córdoba, como para la

mayoría de las provincias que no

transfirieron sus sistemas previsio-

nales, las transferencias de fondos

aportados por la Nación juegan un

rol muy importante y creciente

como sostén de su financiamiento.

El marco legal bajo el que opera este

mecanismo son los denominados

“Convenios de armonización y fi-

nanciamiento”, que establecen que

la ANSES realiza transferencias pe-

riódicas para financiar parcialmente

los desequilibrios de los sistemas

provinciales no transferidos condi-

cionado a que se adapten las reglas

previsionales locales a las que rigen

a nivel nacional.

Los orígenes de este mecanismo se

remontan al año 1993. En esa época,

en paralelo con una amplia y pro-

funda reforma sobre el sistema pre-

visional nacional (Ley 24.241), se

acordó el “Pacto Federal para el Em-

pleo, la Producción y el Crecimiento”

suscripto entre las provincias y el Es-

tado Nacional. Entre sus cláusulas se

incluía la invitación a los gobiernos

provinciales a que transfiriesen sus

instituciones provinciales de seguri-

dad social al sistema nacional. Este

proceso se instrumentó entre los

años 1994 y 1996 con el traspaso a

la órbita nacional de 11 cajas previ-

sionales10. La incorporación implica,

por un lado, que la ANSES asume la

responsabilidad del pago de las pres-

taciones correspondientes a los be-

neficiarios en el momento de la

absorción y de aquellos activos que

estaban en condiciones de jubilarse.

Por otro lado, incorporar como apor-

tantes a la ANSES a los empleados

públicos provinciales y municipales

anteriormente afiliados a las cajas

transferidas.

Un derivado de este proceso es que

la ANSES se hace cargo de los défi-

cits de los sistemas provinciales

transferidos. Esto generó una si -

tuación de asimetría entre las juris-

dicciones que transfirieron sus

sistemas previsionales y las que no

lo hicieron. Con la finalidad de com-

pensar esta inequidad los gobiernos

de las provincias que no transfirie-

ron sus organismos previsionales

(Córdoba entre ellas) suscribieron,

en el año 1999, un nuevo acuerdo

denominado “Compromiso Federal

por el Crecimiento y la Disciplina Fis-

cal” ratificado por la Ley 25.235. En

una de sus cláusulas el Estado Na-

cional se compromete a financiar

los déficits globales de los sistemas

previsionales de dichas provincias

condicionado a que armonicen sus

normas previsionales a las reglas vi-

gentes en el sistema nacional.

En paralelo, uno de los mecanismos

al que se apeló para enfrentar los cre-

cientes desequilibrios financieros de

la ANSES, transitoriamente potencia-

dos por la derivación de los aportes

personales al régimen de capitaliza-

ción, fue establecer reglas (Leyes

23.966, 24.130, 24.699, 24.977,

25.239 y el Decreto 879/1992) que

dispusieron desviar el producido de

impuestos coparticipables a favor del

sistema nacional de previsión social

(Ver Recuadro II.B). El elemento

común es la ampliación de las fuen-

tes de financiamiento del sistema na-

cional de previsión social a costa de

las de los gobiernos locales.

(10)

En 1994 transfirieron sus cajas Capital Fede-

ral, Catamarca y Santiago del Estero. En

1996 hicieron lo mismo La Rioja, Salta,

Jujuy, Tucumán, Río Negro, San Luis, Men-

doza y San Juan.

| 31

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 32

MEM

ORI

A IN

STIT

UCI

ON

AL

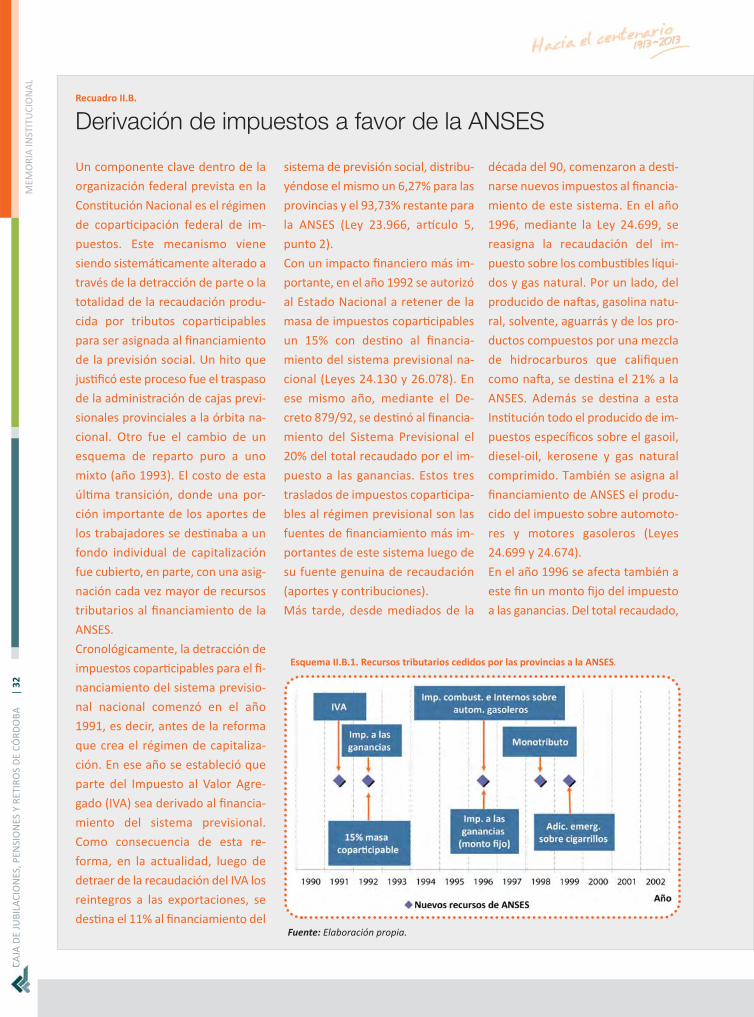

Un componente clave dentro de la

organización federal prevista en la

Constitución Nacional es el régimen

de coparticipación federal de im-

puestos. Este mecanismo viene

siendo sistemáticamente alterado a

través de la detracción de parte o la

totalidad de la recaudación produ-

cida por tributos coparticipables

para ser asignada al financiamiento

de la previsión social. Un hito que

justificó este proceso fue el traspaso

de la administración de cajas previ-

sionales provinciales a la órbita na-

cional. Otro fue el cambio de un

esquema de reparto puro a uno

mixto (año 1993). El costo de esta

última transición, donde una por-

ción importante de los aportes de

los trabajadores se destinaba a un

fondo individual de capitalización

fue cubierto, en parte, con una asig-

nación cada vez mayor de recursos

tributarios al financiamiento de la

ANSES.

Cronológicamente, la detracción de

impuestos coparticipables para el fi-

nanciamiento del sistema previsio-

nal nacional comenzó en el año

1991, es decir, antes de la reforma

que crea el régimen de capitaliza-

ción. En ese año se estableció que

parte del Impuesto al Valor Agre-

gado (IVA) sea derivado al financia-

miento del sistema previsional.

Como consecuencia de esta re-

forma, en la actualidad, luego de

detraer de la recaudación del IVA los

reintegros a las exportaciones, se

destina el 11% al financiamiento del

sistema de previsión social, distribu-

yéndose el mismo un 6,27% para las

provincias y el 93,73% restante para

la ANSES (Ley 23.966, artículo 5,

punto 2).

Con un impacto financiero más im-

portante, en el año 1992 se autorizó

al Estado Nacional a retener de la

masa de impuestos coparticipables

un 15% con destino al financia-

miento del sistema previsional na-

cional (Leyes 24.130 y 26.078). En

ese mismo año, mediante el De-

creto 879/92, se destinó al financia-

miento del Sistema Previsional el

20% del total recaudado por el im-

puesto a las ganancias. Estos tres

traslados de impuestos coparticipa-

bles al régimen previsional son las

fuentes de financiamiento más im-

portantes de este sistema luego de

su fuente genuina de recaudación

(aportes y contribuciones).

Más tarde, desde mediados de la

década del 90, comenzaron a desti-

narse nuevos impuestos al financia-

miento de este sistema. En el año

1996, mediante la Ley 24.699, se

rea signa la recaudación del im-

puesto sobre los combustibles líqui-

dos y gas natural. Por un lado, del

producido de naftas, gasolina natu-

ral, solvente, aguarrás y de los pro-

ductos compuestos por una mezcla

de hidrocarburos que califiquen

como nafta, se destina el 21% a la

ANSES. Además se destina a esta

Institución todo el producido de im-

puestos específicos sobre el gasoil,

diesel-oil, kerosene y gas natural

comprimido. También se asigna al

financiamiento de ANSES el produ-

cido del impuesto sobre automoto-

res y motores gasoleros (Leyes

24.699 y 24.674).

En el año 1996 se afecta también a

este fin un monto fijo del impuesto

a las ganancias. Del total recaudado,

Derivación de impuestos a favor de la ANSESRecuadro II.B.

Esquema II.B.1. Recursos tributarios cedidos por las provincias a la ANSES.

Fuente: Elaboración propia.

| 33

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

se detrae un monto anual de $580

millones, de los cuales $120 millo-

nes son destinados al financia-

miento de ANSES. Luego, del

remanente, se destina a esta insti-

tución el 20% implementado por

Decreto 879 en el año 1992.

En el año 1998 se crea el Régimen

Simplificado para Pequeños Contri-

buyentes (Ley 24.977), del cual se

destina el 70% de la parte imposi-

tiva a ANSES. Además, ANSES recibe

la totalidad de la parte previsional

de este régimen.

En el año 1999, mediante la Ley

25.239, se destina a ANSES la totali-

dad del Adicional de emergencia

sobre cigarrillos.

La instrumentación de cada una de

estas detracciones fueron justifica-

das, en el momento que se comen-

zaron a aplicar, en el hecho de que

ANSES necesitaba esos recursos para

solventar el pago de los haberes de

jubilados y pensionados que viven en

cada una de las provincias argenti-

nas. Sin embargo, los cambios ope-

rados en los últimos años, en

especial la eliminación del sistema

de capitalización y con ello la recupe-

ración de los aportes personales a

favor de la ANSES, lleva a que las de-

tracciones resulten de magnitudes

desproporcionadas respecto a los re-

cursos que demanda pagar a los ju-

bilados que residen en cada una de

las provincias.

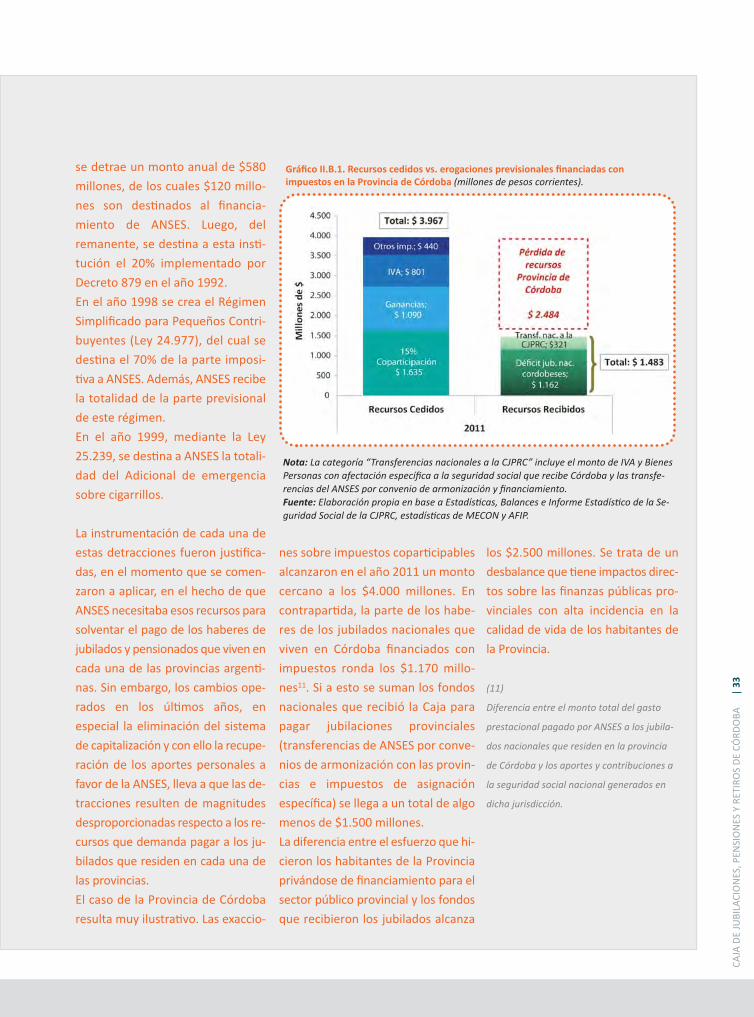

El caso de la Provincia de Córdoba

resulta muy ilustrativo. Las exaccio-

nes sobre impuestos coparticipables

alcanzaron en el año 2011 un monto

cercano a los $4.000 millones. En

contrapartida, la parte de los habe-

res de los jubilados nacionales que

viven en Córdoba financiados con

impuestos ronda los $1.170 millo-

nes11. Si a esto se suman los fondos

nacionales que recibió la Caja para

pagar jubilaciones provinciales

(transferencias de ANSES por conve-

nios de armonización con las provin-

cias e impuestos de asignación

específica) se llega a un total de algo

menos de $1.500 millones.

La diferencia entre el esfuerzo que hi-

cieron los habitantes de la Provincia

privándose de financiamiento para el

sector público provincial y los fondos

que recibieron los jubilados alcanza

los $2.500 millones. Se trata de un

desbalance que tiene impactos direc-

tos sobre las finanzas públicas pro-

vinciales con alta incidencia en la

calidad de vida de los habitantes de

la Provincia.

(11)

Diferencia entre el monto total del gasto

prestacional pagado por ANSES a los jubila-

dos nacionales que residen en la provincia

de Córdoba y los aportes y contribuciones a

la seguridad social nacional generados en

dicha jurisdicción.

Gráfico II.B.1. Recursos cedidos vs. erogaciones previsionales financiadas con impuestos en la Provincia de Córdoba (millones de pesos corrientes).

Nota: La categoría “Transferencias nacionales a la CJPRC” incluye el monto de IVA y BienesPersonas con afectación específica a la seguridad social que recibe Córdoba y las transfe-rencias del ANSES por convenio de armonización y financiamiento.Fuente: Elaboración propia en base a Estadísticas, Balances e Informe Estadístico de la Se-guridad Social de la CJPRC, estadísticas de MECON y AFIP.

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

| 34

MEM

ORI

A IN

STIT

UCI

ON

AL

Si bien el esquema de asistencia fi-

nanciera del Estado Nacional para

cubrir los desequilibrios de los sis-

tema previsionales no transferidos

resulta sólido desde el punto de

vista conceptual, en la instancia de

la instrumentación emergieron mu-

chas debilidades. El principal pro-

blema es que no constituye, por sí

mismo, un instrumento que permita

definir reglas claras y de aplicación

inmediata que faciliten definir, mo-

nitorear y hacer cumplir las obliga-

ciones y derechos de las partes

involucradas. Particularmente ambi-

guo y discrecional resulta el estable-

cimiento de los montos a transferir

y la forma de evaluar la armoniza-

ción de las normas previsionales. La

consecuencia es un exagerado nivel

de incertidumbre financiera, contro-

versias y discrecionalidad.

Este contexto movilizó iniciativas

tendientes a modificar y normalizar

la situación. Algunas de ellas queda-

ron plasmadas en proyectos de ley

presentados en el Congreso de la

Nación. En esta línea aparece el pro-

yecto de ley impulsado por un grupo

de diputados de la Provincia de

Santa Fe, que en una versión reade-

cuada fue posteriormente suscripto

por legisladores de la Provincia de La

Pampa. En términos sintéticos, los

proyectos proponen ajustes al es-

quema de transferencias vigentes

buscando mayor automaticidad,

pero mantienen en esencia el meca-

nismo utilizado hasta el momento

(ver Recuadro II.C).

Un enfoque más integral e innova-

dor subyace en el proyecto de ley

que a fines del año 2011 presentó

un grupo de diputados nacionales

de diferentes provincias y sectores

políticos14, liderado por la Provincia

de Córdoba (expediente N° 5432-D-

2011). A través de esta iniciativa se

propone institucionalizar un meca-

nismo de trasferencias automáticas

para el envío de fondos nacionales

a las cajas provinciales (ver Recua-

dro II.D). El objetivo del proyecto es

mantener en similares volúmenes

los montos transferidos con el es-

quema actual pero evitando demo-

ras y discrecionalidad. Esto implica

que para la ANSES las erogaciones

se mantienen en niveles parecidos a

los históricos pero enviados de una

Los considerables atrasos en las

transferencias desde la ANSES a los

sistemas previsionales provinciales

son motivo de legítima preocupa-

ción para varias provincias. Esto ha

llevado al planteo de iniciativas le-

gislativas en el Congreso de la Na-

ción cuyos dispositivos apuntan a

impulsar acciones que tiendan a

normalizar la situación.

En mayo del año 2011 un grupo de

diputados de la Provincia de Santa

Fe12 presentó una iniciativa a través

de la cual se propone un mecanismo

de pagos a cuenta (expediente N°

2299-D-11). En su articulado se esta-

blece que la Nación deberá girar a las

cajas provinciales no transferidas “en

forma mensual la doceava parte del

importe del déficit anual que en

forma fehaciente comunique cada

provincia antes del 31 de diciembre

de cada año” (artículo 2). El proyecto

de ley contempla la posibilidad de re-

tenciones (con restitución posterior)

de envío por parte de la Nación ante

la falta de información enviada por

Proyectos de ley orientados a normalizar las transferenciasnacionales para la cobertura de los déficits previsionalesde cajas provinciales no transferidas

Recuadro II.C.

manera más equitativa y previsible.

Además se mantienen los incentivos

a que las provincias avancen en los

procesos de armonización con las

normas nacionales.

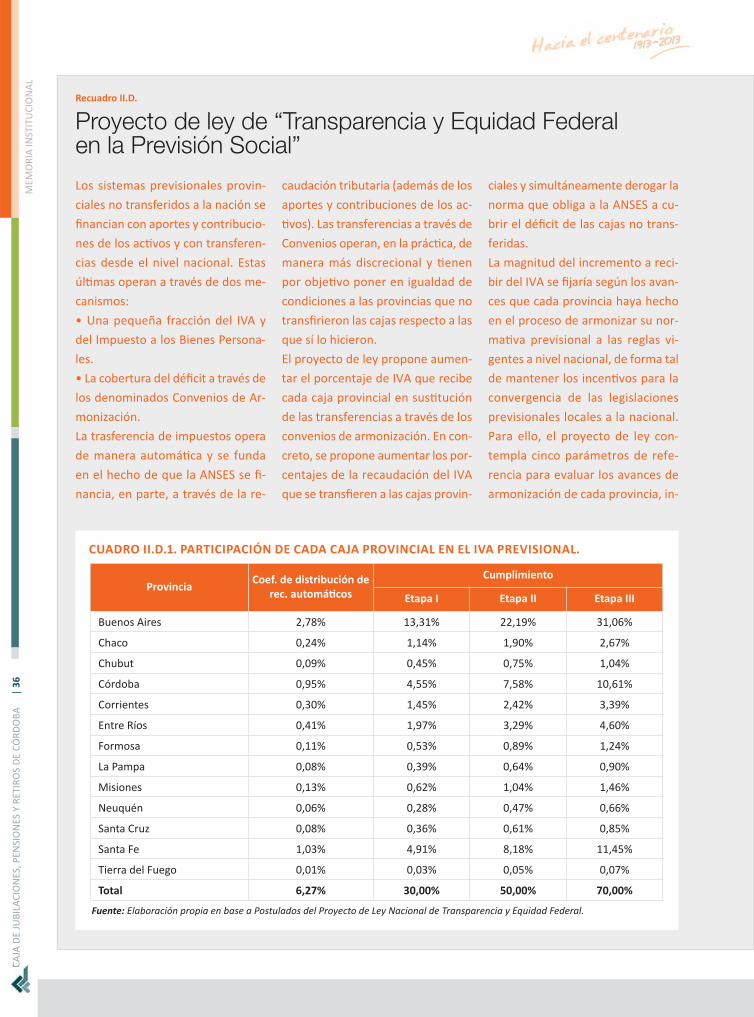

Descripto en términos sintéticos, el

proyecto propone sustituir las trans-

ferencias vía “convenios de armo -

nización” por un aumento en la

participación del IVA que recibe

cada caja provincial. La magnitud del

incremento es fijado según los avan-

ces realizados por cada provincia en

el proceso de armonizar su norma-

tiva considerando los cinco puntos

que la Nación ha manifestado, en la

mayoría de los convenios firmados

con las provincias, como prioritarios

a ser adoptados a nivel provincial.

Para garantizar precisión y transpa-

rencia, en la ley se definen tres eta-

pas o “niveles de cumplimiento” dis-

tintos.

Desde el punto de vista de las pro-

vincias, incluyendo Córdoba, la

aprobación del proyecto no implica-

ría resolver todos los problemas de

sus sistemas previsionales. Pero con-

tar con un esquema como el que

propone el proyecto aportaría un

avance muy significativo a favor de

la sustentabilidad y previsibilidad fi-

nanciera. Para la Nación, tiene aso-

ciado un aporte a favor de la calidad

institucional sin cambiar significati-

vamente los recursos que viene

transfiriendo hasta ahora

| 35

CAJA

DE

JUBI

LACI

ON

ES, P

ENSI

ON

ES Y

RET

IRO

S D

E CÓ

RDO

BA

las provincias, además de la disminu-

ción (o aumento) de los importes en-

viados en caso de diferencias de

déficits detectados por auditorías de

ANSES en las provincias.

Posteriormente, en septiembre del

año 2011 una iniciativa con la

misma orientación fue impulsada

por un grupo de legisladores de la

Provincia de La Pampa13. La adecua-

ción de los senadores de La Pampa

se centra en la fijación de la fecha

de presentación de información por

parte de las provincias. En su pro-

yecto fijan como fecha límite el 30

de junio del año anterior al envío de

los fondos, apuntando a dar cohe-

rencia con el cronograma de trata-

miento de la de Ley de Presupuesto

(que se presenta al Congreso antes

del 15 de octubre). De esta manera,