garis panduan pelaksanaan - myfinancial.uitm.edu.my · cukai barang dan perkhidmatan ... •...

TRANSCRIPT

1

Oleh: AINA SYAKIRAH MOHD NONG PEJABAT BENDAHARI 15 OGOS 2016

GARIS PANDUAN PELAKSANAAN CUKAI BARANG DAN PERKHIDMATAN

(GST)

Agenda Taklimat

1. Pengenalan GST 2. Model GST Malaysia

3. Impak GST kepada UiTM 4. Pelaksanaan GST di UiTM

5. Isu-‐isu GST & Soal Jawab

3

PENGENALAN

4

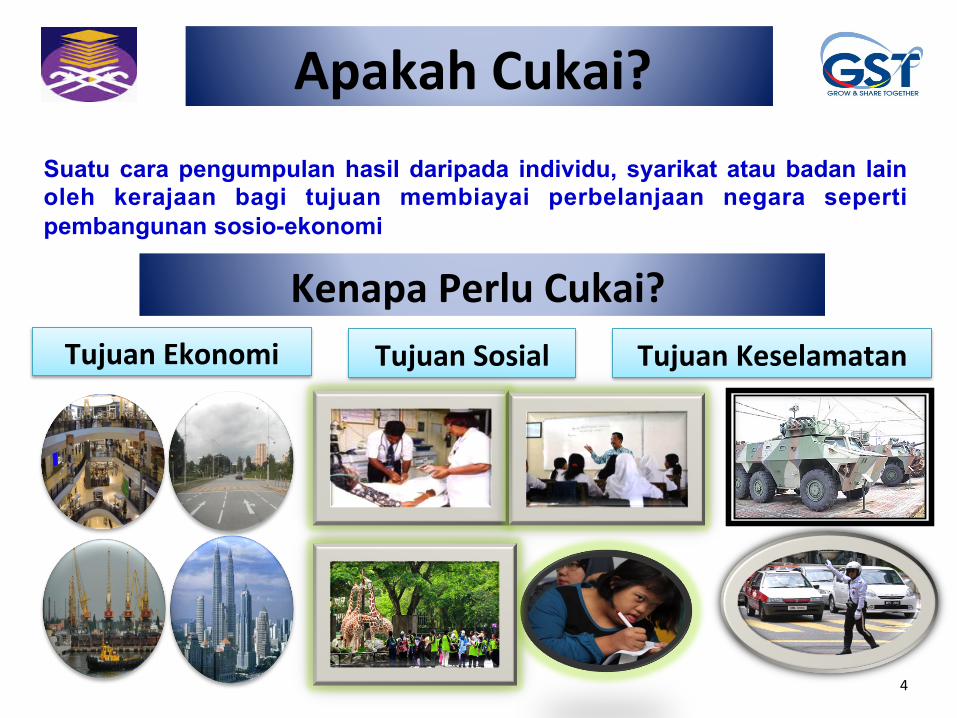

Suatu cara pengumpulan hasil daripada individu, syarikat atau badan lain oleh kerajaan bagi tujuan membiayai perbelanjaan negara seperti pembangunan sosio-ekonomi

Apakah Cukai?

Tujuan Ekonomi

Kenapa Perlu Cukai? Tujuan Sosial Tujuan Keselamatan

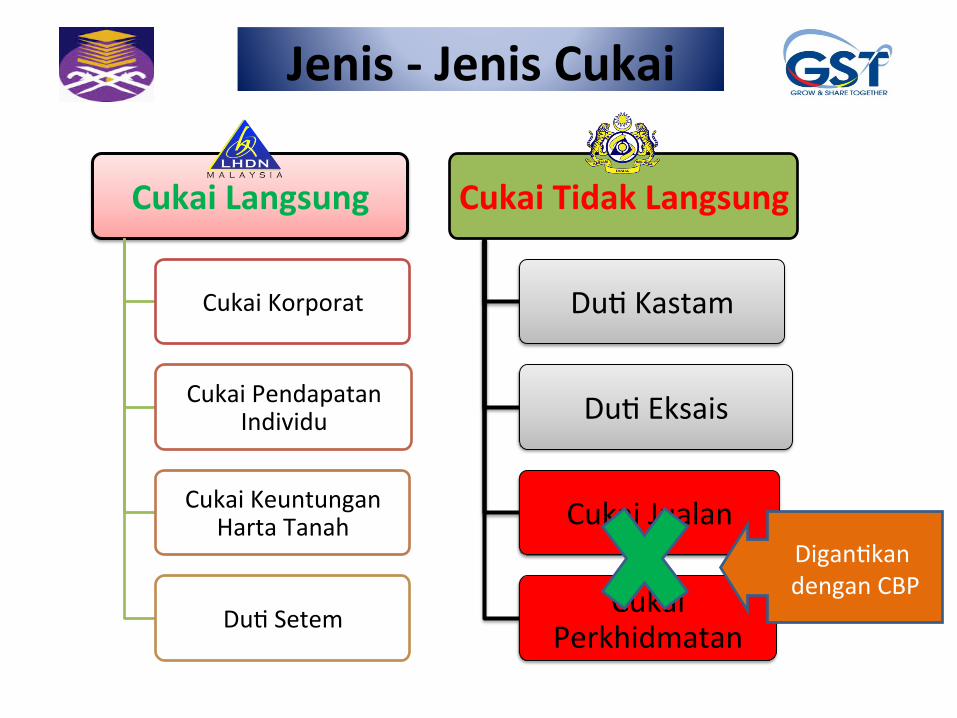

Jenis -‐ Jenis Cukai

Cukai Langsung

Cukai Korporat

Cukai Pendapatan Individu

Cukai Keuntungan Harta Tanah

Du: Setem

Cukai Tidak Langsung

Du: Kastam

Du: Eksais

Cukai Jualan

Cukai Perkhidmatan

Digan:kan dengan CBP

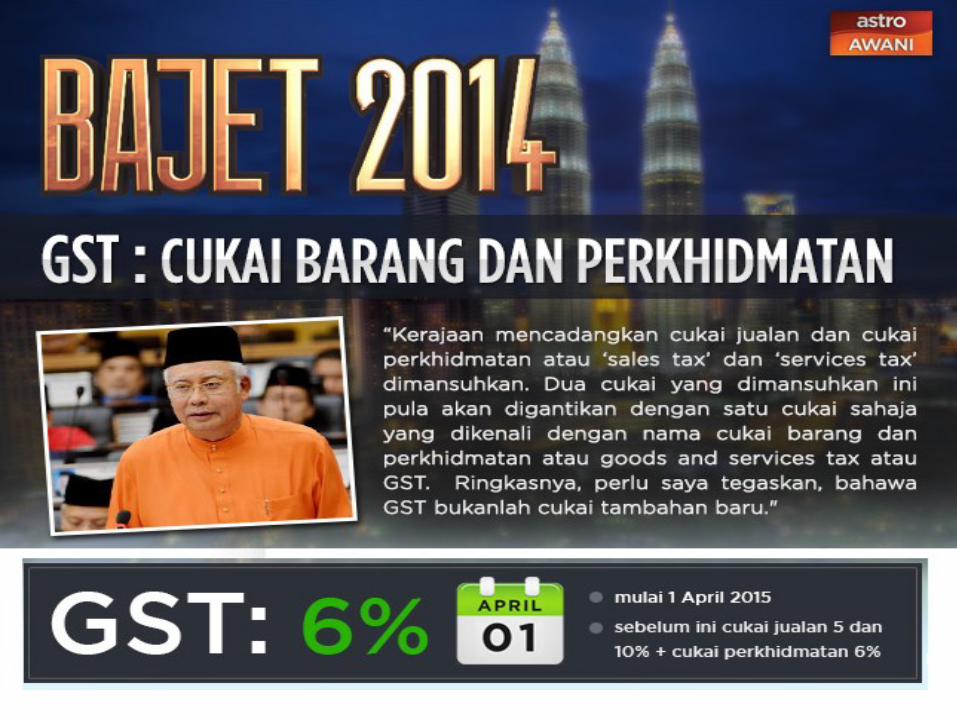

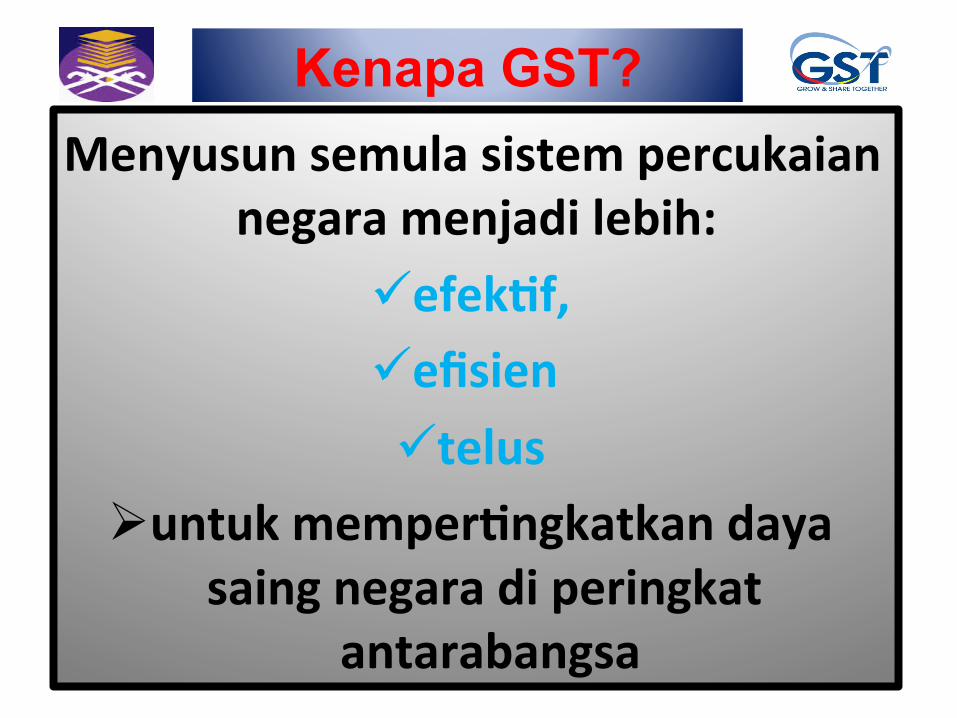

Menyusun semula sistem percukaian negara menjadi lebih:

ü efekOf, ü efisien ü telus

Ø untuk memperOngkatkan daya saing negara di peringkat

antarabangsa

Kenapa GST?

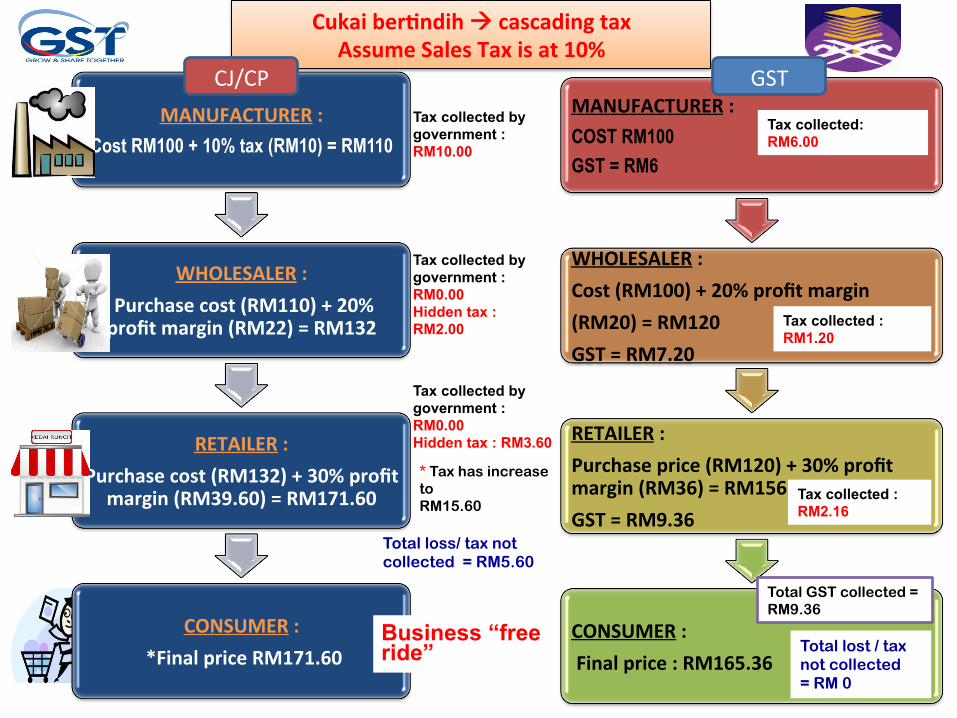

MANUFACTURER : Cost RM100 + 10% tax (RM10) = RM110

WHOLESALER : Purchase cost (RM110) + 20% profit margin (RM22) = RM132

RETAILER : Purchase cost (RM132) + 30% profit

margin (RM39.60) = RM171.60

CONSUMER : *Final price RM171.60

Cukai berOndih à cascading tax Assume Sales Tax is at 10%

Tax collected by government : RM10.00

Tax collected by government : RM0.00 Hidden tax : RM2.00

Tax collected by government : RM0.00 Hidden tax : RM3.60

Business “free ride”

* Tax has increase to RM15.60

Total loss/ tax not collected = RM5.60

MANUFACTURER : COST RM100 GST = RM6

WHOLESALER : Cost (RM100) + 20% profit margin (RM20) = RM120 GST = RM7.20

RETAILER : Purchase price (RM120) + 30% profit margin (RM36) = RM156 GST = RM9.36

CONSUMER : Final price : RM165.36

Tax collected: RM6.00

Tax collected : RM1.20

Tax collected : RM2.16

Total GST collected = RM9.36

Total lost / tax not collected = RM 0

CJ/CP GST

Kenapa GST?

9

• Self policing • Kurang karenah birokrasi • Tingkatkan pematuhan cukai • Harga lebih telus

GST lebih efek:f, efisien

& telus

• Kurangkan kebergantungan kepada cukai pendapatan -‐ 58% (2013)

• Kurangkan kebergantungan kepada hasil petroleum – 30.6% (2013)

Meningkatkan hasil negara

• Pelancong/warga asing turut dikenakan cukai Meluaskan skop cukai

10

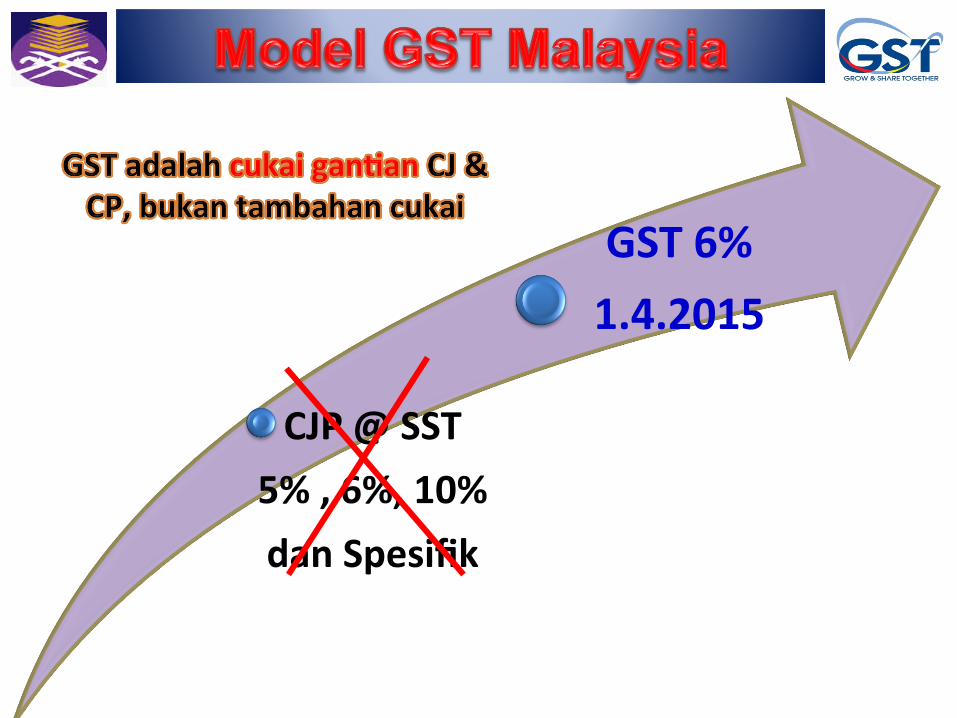

MODEL GST MALAYSIA

CJP @ SST 5% , 6%, 10% dan Spesifik

GST 6% 1.4.2015

Konsep Asas GST

Jenis bekalan→ kadar standard (6%) → kadar sifar (0%) → dikecualikan

Cukai kepenggunaan Skop kenaan → semua peringkat ekonomi (pengeluaran, pengilangan,

pemborongan & peruncitan), atas nilai tambah sahaja

→ atas barang & perkhidmatan dikeluarkan dalam negara termasuk yang diimport

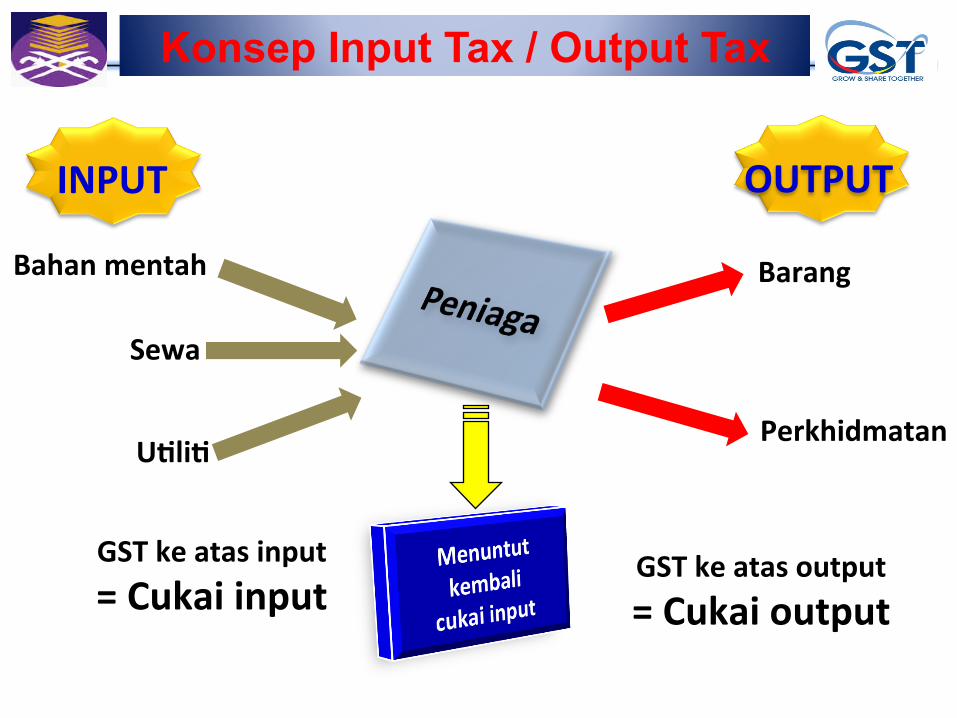

Kemudahan → peniaga dibenar menuntut kembali GST yang dibayar atas input perniagaan

Bahan mentah

Sewa

UOliO

Barang

Perkhidmatan

INPUT OUTPUT

GST ke atas input = Cukai input

GST ke atas output = Cukai output

Konsep Input Tax / Output Tax

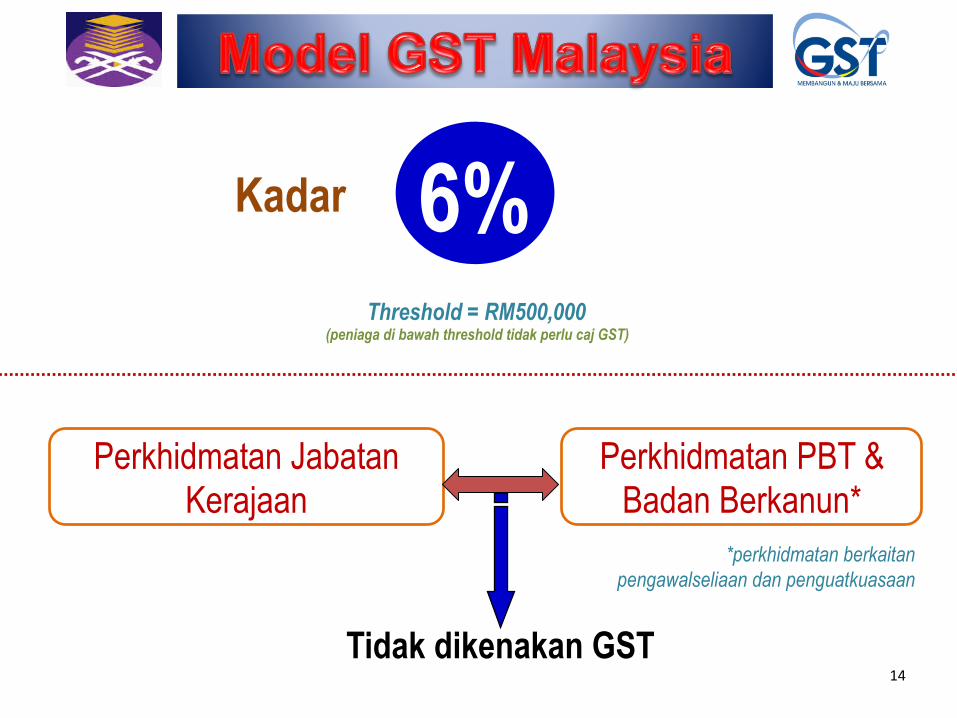

Kadar 6% Threshold = RM500,000

(peniaga di bawah threshold tidak perlu caj GST)

14

Perkhidmatan Jabatan Kerajaan

Perkhidmatan PBT & Badan Berkanun*

Tidak dikenakan GST

*perkhidmatan berkaitan pengawalseliaan dan penguatkuasaan

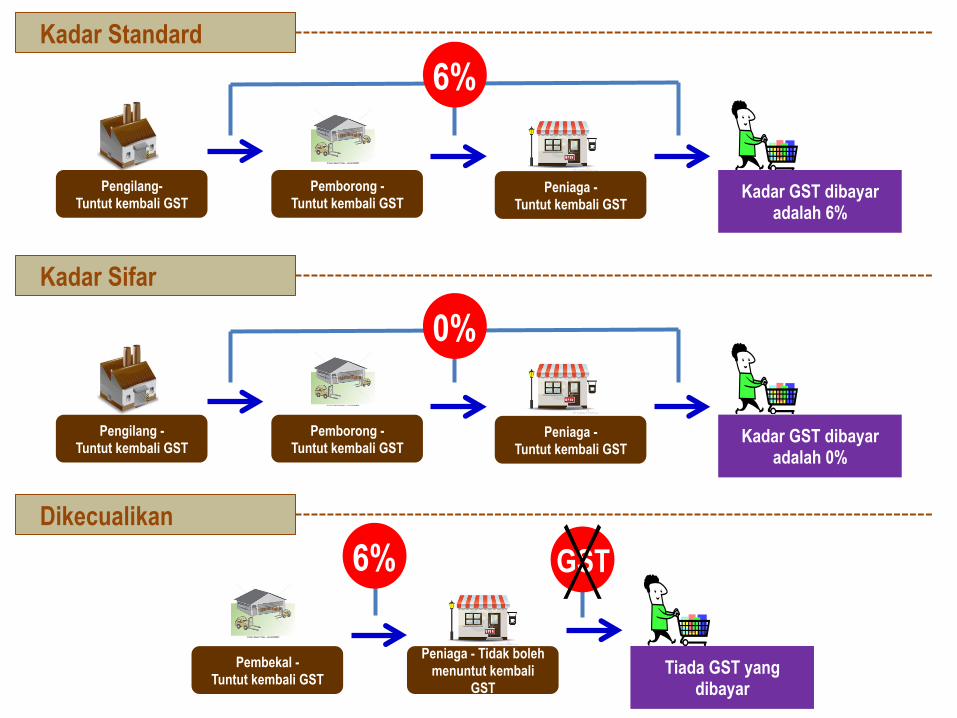

Kadar Standard

Pengilang- Tuntut kembali GST

Pemborong - Tuntut kembali GST

Peniaga - Tuntut kembali GST

Kadar GST dibayar adalah 6%

6%

Kadar Sifar

Kadar GST dibayar adalah 0%

0%

Pengilang - Tuntut kembali GST

Pemborong - Tuntut kembali GST

Peniaga - Tuntut kembali GST

Dikecualikan

Tiada GST yang dibayar

6% GST

Pembekal - Tuntut kembali GST

Peniaga - Tidak boleh menuntut kembali

GST

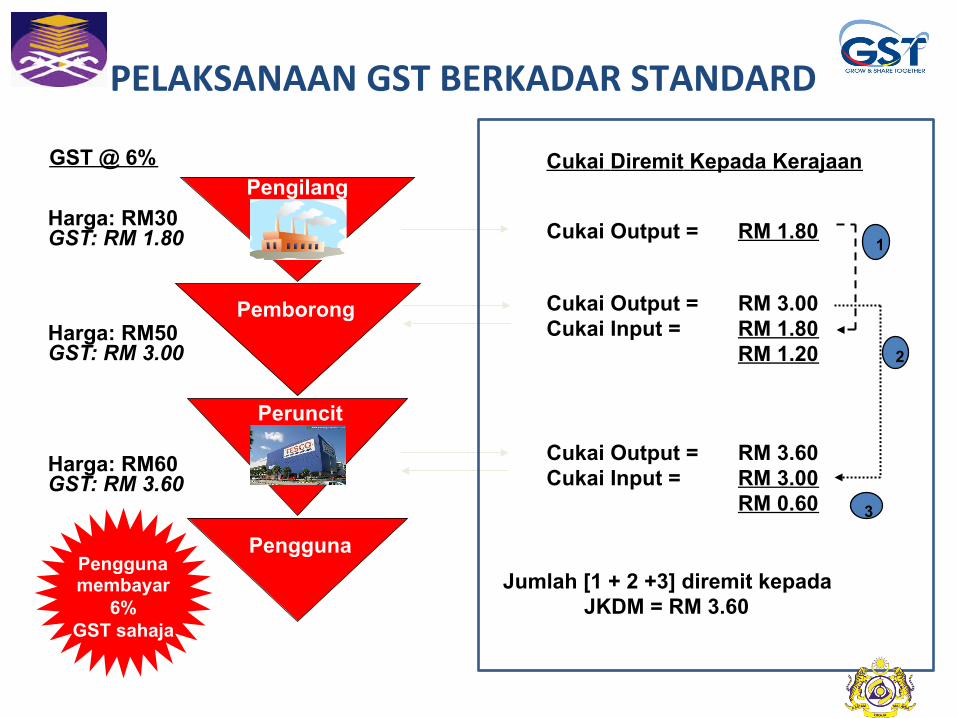

Pemborong

Harga: RM30 GST: RM 1.80

Cukai Diremit Kepada Kerajaan

Cukai Output = RM 1.80

Jumlah [1 + 2 +3] diremit kepada JKDM = RM 3.60

Peruncit

Pengguna

Harga: RM50 GST: RM 3.00

Harga: RM60 GST: RM 3.60

Cukai Output = RM 3.00 Cukai Input = RM 1.80

RM 1.20

Cukai Output = RM 3.60 Cukai Input = RM 3.00

RM 0.60

GST @ 6%

PELAKSANAAN GST BERKADAR STANDARD

Pengguna membayar

6% GST sahaja

Pengilang

2

1

3

Barang makanan

v beras, tepung gandum & sagu serta kacang dhal v gula pasir & garam v minyak masak (kelapa sawit, kelapa & kacang tanah) v rempah ratus dan cencalok, budu, belacan v Mi kuning, kueOau, laksa dan bihun v RoO puteh dan roO wholemeal v Serbuk kopi, serbuk teh dan serbuk koko v susu bayi

Produk pertanian v padi v sayuran segar & ulam-‐ulaman v Buah buahan ( Tempatan dan Import)

Binatang ternakan & daging

v lembu, kambing, kerbau, khinzir v ayam & iOk (termasuk telur ayam & iOk)

Makanan laut

v Buku mewarna, laOhan, rujukan, teks, kamus , kitab ugama dan surat khabar, langganan PDDT

UOliO v bekalan air paip (domesOk) v bekalan elektrik 300 unit pertama (domesOk)

v barangan & perkhidmatan dieksport Eksport

Bekalan berkadar Sifar

v Semua jenis termasuk ikan kering dan ikan bilis

v Ubatan penOng nasional (NEML)

Bahan bacaan

Ubatan Nasional

Dikecualikan GST

Rel Bas

Pengangkutan Air

Teksi/Kereta Sewa

Tol

Rumah Kediaman

Tanah (Umum dan Pertanian)

Kewangan Pendidikan/ Kesihatan

18

Pelepasan GST

19

LPG

Diesel

PetrolRon 95

nil GST

Jadual I – Pelepasan Daripada Pembayaran CBP Ke atas Perolehan Barang

( 29 Kategori )

Jadual II – Pelepasan Pengenaan CBP Ke atas Pembekalan Barang &

Perkhidmatan ( 4 Kategori Persons )

20

IMPAK GST KEPADA UNIVERSITI AWAM & UiTM

Pendidikan Dikecualikan GST

Rel Bas

Pengangkutan Air

Teksi/Kereta Sewa

Tol

Rumah Kediaman

Tanah (Umum dan Pertanian)

Kewangan Pendidikan/ Kesihatan

21

22

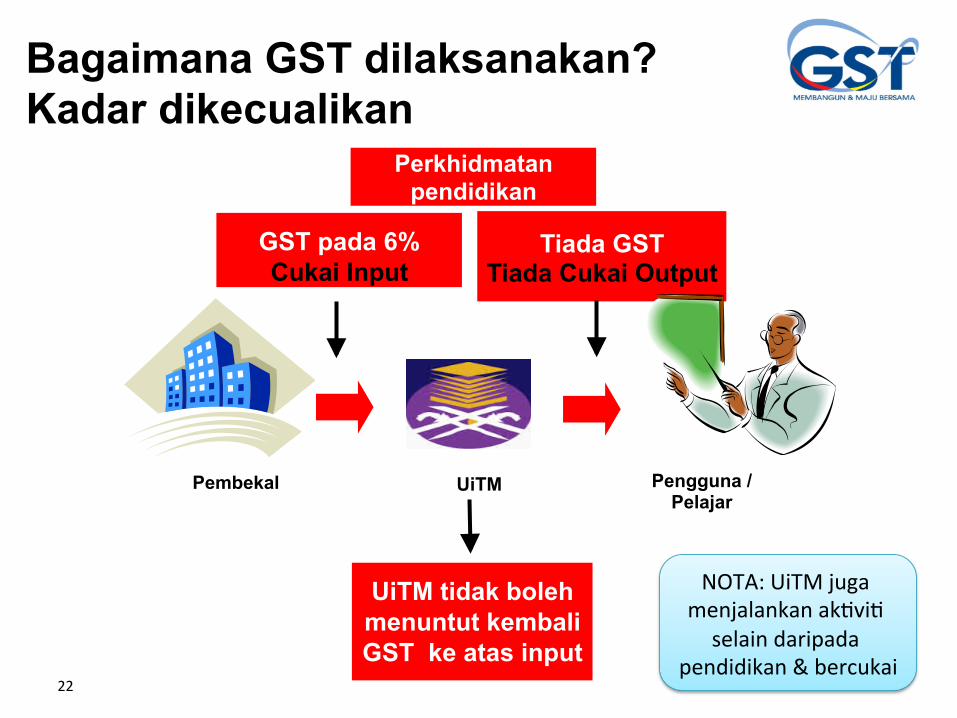

Bagaimana GST dilaksanakan? Kadar dikecualikan

GST pada 6% Cukai Input

UiTM tidak boleh menuntut kembali GST ke atas input

Tiada GST Tiada Cukai Output

Pembekal Pengguna / Pelajar

UiTM

Perkhidmatan pendidikan

NOTA: UiTM juga menjalankan ak:vi: selain daripada

pendidikan & bercukai

AKTIVITI UNIVERSITI

Bersatu Membangun Bersama 23

DIKECUALIKAN CUKAI

• Tiada GST • Perkhidmatan pendidikan & berkaitan pendidikan

• Yuran pengajian • Yuran kolej • Yuran konvokesyen

BERKADAR STANDARD

• 6% GST • Perkhidmatan perubatan CTC

• Jualan Hotel UiTM

• Pelekat kenderaan

• Rundingan • Pelupusan • Seminar • Sewaan ruang • Jualan kelapa sawit

BERKADAR SIFAR

• 0% GST • Ubat di bawah senarai NEML

• Buku • Hasil pertanian

DILUAR SKOP

• Tiada GST • Denda • Bayaran pecah kontrak

• No:s 24 jam • Transaksi dalaman (antara kampus /PTJ)

NOMBOR PENDAFTARAN GST UiTM 001418756096