garis panduan aset inventori upsi tahun 2012

DESCRIPTION

Garis Panduan mengenai pengurusan sesuatu organisasi atau pertubuhan atau institusi pendidikan berkaitan dengan aset dan iventoriTRANSCRIPT

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

1/35

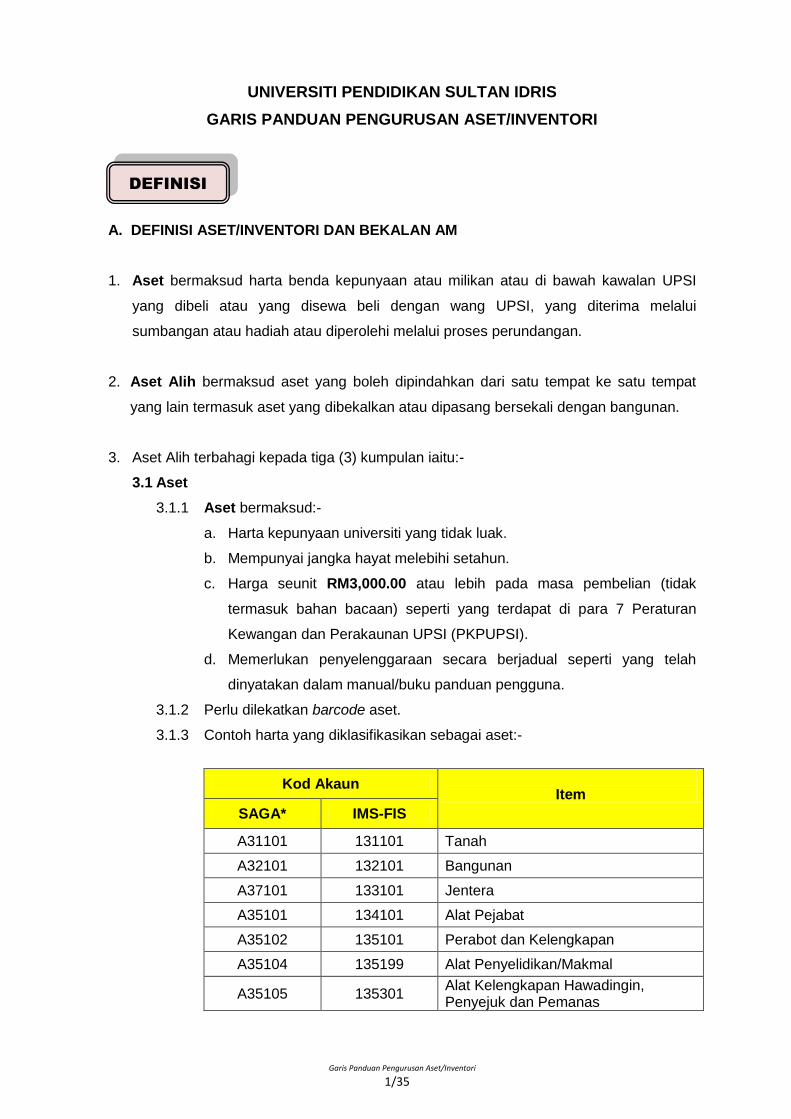

DEFINISI

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

A. DEFINISI ASET/INVENTORI DAN BEKALAN AM 1. Aset bermaksud harta benda kepunyaan atau milikan atau di bawah kawalan UPSI

yang dibeli atau yang disewa beli dengan wang UPSI, yang diterima melalui

sumbangan atau hadiah atau diperolehi melalui proses perundangan.

2. Aset Alih bermaksud aset yang boleh dipindahkan dari satu tempat ke satu tempat

yang lain termasuk aset yang dibekalkan atau dipasang bersekali dengan bangunan.

3. Aset Alih terbahagi kepada tiga (3) kumpulan iaitu:-

3.1 Aset

3.1.1 Aset bermaksud:-

a. Harta kepunyaan universiti yang tidak luak.

b. Mempunyai jangka hayat melebihi setahun.

c. Harga seunit RM3,000.00 atau lebih pada masa pembelian (tidak

termasuk bahan bacaan) seperti yang terdapat di para 7 Peraturan

Kewangan dan Perakaunan UPSI (PKPUPSI).

d. Memerlukan penyelenggaraan secara berjadual seperti yang telah

dinyatakan dalam manual/buku panduan pengguna.

3.1.2 Perlu dilekatkan barcode aset.

3.1.3 Contoh harta yang diklasifikasikan sebagai aset:-

Kod Akaun Item

SAGA* IMS-FIS

A31101 131101 Tanah

A32101 132101 Bangunan

A37101 133101 Jentera

A35101 134101 Alat Pejabat

A35102 135101 Perabot dan Kelengkapan

A35104 135199 Alat Penyelidikan/Makmal

A35105 135301 Alat Kelengkapan Hawadingin, Penyejuk dan Pemanas

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

2/35

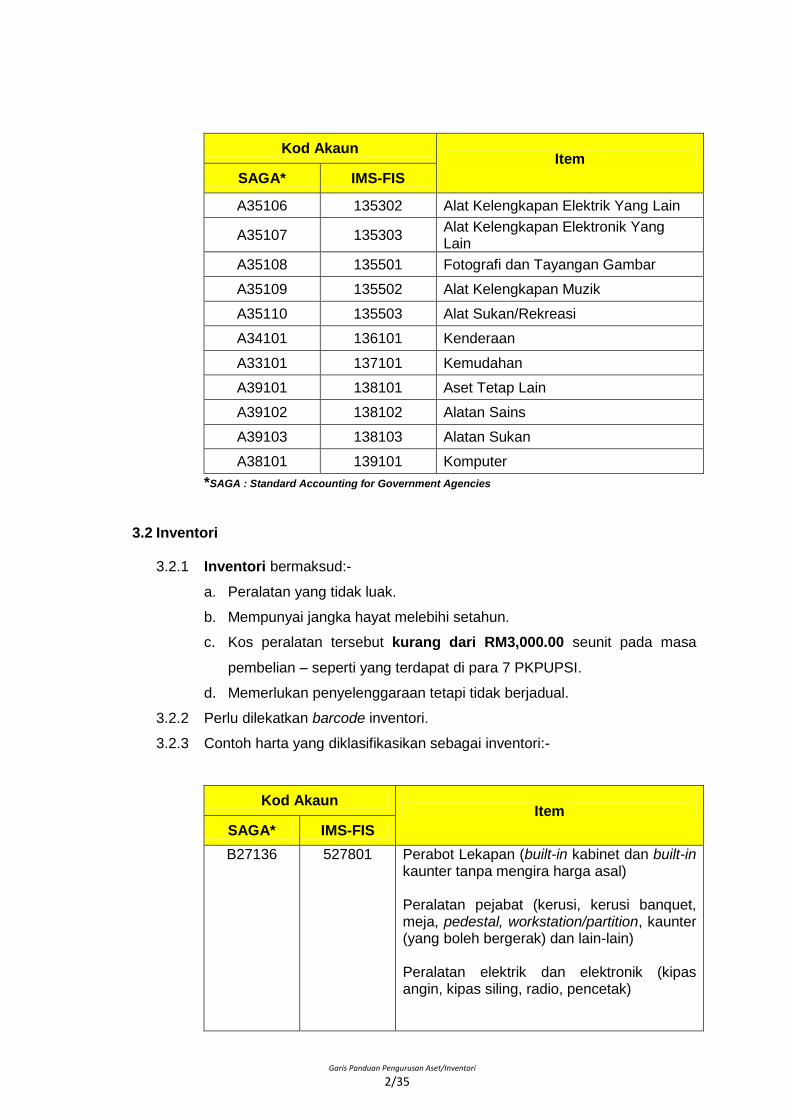

Kod Akaun Item

SAGA* IMS-FIS

A35106 135302 Alat Kelengkapan Elektrik Yang Lain

A35107 135303 Alat Kelengkapan Elektronik Yang Lain

A35108 135501 Fotografi dan Tayangan Gambar

A35109 135502 Alat Kelengkapan Muzik

A35110 135503 Alat Sukan/Rekreasi

A34101 136101 Kenderaan

A33101 137101 Kemudahan

A39101 138101 Aset Tetap Lain

A39102 138102 Alatan Sains

A39103 138103 Alatan Sukan

A38101 139101 Komputer

*SAGA : Standard Accounting for Government Agencies

3.2 Inventori 3.2.1 Inventori bermaksud:-

a. Peralatan yang tidak luak.

b. Mempunyai jangka hayat melebihi setahun.

c. Kos peralatan tersebut kurang dari RM3,000.00 seunit pada masa

pembelian – seperti yang terdapat di para 7 PKPUPSI.

d. Memerlukan penyelenggaraan tetapi tidak berjadual.

3.2.2 Perlu dilekatkan barcode inventori.

3.2.3 Contoh harta yang diklasifikasikan sebagai inventori:-

Kod Akaun Item

SAGA* IMS-FIS

B27136 527801 Perabot Lekapan (built-in kabinet dan built-in kaunter tanpa mengira harga asal) Peralatan pejabat (kerusi, kerusi banquet, meja, pedestal, workstation/partition, kaunter (yang boleh bergerak) dan lain-lain) Peralatan elektrik dan elektronik (kipas angin, kipas siling, radio, pencetak)

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

3/35

3.3 Bekalan Am

3.3.1 Bekalan Am bermaksud:-

a. Alat/barang yang luak dan tidak luak selain dari aset dan inventori

(pakai buang);

b. Tidak memerlukan penyelenggaraan; dan

c. Dalam erti kata lain ia boleh didefinasikan sebagai stok; barang yang

digunakan untuk tujuan operasi dan penyelenggaraan.

3.3.2 Tidak perlu dilekatkan barcode tetapi perlu mewujudkan rekod yang

mencatatkan kuantiti terimaan dan keluaran/kegunaan alat/barang

tersebut.

3.3.3 Contoh harta yang diklasifikasikan sebagai bekalan am:-

i. Alatulis (pen, pensil, buku log, post it note, kalkulator)

ii. Alatan plastik (kerusi plastik dan tong sampah plastik)

iii. Peralatan komputer (pendrive, internal hardisk, speaker, mouse,

keyboard, AVR-backup battery)

iv. Peralatan sukan (bola, kayu hoki, raket, kayu, tilam lompat tinggi,

net/jaring)

v. Peralatan makmal (alatan kaca seperti kelalang kaca, kanta pembesar,

tabung uji dan pipet)

vi. Lain-lain (langsir, pinggan mangkuk, vertical blind, tilam, bantal, cadar,

cermin, softboard)

B. DEFINISI PEGAWAI 1. Pegawai Aset adalah pegawai yang dilantik untuk menjaga dan menguruskan aset.

Semua ketua PTj hendaklah melantik sekurang-kurangnya seorang Pegawai Aset

masing-masing dan mengemukakan maklumat tersebut kepada Jabatan Bendahari

untuk tujuan rekod.

2. Pegawai Penerima adalah pegawai yang diberi tanggungjawab untuk menerima dan

mengesahkan aset/inventori yang diperolehi bagi pihak Pusat Tanggungjawab (PTj).

3. Pegawai Bertauliah adalah pegawai yang memiliki kepakaran khusus dalam bidang

tertentu seperti jurutera, doktor dan sebagainya.

4. Pegawai Aset adalah pegawai yang diberi tanggungjawab untuk menguruskan semua

perkara berkaitan pengurusan aset/inventori di PTj dan mempunyai capaian (acess) ke

Sistem IMS-FIS (Module Fixed Asset).

5. Pemilik Aset/Inventori adalah pegawai yang bertanggungjawab terhadap

aset/inventori di lokasi ia ditempatkan.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

4/35

6. Jawatankuasa Pemverifikasi adalah jawatankuasa yang dilantik tidak kurang

daripada 3 orang yang bertanggungjawab memeriksa dan mengesahkan

aset/inventori, memantau tahap pengurusan aset dan inventori, dan menyediakan

laporan verifikasi aset dan inventori di PTj.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

5/35

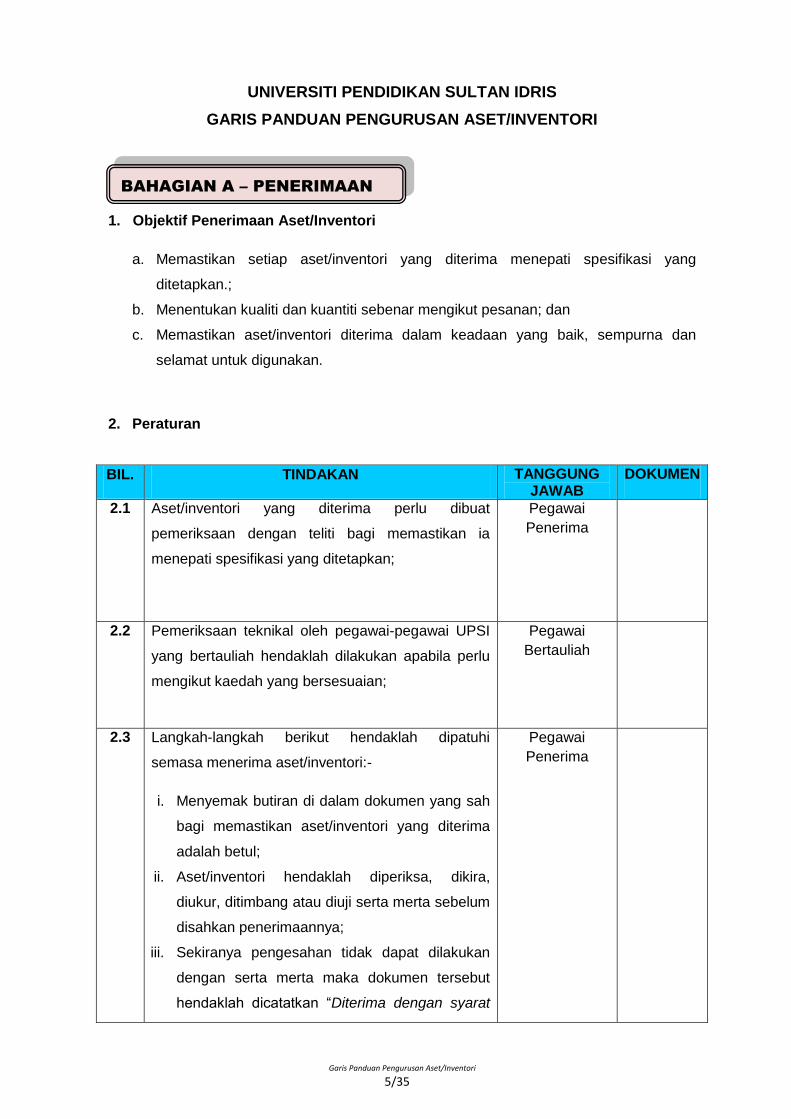

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

1. Objektif Penerimaan Aset/Inventori

a. Memastikan setiap aset/inventori yang diterima menepati spesifikasi yang

ditetapkan.;

b. Menentukan kualiti dan kuantiti sebenar mengikut pesanan; dan

c. Memastikan aset/inventori diterima dalam keadaan yang baik, sempurna dan

selamat untuk digunakan.

2. Peraturan

BIL. TINDAKAN TANGGUNG JAWAB

DOKUMEN

2.1 Aset/inventori yang diterima perlu dibuat

pemeriksaan dengan teliti bagi memastikan ia

menepati spesifikasi yang ditetapkan;

Pegawai

Penerima

2.2 Pemeriksaan teknikal oleh pegawai-pegawai UPSI

yang bertauliah hendaklah dilakukan apabila perlu

mengikut kaedah yang bersesuaian;

Pegawai

Bertauliah

2.3 Langkah-langkah berikut hendaklah dipatuhi

semasa menerima aset/inventori:-

i. Menyemak butiran di dalam dokumen yang sah

bagi memastikan aset/inventori yang diterima

adalah betul;

ii. Aset/inventori hendaklah diperiksa, dikira,

diukur, ditimbang atau diuji serta merta sebelum

disahkan penerimaannya;

iii. Sekiranya pengesahan tidak dapat dilakukan

dengan serta merta maka dokumen tersebut

hendaklah dicatatkan “Diterima dengan syarat

Pegawai

Penerima

BAHAGIAN A – PENERIMAAN

ASET/INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

6/35

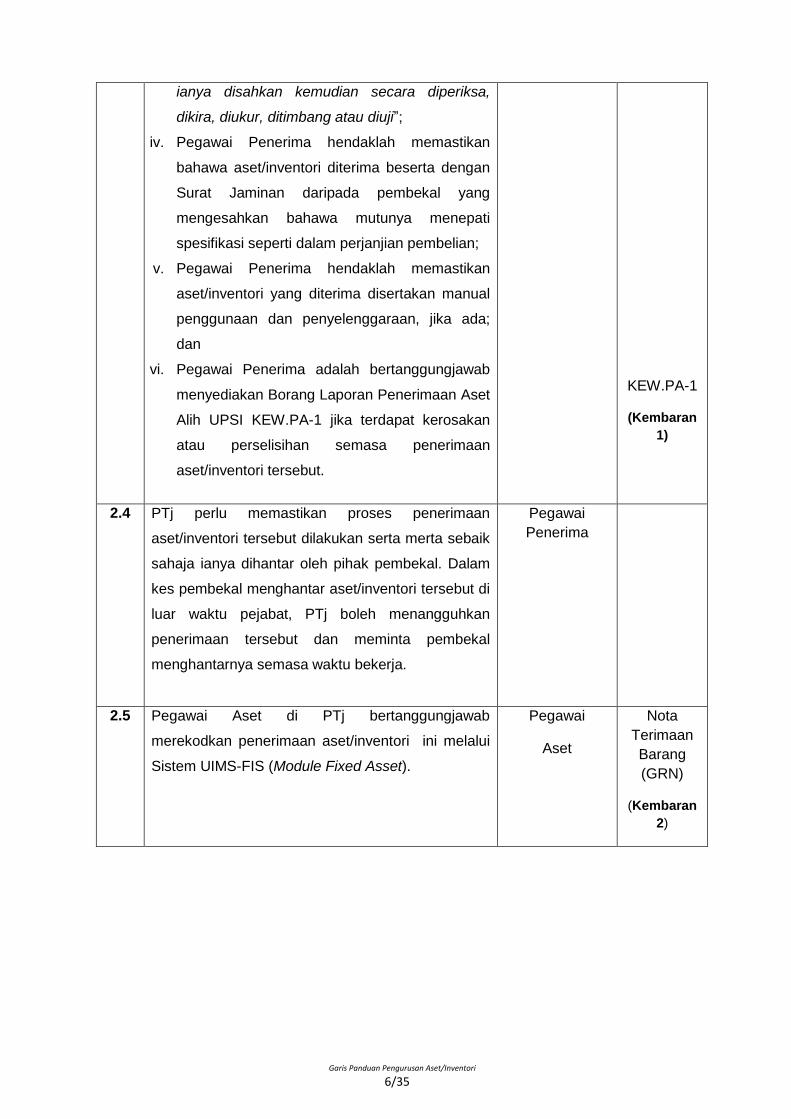

ianya disahkan kemudian secara diperiksa,

dikira, diukur, ditimbang atau diuji”;

iv. Pegawai Penerima hendaklah memastikan

bahawa aset/inventori diterima beserta dengan

Surat Jaminan daripada pembekal yang

mengesahkan bahawa mutunya menepati

spesifikasi seperti dalam perjanjian pembelian;

v. Pegawai Penerima hendaklah memastikan

aset/inventori yang diterima disertakan manual

penggunaan dan penyelenggaraan, jika ada;

dan

vi. Pegawai Penerima adalah bertanggungjawab

menyediakan Borang Laporan Penerimaan Aset

Alih UPSI KEW.PA-1 jika terdapat kerosakan

atau perselisihan semasa penerimaan

aset/inventori tersebut.

KEW.PA-1

(Kembaran

1)

2.4 PTj perlu memastikan proses penerimaan

aset/inventori tersebut dilakukan serta merta sebaik

sahaja ianya dihantar oleh pihak pembekal. Dalam

kes pembekal menghantar aset/inventori tersebut di

luar waktu pejabat, PTj boleh menangguhkan

penerimaan tersebut dan meminta pembekal

menghantarnya semasa waktu bekerja.

Pegawai

Penerima

2.5 Pegawai Aset di PTj bertanggungjawab

merekodkan penerimaan aset/inventori ini melalui

Sistem UIMS-FIS (Module Fixed Asset).

Pegawai

Aset

Nota

Terimaan

Barang

(GRN)

(Kembaran

2)

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

7/35

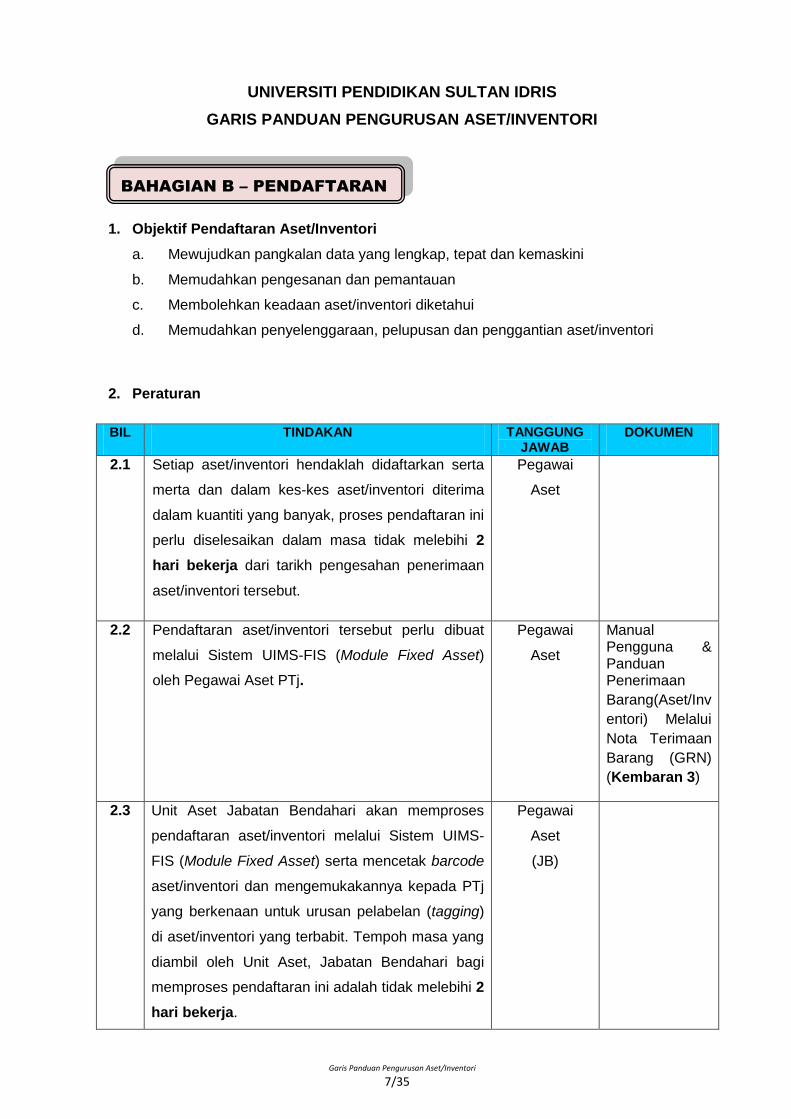

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

1. Objektif Pendaftaran Aset/Inventori

a. Mewujudkan pangkalan data yang lengkap, tepat dan kemaskini

b. Memudahkan pengesanan dan pemantauan

c. Membolehkan keadaan aset/inventori diketahui

d. Memudahkan penyelenggaraan, pelupusan dan penggantian aset/inventori

2. Peraturan

BIL TINDAKAN TANGGUNG JAWAB

DOKUMEN

2.1 Setiap aset/inventori hendaklah didaftarkan serta

merta dan dalam kes-kes aset/inventori diterima

dalam kuantiti yang banyak, proses pendaftaran ini

perlu diselesaikan dalam masa tidak melebihi 2

hari bekerja dari tarikh pengesahan penerimaan

aset/inventori tersebut.

Pegawai

Aset

2.2 Pendaftaran aset/inventori tersebut perlu dibuat

melalui Sistem UIMS-FIS (Module Fixed Asset)

oleh Pegawai Aset PTj.

Pegawai

Aset

Manual Pengguna & Panduan Penerimaan

Barang(Aset/Inv

entori) Melalui

Nota Terimaan

Barang (GRN)

(Kembaran 3)

2.3 Unit Aset Jabatan Bendahari akan memproses

pendaftaran aset/inventori melalui Sistem UIMS-

FIS (Module Fixed Asset) serta mencetak barcode

aset/inventori dan mengemukakannya kepada PTj

yang berkenaan untuk urusan pelabelan (tagging)

di aset/inventori yang terbabit. Tempoh masa yang

diambil oleh Unit Aset, Jabatan Bendahari bagi

memproses pendaftaran ini adalah tidak melebihi 2

hari bekerja.

Pegawai

Aset

(JB)

BAHAGIAN B – PENDAFTARAN

ASET/INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

8/35

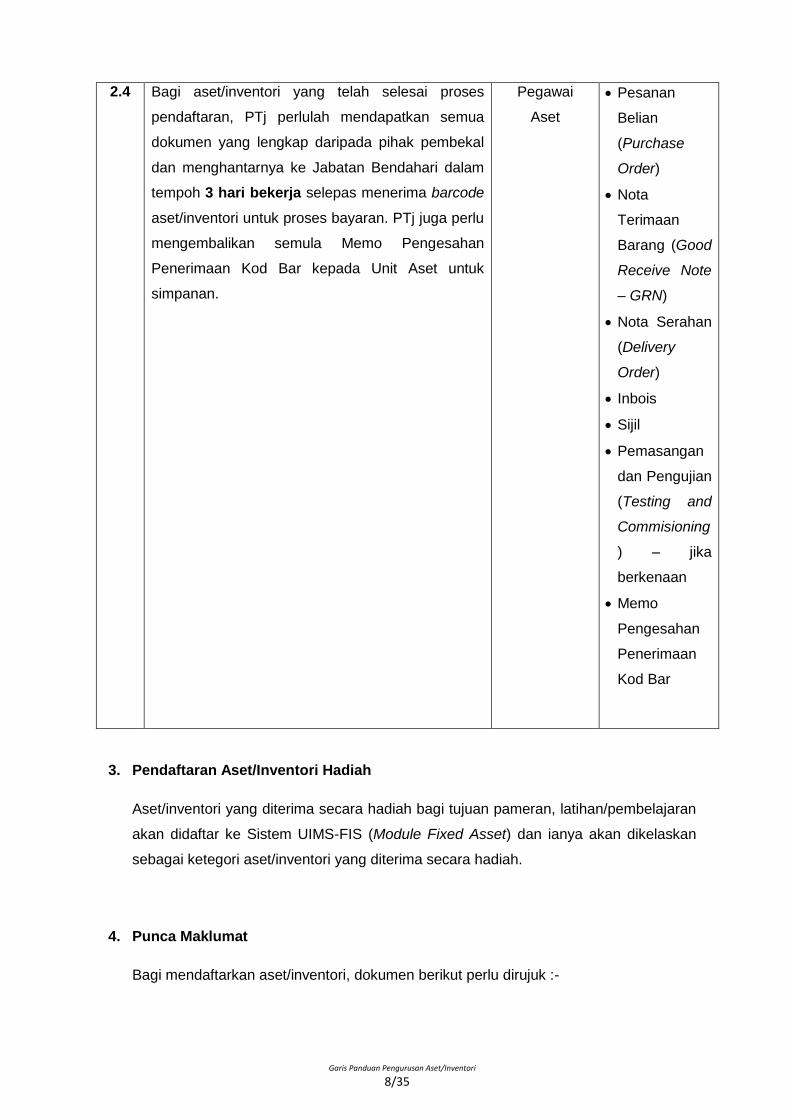

2.4 Bagi aset/inventori yang telah selesai proses

pendaftaran, PTj perlulah mendapatkan semua

dokumen yang lengkap daripada pihak pembekal

dan menghantarnya ke Jabatan Bendahari dalam

tempoh 3 hari bekerja selepas menerima barcode

aset/inventori untuk proses bayaran. PTj juga perlu

mengembalikan semula Memo Pengesahan

Penerimaan Kod Bar kepada Unit Aset untuk

simpanan.

Pegawai

Aset

Pesanan

Belian

(Purchase

Order)

Nota

Terimaan

Barang (Good

Receive Note

– GRN)

Nota Serahan

(Delivery

Order)

Inbois

Sijil

Pemasangan

dan Pengujian

(Testing and

Commisioning

) – jika

berkenaan

Memo

Pengesahan

Penerimaan

Kod Bar

3. Pendaftaran Aset/Inventori Hadiah

Aset/inventori yang diterima secara hadiah bagi tujuan pameran, latihan/pembelajaran

akan didaftar ke Sistem UIMS-FIS (Module Fixed Asset) dan ianya akan dikelaskan

sebagai ketegori aset/inventori yang diterima secara hadiah.

4. Punca Maklumat

Bagi mendaftarkan aset/inventori, dokumen berikut perlu dirujuk :-

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

9/35

4.1 Aset/inventori yang dibeli :-

a. Pesanan Belian (Purchase Order)

b. Nota Terimaan Barang (Goods Receive Note – GRN)

a. Nota Serahan (Delivery Order)

b. Inbois

c. Dokumen Kontrak

d. Kad Jaminan

e. Manual Pengguna

f. Dokumen-dokumen lain yang berkaitan

4.2 Aset/inventori yang disewa beli :-

a. Surat Ikatan Perjanjian

b. Dokumen-dokumen lain yang berkaitan

4.3 Aset/inventori yang diterima daripada sumber lain :-

a. Salinan daftar jika aset diterima secara pindahan;

b. Surat kelulusan menerima hadiah mengikut peraturan sedang berkuatkuasa

berserta maklumat lengkap aset/inventori berkaitan; dan

c. Salinan Sijil Lucuthak bagi aset/inventori yang diterima berikutan Perintah

Lucuthak oleh Mahkamah.

4.4 Aset/inventori yang belum berdaftar :-

Sekiranya tiada punca maklumat seperti para 4.1, 4.2 atau 4.3, pendaftaran

hendaklah berasaskan maklumat di fizikal aset/inventori berkenaan atau sumber-

sumber lain yang berkaitan.

5. Dokumen Pendaftaran

5.1 Dokumen pendaftaran dikategorikan kepada dua (2) bahagian iaitu:-

a. Aset - Daftar Harta Modal (KEW.PA-2) (Kad Biru) seperti di Kembaran 4

b. Inventori - Daftar Inventori (KEW.PA-3) (Kad Hijau) seperti di Kembaran 5

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

10/35

5.2 PTj perlu membuat pengemaskinian rekod aset/inventori dan mencetak dokumen

pendaftaran melalui Sistem UIMS-FIS (Module Fixed Asset). (Rujuk Manual

Pengguna Pengemaskinian Maklumat Aset/Inventori seperti di Kembaran 6)

5.3 Dokumen pendaftaran perlu dikemaskini bila berlaku:-

a. Penambahan/penggantian/penaiktarafan

b. Pemeriksaan aset/inventori

c. Pelupusan aset/inventori

d. Hapuskira aset/inventori

e. Pengalihan lokasi

f. Perubahan maklumat lain (contoh : pemilik dan sebagainya)

5.4 Dokumen pendaftaran aset/inventori (KEW.PA-2 dan KEW.PA-3) perlu difailkan

dan disimpan di dalam kabinet berkunci oleh pegawai yang bertanggungjawab

terhadap aset/inventori di peringkat PTj.

6. Butiran Maklumat

Butiran maklumat di dalam KEW.PA-2 dan KEW.PA-3 hendaklah diisi dengan lengkap

dan tepat.

7. Pengesahan Pendaftaran

Pengesahan pendaftaran aset/inventori hendaklah dibuat oleh Pegawai Aset di PTj di

dalam Sistem UIMS-FIS (Module Fixed Asset).

8. Urusan Pendaftaran Aset/Inventori

8.1 Pendaftaran

a. Semua aset /inventori hendaklah didaftarkan oleh Pegawai Aset di PTj

dengan menggunakan dokumen KEW.PA-2 dan Kew.PA-3.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

11/35

b. Satu senarai Daftar Harta Modal dengan menggunakan Kew.PA-4 dan

Kew.PA-5 perlu disediakan (seperti di Kembaran 7 & Kembaran 8).

c. Daftar aset/inventori hendaklah dikemaskini apabila berlaku perkara-perkara

berikut:-

i. Penambahan / penggantian / penaiktarafan aset/inventori

ii. Pemeriksaan aset

iii. Pelupusan

iv. Hapus kira

v. Perubahan maklumat lain(contoh : pemilik dan sebagainya)

8.2 Pelabelan Aset (Asset Tagging)

Semua aset/inventori hendaklah dilekatkan dengan pelekat barcode. Bagi

aset/inventori yang tidak boleh dilekatkan dengan pelekat barcode, PTj boleh

menggunakan kaedah mengecat, emboss atau pen dakwat kekal bagi

menggantikan pelekat barcode.

8.3 Pergerakan Aset

Pergerakan aset bagi tujuan pinjaman atau penempatan sementara hendaklah

dimohon melalui MyUPSI Portal mengikut Manual Pengguna Tempahan Online,

Manual Pengguna Pengurusan Tempahan-UIMS (seperti di Kembaran 9) dan

Daftar Pergerakan Aset/Inventori KEW.PA-6 (seperti di Kembaran 10).

8.4 Penyimpan Daftar

KEW.PA-2 dan KEW.PA-3 hendaklah disimpan dalam fail kulit keras di dalam

kabinet berkunci oleh Pegawai Aset di PTj masing-masing.

8.5 Senarai Aset Di lokasi

a. Senarai aset/inventori mengikut lokasi aset/inventori itu ditempatkan

hendaklah disediakan oleh Pegawai Aset menggunakan KEW.PA-7 dalam

dua (2) salinan seperti di Kembaran 11.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

12/35

b. Satu (1) salinan senarai tersebut hendaklah disimpan oleh Pegawai Aset

manakala satu (1) salinan lagi ditampal di lokasi aset/inventori ditempatkan

dan dipantau oleh pemilik aset/inventori (asset owner) tersebut.

c. Pegawai Aset perlu memastikan senarai tersebut dikemaskini dari semasa ke

semasa apabila terdapat perubahan kuantiti, lokasi atau pemilik

aset/inventori (asset owner) . Proses pemindahan aset boleh dibuat dengan

merujuk Manual Pengguna Pindahan Aset/Inventori di Kembaran 12.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

13/35

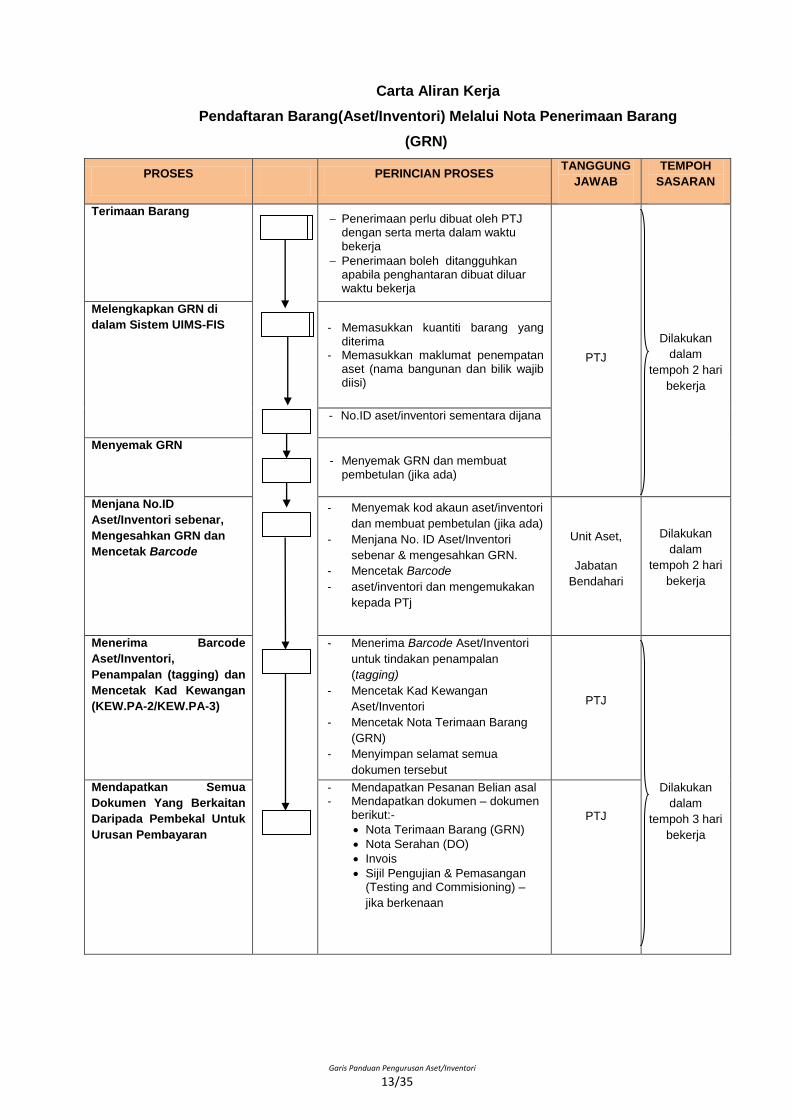

Carta Aliran Kerja

Pendaftaran Barang(Aset/Inventori) Melalui Nota Penerimaan Barang

(GRN)

PROSES PERINCIAN PROSES TANGGUNG

JAWAB

TEMPOH

SASARAN

Terimaan Barang

Penerimaan perlu dibuat oleh PTJ

dengan serta merta dalam waktu bekerja

Penerimaan boleh ditangguhkan apabila penghantaran dibuat diluar waktu bekerja

PTJ

Melengkapkan GRN di

dalam Sistem UIMS-FIS

- Memasukkan kuantiti barang yang diterima

- Memasukkan maklumat penempatan aset (nama bangunan dan bilik wajib diisi)

Dilakukan

dalam

tempoh 2 hari

bekerja

- No.ID aset/inventori sementara dijana

Menyemak GRN

- Menyemak GRN dan membuat pembetulan (jika ada)

Menjana No.ID

Aset/Inventori sebenar,

Mengesahkan GRN dan

Mencetak Barcode

- Menyemak kod akaun aset/inventori

dan membuat pembetulan (jika ada)

- Menjana No. ID Aset/Inventori

sebenar & mengesahkan GRN.

- Mencetak Barcode

- aset/inventori dan mengemukakan

kepada PTj

Unit Aset,

Jabatan

Bendahari

Dilakukan

dalam

tempoh 2 hari

bekerja

Menerima Barcode

Aset/Inventori,

Penampalan (tagging) dan

Mencetak Kad Kewangan

(KEW.PA-2/KEW.PA-3)

- Menerima Barcode Aset/Inventori

untuk tindakan penampalan

(tagging)

- Mencetak Kad Kewangan

Aset/Inventori

- Mencetak Nota Terimaan Barang

(GRN)

- Menyimpan selamat semua

dokumen tersebut

PTJ

Mendapatkan Semua

Dokumen Yang Berkaitan

Daripada Pembekal Untuk

Urusan Pembayaran

- Mendapatkan Pesanan Belian asal - Mendapatkan dokumen – dokumen

berikut:-

Nota Terimaan Barang (GRN)

Nota Serahan (DO)

Invois

Sijil Pengujian & Pemasangan (Testing and Commisioning) –

jika berkenaan

PTJ

Dilakukan

dalam

tempoh 3 hari

bekerja

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

14/35

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

1. Objektif Penggunaan dan Penyimpanan Aset/Inventori

Semua aset/inventori UPSI hendaklah diguna dan dikendalikan dengan cekap, mahir

dan teratur bagi tujuan:-

a. Mengurangkan pembaziran

b. Menjimatkan kos

c. Mencegah penyalahgunaan

d. Mengelakkan kehilangan

e. Aset/inventori dapat mencapai jangka hayatnya

2. Peraturan

BIL TINDAKAN TANGGUNG

JAWAB DOKUMEN

2.1 Penggunaan

2.1.1 Penggunaan aset/inventori Kerajaaan hendaklah

mematuhi peraturan berikut:-

a. Bagi tujuan rasmi sahaja;

b. Mengikut fungsi sebenar seperti yang

terdapat dalam manual/ buku panduan

pengguna;

c. Dikendalikan oleh pegawai yang mahir dan

berkelayakan;

d. Perlu direkodkan; dan

e. Melapor kerosakan dengan menggunakan

Borang Aduan Kerosakan Aset/Inventori

UPSI (KEW.PA-9).

Kakitangan

(KEW.PA-9)

(Kembaran

13)

2.1.2 Aset/inventori yang dibawa keluar dari pejabat

hendaklah mendapat kebenaran bertulis

daripada Ketua Jabatan. Aset/inventori

berkenaan hendaklah dipulangkan semula

Ketua

Jabatan

BAHAGIAN C – PENGGUNAAN, PENYIMPANAN ASET//INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

15/35

sebaik selesai penggunaannya atau mengikut

tempoh kelulusan, mana yang lebih awal.

2.1.3 Peraturan mengenai penggunaan, pengurusan

dan penyelenggaraan aset/inventori adalah

mengikut peraturan semasa yang berkuatkuasa

di UPSI dan urusan tersebut hendaklah diisi ke

Sistem UIMS-FIS (Module Fixed Asset) seperti

yang terdapat di Bahagian B Daftar Harta Modal

dan Daftar Inventori.

Bahagian B

Daftar Harta

Modal dan

Daftar

Inventori

2.2 Penyimpanan

2.2.1 Aset/inventori UPSI hendaklah disimpan di

tempat yang selamat dan sentiasa di bawah

kawalan pemilik aset/inventori. Arahan

Keselamatan UPSI hendaklah sentiasa dipatuhi

bagi mengelak berlakunya kerosakan atau

kehilangan aset/inventori.

Pemilik

2.2.2.Setiap pemilik aset/inventori (asset owner) adalah

bertanggungjawab terhadap apa-apa

kekurangan, kerosakan atau kehilangan

aset/inventori di bawah tanggungjawabnya.

Pemilik

2.2.3 Aset/inventori yang sangat menarik atau bernilai

tinggi akan terdedah kepada risiko kehilangan,

oleh itu hendaklah sentiasa berada di bawah

kawalan yang maksima.

Pemilik

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

16/35

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

1. Objektif pemeriksaan/verifikasi aset/inventori

a. Mengetahui keadaan dan prestasinya;

b. Memastikan setiap aset/inventori mempunyai daftar/rekod yang lengkap, tepat

dan kemaskini;

c. Memastikan setiap aset/inventori berada di lokasi sama seperti yang tercatat

dalam daftar;

d. Mengenalpasti aset/inventori yang tidak boleh digunakan, rosak, usang dan

sebagainya serta mengesyorkan tindakan-tindakan ke atas aset/inventori

berkenaan;

e. Memperlihatkan kemungkinan berlakunya penipuan, kecurian atau kehilangan;

dan

f. Menentukan samada pengurusan aset/inventori dijalankan dengan betul dan

mendedahkan apa-apa kelemahan dalam sistem mengurus aset/inventori.

2. Peraturan

BIL TINDAKAN TANGGUNG

JAWAB

DOKUMEN

2.1 Pemeriksaan / Verifikasi

2.1.1 Verifikasi adalah satu tindakan untuk

memeriksa rekod dan barang-barang yang

terdapat di pusat tanggungjawab (PTj)

dan dilakukan oleh pegawai yang tidak

terlibat secara langsung dalam pengurusan

aset dan inventori. Pemeriksaan/verifikasi

aset/inventori dilakukan ke atas:-

a. Fizikal

b. Rekod dan

c. Penempatan

JK

Pemverifikasi

BAHAGIAN D – PEMERIKSAAN VERIFIKASI ASET//INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

17/35

2.1.2 Setiap PTj perlu mewujudkan Jawatankuasa

Pemverifikasi Aset. Jawatankuasa di PTj akan

membuat pemeriksaan ke atas aset/inventori

sekurang- kurangnya satu (1) kali setahun.

Ketua

Jabatan/PTj

2.1.3Bagi memastikan kelancaran

pemeriksaan/verifikasi aset/inventori, Ketua

Jabatan hendaklah melakukan sendiri

pemeriksaan mengejut dari semasa ke

semasa bagi memastikan peraturan ini

dipatuhi.

Ketua Jabatan

/ PTj

2.1.4Tatacara pemeriksaan/verifikasi aset/inventori

perlu mengikut garis panduan yang telah

ditetapkan oleh pihak Universiti.

JK

Pemverifikasi

3. Perlantikan jawatankuasa pemverifikasi

3.1 Ketua Jabatan perlu melantik minimum tiga (3) pegawai yang boleh

menjalankan tanggungjawab sebagai pemverifikasi dan salah seorang

perlulah dari Kumpulan Pengurusan dan Profesional. Pegawai yang

dilantik seeloknya tidak terlibat secara langsung dalam pengurusan aset dan

inventori tersebut.

3.2 Sebarang pertukaran ahli jawatankuasa pemverifikasi hendaklah dimaklumkan

ke Jabatan Bendahari dan Ketua Audit Dalam.

3.3 Bagi PTj yang kecil, pelantikan AJP akan dilakukan oleh Jabatan Bendahari

secara berkelompok.

4. Tanggungjawab pegawai pemverifikasi

4.1 Memeriksa dan mengesahkan aset/inventori sepertimana di dalam Senarai Daftar

Aset/Inventori di PTj sekali (1) setahun.

4.2 Memantau tahap pengurusan aset dan inventori di PTj

4.3 Menyediakan laporan verifikasi aset dan inventori dengan disokong butir- butir

berikut:-

a) Salinan pengesahan Senarai Daftar Aset/Inventori yang telah diperiksa dan

disahkan/diperakui kewujudannya.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

18/35

b) Senarai aset yang tidak boleh digunakan atau rosak beserta syor-syor

pemverifikasi aset bagi tiap-tiap barang.

c) Borang Senarai Aset/Inventori yang tidak dapat dikesan.

d) Laporan verifikasi aset dan inventori

e) Sijil Tahunan Pemeriksaan Harta Modal

5. Prosedur verifikasi

5.1 Ketua PTj melantik minimum tiga (3) pegawai bagi setiap PTj dan

perlantikan ini perlu dimaklumkan kepada pihak Unit Audit Dalam dan Unit Aset

Jabatan Bendahari.

5.2 Ahli Jawatankuasa Pemverifikasi yang dilantik perlu membuat verifikasi sekali

(1) setahun.

5.3 Sebelum verifikasi dijalankan, ahli jawatankuasa perlu membuat salinan

Senarai Daftar Aset/Inventori yang boleh diperolehi dari sistem UIMS-FIS dan

sertakan bersama Borang Laporan Verifikasi Aset dan Inventori (rujuk Lampiran

3).

5.4 Ahli Jawatankuasa perlu membuat semakan aset/inventori yang terdapat di

Senarai Daftar Aset dan di lokasi.

5.5 Jika aset/inventori tiada di lokasi, rosak atau tidak boleh digunakan lagi, ahli

jawatankuasa perlu menyenaraikan aset/inventori tersebut dalam Borang

Laporan Verifikasi Aset dan Inventori. Sekiranya semua aset/inventori berada

dalam keadaan baik, Jawatankuasa Verifikasi perlu juga mengesahkannya

dalam Borang Laporan Verifkasi Aset dan Inventori.

5.6 Setelah pemeriksaan selesai, Ahli Jawatankuasa Pemverifikasi perlu

melengkapkan Borang Laporan Verifikasi Aset dan Inventori dan perlu

menandatangani/memperakukan borang tersebut.

5.7 Borang Laporan Verifikasi Aset dan Inventori yang telah diperakui perlu

diserahkan kepada Ketua PTj dan satu salinan perlu dikemukakan kepada

Jabatan Bendahari dalam tempoh 2 minggu dari tarikh verifikasi dibuat.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

19/35

6. Dokumen yang berkaitan

6.1 Surat perlantikan Ahli Jawatankuasa Pemverifikasi (contoh seperti di Kembaran 14)

6.2 Memo pemberitahuan perlantikan Jawatankuasa Pemverifikasi kepada Audit

Dalam (contoh seperti di Kembaran 15)

6.3 Senarai Daftar Aset/Inventori melalui sistem UIMS – FIS (seperti di Kembaran 16)

6.4 Borang Laporan Verifikasi Aset dan Inventori (seperti di Kembaran 17)

6.5 Borang Senarai Aset/Inventori yang tidak dapat dikesan (seperti di Kembaran 18)

6.6 Laporan verifikasi aset dan inventori (seperti di Kembaran 19)

6.7 Sijil Tahunan Pemeriksaan Harta Modal (seperti di Kembaran 20)

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

20/35

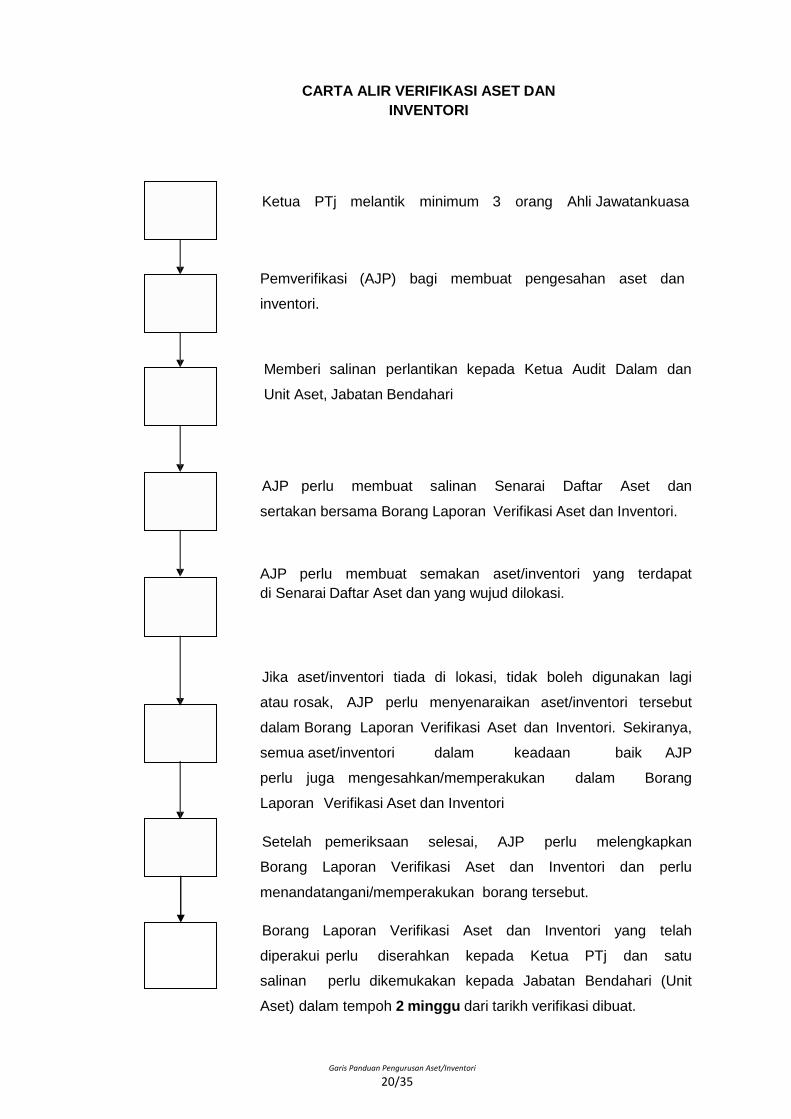

CARTA ALIR VERIFIKASI ASET DAN

INVENTORI

Ketua PTj melantik minimum 3 orang Ahli Jawatankuasa

Pemverifikasi (AJP) bagi membuat pengesahan aset dan

inventori.

Memberi salinan perlantikan kepada Ketua Audit Dalam dan

Unit Aset, Jabatan Bendahari

AJP perlu membuat salinan Senarai Daftar Aset dan

sertakan bersama Borang Laporan Verifikasi Aset dan Inventori.

AJP perlu membuat semakan aset/inventori yang terdapat

di Senarai Daftar Aset dan yang wujud dilokasi.

Jika aset/inventori tiada di lokasi, tidak boleh digunakan lagi

atau rosak, AJP perlu menyenaraikan aset/inventori tersebut

dalam Borang Laporan Verifikasi Aset dan Inventori. Sekiranya,

semua aset/inventori dalam keadaan baik AJP

perlu juga mengesahkan/memperakukan dalam Borang

Laporan Verifikasi Aset dan Inventori

Setelah pemeriksaan selesai, AJP perlu melengkapkan

Borang Laporan Verifikasi Aset dan Inventori dan perlu

menandatangani/memperakukan borang tersebut.

Borang Laporan Verifikasi Aset dan Inventori yang telah

diperakui perlu diserahkan kepada Ketua PTj dan satu

salinan perlu dikemukakan kepada Jabatan Bendahari (Unit

Aset) dalam tempoh 2 minggu dari tarikh verifikasi dibuat.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

21/35

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

1. Objektif Penyelenggaraan Aset/Inventori

a. Memastikan aset berfungsi dengan lancar secara berterusan dan selamat

digunakan

b. Memelihara dan memanjangkan jangka hayat

c. Meningkatkan keupayaan

d. Mengurangkan kerosakan

e. Menjimatkan perbelanjaan UPSI

f. Menjamin keselamatan pengguna

g. Mewujudkan suasana kerja yang kondusif serta produktif

h. Memelihara imej UPSI

2. Jenis Penyelenggaraan

Penyelenggaraan terbahagi kepada dua (2) jenis seperti berikut:-

a. Penyelenggaraan Pencegahan (Preventive Maintenance) ialah tindakan

penyelenggaraan berjadual yang dilaksanakan untuk memeriksa, menyelenggara,

membaiki atau mengganti komponen atau sumber fizikal secara teratur supaya

dapat berfungsi dengan lancar secara berterusan; dan

b. Penyelenggaraan Pemulihan (Corrective Maintenance) ialah tindakan membaiki

atau mengganti komponen atau sumber fizikal supaya dapat berfungsi mengikut

standard yang ditetapkan.

3. Manual Penyelenggaraan

Setiap manual/ buku panduan pengguna berkaitan aset hendaklah disimpan sebagai

rujukan untuk tujuan penyelenggaraan.

BAHAGIAN E – PENYELENGGARAAN ASET//INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

22/35

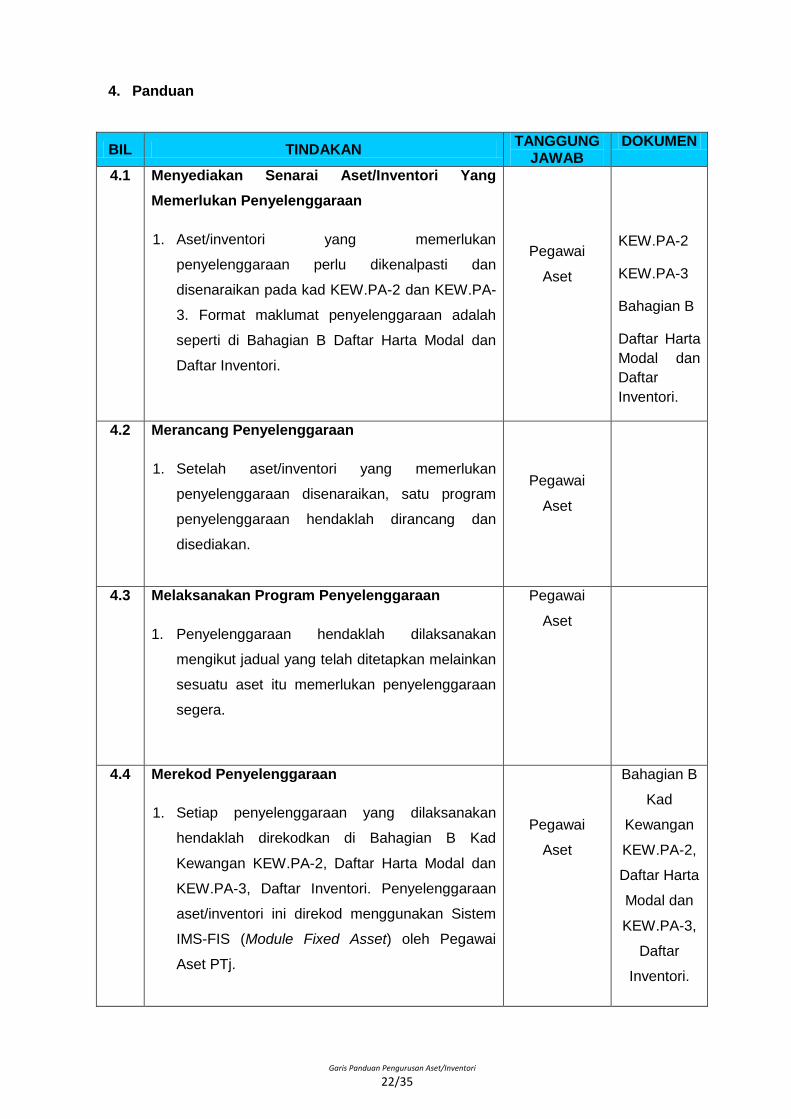

4. Panduan

BIL TINDAKAN TANGGUNG

JAWAB DOKUMEN

4.1 Menyediakan Senarai Aset/Inventori Yang

Memerlukan Penyelenggaraan

1. Aset/inventori yang memerlukan

penyelenggaraan perlu dikenalpasti dan

disenaraikan pada kad KEW.PA-2 dan KEW.PA-

3. Format maklumat penyelenggaraan adalah

seperti di Bahagian B Daftar Harta Modal dan

Daftar Inventori.

Pegawai

Aset

KEW.PA-2

KEW.PA-3

Bahagian B

Daftar Harta

Modal dan

Daftar

Inventori.

4.2 Merancang Penyelenggaraan

1. Setelah aset/inventori yang memerlukan

penyelenggaraan disenaraikan, satu program

penyelenggaraan hendaklah dirancang dan

disediakan.

Pegawai

Aset

4.3 Melaksanakan Program Penyelenggaraan

1. Penyelenggaraan hendaklah dilaksanakan

mengikut jadual yang telah ditetapkan melainkan

sesuatu aset itu memerlukan penyelenggaraan

segera.

Pegawai

Aset

4.4 Merekod Penyelenggaraan

1. Setiap penyelenggaraan yang dilaksanakan

hendaklah direkodkan di Bahagian B Kad

Kewangan KEW.PA-2, Daftar Harta Modal dan

KEW.PA-3, Daftar Inventori. Penyelenggaraan

aset/inventori ini direkod menggunakan Sistem

IMS-FIS (Module Fixed Asset) oleh Pegawai

Aset PTj.

Pegawai

Aset

Bahagian B

Kad

Kewangan

KEW.PA-2,

Daftar Harta

Modal dan

KEW.PA-3,

Daftar

Inventori.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

23/35

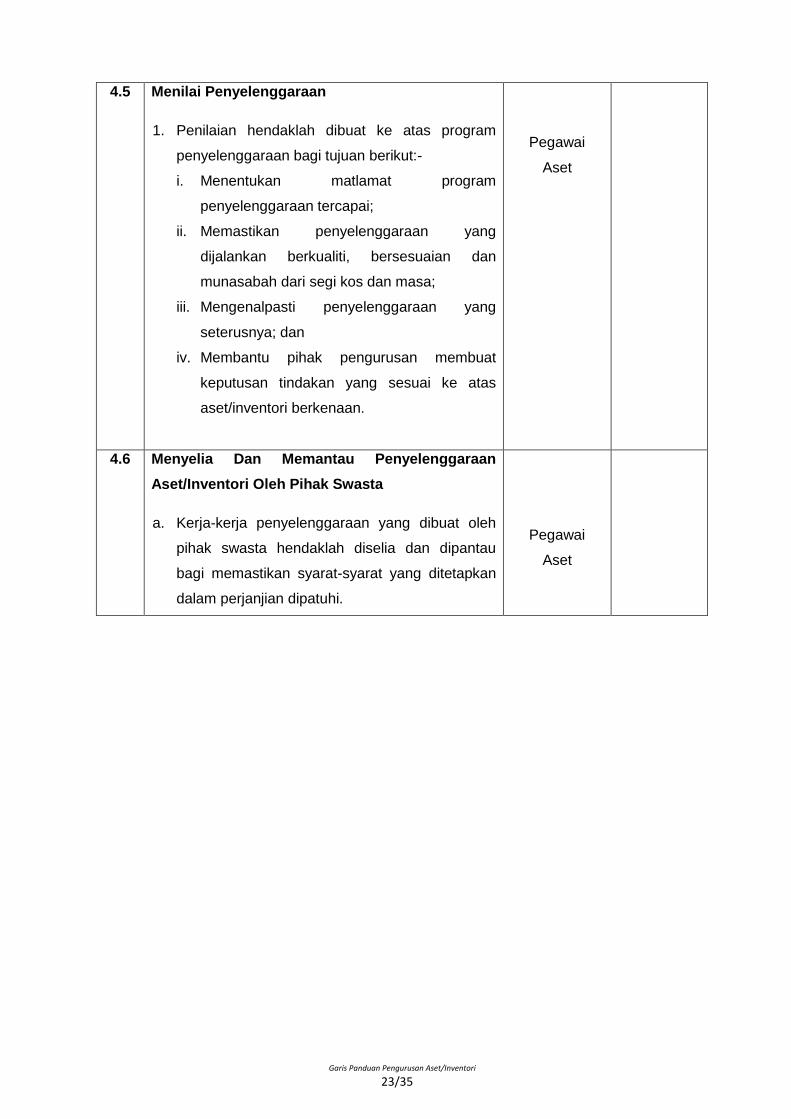

4.5 Menilai Penyelenggaraan

1. Penilaian hendaklah dibuat ke atas program

penyelenggaraan bagi tujuan berikut:-

i. Menentukan matlamat program

penyelenggaraan tercapai;

ii. Memastikan penyelenggaraan yang

dijalankan berkualiti, bersesuaian dan

munasabah dari segi kos dan masa;

iii. Mengenalpasti penyelenggaraan yang

seterusnya; dan

iv. Membantu pihak pengurusan membuat

keputusan tindakan yang sesuai ke atas

aset/inventori berkenaan.

Pegawai

Aset

4.6 Menyelia Dan Memantau Penyelenggaraan

Aset/Inventori Oleh Pihak Swasta

a. Kerja-kerja penyelenggaraan yang dibuat oleh

pihak swasta hendaklah diselia dan dipantau

bagi memastikan syarat-syarat yang ditetapkan

dalam perjanjian dipatuhi.

Pegawai

Aset

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

24/35

UNIVERSITI PENDIDIKAN SULTAN IDRIS

GARIS PANDUAN PENGURUSAN ASET/INVENTORI

Pelupusan ialah satu proses untuk mengeluarkan aset/inventori dari milikan, kawalan,

simpanan dan rekod mengikut kaedah yang ditetapkan.

1. Objektif Pelupusan

a. Memastikan UPSI tidak menyimpan aset/inventori yang tidak boleh diguna atau

tidak diperlukan

b. Menjimatkan ruang simpanan/pejabat

c. Mendapatkan hasil pulangan yang terbaik

2. Justifikasi Pelupusan

Aset/inventori boleh dilupus berdasarkan justifikasi berikut:-

a. Tidak Ekonomi Dibaiki

b. Usang (obsolete)

c. Rosak dan tidak boleh digunakan

d. Luput tempoh penggunaan

e. Keupayaan aset/inventori tidak lagi di peringkat optimum

f. Tiada alat ganti

g. Pembekal tidak lagi memberi khidmat sokongan

h. Disyor selepas pemeriksaan/verifikasi aset/inventori dibuat

i. Tidak lagi diperlukan oleh Jabatan/PTj terbabit

j. Perubahan teknologi

k. Melebihi keperluan

l. Dan lain-lain

a. Peraturan

Prosedur pelupusan aset/inventori Universiti perlu mengikut garis panduan pelupusan

yang telah ditetapkan oleh pihak Universiti seperti berikut:

BAHAGIAN F – PELUPUSAN ASET//INVENTORI

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

25/35

3.1 KUASA PELUPUSAN HARTA UNIVERSITI

3.1.1 Berpandukan kepada Surat Kementerian Kewangan (KK/BKP35/664/20 Jld.

4/11) bertarikh 21 April 2010 dan Peraturan Kewangan dan Perakunan

UPSI untuk mempertimbangkan dan meluluskan pelupusan adalah seperti

berikut :-

3.1.1.1 Jawatankuasa Tetap Kewangan boleh mewakilkan Naib Canselor

atau Timbalan Naib Canselor untuk melupuskan barang-barang

yang hilang, kurang, kondem, tidak boleh guna kepunyaan Universiti

tanpa mengira had perolehan asal barang-barang tersebut.

3.2 TANGGUNGJAWAB PEGAWAI PENGAWAL/PEGAWAI YANG DIWAKILKAN

KUASA UNIVERSITI

3.2.1 Meluluskan pelupusan harta Universiti tanpa melalui Lembaga Pemeriksa

bagi harta yang nilai perolehannya tidak melebihi RM1,000.00 tiap-tiap satu

barang atau tidak melebihi RM25,000.00 jumlah keseluruhan.

3.2.2 Meluluskan perlantikan Ahli Lembaga Pemeriksa bagi maksud membuat

pemeriksaan dan laporan terhadap harta Universiti yang nilai perolehannya

lebih RM1,000.00 tiap-tiap satu barang atau lebih RM25,000.00 jumlah

keseluruhan bagi tujuan pelupusan.

3.3 AHLI LEMBAGA PEMERIKSA (ALP)

3.3.1 Dilantik oleh Pegawai Pengawal atau Pegawai yang diwakilkan kuasa iaitu

Naib Canselor atau Timbalan Naib Canselor Universiti.

3.3.2 Dianggotai oleh tiga (3) orang pegawai iaitu:-

3.3.2.1 Pegawai yang tidak terlibat secara langsung ke atas pengurusan

barang tersebut.

3.3.2.2 Berkebolehan menilai dan mentadbir kebergunaan barang tersebut.

3.3.2.3 Pegawai Teknikal dari luar Universiti perlu dilantik bagi membuat

pemeriksaan dan laporan sekiranya melibatkan barang-barang

teknikal.

3.4 TANGGUNGJAWAB AHLI LEMBAGA PEMERIKSA

3.4.1 Menyemak senarai harta yang hendak dilupuskan berdasarkan Laporan

Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/1)-KEW.PA.17)] seperti di

Kembaran 21.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

26/35

3.4.2 Memeriksa keadaan harta yang hendak dilupuskan.

3.4.3 Mengsyorkan cara-cara pelupusan yang sesuai dan dapat memberikan

keuntungan kepada Universiti.

3.4.4 Memperakukan Laporan Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/1)-

KEW.PA.17)].

3.4.5 Ahli Lembaga Pemeriksa (ALP) berhak untuk menolak mana-mana

aset/inventori yang dirasakan tidak wajar untuk dilupuskan.

3.5 URUSETIA PELUPUSAN

3.5.1 Diwakili oleh Unit Aset Jabatan Bendahari UPSI.

3.5.2 Tanggungjawab Urusetia adalah:-

3.5.2.1 Menyemak borang Permohonan Pelupusan [UPSI/BEN/ASP/B-01]

(rujuk Kembaran 22) sama ada lengkap atau tidak. Jika tidak

lengkap dikembalikan semula. Memastikan butiran berikut adalah

lengkap:-

Nama barang

Kuantiti

Nombor Pesanan Belian

Kod harta

Tempoh guna

Harga belian asal

Alasan

Dan lain-lain

3.5.3 Menyemak nilai perolehan harta Universiti :

3.5.3.1 Pelupusan harta Universiti tanpa melalui Lembaga Pemeriksa bagi

harta yang nilai perolehannya tidak melebihi RM1,000.00 tiap-tiap

satu barang atau tidak melebihi RM25,000.00 jumlah keseluruhan.

3.5.3.2 Pelantikan Ahli Lembaga Pemeriksa bagi maksud membuat

pemeriksaan dan laporan terhadap harta Universiti yang nilai

perolehannya lebih RM1,000.00 tiap-tiap satu barang atau lebih

RM25,000.00 jumlah keseluruhan bagi tujuan pelupusan.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

27/35

3.5.4 Melengkapkan borang Laporan Lembaga Pemeriksa [UPSI/BEN/ASP/B-

02/1)-KEW.PA.17)] bagi harta yang nilai perolehan lebih RM1,000.00 tiap-

tiap satu barang atau lebih RM25,000.00 jumlah keseluruhan atau borang

Pelupusan Tanpa Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/2)-

KEW.PA.17)] seperti di Kembaran 23 bagi harta yang nilai perolehan tidak

melebihi RM1,000.00 tiap-tiap satu barang atau tidak melebihi

RM25,000.00 jumlah keseluruhan.

3.5.4.1 Menyediakan kertas kerja perlantikan Ahli Lembaga Pemeriksa dan

tindakan pelupusan untuk kelulusan Naib Canselor.

3.5.4.2 Turut serta dan memantau tindakan pelupusan dilakukan.

3.6 TATACARA PELUPUSAN HARTA

3.6.1 Tindakan pihak PTj yang memohon pelupusan

3.6.1.1 Mengenalpasti harta yang hendak dilupuskan.

3.6.1.2 Mengisi borang Permohonan Pelupusan [UPSI/BEN/ASP/B-01]

3.6.1.3 Menanda semua harta yang hendak dilupuskan dengan marker

merah mengikut bilangan (seperti dalam senarai borang

permohonan pelupusan). Susunan bilangan juga hendaklah

mengikut keadaan harta tersebut contoh seperti berikut:-

1 – 2 – 3 – 4 – 5 – 6 – 7 - ….

Teruk Sangat teruk

Contoh:

Bil. Keterangan barang Kuantiti Tanda pada barang

1. Tilam 50 1/50, 2/50, 3/50, 4/50….

2. Meja 3 1/3, 2/3, 3/3

3.6.1.4 Mengemukakan dokumen pelupusan ke Unit Aset, Jabatan

Bendahari seperti berikut :-

Borang Permohonan Pelupusan Harta [UPSI/BEN/ASP/B-01]

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

28/35

Surat pengesahan dari syarikat (dari mana dibeli) yang

mengsahkan harta tersebut tidak boleh dibaiki atau tidak

ekonomi dibaiki.

Surat penilaian (Sijil T.E.B) daripada JKR perlu disertakan bagi

pelupusan kenderaan.

3.6.1.5 Bagi harta yang nilai perolehan asal tidak melebihi RM1,000.00 tiap-

tiap satu barang atau kurang RM25,000.00 jumlah keseluruhan

pihak PTj perlu membuat pemeriksaan harta dan melengkapkan

borang Pelupusan Tanpa Lembaga Pemeriksa [UPSI/BEN/ASP/B-

02/2 KEW.PA 17] serta mengemukakan syor-syor yang sesuai bagi

melupuskan barang tersebut. Borang tersebut perlu ditandatangani

oleh Ketua PTj dan dua (2) orang yang telah membuat pemeriksaan

terhadap barang tersebut.

3.6.1.6 Bagi harta yang nilai perolehan asal lebih RM1,000.00 tiap-tiap satu

barang atau lebih RM25,000.00 jumlah keseluruhan pihak PTj perlu

menetapkan masa, tarikh dan tempat bagi pemeriksaan harta

pelupusan oleh Ahli Lembaga Pemeriksa yang dilantik oleh Naib

Canselor setelah menerima memo makluman tersebut dari pihak

Urusetia. Pihak PTj perlu memaklumkan perkara tersebut kepada

semua ahli pemeriksa dan urusetia pelupusan. Walau

bagaimanapun bagi satu permohonan pelupusan yang

mengandungi kurang dari 5 item penetapan masa, tarikh dan tempat

bagi pemeriksaan harta pelupusan akan dibuat oleh Jabatan

Bendahari.

3.6.2 Tindakan pihak PTj semasa hari pemeriksaan

3.6.2.1 Harta yang hendak dilupuskan perlu disusun mengikut bilangan

yang telah dilabelkan.

3.6.2.2 Memastikan semua Ahli Lembaga Pemeriksa dan urusetia

pelupusan hadir membuat pemeriksaan dan syor pelupusan.

3.6.3 Tindakan pihak PTj selepas pemeriksaan ALP

3.6.3.1 Tindakan pelupusan perlu dibuat dalam tempoh dua (2) bulan dari

tarikh kelulusan Naib Canselor.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

29/35

3.6.3.2 Pihak PTj perlu melupuskan harta mengikut kaedah yang telah

diluluskan oleh Kementerian Kewangan atau Jawatankuasa Tetap

Kewangan/Naib Canselor.

3.6.3.3 Setelah tindakan pelupusan selesai, pihak PTj perlu mengemukakan

dokumen-dokumen berikut dalam tempoh dua (2) minggu dari tarikh

tindakan dibuat:-

a) Sijil Pelupusan Harta [UPSI/BEN/ASP/B-03 KEW.PA 19]

seperti di Kembaran 24.

b) Sijil Menyaksikan Pelupusan [UPSI/BEN/ASP/B-04 KEW.PA

18] seperti di Kembaran 25.

c) Resit jualan atau surat akuan terima (bagi pelupusan secara

hadiah) atau gambar barang yang dilupuskan secara tanam.

3.7 CARA PELUPUSAN

Cara-cara pelupusan yang boleh disyorkan oleh Lembaga Pemeriksa boleh dibuat

mengikut salah satu atau kombinasi cara-cara berikut:-

3.7.1 Jualan Runcit

3.7.1.1 Harta yang masih boleh digunakan tetapi tidak diperlukan boleh

dijual secara runcit.

3.7.1.2 Jualan harta secara runcit perlu diberi keutamaan kepada

kakitangan Universiti. Jika harta tersebut tidak habis dijual maka

jualan perlu dibuka kepada orang awam atau luar.

3.7.1.3 Notis jualan runcit perlu diedarkan kepada kakitangan Universiti

melalui email dan juga edaran di papan kenyataan Universiti. Jika

harta tersebut tidak habis dijual maka notis jualan perlu diedarkan

kepada orang awam atau luar.

3.7.1.4 Bayaran secara tunai perlu dibuat sebelum harta diambil. Resit tunai

perlu dikeluarkan kepada pembeli dan resit tersebut perlu dicatatkan

nombor harta yang telah ditanda dengan marker. Harta akan diberi

mengikut nombor harta yang tercatat dalam resit tersebut.

3.7.2 Jualan Lelong

3.7.2.1 Harta yang mudah rosak, mempunyai nilai pasaran serta boleh

dilupuskan dengan cepat bolehlah dilupuskan secara lelong.

3.7.2.2 Jualan lelong boleh dilaksanakan apabila terdapat banyak harta

perlu dilupuskan dan permintaan yang tinggi.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

30/35

3.7.2.3 Notis jualan lelong perlu mengandungi maklumat terperinci

(spesifikasi) harta yang hendak dilelong. Tarikh, waktu dan tempat

lelongan hendaklah dinyatakan dengan jelas dan publisiti yang

seluas-luasnya perlu dibuat.

3.7.2.4 Harga minimum berdasarkan kepada nilai semasa harta perlu

ditetapkan oleh Lembaga Pemeriksa.

3.7.2.5 Urusan lelongan hendaklah diadakan di ruang terbuka atau dewan

dan kemudahan yang sesuai hendaklah disediakan untuk urusan

lelong.

3.7.2.6 Bayaran secara tunai atau cek perlu dibuat oleh pembeli yang

berjaya sebelum mengambil harta tersebut.Resit perlu dikeluarkan

bagi penerimaan secara tunai.

3.7.3 Jualan Secara Sebutharga

3.7.3.1 Jualan secara sebutharga boleh dilakukan jika harta yang hendak

dilupuskan masih boleh digunakan lagi tetapi sudah tidak

diperlukan lagi dan mempunyai nilai pasaran yang tinggi.

3.7.3.2 Notis sebutharga perlu diberi publisiti yang seluas-luasnya dengan

memaparkan di laman web dan papan kenyataan Universiti.

3.7.3.3 Prosedur jualan secara sebutharga perlu mengikut peraturan yang

ditetapkan oleh Universiti.

3.7.4 Jualan Secara Tender

3.7.4.1 Jualan secara tender boleh dilakukan jika harta yang hendak

dilupuskan masih boleh digunakan tetapi tidak diperlukan lagi dan

mempunyai nilai pasaran yang tinggi.

3.7.4.2 Notis tender perlu diberi publisiti melalui akhbar utama tempatan

dan dipamerkan di papan kenyataan Universiti.

3.7.4.3 Prosedur jualan secara tender perlu mengikut peraturan yang

ditetapkan oleh Universiti.

3.7.5 Tukarbeli (Trade-In)

3.7.5.1 Harta yang masih boleh digunakan dalam bentuk asal tetapi tidak

diperlukan dan tiada pihak lain yang berminat melainkan pembekal

asal atau pembekal-pembekal yang berniaga dalam bidang tertentu.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

31/35

3.7.5.2 Sebelum melaksanakan pelupusan secara tukarbeli, Jabatan perlu

memastikan peruntukan yang mencukupi sedia ada membiayai

harga penuh harta yang akan diganti.

3.7.5.3 Pembeli harta yang dilupuskan dengan tukarbeli hendaklah

membayar harga semasa/harga yang dipersetujui bagi harta

berkenaan.

3.7.5.4 Cadangan jualan secara tukarbeli hendaklah dimasukkan sebagai

syarat dalam dokumen pelawaan tender/sebutharga dan juga dalam

perjanjian kontrak perolehan.

3.7.5.5 Harga jualan secara tukarbeli bolehlah dirunding antara pembekal

dan Jabatan. Harga jualan hendaklah berasaskan nilai semasa yang

ditaksirkan dengan bantuan Jabatan Teknikal (jika perlu) atau nilai

pasaran mengikut mana yang lebih sesuai.

3.7.6 Derma/ Hadiah

3.7.6.1 Pelupusan secara derma/hadiah boleh dilaksanakan apabila:-

i) Harta masih boleh digunakan tetapi tidak diperlukan lagi oleh

PTj tersebut.

ii) Harta tidak ekonomik dibaiki tetapi boleh digunakan sebagai

bahan latihan atau pameran.

iii) Harta tidak ekonomik dibaiki tetapi boleh dikeluarkan

bahagian-bahagian tertentu seperti bahagian-bahagian

jentera/kereta dikeluarkan untuk dijadikan alat-alat ganti bagi

pembaikan jentera/kereta lain.

3.7.6.2 Pelupusan secara derma/hadiah boleh diberi kepada mana-mana

organisasi, agensi, pertubuhan dan badan-badan yang memerlukan.

3.7.6.3 Surat akuan penerimaan perlu dibuat dan ditandatangani oleh pihak

yang menerima harta tersebut.

3.7.7 Pindahan

3.7.7.1 Pelupusan secara pindahan boleh dilaksanakan apabila harta masih

boleh digunakan tetapi tidak diperlukan lagi oleh PTj tersebut.

3.7.7.2 Semasa melaksanakan pindahan, rekod harta tersebut iaitu Daftar

Harta Modal (KEW.PA-3) hendaklah diserahkan kepada PTj yang

menerima.

3.7.7.3 PTj yang menerima harta tersebut hendaklah meneruskan

penyelenggaraan harta.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

32/35

3.7.8 Pelupusan Melalui Kontrak Pusat

3.7.8.1 Harta seperti tayar terpakai dan sisa besi boleh dilupuskan melalui

kontrak pusat yang telah ditetapkan oleh pihak Kementerian

Kewangan.

3.7.9 Tanam

3.7.9.1 Harta yang tiada sebarang nilai jualan atau nilai sisa boleh

dilupuskan dengan cara tanam.

3.7.9.2 Gambar harta perlu diambil semasa tindakan pelupusan secara

tanam dilakukan.

3.7.10 Bakar

3.7.10.1 Harta yang tiada sebarang nilai jualan atau nilai sisa boleh

dilupuskan dengan cara dibakar jika bahannya buatan kain,

plastik, getah, kayu dan bahan-bahan lain yang boleh dibakar.

3.7.10.2 Sebarang pembakaran perlu mendapat kelulusan Pihak

Berkuasa Kerajaan Tempatan dan perlu merujuk kepada

peraturan Kualiti Alam Sekitar.

3.7.11 Buang

3.7.11.1 Harta yang tiada sebarang nilai jualan atau nilai sisa boleh

dilupuskan dengan cara dibuang. Harta tersebut hendaklah

dibuang di tempat pembuangan sampah dengan kebenaran Pihak

Berkuasa Kerajaan Tempatan dan mengikut garis panduan yang

ditetapkan oleh Kementerian Sumber Asli dan Alam Sekitar.

3.7.11.2 Harta yang dibuang hendaklah diketuk, dihancur dan dirosakkan

sebelum dibuang.

3.7.11.3 Bagi bahan kimia dan racun hendaklah diolah dan dineutral

terlebih dahulu sebelum dibuang.

3.7.12 Lain-lain Kaedah Yang Sesuai

3.7.12.1 Cara-cara pelupusan lain yang sesuai seperti dilebur, dimusnah,

ditenggelam dan sebagainya.

3.7.12.2 Kuasa melulus bagi cara-cara lain adalah terletak kepada kuasa

yang ada pada Pegawai Pengawal yang diwakilkan kuasa

tersebut.

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

33/35

3.8 BORANG/ DOKUMEN YANG BERKAITAN

3.8.1 Borang Permohonan Pelupusan Harta [UPSI/BEN/ASP/B-01]

3.8.2 Borang Laporan Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/1 KEW.PA 17]

3.8.3 Borang Pelupusan Tanpa Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/2

KEW.PA17]

3.8.4 Sijil Pelupusan Harta (UPSI/BEN/ASP/B-03 KEW.PA 19)

3.8.5 Sijil Menyaksi Pelupusan [UPSI/BEN/ASP/B-04 KEW.PA 18]

3.8.6 Sijil Tidak Ekonomik Dibaiki [UPSI/BEN/ASP/B-05 KEW.PA 16]

3.8.7 Contoh Pelupusan Yang Boleh Diluluskan Oleh Pegawai

Pengawal/Pengawai Yang Diwakilkan Kuasa (Jawatankuasa Tetap

Kewangan UPSI/ Naib Canselor)

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

34/35

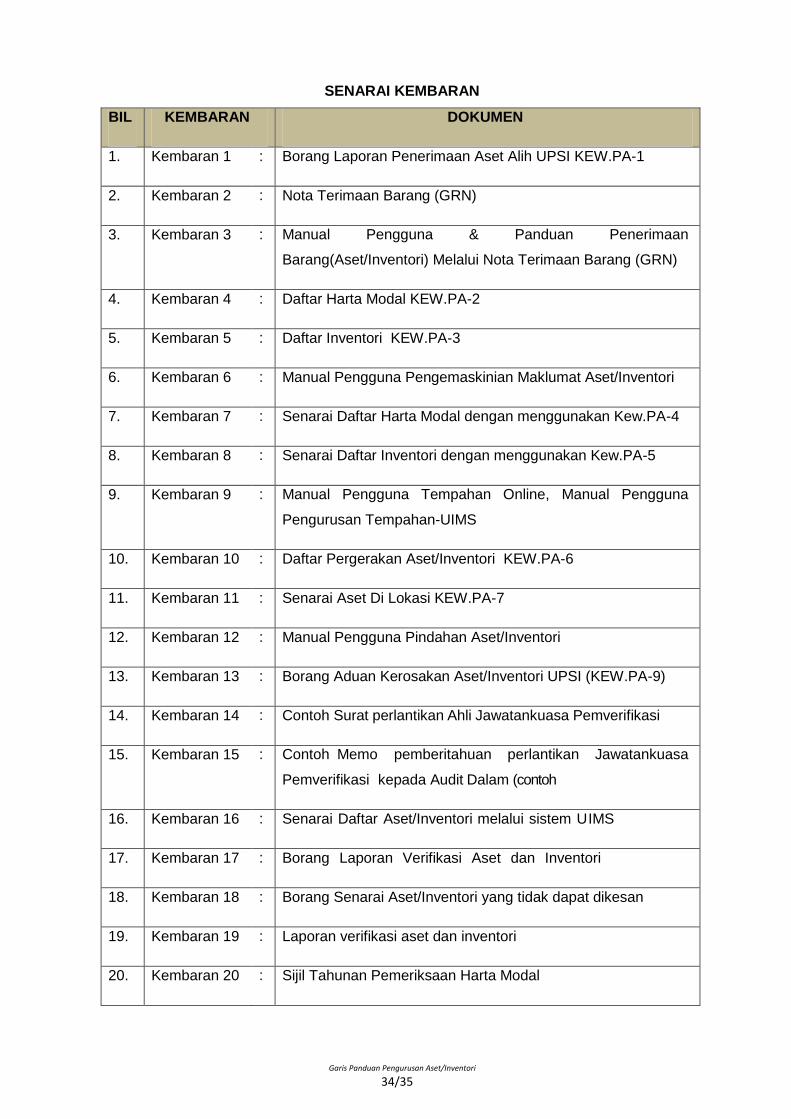

SENARAI KEMBARAN

BIL KEMBARAN DOKUMEN

1. Kembaran 1 : Borang Laporan Penerimaan Aset Alih UPSI KEW.PA-1

2. Kembaran 2 : Nota Terimaan Barang (GRN)

3. Kembaran 3 : Manual Pengguna & Panduan Penerimaan

Barang(Aset/Inventori) Melalui Nota Terimaan Barang (GRN)

4. Kembaran 4 : Daftar Harta Modal KEW.PA-2

5. Kembaran 5 : Daftar Inventori KEW.PA-3

6. Kembaran 6 : Manual Pengguna Pengemaskinian Maklumat Aset/Inventori

7. Kembaran 7 : Senarai Daftar Harta Modal dengan menggunakan Kew.PA-4

8. Kembaran 8 : Senarai Daftar Inventori dengan menggunakan Kew.PA-5

9. Kembaran 9 : Manual Pengguna Tempahan Online, Manual Pengguna

Pengurusan Tempahan-UIMS

10. Kembaran 10 : Daftar Pergerakan Aset/Inventori KEW.PA-6

11. Kembaran 11 : Senarai Aset Di Lokasi KEW.PA-7

12. Kembaran 12 : Manual Pengguna Pindahan Aset/Inventori

13. Kembaran 13 : Borang Aduan Kerosakan Aset/Inventori UPSI (KEW.PA-9)

14. Kembaran 14 : Contoh Surat perlantikan Ahli Jawatankuasa Pemverifikasi

15. Kembaran 15 : Contoh Memo pemberitahuan perlantikan Jawatankuasa

Pemverifikasi kepada Audit Dalam (contoh

16. Kembaran 16 : Senarai Daftar Aset/Inventori melalui sistem UIMS

17. Kembaran 17 : Borang Laporan Verifikasi Aset dan Inventori

18. Kembaran 18 : Borang Senarai Aset/Inventori yang tidak dapat dikesan

19. Kembaran 19 : Laporan verifikasi aset dan inventori

20. Kembaran 20 : Sijil Tahunan Pemeriksaan Harta Modal

UPSI/PEMB2/GP/2(ASET)

Garis Panduan Pengurusan Aset/Inventori

35/35

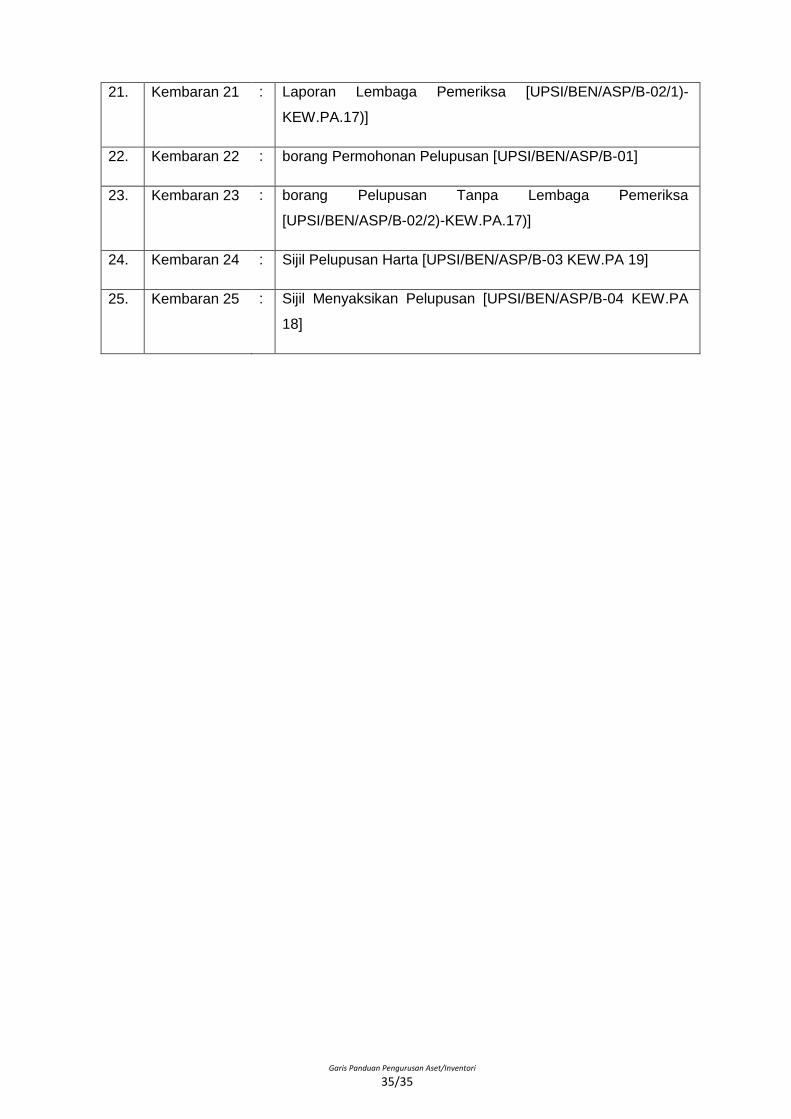

21. Kembaran 21 : Laporan Lembaga Pemeriksa [UPSI/BEN/ASP/B-02/1)-

KEW.PA.17)]

22. Kembaran 22 : borang Permohonan Pelupusan [UPSI/BEN/ASP/B-01]

23. Kembaran 23 : borang Pelupusan Tanpa Lembaga Pemeriksa

[UPSI/BEN/ASP/B-02/2)-KEW.PA.17)]

24. Kembaran 24 : Sijil Pelupusan Harta [UPSI/BEN/ASP/B-03 KEW.PA 19]

25. Kembaran 25 : Sijil Menyaksikan Pelupusan [UPSI/BEN/ASP/B-04 KEW.PA

18]