fekah penukaran taraf institusi kewangan...

TRANSCRIPT

Muzakarah Penasihat Syariah Kewangan Islam 2017

Kali Ke-12

FEKAH PENUKARAN TARAF INSTITUSI

KEWANGAN KONVENSIONAL KEPADA

INSTITUSI KEWANGAN SYARIAH

Ahmad Suhaimi Bin Yahya

Ketua Pegawai Syariah

HONG LEONG ISLAMIC BANK

5 Oktober 2017

Page 2

KANDUNGAN :

Pengenalan

Kajian Semasa Terhadap Penukaran Status Institusi Kepada

Patuh Syariah

Isu-Isu Syariah Dalam Penukaran Status Institusi Kepada

Patuh Syariah

Rumusan

Page 3

Pengenalan

Bank Rakyat – Transformasi daripada sistem perbankan

konvensional kepada sistem perbankan Syariah sejak

tahun 2002

National Bank of Sharjah ditukar kepada Sharjah Islamic

Bank pada tahun 2002

AAOIFI mengeluarkan piawai Shariah no. 6 berhubung

penukaran taraf institusi kewangan konvensional kepada

kewangan Islam pada tahun 2002 (penyediaan deraf piawai

semenjak 2000).

Nadwah Dallah al-Barakah ke-16 pada tahun 1999 telah

membincangkan isu ini dan mengeluarkan resolusi

berkaitan.

Proses penukaran taraf untuk patuh Syariah atau

“Aslamah al-Muamalah” telah berlaku dalam banyak

institusi kewangan dan syarikat perniagaan

Konsep taubat daripada Riba seperti Firman Allah swt

dalam Surah Al-Baqarah : 275

فمن جاءه موعظة من ربه فانتهى فله ما سلف وأمره إلى هللا

Page 4

Nadwah Al-Barakah dalam persidangannya ke-16 pada 8 Jun 1999 di Beirut telah membincangkan isu penukaran status institusiuntuk patuh Syariah dan mengeluarkan resolusi berkaitan

AAOIFI dalam Piawai Syariah no 6 berhubung Tahawwul al-Bank al-Taqlidi Ila Masraf Islami, telah menggariskan garispanduanSyariah dalam penukaran taraf institusi perbankan konvensionalkepada bank Islam.

Kertas kerja berhubung Tahawwul al-Bank al-Taqlidi Ila MasrafIslami oleh Dr. Abdul Sattar Abu Ghuddah dijadikan rujukan olehAAOIFI dan diterbitkan dalam buku Dirasat al-Ma’ayir al-Syariyyah.

Kajian Kes Sharjah Islamic Bank, “Khuttah Tahawwul al-Bank al-Taqlidi Ila Bank Islami, Mutatollubat Hazihi al-Khuttah wa HululMusykilatiha, Tajribah Masraf al-Syariqah al-Watani” oleh Dr.Husin Hamid Hasan

AAOIFI dalam Al-Muktamar al-Khamis lil Haiat al-Syariyyah lilMuassasat al-Maliyah pada 2005 membincangkan isu penukarantaraf ini di mana dua kertas kerja berhubung “Al-Dhawabit al-Syariyyah wa al-Muham al-Tahdiriah li Amaliah Tahawwul al-Bunuk al-Taqlidiah” dibentangkan oleh Dr. Abdul Sattar AbuGhuddah dan Dr. Husin Hamid Hassan.

Kajian Penukaran Status Institusi

Page 5

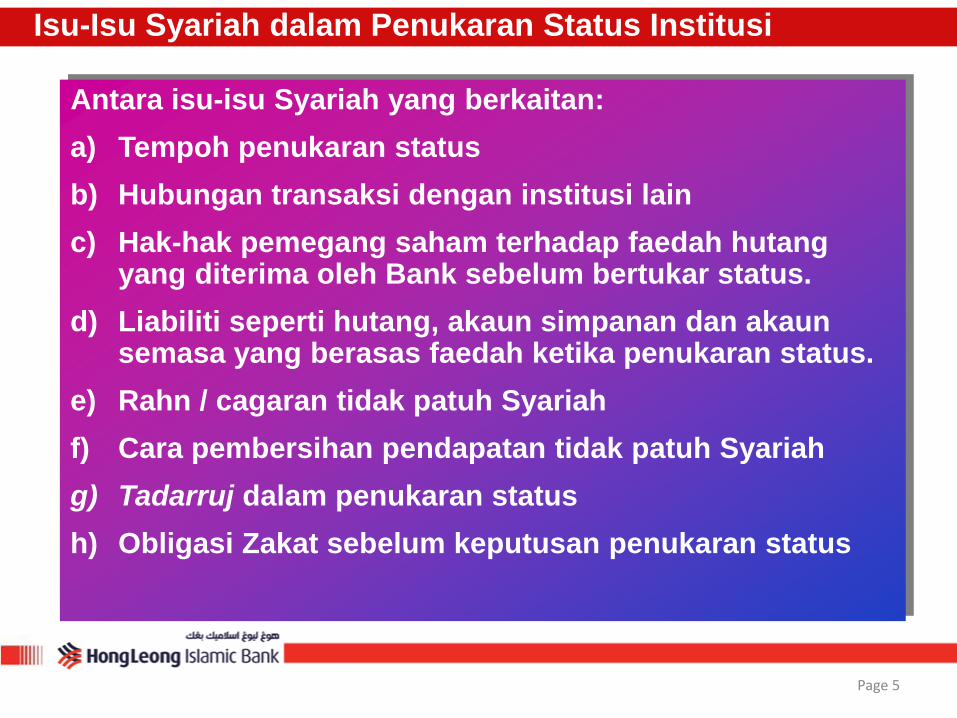

Isu-Isu Syariah dalam Penukaran Status Institusi

Antara isu-isu Syariah yang berkaitan:

a) Tempoh penukaran status

b) Hubungan transaksi dengan institusi lain

c) Hak-hak pemegang saham terhadap faedah hutangyang diterima oleh Bank sebelum bertukar status.

d) Liabiliti seperti hutang, akaun simpanan dan akaunsemasa yang berasas faedah ketika penukaran status.

e) Rahn / cagaran tidak patuh Syariah

f) Cara pembersihan pendapatan tidak patuh Syariah

g) Tadarruj dalam penukaran status

h) Obligasi Zakat sebelum keputusan penukaran status

Page 6

a) Tempoh Penukaran Status

AAOIFI 2/1 – Secara umumnya, setiap transaksi tidakpatuh Syariah yang dimeterai sebelum keputusan untukpenukaran status perlu diberhentikan. Tidak bolehditangguhkan pembersihan transaksi tidak patuhSyariah kecuali jika ada keperluan mendesak.

JKS Kuwait Finance House memberi tempoh masa 3tahun untuk menyempurnakan proses penukaran statuskepada patuh Syariah – resolusi 1078.

Page 7

b) Hukum Transaksi Dengan Institusi Lain

AAOIFI piawai 6, para 4, menyentuh hubungan denganCentral Bank dan bank konvensional lain. Perlu dirombaksegala bentuk transaksi kepada transaksi patuh Syariahyang tiada elemen riba berasaskan instrumen kewanganpatuh Syariah. Juga perlu menjalin hubungan dan transaksidengan institusi kewangan Islam.

Page 8

c) Hak-Hak Pemegang Saham Terhadap Faedah Hutang

Yang Diterima Oleh Bank Sebelum Bertukar Status.

Nadwah Al-Barakah dalam persidangannya ke-16 pada 8 Jun1999 di Beirut telah membincangkan isu penukaran statusinstitusi untuk patuh Syariah dalam Resolusi berikut :

16/1 Hak-hak tidak patuh Syariah yang boleh dituntut olehInstitusi yang bertukar status : Hak-hak tidak patuh Syariahboleh dituntut daripada bank atau pihak yang berurusan denganriba. Hak-hak ini perlu dituntut dan tidak dibiarkan diambilmanfaat daripada pihak-pihak tersebut. Ia perlu diambil dandituntut untuk diagihkan kepada badan-badan kebajikan.Sekiranya Institusi yang bertukar status telah menerima hak-haktidak patuh Syariah sebelum penukaran statusnya, maka ia tidakperlu mengeluarkan jumlah tersebut untuk diserahkan kepadabadan-badan kebajikan.

AAOIFI piawai 6, para 8 membincangkan status receivables tidakpatuh Syariah sebelum keputusan penukaran status.

JKS KFH dalam resolusi 1078, 1079 dan 583 juga telahmembincangkan isu ini.

Page 9

d) Liabiliti Seperti Hutang, Akaun Simpanan dan Akaun

Semasa Yang Berasas Faedah Ketika Penukaran Status.

Nadwah Al-Barakah dalam persidangannya ke-16 pada 8 Junmerumuskan Resolusi berikut :

16/2 Hak-hak tidak patuh Syariah yang perlu ditunai oleh institusiyang bertukar status : Sekiranya ia berlaku dalam systemkehakiman yang melaksanakan Syariah, institusi yang tidakbertukar status tidak perlu menunaikan hak-hak yang tidak patuhSyariah (riba) dan ia tidak termasuk wang pokok / prinsipal hutang.Namun sekiranya proses ini berlaku dalam sistem kehakiman yangtidak melaksanakan Syariah, institusi yang bertukar status perlumembayar kembali wang pokok / prinsipal hutang tanpa membayarfaedah. Sekiranya tidak boleh, institusi perlu berusaha menurutlunas-lunas perundangan untuk mengelak membayar faedah riba.Sekiranya tidak berjaya, maka institusi boleh membayar obligasitersebut berasaskan dharurat.

AAOIFI piawai 6, para 9 membincangkan status liabiliti tidak patuhSyariah dalam dua keadaan iaitu penukaran status secara dalamanatau daripada pihak luar.

JKS KFH memutuskan isu ini dalam fatwa 583

Page 10

e) Rahn / Cagaran Tidak Patuh Syariah

AAOIFI piawai 6, para 9/3 menggariskan keperluan untukmengasingkan semua rahn / pledge tidak patuh Syariah daripadaaset Bank. Dalam kes penukaran taraf dari luar, pihak pembeliperlu meletakkan syarat kepada penjual untuk menukar rahn /pledge tidak patuh Syariah dengan rahn / pledge patuh Syariah.

Page 11

f) Cara Pembersihan Pendapatan Tidak Patuh Syariah

Nadwah Al-Barakah dalam persidangannya ke-16 pada 8 Junmerumuskan Resolusi berikut :

16/6 Cara pembersihan daripada hak-hak tidak patuh Syariah:

Segala hak-hak tidak patuh Syariah yang telah diterima perludibersihkan tanpa ditangguh.

Namun jika ada kesukaran dan proses pembersihan ini akanmenyebabkan kesukaran atau boleh menyebabkan bankrap,maka proses pembersihan ini boleh dijalankan secaraberperingkat. Ini berasaskan kepada pandangan fukaha yangmembenarkan orang yang bertaubat menggunakan sebahagianhak-hak tidak patuh Syariah dalam menampung hajat asasinya.

16/4 Status perkara-perkara tidak patuh Syariah dalaminstitusi yang bertukar status :

Institusi yang bertukar status perlu memberhentikan aktivitiharam seperti jual beli arak dan perlu disedekah segala hasil

jualan dan pendapatan tidak patuh Syariah.

Page 12

….f) Cara Pembersihan Pendapatan Tidak Patuh Syariah

AAOIFI piawai 6, para 10/1 menggariskan setiap pendapatan tidakpatuh Syariah yang perlu dibersihkan sebelum penukaran statusperlu disegerakan perlaksanaannya. Namun jika perlaksanaanmenyeluruh boleh menyebab kepada kejatuhan institusi, ia bolehdilaksanakan secara berperingkat. Para 10/1 menyebut setiap faedahdan pendapatan tidak patuh Syariah perlu disalurkan kepada aktivitikebajikan dan manfaat umum dan tidak boleh digunakan oleh institusibertukar status. Cara penyaluran perlu selaras dengan keputusanJKS institusi.

JKS KFH dalam fatwa 1078 & 1079 memutuskan setiap pendapatanfaedah dan tidak patuh Syariah boleh diterima tetapi perlu disalurkankepada aktiviti kebajikan.

Page 13

g) Tadarruj dalam Penukaran Status

Nadwah Al-Barakah dalam persidangannya ke-16 pada 8 Junmerumuskan Resolusi berikut :

16/7 Tadarruj (berperingkat) dalam proses penukaran status:

Tadarruj dalam proses penukaran status dibenarkan oleh Syariahsekiranya ada keperluan.

Tadarruj perlu menjaga tuntutan Syariah dalam proses penukarantersebut.

Khalifah Umar bin Abdul Aziz telah melaksanakan tadarruj tanpabangkangan daripada Sahabat dan Tabiin di zamannya. Bagindatelah menghapuskan korupsi dan kezaliman di zamanpemerintahan Baginda secara tadarruj.

Page 14

h) Obligasi Zakat Sebelum Keputusan Penukaran Status

AAOIFI piawai 6, para 11 menyebut:

Sekiranya proses penukaran taraf dibuat oleh pihak luar,maka mereka tidak perlu mengeluarkan zakat bagi tahunkewangan yang lalu kerana ia adalah tanggungjawabpemegang saham / pemilik bagi tempoh yang lalu. Obligasizakat bermula dari tarikh keputusan penukaran taraf.

Biarpun begitu, sekiranya penukaran taraf dibuat olehpemegang saham dan zakat belum dikeluarkan, makapemegang saham mesti mengeluarkan zakat biarpunpendapatan dan duit diperolehi dari sumber tidak patuhSyariah kerana pemegang saham perlu melupuskan setiapfaedah dan pendapatan tidak patuh Syariah. Justeru,pembayaran zakat adalah sebahagian daripada obligasimelupus faedah dan pendapatan tidak patuh Syariah.

Page 15

Kajian Kes : Sharjah Islamic Bank

Page 16

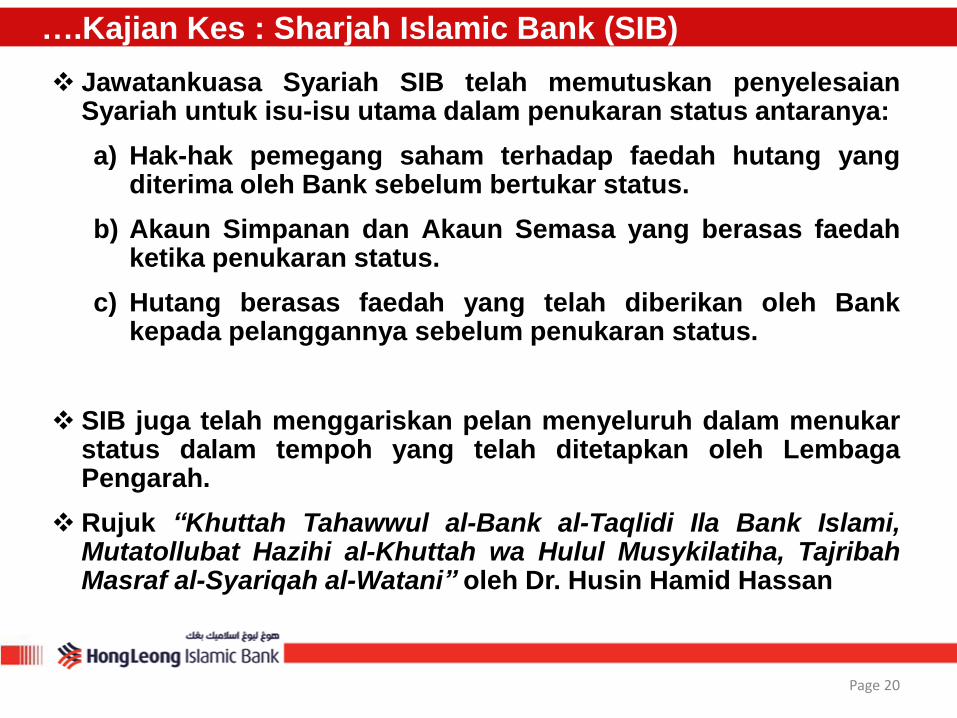

Jawatankuasa Syariah Kuwait Finance House sebagai salahsatu pemegang saham dalam Sharjah Islamic Bank (SIB)membincangkan isu-isu Syariah dalam penukaran status SIB:

a) Fatwa 1078 – berhubung status hukum faedah yangdiperolehi sebelum dan selepas keputusan penukaranstatus oleh AGM

b) Fatwa 1079 – berhubung tempoh penukaran status –“Aslamah al-Muamalah” dan keuntungan berbentuk cashdan saham yang diterima ketika tempoh penukaran status.

c) Fatwa 583 & 612 juga menjadi garispanduan Syariah dalampenukaran status.

….Kajian Kes : Sharjah Islamic Bank (SIB)

Page 17

ى النظام اإلسالمي من تعامالت سابقةإلحكم الفوائد التي يجنيها المصرف المتحولأ

: السؤال

؟ 2002ة التي يجنيها مصرف الشارقة اإلسالمي من عملياته لغاية نصف السنة القادم) الفوائد(ما الرأي الشرعي في اإليرادات

وما يليها، حيث إن الجمعية العمومية للمصرف 2001وهل يجوز له توزيع أي أرباح على مساهميه للسنة المالية الحالية

باإلجماع على تحويل المصرف من النظام التقليدي إلى النظام اإلسالمي، وتم18/3/2001بصفتها غير العادية قد وافقت بتاريخ

الحصول على معظم الموافقات الرسمية والقانونية الالزمة إلتمام عملية التحول؟

:الجواب

ي؛ جادة في تحويله من مصرف تقليدي إلى مصرف إسالم) مصرف الشارقة الوطني(رأت الهيئة أنه ما دامت اإلدارة الحالية لـ

سالمي ألي فإنه ينطبق على المصرف فتوى الهيئة السابقة بخصوص كيفية ومدة إتمام عملية التحول إلى النظام المصرفي اإل

ويل مصرف أو مؤسسة مالية، حيث صدرت فتاوى عدة عن الهيئة وغيرها من جهات اإلفتاء بشأن الكيفية التي يتم بها تح

.)*(المصارف والشركات التقليدية إلى إسالمية، ووجوب إتمام عملية التحول الكامل خالل ثالث سنوات

.أما إذا نتج لبيت التمويل الكويتي في فترة التحول فوائد ربوية، فإنه يتخلص منها بالطريقة المشروعة

)683(، والفتوى رقم )612(، والفتوى رقم )583(انظر فتوى الهيئة رقم (*)

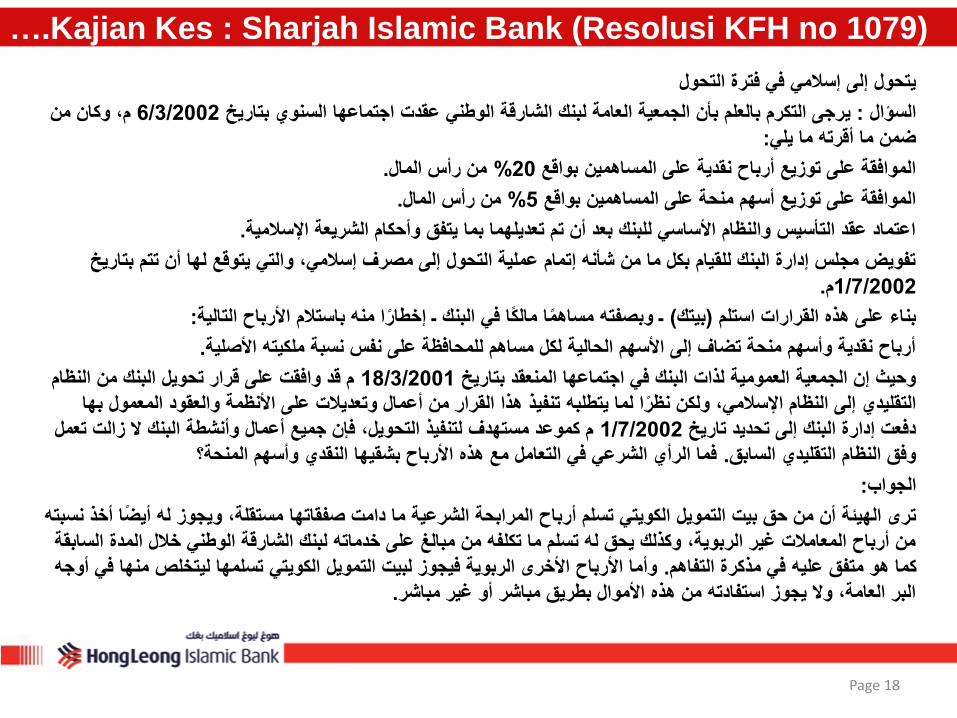

….Kajian Kes : Sharjah Islamic Bank (Resolusi KFH no. 1078)

Page 18

يتحول إلى إسالمي في فترة التحول

م، وكان من 6/3/2002رجى التكرم بالعلم بأن الجمعية العامة لبنك الشارقة الوطني عقدت اجتماعها السنوي بتاريخ ي: السؤال

: ضمن ما أقرته ما يلي

.من رأس المال% 20الموافقة على توزيع أرباح نقدية على المساهمين بواقع

.من رأس المال% 5الموافقة على توزيع أسهم منحة على المساهمين بواقع

.اعتماد عقد التأسيس والنظام األساسي للبنك بعد أن تم تعديلهما بما يتفق وأحكام الشريعة اإلسالمية

تاريخ تفويض مجلس إدارة البنك للقيام بكل ما من شأنه إتمام عملية التحول إلى مصرف إسالمي، والتي يتوقع لها أن تتم ب

.م1/7/2002

: ـ وبصفته مساهًما مالًكا في البنك ـ إخطاًرا منه باستالم األرباح التالية) بيتك(بناء على هذه القرارات استلم

.أرباح نقدية وأسهم منحة تضاف إلى األسهم الحالية لكل مساهم للمحافظة على نفس نسبة ملكيته األصلية

م قد وافقت على قرار تحويل البنك من النظام 18/3/2001وحيث إن الجمعية العمومية لذات البنك في اجتماعها المنعقد بتاريخ

مول بها التقليدي إلى النظام اإلسالمي، ولكن نظًرا لما يتطلبه تنفيذ هذا القرار من أعمال وتعديالت على األنظمة والعقود المع

ل م كموعد مستهدف لتنفيذ التحويل، فإن جميع أعمال وأنشطة البنك ال زالت تعم1/7/2002دفعت إدارة البنك إلى تحديد تاريخ

فما الرأي الشرعي في التعامل مع هذه األرباح بشقيها النقدي وأسهم المنحة؟. وفق النظام التقليدي السابق

:الجواب

ا أخذ نسبته ترى الهيئة أن من حق بيت التمويل الكويتي تسلم أرباح المرابحة الشرعية ما دامت صفقاتها مستقلة، ويجوز له أيضً

السابقة من أرباح المعامالت غير الربوية، وكذلك يحق له تسلم ما تكلفه من مبالغ على خدماته لبنك الشارقة الوطني خالل المدة

نها في أوجه وأما األرباح األخرى الربوية فيجوز لبيت التمويل الكويتي تسلمها ليتخلص م. كما هو متفق عليه في مذكرة التفاهم

.البر العامة، وال يجوز استفادته من هذه األموال بطريق مباشر أو غير مباشر

….Kajian Kes : Sharjah Islamic Bank (Resolusi KFH no 1079)

Page 19

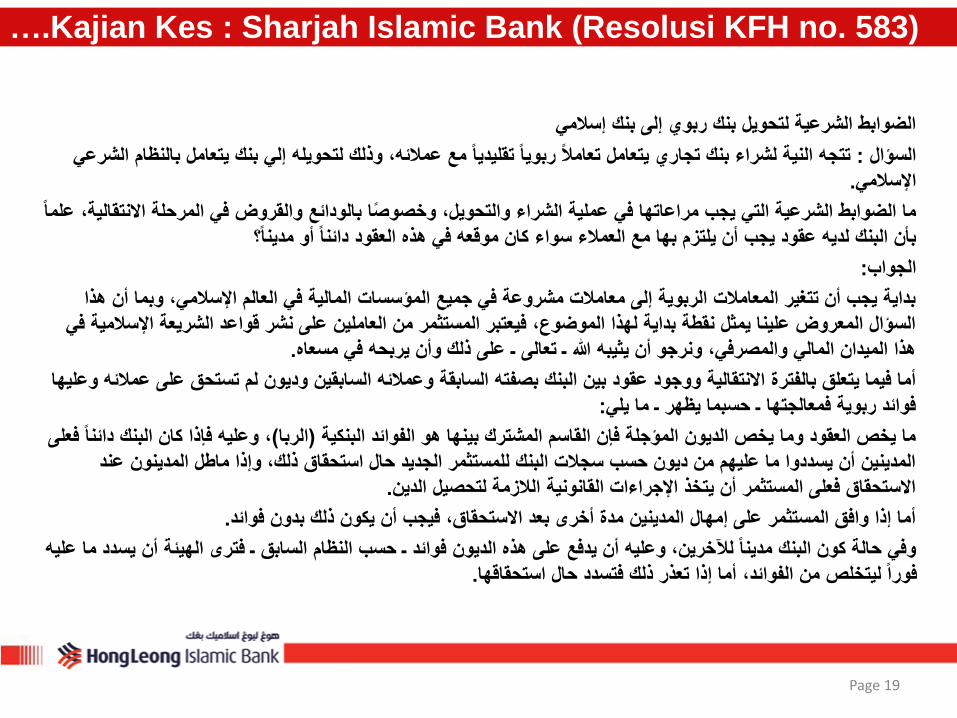

الضوابط الشرعية لتحويل بنك ربوي إلى بنك إسالمي

مل بالنظام الشرعي تتجه النية لشراء بنك تجاري يتعامل تعامالً ربوياً تقليدياً مع عمالئه، وذلك لتحويله إلي بنك يتعا: السؤال

.اإلسالمي

تقالية، علماً ما الضوابط الشرعية التي يجب مراعاتها في عملية الشراء والتحويل، وخصوًصا بالودائع والقروض في المرحلة االن

بأن البنك لديه عقود يجب أن يلتزم بها مع العمالء سواء كان موقعه في هذه العقود دائناً أو مديناً؟

:الجواب

هذا بداية يجب أن تتغير المعامالت الربوية إلى معامالت مشروعة في جميع المؤسسات المالية في العالم اإلسالمي، وبما أن

سالمية في السؤال المعروض علينا يمثل نقطة بداية لهذا الموضوع، فيعتبر المستثمر من العاملين على نشر قواعد الشريعة اإل

.هذا الميدان المالي والمصرفي، ونرجو أن يثيبه هللا ـ تعالى ـ على ذلك وأن يربحه في مسعاه

ق على عمالئه وعليها أما فيما يتعلق بالفترة االنتقالية ووجود عقود بين البنك بصفته السابقة وعمالئه السابقين وديون لم تستح

: فوائد ربوية فمعالجتها ـ حسبما يظهر ـ ما يلي

نك دائناً فعلى ، وعليه فإذا كان الب)الربا(ما يخص العقود وما يخص الديون المؤجلة فإن القاسم المشترك بينها هو الفوائد البنكية

د المدينين أن يسددوا ما عليهم من ديون حسب سجالت البنك للمستثمر الجديد حال استحقاق ذلك، وإذا ماطل المدينون عن

.االستحقاق فعلى المستثمر أن يتخذ اإلجراءات القانونية الالزمة لتحصيل الدين

.أما إذا وافق المستثمر على إمهال المدينين مدة أخرى بعد االستحقاق، فيجب أن يكون ذلك بدون فوائد

يسدد ما عليه وفي حالة كون البنك مديناً لآلخرين، وعليه أن يدفع على هذه الديون فوائد ـ حسب النظام السابق ـ فترى الهيئة أن

.فوراً ليتخلص من الفوائد، أما إذا تعذر ذلك فتسدد حال استحقاقها

….Kajian Kes : Sharjah Islamic Bank (Resolusi KFH no. 583)

Page 20

Jawatankuasa Syariah SIB telah memutuskan penyelesaianSyariah untuk isu-isu utama dalam penukaran status antaranya:

a) Hak-hak pemegang saham terhadap faedah hutang yangditerima oleh Bank sebelum bertukar status.

b) Akaun Simpanan dan Akaun Semasa yang berasas faedahketika penukaran status.

c) Hutang berasas faedah yang telah diberikan oleh Bankkepada pelanggannya sebelum penukaran status.

SIB juga telah menggariskan pelan menyeluruh dalam menukarstatus dalam tempoh yang telah ditetapkan oleh LembagaPengarah.

Rujuk “Khuttah Tahawwul al-Bank al-Taqlidi Ila Bank Islami,Mutatollubat Hazihi al-Khuttah wa Hulul Musykilatiha, TajribahMasraf al-Syariqah al-Watani” oleh Dr. Husin Hamid Hassan

….Kajian Kes : Sharjah Islamic Bank (SIB)

Page 21

RUMUSAN

Page 22

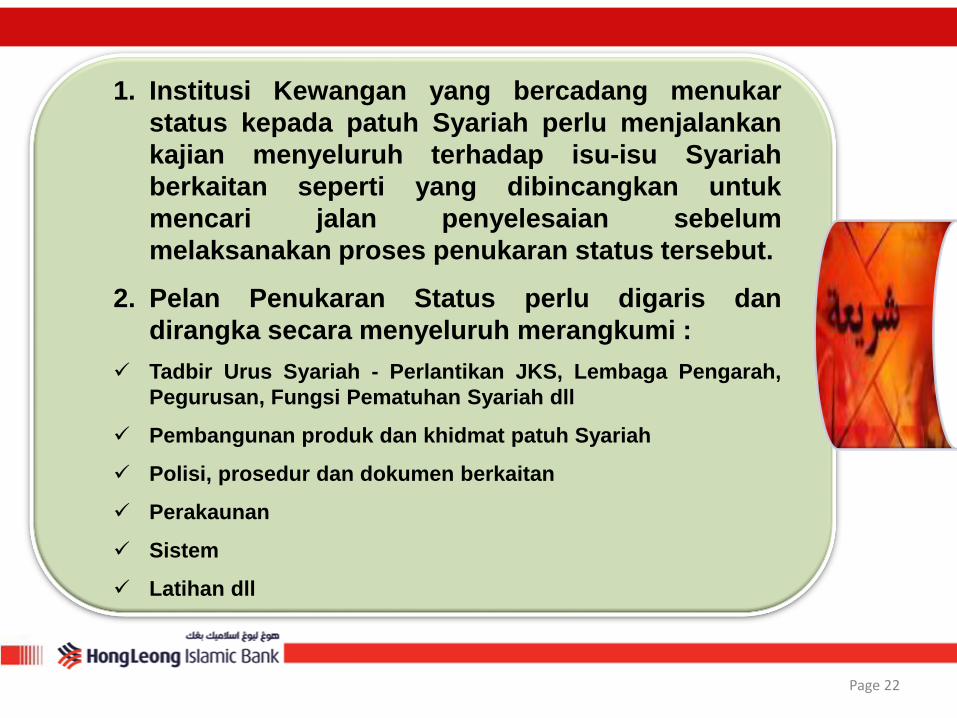

1. Institusi Kewangan yang bercadang menukar

status kepada patuh Syariah perlu menjalankan

kajian menyeluruh terhadap isu-isu Syariah

berkaitan seperti yang dibincangkan untuk

mencari jalan penyelesaian sebelum

melaksanakan proses penukaran status tersebut.

2. Pelan Penukaran Status perlu digaris dan

dirangka secara menyeluruh merangkumi :

Tadbir Urus Syariah - Perlantikan JKS, Lembaga Pengarah,

Pegurusan, Fungsi Pematuhan Syariah dll

Pembangunan produk dan khidmat patuh Syariah

Polisi, prosedur dan dokumen berkaitan

Perakaunan

Sistem

Latihan dll