f. 103/103 surat pekeliling kementerian kewangan … · 4.1 semua kementerian dan jabatan negeri di...

TRANSCRIPT

F. 103/103

SURAT PEKELILING KEMENTERIAN KEWANGAN BIL: 1 TAHUN 1998

Semua Setiausaha Tetap, Kementerian Semua Ketua Jabatan Negeri Semua Pegawai Daerah Semua Ketua Badan Berkanun Negeri

GARIS PANDUAN MENGENAI PENUBUHAN JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN DI KEMENTERIAN, JABATAN DAN BADAN-BADAN BERKANUN NEGERI

1. TUJUAN

Surat Pekeliling ini bertujuan untuk menerangkan mengenai penubuhan Jawatankuasa Pengurusan Kewangan dan Akaun di Kementerian, Jabatan dan Badan-badan Berkanun Negeri. Penubuhan Jawatankuasa ini adalah sebagai langkah untuk meningkatkan pengurusan kewangan dan akaun di agensi-agensi kerajaan. Selanjutnya ia menggariskan cara penubuhan Jawatankuasa tersebut serta bidang tugasnya. Surat Pekeliling ini dikeluarkan berasaskan pada Surat Pekeliling Perbendaharaan Bit. 2 Tahun 1996.

2. LATARBELAKANG

2.1 Pada setiap tahun Ketua Audit Negara terus membangkitkan kelemahan-kelemahan pengurusan kewangan dan akaun dalam laporannya. Kelemahan-kelemahan ini timbul kerana Arahan Perbendaharaan dan lain-lain peraturan yang terkandung dalam Akta Prosedur Kewangan 1957, Pekeliling-pekeliling dan Surat-surat Pekeliling Perbendaharaan dan Kementerian Kewangan Negeri tidak dipatuhi sepenuhnya.

2.2 Diantara isu-isu mengenai pengurusan kewangan dan akaun yang kerap dibangkitkan dalam Laporan Ketua Audit Negara adalah seperti Lampiran I dan boleh dikategorikan sepertl berikut: :-

2.2.1 Pengurusan Perbelanjaan

Kelemahan dalam pengurusan perbelanjaan mengurus dan pembangunan menyebabkan perbelanjaan melebihi peruntukan, perbelanjaan kurang daripada peruntukan, peruntukan tidak dibelanjakan seperti yang dirancang, pindah peruntukan yang diluluskan tidak dibelanjakan dan

1 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

peruntukan tambahan yang diluluskan tidak dibelanjakan. Kawalan perbelanjaan yang kurang efektif telah juga menyebabkan perbelanjaan yang dilakukan tidak selaras dengan kelulusan-kelulusan yang diberi, perbelanjaan tidak mematuhi tatacara perolehan, bil-bil tidak dijelaskan dalam tempoh masa yang ditetapkan dan baucar-baucar pembayaran tidak disokong dengan butir-butir lengkap.

2.2.2 Pengurusan Perakaunan

Tatacara perakuan tidak dipatuhi dengan sepenuhnya menyebabkan buku vot tidak diselenggarakan dengan lengkap dan kemaskini; penyesuaian buku vot dengan penyata perbelanjaan terperinci Jabatan Bendahari Negeri (JBN) tidak disediakan; dan penyata-penyata JBN tidak disemak dan disahkan. Penyerahan Penyata Kewangan bagi Kumpulan Wang Amanah, Penyata Terimaan dan Bayaran bagi Akaun Amanah dan Penyata Perseorangan Akaun Deposit juga tidak memenuhi keperluan pengauditan. Dokumen-dokumen berkaitan dengan Akaun Amanah seperti Sijil Pengesahan Baki, Senarai Baki Perseorangan dan Penyata Penyesuaian tidak dikemukakan untuk pengauditan. Daftar Pendahuluan Diri/Pelbagai dan Akaun-akaun Panjar juga tidak diselenggarakan dengan teratur. Sijil Pengesahan Baki Panjar, Sijil Pengesahan Baki Bank dan Penyata Penyesuaian bagi Akaun Panjar lewat dikemukakan untuk pengauditan.

2.2.3 Pengurusan Pungutan dan Tunggakan Hasil

Kelemahan Penyeliaan dan pengawasan menyebabkan beberapa peraturan hasil tidak dipatuhi. Contohnya. pemeriksaan mengejut ke atas peti besi/ peti wang tidak dilakukan, semakan harian tidak dibuat oleh pegawai penyelia untuk menentukan ketepatan catatan dalam Daftar Mel, Buku Tunai dan Daftar Simpanan Selamat, resit-resit lewat dicatatkan dalam buku tunai dan sebagainya. Di samping itu banyak Kementerian dan

2

jabatan tidak mematuhi peraturan ditetapkan mengenai Penyata dan Tatacara Penyelenggara Tunggakan Hasil. Kelemahan dalam sistem pungutan hasil menyebabkan tunggakan hasil bertambah tahun demi tahun.

2.2.4 Penyediaan Dan Pembentangan Penyata Kewangan Dan Laporan Tahunan Badan-Badan Berkanun

Badan-badan Berkanun lewat mengemukakan penyata

2 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

kewangan untuk diaudit. Untuk mengatasi masalah ini, Enakmen Badan-Badan Berkanun (Peruntukan-peruntukan Tambahan 1997) telah pun diluluskan untuk dipatuhi.

2.3 Salah satu daripada punca masalah ialah kurangnya penglibatan pihak pengurusan atasan dalam hal-hal kewangan dan akaun. Secara am, ini telah menyebabkan kurangnya penyediaan dan pengawasan ke atas pegawai dan kakitangan. Penubuhan Jawatankuasa ini akan membantu Pegawai-pegawai Pengawal memantapkan lagi Pengurusan Kewangan dan Akaun di semua agensi kerajaan.

3. GARIS PANDUAN MENGENAl PENUBUHAN JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN

3.1 Satu Jawatankuasa Pengurusan Kewangan dan Akaun yang dipengerusikan oleh Setiausaha Tetap dan Pengarah hendaklah ditubuhkan di semua Kementerian dan Jabatan Negeri di mana Setiausaha Tetap dan Pengarah adalah Pegawai Pengawal. Jawatankuasa seumpama ini hendaklah juga ditubuhkan di semua Pusat Tanggungjawab (PTJ) dan Badan-badan Berkanun Negeri serta pejabat-pejabat cawangannya (PTJ adalah unit organisasi yang menerima waran peruntukan dan bertanggungjawab keatas perbelanjaannya).

3.2 Keahlian Jawatankuasa

3.2.1 Di Peringkat Kementerian/Jabatan

Ahli-ahli Jawatankuasa di peringkat Kementerian dan Jabatan (Setiausaha Tetap dan Pengarah adalah Pegawai Pengawal) hendaklah terdiri daripada pegawai-pegawai seperti berikut:-

Pengerusi : Setiausaha Tetap/Pengarah/ Ketua Penolong Setiausaha (Pengurusan dan Kewangan, Jabatan Ketua Menteri) Setiausaha : Ketua Seksyen (Pentadbiran/Kewangan)

Ahli : a) Semua Ketua Bahagian/Unit 3

b) Wakil Audit Dalam (sekiranya relevan)

c) Akauntan/Pegawai Akaun d) Pegawai-pegawai yang sesuai

3.2.2 Di Peringkat Pejabat Daerah

Ahli-ahli Jawatankuasa di Peringkat Daerah hendaklah terdiri daripada pegawai-pegawai seperti berikut:

Pengerusi : Pegawai Daerah

3 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Setiausaha : Penolong Pegawai Daerah (Pentadbiran)/Pegawai Akaun

Ahli : a) Bendahari Daerah b) Penolong Pegawai Daerah, Daerah Kecil (di mana herkenaan).

c) Pegawai-pegawai lain yang sesuai. 3.2.3 Di Peringkat Pusat Tanggungjawab/Badan-badan Berkanun

Di peringkat PTJ dan Badan-Badan Berkanun keahlian Jawatankuasa hendaklah terdiri darlpada pegawai-pegawai seperti berikut :

Pengerusi : Pengurus Besar/Ketua Eksekutif/Ketua Pejabat

Setiausaha : Ketua Bahagian/Unit Kewangan

Ahli : a) Semua Ketua Bahagian/Unit, b) Ketua Unit Audit Dalam c) Akauntan/Pegawai Perakaunan d) Pegawai-pegawai lain yang sesuai

3.3 Bidang Tugas

3.3.1 Jawatankuasa ini akan membantu Pegawai Pengawal untuk mengawasi, mengesan dan menyelia semua urusan kewangan dan akaun supaya berjalan lancar dan menepati kehendak Akta Prosedur Kewangan 1957, Arahan Perbendaharaan, Pekeliling dan Surat Pekeliling yang berkaitan.

4

3.3.2 Bidang tugas Jawatankuasa meliputi semua aspek pengurusan perbelanjaan (Mengurus dan pembangunan), pengurusan perakaunan (Buku Vot, Akaun Panjar, Pendahuluan Diri/Pelbagai dan Kumpulan Wang Amanah/Akaun Amanah/Akaun Deposit), pengurusan pungutan dan tunggakan hasil, penyediaan dan pembentangan penyata kewangan dan laporan tahunan oleh Badan- badan Berkanun, teguran-teguran audit, laporan Unit Audit Dalam dan perancangan latihan untuk pegawai dan kakitangan yang mengurus hal-hal kewangan dan akaun. Senarai semakan bidang tugas adalah seperti Lampiran 11.

3.3.3 Untuk membantu dalam mesyuaratnya, Jawatankuasa adalah digalakkan untuk mengguna Borang-borang JPKA IIA (SAB) hingga JPKA IIL (SAB) bagi mempastikan kelicinan dan keberkesanan mesyuarat dan semua perkara penting diberi perhatian sewajarnya secara berterusan.

3.4 Kekerapan Mesyuarat

4 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Jawatankuasa di Peringkat Kementerian dan Jabatan hendaklah bermesyuarat sekurang-kurangnya dua bulan sekali. Jawatankuasa di peringkat PTJ dan Badan-badan Berkanun serta cawangan-cawanganya hendaklah bermesyuarat tiap-tiap bulan atau sekurang-kurangnya dua bulan sekali. mengesan dan mengawasi operasi kewangan dan perakauanan dengan lebih berkesan.

4. PENYEDIAAN LAPORAN SUKU TAHUN

4.1 Semua Kementerian dan Jabatan Negeri di mana Setiausaha Tetap dan Pengarah adalah Pegawai Pengawal hendaklah mengemukakan laporan Suku Tahun mengenai pelaksanaan Garis Panduan ini kepada Kementerian Kewangan, Bahagian Belanjawan, pada minggu kedua bulan April, Julai, Oktober, Januari (suku tahun ke empat) dengan menggunakkan format seperti Lampiran 111. 4.2 Semua PTJ dan Badan Berkanun hendaklah mengemukakan Laporan Suku Tahun kepada Jawatankuasa di peringkat Kementerian masing-masing dengan menggunakan format sepertl Lampiran IV. (PTJ/Cawangan Badan Berkanun peringkat Daerah hendaklah melaporkan kepada lbu Pejabat dengan menggunakan format yang sama).

4.3 Kementerian Kewangan akan mengesan pelaksanaan dan keberkesanan Jawatankuasa ini melalui Laporan Suku Tahun yang diterima.

5

5. PENGUATKUASAAN

5.1 Garis panduan ini hendaklah dilaksanakan oleh semua Kementerian, Jabatan, PTJ dan Badan-badan Berkanun Negeri serta cawangan-cawangannya dan berkuatkuasa mulai dari tarikh Surat Pekeliling ini. Semua Pegawai Pengawal hendaklah mempastikan supaya setiap PTJ dan Badan-badan Berkanun di bawah kawalannya menerima dan melaksanakan Surat Pekeliling ini. 5.2 Kementerian Kewangan (Bahagian Belanjawan, dan Bahagian Ekonomi dan Kewangan mengenai Hasil) boleh dihubungi sekiranya penjelasan lanjut mengenai Surat Pekeliling ini diperlukan.

Sekian..

"BERKHIDMAT UNTUK NEGARA DENGAN BERSIH, CEKAP DAN AMANAH"

(DR. MOHD. FOWZI HJ. RAZI) Setiausaha Tetap Kementerian Kewangan Negeri

2 Januari 1998

5 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

s.k. Setiausaha Kerajaan Negeri, KOTA KINABALU

s.k. Bendahari Negeri, Jabatan Bendahari Negeri, KOTA KINABALU.

s.k Pengarah Audit Sabah, KOTA KINABALU.

s.k. Pengarah MAMPU Sabah, KOTA KINABALU. 6

Lampiran I ISU-ISU MENGENAI PENGURUSAN KEWANGAN DAN AKAUN YANG KERAP DIBANGKITKAN DALAM LAPORAN-LAPORAN KETUA AUDIT NEGARA ----------------------------------------------------------------------------------

Isu-isu mengenai Pengurusan Kewangan dan Akaun yang kerap dibangkitkan dalam laporan-laporan Ketua Audit Negara adalah seperti berikut:

1. Pengurusan Perbelanjaan

i) Perbelanjaan melebihi peruntukan yang diluluskan; ii) Perbentukan tidak dibelanjakan langsung; iii) Pindah peruntukan dan peruntukan tambahan yang diluluskan tidak dibelanjakan langsung; iv) Perbelanjaan tidak disokong dengan dokumen-dokumen yang lengkap; dan v) Perolehan dibuat tidak mengikut tatacara yang ditetapkan.

2. Pengurusan Perakaunan

i) Penyelenggaraan Buku Vot

a) Buku Vot tidak diselenggara dengan betul dan kemaskini; b) Penyata perbelanjaan bulanan tidak disahkan oleh Pegawai Pengawal; c) Penyata Penyesuaian Buku Vot dengan Penyata Perbelanjaan Terperinci Jabatan Bendahari Negeri tidak disediakan.

ii) Pengurusan Kumpulan Wang Amanah, Akaun Amanah dan Akaun Deposit

a) Pegawai-pegawai yang bertanggungjawab atas Kumpulan Wang Amanah dan Akaun Amanah lewat menyedia dan mengeniukakan penyata tahunanuntuk pengauditan; b) Kumpulanwang/Akaun Amanah tidak terlebih dikeluarkan; c) Penyata Penyesuaian tidak dikemukakan; d) Senarai perseorangan/individu tidak disediakan dan dikemukakan

6 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

di mana ia diperlukan; dan e) Sijil Pengesahan Baki Kumpulanwang Amnah Kerajaan,

Kumpulanwang Awam/Akaun Amanah Awam dan Akaun Deposit tidak dikemukakan.

7

iii) Pengurusan Akaun Panjar (Imprests)

a) Sijil Perakauan Panjar bagi baki wang tunai lewat dikemukakan; b) Baki Akaun Panjar terlebih/terkurang dinyatakan; c) Baki wang tunai mengikut Sijil Panjar berbeza dengan baki mengikut rekod JBN dan Penyata Penyesuaian untuk menjelaskan baki tidak dikemukakan; dan d) Sijil Pengesahan Baki Bank dan Penyata Penyesuaian Bank lewat disediakan; dan e) Jernal perbelanjaan bulanan bagi panjar lewat disediakan.

iv) Pengurusan Pendahuluan DirilPelbagai a) Daftar Pendahuluan Diri/Pelbagai tidak diselenggarakan b) Pendahuluan Diri/Pelbagai tidak atau lewat dijelaskan dalam tempoh yang ditetapkan; dan c) Arahan potongan gaji tidak dikeluarkan/dilaksanakan.

3. Pengurusan Pungutan dan Tunggakan Hasil a) Kesilapan berlaku dalam perakaunan butiran-butiran hasil; b) Pemungut tidak menyemak dan mengesahkan ketepatan Penyata Bulanan Hasil yang diterima darlpacla Pejabat-pejabat Perakaunan dengan rekod mereka; c) Penyesuaian di antara rekod Kementerian/Jabatan dan Rekod JBN tidak disediakan; d) Pemeriksaan mengejut ke atas peti besi/peti wang tidak dilakukan; e) Semakan harian tidak dibuat oleh Pegawai Penyelia untuk menentukan ketepatan catatan dalam Daftar Mel dengan ketepatan catatan Buku Tunai dan di Daftar Simpanan Selamat; f) Daftar Mel tidak diselenggarakan; g) Daftar dan rekod-rekod hasil diselenggarakan oleh orang yang sama yang memungut wang; h) Resit-resit lewat dicatatkan dalam buku wang tunai; i) Penyata Hasil Bulanan tidak disediakan; j) Penyata Tunggakan Hasil lewat/langsung tidak dikemukakan kepada JBN; k) Tunggakan hasil meningkat tiap-tiap tahun.

4. Penyediaan dan Pembentangan Penyata Kewangan dan Laporan Tahunan Oleh Badan-badan Berkanun

i) Penyerahan Penyata Kewangan untuk pengauditan tidak mematuhi jadual yang ditetapkan; dan

ii) Penyata Kewangan yang telah diaudit lewat dibentang dalam Dewan Undangan Negeri.

7 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

8

Lampiran II

SENARAI SEMAKAN JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN

Senarai ini mengandungi perkara-perkara yang perlu diberi perhatian oleh Jawatankuasa Kewangan dan Akaun.

1. Pengurusan Perbelanjaan (Mengurus dan Pembangunan)

(i) Meneliti Penyata Perbelanjaan bulan Kementerian/Jabatan; (ii) Mengkaji prestasi perbelanjaan keseluruhan Kementerian/Jabatan dan mengesan kekurangan/kelebihan peruntukan; (iii) Memastikan supaya Laporan Perbelanjaan Bulanan kepada Kementerian Kewangan (Bahagian Belanjawan) dalam tempoh yang ditetapkan; (iv) Meneliti perancangan untuk menggunakan lebilian bagi menampung kekurangan secara agihan semula dan pindah peruntukan; (v) Menentukan semua perbelanjaan yang dilakukan adalah selaras dengan kelulusan yang telah diperolehi; (vi) Menentukan semua perbelanjaan mematuhi tatacara perolehan yang ditetapkan; (vii) Menentukan peruntukan adalah mencukupi untuk menampung perbelanjaan; (viii) Menentukan semua bil dibayar dalam tempoh satu bulan; dan (ix) Menentukan semua bil disokong dengan butir-butir lengkap.

2. Pengurusan Perakunan (i) Menentukan buku vot diselenggarakan mengikut Tatacara Penyelenggaraan Buku Vot dengan betul dan kemaskini; (ii) Menentukan penyata penyesuaian buku vot dengan penyata perbelanjaan terperinci Bendahari Negerl (flimsi)/Bank dibuat tiap-tiap bulan; (iii) Menentukan penyata perbelanjaan bulanan/tahunan disahkan; dan (iv) Menentukan akaun Panjar Wang Tunai diuruskan mengikut Arahan Perbendaharaan dan Peraturan- peraturan yang ditetapkan seperti berikut:

(a) Penyata Pengesahan baki Akaun Panjar disediakan; (b) Penyata Penyesuaian bagi baki mengikut rekod pemegang panjar (kecuali Panjar Wang Runcit) dan baki mengikut penyata JBN disediakan tiap-tiap bulan; dan (c) Sijil Perakuan Panjar dan dokumen sokongan dikemukan untuk diaudit;

(v) Menentukan Kumpulan Wang Amanah/Akaun Amanah/Akaun Deposit diuruskan mengikut peraturan-peraturan yang ditetapkan seperti berikut:

8 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

9

(v) Menentukan Kumpulan Wang Amanah/Akaun Amanah/Akaun Deposit diuruskan mengikut peraturan-peraturan yang ditetapkan seperti berikut:

(a) Penyata kewangan bagi Kumpulan Wang Amanah, Penyata Terimaan dan Bayaran bagi Akaun Amanah perlu disediakan dan dikemukakan untuk diaudit (b) Penyata Penyesuaian Baki menglkut rekod Pegawal Pengawal dengan baki mengikut JBN disediakan tiap-tiap bUlan; (c) Senarai haki individu bagi Akaun Deposit dan Akal-in Amanah disediakan/dikemaskini dan dikemukakall LIMA diaudit; (d) Tindakan yang sesuai diambil ke atas akaun-akaun yang tidak bergerak; dan berbaki debit pada bila-bila masa.

(vi) Pendahuluan Diri/Pelbagai:

(a) Catatan pada daftar dikemaskinikan; (b) Senarai pegawai yang lewat membayar balik pendahuluan disediakan; dan (c) Tindakan mengutip balik/potongan gaji dilaksanakan .

3. Pengurusan Pungutan dan Tunggakan Hasil

(i) Menentukan resit dikeluarkan bagi semua kutipan hasil; (ii) Menentukan semua kutipan dibankkan dengan segera; (iii) Menentukan buku-buku resit, lesen dan lain-lain yang belum digunakan disimpan dengan selamat; (iv) Menentukan kadar-kadar bayaran telah mendapat kelulusan sewajarnya; (v) Mengkaji semula kadar-kadar bayaran dari masa ke semasa supaya munasabah dan berpatutan; (vi) Mengambil tindakan untuk mengutip hasil dengan segera; (vii) Menentukan Penyata Akaun Belum Terima disediakan dan dikemukakan kepada JBN mengikut Pekeliling Perbendaharaan Bi1. 7/86; dan (viii) Mengambil tindakan untuk mengutip tunggakan hasil supaya tunggakan hasil sentiasa terkawal.

4. Penyedian dan Pembentangan Penyata Kewangan dan Laporan Tahunan oleh Badan-badan Berkanun

(i) Mengesan kedudukan penyediaan Penyata Kewangan dan Laporan Tahunan oleh Badan-badan Berkanun untuk memastikan Enakmen Badan- badan Berkanun (peruntukan-peruntukan tambahan 1997) dipatuhi.

10

5. Pertanyaan Audit

(i) Menyelenggarakan satu rekod bagi semua pertanyaan audit yang diterima; (ii) Menentukan semua teguran audit diberi perhatian dan tindakan sewajarnya diambil untuk mengatasi masalah-masalah yang dibangkitkan; dan

9 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

(iii) Menentukan maklumbalas/ulasan diberi kepada Jabatan Bendahari Negeri dan Kementerian Kewangan.

6. Laporan Unit Audit Dalam (i) Meneliti laporan Unit Audit Dalam; (ii) Mempertimbangkan serta melaksanakan syor-syor untuk mengatasi masalah yang dibangkitkan.

7. Latihan

(i) Meneliti keperluan latihan bagi pegawai dan kakitangan yang terlibat dalam pengurusan kewangan dan akaun; (ii) Membuat perancangan untuk memenuhi keperluan latihan secara berjadual dan berterusan ; dan (iii) Menyimpan rekod-rekod latihan pegawai dan kakitangan.

11

Lampiran III (Format)

LAPORAN SUKU TAHUN JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN DI PERINGKAT KEMENTERIAN, JABATAN DAN PEJABAT DAERAH

1. Kementerian/Jabatan :

2. Suku Tahun : Berakhir pada:

3. Bilangan dan Tarikh Mesyuarat diadakan :

4. Keahlian Jawatankuasa

Nama Jawatan

Pengerusi :

Setiausaha:

Ahli-ahli :

5. Ringkasan Perbincangan dan Keputusan Mesyuarat

(i) Pengurusan Perbelanjaan

(a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

10 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

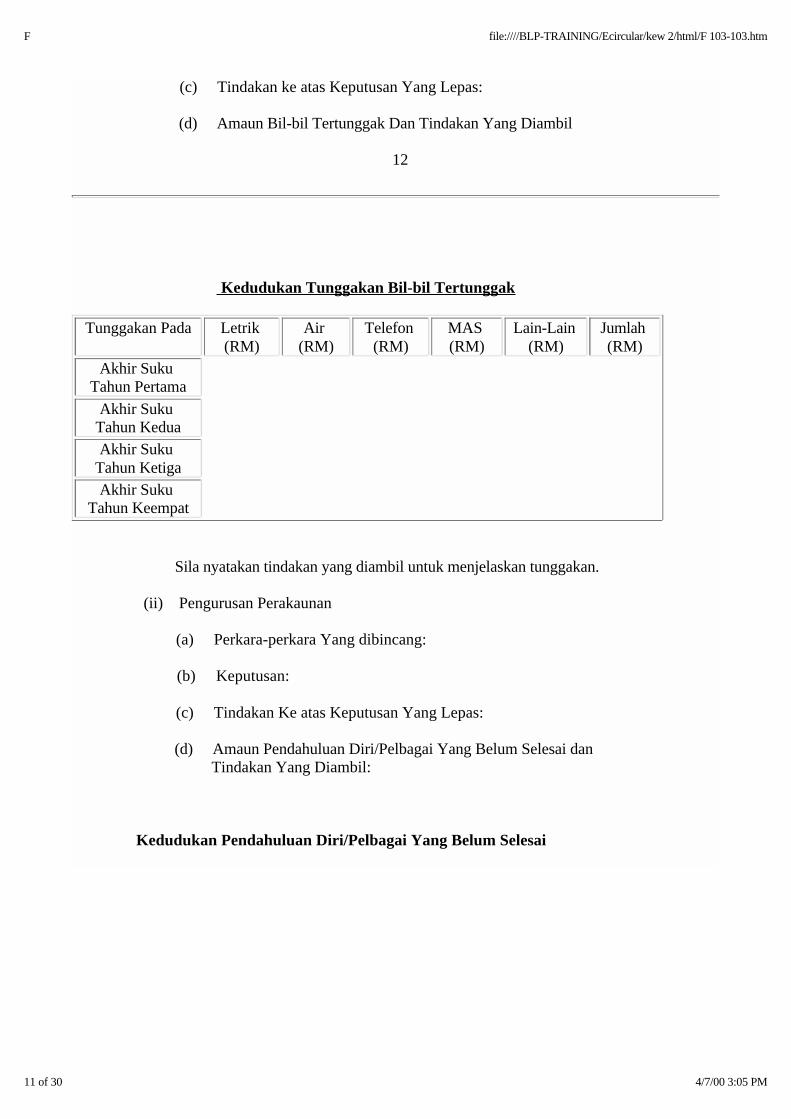

(c) Tindakan ke atas Keputusan Yang Lepas:

(d) Amaun Bil-bil Tertunggak Dan Tindakan Yang Diambil 12

Kedudukan Tunggakan Bil-bil Tertunggak

Tunggakan Pada Letrik (RM)

Air (RM)

Telefon (RM)

MAS (RM)

Lain-Lain (RM)

Jumlah (RM)

Akhir Suku Tahun Pertama

Akhir Suku Tahun KeduaAkhir Suku

Tahun KetigaAkhir Suku

Tahun Keempat

Sila nyatakan tindakan yang diambil untuk menjelaskan tunggakan.

(ii) Pengurusan Perakaunan

(a) Perkara-perkara Yang dibincang:

(b) Keputusan:

(c) Tindakan Ke atas Keputusan Yang Lepas:

(d) Amaun Pendahuluan Diri/Pelbagai Yang Belum Selesai dan Tindakan Yang Diambil:

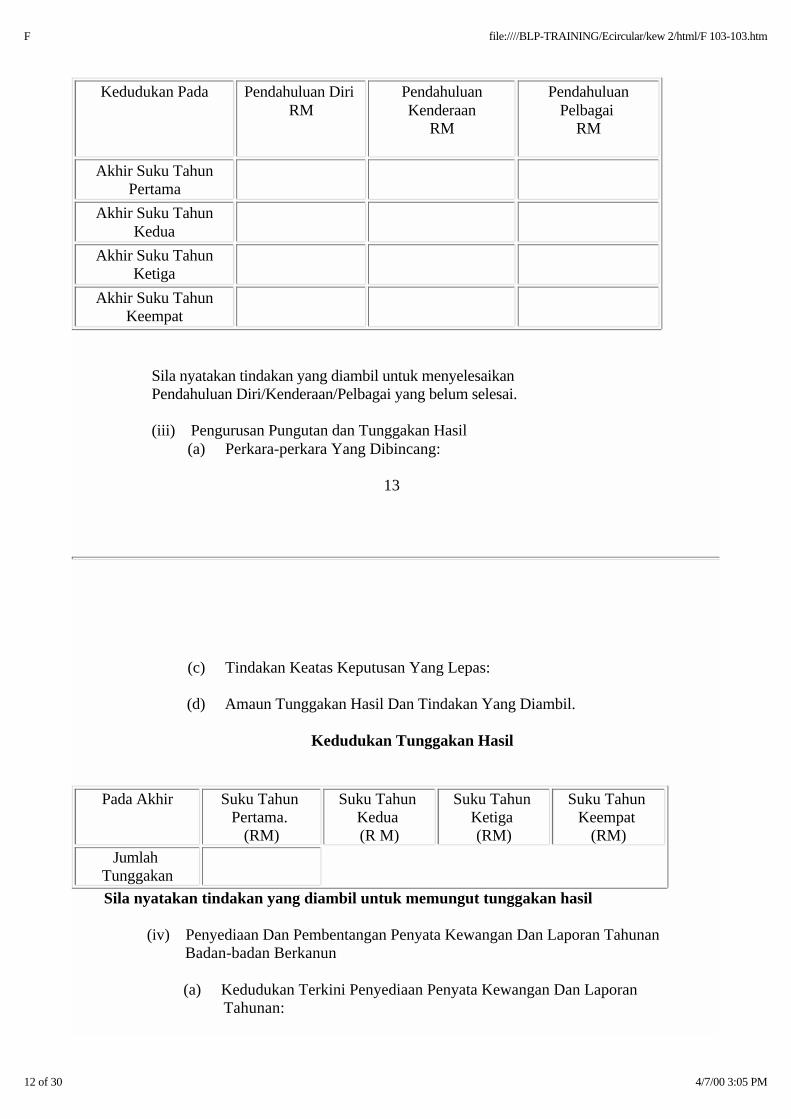

Kedudukan Pendahuluan Diri/Pelbagai Yang Belum Selesai

11 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Kedudukan Pada Pendahuluan Diri RM

PendahuluanKenderaan

RM

PendahuluanPelbagai

RM

Akhir Suku TahunPertama

Akhir Suku TahunKedua

Akhir Suku TahunKetiga

Akhir Suku TahunKeempat

Sila nyatakan tindakan yang diambil untuk menyelesaikan Pendahuluan Diri/Kenderaan/Pelbagai yang belum selesai.

(iii) Pengurusan Pungutan dan Tunggakan Hasil (a) Perkara-perkara Yang Dibincang:

13

(c) Tindakan Keatas Keputusan Yang Lepas:

(d) Amaun Tunggakan Hasil Dan Tindakan Yang Diambil.

Kedudukan Tunggakan Hasil

Pada Akhir Suku Tahun Pertama.

(RM)

Suku Tahun Kedua (R M)

Suku Tahun Ketiga (RM)

Suku Tahun Keempat

(RM)Jumlah

Tunggakan

Sila nyatakan tindakan yang diambil untuk memungut tunggakan hasil

(iv) Penyediaan Dan Pembentangan Penyata Kewangan Dan Laporan Tahunan Badan-badan Berkanun

(a) Kedudukan Terkini Penyediaan Penyata Kewangan Dan Laporan Tahunan:

12 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

(b) Adakah Penyediaan Menepati Jadual Dalam Pekeliling (Borang F.S. 6)Kementerian Kewangan atau lewat'? Sila beri ulasan jika lewat:

(c) Tarikh Penyerahan Penyata Kewangan Untuk Pengauditan:

(d) Tarikh SijiI Ketua Audit Negara Dikeluarkan: 14

(v) Pertanyaan Jabatan Audit Negara

Tindakan Yang Telah Diambil___________

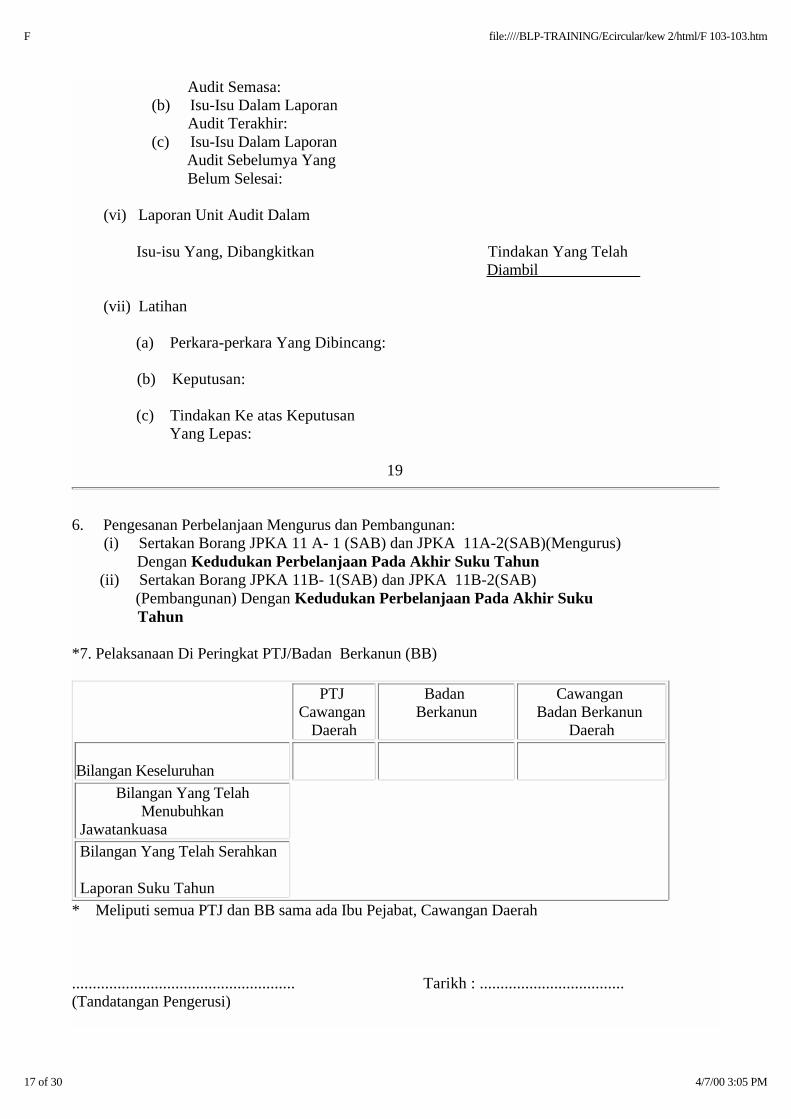

(a) Isu-isu Dalam Laporan Audit Tahun semasa:

(b) Isu-isu Dalam Laporan Audit Terakhir:

(c) Isu-isu Dalam Laporan Audit Sebelumnya Yang Belum Selesai:

(vi) Laporan Unit Audit Dalam

Isu-isu Yang Dibangkitkan Tindakan Yang Telah Diambil_________

(vii) Latihan

(a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

(C) Tindakan Ke atas Keputusan Yang Lepas:

6. Pengesanan Perbelanjaan Mengurus dan Pembangunan:

(i) Sertakan Borang JPKA 11A- 1 (SAB) dan JPKA 11A-2(SAB) (Mengurus) Dengan Kedudukan Perbelanjaan Pada Akhir Suku Tahun (ii) Sertakan Borang JPKA 11B-1(SAB) dan JPKA 11B-2(SAB) (Pembangunan) Dengan Kedudukan Perbelanjaan Pada Akhir Suku Tahun

13 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

..................................................... Tarikh: ............................ (Tandatangan Pengerusi)

15

Lampiran IV (Format)

LAPORAN SUKU TAHUN JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN DI PERINGKAT TANGGUNGJAWAB/BADAN BERKANUN -------------------------------------------------------------------------------------------------------------- ( Bagi Suku Tahun: Berakhir Pada : )

1. Nama PTJ/Badan Berkanun:

2. Ibu Pejabat/Cawangan Daerah :

3. Bilangan dan Tarikh Mesyuarat Diadakan:

4. Keahlian Jawatankuasa Nama Jawatan

i) Pengerusi:

ii) Setiausaha:

iii) Ahli-ahli :

5. Ringkasan Perbincangan dan Keputusan Mesyuarat

(i) Pengurusan Perbelanjaan

(a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

(c) Tindakan Ke atas Keputusan Yang Lepas:

(d) Amaun Bi1-bil Tertunggak Dan Tindakan Yang Diambil:

14 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

16

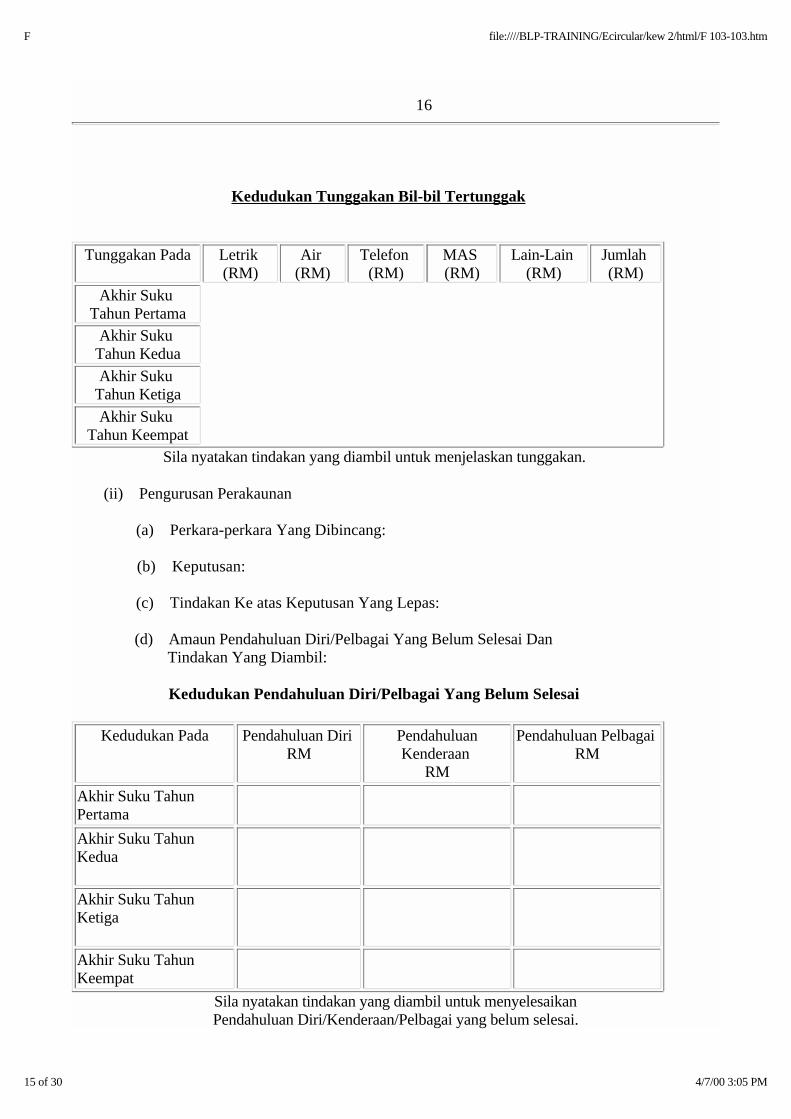

Kedudukan Tunggakan Bil-bil Tertunggak

Tunggakan Pada Letrik (RM)

Air (RM)

Telefon (RM)

MAS (RM)

Lain-Lain (RM)

Jumlah (RM)

Akhir Suku Tahun Pertama

Akhir Suku Tahun Kedua

Akhir Suku Tahun Ketiga

Akhir Suku Tahun Keempat

Sila nyatakan tindakan yang diambil untuk menjelaskan tunggakan.

(ii) Pengurusan Perakaunan

(a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

(c) Tindakan Ke atas Keputusan Yang Lepas:

(d) Amaun Pendahuluan Diri/Pelbagai Yang Belum Selesai Dan Tindakan Yang Diambil:

Kedudukan Pendahuluan Diri/Pelbagai Yang Belum Selesai

Kedudukan Pada Pendahuluan Diri RM

PendahuluanKenderaan

RM

Pendahuluan Pelbagai RM

Akhir Suku TahunPertama

Akhir Suku TahunKedua

Akhir Suku TahunKetiga

Akhir Suku TahunKeempat

Sila nyatakan tindakan yang diambil untuk menyelesaikanPendahuluan Diri/Kenderaan/Pelbagai yang belum selesai.

15 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

17

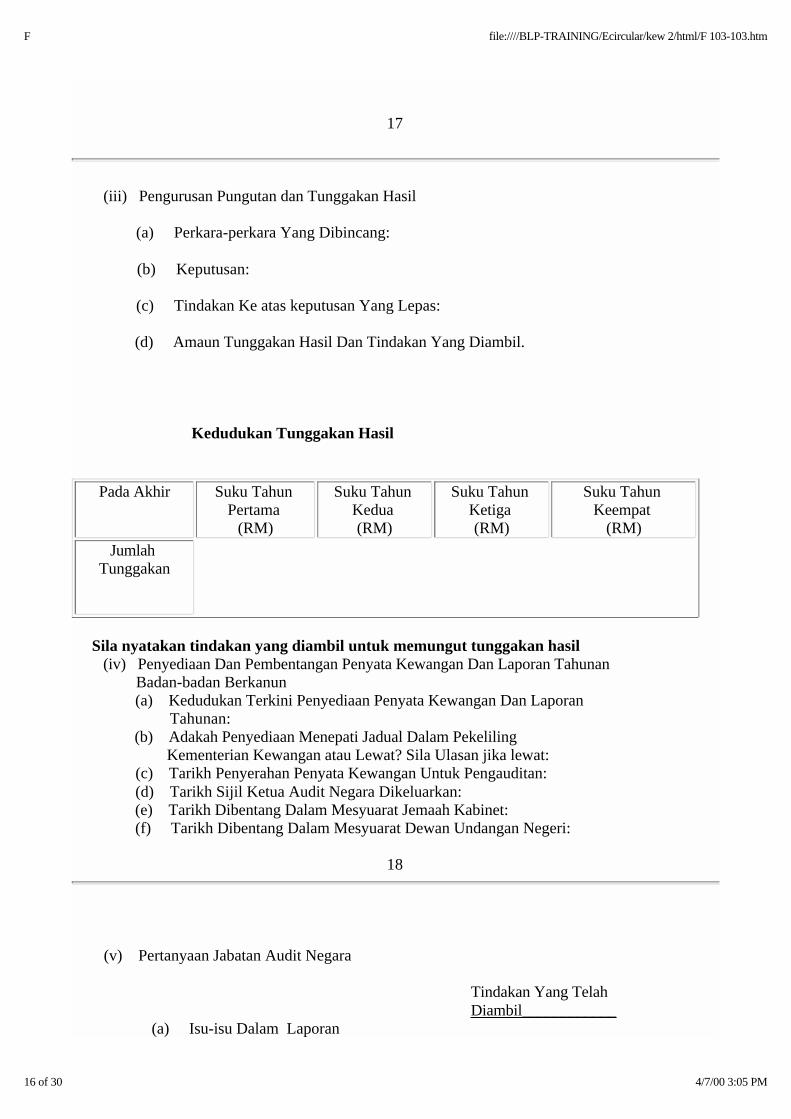

(iii) Pengurusan Pungutan dan Tunggakan Hasil (a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

(c) Tindakan Ke atas keputusan Yang Lepas:

(d) Amaun Tunggakan Hasil Dan Tindakan Yang Diambil.

Kedudukan Tunggakan Hasil

Pada Akhir Suku Tahun

Pertama (RM)

Suku Tahun Kedua (RM)

Suku Tahun Ketiga (RM)

Suku Tahun Keempat

(RM)

Jumlah Tunggakan

Sila nyatakan tindakan yang diambil untuk memungut tunggakan hasil (iv) Penyediaan Dan Pembentangan Penyata Kewangan Dan Laporan Tahunan Badan-badan Berkanun (a) Kedudukan Terkini Penyediaan Penyata Kewangan Dan Laporan Tahunan: (b) Adakah Penyediaan Menepati Jadual Dalam Pekeliling Kementerian Kewangan atau Lewat? Sila Ulasan jika lewat: (c) Tarikh Penyerahan Penyata Kewangan Untuk Pengauditan: (d) Tarikh Sijil Ketua Audit Negara Dikeluarkan: (e) Tarikh Dibentang Dalam Mesyuarat Jemaah Kabinet: (f) Tarikh Dibentang Dalam Mesyuarat Dewan Undangan Negeri:

18

(v) Pertanyaan Jabatan Audit Negara

Tindakan Yang Telah Diambil____________

(a) Isu-isu Dalam Laporan

16 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Audit Semasa: (b) Isu-Isu Dalam Laporan Audit Terakhir: (c) Isu-Isu Dalam Laporan Audit Sebelumya Yang Belum Selesai:

(vi) Laporan Unit Audit Dalam

Isu-isu Yang, Dibangkitkan Tindakan Yang Telah Diambil_____________

(vii) Latihan

(a) Perkara-perkara Yang Dibincang:

(b) Keputusan:

(c) Tindakan Ke atas Keputusan Yang Lepas:

19

6. Pengesanan Perbelanjaan Mengurus dan Pembangunan: (i) Sertakan Borang JPKA 11 A- 1 (SAB) dan JPKA 11A-2(SAB)(Mengurus) Dengan Kedudukan Perbelanjaan Pada Akhir Suku Tahun (ii) Sertakan Borang JPKA 11B- 1(SAB) dan JPKA 11B-2(SAB) (Pembangunan) Dengan Kedudukan Perbelanjaan Pada Akhir Suku Tahun

*7. Pelaksanaan Di Peringkat PTJ/Badan Berkanun (BB)

PTJ Cawangan

Daerah

Badan Berkanun

Cawangan Badan Berkanun

Daerah

Bilangan Keseluruhan

Bilangan Yang TelahMenubuhkan

Jawatankuasa Bilangan Yang Telah Serahkan

Laporan Suku Tahun* Meliputi semua PTJ dan BB sama ada Ibu Pejabat, Cawangan Daerah

...................................................... Tarikh : ................................... (Tandatangan Pengerusi)

17 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

20

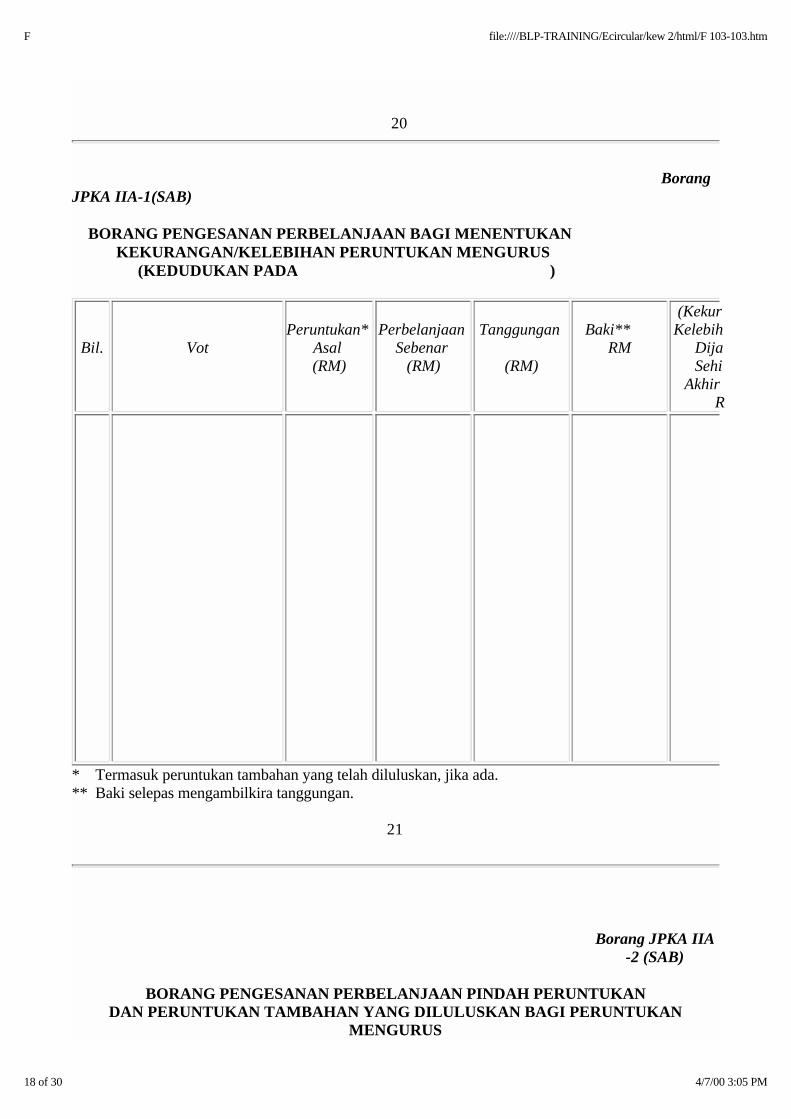

BorangJPKA IIA-1(SAB)

BORANG PENGESANAN PERBELANJAAN BAGI MENENTUKAN KEKURANGAN/KELEBIHAN PERUNTUKAN MENGURUS (KEDUDUKAN PADA )

Bil.

Vot

Peruntukan*

Asal (RM)

Perbelanjaan

Sebenar (RM)

Tanggungan

(RM)

Baki**

RM

(KekurKelebih

DijaSehi

AkhirR

* Termasuk peruntukan tambahan yang telah diluluskan, jika ada. ** Baki selepas mengambilkira tanggungan.

21

Borang JPKA IIA-2 (SAB)

BORANG PENGESANAN PERBELANJAAN PINDAH PERUNTUKANDAN PERUNTUKAN TAMBAHAN YANG DILULUSKAN BAGI PERUNTUKAN

MENGURUS

18 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

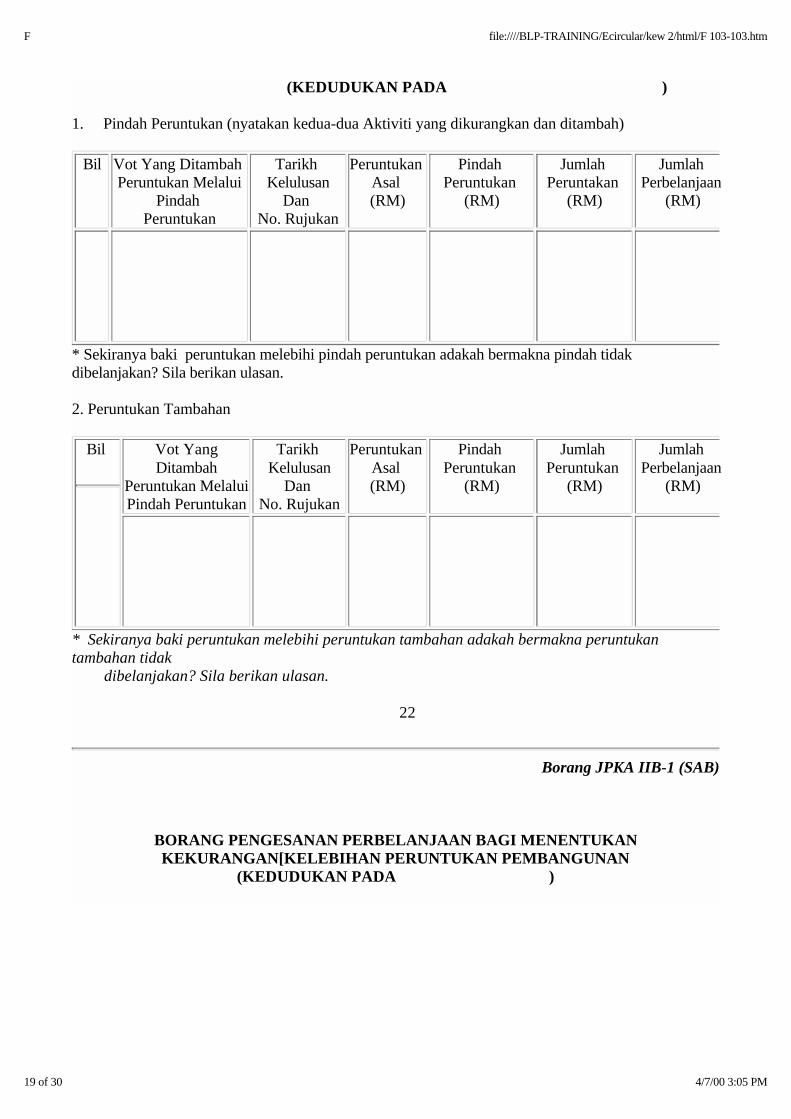

(KEDUDUKAN PADA )

1. Pindah Peruntukan (nyatakan kedua-dua Aktiviti yang dikurangkan dan ditambah)

Bil Vot Yang Ditambah Peruntukan Melalui

Pindah Peruntukan

Tarikh Kelulusan

Dan No. Rujukan

Peruntukan Asal (RM)

Pindah Peruntukan

(RM)

Jumlah Peruntakan

(RM)

Jumlah Perbelanjaan

(RM)

* Sekiranya baki peruntukan melebihi pindah peruntukan adakah bermakna pindah tidakdibelanjakan? Sila berikan ulasan. 2. Peruntukan Tambahan

Bil

Vot YangDitambah

Peruntukan MelaluiPindah Peruntukan

Tarikh Kelulusan

Dan No. Rujukan

Peruntukan Asal (RM)

Pindah Peruntukan

(RM)

Jumlah Peruntukan

(RM)

Jumlah Perbelanjaan

(RM)

* Sekiranya baki peruntukan melebihi peruntukan tambahan adakah bermakna peruntukantambahan tidak dibelanjakan? Sila berikan ulasan. 22

Borang JPKA IIB-1 (SAB)

BORANG PENGESANAN PERBELANJAAN BAGI MENENTUKANKEKURANGAN[KELEBIHAN PERUNTUKAN PEMBANGUNAN

(KEDUDUKAN PADA )

19 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

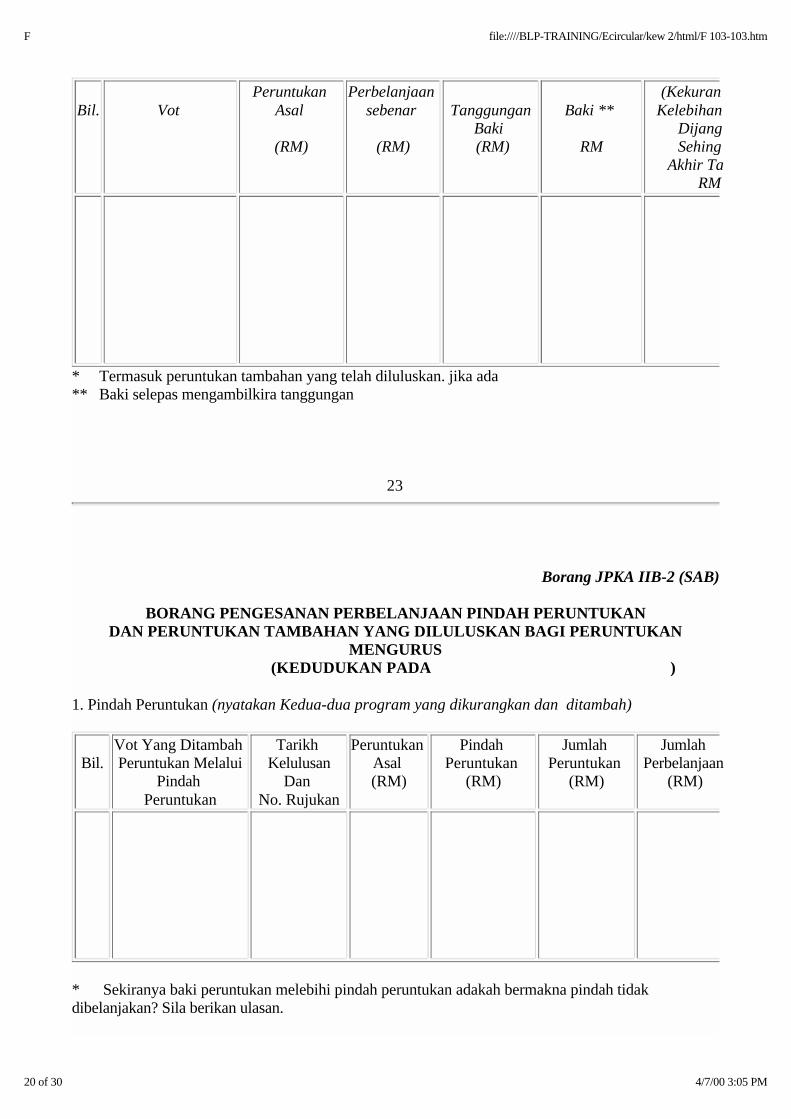

Bil.

Vot

Peruntukan Asal

(RM)

Perbelanjaan sebenar

(RM)

Tanggungan

Baki (RM)

Baki **

RM

(KekuranKelebihan

DijangSehing

Akhir TaRM

* Termasuk peruntukan tambahan yang telah diluluskan. jika ada ** Baki selepas mengambilkira tanggungan 23

Borang JPKA IIB-2 (SAB)

BORANG PENGESANAN PERBELANJAAN PINDAH PERUNTUKANDAN PERUNTUKAN TAMBAHAN YANG DILULUSKAN BAGI PERUNTUKAN

MENGURUS (KEDUDUKAN PADA )

1. Pindah Peruntukan (nyatakan Kedua-dua program yang dikurangkan dan ditambah) Bil.

Vot Yang Ditambah Peruntukan Melalui

Pindah Peruntukan

Tarikh Kelulusan

Dan No. Rujukan

Peruntukan Asal (RM)

Pindah Peruntukan

(RM)

Jumlah Peruntukan

(RM)

Jumlah Perbelanjaan

(RM)

* Sekiranya baki peruntukan melebihi pindah peruntukan adakah bermakna pindah tidakdibelanjakan? Sila berikan ulasan.

20 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

2. Peruntukan Tambahan

Bil. Vot Yang Ditambah Peruntukan Melalui

Pindah Peruntukan

Tarikh Kelulusan

Dan No. Rujukan

Peruntukan Asal (RM)

Pindah Peruntukan

(RM)

Jumlah Peruntukan

(RM)

Jumlah Perbelanjaan

(RM)

* Sekiranya baki peruntukan melebihi peruntukan tambahan adakan bermakna tambahan tidakdibelanjakan? Sila berikan ulasan.

24

BorangJPKA 11C(SAB)

BORANG PENGESANAN PENYELENGGARAN BUKU VOT(KEDUDUKAN PADA )

Bil Tugas Penyelenggaraan Tindakan Diambil U

1

2.

3

4

5

6

7

Butir-butir Waran Peruntukan dicatat

Tanggungan dicatat (iaitu Pesanan Tempatan danwaran-waran yang dikeluarkan)

Tanggungan yang belum selesai dari tahun lepasdibawa ke tahun semasa

Pegawai yang menandatangani baucer dan warantelah menyemak dan menandatangi ringkas di BukuVot

Baki dan jumlah-jumlah lain dikemaskini selepassetiap urusniaga

Penyesuaian Buku Vot dengan Penyata JBN dibuatpada setiap bulan

Penyata Perbelanjaan bulanan disediakan

21 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

* Tandakan/sekiranya tindakan telah diambil.

Pegawai yang membuat semakan : ___________________ (tandatangan)

Nama:

Jawatan :

25

BorangJPKAIID(SAB)

BORANG PENGESANAN PENGURUSAN WANG TUNAI/AKAUN PANJAR (KEDUDUKAN PADA )

Bil. Tugas-tugas yang perlu dijalankan Tindakan Diambil* U

1.

II.

Panjar Wang Runcit

1. Mengesahkan baki wang tunai dalam tangan sama dengan baki dalam buku tunai tunai.

2. Pemeriksaan mengejut dilakukan sekurang-kurangnya dua kali setahun.

3. Mempastikan had siling panjar adalahmencukupi.

4. Pegawai yang memegang panjar mempunyaisurat perlantikan khusus

5. Wang yang dipegang dikawal selamat dan disimpan dalam peti besi.

6 Sijil Perakuan Baki Panjar disediakan pada akhir

tahun.

7 Buku tunai diselenggara dengan betul.

Panjar Seperduabelas

1. Akaun Bank dibuka.

2. Buku Tunai diselenggarakan dengan betul

22 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

mengikut peraturan-peraturan.

3. Penyata Penyesuaian baki antara rekodJabatan dan rekod Pusat Pembayar Disediakan.

4. Sijil Perakuan disediakan pada akhir tahun.

26

Borang JPKA 11D (SAB)(sambungan)

BORANG PENGESANAN PENGURUSAN WANG TUNAI/AKAUN PANJAR(KEDUDUKAN PADA )

Bil. Tugas-tugas.yang perlu dijalankan Tindakan

diambil*

III. Panjar Tiga Perduabelas

1. Resit dikeluarkan bagi rekupmen dan penghantaran khas. 2. Buku Tunai diselenggarakan dengan betul mengikut peraturan-peraturan. 3. Perbelanjaan dilakukan tidak melebihi had panjar dan peruntukan. 4. Jernal akaun bulanan bagi panjar disediakan dan dikemukakan ke JBN 5. Jernal untung rugi disediakan. 6. Penyata Penyesuaian bagi baki mengikut rekod pemegang panjar dengan baki mengikut penyata JBN disediakan tiap-

tiap bulan. 7. Penyata Penyesuaian bagi baki mengikut rekodpemegang panjar dengan baki mengikut penyata bank disediakan tiap-tiap bulan. 8. Sijil Perakuan Panjar. Sijil Pengesahan Baki Bank dan

Penyata Penyesuaian Bank dan JBN dikemukakan untuk diaudit.

* Tandakan/sekiranya tindakan telah diambil.

Pegawai yang membuat semakan : _________________________ (tandatangan) Nama :

23 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Jawatan: Tarikh:

27

Borang JPKA IIE(SAB)

BORANG PENGESANAN PENGURUSAN KUMPULANWANG AMANAH/AKAUNDEPOSIT

(KEDUDUKAN PADA )

Bil

Nama Akaun

Bulan Terakhir

Penyata Kewangan Disediakan

Penyesuaian Dengan

Penyata JBN Dibuat

Baki AkaunDisahkan

Baki Akaun Disahkan(Debit) Kredit (RM)

Ulasan/Catatan

28

24 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

BorangJPKA 11F(SAB)

BORANG PENGESANAN PENYELENGGARAAN DAFTAR PENDAHULUANDIRI/PENDAHULUAN PELBAGAI (KES-KES BELUM SELESAI)

(KEDUDUKAN PADA )

Bil

Jenis Pendahuluan dan NamaPegawai

Amaun

Pendahuluan (RM)

Tarikh Patut Diselesai

Tindaka

29

Borang JPKA11G (SAB)

BORANG PENGESANAN PUNGUTAN HASIL (KEDUDUKAN PADA )

25 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

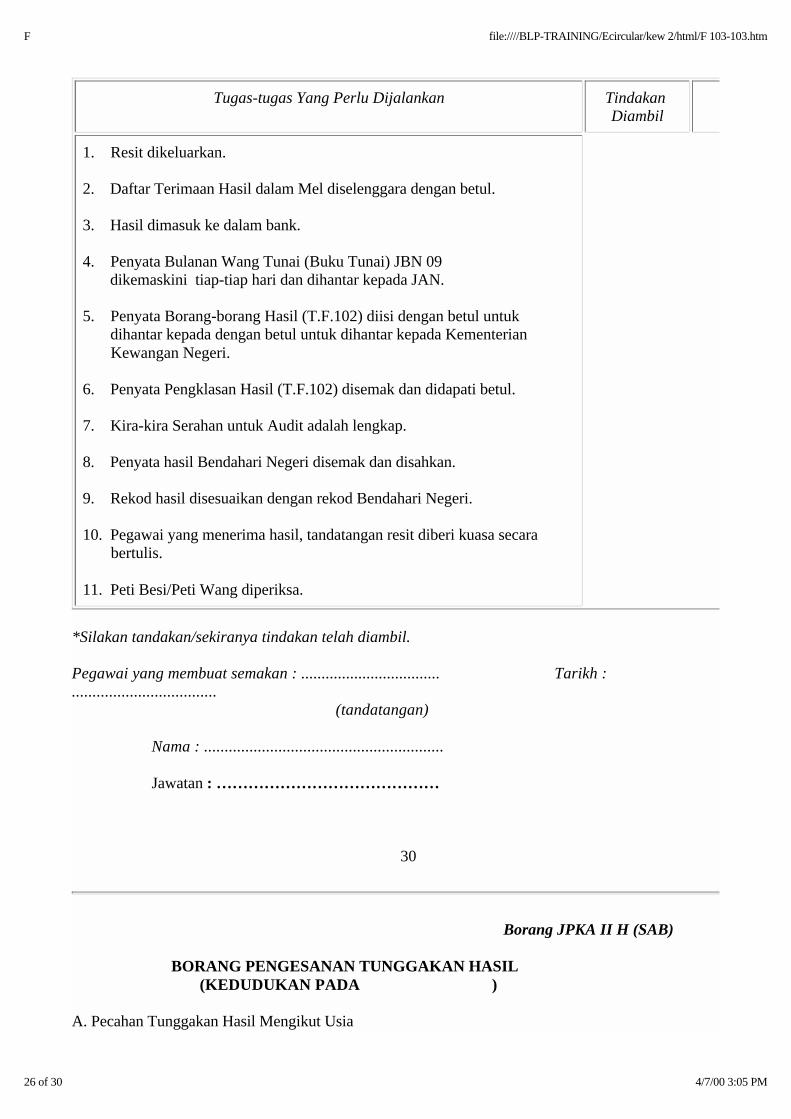

Tugas-tugas Yang Perlu Dijalankan Tindakan Diambil

1. Resit dikeluarkan.

2. Daftar Terimaan Hasil dalam Mel diselenggara dengan betul.

3. Hasil dimasuk ke dalam bank.

4. Penyata Bulanan Wang Tunai (Buku Tunai) JBN 09 dikemaskini tiap-tiap hari dan dihantar kepada JAN.

5. Penyata Borang-borang Hasil (T.F.102) diisi dengan betul untuk dihantar kepada dengan betul untuk dihantar kepada Kementerian Kewangan Negeri.

6. Penyata Pengklasan Hasil (T.F.102) disemak dan didapati betul.

7. Kira-kira Serahan untuk Audit adalah lengkap.

8. Penyata hasil Bendahari Negeri disemak dan disahkan.

9. Rekod hasil disesuaikan dengan rekod Bendahari Negeri.

10. Pegawai yang menerima hasil, tandatangan resit diberi kuasa secara bertulis.

11. Peti Besi/Peti Wang diperiksa.

*Silakan tandakan/sekiranya tindakan telah diambil.

Pegawai yang membuat semakan : .................................. Tarikh :................................... (tandatangan)

Nama : ..........................................................

Jawatan : ……………………………………

30

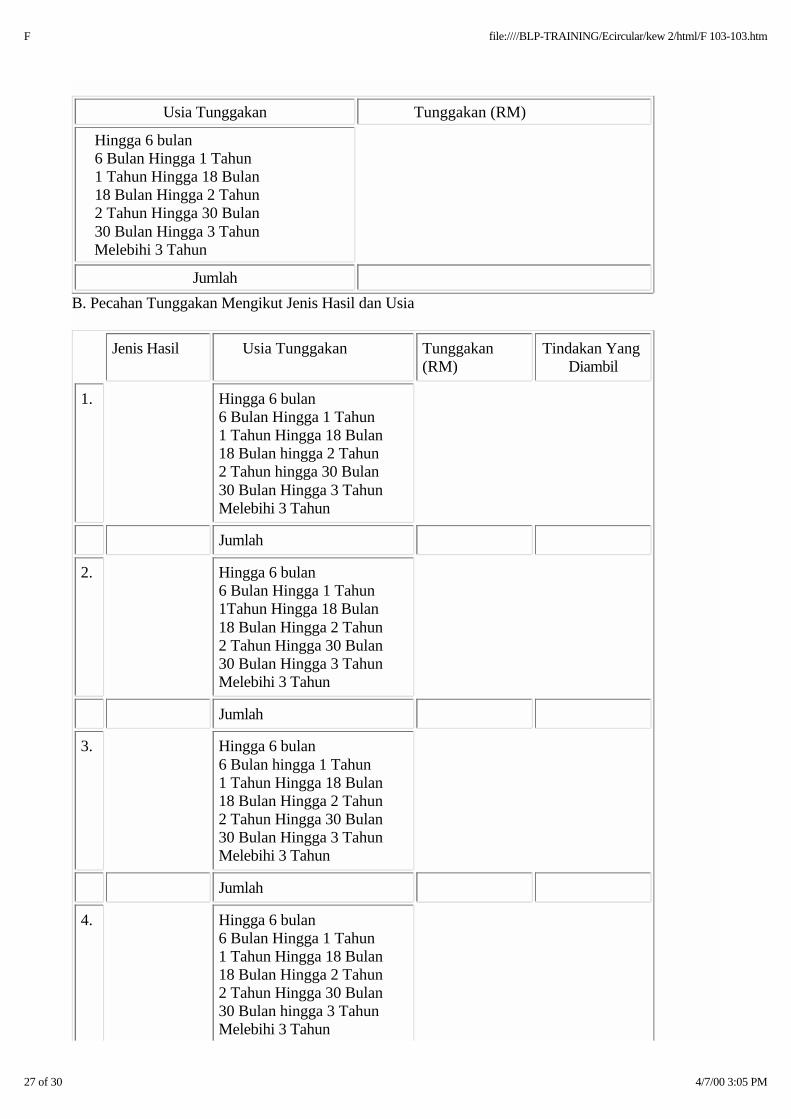

Borang JPKA II H (SAB)

BORANG PENGESANAN TUNGGAKAN HASIL (KEDUDUKAN PADA )

A. Pecahan Tunggakan Hasil Mengikut Usia

26 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Usia Tunggakan Tunggakan (RM)

Hingga 6 bulan 6 Bulan Hingga 1 Tahun 1 Tahun Hingga 18 Bulan 18 Bulan Hingga 2 Tahun 2 Tahun Hingga 30 Bulan 30 Bulan Hingga 3 Tahun Melebihi 3 Tahun

Jumlah

B. Pecahan Tunggakan Mengikut Jenis Hasil dan Usia

Jenis Hasil Usia Tunggakan Tunggakan(RM)

Tindakan Yang Diambil

1. Hingga 6 bulan 6 Bulan Hingga 1 Tahun 1 Tahun Hingga 18 Bulan 18 Bulan hingga 2 Tahun 2 Tahun hingga 30 Bulan 30 Bulan Hingga 3 Tahun Melebihi 3 Tahun

Jumlah

2. Hingga 6 bulan 6 Bulan Hingga 1 Tahun 1Tahun Hingga 18 Bulan 18 Bulan Hingga 2 Tahun 2 Tahun Hingga 30 Bulan 30 Bulan Hingga 3 Tahun Melebihi 3 Tahun

Jumlah

3. Hingga 6 bulan 6 Bulan hingga 1 Tahun 1 Tahun Hingga 18 Bulan 18 Bulan Hingga 2 Tahun 2 Tahun Hingga 30 Bulan 30 Bulan Hingga 3 Tahun Melebihi 3 Tahun

Jumlah

4. Hingga 6 bulan 6 Bulan Hingga 1 Tahun 1 Tahun Hingga 18 Bulan 18 Bulan Hingga 2 Tahun 2 Tahun Hingga 30 Bulan 30 Bulan hingga 3 Tahun Melebihi 3 Tahun

27 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

Jumlah

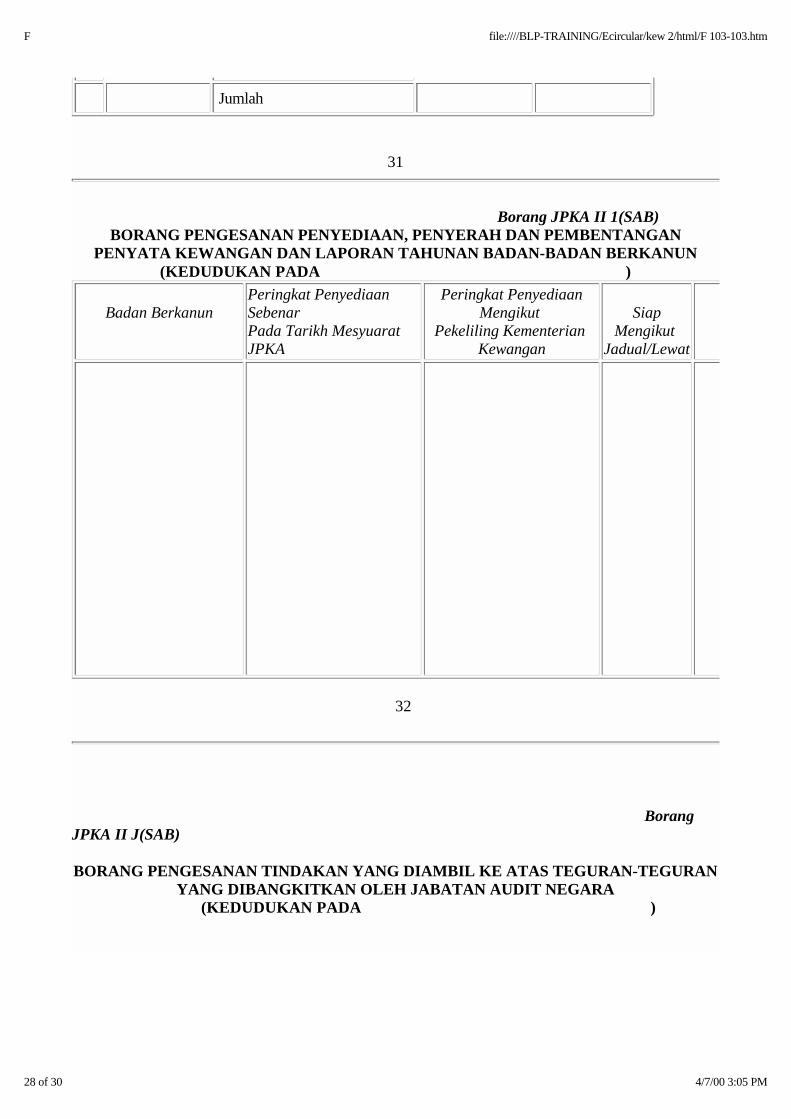

31

Borang JPKA II 1(SAB)

BORANG PENGESANAN PENYEDIAAN, PENYERAH DAN PEMBENTANGANPENYATA KEWANGAN DAN LAPORAN TAHUNAN BADAN-BADAN BERKANUN

(KEDUDUKAN PADA )

Badan BerkanunPeringkat PenyediaanSebenar Pada Tarikh MesyuaratJPKA

Peringkat PenyediaanMengikut

Pekeliling Kementerian Kewangan

Siap

Mengikut Jadual/Lewat

32

BorangJPKA II J(SAB) BORANG PENGESANAN TINDAKAN YANG DIAMBIL KE ATAS TEGURAN-TEGURAN

YANG DIBANGKITKAN OLEH JABATAN AUDIT NEGARA (KEDUDUKAN PADA )

28 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

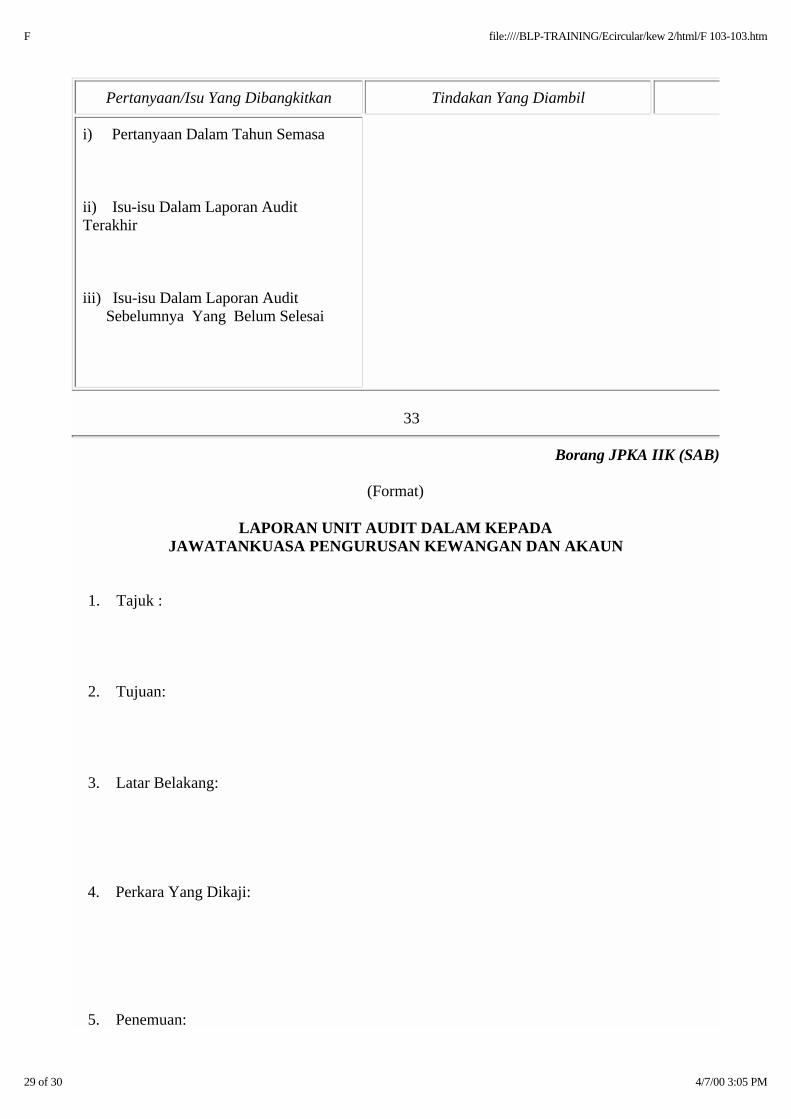

Pertanyaan/Isu Yang Dibangkitkan Tindakan Yang Diambil

i) Pertanyaan Dalam Tahun Semasa

ii) Isu-isu Dalam Laporan AuditTerakhir

iii) Isu-isu Dalam Laporan Audit Sebelumnya Yang Belum Selesai

33

Borang JPKA IIK (SAB)

(Format)

LAPORAN UNIT AUDIT DALAM KEPADAJAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN

1. Tajuk :

2. Tujuan:

3. Latar Belakang:

4. Perkara Yang Dikaji:

5. Penemuan:

29 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm

6. Syor :

Tarikh :

34

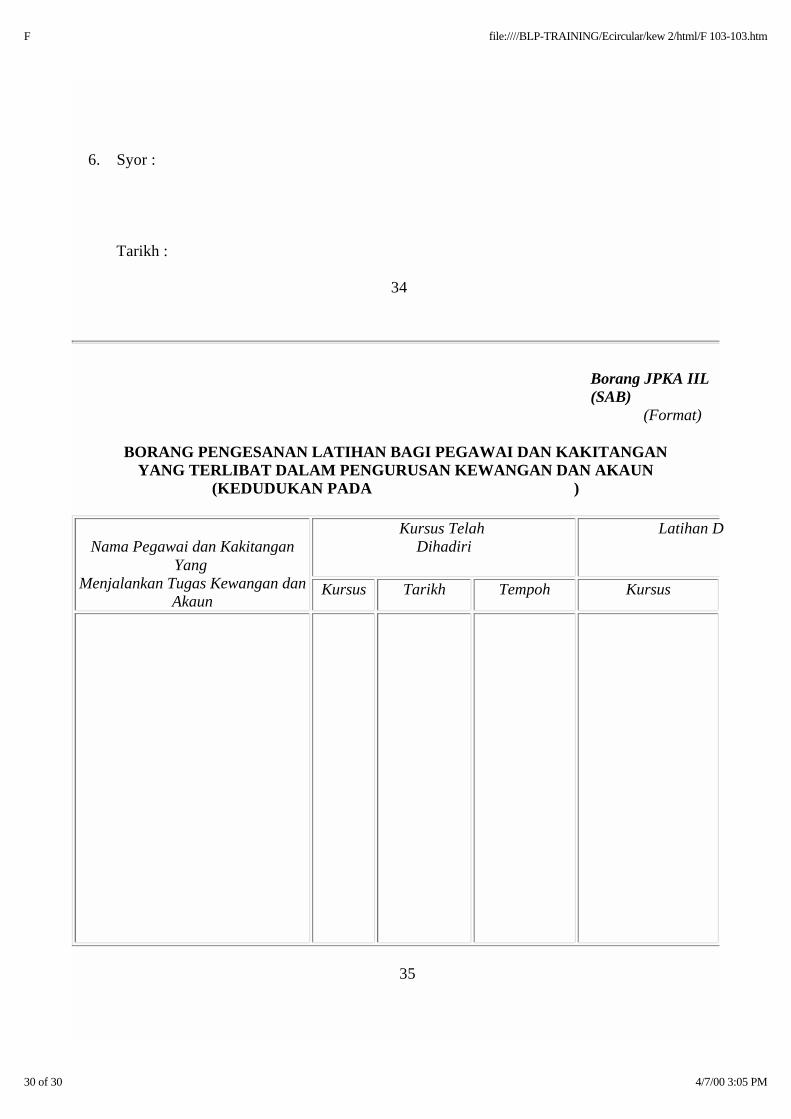

Borang JPKA IIL(SAB)

(Format)

BORANG PENGESANAN LATIHAN BAGI PEGAWAI DAN KAKITANGANYANG TERLIBAT DALAM PENGURUSAN KEWANGAN DAN AKAUN

(KEDUDUKAN PADA )

Nama Pegawai dan Kakitangan

Yang Menjalankan Tugas Kewangan dan

Akaun

Kursus Telah Dihadiri

Latihan D

Kursus Tarikh Tempoh Kursus

35

30 of 30 4/7/00 3:05 PM

F file:////BLP-TRAINING/Ecircular/kew 2/html/F 103-103.htm