©2010 Hak Cipta PPWP Putrajaya SULIT

PEJABAT PENDIDIKAN WILAYAH PERSEKUTUAN PUTRAJAYA

PEPERIKSAAN PERCUBAAN SPM 2010

PRINSIP PERAKAUNAN

Kertas 1

Satu jam lima belas minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi 40 soalan.

2. Jawab semua soalan.

3. Tiap-tiap soalan diikuti oleh empat pilihan jawapan, iaitu A, B, C dan D. Bagi setiap soalan,

pilih satu jawapan sahaja. Hitamkan jawapan anda pada kertas jawapan objektif yang

disediakan.

4. Jika anda hendak menukar jawapan, padamkan tanda yang telah dibuat. Kemudian

hitamkan jawapan yang baru.

5. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh di program.

Kertas soalan ini mengandungi 14 halaman bercetak

3756/1 SULIT

3756/1

PRINSIP

PERAKAUNAN

KERTAS 1

SEPT 2010

1 ¼ jam

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 2 SULIT

1. Simpan kira adalah satu proses

A mentafsir maklumat kewangan.

B menyediakan buku-buku rekod perakaunan.

C merekod urus niaga perniagaan secara sistematik.

D melapor prestasi kewangan sesebuah perniagaan bagi tahun semasa.

2. Syarikat Keman Berhad yang mempunyai aset bukan semasa sebanyak RM20 juta,

menganggap bahawa alat tulis RM10 tidak akan memberi kesan kepada perniagaan.

Apakah konsep yang diamalkan?

A Ketekalan

B Materialiti

C Wang sebagai ukuran

D Asas perakaunan akruan

3. Antara butir-butir berikut, yang manakah dikelaskan sebagai aset?

I tunai, bank

II overdraf bank, pinjaman

III stok, penghutang

IV kenderaan, premis

A I, II dan III

B I, II dan IV

C I, III dan IV

D II, III dan IV

4. Antara berikut, yang manakah bukan aset?

A Tunai

B Stok akhir

C Penghutang

D Overdraf bank

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 3 SULIT

5. Pemilik Kedai Kasut Pak Lebai telah membawa masuk kenderaan peribadinya ke dalam

perniagaan. Apakah kesan urus niaga tersebut terhadap persamaan perakaunan?

Aset Liabiliti Ekuiti Pemilik

A berkurang berkurang Tiada kesan

B bertambah Tiada kesan Bertambah

C bertambah bertambah Tiada kesan

D Berkurang Tiada kesan Bertambah

6. Maklumat berikut menunjukkan aset, liabiliti dan ekuiti pemilik bagi Syarikat Mechinta

pada 30 Jun 2010.

RM

Modal pada 1 Julai 2009 14 000

Perabot 4 000

Kenderaan 7 500

Penghutang 1 250

Pemiutang 1 300

Stok pada 30 Jun 2010 900

Bank 1 650

Berapakah aset bukan semasa bagi perniagaan tersebut?

A RM10 700

B RM11 500

C RM14 000

D RM15 300

7. Antara berikut, dokumen yang manakah digunakan dalam urus niaga tunai?

A baucar bayaran

B invois

C nota kredit

D nota debit

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 4 SULIT

8. Apakah dokumen sokongan yang digunakan bagi setiap pembayaran tunai runcit untuk

tujuan pengesahan?

A memo

B baucar

C invois

D slip masuk wang

9. Antara berikut, yang manakah kebaikan menyimpan Buku Tunai Runcit?

I Belanja kecil-kecilan tidak praktikal dibayar dengan cek

II Butir dalam Buku Tunai Runcit boleh diposkan satu demi satu ke dalam lejar

III Mengurangkan catatan bagi belanja kecil-kecilan dalam Buku Tunai

IV Tugas mengurus dan merekodkan bayaran tunai runcit boleh

dipertanggungjawabkan kepada seorang juruwang runcit.

A I, II dan III

B I, II dan IV

C I, III dan IV

D II, III dan IV

10. Urus niaga yang manakah tidak direkodkan dalam Buku Tunai Runcit?

I pembayaran sewa kedai secara tunai

II penerimaan tunai daripada penghutang

III pembelian setem secara tunai

IV pembelian perabot secara tunai

A I, II dan III

B I, II dan IV

C I, III dan IV

D II, III dan IV

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 5 SULIT

11. Apakah tujuan utama folio dibuat?

A Mengatasi masalah mengingat dan mengetahui dimana catatan bergu sesuatu

urusniaga telah dibuat

B Mengemaskinikan rekod

C Sebagai sumber rujukan pengurus

D Sebagai rekod simpan kira syarikat

12. Lejar Am terdiri daripada akaun

A akaun nominal, akaun nyata dan akaun modal

B akaun pemiutang dan penghutang

C akaun nominal dan akaun pemiutang

D akaun nyata dan akaun penghutang

13. Lejar Pemiutang disediakan untuk tujuan merekod

A segala hasil dan perbelanjaan dan hasil perbelanjaan perniagaan

B segala urusniaga yang melibatkan tunai atau bank

C sekiranya ada modal tambahan yang dimasukkan oleh pemilik syarikat

D belian secara kredit dan semua akaun pembekal

14. Apakah bahagian-bahagian yang terdapat dalam pembahagian lejar?

A Lejar am dan lejar kecil

B Lejar pemiutang

C Lejar penghutang

D Lejar nominal

15. Jurnal jualan digunakan untuk merekod

A Jualan alat tulis secara kredit

B Belian barang niaga secara kredit

C Jualan barang niaga secara kredit

D Jualan aset bukan semasa secara kredit

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 6 SULIT

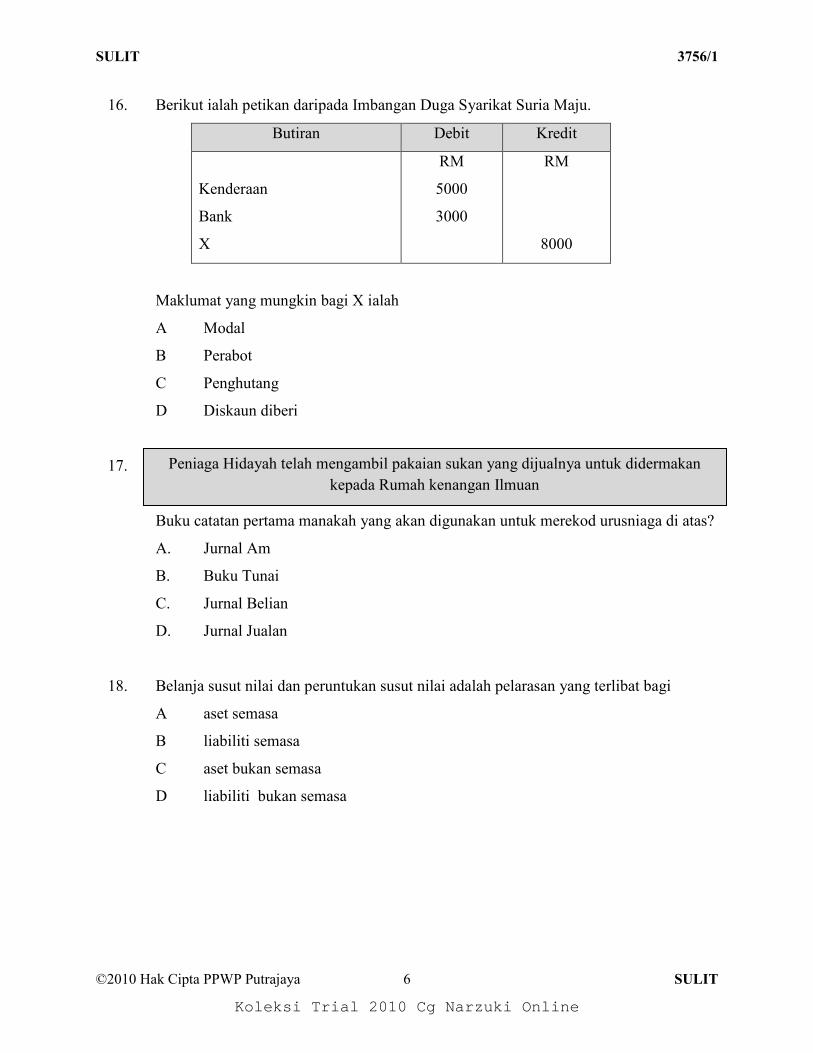

16. Berikut ialah petikan daripada Imbangan Duga Syarikat Suria Maju.

Butiran Debit Kredit

Kenderaan

Bank

X

RM

5000

3000

RM

8000

Maklumat yang mungkin bagi X ialah

A Modal

B Perabot

C Penghutang

D Diskaun diberi

17.

Buku catatan pertama manakah yang akan digunakan untuk merekod urusniaga di atas?

A. Jurnal Am

B. Buku Tunai

C. Jurnal Belian

D. Jurnal Jualan

18. Belanja susut nilai dan peruntukan susut nilai adalah pelarasan yang terlibat bagi

A aset semasa

B liabiliti semasa

C aset bukan semasa

D liabiliti bukan semasa

Peniaga Hidayah telah mengambil pakaian sukan yang dijualnya untuk didermakan

kepada Rumah kenangan Ilmuan

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 7 SULIT

Soalan 19 dan 20 adalah berdasarkan Imbangan Duga di bawah.

Perniagaan Kemuncak maju

Imbangan Duga pada 31 Julai 2009

Debit

RM

Kredit

RM

Penghutang 4 200

Hutang Lapuk 210

Peruntukan Hutang Ragu 130

19. Pada akhir tempoh perakaunan, jumlah hutang lapuk akan dipindahkan ke

Item Penyata Kewangan

A Belanja Akaun Perdagangan

B Hasil Akaun Untung Rugi

C Liabiliti Kunci Kira-kira

D Belanja Akaun Untung Rugi

20. Kira jumlah penghutang pada akhir tempoh perakaunan

A RM 4 200

B RM 3 990

C RM 4 070

D RM 4 410

21. Apakah yang dimaksudkan dengan Peruntukan Hutang Ragu?

A Hutang lapuk dihapuskan

B Hutang yang akan dikutip

C Hutang yang dianggarkan tidak dapat dikutip

D Hutang yang dikutip semula setelah dihapuskan

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 8 SULIT

22. Antara berikut, yang manakah akan direkodkan dalam Akaun Kawalan Pemiutang?

I Bank

II Pulangan Jualan

III Diskaun diterima

IV Angkutan masuk

A I, II dan III

B I, II dan IV

C I, III dan IV

D II, III dan IV

23. Apakah yang dimaksudkan dengan Belanjawan Tunai?

A Satu anggaran penerimaan dan pembayaran tunai dalam sesuatu tempoh tertentu.

B Satu penyata yang disediakan untuk memastikan tunai perniagaan sentiasa

mencukupi.

C Satu penyata yang digunakan untuk merekod urus niaga penerimaan dan

pembayaran tunai.

D Satu sistem yang mengandungi prosedur untuk mengawal penerimaan dan

pembayaran tunai

24. Apakah yang menyebabkan perbezaan baki Penyata Bank dengan baki akhir Buku

Tunai?

A Penghutang membayar terus ke akaun peniaga di bank.

B Peniaga mendebitkan dividen yang diterima di ruangan bank.

C Penerimaan cek-cek daripada pelanggan dikreditkan oleh pihak bank.

D Pembayaran menggunakan cek kepada pemiutang telah didebitkan oleh pihak

bank.

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 9 SULIT

25. Cek RM 696 yang dibayar kepada pembekal tersilap rekod dalam Buku Tunai sebagai

RM 669. Cek tersebut telah ditunaikan pembekal. Bagaimanakah kesilapan ini

direkodkan apabila Buku Tunai dikemas kini?

A Debit Buku Tunai RM 696

B Kredit Buku Tunai RM 696

C Debit Buku Tunai RM 27

D Kredit Buku Tunai RM 27

26. Antara berikut, yang manakah terdapat dalam Kunci Kira-Kira suatu perkongsian?

I Akaun Semasa pekongsi

II Untung bersih pekongsi

III Liabiliti Bukan Semasa

IV Aset Semasa

A I, II dan III

B I, II dan IV

C I, III dan IV

D II, III dan IV

27. Encik Haiqal mengambil alih kenderaan bernilai RM22 000 apabila perkongsiannya

dibubarkan.Tentukan catatan di Jurnal Am yang betul bagi merekod pengambilalihan

tersebut.

Butir

Debit

(RM)

Kredit

(RM)

A Kenderaan

Realisasi

22 000

22 000

B Realisasi

Kenderaan

22 000

22 000

C Realisasi

Modal Haiqal

22 000

22 000

D Modal Haiqal

Realisasi

22 000

22 00

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 10 SULIT

28. Apakah bentuk keuntungan syarikat berhad yang akan diagihkan kepada pemegang

sahamnya?

A Komisen

B Dividen

C Faedah

D Bonus

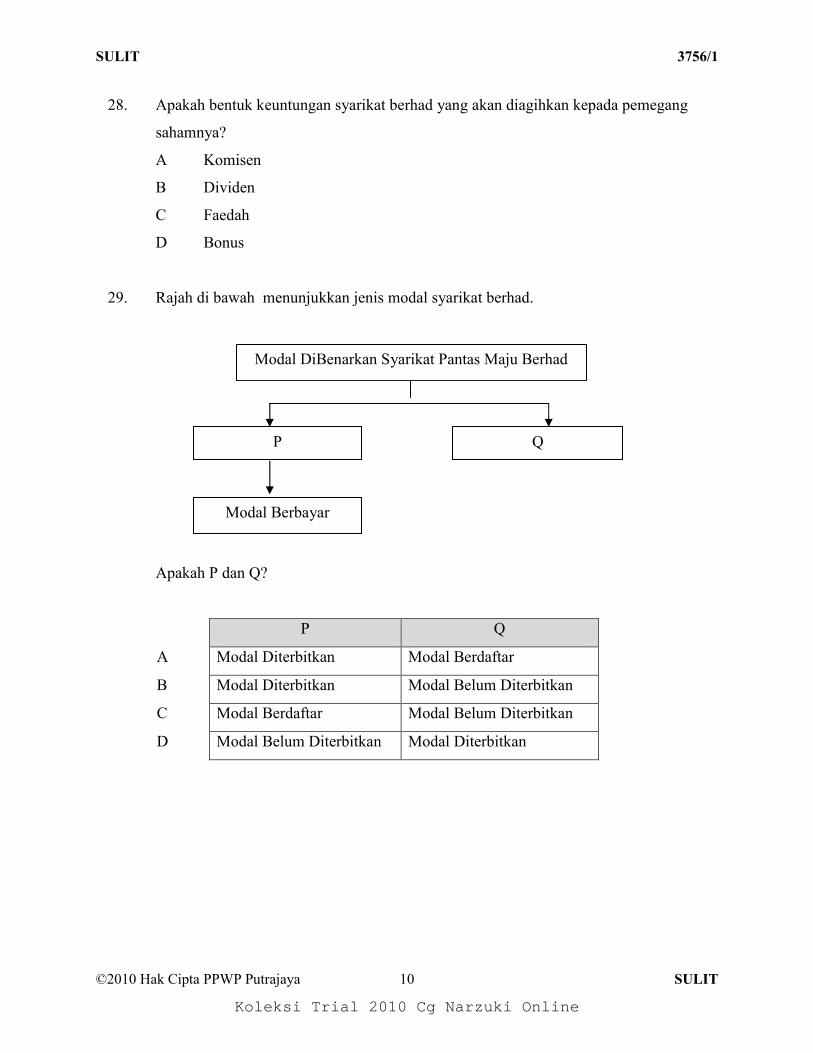

29. Rajah di bawah menunjukkan jenis modal syarikat berhad.

Apakah P dan Q?

P Q

A Modal Diterbitkan Modal Berdaftar

B Modal Diterbitkan Modal Belum Diterbitkan

C Modal Berdaftar Modal Belum Diterbitkan

D Modal Belum Diterbitkan Modal Diterbitkan

Modal DiBenarkan Syarikat Pantas Maju Berhad

Q P

Modal Berbayar

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 11 SULIT

30. Pada 1 Ogos 2009, Puan Syahirah telah membeli 3 000 unit 8% saham keutamaan

RM 2 seunit daripada Syarikat Mantop Berhad. Lembaga Pengarah syarikat ini telah

memutuskan perkara-perkara berikut :

i) membayar dividen interim 3% pada 1 Januari 2010,

ii) mengisytiharkan dividen akhir pada 31 Julai 2010.

Hitungkan jumlah dividen yang akan diterima oleh Puan Syahirah.

A RM 150

B RM 240

C RM 300

D RM 480

31. Yuran tertunggak dan yuran terdahulu pada awal tahun Kelab Bakti Siswa adalah

RM 570 dan RM 640. Kutipan yuran sepanjang tahun 2009 sebanyak RM 7 740.

Hitung jumlah yuran yang sepatutnya diterima pada tahun tersebut.

A RM 8 380

B RM 8 310

C RM 7 810

D RM 7 670

32. Antara berikut, yang manakah dicatatkan di sebelah debit Akaun Pendapatan dan

Perbelanjaan?

A Penerimaan Hasil.

B Penerimaan Modal.

C Perbelanjaan Hasil.

D Perbelanjaan Modal.

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 12 SULIT

33. Data berikut adalah aset dan liabiliti Kelab Budaya Negeri Sembilan pada 1 Januari

2010.

RM

Rumah Kelab 10 000

Perabot 450

Penghutang 2 450

Pemiutang 1 350

Yuran Terdahulu 240

Yuran Tertunggak 160

Hitung dana terkumpul kelab ini pada 1 Januari 2010.

A RM 11 470

B RM 11 630

C RM 11 950

D RM 14 650

34. Maklumat berikut dipetik daripada Pasaraya Suria yang tidak mengikut sistem catatan

bergu.

RM

Modal pada 1 Julai 2009 24 000

Modal pada 30 Jun 2010 32 000

Untung bersih 4 400

Hitung ambilan Pasaraya Suria pada 30 Jun 2010.

A RM 3 600

B RM 8 000

C RM 12 400

D RM 27 400

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 13 SULIT

35. Maklumat yang boleh diperoleh daripada analisis Buku Tunai ialah seperti berikut,

kecuali

A Belian tunai dan jualan tunai.

B Belian dan jualan aset secara tunai.

C Belanja operasi terakru tahun depan dan lepas.

D Penerimaan terdahulu Akaun Hasil.

36. Antara berikut, yang manakah berkaitan dengan rekod tak lengkap ?

I Urus niaga direkodkan berdasarkan sistem catatan tunggal.

II Data perakaunan direkodkan mengikut sistem catatan bergu.

III Kunci Kira-kira boleh disediakan selepas pendapatan ditentukan.

IV Keuntungan perniagaan ditentukan dengan kaedah perbandingan modal.

A I, II dan III

B I, II dan IV

C II, III dan IV

D I, III dan IV

37. Maklumat berikut adalah baki-baki daripada buku Perniagaan Dania Maju

RM

Belian bahan mentah 10 525

Upah langsung 8 200

Sewa bangunan kilang 2 500

Susut nilai loji dan mesin 2 400

Stok awal bahan mentah 5 240

Stok akhir bahan mentah 4 820

Gaji kerani pejabat 1 200

Belanja jualan 1 400

Hitung kos bahan mentah yang digunakan

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/1

©2010 Hak Cipta PPWP Putrajaya 14 SULIT

A RM 10 105

B RM 10 945

C RM 15 765

D RM 20 585

38. Hitung kos overhed bagi Perniagaan Dania Maju.

A RM 4 900

B RM 6 100

C RM 6 300

D RM 7 500

39. Antara berikut, manakah rumus bagi kadar pusing ganti stok?

A Stok Purata

Kos Jualan

B Kos Jualan

Stok Purata

C Stok Awal + Stok Akhir

2

D Stok Awal + Stok Akhir

40. Apakah kelebihan menggunakan sistem perakaunan berkomputer dalam merekod data

kewangan?

A Data kewangan dapat direkod dengan lengkap, sistematik dan tepat.

B Persembahan maklumat lebih menarik perhatian pelanggan.

C Meningkatkan produktiviti dan keuntungan perniagaan.

D Meminimumkan kos pengeluaran dan kos upah pekerja.

KERTAS SOALAN TAMAT

Koleksi Trial 2010 Cg Narzuki Online

©2010 Hak Cipta PPWP Putrajaya SULIT

BAHAGIAN

PEJABAT PENDIDIKAN WILAYAH PERSEKUTUAN PUTRAJAYA

PEPERIKSAAN PERCUBAAN SPM 2010

PRINSIP PERAKAUNAN

Kertas 2

Masa : 2 jam 30 minit

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi dua bahagian: Bahagian A dan Bahagian B.

2. Jawab semua soalan di Bahagian A dan satu soalan daripada Bahagian B.

3. Tulis jawapan anda pada Kertas Helaian Tambahan yang dibekalkan oleh pengawas

peperiksaan.

4. Bersama-sama dengan kertas soalan ini, calon diberi alat tulis perakaunan berikut:

Buku Tunai Tiga Ruangan 2 helai

Jurnal 2 helai

Lejar 5 helai

5. Markah yang diperuntukkan bagi setiap soalan atau ceraian soalan ditunjukkan dalam

kurungan.

6. Sekiranya anda hendak menukar jawapan, batalkan dengan kemas jawapan yang telah

dibuat. Kemudian tulis jawapan yang baru.

7. Kekemasan dan ketepatan akan dipertimbangkan dalam pemberian markah.

8. Tunjukkan kerja mengira. Ini membantu anda mendapatkan markah.

9. Mulakan jawapan bagi setiap soalan pada helaian yang baru.

10. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh di program.

11. Semua kertas jawapan anda hendaklah diserahkan pada akhir peperiksaan.

Kertas soalan ini mengandungi 18 halaman bercetak

3756/2 SULIT

3756/2

PRINSIP

PERAKAUNAN

KERTAS 2

SEPT 2010

2 jam 30 minit

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 2 SULIT

BAHAGIAN A

[ 68 markah ]

Jawab semua soalan.

1 Puan Nor Baiduri pemilik BONA ENTERPRISE telah memulakan perniagaan dengan wang

tunai dibankkan sejumlah RM20,000 dan kelengkapan RM8,000. BONA ENTERPRISE

adalah sebuah perniagaan milikan tunggal yang menjalankan perniagaan kulit dan beroperasi

di Putrajaya bermula pada 1 Januari 2010.

Sepanjang bulan Januari 2010, urus niaga BONA ENTERPRISE ditunjukkan oleh dokumen

perniagaan di Lampiran A .

a) Catatkan urus niaga tersebut dalam buku catatan pertama. (Jurnal Penerimaan Tunai dan

Jurnal Pembayaran Tunai tidak diterima) [11 markah]

b) Pindahkan catatan daripada buku catatan pertama ke lejar. [10 markah]

c) Imbangkan akaun dan sediakan Imbangan Duga pada 31 Januari 2010. [7 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 3 SULIT

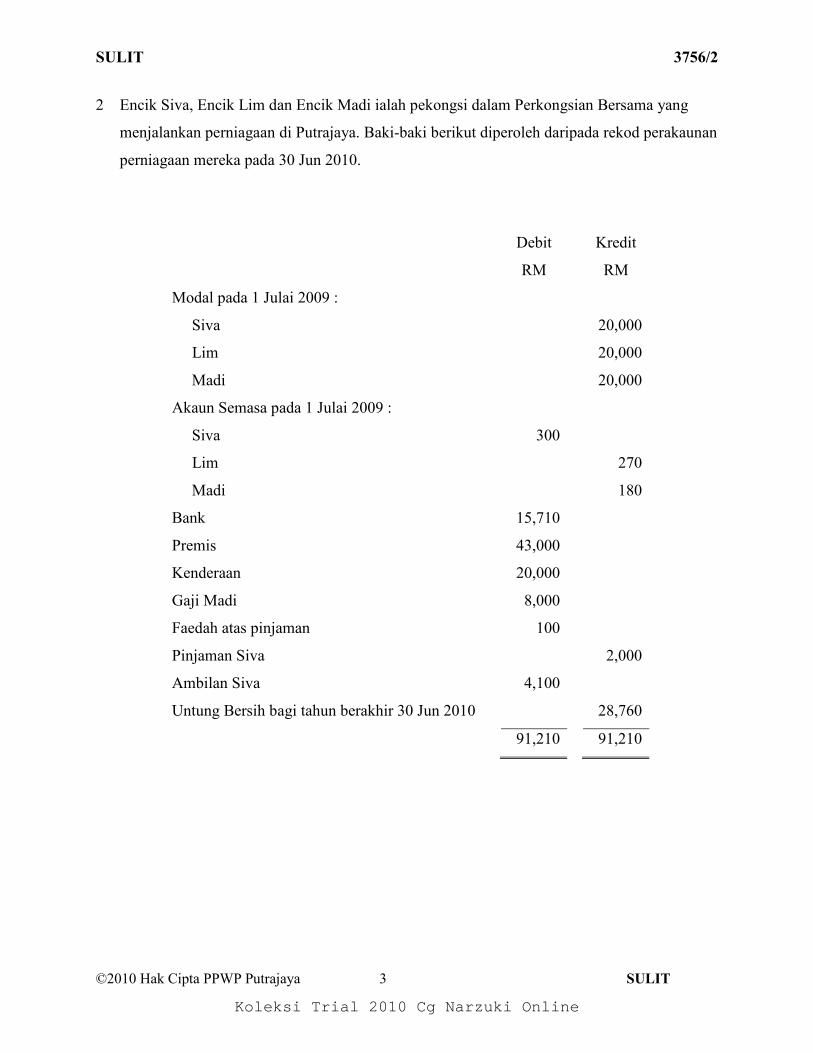

2 Encik Siva, Encik Lim dan Encik Madi ialah pekongsi dalam Perkongsian Bersama yang

menjalankan perniagaan di Putrajaya. Baki-baki berikut diperoleh daripada rekod perakaunan

perniagaan mereka pada 30 Jun 2010.

Debit

RM

Kredit

RM

Modal pada 1 Julai 2009 :

Siva

Lim

Madi

20,000

20,000

20,000

Akaun Semasa pada 1 Julai 2009 :

Siva

Lim

Madi

300

270

180

Bank 15,710

Premis 43,000

Kenderaan 20,000

Gaji Madi 8,000

Faedah atas pinjaman 100

Pinjaman Siva 2,000

Ambilan Siva 4,100

Untung Bersih bagi tahun berakhir 30 Jun 2010 28,760

91,210 91,210

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 4 SULIT

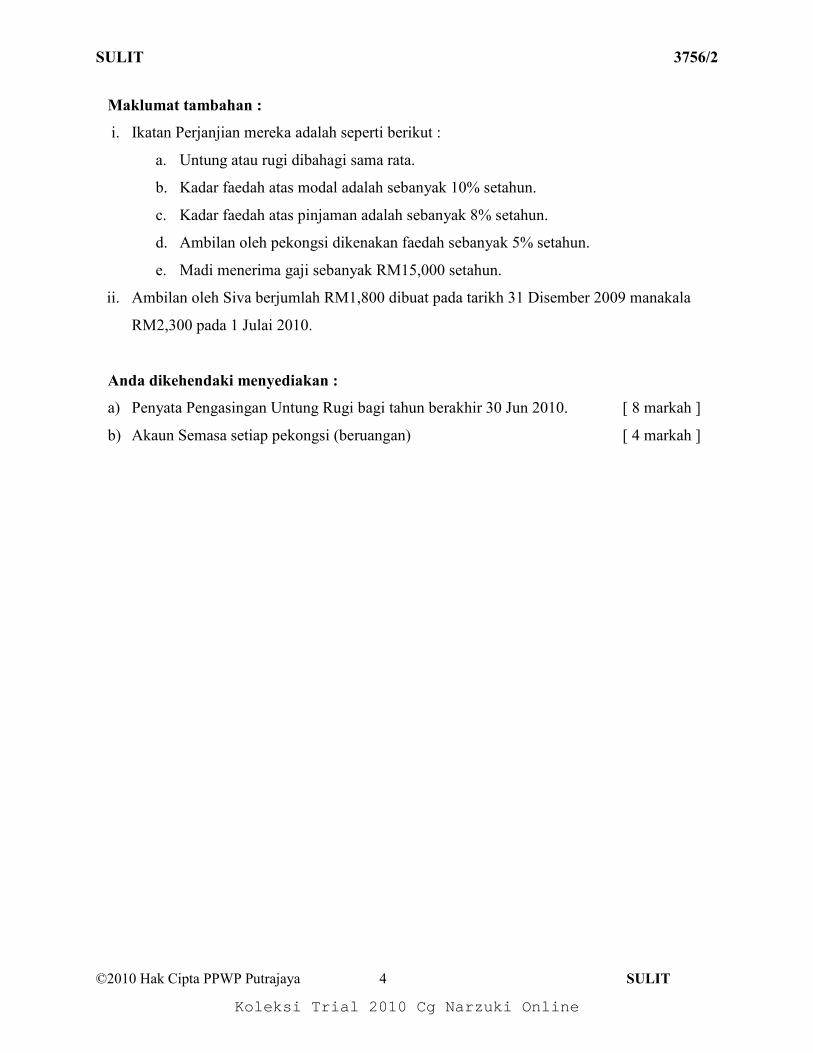

Maklumat tambahan :

i. Ikatan Perjanjian mereka adalah seperti berikut :

a. Untung atau rugi dibahagi sama rata.

b. Kadar faedah atas modal adalah sebanyak 10% setahun.

c. Kadar faedah atas pinjaman adalah sebanyak 8% setahun.

d. Ambilan oleh pekongsi dikenakan faedah sebanyak 5% setahun.

e. Madi menerima gaji sebanyak RM15,000 setahun.

ii. Ambilan oleh Siva berjumlah RM1,800 dibuat pada tarikh 31 Disember 2009 manakala

RM2,300 pada 1 Julai 2010.

Anda dikehendaki menyediakan :

a) Penyata Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2010. [ 8 markah ]

b) Akaun Semasa setiap pekongsi (beruangan) [ 4 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 5 SULIT

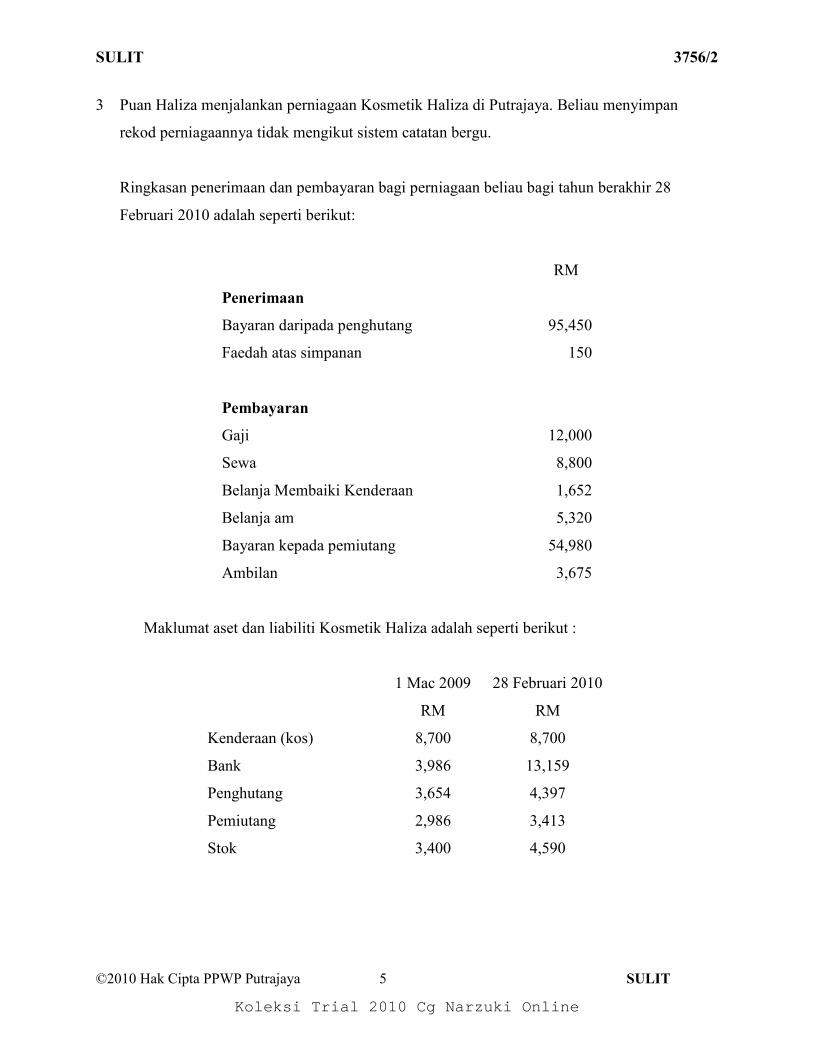

3 Puan Haliza menjalankan perniagaan Kosmetik Haliza di Putrajaya. Beliau menyimpan

rekod perniagaannya tidak mengikut sistem catatan bergu.

Ringkasan penerimaan dan pembayaran bagi perniagaan beliau bagi tahun berakhir 28

Februari 2010 adalah seperti berikut:

RM

Penerimaan

Bayaran daripada penghutang 95,450

Faedah atas simpanan 150

Pembayaran

Gaji 12,000

Sewa 8,800

Belanja Membaiki Kenderaan 1,652

Belanja am 5,320

Bayaran kepada pemiutang 54,980

Ambilan 3,675

Maklumat aset dan liabiliti Kosmetik Haliza adalah seperti berikut :

1 Mac 2009

RM

28 Februari 2010

RM

Kenderaan (kos) 8,700 8,700

Bank 3,986 13,159

Penghutang 3,654 4,397

Pemiutang 2,986 3,413

Stok 3,400 4,590

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 6 SULIT

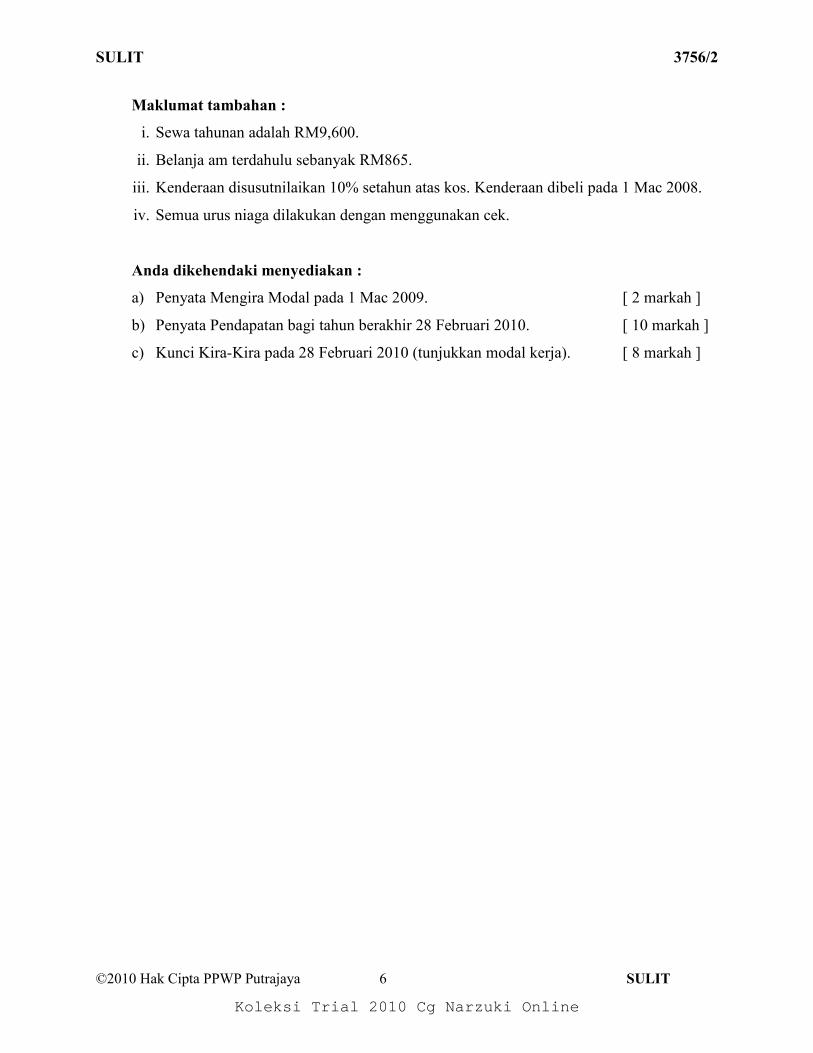

Maklumat tambahan :

i. Sewa tahunan adalah RM9,600.

ii. Belanja am terdahulu sebanyak RM865.

iii. Kenderaan disusutnilaikan 10% setahun atas kos. Kenderaan dibeli pada 1 Mac 2008.

iv. Semua urus niaga dilakukan dengan menggunakan cek.

Anda dikehendaki menyediakan :

a) Penyata Mengira Modal pada 1 Mac 2009. [ 2 markah ]

b) Penyata Pendapatan bagi tahun berakhir 28 Februari 2010. [ 10 markah ]

c) Kunci Kira-Kira pada 28 Februari 2010 (tunjukkan modal kerja). [ 8 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 7 SULIT

4 Perniagaan Perdana Ria dan Perniagaan Putra Maju adalah dua perniagaan makanan .

Berikut ialah maklumat kewangan perniagaan tersebut pada 30 Oktober 2010:

Perniagaan Perdana Ria

Perabot 1 452

Modal 1 Nov 2009 96 000

Komisen Diterima terdahulu 510

Jualan 245 392

Sewa Dibayar terakru 2 800

Untung kasar 61 348

Stok purata 30 674

Tunai 1 352

Overdraf bank 7 096

Kenderaan 106 000

Pinjaman bank 5 080

Penghutang 9 120

Untung bersih 8 268

Pemiutang 29 120

Perniagaan Putra Maju

Kadar pusing ganti stok sebanyak 4 kali

Pulangan atas modal 7.8%

(a) Anda dikehendaki menghitung perkar-perkara berikut bagi perniagaan Perdana Ria:

(i) Kos jualan [ 2 markah ]

(ii) Tokokan [ 2 markah ]

(iii) Margin untung kasar [ 2 markah ]

(iv) Kadar Pusing ganti stok [ 2 markah ]

(v) Pulangan atas modal [ 2 markah ]

(b) Prestasi perniagaan manakah lebih baik?

Berikan alasan anda. [ 2 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 8 SULIT

BAHAGIAN B

[ 12 markah ]

Pilih satu soalan sahaja.

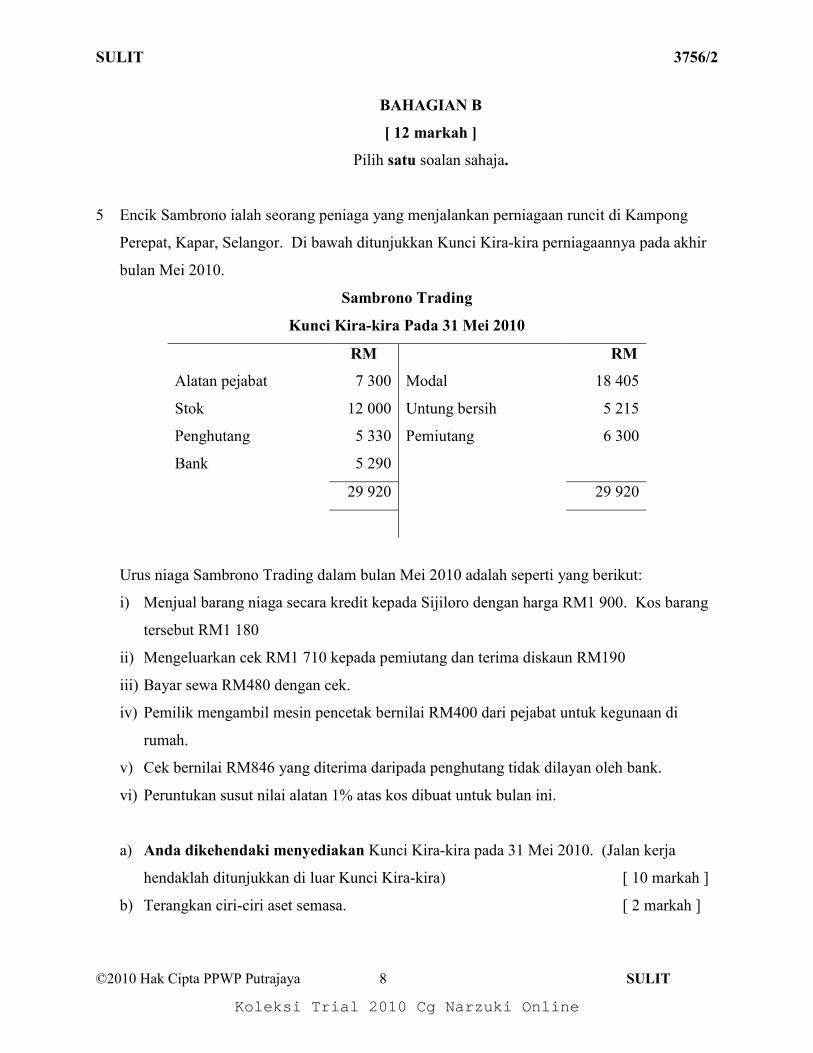

5 Encik Sambrono ialah seorang peniaga yang menjalankan perniagaan runcit di Kampong

Perepat, Kapar, Selangor. Di bawah ditunjukkan Kunci Kira-kira perniagaannya pada akhir

bulan Mei 2010.

Sambrono Trading

Kunci Kira-kira Pada 31 Mei 2010

RM RM

Alatan pejabat

Stok

Penghutang

Bank

7 300

12 000

5 330

5 290

Modal

Untung bersih

Pemiutang

18 405

5 215

6 300

29 920 29 920

Urus niaga Sambrono Trading dalam bulan Mei 2010 adalah seperti yang berikut:

i) Menjual barang niaga secara kredit kepada Sijiloro dengan harga RM1 900. Kos barang

tersebut RM1 180

ii) Mengeluarkan cek RM1 710 kepada pemiutang dan terima diskaun RM190

iii) Bayar sewa RM480 dengan cek.

iv) Pemilik mengambil mesin pencetak bernilai RM400 dari pejabat untuk kegunaan di

rumah.

v) Cek bernilai RM846 yang diterima daripada penghutang tidak dilayan oleh bank.

vi) Peruntukan susut nilai alatan 1% atas kos dibuat untuk bulan ini.

a) Anda dikehendaki menyediakan Kunci Kira-kira pada 31 Mei 2010. (Jalan kerja

hendaklah ditunjukkan di luar Kunci Kira-kira) [ 10 markah ]

b) Terangkan ciri-ciri aset semasa. [ 2 markah ]

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 9 SULIT

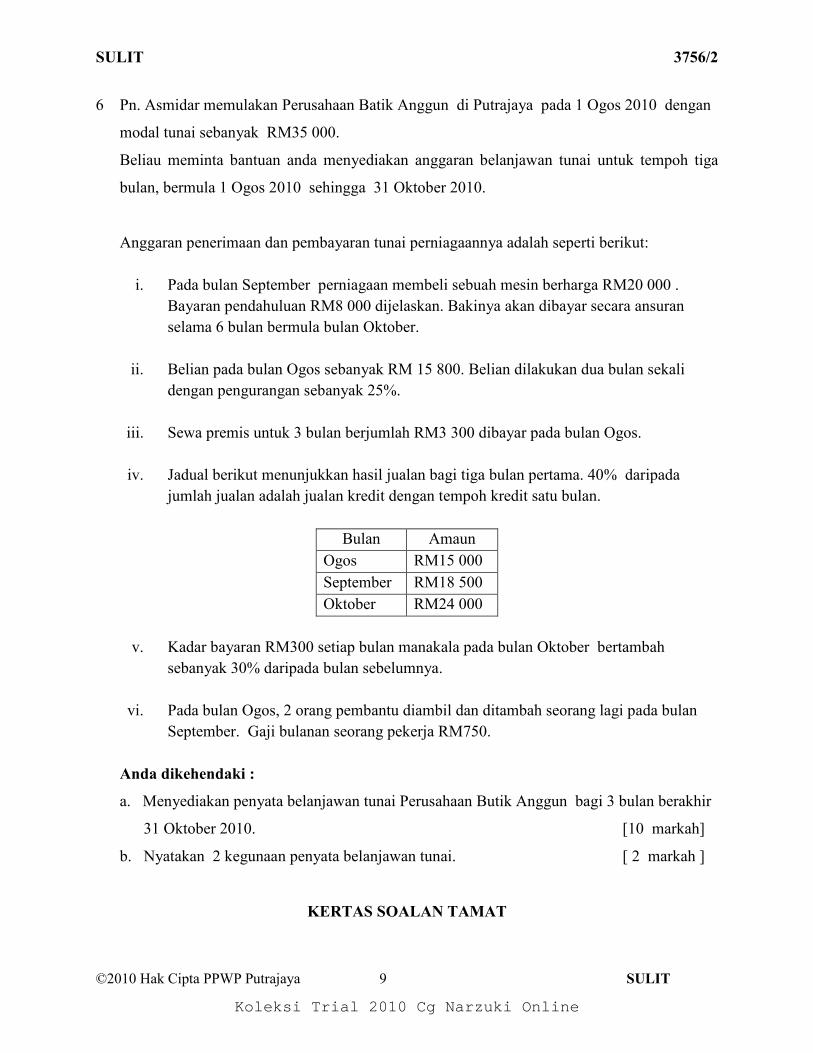

6 Pn. Asmidar memulakan Perusahaan Batik Anggun di Putrajaya pada 1 Ogos 2010 dengan

modal tunai sebanyak RM35 000.

Beliau meminta bantuan anda menyediakan anggaran belanjawan tunai untuk tempoh tiga

bulan, bermula 1 Ogos 2010 sehingga 31 Oktober 2010.

Anggaran penerimaan dan pembayaran tunai perniagaannya adalah seperti berikut:

i. Pada bulan September perniagaan membeli sebuah mesin berharga RM20 000 .

Bayaran pendahuluan RM8 000 dijelaskan. Bakinya akan dibayar secara ansuran

selama 6 bulan bermula bulan Oktober.

ii. Belian pada bulan Ogos sebanyak RM 15 800. Belian dilakukan dua bulan sekali

dengan pengurangan sebanyak 25%.

iii. Sewa premis untuk 3 bulan berjumlah RM3 300 dibayar pada bulan Ogos.

iv. Jadual berikut menunjukkan hasil jualan bagi tiga bulan pertama. 40% daripada

jumlah jualan adalah jualan kredit dengan tempoh kredit satu bulan.

Bulan Amaun

Ogos RM15 000

September RM18 500

Oktober RM24 000

v. Kadar bayaran RM300 setiap bulan manakala pada bulan Oktober bertambah

sebanyak 30% daripada bulan sebelumnya.

vi. Pada bulan Ogos, 2 orang pembantu diambil dan ditambah seorang lagi pada bulan

September. Gaji bulanan seorang pekerja RM750.

Anda dikehendaki :

a. Menyediakan penyata belanjawan tunai Perusahaan Butik Anggun bagi 3 bulan berakhir

31 Oktober 2010. [10 markah]

b. Nyatakan 2 kegunaan penyata belanjawan tunai. [ 2 markah ]

KERTAS SOALAN TAMAT

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 10 SULIT

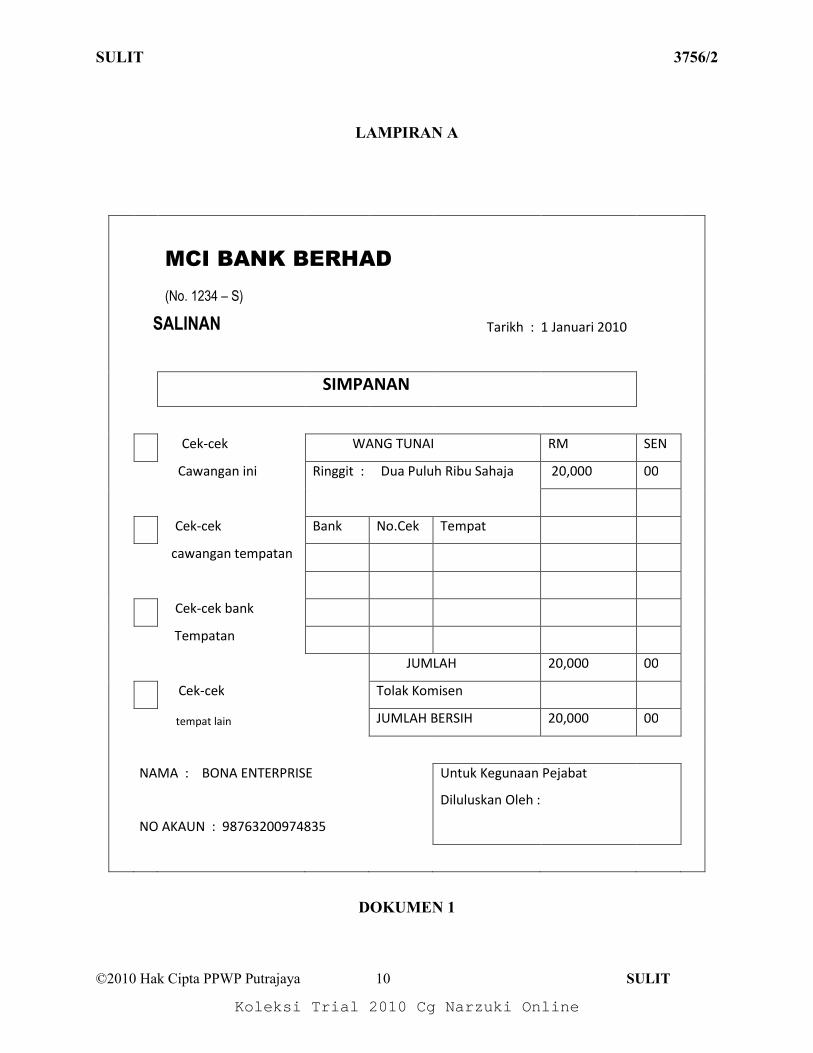

LAMPIRAN A

DOKUMEN 1

MCI BANK BERHAD

(No. 1234 – S)

SALINAN Tarikh : 1 Januari 2010

SIMPANAN

Cek-cek WANG TUNAI RM SEN

Cawangan ini Ringgit : Dua Puluh Ribu Sahaja 20,000 00

Cek-cek Bank No.Cek Tempat

cawangan tempatan

Cek-cek bank

Tempatan

JUMLAH 20,000 00

Cek-cek Tolak Komisen

tempat lain JUMLAH BERSIH 20,000 00

NAMA : BONA ENTERPRISE Untuk Kegunaan Pejabat

NO AKAUN : 98763200974835

Diluluskan Oleh :

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 11 SULIT

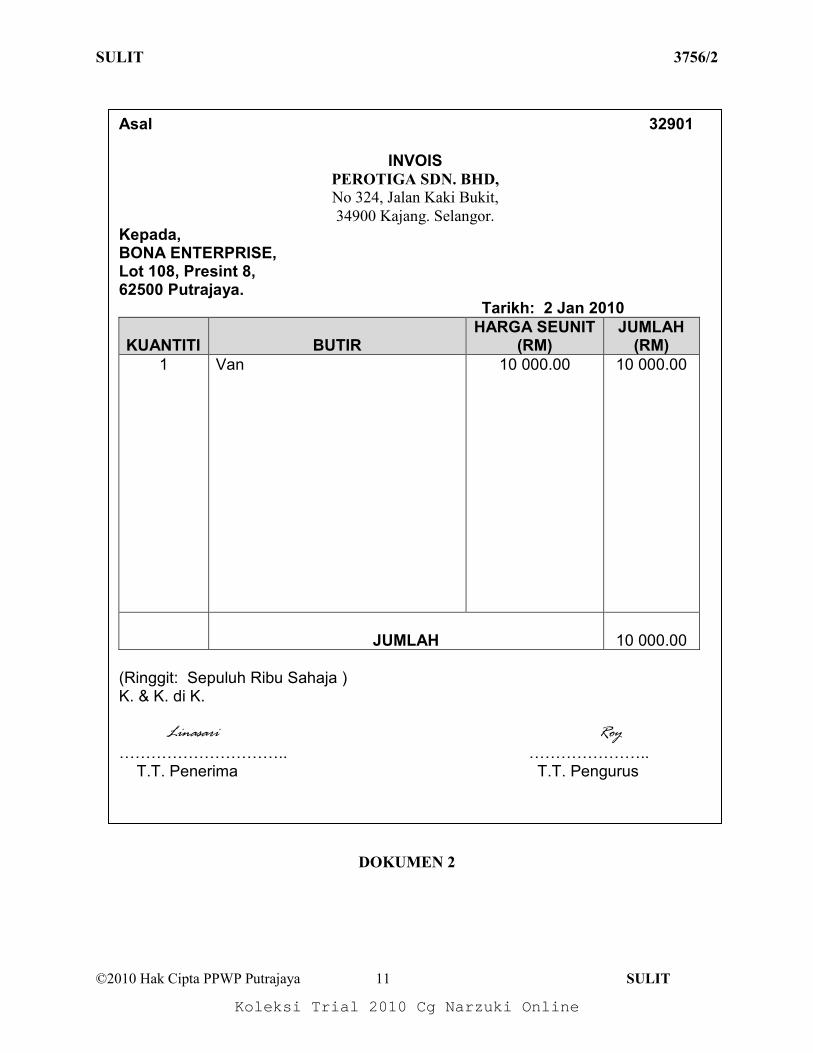

DOKUMEN 2

Asal 32901

INVOIS PEROTIGA SDN. BHD,

No 324, Jalan Kaki Bukit,

34900 Kajang. Selangor.

Kepada, BONA ENTERPRISE, Lot 108, Presint 8, 62500 Putrajaya. Tarikh: 2 Jan 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

1 Van

10 000.00 10 000.00

JUMLAH

10 000.00

(Ringgit: Sepuluh Ribu Sahaja ) K. & K. di K. Linasari Roy ����������.. �������.. T.T. Penerima T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 12 SULIT

DOKUMEN 3

Asal NO : 001

INVOIS

GIMAX SDN. BHD,

No 25, Lorong 1,

Jalan Tun Abdul Razak,

52150 Kuala Lumpur

Kepada, BONA ENTERPRISE, Lot 108, Presint 8, 62500 Putrajaya. Tarikh: 3 Januari 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

15 10 15 10

Beg Tangan Gimax Dompet Lelaki Gimax Dompet PerempuanGimax Tali Pinggang Gimax

400.00 100.00 150.00 75.00

6 000.00 1 000.00 2 250.00 750.00

Jumlah Kasar Diskaun Niaga , 20%

10 000.00 2 000.00

JUMLAH 8 000.00

(Ringgit: Lapan Ribu Lima Ratus sahaja ) 5% 3 hari, 3% 7 hari K. & K. di K. Linasari Gimax

����������.. �������.. T.T. Penerima T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 13 SULIT

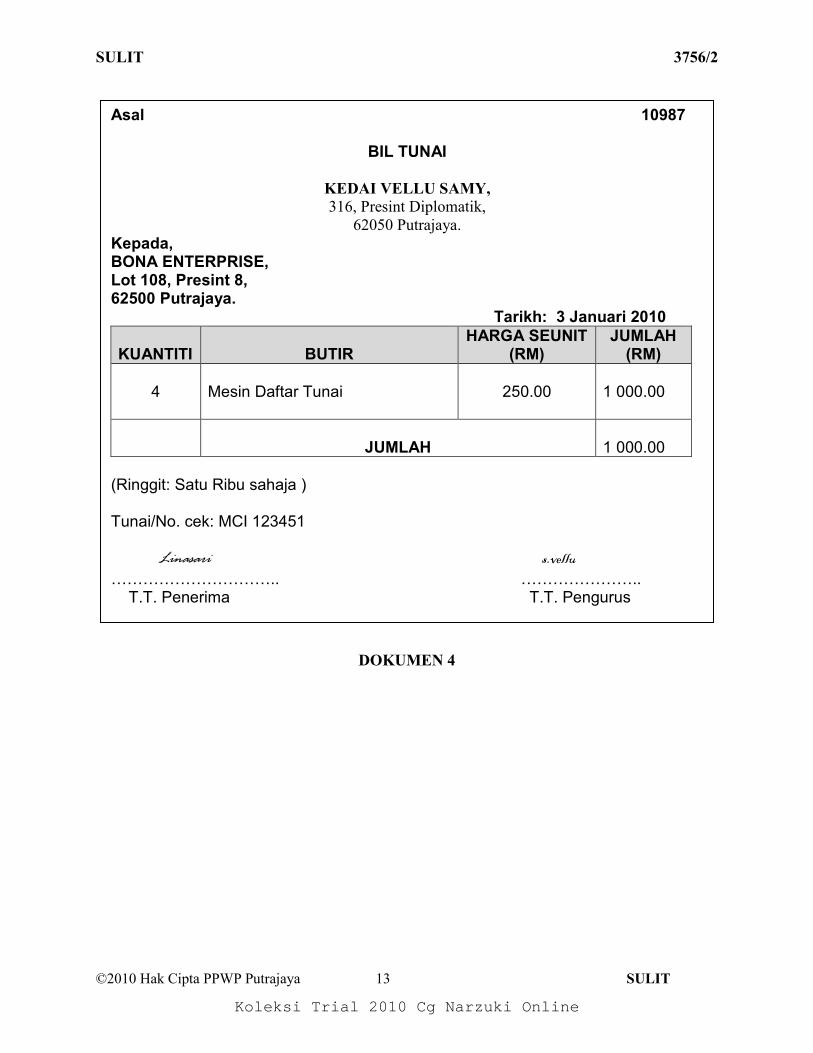

DOKUMEN 4

Asal 10987

BIL TUNAI

KEDAI VELLU SAMY,

316, Presint Diplomatik,

62050 Putrajaya.

Kepada, BONA ENTERPRISE, Lot 108, Presint 8, 62500 Putrajaya. Tarikh: 3 Januari 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

4

Mesin Daftar Tunai

250.00

1 000.00

JUMLAH

1 000.00

(Ringgit: Satu Ribu sahaja ) Tunai/No. cek: MCI 123451 Linasari s.vellu

����������.. �������.. T.T. Penerima T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 14 SULIT

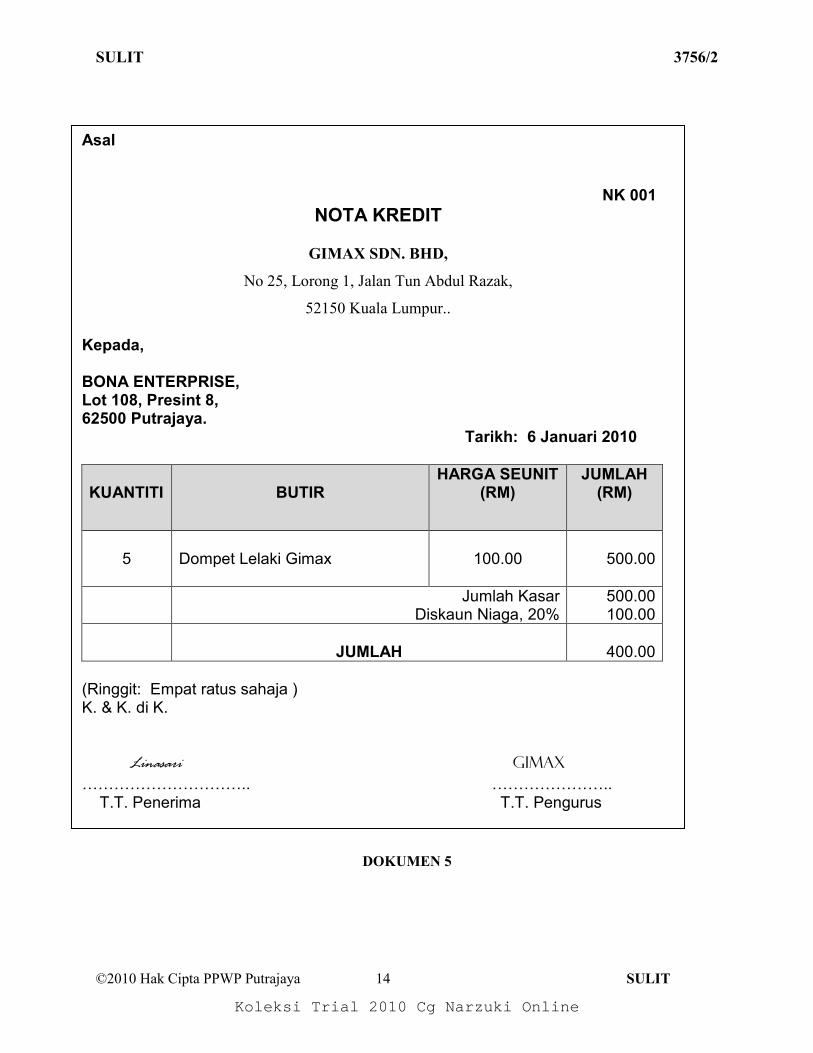

DOKUMEN 5

Asal NK 001

NOTA KREDIT

GIMAX SDN. BHD,

No 25, Lorong 1, Jalan Tun Abdul Razak,

52150 Kuala Lumpur..

Kepada, BONA ENTERPRISE, Lot 108, Presint 8, 62500 Putrajaya. Tarikh: 6 Januari 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

5

Dompet Lelaki Gimax

100.00

500.00

Jumlah Kasar Diskaun Niaga, 20%

500.00 100.00

JUMLAH

400.00

(Ringgit: Empat ratus sahaja ) K. & K. di K. Linasari Gimax

����������.. �������.. T.T. Penerima T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 15 SULIT

DOKUMEN 6

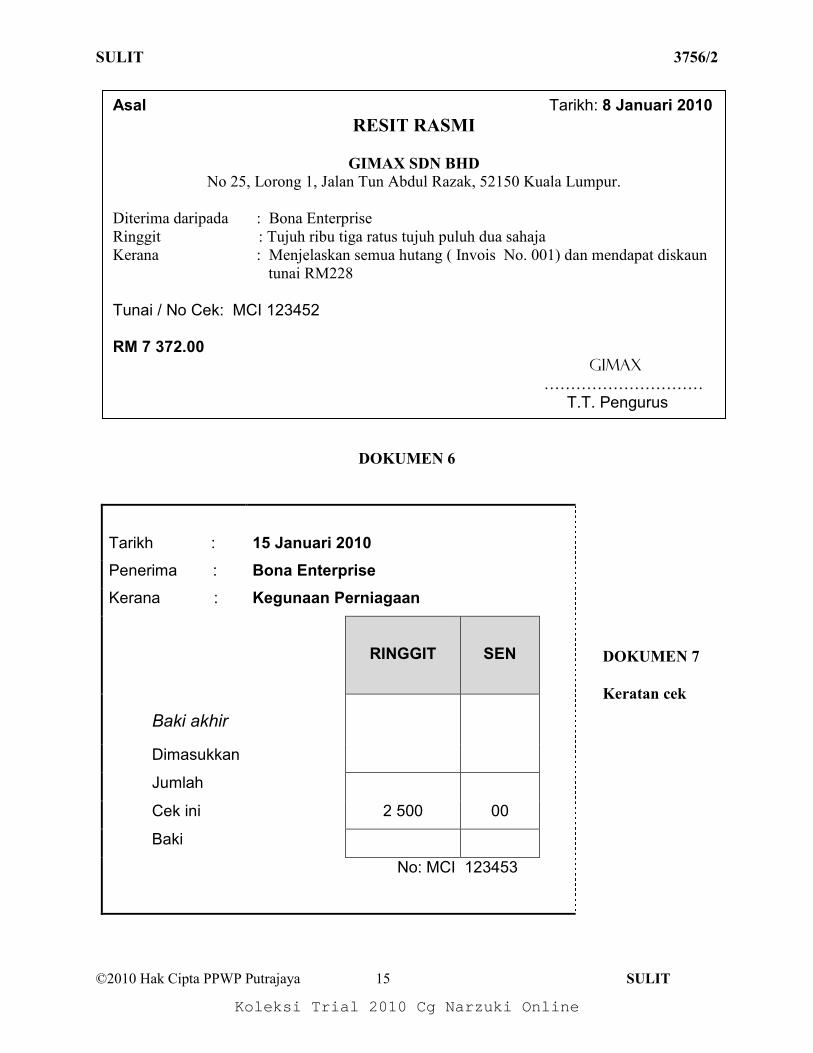

Tarikh :

15 Januari 2010

Penerima : Bona Enterprise

Kerana : Kegunaan Perniagaan

RINGGIT

SEN

Baki akhir

Dimasukkan

Jumlah

Cek ini 2 500 00

Baki

No: MCI 123453

Asal Tarikh: 8 Januari 2010

RESIT RASMI

GIMAX SDN BHD

No 25, Lorong 1, Jalan Tun Abdul Razak, 52150 Kuala Lumpur. Diterima daripada : Bona Enterprise

Ringgit : Tujuh ribu tiga ratus tujuh puluh dua sahaja

Kerana : Menjelaskan semua hutang ( Invois No. 001) dan mendapat diskaun

tunai RM228

Tunai / No Cek: MCI 123452 RM 7 372.00 Gimax ����������

T.T. Pengurus

DOKUMEN 7

Keratan cek

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 16 SULIT

DOKUMEN 8

DOKUMEN 9

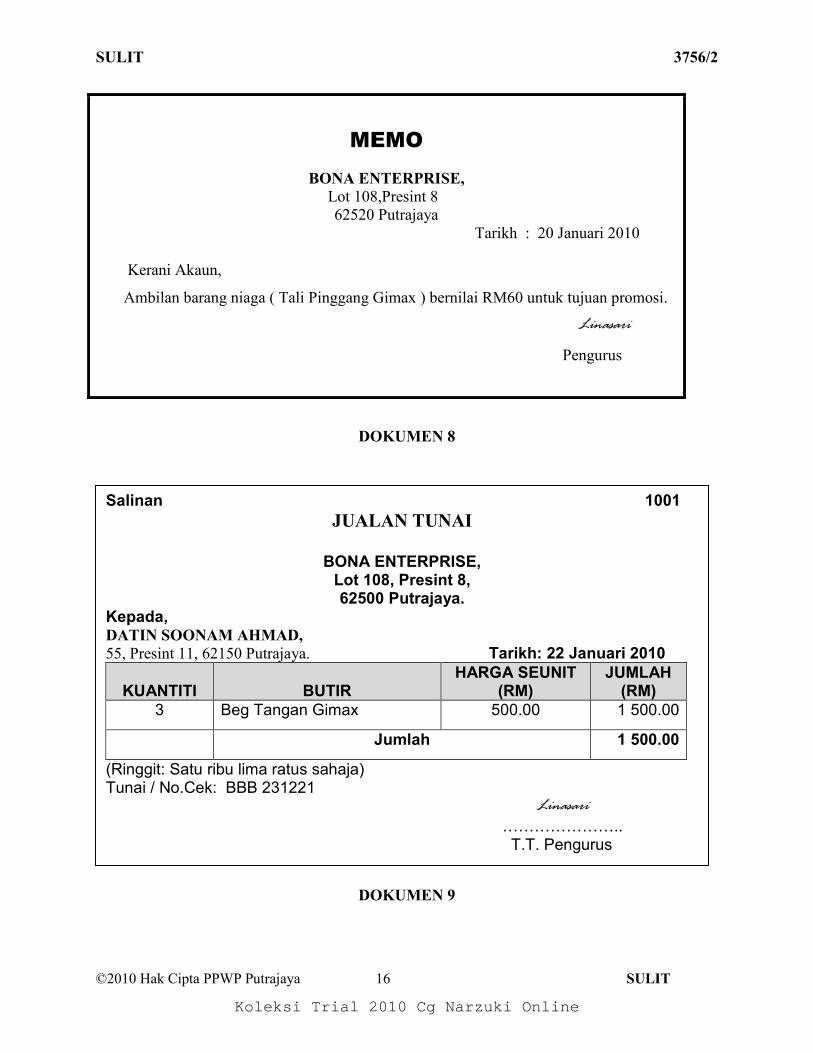

MEMO

BONA ENTERPRISE,

Lot 108,Presint 8

62520 Putrajaya

Tarikh : 20 Januari 2010

Kerani Akaun,

Ambilan barang niaga ( Tali Pinggang Gimax ) bernilai RM60 untuk tujuan promosi.

Linasari

Pengurus

Salinan 1001

JUALAN TUNAI

BONA ENTERPRISE, Lot 108, Presint 8, 62500 Putrajaya.

Kepada, DATIN SOONAM AHMAD,

55, Presint 11, 62150 Putrajaya. Tarikh: 22 Januari 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

3 Beg Tangan Gimax 500.00 1 500.00

Jumlah 1 500.00

(Ringgit: Satu ribu lima ratus sahaja) Tunai / No.Cek: BBB 231221 Linasari

�������.. T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 17 SULIT

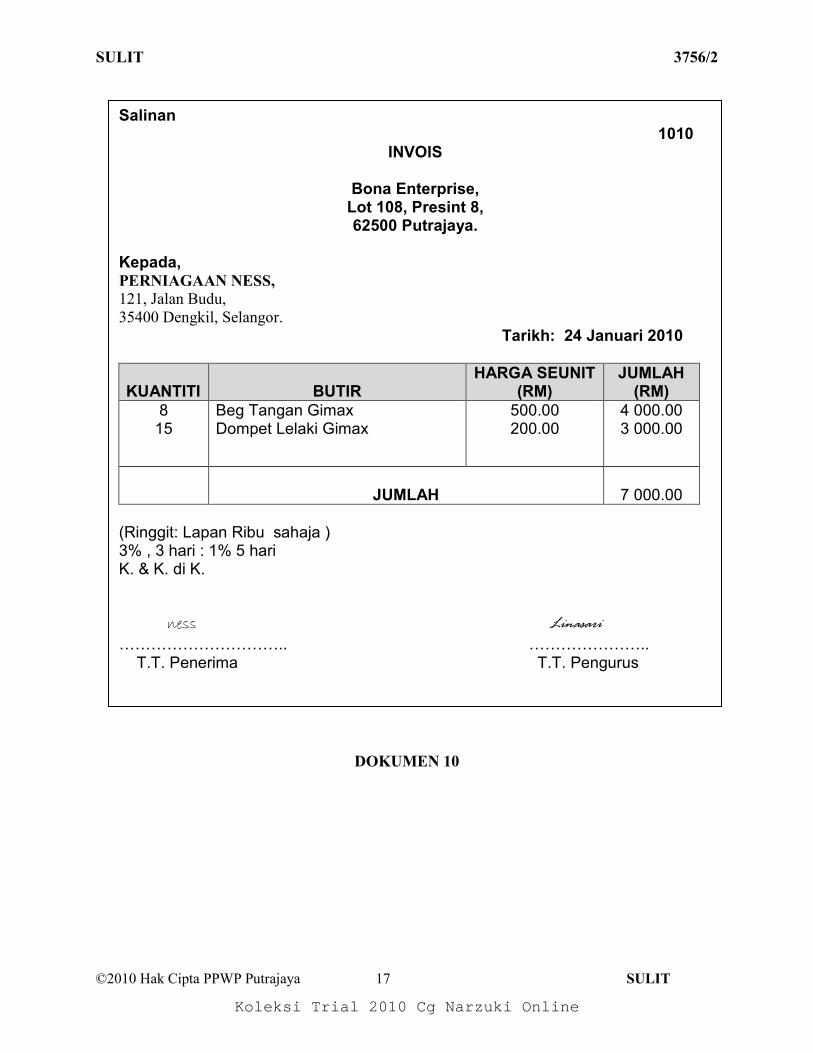

DOKUMEN 10

Salinan 1010

INVOIS

Bona Enterprise, Lot 108, Presint 8, 62500 Putrajaya.

Kepada, PERNIAGAAN NESS,

121, Jalan Budu,

35400 Dengkil, Selangor.

Tarikh: 24 Januari 2010

KUANTITI

BUTIR

HARGA SEUNIT (RM)

JUMLAH (RM)

8 15

Beg Tangan Gimax Dompet Lelaki Gimax

500.00 200.00

4 000.00 3 000.00

JUMLAH

7 000.00

(Ringgit: Lapan Ribu sahaja ) 3% , 3 hari : 1% 5 hari K. & K. di K. ness Linasari

����������.. �������.. T.T. Penerima T.T. Pengurus

Koleksi Trial 2010 Cg Narzuki Online

SULIT 3756/2

©2010 Hak Cipta PPWP Putrajaya 18 SULIT

DOKUMEN 11

DOKUMEN 12

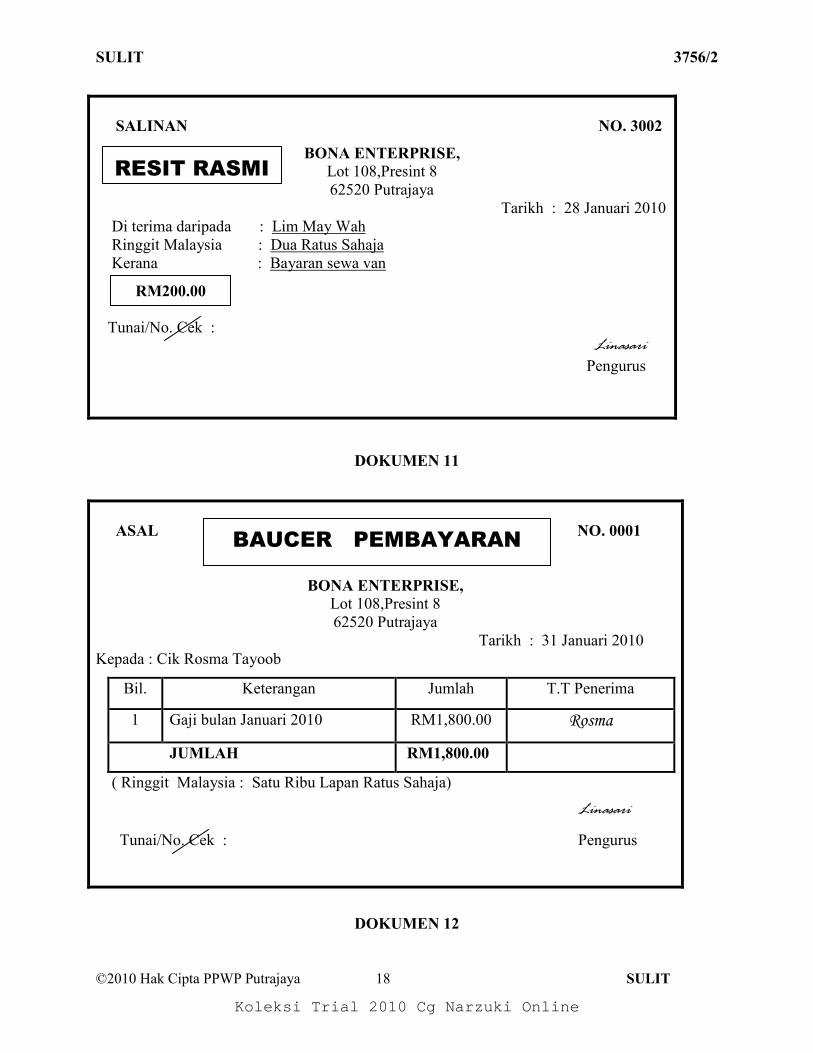

SALINAN NO. 3002

BONA ENTERPRISE,

Lot 108,Presint 8

62520 Putrajaya

Tarikh : 28 Januari 2010

Di terima daripada : Lim May Wah

Ringgit Malaysia : Dua Ratus Sahaja

Kerana : Bayaran sewa van

Tunai/No. Cek : Linasari Pengurus

ASAL NO. 0001

BONA ENTERPRISE,

Lot 108,Presint 8

62520 Putrajaya

Tarikh : 31 Januari 2010

Kepada : Cik Rosma Tayoob

Bil. Keterangan Jumlah T.T Penerima

1 Gaji bulan Januari 2010 RM1,800.00 Rosma

JUMLAH RM1,800.00

( Ringgit Malaysia : Satu Ribu Lapan Ratus Sahaja)

Linasari

Tunai/No. Cek : Pengurus

RM200.00

RESIT RASMI

BAUCER PEMBAYARAN

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

PEJABAT PENDIDIKAN WILAYAH PERSEKUTUAN PUTRAJAYA

PEPERIKSAAN PERCUBAAN SPM

PERATURAN PEMARKAHAN 3756/1

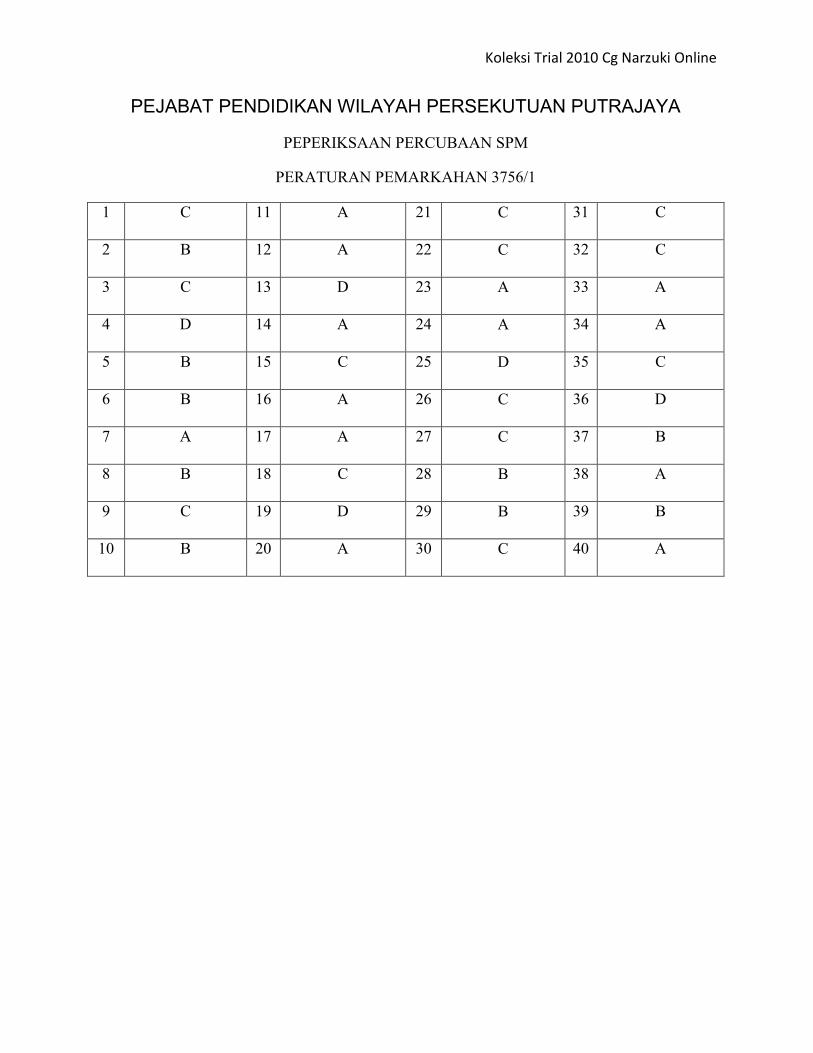

1 C 11 A 21 C 31 C

2 B 12 A 22 C 32 C

3 C 13 D 23 A 33 A

4 D 14 A 24 A 34 A

5 B 15 C 25 D 35 C

6 B 16 A 26 C 36 D

7 A 17 A 27 C 37 B

8 B 18 C 28 B 38 A

9 C 19 D 29 B 39 B

10 B 20 A 30 C 40 A

Koleksi Trial 2010 Cg Narzuki Online

PEJABAT PENDIDIKAN WILAYAH PERSEKUTUAN PUTRAJAYAJAWAPAN

PEPERIKSAAN PERCUBAAN SPM 2010PRINSIP PERAKAUNAN

KERTAS 2

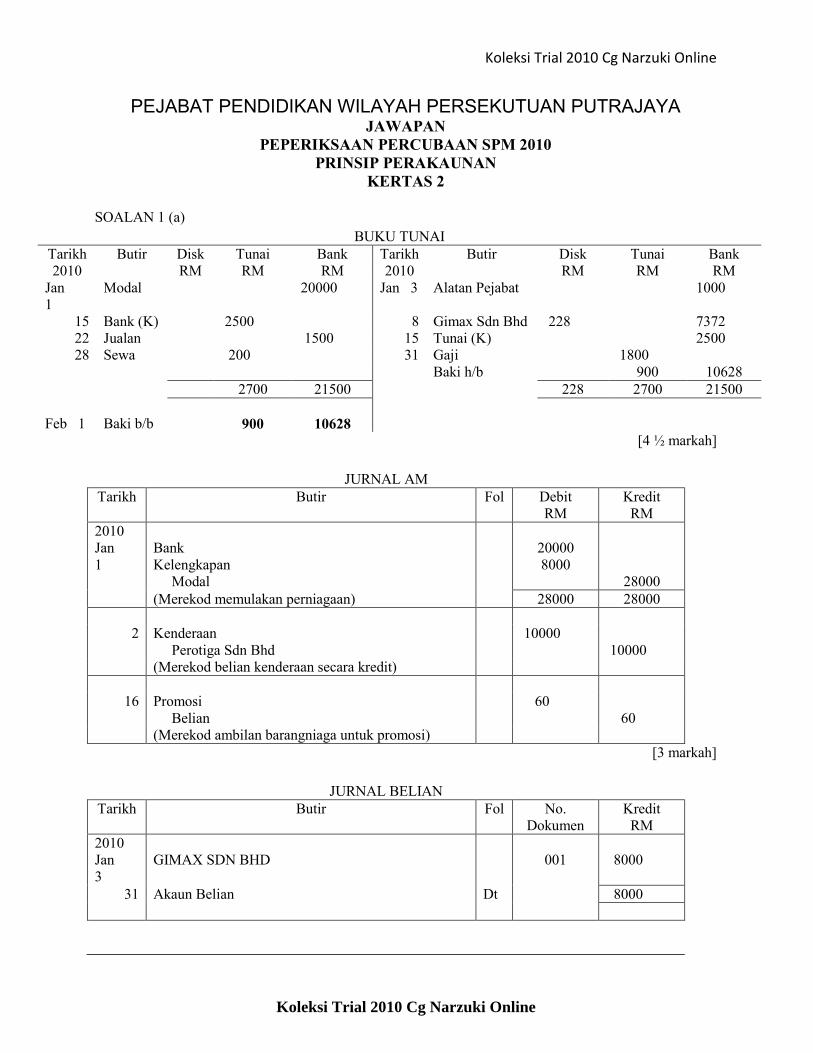

SOALAN 1 (a)BUKU TUNAI

Tarikh Butir Disk Tunai Bank Tarikh Butir Disk Tunai Bank2010 RM RM RM 2010 RM RM RM

Jan1

Modal 20000 (1/2) Jan 3 Alatan Pejabat 1000 (1/2)

15 Bank (K) 2500 (1/2) 8 Gimax Sdn Bhd 228 (1/2) 7372 (1/2)22 Jualan 1500 (1/2) 15 Tunai (K) 2500 (1/2)28 Sewa 200 (1/2) 31 Gaji 1800 (1/2)

Baki h/b 900 106282700 21500 228 2700 21500

Feb 1 Baki b/b 900 10628[4 ½ markah]

JURNAL AMTarikh Butir Fol Debit

RMKreditRM

2010Jan1

BankKelengkapan

Modal

200008000

28000(Merekod memulakan perniagaan) 28000 28000

2 KenderaanPerotiga Sdn Bhd

10000 (1/2)10000 (1/2)

(Merekod belian kenderaan secara kredit) (1/2)

16 PromosiBelian

60 (1/2)60 (1/2)

(Merekod ambilan barangniaga untuk promosi) (1/2)[3 markah]

JURNAL BELIANTarikh Butir Fol No.

DokumenKreditRM

2010Jan3

GIMAX SDN BHD 001 8000 (1/2)

31 Akaun Belian Dt 8000 (1/2)

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

JURNAL PULANGAN BELIANTarikh Butir Fol No.

DokumenKreditRM

2010Jan4

GIMAX SDN BHD NK001 400 (1/2)

31 Akaun Pulangan Belian Kt 400 (1/2)

JURNAL PULANGAN BELIANTarikh Butir Fol No.

DokumenKreditRM

2010Jan24

Perniagaan Ness 1010 7000 (1/2)

31 Akaun Jualan Kt 7000 (1/2)

[3 markah]

Soalan 1(b)

Akaun Kelengkapan2010 RM 2010 RMJan 1 Modal 8000 (1/2) Jan 31 Baki h/b 8000

8000 8000Feb 1 Baki b/b 8000

Akaun Modal2010 RM 2010 RMJan 1 Baki h/b 28000 Jan 1 Bank

Kelengkapan20000 (1/2)8000 (1/2)

28000 28000Feb 1 Baki b/b 28000

Akaun Kenderaan2010 RM 2010 RMJan 2 Perotiga Sdn Bhd 10000 (1/2) Jan 31 Baki h/b 10000

10000 10000Feb 1 Baki b/b 10000

Perotiga Sdn Bhd2010 RM 2010 RM

Jan 31 Baki h/b 10000 Jan 2 Kenderaan 10000 (1/2)10000 10000

Feb 1 Baki b/b 10000

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

Akaun Promosi2010 RM 2010 RM

Jan 16 Belian 60 (1/2) Jan 31 Baki h/b 6060 60

Feb 1 Baki b/b 60

GIMAX SDN BHD2010 RM 2010 RM

Jan 48

Pulangan BelianBankDiskaun

400 (1/2)7372(1/2)228 (1/2)

Jan 3 Belian 8000 (1/2)

8000 8000

Akaun Belian2010 RM 2010 RMJan 3 Pelbagai Pemiutang 8000 (1/2) Jan

1631

PromosiBaki h/b

60 (1/2)7940

8000 8000Feb 1 Baki b/b 7940

Akaun Pulangan Belian2010 RM 2010 RM

Jan 31 Baki h/b 400 Jan31

Pelbagai Pemiutang 400 (1/2)

400 400Feb 1 Baki b/b 400

Perniagaan Ness2010 RM 2010 RM

Jan 24 Jualan 7000 (1/2) Jan 31 Baki h/b 70007000 7000

Feb 1 Baki b/b 7000

Akaun Gaji2010 RM 2010 RM

Jan 31 Tunai 1800 (1/2) Jan 31 Baki h/b 18001800 1800

Feb 1 Baki b/b 1800

Akaun Jualan2010 RM 2010 RM

Jan 31 Baki h/b 8500 Jan22

31

BankPelbagai Penghutang

1500 (1/2)7000 (1/2)

10000 8500Feb 1 Baki b/b 8500

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

Akaun Diskaun2010 RM 2010 RM

Jan 31 Baki h/b 228 Jan 31 Pelbagai Pemiutang 228 (1/2)228 228

Feb 1 Baki b/b 228

Akaun Alatan Pejabat2010 RM 2010 RMJan 3 Bank 1000 (1/2) Jan 31 Baki h/b 1000

1000 1000Feb 1 Baki b/b 1000

Akaun Sewa2010 RM 2010 RM

Jan 31 Baki h/b 200 Jan28

Tunai 200 (1/2)

200 200Feb 1 Baki b/b 200

[10 markah]Soalan 1(c)

BONA ENTERPRISEImbangan Duga pada 31 Januari 2010

DebitRM

KreditRM

TunaiBankModalKelengkapanAlatan PejabatKenderaanPerotiga Sdn BhdPromosiBelianJualanPulangan BelianPerniagaan NessDiskaunGajiSewa

900(1/2)10628(1/2)

8000(1/2)1000(1/2)10000(1/2)

60(1/2)7940(1/2)

7000(1/2)

1800(1/2)

28000(1/2)

10000(1/2)

8500(1/2)400(1/2)

228(1/2)

200(1/2)47328 47328

[7 ½ markah]

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

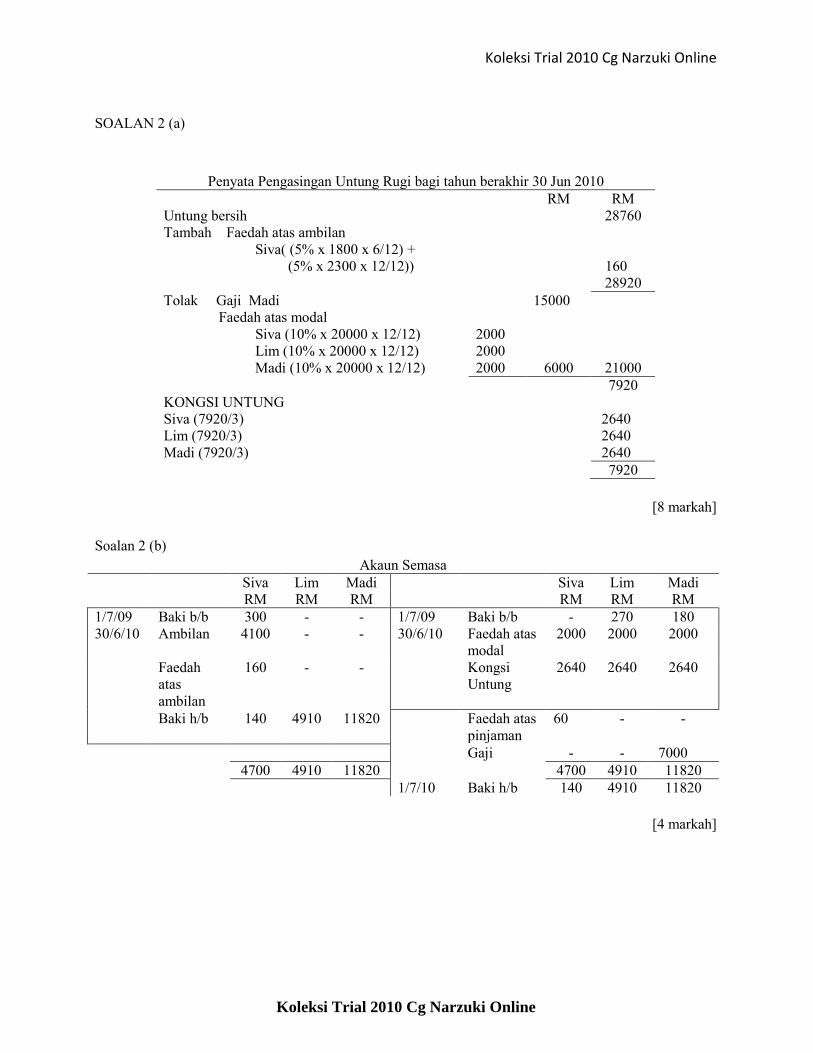

SOALAN 2 (a)

Penyata Pengasingan Untung Rugi bagi tahun berakhir 30 Jun 2010RM RM

Untung bersih 28760Tambah Faedah atas ambilan

Siva( (5% x 1800 x 6/12) +(5% x 2300 x 12/12)) 160(1)

28920Tolak Gaji Madi 15000(1)

Faedah atas modalSiva (10% x 20000 x 12/12)Lim (10% x 20000 x 12/12)Madi (10% x 20000 x 12/12)

2000(1)2000(1)2000(1) 6000 21000

7920KONGSI UNTUNGSiva (7920/3)Lim (7920/3)Madi (7920/3)

2640(1)2640(1)2640(1)7920

[8 markah]

Soalan 2 (b)Akaun Semasa

Siva Lim Madi Siva Lim MadiRM RM RM RM RM RM

1/7/09 Baki b/b 300 - - 1/7/09 Baki b/b - 270 18030/6/10 Ambilan 4100 - - 30/6/10 Faedah atas

modal2000 2000 2000

Faedahatasambilan

160 - - KongsiUntung

2640 2640 2640

(2/1OF)Baki h/b 140 4910 11820 Faedah atas

pinjaman60 (1) - -

Gaji - - 7000 (1)4700 4910 11820 4700 4910 11820

1/7/10 Baki h/b 140 4910 11820

[4 markah]

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

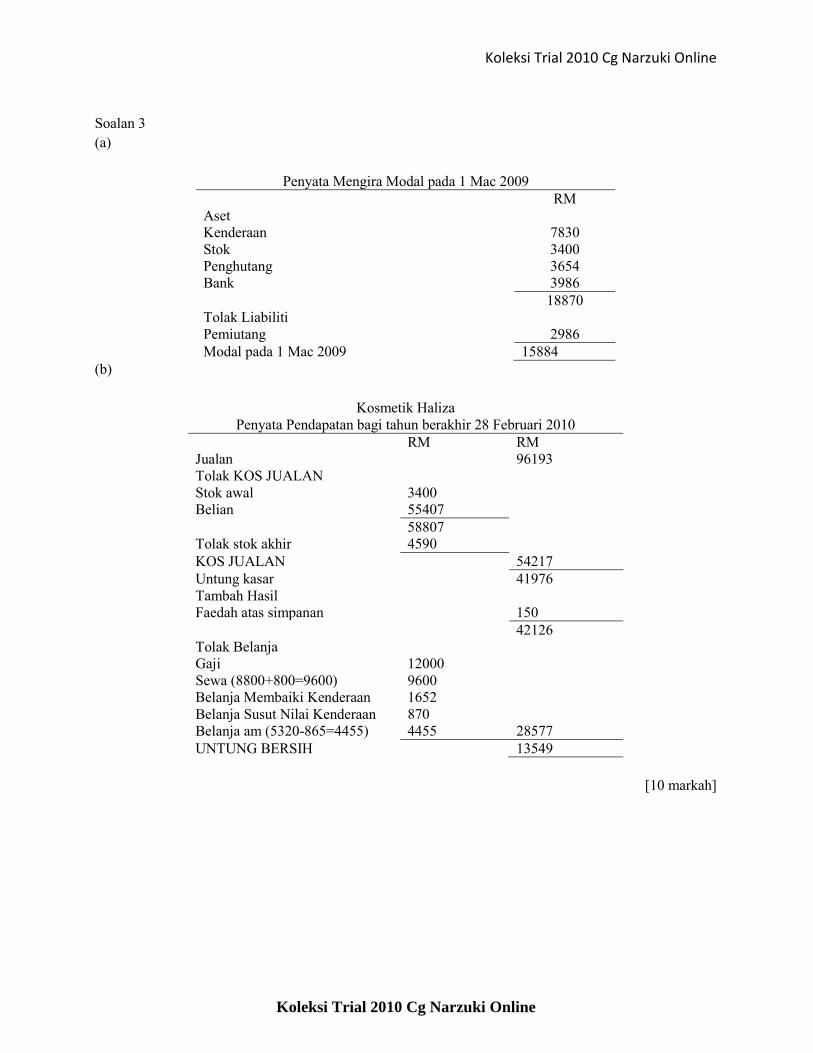

Soalan 3(a)

Penyata Mengira Modal pada 1 Mac 2009RM

AsetKenderaanStokPenghutangBank

7830340036543986

Tolak LiabilitiPemiutang

18870

2986Modal pada 1 Mac 2009 15884 (2/10F)

(b)

Kosmetik HalizaPenyata Pendapatan bagi tahun berakhir 28 Februari 2010

RM RMJualan 96193 (2/1OF)Tolak KOS JUALANStok awal 3400Belian 55407 (2/1OF)

58807Tolak stok akhir 4590KOS JUALAN 54217 (1+1OF)Untung kasar 41976Tambah HasilFaedah atas simpanan 150

42126Tolak BelanjaGaji 12000Sewa (8800+800=9600) 9600 (1/1OF)Belanja Membaiki Kenderaan 1652Belanja Susut Nilai Kenderaan 870 (1/1OF)Belanja am (5320-865=4455) 4455 (1/1OF) 28577UNTUNG BERSIH 13549 (1/1OF)

[10 markah]

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

(c)KOSMETIK HALIZA

Kunci Kira-Kira pada 28 Februari 2010RM RM

Aset Bukan SemasaKenderaanTolak Peruntukan Susut Nilai (870+870=1740)

87001740 (1/1OF)6960

Aset SemasaStok 4590Penghutang 4397Bank 13159Belanja am terdahulu 865 (1)

23011Tolak Liabiliti SemasaPemiutang 3413Sewa terakru 800 (1)MODAL KERJA 18798 (1/1OF)

25758EKUITI PEMILIKModal awal 15884 (1/1OF)Tambah Untung Bersih 13549 (1/1OF)

29433Tolak Ambilan 3675Modal akhir 25758

[6 markah]

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

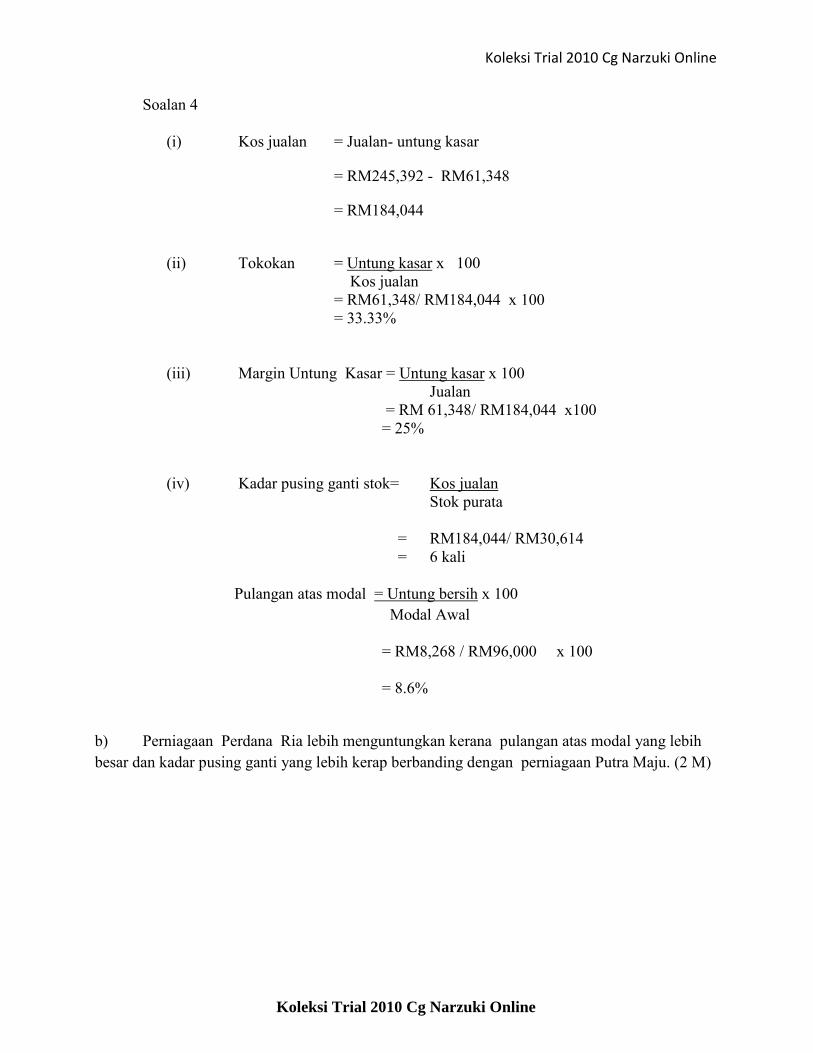

Soalan 4

(a) (i) Kos jualan = Jualan- untung kasar 1

= RM245,392 - RM61,348

= RM184,044 1

(ii) Tokokan = Untung kasar x 100 1Kos jualan

= RM61,348/ RM184,044 x 100= 33.33% 1

(iii) Margin Untung Kasar = Untung kasar x 100 1Jualan

= RM 61,348/ RM184,044 x100= 25% 1

(iv) Kadar pusing ganti stok= Kos jualanStok purata 1

= RM184,044/ RM30,614= 6 kali 1

(v) Pulangan atas modal = Untung bersih x 100 1Modal Awal

= RM8,268 / RM96,000 x 100

= 8.6% 1

b) Perniagaan Perdana Ria lebih menguntungkan kerana pulangan atas modal yang lebihbesar dan kadar pusing ganti yang lebih kerap berbanding dengan perniagaan Putra Maju. (2 M)

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

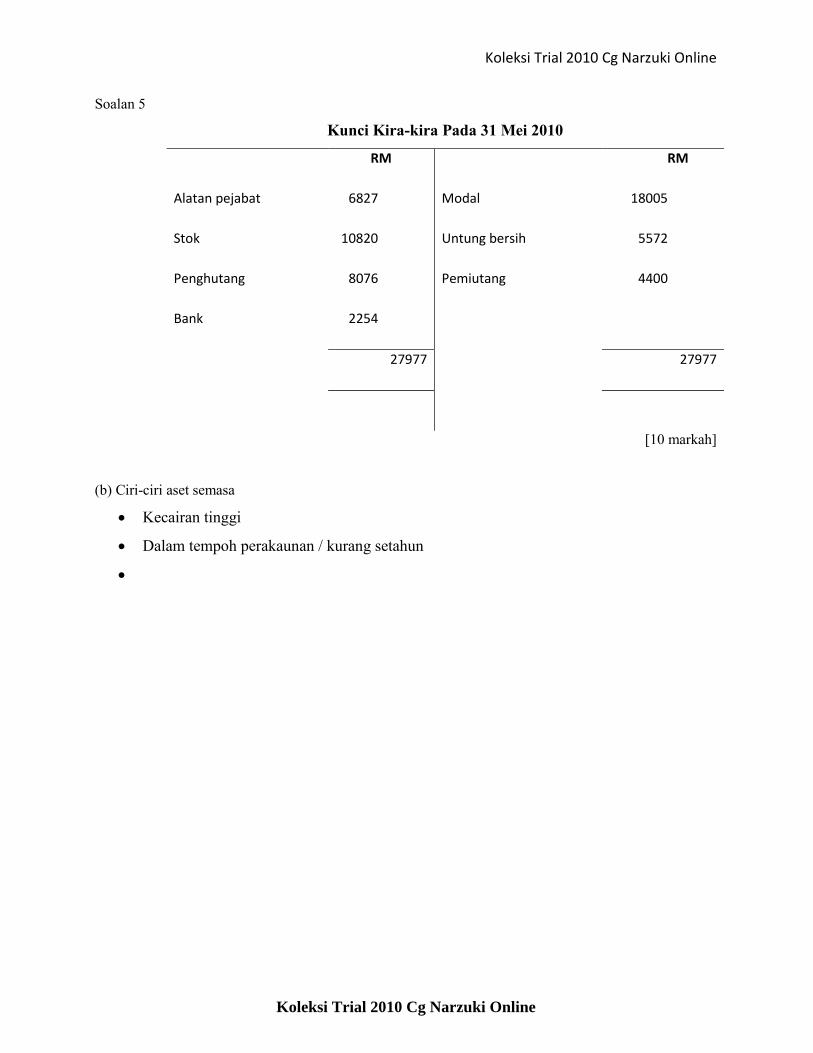

Soalan 5

Kunci Kira-kira Pada 31 Mei 2010

RM RM

Alatan pejabat

Stok

Penghutang

Bank

6827 (2/1OF)

10820 (1/1OF)

8076 (1/1OF)

2254 (2/1OF)

Modal

Untung bersih

Pemiutang

18005 (1/1OF)

5572 (2/1OF)

4400 (1/1OF)

27977 27977

[10 markah]

(b) Ciri-ciri aset semasa

Kecairan tinggi

Dalam tempoh perakaunan / kurang setahun

Koleksi Trial 2010 Cg Narzuki Online

Koleksi Trial 2010 Cg Narzuki Online

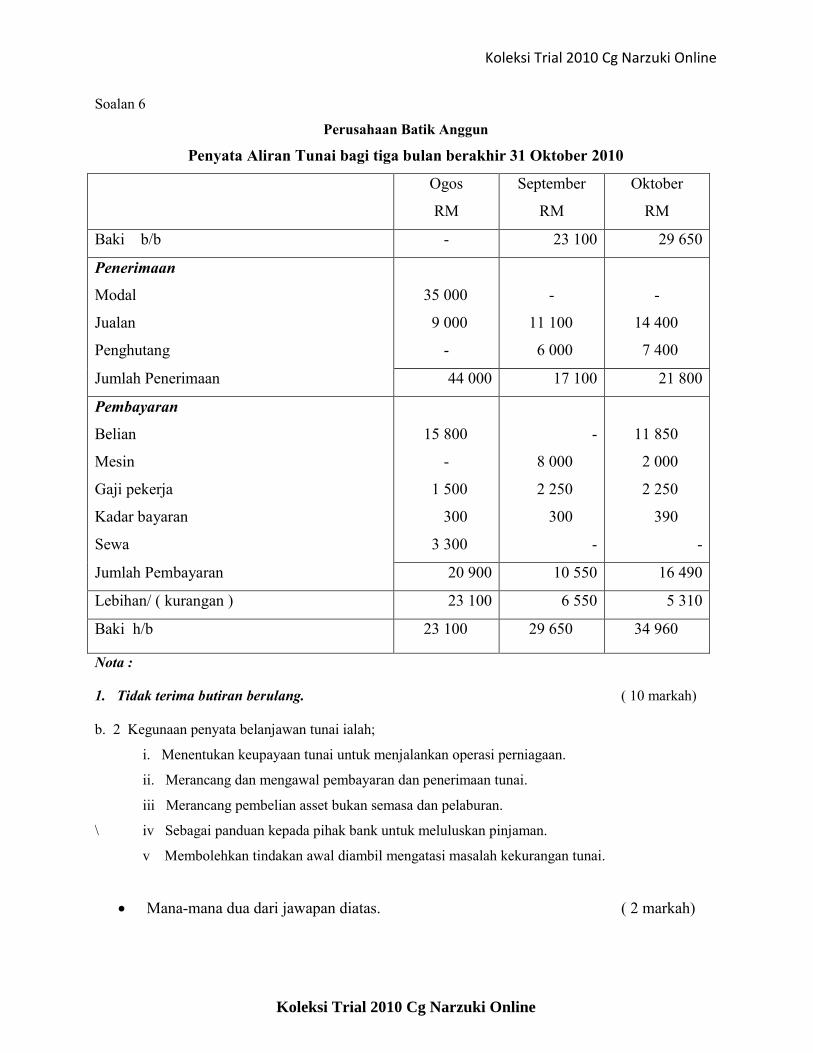

Soalan 6

Perusahaan Batik Anggun

Penyata Aliran Tunai bagi tiga bulan berakhir 31 Oktober 2010

Ogos

RM

September

RM

Oktober

RM

Baki b/b - 23 100 29 650

Penerimaan

Modal

Jualan

Penghutang

35 000( ½)

9 000( ½)

-

-

11 100( ½)

6 000( ½)

-

14 400( ½)

7 400( ½)

Jumlah Penerimaan 44 000 17 100 21 800

Pembayaran

Belian

Mesin

Gaji pekerja

Kadar bayaran

Sewa

15 800( ½)

-

1 500( ½)

300( ½)

3 300( ½)

-

8 000( ½)

2 250( ½)

300( ½)

-

11 850( ½)

2 000( ½)

2 250( ½)

390( ½)

-

Jumlah Pembayaran 20 900 10 550 16 490

Lebihan/ ( kurangan ) 23 100 6 550 5 310

Baki h/b 23 100( ½) 29 650( ½) 34 960( ½)

Nota :

1. Tidak terima butiran berulang. ( 10 markah)

b. 2 Kegunaan penyata belanjawan tunai ialah;

i. Menentukan keupayaan tunai untuk menjalankan operasi perniagaan.

ii. Merancang dan mengawal pembayaran dan penerimaan tunai.

iii Merancang pembelian asset bukan semasa dan pelaburan.

\ iv Sebagai panduan kepada pihak bank untuk meluluskan pinjaman.

v Membolehkan tindakan awal diambil mengatasi masalah kekurangan tunai.

Mana-mana dua dari jawapan diatas. ( 2 markah)

Koleksi Trial 2010 Cg Narzuki Online