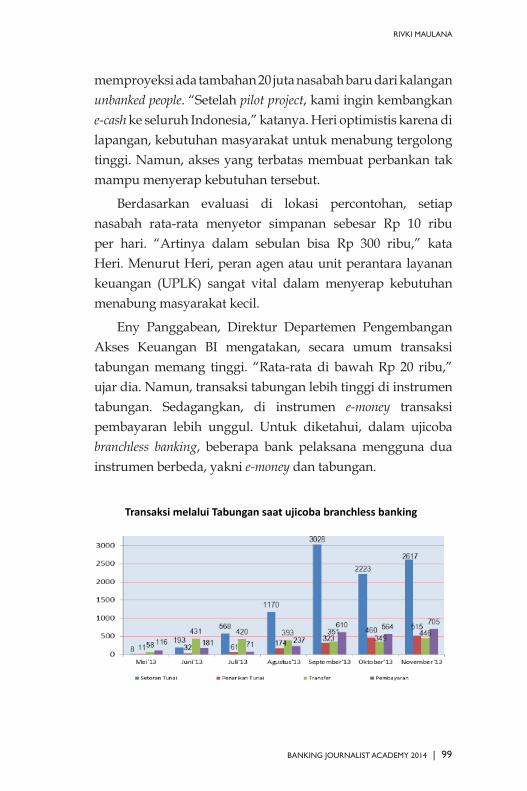

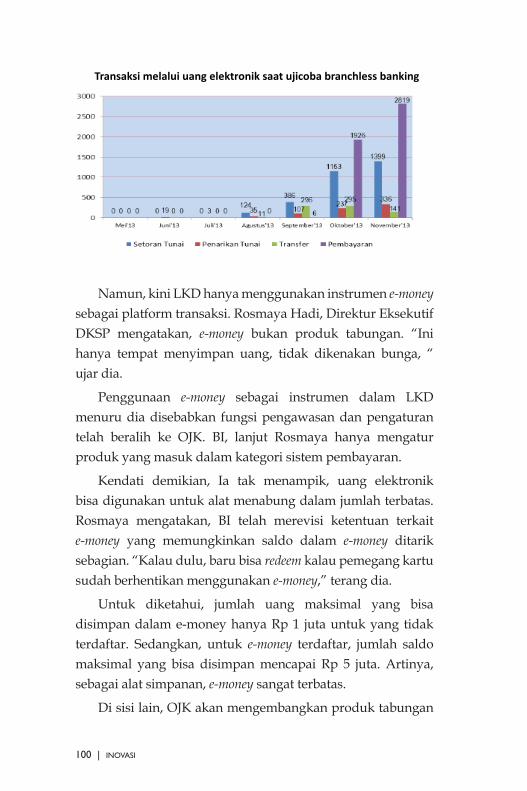

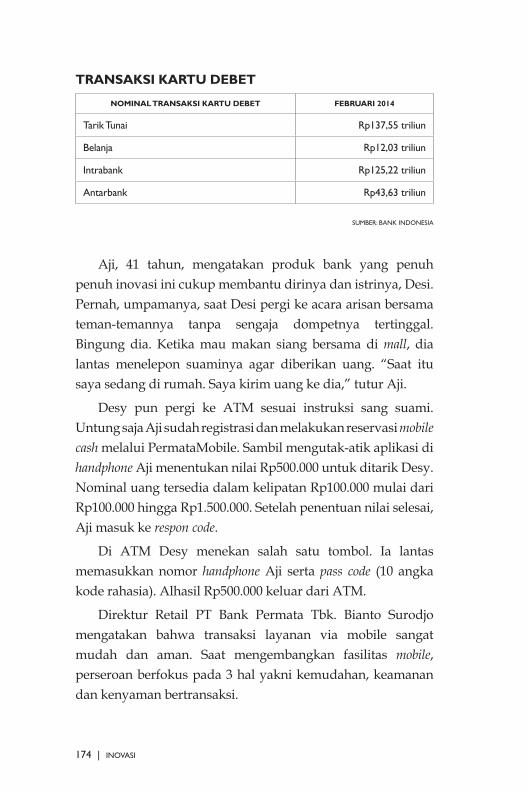

download bja_2014.pdf

TRANSCRIPT

INOVASI

KUMPULANHASIL LIPUTAN PESERTABANKING JOURNALIST

ACADEMY 2014

KUMPULAN HASIL LIPUTAN PESERTABANKING JOURNALIST ACADEMY 2014INOVASI

PENULIS:Agustinus HandokoAli SobriArie Dwi BudiawatiAvanty NurdianaChristine FranciskaDessy Rosalina PasaribuFarodlilah MuqoddamGalih KurniawanGita RossianaHafid FuadLona OlaviaMuhammad AvisenaNovita Intan SariNovita Sari SimamoraRivki MaulanaRizkie Fauzian

MENTOR:Febrina SiahaanHasudungan Sirait

DESAIN DAN TATA LETAK:jabrik.com

CETAKAN PERTAMA:Juni 2014

DITERBITKAN OLEH:

ALIANSI JURNALIS INDEPENDEN (AJI) INDONESIAJalan Kembang Raya No.6 Kwitang, Senen, Jakarta Pusat 10420 - IndonesiaTel. +62 21 3151214, Fax. +62 21 3151261E-mail: [email protected]

DIDUKUNG OLEH:

AJI INDONESIA

DAFTAR ISI

Pengantar Ketua Umum Aliansi Jurnalis Independen (AJI) ...................................................5Pengantar Mentor ..........................................................................................................................7Pengantar PermataBank ............................................................................................................. 15

Agustinus HandokoCredit Union, Solusi Kreatif Penyaluran Kredit ................................................................... 19Memberdayakan yang Tak Berdaya .......................................................................................... 28Pembiayaan Berbasis Komunitas Jadi Alternatif ................................................................... 34

Christine FranciskaInklusi finansial: Inovasi berbuah solusi? ................................................................................. 39Ketika Warung Melayani Nasabah Bank ................................................................................. 50

Rivki MaulanaSinergi Membangun Bisnis Baru ............................................................................................... 63Dua Regulator, Satu Tujuan ........................................................................................................ 74Mencari Ceruk Pasar Hingga ke Ujung Negeri .................................................................... 81Ponsel, Wajah Perbankan di Masa Depan .............................................................................. 89Tabungan Untuk Wong Cilik ..................................................................................................... 95Joint Venture yang Terus Mundur ...........................................................................................103

Dessy Rosalina PasaribuSelamat Datang Era Supermarket Keuangan .....................................................................109Tergoda Berpromosi di Situs Supermarket Keuangan ....................................................115Ramai-ramai Bergeser ke Dunia Maya ................................................................................123Edward Gan, CEO KreditGoGO.com: “Masyarakat Indonesia masih kurang memahami produk keuangan” ................................................................................................129

Galih KurniawanSejuta Cara Cari Laba...............................................................................................................135Masih Banyak Praktik Haram ..................................................................................................141

Gita RossianaMasa Depan Uang Elektronik di Sistem Transportasi Terintegrasi ................................147Satu Kartu atau Banyak Kartu yang Penting Praktis .........................................................153

Lona OlaviaNasabah Pun Luluh Karena Diskon ......................................................................................159Uang di Telepon Genggam .....................................................................................................164

Novita Sari SimamoraMenarik Duit Tak Perlu Kartu ................................................................................................173Nasabah UOB Singapura Minta Keadilan ............................................................................176

Arie Dwi BudiawatiMengintip Potensi Uang Elektronik di Sektor Transportasi ............................................181Uang Elektronik Sebagai Tiket Angkutan di Mata Penumpang .......................................191

Novita Intan SariMenembus Pasar Deposan Uang Bantal ..............................................................................197Seberapa Uang Lecek di Dompet Anda? .............................................................................203

Avanty NurdianaBerinovasi Saat Bisnis Tak Lagi Mekar ..................................................................................211Tak Sekedar Memilih Bunga Terendah ..................................................................................219

Rizkie FauzianBubble Properti Belum Terjadi ...............................................................................................227Rumahku Istanaku .................................................................................................................... 234

Ali Sobrie-Commerce (juga) Kebutuhan Anak Muda .......................................................................241Berbisnis Online, Anak Bangsa Menjajal Pasar Dunia ......................................................251

Hafid FuadMerangsang Kreativitas demi Likuiditas ...............................................................................257Butuh Lebih dari Undian Untuk Tingkatkan Simpanan ....................................................262

Farodlilah MuqoddamMenjajal Fungsi Perlindungan Konsumen OJK ...................................................................271Era Baru Pengawasan BPR .......................................................................................................27684 Persen BPR Bermodal Cekak ...........................................................................................281

Muhammad AvisenaMeraup Untung dari Uang Tak Berwujud ............................................................................285Less Cash Society ...................................................................................................................... 292

Tentang Pembicara Tamu .........................................................................................................297Tentang Mentor AJI ................................................................................................................... 299Tentang Mentor PermataBank ...............................................................................................301Advisor BJA Program ...............................................................................................................305

BANKING JOURNALIST ACADEMY 2014 | 5

KATA PENGANTAR

SEJUMLAH hal menarik saya temukan dalam penyeleng garaan Akademi Jurnalis Perbankan atau BJA 2014. Tema umum Banking Journalist Academy tahun

ini sama dengan tahun lalu, yakni “Inovasi”. Itu tampak dari karya jurnalistik yang diterbitkan dalam kompilasi buku ini.

Sebagian besar akademia BJA menulis tema inovasi dalam dunia perbankan, termasuk bagaimana bank merespon kebutuhan publik dengan produkproduk yang sesuai dengan gaya hidup masyarakat. Misalnya tulisan tentang “mobile cash”, di mana nasabah bisa menyimpan uangnya di nomer telefon genggam yang ia miliki. Atau tentang “emoney”, kartu yang bisa diisi ulang untuk belanja serta naik commuter line atau busway.

Para peserta BJA 2014 terlihat antusias dan disiplin. Itu tampak dari kehadiran, kelengkapan tugastugas, maupun keaktifan mereka bertanya kepada narasumber. Mereka sadar betul, materi yang didapatkan ini sangat penting dan menunjang kebutuhan liputan mereka di lapangan. Ketika ada sesi yang kurang dipahami, terlalu cepat, atau kurang mendalam, para akademia meminta diadakan kelas tambahan di luar kelas reguler. Ini fakta menarik yang tidak terjadi pada BJA tahun sebelumnya.

Tidak hanya itu. Selesai sesi belajar mengajar, beberapa akademia langsung menghambur ke nara sumber untuk berdiskusi atau mencari bahan berita. Seperti peribahasa,

6 | INOVASI

sekali mengayuh dayung, dua tiga pulau terlampaui. Selain mendapat ilmu ekonomi perbankan, mereka pun mendapat bahan berita untuk ditulis di medianya.

Peserta BJA 2014 sama seperti peserta tahun lalu, yakni 18 orang. Sayangnya, satu peserta dari Bloomberg TV hanya bisa hadir tiga kali dari seluruh sesi pertemuan, sehingga dengan sangat menyesal, namanya harus dicoret dari akademia BJA 2014.

Bagian akhir dari BJA yang juga penting ialah memilih laporan jurnalistik terbaik dari 17 akademia. Hampir semua naskah peserta dibukukan, dan tiga tulisan terbaik akan memperoleh penghargaan khusus yang diserahkan pada hari kelulusan atau inaugurasi BJA 2014. Pemilihan karyakarya terbaik itu didasarkan pada beberapa kriteria, meliputi ketepatan deadline, daya tembus narasumber, kelengkapan tulisan, akurasi, dan kejelasan ide. Pemilihan karya tulis terbaik akademia BJA ini dimaksudkan untuk memotivasi peserta sekaligus memberi kontribusi kepada dunia jurnalistik tanah air terkait isu perbankan.

Saya mengucapkan terimakasih atas kesungguhan akademia BJA mengikuti seluruh sesi pendidikan, penugasan, hingga penutupan Akademi Jurnalis Perbankan 2014. Ucapan terimakasih juga kepada pimpinan media massa yang mengizinkan jurnalisnya untuk mengikuti program ini. Saya berharap, program kerjasama AJI Indonesia PermataBank ini bisa memberikan sumbangan konkret bagi peningkatan kapasitas jurnalis dan pemahaman mengenai isu ekonomi perbankan yang cukup kompleks. Semoga kerjasama serupa bisa berlanjut dan memberikan manfaat lebih luas kepada jurnalis lain di masa depan.

Eko Maryadi

Ketua Umum Aliansi Jurnalis Independen (AJI)

BANKING JOURNALIST ACADEMY 2014 | 7

KELAS YANG INTERAKTIF

IA melontarkan sebuah lelucon segar. Hadirin pun tertawa. Begitulah cara dia memulai kelas. Pokok bahasan ia sebutkan: ekonomi makro dan mikro. Itu ia tulis di kertas

plano yang menggantung di white board. Ujarannya lantas mengucur deras. Agar jelas, poinpoin penting ia guratkan di kertas kekuningan tersebut; semuanya berhuruf kapital.

“Kita santai saja. Saya akan banyak sharing; jadi seperti kelas pascasarjana saya di Yogya. Eh...sekarang peserta kelas saya di Yogya semakin banyak saja orang asingnya. Jadi saudara jangan lagi menganggap Yogya itu udik....” ucap dia sembari tersenyum. Hadirin tertawa menyahut. Sungguh ia penutur yang piawai. Ada saja jurusnya untuk menghidupkan suasana. Menyisipkan bumbu cerita, di antaranya.

Di kiri kanan belakangnya berdiri dua layar besar. Tayangan screen laptop memantul di sana. Sebuah spanduk besar bertuliskan ‘Beasiswa Banking Journalist Academy’ memperantarai kedua layar itu dengan kedudukan yang sejajar. Jaraknya dengan meja terdepan hadirin paling 1,5 meter saja. Sembari bergerak di ruang depan yang sempit itu ia terus berucap. Tangannya senantiasa ia mainkan untuk memberi penekanan. Spidol di tangan kanannya ia manfaatkan menjadi seperti tongkat kecil penunjuk. Rileks, tatapannya menyapu wajah hadirin secara bergantian. Interaksi pun terus terjaga.

Dari kaum merkantalis ia berpaling ke Adam Smith dan David Ricardo; kemudian ke John Maynard Keynes.

8 | INOVASI

Menggunakan pendekatan story telling, tuturannya mudah diikuti siapa pun di ruangan berukuran sekitar 12x6 meter itu, termasuk mereka yang tidak pernah belajar khusus ilmu ekonomi. Lintasan sejarah konsepsi ekonomi tersebut menjadi perkisahan yang hidup terlebih karena ia tak lupa menyisipkan contohcontoh kontemporer yang kontekstual.

Tatkala berpaling ke ranah ekonomi mikro tuturannya tak kurang kehilangan daya magnit. Bagaimana ia menanggap sejumlah raksasa jazz kontemporer—David Benoit dan Lee Ritenour—di Yogyakarta, umpamanya, atau upayanya dalam menghidupkan tradisi musik kaya improvisasi itu di lingkungan PermataBank, ia jadikan cerita selingan.

Meski sudah dua jam lebih menyampaikan materi staminanya masih prima. Tapi, di ruangan bersuhu sekitar 20 derajat celcius itu ia akhirnya kegerahan juga kendati setelan jas abuabu agak gelap membalut tubuhnya. Jas yang tak pernah dikancing itu kemudian ia tanggalkan. Berkemeja putih panjang tangan dan berdasi saja dia.

Pak A. Tony Prasetyantono pemateri itu. Kolumnis terkenal ini, selain menjadi dosen di Fakultas Ekonomi Universitas Gadjah Mada, ia juga Komisaris di PermataBank. Paparannya sejak pukul 09.00 Selasa, 4 Februari 2014, di lantai 21 gedung WTC II, Jakarta, merupakan sesi pembuka Banking Journalist Academy (BJA) angkatan ke2.

Seperti halnya angkatan perdana, BJA kedua ini materinya terdiri dari 2 bagian yakni teknis perbankan serta jurnalisme berkonteks perbankan. Segenap materi teknis perbankan disampaikan oleh fasilitator dari Bank Permata yakni: Macro Economy—Landscape & Trend (Tony A. Prasetyantono), Banking in General (Iwan Nataliputra), Corporate Banking (Rudy Tandjung), Consumer Banking

BANKING JOURNALIST ACADEMY 2014 | 9

(dua staf Bianto Surodjo), Sharia Banking (Achmat Kusna Permana), serta Financial Literacy (Harry Iman Subekti). Adapun materi jurnalisme adalah: Meliput Isu Ekonomi dan Perbankan (Arif Zulkifli, Pemimpin Redaksi majalah Tempo), Mengembangkan Liputan yang Komprehensif dan Mendalam (P. Hasudungan Sirait), Agar Tulisan Hidup, Bertenaga, dan Bergaya (P. Hasudungan Sirait), serta Pengayaan Outline Liputan. Berlangsung 3 sesi, yang terakhir ini difasilitasi 2 mentor yakni Febrina Siahaan dan P. Hasudungan Sirait. Sebuah sesi tentang Otoritas Jasa Keuangan masuk di rumpun materi jurnalisme ini. Pematerinya dari OJK.

Interaktif, itu ciri kelas BJA. Tidak hanya di kelas Pak A. Tony Prasetyantono demikian. Semua sesi yang materinya diberikan para eksekutif PermataBank berjalan seperti itu. Gaya penyampaian materi di kelas tidak satu arah ala berkuliah atau berceramah. Dialog selalu mereka bangun sehingga diskusi yang hidup acap berlangsung. Terkadang peserta juga curhat ketika sadar—setelah mendapat pencerahan dari pemateri—

10 | INOVASI

bahwa apa yang seharusnya (das sollen) tidak sesuai dengan realitas di lapangan (das sein). Celotehan jenaka biasanya akan terlontar spontan; rabuk yang tentu saja menghidupkan suasana.

Setiap pemateri punya gaya tersendiri. Pak Rudy Tanjung, misalnya. Ia selalu tampil natural sehingga gayanya di kelas lepas. Kalau melihat raut wajahnya serta batik yang ia kenakan, orang yang tak mengenal akan beranggapan bahwa ia sosok yang serba formal. Nyatanya sebaliknya. Di kelas ia selalu tampil lepasbebas. Bahasa yang ia pakai ‘gaul’ sehingga memperpendek jarak psikologis. Wajar kalau setelah mendengar tuturannya perserta cepat merasa akrab dengan lelaki kocak tersebut. Cerita inside sesekali ia sisipkan untuk menjelaskan peta masalah.

Pak Permana merupakan pemateri yang selalu dinanti anakanak BJA. Wajar, karena dialah salah satu narasumber terkemuka bagi jurnalis di negeri kita yang meliput isu perbankan syariah. Orang juga akan kecele kalau menarik kesimpulan tentang dirinya dengan hanya melihat selintas

BANKING JOURNALIST ACADEMY 2014 | 11

saja. Seperti halnya Pak Rudy Tanjung, wajah dia memang terkesan cool.

Jaga image (jaim) bukan pembawaan Pak Permana. Lihatlah: di kelas ia tampil kasual. Ia mengenakan kemeja jeans yang lengannya digulung. Bawahannya celana kanvas krem. Pembawaannya tenang dan nada bicaranya lembut. Ia menerangkan serba jernih. Ia rajin mendekat ke peserta dan akan menatap ramah siapa pun yang bertanya atau berkomentar.

Kalem dan sabar, itulah pembawaan Pak Iwan Nataliputra dan Pak Harry Iman Subekti. Keduanya mengampu materi yang terbilang berat. Kendati demikian keduanya berhasil memikat peserta selama berjamjam. Kiatnya adalah kemampuan mereka membumikan materi lewat penjelasan yang gamblang dan contoh yang tak mengawangawang. Yang paling berat tentunya adalah materi Pak Harry: Financial Literacy alias Membaca Laporan Keuangan [Perbankan]. Sesi ini tak kurang bergairahnya. Pematerinya tekun membimbing, sementara pesertanya rajin menanyakan hal teknis yang belum jelas bagi mereka sekian lama. Kepenasaran peserta yang kemudian memicu mereka banyak bertanya mengisyaratkan bahwa mereka ingin betul menguasai ilmu membaca laporan keuangan. Memang seharusnyalah setiap peliput isu ekonomi—perbankan, bursa, perdagangan, keuangan, dan yang lain—kudu akrab dengan financial literary.

Tempo yang cuma sekitar 3,5 jam saja pastilah tak cukup bagi peserta untuk mendalami ilmu membaca laporan keuangan. Apalagi karena sebagian besar mereka tidak pernah kuliah di fakultas ekonomi. Merasa kurang waktu, beberapa dari mereka kemudian mengusulkan ke panitia agar ada tambahan sesi financial literary. Kang Adi Yudistira yang merupakan person in charge BJA angkatan kedua dan

12 | INOVASI

Mbak Desy Saputra, koordinator tim AJI Indonesia, pun berembuk. Menyepakati ada sesi tambahan, mereka lantas berbicara dengan Pak Harry Iman Subekti. Yang terakhir ini tak keberatan. Kelas opsional—boleh ikut boleh tidak—pun perlangsung di hari lain. Sebagian besar peserta mengikutinya.

Di BJA angkatan kedua ini Pak Bianto Surodjo urung menjadi pemateri. Karena sibuk, ia digantikan oleh dua sekundannya. Sesi ini hidup betul karena kedua pemateri (perempuan dan lakilaki) pengganti merupakan anak muda gaul yang bersemangat dan berwawasan luas. Pak Bianto muncul di ruangan pada pertengahan sesi.

Sebelum acara makan siang, Bu Leila Djafar—Head Corporate Affairs PermataBank—melontarkan usulan ke hadirin. “Kalau ada dari temanteman yang mau mewawancarai Pak Bianto silakan....langsung aja sekarang,” ucap perempuan modis yang rajin melongok kelas BJA tersebut. Seperti di sesisesi sebelumnya, peserta pun tak menyianyiakan kesempatan. Tak hanya Pak Bianto yang mereka interview, melainkan kedua sekundannya.

Sama halnya waktu angkatan pertama, sesi jurnalisme berlangsung tidak di markas PermataBank, gedung WTC II. Kalau tidak di kantor AJI Indonesia (Kwitang) ya di kafe di bilangan Cikini.

Antusias

Secara keseluruhan kelas BJA angkatan kedua (berlangsung Selasa dan Jumat) berjalan dengan baik. Pesertanya antusias, tekun menyimak, rajin menanggapi, dan disiplin. Kalaupun mereka terlambat atau berhalangan hadir, itu biasanya karena ada urusan kantor; dan sebelumnya mereka telah menginformasikan. Begitulah: sebagian besar mereka akhirnya sampai ke ‘garis finish’. Pemateri semua

BANKING JOURNALIST ACADEMY 2014 | 13

kompeten dan guru yang becus. Hostnya sendiri—baik dari PermataBank maupun AJI Indonesia—berdedikasi tinggi.

Tentu tak gading namanya kalau tidak retak. Perhelatan ini idem ditto. Ada saja celanya. Jadwal yang berganti beberapa kali—akibat agenda kerja pemateri yang mendadak berubah—menjadi nilai minusnya yang terutama. Semoga kali lain skedul kita bisa lebih definitif.

Akhirulkalam, saya—sebagai kepala sekolah—mengucapkan selamat kepada kawankawan peserta graduation Banking Journalist Academy kedua. Pesan saya? Dengan bermodalkan ilmu dan pengetahuan baru yang Anda timba selama di kelas BJA, jadilah jurnalis yang profesional. Ingat: jurnalis harus senantiasa menjadi benteng akal sehat bagi masyarakat luas, terlebih di kala negeri kita limbung seperti sekian lama.

P. Hasudungan Sirait

14 | INOVASI

BANKING JOURNALIST ACADEMY 2014 | 15

PENGANTAR

ASEAN Free Trade Area (AFTA) dan Asean Economic Community (AEC) 2015 sudah di depan mata. Kesepuluh negara penandatangan AFTA ini sejatinya

memiliki tujuan yang strategis yaitu meningkatkan daya saing ASEAN sebagai basis produksi dalam pasar dunia melalui penghapusan bea dan halangan nonbea dalam ASEAN serta menarik investasi asing langsung ke ASEAN. Negara –negara ASEAN tersebut saat ini sedang dalam tahap untuk menyongsong era perdagangan bebas tersebut.

Implikasi dari hal tersebut tidak hanya disisi bisnis, namun juga disisi informasi dimana derasnya arus informasi tidak lagi memiliki sekatsekat wilayah dan dimensi waktu. Cepat atau lambat para jurnalis dari negaranegara ASEAN tersebut akan datang ke Indonesia dan bersaing dengan para jurnalis setempat. Dinamika di sisi eksternal ini tentu memberikan tantangan tersendiri bagi setiap insan pers di Indonesia untuk meningkatkan kualitasnya agar mampu menghadapi globalisasi tersebut. Selain itu disisi internal publik kian kritis terhadap akuntabilitas dan transparansi sehingga tantangan bagi pengembangan dan peningkatan kualitas jurnalis di Indonesia menjadi hal yang utama.

Sebagai penyampai informasi kepada publik, para jurnalis dituntut untuk memiliki pemahaman yang utuh dan mendalam terhadap berbagi isu termasuk ekonomi dan perbankan baik di Indonesia maupun regional. Latar belakang

16 | INOVASI

yang beragam dan tidak cukupnya para Jurnalis di media tempatnya bekerja mendapatkan pembekalan pelatihan menjadikan tantangan tersendiri untuk menyajikan berita yang mendalam, komprehensif dan berimbang.

Berangkat dari hal tersebut, PermataBank menginisiasi Banking Journalist Academy (BJA) bersama dengan Aliansi Jurnalis Independen (AJI) Indonesia. Program pendidikan berkelanjutan yang dikembangkan untuk meningkatkan kualitas jurnalis di Indonesia akan pemahaman terhadap kerangka dan isuisu ekonomi, perbankan dan jurnalistik ini telah memasuki tahun kedua dan mendapatkan sambutan hangat dari jurnalisjurnalis media terkemuka di Indonesia.

Melalui proses seleksi yang ketat tercatat 18 Jurnalis dari media seperti BBC Indonesia, Bisnis Indonesia, Bloomberg TV Indonesia, Investor Daily, Indonesia Finance Today, Kompas, KompasTV, Koran Sindo, KONTAN, Majalah Fortune Indonesia, HAI Magazine, merdeka.com, Okezone.com, Suara Pembaruan dan VIVA.co.id tercatat sebagai peserta. Kelas berlangsung selama periode Februari – April 2014 dua kali dalam seminggu dan 17 peserta yang berhasil lolos hingga akhir program. Hasil tugas akhir mereka dituangkan dalam bentuk karya tulis yang dibukukan sebagai Buku BJA dan diluncurkan bersamaan dengan hari wisuda berlangsung.

Program BJA ini menjadi salah satu wujud komitmen PermataBank dalam memajukan dunia pendidikan di tanah air sebagai bagian dari Tanggung Jawab Sosial Perusahaan (CSR). Kesinambungan program menjadi komitmen kami agar PermataBank dapat ikut memberikan sumbangsih bagi kemajuan dunia pers di Indonesia. Oleh karena itu, Saya mewakili Manajemen PermataBank, mengucapkan terima kasih atas kerjasama dan dukungan yang telah diberikan oleh AJI Indonesia dalam penyelenggaraan program Banking

BANKING JOURNALIST ACADEMY 2014 | 17

Journalist Academy 2014 ini.Ungkapan terima kasih atas kontribusinya yang kreatif

juga kami sampaikan kepada semua pihak yang terlibat sehingga program BJA ini dapat terlaksana dengan baik dan sukses yaitu kepada PermataBankers, para mentor, pembicara tamu, dan segenap pimpinan redaksi dari mediamedia yang berpartisipasi dalam program ini.

Selamat kepada wisudawan dan wisudawati BJA 2014. Kami berharap program ini dapat memberikan pencerahan bagi peningkatan kualitas jurnalistik di Indonesia.

Salam Permata,

Leila DjafaarExecutive Vice PresidentHead of Corporate Affairs PermataBank

18 | INOVASI

AGUSTINUS HANDOKOLahir di Kulon Progo, 8 Mei 1981. Alumni Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta ini bekerja di Kompas sebagai reporter sejak 2005. Saat ini tinggal di Tangerang bersama keluarga.

BANKING JOURNALIST ACADEMY 2014 | 19

TULISAN PERTAMA

CREDIT UNION, SOLUSI KREATIF PENYALURAN KREDIT

AGUSTINUS HANDOKO

BUNGA kredit adalah sumber pendanaan penting bagi perbankan dan lembaga keuangan non bank. Perlu inovasi penyaluran kredit yang kreatif

supaya keuntungan terjaga, nasabah menjadi loyal dan jika memungkinkan makin maju dari segi ekonomi. Credit Union menawarkan solusi kreatif itu, terutama kredit bagi kalangan menengah ke bawah.

Konsep penyaluran kredit perbankan hampir tak pernah berubah secara signifikan. Hanya penyempurnaan-penyempurnaan kecil. Regulasi yang mengikat, indikator kesehatan bank, dan sejumlah ketentuan memaksa perbankan menyalurkan kredit secara ’begitubegitu’ saja.

Bank menyalurkan kredit kepada nasabah dengan agunan. Dulu, agunan masih berupa aset atau sertifikat. Kini, jenis agunan mulai beragam. Bahkan kredit yang disebut tanpa agunan yang banyak ditawarkan melalui layanan pesan singkat telepon seluler pun sesungguhnya beragunan: kepemilikan kartu kredit atau punya kredit kepemilikan rumah.

20 | INOVASI

Beban yang ditanggung debitur juga nyaris tak pernah berubah: angsuran dan bunga yang dihitung dari pokok hutang sebelum angsuran pertama. ”Setelah menyelesaikan kewajibannya, nasabah tak mendapatkan apapun dari bank kecuali ucapan terima kasih,” tutur Patriatmoko, pemilik merek dan rumah produksi Bakpia Citra di Yogyakarta yang tahun ini berhenti menjadi nasabah sebuah bank, awal April 2014.

Patriatmoko yang bertahuntahun menjadi debitur bank untuk membiayai dan meningkatkan kapasitas produksi bakpia, memutuskan untuk berhenti menjadi nasabah bank dan mengambil layanan kredit dari credit union. Padahal, Patriatmoko termasuk nasabah loyal. Pinjamannya mencapai Rp 300 juta dan angsurannya sekitar Rp 12 juta per bulan.

Apa yang dialami Patriatmoko, dialami oleh sebagian nasabah perbankan lainnya. Padahal, sesungguhnya Patriatmoko tidak perlu menghentikan kerja sama dengan perbankan jika perbankan bisa menjawab kebutuhan nasabah.

SALING PERCAYA

Credit Union adalah lembaga keuangan yang pertama kali digagas oleh Friedrich Wilhelm Raiffeisen, Wali Kota Flammersfield, Jerman pada 1864. Berasal dari paduan kata berbahasa latin credere (saling percaya) dan union (kumpulan), Credit Union (CU) secara sederhana bisa diartikan sebagai kumpulan orangorang yang saling percaya. Raiffeisen melihat ketidakberdayaan dan kemiskinan yang dialami oleh begitu banyak warganya. Dia berpikir, orangorang itu bisa menolong dirinya sendiri jika berhimpun dalam satu kelompok dan saling meminjamkan uang.

Kelompok yang dibentuk oleh Raiffeisen itu, mulanya

BANKING JOURNALIST ACADEMY 2014 | 21

berhimpun untuk urusan meminjam dan menyimpan saja. Setelah konsep disempurnakan, CU lalu menyebar ke berbagai negara di Eropa, Amerika Utara dan Amerika Serikat, Karibia, Jamaika, dan mulai terbentuk di Indonesia pada tahun 1970.

Di Indonesia, CU berkembang di berbagai daerah, tetapi yang paling signifikan ada di Kalimantan Barat (Kalbar). Saat ini, ada 21 CU di Kalbar dengan jumlah anggota sekitar satu juta orang atau seperlima penduduk Kalbar yang jumlah keseluruhannya 5,5 juta orang. Total aset 21 CU itu pada akhir 2011 lebih dari Rp 3 triliun. Pada tahun yang sama Anggaran Pendapatan dan Belanja Daerah (APBD) Kalbar hanya sekitar 1,3 triliun sehingga aset CU itu kirakira satu seperempat kali APBD Kalbar.

Sebanyak tiga CU terbesar di Indonesia, berdomisili di Kalbar, yakni CU Lantang Tipo, CU Pancur Kasih, dan CU Keling Kumang. CU Lantang Tipo yang merupakan CU tertua didirikan 1976 awalnya hanya beranggotakan 27 orang. Tahun 2010, CU Lantang Tipo memiliki 107.000 anggota yang berdomisili tersebar di sejumlah kabupaten di Kalbar. Total aset CU Lantang Tipo pada akhir 2011 mencapai lebih dari Rp 1 triliun.

CU Pancur Kasih, yang didirikan pada tahun 1987, awalnya hanya memiliki 61 anggota dengan modal awal Rp 167.000. Pada April 2012, jumlah anggota CU Pancur Kasih mencapai 105.107 orang dengan total aset Rp 1,217 triliun.

CU Keling Kumang, yang didirikan pada 1992 oleh 26 warga Kampung Tapang Sambas, Desa Tapang Semaduk, Kecamatan Sekadau Hilir, Sekadau, awalnya hanya bermodalkan Rp 260.000. Pada akhir 2011, CU yang tumbuh dari kampung tak berjalan raya itu memiliki 114.377 anggota dengan aset Rp 650,26 miliar.

AGUSTINUS HANDOKO

22 | INOVASI

Seperti halnya ketiga CU itu, anggota dan aset beberapa CU lain umumnya terus bertambah. Dalam konteks sederhana, lembaga keuangan CU menawarkan konsep pemberdayaan komunitas melalui kegiatan menyimpan dan meminjam. Seluruh modal CU berasal dari anggota, tak ada investor, atau istilah dana pihak ketiga seperti yang dipakai oleh perbankan. Selain menjadi lembaga keuangan, CU juga mengedepankan prinsip bahwa CU adalah milik semua anggota.

PENDIDIKAN

Berbeda dengan nasabah perbankan, calon anggota CU harus mengikuti pendidikan untuk bisa menjadi anggota. Materi pendidikan antara lain pengelolaan keuangan dan filosofi berkomunitas untuk menggerakkan ekonomi.

Kelangsungan hidup CU berasal dari balas jasa pinjaman anggota. Balas jasa adalah terminologi yang dipakai CU untuk menggantikan kata bunga. Ini merupakan salah satu filosofi CU yang ingin mementingkan kerja sama antara sesama anggota CU, bukan semata transaksional simpanpinjam dengan harapan mendapatkan bunga.

Balas jasa pinjaman itu, sebagian dipakai untuk memberi balas jasa simpanan anggota, sebagian untuk bagi hasil balas jasa pinjaman, dan memberi honor anggota CU yang diangkat menjadi pengurus. CU juga memiliki kebijakan ketat soal pinjaman. Hanya anggota yang boleh meminjam atau menyimpan dananya di CU. Sekalipun calon peminjam memiliki usaha produktif dan jelas, CU akan menolak pengajuan pinjaman jika pengusaha yang bersangkutan bukan anggota. Ini adalah salah satu strategi CU mengelola risiko. Dengan hanya menyalurkan pinjaman kepada anggota, risiko bisa lebih mudah diatasi.

BANKING JOURNALIST ACADEMY 2014 | 23

Selain mendapatkan balas jasa dari dana yang ditabung atau disimpan di CU, anggota juga mendapatkan bagi hasil balas jasa pinjaman yang dibayarkannya ke CU. Masingmasing CU memiliki kebijakannya sendiri soal berapa persen bagi hasil balas jasa pinjaman itu.

Namun, ratarata, balas jasa pinjaman yang dikembalikan kepada anggota mencapai 13 persen dari seluruh balas jasa pinjaman yang dibayarkan. Bagi hasil balas jasa pinjaman itu diberikan kepada anggota setelah masa angsuran berakhir, yang langsung ditambahkan pada simpanan anggota.

CU menggunakan pendekatan pembayaran balas jasa pinjaman dengan sistem menurun, yakni dua persen dari pokok. Sebagai ilustrasi, seorang anggota meminjam dana Rp 1 juta untuk membeli dua anak kambing. Pengurus CU dan anggota misalnya sepakat, pokok pinjaman diangsur selama 10 kali. Setiap bulan, anggota mengembalikan pokok pinjaman sebesar Rp 100.000.

Pada bulan pertama, anggota harus membayar Rp 120.000, yakni Rp 100.000 berupa cicilan pokok pinjaman, dan Rp 20.000 adalah balas jasa pinjaman sebesar 2 pesen dari pokok pinjaman. Pada bulan kedua, anggota membayar Rp 118.000 yakni cicilan pokok pinjaman sebesar Rp 100.000 dan Rp 18.000 untuk balas jasa pinjaman dari sisa pokok pinjaman Rp 900.000. Begitu seterusnya sampai bulan kesepuluh.

Selama 10 bulan itu, anggota berarti membayar balas jasa pinjaman sebesar Rp 110.000 dari akumulasi pembayaran balas jasa pinjaman setiap bulan. Setelah melunasi pinjaman, anggota akan mendapatkan bagi hasil balas jasa pinjaman sebesar 13 persen dari Rp 110.000 atau Rp 14.300. Jika misalnya mau dihitung secara detail, berarti anggota hanya perlu membayar balas jasa pinjaman sebesar Rp 95.700 untuk pinjaman sebesar

AGUSTINUS HANDOKO

24 | INOVASI

Rp 1 juta dan masa angsuran 10 bulan. Dengan perhitungan yang sama, persentase balas jasa pinjaman hanya 9,57 persen selama 10 bulan atau 0,957 persen per bulan. Faktor balas jasa pinjaman yang lebih kecil dibandingkan dengan bunga perbankan inilah yang menjadi salah satu daya tarik anggota bergabung dengan CU. Apalagi, balas jasa pinjaman yang dibayarkan setiap bulan dihitung berdasarkan pokok pinjaman pada bulan bersangkutan.

Balas jasa simpanan juga tergantung kebijakan masingmasing CU, tetapi beberapa CU menggunakan patokan balas jasa simpanan itu sebesar 6 persen per tahun. Beberapa CU malah ada yang lebih dari itu. Selisih antara balas jasa simpanan dan balas jasa pinjaman itulah yang digunakan oleh CU untuk operasional seharihari dan pelayanan hingga ke pelosokpelosok.

Anggota yang hendak meminjam, diarahkan menggunakan pinjaman itu untuk kegiatan ekonomi produktif atau pendidikan anak. Anggota juga diwajibkan telah memiliki tabungan lebih dahulu, semampu anggota menabung setiap bulan. Anggota boleh meminjam hingga tiga kali lipat dari jumlah tabungannya. Risiko pinjaman akan ditanggung bersama, termasuk oleh anggota lain yang merekomendasikan peminjam itu menjadi anggota. Namun, selain punya kewajiban mengangsur pokok pinjaman dan bunga, anggota juga diwajibkan untuk terus menabung setiap bulan, baik simpanan wajib maupun simpanan sukarela.

CU mendorong agar anggota tidak menarik simpanannya, dan mempersiapkan simpanan kapitalisasi itu sebagai dana pensiun. Beberapa CU juga menawarkan program simpanan yang tidak menggunakan sistem kapitalisasi sepenuhnya, tetapi lebih longgar. Misalnya, ada CU yang memiliki kebijakan bahwa simpanan baru bisa ditarik setelah tiga tahun

BANKING JOURNALIST ACADEMY 2014 | 25

mengendap.

CU hampir tak mengenal istilah bisnis dengan kompensasi keuntungan. Di sisi lain, sekalipun mirip lembaga sosial, CU tetap dikelola secara profesional oleh anggota yang diangkat oleh anggota lainnya menjadi pengurus.

RADIO PANGGIL

Anggota yang memerlukan dana untuk keperluan produktif, bisa meminjam ke CU dengan harapan dana yang dihimpun CU bisa terus bergulir. CU juga berusaha memperluas wilayah pelayanan dengan mendekatkan diri kepada anggota. Bahkan, sebagian CU di Kalimantan Barat menempatkan perwakilan yakni anggota dari wilayah yang bersangkutan hingga ke pelosok untuk melayani anggota yang hendak menabung atau meminjam. Di daerah yang belum terjangkau infrastruktur seluler, mereka menggunakan perangkat telekomunikasi radio untuk validasi data ke kantor tempat pelayanan atau kantor pusat.

Dengan mendekatkan diri menggunakan cara seperti itu, CU sesungguhnya sedang melayani anggota sesuai harapan anggota. Sebagai contoh, sebagian anggota CU di Kalbar adalah masyarakat pedalaman yang hidup dari menyadap getah karet atau memanen kelapa sawit. Mereka enggan menjadi nasabah bank karena harus mengeluarkan ongkos puluhan hingga ratusan ribu untuk menjangkau kantor bank di kecamatan. Mereka juga akan menabung atau menyimpan pada pagi sebelum menyadap karet, atau sore setelah mengumpulkan hasil sadapan.

Pengurus CU yang merupakan anggota CU yang dipilih oleh anggotaanggota lainnya berdasarkan prinsip integritas dan kejujuran memonitor penggunaan pinjaman

AGUSTINUS HANDOKO

26 | INOVASI

anggota setiap bulan melalui tempattempat pelayanan. Pola penyaluran kredit dengan balas jasa simpanan dua persen menurun, bagi hasil balas jasa pinjaman, balas jasa simpanan, dan pendampingan pengurus CU terhadap anggota ini merupakan daya tarik bagi calon anggota baru.

Walaupun tidak sama persis, ada perbankan yang sudah mencoba menggunakan pendekatan CU itu dalam penyaluran kreditnya. Salah satu contohnya adalah Bank BRI dalam menyalurkan kredit usaha rakyat dan kredit mikro.

Corporate Secretary Bank BRI Budi Satria mengatakan, BRI memanfaatkan jaringan yang sudah sampai ke pelosok untuk memonitor penyaluran kredit mikro dan Kredit Usaha Rakyat KUR). Hasilnya, kredit macet atau non performing loan (NPL) untuk KUR pada 2013 hanya 1,43 persen dan merupakan NPL terendah dibandingkan penyalur KUR lain. Total KUR yang disalurkan oleh Bank BRI pada tahun 2011 Rp 15,85 triliun, lalu naik menjadi Rp 20,53 triliun pada 2012, dan Rp 26,67 triliun pada 2013. KUR yang disalurkan oleh BRI pada tahun 2013 setara dengan 92 persen penyaluran KUR Indonesia.

Perangkat dan jaringan yang dekat dengan nasabah juga membuat penyaluran kredit mikro BRI terus meningkat. Tahun 2011, kredit mikro yang disalurkan mencapai Rp 134,34 triliun, lalu naik menjadi Rp 147,82 triliun pada 2012, dan Rp 179,61 triliun pada 2013.

PERLU AKSES MUDAH

Direktur Departemen Pengembangan Akses Keuangan dan UMKM Bank Indonesia Yunita Resmi Sari menjelaskan sektor usaha kecil menengah memerlukan akses pendanaan yang mudah. Inovasi dari perbankan sangat diperlukan, tidak saja untuk mendorong peningkatan kredit mikro, tetapi juga

BANKING JOURNALIST ACADEMY 2014 | 27

menjaga NPL.

Data BI menunjukkan, ratarata NPL kredit mikro pada 2013 mencapai 3,21 persen. Jika dibandingkan dengan NPL kredit komersial sebuah bank BUMN yang hanya 0,53 persen, ratarata NPL kredit mikro itu memang masih besar.

Pentingnya saluran mudah untuk usaha kecil itu terkonfirmasi oleh data Kementerian Koperasi, Usaha Kecil dan Menengah. Tahun 2013, pemerintah mengklaim bahwa penyaluran KUR telah melampaui target dan mencapai Rp 36 triliun. Sejak digulirkan tahun 2007, penyaluran KUR telah mencapai Rp 117 triliun.

Inovasi yang diperlukan untuk mendorong pertumbuhan kredit mikro, menjaga NPL, dan menjaga loyalitas nasabah bisa jadi tidak harus fantastis dan berbiaya besar. Pola pendekatan diri CU terhadap anggotanya dan sistem bagi hasil balas jasa pinjaman bisa menjadi terobosan. Jika nasabah bank loyal, perbankan juga diuntungkan.

AGUSTINUS HANDOKO

28 | INOVASI

TULISAN KEDUA

MEMBERDAYAKAN YANG TAK BERDAYA

AGUSTINUS HANDOKO

MEREKA ini ibarat lidi. Mudah patah dan nyaris tak bertenaga kala terayun sendiri. Namun, mereka berubah menjadi lebih kuat ketika bahumembahu

dalam satu komunitas, dalam satu ikatan sapu lidi.

Bekerja sebagai buruh pabrik, Ari Mustofa (24) nyaris selalu kehabisan uang sebelum tanggal pengupahan tiba. Isi dompetnya hanya paspasan untuk memenuhi kebutuhan seharihari. Beberapa lembar pecahan Rp 10.000, sesekali masih tersisa setelah habis bulan. Untuk menambah penghasilan, Ari berpikir untuk membuat usaha sampingan. Namun, jangankan membuka usaha sampingan, menabungpun Ari seringkali kesulitan.

Dalam keputusasaan, Ari mendapatkan informasi mengenai keberadaan sebuah sebuah lembaga keuangan berbasis komunitas, yakni Credit Union (CU). Pekerja pabrik tekstil di Sleman, Yogyakarta itu kemudian memutuskan bergabung menjadi anggota.

Setelah menjadi anggota dan mendapat pendidikan pengelolaan keuangan, Ari memulai rutinitas baru sesaat setelah menerima gaji: menyisihkan sedikit penghasilannya untuk disimpan di CU. Sampai tanggal gajian bulan berikutnya

BANKING JOURNALIST ACADEMY 2014 | 29

tiba, Ari memang harus cukup berprihatin dan mengencangkan ikat pinggang. Namun, itu dijalaninya dengan harapan akan ada jalan untuk memulai usaha sampingan.

Setelah beberapa bulan bergabung, simpanannya kirakira baru sekitar Rp 200.000 pada tahun 2009. Terdorong keinginan untuk lepas dari jerat kesulitan uang sebelum tanggal gajian, Ari berkonsultasi dengan pengurus CU untuk mendapatkan pinjaman. Pinjaman Rp 500.000 bisa diperolehnya dengan masa angsuran maksimal enam bulan. Warga Seyegan, Kabupaten Sleman, DI Yogyakarta, itu menggunakan pinjaman sebagai modal agen pengisian pulsa telepon seluler elektronik. Selain modal pinjaman itu, hanya sebuah telepon seluler yang diandalkannya pada awal usahanya.

Ari melayani kebutuhan pulsa temanteman kerjanya di pabrik. Ternyata, bisnis kecilkecilan ini menguntungkan. Sebanyak enam atau tujuh pekerja pabrik, bergantian meminta pengisian pulsa setiap hari. Pinjaman di CU bahkan bisa dikembalikan sebelum masa angsuran selesai. Setiap kali mengangsur, Ari juga menambah simpanannya. Tak banyak, hanya sekitar Rp 20.000 atau Rp 40.000 setiap bulan.

Kebutuhan komunikasi yang cepat sekali melaju hingga ke sudutsudut pedalaman menyebabkan bisnis yang dirintis Ari terus bergulir. Suatu ketika, tabungannya sudah mencapai Rp 3 juta dan dia memutuskan meminjam lagi untuk membuka sebuah konter telepon seluler dengan layanan yang tidak hanya pengisian pulsa bersama kakaknya, Agus. Tertarik dengan pola yang telah dijalani adiknya, Agus lalu ikut bergabung di CU Cindelaras Tumangkar, Yogyakarta.

Kakak beradik itu tercatat sudah 10 kali menggunakan pinjaman sebagai anggota CU Cindelaras Tumangkar dalam empat tahun terakhir. Penjualan pulsa elektronik di tempat

AGUSTINUS HANDOKO

30 | INOVASI

kerja Ari terus bergerak, konter yang dijaga kakaknya juga mulai menunjukkan hasil. Tempat strategis di depan rumah yang kebetulan berada di pinggir jalan Kecamatan Seyegan dan layanan pengisian pulsa yang lengkap, membuat konter itu laris.

Agus bahkan sempat menambah satu konter lagi di Seyegan. Namun, berhubung anak buah yang diserahi tanggung jawab berhenti bekerja, konter itu lalu tutup. Agus dan Ari baru akan membuka konter kedua itu jika menemukan pekerja yang benarbenar siap.

Kedua tempat usaha itu rupanya membuka kesempatan bagi kakak beradik itu mengembangkan usaha lainnya. ”Kami sedang memulai usaha penjualan barangbarang kebutuhan. Usaha toko kelontong sedang kami rintis,” ujar Agus, Selasa (8/4).

Toko kelontong itu berdiri di sisi konter telepon seluler. Toko kelontong yang juga menyediakan minuman dingin itu, belakangan menjadi tempat singgah para sales kartu perdana dan pulsa telepon seluler di wilayah barat Kabupaten Sleman.

Dari kejauhan, tempat itu memang kelihatan mencolok. Ditambah dengan halaman untuk parkir kendaraan yang cukup luas, tempat usaha itu strategis. Dalam 20 menit perbincangan saya dengan Agus di konter, tercatat ada lima orang yang silih berganti membeli pulsa telepon seluler. Pulsa yang dibeli bervariasi. Rp 2.000, Rp 10.000, atau Rp 20.000.

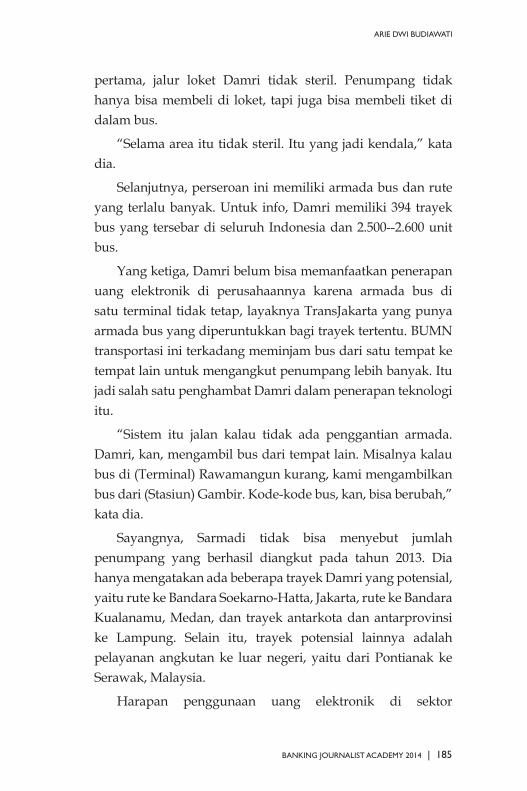

”Besaran pulsa yang dibeli tidak terlalu penting, yang paling penting adalah frekuensinya. Walaupun sekali pengisian pulsa untungnya Rp 500 atau Rp 1.000, akan terkumpul juga kalau sering. Saya lebih senang orang mengisi pulsa sedikit karena pasti akan kembali lagi ke sini dalam dua atau tiga hari,” ujarnya sambil bercanda.

BANKING JOURNALIST ACADEMY 2014 | 31

Ari dan Agus adalah sebagian kecil dari sekitar 4.000 anggota CU Cindelaras Tumangkar yang memanfaatkan pinjaman untuk modal usaha. Modal yang mereka pinjam adalah uang simpanan anggota lainnya. Lembaga keuangan berbasis komunitas ini berdiri tahun 2006, beberapa saat setelah gempa besar melanda sebagian wilayah Yogyakarta.

Solidaritas, pendidikan, dan swadaya adalah tiga pilar yang menjadi dasar dan falsafah hubungan sosialekonomi antara anggota dan CU. Kepala Tempat Pelayanan CU Cindelaras Tumangkar Condong Catur Purwanto menjelaskan, perubahan pola pikir dalam mengelola keuangan sangat dibutuhkan.

”Banyak orang sering kali sulit menabung. Namun, mereka bisa mengangsur pinjaman untuk sepeda motor atau pinjaman lain,” ujar Purwanto.

Membiasakan diri menabung seberapa pun adalah salah satu materi pelatihan dasar di CU. ”Orang dengan tabungan Rp 10.000 per bulan mungkin tidak akan bisa melakukan sesuatu. Namun, jika ada 3.000 orang yang melakukan hal serupa, ada uang Rp 30 juta yang bisa digunakan banyak orang untuk kegiatan produktif,” kata Purwanto.

Praktik pembiayaan berbasis komunitas seperti itu menjadi alternatif bagi masyarakat kecil yang tak bisa mengakses layanan perbankan, terutama karena mereka tak memiliki agunan. Sistem bagi hasil bunga pinjaman antara CU dan anggota juga menarik bagi anggota yang ingin meminjam. Mereka lalu merasa memiliki CU, dan itulah salah satu target yang dibidik komunitas itu.

Bagi warga Desa Srimulyo, Piyungan, Bantul, seperti Amir Noto Harjono (50) dan Sumardiyono (41), pinjaman dari lembaga keuangan berbasis komunitas menjadi alternatif dari sulitnya mendapatkan modal usaha.

AGUSTINUS HANDOKO

32 | INOVASI

Usaha Amir dalam membuat batu bata yang rontok terkena gempa tahun 2006 menggeliat lagi setelah mendapat suntikan pinjaman dari CU. Sebelum gempa itu, Amir memanfaatkan pinjaman dari sebuah bank untuk modal usaha. Beberapa bulan setelah gempa dan tempat usahanya hancur, Amir tak juga ditagih oleh petugas bank.

”Saya mengira, bank memutihkan utang saya karena tahu tempat usaha saya hancur. Ternyata, beberapa bulan kemudian datang tagihan hutang dan denda karena saya tak membayar cicilan,” kata Amir.

Dengan kecewa, Amir mencari pinjaman ke kiri dan kanan rumahnya. Setelah melunasi utang dan dendanya, Amir berhenti menjadi nasabah bank. Selain untuk menambah modal membuat batu bata, kini Amir juga meminjam ke CU untuk menyewa sawah. ”Hasil yang saya peroleh lumayan. Sekarang, saya juga sudah mulai punya simpanan jika suatu ketika sudah tak bisa bekerja lagi,” kata Amir.

Sumardiyono yang sama sekali tidak punya tanah bisa bertani dengan menyewa sawah dengan memanfaatkan pinjaman dari CU. Pinjaman dari CU juga digunakannya untuk membeli sapi dan membuat pupuk kompos. Hasil bertaninya cukup memberi jaminan Sumardiyono untuk menyekolahkan kedua anaknya di SMA dan SMP.

Dari CU itu pulalah, Sumardiyono dan beberapa petani lainnya memulai gerakan pertanian organik beberapa tahun lalu.

”Bertani organik ternyata tidak sulit. Bahkan, saya tidak perlu mengeluarkan biaya untuk membeli pupuk. Pupuk alami dari kotoran ternak dan kompos dari rerumputan yang bisa saya peroleh di manamana, cukup untuk menyuburkan sawah,” kata Sumardiyono.

BANKING JOURNALIST ACADEMY 2014 | 33

Beberapa tahun lalu, lidilidi itu mungkin akan seketika patah ketika dua tangan membengkokkannya. Kini, lidi yang sudah terikat dan saling berbagi satu sama lain itu sangat kuat. Bahkan, lidilidi yang sudah bersatu itu, menyapu kemiskinan yang menjerat mereka selama bertahuntahun.

AGUSTINUS HANDOKO

34 | INOVASI

TULISAN KETIGA

PEMBIAYAAN BERBASIS KOMUNITAS JADI ALTERNATIF

AGUSTINUS HANDOKO

PELAKU usaha mikro, kecil dan menengah gencar mencari alternatif pembiayaan melalui komunitas. Salah satu alasannya adalah akses terhadap pembiayaan

perbankan yang sulit, sekalipun sudah ada program dari bank untuk kredit usaha rakyat.

Celah akses melalui pembiayaan berbasis komunitas itu antara lain coba dimanfaatkan oleh sejumlah pelaku usaha di Yogyakarta. Selain di kota Kraton ini, konsep serupa juga berkembang di berbagai daerah lain dengan caranya sendiri. Di Kabupaten Kubu Raya, Kalimantan Barat, Koperasi Simpan Pinjam Grameen tumbuh pesat di komunitas penduduk yang terkena pemutusan hubungan kerja masal dari pabrikpabrik pengolahan kayu tahun 2006.

Alternatif ini dicoba karena prosedurnya lebih mudah dan pengembalian utang fleksibel dibandingkan perbankan.

Amir Narto Harjono (50), pembuat batu bata di Piyungan, Bantul, Yogyakarta, mengaku beralih dari pembiayaan perbankan ke pembiayaan berbasis komunitas sejak 2007.

”Saya beralih dari utang bank karena bank tidak peduli

BANKING JOURNALIST ACADEMY 2014 | 35

dengan macetnya usaha ketika terjadi gempa bumi di Yogyakarta tahun 2006. Walaupun sudah ada bukti tempat usaha saya hancur, tidak ada toleransi dan saya wajib mengembalikan sisa utang dan bunga ditambah denda keterlambatan pembayaran cicilan,” ujar Narto.

Jenis pembiayaan berbasis komunitas yang menjadi alternatif bagi usaha mikro, kecil, dan menengah antara lain koperasi unit desa, koperasi simpan pinjam, dan Credit Union. Modal yang disalurkan untuk pinjaman umumnya berasal dari sesama anggota komunitas. Ini agak berbeda dengan konsep perbankan yang mendapatkan dana dari pihak ketiga, baik dana murah maupun dana berbunga tinggi, yang kemudian disalurkan ke sektor riil.

CICILAN FLEKSIBEL

Sumardiyono (40), buruh tani dan pemelihara sapi di Piyungan, bahkan baru berani mengambil meminjam uang untuk mendukung usaha produktifnya melalui komunitas. Fleksibilitas pembayaran cicilan menjadi daya tarik bagi Sumardiyono untuk mengakses pembiayaan berbasis komunitas.

”Sejak beberapa tahun lalu, saya memanfaatkan dana dari komunitas. Adakalanya saya tidak bisa mengembalikan cicilan seperti bulan sebelumnya dan hanya bisa membayar bunga saja. Namun, itu bisa dibicarakan dengan pengurus,” tutur Sumardiyono.

Patriatmoko (33), produsen Bakpia Citra di Condong Catur, Sleman, Yogyakarta, juga berencana memindahkan akses permodalan dari bank kecredit union dalam waktu dekat ini. Pemicunya, bank yang selama ini memberinya kredit tidak memberi toleransi apa pun ketika usahanya tidak beroperasi

AGUSTINUS HANDOKO

36 | INOVASI

selama sepekan akibat abu vulkanik Gunung Kelud beberapa waktu lalu.

”Kami tidak berproduksi selama sepekan karena abu vulkanik mengganggu proses produksi. Namun, bank sama sekali tidak memberi toleransi untuk permintaan saya yang sekadar meminta penundaan pembayaran cicilan sampai proses produksi berlangsung normal lagi,” kata Patriatmoko.

Di Kalimantan Barat, pusat perkembangan Credit Union, tumbuh pula konsep pembiayaan berbasis komunitas Koperasi Simpan Pinjam Grameen. Koperasi simpan pinjam ini menyasar segmen ibu rumah tangga, terutama yang pernah terkena PHK dari pabrik pengolahan kayu atau suaminya yang terkena PHK.

Penertiban pembalakan kayu tahun 2006 di satu sisi berhasil menyelamatkan lingkungan. Di sisi lainnya, proses itu menimbulkan guncangan ekonomi. Setelah akses sumbersumber kayu ilegal ditertibkan, pabrikpabrik pengolahan yang sebagian besar berdiri di pinggir Sungai Kapuas, Kabupaten Kubu Raya gulung tikar. Sedikitnya 30.000 warga Kubu Raya yang menggantungkan hidup di pabrikpabrik itu tibatiba jadi penganggur. Putus asa, bagai tak punya harapan, dan bingung akan melakukan apa.

Kalangan ibu rumah tanggalah yang paling pusing atas pemutusan hubungan kerja massal itu. Ada atau tidak ada penghasilan, merekalah yang harus mengepulkan asap dapur.

Sri Wahyuni (59) adalah ibu rumah tangga yang berhasil meyakinkan tetanggatetangganya untuk bangkit.

Sri yang termasuk anggota awal Koperasi Simpan Pinjaman Grameen menggaet ibuibu rumah tangga untuk memproduksi makanan ringan. ”Yang paling penting adalah terus memproduksi sesuatu yang bisa dijual. Pinjaman dari

BANKING JOURNALIST ACADEMY 2014 | 37

koperasi simpan pinjam sangat terjangkau, apalagi konsep pengembaliannya menarik,” kata Sri.

Pembayaran bunga pinjaman di KSP Grameen unik. Bunga yang dibayarkan bersama angsuran mengacu pada keuntungan usaha. Jika keuntungan pada bulan pengembalian kecil, bunga yang harus dibayarkan bersama cicilan juga kecil. Demikian juga sebaliknya. Masa angsuran juga ringan. Pinjaman Rp 1 juta bahkan bisa dicicil hingga 10 kali.

Pengamat ekonomi Universitas Gadjah Mada Yogyakarta Sri Adiningsih menjelaskan, jumlah usaha kecil yang sudah mencapai sekitar 56 juta tahun lalu di Indonesia, diperkirakan akan bertambah sekitar 1 juta usaha setiap tahun.

”Bank sulit menjangkau usaha kecil karena usaha kecil tidak memiliki agunan. Sementara, bank dihadapkan pada kewajiban untuk menjaga penyaluran kredit supaya tidak macet. Kredit usaha rakyat memang bisa menjangkau usaha kecil yang sebelumnya tidak terjangkau perbankan, tetapi jumlahnya kecil,” ujar Sri.

Sebagian penerima KUR, ujar Sri, adalah nasabah bank yang hanya mendapatkan pemindahan fasilitas kredit dari kredit umum ke KUR. ”Ini adalah salah satu faktor yang menyebabkan pembiayaan berbasis komunitas berkembang,” kata Sri.

Sulitnya akses masyarakat kecil terhadap pembiayaan tak hanya memicu tumbuhnya pembiayaan berbasis komunitas. Itu juga mendorong munculnya jenis pembiayaan lain seperti penyediaan dana yang kelihatannya mudah seperti yang dilakukan oleh rentenir.

”Pinjaman dari rentenir dengan bunga sangat tinggi tumbuh subur di pedesaanpedesaan yang tak terakses perbankan. Ini dilema bagi masyarakat kecil,” kata Sri.

AGUSTINUS HANDOKO

38 | INOVASI

CHRISTINE FRANCISKALahir di Jakarta, 12 Oktober 1987. Alumni S-1 jurusan Komunikasi Universitas Budi Luhur ini mengawali karirnya sebagai jurnalis untuk liputan feature di harian Media Indonesia. Pernah meliput di Bursa Efek Indonesia dan industri saat berkarir sebagai jurnalis di Bisnis Indonesia (2012—2013). Kini Christine menjadi jurnalis multimedia di BBC Indonesia.

BANKING JOURNALIST ACADEMY 2014 | 39

TULISAN PERTAMA

INKLUSI FINANSIAL: INOVASI BERBUAH SOLUSI?

CHRISTINE FRANCISKA

KEMISKINAN bukanlah keadaan yang statis. Sekelompok orang bisa miskin hari ini, tetapi tidak untuk besok.

Bulan depan? Dia bisa jadi miskin lagi.

Inilah yang dialami Sumedi, nelayan musiman yang tinggal di Desa Argopeni, Kebumen selatan, Jawa Tengah. Beberapa bulan terakhir, tangkapan lobster di pesisir pantai Kecamatan Ayah sepi. Kadang dapat, kadang juga tidak.

“Bulan bagus mulai Juli, Agustus, September, Oktober,” kata pria berusia 45 tahun itu. “Sekarang gelombang sih, tiga hari empat hari, ombak (bisa) empat lima meter.”

Pagi itu di bulan April, Sumedi dan dua orang temannya memutuskan untuk melaut saja walau hasil tak menentu. Padahal puluhan nelayan lain hari itu tampak tak melaut dan nongkrongnongkrong saja di warung kopi. Puluhan perahu berwarna biru yang berderet di pesisir tampak parkir saja, dan nelayan pasrah.

Mengenakan baju lengan panjang dan topi hitam, Sumedi mendorong perahu, melompat ke atas, dan mendayung. Dia mengaku sudah siap mental jika hasil melautnya nihil hari itu.

40 | INOVASI

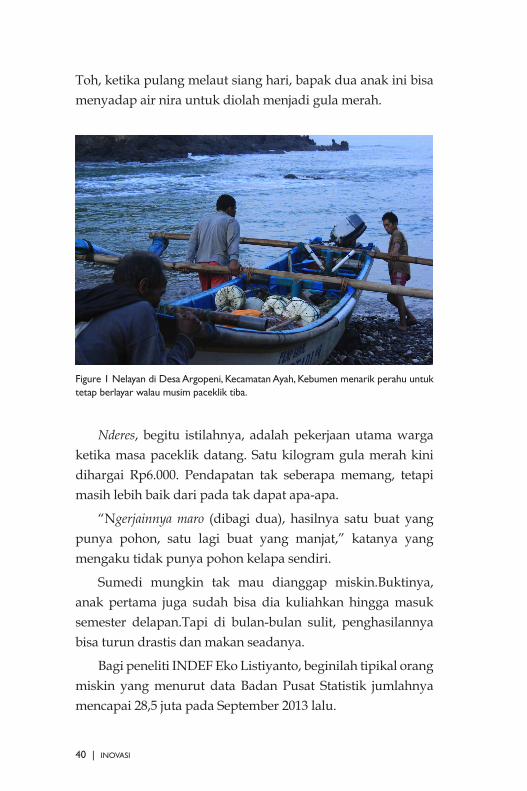

Toh, ketika pulang melaut siang hari, bapak dua anak ini bisa menyadap air nira untuk diolah menjadi gula merah.

Figure 1 Nelayan di Desa Argopeni, Kecamatan Ayah, Kebumen menarik perahu untuk tetap berlayar walau musim paceklik tiba.

Nderes, begitu istilahnya, adalah pekerjaan utama warga ketika masa paceklik datang. Satu kilogram gula merah kini dihargai Rp6.000. Pendapatan tak seberapa memang, tetapi masih lebih baik dari pada tak dapat apaapa.

“Ngerjainnya maro (dibagi dua), hasilnya satu buat yang punya pohon, satu lagi buat yang manjat,” katanya yang mengaku tidak punya pohon kelapa sendiri.

Sumedi mungkin tak mau dianggap miskin.Buktinya, anak pertama juga sudah bisa dia kuliahkan hingga masuk semester delapan.Tapi di bulanbulan sulit, penghasilannya bisa turun drastis dan makan seadanya.

Bagi peneliti INDEF Eko Listiyanto, beginilah tipikal orang miskin yang menurut data Badan Pusat Statistik jumlahnya mencapai 28,5 juta pada September 2013 lalu.

BANKING JOURNALIST ACADEMY 2014 | 41

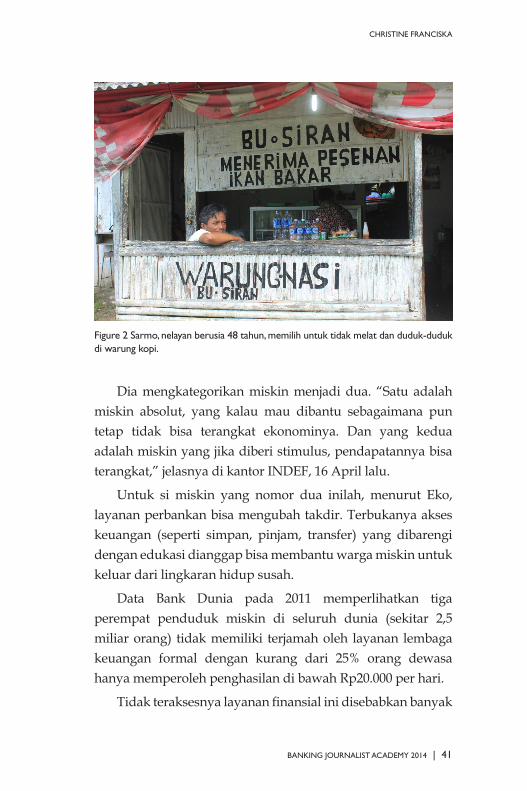

Figure 2 Sarmo, nelayan berusia 48 tahun, memilih untuk tidak melat dan duduk-duduk di warung kopi.

Dia mengkategorikan miskin menjadi dua. “Satu adalah miskin absolut, yang kalau mau dibantu sebagaimana pun tetap tidak bisa terangkat ekonominya. Dan yang kedua adalah miskin yang jika diberi stimulus, pendapatannya bisa terangkat,” jelasnya di kantor INDEF, 16 April lalu.

Untuk si miskin yang nomor dua inilah, menurut Eko, layanan perbankan bisa mengubah takdir. Terbukanya akses keuangan (seperti simpan, pinjam, transfer) yang dibarengi dengan edukasi dianggap bisa membantu warga miskin untuk keluar dari lingkaran hidup susah.

Data Bank Dunia pada 2011 memperlihatkan tiga perempat penduduk miskin di seluruh dunia (sekitar 2,5 miliar orang) tidak memiliki terjamah oleh layanan lembaga keuangan formal dengan kurang dari 25% orang dewasa hanya memperoleh penghasilan di bawah Rp20.000 per hari.

Tidak teraksesnya layanan finansial ini disebabkan banyak

CHRISTINE FRANCISKA

42 | INOVASI

hal. Tidak semata soal orang miskin yang tidak punya uang untuk menabung, tetapi juga tentang ketersediaan layanan yang biasanya sangat jauh dari pedesaan dan mahalnya ongkos menabung di bank.

“Tidak adanya akses perbankan berkaitan erat dengan ketidaksetaraan pendapatan,” kata Bank Dunia.

Di Indonesia sendiri, sangat banyak warga yang belum tersentuh layanan keuangan formal. Data Bank Dunia pada 2011 menyebut hanya 20% orang dewasa yang memiliki akun di bank, sementara sisanya lainnya tidak. Angka ini jauh di bawah Thailand, Malaysia, Filipina, dan Vietnam yang akses finansialnya berturut-turut 77,7%, 66,7%, 26,5%, dan 21,4%.

Data lain yang dimiliki Bank Indonesia pada tahun yang sama mengungkap bahwa hanya 48% rumah tangga yang memiliki tabungan di lembaga finansial formal dan non formal.

“(Dari dua data itu) angkanya memang cukup tinggi, lebih dari setengah penduduk belum punya akses keuangan,” kata Direktur Eksekutif Departemen Pengembangan Akses Keuangan dan UMKM Bank Indonesia, Eni V Panggabean menyimpulkan.

KOMITMEN

Bank Indonesia sebagai anggota dari Alliance for Financial Inclusion (AFI) telah berkomitmen untuk meningkatkan akses keuangan yang sering diistilahkan sebagai program inklusi finansial dengan menandatangani Deklarasi Maya pada 2012 lalu.

Inklusi finansial kemudian marak diperbincangkan sebagai wacana dalam beberapa tahun terakhir hingga memunculkan konsep bank tanpa kantor atau branchless banking. Sebagai realisasinya, pada April 2014, BI mengeluarkan Peraturan

BANKING JOURNALIST ACADEMY 2014 | 43

Bank Indonesia (PBI) No 16/8/PBI/2014, yang salah satu semangatnya adalah memperluas akses finansial di pedesaan.

Uang elektronik dianggap mampu menjadi jawaban untuk menyelesaikan masalah akses finansial ini. Pasalnya solusi ini sebelumnya sudah sukses dilakukan di negaranegara lain. Dengan eMoney, nasabah bisa diperkenalkan dengan layanan menabung, tarik tunai, dan kirim uang hanya dengan menggunakan ponsel.

Berbeda dengan tabungan di bank, layanan ini tidak ada potongan administrasi dan tidak berbunga, tapi dipercaya bisa membuat orang miskin bisa belajar menabung sedikit semi sedikit, Rp10.000 atau sekedar Rp5.000 sehari.

Bank Indonesia mengaku uji coba yang dilakukan berjalan sangat baik. Dari Mei hingga November 2013 lalu, lima bank di lima provinsi berhasil mencatatkan pertumbuhan nasabah uang elektronik sebesar 2.395 rekening.

“Paling banyak transaksi setor tunai dan pembayaran utilities, jadi memang kemudahan pembayaran sangat diminati. Transaksi kecilkecil tapi frekuensi cukup besar,” kata Eni dari Bank Indonesia.

Minat masyarakat yang diklaim cukup tinggi ini salah satunya juga disebabkan oleh peran sistem keagenan individu. Dalam keagenan ini, sejumlah orang yang memiliki usaha warung, konter pulsa, atau toko kelontong bisa menjadi penyalur layanan uang elektronik dan nasabah tidak perlu jauhjauh pergi ke bank. Pada uji coba, agen individu ini bertambah signifikan dari 15 agen individu pada Mei, menjadi 159 pada November.

Sistem keagenan bagi Eni dianggap bisa menjadi jalan tengah karena perbankan masih enggan membuka unit ketika potensi perputaran uang di desa belum menjanjikan. Di sisi

CHRISTINE FRANCISKA

44 | INOVASI

lain, masyarakat desa masih bisa terlayani dan terbuka akses layanan keuangannya.

Eni mengatakan agen juga dapat meluluhkan hambatan budaya yang sampai hari ini masih membuat warga desa enggan masuk ke bank.

“Masyarakat mudah bertransaksi tanpa perlu dalam jumlah besar dan dekat dengan rumahnya, yang dulunya canggung pergi ke bank, sekarang tidak karena tetangganya sendiri menjadi agen.

Figure 3 Masih ada ketakutan warga desa untuk pergi ke bank dan menabung.

“Diharapkan mindsetnya berubah, tidak perlu jauh, dan nyaman karena mereka kenal. Efisien, tidak perlu naik ojek atau angkot, bisa mengurangi hambatanhambatan itu. Layanan bisa lebih baik untuk pedesaan, kami yakin sebagaimana uji coba, itu akan cukup membantu financial inclusion bagi pedesaan.”

BANKING JOURNALIST ACADEMY 2014 | 45

BANYAK HAMBATAN

Walau diharapkan dapat membantu warga miskin menabung, penerapan uang elektronik nyatanya banyak hambatan. Di Kebumen, Jawa Tengah misalnya, salah satu lokasi uji coba program bank tanpa kantor Bank Rakyat Indonesia, produk uang elektronik yang kurang diminati karena kendala teknologi.

“Dulu padahal yang ingin dijual itu, tapi sekarang nasabahnya cuma satu,” kata Agus Saptanudin, agen yang memasarkan produk e-money bernama Tbank, hasil kerjasama BRI dengan Telkomsel.

Agus justru lebih sering menggunakan mesin electronic data capture (EDC) untuk melayani urusan setor, tarik, dan transfer bagi nasabah yang sudah memiliki rekening bank. Layanan macam ini oleh BRI disebut BRILinks.

Masyarakat pun tampaknya lebih tertarik untuk membuka rekening langsung bank dibandingkan Tbank, walaupun harus menempuh jarak sekitar 15 hingga 20 kilometer dari rumah.

Seperti diketahui, saat ini pembukaan rekening bank masih harus dilakukan di unit bank, berbeda dengan uang elektronik yang bisa didaftarkan melalui ponsel masingmasing di agen.

“Sebelum saya menjadi agen, banyak yang belum kenal perbankan dan belum punya rekening bank, tapi setelah jadi agen, banyak masyarakat yang ingin buka rekening langsung ke unit bank dan banyak juga yang tanyatanya tentang pinjaman bank,” kata Agus.

Keengganan warga menggunakan rekening ponsel diakui oleh Pimpinan Kantor Cabang BRI Gombong, Kebumen, Satria Alexander. Para petani dan nelayan, meskipun banyak yang sudah memiliki ponsel, suka takut untuk bertransaksi sendiri

CHRISTINE FRANCISKA

46 | INOVASI

sehingga lebih nyaman dibantu oleh orang lain.

“Di daerah (pelosok) itu, saya melihatnya begini, Tbank dan agen itu saling melengkapi. Di kota, produk uang elektronik mungkin gampang sosialisasinya, tapi di desa ini perlu waktu.”

“Masyarakat (desa) lebih suka dilayani transaksinya, kenapa? Karena mereka takut.Iki piye? Piye? Produk Tbank itu kan mereka pakai ponsel sendiri, registrasi sendiri. Karena itu menurut saya yang lebih cocok di desa adalah agen BRILinks ini (dengan mesin EDC) dibandingkan Tbank,” jelasnya.

Peneliti INDEF Eko Listiyanto sependapat. Uang elektronik mungkin bisa digunakan untuk warga miskin perkotaan tetapi kurang efektif bagi warga pedesaan. “Ada ketertinggalan di desa yang menjadi hambatan besar.”

Eko pesimistis jika dampaknya akan terasa cepat. “Kita tidak akan lihat dalam lima tahun ke depan. Ini akan menjadi sebuah layanan yang mungkin ke depan meningkat, tetapi kalau basisnya pedesaan akan lambat.”

“Karena kita masih level cash based society, atau masyarakat yang masih senang pegang duit.”

MENGANGKAT EKONOMI SI MISKIN?

Lalu bagaimana upayaupaya yang dilakukan sektor perbankan ini akhirnya bisa memberikan dampak bagi peningkatan ekonomi desa dan mengangkat warga dari lingkaran kemiskinan?

Sayangnya, dampak nyata agaknya masih belum terasa dalam waktu dekat. Selain hambatan dalam edukasi, inklusi finansial yang dilakukan saat ini belum menyertakan layanan kredit.

BANKING JOURNALIST ACADEMY 2014 | 47

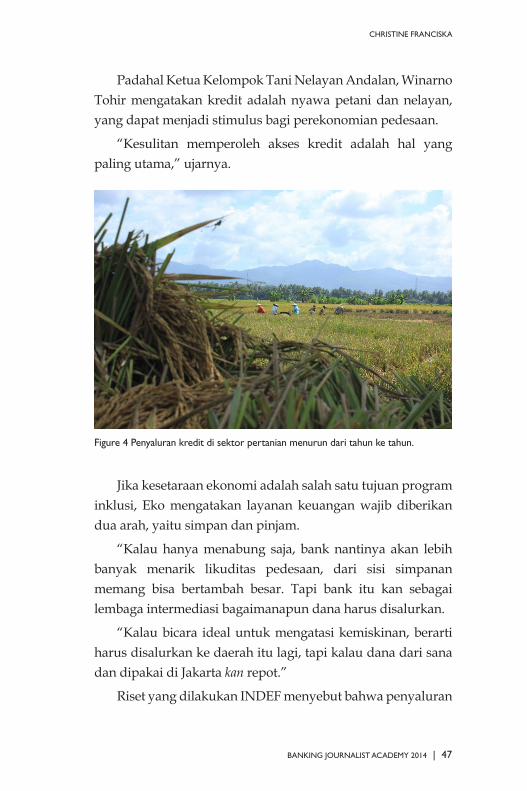

Padahal Ketua Kelompok Tani Nelayan Andalan, Winarno Tohir mengatakan kredit adalah nyawa petani dan nelayan, yang dapat menjadi stimulus bagi perekonomian pedesaan.

“Kesulitan memperoleh akses kredit adalah hal yang paling utama,” ujarnya.

Figure 4 Penyaluran kredit di sektor pertanian menurun dari tahun ke tahun.

Jika kesetaraan ekonomi adalah salah satu tujuan program inklusi, Eko mengatakan layanan keuangan wajib diberikan dua arah, yaitu simpan dan pinjam.

“Kalau hanya menabung saja, bank nantinya akan lebih banyak menarik likuditas pedesaan, dari sisi simpanan memang bisa bertambah besar. Tapi bank itu kan sebagai lembaga intermediasi bagaimanapun dana harus disalurkan.

“Kalau bicara ideal untuk mengatasi kemiskinan, berarti harus disalurkan ke daerah itu lagi, tapi kalau dana dari sana dan dipakai di Jakarta kan repot.”

Riset yang dilakukan INDEF menyebut bahwa penyaluran

CHRISTINE FRANCISKA

48 | INOVASI

kredit perbankan saat ini masih tergolong kecil. Sejak 2000 hingga 2010, memang terjadi peningkatan Loan to Deposit Ratio (LDR) dari 37% menjadi 76%, tetapi peningkatatan kredit ini terjadi lebih banyak pada sektor padat modal yang minim berkontribusi pada peningkatan ekonomi rakyat kecil.

Pada 2000, sektor padat karya masih menyerap 48% total kredit perbankan namun angkanya terus menyusut menjadi 24% pada 2010 lalu, dengan ratarata penurunan sebesar 2,37% per tahun. Lebih spesifik, INDEF mencatat ada penurunan kredit ratarata sebesar 0,19% di sektor pertanian per tahun.

Padahal jika dilihat dari sisi bank, perkembangan kredit macet atau Non Performing Loan (NPL) terus menunjukan tren penurunan pada 2000 hingga 2010. Ini sangat positif bagi pengembangan bisnis perbankan dan seharusnya mereka bisa lebih berani memberikan kredit.

Direktur Eksekutif Departemen Pengembangan Akses Kuangan dan UMKM, Eni V Panggabean mengakui mereka saat ini belum memiliki target yang jelas dalam memperluas akses perbankan.

Perpindahan sebagian wewenang Bank Indonesia ke Otoritas Jasa Keuangan (OJK) juga membuat mereka tampak merabaraba apa yang bisa dilakukan BI dan mana yang bisa dilakukan OJK. OJK sendiri kini mengaku juga tengah menggodok konsep bank tanpa kantor dan peraturannya diharapkan akan keluar segera.

“Kita belum sampai ke sana. Tetapi yang jelas masalah peningkatan ekonomi, pengentasan kemiskinan dan penambahan lapangan kerja merupakan kerja bersama. Tidak hanya bank saja tapi semua pihak,” kata Eni.

Eni berharap keluarnya peraturan uang elektronik bisa menjadi awal pengembangan program inklusi keuangan

BANKING JOURNALIST ACADEMY 2014 | 49

sehingga nantinya bisa juga dipakai untuk pinjaman dan asuransi bagi si miskin.

Pada akhirnya, inovasi apapun yang dilakukan sektor perbankan idealnya memang menciptakan solusi tidak hanya bagi sektor perbankan sendiri, tetapi juga menjadi jawaban atas hambatan keuangan bagi 240 juta masyarakat Indonesia.

Toh, Bank Indonesia juga menjadi bagian dari penyelenggara negara yang didaulat tidak hanya mengurusi moneter saja tetapi berdasarkan UUD 1945 juga harus ikut “mensejahterakan kehidupan bangsa.”

Akhirnya memang, masih banyak pertanyaan apakah program inklusi finansial BI bisa berpengaruh pada pengentasan kemiskinan. Pertanyaanpertanyaan yang mungkin bisa terjawab beberapa tahun ke depan, setelah program ini sudah banyak dilakukan oleh bankbank umum di Indonesia.

Figure 5 Sejumlah petani di Desa Argopeni, Kebumen menuai padi di masa panen.

CHRISTINE FRANCISKA

50 | INOVASI

TULISAN KEDUA

KETIKA WARUNG MELAYANI NASABAH BANK

CHRISTINE FRANCISKA

TERLETAK di Kebumen selatan, Desa Argopeni bisa ditempuh dengan perjalanan sekitar empat jam dari Yogyakarta. Jalanannya berkelokkelok dan sesekali

menanjak tajam atau menurun curam.

Walau bukan termasuk daerah terpencil, wilayah Argopeni terbilang cukup menantang karena terletak diperbukitan dan berbatasan langsung dengan pantai selatan Jawa.

Di sana angkutan umum jarang lewat dan aktivitas warga sudah otomatis selesai setelah gelap datang. Jalan aspal sempit tanpa lampu penerangan membuat perjalanan malam cukup berbahaya karena di beberapa bagian, jalanan berbatasan langsung dengan jurang.

Dengan topografi wilayah yang seperti ini dan kurang maraknya kegiatan ekonomi, tak banyak pilihan layanan keuangan bagi masyarakat desa yang umumnya bekerja sebagai petani dan nelayan.

Kebutuhan menabung atau pinjam uang selama ini difasilitasi oleh koperasi unit desa dan bank keliling. Koperasi umumnya melayani simpan dan pinjam, sementara bank keliling biasanya melayani keperluan hutang saja.

BANKING JOURNALIST ACADEMY 2014 | 51

Namun pada pertengahan tahun lalu, layanan bank umum hadir lebih dekat ke warga desa. Tapi berbeda dari biasanya, Bank Rakyat Indonesia (BRI) hadir melalui toko kelontong dengan sistem keagenan.

Figure 6 Prayitno (kanan) mengecek bukti transaksi setor yang dia lakukan di warung Siti.

“Mao cek saldo,” kata Kamsi petani berusia 40 tahun sembari menyerahkan kartu ATM miliknya kepada penjaga warung Siti Rohimah.

Datang dari ladang menggunakan sepeda motor, Kamsi hari itu bermaksud mengambil uang untuk bekal kuliah anaknya yang kebetulan saat itu pulang ke rumah.

Berbekal mesin electronic data capture (EDC) – alat yang sering ditemui di pusat perbelanjaan kota besar Siti lalu menggesek kartu dan menunggu. “Ada tiga juta seratus,” ujarnya segera ketika data rekening muncul di layar mesin.

“Ambil tiga juta,” kata Kamsi menyahut.

Seperti warung pada umumnya, warung Siti menjual

CHRISTINE FRANCISKA

52 | INOVASI

berbagai kebutuhan seharihari. Mulai dari kopi, makanan ringan, aneka minuman, sabun, shampoo, hingga pulsa telepon. Warung ini dimiliki suaminya, Agus Saptanudin, dan merupakan usaha turun temurun sejak 1970an.

Mulai tahun lalu, Siti menambah barang dagangan baru di warung berukuran enam meter itu. Bekerja sama dengan BRI, Siti dan Agus resmi menjadi agen dengan menyediakan layanan setor, tarik, kirim uang, hingga pembayaran listrik, telepon dan cicilan kendaraan. Semua perputaran uang dilakukan melalui rekening Siti dan Agus.

Menanggapi permintaan Kamsi, Siti kemudian menekan beberapa tombol dan meminta pelanggannya itu memasukan PIN. Lewat mesin EDC, Siti mentransfer uang Rp3 juta dari Kamsi ke rekeningnya.

Kemudian, Siti mengambil uang tunai dengan jumlah yang sama di laci warung dan memberikannya kepada Kamsi. Lewat layanan macam ini, Siti mendapat keuntungan sekitar Rp3.500 per transaksi.

HEMAT WAKTU

Bagi petami seperti Kamsi, layanan yang diberikan oleh Siti sangat menghemat waktu. Jarak warung dari rumahnya hanya sekitar tiga kilometer sementara unit BRI terdekat berjarak sekitar 15 km dengan waktu tempuh sekitar satu jam pulang pergi.

“Mudah ambil uang di sini, selain dekat, mudah, boten antri (tidak antre). Kalo di unit harus nunggu angkot, belum lagi di sana antri lagi,” kata bapak berkulit cokelat yang mengaku sudah bertani mengikuti orang tua sejak kecil.

Prayitno, 28 tahun, nasabah BRI lain di Argopeni, yang hari itu melakukan transaksi mengatakan selain dekat, waktu

BANKING JOURNALIST ACADEMY 2014 | 53

pelayanan warung Siti juga fleksibel, berbeda dengan layanan unit bank yang tutup jam tiga sore.

“Saya usaha penyedia pulsa untuk konterkonter sekitar sini. Saya tiap hari bisa tiga kali transaksi, pagi jam sepuluh, jam dua siang, dan jam sembilan malem.”

Figure 7 Agus memiliki toko kelontong warisan ayahnya dan kini menyediakan layanan perbankan melalui sistem keagenan.

“Efektif ke sini biar cepet gitu loh. Pernah malam hujan ya, (warung) udah tutup mati lampu.Terus saya gedor-gedor aja pintunya, terus bangun saya minta tolong bantuannya untuk bisa ditransferin. Insya Allah jam berapa pun bisa membantu, baguslah,” ujarnya Prayitno.

Selain menguntungkan nasabah, Agus dan Siti mengaku juga diuntungkan dengan sistem keagenan ini. Pasalnya, margin keuntungan layanan bank lebih menggiurkan, yaitu sebesar Rp3.500 per transaksi, lebih besar dengan keuntungan dagangan produk harian sekitar Rp500 hingga Rp1.000. per produk.

CHRISTINE FRANCISKA

54 | INOVASI

“Jualan jasa perbankan ini juga meningkatkan pendapatan kita, mereka yang datang (mau setor atau tarik) juga sekalian belanja. Jadi kita manfaatnya ganda, selain dapat keuntungan dari BRI, dagangan kita juga tambah laku,” kata Agus yang juga mengelola koperasi unit desa di wilayah itu.

Siti mengatakan ketika layanan ini diperkenalkan tahun lalu, belum banyak warga yang berminat bertransaksi.Namun sekarang, warga yang sebelumnya sudah menjadi nasabah BRI mulai banyak berdatangan dan transaksi per hari bisa mencapai 10 hingga 20 kali.

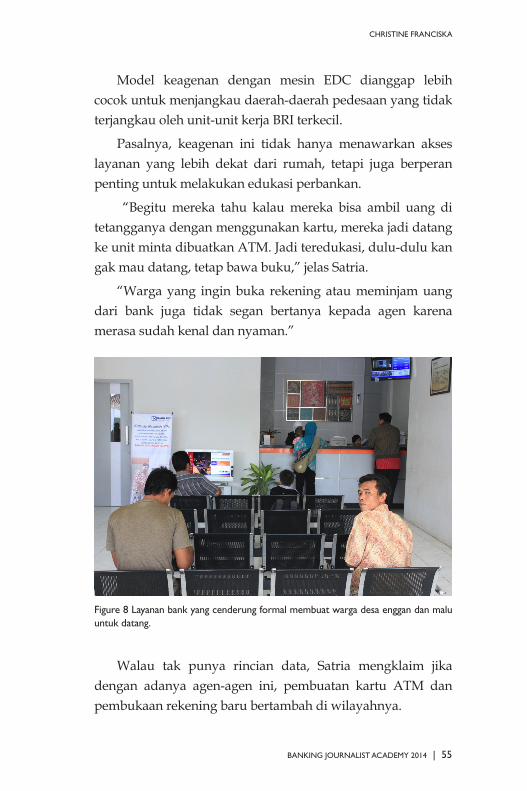

MENGHILANGKAN BATAS-BATAS FORMAL

Warung Agus dan Siti merupakan satu dari enam toko yang dipilih untuk melakukan ujicoba sistem keagenan BRI di Kecamatan Gombong, Kebumen, Jawa Tengah.

Sistem keagenan merupakan salah satu cara yang digunakan untuk mendorong akses perbankan di desadesa yang dikenal dengan konsep bank tanpa kantor atau branchless banking. Peningkatan akses layanan finansial – jika dilakukan bersamasama oleh bank umum dipercaya dapat meningkatkan perekonomian pedesaan.

Penerapan program bank tanpa kantor – dengan sistem keagenan dan layanan berbeda diujicobakan juga oleh bank lain seperti Mandiri, CIMB Niaga, Bank Tabungan Pensiunan Nasional, dan Bank Sinar Harapan Bali, selama periode Mei – November 2013 di sejumlah lokasi dari Sumatera hingga Sulawesi.

Pimpinan Kantor Cabang Gombong, Satria Alexander, yang menggarap program keagenan di Desa Argopeni mengatakan sistem keagenan BRILink cukup berbeda dengan model bank lain yang kebanyakan mengedepankan uang elektronik.

BANKING JOURNALIST ACADEMY 2014 | 55

Model keagenan dengan mesin EDC dianggap lebih cocok untuk menjangkau daerahdaerah pedesaan yang tidak terjangkau oleh unitunit kerja BRI terkecil.

Pasalnya, keagenan ini tidak hanya menawarkan akses layanan yang lebih dekat dari rumah, tetapi juga berperan penting untuk melakukan edukasi perbankan.

“Begitu mereka tahu kalau mereka bisa ambil uang di tetangganya dengan menggunakan kartu, mereka jadi datang ke unit minta dibuatkan ATM. Jadi teredukasi, duludulu kan gak mau datang, tetap bawa buku,” jelas Satria.

“Warga yang ingin buka rekening atau meminjam uang dari bank juga tidak segan bertanya kepada agen karena merasa sudah kenal dan nyaman.”

Figure 8 Layanan bank yang cenderung formal membuat warga desa enggan dan malu untuk datang.

Walau tak punya rincian data, Satria mengklaim jika dengan adanya agenagen ini, pembuatan kartu ATM dan pembukaan rekening baru bertambah di wilayahnya.

CHRISTINE FRANCISKA

56 | INOVASI

Agen dalam hal ini dianggap telah meruntuhkan batasbatas formal bank. Layanan keuangan yang tadinya dijajakan dengan kantor resmi yang cenderung kaku kini berubah menjadi warung di sebelah rumah yang biasa dikunjungi untuk membeli barang atau sekedar nongkrong dan mengobrol.

“Ada nasabah yang mau menabung Rp100 ribu malu datang ke BRI. Ada juga yang kalau ke bank, nasabah sampai buka sandal dulu,” cerita Satria soal anggapan warga tentang layanan bank.

MASIH TAKUT MENABUNG

Keengganan masyarakat untuk menabung diakui oleh Tursino, tokoh tani nelayan di wilayah itu. Padahal, walau akses terbilang cukup jauh, masyarakat sudah bisa menabung di sejumlah bank seperti BRI, Mandiri, dan BPD Jateng yang terdapat di Kecamatan Gombong.

Alasan yang dikemukakan Tursino tentang keengganan menabung sedikit berbeda:

“Sekarang di bank harus menabung dengan ketentuan nominal artinya kalau menabung kurang dari Rp1 juta, uangnya makin berkurangberkurang. Kalau menabung Rp200.000 selama dua tahun tidak ditambah malah justru habis,” kata Sekretaris Kelompok Tani Nelayan Andalan Kebumen yang pernah merasakan sendiri pengalaman itu.

“Memang uang aman, tapi kalau petani nelayan suka mengeluh kalau nabung sedikit nanti habis. Kalau bisa administrasi ditekan semurahmurahnya biar masyarakat tidak ketakutan.”

Tursino mengatakan kebiasaan masyarakat yang suka menghamburhamburkan uang ketika panen juga menjadi soal. Dengan pendidikan seadanya, banyak petani dan nelayan

BANKING JOURNALIST ACADEMY 2014 | 57

masih belum mengerti bagaimana mengatur uang.

Kenyataannya, walau punya tabungan warga tidak melulu rajin menabung, malah justru mengamburhamburkan uang untuk membeli kemewahan ketika panen datang. Sebaliknya, ketika musim paceklik tiba, petani menjual barangbarang dan malah berhutang.

CHRISTINE FRANCISKA

58 | INOVASI

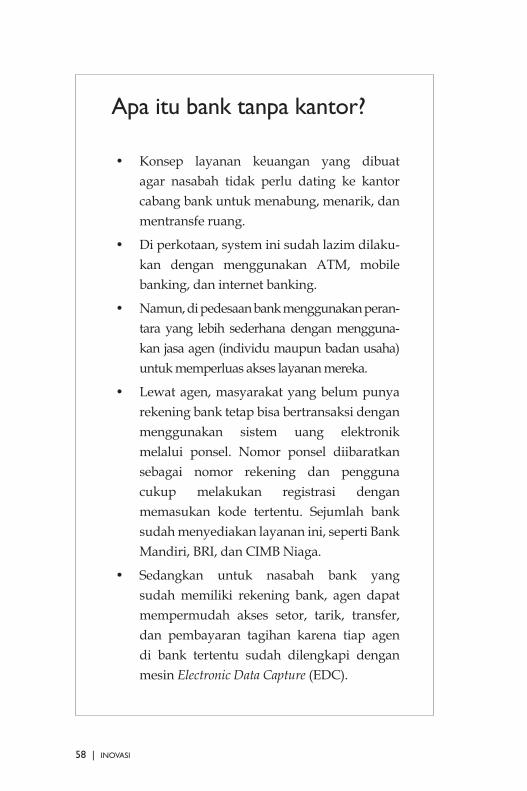

Apa itu bank tanpa kantor?

• Konsep layanan keuangan yang dibuat agar nasabah tidak perlu dating ke kantor cabang bank untuk menabung, menarik, dan mentransfe ruang.

• Di perkotaan, system ini sudah lazim dilakukan dengan menggunakan ATM, mobile banking, dan internet banking.

• Namun, di pedesaan bank menggunakan perantara yang lebih sederhana dengan menggunakan jasa agen (individu maupun badan usaha) untuk memperluas akses layanan mereka.

• Lewat agen, masyarakat yang belum punya rekening bank tetap bisa bertransaksi dengan menggunakan sistem uang elektronik melalui ponsel. Nomor ponsel diibaratkan sebagai nomor rekening dan pengguna cukup melakukan registrasi dengan memasukan kode tertentu. Sejumlah bank sudah menyediakan layanan ini, seperti Bank Mandiri, BRI, dan CIMB Niaga.

• Sedangkan untuk nasabah bank yang sudah memiliki rekening bank, agen dapat mempermudah akses setor, tarik, transfer, dan pembayaran tagihan karena tiap agen di bank tertentu sudah dilengkapi dengan mesin Electronic Data Capture (EDC).

BANKING JOURNALIST ACADEMY 2014 | 59

Tantangan perbankan kita

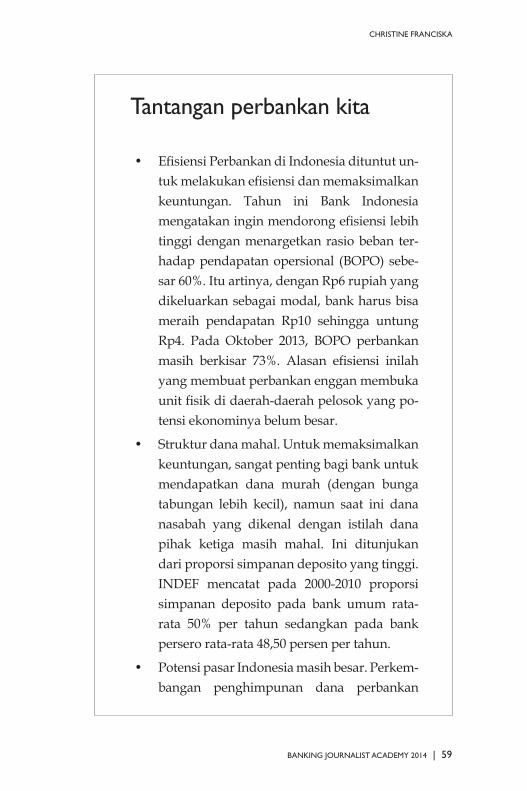

• Efisiensi Perbankan di Indonesia ditun tut untuk melakukan efisiensi dan memak simalkan keuntungan. Tahun ini Bank Indonesia menga takan ingin mendorong efisiensi lebih tinggi dengan menargetkan rasio beban terhadap pendapatan opersional (BOPO) sebesar 60%. Itu artinya, dengan Rp6 rupiah yang dikeluarkan sebagai modal, bank harus bisa meraih pendapatan Rp10 sehingga untung Rp4. Pada Oktober 2013, BOPO perbankan masih berkisar 73%. Alasan efisiensi inilah yang membuat perbankan enggan membuka unit fisik di daerah-daerah pelosok yang potensi ekonominya belum besar.

• Struktur dana mahal. Untuk memaksimalkan keuntungan, sangat penting bagi bank untuk mendapatkan dana murah (dengan bunga tabungan lebih kecil), namun saat ini dana nasabah yang dikenal dengan istilah dana pihak ketiga masih mahal. Ini ditunjukan dari proporsi simpanan deposito yang tinggi. INDEF mencatat pada 20002010 proporsi simpanan deposito pada bank umum rata rata 50% per tahun sedangkan pada bank persero ratarata 48,50 persen per tahun.

• Potensi pasar Indonesia masih besar. Perkembangan penghimpunan dana perbank an

CHRISTINE FRANCISKA

60 | INOVASI

melalui tiga instrument simpanan seperti giro, tabungan, dan deposito menunjukkan perkembangan signifikan. Selama 2000-2010, seperti dihimpun INDEF, penghimpunan dana perbankan nasional naik rata rata 12,5% per tahun. Penyaluran dana perbankan turut mengalami lonjakan, ratarata 20,7% pertahun dalam periode yang sama. Namun diperkitakan lebih dari setengah penduduk Indonesia (sekitar 120 juta) masih belum tersentuh layanan keuangan formal.

Profil kemiskinan Indonesia

• Jumlah penduduk miskin per September 2013 mencapai 28,5 juta orang, naik dari data enam bulan sebelumnya yaitu sekitar 28,0 juta.

• Sebesar 62,5% penduduk miskin di Indonesia tinggal di pedesaan. Jumlah penduduk miskin kota tercatat 10,6 juta sementara di desamencapai 17,9 juta.

• Ratarata penghasilan penduduk miskin di desa dan kota adalah Rp292.000 per kapita per bulan.

• Dari total 110 juta angkatan kerja di Indonesia, sebanyak 34,5% (sebesar 38 juta) bekerja di

BANKING JOURNALIST ACADEMY 2014 | 61

sektor pertanian, perikanan, perkebunan, kehutanan, dan perburuan.

• Jumlah pengangguran terbuka di Indonesia pada Agustus 2013 mencapai 6,25% dari total angkatan kerja, yaitu sekitar 7,4 juta, naik dari Februari 2013 sebesar 5,92%.

SUMBER: BPS, DIOLAH

CHRISTINE FRANCISKA

62 | INOVASI

RIVKI MAULANALahir di Bogor, 12 Juni 1989. Menjadi jurnalis di media Indonesia Finance Today sejak 2012 hingga sekarang. Memperoleh gelar sarjana S-1 Ilmu Komunikasi, Fakultas Ilmu Komunikasi, Universitas Padjadjaran, Bandung.

BANKING JOURNALIST ACADEMY 2014 | 63

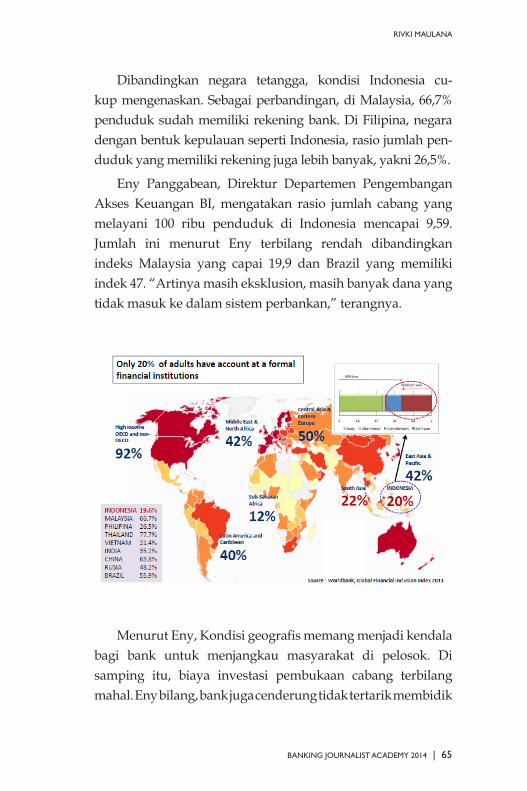

TULISAN PERTAMA

SINERGI MEMBANGUN BISNIS BARU

RIVKI MAULANA

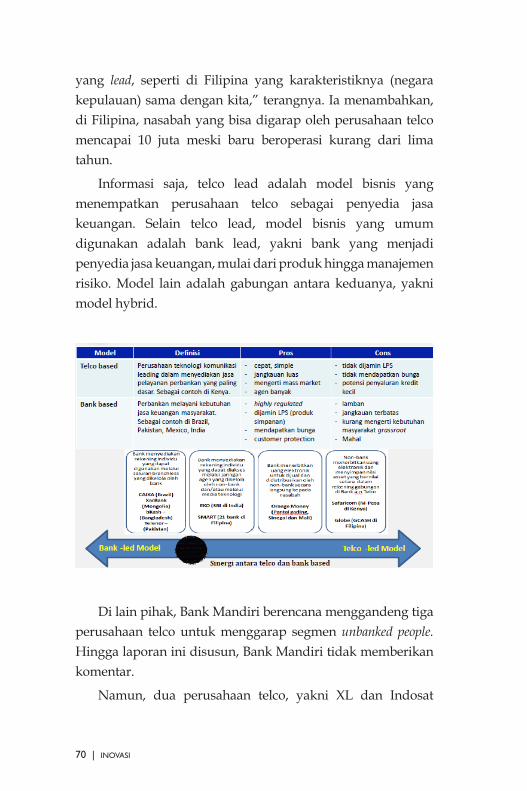

PERBANKAN dan operator telekomunikasi (telco) siap menggarap bisnis baru. Memanfaatkan kelebihan di masingmasing industri, perbankan dan telco membidik