daftar pustaka

TRANSCRIPT

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 1/33

DAFTAR PUSTAKA

DAFTAR PUSTAKA......................................................................................... 2

BAB 1 PENDAHULUAN................................................................................... 3

1.1 Latar Belakang Masalah............................................................................. 3

1.2 Forex Exposure and Risk Management......................................................... 5

1.2.1 Risk Management............................................................................ 5

1.2.2 Forex Exposure............................................................................... 5

BAB II PEMBAHASAN..................................................................................... 8

2.1 Transaction Exposure................................................................................. 8

2.2 Economic/Operating Exposure.................................................................... 11

2.3 Translation/Accounting Exposure................................................................ 16

2.4 Hedging VS Speculation............................................................................. 18

2.5 Forex Risk Management in Islamic Perspective............................................. 20

2.5.1 Pendahuluan.................................................................................. 20

2.5.2 Konsep Uang dalam Pandangan Islam.............................................. 21

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 2/33

2.5.3 Forex dalam Pandangan Islam......................................................... 23

2.5.4 Sharia Issue in Hedging.................................................................... 27

BAB III PENUTUP........................................................................................... 30

DAFTAR PUSTAKA......................................................................................... 33

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era globalisasi dewasa ini – dimana bisnis tidak terpaku lagi pada satu negara –

hubungan bisnis antar negara yang melibatkan mata uang yang berbeda menjadi suatu fenomena

yang tidak dapat dihindari. Karena itu risiko akibat transaksi mata uang sudah seyogyanya

dipahami keberadaannya oleh setiap individu yang terlibat di dalamnya. AFTA ( Asia Free Trade

Area) dan sejenis organisasi lainnya bagi negara lainnya merupakan salah satu indikasi

timbulnya perdagangan bebas. Guna mendukung aktifitas perusahaan dalam bertransaksi secara

internasional maka diperlukan suatu penggunaan sistem mata uang, dimana sistem floating

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 3/33

exchange rate sekarang ini yang menggunakan fiat money berfluktuasi secara bebas. Fiat money

adalah uang kertas yang secara legal diakui pemerintah melalui dekrit sebagai uang resmi,

namun tidak ditopang dengan logam mulia seperti emas dan perak (Hamidi,2007). Uang kertas

itulah yang sekarang mayoritas digunakan oleh negara-negara kapitalis termasuk Indonesia.

Kondisi ini digambarkan dimana sejak Indonesia 62 tahun silam, rupiah menjadi mata

uang yang digunakan sebagai alat transaksi yang sah. Namun, siapa sangka mata uang yang

dibanggakan tersebut ternyata tak cukup kuat ditimpa inflasi dan guncangan mata uang lainnya

seperti dolar AS. Bahkan, sebagian masyarakat lebih memilih investasi simpanan dalam mata

uang dolar AS, termasuk para pejabat pemerintahan sebagaimana tersinyalir dalam artikel di

salah satu koran nasional. Alasannya, dolar AS lebih kuat dibandingkan rupiah. Akibat jatuhnya

nilai rupiah terhadap dolar AS tersebut menyebabkan perekonomian Indonesia menjadi terpuruk.Harga-harga barang impor melonjak tajam yang juga diikuti lonjakan harga barang dalam negeri.

Tak lepas dari itu, BBM (bahan bakar minyak) pun ikut merangkak naik. Impasnya banyak

perusahaan gulung tikar dan terpaksa melakukan pemutusan hubungan kerja (PHK). Hal tersebut

berdampak pada meningkatnya jumlah pengangguran dan berbagai dampak sosial lain.

Oleh sebab itulah, dari pernyataan diatas, pelaku bisnis terutama perusahaan

multinasional yang berexpansi dan melakukan transaksi secara internasional tidak lepas dari

berhadapan dengan fluktuasi tingkat mata uang antara suatu negara dengan negara lain. Dari

fluktuasi mata uang inilah terdapat suatu risiko yang akan dihadapi oleh perusahaan, yakni risiko

valas (valuta asing). Dengan adanya risiko ini menimbulkan dua hal yang akan dihadapi oleh

suatu perusahaan MNC, diuntungkan ataukah dirugikan akibat dari fluktuasi mata uang suatu

negara. Sejauh ini, sudah saatnya kita harus bersikap hati-hati dalam menghindari kondisi seperti

ini karena fluktuasi mata uang tersebut sangatlah tidak jelas. Dengan demikian, perlunya

menerapkan risk management yang baik dan terstruktur sehingga perusahaan dapat

mengantisipasi perkembangan mutakhir dari fluktuasi harga valas dunia dan dapat segeramengambil langkah-langkah pengamanan yang tepat. Dengan demikian kesulitan financial

seperti yang terjadi pada saat krisis ekonomi dapat dihindari.

Gelombang globalisasi semakin kuat terutama diakibatkan oleh terjadinya kecenderungan

berikut ini (Mudrajat, 2001):

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 4/33

Aliran dana dan modal semakin menembus batas negara mengukuhkan fenomena

nationless dan borderless states.

Investor asing semakin getol membeli dan menjual asset finansial dan riil. Investasi

international dalam bentuk obligasi dan surat berharga pasar uang meningkat secara

dramatis sebagai akibat dilonggarkannya hambatan – hambatan yang menghalangi

transaksi antar negara. Pada gilirannya hal ini mengakibatkan semakin populernya

strategi pembiayaan dan portofolio internasional.

Institusi-institusi keuangan asing semakin gencar menembus pusat-pusat keuangan dunia

dan regional. Pada gilirannya fenomena ini menyebabkan menjamurnya praktik

perbankan international.

Perusahaan semakin banyak mencatatkan dan menawarkan sahamnya di pasar modal

international sehingga memungkinkan transaksi saham berlangsung 24 jam. Pasar modal

internasional kian menjadi pilihan pembiayaan usaha bagi perusahaan dan pemerintah di

negara manapun.

Liberalisasi dan deregulasi sektor finansial melanda hampir sebagian besar negara di

seluruh dunia.

Oleh karena itu, tantangan utama bagi suatu organisasi maupun perusahaan ketika mereka

berpaling ke pasar global adalah mengatasi terbatasnya struktur organisasi, melakukan sentral

kontrol dengan adaptasi lokal seperlunya, mentransfer pengetahuan negara, dan mengantisipasi

adanya fluktuasi kurs mata uang.

1.2 Forex Exposure and Risk Management

1.2.1 Risk Management

Management risiko adalah identifikasi persetujuan atau ganti rugi (offsetting) atas risiko

yang mengancam profitabilitas atau keberadaan sebuah organisasi. Sehubungan dengan

pertukaran mata uang asing, risk management melibatkan antara lain pertimbangan pasar,

kekuasaan, negara, pengalihan, penyerahan, kredit, dan risiko counterparty.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 5/33

Sedangkan dalam bukunya, Mudrajat Kuncoro menjelaskan risiko valas adalah risiko

akibat adanya kemungkinan nilai mata uang yang mendenominasi aktiva/kekayaan perusahaan

berfluktuasi. Total risiko valas dapar merugikan harapan aliran kas perusahaan lewat

menurunnya tingkat penjualan dan meningkatnya ongkos. Total risiko valas merupakan

kombinasi risiko sistematik (systematic/nondiversifiable risk ) dan risiko bukan sistematik

(unsystematic/diversifiable risk ). Risiko sistematik adalah segala pengaruh pasar, misalnya

kondisi perekonomian, yang mempengaruhi semua aktiva. Risiko bukan sistematik pada

dasarnya adalah risiko-risiko lainn yang khas terjadi pada suatu perusahaan, misalnya

pemogokan. Dalam konteks international, risiko-risiko yang dimaksud mencakup risiko inflasi,

risiko valas, dan risiko politik.

Management risiko valas memegang peranan penting dalam menetapkan strategimanajemen, terutama bagi pelaku bisnis yang terjun dalam bisnis global. Ini disebabkan karena

manajemen risiko valas meliputi: (1) keputusan pembiayaan ( financing decision), dalam arti

bagaimana cara memperoleh dana; (2) keputusan investasi, yaitu bagaimana mengalokasikan

dana yang dimiliki.

1.2.2 Forex Exposure

Forex Exposure dapat diartikan sebagai suatu risiko yang akan dihadapi oleh perusahaan

sebagai akibat perubahan atau fluktuasi kurs valas (Hamdy, 1998). Suatu perusahaan MNC, atau

perusahaan yang melakukan transaksi international (expor dan impor) tentu arus cash flownya

secara langsung akan terpengaruh oleh fluktuasi kurs valas. Misalnya jika terjadi depresiasi

domestic currency atau rupiah terhadap USD dan JPY, tentu beban impor akan semakin

meningkat, tetapi sebaliknya penerimaan import akan meningkat pula.

Bahkan perusahaan yang tidak melakuan transaksi internasional pun secara tidak

langsung akan terpengaruh dengan fluktuasi kurs valas. Adanya perubahan kurs valas tentu akan

mempengaruhi supply dan demand di dalam negeri sehingga akan berpengaruh pula pada cash

flow perusahaan. Pada dasarnya, pengaruh fluktuasi kurs valas tidak hanya terjadi terhadap

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 6/33

transaksi perusahaan, tetapi juga berpengaruh terhadap nilai sekarang ( present value) dari

transaksi yang dilakukan dan neraca serta laporan laba rugi perusahaan.

Lalu pertanyaan yang muncul kemudian adalah : perlukah mengantisipasi exposure

valas? Ada pula beberapa peneliti menyatakan; does the exchange rate exposure really matter ?

Pendapat yang mengatakan eksposure valas tidak relevan didasari atas argumen bahwa

(Mudrajat, 2001: h.263-14) :

1. Menurut teori paritas daya beli (PPP), pergerakan kurs valas akan dibarengi dengan

pergerakan harga (inflasi).

2. Para investor pada perusahaan TNC, secara individual, dapat mengantisipasi risiko

valas dengan tindakan lindung nilai (hedging). Dengan kata lain, risiko valas tidak

relevan bagi perusahaan karena pemegang sahamnya dapat mengatasi risiko inisecara individual, dengan asumsi para investor tersebut memiliki informasi komplit

mengenai eksposure perusahaan terhadap fluktuasi valas dan mampu secara

individual mengantisipasi eksposure individualnya.

3. Bila pasar valas merupakan pasar yang efisien, maka lindung nilai tidak diperlukan.

Bagi importir, kondisi dimana ia tidak perlu melakukan lindung nilai untuk mengurangi

risiko adalah:

1. Bila ia secara implisit mengasumsikan bahwa ia mempunyai harapan yang kuat

mengenai arah pergerakan kurs, yaitu bila risiko perubahan kurs menuju arah yang

merugikan amat kecil [Madura, 1989: h.316].

2. Bila ia berharap mata uang bergerak menuju arah dimana tindakan lindung nilai tidak

layak untuk dilakukan. Importir tidak akan melakukan lindung nilai atas utang-utangnya

di masa mendatang bila ia memprediksi adanya depresiasi pada mata uang yang

mendenominasi utang-utangnya.

3. Bila persyaratan kredit perdagangan komersialnya adalah:

a. Cash on delivery

b. On account credit

c. Payment by bill, yang ditarik oleh importir, dengan suku bunga tetap hingga jatuh

tempo [Mc-Kinnon, 1979,p.71]

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 7/33

Sebaliknya, bila para pemegang saham lebih menyukai agar perusahaan melakukan

lindung nilai untuknya, eksposure valas menjadi relevan bagi perusahaan. Apalagi bila kondisi

pasar valas tidak efisien, hedging akan menjadi tindakan yang tepat dalam mengantisipasi risiko

valas. Dalam perspektif management yang prudent (hati-hati) dan pertimbangan lingkungan

perusahaan, strategi menutup risiko valas secara selektif dapat menjadi strategi terbaik di masa-

masa mendatang [Oxel-heim and Wihlborg, 1987 h.62]. evaluasi pada akhir tiap tahun sebaiknya

dilakukan untuk menyesuaikan strategi perusahaan terhadap informasi baru maupun

perkembangan ekonomi global (mudrajat, 2001).

BAB II

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 8/33

PEMBAHASAN

Secara umum, pengaruh fluktuasi kurs valas terhadap perusahaan dapat dibedakan atas

tiga macam, yaitu (Hamdy, 1998):

1. Transaction Exposure

2. Economic/Operating Exposure

3. Translation/Accounting Exposure

2.1 Transaction Exposure

Transaction Exposure dapat diartikan sebagai risiko pengaruh fluktuasi kurs valasterhadap future cash transaction (Hamdy, 1998).

Dalam bukunya Gregory menjelaskan transaction Exposure merupakan ” Relates to

settling a particular transaction at one exchange rate when the obligation was originally

recorded at another”.

Mudrajat Kuncoro memaparkan dalam bukunya bahwa eksposure transaksi mengukur

keuntungan ataupun kerugian akibat adanya kewajiban finansial yang syarat-syaratnya

dinyatakan dalam valuta asing. Transaction exposure ini juga berasal dari kemungkinan

diperolehnya keuntungan atau kerugian usaha (net cash flows) akibat transaksi yang terlanjur

menggunakan mata uang asing sebagai denominasi. Dengan kata lain, eksposure transaksi

merupakan risiko terganggunya aliran kas perusahaan di masa mendatang akibat fluktuasi kurs

valas. Eksposure transaksi mengukur perubahan nilai kewajiban finansial sebelum yang terjadi

sebelum ada perubahan kurs valas. Pusat perhatian adalah perubahan aliran kas dari akibat

kontrak yang telah ditandatangani.

Exposure ini timbul karena (Mudrajat, 2001) :

1. Pembelian atau penjualan barang/jasa secara kredit, dimana harganya dinyatakan dalam

valas.

2. Peminjaman atau pemberian pinjaman dana dimana pembayaran bunga dan cicilan utang

dibuat dalam mata uang asing.

3. Menjadi suatu kontrak forward yang tidak jadi (unperformed foreign exchange forward

contract )

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 9/33

4. Memperoleh aktiva ataupun mendatangkan kewajiban yang didenominasi dalam valas.

Bila eksposure benar-benar ada, maka perusahaan menghadapi tiga tugas utama [Madura,

1989: h.280], pertama, perusahaan harus mengidentifikasikan derajat eksposure transaksi.

Kedua, perusahaan harus memutuskan perlu atau tidak menghilangkan (baca: hedging)

eksposure ini, perusahaan harus memilih berbagai teknik lindung nilai yang tersedia.

Sebelum perusahaan memutuskan untuk melakukan hedging atau tidak, ia mau tidak mau

harus mengidentifikasikan masing-masing eksposure transaksi bersih (net transaction exposure)

pada setiap mata uang. Istilah ”bersih” mengacu kepada konsolidasi semua aliran kas masuk dan

kas keluar yang diharapkan pada kurun waktu dan dalam mata uang tertentu. Manajemen pada

setiap cabang memegang peranan penting dalam setiap proses pelaporan aliran kas masuk dan

keluar yang diharapkan. Kemudian, kantor pusat grup perusahaan akan melakukan konsolidasi

laporan-laporan cabang untuk mengidentifikasi posisi keuangan bersih yang diharapkan pada

setiap valas selama beberapa periode mendatang, suatu TNC/MNC dapat mengidentifikasikan

eksposurenya dengan meninjau ulang konsolidasi posisi keuangan perusahaan-perusahaan

cabang.

Untuk mengetahui eksposure bersih di setiap mata uang pada semua cabang perusahaan,

TNC/MNC pertama-tama harus mengidentifikasikan posisi masing-masing cabangnya untuk

seluruh mata uang yang digunakan. Sebagaimana pula dijelaskan oleh Hamdy dalam bukunya,pengukuran risiko eksposure transaksi ini melalui dua tahapan, yaitu sebagai berikut (Hamdy,

1998):

a. Menentukan perkiraan Neto dari Inflow dan Outflow dalam setiap valas

Misalnya, suatu perusahaan internasional memiliki dua subsidiary yang mempunyai

transaksi sebagi berikut:

Subsidiary X mempunyai net inflow : USD 500,000.00

Subsidiary Y mempunyai net outflow : USD 600,000.00

Konsolidasi net outflow : -USD 100,000.00

Dalam hal ini, jika USD apresiasi terhadap rupiah, maka net effect nya akan merugikan

perusahaan karena nilai outflownya meningkat dan sebaliknya jika USD depresiasi

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 10/33

terhadap rupiah, maka akan menguntungkan perusahaan karena nilai outflownya menurun

jika dinilai dalam rupiah.

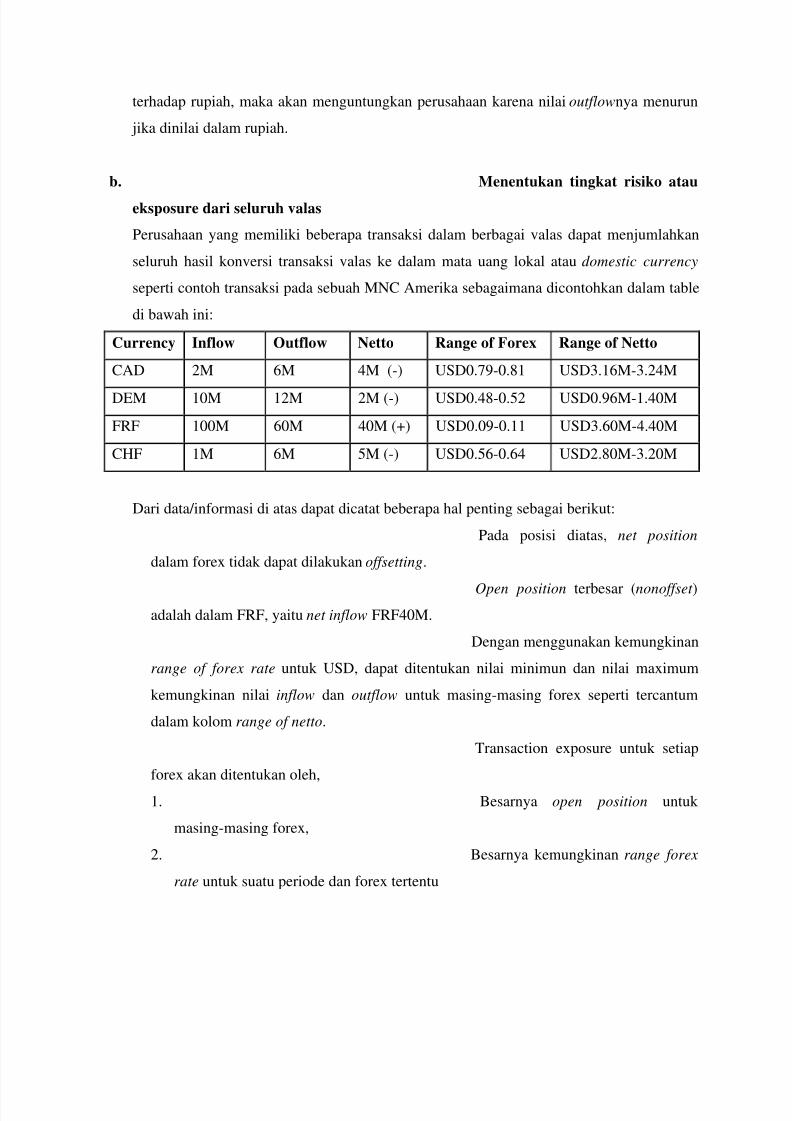

b. Menentukan tingkat risiko atau

eksposure dari seluruh valas

Perusahaan yang memiliki beberapa transaksi dalam berbagai valas dapat menjumlahkan

seluruh hasil konversi transaksi valas ke dalam mata uang lokal atau domestic currency

seperti contoh transaksi pada sebuah MNC Amerika sebagaimana dicontohkan dalam table

di bawah ini:

Currency Inflow Outflow Netto Range of Forex Range of Netto

CAD 2M 6M 4M (-) USD0.79-0.81 USD3.16M-3.24M

DEM 10M 12M 2M (-) USD0.48-0.52 USD0.96M-1.40M

FRF 100M 60M 40M (+) USD0.09-0.11 USD3.60M-4.40M

CHF 1M 6M 5M (-) USD0.56-0.64 USD2.80M-3.20M

Dari data/informasi di atas dapat dicatat beberapa hal penting sebagai berikut:

Pada posisi diatas, net position

dalam forex tidak dapat dilakukan offsetting.

Open position terbesar (nonoffset )

adalah dalam FRF, yaitu net inflow FRF40M.

Dengan menggunakan kemungkinan

range of forex rate untuk USD, dapat ditentukan nilai minimun dan nilai maximum

kemungkinan nilai inflow dan outflow untuk masing-masing forex seperti tercantum

dalam kolom range of netto.

Transaction exposure untuk setiap

forex akan ditentukan oleh,

1. Besarnya open position untuk

masing-masing forex,

2. Besarnya kemungkinan range forex

rate untuk suatu periode dan forex tertentu

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 11/33

Berdasarkan kemungkinan range

forex rate pada kolom 5 ternyata,

1. Risiko atau transaction exposure

terbesar berdasarkan nilai open position adalah FRF, yaitu FRF4.40M

2. Transaction exposure terbesar

adalah dalam CHF, yaitu USD0.058 (USD0.56-0.64)

2.2 Economic/Operating Exposure

Economic Exposure dapat diartikan sebagai risiko pengaruh fluktuasi kurs valas terhadap

present value dari future cash flow (Hamdy, 1998).

Dalam bukunya Gregory menjelaskan transaction Exposure merupakan ” involves

changes in expected future cash flows, and hence in Economic value, caused by a change in

exchange rates”.

Mudrajat Kuncoro memaparkan dalam bukunya bahwa eksposure ekonomi didefinisikan

sebagai seberapa jauh ‟nilai‟ perusahaan (diukur dengan nilai sekarang dari harapan aliran kas)

akan berubah bila kurs valas berubah ke arah yang tidak diharapkan. Perubahan nilai tersebut

tergantung pada dampak perubahan kurs valas terhadap volume penjualan, harga dan biaya dimasa yang akan datang. Eksposure ekonomi pada dasarnya merupakan cara melihat eksposure

dalam jangka panjang dalam suatu perusahaan yang terlibat dalam bisnis international dan

multitransaksi.

Eksposure ekonomi jauh lebih penting bagi kesehatan jangka panjang suatu usaha bisnis

dibanding perubahan yang diakibatkan oleh eksposure transaksi maupun eksposure akuntansi.

Kendati demikian, eksposure ekonomi seringkali dinilai subyektif karena tergantung dari

estimasi perubahan aliran kas di masa mendatang dalam suatu kurun waktu arbitrer. Dengan kata

lain, eksposure ekonomi tidak berasal dari proses akuntansi namun berasal dari analisis operasi

(ekonomi). Perencanaan mengenai eksposure ekonomi merupakan tanggungjawab total

manajemen karena mencakup interaksi strategi keuangan, pemasaran, pembelian, dan produksi.

Ilustrasi tentang economic exposure dapat dilihat pada contoh dibawah ini:

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 12/33

Dampak apresiasi mata uang lokal terhadap eksposure ekonomi terlihat pada kolom dua

tabel diatas. Penjualan perusahaan untuk pasar lokal diperkirakan akan turun akibat apresiasi

mata uang lokal. Ini disebabkan meningkatnya persaingan karena konsumen lokal dapat

memperoleh produk pengganti di luar negeri yang lebih murah. Seberapa jauh menurunnya

penjualan lokal akan tergantung dari derajat persaingan antara produk asing dengan produk lokal

di pasar domestik.

Aliran kas yang berasal dari ekspor yang dinilai dalam mata uang lokal kemungkinan

akan menurun akibat apresiasi mata uang lokal. Alasannya, importir asing membutuhkan lebih

banyak devisa untuk membeli produk ekspor.

Ekspor yang dinilai dalam mata uang asing kemungkinan juga akan menurunkan aliran

kas masuk meskipun dengan alasan yang berbeda. Permintaan atas produk perusahaan oleh

importir asing tidak akan berubah, karena importir tersebut menggunakan mata uang sendiri dan

tidak perlu mendapatkan mata uang lokal yang digunakan oleh perusahaan. Namun ketika

perusahaan menerima aliran kas masuk dalam mata uang asing, maka ia harus

mengkonversikannya ke dalam mata uang lokal. Bila mata uang lokal mengalami apresiasi,

aliran masuk ini akan berkurang nilainya. Demikian juga setiap bunga / dividen yang diterimadari investasi asing akan berkurang nilainya bila dikonversikan ke dalam mata uang lokal yang

mengalami apresiasi.

Berkaitan dengan arus kas keluar, biaya mengimpor bahan baku yang dinilai dalam mata

uang lokal tidak akan secara langsung terpengaruh oleh setiap perubahan kurs valas. Kendati

demikian, biaya impor bahan baku dalam mata uang asing akan berkurang bila mata uang lokal

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 13/33

mengalami apresiasi. Ini diakibatkan karena ditukarnya mata uang lokal yang menguat dengan

valas untuk membayar bunga.

Secara umum, apresiasi mata uang lokal akan menyebabkan penurunan baik dalam aliran

kas masuk maupun aliran kas keluar. Oleh karena itu, sulit untuk melakukan generalisasi apakah

aliran kas bersih (net cashflows) akan meningkat atau menurun akibat apresiasi mata uang lokal.

Dampak apresiasi mata uang lokal terhadap aliran kas bersih agaknya tergantung apakah

variable-variable yang mempengaruhi aliran kas masuk dipengaruhi secara lebih tinggi atau lebih

rendah dibanding variable yang mempengaruhi aliran kas keluar. Sebagai contoh, bila

perusahaan yang terjun dalam bisnis ekspor, namun memperoleh bahan baku dan dana pinjaman

secara lokal, maka variable aliran kas masuknya akan berkurang dalam tingkat yang lebih tinggi

dibanding variable aliran kas keluarnya. Sebaliknya, aliran kas masuk perusahaan, yang

konsentrasi penjualannya ke pasar lokal dengan sedikit persaingan dengan produk asing, akan

tidak banyak berkurang bila mata uang lokal mengalami apresiasi. Bila perusahaan ini

mendapatkan bahan baku dan dana pinjaman dari luar negeri, maka aliran kas keluarnya akan

berkurang. Hasil akhirnya, aliran kas bersih perusahaan akan membaik akibat apresiasi mata

uang lokal.

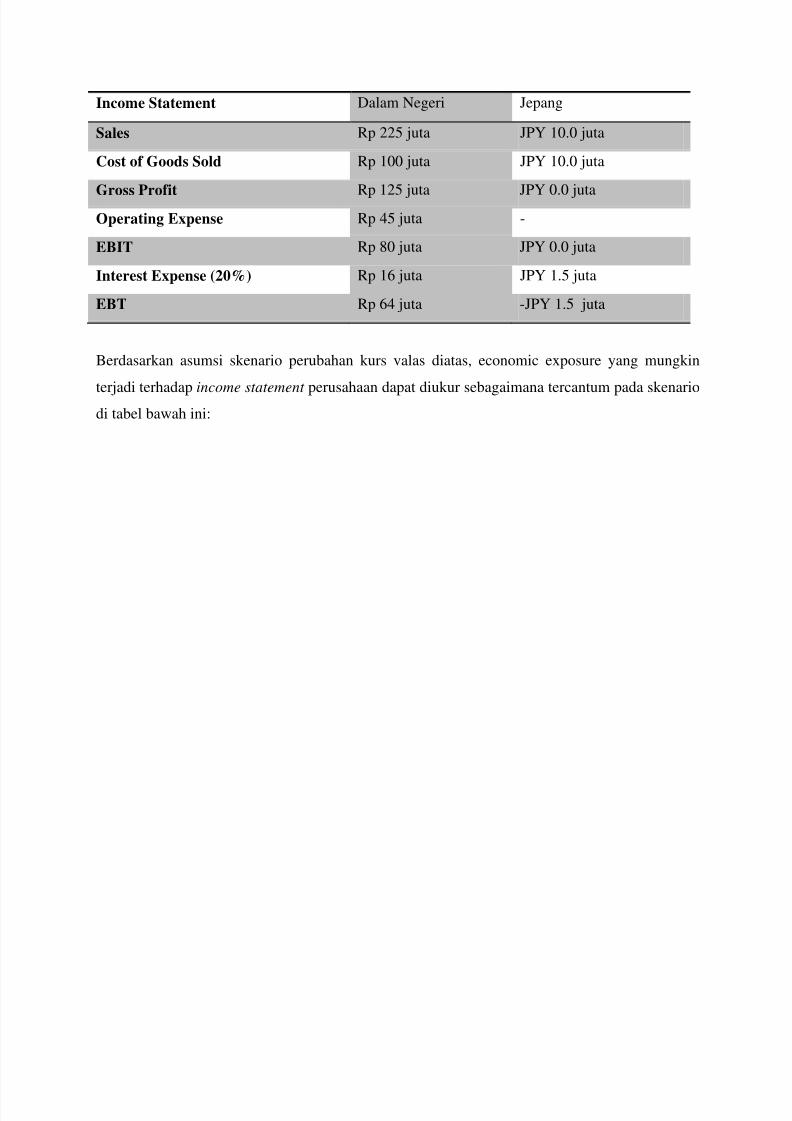

Contoh, sebuah perusahaan Indonesia memproduksi kayu lapis untuk pasar dalam negeri

dan mengekspor ke Jepang yang dinilai dalam JPY. Diasumsikan skenario fluktuasi kurs RP/JPY

dan perkiraan penjualan dalam negri sebagai berikut:

KURS JPY Perkiraan Penjualan dalam Negeri

Rp 20/JPY

Rp 21/JPY

Rp 22/JPY

Rp 200 juta

Rp 225 juta

Rp 250 juta

Diasumsikan pula income statement perusahaan dari pemasaran dalam negeri dan di Jepang yangmeliputi:

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 14/33

Income Statement Dalam Negeri Jepang

Sales Rp 225 juta JPY 10.0 juta

Cost of Goods Sold Rp 100 juta JPY 10.0 juta

Gross Profit Rp 125 juta JPY 0.0 juta

Operating Expense Rp 45 juta -

EBIT Rp 80 juta JPY 0.0 juta

Interest Expense (20%) Rp 16 juta JPY 1.5 juta

EBT Rp 64 juta -JPY 1.5 juta

Berdasarkan asumsi skenario perubahan kurs valas diatas, economic exposure yang mungkin

terjadi terhadap income statement perusahaan dapat diukur sebagaimana tercantum pada skenariodi tabel bawah ini:

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 15/33

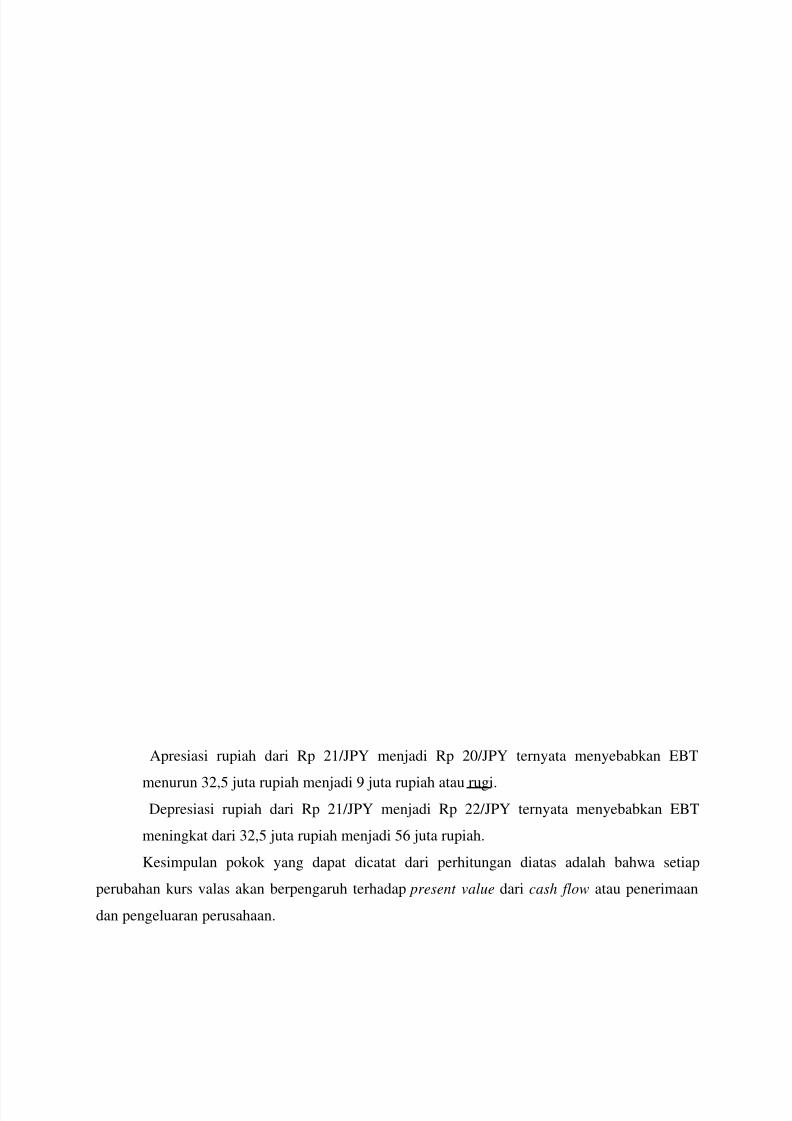

Apresiasi rupiah dari Rp 21/JPY menjadi Rp 20/JPY ternyata menyebabkan EBT

menurun 32,5 juta rupiah menjadi 9 juta rupiah atau rugi.

Depresiasi rupiah dari Rp 21/JPY menjadi Rp 22/JPY ternyata menyebabkan EBT

meningkat dari 32,5 juta rupiah menjadi 56 juta rupiah.

Kesimpulan pokok yang dapat dicatat dari perhitungan diatas adalah bahwa setiap

perubahan kurs valas akan berpengaruh terhadap present value dari cash flow atau penerimaan

dan pengeluaran perusahaan.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 16/33

Dampak Exposure Ekonomi (Mudrajat, 2001)

1. Jangka Pendek = dampak pertama terhadap aliran kas perusahaan adalah dalam anggaran

yang berjalan dalam satu tahun. Kerugian ataupun keuntungan tergantung dari mata uang

yang mendasari aliran kas yang diharapkan.

2. Jangka Menengah; kasus Ekuilibrium = dalam tahap ke-2 adalah pada aliran kas jangka

menengah seperti ditunjukkan dalam anggaran 2 hingga 5 tahun, dengan asumsi kondisi

ekuilibrium (keseimbangan) terjadi antara kurs valas, inflasi, dan suku bunga domestik.

Dalam kondisi ekuilibrium, perusahaan dapat menyesuaikan harga dan biaya sepanjang

waktu agar dapat mempertahankan aliran kas pada tingkat yang diharapkan. Kebijakan

moneter, fiskal, dan neraca pembayaran amat menentukan apakah kondisi ekuilibrium

akan terjadi dan apakah perusahaan diperbolehkan untuk menyesuaikan harga dan biaya.

3. Jangka Menengah; kasus ketidakseimbangan = dalam kasus ini, perusahaan tidak dapat

menyesuaikan harga dan biayanya akibat perubahan kurs valas. Realisasi aliran kas

perusahaan akan berbeda dengan aliran kas yang diharapkan. Karena tidak diantisipasi

maka nilai pasar perusahaan bisa saja berubah.

4. Jangka Panjang = yaitu, periode diatas 5 tahun. Aliran kas perusahaan akan dipengaruhi

oleh reaksi pesaing yang ada maupun potensial terhadap perubahan kurs dalam kondisi

ketidakseimbangan. Memang harus diakui, semua perusahaan, tidak peduli orientasipasarnya domestik, internasional, maupun multinasional, akan terkena eksposure

ekonomi dalam jangka panjang apabila pasar valas tidak berada dalam kondisi

keseimbangan secara terus-menerus.

2.3 Translation/Accounting Exposure

Accounting Exposure dapat diartikan sebagai risiko pengaruh fluktuasi kurs valas

terhadap consolidated financial statement perusahaan (Hamdy, 1998).

Dalam bukunya Gregory menjelaskan transaction Exposure merupakan ” Relates to the

change in accounting income and balance sheet statements caused by changes in exchange

rates”.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 17/33

Mudrajat Kuncoro memaparkan dalam bukunya bahwa eksposure translation yang

merupakan seberapa jauh laporan keuangan konsolidasi dan neraca suatu perusahaan

dipengaruhi oleh fluktuasi kurs valas. Masalah eksposure akuntansi muncul karena laporan-

laporan keuangan perusahaan cabang perlu dikonsolidasikan oleh kantor pusat pada suatu kurs

mata uang yang kursnya berbeda dengan kurs pada saat terjadinya transaksi.

Laporan keuangan konsolidasi umumnya digunakan oleh manajemen perusahaan untuk

menilai kinerja perusahaan afiliasi di luar negeri. Bila kurs valas berubah sejak periode

pelaporan sebelumnya, maka translation atau penilaian ulang atas asset, utang, penerimaan,

biaya, laba dan rugi yang didenominasi dalam valas akan menyebabkan laba/rugi valas.

Kemungkinan laba/rugi ini diukur oleh angka eksposur akuntansi.

Perusahaan TNC/MNC yang tidak peduli dengan eksposure akuntansi umumnya

berpendapat bahwa pendapatan yang diperoleh oleh cabang-cabang perusahaan tidak perlu

dikonversi dalam mata uang perusahaan induknya. Ini diakibatkan karena mereka tidak yakin

eksposure akuntansi relevan. Kendati demikian, agaknya perlu dipahami apa yang

mempengaruhi derajat eksposure perusahaan terhadap kemungkinan laba/rugi karena konversi

laporan keuangan. Besar kecilnya eksposure akuntansi tergantung dari:

1) Seberapa jauh peranan cabang-cabang perusahaan di luar negeri. Semakin besar

persentase bisnis perusahaan yang dilakukan oleh cabang di luar negeri, maka semakin

besar persentase pos pos laporan keuangan yang mudah terpengaruh eksposure akuntansi.2) Lokasi cabang-cabang perusahaan di luar negeri. Ini diakibatkan karena pos pos laporan

keuangan di setiap cabang biasanya dinyatakan dalam mata uang lokal di negara tersebut.

3) Standar akuntansi yang dipergunakan. Setiap negara umumnya mempunyai standar

akuntansi khusus dan sudah baku, yang amat bervariasi antar negara.

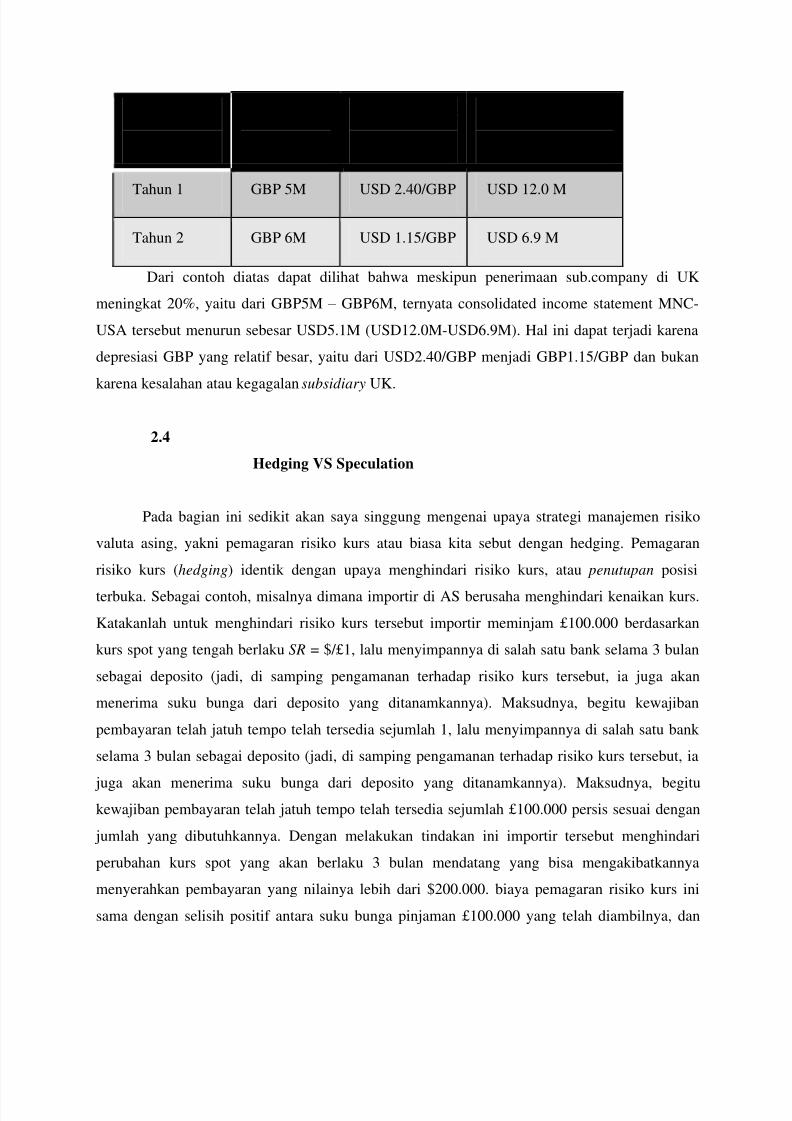

Berikut ini dicontohkan translation/accounting exposure yang dialami oleh suatu

perusahaan MNC-USA yang memiliki subsidiary di UK.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 18/33

THN

Pelaporan

Sub

Earning

Avarage Forex

Rate

Translation

Earning

Tahun 1 GBP 5M USD 2.40/GBP USD 12.0 M

Tahun 2 GBP 6M USD 1.15/GBP USD 6.9 M

Dari contoh diatas dapat dilihat bahwa meskipun penerimaan sub.company di UK

meningkat 20%, yaitu dari GBP5M – GBP6M, ternyata consolidated income statement MNC-

USA tersebut menurun sebesar USD5.1M (USD12.0M-USD6.9M). Hal ini dapat terjadi karena

depresiasi GBP yang relatif besar, yaitu dari USD2.40/GBP menjadi GBP1.15/GBP dan bukan

karena kesalahan atau kegagalan subsidiary UK.

2.4

Hedging VS Speculation

Pada bagian ini sedikit akan saya singgung mengenai upaya strategi manajemen risiko

valuta asing, yakni pemagaran risiko kurs atau biasa kita sebut dengan hedging. Pemagaran

risiko kurs (hedging) identik dengan upaya menghindari risiko kurs, atau penutupan posisi

terbuka. Sebagai contoh, misalnya dimana importir di AS berusaha menghindari kenaikan kurs.

Katakanlah untuk menghindari risiko kurs tersebut importir meminjam £100.000 berdasarkan

kurs spot yang tengah berlaku SR = $/£1, lalu menyimpannya di salah satu bank selama 3 bulan

sebagai deposito (jadi, di samping pengamanan terhadap risiko kurs tersebut, ia juga akan

menerima suku bunga dari deposito yang ditanamkannya). Maksudnya, begitu kewajiban

pembayaran telah jatuh tempo telah tersedia sejumlah 1, lalu menyimpannya di salah satu bank

selama 3 bulan sebagai deposito (jadi, di samping pengamanan terhadap risiko kurs tersebut, ia

juga akan menerima suku bunga dari deposito yang ditanamkannya). Maksudnya, begitu

kewajiban pembayaran telah jatuh tempo telah tersedia sejumlah £100.000 persis sesuai dengan

jumlah yang dibutuhkannya. Dengan melakukan tindakan ini importir tersebut menghindari

perubahan kurs spot yang akan berlaku 3 bulan mendatang yang bisa mengakibatkannya

menyerahkan pembayaran yang nilainya lebih dari $200.000. biaya pemagaran risiko kurs ini

sama dengan selisih positif antara suku bunga pinjaman £100.000 yang telah diambilnya, dan

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 19/33

suku bunga deposito $200.000 yang tentunya lebih rendah. Karena kebijakan setiap bank pasti

menetapkan suku bunga deposito lebih rendah dari pada suku bunga pinjaman.

Akan tetapi, jika dipandang secara sekilas, aksi pemagaran risiko seperti contoh diatas

memiliki kelemahan yang sangat serius. Dimana investor harus membekukan dananya selama 3

bulan. Bagi seorang pembisnis jelas hal ini tidak produktif, sehingga atas dasar inilah maka

dalam prakteknya sebagian besar upaya pencegahan atau pemagaran risiko kurs banyak

dilakukan di pasar berjangka, dimana dalam transaksinya tidak membebankan kewajiban bagi

pihak-pihak yang bersangkutan untuk menarik pinjaman.

Jelas sudah bahwa dalam perekonomian dewasa ini dipenuhi oleh berbagai

ketidakpastian. Kemampuan para pedagang dan investor untuk memagari risiko kurs sangat

memberikan kontribusi yang baik bagi berlangsungnya arus perdagangan dari investasi

internasional. Tanpa adanya peluang ini, maka bisa dipastikan arus permodalan internasional

yang berlangsung akan lebih kecil, demikian pula halnya dengan hubungan dagang dan

spesialisasi produksi antarnegara sehingga keuntungan yang bersumber dari perdagangan pun

terbatas. Sehingga disinilah perlunya setiap bank untuk berusaha sejauh mungkin menutup

posisinya yang terbuka dengan menukarkan kelebihan valasnya dengan bank-bank lain yang

sekiranya membutuhkan valas tersebut agar dapat memastikan kebutuhan akan valas dapat

terorganisir dengan baik.

Spekulasi adalah kebalikan dari pemagaran risiko kurs. Apabila seorang pelaku pasarvalas melakukan pemagaran risiko kurs, itu berarti ia sengaja menghindari risiko kurs,

sedangkan spekulator justru menantang risiko kurs atau menciptakan posisi terbuka dalam

rangka menciptakan keuntungan seketika. Dalam teori dan prakteknya, keuntungan itu memang

akan tercipta jika antisipasi spekulator terhadap perubahan kurs spot yang akan terjadi benar

adanya. Namun sebaliknya, jika antisipasi tersebut diluar dugaan, maka yang akan dialami oleh

spekulator adalah kerugian. Sama halnya dengan kasus pemagaran risiko kurs, spekulasi dapat

berlangsung dalam pasar spot, pasar berjangka, pasar futures, maupun pasar option. Namun

dalam kenyataannya, sebagian besar transaksi spekulasi berlangsung di pasar berjangka. Jika kita

amati, perbedaan antara spekulasi dan hedging sangat amat tipis sekali. Baik hedging maupun

spekulasi sama-sama menggunakan instrment derivatif sebagai objek transaksinya, yang

membedakan hanyalah tujuan dari kenapa transaksi tersebut dilakukan. Pelaku usaha semata-

mata hanya bertransaksi dipasar berjangka dalam rangka untuk melakukan pemagaran risiko

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 20/33

akibat dari adanya fluktuasi nilai tukar dan menjadikannya sebagai sarana pendukung dalam

kegiatan usahanya, yakni expor dan import. Sedangkan spekulator, memanfaatkan instrument

derivatif dan perbedaan kursnya guna meraup keuntungan instant dari transaksi ini. Tanpa harus

mengeluarkan keringat cukup hanya dengan mengamati pergerakan kurs valas melalui berbagai

media, seorang spekulan sudah mampu meraup keuntungan dengan catatan spekulan juga tidak

lepas dari rugi dalam berspekulasi.

Berdasarkan pada data, nilai transaksi dipasar valas adalah mencapai hingga US$ 1,5T,

artinya sejumlah itulah uang tidak beredar di sektor riil, akan tetapi sektor keuangan. Informasi

yang lebih mengjutkan lagi adalah hanya 2% dari total keseluruhan transaksi derivatif tersebut

digunakan dengan diback-up underlying asset yang jelas, yakni expor impor. Sisanya, 98%

merupakan aktifitas spekulasi pada instrument derivatif. Wajar saja, jika pada tulisan saya di

pendahuluan pertama sempat saya singgung sedikit masalah krisis global yang terjadi di

penghujung tahun 2008 ini. Dimana krisis ini bermula dari kesulitan financial yang teradi dan

bermuara di sektor keuangan, hal ini pun tak lepas dari peran produk derivatif di pasar uang yang

pada hakikatnya esensi keberadaannya adalah sebagai salah satu sarana pendukung transaksi

perdagangan internasional dengan mewujudkan peran masyarakat akan tetapi disalahgunakan

untuk berjudi, sehingga tak ayal krisis pun tak bisa dihindari jika sistem perekonomian masih

mengagungkan sistem kapitalis seperti sekarang ini.

2.5

Forex Risk Management in Islamic Perspective

2.5.1 Pendahuluan

Ajaran Islam diturunkan sebagai tuntunan hidup yang senantiasa mengatur kebutuhan

umat manusia agar sejalan dengan prinsip-prinsip dasar norma agama. Demikian halnya Islam

mengatur bermuamalah dan berbisnis. Dijelaskan dalam beberapa ayat Al-Qur‟an, muamalah

yang baik yakni diantaranya ketiadaan transaksi yang bersifat maghrib (maysir /judi, gharar /tidak

jelas/, dan riba). Maysir atau spekulasi mendorong aktivitas bisnis yang tidak produktif dan

transaksi ribawi yang mengakibatkan exploitasi ekonomi oleh para pemilik modal, sektor riil pun

sulit tumbuh berkembang melalui perdagangan. Pertukaran barang sejenis yang bersifat ribawi

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 21/33

(riba fadlh) sebagaimana yang terjadi pada transaksi tranding instrumen derivatif di pasar

sekunder terutama dengan underlying valas juga sangat berpotensi memandulkan pertumbuhan

ekonomi yang hakiki.

Demikianlah Islam dengan segala aturan-aturannya mengatur pejalanan bisnis yang baik.

Bermuamalah sesuai dengan koridor dan petunjuk Al-Qur‟an dan As-Sunnah jelas dapat

menciptakan kemaslahatan bagi pelakunya. Seiring dengan semakin majunya perkembangan

transaksi bermuamalah dewasa ini, dimana tidak hanya melibatkan satu negara saja akan tetapi

juga negara-negara dunia, perdagangan internasional pun wujud dengan segala instrumen-

instrumen marginal guna mendukung kelancaran transaksinya. Perbedaan mata uang yang

digunakan antar setiap negara juga merupakan salah satu faktor wujudnya instrumen-instrumen

terkait dengan muamalah menggunakan mata uang yang berbeda. Untuk lebih memperjelas

pembahasan pada topik ini, baiknya diawali dengan bagaimana pandangan Islam terhadap uang.

2.5.2 Konsep Uang dalam Pandangan Islam

Di zaman Rasulullah SAW dan para sahabatnya, perdagangan Internasional juga telah

lebih dulu ada. Seperti misalnya Hijaz, dengan kondisi geografisnya yang sangat strategis dan

menguntungkan karena menjadi rute perdangan antara Persia dan Roma serta daerah-daerah

jajahan keduany, seperti Syam, Etiopia, dan Yaman. Disamping itu, selama berabad-abad,wilayah selatan dan timur Jazirah Arab juga menjadi rute perdagangan antara Roma dan India

yang terkenal sebagai rute perdagangan selatan. Dengan timbulnya pasar-pasar musiman yang

ada didaerah Yaman, Hijaz, dan Syam terutama di San‟a (ibukota Yaman), Yastrib dan Makkah,

para kafilah dagang memperoleh keuntungan dan dapat melakukan perdagangan. Demikian

halnya dengan rute perdagangan lain yang melewati wilayah Utara Jazirah Arab, dan banyak lagi

rute lainnya yang wujud diantara Yaman dan Syam(Karim, 2004).

Hal tersebut menjadi bukti bahwa perdagangan merupakan dasar perekonomian di

Jazirah Arab sebelum Islam datang. Prasyarat untuk melakukan transaksi adalah adanya alat

pembayaran yang dapat dipercaya. Secara alamiah transaksi yang berada di daerah Mesir atau

Syam menggunakan mata uang dinar sebagai alat tukar, sementara itu di kekaisaran Persia

menggunakan dirham. Ekspansi yang dilakukan Islam ke wilayah kekaisaran Peria dan kaisaran

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 22/33

Romawi menyebabkan perputaran mata uang ini meningkat. Bahkan pada masa pemerintahan

Imam Ali, dinar dan dirham merupakan satu-satunya mata uang yang digunakan.

Selain menggunakan dinar dan dirham, alat pembayaran lain yang digunakan juga adalah

kredit. Ekspansi perdagangan di Arabia yang sudah berlangsung berabad-abad lamanya bahkan

sebelum munculnya Islam menuntut penggunaan kredit. Selain memiliki kelebihan yang dimiliki

dinar-dirham sebagai alat pembayaran, kredit memiliki keuntungan lainnya. Misalnya untuk

melakukan transaksi yang cukup tinggi sehingga membutuhkan lebih banyak koin digunakan.

Dan hal ini tentunya tidak praktis. Oleh sebab itulah kredit pun dibutuhkan sebagai alat

pembayaran transaksi perdagangan terutama yang mencakup beberapa negara. Dari sini pulalah

surat wesel dagang dan cek serta jenis instrumen pembayaran lainnya diperkenalkan.

Berdasarkan history diatas jelas bahwasannya fungsi uang adalah sebagai alat pertukaran

dalam bertransaksi dan menilai suatu barang dan jasa. Islam juga memerpekalkan dinar dan

dirham sebagai alat transaksi yang sah karena dinar dan dirham nilainya relatif stabil. Sehingga

tidak menimbulkan permasalahan dalam perputaran mata uang. Sebagaimana Syeh Taqiyuddin

An Nabhani menyatakan ”Islam telah memberikan kebebasan kepada manusia untuk melakukan

pertukaran dengan mempergunakan apa saja yang dia sukai. Hanya saja, pertukaran barang dan

jasa dengan satuan uang tertentu itu telah ditunjukkan ileh Islam satu sistem moneter. Dan Islam

telah menetapkan bagi kaum muslimin kepada jenis tertentu yaitu emas dan perak” (An Nidzam

Al Iqtishadi fil Islam).Sekarang permasalahannya adalah, dalam transaksi perdagangan internasional dewasa

ini, instrumen yang diwujudkan guna memberikan kemudahan bertransaksi pada akhirnya

disalahgunakan oleh pelaku-pelaku pasar uang untuk melakukan spekulasi guna meraup

keuntungan dari selisih mata uang satu negara dan negara yang lain. Sebetulnya permasalahan

utama berakar dari jenis mata uang itu sendiri yang digunakan oleh berbagai negara dunia

dengan beragam jenis mata uang. Hard currency dan soft currency pun muncul. Jika sudah

seperti ini, gap nilai mata uang yang ada mempunyai ketertarikan sendiri bagi para pelaku pasar

uang untuk berspekulasi tanpa kerja keras, hanya tinggal duduk dan menunggu jawaban dari

pergerakan fluktuasi mata uang, apakah nantinya dia akan untung, atau sebaliknya, rugi.

Sehingga fungsi uang itu sendiri sudah tidak lagi dijadikan sebagai alat tukar akan tetapi sudah

menjadi komoditas yang diperdagangkan.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 23/33

Sistem moneter yang diterapkan dewasa ini adalah sistem moneter kapitalis berbasis fiat

money. Sehingga, sangat amat wajar jika dalam melakukan transaksi internasional

pengusaha/pelaku bisnis dihadapkan pada adanya fluktuasi nilai tukar yang berubah sesuai

dengan permintaan dan penawaran pasar. Fluktuasi ini pulalah yang menyebabkan kesulitan bagi

para pelaku usaha dalam memprediksikan proyeksi cashflow mereka kedepan. Sehingga

dibutuhkan suatu management risiko yang baik dan terstruktur guna meminimalisir risiko yang

dihadapi oleh pelaku usaha. Dewasa ini ada beberapa instrument pasar uang yang ditawarkan

guna menjadi alat lindung nilai akibat dari fluktuasi mata uang. Dari sinilah dapat kita lihat dan

analisa apakah instrument lindung nilai yang ditawarkan pasar uang dewasa ini sudah sesuai

dengan syariat Islam atau tidak.

2.5.3 Forex dalam Perspektif Islam

Sebelum melanjutkan pada pembahasan mengenai bagaimana Islam memandang

manajemen risiko yang digunakan dewasa ini guna meminimalisir risiko fluktuasi mata uang,

lebih baiknya kita bahas dulu bagaimana Forex (asal-muasal dari instrument hedging wujud ini)

dalam kontex Islam.

Sebagian umat Islam meragukan kehalalan praktik perdagangan berjangka. Sebagaimana

sabda Nabi Muhammad SAW:” Janganlah engkau menjual sesuatu yang tidak ada padamu” (HR. Abu Hurairah)

Oleh sebagian fuqaha, hadist tersebut ditafsirkan secara fix, dimana setiap praktik jual

beli yang tidak ada barangnya pada waktu akad hukumnya haram. Akan tetapi, sejumlah ulama

klasik menentang cara penasiran yang terkesan sempit tersebut. Seperti Ibn al-Qayyim, ulama

yang bermazhab Hambali ini berpendapat bahwa, tidak benar jual-beli barang yang tidak ada

dilarang. Baik dalam Al-Qur‟an, sunnah maupun fatwa para sahabat, larangan itu tidak ada.

Dalam sunnah nabi, hanya terdapat larangan menjual barang yang belum ada, seperti mislanya

menjual unta yang hilang dan sebagainya. Jadi, meskipun pada waktu akad barangnya tidak ada,

namun ada kepastian diadakan pada waktu diperlukan sehingga bisa diserahkan kepada pembeli,

maka jual beli tersebut sah. Sebaliknya, kendati barangnya sudah ada tapi – karena satu dan lain

hal – tidak mungkin diserahkan kepada pembeli, maka jual beli tersebut tidak sah.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 24/33

Dalam perspektif hukum Islam, Perdagangan Berjangka Komoditi (PBK) (forex adalah

bagian dari PBK) dapat dikategorikan almasa’il almu’ashirah atau masalah-masalah hukum

Islam kontemporer. Karena itu, status hukumnya dapat dikategorikan kepada masalah

ijtihadiyah. Klasifikasi ijtihadiyah masuk ke dalam wilayah fi ma la nasha fih, yakni masalah

hukum yang tidak mempunyai referensi nash hukum yang pasti.

Menurut prinsip muamalah syariah jual beli mata uang yang disetarakan dengan emas

(dinar) dan perak (dirham) haruslah dilakukan dengan tunai/ kontan (naqdan) agar terhindar dari

transaksi ribawi, sebagaimana dijelaskan dalam hadist Rasulullah SAW bersabda:

”emas hendaklah dibayar dengan emas, perak dengan perak, sagu dengan sagu, gandum

dengan gandum, kurma dengan kurma, dan garam dengan garam, dalam hal sejenis dan sama

haruslah secara kontan. Maka apabila berbeda jenisnya, juallah sekehendak kalian dengan

syarat secara kontan” (HR. Muslim)

Pada prinsip syariahnya, perdagangan valas dapat dianalogikan dengan pertukaran antara

emas dan perak yang dalam terminologi fiqh dikenal dengan sharf . Emas dan perak sebagai

mata uang tidak boleh ditukarkan dengan sejenisnya misalnya rupiah kepada rupiah atau dolar

dengan dolar kecuali sama jumlahnya, seperti misalnya pecahan kecil ditukarkan dengan

pecahan besar asalkan jumlah nominalnya sama. Karena jika tidak, hal itu akan menimbulkan

riba fadlh. Namun jika berbeda jenisnya, seperti nilai Rupiah kepada Dolar atau sebaliknya maka

dapat ditukarkan sesuai dengan market rate (harga pasar) dengan catatan harus efektif kontan.Harga atas pertukaran itu dapat ditentukan berdasarkan kesepakatan antara penjual dan pembeli

atau harga pasar (market rate). Dengan demikian, dunia perbankan termasuk bank syariah

sebagai lembaga keuangan yang memfasilitasi perdagangan internasional (ekspor-impor)

maupun kebutuhan masyarakat terhadap penukaran valuta asing terlibat di pasar valas. Transaksi

penukaran valas di bank syariah yang biasa dilakukan dapat dikategorikan sebagai naqdan (spot)

meskipun penyerahan dan penerimaan tersebut tidak terjadi pada waktu transkasi diputuskan.

Dr Setiawan Budi Utomo, salah satu konsultan syariah dalam blognya menjelaskan

mengenai beberapa transaksi valas dalam pandangan Islam, yakni:

Pertama; perdagangan tanpa proses penyerahan ( future non delivery trading) seperti

margin trading yaitu transaksi jual-beli valas yang tidak diikuti dengan pergerakan dana dengan

menggunakan dana (cash margin) dalam prosentase tertentu (misalnya 10% sebagai jaminan)

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 25/33

dan yang diperhitungkan sebagai keuntungan atau kerugian adalah selisih bersih (margin) antara

harga beli/jual suatu jenis valuta pada saat tertentu dengan harga jual/beli valuta yang

bersangkutan pada akhir masa transaksi. Contohnya dengan margin 10% untuk transaksi US$ 1

juta, pembeli harus menyerahkan dana US$100.000. Dalam perbankan Indonesia, margin

trading diatur dalam ketentuan BI dengan minimal cash margin 10%. Dalam sehari dealer

maupun bank dapat melakukan transaksi ini berulang-ulang. Adapun penyelesaian pembayaran

dan perhitungan untung-ruginya dilakukan secara netto saja. Jadi, jual beli valas yang dilakukan

bukan untuk memilikinya, melainkan semata-mata menjadikannya sebagai komoditas untuk

spekulasi. Transaki seperti ini jelas dilarang dalam Islam karena mengandung unsur judi,

sehingga hukumnya diharamkan.

Kedua; transaksi futures yaitu transaksi valas dengan perbedaan nilai antara pembelian

dan penjualan future yang tertuang dalam future contracts secara simultan untuk dikirim dalam

waktu yang berbeda. Misalnya, A dan B membuat kontrak pada 1 Januari 2008. A akan menjual

US$ 1 juta dengan kurs Rp 9.350 per US$ pada 30 Juni 2008, tidak peduli berapa kurs di pasar

saat itu. Di satu sisi transaksi ini dapat dipandang sebagai spekulasi, paling tidak berunsur

maysir, meskipun disisi lain para pelaku bisnis pada beberapa kasus menggunakannya sebagai

mekanisme hedging (melindungi nilai transaksi berbasis valas dari risiko gejolak kurs). Ulama

kontemporer menolak transaksi ini karena tidak terpenuhinya rukun jual beli yaitu ada uang ada

barang (dalam hal ini ada rupiah ada dollar). Oleh karena itu, transaksi futures tidak dapatdianggap sebagai transaksi jual beli, tetapi dapat ditransfer kepada pihak lain. Alasan kedua

penolakannya adalah hampir semua transaksi futures tidak dimaksudkan untuk memilikinya,

hanya nettonya saja sebagaimana transaksi margin trading.

Ketiga; transaksi option (currency option) yaitu perjanjian yang memberikan hak opsi

(pilihan) kepada pembeli opsi untuk merealisasi kontrak jual beli valutaa asing, tidak diikuti

dengan pergerakan dana dan dilakukan pada atau sebelum waktu yang ditentukan dalam kontrak,

dengan kurs yang terjadi pada saat realisasi tersebut. Misalnya, A dan B membuat kontrak pada 1

Januari 2008. A memberikan hak kepada B untuk membeli dollar AS dengan kurs Rp 9.350 per

dolar pada tanggal atau sebelum 30 Juni 2008, tanpa B berkewajiban membelinya. A mendapat

kompensasi sejumlah uang untuk hak yang diberikannya kepada B tanpa ada kewajiban pada

pihak B. Transaksi ini disebut call option. Sebaliknya, bila A memberikan hak kepada B untuk

menjualnya disebut put option. Ulama kontemporer memandang hal ini sebagi janji untuk

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 26/33

melakukan sesuatu (menjual atau membeli) pada kurs tertentu, dan ini tidak dilarang syariah.

Namun jelas saja transaksi ini bukan transaksi jual beli melainkan sekedar wa’ad (janji). Yang

menjadi persoalan secara fikih adalah adanya sejumlah uang sebagai kompensasi untuk

melakukan janji tersebut atau untuk memiliki khiyar (opsi) jual maupun beli.

Keempat, adalah transaksi swaps (currency swap) yaitu perjanjian untuk menukar suatu

mata uang dengan mata uang lainnya atas dasar nilai tukar yang disepakati dalam rangka

mengantisipasi risiko pergerakan nilai tukar pada masa mendatang. Singkatnya, transaksi swap

merupakan transaksi pembelian dan penjualan secara bersamaan sejumlah tertentu mata uang

dengan dua tanggal penyerahan yang berbeda. Pembelian dan penjualan mata uang tersebut

dilakukan oleh bank yang sama dan biasanya dengan cara “spot terhadap forward ” Artinya satu

bank membeli tunai (spot ) sementara mitranya membeli secara berjangka ( forward ) . Salah satu

contoh transaksi swaps adalah bila bank A dan bank B membuat kontrak untuk bertukar deposito

rupiah terhadap dolar pada kurs Rp 9.500 per dolar pada 1 Januari 2008. B menempatkan US$ 1

juta. A menempatkan Rp 9,5 miliar, terlepas dari kurs pasar saat itu. Ulama kontemporer juga

menolak transaksi ini karena kedua trasaksi itu terkait (adanya semacam ta’alluq) dan

merupakan satu kesatuan sebagaimana difatwakan oleh Dewan Syariah Nasional-MUI. Sebab,

bila yang satu dipisahkan dari yang lain, maka namanya bukan lagi transaksi swaps dalam

pengertian konvensional.

Adapun pendapat yang membeolehkan transaksi swaps sebagaimana lazim dianutperbankan Islam di Malaysia bahkan menurut mereka kebolehannya dianggap telah demikian

jelas sehingga tidak diperlukan lagi fatwa dengan alasannya bahwa bila spot boleh dilakukan dan

futures (sebagian suatu janji) juga boleh, maka tentunya swaps pun boleh dilakukan. Namun

paling tidak, masih ada dua hal yang dapat dipertanyakan dalam praktek ini yaitu; pertama,

bagaimana dengan keberatan sementara ulama akan adanya kompensasi uang untuk transaksi

futures yang dibayarkan kepada konterpartinya. Kedua transaksi spot dan futures dalam transaksi

swaps itu haruslah terkait satu sama lain. Kontra argumen dari alasan kedua ini adalah dua

transaksi dapat saja disyaratkan terkait, selama syaratnya adalah syarat shahih lazim. Bukan

hanya swaps yang dibolehkan, dinegara jiran ini juga dikembangkan Islamic Futures Contract .

Terlepas dari argumen mana yang lebih kuat dalilnya, adalah kewajiban kita disamping mencari

sisi kehati-hatian dan kepatuhan syariah, juga untuk selalu mencari solusi inovasi transaksi yang

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 27/33

islami sebagai kebutuhan dunia bisnis akan transaksi dan peranti keuangan ( financial

instruments) yang terus berkembang.

Kelima; praktik oversold yaitu melakukan penjualan melebihi jumlah yang dimiliki

maupun dibeli, karena ulama melarang penjualan sesuatu yang tidak dimiliki sebagaimana pesan

hadits “Janganlah engkau menjual sesuatu yang tidak engkau kuasai/miliki” ( la tabi’ ma laisa

‘indaka).

Adapun jenis transaksi forward pada perdagangan valas yang sering disebut transaksi

berjangka pada prinsipnya adalah transaksi sejumlah mata uang tertentu dengan sejumlah mata

uang tertentu lainnya dengan penyerahan pada waktu yang akan datang dan kurs ditetapkan pada

waktu kontrak dilakukan, tetapi pembayaran dan penyerahan baru dilakukan pada saat kontrak

jatuh tempo. Jenis transaksi ini hukum fiqihnya dapat dirumuskan bahwa bila transaksi forward

valas dilakukan dalam rangka kebutuhan yang mendesak (hajah) dan terbebas dari unsur maysir

(judi), gharar (uncomplate contract ), dan riba serta bukan untuk motif spekulasi seperti

digunakan untuk tujuan hedging (lindung nilai) yaitu transaksi yang dilakukan semata-mata

untuk mengatasi risiko kerugian akibat terjadinya perubahan kurs yang timbul karena adanya

transaksi ekspor-impor atau untuk mendukung kegiatan trade finance. Disamping itu, transaksi

berjangka inipun hanya dilakukan dengan pihak-pihak yang mampu dan dapat menjamin

penyediaan valuta asing yang dipertukarkan maka bila tindakan tersebut dikategorikan sebagai

sebuah bentuk kesepakatan bersama untuk sama-sama melakukan pertukaran dimasa mendatangdengan kurs (nilai tukar) pasti pada saat kontrak dan sebenarnya transaksinya secara efektif

dalam perspektif fiqih tetap bersifat tunai pada waktu jatuh tempo maka hal itu tidak menjadi

masalah selama tidak ada ta‟alluq dan hanya bersifat janjia (wa‟ad) tanpa disertai adanya

komitmen kompensasi karena terdapat maslahat bagi kedua belah pihak dan tidak ada dalil

satupun yang melarang hal itu. Hal ini sejalan dengan pendapat Imam Asy-Syafi‟i (Al-Umm:

III/32) dan Ibnu Hazm (Al-Muhalla: VIII/513).

2.5.4 Sharia issue in Hedging

Sebagai industri keuangan Islam yang sedang mengalami pertumbuhan guna memenuhi

kebutuhan transaksi internasional dewasa ini, dibutuhkan lebih banyak instrument keuangan

yang sophisticated , termasuk alat yang dapat dijadikan sebagai sarana manajemen risiko.

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 28/33

Bagaimanapun juga, perbedaan pemahaman/ interpretasi shariah tentang hukum Islam apakah

memperbolehkan ataukah melarang meninggalkan sebuah tantangan besar untuk lebih dikaji.

Terutama halnya masalah hedging (lindung nilai) yang dilakukan oleh beberapa pelaku usaha

sebagai salah satu strategi dalam manajemen risiko dari adanya fluktuasi nilai tukar dalam

bertransaksi masih menjadi polemik dan perdebatan diantara para pemikir-pemikir Islam

mengenai praktek dari transaksi ini. Seperti misalnya short selling, dimana praktek ini dilarang

karena mengandung unsur riba dengan membayar bunga, gharar (adanya ketidakpastian) dalam

penjualan dan spekulasi yang berlebihan.

Pada hakikatnya semua bisnis dan investasi keuangan mengandung risiko. Misalnya saja

pada jenis investasi keuangan yang dibahas pada makalah ini, dimana beberapa bisnis yang

bertransaksi secara internasional pasti menghadapi problematika exposure akibat fluktuasi nilai

tukar. Disinilah peran hedging sebagai salah satu tujuan dari instrument derivative untuk

meminimalir risiko nilai tukar. Meskipun ada beberapa ulama yang setuju bahwasannya tujuan

dari hedging adalah untuk meminimalisir risiko atau melindungi investasi ini diperbolehkan

dalam Islam, akan tetapi kebanyakan ulama juga mengkhawatirkan penggunaan derivative ini

untuk memperoleh gain /keuntungan dengan berspekulasi sebagaimana pada umumnya

dipraktekkan oleh para fund manager . Para ulama Islam juga mengakui bahwasannya hedging

diperbolehkan apabila motif pelaku usaha adalah untung melindungi dari menghindari kerugian

akibat dari fluktuasi mata uang dengan diback-up oleh underlying asset yang jelas. Lain halnyadengan para spekulan yang memanfaatkan instrument ini untuk mendapatkan keuntungan

dimana pada prakteknya yang bersifat untung-untungan, sehingga mengandung unsure gambling,

sehingga dilarang dalam Islam.

Berdasarkan fatwa DSN-MUI No.28/DSN-MUI/III/2002 juga jelas menyatakan tentang

jual beli mata uang yang salah satu bunyinya diantaranya adalah:

“Transaksi Forward, yaitu transaksi pembelian dan penjualan valas yang nilainya

ditetapkan pada saat sekarang dan diberlakukan untuk waktu yang akan datang, antara 2 x

24 jam sampai dengan satu tahun, hukumnya adalah haram. Karena harga yang digunakan

adalah harga yang diperjanjikan (muwa’adah) dan penyerahannya dilakukan di kemudian

hari, padahal harga pada waktu penyerahan tersebut belum tentu sama dengan nilai yang

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 29/33

disepakati, kecuali dilakukan dalam bentuk forward agreement untuk kebutuhan yang tidak

dapat dihindari (lil hajah).”

Dari fatwa diatas, dapat kita cermati, bahwa hukum asal dari transaksi forward adalah

diharamkan karena harga yang digunakan adalah harga mu’awadah. Akan tetapi, pada statement

akhir juga dijelaskan bahwa ada pengecualian dari transaksi forward yakni jika dilakukan untuk

kebutuhan yang tidak dapat dihindari (lil hajah). Sehingga jika kita artikan dalam context fungsi

instrument derivative sebagai hedging dalam management risiko bisa termasuk pengecualian dari

hal ini. Dimana seorang pelaku usaha dewasa ini dengan kondisi perekonomian yang semakin

luas membutuhkan sarana pendukung investasi keuangan guna melindungi fluktuasi kurs mata

uang yang digunakan sebagai alat pembayaran dalam bertransaksi. Inilah yang dimaksud adanya

kebutuhan (lil hajah) sehingga mengubah hukum awal yang tadinya diharamkan menjadi

diperbolehkan.

“Wal hukmu an taghayyara ilaa suhuulatin li’azri ma’a qiyaami as-sabab lilhukmi al-

ashliy farukhsatun waajibatun wa manduubatun wa mubaahatun wa khilaafun al-uula…”

Hukum ketika berubah menjadi mudah karena suatu alasan syar‟I serta masih adanya

sebab pada hukum yang asal itu disebut ruhkhsah. Sebagai contoh misalnya hukum awal bai’usalam adalah haram, karena mengandung gharar (ketidakpastian) dalam transaksi tersebut,

dalam akad salam pada dasarnya merupakan jual beli pesanan dimana barang jual diserahkan

diakhir waktu. Akad salam menjadi gharar karena objek yang diperjualbelikan belum pasti ada

pada saat eksekusi. Bisa jadi objek yang diperjualbelikan menjadi tidak dapat diserahkan karena

suatu hal, sehingga timbul satu pihak yang dirugikan. Dan pada intinya, objek dalam akad salam

karena berdasarkan pesanan jadi belum jelas wujudnya. Akan tetapi, semakin berkembangnya

transaksi perdagangan akad salam berdasarkan pesanan pun dibutuhkan. Produsen tentunya

membutuhkan lebih dulu modal diawal guna memproduksi barang yang dibutuhkan oleh

konsumennya. Sehingga karena ada kebutuhan (hajah) disini, akad salam pun berubah

hukumnya dari hokum asal sehingga diperbolehkan.

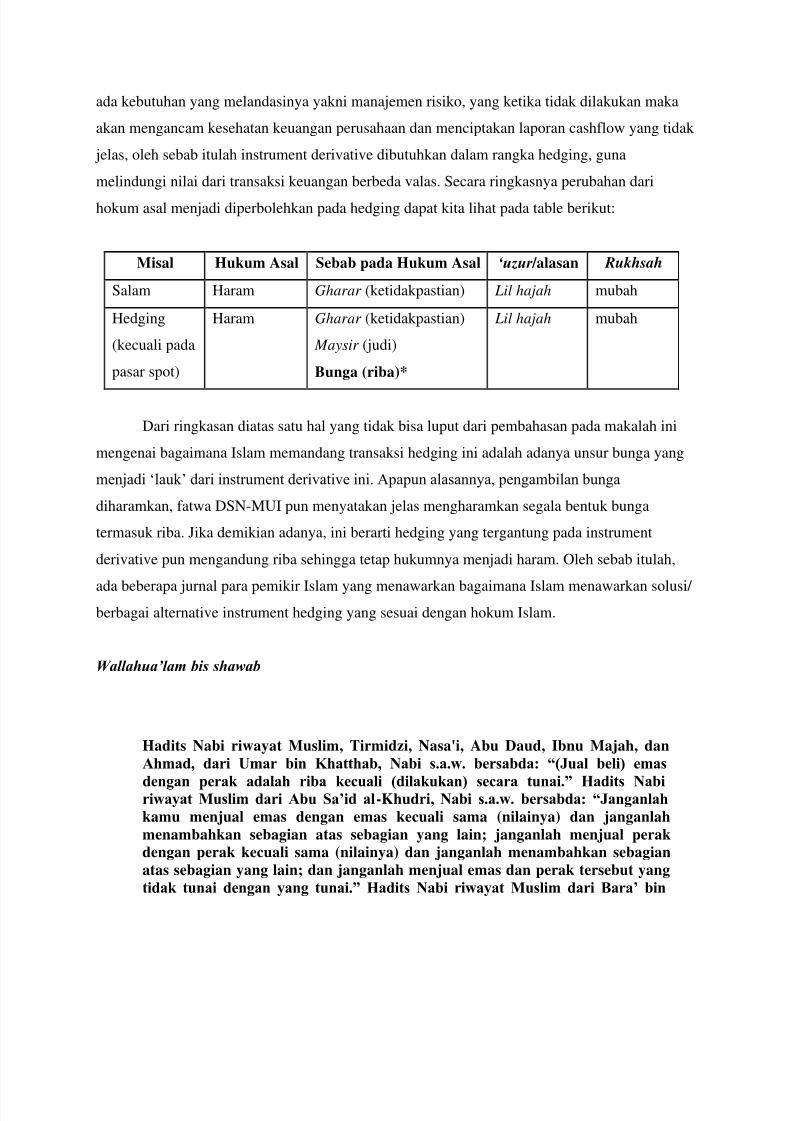

Sama halnya dengan konsep hedging yang ada pada produk derivative ini hokum asalnya

adalah haram, kecuali hedging pada pasar spot (notabene dilakukan secara tunai/ naqdan). Ketika

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 30/33

ada kebutuhan yang melandasinya yakni manajemen risiko, yang ketika tidak dilakukan maka

akan mengancam kesehatan keuangan perusahaan dan menciptakan laporan cashflow yang tidak

jelas, oleh sebab itulah instrument derivative dibutuhkan dalam rangka hedging, guna

melindungi nilai dari transaksi keuangan berbeda valas. Secara ringkasnya perubahan dari

hokum asal menjadi diperbolehkan pada hedging dapat kita lihat pada table berikut:

Misal Hukum Asal Sebab pada Hukum Asal ‘uzur /alasan Rukhsah

Salam Haram Gharar (ketidakpastian) Lil hajah mubah

Hedging

(kecuali pada

pasar spot)

Haram Gharar (ketidakpastian)

Maysir (judi)

Bunga (riba)*

Lil hajah mubah

Dari ringkasan diatas satu hal yang tidak bisa luput dari pembahasan pada makalah ini

mengenai bagaimana Islam memandang transaksi hedging ini adalah adanya unsur bunga yang

menjadi „lauk‟ dari instrument derivative ini. Apapun alasannya, pengambilan bunga

diharamkan, fatwa DSN-MUI pun menyatakan jelas mengharamkan segala bentuk bunga

termasuk riba. Jika demikian adanya, ini berarti hedging yang tergantung pada instrument

derivative pun mengandung riba sehingga tetap hukumnya menjadi haram. Oleh sebab itulah,

ada beberapa jurnal para pemikir Islam yang menawarkan bagaimana Islam menawarkan solusi/

berbagai alternative instrument hedging yang sesuai dengan hokum Islam.

Wallahua’lam bis shawab

Hadits Nabi riwayat Muslim, Tirmidzi, Nasa'i, Abu Daud, Ibnu Majah, dan

Ahmad, dari Umar bin Khatthab, Nabi s.a.w. bersabda: “(Jual beli) emas

dengan perak adalah riba kecuali (dilakukan) secara tunai.” Hadits Nabiriwayat Muslim dari Abu Sa‟id al-Khudri, Nabi s.a.w. bersabda: “Janganlah

kamu menjual emas dengan emas kecuali sama (nilainya) dan janganlah

menambahkan sebagian atas sebagian yang lain; janganlah menjual perak

dengan perak kecuali sama (nilainya) dan janganlah menambahkan sebagian

atas sebagian yang lain; dan janganlah menjual emas dan perak tersebut yang

tidak tunai dengan yang tunai.” Hadits Nabi riwayat Muslim dari Bara‟ bin

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 31/33

„Azib dan Zaid bin Arqam: “Rasulullah saw melarang menjual perak dengan

emas secara piutang (tidak tunai).”

BAB III

PENUTUP

Sebagai kesimpulan umum, dari uraian beberapa macam exposure di atas, beberapa

faktor penentu tingkat exposure di atas, yang meliputi:

1) Transaction Exposure =

Nilai receivable/payable yang akan diterima masing-masing valas

Potensi tingkat fluktuasi masing-masing nilai valas

Korelasi fluktuasi valas yang bersangkutan

2) Economic/Operating Exposure =

Nilai receivable/payable yang akan diterima masing-masing valas

Potensi tingkat fluktuasi masing-masing nilai valas

Korelasi fluktuasi valas yang bersangkutan

Dampak fluktuasi valas atas cash flow domestic currency

3) Translation/Accounting Exposure =

Tingkat bisnis dari masing-masing foreign subsidiary

Potensi tingkat fluktuasi valas terhadap reporting currency

Korelasi fluktuasi valas yang bersangkutan

Ketentuan umum tentang seputar kegiatan transaksi jual-beli valuta asing sebgaimana

yang saudari tanyakan, berdasarkan fatwa Dewan Syariah Nasional Nomor: 28/DSN-

MUI/III/2002 tentang Sharf, transaksi jual beli mata uang pada prinsipnya boleh dengan

ketentuan sebagai berikut:

1. Tidak untuk spekulasi (untung-untungan)

2. Ada kebutuhan transaksi atau untuk berjaga-jaga (simpanan)

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 32/33

3. Apabila transaksi dilakukan terhadap mata uang sejenis maka nilainya harus sama dan

secara tunai (at-taqabudh).

4. Apabila berlainan jenis maka harus dilakukan dengan nilai tukar (kurs) yang berlaku

pada saat transaksi dilakukan dan secara tunai.

Adapun ketentuan mengenai hukum Jenis-jenis Transaksi Valuta Asing, dijelaskan dalam

fatwa tersebut sebagai berikut:

1. Transaksi Spot, yaitu transaksi pembelian dan pen-jualan valuta asing (valas) untuk

penyerahan pada saat itu (over the counter) atau penyelesaiannya paling lambat dalam

jangka waktu dua hari. Hukumnya adalah boleh, karena dianggap tunai, sedangkan waktu

dua hari dianggap sebagai proses penyelesaian yang tidak bisa dihindari ( ُه ْ ن ِ م دّ بُ َل ا ّ م) dan

merupakan transaksi internasional.

2. Transaksi Forward, yaitu transaksi pembelian dan penjualan valas yang nilainya

ditetapkan pada saat sekarang dan diberlakukan untuk waktu yang akan datang, antara 2

x 24 jam sampai dengan satu tahun. Hukumnya adalah haram, karena harga yang diguna-

kan adalah harga yang diperjanjikan (muwa'adah) dan penyerahannya dilakukan di

kemudian hari, padahal harga pada waktu penyerahan tersebut belum tentu sama dengan

nilai yang disepakati, kecuali dilakukan dalam bentuk forward agreement untuk

kebutuhan yang tidak dapat dihindari (lil hajah).

3. Transaksi Swap, yaitu suatu kontrak pembelian atau penjualan valas dengan harga spotyang dikombinasi-kan dengan pembelian antara penjualan valas yang sama dengan harga

forward. Hukumnya haram, karena mengandung unsur maisir (spekulasi).

4. Transaksi Option, yaitu kontrak untuk memperoleh hak dalam rangka membeli atau hak

untuk menjual yang tidak harus dilakukan atas sejumlah unit valuta asing pada harga dan

jangka waktu atau tanggal akhir tertentu. Hukumnya haram, karena mengandung unsur

maisir (spekulasi).

On the whole, Shariah scholars would agree that the practice of short selling in the

derivatives market using forwards, futures and options contracts, either for hedging or for

speculative gains, is not permissible in Islam. With this conclusion, Islamic financiers have to

resort to structuring their own Shariah compliant hedging instruments. But innovative products

can only be structured if the industry can cope with the many Shariah issues it faces. Certainly,

5/16/2018 DAFTAR PUSTAKA - slidepdf.com

http://slidepdf.com/reader/full/daftar-pustaka-55ab574a7536c 33/33

Shariah principles need not be compromised; however, scholars do need to consider Islamic law

in the light of today‟s financial demands and problems.

REFERENSI

Hady, Hamdy 1998. Valas untuk Manager. Ghalia Indonesia

Kuncoro, Mudrajat

Mankiw, Gregory 2003. Teori Makro Ekonomi. Worth Publisher, USA

Himpunan Fatwa Dewan Syariah Nasional, edisi kedua 2003

www.ensiklopedia.com