daftar isidaftar isi iiirepository.uinjkt.ac.id/dspace/bitstream/123456789...vi daftar isidaftar isi...

TRANSCRIPT

vi

DAFTAR ISIDAFTAR ISIDAFTAR ISIDAFTAR ISI

KATA KATA KATA KATA

PENGANTAR.....................................................................................PENGANTAR.....................................................................................PENGANTAR.....................................................................................PENGANTAR.....................................................................................

.............i.............i.............i.............i

DAFTAR DAFTAR DAFTAR DAFTAR

ISI.....................................................................................................ISI.....................................................................................................ISI.....................................................................................................ISI.....................................................................................................

.........iii.........iii.........iii.........iii

DAFTAR DAFTAR DAFTAR DAFTAR

TABEL......TABEL......TABEL......TABEL......................................................................................................................................................................................................................................................................................................................................................................

.........v.........v.........v.........v

BAB IBAB IBAB IBAB I PENDAHULUAN PENDAHULUAN PENDAHULUAN PENDAHULUAN

A. Latar Belakang Masalah……………………………………………… 1

B. Pembatasan dan Perumusan

Masalah…………………………………6

C. Tujuan dan Manfaat Penelitian…………….…………………………. 7

D. Studi Review Terdahulu……………………………………………… 8

E. Kerangka Teori ………………………………………………………12

F. Hipotesis…………………………………………………………….. 10

G. Metode Penelitian……………………………………………………. 14

H. Analisis Data…………………….…………………………………… 17

BBBBAB II TINJAUAN PUSTAKAAB II TINJAUAN PUSTAKAAB II TINJAUAN PUSTAKAAB II TINJAUAN PUSTAKA

vii

A. Kualitas Pelayanan (Service Quality)

1. Kualitas (Quality)………………………………………………. 21

2. Pelayanan (Service)…………………………………………….. 22

3. Dimensi Kualitas Jasa…………………………………………... 24

4. Kualitas Layanan Dalam Persepektif Islam……………………..

28

B. Kepuasan Nasabah (Satisfaction)

1. Definisi Kepuasan………………………………………………. 36

2. Kepuasan Nasabah……………………………………………… 37

3. Strategi Meningkatkan Kepuasan Nasabah

(pelanggan)……...… 38

C. Konsep KPR Konvensional dan KPR Syari’ah pada Bank

1. Definisi Kredit………………………………………………….. 41

2. Konsep KPR Konvensional…………………….………………. 43

3. Konsep KPR Syariah ………………….………………..……… 44

BAB III GAMBARAN UMUM BTN dan BTN SYARI’AHBAB III GAMBARAN UMUM BTN dan BTN SYARI’AHBAB III GAMBARAN UMUM BTN dan BTN SYARI’AHBAB III GAMBARAN UMUM BTN dan BTN SYARI’AH

A. Gambaran Umum BTN Konvensional

1. Sejarah Berdirinya BTN Konvensional…………..……………..

52

2. Visi dan Misi BTN Konvensional………………..……...……… 53

3. Produk-Produk BTN Konvnsional…………..………………….. 54

viii

B. Gambaran Umum BTN Syariah

1. Sejarah Berdirinya BTN Syariah………………………………. 56

2. Visi dan Misi BTN Syariah………………….…………………. 57

3. Produk BTN Syariah…………………………………………… 58

BAB IV ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP KUALITAS BAB IV ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP KUALITAS BAB IV ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP KUALITAS BAB IV ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP KUALITAS

PELAYANAN KPR PADA BTN dan KPR SYARI’AH PADA PT. BANK PELAYANAN KPR PADA BTN dan KPR SYARI’AH PADA PT. BANK PELAYANAN KPR PADA BTN dan KPR SYARI’AH PADA PT. BANK PELAYANAN KPR PADA BTN dan KPR SYARI’AH PADA PT. BANK

TABUNGAN NEGARA SYARI’AH.TABUNGAN NEGARA SYARI’AH.TABUNGAN NEGARA SYARI’AH.TABUNGAN NEGARA SYARI’AH.

A. Gambaran Umum Responden……………………………………. 60

B. Uji Validitas dan Realibilitas…………………………………….. 67

C. Analisa Deskriptif tingkat kepuasan

nasabah KPR BTN Syariah………………………………………. 74

D. Analisa Deskriptif tingkat kepuasan

nasabah KPR BTNKonvensional………………………………… 79

E. Analisis Non Parametrik Wilcoxon……………………………… 84

F. Uji Beda Kualitas Layanan……...……………………………… 110

BAB V PENUTUPBAB V PENUTUPBAB V PENUTUPBAB V PENUTUP

A. Kesimpulan…………………..…..………………………………… 114

B. Saran……………………………..………………………………… 115

DAFTAR PUSTAKADAFTAR PUSTAKADAFTAR PUSTAKADAFTAR PUSTAKA

LAMPIRANLAMPIRANLAMPIRANLAMPIRAN

ix

DAFTAR TABEL

Tabel 2.1 Model Konseptual Kualitas Jasa……………………….…………….26

Tabel 2.2 Model kepuasan dan Ketidakpuasan Pelanggan………………..…....37

Tabel 4.1 Data Valisiditas & Realibilitas Instrumen Pernyataan Harapan

Nasabah KPR BTN Syariah………………………………………….68

Tabel 4.2 Data Valisiditas & Realibilitas Instrumen Pernyataan kenyataan

Nasabah KPR BTN Syariah …………………………………………69

Tabel 4.3 Data Valisiditas & Realibilitas Instrumen Pernyataan Harapan

Nasabah KPR BTN Konvensional…………………….......................71

Tabel 4.5 Data Valisiditas & Realibilitas Instrumen Pernyataan Kenyataan

Nasabah KPR BTN Konvensional ……………………………...…...73

Tabel 4.6 Hasil Analisis deskriptif Harapan Nasabah KPR BTN Syariah…......75

Tabel 4.7 Hasil Analisis deskriptif kenyataan Nasabah KPR BTN Syariah.......78

Tabel 4.8 Hasil Analisis deskriptif Harapan Nasabah KPR BTN Konvensional

……………………………………………………………………… 80

Tabel 4.9 Hasil Analisis deskriptif Kenyataan Nasabah KPR BTN Konvensional

……………………………………………………………….………82

x

Tabel 4.10 Tabel Nilai Presentase Kenyataan (Persepsi) Nasabah….…………..83

Tabel 4.11 Uji Wilcoxon Dimensi Keandalan …………………………………..84

Tabel 4.12 Tabel Statistik Dimensi Keandalan ………....………………..……..85

Tabel 4.13 Uji Wilcoxon Dimensi Daya Tanggap ……………………….……..86

Tabel 4.14 Tabel Statistik Dimensi Daya Tanggap ………….………….……....88

Tabel 4.15 Uji Wilcoxon Dimensi Keyakinan…... ……………………….……..89

Tabel 4.15 Tabel Statistik Dimensi Keyakinan….. ………….………….……....91

Tabel 4.16 Uji Wilcoxon Dimensi Empati…….....……………………….……..92

Tabel 4.17 Tabel Statistik Dimensi Empati…...….. ………….………….….......93

Tabel 4.18 Uji Wilcoxon Dimensi Fisik nyata…...……………………….……..94

Tabel 4.19 Tabel Statistik Dimensi Fisik Nyata…...….. ………….………….....96

Tabel 4.20 Uji Wilcoxon Dimensi Keandalan …………………………………..97

Tabel 4.21 Tabel Statistik Dimensi Keandalan..………....……………………..99

Tabel 4.22 Uji Wilcoxon Dimensi Daya Tanggap ……………………….…....100

Tabel 4.23 Tabel Statistik Dimensi Daya Tanggap ………….………….……..101

Tabel 4.24 Uji Wilcoxon Dimensi Keyakinan…... ……………………….…....103

Tabel 4.25 Tabel Statistik Dimensi Keyakinan….. ………….………….……..104

Tabel 4.26 Uji Wilcoxon Dimensi Empati…….....……………………….…....105

Tabel 4.27 Tabel Statistik Dimensi Empati…...….. ………….………….…….107

Tabel 4.28 Uji Wilcoxon Dimensi Fisik nyata…...……………………….……108

Tabel 4.29 Tabel Statistik Dimensi Fisik Nyata…...….. ………….…………...109

xi

Tabel 4.30 Standar Deviasi Dua Sampel….....…...……………………….……111

Tabel 4.31 Hasil Statistik Uji Beda Dua Sampel…..….. ………….…………...111

BAB IBAB IBAB IBAB I

PENDAHULUANPENDAHULUANPENDAHULUANPENDAHULUAN

A. Latar BelakangA. Latar BelakangA. Latar BelakangA. Latar Belakang

Salah satu kegiatan muamalat yang menjadi salah satu motor

pembangunan ekonomi di suatu negara adalah kegaiatan perbankan,

dimana dunia perbankan dijadikan sebagai tolak ukur keberhasilan suatu

ekonomi di suatu negara. Sehatnya dunia perbankan menggambarkan

sehatnya perekonomian kita.

Dunia perbankan sudah cukup lama berkembang di Indonesia, akan

tetapi sempat mengalami goncangan ketika terjadinya krisis ekonomi

pada tahun 1997 Ketika banyaknya Bank-bank konvensional yang berbasis

bunga megalami depresi hebat dan bahkan tidak sedikit Bank

Konvensional tutup akibat dilikuidasi hingga mencapai 55 Bank pada bulan

juli 1997 sampai dengan 13 maret 19991, karena disebabkan krisis

ekonomi tersebut. Sehingga berdampak pada lambannya proses

pemulihan ekonomi di Indonesia dan kepercayaan masyarakat terhadap

perbankan nasional sempat menurun.

1 Zainul Arifin, Memahami Bank Syariah Lingkup, Peluang, Tantangan dan Prospek, (Jakarta

: Alfabet, 1999), edisi pertama, cet.ke-1, hal.vii

xii

Pada saat tingginya tingkat suku bunga pinjaman dan terbatasnya

kemampuan Perbankan untuk menyalurkan dana kepada nasabah, hanya

Bank syariah di Indonesia yang tetap dan semakin memperkuat

eksistensinya setelah terjadinya krisis moneter ini.

Keadaan ekonomi yang belum pulih akibat krisis ekonomi hingga saat

ini berdampak kepada tingkat kestabilan ekonomi yang lamban dan

penurunan tingkat daya beli masyarakat terhadap barang-barang

konsumsi terutama pada kebutuhan hajiat yang semakin hari semakin

terjadi peningkatan harga. Kebutuhan Sandang, Pangan, dan Papan harus

terus terpenuhi. Oleh karenanya Bank Konvensional maupun Bank Syariah

keduanya memberikan jasa layanan kepada nasabah melalui produknya

demi untuk meningkatkan daya beli masyarakat yaitu melalui produk

pinjaman dan pembiayaannya.

Kebutuhan papan (Prasarana Tempat tinggal) merupakan salah satu

kebutuhan yang amat penting dan merupakan salah satu tujuan

pembangunan nasional yang sudah lama menjadi program pemerintah

untuk mewujudkan kemakmuran dan kesejahteraan rakyat yaitu dibidang

pemukiman dan perumahan. Pembangunan dan pemukiman merupakan

upaya untuk memenuhi salah satu kebutuhan dasar manusia, sehubungan

dengan itu upaya pembangunan dengan jumlah yang semakin meningkat,

dengan harga yang terjangkau oleh masyarakat terutama golongan

menengah dan menengah kebawah dengan tetap memperhatikan

xiii

persyaratan minimum bagi perumahan dan pemukiman yang layak, sehat

dan aman.

Oleh karena itu pemerintah melalui perbankan merealisasikan

pemberian kredit. Salah satu bentuk kredit yang diberikan adalah berupa

kredit pemilikan rumah atau fasilitas pemilikan kavling siap bangun (KPR).

Bukan hanya perbankan konvensional yang memberikan jasa kredit

kepada nasabahnya akan tetapi perbankan syariah telah memberikan jasa

produknya untuk kredit kepemilikan rumah (KPR) berupa pembiayaan KPR

Syariah kepada nasabahnya. Kedua produk yang sama ini memiliki sistem

yang berbeda dalam aplikasinya dikarenakan berbedanya prinsip dan

sistem antara kedua bank tersebut.

Perbedaan yang sangat mendasar dan prinsipil antara bank syari’ah

dengan bank konvensioanal adalah pelarangan riba (bunga) pada Bank

Syari’ah dalam menjalankan kegiatannya, diantaranya pada pembiayaan

syari’ah, baik berupa Kontrak kerja seperti Mudharabah, Musyarakah,

maupun pembiayaan Salam, Istishna’ maupun Murabahah. Yang tidak

menggunakan system bunga (riba), akan tetapi berdasarkan prinsip Bagi

Hasil. Sebagaimana dalam firman Allah SWT dalam surat Ali-Imran ayat

130 :

��������� �� ������ ���������

�� ������� �!" ����#$%&'��

�()��*+�, (-⌧)���/�� �

xiv

����01"���� ���� 23�45���!'

6�!8�9)�" :+$;<

Artinya :

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat

ganda dan bertakwalah kamukepada Allah supaya kamu mendapat

keutungan”. (QS. Al Imran/3:130)

Pelarangan riba juga diperkuat dengan surat Al-Baqarah ayat

275 :

�� ������ 6����� ��

��=�#$%&'�� �� 6�����0�

>�80 ��☺⌧@ �A��0� B������

D�EFG�HI� J!E9KLM'��

NJ�� 6P�☺9'�� = �Q�'R!S

23��T��8# ��U��'�!�

��☺�T80 V9KQ9'�� �WY��

��=�#$%&'�� 4 1W�D�,��

xv

5��� �V9KQ9'�� AP&�D��

��=�#$%&'�� = J�☺!

Z[�����J \-!���2�� J�]�

^�D8[#P_ =_��IT��! Z�,!�!

�� ��[��` )Z[�&9��,�� a[b80

c��� � d��� �e��

�Qg�!'��h�! E��!*i�,

_�1('�� � 23�j �-kl�

�m���8��N :no8<

Artinya :

“Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya

orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang

demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli

itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan

riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu

(sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali

(mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di

dalamnya”.(Al-Baqarah 275).

xvi

Bagi bank konvensional, sistem bunga masih menjadi tonggak pada

aplikasinya, sehingga pada simpanan hingga pembiayaan (kredit) dalam

hal ini KPR, sistem tersebut tetap diaplikasikan, yaitu dengan cara

memberikan pinjaman uang oleh nasabah kepada bank untuk kredit KPR

dengan sistem pembayaran menggunakan bunga yang harus dibayar

nasabah kepada bank dan tidak berubah selama jangka waktu yang telah

ditentukan. Sedangkan bank syari’ah jelas tidak memakai sistem bunga

pada aplikasinya, karena keharaman riba berdasarkan fatwa MUI dan

diganti dengan prinsip jual-beli murabahah dan disebut sebagai

pembiayaan KPR Murabahah, yaitu dengan cara jual-beli dimana penjual

(bank) menyebutkan harga jual yang terdiri atas harga pokok barang dang

tingkat keuntungan tertentu atas barang kepada pembeli (nasabah) dan

telah disepakati oleh nasabah. Pembeli (nasabah) dapat membayar secara

angsur, ataupun secara kontan dengan biaya tambahan margin yang telah

disepakati.

Dengan adanya kedua layanan dan sistem tersebut, dalam

menawarkan dan memberikan jasa produknya, tentunya semakin

bersaing antara keduanya untuk memberikan pelayanan yang berkualitas

dengan tujuan dapat memberikan kepuasan serta menentramkan kepada

setiap nasabahnya. Karena selain pelayanan dari petugas atau pegawai

bank, kepuasan nasabah sangat bergantung kepada terpenuhinya

kebutuhan dan manfaat dari produk dan jasa yang berkualitas.

Sebagaimana sabda Rasulullah Saw :

xvii

� � و��� �� ا� � ا�ل�� ر�ل ��ل ��� ا�� ر�� �� ���� ��

� 2)روا* ()�� (�س��� ل�&%$ن أ�سال�

Artinya :

“Dari Ibnu Umar, Rasulullah SAW bersabda “Sebaik-baik Kalian adalah yang

memberikan manfaat kepada orang lain” (Al-Hadits).

Berdasarkan uraian diatas mengenai kualitas layanan bank syariah

dan bank konvensional, menjadikan masyarakat memiliki pilihan dalam

memilih jasa bank yang berkualitas untuk melaksanakan pembiayaan

rumah . Akan tetapi dengan kedua pelayanan ini, yaitu antara bank BTN

Konvensional dan BTN Syariah, akankah keduanya memberikan tingkat

kepuasan yang sama ataukah berbeda kepada masing-masing

nasabahnya. Maka penyusun tertarik untuk mengajukan penulisan skripsi

ini dengan judul : “ANALISIS TING“ANALISIS TING“ANALISIS TING“ANALISIS TINGKAT KEPUASAN NASABAH KPR BTN KAT KEPUASAN NASABAH KPR BTN KAT KEPUASAN NASABAH KPR BTN KAT KEPUASAN NASABAH KPR BTN

SYARIAH & BTN KONVENSIONAL TERHADAP KUALITAS LAYANAN (PADA SYARIAH & BTN KONVENSIONAL TERHADAP KUALITAS LAYANAN (PADA SYARIAH & BTN KONVENSIONAL TERHADAP KUALITAS LAYANAN (PADA SYARIAH & BTN KONVENSIONAL TERHADAP KUALITAS LAYANAN (PADA

BTN SYARIAH & BTN KONVENSIONAL (Cabang HarmoniBTN SYARIAH & BTN KONVENSIONAL (Cabang HarmoniBTN SYARIAH & BTN KONVENSIONAL (Cabang HarmoniBTN SYARIAH & BTN KONVENSIONAL (Cabang Harmoni----Jakarta)”.Jakarta)”.Jakarta)”.Jakarta)”.

B. Pembatasan dan Perumusan MasalahB. Pembatasan dan Perumusan MasalahB. Pembatasan dan Perumusan MasalahB. Pembatasan dan Perumusan Masalah

2 Jalaluddin ‘Abdurrahman As Suyuti, Jaami’ Al Ahadits: Al Jam’ Al Shagir Wa Zawaid Wa

Al Jami’ Al Kabir, (Beirut: Daar Al Fikri, 1994) Juz.IV, h.303

xviii

Dalam penulisan skripsi ini dengan judul “ANALISIS TINGKAT “ANALISIS TINGKAT “ANALISIS TINGKAT “ANALISIS TINGKAT

KEPUASAN NASAKEPUASAN NASAKEPUASAN NASAKEPUASAN NASABAH BTN SYARIAH dan KPR BTN KONVENSIONAL BAH BTN SYARIAH dan KPR BTN KONVENSIONAL BAH BTN SYARIAH dan KPR BTN KONVENSIONAL BAH BTN SYARIAH dan KPR BTN KONVENSIONAL

TERHADAP KUALITAS LAYANAN (PADA BTN & BTN SYARIAH Cabang TERHADAP KUALITAS LAYANAN (PADA BTN & BTN SYARIAH Cabang TERHADAP KUALITAS LAYANAN (PADA BTN & BTN SYARIAH Cabang TERHADAP KUALITAS LAYANAN (PADA BTN & BTN SYARIAH Cabang

HarmoniHarmoniHarmoniHarmoni----Jakarta)”Jakarta)”Jakarta)”Jakarta)”, maka penulis akan membatasi permasalahan pada

faktor-faktor apa saja yang menciptakan tingkat kepuasan nasabah KPR

Konvensional dan KPR Syariah terhadap kualitas layanan.

Dalam merealisasikan batasan masalah diatas, maka penulis

mencoba merumuskan masalah dalam penulisan skripsi ini. Masalah

yang akan dirumuskan adalah :

1. Seberapa besar tingkat kepuasan nasabah KPR Syariah terhadap

kualitas layanan di BTN Syariah dan Adakah perbedaan antara

harapan dengan kenyataan kualitas layanan pada BTN Syariah .

2. Seberapa besar tingkat kepuasan nasabah KPR terhadap kualitas

layanan di BTN Konvensional dan adakah perbedaan antara harapan

dengan kenyataan kualitas layanan pada BTN konvensional.

3. Adakah Perbedaan yang signifikan antara kualitas layanan BTN

Syariah dan BTN Konvensional Cabang Harmoni-Jakarta.

C. Tujuan dan Manfaat PC. Tujuan dan Manfaat PC. Tujuan dan Manfaat PC. Tujuan dan Manfaat Penelitianenelitianenelitianenelitian

Secara rinci sesuai dengan pemasalahan diatas, maka tujuan dari

peneltian ini adalah sebagai berikut :

xix

1. Untuk mengetahui tingkat kepuasan nasabah KPR syariah dan KPR

konvensional terhadap kualitas layanan di BTN Syariah dan BTN

Konvensional cabang Harmoni Jakarta.

2. Untuk mengetahui Adakah perbedaan antara harapan dengan

kenyataan kualitas layanan pada BTN Syariah dan BTN Konvensional

cabang Harmoni - jakarta.

3. Untuk mengetahui Perbedaan antara Kualitas Layanan BTN Syariah

dan BTN Konvensional Cabang Harmoni-Jakarta.

Adapun manfaat yang dapat diambil dari penelitian skripsi ini adalah sebagai

berikut :

1. Bagi penyusun, dapat mengetahui perbedaan lebih mendalam

hubungan antara tingkat kepuasan terhadap kualitas layanan.

2. Bagi masyarakat, dapat menghasilkan informasi yang dapat

dijadikan pertimbangan dalam memperoleh pembiayaan yang

menguntungkan secara lahiriah maupun batiniyah.

3. Bagi Bank BTN dan BTN Sayriah dapat dijadikan sebagai bahan

pertimbangan dalam meningkatkan Kualitas layanan pada produk

KPR dan pembiayaan KPR Syariah kepada nasabahnya.

4. bagi dunia pustaka, hasil penelitian ini diharapkan dapat digunakan

sebagai sumbangan yang berguna dalam memperkaya koleksi dan

ruang lingkup karya-karya penelitian lapangan.

D. STUDI REVIEW TERDAHULUD. STUDI REVIEW TERDAHULUD. STUDI REVIEW TERDAHULUD. STUDI REVIEW TERDAHULU

xx

1.“ANALISA PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) BTN SYARI’AH 1.“ANALISA PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) BTN SYARI’AH 1.“ANALISA PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) BTN SYARI’AH 1.“ANALISA PEMBIAYAAN KEPEMILIKAN RUMAH (KPR) BTN SYARI’AH

(STUDI KASUS : BANK BTN KANTOR CABANG SYARI’AH JAKRTA(STUDI KASUS : BANK BTN KANTOR CABANG SYARI’AH JAKRTA(STUDI KASUS : BANK BTN KANTOR CABANG SYARI’AH JAKRTA(STUDI KASUS : BANK BTN KANTOR CABANG SYARI’AH JAKRTA----

HARMONI)”,HARMONI)”,HARMONI)”,HARMONI)”,

Skripsi ini disusun oleh Saudari Dian Lestari. Skripsi ini

membahas tentang mekanisme, penentuan margin, dan perlakuan

akuntansi pada pembiayaan KPR BTN Syariah, dan menganalisis

dengan matrik swot. Penetapan margin KPR BTN Syariah

menggunakan persentase (penedekatan base lending rate), selama

komponen dan data-data perhitungan yang dipergunakan dan proses

untuk menghasilkan persentase tersebut tidak mengandung unsure

riba dan sesuai syari’ah maka penetapan margin dengan persentase

ini tidaklah salah, dan Perlakuan akuntansi pembiayaan KPR BTN

Syari’ah mengacu pada akuntansi syariah PAPSI dan PSAK no.59.

2. “KESESUAIAN APLIKASI JUAL2. “KESESUAIAN APLIKASI JUAL2. “KESESUAIAN APLIKASI JUAL2. “KESESUAIAN APLIKASI JUAL----BELI MURABAHAH DALAM BELI MURABAHAH DALAM BELI MURABAHAH DALAM BELI MURABAHAH DALAM

PEMBIAYAAN KPR SYARIAH (STUDI PADA UNIT USAHA SYARI’AH PT. PEMBIAYAAN KPR SYARIAH (STUDI PADA UNIT USAHA SYARI’AH PT. PEMBIAYAAN KPR SYARIAH (STUDI PADA UNIT USAHA SYARI’AH PT. PEMBIAYAAN KPR SYARIAH (STUDI PADA UNIT USAHA SYARI’AH PT.

BANK PERMATA TBK.)”BANK PERMATA TBK.)”BANK PERMATA TBK.)”BANK PERMATA TBK.)”

Skripsi ini disusun oleh Saudara Mahfuddin, skripsi ini

membahas tentang ksesesuaian antara jual-beli murabahah dengan

pembiayaan KPR Syariah dalam praktiknya di Permata Bank Syariah.

Dan membahas tentang bagaimana perbandingan antara pembiayaan

berdasarkan akad murabahah pada bank syariah dengan sistem

bunga tetap pada bank konvesional.

xxi

3. “RESPON MASYARAKAT TERHADAP 3. “RESPON MASYARAKAT TERHADAP 3. “RESPON MASYARAKAT TERHADAP 3. “RESPON MASYARAKAT TERHADAP PRODUK KEPEMILIKAN RUMAH PRODUK KEPEMILIKAN RUMAH PRODUK KEPEMILIKAN RUMAH PRODUK KEPEMILIKAN RUMAH

(KPR) DENGAN SISTEM SYARI’AH”.(KPR) DENGAN SISTEM SYARI’AH”.(KPR) DENGAN SISTEM SYARI’AH”.(KPR) DENGAN SISTEM SYARI’AH”.

Skripsi yang disusun oleh Muhammad Khusnul Hakim ini,

membahas tentang respon masyarakat tangerang terhadap produk

pembiayaan KPR Syariah. Mulai dari responden iburumah tangga,

responden bisnis, dan responden pegawai swasta. Hasil dari respon

ini adalah bahwa nasabah potensial dari bank syariah adalah

masyarakat kota yang tinggal dikomplek dan wilayah bisnis.

Skripsi ini menggunkan analisis data Chi-square ( X² ) terhadap

3 variabel (X) yaitu ; status pernikahan, besarnya jumlah pengeluaran,

rata-rata perbulan, dan kepemilikan rumah dengan rekening KPR/Non

KPR terhadap respon masyarakat terhadap KPR dengan sistem

Syariah (Y), dan hasil penelitian menunjukan bahwa ketiga variable

tersebut, yaitu :

P Pengaruh Status Pernikahan

P Pengaruh Pengeluaran perbulan

P Pengaruh kepemilikan rumah dengan rekening KPR/Non KPR

Tidak mempengaruhi respon masyarakat dalam mengambil KPR Syariah,:

4. “TINJAUAN HUKUM ISLAM DAN HUKUM POSITIF TERHADAP 4. “TINJAUAN HUKUM ISLAM DAN HUKUM POSITIF TERHADAP 4. “TINJAUAN HUKUM ISLAM DAN HUKUM POSITIF TERHADAP 4. “TINJAUAN HUKUM ISLAM DAN HUKUM POSITIF TERHADAP

APLIKASI PAPLIKASI PAPLIKASI PAPLIKASI PEMBIAYAAN MURABAHAH DI BANK SYARI’AH (STUDI EMBIAYAAN MURABAHAH DI BANK SYARI’AH (STUDI EMBIAYAAN MURABAHAH DI BANK SYARI’AH (STUDI EMBIAYAAN MURABAHAH DI BANK SYARI’AH (STUDI

KASUS BTN SYARIAH).KASUS BTN SYARIAH).KASUS BTN SYARIAH).KASUS BTN SYARIAH).

Skripsi ini disusun oleh Saudara Anwari. Skripsi ini

menggunakan penelitian kualitatif dengan meneliti hukum aplikasi

xxii

pembiayaan murabahah dengan meninjau dari hukum islam dan

hokum positifnya. Dan hasil dari peninjauannya adalah bahwa dari segi

para pihak yang melakukan akad pembiayaan KPR BTN Syariah, objek

akad penmbiayaan KPR BTN Syariah, Prosedur akad pembiayaan KPR

BTN Syariah, dan semua ketentuan yang terdapat pada aplikasi

pembiayaan murabahah KPR BTN Syariah ternyata aplikasi

pembiayaan KPR BTN Syariah telah sesuai dengan hukum islam dan

hukum positif.

E. Landasan TeoriE. Landasan TeoriE. Landasan TeoriE. Landasan Teori

Kepuasan atau satisfaction berasal dari bahasa latin “statis” (artinya

cukup baik memadai dan “facio” (melakukan atau membuat) secara sama

kepuasan dapat diartikan sebagai pemenuhan sesuatu atau sesuatu

memadai3.

Kepuasan pelanggan menurut Kotler adalah perasaan senang atau

kecewa seseorang yang akan muncul setelah membandingkan kinerja

produk yang diharapkan terhadap kinerja (atau hasil) yang diterimanya4.

Kepuasan seseorang atau konsumen dapat dilihat dari kualitas layanan

yang diberikan, dengan melihat dari jasa atau pelayanan yang diharapkan

oleh konsumen dengan jasa yang dipersepsikan setelah menerima

3 Fandy Tjiptono, Pemasaran Jasa, (Malang : Bayumedia Publishing, 2005), hal. 349

4 Philip Kotler. “Manajemen Pemasaran”(Jakarta, PT. Indeka, 2005), hal.70.

xxiii

layanan atau jasa. Kualitas Layanan dapat diukur melalui lima dimensi

yaitu

dimensi Keandalan, Daya tanggap, Jaminan, Empati, dan dimensi Fisik nyata.

Penelitian ini bertujuan untuk melihat tingkat kepuasan dari nasabah

berdasarkan nilai harapan dan kenyataan kualitas layanan bank yang

diterima mereka. Dan juga melihat perbedaan antara harapan dengan

kenyataan kualitas layanan yang diterima nasabah KPR BTN Syariah dan

nasabah KPR BTN Konvensional.

Berikut adalah tabel kerangka penelitian :

Harapan

Kualitas

L

Ada

P

e

Dimensi

K

Dimensi

Tanggap

Dimensi

J

Dimensi

E

Dimensi

F

xxiv

F. HipotesisF. HipotesisF. HipotesisF. Hipotesis

Berdasarkam tinjauan teoritis dan perumusan masalah di atas, maka

hipotesisnya adalah :

X1 Y1 (Analisis Tingkat kepuasan nasabah KPR BTN Syariah terhadap

Kualitas Layanan pada BTN Syariah)

X2 Y2 (Tingkat kepuasan nasabah KPR BTN Konvensional terhadap

kualitas layanan pada BTN Konvensional)

Ho : p = 0, tidak terdapat perbedaan yang signifikan antara harapan

dengan kenyataan kualitas layanan di BTN Syariah .

Ha : p ≠ 0, terdapat perbedaan yang signifikan antara harapan

dengan kenyataan kualitas layanan di BTN Syariah .

Ho : p = 0, tidak terdapat perbedaan yang signifikan antara harapan

dengan kenyataan kualitas layanan di BTN Konvensional.

Ha : p ≠ 0, terdapat perbedaan yang signifikan antara harapan

dengan kenyataan kualitas layanan di BTN Konvensional

Uji Beda Dua Sampel, Dengan Hipotesis :

Tingkat

K

Kenyataan

xxv

H0 : p = 0, Tidak terdapat perbedaan yang signifikan antara

kualitas layanan pada BTN syariah dengan BTN Konvensioanl

Cabang Harmoni – Jakarta.

Ha : P = 0, terdapat perbedaan yang signifikan antara kualitas

layanan pada BTN syariah dengan BTN Konvensioanl Cabang

Harmoni – Jakarta.

G. Metode Penelitian

Dalam penelitian ini, penulis membutuhkan perusahaan perbankan

yang memiliki jasa produk KPR dan KPR Syariah untuk dijadikan

sebagai obyek penelitian, dimana objek penelitian yang penulis teliti

akan menjadi sumber data primer untuk mengetahui apakah dimensi

yang diteliti memiliki pengaruh antara satu dimensi dengan dimensi

lainnya.

Adapun perusahaan perbankan yang penulis jadikan sebagai objek

penelitian adalah PT. Bank Tabungan Negara Syariah Cabang Harmoni-

Jakarta sebagai salah satu Bank Syariah yang memiliki jasa produk

pembiayaan KPR Syariah dan PT. BTN Konvensional dengan Jasa KPR.

Untuk memperoleh data-data yang diperlukan dalam pembahasan

skripsi ini penulis melakukan penelitian dengan menggunakan metode :

1. Jenis Penelitian

Adapun jenis penelitian yang diperlukan untuk menyelesaikan

penelitian ini adalah :

xxvi

a). Penelitian Kepustakaan (Library Research)

Penulis melakukan penelitian dengan mengkaji data-data yang

diperoleh dari buku-buku, yang memiliki kaitan dengan penulisan

skripsi ini.

b). Penelitian Lapangan (Field Research)

Dalam penelitian ini penulis mengumpulkan data dengan cara

meninjau langsung ke tempat objek penelitian, yaitu BTN dan BTN

Syariah dan meneliti kepada nasabah KPR dan KPR Syariah

secara langsung.

Metode ini digunakan untuk mendapatkan data primer yaitu

data utama yang erat hubungannya dengan pembahasan maasalah

ini.

2. Jenis dan Sumber Data

1). Sumber Data

Dalam penulisan skripsi ini, penulis menggunakan dua jenis

sumber data yaitu:

(a). Data primer

Data primer yaitu data yang diperoleh langsung dari

responden, Data primer yaitu data yang diperoleh langsung

dari nasabah berupa jawaban terhadap pertanyaan dalam

angket yang dipersiapkan sebelumnya melalui kuesioner

dengan nasabah pengguna KPR di BTN Konvensional dan

xxvii

pembiayaan KPR Syariah di BTN Syariah yang berkaitan

dengan pembahasan dalam skripsi ini.

(b). Data Sekunder

Data sekunder yaitu data yang diperoleh dari laporan-

laporan atau data-data yang dikeluarkan dan literatur-

literatur kepustakaan seperti buku-buku, kitab-kitab serta

sumber lainnya yang berkaitan dengan pembahasan skripsi

ini

3. Teknik Pengambilan sampel dan pengumpulan data

Metode pemngambilan sampel yang penulis gunakan adalah

Metode Sampling Non Probabilitas5 Yaitu Memberi kebebasan

kepada peneliti untuk menentukan anggota populasi yang masuk ke

dalam sampe, dan penarikan sampel dilakukan dengan metode

sampling purposive6, yaitu teknik penarikan sampel berdasarkan

pertimbangan, dimana peneliti ingin memilih anggota sampel

berdasarkan kriteria tertentu dalam hal ini sampel diambil khusus

dari nasabah KPR BTN konvensional sebanyak 50 nasabah, dan

Nasabah Pembiayaan KPR BTN Syariah sebanyak 50 nasabah juga,

untuk dijadikan sebagai sampel penelitian oleh peneliti.

Untuk kepentingan penelitian ini, pengambilan data dilakukan

dengan cara

5 Budi Purwadi, Riset Pemasaran Implementasi dalam Bauran Pemasaran.( PT. Grasindo

2000) hal 137. 6 Budi Purwadi, Riset Pemasaran Implementasi dalam Bauran Pemasaran. hal 138.

xxviii

(a). Wawancara

Yaitu dengan mengadakan Tanya-jawab (wawancara)

secara langsung kepada pihak-pihak yang berkompeten dan

mengetahui seputar data-data yang diperlukan sesuai dengan

judul.

(b). Survei

Yaitu penulis mengambil data atau informasi yang

diinginkan dengan cara megajukan daftar pertanyaan berupa

angket kepada responden dalam hal ini nasabah KPR BTN

Syariah di kantor layanan BTN Syariah Harmoni Jakarta

dengan jumlah nasabah KPR mencapai 5300 nasabah, dan

nasabah KPR BTN Konvensional di kantor layanan BTN

Konvensional Harmoni Jakarta dengan jumlah nasabah KPR

7200 nasabah. Dan setiap pertanyaannya pada angket tersebut

sudah disediakan jawaban untuk dipilih (disediakan pilihan

jawaban untuk mengisi jawabannya).

H. Metode Analisis DataH. Metode Analisis DataH. Metode Analisis DataH. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah yaitu

metode deskriptif kuantitatif yang bertujuan yang bertujuan untuk

mengetahui gambaran secara umum mengenai tingkat kepuasan

nasabah KPR masing-masing terhadap kualitas layanan pada BTN dan

BTN syariah Jakarta.

xxix

Untuk mengetahui seberapa besar tingkat kepuasan nasabah

terhadap pelayanan pembiayaan KPR dan KPR Syariah pada BTN dan

BTN Syariah” digunakan Rating Scale yaitu dengan mengembangkan

prosedur perskalaan di mana mewakili suatu kontinum bipolar. Pada

ujung sebelah kiri (dengan angka rendah) menggambarkan suatu

jawaban yang negatif sedangkan ujung sebelah kanan (dengan angka

besar) menggambarkan suatu jawaban yang positif, seperti dalam

bentuk tabel (skala likert) :

Penilaian Tingkat Kualitas pelayanan

Jawaban Kenyataan :

Sangat Puas Sangat Puas Sangat Puas Sangat Puas

(S(S(S(S

P)P)P)P)

PuasPuasPuasPuas

(P)(P)(P)(P)

Cukup PuasCukup PuasCukup PuasCukup Puas

(CP)(CP)(CP)(CP)

Kurang PuasKurang PuasKurang PuasKurang Puas

(KP)(KP)(KP)(KP)

Tidak PuasTidak PuasTidak PuasTidak Puas

(TP)(TP)(TP)(TP)

5555 4444 3333 2222 1111

Jawaban Harapan :

Sangat Sangat Sangat Sangat

PePePePe

ntintintinti

ng ng ng ng

(SP) (SP) (SP) (SP)

PentingPentingPentingPenting

(P)(P)(P)(P)

Cukup Cukup Cukup Cukup

PenPenPenPen

tingtingtingting

(CP)(CP)(CP)(CP)

Kurang Kurang Kurang Kurang

PenPenPenPen

tingtingtingting

(KP)(KP)(KP)(KP)

Tidak Tidak Tidak Tidak

PePePePe

ntintintinti

ngngngng

(TP)(TP)(TP)(TP)

5555 4444 3333 2222 1111

xxx

Selanjutnya data yang diperoleh melalui kuisioner akan dianalisis

dan hasilnya akan diolah serta dipresentasikan dalam bentuk tabel.

Metode analisis yang digunakan adalah :

1. Analisis Deskriptif

Pada penelitian ini, riset deskriptif akan digunakan untuk

menganalisis data dengan cara mendeskrispikan atau

menggambarkan data secara umum yang telah terkumpul

sebagaimana adanya dari sampel yang diteliti7. Analisis deskriptif

bertujuan untuk mengetahui fakta yang akurat untuk mengetahui

persepsi nasabah terhadap kualitas layanan sebelum dan setelah

menjadi nasabah dan untuk mengetahui secara umum tingkat

kepuasan nasabah KPR terhadap kualitas layanan pada BTN dan BTN

syariah Harmoni – Jakarta.

2. Uji Wilcoxon

Untuk mngetahui apakah ada perbedaan antara dua kondisi

yang berkaitan antara harapan dengan kenyataan maka dilakukan uji

wilcoxon. Analsis non parametric wilcoxon digunakan untuk melihat

lebih dalam lagi perbedaan antara kualitas layanan dalam persepsi

nasabah yang telah dibangun sebelumnya dengan kenyataan layanan

yang diterima oleh nasabah.

7 Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif R&D” (Bandung : Alfabeta, 2007).

h.147.

xxxi

Dalam melakukan analisis data dari tabel ranks didapat :

negatif ranks, yaitu selisih antara kualitas layanan yang telah

dilakukan dengan harapan responden yang bernilai negative, dalam

artian angka kenyataan lebih kecil dari harapan. Positive ranks, yaitu

selisih antara kenyataan dan harapan yang bernilai positif, dalam

artian angka kenyataan lebih besar dari harapan. Ties atau selisih

antara kenyataan dan harapan yang bernilai sama, mean rank, dan

sum of ranks. Analisis pada masing-masing dimensi sebagai jawaban

ditolah atau tidaknya hipotesa yang telah dibangun dan disajikan .

3. Uji T-test (Uji beda dua sampel)

Uji beda dengan menggunakan t-test ini digunakan untuk

mengetahui dan membuktikan adakah perbedaan antara Kualitas

layanan di BTN syariah dengan kualitas layanan di BTN konvensional

Cabang Harmoni Jakarta. Oleh karena jumlah sampel yang digunakan

berpasangan antara kenyataan (persepsi) nasabah KPR BTN syariah

dan nasabah KPR BTN Konvensional, maka digunakan rumus8 :

X1 - X2

t =

S1² + S2² - 2r S1 S2

8 Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif R&D” h.197.

xxxii

n1 n2 n1 n2

Keterangan :

X = Rata - rata

S = Standar deviasi

n1 = Jumlah sampel 1

n2 = Jumlah sampel 2

r = korelasi

BAB IIBAB IIBAB IIBAB II

LANDASAN TEORILANDASAN TEORILANDASAN TEORILANDASAN TEORI

A. Kualitas Layanan (Service Quality)A. Kualitas Layanan (Service Quality)A. Kualitas Layanan (Service Quality)A. Kualitas Layanan (Service Quality)

1. Kualitas (Quality)

Kualitas yang sering disebut mutu adalah sebuah kata yang bagi

penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik.

Kualitas menurut Kotler secara istilah adalah keseluruhan ciri

serta sifat dari suatu produk atau pelayanan yang berpengaruh pada

kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau

tersirat9.

Setiap perusahaan baik yang bergerak di bidang manufaktur

maupun jasa untuk menjaga reputasi atau nama baiknya yaitu dengan

9 Philip Kotler. Manajemen Pemasaran (Jakarta, PT. Indeka, 2005), hal.95.

xxxiii

cara memproduksi barang atau jasa yang bermutu baik atau berkualitas

tinggi. Kualitas memegang peranan penting dalam suatu perusahaan,

karena keberhasilan perusahaan dalam memperluas pasar atau

pelanggan adalah memproduksi barang atau jasa sesuai dengan

standar kualitas yang telah ditetapkan.

Kepuasan pelanggan dan kemampuan perusahaan mencetak laba

berkaitan erat dengan mutu atau kualitas dari produk atau jasa. Oleh

karena itu tugas memperbaiki mutu produk dan jasa seharusnya

menjadi prioritas utama bagi perusahaan10.

Kualitas sebagai suatu yang memenuhi standar, yang berorientasi

kepada konsumen. Konsumen pada umumnya menghendaki barang

atau jasa pelayanan yang baik, harga murah atau relatif, jumlah cukup

serta pengiriman yang tepat waktu.

Maka dapat disimpulkan, kualitas suatu produk adalah keadaan

atau sifat dan ciri suatu produk yang menunjukan tingkat kemampuan

produk tersebut di dalam menjalankan fungsinya untuk memenuhi

kebutuhan konsumen berarti semakin tinggi kualitas produk tersebut,

sebaliknya semakin rendah kemampuan produk tersebut dalam

memenuhi kebutuhan konsumen berarti kualitas produk tersebut

semakin rendah.

2. Pelayanan (Service)

10 Philip Kotler dan Gary Amstrong. Dasar-dasar Pemasaran (Jakarta : Prenhallindo, 1996),

hal. 199.

xxxiv

Pelayanan atau jasa dapat didefinisikan sebagai setiap tindakan

atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak

lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan

tidak menghasilkan sesuatu. Walaupun demikian produk jasa biasanya

berhubungan dengan produk fisik maupun tidak. Maksudnya ada

produk jasa murni (seperti child care, konsultasi psikologi dan

konsultasi menajemen). Ada pula jasa yang membutuhkan produk fisik

sebagai persyaratan utama (contoh kapal untuk angkutan laut, pesawat

dalam jasa penerbangan dan makanan direstoran)11.

Pelayanan atau jasa yang diberikan konsumen lebih lanjut Kotler

mengungkapkan bahwa jasa yang diberikan kepada konsumen

mengandung karakteristik, seperti12 :

1. Intangibility (tidak berwujud), artinya bahwa suatu jasa memiliki

sifat tidak berwujud, tidak dapt dirasakan dan tidak dapat dilihat,

didengar atau dicium sebelum membelinya.

2. Inseparability (Tidak dapat dipisahkan), artinya adalah bahwa

pada umumnya jasa dikonsumsi (dihasilkan) dan dirasakan pada

waktu bersamaan dan apabila dikehendaki oleh seseorang untuk

diserahkan kepada pihak yang lain, dia akan merupakan bagian

dari jasa tersebut, dan hal ini tidak berlaku bagi barang fisik yang

11 Fandy Tjiptono, Pemasaran Jasa (Malang : Bayumedia Publishing, 2005), hal 15.

12 Philip kotler. Dasar-dasar Pemasaran, hal 231.

xxxv

diproduksi, ditempatkan pada persediaan dan didistribusikan ke

berbagai pengecer dan akhirnya dikonsumsi.

3. Variability (bervariasi), artinya bahwa barang yang

sesungguhnya sangat mudah berubah-ubah, karena jasa

bergantung pada siapa yang menyajikan dan dimana disajikan.

Pembeli akan berhati-hati terhadap keragaman ini dan sering kali

membicarakannya dengan yang lain sebelum memilih seseorang

penyedia jasa.

4. Perishability (Tidak tahan lama), artinya daya tahan suatu jasa

tergantung suatu situasi yang diciptakan oleh berbagai variabel.

3. Dimensi Kualitas Jasa (Kualitas Layanan)

Kualitas pelayanan atau jasa berfokus pada upaya pemenuhan

kebutuhan dan keinginan pelanggan, serta ketepatan penyampaiannya

untuk mengimbangi harapan pelanggan. Menurut Rust sebagaimana

dikutip oleh Fandy Tjiptono, Harapan pelanggan bisa berupa tiga

macam tipe. Pertama, will expectation, yaitu tingkat kinerja yang

diprediksi atau diperkirakan konsumen akan diterimanya, berdasarkan

informasi yang diketahuinya. Tipe ini merupakan tingkat harapan yang

paling sering dimaksudkan oleh konsumen, sewaktu menilai kualitas

jasa tertentu. Kedua, should expectation, yaitu tingkat kinerja yang

dianggap sudah sepantasnya diterima konsumen. Biasanya tuntutan

dari apa yang seharusnya jauh lebih besar dari pada apa yang

xxxvi

diperkirakan akan diterima. Ketiga, ideal expectation, yaitu tingkat

kinerja optimum atau terbaik yang diharapkan diterima konsumen13.

a. Jasa Yang Diharapkan

Model Servqual (kualitas layanan) menekankan arti penting

harapan pelanggan sebelum membeli atau mengkonsumsi suatu

jasa sebagai standar atau acuan dalam mengevaluasi kinerja jasa

yang bersangkutan. Hasil penelitian Zeithaml, sebagaimana dikutip

oleh Fandy Tjiptono14, menunjukan bahwa terdapat sepuluh factor

utama yang memenuhi harapan pelanggan terhadap suatu jasa.

Kesepuluh faktor tersebut di antaranya adalah, (1) harapan yang

sebabkan oleh orang lain dan filosofi pribadi seseorang mengenai

suatu jasa; (2) kebutuhan pribadi, meliputi kebutuhan fisik, sosial,

dan psikologis; (3) transitory service intensifiers, terdiri atas situasi

darurat yang membutuhkan jasa tertentu dan jasa terakhir yang

pernah dikonsumsi pelanggan; (4) persepsi pelanggan terhadap

tingkat layanan perusahaan lain; (5) self-perceived role, yaitu

persepsi pelanggan terhadap tingkat keterlibatannya dalam proses

penyampaian jasa; (6) faktor situasional yang berada di luar kendali

penyedia jasa; (7) janji layanan eksplisit, baik berupa iklan, personal

selling, perjanjian, maupun komunikasi dengan karyawan penyedia

jasa; (8) janji layanan implisit, yang tercermin dari harga dan sarana

13 Fandy Tjiptono, Pemasaran Jasa, hal 259. 14 Ibid, hal. 270.

xxxvii

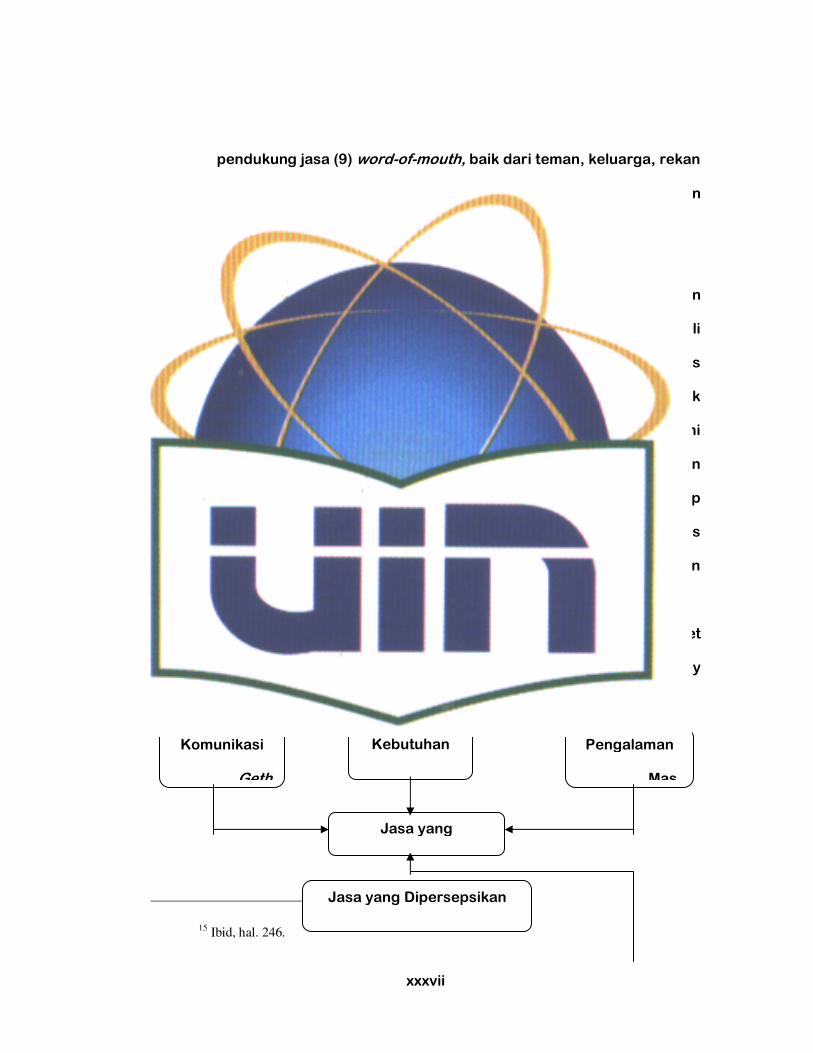

pendukung jasa (9) word-of-mouth, baik dari teman, keluarga, rekan

kerja, pakar, maupun publikasi media massa; dan (10) pengalaman

masa lampau atau masa lalu.

b. Jasa Yang Dipersepsikan

Kualitas jasa harus dimulai dari kebutuhan pelanggan dan

berakhir pada persepsi pelanggan. Sebagai pihak yang membeli

dan mengonsumsi jasa, pelangganlah yang menilai tingkat kualitas

jasa sebuah perusahaan. Sayangnya, jasa memiliki karakteristik

variability, sehingga kinerjanya acapkali tidak konsisten. Hal ini

menyebabkan pelanggan menggunakan isyarat intrinsik (output dan

penyampaian jasa) dan isyarat ekstrinsik (unsur-unsur pelengkap

jasa) sebagai acuan atau pedoman dalam mengevaluasi kualitas

jasa. Konsekuensinya, jasa yang sama bsa dinilai secara berlainan

oleh konsumen berbeda.

Model Kualitas pelayanan (Servqual) yang mendominasi riset

kualitas pelayanan menurut Zeithaml sebagaimana dikutip oleh Fandy

Tjiptono15 adalah

15 Ibid, hal. 246.

Kebutuhan

Prib

Pengalaman

Mas

Komunikasi

Geth

Jasa yang

Jasa yang Dipersepsikan

xxxviii

Gambar 2.1Gambar 2.1Gambar 2.1Gambar 2.1

Model Konseptual Kualitas Jasa

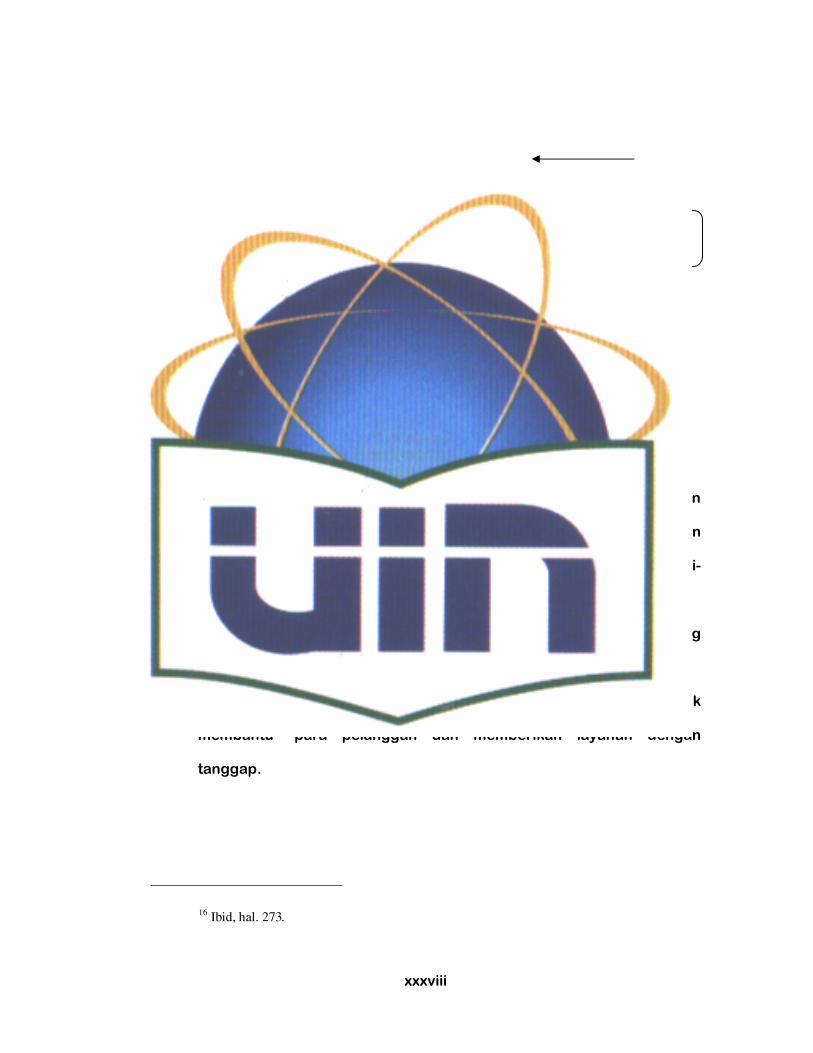

Sehingga pengukuran kualitas jasa dalam model Servqual didasarkan

pada skala multi item yang dirancang untuk mengukur harapan dan

persepsi pelanggan, serta gap diantara keduanya dalam dimensi-

dimensi utama kualitas jasa di antaranya yaitu16 :

1. Realibilitas (Reliability), yakni kemampuan memberikan layanan yang

dijanjikan dengan segera, akurat, dan memuaskan.

2. Daya Tanggap (responsiveness), yaitu keinginan para staf untuk

membantu para pelanggan dan memberikan layanan dengan

tanggap.

16 Ibid, hal. 273.

Penyampaian Jasa

Spesifikasi Kualitas

Persepsi Manajemen

atas Harapan

Komunikasi

Eksternal

xxxix

3. Jaminan (assurance), mencakup pengetahuan, kompetensi,

kesopanan, dan sifat dapat dipercaya yang dimiliki para staf;

bebas dari bahaya, risiko atau keragu-raguan.

4. Empati (empathy), meliputi kemudahan dalam menjalin relasi,

komunikasi yang baik, perhatian pribadi, dan pemahaman atas

kebutuhan individual pelanggan.

5. Bukti fisik (Tangibles), meliputi fasilitas fisik, perlengkapan, pegawai

dan sarana komunikasi.

Menurut Muhammad dengan mengutip pendapat Brill, perusahaan

yang dapat survive dan bersaing dalam era persaingan pasar bebas

adalah perusahaan yang diantaranya berfokus pada dorongan

pelanggan dengan menekankan kualitas atau mutu baik produk ataupun

jasa, memanfaatkan waktu seefisien mungkin pada setiap kegiatan dan

proses serta inovatif17.

4. Kualitas Layanan Dalam Persepektif Islam

Dalam Islam, kualitas pelayanan yang baik dilakukan tidak hanya

bertujuan untuk mempertahankan konsumen dan meningkatkan jumlah

konsumen ataupun nasabah semata, naun dalam islam memberikan

pelayanan yang baik kepada orang lain memang telah diperintahkan

oleh Allah SWT dan dianjurkan.

Sebagaimana dalam surat Al-Maidah ayat 2 :

17 Muhammad, Bank Syariah Problem dan Prospek di Indonesia. (Yogyakarta : Graha Ilmu,

2005 ) hal. 101.

xl

���T�����!"�� a["� 8%l;'9'�� 4p��90qr'���� �

���� ���T�����!" a["� ;s9stu��

<6R��*v��9'���� = ����01"���� ���� �

1680 ���� v��v⌧� ;x�!0�� )2 ة .- ال,� (��'9

Artinya :

“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa dan jangnlah kalian tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah sesungguhnya

Allah amat berat siksa-Nya.” (al-Ma’idah : 2)

Rasulullah SAW besabda :

��� �� �� ر � ا� �� ��ل ��ل ر��ل ا� ��� ا� ��� و ��

18)روا* ()��(��� ال���س أن$%&� ل����س

Artinya :

“Dari Ibnu Umar, Rasulullah SAW bersabda “Sebaik-baik Kalian adalah yang

memberikan manfaat kepada orang lain” (Al-Hadits).

18 Jalaluddin ‘Abdurrahman As Suyuti, Jaami’ Al Ahadits: Al Jam’ Al Shagir Wa Zawaiduhu

Wa Al Jami’ Al Kabir, (Beirut: Daar Al Fikri, 1994) Juz.IV, h.303

xli

Berdasarkan dalil diatas, pelayanan yang baik harus dilaksankan pada

segala kegiatan termasuk kegiatan ekonomi (bermuamalah). Di

antaranya19 :

a. Tata kramaa. Tata kramaa. Tata kramaa. Tata krama

Dalam menjalankan segala aktivitas terutama kegiatan bisnis

maka diperintahkan bagi orang yang beriman untuk menjaga tata

krama seperti bermurah hati, sopan dan bersahabat saat melakukan

dealing dengan sesama manusia. Rasulullah telah mengkategorikan

bahwa orang yang beriman adalah orang yang bersahabat dengan

orang lain dan orang lain bersahabat dengannya.

Termasuk dalam murah hati dalam kualitas pelayanan di

antaranya adalah kompensasi (bayaran), dengan arti memberikan

bantuan kapan saja dibutuhkan tanpa berpikir tentang kompensasi

yang akan didapat. Menghilangkan kesulitan yaitu dengan

memberikan jalan keluar dengan kemudahan kepada konsumen

ataupun nasabah yang mengalami kesulitan seperti menambahkan

tenggang waktu pembayaran hutang jika konsumen belum memiliki

uang. Memberikan bantuan Hal ini sangat jelas bahwa bantuan

harus diberikan kepada orang lain terutama dalam melayani

nasabah yang memerlukan bantuan.

b. Tauhid dan Ketakwaanb. Tauhid dan Ketakwaanb. Tauhid dan Ketakwaanb. Tauhid dan Ketakwaan

19 Mustaq Ahmad, Etika Bisnis Dalam Islam, (Jakarta Timur : Pustaka Al-Kautsar 2001),

hal.109.

xlii

Tauhid dan ketakwaan merupakan kunci dari segala amal

ibadah kita kepada Allah SWT. Termasuk dalam hal bermuamalah.

Dengan tujuan agar segala bentuk aktivitas ibadah kita termasuk

dalam bermuamalah, dapat membawa kita kepada ketakwaan yang

semakin meningkat. Sebagaimana dalam Firman Allah dalam Surat

Al-Maidah :

���T�����!"�� a["� 8%l;'9'�� 4p��90qr'����

� ���� ���T�����!" a["� ;s9stu��

<6R��*v��9'���� = ����01"���� ���� �

1680 ���� v��v⌧� ;x�!0�� )2 : ة �� ا��� ( ��'9

Artinya :

“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa dan jangnlah kalian tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah sesungguhnya

Allah amat berat siksa-Nya.” (al-Ma’idah : 2)

Ekonomi Islam adalah ekonomi ilahiah, karena titik

berangkatnya dari Allah, tujuannya mencari ridha Allah, dan cara-

caranya tidak bertentangan dengan syariat-Nya. Kegiatan ekonomi

baik produksi, konsumsi, penukaran, maupun ditribusi dikaitkan pada

prinsip ilahiah dan pada tujuan ilahi. Manusia muslim berproduksi

karena memenuhi perintah Allah, sebagaimana Firman Allah :

xliii

���j p������ �W���y �3�4!' �z2_I{�� (���'!S

����M9���! a8| �-k<}�@��(� ������@��

J�� ^�D��9~%_ � �D9K!'80�� �_��M�'��

)� )15 : ا��

Artinya :

“Dia-lah yang menjadikan bumi ini mudah bagi kamu, maka

berjalanlah disegala penjurunya, dan makanlah dari sebagian

rezekinya. Dan hanya kepada-Nyalah kamu kembali setelah

dibangkitkan.” (al-Mulk : 15).

Oleh karena itu, seorang muslim akan selalu merasa beribadah

kepada Allah ketika dia menjalankan segala amal atau aktivitasnya

seperti menanam, bekerja, ataupun berdagang20.

Seorang muslim ketika membeli atau menjual, menyewakan

dan mempekerjakan, melakukan penukaran dengan yang lainnya

dalam harta atau berbagai kemanfaatan, ia selalu tunduk kepada

aturan Allah dalam muamalahnya21. Ia tidak akan berusaha dengan

20 Muhammad Yusuf al-Qardhawi, Penerjemah Zainul Aifin dan Dhlia Husin. “Norma dan

Etika Ekonomi Islam” (Jakarta, Gema Insani :2006) hal. 31.

21 Muhammad Yusuf al-Qardhawi, Penerjemah Didin Hafiduddin, Setiawan Budiutomo dan

Aunur Rofiq Shaleh Tahmid. “Peran Nilai dan Moral Dalam Perekonomian Islam”, (Jakarta ,Rabbani

Press) 1998.hal. 26.

xliv

sesuatu yang haram seperti riba, penimbunan (Ihtikar), zalim,

menipu, berjudi (Maisir), mencuri, menyuap (al-Rasyi), dan menerima

suapan (al-Murtasyi). Allah meletakkan prinsip tauhid (ketakwaan)

sebagai prinsip utama dalam muamalah. Oleh karena itu, segala

aktivitas dalam muamalah harus senantiasa mengarahkan para

pelakunya dalam rangka untuk meningkatkan ketakwaan kepada

Allah. Allah sesungguhnya memberikan garansi kepada siapa saja

perorangan maupun institusi atau lembaga yang melakukan praktek

bisnis yang dilandasi oleh ketakwaan kepada Allah.

c. Al c. Al c. Al c. Al----Adl (Sikap Adil)Adl (Sikap Adil)Adl (Sikap Adil)Adl (Sikap Adil)

Tidak berlebihan kiranya jika dikatakan bahwa keadilan

merupakan inti semua ajaran yang ada di dalam Al-Qur’an. Al-Qur’an

sendiri secara tegas menyatakan bahwa maksud diwahyukannya,

adalah untuk membangun keadilan dan persamaan sebagaimana

Allah Berfirman dalam Surat Al-Hadid Ayat 25 :

*v!0!' ��( ��`2_�, ���[�`�_

�t�(;]�Q9'��8# ��(9'pT�,��

�s���� ��r�49'�� �m��B&�☺9'����

A��0�K�' �1�1�'�� ���;09'��8# �

��(9'pT�,�� �v��v-9}�� �De� �1 �#

�v��v⌧� V�)����� 1�1(��'

N3[���K�'�� 5��� J� Z[l�:(�

xlv

Z�,!�`�_�� �9K9'��8# = 1680 ����

�p<�!� ⌦p�$p )�� : ی- ال3- (�

Artinya :

““““Sesungguhnya kami Telah mengutus rasul-rasul kami dengan

membawa bukti-bukti yang nyata dan Telah kami turunkan bersama

mereka Al Kitab dan neraca (keadilan) supaya manusia dapat

melaksanakan keadilan”. (al-Hadid : 25).

Sesungguhnya Pilar penyangga kebebasan ekonomi yang

berdiri di atas pemuliaan fitrah dan harkat manusia disempurnakan

dan ditentukan oleh pilar penyangga yang lain, yaitu “keadilan”22.

keadilan dalam Islam bukanlah yang sekunder, ia adalah cikal bakal

dan fondasi kokoh yang memasuki semua ajaran dan hukum Islam

berupa aqidah, syariah dan akhlak (moral).

Implementasi sikap adil dalam bisnis menurut Al-quran

dikategorikan menjadi dua kategori, yaitu Imperatif (Bentuk Perintah)

dan Perlindungan :

a). Imperatif (bentuk Perintah) di antaranya :

1). Memenuhi Kontrak dan Janji yang telah disepakati dan

menghormati kesepakatan.

Al-Qur’an mengharuskan agar semua kontrak dan janji

kesepakatan dihormati, dan semua kewajiban dipenuhi. karena

22 Ibid, hal.20.

xlvi

akan dimintai pertanggung jawaban oleh Allah dalam hal yang

berkaitan dengan ikatan janji dan kontrak yang dia lakukan.

2). Jujur tulus hati dan benar dalam melaksanakan transaksi bisnis.

Islam memerintahkan semua transaksi bisnis dilakukan

dengan cara jujur dan terus terang. Untuk itu Allah menjanjikan

kebahagiaan bagi orang-orang melakukan kegiatan bisnis

dengan cara jujur dan terus terang.

3). Efisien dan kompeten

Islam menganjurkan pada kaum muslimin untuk

melakukan tugas-tugas pekerjaannya dengan tanpa ada

penyelewangan dan kelalaian. Ia hendaknya melakukan tugas-

tugas dengan cara yang seefisien mungkin dan penuh

kompetensi. Kompetensi dan kejujuran adalah dua sifat yang

membuat seseorang dianggap sebagai pekerja yang baik.

b. Perlindungan

Dalam rangka penerapan keadilan dalam perilaku bisnis, Al-Qur’an Al-

Baqarah 282-283 telah memberikan petunjuk-petunjuk yang pasti

bagi orang-orang yang beriman yang berguna sebagai alat

perlindungan di antaranya :

1). Penulisan Kontrak

Sebuah kontrak bisnis hendaknya ditulis di atas kertas. Ini secara khusus

direkomendasikan jika transaksi itu berbentuk kredit, baik kredit

itu dalam bentuk yang besar ataupun yang bersifat kecil.

xlvii

2). Prinsip Tanggung jawab Individu

Setiap individu adalah bertanggung jawab terhadap semua

bentuk transaksi yang dilakukan. Tak ada seorang pun yang

memiliki previlige tertentu atau imunitas ini ada semacam alat

pencegah terhadap terjadinya tindakan yang tidak bertanggung

jawab. Setiap orang akan dimintai pertanggung jawabannya baik

didunia maupun diakhirat.

d. Ald. Ald. Ald. Al----Amanah (Terpercaya dan Jujur)Amanah (Terpercaya dan Jujur)Amanah (Terpercaya dan Jujur)Amanah (Terpercaya dan Jujur)

Amanah merupakan nilai transaksi yang terpenting dalam

bisnis23. Amanah adalah mengembalikan hak apa saja kepada

pemiliknya, tidak mengambil sesuatu melebihi haknya dan tidak

mengurangi hak orang lain. Baik berupa harga atau upah24.

Kehidupan agama tidak akan berdiri tegak dan kehidupan dunia tidak

akan berjalan baik tanpa adanya kejujuran.

Rasulullah SAW bersabda:

23Ibid, hal. 161.

24

Muhammad Yusuf al-Qardhawi, Penerjemah Didin Hafiduddin, Setiawan Budiutomo dan

Aunur Rofiq Shaleh Tahmid. Peran Nilai dan Moral Dalam Perekonomian Islam, Hal.177.

xlviii

� : � ا�� �%�- ال7- ري ��ل ���ل ر��ا� ���� ا� ��� و��

روا* (�C� و الAB&-اء ال?����ال9�-وق و ا=(�ن> (; ال��:8��� و ال89-8ی

25)ال?�(Eى

Artinya :

“Pedagang yang jujur dan dapat dipercaya (penuh amanah) adalah bersama

para nabi, orang-orang yang membenarkan risalah Nabi Saw

(shiddiq), dan para syuhada (orang yang mati syahid).” (HR atHR atHR atHR at----

Tirmidzi dari Abu Sa’id alTirmidzi dari Abu Sa’id alTirmidzi dari Abu Sa’id alTirmidzi dari Abu Sa’id al----Khudri)Khudri)Khudri)Khudri)

Al-Qur’an menuntun kepada manusia untuk dapat menjalankan

hidupnya dengan jujur, ikhlas, dan amanah dalam segala aktivitas

termasuk dalam bidang bisnis. Pada saat penipuan dan tipu daya

dikutuk dan dilarang, bahkan hampir mendekati titik nadir, kejujuran

bukan hnya diperintahkan, ia dinyatakan sebagai keharusan yang

mutlak dan absolut, Allah berfirman :

�-k�v���� NJ������� ����(���� ��

���T����� ���� ��`P&'����

��U�T������� 23�4�r����, 23IT�,��

6�☺[��!" :no<

Artinya :

25 Jalaluddin ‘Abdurrahman As Suyuti, Jaami’ Al Ahadits: Al Jam’ Al Shagir Wa Zawaid Wa

Al Jami’ Al Kabir, (Beirut: Daar Al Fikri, 1994) Juz.IV, h.155.

xlix

”hai orang-orang yang beriman , janganlah kamu mengkhianati Allah

dan Rasul (Muhammad) dan juga janganlah kamu mengkhianati

amanat-amanat yang dipercayakan kepadamu, sedangkan kamu

mengetahui “(al-Anfaal :27)

Maka dari itu amanah menjadi salah satu prinsip dalam

bermuamalah. Kejujuran, profesionalisme, dan termasuk

penempatan seseorang merupakan bagian dari amanah dalam

muamalah yang islami.

B. Kepuasan Nasabah (Satisfaction)B. Kepuasan Nasabah (Satisfaction)B. Kepuasan Nasabah (Satisfaction)B. Kepuasan Nasabah (Satisfaction)

1. Defini Kepuasan

Kepuasan atau satisfaction berasal dari bahasa latin “statis”

(artinya cukup baik memadai dan “facio” (melakukan atau membuat)

secara sama kepuasan dapat diartikan sebagai pemenuhan sesuatu

atau sesuatu memadai26.

Kepuasan pelanggan menurut Kotler adalah perasaan senang

atau kecewa seseorang yang akan muncul setelah membandingkan

kinerja produk yang diharapkan terhadap kinerja (atau hasil) yang

diterimanya27.

26 Fandy Tijptono “Pemasaran Jasa”, hal. 349.

27 Kotler, Philip. “Manajemen Pemasaran”, hal. 70.

l

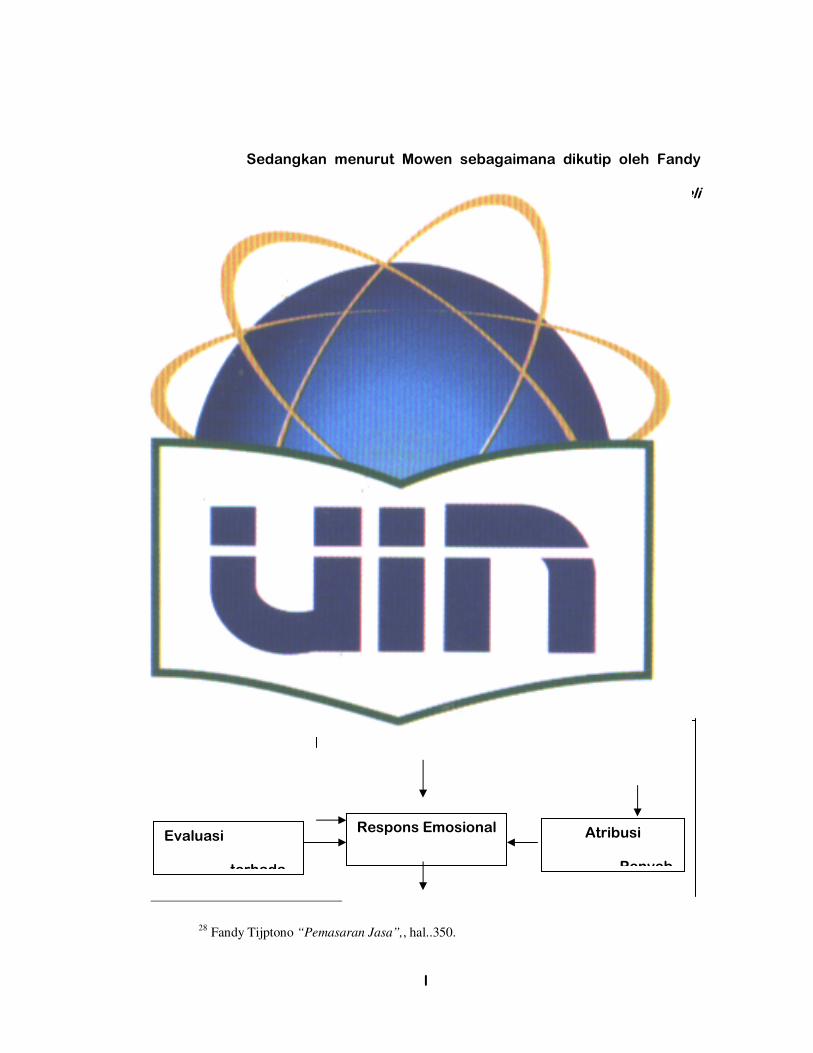

Sedangkan menurut Mowen sebagaimana dikutip oleh Fandy

Tjiptono28, kepuasan pelanggan adalah penilaian evaluatif purnabeli

yang dihasilkan dari seleksi pembelian spesifik.

Sebagaimana dalam tabel :

28 Fandy Tijptono “Pemasaran Jasa”,, hal..350.

Harapan akan

Kinerja/

Evaluasi

terhada

Pemakaian/

Konsum

Konfirmasi/Diskonfi

rmasi

Evaluasi

Kinerja/

Respons Emosional Atribusi

Penyeb

li

Gambar 2.2Gambar 2.2Gambar 2.2Gambar 2.2

Model Kepuasan/Ketidakpuasan Pelanggan

2. Kepuasan Nasabah

Nasabah merupakan aset perusahaan perbankan yang sangat

berpengaruh terhadap perkembangan perusahaan, oleh karena itu

perlu adanya strategi-strategi perusahaan untuk mempertahankan

nasabah dengan meningkatkan kepuasan nasabahnya.

Kepuasan Nasabah berhubungan erat dengan keandalan

produk jasa bank yang ditawarkan dan pelayanan yang diberikan bank.

Keandalan produk terkait dengan kualitas produk tersebut. Dalam hal

ini, kualitas merupakan jaminan terbaik kesetiaan nasabah yang lebih

tinggi, sekaligus mendukung harga lebih tinggi dan sering juga biaya

yang lebih rendah. Oleh karena itu, program penyempurnaan kualitas

(Quality Improvement Programs) pada umumnya meningkatkan

profitabilitas29.

Strategi yang perlu dilakukan bank di antaranya adalah30 :

• Bank harus mendengarkan “suara” nasabah sehingga kualitas

produk atau jasa bank tepat seperti yang diinginkan nasabah.

29 Murti Sumarni, manajemen Pemasaran Bank, (Yogyakarta: Liberty,2002), Edisi Revisi,

h..229.

30 Ibid, hal. 229.

Kepuasan/Ketidakpuasa

n Pelanggan

lii

Penyempurnaan kualitas jasa bank hanya akan berarti jika disadari

dan dirasakan oleh nasabah. Kualitas produk ini harus diikuti

dengan kualitas promosi, pelayanan dan lain-lain.

• Perbaikan kualitas memerlukan komitmen total dari para petugas

bank. Karyawan harus bekerja selakut team-work untuk

memuaskan nasabah internal dan nasabah eksternal.

• Melalui bench marketing yaitu, mengukur kinerja bank

dibandingkan dengan pesaing terbaik di kelasnya dan berupaya

meniru bahkan melampauinya, penyempurnaan kualitas produk

atau jasa bank dapat ditingkatkan. Jadi, kualitas tidak dapat

diperiksa saja tetapi harus direncanakan semenjak awal.

3. Strategi Peningkatan Kepuasan nasabah (Pelanggan)

Adapun strategi-strategi dalam meningkatkan kepuasan

pelanggan adalah31 :

a). Strategi Pemasaran berupa Relationship Marketing

strategi pemasaran berupa relationship marketing yaitu

Strategi dimana transaksi pertukaran antara pembeli dan penjual

berkelanjutan, dengan kata lain dijlalin suatu kemitraan dengan

nasabah secara teus-menerus yang pada akhirnya akan

menimbulkan kesetiaan nasabah atau yang sering dikenal dengan

istilah Loyalitas Pelanggan sehingga terjadi bisnis ulangan.

b). Barang dan Jasa Berkualitas

31 Fandy Tijptono “Pemasaran Jasa” Op.Cit, hal 354.

liii

Perusahaan yang ingin menerapkan program kepuasan

pelanggan harus memiliki produk berkualitas baik dan layanan

prima. Paling tidak, standarnya harus menyamai para pesaing

utama dalam industri.

c). Program promosi loyalitas

Program promosi loyalitas diterapkan untuk menjalin relasi

antara perusahaan dan pelanggan.seperti program penghargaan

(rewards) khusus (seperti bonus, diskon, voucher, dan hadiah yang

dikaitkan dengan frekuensi pembelian atau pemakaian produk atau

jasa perusahaan).

d). Fokus pada pelanggan terbaik (best customers)

Sekalipun program promosi loyalitas beraneka ragam

bentuknya, namun semuanya memiliki kesamaan pokok dalam hal

fokus pada pelanggan yang paling berharga yaitu pelanggan yang

tidak hanya heavy users, tetapi juga berbelanja banyak,

pembayaran yang lancar dan tepat waktu.

d). Strategi Unconditional Guarantees atau Extraordinary Guarantees

Unconditional Guarantees dibutuhkan untuk mendukung

keberhasilan program kepuasan pelanggan. Garansi merupakan

janji eksplisit yang disampaikan kepada para pelanggan mengenai

tingkat kinerja yang dapat diharapkan akan mereka terima.

Garansi ini bermanfaat dalam mengurangi risiko pembelian oleh

pelanggan, memberikan sinyal mengenai kualitas produk, dan

liv

secara tegas menyatakan bahwa perusahaan bertanggung jawab

atas produk atau jasa yang diberikannya.

e). Strategi Penanganan Keluhan yang efisien

Penanganan komplain terkait erat dengan kualitas produk.

Perusahaan harus memastikan bahwa barang dan jasa yang

dihasilkannya benar-benar berfungsi sebagaimana mestinya sejak

awal, baru setelah itu jika ada masalah, perusahaan segera

berusaha memperbaikinya lewat system penanganan komplain.

Jadi, jaminan kualitas harus mendahului penangan komplain.

f). Strategi Peningkatan Kinerja Perusahaan

Sebagai ujung tombak perusahaan, Karyawan perusahaan yang

berinteraksi langsung dengan pelanggan berkewajiban

memuaskan mereka, karyawan juga harus dipuaskan

kebutuhannya.32

C. Konsep KPR dan KPR Syariah C. Konsep KPR dan KPR Syariah C. Konsep KPR dan KPR Syariah C. Konsep KPR dan KPR Syariah

1. Definisi Kredit1. Definisi Kredit1. Definisi Kredit1. Definisi Kredit

Kata “kredit” itu berasal dari bahasa romawi yaitu Credere yang

artinya “percaya” bila dihubungkan dengan Bank, maka terkandung

pengertian bahwa bank selaku kreditur percaya meminjamkan

sejumlah uang kepada nasabah atau debitur karena debitur

32 Fandy Tjiptono, Prinsip-prinsip Total Quality Service,(Yogyakarta : Andi, 2002),h.134.

lv

mendapatkan kepercayaan untuk membayar lunas pinjamannya

setelah jangka waktu yang telah ditentukan33. Hal ini menunjukan

bahwa yang menjadi dasar pemberian kredit oleh bank kepada

nasabah debitur adalah kepercayaan.

Istilah kredit bukan hal yang asing dalam kehidupan sehari-hari

dimasyarakat, sebab sering dijumpai ada anggota masyarakat yang

jual-beli barang dengan kreditur. Jual beli tersebut tidak dilakukan

secara tunai (kontan), tetapi dengan cara mengangsur selain itu

banyak anggota masyarakat yang menerima kredit dari koperasi

maupun bank untuk kebutuhannya. Mereka pada umumnya

mengartikan kredit sama dengan hutang, karena setelah jangka waktu

tertentu mereka harus membayar lunas.

Menurut undang-undang RI No 7 tahun 1992 tentang perbankan

pasal 1 butir 12, pengertian kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian

hasil keuntungan.

33 Gatot Supramono, Perbankan dan Masalah Kredit suatu tinjauan yuridis (Jakarta.:

Djambatan :1996) , hal. 44.

lvi

Dari rumusan tersebut, dapat diketahui bahwa kredit itu

merupakan perjanjian pinjam-meminjam uang antara Bank sebagai

kreditur dengan nasabah sebagai debitur.

Berdasarkan jangka waktu dan penggunannya kredit dapat

digolongkan menjadi 3 (tiga) jenis, Yaitu34 :

a) Kredit Investasi, yaitu kredit jangka menengah atau panjang yang

diberikan kepada debitur untuk membiayai barang-barang modal

dalam rangka rehabilitasi, modernisasi, perluasan ataupun

pendirian proyek baru, missal pembelian tanah dan bangunan untuk

perluasan pabrik.

b) Kredit Modal Kerja, yaitu kredit modal kerja yang diberikan baik

dalam rupiah maupun valuta asing untuk memenuhi modal kerja

yang habis dalam satu siklus usaha dengan jangka waktu maksimal

1 (satu) tahun dan dapat diperpanjangsesuai kesepakatan antara

para pihak yang beraneka ragam.

c) Kredit Konsumsi, yaitu kredit jangka pendek atau panjang yang

diberikan kepada debitur atau membiayai barang-barang

kebutuhan/konsumsi dalam skala kebutuhan rumah tangga yang

pelunasannya dari penghasilan bulanan nasabah debitur debitur

yang bersangkutan dengan perkataan lain kreit konsumsi

merupakan kredit perorangan untuk tujuan non bisnis, termasuk

kredit pemilikan rumah, kredit konsumsi biasanya digunakan untuk

34 Hermansyah “Hukum Perbankan Nasional Indonesia”(Jakarta : Kencana, 2007), hal. 57.

lvii

membiayai pembelian mobil atau barang konsumsi barang tahan

lama lainnya.

2. Konsep KPR di Bank Ko2. Konsep KPR di Bank Ko2. Konsep KPR di Bank Ko2. Konsep KPR di Bank Konvensionalnvensionalnvensionalnvensional

Dari definisi di atas, Kredit Pemilikan Rumah (KPR) termasuk

kredit konsumsi berupa rumah yang diberikan oleh bank kepada

debitur untuk membiayai rumah tersebut, yang pelunasannya dari

penghasilan bulanan nasabah dengan jangka waktu tertentu. KPR

adalah salah satu produk kepemilikan rumah yang sudah cukup lama

dijalankan dan dikembangkan oleh dunia perbankan di Indonesia

hingga saat ini. Karena merupakan salah satu program pembangunan

pemerintah juga.

Kredit Pemilikan Rumah (KPR) adalah kredit perumahan rakyat

yang akadnya didasarkan pada prinsip pinjam-meminjam (credit)

dengan memanfaatkan bunga sebagai keuntungan bank. Hubungan

yang terjalin antara pihak bank dengan nasabah yang mengambil

produk KPR ini adalah hubungan antara pihak kreditur dan pihak

debitur. Dimana bank sebaai pihak kreditur yang meminjamkan uang

kepada pihak debitur, dan nasabah sebagai debitur yang meminjam

kepada kreditur (bank).

Pada prakteknya, pihak bank mengucurkan pinjaman bagi

nasabah yang dimanfaatkan untuk keperluan KPR. Bank konvensional

mengambil keuntungan (profit) dari bunga pinjaman yang dikenakan

lviii

kepada nasabah. Di sinilah letak perbedaan yang signifikan antara

KPR Konvensional dengan KPR Syari’ah yaitu pelarangan keras

terhadap bunga bank yang dipraktekan oleh perbankan konvensional

yang diaplikasikan pada setiap pinjaman (kredit) kepada debitur

(nasabahnya).

3. Konsep Pembiayaan KPR syariah di Perbankan Syariah3. Konsep Pembiayaan KPR syariah di Perbankan Syariah3. Konsep Pembiayaan KPR syariah di Perbankan Syariah3. Konsep Pembiayaan KPR syariah di Perbankan Syariah

A. Murabahah A. Murabahah A. Murabahah A. Murabahah

a.. Pengertian Murabahah

Jual-Beli Murabahah (Bai’ al-murabahah) adalah jual-beli

barang pada harga asal dengan tambahan keuntungan yang telah

disepakati35. Dalam ba’I al-murabahah, penjual harus memberi tahu

harga produk yang ia beli dan menentukan suatu tingkat

keuntunngan sebagai tambahannya. Walaupun Al-qur’an tidak

pernah secara langsung membicarakan tentang murabahah, akan

tetapi jual-beli murabahah dianggap halal dan boleh oleh Imam

Syafi’I dan Imam Malik walaupun pendapat mereka tanpa diperkuat

35 Muahammad Syafi’i Antonio, Bank Syari’ah Dari Teori ke Praktek, (Jakarta :Gema Insani,

2007), edisi kesebelas, h.101.

lix

oleh satu hadits pun36. Akan tetapi transaksi murabahah ini lazim

dilakukan oleh rasulullah dan para sahaatnya.

Menurut Adiwarman A Karim dalam bukunya Bank Islam,

Murabahah adalah suatu penjualan barang seharga barang

tersebut ditambah keuntungan yang disepakati. Misalnya,

seseorang membeli barang kemudian menjualnya kembali dengan

keuntungan tertentu atau dalam bentuk presentase dari harga

pembeliannya, misalnya 10% atau 20%37.

Secara sederhana, Murabahah adalah akad jual-beli barang

dengan menyatakan harga perolehan dan keuntungan (margin)

yang disepakati oleh penjual dan pembeli. Akad ini merupakan

salah satu bentuk Natural certainty contracts, karena dalam

murabahah ditentukan berapa required rate profit-nya (keuntungan

yang ingin diperoleh).

Jadi secara sederhana, KPR syari’ah dengan prinsip

Murabahah adalah akad jual beli rumah antara pihak nasabah

sebagai pembeli dan pihak bank sebagai penjual, di mana nasabah

mula-mula mengajukan usul pembiayaan ke bank untuk membeli

rumah, kemudian bank mewakilkan pada nasabah untuk membeli

rumah tersebut. Kewajiban nasabah selanjutnya adalah

36 Muhammad, Manajemen Pembiayaan Bank Syari’ah,(Yogyakarta : Akademi Manajemen

Perusahaan YKPN 2005), h.121.

37 Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta : PT.Raja

Grafindo, 2007) h.113.

lx

memberitahu kepada bank tentang kriteria rumah tersebut secara

rinci. Setelah itu baru bank menjual rumah tersebut pada nasabah

dengan angsuran. Dan sewaktu menjual rumah kepada nasabah,

bank meminta marjin keuntungan dari nasabah yang besarnya

berdasarkan akad yang sudah disepakati bersama 38.

b. Landasan Syari’ah

a). Al-Qur’an

��������� �� ������

��������� �� ��U����� �!"

3�4!'R��9��, t�G���#

<W�EG9'��8# ��80 6�,

�m��4!" ��&-��� J� bz�&!"

23�4(�]� = .....

Artinya

“Hai orang-orang yang beriman janganlah kalian memakan harta diantara

kalian dengan jalan yang batil kecuali dengan adanya perdagangan

yang saling rela sama rela..(An-nisa : 24 ).

Ayat ini dengan tegas melarang kita untuk mengambil harta

orang lain dengan jalan batil, terutama riba (yang memang pada kala

38Jusmaliani, Investasi Syari’ah Implementasi Konsep Pada Kenyataan Empirik, (Yogyakarta,

Kreasi Wacana : 2008). hal 425.

lxi

itu praktik riba menjadi tradisi dalam masyarakat bahkan hingga kini)

namun sebaliknya, kita dianjurkan untuk mencari harta (keuntungan)

dari jalan yang diridhai Allah yakni melalui jalan perniagaan (jual-beli).

Karena murabahah merupakan salah satu bentuk jual-beli maka ayat

ini dapat dijadikan sebagai landasan syariah akan kebolehan

murabahah.

Rasulullah SAW bersabda

� � و��� ا���� � ا�ل�� ر�ل ��ل ��� ا�� رF�& �ء���G �ث�

I�&���� �8: ال�ة�� إ و> �رC, ال، وK� أل� ا;�:لا: >آ�ل: ا�Bل%��

39) روا* ا�� (��� (;�:�� ل لN�:�ل

Artinya :

“Dari suhaib ar-Rumi r.a. bahwa Rasulullah saw. Bersabda, “Tiga hal yang di

daalmnya terdapat keberkahan : jual beli secara tangguh,

muqaradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah bukan untuk dijual.” (HR Ibnu Majah)

.

B. B. B. B. AlAlAlAl----Ba’iBa’iBa’iBa’i wal lwal lwal lwal l----Ijarah AlIjarah AlIjarah AlIjarah Al----Muntahi BitMuntahi BitMuntahi BitMuntahi Bit----Tamlik (Financial Lease With Purchase Tamlik (Financial Lease With Purchase Tamlik (Financial Lease With Purchase Tamlik (Financial Lease With Purchase

Option)Option)Option)Option)

39 Jalaluddin ‘Abdurrahman As Suyuti, Jaami’ Al Ahadits: Al Jam’ Al Shagir Wa Zawaid Wa

Al Jami’ Al Kabir, (Beirut: Daar Al Fikri, 1994) Juz.IV, h. 149.

lxii

Transaksi yang disebut dengan al-ijarah al-muntahi bit-tamlik

(IMBT) adalah sejenis perpaduan dua buah akad antara kontrak jual

beli (al-Ba’i) dan sewa (al-Ijarah) atau lebih tepatnya akad sewa yang

diakhiri dengan kepemilikan barang ditangan si penyewa. Sifat

pemindahan kepemilikan ini pula yang membedakan dengan Ijarah

biasa.

Aplikasi IMBT pada perbankan syari’ah adalah seperti

Leasing, baik dalam bentuk Operating Lease maupun Financial

Lease. Akan tetapi, pada umumnya, bank-bank syari’ah lebih banyak

menggunakan al-Ijarah al-Muntahi bit-tamlik termasuk dalam

pembiayaan KPR Syari’ah karena lebih sederhana dari sisi

pembukuan. Selain itu, bank pun tidak direpotkan untuk mengurus

pemeliaharaan asset, baik apda saat leasing maupun sesudahnya.

Pembiayaan KPR Syari’ah dengan prinsip Ijarah Muntahia bit

Tamlik (IMBT) adalah pelayanan akad jual beli rumah antara pihak

nasabah sebagai penyewa sekaligus pembeli dengan pihak bank

sebagai penjual dan pemberi sewa atas rumah sebagai objeknya. al-

Ijarah al-Muntahia bi al-Tamlik diawali dengan usulan dari nasabah

ke bank untuk pembiayaan pembelian rumah, kemudian bank

mewakilkan kepada nasabah untuk membeli rumah tersebut.

Langkah selanjutnya adalah rumah yang telah dibeli bank tersebut

disewakan kepada nasabah. Setelah masa sewanya berakhir bank

lxiii

memberikan pilihan pada nasabah apakah tetap akan menyewa

atau sewa diakhiri dan rumah tersebut menjadi milik nasabah40.

Pada pelayanan KPR Syariah dengan prinsip ini, pemindahan

milik barang terjadi dengan salah satu dari dua cara berikut ini :

1. Pihak yang menyewakan (Bank syariah) berjanji akan menjual

barang yang disewakan tersebut pada akir masa sewa;

Pada pilihan ini biasanya diambil bila kemampuan finansial penyewa untuk

membayar sewa relatif kecil. Karena sewa yang dibayarkan relatif

kecil, akumulasi nilai sewa yang sudah dibayarkan sampai akhir

periode sewa belum mencukupi harga beli rumah tersebut dan

margin laba yang ditetapkan ileh bank. Karena itu, untuk menutupi

kekurangan tersebut, bila pihak penyewa ingin memiliki barang

tersebut, ia harus membeli barang itu diakhir periode.

2. Pihak yang menyewakan berjanji akan menghibahkan barang yang

disewakan tersebut pada akhir sewa.

Pada pilihan ini biasanya diambil bila kemampuan finansial penyewa untuk

membayar sewa relatif lebih besar. Karena sewa yang yang

dibayarkan relatif besar, akumulasi sewa diakhir peiode sewa

sudah mencukupi untuk menutup harga beli barang dan margin

laba yang ditetapkan oleh bank. Dengan demikian, bank dapat

menhibahkan barang tersebut diakhir masa periode sewa kepada

pihak penyewa.

40 Jusmaliani, Investasi Syari’ah Implementasi Konsep Pada Kenyataan Empirik, hal. 426.

lxiv

C. Musyarakah al C. Musyarakah al C. Musyarakah al C. Musyarakah al----MutanaqisahMutanaqisahMutanaqisahMutanaqisah

Musyarakah Mutanaqisah merupakan kombinasi antara akad

Musyarakah (Perkongsian) dengan akad Ijarah (sewa). Akad

Musyarakah Mutanaqisah diawali dengan akad antara nasabah

dengan bank untuk berkongsi dalam investasi dibidang

perumahan.kemudian disusul dengan akad kedua yaitu akad

Ijarah, yaitu akad yang diperlukan karena rumah tersebut disewa

oleh nasabah41.

Transaksi Musyarakah al-Mutanaqisah adalah akad kerjasama

antara pihak bank dengan nasabah yang bersekutu dalam modal

untuk pembelian rumah secara kontan dan sisa pembayaran

nasabah kepada bank dalam pembelian rumah tersebut dilunasi

beserta penambahan biaya sewa kepada bank karena telah

menempati rumah tersebut. Biaya sewa rumah tersebut, sekaligus

menjadi angsuran bagi nasabah kepada bank yang telah

membiayai bagian yang rumah tesebut oleh bank.dengan demikian,

bagian sewa yang dimiliki nasabah akan memperpendek waktu

bagi nasabah untuk memiliki rumah secara penuh.

Pembiayaan Musyarakah Mutanaqisah diberikan kepada para

nasabah utnuk keperluan investasi (perumahan). Akad Musyarakah

Mutanaqisah digunakan untuk pembiayaan jangka panjang

sehingga harus memiliki perencanaan alokasi dana yang matang

41 Ibid, Hal. 426.

lxv

dan terarah. Pada umumnya, pembiayaan investasi perumahan

diberikan dalam jumlah besar, kompleks dan jangka waktu

pembiayaan yang cukup lama.

Akad Musyarakah Mutanaqisah merupakan gabungan dari

akad Musyarakah dan akad Ijarah maka ketentuan yang berlaku

pada akad Musyarakah dan akad Ijarah berlaku dalam akad

Musyarakah Mutanaqisah. Skema Musyarakah Mutanaqisah adalah

nasabah mengajukan pembiayaan ke bank untuk membeli rumah

dengan dana yang tersedia (kurang dari harga rumah). Jika

disetujui bank dan nasabah mengadakan akad kerja sama untuk

membeli rumah tersebut. Karena tujuan nasabah adalah untuk

memiliki rumah tersebut seutuhnya maka nasabah berusaha

menebus rumah tersebut dengan cicilan. Sewaktu nasabah

mencicil rumah tersebut, nasabah menempati rumah tersebut

sebagian milik nasabah dan sebagian lagi masih milik bank. Bank

dalam hal ini menyewakan bagian rumah yang merupakan milik

bank kepada nasabah42. Akad Musyarakah Mtanaqisah Merupakan

akad transaksi yang digunakan pada bank-bank luar negeri yang

berprinsip syari’ah dan akad ini sudah digunakan di Bank Syariah

Indonesia.

42Ibid, hal. 445.

lxvi