cukai pendapatan harta pusaka - hasil.gov.my · nota penerangan borang tp sistem taksir sendiri - 1...

TRANSCRIPT

TAMBAHAN

Ruang /

Bahagian

Perkara Muka

surat

D2

F

Tolakan Cukai Seksyen 110 (Lain-Lain)

Pelupusan Syer Dalam Syarikat Harta

Tanah Dan Pelupusan Harta Tanah

Tertakluk Kepada Peruntukan Cukai

Keuntungan Harta Tanah 1976

7

7

L1A Jenis Aktiviti Perniagaan 9

CUKAI PENDAPATAN HARTA PUSAKA

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 1 -

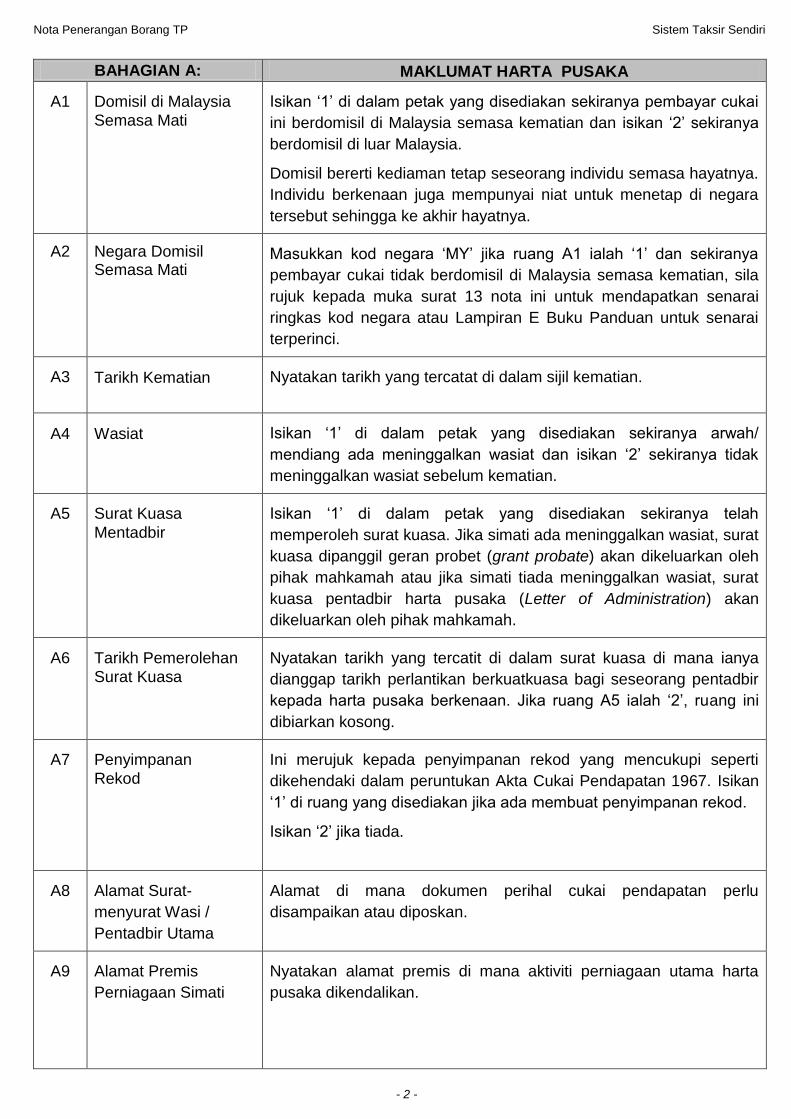

Nota ini bertujuan membantu tuan melengkapkan Borang TP bagi Tahun Taksiran 2015. Sila baca

nota ini dengan teliti supaya pengisian dan pengisytiharan semua punca pendapatan bagi Tahun

Taksiran 2015 adalah benar dan lengkap.

Semua helaian kerja, rekod dan dokumen tidak perlu disertakan semasa pengembalian Borang TP

KECUALI bagi kes pembayaran balik, tuan adalah dikehendaki mengemukakan helaian kerja berikut

yang boleh diperoleh daripada buku panduan dalam laman sesawang:

(i) Helaian Kerja HK-6 mengenai tolakan cukai di bawah seksyen 110 (lain-lain); dan

(ii) Helaian Kerja HK-8/HK-9 (jika berkenaan) serta dokumen berhubung dengan potongan cukai

yang telah dibuat di negara asing.

Rekod, dokumen dan helaian kerja yang digunakan dalam pengiraan perlu disimpan selama tujuh

(7) tahun bermula dari akhir tahun dalam mana borang nyata tersebut telah dikemukakan kepada

Ketua Pengarah Hasil Dalam Negeri, untuk rujukan dan semakan sekiranya diperlukan kelak.

Semua ruangan yang berkaitan perlu diisi dengan HURUF BESAR DALAM KOTAK yang

disediakan dan menggunakan pen mata bulat berdakwat hitam. Ruangan yang tidak berkenaan

tidak perlu diisi.

Laporkan dalam mata wang Ringgit Malaysia. Amaun cukai di ruangan B34a hingga B35, C34a

hingga C35, Bahagian D dan Bahagian E perlu dimasukkan nilai sen, manakala bahagian lain yang

melibatkan amaun hanya perlu mengambil kira nilai ringgit sahaja.

SIAPA YANG PERLU MELAPORKAN DAN MENGISI BORANG TP

Harta yang dimiliki di sisi undang-undang oleh seseorang yang telah meninggal dunia pada masa

kematian dikenali sebagai harta pusaka. Wasi atau pentadbir perlu melaporkan semua punca

pendapatan arwah / mendiang dalam Borang TP sekiranya harta yang ditinggalkan belum dipindah

milik kepada waris.

1

2

Isikan nama pemilik harta pusaka sebagaimana yang telah didaftarkan dengan LHDNM. Isikan nombor cukai pendapatan harta pusaka sebagaimana yang telah didaftarkan dengan LHDNM.

KEDUDUKAN CUKAI

Bahagian ini perlu diisi untuk tujuan mempercepatkan pemprosesan

borang. Sila tandakan ‘X’ di petak yang berkenaan (satu petak

sahaja) berdasarkan pengiraan cukai di muka surat 7 Borang TP.

<>>>>>>>>>>>>>>>>>>>>>>>>>?

1 Nama Harta Pusaka

usaka

H A R T A P U S A K A Z A C H A R Y

0 1 2 3 4 5 6 7 0 0 <>>>>>>>>?

No. Cukai Pendapatan

TP 2

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 2 -

BAHAGIAN A: MAKLUMAT HARTA PUSAKA

A1

Domisil di Malaysia

Semasa Mati

Isikan ‘1’ di dalam petak yang disediakan sekiranya pembayar cukai

ini berdomisil di Malaysia semasa kematian dan isikan ‘2’ sekiranya

berdomisil di luar Malaysia.

Domisil bererti kediaman tetap seseorang individu semasa hayatnya.

Individu berkenaan juga mempunyai niat untuk menetap di negara

tersebut sehingga ke akhir hayatnya.

A2

Negara Domisil Semasa Mati

Masukkan kod negara ‘MY’ jika ruang A1 ialah ‘1’ dan sekiranya

pembayar cukai tidak berdomisil di Malaysia semasa kematian, sila

rujuk kepada muka surat 13 nota ini untuk mendapatkan senarai

ringkas kod negara atau Lampiran E Buku Panduan untuk senarai

terperinci.

A3

Tarikh Kematian

Nyatakan tarikh yang tercatat di dalam sijil kematian.

A4

Wasiat

Isikan ‘1’ di dalam petak yang disediakan sekiranya arwah/

mendiang ada meninggalkan wasiat dan isikan ‘2’ sekiranya tidak

meninggalkan wasiat sebelum kematian.

A5 Surat Kuasa

Mentadbir

Isikan ‘1’ di dalam petak yang disediakan sekiranya telah

memperoleh surat kuasa. Jika simati ada meninggalkan wasiat, surat

kuasa dipanggil geran probet (grant probate) akan dikeluarkan oleh

pihak mahkamah atau jika simati tiada meninggalkan wasiat, surat

kuasa pentadbir harta pusaka (Letter of Administration) akan

dikeluarkan oleh pihak mahkamah.

A6 Tarikh Pemerolehan

Surat Kuasa

Nyatakan tarikh yang tercatit di dalam surat kuasa di mana ianya

dianggap tarikh perlantikan berkuatkuasa bagi seseorang pentadbir

kepada harta pusaka berkenaan. Jika ruang A5 ialah ‘2’, ruang ini

dibiarkan kosong.

A7

Penyimpanan

Rekod

Ini merujuk kepada penyimpanan rekod yang mencukupi seperti

dikehendaki dalam peruntukan Akta Cukai Pendapatan 1967. Isikan

‘1’ di ruang yang disediakan jika ada membuat penyimpanan rekod.

Isikan ‘2’ jika tiada.

A8 Alamat Surat-

menyurat Wasi /

Pentadbir Utama

Alamat di mana dokumen perihal cukai pendapatan perlu

disampaikan atau diposkan.

A9 Alamat Premis

Perniagaan Simati

Nyatakan alamat premis di mana aktiviti perniagaan utama harta

pusaka dikendalikan.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 3 -

A10 Alamat di mana rekod

harta pusaka disimpan

Isikan ‘1’ di dalam petak yang disediakan sekiranya rekod dan

dokumen harta pusaka ini disimpan di alamat surat-menyurat seperti

di ruang A8; atau isikan ‘2’ sekiranya disimpan di alamat premis

perniagaan seperti di ruang A9. Isikan ‘3’ jika tidak disimpan di

alamat seperti di ruang A8 dan A9.

A11 Alamat lain (Jika A10 = 3)

Nyatakan alamat di mana rekod harta pusaka disimpan jika jawapan di ruang A10 ialah ‘3’.

A11a Alamat Laman

Sesawang /Blog

Alamat laman sesawang atau blog (jika ada)

A12 Maklumat

Wasi/Pentadbir

Isikan maklumat wasi/pentadbir di mana yang berkenaan.

A12a Nama Nyatakan nama penuh wasi/pentadbir seperti yang tertera di kad

pengenalan atau pasport.

A12b No. Pengenalan /

Pendaftaran*

Isi nombor kad pengenalan/ polis/ tentera sebagai no.pengenalan

dan potong jenis pengenalan yang tidak berkenaan.

A12c No. Pasport Isi nombor pasport sekiranya wasi/pentadbir merupakan warga asing

yang tidak mempunyai kad pengenalan Malaysia.

A12d No. Cukai Pendapatan

Isi nombor cukai pendapatan setiap wasi/pentadbir, sekiranya ada.

Tulis nombor berkenaan dari kanan ke kiri.

A12e No. Telefon

Isi nombor telefon untuk memudahkan pihak LHDNM menghubungi

setiap wasi/pentadbir, sekiranya perlu. Sila pastikan maklumat ini

adalah betul dan tepat. Maklumat ini akan digunakan untuk tujuan

rasmi LDHNM.

Sekiranya terdapat lebih daripada 2 orang yang dilantik sebagai wasi/pentadbir kepada harta pusaka

ini, senaraikan maklumat seperti di A12a hingga A12e sebagai lampiran tambahan dan lampiran ini

perlulah dikemukakan bersama pengembalian Borang TP.

A13 Maklumat Bank Wasi/

Pentadbir

Sekiranya layak menerima pembayaran balik daripada LHDNM, nyatakan nama bank supaya bayaran boleh dikreditkan ke akaun tersebut.

A13a Nama Bank Nyatakan nama bank berkenaan untuk tujuan di atas dan bank ini

mestilah beroperasi dalam Malaysia sahaja.

A13b No. Akaun Bank Nyatakan nombor akaun bank berkenaan.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 4 -

BAHAGIAN B: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN

JUMLAH CUKAI YANG DIKENAKAN

Isi Bahagian Ini Jika Pembayar Cukai Berdomisil Di Malaysia Semasa Kematian (Jika A1=1)

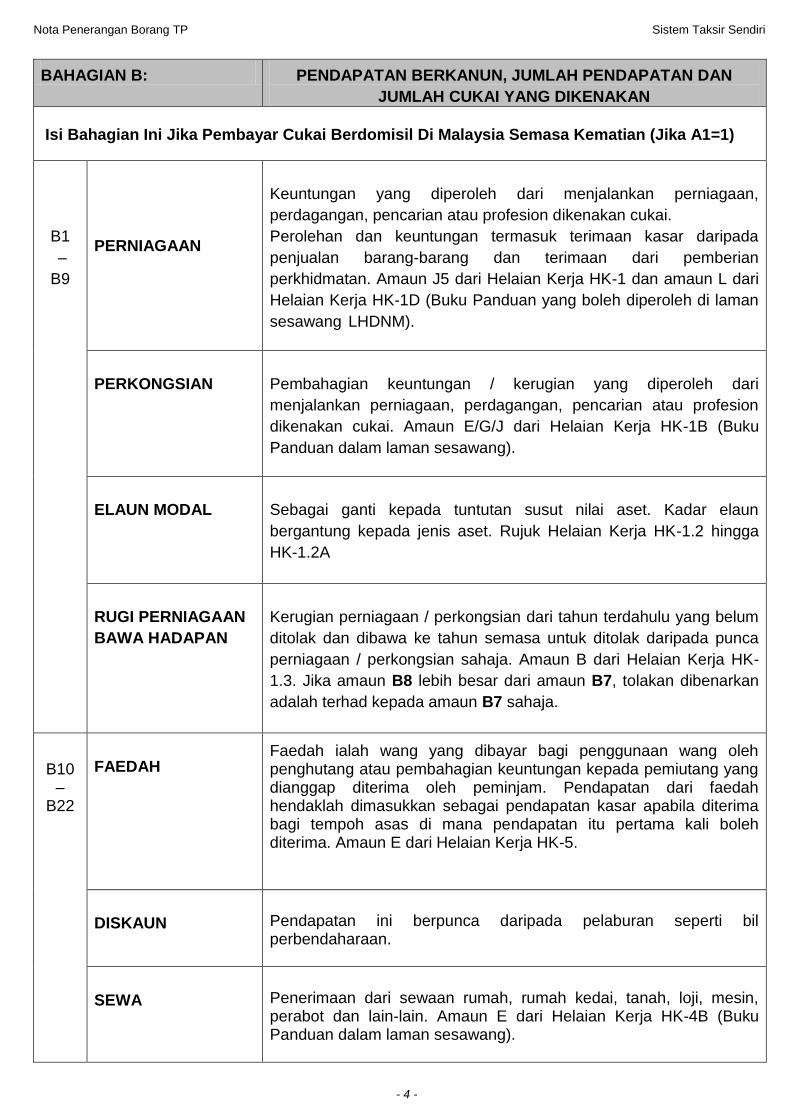

B1

–

B9

PERNIAGAAN

Keuntungan yang diperoleh dari menjalankan perniagaan,

perdagangan, pencarian atau profesion dikenakan cukai.

Perolehan dan keuntungan termasuk terimaan kasar daripada

penjualan barang-barang dan terimaan dari pemberian

perkhidmatan. Amaun J5 dari Helaian Kerja HK-1 dan amaun L dari

Helaian Kerja HK-1D (Buku Panduan yang boleh diperoleh di laman

sesawang LHDNM).

PERKONGSIAN

Pembahagian keuntungan / kerugian yang diperoleh dari

menjalankan perniagaan, perdagangan, pencarian atau profesion

dikenakan cukai. Amaun E/G/J dari Helaian Kerja HK-1B (Buku

Panduan dalam laman sesawang).

ELAUN MODAL

Sebagai ganti kepada tuntutan susut nilai aset. Kadar elaun

bergantung kepada jenis aset. Rujuk Helaian Kerja HK-1.2 hingga

HK-1.2A

RUGI PERNIAGAAN

BAWA HADAPAN

Kerugian perniagaan / perkongsian dari tahun terdahulu yang belum

ditolak dan dibawa ke tahun semasa untuk ditolak daripada punca

perniagaan / perkongsian sahaja. Amaun B dari Helaian Kerja HK-

1.3. Jika amaun B8 lebih besar dari amaun B7, tolakan dibenarkan

adalah terhad kepada amaun B7 sahaja.

B10 –

B22

FAEDAH

Faedah ialah wang yang dibayar bagi penggunaan wang oleh penghutang atau pembahagian keuntungan kepada pemiutang yang dianggap diterima oleh peminjam. Pendapatan dari faedah hendaklah dimasukkan sebagai pendapatan kasar apabila diterima bagi tempoh asas di mana pendapatan itu pertama kali boleh diterima. Amaun E dari Helaian Kerja HK-5.

DISKAUN

Pendapatan ini berpunca daripada pelaburan seperti bil perbendaharaan.

SEWA

Penerimaan dari sewaan rumah, rumah kedai, tanah, loji, mesin, perabot dan lain-lain. Amaun E dari Helaian Kerja HK-4B (Buku Panduan dalam laman sesawang).

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 5 -

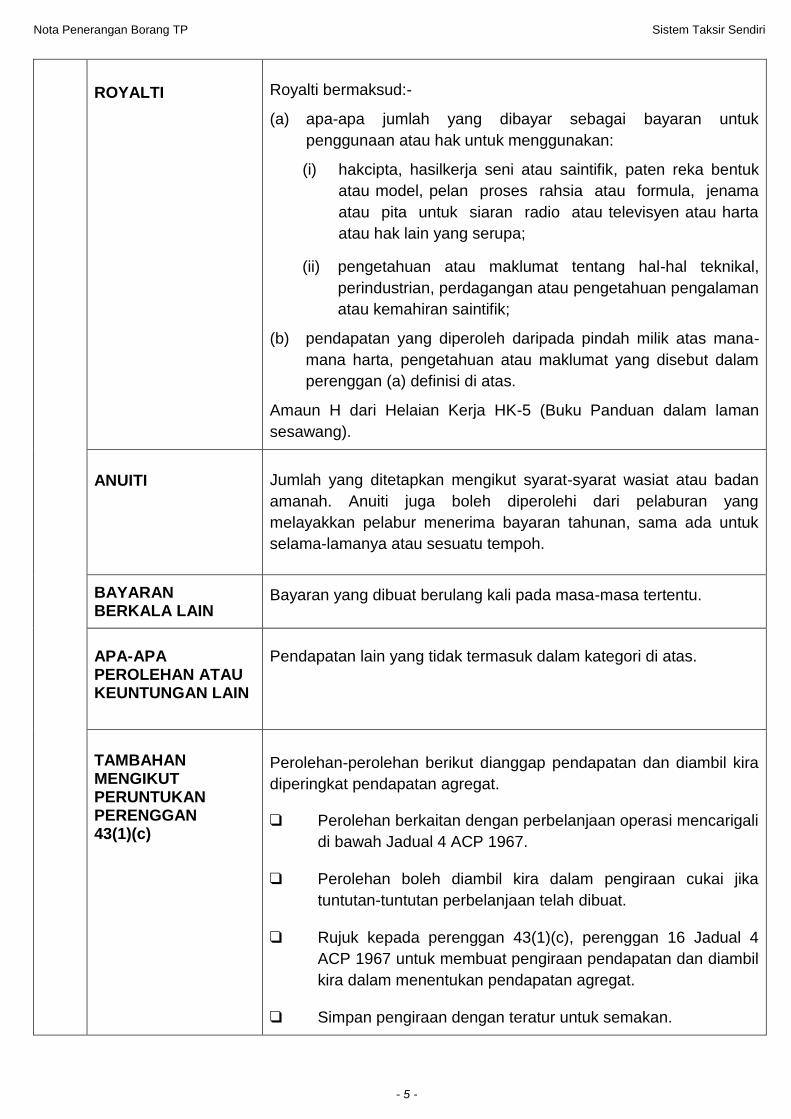

ROYALTI

Royalti bermaksud:-

(a) apa-apa jumlah yang dibayar sebagai bayaran untuk

penggunaan atau hak untuk menggunakan:

(i) hakcipta, hasilkerja seni atau saintifik, paten reka bentuk

atau model, pelan proses rahsia atau formula, jenama

atau pita untuk siaran radio atau televisyen atau harta

atau hak lain yang serupa;

(ii) pengetahuan atau maklumat tentang hal-hal teknikal,

perindustrian, perdagangan atau pengetahuan pengalaman

atau kemahiran saintifik;

(b) pendapatan yang diperoleh daripada pindah milik atas mana-

mana harta, pengetahuan atau maklumat yang disebut dalam

perenggan (a) definisi di atas.

Amaun H dari Helaian Kerja HK-5 (Buku Panduan dalam laman

sesawang).

ANUITI

Jumlah yang ditetapkan mengikut syarat-syarat wasiat atau badan

amanah. Anuiti juga boleh diperolehi dari pelaburan yang

melayakkan pelabur menerima bayaran tahunan, sama ada untuk

selama-lamanya atau sesuatu tempoh.

BAYARAN BERKALA LAIN

Bayaran yang dibuat berulang kali pada masa-masa tertentu.

APA-APA PEROLEHAN ATAU KEUNTUNGAN LAIN

Pendapatan lain yang tidak termasuk dalam kategori di atas.

TAMBAHAN MENGIKUT PERUNTUKAN PERENGGAN 43(1)(c)

Perolehan-perolehan berikut dianggap pendapatan dan diambil kira

diperingkat pendapatan agregat.

Perolehan berkaitan dengan perbelanjaan operasi mencarigali

di bawah Jadual 4 ACP 1967.

Perolehan boleh diambil kira dalam pengiraan cukai jika

tuntutan-tuntutan perbelanjaan telah dibuat.

Rujuk kepada perenggan 43(1)(c), perenggan 16 Jadual 4

ACP 1967 untuk membuat pengiraan pendapatan dan diambil

kira dalam menentukan pendapatan agregat.

Simpan pengiraan dengan teratur untuk semakan.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 6 -

RUGI PERNIAGAAN

TAHUN SEMASA

Kerugian perniagaan / perkongsian tahun semasa boleh ditolak

daripada jumlah pendapatan agregat/terkumpul. Contoh: kerugian

perniagaan pada tahun 2015 ditolak daripada pendapatan agregat

bagi tahun 2015.

Amaun E dari Helaian Kerja HK-1.3. Amaun B17 terhad kepada amaun B16. Jika amaun di ruang B17 melebihi amaun di ruang B16, masukkan amaun B16 ke ruang ini.

PERBELANJAAN

MENCARIGALI -

JADUAL 4 DAN

PERENGGAN

44(1)(b)

Seseorang yang menanggung perbelanjaan dalam mencari atau

mendapat akses kepada simpanan galian dalam suatu kawasan

yang layak, boleh memilih untuk menuntut sebagiai potongan.

Amaun ini terhad kepada B18 Borang TP. Baki yang tidak boleh

diserap (jika ada) dimasukkan ke ruang K2 Borang TP.

B21

ANUITI KENA

DIBAYAR /

BAYARAN

BERKALA

Jumlah yang ditetapkan mengikut syarat-syarat wasiat yang

melayakkan waris menerima bayaran tahunan, sama ada untuk

selama-lamanya atau sesuatu tempoh. Jika simati tidak

meninggalkan wasiat, bayaran anuiti tidak wujud. Ciri-ciri utama

anuiti ialah ianya merupakan bayaran tahunan dan berulang.

Sesuatu bayaran anuiti itu tidak semestinya dalam amaun yang

tetap.

B23 – B30 DERMA DAN HADIAH

HADIAH WANG KEPADA KERAJAAN / KERAJAAN TEMPATAN YANG DILULUSKAN

Hadiah wang tunai kepada Kerajaan, Kerajaan Negeri, Kerajaan Tempatan.

Subseksyen 44(6)

HADIAH WANG KEPADA INSTITUSI ATAU ORGANISASI DILULUSKAN

Hadiah wang kepada institusi / organisasi yang diluluskan oleh Ketua Pengarah

Hasil Dalam Negeri. Proviso subseksyen 44(6)

HADIAH WANG ATAU KOS SUMBANGAN MANFAAT KEPADA AKTIVITI SUKAN

ATAU BADAN SUKAN YANG DILULUSKAN

Hadiah wang atau kos sumbangan manfaat kepada aktiviti sukan yang

diluluskan oleh Menteri atau badan sukan yang diluluskan oleh Pesuruhjaya

Sukan yang dilantik di bawah Akta Pembangunan Sukan 1997. Subseksyen

44(11B)

HADIAH WANG ATAU KOS SUMBANGAN MANFAAT KEPADA PROJEK

BERKEPENTINGAN NEGARA YANG DILULUSKAN

Hadiah wang atau kos sumbangan manfaat kepada projek berkepentingan

negara yang diluluskan oleh Menteri Kewangan. Subseksyen 44(11C)

Terhad

kepada

7%

daripada

pendapatan

agregat di

ruang B16

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 7 -

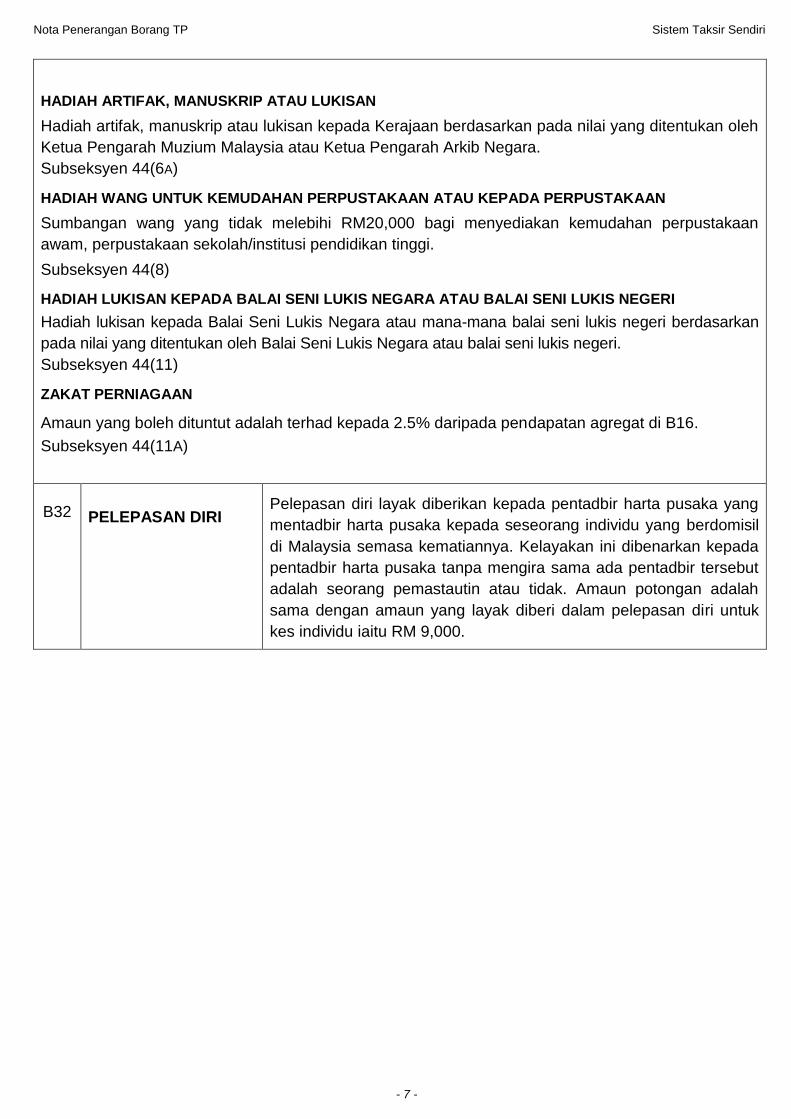

HADIAH ARTIFAK, MANUSKRIP ATAU LUKISAN

Hadiah artifak, manuskrip atau lukisan kepada Kerajaan berdasarkan pada nilai yang ditentukan oleh

Ketua Pengarah Muzium Malaysia atau Ketua Pengarah Arkib Negara.

Subseksyen 44(6A)

HADIAH WANG UNTUK KEMUDAHAN PERPUSTAKAAN ATAU KEPADA PERPUSTAKAAN

Sumbangan wang yang tidak melebihi RM20,000 bagi menyediakan kemudahan perpustakaan

awam, perpustakaan sekolah/institusi pendidikan tinggi.

Subseksyen 44(8)

HADIAH LUKISAN KEPADA BALAI SENI LUKIS NEGARA ATAU BALAI SENI LUKIS NEGERI

Hadiah lukisan kepada Balai Seni Lukis Negara atau mana-mana balai seni lukis negeri berdasarkan

pada nilai yang ditentukan oleh Balai Seni Lukis Negara atau balai seni lukis negeri.

Subseksyen 44(11)

ZAKAT PERNIAGAAN

Amaun yang boleh dituntut adalah terhad kepada 2.5% daripada pendapatan agregat di B16.

Subseksyen 44(11A)

B32

PELEPASAN DIRI Pelepasan diri layak diberikan kepada pentadbir harta pusaka yang

mentadbir harta pusaka kepada seseorang individu yang berdomisil

di Malaysia semasa kematiannya. Kelayakan ini dibenarkan kepada

pentadbir harta pusaka tanpa mengira sama ada pentadbir tersebut

adalah seorang pemastautin atau tidak. Amaun potongan adalah

sama dengan amaun yang layak diberi dalam pelepasan diri untuk

kes individu iaitu RM 9,000.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 8 -

->>_>>_>>_>? ->>_>>_>>_>?

->>_>>_>>_>?

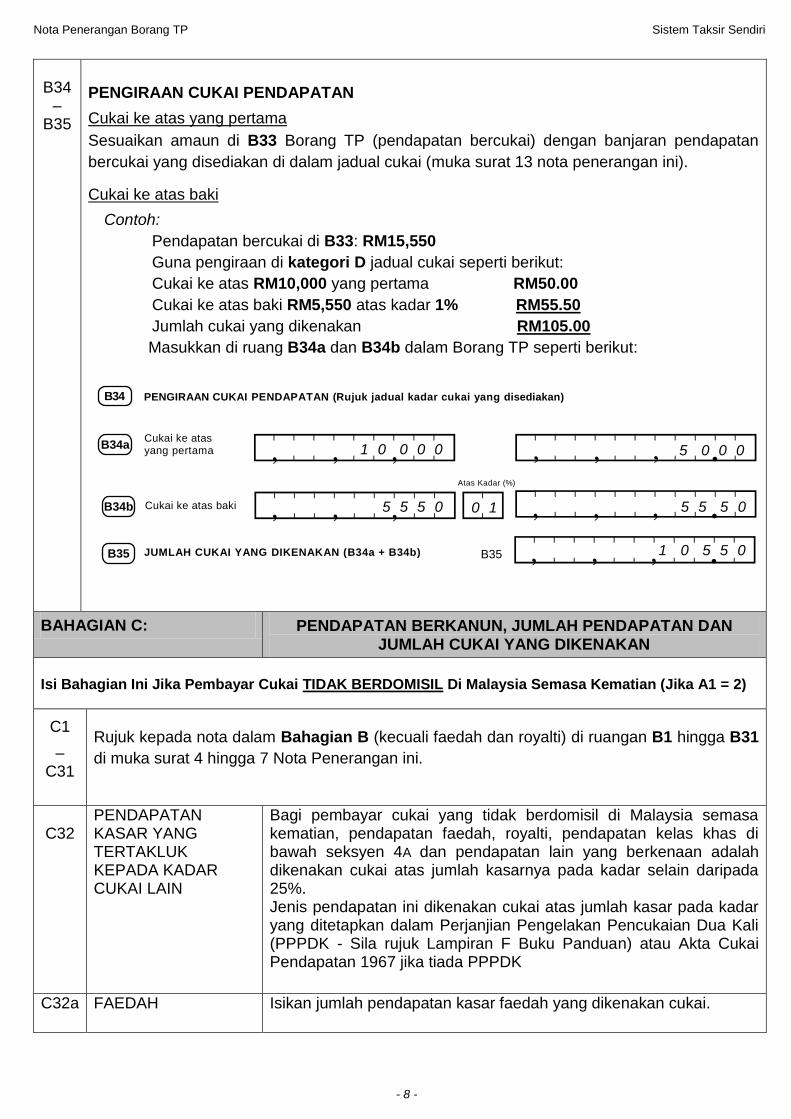

B34

– B35

PENGIRAAN CUKAI PENDAPATAN

Cukai ke atas yang pertama

Sesuaikan amaun di B33 Borang TP (pendapatan bercukai) dengan banjaran pendapatan

bercukai yang disediakan di dalam jadual cukai (muka surat 13 nota penerangan ini).

Cukai ke atas baki

Contoh:

Pendapatan bercukai di B33: RM15,550

Guna pengiraan di kategori D jadual cukai seperti berikut:

Cukai ke atas RM10,000 yang pertama RM50.00

Cukai ke atas baki RM5,550 atas kadar 1% RM55.50

Jumlah cukai yang dikenakan RM105.00

Masukkan di ruang B34a dan B34b dalam Borang TP seperti berikut:

BAHAGIAN C: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN JUMLAH CUKAI YANG DIKENAKAN

Isi Bahagian Ini Jika Pembayar Cukai TIDAK BERDOMISIL Di Malaysia Semasa Kematian (Jika A1 = 2)

C1

– C31

Rujuk kepada nota dalam Bahagian B (kecuali faedah dan royalti) di ruangan B1 hingga B31

di muka surat 4 hingga 7 Nota Penerangan ini.

C32

PENDAPATAN KASAR YANG TERTAKLUK KEPADA KADAR CUKAI LAIN

Bagi pembayar cukai yang tidak berdomisil di Malaysia semasa kematian, pendapatan faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan pendapatan lain yang berkenaan adalah dikenakan cukai atas jumlah kasarnya pada kadar selain daripada 25%. Jenis pendapatan ini dikenakan cukai atas jumlah kasar pada kadar yang ditetapkan dalam Perjanjian Pengelakan Pencukaian Dua Kali (PPPDK - Sila rujuk Lampiran F Buku Panduan) atau Akta Cukai Pendapatan 1967 jika tiada PPPDK

C32a FAEDAH Isikan jumlah pendapatan kasar faedah yang dikenakan cukai.

5 5 5 0

5 0 0 0

1 0 5 5 0

B34 PENGIRAAN CUKAI PENDAPATAN (Rujuk jadual kadar cukai yang disediakan)

1 0 0 0 0

5 5 5 0 0 1

->>_>>_>>? ->>_>>_>>?

<?

B35

Cukai ke atas yang pertama

Cukai ke atas baki

JUMLAH CUKAI YANG DIKENAKAN (B34a + B34b)

Atas Kadar (%)

B34a

, , ,

, , ,

, , ,

, , ,

.

.

, , , .

B34b

B35

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 9 -

->>_>>_>>_>?

C32b ROYALTI Masukkan jumlah pendapatan kasar royalti yang dikenakan cukai.

C32c PENDAPATAN KELAS KHAS DI BAWAH SEKSYEN 4A

Pendapatan kelas khas terdiri daripada amaun yang diterima sebagai:

balasan bagi perkhidmatan yang diberi berkaitan dengan penggunaan harta atau hak-hak yang dipunyai oleh, atau pemasangan atau pengendalian apa-apa loji, mesin-mesin atau alat-alat lain yang dibeli daripada seseorang bukan pemastautin;

balasan bagi nasihat, bantuan atau perkhidmatan-perkhidmatan teknikal yang diberi berkaitan dengan pengurusan teknikal atau pentadbiran apa-apa perusahaan, venture, projek atau skim saintifik, perindustrian atau perdagangan; atau

sewa atau bayaran-bayaran lain yang dibuat di bawah apa-apa perjanjian atau persetujuan bagi penggunaan apa-apa harta alih.

C32d PENDAPATAN LAIN

Pendapatan lain yang tidak dinyatakan di atas.

Masukkan jumlah kasar pendapatan lain yang dikenakan cukai pada kadar selain daripada 25%.

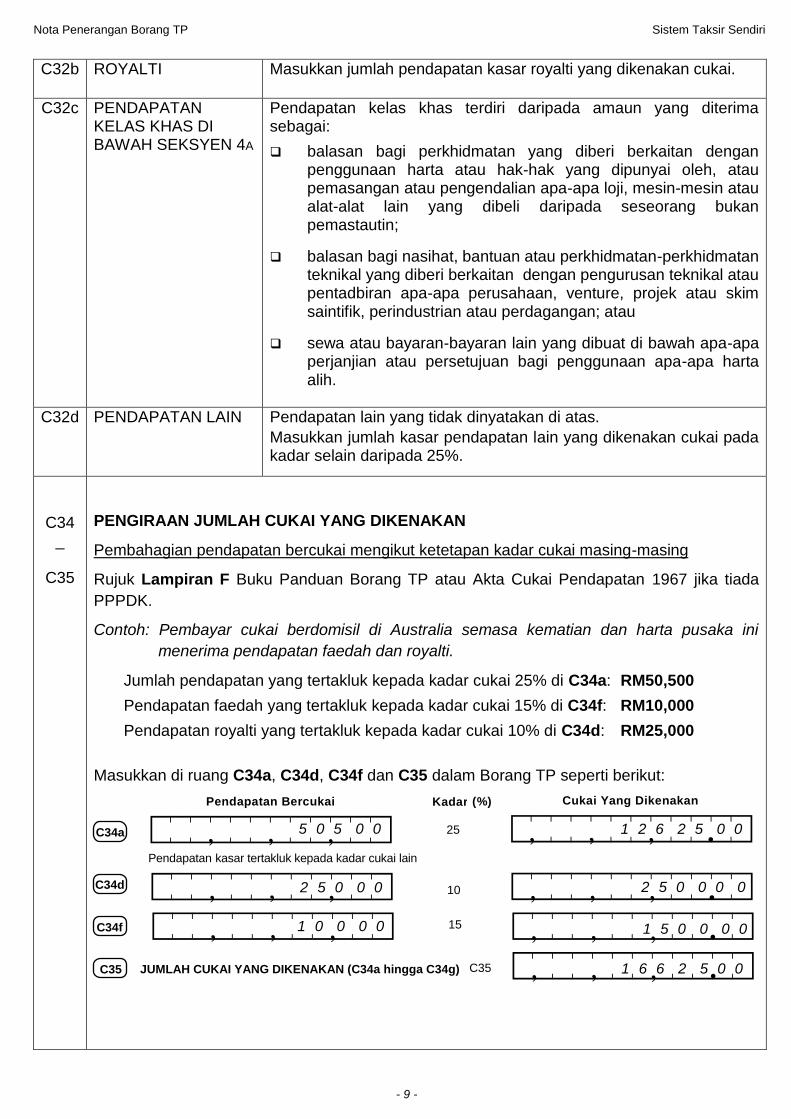

C34 _

C35

PENGIRAAN JUMLAH CUKAI YANG DIKENAKAN

Pembahagian pendapatan bercukai mengikut ketetapan kadar cukai masing-masing

Rujuk Lampiran F Buku Panduan Borang TP atau Akta Cukai Pendapatan 1967 jika tiada

PPPDK.

Contoh: Pembayar cukai berdomisil di Australia semasa kematian dan harta pusaka ini

menerima pendapatan faedah dan royalti.

Jumlah pendapatan yang tertakluk kepada kadar cukai 25% di C34a: RM50,500

Pendapatan faedah yang tertakluk kepada kadar cukai 15% di C34f: RM10,000

Pendapatan royalti yang tertakluk kepada kadar cukai 10% di C34d: RM25,000

Masukkan di ruang C34a, C34d, C34f dan C35 dalam Borang TP seperti berikut:

1 5 0 0 0 0

->>_>>_>>_>? 2 5 0 0 0 0

1 2 6 2 5 0 0

, , , . JUMLAH CUKAI YANG DIKENAKAN (C34a hingga C34g)

<>_>>_>>_>>?

Pendapatan Bercukai Kadar (%) Cukai Yang Dikenakan

25 C34a

Pendapatan kasar tertakluk kepada kadar cukai lain

, , , . , , , 5 0 5 0 0

C35 C35

2 5 0 0 0

1 0 0 0 0

1 6 6 2 5 0 0

10 C34d <>_>>_>>_>>?

->>_>>_>>_>?

, , , , , , . 15 C34f <>_>>_>>_>>?

->>_>>_>>_>?

, , , , , , .

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 10 -

BAHAGIAN D : CUKAI KENA DIBAYAR / DIBAYAR BALIK

D1 – D7

Jumlah cukai yang dikenakan adalah dari ruang B35 dalam Bahagian B atau dari ruang C35 dalam Bahagian C.

TOLAKAN CUKAI SEKSYEN 110 (LAIN-LAIN)

Tolakan cukai Seksyen 110 (lain-lain) TIDAK termasuk bayaran cukai pegangan yang tertakluk di bawah Seksyen 107A.

Sila buat pengiraan di Helaian Kerja HK-6 untuk tolakan cukai seksyen 110 ke atas lain-lain pendapatan seperti faedah, royalti, pendapatan seksyen 4A dan pendapatan daripada amanah.

Sertakan dokumen berkenaan bersama Helaian Kerja HK-6 sekiranya layak menuntut pembayaran balik.

Amaun B dari Helaian Kerja HK-6

PELEPASAN CUKAI SEKSYEN 132

Tolakan cukai berhubung dengan pendapatan dari Malaysia yang

dikenakan cukai di Malaysia dan juga di luar Malaysia. Rujuk

Lampiran F Buku Panduan untuk menentukan negara-negara yang

memeterai perjanjian pengelakan pencukaian dua kali dengan

Malaysia. Rujuk Jadual 7 ACP 1967 dan Helaian Kerja HK-8 (Buku

Panduan dalam laman sesawang) untuk membuat pengiraan kredit.

PELEPASAN CUKAI SEKSYEN 133

Tolakan cukai berhubung dengan pendapatan dari Malaysia yang

dikenakan cukai di Malaysia dan juga di luar Malaysia. Negara-

negara ini tidak memeterai perjanjian pengelakan pencukaian dua

kali dengan Malaysia. Rujuk Jadual 7 ACP 1967 dan Helaian Kerja

HK-9 (Buku Panduan dalam laman sesawang) untuk membuat

pengiraan kredit.

BAHAGIAN E: KEDUDUKAN CUKAI TAHUN TAKSIRAN 2015 RUMUSAN CUKAI DAN BAYARAN

Pelarasan antara cukai kena dibayar dan cukai yang telah dibayar (melalui skim ansuran) dibuat dalam bahagian ini. Sila isi ‘0’ dalam ruang ini jika layak mendapat bayaran balik seperti di ruang D6. Masukkan bayaran ansuran yang telah dibuat bagi pendapatan tahun taksiran semasa ke ruang E2.

Baki cukai kena dibayar hendaklah dijelaskan dalam tempoh yang ditetapkan.

Pembayaran boleh dibuat di:

(a) Bank - kaunter CIMB Bank Berhad (CIMB), Public Bank Berhad (PBB), Malayan Banking Berhad (Maybank), Affin Bank Berhad (ABB), RHB Bank (RHB), Bank Simpanan Nasional (BSN) dan Bank Rakyat dengan menggunakan slip bayaran yang disediakan oleh bank.

- perbankan internet CIMB, PBB, Maybank, Hong Leong Bank, RHB Bank Berhad (RHB) & Alliance Bank Malaysia Berhad dan perbankan telefon Maybank.

- Auto Teller Machine (ATM) PBB, Maybank & CIMB, Mesin Deposit Cek PBB dan Mesin Deposit Tunai CIMB.

(b) LHDNM - ByrHASiL-Bayaran melalui FPX (Financial Process Exchange) di Portal Rasmi LHDNM,

http://www.hasil.gov.my

- ByrHASiL-melalui kad kredit Visa, Mastercard & American Express di https://byrhasil.hasil.gov.my/creditcard/

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 11 -

- kaunter bayaran LHDNM atau melalui pos dengan menggunakan Slip Pengiriman

Bayaran (CP501).

(c) Pos Malaysia Berhad - Kaunter dan Pos Online

Bagi harta pusaka yang TIDAK menjalankan perniagaan, tempoh akhir untuk menjelaskan baki cukai

kena dibayar ialah pada 30 April 2016. Jika harta pusaka menjalankan perniagaan, bayaran mesti

dijelaskan selewat-lewatnya pada 30 Jun 2016.

BAHAGIAN F: PELUPUSAN SYER DALAM SYARIKAT HARTA TANAH DAN

PELUPUSAN HARTA TANAH TERTAKLUK KEPADA

PERUNTUKAN CUKAI KEUNTUNGAN HARTA TANAH 1976

F1

–

F2

Isikan ‘1’ dalam petak sekiranya ada melupuskan syer/aset atau “2” jika tidak berkenaan.

Isikan ruang ini jika F1=‘1’. Sekiranya pelupusan belum dilaporkan, sila hubungi cawangan LHDNM yang mengendalikan fail cukai pendapatan pelupus. Untuk maklumat lanjut, sila layari portal rasmi LHDNM, http://www.hasil.gov.my.

BAHAGIAN G: PENDAPATAN TAHUN KEBELAKANGAN

YANG BELUM DILAPORKAN

G1 – G3

Masukkan jumlah pendapatan yang diterima berkenaan sesuatu tahun terdahulu yang belum

dilaporkan sebelum ini. Contoh: dividen yang dibayar dalam tahun 2014 tetapi baucar hanya

diterima dalam tahun 2015.

Gunakan lampiran berasingan sekiranya ruangan yang disediakan tidak mencukupi.

BAHAGIAN H: MAKLUMAT PENDAPATAN PERNIAGAAN

H1 –

H3e

Cara pengiraan dan maklumat terperinci berkenaan bahagian ini boleh didapati dalam Helaian Kerja Buku Panduan Borang TP yang boleh diperoleh dari laman sesawang.

BAHAGIAN J: PERBELANJAAN KHAS, POTONGAN SELANJUTNYA

DAN POTONGAN DUA KALI

Gunakan kod tuntutan yang disediakan di muka surat 14 & 15 nota penerangan ini.

BAHAGIAN K: TUNTUTAN INSENTIF

K1 –

K2

ELAUN PENINGKATAN EKSPORT PERKHIDMATAN

Rujuk kepada perkara 2, 3 dan 6 Perintah Cukai Pendapatan

(Pengecualian) (No. 9) 2002 [P.U. (A) 57] dan Perintah Cukai

Pendapatan (Pengecualian) (Pindaan) 2006 [P.U. (A) 275] untuk

menentukan kelayakan. Gunakan Helaian Kerja HK-1D untuk

pengiraan.

PERBELANJAAN JADUAL 4

Baki perbelanjaan yang tidak dapat diserap sepenuhnya dalam

tahun semasa (baki hantar hadapan) hendaklah dimasukkan ke

ruang ini.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 12 -

BAHAGIAN L: MAKLUMAT KEWANGAN HARTA PUSAKA

L1 –

L50

Bahagian ini hanya perlu diisi sekiranya harta pusaka ini mempunyai punca pendapatan

perniagaan.

Masukkan butiran seperti yang disediakan dalam Akaun Perdagangan dan Untung Rugi serta

Kunci Kira-Kira bagi tahun semasa dalam ruangan yang berkenaan sahaja.

BAHAGIAN M: MAKLUMAT PENDAPATAN YANG DIKECUALIKAN

M1 –

M5

Bahagian ini hanya perlu diisi sekiranya harta pusaka ini mempunyai punca pendapatan yang

dikecualikan cukai pendapatan dalam tahun semasa.

AKUAN PENTADBIR HARTA PUSAKA

Hanya salah seorang daripada wasi / pentadbir kepada harta pusaka ini perlu melengkapkan

ruangan ini sekiranya harta pusaka ini mempunyai lebih daripada seorang wasi / pentadbir. Walau

bagaimanapun, kesemua wasi / pentadbir adalah bertanggungjawab secara bersama ke atas urusan

percukaian simati.

Borang nyata yang tidak diperakui dan ditandatangani akan dianggap tidak lengkap dan tidak akan

diproses. Surat Pemberitahuan Borang Nyata Tidak Lengkap akan dikeluarkan kepada tuan sebagai

makluman. Penggunaan cap tandatangan tidak dibenarkan. Penalti akan dikenakan jika berlaku

kelewatan dalam mengemukakan semula borang nyata kepada LHDNM.

MAKLUMAT FIRMA DAN TANDATANGAN ORANG YANG MENYEDIAKAN BORANG NYATA INI

Bahagian ini perlu diisi, diperakui dan ditandatangani oleh ejen/wakil cukai yang menyediakan borang

nyata ini.

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 13 -

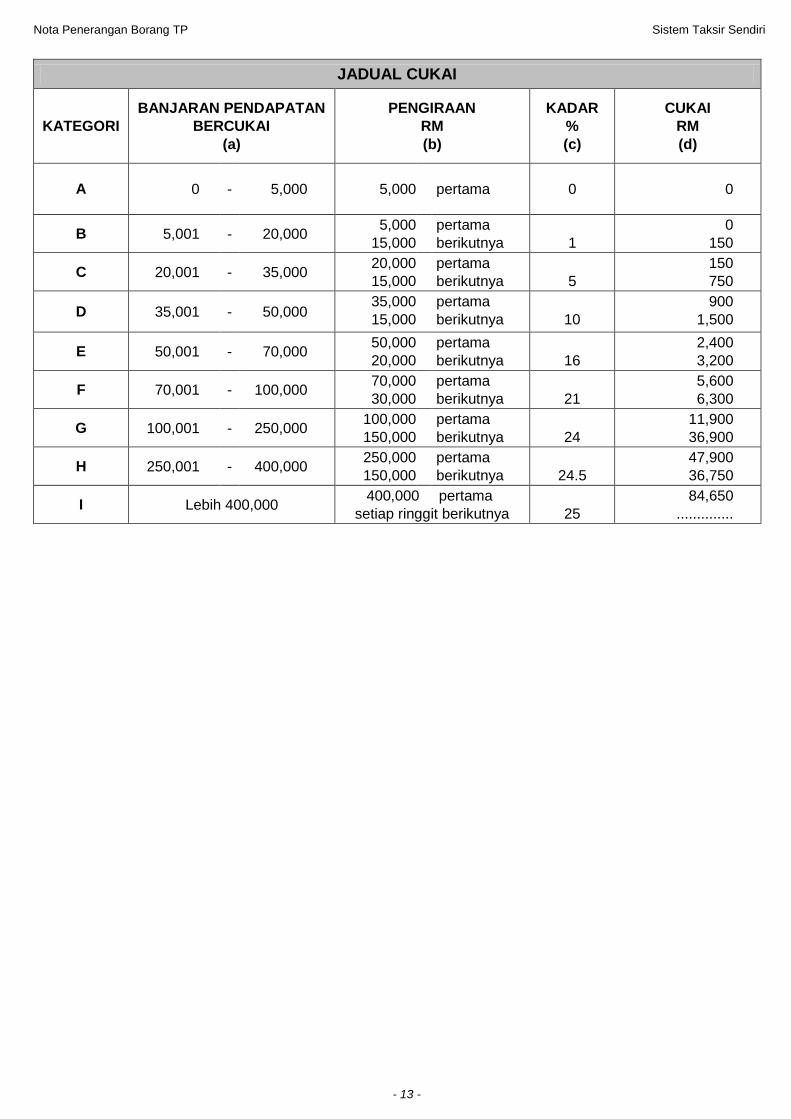

JADUAL CUKAI

KATEGORI

BANJARAN PENDAPATAN

BERCUKAI

(a)

PENGIRAAN

RM

(b)

KADAR

%

(c)

CUKAI

RM

(d)

A

0

-

5,000

5,000

pertama

0 0

B 5,001 - 20,000 5,000

15,000 pertama

berikutnya

1

0

150

C 20,001 - 35,000 20,000

15,000 pertama

berikutnya

5

150

750

D 35,001 - 50,000 35,000

15,000 pertama

berikutnya

10

900

1,500

E 50,001 - 70,000 50,000

20,000 pertama

berikutnya

16

2,400

3,200

F 70,001 - 100,000 70,000

30,000 pertama

berikutnya

21

5,600

6,300

G 100,001 - 250,000 100,000

150,000 pertama

berikutnya

24

11,900

36,900

H 250,001 - 400,000 250,000

150,000 pertama

berikutnya

24.5

47,900

36,750

I Lebih 400,000 400,000 pertama

setiap ringgit berikutnya

25

84,650

..............

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 14 -

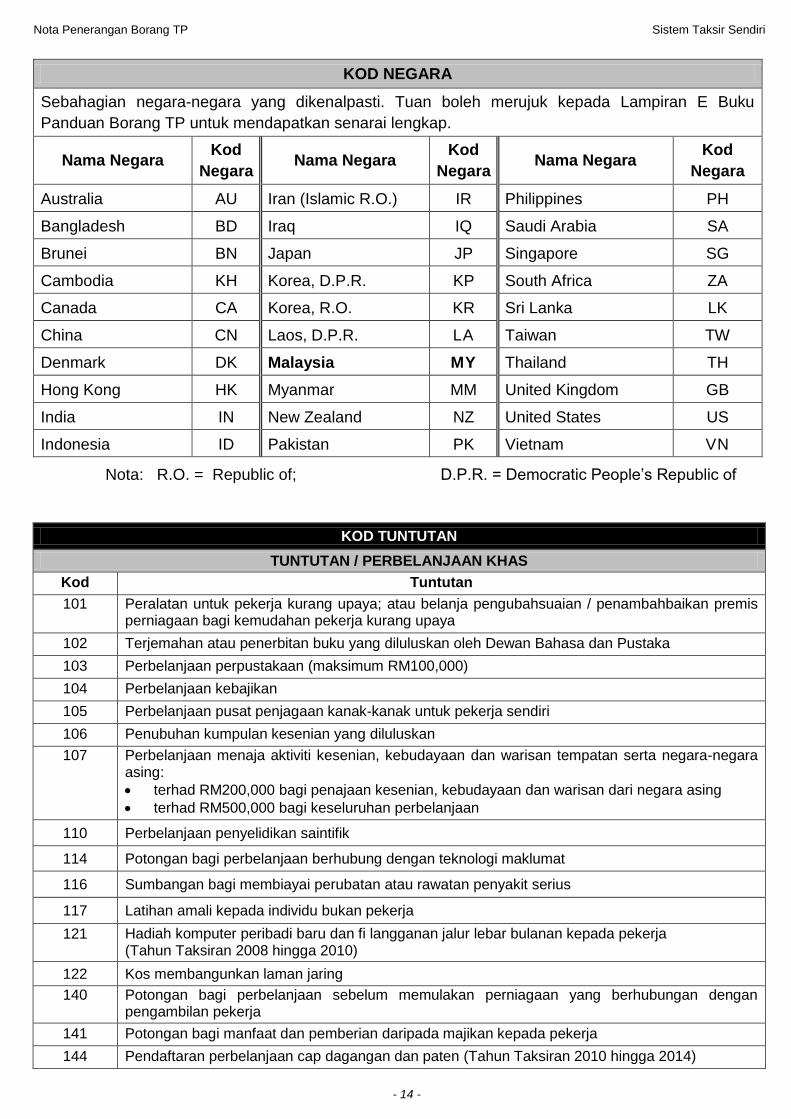

KOD NEGARA

Sebahagian negara-negara yang dikenalpasti. Tuan boleh merujuk kepada Lampiran E Buku

Panduan Borang TP untuk mendapatkan senarai lengkap.

Nama Negara Kod

Negara Nama Negara

Kod

Negara Nama Negara

Kod

Negara

Australia AU Iran (Islamic R.O.) IR Philippines PH

Bangladesh BD Iraq IQ Saudi Arabia SA

Brunei BN Japan JP Singapore SG

Cambodia KH Korea, D.P.R. KP South Africa ZA

Canada CA Korea, R.O. KR Sri Lanka LK

China CN Laos, D.P.R. LA Taiwan TW

Denmark DK Malaysia MY Thailand TH

Hong Kong HK Myanmar MM United Kingdom GB

India IN New Zealand NZ United States US

Indonesia ID Pakistan PK Vietnam VN

Nota: R.O. = Republic of; D.P.R. = Democratic People’s Republic of

KOD TUNTUTAN

TUNTUTAN / PERBELANJAAN KHAS

Kod Tuntutan

101 Peralatan untuk pekerja kurang upaya; atau belanja pengubahsuaian / penambahbaikan premis perniagaan bagi kemudahan pekerja kurang upaya

102 Terjemahan atau penerbitan buku yang diluluskan oleh Dewan Bahasa dan Pustaka

103 Perbelanjaan perpustakaan (maksimum RM100,000)

104 Perbelanjaan kebajikan

105 Perbelanjaan pusat penjagaan kanak-kanak untuk pekerja sendiri

106 Penubuhan kumpulan kesenian yang diluluskan

107 Perbelanjaan menaja aktiviti kesenian, kebudayaan dan warisan tempatan serta negara-negara asing:

terhad RM200,000 bagi penajaan kesenian, kebudayaan dan warisan dari negara asing

terhad RM500,000 bagi keseluruhan perbelanjaan

110 Perbelanjaan penyelidikan saintifik

114 Potongan bagi perbelanjaan berhubung dengan teknologi maklumat

116 Sumbangan bagi membiayai perubatan atau rawatan penyakit serius

117 Latihan amali kepada individu bukan pekerja

121 Hadiah komputer peribadi baru dan fi langganan jalur lebar bulanan kepada pekerja (Tahun Taksiran 2008 hingga 2010)

122 Kos membangunkan laman jaring

140 Potongan bagi perbelanjaan sebelum memulakan perniagaan yang berhubungan dengan pengambilan pekerja

141 Potongan bagi manfaat dan pemberian daripada majikan kepada pekerja

144 Pendaftaran perbelanjaan cap dagangan dan paten (Tahun Taksiran 2010 hingga 2014)

Nota Penerangan Borang TP Sistem Taksir Sendiri

- 15 -

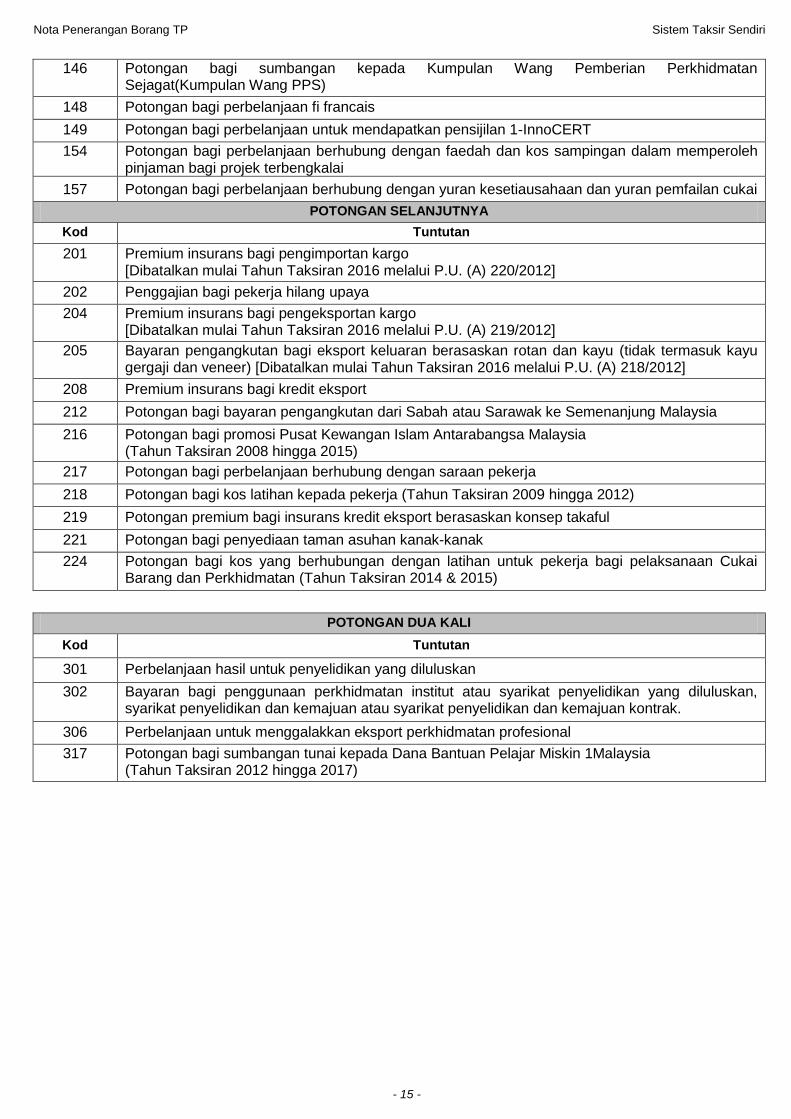

146 Potongan bagi sumbangan kepada Kumpulan Wang Pemberian Perkhidmatan Sejagat(Kumpulan Wang PPS)

148 Potongan bagi perbelanjaan fi francais

149 Potongan bagi perbelanjaan untuk mendapatkan pensijilan 1-InnoCERT

154 Potongan bagi perbelanjaan berhubung dengan faedah dan kos sampingan dalam memperoleh pinjaman bagi projek terbengkalai

157 Potongan bagi perbelanjaan berhubung dengan yuran kesetiausahaan dan yuran pemfailan cukai

POTONGAN SELANJUTNYA

Kod Tuntutan

201 Premium insurans bagi pengimportan kargo [Dibatalkan mulai Tahun Taksiran 2016 melalui P.U. (A) 220/2012]

202 Penggajian bagi pekerja hilang upaya

204 Premium insurans bagi pengeksportan kargo [Dibatalkan mulai Tahun Taksiran 2016 melalui P.U. (A) 219/2012]

205 Bayaran pengangkutan bagi eksport keluaran berasaskan rotan dan kayu (tidak termasuk kayu gergaji dan veneer) [Dibatalkan mulai Tahun Taksiran 2016 melalui P.U. (A) 218/2012]

208 Premium insurans bagi kredit eksport

212 Potongan bagi bayaran pengangkutan dari Sabah atau Sarawak ke Semenanjung Malaysia

216 Potongan bagi promosi Pusat Kewangan Islam Antarabangsa Malaysia (Tahun Taksiran 2008 hingga 2015)

217 Potongan bagi perbelanjaan berhubung dengan saraan pekerja

218 Potongan bagi kos latihan kepada pekerja (Tahun Taksiran 2009 hingga 2012)

219 Potongan premium bagi insurans kredit eksport berasaskan konsep takaful

221 Potongan bagi penyediaan taman asuhan kanak-kanak

224 Potongan bagi kos yang berhubungan dengan latihan untuk pekerja bagi pelaksanaan Cukai Barang dan Perkhidmatan (Tahun Taksiran 2014 & 2015)

POTONGAN DUA KALI

Kod Tuntutan

301 Perbelanjaan hasil untuk penyelidikan yang diluluskan

302 Bayaran bagi penggunaan perkhidmatan institut atau syarikat penyelidikan yang diluluskan, syarikat penyelidikan dan kemajuan atau syarikat penyelidikan dan kemajuan kontrak.

306 Perbelanjaan untuk menggalakkan eksport perkhidmatan profesional

317 Potongan bagi sumbangan tunai kepada Dana Bantuan Pelajar Miskin 1Malaysia (Tahun Taksiran 2012 hingga 2017)