contents kandungan - mbsb.com.my · penyata kewangan borang proksi corporate information mbsb’s...

TRANSCRIPT

1

Malaysia building Society berhad (9417-K)

CO N T E N TS KA N D U N G A N

Maklumat Korporat

Sejarah MBSB

Profil Pengarah

Notis Mesyuarat

Visi Pengerusi

Perutusan Pengerusi

Misi Ketua Pegawai Eksekutif

Perutusan Pengurusan

Penyata Urus Tadbir Korporat

Penyata Kawalan Dalaman

Laporan Jawatankuasa Audit

Kemuncak Kewangan Syarikat

Analisa Pemegang Saham

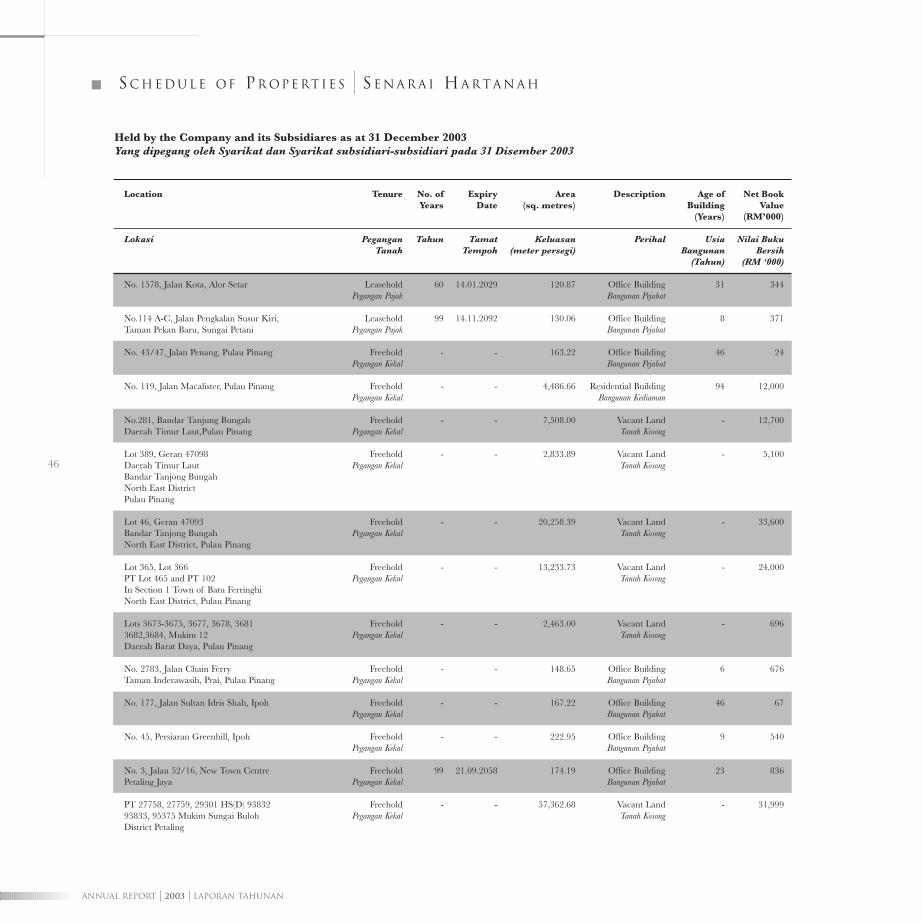

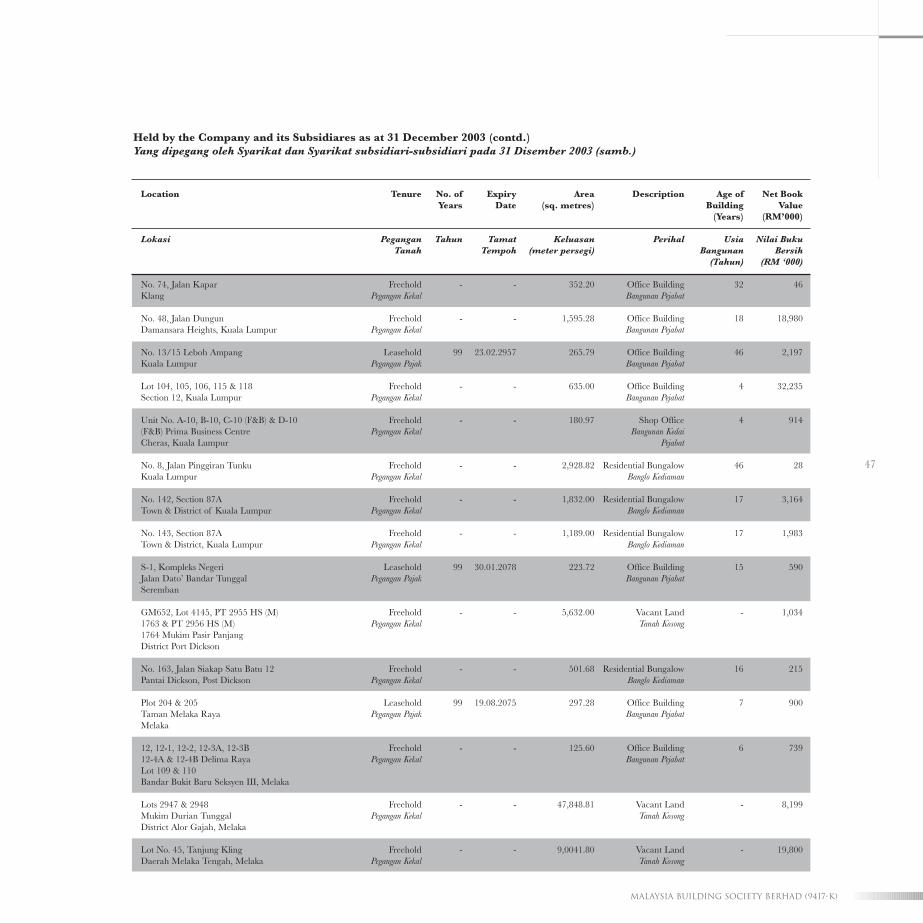

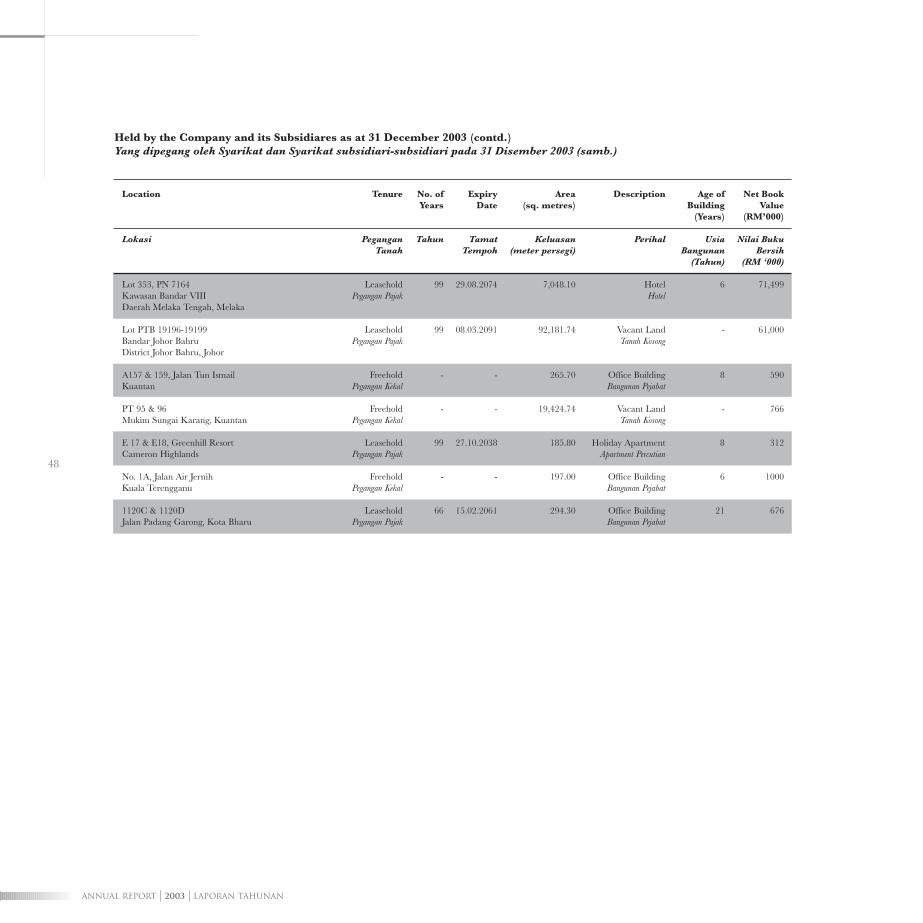

Senarai Hartanah

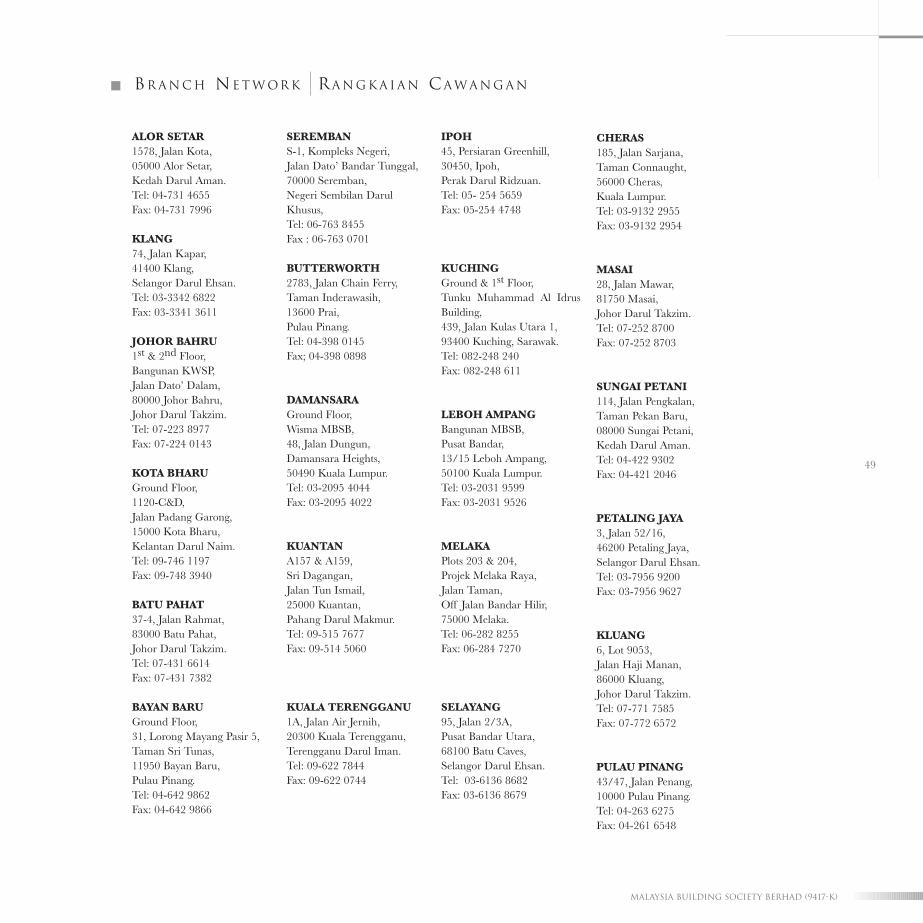

Rangkaian Cawangan

Penyata Kewangan

Borang Proksi

Corporate Information

MBSB’s Background

Director’s Profile

Notice of Meeting

Chairman’s Vision

Chairman’s Statement

CEO’s Mission

Management’s Statement

Statement of Corporate Governance

Statement on Internal Control

Report on Audit Committee

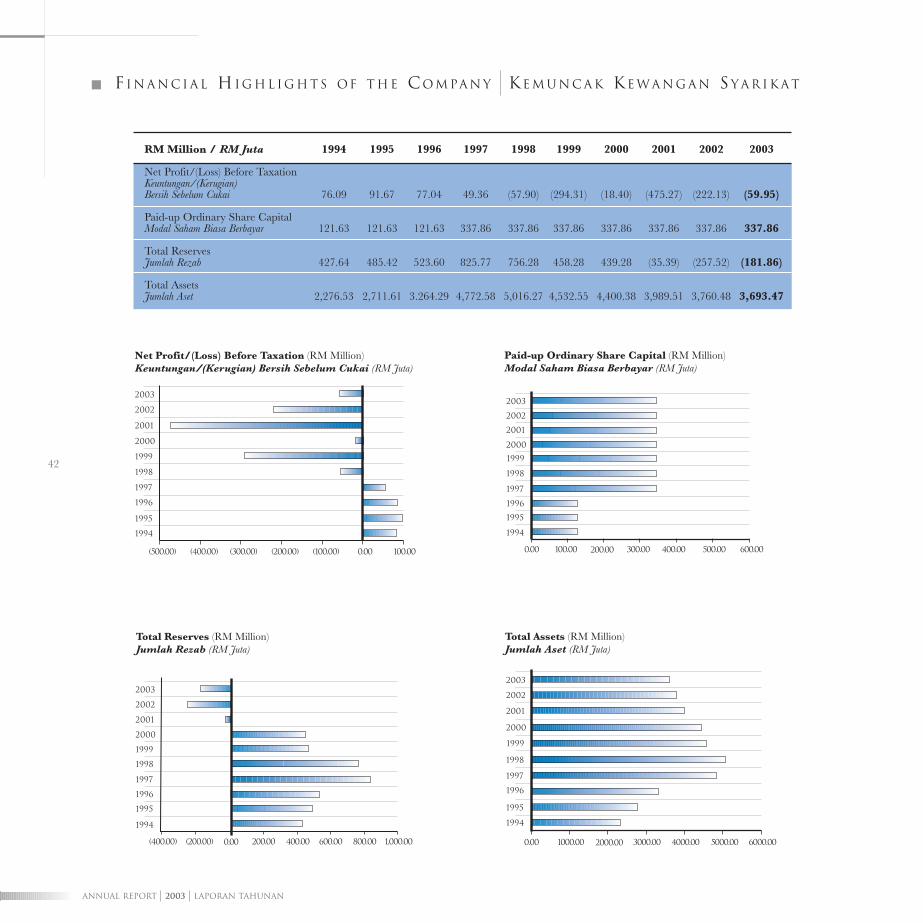

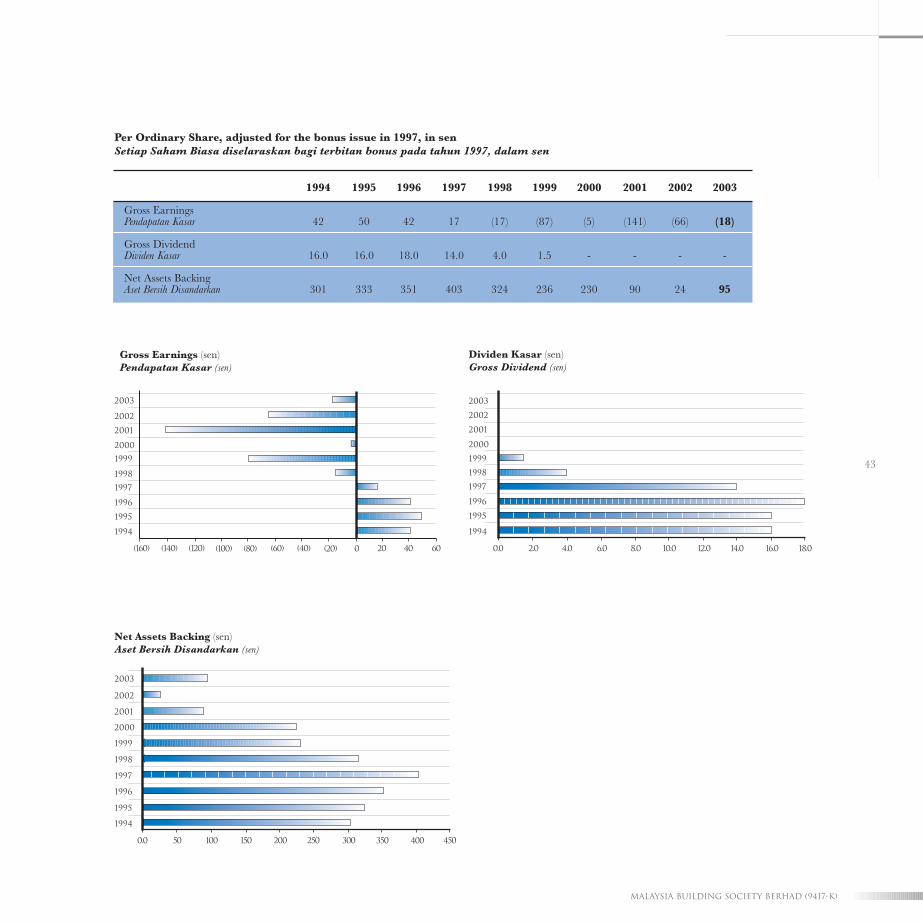

Financial Highlights

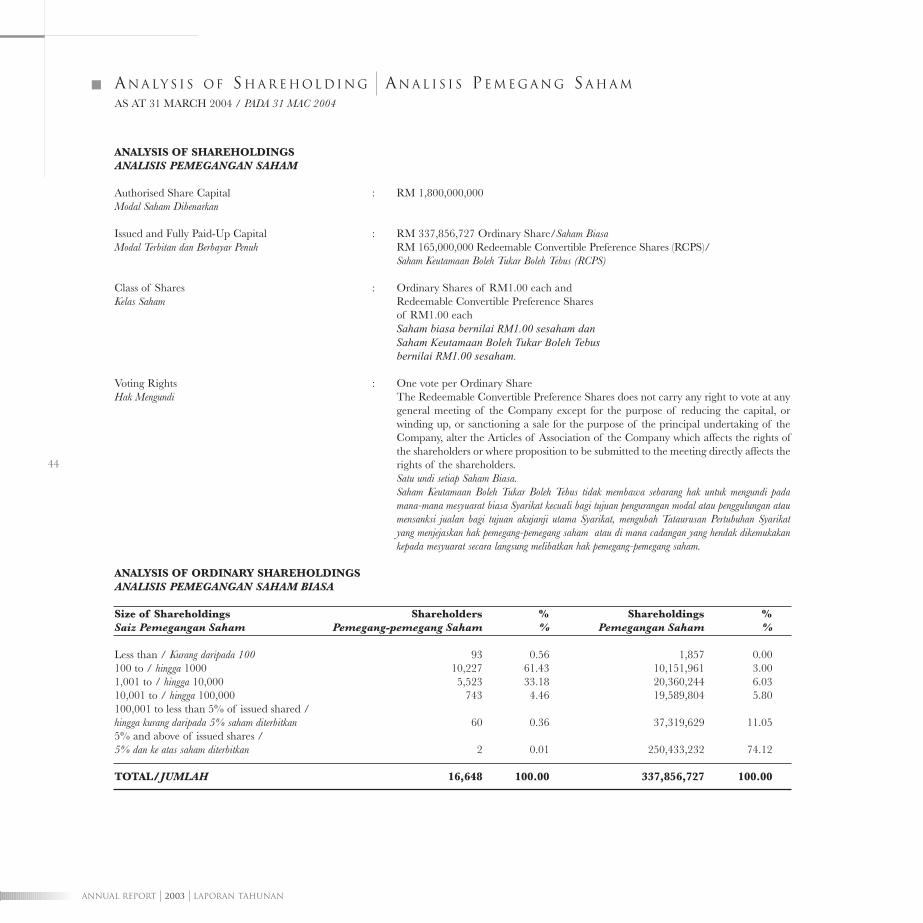

Analysis of Shareholding

Schedule of Properties

Branch Network

Financial Statement

Proxy Form

2

3

4

6

8

9

15

16

17

27

36

42

44

46

49

50

•

2

3

4

7

8

12

15

16

22

31

39

42

44

46

49

103

•

2

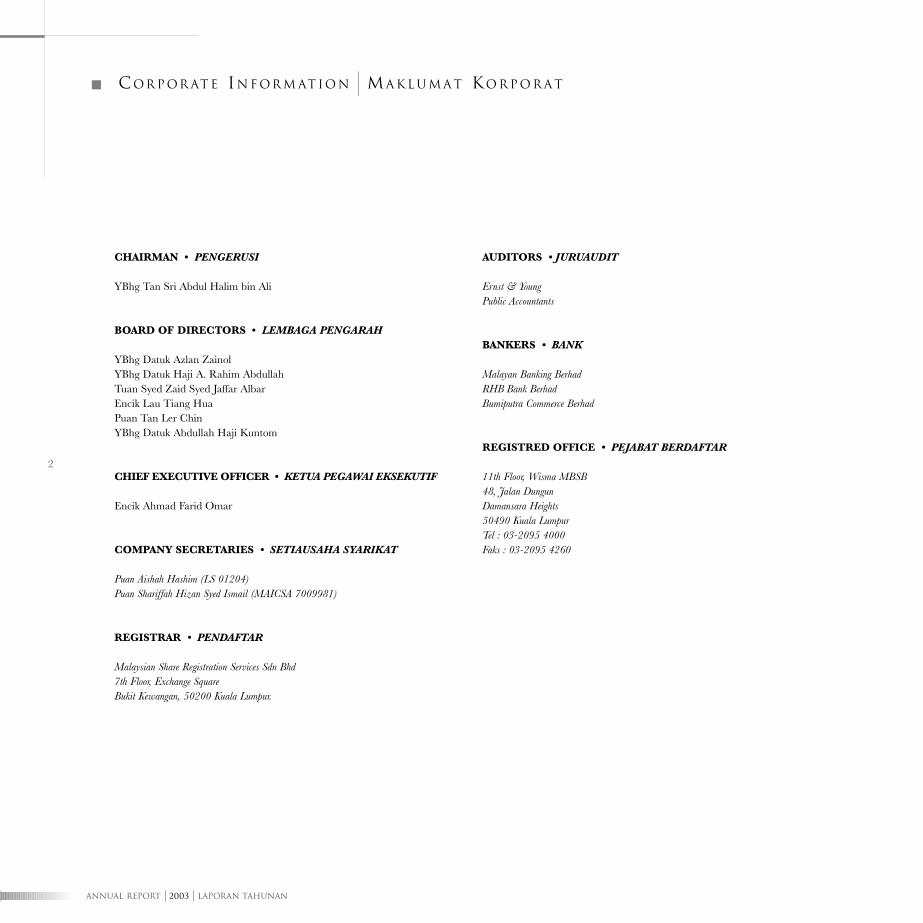

COR P OR AT E IN F OR M AT IO N MA K L U M A T KO R P O R A T

ANNUAL REPORT 2003 Laporan Tahunan

AUDITORS • JURUAUDIT

Ernst & YoungPublic Accountants

BANKERS • BANK

Malayan Banking BerhadRHB Bank BerhadBumiputra Commerce Berhad

REGISTRED OFFICE • PEJABAT BERDAFTAR

11th Floor, Wisma MBSB48, Jalan DungunDamansara Heights50490 Kuala LumpurTel : 03-2095 4000Faks : 03-2095 4260

CHAIRMAN • PENGERUSI

YBhg Tan Sri Abdul Halim bin Ali

BOARD OF DIRECTORS • LEMBAGA PENGARAH

YBhg Datuk Azlan ZainolYBhg Datuk Haji A. Rahim AbdullahTuan Syed Zaid Syed Jaffar AlbarEncik Lau Tiang HuaPuan Tan Ler ChinYBhg Datuk Abdullah Haji Kuntom

CHIEF EXECUTIVE OFFICER • KETUA PEGAWAI EKSEKUTIF

Encik Ahmad Farid Omar

COMPANY SECRETARIES • SETIAUSAHA SYARIKAT

Puan Aishah Hashim (LS 01204)Puan Shariffah Hizan Syed Ismail (MAICSA 7009981)

REGISTRAR • PENDAFTAR

Malaysian Share Registration Services Sdn Bhd7th Floor, Exchange SquareBukit Kewangan, 50200 Kuala Lumpur.

3

...we are fully geared.

MBSB

The origins of Malaysia Building Society Berhad (MBSB) can be traced tothe Federal and Colonial Building Society Limited incorporated inSingapore in 1950. It was established on the same solid principles that stillstand firm today.

In March 1956, the name of the Company was changed to Malaya BorneoBuilding Society Limited (MBBS). With the Malaysian Goverment as itsmajor shareholder, MBBS was listed on the then Stock Exhange ofMalaysia and Singapore in August 1963.

As a result of the separation of Singapore from Malaysia in 1965, areconstruction of MBBS was undertaken whereby effective 1 November1969, its Singapore operations were turned over to the Singapore BuildingSociety Limited which was incorporated for this purpose.

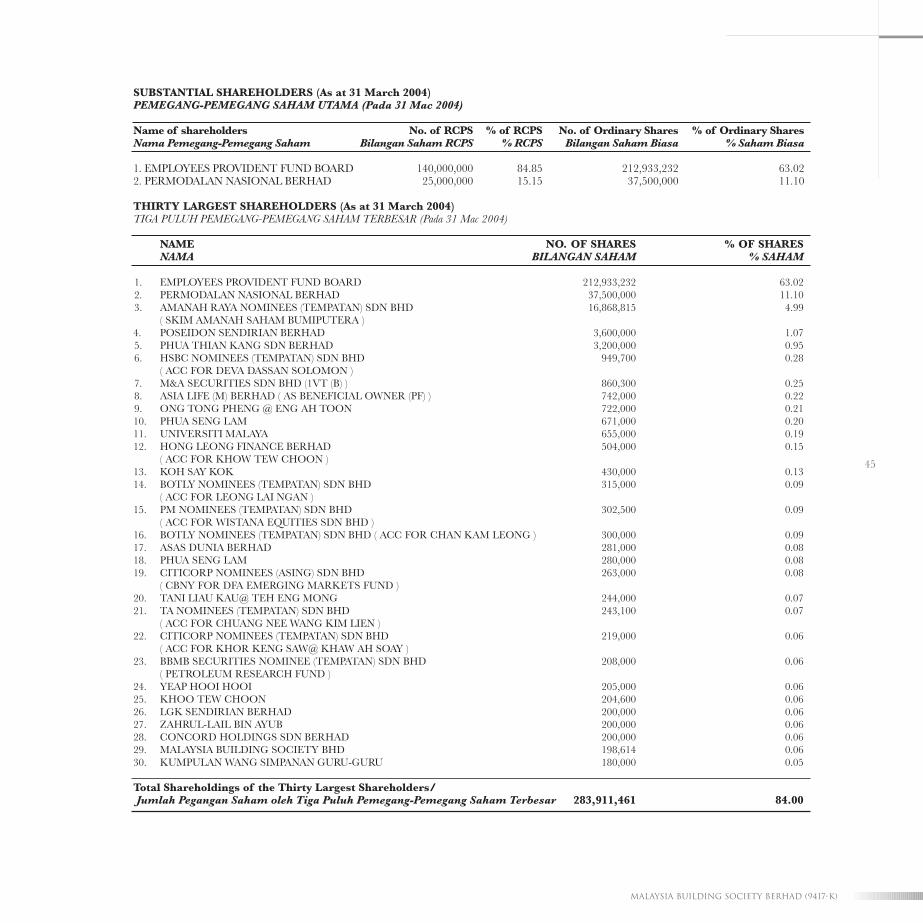

MBSB was locally incorporated in Malaysia under the Companies Act,1965 on 17 March 1970. By way of a Scheme of Arrangement, thebusiness undertakings and operations of MBBS in Malaysia weretransferred to MBSB effective 1 March 1972. Following this Scheme ofArrangement, MBBS remains a wholly owned subsidiary company ofMBSB. MBSB was listed on the Kuala Lumpur Stock Exchange on 14March 1972. The majority shareholders of MBSB are the EmployeesProvident Fund Board (EPF) and Permodalan Nasional Berhad (PNB),which hold 63.02% and 11.10% of shares respectively.

As a financial institution, MBSB specialises in taking deposits andproviding loan for house purchasers. MBSB offers a spectrum of innovativeproducts and services through its network of 22 branches including abranch in Sarawak. Individuals and corporate investors can choose from anarray of residential, commercial and industrial loan packages. Having a 52year record of providing such home financing, MBSB has been able tobuild a strong foundation in this rapidly changing financial landscape andhas thus proven to be competitive in its products and services. MBSB is fullygeared up to reposition itself in the market place and will further strive tobe the leader in setting new standards in the area of end financing.

. . . k a m i b e r s e d i a s e p e n u h n y a .

Asal usul Malaysia Building Society Berhad (MBSB) bermula dari The Federal andColonial Building Society Limited yang telah diperbadankan di Singapura pada tahun1950. Penubuhannya adalah di atas beberapa prinsip kukuh yang masih kekal masakini.

Pada bulan Mac 1956, nama syarikat telah ditukar kepada Malaya Borneo BuildingSociety Limited (MBBS). Dengan Kerajaan Malaysia sebagai pemegang sahamterbesar, MBBS telah disenaraikan dalam Bursa Saham di Malaysia dan Singapurapada bulan Ogos 1963.

Ekoran daripada pemisahan Singapura daripada Malaysia pada tahun 1965,penyusunan semula MBBS telah dilaksanakan di mana berkuatkuasa 1 November1969, operasi di Singapura telah dipindahkan kepada Singapore Building SocietyLimited yang telah diperbadankan bagi tujuan ini.

MBSB telah diperbadankan di Malaysia di bawah Akta Syarikat 1965, pada17 Mac 1970. Melalui satu Skim Pengaturan, urusan perniagaan dan operasi MBBSdi Malaysia telah dipindahkan kepada MBSB berkuatkuasa pada 1 Mac 1972.Berikutan Skim Pengaturan tersebut, MBBS kekal sebagai anak syarikat milik penuhMBSB. MBSB kemudiannya disenaraikan dalam Bursa Saham Kuala Lumpur pada14 Mac 1972. Pemegang saham majoriti MBSB adalah Lembaga Kumpulan WangSimpanan Pekerja (KWSP) dan Permodalan Nasional Berhad (PNB) yangmasing-masingnya memegang sebanyak 63.02% dan 11.10% saham.

Sebagai sebuah institusi kewangan, pengkhususan MBSB ialah menerima simpanan danmenyediakan pinjaman kepada pembeli rumah. MBSB menawarkan pelbagai spektrumproduk dan perkhidmatan yang inovatif melalui rangkaian 22 buah cawangannyatermasuk sebuah di Sarawak. Pelabur individu dan korporat boleh memilih pelbagai jenispakej pinjaman iaitu daripada pinjaman perumahan, komersil dan perindustrian.Dengan rekod selama 52 tahun menyediakan pembiayaan perumahan sedemikian,MBSB berkeupayaan untuk membina asas yang kukuh di dalam lanskap kewangan yangberubah dengan pesatnya dan dengan itu telah terbukti berdayasaing dalam produk danperkhidmatannya. MBSB telah bersedia sepenuhnya untuk menempatkan dirinyasemula dalam pasaran dan akan terus berusaha sebagai peneraju dalam menentukanpiawaian yang baru dalam bidang pembiayaan akhir perumahan.

Malaysia building Society berhad (9417-K)

Since our humble beginningover five decades ago...Bermula secara sederhana sejak lima dekad yang lalu...

4

DIRECTOR’S PROFILE PROFIL PENGARAH

ANNUAL REPORT 2003 Laporan Tahunan

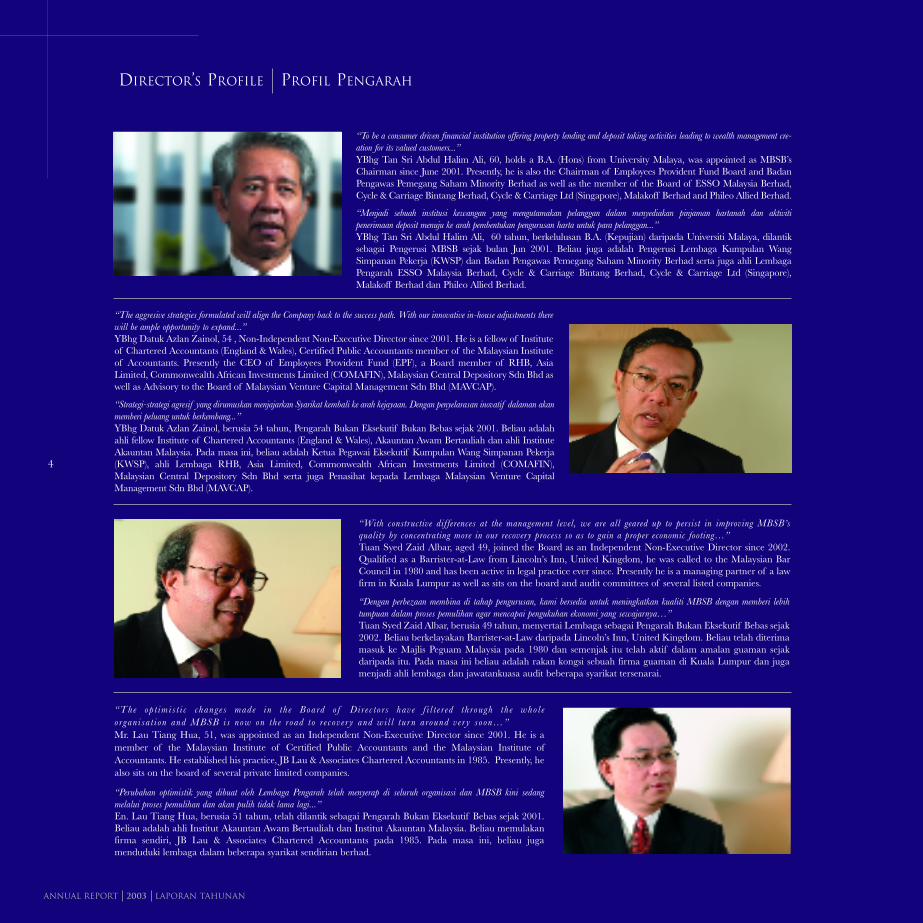

“Dengan perbezaan membina di tahap pengurusan, kami bersedia untuk meningkatkan kualiti MBSB dengan memberi lebihtumpuan dalam proses pemulihan agar mencapai pengukuhan ekonomi yang sewajarnya…”Tuan Syed Zaid Albar, berusia 49 tahun, menyertai Lembaga sebagai Pengarah Bukan Eksekutif Bebas sejak2002. Beliau berkelayakan Barrister-at-Law daripada Lincoln’s Inn, United Kingdom. Beliau telah diterimamasuk ke Majlis Peguam Malaysia pada 1980 dan semenjak itu telah aktif dalam amalan guaman sejakdaripada itu. Pada masa ini beliau adalah rakan kongsi sebuah firma guaman di Kuala Lumpur dan jugamenjadi ahli lembaga dan jawatankuasa audit beberapa syarikat tersenarai.

“Perubahan optimistik yang dibuat oleh Lembaga Pengarah telah menyerap di seluruh organisasi dan MBSB kini sedangmelalui proses pemulihan dan akan pulih tidak lama lagi...”En. Lau Tiang Hua, berusia 51 tahun, telah dilantik sebagai Pengarah Bukan Eksekutif Bebas sejak 2001.Beliau adalah ahli Institut Akauntan Awam Bertauliah dan Institut Akauntan Malaysia. Beliau memulakanfirma sendiri, JB Lau & Associates Chartered Accountants pada 1985. Pada masa ini, beliau jugamenduduki lembaga dalam beberapa syarikat sendirian berhad.

“Strategi-strategi agresif yang dirumuskan menjajarkan Syarikat kembali ke arah kejayaan. Dengan penyelarasan inovatif dalaman akanmemberi peluang untuk berkembang...” YBhg Datuk Azlan Zainol, berusia 54 tahun, Pengarah Bukan Eksekutif Bukan Bebas sejak 2001. Beliau adalahahli fellow Institute of Chartered Accountants (England & Wales), Akauntan Awam Bertauliah dan ahli InstituteAkauntan Malaysia. Pada masa ini, beliau adalah Ketua Pegawai Eksekutif Kumpulan Wang Simpanan Pekerja(KWSP), ahli Lembaga RHB, Asia Limited, Commonwealth African Investments Limited (COMAFIN),Malaysian Central Depository Sdn Bhd serta juga Penasihat kepada Lembaga Malaysian Venture CapitalManagement Sdn Bhd (MAVCAP).

“With constructive differences at the management level, we are all geared up to persist in improving MBSB’squality by concentrating more in our recovery process so as to gain a proper economic footing…” Tuan Syed Zaid Albar, aged 49, joined the Board as an Independent Non-Executive Director since 2002.Qualified as a Barrister-at-Law from Lincoln’s Inn, United Kingdom, he was called to the Malaysian BarCouncil in 1980 and has been active in legal practice ever since. Presently he is a managing partner of a lawfirm in Kuala Lumpur as well as sits on the board and audit committees of several listed companies.

“T he op t im i s t i c chang e s made in t h e Board o f Di r e c t o rs hav e f i l t e r ed t h rough t h e who l eo r gan i sa t i on and MBSB i s now on th e road t o re cov e r y and wi l l tu r n a round v e r y soon…”Mr. Lau Tiang Hua, 51, was appointed as an Independent Non-Executive Director since 2001. He is amember of the Malaysian Institute of Certified Public Accountants and the Malaysian Institute ofAccountants. He established his practice, JB Lau & Associates Chartered Accountants in 1985. Presently, healso sits on the board of several private limited companies.

“The aggresive strategies formulated will align the Company back to the success path. With our innovative in-house adjustments therewill be ample opportunity to expand...”YBhg Datuk Azlan Zainol, 54 , Non-Independent Non-Executive Director since 2001. He is a fellow of Instituteof Chartered Accountants (England & Wales), Certified Public Accountants member of the Malaysian Instituteof Accountants. Presently the CEO of Employees Provident Fund (EPF), a Board member of RHB, AsiaLimited, Commonwealth African Investments Limited (COMAFIN), Malaysian Central Depository Sdn Bhd aswell as Advisory to the Board of Malaysian Venture Capital Management Sdn Bhd (MAVCAP).

“Menjadi sebuah institusi kewangan yang mengutamakan pelanggan dalam menyediakan pinjaman hartanah dan aktivitipenerimaan deposit menuju ke arah pembentukan pengurusan harta untuk para pelanggan...”YBhg Tan Sri Abdul Halim Ali, 60 tahun, berkelulusan B.A. (Kepujian) daripada Universiti Malaya, dilantiksebagai Pengerusi MBSB sejak bulan Jun 2001. Beliau juga adalah Pengerusi Lembaga Kumpulan WangSimpanan Pekerja (KWSP) dan Badan Pengawas Pemegang Saham Minority Berhad serta juga ahli LembagaPengarah ESSO Malaysia Berhad, Cycle & Carriage Bintang Berhad, Cycle & Carriage Ltd (Singapore),Malakoff Berhad dan Phileo Allied Berhad.

“To be a consumer driven financial institution offering property lending and deposit taking activities leading to wealth management cre-ation for its valued customers...”YBhg Tan Sri Abdul Halim Ali, 60, holds a B.A. (Hons) from University Malaya, was appointed as MBSB’sChairman since June 2001. Presently, he is also the Chairman of Employees Provident Fund Board and BadanPengawas Pemegang Saham Minority Berhad as well as the member of the Board of ESSO Malaysia Berhad,Cycle & Carriage Bintang Berhad, Cycle & Carriage Ltd (Singapore), Malakoff Berhad and Phileo Allied Berhad.

5

Malaysia building Society berhad (9417-K)

DIRECTOR’S PROFILE PROFIL PENGARAH

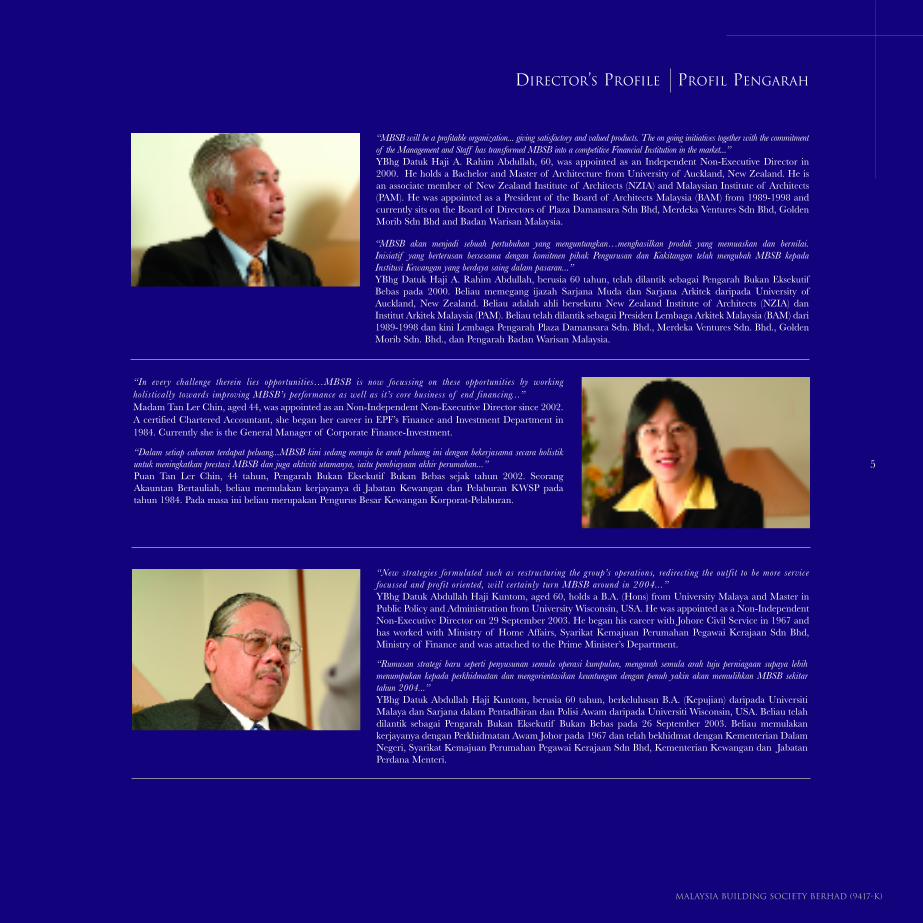

“MBSB akan menjadi sebuah pertubuhan yang menguntungkan…menghasilkan produk yang memuaskan dan bernilai.Inisiatif yang berterusan bersesama dengan komitmen pihak Pengurusan dan Kakitangan telah mengubah MBSB kepadaInstitusi Kewangan yang berdaya saing dalam pasaran...”YBhg Datuk Haji A. Rahim Abdullah, berusia 60 tahun, telah dilantik sebagai Pengarah Bukan EksekutifBebas pada 2000. Beliau memegang ijazah Sarjana Muda dan Sarjana Arkitek daripada University ofAuckland, New Zealand. Beliau adalah ahli bersekutu New Zealand Institute of Architects (NZIA) danInstitut Arkitek Malaysia (PAM). Beliau telah dilantik sebagai Presiden Lembaga Arkitek Malaysia (BAM) dari1989-1998 dan kini Lembaga Pengarah Plaza Damansara Sdn. Bhd., Merdeka Ventures Sdn. Bhd., GoldenMorib Sdn. Bhd., dan Pengarah Badan Warisan Malaysia.

“Rumusan strategi baru seperti penyusunan semula operasi kumpulan, mengarah semula arah tuju perniagaan supaya lebihmenumpukan kepada perkhidmatan dan mengorientasikan keuntungan dengan penuh yakin akan memulihkan MBSB sekitartahun 2004...”YBhg Datuk Abdullah Haji Kuntom, berusia 60 tahun, berkelulusan B.A. (Kepujian) daripada UniversitiMalaya dan Sarjana dalam Pentadbiran dan Polisi Awam daripada Universiti Wisconsin, USA. Beliau telahdilantik sebagai Pengarah Bukan Eksekutif Bukan Bebas pada 26 September 2003. Beliau memulakankerjayanya dengan Perkhidmatan Awam Johor pada 1967 dan telah bekhidmat dengan Kementerian DalamNegeri, Syarikat Kemajuan Perumahan Pegawai Kerajaan Sdn Bhd, Kementerian Kewangan dan JabatanPerdana Menteri.

“Dalam setiap cabaran terdapat peluang...MBSB kini sedang menuju ke arah peluang ini dengan bekerjasama secara holistikuntuk meningkatkan prestasi MBSB dan juga aktiviti utamanya, iaitu pembiayaan akhir perumahan...”Puan Tan Ler Chin, 44 tahun, Pengarah Bukan Eksekutif Bukan Bebas sejak tahun 2002. SeorangAkauntan Bertauliah, beliau memulakan kerjayanya di Jabatan Kewangan dan Pelaburan KWSP padatahun 1984. Pada masa ini beliau merupakan Pengurus Besar Kewangan Korporat-Pelaburan.

“New strategies formulated such as restructuring the group’s operations, redirecting the outfit to be more servicefocussed and profit oriented, will certainly turn MBSB around in 2004...”YBhg Datuk Abdullah Haji Kuntom, aged 60, holds a B.A. (Hons) from University Malaya and Master inPublic Policy and Administration from University Wisconsin, USA. He was appointed as a Non-IndependentNon-Executive Director on 29 September 2003. He began his career with Johore Civil Service in 1967 andhas worked with Ministry of Home Affairs, Syarikat Kemajuan Perumahan Pegawai Kerajaan Sdn Bhd,Ministry of Finance and was attached to the Prime Minister’s Department.

“In every challenge therein lies opportunities…MBSB is now focussing on these opportunities by workingholistically towards improving MBSB’s performance as well as it’s core business of end financing...”Madam Tan Ler Chin, aged 44, was appointed as an Non-Independent Non-Executive Director since 2002.A certified Chartered Accountant, she began her career in EPF’s Finance and Investment Department in1984. Currently she is the General Manager of Corporate Finance-Investment.

“MBSB will be a profitable organization... giving satisfactory and valued products. The on going initiatives together with the commitmentof the Management and Staff has transformed MBSB into a competitive Financial Institution in the market...”YBhg Datuk Haji A. Rahim Abdullah, 60, was appointed as an Independent Non-Executive Director in2000. He holds a Bachelor and Master of Architecture from University of Auckland, New Zealand. He isan associate member of New Zealand Institute of Architects (NZIA) and Malaysian Institute of Architects(PAM). He was appointed as a President of the Board of Architects Malaysia (BAM) from 1989-1998 andcurrently sits on the Board of Directors of Plaza Damansara Sdn Bhd, Merdeka Ventures Sdn Bhd, GoldenMorib Sdn Bhd and Badan Warisan Malaysia.

6

NOT IC E OF ME E T I N G

ANNUAL REPORT 2003 Laporan Tahunan

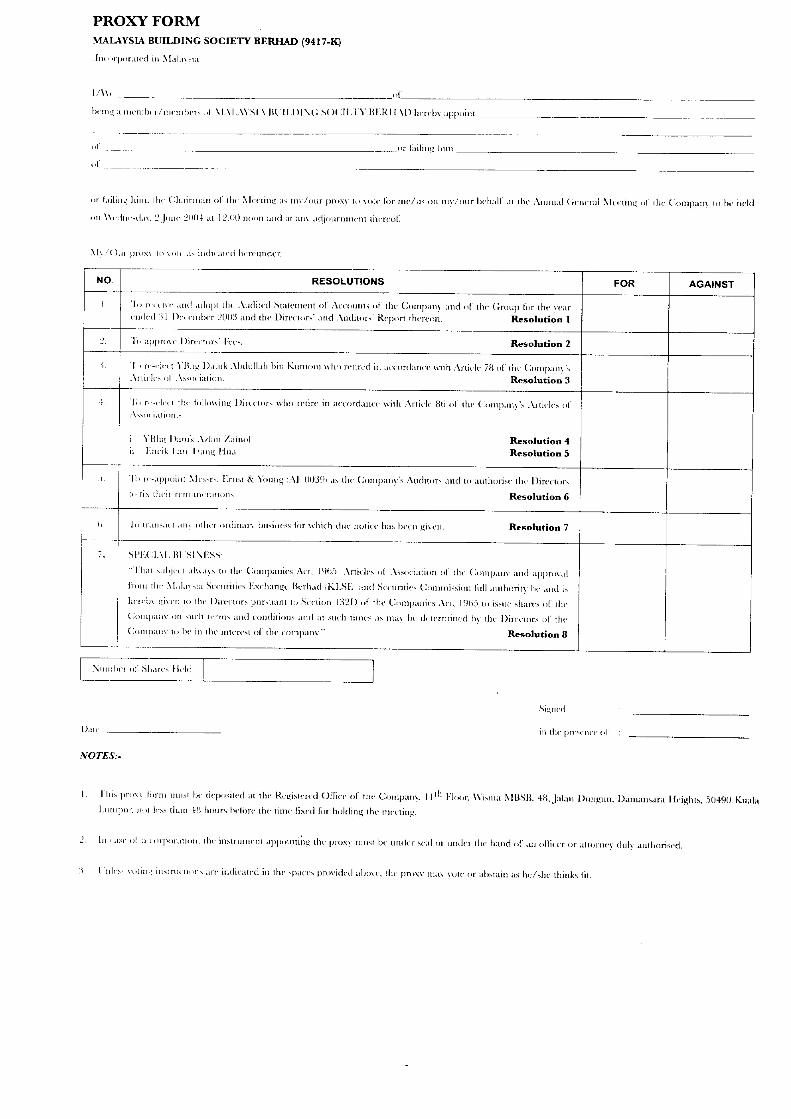

NOTICE IS HEREBY GIVEN THAT THE THIRTY FOURTH ANNUAL GENERAL MEETING of the Company willbe held at Banquet Hall, First Floor, Kuala Lumpur Golf & Country Club, No.10, Jalan 1/70D, Off Jalan Bukit Kiara, 60000Kuala Lumpur on Wednesday, 2 June 2004 at 12.00 noon for the following purposes:

1. To receive and adopt the Audited Statement of Accounts of the Company and of the Group for the year ended 31December 2003 and the Directors' and Auditors' Report thereon.

2. To approve Directors' Fees.

3. To re-elect YBhg Datuk Abdullah bin Kuntom who retired in accordance with Article 78 of the Company’s Articles ofAssociation.

4. To re-elect the following who retired in accordance with Article 86 of the Company's Articles of Association:-

(i) YBhg Datuk Azlan bin Mohd Zainol(ii) Encik Lau Tiang Hua

5. To re-appoint Messrs. Ernst & Young (AF 0039) as the Company's Auditors and to authorise the Directors to fix their remunerations.

6. To transact any other ordinary business for which due notice has been given.

7. SPECIAL BUSINESS:

To consider and if thought fit, to pass the following ordinary resolution:

“That subject always to the Companies Act, 1965, Articles of Association of the Company and approval from the MalaysiaSecurities Exchange Berhad (KLSE) and Securities Commission full authority be and is hereby given to the Directorspursuant to Section 132D of the Companies Act, 1965 to issue shares of the Company on such terms and conditions andat such times as may be determined by the Directors of the Company to be in the interest of the Company.”

BY ORDER OF THE BOARD

AISHAH HASHIM (LS 01204)SHARIFFAH HIZAN SYED ISMAIL (MAICSA 7009981)COMPANY SECRETARIES

Kuala Lumpur12 May 2004

NOTE :

A member entitled to attend and vote at the abovementioned meeting may appoint a proxy to attend and vote on his behalfand such proxy need not be a member of the Company. The instrument appointing such a proxy must be deposited at theRegistered Office of the Company, 11th Floor, Wisma MBSB, 48, Jalan Dungun, Damansara Heights, 50490 Kuala Lumpur,not less than 48 hours before the meeting.

Resolution 1

Resolution 2

Resolution 3

Resolution 4Resolution 5

Resolution 6

Resolution 7

Resolution 8

7

Malaysia building Society berhad (9417-K)

NOT I S ME S Y UA R AT

ADALAH DENGAN INI DIMAKLUMKAN BAHAWA MESYUARAT AGUNG TAHUNAN KETIGA PULUH EMPATSyarikat akan diadakan di Dewan Banquet, Tingkat 1, Kuala Lumpur Golf & Country Club, No.10, Jalan 1/70D, Off JalanBukit Kiara, 60000 Kuala Lumpur pada hari Rabu, 2 Jun 2004 pada jam 12.00 tengah hari bagi tujuan berikut:

1. Untuk menerima dan meluluskan Penyata Akaun Teraudit Syarikat dan Kumpulan bagi tahun berakhir 31 Disember2003 dan Laporan Pengarah dan Juruaudit mengenainya.

2. Untuk meluluskan Yuran para Pengarah.

3. Untuk melantik semula YBhg Datuk Abdullah bin Kuntom yang bersara selaras dengan Artikel 78 Tataurusan PertubuhanSyarikat.

4. Untuk melantik semula Pengarah-pengarah berikut yang bersara menurut Artikel 86 Tataurusan Pertubuhan Syarikat:-

(i) YBhg Datuk Azlan bin Mohd Zainol(ii) Encik Lau Tiang Hua

5. Untuk melantik semula Tetuan Ernst & Young (AF 0039) sebagai Juruaudit Syarikat dan untuk membenarkan paraPengarah menetapkan imbuhan mereka.

6. Untuk menguruskan dengan mana-mana urusan biasa lain untuk yang mana notis sewajarnya telah diberi.

7. URUSAN KHAS:

Untuk mempertimbangkan dan sekiranya difikirkan wajar, untuk meluluskan resolusi biasa berikut:

“Bahawa tertakluk sentiasa kepada Akta Syarikat 1965, Tataurusan Pertubuhan Syarikat dan kelulusan daripada MalaysiaSecurities Exchange Berhad (KLSE) dan Suruhanjaya Sekuriti kuasa penuh adalah dengan ini diberi kepada para Pengarahselaras dengan Seksyen 132D Akta Syarikat 1965 untuk menerbitkan saham-saham Syarikat atas terma-terma dansyarat-syarat tertentu dan pada masa tertentu sebagaimana mungkin ditentukan oleh para Pengarah Syarikat demikepentingan Syarikat.”

DENGAN PERINTAH LEMBAGA PENGARAH

AISHAH HASHIM (LS 01204)SHARIFFAH HIZAN SYED ISMAIL (MAICSA 7009981)SETIAUSAHA SYARIKAT

Kuala Lumpur12 Mei 2004

NOTA :

Ahli yang berhak untuk hadir dan mengundi pada mesyuarat tersebut di atas boleh melantik proksi untuk hadir danmengundi bagi pihak beliau dan proksi tersebut tidak perlu menjadi ahli Syarikat. Suratcara melantik proksi hendaklahdiserahkan di Pejabat Berdaftar Syarikat, Tingkat 11, Wisma MBSB, 48, Jalan Dungun, Damansara Heights, 50490 KualaLumpur, tidak kurang daripada 48 jam sebelum mesyuarat.

Resolusi 1

Resolusi 2

Resolusi 3

Resolusi 4Resolusi 5

Resolusi 6

Resolusi 7

Resolusi 8

8

ANNUAL REPORT 2003 Laporan Tahunan

Tan Sri Abdul Halim bin Ali

CH A I R M A N ’S VI S IO N VI S I PE N G E R U S I

“Aspirasi MBSB adalah untuk menjadi penyediaterpilih bagi perkhidmatan kewangan, menumpuke atas pembiayaan akhir dan produk mengambildeposit untuk kedua-dua pasaran pnjaman secaraIslam dan konvensional. Kami berhasrat memberiperkhidmatan yang terbaik kepada semuapelanggan”.

MBSB

“ MBSB’s aspiration is to be the preferred provider of financial services, focussing on end financingand deposit taking products for both the Islamic and conventional market. It is our intention toprovide the best service possible to our customers.”

9

Malaysia building Society berhad (9417-K)

CH A I R M A N ’S STAT E M E N T

TO OUR SHAREHOLDERS

On behalf of the Board of Directors, I am pleased to present theAnnual Report and Audited Financial Statements of MalaysiaBuilding Society Berhad (“MBSB”) and its Group for the financialyear ended 31 December 2003.

REVIEW OF THE ECONOMY IN 2003

In the year 2003 Malaysia’s economy expanded at a bullish pace.Higher financing from the banking system supported strongereconomic growth, particularly for expansion of small and mediumscale industry (SME) and household sectors.

In an environment of global economic uncertainty, growth in theMalaysian economy was mainly domestic driven, supported by amodest growth in external demand. Gross Domestic Product(GDP) grew to 5.2%, which is much stronger than the official fore-cast of 4.5% and the 4.1% registered in 2002.

The banking sector remained competitive for the whole year withnet interest margins continuing to be under pressure given thecompetitive and excess liquidity in the banking system.

Based on expectations of a modest expansion in the economy,demand for consumer financing remained strong.

In the property sector, the demand in the property market stillremains largely in the residential units. The low interest rateenvironment, increased access to financing, attractive lendingterms and conditions as well as the government’s economicstimulus measures have all played a role for home buyers topurchase residential units in the selected good development areas.

REVIEW OF THE GROUP’S PERFORMANCE

In 2003, MBSB continued to promote its retail mortgage relatedactivities and repositioning its funding mix.

During the financial year, concerted efforts were placed onrecovery and collection activities for all the NPL’s. The net NPLratios were 54% and 53% for the Group and the Companyrespectively as at 31 December 2003 as compared to 62% and 59%for the Group and the Company respectively as at 31 December2002.

Financial Performance Group

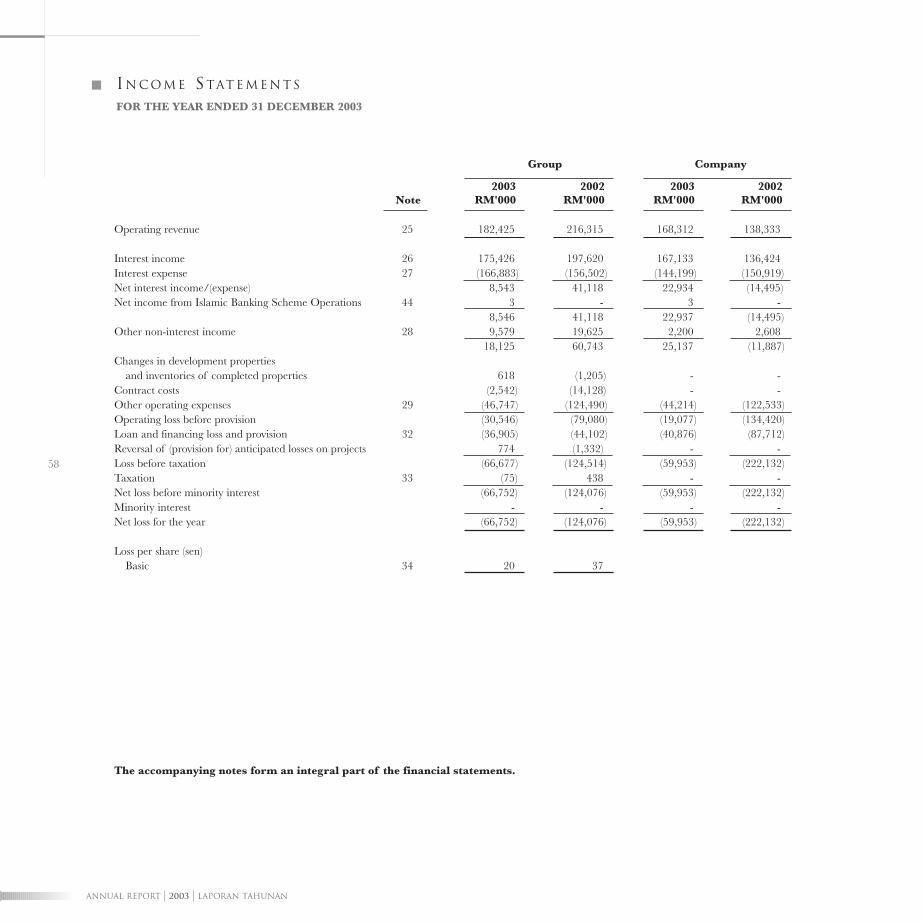

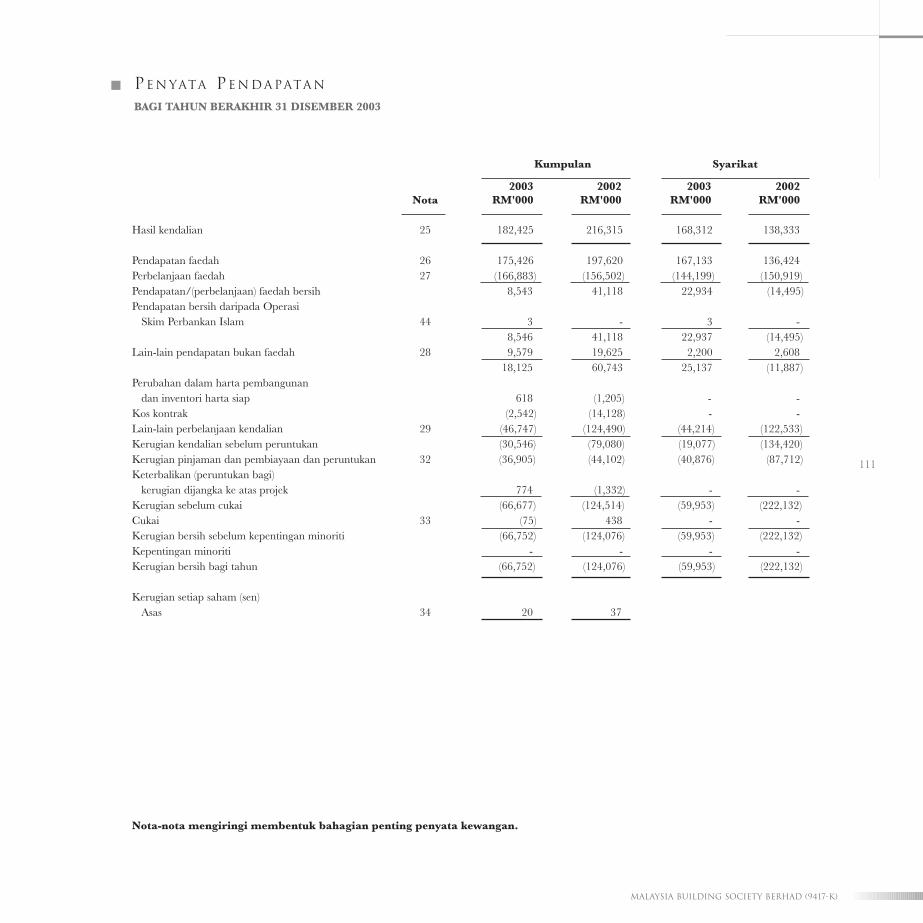

The Group’s loss before taxation for the financial year ended 31December 2003 stood at of RM66.67 million, a reduction of 46%

as compared to last year’s loss before tax of RM124.51 million.This was mainly due to lower provision for impairment loss ofproperty, plant and equipment, loan loss provisions and otheroperating expenses.

The Company’s loss before taxation for the financial year ended31 December 2003 was RM59.95 million, a reduction of 73% ascompared to last year’s loss before tax of RM222.13 million. Thiswas mainly due to lower loan loss provisions, lower net interestsuspension resulted from higher recovery of non-performing loansas well as lower provision for unsecured advances to subsidiariesand provision for diminution in value of investment in subsidiaries.

Property Development Subsidiaries

Subsidiaries involved in the letting of properties have lower lossesin 2003 compared to 2002 when huge provisions were made forimpairment losses for properties in 2002 upon adopting the MASB23.

However subsidiaries in property development have incurredlosses in 2003 as compared to profit in 2002.

The loss in property development activities in 2003 arose mainlyfrom:

- Attributable losses for Joint Venture projects and interest costfor projects;

- Additional contractual obligation for terminated joint ventureprojects;

- Provision for diminution in value for properties held fordevelopment and;

- Provision for doubtful debts on advances to privatisationprojects.

Lending activities

End financing is MBSB’s most significant area of business,consistent with it’s role as the promoter of home ownership. MBSBhas been appointed as the designated provider of end financing tothe EPF contributors and purchasers of low cost houses built bySyarikat Perumahan Negara Berhad (SPNB). In line with ourCorporate Mission to be a responsible corporate Citizen MBSBwill always give its full support to the Government’s policy to fulfilits share of social obligation to the general public.

Our core activities had been expanded to include wider range ofproducts and services. Lending activities in the early part of theyear were very much concentrated/focussed on walk-in clients anda few developers.

10

ANNUAL REPORT 2003 Laporan Tahunan

In line with efforts to enhance market penetration, a marketingteam was set up at Head Office headed by Managers and aided bymobile markerting officers to support the branches. To furtherpenetrate the market we had mobilized our marketing teamstogether with branch personnel to attend to various propertylaunches nationwide. To provide more options/alternatives tohouse buyers in seeking financing, Islamic financing wasintroduced with effect from September 2003.

MBSB had successfully penetrated all established developers tooffer end financing product packages with competitive rates.Corporate bodies e.g. Public Listed companies, MNC’s andGovernment agencies are our new target market to introduce thecomprehensive range of retail products.

There has been a marked improvement in new business and MBSBwill certainly be a force to be reckoned with in the propertyfinancing sector.

Deposit Mobilisation

Coordinated initiatives were carried out to capture potentialdepositors and to retain existing customers. A deposit drive wasundertaken with special emphasis on individuals as the maincontributor of deposits. To facilitate this, MBSB had introducedinnovative deposit packages with attractive returns and improvedquality of services. The public response had been encouraging.

Dividends

In view of the losses sustained by the Group, the Board ofdirectors recommends that no dividend be declared in respect ofordinary shares for the financial year ended 31 December 2003.

STRATEGIC INITIATIVES TO ADDRESS FINANCIALPERFORMANCE FOR THE GROUP

Information Technology

As one of the initiatives to strengthen our position in the financialindustry, MBSB has been exploring options for implementingleading edge technical infrastructure capabilities associated withthe new banking system. MBSB has allocated a substantial amountof resources and investment in upgrading our informationtechnology (IT) infrastructure.

Moving forward to a customer centric organization, introductionof the new Integrated Banking Solutions (IBS) is the first step inenhancing MBSB’s core system to drive its strategic ICT

capabilities. In the long term IBS will facilitate ‘straight through’processing (e.g. One Stop Servicing), provide a flexible system tosupport expansion and growth in the retail market, and also enableimplementation and integration of other future applications.

Human Resource Development

In the year 2003, MBSB has recruited a total of 32 staff to replacethose who had resigned and retired.

To ensure that the staffs contribute effectively to turn around thecompany, training and development was given priority. In total, 21in-house training sessions were conducted at the head office andbranches between August to December 2003. The main topicswere motivation, product knowledge and marketing skills.

MBSB believes that it is important to promote a progressive,proactive and meaningful corporate culture. Opportunities forcareer advancement has been developed and a comprehensiveperformance appraisal system was introduced to reward staff.

Product Development

MBSB has taken aggressive initiatives in line with the corporatevision to be a consumer driven financial institution offeringproperty lending and deposit taking activities leading to wealthmanagement.

One of its key strategies is to be innovative in its products andservices. In the year 2003, MBSB embarked into the dual bankingsystem of conventional and Islamic banking with the introductionof its very own competitive Islamic Products, namely, PropertyFinancing-i, Fixed Deposit-i. and Personal Financing-i.

Earlier this year, MBSB proudly launched its one of a kindmortgage plan specifically designed for home-owning seniorcitizens. These initiatives are in line with MBSB’s new andinnovative products and product bundling strategy.

Marketing teams have been mobilised to reach out and promote itsnew products and special packages to meet the needs and demandsof the population.

CHANGES IN THE BOARD OF DIRECTORS

During the financial year, YBhg Dato’ Abdul Hamidy resignedfrom the Board. On behalf of the Board, I would like to record ourappreciation to him for his services and enormous contribution toMBSB. At the same time, I extend my welcome to YBhg Datuk

11

Malaysia building Society berhad (9417-K)

Abdullah bin Haji Kuntom to the Board on 29 September 2003 asan Non Independent Non Executive Director as the representativeof PNB.

ACKNOWLEDGEMENT

I wish to welcome Encik Ahmad Farid bin Omar who tookover the helm of the Company on 1 August 2003 as the new ChiefExecutive Officer. With his vast expertise in Banking andCorporate sector, we are confident that he will be able to meet theexpectation and aspiration of the Board and shareholders.

I would like to record my gratitude and appreciation to the Boardof Directors, the Management Team and the staff of MBSB fortheir commitment and dedication to MBSB.

Lastly, my sincere thanks to our customers, depositors, bankers andshareholders for their confidence and continuous support to theCompany.

TAN SRI ABDUL HALIM BIN ALICHAIRMAN

Kuala Lumpur26 March 2004

12

PE R U T U S A N PE N G E R U S I

ANNUAL REPORT 2003 Laporan Tahunan

KEPADA PEMEGANG-PEMEGANG SAHAM KAMI

Bagi pihak Lembaga Pengarah, saya dengan sukacitanyamembentangkan Laporan Tahunan dan Penyata KewanganTeraudit Malaysia Building Society Berhad (“MBSB”) danKumpulannya bagi tahun kewangan berakhir 31 Disember 2003.

TINJAUAN EKONOMI PADA 2003

Dalam tahun 2003 ekonomi Malaysia berkembang pada kadaryang mendadak. Pembiayaan yang lebih tinggi daripada sistemperbankan telah menyokong pertumbuhan ekonomi yang lebihkukuh, khususnya bagi perkembangan industri bersaiz kecil dansederhana (SME) dan sektor isi rumah.

Dalam suasana ekonomi global yang tidak pasti, pertumbuhandalam ekonomi Malaysia kebanyakannya datang dari bahagiandomestik, disokong oleh pertumbuhan sederhana dalampermintaan daripada luar. Keluaran Dalam Negara Kasar (KDNK)berkembang sebanyak 5.2%, yang adalah lebih kukuh daripadaramalan rasmi sebanyak 4.5% dan 4.1% yang dicatat pada 2002.

Sektor perbankan kekal bersaingan bagi keseluruhan tahun denganmargin faedah bersih terus berada di bawah tekanan mengambilkira pasaran yang berdaya saing dan kecairan berlebihan dalamsistem perbankan.

Berdasarkan jangkaan pengembangan sederhana dalam ekonomi,permintaan bagi pembiayaan pengguna kekal kukuh.

Dalam sektor hartanah, permintaan dalam pasaran hartanah masihlagi kekal terutamanya untuk unit-unit kediaman. Persekitarankadar faedah yang rendah, akses yang lebih mudah kepadapembiayaan, terma-terma dan syarat-syarat pemberian pinjamanyang menarik di samping langkah-langkah ransangan ekonomikerajaan kesemuanya telah memainkan peranan dalam mendorongpembeli-pembeli rumah untuk membeli unit-unit kediaman dalamkawasan pembangunan terpilih yang baik.

TINJAUAN PRESTASI KUMPULAN

Pada 2003, MBSB terus mempromosikan kegiatan berkaitangadai janji peruncitan dan penyusunan semula campuranpembiayaannya.

Dalam tahun kewangan, usaha-usaha bersepadu telah diambil keatas kegiatan pemungutan semula dan pengutipan bagi semua NPL.Nisbah NPL bersih masing-masing adalah 54% dan 53% bagiKumpulan dan Syarikat pada 31 Disember 2003 berbandingdengan 62% dan 59% masing-masing bagi Kumpulan dan Syarikatpada 31 Disember 2002.

Prestasi Kewangan Kumpulan

Kerugian sebelum cukai Kumpulan bagi tahun kewangan berakhir31 Disember 2003 berada pada RM66.67 juta, merupakanpengurangan sebanyak 46% berbanding dengan kerugian sebelumcukai pada tahun lepas sebanyak RM124.51 juta. Ini adalahterutamanya disebabkan oleh peruntukan yang lebih rendah bagikerugian kerosotan harta, loji dan peralatan, peruntukan kerugianpinjaman dan lain-lain perbelanjaan kendalian.

Kerugian sebelum cukai Syarikat bagi tahun kewangan berakhir31 Disember 2003 sebanyak RM59.95 juta, pengurangan sebanyak73% berbanding dengan kerugian sebelum cukai tahun lepassebanyak RM222.13 juta. Ini adalah terutamanya disebabkan olehperuntukan kerugian pinjaman yang lebih rendah, penggantunganfaedah bersih yang lebih rendah akibat daripada pemungutansemula yang lebih tinggi daripada pinjaman tidak berbayar sertajuga peruntukan yang lebih rendah bagi pendahuluan tidakbercagar kepada anak-anak syarikat dan peruntukan bagipengurangan dalam nilai pelaburan dalam anak-anak syarikat.

Anak-anak Syarikat Pembangunan Hartanah

Anak-anak syarikat terlibat dalam penyewaan hartanah mengalamikerugian yang lebih rendah pada 2003 berbanding dengan 2002terutamanya disebabkan oleh peruntukan yang cukup besar bagikerugian kerosotan ke atas hartanah pada 2002 selepas penerimaanpakai MASB 23.

Walau bagaimanapun anak-anak syarikat dalam pembangunanhartanah telah menanggung kerugian pada 2003 berbandingdengan keuntungan pada 2002.

Kerugian dalam kegiatan pembangunan hartanah pada 2003timbul terutamanya daripada:

- Kerugian boleh diagih bagi projek usahasama dan kos faedahbagi projek;

- Obligasi kontrak tambahan bagi projek usahasama yangditamatkan;

- Peruntukan bagi pengurangan dalam nilai bagi harta dipeganguntuk pembangunan dan;

- Peruntukan bagi hutang ragu ke atas pendahuluan kepadaprojek penswastaan.

Kegiatan Pemberian Pinjaman

Pembiayaan akhir adalah bidang perniagaan yang paling pentingMBSB, konsisten dengan peranannya sebagai promoter pemilikanrumah kediaman. MBSB telah dilantik sebagai penyediadinamakan bagi pembiayaan akhir kepada pencarum-pencarum

13

Malaysia building Society berhad (9417-K)

KWSP dan pembeli-pembeli rumah kos rendah yang dibina olehSyarikat Perumahan Negara Berhad (SPNB). Sejajar dengan MisiKorporat untuk menjadi Warga Korporat yang bertanggungjawabMBSB akan sentiasa memberikan sokongan penuh kepada dasarKerajaan untuk memenuhi tanggungjawab sosialnya kepada orangawam.

Kegiatan teras kami telah diperluaskan untuk merangkumirangkaian produk dan perkhidmatan yang lebih luas. Kegiatanpemberian pinjaman pada awal tahun lebih banyak tertumpukepada klien-klien jumpa terus dan pertalian kami denganbeberapa pemaju.

Sejajar dengan usahanya untuk meningkatkan penerapan pasaran,pasukan pemasaran telah ditubuhkan di Ibu Pejabatdiketuai oleh Pengurus-pengurus dan dibantu oleh pegawai-pegawai pemasaran bergerak untuk menyokong cawangan-cawangan. Untuk menembusi pasaran, kami telah menggerakkanpasukan pemasaran kami bersama personel cawangan untukmenghadiri beberapa pelancaran hartanah di seluruh negara.Untuk menyediakan lebih banyak opsyen/alternatif kepadapembeli-pembeli rumah dalam mendapat pembiayaan.Pembiayaan cara Islam telah diperkenalkan mulai September 2003.

MBSB dengan jayanya telah menerapi semua pemaju mantapuntuk menawarkan pakej produk Pembiayaan Akhir dengankadar faedah berdaya saing. Badan-badan korporat, sepertisyarikat-syarikat Tersenarai Awam, MNG dan agensi Kerajaanadalah pasaran sasaran baru kami untuk memperkenalkanrangkaian komprehensif produk runcit kami.

Terdapat peningkatan ketara dalam perniagaan baru dan MBSBsudah pastinya akan menjadi satu kuasa yang harus diberiperhitungan sewajarnya dalam sektor pembiayaan hartanah.

Mobilisasi Deposit

Inisiatif diselaraskan telah dilaksanakan untuk menawanpendeposit yang berpotensi dan untuk mengekalkan pelanggan-pelanggan sedia ada. Kempen Deposit telah dilaksanakan denganpenekanan khusus ke atas individu-individu sebagai penyumbangutama deposit. Bagi melicinkan lagi Kempen tersebut, MBSB telahmemperkenalkan kemudahan kepada pendeposit dengan pakejdeposit inovatif, pulangan menarik dan mutu perkhidmatanyang bertambah baik. Sambutan daripada orang ramai amatmenggalakkan.

Dividen

Memandangkan kerugian yang dialami oleh Kumpulan, LembagaPengarah mengesyorkan agar tiada dividen diisytiharkanberhubung dengan saham-saham biasa bagi tahun kewanganberakhir 31 Disember 2003.

INISIATIF STRATEGIK UNTUK MENANGANI PRESTASIKEWANGAN BAGI KUMPULAN

Teknologi Maklumat

Sebagai salah satu inisiatif untuk mengukuhkan kedudukan kamidalam industri kewangan, MBSB telah meninjau opsyen-opsyenbagi melaksanakan keupayaan infrastruktur teknikal berdaya saingdengan sistem perbankan baru. MBSB telah memperuntukkansejumlah besar sumber-sumber dan pelaburan dalammeningkatkan infrastruktur teknologi maklumat (IT).

Dengan bergerak ke hadapan sebagai sebuah organisasimengutamakan pelanggan, pengenalan Penyelesaian PerbankanBersepadu baru (IBS) adalah langkah pertama dalammempertingkatkan sistem teras MBSB bagi memacu keupayaanICT strategiknya.

Dalam jangka masa panjang IBS akan memudahkan pemprosesan‘terus menerus’ (seperti Perkhidmatan Sehenti), menyediakan sistemfleksibel untuk menyokong perkembangan dan pertumbuhandalam pasaran runcit, dan juga membolehkan pelaksanaan danpenyepaduan lain-lain aplikasi masa hadapan.

Pembangunan Sumber Manusia

Pada tahun 2003, MBSB telah mengambil sejumlah 32 kakitanganuntuk menggantikan kakitangan yang meletak jawatan dan bersara.

Untuk memastikan agar kakitangan-kakitangan menyumbangsecara berkesan untuk memulihkan syarikat, latihan dan kemajuandiberikan keutamaan. Secara keseluruhannya, sebanyak 21 sesilatihan dalam syarikat telah dijalankan di ibu pejabat dancawangan di antara Ogos hingga Disember 2003. Tajuk-tajukutama adalah motivasi, pengetahuan produk dan kemahiranpemasaran.

MBSB percaya bahawa adalah penting untuk menggalakkanbudaya korporat progresif, proaktif dan bermakna. Penyediaanpeluang bagi kemajuan kerjaya telah dibangunkan dan sistempenilaian prestasi komprehensif telah diperkenalkan untuk mem-beri ganjaran kepada kakitangan-kakitangan.

Pembangunan Produk

MBSB telah mengambil inisiatif agresif sejajar dengan wawasankorporat untuk menjadi institusi kewangan mementingkanpelanggan yang menawarkan pemberian pinjaman harta dankegiatan mengambil deposit yang membawa kepada pengurusankekayaan/harta.

Salah satu daripada strategi utama adalah untuk bersikap inovatifterhadap produk dan perkhidmatannya. Pada tahun 2003, MBSB

14

ANNUAL REPORT 2003 Laporan Tahunan

telah memulakan sistem perbankan berkembar iaitu perbankankonvensional dan perbankan Islam dengan pengenalan kepadaProduk berdaya saing Islamnya sendiri, iaitu, PembiayaanHartanah-i, Deposit Tetap-i dan Pembiayaan Peribadi-i.

Pada awal tahun ini, MBSB dengan bangganya melancarkansatu-satunya jenis pelan gadai janji berbalik yang direka secarakhususnya bagi warga tua yang memiliki rumah. Inisiatif ini adalahsejajar dengan produk baru dan inovatif MBSB dan strategipemberkasan produk.

Pasukan pemasaran telah dimobilisasikan untuk mengembangkancapaiannya dan mempromosikan produk barunya dan pakej khasuntuk memenuhi keperluan dan permintaan penduduk.

PERUBAHAN DALAM LEMBAGA PENGARAH

Dalam tahun kewangan, YBhg Dato’ Abdul Hamidy meletakjawatan daripada Lembaga. Bagi pihak Lembaga saya inginmerakamkan penghargaan kami atas perkhidmatan dansumbangan berharga beliau kepada MBSB. Pada masa yang sama,saya mengalukan perlantikan YBhg Datuk Abdullah bin HajiKuntom ke Lembaga pada 29 September 2003 sebagai PengarahBukan Eksekutif Bukan Bebas mewakili PNB.

PENGHARGAAN

Saya ingin mengalu-alukan kedatangan Encik Ahmd Farid binOmar yang mengambil alih pucuk pimpinan Syarikat pada pada1 Ogos 2003 sebagai Ketua Pegawai Eksekutif yang baru. Denganpengalaman beliau yang meluas dalam sektor Perbankan danKorporat, kami yakin beliau berupaya untuk memenuhi jangkaandan aspirasi Lembaga dan pemegang-pemegang saham.

Saya ingin merakamkan penghargaan saya kepada LembagaPengarah, Pasukan Pengurusan dan kakitangan MBSB ataskomitmen dan dedikasi mereka kepada MBSB.

Akhir sekali, terima kasih yang tidak terhingga kepada pelanggan,pendeposit, jurubank dan pemegang saham kami atas keyakinandan sokongan berterusan kepada Syarikat.

TAN SRI ABDUL HALIM BIN ALIPENGERUSI

Kuala Lumpur26 Mac 2004

CE O ’S MI S S IO N MI S I KE T U A PE G A W A I EK S E K U T I F

“MBSB’s future direction is to focus on becoming acustomer centric organisation and at the same time

“Hala tuju masa hadapan MBSB adalah untukmenumpu dalam menjadi sebuah organisasi yangmengutamakan pelanggan dan pada masa yangsama meningkatkan nilai pemegang-pemegangsahamnya.”

Encik Ahmad Farid Omar

15

Malaysia building Society berhad (9417-K)

enhance its shareholders’ value.”

16

ANNUANNUAL REPOAL REPORRT T 20032003 LLapoaporran Tan Tahunanahunan

M A N A G E M E N T ’S STAT E M E N T PE R U T U S A N PE N G U R U S A N

We as part of MBSB’s team will strive to achieve the Company’sVision to become a consumer driven financial institution. Wecomprise of experienced, skillful, qualified and dedicated staff forcewho will continuously ensure that our customers’ changing needs aremet.

We pledge to inculcate quality consciousness and a sense of pridewithin us in all aspects of service towards our customers,shareholders and the community at large.

Our desire is to place MBSB as the leader and respectable player inthe financial industry. Even when faced with unfavourable odds wewill persevere.

Finally we will strive to achieve the higher standard in whatever wedo. We will support and uphold the positive values of MBSB and willcontinue to pursue and develop ourselves and our subordinates toachieve MBSB’s long term growth.

Kami mewakili MBSB kesekumpulan akan berusaha sedaya-upaya untuk mencapaiVisi Syarikat untuk menjadi sebuah institusi kewangan yang mengutamakanpelanggan. Kami terdiri daripada kakitangan yang berpengalaman, berkemahiran,berkelayakan serta berdedikasi yang akan memastikan keperluan pelanggan yangsentiasa berubah akan dipenuhi secara berterusan.

Kami berjanji akan sentiasa peka kepada kualiti dan akan berasa bangga dalamsemua aspek perkhidmatan yang diberikan kepada pelanggan, pemegang saham danmasyarakat umum.

Hasrat kami adalah untuk meletakkan MBSB sebagai peneraju dan pengusahadihormati dalam industri kewangan. Walaupun menghadapi situasi yang di luardugaan, kami akan tetap tekun menjalankan tugas.

Akhir sekali, kami akan berusaha untuk mencapai standard tertinggi di dalam apa juayang kami lakukan dan kami akan menyokong dan mendokong nilai-nilai positifMBSB dan akan terus berusaha memajukan diri kami dan kakitangan bawahan kamiuntuk mencapai pertumbuhan jangka panjang MBSB.

Abd Rahim AmbakGeneral Manager

(Credit Management)

Pengurus Besar(Pengurusan Kredit)

Shamsudin Hj. Md YusoffGeneral Manager

(Branch Management & Retail)

Pengurus Besar(Pengurusan Cawangan & Runcit)

Yew Teik Jin Group Financial Controller

(Finance & IT)

Penguasa Kewangan Kumpulan(Kewangan & Teknologi)

Ariffa AriffinSenior Manager

(Strategic Planning)

Pengurus Kanan(Perancangan Strategik)

Azmi HamidGeneral Manager

(Corporate Services)

Pengurus Besar(Perkhidmatan Korporat)

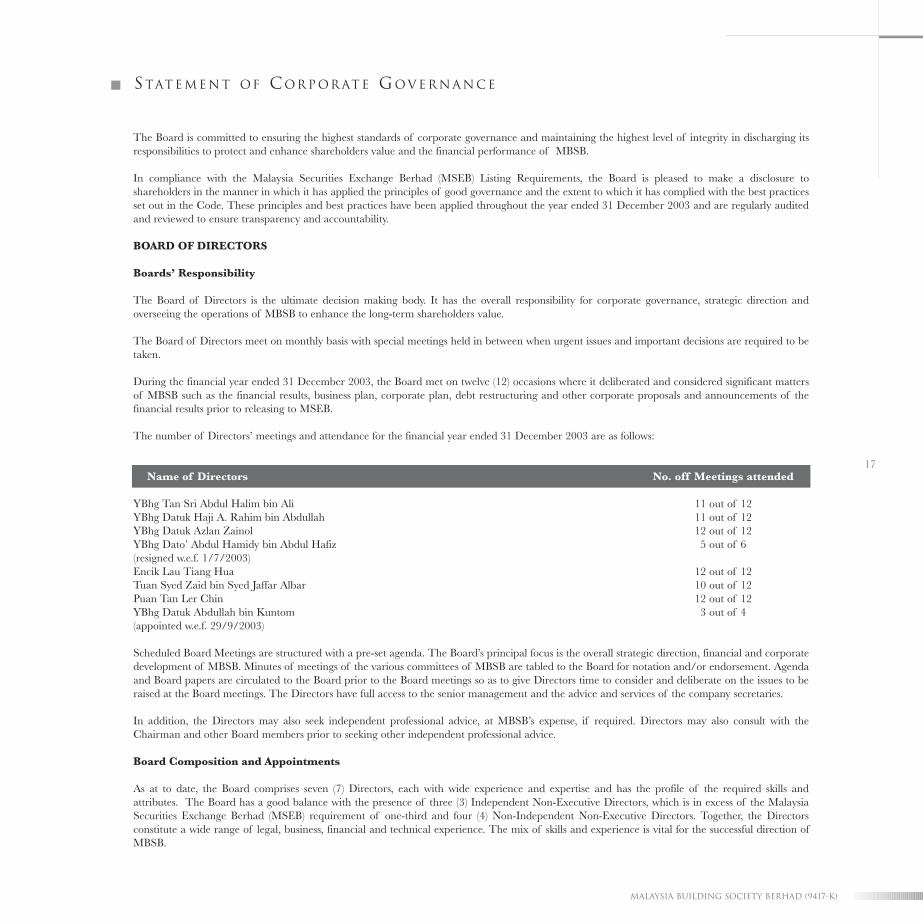

The Board is committed to ensuring the highest standards of corporate governance and maintaining the highest level of integrity in discharging itsresponsibilities to protect and enhance shareholders value and the financial performance of MBSB.

In compliance with the Malaysia Securities Exchange Berhad (MSEB) Listing Requirements, the Board is pleased to make a disclosure toshareholders in the manner in which it has applied the principles of good governance and the extent to which it has complied with the best practicesset out in the Code. These principles and best practices have been applied throughout the year ended 31 December 2003 and are regularly auditedand reviewed to ensure transparency and accountability.

BOARD OF DIRECTORS

Boards’ Responsibility

The Board of Directors is the ultimate decision making body. It has the overall responsibility for corporate governance, strategic direction andoverseeing the operations of MBSB to enhance the long-term shareholders value.

The Board of Directors meet on monthly basis with special meetings held in between when urgent issues and important decisions are required to betaken.

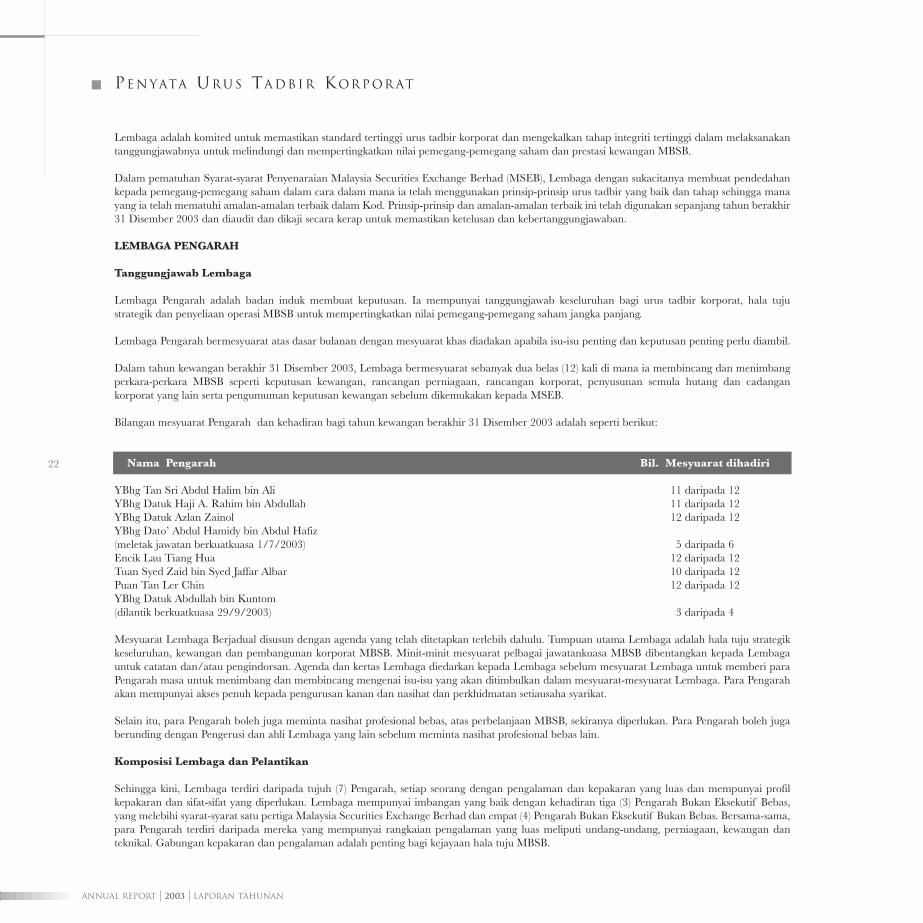

During the financial year ended 31 December 2003, the Board met on twelve (12) occasions where it deliberated and considered significant mattersof MBSB such as the financial results, business plan, corporate plan, debt restructuring and other corporate proposals and announcements of thefinancial results prior to releasing to MSEB.

The number of Directors’ meetings and attendance for the financial year ended 31 December 2003 are as follows:

Name of Directors No. off Meetings attended

YBhg Tan Sri Abdul Halim bin Ali 11 out of 12YBhg Datuk Haji A. Rahim bin Abdullah 11 out of 12YBhg Datuk Azlan Zainol 12 out of 12YBhg Dato’ Abdul Hamidy bin Abdul Hafiz 5 out of 6 (resigned w.e.f. 1/7/2003)Encik Lau Tiang Hua 12 out of 12Tuan Syed Zaid bin Syed Jaffar Albar 10 out of 12 Puan Tan Ler Chin 12 out of 12YBhg Datuk Abdullah bin Kuntom 3 out of 4(appointed w.e.f. 29/9/2003)

Scheduled Board Meetings are structured with a pre-set agenda. The Board’s principal focus is the overall strategic direction, financial and corporatedevelopment of MBSB. Minutes of meetings of the various committees of MBSB are tabled to the Board for notation and/or endorsement. Agendaand Board papers are circulated to the Board prior to the Board meetings so as to give Directors time to consider and deliberate on the issues to beraised at the Board meetings. The Directors have full access to the senior management and the advice and services of the company secretaries.

In addition, the Directors may also seek independent professional advice, at MBSB’s expense, if required. Directors may also consult with theChairman and other Board members prior to seeking other independent professional advice.

Board Composition and Appointments

As at to date, the Board comprises seven (7) Directors, each with wide experience and expertise and has the profile of the required skills andattributes. The Board has a good balance with the presence of three (3) Independent Non-Executive Directors, which is in excess of the MalaysiaSecurities Exchange Berhad (MSEB) requirement of one-third and four (4) Non-Independent Non-Executive Directors. Together, the Directorsconstitute a wide range of legal, business, financial and technical experience. The mix of skills and experience is vital for the successful direction ofMBSB.

17

Malaysia building Society berhad (9417-K)

STAT E M E N T OF COR P OR AT E GO V E R N A N C E

The experience and expertise of the Board will ensure that the strategies proposed by the Management of MBSB are discussed and examined and willtake into account the interest of the shareholders alike in the long term.

The appointment of one (1) Director to the Board in the year 2003 to fill in a vacancy has been formalised at the Nomination Committee andadopted at the Board of Directors’ Meeting.

Training for Directors

During the financial year ended 31 December 2003, all Directors attended and successfully completed the Mandatory Accreditation Programconducted by Research Institute of Investment Analysts Malaysia (RIIAM), the training arm of the MSEB, with the exception of one newlyappointed Director who attended the Program in January 2004. The Directors will continue to undergo other relevant training programs to furtherincrease their skills and knowledge as well as to keep abreast with developments in the market place.

Board Committees

The Board has established the following Committees to assist the Board in discharging their duties, each of which has detailed terms of referenceregarding its objectives, duties and responsibilities, authority, meeting and membership.

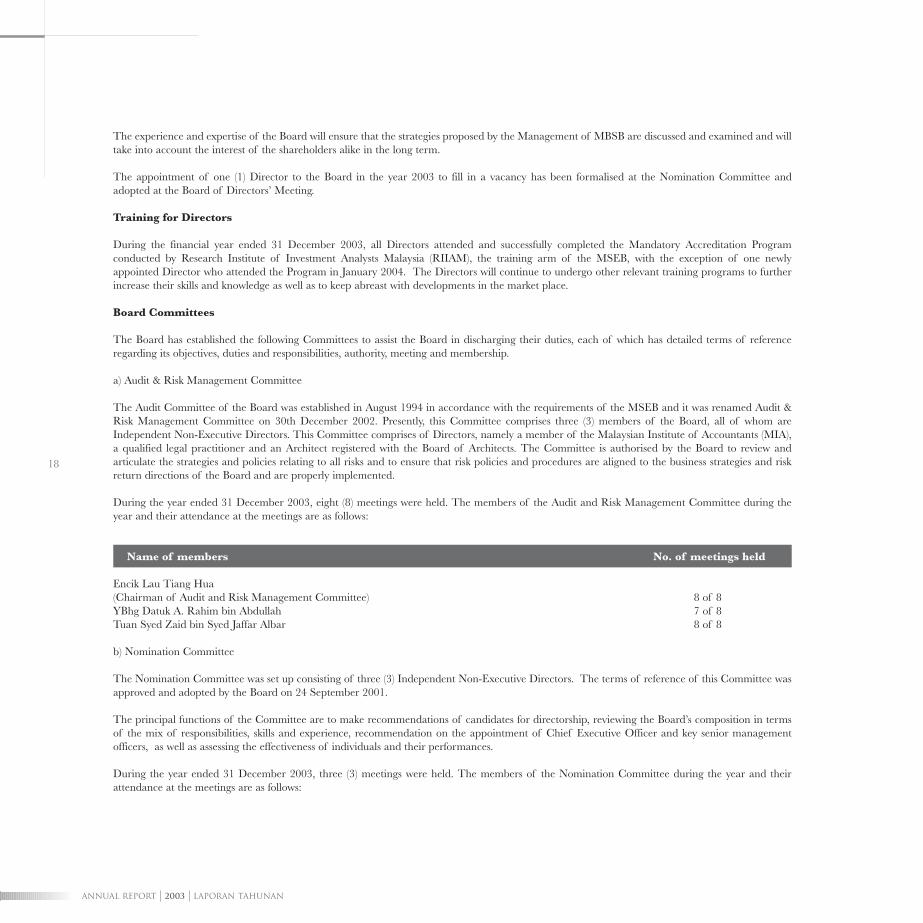

a) Audit & Risk Management Committee

The Audit Committee of the Board was established in August 1994 in accordance with the requirements of the MSEB and it was renamed Audit &Risk Management Committee on 30th December 2002. Presently, this Committee comprises three (3) members of the Board, all of whom areIndependent Non-Executive Directors. This Committee comprises of Directors, namely a member of the Malaysian Institute of Accountants (MIA),a qualified legal practitioner and an Architect registered with the Board of Architects. The Committee is authorised by the Board to review andarticulate the strategies and policies relating to all risks and to ensure that risk policies and procedures are aligned to the business strategies and riskreturn directions of the Board and are properly implemented.

During the year ended 31 December 2003, eight (8) meetings were held. The members of the Audit and Risk Management Committee during theyear and their attendance at the meetings are as follows:

Name of members No. of meetings held

Encik Lau Tiang Hua(Chairman of Audit and Risk Management Committee) 8 of 8YBhg Datuk A. Rahim bin Abdullah 7 of 8Tuan Syed Zaid bin Syed Jaffar Albar 8 of 8

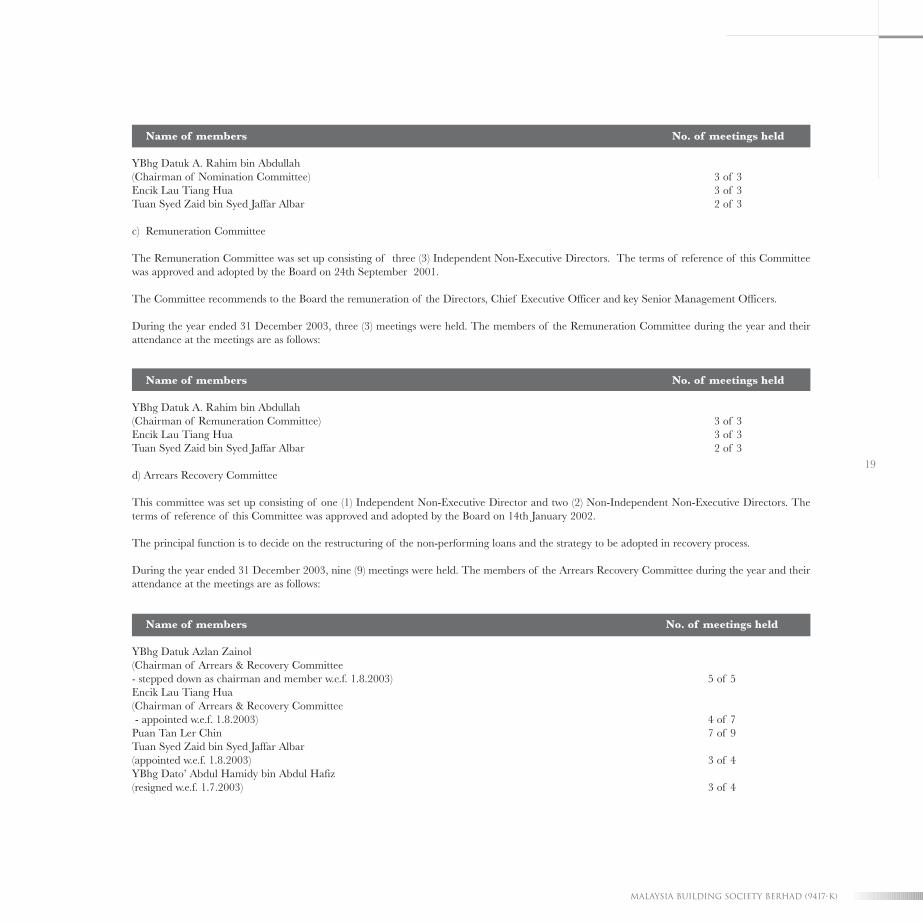

b) Nomination Committee

The Nomination Committee was set up consisting of three (3) Independent Non-Executive Directors. The terms of reference of this Committee wasapproved and adopted by the Board on 24 September 2001.

The principal functions of the Committee are to make recommendations of candidates for directorship, reviewing the Board’s composition in termsof the mix of responsibilities, skills and experience, recommendation on the appointment of Chief Executive Officer and key senior managementofficers, as well as assessing the effectiveness of individuals and their performances.

During the year ended 31 December 2003, three (3) meetings were held. The members of the Nomination Committee during the year and theirattendance at the meetings are as follows:

ANNUAL REPORT 2003 LAPORAN TAHUNAN

18

Name of members No. of meetings held

YBhg Datuk A. Rahim bin Abdullah (Chairman of Nomination Committee) 3 of 3Encik Lau Tiang Hua 3 of 3Tuan Syed Zaid bin Syed Jaffar Albar 2 of 3

c) Remuneration Committee

The Remuneration Committee was set up consisting of three (3) Independent Non-Executive Directors. The terms of reference of this Committeewas approved and adopted by the Board on 24th September 2001.

The Committee recommends to the Board the remuneration of the Directors, Chief Executive Officer and key Senior Management Officers.

During the year ended 31 December 2003, three (3) meetings were held. The members of the Remuneration Committee during the year and theirattendance at the meetings are as follows:

Name of members No. of meetings held

YBhg Datuk A. Rahim bin Abdullah (Chairman of Remuneration Committee) 3 of 3Encik Lau Tiang Hua 3 of 3Tuan Syed Zaid bin Syed Jaffar Albar 2 of 3

d) Arrears Recovery Committee

This committee was set up consisting of one (1) Independent Non-Executive Director and two (2) Non-Independent Non-Executive Directors. Theterms of reference of this Committee was approved and adopted by the Board on 14th January 2002.

The principal function is to decide on the restructuring of the non-performing loans and the strategy to be adopted in recovery process.

During the year ended 31 December 2003, nine (9) meetings were held. The members of the Arrears Recovery Committee during the year and theirattendance at the meetings are as follows:

Name of members No. of meetings held

YBhg Datuk Azlan Zainol(Chairman of Arrears & Recovery Committee - stepped down as chairman and member w.e.f. 1.8.2003) 5 of 5Encik Lau Tiang Hua (Chairman of Arrears & Recovery Committee- appointed w.e.f. 1.8.2003) 4 of 7

Puan Tan Ler Chin 7 of 9Tuan Syed Zaid bin Syed Jaffar Albar(appointed w.e.f. 1.8.2003) 3 of 4YBhg Dato’ Abdul Hamidy bin Abdul Hafiz(resigned w.e.f. 1.7.2003) 3 of 4

19

Malaysia building Society berhad (9417-K)

ANNUAL REPORT 2003 LAPORAN TAHUNAN

20

e) ESOS Committee

The ESOS Committee was established on 1 August 2003 to administer the MBSB Employees’ Share Option Scheme in accordance with theobjectives and regulations thereof and to determine participation, eligibility, option offers and share allocations and to attend to such other matters asmay be required. The Committee consists of two (2) Independent Non-Executive Directors and one (1) Non-Independent Non-Executive Director.

During the year ended 31 December 2003, one (1) meeting was held and attended by members of the ESOS Committee.

The ESOS Committee is headed by YBhg Datuk A. Rahim bin Abdullah. The other members are Tuan Syed Zaid bin Syed Jaffar Albar and PuanTan Ler Chin.

DIRECTORS REMUNERATION

The remuneration of Directors is determined at levels that enable MBSB to attract and retain the Directors with the relevant experience andexpertise needed to assist in managing MBSB effectively.

The Chairman and all Independent Non-Executive Directors receive annual fees and meeting allowances. MBSB reimburses reasonable expensesincurred by these Directors in the course of their duties as Directors.

The Directors’ fee payable is subject to the approval at this Annual General Meeting. However, meeting allowance has been paid for the financial year2003 based on the sum approved at the AGM.

SHAREHOLDERS

To enable the Board and Management to communicate effectively with its shareholders and the public generally, MBSB Annual General Meetingserves as a principal forum for dialogue.

The shareholders attend the General Meetings to approve the resolutions proposed and members of the Board and the Chief Executive Officer areavailable to answer queries from these members as well as the media.

MBSB continues to make announcements to MSEB to ensure shareholders and investing public have access to information pertaining to the activitiesof MBSB. Apart from the mandatory public announcements through MSEB for the financial results and corporate development, shareholders canliaise with the Company Secretary for other information.

ACCOUNTABILITY AND AUDIT

Financial Reporting

The Board is required by the Companies Act, 1965 to prepare financial statements for each financial year to give a true and fair view of the state ofaffairs of MBSB.

The Board takes responsibility for presenting a fair assessment of MBSB’s operations and financial statements released to the shareholders.

The Board is responsible to ensure that MBSB keeps proper accounting records, which disclose with reasonable accuracy the financial position ofMBSB and which enable them to ensure that the financial statements comply with the Companies Act, 1965 and other regulatory requirements.

Relationship with Auditors

The information on the role of the Audit & Risk Management Committee in relation to the external auditors may be found in the Report on AuditCommittee. The Company has always maintained a close and transparent relationship with its auditors in seeking professional advice and ensuringcompliance with the accounting standards in Malaysia.

21

Malaysia building Society berhad (9417-K)

STATEMENT OF COMPLIANCE WITH THE BEST PRACTICES OF THE CODE

The Company is wholly committed to maintaining high standards of corporate governance and to the highest level of integrity and ethical standardsin all its business dealings.

The Board is also in compliance with the items set out in Part A of Appendix 9C of the Listing Requirements of the Malaysia Securities ExchangeBerhad in relation to the separate disclosure in the annual report.

This statement is made in accordance with the resolution of the Board of Directors dated 27 February 2004.

Lembaga adalah komited untuk memastikan standard tertinggi urus tadbir korporat dan mengekalkan tahap integriti tertinggi dalam melaksanakantanggungjawabnya untuk melindungi dan mempertingkatkan nilai pemegang-pemegang saham dan prestasi kewangan MBSB.

Dalam pematuhan Syarat-syarat Penyenaraian Malaysia Securities Exchange Berhad (MSEB), Lembaga dengan sukacitanya membuat pendedahankepada pemegang-pemegang saham dalam cara dalam mana ia telah menggunakan prinsip-prinsip urus tadbir yang baik dan tahap sehingga manayang ia telah mematuhi amalan-amalan terbaik dalam Kod. Prinsip-prinsip dan amalan-amalan terbaik ini telah digunakan sepanjang tahun berakhir31 Disember 2003 dan diaudit dan dikaji secara kerap untuk memastikan ketelusan dan kebertanggungjawaban.

LEMBAGA PENGARAH

Tanggungjawab Lembaga

Lembaga Pengarah adalah badan induk membuat keputusan. Ia mempunyai tanggungjawab keseluruhan bagi urus tadbir korporat, hala tujustrategik dan penyeliaan operasi MBSB untuk mempertingkatkan nilai pemegang-pemegang saham jangka panjang.

Lembaga Pengarah bermesyuarat atas dasar bulanan dengan mesyuarat khas diadakan apabila isu-isu penting dan keputusan penting perlu diambil.

Dalam tahun kewangan berakhir 31 Disember 2003, Lembaga bermesyuarat sebanyak dua belas (12) kali di mana ia membincang dan menimbangperkara-perkara MBSB seperti keputusan kewangan, rancangan perniagaan, rancangan korporat, penyusunan semula hutang dan cadangankorporat yang lain serta pengumuman keputusan kewangan sebelum dikemukakan kepada MSEB.

Bilangan mesyuarat Pengarah dan kehadiran bagi tahun kewangan berakhir 31 Disember 2003 adalah seperti berikut:

Nama Pengarah Bil. Mesyuarat dihadiri

YBhg Tan Sri Abdul Halim bin Ali 11 daripada 12YBhg Datuk Haji A. Rahim bin Abdullah 11 daripada 12YBhg Datuk Azlan Zainol 12 daripada 12YBhg Dato’ Abdul Hamidy bin Abdul Hafiz (meletak jawatan berkuatkuasa 1/7/2003) 5 daripada 6Encik Lau Tiang Hua 12 daripada 12Tuan Syed Zaid bin Syed Jaffar Albar 10 daripada 12 Puan Tan Ler Chin 12 daripada 12YBhg Datuk Abdullah bin Kuntom (dilantik berkuatkuasa 29/9/2003) 3 daripada 4

Mesyuarat Lembaga Berjadual disusun dengan agenda yang telah ditetapkan terlebih dahulu. Tumpuan utama Lembaga adalah hala tuju strategikkeseluruhan, kewangan dan pembangunan korporat MBSB. Minit-minit mesyuarat pelbagai jawatankuasa MBSB dibentangkan kepada Lembagauntuk catatan dan/atau pengindorsan. Agenda dan kertas Lembaga diedarkan kepada Lembaga sebelum mesyuarat Lembaga untuk memberi paraPengarah masa untuk menimbang dan membincang mengenai isu-isu yang akan ditimbulkan dalam mesyuarat-mesyuarat Lembaga. Para Pengarahakan mempunyai akses penuh kepada pengurusan kanan dan nasihat dan perkhidmatan setiausaha syarikat.

Selain itu, para Pengarah boleh juga meminta nasihat profesional bebas, atas perbelanjaan MBSB, sekiranya diperlukan. Para Pengarah boleh jugaberunding dengan Pengerusi dan ahli Lembaga yang lain sebelum meminta nasihat profesional bebas lain.

Komposisi Lembaga dan Pelantikan

Sehingga kini, Lembaga terdiri daripada tujuh (7) Pengarah, setiap seorang dengan pengalaman dan kepakaran yang luas dan mempunyai profilkepakaran dan sifat-sifat yang diperlukan. Lembaga mempunyai imbangan yang baik dengan kehadiran tiga (3) Pengarah Bukan Eksekutif Bebas,yang melebihi syarat-syarat satu pertiga Malaysia Securities Exchange Berhad dan empat (4) Pengarah Bukan Eksekutif Bukan Bebas. Bersama-sama,para Pengarah terdiri daripada mereka yang mempunyai rangkaian pengalaman yang luas meliputi undang-undang, perniagaan, kewangan danteknikal. Gabungan kepakaran dan pengalaman adalah penting bagi kejayaan hala tuju MBSB.

ANNUAL REPORT 2003 LAPORAN TAHUNAN

22

PE N YATA UR U S TA D B I R KOR P OR AT

Pengalaman dan kepakaran Lembaga akan memastikan bahawa strategi-strategi yang dicadangkan oleh Pengurusan MBSB dibincang dan diteliti danakan mengambil kira kepentingan pemegang-pemegang saham dalam jangka masa panjang.

Pelantikan seorang (1) Pengarah ke Lembaga dalam tahun 2003 untuk mengisi kekosongan telah diformalkan pada peringkat Jawatankuasa Pelantikandan diterima dalam Mesyuarat Lembaga Pengarah.

Latihan untuk para Pengarah

Dalam tahun kewangan berakhir 31 Disember 2003, semua Pengarah telah menghadiri dan menamatkan dengan jayanya Program AkreditasiMandatori yang dikendalikan oleh Research Institute of Investment Analysts Malaysia (RIIAM), cabang latihan Malaysia Securities ExchangeBerhad, dengan pengecualian seorang Pengarah yang baru dilantik yang menghadiri Program pada Januari 2004. Para Pengarah akan terusmenjalani lain-lain program latihan berkenaan untuk mempertingkatkan lagi kemahiran dan pengetahuan mereka serta sentiasa mengikutiperkembangan-perkembangan dalam tempat pasaran.

Jawatankuasa Lembaga

Lembaga telah menubuhkan Jawatankuasa yang berikut untuk membantu Lembaga dalam melaksanakan kewajipan mereka, setiap satu mempunyaibidang tugas yang terperinci berhubung dengan objektif, kewajipan dan tanggungjawab, kuasa, mesyuarat dan keahlian.

a) Jawatankuasa Audit Pengurusan & Risiko

Jawatankuasa Audit Lembaga telah ditubuhkan pada bulan Ogos 1994 selaras dengan syarat-syarat MSEB dan ia telah dinamakan semulaJawatankuasa Audit dan Pengurusan Risiko pada 30 Disember 2002. Pada masa ini Jawatankuasa ini terdiri daripada tiga (3) ahli Lembaga, yangkesemuanya adalah Pengarah Bukan Eksekutif Bebas. Jawatankuasa ini terdiri daripada para Pengarah yang merupakan ahli Institut AkauntanMalaysia (MIA), pengamal undang-undang berkelayakan dan seorang Arkitek berdaftar dengan Lembaga Arkitek. Jawatankuasa diberi kuasa olehLembaga untuk mengkaji dan menyatakan dengan jelas strategi dan dasar-dasar berhubung dengan semua risiko dan untuk memastikan bahawapolisi dan prosedur risiko adalah sejajar dengan strategi perniagaan dan arahan penyeliaan risiko Lembaga dan dilaksanakan dengan sewajarnya.

Dalam tahun berakhir 31 Disember 2003, lapan (8) mesyuarat telah diadakan. Ahli-ahli Jawatankuasa Audit Pengurusan dan Risiko dalam tahun dankehadiran mereka dalam mesyuarat adalah seperti berikut:

Nama ahli Bil. mesyuarat diadakan

Encik Lau Tiang Hua(Pengerusi Jawatankuasa Audit dan Pengurusan Risiko) 8 daripada 8YBhg Datuk A. Rahim bin Abdullah 7 daripada 8Tuan Syed Zaid bin Syed Jaffar Albar 8 daripada 8

b) Jawatankuasa Pelantikan

Jawatankuasa Pelantikan telah ditubuhkan terdiri daripada tiga (3) Pengarah Bukan Eksekutif Bebas. Bidang tugas Jawatankuasa ini telah diluluskandan diterima pakai oleh Lembaga pada 24 September 2001.

Fungsi utama Jawatankuasa adalah untuk membuat pengesyoran calon-calon bagi jawatan pengarah, mengkaji komposisi Lembaga dari segicampuran tanggungjawab, kepakaran dan pengalaman, pengesyoran mengenai pelantikan Ketua Pegawai Eksekutif dan pegawai pengurusankanan penting, serta menilai keberkesanan individu-individu dan prestasi mereka.

Dalam tahun berakhir 31 Disember 2003, tiga (3) mesyuarat telah diadakan. Ahli-ahli Jawatankuasa Pelantikan dalam tahun dan kehadiranmereka dalam mesyuarat adalah seperti berikut:

23

Malaysia building Society berhad (9417-K)

ANNUAL REPORT 2003 LAPORAN TAHUNAN

24

Nama ahli Bil. mesyuarat diadakan

YBhg Datuk A. Rahim bin Abdullah (Pengerusi Jawatankuasa Pelantikan) 3 daripada 3Encik Lau Tiang Hua 3 daripada 3Tuan Syed Zaid bin Syed Jaffar Albar 2 daripada 3

c) Jawatankuasa Imbuhan

Jawatankuasa Imbuhan telah ditubuhkan terdiri daripada tiga (3) Pengarah Bukan Eksekutif Bebas. Bidang tugas Jawatankuasa ini telah diluluskan dan diterima pakai oleh Lembaga pada 24 September 2001.

Jawatankuasa mengesyorkan kepada Lembaga imbuhan para Pengarah, Ketua Pegawai Eksekutif dan Pegawai Pengurusan Kanan Penting.

Dalam tahun berakhir 31 Disember 2003, tiga (3) mesyuarat telah diadakan. Ahli-ahli Jawatankuasa Imbuhan dalam tahun dan kehadiran merekadalam mesyuarat adalah seperti berikut:

Nama ahli Bil. mesyuarat diadakan

YBhg Datuk A. Rahim bin Abdullah (Pengerusi Jawatankuasa Imbuhan) 3 daripada 3Encik Lau Tiang Hua 3 daripada 3Tuan Syed Zaid bin Syed Jaffar Albar 2 daripada 3

d) Jawatankuasa Pemungutan

Jawatankuasa ini telah ditubuhkan terdiri daripada seorang (1) Pengarah Bukan Eksekutif Bebas dan dua (2) Pengarah Bukan Eksekutif BukanBebas. Bidang-bidang tugas Jawatankuasa ini telah diluluskan dan diterima pakai oleh Lembaga pada 14 Januari 2002.

Fungsi utama adalah untuk memutuskan mengenai penyusunan semula pinjaman tidak berbayar dan strategi yang akan diambil dalam prosespemungutan.

Dalam tahun berakhir 31 Disember 2003, sembilan (9) mesyuarat telah diadakan. Ahli-ahli Jawatankuasa Pemungutan Tunggakan dalam tahundan kehadiran mereka dalam mesyuarat adalah seperti berikut:

Nama ahli Bil. mesyuarat diadakan

YBhg Datuk Azlan Zainol(Pengerusi Jawatankuasa Tunggakan & Pemungutan - berhenti daripada menjadi pengerusi dan ahli berkuatkuasa 1.8.2003) 5 daripada 5Encik Lau Tiang Hua (Pengerusi Jawatankuasa Tunggakan & Pemungutan - dilantik berkuatkuasa 1.8.2003) 4 daripada 7Puan Tan Ler Chin 7 daripada 9Tuan Syed Zaid bin Syed Jaffar Albar(dilantik berkuatkuasa 1.8.2003) 3 daripada 4YBhg Dato’ Abdul Hamidy bin Abdul Hafiz(meletakkan jawatan berkuatkuasa 1.7.2003) 3 daripada 4

25

Malaysia building Society berhad (9417-K)

e) Jawatankuasa ESOS

Jawatankuasa ESOS telah ditubuhkan pada 1 Ogos 2003 untuk mentadbir Skim Opsyen Saham Kakitangan MBSB selaras dengan objektif danperaturan berhubung dengannya dan untuk menentukan penyertaan, kelayakan, tawaran opsyen dan peruntukan saham dan untuk mengurusperkara lain yang berkenaan sebagaimana mungkin diperlukan. Jawatankuasa terdiri daripada dua (2) Pengarah Bukan Eksekutif Bebas danseorang (1) Pengarah Bukan Eksekutif Bukan Bebas.

Dalam tahun berakhir 31 Disember 2003, satu (1) mesyuarat telah diadakan dan dihadiri oleh ahli-ahli Jawatankuasa ESOS.

Jawatankuasa ESOS diketuai oleh YBhg Datuk A. Rahim bin Abdullah. Lain-lain ahli adalah Tuan Syed Zaid bin Syed Jaffar Albar dan PuanTan Ler Chin.

IMBUHAN PARA PENGARAH

Imbuhan para Pengarah ditentukan pada peringkat-peringkat yang membolehkan MBSB untuk menarik dan mengekalkan Pengarah-pengarah yangmempunyai pengalaman dan kepakaran berkenaan yang diperlukan untuk membantu dalam mengurus MBSB secara berkesan.

Pengerusi dan semua Pengarah Bukan Eksekutif menerima yuran tahunan dan elaun mesyuarat. MBSB membayar balik perbelanjaan munasabahyang ditanggung oleh Pengarah-pengarah ini dalam menjalankan kewajipan mereka sebagai Pengarah-pengarah.

Yuran para Pengarah perlu dibayar adalah tertakluk kepada kelulusan Mesyuarat Agung ini. Walau bagaimanapun, elaun mesyuarat telah dibayarbagi tahun kewangan 2003 berdasarkan jumlah yang diluluskan dalam AGM.

PEMEGANG-PEMEGANG SAHAM

Untuk membolehkan Lembaga dan Pengurusan berkomunikasi secara berkesan dengan pemegang-pemegang sahamnya dan orang-orang awamsecara am, Mesyuarat Agung Tahunan MBSB bertindak sebagai forum utama untuk berdialog.

Pemegang-pemegang saham menghadiri Mesyuarat Agung untuk meluluskan resolusi yang dicadangkan dan ahli-ahli Lembaga dan Ketua PegawaiEksekutif bersedia untuk menjawab pertanyaan ahli-ahli ini serta media.

MBSB berterusan membuat pengumuman kepada MSEB untuk memastikan pemegang-pemegang saham dan pelabur-pelabur awam mengaksesmaklumat berhubung dengan kegiatan-kegiatan MBSB. Selain daripada pengumuman awam melalui MSEB bagi keputusan kewangan danpembangunan korporat, pemegang-pemegang saham boleh berurusan dengan Setiausaha Syarikat untuk maklumat lain.

KEBERTANGGUNGJAWABAN DAN AUDIT

Pelaporan Kewangan

Lembaga diperlukan oleh Akta Syarikat, 1965 untuk menyediakan penyata-penyata kewangan bagi setiap tahun kewangan, yang memberi gambaransebenar dan adil tentang hal-ehwal MBSB.

Lembaga bertanggungjawab bagi membentangkan penilaian adil mengenai operasi dan penyata kewangan MBSB yang dikeluarkan kepadapemegang-pemegang saham.

Lembaga bertanggungjawab untuk memastikan bahawa MBSB menyimpan rekod-rekod perakaunan sewajarnya, yang mendedahkan denganketepatan munasabah akan kedudukan kewangan MBSB dan yang membolehkan mereka untuk memastikan bahawa penyata-penyata kewanganmematuhi Akta Syarikat, 1965 dan lain-lain syarat-syarat berperaturan.

Hubungan dengan Juruaudit

Maklumat mengenai peranan Jawatankuasa Audit & Pengurusan Risiko berhubung dengan juruaudit-juruaudit luar boleh didapati dalam Laporanke atas Jawatankuasa Audit. Syarikat sentiasa mengekalkan hubungan rapat dan telus dengan juruaudit-juruaudit dalam mendapatkan nasihatprofesional dan memastikan pematuhan piawaian perakaunan di Malaysia.

ANNUAL REPORT 2003 LAPORAN TAHUNAN

26

PENYATA PEMATUHAN DENGAN AMALAN TERBAIK KOD

Syarikat secara keseluruhannya komited untuk mengekal standard tinggi urus tadbir korporat dan tahap ketelusan dan standard etika tertinggi dalamsemua urusniaga perniagaannya.

Lembaga juga mematuhi perkara-perkara dinyatakan dalam Bahagian A Lampiran 9C Syarat-syarat Penyenaraian Malaysia Securities ExchangeBerhad (MSEB) berhubung dengan pendedahan berasingan dalam laporan tahunan.

Penyata ini dibuat selaras dengan resolusi Lembaga Pengarah bertarikh 27 Februari 2004.

27

Malaysia building Society berhad (9417-K)

STAT E M E N T O N IN T E R N A L CO N T R OL

INTRODUCTION

The Malaysian Code on Corporate Governance requires listed companies to maintain a sound system of internal control to safeguard shareholders’investments and the Group’s assets. The Malaysia Securities Exchange Berhad (MSEB) Revamp Listing Requirements require directors of listedCompanies to include a statement in annual reports on the state of their internal controls as a Group. The Statement on Internal Control has beenprepared in accordance with the MSEB’s Statement on Internal Control: Guidance for Directors of Public Listed Companies.

RESPONSIBILITY OF INTERNAL CONTROL

The Board of Directors recognises the importance of sound internal controls and risk management practices to good corporate governance. Theoverall responsibility for reviewing the adequacy and integrity of the Group’s system of internal control is affirmed by the Board.

The Board of Directors (Board) of MBSB has overall responsibility for the Group’s system of internal controls covering all controls, includingfinancial, operational and compliance controls and risk management necessary for the Group to achieve its objective within an acceptable risk profile.

The Board has addressed the system of internal control throughout the Group to safeguard shareholders’ investment and Company’s assets fromfurther deterioration.

A system of internal control provides a mechanism to facilitate assessment of effective and efficient operation and ensure compliance with law andregulations as well as with internal procedures and guidelines.

The system of internal control is also designed to safeguard the assets of the Group to ensure the maintenance of proper accounting records and to provide reliable financial information for use within the business and for publication. The Board meets monthly to review the financial performanceof the Group.

Notwithstanding this, ongoing reviews are continuously carried out to ensure the effectiveness of the system and to establish shareholders’ andstakeholders’ confidence. This is to ensure that the reviews are consistent with the overall Group’s objectives. Such systems are designed to mitigaterather than eliminate risks because of limitations that are inherent in any system of internal control. Accordingly this system can only provide areasonable but not absolute assurance against loss and fraud or breach of set regulations.

A risk management framework has been established with the following objectives:

i. To manage the significant risks faced by the Group through a continuous systematic risk mapping process for identifying, quantifying andevaluating risk.

ii. Establish a documented process of control monitoring and improvement plans.

These processes have been undertaken since financial year 2002 and have continued up to the date this statement was approved.

KEY ELEMENTS OF INTERNAL CONTROL

COMMITTEES ESTABLISHED

Specific responsibilities have been delegated to relevant Board Committees and Supervisory Committees, all of which have written terms of reference.These committees have the authority to examine all matters within their scope of responsibilities and report back to the Board with theirrecommendations for the Board’s decision. Set out below are the relevant Committees:

Audit & Risk Management Committee (ARMCO)

The Audit & Risk Management Committee is represented by three (3) Independent Non-Executive Directors and one (1) Non-IndependentNon-Executive Director. The Committee convened eight times during the year under review.

The Committee oversees the financial reporting and internal control system of the Group. Its functions would provide an independent assessmentof adequacy of risk management practice. Significant breaches and risk identified is deliberated and addressed by the Committee.

ANNUAL REPORT 2003 LAPORAN TAHUNAN

28

Arrears Recovery Committee (ARC)

This Committee comprises two (2) Independent Non-Executive Directors and one (1) Non-Independent Non-Executive Director.

The management of credit is deliberated at the Committee. For the year under review, the Committee convened 9 times.

Key Supervisory Committees

MBSB has two (2) key supervisory management committees which are chaired by the Chief Executive Officer and one (1) executive committeewhich monitor and manage the joint venture projects, subsidiaries and joint venture companies.

• Management Committee (MANCO)

MANCO is the highest authority of reference at Management level. For the year under review the Committee convened 30 times.

• Asset and Liability Committee (ALCO)

The Committee serves as the primary oversight and decision making body that provides strategic direction for the management of assets andliabilities of the Group. For the year under review, the Committee convened 32 times.

• Executive Committee (EXCO)

This Committee assists in monitoring and making operational decisions for the joint venture projects, subsidiaries and joint venture companies.This Committee reports both to ARC and Board of Directors of MBSB Development Sdn Bhd and refers to MBSB Board of Directors on majorpolicies and financial matters. For the year under review, the Committee convened 15 times.

The Board is committed to maintaining a control conscious culture across all areas of operations through the supervisory committees and theestablished policies and guidelines.

IMPLEMENTATION OF INTEGRATED INFORMATION SYSTEM

MBSB has embarked on its core system replacement as part of the process of re-engineering MBSB’s total financial system architecture. A ProjectSteering Committee assisted by a System Consultant was set up to undertake a thorough evaluation process to choose a new core system that fulfilledkey requirements. The key requirements of the new core system are that the system is a fully integrated system, quick to deploy, informative, flexible,efficient, scalable and easy to integrate with other systems.

With the new core system, MBSB will improve the internal system processes. With its rich functionality, the system will be able to provide gooddecision support and timely reporting capability for the Management.

ORGANISATIONAL STRUCTURE AND RESPONSIBILITY LEVELS

The Group has a well defined organisational structure with a clear line of accountability and has strict authorisation, approval and control procedureswithin the senior management operations. A process of hierarchical reporting has been established which provides audit trail of accountabilities.

FORMALISED STRATEGIC PLANNING AND OPERATION PLAN PROCESSES

The Group undertakes a comprehensive business planning and budgeting process each year to establish plans and targets against which performanceis monitored on an ongoing basis. At every meeting of the Board, the actual financial performance of the Group for the previous month is comparedagainst budget.

29

Malaysia building Society berhad (9417-K)

INTERNAL AUDIT FUNCTION

Internal Audit Department reports to the ARMCO. The Internal Audit function includes carrying out ongoing reviews and assessing the effectivenessof the internal control and compliance. The audits conducted were in areas of finance/accounts and investigation in accordance with the approvedAudit Plan.

FINANCIAL SYSTEM AND ACCOUNTING RECORDS

The Board is responsible for ensuring the proper maintenance of accounting records of MBSB Group. The Board receives the recommendations toadopt the quarterly financial statements from the ARMCO. The ARMCO also assesses the annual financial statements with the assistance of externalauditors and makes recommendations to the Board on adoption of the annual financial statements.

The Board has deliberated on a regular basis the operational and financial impact, the internal control structure and the scope of audit workconducted by the internal and external auditors of MBSB.