bab ii tinjauan pustaka -...

TRANSCRIPT

9

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Nisbah Bagi Hasil

Nisbah bagi hasil merupakan faktor penting dalam

menentukan bagi hasil di bank syari’ah. Sebab, aspek nisbah

merupakan aspek yang disepakati bersama antara kedua belah pihak

yang melakukan transaksi. Adapun pengertian nisbah adalah

perbandingan antara aspek-aspek kegiatan yang dapat dinyatakan

dengan angka, misalnya perbandingan antara nisbah nasabah dengan

nisbah bank pada akad wadiah dan deposito mudharabah.

Sedangkan bagi hasil terdiri dari dua kata yaitu bagi dan

hasil. Bagi artinya sepenggal, pecahan bagian dari sesuatu yang utuh.

Sedangkan hasil adalah akibat dari sesuatu tindakan, baik disengaja

maupun tidak disengaja, baik menguntungkan maupun yang

merugikan. Kata hasil juga dapat disamakan dengan pendapatan yang

pengertiannya adalah uang yang diterima oleh perorangan perusahaan

dan organisasi dalam bentuk upah, gaji, sewa bunga, komisi, ongkos,

dan laba (Cahyo, 2008).

Bank Syari’ah beroperasi atas dasar konsep bagi hasil, serta

di atur juga konsep dasar penyajian laporan keuangan dan pengakuan

pendapatan bagi hasil (PSAK Nomor 59 tentang Akuntansi Perbankan

9

10

Syari’ah). AAOIFI 2003 dalam Faqih Nabhann, memberikan

keleluasaan bagi bank yang menerapkan prinsip-prinsip syari’ah

dalam kegiatannya untuk menggunakan prinsip accrual basis atau

cash basis.

Angka nisbah bagi hasil merupakan angka hasil negosiasi

shahibul maal dan mudharib dengan mempertimbangkan potensi dari

proyek yang akan dibiayai. Faktor-faktor penentu tingkat nisbah

adalah unsur “iwad” (counter-value) dari proyek itu sendiri, yaitu

risiko (ghurmi), nilai tambah dari kerja dan usaha (kasb), dan

tanggungan (daman). Jadi angka nisbah bukanlah suatu angka

keramat yang tidak diketahui asal-usulnya, melainkan suatu angka

rasional yang disepakati bersama dengan mempertimbangkan proyek

yang akan dibiayai dari berbagai sisi (Ascarya, 2007). Sistem bagi

hasil merupakan suatu sistem yang meliputi tata cara pembagian hasil

usaha antara penyedia dana (shahibul maal) dan pengelola dana

(mudharib) yang terjadi antara bank dan nasabah penyimpan dana

maupun bank dengan nasabah penerima dana.

Bagi hasil merupakan langkah inovatis lembaga keuangan

syari’ah dan merupakan langkah keseimbangan sosial dalam

memperoleh kesempatan pendapatan ekonomi. Dengan demikian,

sistem bagi hasil dapat dikatakan sebagai konsep yang mempunyai

unsur keadilan, dimana tidak ada suatu pihak yang diuntungkan

sementara pihak lain dirugikan antara pemilik dana dan pengelola

11

dana sehingga besarnya bagi hasil yang diperoleh deposan sangat

tergantung kepada kemampuan bank dalam menginvestasikan dana-

dana.

Hal mengenai prinsip bagi hasil tercermin dalam ayat Al

qur’an yaitu :

ها ع آيا ثعض إل انر انخهطبء نجغ ثعضى عه كثسا ي إ

بة س زاكعب ب ب با غ س زث ا همل يب ى بن بد انل

“Dan sesungguhnya kebanyakan dari orang-orang yang

berserikat itu sebagian mereka berbuat zalim kepada sebagian yang

lain, kecuali orang-orang yang beriman dan mengerjakan amal yang

saleh, dan amat sedikitlah mereka ini. Dan Daud mengetahui bahwa

Kami mengujinya, maka ia meminta ampun kepada Tuhannya lalu

menyungkur sujud dan bertaubat”(QS. SHAD : 24)

2.1.2. Religiusitas

Religiusitas mengarah pada kualitas penghayatan dan sikap

hidup seseorang berdasarkan nilai-nilai keagamaan yang diyakini.

Religiusitas cenderung bersikap apresiatif terhadap nilai-nilai

universal agama secara subtansi. Hal ini tercermin dalam salah satu

ayat Al qur’an yaitu :

دا جئب ثك ش ى س ى ي دا عه خ ش و جعث كم ي

ثشس خ زح د ء ك انك بة تجبب نكم ش نب عه ز ؤلء عه

سه نه

12

“(Dan ingatlah) akan hari (ketika) Kami bangkitkan pada

tiap-tiap umat seorang saksi atas mereka dari mereka sendiri dan

Kami datangkan kamu (Muhammad) menjadi saksi atas seluruh umat

manusia. Dan Kami turunkan kepadamu Al Kitab (Al Quran) untuk

menjelaskan segala sesuatu dan petunjuk serta rahmat dan kabar

gembira bagi orang-orang yang berserah diri”(QS. An Nahl : 89).

Dalam ayat di atas dijelaskan bahwa sebagai orang Islam,

mak harus siap dan bersedia mengerjakan segala bentuk aktivitas

terutama ekonomi yang diperintahkan oleh Allah dan Rasul Nya

sesuai dengan petunjuk Nya, dan harus siap dan bersedia

meninggalkan segala sesuatu yang dilarang oleh Allah dan Rasul Nya.

Munculnya bank syari’ah adalah karena dorongan yang

kuat dari keyakinan agama baik secara tekstual maupun historis,

dimana agama diyakini membahas kehidupan dan persoalan-

persoalan pengelolaan keduniaan termasuk mengelola bank dan

bagaimana bertransaksi (Antonio, 2001). Dari keyakinan tersebut

sebagian kalangan intelektual muslim di bidang ekonomi dan

perbankan menghendaki kembali adanya bank yang berbasiskan nilai-

nilai islam yang dalam perkembangannya disebut perbankan syari’ah.

Untuk mengukur religiusitas (Ghozali, 2002) memberikan

tiga indikator yaitu keyakinan, perilaku, dan komitmen. Dalam hal ini

religiusitas adalah sebuah pemahaman bagaimana melihat atau

mempersepsikan keberagamaannya sebagai berikut :

13

1. Agama tidak hanya mengatur ritual saja, melainkan ikut

berperan dalam mengatur mua’malah (Capra, 2000).

2. Agama mengatur bagaimana cara mengatur dan memelihara

harta yang meliputi bagaimana cara harta diperoleh, disimpan,

dikembangkan, dan disalurkan sehingga juga mengajarkan

bagaimana bertransaksi yang benar (Arifin, 2003).

3. Agama menuntut kepada para pengikutnya untuk secara benar

bagaimana cara mengatur dan memelihara harta yang meliputi

bagaimana cara harta diperoleh, disimpan, dikembangkan, dan

disalurkan.

4. Agama memiliki motivasi untuk menjaga solidaritas sehingga

mendorong pengikutnya untuk selalu bersimpati kepada

kegiatan-kegiatan Islami secara berjamaah (terorganisir)

sebagaimana perbankan syari’ah.

5. Agama memiliki konsepsi tentang kegiatan ekonomi untuk

melaksanakan kegiatan perbankan syari’ah.

2.1.3. Simpanan Mudharabah

Simpanan adalah dana yang dipercayakan oleh nasabah

kepada Bank Syari’ah dan/atau UUS berdasarkan akad wadi’ah atau

akad lain yang tidak bertentangan dengan Prinsip Syari’ah dalam

bentuk giro, tabungan, atau bentuk lainnya yang dipersamakan

dengan itu. Tabungan adalah simpanan berdasarkan akad wadi’ah

atau investasi dana berdasarkan akad mudharabah atau akad lain yang

14

tidak bertentangan dengan prinsip syari’ah yang penarikannya hanya

dapat dilakukan menurut syarat dan ketentuan tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau

alat lainnya yang dipersamakan dengan itu (UU No. 21 Th. 2008).

Mudharabah adalah mambagi risiko dan keuntungan

investasi dari dua pihak atau lebih. Pihak pertama adalah shahibul

maal dan pihak kedua adalah mudharib. Jadi mudharabah adalah

bentuk kerjasama antara shahibul maal dan mudharib tentang

bagaimana membagi risiko dan keuntungan sebagai dasar dalam

perbankan/lembaga keuangan syari’ah (Presley, 2000).

Mudharabah merupakan prinsip bagi hasil dan bagi

kerugian ketika nasabah sebagai pemilik modal (shahibul maal)

menyerahkan uangnya kepada bank sebagai pengusaha (mudharib).

Keuntungan dibagi sesuai kesepakatan dan kerugian ditanggung oleh

pemilik dana atau nasabah (Ascarya, 2007). Tercermin dalam salah

satu ayat Al qur’an sebagai berikut :

قبته آ س ضم للا ي الزض ج غ ضسث آ س

سضا للا كبح آتا انز لح ا انل ب سءا يب تسس ي اجم للا

عظى سا د للا س تجد ع سكى ي يا ل يب تقد سضب حسب

زل زحىل للا إ اا غ سا للا جسا

“Dia mengetahui bahwa akan ada di antara kamu orang-

orang yang sakit dan orang-orang yang berjalan di muka bumi

mencari sebagian karunia Allah, dan orang-orang yang lain lagi

15

berperang di jalan Allah, maka bacalah apa yang mudah (bagimu)

dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan

berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan

apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh

(balasan)nya di sisi Allah sebagai balasan yang paling baik dan yang

paling besar pahalanya. Dan mohonlah ampunan kepada Allah;

sesungguhnya Allah Maha Pengampun lagi Maha Penyayang”(QS.

AL MUZZAMMIL: 20).

Simpanan Mudharabah adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek atau semacamnya.

Pernyataan Standar Akuntansi Keuangan No.105 tentang Akuntansi

Mudharabah ini bertujuan untuk mengatur pengakuan, pengukuran,

penyajian, dan pengungkapan transaksi mudharabah. Yang menjadi

ruang lingkup dalam PSAK No.105 Akuntansi Mudharabah meliputi:

1. Pernyataan ini diterapkan untuk entitas yang melakukan

transaksi mudharabah baik sebagai pemilik dana (shahibul

maal) maupun pengelola dana (mudharib).

2. Pernyataan ini tidak mencakup pengaturan perlakuan akuntansi

atas obligasi syariah (sukuk) yang menggunakan akad

mudharabah.

Berikut pengertian beberapa istilah yang digunakan dalam

PSAK No.105 :

16

1. Mudharabah muthalaqah adalah akad kerja di mana pemilik

dana memberikan kebebasan kepada pengelola dana dalam

pengelolaan investasinya.

2. Mudharabah muqayyadah adalah akad kerja dimana pemilik

dana memberikan batasan kepada pengelola dana, antara lain

mengenai tempat, cara dan/atau objek investasi.

2.1.4. Prinsip-Prinsip Syari’ah

(Muhammad, 2002) menyatakan bahwa prinsip-prinsip yang

dianut oleh lembaga keuangan syari’ah adalah sebagai berikut :

a. Larangan merupakan bunga pada semua bentuk dan jenis jual

beli transaksi.

b. Menjalankan aktivitas bisnis dan perdagangan berdasarkan

pada kewajiban dan keuntungan halal.

c. Mengeluarkan zakat dari hasil kegiatannya.

d. Larangan menjalankan monopoli

e. Bekerja sama dalam membangun masyarakat, melalui aktivitas

bisnis dan perdagangan yang tidak dilarang oleh islam.

Pembahasan tentang prisip-prinsip syariah tercermin dalam

salah satu ayat Al qur’an yaitu :

كى كبتتل نك ت ث بك ج جم يس إن ى ثد آيا إذا تدا ب ب انر

ان ق هم انر عه ن هك ت للا ب عه ك ت ك ل أة كبتتل ثبنعدل

ضع ب ان ق ا ب انر عه كب ئب ئ ش ل جخس ي زث ن ق للا

ن ثبنعدل هم ه م ل س طع

17

“Hai orang-orang yang beriman, apabila kamu

bermu´amalah tidak secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di

antara kamu menuliskannya dengan benar. Dan janganlah penulis

enggan menuliskannya sebagaimana Allah mengajarkannya, meka

hendaklah ia menulis, dan hendaklah orang yang berhutang itu

mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa

kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

daripada hutangnya”(QS.AL BAQARAH: 282).

Dalam surat Al Baqarah ayat 282 mengandung arti yang

terkait dengan akuntansi yaitu bahwa dalam menjalankan aktivitas

ekonomi harus mengukur secara adil, jangan dilebihkan, dan jangan

dikurangi. Dan di dalam aktivitas ekonomi dilarang untuk menuntut

keadilan ukuran dan timbangan yang dapat merugikan ke dua belah

pihak atau bahkan merugikanpihak lain.

Menurut (Sofyan, Wiroso dan Yusuf, 2010), dalam undang-

undang perbankan syari’ah nomor 21 tahun 2008 tentang perbankan

syari’ah: Prinsip Syari’ah adalah prinsip hukum Islam dalam kegiatan

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang

memiliki kewenangan dalam penetapan fatwa di bidang syari’ah.

(Ascarya, 2007) menyebutkan Prinsip Syari’ah yaitu aturan

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan

18

lainnya yang dinyatakan sesuai dengan nilai-nilai Syari’ah yang

bersifat makro maupun mikro.

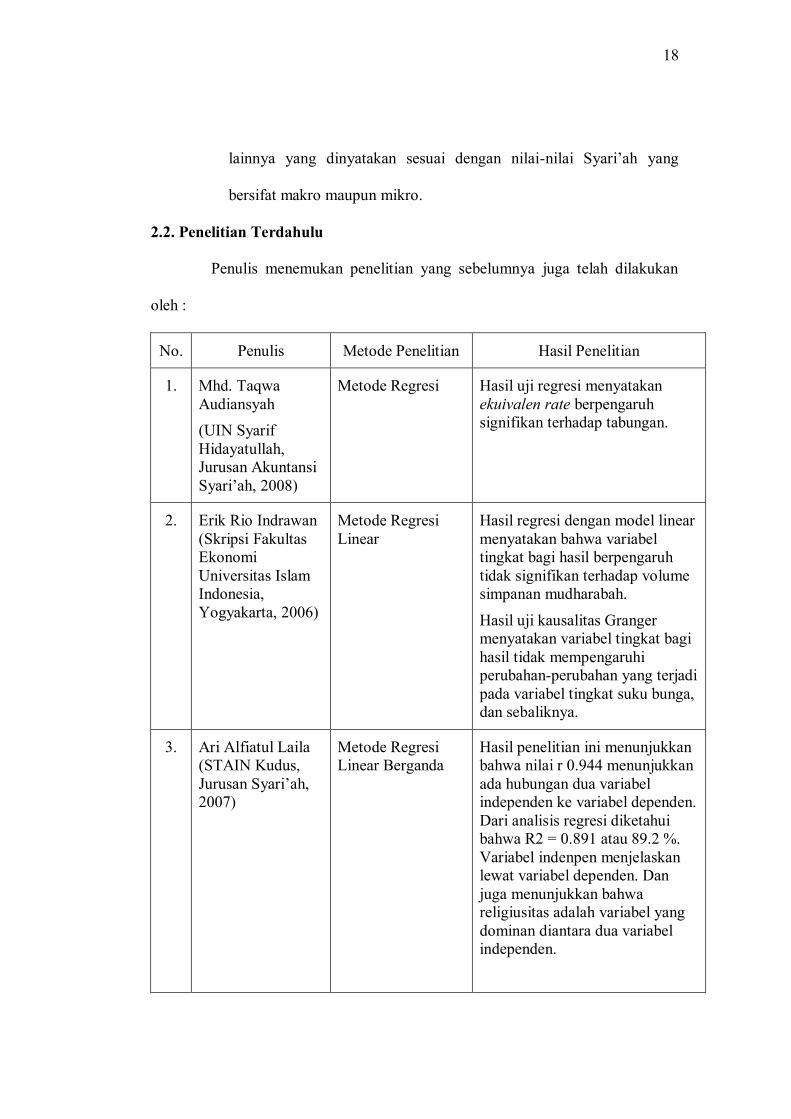

2.2. Penelitian Terdahulu

Penulis menemukan penelitian yang sebelumnya juga telah dilakukan

oleh :

No. Penulis Metode Penelitian Hasil Penelitian

1. Mhd. Taqwa

Audiansyah

(UIN Syarif

Hidayatullah,

Jurusan Akuntansi

Syari’ah, 2008)

Metode Regresi Hasil uji regresi menyatakan

ekuivalen rate berpengaruh

signifikan terhadap tabungan.

2. Erik Rio Indrawan

(Skripsi Fakultas

Ekonomi

Universitas Islam

Indonesia,

Yogyakarta, 2006)

Metode Regresi

Linear

Hasil regresi dengan model linear

menyatakan bahwa variabel

tingkat bagi hasil berpengaruh

tidak signifikan terhadap volume

simpanan mudharabah.

Hasil uji kausalitas Granger

menyatakan variabel tingkat bagi

hasil tidak mempengaruhi

perubahan-perubahan yang terjadi

pada variabel tingkat suku bunga,

dan sebaliknya.

3. Ari Alfiatul Laila

(STAIN Kudus,

Jurusan Syari’ah,

2007)

Metode Regresi

Linear Berganda

Hasil penelitian ini menunjukkan

bahwa nilai r 0.944 menunjukkan

ada hubungan dua variabel

independen ke variabel dependen.

Dari analisis regresi diketahui

bahwa R2 = 0.891 atau 89.2 %.

Variabel indenpen menjelaskan

lewat variabel dependen. Dan

juga menunjukkan bahwa

religiusitas adalah variabel yang

dominan diantara dua variabel

independen.

19

4. Muhammad

Ghafur W.

(Jurusan IESP

Fakultas Ekonomi

UGM, 2003)

Metode ADL

(Autoregressive

Distributed Lag)

Hasil penelitian ini menunjukkan

bahwa dengan menggunakan

model ADL (Autoregressive

Distributed Lag), dari ketiga

variabel bebas hanya variabel

pendapatan yang berpengaruh

positif terhadap simpanan

mudharabah untuk jangka

pendek. Sedangkan untuk jangka

panjang variabel pendapatan

berpengaruh negative terhadap

simpanan mudharabah.

5. Adityasmono Putra

(Universitas

Negeri Surabaya,

2012)

Metode Deskriptif

Analisis

Hasil penelitian ini menunjukkan

bahwa BSM Cab. Gresik terbukti

menggunakan prinsip

mudharabah mutlaqah pada

program tabungan, sedangkan

dalam hal bagi hasil mengunakan

prinsip revenue sharing.

Penerapan akuntansi syari’ah

dalam perhitungan bagi hasil di

BSM sudah sesuai dengan

teorinya dengan hasil yang sama

dalam laporan bulanan Distribusi

Pendapatan.

6. Nurqadri Yanmar

Syam (Fakultas

Ekonomi dan Bisnis,

Universitas

Hasanuddin, 2012)

Metode Regresi

dengan metode

TSLS (Two Stage

Least Square)

Hasil penelitian ini menunjukkan

bahwa tingkat bagi hasil

mempunyai pengaruh positif dan

signifikan terhadap penyaluran

pembiayaan pada Bank Syari’ah

melalui Dana Pihak Ketiga pada

Bank Syari’ah di Sulawesi

Selatan. Variabel independen

tingkat bagi hasil berpengaruh

positif dan signifikan terhadap

penyaluran pembiayaan melalui

variabel Dana Pihak Ketiga

(DPK) dengan tingkat

signifikansi sebesar 95.00%.

7. Eliza Fitriah dan

Nur S. Buchori

(2011)

Analisis Korelasi

Pearson Product

Moment

Berdasarkan uji F menun-jukkan

bahwa variabel nisbah bagi hasil

secara bersama-sama berpe-

ngaruh signifikan terhadap

20

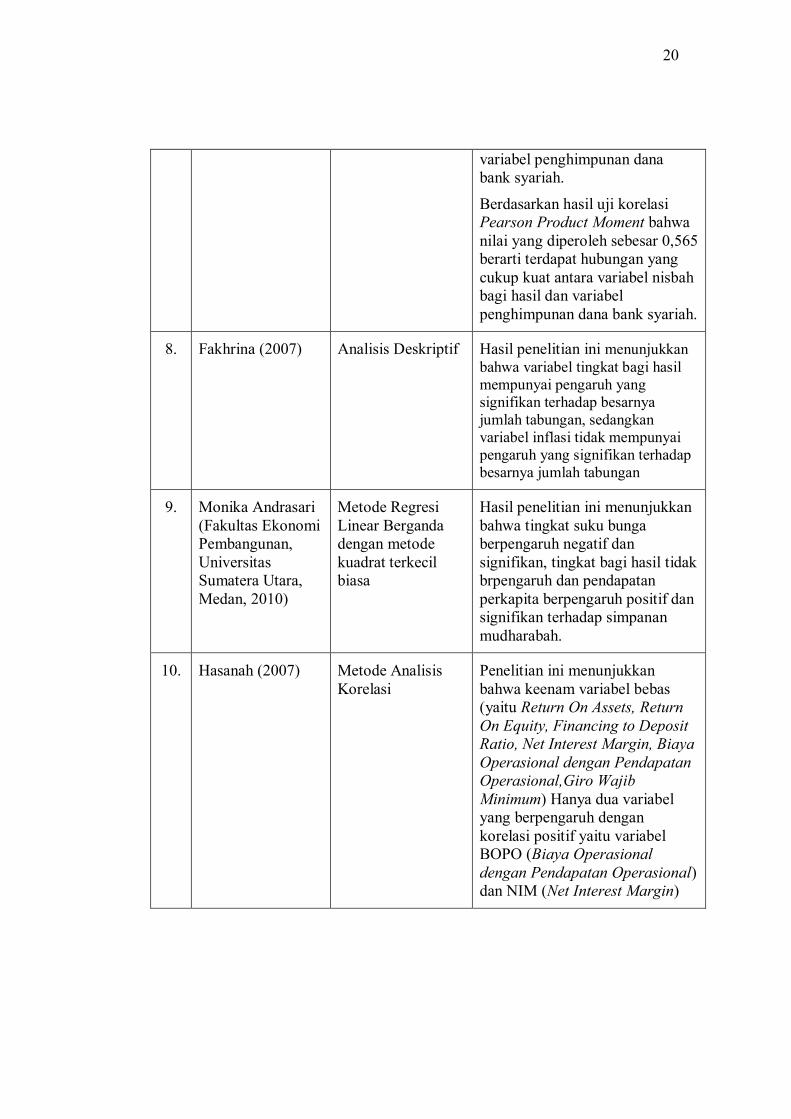

variabel penghimpunan dana

bank syariah.

Berdasarkan hasil uji korelasi

Pearson Product Moment bahwa

nilai yang diperoleh sebesar 0,565

berarti terdapat hubungan yang

cukup kuat antara variabel nisbah

bagi hasil dan variabel

penghimpunan dana bank syariah.

8. Fakhrina (2007) Analisis Deskriptif Hasil penelitian ini menunjukkan

bahwa variabel tingkat bagi hasil

mempunyai pengaruh yang

signifikan terhadap besarnya

jumlah tabungan, sedangkan

variabel inflasi tidak mempunyai

pengaruh yang signifikan terhadap

besarnya jumlah tabungan

9. Monika Andrasari

(Fakultas Ekonomi

Pembangunan,

Universitas

Sumatera Utara,

Medan, 2010)

Metode Regresi

Linear Berganda

dengan metode

kuadrat terkecil

biasa

Hasil penelitian ini menunjukkan

bahwa tingkat suku bunga

berpengaruh negatif dan

signifikan, tingkat bagi hasil tidak

brpengaruh dan pendapatan

perkapita berpengaruh positif dan

signifikan terhadap simpanan

mudharabah.

10. Hasanah (2007) Metode Analisis

Korelasi

Penelitian ini menunjukkan

bahwa keenam variabel bebas

(yaitu Return On Assets, Return

On Equity, Financing to Deposit

Ratio, Net Interest Margin, Biaya

Operasional dengan Pendapatan

Operasional,Giro Wajib

Minimum) Hanya dua variabel

yang berpengaruh dengan

korelasi positif yaitu variabel

BOPO (Biaya Operasional

dengan Pendapatan Operasional)

dan NIM (Net Interest Margin)

21

2.3. Kerangka Pemikiran

Bank sebagai salah satu lembaga keuangan memiliki fungsi

menghimpun dana masyarakat. Kegiatan bank dalam menghimpun dana

disebut dengan kegiatan funding sedangkan kegiatan bank dalam

menyalurkan dana disebut kegiatan financing/lending. Dalam hal ini, bank

syari’ah menggunakan instrument nisbah bagi hasil dalam menarik nasabah

untuk menyimpan dananya di bank syari’ah.

Pembagian porsi keuntungan dihitung sesuai nisbah bagi hasil yang

didasarkan jumlah keuntungan yang diperoleh. Semakin besar tingkat

keuntungan yang diperoleh semakin besar jumlah pembagian laba yang

dibagikan kepada nasabah penyimpan dana. Nasabah tabungan Bank Syari’ah

terbagi menjadi dua macam yaitu nasabah emosional dan nasabah rasional.

Nasabah emosional adalah nasabah yang menabung di bank syari’ah karena

faktor kesesuaian syari’ah, sedangkan nasabah rasional adalah nasabah yang

memilih bank syariah karena ingin mendapatkan keuntungan yang lebih

tinggi.

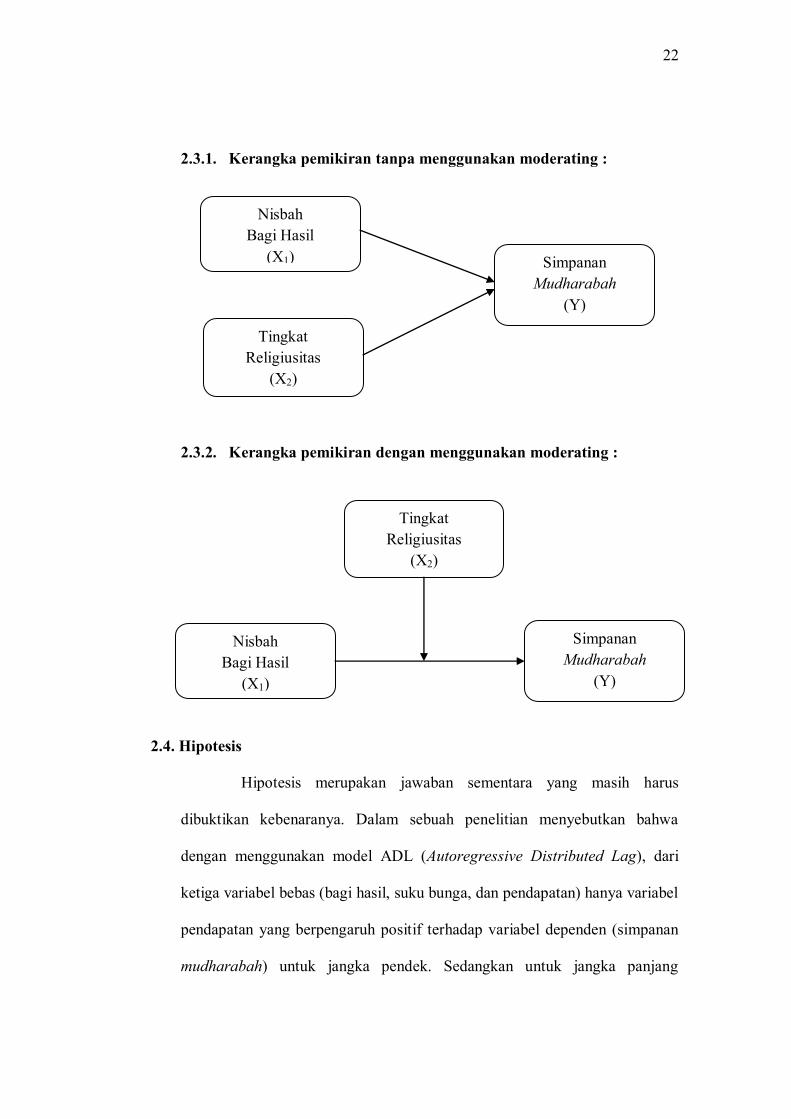

Kerangka pikir penelitian menggambarkan hubungan dari variabel

independen, dalam hal ini adalah nisbah bagi hasil (X1) dan religiusitas (X2)

terhadap variabel dependen yaitu simpanan mudharabah (Y). Adapun

kerangka pemikiran yang digunakan adalah sebagai berikut :

22

2.3.1. Kerangka pemikiran tanpa menggunakan moderating :

2.3.2. Kerangka pemikiran dengan menggunakan moderating :

2.4. Hipotesis

Hipotesis merupakan jawaban sementara yang masih harus

dibuktikan kebenaranya. Dalam sebuah penelitian menyebutkan bahwa

dengan menggunakan model ADL (Autoregressive Distributed Lag), dari

ketiga variabel bebas (bagi hasil, suku bunga, dan pendapatan) hanya variabel

pendapatan yang berpengaruh positif terhadap variabel dependen (simpanan

mudharabah) untuk jangka pendek. Sedangkan untuk jangka panjang

Tingkat

Religiusitas

(X2)

Nisbah

Bagi Hasil

(X1)

Simpanan

Mudharabah

(Y)

Nisbah

Bagi Hasil

(X1)

Tingkat

Religiusitas

(X2)

Simpanan

Mudharabah

(Y)

23

variabel pendapatan berpengaruh negative terhadap simpanan mudharabah

(Ghafur, 2003).

Penelitian yang lain menyatakan bahwa variabel independen

(religiusitas dan pendapatan) menjelaskan lewat variabel dependen (jumlah

tabungan karyawan), dan juga menunjukkan bahwa religiusitas adalah

variabel yang dominan diantara dua variabel independen (Laila, 2007).

Dari penelitian pendahulu dan model penelitian di atas dapat

dirumuskan hipotesis sebagai berikut :

H1 : Nisbah bagi hasil berpengaruh positif terhadap simpanan mudharabah.

H2 : Tingkat religiusitas berpengaruh positif terhadap simpanan mudharabah.

H3 : Tingkat religiusitas berpengaruh positif sebagai faktor moderating.