bab ii kajian teoritis dan hipotesis -...

TRANSCRIPT

BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis

2.1.1 Konsep Dasar Zakat Profesi

Zakat menurut etimologi (bahasa) adalah suci, tumbuh berkembang

dan berkah. Menurut terminologi zakat adalah kadar harta tertentu yang

diberikan kepada yang berhak menerimanya, dengan syarat tertentu

(Husyin: 2004). Menurut Undang-Undang No. 23 Tahun 2011 tentang

Pengelolaan Zakat, pengertian zakat adalah harta yang wajib dikeluarkan

oleh seorang muslim atau badan usaha untuk diberikan kepada yang

berhak menerimanya sesuai dengan syariat Islam.

Pendapatan profesi adalah buah dari hasil kerja menguras otak dan

keringat yang dilakukan oleh setiap orang. Contoh jabatan dari

pendapatan kerja profesi adalah gaji, upah, intensif, atau nama lainnya

yang disesuaikan dengan jenis profesi yang dikerjakan baik itu pekerjaan

yang mengandalkan kemampuan otak atau kemampuan fisik lainnya dan

bahkan kedua-duanya. Berdasarkan uraian tersebut, dapat dikategorikan

sejumlah pendapatan yang termasuk dalam kategori zakat profesi

(Mufraini, 2008). seperti:

1. Pendapatan dari hasil kerja sebuah instansi, baik pemerintah (pegawai

negri sipil), maupun swasta. Pendapatan yang dihasilkan dari pekerjaan

seperti ini biasanya bersifat aktif atau dengan kata lain relatif ada

pemasukan/pendapatan pasti dengan jumlah yang relatif sama diterima

secara periodik (biasanya per bulan).

2. Pendapatan dari hasil kerja profesional pada bidang pendidikan,

keterampilan dan kejuruan tertentu, di mana si pekerja mengandalkan

kemampuan/keterampilan pribadinya, seperti: dokter, pengacara, tukang

cukur, artis, perancang busana, tukang jahit, presenter, musisi dan

sebaginya. Pendapatan yang dihasilkan dari pekerjaan seperti ini

biasanya bersifat pasif, tidak ada ketentuan penerimaan pendapatan

pada setiap periode tertentu.

2.1.1.1 Ruang Lingkup Kategori Aset Wajib Zakat Profesi

Ruang lingkup zakat profesi adalah seluruh pendapatan yang

dihasilkan seseorang yang biasanya dalam bentuk gaji, upah, honorarium,

dan nama lainya yang sejenis sepanjang pendapatan tersebut tidak

merupakan suatu pengembalian dari harta, investasi, atau modal.

Pendapatan yang dihasilkan dari kerja profesi tertentu (dokter, pengacara)

masuk dalam ruang lingkup zakat ini sepanjang unsur kerja mempunyai

peranan yang paling penting dalam menghasilkan pendapatan tersebut

(Mufraini, 2008).

Dengan demikian contoh-contoh pendapatan yang termasuk ke

dalam kategori zakat profesi adalah:

1. Gaji, upah, honorarium dan nama lainnya (aktif income) dari pendapatan

tetap yang mempunyai kesamaan substansi yang dihasilkan oleh orang

dari sebuah unit perekonomian swasta ataupun milik pemerintah. Dalam

sebuah negara Islam terminologi pendapatan ini disebut sebagai Al

u’tiyaat (pemberian).

2. Pendapatan yang dihasilkan dari kerja profesi tertentu (pasif income)

seperti dokter, akuntan dan lain sebaginya, terminologi pendapatan ini

dalam negara Islam sebagai Al mal ustafaad (pendapatan tidak tetap)

(Mufraini, 2008).

2.1.1.2 Hukum Zakat Profesi

Hasil profesi (pegawai negeri/swasta, konsultan, dokter, notaris dan

lain-lain) merupakan sumber pendapatan (kasab) yang tidak banyak

dikenal pada masa salaf (generasi terdahulu). Oleh karena itu, bentuk

pendapatan ini tidak banyak dibahas, khususnya yang berkaitan dengan

zakat. Lain halnya dengan bentuk pendapatan yang lebih populer saat itu,

seperti pertanian, peternakan, dan perniagaan mendapatkan porsi

pembahasan yang sangat memadai dan detail (Utomo, 2009).

Perlu diketahui meskipun pada zaman Rasulullah Saw. telah ada

berbagai profesi namun kondisinya berbeda dengan zaman sekarang dari

segi penghasilan. Pada zaman itu penghasilan yang cukup besar dan

dapat membuat seseorang menjadi kaya berbeda dengan zaman

sekarang. Diantaranya adalah berdagang, bertani dan berternak.

Sebaliknya pada zaman sekarang ini berdagang tidak otomatis membuat

pelakunya menjadi kaya, sebagaimana juga bertani dan berternak.

Bahkan, umumnya petani dan peternak termasuk kelompok orang miskin

yang hidupnya masih kekurangan.

Sebaliknya, profesi-profesi tertentu yang dahulu sudah ada, tetapi

dari sisi pendapatan saat itu tidaklah merupakan kerja yang

mendatangkan materi besar. Pada zaman sekarang justru profesi-profesi

inilah yang mendatangkan sejumlah besar harta dalam waktu yang

singkat. Seperti dokter spesialis, arsitek, pengacara, dan sebagainya.

Nilainya bisa ratusan kali lipat dari petani dan peternak miskin di desa-

desa. Dengan demikian, zakat profesi merupakan ijtihad para ulama masa

kini yang tampaknya berangkat dari ijtihad yang cukup memiliki alasan

dan dasar yang juga cukup kuat (Utomo, 2009).

Diantara ulama kontemporer yang berpendapat adanya zakat

profesi, yaitu Syaikk Abdur Rahman, Hasan, Syaikh Muhammad Abu

Zahra, Syaikh Abdul Wahab Khalaf, Dan Syaikh Yusuf Qardhawi. Mereka

berpendapat bahwa semua pennghasilan melalui kegiatan profesi dokter,

konsultan, seniman, akunting, notaris, dan sebagainya, apabila telah

mencapai nisab, maka wajib dikenakan zakatnya (Utomo, 2009).

Khusus mengenai zakat profesi ini dapat ditetapkan hukumnya

berdasarkan Perluasan cakupan makna lafaz yang terdapat dalam Firman

Allah,Q.S al-Baqarah 2: 267, yang artinya:

”Hai orang-orang yang beriman, nafkahkanlah sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang telah Kami keluarkan dari bumi untuk kamu”

Berdasarkan ayat di atas pada dasarnya bersifat umum, namun

ulama kemudian membatasi pengertiannya terhadap beberapa jenis

usaha atau harta yang wajib dizakatkan, yakni harta perdagangan, emas

dan perak, hasil pertanian dan peternakan. Pengkhususan terhadap

beberapa bentuk usaha dan harta ini tentu saja membatasi cakupan lafaz

umum pada ayat tersebut sehingga tidak mencapai selain yang

disebutkan tersebut. Untuk menetapkan hukum zakat profesi, lafaz umum

tersebut mestilah dikembalikan kepada keumumannya sehingga

cakupannya meluas meliputi segala usaha yang halal yang menghasilkan

uang atau kekayaan bagi setiap muslim. Dengan demikian zakat profesi

dapat ditetapkan hukumnya wajib berdasarkan keumuman ayat di atas

(Mukhlis, 2012).

Dasar hukum kedua mengenai zakat profesi ini adalah qias atau

menyamakan zakat profesi dengan zakat-zakat yang lain seperti zakat

hasil pertanian dan zakat emas dan perak. Allah telah mewajibkan untuk

mengeluarkan zakat dari hasil pertaniannya bila mencapai nishab 5

wasaq (750 kg beras) sejumlah 5 atau 10 %. Logikanya bila untuk hasil

pertanian saja sudah wajib zakat, tentu untuk profesi-profesi tertentu

yang menghasilkan uang jauh melebihi pendapatan petani, juga wajib

dikeluarkan zakatnya (Mukhlis, 2012).

Di samping qias kepada pertanian, secara khusus juga dapat

dikiaskan terhadap sewaan. Qardhawi mengemukakan bahwa ulama

kontemporer, seperti A. Rahman Hasan, Abu Zahrah, abdul Wahab

Khalaf, menemukan adanya persamaan dari zakat profesi dengan zakat

penyewaan yang dibicarakan Imam Ahmad Ibn Hanbal. Ahmad diketahui

berpendapat tentang seseorang yang menyewakan rumahnya dan

mendapatkan sewa yang cukup banyak. Orang tersebut wajib

mengeluarkan zakatnya ketika menerima sewa tersebut. Menurut

Qardawi, persamaan antara keduanya adalah dari segi kekayaan

penghasilan, yaitu kekayaan yang diperoleh seorang muslim melalui

bentuk usaha yang menghasilkan kekayaan. Karena profesi merupakan

bentuk usaha yang menghasilkan kekayaan, sama dengan menyewakan

sesuatu, wajib pula zakatnya sebagaimana wajibnya zakat hasil sewaan

tersebut (Mukhlis, 2012).

Dasar hukum yang lain adalah dengan melihat kepada tujuan

disyariatkanya zakat, seperti untuk membersihkan dan mengembangkan

harta, serta menolong para mustahiq (orang-orang yang berhak menerima

zakat). Juga sebagai cerminan rasa keadilan yang merupakan ciri utama

ajaran Islam, yaitu kewajiban zakat pada semua penghasilan dan

pendapatan.

2.1.1.3 Persentase Volume Zakat

Menurut Mufraini, (2008) persentase yang dikeluarkan dari

pendapatan dari hasil kerja profesi relatif, dengan ketentuan sebgai

berikut:

1. Untuk zakat pendapatan aktif volume persentase zakat yang

dikeluarkan adalah 2,5% dari sisa aset simpanan dan telah mencapai

nisab pada akhir masa haul.

2. Untuk zakat pendapatan pasif dari hasil kerja profesi persentasi

zakat yang dikeluarkan adalah 10% dari hasil total pendapatan kotor atau

5% dari pendapatan bersih setelah dipotong pengeluaran untuk

kebutuhan primer oprasional.

Penghasilan profesi dari segi wujudnya berupa uang. Dari sisi ini,

ia berbeda dengan tanaman, dan lebih dekat dengan emas dan perak.

Oleh karena itu kadar zakat profesi yang diqiyaskan dengan zakat emas

dan perak, yaitu 2,5% dari seluruh penghasilan kotor. Hadits yang

menyatakan kadar zakat emas dan perak adalah:

“Bila engkau memiliki 20 dinar emas, dan sudah mencapai satu tahun, maka zakatnya setengah dinar (2,5%)” (HR. Ahmad, Abu Dawud dan Al-Baihaqi). Mukhlis (Wikipedia Bahasa Indonesia)

2.1.1.4 Nisab Zakat Profesi

Nisab adalah batasan antara apakah kekayaan itu wajib zakat atau

tidak. Jika harta jika harta yang dimiliki seseorang telah mencapai nisab,

maka kekayaan tersebut wajib dikeluarkan zakatnya, sementara jika tidak

mencapai nisab, maka tidak terkena wajib zakat (Utomo, 2009).

Zakat gaji, upah, honorarium dan lainnya serta pendapatan kerja

profesi tidak wajib dikeluarkan zakatnya kecuali telah melapaui batas

ketentuan nisab. Para ahli fikih kontemprer berpendapat bahwa nisab

zakat profesi dianalogikan dengan nisab kategori aset wajib zakat

keuangan yaitu 85 gram emas atau 200 dirham perak dan dengan syarat

kepemilikannya telah melalui kesempurnaan masa haul. Sedangkan untuk

pendapatan dari hasil kerjaa profesi para fuqaha berpendapat nisab

zakatnya dapat dianalogikan dengan zakat hasil perkebunan dan

pertanian yaitu 750 kg beras (5 sha’) dari benih hasil pertanian dan dalam

hal ini tidak diisyaratkan kepemilikan satu tahun (tidak memerlukan masa

haul). Hanya saja setelah keluarnya Undang-Undang Nomor 17 Tahun

2000 yang diberlakukan mulai Tahun 2001 tentang Perubahan Ketiga atas

Undang-Undang Nomor 7 Tahun 1983 tantang Pajak Penghasilan (Pasal

4 Ayat 3), maka kewajibanya zakat dari penghasilan profesional jenis ini

harus dikalikan sebesar 2,5% sebagi tarif untuk setiap akhir masa haul.

Hal ini dikarenakan Undang-Undang tersebut tidak secara jelas

mendefinisikan penghasilan dari aset wajib zakat yang dimaksud

(Mufraini, 2008).

Ada dua kemungkinan yang dapat dikemukakan untuk ukuran

nishab zakat profesi ini (Mukhlis, 2012):

1. Disamakan dengan nishab zakat emas dan perak, yaitu dengan

mengkiaskannya kepada emas dan perak sebagai standar nilai uang yang

wajib dikeluarkan zakatnya, yakni 20 dinar atau 85 gram emas.

Berdasarkan Hadis Riwayat Daud: (Tidak ada suatu kewajiban bagimu-

dari emas yang engkau miliki hingga mencapai jumlah 20 dinar)

2. Disamakan dengan zakat hasil pertanian yaitu 5 wasq (sekitar 750 kg

beras). Zakatnya dikeluarkan pada saat diterimanya penghasilan dari

profesi tersebut sejumlah 5 atau 10 %, sesuai dengan biaya yang

dikeluarkan.

Untuk jenis-jenis profesi berupa bayaran atas keahlian, seperti

dokter spesialis, akuntan, advokat, kontraktor, arsitek, dan profesi-profesi

yang sejenis dengan itu, termasuk juga pejabat tinggi negara, guru besar,

dan yang sejajar dengannya, nishab zakatnya disamakan dengan zakat

hasil pertanian, yakni senilai kurang lebih 750 kg beras (5 wasaq).

Meskipun kelihatannya pekerjaan tersebut bukan usaha yang memakai

modal, namun ia sebenarnya tetap memakai modal, yaitu untuk peralatan

kerja, transportasi, sarana komunikasi seperti telephon, rekening listrik,

dan lain-lain, zakatnya dikiaskan atau disamakan dengan zakat hasil

pertanian yang memakai modal, yakni 5%, dan dikeluarkan ketika

menerima bayaran tersebut. Ini sama dengan zakat pertanian yang yang

menggunakan biaya irigasi (Mukhlis, 2012).

Adapun contoh perhitungannya, jika harga beras 1 kg Rp. 9000,

sedangkan nisab (batas minimal wajib zakat) tanaman adalah 750 kg,

maka untuk penghasilan yang mencapai Rp. 9000 x 750 = Rp. 6.750.000,

wajib mengeluarkan zakatnya sebanyak 5% nya yakni Rp. 335.700.

Pendapat semacam ini sesuai dengan pendapat Muhammad

Ghazali, sebagaimana yang dikutip Qardawi, bahwa dasar dan ukuran

zakat penghasilan tanpa melihat modalnya, dapat disamakan dengan

zakat pertanian yaitu 5 atau 10 persen. Kata Ghazali, siapa yang memiliki

pendapatan tidak kurang dari pendapatan seorang petani, terkena

kewajiban zakat. Maka gologan profesionalis wajib mengeluarkan

zakatnya sebesar zakat petani tersebut, tanpa mempertimbangkan

keadaan modal dan persyaratan lainnya (Mukhlis, 2012).

Seperti ini pula yang ditetapkan oleh Kamar Dagang dan Industri

kerajaan Arab Saudi, bahwa penghasilan profesi yang bukan bersifat

perdagangan, dikiaskan nisab zakatnya kepada zakat hasil tanam-

tanaman dan buah-buahan dengan kadar zakat sebesar 5% (Mukhlis,

2012).

Bagi kalangan profesional yang bekerja untuk pemerintah misalnya,

atau badan-badan swasta yang gajinya tidak mencapai nishab pertanian

sebagaimana yang dikemukakan di atas, sebutlah guru misalnya, atau

dokter yang bekerja di rumah sakit, atau orang-orang yang bekerja untuk

suatu perusahaan angkutan. Zakatnya disamakan dengan zakat emas

dan perak yakni 85 gram (sekitar Rp. 44.200.000 , jika diperkirakan harga

pergram emas sekarang 520.000,) maka nilai nishab emas adalah

Rp.1.105.000, dengan kadar zakat 2,5 %. Jika pada akhir tahun jumlah

mencapai satu nisab, dikeluarkan zakatnya 2,5 %, setelah dikeluarkan

biaya pokok dari yang bersangkutan dan keluarganya (Mukhlis, 2012).

2.1.1.5 Cara Menghitung Zakat Profesi

Cara menghitung antara zakat gaji, upah, honorarium dan yang

sejenisnya dengan zakat pendapatan hasil kerja profesi akan dijelaskan

(Mufraini, 2008) sebagai berikut:

1. Menghitung pendapatan aktif tetap periodik (gaji)

Seorang pekerja atau pegawai pada akhir masa haul menghitung

sisa dari seluruh penghasilannya, apabila jumlahnya telah melapaui nisab,

maka ia wajib menunaikan zakat sebanyak 2,5% dan apabila pegawai

tersebut telah mengeluarkan zakat penghasilannya pada saat menerima

penghasilan tersebut atau dengan kata lain pegawai tersebut menyicil dan

mempercepat waktu pembayaran wajib zakat dengan alasan satu dan lain

hal, maka pegawai tersebut tidak perlu lagi membayarkan zakatnya pada

akhir masa haul, agar tidak terjadi doubel pembayaran dalam

mengeluarkan zakat sebagaimana yang terdapat dalam hadits Nabi SAW.

si pegawai tersebut dapat pula menggabungkan terlebih dahulu sisa gaji

yang diterimanya dengan seluruh aktiva keuangan yang dimilikinya pada

akhir masa haul kemudian baru mengeluarkan zakatnya.

2. Menghitung pendapatan pasif tidak tetap

Perhitungan zkat ini diambil dari pendapatan yang dihasilkan dari

kerja profesi, seperti dokter,pengacara, akuntan, atau profesi keterampilan

lainnya, seperti tukang kayu, penjahit, dan lain sebagainya. Langkah yang

diambil dalam menghitung adalah sebagai berikut:

1. Tentukanlah pendapatan total dalam kurun waktu tertentu (masa kerja,

musim, masa haul) disesuaikan dengan karakter bidang profesi yang

digarapnya.

2. Potonglah pendapatan tersebut dengan biaya oprasional yang diperlukan

untuk usaha profesi tersebut.

3. Potonglah pendapatan tersebut dengan utang

4. Potonglah pendapatan tersebut deengan keperluan primer sehari-hari

yang jumlahnya disesuaikan dengan besar atau kecilnya anggota

keluarga.

5. Apabila sisa pendapatan tersebut setelah dipotong dengan keperluan-

keperluan pada poin sebelumnya masih tetap melampaui nisab, maka

wajib dikeluarkan zakatnya (Mufraini, 2008).

Menurut (Utomo, 2008). Terdapat dua pola perhitungan zakat yaitu:

1. Bruto. Zakat langsung dikeluarkan dari harta atau kekayaan wajib zakat

yang telah mencapai nisab sebesar 2,5%. Sebagai bentuk kehati-hatian,

perhitungan zakat secara bruto sangat dianjurkan untuk dilakukan kaum

muslimin.

2. Neto. Zakat dikeluarkan setelah mengurangi nilai harta/kekayaan wajib

zakat dengan kebutuhan pokok dan utang terlebih dahulu. Apabila sisanya

masih mencapai nisab, maka harus dikeluarkan zakatnya sebesar 2,5%.

Namun apabila sisanya tidak mencapai nisab, maka si pemilik harta

tersebut tidak wajib mengeluarkan zakat (Utomo, 2009).

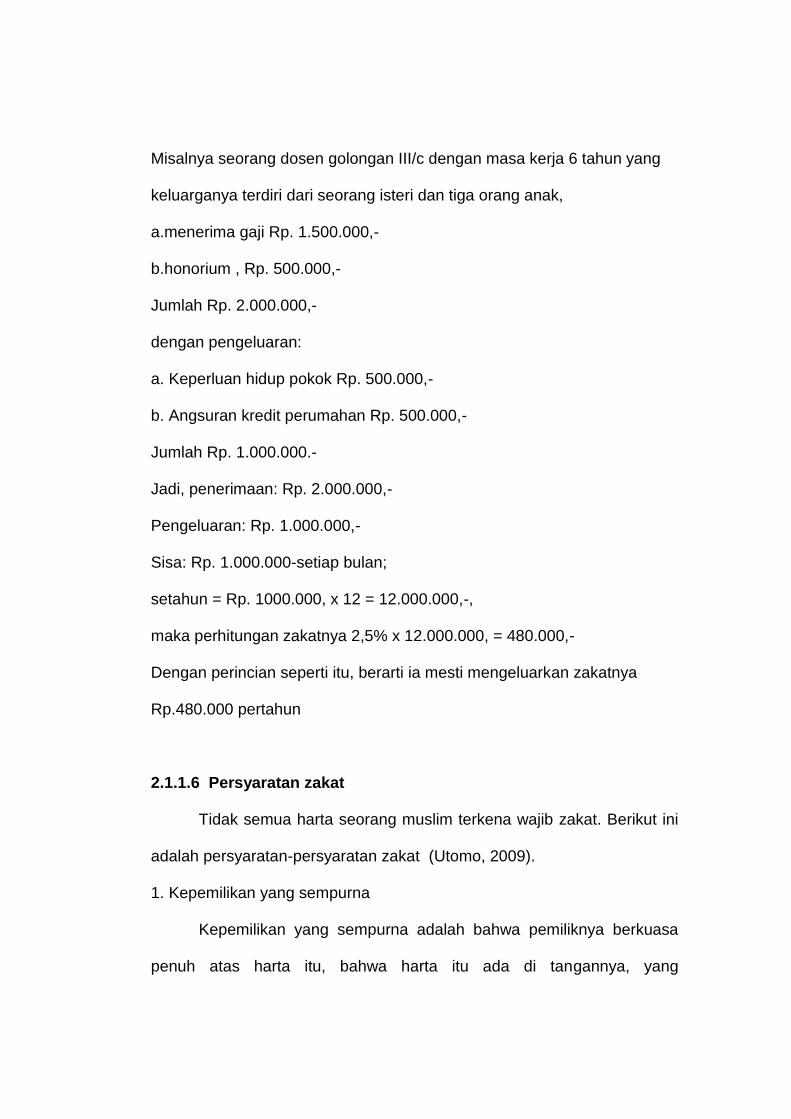

Contoh perhitungan zakat profesi:

Misalnya seorang dosen golongan III/c dengan masa kerja 6 tahun yang

keluarganya terdiri dari seorang isteri dan tiga orang anak,

a.menerima gaji Rp. 1.500.000,-

b.honorium , Rp. 500.000,-

Jumlah Rp. 2.000.000,-

dengan pengeluaran:

a. Keperluan hidup pokok Rp. 500.000,-

b. Angsuran kredit perumahan Rp. 500.000,-

Jumlah Rp. 1.000.000.-

Jadi, penerimaan: Rp. 2.000.000,-

Pengeluaran: Rp. 1.000.000,-

Sisa: Rp. 1.000.000-setiap bulan;

setahun = Rp. 1000.000, x 12 = 12.000.000,-,

maka perhitungan zakatnya 2,5% x 12.000.000, = 480.000,-

Dengan perincian seperti itu, berarti ia mesti mengeluarkan zakatnya

Rp.480.000 pertahun

2.1.1.6 Persyaratan zakat

Tidak semua harta seorang muslim terkena wajib zakat. Berikut ini

adalah persyaratan-persyaratan zakat (Utomo, 2009).

1. Kepemilikan yang sempurna

Kepemilikan yang sempurna adalah bahwa pemiliknya berkuasa

penuh atas harta itu, bahwa harta itu ada di tangannya, yang

memungkinkan dia untuk membelanjakannya sesuai keinginannya.

Karena itu tidak wajib zakat atas barang yang hilang, dan harta yang

dirampas darinya, walaupun secara hukum harta itu milik dia, sebab

bukan kepemilikan yang sempurna. Adapun piutang, tidak wajib dizakati

kecuali jika sudah diterima, karena piutang itu tidak menjadi miliknya

sehingga diterimakan kepadanya (Az-zibari, 2011).

2. Harta berkembang

Menurut (Qardhawi dalam Utomo) pengertian harta yang

berkembang adalah harta yang senantiasa bertambah baik secara

kongkrit (misalnya ternak) maupun yang tidak secara kongkrit (misalnya,

uang yang diinvestasikan).

3. Mencapai nisab.

Nisab adalah batasan apakah antara kekayaan itu wajib zakat atau

tidak. Jika harta yang dimiliki seseorang telah mencapai nisab, maka

kekayaan tersebut wajib dikeluarkan zakatnya, sementara jika tidak

mencapai nisab maka tidak terkena wajib zakat.

4. Lebih dari kebutuhan

Kebutuhan setiap orang tentu berbeda-beda dan tolak ukurnya pun

tidak sama. Namun dapat diklasifikasikan beberapa kebutuhan pokok

yang umum dimaksud, yakni makanan, minuman, pakaian, tempat tinggal,

kesehatan dan pendidikan. Apabila harta seseorang telah memenuhi

kebutuhan pokok secara umum tersebut, maka hartanya telah terkena

wajib zakat.

5. Bebas dari utang

Terkait dengan kepemilikan penuh, maka adanya utang

menyebabkan kekayaan tidak sepenuhnya lagi dimiliki. Utang yang

dimaksud merupakan utang yang jatuh tempo. Sedangkan apabila utang

ini bukan merupakan utang yang jatuh tempo, maka seorang muslim tidak

terlepas dari kewajiban menunaikan zakat.

6. Mencapai haul

Haul merupakan kepemilikan terhadap kekayaan wajib zakat

selama satu tahun. Menurut (Qardhawi dalam Utomo: 2009), persyaratan

setahun ini hanyalah untuk barang yang dapat dimaukkan ke dalam zakat

modal, seperti ternak, uang, dan barang dagangan. Adapun hasil

pertanian, buah-buahan, madu, logam mulia (barang tambang), dan

barang-barang sejenisnya masuk ke dalam zakat pendapatan. Untuk

zakat pendapatan ini, zakatnya harus dikeluarkan ketika diperoleh, dan

tidak menunggu sampai waktu satu tahun.

2.1. 2 Pegawai Negeri Sipil Pemda

Menurut Undang-Undang No 43 Tahun 1999 tentang perubahan

atas Undang-Undang No 8 Tahun 1974 tentang pokok-pokok

kepegawaian, adalah setiap warga Negara Republik Indonesia yang telah

memenuhi syarat yang ditentukan, diangkat oleh pejabat yang berwenang

dan diserahi tugas dalam suatu jabatan negeri atau diserahi tugas negara

lainnya dan digaji berdasarkan peraturan perundangan yang berlaku.

Pegawai Negeri Sipil berdasarkan pasal 2 ayat (2) Undang-Undang No

43 Tahun 1999, terdiri dari Pegawai Negeri Sipil Pusat dan Pegawai

Negeri Sipil Daerah.

2.1.2.1 Pegawai Negeri Sipil Pusat, (Wikipedia Bahasa Indonesia):

1. Pegawai negeri yang gajinya dibebankan pada Anggaran Pendapatan dan

Belanja Negara (APBN) dan bekerja pada Departemen, Lembaga Non

Departemen, Kesekretariatan Lembaga tertinggi/Tinggi Negara dan

kepanitiaan pengadilan.

2. Pegawai Negeri Sipil Pusat yang bekerja pada perusahaan jawatan.

3. Pegawai Negeri Sipil Pusat yang diperbantukan atau dipekerjakan pada

daerah otonom.

4. Pegawai Negeri Sipil Pusat yang berdasarkan suatu peraturan

perundang-undangan diperbantukan atau dipekerjakan pada badan lain,

seperti perusahaan umum, yayasan, dan lain-lain.

5. Pegawai Negeri Sipil Pusat yang menyelenggarakan tugas Negara lain,

seperti hakim pada pengadilan negeri, pengadilan tinggi dan lain-lain.

2.1.2.2 Pegawai Negeri Sipil Daerah

Pegawai negeri sipil yang bekerja di daerah otonom seperti derah

Provinsi/Kabupaten/ Kota dan gajinya dibebankan pada Anggaran

Pendapatan dan Belanja Daerah (APBD) dan dipekerjakan pada

pemerintah daerah maupun dipekerjakan di luar instansi induknya

(Wikipedia Bahasa Indonesia).

2.1.2.3 Jabatan Kepemerintahan Berstatus Pegawai Negeri Sipil:

1. Jabatan Struktural

Jabatan struktural adalah suatu kedudukan yang menunjukkan tugas,

tanggung jawab, wewenang dan hak seorang Pegawai Negeri Sipil dalam

rangka memimpin suatu satuan organisasi negara.

Jabatan struktural di pegawai negeri sipil pusat adalah:

a) Sekertaris jenderal

b) Direktur jendral

c) Kepala biro

d) Staf ahli

Jabatan struktur di pegawai negeri sipil daerah adalah:

a) Sekretaris daerah

b) Kepala dinas/badan/kantor

c) Kepala bagian

d) Kepala bidang

e) Kepala seksi

f) Camat

g) sekretaris camat

h) Lurah

i) Sekretaris Lurah

2. Jabatan fungsional

Jabatan fungsional menurut keputusan Presiden Nomor 87 tentang

Rumpun Jabatan Fungsional Pegawai Negeri Sipil adalah kedudukan

yang menunjukkan tugas, tanggung jawab, wewenang dan hak seorang

PNS dalam suatusatuan organisai yang dalam pelaksanaan tugasnya

didasarkan pada keahlian/dan atau keterampilan tertentu serta bersifat

mandiri. Pangkat PNS dalam jabatan fungsional berorientasi pada

prestasi kerja, sehingga tujuan untuk mewujudkan PNS sebagai aparatur

negara yang berdaya guna dan berhasil guna dalam melaksanakan tugas

umum pemerintahan dan pembangunan dapat dicapai (Wikipedia Bahasa

Indonesia).

2.1. 3 Faktor-Faktor Yang Mempengaruhi Pembayaran Zakat Profesi

Pembayaran zakat dipengaruhi oleh beberapa faktor. Menurut

Kandji (2011) faktor-faktor yang mempengaruhi motivasi membayar zakat

yaitu faktor iman, pengetahuan zakat, harta kekayaan atau pendapatan,

peran pemerintah, peran ulama dan kredibilitas lembaga amil zakat,

berpengaruh positif dan signifikan terhadap motivasi membayar zakat.

Menurut Sariningrum (2011) ada empat faktor yang melatarbelakangi

seseorang dalam berzakat, yaitu keimanan, sosial, pemahaman agama,

dan penghargaan. Penelitian ini mengkaji faktor-faktor yang

mempengaruhi pembayaran zakat profesi bagi PNS Pemda dengan

menurunkan variabel keimanan, pengetahuan, kredibilitas Lembaga Amil

Zakat, dan peran pemerintah. Berikut penjelasannya:

2.1.3.1 Ibadah

Pelaksanaan ibadah merupakan suatu hal yang pribadi. Tingkat

ibadah seseorang juga dapat dipengaruhi oleh kepribadian orang tersebut.

Setiap orang memiliki kepribadian yang berbeda-beda, dan seringkali

kepribadian menjadi salah satu faktor yang mempengarauhi keputusan

seseorang dalam membayar zakat dan menyalurkan zakatnya.

Kepribadian adalah ciri bawaanpsikologi manusia yang terbedakan yang

menghasilkan tanggapan yang relatiive konsisten dan bertahan lama

terhadap rangsangan lingkungannnya (Kotler: 2005, dalam Suprayogi).

Kepribadian dapat menjadi indikator yang sangat muda dalam

menganalisis pilihan membayar zakat profesi.

Baik atau tidaknya ibadah seseorang dalam Islam bukan hanya

dilihat dari penampilan sehari-hari, tetapi bagaimana seseorang tersebut

menjalankan rutinitas ibadahnya sehingga ibadah yang dilakukan dapat

menjadi cermin tingkah lakunya (Suprayogi, 2011: 34). Ibadah tersebut

antara lain:

1. Shalat 5 waktu

Pelaksanaan kewajiban zakat ini sangatlah penting. Bahkan Allah

sering mengingatkannya dengan kewajiban melaksanakan shalat. Di

dalam Al-Quran terdapat 27 ayat yang menyejajarkan kewajiban shalat

dengan kewajiban zakat dalam berbagai bentu kata (Qardhawi, dalam

Suprayogi). Di dalam Al-Quran terdapat pula berbagai ayat yang memuji

orang-orang yang secara sungguh-sungguh menunaikannya (QS. At-

Taubah ayat 5 dan 11). Dan sebaliknya memberikan ancaman bagi orang

yang sengaja meninggalkannya (QS. At-Taubah 34-35). Penjelasan

tersebut menegaskan bahwa terdapay hubungan yang kuat antara tingkat

ibadah seseorang khususnya shalat dengan zakat. Dalam penapsiran

(Muhammad Abduh dalam Suprayogi) penggabungan antara shalat dan

zakat menunjukkan peran penting keduanya dalam kehidupan manusia.

Dengan shalat setiap muslim diharapkan memiliki jiwa yang bersih dan

suci dari perbuatan keji dan kotor. Sedangkan dengan zakat, umat Islam

diharapkan menjadi masyarakat yang kokoh dan berpadu dalam segala

bidang.

2. Puasa di bulan Ramadhan

Puasa Ramadhan adalah suatu kewajiban yang jelas yang

termaktub dalam Kitabullah, sunnah Rasul-Nya dan ijma’ kaum muslimin.

Puasa Ramadhan merupakan salah satu rukun Islam yang wajib

ditegakkan oleh kaum muslimin yang telah baliqh.

Shaum (puasa) yang disyari’atkan dan difardhukan oleh Allah

kepada hamba-hamba-Nya mempunyai hikmah dan manfaat yang banyak

sekali. Diantara hikmah puasa adalah bahwasannya puasa itu merupakan

ibadah yang bisa digunakan seorang hamba untuk bertaqarrub kapada

Allah dengan meninggalkan kesenangan-kesenagan dunianya seperti

makan, minum, dan menggauli istri dalam rangka untuk mendapatkan

ridha Rabbnya dan keberuntungan di kampung kemuliaan (yaitu kampung

akhirat).

Dengan puasa ini jelas seorang hamba akan lebih mementingkan

kehendak Rabbnya daripada kesenangan-kesenangan pribadinya.

Hikmah puasa yang lain adalah sarana untuk meningkatkan derajat taqwa

(tingkat ibadah) apabila seseorang melakukannya dengan sesungguhnya

(sesuai dengan syariat). Allah berfirman yang artinya: “ Hai orang-orang

yang beriman, diwajibkan atas kalian berpuasa sebagaimana diwajibkan

atas orang-orang sebelum kamu agar kalan bertaqwa” (QS. Al-

Baqarah:183).

3. Membaca Al-Qur’an

Merupakan suatu kewajiban bagi seorang muslim untuk selalu

berinteraksi aktif dengan Al-Quran, dan menjadikannya sebagai sumber

inspirasi, berfikir dan bertindak. Membaca Al-Quran merupakan amalan

terbaik dan merupakan indikator ibadah seorang muslim, Rasulullah

pernah bersabda:

“ Permisalan seorang muslim yang membaca Al-Quran bagaikan buah jeruk, baunya wangi dan rasanya lezat, sedanakan orang mukmin yang tidak membaca Al-Quran bagaikan buah kurma yang tidak ada baunya dan rasanya manis. Permisalan orang munafik yang membaca Al-Quran bagaikan kemangi yang baunya wangi rasanya pahit, sedangkan orang munafik yang tidak membaca Al-Quran bagaikan labu yang tidak ada wanginya dan rasanya pahit” (HR.Bukhari dan Muslim).

4. Shalat sunnah dan puasa sunnah

Setiap kewajiban memiliki satu nafilah (sunnah) yang

mempertahankan keberadaanya serta menyempurnakan kekurangannya.

Shalat 5 waktu misalnya, memiliki shalat-shalat sunnah, baik sebelum

maupun sesudahnya. Demikian juga dengan zakat, yang memiliki

shadaqah sunnah. Haji dan umrah merupakan hal yang wajib dikerjakan

sekali seumur hidup, sedangkan selebihnya adalah sunnah. Puasa wajib

dikerjakan pada bula Ramadhan, sedangkan puasa sunnah banyak sekali,

diantaranya puasa sunnah yang tidak pasti, seperti puasa bagi orang yang

tidak mampu menikah.

Puasa sunnah dapat digunakan oleh seorang hamba untuk

mendekatkan diri kepada Rabb-nya.Puasa sunnah menjadi sebab

timbulnya kecintaan Allah SWT kepada hamba-Nya serta pengabulan

doanya, penghapusan kesalahannya, peninggian derajatnya, serta

keberuntungan mendapatkan surga kenikmatan (Suprayogi, 2011: 36).

2.1.3.2 Pengetahuan

Menurut (Kamus Umum Bahasa Indonesia) pengetahuan adalah

segala sesuatu yang diketahui, berkenaan dengan hal (mata pelajaran).

Pengetahuan ialah merupakan hasil “tahu” dan ini terjadi setelah orang

melakukan penginderaan terhadap suatu obyek tertentu. Penginderaan

terjadi melalui panca indera manusia yaitu: indera penglihatan,

pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan

manusia diperoleh melalui mata dan telinga.

Para muzakki termotivasi untuk membayar zakat dipengaruhi oleh

tingkat pengetahuan zakatnya. Meningkatnya pengetahuan zakat

seseorang tergantung dari tingkat pembelajaran seseorang terhadap

zakat. Menurut Kotler (2005: 217) dalam Suprayogi (2011) menyatakan

pembelajaran meliputi perubahan prilaku seseorang yang timbul dari

pengalaman. Sebgaian besar prilaku manusia adalah hasil belajar. Ahli

teori peembelajaran menyatakan yakni bahwa pembelajaran dihasilkan

melalui perpaduan kerja antara pendorong, rangsangan, isyarat bertindak,

tanggapan dan penguatan. Pendorong (drives) adalah rangsangan

internal yang kuat yang mendorong tindakan. Isyarat (cues) adalah

rangsangan kecil yang menentukan kapan, dimana, dan bagaimana

tanggapan seseorang. Semakin baik pengetahuan zakat para muzakki

dapat menigkatkan kesadaran mereka dalam membayar zakat yang

menjadi pendorong yang kuat dan motivasi serta kontribusi yang positif

bagi penerima zakat (suprayogi, 2011).

Salah satu sebab belum berfungsinya zakat sebagai instrument

pemerataan dan belum terkumpulnya zakat secara optimal di lembaga-

lembaga pengumpul zakat, karena pengetahuan muzakki terhadap harta

yang wajib di zakati masih terbatas pada sumber-sumber konvensional

yang secara jelas dinyatakan dalam al-Quran dan hadist dengan

persyaratan tertentu.apalgi bila dikaitkan dengan kegiatan ekonomi yang

terus berkembang dari waktu ke waktu (Hafiduddin (2002: 2) dalam

Suprayogi , (2011))

2.1.3.3 Kredibilitas Lembaga Amil Zakat

Kredibilitas Lembaga Amil Zakat adalah kualitas atau kemampuan

Lembaga Amil Zakat untuk menciptakan kepercayaan dari masyarakat.

Menurut Undang-Undang No 23 tahun 2011, Lembaga Amil Zakat adalah

lembaga yang dibentuk masyarakat yang memiliki tugas membantu

pengumpulan, pendistribusian dan pendayagunaan zakat. Mereka diberi

bagian zakat walaupun mereka berasal dari keluarga yang mampu.

Sebagian ahli fiqih berpendapat bahwa amil diberi bagian 1/8. Sedangkan

sebagian mereka berpendapat bahwa bagian amil diserahkan kepada

kebijaksanaan pemimpin sesuai dengan usaha masing-masing amil dan

upaya yang sepadan (wajar).

Lembaga zakat merupakan organisasi yang mendapat tanggung

jawab (amanah) dari para muzakki untuk menyalurkan zakat yang telah

mereka bayarkan kepada masyarakat yang membutuhkan secara efektif

dan efisien. Penyaluran secara efektif adalah penyaluran zakat yang

sampai pada sasaran masyarakat dan mencapai tujuan. Sementara itu,

penyaluran zakat yang efisien adalah terdistribusikannya zakat dengan

baik. Sebagai lembaga pemegang amanah, lembaga zakat berkewajiban

untuk mencatat setiap setoran zakat dari muzakki baik kuantitas maupun

jenis zakat, kemudian melaporkan pengelolaan zakat tersebut kepada

masyarakat. Untuk melaksanakan fungsi ini diperlukan akuntansi. Jadi

secara sederhana akuntansi zakat berfungsi untuk melakukan pencatatan

dan pelaporan atas penerimaan dan pengalokasian zakat (Muthaher,

2012: 184).

Akuntansi zakat terkait dengan tiga hal pokok, yaitu penyedian

informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi zakat

merupakan alat informasiantara lembaga pengelola zakat sebagai

manjemen dengan pihak-pihak yang berkepentingan dengan informasi

tersebut. Bagi manajemen, informasi akuntansi zakat digunakan dalam

proses pengendalian manajemen mulai dari perencanaan, pembuatan

program, alokasi anggaran, evaluasi kinerja, dan pelaporan kinerja

(Muthaher, 2012: 185).

Informasi akuntansi zakat bermanfaat untuk pengambilan

keputusan, terutama untuk membantu manajer dalam melakukan alokasi

zakat. Selain itu informasi akuntansi dapat digunakan untuk membantu

dalam pemilihan program yang efektif dan tetap sasaran. Pemilihan

program yang tepat sasaran, efektif dan ekonomis akan sangat membantu

dalam proses alokasi dana zakat, infak, sadaqoh, hibah dan waqaf yang

diterima. Informasi akuntansi zakat juga dapat digunakan sebagai alat

untuk mengukur kinerja Lembaga Amil Zakat. Akuntansi dalam hal ini

diperlukan terutama untuk menentukan indikator kinerja sebagai dasar

penilaian kinerja. Manajemen akan kesulitan untuk melakukan

pengukuran kinerja apabila tidak ada indicator kinerja yang memadai.

Indikator kinerja tersebut dapat bersifat finansial maupun nonfinansial

(Muthaher, 2012: 185).

Undang-Undang No 14 tahun 2008 tentang Keterbukaan

Informasi Publik (Undang-Undang KIP) mendorong hadirnya organisasi

pengelola zakat yang transparan dan akuntabel. Dalam konteks Undang-

Undang KIP, organisasi pengelola zakat (OPZ) merupakan subjek badan

publik yang diharuskan membuka akses informasi kegiatan organisasinya.

Hal ini dikarenakan aktifitas OPZ, baik Badan Amil Zakat (BAZ) maupun

Lembaga Amil Zakat (LAZ), berkaitan erat dengan pengelolaan dana

zakat, infak, sedekah, dan wakaf. Keempat kategori dana tersebut

merupakan dana publik yang sudah semestinya memiliki laporan

pertanggung-jawaban secara terbuka (Hanum, 2010).

Upaya pembangunan kepercayaan masyarakat terhadap OPZ ini

tidak lain ditujukan untuk mengembalikan peran penting zakat sebagai

instrumen redistribusi kesejahteraan dan sarana perlawanan atas

kemiskinan. Untuk itu, diperlukan sebuah tata kelola zakat yang kuat

dengan satu tradisi baru, keterbukaan informasi pengelolaan zakat.

2.1.3.4 Peran Pemerintah

Peran pemerintah adalah tindakan pemerintah untuk menciptkan

suatu kesatuan system dalam perencanaan, pelaksanaan, dan

pengendalian dalam penggalakan zakat profesi. Sehubungan dengan

peran pemerintah dalam pengelolaan zakat, kita perlu merujuk pada sikap

Rasulullah SAW dan khalifa yang begitu tinggi komitmenya dalam

mengelola zakat. Ketika Rasul mengutus Muadz bin Jabal untuk menjadi

qadhi di Yaman, Rasul tidak lupa mengingatkan kepada Muadz agar

menyampaikan kewajiban untuk membayar zakat. Pesannya:

“sampaikanlah bahwa Allah telah mewajibkan zakat kepada harta benda

mereka, yang dipungut dari orang-orang kaya dan diberikan kepada

orang-orang miskin diantara mereka” (HR. Bukhari) (Mukti, 2013).

Bahkan ketika Abu Bakar RA menjabat sebagai khalifa, beliau

dengan tegas memberikan ultimatum kepada para pembangkang wajib

zakat. Katanya: “Demi allah sungguh aku akan memerangi orang yang

memisahkan salat dan zakat. Zakat itu kewajiban (pemilik) harta“ (HR.

Tirmidzi dan Nasa’i) (Mukti, 2013).

Disamping kedua landasan syar’i tersebut di atas kini pemerintah

sudah mempunyai perangkat perundang-undangan sebagai pijakan

bertindak, yaitu Undang-Undang No 23 Tahun 2011 tentang pengelolaan

zakat. Berdasarkan Undang-Undang No 23 Tahun 2011 tentang

pengelolaan zakat dijelaskan bahwa peran pemerintah dalam

pengelolaan zakat pertama; sebagai regulator yakni membuat peraturan

dan petunjuk pelaksanaan pengelolaan zakat sebagai penjabaran

ketentuan syariah maupun Undang-Undang. Kedua; sebagi motivator

yakni melakukan sosialisasi dan orientasi baik secara langsung atau

tidak langsung. Ketiga; sebagai fasilitator yakni mempersiapkan berbagai

fasilitas penunjang operasional pengelolaan zakat baik perangkat lnak

maupun perangkat keras. Keempat; sebagai kordinator yakni

mengkordinir semua organisasi pengumpul zakat (OPZ) di semua

tingkatan sekaligus memantau dan mengawasi (Afrizal, 2013).

Adapun misi Direktorat Pemberdayaan Zakat yaitu menjadi

regulator, fasilitator, motivator dan pengawasan bagi pelaksanaan

pengelola zakat yang profesional dan amanah. Meningkatkan fungsi dan

peran lembaga pengelola zakat sehingga menjadi lembag profesional dan

mandiri. Meningkatkan pendayagunaan zakat dan potensi ekonomi umat

dalam rangka menanggulangi masalah kemiskinan dan memperbaiki

kesejahtraan masyarakat (Afrizal, 2013).

2.1.4 Sistem Zakat: Pengumpulan dan Pengelolaan

2.1.4.1 Sistem Pengumpulan Zakat

Menurut Undang-Undang No.23 Tahun 2011 tentang Pengelolaan

Zakat, Pasal 21:

1. Dalam rangka pengumpulan zakat, muzakki melakukan penghitungan

sendiri atas kewajiban zakatnya.

2. Dalam hal tidak dapat menghitung sendiri kewajiban zakatnya, muzakki

dapat meminta bantuan BAZNAS.

BAZ dan LAZ mempunyai tugas pokok mengumpulkan dana zakat

dari muzakki baik perorangan maupun badan, yang dilakukan langsung

oleh bagian pengumpulan atau Unit Pengumpul Zakat. wajib menerbitkan

bukti setoran sebagai tanda terima atas setiap zakat yang diterima

(Octaviany, 2010). Bukti setoran yang sah tersebut harus mencantumkan

hal-hal sebagai berikut:

a. Nama, alamat dan nomor lengkap pengesahan BAZ atau nomor

lengkap pengukuhan LAZ,

b. Nomor urut bukti setoran,

c. Nama, alamat muzakki, dan nomor pokok wajib pajak (NPWP) apabila

zakat penghasilan yang di bayarkan dikurungkan dari penghasilan

kena Pajak Penghasilan.

d. Jumlah zakat atas penghasilan yang disetor dalam angka dan huruf

serta dicantumkan tahun haul,

e. Tanda tangan, nama, jabatan petugas BAZ, tanggal penerima dan

stempel BAZ atau LAZ.

Bukti setoran zakat yang sah tersebut dibuat dalam rangkap 3,

dengan rinci sebagai berikut: Lembar 1 (asli), diberikan kepada muzakki

yang dapat digunakan sebagai bukti pengurangan penghasilan kena pajak

Pajak Penghasilan; Lembar 2, diberikan kepada BAZ atau LAS sebagai

arsip; Lembar 3, digunakan sebagai arsip bank penerima, apabila zakat

disetor melalui bank.

2.1.4.2 Sistem Pengelolaan Zakat

Menurut Undang-Undang No 23 tahun 2011, pengelolaan zakat

adalah kegiatan perencanaan, pengorganisasian, pelaksanaan, dan

pengawasan terhadap pengumpulan dan pendistribusian dan

pendayagunaan zakat. Oleh karena itu untuk optimalisasi pendayagunaan

zakat diperlukan pengelolaan zakat oleh lembaga amil zakat yang

profesional dan mampu mengelola zakat secara tepat sasaran.

Octaviany (2010), pada prinsipnya pendayagunaan hasil

pengumpulan zakat untuk mustahik dilakukan berdasarkan persyaratan:

a. Hasil pendapatan dan penelitian kebenaran mustahik delapan asnaf.

b. Mendahulukan orang-orang yang paling tidak berdaya memenuhi

kebutuhan dasar secara ekonomi, dan sangat memerlukan bantuan.

c. Medahulukan mustahik dalam wilayahnya masing-masing.

Sedangkan untuk pendayagunaan hasil pengumpulan zakat secara

produktif dilakukan setelah terpenuhinya poin-poin diatas. Disamping itu

terdapat pula usaha nyata yang berpeluang menguntungkan, dan

mendapat persetujuan tertulis dari dewan pertimbangan.

Pendayagunaan hasil pengumpulan zakat dapat dilakukan dalam

dua pola, yaitu pola produktif dan pola konsumtif. Para amil zakat di

harapkan mampu melakukan pembagian porsi hasil pengumpulan zakat

misalnya 60% untuk zakat konsumtif dan 40% untuk zakat produktif.

Program penyaluran hasil pengumpulan zakat secara konsumtif bisa

dilakukan untuk memenuhi kebutuhan dasar ekonomi para mustahik

melalui pemberian langsung, maupun melalui lembaga-lembaga yang

mengelola fakir miskin, panti asuhan maupun tempat-tempat ibadah yang

mendistribusikan zakat kepada masyarakat. Sedangkan program

penyaluran hasil pengumpulan zakat secara produktif dapat dilakukan

melalui program bantuan pengusaha lemah, pendidikan gratis dalam

bentuk beasiswa, dan pelayanan kesehatan gratis (Octaviany, 2010).

Secara formal, pendistribusian zakat langsung diatur oleh Allah

SWT. Allah Sendiri tidak memberikan kesempatan kepada Nabi dan

Ijtihad para Mujtahid untuk mendistribusikannya. Dalam hal ini tentunya

orang yang mempunyai kewenanganlah yang dapat melakukannya, yaitu

para penguasa. Bahkan terhadap mereka yang enggan membayar zakat,

para penguasa dapat mengambilnya dengan menggunakan kekerasan.

Dan untuk keperluan menghimpun zakat ini hendaklah para penguasa

membentuk badan 'amalah atau petugas zakat. Oleh petugas-petugas

zakat inilah kemudian zakat yang telah diambil dari para muzakki

dibagikan kepada yang berhak menerimanya. Sesuai dengan prinsip yang

di atur dalam Surat al-Taubah ayat 60, ulama' sepakat bahwa distribusi

zakat hanya diperuntukkan kepada delapan asnaf, tidak untuk yang lain

(Komenk, 2011) Delapan asnaf itu adalah:

a.Fakir dan Miskin

Fakir yaitu orang yang sama sekali tidak punya pekerjaan, atau

mempunyai pekerjaan akan tetapi penghasilanya sangat kecil, sehingga

tidak cukup untuk memenuhi setengah dari kebutuhannya. Sedangkan

yang dimaksud dengan miskin adalah orang yang mempunyai

kekayaan yang melebihi dari kekayaan orang fakir, yaitu orang yang

mempunyai pekerjaan dan penghasilaan yang hanya bisa menutupi

setengah lebih sedikit dari kebutuhnya.

b. Amil

Amil adalah para pekerja yang telah diserahi oleh penguasa atau

penggantinya untuk mengambil harta zakat, mengumpulkan, menjaga

dan memindah-mindahkannya. Sehingga termasuk dalam hal ini

adalah petugas keamanan, sekretaris, petugas keamanan, penimbang,

tukang hitung dan perangkat lainnya yang dibutuhkan untuk

pengumpulan dan pembagian zakat.

c. Muallaf

Muallaf adalah, mereka yang perlu ditarik simpatinya kepada

Islam, atau mereka yang dimantapkan hatinya di dalam Islam, juga

mereka yang perlu dikhawatirkan berbuat jahat terhadap orang Islam

dan mereka yang diharap akan membela Islam.

d. Riqab

Riqab adalah mereka yang masih dalam perbudakan, dan yang

dimaksud dalam ayat 60 dari surat al Taubah "segala mereka yang

hendak melepaskan dirinya dari ikatan riqab atau perbudakan".

e. Gharim

Gharim adalah mereka yang mempunyai hutang, tak dapat lagi

membayar hutangnya, karena telah jatuh fakir. Termasuk kedalamnya

mereka yang berhutang untuk kemaslahatan sendiri, mereka yang

berhutang untuk kemaslahatan umum, dan kemaslahataan-

kemaslahatan bersama yang lain.

f. Sabilillah

Menurut Syaikh Ahmad Mustafa Al- Maraghi dalam (Komenk: 2011)

yang dimaksud dengan sabilillah adalah sarana untuk menuju keridlaan

Allah dan pahala-Nya. Hal ini mengandung pengertian semua kepentingan

bagi umat Islam secara umum yang bertujuan untuk menegakkan agama

dan negara."

g. Ibnu Sabil

Ibnu sabil adalah orang yang terhenti dalam perjalananya. Mereka

tidak mempunyai harta lagi untuk memenuhi kebutuhanya dan kebutuhan

keluarga yang sedang bepergian bersamanya. Mereka itu diberi bagian

harta zakat untuk memenuhi kebutuhan dalam perjalananya, walaupun

pada dasarnya di daerah asal mereka termasuk orang kaya.

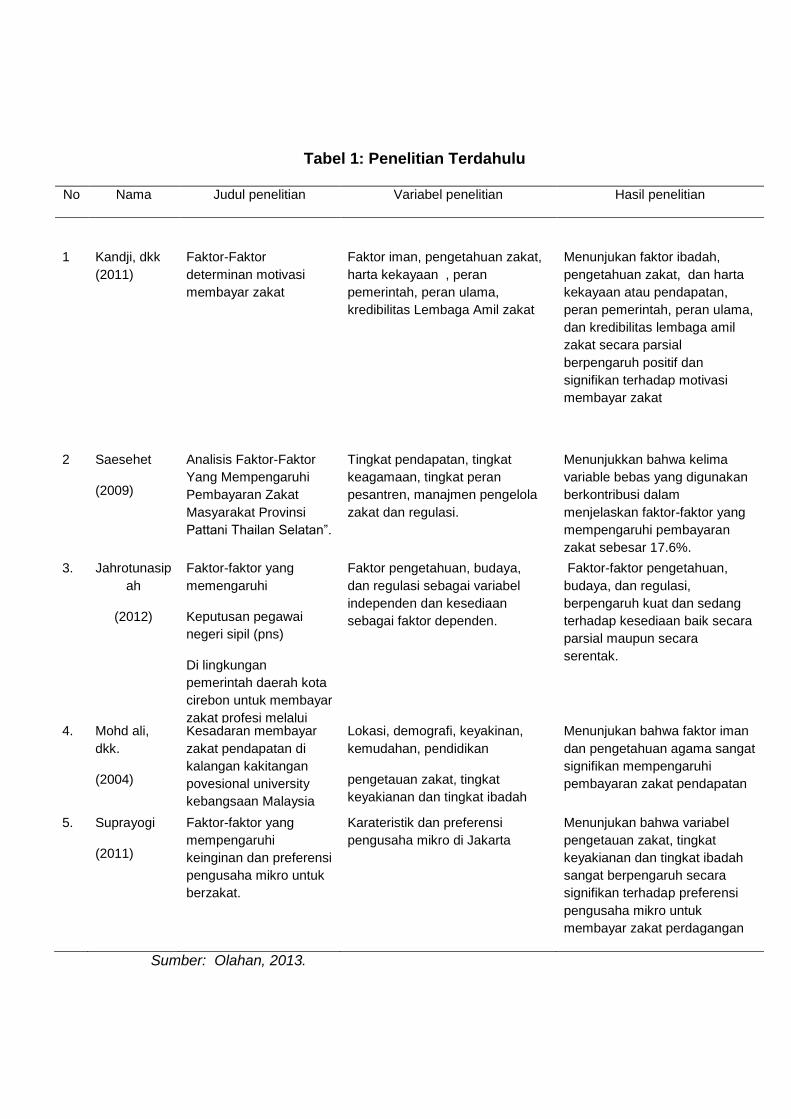

1.2 Kajian Penelitian Yang Relevan

Penelitian ini bukanlah penelitian yang baru, penelitian ini telah

dilakukan oleh beberapa peneliti terdahulu yang ada di berbagai daerah

yang berbeda. Adapun penelitian terdahulu yang menjadi acuan penelitian

ini dapat dilihat pada tabel 1 berikut ini:

Tabel 1: Penelitian Terdahulu

No Nama Judul penelitian Variabel penelitian Hasil penelitian

1

Kandji, dkk

(2011)

Faktor-Faktor

determinan motivasi

membayar zakat

Faktor iman, pengetahuan zakat,

harta kekayaan , peran

pemerintah, peran ulama,

kredibilitas Lembaga Amil zakat

Menunjukan faktor ibadah,

pengetahuan zakat, dan harta

kekayaan atau pendapatan,

peran pemerintah, peran ulama,

dan kredibilitas lembaga amil

zakat secara parsial

berpengaruh positif dan

signifikan terhadap motivasi

membayar zakat

2 Saesehet

(2009)

Analisis Faktor-Faktor

Yang Mempengaruhi

Pembayaran Zakat

Masyarakat Provinsi

Pattani Thailan Selatan”.

Tingkat pendapatan, tingkat

keagamaan, tingkat peran

pesantren, manajmen pengelola

zakat dan regulasi.

Menunjukkan bahwa kelima

variable bebas yang digunakan

berkontribusi dalam

menjelaskan faktor-faktor yang

mempengaruhi pembayaran

zakat sebesar 17.6%.

3. Jahrotunasip

ah

(2012)

Faktor-faktor yang

memengaruhi

Keputusan pegawai

negeri sipil (pns)

Di lingkungan

pemerintah daerah kota

cirebon untuk membayar

zakat profesi melalui

BAZ/LAZ dengan cara

pemotongan gaji

Faktor pengetahuan, budaya,

dan regulasi sebagai variabel

independen dan kesediaan

sebagai faktor dependen.

Faktor-faktor pengetahuan,

budaya, dan regulasi,

berpengaruh kuat dan sedang

terhadap kesediaan baik secara

parsial maupun secara

serentak.

4. Mohd ali,

dkk.

(2004)

Kesadaran membayar

zakat pendapatan di

kalangan kakitangan

povesional university

kebangsaan Malaysia

Lokasi, demografi, keyakinan,

kemudahan, pendidikan

pengetauan zakat, tingkat

keyakianan dan tingkat ibadah

Menunjukan bahwa faktor iman

dan pengetahuan agama sangat

signifikan mempengaruhi

pembayaran zakat pendapatan

5. Suprayogi

(2011)

Faktor-faktor yang

mempengaruhi

keinginan dan preferensi

pengusaha mikro untuk

berzakat.

Karateristik dan preferensi

pengusaha mikro di Jakarta

Menunjukan bahwa variabel

pengetauan zakat, tingkat

keyakianan dan tingkat ibadah

sangat berpengaruh secara

signifikan terhadap preferensi

pengusaha mikro untuk

membayar zakat perdagangan

Sumber: Olahan, 2013.

Berdasarkan beberapa penelitian terdahulu tersebut peneliti ingin

melakukan penelitian serupa yaitu analisis faktor-faktor yang

mempengaruhi pembayaran zakat namun lebih fokus ke pembayaran

zakat profesi bagi bagi PNS Pemda Kab Tolitoli. Penelitian ini serupa

dengan penelitian yang dilakukan oleh Jahrotunasipah (2012) Namun

perbedaanya terletak di tempat penelitian dan variabel yang digunakan.

2.3 Kerangka Pemikiran

Zakat merupakan salah satu dari rukun islam. Zakat juga

merupakan sarana untuk membersihkan harta. Sehingga setiap muslim

diwajibkan untuk membayar zakat. Dana zakat yang dibayarkan oleh

muzaki dapat dipergunakan untuk meningkatkan kesejahtraan

masyarakat yang kurang mampu. Sehingga distribusi pendapatan

menjadi lebih merata.

Menurut Kotler (2005: 202-219) dalam Suprayogi (2011),

menyatakan bahwa ada empat faktor utama yang yang mempengaruhi

perilaku konsumen, yaitu faktor budaya, faktor sosial, faktor pribadi, dan

faktor psikologis. Pembayaran zakat profesi oleh muzaki dianalogikan

sebagai prilaku konsumen. Keimanan, pengetahuan, peran pemerintah,

dan kredibilitas Lembag Amil Zakat sebagai faktor sosial dan individu.

Semakin tinggi tingkat keimana dan pengetahuan muzaki maka semakin

optimal pembayaran zakat profesinya. Begitu pula dengan peran

pemerintah dan kredibilitas Lembaga Amil Zakat, jika Lembag Amil Zakat

kredibel dan pemerintah berperan aktif maka pembayaran zakat profesi

akan maksimal. Faktor-faktor tersebutlah yang menjadi preferensi muzaki

untuk membayarkan zakat profesinya atau tidak. Berdasarkan uraian di

atas maka kerangka pemikiran dalam penelitian ini dapat digambarkan

pada gambar 1 berikut ini:

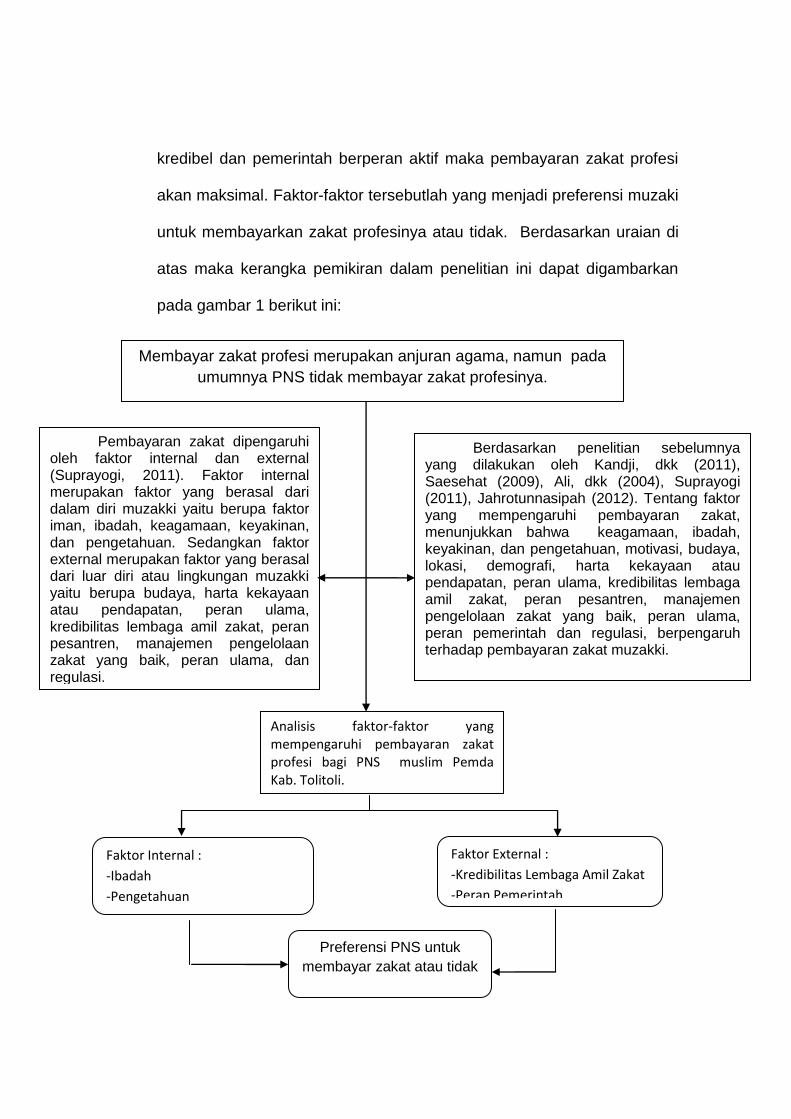

Berdasarkan penelitian sebelumnya yang dilakukan oleh Kandji, dkk (2011), Saesehat (2009), Ali, dkk (2004), Suprayogi (2011), Jahrotunnasipah (2012). Tentang faktor yang mempengaruhi pembayaran zakat, menunjukkan bahwa keagamaan, ibadah, keyakinan, dan pengetahuan, motivasi, budaya, lokasi, demografi, harta kekayaan atau pendapatan, peran ulama, kredibilitas lembaga amil zakat, peran pesantren, manajemen pengelolaan zakat yang baik, peran ulama, peran pemerintah dan regulasi, berpengaruh terhadap pembayaran zakat muzakki.

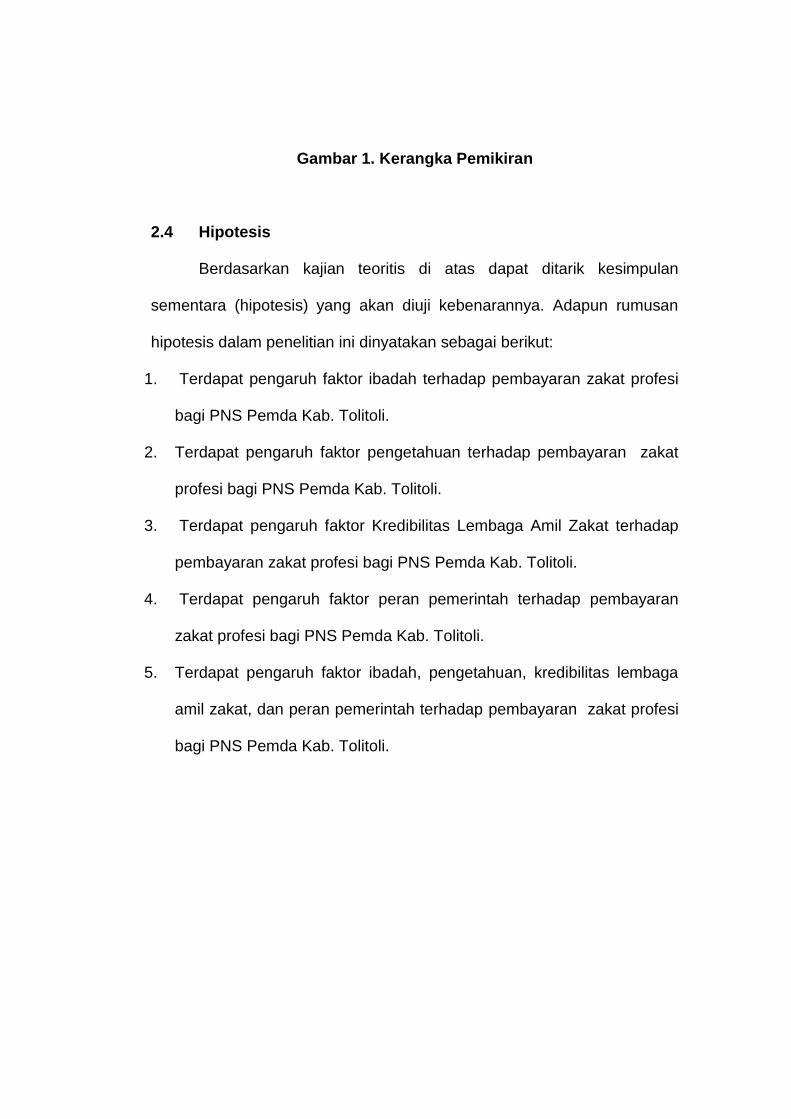

Analisis faktor-faktor yang mempengaruhi pembayaran zakat profesi bagi PNS muslim Pemda Kab. Tolitoli.

Faktor Internal :

-Ibadah

-Pengetahuan

Preferensi PNS untuk

membayar zakat atau tidak

Faktor External :

-Kredibilitas Lembaga Amil Zakat

-Peran Pemerintah

Pembayaran zakat dipengaruhi oleh faktor internal dan external (Suprayogi, 2011). Faktor internal merupakan faktor yang berasal dari dalam diri muzakki yaitu berupa faktor iman, ibadah, keagamaan, keyakinan, dan pengetahuan. Sedangkan faktor external merupakan faktor yang berasal dari luar diri atau lingkungan muzakki yaitu berupa budaya, harta kekayaan atau pendapatan, peran ulama, kredibilitas lembaga amil zakat, peran pesantren, manajemen pengelolaan zakat yang baik, peran ulama, dan regulasi.

Membayar zakat profesi merupakan anjuran agama, namun pada

umumnya PNS tidak membayar zakat profesinya.

Gambar 1. Kerangka Pemikiran

2.4 Hipotesis

Berdasarkan kajian teoritis di atas dapat ditarik kesimpulan

sementara (hipotesis) yang akan diuji kebenarannya. Adapun rumusan

hipotesis dalam penelitian ini dinyatakan sebagai berikut:

1. Terdapat pengaruh faktor ibadah terhadap pembayaran zakat profesi

bagi PNS Pemda Kab. Tolitoli.

2. Terdapat pengaruh faktor pengetahuan terhadap pembayaran zakat

profesi bagi PNS Pemda Kab. Tolitoli.

3. Terdapat pengaruh faktor Kredibilitas Lembaga Amil Zakat terhadap

pembayaran zakat profesi bagi PNS Pemda Kab. Tolitoli.

4. Terdapat pengaruh faktor peran pemerintah terhadap pembayaran

zakat profesi bagi PNS Pemda Kab. Tolitoli.

5. Terdapat pengaruh faktor ibadah, pengetahuan, kredibilitas lembaga

amil zakat, dan peran pemerintah terhadap pembayaran zakat profesi

bagi PNS Pemda Kab. Tolitoli.