bab 7 - perakaunan rekod tidak lengkap dan catatan tunggal

TRANSCRIPT

BAB 7BAB 7

PERAKAUNAN REKOD TIDAK LENGKAP PERAKAUNAN REKOD TIDAK LENGKAP DAN CATATAN TUNGGALDAN CATATAN TUNGGAL

OBJEKTIFOBJEKTIF

• Menerangkan definisi dan masalah yang Menerangkan definisi dan masalah yang wujud dalam rekod tidak lengkap dan wujud dalam rekod tidak lengkap dan catatan tunggal.catatan tunggal.

• Menjelaskan dua kaedah mengira untung Menjelaskan dua kaedah mengira untung bersih iaitu kaedah perbandingan modal bersih iaitu kaedah perbandingan modal dan kaedah analisis.dan kaedah analisis.

• Menerangkan cara penyediaan Penyata Menerangkan cara penyediaan Penyata Pendapatan dan Kunci Kira Kira.Pendapatan dan Kunci Kira Kira.

KANDUNGAN

7.17.1 Definisi Rekod Tidak Lengkap dan Definisi Rekod Tidak Lengkap dan Catatan TunggalCatatan Tunggal

7.27.2 Kaedah Penentuan Untung RugiKaedah Penentuan Untung Rugi

7.2.17.2.1 Kaedah Perbandingan ModalKaedah Perbandingan Modal

7.2.27.2.2 Kaedah Analisis Kaedah Analisis

7.37.3 Penyediaan Penyata KewanganPenyediaan Penyata Kewangan

3.1 Definisi Rekod Tidak Lengkap dan 3.1 Definisi Rekod Tidak Lengkap dan catatan catatan tunggal tunggal

• Rekod Tidak Lengkap berlaku apabila Rekod Tidak Lengkap berlaku apabila urusniaga tidak direkodkan secara catatan urusniaga tidak direkodkan secara catatan bergu atau rekod-rekod yang sedia ada telah bergu atau rekod-rekod yang sedia ada telah hilang atau musnah.hilang atau musnah.

• Urusniaga yang direkodkan hanya Urusniaga yang direkodkan hanya sebahagian sahaja atau yang dianggap sebahagian sahaja atau yang dianggap penting seperti :penting seperti :

– Rekod-rekod pemiutang dan Rekod-rekod pemiutang dan penghutangpenghutang

– Penyata penerimaan dan pembayaran Penyata penerimaan dan pembayaran tunai sahaja (Buku Tunai)tunai sahaja (Buku Tunai)

Catatan Tunggal Catatan Tunggal

• Bermaksud pemilik perniagaan tidak Bermaksud pemilik perniagaan tidak mempunyai catatan bergu tetapi mempunyai mempunyai catatan bergu tetapi mempunyai rekod urusniaga yang lengkap seperti :rekod urusniaga yang lengkap seperti :

Buku Tunai Buku Tunai

Penyata Pemiutang dan PenghutangPenyata Pemiutang dan Penghutang

Aset dan LiabilitiAset dan Liabiliti

MASALAHMASALAH

•Tidak dapat sediakan IDTidak dapat sediakan ID

•PK sukar disediakan kerana maklumat PK sukar disediakan kerana maklumat aset dan liabiliti tidak lengkap.aset dan liabiliti tidak lengkap.

•U/R hanya berasaskan penyata yang U/R hanya berasaskan penyata yang ringkas (tidak lengkap)ringkas (tidak lengkap)

•Sukar menilai prestasi syarikat.Sukar menilai prestasi syarikat.

•Penyelewengan dan penipuan mudah Penyelewengan dan penipuan mudah

•Masa untuk menyediakan PK lama.Masa untuk menyediakan PK lama.

7.27.2 KAEDAH PENENTUAN KAEDAH PENENTUAN UNTUNG DAN RUGI UNTUNG DAN RUGI

2 KAEDAH2 KAEDAH

KAEDAHKAEDAH KAEDAH KAEDAH

PERBANDINGANPERBANDINGAN ANALISIS ANALISISMODALMODAL

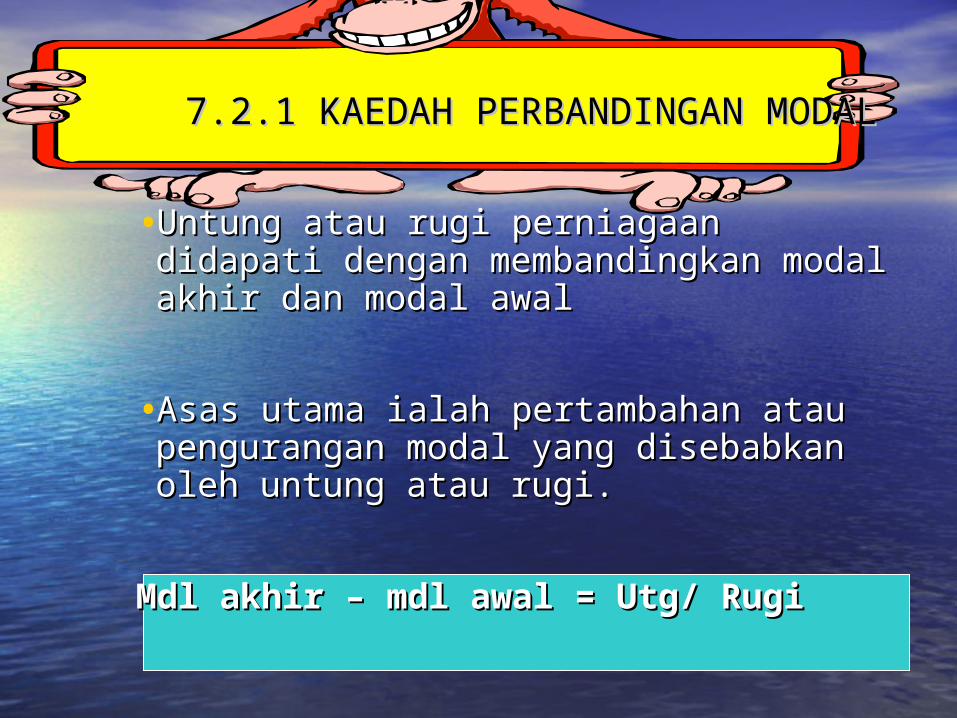

7.2.1 KAEDAH PERBANDINGAN MODAL7.2.1 KAEDAH PERBANDINGAN MODAL

•Untung atau rugi perniagaan didapati Untung atau rugi perniagaan didapati dengan membandingkan modal akhir dengan membandingkan modal akhir dan modal awaldan modal awal

•Asas utama ialah pertambahan atau Asas utama ialah pertambahan atau pengurangan modal yang disebabkan pengurangan modal yang disebabkan oleh untung atau rugi.oleh untung atau rugi.

Mdl akhir – mdl awal = Utg/ RugiMdl akhir – mdl awal = Utg/ Rugi

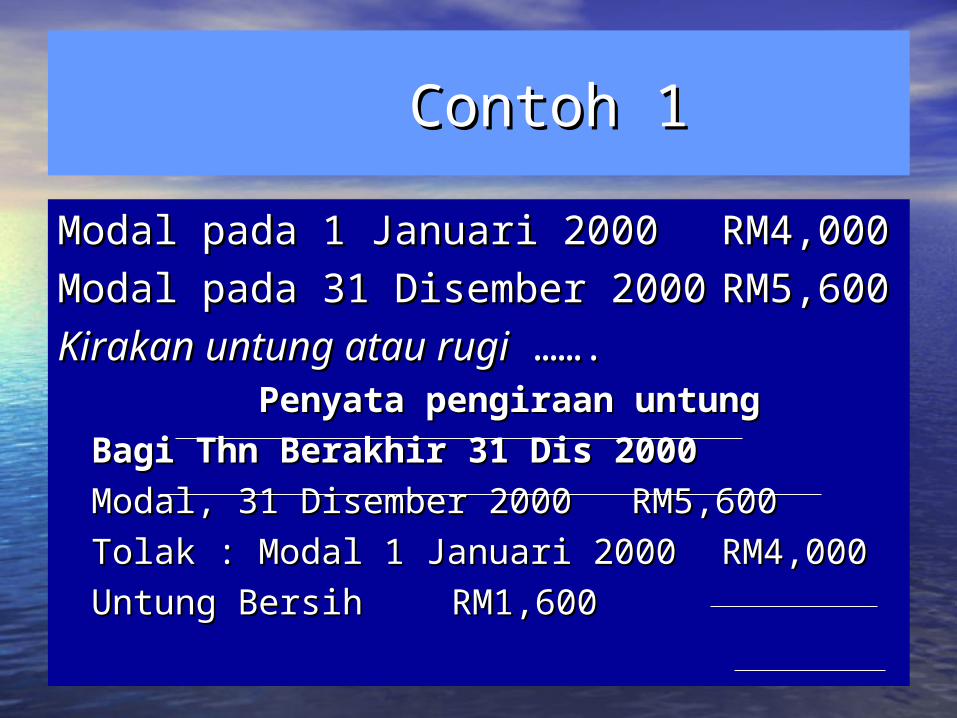

Contoh 1Contoh 1

Modal pada 1 Januari 2000Modal pada 1 Januari 2000 RM4,000RM4,000

Modal pada 31 Disember 2000Modal pada 31 Disember 2000RM5,600RM5,600

Kirakan untung atau rugiKirakan untung atau rugi ……. ……. Penyata pengiraan untungPenyata pengiraan untung

Bagi Thn Berakhir 31 Dis 2000Bagi Thn Berakhir 31 Dis 2000

Modal, 31 Disember 2000Modal, 31 Disember 2000RM5,600RM5,600

Tolak : Modal 1 Januari 2000Tolak : Modal 1 Januari 2000 RM4,000RM4,000

Untung BersihUntung Bersih RM1,600RM1,600

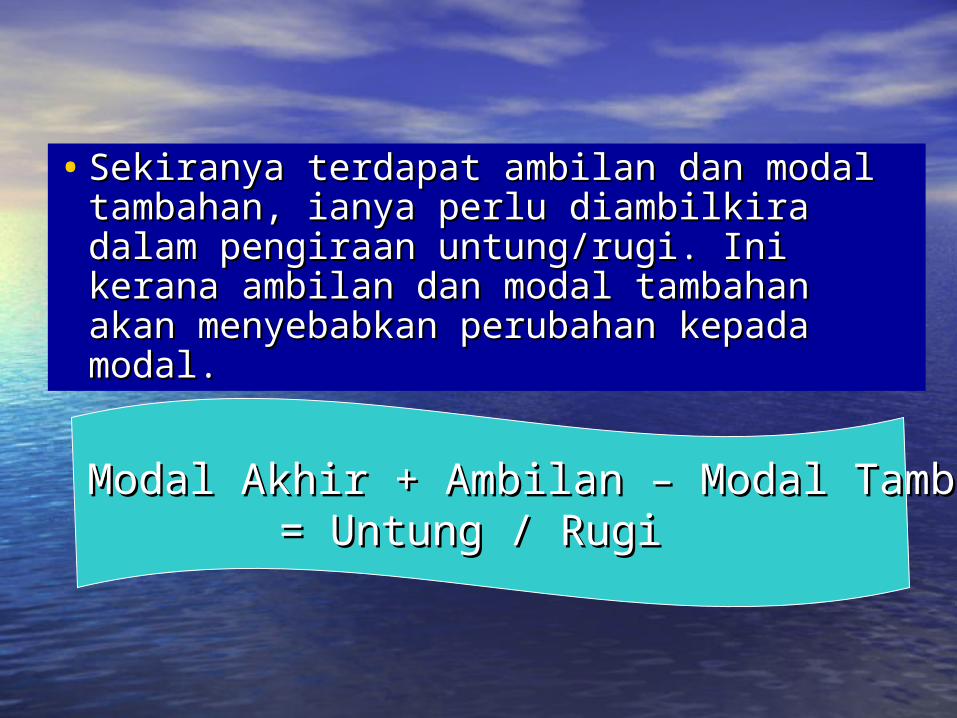

Modal Akhir + Ambilan – Modal Tambahan Modal Akhir + Ambilan – Modal Tambahan = Untung / Rugi= Untung / Rugi

• Sekiranya terdapat ambilan dan modal Sekiranya terdapat ambilan dan modal tambahan, ianya perlu diambilkira dalam tambahan, ianya perlu diambilkira dalam pengiraan untung/rugi. Ini kerana ambilan pengiraan untung/rugi. Ini kerana ambilan dan modal tambahan akan menyebabkan dan modal tambahan akan menyebabkan perubahan kepada modal. perubahan kepada modal.

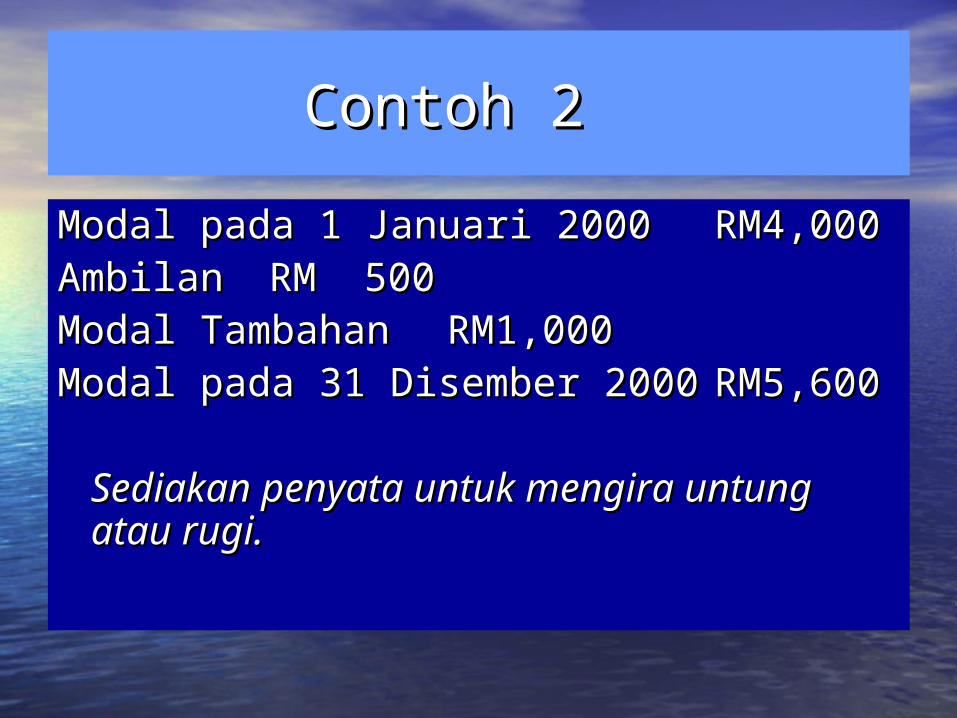

Contoh 2Contoh 2

Modal pada 1 Januari 2000Modal pada 1 Januari 2000 RM4,000RM4,000AmbilanAmbilan RM 500RM 500Modal TambahanModal Tambahan RM1,000RM1,000Modal pada 31 Disember 2000Modal pada 31 Disember 2000

RM5,600RM5,600

Sediakan penyata untuk mengira untung Sediakan penyata untuk mengira untung atau rugi.atau rugi.

Perniagaan IzrahPerniagaan Izrah Penyata Pengiraan untungPenyata Pengiraan untung

Bagi Tahun Berakhir 31 Dis 2000Bagi Tahun Berakhir 31 Dis 2000

Modal, 31 Disember 2000Modal, 31 Disember 2000 RM5,600RM5,600TambahTambah : Ambilan : Ambilan

500500 6,1006,100

TolakTolak : :Modal TambahanModal Tambahan 1,000 1,000Modal: 1 Januari 2000 Modal: 1 Januari 2000 4,000 4,000

5,0005,000 Untung BersihUntung Bersih 1,1001,100

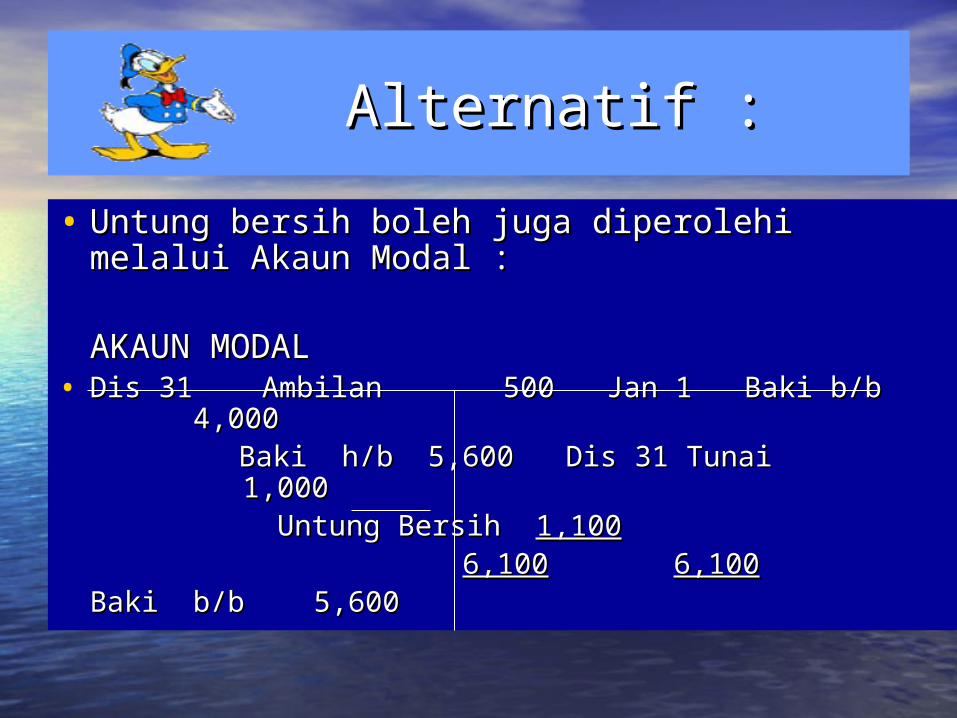

Alternatif :Alternatif :

• Untung bersih boleh juga diperolehi melalui Untung bersih boleh juga diperolehi melalui Akaun Modal :Akaun Modal :

AKAUN MODALAKAUN MODAL• Dis 31 Ambilan 500 Jan 1 Baki b/b 4,000Dis 31 Ambilan 500 Jan 1 Baki b/b 4,000

Baki h/b 5,600 Dis 31 Tunai 1,000Baki h/b 5,600 Dis 31 Tunai 1,000 Untung Untung

Bersih Bersih 1,1001,100 6,1006,100 6,1006,100

Baki b/b 5,600Baki b/b 5,600

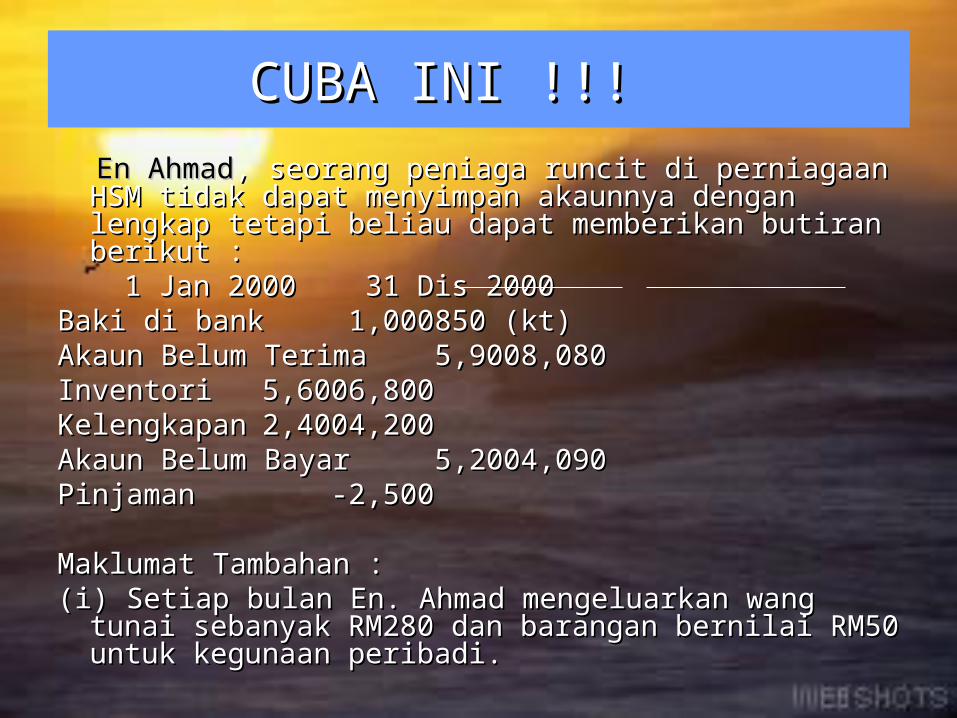

CUBA INI !!!CUBA INI !!!

En AhmadEn Ahmad, seorang peniaga runcit di perniagaan , seorang peniaga runcit di perniagaan HSM tidak dapat menyimpan akaunnya dengan HSM tidak dapat menyimpan akaunnya dengan lengkap tetapi beliau dapat memberikan butiran lengkap tetapi beliau dapat memberikan butiran berikut :berikut :

1 Jan 2000 31 Dis 20001 Jan 2000 31 Dis 2000Baki di bankBaki di bank 1,0001,000 850 (kt)850 (kt)Akaun Belum TerimaAkaun Belum Terima 5,9005,900 8,0808,080InventoriInventori 5,6005,600 6,8006,800KelengkapanKelengkapan 2,4002,400 4,2004,200Akaun Belum BayarAkaun Belum Bayar 5,2005,200 4,0904,090PinjamanPinjaman - - 2,5002,500

Maklumat Tambahan : Maklumat Tambahan : (i) Setiap bulan En. Ahmad mengeluarkan wang tunai (i) Setiap bulan En. Ahmad mengeluarkan wang tunai

sebanyak RM280 dan barangan bernilai RM50 untuk sebanyak RM280 dan barangan bernilai RM50 untuk kegunaan peribadi.kegunaan peribadi.

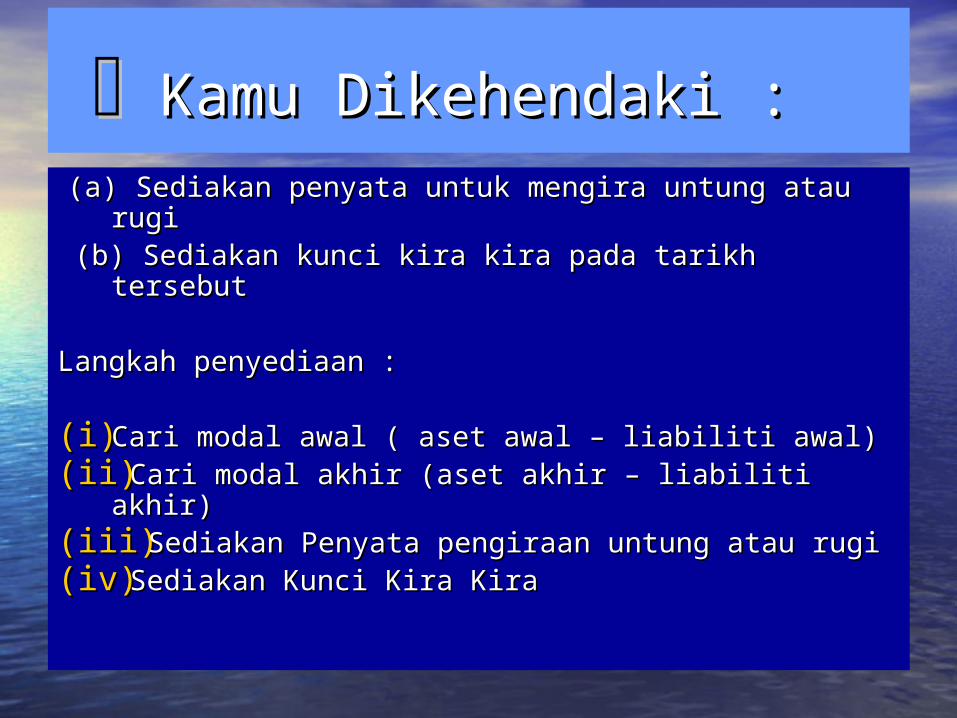

Kamu Dikehendaki : Kamu Dikehendaki :

(a) Sediakan penyata untuk mengira untung atau (a) Sediakan penyata untuk mengira untung atau rugirugi

(b) Sediakan kunci kira kira pada tarikh tersebut(b) Sediakan kunci kira kira pada tarikh tersebut

Langkah penyediaan :Langkah penyediaan :

(i)(i) Cari modal awal ( aset awal – liabiliti awal)Cari modal awal ( aset awal – liabiliti awal)(ii)(ii) Cari modal akhir (aset akhir – liabiliti akhir)Cari modal akhir (aset akhir – liabiliti akhir)(iii)(iii)Sediakan Penyata pengiraan untung atau rugiSediakan Penyata pengiraan untung atau rugi(iv)(iv)Sediakan Kunci Kira KiraSediakan Kunci Kira Kira

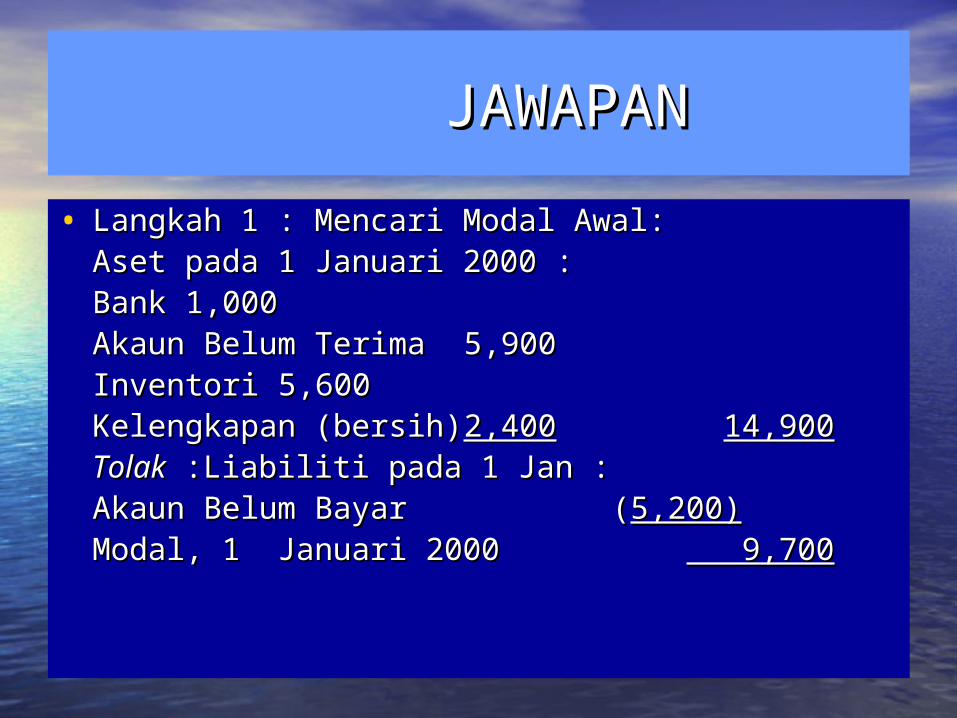

JAWAPANJAWAPAN

• Langkah 1 : Mencari Modal Awal:Langkah 1 : Mencari Modal Awal:Aset pada 1 Januari 2000 :Aset pada 1 Januari 2000 :

BankBank 1,0001,000Akaun Belum TerimaAkaun Belum Terima 5,9005,900InventoriInventori 5,6005,600Kelengkapan (bersih)Kelengkapan (bersih) 2,4002,400 14,90014,900

TolakTolak :Liabiliti pada 1 Jan : :Liabiliti pada 1 Jan :Akaun Belum BayarAkaun Belum Bayar

((5,200)5,200)Modal, 1 Januari 2000Modal, 1 Januari 2000 9,700 9,700

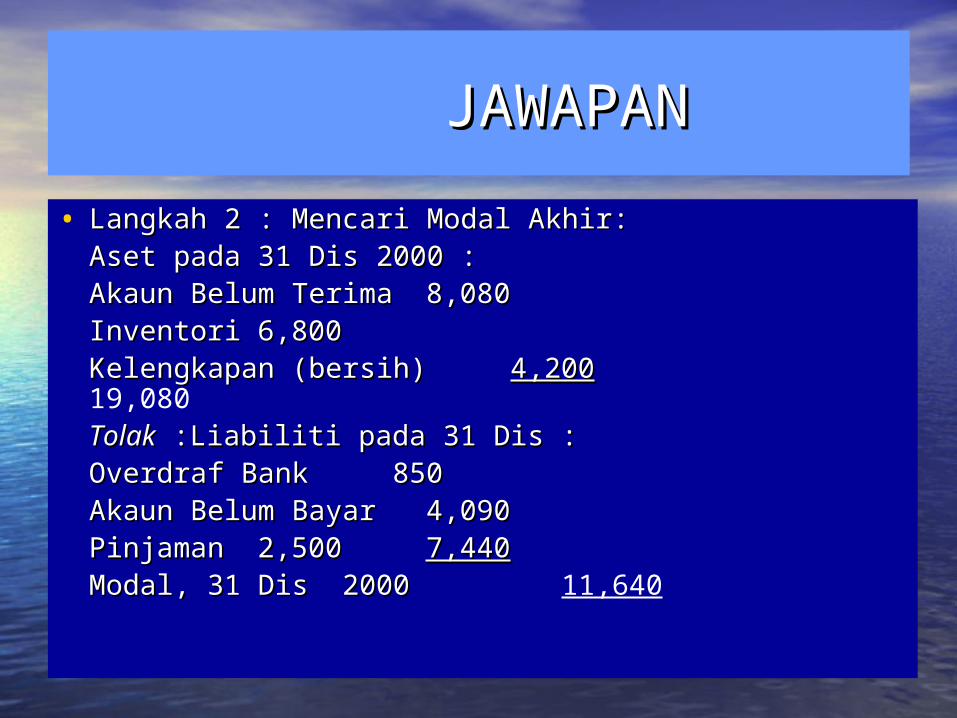

JAWAPANJAWAPAN

• Langkah 2 : Mencari Modal Akhir:Langkah 2 : Mencari Modal Akhir:Aset pada 31 Dis 2000 :Aset pada 31 Dis 2000 :

Akaun Belum TerimaAkaun Belum Terima 8,0808,080InventoriInventori 6,8006,800Kelengkapan (bersih)Kelengkapan (bersih) 4,2004,200 19,080

TolakTolak :Liabiliti pada 31 Dis : :Liabiliti pada 31 Dis :Overdraf BankOverdraf Bank 850 850Akaun Belum BayarAkaun Belum Bayar 4,0904,090PinjamanPinjaman 2,5002,500 7,4407,440

Modal, 31 Dis 2000Modal, 31 Dis 2000 11,640

JAWAPANJAWAPAN

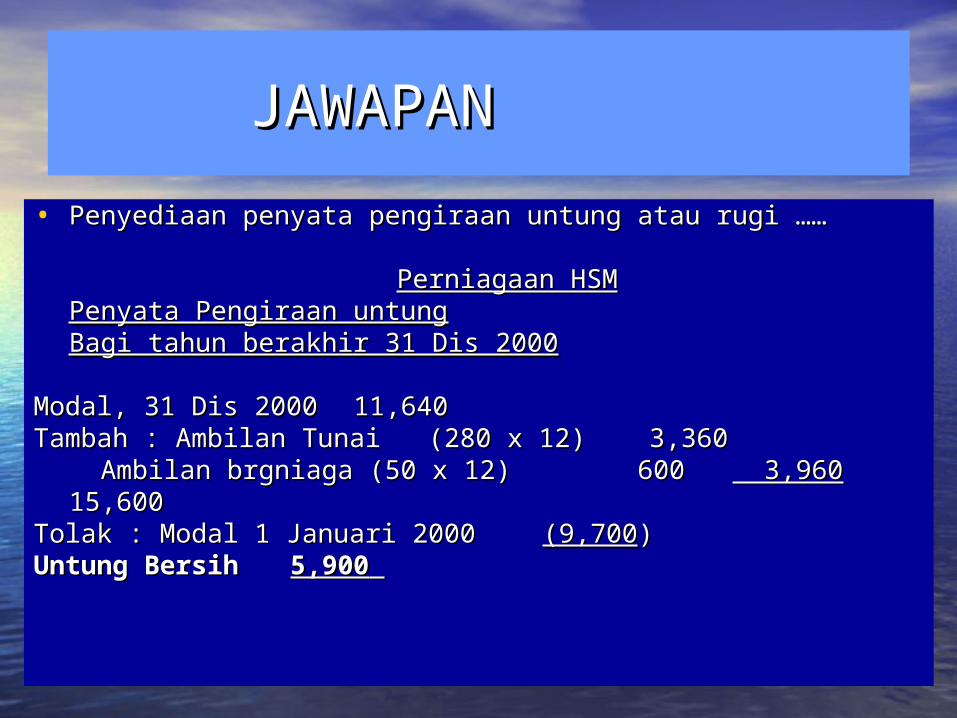

• Penyediaan penyata pengiraan untung atau rugi ……Penyediaan penyata pengiraan untung atau rugi …… Perniagaan HSMPerniagaan HSM

Penyata Pengiraan untungPenyata Pengiraan untungBagi tahun berakhir 31 Dis 2000Bagi tahun berakhir 31 Dis 2000

Modal, 31 Dis 2000Modal, 31 Dis 2000 11,64011,640Tambah : Ambilan Tunai (280 x 12) 3,360Tambah : Ambilan Tunai (280 x 12) 3,360

Ambilan brgniaga (50 x 12) 600Ambilan brgniaga (50 x 12) 600 3,960 3,96015,60015,600

Tolak : Modal 1 Januari 2000Tolak : Modal 1 Januari 2000 (9,700(9,700))Untung BersihUntung Bersih 5,9005,900

JAWAPANJAWAPAN

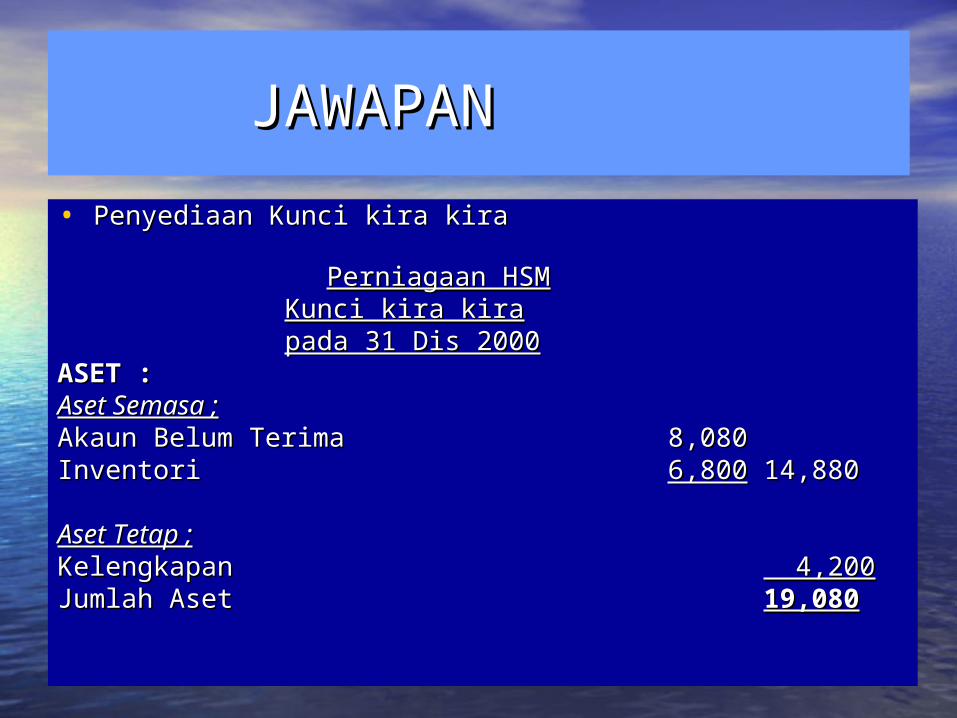

• Penyediaan Kunci kira kiraPenyediaan Kunci kira kira

Perniagaan HSMPerniagaan HSMKunci kira kiraKunci kira kirapada 31 Dis 2000pada 31 Dis 2000

ASET :ASET :Aset Semasa ;Aset Semasa ;Akaun Belum TerimaAkaun Belum Terima 8,0808,080InventoriInventori 6,8006,800 14,88014,880

Aset Tetap ;Aset Tetap ;KelengkapanKelengkapan 4,200 4,200Jumlah AsetJumlah Aset 19,08019,080

JAWAPANJAWAPAN

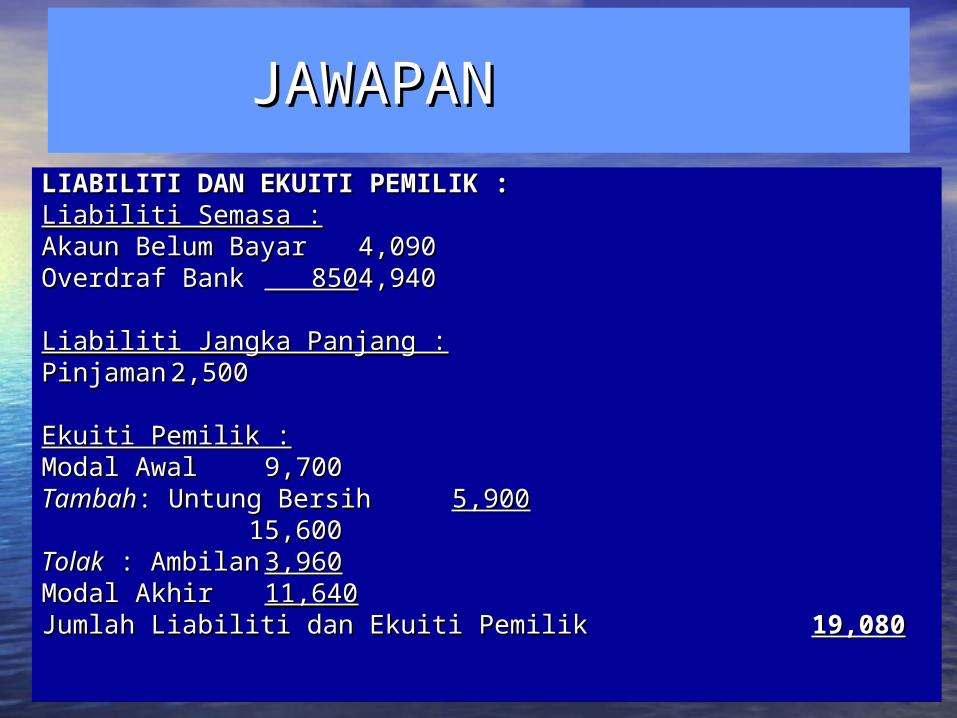

LIABILITI DAN EKUITI PEMILIK :LIABILITI DAN EKUITI PEMILIK :Liabiliti Semasa :Liabiliti Semasa :Akaun Belum BayarAkaun Belum Bayar 4,0904,090Overdraf BankOverdraf Bank 850 850 4,9404,940

Liabiliti Jangka Panjang :Liabiliti Jangka Panjang :PinjamanPinjaman 2,5002,500

Ekuiti Pemilik :Ekuiti Pemilik :Modal AwalModal Awal 9,7009,700TambahTambah: Untung Bersih: Untung Bersih 5,9005,900

15,60015,600TolakTolak : Ambilan : Ambilan 3,9603,960Modal AkhirModal Akhir 11,64011,640Jumlah Liabiliti dan Ekuiti PemilikJumlah Liabiliti dan Ekuiti Pemilik 19,08019,080

77.2.2 KAEDAH ANALISIS.2.2 KAEDAH ANALISIS

•Maklumat tentang Maklumat tentang jualanjualan, , belianbelian, , hasilhasil dan dan belanjabelanja perlu di cari untuk perlu di cari untuk menyediakan penyata untung rugi.menyediakan penyata untung rugi.

•Maklumat boleh diperolehi dari Maklumat boleh diperolehi dari sumber buku tunai, penyata bank, sumber buku tunai, penyata bank, rekod penghutang (ABT), rekod rekod penghutang (ABT), rekod pemiutang (ABB), rekod simpanan pemiutang (ABB), rekod simpanan inventori dan lain-lain.inventori dan lain-lain.

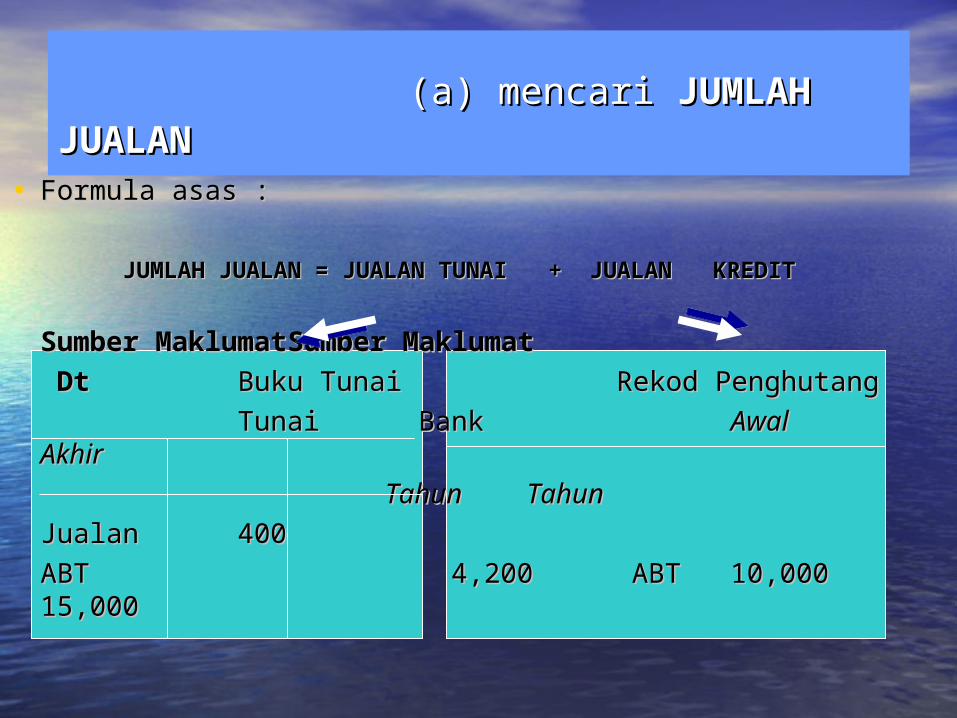

(a) mencari (a) mencari JUMLAH JUALANJUMLAH JUALAN

• Formula asas :Formula asas :

JUMLAH JUALAN = JUALAN TUNAI + JUALAN JUMLAH JUALAN = JUALAN TUNAI + JUALAN KREDITKREDIT

Sumber MaklumatSumber Maklumat Sumber MaklumatSumber Maklumat

DtDt Buku Tunai Buku Tunai Rekod Penghutang Rekod Penghutang

Tunai Bank Tunai Bank Awal AkhirAwal Akhir

Tahun TahunTahun Tahun

Jualan 400 Jualan 400

ABT 4,200 ABT 10,000ABT 4,200 ABT 10,000 15,00015,000

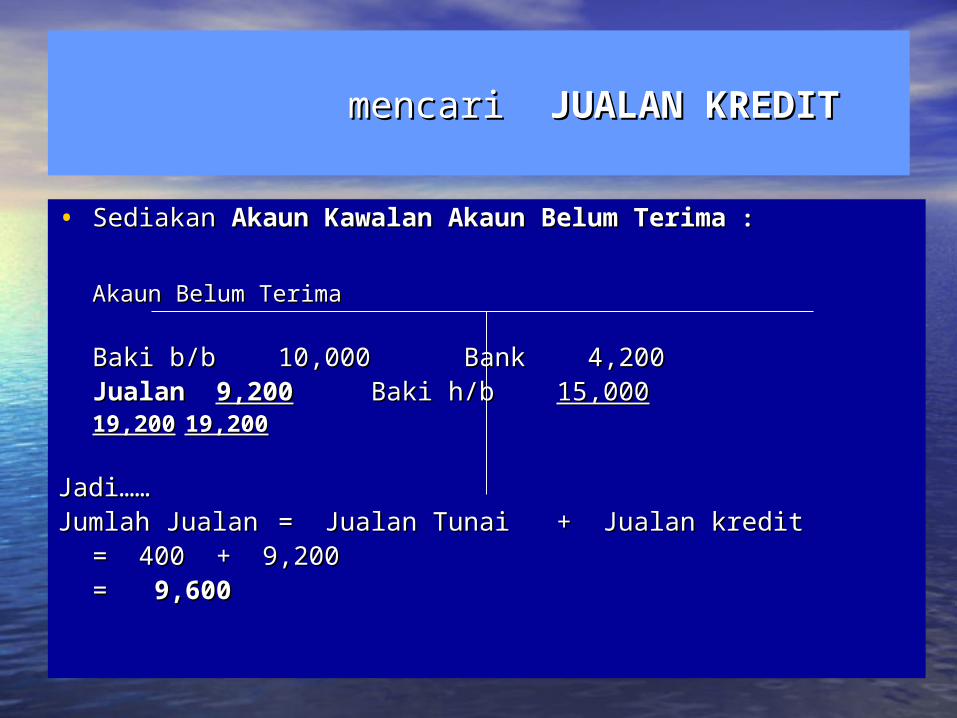

mencari mencari JUALAN KREDIT JUALAN KREDIT

• Sediakan Sediakan Akaun Kawalan Akaun Belum TerimaAkaun Kawalan Akaun Belum Terima : :

Akaun Belum TerimaAkaun Belum Terima

Baki b/bBaki b/b 10,000 10,000 BankBank 4,2004,200

JualanJualan 9,2009,200 Baki h/bBaki h/b 15,00015,00019,20019,200 19,20019,200

Jadi……Jadi……Jumlah Jualan Jumlah Jualan = Jualan Tunai + Jualan kredit= Jualan Tunai + Jualan kredit

= 400 + 9,200= 400 + 9,200= = 9,6009,600

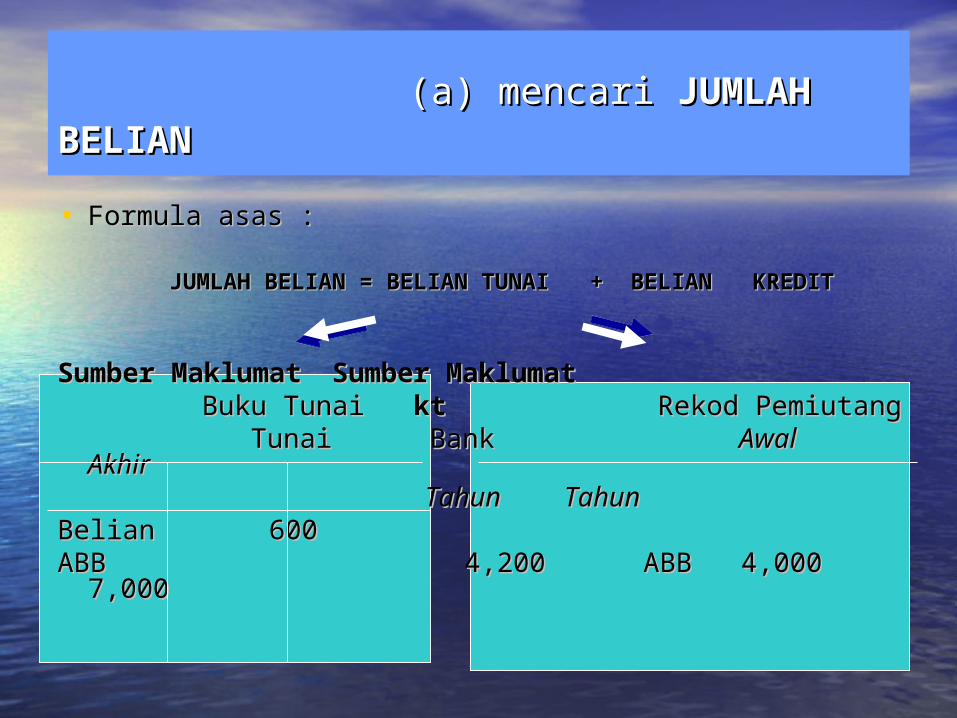

(a) mencari (a) mencari JUMLAH BELIANJUMLAH BELIAN

• Formula asas :Formula asas :

JUMLAH BELIAN = BELIAN TUNAI + BELIAN JUMLAH BELIAN = BELIAN TUNAI + BELIAN KREDITKREDIT

Sumber MaklumatSumber Maklumat Sumber MaklumatSumber Maklumat Buku Tunai Buku Tunai kt kt Rekod Pemiutang Rekod Pemiutang Tunai Bank Tunai Bank Awal AkhirAwal Akhir Tahun TahunTahun Tahun

Belian 600 Belian 600 ABB 4,200 ABB 4,000ABB 4,200 ABB 4,000 7,0007,000

(b) mencari (b) mencari BELIAN KREDIT BELIAN KREDIT

• Sediakan Sediakan Akaun Kawalan Akaun Belum BayarAkaun Kawalan Akaun Belum Bayar : :

Akaun Belum BayarAkaun Belum Bayar

BankBank 4,000 4,000 Baki b/bBaki b/b 4,000 4,000Baki h/bBaki h/b 7,2007,200 BelianBelian 7,2007,200****

11,20011,200 11,20011,200

Jadi……Jadi……Jumlan Belian Jumlan Belian = Belian Tunai + Belian kredit= Belian Tunai + Belian kredit

= 600 + 7,200= 600 + 7,200= = 7,8007,800

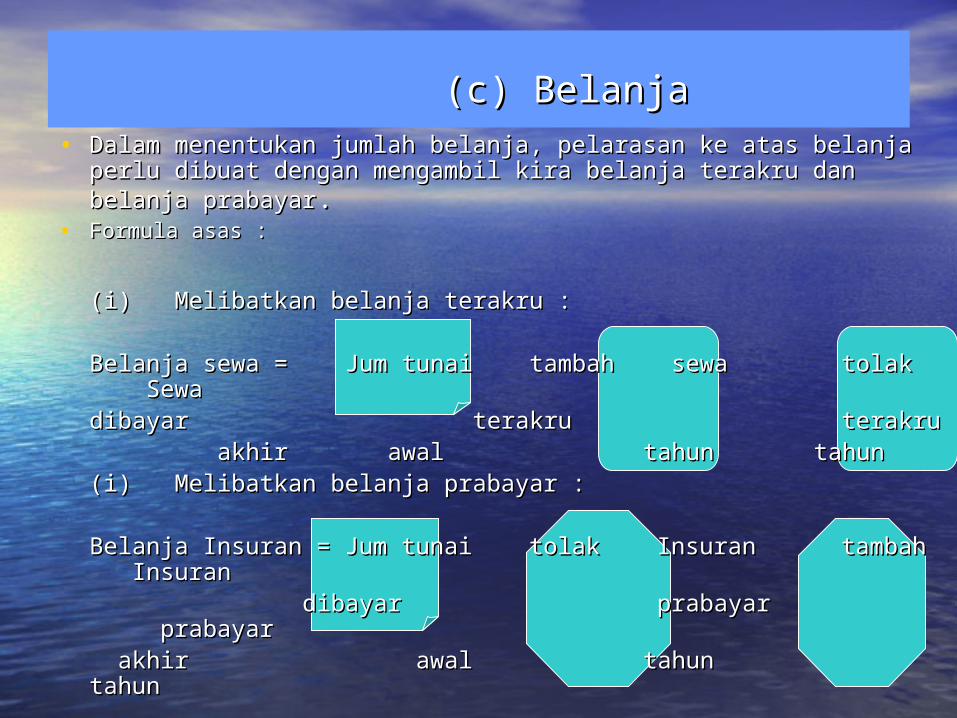

(c) Belanja(c) Belanja• Dalam menentukan jumlah belanja, pelarasan ke atas belanja perlu Dalam menentukan jumlah belanja, pelarasan ke atas belanja perlu

dibuat dengan mengambil kira belanja terakru dan belanja prabayardibuat dengan mengambil kira belanja terakru dan belanja prabayar..• Formula asas : Formula asas :

(i)(i) Melibatkan belanja terakru :Melibatkan belanja terakru :

Belanja sewa = Belanja sewa = Jum tunai tambah sewa tolak SewaJum tunai tambah sewa tolak Sewadibayar dibayar terakru terakru terakru terakru

akhir akhir awal awal tahun tahun tahun tahun

(i)(i) Melibatkan belanja prabayar :Melibatkan belanja prabayar :

Belanja Insuran = Jum tunai tolak Insuran tambah InsuranBelanja Insuran = Jum tunai tolak Insuran tambah Insuran dibayar prabayar prabayardibayar prabayar prabayar

akhir akhir awal awal tahun tahun tahun tahun

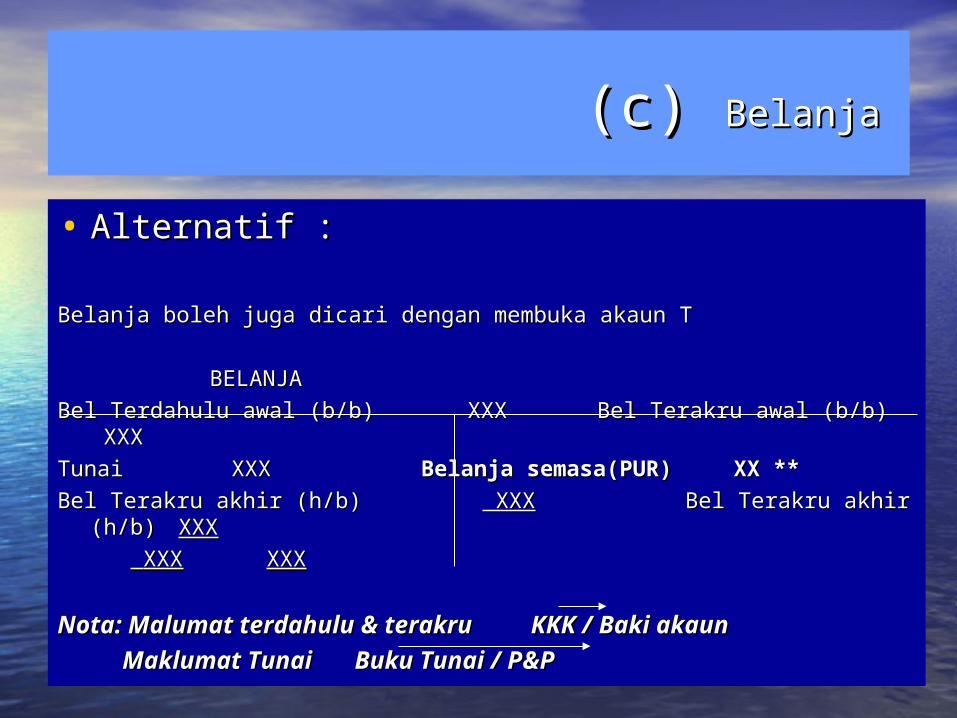

(c) (c) Belanja Belanja

• Alternatif : Alternatif :

Belanja boleh juga dicari dengan membuka akaun TBelanja boleh juga dicari dengan membuka akaun T

BELANJABELANJA

Bel Terdahulu awal (b/b) XXXBel Terdahulu awal (b/b) XXX Bel Terakru awal (b/b) Bel Terakru awal (b/b) XXXXXX

TunaiTunai XXX XXX Belanja semasa(PUR)Belanja semasa(PUR) XX ** XX **

Bel Terakru akhir (h/b)Bel Terakru akhir (h/b) XXX XXX Bel Terakru akhir (h/b) Bel Terakru akhir (h/b)XXXXXX

XXXXXX XXXXXX

Nota: Malumat terdahulu & terakruNota: Malumat terdahulu & terakru KKK / Baki KKK / Baki akaunakaun

Maklumat TunaiMaklumat Tunai Buku Tunai / P&PBuku Tunai / P&P

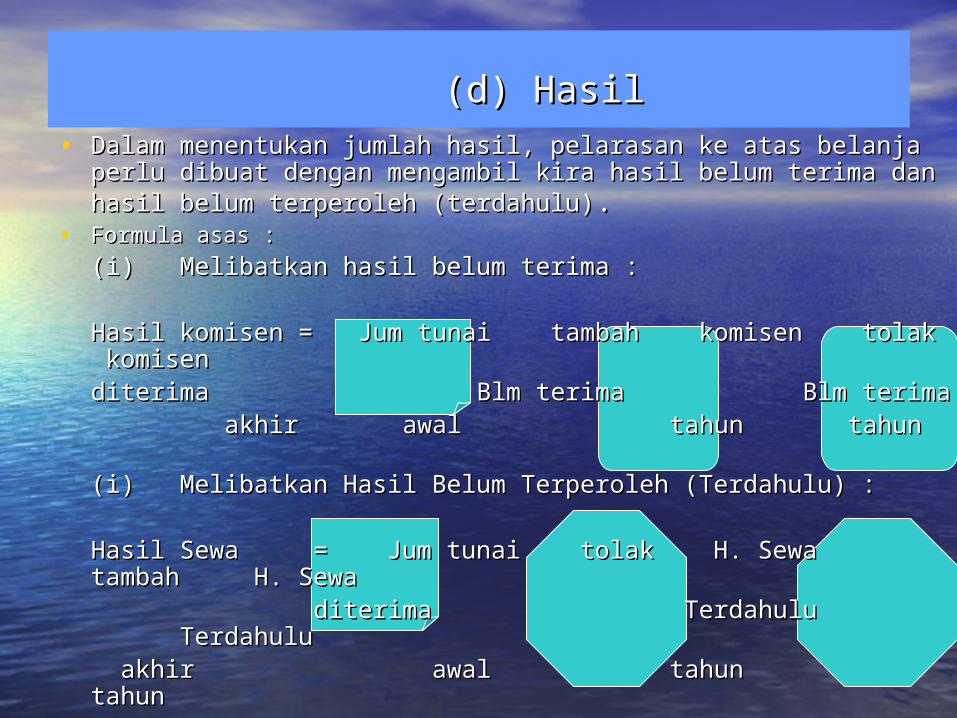

(d) Hasil(d) Hasil• Dalam menentukan jumlah hasil, pelarasan ke atas belanja perlu dibuat Dalam menentukan jumlah hasil, pelarasan ke atas belanja perlu dibuat

dengan mengambil kira hasil belum terima dan hasil belum terperoleh dengan mengambil kira hasil belum terima dan hasil belum terperoleh (terdahulu)(terdahulu)..

• Formula asas : Formula asas :

(i)(i) Melibatkan hasil belum terima :Melibatkan hasil belum terima :

Hasil komisen = Hasil komisen = Jum tunai tambah komisen tolak komisenJum tunai tambah komisen tolak komisenditerima diterima Blm terima Blm terima Blm terima Blm terima

akhir akhir awal awal tahun tahun tahun tahun

(i)(i) Melibatkan Hasil Belum Terperoleh (Terdahulu) :Melibatkan Hasil Belum Terperoleh (Terdahulu) :

Hasil Sewa = Jum tunai tolak H. Sewa tambah H. SewaHasil Sewa = Jum tunai tolak H. Sewa tambah H. Sewa diterima Terdahulu Terdahuluditerima Terdahulu Terdahulu

akhir akhir awal awal tahun tahun tahun tahun

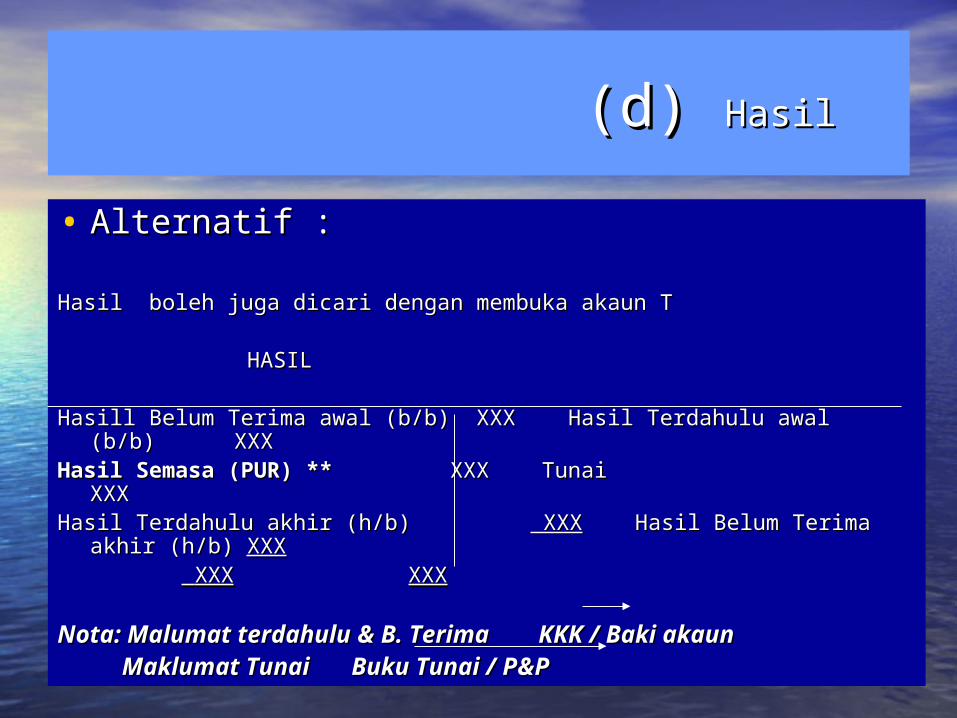

(d) (d) HasilHasil

• Alternatif : Alternatif :

Hasil boleh juga dicari dengan membuka akaun THasil boleh juga dicari dengan membuka akaun T

HASILHASIL

Hasill Belum Terima awal (b/b) XXX Hasil Terdahulu awal (b/b) XXXHasill Belum Terima awal (b/b) XXX Hasil Terdahulu awal (b/b) XXXHasil Semasa (PUR) **Hasil Semasa (PUR) ** XXX Tunai XXX Tunai XXXXXXHasil Terdahulu akhir (h/b)Hasil Terdahulu akhir (h/b) XXX XXX Hasil Belum Terima akhir (h/b) Hasil Belum Terima akhir (h/b) XXXXXX

XXXXXX XXXXXX

Nota: Malumat terdahulu & B. TerimaNota: Malumat terdahulu & B. Terima KKK / Baki akaun KKK / Baki akaun Maklumat TunaiMaklumat Tunai Buku Tunai / P&PBuku Tunai / P&P

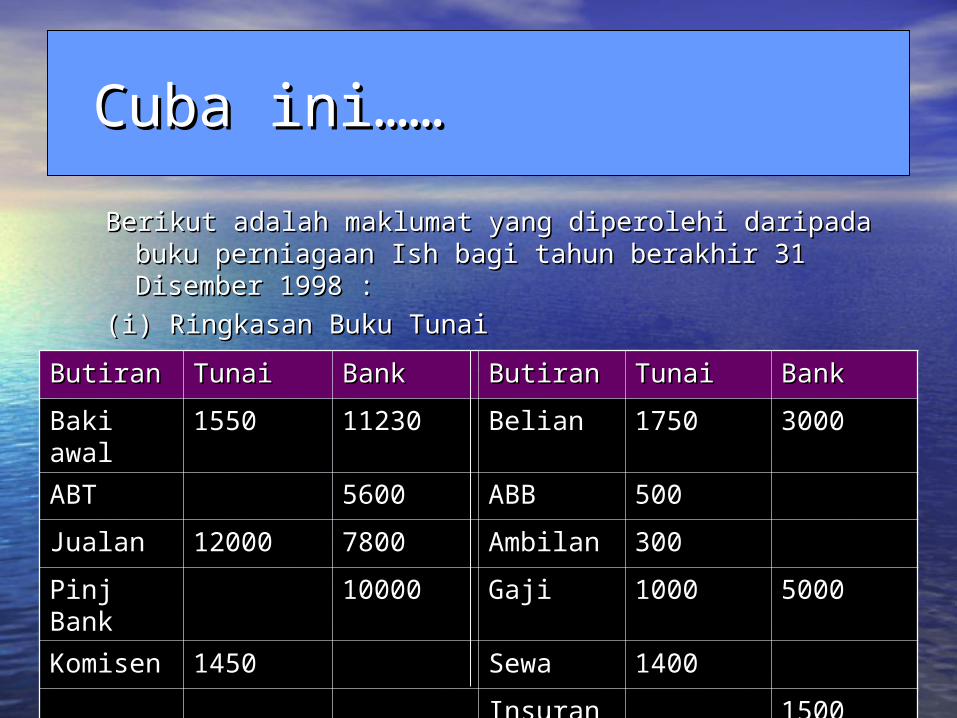

Cuba ini……Cuba ini……

Berikut adalah maklumat yang diperolehi daripada buku Berikut adalah maklumat yang diperolehi daripada buku perniagaan Ish bagi tahun berakhir 31 Disember 1998 :perniagaan Ish bagi tahun berakhir 31 Disember 1998 :

(i) Ringkasan Buku Tunai (i) Ringkasan Buku Tunai

BUKU TUNAIBUKU TUNAI

ButiranButiran TunaiTunai BankBank ButiranButiran TunaiTunai BankBank

Baki Baki awalawal

15501550 1123011230 BelianBelian 17501750 30003000

ABTABT 56005600 ABBABB 500500

JualanJualan 1200012000 78007800 AmbilanAmbilan 300300

Pinj BankPinj Bank 1000010000 GajiGaji 10001000 50005000

KomisenKomisen 14501450 SewaSewa 14001400

InsuransInsurans 15001500

Cuba ini …….Cuba ini …….

(ii) Baki akaun aset dan liabiliti pada 1 Januari dan 31 Disember 1998 (ii) Baki akaun aset dan liabiliti pada 1 Januari dan 31 Disember 1998 adalah seperti berikut : adalah seperti berikut :

1 Januari 19981 Januari 1998 31 Disember 199831 Disember 1998

PremisPremis 4500045000 4500045000

KelengkapanKelengkapan 56305630 56305630

InventoriInventori 93009300 15001500

Akaun Belum Akaun Belum TerimaTerima

76207620 2099020990

Komisen B. TerimaKomisen B. Terima 600600 99009900

Sewa TerakruSewa Terakru 600600 100100

Akaun Belum BayarAkaun Belum Bayar 750750 11601160

Cuba ini…Cuba ini…

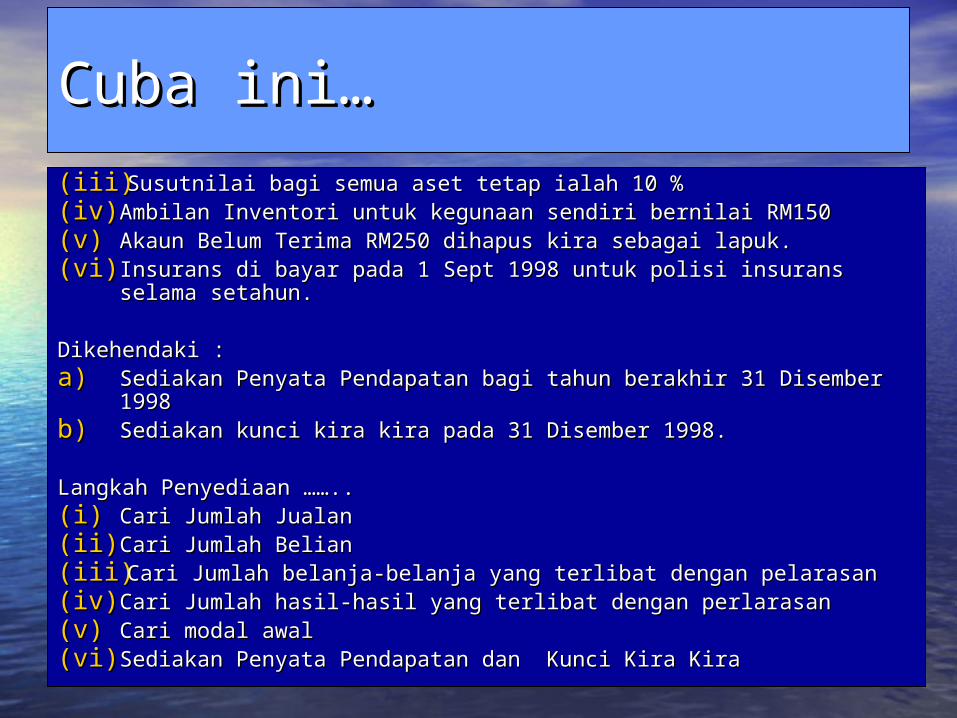

(iii)(iii) Susutnilai bagi semua aset tetap ialah 10 %Susutnilai bagi semua aset tetap ialah 10 %(iv)(iv) Ambilan Inventori untuk kegunaan sendiri bernilai RM150Ambilan Inventori untuk kegunaan sendiri bernilai RM150(v)(v) Akaun Belum Terima RM250 dihapus kira sebagai lapuk.Akaun Belum Terima RM250 dihapus kira sebagai lapuk.(vi)(vi) Insurans di bayar pada 1 Sept 1998 untuk polisi insurans selama Insurans di bayar pada 1 Sept 1998 untuk polisi insurans selama

setahun.setahun.

Dikehendaki :Dikehendaki :a)a) Sediakan Penyata Pendapatan bagi tahun berakhir 31 Disember Sediakan Penyata Pendapatan bagi tahun berakhir 31 Disember

19981998b)b) Sediakan kunci kira kira pada 31 Disember 1998.Sediakan kunci kira kira pada 31 Disember 1998.

Langkah Penyediaan ……..Langkah Penyediaan ……..(i)(i) Cari Jumlah JualanCari Jumlah Jualan(ii)(ii) Cari Jumlah BelianCari Jumlah Belian(iii)(iii) Cari Jumlah belanja-belanja yang terlibat dengan pelarasanCari Jumlah belanja-belanja yang terlibat dengan pelarasan(iv)(iv) Cari Jumlah hasil-hasil yang terlibat dengan perlarasanCari Jumlah hasil-hasil yang terlibat dengan perlarasan(v)(v) Cari modal awalCari modal awal(vi)(vi) Sediakan Penyata Pendapatan dan Kunci Kira KiraSediakan Penyata Pendapatan dan Kunci Kira Kira

JAWAPANJAWAPAN

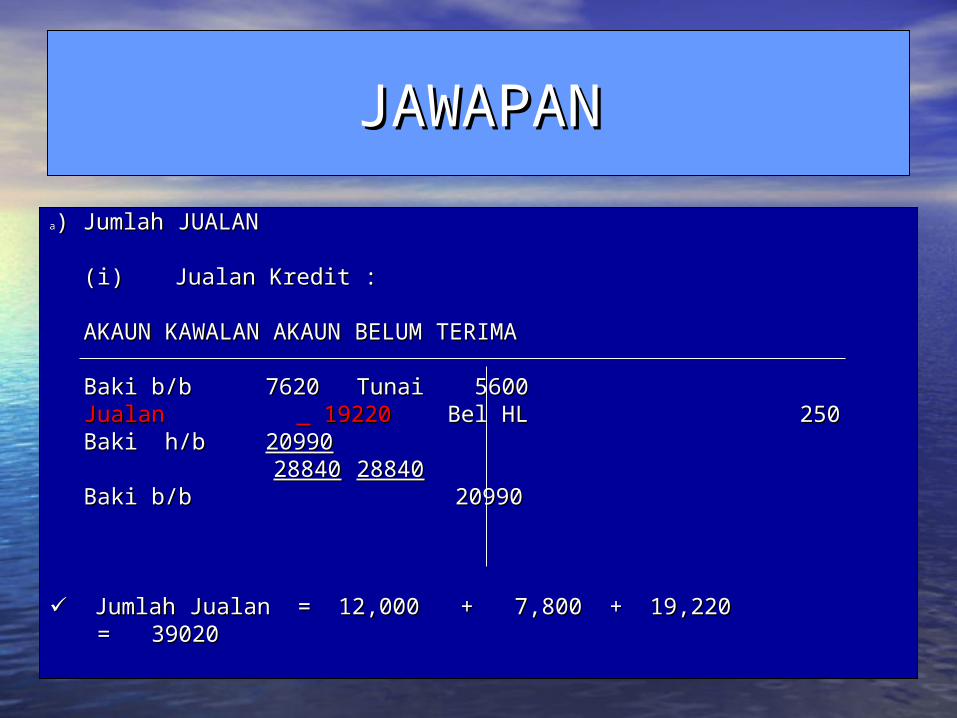

aa) Jumlah JUALAN) Jumlah JUALAN

(i)(i) Jualan Kredit :Jualan Kredit :

AKAUN KAWALAN AKAUN BELUM TERIMAAKAUN KAWALAN AKAUN BELUM TERIMA

Baki b/bBaki b/b 76207620 TunaiTunai 5600 5600JualanJualan 19220 19220 Bel HL 250Bel HL 250

Baki h/bBaki h/b 2099020990 2884028840 2884028840

Baki b/bBaki b/b 20990 20990

Jumlah Jualan = 12,000 + 7,800 + 19,220Jumlah Jualan = 12,000 + 7,800 + 19,220 = 39020= 39020

JAWAPANJAWAPAN

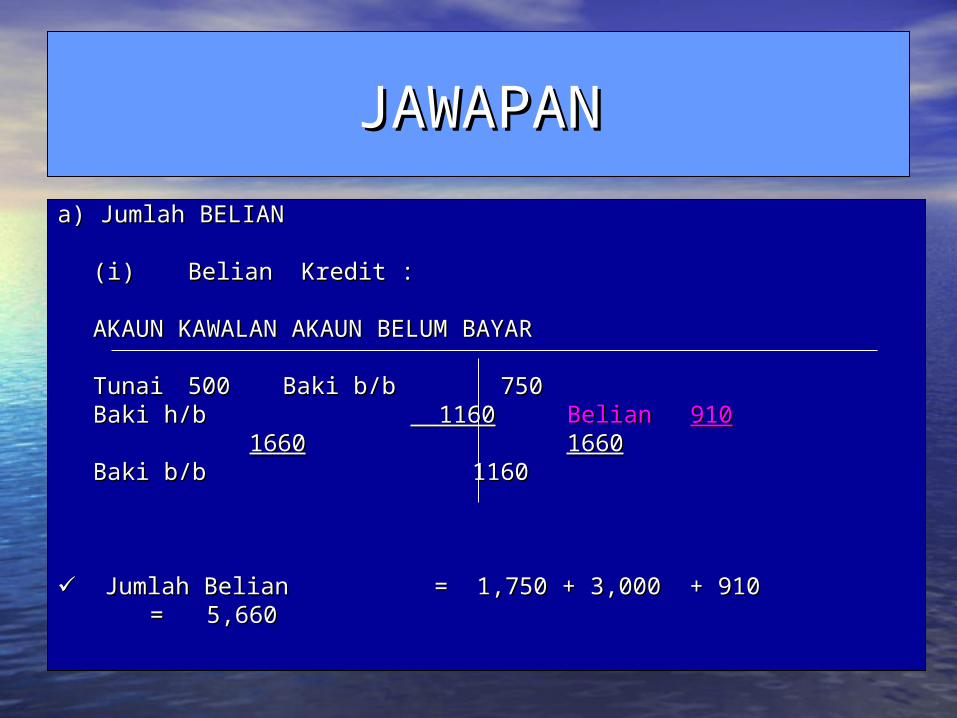

a) Jumlah BELIANa) Jumlah BELIAN

(i)(i) Belian Kredit :Belian Kredit :

AKAUN KAWALAN AKAUN BELUM BAYARAKAUN KAWALAN AKAUN BELUM BAYAR

TunaiTunai 500500 Baki b/bBaki b/b 750 750Baki h/bBaki h/b 1160 1160 BelianBelian 910910

16601660 16601660Baki b/bBaki b/b 11601160

Jumlah BelianJumlah Belian = 1,750 + 3,000 + 910 = 1,750 + 3,000 + 910 = 5,660= 5,660

JAWAPANJAWAPAN

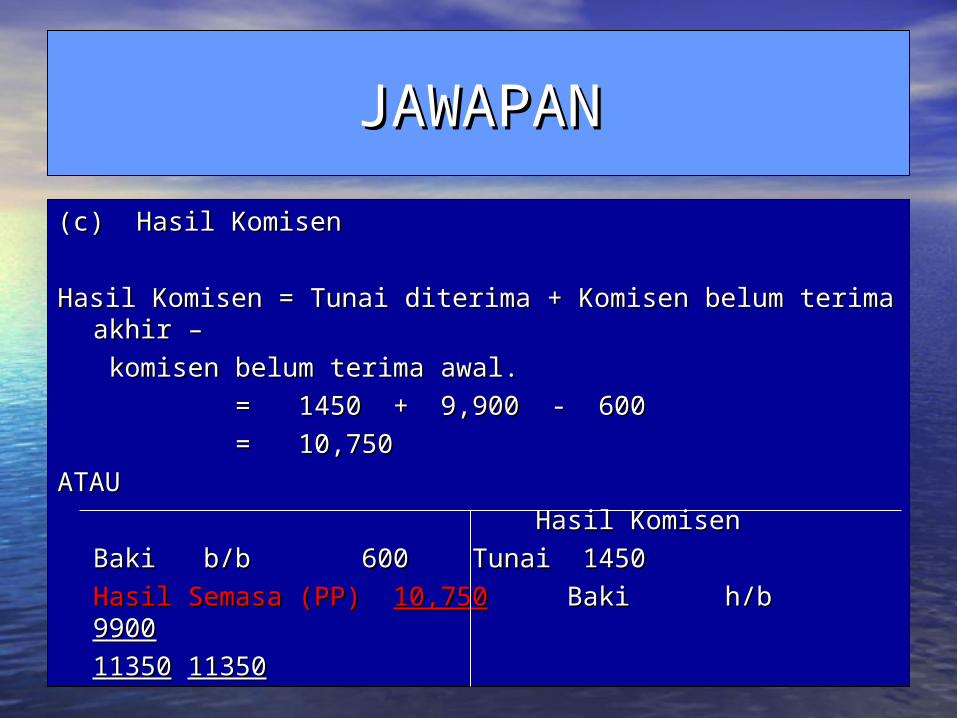

(c) Hasil Komisen(c) Hasil Komisen

Hasil Komisen = Tunai diterima + Komisen belum terima akhir – Hasil Komisen = Tunai diterima + Komisen belum terima akhir –

komisen belum terima awal.komisen belum terima awal.

= 1450 + 9,900 - 600= 1450 + 9,900 - 600

= 10,750= 10,750

ATAUATAU

Hasil KomisenHasil Komisen

Baki b/bBaki b/b 600 600 TunaiTunai 1450 1450

Hasil Semasa (PP) Hasil Semasa (PP) 10,75010,750 Baki h/bBaki h/b 99009900

1135011350 1135011350

JAWAPANJAWAPAN

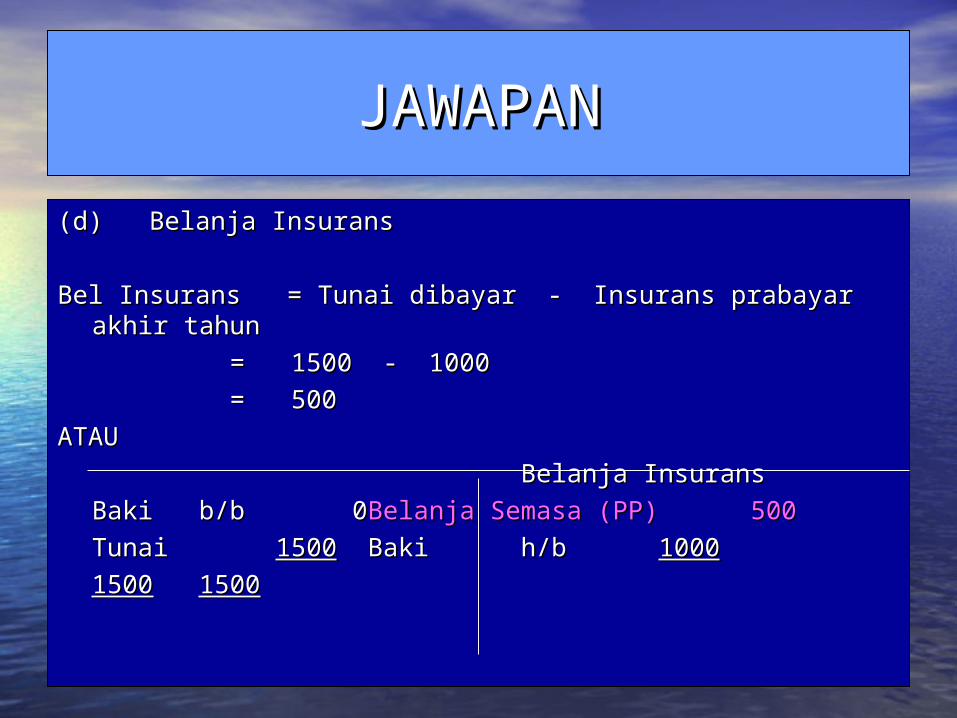

(d) Belanja Insurans (d) Belanja Insurans

Bel Insurans = Tunai dibayar - Insurans prabayar akhir tahunBel Insurans = Tunai dibayar - Insurans prabayar akhir tahun

= 1500 - 1000= 1500 - 1000

= 500= 500

ATAUATAU

Belanja InsuransBelanja Insurans

Baki b/bBaki b/b 0 0 Belanja Semasa (PP)Belanja Semasa (PP) 500 500

Tunai Tunai 15001500 Baki h/bBaki h/b 10001000

15001500 15001500

JAWAPANJAWAPAN

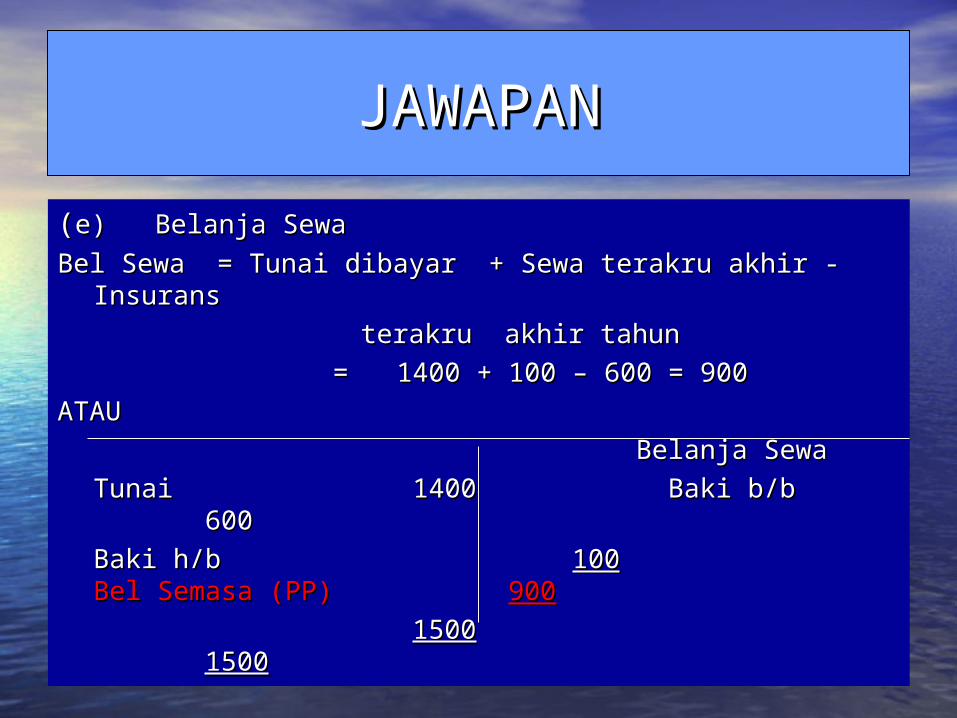

((e) Belanja Sewae) Belanja Sewa

Bel Sewa = Tunai dibayar + Sewa terakru akhir - Insurans Bel Sewa = Tunai dibayar + Sewa terakru akhir - Insurans

terakru akhir tahunterakru akhir tahun

= 1400 + 100 – 600 = 900= 1400 + 100 – 600 = 900

ATAUATAU

Belanja SewaBelanja Sewa

TunaiTunai 1400 1400 Baki b/bBaki b/b 600 600

Baki h/b Baki h/b 100100 Bel Semasa (PP) Bel Semasa (PP) 900900

15001500 15001500

JAWAPANJAWAPAN

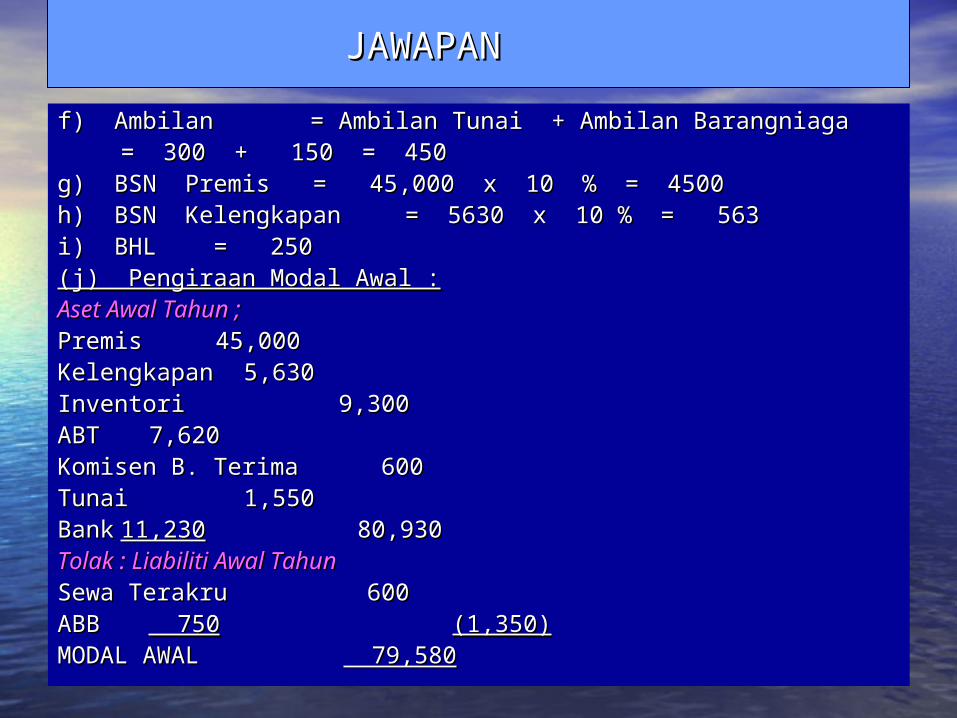

f) Ambilan f) Ambilan = Ambilan Tunai + Ambilan Barangniaga= Ambilan Tunai + Ambilan Barangniaga= 300 + 150 = 450= 300 + 150 = 450

g) BSN Premis = 45,000 x 10 % = 4500g) BSN Premis = 45,000 x 10 % = 4500h) BSN Kelengkapanh) BSN Kelengkapan = 5630 x 10 % = 563= 5630 x 10 % = 563i) BHL = 250i) BHL = 250(j) Pengiraan Modal Awal :(j) Pengiraan Modal Awal :Aset Awal Tahun ;Aset Awal Tahun ; PremisPremis 45,00045,000KelengkapanKelengkapan 5,630 5,630InventoriInventori 9,300 9,300ABTABT 7,620 7,620Komisen B. TerimaKomisen B. Terima 600 600TunaiTunai 1,550 1,550BankBank 11,23011,230 80,930 80,930Tolak : Liabiliti Awal TahunTolak : Liabiliti Awal TahunSewa TerakruSewa Terakru 600 600ABBABB 750 750 (1,350)(1,350)MODAL AWALMODAL AWAL 79,580 79,580

JAWAPANJAWAPAN

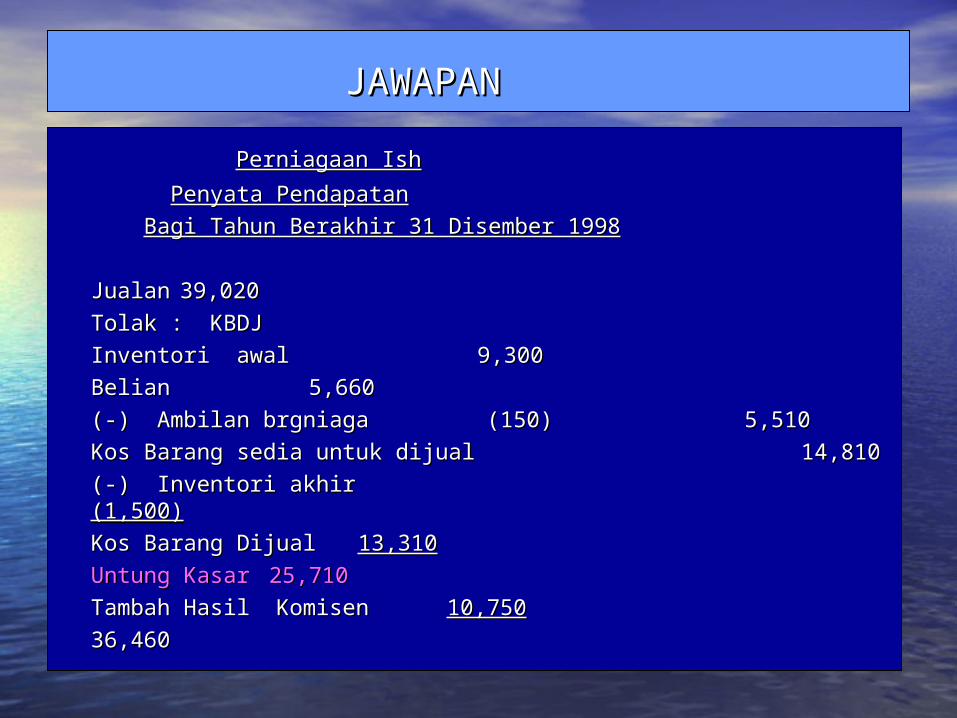

Perniagaan IshPerniagaan Ish

Penyata PendapatanPenyata Pendapatan

Bagi Tahun Berakhir 31 Disember 1998Bagi Tahun Berakhir 31 Disember 1998

JualanJualan 39,02039,020

Tolak : KBDJTolak : KBDJ

Inventori awalInventori awal 9,300 9,300

Belian Belian 5,660 5,660

(-) Ambilan brgniaga(-) Ambilan brgniaga (150) (150) 5,510 5,510

Kos Barang sedia untuk dijualKos Barang sedia untuk dijual 14,810 14,810

(-) Inventori akhir (-) Inventori akhir (1,500)(1,500)

Kos Barang DijualKos Barang Dijual 13,31013,310

Untung KasarUntung Kasar 25,71025,710

Tambah Hasil KomisenTambah Hasil Komisen 10,75010,750

36,46036,460

JAWAPANJAWAPAN

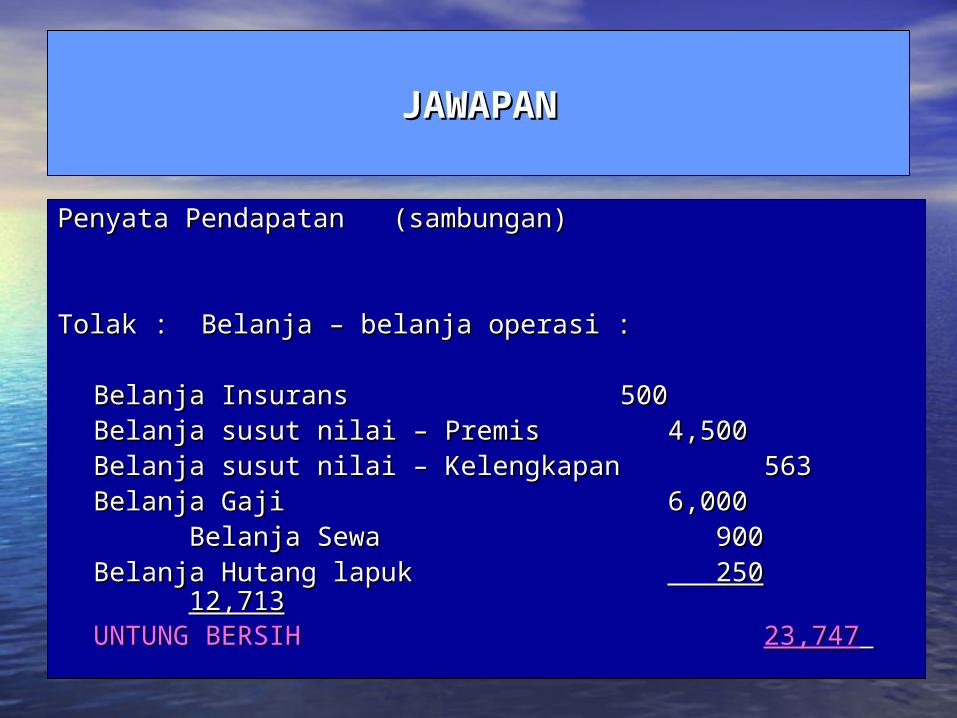

Penyata Pendapatan (sambungan)Penyata Pendapatan (sambungan)

Tolak : Belanja – belanja operasi :Tolak : Belanja – belanja operasi :

Belanja InsuransBelanja Insurans 500 500 Belanja susut nilai – PremisBelanja susut nilai – Premis 4,5004,500Belanja susut nilai – Kelengkapan 563 Belanja susut nilai – Kelengkapan 563 Belanja GajiBelanja Gaji 6,0006,000

Belanja SewaBelanja Sewa 900 900Belanja Hutang lapukBelanja Hutang lapuk 250 250 12,71312,713UNTUNG BERSIHUNTUNG BERSIH 23,74723,747

JAWAPANJAWAPAN

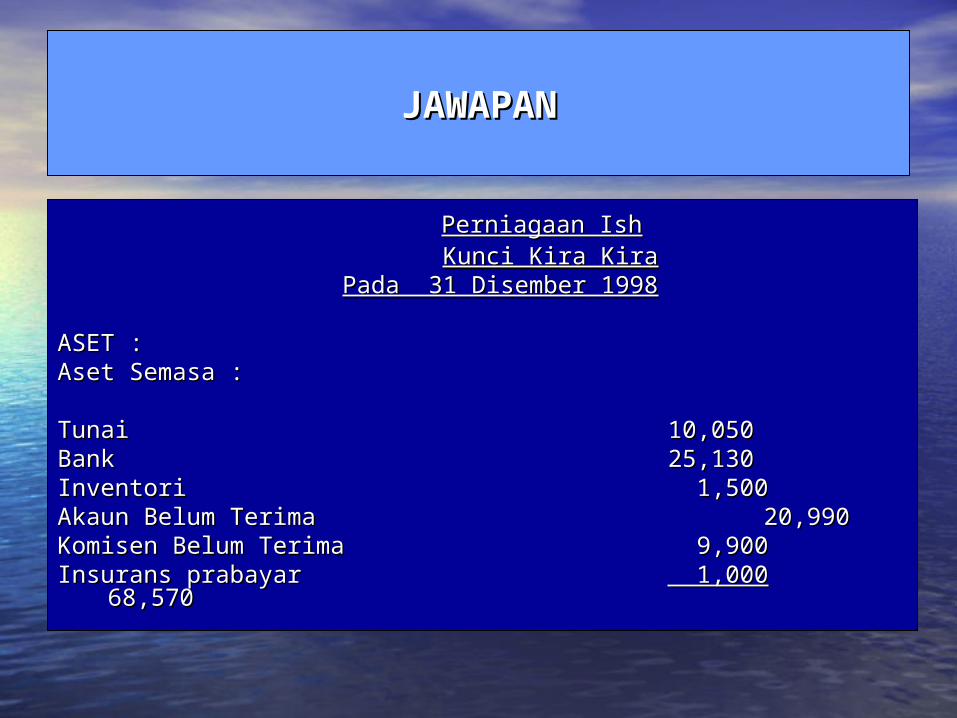

Perniagaan IshPerniagaan Ish Kunci Kira KiraKunci Kira Kira

Pada 31 Disember 1998Pada 31 Disember 1998

ASET :ASET :Aset Semasa :Aset Semasa :

TunaiTunai 10,05010,050BankBank 25,13025,130InventoriInventori 1,500 1,500Akaun Belum Terima Akaun Belum Terima 20,99020,990Komisen Belum TerimaKomisen Belum Terima 9,900 9,900Insurans prabayarInsurans prabayar 1,000 1,000 68,570 68,570

JAWAPANJAWAPAN

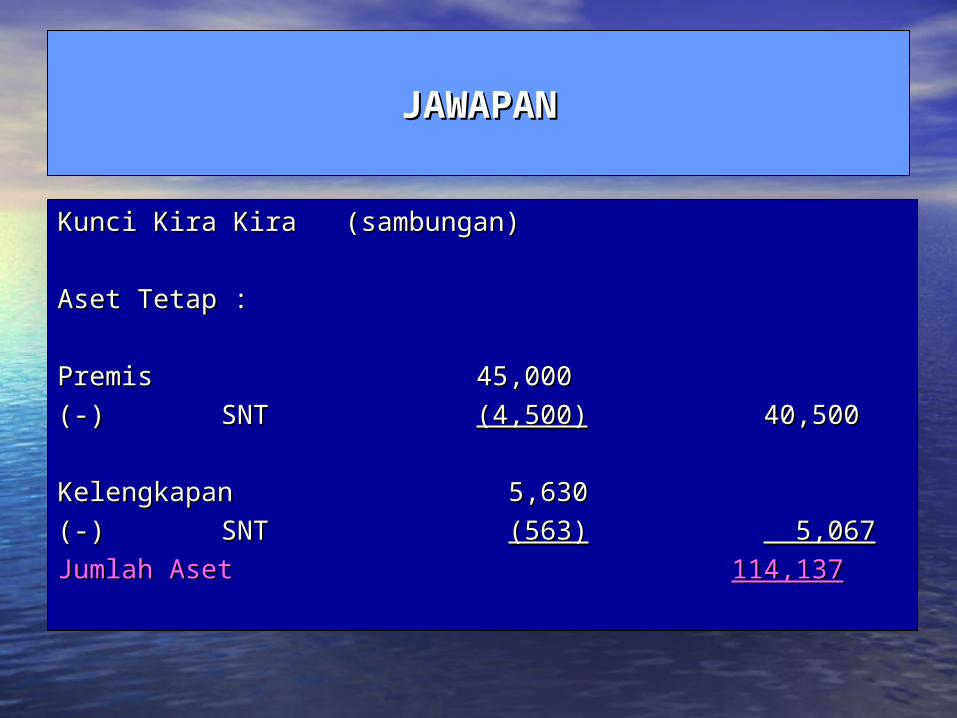

Kunci Kira Kira (sambungan)Kunci Kira Kira (sambungan)

Aset Tetap :Aset Tetap :

PremisPremis 45,00045,000

(-)(-) SNT SNT (4,500)(4,500) 40,50040,500

KelengkapanKelengkapan 5,630 5,630

(-)(-) SNT SNT (563)(563) 5,067 5,067

Jumlah Aset Jumlah Aset 114,137114,137

JAWAPANJAWAPAN

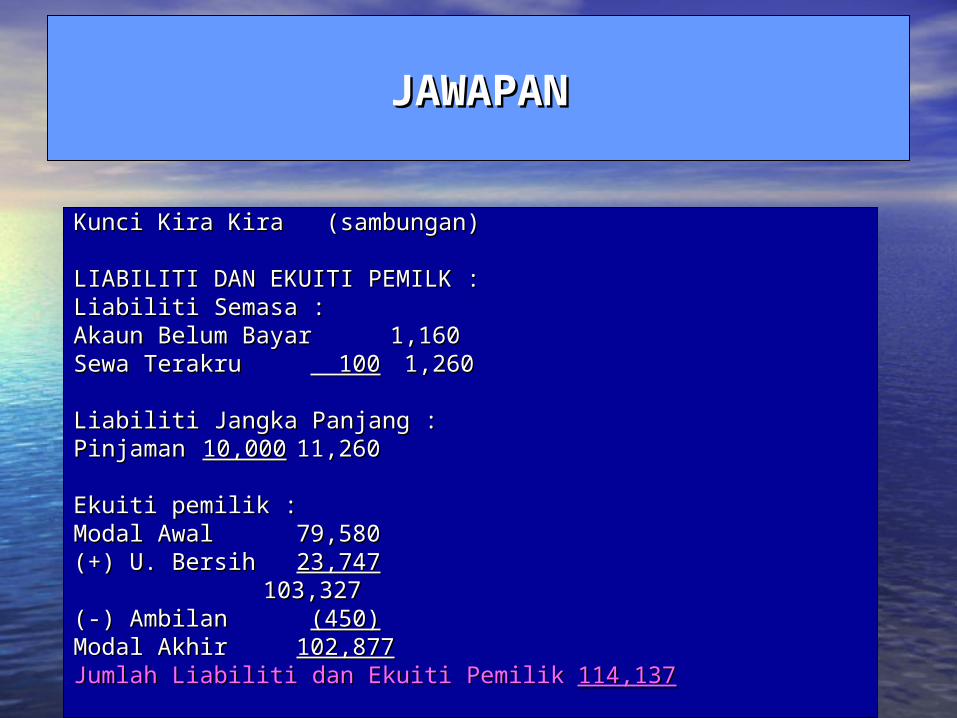

Kunci Kira Kira (sambungan)Kunci Kira Kira (sambungan)

LIABILITI DAN EKUITI PEMILK :LIABILITI DAN EKUITI PEMILK :Liabiliti Semasa :Liabiliti Semasa :Akaun Belum BayarAkaun Belum Bayar 1,1601,160Sewa TerakruSewa Terakru 100 100 1,260 1,260

Liabiliti Jangka Panjang :Liabiliti Jangka Panjang :PinjamanPinjaman 10,00010,000 11,26011,260

Ekuiti pemilik :Ekuiti pemilik :Modal AwalModal Awal 79,58079,580(+) U. Bersih(+) U. Bersih 23,74723,747

103,327103,327(-) Ambilan(-) Ambilan (450)(450)Modal AkhirModal Akhir 102,877102,877Jumlah Liabiliti dan Ekuiti PemilikJumlah Liabiliti dan Ekuiti Pemilik 114,137114,137

Sekadar Renungan ……….Sekadar Renungan ……….

5 WASIAT RASULULLAH5 WASIAT RASULULLAHDari Nabi S.A.W., "Pada waktu malam sayaDari Nabi S.A.W., "Pada waktu malam sayadiisrakkan sampai ke langit, Allah S.W.T telah memberikan lima diisrakkan sampai ke langit, Allah S.W.T telah memberikan lima

wasiat, wasiat, antaranya : antaranya :

· Janganlah engkau gantungkan hatimu kepada dunia kerana · Janganlah engkau gantungkan hatimu kepada dunia kerana sesungguhnya Aku tidak menjadikan dunia ini untuk engkau. sesungguhnya Aku tidak menjadikan dunia ini untuk engkau.

· Jadikan cintamu kepada-Ku sebab tempat kembalimu adalah · Jadikan cintamu kepada-Ku sebab tempat kembalimu adalah kepada-kepada-

Ku. Ku.

· Bersungguh-sungguhlah engkau mencari syurga. · Bersungguh-sungguhlah engkau mencari syurga.

· Putuskan harapan dari makhluk kerana sesungguhnya mereka itu · Putuskan harapan dari makhluk kerana sesungguhnya mereka itu sedikitpun tidak ada kuasa di tangan mereka.sedikitpun tidak ada kuasa di tangan mereka.

· Rajinlah mengerjakan sembahyang tahajjud kerana sesungguhnya · Rajinlah mengerjakan sembahyang tahajjud kerana sesungguhnya pertolongan itu berserta qiamullail. pertolongan itu berserta qiamullail.