attanwir · mahasiswa ekonomi syariah stai attanwir bojonegoro ... tulisan ini akan memfokuskan...

TRANSCRIPT

Attanwir Jurnal Kajian Keislaman dan Pendidikan

SUSUNAN PENGURUS

Penanggung Jawab

Hanafi

Mitra Bestari

Abdul Muhid (UIN Sunan Ampel Surabaya)

Zainal Habib (UIN Maulana Malik Ibrahim Malang)

Nizarul Alim (Universitas Trunojoyo Madura)

Heli Ihsan (UPI Bandung)

Redaktur

Siti Choirotul Ula

Riza Multazam Luthfy

Penyunting

Moh. Muhajir

Redaktur Pelaksana

Nur Idam Laksono

Sekretariat

Abd. Hafid

Alamat Redaksi

Jl. Raya Talun No. 220 Sumberrejo Bojonegoro 62191

“Attanwir” merupakan jurnal ilmiah yang diterbitkan enam bulan sekali oleh STAI Attanwir

Bojonegoro. Dimaksudkan sebagai media pertukaran informasi dan karya ilmiah antar staf

pengajar, mahasiswa, alumni dan pembaca yang berminat serta masyarakat pada umumnya.

PENGANTAR REDAKSI

Assalamu’alaikum Wr. Wb.

Segala puji bagi dzat yang selalu memberikan segala bentuk nikmat-Nya, sehingga

atas izin-Nya, Jurnal Attanwir bisa terbit.

Jurnal Attanwir merupakan akumulasi tulisan dari beberapa penelitian yang

dilakukan oleh para akademisi. Sebagai wujud komitmen terhadap ilmu pengetahuan,

Jurnal Attanwir mencoba memberikan kontribusi ilmiah dengan menerbitkan tulisan-

tulisan para dosen baik di Bojonegoro maupun wilayah lainnya. Dengan demikian,

hal ini akan membuka wawasan serta memberikan motivasi dan inspirasi bagi setiap

pembaca, baik kalangan mahasiswa, dosen, maupun umum.

Tentu masih dijumpai beberapa kekurangan dalam penyusunannya. Oleh karena itu,

saran dan kritik sangat ditunggu demi perbaikan dalam penerbitan di masa yang akan

datang.

Demikian, semoga Jurnal Attanwir dapat memberikan manfaat sebesar-besarnya bagi

pembaca.

Wassalamu’alaikum Wr. Wb.

Redaksi

DAFTAR ISI

Perbandingan Manajemen Reksadana Syariah dan Konvensional

dengan Pendekatan DFD (Data Flow Diagram)

Aris Zulianto; STAI Attanwir Bojonegoro

1

Instrumen Keuangan Syariah yang Mencerminkan Keadilan

Eryul Mufidah; STAI Attanwir Bojonegoro

13

Pengaruh Pembiayaan Murabahah terhadap Usaha Mikro Menengah

Anggota BMT Fanshob Karya Bojonegoro

M. Ali Nur Huda; STAI Attanwir Bojonegoro

26

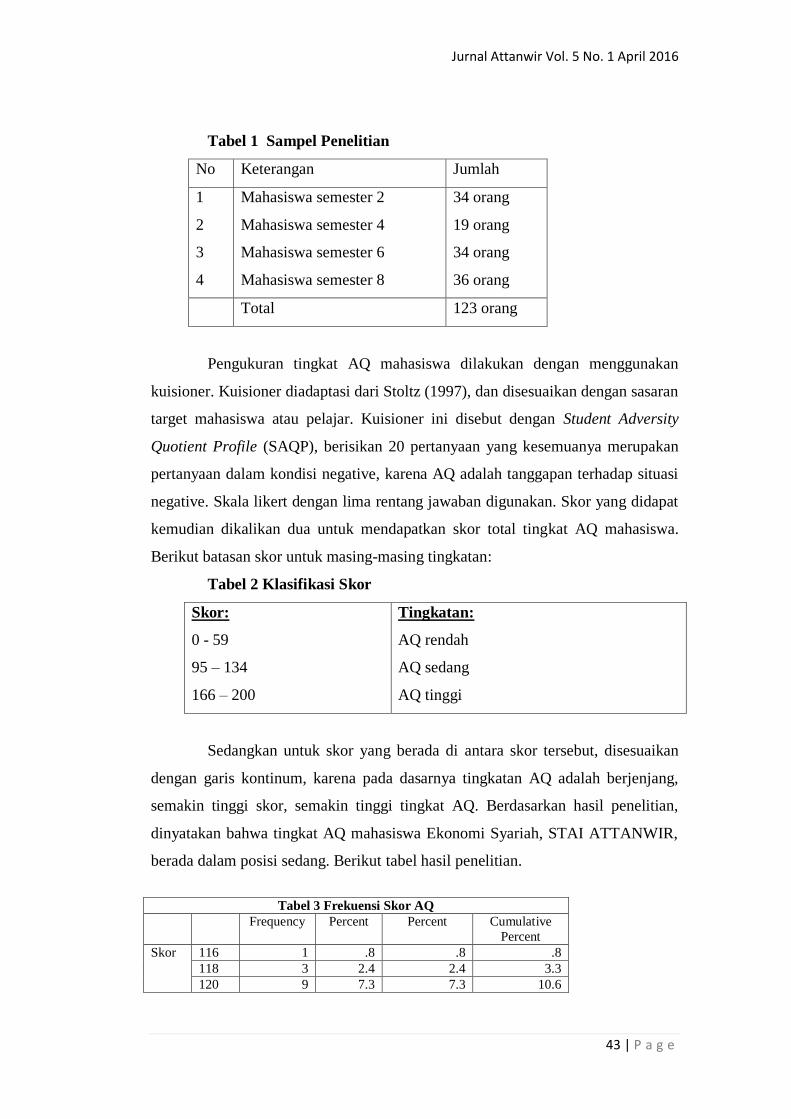

Deskripsi Tingkat Kecerdasan Ketahanmalangan (Adversity Quotient)

Mahasiswa Ekonomi Syariah STAI Attanwir Bojonegoro

Mifta Hulaikah; STAI Attanwir Bojonegoro

40

Pengaruh Pembiayaan Musyarakah terhadap Usaha Mikro

Anggota BMT Kemitraan Bojonegoro

Mundhori; STAI Attanwir Bojonegoro

46

Model Optimalisasi LKM Syariah dalam Meminimalisir Risiko Non Performing

Financing (NPF) pada Nasabah Produk Pembiayaan di Lingkungan Pesantren

Nurul Fitriandari; STAI Attanwir Bojonegoro

59

Urgensi Badan Hukum terhadap Perkembangan Baitul Mal wat Tamwil (BMT)

Riza Multazam Luthfy; STAI Attanwir Bojonegoro

75

Pengaruh Pengetahuan Konsumen tentang Sistem Syariah terhadap

Keputusan Menjadi Anggota BMT Nusya Balen

Sugito; STAI Attanwir Bojonegoro

94

Jurnal Attanwir Vol. 5 No. 1 April 2016

1 | P a g e

Perbandingan Manajemen Reksadana Syariah dan Konvensional

dengan Pendekatan DFD (Data Flow Diagram)

Aris Zulianto

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Tujuan dari penulisan ini untuk mengkaji dan mengalisis perbedaan manajemen

reksadana konvensional dan syariah dengan pendekatan DFD (Data Flow Diagram).

Membandingkan jumlah reksadana konvensional dan syariah dan juga nilai aktiva

bersih (NAB) keduanya. Reksadana syariah dari sisi jumlah sangat rendah

dibandingkan dengan reksadana konvensional per 31 Desember 2015 jumlah

reksadana syariah 86 jauh di bawah reksadana konvensional yang berjumlah 951.

Dari sisi manajemen yang membedakan antara reksadana konvensional dan syariah

adalah jenis portofolionya, perjanjian transaksinya, serta struktur organisasinya.

Kata Kunci: Reksadana, DFD (Data Flow Diagram)

A. Pendahuluan

Industri jasa keuangan syariah di Indonesia dikelompokkan menjadi tiga

rumah besar, yaitu Perbankan Syariah, Pasar Modal Syariah, dan Industri

Keuangan Non Bank (IKNB) Syariah. Tantangan industri jasa keuangan pada

masa sekarang adalah mulai berlakunya Masyarakat Ekonomi Asean (MEA)

dimana pola ini mengintegrasikan ekonomi ASEAN dengan cara membentuk

sistem perdagangan bebas atau free trade antara negara-negara anggota ASEAN.

Indonesia sebagai negara angota ASEAN mau tidak mau harus mengikuti pola

ini termasuk pada sektor industri jasa keuangan.

Sebagai bagian dari industri pasar modal secara keseluruhan, pasar modal

syariah di Indonesia selama 5 (lima) tahun terakhir telah tumbuh secara positif.1

Reksadana syariah adalah merupakan salah satu instrumen pasar modal syariah

menjadi penyumbang pertembuhan tersebut.

1 Otoritas Jasa Keuangan, 2015, “Membangun Sinergi untuk Pasar Modal Syariah yang Tumbuh,

Stabil, dan Berkelanjutan”, Roadmap Pasar Modal Syariah 2015-2019 (Jakarta: Direktorat Pasar

Modal Syariah OJK), hlm. 8.

Jurnal Attanwir Vol. 5 No. 1 April 2016

2 | P a g e

Faktor penting yang dapat mendorong perkembangan pasar modal

syariah khususnya pada reksadana syariah adalah promosi dan edukasi pasar

modal syariah. Masih kecilnya pangsa pasar industri jasa keuangan syariah

khususnya pasar modal syariah terutama di sektor reksadana dikarenakan masih

rendahnya jumlah investor yang diakibatkan oleh kurangnya pemahaman pelaku

dan masyarakat. Untuk meningkatkan pemahaman pelaku dan masyarakat atas

pasar modal syariah diperlukan program promosi dan edukasi yang lebih efektif,

masif, dan berkesinambungan.

Faktor lain yang sangat menentukan keberhasilan pengembangan pasar

modal syariah adalah terjalinnya koordinasi dengan pihak terkait untuk

menciptakan sinergi kebijakan yang dapat mendukung pengembangan pasar

modal syariah secara optimal. misalnya pada kasus penerbitan surat berharga

syariah negara (SBSN) ritel atau lebih dikenal dengan sukuk negara ritel yang

tidak bisa dimanfaatkan oleh manajer investasi sebagai salah satu intrumen

penyaluran reksadana.

Faktor yang tidak kalah penting adalah market share produk syariah di

pasar modal yang masih relatif kecil, maka diperlukan strategi pengembangan

yang terencana untuk mewujudkan pasar modal syariah yang memberikan

kontribusi signifikan bagi perekonomian nasional, berkeadilan, dan melindungi

kepentingan masyarakat. Beberapa hal yang memerlukan pengembangan lebih

lanjut adalah aspek regulasi, produk, sumber daya manusia, serta teknologi

informasi.

Jika inStrumen pasar modal konvensional berkisar pada instrumen

saham, reksadana, dan obligasi, maka apa yang harusnya ada pada instrumen

pasar modal syariah? Cukup dengan menambahkan “syariah” di belakang

instrumen konvensional tersebut seperti saham syariah, reksadana syariah dan

obligasi syariah? kalau demikian meminjam istilah yang dipakai oleh Ari

Kamayanti2 dengan istilah “mengkerudungi” pasar modal.

Basis syariah tentunya tidak bisa disamakan dengan konvensional, karena

keduanya memiliki tujuan dan point of view (cara pandang) yang berbeda. Jika

2 Penulis Artikel “Melucuti “Kerudung” Manajemen Keuangan Syariah (Pembelajaran Berbasis

Kesadaran Kritis-Islami)”, Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Brawijaya).

Jurnal Attanwir Vol. 5 No. 1 April 2016

3 | P a g e

syariah menggunakan hati, sementara konvensional mendasarkan pada kekuatan

rasional (akal). Di samping itu, jika syariah bertujuan untuk kemaslahatan umat,

sementara konvensional untuk egoisme lembaga/kelompok/personal.

Tulisan ini akan memfokuskan pembahasan penjelasan tentang

perbandingan yang reksadana konvensional dan reksadana syariah dilihat dari

sudut jumlah, nilai aktiva bersih, sistem menajemen reksadana dengan

pendekatan DFD (data flow diagram) dan skema transaksi.

B. Landasan Teoritis dan Pembahasan

Menurut Heri Sudarsono reksadana berasal dari kata “reksa” yang berarti

jaga atau pelihara dan kata “dana” berarti uang. Di luar negeri dikenal dengan

istilah mutual fund atau unit trust. Sehingga reksadana dapat diartikan sebagai

kumpulan uang yang dipelihara.3 Sedangkan dari sisi istilah menurut ketentuan

umum pasal 1 Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal

(UUPM), reksadana adalah adalah wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan

dalam Portofolio Efek oleh Manajer Investasi.

Dilihat dari kaca mata Dewan Syariah Nasional (DSN) Masjlis Ulama

Indonesia di dalam fatwa-fatwanya yang berkaitan tentang reksadana atau padar

modal syariah, reksadana syariah adalah reksadana yang beroperasi menurut

ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal

sebagai pemilik harta (shahib al-mal/rabb al-mal) dengan Manajer Investasi

sebagai wakil shahib al-mal, maupun antara Manajer Investasi sebagai wakil

shahib al-mal dengan pengguna investasi.

Reksadana syariah menurut Otoritas Jasa Keuangan (OJK) yang tertulis

dalam salinan peraturan No. 19/POJK.04/2015 tentang penerbitan dan

persyaratan reksadana syariah mendefinisikan reksadana syariah adalah

Reksadana sebagaimana dimaksud dalam Undang-Undang tentang Pasar Modal

dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan

Prinsip Syariah di Pasar Modal.

3 Heri Sudarsono, 2008, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi (Yogyakarta:

Ekonesia), hlm. 211.

Jurnal Attanwir Vol. 5 No. 1 April 2016

4 | P a g e

Dalam reksadana konvensional berisi akad muamalah yang dibolehkan

dalam Islam, yaitu jual beli dan bagi hasil (Mudlarabah/Musharakah), dan di

sana terdapat banyak maslahat, seperti memajukan perekonomian, saling

memberi keuntungan di antara para pelakunya meminimalkan resiko dalam

pasar modal dan sebagainya. Namun di dalamnya juga ada hal-hal bertentangan

dengan syariah, baik dalam segi akad, operasi, investasi, transaksi dan

pembagian keuntungannya.4

Pembeda reksadana syariah dan reksadana konvensional adalah

reksadana syariah memiliki kebijaksanaan investasi yang berbasis instrumen

investasi pada portfolio efek perusahan yang diklasifikasikan menjadi 2 (dua)

kriteria yaitu: 1) kriteria kegiatan usaha tidak boleh bertentangan dengan prinsip

syariah, misalnya kegiatan usaha yang mengandung unsur perjudian, lembaga

keuagan berbasis bunga, memproduksi dan atau menditribusikan serta

memperdagangkan barang atau jasa yang haram atau mudarat. 2) kriteria rasio

keuangan yang terdiri atas rasio utang terhadap aset perusahaan tidak boleh lebih

dari 45%, dan rasio pendapatan non halal terhadap total pendapatan perusahaan

tidak boleh lebih dari 10%.5

Yang menjadi persamaan reksadana syariah dan reksadana konvensional

adalah pada bentuk badan hukumnya sesui dengan apa yang tertera pada UUPM

Pasal 18 nomor 1 bahwa reksadana dapat berbentuk perseroan terbatas dan

kontrak investasi kolektif. Reksadana berbentuk perseroan terbatas merupakan

badan hukum tersendiri yang berarti beroperasi sebagai perseroan terbatas

dengan kegiatan semata-mata hanya reksadana.6 Sedangkan reksadana berbentuk

kontrak investasi kolektif (KIK) adalah kontrak antara manajer investasi dan

bank kustodian yang mengikat pemegang unit penyertaan di mana manajer

investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan

bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif.7

4 Majlis Ulama Indonesia, 1997, Himpunan Fatwa MUI Kesimpulan dan Rumusan Lokakarya Majelis

Ulama Indonesia tentang Reksadana Syariah: “Peluang dan Tantangannya di Indonesia” (Jakarta:

MUI), hlm. 342. 5 Fatwa DNS-MUI Nomor 40 tahun 2003 tentang pasar modal dan pedoman umum penerapan prinsip

syariah di bidang pasar modal. 6 Ahmad Rodoni, 2008, Lembaga Keuangan Syariah (Jakarta: Zikrul Hakim), hlm. 156. 7 Ibid., hlm. 158.

Jurnal Attanwir Vol. 5 No. 1 April 2016

5 | P a g e

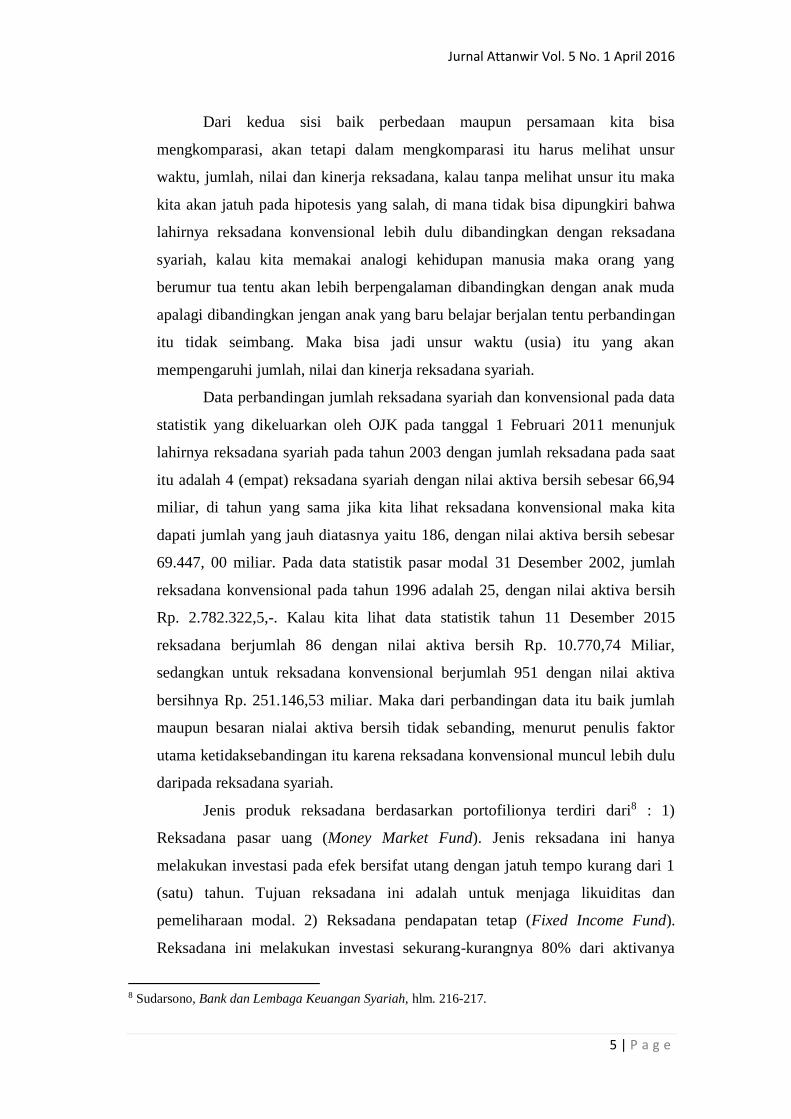

Dari kedua sisi baik perbedaan maupun persamaan kita bisa

mengkomparasi, akan tetapi dalam mengkomparasi itu harus melihat unsur

waktu, jumlah, nilai dan kinerja reksadana, kalau tanpa melihat unsur itu maka

kita akan jatuh pada hipotesis yang salah, di mana tidak bisa dipungkiri bahwa

lahirnya reksadana konvensional lebih dulu dibandingkan dengan reksadana

syariah, kalau kita memakai analogi kehidupan manusia maka orang yang

berumur tua tentu akan lebih berpengalaman dibandingkan dengan anak muda

apalagi dibandingkan jengan anak yang baru belajar berjalan tentu perbandingan

itu tidak seimbang. Maka bisa jadi unsur waktu (usia) itu yang akan

mempengaruhi jumlah, nilai dan kinerja reksadana syariah.

Data perbandingan jumlah reksadana syariah dan konvensional pada data

statistik yang dikeluarkan oleh OJK pada tanggal 1 Februari 2011 menunjuk

lahirnya reksadana syariah pada tahun 2003 dengan jumlah reksadana pada saat

itu adalah 4 (empat) reksadana syariah dengan nilai aktiva bersih sebesar 66,94

miliar, di tahun yang sama jika kita lihat reksadana konvensional maka kita

dapati jumlah yang jauh diatasnya yaitu 186, dengan nilai aktiva bersih sebesar

69.447, 00 miliar. Pada data statistik pasar modal 31 Desember 2002, jumlah

reksadana konvensional pada tahun 1996 adalah 25, dengan nilai aktiva bersih

Rp. 2.782.322,5,-. Kalau kita lihat data statistik tahun 11 Desember 2015

reksadana berjumlah 86 dengan nilai aktiva bersih Rp. 10.770,74 Miliar,

sedangkan untuk reksadana konvensional berjumlah 951 dengan nilai aktiva

bersihnya Rp. 251.146,53 miliar. Maka dari perbandingan data itu baik jumlah

maupun besaran nialai aktiva bersih tidak sebanding, menurut penulis faktor

utama ketidaksebandingan itu karena reksadana konvensional muncul lebih dulu

daripada reksadana syariah.

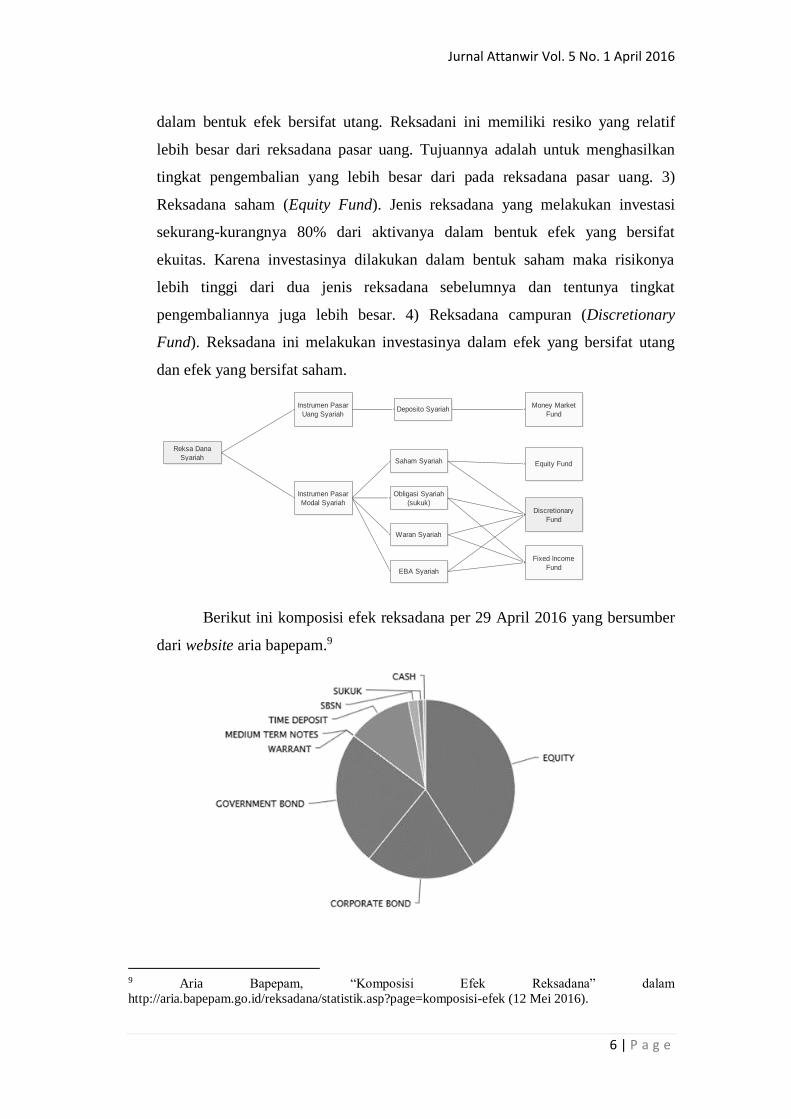

Jenis produk reksadana berdasarkan portofilionya terdiri dari8 : 1)

Reksadana pasar uang (Money Market Fund). Jenis reksadana ini hanya

melakukan investasi pada efek bersifat utang dengan jatuh tempo kurang dari 1

(satu) tahun. Tujuan reksadana ini adalah untuk menjaga likuiditas dan

pemeliharaan modal. 2) Reksadana pendapatan tetap (Fixed Income Fund).

Reksadana ini melakukan investasi sekurang-kurangnya 80% dari aktivanya

8 Sudarsono, Bank dan Lembaga Keuangan Syariah, hlm. 216-217.

Jurnal Attanwir Vol. 5 No. 1 April 2016

6 | P a g e

Reksa Dana

Syariah

Instrumen Pasar

Uang Syariah

Instrumen Pasar

Modal Syariah

Saham Syariah

Obligasi Syariah

(sukuk)

Waran Syariah

Deposito Syariah

EBA Syariah

Money Market

Fund

Fixed Income

Fund

Equity Fund

Discretionary

Fund

dalam bentuk efek bersifat utang. Reksadani ini memiliki resiko yang relatif

lebih besar dari reksadana pasar uang. Tujuannya adalah untuk menghasilkan

tingkat pengembalian yang lebih besar dari pada reksadana pasar uang. 3)

Reksadana saham (Equity Fund). Jenis reksadana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk efek yang bersifat

ekuitas. Karena investasinya dilakukan dalam bentuk saham maka risikonya

lebih tinggi dari dua jenis reksadana sebelumnya dan tentunya tingkat

pengembaliannya juga lebih besar. 4) Reksadana campuran (Discretionary

Fund). Reksadana ini melakukan investasinya dalam efek yang bersifat utang

dan efek yang bersifat saham.

Berikut ini komposisi efek reksadana per 29 April 2016 yang bersumber

dari website aria bapepam.9

9 Aria Bapepam, “Komposisi Efek Reksadana” dalam

http://aria.bapepam.go.id/reksadana/statistik.asp?page=komposisi-efek (12 Mei 2016).

Jurnal Attanwir Vol. 5 No. 1 April 2016

7 | P a g e

Sistem ManjemenReksa Dana

Investor

Manajer Investasi

State/Corporate

Bank KustodianAgen Penjual

Penyertaan Modal Efek

Jasa Penitipan

/Penyimpanan

/Pembayaran

Jasa Penjualan&

Pembelian

OJK

PengawasanManajemen

Investasi

Profit/Fee

Laporan

Modal

Profit/Fee

Profit/Fee

Deviden/

Capital Gain/LossProfit/loss

NAB

Bukti Penyertaan Modal

Laporan

Prospektus

Pasar Uang & Pasar Modal

Portofolio

Efek

Deviden/Profit

Modal

Prospektus

Laporan NAB

DPS

Perizinan

Sharia Compliance

DSN

Fatwa

Laporan

Laporan

Harga UP

Bukti Penyertaan

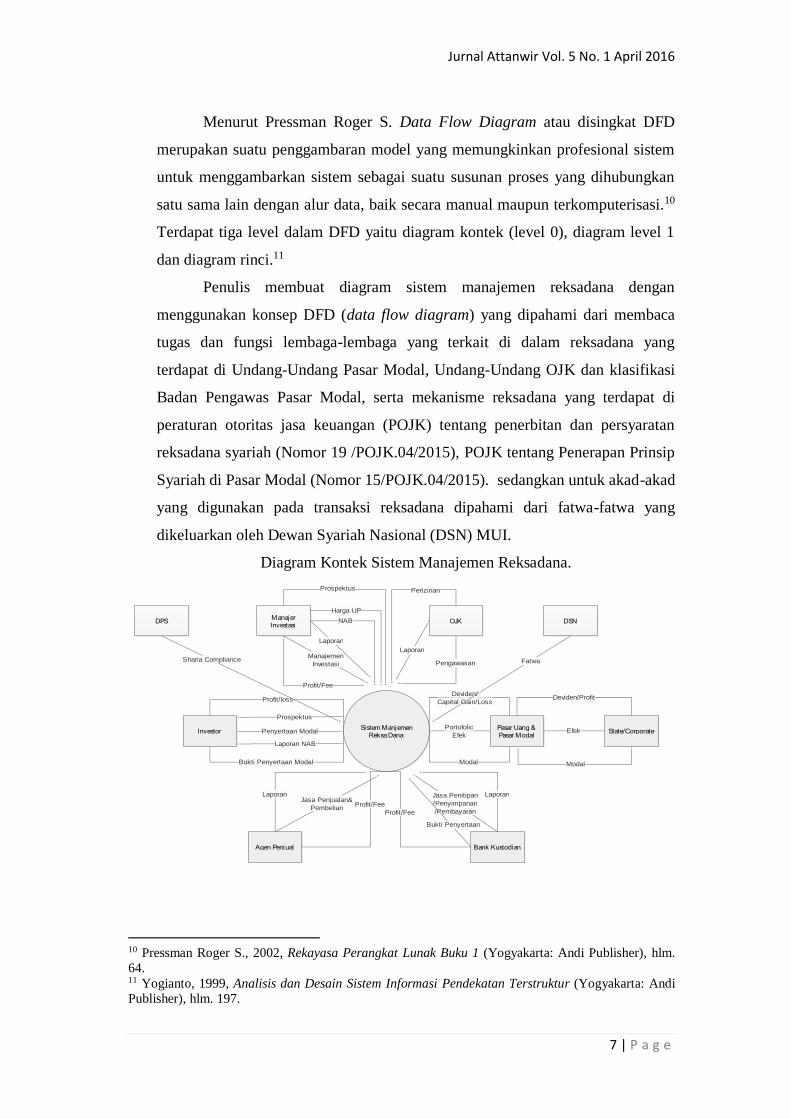

Menurut Pressman Roger S. Data Flow Diagram atau disingkat DFD

merupakan suatu penggambaran model yang memungkinkan profesional sistem

untuk menggambarkan sistem sebagai suatu susunan proses yang dihubungkan

satu sama lain dengan alur data, baik secara manual maupun terkomputerisasi.10

Terdapat tiga level dalam DFD yaitu diagram kontek (level 0), diagram level 1

dan diagram rinci.11

Penulis membuat diagram sistem manajemen reksadana dengan

menggunakan konsep DFD (data flow diagram) yang dipahami dari membaca

tugas dan fungsi lembaga-lembaga yang terkait di dalam reksadana yang

terdapat di Undang-Undang Pasar Modal, Undang-Undang OJK dan klasifikasi

Badan Pengawas Pasar Modal, serta mekanisme reksadana yang terdapat di

peraturan otoritas jasa keuangan (POJK) tentang penerbitan dan persyaratan

reksadana syariah (Nomor 19 /POJK.04/2015), POJK tentang Penerapan Prinsip

Syariah di Pasar Modal (Nomor 15/POJK.04/2015). sedangkan untuk akad-akad

yang digunakan pada transaksi reksadana dipahami dari fatwa-fatwa yang

dikeluarkan oleh Dewan Syariah Nasional (DSN) MUI.

Diagram Kontek Sistem Manajemen Reksadana.

10 Pressman Roger S., 2002, Rekayasa Perangkat Lunak Buku 1 (Yogyakarta: Andi Publisher), hlm.

64. 11 Yogianto, 1999, Analisis dan Desain Sistem Informasi Pendekatan Terstruktur (Yogyakarta: Andi

Publisher), hlm. 197.

Jurnal Attanwir Vol. 5 No. 1 April 2016

8 | P a g e

Kelompok

InvestorReksa Dana

Pasar Modal

Pasar Uang

Penyertaan

Investasi

Pemerintah/Perusahaan/

Rumah Tangga

Modal

Kredit

Investasi

Kelompok

InvestorReksa Dana

Pasar Modal

Pasar Uang

hasil

penyertaan

Bunga

Pemerintah/Perusahaan/

Rumah Tangga

Bunga/Deviden

Bunga

Bunga/Deviden/

Capital Gain

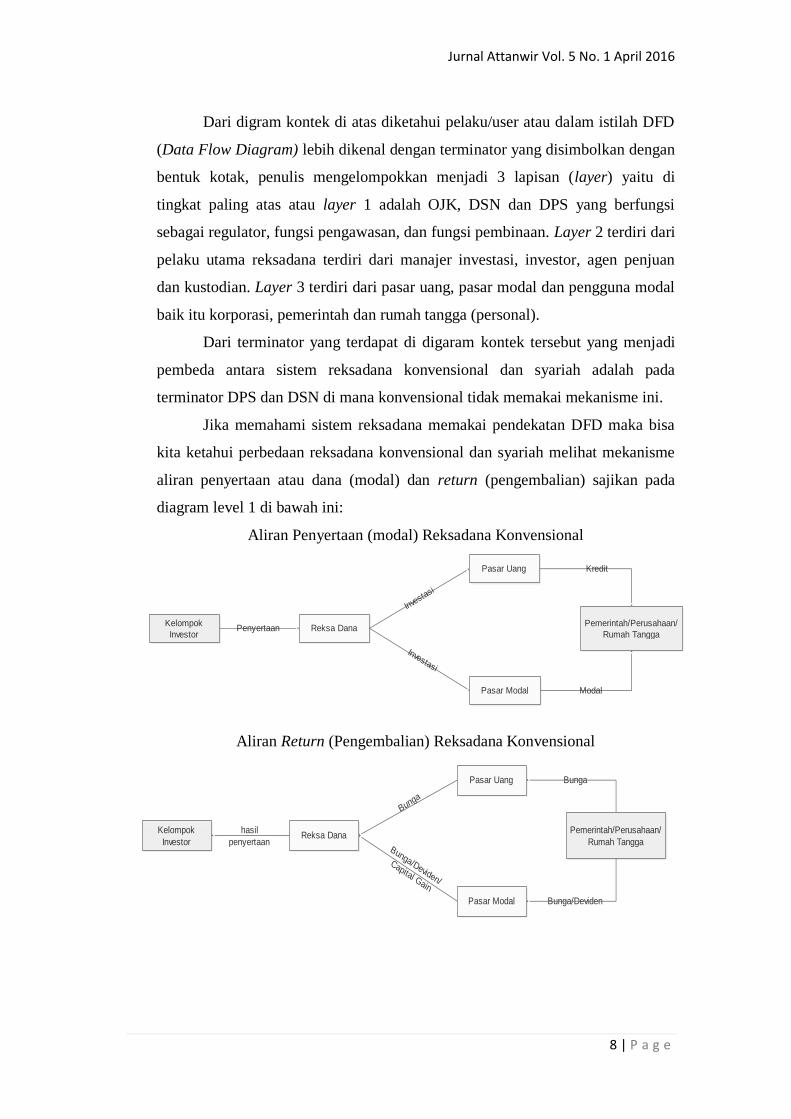

Dari digram kontek di atas diketahui pelaku/user atau dalam istilah DFD

(Data Flow Diagram) lebih dikenal dengan terminator yang disimbolkan dengan

bentuk kotak, penulis mengelompokkan menjadi 3 lapisan (layer) yaitu di

tingkat paling atas atau layer 1 adalah OJK, DSN dan DPS yang berfungsi

sebagai regulator, fungsi pengawasan, dan fungsi pembinaan. Layer 2 terdiri dari

pelaku utama reksadana terdiri dari manajer investasi, investor, agen penjuan

dan kustodian. Layer 3 terdiri dari pasar uang, pasar modal dan pengguna modal

baik itu korporasi, pemerintah dan rumah tangga (personal).

Dari terminator yang terdapat di digaram kontek tersebut yang menjadi

pembeda antara sistem reksadana konvensional dan syariah adalah pada

terminator DPS dan DSN di mana konvensional tidak memakai mekanisme ini.

Jika memahami sistem reksadana memakai pendekatan DFD maka bisa

kita ketahui perbedaan reksadana konvensional dan syariah melihat mekanisme

aliran penyertaan atau dana (modal) dan return (pengembalian) sajikan pada

diagram level 1 di bawah ini:

Aliran Penyertaan (modal) Reksadana Konvensional

Aliran Return (Pengembalian) Reksadana Konvensional

Jurnal Attanwir Vol. 5 No. 1 April 2016

9 | P a g e

Kelompok

Investor

Reksa Dana

Syariah

Pasar Modal

Syariah

Pasar Uang

Syariah

Penyertaan

Investasi

Pemerintah/Perusahaan/

Rumah Tangga

Modal

Pembiayaan

Investasi

Kelompok

Investor

Reksa Dana

Syariah

Pasar Modal

Syariah

Pasar Uang

Syariah

hasil

penyertaan

Bagi Hasil

Pemerintah/Perusahaan/

Rumah Tangga

Deviden/Bagi

Hasil/Margin/Ujroh

Bagi

Hasil/Margin/

Ujroh

Deviden/Capital

Gain/Bagi

Hasil/Margin/Ujroh

Investor Manajer InvestasiWakalah

Pemerintah/Perusahaan/Ru

mah Tangga

Pasar Uang

Syariah

Mud

}a>rab

ah

Bank Kustodian

Pasar Modal

Syariah

Mud}a>rabah/Mura>bah}ah/

Musha>rakah/Ija>rah

Mud}a>rabah

/Mura>b

ah}

ah/Ija

>rah

Agen Penjual

Wakalah/Wadi>'ah

Mur

a>bah

}ah

Mura>bah}ah/Ija>rah

Mud}a>rabah/M

ura>bah}ah/Ija>rah

Mura>bah{ah

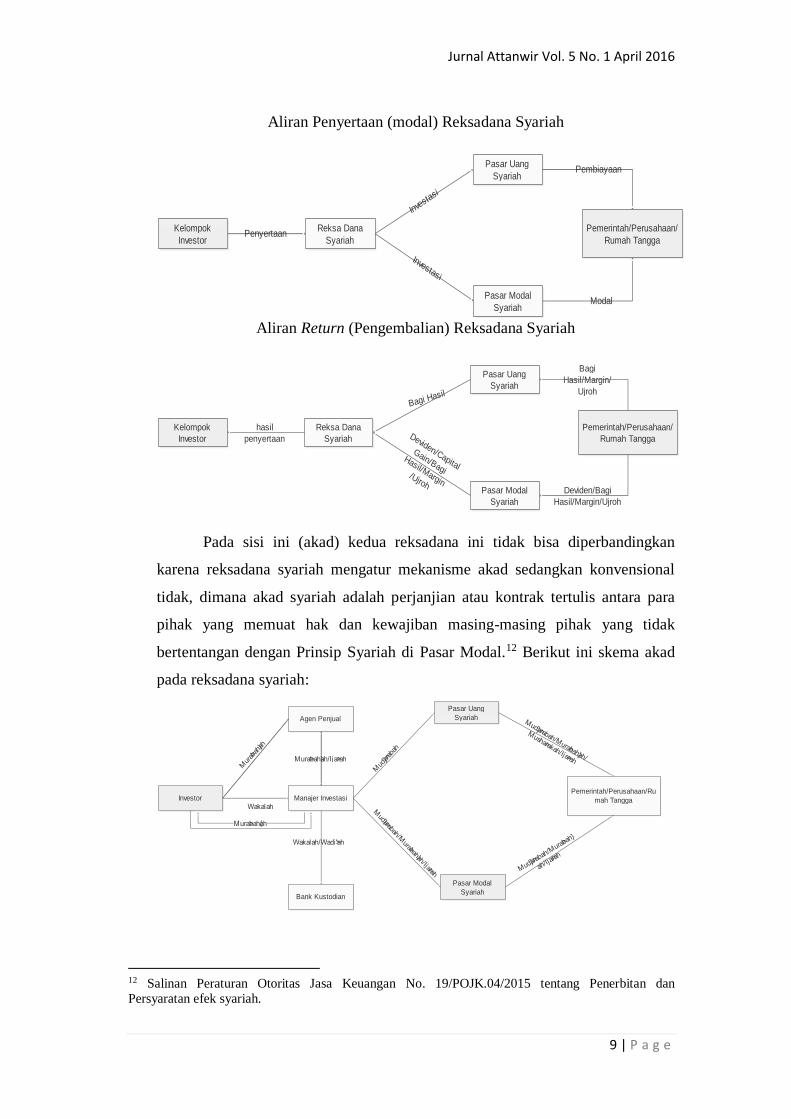

Aliran Penyertaan (modal) Reksadana Syariah

Aliran Return (Pengembalian) Reksadana Syariah

Pada sisi ini (akad) kedua reksadana ini tidak bisa diperbandingkan

karena reksadana syariah mengatur mekanisme akad sedangkan konvensional

tidak, dimana akad syariah adalah perjanjian atau kontrak tertulis antara para

pihak yang memuat hak dan kewajiban masing-masing pihak yang tidak

bertentangan dengan Prinsip Syariah di Pasar Modal.12 Berikut ini skema akad

pada reksadana syariah:

12 Salinan Peraturan Otoritas Jasa Keuangan No. 19/POJK.04/2015 tentang Penerbitan dan

Persyaratan efek syariah.

Jurnal Attanwir Vol. 5 No. 1 April 2016

10 | P a g e

InvestorAgen Penjual

(Bank)

Formulir,

Lampiran & UangManajer Investasi

Bank KustodianFormulir &

Lampiran

Uang

Surat Konfirmasi

Bukti Penyetoran

Konfirmasi

InvestorManajer Investasi

Bank KustodianFormulir &

Lampiran

Uang

Surat Konfirmasi&Bukti Penyetoran

Konfirmasi

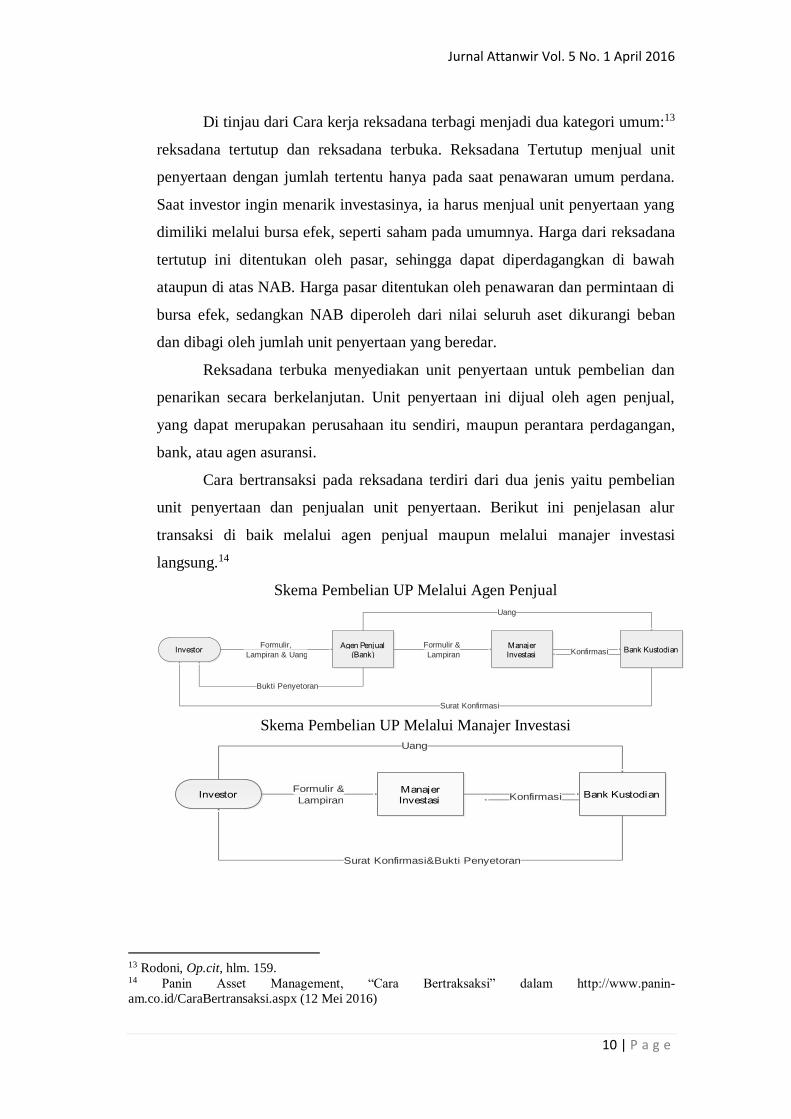

Di tinjau dari Cara kerja reksadana terbagi menjadi dua kategori umum:13

reksadana tertutup dan reksadana terbuka. Reksadana Tertutup menjual unit

penyertaan dengan jumlah tertentu hanya pada saat penawaran umum perdana.

Saat investor ingin menarik investasinya, ia harus menjual unit penyertaan yang

dimiliki melalui bursa efek, seperti saham pada umumnya. Harga dari reksadana

tertutup ini ditentukan oleh pasar, sehingga dapat diperdagangkan di bawah

ataupun di atas NAB. Harga pasar ditentukan oleh penawaran dan permintaan di

bursa efek, sedangkan NAB diperoleh dari nilai seluruh aset dikurangi beban

dan dibagi oleh jumlah unit penyertaan yang beredar.

Reksadana terbuka menyediakan unit penyertaan untuk pembelian dan

penarikan secara berkelanjutan. Unit penyertaan ini dijual oleh agen penjual,

yang dapat merupakan perusahaan itu sendiri, maupun perantara perdagangan,

bank, atau agen asuransi.

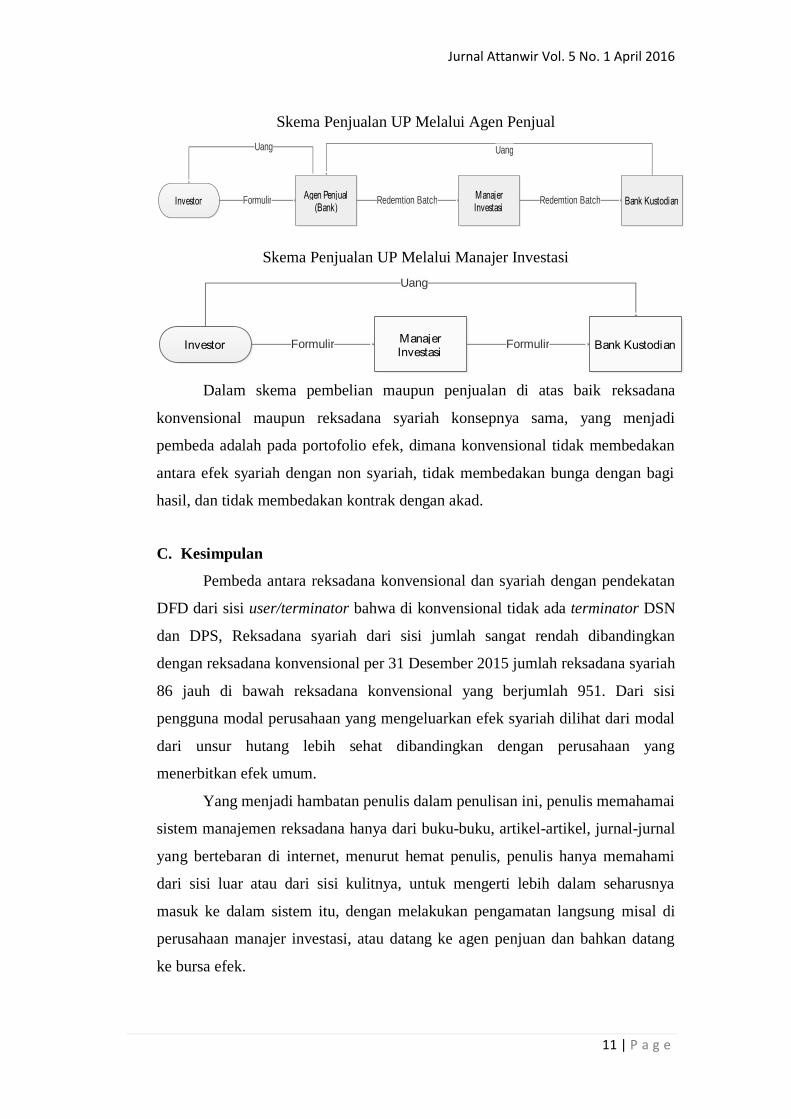

Cara bertransaksi pada reksadana terdiri dari dua jenis yaitu pembelian

unit penyertaan dan penjualan unit penyertaan. Berikut ini penjelasan alur

transaksi di baik melalui agen penjual maupun melalui manajer investasi

langsung.14

Skema Pembelian UP Melalui Agen Penjual

Skema Pembelian UP Melalui Manajer Investasi

13 Rodoni, Op.cit, hlm. 159. 14 Panin Asset Management, “Cara Bertraksaksi” dalam http://www.panin-

am.co.id/CaraBertransaksi.aspx (12 Mei 2016)

Jurnal Attanwir Vol. 5 No. 1 April 2016

11 | P a g e

InvestorAgen Penjual

(Bank)Formulir Manajer

InvestasiBank KustodianRedemtion Batch Redemtion Batch

UangUang

InvestorManajer Investasi

Bank KustodianFormulir

Uang

Formulir

Skema Penjualan UP Melalui Agen Penjual

Skema Penjualan UP Melalui Manajer Investasi

Dalam skema pembelian maupun penjualan di atas baik reksadana

konvensional maupun reksadana syariah konsepnya sama, yang menjadi

pembeda adalah pada portofolio efek, dimana konvensional tidak membedakan

antara efek syariah dengan non syariah, tidak membedakan bunga dengan bagi

hasil, dan tidak membedakan kontrak dengan akad.

C. Kesimpulan

Pembeda antara reksadana konvensional dan syariah dengan pendekatan

DFD dari sisi user/terminator bahwa di konvensional tidak ada terminator DSN

dan DPS, Reksadana syariah dari sisi jumlah sangat rendah dibandingkan

dengan reksadana konvensional per 31 Desember 2015 jumlah reksadana syariah

86 jauh di bawah reksadana konvensional yang berjumlah 951. Dari sisi

pengguna modal perusahaan yang mengeluarkan efek syariah dilihat dari modal

dari unsur hutang lebih sehat dibandingkan dengan perusahaan yang

menerbitkan efek umum.

Yang menjadi hambatan penulis dalam penulisan ini, penulis memahamai

sistem manajemen reksadana hanya dari buku-buku, artikel-artikel, jurnal-jurnal

yang bertebaran di internet, menurut hemat penulis, penulis hanya memahami

dari sisi luar atau dari sisi kulitnya, untuk mengerti lebih dalam seharusnya

masuk ke dalam sistem itu, dengan melakukan pengamatan langsung misal di

perusahaan manajer investasi, atau datang ke agen penjuan dan bahkan datang

ke bursa efek.

Jurnal Attanwir Vol. 5 No. 1 April 2016

12 | P a g e

Daftar Pustaka

Ahmad Rodoni. 2008. Lembaga Keuangan Syariah. Jakarta: Zikrul Hakim.

Aria Bapepam. “Komposisi Efek Reksadana” dalam

http://aria.bapepam.go.id/reksadana/statistik.asp?page=komposisi-efek.

12 Mei 2016.

Ascarya. 2006. Akad dan Produk Syariah: Konsep dan Praktek di Beberapa

Negara. Jakarta: Bank Indonesia.

Eko P. Pratomo. 2009. Berwisata ke Dunia Reksadana. Jakarta: GM.

Ludwig Von Mises. 2011. Liberalism: In the Classical Tradition. Terj. Lela E.

Madjiah. Menemukan Kembali Liberalisme. Jakarta: Freedom Institute.

Majlis Ulama Indonesia. 1997. Himpunan Fatwa MUI Kesimpulan dan Rumusan

Lokakarya Majelis Ulama Indonesia tentang Reksadana Syariah:

“Peluang dan Tantangannya di Indonesia”. Jakarta: MUI.

Otoritas Jasa Keuangan. 2015. “Membangun Sinergi untuk Pasar Modal Syariah

yang Tumbuh, Stabil, dan Berkelanjutan”, Roadmap Pasar Modal

Syariah 2015-2019. Jakarta: Direktorat Pasar Modal Syariah OJK.

Panin Asset Management, “Cara Bertraksaksi” dalam http://www.panin-

am.co.id/CaraBertransaksi.aspx. 12 Mei 2016.

Pressman Roger S. 2002. Rekayasa Perangkat Lunak Buku 1. Yogyakarta: Andi

Publisher.

Yogianto. 1999. Analisis dan Desain Sistem Informasi Pendekatan Terstruktur.

Yogyakarta: Andi Publisher.

Jurnal Attanwir Vol. 5 No. 1 April 2016

13 | P a g e

Instrumen Keuangan Syariah yang Mencerminkan Keadilan

Eryul Mufidah

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Penelitian ini bertujuan untuk mengetahui seberapa besar kontribusi instrument

keuangan syariah terhadap penciptaan keadilan. Instrumen keuangan syariah akan

berkaitan erat dengan etika Islam yang ada dalam muamalah ekonomi

didalamnya. Oleh karena itu keduanya tidak akan dapat dipisahkan. Penelitian ini

berusaha menyajikan review teori dari bebeberapa hasil penelitian terdahulu

sehingga diharapkan akan memberikan kontribusi dalam memahami apa yang

dimaksud dengan bisnis syari’ah beserta instrumennya. Hasil dari review teori

tersebut dapat disimpulkan bahwa bisnis syari’ah berlandaskan pada sumber Al-

Qur’an dan Al-Hadist serta memiliki azas mashlahat tanpa meninggalkan

kemanfaatan umat, dengan kata lain sebisa mungkin bisnis yang dijalankan akan

memberikan kontribusi kesejahteraan kepada pelaku sekaligus lingkungan,

karena pada dasarnya semua diniatkan sebagai wujud ibadah dan menciptakan

prinsip keadilan dalam amaliyah ekonomi.

Kata Kunci: Instrumen Keuangan Syariah, Perbankan Syariah, dan Keadilan.

A. Pendahuluan

Bisnis menurut Islam adalah suatu yang dihalalkan bahkan sangat

dianjurkan oleh Islam. Bisnis bahkan dilakukan oleh Nabi dan Sahabat

Rasulullah di zaman dahulu. Sangat banyak sekali sahabat-sahabat Nabi yang

merupakan para pembisnis dan dari hartanya tersebut dapat memberikan manfaat

yang sangat besar bagi perkembangan Islam.

Islam memperbolehkan bisnis asalkan bukan hal-hal yang mengarah

kepada riba, judi, penyediaan produk atau layanan yang mengandung barang-

barang haram. Untuk itu di balik bisnis menurut Islam yang dihalalkan ini tentu

saja ada etika dan manfaat yang dapat diperoleh. Berikut adalah penjelasan

mengenai Etika dan Manfaat dari Bisnis menurut Islam. Islam pun

mengharapkan agar bisnis yang dilakukan oleh seorang muslim tidak hanya

memiliki keuntungan untuk diri sendiri melainkan juga dapat memberikan

Jurnal Attanwir Vol. 5 No. 1 April 2016

14 | P a g e

manfaat yang banyak kepada banyak orang. Hal ini sesuai dengan prinsip Islam

yang rahmatan lil alamin.

Orientasi dari bisnis Islam bukan hanya sekedar menguntungkan satu

orang saja apalagi pihak yang memiliki bisnis melainkan kepada orang-orang

lain yang juga terlibat dalam bisnis baik secara langsung atau tidak. Tentu saja

bisnis Islam harus sesuai dengan prinsip dalam Transaksi Ekonomi dalam Islam,

Ekonomi Dalam Islam, dan Hukum Ekonomi Syariah Menurut Islam.

Selain itu, untuk dapat menjalankan bisnis sesuai orientasi Islam, juga

harus mengetahui tentang macam-macam riba, hak dan kewajiban dalam Islam,

fiqih muamalah jual beli, dan jual beli kredit dalam Islam agar orientasi bisnis

halal tetap terjaga. Oleh karena itu, dalam proses bisnis Islam diperlukan

Menurut Al-Suhaibani dan Naifar (2013) pegawasan maupun aturan akan

memberikan dampak positif dalam melakukan penegelolaan yang baik dalam

sebuah pasar keuangan yang berbasis syariah sehingga akan membantu dalam

proses risk-sharing atau risk-shifting khususnya pada pasar keuangan yang

sedang berkembang (emerging market) serta menghadapi sebuah krisis.15

Hal ini pula disampaikan dalam Al-Quran, bahwa:

“Dan janganlah sebagian kamu memakan harta sebahagian yang lain di

antara kamu dengan jalan yang batil, dan (janganlah) kamu membawa (urusan)

harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta

benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu mengetahui” (QS

Al Baqarah : 188)

Ayat di atas menekankan bahwa penindasan berarti membuat seorang

menjadi lemah dan tidak berdaya. Bisnis yang dilakukan tentu saja tidak boleh

membuat seseorang menjadi tertindas. Bisnis yang dilakukan haruslah dapat

memberikan manfaat yang besar bukan malah menjadikan orang semakin miskin

dan lemah atau berdampak buruk kepada sekitar kita. Islam mengajarkan

manusia harus dapat memberikan rahmat bagi semesta alam, bukan justru

merusaknya atau membuatnya menjadi lemah. Oleh karena itu, instrument

15 Al-Suhaibani. M, and N. Naifar, 2014, “Islamic Corporate Governance: Risk- Sharing and

Islamic Preferred Shares”, Journal of Business Ethics 124, hlm. 625.

Jurnal Attanwir Vol. 5 No. 1 April 2016

15 | P a g e

keuangan syariah yang berkembang dalam praktik bisnis Islam harus memenuhi

prinsip keadilan yang jauh dari unsur penindasan.

B. Pembahasan

B.1. Instrumen Keuangan Syariah

Aktivitas ekonomi dalam sistem ekonomi manapun dapat dilihat sebagai

kontrak (akad) antara pelaku-pelaku ekonomi. Instrumen keuangan juga

merupakan akad, di mana syarat dan kondisinya akan menentukan risiko dan

profil keuntungan instrumen tersebut. Konsep, isi dan aplikasi seluruh struktur

inti Hukum Ilahi dalam Islam bersifat kontraktual. Sebuah kontrak dianggap legal

dan berkekuatan hukum oleh syari’ah jika pasal kontrak tersebut bebas dari

semua yang dilarang atau diharamkan.

Sistem ekonomi Islam memiliki serangkaian kontrak inti, yang berfungsi

sebagai landasan bagi pendesainan instrumen keuangan yang lebih rumit dan

kompleks. Tidak ada klasifikasi kontrak baku dalam sistem hukum Islam, akan

tetapi dari sudut pandangan bisnis dan komersial, seseorang dapat

mengelompokkan kontrak tertentu sesuai dengan fungsi dan tujuannya dalam

ekonomi dan sistem keuangan. Kontrak yang berhubungan dengan transaksi

komersial dan bisnis dapat diklasifikasikan ke dalam empat kategori besar

yaitu:16

1. Kontrak Transaksional

Kontrak transaksional berhubungan dengan sektor transaksi ekonomi

riil yang memfasilitasi pertukaran, penjualan, dan perdagangan komoditas

dan jasa. Inti kontrak transaksional didasarkan pada aktivitas perdagangan

atau pertukaran. Pertukaran dapat berbasis on the spot atau berjangka

(deffered) dan dapat berupa pertukaran komoditas dengan komoditas, jual beli

barang dengan harga tertentu, atau jual beli dengan utang. Berbagai kontrak

ini menciptakan aset, yang bisa menjadi basis peluang pendanaan dan

16 M.U. Chapra, 1992, “Islam and The Economic Challenge”, (Herndon VA: International of

Islamic Thought), hlm. 36-38.

Jurnal Attanwir Vol. 5 No. 1 April 2016

16 | P a g e

investasi. Karena itu pertukaran ini membentuk inti sistem ekonomi dan

keuangan yang lebih luas.

Islam sangat menganjurkan berdagang dan memberikan prioritas

kepada aktivitas perdagangan dibandingkan bentuk bisnis lain. Perdagangan

yang dimaksud bukan hanya memperdagangkan aset fisik tetapi juga

memperdagangkan hak untuk menggunakan aset fisik. Karena itu kontrak

dasarnya adalah kontrak pertukaran, penjualan aset atau penjualan hak untuk

menggunakan aset. Kontrak pertukaran dan penjualan menimbulkan

pengalihan kepemilikan, sedangkan kontrak penggunaan aset hanya

mengalihkan hak untuk menggunakan barang dari satu pihak ke pihak lain.

2. Kontrak Pembiayaan

Kontrak pembiayaan (financing contract) menawarkan jalan untuk

menciptakan dan memperluas kredit, memfasilitasi pembiayaan kontrak

transaksional, dan memberikan saluran untuk pembentukan kapital dan

mobilisasi sumber daya antara investor dan pengusaha. Ciri utama kontrak

pembiayaan adalah tidak adanya kontrak utang. Kontrak pembiayaan

dimaksudkan untuk pendanaan kontrak transaksional dalam bentuk trade

finance (pembiayaan perdagangan) atau asset-backed securities (sekuritas

berbasis aset), atau menyediakan modal melalui equity partnership (kemitraan

dalam modal) yang dapat diwujudkan dalam beberapa bentuk seperti

kemitraan, penyetaraan kepemilikan atau kemitraan lainnya.

3. Kontrak Intermediasi

Kontrak intermediasi adalah kontrak yang memfasilitasi pelaksanaan

kontrak transaksional dan finansial yang efisien dan transparan. Kontrak ini

memberikan kepada agen ekonomi seperangkat alat untuk intermediasi

keuangan sekaligus menawarkan jasa profesional (fee based) untuk aktifitas

ekonomi. Kontrak intermediassi mencakup mudharabah (kontrak dengan

perwalian), musyarakah (penyertaan modal), kafalah (penjaminan), amanah

(kepercayaan), takaful (asuransi), wakalah (agensi), jo’ala (jasa profesional).

Dalam kontrak mudharabah, agen ekonomi dengan modal (pemilik

modal) dapat menjalin kemitraan dengan agen akonomi lain yang memiliki

keterampilan dengan perjanjian bagi hasil. Walaupun kerugian ditanggung

Jurnal Attanwir Vol. 5 No. 1 April 2016

17 | P a g e

pemilik modal, mudharib dapat bertanggung jawab atas kerugian yang

disebabkan oleh perbuatan tidak pantas atau pengacuhan pada pihaknya.

Kontrak mudharabah dan musyarakah merupakan hal penting dalam

penciptaan kredit dan modal, namun kontrak lain seperti wakalah, jo’ala, dan

rahn memainkan peran penting dalam memberikan jasa ekonomi penting yang

bisa ditawarkan oleh intermediator finansial konvensional.

4. Kontrak Kesejahteraan Sosial

Kontrak kesejahteraan sosial ialah kontrak antara individu dan

masyarakat untuk memberikan kesejahteraan dan kebahagiaan bagi mereka

yang kurang mampu. Walaupun fasilitas kontrak kesejahteraan adalah di luar

cakupan intermediasi, namun intermediasi dapat menawarkan layanan

masyarakat dengan menginstusionalisasikan kontrak kesejahteraan sosial.

B.2. Instrumen Keuangan Syari’ah Primer

Berdasarkan teori akad sebagaimana dijelaskan, dapat diformulasikan

kontrak-kontrak keuangan yang kemudian dikenal dengan instrumen keuangan

syari’ah.17

1. Mudharabah

Mudharabah adalah akad kerjasama usaha antara shahibul maal

(pemilik dana) dan mudharib (pengelola) dengan nisbah bagi hasil menurut

kesepakatan di muka. Jika usaha mengalami kerugian, maka seluruh kerugian

ditanggung oleh pemilik dana, kecuali ditemukan adanya kelalaian atau

kesalahan oleh pengelola dana. Seperti penyelewengan, kecurangan dan

penyalahgunaan dana.

Mudharabah terdiri dari dua jenis, yaitu Mudharabah Muthlaqah

(investasi tidak terikat) dan Mudharabah Muqayyah (investasi terikat).

Mudharabah Muthlaqaah adalah mudharabah dimana pemilik dana

memberikan kebebasan kepada pengelola dana dalam mengelola

investasinya. Mudharabah Muqayyah adalah mudharabah di mana pemilik

17 Mervvyn Lewis dan Latifa Algaoud, 2005, “Perbankan Syariah”, Cetakan 2 (Jakarta: Penerbit

Serambi), hlm. 116-118.

Jurnal Attanwir Vol. 5 No. 1 April 2016

18 | P a g e

dana memberikan batasan kepada pengelola dana mengenai tempat, cara, dan

obyek investasi.

2. Musyarakah

Musyarakah adalah akad kerjasama di antara para pemilik modal yang

mencampurkan modalnya untuk tujuan mencari keuntungan. Dalam

musyarakah, mitra dan bank sama-sama menyediakan modal untuk

membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang baru.

Selanjutnya mitra dapat mengembalikan modal tersebut berikut bagi hasil

yang telah disepakati secara bertahap atau sekaligus kepada bank.

Pembiayaan Musyarakah dapat diberikan dalam bentuk kas, setara

kas, atau aktiva non kas, termasuk aktiva tidak berwujud, seperti lisensi dan

hak paten. Laba musyarakah dibagi di antara para mitra dan bank secara

proporsional sesuai dengan modal yang disetorkan (baik kas maupun aktiva

lainnya) atau sesuai dengan nisbah yang disepakati oleh semua mitra.

Sedangkan rugi dibebankan secara proporsional sesuai dengan modal yang

disetorkan (baik berupa kas maupun aktiva lainnya).

3. Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual maupun

pembeli. Murabahah dapat dilakukan berdasarkan pesanan maupun tanpa

pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian

barang setelah ada pemesanan dari nasabah.

Murabahah berdasarkan pesanannya dapat bersifat mengikat atau tidak

mengikat nasabah untuk membeli barang yang dipesannya. Dalam murabahah

pesanan mengikat pembeli tidak dapat membatalkan pesanannya. Apabila

aktiva murabahah yang telah dibeli bank (sebagai penjual)

dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum

diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban

penjual (bank) dan penjual akan mengurangi nilai akad. Sedangkan harga

yang disepakati dalam murabahah adalah harga jual sedangkan harga beli

harus diberitahukan.

Jurnal Attanwir Vol. 5 No. 1 April 2016

19 | P a g e

4. Alam dan Salam Paralel

Salam adalah akad jual beli muslam fiih (barang pesanan) dengan

penangguhan pengiriman oleh muslam alaihi (penjual) dan pelunasannya

dilakukan segera oleh pembelian sebelum barang pesanan tersebut diterima

sesuai dengan syarat-syarat tertentu.

5. Ijarah dan Ijarah Muntahiyah Bittamlik

Kata ijarah diderivasi dari bentuk fi’il: ajara - ya’juru - ajran”.

Ajran semakna dengan kata al-awadh yang mempunyai arti ganti atau upah,

dan dapat juga berarti sewa. Dengan kata lain ijarah adalah akad sewa

menyewa antara pemilik ma’jur (obyek sewa) dan musta’jir (penyewa) untuk

mendapatkan imbalan atas obyek sewa dan penyewa untuk mendapatkan

imbalan atas obyek sewa yang disewakannya. Ijarah muntahiyah bittamlik

adalah akad sewa menyewa antara pemilik obyek sewa dan penyewa untuk

mendapatkan imbalan atas obyek sewa yang disewakannya dengan opsi

perpindahan hak milik obyek sewa pada saat tertentu sesuai dengan akad

sewa.

6. Wadiah

Wadiah adalah titipan nasabah yang harus dijaga dan dikembalikan

setiap saat apabila nasabah yang bersangkutan menghendaki, bank

bertanggung jawab atas pengembalian titipan. Wadiah dibagi atas wadiah

yad- mudhamanah dan wadiah yad-amanah. Wadiah yad-mudhamanah adalah

titipan yang selama belum dikembalikan kepada penitip dapat dimanfaatkan

oleh penerima titipan. Apabila dari hasil pemanfaatan tersebut diperoleh

keuntungan maka seluruhnya menjadi hak penerima penitipan. Sedangkan

dalam prinsip wadiah yad-amanah, penerima titipan tidak boleh

memanfaatkan barang titipan tersebut samai diambil kembali oleh penitip.

7. Qardh dan Qardh Hasan

Pinjaman qardh adalah penyediaan dana atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara

peminjam dan pihak yang meminjamkan kewajiban peminjam melunasi

utangnya setelah jangka waktu tertentu. Qardh hasan adalah pinjaman tanpa

jaminan yang memungkinkan peminjam untuk menggunakan dana tersebut

Jurnal Attanwir Vol. 5 No. 1 April 2016

20 | P a g e

selama jangka waktu tertentu dan mengembalikan dalam jumlah yang sama

pada akhir periode yang disepakati.

8. Sharf

Sharf adalah transaksi jual beli dengan komoditi berupa alat

pembayaran (nuqud), atau mata uang (suatu valuta dengan valuta lainnya).

Transaksi valuta asing pada Bank Syariah (di luar jual beli banknotes) hanya

dapat dilakukan dengan tujuan lindung nilai (hedging) dan dibenarkan untuk

tujuan spekulatif. Selisih penjabaran aktiva dan kewajiban valuta asing dalam

rupiah (revaluasi) diakui sebagai pendapatan atau beban.

9. Wakalah

Wakalah adalah akad pemberian kuasa dari muwakil (pemberi

kuasa/nasabah) kepada wakil (penerima kuasa/bank) untuk melaksanakan

suatu taukil (tugas) atas nama pemberi kuasa. Akad wakalah tersebut dapat

digunakan antara lain dalam pengiriman transfer, penagihan utang baik

melalui kliring maupun inkaso, dan realisasi L/C.

10. Kafalah

Kafalah adalah kemestian seseorang yang diperbolehkan mengelola

hartanya sendiri untuk menunaikan suatu hak yang diwajibkan kepada

seseorang atau kemestian menghadirkannya ke hadapan hakim (pengadilan).

Pengertian kafalah al-khafalah menurut bahasa berarti al-dhaman (jaminan),

hamalah (beban) dan za’amah (tanggungan). Menurut Sayyit Sabiq, yang

dimaksud dengan al-khafalah adalah proses penggabungam tanggungan kafil

menjadi beban ashil dalam tuntunan dengan benda (materi) yang sama, baik

utang, barang, maupun pekerjan. Kafalah adalah akad pemberian pinjaman

yang diberikan oleh kafil (penerima jaminan) dan pinjaman tertanggung

jawab atas pemenuhan kembali suatu kewajiban yang menjadi hak penerima

jaminan.

11. Hiwalah

Hiwalah adalah pemindahan pengalihan hak dan kewajiban baik

dalam bentuk pengalihan piutang maupun hutang, dan jasa pemindahan/

pengalihan dana dari satu orang ke orang lain atau satu pihak ke pihak lain.

Jurnal Attanwir Vol. 5 No. 1 April 2016

21 | P a g e

B.3. Instrumen Keuangan Syari’ah Sekunder

Instrumen keuangan syari’ah sekunder banyak diaplikasikan pada

lembaga keuangan dalam bentuk pasar modal. Instrumen keuangan sekunder

merupakan instrumen turunan dari instrumen keuangan primer. Ada berbagai

macam instrumen pasar modal, menurut Obaidullah instrumen penting yang

dapat diperdagangkan sebagai hasil pemikiran menurut hukum Islam, di

antaranya adalah sebagai berikut:18

1. Dana Mudharabah (Mudharabah Fund)

Dana Mudharabah merupakan instrumen keuangan bagi investor

untuk pembiayaan bersama proyek besar berdasarkan prinsip bagi hasil.

Instrumen ini diperbolehkan menurut hukum Islam.

2. Saham Biasa Perusahaan (Common Stock)

Saham biasa yang diterbitkan oleh perusahaan yang didirikan untuk

kegiatan bisnis yang sesuai dengan Islam diperbolehkan.

3. Obligasi Muqaradah

Obligasi ini diterbitkan untuk pembiayaan proyek yang menghasilkan

uang atau proyek yang terpisah dari kegiatan umum perusahaan.

4. Obligasi Bagi Hasil (Profit Sharing Bond)

Obligasi yang diterbitkan oleh perusahaan yang aktivitas bisnisnya

sesuai dengan syariah Islam dan berdasarkan prinsip bagi hasil jenis ini

diperbolehkan.

5. Saham Preferen (Preferred Stock)

Saham ini memiliki hak-hak istimewa seperti deviden tetap dan

prioritas dalam likuidasi. Karena ada unsur pendapatan tetap (seperti bunga),

maka dilarang menurut hukum Islam.

B.4. Instrumen Keuangan Syari’ah terhadap Prinsip Keadilan

Di samping adanya instrumen-instrumen keuangan utama, maka

perkembangan ke depan perlu pemikiran lebih jauh adanya instrumen-instrumen

18 S. N. Garas and Chris Pierce, 2010, "Shari'a Supervision of Islamic Financial Institutions",

Journal of Financial Regulation and Compliance, Vol. 18 Iss 4, hlm. 394.

Jurnal Attanwir Vol. 5 No. 1 April 2016

22 | P a g e

keuangan lainnya sebagai bahan kajian dalam hukum Islam, salah satunya

instrument untuk aktivitas investasi. Investasi pada saham sudah seharusnya

menjadi preferensi bagi para investor muslim, yaitu untuk menggantikan investasi

pada interest yielding bonds atau sertifikat deposito, walupun jika kemudian

dinyatakan oleh fikih klasik bahwa ekuiti tidak bisa dipersamakan dengan

instrumen keuangan Islami, seperti kontrak mudharabah atau musyarakah. Ekuiti

dapat dijual kapan saja pada pasar sekunder tanpa memerlukan persetujuan dari

perusahaan yang mengeluarkan saham. Sementara mudharabah dan musyarakah

ditetapkan berdasarkan persetujuan shahibul mal (investor) dan perusahaan

sebagai mudharib.

Derivatives merupakan salah satu bentuk rekayasa keuangan dalam

mendesain strategi dan solusi inovatif untuk menjamin risiko. Hal yang banyak

digunakan di antaranya adalah forward/future dan options. Forward adalah

kontrak untuk membeli atau menjual suatu aset di masa depan dengan harga yang

ditetapkan untuk disepakati. Sedangkan option adalah hak dan bukan kewajiban

untuk membeli atau menjualunderlying asset dengan harga dan waktu penyerahan

yang disepakati.

Menurut Vogel dan Hayes (1998) mengklasifikasikan instrumen-

instrumen derivatif sebagai questionable dalam syari’ah Islam. Belum ada

konsensus di kalangan ulama mengenai hal ini. Kebanyakan ulama berpendapat

melarang derivatif dengan dasar di dalamnya ada unsur gharar. Sementara yang

lain berpendapat bahwa derivatif justru dimanfaatkan untuk menangkal gharar

sebagai bentuk manajemen risiko.19

Ditemukan atau tidak konsensus mengenai instrumen kauangan derivatif

ini, semuanya adalah dirujukan pada kebutuhan manajemen risiko. Yaitu semua

itu dilakukan untuk hedging, yaitu menutup risiko dari fluktuasi harga, dan bukan

untuk spekulasi ataupun arbritase.

Instrumen keuangan dalam kasus ini secara tidak langsung berhubungan

dengan risiko yang melekat dalam instrumen tersebut. Dengan kata lain risiko

19 M. Mamduh Hanafi dan M. Hanafi Syafiq, 2012, “Perbandingan Kinerja Syariah dan

Konvensional: Studi Pada Jakarta Islamic Index (JII) dan Indeks LQ45”, Jurnal Ekonomi dan

Bisnis Islam, Vol.7 (1), hlm. 20.

Jurnal Attanwir Vol. 5 No. 1 April 2016

23 | P a g e

disini diartikan dalam risiko kredit yang dapat dikatakan sebagai sebuah eksposur

terjadinya kerugian kredit atau instrument kredit lainnya (Gastineau and Kritzman

1999)20. Jenis pembiayaan yang berbeda digunakan oleh Bank syariah dalam

kegiatan sruktur pembiayaannya. Dalam proses pembiayaan hutang bank syariah

hanya fokus pada instrumen pendanaan dalam lingkup bagi hasil dan berbagi

kerugian (Sharing-Profit dan Loss-Sharing) atau disebut juga sebagai instrumen

Non-Profit and Loss Sharing (PLS). Dalam kasus risiko kredit ketika mudharib

atau agen melakukan kejahatan dalam melakukan pelanggaran bersama dalam

sebuah proyek yang dikerjakan bersama- sama sistem PLS diharapakan dapat

menjadi variabel pengendali. Sedangkan dalam pengertian lain, menurut Astrom

(2013) dalam artikelnya mengatakan bahwa pendanaan dengan Sistem PLS akan

memiliki potensi adanya kerugian dalam menjalankan usaha atau bisnis akibat

dari kelalaian agen (mudharib) ataupun partner.21

Perkembangan etika Islam tak terpisahkan dari sumber hukum utama, fiqh

baik muamalah maupun ushul fiqh yang seyogyanya akan memberikan

kesimbangan amaliyah bisnis syari’ah dalam mewujudkan kesejahteraan

berlandaskan iman serta kejujuran dalam menghasilkan kebaikan bersama

(kemaslahatan).

Hasil penelitian Lewis dan Algaoud (2005) menerangkan bahwa Investasi

Etis dalam perbankan syariah dihadapkan dengan tambahan atas modal yang

ditanamkan. Hal ini akan memberikan tambahan Usury (Riba), tentu jika melihat

Quadran tersebut bisa dipastikan kegiatan ini menghilangkan instrumen fiqh yang

tentu bersumber pada Qur’an dan Hadist22. Lain dengan Chapra (1992) bahwa

dalam menjalankan amaliyah ekonomi serta bisnis diperlukan pedoman syari’ah

agar terjadi keseimbangan antara kebutuhan materi dan kebutuhan spiritual.23

Dengan demikian, instrumen keuangan syariah yang dapat tetap konsisten

menjalankan nilai-nilai syariah Islam dalam pengoperasiannya, maka dapat

20 Ibid. hlm. 22. 21 Naqvi. S. N. H. 1981, Ethics and Economics an Islamic Synthesis (Leicester: The Islamics

Foundation), hlm. 7. 22 Lewis, Mervvyn dan Algaoud, Latifa. Op. cit. hlm. 11. 23 Chapra, M.U. Op. cit. hlm. 28.

Jurnal Attanwir Vol. 5 No. 1 April 2016

24 | P a g e

berpeluang untuk memenuhi prinsip keadilan bagi masyarakat atau publik sesuai

dengan prosentase keterlibatan masing-masing pada instansi keuangan syariah.

C. Penutup

Pada dasarnya bisnis syariah harus mengacu pada landasan utama yaitu

Al-Qur’an dan Al-Hadist. Dalam melaksanakan amaliyah dan bermuamalah

bisnis syariah senantiasa mengikuti perkembangan fiqh muamalah serta sekiranya

memahami ushul fiqh didalamnya. Etika Islam memilki peranan yang sangat

penting, karena secara etis kegiatan bisnis syari’ah harus memiliki tujuan untuk

kemaslahatan ekonomi baik untuk Islam maupun untuk seluruh lapisan mayarakat

ekonomi pada umumnya. Dengan demikian apa yang diharapkan seperti yang

termaktub dalam Al-Qur’an dan Al- Hadist dapat terwujud.

Hal ini tentu akan berjalan dengan baik apabila antara iman, kejujuran

tidak begitu saja ditinggalkan, serta tidak saling lalai dalam menjalankan bisnis

syariah. Karena bisnis syariah haruslah senantiasa etis dengan menempatkan niat

dalam menjalankan etika Islam dalam kegiatan bisnis semata-mata untuk

menolong antara sesama untuk mencapai kemakmuran ekonomi serta meraih

pahala untuk akherat. Sehingga, terciptalah keseimbangan antara kebutuhan

bisnis dengan kebutuhan akhirat.

Keberadaan lembaga yang benar-benar menjunjung tinggi bisnis syariah

sangatlah penting untuk dapat memberikan produk-produk syariah yang benar-

benar sesuai dengan Al Quran dan Al Hadist. Peraturan-peraturan juga harus

dibuat sesuai dengan pedoman yang benar agar tidak terjadi penyimpangan

terselubung dalam bisnis syariah yang dijalankan baik pada produk yang dijual

ataupun cara penjualan dan pembelian. Etika dan moral dari pebisnis syariah

perlu ditingkatkan dengan perlahan-lahan, dengan cara memberikan pelatihan dan

sosialisasi dari pihak yang berkepentingan.

Jurnal Attanwir Vol. 5 No. 1 April 2016

25 | P a g e

Daftar Pustaka

Al-Qur’an

Arba’in Nawawi

Andy Fathur Rahman. 2010. “Analisis Faktor yang Menyebabkan Terjadinya

Moral Hazard Nasabah Pembiayaan Mudharabah”, Tesis, tidak

dipublikasikan, UIN Sunan Kalijaga Yogyakarta.

F. Shahari Zakaria Md dan R. Hazli, Rahman, S. 2015, "Investigation of The

Expected Loss of Sharia Credit Instruments in Global Islamic Banks",

International Journal of Managerial Finance, Vol.11 Iss 4.

G. Rice. 1999. “Islamic Ethics and Implications for Business”. Journal of

Business Ethics, 18, 4.

G.L. Gastineau and M.P. Kritzman. 1999. Dictionary of Financial Risk

Management, 3rd ed., Wiley, Hoboken, NJ.

Khaled A. Hussein. 2004. “Ethical Investment: Empirical Evidence From FTSE

Islamic Index”. Islamic Economic Studies, Vol. 12, No. 1.

M. Al-Suhaibani and N. Naifar. 2014, “Islamic Corporate Governance: Risk-

Sharing and Islamic Preferred Shares”, Journal of Business Ethics 124.

M. Mamduh Hanafi dan M. Hanafi Syafiq. 2012. “Perbandingan Kinerja Syariah

dan Konvensional: Studi Pada Jakarta Islamic Index (JII) dan Indeks

LQ45”, Jurnal Ekonomi dan Bisnis Islam, Vol.7 (1).

M.U. Chapra. 1992, “Islam and The Economic Challenge” (Herndon VA:

International of Islamic Thought).

Mervvyn Lewis dan Latifa Algaoud. 2005. Perbankan Syariah. Cetakan 2.

Jakarta: Penerbit Serambi.

Naqvi. S. N. H. 1981. Ethics and Economics An Islamic Synthesis (Leicester: The

Islamics Foundation).

S. N. Garas and Chris Pierce. 2010. “Shari'a Supervision of Islamic Financial

Institutions”. Journal of Financial Regulation and Compliance, Vol. 18 Iss

4.

Jurnal Attanwir Vol. 5 No. 1 April 2016

26 | P a g e

Pengaruh Pembiayaan Murabahah terhadap Perkembangan Usaha

Mikro Menengah Anggota BMT Fanshob Karya Bojonegoro

M. Ali Nur Huda

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Penelitian ini bertujuan mengetahui tingkat pembiayaan murabahah terhadap

perkembangan usaha kecil menengah anggota di BMT Fanshob Karya

Bojonegoro. Penelitian ini menggunakan pendekatan deskriptif kuantitatif,

adapun data yang diperoleh dari data primer dan sekunder. Data primer diperoleh

melalui kuesioner pada anggota BMT, sedangkan data sekunder diperoleh dari

literatur, internet dan data kepustakaan lainnya. Data yang diperoleh dianalisis

dengan metode analisis regresi linier.

Dalam melakukan pengujian hipotesis, pelaksanaan langkahnya adalah

melakukan perhitungan uji t. Berdasarkan hasil uji t rxy = 1,004 dengan

probabilitas (p) = 0,05, maka H0 ditolak dan Ha diterima, Hal ini menunjukkan

bahwa terdapat pengaruh yang positif dan signifikan antara pembiayaan

murabahah dengan perkembangan usaha kecil menengah anggota di BMT

Fanshob Karya Bojonegoro. Besarnya pengaruh pembiayaan murabahah pada

BMT Fanshob Karya Bojonegoro terhadap perkembangan usaha kecil (R2)

adalah 98,60%. Hal ini menunjukkan bahwa pembiayaan tersebut sangat tinggi

pengaruhnya terhadap perkembangan usaha kecil menengah, sedangkan sisanya

sebesar 1,40% dipengaruhi oleh faktor lain.

Kata Kunci: Pembiayaan Murabahah, Perkembangan Usaha, dan Usaha Mikro

Menengah.

A. Pendahuluan

Pada saat ini terjadi perkembangan yang sangat pesat di bidang

perekonomian dan perdagangan, dimana salah satu sumber peningkatan ekonomi

di Indonesia saat ini adalah usaha mikro kecil menengah (UMKM). Saat

Indonesia mengalami krisis moneter pada tahun 1997-1998, banyak perusahaan

yang tumbang, khususnya perusahaan besar di sektor perbankan, properti dan

pabrikan yang berbahan baku impor.

Namun banyak pengusaha kecil menengah yang mampu berdiri kokoh di

tengah krisis yang melanda Indonesia dan mampu bertahan. Pengusaha ini

mampu bertahan karena memproduksi barang dan jasa dengan bahan baku dalam

Jurnal Attanwir Vol. 5 No. 1 April 2016

27 | P a g e

negeri dan berorientasi ekspor serta bertenaga kerja yang efisien dan biaya tetap

yang kecil. Usaha Mikro sering disebut dengan UMKM, merupakan salah satu

pelaku usaha yang memiliki peran penting namun kadang dianggap terlupakan

dalam kebijakan di Indonesia. Peran usaha mikro juga tidak hanya sekedar

pendukung dalam kontribusi ekonomi nasional. Hal ini ditandai dengan

kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai sektor,

penyedia lapangan kerja terbesar, pemain penting dalam pengembangan kegiatan

ekonomi lokal dan pemberdayaan masyarakat, pencipta pasar baru dan sumber

inovasi, serta sumbangannya dalam menjaga neraca pembayaran melalui kegiatan

ekspor.

Keuntungan menjadi pengusaha adalah memiliki kesabaran mencapai

tujuan, menunjukkan potensi secara penuh, mendapat laba yang maksimal,

kebebasan melakukan perubahan, menciptakan lapangan kerja, dan mendapat

pengakuan dari masyarakat.24 Namun masalah yang sering terjadi bagi

masyarakat kecil dalam membangun usaha sendiri adalah modal. Padahal dalam

usaha modal merupakan salah satu elemen penting dalam mendukung

peningkatan produksi terlebih lagi pada sektor usaha kecil. Salah satu solusi bagi

masyarakat kecil untuk keluar dari masalah tersebut yaitu dengan pinjaman.

Banyak lembaga keuangan konvensional yang menyediakan jasa pinjaman modal

untuk berbagai kalangan, akan tetapi hal ini terkadang semakin menambah beban

pengusaha mikro menengah.

Pinjaman modal pada lembaga keuangan konvensional terkadang pula

kandas dikarenakan beberapa pengusaha kecil yang tidak mampu memenuhi

prasyarat untuk diberi pinjaman. Disamping itu ditengah-tengah kehidupan

masyarakat yang hidup serba berkecukupan muncul kehawatiran akan timbulnya

pengikisan akidah dan lemahnya ekonomi masyarakat.

Oleh karena itu peran BMT (Baitul Maal Wattamwil) agar mampu lebih

aktif dalam memperbaiki kondisi tersebut, serta mewujudkan masyarakat adil dan

sejahtera. BMT pada dasarnya bertujuan untuk mewujudkan kesejahteraan

masyarakat dan tidak semata-mata hanya bisnis yang mencari keuntungan

24 B. Alma., 2010, Pengantar Bisnis (Bandung: Alfabeta), hlm. 14.

Jurnal Attanwir Vol. 5 No. 1 April 2016

28 | P a g e

sebanyak-banyaknya. Kegiatan BMT adalah mengembangkan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi

pengusaha kecil mikro dan menengah, antara lain dengan mendorong kegiatan

menabung dan fasilitasi pembiayaan guna menunjang usaha ekonominya. BMT

sebagai lembaga yang berasaskan Islam, maka dalam menghimpun maupun

penyaluran dana menggunakan pripsip syariah (prinsip bagi hasil).25

Sebagaimana firman Allah dalam Qs. An-Nisa : 29, bahwa: “Hai orang-

orang yang beriman janganlah kamu saling memakan harta sesamamu dengan

jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama

suka diantara kamu, dan janganlah kamu membunuh dirimu, sesungguhnya Allah

adalah Maha Penyayang kepadamu”.

Atas dasar ayat tersebut, Kopsyah BMT Fanshob Karya mengeluarkan

produk yang sesuai dengan kebutuhan masyarakat, seperti halnya produk

pinjaman pembiayaan meliputi murabahah, mudharabah, ijarah, musyarakah, dan

pembiayaan qardul hasan. Pembiayaan murabahah merupakan pola kerja sama

ekonomi yang cukup mendominasi pada BMT Fanshob Karya, sehingga

pembiayaan murabahah begitu popular di Kopsyah BMT Fanshob Karya.

Dari pernyataan di atas peneliti tertarik untuk melakukan penelitian lebih

jauh tentang perkembangan usaha yang dilakukan oleh masyarakat Bojonegoro.

Penelitian ini mempunyai tujuan untuk mengetahui pengaruh pembiayaan

murabahah terhadap perkembangan usaha mikro, kecil dan menengah di Kopsyah

BMT Fanshob Karya Bojonegoro. Sehingga dengan adanya pembiayaan

murabahah ini dapat menjadikan salah satu jalan bagi para pedagang kecil untuk

meningkatkan perkembangan usaha mikro, kecil dan menengah anggota

murabahah di Kopsyah BMT Fanshob Karya Bojonegoro, melalui Kopsyah BMT

Fanshob Karya dalam produk-produk pembiayaan murabahah dalam kontek

praktiknya, hal tersebut yang membuat penulis mengangkat judul : “Pengaruh

25 Muhammad, 2008, Bank Syariah Analisis Kekuatan, Kelemahan, Peluang & Ancaman

(Yogyakarta: Ekonesia), hlm. 32.

Jurnal Attanwir Vol. 5 No. 1 April 2016

29 | P a g e

Pembiayaan Murabahah terhadap Perkembangan Usaha Mikro Menengah

Anggota BMT Fanshob Karya Bojonegoro”.

B. Tinjauan Pustaka

B.1. Pembiayaan

Sejak zaman dahulu, pemberi pinjaman tidak pernah lagi menaruh

kepercayaan penuh kepada peminjam hanya berdasarkan lisan, untuk itu harus ada

tanggungan yang jelas yang dapat meringankan beban pemberi pinjaman apabila

peminjam gagal memenuhi tanggung jawabnya. Islam tidak memandang hina ide

ini dan telah menetapkan prinsip yang luas terhadap pandangan ini.26 Berdasarkan

terminologi syara’ ulama fiqih berbeda pendapat dalam mendifinisikannya:27

1. Menurut syarkasyi dan ulama Maliki:

“Pemilikan atas manfaat (suatu benda) tanpa pengganti.”

2. Menurut ulama Syafi’iyah dan Hambaliyah:

“Pembolehan (untuk pengambilan) manfaat tanpa mengganti.”

Akad ini berbeda dengan hibah, karena ariyah dimaksudkan untuk

mengambil manfaat dari suatu benda, sedangkan hibah mengambil benda tersebut.

Pengertian pertama memberikan makna kepemilikan sehingga peminjam

dibolehkan untuk meminjam orang lain. Adapun pengertian kedua memberikan

makna kebolehan, sehingga peminjam tidak boleh meminjamkan kembali barang

pinjaman kepada orang lain. Sedangkan, aktivitas penyaluran dana kepada

nasabah, secara garis besar terdapat empat kelompok prinsip oprasional syariah,

yaitu prinsip jual beli (bai’), sewa-menyewa (ijarah), bagi hasil (syirkah), dan

pembiayaan lainnnya.28

Prinsip jual beli (bai’) meliputi murabahah, salam, istisna’. Prinsip

murabahah umumnya ditempatkan dalam pembiayaan pengadaan barang

investasi, murabahah sangat berguna bagi seseorang yang membutuhkan barang

26 Muslehuddin M, 2004, Sistem Perbankan dalam Islam (Jakarta: Rineka Cipta), hlm. 87. 27 R. Syafei, 2001, Fiqh Muamalah (Bandung: Setia), hlm. 139. 28 Hasan A, 2009, Manajemen Bisnis Islam (Yogyakarta: Pustaka Pelajar), hlm. 40.

Jurnal Attanwir Vol. 5 No. 1 April 2016

30 | P a g e

secara mendesak, tetapi kekurangan dana. Ia kemudian meminta kepada bank agar

membiayai pembeliannya dan bersedia menebusnya saat barang diterima.

Pembiayaan murabahah merupakan pembiayaan yang muncul karena bank

tidak memiliki barang yang diinginkan oleh pembeli, sehingga bank harus

melakukan transaksi pembelian atas barang yang diinginkan kepada pihak yang

disebut supplier. Dengan demikian, dalam pembiayaan ini bank bertindak selaku

penjual di satu sisi, dan di sisi lain bertindak sebagai pembeli. Kemudian bank

akan menjual lagi kepada pembeli dengan harga yang telah disesuaiakan yaitu

harga beli bank dan margin keuntungan yang telah disepakati. Pembiayaan

murabahah merupakan salah satu dari konsep pembiayaan yang berdasarkan jual

beli yang bersifat amanah.29

B.2. Bai’ Al-Murabahah

Suatu transaksi dalam lembaga keuangan dinamakan dengan murabahah

apabila pembiayaan yang diberika kepada nasabah dalam rangka pemenuhan

kebutuhan produksi (inventory).30 Murabahah adalah akad jual beli suatu barang

dimana penjual menyebutkan harga jual yang terdiri atas harga pokok barang dan

tingkat keuntungan tertentu atas barang, dimana harga jual tersebut disetujui

pembeli. Atau dengan singkat, jual beli murabahah adalah jual beli barang pada

harga asal dengan tambahan keuntungan yang disepakati.31

Murabahah dimulai dengan jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam

murabahah, penjual menyebutkan harga pembelian barang kepada pembali,

kemudian ia mensyaratkan atas laba dalam jumlah tertentu.32 Murabahah adalah

transaksi penjualan barang dengan menyatakan harga peroleh dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli. Hal yang membedakan

murabahah dengan penjualan yang biasa kita kenal adalah penjualan secara jelas

29 N. Huda dan Heykal M, 2010, Lembaga Keuangan Islam (Jakarta: Kencana Prenada Media

Grup), hlm. 15. 30 Lubis K. S, 2000, Hukum Ekonomi Islam (Jakarta: Sinar Grafika), hlm. 53. 31 L. Hakim, 2012, Prinsip-prinsip Ekonomi Islam (Surabaya: Erlangga), hlm. 116. 32 Sudarsono, 2003, Bank dan Lembaga Keuangan Syariah Diskripsi dan Ilustrasi (Yogyakarta:

Ekonesia), hlm. 47.

Jurnal Attanwir Vol. 5 No. 1 April 2016

31 | P a g e

memberi tahu kepada pembeli berapa harga pokok barang tersebut dan berapa

besar keuntungan yang diinginkan. Pembeli dan penjual dapat melakukan tawar

menawar atas besaran margin keuntungan sehingga akhirnya diperoleh

kesepakatan.33

B.3. Usaha Mikro Kecil Menengah

Usaha mikro kecil menengah merupakan kegiatan usaha yang dapat

memperluas lapangan pekerjaan, serta memberikan pelayanan ekonomi secara

luas kepada masyarakat dan dapat berperan dalam proses pemerataan dan

peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, serta

berperan mewujudkan stabilitas nasional.

Bisnis kecil adalah suatu usaha yang dimiliki dan dikelola seorang bebas,

dan bisnis kecil ini tidak mendominasi pasar. Bisnis kecil ini bukan merupakan

bagian atau cabang dari perusahaan lain, yang menjalankan bisnis ini adalah

pemilik sendiri, bekerja bebas sesuai dengan kesanggupan.34

Bisnis yang diperbolehkan dalam Islam adalah bisnis yang menghasilkan

pendapatan yang halal dan berkah, contoh usaha kecil:35

1. Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga kerja

2. Pedagang di pasar grosir (agen) dan pedagang pengumpul lainnya

3. Pengrajin industri makanan dan minuman, industri meubel, kayu dan rotan,

industri alat-alat rumah tangga, industri pakaian jadi dan kerajinan tangan

4. Peternakan ayam, itik, dan perikanan

5. Koperasi berskala kecil.

Selain itu, usaha mikro kecil menengah adalah salah satu pilar utama

ekonomi nasional yang medapatkan kesempatan utama, dukungan, perlindungan

serta pengembangan yang secara luas sebagai wujud pihak yang tegas kepada

kelompok usaha ekonomi rakyat, tanpa harus mengabaikan peranan usaha besar

dan badan usaha milik pemerintah. Ragam pengertian umum usaha mikro, kecil

dan menengah sendiri, terdapat banyak versi, bergantung pada beberapa lembaga

33 Wasilah N. S., 2009, Akuntasi Syariah di Indonesia (Jakarta: Salemba Empat), hlm. 160. 34 B. Alma. Op.cit. hlm. 96. 35 Hasan A. Op. cit. hlm. 196

Jurnal Attanwir Vol. 5 No. 1 April 2016

32 | P a g e

dalam mendefinisikan UMKM dengan pengertian yang berbeda walaupun masih

bisa ditelusuri konsistensinya.36

C. Metode Penelitian

C.1. Rancangan Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian lapangan dengan pendekatan kuantitatif, yaitu metode ini disebut

sebagai motode positivistik karena berlandaskan pada filsafat positivisme. Metode

ini sebagai metode ilmiah karena telah memenuhi kaidah-kaidah ilmiah yaitu

kongkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini disebut

metode kuantitatif karena data penelitian berupa angka-angka dan analisis

menggunakan statistik.37 Variabel penelitian adalah suatu atribut atau sifat atau

nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan dalam penelitian ini untuk dipelajari dan kemudian ditarik kesimpulan.

Adapun variabel dalam penelitian ini ada dua, yaitu:38

1. Variabel Independen/Bebas

Variabel bebas dalam penelitian ini adalah pembiayaan murabahah.

2. Variabel Dependen/Terikat

Yaitu perkembangan usaha mikro menengah.

C.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan.39 Adapun yang menjadi populasi

dalam penelitian ini adalah seluruh jumlah anggota pembiayaan murabahah BMT

Fanshob karya di Kauman Bojonegoro yang berjumlah 170 anggota. Sampel

adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut.40 Untuk sekedar ancer-ancer, maka apabila subyeknya kurang dari 100,

36 Yustika E. A., 2005, Perekonomian Islam (Malang: Bayumesdia Buplishing), hlm. 43. 37 Sugiyono, 2012, Metode Penelitian Kuantitatif Kualitatif dan R&D (Bandung: Alfabeta), hlm. 7. 38 Ibid. hlm. 38. 39 Ibid. hlm. 80. 40 Ibid. hlm. 81.

Jurnal Attanwir Vol. 5 No. 1 April 2016

33 | P a g e

lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi.

Tetapi, jika jumlah subyeknya besar, dapat diambil antara10-15% atau 20-25%

atau lebih.41 Dalam hal ini, karena dalam penelitian ini jumlah populasinya lebih

dari 100 atau lebih tepatnya sebesar 170 anggota, maka sampel yang diambil

adalah sebesar 1% dari keseluruhan dari populasi yang ada dengan teknik random

sampling, sehingga jumlah sampel yang diambil sebanyak 25% dari 170 anggota

adalah 43 anggota.

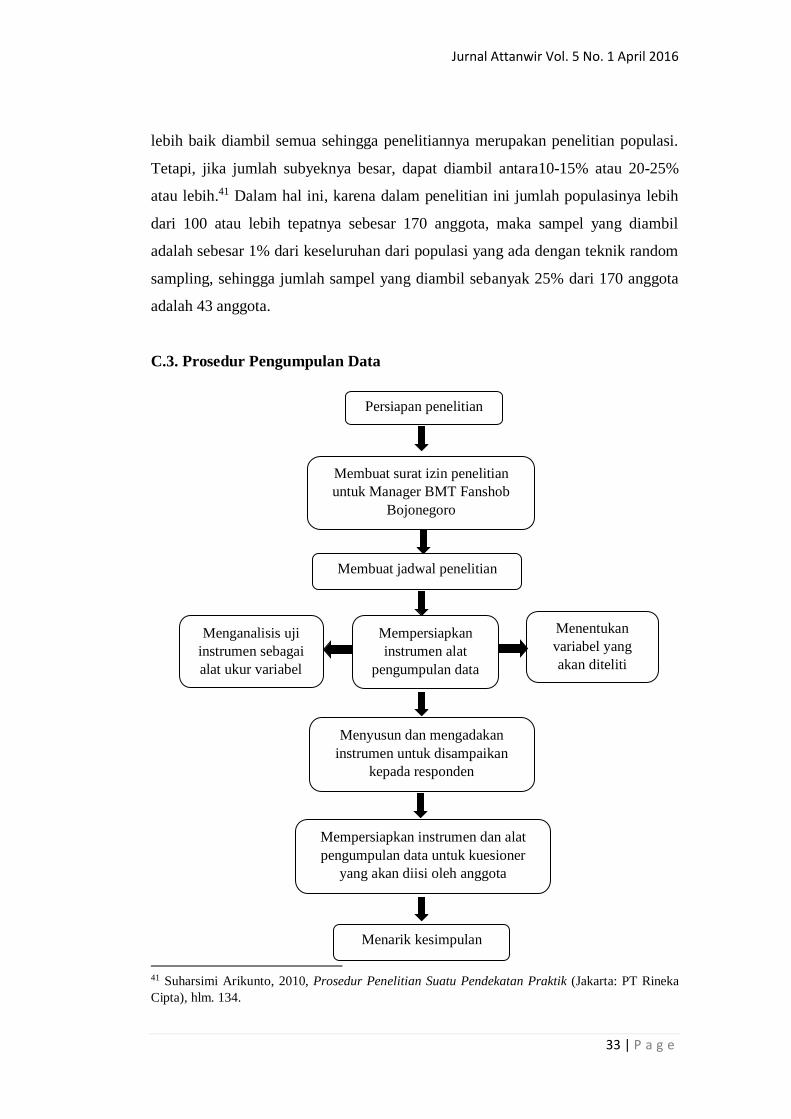

C.3. Prosedur Pengumpulan Data

41 Suharsimi Arikunto, 2010, Prosedur Penelitian Suatu Pendekatan Praktik (Jakarta: PT Rineka

Cipta), hlm. 134.

Menarik kesimpulan

Persiapan penelitian

Membuat surat izin penelitian

untuk Manager BMT Fanshob

Bojonegoro

Membuat jadwal penelitian

Mempersiapkan

instrumen alat

pengumpulan data

Menentukan

variabel yang

akan diteliti

Menganalisis uji

instrumen sebagai

alat ukur variabel

Menyusun dan mengadakan

instrumen untuk disampaikan

kepada responden

Mempersiapkan instrumen dan alat

pengumpulan data untuk kuesioner

yang akan diisi oleh anggota

Jurnal Attanwir Vol. 5 No. 1 April 2016

34 | P a g e

D. Hasil dan Analisis

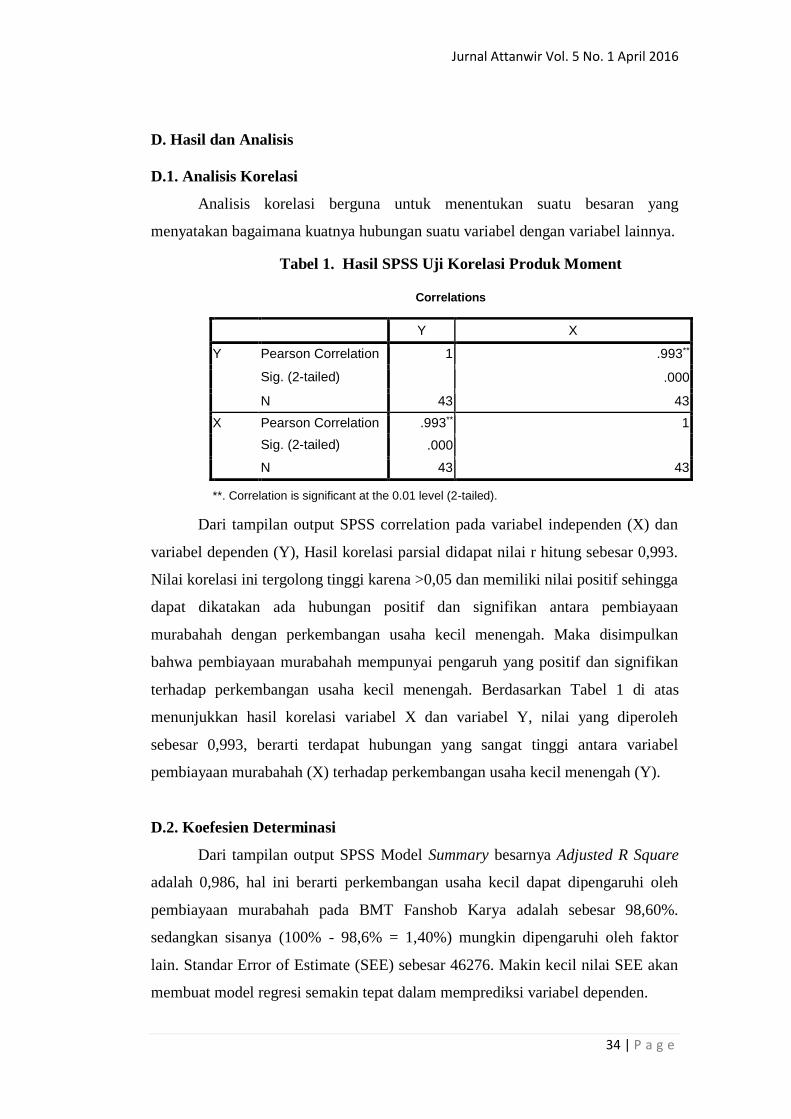

D.1. Analisis Korelasi

Analisis korelasi berguna untuk menentukan suatu besaran yang

menyatakan bagaimana kuatnya hubungan suatu variabel dengan variabel lainnya.

Tabel 1. Hasil SPSS Uji Korelasi Produk Moment

Correlations

Y X

Y Pearson Correlation 1 .993**

Sig. (2-tailed) .000

N 43 43

X Pearson Correlation .993** 1

Sig. (2-tailed) .000

N 43 43

**. Correlation is significant at the 0.01 level (2-tailed).

Dari tampilan output SPSS correlation pada variabel independen (X) dan

variabel dependen (Y), Hasil korelasi parsial didapat nilai r hitung sebesar 0,993.

Nilai korelasi ini tergolong tinggi karena >0,05 dan memiliki nilai positif sehingga

dapat dikatakan ada hubungan positif dan signifikan antara pembiayaan

murabahah dengan perkembangan usaha kecil menengah. Maka disimpulkan

bahwa pembiayaan murabahah mempunyai pengaruh yang positif dan signifikan

terhadap perkembangan usaha kecil menengah. Berdasarkan Tabel 1 di atas

menunjukkan hasil korelasi variabel X dan variabel Y, nilai yang diperoleh

sebesar 0,993, berarti terdapat hubungan yang sangat tinggi antara variabel

pembiayaan murabahah (X) terhadap perkembangan usaha kecil menengah (Y).

D.2. Koefesien Determinasi

Dari tampilan output SPSS Model Summary besarnya Adjusted R Square

adalah 0,986, hal ini berarti perkembangan usaha kecil dapat dipengaruhi oleh

pembiayaan murabahah pada BMT Fanshob Karya adalah sebesar 98,60%.

sedangkan sisanya (100% - 98,6% = 1,40%) mungkin dipengaruhi oleh faktor

lain. Standar Error of Estimate (SEE) sebesar 46276. Makin kecil nilai SEE akan

membuat model regresi semakin tepat dalam memprediksi variabel dependen.

Jurnal Attanwir Vol. 5 No. 1 April 2016

35 | P a g e

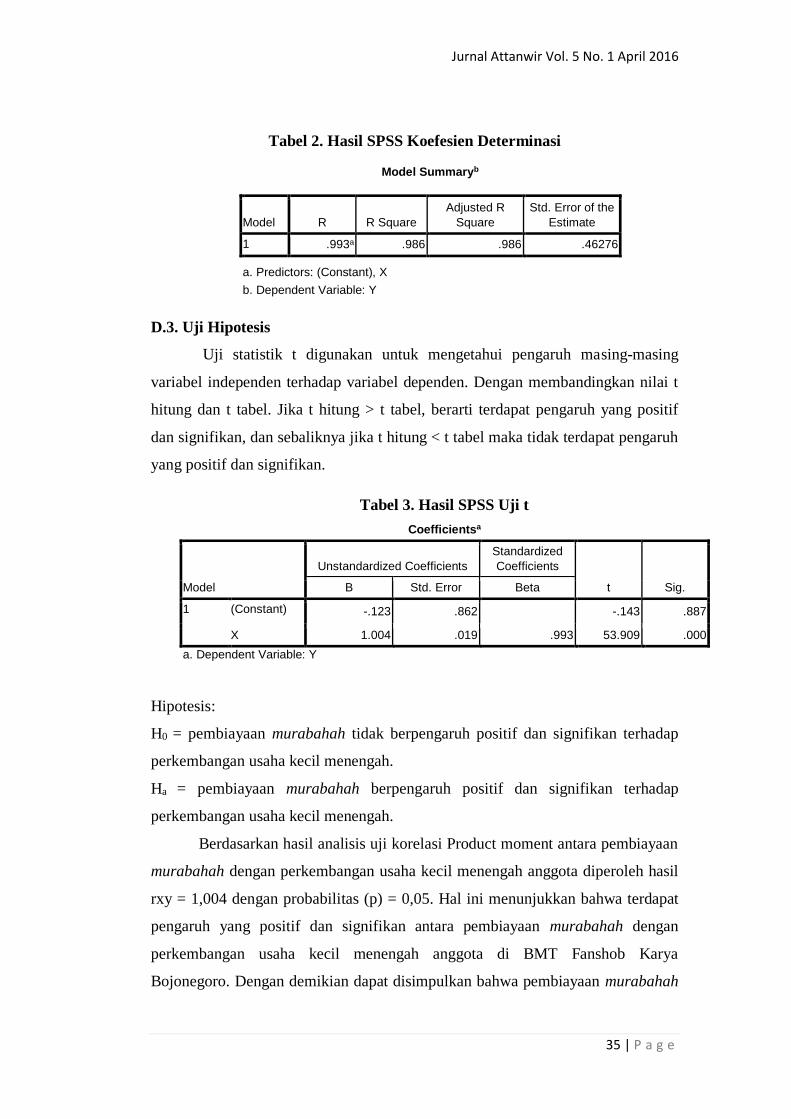

Tabel 2. Hasil SPSS Koefesien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .993a .986 .986 .46276

a. Predictors: (Constant), X

b. Dependent Variable: Y

D.3. Uji Hipotesis

Uji statistik t digunakan untuk mengetahui pengaruh masing-masing

variabel independen terhadap variabel dependen. Dengan membandingkan nilai t

hitung dan t tabel. Jika t hitung > t tabel, berarti terdapat pengaruh yang positif

dan signifikan, dan sebaliknya jika t hitung < t tabel maka tidak terdapat pengaruh

yang positif dan signifikan.

Tabel 3. Hasil SPSS Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.123 .862 -.143 .887

X 1.004 .019 .993 53.909 .000

a. Dependent Variable: Y

Hipotesis:

H0 = pembiayaan murabahah tidak berpengaruh positif dan signifikan terhadap

perkembangan usaha kecil menengah.

Ha = pembiayaan murabahah berpengaruh positif dan signifikan terhadap

perkembangan usaha kecil menengah.

Berdasarkan hasil analisis uji korelasi Product moment antara pembiayaan

murabahah dengan perkembangan usaha kecil menengah anggota diperoleh hasil

rxy = 1,004 dengan probabilitas (p) = 0,05. Hal ini menunjukkan bahwa terdapat

pengaruh yang positif dan signifikan antara pembiayaan murabahah dengan

perkembangan usaha kecil menengah anggota di BMT Fanshob Karya

Bojonegoro. Dengan demikian dapat disimpulkan bahwa pembiayaan murabahah

Jurnal Attanwir Vol. 5 No. 1 April 2016

36 | P a g e

memiliki pengaruh yang positif dan signifikan terhadap perkembangan usaha kecil

menengah.

D.4. Pengaruh Perjanjian Pembiayaan terhadap Tingkat Kepuasan

Dalam penelitian ini, penulis menggunakan sampel sebanyak 43

responden, jumlah tersebut diambil dari 25% jumlah populasi yaitu 170

responden, mayoritas responden adalah pengusaha kecil yang berada di wilayah

Bojonegoro. Penilitian ini sudah dilakukan dan dilaksanakan dengan hasil uji

yang dapat disimpulkan bahwa antara variable X yaitu pembiayaan murabahah

dengan variable Y yaitu perkembangan usaha kecil menengah mempunyai

pengaruh yang positif dan signifikan.

Berdasarkan hasil dari penelitian kemudian diadakan analisis yang

merupakan pengolahan lebih lanjut dari hasil uji hipotesis. Dalam analisis ini akan

dibuat semacam interpretasi dari hasil perhitungan dengan menggunakan rumus

regresi yang telah diproses antara variabel X dan Y. Dalam pelaksanaan

langkahnya adalah melakukan perhitungan uji-t, apakah terletak didaerah

penerimaan H0 atau penolakan H0. Berdasarkan hasil uji-t diperoleh hasil rxy =

1.004 dengan probabilitas (p) = 0,05. Hal ini merupakan bukti terjadinya

penerimaan Ha. Dengan demikian dapat disimpulkan bahwa variabel tersebut

memiliki pengaruh yang positif dan signifikan terhadap perkembangan usaha kecil

menengah.

Besarnya pengaruh pembiayaan murabahah pada BMT Fanshob Karya di

Bojonegoro terhadap perkembangan usaha kecil (R2) adalah 0,986 atau 98,60%..

Hal ini menunjukkan bahwa pembiayaan tersebut sangat tinggi pengaruhnya

terhadap perkembangan usaha kecil menengah, sedangkan sisanya sebesar 1,40%

dipengaruhi oleh faktor lain selain pembiayaan murabahaha dari BMT Fanshob

Karya di Bojonegoro.

Hal ini didukung dari hasil penelitian terdahulu oleh Luluk Chorida, yang

berjudul: “pengaruh jumlah dana pihak ketiga, inflasi, dan tingkat margin

terhadap alokasi pembiayaan usaha kecil dan menengah”, hasil uji t= -1,034

dengan tingkat signifikansi 0,309 (tidak signifikan > 5%). Yang artinya variabel

Jurnal Attanwir Vol. 5 No. 1 April 2016

37 | P a g e

margin pembiayaan berpengaruh negatif dan signifikan terhadap alokasi

pembiayaan UKM.

Pembiayaan murabahah memiliki peranan membantu para pelaku usaha

kecil dalam hal penambahan modal usaha dan mempertahankan kelangsungan

hidup usaha. Selain itu pembiayaan murabahah juga berfungsi untuk mengalihkan

ketergantungan mereka terhadap pinjaman yang berasal dari lembaga keuangan

konvensional yang berbasis bunga.

Pernyataan ini didapatkan oleh penulis saat melakukan penelitian kepada

anggota yang mendapatkan pembiayaan murabahah BMT Fanshob Karya di

Bojonegoro. Beliau merupakan salah satu diantara para pelaku usaha kecil

anggota yang bekerja sebagai pedagang konveksi di Bojonegoro, beliau

mengharapkan agar BMT Fanshob Karya Bojonegoro bisa terus memberikan

pembiayaan murabahah sebagai program untuk membantu para pedagang kecil