application of gst in interim payment -...

TRANSCRIPT

APPLICATION OF GST IN INTERIM PAYMENT

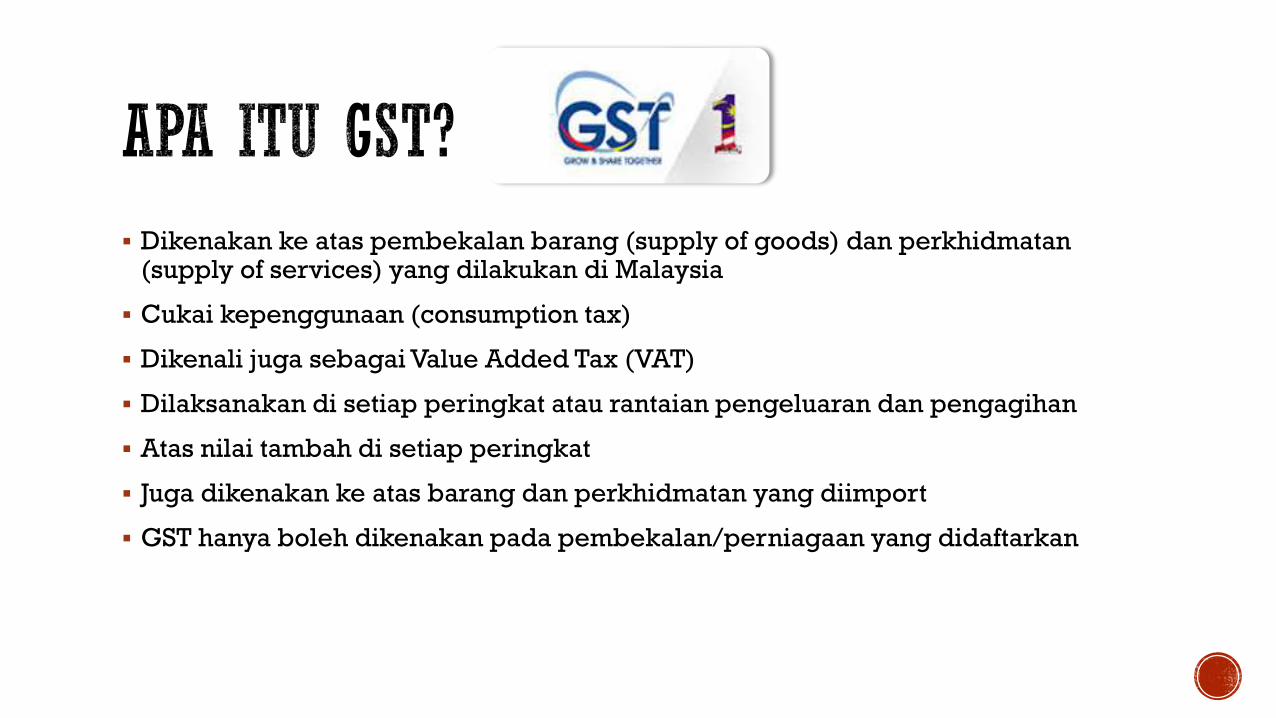

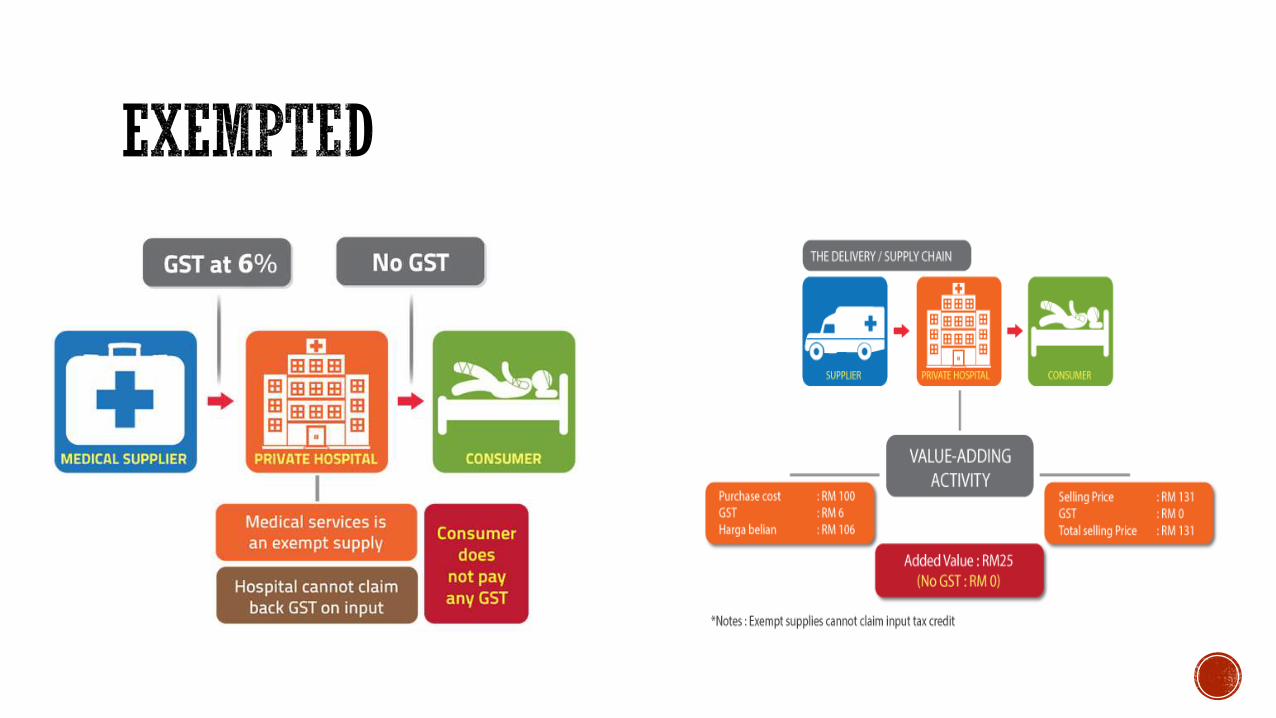

Dikenakan ke atas pembekalan barang (supply of goods) dan perkhidmatan (supply of services) yang dilakukan di Malaysia

Cukai kepenggunaan (consumption tax)

Dikenali juga sebagai Value Added Tax (VAT)

Dilaksanakan di setiap peringkat atau rantaian pengeluaran dan pengagihan

Atas nilai tambah di setiap peringkat

Juga dikenakan ke atas barang dan perkhidmatan yang diimport

GST hanya boleh dikenakan pada pembekalan/perniagaan yang didaftarkan

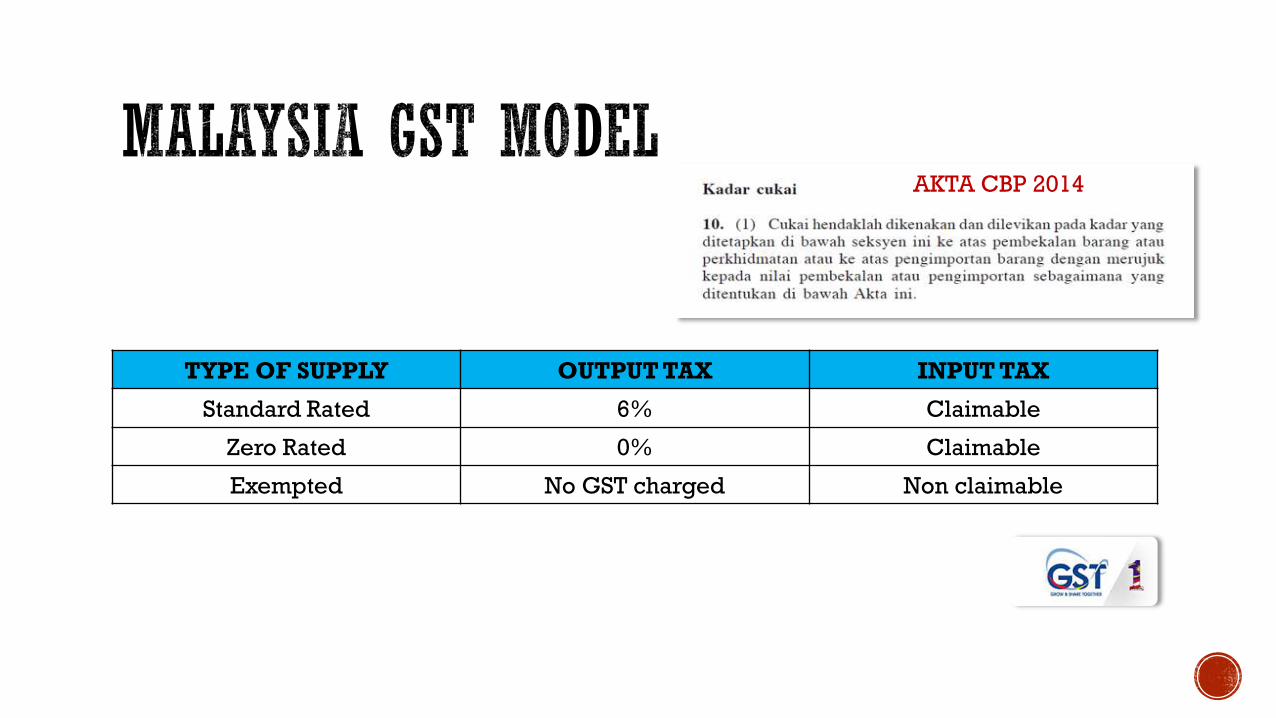

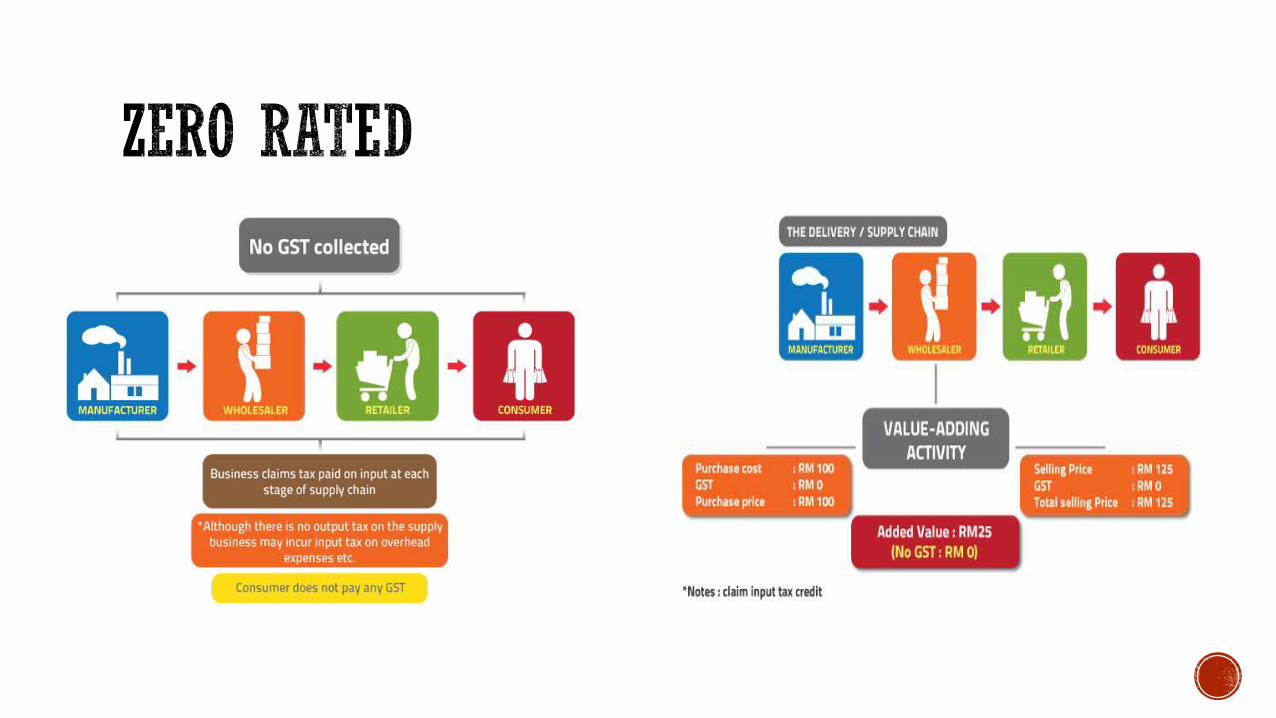

TYPE OF SUPPLY OUTPUT TAX INPUT TAX

Standard Rated 6% Claimable

Zero Rated 0% Claimable

Exempted No GST charged Non claimable

AKTA CBP 2014

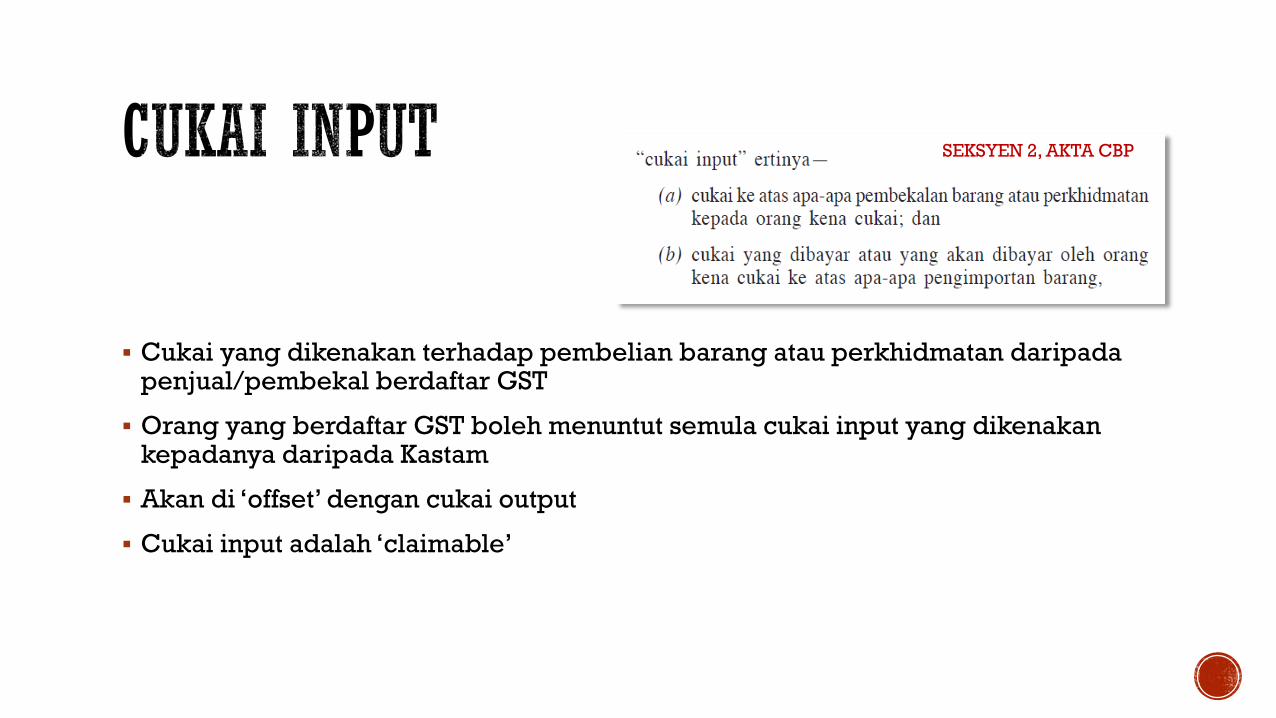

Cukai yang dikenakan terhadap pembelian barang atau perkhidmatan daripadapenjual/pembekal berdaftar GST

Orang yang berdaftar GST boleh menuntut semula cukai input yang dikenakankepadanya daripada Kastam

Akan di ‘offset’ dengan cukai output

Cukai input adalah ‘claimable’

SEKSYEN 2, AKTA CBP

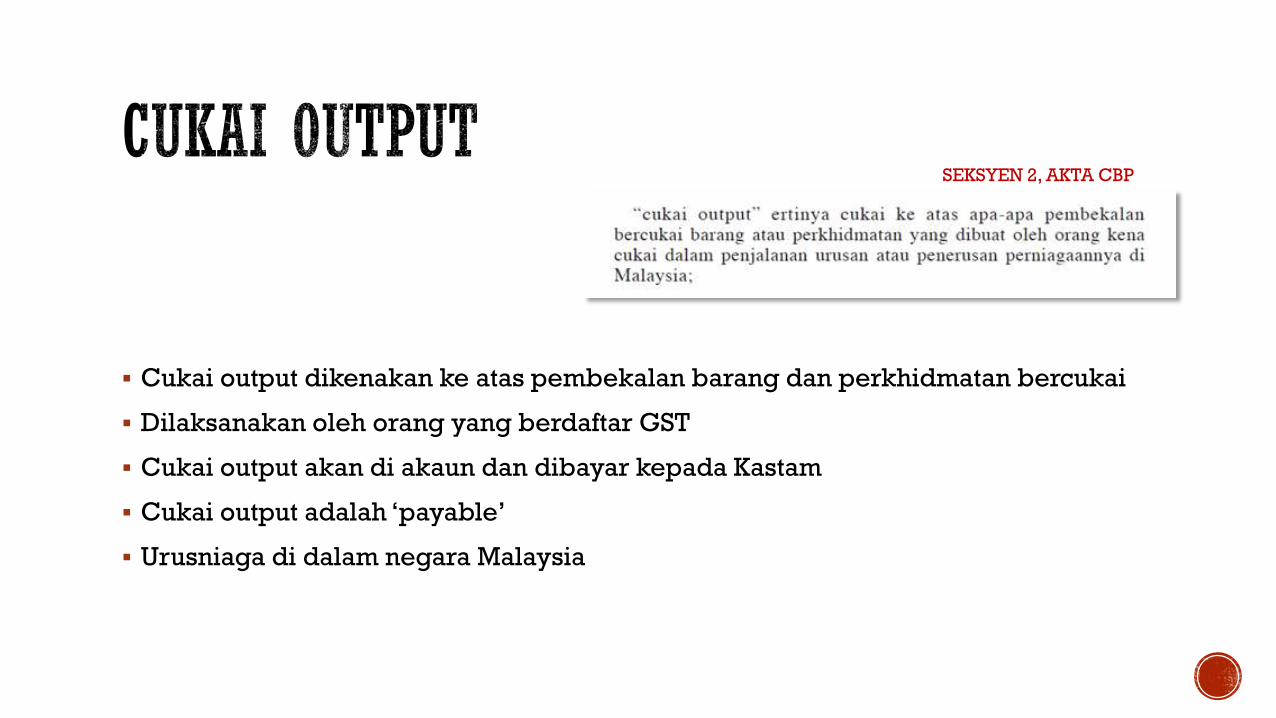

Cukai output dikenakan ke atas pembekalan barang dan perkhidmatan bercukai

Dilaksanakan oleh orang yang berdaftar GST

Cukai output akan di akaun dan dibayar kepada Kastam

Cukai output adalah ‘payable’

Urusniaga di dalam negara Malaysia

SEKSYEN 2, AKTA CBP

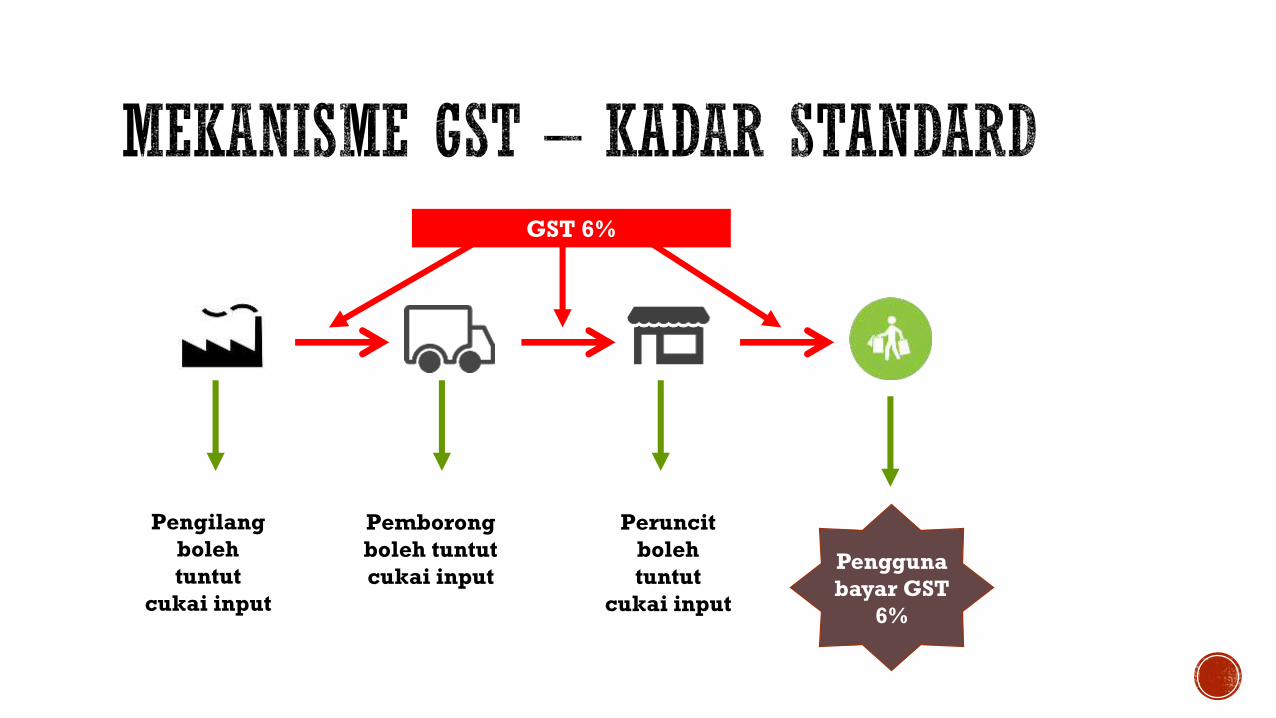

GST 6%

Pengguna

bayar GST

6%

Pengilang

boleh

tuntut

cukai input

Pemborong

boleh tuntut

cukai input

Peruncit

boleh

tuntut

cukai input

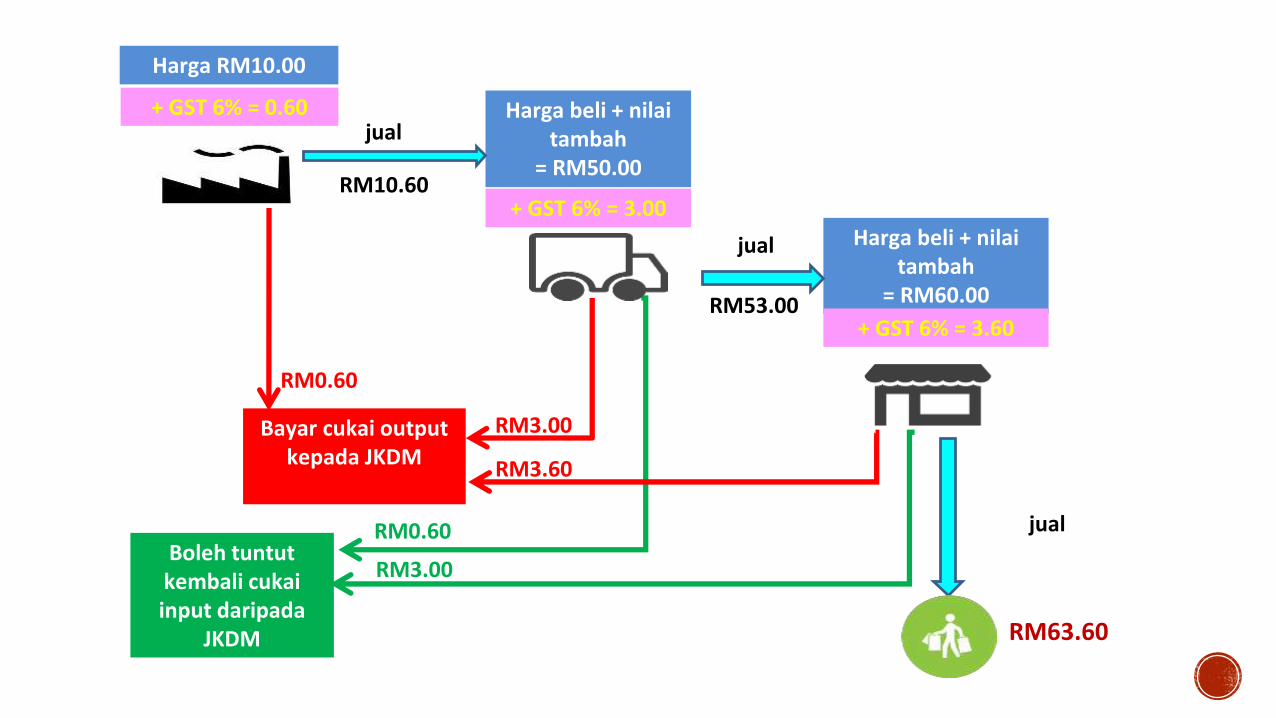

Harga RM10.00

Boleh tuntut kembali cukai input daripada

JKDM

Harga beli + nilai tambah

= RM60.00

Harga beli + nilai tambah

= RM50.00

Bayar cukai output kepada JKDM

+ GST 6% = 0.60jual

+ GST 6% = 3.00RM10.60

jual

RM53.00+ GST 6% = 3.60

jual

RM63.60

RM3.60

RM0.60

RM3.00

RM0.60

RM3.00

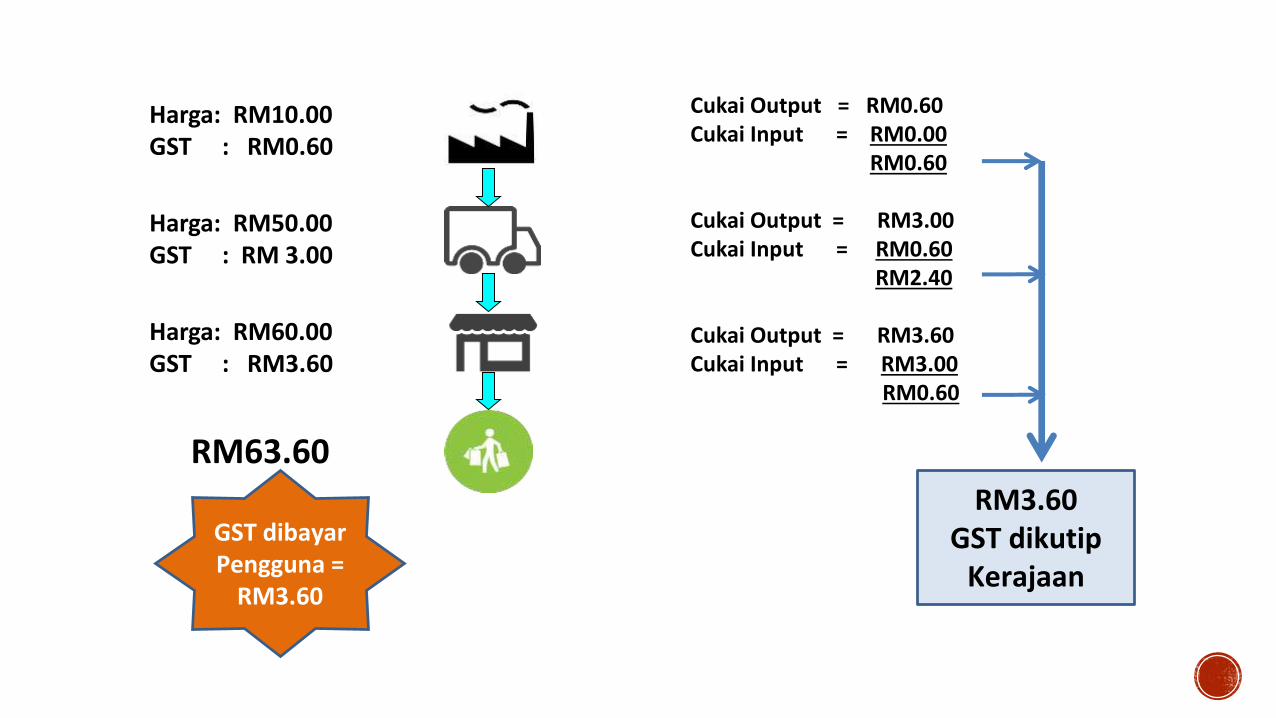

Harga: RM10.00GST : RM0.60

Harga: RM50.00GST : RM 3.00

Harga: RM60.00GST : RM3.60

Cukai Output = RM0.60 Cukai Input = RM0.00

RM0.60

Cukai Output = RM3.00Cukai Input = RM0.60

RM2.40

Cukai Output = RM3.60Cukai Input = RM3.00

RM0.60

RM63.60

RM3.60GST dikutip

Kerajaan

GST dibayar Pengguna =

RM3.60

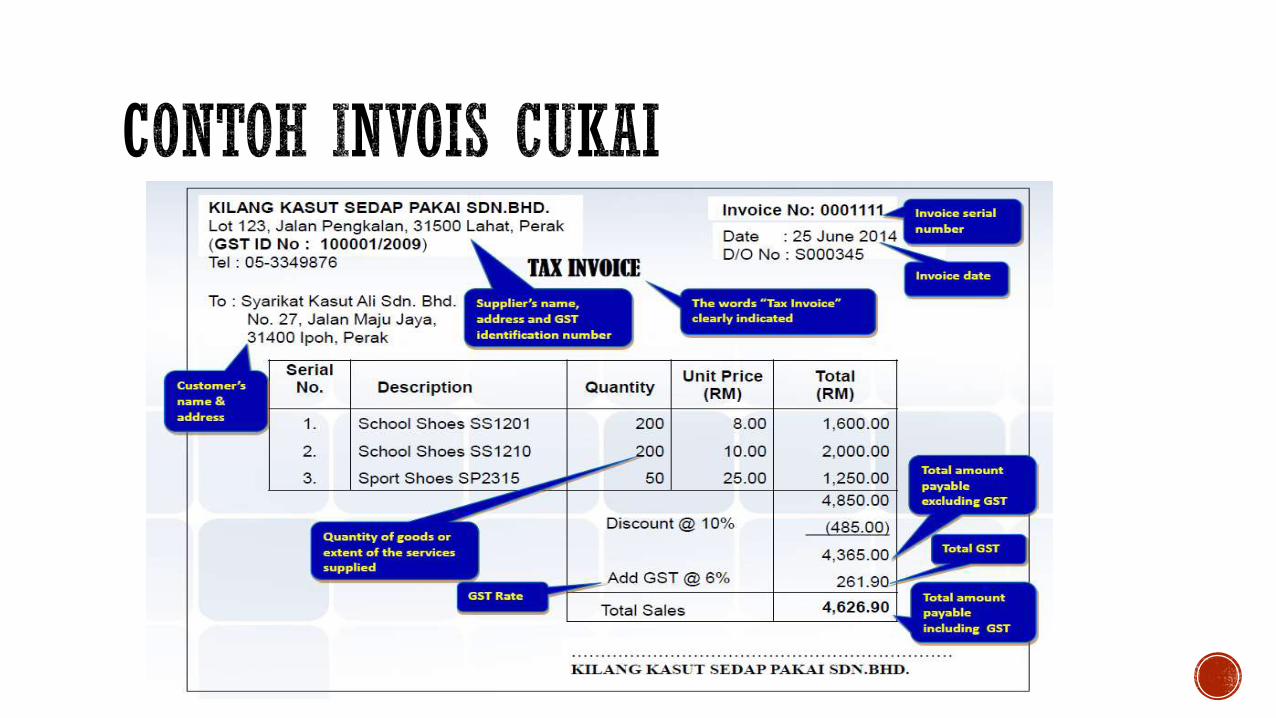

Setiap orang yang berdaftar yang membuat pembekalan bercukai untuk barang atau perkhidmatan hendaklah mengeluarkan invois cukai

Mengandungi butiran yang berkenaan pembekalan tersebut

Dikeluarkan dalam tempoh 21 hari selepas pembekalan dibuat (Time of Supply)

Digunakan untuk membuat tuntutan cukai daripada Kastam

Perlu disimpan dalam masa 7 tahun daripada tarikh dikeluarkan

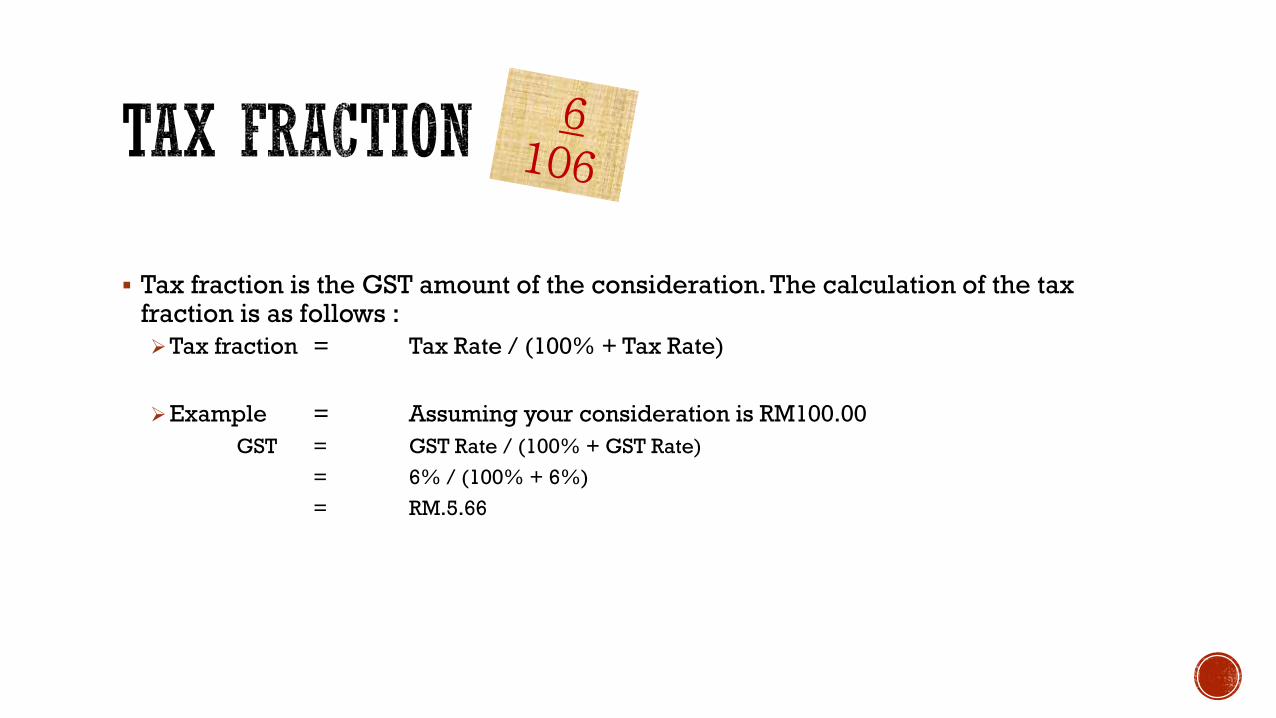

Tax fraction is the GST amount of the consideration. The calculation of the tax fraction is as follows :

Tax fraction = Tax Rate / (100% + Tax Rate)

Example = Assuming your consideration is RM100.00

GST = GST Rate / (100% + GST Rate)

= 6% / (100% + 6%)

= RM.5.66

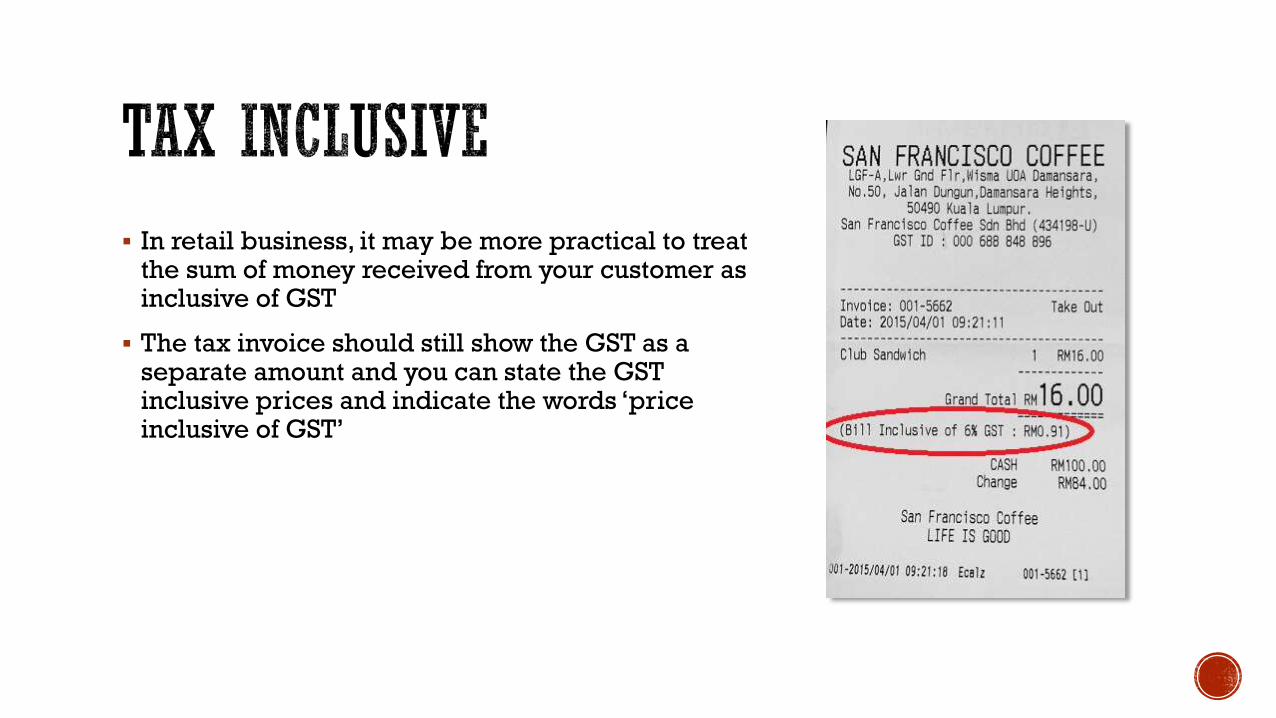

In retail business, it may be more practical to treat the sum of money received from your customer as inclusive of GST

The tax invoice should still show the GST as a separate amount and you can state the GST inclusive prices and indicate the words ‘price inclusive of GST’

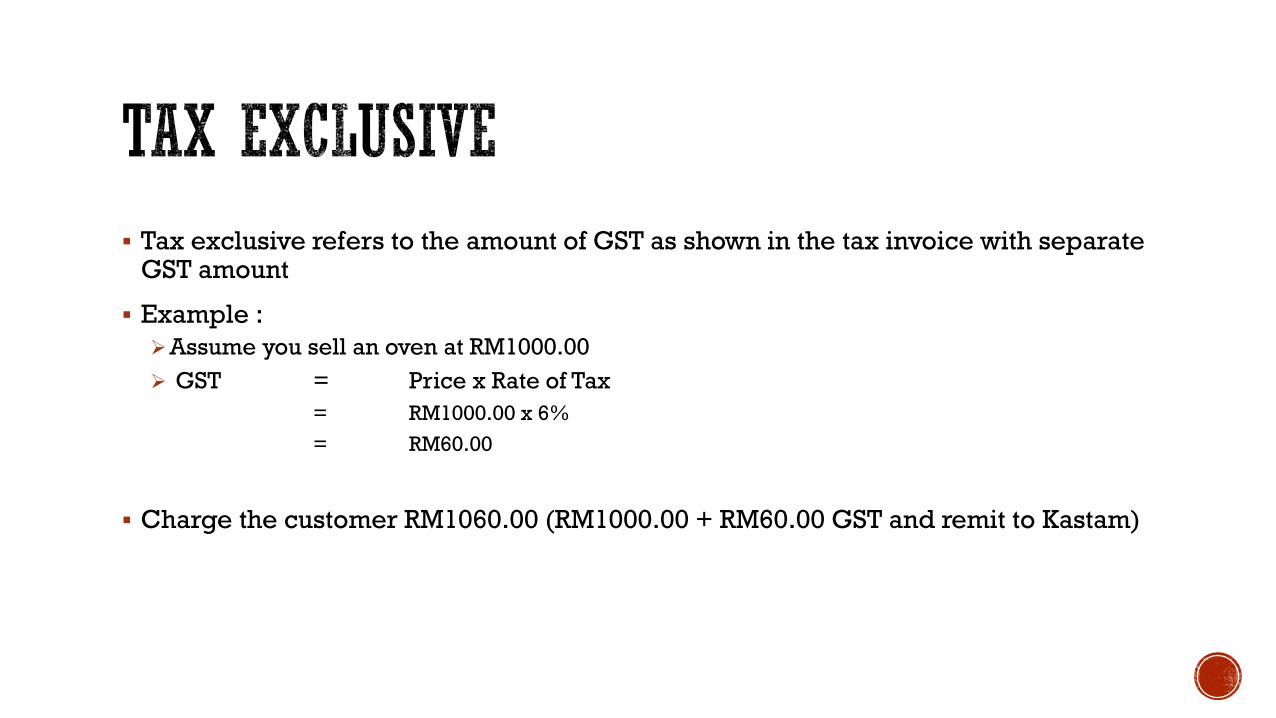

Tax exclusive refers to the amount of GST as shown in the tax invoice with separate GST amount

Example :

Assume you sell an oven at RM1000.00

GST = Price x Rate of Tax

= RM1000.00 x 6%

= RM60.00

Charge the customer RM1060.00 (RM1000.00 + RM60.00 GST and remit to Kastam)

Untuk menentukan masa perbekalan

Masa perbekalan adalah :

Semasa barang dialihkan atau tersedia;

Perkhidmatan dijalankan

Sekiranya invois cukai dikeluarkan atau pembayaran diterima sebelum daripada masa perbekalan seperti di atas, maka masa perbekalan adalah dikira semasa (i) invois cukai dikeluarkan; atau (ii) bayaran diterima, mana-mana yang terdahulu

Sekiranya invois cukai dikeluarkan dalam tempoh 21 hari daripada perbekalan, maka tarikh invois cukai digunapakai

SEKSYEN 11, AKTA CBP

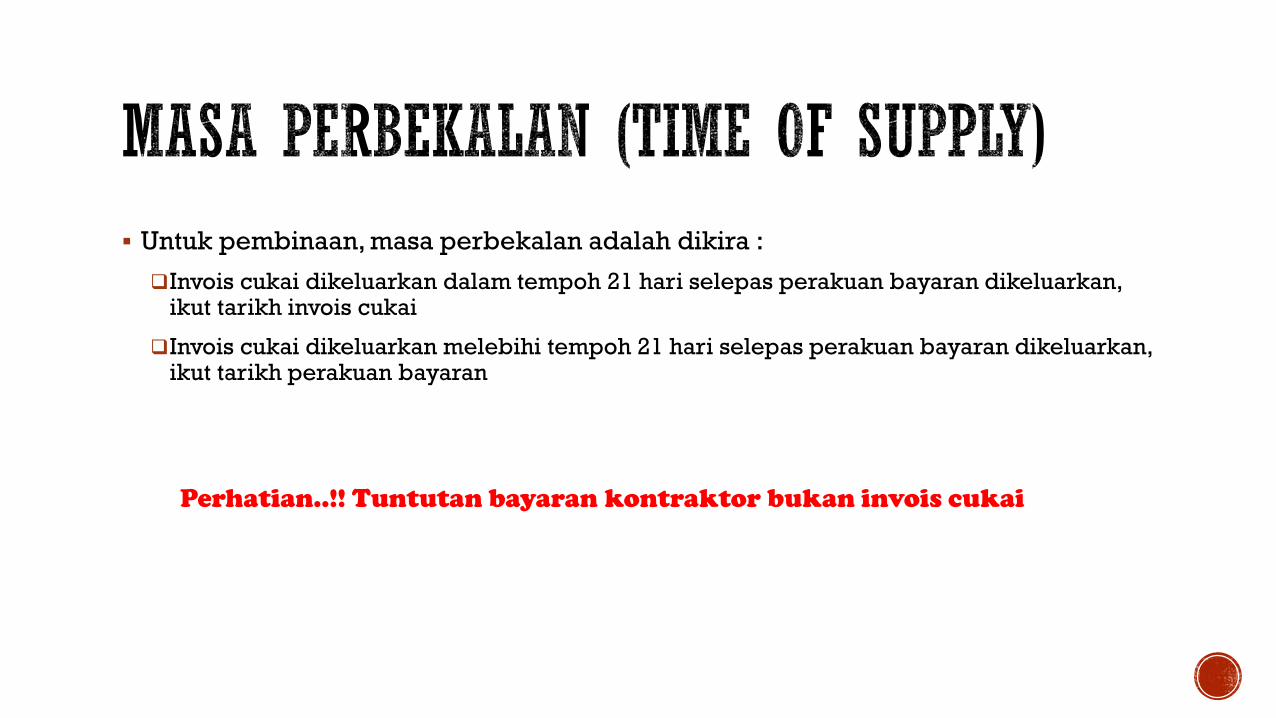

Untuk pembinaan, masa perbekalan adalah dikira :

Invois cukai dikeluarkan dalam tempoh 21 hari selepas perakuan bayaran dikeluarkan, ikut tarikh invois cukai

Invois cukai dikeluarkan melebihi tempoh 21 hari selepas perakuan bayaran dikeluarkan, ikut tarikh perakuan bayaran

Perhatian..!! Tuntutan bayaran kontraktor bukan invois cukai

KERAJAAN bermaksud :

Kerajaan Persekutuan

Kerajaan Negeri

Agensi Kerajaan seperti Pihak Berkuasa Tempatan (PBT), Badan Berkanun

Layanan GST atas pembekalan adalah di luar skop GST

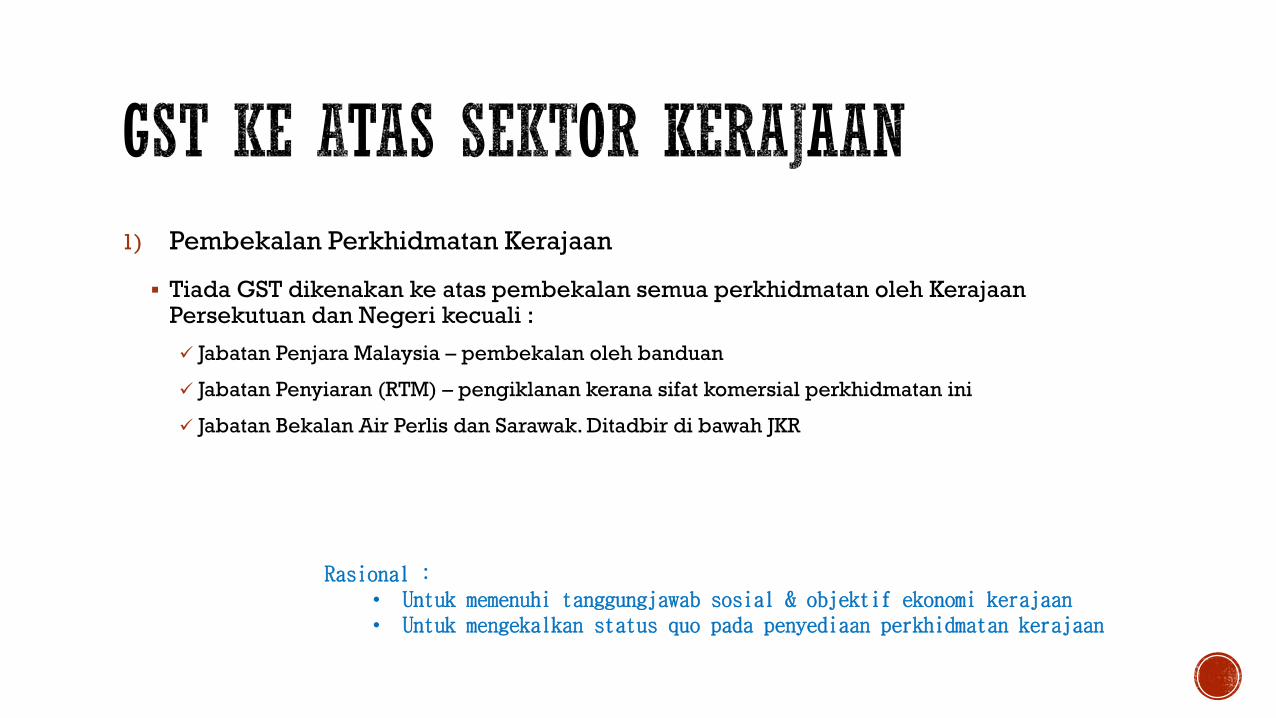

1) Pembekalan Perkhidmatan Kerajaan

Tiada GST dikenakan ke atas pembekalan semua perkhidmatan oleh KerajaanPersekutuan dan Negeri kecuali :

Jabatan Penjara Malaysia – pembekalan oleh banduan

Jabatan Penyiaran (RTM) – pengiklanan kerana sifat komersial perkhidmatan ini

Jabatan Bekalan Air Perlis dan Sarawak. Ditadbir di bawah JKR

Rasional :• Untuk memenuhi tanggungjawab sosial & objektif ekonomi kerajaan• Untuk mengekalkan status quo pada penyediaan perkhidmatan kerajaan

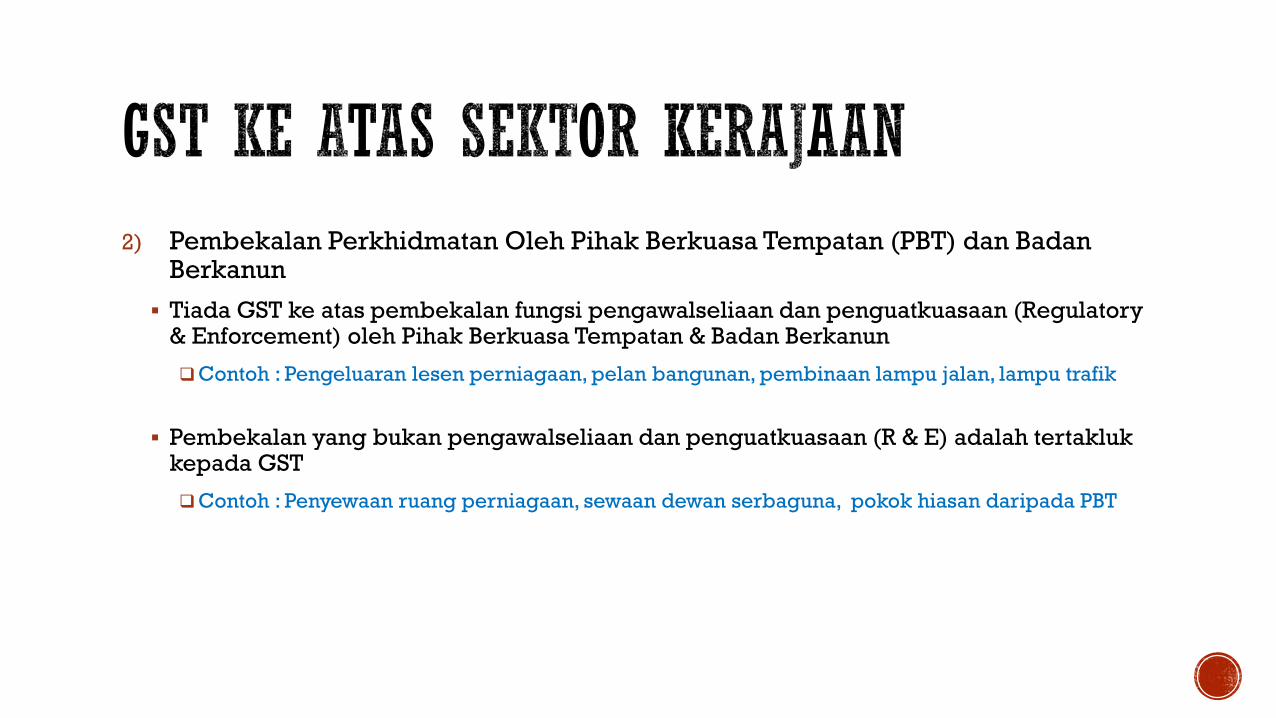

2) Pembekalan Perkhidmatan Oleh Pihak Berkuasa Tempatan (PBT) dan BadanBerkanun

Tiada GST ke atas pembekalan fungsi pengawalseliaan dan penguatkuasaan (Regulatory & Enforcement) oleh Pihak Berkuasa Tempatan & Badan Berkanun

Contoh : Pengeluaran lesen perniagaan, pelan bangunan, pembinaan lampu jalan, lampu trafik

Pembekalan yang bukan pengawalseliaan dan penguatkuasaan (R & E) adalah tertaklukkepada GST

Contoh : Penyewaan ruang perniagaan, sewaan dewan serbaguna, pokok hiasan daripada PBT

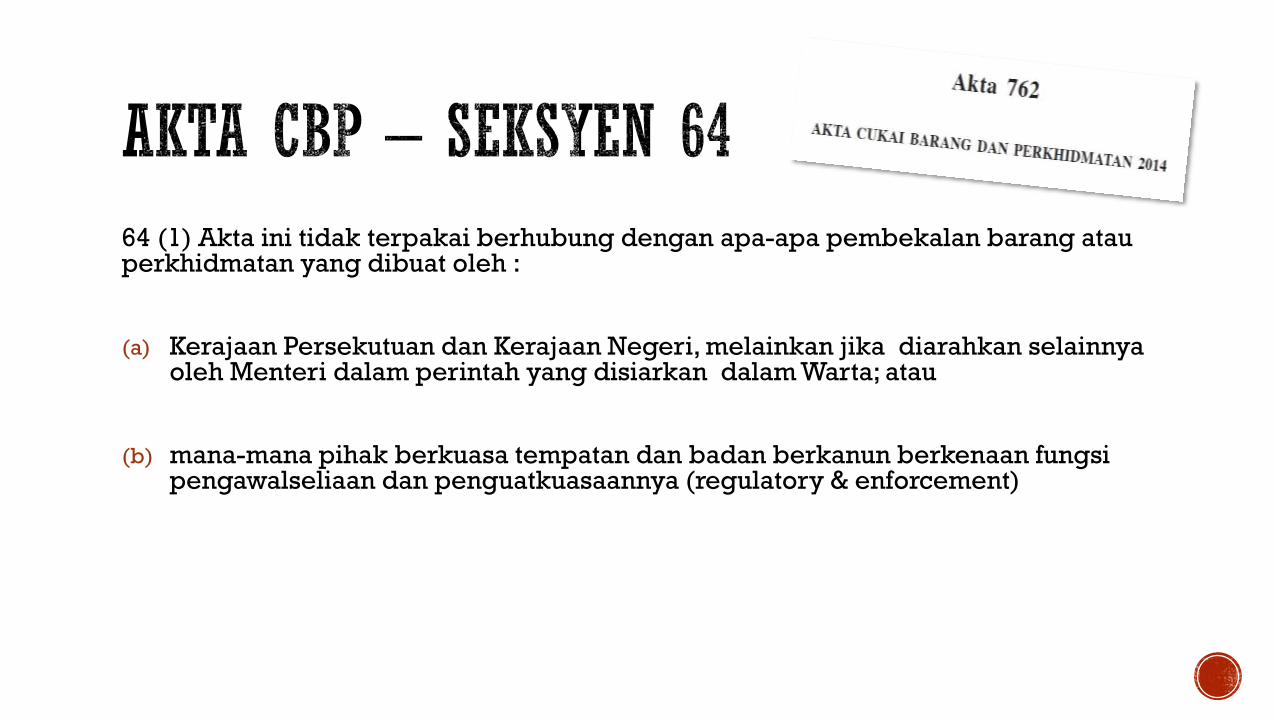

64 (1) Akta ini tidak terpakai berhubung dengan apa-apa pembekalan barang atauperkhidmatan yang dibuat oleh :

(a) Kerajaan Persekutuan dan Kerajaan Negeri, melainkan jika diarahkan selainnyaoleh Menteri dalam perintah yang disiarkan dalam Warta; atau

(b) mana-mana pihak berkuasa tempatan dan badan berkanun berkenaan fungsipengawalseliaan dan penguatkuasaannya (regulatory & enforcement)

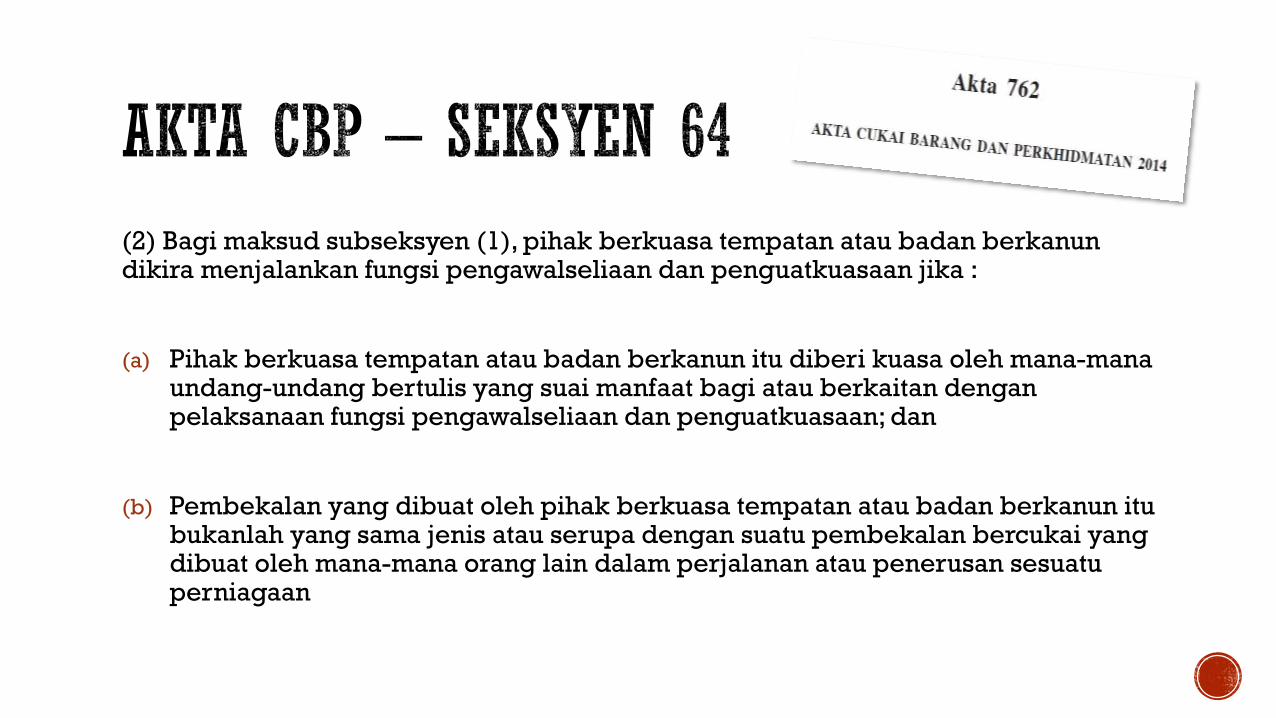

(2) Bagi maksud subseksyen (1), pihak berkuasa tempatan atau badan berkanundikira menjalankan fungsi pengawalseliaan dan penguatkuasaan jika :

(a) Pihak berkuasa tempatan atau badan berkanun itu diberi kuasa oleh mana-manaundang-undang bertulis yang suai manfaat bagi atau berkaitan denganpelaksanaan fungsi pengawalseliaan dan penguatkuasaan; dan

(b) Pembekalan yang dibuat oleh pihak berkuasa tempatan atau badan berkanun itubukanlah yang sama jenis atau serupa dengan suatu pembekalan bercukai yang dibuat oleh mana-mana orang lain dalam perjalanan atau penerusan sesuatuperniagaan

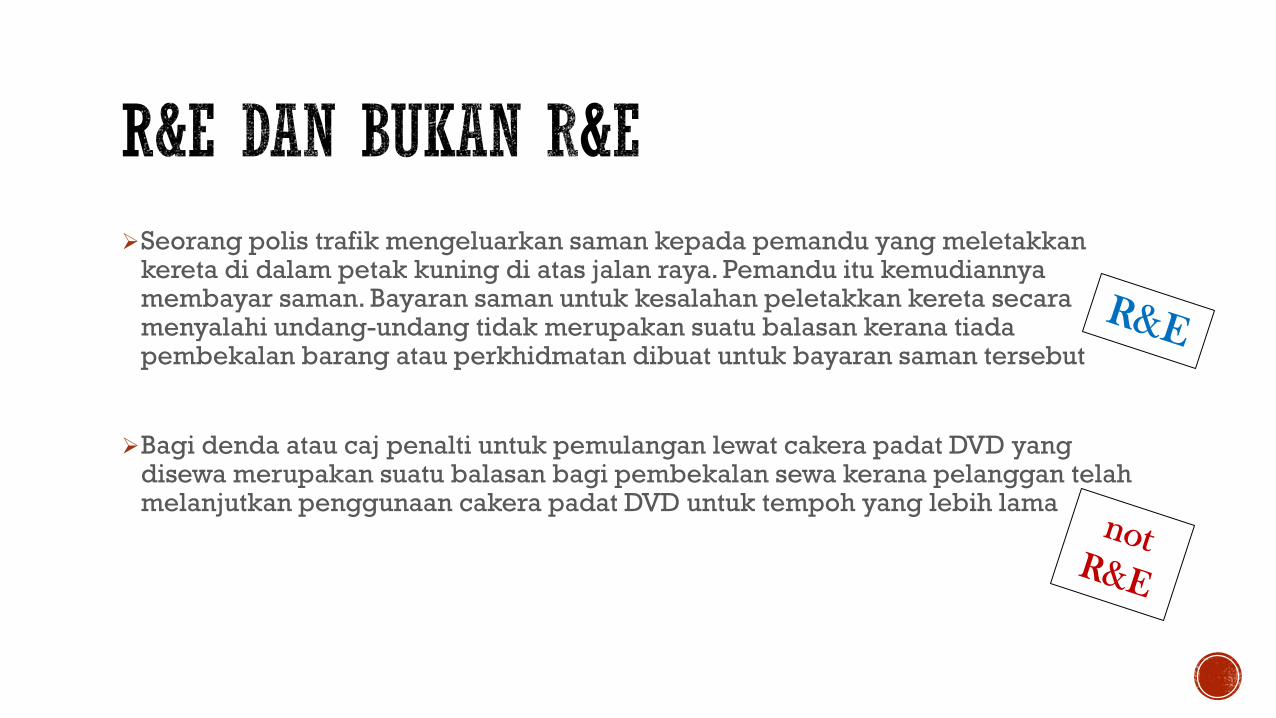

Seorang polis trafik mengeluarkan saman kepada pemandu yang meletakkankereta di dalam petak kuning di atas jalan raya. Pemandu itu kemudiannyamembayar saman. Bayaran saman untuk kesalahan peletakkan kereta secaramenyalahi undang-undang tidak merupakan suatu balasan kerana tiadapembekalan barang atau perkhidmatan dibuat untuk bayaran saman tersebut

Bagi denda atau caj penalti untuk pemulangan lewat cakera padat DVD yang disewa merupakan suatu balasan bagi pembekalan sewa kerana pelanggan telahmelanjutkan penggunaan cakera padat DVD untuk tempoh yang lebih lama

Aktiviti perniagaan

Jualan pokok

Sewaan pokok hiasan

Sewaan tapak bazar

Kemudahan sewaan

Pungutan sampah oleh pihak ketiga (penswastaan)

Perolehan oleh Kerajaan Persekutuan dan Kerajaan Negeri :

Perolehan barang (goods) diberi pelepasan GST ke atas semua barangan kecuali keretaimport dan petroleum

Tiada pelepasan GST ke atas perolehan perkhidmatan (services)

• Kerajaan kena membayar GST ke atas perolehan perkhidmatan dan tidak menuntut kembali GST (claimable input tax) kerana kerajaan tidak berdaftar sebagai orang kena cukai

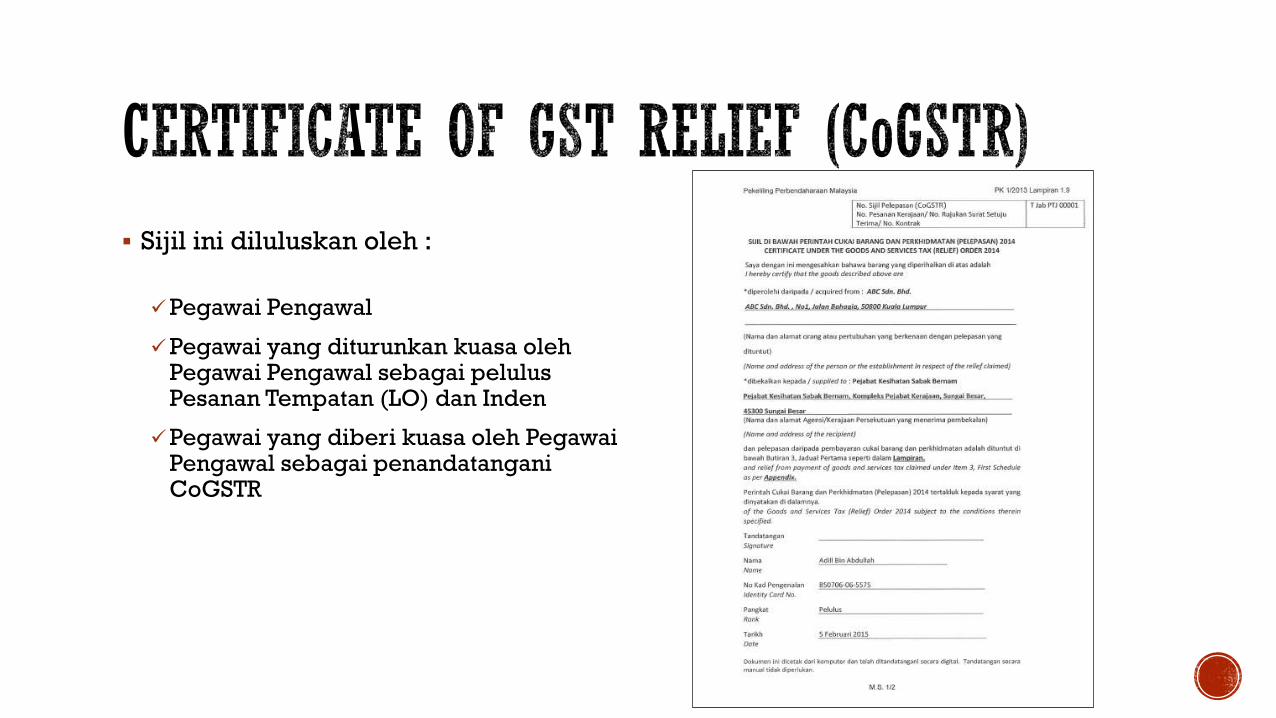

Semua perolehan barang (goods) oleh Kerajaan diberi pelepasan GST

Hanya kereta import dan petroleum dikenakan GST

Pelepasan dilaksanakan melalui sijil Certificate of GST Relief (CoGSTR)

Sijil ini diluluskan oleh :

Pegawai Pengawal

Pegawai yang diturunkan kuasa olehPegawai Pengawal sebagai pelulusPesanan Tempatan (LO) dan Inden

Pegawai yang diberi kuasa oleh PegawaiPengawal sebagai penandatanganiCoGSTR

Perolehan oleh pihak berkuasa tempatan dan badan berkanun

Tiada pelepasan GST ke atas perolehan barang (goods) atau perkhidmatan (services)

Pihak berkuasa tempatan dan badan berkanun perlu membayar GST atas perolehanbarangan dan perkhidmatan dan menuntut kembali cukai input

Pihak berkuasa tempatan dan badan berkanun perlu berdaftar sebagai orang kena cukai

Kenaan GST meliputi semua jenis perkhidmatan pembinaan di Malaysia padakadar standard 6%

Syarikat/Firma dengan perolehan tahunan melebihi RM500,000.00 dalam 12 bulanke belakang atau 12 bulan ke hadapan hendaklah berdaftar GST

Skop kenaan GST bagi perolehan perkhidmatan untuk pembinaan adalah nilaisemua kerja dan bahan kekal yang digunakan atau dipasang dalam projek

Apa-apa barang boleh alih yang boleh dikenakan bayaran oleh kontraktor

Panduan disediakan berdasarkan Surat Kementerian Kewangan rujukanS/K.KEW/PK/Perbendaharaan/D/41 SK.1(10) bertarikh 4 Mac 2015

Rujukan juga dibuat kepada 1PP/PK1 perenggan 6(xiii)

JKR telah mengeluarkan Surat Arahan KPKR Bil. 19 tahun 2015

Perkhidmatan perunding adalah tertakluk kepada cukai perkhidmatan sebanyak6% sebelum pelaksanaan GST

Selepas 1 April 2015, cukai perkhidmatan ditukar kepada GST dengan syaratperunding perlu berdaftar GST

Bermula pada 1 April 2015 juga imbuhan balik (reimbursible) akan tertaklukkepada GST

Ini terpakai bagi perjanjian yang ditandatangani sebelum daripada 1 April 2015

Sekiranya tiada dikenakan cukai perkhidmatan untuk perkhidmatan yang ditandatangani sebelum 1 April 2015, maka diberi pelepasan sehingga 31 Mac 2017 atau tamatnya kontrak perkhidmatan tersebut, mana-mana yang terdahulu

Sekiranya ada cukai perkhidmatan, maka digantikan dengan GST selepas 1April 2015 – dengan syarat perlu berdaftar GST

Contoh perkhidmatan bukan perunding adalah perkhidmatan kawalankeselamatan, pencucian dan pembersihan

Sebelum pelaksanaan GST, kawasan bebas cukai adalah bebas daripada dutieksais, duti kastam, cukai perkhidmatan dan cukai jualan

Di bawah Akta Kastam 1967, kawasan bebas cukai dianggap kawasan di luarkawasan utama kastam

Kawasan bebas cukai adalah seperti di Langkawi, Labuan, Pulau Tioman

Untuk mengekalkan status ini, peruntukan dan peraturan khas diperkenalkan di bawah sistem GST yang dikenali sebagai Designated Area (DA)

Kategori perolehan perkhidmatan pembinaan yang dibekalkan adalah sepertiberikut :

a) dalam DA atau di antara DA

b) ke DA dari tanah besar

c) dari DA ke tanah besar

Perkhidmatan yang dibuat oleh syarikat dari dalam DA atau di antara DA tidaktertakluk kepada GST

Ini bermakna tiada cukai output dikenakan

Syarikat dari DA tidak perlu mendaftar untuk GST jika ia hanya memberiperkhidmatan dalam atau di antara DA

Perkhidmatan yang dibekalkan oleh syarikat yang berdaftar di tanah besar ke DA adalah tertakluk kepada GST

“Sebagai contoh, kontraktor berdaftar di negeri Kedah. Sedang melaksanakan projek pembinaan di Langkawi. Kontrak kerja tersebut adalah tertakluk kepada kenaan GST walaupun ianya dilaksanakan di Langkawi yang merupakan DA. Ini kerana kontraktor tersebut berdaftar di luar DA”

Pembekalan perkhidmatan dari syarikat berdaftar di DA ke tanah besar ataumembuat perkhidmatan dalam tanah besar adalah tertakluk kepada GST

Cukai output hendaklah dikenakan melalui invois cukai dan akan di akaun kepadaKastam

Walaupun tempat utama perniagaannya terletak di DA, syarikat berkenaanhendaklah berdaftar GST sekiranya perolehan/pendapatan syarikat adalahmelebihi threshold untuk 12 bulan ke belakang atau ke hadapan

Dikeluarkan melalui Surat Arahan KPKR Bil. 10 Tahun 2015 bertarikh 20 Mei 2015

Surat arahan ini telah dimansuhkan dandigantikan dengan Surat Arahan KPKR Bil. 19 Tahun 2015 bertarikh 7 Oktober 2015 dan berkuatkuasa sehingga kini

Akan bersambung...