akuntansi untuk perskutuan

TRANSCRIPT

AKUNTANSI

UNTUK

PERSEKUTUA

N

DISUSUN OLEH

Wahyu Nur utami

Anindiya yuliastuti

nazria

Surti Ningsih

Jesika Amanda

Nur latifah indaryani

1. BENTUK

ORGANISASI

PERSEKUTU

AN

2. DASAR

AKUNTANSI

PERSEKUTU

AN

4. MASUKNYA

SEKUTU

BARU

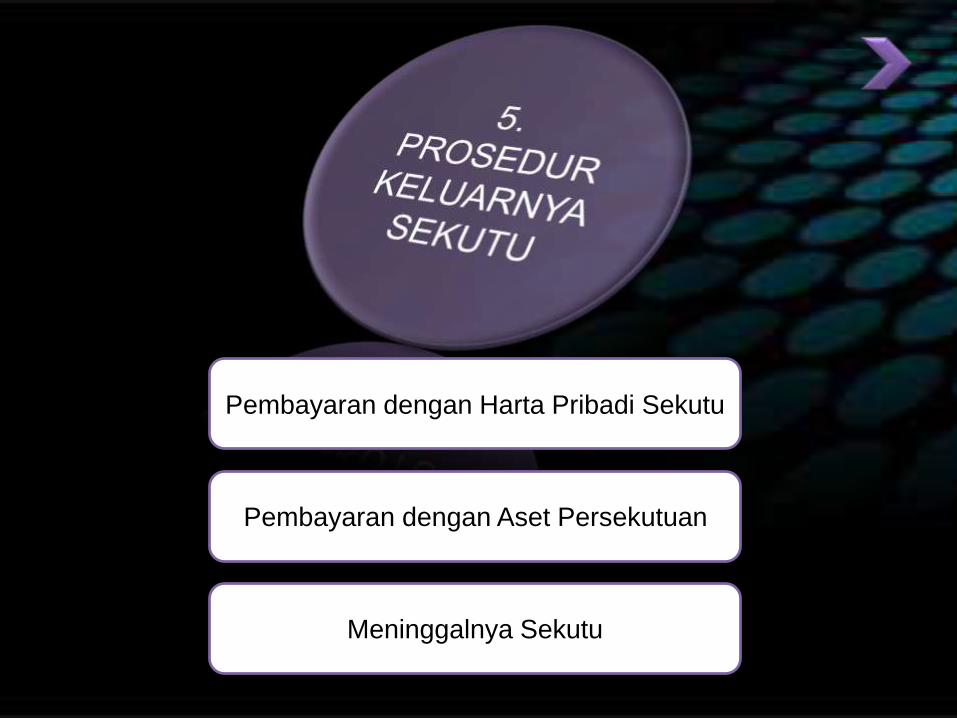

5. PROSEDUR

KELUARNYA

SEKUTU

3. LIKUIDASI

PERSEKUTU

AN

Persekutuan adalah

bentuk organisasi yang

cukup mudah untuk

didirikan. Persekutuan

dapat dibentuk hanya

dengan persetujuan

secara verbal atau

lebih formal.

KARAKTERISTIK

PERSEKUTUAN

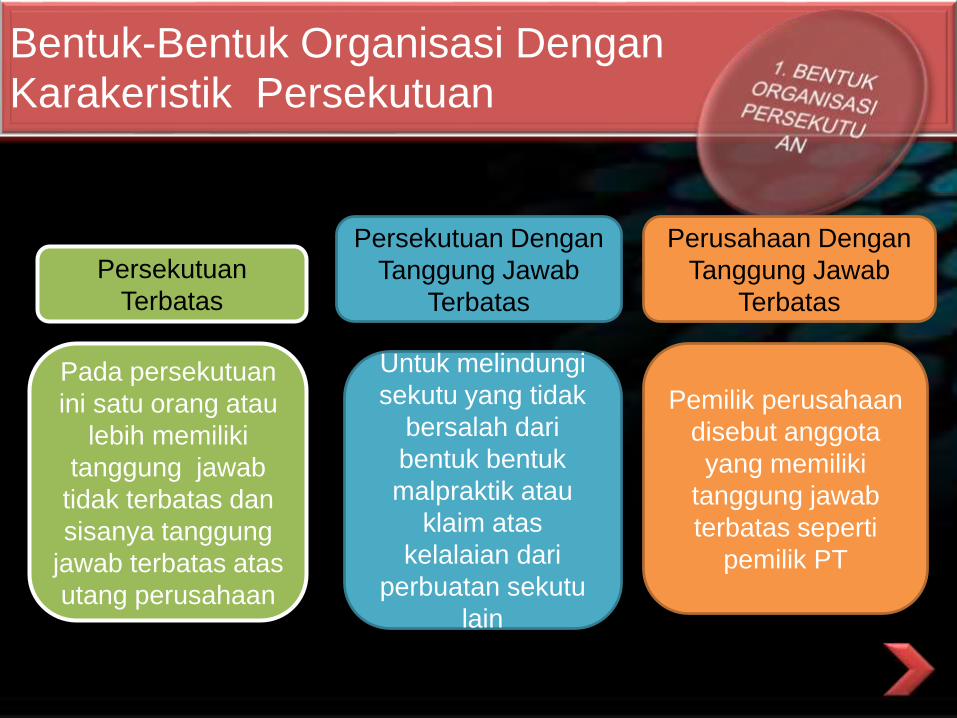

Bentuk-Bentuk Organisasi Dengan Karakeristik Persekutuan

Persekutuan

Terbatas

Pada persekutuan

ini satu orang atau

lebih memiliki

tanggung jawab

tidak terbatas dan

sisanya tanggung

jawab terbatas atas

utang perusahaan

Persekutuan Dengan

Tanggung Jawab

Terbatas

Untuk melindungi

sekutu yang tidak

bersalah dari

bentuk bentuk

malpraktik atau

klaim atas

kelalaian dari

perbuatan sekutu

lain

Perusahaan Dengan

Tanggung Jawab

Terbatas

Pemilik perusahaan

disebut anggota

yang memiliki

tanggung jawab

terbatas seperti

pemilik PT

persekutuan

adalah keahlian

dan sumberdaya

dari dua atau lebih

individu dapat

digabungkan.

Keagenan yang

bersama ,umur yang

terbatas dan tanggug

jawab tidak terbatas

yang sering kali

menjadi masalah

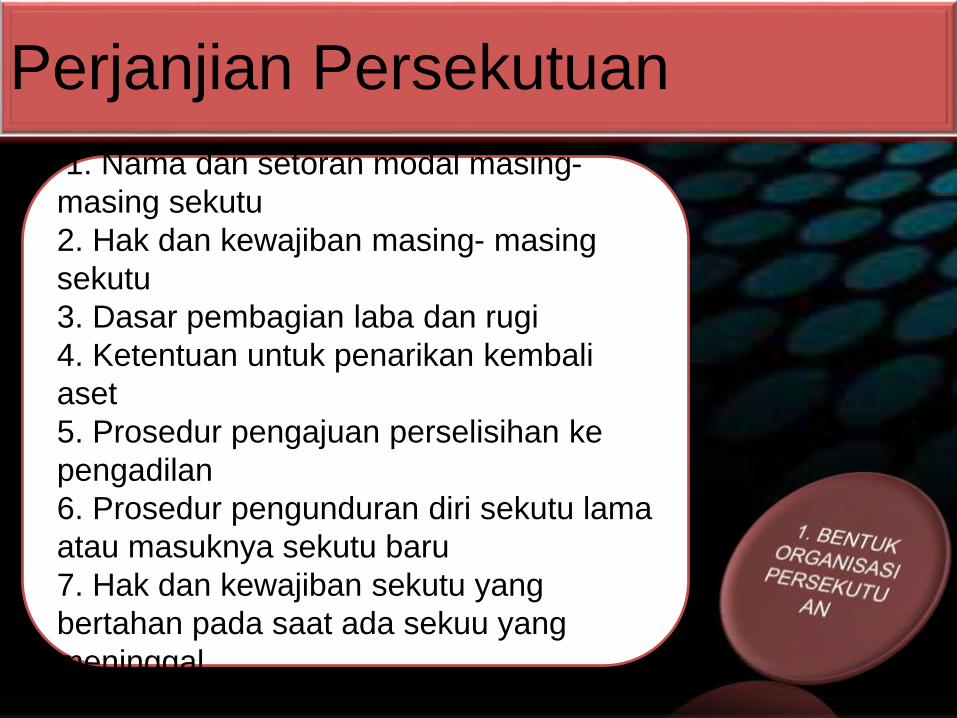

Perjanjian Persekutuan

1. Nama dan setoran modal masing-

masing sekutu

2. Hak dan kewajiban masing- masing

sekutu

3. Dasar pembagian laba dan rugi

4. Ketentuan untuk penarikan kembali

aset

5. Prosedur pengajuan perselisihan ke

pengadilan

6. Prosedur pengunduran diri sekutu lama

atau masuknya sekutu baru

7. Hak dan kewajiban sekutu yang

bertahan pada saat ada sekuu yang

meninggal

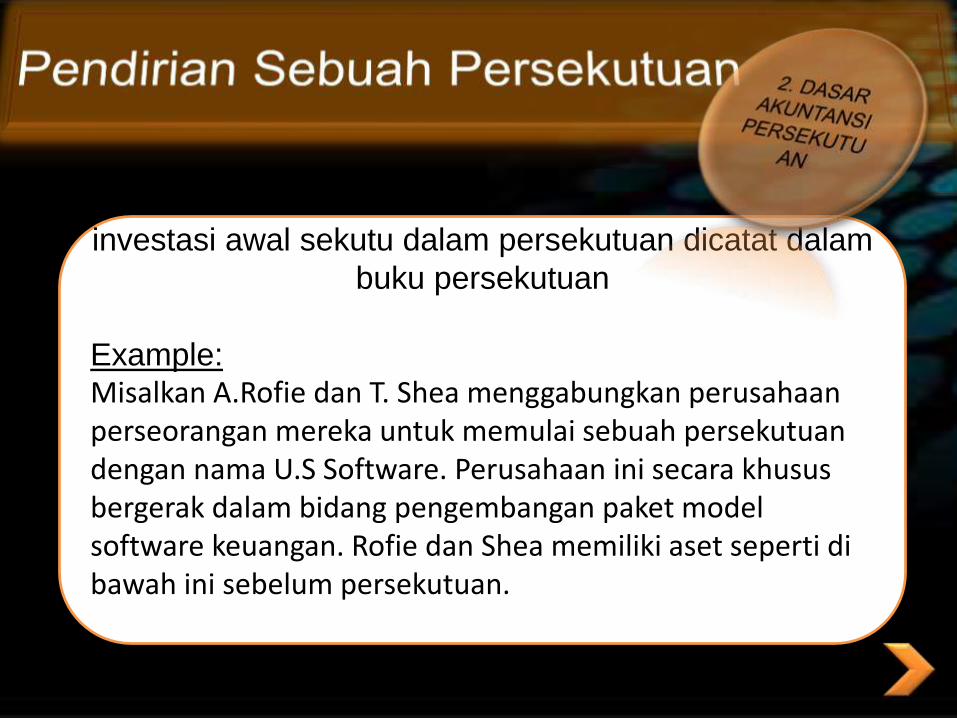

investasi awal sekutu dalam persekutuan dicatat dalam

buku persekutuan

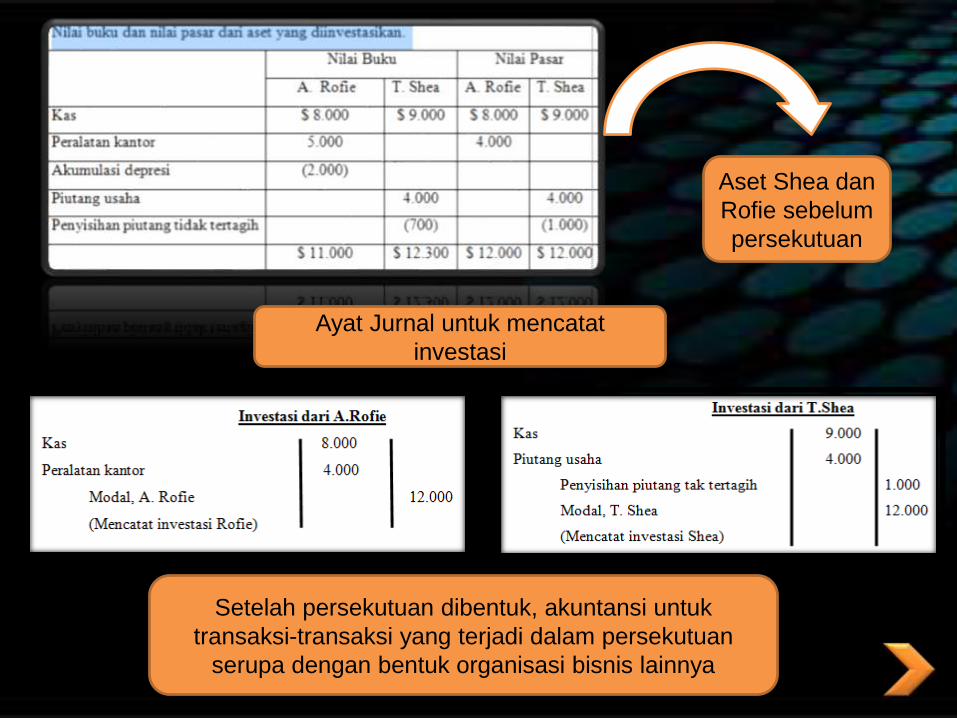

Example:Misalkan A.Rofie dan T. Shea menggabungkan perusahaan perseorangan mereka untuk memulai sebuah persekutuan dengan nama U.S Software. Perusahaan ini secara khusus bergerak dalam bidang pengembangan paket model software keuangan. Rofie dan Shea memiliki aset seperti di bawah ini sebelum persekutuan.

Aset Shea dan

Rofie sebelum

persekutuan

Ayat Jurnal untuk mencatat

investasi

Setelah persekutuan dibentuk, akuntansi untuk

transaksi-transaksi yang terjadi dalam persekutuan

serupa dengan bentuk organisasi bisnis lainnya

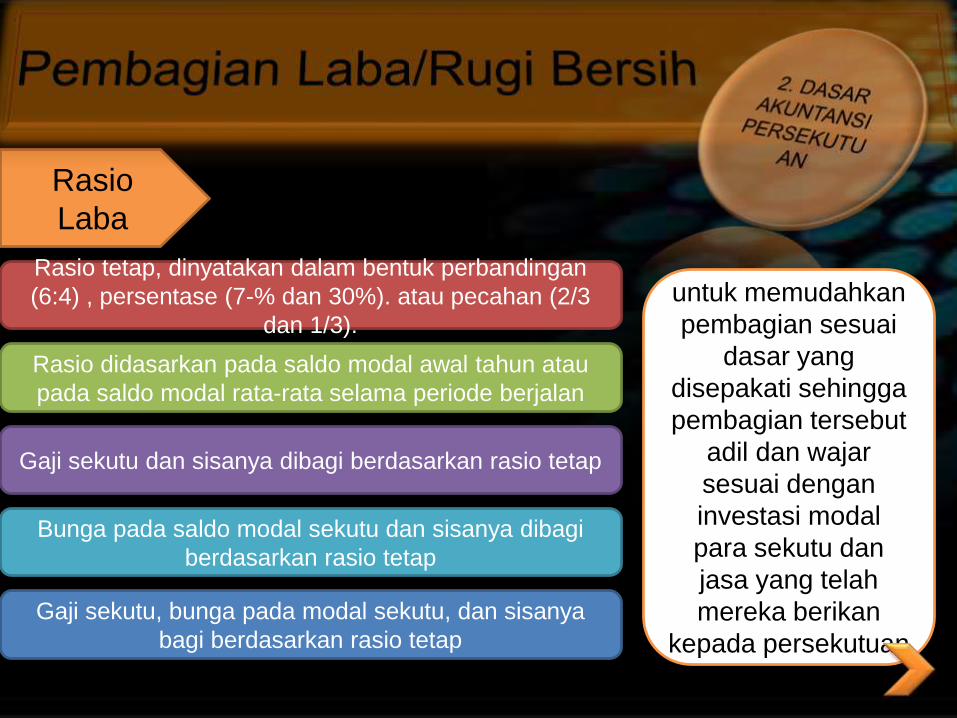

Dasar pembagian ini biasanya disebut dengan istilah rasio laba, rasio penghasilan, atau rasio laba dan rugi (L & R).

JURNAL

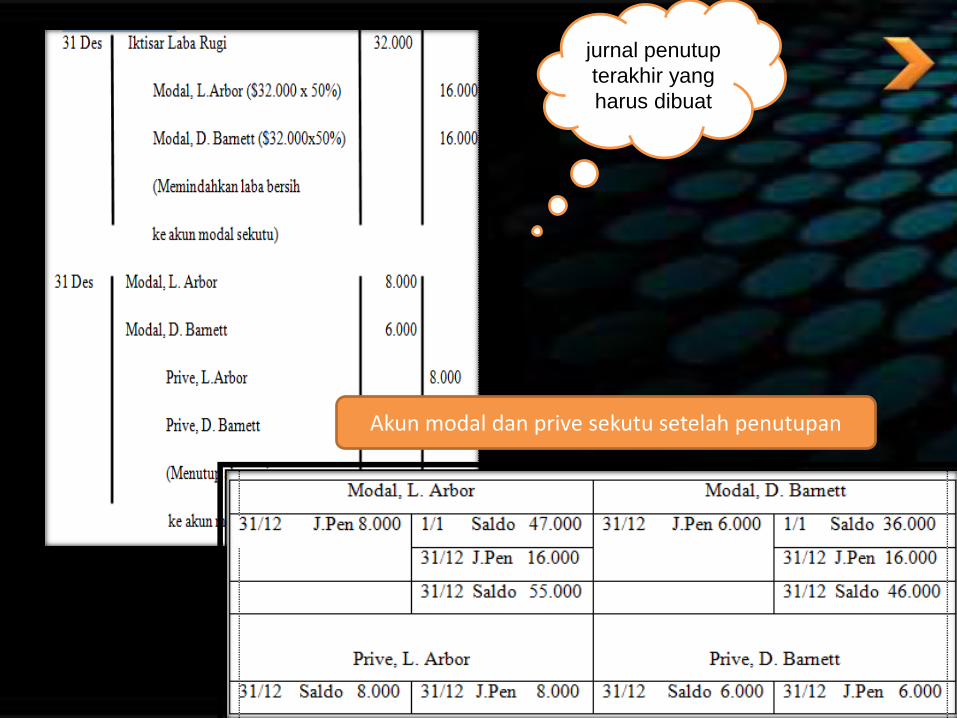

PENUTUPAB Company pada tahun 2005 memperoleh laba bersih

senilai $32.000. Para sekutu, L. Arbor dan D. Barnett

sepakat untuk membagi laba bersih dan rugi bersih yang

sama besar. Prive untuk tahun tersebut adalah Arbor

$8.000 dan Barnett senilai $6.000.

Misalkan, saldo modal awal Arbor senilai $47.000 dan Barnett senilai $36.000

jurnal penutup

terakhir yang

harus dibuat

Akun modal dan prive sekutu setelah penutupan

Rasio

Laba

Gaji sekutu, bunga pada modal sekutu, dan sisanya

bagi berdasarkan rasio tetap

Bunga pada saldo modal sekutu dan sisanya dibagi

berdasarkan rasio tetap

Gaji sekutu dan sisanya dibagi berdasarkan rasio tetap

Rasio didasarkan pada saldo modal awal tahun atau

pada saldo modal rata-rata selama periode berjalan

Rasio tetap, dinyatakan dalam bentuk perbandingan

(6:4) , persentase (7-% dan 30%). atau pecahan (2/3

dan 1/3).

untuk memudahkan

pembagian sesuai

dasar yang

disepakati sehingga

pembagian tersebut

adil dan wajar

sesuai dengan

investasi modal

para sekutu dan

jasa yang telah

mereka berikan

kepada persekutuan

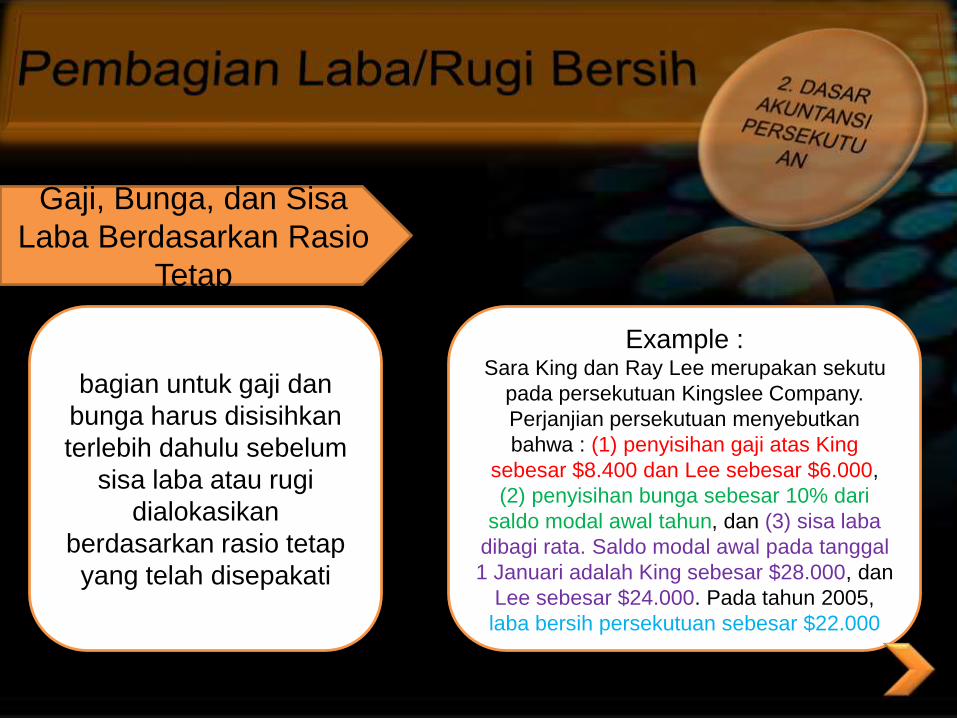

Gaji, Bunga, dan Sisa

Laba Berdasarkan Rasio

Tetap

bagian untuk gaji dan

bunga harus disisihkan

terlebih dahulu sebelum

sisa laba atau rugi

dialokasikan

berdasarkan rasio tetap

yang telah disepakati

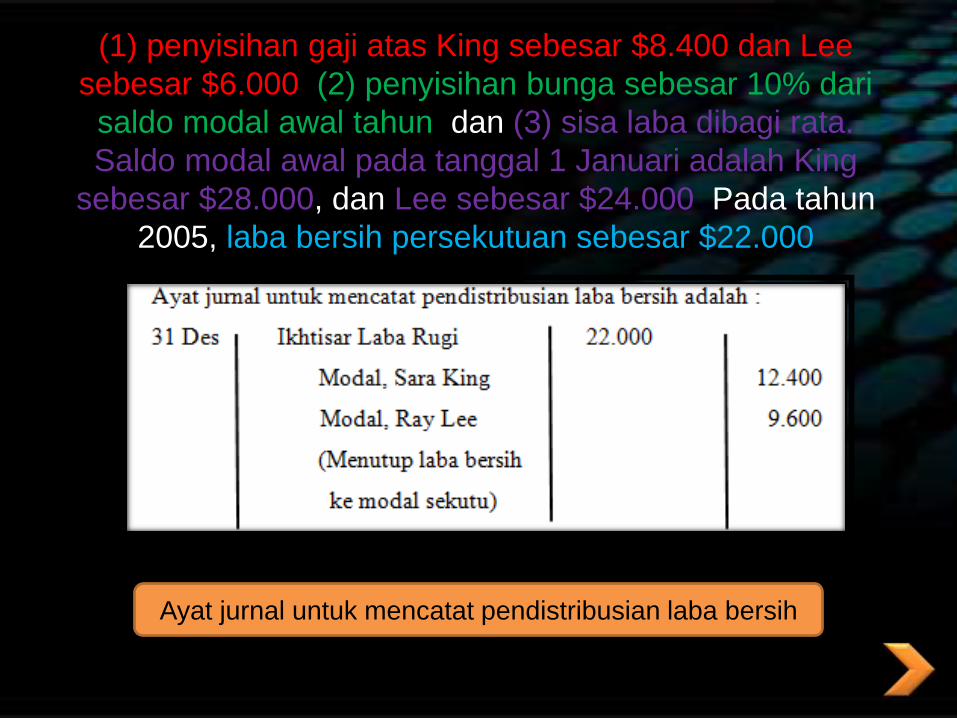

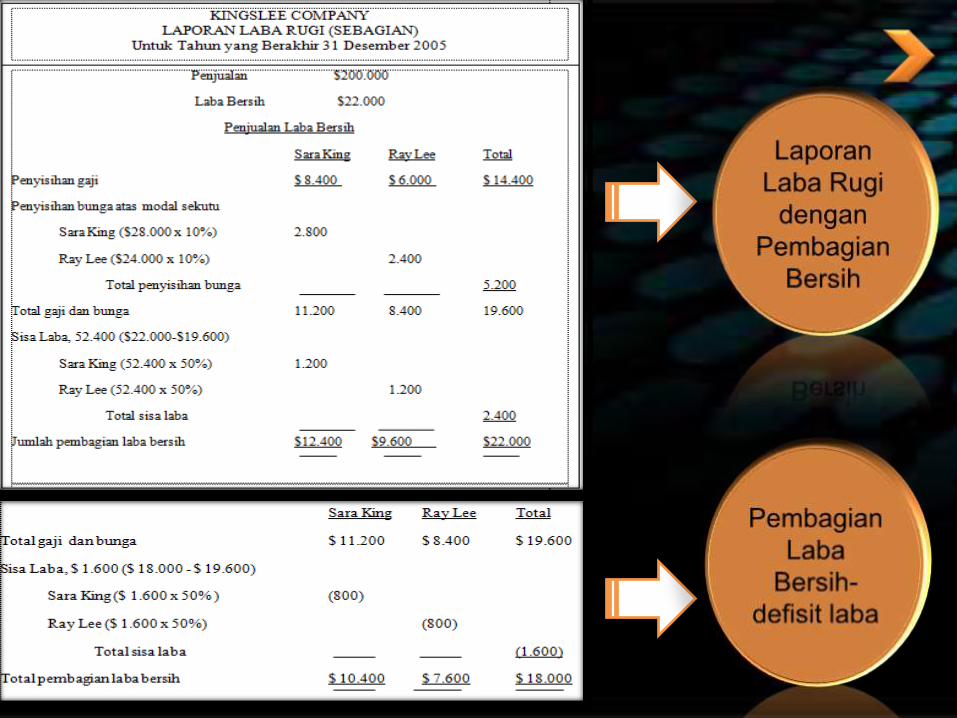

Example :Sara King dan Ray Lee merupakan sekutu

pada persekutuan Kingslee Company.

Perjanjian persekutuan menyebutkan

bahwa : (1) penyisihan gaji atas King

sebesar $8.400 dan Lee sebesar $6.000,

(2) penyisihan bunga sebesar 10% dari

saldo modal awal tahun, dan (3) sisa laba

dibagi rata. Saldo modal awal pada tanggal

1 Januari adalah King sebesar $28.000, dan

Lee sebesar $24.000. Pada tahun 2005,

laba bersih persekutuan sebesar $22.000

(1) penyisihan gaji atas King sebesar $8.400 dan Lee

sebesar $6.000, (2) penyisihan bunga sebesar 10% dari

saldo modal awal tahun, dan (3) sisa laba dibagi rata.

Saldo modal awal pada tanggal 1 Januari adalah King

sebesar $28.000, dan Lee sebesar $24.000. Pada tahun

2005, laba bersih persekutuan sebesar $22.000

Ayat jurnal untuk mencatat pendistribusian laba bersih

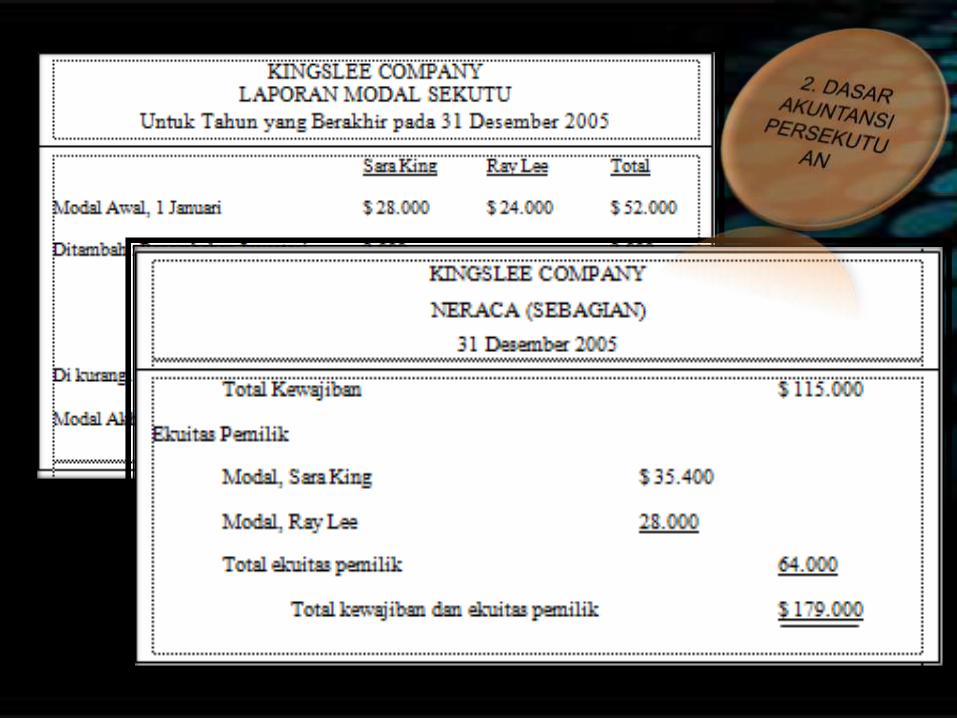

Laporan ekuitas pemilik untuk

persekutuan disebut sebagai

laporan modal sekutu

untuk menjelaskan dan

menggambarkan perubahan

pada masing-masing akun

modal sekutu dan pada total

modal persekutuan selama

tahun berjalan

serupa dengan laporan

keuangan perusahaan

perseorangan. Perbedaannya

hanya terletak pada jumlah

pemilik yang terlibat

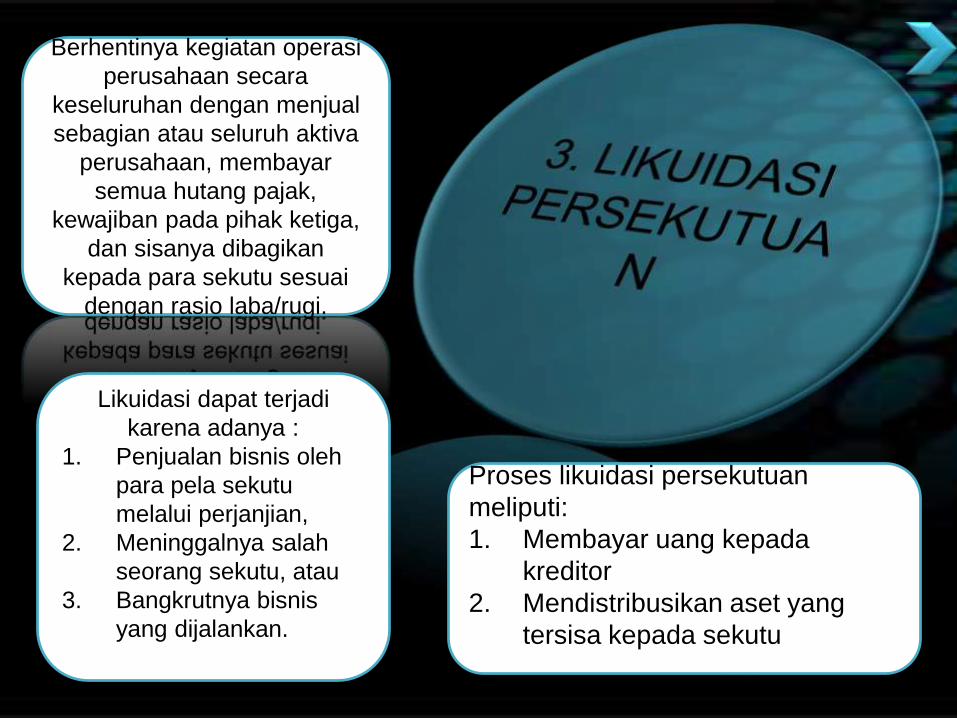

Berhentinya kegiatan operasi

perusahaan secara

keseluruhan dengan menjual

sebagian atau seluruh aktiva

perusahaan, membayar

semua hutang pajak,

kewajiban pada pihak ketiga,

dan sisanya dibagikan

kepada para sekutu sesuai

dengan rasio laba/rugi.

Likuidasi dapat terjadi

karena adanya :

1. Penjualan bisnis oleh

para pela sekutu

melalui perjanjian,

2. Meninggalnya salah

seorang sekutu, atau

3. Bangkrutnya bisnis

yang dijalankan.

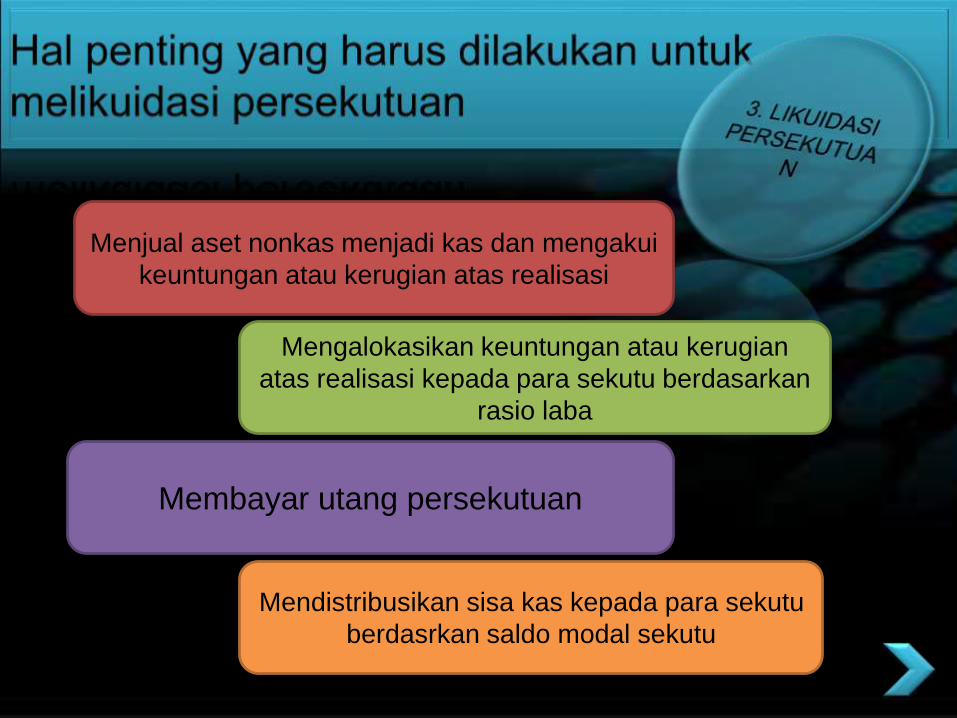

Proses likuidasi persekutuan

meliputi:

1. Membayar uang kepada

kreditor

2. Mendistribusikan aset yang

tersisa kepada sekutu

Menjual aset nonkas menjadi kas dan mengakui

keuntungan atau kerugian atas realisasi

Membayar utang persekutuan

Mengalokasikan keuntungan atau kerugian

atas realisasi kepada para sekutu berdasarkan

rasio laba

Mendistribusikan sisa kas kepada para sekutu

berdasrkan saldo modal sekutu

Tujuan dalam pembuatan skedul

pembayaran kas yaitu untuk menentukan

pendistribusian kas ke para sekutu dalam

proses likuidasi. Skedul pembayaran kas

khususnya berguna apabila proses likudasi

berjalan dalam waktu lebih dari satu

periode waktu.

Membeli kepemilikan sekutu

Investasi aset ke dalam persekutuan

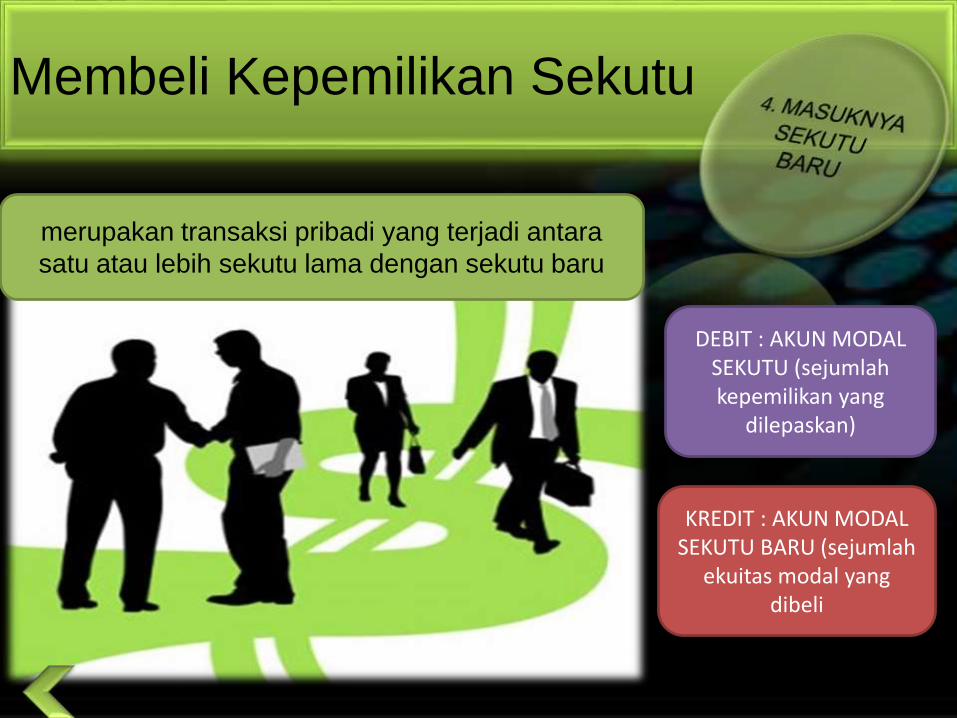

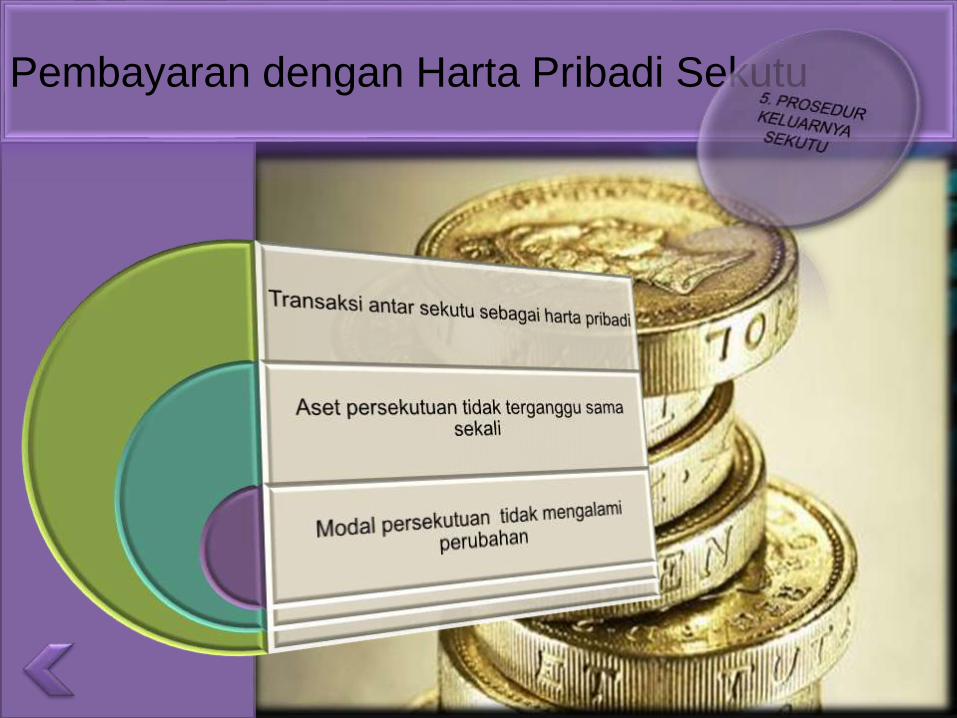

Membeli Kepemilikan Sekutu

merupakan transaksi pribadi yang terjadi antara

satu atau lebih sekutu lama dengan sekutu baru

DEBIT : AKUN MODAL SEKUTU (sejumlah kepemilikan yang

dilepaskan)

KREDIT : AKUN MODAL SEKUTU BARU (sejumlah

ekuitas modal yang dibeli

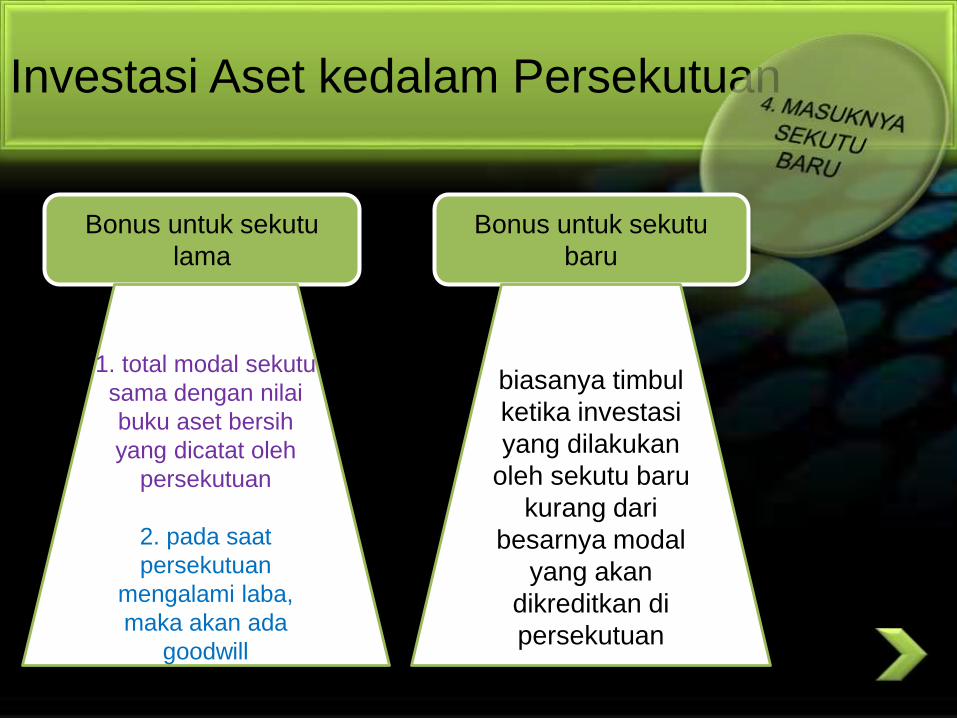

Investasi Aset kedalam Persekutuan

Bonus untuk sekutu

lama

Bonus untuk sekutu

baru

1. total modal sekutu

sama dengan nilai

buku aset bersih

yang dicatat oleh

persekutuan

2. pada saat

persekutuan

mengalami laba,

maka akan ada

goodwill

biasanya timbul

ketika investasi

yang dilakukan

oleh sekutu baru

kurang dari

besarnya modal

yang akan

dikreditkan di

persekutuan

Pembayaran dengan Harta Pribadi Sekutu

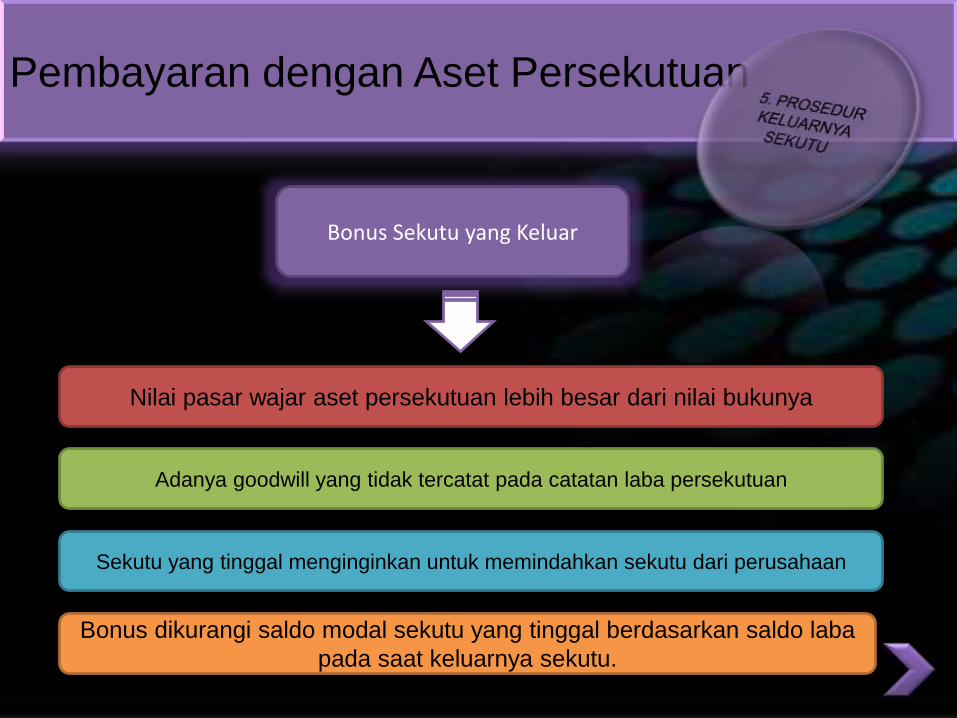

Pembayaran dengan Aset Persekutuan

Meninggalnya Sekutu

Pembayaran dengan Harta Pribadi Sekutu

Pembayaran dengan Aset Persekutuan

Bonus Sekutu yang Keluar

Nilai pasar wajar aset persekutuan lebih besar dari nilai bukunya

Adanya goodwill yang tidak tercatat pada catatan laba persekutuan

Sekutu yang tinggal menginginkan untuk memindahkan sekutu dari perusahaan

Bonus dikurangi saldo modal sekutu yang tinggal berdasarkan saldo laba

pada saat keluarnya sekutu.

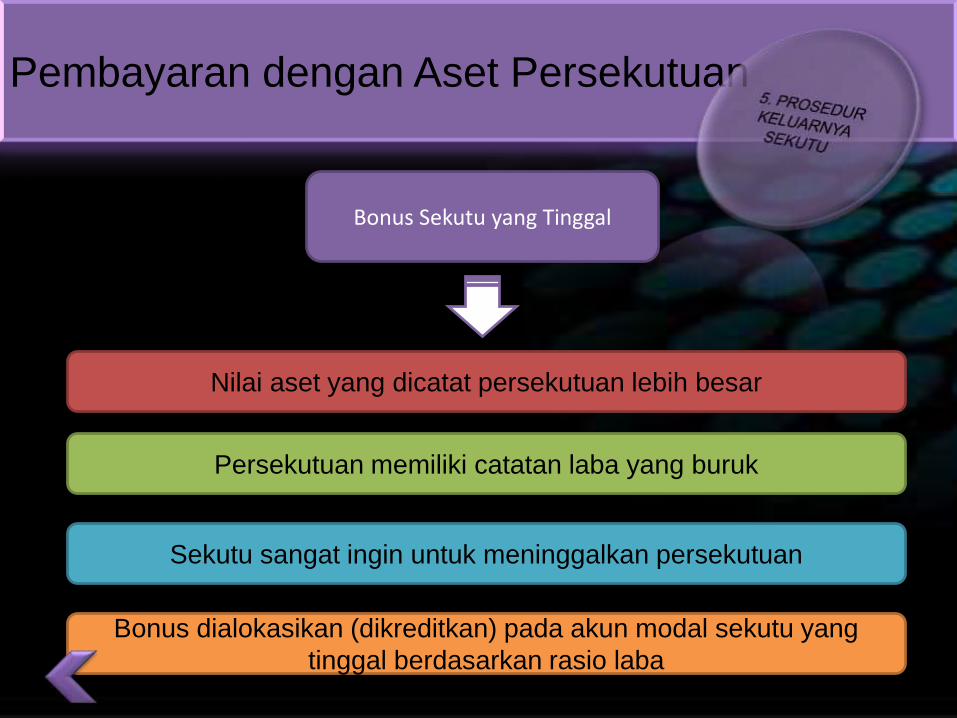

Bonus Sekutu yang Tinggal

Nilai aset yang dicatat persekutuan lebih besar

Persekutuan memiliki catatan laba yang buruk

Sekutu sangat ingin untuk meninggalkan persekutuan

Bonus dialokasikan (dikreditkan) pada akun modal sekutu yang

tinggal berdasarkan rasio laba

Pembayaran dengan Aset Persekutuan

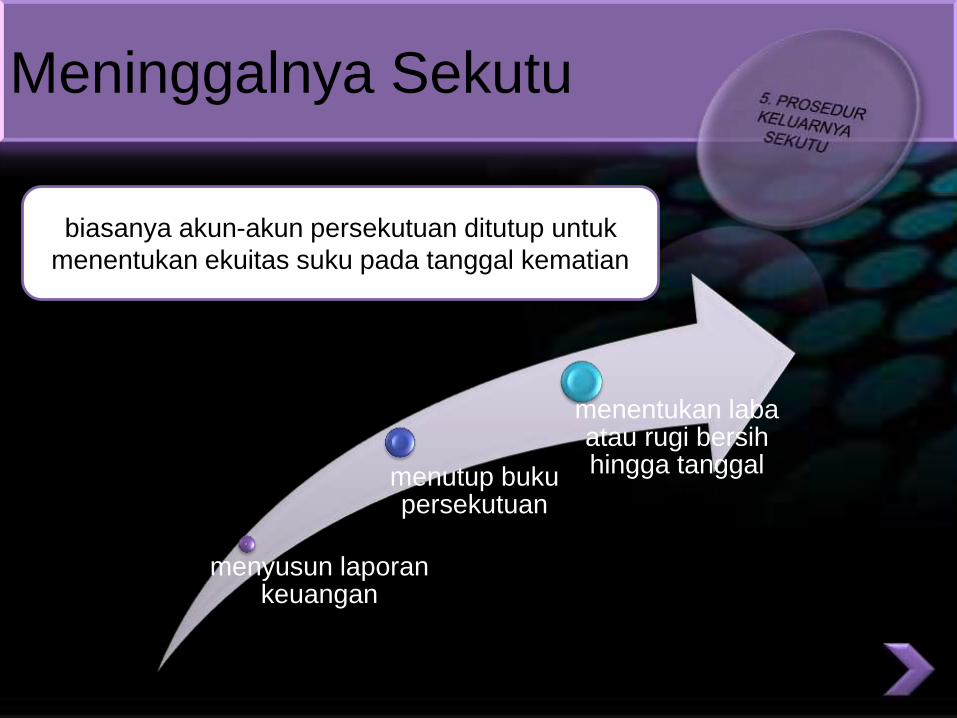

Meninggalnya Sekutu

biasanya akun-akun persekutuan ditutup untuk

menentukan ekuitas suku pada tanggal kematian

menyusun laporan keuangan

menutup buku persekutuan

menentukan laba atau rugi bersih hingga tanggal

kematian

ANY

QUESTION

?