akuntansi pemerintah

DESCRIPTION

qTRANSCRIPT

AKUNTANSI PEMERINTAHLAPORAN ARUS KAS

RIZKI INDRAWAN (151402022)

ADHITIA YUDHISTIRA (151402016)

IBNU EL MUSAYYAB (151402009)

MUHAMMAD ZAKY (151402007)

PP NO 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTA (SAP)

KOMPONEN-KOMPONEN :

- LAPORAN PELAKSANAAN ANGGARAN (BUDGETARY REPORT)

- LAPORAN FINANSIAL

JIKA DIURAIKAN :

- LAPORAN REALISASI ANGGARAN

- LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

- LAPORAN ARUS KAS

- LAPORAN OPERASIONAL

- LAPORAN PERUBAHAN EKUITAS

- NERACA

- CATATAN ATAS LAPORAN KEUANGAN

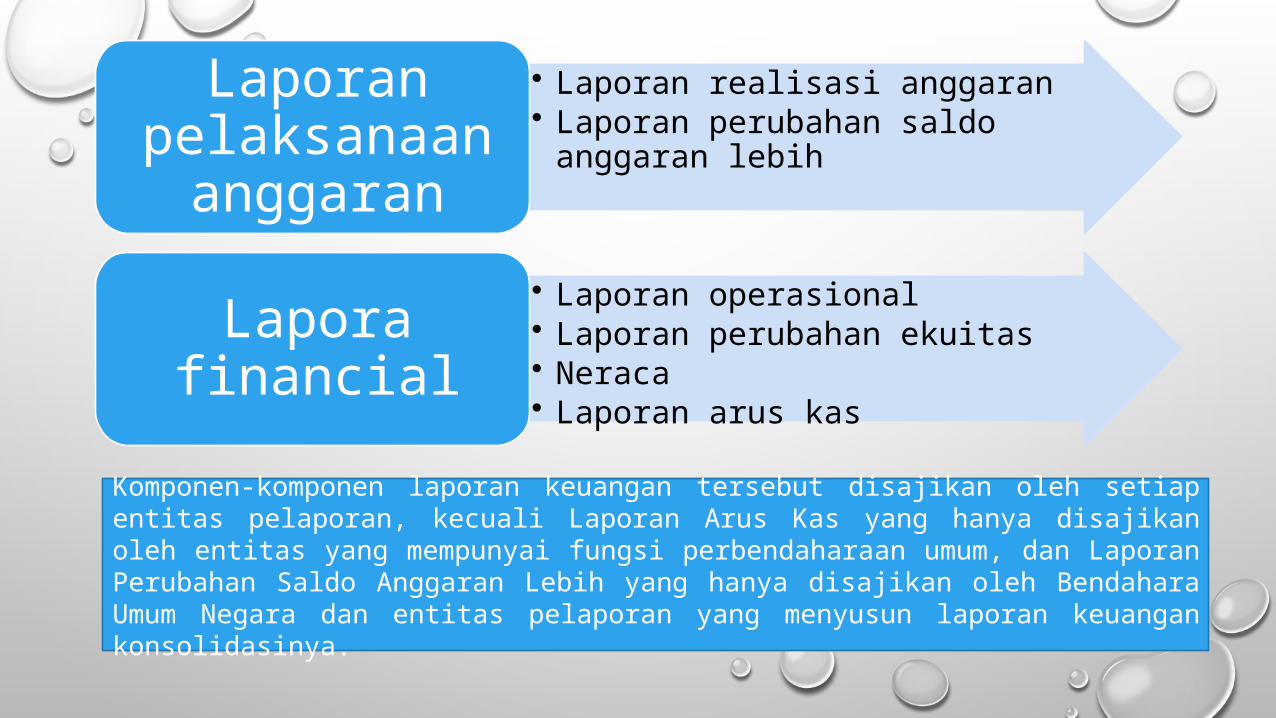

• Laporan realisasi anggaran• Laporan perubahan saldo

anggaran lebih

Laporan pelaksanaan

anggaran

• Laporan operasional• Laporan perubahan ekuitas• Neraca • Laporan arus kas

Lapora financial

Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan, kecuali Laporan Arus Kas yang hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum, dan Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasinya.

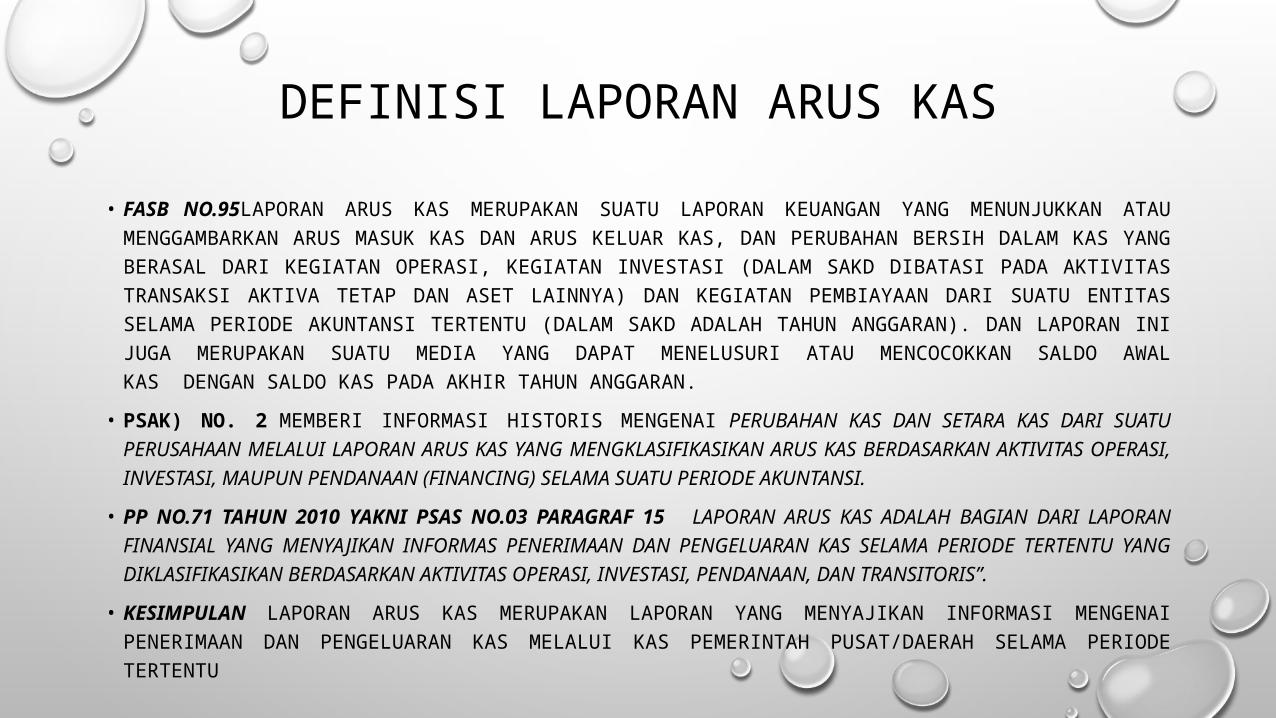

DEFINISI LAPORAN ARUS KAS

• FASB NO.95 LAPORAN ARUS KAS MERUPAKAN SUATU LAPORAN KEUANGAN YANG MENUNJUKKAN ATAU MENGGAMBARKAN ARUS MASUK KAS DAN ARUS KELUAR KAS, DAN PERUBAHAN BERSIH DALAM KAS YANG BERASAL DARI KEGIATAN OPERASI, KEGIATAN INVESTASI (DALAM SAKD DIBATASI PADA AKTIVITAS TRANSAKSI AKTIVA TETAP DAN ASET LAINNYA) DAN KEGIATAN PEMBIAYAAN DARI SUATU ENTITAS SELAMA PERIODE AKUNTANSI TERTENTU (DALAM SAKD ADALAH TAHUN ANGGARAN). DAN LAPORAN INI JUGA MERUPAKAN SUATU MEDIA YANG DAPAT MENELUSURI ATAU MENCOCOKKAN SALDO AWAL KAS DENGAN SALDO KAS PADA AKHIR TAHUN ANGGARAN.

• PSAK) NO. 2 MEMBERI INFORMASI HISTORIS MENGENAI PERUBAHAN KAS DAN SETARA KAS DARI SUATU PERUSAHAAN MELALUI LAPORAN ARUS KAS YANG MENGKLASIFIKASIKAN ARUS KAS BERDASARKAN AKTIVITAS OPERASI, INVESTASI, MAUPUN PENDANAAN (FINANCING) SELAMA SUATU PERIODE AKUNTANSI.

• PP NO.71 TAHUN 2010 YAKNI PSAS NO.03 PARAGRAF 15 LAPORAN ARUS KAS ADALAH BAGIAN DARI LAPORAN FINANSIAL YANG MENYAJIKAN INFORMAS PENERIMAAN DAN PENGELUARAN KAS SELAMA PERIODE TERTENTU YANG DIKLASIFIKASIKAN BERDASARKAN AKTIVITAS OPERASI, INVESTASI, PENDANAAN, DAN TRANSITORIS”.

• KESIMPULAN LAPORAN ARUS KAS MERUPAKAN LAPORAN YANG MENYAJIKAN INFORMASI MENGENAI PENERIMAAN DAN PENGELUARAN KAS MELALUI KAS PEMERINTAH PUSAT/DAERAH SELAMA PERIODE TERTENTU

• PENENTUAN ADANYA HAK DAN KEWAJIBAN PEMERINTAH DIAKUI PADA SAAT KAS DITERIMA ATAU DIKELUARKAN DARI KAS DAERAH (BASIS AKRUAL MENUJU KAS)

• AKTIVITAS DALAM LAK TERDIRI DARI AKTIVITAS OPERASI, INVESTASI, AKTIVITAS PENDANAAN, DAN AKTIVITAS TRANSITORIS.

• PENERIMAAN DAN PENGELUARAN YANG TERCANTUM DALAM LAPORAN ARUS KAS SAMA DENGAN PENERIMAAN DAN PENGELUARAN YANG ADA DALAM LAPORAN REALISASI ANGGARAN

• PENDAPATAN DAN BELANJA JUGA PENERIMAAN DAN PENGELUARAN PEMBIAYAAN SEPERTI YANG TERCANTUM DALAM LAPORAN REALISASI ANGGARAN DIAKUI BERDASARKAN PENERIMAAN DAN PENGELUARAN KAS DI KAS NEGARA/DAERAH (BASIS KAS)

• TRANSAKSI NON ANGGARAN/ TRANSITORIS MENJADI FAKTOR YANG MEMBEDAKAN SUBSTANSI LAPORAN REALISASI ANGGARAN DAN LAPORAN ARUS KAS

• PENERIMAAN DAN PENGELUARAN KAS DALAM LAPORAN REALISASI ANGGARAN DIKLASIFIKASIKAN BERDASARKAN JENIS BELANJA SEDANGKAN PENYAJIAN DALAM LAPORAN ARUS KAS DIKLASIFIKASIKAN BERDASARKAN AKTIVITAS KEUANGAN PEMERINTAHAN.

• DALAM LAPORAN ARUS KAS TERDAPAT TIGA JENIS KAS YANG MEMPUNYAI NAMA DAN JENIS YANG SAMA DALAM NERACA. JENIS KAS DAN SETARA KAS YANG DIMAKSUD UNTUK PEMDA ADALAH KAS DI KAS DAERAH, KAS DI BENDAHARA PENGELUARAN, DAN KAS DI BENDAHARA PENERIMAAN.

• SALDO-SALDO YANG DITUNJUKKAN DALAM LAPORAN ARUS KAS HARUS MENUNJUKKAN JUMLAH YANG SAMA DALAM NERACA.

TUJUAN LAPORAN ARUS KAS (PP NO.17 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAH)• MENGATUR PENYAJIAN LAPORAN ARUS KAS YANG MEMBERIKAN INFORMASI

HISTORIS MENGENAI PERUBAHAN KAS DAN SETARA KAS SUATU ENTITAS PELAPORAN DENGAN MENGKLASIFIKASIKAN ARUS KAS BERDASARKAN AKTIVITAS OPERASI, INVESTASI, PENDANAAN DAN TRANSITORIS SELAMA SATU PERIODE AKUNTANSI.

• MEMBERIKAN INFORMASI MENGENAI SUMBER, PENGGUNAAN, PERUBAHAN KAS DAN SETARA KAS SELAMA SUATU PERIODE AKUNTANSI SERTA SALDO KAS DAN SETARA KAS PADA TANGGAL PELAPORAN.

RUANG LINGKUP LAPORAN ARUS KAS MENURUT SAP PERNYATAAN NOMOR 03

PARAGRAF 3 DAN 4• PEMERINTAH PUSAT DAN DAERAH YANG MENYUSUN DAN MENYAJIKAN LAPORAN

KEUANGAN DENGAN BASIS AKUNTANSI AKRUAL WAJIB MENYUSUN LAPORAN ARUS KAS SESUAI DENGAN STANDAR INI UNTUK SETIAP PERIODE PENYAJIAN LAPORAN KEUANGAN SEBAGAI SALAH SATU KOMPONEN LAPORAN KEUANGAN POKOK.

• PERNYATAAN STANDAR INI BERLAKU UNTK PENYUSUNAN LAPORAN ARUS KAS PEMERINTAH PUSAT DAN DAERAH, SATUAN ORGANISASI DI LINGKUNGAN PEMERINTAH PUSAT DAN DAERAH, ATAU ORGANISASI LAINNYA JIKA MENURUT PERUNDANG-UNDANGAN ATAU MENURUT STANDAR, SATUAN ORGANISASI DIMAKSUD WAJIB MENYUSUN LAPORAN ARUS KAS, KECUALI PERUSAHAAN NEGARA/DAERAH.

MANFAAT LAPORAN ARUS KAS

• DALAM PARAGRAF 5, 6, DAN 7 PSAP 03 , LAPORAN ARUS KAS BERGUNA:

• SEBAGAI INDIKATOR JUMLAH ARUS KAS DI MASA YANG AKAN DATANG, SERTA BERGUNA UNTUK MENILAI KECERMATAN ATAS TAKSIRAN ARUS KAS YANG TELAH DIBUAT SEBELUMNYA;

• SEBAGAI ALAT PERTANGGUNG-JAWABAN ARUS KAS MASUK DAN ARUS KAS KELUAR SELAMA PERIODE PELAPORAN;

• MEMBERIKAN INFORMASI YANG BERMANFAAT BAGI PARA PENGGUNA LAPORAN DALAM MENGEVALUASI PERUBAHAN KEKAYAAN BERSIH/EKUITAS DANA SUATU ENTITAS PELAPORAN DAN STRUKTUR KEUANGAN PEMERINTAH (TERMASUK LIKUIDITAS DAN SOLVABILITAS).

ENTITAS PELAPORAN KEUANGAN

• PEMERINTAH PUSAT.

• PEMERINTAH DAERAH.

• MASING-MASING KEMENTERIAN NEGARA ATAU LEMBAGA DI LINGKUNGAN PEMERINTAH PUSAT.

• SATUAN ORGANISASI DI LINGKUNGAN PEMERINTAHAN PUSAT/DAERAH ATAU ORGANISASI LAINNYA.

ENTITAS PELAPORAN YANG WAJIB MENYUSUN DAN MENYAJIKAN LAPORAN ARUS KAS ADALAH UNIT ORGANISASI YANG MEMPUNYAI FUNGSI PERBENDAHARAAN UMUM.

UNIT ORGANISASI YANG MEMPUNYAI FUNGSI PERBENDAHARAAN ADALAH UNIT YANG DITETAPKAN SEBAGAI BENDAHARAWAN UMUM NEGARA/DAERAH DAN/ATAU KUASA BENDAHARAWAN UMUM NEGARA/DAERAH.

PENYAJIAN LAPORAN ARUS KAS

• METODE LANGSUNG METODE INI MENGUNGKAPKAN PENGELOMPOKAN UTAMA PENERIMAAN DAN PENGELUARAN KAS BRUTO.

• METODE TIDAK LANGSUNG SURPLUS ATAU DEFISIT DISESUAIKAN DENGAN TRANSAKSI-TRANSAKSI OPERASIONAL NONKAS, PENANGGUHAN (DEFERRAL) ATAU PENGAKUAN (ACCRUAL) PENERIMAAN KAS ATAU PEMBAYARAN YANG LALU/YANG AKAN DATANG, SERTA UNSUR PENDAPATAN DAN BELANJA DALAM BENTUK KAS YANG BERKAITAN DENGAN AKTIVITAS INVESTASI ASET NONKEUANGAN DAN PEMBIAYAAN.

Keuntungan metode langsung

Menyediakan informasi yang lebih baik untuk mengestimasikan arus kas di masa yang akan datangLebih mudah dipahami oleh pengguna laporan

Data tentang kelompok penerimaan dan pengeluaran kas bruto dapat langsung diperoleh dari catatan akuntansi.

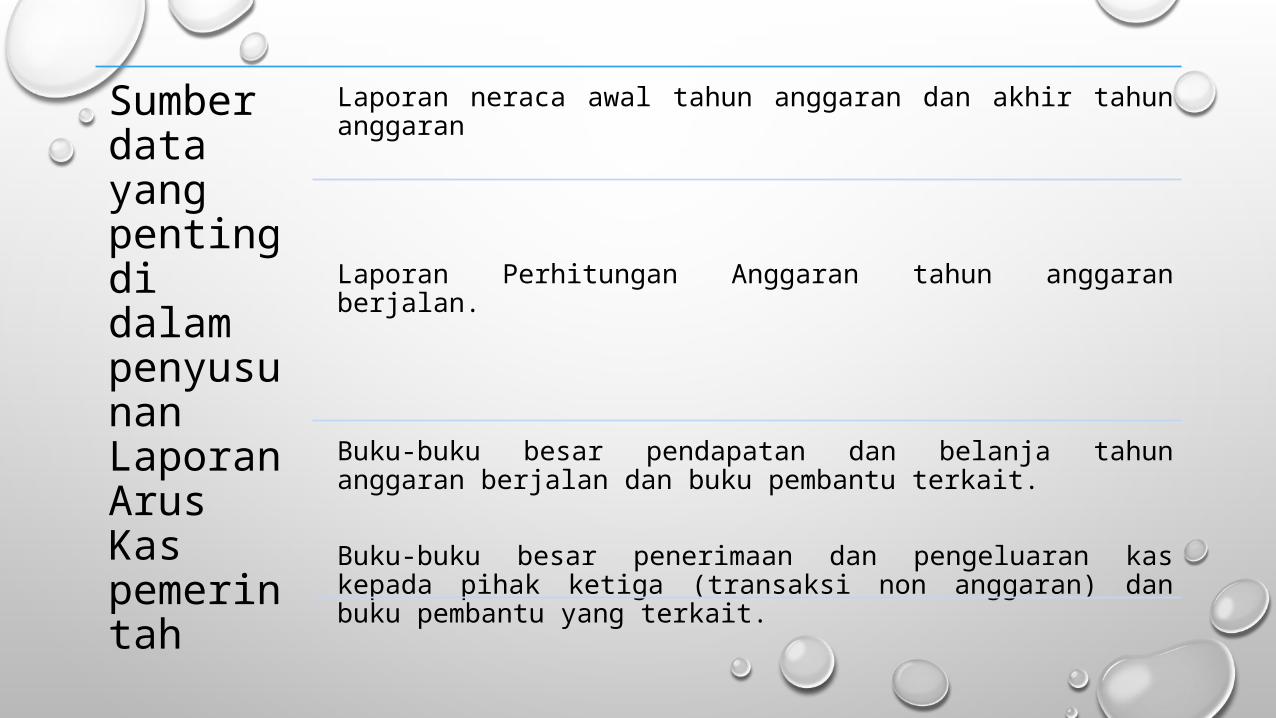

Sumber data yang penting di dalam penyusunan Laporan Arus Kas pemerintah

Laporan neraca awal tahun anggaran dan akhir tahun anggaran

Laporan Perhitungan Anggaran tahun anggaran berjalan.

Buku-buku besar pendapatan dan belanja tahun anggaran berjalan dan buku pembantu terkait.

Buku-buku besar penerimaan dan pengeluaran kas kepada pihak ketiga (transaksi non anggaran) dan buku pembantu yang terkait.

PELAPORAN ARUS KAS DARI AKTIVITAS OPERASI

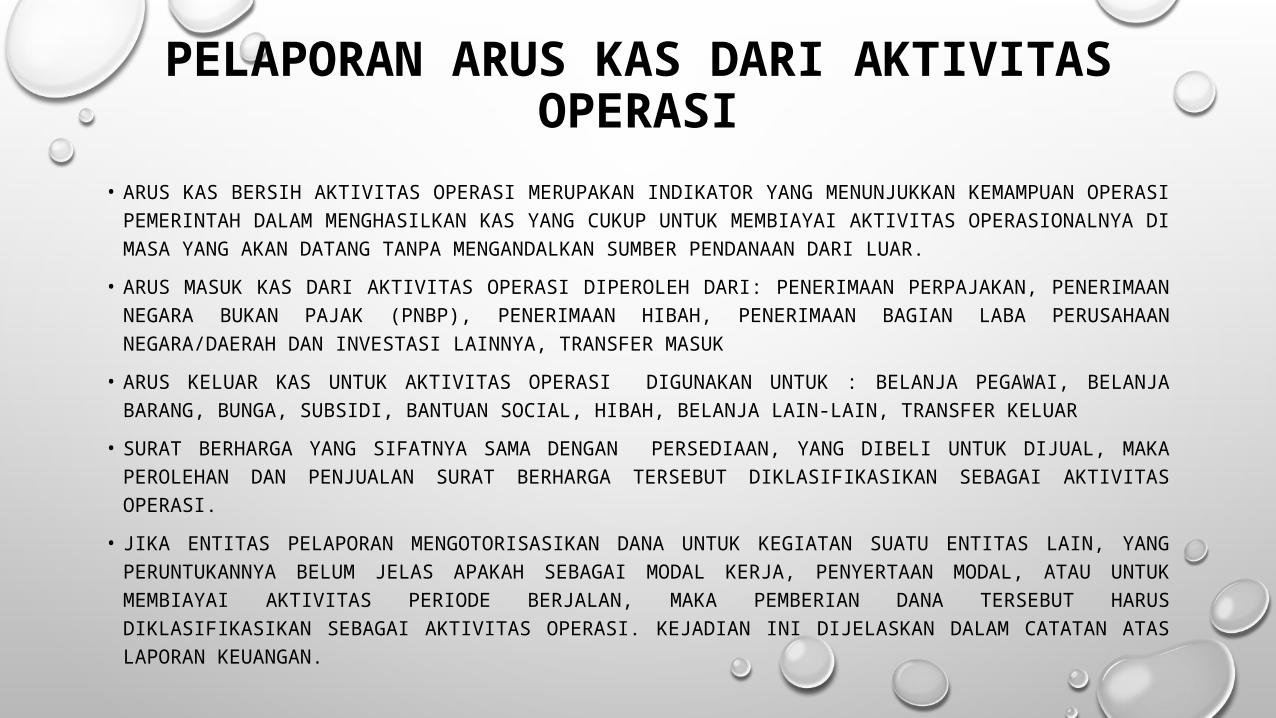

• ARUS KAS BERSIH AKTIVITAS OPERASI MERUPAKAN INDIKATOR YANG MENUNJUKKAN KEMAMPUAN OPERASI PEMERINTAH DALAM MENGHASILKAN KAS YANG CUKUP UNTUK MEMBIAYAI AKTIVITAS OPERASIONALNYA DI MASA YANG AKAN DATANG TANPA MENGANDALKAN SUMBER PENDANAAN DARI LUAR.

• ARUS MASUK KAS DARI AKTIVITAS OPERASI DIPEROLEH DARI: PENERIMAAN PERPAJAKAN, PENERIMAAN NEGARA BUKAN PAJAK (PNBP), PENERIMAAN HIBAH, PENERIMAAN BAGIAN LABA PERUSAHAAN NEGARA/DAERAH DAN INVESTASI LAINNYA, TRANSFER MASUK

• ARUS KELUAR KAS UNTUK AKTIVITAS OPERASI DIGUNAKAN UNTUK : BELANJA PEGAWAI, BELANJA BARANG, BUNGA, SUBSIDI, BANTUAN SOCIAL, HIBAH, BELANJA LAIN-LAIN, TRANSFER KELUAR

• SURAT BERHARGA YANG SIFATNYA SAMA DENGAN PERSEDIAAN, YANG DIBELI UNTUK DIJUAL, MAKA PEROLEHAN DAN PENJUALAN SURAT BERHARGA TERSEBUT DIKLASIFIKASIKAN SEBAGAI AKTIVITAS OPERASI.

• JIKA ENTITAS PELAPORAN MENGOTORISASIKAN DANA UNTUK KEGIATAN SUATU ENTITAS LAIN, YANG PERUNTUKANNYA BELUM JELAS APAKAH SEBAGAI MODAL KERJA, PENYERTAAN MODAL, ATAU UNTUK MEMBIAYAI AKTIVITAS PERIODE BERJALAN, MAKA PEMBERIAN DANA TERSEBUT HARUS DIKLASIFIKASIKAN SEBAGAI AKTIVITAS OPERASI. KEJADIAN INI DIJELASKAN DALAM CATATAN ATAS LAPORAN KEUANGAN.

PELAPORAN ARUS KAS DARI AKTIVITAS INVESTASI

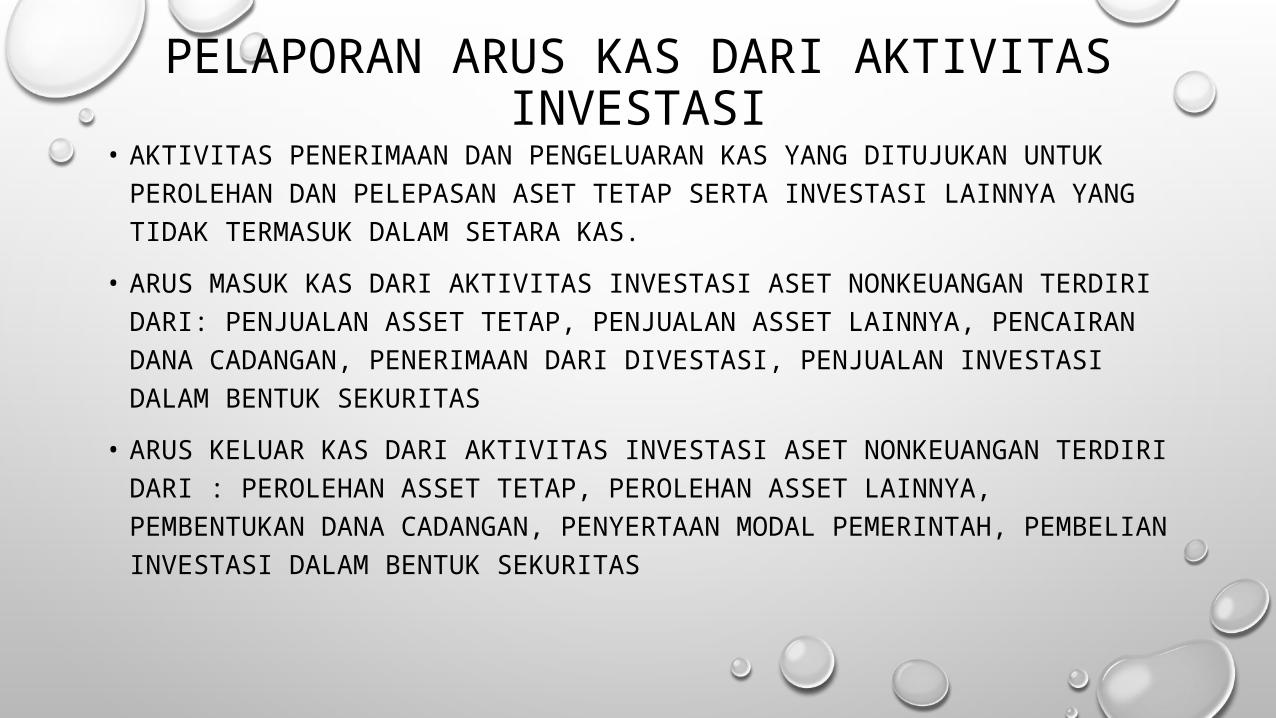

• AKTIVITAS PENERIMAAN DAN PENGELUARAN KAS YANG DITUJUKAN UNTUK PEROLEHAN DAN PELEPASAN ASET TETAP SERTA INVESTASI LAINNYA YANG TIDAK TERMASUK DALAM SETARA KAS.

• ARUS MASUK KAS DARI AKTIVITAS INVESTASI ASET NONKEUANGAN TERDIRI DARI: PENJUALAN ASSET TETAP, PENJUALAN ASSET LAINNYA, PENCAIRAN DANA CADANGAN, PENERIMAAN DARI DIVESTASI, PENJUALAN INVESTASI DALAM BENTUK SEKURITAS

• ARUS KELUAR KAS DARI AKTIVITAS INVESTASI ASET NONKEUANGAN TERDIRI DARI : PEROLEHAN ASSET TETAP, PEROLEHAN ASSET LAINNYA, PEMBENTUKAN DANA CADANGAN, PENYERTAAN MODAL PEMERINTAH, PEMBELIAN INVESTASI DALAM BENTUK SEKURITAS

PELAPORAN ARUS KAS DARI AKTIVITAS PENDANAAN

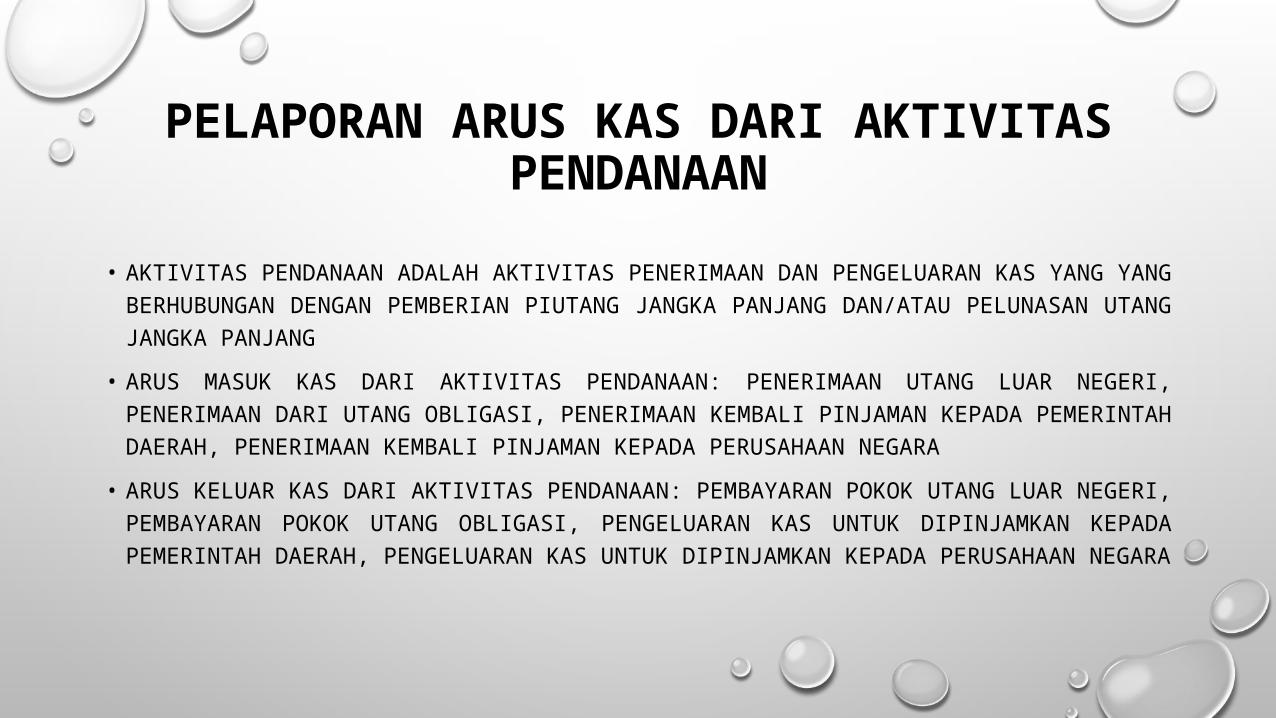

• AKTIVITAS PENDANAAN ADALAH AKTIVITAS PENERIMAAN DAN PENGELUARAN KAS YANG YANG BERHUBUNGAN DENGAN PEMBERIAN PIUTANG JANGKA PANJANG DAN/ATAU PELUNASAN UTANG JANGKA PANJANG

• ARUS MASUK KAS DARI AKTIVITAS PENDANAAN: PENERIMAAN UTANG LUAR NEGERI, PENERIMAAN DARI UTANG OBLIGASI, PENERIMAAN KEMBALI PINJAMAN KEPADA PEMERINTAH DAERAH, PENERIMAAN KEMBALI PINJAMAN KEPADA PERUSAHAAN NEGARA

• ARUS KELUAR KAS DARI AKTIVITAS PENDANAAN: PEMBAYARAN POKOK UTANG LUAR NEGERI, PEMBAYARAN POKOK UTANG OBLIGASI, PENGELUARAN KAS UNTUK DIPINJAMKAN KEPADA PEMERINTAH DAERAH, PENGELUARAN KAS UNTUK DIPINJAMKAN KEPADA PERUSAHAAN NEGARA

PELAPORAN ARUS KAS DARI AKTIVITAS TRANSITORIS

• AKTIVITAS TRANSITORIS ADALAH AKTIVITAS PENERIMAAN DAN PENGELUARAN KAS YANG TIDAK TERMASUK DALAM AKTIVITAS OPERASI, INVESTASI, DAN PENDANAAN

• ARUS KAS DARI AKTIVITAS TRANSITORIS MENCERMINKAN PENERIMAAN DAN PENGELUARAN KAS BRUTO YANG TIDAK MEMPENGARUHI PENDAPATAN, BEBAN, DAN PENDANAAN PEMERINTAH.

PELAPORAN ARUS KAS ATAS DASAR ARUS KAS BERSIH

ARUS KAS YANG TIMBUL DARI AKTIVITAS OPERASI DAPAT DILAPORKAN ATAS DASAR ARUS KAS BERSIH DALAM HAL:

• PENERIMAAN DAN PENGELUARAN KAS UNTUK KEPENTINGAN PENERIMA MANFAAT (BENEFICIARIES) ARUS KAS TERSEBUT LEBIH MENCERMINKAN AKTIVITAS PIHAK LAIN DARIPADA AKTIVITAS PEMERINTAH. SALAH SATU CONTOHNYA ADALAH HASIL KERJASAMA OPERASIONAL.

• PENERIMAAN DAN PENGELUARAN KAS UNTUK TRANSAKSI-TRANSAKSI YANG PERPUTARANNYA CEPAT, VOLUME TRANSAKSINYA BANYAK, DAN JANGKA WAKTUNYA SINGKAT.

ARUS KAS MATA UANG ASING

• ARUS KAS YANG TIMBUL DARI TRANSAKSI MATA UANG ASING HARUS DIBUKTIKAN DENGAN MENGGUNAKAN MATA UANG RUPIAH DENGAN MENJABARKAN MATA UANG ASING TERSEBUT KE DALAM MATA UANG RUPIAH BERDASARKAN KURS PADA TANGGAL TRANSAKSI.

BUNGA DAN BAGIAN LABA

• ARUS KAS DARI TRANSAKSI PENERIMAAN PENDAPATAN BUNGA DAN PENGELUARAN BEBAN UNTUK PEMBAYARAN BUNGA PINJAMAN SERTA PENERIMAAN PENDAPATAN DARI BAGIAN LABA PERUASAHAAN NEGARA/DAERAH HARUS DIUNGKAPKAN SECARA TERPISAH.

• JUMLAH PENERIMAAN PENDAPATAN BUNGA YANG DILAPORKAN DALAM ARUS KAS AKTIVITAS OPERASI ADALAH JUMLAH KAS YANG BENAR-BENAR DITERIMA DARI PENDAPATAN BUNGA PADA PERIODE AKUNTANSI AKUNTANSI YANG BERSANGKUTAN.

PEROLEHAN DAN PELEPASAN INVESTASI PEMERINTAH DALAM PERUSAHAAN

NEGARA/DAERAH/KEMITRAAN DAN UNIT OPERASI LAINNYA

• PENCATATAN INVESTASI PADA PERUSAHAAN NEGARA/DAERAH DAN KEMITRAAN DAPAT DILAKUKAN DENGAN MENGGUNAKAN DUA METODE YAITU METODE EKUITAS DAN METODE BIAYA.

• INVESTASI PEMERINTAH DALAM PERUSAHAAN NEGARA/DAERAH DAN KEMITRAAN DICATAT SEBESAR NILAI KAS YANG DIKELUARKAN.

• ARUS KAS YANG BERASAL DARI PEROLEHAN DAN PELEPASAN PERUSAHAAN NEGARA/DAERAH DAN UNIT OPERASI LAINNYA HARUS DISAJIKAN SECARA TERPISAH DALAM AKTIVITAS INVESTASI.

• ENTITAS MENGUNGKAPKAN SELURUH PEROLEHAN DAN PELEPASAN PERUSAHAAN NEGARA/DAERAH DAN UNIT OPERASI LAINNYA SELAMA SATU PERIODE. HAL-HAL YANG DIUNGKAPKAN ADALAH:

• JUMLAH HARGA PEMBELIAN ATAU PELEPASAN;

• BAGIAN DARI HARGA PEMBELIAN ATAU PELEPASAN YANG DIBAYARKAN DENGAN KAS DAN SETARA KAS;

• JUMLAH KAS DAN SETARA KAS PADA PERUSAHAAN NEGARA/DAERAH DAN UNIT OPERASI LAINNYA YANG DIPEROLEH ATAU DILEPAS; DAN JUMLAH ASET DAN UTANG SELAIN KAS DAN SETARA KAS YANG DIAKUI OLEH PERUSAHAAN NEGARA/DAERAH DAN UNIT OPERASI LAINNYA YANG DIPEROLEH ATAU DILEPAS.

KOMPONEN KAS DAN SETARA KAS

• UNTUK MEMENUHI PERSYARATAN SETARA KAS, INVESTASI JANGKA PENDEK HARUS SEGERA DIUBAH MENJADI KAS DALAM JUMLAH YANG DAPAT DIKETAHUI TANPA ADA RESIKO PERUBAHAN NILAI YANG SIGNIFIKAN

BENTUK PENGUNGKAPAN TRANSAKSI & ENTITAS PELAPORAN.

• TRANSAKSI OPERASI, INVESTASI, DAN PENDANAAN YANG TIDAK MENGAKIBATKAN PENERIMAAN ATAU PENGELUARAN KAS DAN SETARA KAS TIDAK DILAPORKAN DALAM LAPORAN ARUS KAS.

TAMAT