· web view* contoh borang/dokumen-dokumen hasil kew 68-penyata mengenai borang-borang hasil yang...

TRANSCRIPT

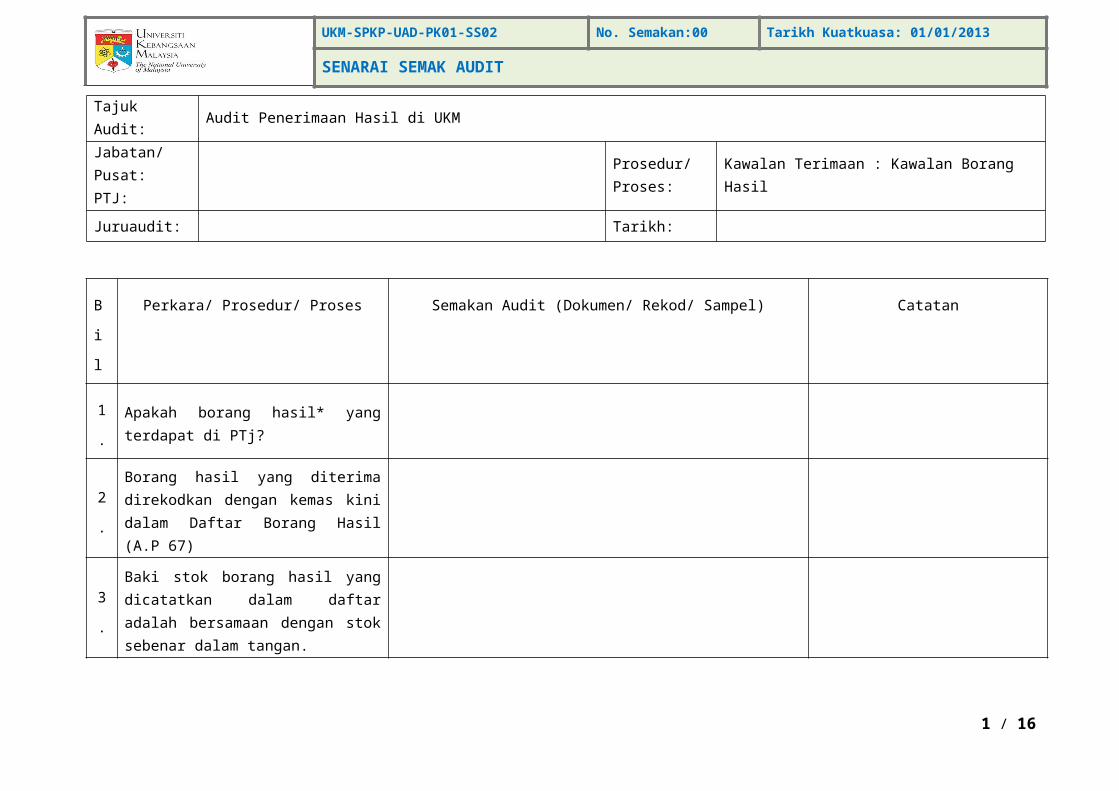

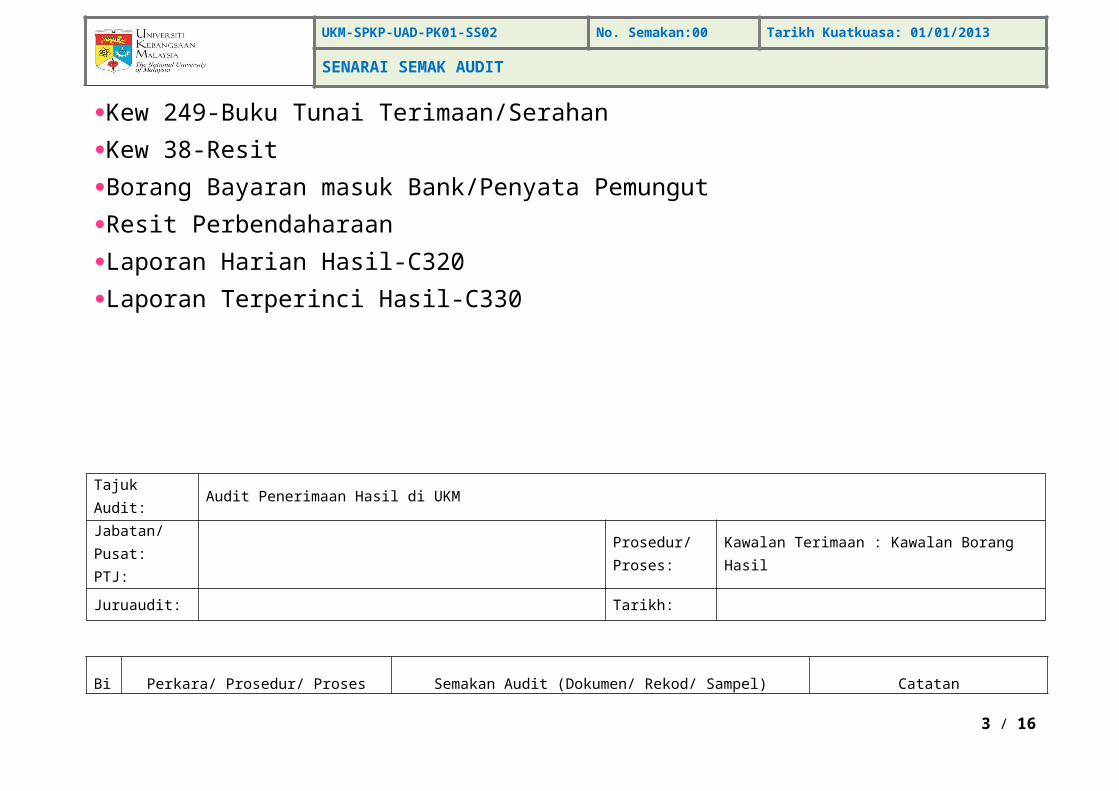

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Kawalan Borang Hasil

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

1.Apakah borang hasil* yang terdapat di PTj?

2.Borang hasil yang diterima direkodkan dengan kemas kini dalam Daftar Borang Hasil (A.P 67)

3.Baki stok borang hasil yang dicatatkan dalam daftar adalah bersamaan dengan stok sebenar dalam tangan.

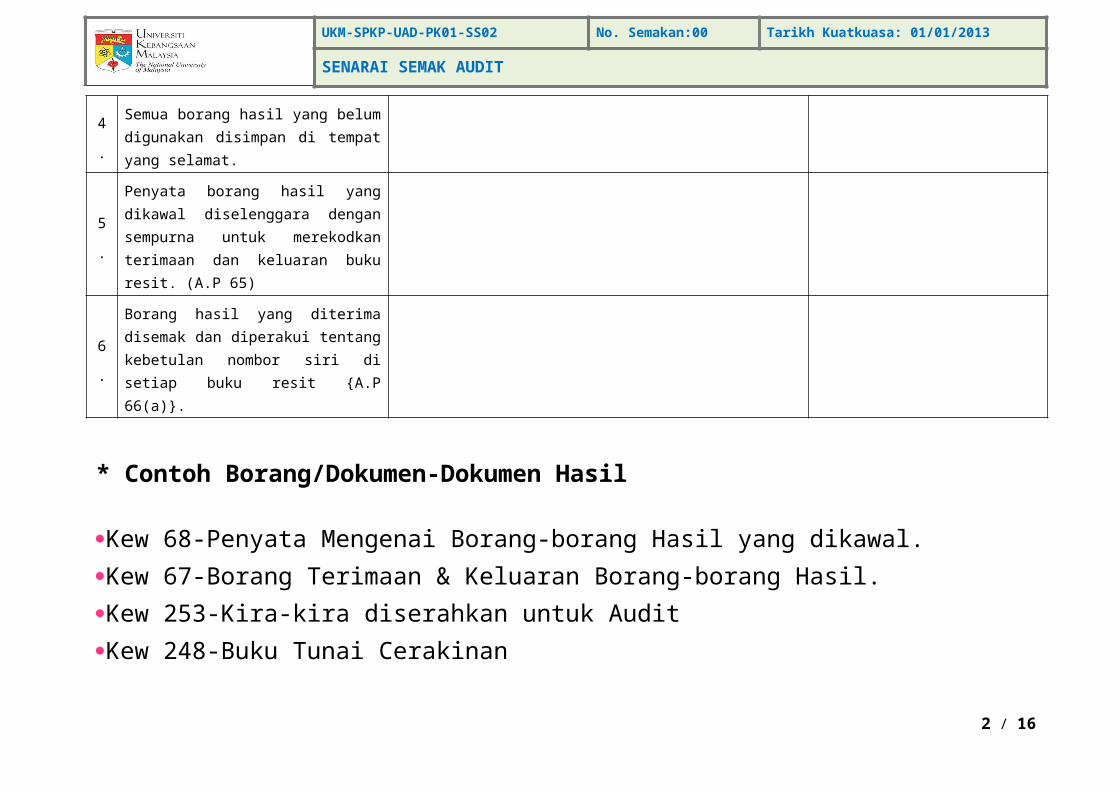

4.Semua borang hasil yang belum digunakan disimpan di tempat yang selamat.

5.

Penyata borang hasil yang dikawal diselenggara dengan sempurna untuk merekodkan terimaan dan keluaran buku resit. (A.P 65)

6. Borang hasil yang diterima disemak dan diperakui tentang kebetulan nombor siri di setiap buku resit {A.P

1 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

66(a)}.

* Contoh Borang/Dokumen-Dokumen Hasil

Kew 68-Penyata Mengenai Borang-borang Hasil yang dikawal. Kew 67-Borang Terimaan & Keluaran Borang-borang Hasil. Kew 253-Kira-kira diserahkan untuk Audit Kew 248-Buku Tunai Cerakinan Kew 249-Buku Tunai Terimaan/Serahan Kew 38-Resit Borang Bayaran masuk Bank/Penyata Pemungut Resit Perbendaharaan Laporan Harian Hasil-C320 Laporan Terperinci Hasil-C330

2 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Kawalan Borang Hasil

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

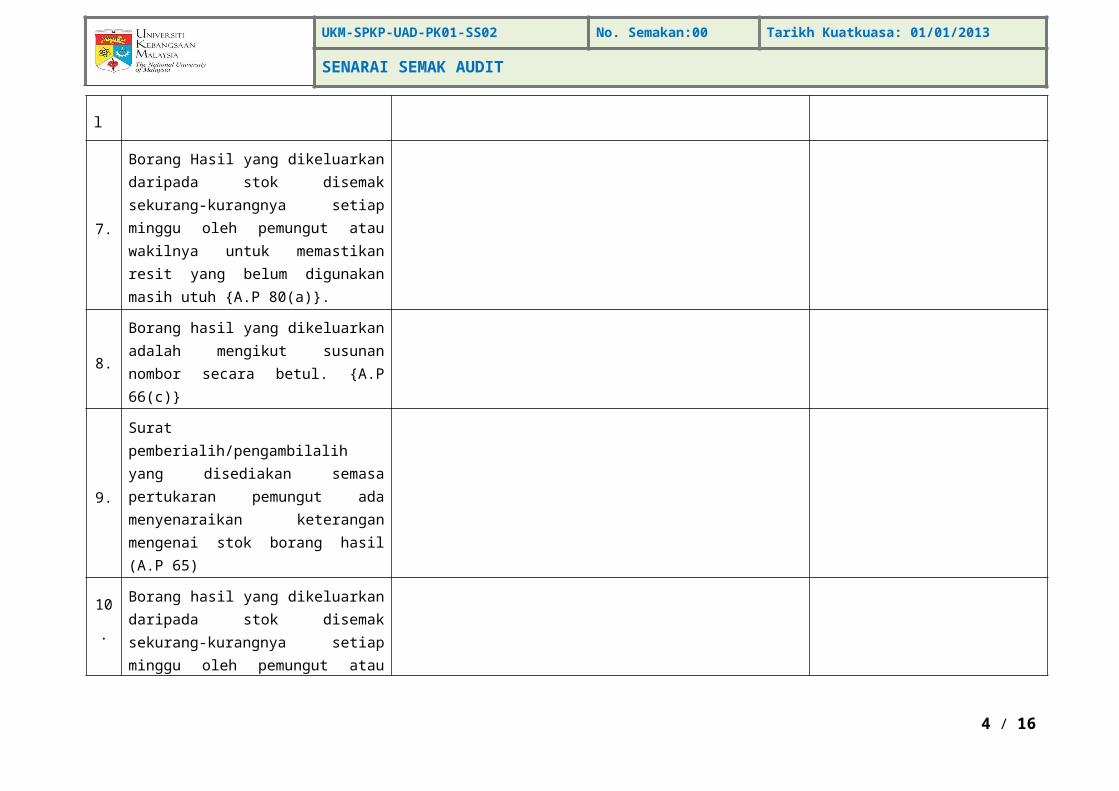

7.

Borang Hasil yang dikeluarkan daripada stok disemak sekurang-kurangnya setiap minggu oleh pemungut atau wakilnya untuk memastikan resit yang belum digunakan masih utuh {A.P 80(a)}.

8.Borang hasil yang dikeluarkan adalah mengikut susunan nombor secara betul. {A.P 66(c)}

9.

Surat pemberialih/pengambilalih yang disediakan semasa pertukaran pemungut ada menyenaraikan keterangan mengenai stok borang hasil (A.P 65)

10.

Borang hasil yang dikeluarkan daripada stok disemak sekurang-kurangnya setiap minggu oleh pemungut atau wakilnya. {A.P 80(c)}.

3 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Kawalan Borang Hasil

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

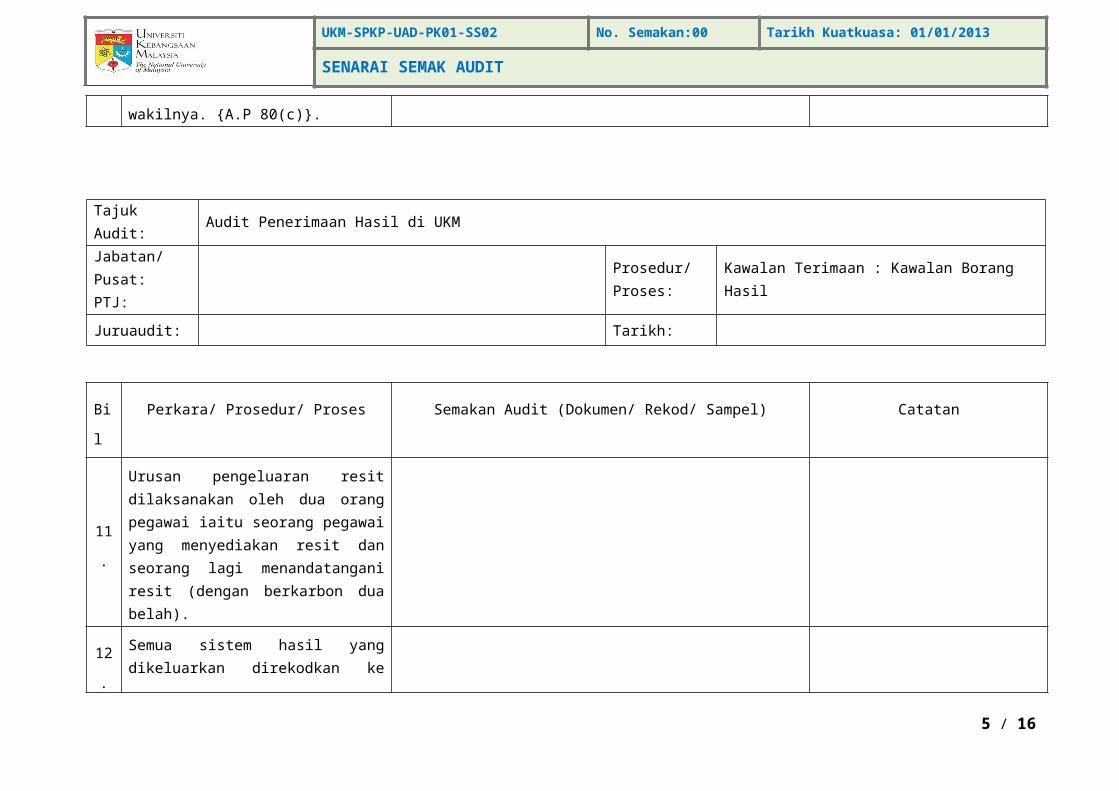

11.

Urusan pengeluaran resit dilaksanakan oleh dua orang pegawai iaitu seorang pegawai yang menyediakan resit dan seorang lagi menandatangani resit (dengan berkarbon dua belah).

12.Semua sistem hasil yang dikeluarkan direkodkan ke dalam Buku Tunai dengan betul dan kemas kini.

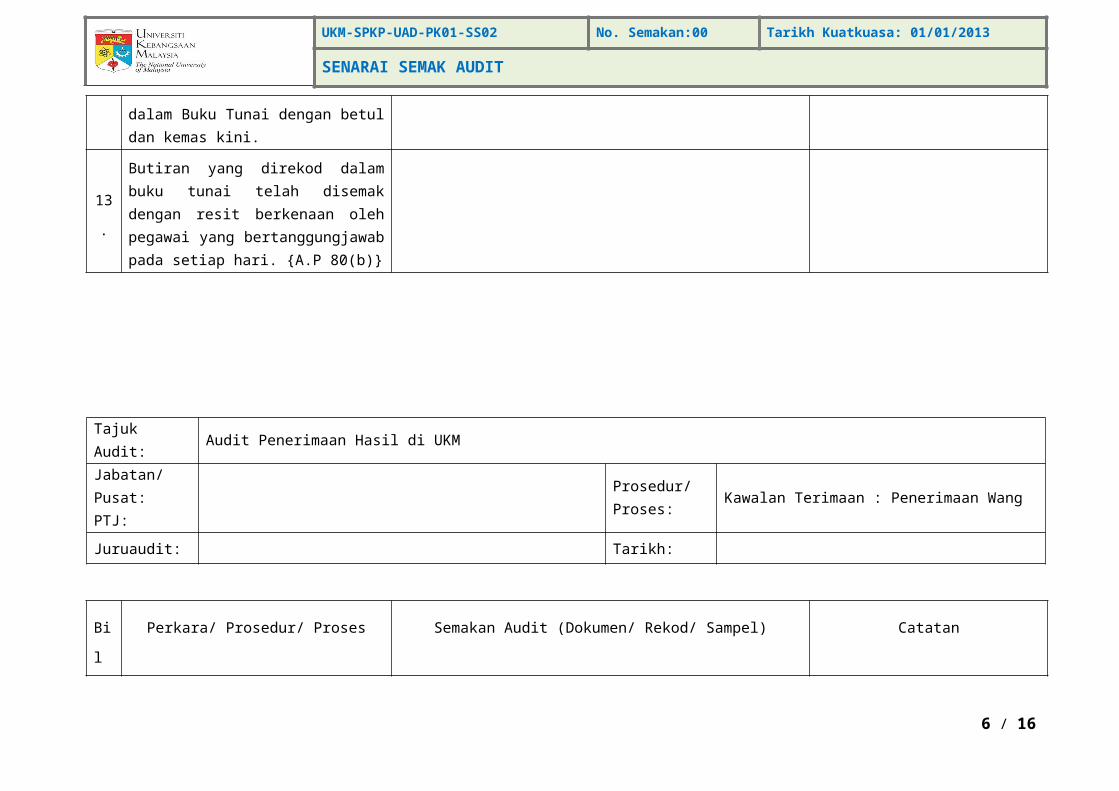

13.

Butiran yang direkod dalam buku tunai telah disemak dengan resit berkenaan oleh pegawai yang bertanggungjawab pada setiap hari. {A.P 80(b)}

4 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Penerimaan Wang

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

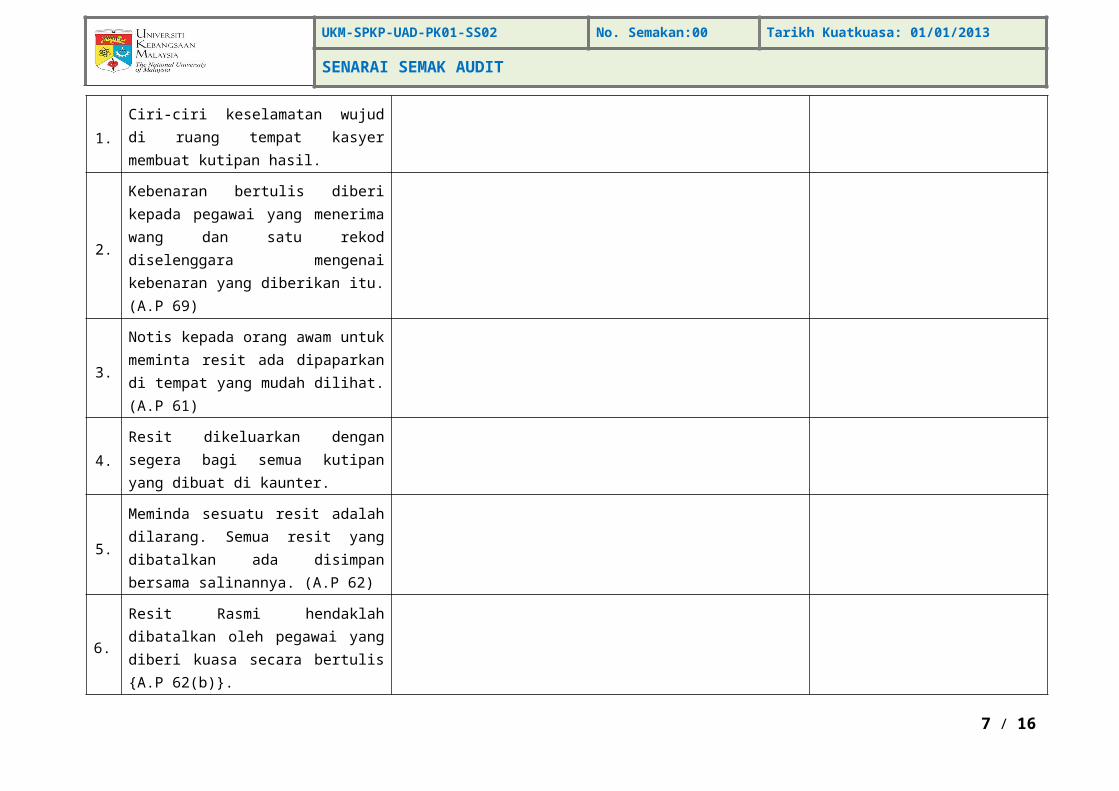

1.Ciri-ciri keselamatan wujud di ruang tempat kasyer membuat kutipan hasil.

2.

Kebenaran bertulis diberi kepada pegawai yang menerima wang dan satu rekod diselenggara mengenai kebenaran yang diberikan itu. (A.P 69)

3.Notis kepada orang awam untuk meminta resit ada dipaparkan di tempat yang mudah dilihat. (A.P 61)

4.Resit dikeluarkan dengan segera bagi semua kutipan yang dibuat di kaunter.

5.Meminda sesuatu resit adalah dilarang. Semua resit yang dibatalkan ada disimpan bersama salinannya. (A.P 62)

6.Resit Rasmi hendaklah dibatalkan oleh pegawai yang diberi kuasa secara bertulis {A.P 62(b)}.

5 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Penerimaan Wang

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

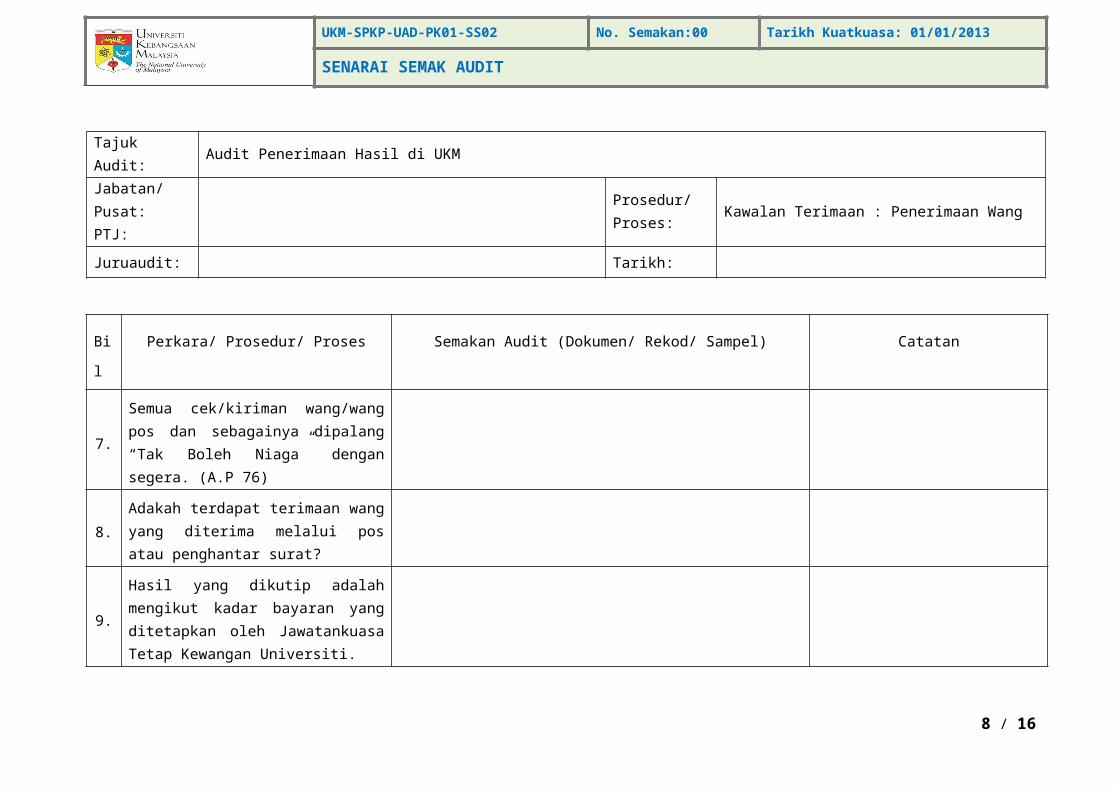

7.Semua cek/kiriman wang/wang pos dan sebagainya dipalang “Tak Boleh Niaga” dengan segera. (A.P 76)

8.Adakah terdapat terimaan wang yang diterima melalui pos atau penghantar surat?

9.

Hasil yang dikutip adalah mengikut kadar bayaran yang ditetapkan oleh Jawatankuasa Tetap Kewangan Universiti.

10.Bagi sistem resit bermesin, sistem tersebut diluluskan oleh pihak berkuasa yang berkenaan. (A.P 91)

11.Buku log diselenggara untuk mengawal penggunaan mesin beresit.

12.Daftar pembukaan/penutupan mesin disedia atau disimpan oleh Pegawai Penyelia/ Operator/Kasyer.

6 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Penerimaan Wang

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

13.Kunci mesin beresit dipegang oleh Pegawai Penyelia.

14.Audit roll ada disemak oleh seorang pegawai yang bertanggungjawab pada hujung setiap hari.

15."Password" pegawai penyelia dan nombor operator (ID) dirahsiakan bagi pungutan hasil secara berkomputer.

16.

Media storan data (floppy disk/ disket/katrij dan sebagainya) adalah terkawal dan disimpan dengan selamat oleh pegawai penyelia.

7 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Keselamatan Wang Tunai

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

1.

Kasyer tidak terlibat dalam penyelenggaraan rekod hasil. (A.P 73) Jika kasyer terlibat, kebenaran ada diperolehi daripada Bendahari.

2.Semua pungutan diperakaunkan dengan kemas kini dan sempurna.

3.

Jumlah pungutan (Kaunter dan Mel) disesuaikan dengan resit dan buku tunai pada hujung hari oleh Pegawai Penyelia. {A.P 80(b)}

4.Pungutan yang tidak sempat dibankkan disimpan dengan selamat.

5.Peti Besi: Hanya wang awam boleh disimpan kecuali dengan kebenaran Perbendaharaan / Bendahari (AP 132).

8 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Keselamatan Wang Tunai

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

6.Peti Besi: Dua (2) kunci yang berlainan dan dipegang oleh 2 orang yang berlainan (AP 125).

7.

Sekiranya peti besi yang digunakan mempunyai anak kunci dan nombor kombinasi, adakah dua orang pegawai yang berlainan dipertanggungjawabkan untuk membuka peti besi? (AP 125)

8.

Adakah pegawai yang bertanggungjawab untuk memegang anak kunci peti besi atau menyimpan nombor kombinasi peti besi diberi kuasa secara bertulis?

9 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Kemasukan Pungutan ke Jabatan Kewangan dan Bank

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

1.

Pungutan telah dimasukkan dengan segera dan diakui terima oleh Jabatan Bendahari / Bank iaitu RM500 bagi tunai dan RM2,000 bagi cek {AP 78 (e)}

2.Penyata Pemungut diluluskan dengan segera oleh Pelulus.

10 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT

Tajuk Audit: Audit Penerimaan Hasil di UKM

Jabatan/Pusat:PTJ:

Prosedur/Proses:

Kawalan Terimaan : Kawalan Dalaman Terimaan / Hasil

Juruaudit: Tarikh:

Bil Perkara/ Prosedur/ Proses Semakan Audit (Dokumen/ Rekod/ Sampel) Catatan

1.

Pemeriksaan mengejut dijalankan terhadap wang pejabat oleh seorang pegawai kanan yang tidak mengendalikan tugas hasil sekurang-kurangnya enam bulan sekali dan direkodkan dalam daftar pemeriksaan mengejut (A.P 309).

2.

Adakah daftar pemeriksaan mengejut diwujudkan dan diselenggarakan? {AP 209 (b)}

11 / 11

UKM-SPKP-UAD-PK01-SS02 No. Semakan:00 Tarikh Kuatkuasa: 01/01/2013

SENARAI SEMAK AUDIT